código fiscal - static-laley.thomsonreuters.com · trañar el ancho e inagotable escenario de la...

TRANSCRIPT

Código Fiscal de la Ciudad

de Buenos Aires

u

Tomo I

Parte general

(Arts. 1º a 147 bis)

u

LA LEY

Código Fiscal de la Ciudad

de Buenos Aires

u

Tomo I

Parte general

(Arts. 1º a 147 bis)

u

Osvaldo H. SolerDirector

Osvaldo H. SolerAutor

Argentina

© Osvaldo H. Soler, 2013© De esta edición, La Ley S.A.E. e I., 2013Tucumán 1471 (C1050AACC) Buenos AiresQueda hecho el depósito que previene la ley 11.723

Impreso en la Argentina

Todos los derechos reservadosNinguna parte de esta obra puede ser reproducidao transmitida en cualquier forma o por cualquier medioelectrónico o mecánico, incluyendo fotocopiado, grabacióno cualquier otro sistema de archivo y recuperaciónde información, sin el previo permiso por escrito del editor y del autor.

Printed in Argentina

All rights reservedNo part of this work may be reproduced or transmitted in any form or by any means,electronic or mechanical, including photocopying and recordingor by any information storage or retrieval system,without permission in writing from the publisher and the author.

Tirada: 600 ejemplares.

I.S.B.N. 978-987-03-2482-9 (Tomo I)I.S.B.N. 978-987-03-2480-5 (Obra completa)

SAP 41500938SET 41501004

Soler, Osvaldo Héctor

Código fiscal de la Ciudad de Buenos Aires. - 1a ed. - Buenos Aires: La Ley, 2013. v. 1. 576 p.; 24x17 cm.

ISBN 978-987-03-2482-9 (Tomo I)

I. Derecho Tributario.

CDD 343.04

– VII –

Prefacio

La obra que da fundamento al presente prólogo persigue el propósito de examinar el Código Fiscal de la Ciudad de Buenos Aires en su integridad, para lo cual la misma se ha dividido en dos tomos, el primero de los cuales abarca la denominada Parte General en el cual se estudia las disposiciones normativas que regulan la actividad de la Administración Gubernamental de Ingresos Públicos en su carácter de órgano del Poder Ejecutivo encargado de hacer efectiva la recaudación tributaria derivada de los tributos sancionados por la Legislatura. El segundo Tomo comprende el análisis particular de cada uno de los mencionados tributos.

Para alcanzar tan ambicioso proyecto he contado con la invalorable co-laboración de los Dres. Enrique D. Carrica, Darío Rajmilovich, Jorge S. Ma-tinatta, Verónica Benages, Antonella Cominetti y Daniel Molina, quienes han participado activamente en la elaboración del segundo Tomo. Al primero de ellos, además agradezco su aporte en lo que concierne a la discusión de determinadas cuestiones atinentes al desarrollo del Tomo I en materia procesal tributaria, cuya elaboración he tomado a mi cargo. Me siento alta-mente honrado por la circunstancia de que mi nombre vaya unido al de tan distinguidos colegas. Agradezco y felicito a todos ellos por la encomiable dedicación, responsabilidad y excelencia que han puesto al servicio de la obra. Su contribución ha sido decisiva para alcanzar en el plazo previamente establecido el objetivo soñado. Cabe destacar, además, la tarea de la Dra. Ludmila Momo quien se ha mostrado responsable y diligente como coordi-nadora profesional de la Editorial La Ley.

Cuando la Editorial me propuso dirigir la presente obra no dudé en aceptar la invitación, pues consideré que la misma podría significar un nuevo aporte a la rica doctrina existente en materia tributaria, y, en lo personal ello representaba un nuevo desafío que, en lo que atañe a la elaboración del primer Tomo, me permitiría abordar el compromiso a partir de un enfoque que no se limitara al análisis puntual del alcance de cada uno de los artículos del plexo normativo del Código Fiscal de la Ciudad de Buenos Aires, sino que me otorgaría la posibilidad, además, de agregarle la visión teórica de los institutos del Derecho Tributario que guardan con ellos estrecha relación.

Dicha técnica se compadece con la perspectiva que siempre me ha guia-do, que consiste en reconocerle a la teoría de la tributación, que se ocupa

VIII Osvaldo H. Soler

de los institutos fundamentales de la disciplina, un lugar esencial para desen-trañar el ancho e inagotable escenario de la aplicación de la cuestión fiscal.

Es que, finalmente, el acertado juicio acerca de la dilucidación de las normas que prescriben determinados comportamientos, siempre habrá de basarse en los cimientos académicos que les dan a las mismas el fundamento jurídico que las justifican y legitiman.

En otras palabras, frente al dictado del precepto normativo, la cuestión no se limita a dilucidar el alcance del mismo desde el punto de vista de cómo éste debe interpretarse a la luz de su exposición gramatical apegada a sus expresiones idiomáticas o a las palabras empleadas en la elaboración del precepto sino, además y fundamentalmente, con base en si el mismo ha sido pensado y descrito respetando la interpretación que de los principios funda-mentales ha desarrollado la doctrina, la que para su elaboración ha debido tener en cuenta los mandatos constitucionales y, principalmente, aquellos que integran la parte dogmática de la Carta Fundamental, receptados todos ellos por la Constitución local, entre los cuales se cuentan los Derechos y Garantías que amparan a los administrados en su relación con el Estado, dado que las normas tributarias van dirigidas, precisamente, a imponer de-beres y obligaciones en cabeza de los primeros.

No basta, pues, que un mandato emane formalmente del órgano com-petente para darle validez jurídica, sino que es necesario, además, que su sustancia esté legitimada.

El Código Fiscal de la Ciudad de Buenos Aires se inscribe dentro del campo del Derecho Administrativo y, en lo que atañe a la Parte General, que se estudia en el primer Tomo, está compuesto por normas jurídicas que disciplinan la actividad de la Administración Gubernamental de Ingresos Pú-blicos en su carácter de órgano del Poder Ejecutivo, siendo su misión regular la actividad de dicho ente otorgándole facultades para desarrollar la activi-dad que le compete y disponer las vías jurídicas necesarias para la defensa y fomento de los derechos fundamentales, asegurando la efectiva realización de los intereses comunes.

Es del caso recordar que la potestad tributaria del Estado no es absolu-ta pues está sujeta a las limitaciones impuestas por la Constitución, la que ha reconocido la virtualidad de una gran cantidad de derechos a favor de las personas y los ha convertido en principios fundamentales. La necesidad recaudatoria del Estado no debe estar por encima de los principios consti-tucionales que delimitan y condicionan el ejercicio de la Potestad Tributaria para no afectar derechos de los ciudadanos.

Es la Constitución la que encuadra y delimita el Derecho Tributario, estableciendo las bases sobre las cuales éste debe sustentarse. Es por ello que toda actuación efectuada en materia tributaria debe conformarse abso-lutamente al mandato constitucional. Adviértase, en efecto, que cualquier iniciativa adoptada por el Estado en esta materia, ya sea a través de leyes,

Código Fiscal de la Ciudad de Buenos Aires IX

decretos, resoluciones o disposiciones infraconstitucionales de cualquier tipo, origina el nacimiento de diferentes vínculos jurídicos reveladores de derechos a favor de los entes públicos, lo que ha impulsado al Constituyente a establecer, en la cima de la pirámide jurídica, parámetros fundamentales a los cuales debe subordinarse la actividad soberana del Estado en resguardo de los derechos y libertades de los particulares involucrados en esas rela-ciones jurídicas.

La Constitución condiciona al Derecho de tal manera que no se conci-be al ordenamiento jurídico sino como aquel en que las normas en sentido material y formal estén acordes con las prescripciones constitucionales que le dan significado y delimitación a dicho ordenamiento, excluyendo la posibi-lidad de que integren o formen parte de dicho ordenamiento disposiciones que la contradigan. Por lo tanto, la eficacia jurídica de dichas normas depen-de del sometimiento a los mandatos constitucionales, de modo tal que las iniciativas del Estado se compatibilicen con los derechos fundamentales que nacen del principio de la soberanía del pueblo y de la forma republicana de gobierno reconocidos constitucionalmente en beneficio de los ciudadanos, en un contexto en el cual cada derecho pueda ejercerse libremente en ar-monía con los demás derechos y bienes constitucionales.

La supremacía constitucional deviene de la estrictez y rigidez que cabe atribuir a la Constitución escrita la cual deriva de un poder constituyente. En tal sentido, los actos opuestos a la Constitución deben reputarse privados de validez. Para que dicha supremacía resulte eficaz se impone la existencia de un sistema garantista dirigido a la defensa de la Constitución y al control amplio de constitucionalidad, el cual, en la Argentina está a cargo del Poder Judicial.

En dicho contexto, he considerado necesario dividir el Tomo I en dos partes, reservando la Parte I, como paso previo al estudio del plexo norma-tivo del Código Fiscal, para examinar los principios fundamentales de rango constitucional, como fuente inspiradora y restrictiva de los preceptos con-tenidos en dicho Código, con el propósito de comprender la razón y fun-damento de estos últimos y, además, con la finalidad de juzgar al momento de estudiar cada uno de los artículos que lo integran, si ellos se acomodan efectivamente al mandato constitucional. En dicho marco, haré una exégesis de la constitución y de su relación con el derecho tributario.

Al abordar la Parte II del Tomo I, al comentar el artículo 1° del Código Fiscal expondré qué se entiende por Potestad Tributaria y como la Cons-titución Nacional la ha distribuido en la República Argentina. Teniendo en cuenta, además, que la parte final del primer párrafo de dicho artículo dispo-ne que este Código ha de regir los tributos que se impongan de acuerdo con las leyes y normas complementarias, reconociendo explícitamente el principio de legalidad en la tributación, me abocaré al estudio de dicho principio en el apart. 3 de su comentario.

Dada la naturaleza, alcance e importancia de las facultades conferidas al organismo fiscal por el art. 3° del mismo Código, he creído conveniente

X Osvaldo H. Soler

amalgamar su contenido mediante un desarrollo expositivo que principia con una introducción teórica comprensiva de los alcances del poder de policía del Estado y de la potestad administrativa, que es el ámbito dentro del cual se desarrolla la actividad de la Administración Gubernamental de Ingresos Públicos (AGIP), receptora de las atribuciones otorgadas por la ley, a cuyo cargo está la gestión del sistema tributario. Seguidamente haré un breve comentario acerca de la AGIP como ente autárquico creado por la ley 2603 de la Ciudad de Buenos Aires, para continuar la exposición describiendo puntillosamente el accionar de dicho organismo en el marco de las facultades atribuidas en materia de verificación. Además, dado que dicho artículo facul-ta a la AGIP para implementar nuevos regímenes de percepción, retención e información y designar los agentes para que actúen dentro de los diferentes regímenes, formularé un análisis crítico de los mismos.

En dicho contexto, con el propósito de establecer los límites a los cuales está sometida la actuación fiscalizadora del organismo fiscal, he creído con-veniente abordar el comentario del art. 3° con un enfoque bipolar que in-cluye no sólo las atribuciones del fisco sino también los derechos y garantías de los administrados, con el objeto de fijar las pautas del delicado equilibrio que debe reinar la relación del Estado con los particulares, de manera tal que los loables objetivos a los que se dirige la actuación del organismo fiscal se alcancen sin mengua de aquellos derechos y garantías.

Continuando con el método que he adoptado para esta obra, que con-siste en exponer los fundamentos teóricos de los institutos jurídicos citados en los artículos que integran el plexo normativo del Código Fiscal, como paso previo a la interpretación del alcance de cada uno de ellos, al comentar el art. 10 del Código Fiscal examinaré la naturaleza y estructura de la rela-ción jurídica tributaria para luego abocarme al estudio del elemento subjeti-vo de dicha relación. Para ello comenzaré por el presupuesto de hecho que da origen a ese vínculo jurídico, esto es, el hecho imponible, para luego estu-diar a la obligación tributaria que nace como consecuencia, para desembocar en el análisis de los responsables por deuda propia que es el tema al cual va dirigido el citado art. 10. Justifico dicha técnica de estudio en la estrecha relación existente entre el elemento objetivo y el elemento subjetivo del hecho imponible, pues, en efecto, a través del hecho generador se determina el sujeto pasivo de la obligación tributaria.

Con la finalidad de ofrecer una visión amplia del régimen represivo tri-butario aplicable a las conductas antijurídicas incurridas con relación a los tributos que recauda la Administración Gubernamental de Ingresos Públicos (AGIP), las que pueden caer tanto dentro de las figuras tipificadas por el Código Fiscal cuanto por las previstas en la Ley Penal Tributaria 24.769 a partir de la sanción de la ley 26.735 del 22/12/2011, al comentar el art. 92 expondré el análisis de la ubicación científica de las infracciones tributarias, así como de las garantías para el imputado, es decir, del sujeto del cual se sospecha que ha incurrido en infracción, las que habré de describir a partir del desarrollo exegético de los principios constitucionales que le dan conte-

Código Fiscal de la Ciudad de Buenos Aires XI

nido y fundamento a dichas garantías, para ocuparme luego de los principios que sustentan a la teoría del delito.

El análisis de la teoría del derecho tributario penal, tal como lo he con-cebido, es de fundamental importancia para el estudio sistemático de las infracciones y sanciones, pues sólo así se está en condiciones de completar científicamente la dilucidación de cada una de las figuras antijurídicas.

Además de los comentados, haré otros acercamientos metodológicos que, a través de la introducción teórica le dan sentido jurídico al precepto prescrito por el Código Fiscal, cuando juzgue que tal decisión sea necesaria.

Finalmente, esta nueva contribución académica, me permite disfrutar la coronación de un nuevo proyecto con el mismo entusiasmo que he expe-rimentado al culminar mis anteriores obras. Una vez más espero que el resultado de mi dedicación y de los calificados profesionales que contribu-yeron con su maestría y responsabilidad a dar forma al objetivo editorial se vea acompañado por la aceptación del lector. De ser así, tanto los autores cuanto la Editorial La Ley, a quien agradezco la confianza depositada al enco-mendarnos esta aspiración hecha realidad, veremos colmados nuestros más íntimos deseos.

OsvaldO H. sOler

– XIII –

Índice General

Prefacio ............................................................................................................................. VII

PARTE I

EL DERECHO CONSTITUCIONAL COMO FUENTE INSPIRADORA E IMPERATIVA DEL CÓDIGO FISCAL

La ConstituCión y Los dereChos fundamentaLes frente a La aCtividad de vigiLanCia y ControL

de La administraCión tributaria

I. Introducción ............................................................................................................... 3II. Derecho Constitucional .......................................................................................... 3

1. Preconstitucionalismo ....................................................................................... 3Los derechos fundamentales. Breve reseña histórica .............................. 3

2. Constitucionalismo ............................................................................................ 112.1. Los derechos fundamentales y el Estado de Derecho ..................... 112.2. Los derechos fundamentales son definitivos e inalterables ........... 172.3. Exégesis de la Constitución .................................................................... 262.4. La Constitución y el derecho tributario ............................................. 292.5. El iusnaturalismo y el derecho tributario ........................................... 34

2.5.1. Nuestra adhesión a la teoría iusnaturalista y su aplicación al derecho tributario ..................................................................... 37

PARTE II

CIUDAD AUTÓNOMA DE BUENOS AIRES

CÓDIGO FISCAL

TÍTULO I - PARTE GENERAL

CaPÍtuLo i - deL ámbito y de La autoridad de aPLiCaCión

Art. 1°. Ámbito de aplicación ............................................................................... 451. La Potestad Tributaria .................................................................................. 452. Distribución de la Potestad Tributaria en la República Argentina .... 48

XIV Osvaldo H. Soler

Pág.

2.1. Clasificación de los recursos tributarios ...................................... 492.2. Potestad tributaria del Estado Nacional y las Provincias ......... 51

2.2.1. La gravabilidad del comercio interjurisdiccional e in-ternacional .................................................................................. 54

2.2.2. Régimen de coparticipación ................................................ 59 La reforma constitucional del año 1994 ......................... 612.2.3. Convenio Multilateral ........................................................... 63

2.3. Facultad tributaria municipal ........................................................... 642.4. Ciudad Autónoma de Buenos Aires .............................................. 68

3. El principio de legalidad en la tributación ................................................ 71

Art. 2°. Vigencia de las normas ........................................................................... 74

Art. 3°. Facultades de la Administración Gubernamental de Ingre-sos Públicos ............................................................................................................ 74

Comentario preliminar acerca del enfoque que le hemos dado al es-tudio de este artículo .................................................................................. 80

1. El poder de policía del Estado .................................................................. 801.1. La potestad administrativa ................................................................ 811.2. Administración Gubernamental de Ingresos Públicos de la

Ciudad de Buenos Aires (AGIP) ..................................................... 851.3. El accionar de la Administración General de Ingresos Públi-

cos (AGIP) ............................................................................................. 901.4. Las normas aplicables ........................................................................ 961.5. Notificaciones ...................................................................................... 981.6. El “agente fiscalizador encubierto” ................................................ 1011.7. Acceso de los inspectores al domicilio del inspeccionado ....... 1051.8. Facultades de los inspectores y deberes del contribuyente o

responsable ........................................................................................... 1061.9. La obligación de suministrar a la AGIP copia de los soportes

magnéticos ............................................................................................ 1081.10. El principio de que nadie puede ser obligado a declarar con-

tra sí mismo .......................................................................................... 1091.11. Allanamiento de domicilios. Casos en que resulta procedente 113

1.11.1. Ejecución del allanamiento .................................................. 1151.11.2. Allanamientos ilegales .......................................................... 1161.11.3. Pretendida utilización de pruebas provenientes de

allanamientos declarados nulos............................................. 1171.12. Inspecciones oculares ...................................................................... 1191.13. Requisa personal ............................................................................... 1191.14. Interrogatorio de testigos ............................................................... 1201.15. Secuestro de documentación ........................................................ 1211.16. Intercepción de correspondencia ................................................. 1221.17. Intervención de comunicaciones telefónicas .............................. 1231.18. Embargos preventivos ...................................................................... 123

Código Fiscal de la Ciudad de Buenos Aires XV

Pág.

1.19. Culminación de la Inspección ......................................................... 1261.20. Efectos del cierre de la inspección sin interés fiscal ................ 1271.21. Regímenes de percepción, retención e información ................ 131

1.21.1. El deber de colaboración tributaria. Naturaleza jurídi-ca de la carga pública ............................................................... 132

1.21.2. El principio de legalidad de la carga pública ................... 1331.21.3. El principio de igualdad de la carga pública .................... 1351.21.4. Temporalidad de la carga pública y el principio de ra-

zonabilidad .................................................................................. 1351.21.5. Limites del Estado para la designación de agentes de

retención y de percepción. Sujetos que pueden ser de-signados agente de retención o de percepción ................ 138

1.21.6. El principio de territorialidad frente a la designación de los agentes ............................................................................ 142

1.21.7. Cuestionamiento exegético de los regímenes de re-tención ......................................................................................... 1451.21.7.1. Potestad del Estado y derecho del Estado. Ám-

bitos diferenciados .......................................................... 1451.21.7.2. La retención y el derecho ...................................... 1461.21.7.3. La retención y el derecho tributario desde

un enfoque conforme a la teoría prevaleciente en cuanto a la configuración del hecho imponible........ 147

1.22. Los regímenes de información. Crítica ....................................... 1491.22.1. La intimidad como derecho fundamental ....................... 1521.22.2. Los requerimientos de información individualizados . 156

1.23. Clausuras ............................................................................................ 1581.24. Interpretación con carácter general de las normas fiscales .. 1581.25. Inscripciones de oficio ..................................................................... 159

Art. 4°. Administrador Gubernamental. Competencia ......................... 163

Art. 5o. Administrador Gubernamental de Ingresos Públicos. Dele-gación ........................................................................................................................ 164

Art. 6°. Procedimientos a reglamentarse ...................................................... 165

CaPÍtuLo ii - de La interPretaCión tributaria

Art. 7°. Finalidad. Analogía ................................................................................... 167

Art. 8°. Métodos para la interpretación ......................................................... 171Interpretación de las exenciones conforme a la finalidad de la ley ....... 173

Art. 9°. Realidad económica. Formas o estructuras jurídicas inade-cuadas ....................................................................................................................... 174

1. El principio de la realidad económica vale tanto para el contribu-yente cuanto para el Fisco ......................................................................... 174

2. Análisis del principio de la realidad económica .................................... 176

XVI Osvaldo H. Soler

Pág.

CaPÍtuLo iii - de Los Contribuyentes y demás resPonsabLes

Art. 10. Responsables por deuda propia ........................................................ 1891. Introducción .................................................................................................... 190

1.1. El hecho imponible ............................................................................. 1911.1.2. Características esenciales del hecho imponible ............. 1931.1.3. Integración del hecho imponible ......................................... 1961.1.4. Presupuestos instantáneos y periódicos ........................... 1971.1.5. Aspectos temporales del hecho imponible ...................... 198

1.1.5.1. Efectos del tiempo en el nacimiento de la obli-gación tributaria.............................................................. 198

1.1.5.2. Nuestra posición. El elemento temporal no in-tegra el hecho imponible .............................................. 199

1.2. La obligación tributaria...................................................................... 2031.2.1. Fuente de la obligación tributaria ....................................... 2061.2.2. Causa de la obligación tributaria ........................................ 210

1.2.2.1. Principio de justicia. Capacidad contributiva ..... 2132. Sujetos de la relación jurídico-tributaria ................................................. 2163. Responsables por deuda tributaria propia .............................................. 218

Art. 11. Responsables del cumplimiento de la deuda ajena ................. 219

Art. 12. Deberes de los sujetos enumerados en el art. 11 .................... 221

Art. 13. Solidaridad ................................................................................................... 222Casos particulares de responsabilidad solidaria ......................................... 225

Art. 14. Extensión de la solidaridad .................................................................. 2251. El fiduciario como responsable tributario ............................................. 2272. Alcance de la responsabilidad de los administradores de patrimo-

nios ajenos. Diferencias respecto del fiduciario .................................. 2283. Agentes de retención y de percepción .................................................. 230

Art. 15. Extensión de la responsabilidad por ilícitos ................................ 233

Art. 16. Efectos de la solidaridad ....................................................................... 235

Art. 17. Extensión temporal de la responsabilidad................................... 237

Art. 18. Responsabilidad por el hecho de los dependientes ................. 238

Art. 19. Responsabilidad de los síndicos y liquidadores .......................... 243

Art. 20. Incumplimiento. Sanciones .................................................................. 244

CaPÍtuLo iv - deL domiCiLio fisCaL

Art. 21. Concepto ........................................................................................................ 247

Art. 21 bis. Domicilio fiscal electrónico ......................................................... 249

Código Fiscal de la Ciudad de Buenos Aires XVII

Pág.

Art. 22. Efectos del domicilio fiscal .................................................................. 249

Art. 23. Domicilio fuera de jurisdicción.......................................................... 250

Art. 24. Constitución de domicilio en la Ciudad Autónoma de Bue-nos Aires .................................................................................................................. 251

Art. 25. Cambio de domicilio ................................................................................ 251

Art. 26. Comunicación del cambio de domicilio en actuaciones ad-ministrativas ......................................................................................................... 252

Art. 27. Informes para obtener domicilio del contribuyente .............. 253

Art. 28. Domicilio especial .................................................................................... 253

Art. 29. Características ........................................................................................... 253

CaPÍtuLo v - de Las notifiCaCiones

Art. 30. Modalidades ................................................................................................ 2551. Naturaleza de las notificaciones ................................................................. 2562. Requisitos esenciales del acto administrativo ........................................ 2563. Efecto de las notificaciones ......................................................................... 258

Art. 31. Notificación válida.................................................................................... 259

Art. 32. Actas de notificación .............................................................................. 259

Art. 33. Notificación a otra jurisdicción ......................................................... 260

CaPÍtuLo vi - de La PresentaCión deL Contribuyente

Art. 34. Presentación escritos .............................................................................. 261

Art. 35. Escritos recibidos por correo ............................................................. 261

Art. 36. Obligados a cumplir los plazos .......................................................... 262

CaPÍtuLo vi - de Las exenCiones generaLes

Art. 37. Enunciación .................................................................................................. 2631. Consideraciones generales .......................................................................... 2652. Las exenciones frente al principio de generalidad tributaria.............. 2653. Beneficios e incentivos fiscales ................................................................... 2674. Exenciones. Descripción genérica ............................................................. 2685. El principio de reserva de ley ..................................................................... 2716. Alcance del art. 37 del Código Fiscal........................................................ 271

Art. 38. Exención para entidades públicas .................................................... 272

Art. 39. Aranceles preferenciales para los organismos de la Ciudad 273

XVIII Osvaldo H. Soler

Pág.

Art. 40. Empresas y organismos alcanzados por la Ley Nacional N° 22.016 ................................................................................................................. 273

Art. 41. Requisitos para las entidades públicas ........................................... 274

Art. 42. Requisitos en casos de entidades privadas.................................. 275

Art. 43. Exención para entidades que acrediten el cumplimiento de los fines para los cuales fueron creadas ........................................... 281

Art. 44. Limitación. Exenciones ......................................................................... 282

Art. 45. Requisitos y plazo para gestionar la exención o su renova-ción ............................................................................................................................. 283

Art. 46. Exención al Banco de la Provincia de Buenos Aires .............. 284

Art. 47. Fijación de plazo ........................................................................................ 284

CaPÍtuLo viii - de Las modaLidades de Pago Por eL Comienzo, transferenCia y Cese deL heCho imPonibLe

Art. 48. Comienzo y cese. Tributación proporcional .............................. 287

Art. 49. Pago previo a la habilitación ............................................................... 287

Art. 50. Transferencia .............................................................................................. 288

Art. 51. Transferencias de dominio en general ........................................... 288

Art. 52. Altas en impuestos empadronados ................................................ 288

CaPÍtuLo ix - de La extinCión de La obLigaCión tributaria

Art. 53. Conversión de moneda extranjera ................................................. 291

Art. 54. Obligaciones de dar sumas de dinero ............................................ 293

Art. 55. Extinción total ........................................................................................... 294

Art. 56. Efectos de la extinción ........................................................................... 294

Art. 57. Forma, lugar y tiempo de pago ......................................................... 295Anticipos a cuenta .............................................................................................. 295

Art. 58. No interrupción de los plazos ............................................................ 301

Art. 59. Montos mínimos ........................................................................................ 302

Art. 60. Imputación ................................................................................................... 302

Art. 61. Compensación ............................................................................................ 303

Art. 62. Emisión de instrumentos de pago con tercer vencimiento 303

Art. 63. Comprobantes de pago. Información a remitir a los con-tribuyentes ............................................................................................................. 304

Art. 64. Repetición y compensación ................................................................ 304

Código Fiscal de la Ciudad de Buenos Aires XIX

Pág.

Art. 65. Reintegro, compensación e intereses ............................................ 305

Art. 66. Reliquidación de gravámenes a valores actualizados cuan-do el error sea imputable al Gobierno de la Ciudad Autónoma de Buenos Aires................................................................................................... 306

Art. 67. Interés resarcitorio .................................................................................. 3101. Mora del deudor ............................................................................................ 3112. Interés resarcitorio ....................................................................................... 3113. Anatocismo...................................................................................................... 315

Art. 68. Interés punitorio ....................................................................................... 315

Art. 69. Intereses. Obligación de su pago ...................................................... 316

Art. 70. Eliminación de fracciones .................................................................... 317

CaPÍtuLo x - de La PresCriPCión

Art. 71. Término ......................................................................................................... 3191. Prescripción de la acción del Fisco con relación a obligaciones tri-

butarias ........................................................................................................... 3192. Punto en crisis .............................................................................................. 3203. Jurisprudencia de la Corte Suprema ....................................................... 3214. Nuestra opinión ........................................................................................... 3235. Prescripción de la acción del Fisco con relación a multas ................. 330

Art. 72. Exteriorización .......................................................................................... 331

Art. 73. Inicio del término. Tributos ................................................................ 333

Art. 74. Inicio del término. Aplicación de multas y clausuras ............ 333

Art. 75. Infracciones posteriores a la prescripción del gravamen .... 334

Art. 76. Inicio del término. Pago de multas ................................................. 334

Art. 77. Inicio del término. Repetición ........................................................... 334

Art. 78. Suspensión. Determinación impositiva pendiente ................. 335

Art. 79. Repetición. Acción ................................................................................... 336

Art. 80. Suspensión ................................................................................................... 336

Art. 81. Interrupción. Tributos............................................................................ 337

Art. 82. Interrupción. Multas y clausuras ...................................................... 339

Art. 83. Interrupción. Repetición ...................................................................... 339

Art. 84. Infracciones ................................................................................................. 340

CaPÍtuLo xi - de Los deberes formaLes

Art. 85. Enunciación ................................................................................................. 343

XX Osvaldo H. Soler

Pág.

Art. 86. Registraciones efectuadas mediante sistemas de computación.. 344

Art. 87. Deberes de los terceros ........................................................................ 345

Art. 88. Deberes de los escribanos y demás peticionantes de ins-cripción registral ................................................................................................. 345

Art. 89. Deberes de los escribanos y oficinas públicas. Constancias de deuda .................................................................................................................. 348

Art. 90. Secreto fiscal .............................................................................................. 349

Art. 91. Publicación de deudores ....................................................................... 353

CaPÍtuLo xii - de Las infraCCiones y sanCiones

Art. 92. Infracciones ................................................................................................. 359I. Ubicación científica de las infracciones tributarias ............................. 360

1. Naturaleza del derecho represivo fiscal ....................................... 3602. Delitos y contravenciones ................................................................ 3633. Consecuencias civiles y penales por el incumplimiento de las

normas legales ..................................................................................... 364II. Las garantías para el imputado ................................................................. 367

1. Introducción ......................................................................................... 3672. Principios constitucionales ............................................................... 367

2.1. El principio de legalidad en materia penal .......................... 3672.2. Principio del debido proceso ................................................. 369

a) Derecho a ser oído ............................................................... 371b) Incoercibilidad del imputado como órgano de prueba 371

2.3. El principio de inmunidad de la declaración frente a las consecuencias civiles y a las penales. Diferencia según sea la consecuencia .................................................................. 373

a) Correlación entre la imputación y la sentencia ............. 377b) Inadmisibilidad del juicio contra ausentes ....................... 378

2.4. Estado de inocencia ................................................................. 3782.5. “Non bis in ídem” o inadmisibilidad de la persecución

penal múltiple ............................................................................ 380a) Identidad personal ................................................................. 381b) Identidad objetiva .................................................................. 381

2.6. Aplicación de la ley más benigna ........................................... 382III. Introducción a la teoría del delito ........................................................... 384

1. Los elementos objetivos del delito ................................................ 3841.1. Acción. Antijuridicidad. Tipicidad ......................................... 3841.2. Extensiones del tipo. Tentativa ............................................. 3851.3. Delitos de daño y de peligro ................................................. 3871.4. Delitos de omisión ................................................................... 388

Código Fiscal de la Ciudad de Buenos Aires XXI

Pág.

1.5. Interrelación de los tipos penales ........................................ 3881.6. Unidad y pluralidad de delitos ............................................... 390

1.6.1. Concurso ideal ................................................................. 3901.6.2. Concurso real .................................................................. 3911.6.3. Delito continuado ........................................................... 392

1.7. Los casos de justificación. Estado de necesidad ............... 3952. Los aspectos subjetivos del delito .................................................. 397

2.1. Imputabilidad .............................................................................. 3982.2. Culpabilidad ................................................................................ 399

2.2.1. Formas de la culpabilidad. Dolo .................................. 3992.2.2. Formas de la culpabilidad. Culpa ................................ 400

2.3. Causales de inculpabilidad ...................................................... 4012.3.1. Que afectan la comprensión. Error ........................... 4012.3.2. Que no afectan la comprensión ................................. 403

3. Subjetividad de la infracción fiscal................................................... 4034. Los responsables de las infracciones tributarias ......................... 404

4.1. Contribuyentes y responsables infractores ........................ 4044.2. Responsabilidad de las personas jurídicas ........................... 4054.3. Responsabilidad de los directores y representantes lega-

les de las personas jurídicas ................................................... 4074.4. Concurrencia de sujetos en la comisión del delito ........... 408

5. Ámbito de validez espacial de la ley penal tributaria ................. 4116. Exención de responsabilidad penal ................................................. 4137. Elevación de los topes a partir de los cuales se configura el

delito ...................................................................................................... 4158. Los importes mínimos y la regla de aplicación de la ley penal

más benigna .......................................................................................... 4159. Formulación de denuncia penal por parte del Fisco. ................. 417

Art. 93. Infracción a los deberes formales .................................................... 417

Art. 94. Multa por omisión de presentación de declaraciones jura-das ............................................................................................................................... 420

1. Algunas reflexiones acerca de la determinación tributaria ............... 4232. Autoliquidación ............................................................................................. 426

Art. 95. Retardo ........................................................................................................... 429

Art. 96. Multa ................................................................................................................ 430

Art. 97. Omisión ......................................................................................................... 4301. La omisión de los contribuyentes y responsables en general .......... 4312. La omisión de los agentes de retención o percepción ....................... 432

Art. 98. Defraudación .............................................................................................. 4331. La evasión. Su ubicación sistemática ....................................................... 4332. El delito de evasión ...................................................................................... 435

XXII Osvaldo H. Soler

Pág.

2.1. Elementos constitutivos .................................................................... 435

2.2. Idoneidad del ardid ............................................................................. 438

2.3. La finalidad perseguida ....................................................................... 440

2.4. La elusión .............................................................................................. 441

2.5. Determinación de la cuantía de la evasión .................................. 441

3. La evasión agravada ..................................................................................... 443

4. La defraudación en el art. 98 del Código Fiscal ................................... 446

Art. 99. Presunciones ............................................................................................... 450

I. Presunciones ................................................................................................. 451

1. Consideraciones generales ............................................................... 451

2. Tipos de presunciones ....................................................................... 452

2.1. Presunciones legales ................................................................ 452

2.2. Presunciones humanas ............................................................ 452

2.3. Presunciones en el Derecho Tributario ............................. 452

II. Presunciones del art. 99 del Código Fiscal ........................................... 455

Art. 100. Responsables de las infracciones..................................................... 456

Art. 101. Reincidencia ............................................................................................... 457

Art. 102. Del Registro de Reincidencia de Faltas Fiscales (RRFF) ... 457

Art. 103. Responsabilidad de los agentes de recaudación .................... 458

Art. 104. Permisionarios, concesionarios o licenciatarios. Efectos del incumplimiento ............................................................................................ 461

Art. 105. Graduación de las sanciones ............................................................ 462

Art. 106. Exoneración y reducción de sanciones ....................................... 462

Art. 107. Error u omisión excusable ................................................................. 464

Art. 108. Contribuyentes quebrados o concursados ............................... 464

Art. 109. Muerte del infractor .............................................................................. 464

Art. 110. Pago de multas ........................................................................................ 465

Art. 111. Multa y Clausura ..................................................................................... 465

1. Las infracciones punibles ............................................................................ 467

2. Procedimiento............................................................................................... 471

Art. 112. Actas por infracciones del art. 111 ................................................. 472

Art. 113. Descargo ...................................................................................................... 474

Art. 114. Resolución. Administrador Gubernamental ............................ 475

Art. 115. Recurso de reconsideración............................................................... 476

Art. 116. Clausura. Cese de actividades .......................................................... 477

Art. 117. Violación de sanción de clausura ..................................................... 478

Código Fiscal de la Ciudad de Buenos Aires XXIII

Pág.

CaPÍtuLo xiii - de Las faCuLtades deL Poder ejeCutivo

Art. 118. Delegación ................................................................................................. 479

Art. 119. Facultades reglamentarIas ................................................................ 479

Art. 120. Convenios de colaboración ............................................................... 479

Art. 121. Aranceles .................................................................................................... 480

Art. 122. Texto ordenado ...................................................................................... 480

Art. 123. Sistemas especiales - Convenio Multilateral ........................... 480

Art. 124. Beneficio al buen comportamiento ambiental ...................... 481

CaPÍtuLo xiv - de Las faCuLtades deL ministerio de haCienda

Art. 125. Facilidades de pago ............................................................................... 483

Art. 126. Descuento por pago anticipado ...................................................... 483

Art. 127. Bonificación a contribuyentes por buen cumplimiento ..... 484

Art. 128. Bonificación a contribuyentes de Régimen Simplificado del Impuesto sobre los Ingresos Brutos ................................................. 484

Art. 129. Constitución de depósitos en garantía ....................................... 485

Art. 130. Nomenclador de actividades económicas. Modificación .. 485

Art. 131. Condonación de impuestos, intereses, tasas, derechos y contribuciones ...................................................................................................... 485

CaPÍtuLo xv - deL régimen de aCtuaLizaCión

Art. 132. Obligaciones alcanzadas ..................................................................... 487

CaPÍtuLo xvi - deL PLazo

Art. 133. Cómputo ..................................................................................................... 489

CaPÍtuLo xvii - deL ProCedimiento tributario

Art. 134. Determinación de oficio en especial, instrucción de su-mario en general y restantes trámites administrativos ................. 491

I. Derecho Administrativo ............................................................................ 4951. Consideraciones generales acerca del Derecho Administra-

tivo .......................................................................................................... 4952. Acto administrativo. Publicidad ....................................................... 4973. Silencio de la Administración ........................................................... 4994. Presunción de legitimidad y fuerza ejecutoria ............................. 499

XXIV Osvaldo H. Soler

Pág.

5. Actividad reglada y discrecional de la Administración Pública 5016. Procedimiento administrativo .......................................................... 5027. Principios del procedimiento administrativo ............................... 502

II. Inicio del procedimiento de determinación de oficio. Vista ............. 504III. Reflexiones acerca de la imputabilidad de los ilícitos sancionados

por el Código Fiscal ..................................................................................... 508IV. Desestimación de la prueba ofrecida. Limitaciones constituciona-

les a su rechazo en sede administrativa ................................................. 509V. Clara afrenta al derecho de defensa en la Ciudad Autónoma de la

Ciudad de Buenos Aires con relación al Impuesto de Sellos ........... 516VI. Efectos de la determinación de oficio .................................................... 522

VII. Los recursos administrativos .................................................................... 522

Art. 135. Acogimiento a un plan de facilidades de pago por obliga-ciones emergentes de actuación administrativa................................ 526

Art. 136. Comunicación cambio situación fiscal en actuaciones ad-ministrativas ......................................................................................................... 527

Art. 137. Defensa de los derechos del contribuyente .............................. 528

Art. 138. Actas. Valor probatorio ...................................................................... 528

Art. 139. Recurso de reconsideración.............................................................. 531

Art. 140. Recurso jerárquico ................................................................................ 532

Art. 141. Perentoriedad de los plazos .............................................................. 542

Art. 142. Deudas susceptibles de ejecución fiscal ..................................... 544

Art. 143. Preeminencia sobre el procedimiento administrativo local ............................................................................................................................ 547

CaPÍtuLo xviii - de La ConsuLta

Art. 144. Requisitos ................................................................................................... 549

Art. 145. Efectos de su planteamiento ............................................................ 549

Art. 146. Resolución .................................................................................................. 549

Art. 147. Efectos de la Resolución...................................................................... 549

Art. 147 bis. Recurso jerárquico ......................................................................... 550Comentario general a los artículos 144, 145, 146, 147 y 147 bis que

integran el Capítulo XVIII del Código Fiscal ......................................... 550

Código Fiscal de la Ciudad

de Buenos Aires

u

Tomo II

Parte especial

(Arts. 148 a 443)

u

LA LEY

Código Fiscal de la Ciudad

de Buenos Aires

u

Tomo II

Parte especial

(Arts. 148 a 443)

u

Verónica BenagesEnrique D. Carrica

Antonella CominettiJorge S. Matinata

Daniel MolinaDarío RajmilovichOsvaldo H. Soler

Autores

Osvaldo H. SolerDirector

Argentina

© Osvaldo H. Soler, 2013© De esta edición, La Ley S.A.E. e I., 2013Tucumán 1471 (C1050AACC) Buenos AiresQueda hecho el depósito que previene la ley 11.723

Impreso en la Argentina

Todos los derechos reservadosNinguna parte de esta obra puede ser reproducidao transmitida en cualquier forma o por cualquier medioelectrónico o mecánico, incluyendo fotocopiado, grabacióno cualquier otro sistema de archivo y recuperaciónde información, sin el previo permiso por escrito del editor y del autor.

Printed in Argentina

All rights reservedNo part of this work may be reproduced or transmitted in any form or by any means,electronic or mechanical, including photocopying and recordingor by any information storage or retrieval system,without permission in writing from the publisher and the author.

Tirada: 600 ejemplares.

I.S.B.N. 978-987-03-2481-2 (Tomo II)I.S.B.N. 978-987-03-2480-5 (Obra completa)

SAP 41500939SET 41501004

Soler, Osvaldo Héctor

Código fiscal de la Ciudad de Buenos Aires. - 1a ed. - Buenos Aires: La Ley, 2013. v. 2. 672 p.; 24x17 cm.

ISBN 978-987-03-2481-2 1. Derecho Tributario.

CDD 343.04

– VII –

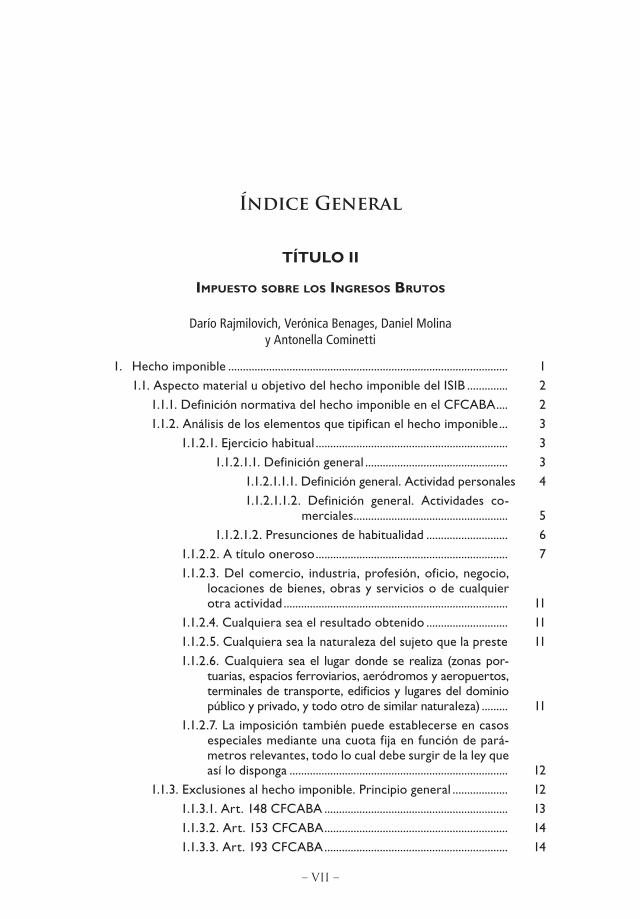

Índice General

TÍTULO II

ImpUesTO sObre LOs IngresOs brUTOs

Darío Rajmilovich, Verónica Benages, Daniel Molina y Antonella Cominetti

1. Hecho imponible ................................................................................................ 11.1. Aspecto material u objetivo del hecho imponible del ISIB .............. 2

1.1.1. Definición normativa del hecho imponible en el CFCABA .... 21.1.2. Análisis de los elementos que tipifican el hecho imponible ... 3

1.1.2.1. Ejercicio habitual .................................................................. 31.1.2.1.1. Definición general ................................................. 3

1.1.2.1.1.1. Definición general. Actividad personales 41.1.2.1.1.2. Definición general. Actividades co-

merciales ..................................................... 51.1.2.1.2. Presunciones de habitualidad ............................ 6

1.1.2.2. A título oneroso .................................................................. 71.1.2.3. Del comercio, industria, profesión, oficio, negocio,

locaciones de bienes, obras y servicios o de cualquier otra actividad ............................................................................. 11

1.1.2.4. Cualquiera sea el resultado obtenido ............................ 111.1.2.5. Cualquiera sea la naturaleza del sujeto que la preste 111.1.2.6. Cualquiera sea el lugar donde se realiza (zonas por-

tuarias, espacios ferroviarios, aeródromos y aeropuertos, terminales de transporte, edificios y lugares del dominio público y privado, y todo otro de similar naturaleza) ......... 11

1.1.2.7. La imposición también puede establecerse en casos especiales mediante una cuota fija en función de pará-metros relevantes, todo lo cual debe surgir de la ley que así lo disponga ........................................................................... 12

1.1.3. Exclusiones al hecho imponible. Principio general ................... 121.1.3.1. Art. 148 CFCABA ............................................................... 131.1.3.2. Art. 153 CFCABA ............................................................... 141.1.3.3. Art. 193 CFCABA ............................................................... 14

VIII Osvaldo H. Soler (Director)

Pág.

1.1.3.3.1. Importes correspondientes a impuestos in-ternos, Impuesto al Valor Agregado —débito fiscal— e impuestos para los Fondos, Nacio-nal de Autopistas y Tecnológico del Tabaco (art. 193, inc. 1. CFCABA) ...................................... 16

1.1.3.3.2. Importes que constituyen reintegro de ca-pital en los casos de depósitos, préstamos, créditos, descuentos, adelantos y toda otra operación de tipo financiero, así como sus re-novaciones, repeticiones, prórrogas, esperas u otras facilidades, cualquiera sea la modalidad o forma de instrumentación adoptada (art. 193, inc. 2 CFCABA). ........................................................ 18

1.1.3.3.3. Reintegros percibidos por los comisionistas, consignatarios y similares, correspondientes a gastos efectuados por cuenta de terceros, en las operaciones de intermediación en que ac-túan (art. 193, inc. 3 CFCABA). ............................ 18

1.1.3.3.4. Subsidios y subvenciones y percepciones co-rrespondientes a las leyes de fomento del Estado Nacional o del Gobierno de la Ciudad Autónoma de Buenos Aires (art. 193, inc. 4 CFCABA) .......... 19

1.1.3.3.5. Sumas percibidas por los exportadores de bienes o servicios, en concepto de reintegros o reembolsos, acordados por la Nación (art. 193, inc. 5 CFCABA). ........................................................ 22

1.1.3.3.6. Ingresos correspondientes a venta de bienes de uso (art. 193, inc. 6 CFCABA) ......................... 22

1.1.3.3.7. Ingresos percibidos por los adquirentes de fondos de comercio ya computados como base imponible por el anterior responsable (art. 193, inc. 7 CFCABA) ......................................................... 23

1.1.3.3.8. Impuesto sobre los combustibles en la etapa minorista de comercialización de combustibles y precio de compra del producto en la etapa mayorista (art. 193, inc. 8 CFCABA) ................... 24

1.1.3.3.9. Impuesto creado por el art. 2° de la ley 23.562 (art. 193, inc. 9 CFCABA) ......................... 27

1.1.3.3.10. Valor de las contribuciones de los aportes de los integrantes de las Uniones Transitorias de Empresas, las Agrupaciones de Colabo-ración Empresaria y los demás consorcios y formas asociativas que no tienen personería jurídica, en la medida que son necesarios para dar cumplimiento al contrato que le da origen (art. 193, inc. 10 CFCABA)..................................... 27

1.1.3.3.11. Ingresos correspondientes a las transferen-cias de bienes con motivo de la reorganización de las sociedades a través de la fusión o esci-

Código Fiscal de la Ciudad de Buenos Aires IX

Pág.

sión y de fondos de comercio (art. 193, inc. 11 CFCABA) .................................................................... 27

1.1.4. Definición conceptual del hecho imponible ............................. 291.1.4.1. Ingreso bruto por adición .................................................. 301.1.4.2. Ingreso bruto por sustracción ......................................... 30

1.1.4.2.1. Ingresos brutos por sustracción. Ingresos en tránsito o de propiedad de un tercero ............... 32

1.1.4.2.2. Ingresos brutos por sustracción. Aplicacio-nes de ingresos en servicios de intermediación 33

1.1.4.2.3. Ingresos brutos por sustracción. Ingresos en participación o de una actividad conjunta que no están alcanzados en cabeza del partícipe por aplicación de la regla de territorialidad del ISIB 35

1.1.4.2.4. Ingresos brutos por sustracción. Ingresos de una explotación en común con el Estado de naturaleza tributaria en la porción atribuible a dicho Estado ............................................................... 36

1.1.4.2.5. Ingresos brutos por sustracción. Ingresos que representan el recupero de un capital in-vertido afectado a la producción del ingreso .... 37

1.2. Aspecto temporal o imputación del hecho imponible del ISIB ..... 371.2.1. Período fiscal ...................................................................................... 38

1.2.1.1. Definición de período fiscal .............................................. 381.2.1.2. Desde cuándo y hasta cuándo se computan los ingre-

sos brutos al período fiscal .................................................... 391.2.2. Imputación de los ingresos brutos al período fiscal ............... 42

1.2.2.2. Hipótesis normativas de devengamiento de los in-gresos brutos ............................................................................. 43

1.2.2.2.1. Venta de inmuebles (art. 179, inc. 1 CFCABA) . 451.2.2.2.2. Venta de otros bienes (art. 179, inc. 2 CFCABA) . 461.2.2.2.3. Trabajos sobre inmuebles de terceros

(art. 179, inc. 3 CFCABA) ....................................... 471.2.2.2.4. Prestaciones de servicios y locaciones de

obras y servicios (art. 179, inc. 4 CFCABA) ...... 481.2.2.2.5. Intereses (art. 179, inc. 5 CFCABA) ............... 491.2.2.2.6. Recupero de incobrables (art. 179, inc. 6

CFCABA) .................................................................... 491.2.2.2.7. Demás casos (art. 179, inc. 7 CFCABA) ........ 491.2.2.2.8. Contratos de leasing (art. 179, inc. 8 CFCABA) 501.2.2.2.9. Provisión de energía eléctrica, agua o gas,

prestaciones cloacales de desagües y teleco-munciaciones (art. 179, inc. 9 CFCABA) ............ 51

1.3. Aspecto geográfico o espacial del hecho imponible del ISIB ......... 511.3.1. Principio de territorialidad ........................................................... 521.3.2. Transporte internacional ................................................................ 55

X Osvaldo H. Soler (Director)

Pág.

1.3.3. Comercio internacional ................................................................. 581.4. Aspecto subjetivo del hecho imponible del ISIB ............................... 61

1.4.1. Atribución subjetiva del hecho imponible en el ISIB ............. 611.4.2. En tanto se verifique a su respecto el hecho imponible que

les atribuye la norma tributaria ................................................... 631.4.3. En la medida y condiciones necesarias que la norma tribu-

taria prevé para que surja la obligación tributaria .................. 632. Base imponible .................................................................................................... 64

2.1. Definición general de base imponible del ISIB ................................... 652.2. Definiciones específicas y especiales de base imponible del ISIB . 66

2.2.1. Definiciones específicas de base imponible del ISIB .............. 662.2.1.1. Fideicomisos (art. 173 CFCABA) .................................... 672.2.1.2. Telecomunicaciones internacionales (art. 174 CFCABA) . 682.2.1.3. Actividades de concurso o por vía telefónica .............. 682.2.1.4. Actividades de comercialización de billetes de lotería

y otros ......................................................................................... 682.2.1.5. Servicio de albergue transitorio...................................... 692.2.1.6. Compra-venta de bienes usados ..................................... 692.2.1.7. Venta de inmuebles en cuotas ......................................... 702.2.1.8. Entidades financieras de la Ley N° 21.526 .................... 702.2.1.9. Operaciones de locación financiera y/o leasing ........... 722.2.1.10. Salas de recreación ........................................................... 742.2.1.11. Películas de exhibición condicionada ............................ 752.2.1.12. Diferencias entre precios de compra y venta ........... 752.2.1.13. Compañías de seguros y reaseguros ............................ 772.2.1.14. Intermediarios .................................................................... 792.2.1.15. Agencias de publicidad ..................................................... 812.2.1.16. Operaciones de préstamos de dinero por sujetos

distintos de las entidades financieras de la Ley N° 21.526 822.2.1.17. Bienes recibidos como parte de pago .......................... 82

2.3. Deducciones de la base imponible del ISIB ........................................ 832.3.1. Principio general (art. 194 CFCABA) .......................................... 832.3.2. Deducciones regladas de la base imponible (art. 195

CFCABA) .......................................................................................... 832.3.2.1. Sumas correspondientes a devoluciones, bonifica-

ciones y descuentos efectivamente acordados (art. 195, inc. 1 CFCABA) ........................................................................ 84

2.3.2.2. Créditos incobrables (art. 195, inc. 2 CFCABA) ....... 862.3.2.3. Envases y mercaderías devueltas (art. 195, inc. 3

CFCABA) .................................................................................... 862.3.3. Pago a cuenta por servicio de transporte de carga por ca-

miones (art. 196 CFCABA) .......................................................... 873. Exenciones ........................................................................................................... 88

Código Fiscal de la Ciudad de Buenos Aires XI

Pág.

3.1. Interpretación de las exenciones .......................................................... 903.2. Potestad de las jurisdicciones locales para otorgar exenciones ... 913.3. Clasificación de las exenciones .............................................................. 93

3.3.1. Exenciones subjetivas ....................................................................... 933.3.1.1. Art. 37 CFCABA ................................................................. 94

3.3.1.1.1. Estado Nacional, Provincias y el Gobiernos de la Ciudad Autónoma de Buenos Aires, y las municipalidades, sus dependencias, reparti-ciones autárquicas y descentralizadas (art. 37, inc. 1, CFCABA) ........................................................ 96

3.3.1.1.2. Representaciones diplomáticas y consula-res acreditadas en la República (art. 37, inc. 2) CFCABA) .................................................................... 99

3.3.1.1.3. Entidades religiosas (art. 37, inc. 3) CFCABA) 1003.3.1.1.4. Asociaciones vecinales y asociaciones o coo-

peradoras de ayuda a la acción hospitalaria (art. 37, inc. 4 CFCABA) ......................................... 102

3.3.1.1.5. Asociaciones mutualistas (art. 37, inc. 5 CFCABA) .................................................................... 102

3.3.1.1.6. Cooperadoras escolares (art. 37, inc. 6 CFCABA) .................................................................... 102

3.3.1.1.7. Asociaciones profesionales de trabajadores y asociaciones sin fines de lucro representati-vas de profesiones universitarias (art. 37, inc. 7 CFCABA) .................................................................... 102

3.3.1.1.8. Patronato de la Infancia, Patronato de Le-prosos, ALPI, Consejo Federal de Inversiones y la Cruz Roja Argentina (art. 37, incs. 8 a 12 CFCABA), Asamblea Permanente de Derechos Humanos, Caja Notarial Complementaria para Escribanos de la Ciudad Autónoma de Buenos Aires, SERPAJ, CEAMSE, ENARD (art. 37, incs. 18 a 22 CFCABA) ..................................................... 103

3.3.1.1.9. Obras sociales (art. 37, inc. 13 CFCABA) ...... 1043.3.1.1.10. Partidos políticos legalmente constituidos

(art. 37, inc. 14 CFCABA) ....................................... 1053.3.1.1.11. Clubes que cumplan funciones sociales

(art. 37, inc.15 CFCABA) ........................................ 1053.3.1.1.12. Organismos internacionales de los cuales

forme parte la República Argentina (art. 37, inc. 16 CFCABA) ....................................................... 105

3.3.1.1.13. Empresas recuperadas (art. 37, inc. 17 CFCABA) .................................................................... 106

3.3.1.2. Art. 43 CFCABA ................................................................. 1063.3.1.2.1. Bibliotecas populares (art. 43, inc. 1 CFCABA) 106

XII Osvaldo H. Soler (Director)

Pág.

3.3.1.2.2. Instituciones de beneficencia o solidaridad social (art. 43, inc. 2 CFCABA) ............................. 107

3.3.1.2.3. Asociaciones protectoras de animales (art. 43, inc. 3 CFCABA) ......................................... 107

3.3.1.2.4. Entidades culturales o científicas que no per-siguen fines de lucro (art. 43, inc. 4 CFCABA) . 108

3.3.1.3. Art. 155 CFCABA en lo relativo a exenciones subje-tivas .............................................................................................. 108

3.3.1.3.1. Cooperativas de trabajo (art. 155, inc. 5 CFCABA) .................................................................... 108

3.3.1.3.2. Profesionales universitarios (art. 155, inc. 7 CFCABA) .................................................................... 109

3.3.1.3.3. Actividades didácticas o pedagógicas (art. 155, inc. 15 CFCABA) .................................... 111

3.3.1.3.4. Actividades culturales y/o artísticas (art. 155, inc. 16 CFCABA) ....................................................... 112

3.3.1.3.5. Feriantes (art. 155, inc. 17 CFCABA) ............. 1133.3.1.3.6. Periodistas profesionales (art. 155, inc. 18

CFCABA) .................................................................... 1133.3.1.3.7. Personas con discapacidad (art. 155, inc. 19

CFCABA) .................................................................... 1143.3.1.3.8. Personas con discapacidad (art. 155, inc. 20

CFCABA) .................................................................... 1143.3.1.3.9. Entidad de beneficio público .............................. 115

3.3.1.3.9.1. No se distribuyan directa o indirecta-mente entre los asociados ..................... 116

3.3.1.3.9.2. Los ingresos obtenidos sean destina-dos exclusivamente al objeto previs-to en sus estatutos sociales, acta de constitución o documento similar ....... 116

3.3.1.3.9.3. Tipo jurídico ............................................. 1173.3.1.3.9.4. Personería jurídica o reconocimiento

por parte de la autoridad competente 117

3.3.1.3.10. Excepción en la concreción de actividades industriales, servicios o comerciales .................... 118

3.3.1.3.11. Operadores del Mercado Eléctrico Mayo-rista (MEM) ................................................................. 118

3.3.1.3.12. Operadores del Mercado Eléctrico Mayo-rista (MEM) ................................................................. 120

3.3.2. Limitación de exenciones (art. 156 CFCABA) ......................... 1203.3.3. Exenciones objetivas ........................................................................ 121

3.3.3.1. Operaciones sobre títulos públicos, obligaciones ne-gociables y acciones (art. 155, inc. 1 CFCABA) ............... 124

3.3.3.1.1. Títulos públicos ..................................................... 1243.3.3.1.2. Acciones ................................................................. 125

Código Fiscal de la Ciudad de Buenos Aires XIII

Pág.

3.3.3.1.3. Obligaciones negociables ................................... 1253.3.3.1.4. Exclusión de la exención para los intermedia-

rios ................................................................................ 1263.3.3.2. Edición, venta, distribución y alquiler de libros,

diarios, periódicos, revistas y videos (art. 155, inc. 2 CFCABA) y representación de diarias, revistas y perió-dicos del interior del país (art. 155, inc. 4 CFCABA). .... 126

3.3.3.3. Ingresos derivados de intereses de depósitos en caja de ahorro, a plazo fijo, cuenta corriente y/o cuenta úni-ca (art. 155, inc. 6 CFCABA) ................................................. 128

3.3.3.4. Ingresos por locación de inmuebles para vivienda (art. 155, inc. 8 CFCABA) ...................................................... 129

3.3.3.5. Venta de inmuebles (art. 155, inc. 9 CFCABA) .......... 1293.3.3.6. Exportación de bienes y transporte internacional de

cargas (art. 155, inc. 10 CFCABA) ....................................... 1303.3.3.7. Locación de viviendas (art. 155, inc. 11 CFCABA) ..... 1323.3.3.8. Alquiler de taxis (art. 155, inc. 12 CFCABA) .............. 1333.3.3.9. Honorarios de directores (art. 155, inc. 13 CFCABA) 1333.3.3.10. Emisiones de radio y televisión (art. 155, inc. 14

CFCABA) .................................................................................... 1333.3.3.11. Exportación de servicios (art. 155, inc. 21 CFCABA) 1343.3.3.12. Producción industrial (art. 155, inc. 22 CFCABA) ... 1343.3.3.13. Venta de inmuebles destinados a vivienda familiar

(art. 155, inc. 23 CFCABA) .................................................... 1363.3.3.14. Compraventa de automóviles (art. 155, inc. 26

CFCABA) .................................................................................... 1383.3.3.15. Transporte internacional de pasajeros (art. 155,

inc. 27 CFCABA) ...................................................................... 1393.3.3.16. Stands e inscripciones en congresos (art. 155,

inc. 28 CFCABA) ...................................................................... 1393.3.3.17. Servicios prestados al Gobierno de la Ciudad Autó-

noma de Buenos Aires que se adjudiquen por un pro-ceso de licitación pública cuyos pliegos sean aprobados por la Legislatura de la Ciudad Autónoma de Buenos Aires ............................................................................................. 139

3.3.3.18. Industria del software ...................................................... 1394. Alícuotas ............................................................................................................... 140

4.1. Clasificación de las actividades .............................................................. 1404.2. Criterios vigentes ...................................................................................... 142

4.2.1. Encuadre residual en la alícuota general ..................................... 1424.2.2. Calificación de la actividad industrial o manufacturera .......... 1434.2.3. Tratamiento de la actividad de construcción ............................ 1454.2.4. Tratamiento de la actividad de intermediación......................... 1474.2.5. Diferenciación de la capacidad contributiva dentro de una

misma actividad ................................................................................ 147

XIV Osvaldo H. Soler (Director)

Pág.

4.2.6. Ventas a consumidor final .............................................................. 1504.2.7. Actividades independientes y complementarias. Discrimi-

nación de tratamientos .................................................................. 1534.3. Novedades en la Ley Tarifaria 2013 ....................................................... 1554.4. Tabla de Clasificación de Actividades Económicas de la Ciudad de

Buenos Aires - N.A.E.C.B.A .................................................................. 1555. Liquidación y pago del ISIB ............................................................................... 156

5.1. Concepto de Pago. Intereses ................................................................... 1565.2. Concepto de Anticipos ............................................................................. 1575.3. Pago a cuenta por inicio de actividades ................................................ 1595.4. Impuestos fijos ............................................................................................ 1605.5. Implementación del sistema de pagos ................................................... 160

5.5.1. Contribuyentes Locales - SICOL .................................................. 1615.5.1.1. Procedimiento para general el Volante Electrónico

de Pago ........................................................................................ 1635.5.1.2. Pagos a cuenta de la obligación: retenciones y per-