clase banca comercial - prof. aguirre

TRANSCRIPT

CONTRATOS FUTUROS VIGENTES

20 DE OCTUBRE DE 2015

Seleccione fecha:

Especie P.P.P.Volumen

Pr. Hoy Pr. AyerOpen Interest

(en contratos)

Fecha Vto(en contratos)

DOLAR 30 Oct 2015

9,538 10 9,5355 9,541 10.712 30/10/2015

DOLAR 30 Nov 2015

0 0 9,7062 9,705 7.998 30/11/2015

DOLAR 30 Dic 2015

9,871 10 9,8719 9,8716 13.094 30/12/2015

DOLAR 29 Ene 2016

10,0874 310 10,0542 10,0515 20.086 29/01/2016

DOLAR 29 Feb 2016

10,317 150 10,2843 10,2799 15.880 29/02/2016

DOLAR 31 Mar 2016

10,5758 202 10,548 10,5439 30.702 31/03/2016

DOLAR 29 Abr 2016

10,8005 1 10,8047 10,8053 5.822 29/04/2016

DOLAR 31 May 2016

11,0805 16 11,0823 11,0828 5.142 31/05/2016

DOLAR 30 Jun 2016

11,334 101 11,3365 11,3375 8.128 30/06/2016

DOLAR 29 Jul 2016

0 0 11,5823 11,5836 40 29/07/2016

TOTAL 800 117.604

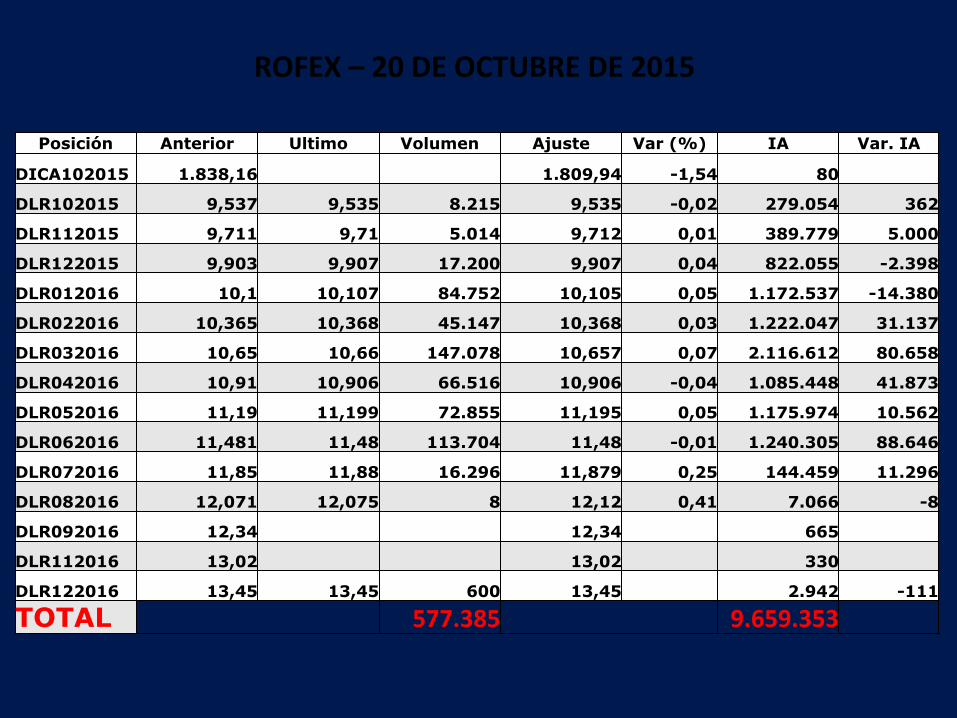

Posición Anterior Ultimo Volumen Ajuste Var (%) IA Var. IA

DICA102015 1.838,16 1.809,94 -1,54 80

DLR102015 9,537 9,535 8.215 9,535 -0,02 279.054 362

DLR112015 9,711 9,71 5.014 9,712 0,01 389.779 5.000

DLR122015 9,903 9,907 17.200 9,907 0,04 822.055 -2.398

DLR012016 10,1 10,107 84.752 10,105 0,05 1.172.537 -14.380

DLR022016 10,365 10,368 45.147 10,368 0,03 1.222.047 31.137

DLR032016 10,65 10,66 147.078 10,657 0,07 2.116.612 80.658

DLR042016 10,91 10,906 66.516 10,906 -0,04 1.085.448 41.873

DLR052016 11,19 11,199 72.855 11,195 0,05 1.175.974 10.562

DLR062016 11,481 11,48 113.704 11,48 -0,01 1.240.305 88.646

DLR072016 11,85 11,88 16.296 11,879 0,25 144.459 11.296

DLR082016 12,071 12,075 8 12,12 0,41 7.066 -8

DLR092016 12,34 12,34 665

DLR112016 13,02 13,02 330

DLR122016 13,45 13,45 600 13,45 2.942 -111

TOTAL 577.385 9.659.353

ROFEX – 20 DE OCTUBRE DE 2015

OPEN INTEREST - MAE

CONTRATOS: 119.464 MON TO POR CONTRATO: USD 100.000

NOTIONAL AMOUNT: USD 11.946.400.000

OPEN INTEREST - ROFEX

CONTRATOS: 9.659.353MON TO POR CONTRATO: USD 100.000

NOTIONAL AMOUNT: USD 9.659.353.000

OPEN INTEREST - TOTAL

NOTIONAL AMOUNT: USD 21.605.753.000

5

VALUACION Y FINANCIAMIENTO

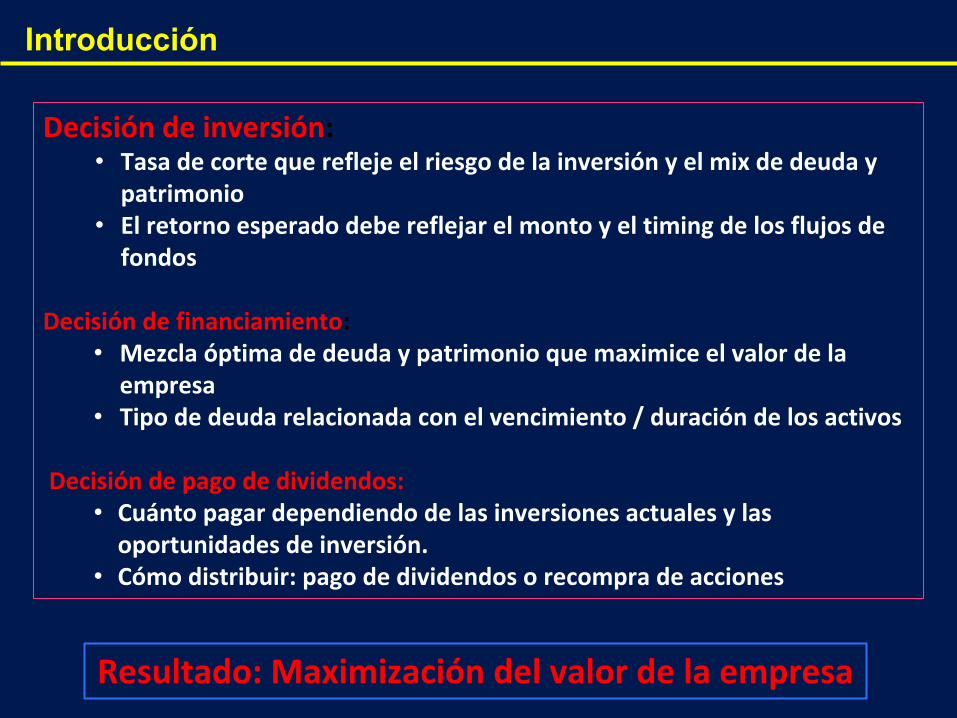

Introducción

Decisión de inversión:• Tasa de corte que refleje el riesgo de la inversión y el mix de deuda y

patrimonio• El retorno esperado debe reflejar el monto y el timing de los flujos de

fondos

Decisión de financiamiento:• Mezcla óptima de deuda y patrimonio que maximice el valor de la

empresa• Tipo de deuda relacionada con el vencimiento / duración de los activos

Decisión de pago de dividendos:• Cuánto pagar dependiendo de las inversiones actuales y las

oportunidades de inversión.• Cómo distribuir: pago de dividendos o recompra de acciones

Resultado: Maximización del valor de la empresa

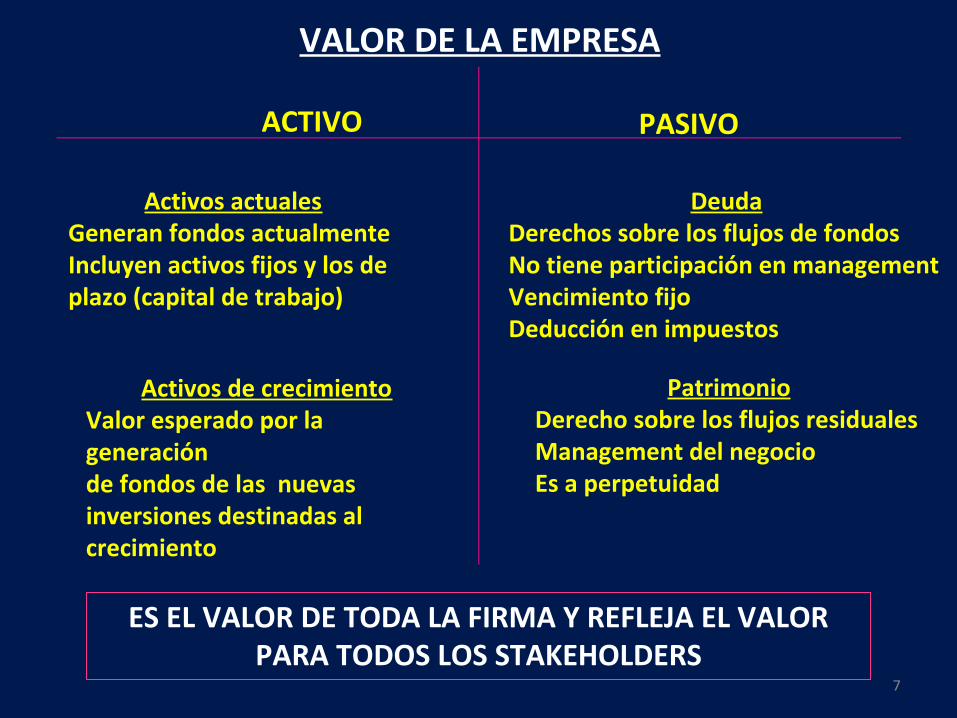

ACTIVO PASIVO

Activos actuales Generan fondos actualmenteIncluyen activos fijos y los de plazo (capital de trabajo)

Activos de crecimientoValor esperado por la generación de fondos de las nuevas inversiones destinadas al crecimiento

DeudaDerechos sobre los flujos de fondosNo tiene participación en managementVencimiento fijo Deducción en impuestos

Patrimonio Derecho sobre los flujos residualesManagement del negocioEs a perpetuidad

VALOR DE LA EMPRESA

ES EL VALOR DE TODA LA FIRMA Y REFLEJA EL VALOR PARA TODOS LOS STAKEHOLDERS

7

8

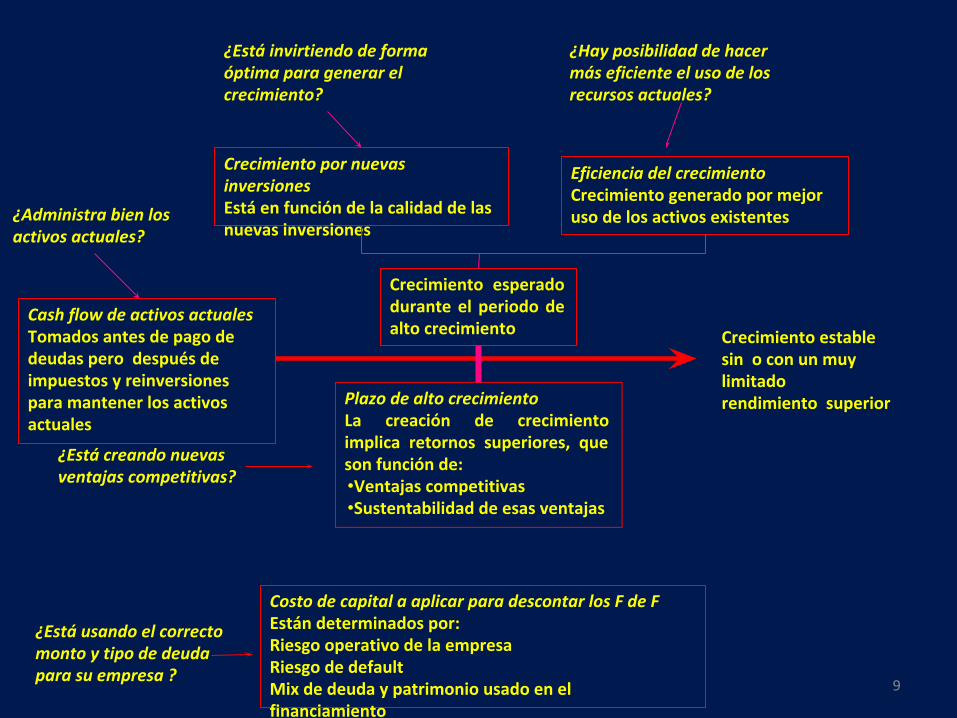

Cash flow de activos actualesTomados antes de pago de deudas pero después de impuestos y reinversiones para mantener los activos actuales

Crecimiento por nuevas inversionesEstá en función de la calidad de las nuevas inversiones

Eficiencia del crecimientoCrecimiento generado por mejor uso de los activos existentes

Crecimiento esperado durante el periodo de alto crecimiento Crecimiento estable

sin o con un muy limitadorendimiento superior Plazo de alto crecimiento

La creación de crecimiento implica retornos superiores, que son función de: •Ventajas competitivas•Sustentabilidad de esas ventajas

Costo de capital a aplicar para descontar los F de FEstán determinados por:Riesgo operativo de la empresaRiesgo de defaultMix de deuda y patrimonio usado en el financiamiento

¿Está invirtiendo de forma óptima para generar el crecimiento?

¿Administra bien los activos actuales?

¿Está creando nuevas ventajas competitivas?

¿Está usando el correcto monto y tipo de deuda para su empresa ?

¿Hay posibilidad de hacer más eficiente el uso de los recursos actuales?

9

10

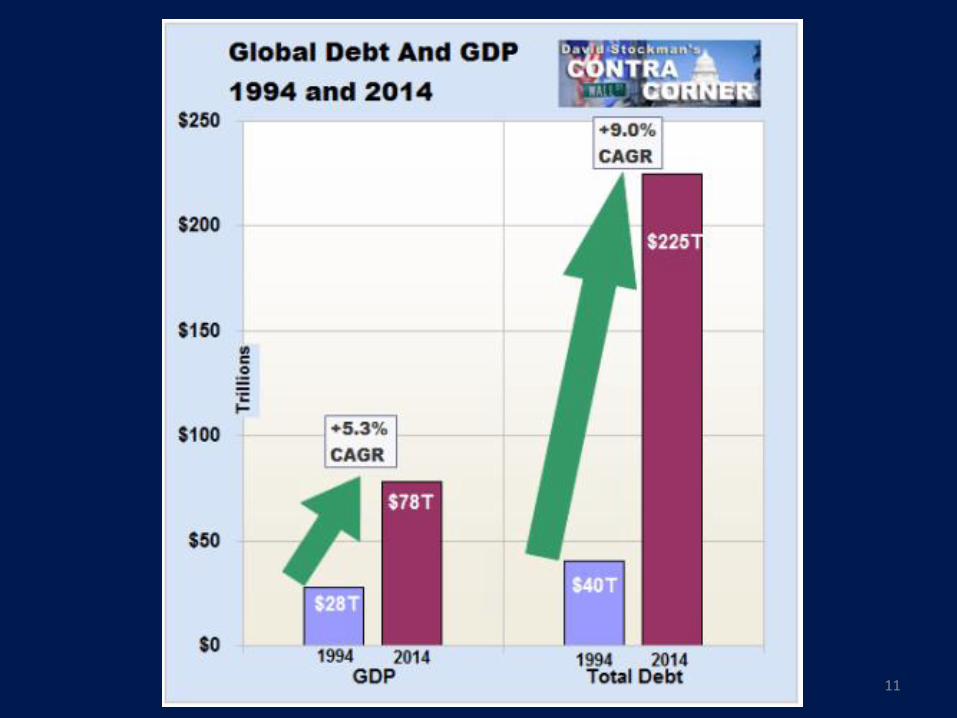

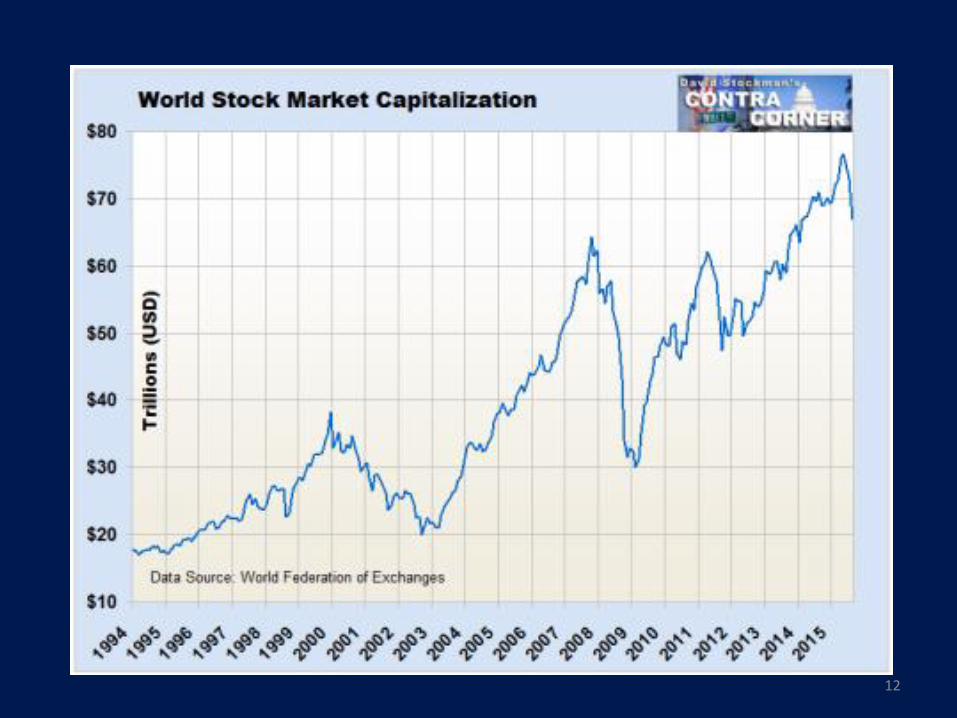

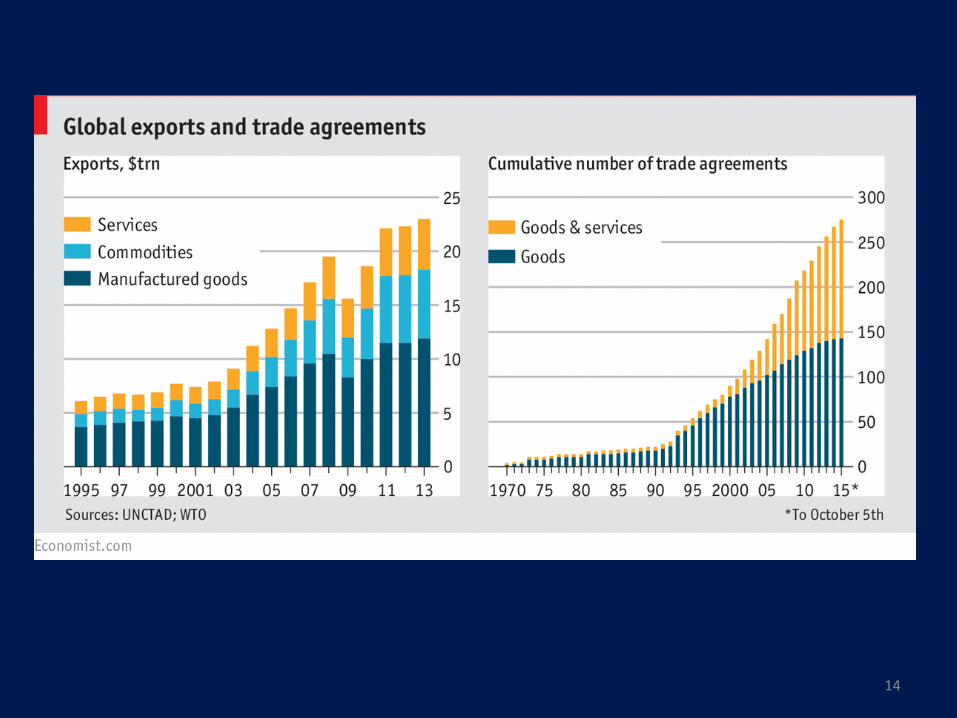

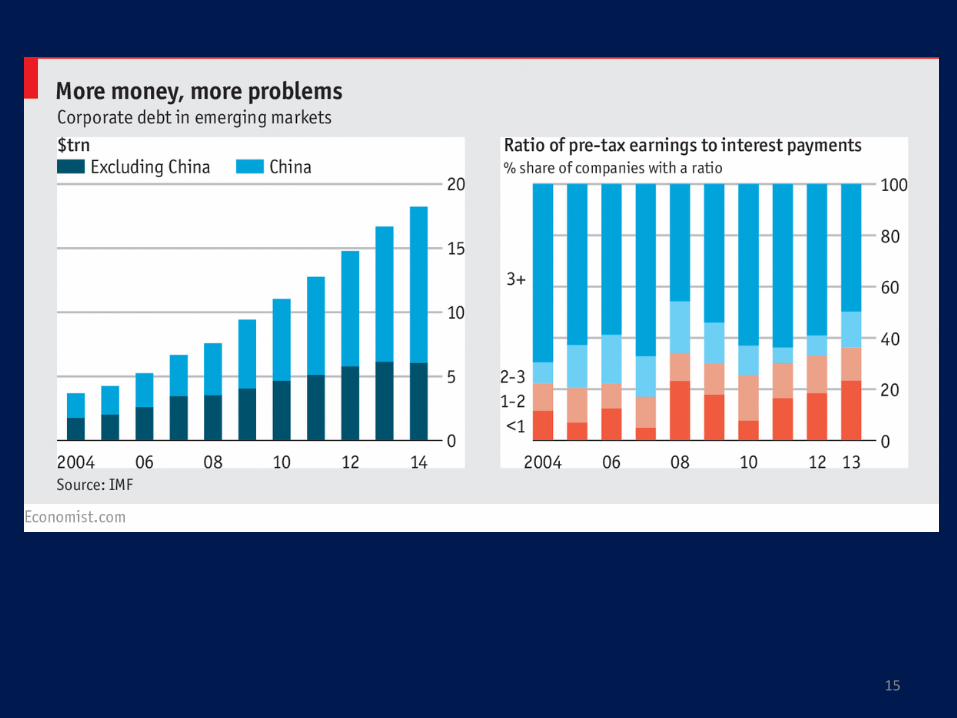

SISTEMA FINANCIERO INTERNACIONAL

11

12

13

14

15

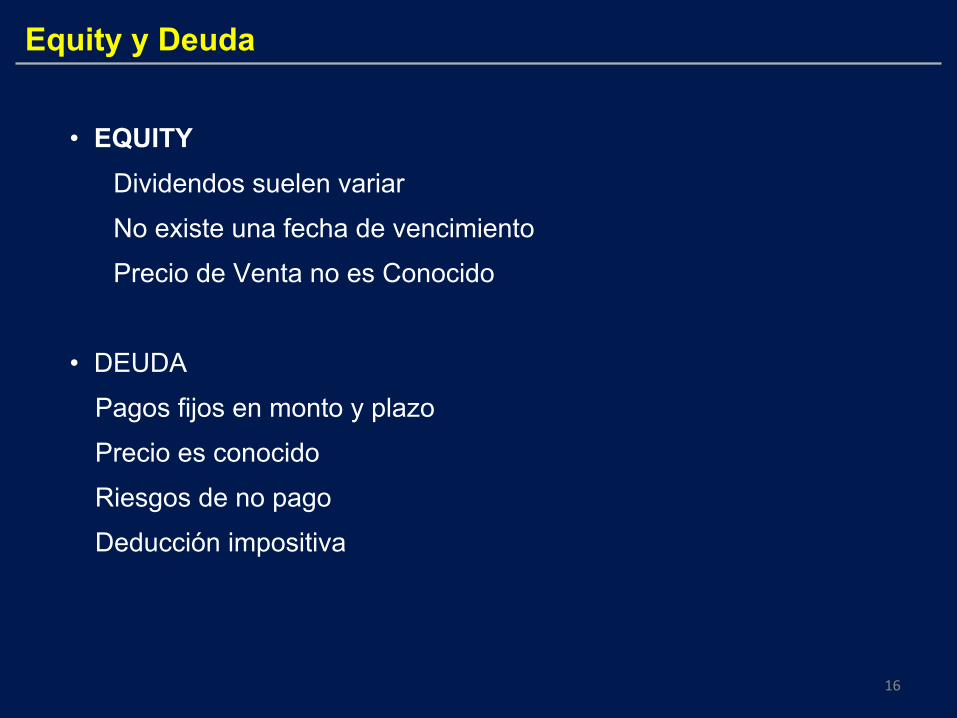

Equity y Deuda

• EQUITYDividendos suelen variar

No existe una fecha de vencimiento

Precio de Venta no es Conocido

• DEUDA

Pagos fijos en monto y plazo

Precio es conocido

Riesgos de no pago

Deducción impositiva

16

• El EBITDA es una medida aproximada del flujo de caja

• Permite una mejor comparación del leverage entre empresas

• Toma en cuenta la estructura financiera de la empresa comparable

EBITDA EBITDA o bien

Intereses Intereses + Amortizaciones

Cobertura financiera

17

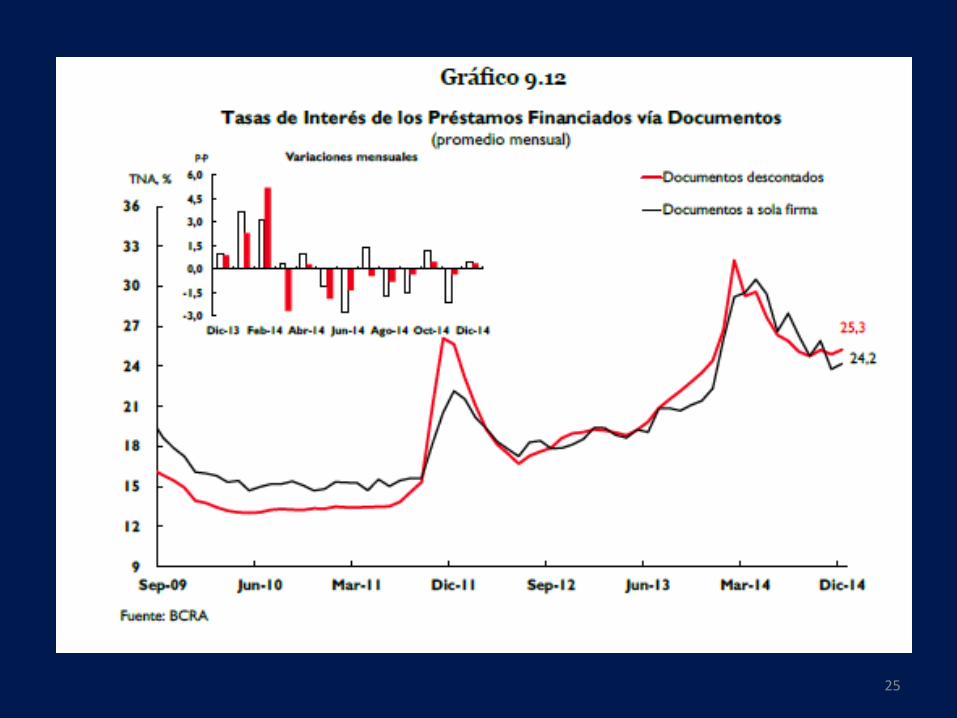

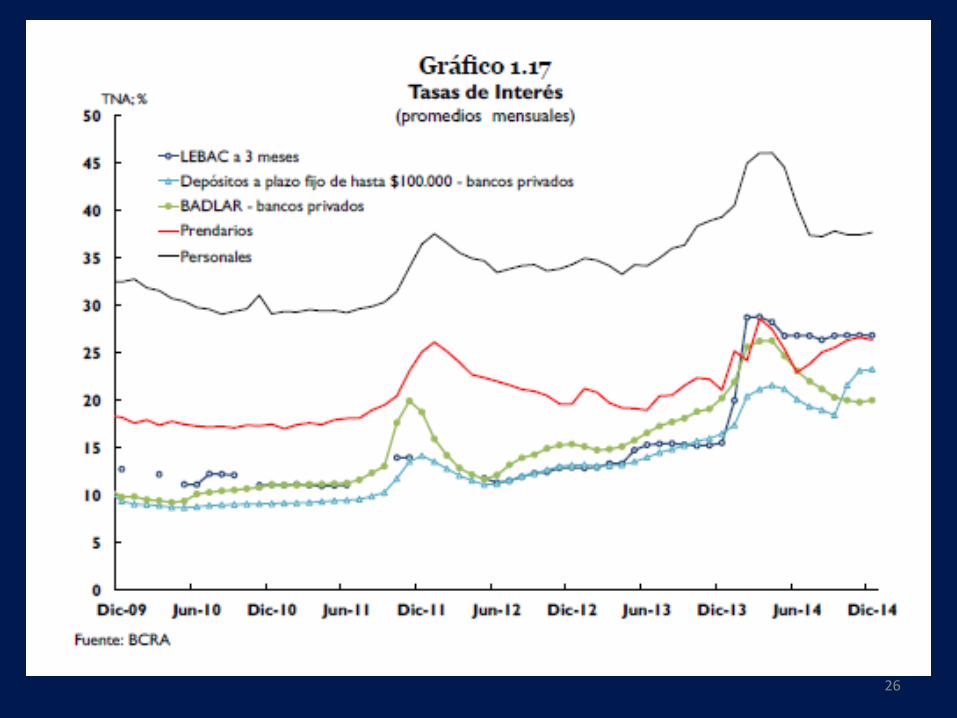

SISTEMA FINANCIERO ARGENTINO

18

ESTRUCTURA

• Sistema bancario BCRA

• Seguros Superintendencia de Seguros

• Mercado de Capitales Comisión Nacional de Valores

19

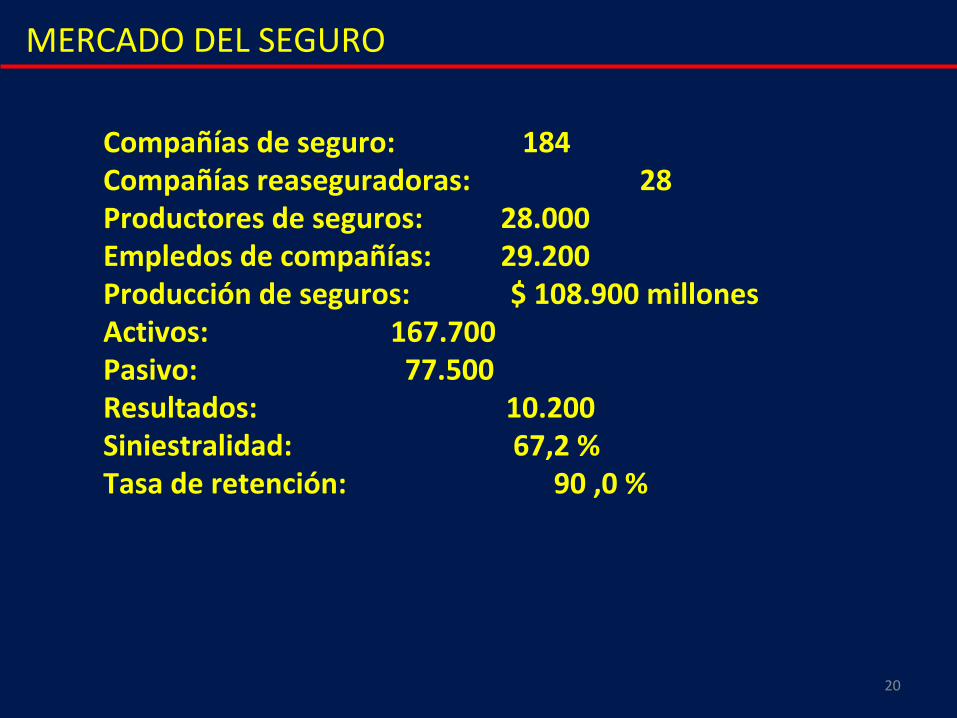

MERCADO DEL SEGURO

Compañías de seguro: 184Compañías reaseguradoras: 28Productores de seguros: 28.000Empledos de compañías: 29.200Producción de seguros: $ 108.900 millonesActivos: 167.700 Pasivo: 77.500 Resultados: 10.200Siniestralidad: 67,2 %Tasa de retención: 90 ,0 %

20

MERCADO ENTIDADES FINANCIERAS

Entidades financieras: 81Bancos: 65Empledos : 100.000

Activos: 1.340.857 millonesTítulos públicos: 306.564Préstamos: 653.493Pasivo: 1.167.656Depósitos: 990.560Patrimonio: 173.200

21

22

23

24

25

26

27

MERCADO DE CAPITALES ARGENTINO

28

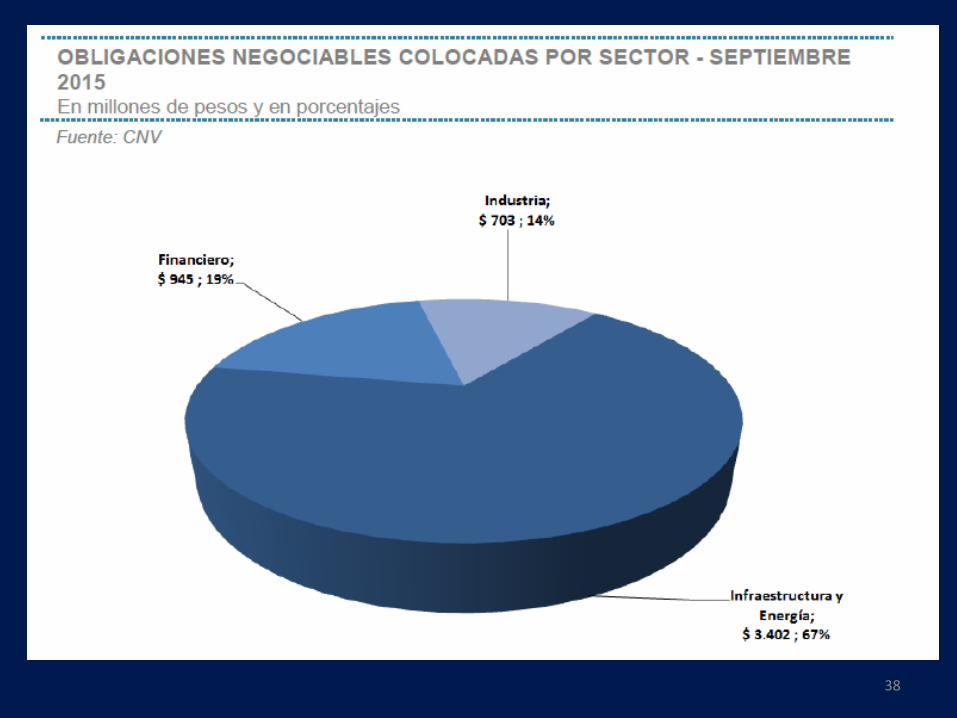

• En septiembre 2015 el financiamiento total en el mercado de capitales argentino ascendió a $ 9.354 millones.

• El financiamiento se compuso de: a. $ 5.050 millones (54% del total) en obligaciones negociables, b. $ 2.196 millones (24%) de fideicomisos financieros, c. $ 2.075 millones (22%) en cheques de pago diferido y d.$ 32 millones (0%) en nuevas emisiones de acciones.

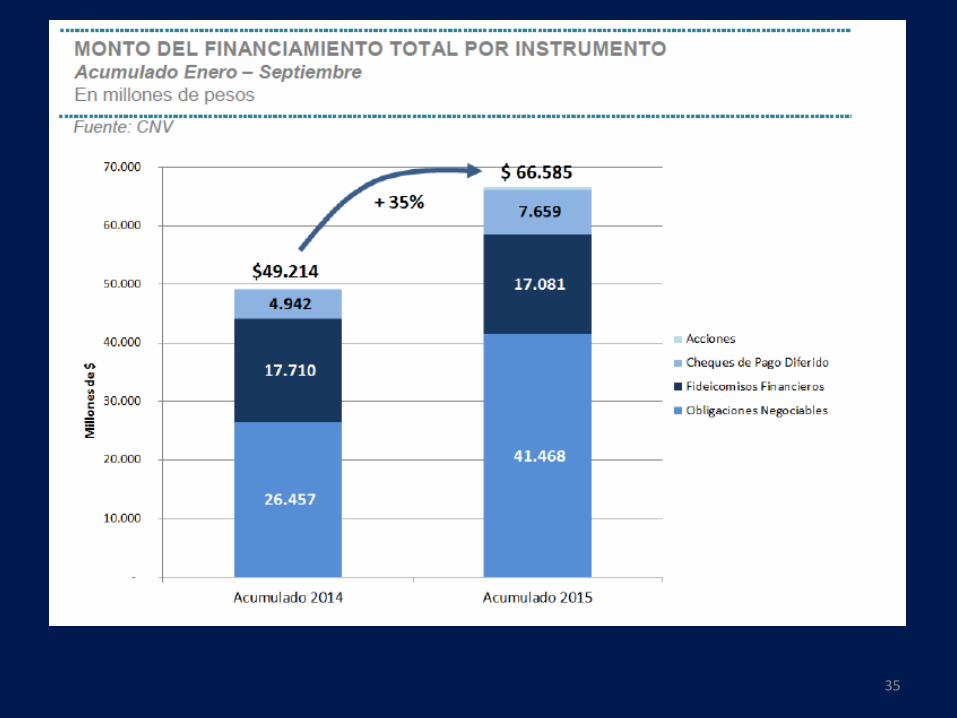

• En nueve meses de 2015, el financiamiento total en el mercado de capitales alcanzó los $ 66.585 millones (+ 35% respecto al mismo período del año anterior).

• En septiembre se colocaron 17 fideicomisos financieros por un total de $ 2.196 millones, representando una variación interanual negativa de 12%.

MERCADODE CAPITALES ARGENTINO

29

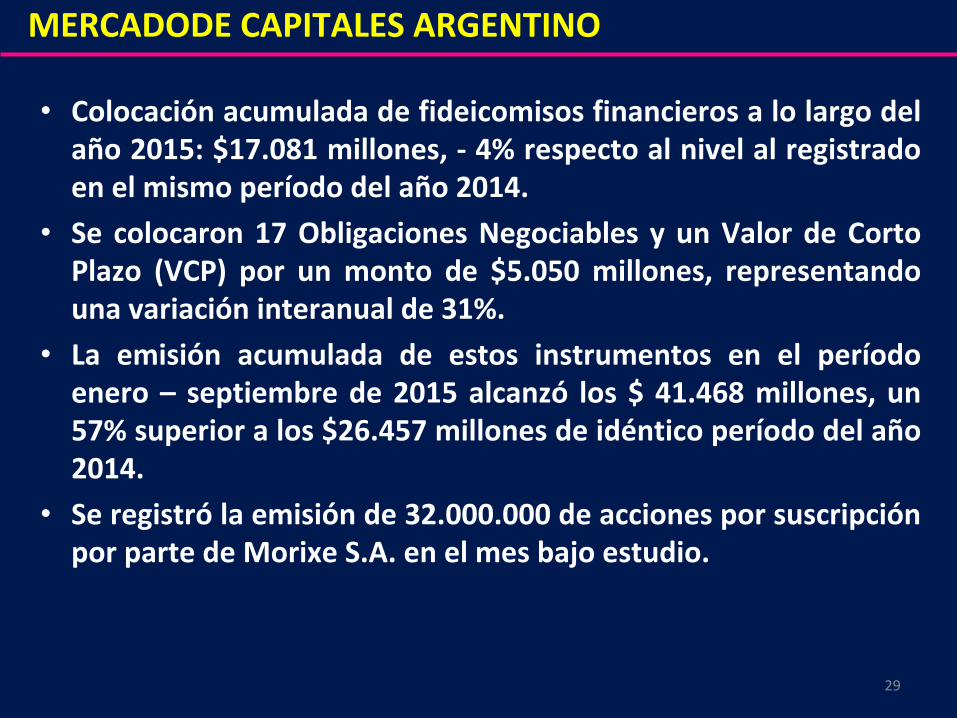

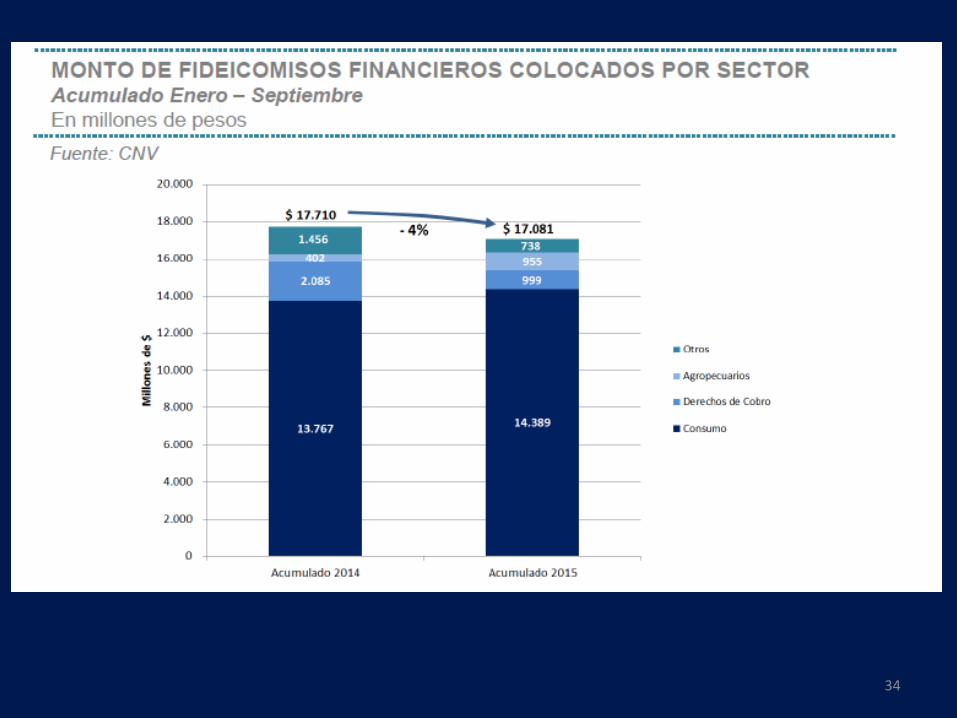

• Colocación acumulada de fideicomisos financieros a lo largo del año 2015: $17.081 millones, - 4% respecto al nivel al registrado en el mismo período del año 2014.

• Se colocaron 17 Obligaciones Negociables y un Valor de Corto Plazo (VCP) por un monto de $5.050 millones, representando una variación interanual de 31%.

• La emisión acumulada de estos instrumentos en el período enero – septiembre de 2015 alcanzó los $ 41.468 millones, un 57% superior a los $26.457 millones de idéntico período del año 2014.

• Se registró la emisión de 32.000.000 de acciones por suscripción por parte de Morixe S.A. en el mes bajo estudio.

MERCADODE CAPITALES ARGENTINO

3030

• Se emitieron 16.667 cheques de pago diferido con un volumen nominal negociado de $ 2.075 millones de (incremento interanual de 120%).

• En los nueve meses de 2015 el financiamiento a través de cheques de pago diferido fue de $ 7.659 millones, una suba interanual respecto a igual período del año anterior equivalente a 55%.

• El patrimonio administrado por los 340 fondos comunes de inversión existentes fue $ 187.984 millones. Este valor representa un aumento del 43% respecto del mismo mes del año anterior

MERCADODE CAPITALES ARGENTINO

31

32

33

34

35

36

37

38

39

FIDEICOMISOS

40

41

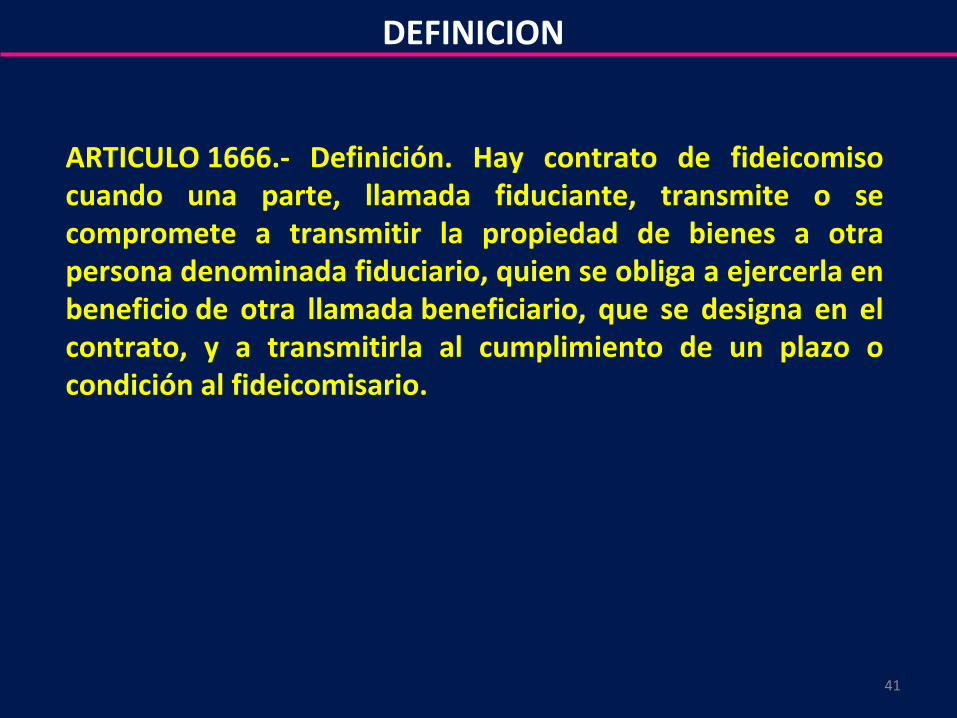

ARTICULO 1666.- Definición. Hay contrato de fideicomiso cuando una parte, llamada fiduciante, transmite o se compromete a transmitir la propiedad de bienes a otra persona denominada fiduciario, quien se obliga a ejercerla en beneficio de otra llamada beneficiario, que se designa en el contrato, y a transmitirla al cumplimiento de un plazo o condición al fideicomisario.

DEFINICION

42

Participantes

➢ Fiduciante➢ Fiduciario➢ Beneficiario➢ Fideicomisario

43

Clases de fideicomisos

• De administración • Financiero• De garantía

44

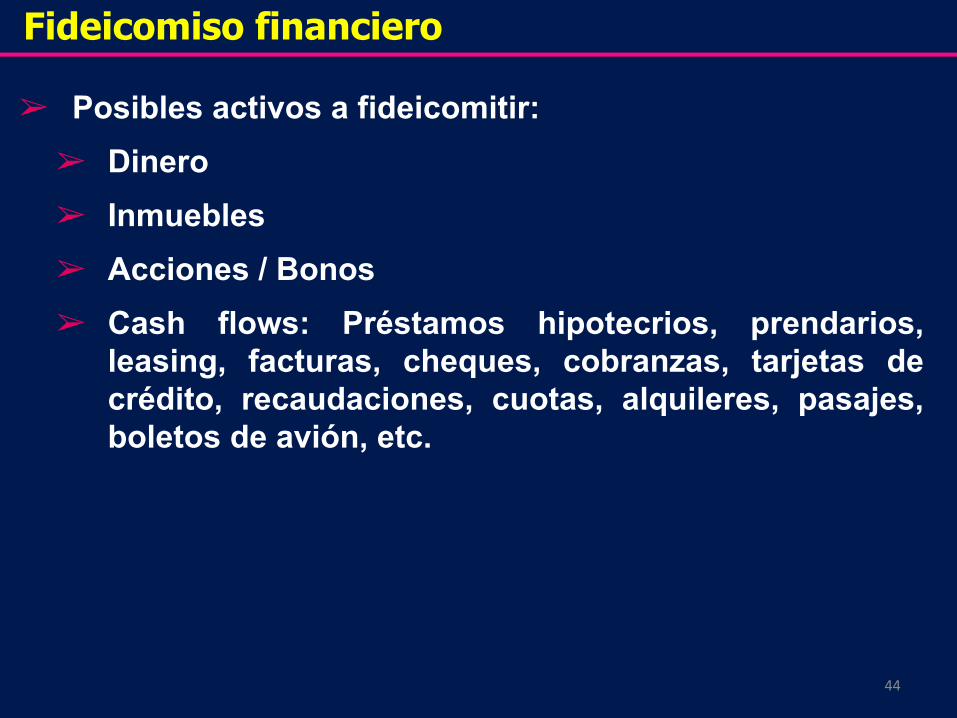

Fideicomiso financiero

➢ Posibles activos a fideicomitir:➢ Dinero➢ Inmuebles➢ Acciones / Bonos➢ Cash flows: Préstamos hipotecrios, prendarios,

leasing, facturas, cheques, cobranzas, tarjetas de crédito, recaudaciones, cuotas, alquileres, pasajes, boletos de avión, etc.

45

➢ Contrato de fideicomiso en el cual el fiduciario es una entidad financiera o una entidad autorizada por la CNV para actuar como fiduciario.

➢ Los benficiarios son los titulares de los Valores Representativos de Deuda o de los Certificados de Participación, garantizados por los bienes fideicomitidos

➢ La función es la de secturitizar las carteras de crédito transferidas por el fiduciante al fiduciario, como patrimonio del fideicomiso.

➢ Da liquidez a títulos de crédito que son adquiridos por el fideicomiso con los fondos aportados por los fiduciantes.

Fideicomiso financiero

Fideicomiso Financiero Garbarino – Serie I

46

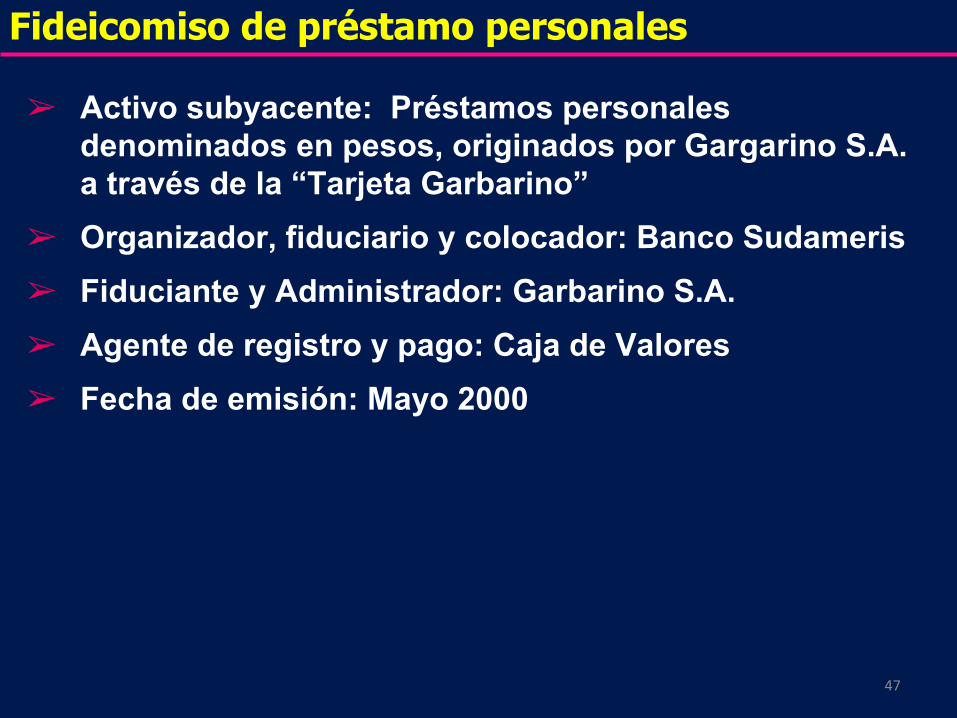

Fideicomiso de préstamo personales

➢ Activo subyacente: Préstamos personales denominados en pesos, originados por Gargarino S.A. a través de la “Tarjeta Garbarino”

➢ Organizador, fiduciario y colocador: Banco Sudameris➢ Fiduciante y Administrador: Garbarino S.A.➢ Agente de registro y pago: Caja de Valores➢ Fecha de emisión: Mayo 2000

47

Fondo de gastosFiduciario Banco Fondo de

administración

FIDEICOMISOGARBARINO

Agente de registroy pago

Deudores

GARBARINOS.A.

Inversores

Pagos C + I

C + I

Préstamospersonales

Fideicomiso de préstamo personales

48

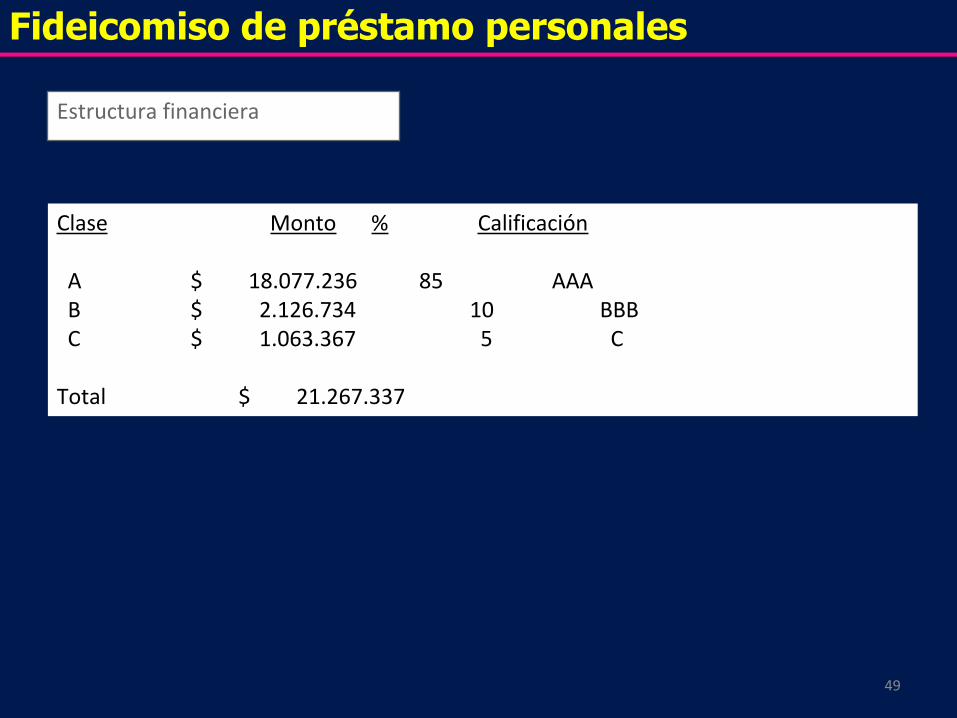

Estructura financiera

Clase Monto % Calificación

A $ 18.077.236 85 AAA B $ 2.126.734 10 BBB C $ 1.063.367 5 C

Total $ 21.267.337

Fideicomiso de préstamo personales

49

Subordinación:

▪ Impuestos y fondo de gastos

▪ Pago de intereses títulos A

▪ Pago de capital títulos A

▪ Pago intereses certificados B

▪ Pago capital certificados B

▪ Pago certificados C

Fideicomiso de préstamo personales

50

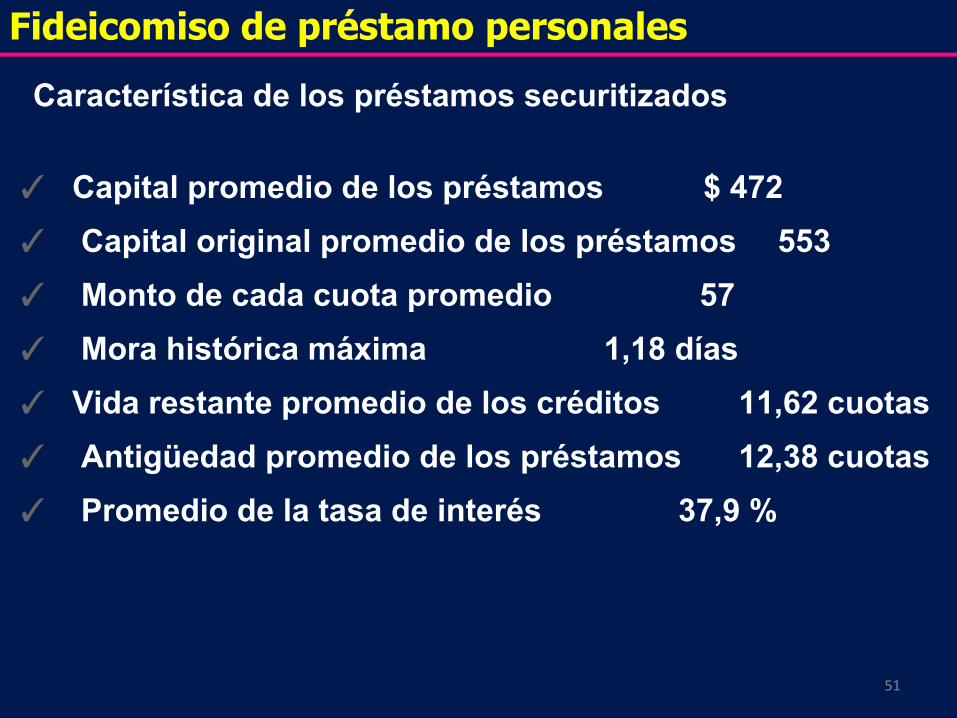

Característica de los préstamos securitizados

✓ Capital promedio de los préstamos $ 472✓ Capital original promedio de los préstamos 553✓ Monto de cada cuota promedio 57✓ Mora histórica máxima 1,18 días✓ Vida restante promedio de los créditos 11,62 cuotas✓ Antigüedad promedio de los préstamos 12,38 cuotas✓ Promedio de la tasa de interés 37,9 %

Fideicomiso de préstamo personales

51

ALGUNAS TENDENCIAS ACTUALES DEL MERCADO

• Hay una creciente actividad en el mercado americano e internacional en materia de securitización de flujos de fondos

• Se acentúa el proceso de desintermediación bancaria• Sin embargo... los bancos siguen siendo los

principales originantes de las securitizaciones• En USA, la inmensa mayoría de las hipotecas son

securitizadas, siendo un mercado promovido por el gobierno americano

• Habitualmente se presta el 75 % del valor de la propiedad (loan to value) y plazos de hasta 30 años

52

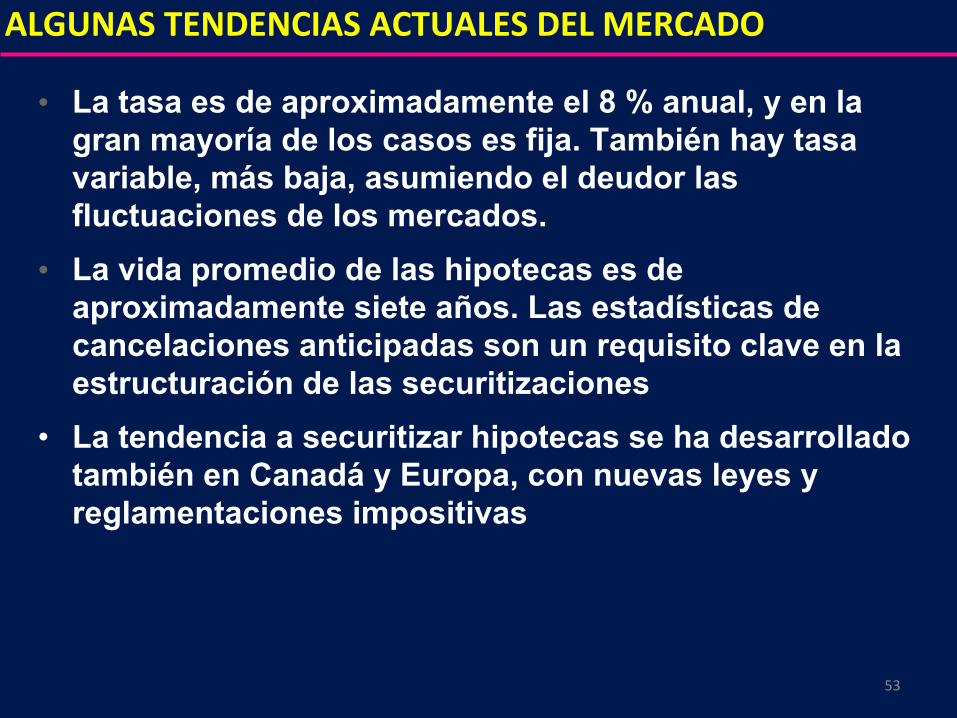

• La tasa es de aproximadamente el 8 % anual, y en la gran mayoría de los casos es fija. También hay tasa variable, más baja, asumiendo el deudor las fluctuaciones de los mercados.

• La vida promedio de las hipotecas es de aproximadamente siete años. Las estadísticas de cancelaciones anticipadas son un requisito clave en la estructuración de las securitizaciones

• La tendencia a securitizar hipotecas se ha desarrollado también en Canadá y Europa, con nuevas leyes y reglamentaciones impositivas

ALGUNAS TENDENCIAS ACTUALES DEL MERCADO

53

• Las prendas de autos son también otra gran área de negocios securitizados

• En las securitizaciones se prefieren carteras constituidas por activos homogéneos

• Las financieras vinculadas a los fabricantes de autos son los principales originantes de prendas y de su securitización

• La última tendencia es la securitización de operaciones de leasing. Estas presentan el problema de determinar los valores de la opción de los vehículos.

• En el negocio de prendas, en el último año se hicieron operaciones por más de US$ 60 mil millones.

ALGUNAS TENDENCIAS ACTUALES DEL MERCADO

54

• Hay un nuevo mercado de prendas securitizadas en las que los deudores son personas que no cumplen los estándares crediticios exigidos tradicionalmente

• La relación préstamo / valor del vehículo es menor, y las tasas de interés mayores. Hubo una explosión de este mercado

• El mercado actual de mayor crecimiento es el de CBO y CLO (Collateralized Bond Obligations y Colaterallized Loan Obligations)

• La operatoria consiste en securitizar préstamos bancarios y junk bonds

ALGUNAS TENDENCIAS ACTUALES DEL MERCADO

55

➢ Calidad de la originación de los activos ➢ Políticas de crédito del originante➢ Antigüedad de los préstamos➢ Historia de morosidad➢ Historia de precancelaciones➢ Homogeneidad de las carteras a securitizar➢ Agentes de cobranza➢ Concentraciones geográficas, de modelos, etc ➢ Atomización de las carteras➢ Precio de transferencia del activo al fideicomiso

ALGUNAS TENDENCIAS ACTUALES DEL MERCADO

56

PUNTOS A CONSIDERAR EN LA ESTRUCTURACIÓN DE SECURITIZACIONES

➢ Precio de transferencia del activo al fideicomiso➢ Diferenciales de tasas activas y pasivas➢ Reservas a constituirse➢ Esquema de subordinación ➢ Mercados secundarios de los activos securitizados➢ Aspectos impositivos

57

ESTRUCTURA FIDUCIARIA PARA EL DESARROLLO DE UN

EMPRENDIMIENTO INMOBILIARIO

58

➢ El proyecto tiene como objetivo el desarrollo inmobiliario de un predio de grandes dimensiones en uno de los principales accesos a Buenos Aires

➢ La dimensión y ubicación de las tierras confieren al emprendimiento una envergadura que requiere un cuidadoso análisis de mercado que permita asegurar una pronta colocación de las unidades a construir, así como la convocatoria a desarrolladores inmobiliarios y compañías constructoras de reconocida trayectoria.

➢ La magnitud del proyecto impone, por otra parte, la necesidad de contar con una estructura de financiamiento que asegure una masa importante de fondos a costos competitivos y con un grado de flexibilidad que posibilite la optimización de la ecuación financiera del proyecto.

EL PROYECTO

59

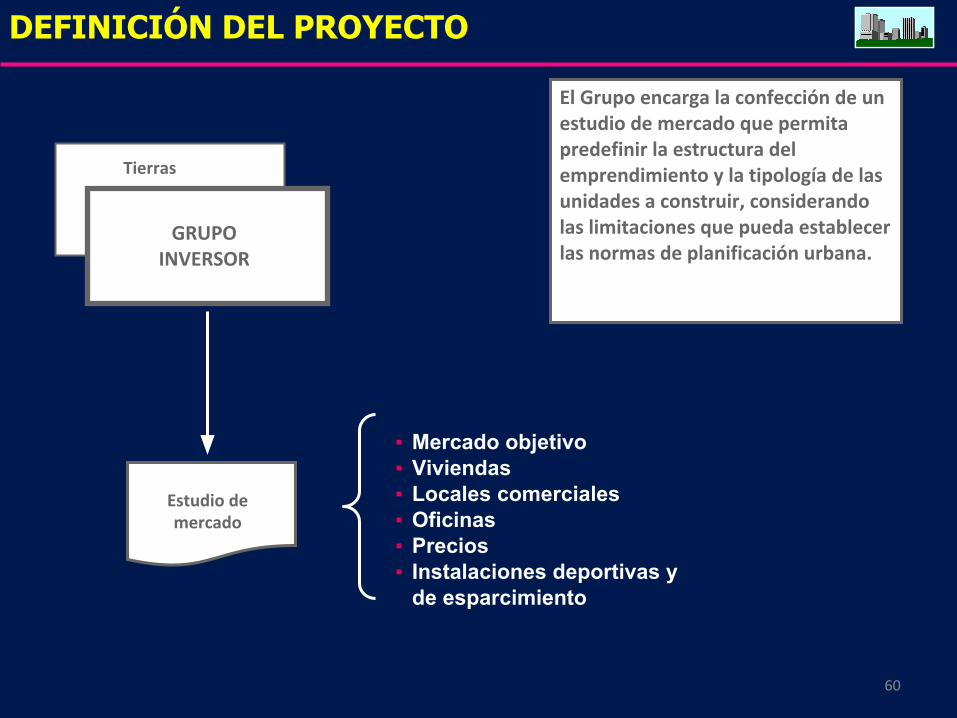

GRUPOINVERSOR

Tierras

▪ Mercado objetivo▪ Viviendas▪ Locales comerciales▪ Oficinas▪ Precios▪ Instalaciones deportivas y

de esparcimiento

DEFINICIÓN DEL PROYECTO

Estudio de mercado

El Grupo encarga la confección de un estudio de mercado que permita predefinir la estructura del emprendimiento y la tipología de las unidades a construir, considerando las limitaciones que pueda establecer las normas de planificación urbana.

60

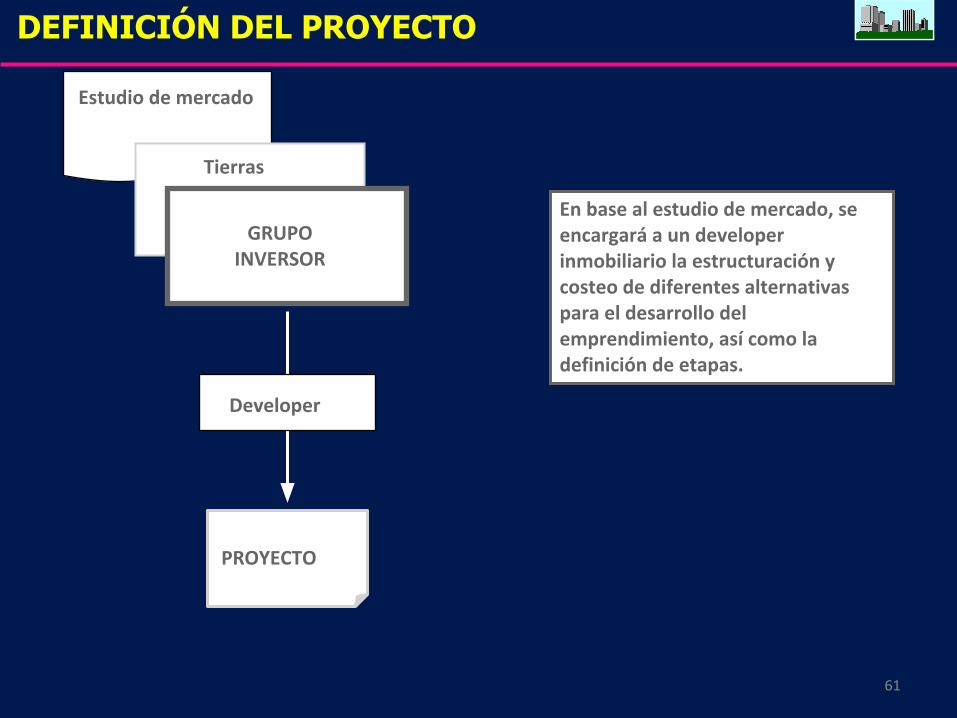

Estudio de mercado

GRUPOINVERSOR

Tierras

DEFINICIÓN DEL PROYECTO

En base al estudio de mercado, se encargará a un developer inmobiliario la estructuración y costeo de diferentes alternativas para el desarrollo del emprendimiento, así como la definición de etapas.

Developer

PROYECTO

61

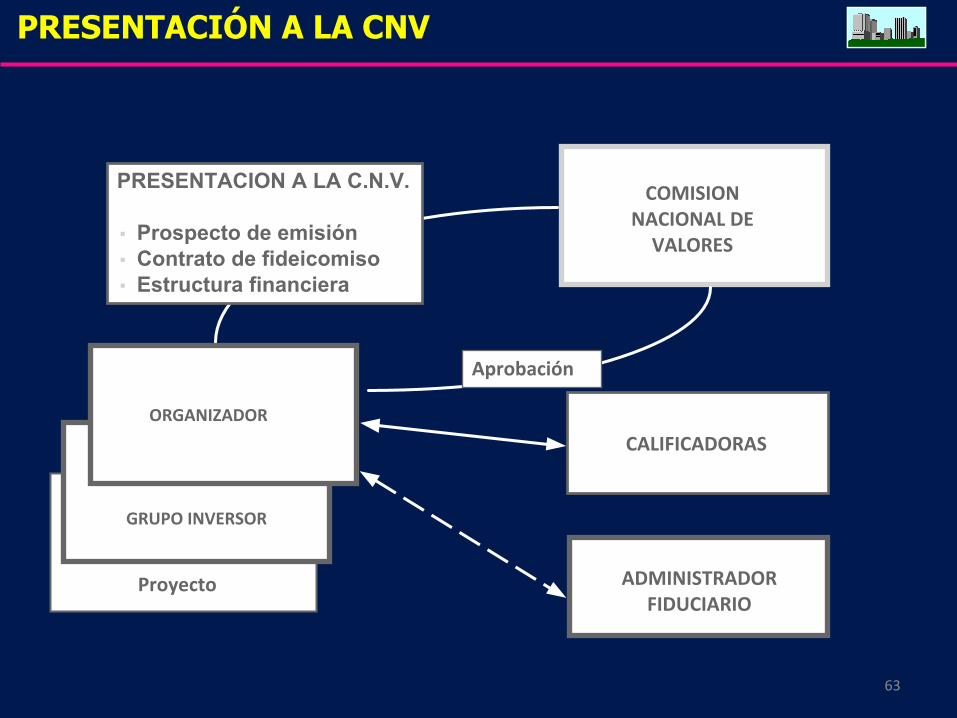

ORGANIZADOR

Tareas

▪ Analiza la factibilidad del proyecto▪ Elabora la estructura

financiera▪ Asiste en la selección y contratación del

developer y la inmobiliaria▪ Asiste en la selección y contratación de

asesores legales, impositivo – contables y notariales

▪ Coordina las tareas del grupo de trabajo▪ Diseña los contratos de cesión▪ Presenta el proyecto a las Calificadoras▪ Contrata al Administrador Fiduciario▪ Gestiona la aprobación ante la CNV

FIDEICOMISO: ORIGINACIÓN

Estudio de mercado

GRUPOINVERSOR

Tierras

PROYECTO

El organizador estará a cargo del diseño de la estrategia de financiación, asi como de la estructuración de los títulos valores a emitir, coordinando las tareas del grupo de trabajo hasta la aprobación de la emisión y la distribución de los títulos en el mercado.

62

Proyecto

PRESENTACION A LA C.N.V.

▪ Prospecto de emisión▪ Contrato de fideicomiso▪ Estructura financiera

COMISIONNACIONAL DE

VALORES

CALIFICADORAS

ADMINISTRADORFIDUCIARIO

Aprobación

GRUPO INVERSOR

ORGANIZADOR

PRESENTACIÓN A LA CNV

63

FIDEICOMISO

ADMINISTRADORFIDUCIARIO

Administración

Tierras

CONSTITUCIÓN DEL FIDEICOMISO

El Grupo cede al fideicomiso las tierras de su propiedad. Debe analizarse cuidadosamente el precio de cesión a fin de optimizar la ecuación impositiva del Grupo y el Fideicomiso.

GRUPOINVERSOR

64

FIDEICOMISO

ADMINISTRADORFIDUCIARIO

Administración

CONSTITUCIÓN DEL FIDEICOMISO

GRUPOINVERSOR

Tierras

Certificadosde Participación

El Grupo recibe Certificados de Participación en pago de las tierras cedidas. En su calidad de único tenedor de estos Certificados, el Grupo es el el propietario del 100 % del haber del fideicomiso y tiene derecho a la totalidad de las utilidades que el mismo genere. Estos Certificados tendrán calificación de riesgo y autorización para su oferta pública y podrán por lo tanto ser colocados en el mercado.

65

FIDEICOMISO

ADMINISTRADORFIDUCIARIO

Administración

Inversores institucionales

CAJA

CONSTITUCIÓN DEL FIDEICOMISO

El Fiduciario emitirá además Títulos de Deuda que serán colocados entre inversores privados e institucionales a través del Agente de Distribución. La integración de los Títulos será diseñada en función de las necesidades de caja del proyecto, de modo tal de minimizar la caja ociosa.

Títulosde Deuda

GRUPOINVERSOR

Tierras

Certificadosde Participación

Agente deDistribución

66

Títulos de Deuda

FIDEICOMISO

ADMINISTRADORFIDUCIARIO

Administración

CONSTITUCIÓN DEL FIDEICOMISO

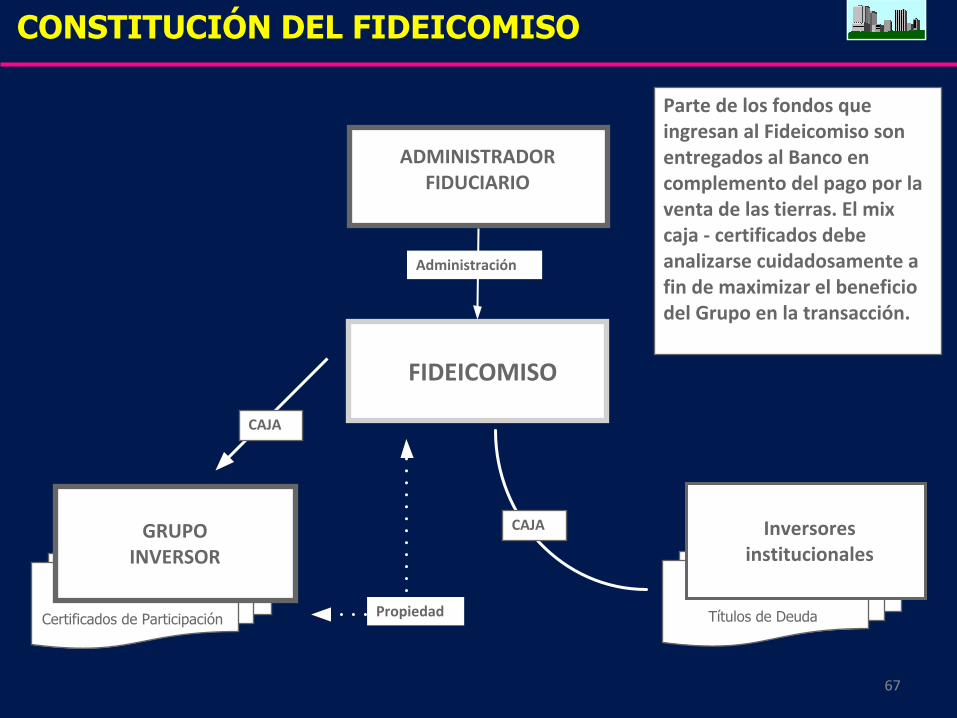

CAJA

Parte de los fondos que ingresan al Fideicomiso son entregados al Banco en complemento del pago por la venta de las tierras. El mix caja - certificados debe analizarse cuidadosamente a fin de maximizar el beneficio del Grupo en la transacción.

CAJAGRUPOINVERSOR

Certificados de Participación Propiedad

Inversores institucionales

67

FIDEICOMISO

ADMINISTRADORFIDUCIARIO

CONSTITUCIÓN DEL FIDEICOMISO

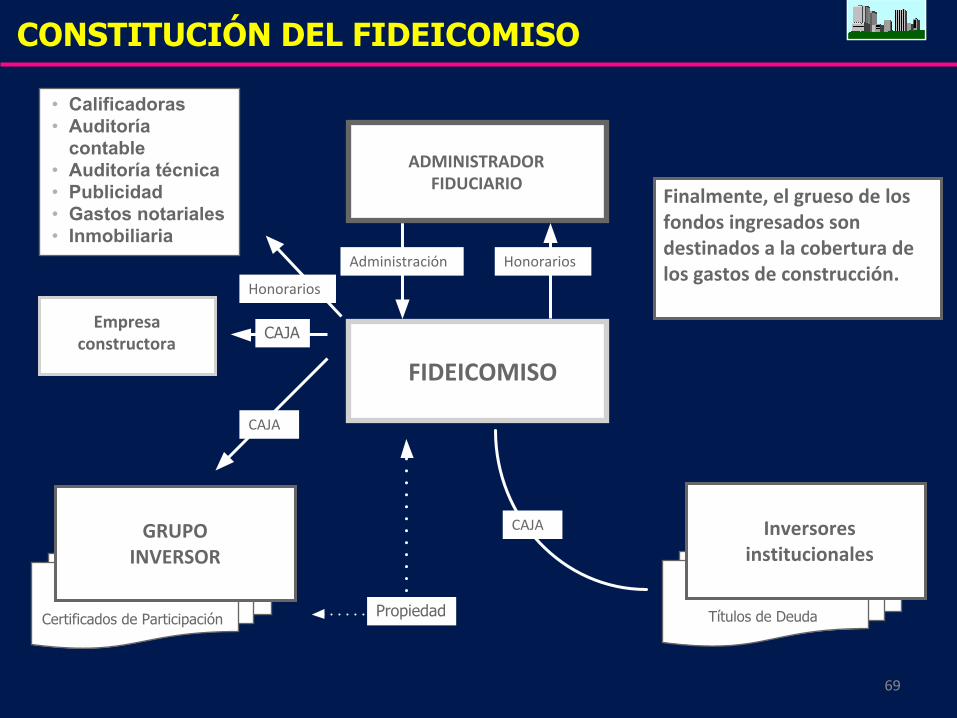

Otra porción de los fondos ingresados son mantenidos en reserva para atender los gastos de administración del Fideicomiso.

Administración Honorarios

• Calificadoras• Auditoría

contable• Auditoría técnica• Publicidad• Gastos notariales• Inmobiliaria

Honorarios

Títulos de Deuda

CAJAGRUPOINVERSOR

Certificados de Participación Propiedad

CAJA

Inversores institucionales

68

FIDEICOMISO

ADMINISTRADORFIDUCIARIO

CONSTITUCIÓN DEL FIDEICOMISO

Finalmente, el grueso de los fondos ingresados son destinados a la cobertura de los gastos de construcción.

Administración Honorarios

Honorarios

Títulos de Deuda

CAJAGRUPOINVERSOR

Certificados de Participación Propiedad

Empresa constructora

CAJA

• Calificadoras• Auditoría

contable• Auditoría técnica• Publicidad• Gastos notariales• Inmobiliaria

CAJA

Inversores institucionales

69

FIDEICOMISO

ADMINISTRADORFIDUCIARIO

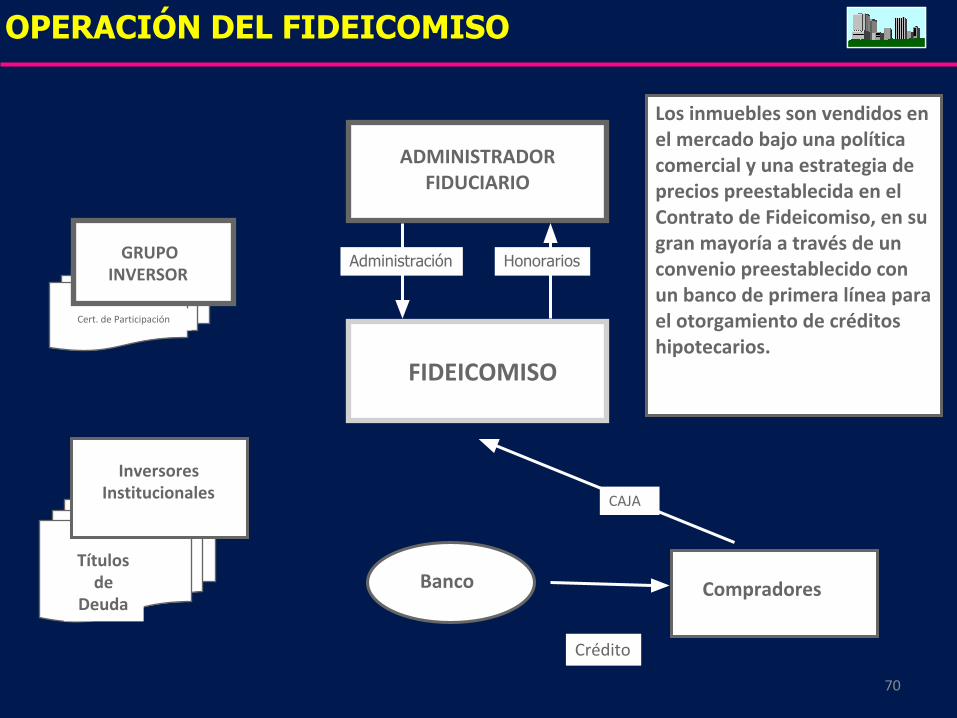

OPERACIÓN DEL FIDEICOMISO

Los inmuebles son vendidos en el mercado bajo una política comercial y una estrategia de precios preestablecida en el Contrato de Fideicomiso, en su gran mayoría a través de un convenio preestablecido con un banco de primera línea para el otorgamiento de créditos hipotecarios.

Administración Honorarios

Compradores

Crédito

GRUPOINVERSOR

Cert. de Participación

InversoresInstitucionales

Títulos de

DeudaBanco

CAJA

70

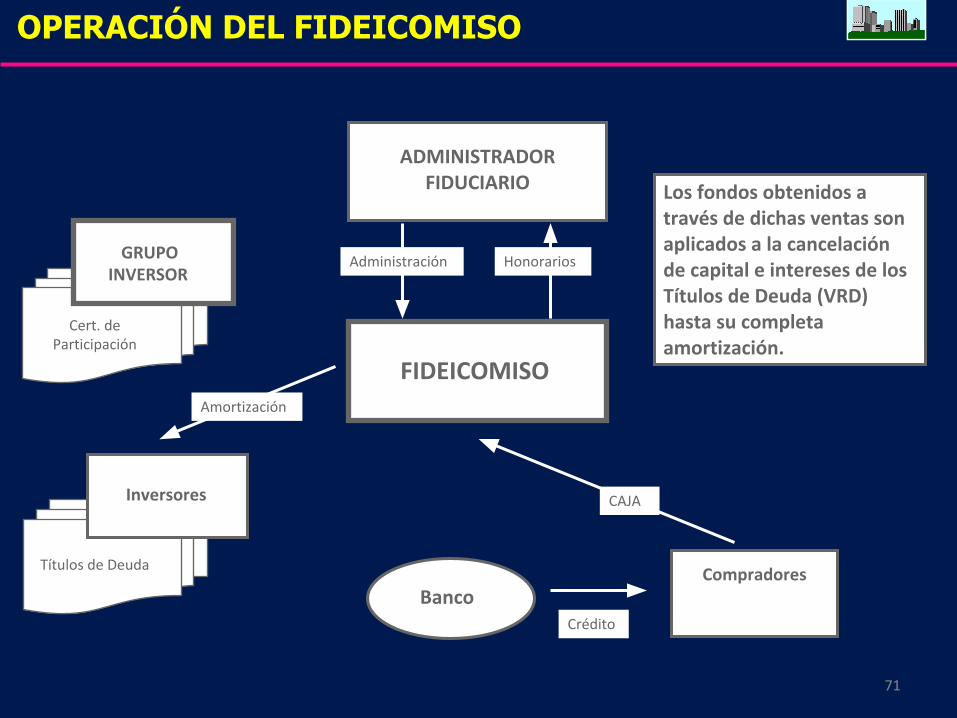

FIDEICOMISO

ADMINISTRADORFIDUCIARIO

OPERACIÓN DEL FIDEICOMISO

Administración Honorarios

Cert. de Participación

Inversores

Títulos de Deuda

Los fondos obtenidos a través de dichas ventas son aplicados a la cancelación de capital e intereses de los Títulos de Deuda (VRD) hasta su completa amortización.

Amortización

Crédito

Banco

CAJA

Compradores

GRUPOINVERSOR

71

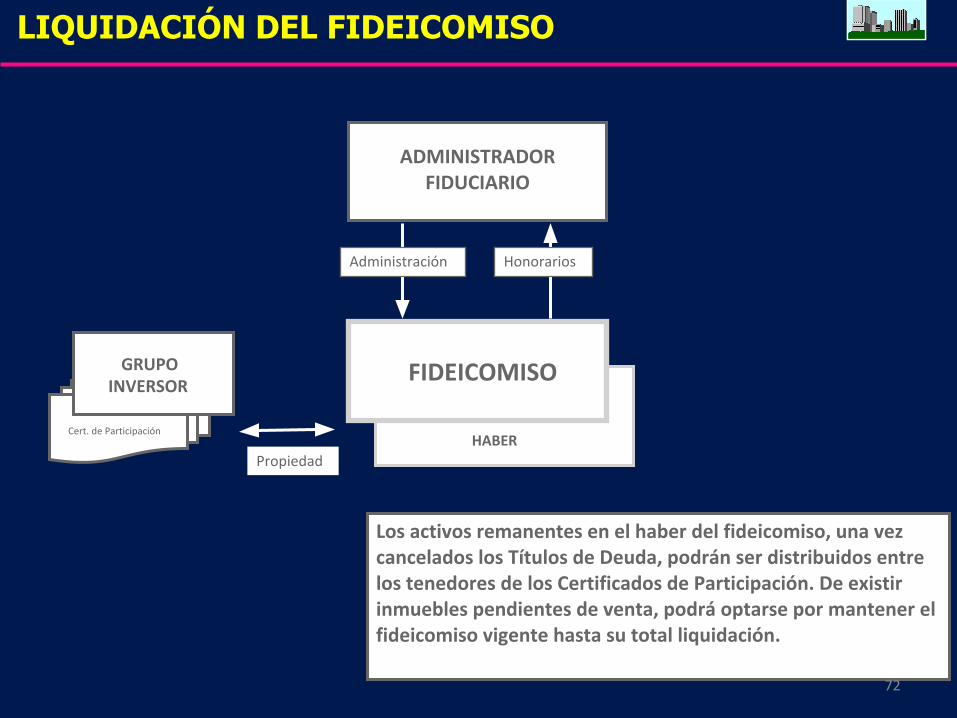

FIDEICOMISO

ADMINISTRADORFIDUCIARIO

LIQUIDACIÓN DEL FIDEICOMISO

Administración Honorarios

GRUPOINVERSOR

Cert. de Participación

Los activos remanentes en el haber del fideicomiso, una vez cancelados los Títulos de Deuda, podrán ser distribuidos entre los tenedores de los Certificados de Participación. De existir inmuebles pendientes de venta, podrá optarse por mantener el fideicomiso vigente hasta su total liquidación.

HABERPropiedad

72

Equipo de trabajo:➢ Selección y contratación del developer➢ Selección y contratación de la empresa constructora➢ Selección y contratación de asesores legales➢ Selección y contratación de asesores impositivos➢ Selección y contratación de asesores notariales➢ Selección y contratación de calificadoras de riesgo

PLAN DE ACCIÓN

Estrategia comercial:➢ Definición de mercados objetivo de acuerdo a las

categorías de producto identificadas➢ Estrategia de precios➢ Publicidad➢ Otros gastos de comercialización

73

Escenarios de proyección de venta de los inmuebles:➢ Armado del caso base➢ Análisis de sensibilidad

PLAN DE ACCIÓN

Diseño de los títulos:➢ Monto del Fideicomiso➢ Clases de títulos a emitir➢ Reservas y aforos➢ Tasas de interés➢ Cronograma de amortización➢ Subordinación

74

Instrumentos legales:▪ Contrato de Fideicomiso▪ Contratos de cesión▪ Prospecto▪ Actas de Asamblea y Directorio

Administración del Fideicomiso:▪ Detección de potenciales candidatos para la

administración fiduciaria▪ Presentación del producto▪ Negociación de condiciones▪ Contratación

PLAN DE ACCIÓN

75

Cotización❖ Presentación ante la Comisión Nacional de Valores❖ Contestación de vistas❖ Solicitud de cotización en la Bolsa de Comercio y Mercado

Abierto Electrónico❖ Contratación de Caja de Valores

PLAN DE ACCIÓN

Distribución❖ Identificación de potenciales inversores❖ Presentación del producto❖ Presuscripción de los títulos❖ Integración de los títulos

76

REQUISITOS PREVIOS

La calidad y éxito de la estructuración del proyecto estará dada por la calidad de los participantes: administrador fiduciario, empresas constructoras a contratar, abogados, auditores, calificadoras.

77

• Aísla el activo de los riesgos del propietario, el developer y la compañía constructora.

• Brinda a los dueños de las tierras la posibilidad de desarrollos parciales dentro del Plan Global de desarrollo del inmueble, de modo tal de obtener precios de venta crecientes en la medida en que avance la construcción y venta de cada etapa del proyecto.

• Posibilita la financiación a través del mercado de capitales, bajo un esquema de repago que refleje el flujo de ingresos del negocio.

• Exime del impuesto a las ganancias a los tenedores de los títulos valores (personas físicas e inversores residentes en el exterior).

• No rigen para los esquemas fiduciarios las limitaciones impuestas a la deducción de intereses para la determinación del impuesto a las ganancias.

• Los intereses pagados a los tenedores de los Títulos de Deuda están exentos del impuesto a los intereses.

VENTAJAS

78