ciclo de vida del software - aula virtualvirtual.usalesiana.edu.bo/.../dossier/12013/2156.docx ·...

TRANSCRIPT

Universidad Salesiana de BoliviaContaduría Pública

DOSSIER - GESTIÓN I – 2013

DATOS DE IDENTIFICACIÓN

INSTITUCIÓN UNIVERSITARIA: Universidad Salesiana de Bolivia RECTOR: R.P. Ph.D. Thelian A. Corona Cortes CARRERA: Contaduría Pública DIRECTOR DE CARRERA: Lic. Aud. Luz Mila Guzmán Antezana DOCENTE: Lic. Inf. Julio Rocabado Segales NIVEL DE LA MATERIA: Octavo Semestre ASIGNATURA: Desarrollo de Sist. de Inform Contable SIGLA: SIS- 425 PARALELOS: 131-111 REQUISITO: HORAS DE CLASES SEMANALES: 4 Hrs. E-MAIL: [email protected]

I N D I C E

UNIDAD TEMATICA 1Sistemas.....................................................................................................................................1

Propiedades................................................................................................................................2

Clasificación................................................................................................................................3

Componentes .............................................................................................................................4

Subsistemas ..............................................................................................................................5

Modelo de Control.......................................................................................................................6

Sistemas de Información ............................................................................................................7

Actividades Básicas ...................................................................................................................8

Clasificación de los Sistemas de Información ............................................................................9

UNIDAD TEMATICA 2Análisis de Sistemas de Información..........................................................................................10

El Ciclo de Vida del Desarrollo de Sistemas de Información......................................................11

Análisis Estructurado Moderno...................................................................................................12

Modelo Ambiental.......................................................................................................................13

Modelo del Comportamiento.......................................................................................................14

Diagramas de Flujo de Datos......................................................................................................15

Especificación de Procesos Primitivos.......................................................................................16

Diccionario de Datos...................................................................................................................17

UNIDAD TEMATICA 3Importancia de la Información como recurso..............................................................................

Administración de la Información................................................................................................

Información Contable..................................................................................................................

Características de la Información Contable................................................................................

UNIDAD TEMATICA 4Internet y Comercio Electrónico..................................................................................................

Intranets, extranets y colaboración empresarial.........................................................................

Legislación para el Comercio Electrónico...................................................................................

Aplicaciones Empresariales de las Tecnologías de Información y Comunicación.....................

UNIDAD TEMATICA 5

Sistemas de Información Contable.............................................................................................

El Proceso contable automatizado.............................................................................................

Elementos de Seguridad y Control de los Recursos informativos..............................................

Amenaza de virus.......................................................................................................................

Instalación y mantenimiento de aplicaciones antivirus...............................................................

Firewalls......................................................................................................................................

UNIDAD TEMATICA 6Normas y Organizaciones de Auditoria relacionadas con el Procesamiento Electrónico de datos

UNIDAD TEMATICA 7Excel para Contadores................................................................................................................

Hoja de Trabajo...........................................................................................................................

Tipos de datos.............................................................................................................................

Funciones....................................................................................................................................

Aplicaciones................................................................................................................................

Macros en Excel..........................................................................................................................

Funciones de Auditoria...............................................................................................................

Auditoria de fórmulas..................................................................................................................

Tablas Dinámicas........................................................................................................................

Presentación

El dossiere de la materia Análisis y Diseño de Sistemas de Información Contable es una recopilación de documentos que permitirán al estudiante tener una guía básica de consulta en lo referente a los Contenidos mínimos de la Materia

OBJETIVOS DE LA MATERIA

GENERALES

Presentar de manera clara el concepto moderno del contador público contemporáneo en su relación con la Informática y las acciones relacionadas con los entornos computacionales que de él se desprenden. Mostrar la importancia de la relación Contaduría Pública – Informática, la cual debe permitirle adquirir la capacidad necesaria para utilizar un sistema de contabilidad informatizado

Dotar al alumno de los conocimientos informáticos necesarios para desenvolverse adecuadamente en su entorno laboral, bajo la mediación de un computador y en un entorno telemático que le permita la Instalación, manejo y evaluación de sistemas contables, para la renovación constante de la tecnología y logro de mayor eficiencia del uso de los sistemas contables automatizados.

Proporcionar al alumno métodos y técnicas para desarrollar Sistemas de Información Administrativo – Contable en instituciones públicas y privadas os y técnicas para realizar el Análisis y Diseño de Sistemas de Información General.

ESPECÍFICOS

Mostrar claramente los entornos computacionales donde se desenvuelve la práctica laboral cotidiana del Contador Público contemporáneo

Capacitar en el manejo de los principales entornos de aplicaciones informáticas que se manejan en el estado boliviano

Elaboración de listas de funcionalidades para un sistema administrativo – contable informatizado

Introducir al alumno en el desarrollo de los sistemas administrativo – contables residentes en computadoras

Capacitar al Alumno en el uso de metodologías y técnicas de Ingeniería de Software para el desarrollo e implantación de sistemas orientados al Sistema Administrativo Contable.

Aplicar las metodologías y técnicas aprendidas en el análisis y desarrollo de sistemas de información y bases de datos en el desarrollo de un sistema de Información contable.

ADICIONAL

Implementar el Estilo Salesiano en el proceso enseñanza aprendizaje, enfatizando en los pilares básicos: RAZÓN, AMOR Y RELIGIÓN

COMPETENCIAS

Analiza los procedimientos y métodos de los sistemas de información contable de las empresas con la finalidad de diagnosticar fallas y procesos anómalos

Diseña y planifica sistemas de información que reemplacen y/o complementen aquellos que no son efectivo u óptimos

Es capaz de insertarse en la Sociedad de la Información, replanteando las funciones del Auditor Financiero

Acepta y adopta las nuevas Tecnologías de Información y Comunicación que atraviesan su quehacer cotidiano como estudiante y la proyección como futuro profesional

Está capacitado para utilizar adecuadamente las aplicaciones informáticas necesarias para desarrollar su actividad profesional tanto en empresas del estado como en empresas privadas

Conoce y aplica valores éticos y sociales de manera transversal en su entorno cotidiano como una forma de acercamiento hacia una vida impregnada de espiritualidad religiosa católica

Reconoce a las personas de su entorno de estudio y/o trabajo como iguales en derecho y oportunidades

Reconoce la importancia del manejo de las Nuevas Tecnologías y los Entornos Telemáticos para los profesionales del siglo XXI, y puede aplicarlas en el desempeño laboral específico del Contador Público

Reconoce la importancia de la Información como un recurso de las organizaciones que es necesario administrar de manera óptima a través de una computadora

Conoce los nuevos entornos virtuales de negocios y comercio electrónico

III CONTENIDOS

Unidad I Sistemas - Propiedades – Clasificación - Componentes – 19 Subsistemas - Modelo de Control - Sistemas de Información - Actividades Básicas – Clasificación de los Sistemas de Información

INTRODUCCIÓNEl contar con fuentes de información confiables, veraces y oportunas que ofrezcan un criterio para la toma de decisiones acertadas en beneficio de la empresa es el sueño de todo administrador de empresas, en este breve trabajo se expone una síntesis de lo que son los sistemas de información hoy día en áreas administrativas como contabilidad y finanzas, mercadotecnia, recursos humanos y almacén. Esto con la finalidad de que entendamos la relevancia de la gran herramienta con que contamos.

Cabe señalar que para la elaboración de este material se basó en las presentaciones en clase por parte de los compañeros de grupo.

A finales de la década de los 80´s y todavía en el transcurso de los 90´s en lo referente a países latinoamericanos, los sistemas de información en las empresas apenas vislumbraban un horizonte alentador ya que los sistemas que se manejaban caían en lo rudimentario y limitado en sus funciones.

Hoy en día nos encontramos en la sociedad de la información debido a los grandes avances tecnológicos en las telecomunicaciones y más aún en la rama de la informática donde la velocidad y la conectividad juegan un papel de vital importancia en las organizaciones que sin exclusión alguna operan transmitiendo y recibiendo información día con día.

DESARROLLO¿Qué es un Sistema?Mostramos a continuación la definición de Sistema propuesta por varios autores.

L. Von Bertalanffy (1968): "Un sistema es un conjunto de unidades en interrelación."

Ferdinand de Saussure (1931): "Sistema es una totalidad organizada, hecha de elementos solidarios que no pueden ser definidos más que los unos con relación a los otros en función de su lugar en esa totalidad."

Mario Bunge (1979): Sistema I es una terna ordenada [C(I), E(I), S(I)] en la que:

C(I) (composición de I) representa el conjunto de partes de I.

E(I) (entorno o medio ambiente de I es el conjunto de aquellos elementos que, sin pertenecer a C(I), actúan sobre sus componentes o están sometidos a su influencia.

S(I) (estructura de I) es el conjunto de relaciones y vínculos de los elementos de C(I) entre sí o bien con los miembros del entorno E(I).

IEEE Standard Dictionary of Electrical and Electronic Terms: "Sistema es un todo integrado, aunque compuesto de estructuras diversas, interactuantes y especializadas. Cualquier sistema tiene un número de objetivos, y los pesos asignados a cada uno de ellos pueden variar ampliamente de un sistema a otro. Un sistema ejecuta una función imposible de realizar por una cualquiera de las partes individuales. La complejidad de la combinación está implícita."

De una manera más simple y general: Un Sistema es un conjunto de elementos Interrelacionados entre sí que persiguen un objetivo común

Clasificación de Sistemas:

Por su Tamaño:

Grandes

Medianos

Pequeños

Por su Complejidad

Muy complejos

Medianamente Complejos

Complejos

Simples

Por su Interrelación con el medio ambiente

Abiertos

Cerrados

Por su objetivo y creador

Artificiales

Naturales

Componentes

Frontera

Elementos

Organización

Entrada/Salida

Lectura Complementaria Unidad 1-Sis 314Subsistemas de Miller

Una definición básica de sistema es la siguiente: Grupo de elementos interdependientes o que interactúan regularmente formando un todo, a continuación se enumeran diversos ejemplos.

Un sistema gravitacional, un sistema termodinámico, un sistema de ríos, un sistema telefónico, un sistema de autopistas, el sistema newtoniano de la mecánica, el sistema de mecanografía al tacto, un sistema taxonómico, el sistema decimal, etcétera.

James Grier Miller en su libro Living System destaca 19 subsistemas críticos de todos los sistemas, haciendo una analogía con los mismos se pueden categorizar de la manera siguiente:

1. El reproductor, que es capaz de dar origen a otros sistemas similares aquel en el cual se encuentra. En una organización de negocios, pudiera ser una división de planeación de instalaciones que hace nuevas plantas y construye oficinas regionales nuevas.

2. La frontera, que mantiene unidos a los componentes que conforman el sistema, los protege de tensiones ambientales y excluye o permite la entrada de diversos tipos de materia-energía e información. En una organización de negocios, esto pudiera constituir la planta misma y los guardias u otro personal de seguridad que evitan el ingreso de intrusos indeseables.

3. El inyector, que transporta la materia-energía a través de la frontera del sistema desde el medio ambiente. En una organización de negocios, este pudiera ser el departamento de compras o recepción, que introduce la materia prima, los materiales de oficina, etc.

4. El distribuidor, que trae material desde el exterior del sistema y lo reparte desde sus subsistemas a cada componente. En una organización de negocios, pudiera estar conformado por las líneas telefónicas, correo electrónico, mensajeros, bandas, etc.

5. El convertidor, que cambia ciertos materiales que ingresan al sistema a formas más útiles para los procesos especiales de dicho sistema particular.

6. El productor, que forma asociaciones estables durables por períodos significativos con la materia-energía que ingresa al sistema o que egresa de su convertidor. Estos materiales sintetizados pueden servir para crecimiento o reparación de daños o reposición de componentes del sistema.

7. El subsistema de almacenamiento de materia-energía, que retiene en el sistema, durante diferentes períodos, depósitos de diversos tipos de materia-energía.

8. El expulsor, que transmite materia-energía hacia el exterior del sistema en forma de desechos o de productos.

9. El motor, que mueve el sistema o a sus partes en relación con todo o parte del medio ambiente, o bien que mueve a los componentes del ambiente.

10. El soporte, que mantiene las relaciones espaciales apropiadas entre los componentes del sistema, de manera que pueden interactuar sin ser un lastre o estorbo entre ellos.

11. El transductor de entrada, que traen señales portadoras de información al sistema, transformándolas en otras formas de materia-energía adecuadas para su transmisión al interior.

12. El transductor interno, que recibe de otros subsistemas o componentes del sistema señales que portan información acerca de alteraciones significativas en dichos subsistemas o componentes, transformandolos en otras formas de materia-energía transmisibles en su interior.

13. El canal y la red, que están compuestos por una sola ruta en el espacio físico, o bien por múltiples rutas interconectadas, mediante las cuales las señales portadoras de información se transmiten a todas partes del sistema.

14. El decodificador, que altera las claves de información que le es introducida por medio del transductor de entrada o del transductor interno, para dejar una clave privada que pueda ser utilizada internamente por el sistema.

15. El asociador, que lleva a cabo la primera etapa del proceso de aprendizaje, formando asociaciones duraderas entre elementos de información dentro del sistema.

16. La memoria, que lleva a cabo la segunda etapa del aprendizaje, almacenando diversos tipos de información en el sistema durante diferentes períodos.

17. El que decide, que recibe información de los demás subsistemas y les transmite información que sirve para controlar al sistema completo.

18. El codificador, que altera la clave de información que se le introduce desde otros subsistemas procesadores de información, convirtiéndola, de una clave privada utilizada internamente por el sistema, en una clave pública que pueden ser interpretada por otros sistemas en su medio ambiente.

19. El transductor de salida, que emite señales portadoras de información desde el sistema, transformando los marcadores dentro del sistema en otras formas de materia-energía que pueden ser transmitidas por medio de canales en el medio ambiente del sistema.

Sistemas de InformaciónIntroducción: Un sistema de información es un conjunto de elementos que interactúan entre sí con el fin de apoyar las actividades de una empresa o negocio.

El equipo computacional: el hardware necesario para que el sistema de información pueda operar.

El recurso humano que interactúa con el Sistema de Información, el cual está formado por las personas que utilizan el sistema.

Un sistema de información realiza cuatro actividades básicas: entrada, almacenamiento, procesamiento y salida de información.Entrada de Información: Es el proceso mediante el cual el Sistema de Información toma los datos que requiere para procesar la información. Las entradas pueden ser manuales o automáticas. Las manuales son aquellas que se proporcionan en forma directa por el usuario, mientras que las automáticas son datos o información que provienen o son tomados de otros sistemas o módulos. Esto último se denomina interfases automáticas.

Las unidades típicas de entrada de datos a las computadoras son las terminales, las cintas magnéticas, las unidades de diskette, los códigos de barras, los escáners, la voz, los monitores sensibles al tacto, el teclado y el mouse, entre otras.

Almacenamiento de información: El almacenamiento es una de las actividades o capacidades más importantes que tiene una computadora, ya que a través de esta propiedad el sistema puede recordar la información guardada en la sección o proceso anterior. Esta información suele ser almacenada en estructuras de información denominadas archivos. La unidad típica de almacenamiento son los discos magnéticos o discos duros, los discos flexibles o diskettes y los discos compactos (CD-ROM).

Procesamiento de Información: Es la capacidad del Sistema de Información para efectuar cálculos de acuerdo con una secuencia de operaciones preestablecida. Estos cálculos pueden efectuarse con datos introducidos recientemente en el sistema o bien con datos que están almacenados. Esta característica de los sistemas permite la transformación de datos fuente en información que puede ser utilizada para la toma de decisiones, lo que hace posible, entre otras cosas, que un tomador de decisiones genere una proyección financiera a partir de los datos que contiene un estado de resultados o un balance general de un año base.

Salida de Información: La salida es la capacidad de un Sistema de Información para sacar la información procesada o bien datos de entrada al exterior. Las unidades típicas de salida son las impresoras, terminales, diskettes, cintas magnéticas, la voz, los graficadores y los plotters, entre otros. Es importante aclarar que la salida de un Sistema de Información puede constituir la entrada a otro Sistema de Información o módulo. En este caso, también existe una interfase automática de salida. Por ejemplo, el Sistema de Control de Clientes tiene una interfase automática de salida con el Sistema de Contabilidad, ya que genera las pólizas contables de los movimientos procesales de los clientes.

A continuación se muestran las diferentes actividades que puede realizar un Sistema de Información de Control de Clientes:

Actividades que realiza un Sistema de Información:

Entradas:

Datos generales del cliente: nombre, dirección, tipo de cliente, etc.

Políticas de créditos: límite de crédito, plazo de pago, etc.

Facturas (interfase automático).

Pagos, depuraciones, etc.

Proceso:

Cálculo de antigüedad de saldos.

Cálculo de intereses moratorios.

Cálculo del saldo de un cliente.

Almacenamiento:

Movimientos del mes (pagos, depuraciones).

Catálogo de clientes.

Facturas.

Salidas:

Reporte de pagos.

Estados de cuenta.

Pólizas contables (interfase automática)

Consultas de saldos en pantalla de una terminal.

Las diferentes actividades que realiza un Sistema de Información se pueden observar en el diseño conceptual ilustrado en la en la figura 1.2.

Tipos y Usos de los Sistemas de Información

Durante los próximos años, los Sistemas de Información cumplirán tres objetivos básicos dentro de las organizaciones:

1. Automatización de procesos operativos.

2. Proporcionar información que sirva de apoyo al proceso de toma de decisiones.

3. Lograr ventajas competitivas a través de su implantación y uso.

Los Sistemas de Información que logran la automatización de procesos operativos dentro de una organización, son llamados frecuentemente Sistemas Transaccionales, ya que su función primordial consiste en procesar transacciones tales como pagos, cobros, pólizas, entradas, salidas, etc. Por otra parte, los Sistemas de Información que apoyan el proceso de toma de decisiones son los Sistemas de Soporte a la Toma de Decisiones, Sistemas para la Toma de Decisión de Grupo, Sistemas Expertos de Soporte a la Toma de Decisiones y Sistema de Información para Ejecutivos. El tercer tipo de sistema, de acuerdo con su uso u objetivos que cumplen, es el de los Sistemas Estratégicos, los cuales se desarrollan en las organizaciones con el fin de lograr ventajas competitivas, a través del uso de la tecnología de información.

A continuación se mencionan las principales características de estos tipos de Sistemas de Información.

Sistemas Transaccionales.

Sus principales características son:

A través de éstos suelen lograrse ahorros significativos de mano de obra, debido a que automatizan tareas operativas de la organización.

Con frecuencia son el primer tipo de Sistemas de Información que se implanta en las organizaciones. Se empieza apoyando las tareas a nivel operativo de la organización.

Son intensivos en entrada y salid de información; sus cálculos y procesos suelen ser simples y poco sofisticados.

Tienen la propiedad de ser recolectores de información, es decir, a través de estos sistemas se cargan las grandes bases de información para su explotación posterior.

Son fáciles de justificar ante la dirección general, ya que sus beneficios son visibles y palpables.

Sistemas de Apoyo de las Decisiones. Las principales características de estos son:

Suelen introducirse después de haber implantado los Sistemas Transaccionales más relevantes de la empresa, ya que estos últimos constituyen su plataforma de información.

La información que generan sirve de apoyo a los mandos intermedios y a la alta administración en el proceso de toma de decisiones.

Suelen ser intensivos en cálculos y escasos en entradas y salidas de información. Así, por ejemplo, un modelo de planeación financiera requiere poca información de entrada, genera poca información como resultado, pero puede realizar muchos cálculos durante su proceso.

No suelen ahorrar mano de obra. Debido a ello, la justificación económica para el desarrollo de estos sistemas es difícil, ya que no se conocen los ingresos del proyecto de inversión.

Suelen ser Sistemas de Información interactivos y amigables, con altos estándares de diseño gráfico y visual, ya que están dirigidos al usuario final.

Apoyan la toma de decisiones que, por su misma naturaleza son repetitivos y de decisiones no estructuradas que no suelen repetirse. Por ejemplo, un Sistema de Compra de Materiales que indique cuándo debe hacerse un pedido al proveedor o un Sistema de Simulación de Negocios que apoye la decisión de introducir un nuevo producto al mercado.

Estos sistemas pueden ser desarrollados directamente por el usuario final sin la participación operativa de los analistas y programadores del área de informática.

Este tipo de sistemas puede incluir la programación de la producción, compra de materiales, flujo de fondos, proyecciones financieras, modelos de simulación de negocios, modelos de inventarios, etc.

Sistemas Estratégicos. Sus principales características son:

Su función primordial es apoyar la automatización de procesos operativos ni proporcionar información para apoyar la toma de decisiones.

Suelen desarrollarse in house, es decir, dentro de la organización, por lo tanto no pueden adaptarse fácilmente a paquetes disponibles en el mercado.

Típicamente su forma de desarrollo es a base de incrementos y a través de su evolución dentro de la organización. Se inicia con un proceso o función en particular y a partir de ahí se van agregando nuevas funciones o procesos.

Su función es lograr ventajas que los competidores no posean, tales como ventajas en costos y servicios diferenciados con clientes y proveedores. En este contexto, los Sistema Estratégicos son creadores de barreras de entrada al negocio. Por ejemplo, el uso de cajeros automáticos en los bancos en un Sistema Estratégico, ya que brinda ventaja sobre un banco que no posee tal servicio. Si un banco nuevo decide abrir sus puerta al público, tendrá que dar este servicio para tener un nivel similar al de sus competidores.

Apoyan el proceso de innovación de productos y proceso dentro de la empresa debido a que buscan ventajas respecto a los competidores y una forma de hacerlo en innovando o creando productos y procesos.

Un ejemplo de estos Sistemas de Información dentro de la empresa puede ser un sistema MRP (Manufacturing Resoure Planning) enfocado a reducir sustancialmente el desperdicio en el proceso productivo, o bien, un Centro de Información que proporcione todo tipo de información; como situación de créditos, embarques, tiempos de entrega, etc. En este contexto los ejemplos anteriores constituyen un Sistema de Información Estratégico si y sólo sí, apoyan o dan forma a la estructura competitiva de la empresa.

Por último, es importante aclarar que algunos autores consideran un cuarto tipo de sistemas de información denominado Sistemas Personales de Información, el cual está enfocado a incrementar la productividad de sus usuarios.

Modelo de Control de los Sistemas Abiertos

El elemento de control está relacionado con la naturaleza de los sistemas, sean cerrados o abiertos. Los sistemas trabajan mejor -"se encuentran bajo control"- cuando operan dentro de niveles de desempeño tolerables. Por ejemplo, las personas trabajan mejor cuando su temperatura es de 37 grados centígrados. Quizá una desviación de 37 a 37.5 grados no afecte en mucho su desempeño aunque, en algunos casos, la diferencia puede ser notable. Una mayor desviación, sin embargo, tal como una fiebre de 39.5 grados, desencadena un cambio drástico en las funciones corporales. El sistema deja de funcionar y permanece inactivo hasta que se corrija su condición. Si esta condición se prolonga demasiado, los resultados pueden ser fatales para el sistema.

Este ejemplo muestra además la importancia del control en los sistemas de todo tipo. Todos, los sistemas tienen niveles aceptables de desempeño, denominados estándares y contra los que se comparan los niveles de desempeño actuales. Siempre deben anotarse las actividades que se encuentran muy por encima o por debajo de los estándares para poder efectuar los ajustes necesarios. La información proporcionada al comparar los resultados con los estándares junto con el proceso de reportar las diferencias a los elementos de control recibe el nombre de retroalimentación.

Para resumir, los sistemas emplean un modelo de control básico consistente en:

1. Un estándar para lograr un desempeño aceptable

2. Un método para medir el desempeño actual

3. Un método para comparar el desempeño actual contra el estándar

4. Un método de retroalimentación

Los sistemas que pueden ajustar sus actividades para mantener niveles aceptables, continúan funcionando.

Aquellos que no lo hacen, tarde o temprano dejan de trabajar.

Unidad II Análisis de Sistemas de Información - El Ciclo de Vida del Desarrollo de Sistemas de Información - Análisis Estructurado Moderno – Modelo Ambiental – Modelo del Comportamiento – Diagramas de Flujo de Datos – Especificaciones de Procesos Primitivos – Diccionario de Datos

¿Qué es el análisis y diseño de sistemas?El análisis y diseño de sistemas se refiere al proceso de examinar la situación de una empresa con el propósito de optimizarla con métodos y procedimientos más adecuados.

Panorama.El desarrollo de sistemas esta formado por dos componentes: El Análisis de sistemas y el Diseño de sistemas.

Diseño. Es el proceso de planificar, reemplazar o complementar un sistema existente. Pero es necesario comprender el viejo. Utilizar las computadoras para hacer el trabajo mas eficiente.

Análisis. Es el proceso de clasificación e interpretación de hechos, diagnostico de problemas y empleo de la información para recomendar mejoras al sistema. Cual es el flujo de información en todo el sistema.

Estudio. Esta acumulación de información es la que precede a todas las demás actividades del análisis.

El plan. Incluye. Características del diseño del sistema, necesidades de captura de nuevos datos, especificaciones de archivo, procedimientos de operación y necesidades de equipo y personal.

El diseño. Especifica las características del producto terminado. Que trabajos por personas y cuales por la maquina. Como alcanzar el objetivo.

Los analistas. Deciden qué salida utilizar y cómo generarla. Qué es lo que se debe hacer.

Las personas. Son los elementos más importantes para que una organización trabaje. Comunicación.

Lo que NO es el Análisis de Sistema.No es: El estudio de una empresa para buscar procesos ya existentes para determinar cuales deberían ser llevados a cabo por una computadora y cuales por métodos manuales. Se debe comprender los detalles de una situación para ver si es deseable y factible una mejora sin importar si es con computadora o no.

No es: Determinar la mejor forma de resolver un problema de sistemas de información. Es un error hacer una distinción entre los problemas de la empresa y los de sistemas. Van todos de la mano.

Los sistemas de automatización esta formados por. Hardware, software, medios de almacenamiento, bases de datos. La aplicación de sistemas de automatización son los programas procedimientos. Por ejemplo aplicación a contabilidad, operaciones entre otros, y la integración general de la empresa, traducido a su contabilidad y sus distintas actividades.

Componentes del Sistema en la Automatización. Las personas. Los procedimientos. El equipo.

Tipos de Usuarios

Directo: Tiene Contacto directo con el sistema en forma permanente. Ej. Cajeros del Banco

Indirecto: Se beneficia de la información del sistema, no está en contacto directo con el sistema. Ej. Jefe de Cajeros del Banco

Administrativo: Está encargado de administrar los procesos informáticos del sistema. Ej. Personal del área de sistemas informáticos del Banco

Estudios de Factibilidad PreviosEconómica: Estudio de la relación Costo-Beneficio para la organización

Operacional: Estudio acerca de las posibilidades reales de que el sistema sea utilizado por los usuarios. (Miedo al cambio, falta de compromiso, etc.)

Tecnológica: Verificación acerca de las posibilidades tecnológicas de la organización en relación a la automatización de los procesos

Ciclo de vida clásico. Investigación Preliminar

Análisiso Determinación de los requerimientos del sistema.

Diseño del sistema

Desarrollo de software.

Prueba de los sistemas.

Implantación y evaluación.

Objetivos del Analista de SistemasObjetivo Principal del Analista de Sistemas: Estudiar los procesos de la organización con la finalidad principal de optimizarlos

Otros Objetivos: Complementar un Sistema Incompleto

Crear un nuevo Sistema

NOMBRE

Corregir deficiencias en el Sistema

Roles del Analista de Sistemas Analizar el Sistema

Analizar y Diseñar el Sistema

Analizar, Diseñar y Programar el nuevo sistema

Análisis Estructurado Moderno: Conjunto de modelos gráficos que permiten el análisis y diseño de los sistemas de información de una organización.

SIMBOLOGÍA A UTILIZARTERMINADORES

PROCESOS

ALMACENES DE DATOS

FLUJOS DE INFORMACIÓN

Restricciones de los componentes Burbuja sumidero. Tiene sólo entradas

Burbuja de generación espontánea. Tiene sólo salidas

Almacén de datos de sólo lectura: Sólo le llegan flujos de datos

Almacén de datos de solo escritura: Sólo salen flujos de datos

Los terminadores no se comunican entre sí

Los nombres de los Flujos de información no son verbos, sino sustantivos

El Modelo Esencial está compuesto por dos Modelos: El Ambiental y el de Comportamiento

Modelo Ambiental: Diagrama que muestra la relación de información entre la organización y las entidades externas del medio ambiente

Modelo del Comportamiento: Conjunto de diagramas que muestran las relaciones de información entre los diferentes procesos en distintos niveles de profundidad al interior de la organización

Especificación de Procesos: Muestra la Entrada, el proceso y la salida de los Procesos Primitivos que son aquellos procesos que ya no explotan o tienen subprocesos.

Ej. Proceso Primitivo No 3.1.1.

NOMBRE

ENTRADA PROCESO SALIDA

Nombre de la entrada Descripción del proceso para generar la salida

Nombre de la salida

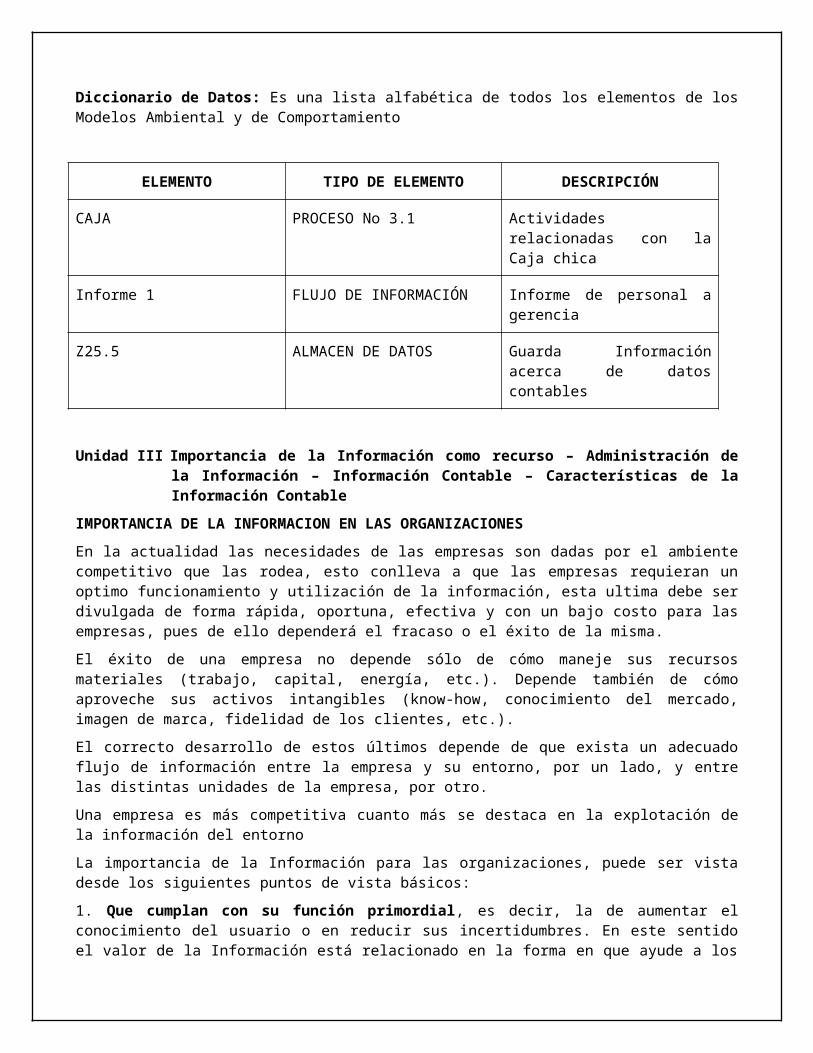

Diccionario de Datos: Es una lista alfabética de todos los elementos de los Modelos Ambiental y de Comportamiento

ELEMENTO TIPO DE ELEMENTO DESCRIPCIÓN

CAJA PROCESO No 3.1 Actividades relacionadas con la Caja chica

Informe 1 FLUJO DE INFORMACIÓN Informe de personal a gerencia

Z25.5 ALMACEN DE DATOS Guarda Información acerca de datos contables

Unidad III Importancia de la Información como recurso – Administración de la Información – Información Contable – Características de la Información Contable

IMPORTANCIA DE LA INFORMACION EN LAS ORGANIZACIONES En la actualidad las necesidades de las empresas son dadas por el ambiente competitivo que las rodea, esto conlleva a que las empresas requieran un optimo funcionamiento y utilización de la información, esta ultima debe ser divulgada de forma rápida, oportuna, efectiva y con un bajo costo para las empresas, pues de ello dependerá el fracaso o el éxito de la misma.

El éxito de una empresa no depende sólo de cómo maneje sus recursos materiales (trabajo, capital, energía, etc.). Depende también de cómo aproveche sus activos intangibles (know-how, conocimiento del mercado, imagen de marca, fidelidad de los clientes, etc.).

El correcto desarrollo de estos últimos depende de que exista un adecuado flujo de información entre la empresa y su entorno, por un lado, y entre las distintas unidades de la empresa, por otro.

Una empresa es más competitiva cuanto más se destaca en la explotación de la información del entorno

La importancia de la Información para las organizaciones, puede ser vista desde los siguientes puntos de vista básicos:

1. Que cumplan con su función primordial, es decir, la de aumentar el conocimiento del usuario o en reducir sus incertidumbres. En este sentido el valor de la Información está relacionado en la forma en que ayude a los individuos dentro de la organización para que tomen las decisiones que lo conduzcan a lograr los objetivos y metas propuestas.

Sin embargo se podrá clasificar el valor de la Información de acuerdo a:

a. Valor Administrativo: Cuando la información permite a la Gerencia tomar decisiones efectivas.

b. Valor Operacional: Cuando la información apoya o documenta las actividades de rutina o repetitivas de la Organización. Ejemplo: Los manuales.

c. Valor Documental: Cuando sirve de prueba o evidencia sobre los hechos ocurridos en la Empresa. Ejemplo: La información suministrada por la factura de compra y venta.

d. Valor Histórico: Cuando la información nos documenta sobre los hechos pasados o nos provee de elementos para estimar comportamientos futuros. Ejemplo: El comportamiento de las ventas del año 2007 nos permite realizar las proyecciones para el año 2008.

2. Generador de nuevos factores de competitividad: La competitividad no depende solamente de la capacidad que tenga la Empresa de ofrecer un producto a mejor precio que sus competidor, sino también de lo que realmente requiere el Público consumidor o que es lo que el cliente valora realmente (calidad, servicio, atención posventa). Este proceso de identificación de valores, requiere de un afinado mecanismo de obtención de información procedente del entorno de la Empresa.

Pero no sólo se trata de disponer de información sobre el entorno, sino también de obtenerla antes que los competidores, lo que obliga a la sistematización de la captura y el procesamiento de los datos para su posterior análisis.

3. Integrador de las unidades de la organización: La información obtenida por una unidad puede resultar de gran utilidad para otras unidades, incluso para aquellas que aparentemente parecen menos relacionadas.

4. En la medida que mejora de los procesos productivos y administrativos: Que se logra con toda aquella información que incrementa la tecnología del conocimiento del recurso humano de la organización. Dicha información la obtenemos por medio de los Centros Educativos, Cursos y Revistas especializadas, Desarrollo Personal, entre otros.

De acuerdo con lo anterior se concluye, que para que una empresa tenga éxito en el campo en el que se desarrolla debe tener un sistema de información eficaz, conciso y efectivo ya que de esto dependerá su capacidad de mantenerse en el mundo global y competitivo en el que ahora vivimos.

Unidad IV Internet y Comercio Electrónico - Intranets, extranets y colaboración empresarial - Legislación para el Comercio Electrónico - Aplicaciones Empresariales de las Tecnologías de Información y Comunicación.

Guía de comercio electrónicoA continuación procederemos a analizar las distintas consecuencias jurídicas que se desprenden de la LSSI y que repercuten directamente en los distintos negocios que se desarrollan en internet. Además, se tratarán cuestiones tales como las obligaciones que se imponen a las empresas (prestadores de servicios de la Sociedad de la Información según la LSSI) dependiendo de las actividades que realizan y de los servicios que prestan, la vinculación de la normativa sobre protección de datos personales con la Sociedad de la Información, la importancia de los nombres de dominio y de las marcas a la hora de implantar un negocio en internet y, en definitiva, distintos aspectos que hemos considerado relevantes, desde un punto de vista práctico, para servir de ayuda al mundo empresarial con el intento de facilitar el conocimiento de la LSSI.

Nadie discute ya que la Sociedad de la Información, entendiendo como tal la incorporación progresiva, constante y creciente de las Tecnologías de la Información y de las Comunicaciones a los diversos sectores socioeconómicos de las sociedades más desarrolladas, ha cambiado no sólo la vida cotidiana de los ciudadanos (las comunicaciones, la información, la educación, el trabajo, el ocio...), sino que también ha transformado la realidad empresarial al establecer un nuevo modo de producir, comunicarse y, en definitiva, de desarrollar distintas actividades económicas.

Todo este fenómeno que se sigue expandiendo de manera imparable por todo el mundo ha sido posible gracias a los continuos avances de las nuevas tecnologías, que permiten almacenar, procesar

y transmitir cantidades de información cada vez mayores, a velocidades cada vez más altas y con unos costes cada vez menores.

El máximo exponente de la denominada Sociedad de la Información es internet, una red que nació con una vocación militar pero que al generalizarse su uso ha sido la verdadera impulsora de todo este proceso social, económico e incluso histórico.

El mundo empresarial no ha permanecido ajeno a este desarrollo; es más, ha contribuido continuamente a su constante progreso, para ello ha avanzado en la efectiva implantación de las nuevas tecnologías en los procesos productivos y ha potenciado el uso de internet en su quehacer diario, no sólo entre sus trabajadores, sino también en las relaciones cotidianas que se mantienen dentro del tráfico mercantil.

La Sociedad de la Información es ya una realidad operativa en la mayoría de sectores económicos del país y si bien el sector financiero fue el primero en la implantación de las Tecnologías de la Información para agilizar los movimientos de capitales en todo el mundo, son ahora las pequeñas y medianas empresas las que están impulsando el uso generalizado de las mismas, con la finalidad de incorporar herramientas que faciliten su quehacer diario.

La entrada en vigor de la LSSI ha completado el marco legal aplicable a los servicios de la Sociedad de la Información en España estableciendo el punto de referencia, tanto para las empresas como para los ciudadanos, que encuentran en esta Ley la normativa que se venía demandando para dar el impulso definitivo a la Sociedad de la Información y al desarrollo del Comercio Electrónico en nuestro país.

Esta fase de implantación de las nuevas tecnologías para facilitar la actividad empresarial, ha dado paso a una nueva etapa, caracterizada por el uso de las herramientas que las nuevas tecnologías ponen a disposición de los empresarios para comercializar sus productos o servicios en la red. Esto ha supuesto que este colectivo dé el salto definitivo hacia las nuevas tecnología, con el fin de convertir sus negocios en una “actividad virtual”, utilizando para ello internet como un escaparate de sus productos y servicios y no como una simple herramienta de comunicación.

Por tanto, ante esta nueva situación, las PYMES deben afrontar el reto de las nuevas Tecnologías sin descuidar el cumplimiento de la reciente normativa reguladora del comercio electrónico y demás actividades desarrolladas a través de redes electrónicas o telemáticas.

Con esta finalidad pretendemos ofrecerles una guía que les ayude en la implantación y en el posterior desarrollo de sus negocios, cuando ya hayan decidido dar el paso de situarse en el entorno de internet.

Una vez hemos tomado la decisión de que nuestro negocio sea accesible a través de redes de comunicación (bien porque queramos utilizarlo como nuevo canal de contratación o publicidad de nuestros bienes y servicios tradicionales, bien porque, precisamente, al amparo de las nuevas herramientas informáticas y del avance de las telecomunicaciones, queramos ofrecer servicios novedosos relacionados con las mismas), deberemos atender a las normas que nos son de aplicación, tanto por el medio utilizado, como por el sector o actividad en el que se desarrollará nuestro negocio.

En la presente guía encontrará una forma fácil y rápida de identificar aquellas cuestiones de trascendencia jurídica que se suscitan en las diferentes etapas del negocio. A tal efecto, comenzaremos con aquellas fases previas a la implantación en la red, analizando los aspectos fundamentales y específicos del entorno on-line para asegurar que, en lo venidero, nuestra actividad será jurídicamente segura y que cumple con la normativa de aplicación vigente.

Primer paso: creación de la página webQue duda cabe que la creación, diseño y posterior desarrollo de nuestra página web es de vital importancia en un entorno virtual, en donde el principal reclamo que utilizaremos –al margen de su fácil localización en la red–, será la vistosidad de nuestro sitio y su sistemática.

No es de extrañar, por tanto, que invirtamos tiempo y dinero en la creación de una web personalizada que resulte dinámica, vistosa y fácilmente localizable entre la multitud 16 de páginas existente, que esté dotada de ciertas características específicas que reflejen la filosofía de nuestro negocio.

Desde un punto de vista jurídico, estas páginas son, en principio, susceptibles de protección intelectual como cualquier otra obra derivada del intelecto humano, con el único requisito de que esté dotada de la originalidad suficiente, entendiendo por tal que la obra refleje el esfuerzo creador de su autor. Al hablar de la protección de la web, nos referimos no a los contenidos integrados en la misma, sino a lo que forma el diseño gráfico, la estructura, el orden de colocación de los diferentes apartados, secciones y contenidos; es decir, a los elementos de nuestra página que tienen cierta vocación de permanencia, con independencia de la protección, en su caso, de cada uno de esos elementos aisladamente considerados –texto, imágenes, música, etc.-.

Debemos considerar que la protección conferida por el ordenamiento jurídico a nuestra web no es en principio extensible a los elementos individuales que la compongan.

Respecto de estos, deberemos asegurarnos que tenemos la autorización de su titular para incorporarlos a nuestra página y, en consecuencia para su puesta a disposición del público.

En el caso de contenidos propios o sobre los que hayamos obtenido la totalidad de los derechos, podremos protegerlos siempre y cuando estén revestidos igualmente de cierta originalidad.

Elaboración propia y la relación con mis trabajadoresEn el ámbito de la empresa es frecuente que los principios básicos de la propiedad intelectual se distorsionen con motivo de las diferentes relaciones jurídicas existentes entre los trabajadores y el empresario o los propios socios. La propiedad intelectual está conferida tradicionalmente a aquellas creaciones derivadas del intelecto humano dotadas de cierta originalidad, por lo que a modo de ejemplo no gozarían de protección en materia de propiedad intelectual los cuadros pintados por un ordenador siguiendo el azar.

Esta nota es fundamental y aunque la doctrina jurídica evoluciona en el sentido de atribuir a las personas jurídicas derechos personalísimos correspondientes únicamente a las personas físicas (honor, fama, reputación comercial, etc.), el autor en principio sólo podría ser una persona física y nunca una jurídica salvo contadísimas excepciones. Las personas jurídicas podrían, a lo sumo, ostentar la condición de cesionarios en exclusiva de los derechos de explotación; pero los derechos morales –cuyos efectos en ocasiones inciden de manera directa en la propia explotación- pertenecen siempre al autor o autores que han desarrollado la creación. Esto, que en principio podría suponer un problema para la explotación comercial de la obra, se soluciona parcialmente mediante mecanismos de atribución de derechos de explotación a la persona jurídica, que excepcionalmente alcanzan a los derechos morales, reconociéndose la autoría misma de una persona jurídica (caso del software).

Asumiendo que el desarrollo de la página web ha sido llevado a cabo por trabajadores de la compañía, el principio general es que la transmisión de los derechos sobre una obra creada en virtud de una relación laboral se regirá por lo pactado en el correspondiente contrato laboral. En defecto de pacto escrito, se presumirá que los derechos han sido cedidos al empresario en exclusiva y con el alcance necesario para el ejercicio de su actividad habitual, es decir, que no existiendo mención específica en el contrato, la empresa o empresario será titular en exclusiva de los derechos de explotación sobre las obras creadas por sus trabajadores durante su jornada laboral o en cumplimiento de sus tareas profesionales.

En consecuencia, los derechos de explotación de propiedad intelectual sobre una web realizada por los trabajadores de una empresa supone la cesión de todos los derechos de explotación al empresario salvo que se haya pactado expresamente y por escrito lo contrario.

Encargo de desarrollo a empresas especializadasEn muchos casos, y sobre todo en el ámbito de las Pymes, la elaboración de nuestra página puede encomendarse a empresas especializadas en su diseño, aprovechando así su conocimiento y

experiencia. Mediante un contrato de desarrollo a medida o de arrendamiento de obra, se encomienda a un tercero la elaboración de una web con determinadas características. Estas páginas suelen estar lo suficientemente personalizadas como para considerarse obras autónomas e independientes, sin perjuicio de que sean derivadas de otras anteriores o de la protección independiente de sus elementos (fotos, textos, melodías, etc.)

En estos casos es preciso que exista un contrato que no sólo regule las características exigidas, esto es, el tiempo de entrega, el mantenimiento en su caso y cualquier otro aspecto de interés, sino que además será necesario que se configure la cesión de todos los derechos de explotación de propiedad intelectual a favor de la compañía que encargó el desarrollo -reproducción, transformación, comunicación pública, puesta a disposición y distribución preferiblemente de forma exclusiva- así como cualquier otro derecho afín o sui generis que pudiera derivarse, sin perjuicio del derecho de utilización y transformación que se cedan al ejecutante para prestar un hipotético servicio de mantenimiento.

Está claro que en caso de omisión de esta cláusula, los resultados de este diseño podrán ser utilizados por nuestra empresa de acuerdo con la finalidad del contrato; sin embargo, no ostentaremos los derechos de transformación, reproducción o comunicación pública más allá de los estrictamente necesarios para su uso, y ello a la larga puede resultar perjudicial; en la medida en que la empresa desarrolladora podría ceder los derechos sobre nuestra página web a terceros, de forma tal que aparecerían las páginas de competidores con idénticos elementos a los que se incorporan a nuestro site e, incluso, páginas exactas o muy similares a la de nuestra compañía.

Protección formalLa protección de las creaciones intelectuales no requiere en nuestro país la realización de ningún acto formal, pudiendo exigirse esa protección y respeto por su autor desde el mismo momento de su creación. No obstante lo anterior, es conveniente que respecto de ciertas creaciones intelectuales intentemos proteger la propia autoría ya que la titularidad teórica de los derechos corresponderá, en último término, a quién la haya podido acreditar ante un juez.

(i) El Registro de la propiedad intelectual

Para la protección formal de las distintas creaciones intelectuales y para la propia seguridad del tráfico de derechos, nuestra legislación contempla la posibilidad de inscribir las diferentes obras en un registro de la propiedad intelectual cuyos efectos son meramente declarativos, estableciendo una presunción de autoría a favor de quien figura como titular registral de la correspondiente obra. Dicha presunción puede desvirtuarse mediante una prueba anterior de autoría.

Tradicionalmente el problema del registro ha sido su desactualización frente a la actualidad creativa e innovación tecnológica de cada momento, de modo que las más novedosas creaciones quedaban sin protección registral (software, obras multimedia, web,...).

(ii) Símbolos o indicaciones de la reserva de derecho

Otros medios de protección formal, son la mera advertencia o reserva de los derechos e incluso la firma del propio titular de los derechos, junto a la correspondiente obra. Es lo que en derecho anglosajón se denomina copyright. En nuestra legislación esta fórmula viene contemplada expresamente en la Ley de Propiedad Intelectual, y se permite utilizarla únicamente para el titular o cesionario en exclusiva de un derecho de explotación, anteponiendo a su nombre el símbolo © -con carácter general- y precisando el lugar y el año de su divulgación.

Como ya hemos dicho, estas indicaciones no son constitutivas de derechos sino únicamente declarativas, esto es, no crean derechos, sólo los reflejan, poniendo de manifiesto que se es titular en exclusiva de parte o la totalidad de los derechos y que, por tanto, deberá obtenerse la autorización previa del titular para cualquier modo de explotación. La falta de mención de esta reserva de derechos no supone por sí misma la renuncia a los mismos, ni puede ser aducida como falta de interés o ausencia de reconocimiento de autoría. Por el contrario, la reserva formal de los derechos puede ser desvirtuada por su titular real mediante cualquier prueba admitida en derecho.

(iii) Otras formas de protección formal

Al margen de las formas de protección formales y previas reconocidas en la ley, existen otros mecanismos de protección igualmente válidos, o incluso más eficaces, orientados a la acreditación de la autoría sobre una determinada obra o destinados a probar la utilización ilícita de una parte o de la totalidad de una obra preexistente. Así, la función pública notarial resulta idónea para acreditar la existencia de una obra literaria, software, página u obra multimedia en un determinado momento en el tiempo, preconstituyendo una prueba frente a quienes posteriormente pretendan utilizarla o explotarla sin la autorización necesaria de su autor.

En ocasiones también se introducen las denominadas muescas notariales, por lo que no sólo se deja constancia del contenido de una creación intelectual, de cara a un cotejo con otra obra, sino que sirve para localizar copias o explotaciones ilegales, así como para preconstituir prueba frente a usos no autorizados de difícil acreditación. Estas muescas notariales consisten en la introducción de datos o instrucciones inexactas o innecesarias, atendiendo al tipo de obra que queramos proteger (direcciones falsas en bases de datos, bucles en un software, o información digital imperceptible e indeleble..) que han de ser inocuas, es decir, no deben impedir el funcionamiento o la visualización de la información. Una vez incorporadas, se procederá a declarar notarialmente tal circunstancia y, con ello, obtendremos un instrumento utilísimo para advertir la posible

utilización de nuestras obras por terceros y, en consecuencia, poder determinar quién lo hace a título lícito y quién no. De esta forma, dispondremos de herramientas jurídicas que nos permitan reclamar a aquellos que utilizan nuestras obras sin pagar los royalties correspondientes.

Segundo paso: la importancia de la marca y los nombres de dominioLa importancia de la marcaEn el tráfico mercantil las marcas son los elementos que permiten la distinción de los productos y servicios que se encuentran en el mercado. Las marcas serán útiles para indicar a los consumidores y al público en general la procedencia empresarial de los mismos, informándoles directa o indirectamente sobre las características y la calidad de los productos. Por tanto, las marcas desempeñan una importante función publicitaria.

Se entiende por marca todo signo o medio que sirve para distinguir en el mercado los productos o servicios de una persona de los productos o servicios idénticos o similares de otra persona. El signo o medio que se adopte como marca puede ser denominativo (una palabra o combinaciones de palabras); gráfico o emblemático (imágenes, figuras, símbolos y gráficos) o mixto (combinación de signos denominativos y gráficos). En todo caso, el presupuesto esencial es que el signo o medio tenga una función individualizadora.

Dentro de las marcas y atendiendo a su ámbito territorial de protección debemos distinguir entre la marca nacional, la marca comunitaria y la marca internacional.

El derecho sobre la marca nacional se adquiere por el registro válidamente efectuado ante la Oficina Española de Patentes y Marcas (OEPM), el derecho sobre la marca comunitaria por el registro ante la Oficina de Armonización del Mercado Interior (OAMI) y el derecho sobre la marca internacional por el registro efectuado ante la Organización Mundial de Propiedad Intelectual (OMPI). La citada inscripción registral tiene efectos constitutivos y confiere a su titular el derecho exclusivo a utilizarla en el tráfico económico, dentro del concreto ámbito territorial para el que se buscó su protección.

En concreto, en España el derecho de exclusiva que otorga la marca cuya protección se extiende a todo el territorio español se descompone en una pluralidad de facultades a favor del titular de la misma, según establece la Ley 17/2001, de 7 de diciembre, de Marcas(en adelante LM).

Esta cualidad identificadora no sólo se otorga en el mundo “tradicional”, sino que, además, se amplía su ámbito al uso en internet. Así, el artículo 34.3 e) de la LM establece que “el titular de una marca registrada podrá prohibir que terceros sin su consentimiento la usen en redes de comunicación telemáticas y como nombre de dominio”.

El titular de una marca registrada podrá ejercer además las acciones civiles y penales previstas en las distintas leyes en defensa de sus derechos.

De notorio conocimiento resulta para el mundo empresarial la importancia que adquieren las marcas, ya que se constituyen como uno de los activos más importantes de los que dispone. Por ello, resulta trascendental para los empresarios desarrollar políticas de protección sobre las marcas y la persecución de fenómenos como el uso fraudulento que terceros realizan, por ejemplo en internet, aprovechándose de la reputación o del buen nombre de una determinada marca, con la finalidad de desprestigiarla o de ofrecer productos idénticos o similares confundiendo a los destinatarios de los mismos. Esto provoca que, cada vez con más frecuencia, se adopten políticas corporativas sumamente proteccionistas en defensa de los derechos del titular registral de una determinada marca.

El nombre de dominio como la auténtica marca en internetYa hemos visto la importancia que tienen las marcas como elementos que permiten distinguir los productos y servicios que ofrecen los empresarios en el mercado. No obstante, con la aparición de internet y su sistema de localización de páginas web a través de los nombres de dominio, hemos observado como estos elementos se han convertido en las auténticas marcas de internet. Los nombres de dominio permiten la localización de los empresarios y de los productos que ellos ofrecen en el mundo virtual. Por ello, tanto para los empresarios como para los profesionales resulta imprescindible ser titulares de un nombre de dominio que coincida con su denominación social o con las marcas de los productos o servicios que ofrecen, para poder ser identificados en la red con mayor facilidad por sus clientes habituales.

Dentro del sistema de nombres de dominio, instaurado a principios de los años noventa, la primera cuestión que debemos conocer es la distinción existente dentro de los dominios de primer nivel, que se dividen en territoriales y genéricos.

Los dominios genéricos, a grandes rasgos, son indicadores de materias que, a través de unas concretas abreviaturas, califican en términos muy amplios la actividad que desarrolla una empresa, institución o persona física en internet. En la actualidad dominios genéricos de primer nivel que pueden ser registrados por Instituciones, personas físicas o jurídicas a fecha de hoy son: “.com”, “.net”, “.org”, “.biz”, “.info”, “.edu”, “.int”, “.name”, “.museum”.

El registro del nombre de una determinada empresa, de una marca o de un nombre genérico bajo los citados dominios, en la mayoría de los casos es libre, supeditándose únicamente a que previamente no esté registrado por un tercero.

Para proceder al registro de un determinado nombre de dominio genérico hay que dirigirse a uno de los registradores autorizados por la ICANN (Internet Corporation for Assigned Names and Numbers) que es la institución internacional que en la práctica rige los designios de internet.

Respecto de los dominios territoriales hay que destacar que son indicadores que, a través de un código previamente asignado, sirven para distinguir unos países de otros dentro de la gran red mundial.

A modo de ejemplo destacaremos que el código territorial correspondiente a España es “.es”, a Francia “.fr”, a Italia “.it” y así sucesivamente hasta completar los 250 países que en la actualidad disponen de su abreviatura nacional.

A diferencia de lo que sucede con el registro de los dominios genéricos, el registro de los dominios territoriales corresponde a cada uno de los países que, a su vez, establecen las normas de registro que consideran oportunas y designan a la entidad pública o privada que se encarga de la gestión de la asignación de los mismos.

Particularmente, en España, la Entidad Pública Empresarial Red.es es quién tiene atribuida la gestión de la asignación de los nombres de dominio bajo el código de país correspondiente a España “.es”.

Respecto de la normativa vigente en nuestro país que regula toda esta materia hay que destacar la reciente ORDEN CTE/662/2003, de 18 de marzo, por la que se aprueba el Plan Nacional de nombres de dominio de internet bajo el código de país correspondiente a España “.es” aprobada por el Ministerio de Ciencia y Tecnología.

El otorgamiento de nombres de dominio se basa, con carácter general, en un criterio de prioridad temporal en la solicitud, siempre que se satisfagan los demás requisitos previstos en el Plan Nacional.

De esta forma, la primera decisión que deben tomar las empresas y profesionales, que pretendan tener presencia en internet, es el nombre de dominio y la política corporativa de protección de los mismos que van a adoptar, ya que será el signo de identificación de su actividad en el mundo virtual.

Una vez expuesta la situación que rige los nombres de dominio en internet y la gran necesidad que supone para los empresarios que decidan implantarse en la red obtener dominios adecuados, resulta necesario decidir que nombre de dominio será más adecuado para nuestro negocio –genéricos o territoriales- y, posteriormente, proceder a su inscripción en la forma que se describe en el apartado 5.1 de la presente guía.

Tercer paso: el contrato de hostingUna vez registrado nuestro nombre de dominio deberemos contratar un servicio de

hosting que nos permita alojar la web que hemos decidido implantar en internet.

¿Qué es el contrato de hosting?

El hosting o alojamiento de páginas es un servicio de la Sociedad de la Información consistente en: la cesión de una determinada capacidad de memoria de un servidor para la ubicación de los archivos que componen nuestra página web; la puesta a disposición

de herramientas que permiten interactuar en remoto con este servidor cambiando y mejorando dichos archivos a nuestra discreción y, la asignación y gestión de un nombre de dominio de segundo nivel o de un subdominio de manera que todos los ordenadores conectados a internet encuentren este archivo alojado en ese servidor.

En consecuencia, el contrato de hosting será aquella relación en virtud de la cuál una de las partes se compromete a prestar el servicio de hosting o alojamiento de una o varias páginas, su modificación y gestión.

Por tanto, a la hora de convertir nuestro negocio tradicional en un comercio virtual, los empresarios podrán adquirir un servidor, que les permita directamente ubicar y localizar su web en internet; o, lo que suele ser más frecuente, contratar los servicios de un profesional que dedique su actividad al alojamiento de páginas en servidores de su propiedad. En consecuencia, a continuación expondremos las principales cuestiones que se deben tener en cuenta a la hora de suscribir un contrato de esta naturaleza.

Principales consideraciones del contrato de hosting

Normalmente un contrato de hosting suele incluir varios servicios:

- Alojamiento de contenidos hasta una capacidad máxima de un número determinado de MBs dependiendo del precio.

- Posibilidad de redireccionamiento a otras páginas. En ocasiones constituyen servicios independientes y más económicos si este es el fin buscado.

- Cuentas de correo asociadas.

- Nombre de dominio o subdominio asociado.

- Carrito de la compra.

- Canales de pago.

- Etc.

Sin embargo, no sólo importa el número de servicios que comporte, sino que en determinadas ocasiones resultan más interesantes las propias características del servidor y las garantías de funcionalidad y velocidad que pueda asumir la empresa de hosting.

Por otro lado, es posible que en nuestras páginas contengamos datos personales dispuestos de forma estructurada cuyo acceso se encuentre restringido a nuestros empleados, clientes, proveedores, socios o partners. La compañía que preste el servicio de alojamiento, podrá tener, al menos en el plano teórico, acceso a esos datos y, en consecuencia, será recomendable prever estas situaciones mediante la introducción de una cláusula de tratamiento de datos por cuenta de nuestra empresa y con las especificaciones que recoge el artículo 12 de la Ley Orgánica de Protección de Datos.

- El encargado (la compañía que presta servicios de almacenamiento) únicamente tratará los datos conforme a las instrucciones del responsable (persona física o jurídica que decide sobre la finalidad del fichero y que normalmente será el que contrate el servicio).

- El encargado no aplicará los datos ni los utilizará con fin distinto al que figure en el contrato.

- El encargado no los comunicará ni siquiera para su conservación a otras personas.

- Se establecerán en el contrato las medidas de seguridad que correspondan según el artículo 9 de la LOPD y el Reglamento de Medidas de Seguridad.

- Al término de la relación jurídica los datos deberán ser destruidos o devueltos al responsable del tratamiento.

Como ya hemos dicho, en algunos contratos de hosting el prestador del servicio se encarga también del registro de nombres de dominio. En muchos casos, al realizarse la inscripción del nombre de dominio a través de sus servicios el prestador establece una mención en el contrato de manera que, en caso de terminación el nombre de dominio será cedido a la compañía que presta el servicio, quién, incluso en algunos supuestos, se reserva la titularidad del mismo. Si el nombre de dominio es de segundo nivel (v. gr. Guía de comercio electrónico) y su semántica responde a un aspecto personalizado de nuestros productos, servicios o actividad, es preferible que dicho registro de dominio se lleve de forma independiente por el empresario, con la finalidad de obtener la titularidad del nombre de dominio.

Una vez seguidos los pasos anteriores, y tomadas las oportunas decisiones derivadas de las implicaciones jurídicas que se han venido exponiendo, podemos considerar que nuestro negocio virtual puede ponerse en marcha. La primera consecuencia que se deriva de este inicio de actividad es que, además de tener la consideración de empresarios, por comercializar de manera habitual nuestros productos o servicios, al utilizar el medio electrónico adquiriremos la consideración de prestador de servicios de la Sociedad de la Información.

Unidad V Sistemas de Información Contable - El Proceso contable automatizado - Elementos de Seguridad y Control de los Recursos informativos - Amenaza de virus - Instalación y mantenimiento de aplicaciones antivirus – Firewalls

Sistema contable y AutomatizacionIntroducción. La contabilidad es la base sobre la cual se fundamentan las decisiones gerenciales y por tanto, las decisiones financieras.

No existe actividad económica ajena al registro y afectación de las técnicas de la ciencia contable. Desde la actividad económica mas pequeña hasta las transacciones económicas de grandes corporaciones, la ciencia contable aporta a un gran cúmulo de conocimientos, los cuales requieren que sean aplicados por profesionales de la contaduría publica altamente capacitados..La contabilidad es un sistema adaptado para clasificar los hechos económicos que ocurren en un negocio. De tal

manera que, se convierte en el eje central para llevar a cabo diversos procedimientos que conducirán a la obtención del máximo rendimiento económico que implica el constituir una empresa determinada.

Hoy en día, las tecnologías de la información están presentes en todas las áreas de las organizaciones. Esta implantación generalizada de SI se ha realizado en muchos casos sin la necesaria planificación, en parte porque los conceptos necesarios no estaban suficientemente desarrollados. La tendencia hacia los sistemas abiertos, la interconexión global y el deseo por parte de los consumidores de independizarse de los fabricantes traen consigo la necesidad de un estudio más profundo de los SI antes de tomar decisiones. Por lo tanto, se hace necesario mejorar la planificación de futuras implementaciones, la compatibilidad entre sistemas y la organización del personal y de la empresa.

En los últimos tiempos el ejercicio en las actividades de auditoria y control en tecnologías informáticas, ha auspiciado un desenvolvimiento mas que acelerado de todas las demás actividades inmersas en la economía de un país. Esto, da pie a pensar que las tareas realizadas por ellas han de ser igualmente auditadas.

En las organizaciones modernas, tanto públicas como privadas, la misión de las tecnologías de la información es facilitar la consecución de sus objetivos estratégicos. Para ello, se invierte una considerable cantidad de recursos en personal, equipos y tecnología, además de los costos derivados de la posible organización estructural que muchas veces conlleva la introducción de estas tecnologías. Esta importante inversión debe ser constantemente justificada en términos de eficacia y eficiencia. Por tanto, el propósito a alcanzar por una organización que contrata la auditoria de cualquier parte de sus SI es asegurar que sus objetivos estratégicos son los mismos que los de la propia organización y que los sistemas prestan el apoyo adecuado a la consecución de estos objetivos, tanto en el presente como en su evolución futura.

En la Actualidad se han automatizado tanto procesos como sistemas dentro de los cuales se integra, se ordena y se presenta la información contable. Esta integración se hace de forma global dentro de la empresa, en este sistema se alimentan diferentes factores tales como la producción, los inventarios de almacenaje, etc. Los cuales proveen información contable necesaria no solo para tomar decisiones necesarias, sino también para la forma de operación diaria de la empresa.

De modo que, el presente trabajo contiene una visión introductoria en torno a la automatización de los procesos contables, así como su proceso, objetivos, importancia, entre otros aspectos relacionados con el tópico tratado.

Concepto de ContabilidadLa contabilidad, es una herramienta empresarial que permite el registro y control sistemático de todas las operaciones que se realizan en la empresa, por ende no existe una definición concreta de la contabilidad aunque todas estas definiciones tienen algo en común.

A continuación se presentan varias acepciones de la contabilidad que han sido definidas por diferentes autores y cuerpos colegiados de la profesión contable:

"La contabilidad es el arte de registrar, clasificar y resumir en forma significativa y en términos de dinero, las operaciones y los hechos que son cuando menos de carácter financiero, así como el de interpretar sus resultados" (Instituto Americano de Contadores Públicos Certificados)

"La contabilidad es el sistema que mide las actividades del negocio, procesa esa información convirtiéndola en informes y comunica estos hallazgos a los encargados de tomar las decisiones" (Horngren & Harrison. 1991)

"La contabilidad es el arte de interpretar, medir y describir la actividad económica" (Meigs, Robert., 1992)

"La contabilidad es el lenguaje que utilizan los empresarios para poder medir y presentar los resultados obtenidos en el ejercicio económico, la situación financiera de las empresas, los cambios en la posición financiera y/o en el flujo de efectivo" (Catacora, Fernando,1998)

"La contabilidad tiene diversas funciones, pero su principal objetivo es suministrar, cuando sea requerida o en fechas determinadas, información razonada, en base a registros técnicos, de las operaciones realizadas por un ente público o privado" (Redondo, A., 2001)

La contabilidad es una técnica que se ocupa de registrar, clasificar y resumir las operaciones mercantiles de un negocio con el fin de interpretar sus resultados, para que los gerentes a través de ella puedan orientarse sobre el curso que siguen sus negocios mediante datos contables; permitiendo así conocer la estabilidad, la solvencia de la compañía y la capacidad financiera de la empresa.

Evolución de la contabilidad y sus principales aportes.La contabilidad se remonta desde tiempos muy antiguos, cuando el hombre se ve obligado a llevar registros y controles de sus propiedades porque su memoria no bastaba para guardar la información requerida. Se ha demostrado a través de diversos historiadores que en épocas como la egipcia o romana, se empleaban técnicas contables que se derivan del intercambio comercial.

La contabilidad de doble entrada se inicio en las ciudades comerciales italianas; los libros de contabilidad mas antiguos que se conservan provienen de la ciudad de Génova, datan del año 1340, y muestran que, para aquel entonces, las técnicas contables estaban ya muy avanzadas. El desarrollo en China de los primeros formularios de tesorería y de los ábacos, durante los primeros siglos de nuestra era, permitieron el progreso de las técnicas contables en oriente.

El inicio de la literatura contable queda circunscrito a la obra del monje veneciano Luca Pacioli titulada: " La Summa de Aritmética, Geometría Proportioni et Proportionalitá" en donde se considera el concepto de la partida doble por primera vez. A pesar de que la obra de Pacioli, más que crear, se limitaba a difundir el conocimiento de contabilidad, en sus libros se sintetizaban principios contables que han perdurado hasta nuestro días. Fray Luca Pacioli, quien en el año 1494, estableció las bases de toda la teoría contable. Entre uno de los varios méritos que tuvo este monje, estuvo el de haber explicado en forma detallada los procedimientos que se debían aplicar para el manejo de las cuentas lo cual se conoce hasta hoy como la teoría de la partida doble o teoría del cargo y del abono.

La contabilidad como se conoce actualmente, es el producto de toda una gran cantidad de prácticas mercantiles disímiles que han exigido a través de los años, el mejorar la calidad de la información financiera en las empresas.

La contabilidad hacia el siglo XXI se ve influenciada por tres variables:

Complejidad y globalización de los negocios

Formación y educación.

Tecnología

La tecnología a través del impacto que genera el aumento en la velocidad con la cual se generan las transacciones financieras, a través del fenómeno INTERNET. La segunda variable de complejidad y globalización de los negocios, requiere que la contabilidad establezca nuevos métodos para el tratamiento y presentación de la información financiera. La última variable relacionada con la formación y educación requiere que los futuros gerentes dominen el lenguaje de los negocios.

Un sistema de información contable comprende los métodos, procedimientos y recursos utilizados por una entidad para llevar un control de las actividades financieras y resumirlas en forma útil para la toma de decisiones.

La información contable se puede clasificar en dos grandes categorías: la contabilidad financiera o la contabilidad externa y la contabilidad de costos o contabilidad interna. La contabilidad financiera muestra la información que se facilita al público en general, y que no participa en la administración de la empresa, como son los accionistas, los acreedores, los clientes, los proveedores, los analistas financieros, entre otros, aunque esta información también es de mucho interés para los administradores y directivos de la empresa. Esta contabilidad permite obtener información sobre la posición financiera de la empresa, su grado de liquidez y sobre la rentabilidad de la empresa.

El propósito de la contabilidad es proporcionar información financiera sobre una entidad económica. Quienes toman las decisiones administrativas necesitan de esa información financiera de la empresa para realizar una buena planeación y control de las actividades de la organización.

El papel del sistema contable de la organización es desarrollar y comunicar esta información. Para lograr estos objetivos se puede hacer uso de computadores, como también de registros manuales e informes impresos.

Los sistemas de Automatización ContableLlevan a cabo cambios en 4 aspectos.

1.- Trabajo más inteligente.

2.- Cambio global en el concepto de industria.

3.- Ideas e información toman más importancia que el dinero.

4.- Las personas que trabajan con la información dominan la fuerza de trabajo.