caso práctico - tax...caso práctico retención de isr a los trabajadores por pago del aguinaldo en...

TRANSCRIPT

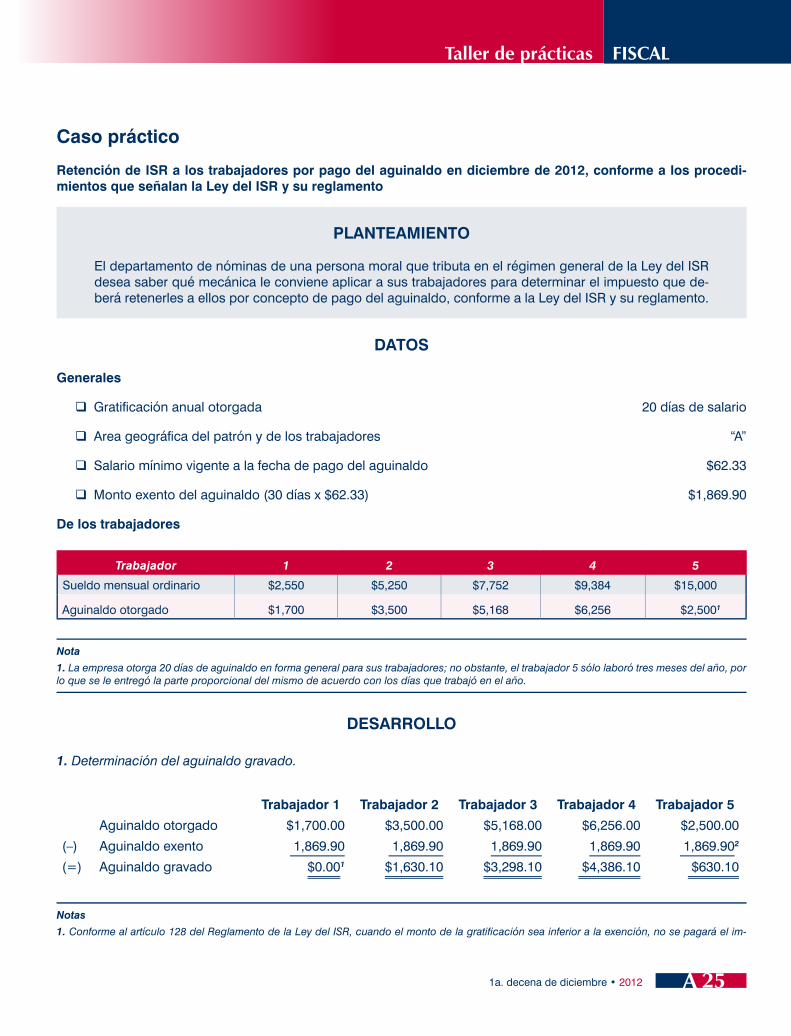

Caso práctico

Retención de ISR a los trabajadores por pago del aguinaldo en diciembre de 2012, conforme a los procedi-mientos que señalan la Ley del ISR y su reglamento

PLANTEAMIENTO

El departamento de nóminas de una persona moral que tributa en el régimen general de la Ley del ISR desea saber qué mecánica le conviene aplicar a sus trabajadores para determinar el impuesto que de-berá retenerles a ellos por concepto de pago del aguinaldo, conforme a la Ley del ISR y su reglamento.

DATOS

Generales

Gratificación anual otorgada 20 días de salario

Area geográfica del patrón y de los trabajadores “A”

Salario mínimo vigente a la fecha de pago del aguinaldo $62.33

Monto exento del aguinaldo (30 días x $62.33) $1,869.90

De los trabajadores

Trabajador 1 2 3 4 5

Sueldo mensual ordinario $2,550 $5,250 $7,752 $9,384 $15,000

Aguinaldo otorgado $1,700 $3,500 $5,168 $6,256 $2,5001

Nota

1. La empresa otorga 20 días de aguinaldo en forma general para sus trabajadores; no obstante, el trabajador 5 sólo laboró tres meses del año, por lo que se le entregó la parte proporcional del mismo de acuerdo con los días que trabajó en el año.

DESARROLLO

1. Determinación del aguinaldo gravado.

Trabajador 1 Trabajador 2 Trabajador 3 Trabajador 4 Trabajador 5

Aguinaldo otorgado $1,700.00 $3,500.00 $5,168.00 $6,256.00 $2,500.00

(–) Aguinaldo exento 1,869.90 1,869.90 1,869.90 1,869.90 1,869.902

(=) Aguinaldo gravado $0.001 $1,630.10 $3,298.10 $4,386.10 $630.10

Notas

1. Conforme al artículo 128 del Reglamento de la Ley del ISR, cuando el monto de la gratificación sea inferior a la exención, no se pagará el im-

FISCALTaller de prácticas

251a. decena de diciembre • 2012

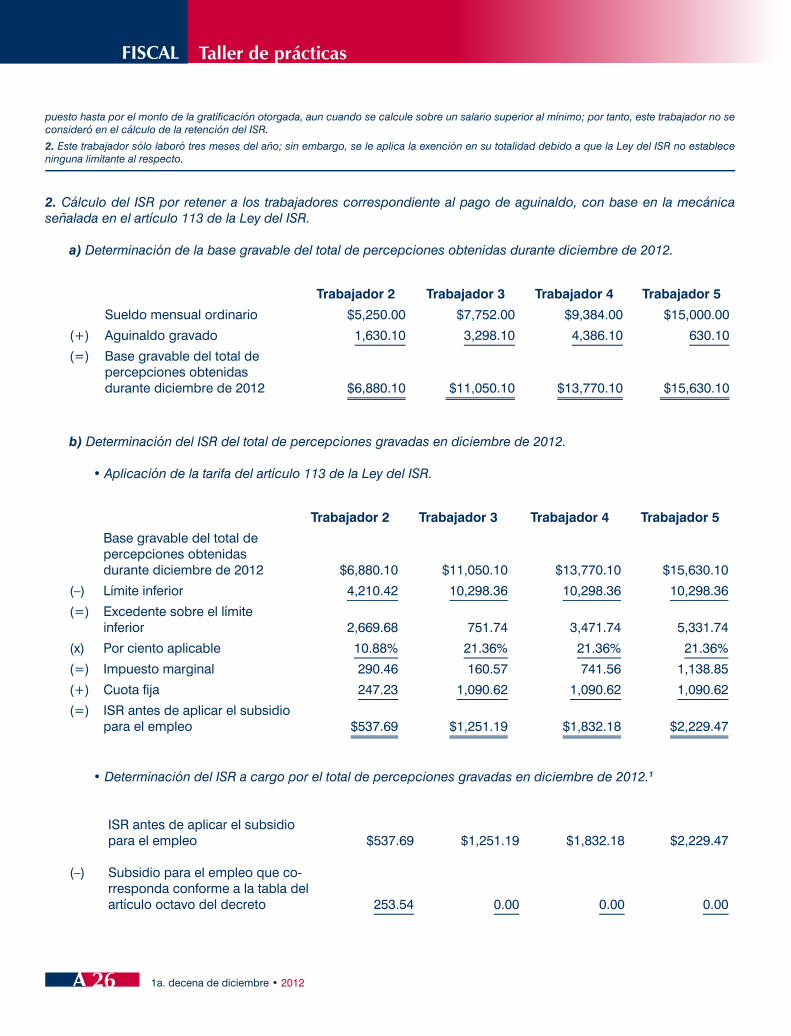

puesto hasta por el monto de la gratificación otorgada, aun cuando se calcule sobre un salario superior al mínimo; por tanto, este trabajador no se consideró en el cálculo de la retención del ISR.

2. Este trabajador sólo laboró tres meses del año; sin embargo, se le aplica la exención en su totalidad debido a que la Ley del ISR no establece ninguna limitante al respecto.

2. Cálculo del ISR por retener a los trabajadores correspondiente al pago de aguinaldo, con base en la mecánica señalada en el artículo 113 de la Ley del ISR.

a) Determinación de la base gravable del total de percepciones obtenidas durante diciembre de 2012.

Trabajador 2 Trabajador 3 Trabajador 4 Trabajador 5

Sueldo mensual ordinario $5,250.00 $7,752.00 $9,384.00 $15,000.00

(+) Aguinaldo gravado 1,630.10 3,298.10 4,386.10 630.10

(=) Base gravable del total de percepciones obtenidas durante diciembre de 2012 $6,880.10 $11,050.10 $13,770.10 $15,630.10

b) Determinación del ISR del total de percepciones gravadas en diciembre de 2012.

• Aplicación de la tarifa del artículo 113 de la Ley del ISR.

Trabajador 2 Trabajador 3 Trabajador 4 Trabajador 5

Base gravable del total de percepciones obtenidas durante diciembre de 2012 $6,880.10 $11,050.10 $13,770.10 $15,630.10

(–) Límite inferior 4,210.42 10,298.36 10,298.36 10,298.36

(=) Excedente sobre el límite inferior 2,669.68 751.74 3,471.74 5,331.74

(x) Por ciento aplicable 10.88% 21.36% 21.36% 21.36%

(=) Impuesto marginal 290.46 160.57 741.56 1,138.85

(+) Cuota fija 247.23 1,090.62 1,090.62 1,090.62

(=) ISR antes de aplicar el subsidio para el empleo $537.69 $1,251.19 $1,832.18 $2,229.47

• Determinación del ISR a cargo por el total de percepciones gravadas en diciembre de 2012.1

ISR antes de aplicar el subsidio para el empleo $537.69 $1,251.19 $1,832.18 $2,229.47

(–) Subsidio para el empleo que co-rresponda conforme a la tabla del artículo octavo del decreto 253.54 0.00 0.00 0.00

FISCAL Taller de prácticas

26 1a. decena de diciembre • 2012

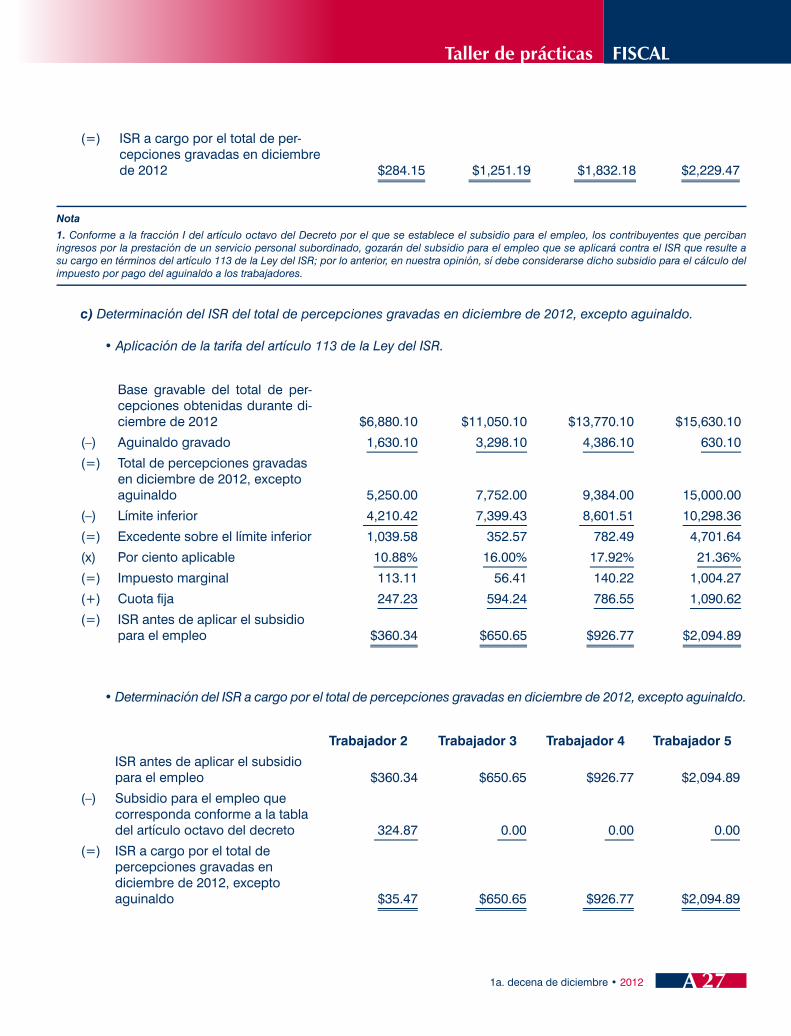

(=) ISR a cargo por el total de per-cepciones gravadas en diciembre de 2012 $284.15 $1,251.19 $1,832.18 $2,229.47

Nota

1. Conforme a la fracción I del artículo octavo del Decreto por el que se establece el subsidio para el empleo, los contribuyentes que perciban ingresos por la prestación de un servicio personal subordinado, gozarán del subsidio para el empleo que se aplicará contra el ISR que resulte a su cargo en términos del artículo 113 de la Ley del ISR; por lo anterior, en nuestra opinión, sí debe considerarse dicho subsidio para el cálculo del impuesto por pago del aguinaldo a los trabajadores.

c) Determinación del ISR del total de percepciones gravadas en diciembre de 2012, excepto aguinaldo.

• Aplicación de la tarifa del artículo 113 de la Ley del ISR.

Base gravable del total de per-cepciones obtenidas durante di-ciembre de 2012 $6,880.10 $11,050.10 $13,770.10 $15,630.10

(–) Aguinaldo gravado 1,630.10 3,298.10 4,386.10 630.10

(=) Total de percepciones gravadas en diciembre de 2012, excepto aguinaldo 5,250.00 7,752.00 9,384.00 15,000.00

(–) Límite inferior 4,210.42 7,399.43 8,601.51 10,298.36

(=) Excedente sobre el límite inferior 1,039.58 352.57 782.49 4,701.64

(x) Por ciento aplicable 10.88% 16.00% 17.92% 21.36%

(=) Impuesto marginal 113.11 56.41 140.22 1,004.27

(+) Cuota fija 247.23 594.24 786.55 1,090.62

(=) ISR antes de aplicar el subsidio para el empleo $360.34 $650.65 $926.77 $2,094.89

• Determinación del ISR a cargo por el total de percepciones gravadas en diciembre de 2012, excepto aguinaldo.

Trabajador 2 Trabajador 3 Trabajador 4 Trabajador 5

ISR antes de aplicar el subsidio para el empleo $360.34 $650.65 $926.77 $2,094.89

(–) Subsidio para el empleo que corresponda conforme a la tabla del artículo octavo del decreto 324.87 0.00 0.00 0.00

(=) ISR a cargo por el total de percepciones gravadas en diciembre de 2012, excepto aguinaldo $35.47 $650.65 $926.77 $2,094.89

FISCALTaller de prácticas

271a. decena de diciembre • 2012

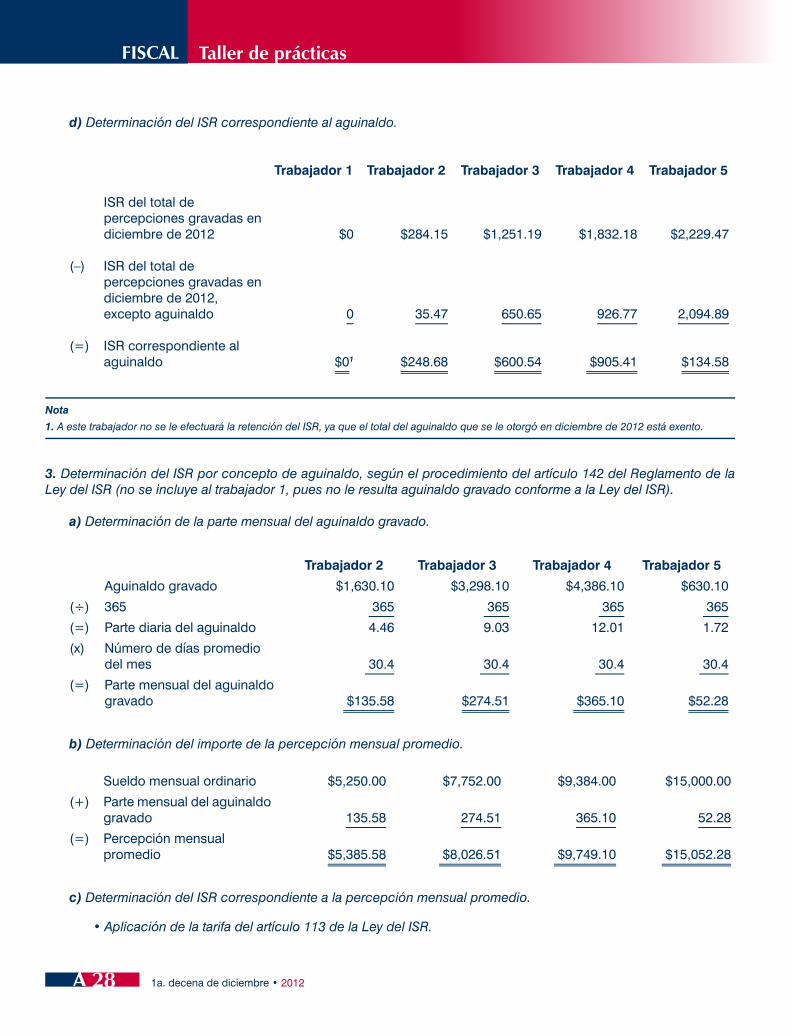

d) Determinación del ISR correspondiente al aguinaldo.

Trabajador 1 Trabajador 2 Trabajador 3 Trabajador 4 Trabajador 5

ISR del total de percepciones gravadas en diciembre de 2012 $0 $284.15 $1,251.19 $1,832.18 $2,229.47

(–) ISR del total de percepciones gravadas en diciembre de 2012,excepto aguinaldo 0 35.47 650.65 926.77 2,094.89

(=) ISR correspondiente al aguinaldo $01 $248.68 $600.54 $905.41 $134.58

Nota

1. A este trabajador no se le efectuará la retención del ISR, ya que el total del aguinaldo que se le otorgó en diciembre de 2012 está exento.

3. Determinación del ISR por concepto de aguinaldo, según el procedimiento del artículo 142 del Reglamento de la Ley del ISR (no se incluye al trabajador 1, pues no le resulta aguinaldo gravado conforme a la Ley del ISR).

a) Determinación de la parte mensual del aguinaldo gravado.

Trabajador 2 Trabajador 3 Trabajador 4 Trabajador 5

Aguinaldo gravado $1,630.10 $3,298.10 $4,386.10 $630.10

(÷) 365 365 365 365 365

(=) Parte diaria del aguinaldo 4.46 9.03 12.01 1.72

(x) Número de días promedio del mes 30.4 30.4 30.4 30.4

(=) Parte mensual del aguinaldo gravado $135.58 $274.51 $365.10 $52.28

b) Determinación del importe de la percepción mensual promedio.

Sueldo mensual ordinario $5,250.00 $7,752.00 $9,384.00 $15,000.00

(+) Parte mensual del aguinaldo gravado 135.58 274.51 365.10 52.28

(=) Percepción mensual promedio $5,385.58 $8,026.51 $9,749.10 $15,052.28

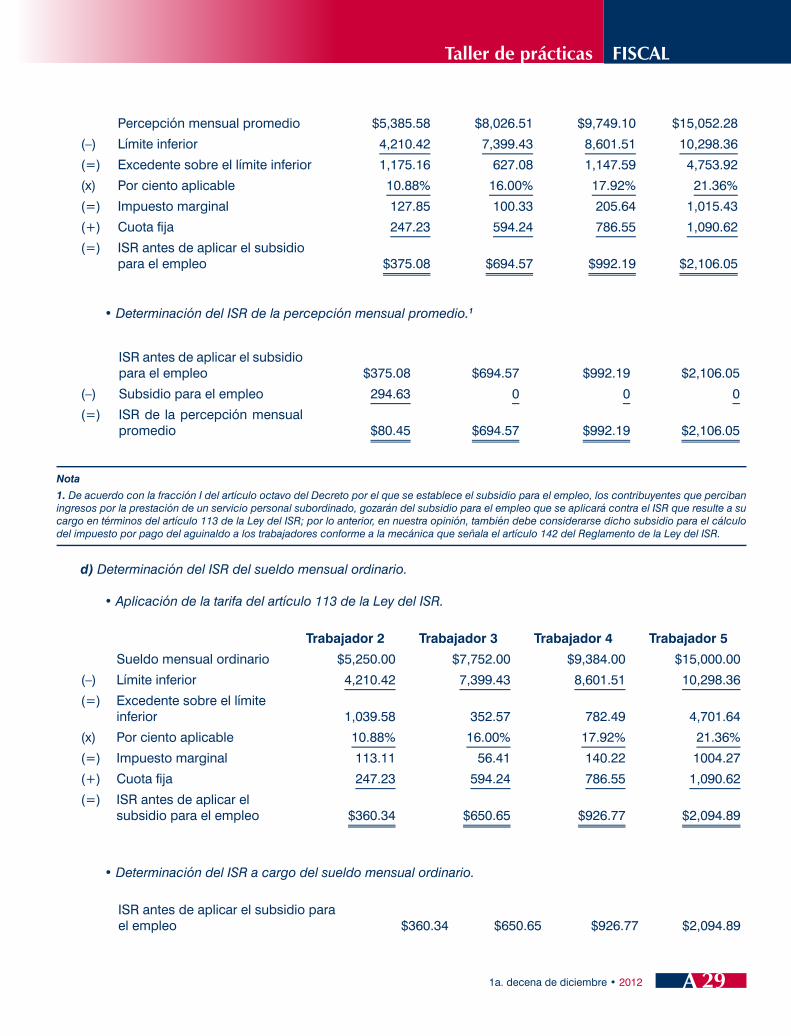

c) Determinación del ISR correspondiente a la percepción mensual promedio.

• Aplicación de la tarifa del artículo 113 de la Ley del ISR.

FISCAL Taller de prácticas

28 1a. decena de diciembre • 2012

Percepción mensual promedio $5,385.58 $8,026.51 $9,749.10 $15,052.28

(–) Límite inferior 4,210.42 7,399.43 8,601.51 10,298.36

(=) Excedente sobre el límite inferior 1,175.16 627.08 1,147.59 4,753.92

(x) Por ciento aplicable 10.88% 16.00% 17.92% 21.36%

(=) Impuesto marginal 127.85 100.33 205.64 1,015.43

(+) Cuota fija 247.23 594.24 786.55 1,090.62

(=) ISR antes de aplicar el subsidio para el empleo $375.08 $694.57 $992.19 $2,106.05

• Determinación del ISR de la percepción mensual promedio.1

ISR antes de aplicar el subsidio para el empleo $375.08 $694.57 $992.19 $2,106.05

(–) Subsidio para el empleo 294.63 0 0 0

(=) ISR de la percepción mensual promedio $80.45 $694.57 $992.19 $2,106.05

Nota

1. De acuerdo con la fracción I del artículo octavo del Decreto por el que se establece el subsidio para el empleo, los contribuyentes que perciban ingresos por la prestación de un servicio personal subordinado, gozarán del subsidio para el empleo que se aplicará contra el ISR que resulte a su cargo en términos del artículo 113 de la Ley del ISR; por lo anterior, en nuestra opinión, también debe considerarse dicho subsidio para el cálculo del impuesto por pago del aguinaldo a los trabajadores conforme a la mecánica que señala el artículo 142 del Reglamento de la Ley del ISR.

d) Determinación del ISR del sueldo mensual ordinario.

• Aplicación de la tarifa del artículo 113 de la Ley del ISR.

Trabajador 2 Trabajador 3 Trabajador 4 Trabajador 5

Sueldo mensual ordinario $5,250.00 $7,752.00 $9,384.00 $15,000.00

(–) Límite inferior 4,210.42 7,399.43 8,601.51 10,298.36

(=) Excedente sobre el límite inferior 1,039.58 352.57 782.49 4,701.64

(x) Por ciento aplicable 10.88% 16.00% 17.92% 21.36%

(=) Impuesto marginal 113.11 56.41 140.22 1004.27

(+) Cuota fija 247.23 594.24 786.55 1,090.62

(=) ISR antes de aplicar el subsidio para el empleo $360.34 $650.65 $926.77 $2,094.89

• Determinación del ISR a cargo del sueldo mensual ordinario.

ISR antes de aplicar el subsidio para el empleo $360.34 $650.65 $926.77 $2,094.89

FISCALTaller de prácticas

291a. decena de diciembre • 2012

(–) Subsidio para el empleo 324.87 0.00 0.00 0.00

(=) ISR del sueldo mensual ordinario $35.47 $650.65 $926.77 $2,094.89

e) ISR de la parte mensual del aguinaldo.

ISR de la percepción mensual promedio $80.45 $694.57 $992.19 $2,106.05

(–) ISR del sueldo mensual ordi-nario 35.47 650.65 926.77 2,094.89

(=) ISR de la parte mensual del aguinaldo $44.98 $43.92 $65.42 $11.16

f) Determinación de la tasa aplicable al aguinaldo.

ISR de la parte mensual del aguinaldo $44.98 $43.92 $65.42 $11.16

(÷) Parte mensual del aguinaldo gravado 135.58 274.51 365.10 52.28

(=) Cociente 0.3317 0.1600 0.1791 0.2135

(x) Cien 100 100 100 100

(=) Tasa aplicable al aguinaldo 33.17% 16.00% 17.91% 21.35%

g) Determinación del impuesto por el pago del aguinaldo.

Trabajador 2 Trabajador 3 Trabajador 4 Trabajador 5

Importe gravado por concepto de aguinaldo $1,630.10 $3,298.10 $4,386.10 $630.10

(x) Tasa aplicable al aguinaldo 33.17% 16.00% 17.91% 21.35%

(=) ISR por el pago del aguinaldo $540.70 $527.69 $785.55 $134.52

4. Comparativo de las diferencias del ISR retenido por aguinaldo, según el procedimiento que señalan los artículos 113 de la Ley del ISR y 142 de su reglamento.

Trabajador 1 Trabajador 2 Trabajador 3 Trabajador 4 Trabajador 5

Impuesto conforme a la Ley del ISR, artículo 113 $0.00 $248.68 $600.54 $905.41 $134.58

FISCAL Taller de prácticas

30 1a. decena de diciembre • 2012

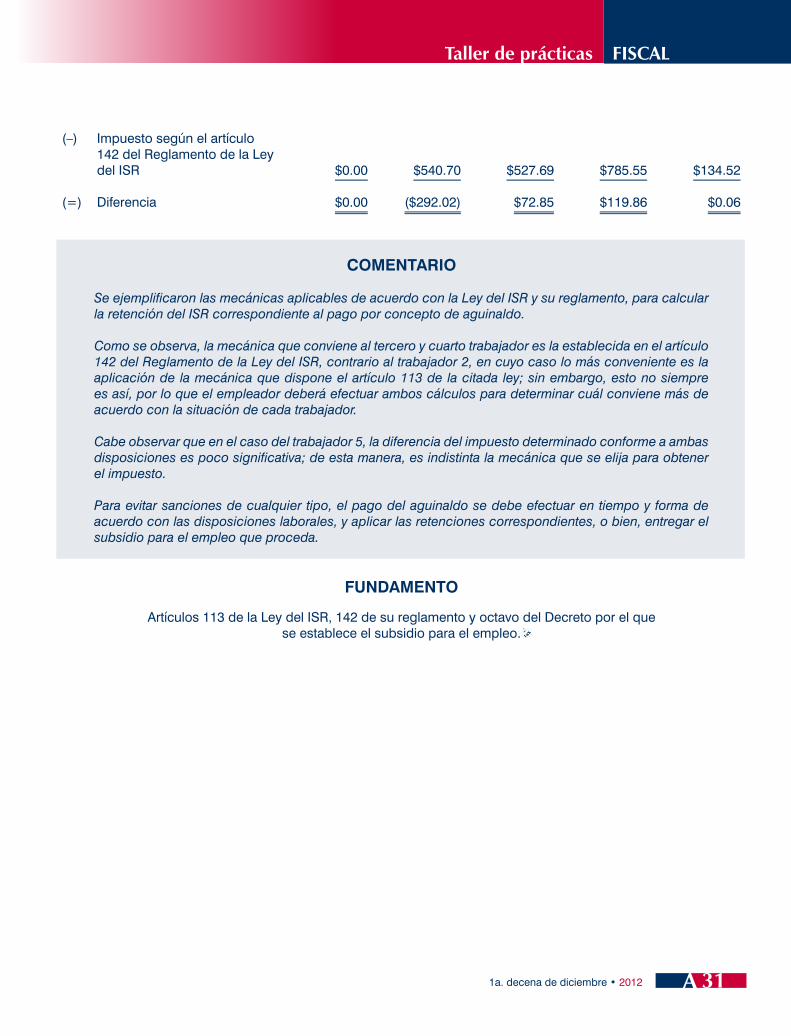

(–) Impuesto según el artículo 142 del Reglamento de la Ley del ISR $0.00 $540.70 $527.69 $785.55 $134.52

(=) Diferencia $0.00 ($292.02) $72.85 $119.86 $0.06

COMENTARIO

Se ejemplificaron las mecánicas aplicables de acuerdo con la Ley del ISR y su reglamento, para calcular la retención del ISR correspondiente al pago por concepto de aguinaldo.

Como se observa, la mecánica que conviene al tercero y cuarto trabajador es la establecida en el artículo 142 del Reglamento de la Ley del ISR, contrario al trabajador 2, en cuyo caso lo más conveniente es la aplicación de la mecánica que dispone el artículo 113 de la citada ley; sin embargo, esto no siempre es así, por lo que el empleador deberá efectuar ambos cálculos para determinar cuál conviene más de acuerdo con la situación de cada trabajador.

Cabe observar que en el caso del trabajador 5, la diferencia del impuesto determinado conforme a ambas disposiciones es poco significativa; de esta manera, es indistinta la mecánica que se elija para obtener el impuesto.

Para evitar sanciones de cualquier tipo, el pago del aguinaldo se debe efectuar en tiempo y forma de acuerdo con las disposiciones laborales, y aplicar las retenciones correspondientes, o bien, entregar el subsidio para el empleo que proceda.

FUNDAMENTO

Artículos 113 de la Ley del ISR, 142 de su reglamento y octavo del Decreto por el que se establece el subsidio para el empleo.

FISCALTaller de prácticas

311a. decena de diciembre • 2012