carta de alberto espelosín junio 2018 abante...

TRANSCRIPT

twitter linkedin youtube finect abanteasesores.com

Abante Pangea

Carta de Alberto Espelosín, junio 2018

Alberto Espelosín repasa en su carta lo que han hecho los mercados en el último mes y analiza el comportamiento de las divisas emergentes, cuyas caídas empiezan “a ser preocupantes por los efectos deflacionistas” que estos movimientos pueden tener en el futuro. Tal y como explica el gestor de Abante Pangea, la depreciación que estas divisas han experimentado desde 2007 tiene, entre otras consecuencias, que “la globalización de los costes laborales unitarios sea una realidad que pone en jaque los salarios de Occidente”.

Espelosín considera que “la bolsa emergente puede ser una de las temáticas interesantes de inversión para el final de año, tras haber caído un 15% desde finales de enero y puesto que entre los 912 y los 982 “puede haber una zona de compra”.

Por otra parte, el gestor escribe sobre la divergencia entre índices y señala que “las bolsas se encuentran al final del ciclo alcista y al comienzo de uno lateral, al que seguirá un mercado bajista”. Espelosín explica que no está monetizando esta circunstancia porque la cobertura que tiene sobre el Nasdaq sigue pesando y por eso no cree que sea el momento de quitarla. No obstante, subraya que su hoja de ruta sigue siendo retirar esta cobertura, para cubrir, después, Europa.

Espelosín habla también sobre los diferentes niveles a vigilar en las distintas bolsas y dice que el descanso estival es un buen momento, entre otras cosas, para reflexionar sobre el momento de mercado en el que nos encontramos y para, con la vista puesta en el futuro, entender el escenario macro al que nos enfrentamos. Un escenario marcado por unos niveles de deuda altísimos, que son insostenibles, salvo que se mantengan las políticas expansivas.

Finalmente, destaca que, aunque no cuenten con el apoyo del consenso, ve una oportunidad de inversión en el oro, motivo por el cual ha comprado en el fondo Goldcorp, Barrick Gold, New Gold y buenaventura, y en el sector de las telecomunicaciones, ya que espera que vaya a haber fuertes movimientos de fusiones, que dan un potencial superior al 30% a las ‘telecos’.

2

Carta de Alberto Espelosín / Abante Pangea

twitter linkedin youtube finect abanteasesores.com

Carta del gestor

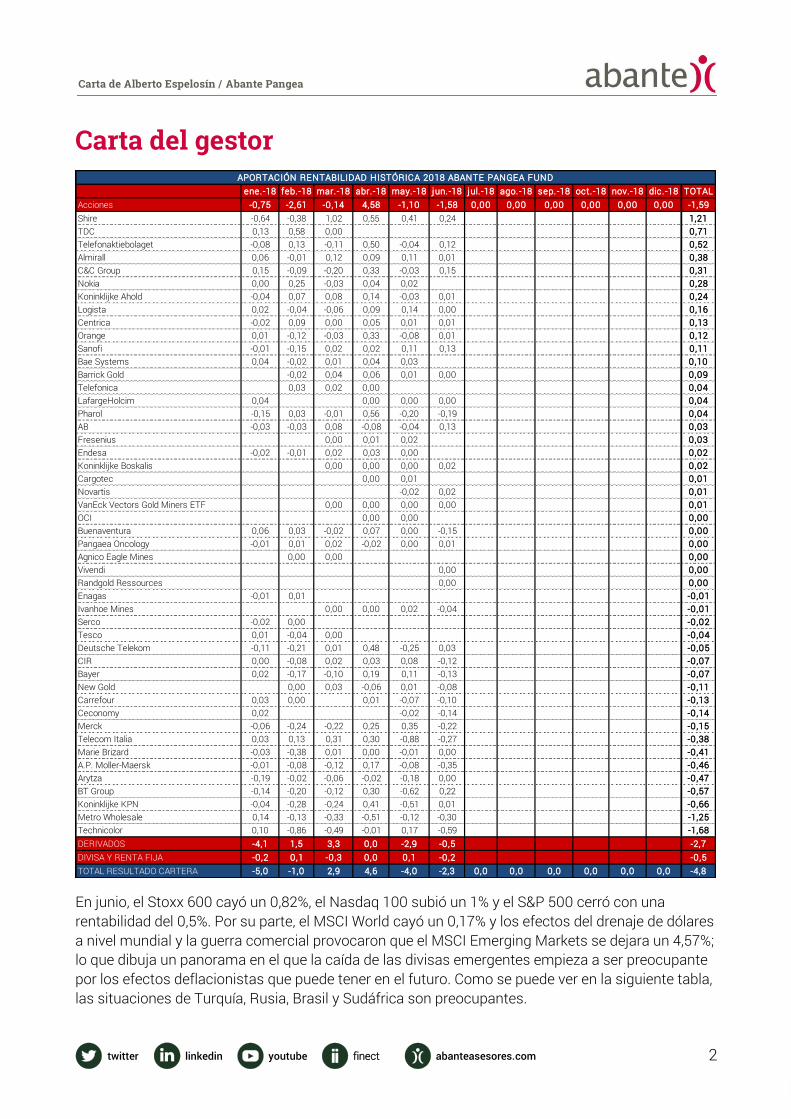

En junio, el Stoxx 600 cayó un 0,82%, el Nasdaq 100 subió un 1% y el S&P 500 cerró con una rentabilidad del 0,5%. Por su parte, el MSCI World cayó un 0,17% y los efectos del drenaje de dólares a nivel mundial y la guerra comercial provocaron que el MSCI Emerging Markets se dejara un 4,57%; lo que dibuja un panorama en el que la caída de las divisas emergentes empieza a ser preocupante por los efectos deflacionistas que puede tener en el futuro. Como se puede ver en la siguiente tabla, las situaciones de Turquía, Rusia, Brasil y Sudáfrica son preocupantes.

ene.-18 feb.-18 mar.-18 abr.-18 may.-18 jun.-18 jul. -18 ago.-18 sep.-18 oct. -18 nov.-18 dic.-18 TOTALAcciones -0,75 -2,61 -0,14 4,58 -1,10 -1,58 0,00 0,00 0,00 0,00 0,00 0,00 -1,59Shire -0,64 -0,38 1,02 0,55 0,41 0,24 1,21TDC 0,13 0,58 0,00 0,71Telefonaktiebolaget -0,08 0,13 -0,11 0,50 -0,04 0,12 0,52Almirall 0,06 -0,01 0,12 0,09 0,11 0,01 0,38C&C Group 0,15 -0,09 -0,20 0,33 -0,03 0,15 0,31Nokia 0,00 0,25 -0,03 0,04 0,02 0,28Koninklijke Ahold -0,04 0,07 0,08 0,14 -0,03 0,01 0,24Logista 0,02 -0,04 -0,06 0,09 0,14 0,00 0,16Centrica -0,02 0,09 0,00 0,05 0,01 0,01 0,13Orange 0,01 -0,12 -0,03 0,33 -0,08 0,01 0,12Sanofi -0,01 -0,15 0,02 0,02 0,11 0,13 0,11Bae Systems 0,04 -0,02 0,01 0,04 0,03 0,10Barrick Gold -0,02 0,04 0,06 0,01 0,00 0,09Telefonica 0,03 0,02 0,00 0,04LafargeHolcim 0,04 0,00 0,00 0,00 0,04Pharol -0,15 0,03 -0,01 0,56 -0,20 -0,19 0,04AB -0,03 -0,03 0,08 -0,08 -0,04 0,13 0,03Fresenius 0,00 0,01 0,02 0,03Endesa -0,02 -0,01 0,02 0,03 0,00 0,02Koninklijke Boskalis 0,00 0,00 0,00 0,02 0,02Cargotec 0,00 0,01 0,01Novartis -0,02 0,02 0,01VanEck Vectors Gold Miners ETF 0,00 0,00 0,00 0,00 0,01OCI 0,00 0,00 0,00Buenaventura 0,06 0,03 -0,02 0,07 0,00 -0,15 0,00Pangaea Oncology -0,01 0,01 0,02 -0,02 0,00 0,01 0,00Agnico Eagle Mines 0,00 0,00 0,00Vivendi 0,00 0,00Randgold Ressources 0,00 0,00Enagas -0,01 0,01 -0,01Ivanhoe Mines 0,00 0,00 0,02 -0,04 -0,01Serco -0,02 0,00 -0,02Tesco 0,01 -0,04 0,00 -0,04Deutsche Telekom -0,11 -0,21 0,01 0,48 -0,25 0,03 -0,05CIR 0,00 -0,08 0,02 0,03 0,08 -0,12 -0,07Bayer 0,02 -0,17 -0,10 0,19 0,11 -0,13 -0,07New Gold 0,00 0,03 -0,06 0,01 -0,08 -0,11Carrefour 0,03 0,00 0,01 -0,07 -0,10 -0,13Ceconomy 0,02 -0,02 -0,14 -0,14Merck -0,06 -0,24 -0,22 0,25 0,35 -0,22 -0,15Telecom Italia 0,03 0,13 0,31 0,30 -0,88 -0,27 -0,38Marie Brizard -0,03 -0,38 0,01 0,00 -0,01 0,00 -0,41A.P. Moller-Maersk -0,01 -0,08 -0,12 0,17 -0,08 -0,35 -0,46Arytza -0,19 -0,02 -0,06 -0,02 -0,18 0,00 -0,47BT Group -0,14 -0,20 -0,12 0,30 -0,62 0,22 -0,57Koninklijke KPN -0,04 -0,28 -0,24 0,41 -0,51 0,01 -0,66Metro Wholesale 0,14 -0,13 -0,33 -0,51 -0,12 -0,30 -1,25Technicolor 0,10 -0,86 -0,49 -0,01 0,17 -0,59 -1,68DERIVADOS -4,1 1,5 3,3 0,0 -2,9 -0,5 -2,7DIVISA Y RENTA FIJA -0,2 0,1 -0,3 0,0 0,1 -0,2 -0,5TOTAL RESULTADO CARTERA -5,0 -1,0 2,9 4,6 -4,0 -2,3 0,0 0,0 0,0 0,0 0,0 0,0 -4,8

APORTACIÓN RENTABILIDAD HISTÓRICA 2018 ABANTE PANGEA FUND

3

Carta de Alberto Espelosín / Abante Pangea

twitter linkedin youtube finect abanteasesores.com

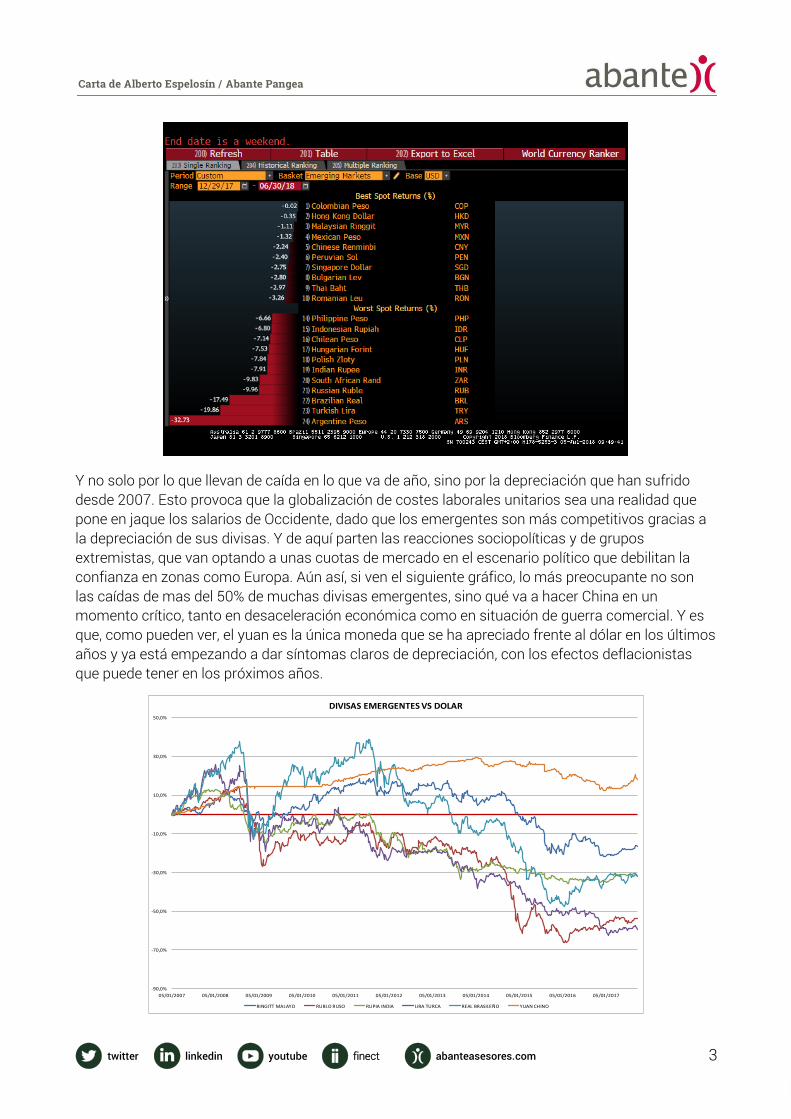

Y no solo por lo que llevan de caída en lo que va de año, sino por la depreciación que han sufrido desde 2007. Esto provoca que la globalización de costes laborales unitarios sea una realidad que pone en jaque los salarios de Occidente, dado que los emergentes son más competitivos gracias a la depreciación de sus divisas. Y de aquí parten las reacciones sociopolíticas y de grupos extremistas, que van optando a unas cuotas de mercado en el escenario político que debilitan la confianza en zonas como Europa. Aún así, si ven el siguiente gráfico, lo más preocupante no son las caídas de mas del 50% de muchas divisas emergentes, sino qué va a hacer China en un momento crítico, tanto en desaceleración económica como en situación de guerra comercial. Y es que, como pueden ver, el yuan es la única moneda que se ha apreciado frente al dólar en los últimos años y ya está empezando a dar síntomas claros de depreciación, con los efectos deflacionistas que puede tener en los próximos años.

-90,0%

-70,0%

-50,0%

-30,0%

-10,0%

10,0%

30,0%

50,0%

05/01/2007 05/01/2008 05/01/2009 05/01/2010 05/01/2011 05/01/2012 05/01/2013 05/01/2014 05/01/2015 05/01/2016 05/01/2017

DIVISAS EMERGENTES VS DOLAR

RINGITT MALAYO RUBLO RUSO RUPIA INDIA LIRA TURCA REAL BRASILEÑO YUAN CHINO

4

Carta de Alberto Espelosín / Abante Pangea

twitter linkedin youtube finect abanteasesores.com

Esta decisión de China no es baladí, ya que se enfrenta a un problema a largo plazo de envejecimiento poblacional muy serio, sin el estado de bienestar necesario para cubrir esta circunstancia, con los efectos que esto puede tener. La conclusión es que, si el yuan se deprecia en el medio plazo, los efectos de deflación de mano de obra harán complicado subir los salarios en el mundo occidental, a lo que se une el problema de deuda que China debe afrontar sin tener un sistema de seguridad social sólido para los próximos años. Los tipos bajos a nivel mundial van para largo.

Eso sí, los multiplicadores de la bolsa China se han puesto en niveles en los cuales normalmente se suelen producir rebotes y podría ser que, a pesar de seguir cayendo, veamos a partir de septiembre un rally de final de año.

5

Carta de Alberto Espelosín / Abante Pangea

twitter linkedin youtube finect abanteasesores.com

Y es que la bolsa emergente puede ser una de las temáticas interesantes de inversión a finales de año, puesto que después de caer un 15% desde finales de enero, en la zona entre los 912 y los 982 puntos, puede haber una zona de compra, una vez que ha roto la media de 200 sesiones y la sobreventa en términos de RSI es ahora evidente. En la guerra comercial pierde todo el mundo y puede que las divisas emergentes dejen de caer en el corto plazo, ya que, si no, la recesión para 2019 puede estar garantizada. Por otro lado, no veo una presión en los tipos largos en Estados Unidos, lo que puede dar un respiro a esta parte del mundo. La economía estadounidense, con 21 trillones de deuda, no puede convivir con tipos a 10 años por encima del 3,2%.

La divergencia entre índices vuelve a ser la dinámica de este año. Bueno, más que entre índices, entre las FAANG y el resto del planeta. Pese a que, desde mi punto de vista, las bolsas se encuentran al final del ciclo alcista y al comienzo de uno lateral, al que seguirá un mercado bajista, no estoy monetizando esta circunstancia, puesto que la cobertura que tengo sobre el Nasdaq continúa pesando y no creo que ahora sea el momento de quitarla, teniendo en cuenta que la cartera de contado está extremadamente barata frente a la cobertura. En estos momentos, sigo con la exposición neta positiva ligeramente por encima del 10%. Y es que casi todos los índices mundiales están en negativo excepto el Nasdaq, que sube un 10% y, como se puede ver en el gráfico, un 84% del comportamiento de la bolsa de Estados Unidos se explica por las FAANG.

6

Carta de Alberto Espelosín / Abante Pangea

twitter linkedin youtube finect abanteasesores.com

También podemos analizarlo desde el punto de vista que se muestra en el siguiente gráfico, en el que vemos que el New York Stock Exchange Index ha bajado en lo que va de año, recogiendo bien la caída de las expectativas de la economía estadounidense, reflejadas en el Citi Economic Surprise Index, mientras que el Nasdaq sigue a su aire debido al comportamiento de las FAANG.

Resulta significativo el comportamiento de Amazon, que sube un 45% en lo que va de año, y el de Netflix, que se ha disparado un 103%.

Mi hoja de ruta sigue siendo retirar la cobertura del Nasdaq, para cubrir después Europa. Pero creo que no se dan las circunstancias para hacerlo todavía, ya que no quiero tener una cobertura sobre

7

Carta de Alberto Espelosín / Abante Pangea

twitter linkedin youtube finect abanteasesores.com

Europa, cuando existe una infravaloración relativa tan amplia de la bolsa del Viejo Continente respecto al Nasdaq, teniendo en cuenta que este índice se enfrenta a una corrección severa, ya que tiene muchos de sus valores en niveles de burbuja y dado que las expectativas que el mercado descuenta son insostenibles. Por tanto, teniendo esto en cuenta y con el Stoxx 600 en los niveles actuales y con el comportamiento sectorial que se observa, creo que no es una buena opción cubrir Europa. En cambio, pese a que estar corto sobre el Nasdaq puede ser un riesgo en relativo, creo que ya es difícil que el índice tecnológico se mantenga en estos límites. Eso sí, estar neto largo, en al menos un 10%, es una línea que he mantenido todo el primer semestre del año.

El Nasdaq no puede aguantar valoraciones como las de Amazon, Netflix o Tesla, por no hablar de otras compañías de semiconductores, biotecnológicas y casos como el de Twenty Century Fox, que ha sido opada por Disney a un precio quizás excesivo que jamás se hubiera pagado si no existiera la presión que generan las expectativas sobre valores como Netflix.

Los ángulos de Gann son insostenibles y, a pesar de que si supera la zona de los 7.240 puntos veremos un impulso final del rally hasta los 7.580, lo normal es que el índice tecnológico acabe en el nivel de los 5.500 puntos en el medio plazo. Por ello, considero que la posición corta sobre el Nasdaq puede ser una inversión fantástica en este momento en el que puede comenzar una etapa bajista severa y en el que algunas empresas, con posiciones monopolísticas, van a verse sometidas a una regulación muy fuerte que provocará la caída de sus rentabilidades (es el caso de Amazon, Facebook, Microsoft y Google) y en el que otras compañías caerán cuando se imponga la realidad de las valoraciones (Tesla y Netflix). Y son compañías excelentes, pero el precio, que es lo que importa a los inversores, refleja ya todas las expectativas reales e irreales sobre su evolución, motivo por el cual no existe ningún margen de seguridad para invertir en estos valores, sobre todo

8

Carta de Alberto Espelosín / Abante Pangea

twitter linkedin youtube finect abanteasesores.com

teniendo en cuenta que la regulación impositiva va a ser muy fuerte en los próximos años para este tipo de empresas.

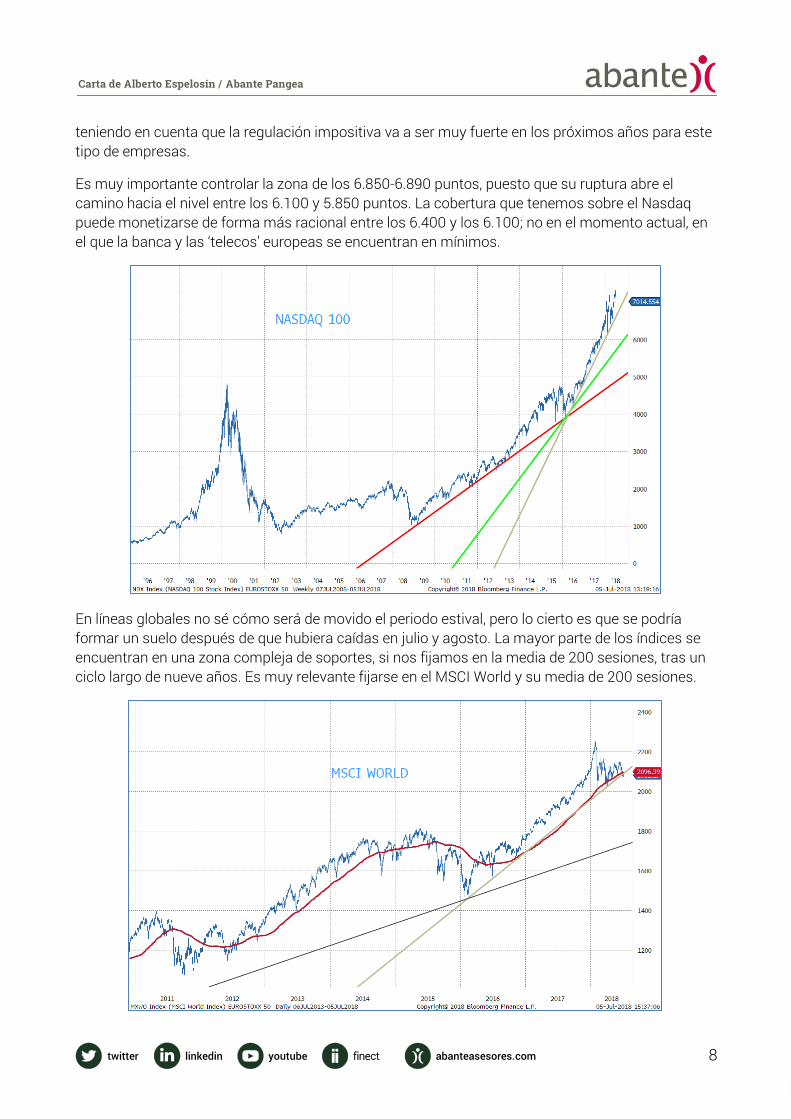

Es muy importante controlar la zona de los 6.850-6.890 puntos, puesto que su ruptura abre el camino hacia el nivel entre los 6.100 y 5.850 puntos. La cobertura que tenemos sobre el Nasdaq puede monetizarse de forma más racional entre los 6.400 y los 6.100; no en el momento actual, en el que la banca y las ‘telecos’ europeas se encuentran en mínimos.

En líneas globales no sé cómo será de movido el periodo estival, pero lo cierto es que se podría formar un suelo después de que hubiera caídas en julio y agosto. La mayor parte de los índices se encuentran en una zona compleja de soportes, si nos fijamos en la media de 200 sesiones, tras un ciclo largo de nueve años. Es muy relevante fijarse en el MSCI World y su media de 200 sesiones.

9

Carta de Alberto Espelosín / Abante Pangea

twitter linkedin youtube finect abanteasesores.com

Por otro lado, Euro Stoxx 50 se encuentra atrapado en su particular rectángulo y solo la ruptura de los 3.650 nos anticiparía un movimiento alcista hasta el nivel de los 3.800. Por eso, es muy importante irse de vacaciones con la zona de los 3.250 cubierta, dado que su ruptura nos llevaría a la zona de los 3.050 puntos.

Respecto al Ibex, solo queda esperar que no perfore la zona de los 9.350 puntos. Más arriba, por encima de los 9.800 puntos, existen serias probabilidades de atacar la resistencia principal en torno a los 10.400 puntos.

10

Carta de Alberto Espelosín / Abante Pangea

twitter linkedin youtube finect abanteasesores.com

El comportamiento relativo de la bolsa española respecto a un DAX alemán y a un CAC francés que están más que maduros, dependerá, en gran medida, de que las divisas emergentes sudamericanas frenen sus caídas, en cuyo caso el Ibex podrá destacar.

Otra de las tareas que creo que debe hacer el inversor antes del verano es analizar el Smart Index, puesto que, como se ve en el siguiente gráfico, los institucionales no están participando mucho y están dejando con el florero a los inversores menos avezados.

Creo que el descanso de las vacaciones de verano es un buen momento para reflexionar sobre en qué parte del ciclo estamos y, sobre todo, para mirar hacia adelante y entender el escenario macro al que nos enfrentamos. Este escenario económico viene marcado por unos altísimos niveles de deuda y ya hemos visto en Estados Unidos en el primer semestre qué ocurre cuando el tipo largo a diez años supera el 3%... La acumulación de deuda ha sido tan desmesurada que será difícil

11

Carta de Alberto Espelosín / Abante Pangea

twitter linkedin youtube finect abanteasesores.com

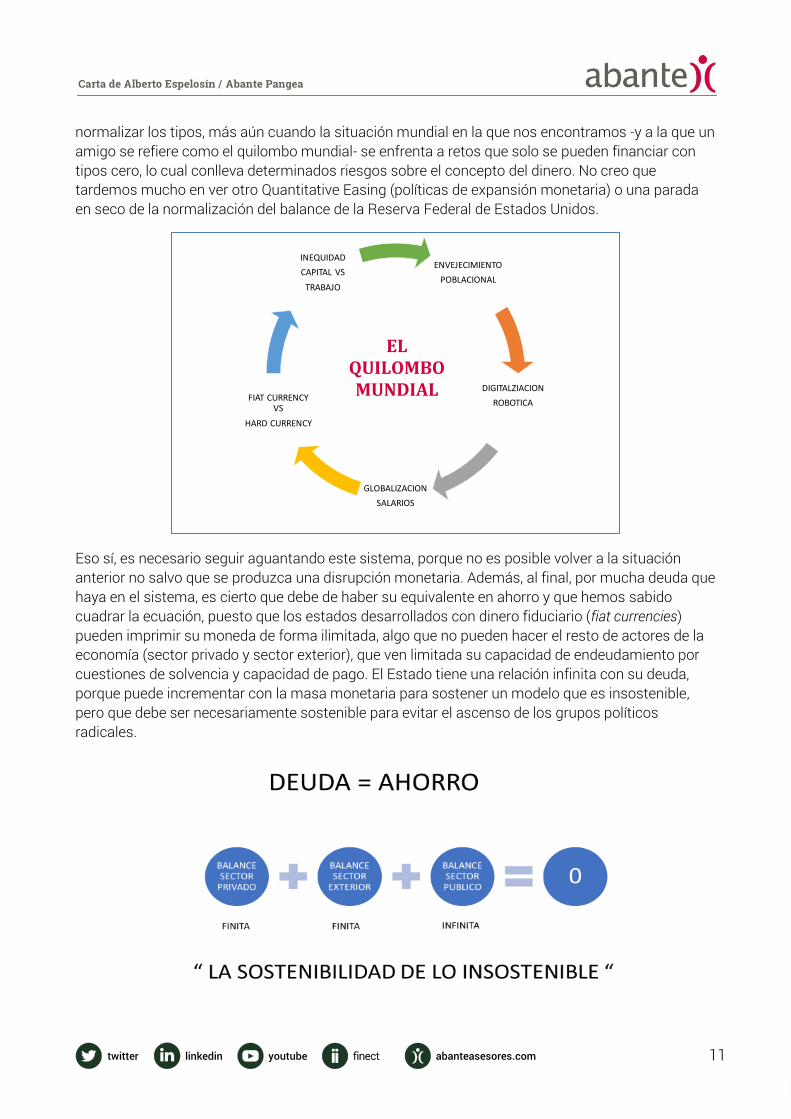

normalizar los tipos, más aún cuando la situación mundial en la que nos encontramos -y a la que un amigo se refiere como el quilombo mundial- se enfrenta a retos que solo se pueden financiar con tipos cero, lo cual conlleva determinados riesgos sobre el concepto del dinero. No creo que tardemos mucho en ver otro Quantitative Easing (políticas de expansión monetaria) o una parada en seco de la normalización del balance de la Reserva Federal de Estados Unidos.

Eso sí, es necesario seguir aguantando este sistema, porque no es posible volver a la situación anterior no salvo que se produzca una disrupción monetaria. Además, al final, por mucha deuda que haya en el sistema, es cierto que debe de haber su equivalente en ahorro y que hemos sabido cuadrar la ecuación, puesto que los estados desarrollados con dinero fiduciario (fiat currencies) pueden imprimir su moneda de forma ilimitada, algo que no pueden hacer el resto de actores de la economía (sector privado y sector exterior), que ven limitada su capacidad de endeudamiento por cuestiones de solvencia y capacidad de pago. El Estado tiene una relación infinita con su deuda, porque puede incrementar con la masa monetaria para sostener un modelo que es insostenible, pero que debe ser necesariamente sostenible para evitar el ascenso de los grupos políticos radicales.

ENVEJECIMIENTO

POBLACIONAL

DIGITALZIACION

ROBOTICA

GLOBALIZACION

SALARIOS

FIAT CURRENCY VS

HARD CURRENCY

INEQUIDAD

CAPITAL VS

TRABAJO

EL QUILOMBO MUNDIAL

12

Carta de Alberto Espelosín / Abante Pangea

twitter linkedin youtube finect abanteasesores.com

Como se observa en el siguiente gráfico, hay muchas promesas y deudas que no pueden mantenerse salvo que continuemos con este modelo de creación de dinero. Y nos enfrentamos a grandes retos en el futuro con unas partidas de deuda insostenibles.

Y no se trata solo del problema de la deuda, sino también, y esto es mucho más preocupante, de los compromisos de los fondos de pensiones, donde el gap de financiación se sitúa en 400 trillones de aquí a 2050, en un mundo en el que los tipos no van a poder subir y es muy cuestionable que los baby boomers quieran a los 65 años invertir en bolsa con el mismo apetito que cuando tenían 40 años.

13

Carta de Alberto Espelosín / Abante Pangea

twitter linkedin youtube finect abanteasesores.com

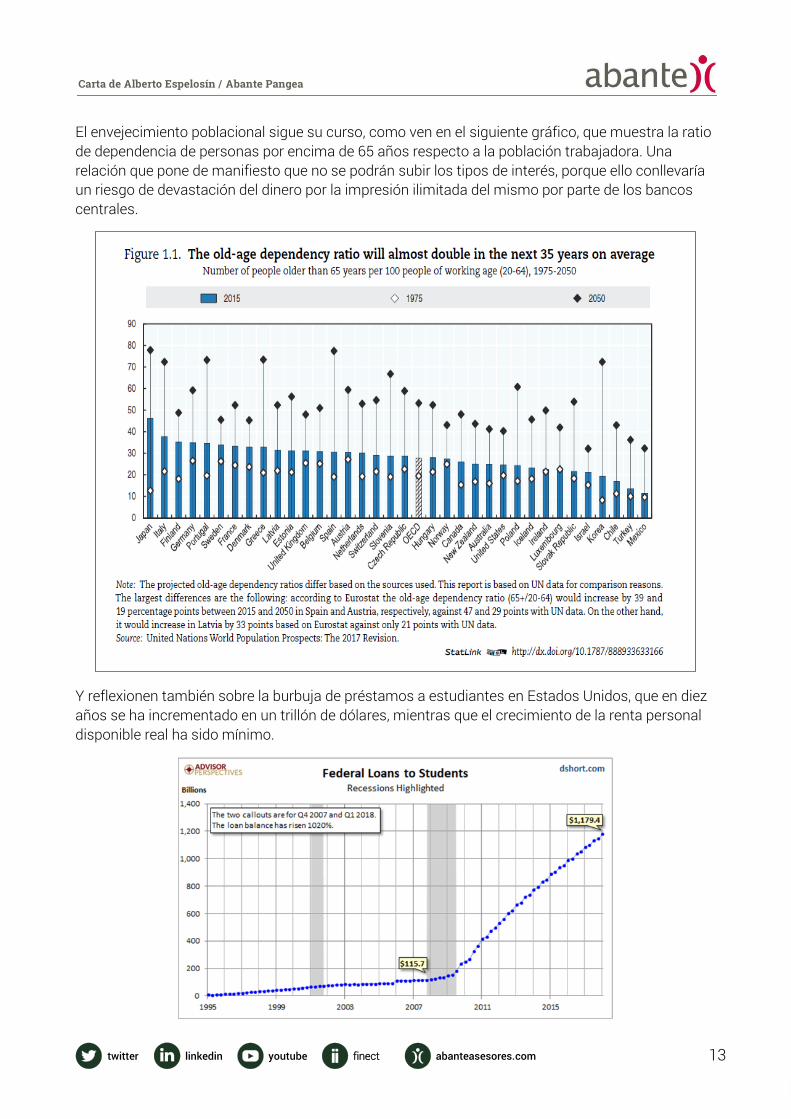

El envejecimiento poblacional sigue su curso, como ven en el siguiente gráfico, que muestra la ratio de dependencia de personas por encima de 65 años respecto a la población trabajadora. Una relación que pone de manifiesto que no se podrán subir los tipos de interés, porque ello conllevaría un riesgo de devastación del dinero por la impresión ilimitada del mismo por parte de los bancos centrales.

Y reflexionen también sobre la burbuja de préstamos a estudiantes en Estados Unidos, que en diez años se ha incrementado en un trillón de dólares, mientras que el crecimiento de la renta personal disponible real ha sido mínimo.

14

Carta de Alberto Espelosín / Abante Pangea

twitter linkedin youtube finect abanteasesores.com

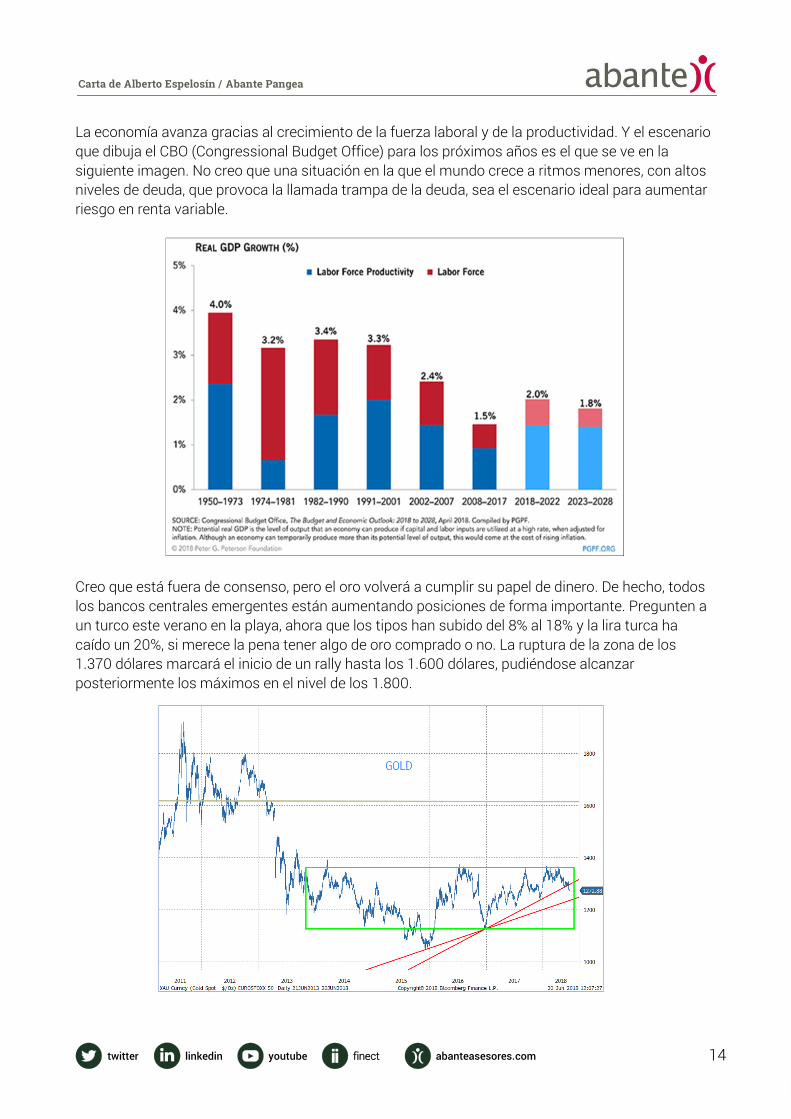

La economía avanza gracias al crecimiento de la fuerza laboral y de la productividad. Y el escenario que dibuja el CBO (Congressional Budget Office) para los próximos años es el que se ve en la siguiente imagen. No creo que una situación en la que el mundo crece a ritmos menores, con altos niveles de deuda, que provoca la llamada trampa de la deuda, sea el escenario ideal para aumentar riesgo en renta variable.

Creo que está fuera de consenso, pero el oro volverá a cumplir su papel de dinero. De hecho, todos los bancos centrales emergentes están aumentando posiciones de forma importante. Pregunten a un turco este verano en la playa, ahora que los tipos han subido del 8% al 18% y la lira turca ha caído un 20%, si merece la pena tener algo de oro comprado o no. La ruptura de la zona de los 1.370 dólares marcará el inicio de un rally hasta los 1.600 dólares, pudiéndose alcanzar posteriormente los máximos en el nivel de los 1.800.

15

Carta de Alberto Espelosín / Abante Pangea

twitter linkedin youtube finect abanteasesores.com

En el caso del oro, el impulso no vendrá solo porque desempeñe su función de dinero, sino que, además, por cuestiones de oferta y demanda es posible que en 2019 se alcancen los picos de producción. Las mineras de oro han hecho un ejercicio de ajuste muy importante y el apalancamiento a la subida del ‘cisne amarillo’ es muy alto. En Abante Pangea hemos comprado Goldcorp, Barrick Gold, New Gold y Buenaventura.

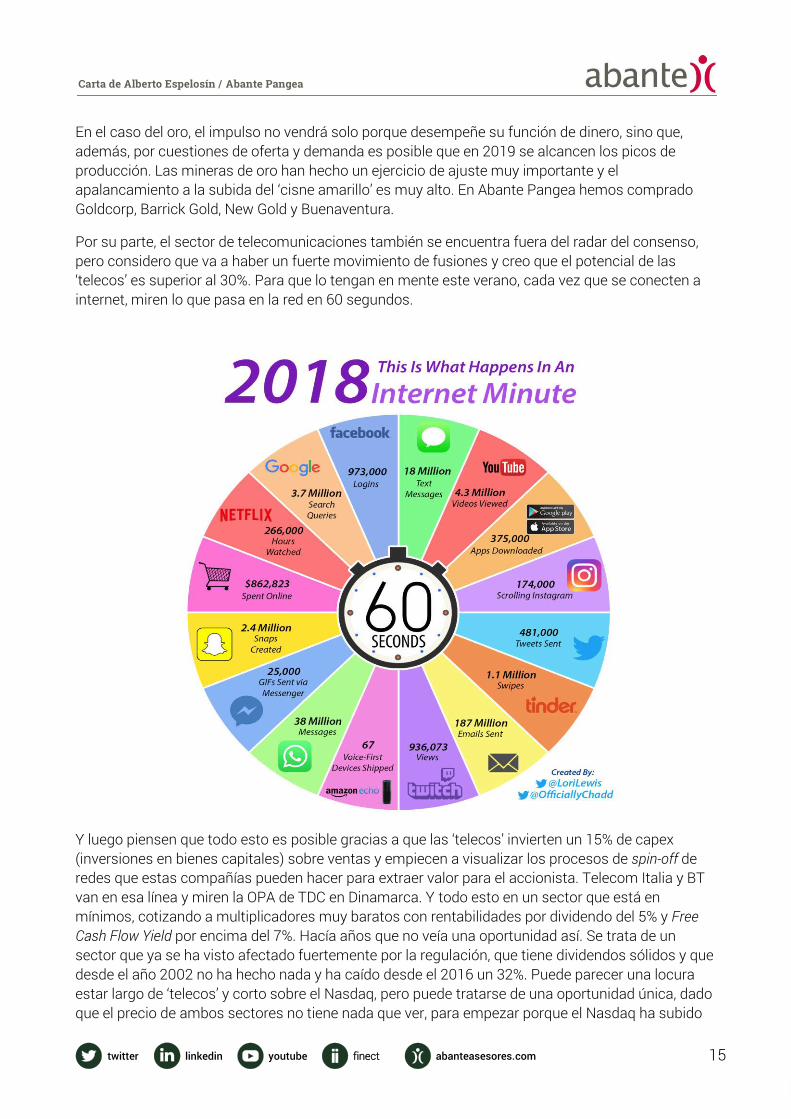

Por su parte, el sector de telecomunicaciones también se encuentra fuera del radar del consenso, pero considero que va a haber un fuerte movimiento de fusiones y creo que el potencial de las ‘telecos’ es superior al 30%. Para que lo tengan en mente este verano, cada vez que se conecten a internet, miren lo que pasa en la red en 60 segundos.

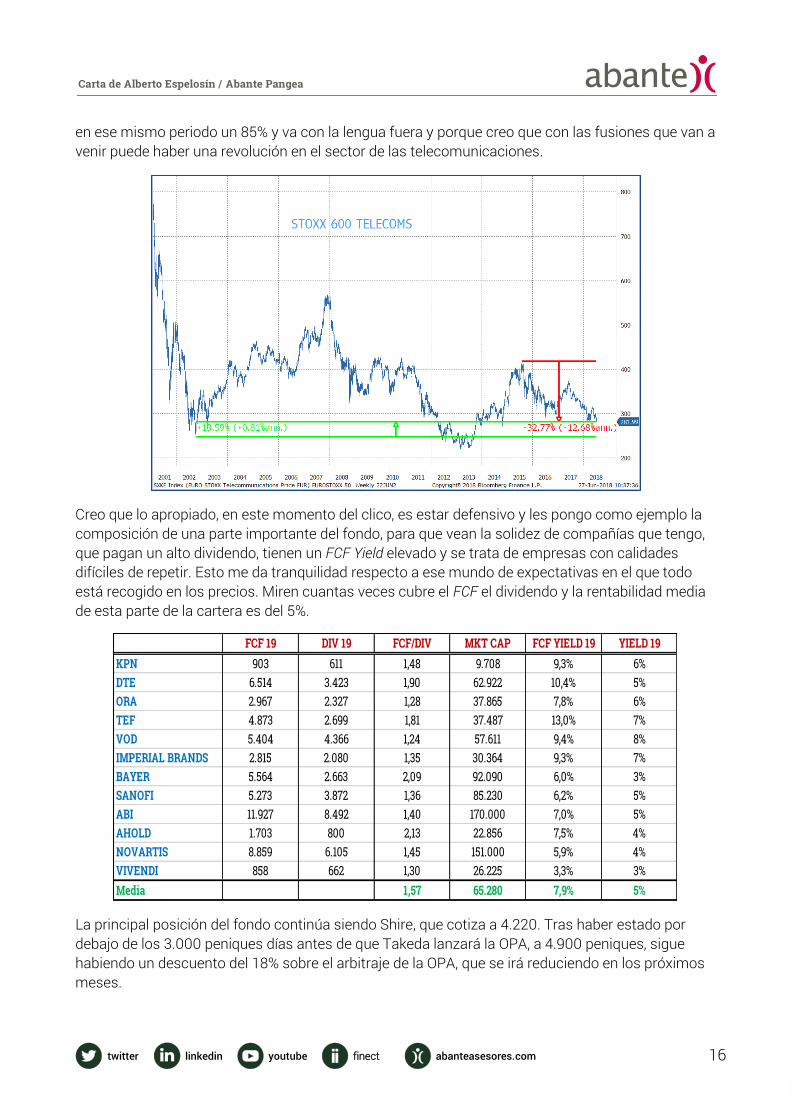

Y luego piensen que todo esto es posible gracias a que las ‘telecos’ invierten un 15% de capex (inversiones en bienes capitales) sobre ventas y empiecen a visualizar los procesos de spin-off de redes que estas compañías pueden hacer para extraer valor para el accionista. Telecom Italia y BT van en esa línea y miren la OPA de TDC en Dinamarca. Y todo esto en un sector que está en mínimos, cotizando a multiplicadores muy baratos con rentabilidades por dividendo del 5% y Free Cash Flow Yield por encima del 7%. Hacía años que no veía una oportunidad así. Se trata de un sector que ya se ha visto afectado fuertemente por la regulación, que tiene dividendos sólidos y que desde el año 2002 no ha hecho nada y ha caído desde el 2016 un 32%. Puede parecer una locura estar largo de ‘telecos’ y corto sobre el Nasdaq, pero puede tratarse de una oportunidad única, dado que el precio de ambos sectores no tiene nada que ver, para empezar porque el Nasdaq ha subido

16

Carta de Alberto Espelosín / Abante Pangea

twitter linkedin youtube finect abanteasesores.com

en ese mismo periodo un 85% y va con la lengua fuera y porque creo que con las fusiones que van a venir puede haber una revolución en el sector de las telecomunicaciones.

Creo que lo apropiado, en este momento del clico, es estar defensivo y les pongo como ejemplo la composición de una parte importante del fondo, para que vean la solidez de compañías que tengo, que pagan un alto dividendo, tienen un FCF Yield elevado y se trata de empresas con calidades difíciles de repetir. Esto me da tranquilidad respecto a ese mundo de expectativas en el que todo está recogido en los precios. Miren cuantas veces cubre el FCF el dividendo y la rentabilidad media de esta parte de la cartera es del 5%.

La principal posición del fondo continúa siendo Shire, que cotiza a 4.220. Tras haber estado por debajo de los 3.000 peniques días antes de que Takeda lanzará la OPA, a 4.900 peniques, sigue habiendo un descuento del 18% sobre el arbitraje de la OPA, que se irá reduciendo en los próximos meses.

FCF 19 DIV 19 FCF/DIV MKT CAP FCF YIELD 19 YIELD 19KPN 903 611 1,48 9.708 9,3% 6%DTE 6.514 3.423 1,90 62.922 10,4% 5%ORA 2.967 2.327 1,28 37.865 7,8% 6%TEF 4.873 2.699 1,81 37.487 13,0% 7%VOD 5.404 4.366 1,24 57.611 9,4% 8%IMPERIAL BRANDS 2.815 2.080 1,35 30.364 9,3% 7%BAYER 5.564 2.663 2,09 92.090 6,0% 3%SANOFI 5.273 3.872 1,36 85.230 6,2% 5%ABI 11.927 8.492 1,40 170.000 7,0% 5%AHOLD 1.703 800 2,13 22.856 7,5% 4%NOVARTIS 8.859 6.105 1,45 151.000 5,9% 4%VIVENDI 858 662 1,30 26.225 3,3% 3%Media 1,57 65.280 7,9% 5%

17

Carta de Alberto Espelosín / Abante Pangea

twitter linkedin youtube finect abanteasesores.com

Ceconomy y Metro se están comportando muy mal por el efecto de Rusia y he aprovechado para tomar posiciones, otra vez, en Ceconomy, comprando por debajo de 8 euros antes de que Freenet anunciará que suscribía por completo la ampliación de capital de 8,50 euros. En ambas compañías veo una oportunidad única, puesto que creo que tienen potenciales superiores al 30%. Lo mismo ocurre con Carrefour, valor en el que, por debajo de 14.50, estoy incrementando la posición, porque considero que se trata de una historia de reestructuración con mucha base y que cuenta con el colchón de la participación de Atacadao y Carmila. Por su parte, Maersk ha sido otro de los valores que ha afectado negativamente este mes como consecuencia del pánico que ha provocado en los mercados la guerra comercial, pero a estos precios sigue siendo, en mi opinión, una historia de reestructuración de Free cash flow única, que sorprenderá en los dos próximos años.

Para este verano recomiendo a quienes les gusta leer que compren en libro de Ray Dalio Principles. Creo que es un testimonio de lo que es ser un gestor flexible y una biografía única de lo que supone la gestión en la vida de una persona y los principios que deben regirla.

Les deseo un feliz y merecido descanso este verano y, antes de acabar, me gustaría felicitar por su primer aniversario en Abante a mi amiga y compañera de trabajo Paula Gazpio; gracias a ella se editan de forma correcta estas cartas y tiene la ardua tarea de corregir mis múltiples fallos de lenguaje y soportar mis ladrillos literarios siempre con una sonrisa.

Un saludo,

Alberto Espelosín

Si desea más información sobre este producto, por favor, haga clic AQUÍ. ¿Quiere saber más sobre este fondo y su gestión? - Ficha del producto - Todas las cartas del gestor - Pangea Insight La información contenida en esta carta informativa es de carácter general y no constituye asesoramiento. Cualquier decisión o actuación basada en su contenido deberá ser objeto de un adecuado asesoramiento personalizado. El documento informativo de la carta mensual ha sido elaborado a fecha de 06/07/2018 y ABANTE ASESORES no asume compromiso alguno de actualización o revisión de su contenido.