carpeta de gestión y costos (gerardo beltramo) · pdf fileentre la mano de obra directa...

TRANSCRIPT

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 1

Carpeta de Gestión y Costos (Gerardo Beltramo)

Unidad I:

Costos: sinónimo de esfuerzo económico susceptible de ser valuado en medidas de valor.

(moneda)

voluntarios: hechos propios generadores de costos.

Esfuerzo económico

involuntarios: hechos ajenos que generan costos. ( pérdidas)

Costos: esfuerzos económicos voluntarios destinados a alcanzar distintos objetivos.

Entes:

Entes de Erogación: objetivo: incurrir en costos para satisfacer sus necesidades.

Entes de Producción: objetivo inmediato: producir bienes y/o servicios.

objetivo mediato: lucro.

Individuales.

Privados

Entes de Erogación Colectivos.

Públicos.

Entes de erogación privados individuales: cada uno de nosotros. Costo de vida. Función

Consumo.

Entes de erogación privados colectivos: Consorcio; propiedad vertical; clubes de fútbol;

sindicatos.

Comunal.

Entes de erogación públicos Provincial.

Nacional.

Estado: objetivo: satisfacer las necesidades de los habitantes.

Individuales.

privados

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 2

Entes de Producción Colectivos.

públicos

Entes de producción privados individuales: empresa unipersonal.

Entes de producción privados colectivos: todo tipo de sociedades comerciales.

Ejemplos: S.R.L.; S.A.; de hecho, etc.

Entes de producción públicos: empresas públicas.

Los costos forman parte de los sistemas contables.

Sistemas Contables: formados por el conjunto de procesos estructurados, que permiten la

determinación, registración, análisis y control de los hechos económicos.

Sistemas de Costos: formados por el conjunto de procesos estructurados, que permiten la

determinación, registración, análisis y control de las erogaciones de un ente que busca alcanzar

un determinado objetivo.

Determinación: relevamiento de costos a través de información.

Registración: memorización de la información a través de cuentas (archivos).

Análisis: capacidad de analizar (lo más humano).

Control: proceso de FEEDBACK (retroalimentación), análisis de desvíos, análisis de

cumplimiento de objetivos.

¿Para qué se determinan costos?

- Fines contables: para evaluar los bienes de cambio y/o para determinar resultados (C.M.V.).

- Planeamiento: presupuestos; toma de decisiones (acción; no acción).

- Control de operaciones: competencia.

Físico.

Componentes del costo

Monetario.

Componente físico: cantidad de recursos utilizados para alcanzar objetivos (kilos, etc.)

Componente monetario: valor moneda/monetario

Costos ajustados por inflación.

Costos históricos.

Costos de reproducción.

Costos valores corrientes.

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 3

- Costo: capacidad de generar ingresos futuros

- Pérdidas: involuntarias; por ejemplo: inflación, inundaciones, cortes de energía.

- Gastos: son costos, no pueden trascender a períodos futuros porque se alcanzan los

objetivos de manera inmediata; por ejemplo: gastos de comercialización, gastos de

administración etc.

Los gastos se mandan a cargos diferidos.

Tres elementos del costo:

Materiales.

Labor

Otros costos.

Ejemplos:

1- Escritorios:

Materia prima directa: madera (tangible)

Materia prima indirecta: clavos, tintas, etc.

2- Hotel por día:

Materia prima directa: tiempo de bienestar (intangible); lo que no vendo hoy no

lo vendo más.

Mano de Obra Directa (M.O.D.): esfuerzo humano que se requiere para la elaboración o

producción de bienes o la prestación de servicios y es único de ese producto y/o servicio.

Único lo diferencia de la indirecta.

A mayor evolución de tecnología mayor mano de obra indirecta.

Carga Fabril (C.F.): Costos de fabricación + mano de obra indirecta + materia prima indirecta.

Entre la mano de obra directa y la carga fabril va servicios de terceros (en los elementos del

costo)

Materia prima directa.

Costo Primo: Mano de obra directa.

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 4

Servicios de terceros.

Mano de obra directa.

Costo de Conversión: Servicios de terceros.

Carga fabril.

Costo de Conversión: es el costo de la transformación de la materia prima.

Costos erogados: son aquellos que requieren desembolsos financieros.

Costos no erogados: tienen incidencia económica pero no financiera; por ejemplo:

depreciaciones. Son costos económicos técnicos o costos de oportunidad.

Costos vivos (no expirados): son aquellos con capacidad de generar ingresos. Deben ir

activados. No alcanzó su objetivo.

Costos muertos (expirados): apenas se devengan no pueden generar ingresos.

Costos hundidos: costos no relevantes para la toma de decisiones. Van a surgir siempre se

tome la decisión o no; porque viene de otra decisión anterior.

Ciclo contable de los costos:

Costos Vivos

Materia Prima

M.O.D.

Carga Fabril.

Los costos vivos van al producto; no al período (activación de productos en procesos)

Activo: Pasivo

*Bienes de Cambio.

- Materias Primas.

- Productos en Procesos.

- Productos Terminados.

*Bienes de Uso

Pérdidas. Ganancias

C.M.V.

Gastos Administrativos. Ventas.

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 5

Todo lo que invierto (salvo el terreno) vía carga fabril se transforman en costos (bienes de uso),

que se utilizan por la producción.

Todo lo que tiene que ver con la fábrica:

1- Inversión activo fijo.

2- Costos vivos, vía carga fabril a productos en procesos.

3- Ventas, ingresos y costo de mercaderías vendidas.

Gestión: manejo de los recursos de la empresa.

Teoría General del Costo: son postulados para medir los costos a partir de un sistema

productivo.

Sustenta la determinación de los costos.

Entes: para cumplir con los objetivos realiza actividades (acciones), se utilizan o consumen

bienes o factores de costo.

Se utilizan maquinarias.

Factores de costo

Se consumen materias primas.

Teoría de la Producción: plantea la conjunción de los factores para obtener productos.

Teoría General del Costo: partiendo de técnicas y de un sistema de información, brinda

informaciones sobre cuales fueron las transformaciones y los costos de las mismas.

Valor: en relación de las necesidades que cubre el bien.

Amortización: es sinónimo de depreciación a nivel contable.

Físicos

Factores

Monetarios

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 6

Práctico: “El Gordo”

Listado:

1- combustible: nafta común.

2- lubricantes.

3- patente.

4- licencia.

5- almuerzo. (s)

6- Seguro. (f) contra todo riesgo; lo tiene contra terceros y responsabilidad civil.

7- desgaste de cubiertas.

8- reparaciones.

9- merienda. (s)

10- lavado.

11- cine. (s)

12- depreciación del bien. (f)

13- aportes varios – impuestos. (f)

14- capital. (f)

Cálculo consumo de combustible:

1/9 km./l * 0.70 $/l = 0.07 $/km. 100 km. = $ 7.

Estados contables: reflejo de una empresa en un determinado momento. Son comparables entre

sí.

Estado patrimonial.

Estado de resultados.

Estado de evolución del patrimonio neto.

Estados contables Estado de movimiento de fondos.

Notas.

Anexos.

Informes. Síndico.

Auditor.

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 7

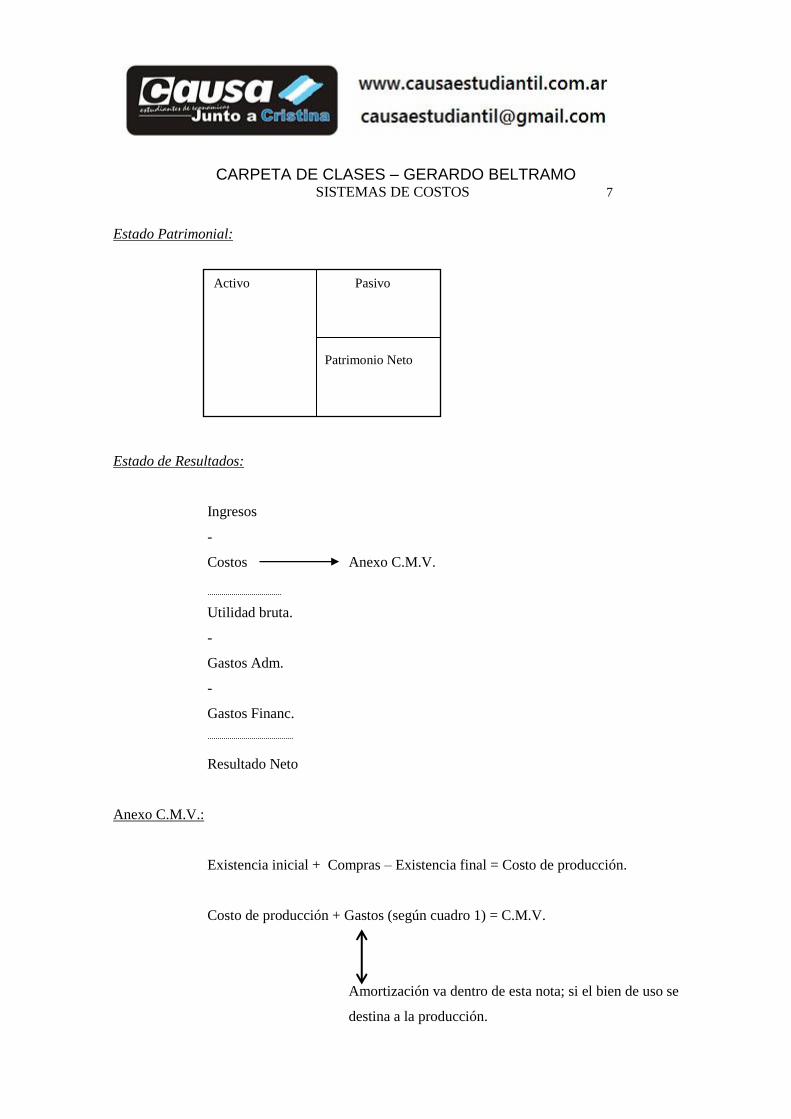

Estado Patrimonial:

Estado de Resultados:

Ingresos

-

Costos Anexo C.M.V.

Utilidad bruta.

-

Gastos Adm.

-

Gastos Financ.

Resultado Neto

Anexo C.M.V.:

Existencia inicial + Compras – Existencia final = Costo de producción.

Costo de producción + Gastos (según cuadro 1) = C.M.V.

Amortización va dentro de esta nota; si el bien de uso se

destina a la producción.

Activo Pasivo

Patrimonio Neto

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 8

Costo de capital: la contabilidad no lo refleja; es muy importante.

Unidad II: Clasificación de los costos

Unidad de costeo: elemento conceptual en torno del cual buscamos concentrar las erogaciones.

Unidad de producto.

Turno de trabajo.

Ejemplos Una persona.

Una temporada.

etc.

Centro de costo: una maquinaria; un conjunto de maquinarias de acciones análogas; una

persona; la sección productiva. Es la unidad mínima de costeo.

El centro de costo no puede tener 2 jefes. En cambio sí pueden convivir 2 o más centros de

costos por debajo de un responsable; porque la tecnología realiza varias cosas.

Directos.

Tipos de costos Indirectos.

Ajenos.

Costos Directos: son aquellos costos exclusivos a una unidad de costeo.

Costos Indirectos: son aquellos costos comunes a 2 o más de 1 unidad de costeo.

Costos Ajenos: no tienen ningún grado de vinculación con el centro de costo que se está

estudiando.

Los costos pasan de directos a indirectos y viceversa de acuerdo a los ejes de análisis.

¿Existe la materia prima indirecta? Sí, cuando la materia prima es principal para 2 o más

productos se transforma en materia prima indirecta.

En servicios:

Servicios de consultores:

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 9

Costos indirectos: costos de capacitación; secretaria.

Costos directos: impresos de papelería afectados a un trabajo específico.

Para la contabilidad existen:

Costos no controlables o incontrolables: son todos aquellos costos que se obtiene como

consecuencia de una decisión anterior. Ejemplo: inflación.

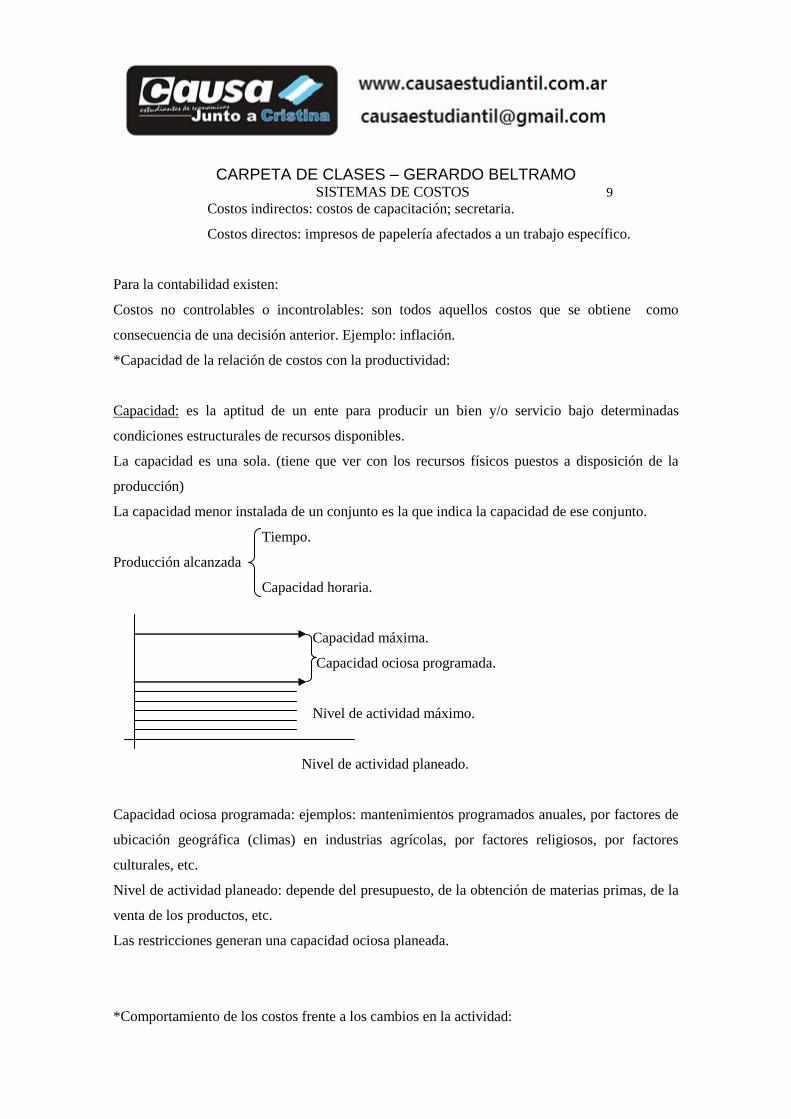

*Capacidad de la relación de costos con la productividad:

Capacidad: es la aptitud de un ente para producir un bien y/o servicio bajo determinadas

condiciones estructurales de recursos disponibles.

La capacidad es una sola. (tiene que ver con los recursos físicos puestos a disposición de la

producción)

La capacidad menor instalada de un conjunto es la que indica la capacidad de ese conjunto.

Tiempo.

Producción alcanzada

Capacidad horaria.

Capacidad máxima.

Capacidad ociosa programada.

Nivel de actividad máximo.

Nivel de actividad planeado.

Capacidad ociosa programada: ejemplos: mantenimientos programados anuales, por factores de

ubicación geográfica (climas) en industrias agrícolas, por factores religiosos, por factores

culturales, etc.

Nivel de actividad planeado: depende del presupuesto, de la obtención de materias primas, de la

venta de los productos, etc.

Las restricciones generan una capacidad ociosa planeada.

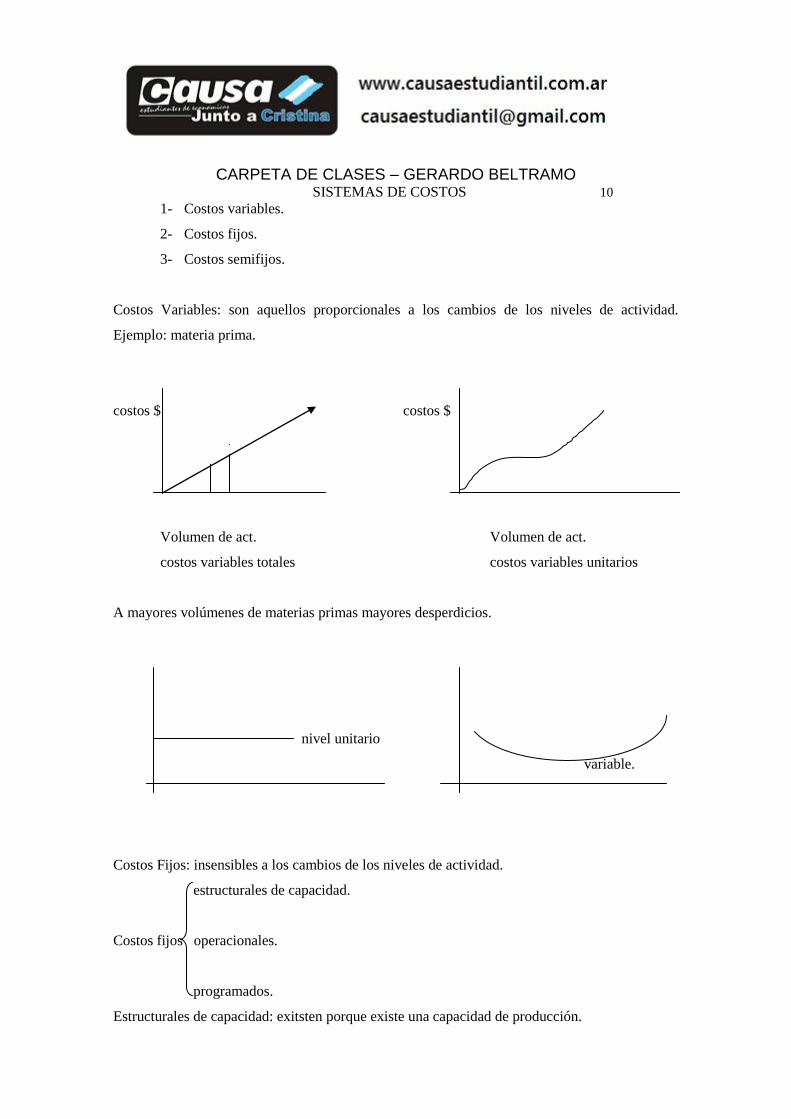

*Comportamiento de los costos frente a los cambios en la actividad:

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 10

1- Costos variables.

2- Costos fijos.

3- Costos semifijos.

Costos Variables: son aquellos proporcionales a los cambios de los niveles de actividad.

Ejemplo: materia prima.

costos $ costos $

Volumen de act. Volumen de act.

costos variables totales costos variables unitarios

A mayores volúmenes de materias primas mayores desperdicios.

nivel unitario

variable.

Costos Fijos: insensibles a los cambios de los niveles de actividad.

estructurales de capacidad.

Costos fijos operacionales.

programados.

Estructurales de capacidad: exitsten porque existe una capacidad de producción.

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 11

Ejemplos:

* alquiler de una fábrica.

* impuestos inmobiliarios.

* seguros.

* servicios públicos.

Operacionales: surgen de acuerdo a como se utiliza la capacidad instalada.

Ejemplos:

* capataces de acuerdo a la cantidad de turnos.

Programados: responden a decisiones tomadas con anterioridad.

Costo fijo de capacidad o Costo fijo de operación.

estructural.

Costos semifijos: tienen comportamientos mixtos; variables con respecto al tiempo y fijo con

respecto a la unidad de tiempo o capacidad productiva.

El costo es el costo de reposición siempre que haya un valor de mercado corriente.

Clasificación de los costos:

Costos de producción: costos de los factores que intervienen en un proceso para agregar

valor a un bien.

Costos de comercialización: costos de acercar el producto al cliente.

Costos de administración: administrar significa optimizar los recursos de la empresa.

Manejar la gestión de la empresa.

Costos financieros: mantener los activos en el tiempo; con préstamos de terceros (que

devengan un interés) y con préstamos no onerosos.

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 12

La contabilidad no registra los costos financieros del Patrimonio Neto.

Ejemplos:

1- Envases:

¿A qué clase de costo pertenece? Depende de la unidad de costeo.

2- Cámaras de bicicletas:

También depende de la unidad de costeo. Las cajas individuales como las cajas grandes

son costos de producción y los rótulos pertenecen a costos comerciales.

materiales: bien básico al que se le agrega valor. Tiene que ser

preexistente y almacenable.

Elementos básicos del costo labor: remuneración al trabajo humano.

otros costos.

Dentro del costo de producción encontramos:

Directos. (materia prima)

- Materiales

Indirectos.

Directa. (mano de obra directa)

- Labor

Indirecta.

- Otros costos + labor indirecta + materiales indirectos = carga fabril.

- Fasón o costos de terceros.

Clasificación:

Producción.

1- Por área de actividad Comercialización.

Administración.

Financieros.

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 13

Materiales.

2- Por elementos del costo Labor.

Otros costos.

Mano de obra directa.

3- Por elementos del

Costo Industrial. Materia prima.

Carga Fabril.

Diferencia básica entre los costos de producción y los costos de comercialización,

administración y financieros:

Los costos de producción pueden o no expirar en el ejercicio.

Los costos de comercialización, administración y financieros expiran en el ejercicio en el cual

se producen.

Costo Primo:

Materia Prima.

+

Mano de obra directa.

Costo de Conversión:

Mano de obra directa.

+

Carga fabril.

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 14

Unidad III: Metodología de Costeo

Esquema tradicional del Estado de Costos:

Existencia Inicial de Materias Primas

+

Compras de Materias Primas

-

Existencia Final de Materias Primas

-----------------------------------------------------

Materias Primas Consumidas.

+

Mano de Obra Directa.

+

Carga Fabril Aplicada.

-----------------------------------------------------

Costo de Producción. (costos incurridos)

+

Existencia Inicial de Productos en Procesos

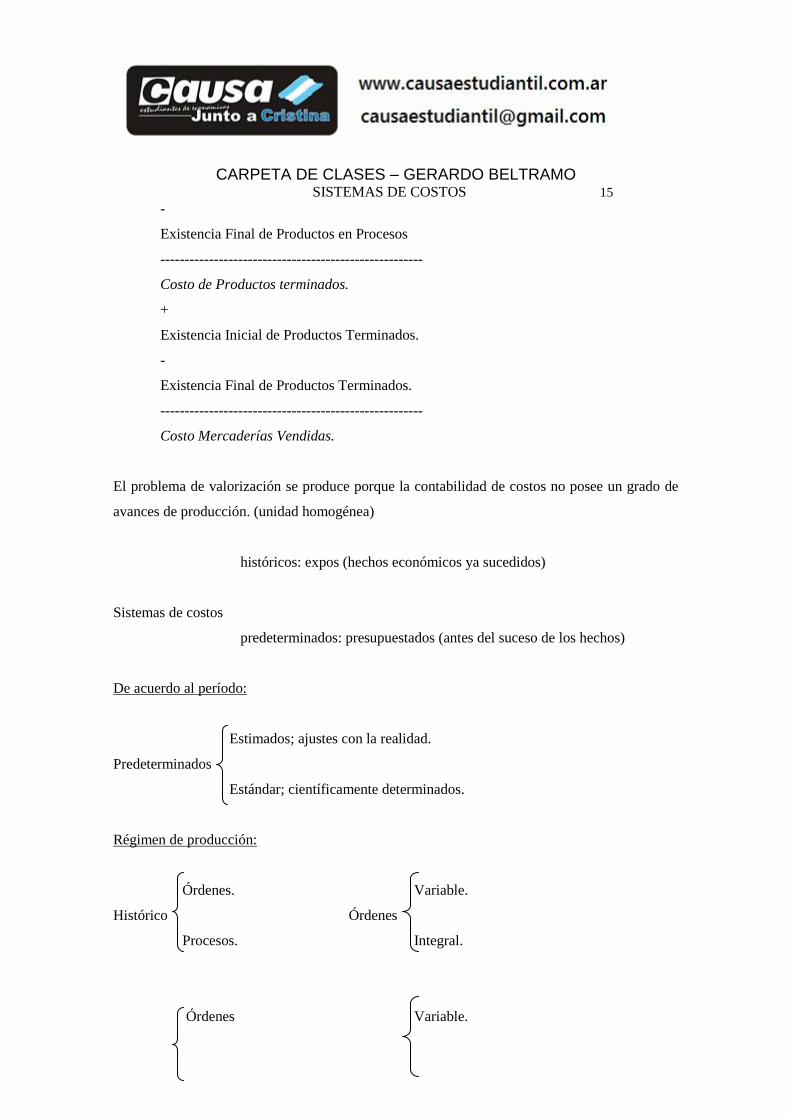

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 15

-

Existencia Final de Productos en Procesos

------------------------------------------------------

Costo de Productos terminados.

+

Existencia Inicial de Productos Terminados.

-

Existencia Final de Productos Terminados.

------------------------------------------------------

Costo Mercaderías Vendidas.

El problema de valorización se produce porque la contabilidad de costos no posee un grado de

avances de producción. (unidad homogénea)

históricos: expos (hechos económicos ya sucedidos)

Sistemas de costos

predeterminados: presupuestados (antes del suceso de los hechos)

De acuerdo al período:

Estimados; ajustes con la realidad.

Predeterminados

Estándar; científicamente determinados.

Régimen de producción:

Órdenes. Variable.

Histórico Órdenes

Procesos. Integral.

Órdenes Variable.

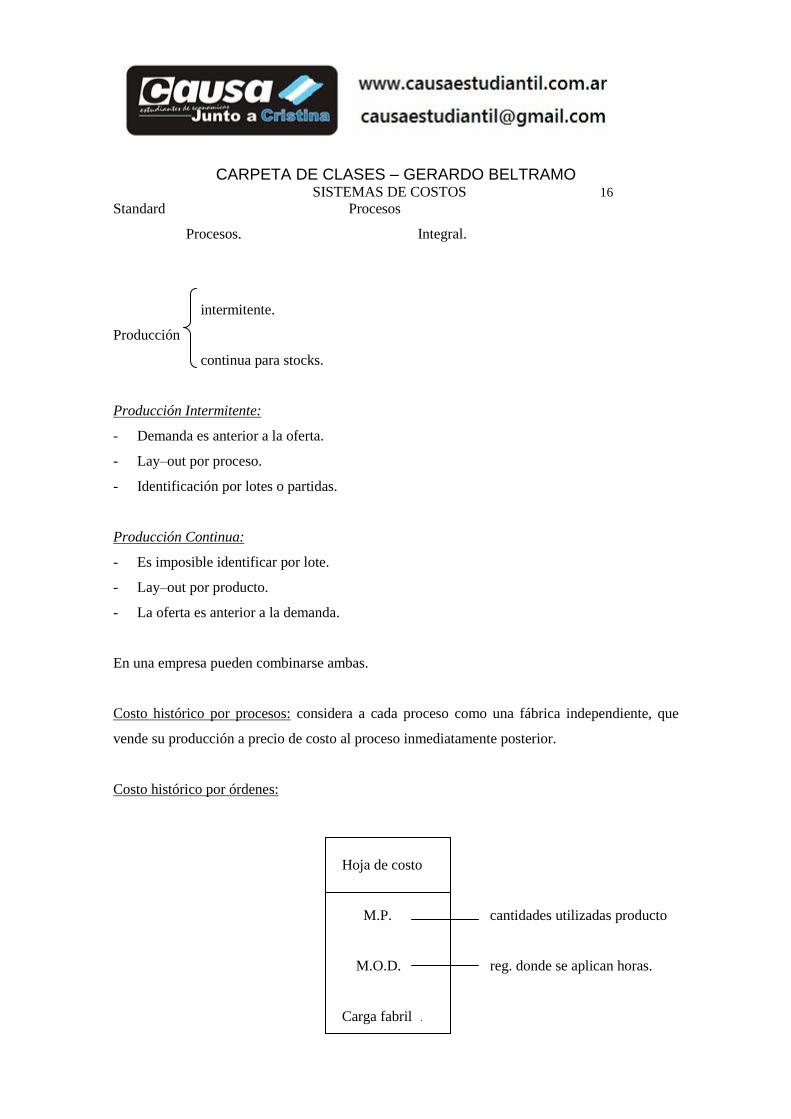

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 16

Standard Procesos

Procesos. Integral.

intermitente.

Producción

continua para stocks.

Producción Intermitente:

- Demanda es anterior a la oferta.

- Lay–out por proceso.

- Identificación por lotes o partidas.

Producción Continua:

- Es imposible identificar por lote.

- Lay–out por producto.

- La oferta es anterior a la demanda.

En una empresa pueden combinarse ambas.

Costo histórico por procesos: considera a cada proceso como una fábrica independiente, que

vende su producción a precio de costo al proceso inmediatamente posterior.

Costo histórico por órdenes:

Hoja de costo

M.P. cantidades utilizadas producto

M.O.D. reg. donde se aplican horas.

Carga fabril

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 17

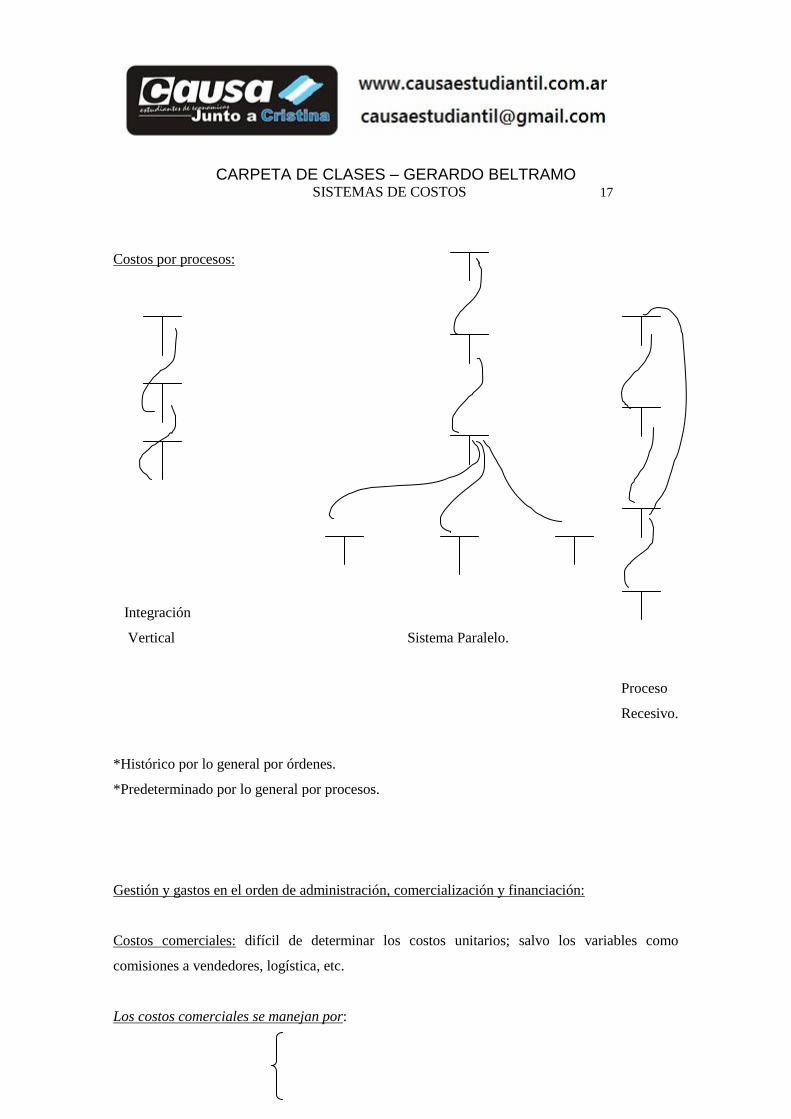

Costos por procesos:

Integración

Vertical Sistema Paralelo.

Proceso

Recesivo.

*Histórico por lo general por órdenes.

*Predeterminado por lo general por procesos.

Gestión y gastos en el orden de administración, comercialización y financiación:

Costos comerciales: difícil de determinar los costos unitarios; salvo los variables como

comisiones a vendedores, logística, etc.

Los costos comerciales se manejan por:

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 18

Minorista.

- Por canal de distribución

Mayorista.

- Por el territorio de venta.

- Por tamaño de entregas.

- Por ruta de entrega. (importancia de la rentabilidad de los circuitos de los vendedores)

Costos fijos.

Costos administrativos:

Costos variables: en servicios internos circuitos trabajo de

terceros; tercialización saca los costos fijos y quedan los que pueden

analizarse.

Presupuesto Base Cero (P.B.C.): Se analiza puesto por puesto; se determina que producen y que

costos tienen.

Ejercicio 2.1: estado básico de costo de productos terminados y vendidos.

La empresa X presenta los siguientes datos, correspondientes a un mes de operaciones:

1- Existencias:

Existencias Materiales Productos en proceso Producción Terminada.

Iniciales $ 960.000 3.000 unid a $320 c/u 2.700 unid a $ 430 c/u

Finales $ 580.000 3.500 unid a $280 c/u 4.100 unid a X

2- La producción terminada fue de 10.000 unidades.

3- Las compras de materiales ascendieron a $ 2.260.000.

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 19

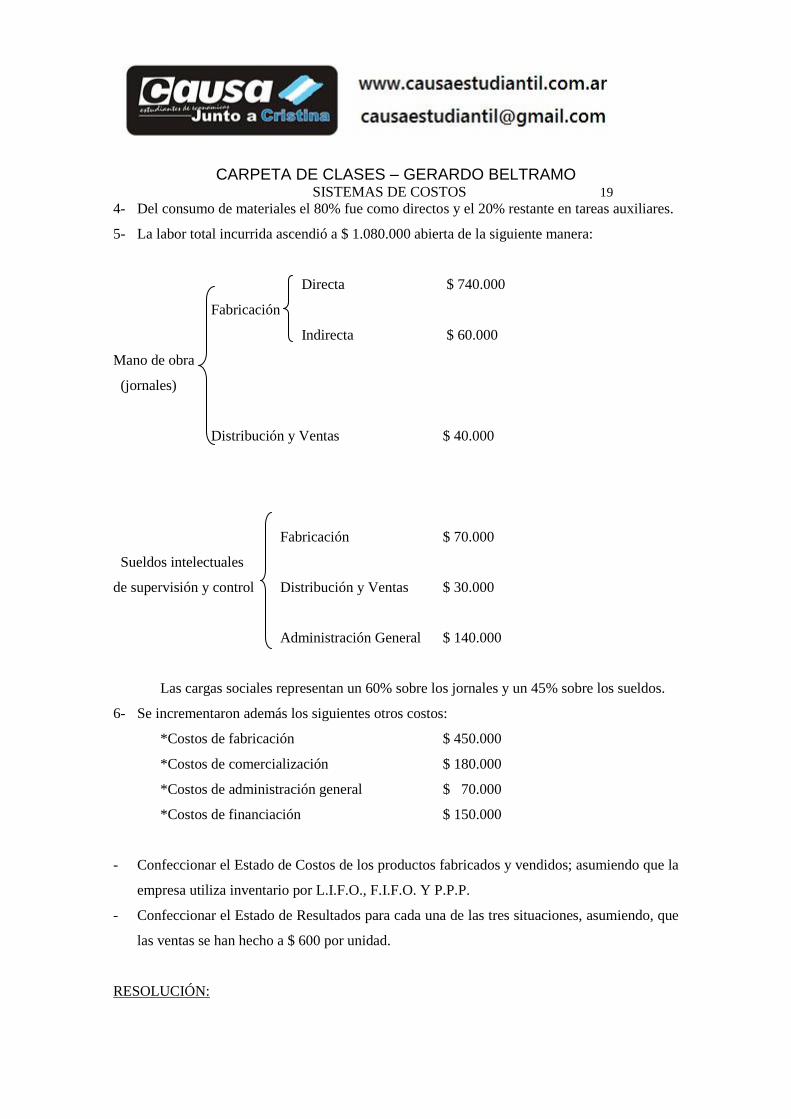

4- Del consumo de materiales el 80% fue como directos y el 20% restante en tareas auxiliares.

5- La labor total incurrida ascendió a $ 1.080.000 abierta de la siguiente manera:

Directa $ 740.000

Fabricación

Indirecta $ 60.000

Mano de obra

(jornales)

Distribución y Ventas $ 40.000

Fabricación $ 70.000

Sueldos intelectuales

de supervisión y control Distribución y Ventas $ 30.000

Administración General $ 140.000

Las cargas sociales representan un 60% sobre los jornales y un 45% sobre los sueldos.

6- Se incrementaron además los siguientes otros costos:

*Costos de fabricación $ 450.000

*Costos de comercialización $ 180.000

*Costos de administración general $ 70.000

*Costos de financiación $ 150.000

- Confeccionar el Estado de Costos de los productos fabricados y vendidos; asumiendo que la

empresa utiliza inventario por L.I.F.O., F.I.F.O. Y P.P.P.

- Confeccionar el Estado de Resultados para cada una de las tres situaciones, asumiendo, que

las ventas se han hecho a $ 600 por unidad.

RESOLUCIÓN:

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 20

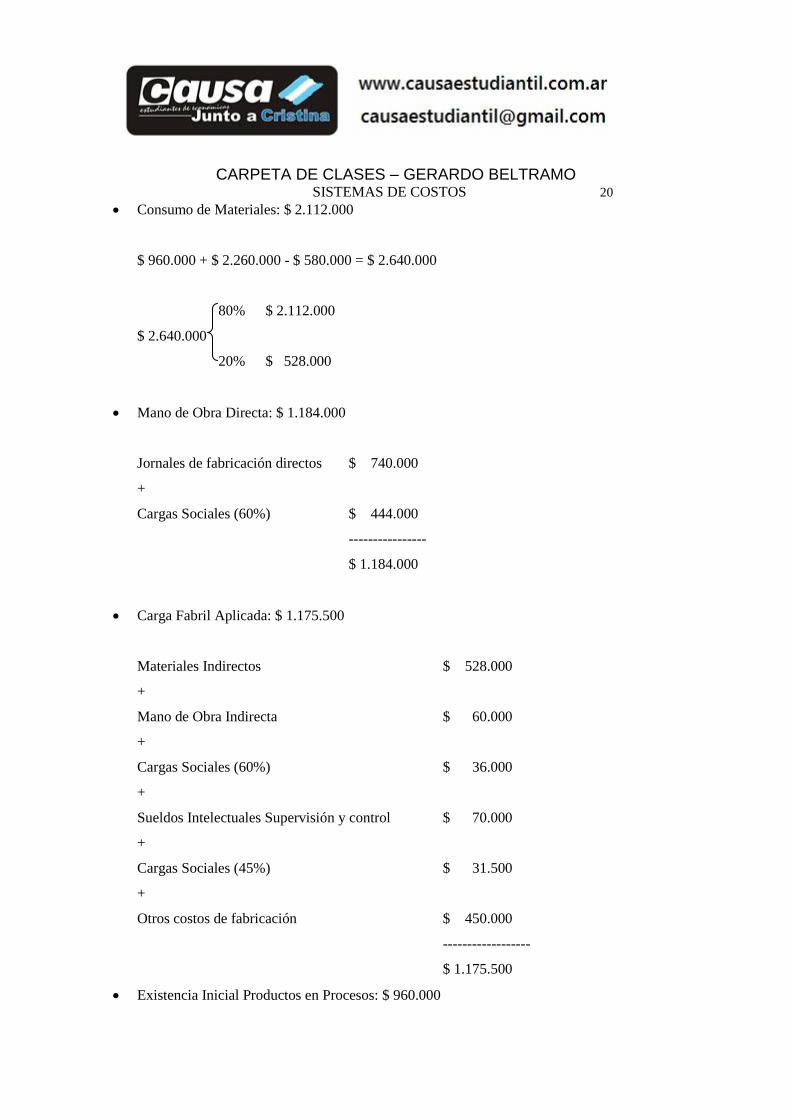

Consumo de Materiales: $ 2.112.000

$ 960.000 + $ 2.260.000 - $ 580.000 = $ 2.640.000

80% $ 2.112.000

$ 2.640.000

20% $ 528.000

Mano de Obra Directa: $ 1.184.000

Jornales de fabricación directos $ 740.000

+

Cargas Sociales (60%) $ 444.000

----------------

$ 1.184.000

Carga Fabril Aplicada: $ 1.175.500

Materiales Indirectos $ 528.000

+

Mano de Obra Indirecta $ 60.000

+

Cargas Sociales (60%) $ 36.000

+

Sueldos Intelectuales Supervisión y control $ 70.000

+

Cargas Sociales (45%) $ 31.500

+

Otros costos de fabricación $ 450.000

------------------

$ 1.175.500

Existencia Inicial Productos en Procesos: $ 960.000

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 21

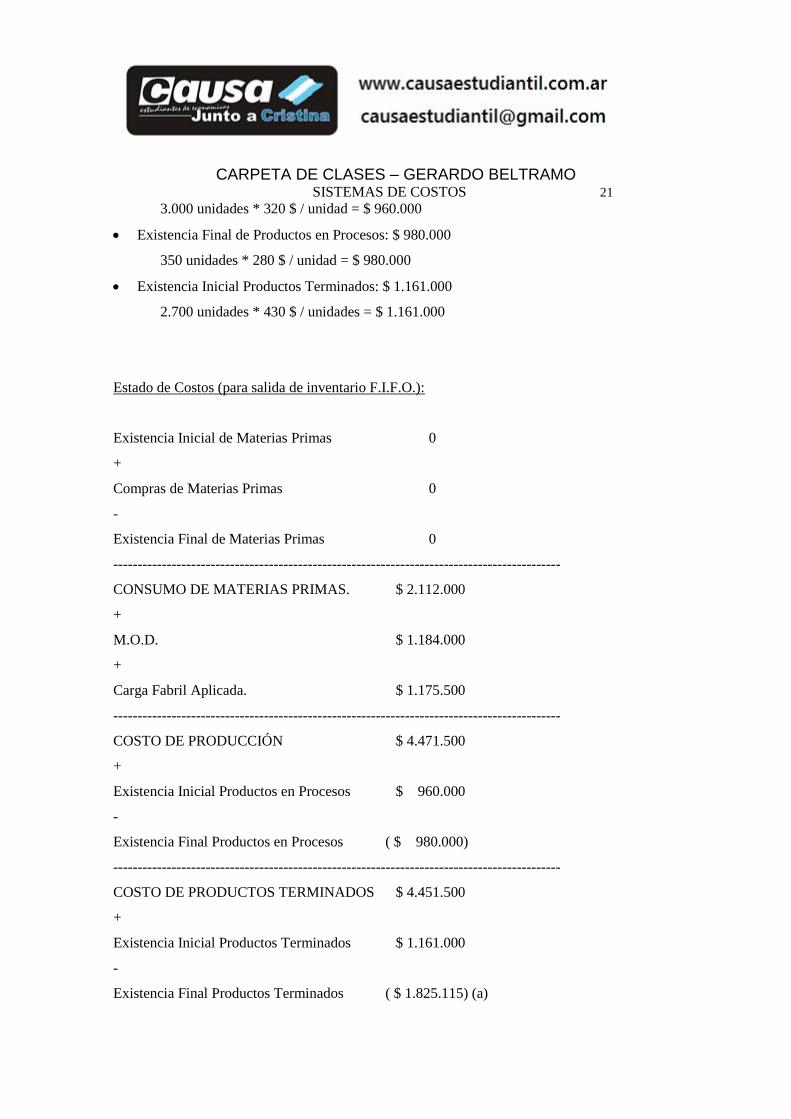

3.000 unidades * 320 $ / unidad = $ 960.000

Existencia Final de Productos en Procesos: $ 980.000

350 unidades * 280 $ / unidad = $ 980.000

Existencia Inicial Productos Terminados: $ 1.161.000

2.700 unidades * 430 $ / unidades = $ 1.161.000

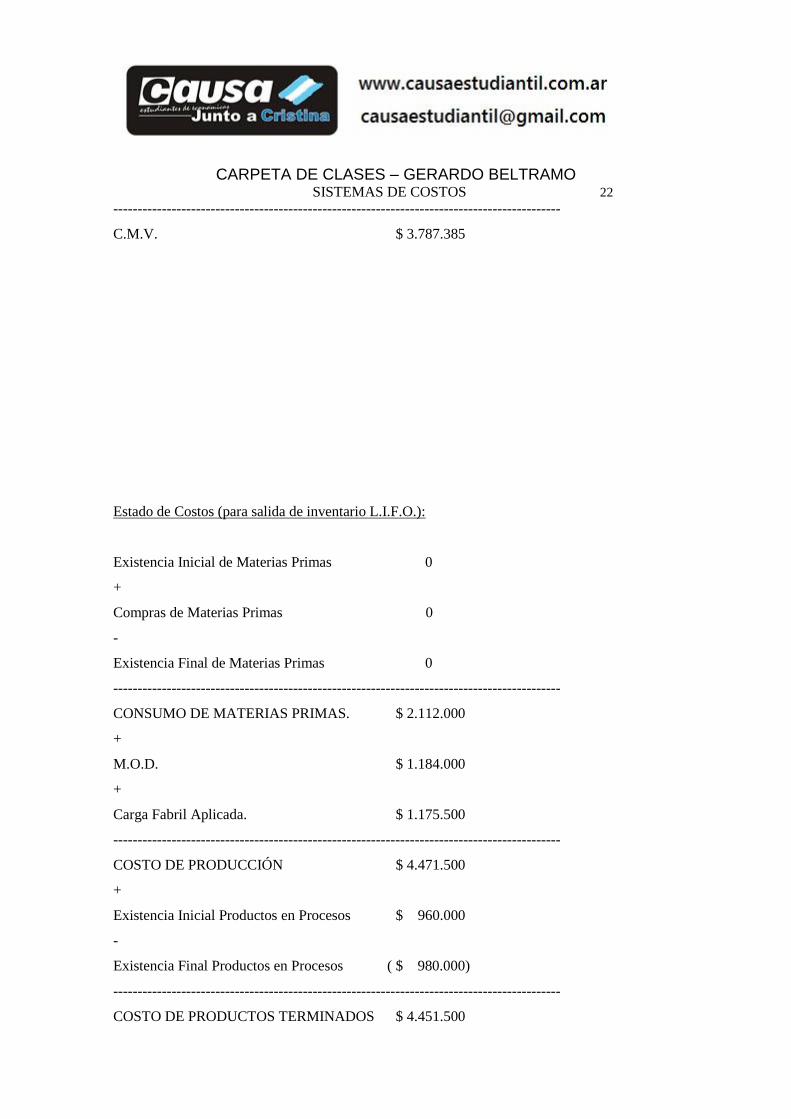

Estado de Costos (para salida de inventario F.I.F.O.):

Existencia Inicial de Materias Primas 0

+

Compras de Materias Primas 0

-

Existencia Final de Materias Primas 0

--------------------------------------------------------------------------------------------

CONSUMO DE MATERIAS PRIMAS. $ 2.112.000

+

M.O.D. $ 1.184.000

+

Carga Fabril Aplicada. $ 1.175.500

--------------------------------------------------------------------------------------------

COSTO DE PRODUCCIÓN $ 4.471.500

+

Existencia Inicial Productos en Procesos $ 960.000

-

Existencia Final Productos en Procesos ( $ 980.000)

--------------------------------------------------------------------------------------------

COSTO DE PRODUCTOS TERMINADOS $ 4.451.500

+

Existencia Inicial Productos Terminados $ 1.161.000

-

Existencia Final Productos Terminados ( $ 1.825.115) (a)

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 22

--------------------------------------------------------------------------------------------

C.M.V. $ 3.787.385

Estado de Costos (para salida de inventario L.I.F.O.):

Existencia Inicial de Materias Primas 0

+

Compras de Materias Primas 0

-

Existencia Final de Materias Primas 0

--------------------------------------------------------------------------------------------

CONSUMO DE MATERIAS PRIMAS. $ 2.112.000

+

M.O.D. $ 1.184.000

+

Carga Fabril Aplicada. $ 1.175.500

--------------------------------------------------------------------------------------------

COSTO DE PRODUCCIÓN $ 4.471.500

+

Existencia Inicial Productos en Procesos $ 960.000

-

Existencia Final Productos en Procesos ( $ 980.000)

--------------------------------------------------------------------------------------------

COSTO DE PRODUCTOS TERMINADOS $ 4.451.500

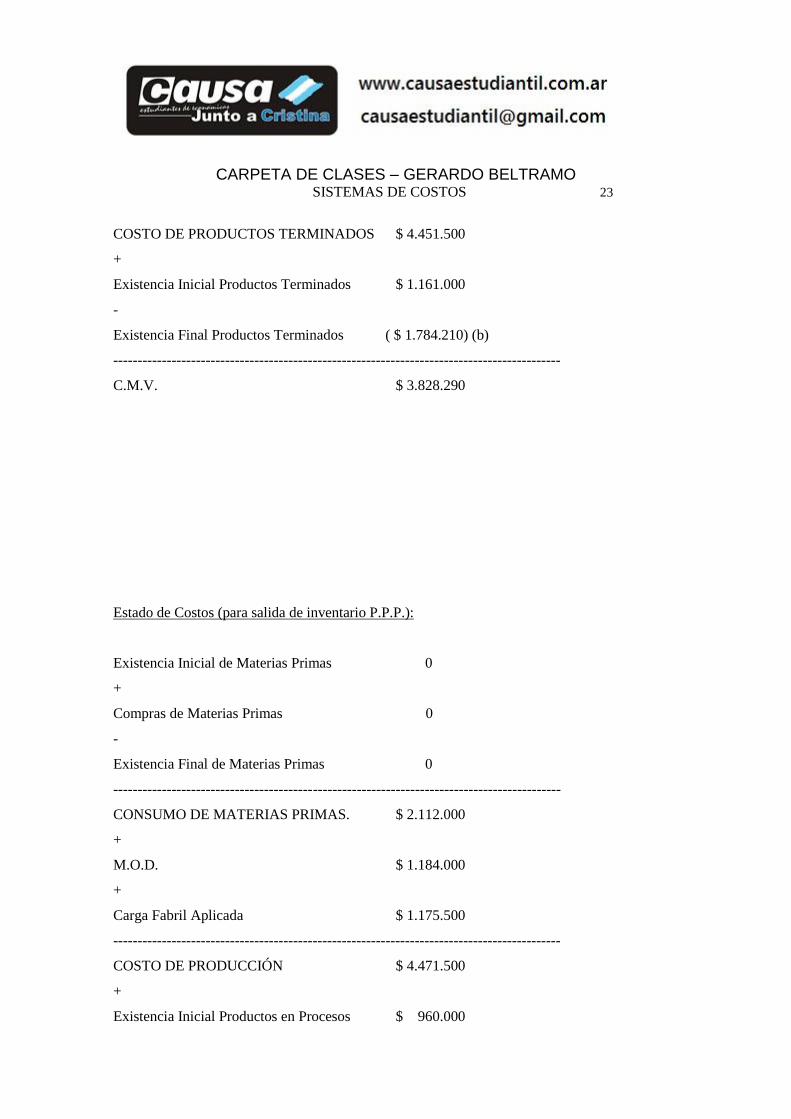

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 23

COSTO DE PRODUCTOS TERMINADOS $ 4.451.500

+

Existencia Inicial Productos Terminados $ 1.161.000

-

Existencia Final Productos Terminados ( $ 1.784.210) (b)

--------------------------------------------------------------------------------------------

C.M.V. $ 3.828.290

Estado de Costos (para salida de inventario P.P.P.):

Existencia Inicial de Materias Primas 0

+

Compras de Materias Primas 0

-

Existencia Final de Materias Primas 0

--------------------------------------------------------------------------------------------

CONSUMO DE MATERIAS PRIMAS. $ 2.112.000

+

M.O.D. $ 1.184.000

+

Carga Fabril Aplicada $ 1.175.500

--------------------------------------------------------------------------------------------

COSTO DE PRODUCCIÓN $ 4.471.500

+

Existencia Inicial Productos en Procesos $ 960.000

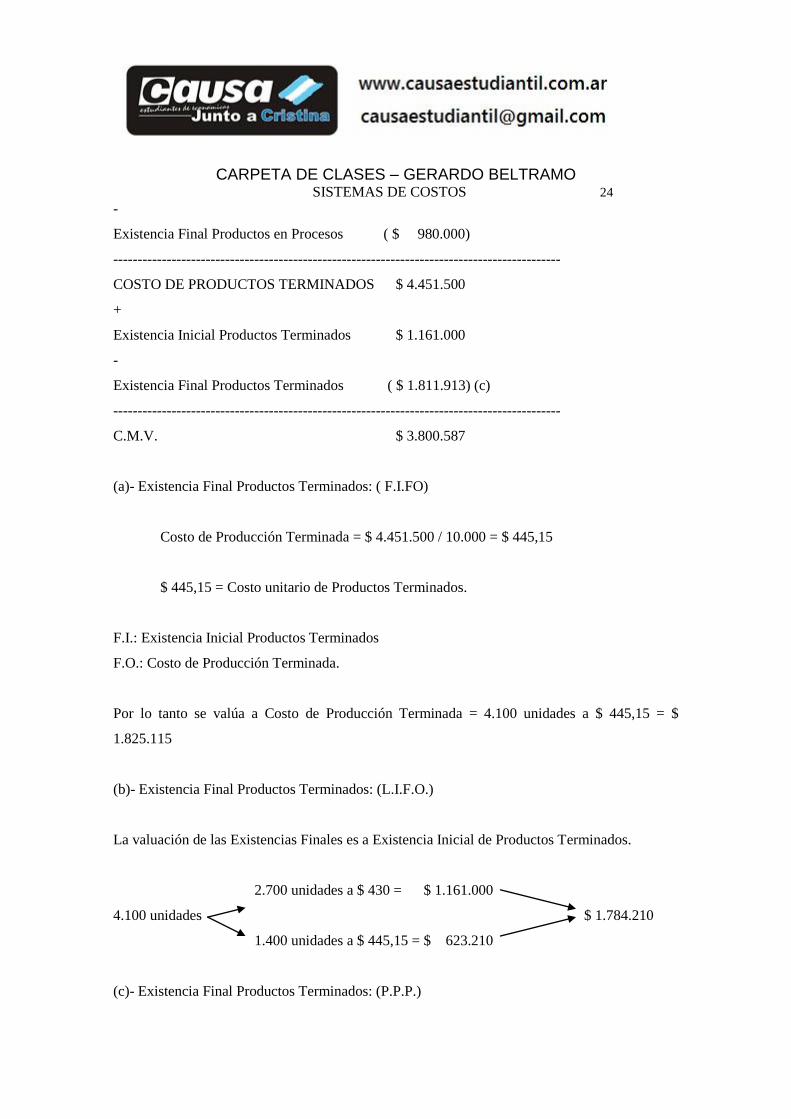

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 24

-

Existencia Final Productos en Procesos ( $ 980.000)

--------------------------------------------------------------------------------------------

COSTO DE PRODUCTOS TERMINADOS $ 4.451.500

+

Existencia Inicial Productos Terminados $ 1.161.000

-

Existencia Final Productos Terminados ( $ 1.811.913) (c)

--------------------------------------------------------------------------------------------

C.M.V. $ 3.800.587

(a)- Existencia Final Productos Terminados: ( F.I.FO)

Costo de Producción Terminada = $ 4.451.500 / 10.000 = $ 445,15

$ 445,15 = Costo unitario de Productos Terminados.

F.I.: Existencia Inicial Productos Terminados

F.O.: Costo de Producción Terminada.

Por lo tanto se valúa a Costo de Producción Terminada = 4.100 unidades a $ 445,15 = $

1.825.115

(b)- Existencia Final Productos Terminados: (L.I.F.O.)

La valuación de las Existencias Finales es a Existencia Inicial de Productos Terminados.

2.700 unidades a $ 430 = $ 1.161.000

4.100 unidades $ 1.784.210

1.400 unidades a $ 445,15 = $ 623.210

(c)- Existencia Final Productos Terminados: (P.P.P.)

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 25

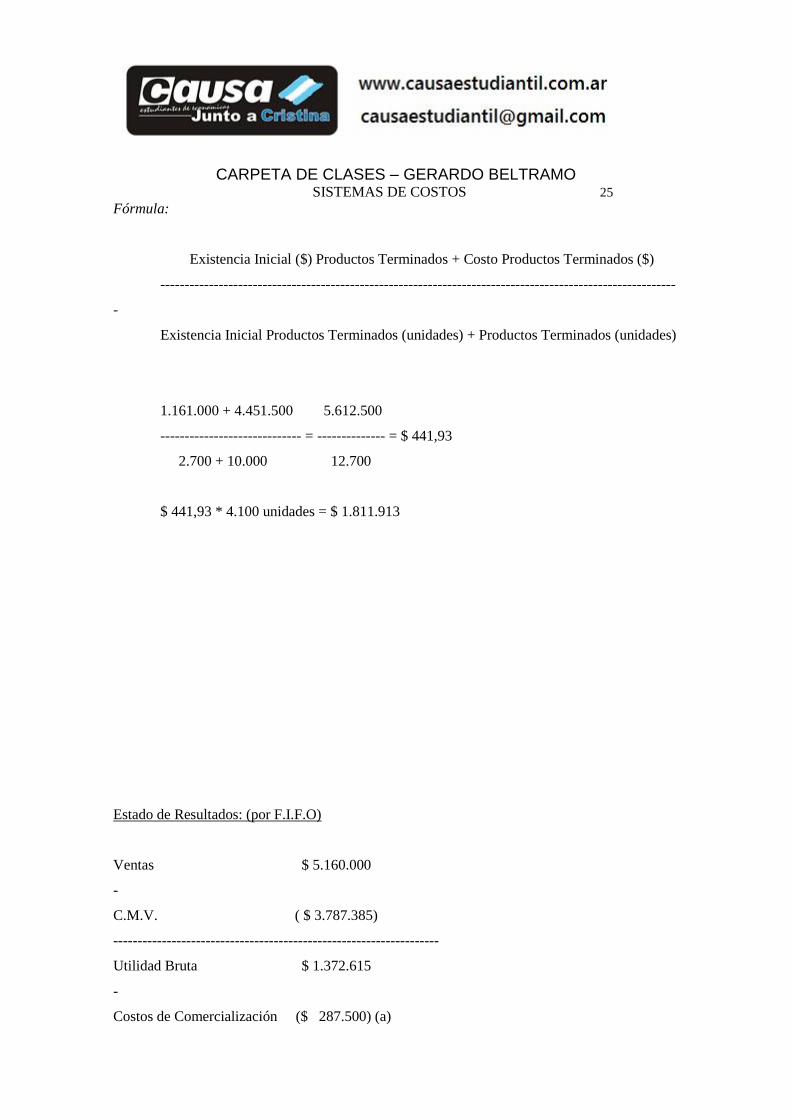

Fórmula:

Existencia Inicial ($) Productos Terminados + Costo Productos Terminados ($)

----------------------------------------------------------------------------------------------------------

-

Existencia Inicial Productos Terminados (unidades) + Productos Terminados (unidades)

1.161.000 + 4.451.500 5.612.500

----------------------------- = -------------- = $ 441,93

2.700 + 10.000 12.700

$ 441,93 * 4.100 unidades = $ 1.811.913

Estado de Resultados: (por F.I.F.O)

Ventas $ 5.160.000

-

C.M.V. ( $ 3.787.385)

-------------------------------------------------------------------

Utilidad Bruta $ 1.372.615

-

Costos de Comercialización ($ 287.500) (a)

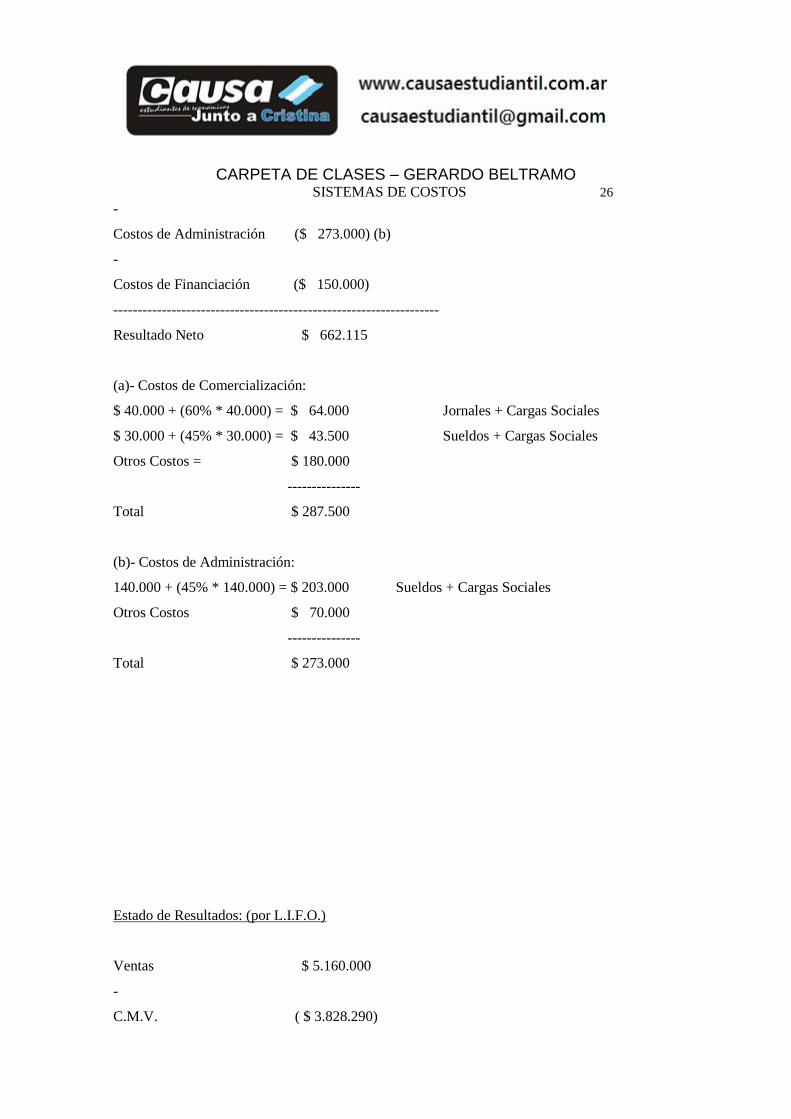

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 26

-

Costos de Administración ($ 273.000) (b)

-

Costos de Financiación ($ 150.000)

-------------------------------------------------------------------

Resultado Neto $ 662.115

(a)- Costos de Comercialización:

$ 40.000 + (60% * 40.000) = $ 64.000 Jornales + Cargas Sociales

$ 30.000 + (45% * 30.000) = $ 43.500 Sueldos + Cargas Sociales

Otros Costos = $ 180.000

---------------

Total $ 287.500

(b)- Costos de Administración:

140.000 + (45% * 140.000) = $ 203.000 Sueldos + Cargas Sociales

Otros Costos $ 70.000

---------------

Total $ 273.000

Estado de Resultados: (por L.I.F.O.)

Ventas $ 5.160.000

-

C.M.V. ( $ 3.828.290)

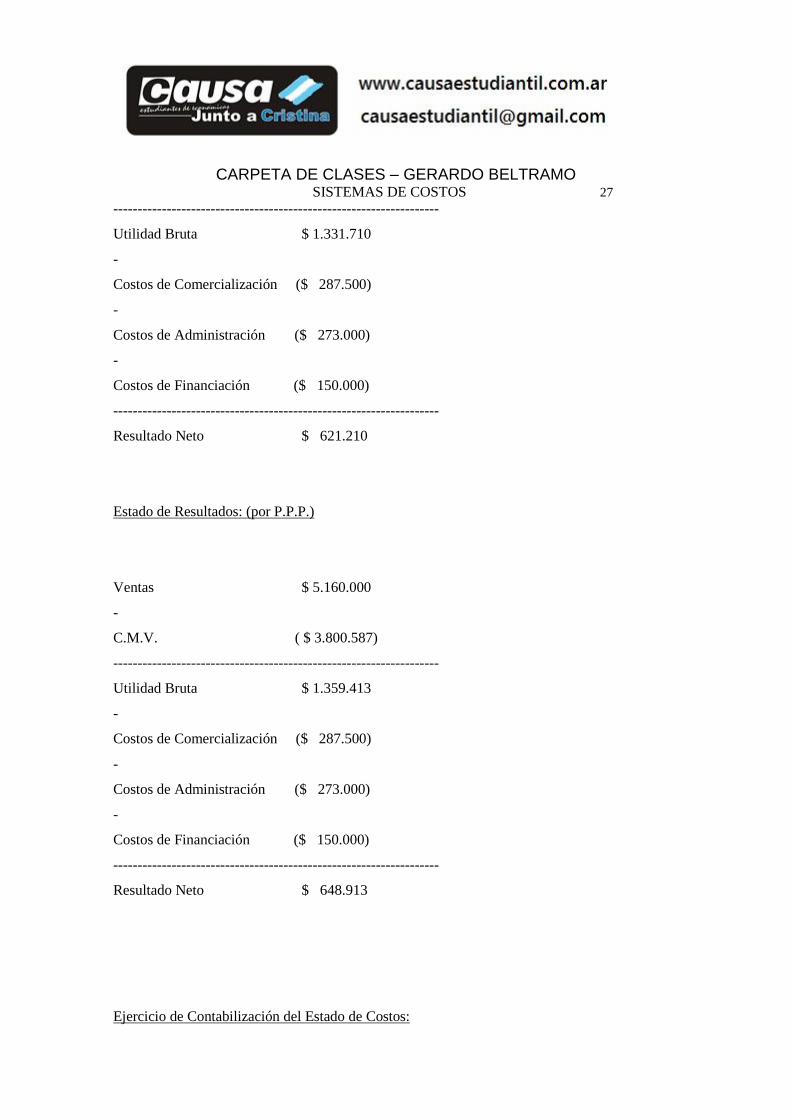

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 27

-------------------------------------------------------------------

Utilidad Bruta $ 1.331.710

-

Costos de Comercialización ($ 287.500)

-

Costos de Administración ($ 273.000)

-

Costos de Financiación ($ 150.000)

-------------------------------------------------------------------

Resultado Neto $ 621.210

Estado de Resultados: (por P.P.P.)

Ventas $ 5.160.000

-

C.M.V. ( $ 3.800.587)

-------------------------------------------------------------------

Utilidad Bruta $ 1.359.413

-

Costos de Comercialización ($ 287.500)

-

Costos de Administración ($ 273.000)

-

Costos de Financiación ($ 150.000)

-------------------------------------------------------------------

Resultado Neto $ 648.913

Ejercicio de Contabilización del Estado de Costos:

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 28

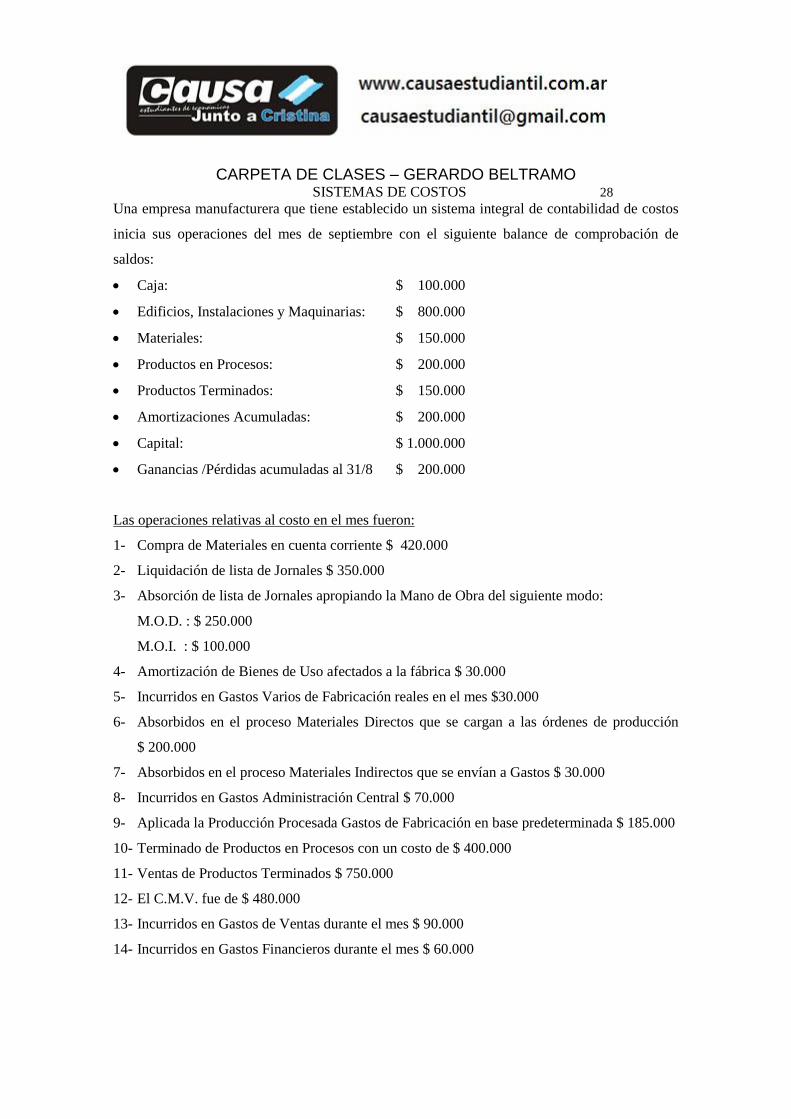

Una empresa manufacturera que tiene establecido un sistema integral de contabilidad de costos

inicia sus operaciones del mes de septiembre con el siguiente balance de comprobación de

saldos:

Caja: $ 100.000

Edificios, Instalaciones y Maquinarias: $ 800.000

Materiales: $ 150.000

Productos en Procesos: $ 200.000

Productos Terminados: $ 150.000

Amortizaciones Acumuladas: $ 200.000

Capital: $ 1.000.000

Ganancias /Pérdidas acumuladas al 31/8 $ 200.000

Las operaciones relativas al costo en el mes fueron:

1- Compra de Materiales en cuenta corriente $ 420.000

2- Liquidación de lista de Jornales $ 350.000

3- Absorción de lista de Jornales apropiando la Mano de Obra del siguiente modo:

M.O.D. : $ 250.000

M.O.I. : $ 100.000

4- Amortización de Bienes de Uso afectados a la fábrica $ 30.000

5- Incurridos en Gastos Varios de Fabricación reales en el mes $30.000

6- Absorbidos en el proceso Materiales Directos que se cargan a las órdenes de producción

$ 200.000

7- Absorbidos en el proceso Materiales Indirectos que se envían a Gastos $ 30.000

8- Incurridos en Gastos Administración Central $ 70.000

9- Aplicada la Producción Procesada Gastos de Fabricación en base predeterminada $ 185.000

10- Terminado de Productos en Procesos con un costo de $ 400.000

11- Ventas de Productos Terminados $ 750.000

12- El C.M.V. fue de $ 480.000

13- Incurridos en Gastos de Ventas durante el mes $ 90.000

14- Incurridos en Gastos Financieros durante el mes $ 60.000

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 29

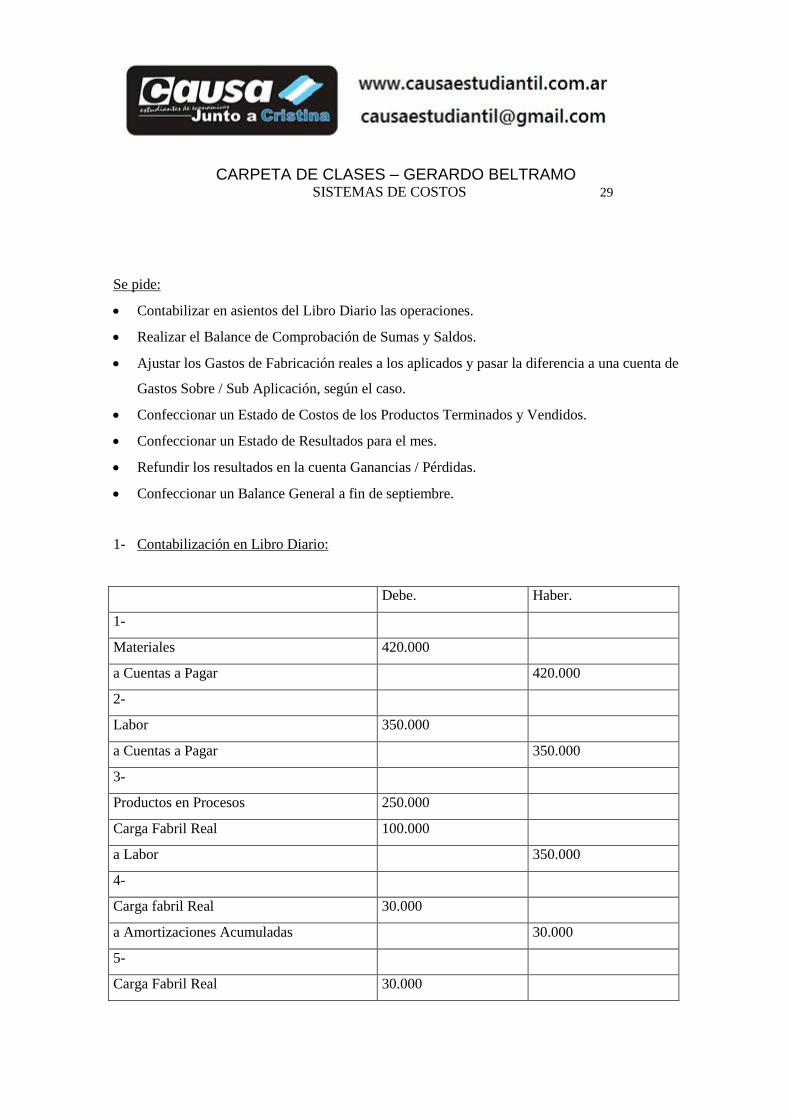

Se pide:

Contabilizar en asientos del Libro Diario las operaciones.

Realizar el Balance de Comprobación de Sumas y Saldos.

Ajustar los Gastos de Fabricación reales a los aplicados y pasar la diferencia a una cuenta de

Gastos Sobre / Sub Aplicación, según el caso.

Confeccionar un Estado de Costos de los Productos Terminados y Vendidos.

Confeccionar un Estado de Resultados para el mes.

Refundir los resultados en la cuenta Ganancias / Pérdidas.

Confeccionar un Balance General a fin de septiembre.

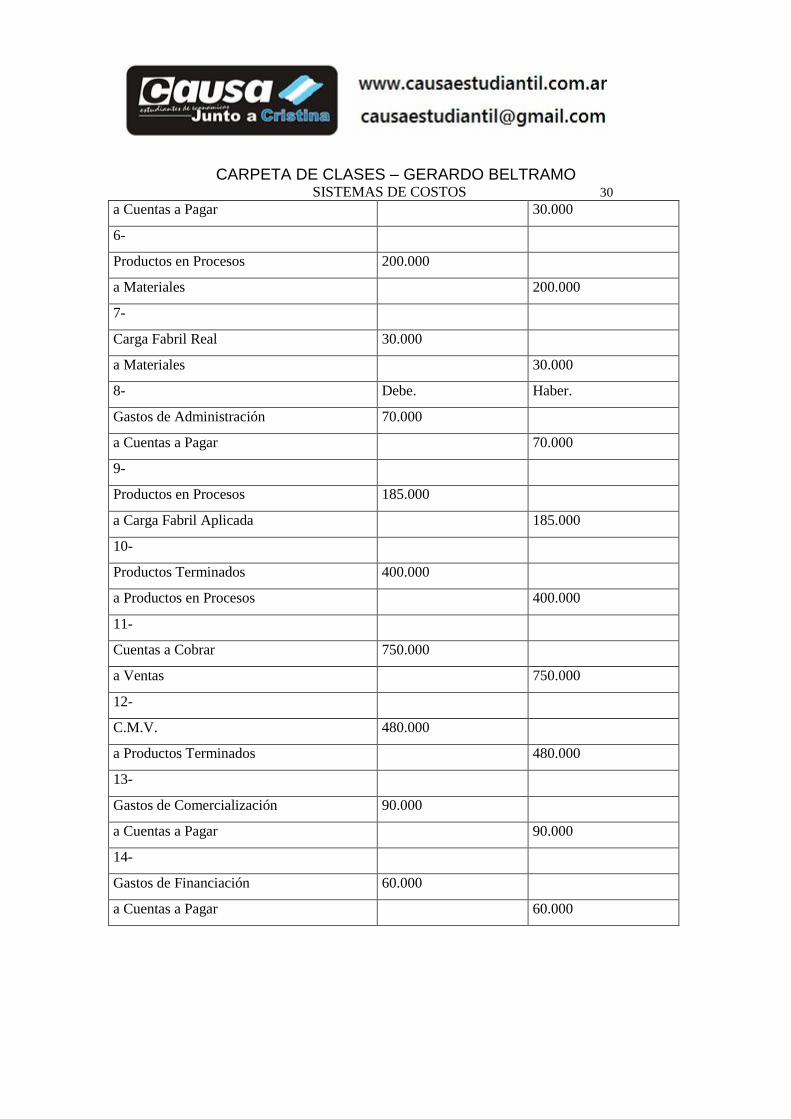

1- Contabilización en Libro Diario:

Debe. Haber.

1-

Materiales 420.000

a Cuentas a Pagar 420.000

2-

Labor 350.000

a Cuentas a Pagar 350.000

3-

Productos en Procesos 250.000

Carga Fabril Real 100.000

a Labor 350.000

4-

Carga fabril Real 30.000

a Amortizaciones Acumuladas 30.000

5-

Carga Fabril Real 30.000

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 30

a Cuentas a Pagar 30.000

6-

Productos en Procesos 200.000

a Materiales 200.000

7-

Carga Fabril Real 30.000

a Materiales 30.000

8- Debe. Haber.

Gastos de Administración 70.000

a Cuentas a Pagar 70.000

9-

Productos en Procesos 185.000

a Carga Fabril Aplicada 185.000

10-

Productos Terminados 400.000

a Productos en Procesos 400.000

11-

Cuentas a Cobrar 750.000

a Ventas 750.000

12-

C.M.V. 480.000

a Productos Terminados 480.000

13-

Gastos de Comercialización 90.000

a Cuentas a Pagar 90.000

14-

Gastos de Financiación 60.000

a Cuentas a Pagar 60.000

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 31

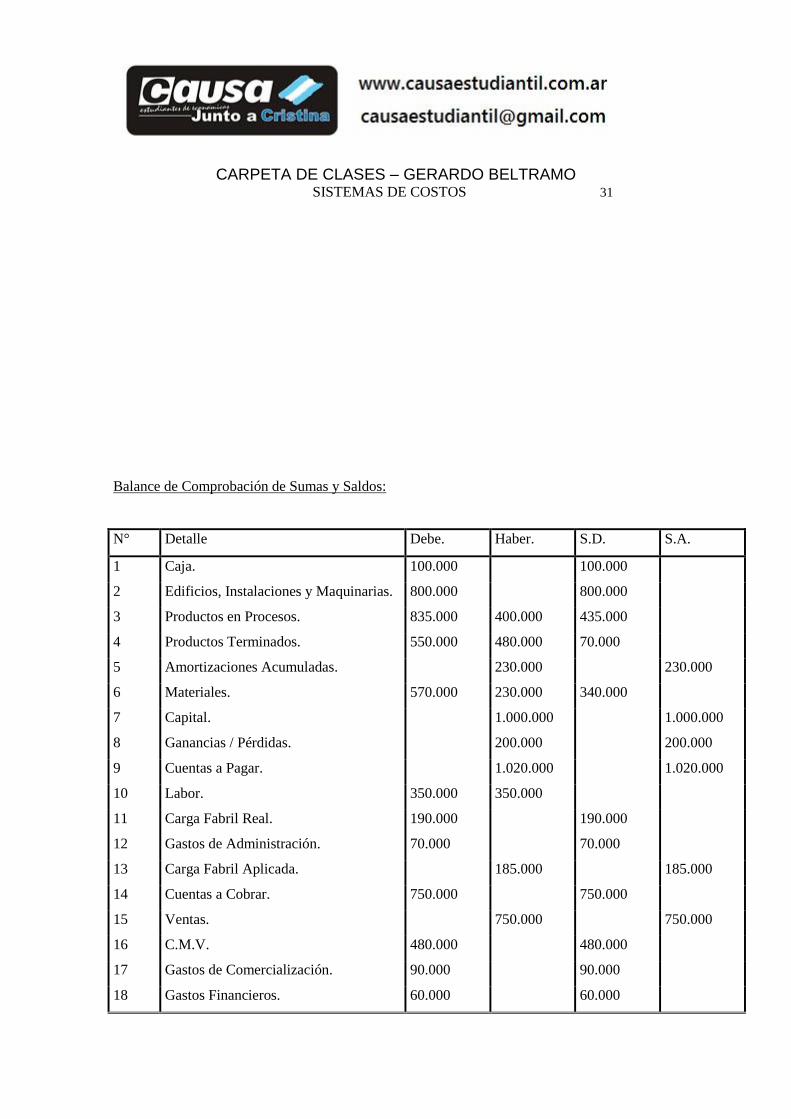

Balance de Comprobación de Sumas y Saldos:

N° Detalle Debe. Haber. S.D. S.A.

1 Caja. 100.000 100.000

2 Edificios, Instalaciones y Maquinarias. 800.000 800.000

3 Productos en Procesos. 835.000 400.000 435.000

4 Productos Terminados. 550.000 480.000 70.000

5 Amortizaciones Acumuladas. 230.000 230.000

6 Materiales. 570.000 230.000 340.000

7 Capital. 1.000.000 1.000.000

8 Ganancias / Pérdidas. 200.000 200.000

9 Cuentas a Pagar. 1.020.000 1.020.000

10 Labor. 350.000 350.000

11 Carga Fabril Real. 190.000 190.000

12 Gastos de Administración. 70.000 70.000

13 Carga Fabril Aplicada. 185.000 185.000

14 Cuentas a Cobrar. 750.000 750.000

15 Ventas. 750.000 750.000

16 C.M.V. 480.000 480.000

17 Gastos de Comercialización. 90.000 90.000

18 Gastos Financieros. 60.000 60.000

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 32

Total 4.845.000 4.845.000 3.385.0000 3.385.000

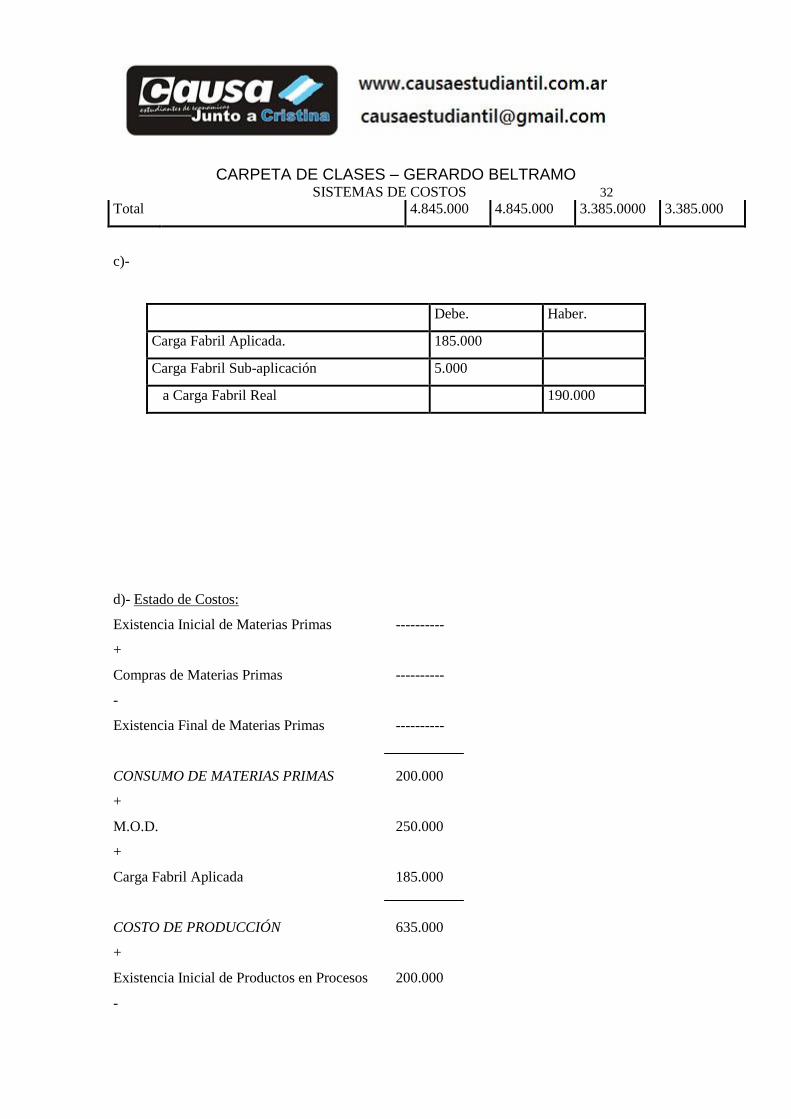

c)-

Debe. Haber.

Carga Fabril Aplicada. 185.000

Carga Fabril Sub-aplicación 5.000

a Carga Fabril Real 190.000

d)- Estado de Costos:

Existencia Inicial de Materias Primas ----------

+

Compras de Materias Primas ----------

-

Existencia Final de Materias Primas ----------

CONSUMO DE MATERIAS PRIMAS 200.000

+

M.O.D. 250.000

+

Carga Fabril Aplicada 185.000

COSTO DE PRODUCCIÓN 635.000

+

Existencia Inicial de Productos en Procesos 200.000

-

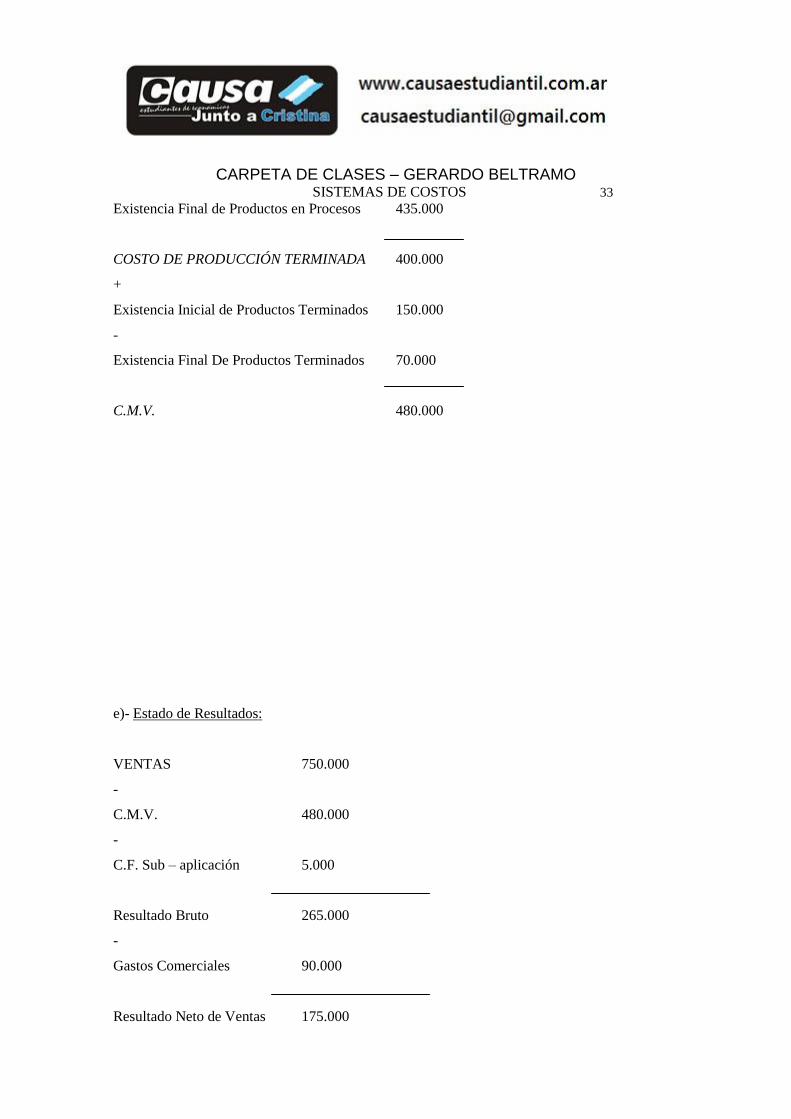

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 33

Existencia Final de Productos en Procesos 435.000

COSTO DE PRODUCCIÓN TERMINADA 400.000

+

Existencia Inicial de Productos Terminados 150.000

-

Existencia Final De Productos Terminados 70.000

C.M.V. 480.000

e)- Estado de Resultados:

VENTAS 750.000

-

C.M.V. 480.000

-

C.F. Sub – aplicación 5.000

Resultado Bruto 265.000

-

Gastos Comerciales 90.000

Resultado Neto de Ventas 175.000

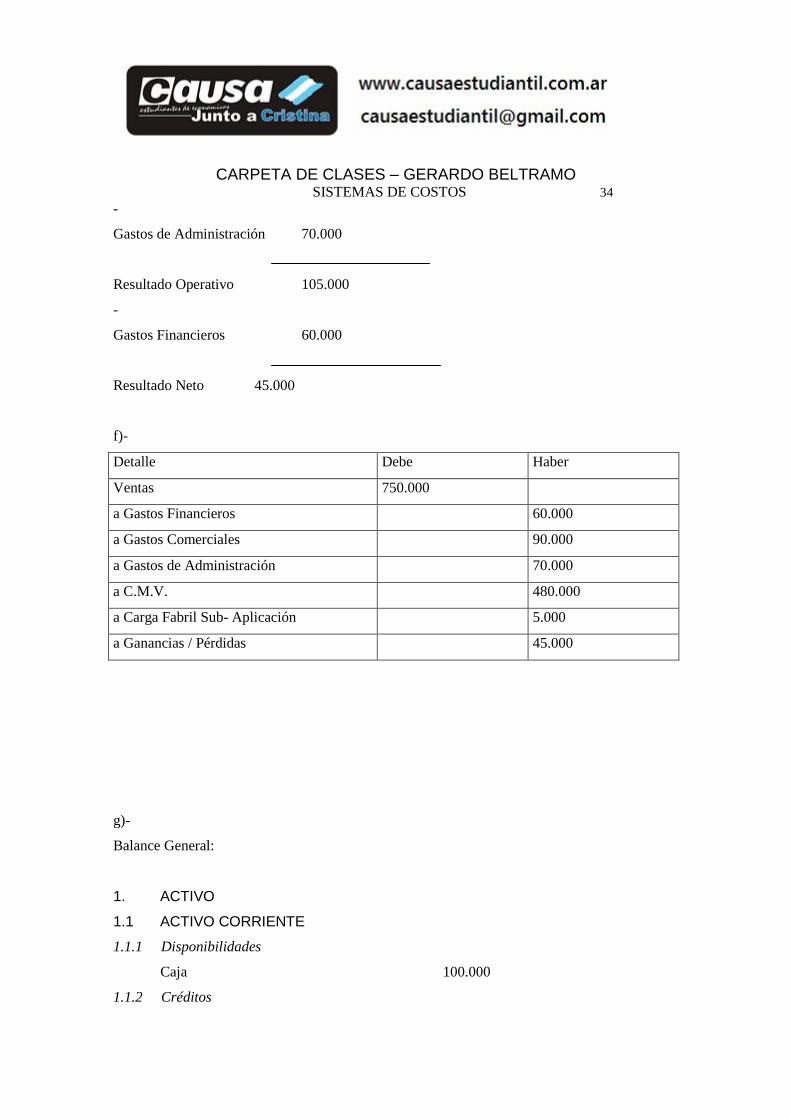

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 34

-

Gastos de Administración 70.000

Resultado Operativo 105.000

-

Gastos Financieros 60.000

Resultado Neto 45.000

f)-

Detalle Debe Haber

Ventas 750.000

a Gastos Financieros 60.000

a Gastos Comerciales 90.000

a Gastos de Administración 70.000

a C.M.V. 480.000

a Carga Fabril Sub- Aplicación 5.000

a Ganancias / Pérdidas 45.000

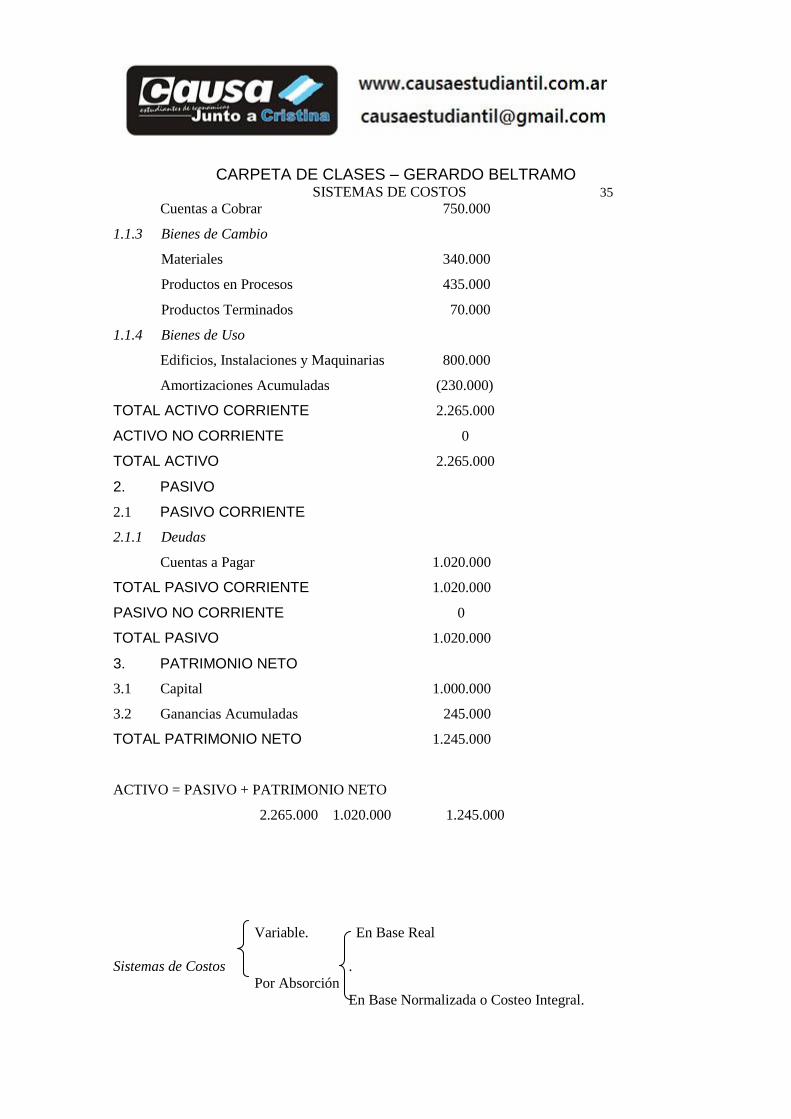

g)-

Balance General:

1. ACTIVO

1.1 ACTIVO CORRIENTE

1.1.1 Disponibilidades

Caja 100.000

1.1.2 Créditos

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 35

Cuentas a Cobrar 750.000

1.1.3 Bienes de Cambio

Materiales 340.000

Productos en Procesos 435.000

Productos Terminados 70.000

1.1.4 Bienes de Uso

Edificios, Instalaciones y Maquinarias 800.000

Amortizaciones Acumuladas (230.000)

TOTAL ACTIVO CORRIENTE 2.265.000

ACTIVO NO CORRIENTE 0

TOTAL ACTIVO 2.265.000

2. PASIVO

2.1 PASIVO CORRIENTE

2.1.1 Deudas

Cuentas a Pagar 1.020.000

TOTAL PASIVO CORRIENTE 1.020.000

PASIVO NO CORRIENTE 0

TOTAL PASIVO 1.020.000

3. PATRIMONIO NETO

3.1 Capital 1.000.000

3.2 Ganancias Acumuladas 245.000

TOTAL PATRIMONIO NETO 1.245.000

ACTIVO = PASIVO + PATRIMONIO NETO

2.265.000 1.020.000 1.245.000

Variable. En Base Real

Sistemas de Costos .

Por Absorción

En Base Normalizada o Costeo Integral.

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 36

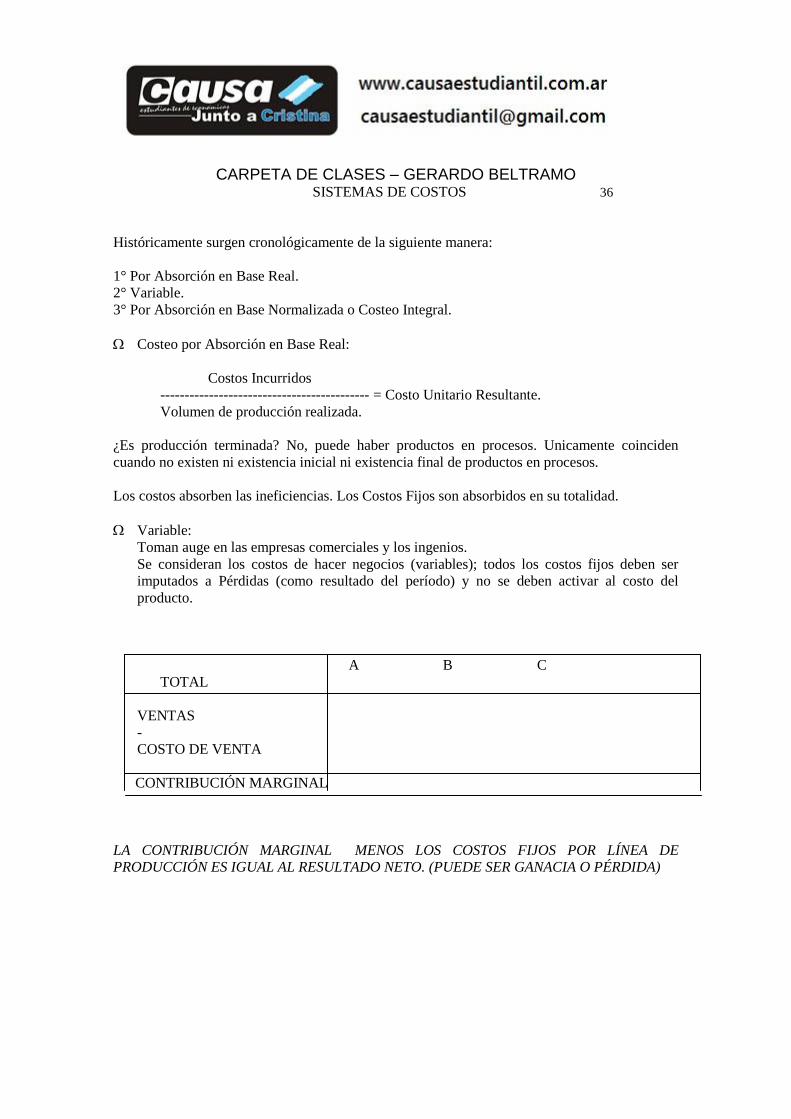

Históricamente surgen cronológicamente de la siguiente manera:

1° Por Absorción en Base Real.

2° Variable.

3° Por Absorción en Base Normalizada o Costeo Integral.

Costeo por Absorción en Base Real:

Costos Incurridos

------------------------------------------- = Costo Unitario Resultante.

Volumen de producción realizada.

¿Es producción terminada? No, puede haber productos en procesos. Unicamente coinciden

cuando no existen ni existencia inicial ni existencia final de productos en procesos.

Los costos absorben las ineficiencias. Los Costos Fijos son absorbidos en su totalidad.

Variable:

Toman auge en las empresas comerciales y los ingenios.

Se consideran los costos de hacer negocios (variables); todos los costos fijos deben ser

imputados a Pérdidas (como resultado del período) y no se deben activar al costo del

producto.

A B C

TOTAL

VENTAS

-

COSTO DE VENTA

CONTRIBUCIÓN MARGINAL

LA CONTRIBUCIÓN MARGINAL MENOS LOS COSTOS FIJOS POR LÍNEA DE

PRODUCCIÓN ES IGUAL AL RESULTADO NETO. (PUEDE SER GANACIA O PÉRDIDA)

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 37

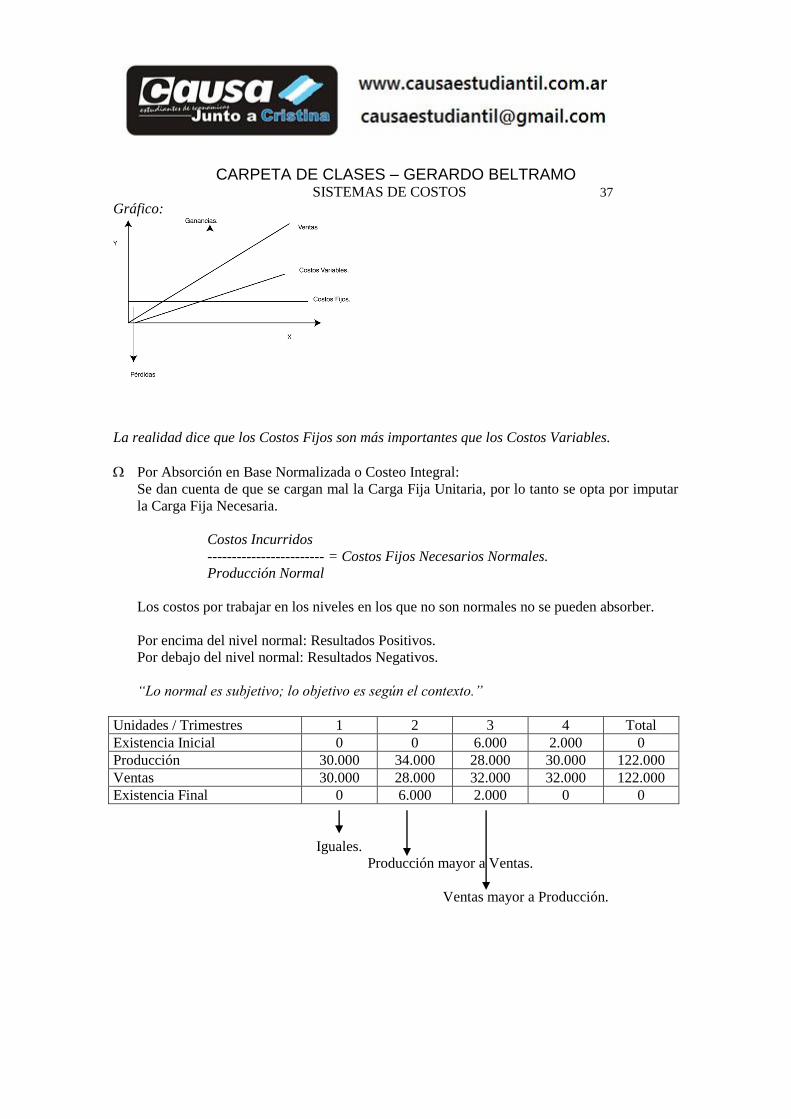

Gráfico:

La realidad dice que los Costos Fijos son más importantes que los Costos Variables.

Por Absorción en Base Normalizada o Costeo Integral:

Se dan cuenta de que se cargan mal la Carga Fija Unitaria, por lo tanto se opta por imputar

la Carga Fija Necesaria.

Costos Incurridos

------------------------ = Costos Fijos Necesarios Normales.

Producción Normal

Los costos por trabajar en los niveles en los que no son normales no se pueden absorber.

Por encima del nivel normal: Resultados Positivos.

Por debajo del nivel normal: Resultados Negativos.

“Lo normal es subjetivo; lo objetivo es según el contexto.”

Unidades / Trimestres 1 2 3 4 Total

Existencia Inicial 0 0 6.000 2.000 0

Producción 30.000 34.000 28.000 30.000 122.000

Ventas 30.000 28.000 32.000 32.000 122.000

Existencia Final 0 6.000 2.000 0 0

Iguales.

Producción mayor a Ventas.

Ventas mayor a Producción.

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 38

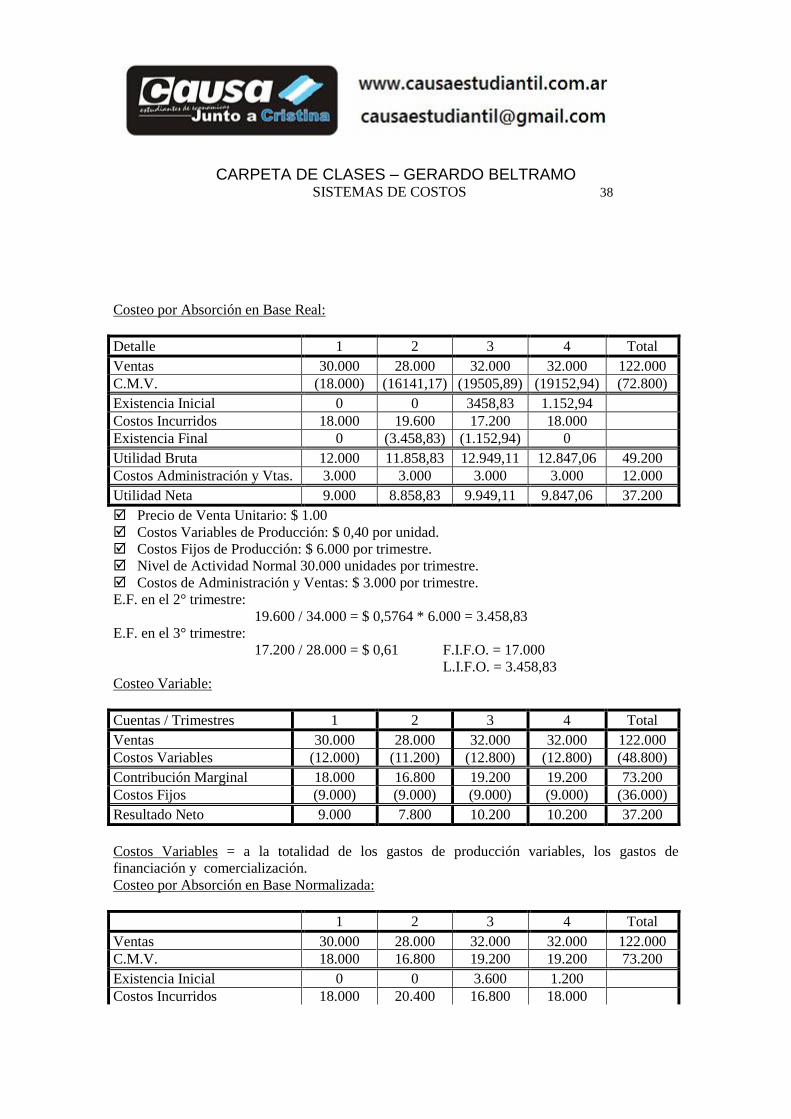

Costeo por Absorción en Base Real:

Detalle 1 2 3 4 Total

Ventas 30.000 28.000 32.000 32.000 122.000

C.M.V. (18.000) (16141,17) (19505,89) (19152,94) (72.800)

Existencia Inicial 0 0 3458,83 1.152,94

Costos Incurridos 18.000 19.600 17.200 18.000

Existencia Final 0 (3.458,83) (1.152,94) 0

Utilidad Bruta 12.000 11.858,83 12.949,11 12.847,06 49.200

Costos Administración y Vtas. 3.000 3.000 3.000 3.000 12.000

Utilidad Neta 9.000 8.858,83 9.949,11 9.847,06 37.200

Precio de Venta Unitario: $ 1.00

Costos Variables de Producción: $ 0,40 por unidad.

Costos Fijos de Producción: $ 6.000 por trimestre.

Nivel de Actividad Normal 30.000 unidades por trimestre.

Costos de Administración y Ventas: $ 3.000 por trimestre.

E.F. en el 2° trimestre:

19.600 / 34.000 = $ 0,5764 * 6.000 = 3.458,83

E.F. en el 3° trimestre:

17.200 / 28.000 = $ 0,61 F.I.F.O. = 17.000

L.I.F.O. = 3.458,83

Costeo Variable:

Cuentas / Trimestres 1 2 3 4 Total

Ventas 30.000 28.000 32.000 32.000 122.000

Costos Variables (12.000) (11.200) (12.800) (12.800) (48.800)

Contribución Marginal 18.000 16.800 19.200 19.200 73.200

Costos Fijos (9.000) (9.000) (9.000) (9.000) (36.000)

Resultado Neto 9.000 7.800 10.200 10.200 37.200

Costos Variables = a la totalidad de los gastos de producción variables, los gastos de

financiación y comercialización.

Costeo por Absorción en Base Normalizada:

1 2 3 4 Total

Ventas 30.000 28.000 32.000 32.000 122.000

C.M.V. 18.000 16.800 19.200 19.200 73.200

Existencia Inicial 0 0 3.600 1.200

Costos Incurridos 18.000 20.400 16.800 18.000

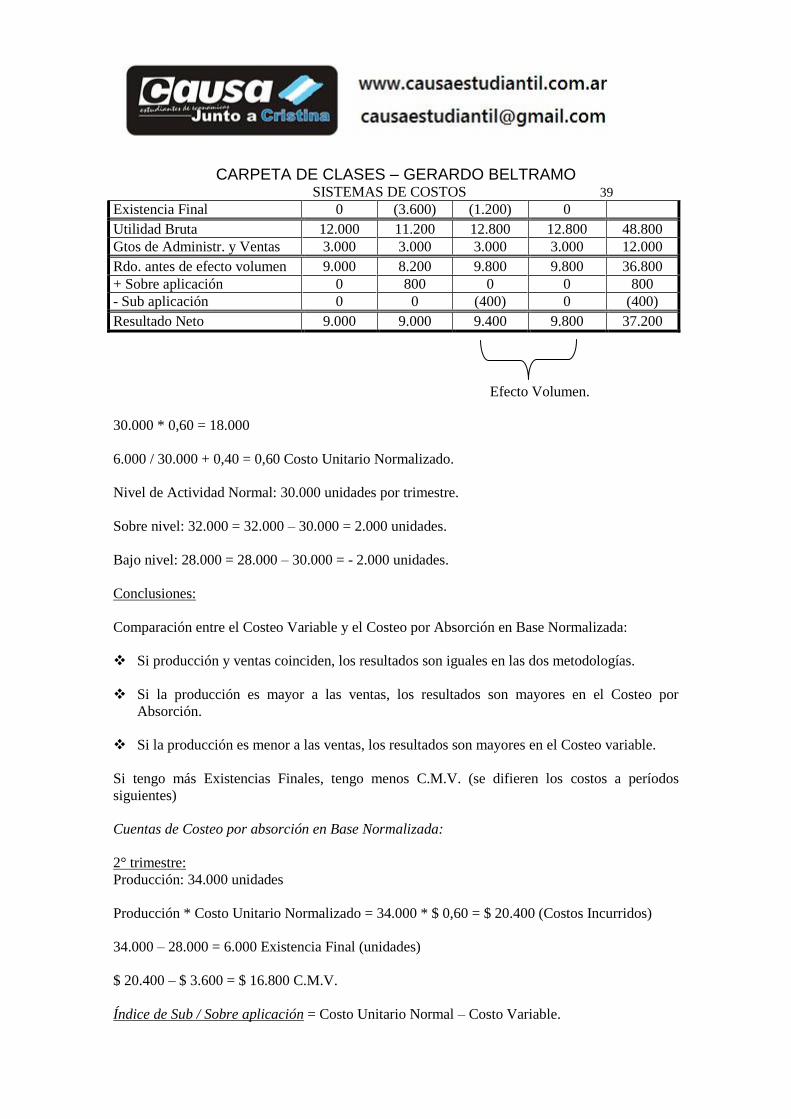

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 39

Existencia Final 0 (3.600) (1.200) 0

Utilidad Bruta 12.000 11.200 12.800 12.800 48.800

Gtos de Administr. y Ventas 3.000 3.000 3.000 3.000 12.000

Rdo. antes de efecto volumen 9.000 8.200 9.800 9.800 36.800

+ Sobre aplicación 0 800 0 0 800

- Sub aplicación 0 0 (400) 0 (400)

Resultado Neto 9.000 9.000 9.400 9.800 37.200

Efecto Volumen.

30.000 * 0,60 = 18.000

6.000 / 30.000 + 0,40 = 0,60 Costo Unitario Normalizado.

Nivel de Actividad Normal: 30.000 unidades por trimestre.

Sobre nivel: 32.000 = 32.000 – 30.000 = 2.000 unidades.

Bajo nivel: 28.000 = 28.000 – 30.000 = - 2.000 unidades.

Conclusiones:

Comparación entre el Costeo Variable y el Costeo por Absorción en Base Normalizada:

Si producción y ventas coinciden, los resultados son iguales en las dos metodologías.

Si la producción es mayor a las ventas, los resultados son mayores en el Costeo por

Absorción.

Si la producción es menor a las ventas, los resultados son mayores en el Costeo variable.

Si tengo más Existencias Finales, tengo menos C.M.V. (se difieren los costos a períodos

siguientes)

Cuentas de Costeo por absorción en Base Normalizada:

2° trimestre:

Producción: 34.000 unidades

Producción * Costo Unitario Normalizado = 34.000 * $ 0,60 = $ 20.400 (Costos Incurridos)

34.000 – 28.000 = 6.000 Existencia Final (unidades)

$ 20.400 – $ 3.600 = $ 16.800 C.M.V.

Índice de Sub / Sobre aplicación = Costo Unitario Normal – Costo Variable.

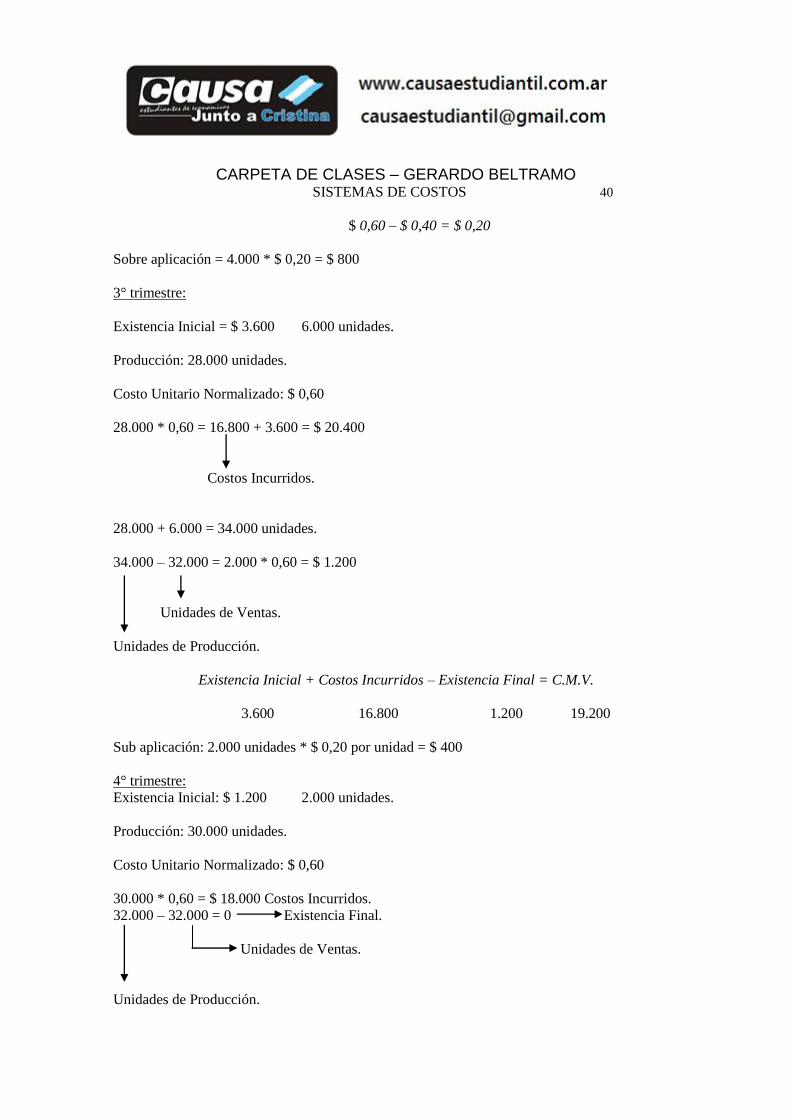

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 40

$ 0,60 – $ 0,40 = $ 0,20

Sobre aplicación = 4.000 * $ 0,20 = $ 800

3° trimestre:

Existencia Inicial = $ 3.600 6.000 unidades.

Producción: 28.000 unidades.

Costo Unitario Normalizado: $ 0,60

28.000 * 0,60 = 16.800 + 3.600 = $ 20.400

Costos Incurridos.

28.000 + 6.000 = 34.000 unidades.

34.000 – 32.000 = 2.000 * 0,60 = $ 1.200

Unidades de Ventas.

Unidades de Producción.

Existencia Inicial + Costos Incurridos – Existencia Final = C.M.V.

3.600 16.800 1.200 19.200

Sub aplicación: 2.000 unidades * $ 0,20 por unidad = $ 400

4° trimestre:

Existencia Inicial: $ 1.200 2.000 unidades.

Producción: 30.000 unidades.

Costo Unitario Normalizado: $ 0,60

30.000 * 0,60 = $ 18.000 Costos Incurridos.

32.000 – 32.000 = 0 Existencia Final.

Unidades de Ventas.

Unidades de Producción.

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 41

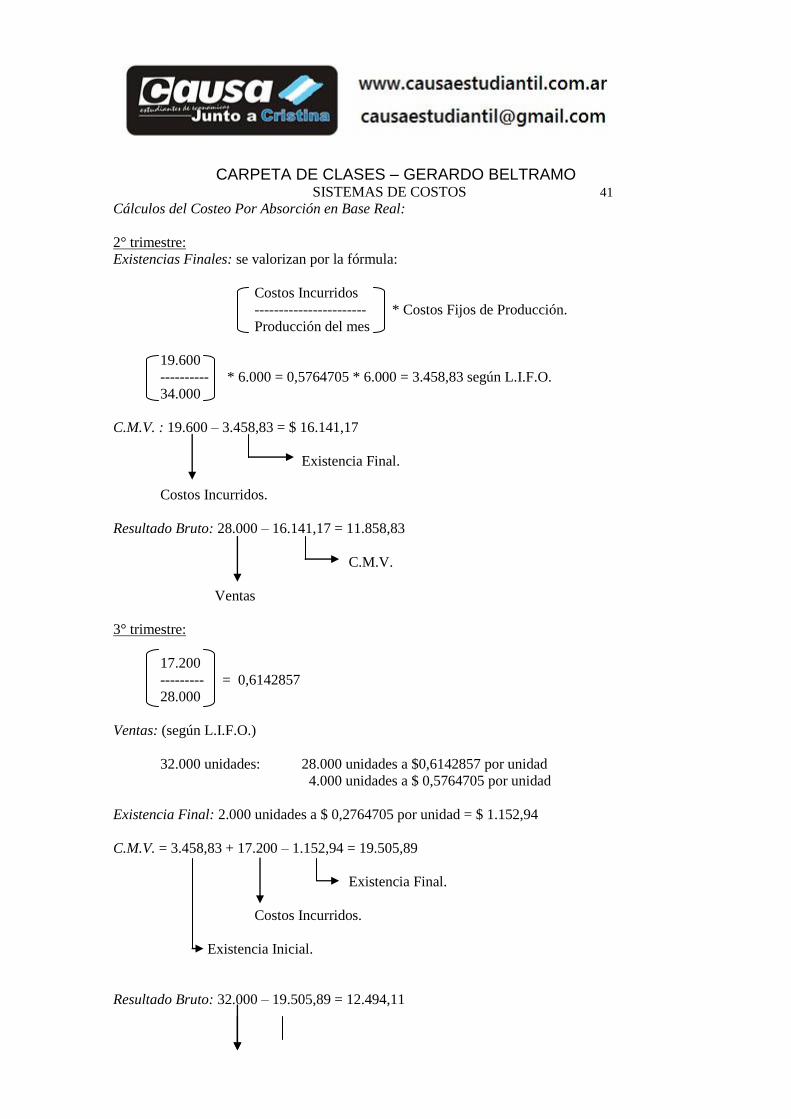

Cálculos del Costeo Por Absorción en Base Real:

2° trimestre:

Existencias Finales: se valorizan por la fórmula:

Costos Incurridos

----------------------- * Costos Fijos de Producción.

Producción del mes

19.600

---------- * 6.000 = 0,5764705 * 6.000 = 3.458,83 según L.I.F.O.

34.000

C.M.V. : 19.600 – 3.458,83 = $ 16.141,17

Existencia Final.

Costos Incurridos.

Resultado Bruto: 28.000 – 16.141,17 = 11.858,83

C.M.V.

Ventas

3° trimestre:

17.200

--------- = 0,6142857

28.000

Ventas: (según L.I.F.O.)

32.000 unidades: 28.000 unidades a $0,6142857 por unidad

4.000 unidades a $ 0,5764705 por unidad

Existencia Final: 2.000 unidades a $ 0,2764705 por unidad = $ 1.152,94

C.M.V. = 3.458,83 + 17.200 – 1.152,94 = 19.505,89

Existencia Final.

Costos Incurridos.

Existencia Inicial.

Resultado Bruto: 32.000 – 19.505,89 = 12.494,11

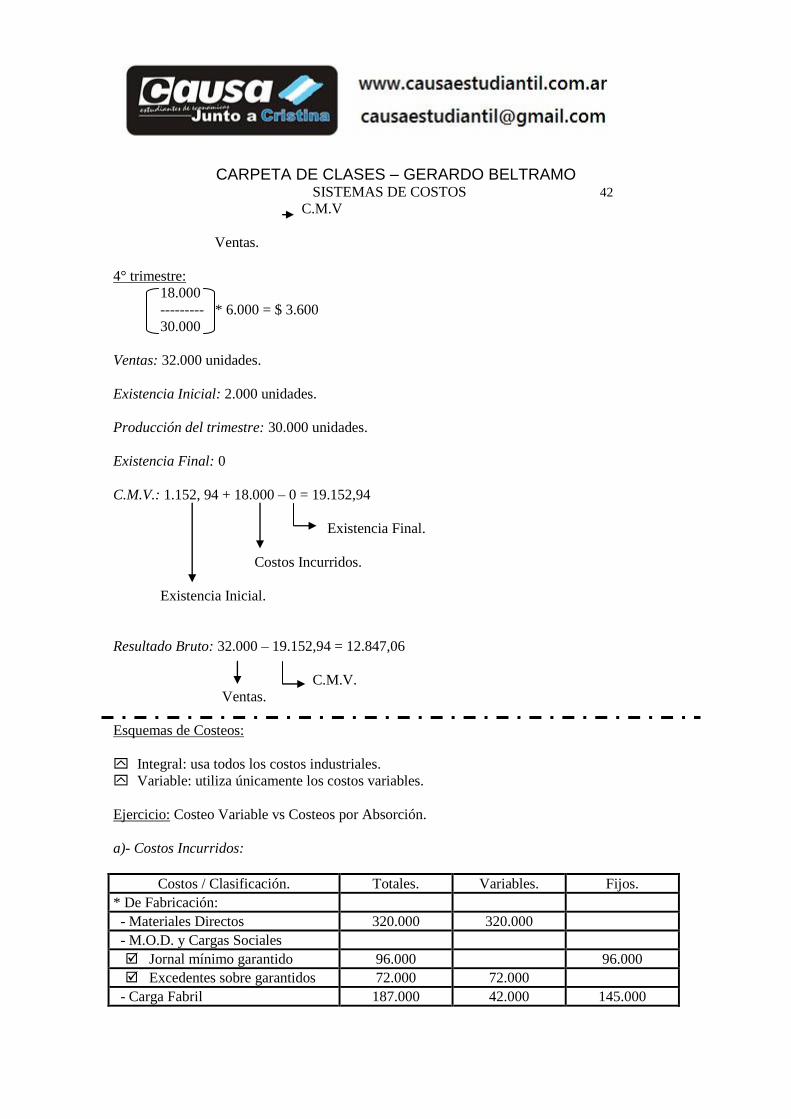

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 42

C.M.V

Ventas.

4° trimestre:

18.000

--------- * 6.000 = $ 3.600

30.000

Ventas: 32.000 unidades.

Existencia Inicial: 2.000 unidades.

Producción del trimestre: 30.000 unidades.

Existencia Final: 0

C.M.V.: 1.152, 94 + 18.000 – 0 = 19.152,94

Existencia Final.

Costos Incurridos.

Existencia Inicial.

Resultado Bruto: 32.000 – 19.152,94 = 12.847,06

C.M.V.

Ventas.

Esquemas de Costeos:

Integral: usa todos los costos industriales.

Variable: utiliza únicamente los costos variables.

Ejercicio: Costeo Variable vs Costeos por Absorción.

a)- Costos Incurridos:

Costos / Clasificación. Totales. Variables. Fijos.

* De Fabricación:

- Materiales Directos 320.000 320.000

- M.O.D. y Cargas Sociales

Jornal mínimo garantido 96.000 96.000

Excedentes sobre garantidos 72.000 72.000

- Carga Fabril 187.000 42.000 145.000

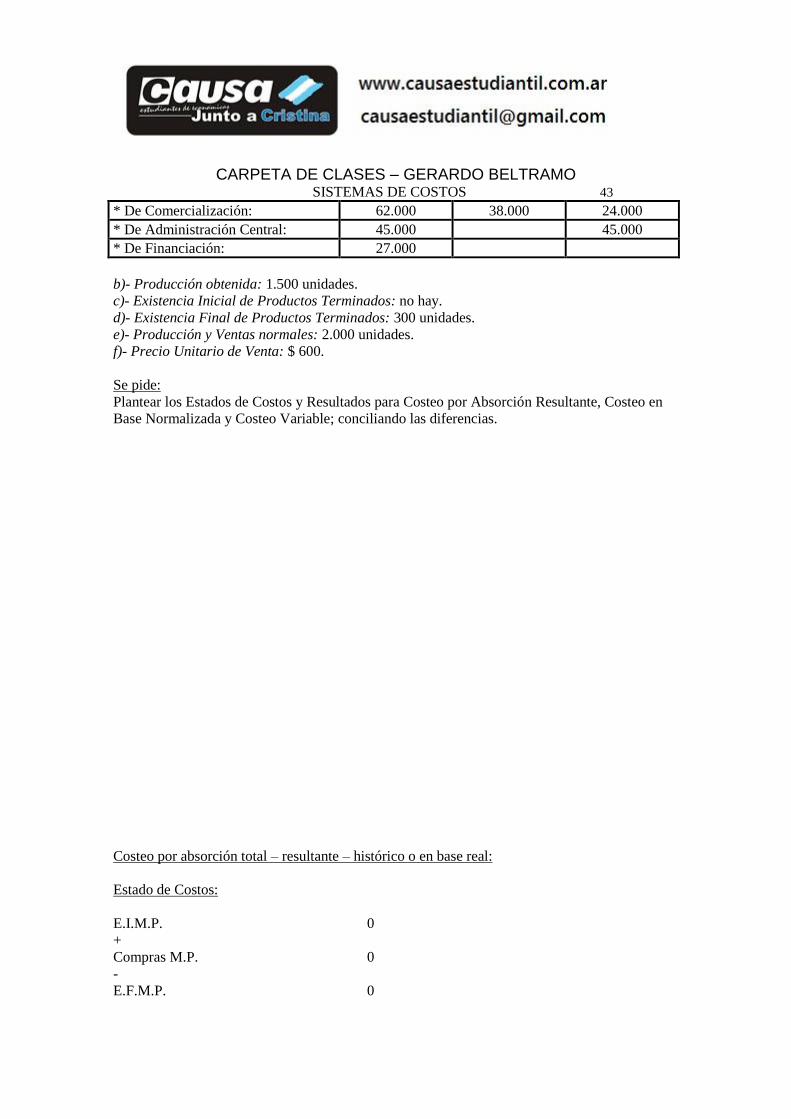

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 43

* De Comercialización: 62.000 38.000 24.000

* De Administración Central: 45.000 45.000

* De Financiación: 27.000

b)- Producción obtenida: 1.500 unidades.

c)- Existencia Inicial de Productos Terminados: no hay.

d)- Existencia Final de Productos Terminados: 300 unidades.

e)- Producción y Ventas normales: 2.000 unidades.

f)- Precio Unitario de Venta: $ 600.

Se pide:

Plantear los Estados de Costos y Resultados para Costeo por Absorción Resultante, Costeo en

Base Normalizada y Costeo Variable; conciliando las diferencias.

Costeo por absorción total – resultante – histórico o en base real:

Estado de Costos:

E.I.M.P. 0

+

Compras M.P. 0

-

E.F.M.P. 0

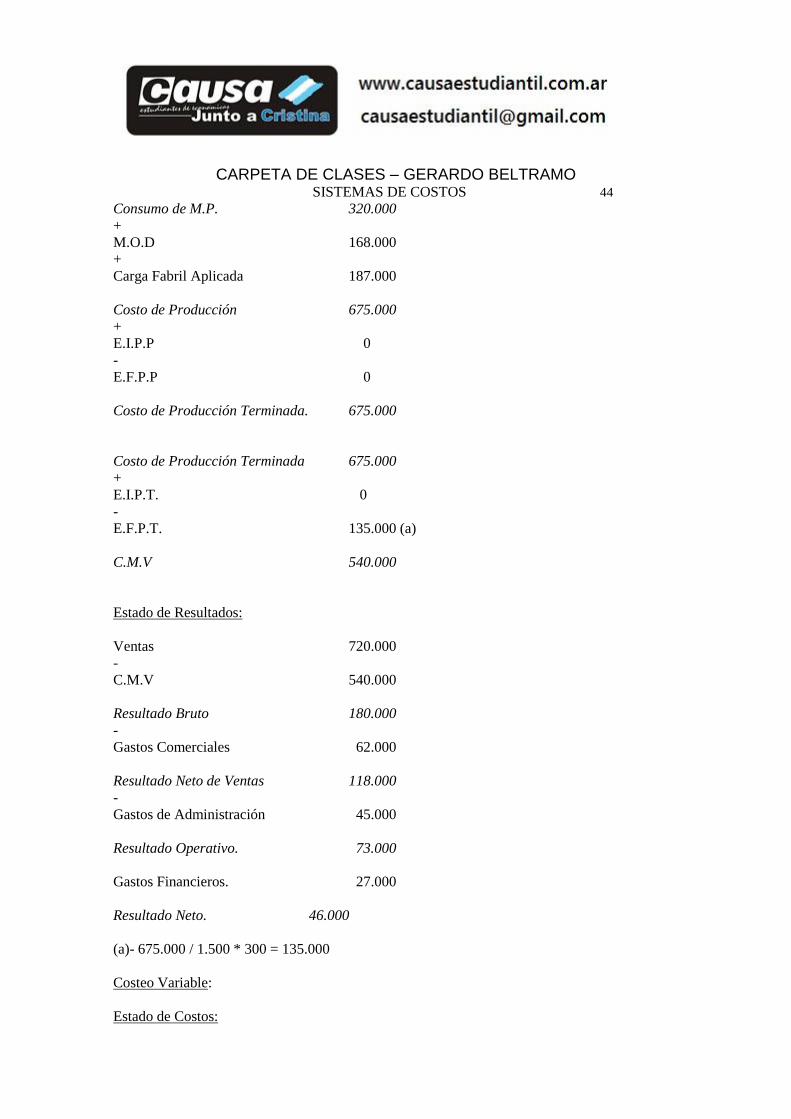

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 44

Consumo de M.P. 320.000

+

M.O.D 168.000

+

Carga Fabril Aplicada 187.000

Costo de Producción 675.000

+

E.I.P.P 0

-

E.F.P.P 0

Costo de Producción Terminada. 675.000

Costo de Producción Terminada 675.000

+

E.I.P.T. 0

-

E.F.P.T. 135.000 (a)

C.M.V 540.000

Estado de Resultados:

Ventas 720.000

-

C.M.V 540.000

Resultado Bruto 180.000

-

Gastos Comerciales 62.000

Resultado Neto de Ventas 118.000

-

Gastos de Administración 45.000

Resultado Operativo. 73.000

Gastos Financieros. 27.000

Resultado Neto. 46.000

(a)- 675.000 / 1.500 * 300 = 135.000

Costeo Variable:

Estado de Costos:

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 45

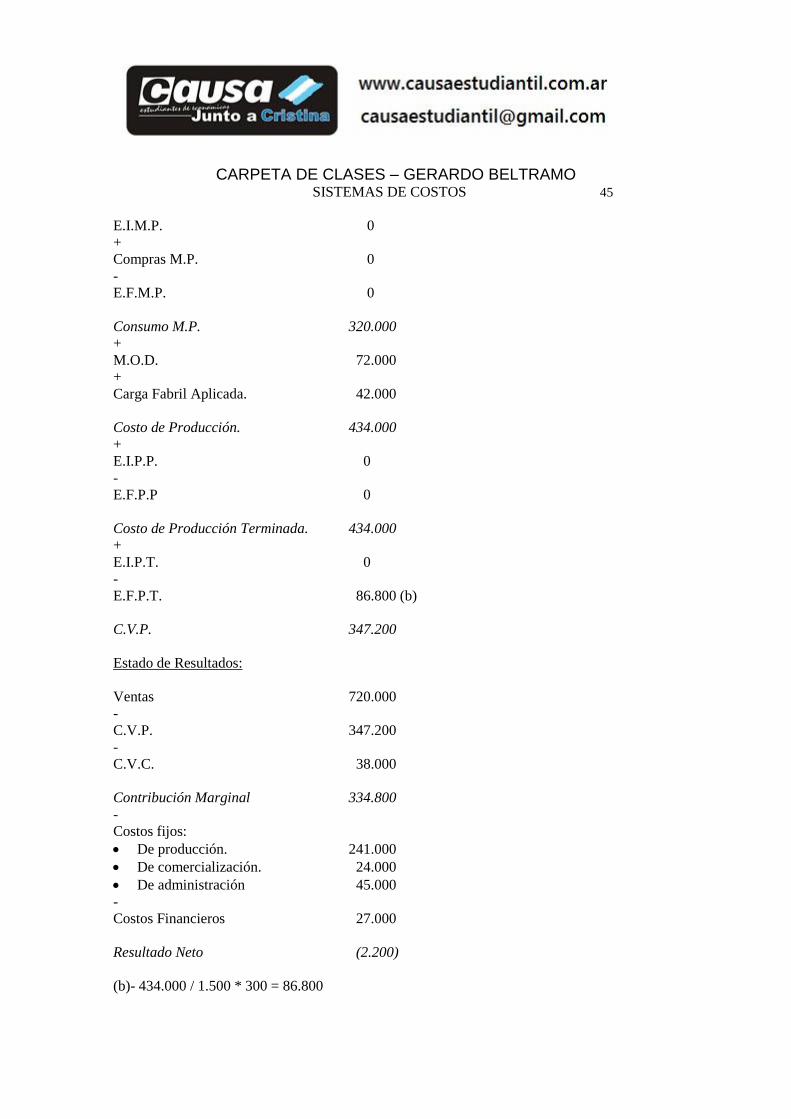

E.I.M.P. 0

+

Compras M.P. 0

-

E.F.M.P. 0

Consumo M.P. 320.000

+

M.O.D. 72.000

+

Carga Fabril Aplicada. 42.000

Costo de Producción. 434.000

+

E.I.P.P. 0

-

E.F.P.P 0

Costo de Producción Terminada. 434.000

+

E.I.P.T. 0

-

E.F.P.T. 86.800 (b)

C.V.P. 347.200

Estado de Resultados:

Ventas 720.000

-

C.V.P. 347.200

-

C.V.C. 38.000

Contribución Marginal 334.800

-

Costos fijos:

De producción. 241.000

De comercialización. 24.000

De administración 45.000

-

Costos Financieros 27.000

Resultado Neto (2.200)

(b)- 434.000 / 1.500 * 300 = 86.800

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 46

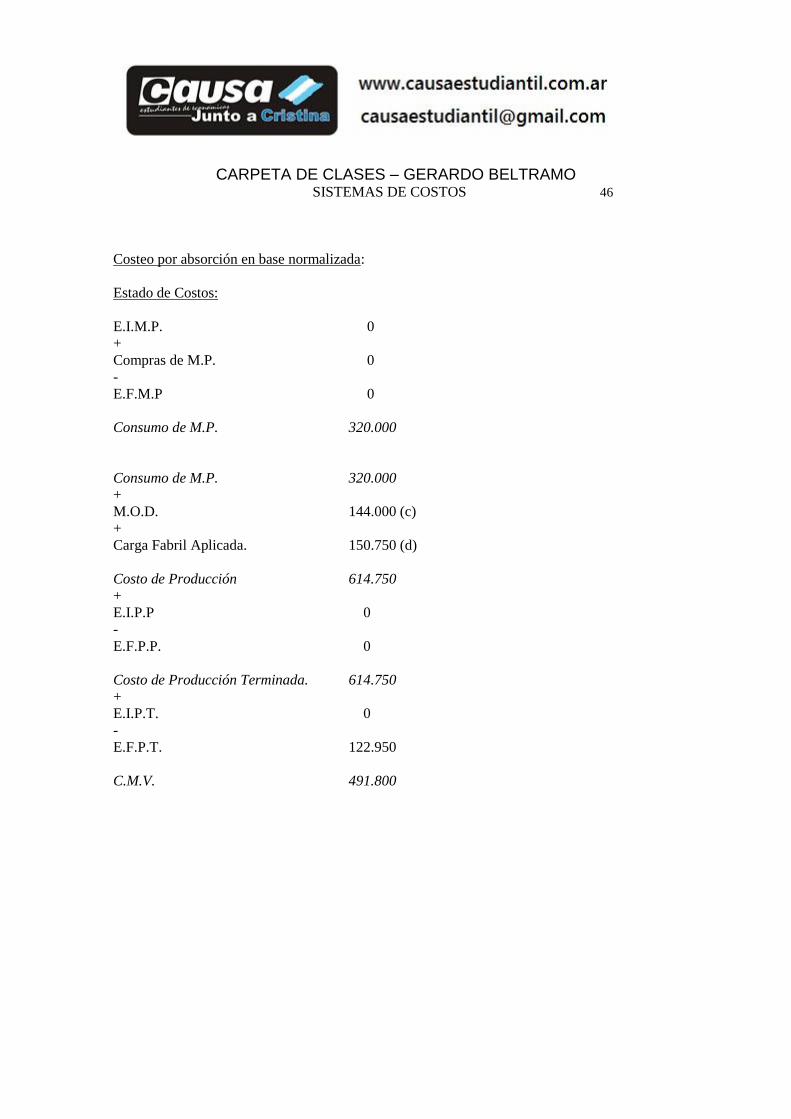

Costeo por absorción en base normalizada:

Estado de Costos:

E.I.M.P. 0

+

Compras de M.P. 0

-

E.F.M.P 0

Consumo de M.P. 320.000

Consumo de M.P. 320.000

+

M.O.D. 144.000 (c)

+

Carga Fabril Aplicada. 150.750 (d)

Costo de Producción 614.750

+

E.I.P.P 0

-

E.F.P.P. 0

Costo de Producción Terminada. 614.750

+

E.I.P.T. 0

-

E.F.P.T. 122.950

C.M.V. 491.800

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 47

Estado de Resultados:

Ventas 720.000

-

C.M.V. 491.800

Resultado Bruto 228.200

-

Gastos de Comercialización. 52.400 (e)

Resultado Neto de ventas 175.800

-

Gastos de Administración. 27.000 (f)

Resultado Operativo 148.800

-

Gastos Financieros 27.000

Resultado antes del 121.800

Efecto Volumen.

+ /-

Sub aplicación (87.850) (g)

Sobre aplicación

Resultado Neto 33.950

(c)- M.O.D.:

Excedente sobre garantidos (variable): 72.000

+

Costo Fijo relacionado con el volumen normal: 72.000

-----------

144.000

Costo Fijo relacionado con el volumen normal:

Costo Fijo

---------------------- * Volumen Real

Volumen Normal

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 48

(96.000 / 2.000) * 1.500 = 72.000

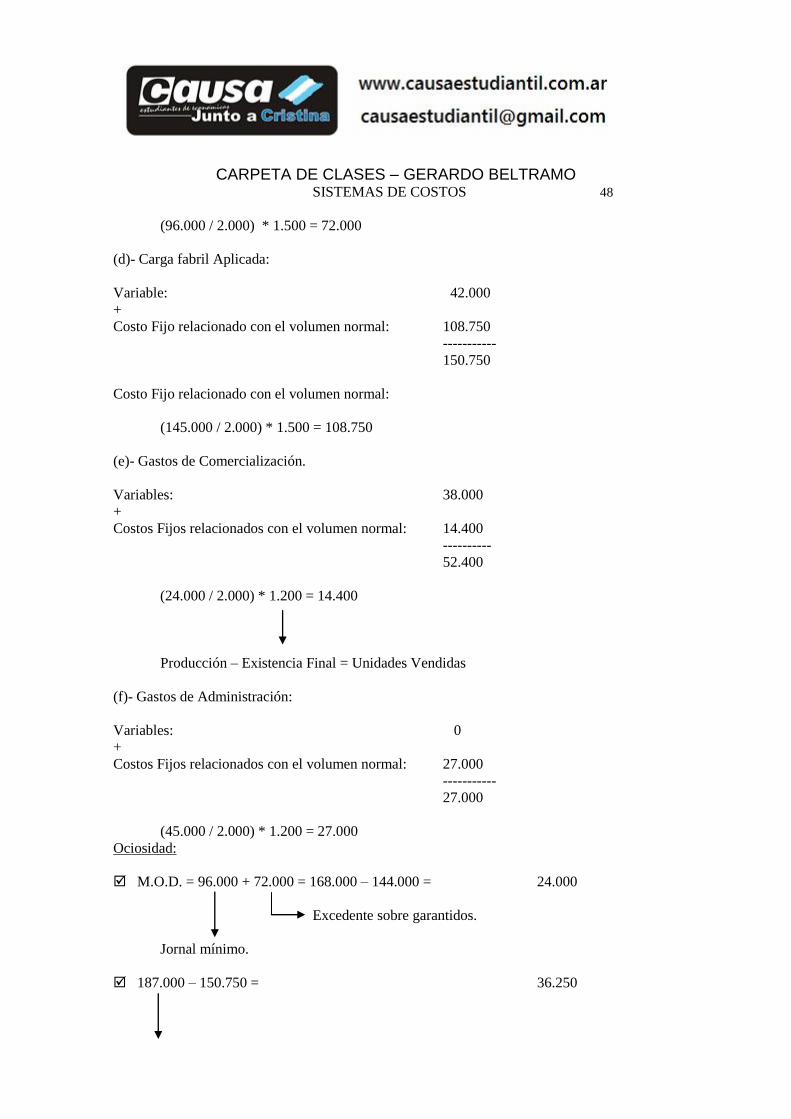

(d)- Carga fabril Aplicada:

Variable: 42.000

+

Costo Fijo relacionado con el volumen normal: 108.750

-----------

150.750

Costo Fijo relacionado con el volumen normal:

(145.000 / 2.000) * 1.500 = 108.750

(e)- Gastos de Comercialización.

Variables: 38.000

+

Costos Fijos relacionados con el volumen normal: 14.400

----------

52.400

(24.000 / 2.000) * 1.200 = 14.400

Producción – Existencia Final = Unidades Vendidas

(f)- Gastos de Administración:

Variables: 0

+

Costos Fijos relacionados con el volumen normal: 27.000

-----------

27.000

(45.000 / 2.000) * 1.200 = 27.000

Ociosidad:

M.O.D. = 96.000 + 72.000 = 168.000 – 144.000 = 24.000

Excedente sobre garantidos.

Jornal mínimo.

187.000 – 150.750 = 36.250

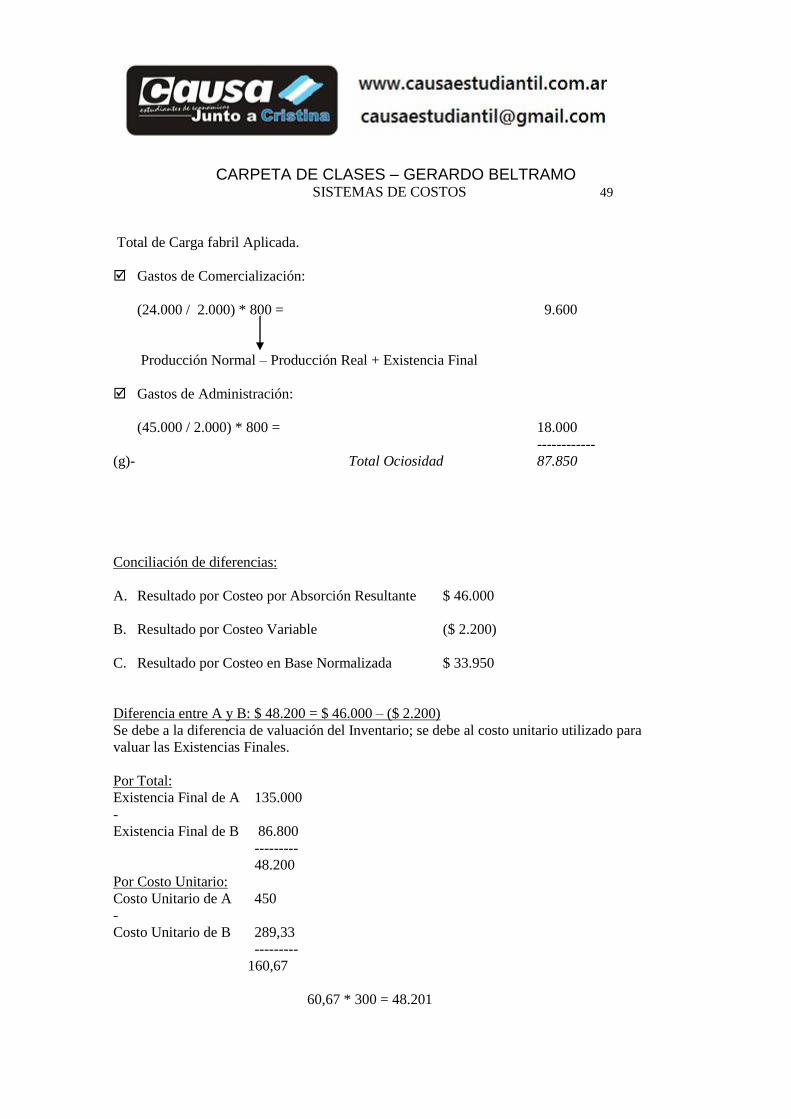

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 49

Total de Carga fabril Aplicada.

Gastos de Comercialización:

(24.000 / 2.000) * 800 = 9.600

Producción Normal – Producción Real + Existencia Final

Gastos de Administración:

(45.000 / 2.000) * 800 = 18.000

------------

(g)- Total Ociosidad 87.850

Conciliación de diferencias:

A. Resultado por Costeo por Absorción Resultante $ 46.000

B. Resultado por Costeo Variable ($ 2.200)

C. Resultado por Costeo en Base Normalizada $ 33.950

Diferencia entre A y B: $ 48.200 = $ 46.000 – ($ 2.200)

Se debe a la diferencia de valuación del Inventario; se debe al costo unitario utilizado para

valuar las Existencias Finales.

Por Total:

Existencia Final de A 135.000

-

Existencia Final de B 86.800

---------

48.200

Por Costo Unitario:

Costo Unitario de A 450

-

Costo Unitario de B 289,33

---------

160,67

60,67 * 300 = 48.201

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 50

Diferencia entre C y B: $ 36.150 = $ 33.950 – ($ 2.200)

Existencia Final de C 122.950

-

Existencia Final de B 86.800

------------

36.150

Diferencia entre A y C: $ 12.050 = $ 46.000 - $ 33.950

Existencia Final de A 135.000

-

Existencia Final de C 122.950

-----------

12.050

Costo Variable y Costeos por Absorción: diferencia dada por los costos fijos activados.

Si vendo más de lo que produzco implica que consumo Existencias Iniciales. El C.M.V. es

menor en el Costeo Variable, pero el resultado es mayor. Los costos fijos se encuentran en

el Estado de Resultados de los ejercicios anteriores.

Si produzco más de lo que vendo el C.M.V. es mayor en el Costeo Variable y el resultado

neto es mayor en el Costeo por Absorción porque en éste los costos fijos se activan según

las cantidades de unidades vendidas; mientras que en el primero se activan todos en el

Estado de Resultados.

Debe Haber

Materias primas xx

a Proveedores xx

Productos en Procesos xx

a Materias Primas xx

Productos en Procesos xx

a M.O.D. xx

Productos en Procesos xx

a Carga Fabril Aplicada xx

Productos Terminados xx

a Productos en Procesos xx

C.M.V xx

a Productos Terminados xx

MATERIALES:

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 51

Es la sustancia básica en la cual se realiza el proceso de transformación de la producción.

Características de los materiales:

Preexistentes.

Perdurables en el tiempo.

Almacenables.

Se agotan en el proceso de producción.

Su costo es variable (su comportamiento es variable).

Son identificables con el producto.

Ejemplos de materiales:

Materias Primas.

Combustibles (refinerías petróleo)

Piezas.

Electricidad (ALVAR, TELEFUR Obtención de aluminio)

“Los materiales se valúan con el único método de valuación, que es la valuación al costo.”

El costo de los materiales se determina por:

Valor factura + Gastos inherentes a la compra:

Si tengo un departamento de compras no se activan los gastos, pero se imputan en la Carga

Fabril.

Compras Internacionales: cláusulas:

C.I.F.: pago erogaciones desde el puerto nacional.

C.y F.: costo y flete a cargo del comprador.

F.O.B.: se activan todas las erogaciones desde la salida de materiales de la planta vendedora.

Otra forma de determinación del costo:

Predeterminación de gastos de compra y adquisición (valor histórico)

Presupuesto anual del departamento de compras:

* Sueldos y cargas sociales: $ 152.800

* Movilidad $ 18.000

* Otros costos $ 40.000

-----------

$ 210.000

Presupuesto anual de compras: $ 2.400.000

210.000

-------------- = 0,0875 Por cada peso invertido, 0,0875 son de gastos.

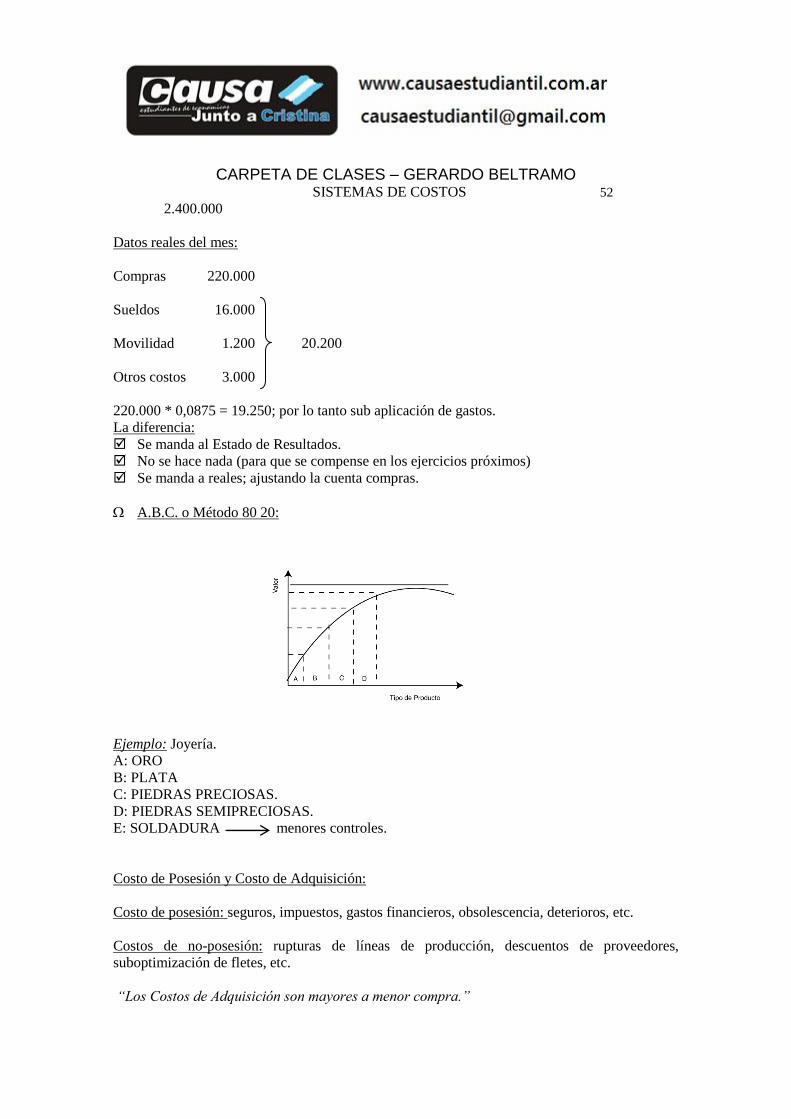

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 52

2.400.000

Datos reales del mes:

Compras 220.000

Sueldos 16.000

Movilidad 1.200 20.200

Otros costos 3.000

220.000 * 0,0875 = 19.250; por lo tanto sub aplicación de gastos.

La diferencia:

Se manda al Estado de Resultados.

No se hace nada (para que se compense en los ejercicios próximos)

Se manda a reales; ajustando la cuenta compras.

A.B.C. o Método 80 20:

Ejemplo: Joyería.

A: ORO

B: PLATA

C: PIEDRAS PRECIOSAS.

D: PIEDRAS SEMIPRECIOSAS.

E: SOLDADURA menores controles.

Costo de Posesión y Costo de Adquisición:

Costo de posesión: seguros, impuestos, gastos financieros, obsolescencia, deterioros, etc.

Costos de no-posesión: rupturas de líneas de producción, descuentos de proveedores,

suboptimización de fletes, etc.

“Los Costos de Adquisición son mayores a menor compra.”

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 53

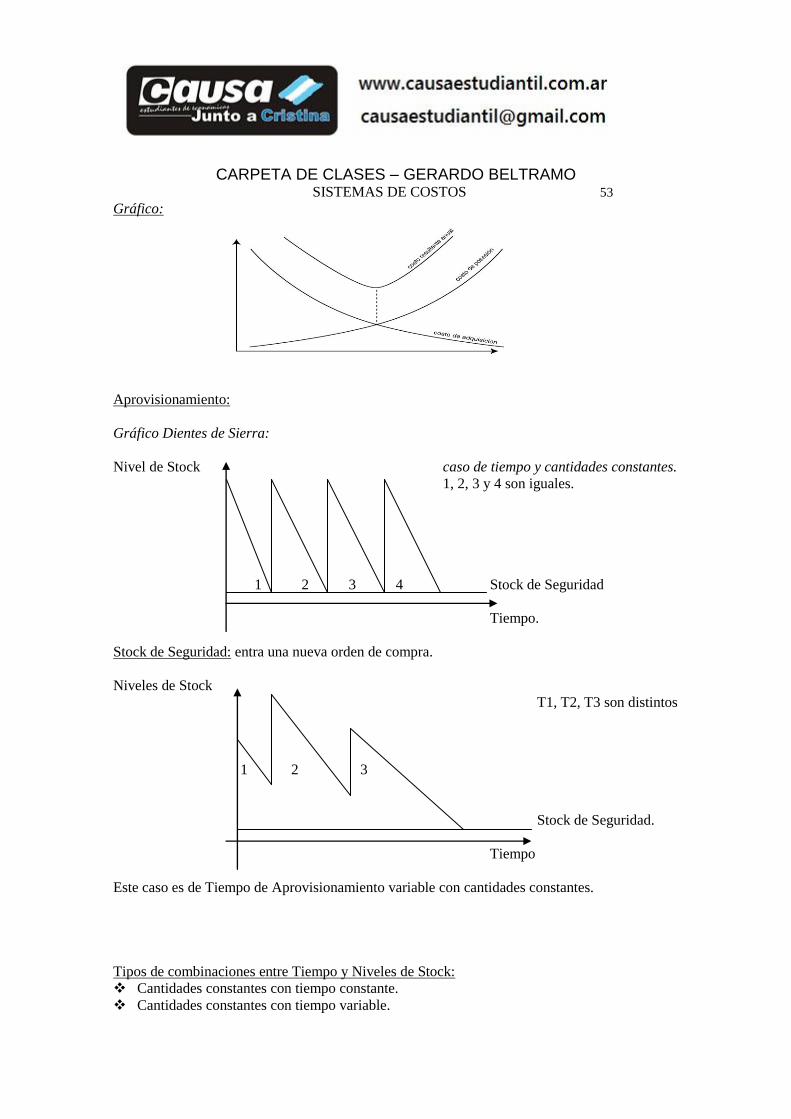

Gráfico:

Aprovisionamiento:

Gráfico Dientes de Sierra:

Nivel de Stock caso de tiempo y cantidades constantes.

1, 2, 3 y 4 son iguales.

1 2 3 4 Stock de Seguridad

Tiempo.

Stock de Seguridad: entra una nueva orden de compra.

Niveles de Stock

T1, T2, T3 son distintos

1 2 3

Stock de Seguridad.

Tiempo

Este caso es de Tiempo de Aprovisionamiento variable con cantidades constantes.

Tipos de combinaciones entre Tiempo y Niveles de Stock:

Cantidades constantes con tiempo constante.

Cantidades constantes con tiempo variable.

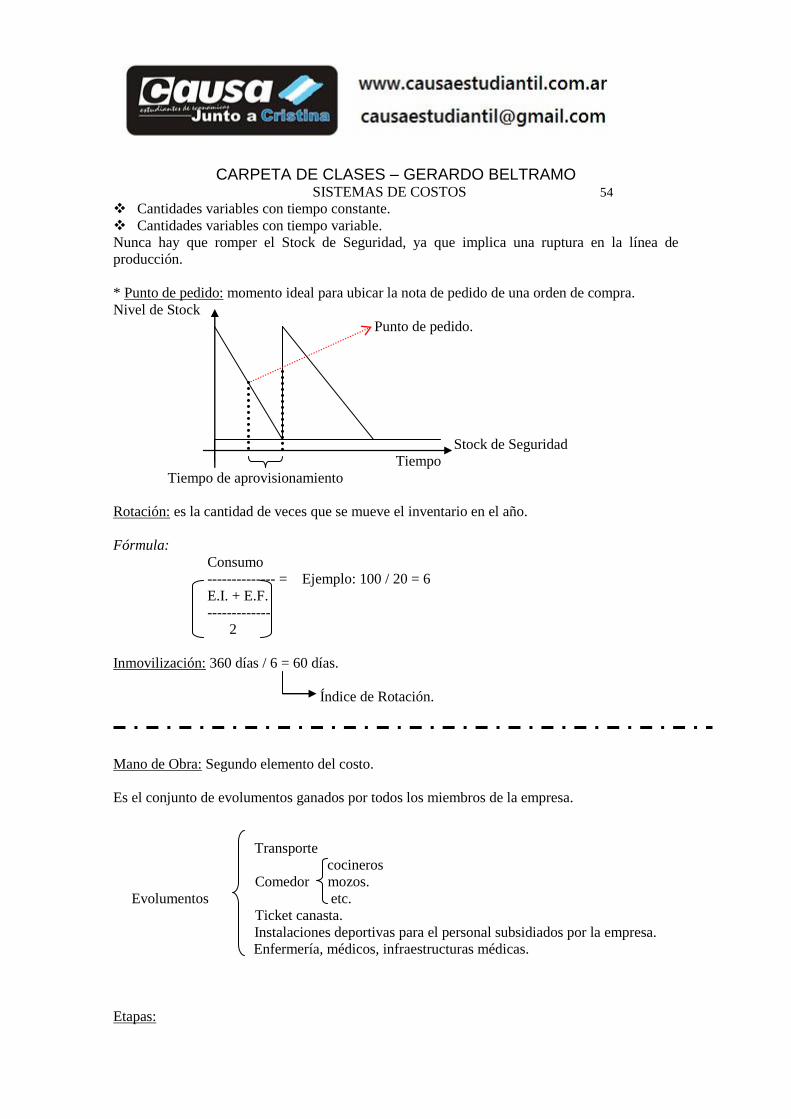

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 54

Cantidades variables con tiempo constante.

Cantidades variables con tiempo variable.

Nunca hay que romper el Stock de Seguridad, ya que implica una ruptura en la línea de

producción.

* Punto de pedido: momento ideal para ubicar la nota de pedido de una orden de compra.

Nivel de Stock

Punto de pedido.

Stock de Seguridad

Tiempo

Tiempo de aprovisionamiento

Rotación: es la cantidad de veces que se mueve el inventario en el año.

Fórmula:

Consumo

-------------- = Ejemplo: 100 / 20 = 6

E.I. + E.F.

-------------

2

Inmovilización: 360 días / 6 = 60 días.

Índice de Rotación.

Mano de Obra: Segundo elemento del costo.

Es el conjunto de evolumentos ganados por todos los miembros de la empresa.

Transporte

cocineros

Comedor mozos.

Evolumentos etc.

Ticket canasta.

Instalaciones deportivas para el personal subsidiados por la empresa.

Enfermería, médicos, infraestructuras médicas.

Etapas:

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 55

1. Determinación del costo (sueldos y jornales + cargas sociales)

2. Registración.

3. Aplicación a las unidades de costeo.

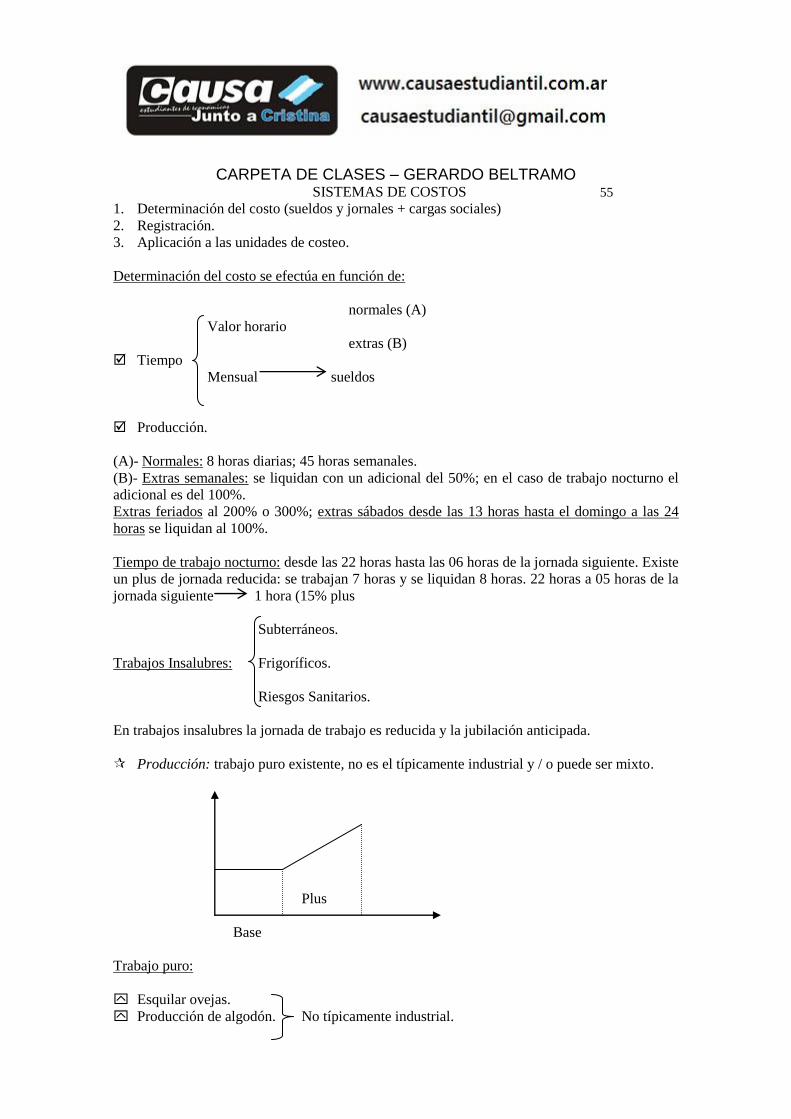

Determinación del costo se efectúa en función de:

normales (A)

Valor horario

extras (B)

Tiempo

Mensual sueldos

Producción.

(A)- Normales: 8 horas diarias; 45 horas semanales.

(B)- Extras semanales: se liquidan con un adicional del 50%; en el caso de trabajo nocturno el

adicional es del 100%.

Extras feriados al 200% o 300%; extras sábados desde las 13 horas hasta el domingo a las 24

horas se liquidan al 100%.

Tiempo de trabajo nocturno: desde las 22 horas hasta las 06 horas de la jornada siguiente. Existe

un plus de jornada reducida: se trabajan 7 horas y se liquidan 8 horas. 22 horas a 05 horas de la

jornada siguiente 1 hora (15% plus

Subterráneos.

Trabajos Insalubres: Frigoríficos.

Riesgos Sanitarios.

En trabajos insalubres la jornada de trabajo es reducida y la jubilación anticipada.

Producción: trabajo puro existente, no es el típicamente industrial y / o puede ser mixto.

Plus

Base

Trabajo puro:

Esquilar ovejas.

Producción de algodón. No típicamente industrial.

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 56

Leñadores.

Proceso de determinación:

Registros manuales.

1. Registros mecánicos.

Sistemas electrónicos: tarjetas o entrada de datos.

2. Liquidación de jornales.

Registración:

Cuentas principales:

Cuenta de pérdida: Sueldos y Jornales (100%)

Cargas Sociales (55%)

Subcuentas:

Licencias (es un porcentaje)

Sueldo Anual Complementario. (S.A.C.): Es el 8,33% del sueldo.

Vacaciones pagas. Se determina por la fórmula:

Sueldo

---------- * días trabajados.

25 días.

Aportes patronales.

Aportes al Sistema Jubilatorio.

Aportes a las obras sociales.

Aportes sindicales.

Cuentas de pasivo:

Sueldos y jornales a pagar. (85%)

Deudas sociales.

Provisiones y Previsiones.

Estudio del trabajo:

I. Estudio de métodos: termina en una carta de fabricación.

II. Estudio de tiempos: estudia cuanto tiempo se tarda en hacer el producto. Se toman

muestras sucesivas y se efectúa un análisis del ritmo de trabajo.

El estudio del trabajo determina la Base de Producción, que es el tiempo teórico que se debería

cumplir para obtener una determinada producción.

Cuando es tiempo empleado para llegar al objetivo de producción es menor a la base de

producción se obtienen Horas Premio.

Cuando no se cumple con la base de producción puede dar lugar a sanciones para los

trabajadores, en el caso de que no se haya alcanzado por el mal desempeño de ellos.

¿Cómo se determinan los premios a la producción?

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 57

Existen 2 métodos:

1) Método de las ganancias expresadas en tiempo.

2) Método de las ganancias expresadas en dinero.

Ejemplo práctico:

Base de producción: 100 piezas por hora.

8 horas: 1.000 piezas.

$ 5 por hora.

Resolución por el método de ganancias expresadas en dinero:

Remuneración horaria

--------------------------- * piezas realizadas =

Base de producción.

$ 5

------------- * 1.000 piezas = $ 50

100 piezas

Cantidad de horas trabajadas * Remuneración horaria =

8 horas * $ 5 por hora = $ 40.

$ 50

-

$ 40

-------

$ 10 correspondientes a “Horas Premio”

Desventajas del método: se necesita una fórmula para cada operario; por lo tanto requiere un

gasto

administrativo muy alto.

Resolución por el método de las ganancias expresadas en tiempo:

El tiempo teórico a ritmo base se determina por:

Producción realizada. 1.000 piezas

-------------------------- = ------------------------- = 10 horas

Base de producción. 100 piezas por hora

Horas trabajadas: 8 horas

10 horas

-

8 horas

-------------

2 horas.

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 58

2 horas * $ 5 por hora = $ 10 correspondientes a “Horas Premio”.

Ventajas del método:

(a) Se utiliza para todos los operarios.

(b) Es más barato administrativamente.

(c) Es homogéneo y comparable.

Premio

----------------------- = Rendimiento

Horas trabajadas

2 / 8 = 25% El operario trabajó al 125%.

Clases de premio:

- Premios grupales. Ejemplo: premio a un turno de trabajo.

- Premios individuales.

- Premios al presentismo: busca disminuir el ausentismo, que incrementa los costos.

- Premios a la no producción: busca ahorrar los desperdicios de tiempo que realizan los

obreros por trabajar más lento. Los operarios producen y se retiran de la fábrica. Se fabrica

más rápido.

- Premios a los no accidentes: los accidentes, por lo general, interrumpen las líneas de

producción.

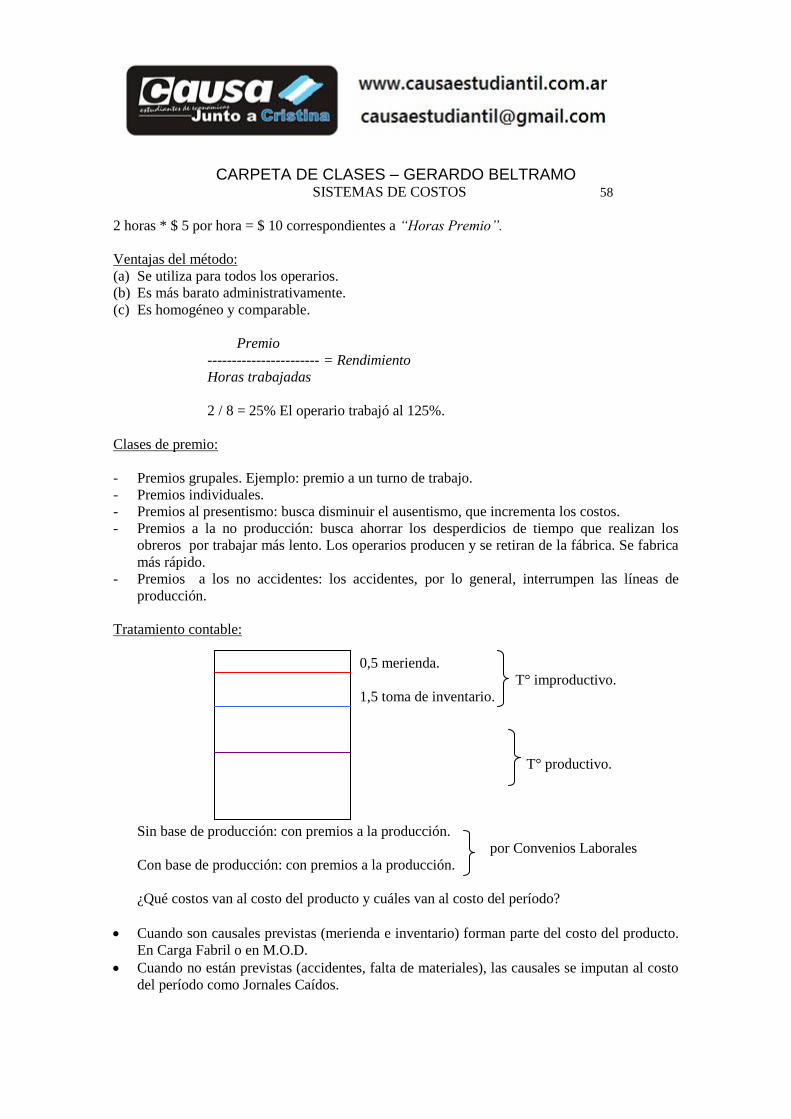

Tratamiento contable:

0,5 merienda.

T° improductivo.

1,5 toma de inventario.

T° productivo.

Sin base de producción: con premios a la producción.

por Convenios Laborales

Con base de producción: con premios a la producción.

¿Qué costos van al costo del producto y cuáles van al costo del período?

Cuando son causales previstas (merienda e inventario) forman parte del costo del producto.

En Carga Fabril o en M.O.D.

Cuando no están previstas (accidentes, falta de materiales), las causales se imputan al costo

del período como Jornales Caídos.

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 59

Horas Extras: orden particular los costos van asignados al producto por la orden.

Producción programada (plan de producción programado con horas extras): los costos van a

todos los productos en Carga Fabril o en M.O.D.

Horas por improductividades (recuperación de horas caídas): van al costo del período.

Ejemplo de cómo armar la tabla de coeficientes de liquidación de Sueldos y Jornales:

Para sacar los días trabajados en el año (365 días) se van restando los feriados:

Sábados: 53 al año.

Domingos: 52 al año.

Feriados: 8 al año (2 coinciden con sábados y/o domingos)

1 de enero: día hábil.

Viernes Santo: día hábil.

1 de mayo: día no hábil.

25 de mayo: día hábil.

10 de junio: día hábil.

20 de junio: día hábil.

9 de julio: día no hábil.

17 de agosto: día hábil.

12 de octubre: día hábil.

25 de diciembre: día hábil.

Se toman como licencias pagas 4 días, según estadísticas de años anteriores.

Días por enfermedad: 12 días, según estadísticas de años anteriores.

Vacaciones: según cuadro n° 1.

Cargas Sociales: según cuadro n° 2.

Cuadro n°1:

Antigüedad Dotación Días A- B- C-

– de 5 años 10 14 140 10 100

5 a 10 años 12 21 252 15 180

11 a 20 años 15 28 420 20 300

+ de 20 años 2 35 70 25 50

Totales 39 98 882 70 630

A- Días hombre vacaciones.

B- Días hábiles vacaciones.

C- Días hombre vacaciones días hábiles.

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 60

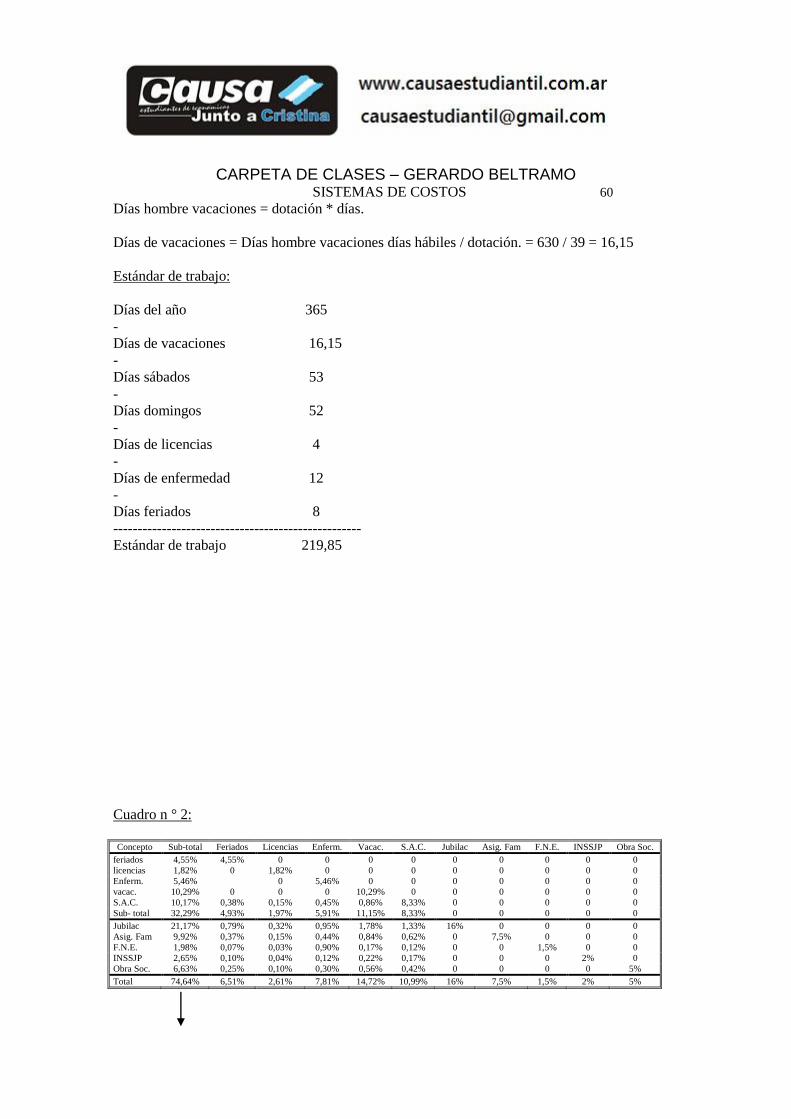

Días hombre vacaciones = dotación * días.

Días de vacaciones = Días hombre vacaciones días hábiles / dotación. = 630 / 39 = 16,15

Estándar de trabajo:

Días del año 365

-

Días de vacaciones 16,15

-

Días sábados 53

-

Días domingos 52

-

Días de licencias 4

-

Días de enfermedad 12

-

Días feriados 8

---------------------------------------------------

Estándar de trabajo 219,85

Cuadro n ° 2:

Concepto Sub-total Feriados Licencias Enferm. Vacac. S.A.C. Jubilac Asig. Fam F.N.E. INSSJP Obra Soc.

feriados 4,55% 4,55% 0 0 0 0 0 0 0 0 0

licencias 1,82% 0 1,82% 0 0 0 0 0 0 0 0

Enferm. 5,46% 0 5,46% 0 0 0 0 0 0 0

vacac. 10,29% 0 0 0 10,29% 0 0 0 0 0 0

S.A.C. 10,17% 0,38% 0,15% 0,45% 0,86% 8,33% 0 0 0 0 0

Sub- total 32,29% 4,93% 1,97% 5,91% 11,15% 8,33% 0 0 0 0 0

Jubilac 21,17% 0,79% 0,32% 0,95% 1,78% 1,33% 16% 0 0 0 0

Asig. Fam 9,92% 0,37% 0,15% 0,44% 0,84% 0,62% 0 7,5% 0 0 0

F.N.E. 1,98% 0,07% 0,03% 0,90% 0,17% 0,12% 0 0 1,5% 0 0

INSSJP 2,65% 0,10% 0,04% 0,12% 0,22% 0,17% 0 0 0 2% 0

Obra Soc. 6,63% 0,25% 0,10% 0,30% 0,56% 0,42% 0 0 0 0 5%

Total 74,64% 6,51% 2,61% 7,81% 14,72% 10,99% 16% 7,5% 1,5% 2% 5%

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 61

Coeficiente total que incide en todos los sueldos. Este porcentaje se previsiona.

Ejercicio:

Total de cargas sociales:

Sueldo 100%

vacaciones 10,5

Feriados 4

Enfermedades 2

Preaviso 1,5

Sub total 118

S.A.C. (8,33%) 9,82

127,82

Aportes (40%) 51,12

Indemnización por despidos 1,50

Sub total 180,44

-

Sueldo 100%

TOTAL 80,44

Coeficiente de Cargas Sociales

Sueldos de fábrica $5.000

Sueldos de administración $2.000

--------

47.000 * 80,44% = $5.630,80

NOTA: “La indemnización por despidos se paga en su totalidad, no hay retenciones ni

aportes.”

Constituir previsiones y / o provisiones:

Provisión para vacaciones.

Provisión para feriados.

Previsión para enfermedades.

Previsión para despidos.

A-

Detalle Debe Haber

Cargas Sociales Fabricación 4.022

Cargas Sociales Administración 1.608,80

a Provisión Cargas Sociales 5.280,80

a Previsión Cargas Sociales 350

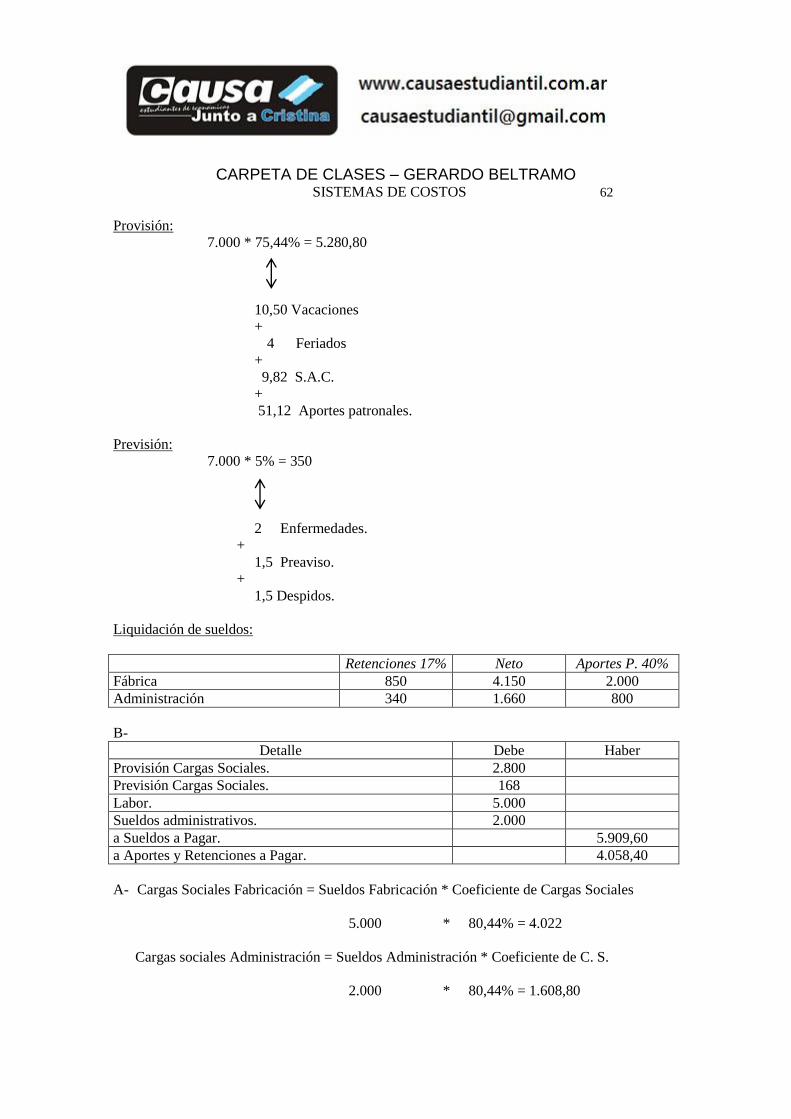

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 62

Provisión:

7.000 * 75,44% = 5.280,80

10,50 Vacaciones

+

4 Feriados

+

9,82 S.A.C.

+

51,12 Aportes patronales.

Previsión:

7.000 * 5% = 350

2 Enfermedades.

+

1,5 Preaviso.

+

1,5 Despidos.

Liquidación de sueldos:

Retenciones 17% Neto Aportes P. 40%

Fábrica 850 4.150 2.000

Administración 340 1.660 800

B-

Detalle Debe Haber

Provisión Cargas Sociales. 2.800

Previsión Cargas Sociales. 168

Labor. 5.000

Sueldos administrativos. 2.000

a Sueldos a Pagar. 5.909,60

a Aportes y Retenciones a Pagar. 4.058,40

A- Cargas Sociales Fabricación = Sueldos Fabricación * Coeficiente de Cargas Sociales

5.000 * 80,44% = 4.022

Cargas sociales Administración = Sueldos Administración * Coeficiente de C. S.

2.000 * 80,44% = 1.608,80

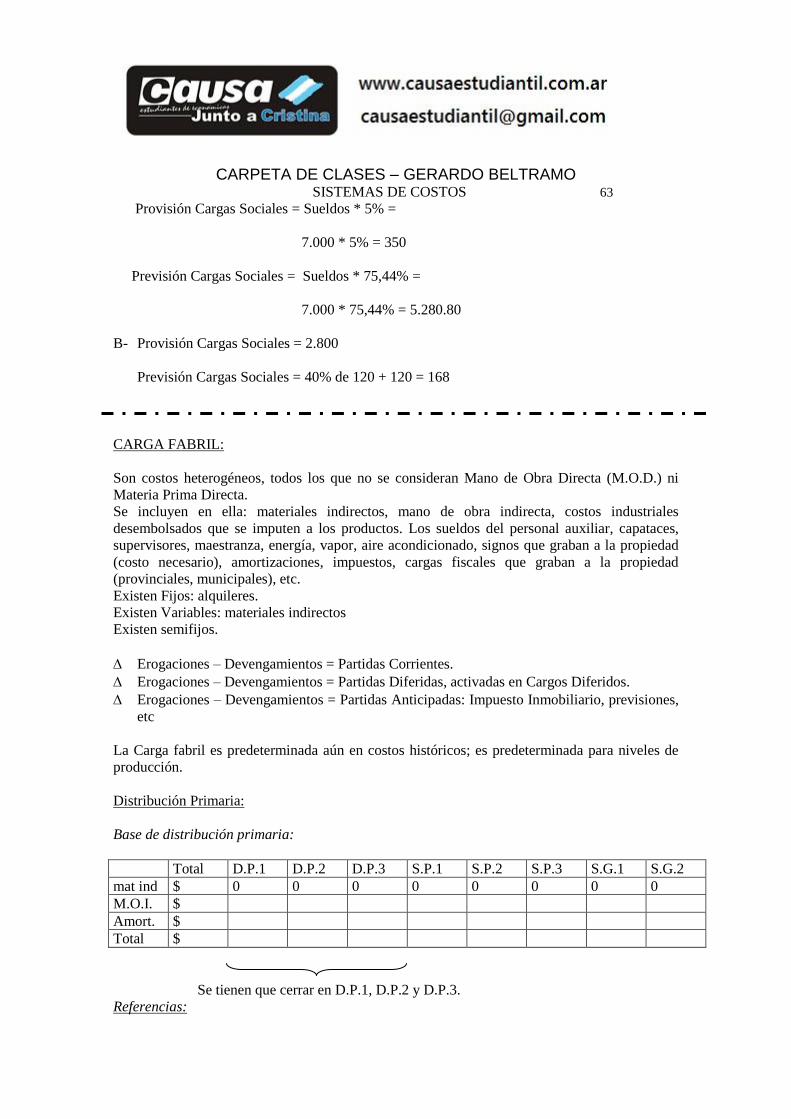

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 63

Provisión Cargas Sociales = Sueldos * 5% =

7.000 * 5% = 350

Previsión Cargas Sociales = Sueldos * 75,44% =

7.000 * 75,44% = 5.280.80

B- Provisión Cargas Sociales = 2.800

Previsión Cargas Sociales = 40% de 120 + 120 = 168

CARGA FABRIL:

Son costos heterogéneos, todos los que no se consideran Mano de Obra Directa (M.O.D.) ni

Materia Prima Directa.

Se incluyen en ella: materiales indirectos, mano de obra indirecta, costos industriales

desembolsados que se imputen a los productos. Los sueldos del personal auxiliar, capataces,

supervisores, maestranza, energía, vapor, aire acondicionado, signos que graban a la propiedad

(costo necesario), amortizaciones, impuestos, cargas fiscales que graban a la propiedad

(provinciales, municipales), etc.

Existen Fijos: alquileres.

Existen Variables: materiales indirectos

Existen semifijos.

Erogaciones – Devengamientos = Partidas Corrientes.

Erogaciones – Devengamientos = Partidas Diferidas, activadas en Cargos Diferidos.

Erogaciones – Devengamientos = Partidas Anticipadas: Impuesto Inmobiliario, previsiones,

etc

La Carga fabril es predeterminada aún en costos históricos; es predeterminada para niveles de

producción.

Distribución Primaria:

Base de distribución primaria:

Total D.P.1 D.P.2 D.P.3 S.P.1 S.P.2 S.P.3 S.G.1 S.G.2

mat ind $ 0 0 0 0 0 0 0 0

M.O.I. $

Amort. $

Total $

Se tienen que cerrar en D.P.1, D.P.2 y D.P.3.

Referencias:

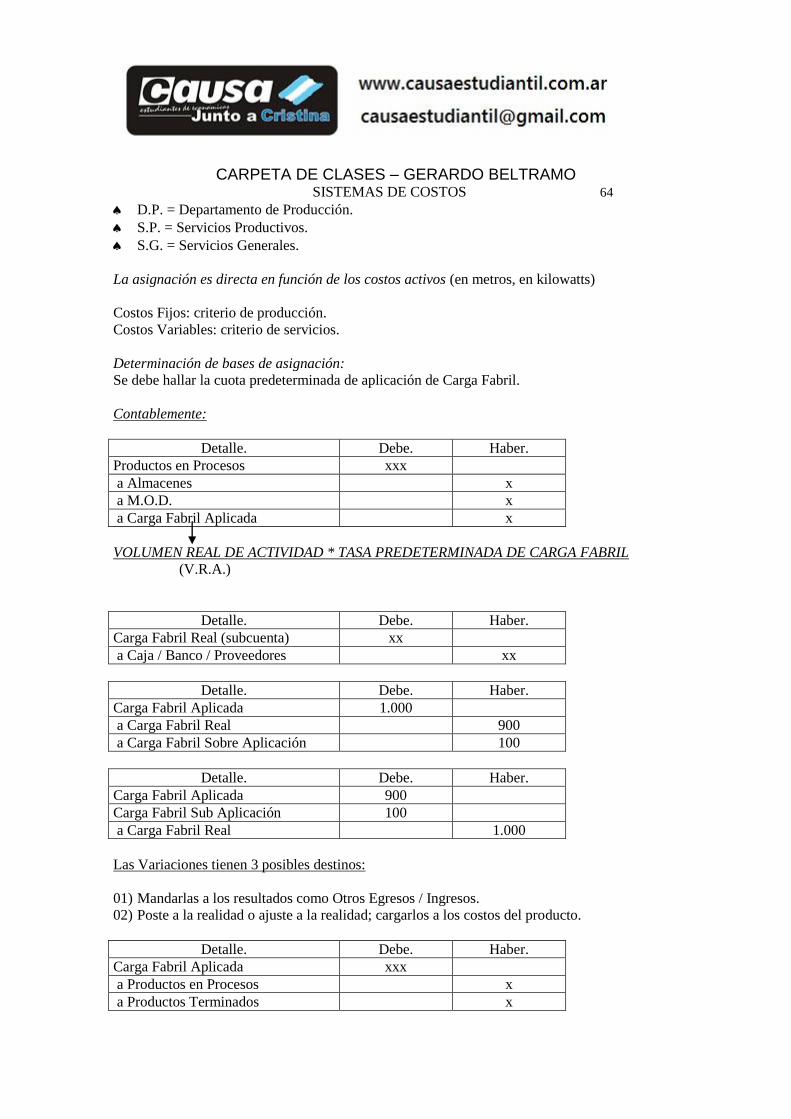

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 64

D.P. = Departamento de Producción.

S.P. = Servicios Productivos.

S.G. = Servicios Generales.

La asignación es directa en función de los costos activos (en metros, en kilowatts)

Costos Fijos: criterio de producción.

Costos Variables: criterio de servicios.

Determinación de bases de asignación:

Se debe hallar la cuota predeterminada de aplicación de Carga Fabril.

Contablemente:

Detalle. Debe. Haber.

Productos en Procesos xxx

a Almacenes x

a M.O.D. x

a Carga Fabril Aplicada x

VOLUMEN REAL DE ACTIVIDAD * TASA PREDETERMINADA DE CARGA FABRIL

(V.R.A.)

Detalle. Debe. Haber.

Carga Fabril Real (subcuenta) xx

a Caja / Banco / Proveedores xx

Detalle. Debe. Haber.

Carga Fabril Aplicada 1.000

a Carga Fabril Real 900

a Carga Fabril Sobre Aplicación 100

Detalle. Debe. Haber.

Carga Fabril Aplicada 900

Carga Fabril Sub Aplicación 100

a Carga Fabril Real 1.000

Las Variaciones tienen 3 posibles destinos:

01) Mandarlas a los resultados como Otros Egresos / Ingresos.

02) Poste a la realidad o ajuste a la realidad; cargarlos a los costos del producto.

Detalle. Debe. Haber.

Carga Fabril Aplicada xxx

a Productos en Procesos x

a Productos Terminados x

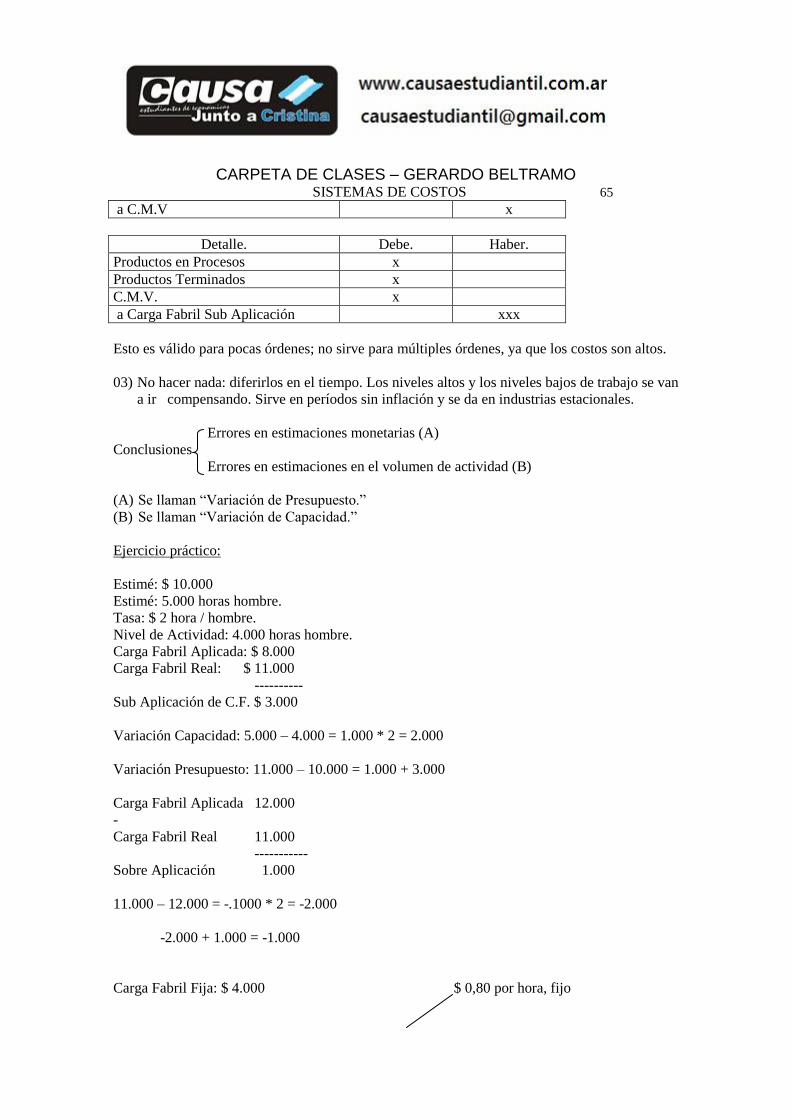

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 65

a C.M.V x

Detalle. Debe. Haber.

Productos en Procesos x

Productos Terminados x

C.M.V. x

a Carga Fabril Sub Aplicación xxx

Esto es válido para pocas órdenes; no sirve para múltiples órdenes, ya que los costos son altos.

03) No hacer nada: diferirlos en el tiempo. Los niveles altos y los niveles bajos de trabajo se van

a ir compensando. Sirve en períodos sin inflación y se da en industrias estacionales.

Errores en estimaciones monetarias (A)

Conclusiones

Errores en estimaciones en el volumen de actividad (B)

(A) Se llaman “Variación de Presupuesto.”

(B) Se llaman “Variación de Capacidad.”

Ejercicio práctico:

Estimé: $ 10.000

Estimé: 5.000 horas hombre.

Tasa: $ 2 hora / hombre.

Nivel de Actividad: 4.000 horas hombre.

Carga Fabril Aplicada: $ 8.000

Carga Fabril Real: $ 11.000

----------

Sub Aplicación de C.F. $ 3.000

Variación Capacidad: 5.000 – 4.000 = 1.000 * 2 = 2.000

Variación Presupuesto: 11.000 – 10.000 = 1.000 + 3.000

Carga Fabril Aplicada 12.000

-

Carga Fabril Real 11.000

-----------

Sobre Aplicación 1.000

11.000 – 12.000 = -.1000 * 2 = -2.000

-2.000 + 1.000 = -1.000

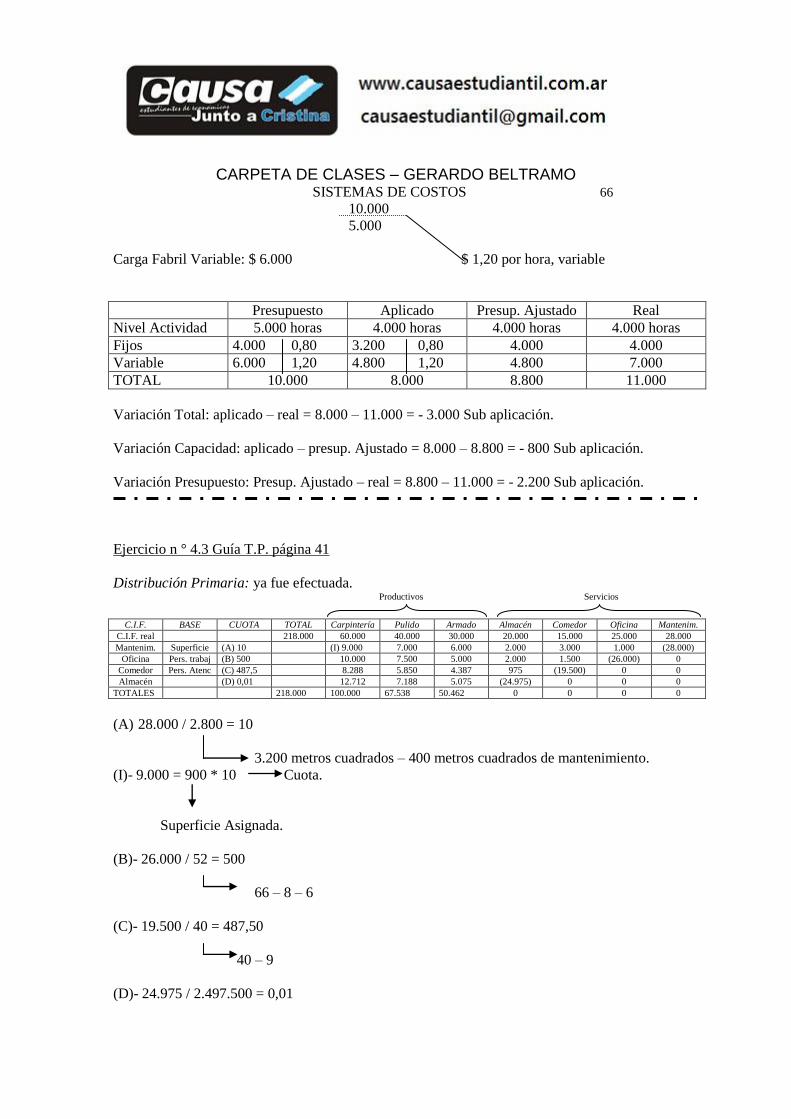

Carga Fabril Fija: $ 4.000 $ 0,80 por hora, fijo

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 66

10.000

5.000

Carga Fabril Variable: $ 6.000 $ 1,20 por hora, variable

Presupuesto Aplicado Presup. Ajustado Real

Nivel Actividad 5.000 horas 4.000 horas 4.000 horas 4.000 horas

Fijos 4.000 0,80 3.200 0,80 4.000 4.000

Variable 6.000 1,20 4.800 1,20 4.800 7.000

TOTAL 10.000 8.000 8.800 11.000

Variación Total: aplicado – real = 8.000 – 11.000 = - 3.000 Sub aplicación.

Variación Capacidad: aplicado – presup. Ajustado = 8.000 – 8.800 = - 800 Sub aplicación.

Variación Presupuesto: Presup. Ajustado – real = 8.800 – 11.000 = - 2.200 Sub aplicación.

Ejercicio n ° 4.3 Guía T.P. página 41

Distribución Primaria: ya fue efectuada. Productivos Servicios

C.I.F. BASE CUOTA TOTAL Carpintería Pulido Armado Almacén Comedor Oficina Mantenim.

C.I.F. real 218.000 60.000 40.000 30.000 20.000 15.000 25.000 28.000

Mantenim. Superficie (A) 10 (I) 9.000 7.000 6.000 2.000 3.000 1.000 (28.000)

Oficina Pers. trabaj (B) 500 10.000 7.500 5.000 2.000 1.500 (26.000) 0

Comedor Pers. Atenc (C) 487,5 8.288 5.850 4.387 975 (19.500) 0 0

Almacén (D) 0,01 12.712 7.188 5.075 (24.975) 0 0 0

TOTALES 218.000 100.000 67.538 50.462 0 0 0 0

(A) 28.000 / 2.800 = 10

3.200 metros cuadrados – 400 metros cuadrados de mantenimiento.

(I)- 9.000 = 900 * 10 Cuota.

Superficie Asignada.

(B)- 26.000 / 52 = 500

66 – 8 – 6

(C)- 19.500 / 40 = 487,50

40 – 9

(D)- 24.975 / 2.497.500 = 0,01

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 67

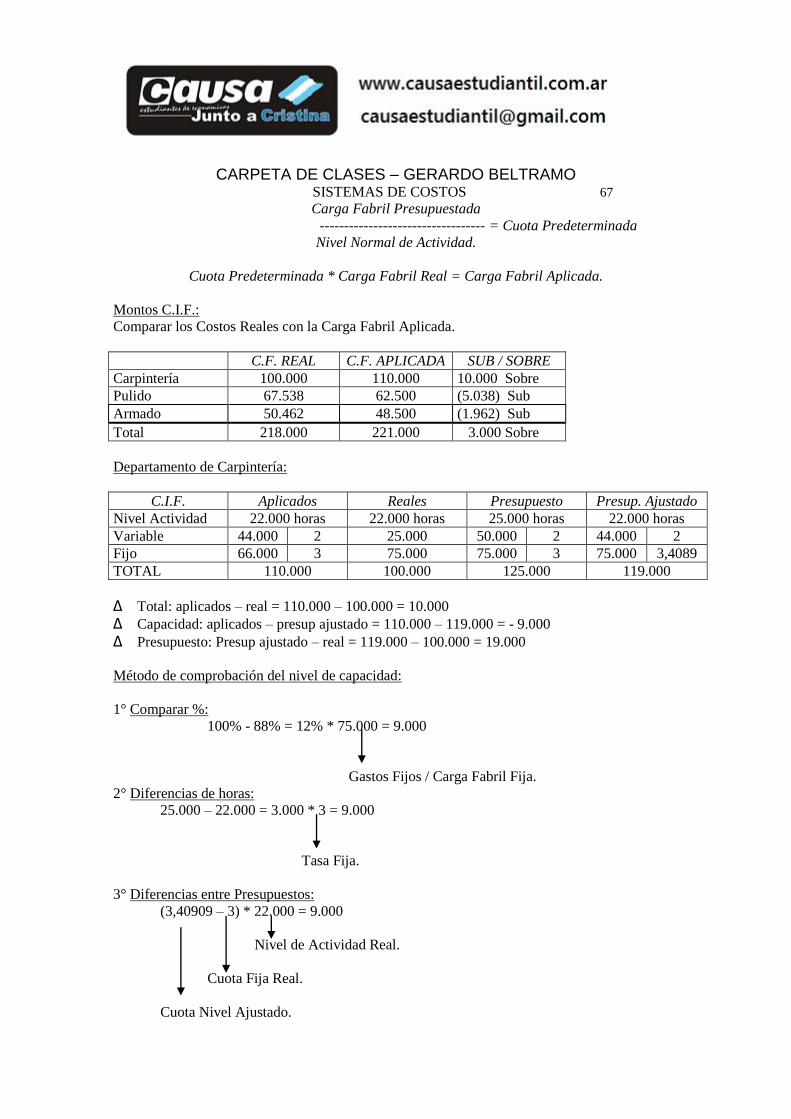

Carga Fabril Presupuestada

---------------------------------- = Cuota Predeterminada

Nivel Normal de Actividad.

Cuota Predeterminada * Carga Fabril Real = Carga Fabril Aplicada.

Montos C.I.F.:

Comparar los Costos Reales con la Carga Fabril Aplicada.

C.F. REAL C.F. APLICADA SUB / SOBRE

Carpintería 100.000 110.000 10.000 Sobre

Pulido 67.538 62.500 (5.038) Sub

Armado 50.462 48.500 (1.962) Sub

Total 218.000 221.000 3.000 Sobre

Departamento de Carpintería:

C.I.F. Aplicados Reales Presupuesto Presup. Ajustado

Nivel Actividad 22.000 horas 22.000 horas 25.000 horas 22.000 horas

Variable 44.000 2 25.000 50.000 2 44.000 2

Fijo 66.000 3 75.000 75.000 3 75.000 3,4089

TOTAL 110.000 100.000 125.000 119.000

∆ Total: aplicados – real = 110.000 – 100.000 = 10.000

∆ Capacidad: aplicados – presup ajustado = 110.000 – 119.000 = - 9.000

∆ Presupuesto: Presup ajustado – real = 119.000 – 100.000 = 19.000

Método de comprobación del nivel de capacidad:

1° Comparar %:

100% - 88% = 12% * 75.000 = 9.000

Gastos Fijos / Carga Fabril Fija.

2° Diferencias de horas:

25.000 – 22.000 = 3.000 * 3 = 9.000

Tasa Fija.

3° Diferencias entre Presupuestos:

(3,40909 – 3) * 22.000 = 9.000

Nivel de Actividad Real.

Cuota Fija Real.

Cuota Nivel Ajustado.

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 68

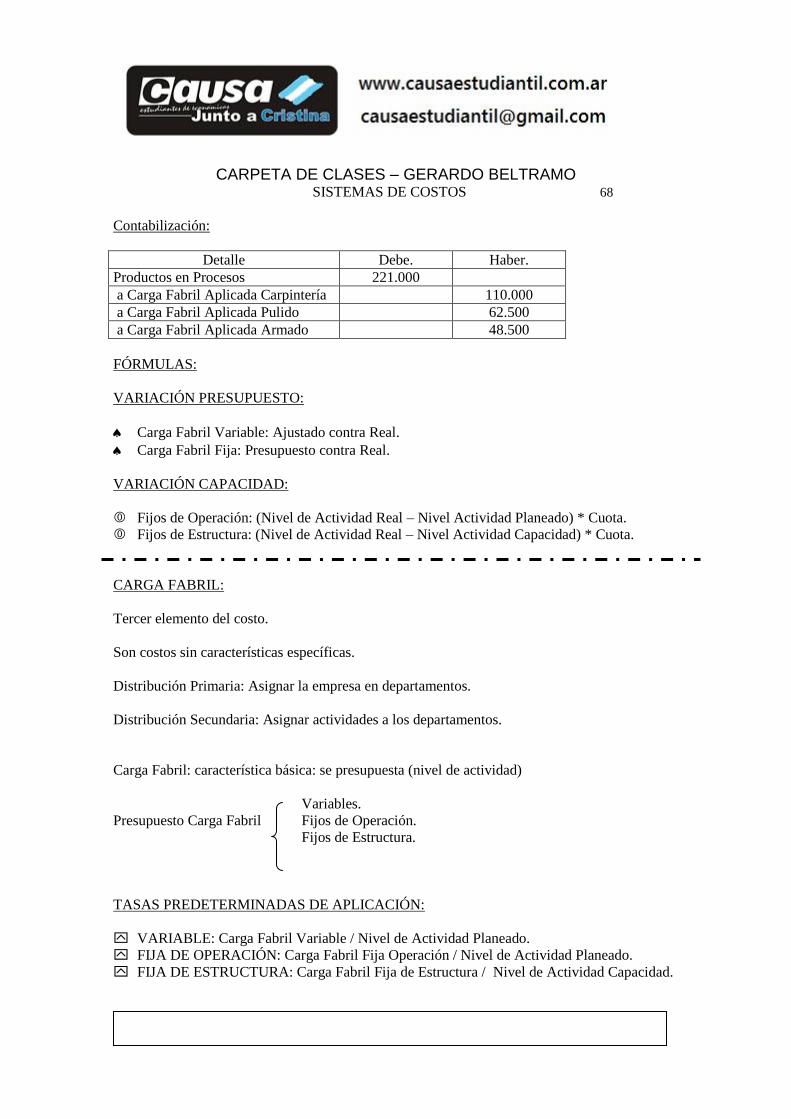

Contabilización:

Detalle Debe. Haber.

Productos en Procesos 221.000

a Carga Fabril Aplicada Carpintería 110.000

a Carga Fabril Aplicada Pulido 62.500

a Carga Fabril Aplicada Armado 48.500

FÓRMULAS:

VARIACIÓN PRESUPUESTO:

Carga Fabril Variable: Ajustado contra Real.

Carga Fabril Fija: Presupuesto contra Real.

VARIACIÓN CAPACIDAD:

Fijos de Operación: (Nivel de Actividad Real – Nivel Actividad Planeado) * Cuota.

Fijos de Estructura: (Nivel de Actividad Real – Nivel Actividad Capacidad) * Cuota.

CARGA FABRIL:

Tercer elemento del costo.

Son costos sin características específicas.

Distribución Primaria: Asignar la empresa en departamentos.

Distribución Secundaria: Asignar actividades a los departamentos.

Carga Fabril: característica básica: se presupuesta (nivel de actividad)

Variables.

Presupuesto Carga Fabril Fijos de Operación.

Fijos de Estructura.

TASAS PREDETERMINADAS DE APLICACIÓN:

VARIABLE: Carga Fabril Variable / Nivel de Actividad Planeado.

FIJA DE OPERACIÓN: Carga Fabril Fija Operación / Nivel de Actividad Planeado.

FIJA DE ESTRUCTURA: Carga Fabril Fija de Estructura / Nivel de Actividad Capacidad.

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 69

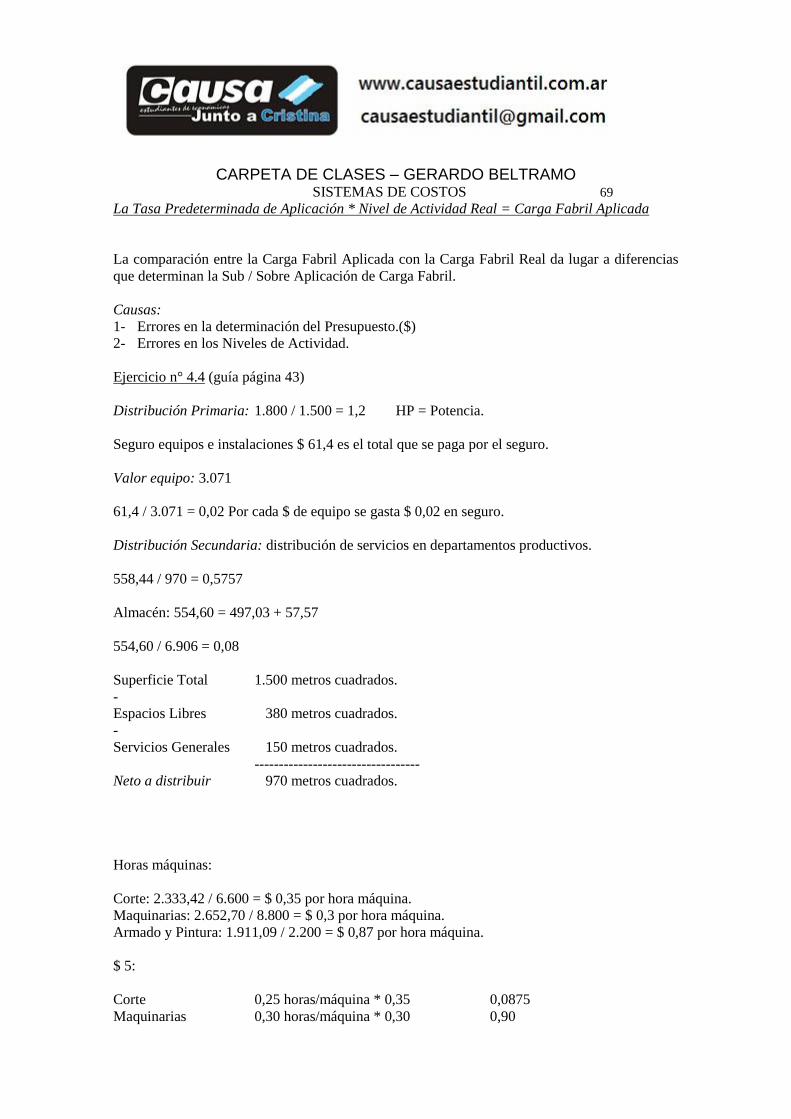

La Tasa Predeterminada de Aplicación * Nivel de Actividad Real = Carga Fabril Aplicada

La comparación entre la Carga Fabril Aplicada con la Carga Fabril Real da lugar a diferencias

que determinan la Sub / Sobre Aplicación de Carga Fabril.

Causas:

1- Errores en la determinación del Presupuesto.($)

2- Errores en los Niveles de Actividad.

Ejercicio n° 4.4 (guía página 43)

Distribución Primaria: 1.800 / 1.500 = 1,2 HP = Potencia.

Seguro equipos e instalaciones $ 61,4 es el total que se paga por el seguro.

Valor equipo: 3.071

61,4 / 3.071 = 0,02 Por cada $ de equipo se gasta $ 0,02 en seguro.

Distribución Secundaria: distribución de servicios en departamentos productivos.

558,44 / 970 = 0,5757

Almacén: 554,60 = 497,03 + 57,57

554,60 / 6.906 = 0,08

Superficie Total 1.500 metros cuadrados.

-

Espacios Libres 380 metros cuadrados.

-

Servicios Generales 150 metros cuadrados.

----------------------------------

Neto a distribuir 970 metros cuadrados.

Horas máquinas:

Corte: 2.333,42 / 6.600 = $ 0,35 por hora máquina.

Maquinarias: 2.652,70 / 8.800 = $ 0,3 por hora máquina.

Armado y Pintura: 1.911,09 / 2.200 = $ 0,87 por hora máquina.

$ 5:

Corte 0,25 horas/máquina * 0,35 0,0875

Maquinarias 0,30 horas/máquina * 0,30 0,90

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 70

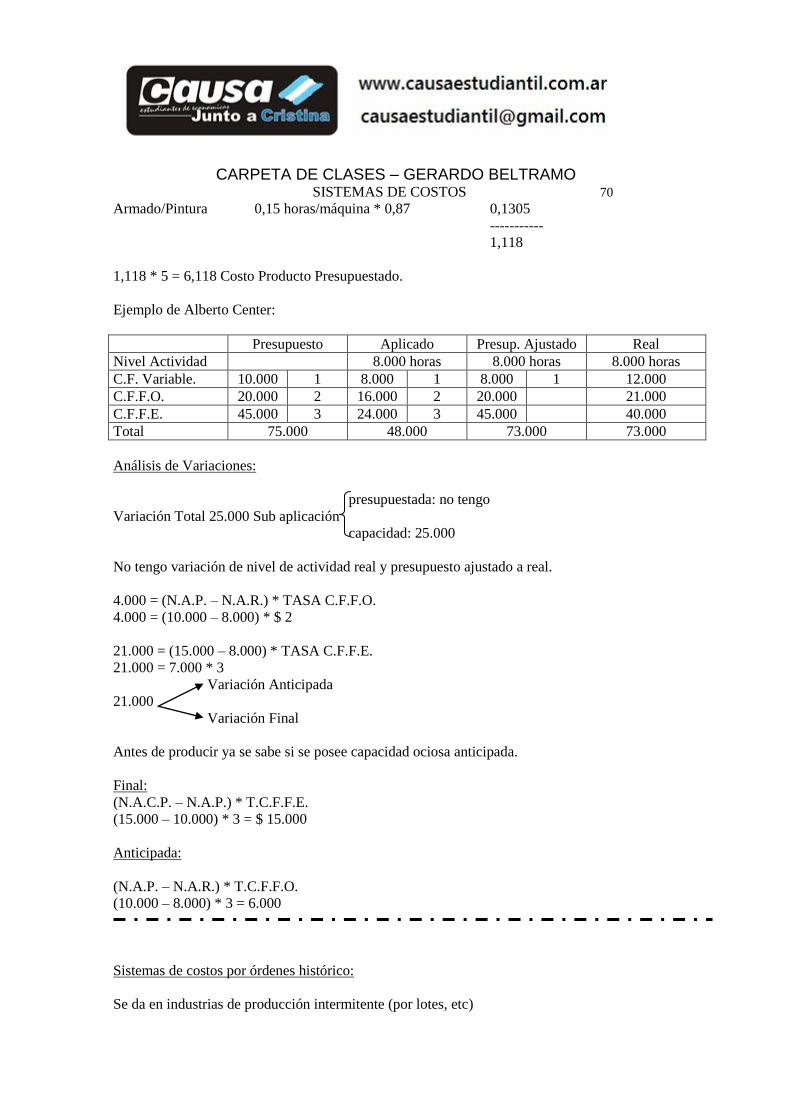

Armado/Pintura 0,15 horas/máquina * 0,87 0,1305

-----------

1,118

1,118 * 5 = 6,118 Costo Producto Presupuestado.

Ejemplo de Alberto Center:

Presupuesto Aplicado Presup. Ajustado Real

Nivel Actividad 8.000 horas 8.000 horas 8.000 horas

C.F. Variable. 10.000 1 8.000 1 8.000 1 12.000

C.F.F.O. 20.000 2 16.000 2 20.000 21.000

C.F.F.E. 45.000 3 24.000 3 45.000 40.000

Total 75.000 48.000 73.000 73.000

Análisis de Variaciones:

presupuestada: no tengo

Variación Total 25.000 Sub aplicación

capacidad: 25.000

No tengo variación de nivel de actividad real y presupuesto ajustado a real.

4.000 = (N.A.P. – N.A.R.) * TASA C.F.F.O.

4.000 = (10.000 – 8.000) * $ 2

21.000 = (15.000 – 8.000) * TASA C.F.F.E.

21.000 = 7.000 * 3

Variación Anticipada

21.000

Variación Final

Antes de producir ya se sabe si se posee capacidad ociosa anticipada.

Final:

(N.A.C.P. – N.A.P.) * T.C.F.F.E.

(15.000 – 10.000) * 3 = $ 15.000

Anticipada:

(N.A.P. – N.A.R.) * T.C.F.F.O.

(10.000 – 8.000) * 3 = 6.000

Sistemas de costos por órdenes histórico:

Se da en industrias de producción intermitente (por lotes, etc)

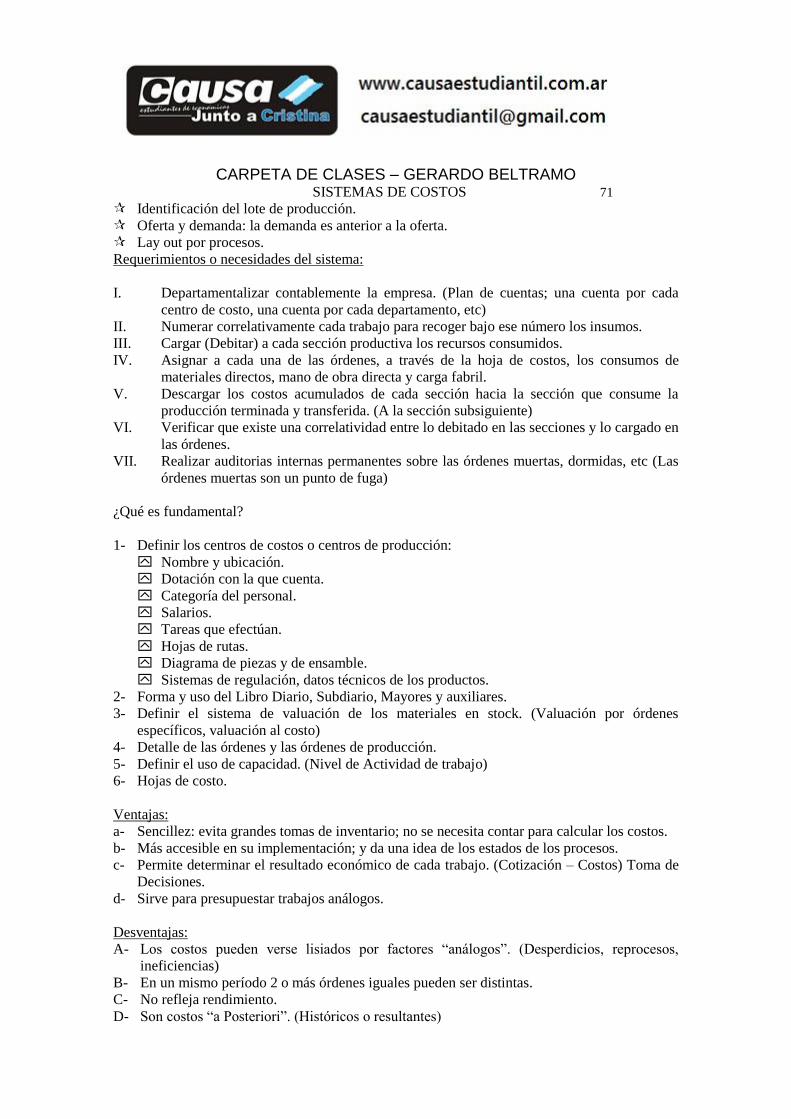

CARPETA DE CLASES – GERARDO BELTRAMO SISTEMAS DE COSTOS 71

Identificación del lote de producción.

Oferta y demanda: la demanda es anterior a la oferta.

Lay out por procesos.