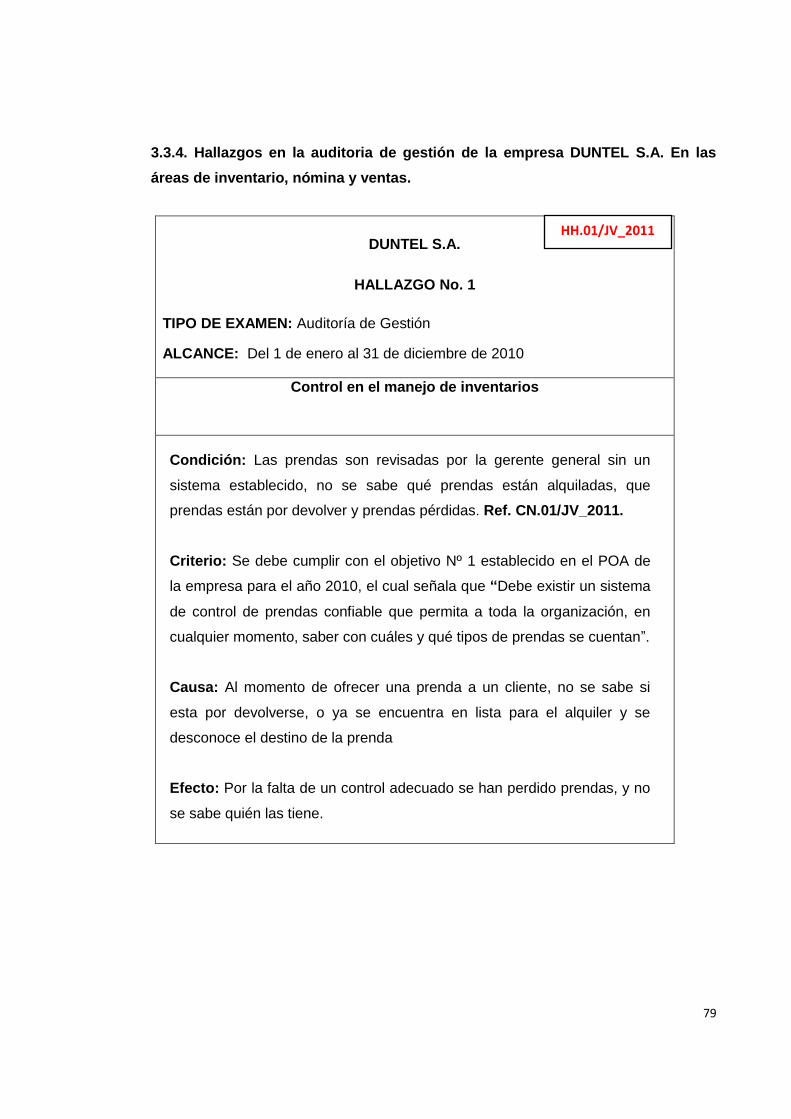

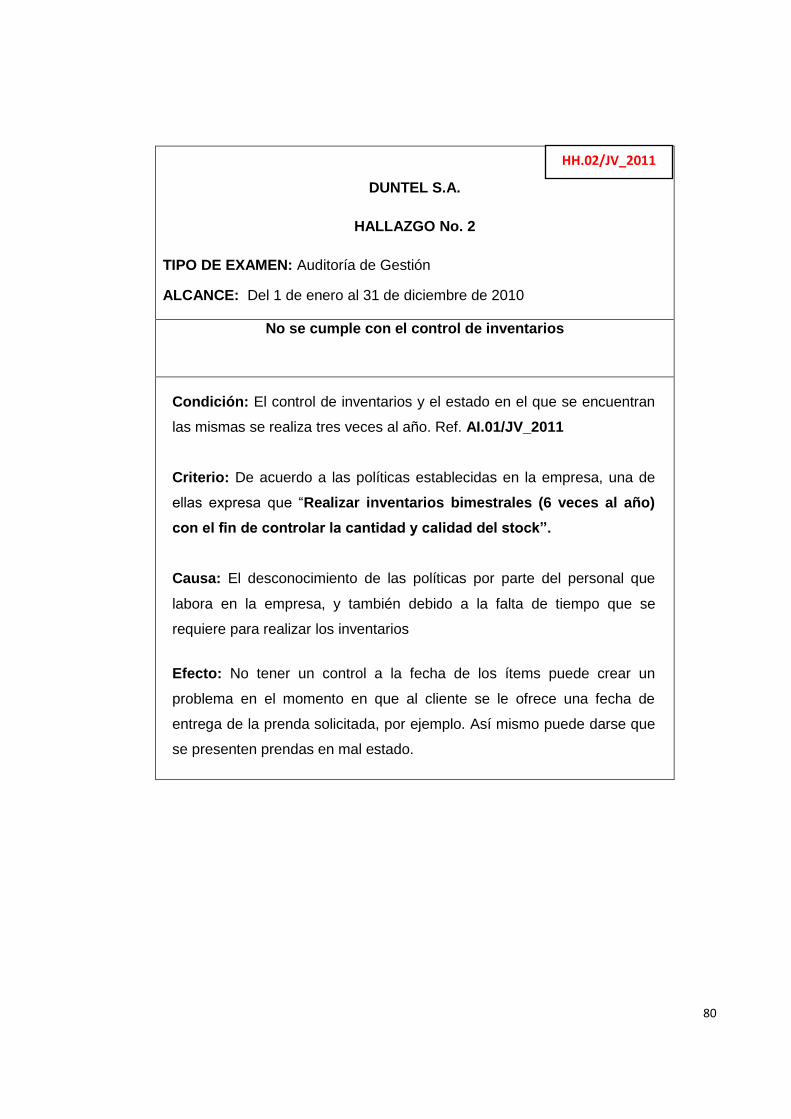

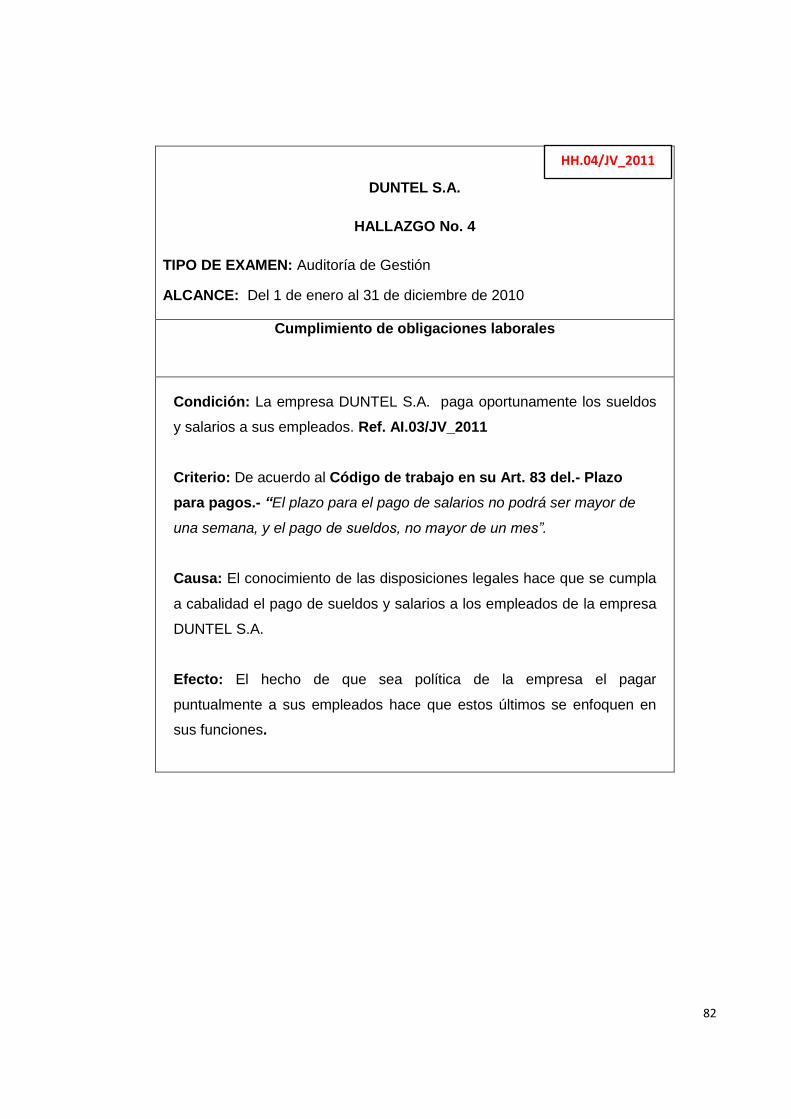

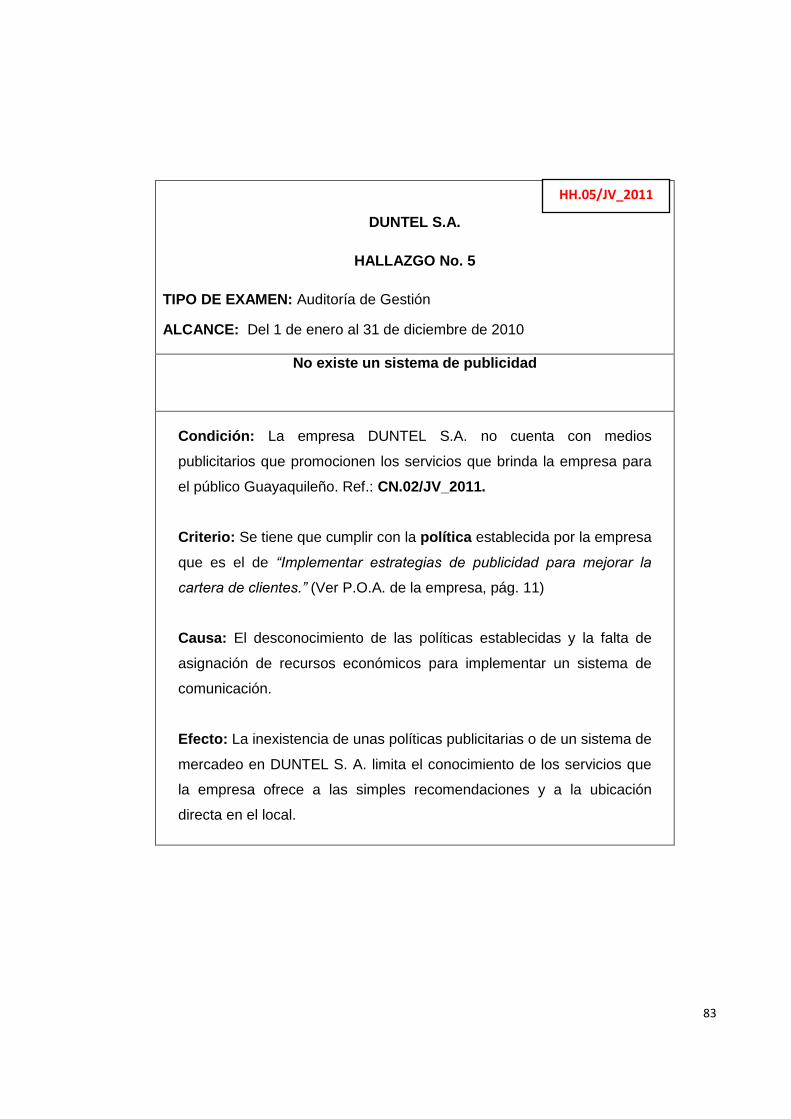

carÁtula -...

TRANSCRIPT

CARÁTULA

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULACIÓN DE INGENIERO EN CONTABILIDAD Y AUDITORÍA

“Auditoría de gestión a la Empresa Duntel S.A. de la ciudad de Guayaquil,

año 2010”

Trabajo de fin de titulación

AUTOR: Valencia Barrera, Juan Eduardo

DIRECTOR: Silva Silva, Hugo José Ing.

CENTRO UNIVERSITARIO GUAYAQUIL

2013

ii

CERTIFICACIÓN

Ingeniero

Hugo José Silva Silva.

TUTOR DEL INFORME DE TRABAJO DE FIN DE CARRERA

ESCUELA DE CIENCIAS CONTABLES Y AUDITORÍA U.T.P.L

C E R T I F I C A:

Que el presente trabajo, denominado ―Auditoría de Gestión a la Empresa Duntel S.A. de la

ciudad de Guayaquil, año 2010‖ realizado por el profesional en formación: Valencia Barrera

Juan Eduardo; cumple con los requisitos establecidos en las normas generales para la

Graduación en la Universidad Técnica Particular de Loja, tanto en el aspecto de forma como

de contenido, por lo cual me permito autorizar su presentación para los fines pertinentes.

Loja, Julio de 2013.

(f)………………………………………

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

―Yo Valencia Barrera Juan Eduardo declaro ser autor (a) del presente trabajo y eximo

expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de

posibles reclamos o acciones legales.

Adicionalmente declaro conocer y aceptar la disposición del Art. 67 del Estatuto Orgánico de

la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice:

―Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones,

trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo

financiero, académico o institucional (operativo) de la Universidad‖

f. ..............................................................

Autor: Valencia Barrera Juan Eduardo

Cédula: 090964486-6

iv

DEDICATORIA

Dedico este trabajo de investigación a mi familia y en

especial a mis hijos: Jorge, Juan Andrés, Michelle, Nicole

y a mi señora esposa por el apoyo incondicional prestado

durante toda la elaboración de la tesis.

v

AGRADECIMIENTOS

A la Universidad Técnica Particular de Loja por

permitirme realizar mis estudios profesionales, a través

de la Educación a Distancia.

A la señora Gerente y personal de la empresa DUNTEL

S.A. de la ciudad de Guayaquil, por su gentil colaboración

al proporcionar toda la información necesaria para

desarrollar el presente trabajo de investigación.

De manera especial, mi sincero agradecimiento al Ing.

Hugo J. Silva S., por haber guiado y orientado

acertadamente nuestra práctica profesional.

Finalmente agradezco a todas las personas que de una u

otra manera colaboraron conmigo hasta la culminación de

este trabajo.

Juan Eduardo Valencia

vi

ÍNDICE DE CONTENIDOS

CARÁTULA ............................................................................................................................ i

CERTIFICACIÓN ................................................................................................................... ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS .................................................. iii

DEDICATORIA ..................................................................................................................... iv

AGRADECIMIENTOS ............................................................................................................ v

ÍNDICE DE CONTENIDOS ................................................................................................... vi

RESUMEN EJECUTIVO ........................................................................................................ 1

ABSTRACT ........................................................................................................................... 2

INTRODUCCIÓN ................................................................................................................... 3

CAPÍTULO 1: Antecedentes de la Empresa ―DUNTEL S. A.‖ ................................................ 5

1.1. Descripción de la empresa DUNTEL S.A. ................................................................... 6

1.2. Base legal de DUNTEL S. A. ....................................................................................... 9

1.3. Plan estratégico de la empresa DUNTEL S. A........................................................... 13

CAPÍTULO 2: MARCO TEÓRICO........................................................................................ 18

2.1. Antecedentes. ........................................................................................................... 19

2.1.1 Control de gestión. ............................................................................................... 20

2.1.2 Elementos de gestión........................................................................................... 21

2.1.3 Planeación estratégica ......................................................................................... 23

2.2. Auditoría de gestión................................................................................................... 24

2.2.1 Definición. ............................................................................................................ 24

2.2.2 Propósitos. ........................................................................................................... 24

2.2.3 Objetivos. ............................................................................................................. 24

2.2.4 Alcance. ............................................................................................................... 25

vii

2.2.5 Riesgos de la auditoría de gestión. ...................................................................... 25

2.3. Proceso de la auditoría de gestión. ........................................................................... 27

2.3.1 Fase 1: Conocimiento preliminar. ......................................................................... 27

2.3.2 Fase 2: Planificación. ........................................................................................... 28

2.3.3 Fase 3: Ejecución. ............................................................................................... 29

2.3.4 Fase 4: Comunicación de resultados. Informe a la gerencia. ............................... 30

2.3.5. Fase 5: Seguimiento. .......................................................................................... 32

2.4. Indicadores para la auditoría de gestión. ................................................................... 32

2.4.1 Definición. ............................................................................................................ 32

2.4.2 objetivos. ............................................................................................................. 33

2.4.3 Características. .................................................................................................... 33

2.4.4 Parámetros de los indicadores de gestión. ........................................................... 34

2.4.5 Clasificación de los indicadores de gestión. ......................................................... 35

2.5. Herramientas para la auditoría de gestión. ................................................................ 36

2.5.1 Técnicas de auditoría. .......................................................................................... 37

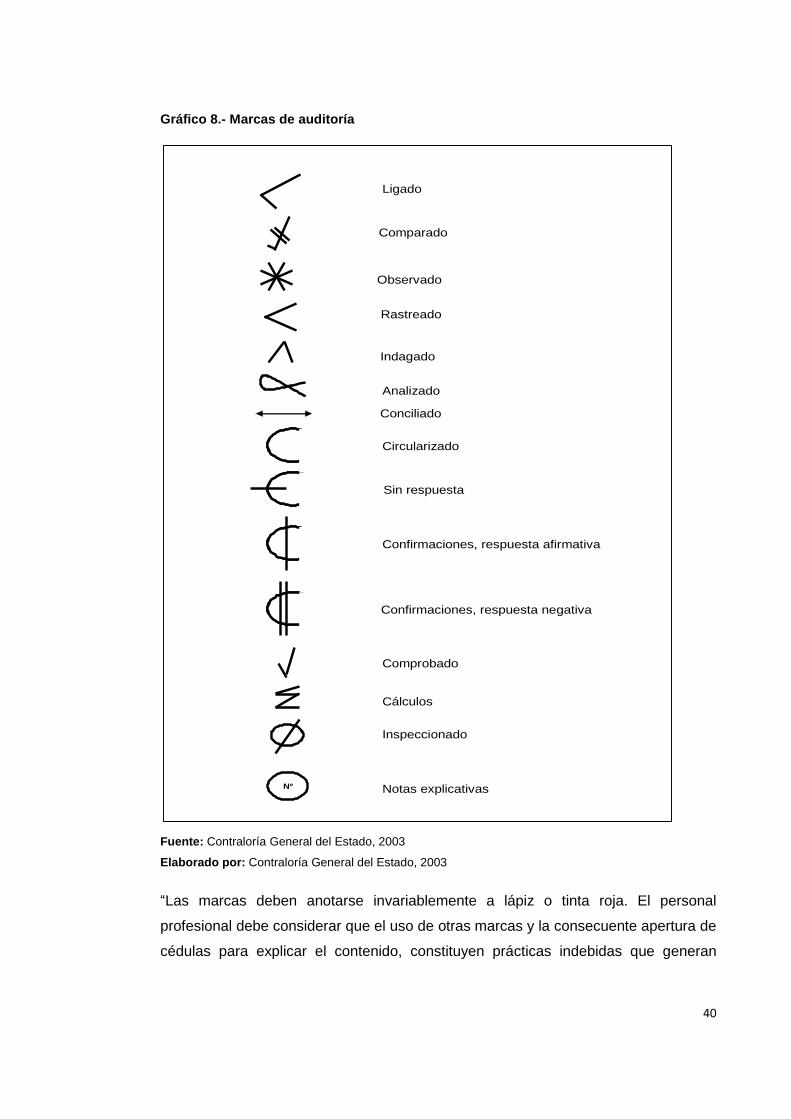

2.5.2 Marcas de auditoría. ............................................................................................ 39

2.5.3 Papeles de trabajo. .............................................................................................. 41

CAPÍTULO 3: APLICACIÓN PRÁCTICA .............................................................................. 42

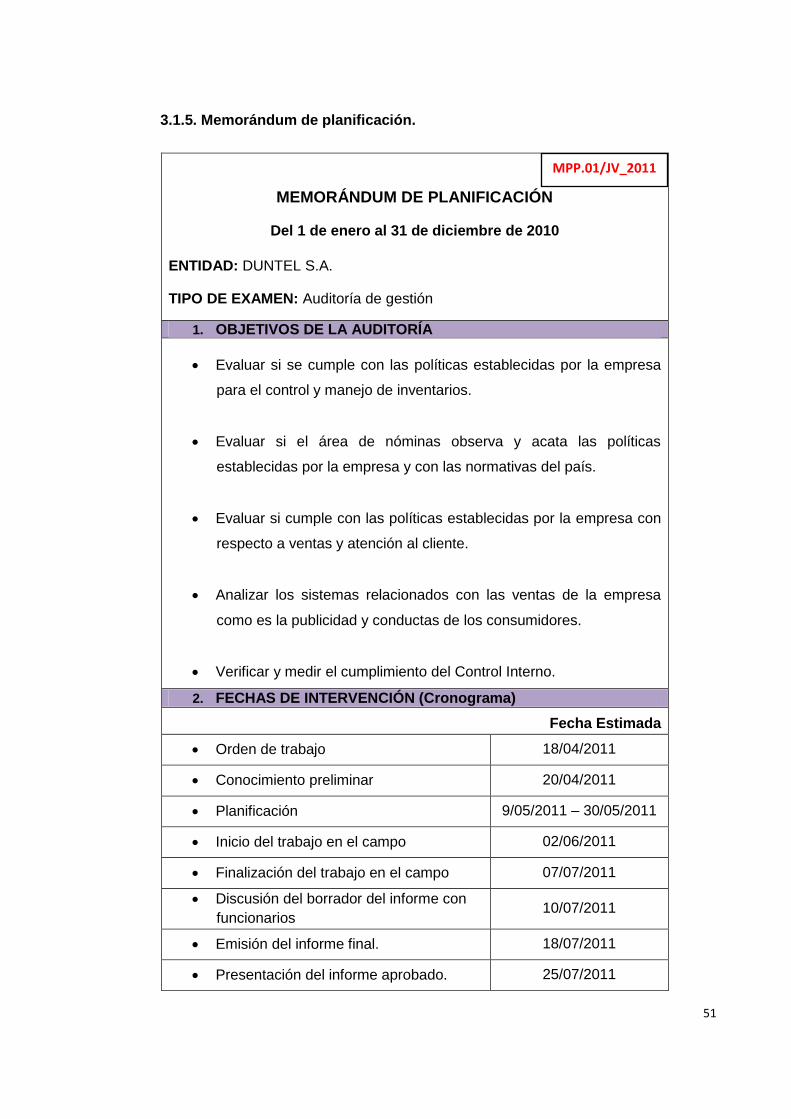

3.1. Fase I: Conocimiento preliminar. ............................................................................... 43

3.1.1 Orden de trabajo. ................................................................................................. 43

3.1.2. Notificación de inicio de auditoría. ....................................................................... 44

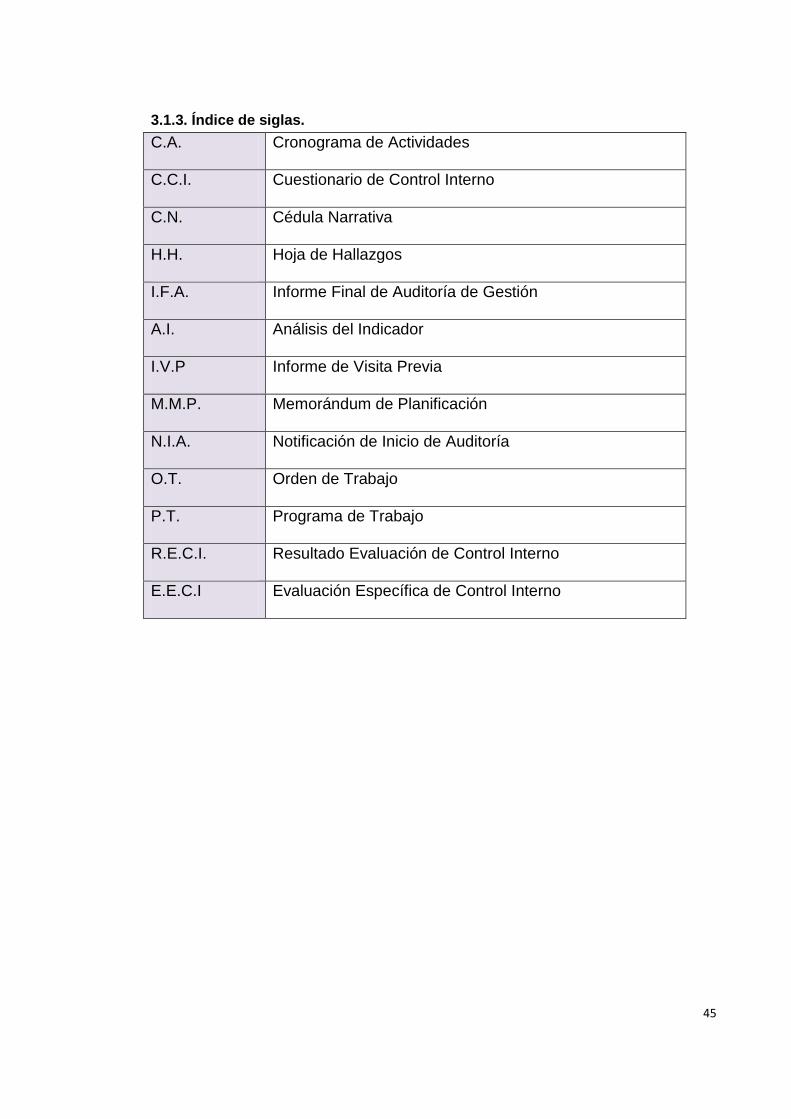

3.1.3. Índice de siglas. .................................................................................................. 45

3.1.4. Informe de visita previa. ...................................................................................... 46

3.1.5. Memorándum de planificación. ........................................................................... 51

viii

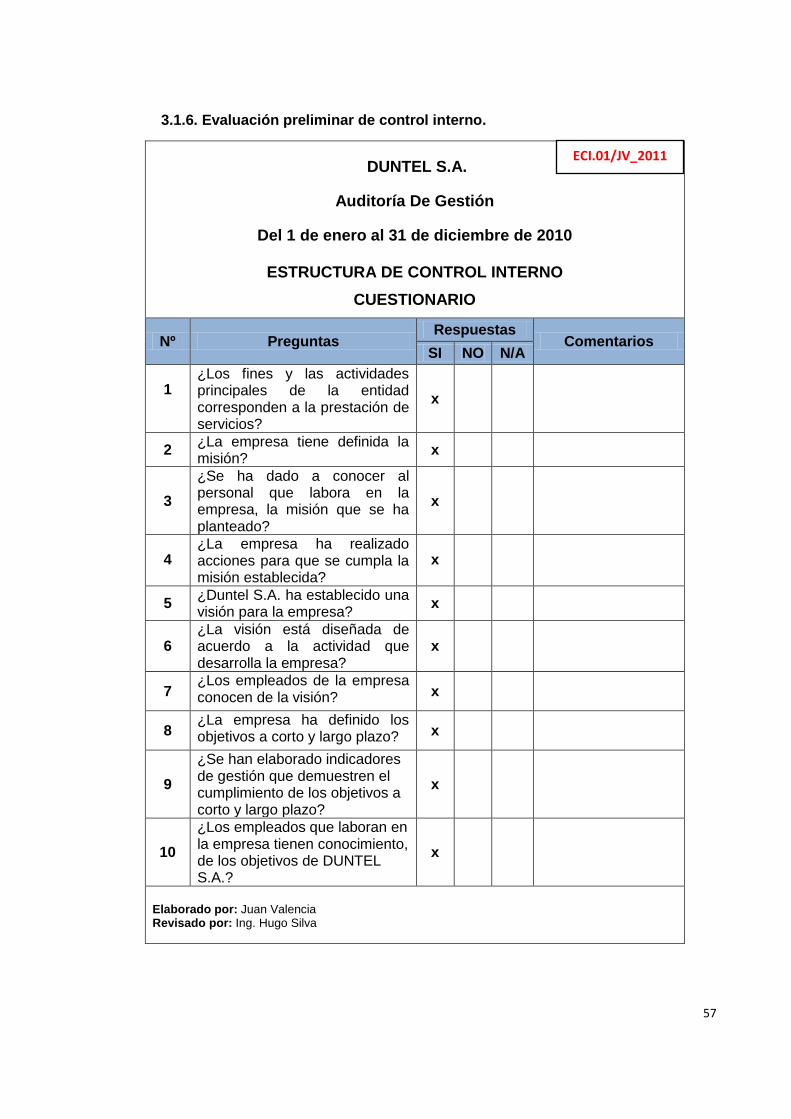

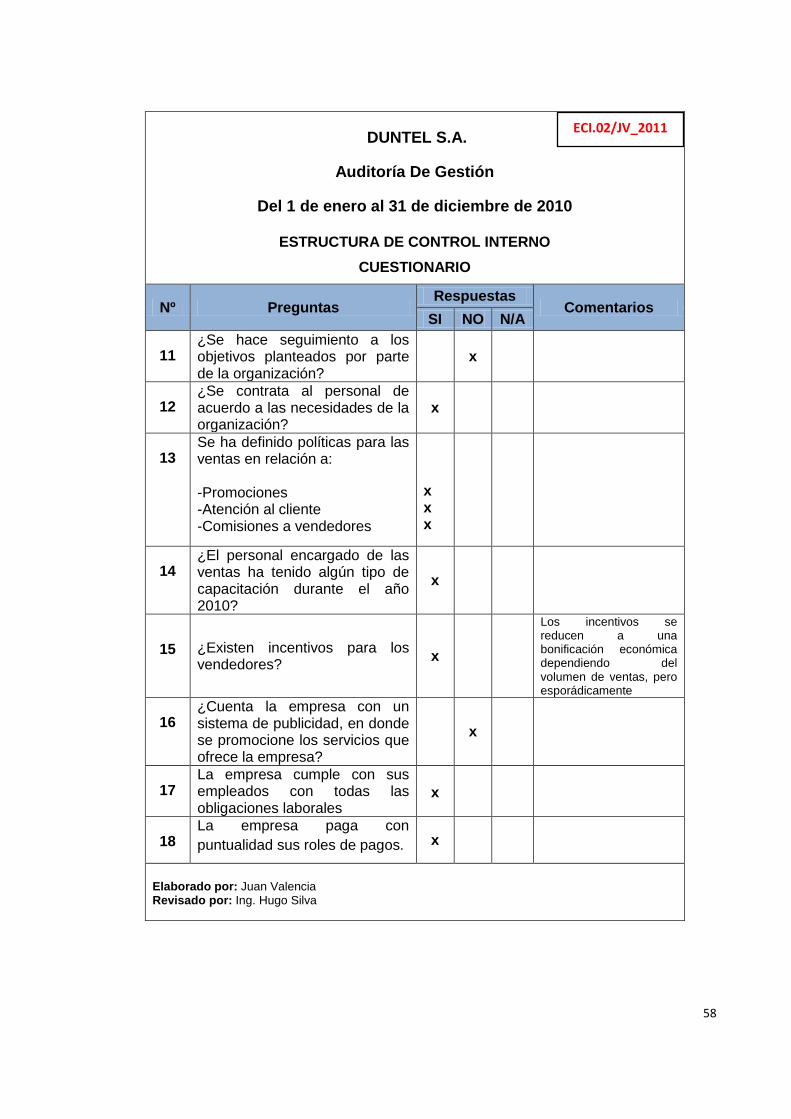

3.1.6. Evaluación preliminar de control interno. ............................................................ 57

3.1.7 Matriz de ponderación.......................................................................................... 60

3.1.8. Determinación del nivel de riesgo. ...................................................................... 62

3.1.9. Diagnóstico FODA general. ................................................................................ 63

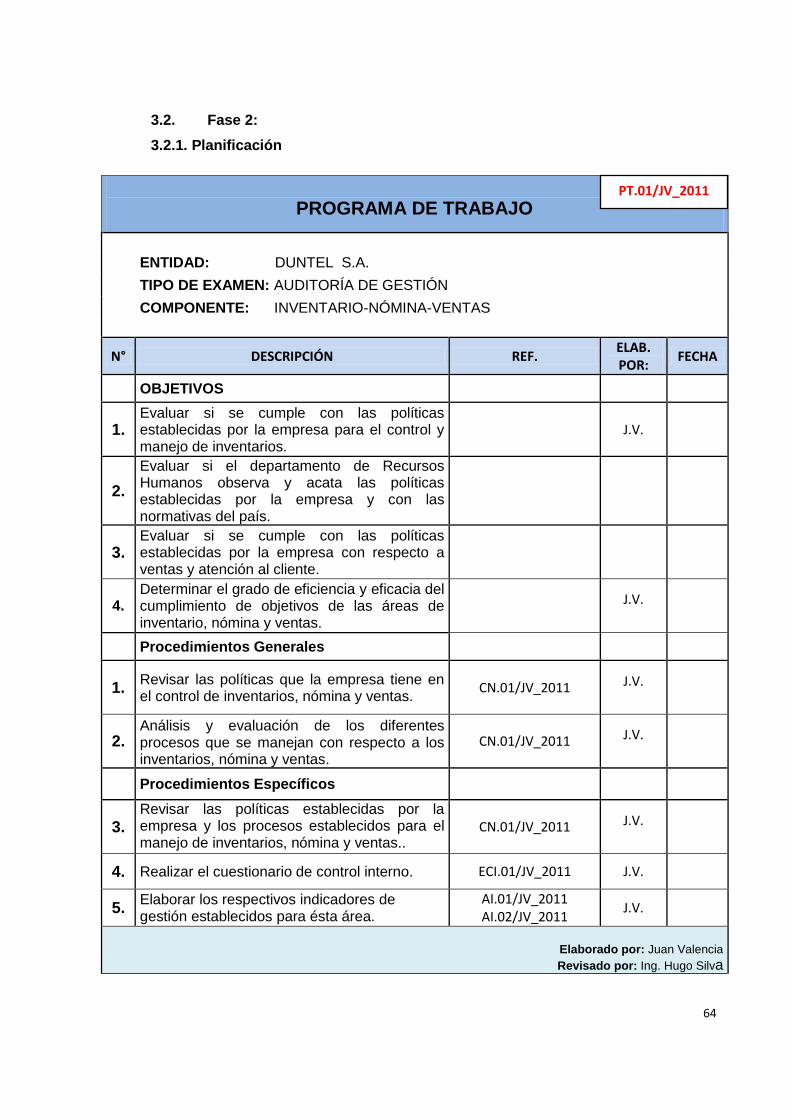

3.2. Fase 2: ...................................................................................................................... 64

3.2.1. Planificación. ....................................................................................................... 64

3.2. Fase 3: ...................................................................................................................... 65

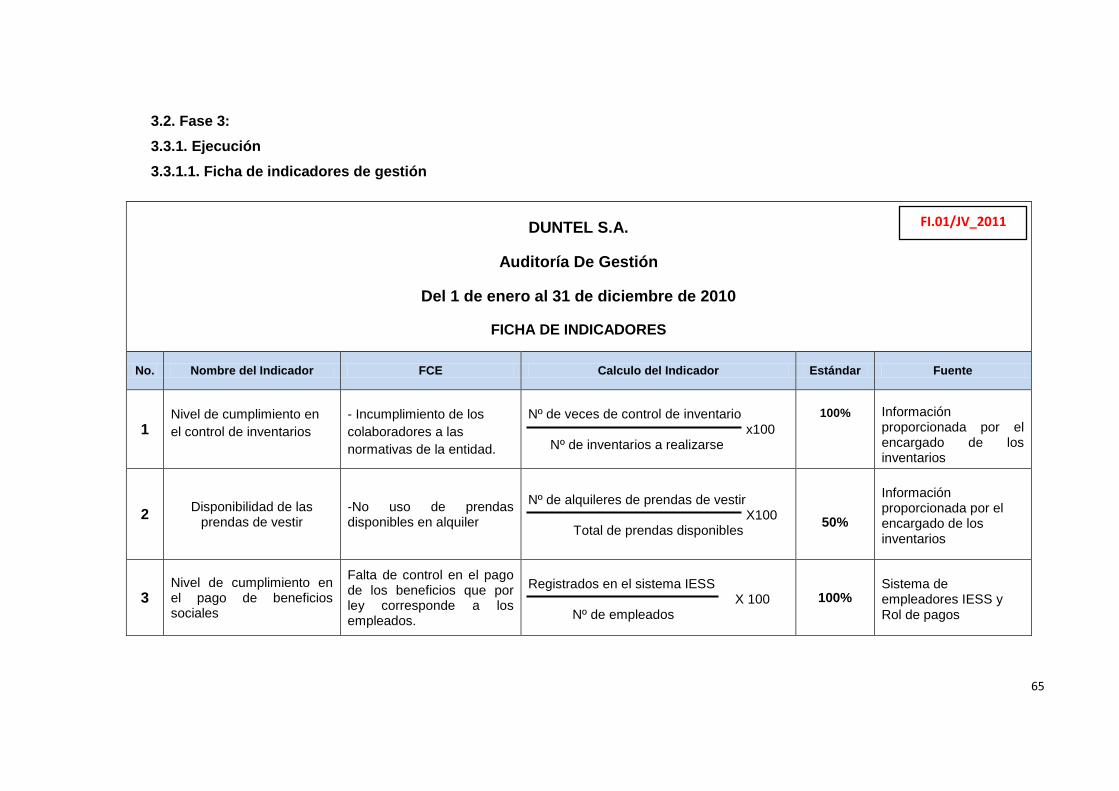

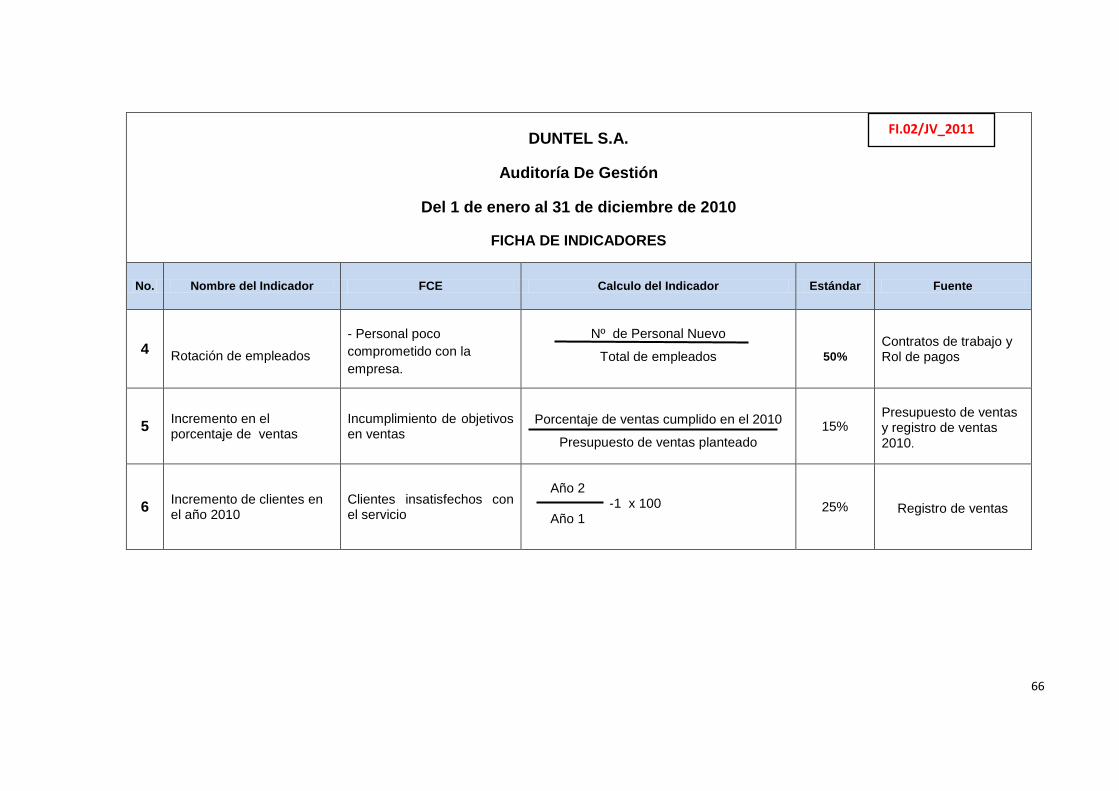

3.3.1. Ejecución. ........................................................................................................... 65

3.3.1.1. Ficha de indicadores de gestión. ...................................................................... 65

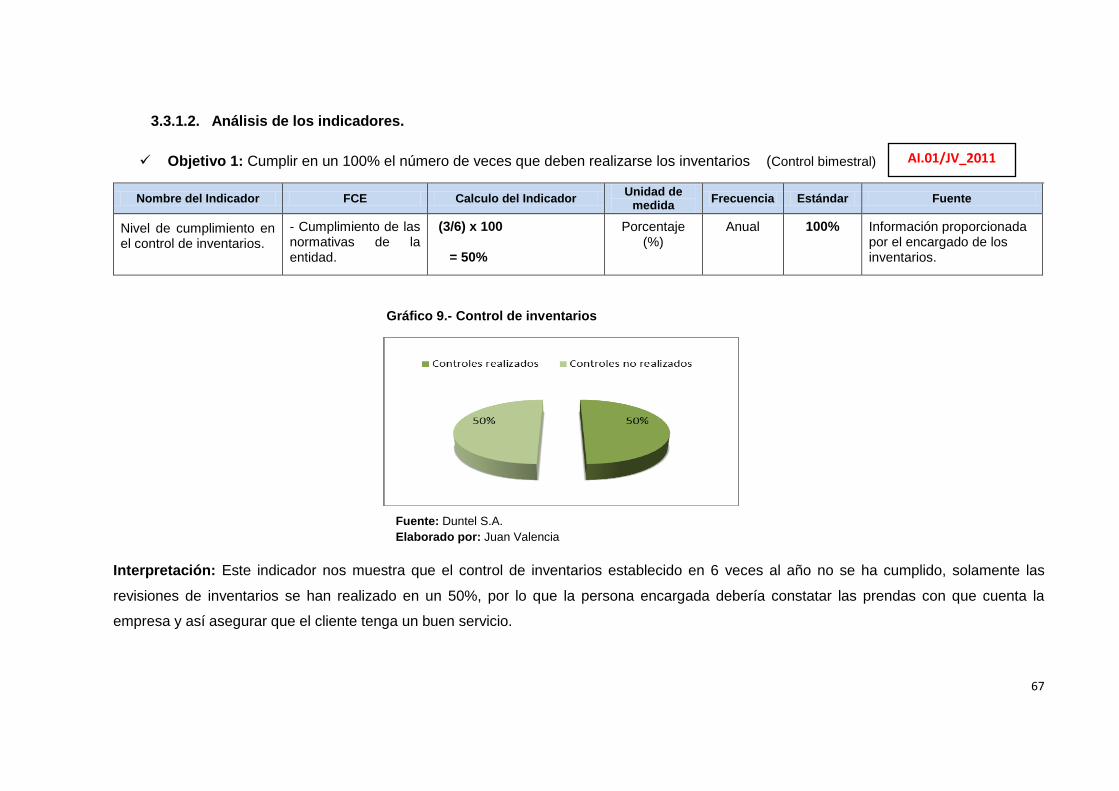

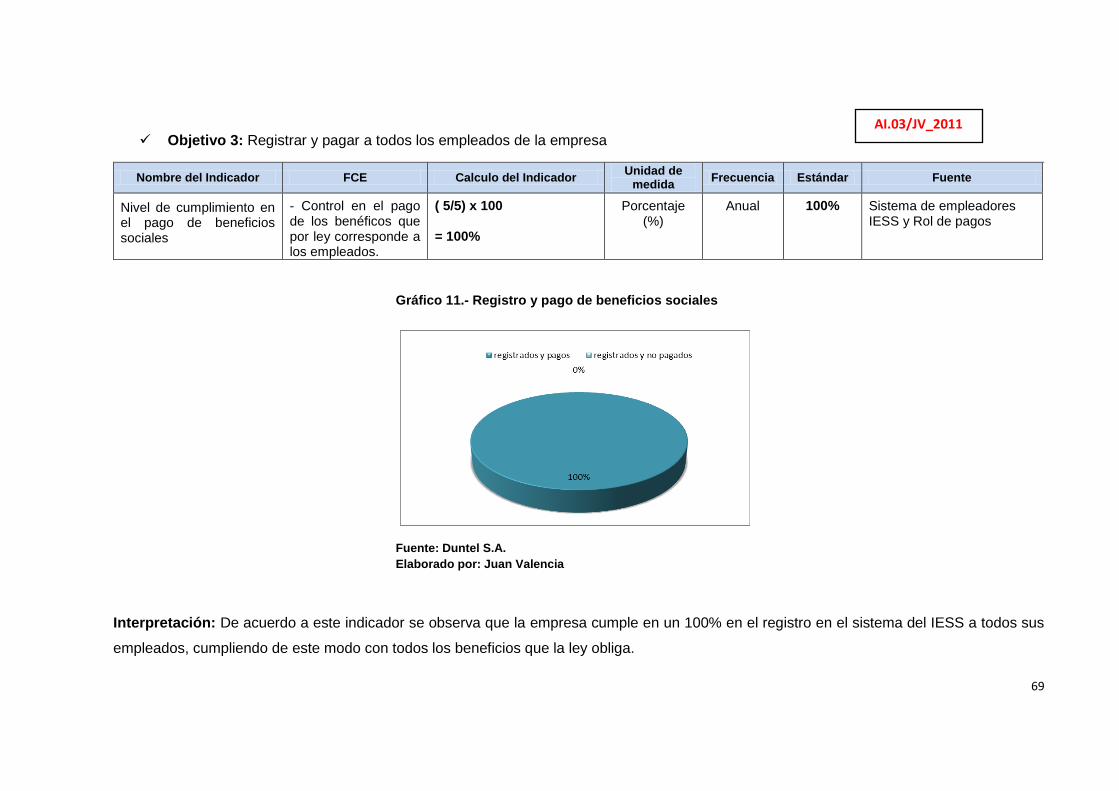

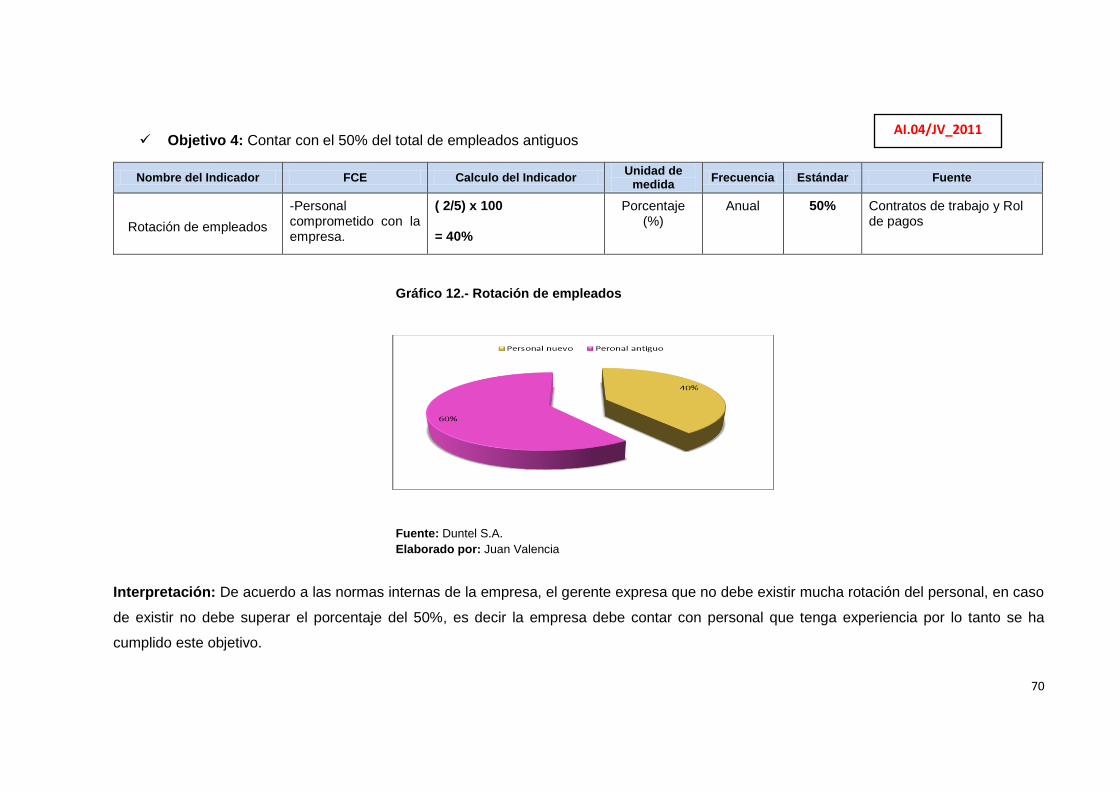

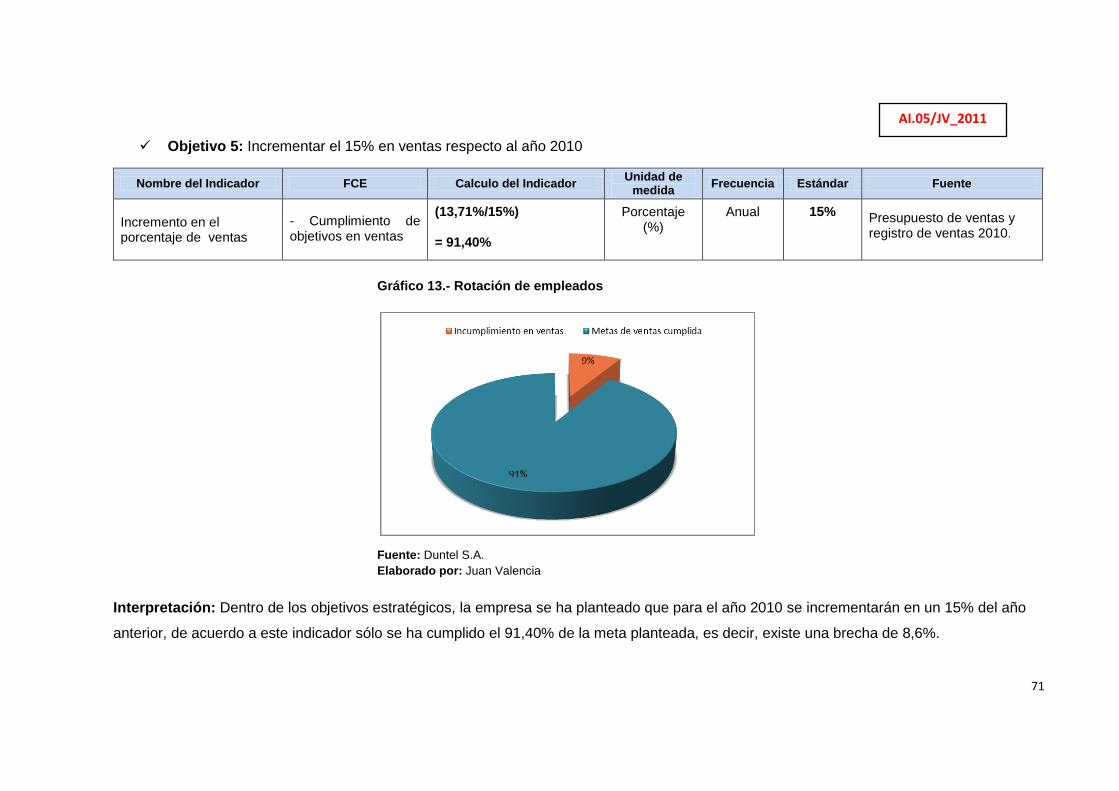

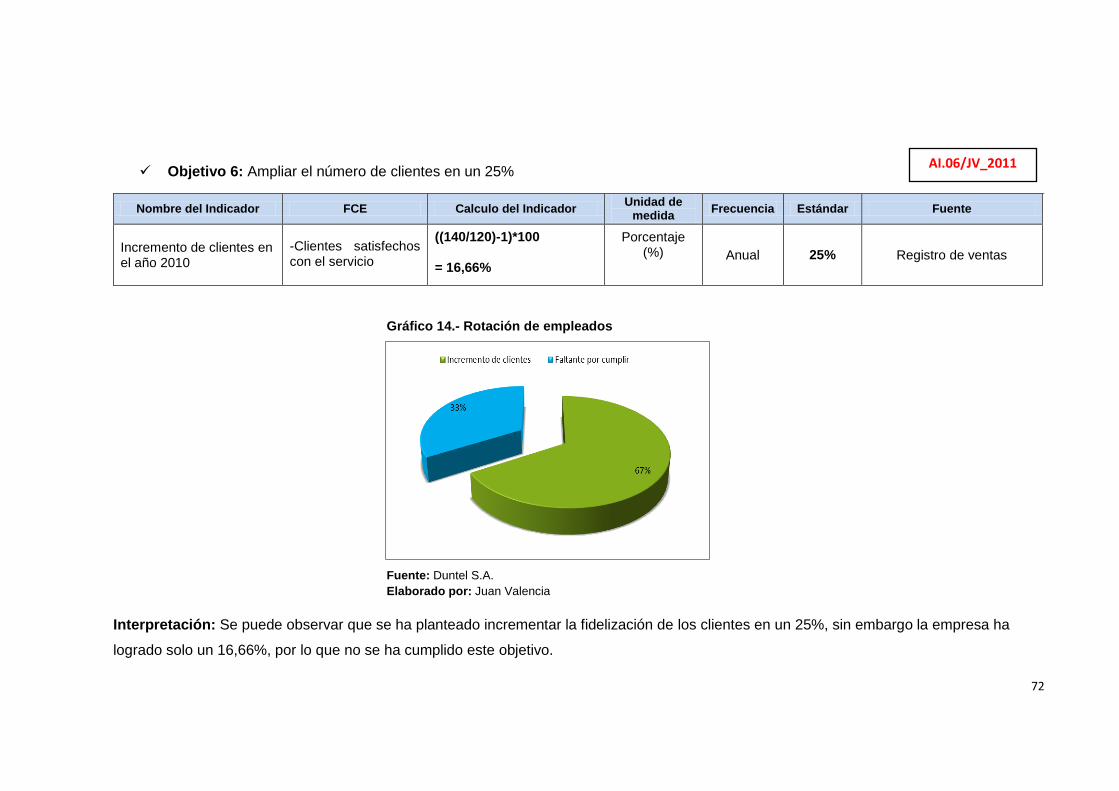

3.3.1.2. Análisis de los indicadores. .............................................................................. 67

3.3.2. Cédulas narrativas. ............................................................................................. 73

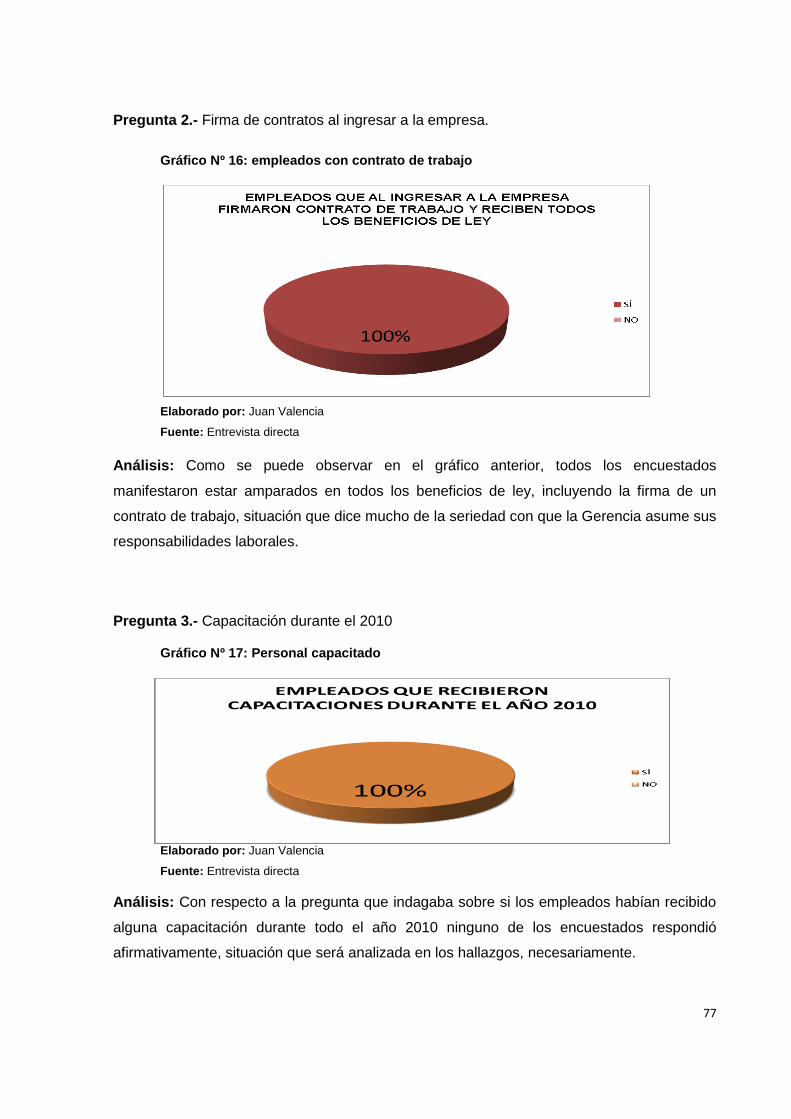

3.3.3. Aplicación de encuestas en la empresa DUNTEL S.A. ....................................... 76

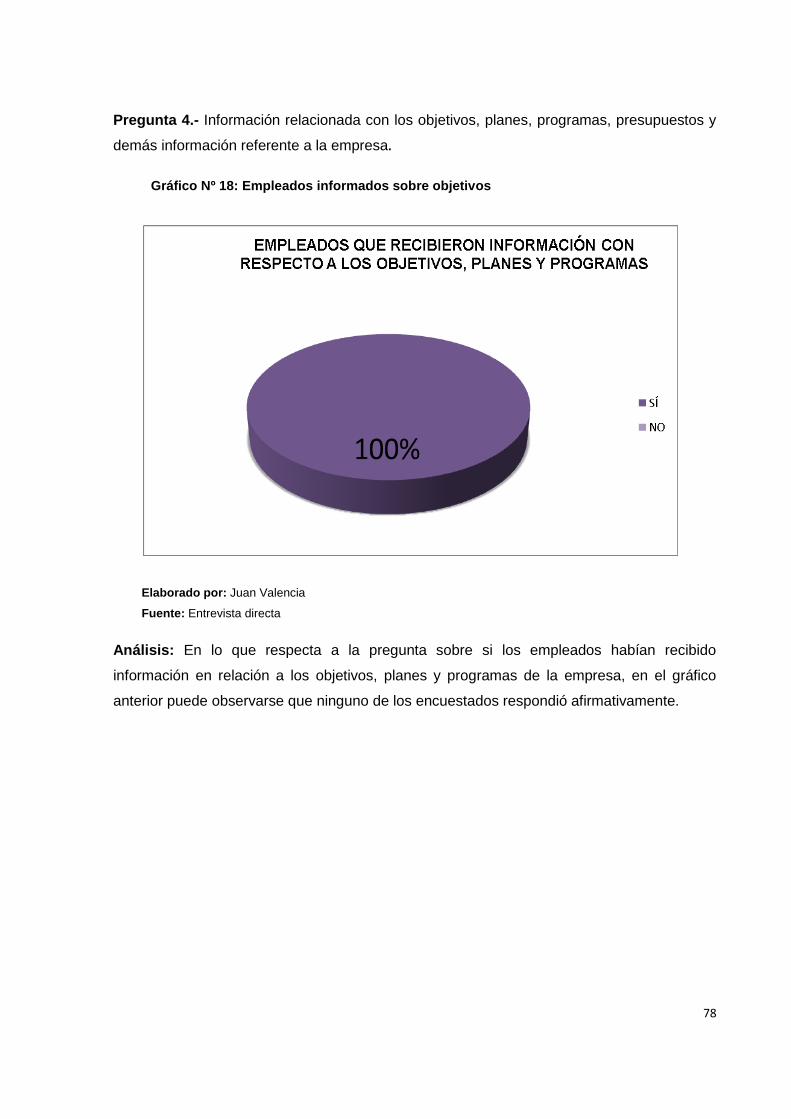

3.3.3.1 interpretación gráfica de la tabulación de encuestas. ........................................ 76

3.4. Fase 4: ...................................................................................................................... 84

3.4.1. Informe de resultados. ........................................................................................ 84

CONCLUSIONES Y RECOMENDACIONES ....................................................................... 94

Conclusiones. ................................................................................................................... 95

Recomendaciones............................................................................................................ 97

BIBLIOGRAFÍA: ................................................................................................................... 99

ANEXOS ............................................................................................................................ 101

1

RESUMEN EJECUTIVO

El proyecto de investigación que se pone a vuestra consideración consiste en una Auditoría

de Gestión efectuada a la empresa de alquiler de prendas de vestir DUNTEL S.A de la

ciudad de Guayaquil. En la auditoría realizada se consideró la gestión llevada a cabo por la

empresa durante el período del 1 de enero al 31 de diciembre de 2010 y se enfocó

primordialmente en tres áreas: inventarios, recursos humanos y ventas, cada una analizada

en lo que tiene que ver con aspectos como la eficiencia, la eficacia y la economía. La

investigación, sigue el esquema que ha sido establecido por la Escuela de Contabilidad y

Auditoría de la Universidad Técnica Particular de Loja; por lo que ha sido dividida la

investigación en tres capítulos: En el primero, se hace una aproximación inicial a la empresa

por auditar; en el segundo, se procede a la sustentación teórico-conceptual del trabajo; en

el tercero se detalla cada una de las cuatro fases de la auditoría de gestión Finalmente, se

presenta en capítulo aparte las respectivas conclusiones y recomendaciones extraídas de

esta investigación.

PALABRAS CLAVES: Auditoría, empresa privada, gestión administrativa, control,

indicadores.

2

ABSTRACT

The research project is put to your consideration is a Management Audit conducted at the

rental company clothing DUNTEL SA Guayaquil city. The audit considered the management

carried out by the company during the period from January 1 to December 31, 2010 and

focused primarily on three areas: inventory, human resources and sales, each analyzed in

what you have to with aspects such as efficiency, effectiveness and economy. The research

follows the pattern that has been established by the School of Accounting and Auditing

Technical University of Loja, so research has been divided into three chapters: first, it is an

initial approach to the company by audit and in the second, we proceed to the theoretical and

conceptual support work, in the third detailed each of the four phases of the audit Finally,

separate chapter is presented in the respective conclusions and recommendations drawn

from this research.

KEY WORDS: Audit, private enterprise, administrative management, control, indicators.

3

INTRODUCCIÓN

El tema de la presente investigación es: ―Auditoría de Gestión a la Empresa Duntel S.A. de

la ciudad de Guayaquil, año 2010‖, este estudio consiste en la realización de una auditoría

de gestión a la empresa de alquiler de prendas de vestir DUNTEL S.A. de la ciudad de

Guayaquil, esta auditoría se enfocó en tres áreas primordiales, como son: inventarios,

recursos humanos y ventas.

El trabajo investigativo se encuentra estructurado en tres capítulos de la siguiente manera:

En el primer capítulo se realiza una descripción general de la empresa considerando los

antecedentes, las actividades a las que se dedican, su ubicación, la estructura orgánica y

funcional, su base legal y la planificación estratégica implementada por la entidad.

En el segundo capítulo en cambio, se presenta una sustentación teórico-conceptual, en la

cual, se encuentran todos los elementos relacionados a la investigación con un breve

análisis posterior a su investigación bibliográfica, conceptos tales como: control de gestión,

indicadores, auditoría de gestión, fases de la auditoría, papeles de trabajo, técnicas de

auditoría, riesgos de la auditoría de gestión, clasificación de indicadores de gestión entre

otros términos y conceptos que contribuirán a desarrollar de mejor manera a la

investigación, y que serán de gran utilidad en el momento de realizar la auditoría a la

empresa en cuestión.

En el tercer capítulo por su parte se procede a detallar las cuatro fases de la auditoría de

gestión que fueron realizadas a DUNTEL S. A.: Fase preliminar, planificación, ejecución y

comunicación de resultados. Finalmente, se presenta en capítulo aparte las respectivas

conclusiones y recomendaciones extraídas de esta investigación, y que serán presentadas

al final de la investigación.

Esta investigación es de gran importancia sobre todo para el sector de las pequeñas

empresas y a la sociedad en general, debido a que, todas las empresas sean estas grandes

o pequeñas deben tener un sistema de control interno y un plan estratégico que les permitan

solucionar la falencias y con ello el crecimiento de la empresa; cabe recalcar que este

trabajo de investigación representa un aporte a la empresa, puesto que, se ha detectado

algunos problemas dentro de ella lo que le llevará a tomar las correcciones

correspondientes.

Mediante el marco teórico-conceptual en el cual se abordaron diferentes temáticas y

mediante la auditoría de gestión realizada a la empresa DUNTEL S.A. se pudieron observar

4

algunas falencias que contribuyeron a dar respuesta al problema planteado dentro de la

investigación.

Los objetivos establecidos por la investigación se cumplieron a cabalidad de la siguiente

manera logrando encontrar las siguientes falencias en torno a los objetivos propuestos: no

dispone de un sistema de control de prendas, tampoco cuenta con un manual de

procedimientos en el cual se detallen los requisitos del personal, además se pudo constatar

la inexistencia de un sistema publicitario.

Para la presente investigación la empresa DUNTEL S.A. brindó todas las facilidades para la

realización del estudio, cabe recalcar que no se encontraron obstáculos para la realización

de la investigación; todo esto permitió que el estudio investigativo se realice de una manera

profesional y sin complicaciones.

La metodología que se utilizó fue de trabajo de campo en la cual se efectuó la auditoría de

gestión y se aplicaron encuestas para responder a los objetivos planteados de la

investigación; los datos que se obtuvieron de la investigación fueron tabulados y con ellos se

realizaron las respectivas interpretaciones que llevaron a las conclusiones y

recomendaciones.

5

CAPÍTULO 1

Antecedentes de la Empresa “DUNTEL S. A.”

6

1.1. Descripción de la empresa DUNTEL S.A.

Antecedentes.

Aunque la empresa DUNTEL S.A. se constituye legalmente el 9 de octubre del 2003, ya

tenía cierta trayectoria en el área del alquiler de prendas de vestir desde algunos años atrás,

tiempo en que la señora María Geomar Yépez Rivadeneira, percatándose de las

posibilidades de negocio del alquiler de prendas de vestir, decide abrir un negocio en la

ciudad de Guayaquil fundándolo con capital familiar propio.

Desde sus inicios, la empresa partió con la premisa de brindar comodidad y elegancia a la

comunidad guayaquileña. Así, en el transcurso de estos ocho años, DUNTEL S.A. ha ido

consolidándose en el competitivo mercado del alquiler de vestimenta, teniendo siempre

presente el cuidar la reputación ganada en estos años y coadyuvando en el fortalecimiento

de su imagen mediante el cumplimiento y la calidad de su servicio y la puntualidad que debe

ser intrínseca a este tipo de negocio.

Aspectos como el cumplimiento y la calidad, fueron, desde el inicio de la empresa, los

pilares de su crecimiento y los factores que contribuyeron significativamente en la

consecución de los objetivos esperados. Gracias a la constatación exitosa de los resultados

pretendidos, en el año 2009 decide la administración contratar personal más capacitado

para el desenvolvimiento de la compañía, quienes pasan a convertirse en uno de los

baluartes más sólidos sobre los que se asienta la empresa.

Tipo de empresa.

La empresa DUNTEL S.A., de origen ecuatoriano, es una sociedad de hecho especializada

en el área de alquiler de vestidos para novias, quinceañeras, graduaciones, fiestas, cocteles.

Ofrece además el servicio de alquiler de trajes de noche, ternos para jóvenes y adultos,

smokings, fracs, vestimenta para primeras comuniones y otras ceremonias religiosas,

matrimonios, confirmaciones, bautizos, etc. A su vez, tiene a disposición de sus clientes

zapatos para caballeros, damas y niños. Asimismo, ofrece el servicio de alquiler de

implementos y accesorios como carteras, bisutería en general, tiaras y velos para novias.

Vale destacar que, aunque su actividad comercial se enfoca preferentemente en el alquiler,

ello no impide que también se pongan a la venta los mismos productos ofrecidos en alquiler

a precios asequibles.

7

Ubicación y características físicas.

La empresa DUNTEL S.A. se encuentra ubicada en la ciudad de Guayaquil, provincia del

Guayas, parroquia Tarqui. La dirección exacta es ciudadela Kennedy Vieja, calle Décima sin

número, en la intersección de la calle G, dentro del centro comercial ―Las vitrinas‖, local

número 47. Como una referencia para su ubicación se puede señalar que está detrás de

Biofórmula, cerca del sector del Policentro y detrás de la clínica Kennedy.

El local de DUNTEL S. A. se compone de dos pisos, los cuales están organizados de la

siguiente manera: la planta baja destinada para atención al cliente, caja y probador de

prendas, mientras que la planta alta se destina exclusivamente como probador.

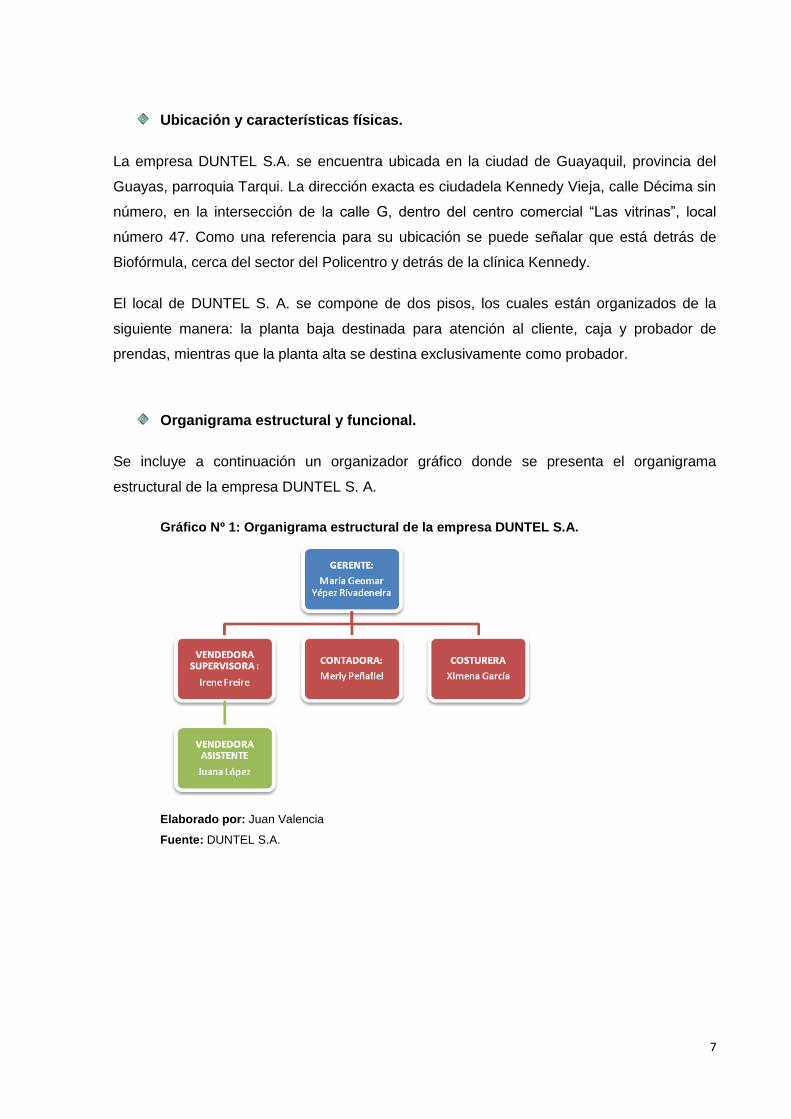

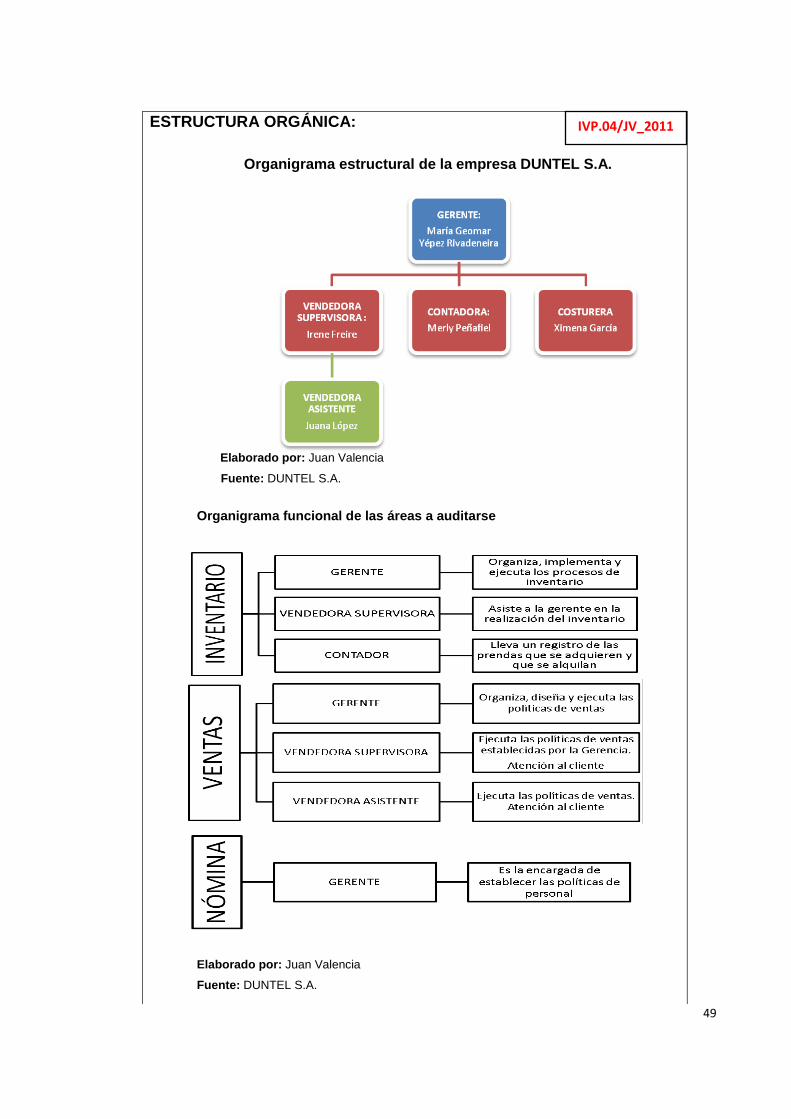

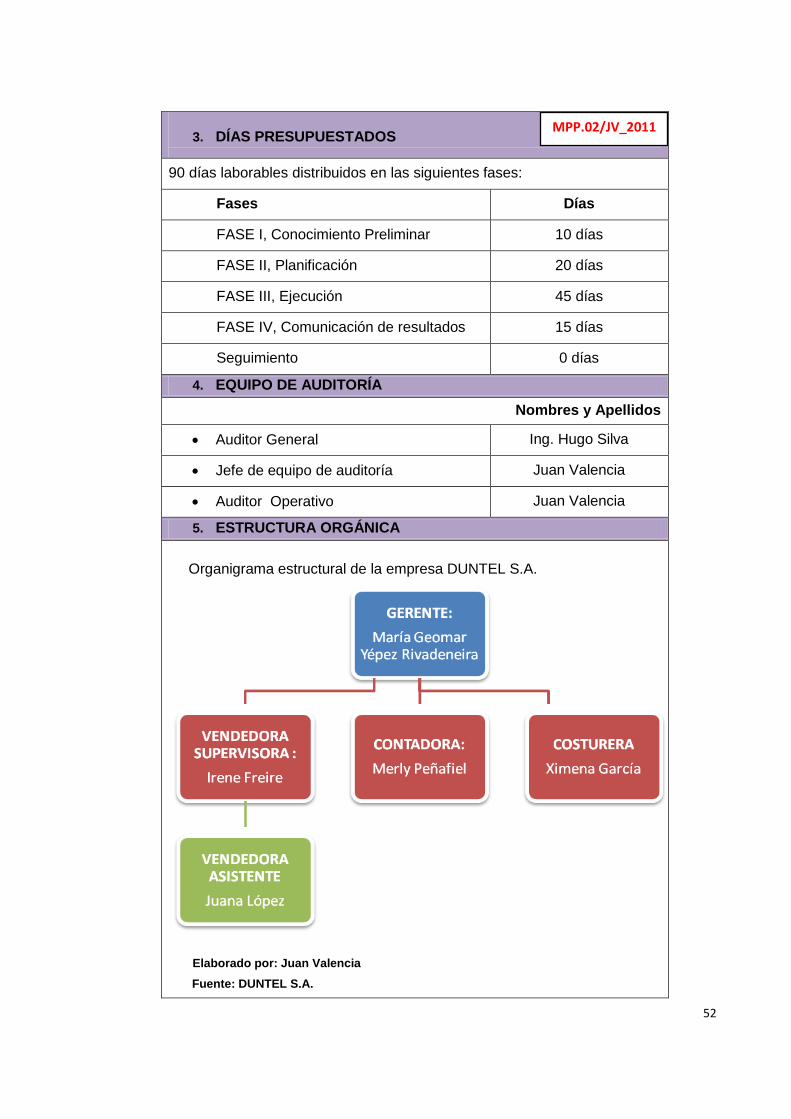

Organigrama estructural y funcional.

Se incluye a continuación un organizador gráfico donde se presenta el organigrama

estructural de la empresa DUNTEL S. A.

Gráfico Nº 1: Organigrama estructural de la empresa DUNTEL S.A.

Elaborado por: Juan Valencia

Fuente: DUNTEL S.A.

8

Gráfico Nº 2: Organigrama funcional de las áreas a auditarse

Elaborado por: Juan Valencia

Fuente: DUNTEL S.A.

Como puede evidenciarse en los organigramas incluidos anteriormente, la empresa

DUNTEL S. A. es una empresa pequeña, lo que permite que las funciones estén

estrictamente definidas, logrando con ello que no existan interferencias departamentales, así

como evitar inconvenientes que puedan afectar la normalidad de su actividad operativa.

A continuación se presenta, asimismo a manera de gráfico, las funciones desempeñadas

por cada uno de los colaboradores:

9

Gráfico Nº 3: Organigrama de funciones

CARGO FUNCIÓN

GERENTE

1. Planificar, organizar, dirigir, supervisar y controlar que todas las actividades administrativas y financieras de DUNTEL S.A. se realicen eficientemente, buscando un uso adecuado de los recursos humanos, materiales, y financieros.

2. Actualizar y mantener bajo su control los bienes y valores de la empresa.

3. Implementar políticas y lineamientos que permitan mejorar la administración.

VENDEDORA SUPERVISORA

1. Atender a los clientes en el momento en que ingresen al almacén.

2. Ofrecer los artículos con las especificaciones necesarias.

VENDEDORA ASISTENTE

1. Informar del sistema de alquiler de las prendas: tiempo de entrega, valor de reserva de la prenda, garantías por la prenda, etc.

2. Revisar que los artículos se encuentren en buenas condiciones para su alquiler.

COSTURERA

1. Arregla la ropa y el vestuario que haya sufrido algún desperfecto.

2. Adecúa el vestuario de acuerdo a las especificaciones que el cliente ha dado.

CONTADORA

1. Elabora y firma los balances de la empresa, para el control y análisis de la gerencia.

2. Registra las transacciones contables del almacén.

3. Realiza conciliaciones bancarias. 4. Cumple las obligaciones de las

entidades de control.

Elaborado por: Juan Valencia

Fuente: DUNTEL S.A.

1.2. Base legal de DUNTEL S. A.

Para la realización de las actividades financieras y administrativas, DUNTEL S.A., se

encuentra regulada por las siguientes entidades de control:

Servicio De Rentas Internas.

DUNTEL S.A., al ser una sociedad con personería jurídica está obligada a contar con un

número de R.U.C., el mismo que es: 0992323922001

10

Al ser el noveno dígito el 2 la empresa está obligada a efectuar sus declaraciones los días

12 de cada mes. (SRI, 2011)

Así mismo se encuentra obligada a llevar contabilidad bajo la responsabilidad y con la firma

de un contador público legalmente autorizado e inscrito en el Registro Único de

Contribuyentes

Está asimismo obligada a presentar las siguientes declaraciones de impuestos:

Declaración de Impuesto al valor agregado (IVA)

Declaración del Impuesto a la Renta

Pago del Anticipo del Impuesto a la Renta

Declaración de Retenciones en la Fuente del Impuesto a la Renta:

Y los siguientes anexos.

Anexo de Retenciones en la Fuente de Impuesto a la Renta por Otros Conceptos

(REOC). Reporte mensual de la información relativa a compras o adquisiciones,

exportaciones, comprobantes anulados y retenciones en general, y deberá ser

presentado al mes subsiguiente.

Anexo de Impuesto a la Renta en Relación de Dependencia (RDEP).

Corresponde a la información relativa a las retenciones en la fuente del Impuesto

a la Renta realizadas a sus empleados bajo relación de dependencia por

concepto de sus remuneraciones en el período comprendido entre el 1 de enero y

el 31 de diciembre. (SRI, 2011).

Ordenanzas Municipales Del Cantón Guayaquil.

DUNTEL S.A. para poder funcionar y desarrollar sus actividades comerciales se encuentra

inscrita en los registros de la Municipalidad de Guayaquil, para lo cual tuvo que obtener una

patente municipal, y un permiso de funcionamiento otorgado por el Municipio.

Código del Trabajo.

DUNTEL S.A. está sujeta a las leyes y disposiciones establecidas en el Código de trabajo

(2005, págs. 26-33), fundamentalmente el Capítulo IV ―De las obligaciones del empleador y

del trabajador‖ y particularmente los siguientes artículos:

Art. 42.- Obligaciones del empleador.

Art. 44.- Prohibiciones al empleador.

11

Art. 45.- Obligaciones del trabajador.

Art. 46.- Prohibiciones al trabajador.

Art. 47.- De la jornada máxima.

Art. 55.- Remuneración por horas suplementarias y extraordinarias.

Cuerpo de Bomberos.

Para obtener el Permiso de Funcionamiento del Cuerpo de Bomberos, DUNTEL S. A., tuvo

que pasar por los siguientes procedimientos:

Informe de Inspección

Copia de la Cédula de Identidad del representante o copropietario

Copia de RUC

Copia del permiso del año anterior

Copia de la patente municipal.

Superintendencia de Compañías.

La empresa cumple con las obligaciones anuales que consisten en la entrega de los estados

financieros, información actualizada sobre representantes legales y accionistas de la

compañía y cumplir con las disposiciones legales emitidas por dicha entidad.

Escritura Pública.

Para este acápite nos hemos basado en los documentos públicos que tenemos a

disposición, particularmente en la escritura pública1 donde se notariza la constitución de la

compañía DUNTEL S.A., documento que transcribimos a continuación considerando sus

líneas principales, especialmente las que tienen mayor importancia a razones de esta

investigación.

El día 30 de septiembre del 2003, ante el Doctor Marco Nicolás Díaz, Notario vigésimo del

cantón Guayaquil, las señoras Lupe Elizabeth Govea Arroba y María Geomar Yépez

Rivadeneira constituyeron la empresa DUNTEL S. A., la cual, a partir de ese momento, pasa

a regirse por las leyes del Ecuador, por dicho estatuto y por los reglamentos expedidos.

1 (Nota del tesista) La fotocopia del documento en mención puede ser revisado en los anexos incluidos en esta

investigación.

12

Objeto social.

La compañía se dedicará a la comercialización, importación, exportación, fabricación o

industrialización, compra, venta o elaboración, transformación, empaque, consignación,

representación, distribución de una gran cantidad de productos: productos naturales,

equipos de imprenta, sus repuestos y materias primas conexas; productos naturales,

productos agrícolas, productos industriales en las ramas farmacéuticas; prendas de vestir,

nuevas o usadas, calzados y las materias que las componen; sistemas de refrigeración,

partes y repuestos; instrumentos, insumos, impementos, materiales y equipos médicos;

artículos de cordelería; todo tipo de madera; artículos en la rama de joyería y bisutería;

productos de cuero, plástico, vidrio o cristal; teléfonos celulares y afines; productos lácteos;

todo tipo de metales; toda clase de computadoras e impresoras; repuestos y componentes

de redes y comunicaciones en informática (2003, págs. 1-3). Asimismo, se dedicará a la

instalación, desarrollo y explotación de establecimientos del área médica; al mantenimiento,

reparación e instalación de fotocopiadoras, vehículos, computadoras, teléfonos, sistemas de

comunicación a través del Internet, sistemas de redes computarizadas, etc. (Ver anexo 8,

pág. 114)

Plazo.

El plazo durante el cual se constituye la sociedad es de cincuenta años, contados a partir de

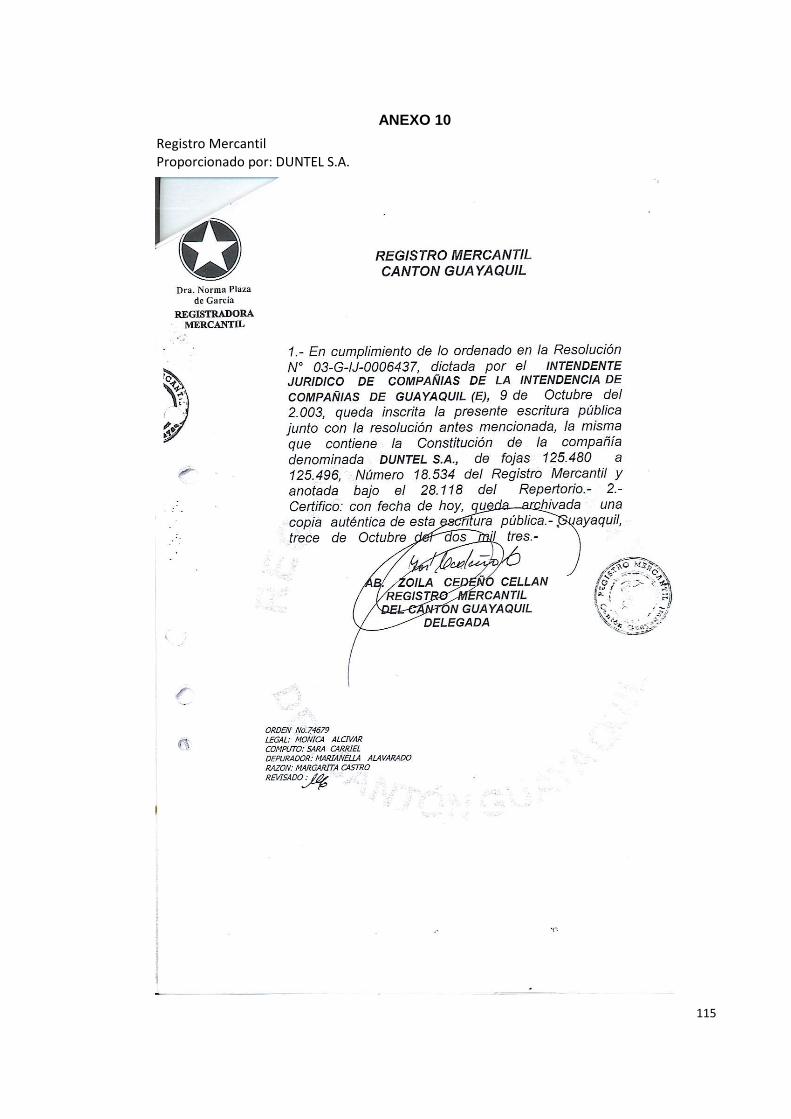

la fecha de inscripción de la escritura en el registro mercantil. (Ver anexo 10 pág. 116)

Representación legal de DUNTEL S. A.

Se transcribe a continuación, por razones de su importancia, el artículo completo

concerniente a la representación legal de DUNTEL S. A.:

―El gerente general ejercerá la representación legal, judicial y extrajudicial en forma

individual. Tendrá poder amplio y suficiente para administrar la sociedad pudiendo

realizar a nombre de ella toda clase de actos y contratos con excepción del que fuere

ajeno al contrato social o de aquello que implique un quebrantamiento al orden público y

a las normas legales vigentes. El presidente ejercerá la representación legal judicial y

extrajudicial sólo en caso de ausencia definitiva del gerente general‖. (Anexo 11, pág.

117)

13

Con respecto a la disolución de DUNTEL S. A.

La compañía se disolverá por las causas determinadas en la Ley de Compañías; en tal

caso, entrará en liquidación, la que estará cargo del gerente general hasta que la junta

general elija al liquidador. (Anexo 11, pág. 117)

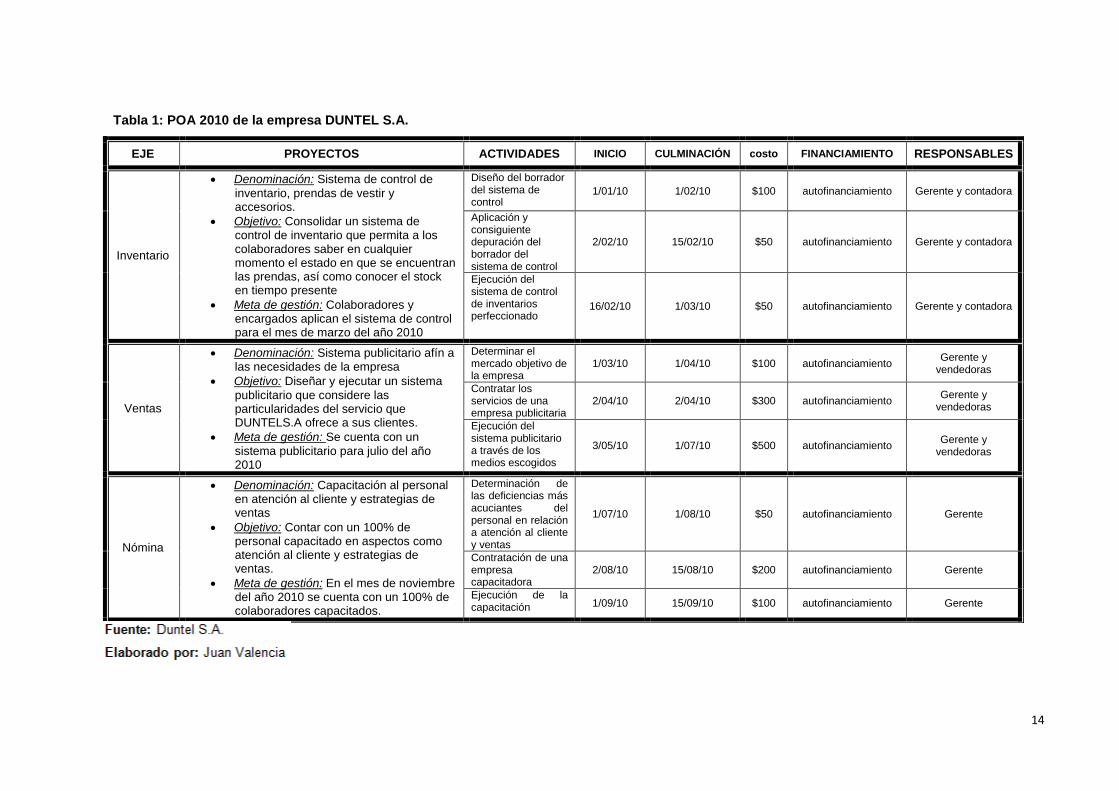

1.3. Plan estratégico de la empresa DUNTEL S. A.

Se ha procedido a diseñar junto a la gerente de la empresa el plan operativo anual (POA)

con el fin de contar con un documento que guíe la elaboración de los indicadores de gestión

a desarrollar en la auditoría que se realizará a la empresa.

14

Tabla 1: POA 2010 de la empresa DUNTEL S.A.

EJE PROYECTOS ACTIVIDADES INICIO CULMINACIÓN costo FINANCIAMIENTO RESPONSABLES

Inventario

Denominación: Sistema de control de

inventario, prendas de vestir y accesorios.

Objetivo: Consolidar un sistema de control de inventario que permita a los colaboradores saber en cualquier momento el estado en que se encuentran las prendas, así como conocer el stock en tiempo presente

Meta de gestión: Colaboradores y encargados aplican el sistema de control para el mes de marzo del año 2010

Diseño del borrador del sistema de control

1/01/10 1/02/10 $100 autofinanciamiento Gerente y contadora

Aplicación y consiguiente depuración del borrador del sistema de control

2/02/10 15/02/10 $50 autofinanciamiento Gerente y contadora

Ejecución del sistema de control de inventarios perfeccionado

16/02/10 1/03/10 $50 autofinanciamiento Gerente y contadora

Ventas

Denominación: Sistema publicitario afín a las necesidades de la empresa

Objetivo: Diseñar y ejecutar un sistema

publicitario que considere las particularidades del servicio que DUNTELS.A ofrece a sus clientes.

Meta de gestión: Se cuenta con un

sistema publicitario para julio del año 2010

Determinar el mercado objetivo de la empresa

1/03/10 1/04/10 $100 autofinanciamiento Gerente y

vendedoras

Contratar los servicios de una empresa publicitaria

2/04/10 2/04/10 $300 autofinanciamiento Gerente y

vendedoras

Ejecución del sistema publicitario a través de los medios escogidos

3/05/10 1/07/10 $500 autofinanciamiento Gerente y

vendedoras

Nómina

Denominación: Capacitación al personal en atención al cliente y estrategias de ventas

Objetivo: Contar con un 100% de personal capacitado en aspectos como atención al cliente y estrategias de ventas.

Meta de gestión: En el mes de noviembre del año 2010 se cuenta con un 100% de colaboradores capacitados.

Determinación de las deficiencias más acuciantes del personal en relación a atención al cliente y ventas

1/07/10 1/08/10 $50 autofinanciamiento Gerente

Contratación de una empresa capacitadora

2/08/10 15/08/10 $200 autofinanciamiento Gerente

Ejecución de la capacitación 1/09/10 15/09/10 $100 autofinanciamiento Gerente

15

A continuación se presenta la misión, visión, valores y objetivos que guían a DUNTEL S.A.:

Misión.

Ofrecer a la comunidad prendas de calidad y de los mejores diseñadores a un precio justo,

otorgándoles la oportunidad a nuestros clientes de realizar sus alquileres de manera segura

y eficiente, con ello ofreciendo a las familias elegancia, comodidad y puntualidad.

Visión.

Ser la empresa líder en venta y alquiler de ropa de marca y de los mejores diseñadores para

toda la familia, contando con los mejores precios del mercado.

Valores.

Al ser DUNTEL S. A. una empresa enfocada en ofrecer un servicio eficiente y rápido y en

dar soluciones a las necesidades de los clientes de manera efectiva, se ha considerado a

los siguientes valores como los que sustentan la filosofía de la misma. Se los incluye a

continuación, en el siguiente gráfico, con una breve explicación de cómo la empresa

entiende dicho valores:

16

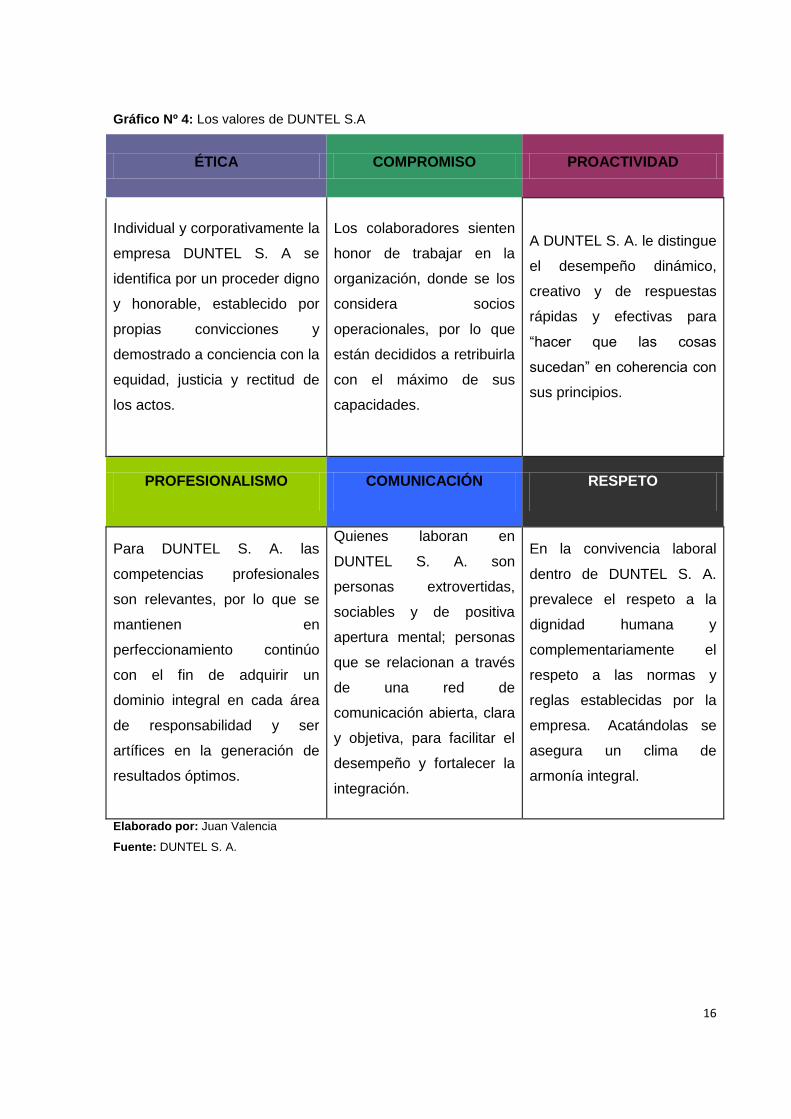

Gráfico Nº 4: Los valores de DUNTEL S.A

ÉTICA COMPROMISO PROACTIVIDAD

Individual y corporativamente la

empresa DUNTEL S. A se

identifica por un proceder digno

y honorable, establecido por

propias convicciones y

demostrado a conciencia con la

equidad, justicia y rectitud de

los actos.

Los colaboradores sienten

honor de trabajar en la

organización, donde se los

considera socios

operacionales, por lo que

están decididos a retribuirla

con el máximo de sus

capacidades.

A DUNTEL S. A. le distingue

el desempeño dinámico,

creativo y de respuestas

rápidas y efectivas para

―hacer que las cosas

sucedan‖ en coherencia con

sus principios.

PROFESIONALISMO COMUNICACIÓN RESPETO

Para DUNTEL S. A. las

competencias profesionales

son relevantes, por lo que se

mantienen en

perfeccionamiento continúo

con el fin de adquirir un

dominio integral en cada área

de responsabilidad y ser

artífices en la generación de

resultados óptimos.

Quienes laboran en

DUNTEL S. A. son

personas extrovertidas,

sociables y de positiva

apertura mental; personas

que se relacionan a través

de una red de

comunicación abierta, clara

y objetiva, para facilitar el

desempeño y fortalecer la

integración.

En la convivencia laboral

dentro de DUNTEL S. A.

prevalece el respeto a la

dignidad humana y

complementariamente el

respeto a las normas y

reglas establecidas por la

empresa. Acatándolas se

asegura un clima de

armonía integral.

Elaborado por: Juan Valencia

Fuente: DUNTEL S. A.

17

Objetivos.

Objetivo General.

Ser la primera empresa en alquiler de prendas de vestir con una diferencia notoria de ventas

dentro de todas las empresas dedicadas a este servicio, atendiendo al mayor número de

clientes en la zona, satisfaciendo la demanda con estándares de calidad, cantidad,

seguridad, oportunidad y rentabilidad.

Objetivos específicos.

1. Incrementar en un 15% las ventas con relación al año 2009.

2. Capacitar al 100% del personal durante el año 2010.

3. Incrementar en un 10% el número de nuevos clientes para el año 2010.

4. No superar en un 50% el incremento anual de rotación de personal entre un año y

otro.

5. Realizar inventarios bimestrales (6 veces al año) con el fin de controlar la cantidad y

calidad del stock.

6. Diseñar y socializar entre el 100% de colaboradores un manual de procedimientos

que establezca los requisitos del personal conforme a los objetivos de la empresa.

18

CAPÍTULO 2

MARCO TEÓRICO

19

2.1. Antecedentes

Cuando se piensa en una auditoría, generalmente se considera aquel proceso mediante el

cual se evalúa la información económica de una empresa u organización para que los

interesados puedan tener una idea clara de la situación de la entidad. Sin embargo, las

clases de auditoría que existen en la actualidad no necesariamente tienen que ver

solamente con lo económico sino también con la gestión y otros aspectos vinculados con la

empresa u organización auditada. La historia de las auditorías es realmente añeja y se la

identifica con la aparición de instrumentos matemáticos muy antiguos como el ábaco. Aun

cuando los objetivos y conceptos que guían las auditorías de hoy en día eran casi

desconocidos en los primeros años del siglo XX, se han ejecutado auditorías de uno u otro

tipo en todo el transcurso de la historia del comercio y de las finanzas de los gobiernos.

Walter Meiggs realiza un pequeño recorrido por la historia de la auditoría, y nos recuerda

que el significado original de la palabra auditor era el que escucha, acepción correcta si se

toma en consideración que los registros contables del gobierno se aprobaban solamente

después de una audiencia pública en la que las cuentas se leían en voz alta. Meiggs

además asevera que desde tiempos medievales hasta la revolución industrial, se realizaron

auditorías para determinar si las personas que ocupaban puestos de responsabilidad fiscal

en el gobierno y en el comercio actuaban e informaban de modo honesto.

Por otra parte, Meiggs observa un importante cambio durante la revolución industrial pues, a

medida que las empresas manufactureras crecían en tamaño, sus propietarios empezaron a

usar los servicios de gerentes a sueldo. Con esta separación de la propiedad y de los

grupos administradores, los propietarios ausentes se valieron cada vez más de auditores

para protegerse contra el peligro de fraude, tanto por parte de los gerentes como de los

empleados, por lo que antes del año de 1900 la auditoría se ocupaba principalmente del

descubrimiento de fraudes. Por último, en la primera mitad del siglo XX, nos dice el autor, la

dirección del trabajo de auditoría tendió generalmente a alejarse del descubrimiento del

fraude orientándose hacia una nueva meta: la de determinar si los estados financieros

presentan una imagen recta de la situación financiera. Este cambio de énfasis fue una

respuesta a las necesidades de los millones de nuevos inversionistas en los valores de las

sociedades y corporaciones (Walter B. Meiggs, ―Principios de Auditoría‖, p 26 – 27). En los

siguientes puntos, se describen y analizan los componentes y características de la auditoría

con el fin de que se establezcan claramente sus objetivos y su correcta utilización en lo que

tiene que ver netamente a la auditoría de gestión.

20

2.1.1 Control de gestión

Existen algunas posiciones sobre lo que significa un control de gestión. Sin embargo, lo más

importante es generar premisas básicas sobre las que se establecen recomendaciones en

un informe detallado de las actividades que ejecutan los miembros del organismo bajo

control con el fin de que los recursos se utilicen de la manera más eficaz posible. En el caso

de la compañía que se está analizando, ésta debe tener la capacidad de administrar de la

mejor manera tanto el tiempo de la vendedora-supervisora, la vendedora-asistente, la

costurera, la contadora, así como también los recursos de cada una de ellas (máquinas de

coser, computadoras) y el uso de los trajes utilizados para el alquiler (tiempos límite para la

devolución, comprobación de su estado, etc.).

―En términos generales, se puede decir que el control debe servir de guía para

alcanzar eficazmente los objetivos planteados con el mejor uso de los recursos

disponibles (técnicos, humanos, financieros, etc.). Por ello podemos definir el control

de gestión como un proceso de retroalimentación de información de uso eficiente de

los recursos disponibles de una empresa para lograr los objetivos planteados‖. (Mira

Navarro, 2006, pág. 15)

Otros análisis más bien ponen énfasis en los objetivos que debe lograr la empresa para,

partiendo de estos, conseguir los mejores recursos humanos, técnicos, y financieros y así

administrarlos de la mejor manera posible. Esta es una perspectiva diferente, pues ya no se

controla la gestión a partir de las actividades de cada uno de los componentes de la

empresa u organización, sino partiendo de los productos originados por aquella gestión para

luego establecer posibles falencias en los componentes. Precisamente esto es lo que deja

entender el profesor Robert N. Anthony, de la Facultad de Ciencias Empresariales de

Harvard, al definir el control de gestión de la siguiente manera: ―El control de la gestión –

escribía—es el proceso mediante el cual los dirigentes de una empresa se aseguran de

obtener y utilizar eficaz y eficientemente los recursos necesarios para alcanzar los objetivos

empresariales.‖ (Shaw, 1991, pág. 130)

En el caso que compete a este análisis, se podría establecer que el control de gestión

partiría efectivamente de su misión, es decir, ―ofrecer a la comunidad prendas de calidad y

de los mejores diseñadores a un precio justo, otorgándoles la oportunidad a nuestros

clientes de realizar sus alquileres de manera segura y eficiente, con ello ofreciendo a las

familias elegancia, comodidad y puntualidad‖. En otras palabras, la base del control de

gestión comenzaría en la verificación de anteriores o posibles quejas de los clientes en

21

cuanto a calidad, comodidad o precio en las prendas de vestir ofrecidas para alquiler, fallas

de comunicación entre vendedoras y la costurera para cumplir puntualmente con la entrega

de las prendas, entre otros temas de pertinente interés para la empresa que no cumpliesen

específicamente con la misión de la empresa.

Por otra parte, es necesario contar con la definición establecida por la Contraloría General

del Estado, la que está encaminada preferentemente a las actividades públicas, pero que

habrá que considerar por la importancia de esta entidad:

―El control de gestión es el examen de eficiencia y eficacia de las entidades de la

administración, determinada mediante la evaluación de los procesos administrativos, la

utilización de indicadores de rentabilidad pública y desempeño y la identidad de la

distribución del excedente que éstas producen, así como de los beneficios de su

actividad‖. (Contraloría General del Estado, 2003, pág. 13)

Sea un caso o el otro, lo importante es generar información básica que posteriormente sea

relacionada para crear indicadores que son, a la vez, clasificados y agrupados en tablas de

control, a partir del cual se elaboran las recomendaciones a través de un informe emitido

desde el control de gestión. Hay que tener en claro que todas las actividades realizadas por

los componentes de la entidad son relevantes para que el proceso y los resultados del

control de gestión tengan aportes significativos que sirvan para un mejor desenvolvimiento

de la empresa auditada.

2.1.2 Elementos de gestión

Para abordar de una manera ordenada este acápite habrá que considerar los aportes de la

Contraloría General del Estado (Manual de Auditoría de Gestión, 2003, págs. 13-17) en

relación a los elementos de gestión. En líneas generales, los elementos de gestión son los

siguientes:

Economía: Consistente en la adquisición de recursos idóneos en cantidad y calidad

al momento previsto, en el lugar indicado, y al precio convenido; es decir,

adquisición o producción al menor costo posible, con relación a los programas de la

organización y a las condiciones y opciones que presenta el mercado, teniendo en

cuenta la adecuada calidad. La responsabilidad gerencial también se define por el

manejo de los recursos en función de su rentabilidad (en las actividades que les sea

aplicable), el criterio de economía en su administración.

22

Eficiencia: Consiste en la relación entre los recursos consumidos y la producción de

bienes y servicios. Es la relación entre el rendimiento de los bienes, servicios u otros

resultados y los recursos utilizados para producirlos. ―La eficiencia es lograr que las

normas de consumo y de trabajo sean correctas y que la producción y los servicios

se ajusten a las mismas; que se aprovechen al máximo las capacidades instaladas;

que se cumplan los parámetros técnicos - productivos, que garanticen la calidad‖

(Contraloría General del Estado, 2003, pág. 15).

Eficacia: Consiste en la relación entre los servicios o productos generados y los

objetivos y metas programados. Es decir, es la confrontación entre los resultados

esperados por la empresa y los verdaderos resultados obtenidos durante el año en

que se realiza la auditoría. Este elemento es determinado comparando lo realizado

con los objetivos previamente establecidos, o sea la medición del cumplimiento de

objetivos y metas.

Ecología: ―Son las condiciones, operaciones y prácticas relativas a los requisitos

ambientales y su impacto, que deben ser reconocidos y evaluados en una gestión

institucional, de un proyecto, programa o actividad‖ (Contraloría General del Estado,

2003, pág. 15).

Ética: Este elemento se manifiesta a través de la moral y conducta tanto individual

como grupal, de los funcionarios y empleados de la entidad. Se expresa en los

reglamentos y códigos de ética establecidos pero, fundamentalmente, en los

comportamientos cotidianos.

Equidad: Implica distribuir y asignar los recursos entre todos los colaboradores,

siempre ―con absoluto respeto a las normas constitucionales y legales imperantes

sobre el reparto de la carga tributaria, los gastos, las inversiones, las participaciones‖

(Contraloría General del Estado, 2003, pág. 16).

A más de los seis elementos señalados y conocidos como las seis "E", también se

consideran como parte del control de gestión a los cinco siguientes. Se los transcribe a

continuación en versión del tesista:

Rendimiento: Entendido como el desempeño en busca de ―la Eficiencia con Eficacia

más Economía; es decir, la medición de calidad de trabajo más el logro de objetivos

que en conjunto nos aseguran una gestión unitaria en un sentido sistemático y

23

realizadora por el esfuerzo productivo, objetivos versus metas‖ (Contraloría General

del Estado, 2003).

Calidad: Consistente en aquellos procesos empleados por la institución para

asegurar la calidad en la entrega de sus productos o servicios, evaluando tales

procesos se apuntala a su mejoramiento continuo.

Resultados: Considerados los elementos de gestión de mayor importancia, en razón

de que ―el auditor puede comprobar si los parámetros o indicadores diseñados por la

administración de la entidad, se traducen o sirven para medir efectivamente: la

calidad de los programas, productos o servicios…‖ (Contraloría General del Estado,

2003, pág. 17).

Impacto: La repercusión que los productos o servicios prestados tienen en el

entorno social, económico o ambiental. Referirse a la protección del medio ambiente

y a la conservación de los recursos es parte de la medición del impacto.

Excelencia Gerencial: Consistente en ―la búsqueda del logro de los objetivos

corporativos, asegurar la dinámica de la organización, mantener una adecuada moral

del personal, y principalmente buscar la satisfacción de los clientes‖ (Contraloría

General del Estado, 2003, pág. 17).

2.1.3 Planeación estratégica

Se habla de planeación estratégica al considerar los objetivos relacionándolos

específicamente en la manera en la que van a ser cumplidos, es decir, se enfatizan las

actividades a realizar para cumplir con los objetivos previstos a corto, mediano y largo plazo.

La planeación estratégica es vital para que la empresa pueda desenvolverse

organizadamente con el fin de que cada componente sepa qué hacer en determinadas

circunstancias. El control de gestión buscará determinar si es que la planeación estratégica

está funcionando adecuadamente en la consecución de los resultados y, obviamente, si es

que los elementos de la empresa están cumpliendo sus actividades correctamente dentro de

la planeación.

―Toda empresa diseña planes estratégicos para el logro de sus objetivos y metas

planteadas, dichos planes pueden ser a corto, mediano y largo plazo, según la

amplitud y magnitud de la empresa, ya que esto implica que cantidad de planes y

24

actividades debe ejecutar cada unidad operativa, ya sea de niveles superiores o

niveles inferiores‖ (Navarrete Carrasco, 2002).

2.2. Auditoría de gestión

2.2.1 Definición

Existe un sinnúmero de definiciones sobre lo que se entiende por auditoría de gestión, un

concepto interesante es el de Mora Enguidanos que más bien establece que la auditoría de

gestión comienza en la administración y en la verificación de que sus decisiones hayan sido

dirigidas hacia la eficiente consecución de propósitos y objetivos. De esta manera, el

nombrado autor manifiesta que la auditoría de gestión, ―tiene por objeto la verificación del

proceso de toma de decisiones que sigue la gerencia de una entidad, con el propósito de

alcanzar los propósitos y objetivos marcados para la misma‖. (Mora Enguidanos, 2008, pág.

32)

2.2.2 Propósitos

Los propósitos de una auditoría de gestión pueden ser muy variados y, generalmente, van

de acuerdo a lo que quiere conseguir la persona o administración que impulsa la auditoría.

Las razones detrás de la auditoría de gestión pueden ir desde la sospecha de malos

manejos administrativos, la duda sobre la eficiencia con la que se utilizan los recursos de

todo tipo, así como también, razones que más bien tienden hacia el mejoramiento de la

entidad, el máximo aprovechamiento de los recursos disponibles, la reestructuración de la

empresa, etc. En otras palabras,

―…aunque la auditoría se fundamenta en una serie de etapas y metodologías

comunes de recolecciones y análisis de evidencia, y de socialización y seguimiento

de resultados, cada organización determina el propósito de la auditoría…‖ (Atehortua

Hurtado, 2005, pág. 152)

2.2.3 Objetivos

Los objetivos de la auditoría de gestión están entrelazados con los criterios de evaluación

diseñados para cada uno de los casos y deberán abarcar la consecución de información que

brinde una imagen clara de las causas posibles de las ineficiencias y sus consecuencias. En

términos generales, y de acuerdo a Blanco Luna, los objetivos de una auditoría de gestión

son los siguientes:

25

Determinar lo adecuado de la organización de la entidad.

Verificar la existencia de objetivos y planes coherentes y realistas.

Vigilar la existencia de políticas adecuadas y el cumplimiento de las mismas.

Comprobar la confiabilidad de la información y de los controles establecidos.

Verificar la existencia de métodos o procedimientos adecuados de operación y la

eficiencia de los mismos.

Comprobar la utilización adecuada de los recursos. (Blanco, 2003, pág. 80)

2.2.4 Alcance

La auditoría de gestión puede llegar al análisis de una variedad de elementos que van desde

la eficiencia en términos de producción laboral hasta indicadores tales como puntualidad,

rotación, sustituibilidad, etc. A continuación se presenta lo que puede llegar a examinarse en

una auditoría de gestión tan solo en el área de economía de la producción:

―Su campo de estudio puede abarcar la economía de la producción, incluyendo

elementos tales como: especialización, simplificación, estandarización,

diversificación, expansión, contracción e integración; también podría incluir los

factores de producción. Por otra parte como en las áreas de examen entre otras,

podrían comprender un estudio y evaluación de los métodos para pronosticar:

programación del producto, costos de proyectos de ingeniería, estimación de los

precios, comunicaciones, equipos y aplicaciones del procesamiento de datos,

eficiencia administrativa, etc.‖. (Cuéllar, 2006, pág. 8).

2.2.5 Riesgos de la auditoría de gestión.

A pesar de los grandes beneficios que puede traer consigo una auditoría de gestión para

que la empresa comience a laborar eficaz y eficientemente a partir de las recomendaciones

del informe, es necesario afirmar también que existen riesgos que pueden surgir de varias

situaciones durante el proceso de la auditoría que no generen datos fidedignos y

significativos. El éxito de la auditoría de gestión en el ámbito de la empresa depende de que

exista un proceso integrado que garantice que se analicen y se den posibles soluciones a

los riesgos en toda la empresa de un modo dinámico y significativo. (Spencer Pickett, 2007,

pág. 37)

El problema está precisamente en poder obtener la información veraz de parte de la

administración y de los empleados, objetivo que muchas veces no se puede cumplir debido

a muchas circunstancias, tales como: dificultad para obtener la información, carencia de

26

bases de datos, e inclusive la poca ayuda que ofrece la administración y los empleados, en

especial cuando la auditoría es externa. Spencer Pickett dice que existen muchas técnicas

que permiten acceder a todas las partes de la empresa, de modo que la evaluación por

parte del equipo de acción -en este caso el auditor- logre convertirse en una norma

posteriormente para toda la empresa. Este autor dice que en algunos casos existe la

necesidad de la utilización generalizada de cuestionarios que son llenados por los

empleados claves como un modo de evaluar si existen operaciones que están en peligro y si

los controles analizan estas áreas de riesgos adecuadamente. Spencer Pickett también

nombra otra técnica, la utilización de entrevistas realizadas a los directivos de determinadas

unidades de negocio para valorar si el área está bajo control o no lo está… (Spencer Pickett,

2007, pág. 45).

Como vimos anteriormente tanto el control de gestión pero de sobremanera la auditoría de

gestión misma pueden tener grandes problemas y riesgos que pueden entorpecer todo este

proceso; en este sentido el riesgo en la auditoría está en que el auditor:

―…dé una opinión de auditoría inapropiada cuando los estados financieros están

elaborados en forma errónea de una manera importante. El riesgo en la auditoría

tiene tres componentes: riesgo inherente, riesgo de control y riesgo de detección.

Riesgo inherente: es la susceptibilidad del saldo de una cuenta o clase de

transacciones a una representación errónea que pudiera ser de importancia relativa,

individualmente o cuando se agrega con manifestaciones erróneas en otras cuentas

o clases, asumiendo que no hubo controles internos relacionados.

Riesgo de control: es el riesgo de que una representación errónea que pudiera

ocurrir en el saldo de cuenta o clase de transacciones y que pudiera ser de

importancia relativa individualmente o cuando se agrega con manifestaciones

erróneas en otros saldos o clases, no sea prevenido o detectado y corregido con

oportunidad por los sistemas de contabilidad y de control interno.

Riesgo de detección: es el riesgo de que los procedimientos sustantivos de un

auditor no detecten una representación errónea que existe un saldo de una cuenta o

clase de transacciones que podría ser de importancia relativa, individualmente o

cuando se agrega con manifestaciones erróneas en otros saldos o clases‖. (Blanco,

2004, págs. 65 - 66)

27

Los tres tipos de riesgos que presenta Blanco hacen referencia al estado financiero de la

organización o entidad; por lo que, una mala interpretación o una mala lectura por parte del

auditor, pueden poner en peligro el análisis que se realiza.

2.3. Proceso de la auditoría de gestión.

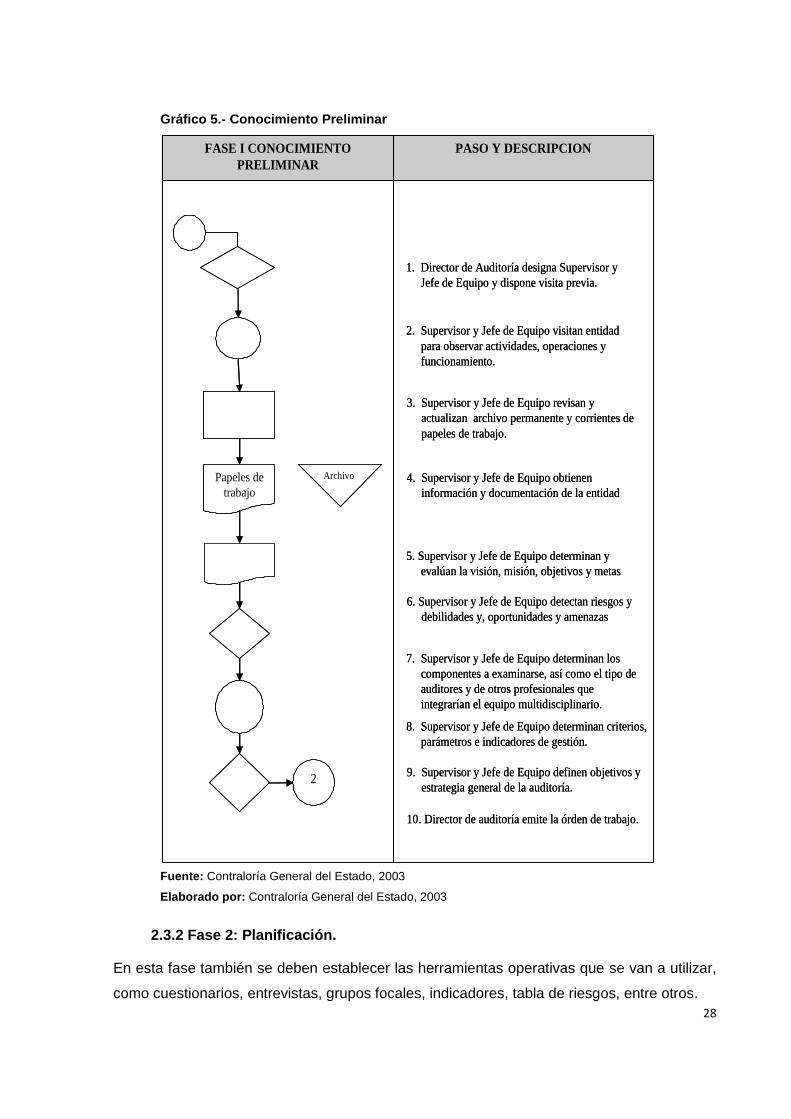

2.3.1 Fase 1: Conocimiento preliminar.

Una auditoría inicia con la exploración de la entidad, del proyecto o del departamento que se

va a auditar. ―Consiste en obtener un conocimiento integral del objeto de la entidad, dando

mayor énfasis a su actividad principal; esto permitirá una adecuada planificación, ejecución y

consecución de resultados de auditoría a un costo y tiempo razonables‖ (Contraloría

General del Estado, 2003, pág. 113).

Dentro de los pasos que son recomendados a realizar en esta fase se describen en el

siguiente cuadro:

28

2

Papeles de

trabajo

Archivo

PASO Y DESCRIPCIONFASE I CONOCIMIENTO

PRELIMINAR

1. Director de Auditoría designa Supervisor y

Jefe de Equipo y dispone visita previa.

2. Supervisor y Jefe de Equipo visitan entidad

para observar actividades, operaciones y

funcionamiento.

3. Supervisor y Jefe de Equipo revisan y

actualizan archivo permanente y corrientes de

papeles de trabajo.

4. Supervisor y Jefe de Equipo obtienen

información y documentación de la entidad

5. Supervisor y Jefe de Equipo determinan y

evalúan la visión, misión, objetivos y metas

6. Supervisor y Jefe de Equipo detectan riesgos y

debilidades y, oportunidades y amenazas

7. Supervisor y Jefe de Equipo determinan los

componentes a examinarse, así como el tipo de

auditores y de otros profesionales que

integrarían el equipo multidisciplinario.

8. Supervisor y Jefe de Equipo determinan criterios,

parámetros e indicadores de gestión.

9. Supervisor y Jefe de Equipo definen objetivos y

estrategia general de la auditoría.

10. Director de auditoría emite la órden de trabajo.

2

Papeles de

trabajo

Archivo

PASO Y DESCRIPCIONFASE I CONOCIMIENTO

PRELIMINAR

1. Director de Auditoría designa Supervisor y

Jefe de Equipo y dispone visita previa.

2. Supervisor y Jefe de Equipo visitan entidad

para observar actividades, operaciones y

funcionamiento.

3. Supervisor y Jefe de Equipo revisan y

actualizan archivo permanente y corrientes de

papeles de trabajo.

4. Supervisor y Jefe de Equipo obtienen

información y documentación de la entidad

5. Supervisor y Jefe de Equipo determinan y

evalúan la visión, misión, objetivos y metas

6. Supervisor y Jefe de Equipo detectan riesgos y

debilidades y, oportunidades y amenazas

7. Supervisor y Jefe de Equipo determinan los

componentes a examinarse, así como el tipo de

auditores y de otros profesionales que

integrarían el equipo multidisciplinario.

8. Supervisor y Jefe de Equipo determinan criterios,

parámetros e indicadores de gestión.

9. Supervisor y Jefe de Equipo definen objetivos y

estrategia general de la auditoría.

10. Director de auditoría emite la órden de trabajo.

Gráfico 5.- Conocimiento Preliminar

Fuente: Contraloría General del Estado, 2003

Elaborado por: Contraloría General del Estado, 2003

2.3.2 Fase 2: Planificación.

En esta fase también se deben establecer las herramientas operativas que se van a utilizar,

como cuestionarios, entrevistas, grupos focales, indicadores, tabla de riesgos, entre otros.

29

De acuerdo a lo establecido en el Manual de la Contraloría General se dice que la

planificación ―Consiste en orientar la revisión hacia los objetivos establecidos para los cual

debe establecerse los pasos a seguir en la presente y siguientes fases y las actividades a

desarrollar. La planificación debe contener la precisión de los objetivos específicos y el

alcance del trabajo por desarrollar considerando entre otros elementos, los parámetros e

indicadores de gestión de la entidad; la revisión debe estar fundamentada en programas

detallados para los componentes determinados, los procedimientos de auditoría, los

responsables, y las fechas de ejecución del examen; también debe preverse la

determinación de recursos necesarios tanto en número como en calidad del equipo de

trabajo que será utilizado en el desarrollo de la revisión, con especial énfasis en el

presupuesto de tiempo y costos estimados; finalmente, los resultados de la auditoría

esperados, conociendo de la fuerza y debilidades y de la oportunidades de mejora de la

Entidad, cuantificando en lo posible los ahorros y logros esperados‖ (Contraloría General

del Estado, 2003, pág. 133).

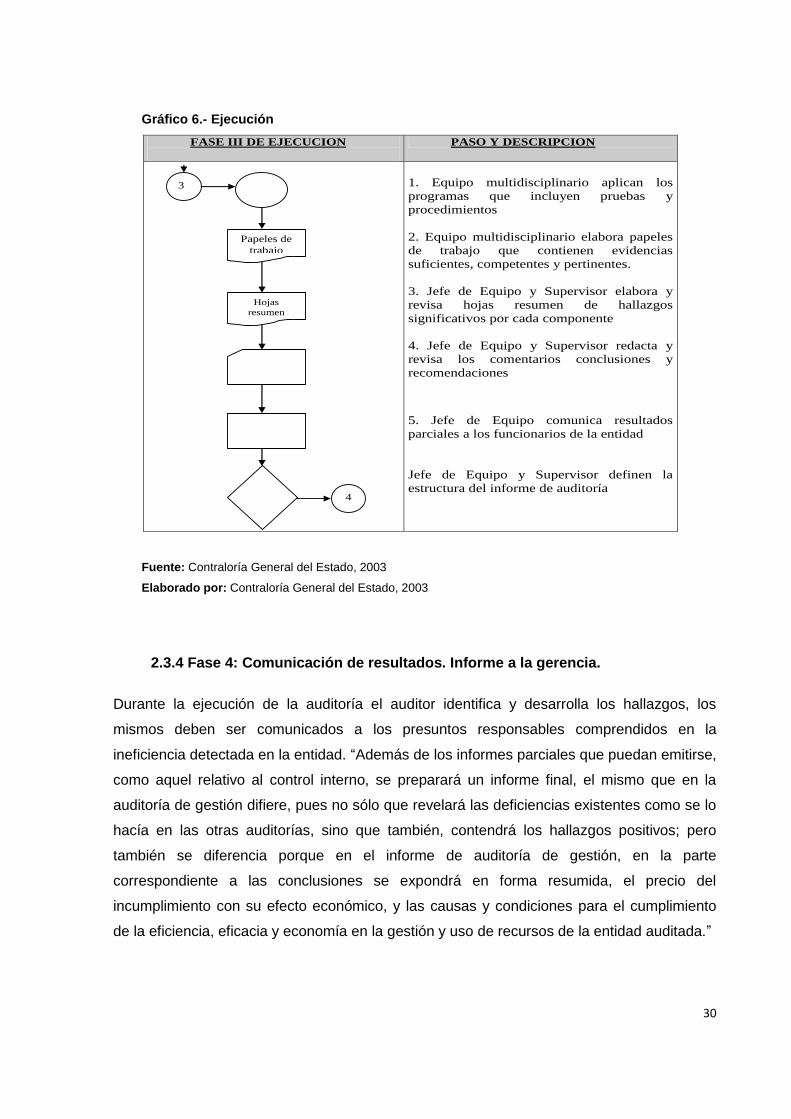

2.3.3 Fase 3: Ejecución.

―En esa etapa, es donde se ejecuta propiamente la auditoría, pues en esta instancia se

desarrollan los hallazgos y se obtiene toda la evidencia necesaria en cantidad y calidad

apropiada (suficiente, competente y relevante), basada en los criterios de auditoría y

procedimientos definidos en cada programa, para sustentar las conclusiones y

recomendaciones de los informes.‖ (Contraloría General del Estado, 2003, pág. 167).

Las actividades a desarrollarse en esta etapa son diversas debido a que es la parte principal

de toda la auditoría, en donde se debe obtener la evidencia suficiente para respaldar el

informe final de auditor.

30

Gráfico 6.- Ejecución

Fuente: Contraloría General del Estado, 2003

Elaborado por: Contraloría General del Estado, 2003

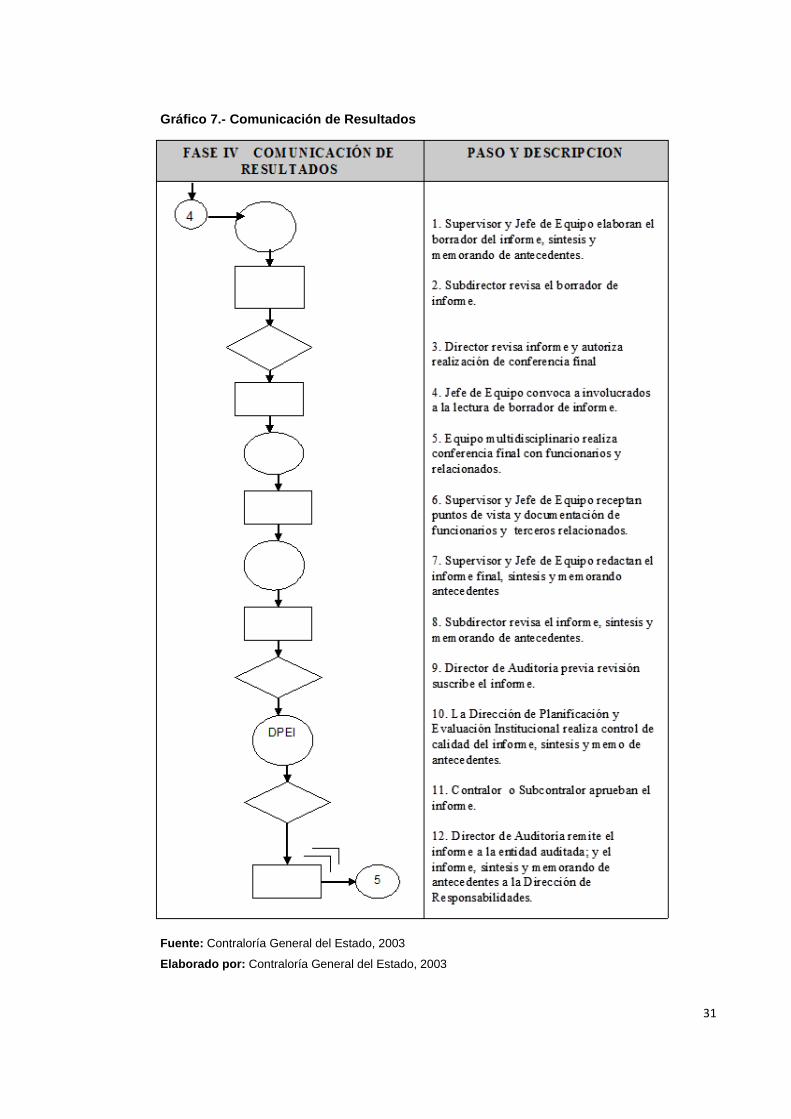

2.3.4 Fase 4: Comunicación de resultados. Informe a la gerencia.

Durante la ejecución de la auditoría el auditor identifica y desarrolla los hallazgos, los

mismos deben ser comunicados a los presuntos responsables comprendidos en la

ineficiencia detectada en la entidad. ―Además de los informes parciales que puedan emitirse,

como aquel relativo al control interno, se preparará un informe final, el mismo que en la

auditoría de gestión difiere, pues no sólo que revelará las deficiencias existentes como se lo

hacía en las otras auditorías, sino que también, contendrá los hallazgos positivos; pero

también se diferencia porque en el informe de auditoría de gestión, en la parte

correspondiente a las conclusiones se expondrá en forma resumida, el precio del

incumplimiento con su efecto económico, y las causas y condiciones para el cumplimiento

de la eficiencia, eficacia y economía en la gestión y uso de recursos de la entidad auditada.‖

FASE III DE EJECUCION

PASO Y DESCRIPCION

1. Equipo multidisciplinario aplican los

programas que incluyen pruebas y

procedimientos

2. Equipo multidisciplinario elabora papeles

de trabajo que contienen evidencias

suficientes, competentes y pertinentes.

3. Jefe de Equipo y Supervisor elabora y

revisa hojas resumen de hallazgos

significativos por cada componente

4. Jefe de Equipo y Supervisor redacta y

revisa los comentarios conclusiones y

recomendaciones

5. Jefe de Equipo comunica resultados

parciales a los funcionarios de la entidad

Jefe de Equipo y Supervisor definen la

estructura del informe de auditoría

3

4

Papeles de

trabajo

Hojas

resumen

31

Gráfico 7.- Comunicación de Resultados

Fuente: Contraloría General del Estado, 2003

Elaborado por: Contraloría General del Estado, 2003

32

2.3.5. Fase 5: Seguimiento

Por último, la fase de seguimiento. La misma que con posterioridad y como consecuencia de

la auditoría de gestión realizada, los auditores internos y en su ausencia los auditores

externos que ejecutaron la auditoría, deberán realizar el seguimiento correspondiente.

Los auditores efectuarán el seguimiento de las recomendaciones, acciones correctivas y

determinación de responsabilidades derivadas, en la entidad, con el siguiente propósito:

a) Para comprobar hasta qué punto la administración fue receptiva sobre los comentarios

(hallazgos), conclusiones y las recomendaciones presentadas en el informe, efectúa el

seguimiento de inmediato a la terminación de la auditoría, después de uno o dos meses de

haber recibido la entidad auditada el informe aprobado.

b) De acuerdo al grado de deterioro de las 6 ―E‖ y de la importancia de los resultados

presentados en el informe de auditoría, debe realizar una re-comprobación de cursado entre

uno y dos años de haberse concluido la auditoría.

c) Determinación de responsabilidades por los daños materiales y perjuicio económico

causado, y comprobación de su resarcimiento, reparación o recuperación de los activos.

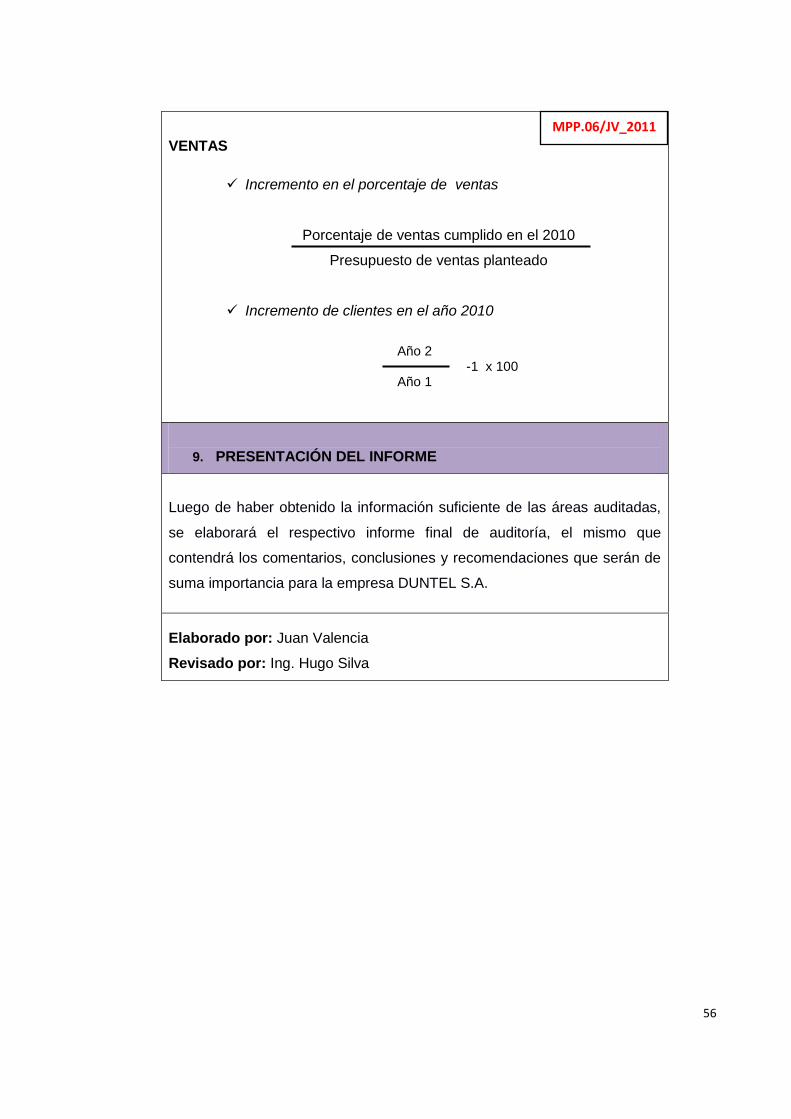

2.4. Indicadores para la auditoría de gestión

2.4.1 Definición

El indicador es un elemento vital en la auditoría de gestión, ya que a partir de éste resulta

posible medir cuantitativamente lo que sucede en la empresa auditada. Los indicadores

funcionan solamente si es que cruzan información pertinente de un mismo proceso.

―Un indicador es una estadística simple o compuesta que refleja algún rasgo

importante de un sistema dentro de un contexto de interpretación. Es una relación

cuantitativa entre dos cantidades que corresponden a un mismo proceso o procesos

diferentes. Por sí solos no son relevantes, pues solo adquieren importancia cuando

se les compara con otros de la misma naturaleza‖. (Benjamin, 2007, pág. 147)

Los indicadores no pueden manejarse de forma simple y muchas veces no son trasportables

de una situación a otra por lo que se deben seleccionar de acuerdo con las características y

necesidades de la empresa a ser auditada.

33

―Se debe tener presente que todos los indicadores a considerar se deberán

seleccionar y emplear de forma distinta según el tipo de empresa, el tamaño, el

servicio prestado y el tipo de cliente, en este apartado se enumeran las diferentes

características y aspectos necesarios para poder diseñarlos‖. (Muniz, 2003, pág.

259)

Los indicadores pueden llegar a ser de muchos tipos y pueden tener que ver con el

desarrollo de las actividades de una entidad que implica el establecimiento de objetivos o

metas, así como la evaluación de su desempeño y cumplimiento, el desarrollo de estrategias

operativas que garantice la supervivencia de la misma (Proyecto de Veedurías Sociales -

Ministerio de Bienestar Social, 2003, pág. 145), entre otros indicadores que sean necesarios

para la auditoría de gestión como el de bienestar de los trabajadores, puntualidad,

asistencia, manejo de riesgos, eficacia y eficiencia en la utilización de recursos, etc.

2.4.2 Objetivos.

Los indicadores de una auditoría de gestión tienen el propósito de evaluar la eficacia de la

gestión en relación con los objetivos generales; su eficiencia como organización y su

actuación y posicionamiento desde el punto de vista competitivo, con el propósito de emitir

un informe sobre la situación global de la misma y la actuación de la administración (Blanco

Luna, 2004, pág. 233). Dentro del campo de acción de la auditoría de gestión se pueden

señalar como objetivos principales:

Determinar lo adecuado de la organización de la entidad.

Verificar la existencia de objetivos y planes coherentes y realistas.

Vigilar la existencia de políticas adecuadas y el cumplimiento de las mismas.

(Blanco Luna, 2004, pág. 233)

2.4.3 Características

Los indicadores no tienen características fijas que puedan aplicarse a todos y cada uno de

ellos, por lo que muchas veces se enfatiza el uso que puede llegar a tener. El correcto uso

de los indicadores puede posibilitar el desarrollo de los procesos, bienes, y servicios, así

como establecer los cambios que pueden necesitarse en la empresa.

―El uso de indicadores en la auditoría administrativa obedece a la necesidad de

contar con un instrumento que permita establecer el marco de referencia para

34

evaluar los resultados de la gestión de una organización. En este sentido, aporta

elementos sustanciales para promover la mejora continua de los procesos, bienes y

servicios, el empleo puntual de sus recursos y abre la posibilidad de instrumentar los

cambios necesarios para lograr el cumplimiento de su objeto‖. (Benjamin, 2007, pág.

147)

Además, hay que tener en cuenta que el número de indicadores va a depender de la

magnitud de la empresa que se auditará, pues, entre mayor complejidad, mayor deberá ser

la descentralización del trabajo por parte de los auditores. En la empresa objeto de este

estudio, esto no es necesario, y el uso de algunos indicadores básicos y algunos específicos

de la empresa serán suficientes para una correcta auditoría de gestión.

―La estructura de la organización, según sea funcional o divisional, implica establecer

variables distintas, y por ende objetivos y sistemas de control también distintos. El

tamaño de la empresa está directamente relacionado con la centralización. En la

medida que el volumen aumenta es necesaria la descentralización, pues hay más

cantidad de información y complejidad creciente en la toma de decisiones‖. (Mira

Navarro, 2006, pág. 15)

2.4.4 Parámetros de los indicadores de gestión

Los parámetros para la elaboración de los indicadores deberán basarse en la información

proporcionada por la empresa y algunos patrones básicos universalmente aceptados. Sin

embargo, estos estarán de acuerdo a algunos fines más específicos, como los siguientes:

El fin último del control de gestión es el uso eficiente de los recursos disponibles para

la consecución de los objetivos. Sin embargo se pueden concretar otros fines más

específicos como el siguiente:

Informar. Consiste en transmitir y comunicar la información necesaria para la toma de

decisiones. (Mira Navarro, 2006, pág. 16)

Entre los parámetros más comunes que se utilizan para una auditoría de gestión, tenemos:

Economía: Se encarga de medir la eficacia y la capacidad de la organización o

entidad para manejar los recursos financieros.

Eficiencia: Es el uso de manera racional de los recursos que están disponibles a un

mínimo costo; se orientan hacia los costos y los beneficios.

35

Eficacia: Mide el grado de cumplimiento de los objetivos planteados; para medir la

eficacia se comparan los resultados reales obtenidos con los resultados previstos.

Los resultados se expresarán en relación al porcentaje de cumplimiento.

Ecología: Monitorean la calidad ambiental de la organización o entidad.

Ética: Verifican si el comportamiento de los miembros de la entidad u organización

actúan en condiciones de transparencia, sin ir en contra de las leyes, normas y

buenos principios que demanda la sociedad en general.

Calidad: Miden el nivel de satisfacción de los clientes en relación a los servicios

ofrecidos de la organización o entidad; esta medición se la realiza mediante la

comparación del producto ofrecido con estándares establecidos.

Impacto: Es el resultado en un tiempo de mediano o a largo plazo en el contexto

social, económico o ambiental de lo que ofrece la organización o entidad.

Estos parámetros nos permiten comparar, medir y corregir los factores que obstaculizan el

correcto funcionamiento y desempeño de la organización o entidad a la cual se realiza la

auditoría de gestión.

2.4.5 Clasificación de los indicadores de gestión.

Los Indicadores de Gestión se pueden dividir en:

1) Indicadores Cuantitativos y Cualitativos.

1.1. Indicadores cuantitativos, que son los valores y cifras que se establecen

periódicamente de los resultados de las operaciones, son un instrumento

básico.

1.2. Indicadores cualitativos, que permiten tener en cuenta la heterogeneidad, las

amenazas y las oportunidades del entorno organizacional; permite además

evaluar, con un enfoque de planeación estratégica la capacidad de gestión de

la dirección y de más niveles de la organización.

2) De uso universal: Los indicadores de gestión universalmente conocidos y utilizados

para medir la eficiencia, la eficacia, las metas, los objetivos y en general el

cumplimiento de la misión institucional pueden clasificarse de la siguiente manera:

36

2.1. Indicadores de resultados por área y desarrollo de información.

2.2. Indicadores estructurales.

2.3. Indicadores de recursos.

2.4. Indicadores de proceso.

2.5. Indicadores de personal.

2.6. Indicadores Interfásicos.

2.7. Indicadores de aprendizaje y adaptación.

3) Globales, funcionales y específicos: Para evaluar adecuadamente la gestión del

todo (sector público), en forma global, y de cada uno de los componentes llamados

"Entidades Públicas" es necesario, previamente, definir o formular respecto de cada

una de ellas, la misión, los objetivos que orientará su accionar y establecer sus

propias metas de productividad y de gestión. Esto es posible a través de los

indicadores globales, funcionales o particulares y específicos. (Contraloría General

del Estado, 2003, págs. 70 - 75).

2.5. Herramientas para la auditoría de gestión.

Cuando se refiera a las herramientas de la auditoría de gestión habrá que evitar confundirlas

con las técnicas o instrumentos, sino que se entenderán como el equipo de trabajo con que

se contará al momento de ejecutar la auditoría a la entidad. En tal razón, siguiendo al

Manual diseñado por la Contraloría General del Estado, se establecen como herramientas

para la auditoría de gestión a:

El equipo multidisciplinario: que, a más de los auditores profesionales, podría

estar integrado por especialistas en otras disciplinas, tales como: ingenieros,

abogados, economistas, sicólogos, médicos, etc. (Contraloría General del Estado,

2003, pág. 34).

Auditores en jefe y supervisores: en teoría, entre todos los auditores

responsables se escogerá a aquellos dos con más experiencia para designar

de tal manera al jefe de grupo y al supervisor, en quienes recaerá la mayor y

entera responsabilidad de la Auditoría de Gestión. Por otra parte como lo

37

señala la Contraloría ―este trabajo debe realizarse a cargo de una Dirección

de auditoría y bajo la dirección de su titular‖. (Contraloría General del Estado,

2003, pág. 34)

Especialistas: quienes deberán ser profesionales independientes de la

entidad objeto de la auditoría, todo con la finalidad de dar la confianza a las

autoridades de la entidad de que el trabajo realizado será hecho con total

imparcialidad. (Contraloría General del Estado, 2003, pág. 34)

2.5.1 Técnicas de auditoría

Los procedimientos y técnicas a aplicar en una auditoría de gestión serán mucho más

amplios que una auditoría financiera al tratar de ir directamente a la detección de problemas

y puntos débiles en las instituciones auditadas, permitiendo analizarlas con el objetivo de

mejorarlas. Existe una variedad de técnicas que pueden ser utilizadas indistintamente de

acuerdo a las instancias de la auditoría. Las técnicas que a continuación se detallan son un

análisis del documento de Redondo Durán, Llopart Pérez, y Durán Juve (1996, págs. 6-9)

que en la opinión del autor del documento contiene la información más concreta respecto a

las técnicas de auditoría de gestión.

Básicas.

a) Entrevistas: Permiten realizar análisis detallados, logrando extraer datos u opiniones de

un grupo de individuos, procesándolas posteriormente en función de los objetivos

perseguidos.

b) Cuestionarios: Sirven para configurar la información básica, por lo que es aconsejable

completarla o contrastarla con la observación de hechos o registros. Su coste es más

reducido que la realización de las entrevistas, así como permite conservar el anonimato

de una población que puede ser tan grande como se desee, pues las respuestas pueden

ser tratadas informáticamente.

c) Observación documental: Su objetivo es la recopilación de la información gráfica

existente relativa al objeto de estudio. Permite la consecución de información

extrayéndola de cualquier documento considerado importante.

d) Observación directa: Analizar espacios físicos, distribuciones de almacenes, oficinas,

detección de medios materiales, o también situaciones, relaciones, etc. Todo aquello que

permita una visión de conjunto del entorno en el que se realiza la auditoría.

38

Cuantitativas.

a) Revisiones analíticas: A través de la comparación de datos, detectar variaciones

ilógicas, posibles pérdidas de recursos, evoluciones, tendencias, etc., aunque precisan

de otras técnicas de apoyo que den consistencia y evidencia a lo detectado.

b) Análisis de superficies: Incluye el estudio de variables de proporción o de distribución

de superficies. Proporciona indicadores válidos para la toma de decisiones, aunque

precisa de planos y medidas, que en ocasiones no existen, debiendo dedicar tiempo a

las mediciones y cálculos.