capÍtulo ii fundamentaciÓn teorica

TRANSCRIPT

CAPÍTULO II FUNDAMENTACIÓN TEORICA

12

CAPITULO II

FUNDAMENTACIÓN TEÓRICA

1. ANTECEDENTES DE LA INVESTIGACIÓN

Se han realizado las siguientes revisiones de investigaciones que

consideraron la variable, proyecto de inversión, el cual ha sido un tema de

estudio: mediante el desarrollo de los mismos se obtuvieron antecedentes de

gran importancia, ya que de manera significativa realizan planteamientos de

varios contextos que han permitido obtener un conocimiento más amplio y

exacto de la variable que se estudia. A continuación presentamos algunos de

ellos:

Chirinos, Durán, Espina y Martínez (2010) realizaron un estudio que tuvo

como título, evaluación de proyecto de inversión en la empresa Confecciones

Pichulín C.A, donde el objetivo general fue evaluar el proyecto de inversión

en la empresa Confecciones Pichulín C.A. Para sustentar el enfoque teórico

de dicha investigación se tomó en cuenta la opinión de los siguientes autores

Hernández (2005), Baca (2004), entre otros.

La metodología utilizada fue evaluativa, descriptiva y de campo. El

instrumento utilizado para la recolección de datos fue un cuestionario de

treinta y un (31) de tipo semi cerradas, las cuales proporcionaron la

Información necesaria para conocer detalladamente las variables objeto de el

13

estudio; los resultados señalan que la empresa maneja una línea de

productos textiles para la adición de una nueva unidad de negocios dentro de

sus instalaciones, lo que conllevó a los investigadores a recomendar a los

accionistas de la compañía buscar financiamiento externo a una tasa de

interés mucho menor a la tasa mínima de rendimiento aceptada por ellos (60

por ciento) con la finalidad de reducir el costo de capital de inversión.

Asimismo buscar asesoría para realizar el análisis del apalancamiento

operativo y financiero que le permita a la gerencia establecer el grado de

utilidad que posibiliten las variaciones en las ventas. En efecto, esto ayuda a

la presente investigación a conocer las alternativas de financiamiento que

tiene una empresa para reducir el costo de capital del proyecto de inversión.

Por otro lado, Artigas, Morales y Villa (2010) efectuaron una investigación

que tuvo como título Evaluación del Proyecto de inversión para la ampliación

de habitaciones del Hotel Paraíso Garden Suite. La investigación estuvo

fundamentada en Sapag (2001) y Mendoza (1999) entre otros. Fue

caracterizada como evaluativa técnica de observación mediante encuesta,

donde la población estuvo conformada por un total de 3 empleados.

El instrumento diseñado fue una entrevista dicotómica (SI-NO) con final

abierto; para la recolección de datos, fue aplicado un (1) cuestionario

estructurado por 48 ítems. Este instrumento fue expuesto a la validación de

contenido. En la evaluación de dicho proyecto se evidencio que en la

14

ejecución del mismo se analizó las vialidades comerciales, técnicas, legales,

de gestión, financiera, más el impacto ambiental no fue tomado en cuenta.

Adicionalmente se determinaron los costos contables y no contables para

conocer la rentabilidad generada por el proyecto, y con respecto a la

evaluación del mismo solo se consideraron dos métodos, tales como el

periodo de recuperación y la tasa interna de rendimiento.

Con referencia a lo antes expuesto, en un proyecto de inversión este

aspecto se considera significativo para la evaluación del estudio del impacto

ambiental que debe ser considerado en el mejoramiento del entorno de las

áreas adyacentes tales como parques, arborización; así, como generar una

fuente de aire puro; lo que permitirá garantizar el desarrollo sustentable para

generaciones futuras.

Igualmente, Chourio, Portillo y Silva (2008) desarrollaron una investigación

que se tituló Evaluación de proyecto de inversión outsourcing de

proveeduría entre las empresas BOD y Fesa Merpro S.A, la cual tuvo como

objetivo general evaluar el proyecto de inversión outsourcing de proveeduría

entre las empresas BOD y Fesa Merpro S.A, sustentado teóricamente en los

postulados de Sapag (2007), Baca (2001), James y White (2000), entre

otros. Dicho estudio se tipificó de carácter descriptivo, evaluativo y de campo.

Por otra parte, se abordaron dos poblaciones, una formada por siete

empleados de la gerencia de aprovisionamiento del BOD y la segunda

constituida por los documentos relacionados con el presupuesto

correspondiente al proyecto de inversión outsorcing.

15

Se combinaron las técnicas de observación mediante encuesta y

documental, por lo cual para la recolección de datos se diseñaron dos

instrumentos, el primero de ellos tipo cuestionario, el segundo fue una lista

de verificación para establecer comparaciones entre el presupuesto estimado

y lo ejecutado del proyecto de inversión de outsorcing; los resultados

permitieron evidenciar que el BOD obtuvo una disminución de costos del

1.25 por ciento referente a lo presupuestado con lo ejecutado, lo que permitió

determinar que el proyecto es rentable y desde su implementación no se

observaron mayores dificultades en los procesos.

Lo antes planteado, conllevó a los investigadores a recomendar a la

empresa evaluar otras áreas de la empresa que puedan externalizarse

permitiéndole a ésta enfocarse en su actividad económica principal a fin de

obtener una mayor competitividad y eficiencia dentro de su entorno. Esta

situación, le aporta a la presente investigación conocimientos sobre la

rentabilidad en los proyectos de inversión, en donde en ciertos casos se

observan diferencias positivas en los costos antes y después de la inversión.

Villalobos, (2008) realizó una investigación que tuvo como título Modelo

gerencial para la ejecución de proyecto de inversión pública en empresas

consultoras del Estado Zulia C.A. la cual tuvo como propósito el diseño de un

modelo gerencial para la ejecución de proyectos de inversión pública en las

empresas consultoras del Estado Zulia. Dicha investigación involucró

actividades como: definición de programas de proyecto de inversión,

16

supervisiones, análisis y toma de decisión en momentos de una inversión

análisis de riesgo.

Dicho estudio lo tipificó de carácter descriptivo, modalidad de proyecto

factible partiendo de un diseño no experimental transicional. La población

estuvo constituida por 20 personas entre gerentes, líderes de área y

miembros de equipo. Se utilizó como técnica e instrumentos para la

recolección de datos, en primer lugar: encuesta con la aplicación de

cuestionarios validado por seis expertos y confiabilizado a través del método

Alpha Cronbach; se utilizó también la revisión de documental con la

elaboración de matriz de análisis.

Las técnicas antes señaladas y los referentes teóricos lo condujeron a la

elaboración de la propuesta del modelo gerencial para la ejecución de

proyectos en dichas empresas, además se recomendó la implementación de

un modelo gerencial que mejore la gestión de los proyectos gerenciales a

través de la optimización de sus procesos. Dicho estudio, aporta a la

presente investigación la necesidad de establecer un modelo gerencial para

optimizar los procesos al momento de realizar un proyecto de inversión en

una organización.

Asimismo, Cubillán y Mármol, (2001) realizaron una tesis que tiene como

título Evaluación de la rentabilidad de la inversión publicitaria en las

televisoras regionales del estado Zulia. Sus objetivos específicos fueron

determinar las fortalezas, oportunidades debilidades y amenazas

(análisis F.O.D.A) de las televisoras regionales, analizar la visión que

17

tienen las agencias publicitarias y los anunciantes con respecto a las

televisoras regionales. Diagnosticar si la T.V. regional se constituye en una

auténtica alternativa como inversión publicitaria para los anunciantes locales.

La información presentada, ayuda en la presente investigación a

recomendar realizar la evaluación de la influencia de la publicidad en las

televisoras regionales sobre las actitudes de jóvenes, niños y adolescentes

en aspectos que conforman comportamientos posteriores, relacionados con

la frecuencia y naturaleza de la publicidad del tabaco y del alcohol lo cual

permitirá orientar a los anunciantes una inversión rentable, pero que permita

mantener responsabilidad social.

2. BASES TEÓRICAS

A continuación se tomaran como referencia los postulados de autores

como Gabriel Baca (2007), Abraham Hernández (2005), Oyarce (2005),

Parra (2004), Nassir Sapag (2003), Alegre (2001), para desglosar términos

básicos, referentes al proyecto de inversión, lo cual servirá como

fundamento teórico para desarrollar de manera efectiva esta investigación.

2.1. PROYECTO

Toda actividad que se quiera llevar a cabo de forma efectiva, eficiente,

productiva, administrativa y económica, requiere de un proyecto; Este

elemento fundamental en el proceso financiero busca transformar unos

recursos para su evaluación y ejecución interrelacionadas, coordinadas y

18

planificadas cuyo fin, es alcanzar logros u objetivos. A continuación se

definirá el concepto de proyecto, los procesos de preparación y evaluación

del mismo y la estimación de costos.

2.1.1. DEFINICIÓN DE PROYECTO

Antes de iniciar cualquier acción cabe destacar que los proyectos tienen

una mayor probabilidad de ser aceptados y financiados cuando forman parte

de un programa organizado, en el marco de una línea determinada, y cuando

responde o se articulan planes del nivel nacional, regional o local. Pues se

trata de una propuesta específica y concreta de investigación que busca

resolver un problema o satisfacer una necesidad. El proyecto se organiza de

modo estructurado, flexible, claro y viable, el cual moviliza acciones y

recursos hacia el cumplimiento de objetivos determinados.

Hernández (2005, p. 3) expresa que el proyecto es la unidad de inversión

menor que se considera en la programación. Por lo general, constituye un

esquema coherente desde el punto de vista técnico, cuya ejecución se

encomienda a un organismo público o privado y que puede llevarse a cabo

con independencia de otros proyectos. También admitió que es un conjunto

de datos, cálculos y dibujos articulados en forma metodológica, que dan los

parámetros de cómo ha de ser y cuanto ha de costar una obra o tarea.

Esta información se somete a evaluaciones para fundamentar una

decisión de aceptación o rechazo. En este sentido el autor Hernández (2005,

19

p. 3) concluye que el proyecto es una serie de planteamientos encaminados

a la producción de un bien o la prestación de un servicio con el empleo de

una cierta metodología y con miras a obtener determinados resultados,

desarrollo económico o beneficio social.

Según, Urbina (2003 p. 1) postula que un proyecto es la búsqueda de una

solución inteligente al planteamiento de un problema tendente a resolver,

entre muchas una necesidad humana. En esta forma, puede haber diferentes

ideas, inversiones de monto distintos, tecnología y metodologías con

diversos enfoques, pero todas ellas destinadas a satisfacer las necesidades

del ser humano en todas sus facetas.

Asimismo, Palacio (2007 p. 16) expone que los proyectos son un conjunto

de actividades que hacen las organizaciones con un fundamento claramente

delimitado, para dirigirse hacia una solución deseada. Estos proyectos

permiten generar la infraestructura operativa de la empresa. Para ser

eficientes en la ejecución de proyectos, las organizaciones que se manejan

bajo criterios profesionales emplean las mejores prácticas disponibles, esto

conlleva a aplicar sistemáticamente una metodología que integre un conjunto

de conocimientos mediante la planificación, ejecución y control del costo,

tiempo y el desempeño final del trabajo.

De lo anterior el autor Palacio (2007 p. 16) concluye que un proyecto es un

trabajo que realiza la organización con el objetivo de dirigirse hacia una

situación deseada. Se define como un conjunto de actividades orientadas a

un fin común que tienen un comienzo y una terminación. Los autores citados

20

conceptualizan el proyecto como un proceso u planteamientos en forma

metodológica que utiliza recursos para generar resultados concretos para su

ejecución, evaluación, satisfaciendo las necesidades y obteniendo un

desarrollo económico o beneficio social para cumplir con los objetivos

planteados. Estos coincidieron en esta como su esencia.

Para los fines de la presente investigación, se ha seleccionado la teoría de

Hernández (2005, p.3) quien postula que el proyecto es una serie de

planteamientos encaminados a la producción de un bien o la prestación de

un servicio con el empleo de una cierta metodología y con miras a obtener

determinados resultados, desarrollo económico o beneficio social.

2.1.2. PROCESOS DE PREPARACION Y EVALUACION DE PROYECTO

Para Sapag (2003, p. 15) el objetivo es presentar, como un proceso, el

esquema global de la preparación y evaluación de un proyecto individual.

Aunque no existen probablemente dos proyectos de inversión iguales, el

estudio de su viabilidad puede enmarcarse en una rutina metodológica que,

en general, se adapta casi a cualquier proyecto.

El estudio del proyecto pretende contestar el interrogante de si es o no

conveniente realizar una determinada inversión. Esta recomendación solo

será posible si se dispone de todos los elementos de juicio necesarios para

tomar decisión; en los acápites siguientes se analizan el proceso global y las

interrogantes entre las etapas de un estudio de viabilidad. Cada uno de los

elementos aquí tratados se expone individualmente y con mayor detalle.

21

Asimismo, Urbina (2007, p. 4) considera que el proceso de preparación y

evaluación de proyecto, aunque cada estudio de inversión es único y distinto

a todos los demás, la metodología que se aplica en cada uno de ellos tiene la

particularidad de poder adaptarse a cualquier proyecto. Aunque las técnicas

de análisis empleadas en cada una de las partes de la metodología sirven

para hacer una serie de determinaciones, tales como el rendimiento de la

inversión, costos futuros, entre otros., esto no elimina la necesidad de tomar

una decisión de tipo personal; es decir, el estudio no decide por sí mismo,

sino que provee las bases para decidir, ya que hay situaciones de tipo

intangible, para las cuales no hay técnicas de evaluación.

Ambos autores, tanto Urbina (2007) como Sapag (2003) postulan que el

procesos de preparación y evaluación de proyecto, es un estudio único e

individual y tiene la particularidad de aplicarse o adaptarse a cualquier

proyecto; pretendiendo contestar el interrogante de si es o no viable tomar la

decisión para realizar una determinada inversión. Siendo la definición de

Sapag (2003) la que plantea de forma específica las diversas viabilidades

que tendrán el proceso de preparación y evaluación de proyecto, que de una

u otra forma garantiza el éxito o el fracaso de una organización.

2.1.2.1. ALCANCES DEL ESTUDIO DE PROYECTO Para Sapag (2003, p.15) toda decisión de inversión debe responder a un

estudio previo de las ventajas y desventajas asociadas a su implementación,

la profundidad con que se realice dependerá de lo que aconseje cada

22

proyecto. En términos generales, existen estudios particulares que deben

realizarse para evaluar un proyecto.

Por lo regular, el estudio de una inversión se centra en la viabilidad

económica o financiera, y toma al restos de las variables únicamente como

referencia. Sin embargo, cada uno de los estudios señalados puede, de una

u otra forma, determinar que un proyecto no se concrete en la realidad.

Mientras que Urbina (2007, p. 4) distingue tres estudios de evaluación de

proyectos, el cual se elabora a partir de la información existente, el juicio

común y la opinión que da la experiencia, los costos y los ingresos, sin entrar

a investigación de terreno. Este estudio profundiza la investigación en

fuentes secundarias y primarias en investigación detallada que se empleara y

determina los cotos totales y la rentabilidad económica del proyecto, sus

ventajas y desventajas, siendo así la base en que se apoyan los

inversionistas para tomar una decisión.

De las afirmaciones anteriores se desprende que los dos autores citados,

Sapag (2003) y Urbina (2007) coinciden que para toda decisión de inversión

se deberá realizar un estudio de proyecto previo que determine las ventajas,

desventajas, rentabilidad económica o financiera asociadas a su

implementación. En este sentido, se fijara posición con lo expuesto por

Sapag (2003), ya que este autor destaca cada estudio de viabilidad de forma

más detallada, profundizando en estudios particulares que deben realizarse

para evaluar un proyecto.

23

(A) ESTUDIO DE VIABILIDAD COMERCIAL Para Sapag (2003, p. 16) el estudio de viabilidad comercial indicará si el

mercado es o no sensible al bien o servicio producido por el proyecto y la

aceptabilidad que tendría en su consumo o uso, permitiendo, de esa forma,

determinar la postergación o rechazo de un proyecto, sin tener que asumir

los costos que implica un estudio económico completo. En muchos casos, la

viabilidad comercial se incorpora como parte del estudio de mercado en la

viabilidad financiera.

(B) ESTUDIO DE VIABILIDAD TÉCNICA Sapag (2003, p.16) expresa que estudia las posibilidades materiales,

físicas o químicas de producir el bien o servicio que desea generarse con el

proyecto. Muchos proyectos nuevos requieren ser probados técnicamente

para garantizar la capacidad de su producción, incluso antes de determinar si

son o no convenientes desde el punto de vista de su rentabilidad económica.

Un proyecto puede ser viable tanto por tener un mercado asegurado como

por ser técnicamente factible. Sin embargo, podrían existir algunas

restricciones de carácter legal que impedirían su funcionamiento en los

términos que se pudiera haber previsto, no haciendo recomendable su

ejecución.

Por otra parte, Boscan (2012, p. 16) considera que el estudio de viabilidad

técnica tiene como finalidad proveer información para saber el monto de los

24

costos de operación y las inversiones que se van a realizar. También

comprende todo aquello que tenga relación con la productividad y el

funcionamiento del proyecto a realizar.

Asimismo, a través del estudio de viabilidad técnica se determinaran los

requerimientos del monto de la inversión y los equipos de fabricación para la

operación. Analizará las características y especificaciones técnicas de las

maquinarias, así mismo permitirá dimensionar las necesidades de espacio

para su normal operación, considerando las normas y principios de la

administración de la producción.

En consecuencia, el análisis que se realizara de estos antecedentes hará

posible cuantificar las necesidades que asignara un nivel de remuneración

para el cálculo de los costos de operación así como también los de mano de

obra por especialización. Y se realizará una deducción de los costos de

mantenimientos, reparación y reposición de los equipos, si fuese necesario.

Al analizar los conceptos expuestos por los autores Sapag (2003) y

Boscan (2012) con respecto al estudio de viabilidad técnica, se observa una

notable semejanza la cual estos dos autores consideran el estudio de

viabilidad técnica como la finalidad de suplir información para garantizar la

capacidad de producción, determinar los requerimientos del monto de la

inversión, operación, si son o no convenientes desde el punto de vista

rentable.

Para la realización de este estudio, se considera lo expuesto por Sapag

(2003), ya que el autor enfatiza que estudia las posibilidades de producir el

25

bien o servicio que desea generarse con el proyecto. Tomando en cuenta

que puede ser viable por ser técnicamente factible o podrían existir

obstáculos para su funcionamiento y este estudio de viabilidad técnica lo

evita haciendo recomendable o no su ejecución.

(C) ESTUDIO DE VIABILIDAD DE GESTIÓN Sapag (2003, p. 16) expone que el estudio de viabilidad de gestión es el

que normalmente recibe menos atención, a pesar de que muchos proyectos

fracasan por falta de capacidad administrativa para emprenderlo. El objetivo

de este estudio es, principalmente, definir si existen las condiciones mínimas

necesarias para garantizar la viabilidad de la implementación, tanto en lo

estructural como en lo funcional.

La importancia de este aspecto hace que se revise la prestación de un

estudio de viabilidad financiera con un doble objetivo: estimar la rentabilidad

de la inversión y verificar si existen incongruencias que permitan apreciar la

falta de capacidad de gestión. Los que así actúan plantean que si durante la

etapa de definición de la conveniencia de un negocio se detectan

inconsistencias, probablemente el inversionista podría actuar con la misma

liviandad una vez que el proyecto esté en marcha.

(D) ESTUDIO DE VIABILIDAD FINANCIERA Para Sapag (2003, p. 16) estudio de viabilidad financiera de un proyecto

determina, en último término, su aprobación o rechazo. Este mide la

rentabilidad que retorna la inversión, todo medido en bases monetarias. Los

26

objetivos de este estudio son ordenar y sistematizar la información de

carácter monetario que proporcionaron los estudios anteriores, elaborar los

cuadros analíticos y datos adicionales para la evaluación del proyecto y

evaluar los antecedentes para determinar su rentabilidad.

Asimismo Boscan (2012, p.28), postula que el estudio de viabilidad

financiera consiste en identificar y ordenar todo los ítems de inversiones,

costos e ingresos que puedan deducirse de los estudios previos. Ordenando

y sistematizando toda la información de carácter monetario, elaborando los

cuadros analíticos pertinentes y los datos adicionales para evaluar el

proyecto.

El estudio de viabilidad financiera deberá mostrar que el proyecto puede

realizarse con los recursos financieros disponibles así mismo se debe

examinar la convivencia de comprometer los recursos financieros en el

proyecto, en comparación con otras responsabilidades que se conozcan de

colocación.

Partiendo de los supuestos anteriores, los autores Sapag (2003) y Boscan

(2012), definen de manera similar la viabilidad financiera como el estudio que

se encarga de ordenar y sistematizar la información de carácter monetario

que proporcionaron los estudios anteriores, elaborar los cuadros analíticos y

datos adicionales para la evaluación del proyecto y evaluar los antecedentes

para determinar su rentabilidad.

Sin embargo, para este estudio se tomara como referencia lo mencionado

por Sapag (2003), el cual destaca los objetivos además de estar dirigidos al

27

cumplimiento de las metas actuales de una organización se determina su

aprobación o rechazo debido a que esta viabilidad mide la rentabilidad que

retorna la inversión y todo medido en bases monetarias.

2.1.3. ESTIMACIÓN DE COSTOS

Otra tarea importante al momento de estudiar la viabilidad del proyecto, es

analizar el aspecto contable, ya que a través de este se puede determinar si

el proyecto es factible o no, en cuanto a los desembolsos que se realizarán

en su posterior ejecución.

Para Sapag (2003, p.111) la estimación de costos futuros constituye uno

de los aspectos centrales del trabajo del evaluador, tanto por la importancia

de ellos en la determinación de la rentabilidad del proyecto como por la

variedad de elementos sujetos a valorización como desembolsos del

proyecto.

Lo anterior se explica, por el hecho de que para definir todos los egresos,

como los impuestos a las utilidades, por ejemplo, se deberá previamente

proyectar la situación contable sobre la cual se calcularán estos. A

continuación se expondrán los elementos fundamentales de la teoría de

costos los cuales son: la información de costos para la toma de decisiones,

costos diferenciales, costos futuros, costos pertinentes de sustitución de

instalaciones y sustitución con aumento de capacidad y sus aplicaciones al

campo del estudio de proyectos de inversión.

28

1.1.3.1. INFORMACIÓN DE COSTOS PARA LA TOMA DE DECISIONES

Sapag (2003, p.111) señala que aunque diversos términos, conceptos y

clasificaciones se han desarollado e incorporado a la contabilización de

costos tradicionales para que proporcionen información válida y oportuna

para la toma de decisiones, siguen siendo los costos no contables mas

utilizados cuando debe optarse por uno de varios cursos alternativos de

acción.

De acuerdo con Sapag (2003, p.111) mientras que los costos contables

son útiles en ciertos campos de la administraciónn financiera de una

empresa o para satisfacer los requerimientos legales y tributarios, los costos

no contables buscan medir el efecto neto de cada decisión en el resultado.

Inclusive, hay costos de obvio significado para el análisis que no se obtienen

de los estados contables.

Lo anteriormente expuesto no excluye, sin embargo, la validez y uso de la

estructura de un sistema contable, puesto que para la toma de decisiones se

requerirá adicionalmente de ella para determinar los efectos reales de los

costos que se desea medir en una situación determinada, sin embargo son

los costos no contables los que probablemente tendrán una influencia

marcada en los resultados.

2.1.3.2. COSTOS DIFERENCIALES

Según Sapag (2003, p.112) La diferencia entre los costos de cada

alternativa que proporcione un retorno o beneficio similar determinará cual de

29

ellas debe seleccionarse. Estos costos, denominados diferenciales, expresan

el incremento o disminución de los costos totales que implicaría la

implementación de cada una de las alternativas, en términos comparativos

respecto a una situación tomada como base y que usualmente es la vigente.

En este orden de ideas, de acuerdo con Sapag (2003, p. 112) son los

costos diferenciales los que en definitiva deberán utilizarse para tomar una

decisión que involucre algun incremento o decrecimiento en los resultados

económicos esperados de cada curso de acción que se estudie. En síntesis

cuando se tienen varias alternativas y se debe optar por una de ellas, son

estos costos los que difieren en dicha decisión, ya que nos indican si

economicamente tiene un beneficio o no.

1.1.3.2. COSTOS FUTUROS Sapag (2003, p.114) manifiesta que cualquier decisión que se tome en el

presente afectará a los resultados futuros. Los costos históricos por el hecho

de haberse incurrido en ellos en el pasado, son inevitables. Por lo tanto,

cualquier desición que se tome no haría variar su efecto como factor del

costo total.

En el mismo orden de ideas, para Sapag (2003, p. 114) los costos

históricos en sí mismos son irrelevantes en las decisiones, puesto que por

haber ocurrido no pueden recuperarse. Es preciso cuidarse de no confundir

el costo histórico con el activo o el bien producto de ese costo, que si puede

30

ser relevante, esta sería la situación de un activo comprado en el pasado,

sobre el cual pueda tomarse una decisión a futuro que genere ingresos si se

destina a usos optativos, como su venta, arriendo u operación.

En estos casos, el factor relevante siempre será qué hacer a futuro. En

ninguna evaluación se incorpora como patrón o elemento de medida la

inversión ya realizada, tal y como se refleja en la teoría de los autores

anteriormente referidos.

2.1.3.4. COSTOS PERTINENTES DE SUSTITUCIÓN DE INSTALACIONES

Para Sapag (2003, p. 117) los cálculos económicos de inversión para la

sustitución de instalaciones constituyen uno de los análisis mas complejos en

la consideración de costos relevantes, no tanto por los procedimientos

empleados como por la disponiilidad de la información adecuada.

Como complemento, Sapag (2003, p. 117) señala que el análisis de la

sustitución puede tener en cuenta tanto los aumentos como el mantenimiento

de la capacidad productiva. Los casos de reemplazo que no incrementan la

capacidad pueden deberse a que las instalaciones para sustituir han llegado

a su punto de agotamiento, o a que, aun cuando puedan seguir funcionando,

aparece una alternativa con probabilidades de mayor convivencia.

a) En relación a la hipótesis anterior se presentan dos posibilidades que

alteran el procedimiento de cálculo:

b) Que las instalaciones nuevas tengan una vida útil igual a la vida

residual de las instalaciones por reemplazar.

31

c) Que las instalaciones nuevas tengan una duración mayor que la vida

útil restante de las que estén en uso.

En virtud a lo expuesto anteriormente se puede decir que se debe analizar

minuciosamente el hecho de efectuar un costo que contemple la sustitución

de una instalación, ya que deben cumplirse las consideraciones antes

señaladas, para poder incurrir en dicho costo.

2.1.3.5. SUSTITUCIÓN CON AUMENTO DE CAPACIDAD

Sapag (2003, p. 118) detalla que la mayoría de las inversiones tienen por

objeto aumentar la capacidad productiva de una empresa para hacer frente

a una expansión del mercado o a una decisión de introducción a nuevos

mercados. La inversión, en estos casos, estará condicionada por la

estimación de las cantidades futuras de venta y por el efecto de estas sobre

los ingresos netos.

En este sentido, explica el autor que el análisis de sustitución con

ampliación de la capacidad productiva debe plantearse en función de una

estimación del mercado potencial, con referencia específica a las variables,

precio y volúmen de ventas, en una proyección de los ingresos esperados de

la operación.

Hablando contablemente Sapag (2003, p.118) explica que el aumento de

la capacidad puede o no influir sobre la cuantía de los gastos variables

unitarios. Esto dependerá del efecto del aumento de la operación en el

32

rendimiento técnico y del costo de los factores de producción. Por tanto si la

sustitución mejora el rendimiento, los costos directos serán menores.

En este sentido, el autor indica que la sustitución puede aumentar

proporcionalmente la producción sin incrementar el rendimiento. En este

caso, los costos variables unitarios permanecerán constantes. En

cualesquiera de estos dos costos, el incremento en volumen puede repercutir

en el costo de los factores de producción.

Por su parte, Moyer (2005, p. 285) indica que un proyecto de ampliación

de activos, es aquel que exige de una empresa la inversión de fondos en en

activos adicionales para aumentar las ventas (o reducir los costos). Sapag

(2005) y Moyer (2005) coinciden en sus teorías de ampliar la capacidad

productiva para mejorar el rendimiento, aumentar las ventas y obtener

mayores ingresos, o en su defecto lograr la disminución de los costos de los

factores de producción.

Sin embargo, se fijará posición con lo expuesto por Sapag (2005) ya que

este autor no solo incluye la inversión de fondos en activos adicionales, sino

que se basa en una estimación de ventas futuras y parte de allí para realizar

la ampliación de la producción de una manera mas compleja, siendo esta la

mejor via que cualquier empresa debe seguir para obtener resultados mas

exitosos.

2.2. INVERSIÓN

Todo proyecto de inversión que se quiera llevar a cabo de forma efectiva,

eficiente, productiva, administrativa y económica, requiere de una inversión.

33

Este elemento fundamental en el proceso financiero que busca transformar

unos recursos para su evaluación y ejecución interrelacionadas, coordinadas

y planificadas con el fin de alcanzar logros u objetivos. A continuación se

define el concepto de inversión, inversión del proyecto, inversiones previas a

la puesta en marcha, método contable, entre otros.

2.2.1. DEFINICIÓN DE INVERSIÓN

En todo proyecto de inversión, se tienen expectativas para obtener

beneficios futuros; estos beneficios se consiguen a través de la inversión.

Para Hernández (2005, p. 3), la inversión es el empleo productivo de

bienes económicos, que da como resultado una magnitud de éstos mayor

que la empleada. También sostiene que es la aportación de recursos para

obtener un beneficio futuro. Se puede decir que inversión es el conjunto de

recursos que se emplean para producir un bien o servicio y generar una

utilidad.

Por otro lado, Alegre (2001, p. 414), considera la inversión como un

sacrificio de consumo presente para obtener un mayor consumo en el futuro.

En el mismo sentido. P. Massé, citado por Alegre (2001, p. 414) afirma que

la definición más general que se puede dar del acto de invertir es que,

mediante este, tiene lugar el cambio de una satisfacción inmediata cierta a la

que se renuncia, contra una esperanza que se adquiere y de la cual el bien

invertido es el aporte)

34

Según Parra (2004, p. 169) define la inversión como el proceso por el cual

un sujeto decide vincular unos recursos financieros líquidos a cambio de la

expectativa de obtener unos beneficios, también líquidos a lo largo de un

plazo de tiempo que denominamos vida útil de la inversión.

De las definiciones anteriores se desprende que los tres autores citados,

Hernández (2005), Alegre (2001) y Parra (2004) coinciden en sus teorías de

lo que es la inversión; considerando que la inversión es un proceso donde se

emplean bienes y recursos económicos para producir un bien o un servicio y

obtener beneficios a futuro. En este sentido, se considera la inversión como

un compromiso de recursos irreversibles llevada a cabo con la expectativa o

esperanza de obtener ganancias futuras que generalmente son inciertas.

En esta investigación se fijó posición con lo expuesto por Hernández

(2005), ya que este autor destaca que se deben emplear productivamente los

bienes económicos para obtener como resultado una magnitud de éstos

mayor que la empleada.

2.2.2 INVERSIONES DEL PROYECTO Para Sapag (2003, p. 233) el objetivo de este punto es analizar cómo la

información que proveen los estudios de mercado, técnico y organizacional

para definir la cuantía de las inversiones de un proyecto debe sistematizar, a

fin de ser incorporada como un antecedente más en la proyección del flujo de

caja que posibilite su posterior evaluación.

35

Si bien la mayor parte de las inversiones debe realizarse antes de la

puesta en marcha del proyecto, pueden existir inversiones que sea necesario

realizar durante la operación, ya sea porque se precise remplazar activos

desgastados o porque se requiere incrementar la capacidad productiva ante

aumentos proyectados en la demanda.

De igual forma, el capital de trabajo inicial puede verse aumentado o

rebajado durante la operación si se proyectan cambios en los niveles de

actividad. Se tratan en detalle en este capítulo los distintos criterios de

cálculo de la inversión en capital de trabajo y la forma de tomarlos en

consideración.

En este sentido, según Sapag (2003) la inversión de un proyecto es el

proceso por el que se determina el valor de los recursos (reales y financieros)

que es necesario asignar o utilizar para producir servicios. Por lo tanto, son

inversiones en un proyecto los recursos utilizados para la adquisición y/o

fabricación de los bienes (de capital e intermedios) necesarios para que el

proyecto pueda iniciar y lograr la producción, comercialización y

administración del servicio.

Asimismo, Sapag (2003, p. 233) concluye que el propósito de las

inversiones es determinar las necesidades de recursos o medios para

producir (inversión en activos tangibles e intangibles) y las necesidades para

poner en funcionamiento los sistemas de producción (inversión en capital de

trabajo).

36

2.2.2.1. INVERSIONES PREVIAS A LA PUESTA EN MARCHA

Según Sapag (2003, p. 233) las inversiones efectuadas antes de la puesta

en marcha del proyecto se pueden agrupar en tres tipos: activos fijos, activos

intangibles y capital de trabajo. Las inversiones en activos fijos son todas

aquellas que se realizan en los bienes tangibles que se utilizarán en el

proceso de transformación de los insumos o que sirvan de apoyo a la

operación normal del proyecto.

En este orden de ideas, constituyen activos fijos, los terrenos; las obras

físicas (edificios industriales, sala de venta, oficinas administrativas, vías de

acceso, estacionamientos, bodegas, etcétera); el equipamiento de la planta,

oficinas y salas de venta (en maquinarias, muebles, herramientas vehículos y

alojamiento en general) y la infraestructura de servicios de apoyo (agua

potable, desagües, red eléctrica, comunicaciones, energía, entre otros).

Para efectos contables, los activos fijos están sujetos a depreciación, la

cual afectará al resultado de la evaluación por su efecto sobre el cálculo de

los impuestos. Los terrenos no sólo no se deprecian, sino que muchas veces

tienden a aumentar su valor por la plusvalía generada por el desarrollo

urbano tanto en su alrededor como en sí mismos.

También admitió el autor Sapag (2003, p.233) que puede darse el caso de

una pérdida en el valor de mercado de un terreno, como es el que

correspondería cuando se agota la provisión de agua de riesgo o cuando el

uso irracional de tierras de cultivo daña su rendimiento potencial. Lo común

37

en estos casos es considerar como constante el valor del terreno, a menos

que existan evidencias claras de que su valor pueda cambiar en términos

relativos con los otros elementos de beneficios y costos incluidos en el

proyecto.

Con esa finalidad Sapag (2003, p. 233) expresa que las inversiones en

activos intangibles son todas aquellas que se realizan sobre activos

constituidos por los servicios o derechos adquiridos necesarios para la

puesta en marcha del proyecto. Constituyen inversiones intangibles

susceptibles de amortización y, al igual que la depreciación, afectarán al flujo

de caja indirectamente por la vía de una disminución en la renta imposible y,

por tanto, de los impuestos pagaderos.

Con esa misma finalidad Sapag (2003, p. 233) se refiere a los principales

ítems que configuran esta inversión, los gastos de organización, las patentes

y licencias, los gastos de puesta en marcha, la capacitación, las bases de

datos y los sistemas de información preoperativos. Los gastos de

organización incluyen todos los desembolsos originados por la dirección y

coordinación de las obras de instalación y por el diseño de los sistemas y

procedimientos administrativos de gestión y apoyo, como el sistema de

información así como los gastos legales que implique la constitución jurídica

de la empresa que se creará para operar el proyecto.

Por su parte Sapag, (2003, p.233) manifiesta que los gastos en patentes y

licencias corresponden al pago por el derecho o uso de una marca, fórmula o

proceso productivo y a los permisos municipales, autorizaciones notariales y

38

licencias generales que certifiquen el funcionamiento del proyecto. Los

gastos de puesta en marcha son todos aquellos que deben realizarse al

iniciar el funcionamiento de las instalaciones, tanto en la etapa de pruebas

preliminares como en las del inicio de la operación, y hasta que alcancen un

funcionamiento adecuado.

Aunado a la situación Sapag (2003, p.233) resalta que constituyan un

gasto de operación, muchos ítems requerirán un desembolso previo al

momento de puesta en marcha del proyecto. Por la necesidad de que los

ingresos y egresos queden registrados en el momento real en que ocurren,

éstos se incluirán en el ítem de inversiones que se denominará “gastos de

puesta en marcha”.

Los gastos de capacitación consisten en aquéllos tendientes a la

instrucción, adiestramiento, preparación del personal para el desarrollo de las

habilidades y conocimientos que deben adquirir con anticipación a la puesta

en marcha del proyecto. La mayoría de los proyectos consideran un ítem

especial de imprevistos para afrontar aquellas inversiones no consideradas

en los estudios y para contrarrestar posibles contingencias.

Asimismo, Sapag (2003, p.233) argumenta que su magnitud suele

calcularse como un porcentaje del total de inversiones. El costo del estudio

del proyecto, contrariamente a como lo plantean algunos textos, no debe

considerarse dentro de las inversiones, por cuanto es un costo inevitable que

se debe pagar independientemente del resultado de la evaluación, y por lo

tanto irrelevante.

39

Por regla general, el autor dice que sólo se deben incluir como

inversiones aquellos costos en que se deberá incurrir sólo si se decide llevar

a cabo el proyecto. Sin embargo, su efecto tributario podría ser relevante.

Cuando el proyecto se evalúa en una empresa en marcha, tanto el

desembolso como su efecto tributario son irrelevantes, por cuanto hágase o

no la inversión, el gasto será contabilizado.

Asimismo, indica que al que igual los activos fijos, los activos intangibles

pierden valor con el tiempo. Mientras la pérdida de valor contable de los

activos fijos se denominaba depreciación, la pérdida de valor contable de los

activos intangibles se denomina amortización.

Además de la reunión y sistematización de todos los antecedentes

atinentes a las inversiones iníciales en activos fijos e intangibles del proyecto

se debe elaborar un calendario de inversiones previas a la operación, que

identifique los montos para invertir en cada período anterior a la puesta en

marcha del proyecto.

Por otro lado, expone que no todas las inversiones se desembolsarán

conjuntamente con el momento cero (fecha de inicio de la operación del

proyecto), es conveniente identificar el momento en que cada una debe

efectuarse, ya que los recursos invertidos en la etapa de construcción y

montaje tienen un costo de capital, ya sea financiero, si los recursos se

obtuvieron en préstamos, ya sea de oportunidad, si los recursos son propios

y obligan a abandonar otra alternativa de inversión.

40

Al respecto deberá elaborarse un calendario de inversiones previas a la

puesta en marcha que, independientemente del período de análisis utilizado

para la proyección del flujo de caja (normalmente anual), puede estar

expresado en períodos mensuales, quincenales u otro. Como se verá en el

capítulo siguiente, todas las inversiones previas a la puesta en marcha deben

expresarse en el momento cero del proyecto.

Para ello, Sapag (2003, p. 233) concluye con que se puede capitalizarse el

flujo resultante del calendario de inversiones a la tasa de costo de capital del

inversionista; denominar momento cero al momento en que se realiza el

primer desembolso (y tener flujos negativos los primero períodos) o bien

incluir un ítem de gastos financieros en el calendario de inversiones, que

represente el costo de los recursos así invertidos. Aun cuando el costo de

oportunidad del uso de estos recursos no constituye un desembolso, cuando

se obtienen de aportes propios debe considerarse en la inversión, ya que no

hacerlo significa sobreestimar la rentabilidad económica real del proyecto.

Sin embargo, para Oyarce (2005, p. 141) las inversiones iníciales en

activos tangibles e intangibles del proyecto demanda calendarizar las

inversiones previas a la operación, de manera que se identifiquen los montos

para invertir en cada período anterior a la puesta en marcha del proyecto.

Los valores serán expresados a precios constantes en períodos anuales,

semestrales, mensuales u otros, independientemente del período de análisis

utilizado para la proyección del flujo de caja (normalmente anual).

41

En efecto el calendario de inversiones permite precisar que todas las

inversiones se desembolsarán en forma conjunta en el momento cero o

fecha de inicio de la operación del proyecto. Las inversiones previas a la

puesta en marcha, pueden estar expresadas en períodos anuales,

mensuales, quincenales, semanales y otros.

De esta manera, Oyarce (2005, p. 141) concluye diciendo que

las inversiones previas a la puesta en marcha del proyecto deben

expresarse en el momento o año cero del proyecto. Éste (el

momento cero) es aquel en que se realiza el primer desembolso para

obtener los recursos de operación que se consumen en un ciclo

productivo (promedio de duración entre gasto y el ingreso que se obtiene por

los servicios) y capital de trabajo que son los recursos necesarios para

financiar la operación durante los días de funcionamiento del hasta el

pago.

Partiendo de los supuestos anteriores, los autores Sapag (2003) y Oyarce

(2005), definen de manera similar las inversiones previas a la puesta en

marcha clasificándolas por grupos tales como activos fijos, activos intangibles

y capital de trabajo.

Sin embargo, para Oyarce (2005) los menciona como activos tangibles e

intangibles no obstante ambos autores hacen referencia a lo mismo donde

las inversiones previas a la puesta en marcha deben expresarse en el

momento cero del proyecto.

42

2.2.2.2. INVERSION EN CAPITAL DE TRABAJO

Sapag (2003, p. 236) la inversión en capital de trabajo constituye el

conjunto de recursos necesarios, en la forma de activos corrientes, para la

operación normal del proyecto durante un ciclo productivo, para una

capacidad y tamaño determinados. La teoría financiera se refiere

normalmente al capital de trabajo que se denomina activos de corto plazo.

Este es efectivo desde el punto de vista de su administración, más no así de

la inversión.

Como complemento, el autor expresa que en consecuencia, para efectos

de la evaluación de proyectos, el capital de trabajo inicial constituirá una

parte de las inversiones de largo plazo, ya que forma parte del monto

permanente de los activos corrientes necesarios para asegurar la operación

del proyecto. Si el proyecto considera aumentos en el nivel de operación,

pueden requerirse adiciones al capital de trabajo. En proyectos sensibles a

cambios estacionales pueden producirse aumentos y disminuciones en

distintos períodos, considerándose estos últimos como recuperación de la

inversión.

Al respecto, Oyarce (2005, p. 143) indica que la inversión en capital de

trabajo está constituida por el monto permanente del conjunto de recursos

necesarios, en forma de activos corrientes, para asegurar la operación

normal del proyecto durante un ciclo productivo, para una capacidad y

tamaño determinados.

43

Estos autores Sapag (2003) y Oyarce (2005) coinciden también al definir

la inversión en capital de trabajo como el conjunto de recursos necesarios,

en forma de activos corrientes, para la operación normal del proyecto durante

un ciclo productivo, donde los métodos principales para calcular el monto de

la inversión en capital de trabajo son el contable, el del periodo de desfase y

el del déficit acumulado máximo.

2.2.2.3. MÉTODO CONTABLE

Para Sapag (2003, p. 237) una forma comúnmente usada para proyectar

los requerimientos de capital de trabajo es la de cuantificar la inversión

requerida en cada uno de los rubros del activo corriente, considerando que

parte de estos activos pueden financiarse por pasivos de corto plazo (pero de

carácter permanente), como los créditos de proveedores o los préstamos

bancarios.

Por su parte los rubros de activo corriente que se cuantifican en el cálculo

de esta inversión son el saldo óptimo para mantener en efectivo, el nivel de

cuentas por cobrar apropiado y el volumen de existencias que se debe

mantener, por un lado, y los niveles esperados de deudas promedio de corto

plazo, por otro.

La inversión en efectivo dependerá de tres factores: el costo de que se

produzcan saldos insuficientes, el costo de tener saldos excesivos y el costo

de administración del efectivo.

44

Partiendo de los supuestos anteriores, el costo de tener saldos

insuficientes hará que la empresa deje de cumplir con sus pagos. Si tuviera

saldos suficientes, podría cumplir con sus compromisos y tener, en

consecuencia, un costo cero, pero, a medida que disminuye el saldo, el costo

de saldos insuficientes aumenta en el equivalente al costo de la fuente de

financiamiento a que se recurra, sea el recargo de un interés a la deuda no

pagada, o al interés cobrado por un banco, si se recurre a éste para obtener

los fondos que remitan el pago de esa deuda. El costo de saldos excesivos

equivale a la pérdida de utilidad por mantener recursos ociosos por sobre las

necesidades de caja. Este costo aumenta mientras mayor sea el saldo

ocioso.

En relación a los costos de administración del efectivo, se compone de los

costos de gestión (remuneraciones al personal) de los recursos líquidos y de

los gastos generales de oficinas. Estos costos, que son fijos, deben tomarse

en cuanta en conjunto con los anteriores para optimizar la inversión en

efectivo, que se define como la de menor costo total.

En síntesis, el costo total se obtiene sumando los costos de administración

con los de saldos, tanto excesivos como insuficientes. La validez del

modelo está condicionada al cumplimiento de los siguientes supuestos: los

flujos de ingresos y egresos son constantes a través del tiempo, no

produciéndose ingresos ni desembolsos inesperados de efectivos, y la única

razón por la que la empresa mantiene efectivo se deriva de la demanda de

transacciones por estos saldos.

45

Como seguimiento de esta actividad la inversión en inventarios, depende

básicamente de dos tipos de costos, a saber: los asociados con la compra y

los asociados con el manejo de inventarios.

a) Los costos asociados con el proceso de compra son todos aquellos en

que se incurre al ordenar un pedido para constituir existencias.

b) Los costos asociados al manejo de existencias, por parte, aumentan

cuando se incrementa la cantidad que se recibe con cada pedido.

c) El costo total puede calcularse sumando los costos asociados al

pedido y al manejo de los inventarios.

Las limitaciones del método se centran en la incertidumbre acerca de la

demanda del bien o combinación de bienes inventariables. Si se conociera

con exactitud el tiempo de entrega requerido para colocar una orden de

compra de existencias y se pudieran cuantificar con certeza los costos que

involucraría no disponer de las existencias en un momento dado, la inversión

en inventarios podría resolverse con mayor facilidad.

Por último, la inversión en cuentas por cobrar debe analizarse en función

de los costos y beneficios que lleva asociados. Así, los principales costos son

los de cobranzas, los de capital, los de morosidad en los pagos y los de

incumplimiento. Los beneficios deben medirse por el incremento en las

ventas y utilidades que se generan con una política de créditos. Si la política

fuese vender al contado, no se generarán costos de cobranzas ni de capital,

como tampoco de morosidad ni incumplimiento.

46

Sin embargo, si la empresa otorga créditos a 30 días, se generan

automáticamente dos tipos de costos, a saber, el del capital necesario para

financiar las cuentas por cobrar durante 30 días y los que ocasione el

proceso de cobranza. El costo de capital se incrementa mientras más

duración tenga el período de crédito, ya que posiblemente deba pagarse un

interés por los recursos obtenidos para financiar el crédito. El crédito, por otra

parte, probablemente genere un incremento en las ventas y, por lo tanto, en

las utilidades.

Al incrementar la inversión en cuentas por cobrar, aumentan tanto los

costos como los beneficios asociados al crédito. Sin embargo, sobre cierto

límite, el crédito se estaría otorgando a clientes menos buenos, con el

consiguiente incremento en los riesgos de morosidad e incumplimiento. Al

igual que el caso del efectivo, inventarios y cuentas por cobrar, el crédito de

proveedores y los préstamos de corto plazo se administran en el corto plazo,

pero en términos de fuentes de financiamiento, se consideran de largo plazo,

ya que son renovables y permanentes.

Los factores que influyen en las condiciones del crédito de proveedores

son la naturaleza económica del producto, la situación del vendedor, la

situación del comprador y los descuentos por pronto pago. La naturaleza

económica del producto define qué artículo con alta rotación de ventas

normalmente se venden con créditos cortos. Los proveedores con una débil

posición financiera normalmente exigen el pago al contado o con crédito de

muy corto plazo.

47

El comprador muchas veces podrá influir en las condiciones de pago,

dependiendo la importancia relativa que tenga entre el total de consumidores

del proveedor. Los descuentos por pronto pago pueden hacer poco atractivo

aceptar un crédito del proveedor, como también si éste recarga un interés

por el crédito otorgado.

El préstamo bancario y otras fuentes de financiamiento de corto plazo

deben evaluarse en función de los costos y beneficios que reportan, así

como medirse los montos óptimos y disponibles. Las dificultades para

calcular estos niveles óptimos para empresas que ni siquiera se han creado,

hace recomendable emplear este primer método cuando puede conseguirse

información del resto de la industria, siempre que se considere representativo

para el proyecto.

De esta forma, Sapag (2003, p.237) concluye exponiendo que si se

aplicará al proyecto el nivel de capital de trabajo observado en empresas

similares. Cuando se trata de un proyecto que formará parte de una

empresa en funcionamiento, será posible asumir que se mantendrá la misma

relación que existe.

Por otra parte, para Oyarce (2005, p.143) Método contable consiste en

cuantificar la inversión requerida en cada uno de los rubros del activo

corriente, considerando que parte de estos activos pueden financiarse con

pasivos de corto plazo como loa créditos de proveedores o los préstamos

bancarios.

48

Los rubros del activo corriente que se cuantifican en el cálculo de esta

inversión son los costos para tener saldos en efectivo (inversiones en

efectivo), cuentas por cobrar, existencia que deben mantenerse y deudas de

corto plazo. La inversión en efectivo dependerá de tres factores: el costo de

que se produzcan saldos insuficientes, el costo de tener saldos excesivos y

el costo de administración del efectivo. El costo de tener saldos insuficientes

hará que la institución educativa deje de cumplir con sus pagos. Si tuviera

saldos suficientes, podría cumplir con sus pagos.

Si tuviera saldos suficientes, podría cumplir con sus compromisos y tener

costo cero, pero a medida que disminuye el saldo, el costo de saldos

insuficientes aumenta en el equivalente al costo de la fuente de

financiamiento a que se recurra, sea el recargo del interés a la deuda no

pagada, o al interés cobrado por un banco, si se recurre a éste para obtener

los fondos que permitan el pago de esa deuda.

El costo de saldos excesivos equivale a la pérdida de utilidad por

mantener saldo ocioso sobre las necesidades de caja. Este costo aumenta

mientras mayor sea el saldo ocioso. El costo de administración del efectivo

se compone de los costos de gestión de los recursos líquidos

(remuneraciones) y de gastos generales de oficina. El costo total se obtiene

de sumar los costos de administración con los saldos, tanto excesivos como

insuficientes.

Este método Oyarce (2005, p.143) expresa que tiene varias dificultades

(metodológicas, supuestos, incertidumbre, política de ventas, factores,

49

información) por lo que se sugiere usarlo sólo a nivel de perfil y

excepcionalmente a nivel de prefactibilidad.

A este respecto, Sapag (2003) y Oyarce (2005) ambos manifiestan que el

método contable es cuantificar la inversión requerida en cada uno de los

rubros del activo corriente, considerando que parte de estos activos pueden

financiarse con pasivos de corto plazo, como los créditos de proveedores o

los préstamos bancarios; donde el préstamo bancario y otras fuentes de

financiamiento de corto plazo deben evaluarse en función de los costos y

beneficios que reportan, así como medirse los montos óptimos y disponibles

para la operación.

2.2.2.4. MÉTODO DEL PERÍODO DE DESFASE

Según Sapag (2003, p.242) este método consiste en determinar la cuantía

de los costos de operación que debe financiarse desde el momento en que

se efectúa el primer pago por la adquisición de la materia prima hasta el

momento en que se recauda el ingreso por la venta de los productos, que se

destinará a financiar el período de desfase siguiente. De esta forma se

obtiene un costo de operación diario que se multiplica por la duración en días

del ciclo de vida.

La simplicidad del procedimiento se manifiesta cuando se considera que

para la elaboración de los flujos de caja ha sido necesario calcular tanto el

costo total de un período como el período de recuperación. De igual manera,

su utilidad queda demostrada si se tiene que el concepto propio del capital

50

de trabajo es la financiación de la operación durante ese período de

recuperación.

Sin embargo, el modelo manifiesta la deficiencia de no considerar los

ingresos que se podrían percibir durante el período de recuperación, con lo

cual el monto así calculado tiende a sobrevaluarse, castigando a veces en

exceso el resultado de la evaluación del proyecto. Pero sigue siendo un buen

método para proyectos con períodos de recuperación reducidos, como, la

venta de periódicos, la operación de un hotel o un restaurante.

No obstante, como el método calcula un promedio diario, el resultado

obtenido no asegura cubrir las necesidades de capital de trabajo en todos los

períodos. Por ello se estima que la no consideración de los ingresos en el

período sólo compensa esta situación.

Por todo lo anterior Sapag (2003, p. 242) expone que el método se aplica

generalmente en nivel de prefactibilidad, por cuanto no logra superar la

deficiencia de que al trabajar con promedios no incorpora el efecto de

posibles estacionalidades. Cuando el proyecto se hace en nivel de

factibilidad y no presenta estacionalidades, el método puede ser aplicado.

En este sentido, para Oyarce (2005, p. 144) método de período de

desfase consiste en determinar los costos de operación que debe financiarse

desde el momento en que se efectúa el primer pago por la adquisición de los

recursos hasta el momento en que se recauda el ingreso por venta de los

servicios. El período de recuperación del costo de operación puede ser corto

o largo.

51

Sobre las bases de las ideas expuestas por Sapag (2003) y Oyarce

(2005), se tiene que ambos concuerdan al mencionar que el método del

período de desfase, consiste en determinar los costos de operación los

cuales deben financiarse desde el momento que se efectué el primer pago

por la adquisición de los recursos o de la materia prima hasta recaudar los

ingresos por la venta de los servicios o del producto y volver a reinvertir

nuevamente en la compra de nuevos insumos.

2.2.2.5. MÉTODO DEL DÉFICIT ACUMULADO MÁXIMO

Tal como expone Sapag (2003, p. 243) el cálculo de la inversión en capital

de trabajo por este método supone calcular para cada mes los flujos de

ingresos y egresos proyectados y determinar su cuantía como el equivalente

al déficit acumulada máxima. La reducción en el déficit acumulado sólo

muestra la posibilidad de que con recursos propios, generados por el propio

proyecto, se podrá financiar el capital de trabajo. Pero éste siempre deberá

estar disponible, ya que siempre existirá un desfase entre ingresos y egresos

de operación.

Aunque no siempre será necesario trabajar los flujos de caja con IVA,

cuando se calcula el monto a invertir en capital de trabajo sí deberá

considerarse el IVA, puesto que al efectuar una compra afecta a este

impuesto, que deberá pagarse aunque se recupere posteriormente con la

venta del producto que elabore el proyecto.

52

De acuerdo con Sapag (2003) el método del déficit acumulado máximo

supone que la inversión que deberá efectuarse en capital de trabajo para la

inversión normal del proyecto debe ser el máximo déficit acumulado, donde

las compras se concentra trimestre por medio lo que quiere decir, que aun

cuando el déficit acumulado disminuya la inversión de capital de trabajo debe

mantenerse durante todo el tiempo en que se mantenga el nivel de operación

que permitió su cálculo.

2.2.2.6. INVERSIONES DURANTE LA OPERACIÓN

Sapag (2003, p. 244) además de las inversiones en capital de trabajo

previas a la puesta en marcha, es importante proyectar las reinversiones de

reemplazo y las nuevas inversiones por ampliación que se tengan en cuenta.

El calendario de inversiones de reemplazo estará definido en función de la

estimación de la vida útil de cada activo, lo que puede determinarse en

función a cuatro criterios básicos: la vida útil contable (plazo a depreciar), la

técnica (número de horas de uso, por ejemplo), la comercial (por imagen

corporativa) y la económica, que define el momento óptimo para hacer el

reemplazo. La necesidad o conveniencia de efectuar un reemplazo se origina

por cuatro razones básicas:

a) Capacidad insuficiente de los equipos actuales.

b) Aumento de costos de mantenimiento y reparación por antigüedad de la

maquinaria.

53

c) Disminución de la productividad por aumento en las horas de detención

para enfrentar períodos crecientes de reparación o mantenimiento.

d) Obsolescencia comparativa de la tecnología.

Como se analizó en los capítulos relacionados con la ingeniería y la

organización, lo que puede extenderse también al mercado, es preciso

elaborar calendarios de reinversiones de equipos durante la operación para

maquinarias, herramientas, vehículos, mobiliario, entre otros. Como estos

estudios ya fueron realizados, en este punto corresponderá al responsable

del estudio financiero del proyecto sistematizar la información que proveen

estos cuadros.

Igualmente, Sapag (2003, p. 244) concluye que será posible que ante

cambios programados en los niveles de actividad sea necesario incrementar

o reducir el monto de la inversión en capital de trabajo, de manera tal que

permita cubrir los nuevos requerimientos de la operación y también evitar los

costos de oportunidad de tener una inversión superior a las necesidades

reales del proyecto.

De acuerdo con Oyarce (2005, p.136) inversiones durante la operación;

además de las inversiones previas a la puesta en marcha, deberá incluirse

aquellas que deben realizarse durante la operación, ya sea por ampliaciones,

por el reemplazo necesario para mantener el funcionamiento normal de la

empresa que se crearía con el proyecto.

54

Al analizar los conceptos expuestos por los autores Sapag (2003) y

Oyarce (2005) con respecto a la definición de inversiones durante la

operación, se observa una notable semejanza la cual es que estos dos

autores consideran que además de las inversiones en capital de trabajo y

previas a la puesta en marcha se deben incluir aquellas que deben realizarse

durante la operación como son las reinversiones de reemplazo y las nuevas

inversiones por ampliación que se tengan en cuenta al proyecto a realizar.

2.3. PROYECTO DE INVERSIÓN

2.3.1 DEFINICIÓN DE PROYECTO DE INVERSIÓN

Según Hernández (2005, p. 3) el proyecto de inversión es un conjunto de

planes detallados que tienen como objetivo aumentar la productividad de la

empresa para incrementar las utilidades o la prestación de servicios

mediante el uso óptimo de los fondos en un plazo razonable.

Luego, Baca (2007, p. 2) describe proyecto de inversión como un plan

que, si se le asigna determinado monto de capital y se le proporcionan

insumos de varios tipos, podrá producir un bien o un servicio, útil al ser

humano o a la sociedad en general.

Para Córdoba (2007, p. 6) es un conjunto de ideas, datos, cálculos y

documentos explicativos integrados en forma metodológica, que marca las

pautas a seguir tanto en realización como en costos y beneficios, que debe

determinar la toma de decisiones acerca de su aceptación o rechazo.

55

Los autores citados presentan una conceptualización de proyecto de

inversión, enmarcadas en tres aspectos significativos, Hernández (2005) y

Baca (2007) coinciden en que éste permite, establecer un plan a seguir y

como resultado aumentar la productividad en cuanto a la prestación de un

servicio o la producción de un bien, así como marcar las pautas a seguir para

lograr tal fin. Mientras que para Cordoba (2006) se deben tomar en cuenta

los costos y beneficios al mismo tiempo para decidir si llevar a cabo o no el

proyecto.

Para los fines de la presente investigación se ha seleccionado la teoría de

Hernández (2003) en el propósito del proyecto de inversión, dejando más

claro el beneficio del mismo en la organización.

2.3.2 CRITERIOS DE EVALUACIÓN DEL PROYECTO

A continuación Sapag (2003, p. 293) plantea que luego de estar revisados

todos los aspectos relativos a la preparación de la información, la misma,

posibilitará evaluar un proyecto en función de las oportunidades opcionales

disponibles en el mercado. La evaluación comparará los beneficios

proyectados asociados a una decisión de inversión con su correspondiente

flujo de desembolsos proyectados. En este caso, es necesario analizar las

principales técnicas de medición de la rentabilidad de un proyecto individual.

2.3.2.1. FUNDAMENTACION DE MATEMATICAS FINANCIERAS

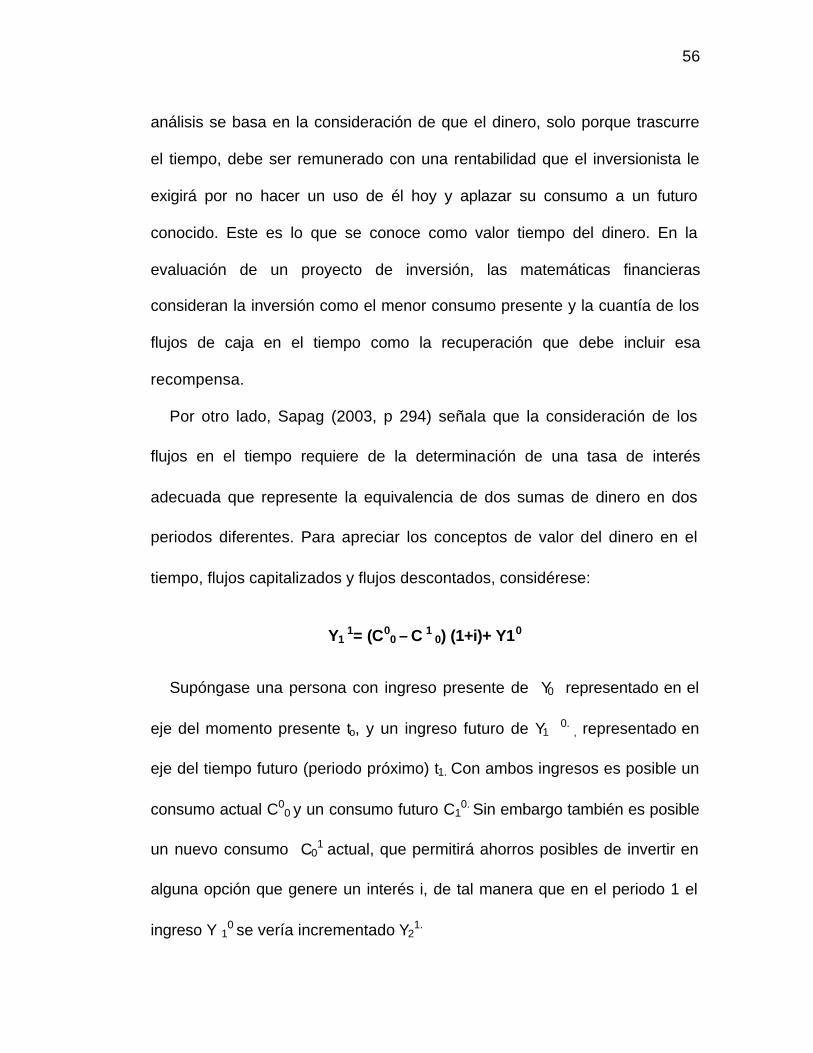

Sapag (2003, p 294) menciona que las matemáticas financieras

manifiestan su utilidad en el estudio de las inversiones, puesto que su

56

análisis se basa en la consideración de que el dinero, solo porque trascurre

el tiempo, debe ser remunerado con una rentabilidad que el inversionista le

exigirá por no hacer un uso de él hoy y aplazar su consumo a un futuro

conocido. Este es lo que se conoce como valor tiempo del dinero. En la

evaluación de un proyecto de inversión, las matemáticas financieras

consideran la inversión como el menor consumo presente y la cuantía de los

flujos de caja en el tiempo como la recuperación que debe incluir esa

recompensa.

Por otro lado, Sapag (2003, p 294) señala que la consideración de los

flujos en el tiempo requiere de la determinación de una tasa de interés

adecuada que represente la equivalencia de dos sumas de dinero en dos

periodos diferentes. Para apreciar los conceptos de valor del dinero en el

tiempo, flujos capitalizados y flujos descontados, considérese:

Y1

1= (C00 – C 1

0) (1+i)+ Y10

Supóngase una persona con ingreso presente de Y0 representado en el

eje del momento presente to, y un ingreso futuro de Y1 0. , representado en

eje del tiempo futuro (periodo próximo) t1. Con ambos ingresos es posible un

consumo actual C00 y un consumo futuro C1

0. Sin embargo también es posible

un nuevo consumo C01 actual, que permitirá ahorros posibles de invertir en

alguna opción que genere un interés i, de tal manera que en el periodo 1 el

ingreso Y 10 se vería incrementado Y21.

57

Para Sapag (2003, p. 296), la fundamentación matemática permitirá tener

presente el valor tiempo en el dinero debido a que todo proyecto de

inversión debe tener una tasa de interés adecuada para una recuperación

favorable en el tiempo futuro.

2.3.2.2. CRITERIO DE VALOR ACTUAL NETO

Sapag (2003, p. 301) presenta este criterio y plantea que el proyecto debe

aceptarse si su valor actual neto (VAN) es igual o superior a cero, donde el

VAN es la diferencia entre todos sus ingresos y egresos expresados en

moneda actual. Al utilizar las ecuaciones del apartado anterior, se puede

expresar la formulación matemática de este criterio de la siguiente forma.

n Yt n Et VAN= ? = __________ -?= ________- I o t=1 (1+i) t t=1 (1+i) t

Donde Yt representa el flujo de ingresos del proyecto, Et sus egresos, e Io

la inversión en el momento cero de la evaluación. La tasa de descuento se

representa mediante i.

Mientras que, para Polimeni, (2000, p. 672) la técnica de valor presente

neto (VPN) es una técnica de flujo de caja descontada. Es una medida de

utilidad en dinero de un proyecto en términos de valor presente. El VPN de

un proyecto se determina calculando primero el valor presente del flujo de

caja de las operaciones utilizando la tasa de retorno requerida, y luego

58

restando el desembolso inicial neto de caja. Es decir VPN= VP del flujo de

caja de las operaciones.

De igual manera, Polimeni (2000, p. 672) el valor actual neto (VAN) es la

diferencia entre el valor actual de los beneficios (VAB) y el valor actual de los

costos (VAC) calculados a una tasa de interés llamada relevante, de

descuento o de cálculo y que por lo general, es la de oportunidad.

VAN= VAB-VAC

Para que el proyecto resulte rentable, el valor presente neto debe ser

mayor o igual a cero. VAN = 0.

Del concepto se desprende que la magnitud del valor presente neto es

una variable, esta puede no serlo a otra tasa. Los cálculos de valores

actuales se realizan con la fórmula del interés compuesto con capitalización

periódica, la que siendo escindible en el tiempo, permite cambiar la fecha de

valuación sin alterar el resultado conceptual.

En efecto, si: VAB-VAC =0.

Multiplicando por el factor de capitalización (1+i) t-VAC (1+i) t=0.

En resumen Sapag (2003) y Polimeni (2000), coinciden que los resultados

de la aplicación de este criterio (VPN) debe ser = a 0; aunque el

procedimiento es enfocado de manera diferente, ya que Sapag (2003)

expresa que el valor presente neto es el resultado de restar los ingresos de

los egresos y la inversión inicial, divididos entre la tasa de descuento. Por

otro lado los autores mencionados plantean que el VPN debe ser calculado

59

de acuerdo al valor actual de los beneficios restando el valor actual de los

costos a una tasa de interés oportuna.

2.3.2.3. CRITERIO DE TASA INTERNA DE RETORNO

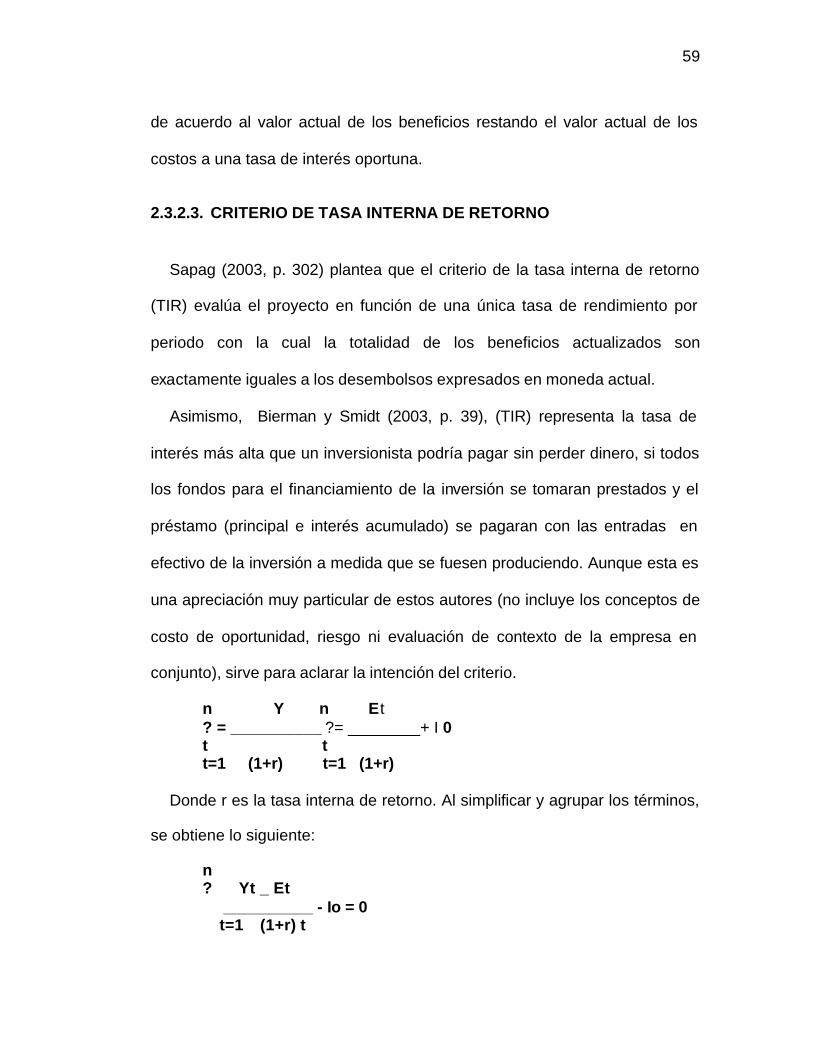

Sapag (2003, p. 302) plantea que el criterio de la tasa interna de retorno

(TIR) evalúa el proyecto en función de una única tasa de rendimiento por

periodo con la cual la totalidad de los beneficios actualizados son

exactamente iguales a los desembolsos expresados en moneda actual.

Asimismo, Bierman y Smidt (2003, p. 39), (TIR) representa la tasa de

interés más alta que un inversionista podría pagar sin perder dinero, si todos

los fondos para el financiamiento de la inversión se tomaran prestados y el

préstamo (principal e interés acumulado) se pagaran con las entradas en

efectivo de la inversión a medida que se fuesen produciendo. Aunque esta es

una apreciación muy particular de estos autores (no incluye los conceptos de

costo de oportunidad, riesgo ni evaluación de contexto de la empresa en

conjunto), sirve para aclarar la intención del criterio.

n Y n Et ? = __________ ?= ________+ I 0 t t t=1 (1+r) t=1 (1+r)

Donde r es la tasa interna de retorno. Al simplificar y agrupar los términos,

se obtiene lo siguiente:

n ? Yt _ Et __________ - Io = 0 t=1 (1+r) t

60

Que es lo mismo que: n

? BNt __________ - Io = 0 t=1 (1+r) t

Igualmente, Bierman y Smidt (2003, p. 39) señala que este criterio es

equivalente a hacer el VAN igual a cero y determinar la tasa que le permite al

flujo actualizado a ser cero. La tasa así calculado se compara con la tasa de

descuento de la empresa. Si la TIR es igual o mayor que ésta, el proyecto

debe aceptarse y si es menor, debe rechazarse. La consideración de

aceptación de un proyecto cuyo TIR es igual a la tasa de descuento se basa

en los mismos aspectos que la tasa de aceptación de proyecto cuyo VAN es

cero.

En este sentido, en determinadas circunstancias, el flujo de caja de un

proyecto adopta una estructura tal, que más de una tasa interna de retorno

puede utilizarse para resolver la última ecuación.

Por su parte, para Klastorin (2005, p. 27) la tasa interna de retorno es la

tasa de descuento que produce un VPN igual a cero. Dadas las

incertidumbres asociadas con la estimación de la tasa de descuento y de los

flujos de efectivo futuros, la TIR simplemente encuentra el valor de r que da

un VPN igual a cero.

En esta investigación se tomó como postura lo mencionado por Sapag

(2003) el cual menciona que los proyectos con una TIR alta se califican más

alto que los que tienen una TIR baja. Además, la TIR casi siempre se

compara con el costo de capital de la organización; es decir en la mayoría de

61

las condiciones, un proyecto debe prometer un rendimiento mayor que lo que

la organización tiene que pagar por el capital necesario para financiar el

proyecto.

Por último, la TIR tiene muchas de las limitaciones del VPN: supone que el

flujo de efectivo pronosticado, es razonablemente preciso y real, está sujeto

a los mismos sesgos de estimación que sufren los pronósticos necesarios

para calcular el VPN; Un problema más de este método es que con

frecuencia no hay un valor único de r que satisfaga la ecuación VPN= 0.

2.3.2.4 PERIODO DE RECUPERACION DE LA INVERSION

El autor Gitman (2001, p. 437) muestra que, los periodos de recuperación

de la inversión constituyen otro criterio de uso común en la evaluación de

inversiones propuestas, siendo este el número de años requeridos para que

la empresa recupere su inversión inicial de acuerdo con las entradas de

efectivo calculadas. Si se trata de una anualidad, el periodo de recuperación

se determina dividiendo la inversión inicial entre el flujo de efectivo anual; en

caso de un flujo mixto, las entradas de efectivo anuales deben ser

acumulados hasta que se recupere la inversión inicial.

Por su parte, Gitman (2001, p. 437) destaca que si el periodo de

recuperación de la inversión = es el periodo de recuperación máximo

aceptable, se acepta el proyecto; de no ser este el caso se le rechaza.

En cuanto a este planteamiento Gitman (1990), deja muy en claro que

este periodo proporciona un tiempo adecuado para rescatar lo invertido al

62

iniciar un proyecto de inversión, lo cual permite observar si el mismo es

viable o no.

2.3.2.5. TASA INTERNA DE RETORNO VERSUS VALOR ACTUAL NETO

Con respecto a la tasa interna de retorno y al mismo

tiempo el valor actual neto, para el autor Sapag (2003, p.

306) manifiesta que las dos técnicas de evaluación de proyectos

analizados, la TIR y el VAN, pueden en ciertas circunstancias conducir a

resultados contradictorios.

Haciendo referencia a esta situación se puede ocurrir cuando se

evalúa más de un proyecto con la finalidad de jerarquizarlos, tanto por tener

un carácter de alternativas mutuamente excluyentes como por existir