cap tulo 1 inter es y descuento -...

TRANSCRIPT

Capıtulo 1

Interes y Descuento

3

Matematica Financiera - 2018

1.1 El tiempo

1.1.1 Fenomenos en los que el tiempo opera como elementosubyacente

La realidad nos enfrenta a cada momento con toda una serie de fenomenos en los que el tiempoopera como elemento subyacente; enumeramos algunos ejemplos:

1. es bien conocido el efecto que produce el tiempo como elemento determinante del desgasteque sufre una maquina, de la vida o la muerte de las personas, de la evolucion del salarioreal

2. el tiempo esta presente en fenomenos como la inflacion, los intereses generados por uncierto capital, el descuento que se realiza sobre el importe de un determinado documento(conformes, pagares, etc.), cuyo vencimiento se da en el futuro, el importe de las cuotasque debemos abonar por una compra a credito

3. los beneficios (o perjuicios) que causa el adelanto (o retraso) del cobro de nuestro sueldo,por ejemplo por un feriado largo (turismo, carnaval, etc)

En todos estos fenomenos el tiempo contribuye a su ocurrencia pero no es el unico factor. Porejemplo, si decidimos instalar una heladerıa a modo de inversion, para obtener ingresos futuros,mas alla de que la generacion de tales ingresos se vaya sucediendo en el transcurso del tiempo,el nivel de estos estarıa condicionado por la presencia de otros factores como el clima, el lugargeografico donde este ubicada la heladerıa, la presencia o no de otro establecimiento del mismoramo en una zona cercana, la evolucion de los precios de las materias primas, etc..Es la presencia de estos otros factores, de los cuales podemos tener o no un conocimiento maso menos exacto, la que determina que los fenomenos que estamos analizando sean consideradosciertos o simplemente posibles. Nos limitaremos a aquellos factores que consideraremos deter-minados, perfectamente previsibles.

1.1.2 Valor tiempo del dinero

No es lo mismo disponer de $ 1000 hoy, que dentro de un ano aunque no haya inflacion, duranteese tiempo transcurrido el dinero puede ser utilizado de diferentes maneras, como por ejemplocolocarse a interes.En terminos financieros una cifra monetaria (cantidad de dinero) es una magnitud relativa queadquiere significacion cuando esta referida a un cierto instante del tiempo.Las cifras monetarias no tienen el mismo tratamiento contable que financieramente. Desde elpunto de vista financiero no pueden sumarse cantidades de dinero de distinto momento deltiempo porque son magnitudes heterogeneas.Iguales cifras monetarias, expresadas en distintos momentos, financieramente no son iguales.Es ası que si tenemos un trabajo por el que nos pagan $1.000 al fin de cada mes, nos resultarıainaceptable que nos propusieran pagarnos sustitutivamente $6.000 al final de cada semestre.Esto segun veremos nos llevara a la necesidad de definir leyes que nos permitan movernos enel tiempo para volver homogeneas magnitudes que no los son, y ası poder compararlas.

4

Matematica Financiera - 2018

1.2 Interes

Suponiendo que se dispone de un determinado capital de C unidades monetarias el cual secoloca a interes durante n unidades de tiempo, en el momento n, o sea al vencimiento, setendra una mayor cantidad de unidades monetarias, llamado monto, M . La diferencia entreestos dos valores (M − C) es el interes I.

(1.1) M − C = I

A partir de lo anterior se puede definir el interes, I, como el rendimiento que ha generadoel capital C al haber sido colocado durante n unidades de tiempo. Ası despejando de (1.1)tenemos

(1.2) C + I = M

colocando esto en una lınea de tiempo tenemos:

Observemos que el capital es un valor al momento 0 o valor presente V P , mientras que el montoes un valor al momento n o valor futuro V F y que la diferencia entre estos dos valores es loque se ha definido como interes. Reescribiendo (1.2) resulta

V P + I = V F

1.2.1 Tasa efectiva de interes (i)

Se define tasa efectiva de interes al interes generado por una unidad monetaria durante unaunidad de tiempo.

1.2.2 Leyes de interes simple y compuesto

Para calcular el valor futuro generado por un valor presente a colocado interes durante nunidades de tiempo existen dos forma de cm alculo: el interes simple y el interes compuesto.

Interes simple

En interes simple lo que genera interes durante una unidad de tiempo (cualquiera sea ella) essiempre el valor de la colocacion original.

5

Matematica Financiera - 2018

Queremos saber cual sera el valor futuro V F que genera un valor presente V P , colocado auna determinada tasa efectiva i de interes simple definida en una cierta unidad de tiempo du-rante n perıodos (suponiendo que n esta expresado en la misma unidad de tiempo en la queesta definida i).

Durante la primera unidad de tiempo, esto es el perıodo (0, 1), se ha colocado $V P , con-siderando que por $ 1 se generan $ i de interes por su colocacion durante una unidad de tiempo,se llega a que el interes generado en el perıodo (0, 1), sera $V P · i.=Ası pues, el valor de la colocacion en el momento 1 sera igual a lo que tenıamos en el momento0 mas lo que se genero de interes en este perıodo y por ende el valor de la colocacion en elmomento 1 sera de $ (V P + V P · i).

I0,1 = V P · i V F1 = V P + V P · i

En la segunda unidad de tiempo lo que genera interes es el mismo valor presente V P , que habıagenerado interes en la primera unidad de tiempo y por lo tanto:

I1,2 = V P · i V F2 = V P + V P · i+ V P · i = V P · (1 + 2i)

y para la k-esima unidad de tiempo, analogamente:

Ik−1,k = V P · i V Fk = V P + V P · i+ · · · + V P · i︸ ︷︷ ︸k veces

= V P · (1 + ki)

Finalmente para la ultima unidad de tiempo:

In−1,n = V P · i V Fn = V P · (1 + ni)

de donde, recordando que V Fn es lo que se habıa definido como valor futuro V F :

V F = V P · (1 + ni)

El total de intereses generados entre 0 y n sera la suma de los intereses generados en cada unade las unidades de tiempo, esto es:

I =n∑k=1

Ik−1,k =n∑k=1

V P · i = V P · i · n

donde n e i estan expresados en la misma unidad de tiempo.

Ejemplo 1Calcular el interes y el monto que producen $ 200.000 colocados a interes simple en cada unode los siguientes casos:

1. un ano y medio al 2% efectivo mensual.

2. 4 meses al 50% efectivo anual.

3. 10 meses al 9% efectivo trimestral.

6

Matematica Financiera - 2018

Solucion:V P = $200.000

1. im = 0, 02, n = 18, ⇒ I = $200.000 · 0, 02 · 18 = $72000 y V F = $200.000 + $72000 =$272.000

2. ia = 0, 5, n = 412

= 13, ⇒ I = $200.000 · 0, 5 · 1

3= $33.333, 33 y V F = $200.000 +

$33.333, 33 = $233.333, 33

3. it = 0, 09, n = 103

, ⇒ I = $200.000 · 0, 09 · 103

= $60.000 y V F = $200.000 + $60.000 =$260.000

Ejemplo 2Se coloca cierta suma de dinero al 7% efectivo semestral de interes simple y al cabo de 2 mesesy 10 dıas se retira el total del dinero que asciende a $ 18.490.Calcular la suma de dinero colocada.Observacion: En este curso, y salvo que se especifique lo contrario, consideraremos ano comer-cial (12 meses de 30 dıas cada uno).

Solucion:

is = 0, 07 n =2, 333

6V F = $18.490

V P = V F − I = $18.490− V P ·(

0, 07 · 2, 333

6

)⇒ V P ·

(1 +

(0, 07 · 2, 333

6

))= $18.490

⇒ V P · 1, 0272 = $18.490 ⇒ V P =$18.490

1, 0272= $18.000

Interes compuesto

En interes compuesto lo que genera interes durante una unidad de tiempo es el valor de lacolocacion al comienzo de la unidad de tiempo que se esta analizando.

En interes compuesto, los intereses que se van generando pasan a formar parte de aquellamasa que genera interes, a este proceso se le conoce como capitalizacion de intereses.

El problema sera ahora saber cual es el valor futuro V F que genera un determinado valorpresente V P , colocado a una determinada tasa efectiva i de interes compuesto definida en unacierta unidad de tiempo durante n perıodos (suponiendo que n esta expresado en la mismaunidad de tiempo en la que esta definida i).

Durante la primera unidad de tiempo, esto es el perıodo (0, 1), lo que genera interes es elvalor de la colocacion al comienzo de tal perıodo, es decir V P .

I0,1 = V P · i V F1 = V P + I0,1 = V P + V P · i = V P · (1 + i)

En la segunda unidad de tiempo lo que genera interes es el valor de la colocacion al comienzode la unidad de tiempo considerada, o lo que es lo mismo, el valor de la colocacion al final dela unidad de tiempo inmediata anterior.

I1,2 = V F1 · i = V P · (1 + i) · i

7

Matematica Financiera - 2018

con lo cual

V F2 = V F1 + I1,2 = V P · (1 + i) + V P · (1 + i) · i = V P (1 + i)2

Aplicando el mismo razonamiento, el interes en la tercera unidad de tiempo sera:

I2,3 = V F2 · i = V P · (1 + i)2 · i

con lo cual:

V F3 = V F2 + I2,3 = V P · (1 + i)2 + V P · (1 + i)2 · i = V P (1 + i)3

y generalizando para las restantes unidades de tiempo, se llega a que el valor de la colocacionen el momento n, o valor futuro es:

V F = V P · (1 + i)n

Ademas recordando que I = V F − V P , tenemos que:

I = V P · [(1 + i)n − 1]

donde n e i estan expresados en la misma unidad de tiempo.

Ejemplo 3Calcular el monto al cabo de un ano, si deposito $ 1.000 a interes compuesto, a las siguientestasas de interes:

a) 8 % efectivo mensual.

b) 20 % efectivo bimestral.

c) 60 % efectivo cuatrimestral.

Solucion:

a) im = 0, 08 y n = 12 ⇒ V F = 1000(1 + 0, 08)12 = $2518, 17

b) ib = 0, 2 y n = 6 ⇒ V F = 1000(1 + 0, 2)6 = $2985, 98

c) ic = 0, 6 y n = 3 ⇒ V F = 1000(1 + 0, 6)3 = $4096

Ejemplo 4El 31/12/04, se deposito en un banco la suma de $ 20.000, a una tasa de interes del 40% efectivoanual. Calcular el monto que se tiene en la cuenta en las fechas siguientes: 28/02/05, 30/06/05,31/12/05.

Solucion:

31/12/04 7→ $20.000 ia = 0.4 V F = V P · (1 + i)n

28/02/05 7→ n = 212

= 16⇒ V F = $20.000 · (1 + 0.4)

16 = $20.000 · 1, 05768 = $21.153, 62

30/06/05 7→ n = 612

= 12⇒ V F = $20.000 · (1 + 0.4)

12 = $20.000 · 1, 1832 = $23.664, 32

31/12/05 7→ n = 1212

= 1 ⇒ V F = $20.000 · (1 + 0.4)1 = $20.000 · 1, 4 = $28.000

8

Matematica Financiera - 2018

Comparacion de los valores futuros generados a interes simple y compuesto

Suponiendo que se dispone de un determinado valor presente V P que se coloca durante nunidades de tiempo a una tasa efectiva de interes i (i y n estan definidas en la misma unidad detiempo). Teniendo la posibilidad de hacer la colocacion a interes simple o a interes compuesto,¿que posibilidad resulta mas conveniente?

En realidad a lo que apunta la pregunta es a ver como evolucionan, comparativamente enel tiempo, el valor futuro a interes simple (V Fs) respecto al valor futuro a interes compuesto(V Fc).

V Fs = V P (1 + i · n) V Fc = V P (1 + i)n

Teniendo en cuenta que lo que nos interesa analizar es V Fs y V Fc en funcion de n, graficamenteresulta:

V Fs es una funcion lineal, creciente respecto a n, mientras que V Fc tiene un crecimientoexponencial respecto a la misma variable.Concluyendo:

para n = 0 V Fs = V Fc = V Ppara 0 < n < 1 V Fs > V Fcpara n = 1 V Fs = V Fc = V P · (1 + i)para n > 1 V Fs < V Fc

Verifique el lector que se cumplen tales relaciones: utilice para ello un planteo geometrico yotro analıtico.

1.2.3 Equivalencia de tasas

Se dice que dos tasas (ambas de interes simple o ambas de interes compuesto) son equivalentescuando iguales valores presentes luego de iguales cantidades de tiempo se transforman en igualesvalores futuros.

El procedimiento general para obtener la relacion que deben cumplir dos tasas cualesquierapara que sean equivalentes consiste en:

a) plantear las respectivas formulas que relacionan valores presentes y valores futuros en unperıodo de n unidades de tiempo.

b) igualar los valores futuros y simplificar lo que corresponda.

9

Matematica Financiera - 2018

Es de destacar que tratandose de tasas definidas en diferentes unidades de tiempo se debe tenerespecial cuidado en igualar los valores futuros luego que hayan transcurrido iguales cantidadesde tiempo.

Supongamos que contamos con un capital V P y lo colocamos a n anos, a una tasa efectivaanual ia, obteniendo al final del plazo un monto de V F ; por otra parte el mismo capital escolocado el mismo tiempo a una tasa efectiva mensual im, si las tasas son equivalentes, al finaldel plazo, se obtendra el mismo monto V F . Queremos saber cual es la relacion entre esas dostasas, para ello deberemos expresar el plazo de n anos en anos y en meses (o sea 12n meses),entonces tenemos que

V F = V P (1 + ia)n V F = V P (1 + im)12n

pero como los valores futuros son iguales tenemos que

V P (1 + ia)n = V P (1 + im)12n ⇒ (1 + ia)

n = (1 + im)12n

1 + ia = (1 + im)12 6n6n ⇒ ia = (1 + im)12 − 1

analogamente

im = (1 + ia)112 − 1

Ejemplo 5Repetimos lo hecho en el ejemplo 4

31/12/01 7→ $20.000 ia = 0.4 ⇒ im = (1 + 0, 4)112 − 1 = 0, 028436

28/02/02 7→ n = 2 ⇒ V F = $20.000 · (1 + 0.028436)2 = $21.153, 62

30/06/02 7→ n = 6 ⇒ V F = $20.000 · (1 + 0.028436)6 = $23.664, 32

31/12/02 7→ n = 12 ⇒ V F = $20.000 · (1 + 0.028436)12 = $28.000, 00

Observese que en el ejemplo 4, se ha utilizado la tasa efectiva anual, y que en el ejemplo 5,utilizando la tasa efectiva mensual equivalente hemos obtenido los mismos resultados.

Ejemplo 6Calcular el capital que debe depositarse hoy al 79,58563% efectivo anual (de interes compuesto)para poder retirar al cabo de 15 meses $ 103.946,4, utilizando en el planteo la tasa efectiva men-sual equivalente.

Solucion:im = (1 + ia)

1/12 − 1 = 0.05V F = V P (1 + i)n ⇒ V P = V F

(1+i)n= V F (1 + i)−n

V P = $103.946, 40 · (1 + 0.05)−15 = $50.000.

Ejemplo 7Calcular durante cuantos meses hay que dejar depositado un capital de $ 120.000 al 20% efec-tivo anual de interes compuesto, para alcanzar el importe de $135.509,2.

Solucion:im = (1 + ia)

1/12 − 1 = 0.01530947

V F = V P (1 + i)n ⇒ V F

V P= (1 + i)n ⇒ ln

(V F

V P

)= ln (1 + i)n = n ln (1 + i)

10

Matematica Financiera - 2018

⇒ n =ln(V FV P

)ln (1 + i)

=ln(135.509,20120.000

)ln (1, 01530947)

= 8

entonces el tiempo necesario es de 8 meses.

Ejemplo 8Una persona solicito un prestamo de U$S 10.000 que cancelo a los cinco meses devolviendo U$S10.510,1. Calcule la T.E.A. (tasa efectiva anual) aplicada.

Solucion:

V F = V P (1 + i)n ⇒(V F

V P

) 1n

= (1 + i) ⇒ i =

(V F

V P

) 1n

− 1

⇒ im =

(10.510.10

10.000

) 15

− 1 = 0, 01 ⇒ ia = 1, 0112 − 1 = 0, 126825

1.2.4 Tasa nominal de interes compuesto

La tasa nominal de interes compuesto jm esta definida en un cierto perıodo y tiene m capital-izaciones en esa unidad de tiempo.

jmm

es la tasa efectiva en el perıodo de capitalizacion.

Ejemplo 9

a) tasa nominal anual con 12 capitalizaciones del 24%:

j1212

=0, 24

12= 0, 02 = im

b) tasa nominal anual capitalizable trimestralmente del 16%:

j44

=0, 16

4= 0, 04 = it

c) tasa nominal anual con 2 capitalizaciones del 20%:

j22

=0, 2

2= 0, 1 = is

11

Matematica Financiera - 2018

Ejemplo 10Calcular la tasa efectiva de interes anual equivalente a cada una de las siguientes tasas:

a) tasa de interes anual nominal del 30% capitalizable cuatrimestralmente.

b) tasa de interes anual nominal del 30% capitalizable mensualmente.

c) tasa de interes anual nominal del 30% capitalizable bimestralmente.

Luego determinar la opcion mas conveniente para una persona que coloca el dinero en un bancoy se le presentan las tres opciones anteriores.

Solucion:

a)j33

=0, 3

3= 0, 1 = ic ⇒ ia = (1 + 0, 1)3 − 1 = 0, 331

b)j1212

=0, 3

12= 0, 025 = im ⇒ ia = (1 + 0, 025)12 − 1 = 0, 344889

c)j66

=0, 3

6= 0, 05 = ib ⇒ ia = (1 + 0, 05)6 − 1 = 0, 3400956

La opcion mas conveniente es la b)

Observacion: ¿Cual es el V F que genera un V P colocado a una tasa nominal jm durante nunidades de tiempo (n y jm definidas en igual unidad de tiempo)?Vale la pena que el lector observe que jm

mes la tasa efectiva de interes para el perıodo de

capitalizacion y que[(

1 + jmm

)m − 1]

es la tasa efectiva para la unidad de tiempo en que estadefinida la tasa nominal (que equivale a m perıodos de capitalizacion), y de allı se deduce que:

V F = V P

(1 +

jmm

)m·nEs posible razonar este resultado teniendo en cuenta que jm

mes la tasa efectiva en el perıodo

de capitalizacion y que en n unidades de tiempo en que esta definida jm hay m · n perıodos decapitalizacion.

Ejemplo 11El 31/01/01 Juan solicito un prestamo en el Banco de Tuston por U$S 5.000. El banco leaplica las siguientes tasas de interes: durante el ano 01: 12,06% nominal anual capitalizablebimestralmente. durante el ano 02: 24,4832% nominal anual capitalizable trimestralmente. Sepide: Calcular el monto que debera abonar Juan al banco por el prestamo cuyo vencimiento es30/09/02.

Solucion:ano 01: j6 = 0, 1206 ⇒ ib = j6

6= 0,1206

6= 0.0201 ⇒ im = 0, 01

ano 02: j4 = 0, 244832 ⇒ it = j44

= 0,2448324

= 0.061208 ⇒ im = 0, 02

V F31/12/01 = V P (1 + 0, 01)11 = 5.000 · 1, 0111 = 5.578, 34

V F30/09/02 = V F31/12/04(1 + 0, 02)9 = 5.578, 34 · 1, 029 = 6.666, 63

12

Matematica Financiera - 2018

Otra forma de verlo serıa:

V F30/09/02 = V F31/12/01(1 + 0, 02)9

y sustituyendo V F31/12/01 por su expresion tenemos que:

V F30/09/02 = V P (1 + 0, 01)11(1 + 0, 02)9 = 5000 · 1.0111 · 1.029 = 6.666, 63

Caso particularcuando las capitalizaciones por unidad de tiempo tienden a infinito, o sea el perıodo de capi-talizacion tiende a cero, en ese caso la capitalizacion es instantanea. Ası:

V F = limm→∞

V P

(1 +

jmm

)m·n= V P lim

m→∞

(1 +

jmm

) mjm·jm·n

Recordando que(1 + jm

m

) mjm →

m→∞e y si llamamos δ a jm, tenemos que

V F = V P · eδ·n

Ejemplo 12¿Cual es el monto generado por un capital de $10.000 colocados a una tasa nominal de capi-talizacion instantanea del 10 % anual si la colocacion se hace a 1 mes?

Solucion:

V F = 10.000 · e0,1112 = 10.083, 68

1.2.5 Aplicaciones

Interes Simple

El interes simple, dada su formula lineal de calculo, es mas utilizada en las transaccionesentre particulares, tambien es utilizada para el calculo de los intereses de los bonos, y de losintereses de la ley 14.500 (Calculo de las liquidaciones de obligaciones de litigios)

Para el pago de obligaciones que surgen de un proceso judicial se establece el ajuste de lassumas de dinero de acuerdo al IPC. A su vez para el calculo del interes se utiliza el interessimple a una tasa de 6% anual.Ejemplo 13Importe adeudado:100.000Perıodo de calculo: Enero 2010 - FEB 2015IPC ENE 2010: 285,07IPC FEB 2015: 427,97Importe 100.000 · 1,5012803=150.128,03Intereses LegalesCantidad de Meses 62

150.128, 03 ·(

1 + 62 · 0, 06

12

)= 196.667, 72

13

Matematica Financiera - 2018

Interes Compuesto

Es utilizado en la mayorıa de los calculos de las instituciones financieras, ya sean depositoso prestamos, por tal motivo en los ejercicios del curso que involucren operaciones bancarias, seentendera que los calculos se realizaran aplicando la ley del interes compuesto.

14

Matematica Financiera - 2018

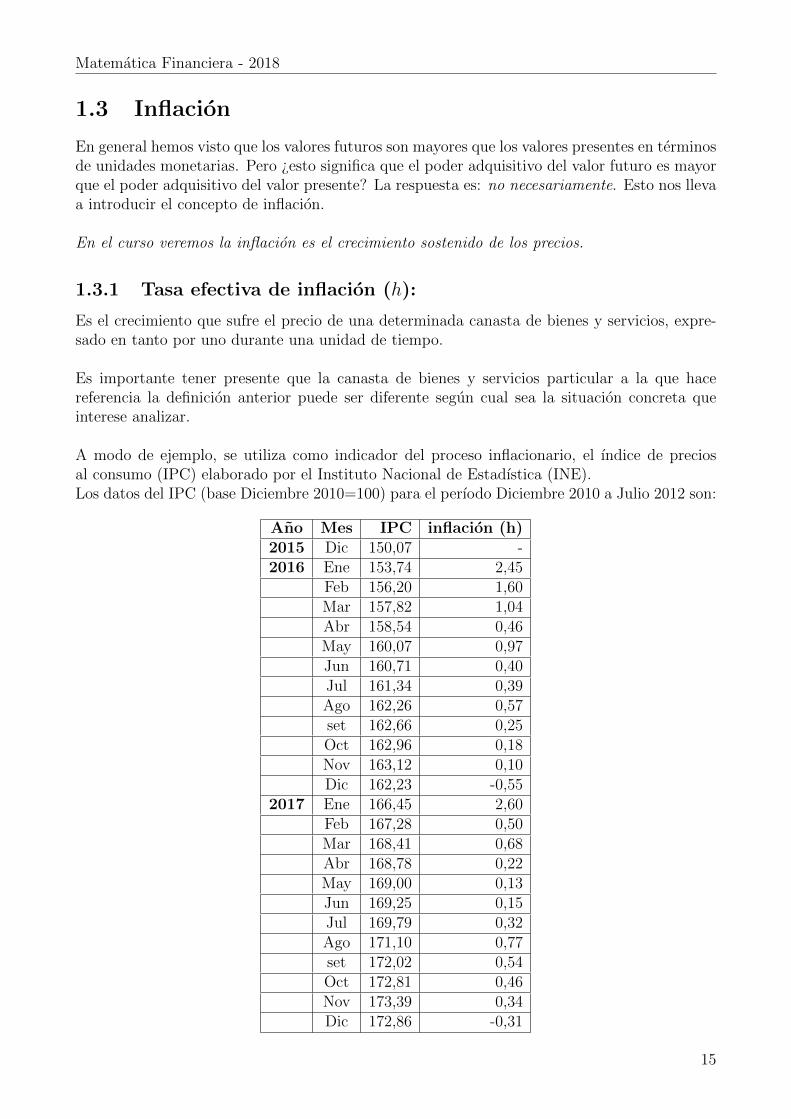

1.3 Inflacion

En general hemos visto que los valores futuros son mayores que los valores presentes en terminosde unidades monetarias. Pero ¿esto significa que el poder adquisitivo del valor futuro es mayorque el poder adquisitivo del valor presente? La respuesta es: no necesariamente. Esto nos llevaa introducir el concepto de inflacion.

En el curso veremos la inflacion es el crecimiento sostenido de los precios.

1.3.1 Tasa efectiva de inflacion (h):

Es el crecimiento que sufre el precio de una determinada canasta de bienes y servicios, expre-sado en tanto por uno durante una unidad de tiempo.

Es importante tener presente que la canasta de bienes y servicios particular a la que hacereferencia la definicion anterior puede ser diferente segun cual sea la situacion concreta queinterese analizar.

A modo de ejemplo, se utiliza como indicador del proceso inflacionario, el ındice de preciosal consumo (IPC) elaborado por el Instituto Nacional de Estadıstica (INE).Los datos del IPC (base Diciembre 2010=100) para el perıodo Diciembre 2010 a Julio 2012 son:

Ano Mes IPC inflacion (h)2015 Dic 150,07 -2016 Ene 153,74 2,45

Feb 156,20 1,60Mar 157,82 1,04Abr 158,54 0,46May 160,07 0,97Jun 160,71 0,40Jul 161,34 0,39Ago 162,26 0,57set 162,66 0,25Oct 162,96 0,18Nov 163,12 0,10Dic 162,23 -0,55

2017 Ene 166,45 2,60Feb 167,28 0,50Mar 168,41 0,68Abr 168,78 0,22May 169,00 0,13Jun 169,25 0,15Jul 169,79 0,32Ago 171,10 0,77set 172,02 0,54Oct 172,81 0,46Nov 173,39 0,34Dic 172,86 -0,31

15

Matematica Financiera - 2018

La tasa efectiva de inflacion de un cierto perıodo es calculada como el cociente entre el IPC alfinal del perıodo sobre el IPC al final del perıodo inmediato anterior menos 1, ası, por ejemplola tasa de inflacion para Enero 2011 es:

hene17 =IPCene17IPCdic16

− 1 =166, 45

162, 23− 1 = 0, 0260

La tasa de inflacion del primer trimestre de 2017 es:

h1er trim 17 =IPCmar17IPCdic16

− 1 =168, 41

162, 23− 1 = 0, 0381

Tambien se podrıa calcular como:

h1er trim 17 = (1 + hene17) · (1 + hfeb17) · (1 + hmar17)− 1 =

= (1 + 0, 0260) · (1 + 0, 0050) · (1 + 0, 0068)− 1 = 0, 0381

Como se observa en el ejemplo, en definitiva, la inflacion sigue la ley del interes compuesto.

1.3.2 Tasa real (r)

Cuando una persona concede un prestamo la tasa a la que efectua dicho prestamo esta condi-cionada por dos factores: la tasa de inflacion esperada para el perıodo del prestamo y una tasaque lo recompense por el sacrificio que ha hecho de dejar de disponer del dinero, a esta ultimase le llama tasa real:

(1 + i) = (1 + h) (1 + r) ⇒ r =i− h1 + h

donde h, r e i estan definidas para el mismo unidad de tiempo.Es de notar que esta definicion, y todo el parrafo, esta visto desde la optica del que concede elprestamo.Analice el lector el concepto de tasa real desde la perspectiva del que recibe el prestamo. Evalue,ademas, la razonabilidad de que la tasa de inflacion esperada sea perfectamente previsible.

Ejemplo 14El Sr. Pre Stamista concedio un prestamo el 31/10/16 al Sr. Sin Liquidez de $ 50.000. Elprestamo se cancelo mediante un unico pago el 28/02/17.Calcular el importe que devolvio el Sr. Sin Liquidez y la tasa real anual que resulto en cadauno de los siguientes casos, tomando en cuenta la informacion dada:

a) La tasa de interes efectiva cuatrimestral pactada fue la misma que la tasa efectiva deinflacion cuatrimestral desde que se concedio el prestamo hasta que se cancelo.

b) La tasa de interes efectiva pactada fue el 1% mensual.

Solucion:

a) Ya que ic = hc tenemos que rc = 0hc = 167,28

162,96− 1 = 0, 0265

V F = V P (1 + hc) = 50.000(1, 0265) = 51325, 00

16

Matematica Financiera - 2018

b) im = 0, 01 ⇒ ic = 0, 0406rc = 0,0406−0,0265

1,0265= 0, 0137 ⇒ ra = 0, 1779

V F = V P (1 + ic) = 50.000(1, 0406) = 52030, 00

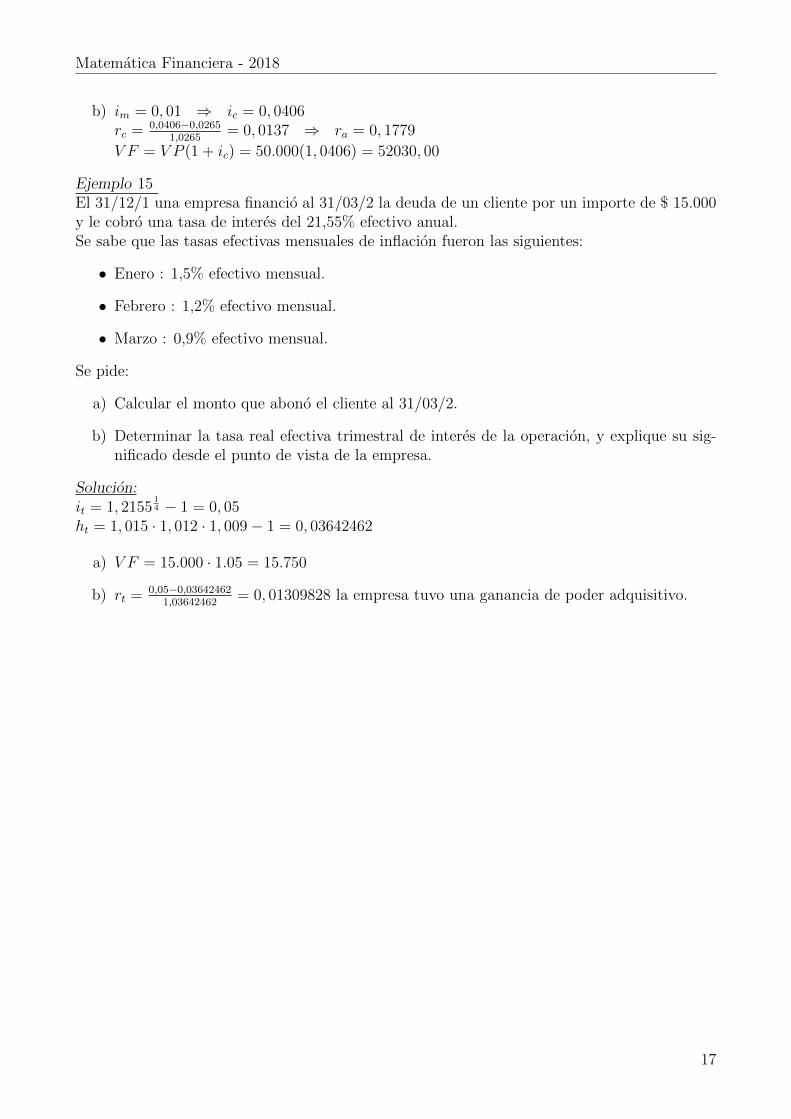

Ejemplo 15El 31/12/1 una empresa financio al 31/03/2 la deuda de un cliente por un importe de $ 15.000y le cobro una tasa de interes del 21,55% efectivo anual.Se sabe que las tasas efectivas mensuales de inflacion fueron las siguientes:

• Enero : 1,5% efectivo mensual.

• Febrero : 1,2% efectivo mensual.

• Marzo : 0,9% efectivo mensual.

Se pide:

a) Calcular el monto que abono el cliente al 31/03/2.

b) Determinar la tasa real efectiva trimestral de interes de la operacion, y explique su sig-nificado desde el punto de vista de la empresa.

Solucion:it = 1, 2155

14 − 1 = 0, 05

ht = 1, 015 · 1, 012 · 1, 009− 1 = 0, 03642462

a) V F = 15.000 · 1.05 = 15.750

b) rt = 0,05−0,036424621,03642462

= 0, 01309828 la empresa tuvo una ganancia de poder adquisitivo.

17

Matematica Financiera - 2018

1.4 Devaluacion

La devaluacion es la depreciacion de una moneda (generalmente local) respecto de la monedade referencia .

1.4.1 Tasa de devaluacion (dev)

Es el crecimiento que sufre el precio de una unidad monetaria de referencia en terminos de lamoneda considerada (generalmente la local), expresado en tanto por uno durante una unidadde tiempo.

La forma de calculo de la tasa de devaluacion para un perıodo dado es el cociente entre eltipo de cambio al final del perıodo sobre el tipo de cambio al final del perıodo inmediatoanterior menos 1, ası, por ejemplo la tasa de devaluacion para Enero del ano 2 es:

devenero/2 =TC31/01/2

TC31/12/1

− 1

1.4.2 Equivalencia de tasas moneda nacional - moneda extranjera

Sera de gran interes saber cuando dos tasas, una en moneda nacional y otra en moneda ex-tranjera, son equivalentes. Aquı aplicaremos el mismo criterio visto para equivalencia de tasas,o sea, si dos tasas, una i$ en moneda nacional y otra i$E en moneda extranjera son equiva-lentes, entonces a iguales valores presentes colocados durante iguales cantidades de tiempo danlugar a iguales valores futuros expresados en pesos, en este punto entrara en juego la tasa dedevaluacion: (

1 + i$)

= (1 + dev)(1 + i$E

)Ejemplo 16Una persona poseıa cierto capital en dolares al 31/12/1 y se le planteaba depositarlo por tresmeses en el banco XX que le ofrecıa las siguientes opciones:

a) depositarlos en moneda nacional al 19% efectivo trimestral.

b) depositarlos en dolares al 0,5654% efectivo mensual.

Se sabe ademas que:

Fecha tipo de cambio dev31/12/1 11,616 -31/01/2 11,688 0,00619829/02/2 11,764 0,00650231/03/2 11,845 0,006885

Se pide:

1) Utilizando los datos disponibles, determinar cual de las dos opciones que le ofrecıa elbanco XX era la mas conveniente.

2) ¿Cual debio haber sido la tasa efectiva anual en pesos para que ambas opciones fueranindiferentes?

18

Matematica Financiera - 2018

Solucion:la devaluacion en todo el trimestre es devt = 0, 0197142

1) en moneda nacional i$t = 0, 19. La tasa efectiva trimestral en pesos equivalente en laoperacion en dolares sera:

1 + i$t (eq) = (1 + devt)(1 + iU$St )

1 + iU$St = 1, 0056543 = 1, 017058

y sustituyendo en 1 + i$t (eq) tenemos

i$t (eq) = 1, 0197142 · 1, 017058− 1 = 0, 0371

La colocacion en moneda nacional rinde un i$t = 0, 19, la tasa equivalente en monedanacional de la colocacion en dolares es i$t (eq) = 0, 0371. Por ende conviene la colocacionen pesos.

2) i$a(eq) = (1 + deva)(1 + iU$S

a

)− 1

deva = 1, 01971424 − 1 = 0, 081219443iU$Sa = 1.00565412 = 0, 07 entonces i$a(eq) = 0, 1569048

Ejemplo 17El 31/07/1, el Sr. A.L. Cornoke querıa invertir U$S 5.000, y se le presentaron las siguientesopciones:

a) depositarlos en el Banco A en dolares a una tasa del 5% efectivo anual.

b) depositarlos en el Banco B en moneda nacional a una tasa del 24% nominal anual capi-talizable mensualmente.

c) depositarlos en el Banco C en dolares a una tasa del 4,5% nominal semestral capitalizablebimestralmente.

d) prestarselo a un amigo, quien le devolvera U$S 5.102,69 el 31/12/4.

Determine cual de las opciones era mas conveniente, sabiendo que se esperaba una devaluaciondel 2% efectivo mensual.

Solucion:

a) iU$Sa = 0, 05

b) j$12 = 0, 24 ⇒ j$1212

=0, 24

12= 0, 02 = i$m

iU$Sm =

1 + i$m1 + devm

− 1 =1, 02

1, 02− 1 = 0 ⇒ iU$S

a = 0

c) jU$S3 = 0, 045 ⇒ jU$S

3

3=

0, 045

3= 0, 015 = iU$S

b

iU$Sa =

(1 + iU$S

b

)6 − 1 = 1, 00156 − 1 = 0, 09344

d) iU$S5 meses =

V F

V P− 1 =

$5.102, 69

$5.000, 00− 1 = 0, 020538 ⇒ iU$S

a = 1, 020538125 − 1 = 0, 05

Conviene depositar en el banco C.

19

Matematica Financiera - 2018

1.5 Descuento de Documentos

Si una persona posee un documento a cobrar no vencido y necesita dinero en efectivo, puededescontarlo, es decir, ceder la propiedad de dicho documento, a un banco o una empresa oun particular que lo acepte, a cambio de una suma de dinero menor que la que figura en eldocumento. En esto consiste la operacion de descuento.El dıa que se venza el documento, quien lo recibio podra cobrar la cantidad de dinero en elescriturada a la persona que lo suscribio, o, en caso de que este no pague, a la persona que lodesconto.

Al valor que aparece escriturado en el documento se le llama valor nominal (VN) que es unvalor futuro.A la cantidad de dinero recibida por el documento en el momento de descontarlo se le llama,valor actual (VA) que es un valor presente).El descuento (D) se define como la diferencia entre el valor nominal y el valor actual.

D = V N − V A

Podemos escribir tambien: D = V F − V PObsrvese la similitud con el interes: I = M − C, o sea que I = V F − V P

La operacion de descuento de un documento, en realidad, es un caso particular de un prestamode dinero.

1.5.1 Tasa de descuento efectiva (d)

La tasa efectiva de descuento d es el descuento realizado por adelantar una unidad monetaria,una unidad de tiempo a su vencimiento.

1.5.2 Distintos Tipos de Descuento

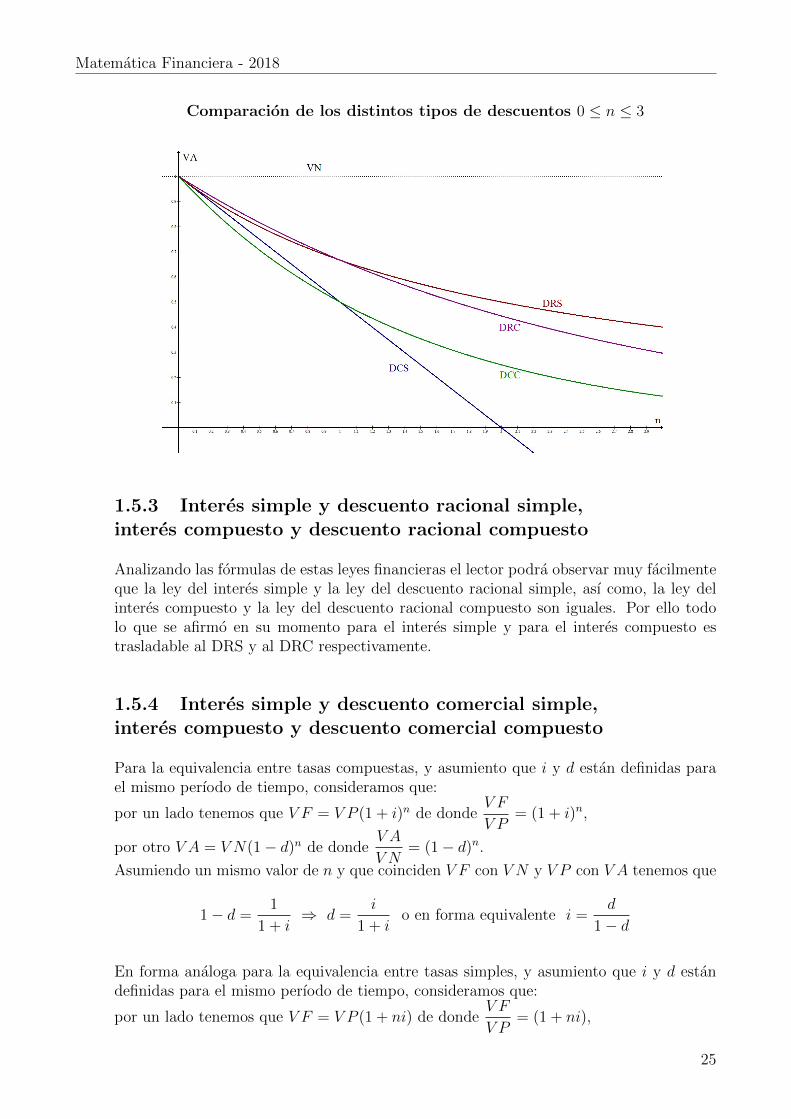

Existen cuatro formas distintas de calcular el valor actual de un documento que vence dentrode n unidades de tiempo, y por consiguiente, el descuento correspondiente:

a) Descuento comercial simple. (DCS)

b) Descuento comercial compuesto.(DCC)

c) Descuento racional simple. (DRS)

d) Descuento racional compuesto.(DRC)

La diferencia se debe a que la tasa efectiva de descuento se aplica sobre diferentes valores ysiguiendo diferentes leyes. El analisis que se desarrolla a continuacion supone en todos los casosque d y n estan expresados en igual unidad de tiempo.

20

Matematica Financiera - 2018

a) El descuento es comercial simple cuando la tasa efectiva de descuento se aplica paracada unidad de tiempo, cualquiera sea ella, sobre el valor nominal del documento, o sea,sobre el valor en el momento n.

¿Cual es el descuento que nos aplican por llevar el valor nominal desde el momento nal momento n− 1?

Teniendo en cuenta que la tasa de descuento se aplica en este tipo de descuento sobre elvalor en el momento n (para cualquier unidad de tiempo), o sea sobre V N , tenemos

Dn−1,n = d · V N

Similarmente, el descuento por llevar el valor en el momento n− 1 al momento n− 2 sera

Dn−2,n−1 = d · V N

Y en general, el descuento por llevar el valor desde el momento k al momento k − 1 sera

Dk−1,k = d · V N

Entonces el descuento que nos hacen por lleva el valor desde el momento n al momento0, sera la suma de estos descuentos

D =n∑k=1

Dk−1,k =n∑k=1

d · V N = n · d · V N

Y recordando que:

V A = V N −D = V N − n · d · V N = V N (1− n · d)

Resumiendo

D = V N · n · d

V A = V N (1− n · d)

Ejemplo 18¿Cual es el valor actual de un documento que vence dentro de 6 meses, cuyo valor nom-inal es de $ 10.000 si se le descuenta a una tasa del 5% efectivo mensual de descuentocomercial simple?

Solucion:

V A = V N (1− n · d) = $10.000 · (1− 6 · 0, 05) = $7.000

Ademas tenemos que

D = V N − V A = $10.000− $7.000 = $3.000

21

Matematica Financiera - 2018

b) El descuento es comercial compuesto cuando la tasa efectiva de descuento se aplicapara cada unidad de tiempo, sobre el valor al final de la unidad de tiempo que se quiereretroceder.

¿Cual es el descuento que nos aplican por llevar el valor nominal desde el momento nal momento n− 1?

Dn−1,n = d · V N

Entonces el valor en el momento n− 1 sera

V An−1 = V N −Dn−1,n = V N − d · V N = V N (1− d)

Del momento n− 1 al momento n− 2 sera

Dn−2,n−1 = d · V An−1

y entonces

V An−2 = V An−1 −Dn−2,n−1 = V An−1 − d · V An−1 = V An−1 (1− d)

Por lo tanto

V An−2 = V An−1 (1− d) = V N (1− d) (1− d) = V N(1− d)2

Ahora aplicando este razonamiento un numero suficiente de veces tenemos que

V A = V N(1− d)n

Luego, como D = V N − V A , tenderemos que

D = V N [1− (1− d)n]

Ejemplo 19¿Cual es el valor actual de un documento que vence dentro de 6 meses, cuyo valor nom-inal es de $ 10.000 si se le descuenta a una tasa del 5% efectivo mensual de descuentocomercial compuesto?

Solucion:V A = V N(1− d)n = $10.000 · (1− 0, 05)6 = $7.350, 92

Ademas tenemos que

D = V N − V A = $10.000− $7.350, 92 = $2.649, 08

c) El descuento es racional simple cuando la tasa efectiva de descuento se aplica para cadaunidad de tiempo, cualquiera sea ella, sobre el valor actual del documento, o sea, sobreel valor en el momento 0.

22

Matematica Financiera - 2018

¿Cual es el descuento que nos aplican por llevar el valor nominal desde el momento nal momento n− 1?

Dn−1,n = d · V A

y haciendo el mismo razonamiento pero ubicandonos en un momento generico k y retro-cediendo al momento k − 1, tenemos :

Dk−1,k = d · V A

Entonces el descuento que nos hacen por lleva el valor desde el momento n al momento0, sera la suma de estos descuentos

D =n∑k=1

Dk−1,k =n∑k=1

d · V A = n · d · V A

Y recordando que:

V A = V N −D = V N − n · d · V A ⇒ V A (1 + n · d) = V N ⇒ V A =V N

1 + n · d

Ejemplo 20¿Cual es el valor actual de un documento que vence dentro de 6 meses, cuyo valor nominales de $ 10.000 si se le descuenta a una tasa del 5% efectivo mensual de descuento racionalsimple?

Solucion:

V A =$10.000

1 + 6 · 0, 05= $7.692, 31

Ademas tenemos que

D = V N − V A = $10.000− $7.692, 31 = $2.307, 69

d) El descuento es racional compuesto cuando la tasa efectiva de descuento se aplica paracada unidad de tiempo sobre el valor al inicio de dicha unidad de tiempo.

¿Cual es el descuento que nos aplican por llevar el valor nominal desde el momento nal momento n− 1?

Dn−1,n = d · V An−1

Por lo tanto el valor al momento n− 1 sera

V An−1 = V N −Dn−1,n = V N − d · V An−1 ⇒ V An−1 (1 + d) = V N

⇒ V An−1 =V N

1 + d

El descuento que nos aplican por llevar el valor nominal desde el momento n − 1 almomento n− 2 es

Dn−2,n−1 = d · V An−2

23

Matematica Financiera - 2018

Por lo tanto el valor al momento n− 2 sera

V An−2 = V An−1 −Dn−2,n−1 = V An−1 − d · V An−2 ⇒ V An−2 (1 + d) = V An−1

⇒ V An−2 =V An−11 + d

=V N

(1 + d)2

Aplicando este razonamiento un numero suficiente de veces tenemos que:

V A =V N

(1 + d)n

Y recordando que:

D = V N − V A = V N − V N

(1 + d)n⇒ D = V N

[1− 1

(1 + d)n

]Ejemplo 21¿Cual es el valor actual de un documento que vence dentro de 6 meses, cuyo valor nominales de $ 10.000 si se le descuenta a una tasa del 5% efectivo mensual de descuento racionalcompuesto?

Solucion:

V A =V N

(1 + d)6=

$10.000

(1 + 0, 05)6= $7.462, 15

Ademas tenemos que

D = V N − V A = $10.000− $7.462, 15 = $2.537, 85

Comparacion de los distintos tipos de descuentos

24

Matematica Financiera - 2018

Comparacion de los distintos tipos de descuentos 0 ≤ n ≤ 3

1.5.3 Interes simple y descuento racional simple,interes compuesto y descuento racional compuesto

Analizando las formulas de estas leyes financieras el lector podra observar muy facilmenteque la ley del interes simple y la ley del descuento racional simple, ası como, la ley delinteres compuesto y la ley del descuento racional compuesto son iguales. Por ello todolo que se afirmo en su momento para el interes simple y para el interes compuesto estrasladable al DRS y al DRC respectivamente.

1.5.4 Interes simple y descuento comercial simple,interes compuesto y descuento comercial compuesto

Para la equivalencia entre tasas compuestas, y asumiento que i y d estan definidas parael mismo perıodo de tiempo, consideramos que:

por un lado tenemos que V F = V P (1 + i)n de dondeV F

V P= (1 + i)n,

por otro V A = V N(1− d)n de dondeV A

V N= (1− d)n.

Asumiendo un mismo valor de n y que coinciden V F con V N y V P con V A tenemos que

1− d =1

1 + i⇒ d =

i

1 + io en forma equivalente i =

d

1− d

En forma analoga para la equivalencia entre tasas simples, y asumiento que i y d estandefinidas para el mismo perıodo de tiempo, consideramos que:

por un lado tenemos que V F = V P (1 + ni) de dondeV F

V P= (1 + ni),

25

Matematica Financiera - 2018

por otro V A = V N(1− nd) de dondeV A

V N= (1− nd).

Asumiendo un mismo valor de n y que coinciden V F con V N y V P con V A tenemos que

1− nd =1

1 + ni⇒ d =

i

1 + nio en forma equivalente i =

d

1− nd

1.5.5 Tasa nominal de descuento comercial compuesto (fm)

1 La tasa nominal de descuento comercial compuesto fm se caracteriza por estar definidaen cierta unidad de tiempo y tener m aplicaciones en dicha unidad de tiempo.

Dividiendo dicha tasa nominal fm entre el numero de aplicaciones m, obtendremos la tasaefectiva de descuento en el perıodo de aplicacion.Ejemplo 22¿Cual es el valor actual de un documento que vence dentro de 6 meses, cuyo valor nominales de $ 10.000 si se le descuenta a una tasa de descuento comercial compuesto del 24%nominal anual de aplicacion mensual?Solucion:f12 = 0, 24 ⇒ f12

12= 0,24

12= 0, 02 = dm

V A = V N(1− d)6 = $10.000(1− 0, 02)6 = $8.858, 42

Ademas tenemos que D = V N − V A = $10.000− $8.858, 42 = $1.141, 58

En esta situacion tambien es posible definir una tasa nominal de descuento comercial compuestocon m tendiendo a infinito aplicaciones por unidad de tiempo, en que esta definida la tasa. Aesta tasa se la denota δ′

1.5.6 Equivalencia de tasas

Corresponde comenzar senalando que solo tiene sentido la equivalencia de tasas entre leyesfinancieras simples entre si y entre leyes financieras compuestas entre si. El procedimiento gen-eral definido anteriormente para establecer la equivalencia de tasas sigue siendo valido cuandose le aplica incorporando el tema descuentos. Existen algunas situaciones triviales. Por lo dichoen 1.5.4 la tasa efectiva de interes compuesto anual y la tasa de descuento racional compuestoefectiva anual son equivalentes si son iguales.Determine el lector que condicion debe cumplir una tasa de interes compuesto efectiva semestralpara se equivalente a una tasa nominal anual con aplicaciones mensuales de descuento comercialcompuesto para ser equivalentes.

1No se define la tasa nominal de descuento racional compuesto por las razones explicadas en 1.5.4.

26