cadena de la carne avícola en la región...

TRANSCRIPT

Cadena de la Carne Avícolaen la Región Centro

2do Foro Federal de la Industria - Región Centro

Jornada de Trabajo - 6 de noviembre de 2003

Rosario

Enfoque del Trabajo y Objetivos

- 1 -

- Este informe preliminar ha sido elaborado para su utilización en el trabajo de las Mesas del 2do. Foro Federal de la Industria Región Centro.

- El mismo se elaboró en base a la revisión de estudios existentes, la generación propia de información y el contacto con diferentes eslabones de la Cadena Avícola.

- Como resultado se intenta interpretar las visiones de los participantes de la Cadena, de manera de servir de base al trabajo de hoy.

- Se propone su análisis en forma conjunta y efectuar las observaciones que permitan agregar valor y generar una VISION COMUN y una AGENDA DE TRABAJO conjunto.

- 2 -

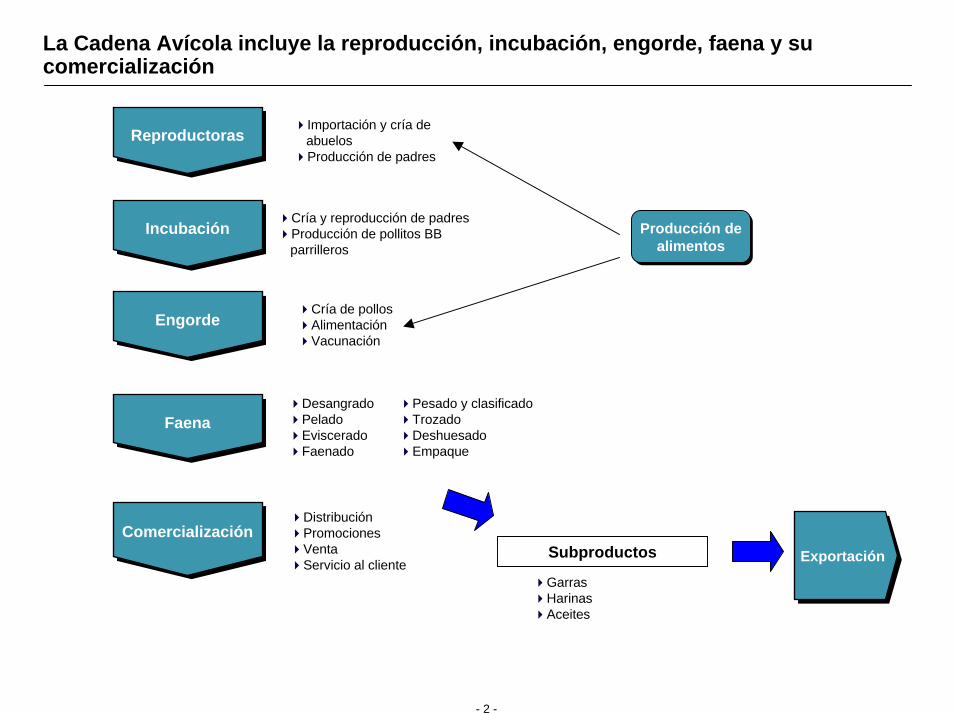

Importación y cría de abuelosProducción de padres

Cría y reproducción de padres Producción de pollitos BB parrilleros

Cría de pollosAlimentaciónVacunación

La Cadena Avícola incluye la reproducción, incubación, engorde, faena y su comercialización

Producción de alimentos

Reproductoras

Incubación

Engorde

Producción de alimentos

FaenaDesangradoPeladoEvisceradoFaenado

Pesado y clasificadoTrozadoDeshuesadoEmpaque

ComercializaciónDistribuciónPromocionesVentaServicio al cliente ExportaciónExportaciónSubproductos

GarrasHarinasAceites

La industria de la carne avícola genera unos 40.000 empleos, principalmente en engorde y faena, en zonas rurales

- 3 -

•ESTIMADOESTIMADO

600

Cantidad de Empleos Directos Mensuales Demandadospara faenar 1.000.000 pollos**

210

450

Además, se generan más de 250 empleos indirectos en transporte,

producción de envases, mantenimiento, etc.

Además, se generan más de 250 empleos indirectos en transporte,

producción de envases, mantenimiento, etc.

Padres Engorde FaenaAbuelos

* Considerando 1 ave en jaula por cada 350 cm2 y 1 empleado cada 10.000 aves** Premisas: 1 empleado faena 2.000 pollos por mes y 1 cuidador cada 10.000 aves en engorde

El pollo se produce básicamente en los países productores de maíz ya que 1Kg de pollo transforma 2Kg de alimento balanceado

- 4 -

Composición Producción Mundial de Pollo -- 2002

Producción de Maíz vs. Producción de Carne Avícola (2002)

Estados Unidos26%

China19%

Brasil15%

Europa13%

Otros17%

India3%

Tailandia3%

Mexico4%

30354045505560

1998

1999

2000

2001

2002

2003

(E)

3,5

4

4,5

5

5,5

6

Consumo

Comercio Mundial

Evolución Consumo y Comercio Mundial de Carne AvícolaEn Millones de Toneladas

ARGENTINA participa con el:1,4% de la producción Mundial de Pollo y

0,2 % de la exportación Mundial

De los 10 grandes productores de maíz, Argentina es el que transforma menor porcentaje en carne avícola

CAGR=6,3%

CAGR=3,4%

0

50

100

150

200

250

300

USA

China

Bras

il

Europ

a

Mexic

o

Arge

ntina

India

Suda

frica

Cana

da

Taila

ndia

MM to

ns. m

aíz

0

2

4

6

8

10

12

14

16

MM to

ns. p

ollo

MaizPollo

Total = 50 MM tons.Total = 50 MM tons.

Crec.: 3,5% anual

Crec.: 6,4% anual

Con

sum

o

Com

erci

o

Fuente: Departamento de Agricultura, EEUU (USDA)

La estructura de costos de la carne avícola muestra una alta incidencia del alimento, insumo dolarizado basado en el maíz

- 5 -

18%

57%

13%12%

Costos

Capital

Genética

Mano de Obra

Alimento

Existen unas 55 plantas faenadoras de pollo, fundamentalmente localizadas en Entre Ríos y Buenos Aires, mostrando una alta concentración de empresas

- 6 -

Producción 2002 por Provincia

48%

41%

11%

Producción 02

Otras

Buenos Aires

Entre Rios

750 K tons

Buenos AiresIndustria avícola representa el 2% del producto bruto agropecuario provincial

Entre RiosIndustria avícola es el 30% del producto bruto agropecuario provincial

Composición de Oferta de carne avícola

71%

29%

Cant. plantas % produccion

45

55Plantas 750 K tons.

Los criaderos están atomizados en más de

5.000 granjas, también en Bs. As. y E. Ríos 10

Fuente: SAGPYA

- 7 -

La industria está integrada verticalmente en gran medida, lo que asegura la Trazabilidad del producto

Padres por abuelo

Kg alimento / Kg polloDías de engordeMortandad

Etap

a

Kg pollo eviscerado / Kgpollo vivoPollos / día

Etap

aIn

dica

dore

sIn

dica

dore

sSe

ctor

Sect

orPr

inci

pale

sfir

mas

Prin

cipa

les

firm

as

Reproducción de padres

Industria Alimenticia ComercioSector Primario

Reproducción de padres EngordeEngorde FaenaFaena Comercializa

ciónComercializa

ciónReproducción

AbuelosReproducción

Abuelos

Rasic , Tres Arroyos

Soychu, Las Camelias, Super SA, Calisa

Criaderos y reproductores independientes

Pollos por padre

La caída del consumo interno provocó una fuerte baja en la actividad del sector en 2002, que muestra signos de fuerte recuperación en 2003

- 8 -

mil

tons

.

0

100

200

300

400

500

600

700

800

900

1000

1990 1992 1994 1996 1998 2000 2002 2004(e) 2006(e)

-10%

-5%

0%

5%

10%

15%

20%

Ene-03 Feb-03 Mar-03 Abr-03 May-03 Jun-03 Jul-03 Ago-03

Variación Producción mes 2003 vs. 2002

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

5

10

15

20

25

30PrecioConsumo Interno

Precio vs. Consumo per cápita

Kg/ c

ap/ a

ño

$ / K

g

Fuente: SAGPYA, CEPA

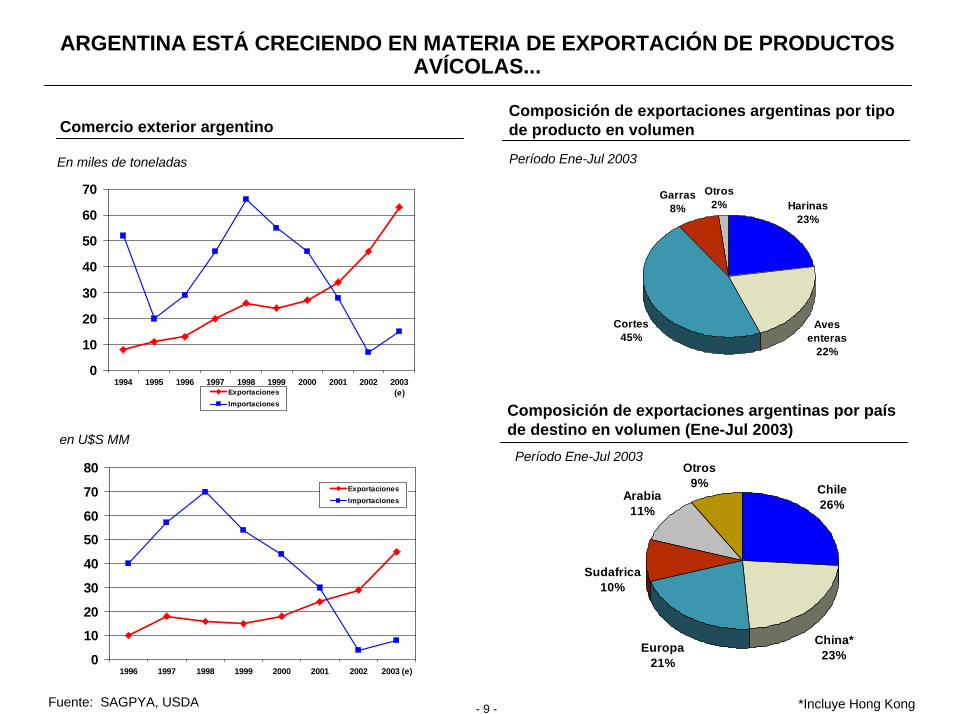

ARGENTINA ESTÁ CRECIENDO EN MATERIA DE EXPORTACIÓN DE PRODUCTOS AVÍCOLAS...

- 9 -

Composición de exportaciones argentinas por tipo de producto en volumenComercio exterior argentino

Período Ene-Jul 2003En miles de toneladas

0

10

20

30

40

50

60

70

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003(e)Exportaciones

Importaciones Composición de exportaciones argentinas por país de destino en volumen (Ene-Jul 2003)

Harinas23%

Aves enteras

22%

Cortes45%

Garras8%

Otros2%

Chile26%

China*23%Europa

21%

Sudafrica10%

Arabia11%

Otros9%

*Incluye Hong Kong

en U$S MMPeríodo Ene-Jul 2003

0

10

20

30

40

50

60

70

80

1996 1997 1998 1999 2000 2001 2002 2003 (e)

ExportacionesImportaciones

Fuente: SAGPYA, USDA

Argentina es un país competitivo a nivel mundial y ya exporta a 36 mercados, pero Brasil representa una constante amenaza al mercado interno

- 10 -

Principales importadores de carne avícola en el mundo (2002)**

Rusia28%

Japon18%China*

15%

Europa10%

Arabia Saudita

9%

Mexico6%

Otros14%

Situación de las Exportaciones por país de destino

010002000300040005000600070008000

Producción Exportaciones

BrasilArgentina • Brasil produce 10 veces más que Argentina

• Y exporta 26 veces más...

• Brasil produce 10 veces más que Argentina

• Y exporta 26 veces más...

• Rusia: dentro del cupo general de 14.000 tons.

• Japón: muy lento ingreso al mercado

• China: por ahora sólo garras

• Europa: dentro del cupo general de 3.500 tons.

• Arabia: Exportando satisfactoriamente

• Rusia: dentro del cupo general de 14.000 tons.

• Japón: muy lento ingreso al mercado

• China: por ahora sólo garras

• Europa: dentro del cupo general de 3.500 tons.

• Arabia: Exportando satisfactoriamente

Producción / Exportación Estimado 2003

Mile

s de

Ton

s.

Estimado Año 2003

*Incluye Hong Kong**No incluye garrasFuente: USDA

Situación de las empresas industriales del Sector

- 11 -

CríaCría FaenaFaena

Dinámica Oferta/

Demanda

Dinámica Oferta/

Demanda

- Alta integración vertical

- Básicamente son fasoneros del integrador

- Sufrieron fuertemente la caída del consumo

- Sector dinámico, con muchas entradas y salidas de criadores

- Fuerte baja de precios en 1999 por la devaluación de Brasil

- La actividad sufrió una caída del 25% en 2002 debido a la reducción del consumo interno por la suba de precios

- Quebraron y entraron en concurso varias empresas en 1995/99 y 2002

- Existe capacidad instalada inactiva

- Con menos competidores, y el mercado interno en incipiente recuperación, algunos frigoríficos están aumentando fuertemente sus exportaciones

Escala y Estructura Productiva

Escala y Estructura Productiva

- Muy baja inversión necesaria (galpón para criar)

- Esencialmente vendedores de MO y alquiler de espacio

- Unas 8/10 empresas tienen escala máxima (8-10 mil pollos/hora)- Sólo 2 empresas utilizando escala con 2 turnos actualmente

Capacidades y Brechas

Capacidades y Brechas

- Existe MO capacitada

- El status sanitario es muy bueno

- El nivel de tecnología de galpones es medio; podría mejorar

- Se agotaría la capacidad instalada en 2004

- El equipamiento tecnológico es bueno en las principales empresas

- Sólo 9 frigoríficos están habilitados para exportar a la Comunidad Europea

- Falta impulsar acceso a importantes mercados externos (Ej.: Japón y Rusia)

- Empresas pequeñas y medianas no tienen equipamiento necesario para acceder a exportaciones

- Se completará la capacidad instalada en 2005

Existen algunos factores que podrían afectar la recuperación

- 12 -

• Bajo nivel de consumo interno, debido al cambio de precios relativos del pollo luego de la devaluación, aunque sigue siendo la carne más barata

• Constantes amenazas de dumping desde Brasil (En agosto 2003 entraron pollos por US$500/ton mientras el precio promedio de exportación de Brasil era de US$650/ton)

• Falta de crédito, que puede trabar la concreción de exportaciones.

• Falta de acceso a algunos mercados de exportación importantes (Ej.: Argentina no tuvo cuota adjudicada en el nuevo cupo de Rusia)

• Incremento de las importaciones desde Brasil en caso de que el peso argentino se aprecie con respecto al real

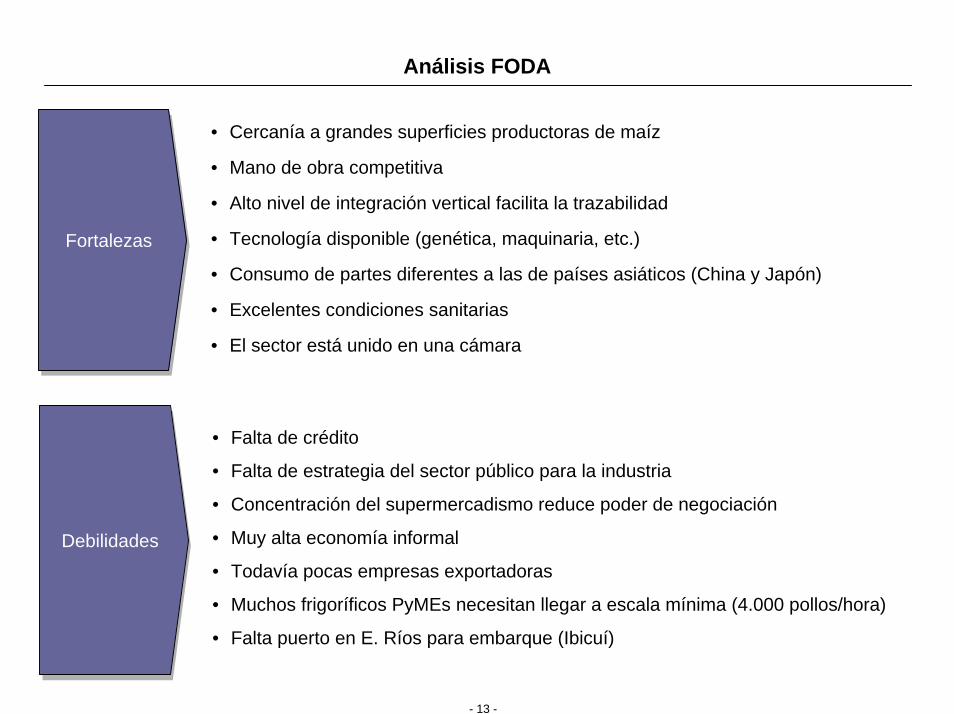

Análisis FODA

- 13 -

FortalezasFortalezas

• Cercanía a grandes superficies productoras de maíz

• Mano de obra competitiva

• Alto nivel de integración vertical facilita la trazabilidad

• Tecnología disponible (genética, maquinaria, etc.)

• Consumo de partes diferentes a las de países asiáticos (China y Japón)

• Excelentes condiciones sanitarias

• El sector está unido en una cámara

DebilidadesDebilidades

• Falta de crédito

• Falta de estrategia del sector público para la industria

• Concentración del supermercadismo reduce poder de negociación

• Muy alta economía informal

• Todavía pocas empresas exportadoras

• Muchos frigoríficos PyMEs necesitan llegar a escala mínima (4.000 pollos/hora)

• Falta puerto en E. Ríos para embarque (Ibicuí)

Análisis FODA (Cont.)

- 14 -

OportunidadesOportunidades

• Tipo de cambio favorable a la sustitución de Importaciones y exportación

• Demanda internacional y exportaciones en aumento

• Avances en tecnología de transporte internacional refrigerado

• Consumo complementario de partes en Asia

• Se puede seguir creciendo con inversiones complementarias

• Unión Europea pondría restricciones de espacios para productores europeos

• Retenciones a las exportaciones agropecuarias favorecen el precio del maíz en el mercado interno

AmenazasAmenazas

• Potencial apreciación del tipo de cambio real

• Subsidios de Brasil a productores avícolas vía tasas de interés para exportaciones

• Algunos países aumentando restricciones sanitarias y cuantitativas (Rusia) a las importaciones

• Riesgos sanitarios provenientes de países fronterizos y/o otros países (por especies exóticas)

• Lento y conflictivo proceso de liberalización del comercio mundial

Proyecciones de Crecimiento para el Sector

- 15 -

TotalFaena Crecim. Tons. * 2,25 Hab. Año Kg. / Hab.

Anual-Total Anual Interno Externo Producc. Tons. Tasa 1,5% Año2003 278,0 0,0 260,0 18,0 733.600 702.000 37,0 18,9

2004 335,0 60,0 299,0 36,0 870.500 807.200 37,5 21,5

2005 368,0 33,0 313,0 55,0 920.700 823.910 38,1 21,6

2006 404,0 36,0 327,0 77,0 996.200 860.700 38,7 22,2

2007 440,0 36,0 341,0 99,0 1.071.840 897.600 39,2 22,9

2008 480,0 40,0 357,0 123,0 1.140.000 923.600 39,8 23,2

2009 530,0 50,0 377,0 153,0 1.244.680 975.400 40,4 24,1

2010 580,0 50,0 397,0 183,0 1.349.260 1.027.180 41,0 25,0

A. MercadoMillones de Cabezas (base SENASA) Mercado Interno 1,76 % de

Tons.Export.31.600 4,30 45.000

63.300 7,27 2.600 47.600

96.800 10,50 2.600 50.200

135.500 13,60 3.600 53.800

174.240 16,20 3.600 57.400

216.400 18,90 4.100 61.500

269.280 21,60 4.500 66.000

322.080 23,80 4.500 70.500

Aumento de

Anual Acum.Export.

s/total Prod.

*El tonelaje de pollo envicerado en el Mercado Interno, tiene un incremento del:• 20% para los años 2003/2004• 17% para los años 2005/06/07• 15% para los años 2008/09/10

El ajuste corresponde a la faena país estimada en los diversos establecimientos sinhabilitación Nacional del SENASA

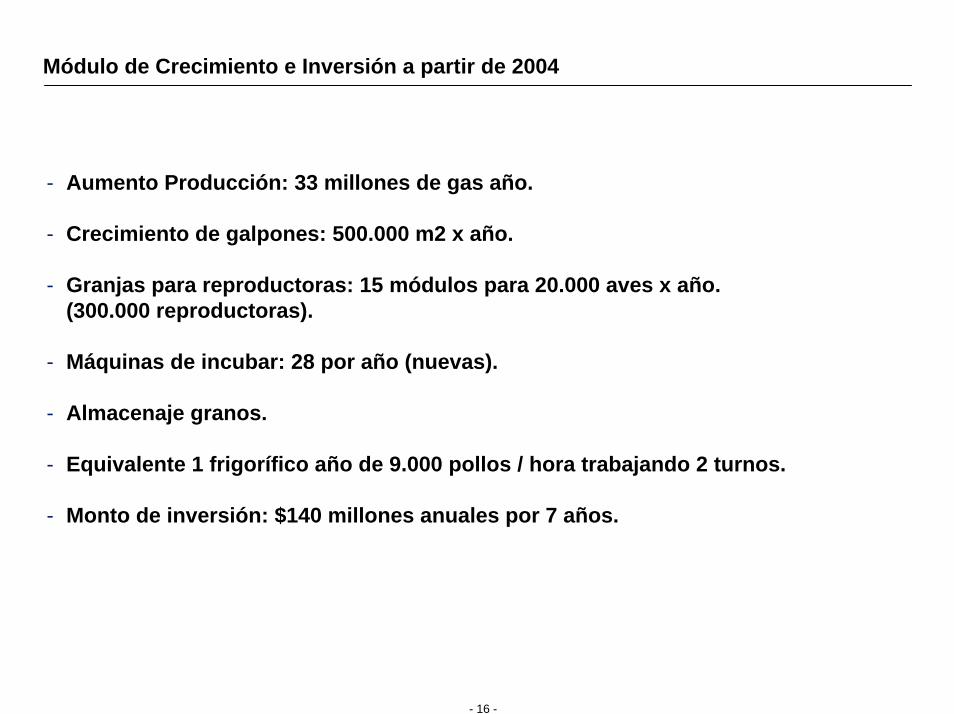

Módulo de Crecimiento e Inversión a partir de 2004

- 16 -

- Aumento Producción: 33 millones de gas año.

- Crecimiento de galpones: 500.000 m2 x año.

- Granjas para reproductoras: 15 módulos para 20.000 aves x año. (300.000 reproductoras).

- Máquinas de incubar: 28 por año (nuevas).

- Almacenaje granos.

- Equivalente 1 frigorífico año de 9.000 pollos / hora trabajando 2 turnos.

- Monto de inversión: $140 millones anuales por 7 años.

Sectores que participan directamente en el Proyecto

- 17 -

- AGRICULTURA

- CONSTRUCCIÓN

- METALÚRGICA

- EQUIPAMIENTOS

- PLÁSTICA

- TEXTIL

- PAPEL

- REFRIGERACIÓN

- INCREMENTO DE MANO DE OBRA

- AUTOMOTRIZ Y TRANSPORTES

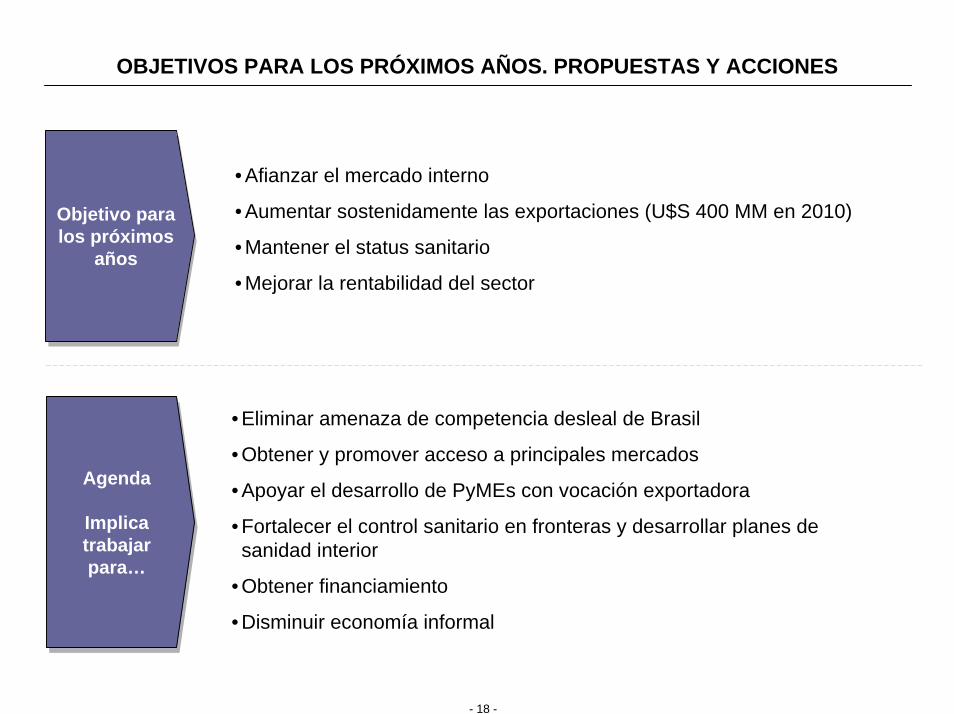

OBJETIVOS PARA LOS PRÓXIMOS AÑOS. PROPUESTAS Y ACCIONES

- 18 -

Objetivo para los próximos

años

Objetivo para los próximos

años

Agenda

Implica trabajar para…

Agenda

Implica trabajar para…

• Eliminar amenaza de competencia desleal de Brasil

• Obtener y promover acceso a principales mercados

• Apoyar el desarrollo de PyMEs con vocación exportadora

• Fortalecer el control sanitario en fronteras y desarrollar planes de sanidad interior

• Obtener financiamiento

• Disminuir economía informal

• Afianzar el mercado interno

• Aumentar sostenidamente las exportaciones (U$S 400 MM en 2010)

• Mantener el status sanitario

• Mejorar la rentabilidad del sector

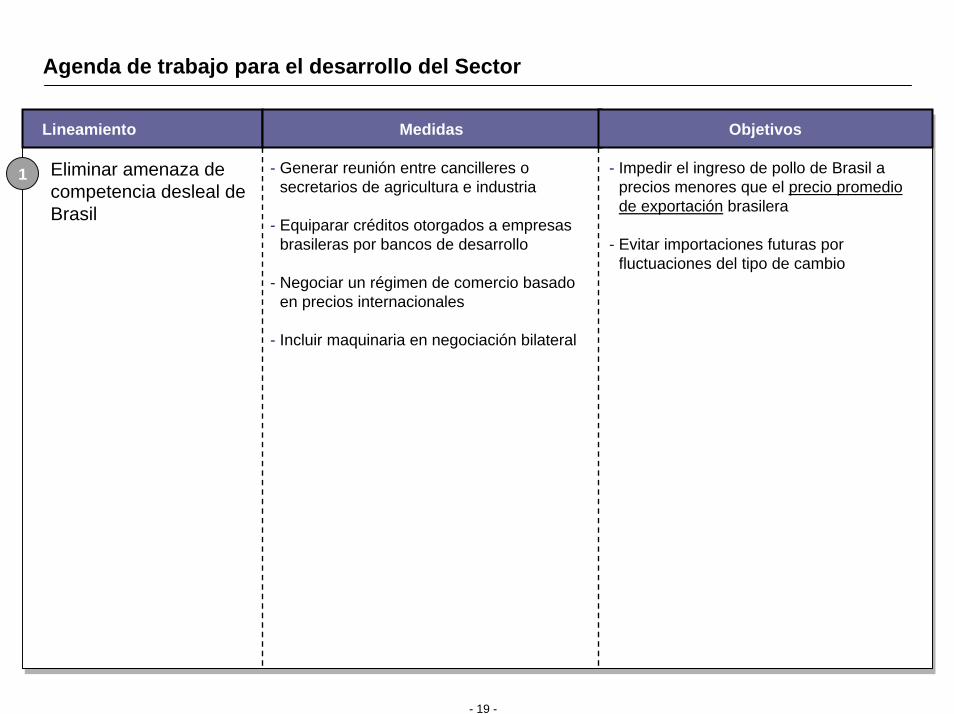

Agenda de trabajo para el desarrollo del Sector

- 19 -

Lineamiento Medidas Objetivos

1 Eliminar amenaza de competencia desleal de Brasil

- Generar reunión entre cancilleres o secretarios de agricultura e industria

- Equiparar créditos otorgados a empresas brasileras por bancos de desarrollo

- Negociar un régimen de comercio basado en precios internacionales

- Incluir maquinaria en negociación bilateral

- Impedir el ingreso de pollo de Brasil a precios menores que el precio promedio de exportación brasilera

- Evitar importaciones futuras por fluctuaciones del tipo de cambio

Agenda de trabajo para el desarrollo del Sector (Cont.)

- 20 -

Lineamiento Medidas Objetivos

- Crear redes asociativas entre PyMEsfaenadoras

- Crear consorcios de exportación

- Implementar programas de calidad para obtener aprobaciones sanitarias de mercados exigentes

2 Obtener acceso a principales mercados

- Incluir al sector como estratégico en negociaciones comerciales

- Particularmente en acuerdo Mercosur-UE, reclamar cupo propio

- Negociar cupo en Rusia

- “Acelerar” el ingreso a Japón

Proveer a PyMEsacceso a exportaciones

3

4 Fortalecer control sanitario - Mantener el status sanitario alcanzado

- Aumentar exportaciones

-Exportar 30% de la producción en 2010

- Reducir la volatilidad en los niveles de producción y precio por menor dependencia del mercado interno

-Promover participación en exportación de todas las empresas

-Aumentar la competitividad de las PyMEs en el sector

- Interacción con SENASA, consolidar legislación ágil y segura

- Trabajar en garantía de inocuidad

- Aumentar capacidad de reacción de Senasa ante problemas sanitarios

- Analizar posible zonificación

Agenda de trabajo para el desarrollo del Sector (Cont.)

- 21 -

Lineamiento Medidas Objetivos

- Aumentar lucha antievasión

- Reducir alícuotas impositivas

- Fortalecer el cruzamiento de importación

5 Obtener financiamiento - Implementar líneas de crédito para capital de trabajo e inversión fija

Disminuir economía informal

6

- Mantener actualización tecnológica internacional

- Facilitar el aumento de exportaciones y exportadores

- Incrementar recaudación impositiva

- Mejorar la rentabilidad del sector

- Asegurar sanidad, calidad e inocuidad del producto