brasil y chile, mercados objetivo para las … · las infraestructuras básicas en el marco del...

TRANSCRIPT

BRASIL Y CHILE, MERCADOS OBJETIVO PARA

LAS EXPORTACIONES DE SERVICIOS DE

INGENIERÍA Y DE CONSULTORÍA ASOCIADOS

CON EL SECTOR ELÉCTRICO

Sergio Bustamante Pérez-Jorge Alberto Velásquez Peláez

1

CONTENIDO

Introducción ....................................................................................................................................................... 0

Conclusiones y recomendaciones ...................................................................................................................... 3

Respecto al mercado brasileño ...................................................................................................................... 4

Respecto al mercado chileno ......................................................................................................................... 6

Conceptos Generales .......................................................................................................................................... 7

Exportación de servicios ................................................................................................................................. 7

Offshoring ..................................................................................................................................................... 13

Categorías de los servicios Offshoring ...................................................................................................... 14

Análisis Toma de Decisiones para la Exportación de Servicios según mercado objetivo ......................... 16

Factores determinantes que impactan al precio, y por supuesto a la competitividad de una empresa

que desee exportar servicios .................................................................................................................... 16

La consultoría ............................................................................................................................................... 18

Clasificación de la consultoría .................................................................................................................. 18

Contexto Energético Internacional ................................................................................................................... 20

DESAFÍOS HACIA EL FUTURO ........................................................................................................................ 24

Dirección de las políticas .............................................................................................................................. 25

Enseñanzas ................................................................................................................................................... 25

Seguridad de suministros ............................................................................................................................. 27

Una Breve VisiÓn sobre el Sector EnergÉtico de LatinoamÉrica ...................................................................... 30

Antecedentes ............................................................................................................................................... 30

El Sector Eléctrico ......................................................................................................................................... 31

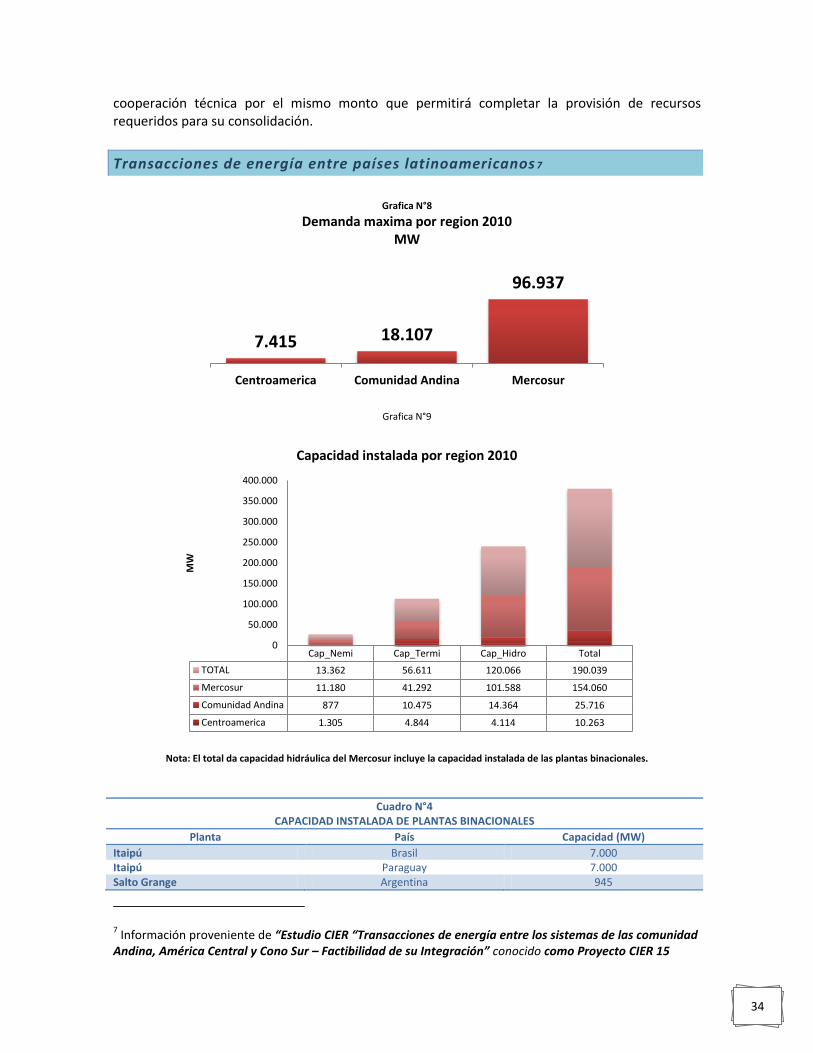

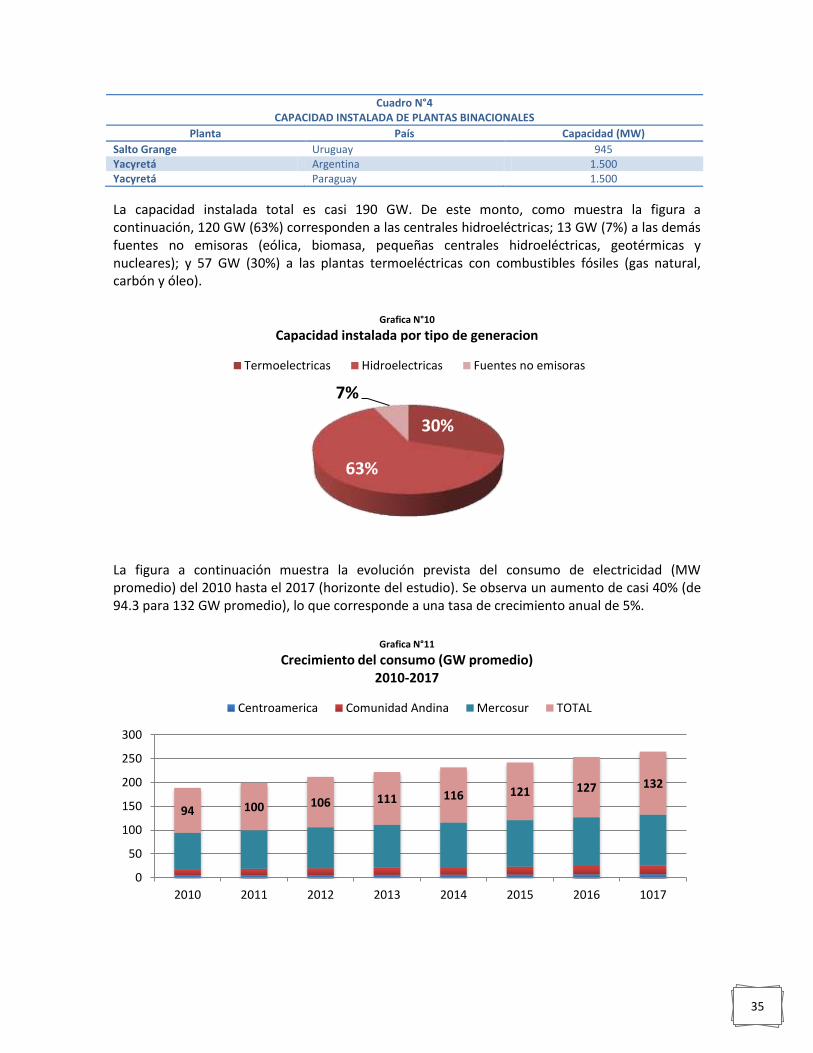

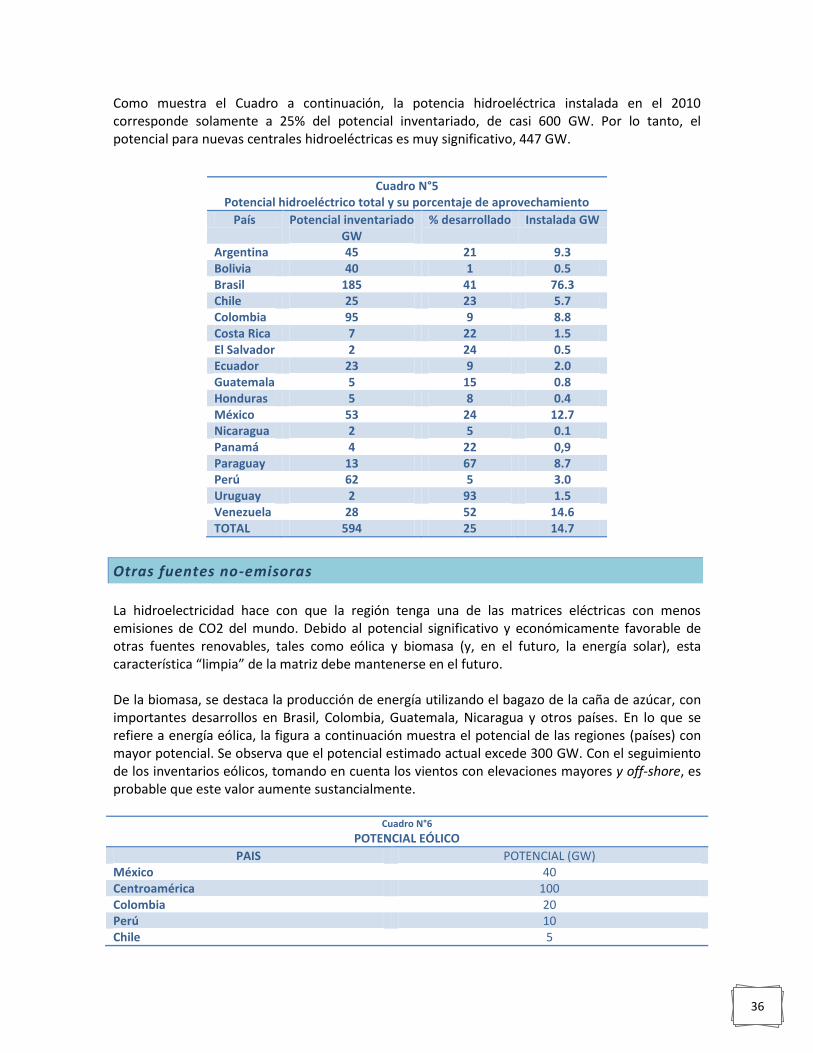

Transacciones de energía entre países latinoamericanos ........................................................................ 34

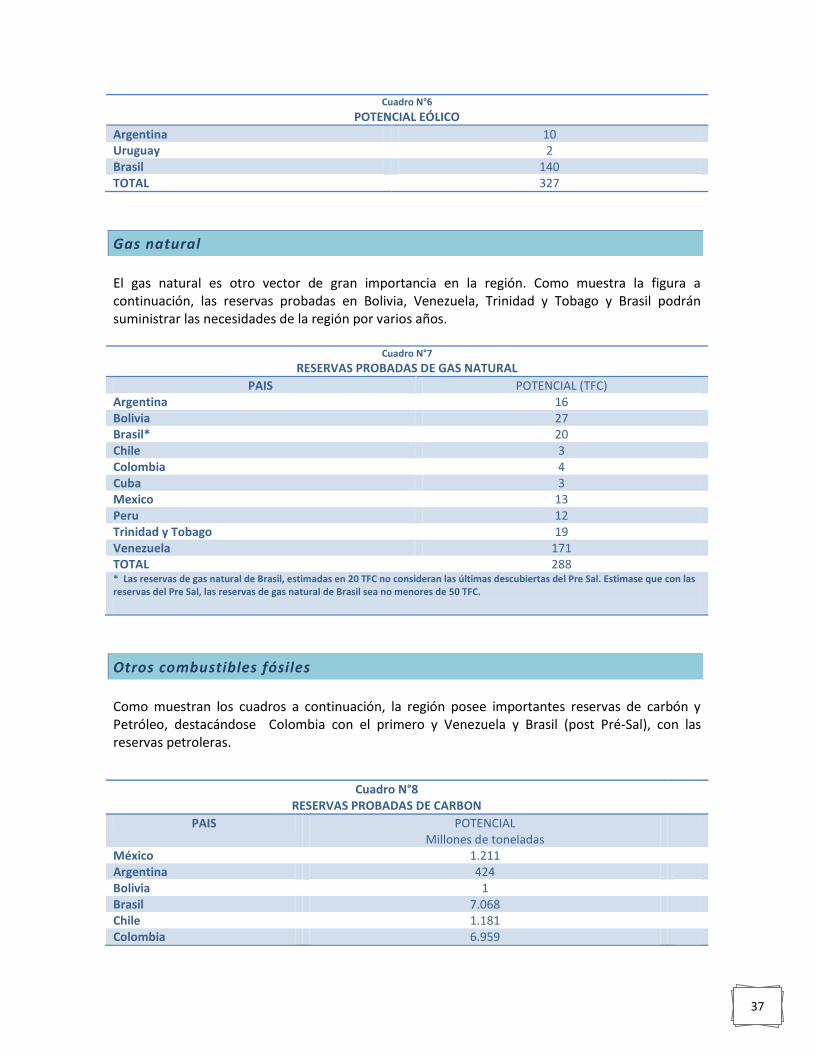

Otras fuentes no-emisoras ....................................................................................................................... 36

Gas natural ............................................................................................................................................... 37

Otros combustibles fósiles ....................................................................................................................... 37

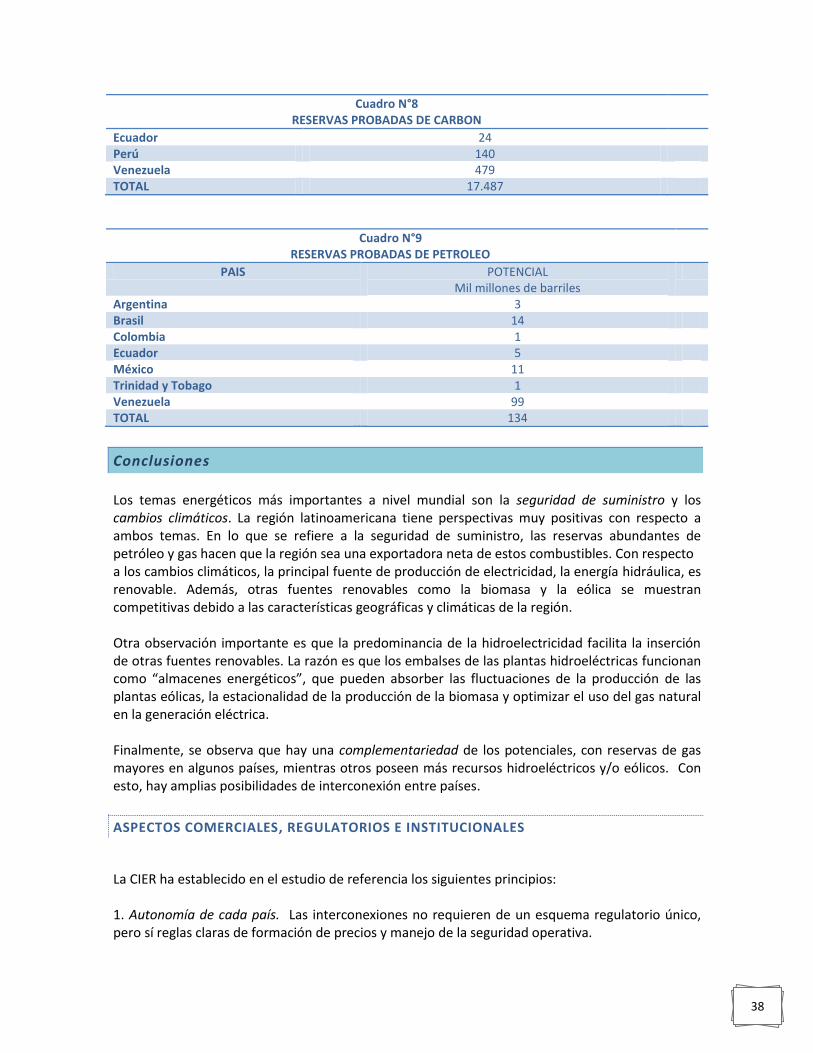

Conclusiones ............................................................................................................................................. 38

2

El ambiente para las Alianzas Público-Privadas en América Latina para el desarrollo de infraestructura ... 41

Resumen de Brasil frente a las APP .......................................................................................................... 43

Resumen de Chile frente a las APP ........................................................................................................... 43

LOS MERCADOS ................................................................................................................................................ 46

Se destacan entre los países emergentes .................................................................................................... 46

Tecnologías de información y conexión con el mundo global .................................................................. 49

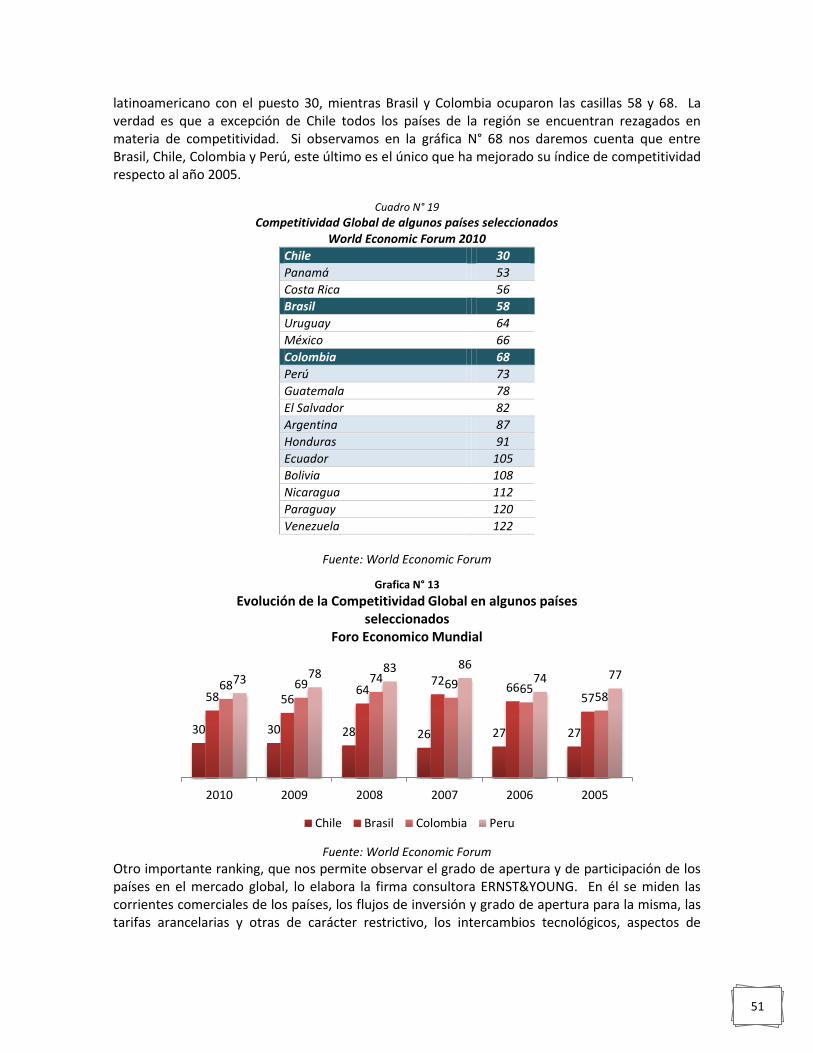

Competitividad ......................................................................................................................................... 50

Otros datos de interés .............................................................................................................................. 53

Tasas de cambio ........................................................................................................................................... 55

Algunas consideraciones respecto a las tasas de cambio de Brasil y Colombia ....................................... 56

El Peso chileno .......................................................................................................................................... 57

Las empresas del sector eléctrico de Brasil, Chile y Colombia ................................................................. 57

BRASIL ............................................................................................................................................................... 60

Características generales .............................................................................................................................. 60

Infraestructura.............................................................................................................................................. 63

Gobierno y política ....................................................................................................................................... 64

Inversiones directas extranjeras en Brasil .................................................................................................... 65

Acceso al mercado ........................................................................................................................................ 67

Acuerdo de Alcance Parcial CE59 Brasil-Colombia ................................................................................... 68

Importaciones: normas y procedimientos ............................................................................................... 70

Otros impuestos y cargos ............................................................................................................................. 72

Establecerse en Brasil ................................................................................................................................... 73

Impuestos a las empresas en Brasil .............................................................................................................. 74

Impuestos Federales ................................................................................................................................ 74

Impuestos Municipales ............................................................................................................................. 77

Condiciones y costes laborales ..................................................................................................................... 77

LEGISLACIÓN LABORAL Y DE CONTRATACIÓN .......................................................................................... 78

3

Registro de empresa extranjera ................................................................................................................... 79

Participación de empresas extranjeras en licitaciones ............................................................................. 80

Cifras de Comercio Exterior .......................................................................................................................... 83

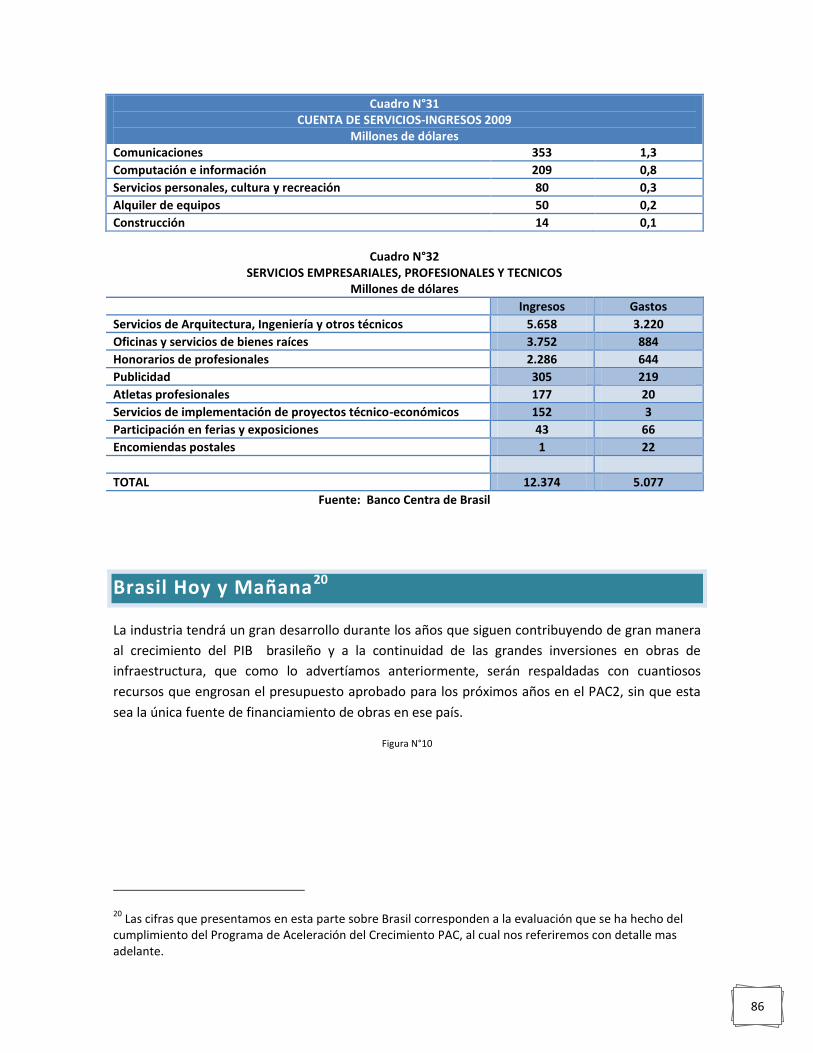

Brasil Hoy y Mañana ..................................................................................................................................... 86

EL SECTOR DE INGENIERÍA EN BRASIL .............................................................................................................. 88

La Ley de las Licitaciones (ley 8666/93) ........................................................................................................ 88

Licitaciones on-line ....................................................................................................................................... 89

Las Alianzas Público Privadas (APP) .............................................................................................................. 90

Concesiones .................................................................................................................................................. 91

Perspectivas de inversiones en infraestructura en Brasil ............................................................................. 92

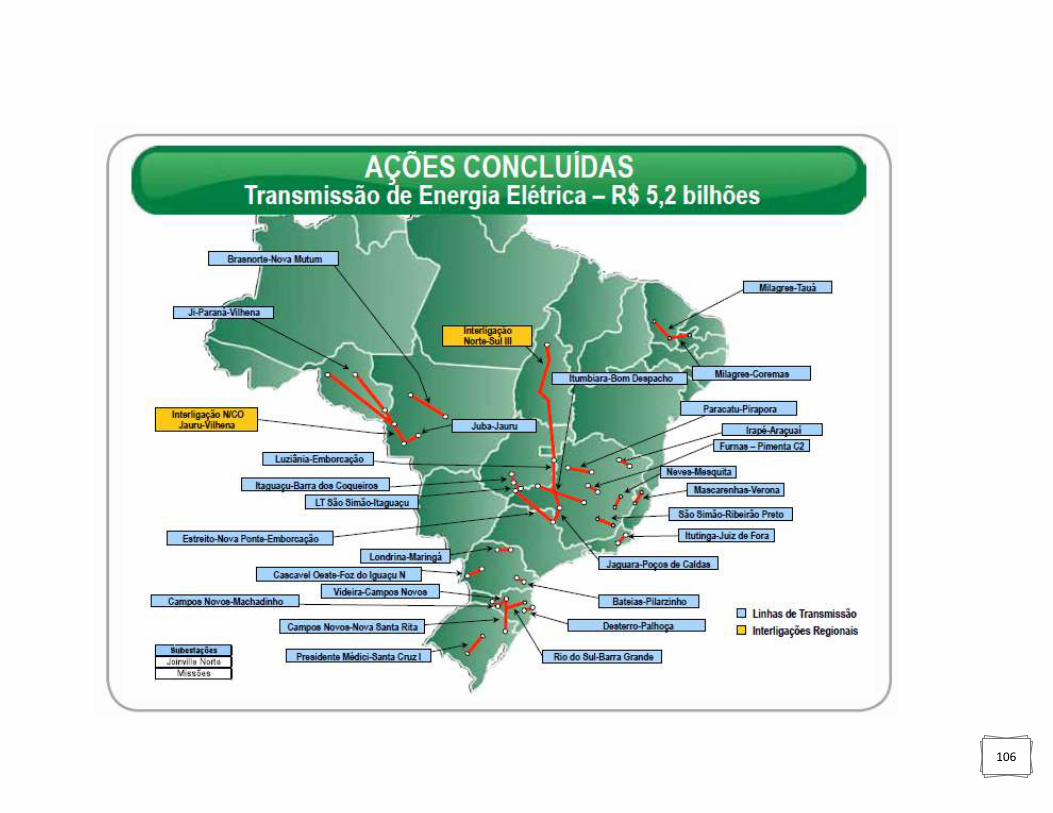

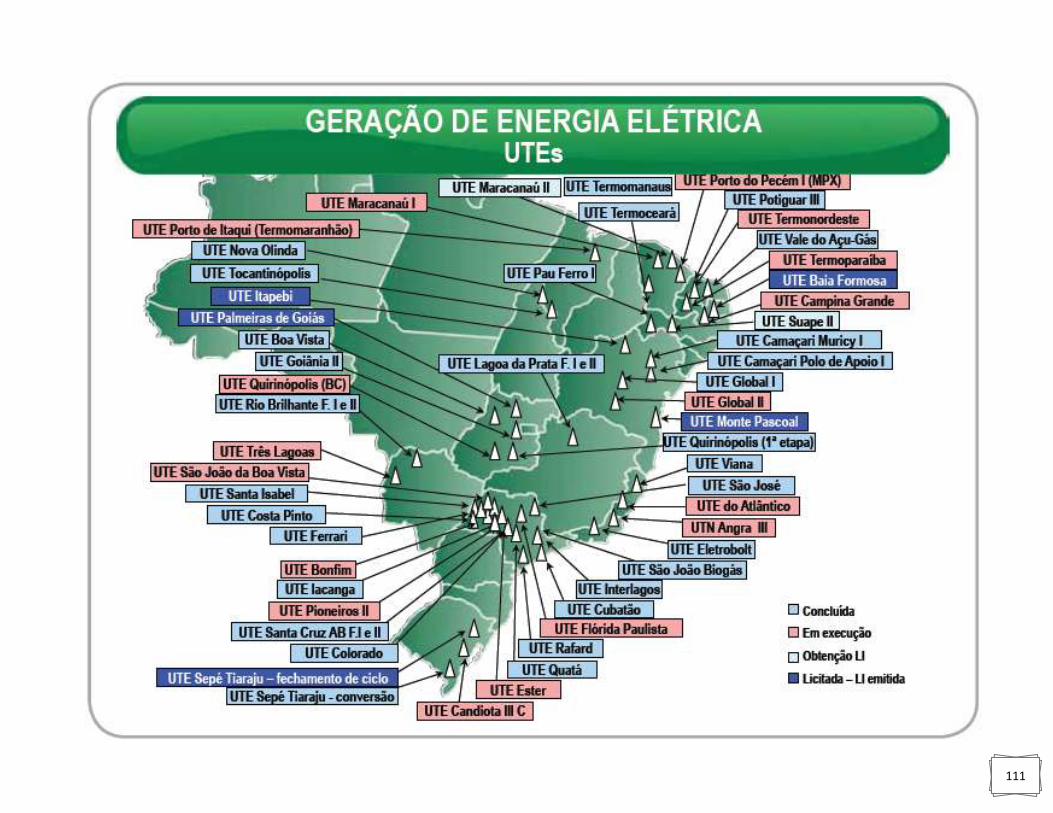

sector eléctrico en Brasil ................................................................................................................................ 100

PROGRAMA DE ACELERACIÓN DEL CRECIMIENTO (PAC) ........................................................................... 102

Infraestructura eléctrica ............................................................................................................................. 109

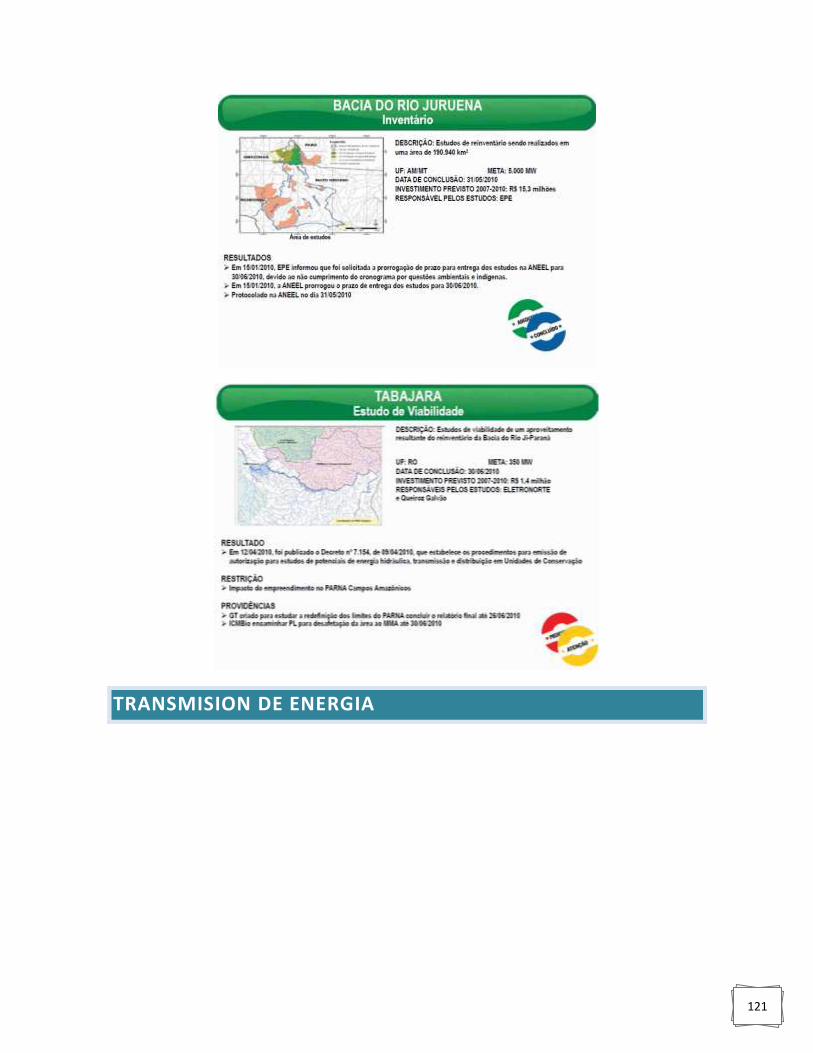

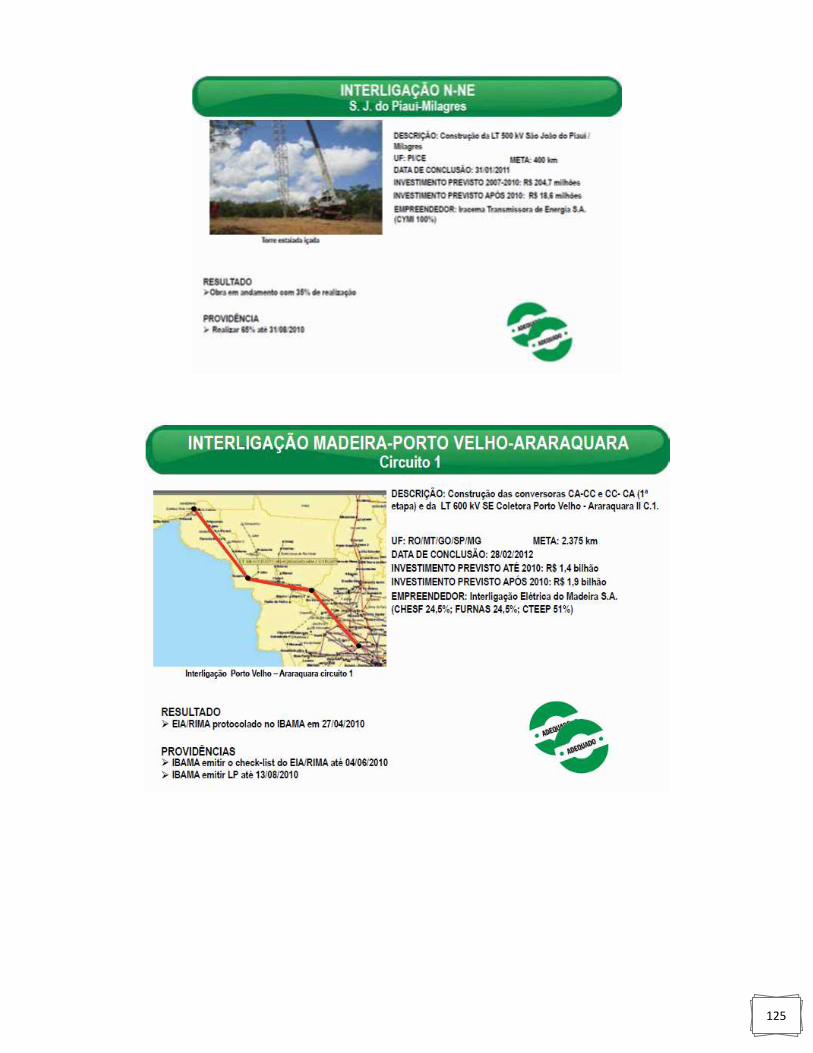

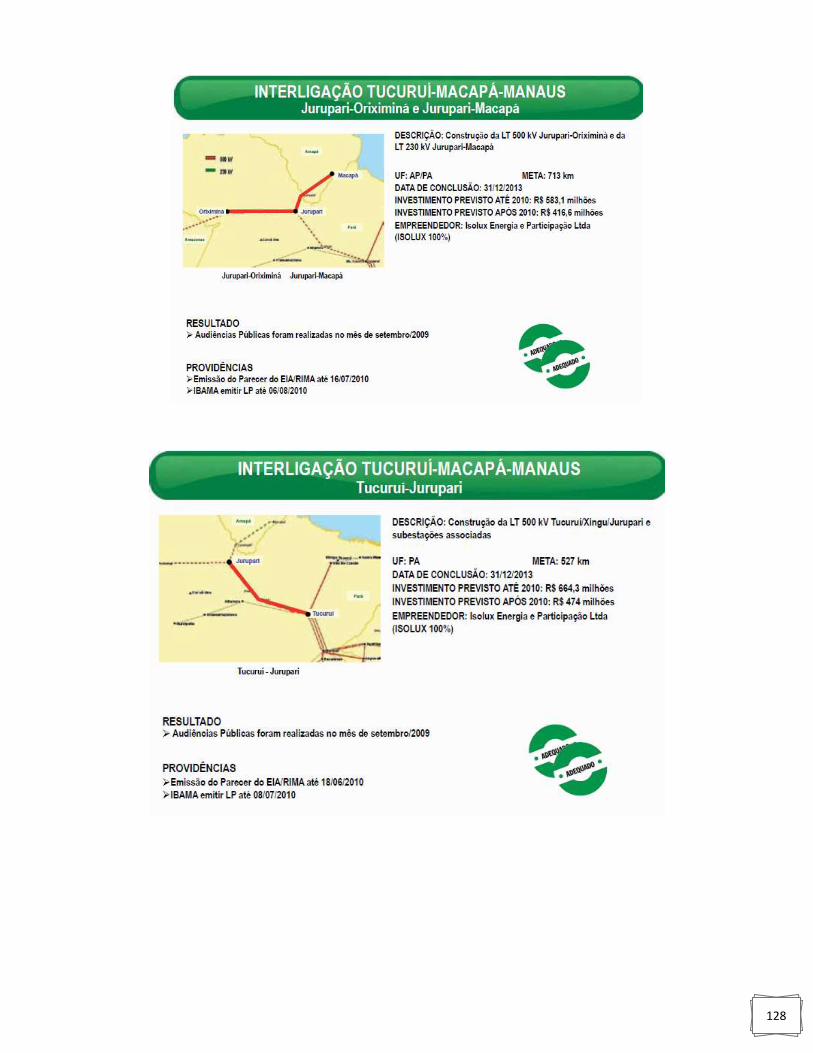

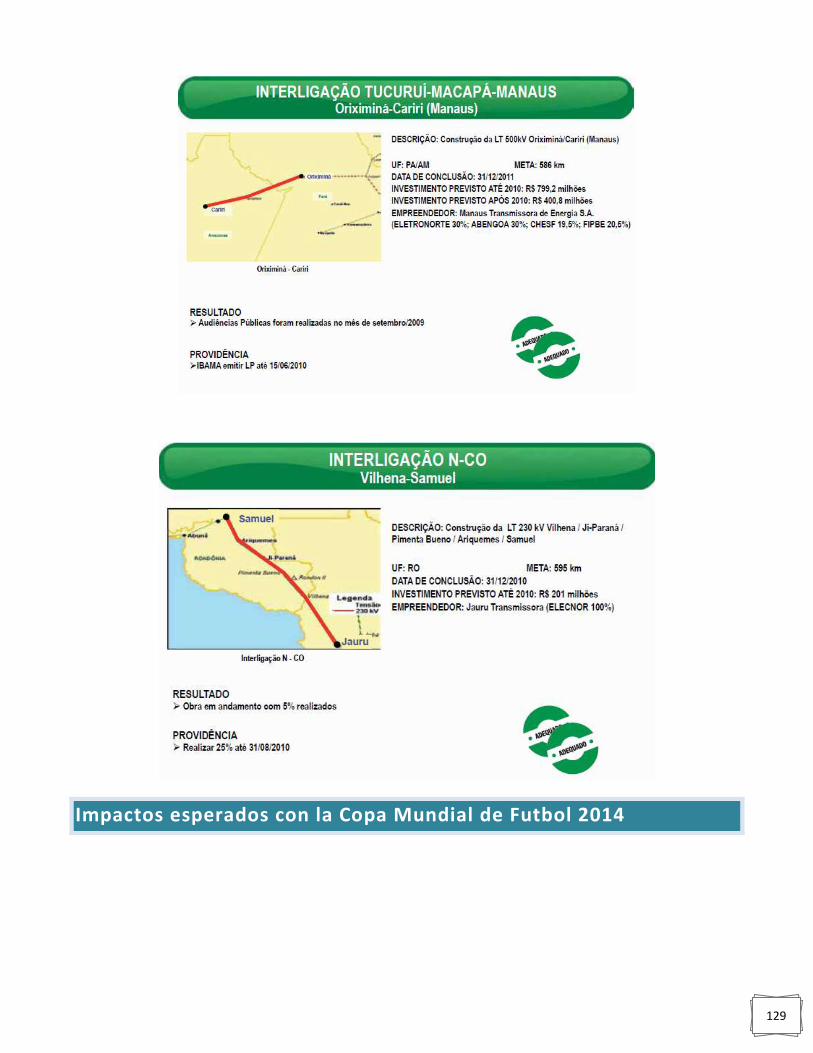

TRANSMISION DE ENERGIA ........................................................................................................................ 121

Impactos esperados con la Copa Mundial de Futbol 2014 ......................................................................... 129

Marco Regulatorio .......................................................................................................................................... 131

Generación ................................................................................................................................................. 131

Principales aspectos normativos de impacto en la inversión y el abastecimiento ................................ 131

Características del sector que influyen en la inversión y el abastecimiento .......................................... 131

Mercados para los generadores ............................................................................................................. 132

Mercado de corto plazo o spot .............................................................................................................. 132

Mercado de generación para los clientes regulados .............................................................................. 133

Subasta de Reserva................................................................................................................................. 135

Contratación en Modalidad Energía y en Modalidad Disponibilidad ..................................................... 135

Mercado de generación para los clientes libres ..................................................................................... 135

Remuneraciones a la capacidad de generación ..................................................................................... 136

Disponibilidad de fuentes de energía para la generación ...................................................................... 136

4

Incentivos para la generación con fuentes renovables no convencionales ........................................... 137

Comercio internacional de energía ........................................................................................................ 137

Planificación y otras formas de intervención estatal directa para asegurar el abastecimiento ............. 138

Incidencia de la regulación ambiental en el desarrollo de la generación .............................................. 138

Costo de falla y criterios de seguridad de abastecimiento ..................................................................... 138

Responsabilidades de distribuidores y generadores que venden en contratos ante situaciones de

racionamiento ........................................................................................................................................ 139

Trasmisión .................................................................................................................................................. 139

Mecanismos de expansión de la red de transmisión ............................................................................. 139

Ingresos del transportista ....................................................................................................................... 140

Distribución ................................................................................................................................................ 142

Reglamentación técnica ............................................................................................................................. 145

Empresas ................................................................................................................................................ 145

CÓMO HACER NEGOCIOS EN BRASIL .............................................................................................................. 150

Cultura de negocios .................................................................................................................................... 150

Contacto comercial ................................................................................................................................. 150

Los principales aspectos a tener en cuenta en la realización de negocios con los brasileños son los

siguientes:............................................................................................................................................... 151

Viajes de negocio .................................................................................................................................... 151

Etiqueta comercial y de negocios ........................................................................................................... 151

Medios de pago .......................................................................................................................................... 154

Las formas de pago al exterior utilizadas generalmente en Brasil son las siguientes: ........................... 154

Ferias de interés ......................................................................................................................................... 155

Chile ................................................................................................................................................................ 157

Principales indicadores económicos ........................................................................................................... 157

Sector industrial ..................................................................................................................................... 159

Inflación .................................................................................................................................................. 162

Deuda externa ........................................................................................................................................ 162

5

Empleo .................................................................................................................................................... 163

Reservas externas ................................................................................................................................... 163

Inversiones chilenas en el exterior ......................................................................................................... 164

Composición de la población .................................................................................................................. 164

Rasgos geográficos ................................................................................................................................. 165

Marco político ........................................................................................................................................ 165

Infraestructura de transporte ................................................................................................................. 166

Servicios comerciales y bancarios .......................................................................................................... 167

Importaciones: Normas y procedimientos ............................................................................................. 168

Acceso al mercado ...................................................................................................................................... 170

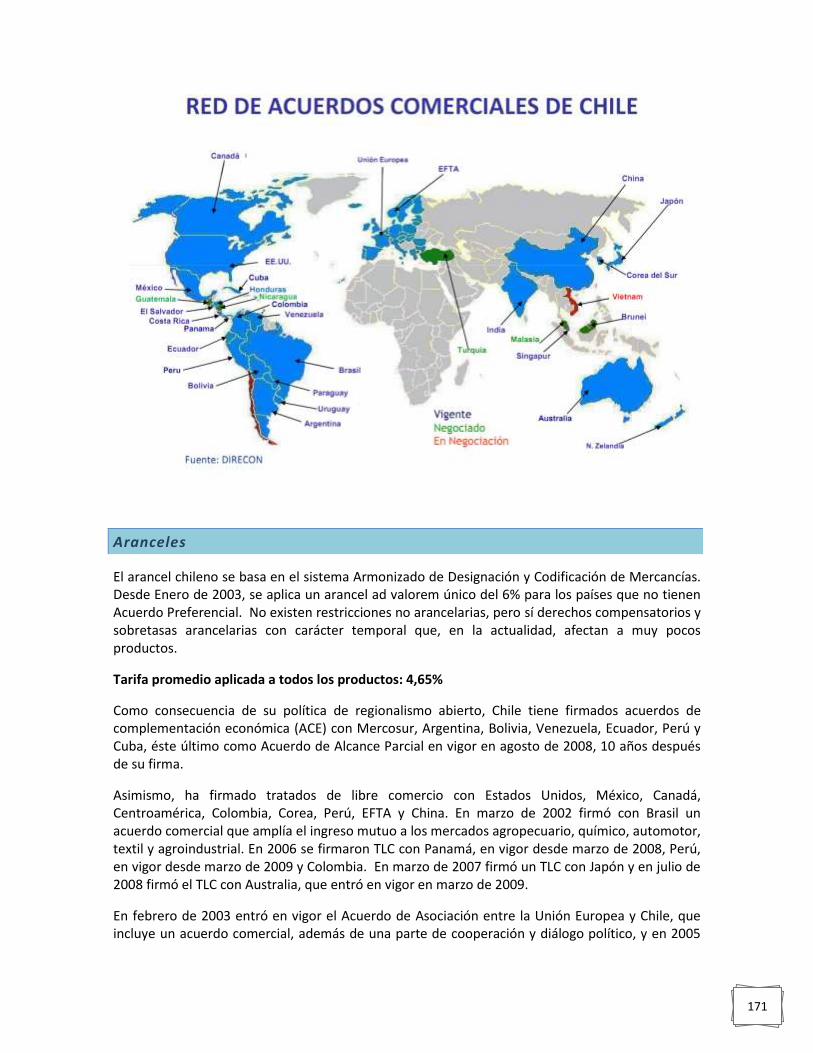

Aranceles ................................................................................................................................................ 171

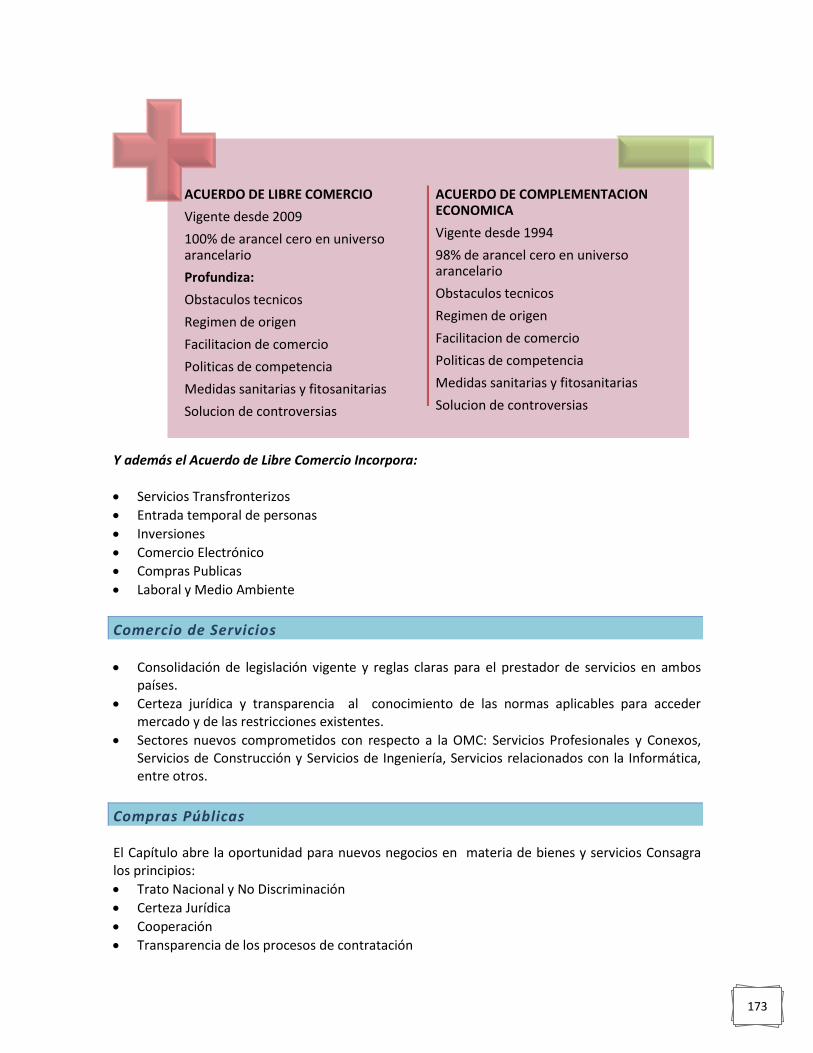

TLC Chile-Colombia ..................................................................................................................................... 172

Comercio de Servicios ............................................................................................................................ 173

Compras Públicas ................................................................................................................................... 173

Marco jurídico ........................................................................................................................................ 174

Inversiones ............................................................................................................................................. 174

Servicios .................................................................................................................................................. 175

Contratación pública .............................................................................................................................. 175

Conclusiones ........................................................................................................................................... 175

Marco legal en Chile ................................................................................................................................... 175

Inversiones extranjeras .......................................................................................................................... 175

Sistema fiscal .......................................................................................................................................... 176

Protección de patentes y marcas ........................................................................................................... 176

Normalización y certificación de productos ........................................................................................... 176

Aspectos laborales .................................................................................................................................. 176

Establecerse en Chile ....................................................................................................................... 177

Registro en Chile Proveedores ............................................................................................................... 181

6

Información practica .................................................................................................................................. 182

La consultoría en Ingeniería en Chile.......................................................................................................... 184

Sistema de concesiones .......................................................................................................................... 185

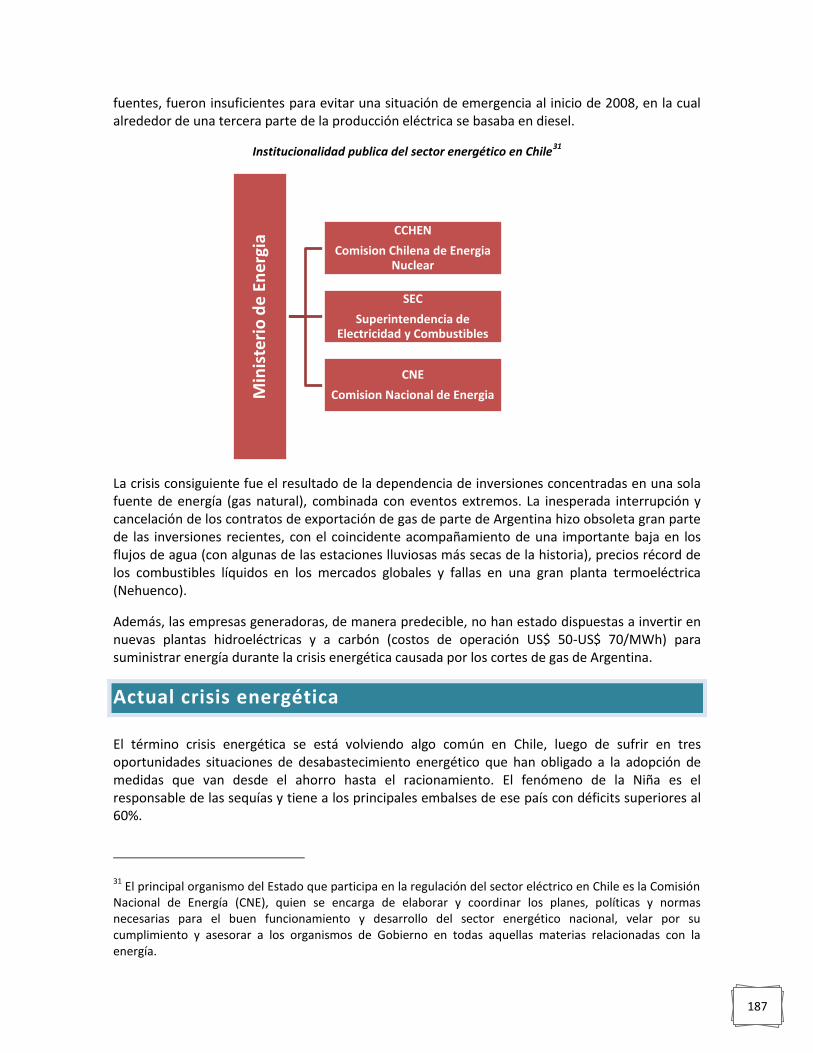

Sector eléctrico chileno .................................................................................................................................. 186

Actual crisis energética ............................................................................................................................... 187

Mirando hacia el futuro .......................................................................................................................... 188

Inversiones en Chile ................................................................................................................................ 191

LA ENERGÍA EÓLICA ................................................................................................................................ 197

Energía Geotérmica en Chile .................................................................................................................. 198

Energía Nuclear ...................................................................................................................................... 198

Estructura del sector eléctrico chileno ................................................................................................... 200

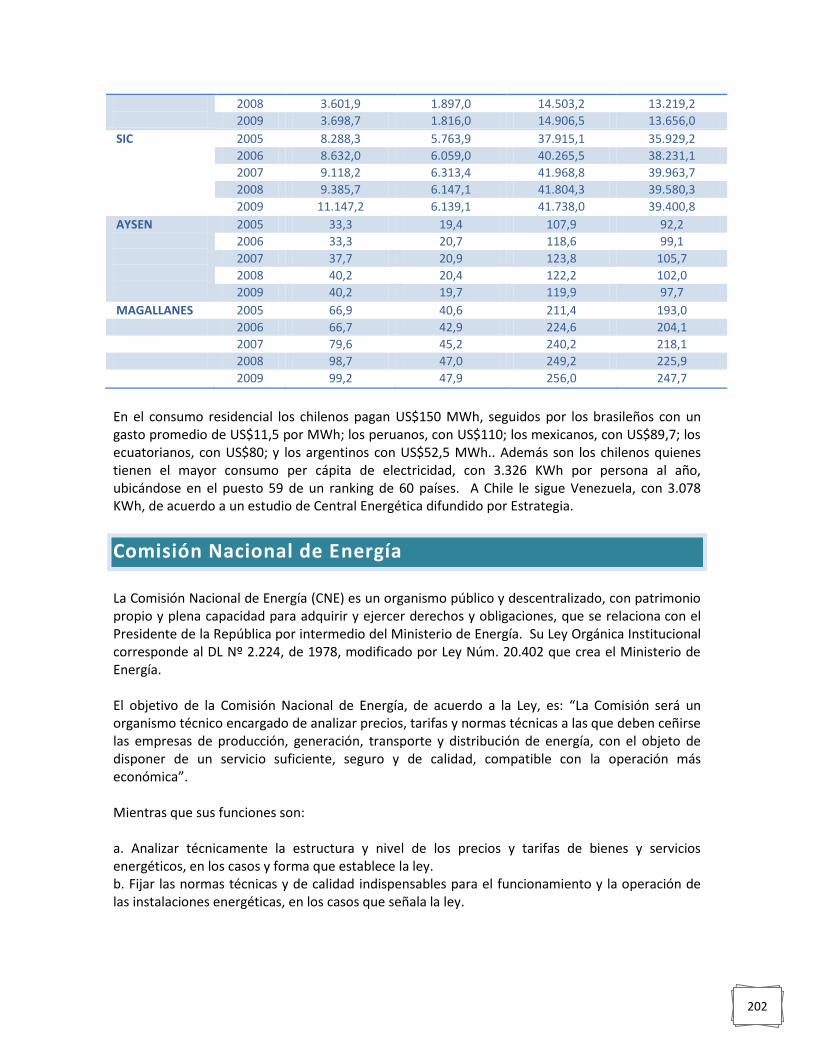

Comisión Nacional de Energía .................................................................................................................... 202

Comité de Seguridad Energética ............................................................................................................ 203

Programas para el sector energético .............................................................................................. 203

ELEMENTOS Y FUNDAMENTOS DE LA POLÍTICA ENERGÉTICA Y LA POLÍTICA DE PRECIOS ........................ 204

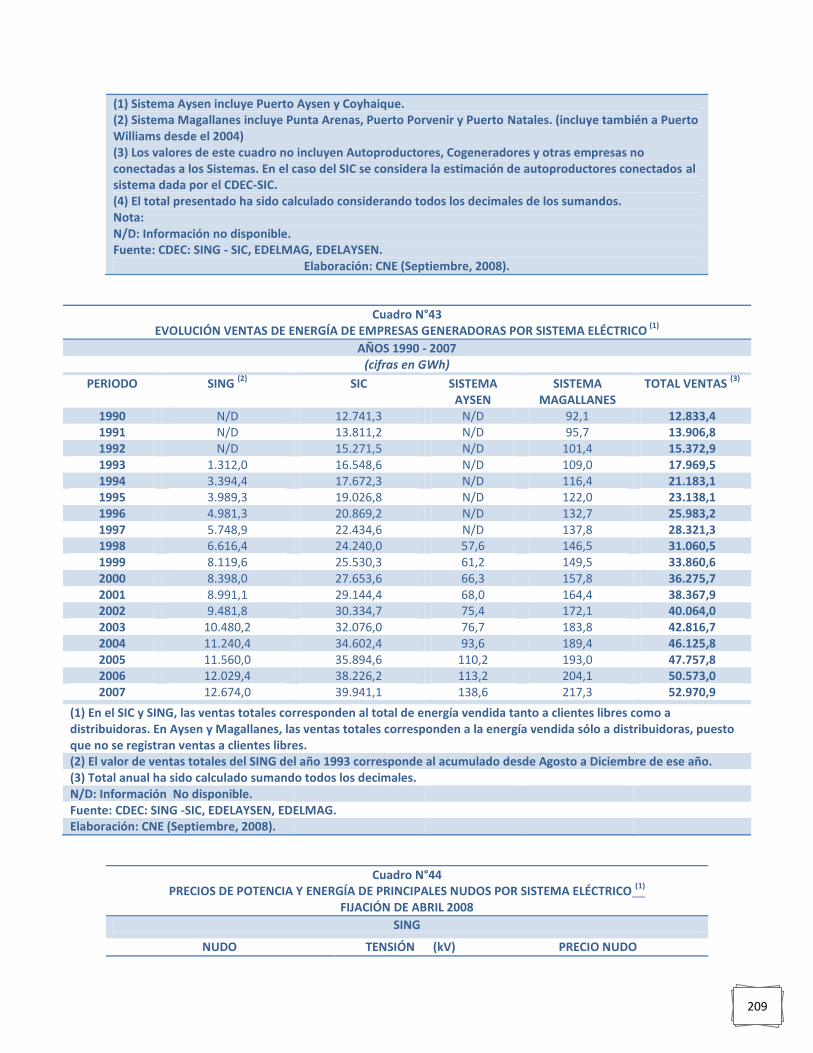

PRINCIPALES SISTEMAS ELÉCTRICOS .......................................................................................................... 206

El Sistema Interconectado del Norte Grande (SING) .............................................................................. 206

El Sistema Interconectado Central (SIC) ................................................................................................. 206

El Sistema Eléctrico de Aysén ................................................................................................................. 206

El Sistema Eléctrico de Magallanes ........................................................................................................ 206

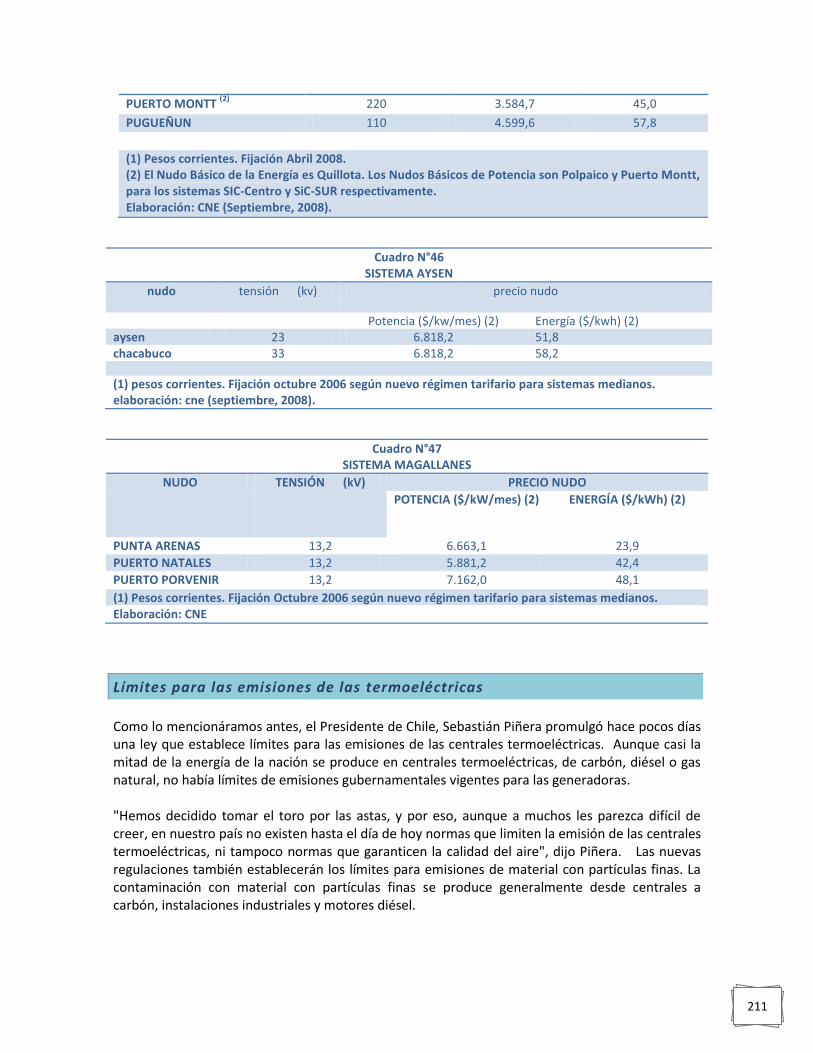

Límites para las emisiones de las termoeléctricas ................................................................................. 211

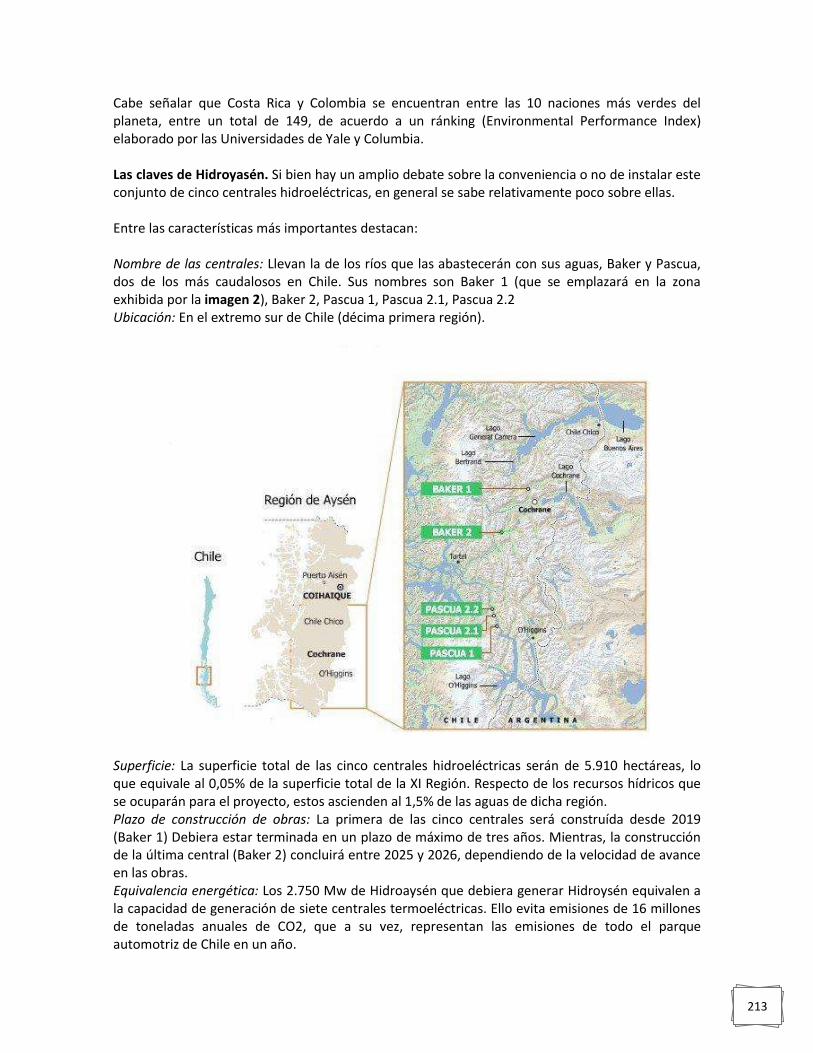

Hidroaysen: un polémico proyecto ........................................................................................................ 212

Diversificar la matriz energética de Chile? ............................................................................................. 214

FACTORES LEGALES .................................................................................................................................... 215

Contratación Pública .............................................................................................................................. 215

Marco regulatorio....................................................................................................................................... 215

Generación ............................................................................................................................................. 215

7

Transmisión ............................................................................................................................................ 222

Ingresar al mercado chileno ....................................................................................................................... 227

Haciendo Negocios en Chile ....................................................................................................................... 228

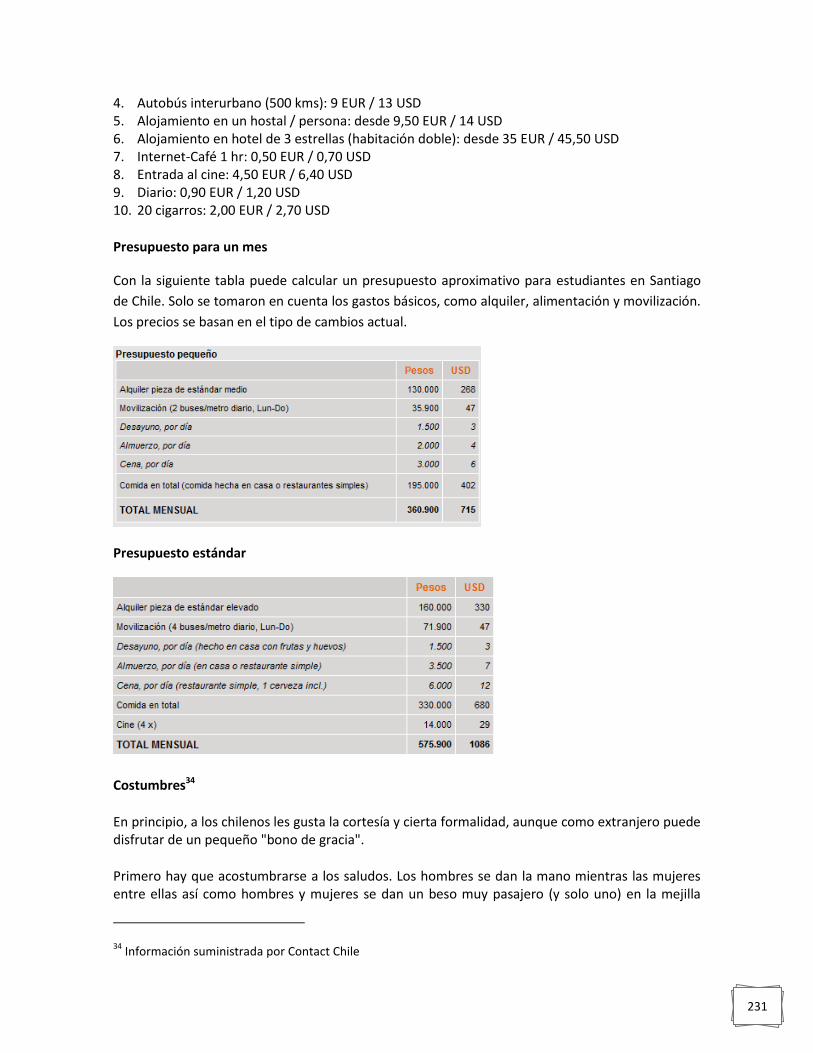

Costo de vida .............................................................................................................................................. 230

Costumbres ................................................................................................................................................ 231

BIBLIOGRAFIA ................................................................................................................................................. 233

ANEXOS .......................................................................................................................................................... 235

Registro de Contratistas en Chile ............................................................................................................... 235

COMUNICADO ....................................................................................................................................... 235

Organismos públicos de interés en Brasil ....................................................................................................... 237

Agentes financiero en Brasil ........................................................................................................................... 246

Agentes financieros multilaterales ................................................................................................................. 259

Direcciones de interés ................................................................................................................................ 272

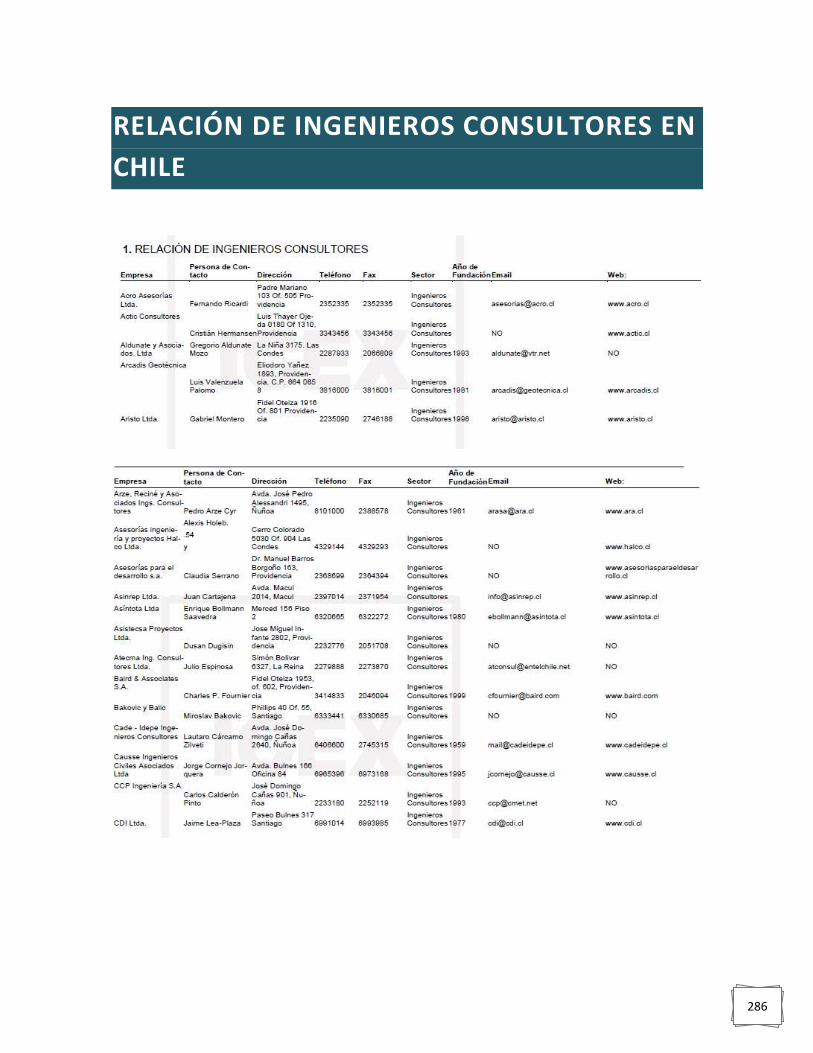

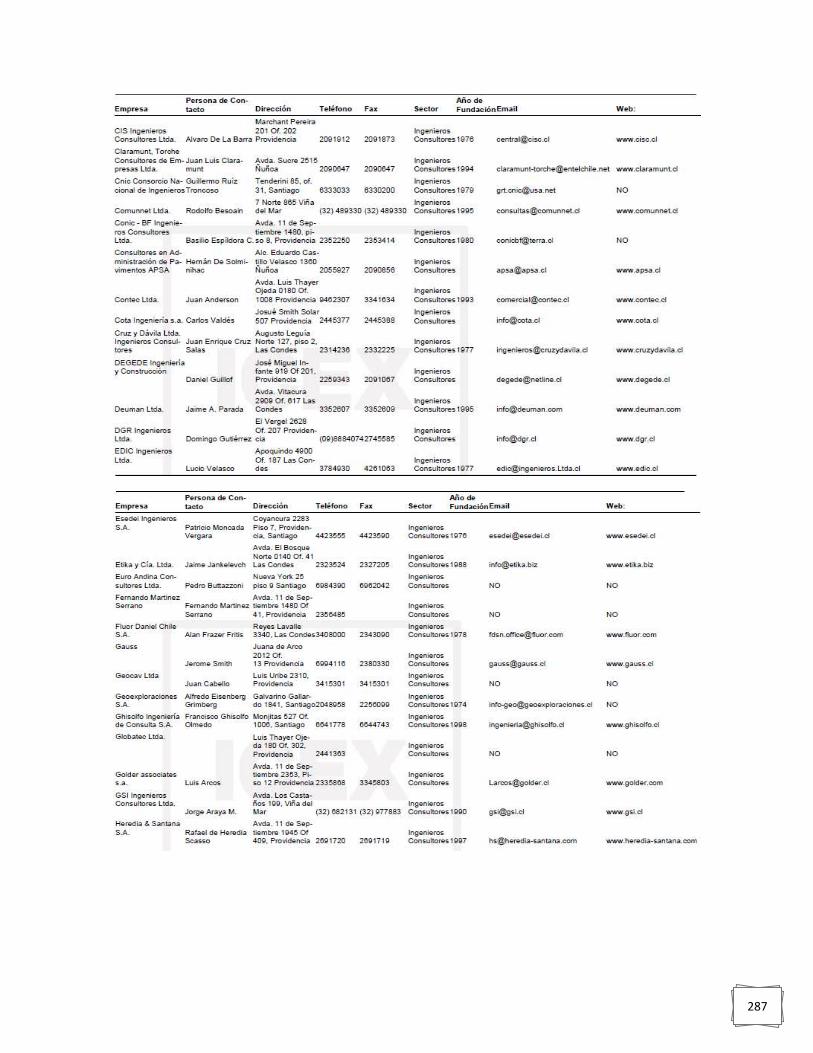

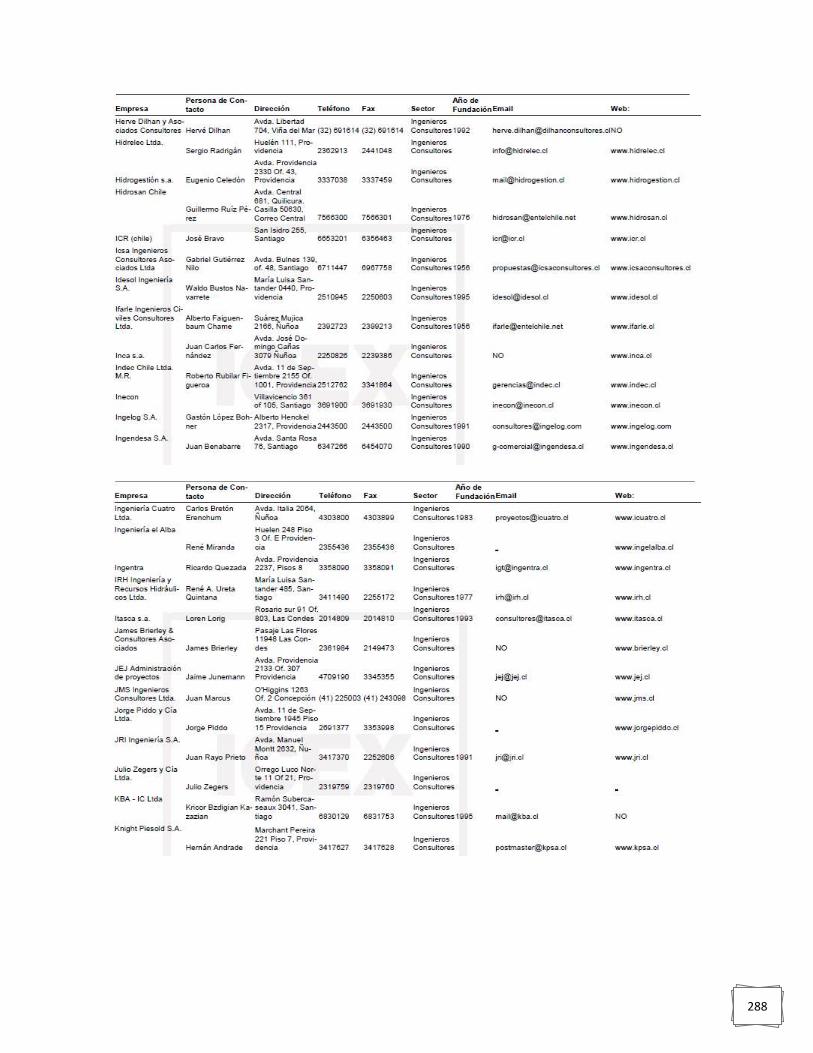

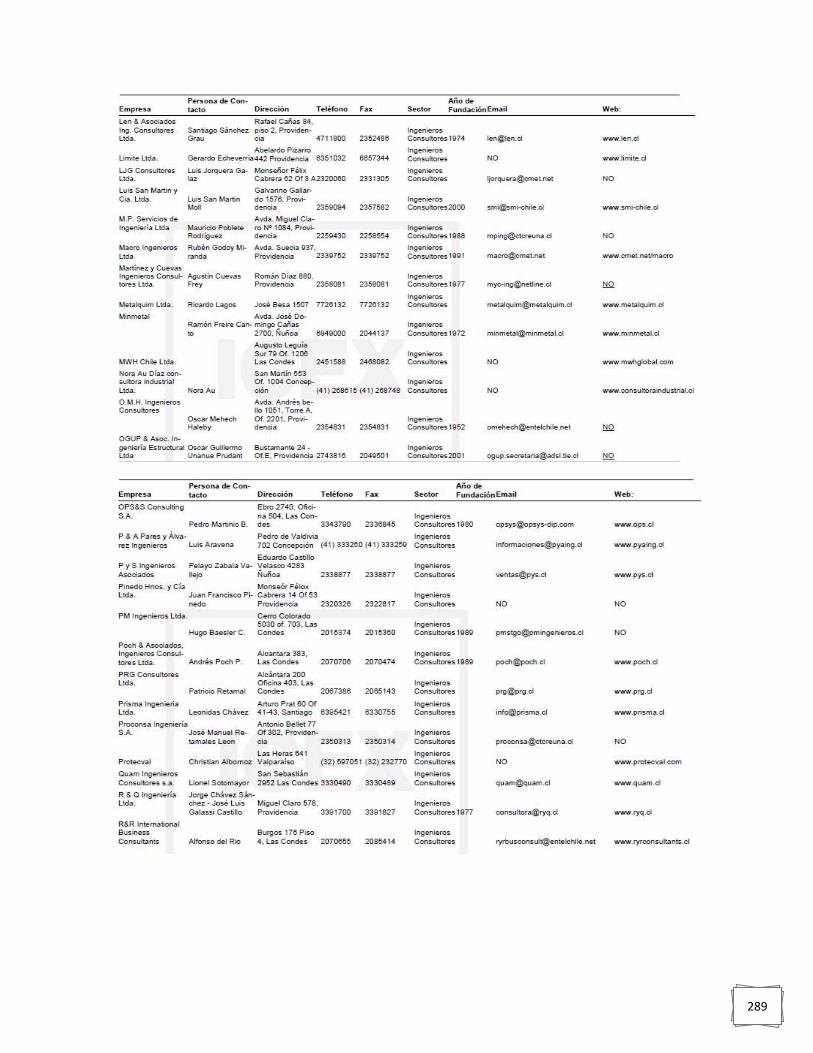

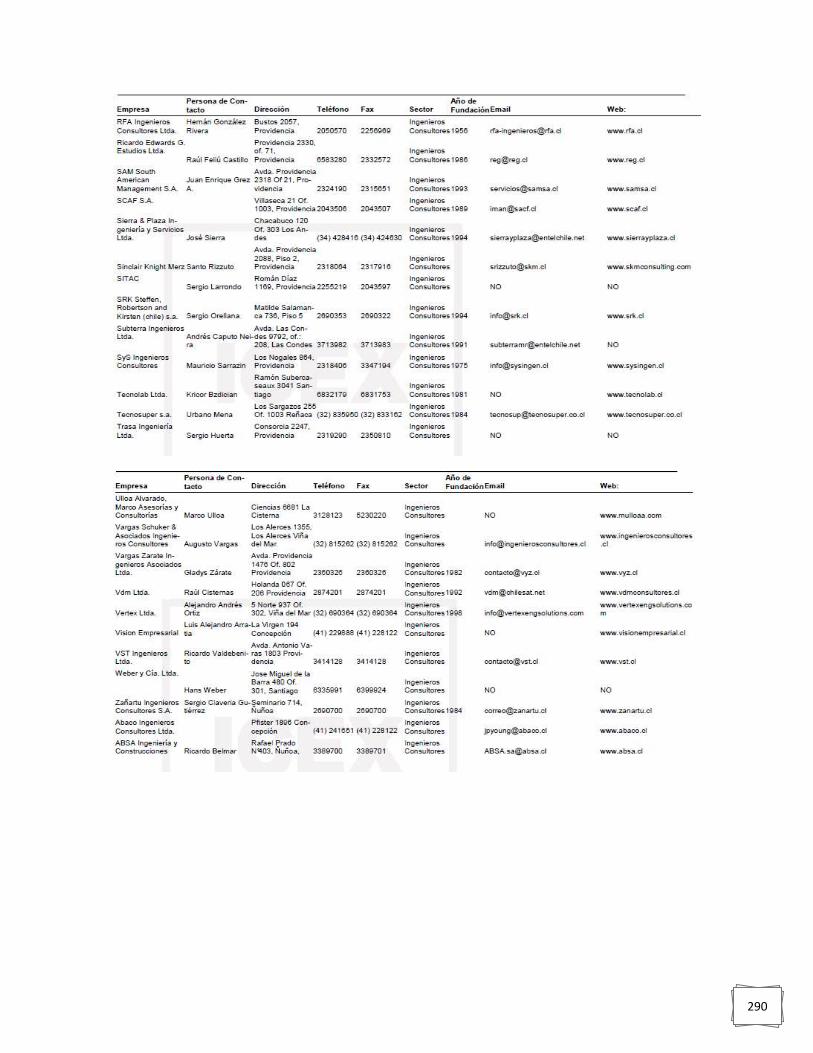

Relación de Ingenieros Consultores en Chile ................................................................................................. 286

INTRODUCCIÓN

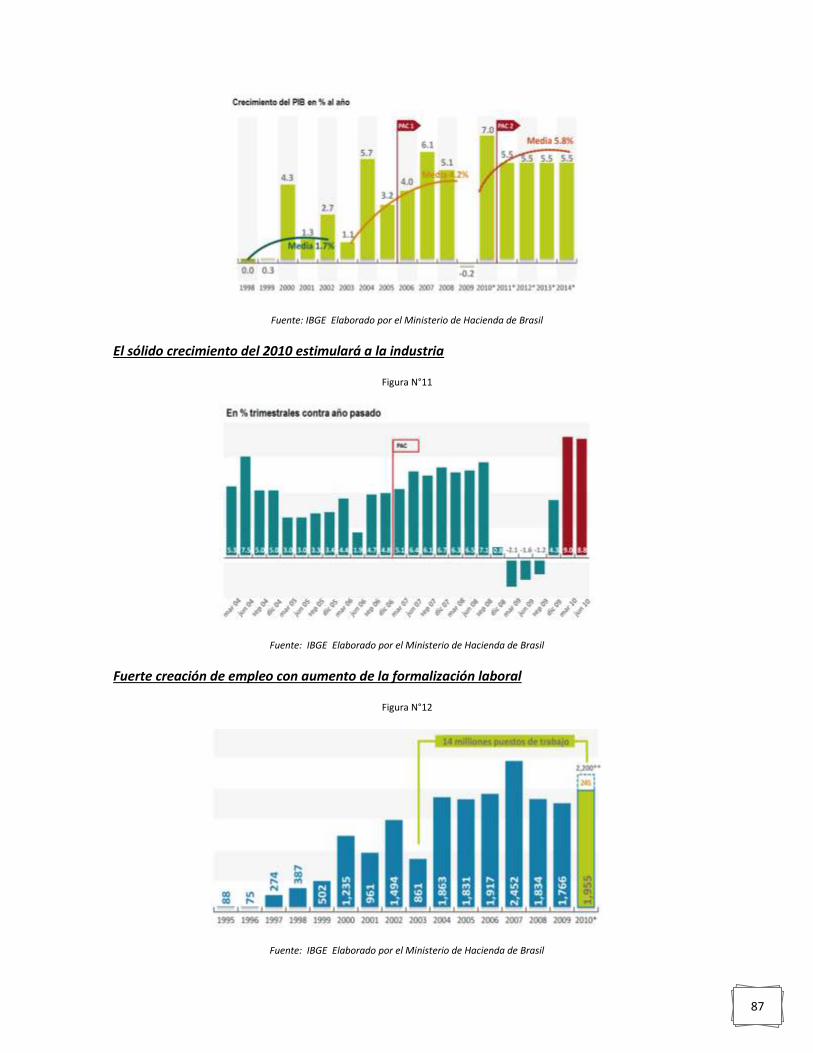

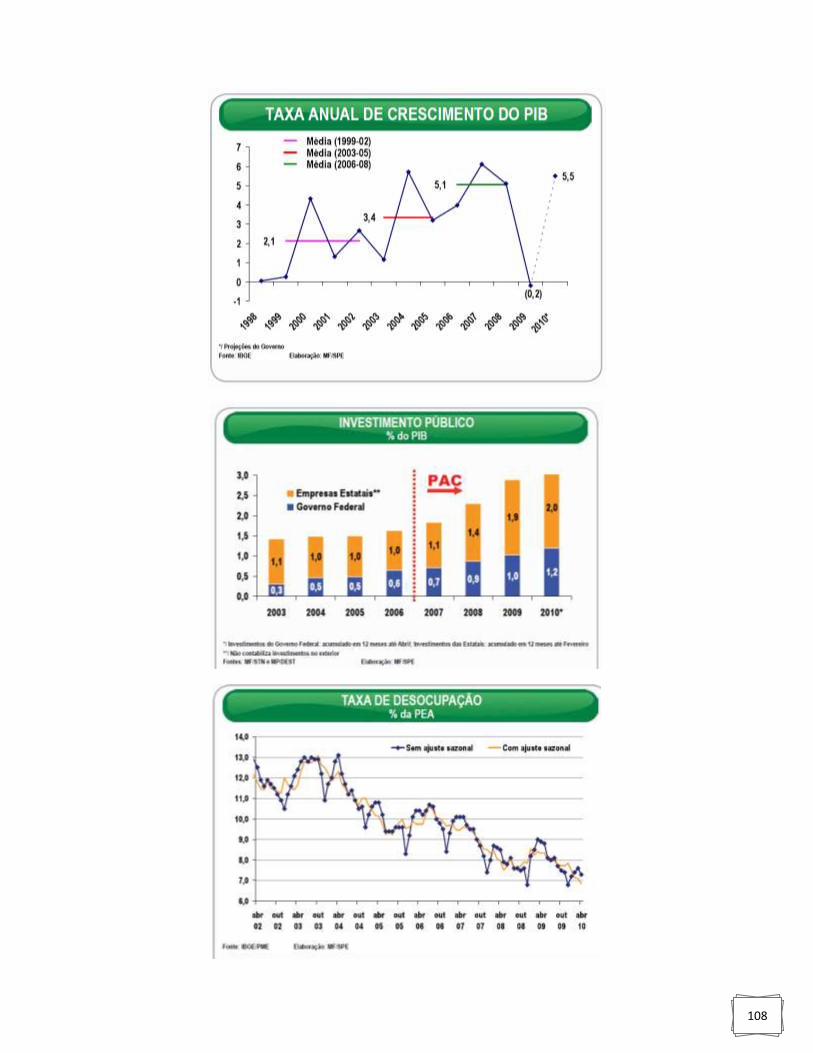

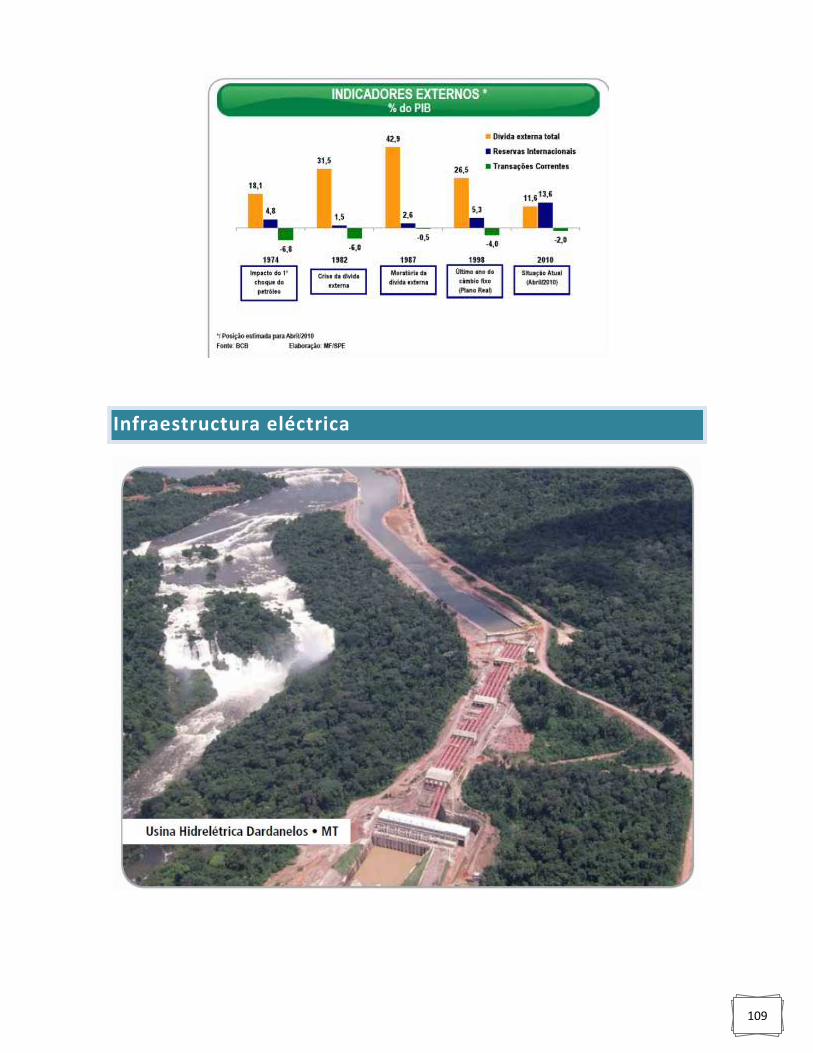

Es importante, para iniciar, destacar las enormes oportunidades que ofrece el mercado brasileño para las empresas de ingeniería y de consultoría antioqueñas asociadas con el sector eléctrico. En este sentido se destaca el claro compromiso del Gobierno de ese país para mejorar y modernizar las infraestructuras básicas en el marco del Plan Plurianual de Desarrollo, y muy especialmente a través del Programa de Aceleración del Crecimiento (PAC), que entró en vigencia en enero de 2007 con un ambicioso plan de inversiones que se llevó a cabo hasta el año 2010 –todavía muchas obras en ejecución- y que ahora continúa como PAC2 hasta el 2014 en cumplimiento de su segunda etapa, mas todo lo que se ha previsto para los compromisos venideros en cuanto a Juegos olímpicos de 2016 y el más inmediato mundial de futbol 2014. Brasil invertirá alrededor de 735.000 millones de dólares en infraestructura, industria y construcción desde el año anterior hasta el 2013.

Brasil necesita desesperadamente mejoras en carreteras y puertos para sacar su producción y canalizar las exportaciones e

importaciones de bienes. Tiene por delante un desafío muy importante como lo es la organización de la Copa del Mundo 2014,

con inversiones grandes en las ciudades sede tanto en la construcción o modernización de sus estadios, como en hoteles, transportes y seguridad. Tiene además por delante la realización de los Juegos

Olímpicos en 2016, cuyas obras vienen bastante atrasadas. En ese marco está prevista, por ejemplo, la construcción de un tren de alta

velocidad entre Sao Paulo y Rio de Janeiro cuya licitación viene siendo pospuesta. Y Brasil tiene además que invertir en energía para

alimentar el crecimiento de su industria. Hay varios proyectos de represas, y de interconexión eléctrica con países vecinos, proyectos

petroleros y gasíferos con Bolivia y una expansión muy importante de las inversiones de Petrobrás

Asimismo, otra fuente de oportunidades de inversión para las empresas colombianas en Brasil puede encontrarse en las Alianzas Público Privadas (PPP) que suponen la realización de proyectos en conjunto con el sector público, en los que el socio privado se encarga de la construcción, mantenimiento y financiación de la concesión, con posibilidad de existencia de una contraprestación pública. El potencial de inversión de los Estados brasileños es muy elevado y el Gobierno se ha comprometido a llevar a cabo una serie de medidas para facilitar la inversión, especialmente en las áreas menos desarrolladas y conocidas del país, en sectores como el de transportes, saneamiento y energía, en los cuales existe una fuerte participación de instituciones multilaterales como el Banco Mundial o el BID.

Actualmente, las infraestructuras básicas de Brasil son escasas y se encuentran muy deterioradas, por lo que serán necesarias importantes inversiones en los próximos años si se quiere llevar a ese país por una senda de crecimiento económico, como lo espera su nuevo gobierno y se lo propuso desde años atrás el exitoso presidente Lula. Precisamente esa carencia en infraestructuras a todos los niveles, que supondría una dificultad agregada para las empresas antioqueñas interesadas en

1

el mercado brasileño, representa al mismo tiempo una excelente oportunidad de negocio para las mismas.

Apenas el 12% de la red de carreteras está asfaltada y existe un gran déficit del transporte por ferrocarril, muy poco desarrollado en ese país, aunque responde por el 24% del tráfico de mercancías, existiendo planes de inversión para la expansión de la red ferroviaria de los actuales 28.556 kms., a aproximadamente 36.000 km en 2015. Asimismo, es necesario modernizar la red de puertos y mejorar las condiciones en relación con dragados y los accesos. En los aeropuertos también se requiere el acometimiento de obras de ampliación y mejora de terminales y otras instalaciones para superar los problemas de congestión de tráfico. Asimismo, el déficit en infraestructuras se hace patente también en las grandes ciudades, donde las redes de metro y de autobús son insuficientes y el ferrocarril urbano resulta prácticamente inexistente.

Otra oportunidad de negocio que viene siendo observada, y en algunos casos atendida por empresas extranjeras, está en las energías renovables y alternativas. Brasil cuenta con un potencial de energía solar enorme por sus condiciones geográficas y climáticas. Se trata de una fuente energética cuyo empleo está relegado a comunidades aisladas de la red eléctrica. En relación con el uso de calentadores solares, el gobierno tiene previsto diseñar un programa que potencie el uso de los mismos en todo el país. También la energía eólica ofrece un gran potencial que se sitúa en 143 GW, sin considerar la instalación de parques eólicos marítimos, también prevista por los brasileños. Por ahora esta fuente de energía sólo representa un 0,3% de la matriz energética de Brasil (con una capacidad de producción de 274,1 MW para el conjunto de parques eólicos existentes).

Brasil invierte actualmente en obras de infraestructura enormes sumas lo que nos lleva a la necesidad de identificar la forma de participar en algunas de esas gigantescas obras aunque sea con trabajos menores como un principio de aproximación a ese mercado. Una idea de las mega obras en ese país, aparte de la suma ya mencionada para próximas inversiones en infraestructura, la podemos tener con la licitación recientemente ganada por la empresa brasileña Norte Energía, para levantar la represa de Belo Monte, por un valor de 13,8 billones de reales (US$ 8.300 millones) que se ejecutará con un consorcio de firmas constructoras, entre las cuales se encuentran Camargo Correa, Norberto Odebrecht, OAS, Queiroz Galvao, Contern, Galvao Engenharia, Serveng-Civilsan, Cetenco y J.Malucelli. Esta represa será la tercera mayor del mundo con una capacidad de 11.230 megavatios (MW). Norte Energía está conformada por la empresa estatal Eletrobrás, el segundo fondo de pensiones más grande de Brasil, Petros, y varias compañías constructoras locales.

En cuanto a Chile se refiere, es importante mencionar que el gobierno de ese país está viviendo un proceso de concientización sobre la importancia en materia de energía, infraestructura y obra civil y la capacitación, adoptando nuevas medidas legislativas para así potenciar el desarrollo de todos esos sectores mencionados. A este respecto es interesante señalar cómo en marzo de 2007 se creó una nueva cartera ministerial, el Ministerio de Medio Ambiente, y se fraccionó el Ministerio de Minería y Energía en la Comisión Nacional de Energía y el Ministerio de Minería. La mayor parte de la inversión en Chile se centra en el sector de las obras públicas que desde 1993 viene desarrollando formas de inversión mixta, a través de Alianzas Público-Privadas, y más concretamente a través del Sistema de Concesiones de Obras Públicas del Estado. Todo ello ha permitido significativas inversiones en infraestructura vial, infraestructuras para el transporte público, aeropuertos, embalses, cárceles, etc.

2

Otro de los factores a tener en cuenta a la hora de introducirse en el mercado chileno es la concentración de las empresas del sector en la región Metropolitana, si bien en el caso de la minería y de la agricultura esta concentración es menor, a pesar de que las principales empresas de ingeniería tengan establecida su sede principal en Santiago.

Si bien el sector chileno de la ingeniería no minera con sus correspondientes servicios de consultoría se puede considerar relativamente pequeño y con barreras de acceso al mercado a empresas nuevas y desconocidas, dispone de una oferta nacional de todas maneras suficiente para cubrir la demanda interna, y se encuentra en pleno desarrollo con una clara y creciente demanda especialmente en áreas como la ingeniería, energías renovables, y la capacitación principalmente. En este sentido y a la hora de entrar en el mercado en una primera etapa, se pueden establecer acuerdos de colaboración con empresas locales, tras lo cual es recomendable hacer una inversión estable en el país para poder optar a licitaciones y concursos públicos, especialmente para aquellas empresas de Consultoría en Ingeniería. Cabe destacar que a nivel internacional la ingeniería chilena es competitiva tanto por su calidad como por su costo. Al menos así lo consideran empresas españolas que han optado por establecerse en ese mercado.

Actualmente, Chile se posiciona como uno de los países con la economía más desarrollada de Latinoamérica, lo que lleva a un incremento en la inversión por parte de empresas extranjeras y a su vez a un mayor consumo de energía. No obstante, varios expertos llevan años advirtiendo que la matriz eléctrica de Chile es débil y que constantemente ese país se verá expuesto a graves problemas cuando la lluvia no esté presente, tal como ocurre en la actualidad. Posibles soluciones abundan, destacando la energía solar, las centrales nucleares, el net metering y la búsqueda de una mayor eficiencia energética, entre otras.

Pero las inversiones se están dando. Una inversión superior a los US$35.000 millones en diversas iniciativas de generación energética se desarrollarán entre 2010 y 2015 en ese país. Esta suma representa aproximadamente el 37 % de todas las inversiones contempladas en ese período en el portafolio de proyectos de la Unidad de Inteligencia en Proyectos y Negocios (UNIP), al cierre del mes de noviembre de 2010. El total de los proyectos considera un monto superior a US$120.000 millones. Energía es el sector más dinámico de la economía chilena, después de Minería, cuya inversión sectorial representa casi la mitad del total-país (47%).

3

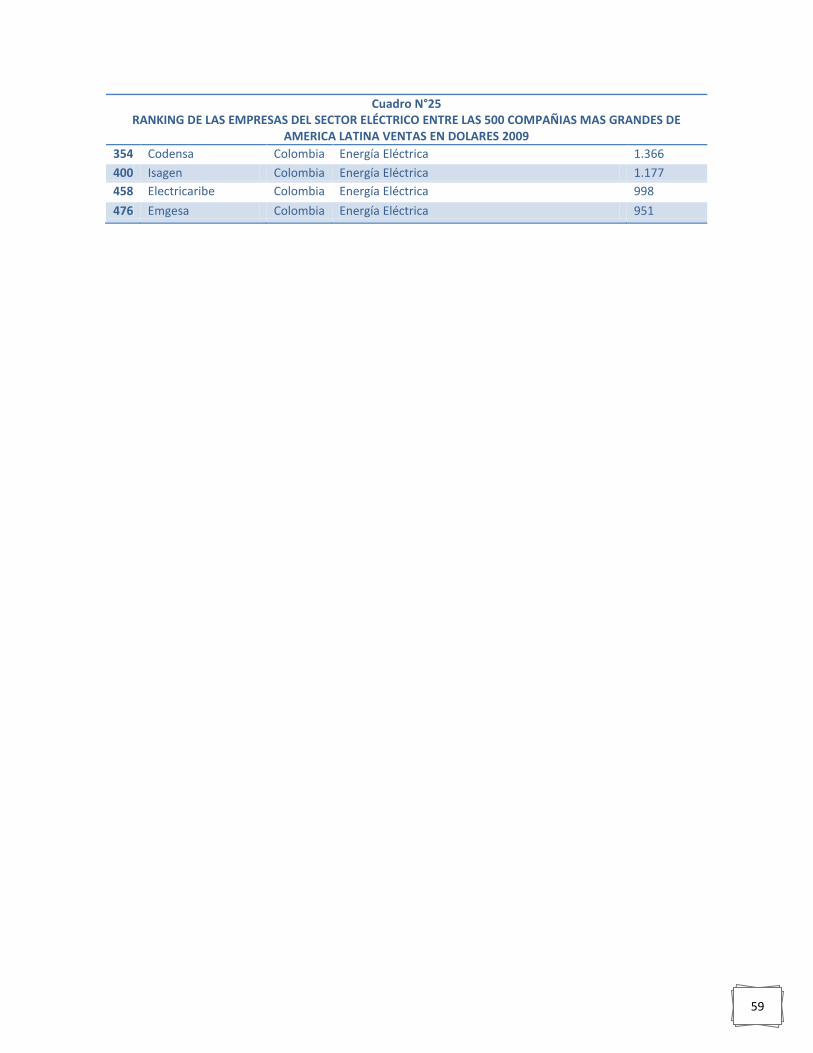

CONCLUSIONES Y RECOMENDACIONES Empresas Públicas de Medellín adquirió dos electrificadoras en Panamá y El Salvador, por un valor de US$ 200 millones, afianzando su posición en la región con alguna ventaja para aprovechar la futura interconexión eléctrica entre Sur y Centroamérica. La venta de energía de Colombia a países vecinos sigue siendo importante, y los planes de expansión y compromisos del actual gobierno nacional apuntan hacia una mayor consolidación de este sector. Algunas empresas continúan con esfuerzos individuales en su afán de penetrar en mercados externos, y el Clúster en Antioquia busca alternativas para las compañías de la región que les permitan participar más activamente en el mercado global. De otra parte destacamos la disposición del actual gobierno nacional de expandir nuestra oferta actual de energía a países vecinos, razón por la cual se avanza con Panamá y Perú en procura de acuerdos que apunten en ese sentido. En el caso de Panamá recientemente se ofreció formalmente a ese país la venta de energía tras años de acercamientos binacionales. "Queremos llegar hasta México" fue una afirmación reciente del presidente colombiano Juan Manuel Santos, quien también anunció acercamientos con Chile para beneficio de este sector. Sin embargo, en relación con empresas del sur del continente, y particularmente de Brasil y de Chile, no será fácil nuestro ingreso en esos mercados considerando el tamaño de nuestras compañías que contrasta no solamente con el de las de esos dos países, sino también con la experiencia que ellas tienen en obras de infraestructura de singular importancia, mucho más entre las brasileñas. Las nuestras reiteramos son proporcionalmente muy pequeñas, lo que puede constituirse, según se pretenda, en una ventaja o también en una enorme desventaja. Las empresas brasileñas del sector eléctrico son, podría decirse, de talla mundial, y no solamente por su tamaño sino por la envergadura de las obras en las cuales participan. Entre las 300 empresas más grandes de Latinoamérica figuran 21 compañías del sector eléctrico brasileño, y diez de ellas entre las 100 más grandes. Aunque Odebrecht y el Grupo Votorantim son dos empresas brasileñas que no solamente trabajan en el sector eléctrico sino en los campos de la ingeniería en general y en construcción, sus ventas en el año 2009 fueron gigantescas, de 20.613 y 16.424 millones de dólares respectivamente, cifras estas que sumadas corresponden a la totalidad de las exportaciones colombianas. Como compañía exclusivamente del sector eléctrico aparece Electrobrás, ocupando el tercer lugar entre las brasileñas de ingeniería y obviamente el primero entre las eléctricas, y la posición N°17 entre las 500 empresas más grandes en Latinoamérica. Sus ventas ascendieron en el 2009 a un total de 15.894 millones de dólares. Chile no se queda atrás. Enersis y Empresas COPEC ocupan los puestos 28 y 38 entre las 500, y en total seis compañías del sector chileno entre las 300 más grandes de Latinoamérica. ISA de Colombia aparece en este ranking como la empresa N°293 con ventas en el año 2009 por valor de 1.602 millones de dólares, seguida entre las nuestras por Codensa en el puesto N°354 con 1.366 millones de dólares, e Isagen en el lugar 400 con ventas equivalentes a 1.177 millones de dólares. Posteriormente están Electricaribe y Emgesa en las posiciones 458 y 476.

4

Brasil y Chile son los mercados estudiados para la posible exportación de servicios de ingeniería y de consultoría asociados con el sector eléctrico. Y en anticipo a los resultados de este trabajo, podríamos decir que no deberíamos mencionar el termino competencia al referirnos a las empresas del sector eléctrico en esos dos países, sino a potenciales aliados a través de los cuales podrían llegar nuestras empresas antioqueñas del sector con la oferta de unos servicios muy calificados y diferenciados, que en contraste con su tamaño puedan representar una ventaja competitiva precisamente por lo mismo. Una posibilidad, por ejemplo, puede darse con la participación en esos dos países mediante la construcción de pequeñas centrales hidroeléctricas, aprovechando los recursos que movilizarán los estados brasileños con recursos del PAC2 y las regiones chilenas con su nuevo plan de inversiones. La generación de energía eléctrica en regiones relativamente aisladas es una labor de ingeniería común en Colombia gracias a la riqueza que tiene nuestro país en agua, como también ocurre en Brasil, aunque no tanto en Chile, por sus problemas de sequía, sin que por esto dejemos de considerar esta opción. El concepto puede ampliarse aún más considerando la participación de empresas colombianas en proyectos de micro, mini y pequeñas centrales hidroeléctricas. También estimamos que la estrategia exportadora de las empresas del sector eléctrico, sin desestimar la posibilidad de participar en proyectos de construcción, puede encontrarse más en el ofrecimiento de servicios OffShoring, para los cuales el mismo tamaño de nuestras empresas como la calidad de sus profesionales se convierten en fortalezas para aprovechar.

Respecto al mercado brasileño

1. El potencial de inversión de los Estados brasileños es muy elevado y el Gobierno de ese

país se ha comprometido a llevar a cabo una serie de medidas para facilitar la inversión, especialmente en las áreas menos desarrolladas y conocidas del país, en sectores como el de transportes, saneamiento y energía.

2. Brasil invertirá alrededor de 735.000 millones de dólares en infraestructura, industria y

construcción desde el año anterior 2010 hasta el 2013. Semejante suma, aparte de las dificultades para el ingreso en ese mercado, y de la importancia y tamaño de las empresas brasileñas y extranjeras actuando en ese país, debe suponer la existencia de algunos nichos que, paradójicamente, por el tamaño de nuestras compañías se podrían aprovechar.

3. Si bien Brasil adolece de problemas de infraestructura no menos cierto es que sus

empresas del sector, y muy particularmente las de construcción, se pueden considerar entre las más desarrolladas a nivel mundial, con altos índices de facturación y gran avance tecnológico.

4. En Colombia viene creciendo el negocio de energía a través de la construcción de

pequeñas generadoras (De hasta 20 MW) aprovechando que la legislación favorece al pequeño productor de energía que no vende a través de la subasta, sino que puede hacerlo directamente, lo que le garantiza que vende su producto a precio de mercado (que lo fijan los grandes generadores y operadores), obteniendo unos buenos márgenes.

5

Esta es una opción que creemos debe explorarse en el mercado brasileño, especialmente a nivel estadual.

5. Existen oportunidades en Brasil para las empresas antioqueñas, pero éstas deben ser

analizadas con mucho detalle. La existencia de dificultades, como costo, distancia y aspectos legales, hace creer que la asociación de las empresas antioqueñas con brasileñas a través de joint ventures, consorcios o asociaciones, puede ser la manera más rápida y fácil de tener acceso a dicho mercado.

6. La legislación brasileña es muy proteccionista y dificulta la actuación de empresas

extranjeras para servicios de ingeniería. En el sector privado las restricciones son menores que en el sector público. En los sectores de minería, energía y transporte podemos ver que la mayoría de las inversiones son realizadas por grandes grupos privados. Sin embargo, en los sectores de servicios básicos, infraestructura y medio ambiente, las inversiones públicas son más representativas, lo que implica mayores barreras de entrada para los empresarios antioqueños.

7. Frecuentemente son divulgadas licitaciones internacionales basadas en la Ley 8666/93,

pero las empresas extranjeras enfrentan grandes dificultades para poder participar directamente en ellas, como no sea mediante vinculación con compañías brasileñas. Los proyectos financiados por órganos multilaterales permiten que empresas de países miembros del BID, BANCO MUNDIAL, ONU y CAF puedan participar, así sea individualmente y en forma directa. En estos casos, las reglas que valen son las de estos órganos y no las reglas de la Ley 8666/93. Esto facilita considerablemente la participación de empresas extranjeras. Sin embargo, aun así, es recomendable que exista una asociación con una empresa local. La opción de registro de ejecutivos extranjeros es muy demorada y burocrática.

8. El Clúster es la mejor herramienta existente para que las empresas del sector actúen conjuntamente, al menos en primeras etapas de carácter promocional. Es por ello que consideramos fundamental que con el apoyo del gobierno nacional, decidido a impulsar las exportaciones de este sector, se promueva la realización de encuentros binacionales del tipo Workshop que permita los primeros acercamientos con sus potenciales aliados brasileños.

9. Por último, para que las empresas antioqueñas puedan prestar servicios de ingeniería en

Brasil, ellas necesitarán:

Seguir de cerca las oportunidades divulgadas en los websites del BID, BANCO MUNDIAL, ONU y CAF;

Estar alerta también de las oportunidades existentes con los proyectos privados;

Ser conocidas por las empresas y por los órganos brasileños;

Asociarse a empresas locales;

Enviar dossiers a las empresas y órganos gubernamentales de interés; y

Visitar las empresas y los órganos gubernamentales con regularidad.

6

Respecto al mercado chileno

1. Una inversión superior a los US$35.000 millones en diversas iniciativas de generación

energética se desarrollarán entre 2010 y 2015 en ese país. Esta gigantesca suma se destinará a todo tipo de obras y de proyectos, a grandes y pequeños trabajos, en beneficios no solo de las empresas chilenas sino también de compañías extranjeras. Las compañías antioqueñas no serán obviamente las grandes beneficiarias de los grandes proyectos y de las grandes sumas de la inversión, pero podrían tener posibilidades de participación en algunos trabajos específicos de acompañamiento o en la prestación de servicios de consultoría. Es importante que nuestros empresarios consulten todos los proyectos que se promueven desde la Unidad de Inteligencia en Proyectos y Negocios (UNIP)

2. En Colombia viene creciendo el negocio de energía a través de la construcción de

pequeñas generadoras (De hasta 20 MW) aprovechando que la legislación favorece al pequeño productor de energía que no vende a través de la subasta, sino que puede hacerlo directamente, lo que le garantiza que vende su producto a precio de mercado (que lo fijan los grandes generadores y operadores), obteniendo unos buenos márgenes. Esta consideramos que es una alternativa importante de negocios en Chile que merece ser explorada.

3. Si bien el sector chileno de la ingeniería no minera con sus correspondientes servicios de

consultoría se puede considerar relativamente pequeño, con barreras de acceso al mercado a empresas nuevas y desconocidas, dispone de una oferta nacional de todas maneras suficiente para cubrir la demanda interna, y se encuentra en pleno desarrollo con una clara y creciente demanda especialmente en áreas como la ingeniería, energías renovables, y la capacitación principalmente. En este sentido y a la hora de entrar en el mercado en una primera etapa, se pueden establecer acuerdos de colaboración con empresas locales, tras lo que es recomendable hacer una inversión estable en el país para poder optar a licitaciones y concursos públicos, especialmente para aquellas empresas de Consultoría en Ingeniería.

4. El Clúster es la mejor herramienta existente para que las empresas del sector actúen

conjuntamente, al menos en primeras etapas de carácter promocional. Es por ello que

consideramos fundamental que con el apoyo del gobierno nacional, decidido a impulsar

las exportaciones de este sector, se promueva la realización de encuentros binacionales

del tipo Workshop que permita los primeros acercamientos con sus potenciales aliados

chilenos.

7

CONCEPTOS GENERALES

Exportación de servicios

Una de las características principales de los servicios1 que permite su diferenciación respecto de las mercancías es su naturaleza intangible e invisible lo cual ha generado ciertas dificultades para definirlos con precisión y para adoptar medidas, regulaciones e incentivos que acompañen su desarrollo como sector específico de la producción. Exportar servicios es participar en una de las industrias con mayor potencialidad y crecimiento en el mercado internacional. Gracias a la internacionalización del comercio y a la apertura a la inversión extranjera, las industrias dedicadas a la prestación de servicios experimentan un crecimiento continuo y estable. La industria de servicios es por lo general altamente empleadora, como en el caso de la prestación de servicios de arquitectura, ingeniería, consultoría y construcción y la industria del turismo. Contribuye al crecimiento de la economía mediante transferencia de tecnología y mejoramiento de los canales de información Los servicios apoyan el comercio de bienes y otros servicios, los cuales no podrían llegar a su destino si no existieran canales de distribución y comercialización que proveen las industrias de servicios. Los servicios de distribución son un vínculo crucial entre productores y consumidores, de manera que el desempeño de esta industria es importante para el bienestar de los consumidores. Podríamos decir que en Colombia el tema ha sido de interés pero sin que se haya presentado desde el gobierno nacional una política específica de acompañamiento y de compromiso con las empresas del sector, que vale decir han incursionado en algunos mercados de países vecinos con relativo éxito pero de manera individual. Algunas medidas de tipo tributario se han adoptado en beneficio de los exportadores de servicios así como también cierto apoyo crediticio y promocional. No obstante resulta fundamental la acción colectiva de las empresas con acompañamiento público, tal como se hace por ejemplo en España y Chile. De momento, en Antioquia se avanza en tal sentido con el clúster y el apoyo de la Cámara de Comercio de Medellín. Con la creación de la Organización Mundial de Comercio, también nació el Acuerdo General de Comercio de Servicios -GATS- el cual incluye para el comercio de servicios las mismas reglas básicas del comercio de bienes, convenientemente adaptadas para tener en cuenta las diferencias básicas entre los bienes y los servicios. El Acuerdo definió cuatro modalidades de prestación de servicios, mediante las cuales se verifica su comercio. Véase figura N°1.

1 Muy amplia información sobre el tema de Servicios se puede consultar directamente en la Organización

Mundial de Comercio, y para síntesis y amplia bibliografía recomendamos Monografias.com de donde hemos obtenido parte de esta información.

8

Figura N° 1 Modalidades de prestación de servicios según el GATS

Fuente: OMC

EL GATS CONSIDERA QUE LOS SERVICIOS, SE PUEDEN AGRUPAR ADEMÁS DE LA

SIGUIENTE FORMA:

1. Servicios comerciales que comprenden los servicios profesionales, los relacionados con la

tecnología de la información, la investigación y el desarrollo. 2. Servicios de comunicación 3. Servicios de construcción y servicios de ingeniería conexos 4. Servicios de distribución 5. Servicios de educación 6. Servicios ambientales 7. Servicios financieros 8. Servicios relacionados con la salud y servicios sociales 9. Servicios relacionados con el turismo y los viajes 10. Servicios recreativos, culturales y deportivos 11. Servicios de transporte que comprende el de personas y mercancías cosas 12. Otros servicios no incluidos en otras categorías: Por ejemplo, servicios de suministro de

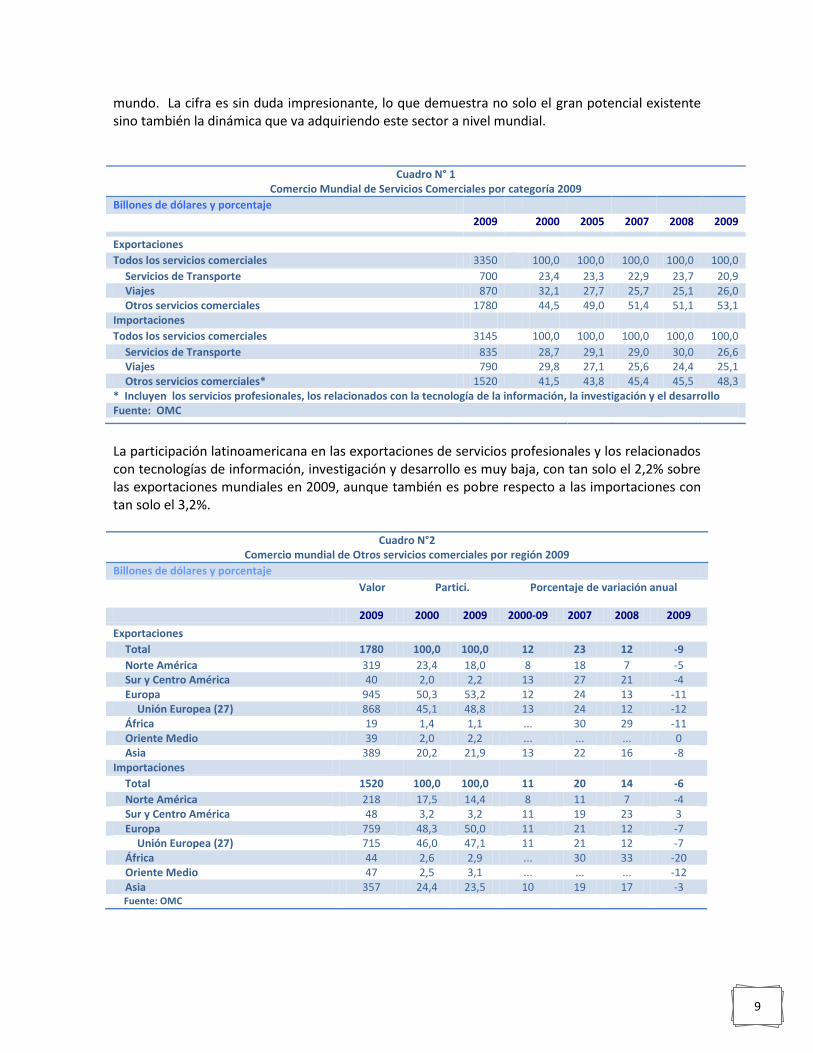

energía o de agua. Como se puede observar el cuadro N°1 las exportaciones de “otros servicios comerciales” que incluyen los servicios profesionales, los relacionados con la tecnología de la información, la investigación y el desarrollo, y entre los cuales estarían algunas de las categorías posibles de exportación desde las empresas antioqueñas, totalizaron en 2009 1.520 billones de dólares, con una participación de 53,1% respecto al total de servicios comerciales objeto de exportación en el

9

mundo. La cifra es sin duda impresionante, lo que demuestra no solo el gran potencial existente sino también la dinámica que va adquiriendo este sector a nivel mundial.

Cuadro N° 1 Comercio Mundial de Servicios Comerciales por categoría 2009

Billones de dólares y porcentaje

2009 2000 2005 2007 2008 2009

Exportaciones

Todos los servicios comerciales 3350 100,0 100,0 100,0 100,0 100,0

Servicios de Transporte 700 23,4 23,3 22,9 23,7 20,9 Viajes 870 32,1 27,7 25,7 25,1 26,0 Otros servicios comerciales 1780 44,5 49,0 51,4 51,1 53,1

Importaciones

Todos los servicios comerciales 3145 100,0 100,0 100,0 100,0 100,0

Servicios de Transporte 835 28,7 29,1 29,0 30,0 26,6 Viajes 790 29,8 27,1 25,6 24,4 25,1 Otros servicios comerciales* 1520 41,5 43,8 45,4 45,5 48,3

* Incluyen los servicios profesionales, los relacionados con la tecnología de la información, la investigación y el desarrollo Fuente: OMC La participación latinoamericana en las exportaciones de servicios profesionales y los relacionados con tecnologías de información, investigación y desarrollo es muy baja, con tan solo el 2,2% sobre las exportaciones mundiales en 2009, aunque también es pobre respecto a las importaciones con tan solo el 3,2%.

Cuadro N°2 Comercio mundial de Otros servicios comerciales por región 2009

Billones de dólares y porcentaje

Valor Partici. Porcentaje de variación anual

2009 2000 2009 2000-09 2007 2008 2009

Exportaciones

Total 1780 100,0 100,0 12 23 12 -9

Norte América 319 23,4 18,0 8 18 7 -5 Sur y Centro América 40 2,0 2,2 13 27 21 -4 Europa 945 50,3 53,2 12 24 13 -11

Unión Europea (27) 868 45,1 48,8 13 24 12 -12 África 19 1,4 1,1 ... 30 29 -11 Oriente Medio 39 2,0 2,2 ... ... ... 0 Asia 389 20,2 21,9 13 22 16 -8

Importaciones

Total 1520 100,0 100,0 11 20 14 -6

Norte América 218 17,5 14,4 8 11 7 -4 Sur y Centro América 48 3,2 3,2 11 19 23 3 Europa 759 48,3 50,0 11 21 12 -7

Unión Europea (27) 715 46,0 47,1 11 21 12 -7 África 44 2,6 2,9 ... 30 33 -20 Oriente Medio 47 2,5 3,1 ... ... ... -12 Asia 357 24,4 23,5 10 19 17 -3 Fuente: OMC

10

De acuerdo con datos del Dane y Proexport Colombia, en 2009 las exportaciones colombianas de servicios alcanzaron US$590,9 millones y reportaron una caída de 11,4% respecto al año 2008. Entre enero y abril de 2010 estas exportaciones alcanzaron US$218 millones, con un crecimiento de 3%. Sin embargo, para algunos expertos estas cifras distan mucho de la realidad exportadora del sector de servicios. El principal país exportador de servicios según la Organización Mundial de Comercio es Estados Unidos, con el 14,2% del total mundial, seguido por el Reino Unido, Alemania y Francia. China surge como país importante con el 3,9% y un poco distante se encuentra la India en el 12° lugar con el 2,6%, porcentaje que sin duda tiende a aumentar en los próximos años, especialmente por la importancia de este país en las ventas Offshoring. Brasil es el mayor exportador latinoamericano con una participación de tan solo 0,8%.

CUADRO N°3

PRINCIPALES PAISES EXPORTADORES DE SERVICIOS % 2009

1. Estados Unidos 14,2 15. Suiza 2,1 2. Reino Unido 7,2 16. Suecia 1,8 3. Alemania 6,5 17. Luxemburgo 1,8 4. Francia 4,2 18. Canadá 1,7 5. China 3,9 19. Corea del Sur 1,7 6. Japón 3,8 20. Dinamarca 1,7 7. España 3,7 21. Austria 1,6 8. Italia 3,0 22. Rusia 1,3 9. Irlanda 2,9 23. Australia 1,3 10. Países Bajos 2,8 24. Noruega 1,1 11. Hong Kong 2,6 25. Grecia 1,1 12. India 2,6 26. Turquía 1,0 13. Bélgica 2,3 27. Taiwán 0,9 14. Singapur 2,2 31. Brasil 0,8 Fuente: Banco Central de Brasil

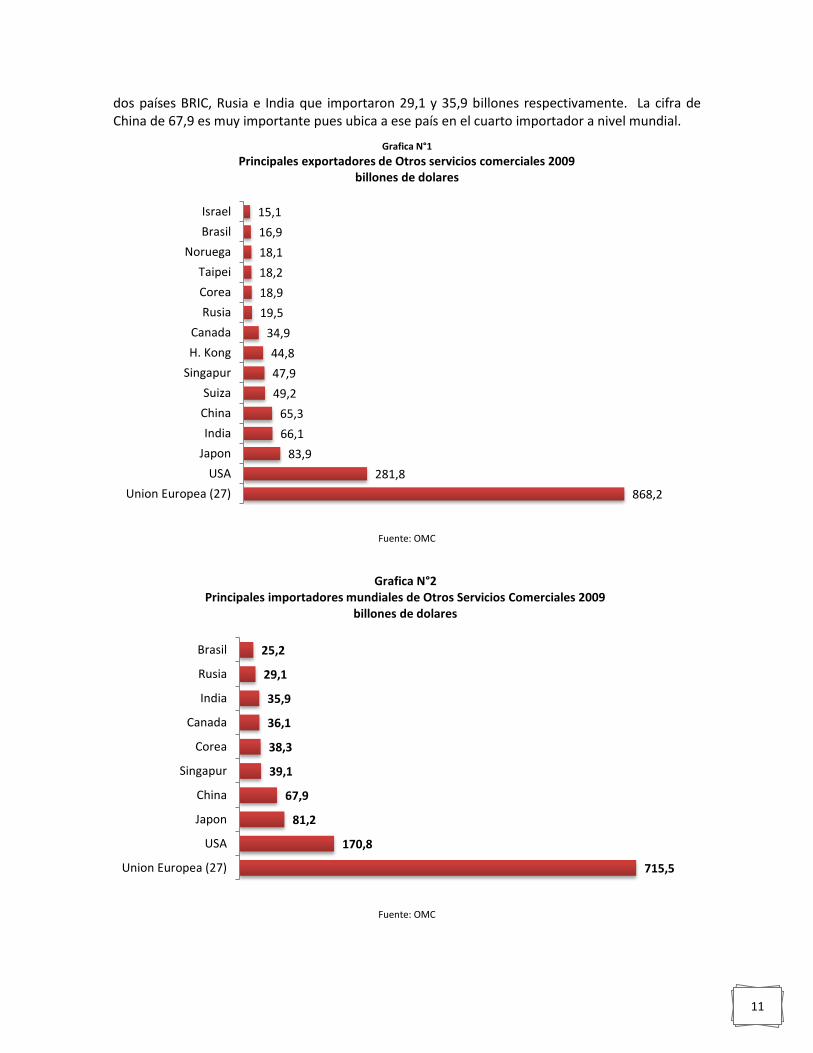

En términos de valor, Estados Unidos participa en el mercado mundial de servicios comerciales, que son prácticamente los que nos interesan para el objeto de este trabajo, con exportaciones superiores a US$ 280 billones, aunque como grupo económico es superado por la Unión Europea con un impresionante registro de 828 billones de dólares en el año 2009. Posteriormente están Japón e India, con 83,9 y 66,1 billones de dólares respectivamente, seguidos por China con US$ 65,3 billones. Brasil es nuevamente en este rubro el mayor exportador latinoamericano, ocupando el 14° lugar a nivel mundial con 16,9 billones de dólares, cifra realmente impresionante que demuestra la importancia de las empresas brasileñas y consecuentemente la dificultad que pueden encontrar las compañías nuestras para competir en el mercado de Brasil. Claro está que a la vez la fortaleza de las firmas de construcción y de ingeniería de Brasil puede ser aprovechada por las nuestras mediante acuerdos para la realización de ciertos trabajos específicos con los cuales puedan mostrar ciertos niveles de eficiencia. Brasil es el décimo importador de Otros Servicios Comerciales, con un valor en el año 2009 de 25.200 millones de dólares, cifra que sin duda deja ver el auge de la inversión en nuevas infraestructuras de todo tipo en ese país. Obviamente está lejos de la Unión Europea que compró servicios de esta naturaleza por más de 715 billones de dólares, pero relativamente cerca de otros

11

dos países BRIC, Rusia e India que importaron 29,1 y 35,9 billones respectivamente. La cifra de China de 67,9 es muy importante pues ubica a ese país en el cuarto importador a nivel mundial.

Fuente: OMC

Fuente: OMC

868,2

281,8

83,9

66,1

65,3

49,2

47,9

44,8

34,9

19,5

18,9

18,2

18,1

16,9

15,1

Union Europea (27)

USA

Japon

India

China

Suiza

Singapur

H. Kong

Canada

Rusia

Corea

Taipei

Noruega

Brasil

Israel

Grafica N°1

Principales exportadores de Otros servicios comerciales 2009 billones de dolares

715,5

170,8

81,2

67,9

39,1

38,3

36,1

35,9

29,1

25,2

Union Europea (27)

USA

Japon

China

Singapur

Corea

Canada

India

Rusia

Brasil

Grafica N°2 Principales importadores mundiales de Otros Servicios Comerciales 2009

billones de dolares

12

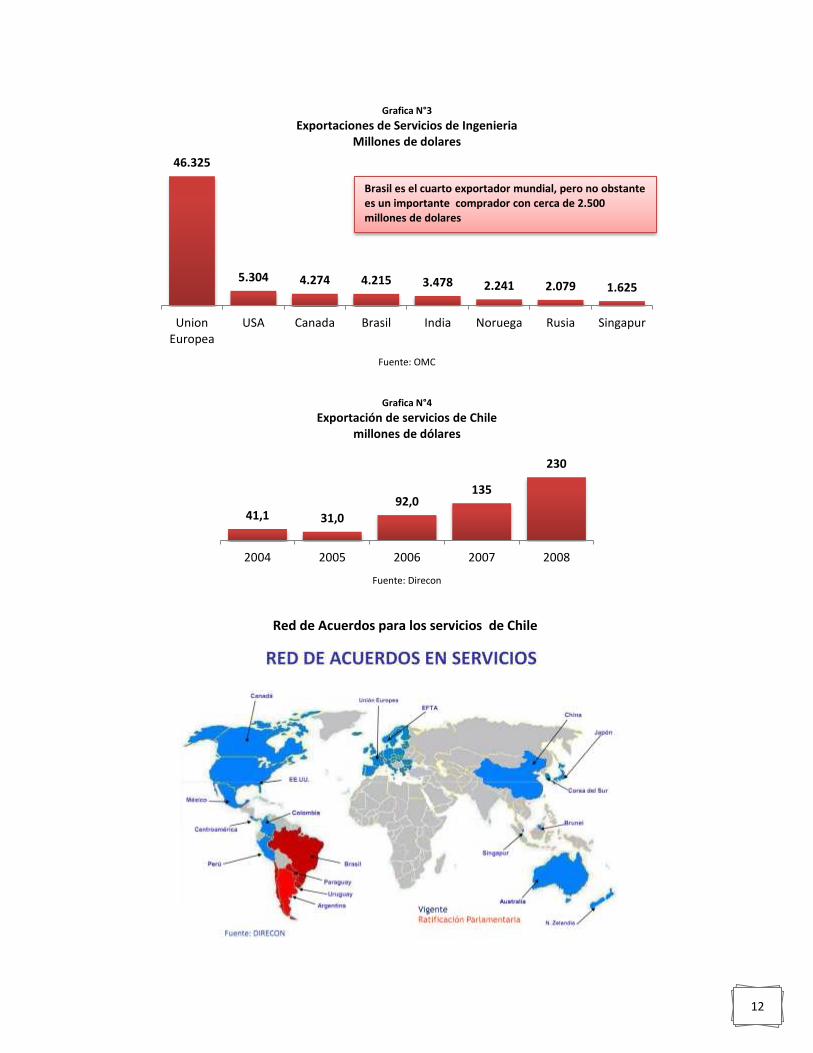

Fuente: OMC

Fuente: Direcon

Red de Acuerdos para los servicios de Chile

46.325

5.304 4.274 4.215 3.478 2.241 2.079 1.625

UnionEuropea

USA Canada Brasil India Noruega Rusia Singapur

Grafica N°3

Exportaciones de Servicios de Ingenieria Millones de dolares

Brasil es el cuarto exportador mundial, pero no obstante es un importante comprador con cerca de 2.500 millones de dolares

41,1 31,0

92,0 135

230

2004 2005 2006 2007 2008

Grafica N°4

Exportación de servicios de Chile millones de dólares

13

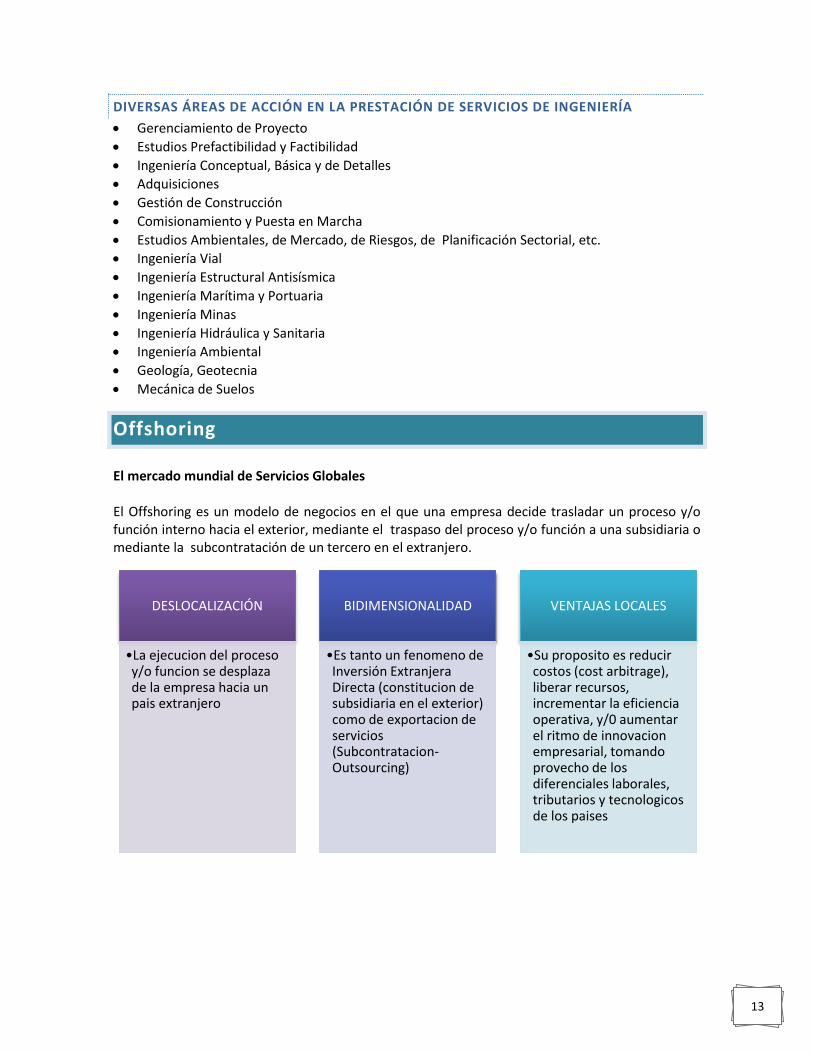

DIVERSAS ÁREAS DE ACCIÓN EN LA PRESTACIÓN DE SERVICIOS DE INGENIERÍA

Gerenciamiento de Proyecto

Estudios Prefactibilidad y Factibilidad

Ingeniería Conceptual, Básica y de Detalles

Adquisiciones

Gestión de Construcción

Comisionamiento y Puesta en Marcha

Estudios Ambientales, de Mercado, de Riesgos, de Planificación Sectorial, etc.

Ingeniería Vial

Ingeniería Estructural Antisísmica

Ingeniería Marítima y Portuaria

Ingeniería Minas

Ingeniería Hidráulica y Sanitaria

Ingeniería Ambiental

Geología, Geotecnia

Mecánica de Suelos

Offshoring

El mercado mundial de Servicios Globales El Offshoring es un modelo de negocios en el que una empresa decide trasladar un proceso y/o función interno hacia el exterior, mediante el traspaso del proceso y/o función a una subsidiaria o mediante la subcontratación de un tercero en el extranjero.

DESLOCALIZACIÓN

•La ejecucion del proceso y/o funcion se desplaza de la empresa hacia un pais extranjero

BIDIMENSIONALIDAD

•Es tanto un fenomeno de Inversión Extranjera Directa (constitucion de subsidiaria en el exterior) como de exportacion de servicios (Subcontratacion-Outsourcing)

VENTAJAS LOCALES

•Su proposito es reducir costos (cost arbitrage), liberar recursos, incrementar la eficiencia operativa, y/0 aumentar el ritmo de innovacion empresarial, tomando provecho de los diferenciales laborales, tributarios y tecnologicos de los paises

14

Figura N° 2

Modalidades de OFFSHORING2

Categorías de los servicios Offshoring

ITO BPO KPO Aplicaciones (86%)

Soporte técnico remoto vía help desk

Desarrollos Web

Pruebas de volumen y carga

Monitoreo de desempeño

Documentación

Parches y pruebas de usuarios

Infraestructura y Sistemas (14%)

Manejo ciclo de vida de computadores, aparatos móviles, impresoras, etc.

Captura y procesamiento de datos

Centros de Contacto (50%)

Procesamiento de ordenes

Telemarketing

Televentas

Contabilidad, Finanzas y Servicios de Pago (46%)

Recursos Humanos (2%)

Administración de nomina

Administración info. empleados

Compras y Logística (2%)

Manejo de inventarios

Manejo órdenes de compra

Servicios Financieros (65%)

Investigación y Análisis de Mercados (23%)

Servicios Legales (6%)

Diseño y Servicios de Ingeniería (3%)

Investigación Farmacéutica (3%)

2 Grafica tomada de presentación hecha por Fabrizio Opertti Especialista Líder en Comercio e Inversiones

Coordinador del Programa Operativo Sector de Integración y Comercio-BID

15

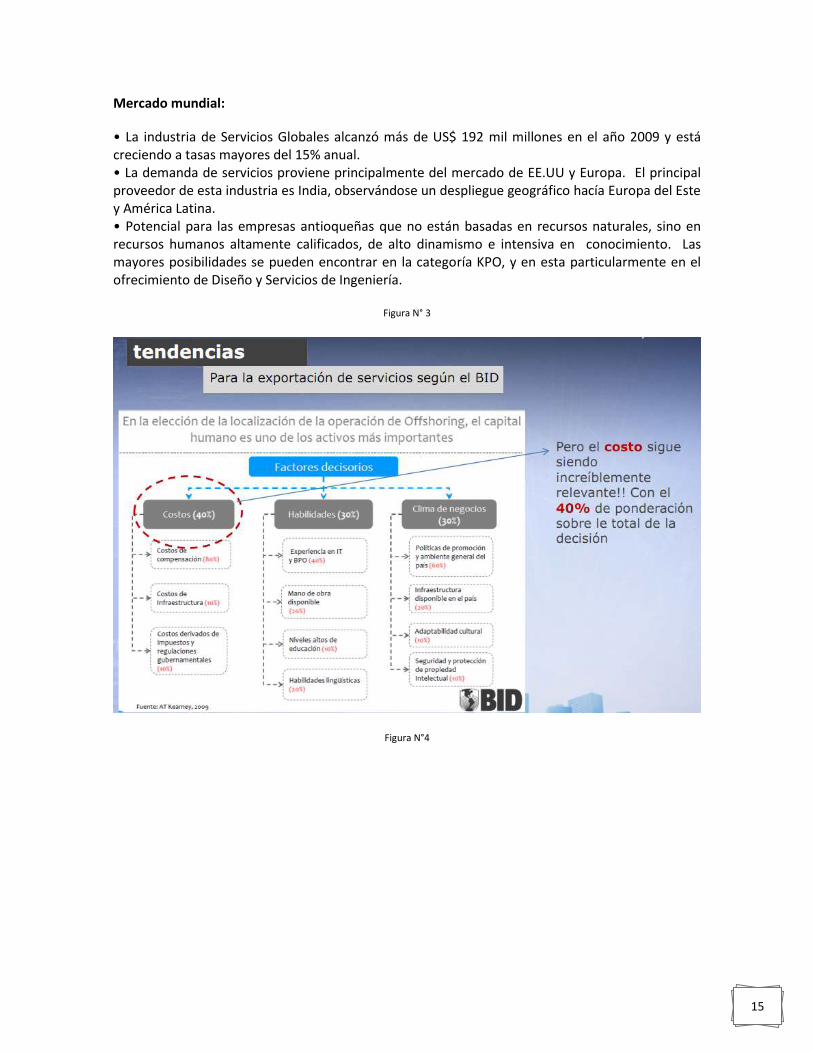

Mercado mundial:

• La industria de Servicios Globales alcanzó más de US$ 192 mil millones en el año 2009 y está creciendo a tasas mayores del 15% anual. • La demanda de servicios proviene principalmente del mercado de EE.UU y Europa. El principal proveedor de esta industria es India, observándose un despliegue geográfico hacía Europa del Este y América Latina. • Potencial para las empresas antioqueñas que no están basadas en recursos naturales, sino en recursos humanos altamente calificados, de alto dinamismo e intensiva en conocimiento. Las mayores posibilidades se pueden encontrar en la categoría KPO, y en esta particularmente en el ofrecimiento de Diseño y Servicios de Ingeniería.

Figura N° 3

Figura N°4

16

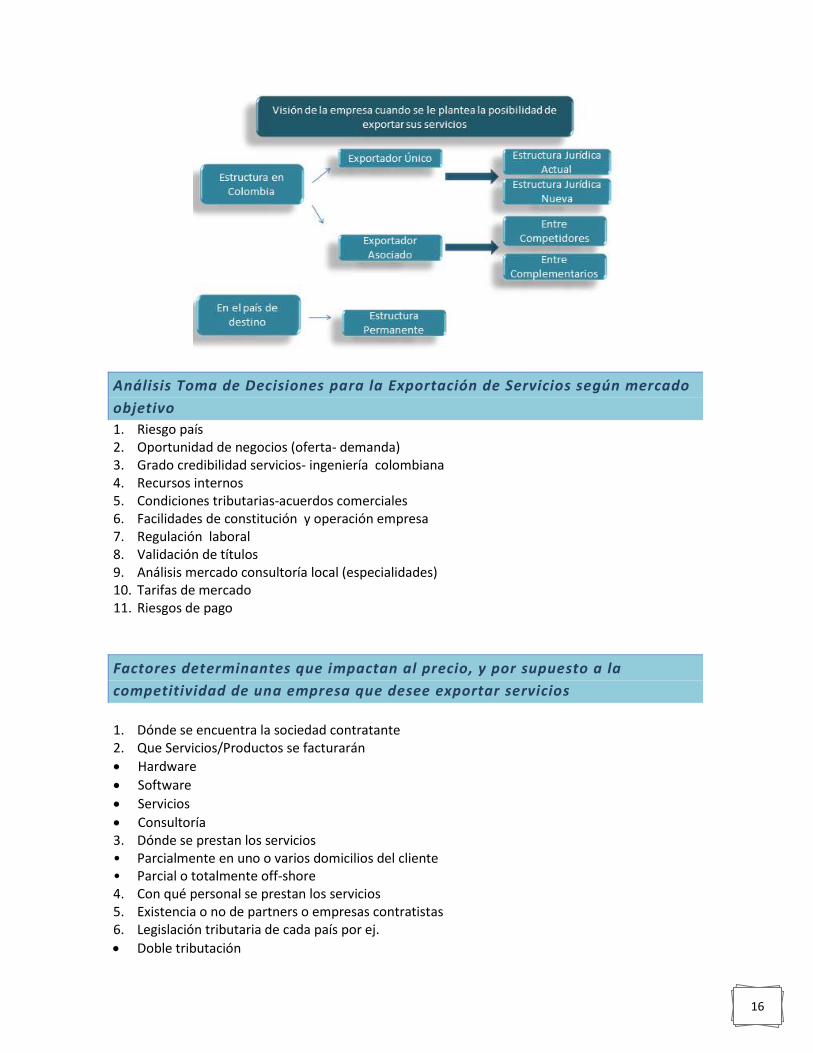

Análisis Toma de Decisiones para la Exportación de Servicios según mercado

objetivo

1. Riesgo país 2. Oportunidad de negocios (oferta- demanda) 3. Grado credibilidad servicios- ingeniería colombiana 4. Recursos internos 5. Condiciones tributarias-acuerdos comerciales 6. Facilidades de constitución y operación empresa 7. Regulación laboral 8. Validación de títulos 9. Análisis mercado consultoría local (especialidades) 10. Tarifas de mercado 11. Riesgos de pago

Factores determinantes que impactan al precio, y por supuesto a la

competitividad de una empresa que desee exportar servicios

1. Dónde se encuentra la sociedad contratante 2. Que Servicios/Productos se facturarán

Hardware

Software

Servicios

Consultoría 3. Dónde se prestan los servicios • Parcialmente en uno o varios domicilios del cliente • Parcial o totalmente off-shore 4. Con qué personal se prestan los servicios 5. Existencia o no de partners o empresas contratistas 6. Legislación tributaria de cada país por ej.

Doble tributación

17

Retenciones

impuestos a la facturación recuperables o no. 7. Estrategias de localización de margen 8. Estrategias de administración de cash-flow 9. Crédito en el Impuesto Renta por retenciones de la fuente

EJEMPLO PRÁCTICO: BRASIL

Ejemplo práctico: Brasil 1. Dónde se encuentra la sociedad contratante 2. Que Servicios/Productos se facturarán • Dependiendo del servicio hay que evaluar incluir o no: CIDE (Contribución de Intervención de Dominio Económico, destinado a financiar programas de desarrollo tecnológico) • ISS (Impuesto sobre los Servicios) 2,00% • PIS-Importación 1,65% • COFINS-Importación 7,60% • CIDE 10,00% (100% costo) • Impuesto de renta por servicios prestado en el exterior 15,00% 3. Dónde se prestan los servicios • Parcialmente en uno o varios domicilios del cliente • Parcialmente off-shore 4. Con qué personal se prestan los servicios 5. Existencia o no de partners o empresas contratistas 6. Legislación tributaria de cada país por ej. • Doble tributación • Retenciones • Impuestos a la facturación recuperables o no. 7. Estrategias de localización de margen 8. Estrategias de administración de cash-flow 9. Crédito en el Impuesto Renta por retenciones de la fuente • Solicitar los certificados de retenciones efectuadas a facturas pagadas implican crédito al impuesto a la renta en Chile con los límites establecidos por ley. (*) Para crear una Sociedad Anónima en Brasil hay que depositar US$ 250.000 o confiar en su abogado.

BRASIL: NECESIDAD DE APROBACIÓN DE CIERTOS CONTRATOS EN EL INPI3

1. Ciertos contratos de servicios o de licencias de software deben ser aprobados por el INPI para que posteriormente el Banco Central autorice el giro de remesas al exterior basado en un contrato debidamente aprobado por esa entidad, que verifica que los servicios y licencias contratadas no puedan ser desarrollados por profesionales o empresas brasileñas. 2. El plazo medio de aprobación de un contrato por el INP oscila entre los 3-6 meses

3 Instituto Nacional da Propriedade Industrial (INPI)

18

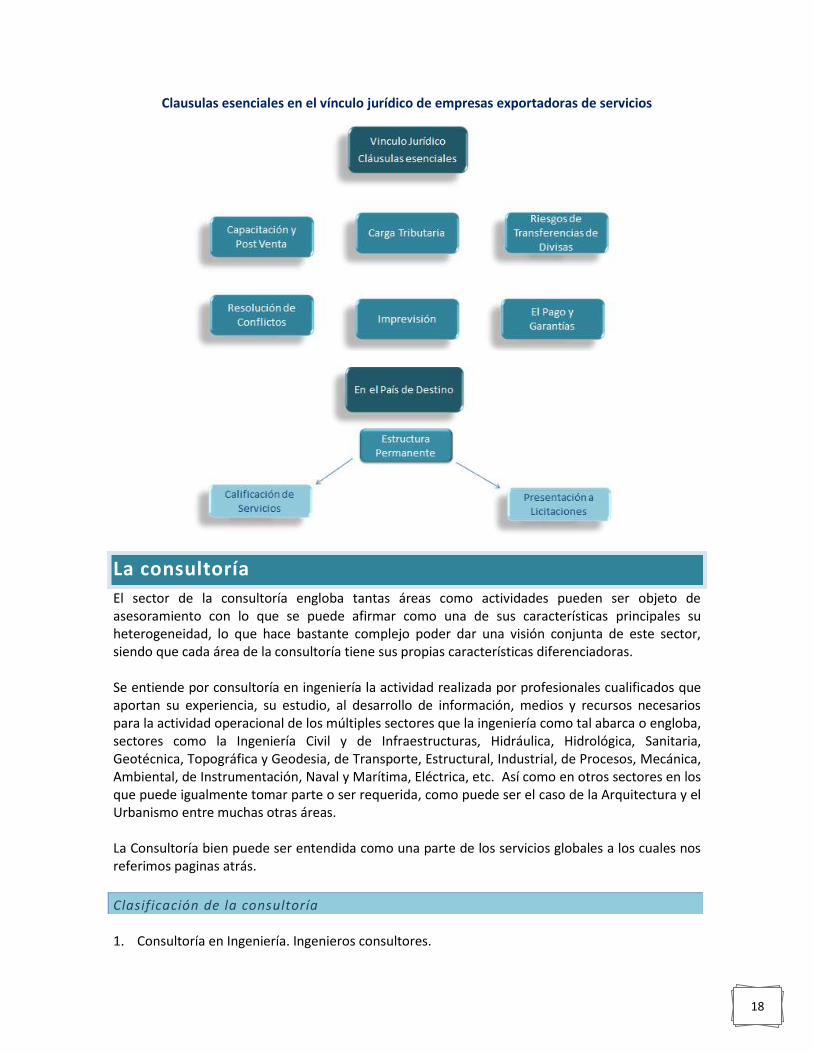

Clausulas esenciales en el vínculo jurídico de empresas exportadoras de servicios

La consultoría

El sector de la consultoría engloba tantas áreas como actividades pueden ser objeto de asesoramiento con lo que se puede afirmar como una de sus características principales su heterogeneidad, lo que hace bastante complejo poder dar una visión conjunta de este sector, siendo que cada área de la consultoría tiene sus propias características diferenciadoras. Se entiende por consultoría en ingeniería la actividad realizada por profesionales cualificados que aportan su experiencia, su estudio, al desarrollo de información, medios y recursos necesarios para la actividad operacional de los múltiples sectores que la ingeniería como tal abarca o engloba, sectores como la Ingeniería Civil y de Infraestructuras, Hidráulica, Hidrológica, Sanitaria, Geotécnica, Topográfica y Geodesia, de Transporte, Estructural, Industrial, de Procesos, Mecánica, Ambiental, de Instrumentación, Naval y Marítima, Eléctrica, etc. Así como en otros sectores en los que puede igualmente tomar parte o ser requerida, como puede ser el caso de la Arquitectura y el Urbanismo entre muchas otras áreas. La Consultoría bien puede ser entendida como una parte de los servicios globales a los cuales nos referimos paginas atrás.

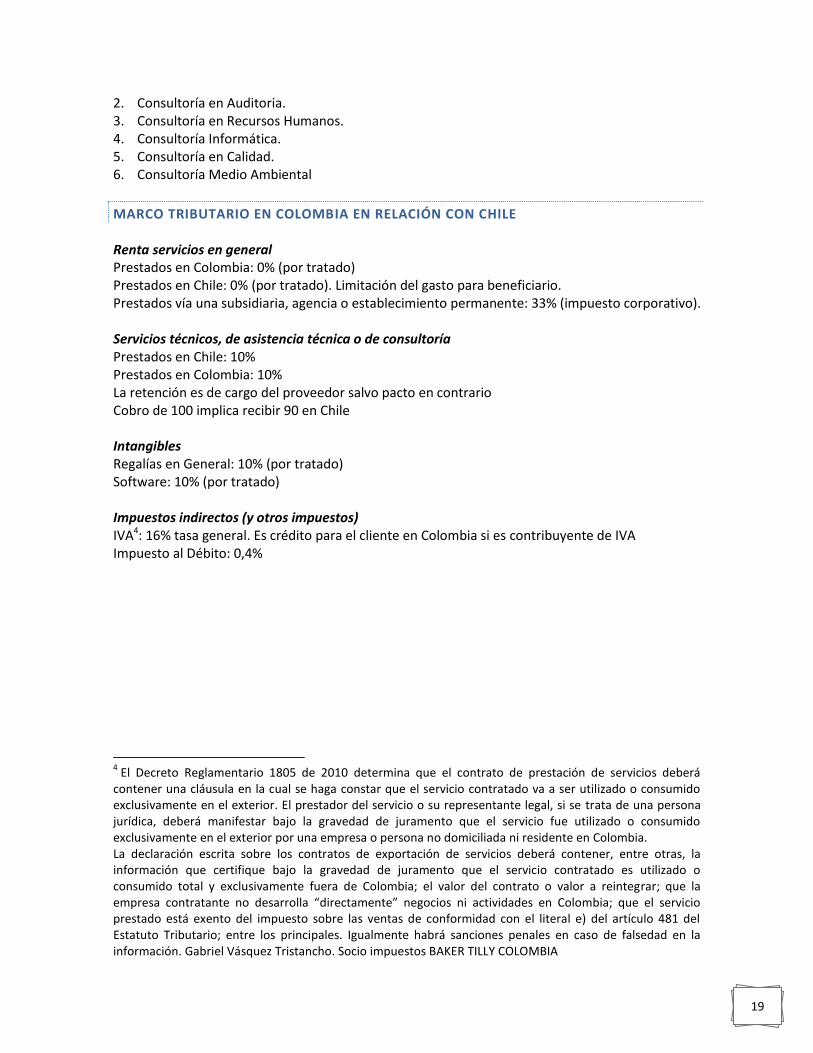

Clasificación de la consultoría 1. Consultoría en Ingeniería. Ingenieros consultores.

19

2. Consultoría en Auditoria. 3. Consultoría en Recursos Humanos. 4. Consultoría Informática. 5. Consultoría en Calidad. 6. Consultoría Medio Ambiental

MARCO TRIBUTARIO EN COLOMBIA EN RELACIÓN CON CHILE Renta servicios en general Prestados en Colombia: 0% (por tratado) Prestados en Chile: 0% (por tratado). Limitación del gasto para beneficiario. Prestados vía una subsidiaria, agencia o establecimiento permanente: 33% (impuesto corporativo). Servicios técnicos, de asistencia técnica o de consultoría Prestados en Chile: 10% Prestados en Colombia: 10% La retención es de cargo del proveedor salvo pacto en contrario Cobro de 100 implica recibir 90 en Chile Intangibles Regalías en General: 10% (por tratado) Software: 10% (por tratado) Impuestos indirectos (y otros impuestos) IVA4: 16% tasa general. Es crédito para el cliente en Colombia si es contribuyente de IVA Impuesto al Débito: 0,4%

4 El Decreto Reglamentario 1805 de 2010 determina que el contrato de prestación de servicios deberá

contener una cláusula en la cual se haga constar que el servicio contratado va a ser utilizado o consumido exclusivamente en el exterior. El prestador del servicio o su representante legal, si se trata de una persona jurídica, deberá manifestar bajo la gravedad de juramento que el servicio fue utilizado o consumido exclusivamente en el exterior por una empresa o persona no domiciliada ni residente en Colombia. La declaración escrita sobre los contratos de exportación de servicios deberá contener, entre otras, la información que certifique bajo la gravedad de juramento que el servicio contratado es utilizado o consumido total y exclusivamente fuera de Colombia; el valor del contrato o valor a reintegrar; que la empresa contratante no desarrolla “directamente” negocios ni actividades en Colombia; que el servicio prestado está exento del impuesto sobre las ventas de conformidad con el literal e) del artículo 481 del Estatuto Tributario; entre los principales. Igualmente habrá sanciones penales en caso de falsedad en la información. Gabriel Vásquez Tristancho. Socio impuestos BAKER TILLY COLOMBIA

20

CONTEXTO ENERGÉTICO INTERNACIONAL

Durante las dos últimas décadas, cerca de dos mil millones de personas han ingresado al mundo de los mercados y el comercio, un mundo que hasta hace poco era de competencia casi exclusiva de un pequeño número de países occidentales. Esta expansión se vio estimulada por el movimiento de capitales occidentales hacia Asia y a través del mundo, y hay que decirlo, hacia Colombia con énfasis en las explotaciones de nuestros recursos naturales no renovables. Como resultado desde los años 90 el comercio global se triplico y no obstante la caída del año 2009 la tendencia apunta a mayores niveles de intercambios para los siguientes años. Los llamados mercados emergentes son responsables de más de la mitad de este crecimiento global y también de más del 40% de la economía mundial. Cada vez más, el crecimiento de los recién llegados se ve potenciado por sus propios mercados y no simplemente por sus exportaciones hacia Occidente, lo cual significa que no se trata de un evento pasajero, sino de un fenómeno estructural. Brasil es con China líder de todo este nuevo fenómeno de los países emergentes, y por ello, destino de grandes inversiones productivas y comerciales en el mundo.

Gran parte de este cambio ha sido estimulado por la creciente integración de dos países con proporciones continentales (China e India), cuya población de 2,5 mil millones está destinada a producir un cambio de paradigma en el escenario geopolítico y económico, considerando el bajo punto de partida y la gran masa de estos mercados entrantes, lo cual contribuye a un marcado cambio en la demanda. De manera inevitable, esto plantea una serie de temas complejos y sin precedentes a causa de las restricciones de recursos y capacidad para acomodar dichos aumentos enormes en la actividad económica.

Entre ellos, los más importantes son los aumentos resultantes del precio de los productos básicos, los cuales han aumentado su volatilidad, alcanzado por momentos los niveles más altos registrados en muchas décadas, pero también descensos significativos en sus precios como se observó en el año 2009, por la crisis financiera y económica mundial. Mientras algunos de estos aumentos son resultado de precios agrícolas deprimidos, debido a mercados segmentados del pasado, el caso del petróleo es diciente: Considerando que las rachas de precios se debían a las restricciones de la oferta de parte de los productores de la OPEP, la situación actual es resultado del aumento de la demanda en China e India y otros mercados emergentes, como también de la continuamente alta (pero más amortiguada) demanda del mundo desarrollado. Esto sugiere que las condiciones actuales probablemente sean más sostenibles que en el pasado, aun tomando en cuenta las bajas recientes de precios, que son el resultado de condiciones más bien de tipo coyuntural que en nada tocan los aspectos estructurales mencionados anteriormente.

Con el continuo aumento del consumo global y el crecimiento esperado de 2,5 mil millones de la población mundial para 2050, existe una creciente conciencia de las restricciones consiguientes de los recursos naturales. No sólo los altos precios de los productos básicos afectan el presupuesto de los consumidores y obligan a una reevaluación de la forma de vida de las personas, sino que también podrían indicar escasez a largo plazo de recursos naturales importantes, dentro los cuales los más fundamentales son los recursos energéticos que se utilizan en las condiciones tecnológicas actuales.

Los altos precios de los productos básicos se explican principalmente por los países de mercados emergentes en necesidad de recursos. Debido a sus fuertes tasas de crecimiento económico,

21

desde 1990 estos países, principalmente China, han consumido productos básicos a tasas de crecimiento anual de dos dígitos, pero muchas de estas materias primas han finalizado como productos terminados o servicios que se reexportan a los países desarrollados. Considerando que las etapas primarias del desarrollo tienden a un intenso consumo de energía (especialmente hidrocarburos debido al reemplazo del trabajo animal o humano por maquinaria), la situación está destinada a ser especialmente crítica con respecto al petróleo o gas, ya que es poco probable que la “motorización” de las economías emergentes cambie debido a las tecnologías de motores de combustión interna existentes, para las cuales no parece haber un sustituto económicamente factible en el futuro cercano.

Dadas las tecnologías actuales y previstas respecto del uso de la energía y los conocimientos técnicos relacionados con la extracción, procesamiento y distribución y los años de subinversión, las proyecciones consensuadas de la industria prevén que es probable que el suministro de hidrocarburos (especialmente petróleo crudo) sea escaso hasta el final de esta década. Sin embargo, un aumento en los gastos de capital en los años recientes probablemente permitirá la expansión de la producción de hidrocarburos considerando la gran base de recursos sin explotar (aunque más costosa). El aumento de la eficiencia energética y la sustitución del combustible mediante el cambio a gas natural y biocombustibles también están destinados a aliviar la escasez futura de suministros y podría desencadenarse a través del aumento de los precios de los hidrocarburos, aunque principalmente para la generación de energía eléctrica y no para los vehículos motorizados. Por esta razón, nos concentramos a continuación en lo que podría considerarse el sector eléctrico en comparación con otras formas de generación y consumo de energía.

Por ello, los pronósticos de nivel medio de consenso de la industria continúan siendo altos, impulsados principalmente por el crecimiento económico esperado de China e India. Ante la escasez de descubrimientos importantes que puedan producirse en el futuro próximo, es probable que la situación continúe siendo volátil, ya que, tanto en el caso del petróleo como en el del gas natural, las reservas sólo se concentran en un puñado de países localizados principalmente en el Golfo de Oriente Medio y en mucho menor cantidad en África, América Latina y Rusia. Las reservas actuales comprobadas de gas se ilustran en la figura N°5.

Figura N°5

Reservas probadas de gas natural y años de producción

22

Colombia tiene reservas de gas por 20 años y no por 10 años como lo

había estimado el Gobierno Nacional, señaló el Presidente de Promigas, Antonio Celia Martínez. “La diferencia entre las dos cifras

radica en que es distinta la metodología usada por nosotros y la utilizada por el gobierno, lo que a veces genera señales contrarias

para el mercado”, afirmó Celia Martínez. Señaló que en estos momentos Colombia tiene reservas de gas probadas por el orden de 6 terapias. Comentó que en el país hay un total de 5 millones 15 mil 381

usuarios conectados a la red de gas natural y 471 poblaciones atendidas con éste combustible. Señaló que de 300 a 350 mil nuevos

usuarios serán incorporados en el 2009 gracias al proceso de expansión que se viene presentando en el sector. Comentó que en

materia de tarifas de gas se mantendrán relativamente estables en los próximos meses de acuerdo con el comportamiento que se ha

registrado en los últimos años en el país.

La esperada reducción del crecimiento del suministro de petróleo y el potencial crecimiento, mucho más rápido, del suministro de gas natural probablemente causarán una transición estable de la producción de petróleo crudo a gas natural. Al utilizar un escenario medio para el suministro de petróleo, es probable que la producción de gas natural eclipse la producción de petróleo para el inicio de los años 2030 o, posiblemente, incluso antes. El transporte a largas distancias que requieran instalaciones de embarque, licuado y regasificación presentarán restricciones importantes en el período cercano.

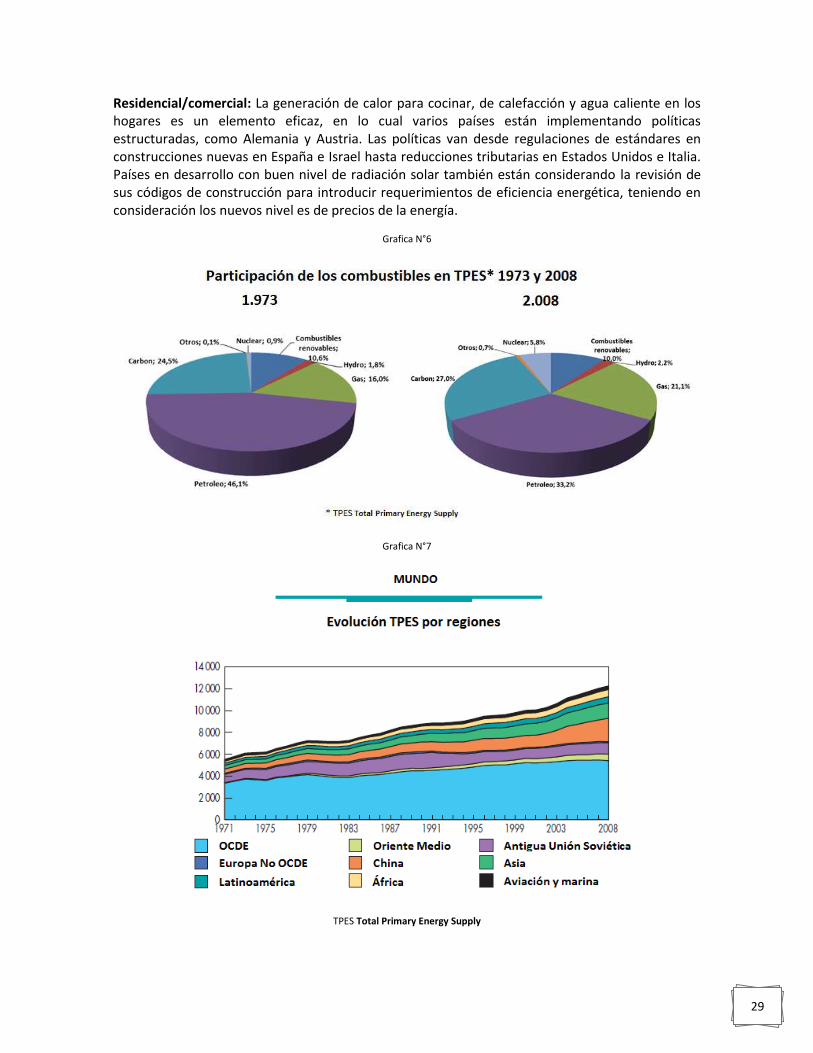

En general, los sectores de la electricidad han abandonado el petróleo y, aunque el carbón y el gas deberían seguir siendo los principales, existe una variedad de fuentes de generación, liderados principalmente por la duplicación de la producción de carbón para 2030, impulsada por China y otros países en desarrollo como se ilustra en la figura N°6.

Figura N°6

Producción mundial de carbón en millones de toneladas

La producción de carbón casi se

duplicará hacia 2030, impulsada por China y otros

países en desarrollo, entre ellos Colombia

3.788

7.174

983

2.406

399

23

3.386

559

928

1.829

TOTAL 2000 Crecimiento 2000-2030

TOTAL 2030

Otros países en desarrollo China OCDE y economías de transición

Existen varios temas que desafían la infraestructura actual de energía y que van más allá del sector de energía mismo. Como se dijo anteriormente, los combustibles fósiles como el carbón, petróleo y gas natural, dominan la oferta. Todos estos combustibles tienen un alto contenido de carbón y el consumo de energía es responsable del 75% de las emisiones de gases de efecto invernadero y, por lo tanto, el principal causante del cambio climático (figura N°7).

Figura N°7