bibliografÍa - francisco...

TRANSCRIPT

BIBLIOGRAFÍA

Arthur W. Holmes

Auditoría Soluciones a los problemas y Prácticas de auditoría. Noriega Editores

Tomo II.

Blanco Luna, Yanel

Normas y Procedimientos de la Auditoría Integral.

ECOE Ediciones, Colombia 2003.

Estupiñán Gaitán, Rodrigo

Control Interno y Fraudes, Editorial ECOE EDICIONES, primera edición.

2002, Bogotá, Colombia. (nuestra biblioteca)

Estupiñán Gaitán, Rodrigo / Estupiñán Gaitán Orlando.

Análisis Financiero y de Gestión. Editorial ECOE EDICIONES, primera edición.

2003, Bogotá, Colombia. (nuestra biblioteca)

Francis Walsh Jr. National Industrial

Conference Board en N. Y. 1963. (biblioteca UFG).

Guajardo, Gerardo.

Contabilidad Financiera, Editorial Mc Graw-Hill, Segunda edición.

1997, México. (nuestra biblioteca).

Harold Koontz y Heinz Weihrich

Administración Una Perspectiva Global, Mc Graw-Hill, Onceava Edición.

Seminario de Congreso Latinoamericano de Auditoría y Administración de Riesgos.

0CLAIN.

Impartido en Guatemala, Mayo 2003.

Reyes Ponce Agustin.

Administración de Empresas.

Editorial Limusa México, D. F. 1992. (biblioteca UFG).

Rodríguez Valencia Joaquín.

Introducción A La Administración Con Enfoque De Sistemas;

Editorial Ecafsa. México 1990. (biblioteca UFG).

Rodríguez Valencia Joaquín.

Estudio de Sistemas y Procedimientos Administrativos.

Ecafsa. México 2002.

Claude S. George.

História del Pensamiento Administrativo;

Editorial Pretice Hall, México 1992. (biblioteca UFG).

Idalberto Chiavenato.

Introducción a la Teoría General de la Administración;

Editorial Mc Graw Hill, México 1985. (biblioteca UFG).

Heller, Robert

La toma de Decisiones. Editorial Grijalbo Mondadori, S.A.

1998. Barcelona.

Jordi Mas / Carlos Ramió

La Auditoría Operativa en la Práctica

Alfa Omega Grupo Editor, S.A de C.V.

1998, Colombia.

Mantilla B. Samuel Alberto

Control Interno, Estructura Conceptual Integrada.

Editorial ECOE EDICIONES, segunda edición

2000, Colombia.

Méndez Morales, José Silvestre

Economía y Empresa.

McGraw Hill, segunda edición, 2002.

Santillana, Juan Ramón

Auditoría IV, Editorial ECAFSA, primera edición.

1997, México. (nuestra biblioteca).

Santillana, Juan Ramón

Auditoría I, Editorial ECAFSA, primera edición.

1998, México. (nuestra biblioteca).

Ramió Carles / Jordi Mas

La Auditoría Operativa en la Práctica.

Editorial Alfaomega - Marcombo.

1997, México. (nuestra biblioteca).

Ortíz, José Joaquín

Auditoría Integral, Editorial INTERFINCO, primera edición.

2002, Bogotá, Colombia. (nuestra biblioteca).

IASAC.

Normas Internaciones de Auditoría.

2000, México. Quinta edición. (nuestra biblioteca).

AICPA Comité Ejecutivo de Normas de Auditoría.

Declaraciones sobre normas de Auditoría. Instituto Mexicano de Contadores

Públicos. México, 1977.

Raúl Cárdenas Nápoles

Instituto Mexicano de contadores Públicos, Tercera Edición

Stoner, Freeman y Gilbert

Administración

Prentice Hall, Sexta edición.

Idalberto Chiavenato

Administración Proceso Administrativo, Mc Graw-Hill, Tercera Edición.

Vega Sosa Alicia.

Administración;

Editorial Universidad Tecnológica de México, México 1999. (biblioteca UFG).

Direcciones electrónicas consultadas 2004:

www.virtual.unal.edu.co/cursos/ingenieria/ 22110/lecciones/ljung/node1.html - 8k En

caché . Para consultar conceptos referentes a Modelo.

www.monografias.com.

[email protected]. Para consultar referente a los Sistemas Administrativos.

www.gestiopolis.com/dirgp/fin/auditoría.htm

GLOSARIO

Término. Descripción. Administración.

La dirección de un organismo social, y su efectividad en alcanzar

sus objetivos, fundada en la habilidad de conducir a sus

integrantes.

Auditor

independiente.

Persona encargada de realizar o ejecutar la auditoria, que no

esta ligado en forma directa con la entidad que lo contrata.

Auditoría

interna.

Evaluación sistemática de las operaciones de la entidad, con el fin

de verificar si las políticas, métodos, procedimientos, controles,

objetivos y metas dictadas por la administración son ejecutadas

según lo planeado.

Es una función independiente de la evaluación, establecida

dentro de una organización para examinar y evaluar sus

actividades como un servicio a la misma organización.

Auditoría

Administrativa.

Examinar una organización y determinar las mejoras necesarias;

es estudiar el mecanismo administrativo para determinar si la

planeación, la organización, el mando, la coordinación y control

están siendo atendidos, o sea si la empresa está siendo bien

atendida.

Auditoría

Operativa o de

Gestión.

Es el examen del flujo de transacciones llevadas a cabo en una o

varias áreas funcionales que constituyen la estructura de una

entidad con el propósito de incrementar la eficiencia y eficacia a

través de proporcionar las recomendaciones que se consideren

necesarias.

Término. Descripción.

Auditoría de

Gestión.

Es el examen de planes, programas, proyectos y operaciones de

una organización o entidad pública, a fin de medir e informar

sobre el logro de los objetivos previstos, la utilización de los

recursos en forma económica y eficiente, y la fidelidad con que

los responsables cumplen con las normas jurídicas involucradas

en cada caso.

Auditoría. a. Verificar que la información financiera, operacional y

administrativa que se presenta es confiable, veraz y oportuna.

b. Es revisar que los hechos, fenómenos y operaciones se dan

en la forma como fueron planeadas; que las políticas y

lineamientos establecidos han sido observados y respetados;

que se cumplen con las obligaciones fiscales, jurídicas y

reglamentarias en general.

c. Es evaluar la forma como se administra y opera tendiendo al

máximo aprovechamiento de los recursos.

Auditoría

externa.

Es toda auditoría realizada por profesionales independientes, sin

más dependencia jerárquica y salarial de la dirección de la

empresa que la que se deriva del contrato suscrito para realizar la

auditoría concreta de que se trate.

Auditorías

integrales o

completas.

Son auditorías que debido a la fiscalización comprende totalidad

de los aspectos de la actividad económica y financiera de la

institución, incluyendo la evaluación de todos los tipos de control,

para lo cual se efectúa una auditoría de legalidad o de

cumplimiento, auditoría financiera, auditoría de economía o

eficiencia y administrativa.

Término. Descripción.

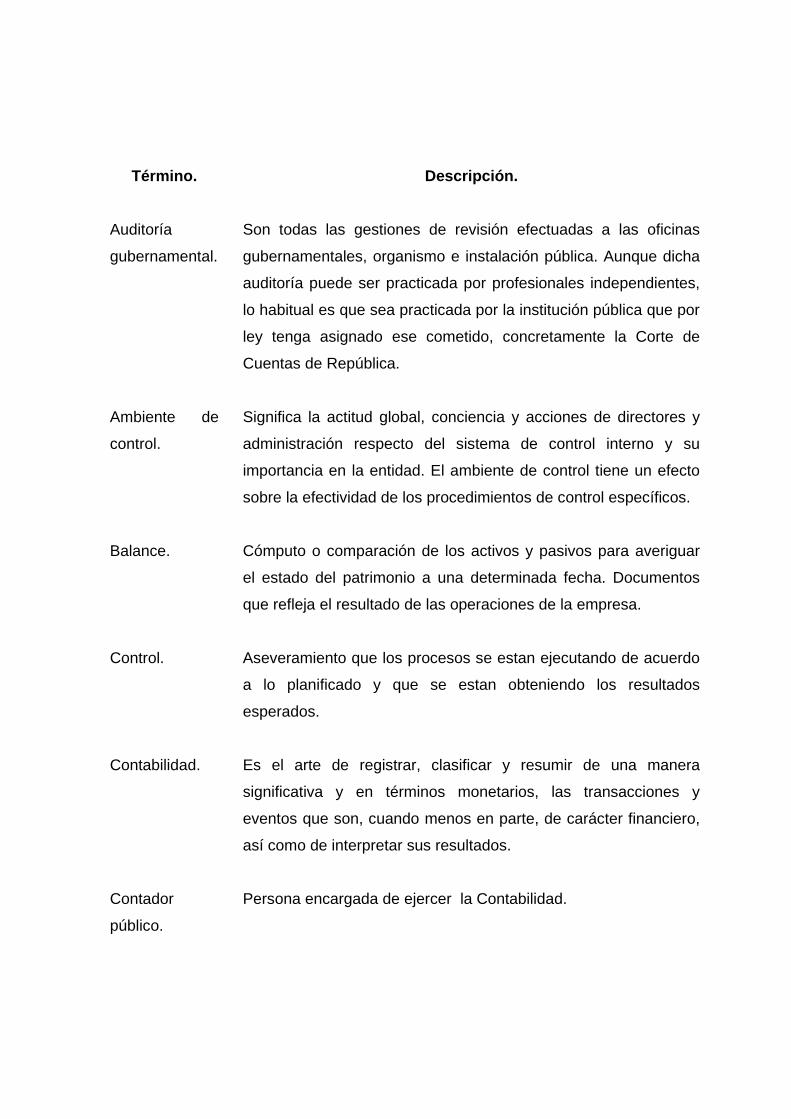

Auditoría

gubernamental.

Son todas las gestiones de revisión efectuadas a las oficinas

gubernamentales, organismo e instalación pública. Aunque dicha

auditoría puede ser practicada por profesionales independientes,

lo habitual es que sea practicada por la institución pública que por

ley tenga asignado ese cometido, concretamente la Corte de

Cuentas de República.

Ambiente de

control.

Significa la actitud global, conciencia y acciones de directores y

administración respecto del sistema de control interno y su

importancia en la entidad. El ambiente de control tiene un efecto

sobre la efectividad de los procedimientos de control específicos.

Balance. Cómputo o comparación de los activos y pasivos para averiguar

el estado del patrimonio a una determinada fecha. Documentos

que refleja el resultado de las operaciones de la empresa.

Control. Aseveramiento que los procesos se estan ejecutando de acuerdo

a lo planificado y que se estan obteniendo los resultados

esperados.

Contabilidad.

Es el arte de registrar, clasificar y resumir de una manera

significativa y en términos monetarios, las transacciones y

eventos que son, cuando menos en parte, de carácter financiero,

así como de interpretar sus resultados.

Contador

público.

Persona encargada de ejercer la Contabilidad.

Término. Descripción. Control Interno. Es un proceso, ejecutado por el consejo de directores, la

administración y otro personal de una entidad, diseñado para

cumplir objetivos específicos y proporcionar seguridad razonable.

Control Interno

Financiero.

Este comprende el plan de organización, los procedimientos y

registros que conciernen a la custodia de los recursos, así como

la verificación de la exactitud y confiabilidad de los registros e

informes financieros.

Control Interno

Administrativo.

Comprende el plan de organización, los procedimientos y

registros que conciernen a los procesos de decisión que llevan a

la autorización de las transacciones y actividades por parte de la

gerencia, de manera que fomenta la eficiencia de las

operaciones, la observancia de la política prescrita y el logro de

las metas y objetivos programados.

Contabilidad

financiera.

Es un sistema de información que expresa, en términos

cuantitativos y monetarios, las transacciones financieras que

realiza una entidad económica, así como ciertos acontecimientos

económicos que la afectan, con el fin de proporcionar información

útil, confiable y oportuna a usuarios externos a la organización.

Contabilidad de

costos.

La contabilidad de costos es aquella parte de la Contabilidad que

identifica, mide, informa y analiza los diferentes elementos de

costos, directos o indirectos, asociados con la fabricación de un

bien y/o la prestación de un servicio.

Control Interno

y de Gestión.

El sistema de control interno es un instrumento de gestión que

comprende el plan de organización y el conjunto de métodos y

Término. Descripción. procedimientos adoptados dentro de una entidad.

Dictamen del

Auditor.

Es el informe que refleja la veracidad o no de la información que

reflejan los estados financieros.

Decisión. Es un juicio o una elección entre dos o mas opciones, y es algo

que surge de innumerables situaciones, ya sea para solucionar

un problema o aplicar una medida.

Empresa. Es un unidad que se forma mediante la union de capital y trabajo

para desarrollar una actividad económica.

Equidad. Igualdad, equilibrio.

Ejecución.

Dar por iniciada un actividad, es interacción de los elementos de

un entidad a un mismo ritmo ejerciendo cada una su actividad

encomendada.

Evidencia de la

Auditoría.

El hallazgo o la prueba que refleja el error o desviación cometido

en ciertos procesos.

Eficiencia.

Es la relación entre los bienes o servicios producidos y los

recursos utilizados para producirlos.

Economía.

El concepto de economía evalúa si los resultados se están

obteniendo a los costos alternativos más bajos posibles.

Término. Descripción. Eficacia.

Se entiende por el grado de cumplimiento de una meta, la que

puede estar expresada por ejemplo en términos de cantidad,

calidad, tiempo y costo.

Foda. Fortalezas, Oportunidades, Debilidades y Amenazas.

Gestión.

Es la actuación de la dirección y abarca la razonabilidad de las

políticas y objetivos propuestos, los medios establecidos para su

implementación y los mecanismos de control que permitan el

seguimiento de los resultados obtenidos.

Es un proceso de coordinación de los recursos disponibles que se

lleva a cabo para establecer y alcanzar objetivos y metas

precisas.

Indicadores de

desempeño.

Se relacionan los diferentes conjuntos de datos operacionales o

financieros, para utilizarlos como actividades de control. Los

indicadores de desempeño influyen significativamente, como por

ejemplo, variaciones en los precios de compra.

Indicadores de

resultado por

áreas.

Se basan en los resultados operativos y financieros de gestión y

muestran la capacidad administrativa de la empresa.

Modelo. La relación que se asume entre las señales observadas.

NIAS. Normas Internacionales de Auditoría.

Opinión limpia.

Cuando el auditor concluye que los estados financieros dan un

punto de vista verdadero y razonable (o están presentados

Término. Descripción. razonablemente, respecto de todo lo importante,) de acuerdo con

el marco conceptual para informes financieros identificado. Una

opinión limpia también indica implícitamente que han sido

determinados y revelados en forma apropiada en los estados

financieros cualesquier cambios en principios contables o en el

método de su aplicación, y los efectos consecuentes.

Planeamiento. Sustituir la improvisación por la ciencia, mediante la planeación

del método.

Planeación.

Seleccionar científicamente a los trabajadores de acuerdo con

sus aptitudes y prepararlos, entrenarlos para producir más y

mejor, de acuerdo con el método planeado.

Patrimonio. Bienes propios.

Principios de

contabilidad.

Son un conjunto de postulados generalmente aceptados que

norman el ejercicio profesional de la contaduría pública.

Procedimientos

de control.

Son aquellas políticas y procedimientos además del ambiente de

control que la administración ha establecido para lograr los

objetivos específicos de la entidad.

Revisiones del

desempeño.

Son las revisiones del desempeño actual frente a presupuestos,

pronósticos, y desempeño de períodos anteriores; relacionando

diferentes conjuntos de datos, de operación o financieros, unos

con otros, junto con el análisis de las relaciones y acciones de

investigación correctivas; y revisión del desempeño funcional o de

actividad.

Término. Descripción.

Sistema de

contabilidad.

Significa la serie de tareas y registros de una entidad por medio

de las que se procesan las transacciones como un medio de

mantener registros financieros. Dichos sistemas identifican,

reúnen, analizan, calculan, clasifican, registran, resumen, e

informan transacciones y otros eventos.

Sistema de

control interno.

Comprende todas las políticas y procedimientos adoptados por la

administración de una entidad para ayudar a lograr el objetivo de

la administración de asegurar, tanto como sea factible, la

conducción ordenada y eficiente de su negocio, incluyendo

adhesión a las políticas de administración, la salvaguarda de

activos, la prevención y detección de fraude y error, la precisión e

integridad de los registros contables, el cumplimiento de leyes y

regulaciones aplicables y la oportuna preparación de información

financiera confiable.

Sistema. Conjunto de principios, normas o reglas, lógicamente enlazados

entre sí, acerca de una ciencia o materia. Ordenado y armónico

conjunto que contribuye a una finalidad. Método. Procedimiento.

Técnica.

Modelo de Auditoria de Gestion de Sistemas Administrativos

ANEXOS DEL MODELO.

Modelo de Auditoria de Gestion de Sistemas Administrativos

Modelo de Auditoria de Gestion de Sistemas Administrativos

ANEXO 1

Nombre de la ferretería: _________________________

Aspectos considerados. Resultados obtenidos.

Persona entrevistada: ____________________ Firma: _____________

Cargo: _______________________________

Fecha de la entrevista: ___________________ Hora: ______________

Elaborado por Equipo de Trabajo.

INICIALES FECHA Preparó Revisó

Formato de Minuta de entrevista.

Modelo de Auditoria de Gestion de Sistemas Administrativos

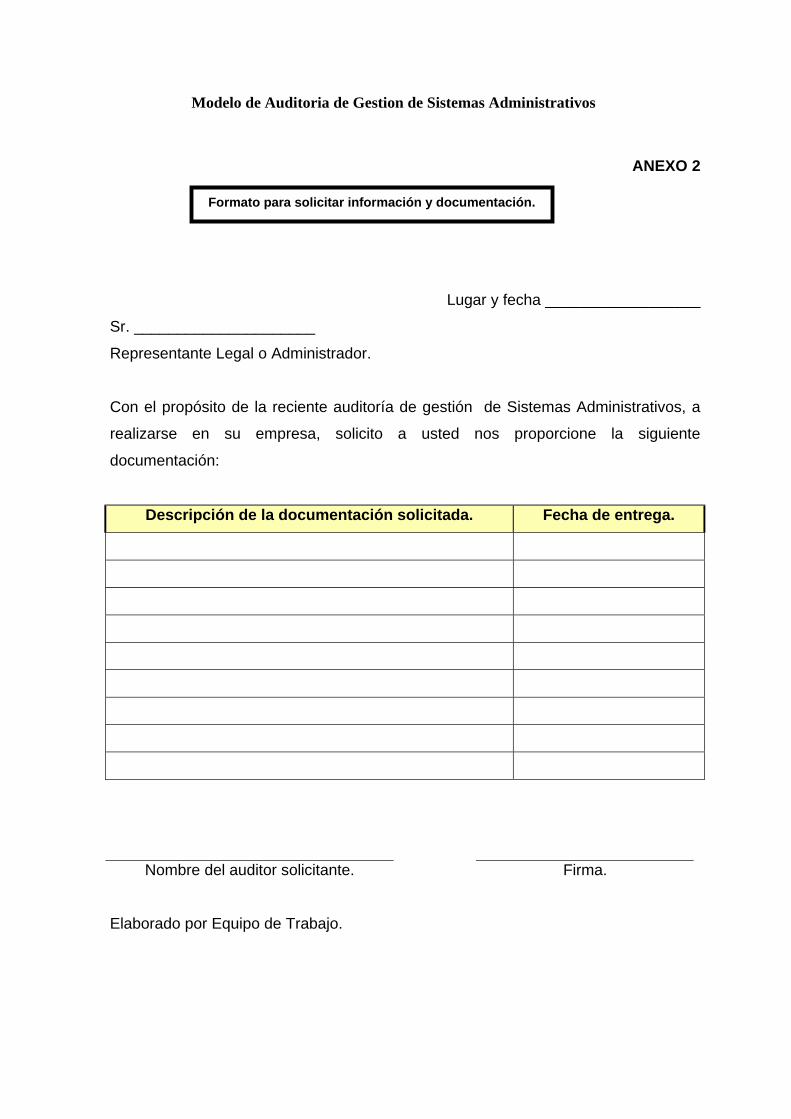

ANEXO 2

Lugar y fecha __________________

Sr. _____________________

Representante Legal o Administrador.

Con el propósito de la reciente auditoría de gestión de Sistemas Administrativos, a

realizarse en su empresa, solicito a usted nos proporcione la siguiente

documentación:

Descripción de la documentación solicitada. Fecha de entrega.

Nombre del auditor solicitante. Firma.

Elaborado por Equipo de Trabajo.

Formato para solicitar información y documentación.

Modelo de Auditoria de Gestion de Sistemas Administrativos

ANEXO 3

Nombre de la ferretería: _________________________

Descripción de datos generales de la ferretería.

Datos obtenidos.

Nombre de la ferretería:

Administrador o Representante:

Forma jurídica:

Capital:

Accionistas:

Cantidad de empleados:

Tipos de Sistemas utilizados:

Departamentos que posee:

Personal para contacto:

Monto de ventas por el último año:

Utilidades del último año:

Otros:

Nombre del auditor. Firma.

Elaborado por Equipo de Trabajo.

Formato de ficha de la empresa.

Modelo de Auditoria de Gestion de Sistemas Administrativos

ANEXO 4

Nombre de la empresa: _________________________

Documento consultado: _________________________

Fecha: _____________

Datos obtenidos.

Elaborado por Equipo de Trabajo.

INICIALES FECHA Preparó Revisó

Formato para la especificación de la documentación consultada e Información

Modelo de Auditoria de Gestion de Sistemas Administrativos

ANEXO 5

Nombre del entrevistado: Cargo: Fecha programada. Hora

programada: Fecha

realizada: Observaciones:

Elaborado por Equipo de Trabajo.

INICIALES FECHA Preparó Revisó

Formato de plan de entrevistas a realizar.

Modelo de Auditoria de Gestion de Sistemas Administrativos

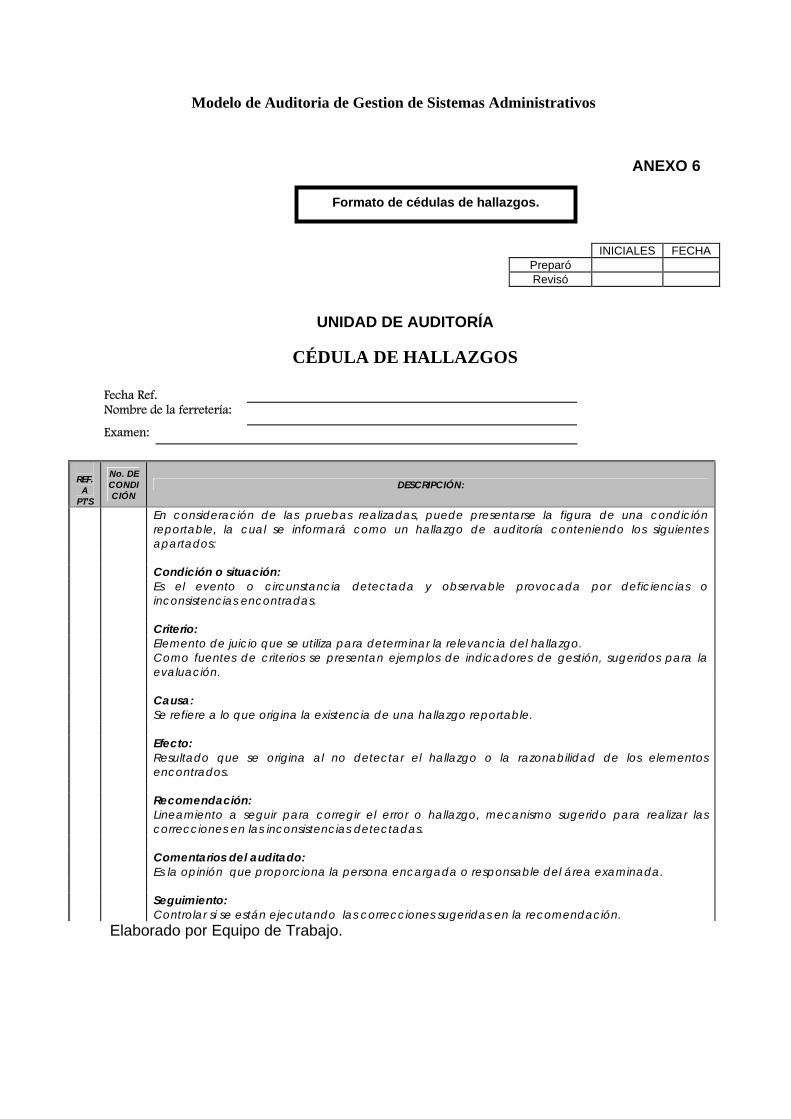

ANEXO 6

UNIDAD DE AUDITORÍA

CÉDULA DE HALLAZGOS

Fecha Ref. Nombre de la ferretería: Examen:

REF. A

PT’S

No. DE CONDICIÓN

DESCRIPCIÓN:

En consideración de las pruebas realizadas, puede presentarse la figura de una condición reportable, la cual se informará como un hallazgo de auditoría conteniendo los siguientes apartados:

Condición o situación: Es el evento o circunstancia detectada y observable provocada por deficiencias o

inconsistencias encontradas. Criterio: Elemento de juicio que se utiliza para determinar la relevancia del hallazgo.

Como fuentes de criterios se presentan ejemplos de indicadores de gestión, sugeridos para la evaluación.

Causa: Se refiere a lo que origina la existencia de una hallazgo reportable. Efecto: Resultado que se origina al no detectar el hallazgo o la razonabilidad de los elementos

encontrados. Recomendación: Lineamiento a seguir para corregir el error o hallazgo, mecanismo sugerido para realizar las

correcciones en las inconsistencias detectadas. Comentarios del auditado: Es la opinión que proporciona la persona encargada o responsable del área examinada. Seguimiento: Controlar si se están ejecutando las correcciones sugeridas en la recomendación.

Elaborado por Equipo de Trabajo.

INICIALES FECHA Preparó Revisó

Formato de cédulas de hallazgos.

Modelo de Auditoria de Gestion de Sistemas Administrativos

ANEXO 7

UNIDAD DE AUDITORÍA

CÉDULA DE ACTIVIDADES PENDIENTES

Pendientes de: (Nombre del asistente de auditoría) Departamento: (Nombre del departamento que se examina) Examen: (Área o rubro examinado)

No. De pendiete.

Referencia. Descripción.

Elaborado por Equipo de Trabajo.

ANEXO 8

INICIALES FECHA Preparó Revisó

Formato de cédula de asuntos pendientes.

Modelo de Auditoria de Gestion de Sistemas Administrativos

MEMORÁNDUM

PARA: DE: ASUNTO: FECHA:

I. Objetivo de la auditoría y origen de la misma: (quién la pida y porqué

razón).

II. Antecedentes: mención de las últimas auditorías o estudios realizados.

III. Alcance: período por el cual se realiza la auditoría.

IV. Metodología: fuentes de información consultada. C.c: (Jefaturas o cargos a los que se les notificará los resultados del examen).

V. Resultados. Hallazgos de auditoría. No. Descripción.

Condición o situación:

Criterios: Causa: Efecto: Recomendación: Comentarios del evaluado:

Elaborado por Equipo de Trabajo.

ANEXO 9

Formato de informe.

Modelo de Auditoria de Gestion de Sistemas Administrativos

MEMORÁNDUM

PARA: DE: ASUNTO: FECHA:

VI. Objetivo de la auditoría y origen de la misma: (quién la pida y porqué

razón).

VII. Antecedentes: mención de las últimas auditorías o estudios realizados.

VIII. Alcance: período por el cual se realiza la auditoría.

IX. Metodología: fuentes de información consultada. C.c: (Jefaturas o cargos a los que se les notificará los resultados del examen).

X. Resultados. Hallazgos de auditoría. No. Descripción.

Condición o situación:

Recomendación: Comentarios del evaluado: Calificación de la recomendación:

Elaborado por Equipo de Trabajo.

Formato de seguimiento de informe.

Modelo de Auditoria de Gestion de Sistemas Administrativos

ANEXO 10

Modelo de Auditoria de Gestion de Sistemas Administrativos

ANEXO 11

CUESTIONARIO

UNIVERSIDAD FRANCISCO GAVIDIA Se le solicita de la manera más atenta su valiosa colaboración, completando el

siguiente cuestionario, cuyo propósito es de carácter académico y consiste en

recopilar información que será utilizada para el diseño de un modelo de Auditoría de

Gestión de Sistemas Administrativos, para la toma de decisiones en el control interno

de las medianas empresas del sector ferretero, ubicadas en el área metropolitana de

San Salvador.

Anticipadamente nuestros agradecimientos por su colaboración y garantizamos la

confidencialidad en la información obtenida.

Modelo de Auditoria de Gestion de Sistemas Administrativos

Indicaciones: Marque con una “X” la respuesta de su preferencia Datos de Clasificación: Nombre comercial ó de Establecimiento: ___________________________________ Razón Social (Si es Sociedad) : ______________________________________________ Cargo que desempeña dentro de la empresa: Propietario Administrador Gerente General Auditor Permanencia de la empresa en el Mercado: 1 – 5 años más de 5 años Cuerpo del cuestionario:

1. ¿Cuenta su empresa con un Manual de Organización y se ha actualizado?.

Posee manual Si No

Se ha actualizado Si No

Si cuenta con manual conteste la pregunta No. 2, si no pase a la pregunta No. 3.

2. ¿El Manual de Organización de su empresa fue elaborado por personal interno o personal

independiente?.

Personal Interno Personal Independiente

Explique:____________________________________________________________________

3. ¿Cuenta su empresa con una Misión y Visión?.

Si No

4. ¿Posee su empresa Objetivos, Metas, Políticas y Procedimientos?.

Objetivos: Si No

Metas: Si No

Políticas: Si No

Procedimientos: Si No De contestar afirmativo, pase a la siguiente pregunta; caso contrario pase a la pregunta No. 6.

Modelo de Auditoria de Gestion de Sistemas Administrativos

5. ¿Las metas, políticas y procedimientos de la empresa están diseñados en función de los objetivos

de la misma?.

Si No

6. ¿Tiene su empresa proyectado ampliar operaciones?

Si No

7. ¿Se han diseñado controles internos para las operaciones y se ponen en práctica?.

Se han diseñado: Si No

Se ponen en práctica: Si No

si la respuesta es NO, por favor indicar el porqué.

______________________________________________________________________________

______________________________________________________________________________

______________________________________________________________________________

8. ¿Quién ejerce la supervisión de la empresa?.

Administrador Contador Auditor Propietario

Otros

Explique:

______________________________________________________________________________

______________________________________________________________________________

9. ¿Son controladas las Gerencias o Puestos de dirección de las áreas funcionales de la empresa

(Compras, Ventas, Finanzas)?.

Si No

10. ¿Cuenta la empresa con equipo de computo y/o sistemas informáticos para el control de sus

operaciones?.

Si No

11. ¿Se han establecido controles para los inventarios y manejo de estos?.

Si No

Explique:

______________________________________________________________________________

______________________________________________________________________________

Modelo de Auditoria de Gestion de Sistemas Administrativos

12. ¿Cuáles son las herramientas que le facilitan conocer la rotación de inventarios?.

Sistemas computarizados Presupuestos de Ventas

Existencia de inventarios

13. ¿Posee sistemas computarizados para el control de las siguientes operaciones?.

Ventas Cuentas por cobrar Cuentas por pagar

Efectivo

14. ¿Existe un control de calidad que valide la información que se obtiene de los Sistemas

Informáticos?.

Si No

Porqué: _______________________________________________________________________

15. ¿Cuáles son los canales para distribuir o comercializar sus productos?.

Sucursales Consignación Ruteos

16. ¿Cómo se podría mejorar la gestión de las áreas funcionales (compras, ventas, finanzas)?.

a. Implementación de nuevas estrategias de ventas

b. Nueva tecnología

c. Capacitación del personal

17. ¿Cuenta con Auditoría dentro de la empresa, o recibe este servicio por personal independiente?.

Dentro de la empresa: Si No

Personal independiente: Si No

18. ¿Ha recibido información referente a la auditoría de Gestión de Sistemas Administrativos?.

Si No

19. ¿En la empresa realizan Auditoría de Gestión de Sistemas Administrativos?.

Si No

Si su respuesta en NO, conteste la siguiente pregunta, si es SI pase a la No. 21.

Modelo de Auditoria de Gestion de Sistemas Administrativos

20. ¿Cuales son las razones por las cuales no se realizan auditorías de gestión de Sistemas

Administrativos en la empresa?.

Explique:

______________________________________________________________________________

______________________________________________________________________________

21. ¿Con qué frecuencia realizan la auditoría de gestión de Sistemas Administrativos en la empresa?.

Mensual Semestral Anual

22. ¿Considera necesario que el personal conozca sobre la importancia de la Auditoría de Gestión de

Sistemas Administrativos?.

Si No

23. ¿Con los recursos que cuenta la empresa actualmente, considera que podría realizarse una

auditoría de gestión de Sistemas Administrativos?.

Si No

Porqué:

______________________________________________________________________________

24. ¿Cuales son los beneficios que esperaría de los resultados de la Auditoría de Gestión de Sistemas

Administrativos?.

Eficacia Eficiencia Economía Rentabilidad

Mejor posición en el mercado

25. ¿Cree usted, que las recomendaciones de la auditoria de gestión de sistemas administrativos,

influirían significativamente en la toma de decisiones de la administración?.

Si No

Porqué:

______________________________________________________________________________

______________________________________________________________________________

Modelo de Auditoria de Gestion de Sistemas Administrativos

26. ¿Considera que con la aplicación de la Auditoría de Gestión de Sistemas Administrativos, se

incrementaría sus utilidades y por ende lograr una mayor posición en el mercado?.

Si No

Porqué:

______________________________________________________________________________

______________________________________________________________________________

27. ¿Considera que mediante la capacitación sobre un modelo de Auditoria de gestión de sistemas

administrativos, se obtendrían beneficios para su empresa?.

Si No

28. ¿Cómo propietario o administrador considera factible implementar el Modelo de Auditoría de

Gestión de Sistemas Administrativos?.

Si No

29. ¿De implementarse el Modelo de Auditoría de Gestión de Sistemas Administrativos, estaría

dispuesto a que el personal reciba capacitación para su efectividad ?.

Si No

Nombre del entrevistado.______________________ Nombre del entrevistador.________________

Lugar y fecha de la entrevista. _________________