benchmarking tendencia en centroamerica 2004 -2006

DESCRIPTION

Benchmarking de las microfinanzas en Centroamerica 2004-2006TRANSCRIPT

1

Benchmarking de las Microfi nanzas en Centroamérica 2004

Este Cuaderno ha sido posible gracias a la colaboración de las siguientes instituciones:

Benchmarking de las Microfinanzas en Centroamérica:

Las Tendencias 2004-2006

3

Benchmarking de las Microfi nanzas en Centroamérica 2004

CONTENIDO

Presentación 4

Benchmarking de las Microfi nanzas en Centroamérica 2004 5

Benchmarking de las Microfi nanzas en Centroamérica 2005 19

Benchmarking de las Microfi nanzas en Centroamérica:Las Tendencias 2004-2006 33

4

Benchmarking de las Microfi nanzas en Centroamérica 2004PRESENTACIÓN

Estimados Lectores:

Como parte del proceso de difusión y promoción del quehacer de las mi-crofi nanzas en la región Centroamérica, la Red Centroamericana de Microfi nanzas (REDCAMIF) ha venido impulsando una serie de acciones

y actividades que han conllevado un mayor posicionamiento de la industria mi-crofi nanciera entre organismos de cooperación, instituciones de gobierno y pú-blico en general en la región. Entre ellas la ejecución del Convenio de Asociación Conjunta para la Transparencia de las IMFs suscrito con Microfi nance Information eXchange (MIX).

Uno de los primeros resultados del convenio fue la creación de la Unidad Analítica Regional en REDCAMIF, en Agosto 2005, con el apoyo técnico del MIX. La Unidad Analítica REDCAMIF / MIX es la responsable de la recopilación, procesamiento, análisis y difusión de los datos a través del Benchmarking de las Microfi nanzas en Centroamérica, el MIX Market, el MicroBanking Bulletin y los Rankings de las Mayores y Mejores IMFs de América Latina y el Caribe (TOP MFIs BID / MIX). REDCAMIF con esta acción se ha convertido en el socio regional del MIX, utilizando los mismos procesos, para brindar los servicios de manera más oportuna y de mayor profundidad.

A través de la creación de la Unidad Analítica REDCAMIF / MIX se ha logra-do la integración de 52 IMFs centroamericanas a junio 2007, pasando de 16 instituciones que reportaban antes del Convenio a 68 en la actualidad. Estas IMFs incorporadas forman parte del selecto grupo de instituciones de microfi -nanzas transparentes en América Latina y el Caribe, lo que a su vez ha facili-tado la elaboración de tres Informes de “Benchmarking de las Microfi nanzas en Centroamérica” desde el inicio de sus operaciones. Esta publicación incluye un análisis de los benchmarks regionales, por países y grupos pares, y las tenden-cias 2004-2006 de la industria de microfi nanzas en Centroamérica respecto al resto de la región.

El presente cuaderno “Benchmarking de las Microfi nanzas en Centroamérica: Las Tendencias 2004-2006” viene a llenar un vacío en las microfi nanzas de Centroamérica y estamos seguros que será de gran utilidad para la industria en aras de un mejor desempeño y una mayor capacidad competitiva en los merca-dos.

En nombre de la Junta Directiva de REDCAMIF agradezco a las instituciones de microfi nanzas que brindaron su información y a las Redes Nacionales por su activa colaboración en todo el proceso. Es un placer para mí entregarles esta cuarta publicación de la serie de Cuadernos de Microfi nanzas, ratifi cando el compromiso existente de REDCAMIF en la promoción de la industria de microfi -nanzas en la región Centroamericana.

nanzas en la región Centroamericana.

5

Benchmarking de las Microfi nanzas en Centroamérica 2004

I.

Benchmarking de las

Microfinanzas en Centroamérica

2004

7

Benchmarking de las Microfi nanzas en Centroamérica 2004En Centroamérica se encuentran algunas de las Instituciones de Microfi nanzas (IMFs) más antiguas, sin embargo, el mercado está dominado por ONGs / OPDs (Organizaciones No Gubernamentales

u Organizaciones Privadas de Desarrollo) y pequeñas cooperativas, que refl ejan el bajo nivel de comercialización que ha logrado el sector. Algunas de las características de la industria de microfi nanzas de CA son: poca diversifi cación, alcances mínimos (sólo ECA es menor), profundidad de alcance intermedia (en términos absolutos y relativos), no movilizan depósitos en su gran mayoría, un desempeño fi nanciero sólo mayor a ECA (ligeramente) y África. No obstante, los datos muestran resultados importantes cuando se analizan las IMFs de acuerdo a su escala fi nanciera y por países.

¿Qué nivel de desarrollo han alcanzado las microfi nanzas de CA y de cada uno de los países? ¿Qué factores están incidiendo en su desempeño? ¿Cuáles son las diferencias claves entre las IMFs? Este primer informe “Benchmarking de las Microfi nanzas en Centroamérica” analiza el desempeño de las microfi nanzas en CA y enfoca las respuestas a estas preguntas bajo el lente de los indicadores de desempeño estándares de la industria.

En resumenA pesar que la industria de microfi nanzas de CA tiene la misma edad mediana de las mayores, como son Asia y el resto de América Latina, su desempeño es más similar al alcanzado por las regiones más jóvenes, “ECA” (Europa Oriental y Asia Central) y “MENA” (Medio Oriente y Africa del Norte). Como resultado del estatus de ONGs / OPDs, las IMFs de CA no han podido alcanzar un mayor desarrollo, al enfrentar con sus estatus jurídico difi cultades en el acceso a fondos comerciales, que no le permiten un mayor alcance y escala.

Las IMFs de CA generan menos ganancias de la Cartera de Préstamos que las demás regiones, excepto que África. Los ingresos están siendo afectados por altos gastos operacionales y la morosidad, que refl ejan una menor efi ciencia y control de cartera.

Contenido

W Datos y escalas de comparación

W Escala y alcance

8

9

W Estructura Financiera 10

W Rentabilidad y sostenibilidad 11

W Ingresos 12

W Gastos 13

W Efi ciencia y productividad 14

W Liquidez y riesgo 15

W Benchmarks comparativos y defi nición de indicadores 16

W Conclusiones 18

8

Benchmarking de las Microfi nanzas en Centroamérica 2004

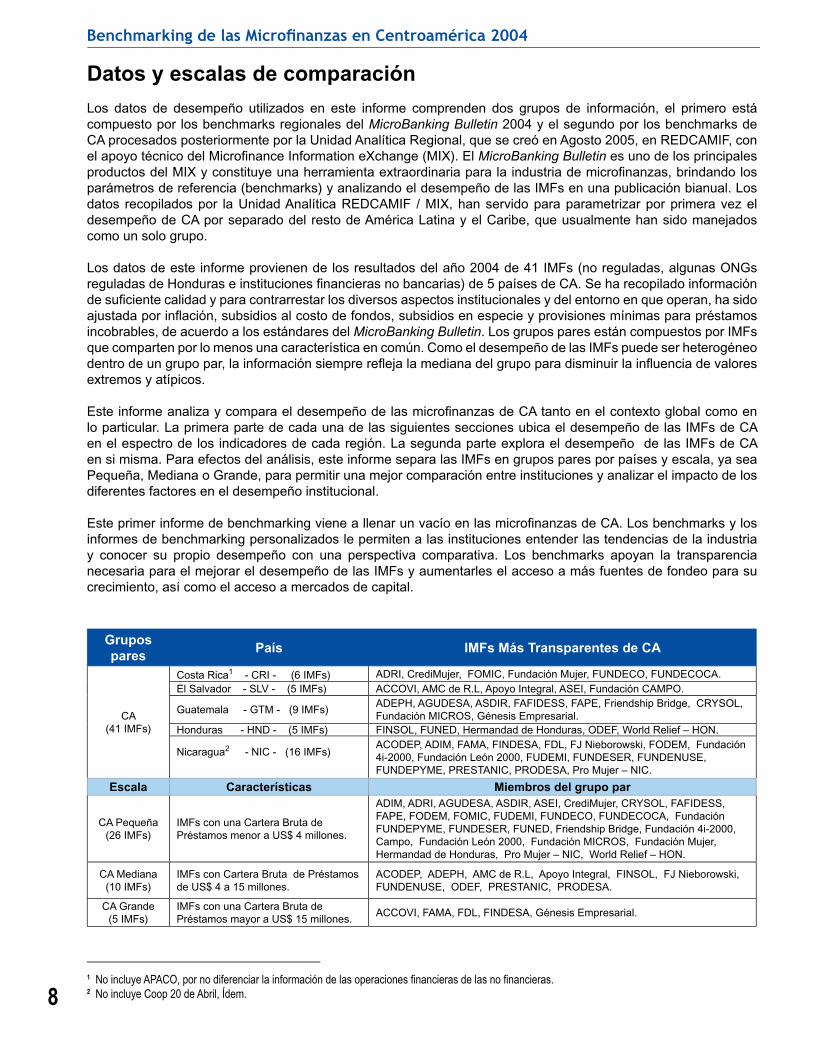

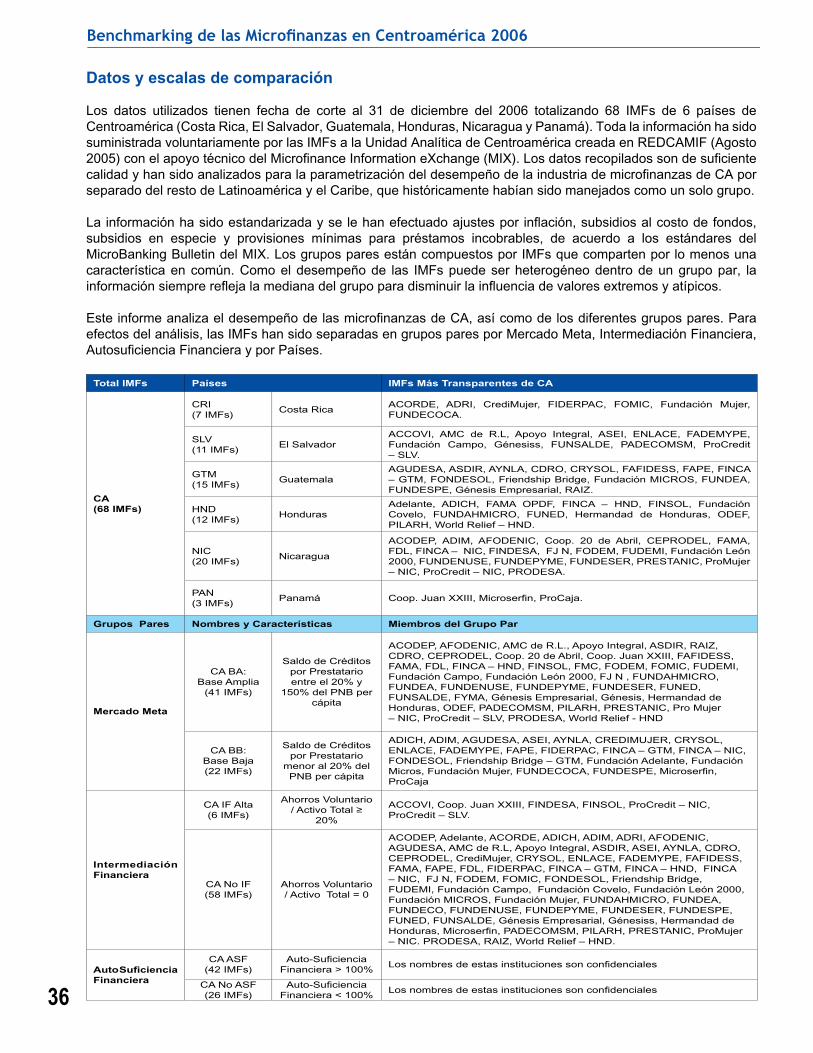

Datos y escalas de comparación

Los datos de desempeño utilizados en este informe comprenden dos grupos de información, el primero está compuesto por los benchmarks regionales del MicroBanking Bulletin 2004 y el segundo por los benchmarks de CA procesados posteriormente por la Unidad Analítica Regional, que se creó en Agosto 2005, en REDCAMIF, con el apoyo técnico del Microfi nance Information eXchange (MIX). El MicroBanking Bulletin es uno de los principales productos del MIX y constituye una herramienta extraordinaria para la industria de microfi nanzas, brindando los parámetros de referencia (benchmarks) y analizando el desempeño de las IMFs en una publicación bianual. Los datos recopilados por la Unidad Analítica REDCAMIF / MIX, han servido para parametrizar por primera vez el desempeño de CA por separado del resto de América Latina y el Caribe, que usualmente han sido manejados como un solo grupo.

Los datos de este informe provienen de los resultados del año 2004 de 41 IMFs (no reguladas, algunas ONGs reguladas de Honduras e instituciones fi nancieras no bancarias) de 5 países de CA. Se ha recopilado información de sufi ciente calidad y para contrarrestar los diversos aspectos institucionales y del entorno en que operan, ha sido ajustada por infl ación, subsidios al costo de fondos, subsidios en especie y provisiones mínimas para préstamos incobrables, de acuerdo a los estándares del MicroBanking Bulletin. Los grupos pares están compuestos por IMFs que comparten por lo menos una característica en común. Como el desempeño de las IMFs puede ser heterogéneo dentro de un grupo par, la información siempre refl eja la mediana del grupo para disminuir la infl uencia de valores extremos y atípicos.

Este informe analiza y compara el desempeño de las microfi nanzas de CA tanto en el contexto global como en lo particular. La primera parte de cada una de las siguientes secciones ubica el desempeño de las IMFs de CA en el espectro de los indicadores de cada región. La segunda parte explora el desempeño de las IMFs de CA en si misma. Para efectos del análisis, este informe separa las IMFs en grupos pares por países y escala, ya sea Pequeña, Mediana o Grande, para permitir una mejor comparación entre instituciones y analizar el impacto de los diferentes factores en el desempeño institucional.

Este primer informe de benchmarking viene a llenar un vacío en las microfi nanzas de CA. Los benchmarks y los informes de benchmarking personalizados le permiten a las instituciones entender las tendencias de la industria y conocer su propio desempeño con una perspectiva comparativa. Los benchmarks apoyan la transparencia necesaria para el mejorar el desempeño de las IMFs y aumentarles el acceso a más fuentes de fondeo para su crecimiento, así como el acceso a mercados de capital.

Grupos pares

País IMFs Más Transparentes de CA

CA(41 IMFs)

Costa Rica1 - CRI - (6 IMFs) ADRI, CrediMujer, FOMIC, Fundación Mujer, FUNDECO, FUNDECOCA.El Salvador - SLV - (5 IMFs) ACCOVI, AMC de R.L, Apoyo Integral, ASEI, Fundación CAMPO.

Guatemala - GTM - (9 IMFs) ADEPH, AGUDESA, ASDIR, FAFIDESS, FAPE, Friendship Bridge, CRYSOL, Fundación MICROS, Génesis Empresarial.

Honduras - HND - (5 IMFs) FINSOL, FUNED, Hermandad de Honduras, ODEF, World Relief – HON.

Nicaragua2 - NIC - (16 IMFs) ACODEP, ADIM, FAMA, FINDESA, FDL, FJ Nieborowski, FODEM, Fundación 4i-2000, Fundación León 2000, FUDEMI, FUNDESER, FUNDENUSE, FUNDEPYME, PRESTANIC, PRODESA, Pro Mujer – NIC.

Escala Características Miembros del grupo par

CA Pequeña(26 IMFs)

IMFs con una Cartera Bruta de Préstamos menor a US$ 4 millones.

ADIM, ADRI, AGUDESA, ASDIR, ASEI, CrediMujer, CRYSOL, FAFIDESS, FAPE, FODEM, FOMIC, FUDEMI, FUNDECO, FUNDECOCA, Fundación FUNDEPYME, FUNDESER, FUNED, Friendship Bridge, Fundación 4i-2000, Campo, Fundación León 2000, Fundación MICROS, Fundación Mujer, Hermandad de Honduras, Pro Mujer – NIC, World Relief – HON.

CA Mediana(10 IMFs)

IMFs con Cartera Bruta de Préstamos de US$ 4 a 15 millones.

ACODEP, ADEPH, AMC de R.L, Apoyo Integral, FINSOL, FJ Nieborowski, FUNDENUSE, ODEF, PRESTANIC, PRODESA.

CA Grande(5 IMFs)

IMFs con una Cartera Bruta de Préstamos mayor a US$ 15 millones.

ACCOVI, FAMA, FDL, FINDESA, Génesis Empresarial.

1 No incluye APACO, por no diferenciar la información de las operaciones financieras de las no financieras.2 No incluye Coop 20 de Abril, Ídem.

9

Benchmarking de las Microfi nanzas en Centroamérica 2004

Escala y alcance

Los indicadores de escala miden el tamaño de los préstamos brindados por la institución. Los indicadores de alcance indican el número o tipo de clientes atendidos.

Microfi nanzas CA en el Mundo.

Las IMFs de CA sirven a menos prestatarios, con Saldos de Créditos más altos y ofrecen una cantidad de servicios limitados, en relación a la mayoría. A pesar de ser una de las regiones de mayor edad, la escala y alcance de CA se parece más a las regiones jóvenes como ECA y MENA, que tienen la mitad3 de años de ejercer microfi nanzas. Eso refl eja las difi cultades que han tenido en madurar como mercado, considerando que la mediana de Asia está infl uida por una gran cantidad de instituciones pequeñas y cooperativas limitadas a servir exclusivamente a sus comunidades. La existencia de tantas ONGs en CA se justifi ca en parte por los altos niveles de pobreza en la región. Sin embargo, la cartera de las IMFs están alcanzando a menos prestatarios a causa de los altos Saldos Promedios de Créditos que mantienen en términos absolutos y como porcentaje del PNB (Producto Nacional Bruto) per capita, lo que sugiere que no están atendiendo a los más pobres. Por otra parte, no han diversifi cado e innovado lo sufi ciente sus productos fi nancieros para captar nuevos clientes, por las mismas limitantes de su estatus jurídico.

Microfi nanzas en Centroamérica

Indicadores de Alcance

CA CR SLV GTM HND NICCA

PequeñaCA

MedianaCA

Grande

# Prestatarios Activos 5,854 721 5,854 4,431 13,310 7,319 3,112 11,612 29,313

% Prestatarias (Mujeres) 65.7% 65.0% 61.0% 75.6% 81.3% 61.0% 82.5% 62.0% 58.8%

Cartera Bruta de Préstamos (US$) 3,008,127 651,862 4,903,319 989,743 3,780,661 3,935,179 1,085,940 7,855,192 20,614,000

Saldo Promedio de Créditos por Prestatario 601 904 713 406 445 536 428 730 659

Saldo Promedio de Créditos por Prestatario/ PNB per Cápita

48.7% 19.4% 30.3% 19.1% 43.2% 67.9% 29.4% 82.5% 90.3%

CRI = Costa Rica; SLV = El Salvador; GTM = Guatemala; HND = Honduras; NIC = Nicaragua

A medida que las IMFs de CA crecen en escala, sus Saldos de Promedio de Créditos aumentan. Honduras alcanza el mayor número de prestatarios, amparados en los grupos solidarios y bancos comunales como principales metodologías de créditos y es el grupo de mayor edad. El Salvador tiene la mayor escala fi nanciera, como resultado de la alta disponibilidad de recursos para microfi nanzas que brinda la banca formal, el cual utiliza la metodología individual y tienen saldos de crédito mayores. En ambos casos, Nicaragua ocupa el segundo lugar, aprovechando las ventajas de un mercado de gran demanda y escasa oferta de la banca formal. Costa Rica, es uno de los grupos de mayor edad, pero está limitada por la escasez de recursos para ONGs, mientras Guatemala, es el grupo de menor edad, pero igualmente son pequeñas ONGs operando en un mercado cubierto en su mayoría por la banca formal.

3 Ver Características Institucionales, página 102.

10

Benchmarking de las Microfi nanzas en Centroamérica 2004

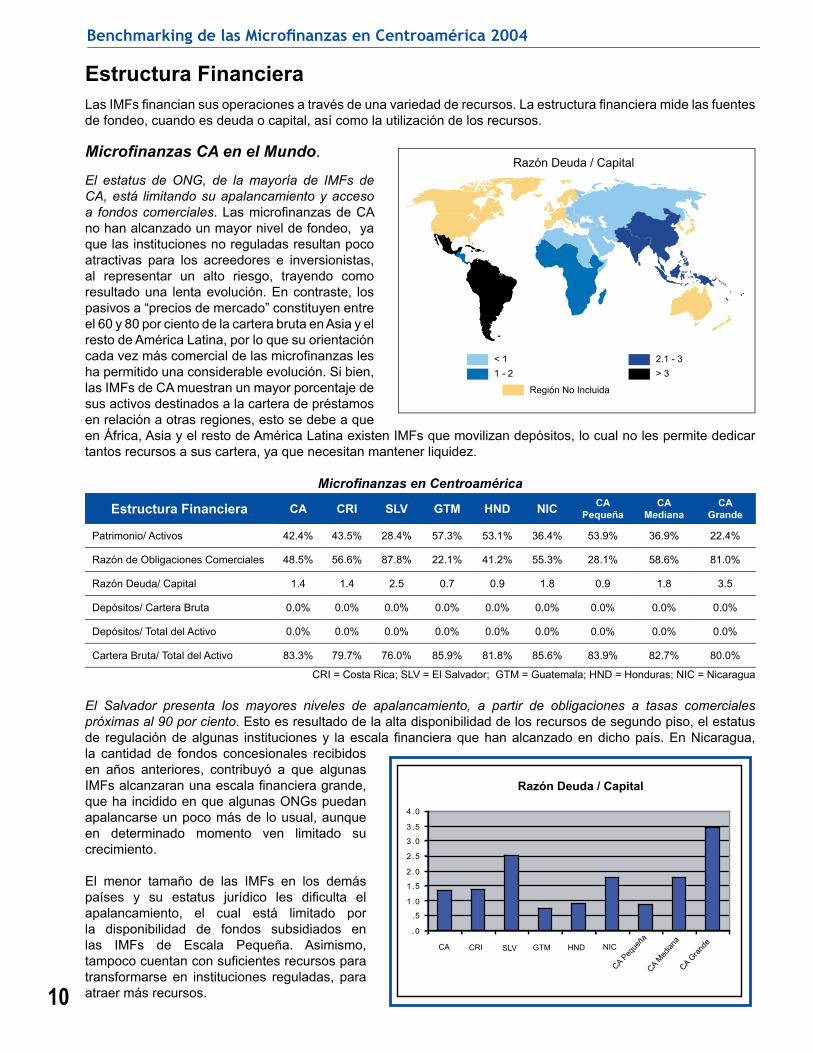

Estructura FinancieraLas IMFs fi nancian sus operaciones a través de una variedad de recursos. La estructura fi nanciera mide las fuentes de fondeo, cuando es deuda o capital, así como la utilización de los recursos.

Microfi nanzas CA en el Mundo.

El estatus de ONG, de la mayoría de IMFs de CA, está limitando su apalancamiento y acceso a fondos comerciales. Las microfi nanzas de CA no han alcanzado un mayor nivel de fondeo, ya que las instituciones no reguladas resultan poco atractivas para los acreedores e inversionistas, al representar un alto riesgo, trayendo como resultado una lenta evolución. En contraste, los pasivos a “precios de mercado” constituyen entre el 60 y 80 por ciento de la cartera bruta en Asia y el resto de América Latina, por lo que su orientación cada vez más comercial de las microfi nanzas les ha permitido una considerable evolución. Si bien, las IMFs de CA muestran un mayor porcentaje de sus activos destinados a la cartera de préstamos en relación a otras regiones, esto se debe a que en África, Asia y el resto de América Latina existen IMFs que movilizan depósitos, lo cual no les permite dedicar tantos recursos a sus cartera, ya que necesitan mantener liquidez.

Microfi nanzas en Centroamérica

Estructura Financiera CA CRI SLV GTM HND NIC CA Pequeña

CA Mediana

CA Grande

Patrimonio/ Activos 42.4% 43.5% 28.4% 57.3% 53.1% 36.4% 53.9% 36.9% 22.4%

Razón de Obligaciones Comerciales 48.5% 56.6% 87.8% 22.1% 41.2% 55.3% 28.1% 58.6% 81.0%

Razón Deuda/ Capital 1.4 1.4 2.5 0.7 0.9 1.8 0.9 1.8 3.5

Depósitos/ Cartera Bruta 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

Depósitos/ Total del Activo 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

Cartera Bruta/ Total del Activo 83.3% 79.7% 76.0% 85.9% 81.8% 85.6% 83.9% 82.7% 80.0%

CRI = Costa Rica; SLV = El Salvador; GTM = Guatemala; HND = Honduras; NIC = Nicaragua

El Salvador presenta los mayores niveles de apalancamiento, a partir de obligaciones a tasas comerciales próximas al 90 por ciento. Esto es resultado de la alta disponibilidad de los recursos de segundo piso, el estatus de regulación de algunas instituciones y la escala fi nanciera que han alcanzado en dicho país. En Nicaragua, la cantidad de fondos concesionales recibidos en años anteriores, contribuyó a que algunas IMFs alcanzaran una escala fi nanciera grande, que ha incidido en que algunas ONGs puedan apalancarse un poco más de lo usual, aunque en determinado momento ven limitado su crecimiento.

El menor tamaño de las IMFs en los demás países y su estatus jurídico les difi culta el apalancamiento, el cual está limitado por la disponibilidad de fondos subsidiados en las IMFs de Escala Pequeña. Asimismo, tampoco cuentan con sufi cientes recursos para transformarse en instituciones reguladas, para atraer más recursos.

11

Benchmarking de las Microfi nanzas en Centroamérica 2004

Rentabilidad y SostenibilidadLas instituciones rentables y sostenibles generan retornos positivos, que para el estándar en microfi nanzas, quiere decir que una institución obtiene una ganancia neta, sin incluir donaciones. Para medir la rentabilidad, los retornos son medidos en relación al activo y el patrimonio. La sostenibilidad describe en que medida estos retornos cubren los gastos de la institución.

Microfi nanzas CA en el Mundo.

Las difi cultades de apalancamiento y acceso a fondos comerciales han afectado la rentabilidad de la industria de microfi nanzas de CA. Si bien generan retornos positivos, están entre las regiones menos rentables. Las IMFs de CA incurren en altos costos que afectan su rentabilidad, sus retornos ajustados están entre los menores y son muestras de las menores ganancias netas que obtienen al excluirse las donaciones, que en muchos casos subsidian pérdidas operativas.

Las IMFs de CA logran alcanzar el punto de equilibrio, pero entre las regiones sostenibles presentan la menor Autosufi ciencia Financiera, refl ejando la menor medida en que sus retornos cubren los gastos de las IMFs, las cuales sólo recuperan el 105 por ciento de sus gastos totales.

Microfi nanzas en Centroamérica

Rentabilidad y Sostenibilidad

CA CRI SLV GTM HND NIC CA Pequeña

CA Mediana

CA Grande

Retorno Sobre Activos 1.4% -5.7% 1.2% 0.0% 1.6% 3.7% -0.4% 2.7% 3.2%

Retorno Sobre Patrimonio 3.3% -9.8% 3.9% -0.2% 3.3% 7.2% -1.4% 5.9% 7.2%

Autosufi ciencia Operacional 117.8% 110.5% 110.5% 112.5% 121.1% 127.0% 115.5% 122.1% 131.5%

Autosufi ciencia Financiera 104.9% 85.9% 106.6% 99.8% 107.4% 112.6% 100.9% 110.2% 118.4%

CRI = Costa Rica; SLV = El Salvador; GTM = Guatemala; HND = Honduras; NIC = Nicaragua

Los niveles de rentabilidad y sostenibilidad en CA varían notablemente por países y especialmente según la escala. El grupo de IMFs de Escala Mediana y Grande mostraron un Retorno sobre Activos ajustado (ROA) próximo a 2 y 3 veces el parámetro de CA. En contraste, el grupo de instituciones de Escala Pequeña registran una perdida neta. Algunas de las IMFs más grandes de CA están en Nicaragua y, en general, el país presenta los mayores retornos de CA. Honduras ocupa un segundo lugar, al tener un menor margen de ganancia en sus operaciones. El Salvador presenta un ROA menor a estos países, al enfrentase a un mercado de abundante competencia4, que incide en los ingresos y no logra ser compensada por la reducción de gastos.

En el extremo inferior, están Costa Rica y Guatemala, que no logran cubrir sus costos con los ingresos que generan, al tener una escala muy pequeña.

4 Diagnóstico de los servicios financieros rurales en El Salvador, Mesoamérica Servicios Financieros, 2004.

12

Benchmarking de las Microfi nanzas en Centroamérica 2004

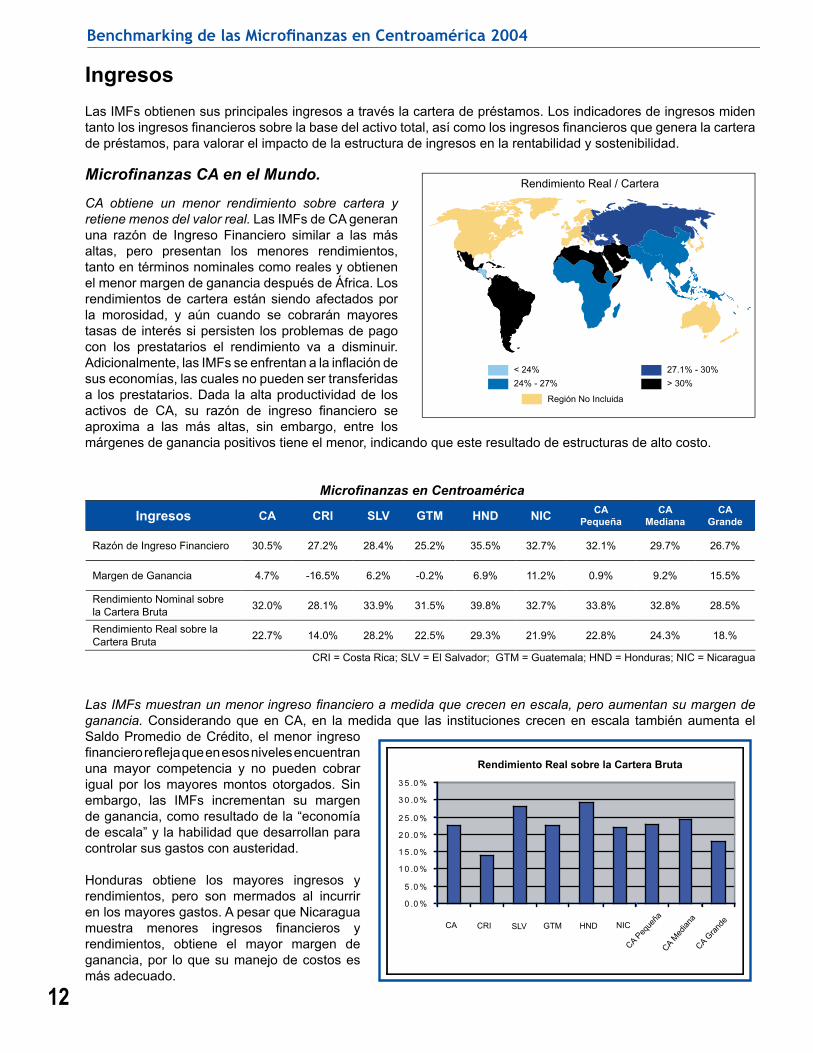

Ingresos

Las IMFs obtienen sus principales ingresos a través la cartera de préstamos. Los indicadores de ingresos miden tanto los ingresos fi nancieros sobre la base del activo total, así como los ingresos fi nancieros que genera la cartera de préstamos, para valorar el impacto de la estructura de ingresos en la rentabilidad y sostenibilidad.

Microfi nanzas CA en el Mundo.

CA obtiene un menor rendimiento sobre cartera y retiene menos del valor real. Las IMFs de CA generan una razón de Ingreso Financiero similar a las más altas, pero presentan los menores rendimientos, tanto en términos nominales como reales y obtienen el menor margen de ganancia después de África. Los rendimientos de cartera están siendo afectados por la morosidad, y aún cuando se cobrarán mayores tasas de interés si persisten los problemas de pago con los prestatarios el rendimiento va a disminuir. Adicionalmente, las IMFs se enfrentan a la infl ación de sus economías, las cuales no pueden ser transferidas a los prestatarios. Dada la alta productividad de los activos de CA, su razón de ingreso fi nanciero se aproxima a las más altas, sin embargo, entre los márgenes de ganancia positivos tiene el menor, indicando que este resultado de estructuras de alto costo.

Microfi nanzas en Centroamérica

Ingresos CA CRI SLV GTM HND NIC CA Pequeña

CA Mediana

CA Grande

Razón de Ingreso Financiero 30.5% 27.2% 28.4% 25.2% 35.5% 32.7% 32.1% 29.7% 26.7%

Margen de Ganancia 4.7% -16.5% 6.2% -0.2% 6.9% 11.2% 0.9% 9.2% 15.5%

Rendimiento Nominal sobre la Cartera Bruta

32.0% 28.1% 33.9% 31.5% 39.8% 32.7% 33.8% 32.8% 28.5%

Rendimiento Real sobre la Cartera Bruta

22.7% 14.0% 28.2% 22.5% 29.3% 21.9% 22.8% 24.3% 18.%

CRI = Costa Rica; SLV = El Salvador; GTM = Guatemala; HND = Honduras; NIC = Nicaragua

Las IMFs muestran un menor ingreso fi nanciero a medida que crecen en escala, pero aumentan su margen de ganancia. Considerando que en CA, en la medida que las instituciones crecen en escala también aumenta el Saldo Promedio de Crédito, el menor ingreso fi nanciero refl eja que en esos niveles encuentran una mayor competencia y no pueden cobrar igual por los mayores montos otorgados. Sin embargo, las IMFs incrementan su margen de ganancia, como resultado de la “economía de escala” y la habilidad que desarrollan para controlar sus gastos con austeridad.

Honduras obtiene los mayores ingresos y rendimientos, pero son mermados al incurrir en los mayores gastos. A pesar que Nicaragua muestra menores ingresos fi nancieros y rendimientos, obtiene el mayor margen de ganancia, por lo que su manejo de costos es más adecuado.

13

Benchmarking de las Microfi nanzas en Centroamérica 2004

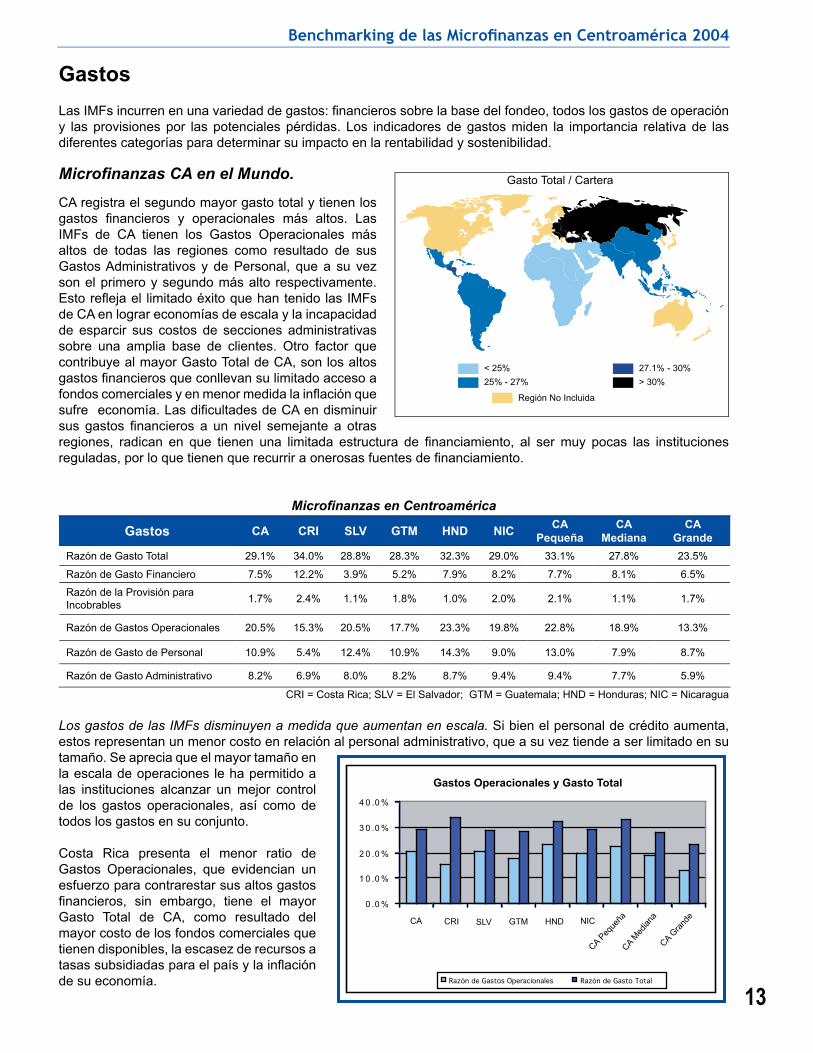

Gastos

Las IMFs incurren en una variedad de gastos: fi nancieros sobre la base del fondeo, todos los gastos de operación y las provisiones por las potenciales pérdidas. Los indicadores de gastos miden la importancia relativa de las diferentes categorías para determinar su impacto en la rentabilidad y sostenibilidad.

Microfi nanzas CA en el Mundo.

CA registra el segundo mayor gasto total y tienen los gastos fi nancieros y operacionales más altos. Las IMFs de CA tienen los Gastos Operacionales más altos de todas las regiones como resultado de sus Gastos Administrativos y de Personal, que a su vez son el primero y segundo más alto respectivamente. Esto refl eja el limitado éxito que han tenido las IMFs de CA en lograr economías de escala y la incapacidad de esparcir sus costos de secciones administrativas sobre una amplia base de clientes. Otro factor que contribuye al mayor Gasto Total de CA, son los altos gastos fi nancieros que conllevan su limitado acceso a fondos comerciales y en menor medida la infl ación que sufre economía. Las difi cultades de CA en disminuir sus gastos fi nancieros a un nivel semejante a otras regiones, radican en que tienen una limitada estructura de fi nanciamiento, al ser muy pocas las instituciones reguladas, por lo que tienen que recurrir a onerosas fuentes de fi nanciamiento.

Microfi nanzas en Centroamérica

Gastos CA CRI SLV GTM HND NICCA

PequeñaCA

MedianaCA

Grande

Razón de Gasto Total 29.1% 34.0% 28.8% 28.3% 32.3% 29.0% 33.1% 27.8% 23.5%

Razón de Gasto Financiero 7.5% 12.2% 3.9% 5.2% 7.9% 8.2% 7.7% 8.1% 6.5%

Razón de la Provisión para Incobrables

1.7% 2.4% 1.1% 1.8% 1.0% 2.0% 2.1% 1.1% 1.7%

Razón de Gastos Operacionales 20.5% 15.3% 20.5% 17.7% 23.3% 19.8% 22.8% 18.9% 13.3%

Razón de Gasto de Personal 10.9% 5.4% 12.4% 10.9% 14.3% 9.0% 13.0% 7.9% 8.7%

Razón de Gasto Administrativo 8.2% 6.9% 8.0% 8.2% 8.7% 9.4% 9.4% 7.7% 5.9%

CRI = Costa Rica; SLV = El Salvador; GTM = Guatemala; HND = Honduras; NIC = Nicaragua

Los gastos de las IMFs disminuyen a medida que aumentan en escala. Si bien el personal de crédito aumenta, estos representan un menor costo en relación al personal administrativo, que a su vez tiende a ser limitado en su tamaño. Se aprecia que el mayor tamaño en la escala de operaciones le ha permitido a las instituciones alcanzar un mejor control de los gastos operacionales, así como de todos los gastos en su conjunto.

Costa Rica presenta el menor ratio de Gastos Operacionales, que evidencian un esfuerzo para contrarestar sus altos gastos fi nancieros, sin embargo, tiene el mayor Gasto Total de CA, como resultado del mayor costo de los fondos comerciales que tienen disponibles, la escasez de recursos a tasas subsidiadas para el país y la infl ación de su economía.

14

Benchmarking de las Microfi nanzas en Centroamérica 2004

Efi ciencia y productividad

Las instituciones efi cientes proveen sus servicios utilizando los mínimos recursos. Las instituciones productivas llevan al máximo sus servicios con los mínimos recursos. Para las IMFs, la cartera de préstamos y la cantidad de personal que utilizan para colocarla son dos recursos claves.

Microfi nanzas CA en el Mundo.

CA presenta una efi ciencia y productividad menor a la mayoría. Solamente África y MENA registran mayores gastos operacionales que CA por cada dólar prestado. Las operaciones menos efi cientes de CA se refl ejan también en los mayores gastos en que incurren las instituciones para atender a sus prestatarios, considerando la menor productividad de sus ofi ciales de crédito. A nivel institucional, la productividad disminuye aún más, la menor después de ECA, debido al menor número de prestatarios en relación al personal como resultado de la menor distribución de los ofi ciales de crédito respecto al personal total. Como resultado de la menor efi ciencia de CA, los prestatarios tienen que pagar más de lo que deberían y las IMFs no atienden a los más pobres. Si las IMFs de CA mejorarán su efi ciencia podrían mejorar su alcance.

Microfi nanzas en Centroamérica

Efi ciencia CA CRI SLV GTM HND NICCA

PequeñaCA

MedianaCA

Grande

Gastos Operacionales/ Cartera Bruta

24.8% 20.9% 25.1% 26.6% 27.1% 23.4% 28.5% 23.9% 16.7%

Gastos de Personal/ Cartera Bruta

14.0% 7.0% 15.1% 12.4% 16.2% 10.4% 17.0% 10.1% 9.6%

Salario Promedio/ PNB Per Cápita

459.9% 156.6% 368.7% 303.9% 679.6% 775.7% 326.8% 741.0% 811.5%

Gasto por Prestatario 121 288 147 104 121 112 105 143 112

Productividad CA CRI SLV GTM HND NICCA

PequeñaCA

MedianaCA

Grande

Prestatarios por Personal 105 46 105 128 116 102 103 109 91

Prestatarios por ofi cial de Crédito

211 114 243 272 199 224 177 224 324

Distribución del Personal 50.0% 48.8% 44.9% 50.0% 51.2% 53.7% 52.8% 56.0% 34.0%

CRI = Costa Rica; SLV = El Salvador; GTM = Guatemala; HND = Honduras; NIC = Nicaragua

El Salario promedio / PNB está aumentando con la escala, pero el gasto por prestatario no. Las IMFs de CA de Escala Mediana y Grande muestran una mejor efi ciencia, pese a que los salarios aumentan signifi cativamente, lo cual indica que su efi ciencia es resultado de un aumento en los Saldos de Crédito, que le permiten obtener un menor gasto por cada dólar que otorgan. Costa Rica presenta indicadores de efi ciencia mixtos: luce efi ciente al medir sus reducidos gastos operacionales sobre la cartera, pero tiene el mayor Gasto por Prestatario debido a su menor alcance. Honduras presenta los mayores Gastos Operacionales sobre Cartera Bruta, ocasionados principalmente por los Gastos de Personal, aunque el Gasto por Prestatario disminuye por su mayor escala.

15

Benchmarking de las Microfi nanzas en Centroamérica 2004

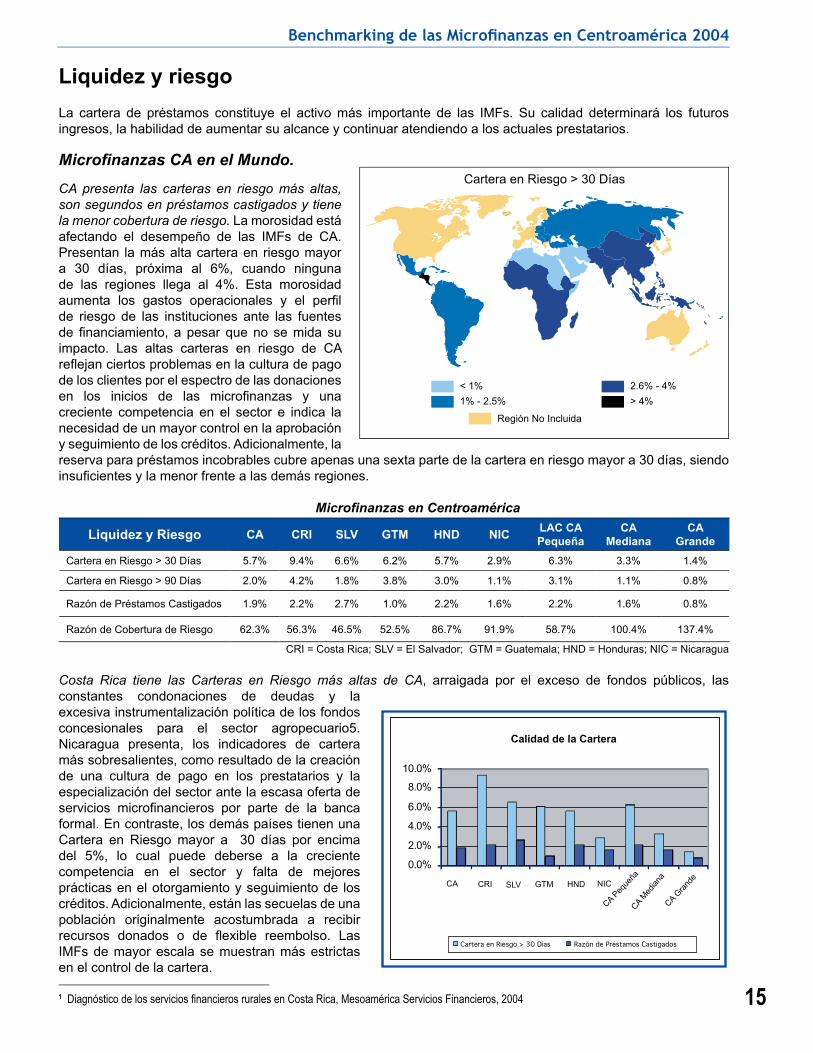

Liquidez y riesgo

La cartera de préstamos constituye el activo más importante de las IMFs. Su calidad determinará los futuros ingresos, la habilidad de aumentar su alcance y continuar atendiendo a los actuales prestatarios.

Microfi nanzas CA en el Mundo.

CA presenta las carteras en riesgo más altas, son segundos en préstamos castigados y tiene la menor cobertura de riesgo. La morosidad está afectando el desempeño de las IMFs de CA. Presentan la más alta cartera en riesgo mayor a 30 días, próxima al 6%, cuando ninguna de las regiones llega al 4%. Esta morosidad aumenta los gastos operacionales y el perfi l de riesgo de las instituciones ante las fuentes de fi nanciamiento, a pesar que no se mida su impacto. Las altas carteras en riesgo de CA refl ejan ciertos problemas en la cultura de pago de los clientes por el espectro de las donaciones en los inicios de las microfi nanzas y una creciente competencia en el sector e indica la necesidad de un mayor control en la aprobación y seguimiento de los créditos. Adicionalmente, la reserva para préstamos incobrables cubre apenas una sexta parte de la cartera en riesgo mayor a 30 días, siendo insufi cientes y la menor frente a las demás regiones.

Microfi nanzas en Centroamérica

Liquidez y Riesgo CA CRI SLV GTM HND NICLAC CA Pequeña

CA Mediana

CA Grande

Cartera en Riesgo > 30 Días 5.7% 9.4% 6.6% 6.2% 5.7% 2.9% 6.3% 3.3% 1.4%

Cartera en Riesgo > 90 Días 2.0% 4.2% 1.8% 3.8% 3.0% 1.1% 3.1% 1.1% 0.8%

Razón de Préstamos Castigados 1.9% 2.2% 2.7% 1.0% 2.2% 1.6% 2.2% 1.6% 0.8%

Razón de Cobertura de Riesgo 62.3% 56.3% 46.5% 52.5% 86.7% 91.9% 58.7% 100.4% 137.4%

CRI = Costa Rica; SLV = El Salvador; GTM = Guatemala; HND = Honduras; NIC = Nicaragua

Costa Rica tiene las Carteras en Riesgo más altas de CA, arraigada por el exceso de fondos públicos, las constantes condonaciones de deudas y la excesiva instrumentalización política de los fondos concesionales para el sector agropecuario5. Nicaragua presenta, los indicadores de cartera más sobresalientes, como resultado de la creación de una cultura de pago en los prestatarios y la especialización del sector ante la escasa oferta de servicios microfi nancieros por parte de la banca formal. En contraste, los demás países tienen una Cartera en Riesgo mayor a 30 días por encima del 5%, lo cual puede deberse a la creciente competencia en el sector y falta de mejores prácticas en el otorgamiento y seguimiento de los créditos. Adicionalmente, están las secuelas de una población originalmente acostumbrada a recibir recursos donados o de fl exible reembolso. Las IMFs de mayor escala se muestran más estrictas en el control de la cartera.

1 Diagnóstico de los servicios financieros rurales en Costa Rica, Mesoamérica Servicios Financieros, 2004

16

Benchmarking de las Microfi nanzas en Centroamérica 2004

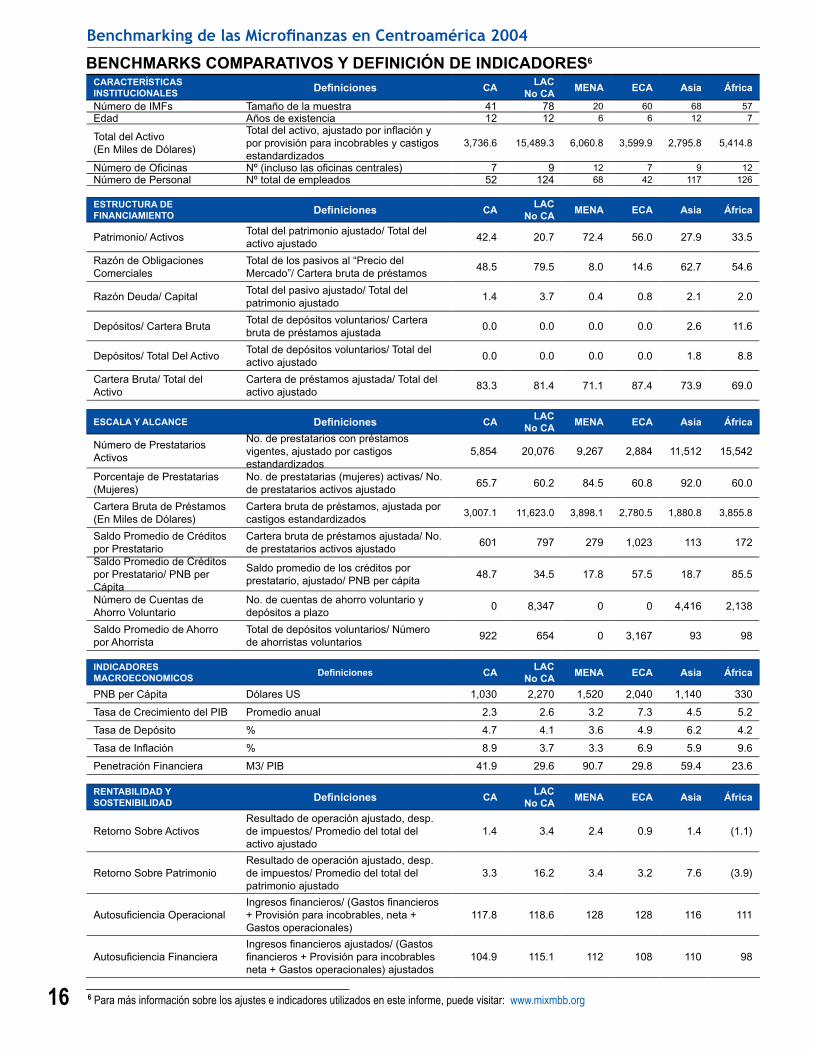

BENCHMARKS COMPARATIVOS Y DEFINICIÓN DE INDICADORES6

CARACTERÍSTICAS INSTITUCIONALES Defi niciones CA

LAC No CA

MENA ECA Asia África

Número de IMFs Tamaño de la muestra 41 78 20 60 68 57Edad Años de existencia 12 12 6 6 12 7

Total del Activo (En Miles de Dólares)

Total del activo, ajustado por infl ación y por provisión para incobrables y castigos estandardizados

3,736.6 15,489.3 6,060.8 3,599.9 2,795.8 5,414.8

Número de Ofi cinas Nº (incluso las ofi cinas centrales) 7 9 12 7 9 12Número de Personal Nº total de empleados 52 124 68 42 117 126

ESTRUCTURA DE FINANCIAMIENTO Defi niciones CA

LAC No CA

MENA ECA Asia África

Patrimonio/ ActivosTotal del patrimonio ajustado/ Total del activo ajustado

42.4 20.7 72.4 56.0 27.9 33.5

Razón de Obligaciones Comerciales

Total de los pasivos al “Precio del Mercado”/ Cartera bruta de préstamos

48.5 79.5 8.0 14.6 62.7 54.6

Razón Deuda/ CapitalTotal del pasivo ajustado/ Total del patrimonio ajustado

1.4 3.7 0.4 0.8 2.1 2.0

Depósitos/ Cartera BrutaTotal de depósitos voluntarios/ Cartera bruta de préstamos ajustada

0.0 0.0 0.0 0.0 2.6 11.6

Depósitos/ Total Del ActivoTotal de depósitos voluntarios/ Total del activo ajustado

0.0 0.0 0.0 0.0 1.8 8.8

Cartera Bruta/ Total del Activo

Cartera de préstamos ajustada/ Total del activo ajustado

83.3 81.4 71.1 87.4 73.9 69.0

ESCALA Y ALCANCE Defi niciones CALAC

No CAMENA ECA Asia África

Número de Prestatarios Activos

No. de prestatarios con préstamos vigentes, ajustado por castigos estandardizados

5,854 20,076 9,267 2,884 11,512 15,542

Porcentaje de Prestatarias (Mujeres)

No. de prestatarias (mujeres) activas/ No. de prestatarios activos ajustado

65.7 60.2 84.5 60.8 92.0 60.0

Cartera Bruta de Préstamos(En Miles de Dólares)

Cartera bruta de préstamos, ajustada por castigos estandardizados

3,007.1 11,623.0 3,898.1 2,780.5 1,880.8 3,855.8

Saldo Promedio de Créditos por Prestatario

Cartera bruta de préstamos ajustada/ No. de prestatarios activos ajustado

601 797 279 1,023 113 172

Saldo Promedio de Créditos por Prestatario/ PNB per Cápita

Saldo promedio de los créditos por prestatario, ajustado/ PNB per cápita

48.7 34.5 17.8 57.5 18.7 85.5

Número de Cuentas de Ahorro Voluntario

No. de cuentas de ahorro voluntario y depósitos a plazo

0 8,347 0 0 4,416 2,138

Saldo Promedio de Ahorro por Ahorrista

Total de depósitos voluntarios/ Número de ahorristas voluntarios

922 654 0 3,167 93 98

INDICADORES MACROECONOMICOS

Defi niciones CALAC

No CAMENA ECA Asia África

PNB per Cápita Dólares US 1,030 2,270 1,520 2,040 1,140 330

Tasa de Crecimiento del PIB Promedio anual 2.3 2.6 3.2 7.3 4.5 5.2

Tasa de Depósito % 4.7 4.1 3.6 4.9 6.2 4.2

Tasa de Infl ación % 8.9 3.7 3.3 6.9 5.9 9.6

Penetración Financiera M3/ PIB 41.9 29.6 90.7 29.8 59.4 23.6

RENTABILIDAD Y SOSTENIBILIDAD Defi niciones CA

LAC No CA

MENA ECA Asia África

Retorno Sobre ActivosResultado de operación ajustado, desp. de impuestos/ Promedio del total del activo ajustado

1.4 3.4 2.4 0.9 1.4 (1.1)

Retorno Sobre PatrimonioResultado de operación ajustado, desp. de impuestos/ Promedio del total del patrimonio ajustado

3.3 16.2 3.4 3.2 7.6 (3.9)

Autosufi ciencia OperacionalIngresos fi nancieros/ (Gastos fi nancieros + Provisión para incobrables, neta + Gastos operacionales)

117.8 118.6 128 128 116 111

Autosufi ciencia FinancieraIngresos fi nancieros ajustados/ (Gastos fi nancieros + Provisión para incobrables neta + Gastos operacionales) ajustados

104.9 115.1 112 108 110 98

6 Para más información sobre los ajustes e indicadores utilizados en este informe, puede visitar: www.mixmbb.org

17

Benchmarking de las Microfi nanzas en Centroamérica 2004

INGRESOS Defi niciones CALAC

No CAMENA ECA Asia África

Razón de Ingreso FinancieroIngresos fi nancieros ajustados/ Promedio del total del activo ajustado

30.5 31.2 23.7 31.2 25.2 21.9

Margen de GananciaResultado de operación neto ajustado/ Ingresos operacionales ajustados

4.7 13.1 10.3 7.8 9.0 (1.9)

Rendimiento Nominal sobre Cartera Bruta

Ingresos fi nancieros por la cartera bruta de préstamos/ Promedio de la cartera bruta de préstamos

29.7 36.5

36.3

36.9

33.1

30.6

Rendimiento Real sobre Cartera Bruta

(Rendimiento nominal sobre la cartera bruta - Tasa de infl ación)/ (1 + Tasa de infl ación)

22.7 32.0

33.2

33.2

26.7

24.9

GASTOS Defi niciones CALAC

No CAMENA ECA Asia África

Razón de Gasto Total

Gastos fi nancieros + Provisión para incobrables, neta + Gastos operacionales) ajustado/ Promedio del total del activo ajustado

29.1 26.5 22.1 30.5 25.4 21.4

Razón de Gasto FinancieroGastos fi nancieros ajustados/ Promedio del total del activo

7.5 6.6 2.9 7.3 6.1 5.1

Razón de la Provisión para Incobrables

Gasto de la provisión para incobrables, neta ajustado/ Promedio del total del activo ajustado

1.7 1.7 0.3 1.1 1.1 1.4

Razón de Gastos Operacionales

(Gastos operacionales + donaciones en especie)/ Promedio del total del activo ajustado

20.5 14.2 19.0 18.5 15.7 13.6

Razón de Gasto de PersonalGasto de personal / Promedio del total del activo ajustado

10.9 7.7 10.8 12.0 8.5 7.2

Razón de Gasto Administrativo

Gastos administrativos ajustados/ Promedio del total del activo ajustado

8.2 6.8 6.5 7.5 7.3 7.5

Razón de Gasto de AjustesResultado operacional neto - Resultado operacional neto no ajustado/ Promedio del total del activo ajustado

3.7 0.3 2.5 3.8 1.6 1.8

EFICIENCIA Defi niciones CALAC

No CAMENA ECA Asia África

Gastos Operacionales/ Cartera Bruta

Gastos Operacionales Ajustados/ Cartera bruta de préstamos promedio ajustado

24.8 18.8 25.7 23.5 21.8 27.6

Gastos de Personal/ Cartera Bruta

Gasto de personal ajustado/ Cartera bruta de préstamos promedio ajustado

14.0 9.8 14.9 13.9 10.6 12.9

Salario Promedio/ PNB Per Cápita

Gasto de personal promedio ajustado/ PNB per cápita

4.6 4.4 3.5 4.9 2.6 14.9

Gasto por PrestatarioGastos operacionales ajustados/ Promedio de prestatarios activos ajustado

121 133 77 197 29 68

PRODUCTIVIDAD Defi niciones CALAC

No CAMENA ECA Asia África

Prestatarios por PersonalNúmero de prestatarios activos ajustado/ Número de personal

105 137 128 76 133 153

Prestatarios por Ofi cial de Crédito

Número de prestatarios activos/ Número de ofi ciales de crédito

211 296 181 147 226 274

Razón de la Distribución de Personal

Número de ofi ciales de crédito/ Número de personal

50.0 47.7 72.6 53.0 65.0 50.8

LIQUIDEZ Y RIESGO Defi niciones CALAC

No CAMENA ECA Asia África

Cartera en Riesgo > 30 DíasSaldo de préstamos atrasados > 30 días/ Cartera bruta ajustada

5.7 2.4 0.5 1.1 3.2 3.4

Cartera en Riesgo > 90 DíasSaldo de préstamos atrasados > 90 días/ Cartera bruta ajustada

2.0 1.3 0.2 0.3 1.4 1.2

Razón de Préstamos Castigados

Valor de préstamos castigados ajustado/ Promedio de la cartera bruta ajustada

1.9 2.7 0.4 0.8 0.9 1.5

Razón de Cobertura de Riesgo

Reserva para préstamos incobrables, ajustada/ Cartera a riesgo > 30 días

0.6 1.3 0.8 1.3 0.8 0.7

Activos Líquidos No Prod./ Total del Activo

Caja y banco ajustado/ Total del activo ajustado

7.0 7.3 5.5 4.1 9.7 12.8

U LAC No CA: América Latina y el Caribe excluyendo CA, MENA: Medio Oriente y África del Norte, ECA: Europa Oriental y Asia Central.

18

Benchmarking de las Microfi nanzas en Centroamérica 2004

Red Centroamericana de Microfi nanzas (REDCAMIF)

REDCAMIF es una organización que promueve el fortalecimiento institucional de las redes y sus asociadas, generando alianzas estratégicas que contribuyan a mejorar la calidad de vida de lo(a)s clientes de sus programas. Una de las recientes acciones llevadas a cabo, ha sido la creación de la Unidad Analítica Regional como resultado del Convenio de Cooperación Conjunta para la Transparencia de las IMFs en Centroamérica, suscrito con el MIX, que tiene por objetivos: a.) Incrementar la disponibilidad de información estandarizada sobre el desempeño de IMFs en la región. b.) Promover la inversión en las instituciones microfi nancieras en Centroamérica. c.) Parametrizar el desempeño (“benchmarking”) de las instituciones regionales.

Managua, Nicaragua. Teléfono: (505) 278-8613, Fax: (505) 252-4005E-mail: [email protected] Web site: www.redcamif.org

Microfi nance Information eXchange (MIX)

El MIX es una organización sin fi nes de lucro cuya misión es ayudar a crear una infraestructura de mercado que ofrezca fuentes de datos, datos de referencia (Benchmarks), herramientas de observación e información especializada de servicios. El MIX es una asociación reciente de CGAP, Citigroup Foundation, Deutsche Bank Americas Foundation, Open Society Institute, Rockdale Foundation y otros.

Washington, DC, USA. Teléfono: (202) 259-9094, Fax: (202) 259-9095E-mail: [email protected] Web site: www.themix.org

Para descargar el Benchmarking de las Microfi nanzas en Centroamérica, puede visitar el portal web de Redcamif: www.redcamif.org

CONCLUSIONES

La industria de microfi nanzas de Centroamérica está dando un paso importante hacia la transparencia fi nanciera y el benchmarking, que le permitirá a las atraer mayores inversiones de capital para su crecimiento y a la vez abre las puertas para que las IMFs entiendan las tendencias del sector y conozcan su propio desempeño desde una perspectiva comparativa.

Actualmente las microfi nanzas de Centroamérica muestran distintos niveles de desarrollo entre países, siendo notoria la presencia de varias IMFs muy pequeñas, no obstante, se comprueban las mejorías que alcanzan las instituciones cuando logran economías de escala. En términos generales las microfi nanzas de la región han tenido una menor evolución que las regiones de mayor edad, sin embargo, el emprendimiento de esta y otras iniciativas promovidas en los últimos años deben contribuir a la superación de los actuales desafíos y a la maduración de la industria en un mediano plazo.

De cara al futuro, las microfi nanzas de Centroamérica enfrentan grandes desafíos: por un lado promover marcos regulatorios adecuados a la industria que propicien un mayor fondeo, y por otro, la necesidad de implementar mejores prácticas de microfi nanzas, que conlleven a una reducción de sus gastos operacionales y propicien un aumento de la productividad, alcance y rentabilidad de las IMFs. Adicionalmente, será necesario que las IMFs diseñen una oferta de productos fi nancieros más diversifi cados e innovadores para lograr llegar a nuevos clientes.

Marzo, 2006

19

Benchmarking de las Microfi nanzas en Centroamérica 2004

19

Benchmarking de las Microfi nanzas en Centroamérica 2004

II.

Benchmarking de las

Microfinanzas en Centroamérica

2005

21

Benchmarking de las Microfi nanzas en Centroamérica 2005

La mayor disponibilidad de información sobre el desempeño reciente de las Instituciones de Microfi nanzas en Centroamerica (CA), nos da una aproximación más precisa del mercado. Para esta nueva edición de 2005 hemos organizado nuevos grupos pares de CA con el fi n de ampliar y enriquecer el análisis. Con esto podremos ver cuales son las diferencias en sus estructuras de fi nanciamiento, la metodología de créditos que utilizan, entre otros, y como infl uye en sus resultados.

En los últimos años la consolidación de la industria de microfi nanzas de CA se realizó con el aporte de algunos cambios importantes en el entorno normativo como la abolición de la ley que fuese promovida en sus países para la tributación fi scal de las Organizaciones No Gubernamentales (ONGs) microfi nancieras y la aprobación de la ley para la regulación de ONGs microfi nancieras en Honduras. Asimismo, las redes microfi nancieras de la región mostraron su infl uencia al destacar ante los gobiernos y la comunidad internacional la importancia de desarrollar un mercado de microfi nanzas efi ciente y sostenible. La presencia de nuevos actores en el mercado como los bancos privados, está fomentando una mayor competencia en la industria. Sin embargo, las ONGs de algunos países buscan la aprobación de una legislación regulatoria para las microfi nanzas que no sea como las actuales propuestas de ley de carácter restrictiva, excesivas normas prudenciales y regulación de las tasas de interés, situación que ha estancado la discusión durante los últimos años. Además, algunos cambios políticos están en el horizonte en CA, en particular las elecciones a fi nal del año en Nicaragua, que pueden infl uir en su industria.

En resumen

Con la aparición de nuevos participantes en el escenario, los indicadores de desempeño se vuelven más confi ables y caracterizan mejor al mercado. Con esto, se confi rman las características de las IMFs de CA respecto al Resto de América Latina y El Caribe, que en conjunto las primeras tienen un menor nivel de apalancamiento, menor volumen de cartera y prestatarios, mayores niveles de Riesgo y menor Rentabilidad.

No obstante, los grupos pares analizados en este informe identifi can variaciones importantes en el desempeño de las instituciones. Las IMFs que intermedian depósitos alcanzan la mayor cantidad de clientes, logran la mayor escala, y a su vez son más efi cientes y rentables, aunque no están llegando necesariamente a los más pobres. Otros grandes grupos de instituciones realizan esfuerzos por atender a los más pobres, pero enfrentan difi cultades para adecuar sus costos de operación, especialmente las IMFs que utilizan metodología de grupos solidarios y bancos comunales.

Contenido

W Datos y escalas

de comparación..........................

W Escala y Alcance........................

W Estructura Financiera.................

W Rentabilidad y sostenibilidad......

W Ingresos......................................

W Gastos........................................

W Efi ciencia y productividad...........

W Liquidez y riesgo........................

W Benchmarks comparativos

y defi nición de indicadores.........

W Conclusiones..............................

22

23

24

25

26

27

28

29

30

32

22

Benchmarking de las Microfi nanzas en Centroamérica 2005

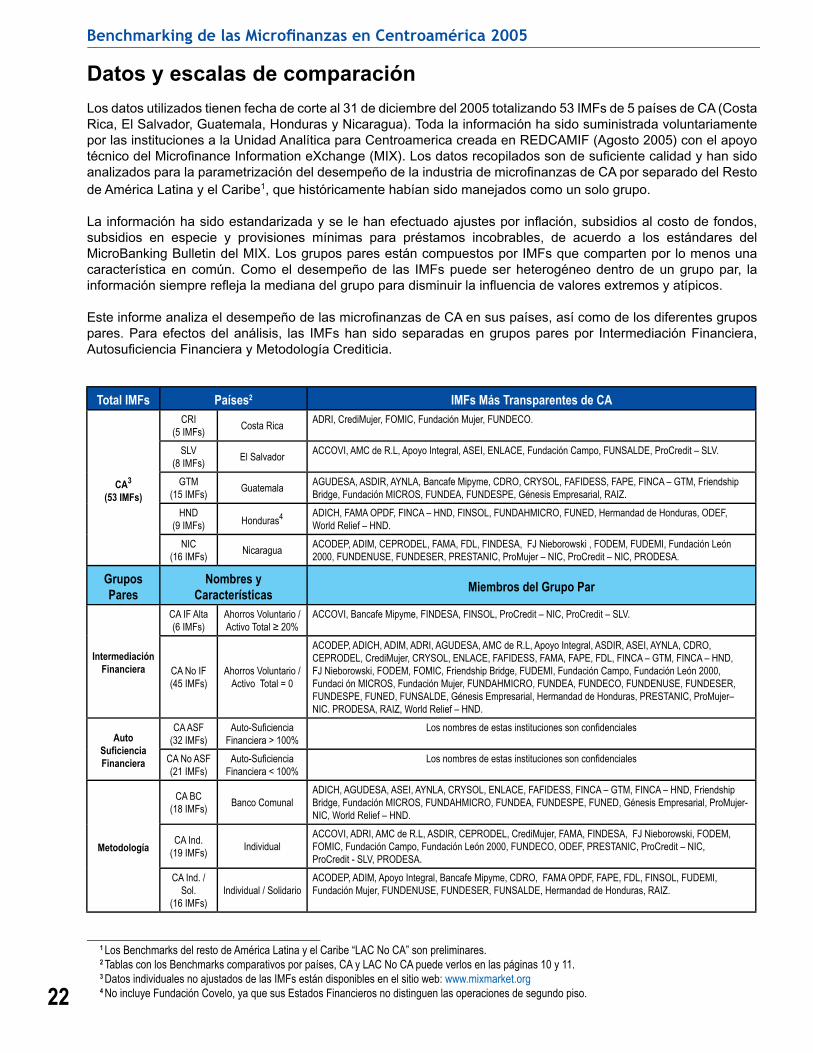

Datos y escalas de comparación

Los datos utilizados tienen fecha de corte al 31 de diciembre del 2005 totalizando 53 IMFs de 5 países de CA (Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua). Toda la información ha sido suministrada voluntariamente por las instituciones a la Unidad Analítica para Centroamerica creada en REDCAMIF (Agosto 2005) con el apoyo técnico del Microfi nance Information eXchange (MIX). Los datos recopilados son de sufi ciente calidad y han sido analizados para la parametrización del desempeño de la industria de microfi nanzas de CA por separado del Resto de América Latina y el Caribe1, que históricamente habían sido manejados como un solo grupo.

La información ha sido estandarizada y se le han efectuado ajustes por infl ación, subsidios al costo de fondos, subsidios en especie y provisiones mínimas para préstamos incobrables, de acuerdo a los estándares del MicroBanking Bulletin del MIX. Los grupos pares están compuestos por IMFs que comparten por lo menos una característica en común. Como el desempeño de las IMFs puede ser heterogéneo dentro de un grupo par, la información siempre refl eja la mediana del grupo para disminuir la infl uencia de valores extremos y atípicos.

Este informe analiza el desempeño de las microfi nanzas de CA en sus países, así como de los diferentes grupos pares. Para efectos del análisis, las IMFs han sido separadas en grupos pares por Intermediación Financiera, Autosufi ciencia Financiera y Metodología Crediticia.

1 Los Benchmarks del resto de América Latina y el Caribe “LAC No CA” son preliminares. 2 Tablas con los Benchmarks comparativos por países, CA y LAC No CA puede verlos en las páginas 10 y 11. 3 Datos individuales no ajustados de las IMFs están disponibles en el sitio web: www.mixmarket.org 4 No incluye Fundación Covelo, ya que sus Estados Financieros no distinguen las operaciones de segundo piso.

Total IMFs Países2 IMFs Más Transparentes de CA

CA3

(53 IMFs)

CRI(5 IMFs)

Costa RicaADRI, CrediMujer, FOMIC, Fundación Mujer, FUNDECO.

SLV(8 IMFs)

El SalvadorACCOVI, AMC de R.L, Apoyo Integral, ASEI, ENLACE, Fundación Campo, FUNSALDE, ProCredit – SLV.

GTM(15 IMFs)

GuatemalaAGUDESA, ASDIR, AYNLA, Bancafe Mipyme, CDRO, CRYSOL, FAFIDESS, FAPE, FINCA – GTM, Friendship Bridge, Fundación MICROS, FUNDEA, FUNDESPE, Génesis Empresarial, RAIZ.

HND(9 IMFs) Honduras4 ADICH, FAMA OPDF, FINCA – HND, FINSOL, FUNDAHMICRO, FUNED, Hermandad de Honduras, ODEF,

World Relief – HND.

NIC(16 IMFs)

NicaraguaACODEP, ADIM, CEPRODEL, FAMA, FDL, FINDESA, FJ Nieborowski , FODEM, FUDEMI, Fundación León 2000, FUNDENUSE, FUNDESER, PRESTANIC, ProMujer – NIC, ProCredit – NIC, PRODESA.

Grupos Pares

Nombres yCaracterísticas

Miembros del Grupo Par

Intermediación Financiera

CA IF Alta(6 IMFs)

Ahorros Voluntario / Activo Total ≥ 20%

ACCOVI, Bancafe Mipyme, FINDESA, FINSOL, ProCredit – NIC, ProCredit – SLV.

CA No IF(45 IMFs)

Ahorros Voluntario / Activo Total = 0

ACODEP, ADICH, ADIM, ADRI, AGUDESA, AMC de R.L, Apoyo Integral, ASDIR, ASEI, AYNLA, CDRO, CEPRODEL, CrediMujer, CRYSOL, ENLACE, FAFIDESS, FAMA, FAPE, FDL, FINCA – GTM, FINCA – HND, FJ Nieborowski, FODEM, FOMIC, Friendship Bridge, FUDEMI, Fundación Campo, Fundación León 2000, Fundaci ón MICROS, Fundación Mujer, FUNDAHMICRO, FUNDEA, FUNDECO, FUNDENUSE, FUNDESER, FUNDESPE, FUNED, FUNSALDE, Génesis Empresarial, Hermandad de Honduras, PRESTANIC, ProMujer– NIC. PRODESA, RAIZ, World Relief – HND.

Auto Suficiencia Financiera

CA ASF(32 IMFs)

Auto-Suficiencia Financiera > 100%

Los nombres de estas instituciones son confidenciales

CA No ASF(21 IMFs)

Auto-Suficiencia Financiera < 100%

Los nombres de estas instituciones son confidenciales

Metodología

CA BC(18 IMFs)

Banco Comunal ADICH, AGUDESA, ASEI, AYNLA, CRYSOL, ENLACE, FAFIDESS, FINCA – GTM, FINCA – HND, Friendship Bridge, Fundación MICROS, FUNDAHMICRO, FUNDEA, FUNDESPE, FUNED, Génesis Empresarial, ProMujer- NIC, World Relief – HND.

CA Ind. (19 IMFs)

IndividualACCOVI, ADRI, AMC de R.L, ASDIR, CEPRODEL, CrediMujer, FAMA, FINDESA, FJ Nieborowski, FODEM, FOMIC, Fundación Campo, Fundación León 2000, FUNDECO, ODEF, PRESTANIC, ProCredit – NIC,ProCredit - SLV, PRODESA.

CA Ind. / Sol.

(16 IMFs)Individual / Solidario

ACODEP, ADIM, Apoyo Integral, Bancafe Mipyme, CDRO, FAMA OPDF, FAPE, FDL, FINSOL, FUDEMI, Fundación Mujer, FUNDENUSE, FUNDESER, FUNSALDE, Hermandad de Honduras, RAIZ.

23

Benchmarking de las Microfi nanzas en Centroamérica 2005

Escala y alcance

Microfi nanzas CA por Países.

La Escala (Cartera Bruta de Préstamos) de las IMFs de CA varía de forma considerable en cada país. Las IMFs de Nicaragua tienen un mayor tamaño, muy por encima de los demás países al prestar montos de crédito más altos frente a las otras IMFs de CA. y por atender una mayor cantidad de prestatarios. Por su parte, las IMFs de El Salvador atienden al segundo menor número de prestatarios, pero ocupan el segundo lugar en Escala, considerando que el Saldo Promedio de sus Créditos está entre los mayores.

El tamaño de operaciones de las IMFs de Honduras y Guatemala es menor frente a sus pares nicaragüenses y salvadoreñas, dado que las primeras trabajan principalmente con metodología grupal, lo cual les permiten tener una mayor profundización de mercado llegando a clientes de menores ingresos. Las IMFs de Costa Rica operan con limitados recursos para proveer sus servicios a un existente pero reducido mercado.

Siendo una reducida minoría en CA, las IMFs que intermedian depósitos (CA IF Alta) presentan un alcance mucho mayor a los demás grupos. Las IMFs de CA que intermedian depósitos tienen una escala mayor a 8 veces que cualquier grupo y alcanzan a un número de prestatarios mayor a 2 veces. Sin embargo, tienen una profundización de mercado notablemente menor, por sus mayores préstamos. El grupo de IMFs con metodología de Bancos Comunales (CA BC) y el grupo de IMFs No Autosostenibles Financieramente (CA No ASF), atienden a un sector con un ingreso notablemente menor y tienen un notorio enfoque de género.

A nivel regional, las IMFs de CA presentan una escala de solo la cuarta parte del Resto de América Latina y El Caribe (LAC No CA). Asimismo, el alcance de CA es solo la tercera parte de sus pares Latinoamericanas, aunque CA atiende a un mayor porcentaje de prestatarias.

Leyenda:

500,000 - 1,000,000 >3,000,001 ≤ 5,000,000

>1,000,001 ≤ 3,000,000 >5,000,001

Región no incluida

Cartera Bruta de Préstamos (US$)

0

5,000

10,000

15,000

20,000

25,000

30,000

Número de Prestatarios

0

10,000

20,000

30,000

40,000

50,000

60,000

Cartera Bruta (US$ Miles)

Número de Prestatarios Cartera Bruta (US$ Miles)

CA IF

Alta

CA N

o. IF

CA A

SF

CA N

o. A

SF

CA B

C

CA In

d. /

Sol

.

CA In

d.

CA

LAC

No. C

A*

Número de Prestaciones y Cartera Bruta Ajustada

Indicadores de AlcanceCA

IF AltaCA

No IF

CA ASF

CA No ASF

CA Banco Comunal

CA Individual

CA Individual/

SolidarioCA

LAC No CA*

# Prestatarios Activos 25,121 8,169 11,982 4,906 9,183 8,415 11,352 8,698 23,923

% Prestatarias (Mujeres) 59.9% 73.9% 63.3% 79.5% 85% 55.8% 65.25% 70.2% 58.4%

Cartera Bruta de Préstamos (US$)

51,863,475 3,045,109 5,161,290 1,090,024 2,822,678 6,503,718 4,434,057 3,841,644 18,487,534

Saldo Promedio de Créditos por Prestatario

1,704 512 623 460 305 814 574 532 861

Saldo Promedio de Créditos por Prestatario/ PNB per Cápita

130.6% 32.3% 57.6% 22.2% 20.9% 66.7% 52.5% 36.4% 38.8%

IF = Intermediación Financiera; No IF= No Intermediario Financiero; AFS = Autosufi ciencia Financiera; No AFS = No Autosufi ciencia Financiera

Microfi nanzas CA por Grupos Pares

24

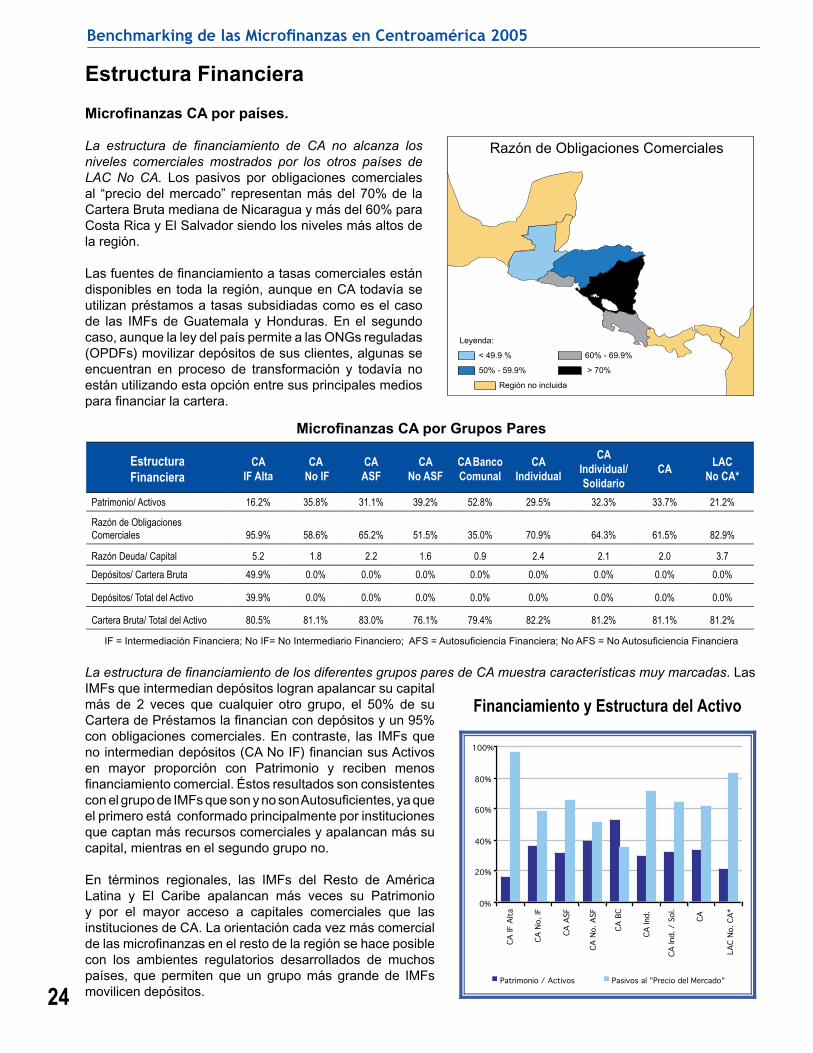

Benchmarking de las Microfi nanzas en Centroamérica 2005

Estructura Financiera

Microfi nanzas CA por países.

La estructura de fi nanciamiento de CA no alcanza los niveles comerciales mostrados por los otros países de LAC No CA. Los pasivos por obligaciones comerciales al “precio del mercado” representan más del 70% de la Cartera Bruta mediana de Nicaragua y más del 60% para Costa Rica y El Salvador siendo los niveles más altos de la región.

Las fuentes de fi nanciamiento a tasas comerciales están disponibles en toda la región, aunque en CA todavía se utilizan préstamos a tasas subsidiadas como es el caso de las IMFs de Guatemala y Honduras. En el segundo caso, aunque la ley del país permite a las ONGs reguladas (OPDFs) movilizar depósitos de sus clientes, algunas se encuentran en proceso de transformación y todavía no están utilizando esta opción entre sus principales medios para fi nanciar la cartera.

La estructura de fi nanciamiento de los diferentes grupos pares de CA muestra características muy marcadas. Las IMFs que intermedian depósitos logran apalancar su capital más de 2 veces que cualquier otro grupo, el 50% de su Cartera de Préstamos la fi nancian con depósitos y un 95% con obligaciones comerciales. En contraste, las IMFs que no intermedian depósitos (CA No IF) fi nancian sus Activos en mayor proporción con Patrimonio y reciben menos fi nanciamiento comercial. Éstos resultados son consistentes con el grupo de IMFs que son y no son Autosufi cientes, ya que el primero está conformado principalmente por instituciones que captan más recursos comerciales y apalancan más su capital, mientras en el segundo grupo no.

En términos regionales, las IMFs del Resto de América Latina y El Caribe apalancan más veces su Patrimonio y por el mayor acceso a capitales comerciales que las instituciones de CA. La orientación cada vez más comercial de las microfi nanzas en el resto de la región se hace posible con los ambientes regulatorios desarrollados de muchos países, que permiten que un grupo más grande de IMFs movilicen depósitos.

Leyenda:

< 49.9 % 60% - 69.9%

50% - 59.9% > 70%

Región no incluida

Razón de Obligaciones Comerciales

0%

20%

40%

60%

80%

100%

Patrimonio / Activos Pasivos al "Precio del Mercado"

CA IF

Alta

CA N

o. IF

CA A

SF

CA N

o. A

SF

CA B

C

CA In

d. /

Sol

.

CA In

d.

CA

LAC

No. C

A*

Financiamiento y Estructura del Activo

IF = Intermediación Financiera; No IF= No Intermediario Financiero; AFS = Autosufi ciencia Financiera; No AFS = No Autosufi ciencia Financiera

Microfi nanzas CA por Grupos Pares

Estructura Financiera

CA IF Alta

CA No IF

CA ASF

CA No ASF

CA Banco Comunal

CA Individual

CA Individual/ Solidario

CA LAC

No CA*

Patrimonio/ Activos 16.2% 35.8% 31.1% 39.2% 52.8% 29.5% 32.3% 33.7% 21.2%

Razón de Obligaciones Comerciales 95.9% 58.6% 65.2% 51.5% 35.0% 70.9% 64.3% 61.5% 82.9%

Razón Deuda/ Capital 5.2 1.8 2.2 1.6 0.9 2.4 2.1 2.0 3.7

Depósitos/ Cartera Bruta 49.9% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

Depósitos/ Total del Activo 39.9% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

Cartera Bruta/ Total del Activo 80.5% 81.1% 83.0% 76.1% 79.4% 82.2% 81.2% 81.1% 81.2%

25

Benchmarking de las Microfi nanzas en Centroamérica 2005

Rentabilidad y SostenibilidadLas IMFs de Nicaragua y El Salvador prueban ser las más rentables de CA, siendo los únicos países con un Rendimiento de Activos positivo. Sin embargo, en Nicaragua se obtienen los mayores resultados, alcanzado una rentabilidad semejante al Resto de América Latina y El Caribe, refl ejando el grado en que las IMFs están administrando sus activos. Consecuencia de los resultados anteriores, solamente Nicaragua y El Salvador presentan un Rendimiento sobre el Patrimonio positivo.

Sin aplicar ajustes, en todos los países de CA la gran mayoría de IMFs demuestran ser hábiles en recuperar sus diferentes gastos y generar utilidad, pero después de ajustes únicamente Nicaragua y El Salvador alcanzan la autosufi ciencia fi nanciera. Este es un mejor indicador puesto que no sólo mide la habilidad de las IMFs para cubrir sus diferentes costos sino para mantener el valor de su patrimonio en relación con la infl ación, para operar y expandirse sin subsidios, y eliminar el efecto de Préstamos a tasas subsidiadas.

El 60% de las IMFs de CA alcanzan la Autosufi ciencia Financiera (CA ASF). Estas instituciones son las más rentables, y en este grupo se incluyen las IMFs que intermedian depósitos, las cuales obtuvieron mayores resultados. También obtienen el mayor Rendimiento sobre el Patrimonio dada su estructura de fi nanciamiento, además que estas instituciones incrementan su patrimonio a través de “utilidades no distribuidas”. Esto les permite atraer más fuentes de fi nanciamiento para incrementar su cartera. Luego de los ajustes, la autosufi ciencia fi nanciera de una IMF de CA típica supera ligeramente el punto de equilibrio, y en particular, el grupo de instituciones que utilizan la metodología de créditos a través Bancos Comunales apenas logran cubrir sus gastos y son el único que muestra un rendimiento negativo.

Aunque las IMFs de CA son rentables en conjunto, sus resultados son menores que las IMFs del Resto de América Latina y El Caribe. La mayor diferencia en el Retorno sobre el Patrimonio refl eja que el grupo par LAC No CA apalanca más recursos a tasas comerciales.

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

In d iv .

Ind iv /

S o l.

A FS

B C

No IF IF

A lta

No

A FS

LA C

No CA

CA

Retorno sobre Activo Ajustado (todas las IMFs CA)

< -2.0% 0.0% - 1.9%

-1.9% - 0.0% > 2.0%

Región no incluida

Retorno sobre Activos

Rentabilidad y Sostenibilidad

CA IF Alta

CA No IF

CA ASF

CA No ASF

CA Banco Comunal

CA Individual

CA Individual/ Solidario

CA LAC

No CA*

Retorno Sobre Activos 2.0% 0.5% 2.2% -5.2% -0.5% 1.3% 0.4% 0.6% 3.0%

Retorno Sobre Patrimonio 13.5% 1.6% 8.6% -10.8% -2.0% 5.8% 1.6% 1.7% 13.2%

Autosuficiencia Operacional

120.8% 112.1% 121.0% 101.4% 108.1% 120.2% 109.1% 113.1% 121.7%

Autosuficiencia Financiera

114.4% 102.6% 111.0% 87.8% 100.2% 107.5% 101.6% 102.6% 116.0%

Microfi nanzas CA por Grupos Pares

IF = Intermediación Financiera; No IF= No Intermediario Financiero; AFS = Autosufi ciencia Financiera; No AFS = No Autosufi ciencia Financiera

26

Benchmarking de las Microfi nanzas en Centroamérica 2005

Ingresos

Microfi nanzas CA por países.

La Razón de Ingreso Financiero varía de acuerdo a cada país de CA, pero está relacionado con el Rendimiento Nominal de la Cartera Bruta. Las altas tasas de interés cobradas en Honduras explican la Razón de Ingreso Financiero5 ajustada, pero sus ingresos son absorbidos totalmente por los gastos. Aunque en El Salvador y Nicaragua se cobran tasas de interés menores, sus IMFs retienen un mayor Margen de Ganancia, resultado de una estructura de costos más adecuada.

Por su parte, las IMFs de Costa Rica y Guatemala obtienen los menores ingresos de CA al ser la mayoría de instituciones de pequeña escala que a su vez obtienen un Margen de Ganancia negativo.

Las Razones de Ingreso Financiero de las IMFs con Autosufi ciencia Financiera y No Autosufi cientes son similares, sin embargo, los Márgenes de Ganancia muestran valores extremos. Se advierte que el Margen de Ganancia de las IMFs Autosufi cientes está infl uenciado por los resultados de las IMFs que intermedian depósitos, puesto que presentan un indicador signifi cativamente mayor respecto a las IMFs que no intermedian depósitos.

A pesar del mayor Margen de Ganancia de las IMFs que intermedian depósitos, sus ingresos son los menores y se explica por las menores tasas de interés frente a los otros grupos, considerando su menor Rendimiento Nominal de Cartera. Es necesario precisar que los resultados de los grupos pares se defi nen principalmente por las razones de Gasto.

En términos regionales, las IMFs de CA obtienen la misma proporción de ingresos fi nancieros que el Resto de América Latina y El Caribe, sin embargo, enfrentan difi cultades para retener estos mismos ingresos, obteniendo un Margen de Ganancia más reducido.

< -10% 0% - 9.9%

-9.9% - 0% > 10%

Región no incluida

Margen de Ganancias

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Rendimiento Nominal sobre la Cartera BrutaCartera de Préstamos / Total del ActivoRazón del Ingreso Financiero

Cartera de Préstamos e Ingresos

CA IF

Alta

CA N

o. IF

CA A

SF

CA N

o. A

SF

CA B

C

CA In

d. /

Sol

.

CA In

d.

CA

LAC

No. C

A*

Microfi nanzas CA por Grupos Pares

IF = Intermediación Financiera; No IF= No Intermediario Financiero; AFS = Autosufi ciencia Financiera; No AFS = No Autosufi ciencia Financiera

IngresosCA

IF AltaCA

No IFCA

ASFCA

No ASFCA BancoComunal

CA Individual

CA Individual/Solidario

CA LAC

No CA*

Razón de Ingreso Financiero 23.9% 29.8% 29.9% 29.8% 33.0% 28.9% 31.3% 29.8% 29.8%

Margen de Ganancia 12.5% 2.6% 9.9% -13.9% 0.2% 7.0% 1.5% 2.6% 13.8%

Rendimiento Nominal sobre la Cartera Bruta

26.0% 33.5% 31.5% 34.1% 38.4% 31.1% 32.7% 32.7% 34.5%

Rendimiento Real sobre la Cartera Bruta

17.6% 23.1% 21.1% 23.3% 27.0% 19.2% 24.1% 22.1% 30.3%

5 Ratio ajustado del Ingreso Financiero: mide cuánto ingreso recibe una institución por servicios financieros como porcentaje del activo total.

27

Benchmarking de las Microfi nanzas en Centroamérica 2005

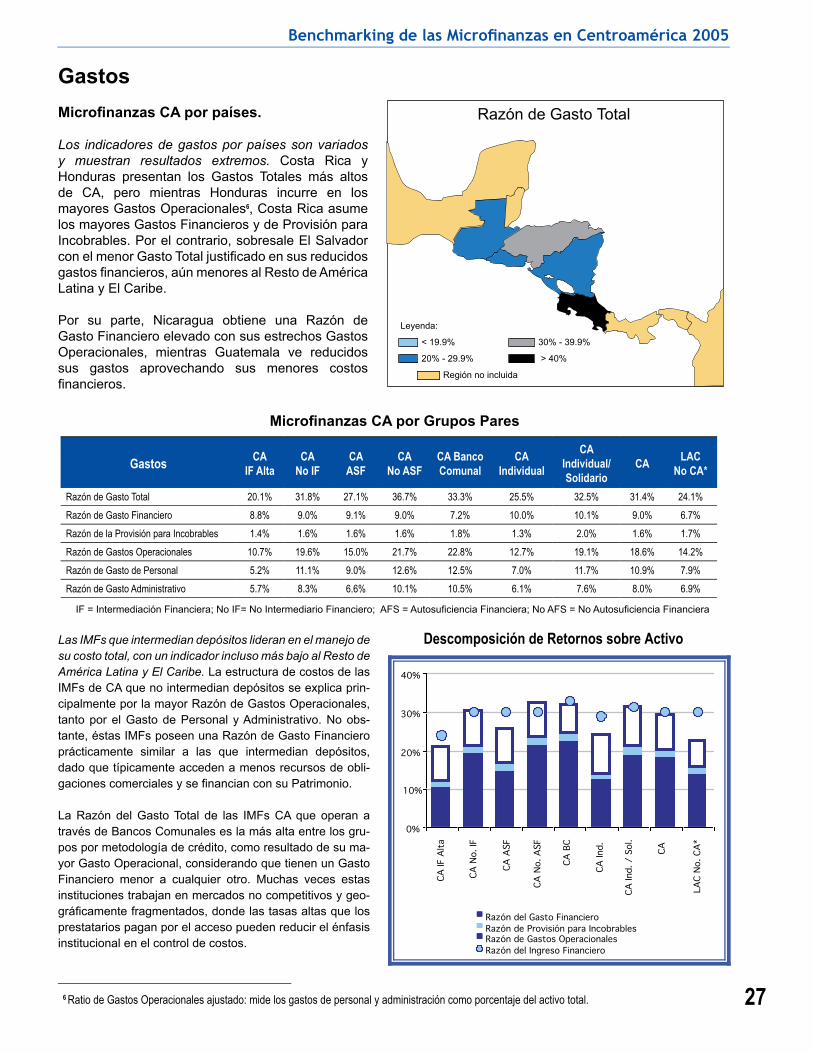

Gastos

Microfi nanzas CA por países.

Los indicadores de gastos por países son variados y muestran resultados extremos. Costa Rica y Honduras presentan los Gastos Totales más altos de CA, pero mientras Honduras incurre en los mayores Gastos Operacionales6, Costa Rica asume los mayores Gastos Financieros y de Provisión para Incobrables. Por el contrario, sobresale El Salvador con el menor Gasto Total justifi cado en sus reducidos gastos fi nancieros, aún menores al Resto de América Latina y El Caribe.

Por su parte, Nicaragua obtiene una Razón de Gasto Financiero elevado con sus estrechos Gastos Operacionales, mientras Guatemala ve reducidos sus gastos aprovechando sus menores costos fi nancieros.

Las IMFs que intermedian depósitos lideran en el manejo de su costo total, con un indicador incluso más bajo al Resto de América Latina y El Caribe. La estructura de costos de las IMFs de CA que no intermedian depósitos se explica prin-cipalmente por la mayor Razón de Gastos Operacionales, tanto por el Gasto de Personal y Administrativo. No obs-tante, éstas IMFs poseen una Razón de Gasto Financiero prácticamente similar a las que intermedian depósitos, dado que típicamente acceden a menos recursos de obli-gaciones comerciales y se fi nancian con su Patrimonio.

La Razón del Gasto Total de las IMFs CA que operan a través de Bancos Comunales es la más alta entre los gru-pos por metodología de crédito, como resultado de su ma-yor Gasto Operacional, considerando que tienen un Gasto Financiero menor a cualquier otro. Muchas veces estas instituciones trabajan en mercados no competitivos y geo-gráfi camente fragmentados, donde las tasas altas que los prestatarios pagan por el acceso pueden reducir el énfasis institucional en el control de costos.

Leyenda:

< 19.9% 30% - 39.9%

20% - 29.9% > 40%

Región no incluida

Razón de Gasto Total

0%

10%

20%

30%

40%

Razón del Gasto FinancieroRazón de Provisión para IncobrablesRazón de Gastos OperacionalesRazón del Ingreso Financiero

Descomposición de Retornos sobre Activo

CA IF

Alta

CA N

o. IF

CA A

SF

CA N

o. A

SF

CA B

C

CA In

d. /

Sol

.

CA In

d.

CA

LAC

No. C

A*

6 Ratio de Gastos Operacionales ajustado: mide los gastos de personal y administración como porcentaje del activo total.

GastosCA

IF AltaCA

No IFCA

ASFCA

No ASFCA BancoComunal

CA Individual

CA Individual/Solidario

CA LAC

No CA*

Razón de Gasto Total 20.1% 31.8% 27.1% 36.7% 33.3% 25.5% 32.5% 31.4% 24.1%

Razón de Gasto Financiero 8.8% 9.0% 9.1% 9.0% 7.2% 10.0% 10.1% 9.0% 6.7%

Razón de la Provisión para Incobrables 1.4% 1.6% 1.6% 1.6% 1.8% 1.3% 2.0% 1.6% 1.7%

Razón de Gastos Operacionales 10.7% 19.6% 15.0% 21.7% 22.8% 12.7% 19.1% 18.6% 14.2%

Razón de Gasto de Personal 5.2% 11.1% 9.0% 12.6% 12.5% 7.0% 11.7% 10.9% 7.9%

Razón de Gasto Administrativo 5.7% 8.3% 6.6% 10.1% 10.5% 6.1% 7.6% 8.0% 6.9%

Microfi nanzas CA por Grupos Pares

IF = Intermediación Financiera; No IF= No Intermediario Financiero; AFS = Autosufi ciencia Financiera; No AFS = No Autosufi ciencia Financiera

28

Benchmarking de las Microfi nanzas en Centroamérica 2005

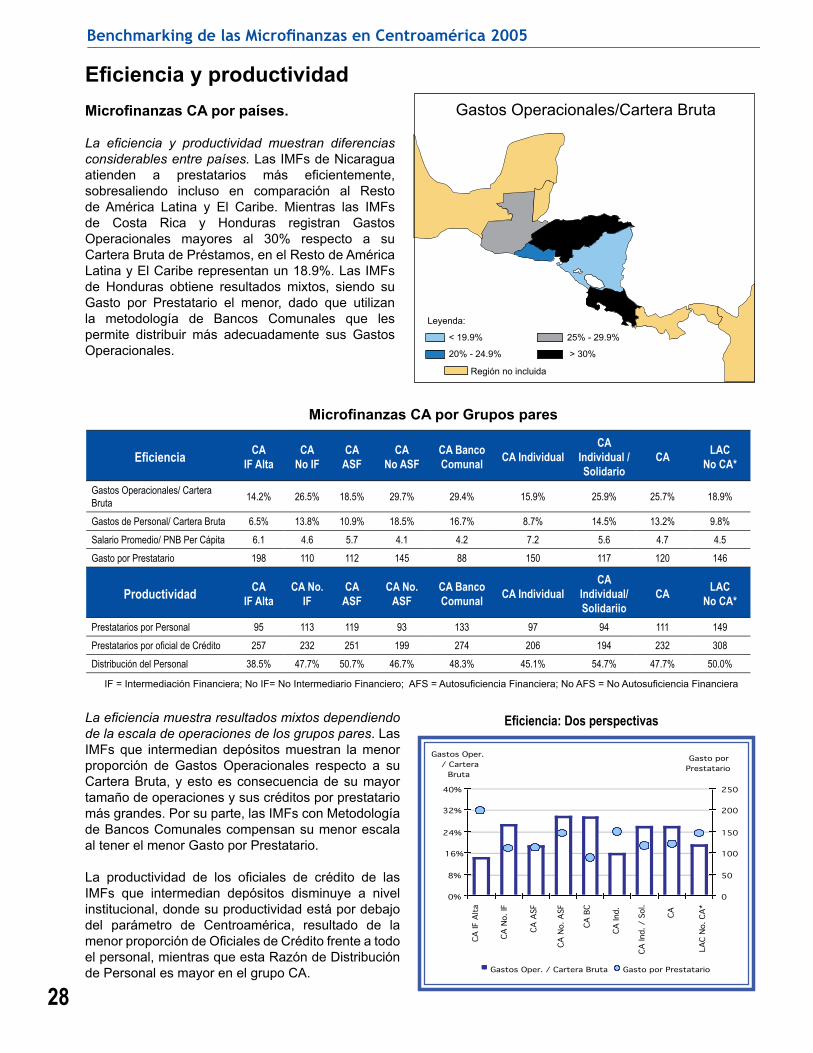

Efi ciencia y productividad

Microfi nanzas CA por países.

La efi ciencia y productividad muestran diferencias considerables entre países. Las IMFs de Nicaragua atienden a prestatarios más efi cientemente, sobresaliendo incluso en comparación al Resto de América Latina y El Caribe. Mientras las IMFs de Costa Rica y Honduras registran Gastos Operacionales mayores al 30% respecto a su Cartera Bruta de Préstamos, en el Resto de América Latina y El Caribe representan un 18.9%. Las IMFs de Honduras obtiene resultados mixtos, siendo su Gasto por Prestatario el menor, dado que utilizan la metodología de Bancos Comunales que les permite distribuir más adecuadamente sus Gastos Operacionales.

La efi ciencia muestra resultados mixtos dependiendo de la escala de operaciones de los grupos pares. Las IMFs que intermedian depósitos muestran la menor proporción de Gastos Operacionales respecto a su Cartera Bruta, y esto es consecuencia de su mayor tamaño de operaciones y sus créditos por prestatario más grandes. Por su parte, las IMFs con Metodología de Bancos Comunales compensan su menor escala al tener el menor Gasto por Prestatario.

La productividad de los ofi ciales de crédito de las IMFs que intermedian depósitos disminuye a nivel institucional, donde su productividad está por debajo del parámetro de Centroamérica, resultado de la menor proporción de Ofi ciales de Crédito frente a todo el personal, mientras que esta Razón de Distribución de Personal es mayor en el grupo CA.

Leyenda:

< 19.9% 25% - 29.9%

20% - 24.9% > 30%

Región no incluida

Gastos Operacionales/Cartera Bruta

0%

8%

16%

24%

32%

40%

Gastos Oper. / Cartera

Bruta

0

50

100

150

200

250

Gasto por Prestatario

Gastos Oper. / Cartera Bruta Gasto por Prestatario

Eficiencia: Dos perspectivas

CA IF

Alta

CA N

o. IF

CA A

SF

CA N

o. A

SF

CA B

C

CA In

d. /

Sol

.

CA In

d.

CA

LAC

No. C

A*

EficienciaCA

IF AltaCA

No IFCA

ASFCA

No ASFCA Banco Comunal

CA IndividualCA

Individual /Solidario

CA LAC

No CA*

Gastos Operacionales/ Cartera Bruta

14.2% 26.5% 18.5% 29.7% 29.4% 15.9% 25.9% 25.7% 18.9%

Gastos de Personal/ Cartera Bruta 6.5% 13.8% 10.9% 18.5% 16.7% 8.7% 14.5% 13.2% 9.8%

Salario Promedio/ PNB Per Cápita 6.1 4.6 5.7 4.1 4.2 7.2 5.6 4.7 4.5

Gasto por Prestatario 198 110 112 145 88 150 117 120 146

ProductividadCA

IF AltaCA No.

IFCA

ASFCA No.

ASFCA Banco Comunal

CA IndividualCA

Individual/ Solidariio

CA LAC

No CA*

Prestatarios por Personal 95 113 119 93 133 97 94 111 149

Prestatarios por oficial de Crédito 257 232 251 199 274 206 194 232 308

Distribución del Personal 38.5% 47.7% 50.7% 46.7% 48.3% 45.1% 54.7% 47.7% 50.0%

Microfi nanzas CA por Grupos pares

IF = Intermediación Financiera; No IF= No Intermediario Financiero; AFS = Autosufi ciencia Financiera; No AFS = No Autosufi ciencia Financiera

29

Benchmarking de las Microfi nanzas en Centroamérica 2005

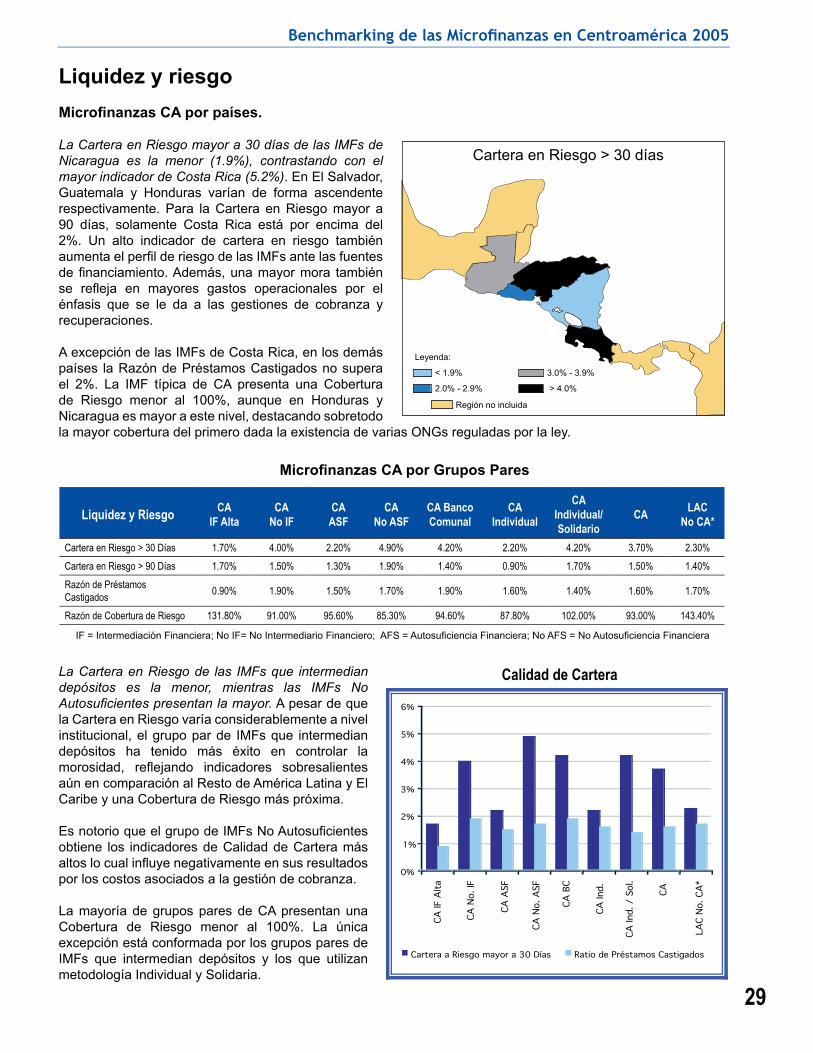

Liquidez y riesgo

Microfi nanzas CA por países.

La Cartera en Riesgo mayor a 30 días de las IMFs de Nicaragua es la menor (1.9%), contrastando con el mayor indicador de Costa Rica (5.2%). En El Salvador, Guatemala y Honduras varían de forma ascendente respectivamente. Para la Cartera en Riesgo mayor a 90 días, solamente Costa Rica está por encima del 2%. Un alto indicador de cartera en riesgo también aumenta el perfi l de riesgo de las IMFs ante las fuentes de fi nanciamiento. Además, una mayor mora también se refl eja en mayores gastos operacionales por el énfasis que se le da a las gestiones de cobranza y recuperaciones.

A excepción de las IMFs de Costa Rica, en los demás países la Razón de Préstamos Castigados no supera el 2%. La IMF típica de CA presenta una Cobertura de Riesgo menor al 100%, aunque en Honduras y Nicaragua es mayor a este nivel, destacando sobretodo la mayor cobertura del primero dada la existencia de varias ONGs reguladas por la ley.

La Cartera en Riesgo de las IMFs que intermedian depósitos es la menor, mientras las IMFs No Autosufi cientes presentan la mayor. A pesar de que la Cartera en Riesgo varía considerablemente a nivel institucional, el grupo par de IMFs que intermedian depósitos ha tenido más éxito en controlar la morosidad, refl ejando indicadores sobresalientes aún en comparación al Resto de América Latina y El Caribe y una Cobertura de Riesgo más próxima.

Es notorio que el grupo de IMFs No Autosufi cientes obtiene los indicadores de Calidad de Cartera más altos lo cual infl uye negativamente en sus resultados por los costos asociados a la gestión de cobranza.

La mayoría de grupos pares de CA presentan una Cobertura de Riesgo menor al 100%. La única excepción está conformada por los grupos pares de IMFs que intermedian depósitos y los que utilizan metodología Individual y Solidaria.

0%

1%

2%

3%

4%

5%

6%

Cartera a Riesgo mayor a 30 Días Ratio de Préstamos Castigados

Calidad de Cartera

CA IF

Alta

CA N

o. IF

CA A

SF

CA N

o. A

SF

CA B

C

CA In

d. /

Sol

.

CA In

d.

CA

LAC

No. C

A*

Leyenda:

< 1.9% 3.0% - 3.9%

2.0% - 2.9% > 4.0%

Región no incluida

Cartera en Riesgo > 30 días

Liquidez y RiesgoCA

IF AltaCA

No IFCA

ASFCA

No ASFCA Banco Comunal

CA Individual

CA Individual/ Solidario

CA LAC

No CA*

Cartera en Riesgo > 30 Días 1.70% 4.00% 2.20% 4.90% 4.20% 2.20% 4.20% 3.70% 2.30%

Cartera en Riesgo > 90 Días 1.70% 1.50% 1.30% 1.90% 1.40% 0.90% 1.70% 1.50% 1.40%

Razón de Préstamos Castigados

0.90% 1.90% 1.50% 1.70% 1.90% 1.60% 1.40% 1.60% 1.70%

Razón de Cobertura de Riesgo 131.80% 91.00% 95.60% 85.30% 94.60% 87.80% 102.00% 93.00% 143.40%

Microfi nanzas CA por Grupos Pares

IF = Intermediación Financiera; No IF= No Intermediario Financiero; AFS = Autosufi ciencia Financiera; No AFS = No Autosufi ciencia Financiera

30

Benchmarking de las Microfi nanzas en Centroamérica 2005

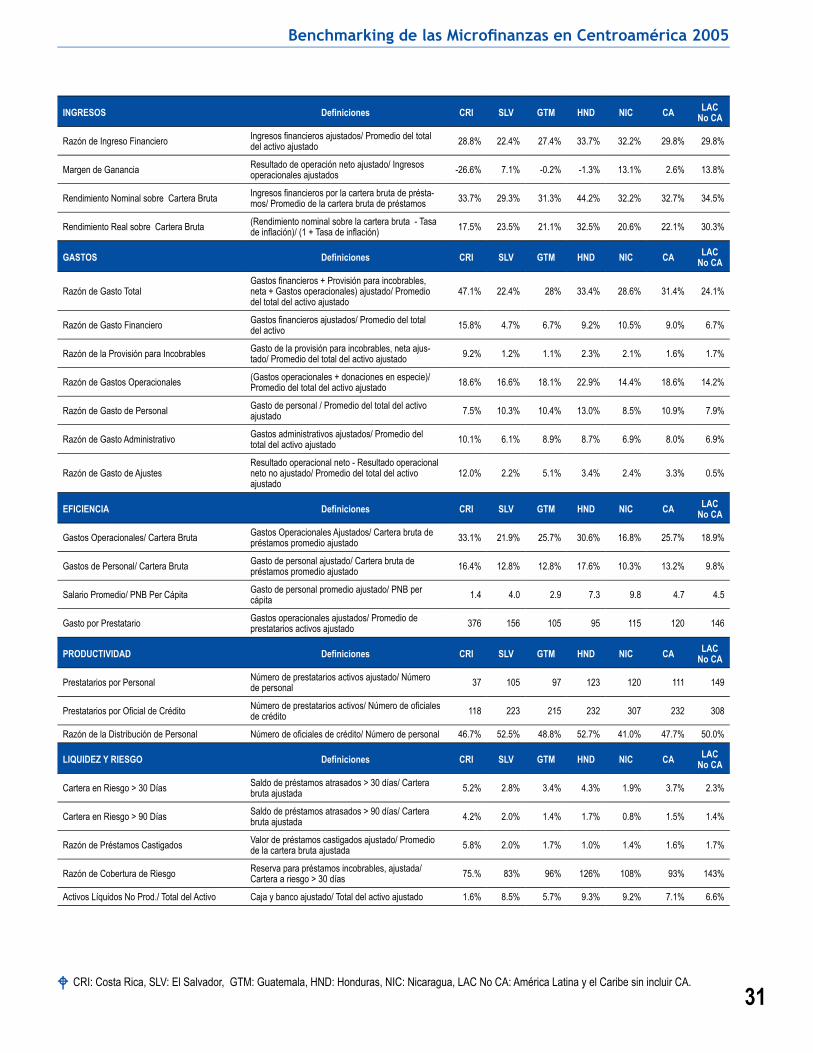

7 Para más información sobre los ajustes e indicadores del MicroBanking Bulletin utilizados en este informe puede visitar: www.mixmbb.org

CARACTERÍSTICAS INSTITUCIONALES Definiciones CRI SLV GTM HND NIC CA LAC No CA

Número de IMFs Tamaño de la muestra 5 8 15 9 16 53 83

Edad Años de existencia 17 11 9 15 12 12 13

Total del Activo (En Miles de Dólares)

Total del activo, ajustado por inflación y por provisión para incobrables y castigos estandardizados

683 5,915 2,86 4,847 8.519 4,399 2.,274

Número de Oficinas Nº (incluso las oficinas centrales) 1 8 6 9 12 8 14

Número de Personal Nº total de empleados 15 87 36 102 76 73 167

ESTRUCTURA DE FINANCIAMIENTO Definiciones CRI SLV GTM HND NIC CA LAC No CA

Patrimonio/ Activos Total del patrimonio ajustado/ Total del activo ajustado 34.6% 43.4% 33.7% 39.0% 29.6% 33.7% 21.2%

Razón de Obligaciones Comerciales

Total de los pasivos al “Precio del Mercado”/ Cartera bruta de préstamos 68.1% 62.4% 45.9% 51.5% 71.3% 61.5% 82.9%

Razón Deuda/ Capital Total del pasivo ajustado/ Total del patrimonio ajustado 1.9 1.6 2.0 1.6 2.4 2.0 3.7

Depósitos/ Cartera Bruta Total de depósitos voluntarios/ Cartera bruta de préstamos ajustada 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

Depósitos/ Total Del Activo Total de depósitos voluntarios/ Total del activo ajustado 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

Cartera Bruta/ Total del Activo Cartera de préstamos ajustada/ Total del activo ajustado 85.5% 77.6% 85.6% 76.1% 82.4% 81.1% 81.2%

ESCALA Y ALCANCE Definiciones CRI SLV GTM HND NIC CA LAC No CA

Número de Prestatarios Activos No. de prestatarios con préstamos vigentes, ajus-tado por castigos estandardizados 705 7,914 8,108 13,681 12,641 8,698 23,923

Porcentaje de Prestatarias (Mujeres) No. de prestatarias (mujeres) activas/ No. de presta-tarios activos ajustado 80.2% 68% 77% 78% 60% 70.2% 58.4%

Cartera Bruta de Préstamos(En Miles de Dólares)

Cartera bruta de préstamos, ajustada por castigos estandardizados 593 4,692 2,062 3,852 7,075 3,852 18,488

Saldo Promedio de Créditos por Prestatario Cartera bruta de préstamos ajustada/ No. de presta-tarios activos ajustado 1,178 754 460 333 543 532 861

Saldo Promedio de Créditos por Prestatario/ PNB per Cápita

Saldo promedio de los créditos por prestatario, ajustado/ PNB per cápita 25.2% 32.1% 21.6% 32.3% 68.7% 36.4% 38.8%

Número de Cuentas de Ahorro Voluntario No. de cuentas de ahorro voluntario y depósitos a plazo n/a 16,275 10,465 4,069 5,847 4,069 18,613

Saldo Promedio de Ahorro por Ahorrista Total de depósitos voluntarios/ Número de ahor-ristas voluntarios n/a 698 3,712 116 671 671 784

INDICADORES MACROECONOMICOS Definiciones CRI SLV GTM HND NIC CA LAC No CA

PNB per Cápita Dólares US 4,670 2,350 2,130 1,030 790 2,130 2,360

Tasa de Crecimiento del PIB Promedio anual 4.2% 1.7% 2.7% 4.6% 3.7% 3.7% 5.1%

Tasa de Depósito % 10.1% 3.1% 4.4% 10.9% 4.0% 4.4% 3.5%

Tasa de Inflación % 13.8% 4.7% 8.4% 8.8% 9.6% 8.8% 2.4%

Penetración Financiera M3/ PIB 46.8% 4.6% 32.1% 60% 43.8% 43.8% 27.7%

RENTABILIDAD Y SOSTENIBILIDAD Definiciones CRI SLV GTM HND NIC CA LAC No CA

Retorno Sobre Activos Resultado de operación ajustado, desp. de impues-tos/ Promedio del total del activo ajustado -13% 0.8% -0.6% -0.4% 2.9% 0.6% 3.0%

Retorno Sobre Patrimonio Resultado de operación ajustado, desp. de impues-tos/ Promedio del total del patrimonio ajustado -38.1% 2.3% -2.9% -1.6% 12.6% 1.7% 13.2%

Autosuficiencia OperacionalIngresos financieros/ (Gastos financieros + Provisión para incobrables, neta + Gastos opera-cionales)

104% 113% 106% 110% 123% 113% 122%

Autosuficiencia FinancieraIngresos financieros ajustados/ (Gastos financieros + Provisión para incobrables neta + Gastos opera-cionales) ajustados

79% 108% 100% 99% 115% 103% 116%

BENCHMARKS COMPARATIVOS Y DEFINICIÓN DE INDICADORES7

31

Benchmarking de las Microfi nanzas en Centroamérica 2005

INGRESOS Definiciones CRI SLV GTM HND NIC CA LAC No CA

Razón de Ingreso Financiero Ingresos financieros ajustados/ Promedio del total del activo ajustado 28.8% 22.4% 27.4% 33.7% 32.2% 29.8% 29.8%

Margen de Ganancia Resultado de operación neto ajustado/ Ingresos operacionales ajustados -26.6% 7.1% -0.2% -1.3% 13.1% 2.6% 13.8%

Rendimiento Nominal sobre Cartera Bruta Ingresos financieros por la cartera bruta de présta-mos/ Promedio de la cartera bruta de préstamos 33.7% 29.3% 31.3% 44.2% 32.2% 32.7% 34.5%

Rendimiento Real sobre Cartera Bruta (Rendimiento nominal sobre la cartera bruta - Tasa de inflación)/ (1 + Tasa de inflación) 17.5% 23.5% 21.1% 32.5% 20.6% 22.1% 30.3%

GASTOS Definiciones CRI SLV GTM HND NIC CA LAC No CA

Razón de Gasto TotalGastos financieros + Provisión para incobrables, neta + Gastos operacionales) ajustado/ Promedio del total del activo ajustado

47.1% 22.4% 28% 33.4% 28.6% 31.4% 24.1%

Razón de Gasto Financiero Gastos financieros ajustados/ Promedio del total del activo 15.8% 4.7% 6.7% 9.2% 10.5% 9.0% 6.7%

Razón de la Provisión para Incobrables Gasto de la provisión para incobrables, neta ajus-tado/ Promedio del total del activo ajustado 9.2% 1.2% 1.1% 2.3% 2.1% 1.6% 1.7%