banco procredit, s. a. · cuando es probable que futuros beneficios económicos fluyan hacia o...

TRANSCRIPT

G:\Oficina\27\ProCredit Informe 2012.doc 27/03/2013 15:59:00//kbs

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Informe de los auditores independientes y estados financieros 31 de diciembre de 2012

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Indice a los estados financieros 31 de diciembre de 2012

Página(s)

Informe de los auditores independientes 1 - 2

Estados financieros

Balance de situación 3

Estado de resultados 4

Estado de cambios en el patrimonio 5

Estado de flujos de efectivo 6

Notas a los estados financieros 7 - 52

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

7

1. Naturaleza de las operaciones

Constitución y domicilio Banco ProCredit, S. A. fue constituida el 29 de julio de 2005, como una sociedad anónima de conformidad con las leyes de la República de Nicaragua con una duración de 99 años. Su domicilio es la ciudad de Managua, República de Nicaragua, y al 31 diciembre de 2012 y 2011 el Banco cuenta con 25 sucursales.

El 94.32% de las acciones del Banco son propiedad de ProCredit Holding AG & Co. KGaA, con domicilio en Alemania y el 5.64% son propiedad de STICHTING DOEN, con domicilio en Holanda.

Actividad principal El objetivo principal del Banco es dedicarse a todas las actividades bancarias y financieras permitidas por las leyes de la República de Nicaragua, dirigidas específicamente a la micro, pequeña y mediana empresa. Su actividad se encuentra sujeta a la vigilancia y supervisión de la Superintendencia de Bancos y de Otras Instituciones Financieras de Nicaragua.

Luego de períodos con notables desafíos que conllevó a tener pérdidas acumuladas al 31

de diciembre de 2012 por C$(467,370,956), el principal accionista: ProCredit Holding AG

& Co. KGaA aportó el 18 de agosto de 2011 una cantidad de C$112,829,000 al capital

social, y a partir del año 2012 el Banco ha retornado a resultados positivos, dando

continuidad al proceso de recuperación que inició desde mediados del año 2011. Este

desarrollo ha sido principalmente producto del crecimiento de la cartera de créditos, una

mejora en la gestión de riesgo crediticio y de recuperación y mostrando una adecuación

de capital al 31 de diciembre de 2012 de 4.14% (5.52% en 2011) por encima del nivel

requerido de 10% por la Superintendencia de Bancos y de Otras Instituciones

Financieras. Adicionalmente, se ha incrementado la inversión en capacitación de

personal de niveles básicos y gerenciales, reflejando la visión de largo plazo del Banco y

sus accionistas. Para el año 2013, la expectativa razonable es que se continúe con la

tendencia positiva en el crecimiento, la calidad de la cartera de créditos, así como la

mejora en eficiencia operativa.

Capital social Al 31 de diciembre de 2010 el capital social autorizado asciende a C$700,000,000, representado por 7,000,000 acciones con valor nominal de C$100 cada una; y el capital social, suscrito y pagado asciende a C$616,422,300 representado por 6,164,223 acciones.

La Junta General de Accionistas No. 21 y referencia JGEA-BP-21-2011 del 8 de agosto de 2011 y escritura pública No. 7 del 9 de agosto de 2011 aprobó aumentar el capital social autorizado en C$120,000,000, representado por 1,200,000 acciones con valor nominal de C$100 cada una, quedando el capital social autorizado en C$820,000,000, representado por

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

8

8,200,000 acciones. Durante el año 2011, se recibió en efectivo C$112,861,100 equivalente a 1,128,611 acciones, de los cuales ProCredit Holding AG & Co. KGaA aportó el 18 de agosto de 2011 una cantidad de C$112,829,000. Consecuentemente, al 31 de diciembre de 2011 el capital social autorizado asciende a C$820,000,000, representado por 8,200,000 acciones con valor nominal de C$100 cada una; y el capital social, suscrito y pagado asciende a C$729,283,400 representado por 7,292,834 acciones con un valor nominal de C$100 por acción.

2. Normas contables

Las principales políticas contables aplicadas por el Banco en la preparación de estos

estados financieros han sido consistentemente aplicadas para todos los años informados, a

menos que se indique lo contrario y se presentan a continuación:

Base de preparación

Los estados financieros adjuntos han sido preparados por el Banco de acuerdo con las

normas contables contenidas en el Manual Único de Cuentas para Bancos aprobado por la

Superintendencia de Bancos y de Otras Instituciones Financieras.

La preparación de los estados financieros requiere que la Gerencia del Banco realice ciertas

estimaciones y supuestos que afectan los saldos de los activos y pasivos, la exposición de los

pasivos contingentes a la fecha de los estados financieros, así como los ingresos y gastos por

los años informados. Los activos y pasivos son reconocidos en los estados financieros

cuando es probable que futuros beneficios económicos fluyan hacia o desde la entidad y que

las diferentes partidas tengan un costo o valor que puede ser confiablemente medido. Si en

el futuro estas estimaciones y supuestos, que se basan en el mejor criterio de la Gerencia a la

fecha de los estados financieros, cambiaran con respecto a las actuales circunstancias, los

estimados y supuestos originales serían adecuadamente modificados en el año en que se

produzcan tales cambios.

Reconocimiento de ingresos

(a) Ingresos financieros

Los ingresos por intereses sobre créditos otorgados y los ingresos por el rendimiento de las

inversiones en títulos valores, se reconocen sobre la base de lo devengado de acuerdo a la

tasa de interés del activo.

(b) Ingreso por comisiones por otorgamiento de créditos

Las comisiones financieras cobradas por anticipado sobre préstamos otorgados con plazo

mayor de 30 días, son diferidas en el tiempo de vigencia del préstamo en la cuenta de “otros

pasivos y provisiones”, y se reconocen sobre la base de lo devengado en el estado de

resultados, salvo la porción que compense los costos directos como un ajuste al rendimiento

del mismo, utilizando el método de tasa de interés efectiva.

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

9

(c) Suspensión del reconocimiento de ingresos por intereses y comisiones

Los créditos pagaderos en cuotas mensuales, trimestrales, semestrales y anuales que no

hubieran sido pagados en su fecha de vencimiento se trasladan a vencidos (el total del

crédito) a los 91 días después del registro de la primera cuota no pagada; y los créditos

pagaderos a su vencimiento que no son cancelados en la fecha establecida se trasladan a

vencidos a los 31 días posteriores a esa fecha. El reconocimiento de los ingresos por

intereses se suspende el día que se traslada el crédito a situación de vencido,

simultáneamente se sanean los intereses acumulados a esa fecha. A partir de esa fecha, los

intereses saneados se reconocen bajo el método de efectivo, es decir, cuando son pagados

por los deudores.

Por los créditos clasificados en las categorías de riesgo “D” y “E”, aunque no estén

vencidos, no se reconocen ingresos por intereses ni las comisiones devengadas desde el

momento de su reclasificación a estas categorías y, se efectúa el saneamiento de los

intereses y/o comisiones acumuladas por cobrar a esa fecha.

Los intereses por cobrar a la fecha de la reestructuración del crédito, son saneados y se

reconocen cuando se perciben.

Gastos por intereses

Los gastos por intereses sobre los depósitos a la vista, depósitos de ahorro, depósitos a plazo

de clientes, otras obligaciones con el público, obligaciones por préstamos con instituciones

financieras, obligaciones subordinadas y obligaciones con el Banco Central de Nicaragua, se

reconocen sobre la base de lo devengado.

Disponibilidades y equivalentes de efectivo

Las disponibilidades representan el efectivo que el Banco mantiene en caja, en depósitos a la

vista en el Banco Central de Nicaragua, oficina matriz y sucursales o en otras instituciones

financieras del país y del exterior. También representa la existencia de cheques y otros

documentos mercantiles de cobro inmediato. Para efectos de preparación del estado de

flujo de efectivo, el Banco considera como equivalentes de efectivo todas las inversiones a

corto plazo de gran liquidez, que son fácilmente convertidas en efectivo, y que están sujetas

a un riesgo poco significativo de cambios en su valor.

Cartera de créditos

El saldo de cartera de créditos comprende los saldos de principal e intereses devengados y

comisiones por cobrar de los créditos directos otorgados por el Banco, dentro de su

actividad de intermediación financiera y cuyos cobros son fijos o determinables. Estos

activos se reconocen inicialmente al costo, que es el efectivo otorgado al deudor.

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

10

Los tipos de créditos otorgados por el Banco son los siguientes:

(a) Créditos comerciales

Corresponde a los créditos otorgados a personas naturales y jurídicas orientados a

financiar los sectores de la economía, tales como: industriales, agropecuarios,

turismo, comercio, exportación, minería, construcción, comunicaciones, servicios y

otras actividades.

(b) Créditos de consumo

Corresponde a los créditos otorgados a personas naturales para la adquisición de

bienes de consumo o pagos de servicios, sin relación con el desarrollo de otras

actividades económicas del prestatario, ni con servicios que éste hiciere a otras

personas o empresas.

(c) Créditos hipotecarios

Corresponde a los créditos otorgados para la adquisición, construcción, reparación,

remodelación, ampliación y mejoramiento de vivienda propia, así como para la

adquisición de lotes con servicios, siempre que en uno u otro caso estén amparados

con garantía hipotecaria.

(d) Microcréditos

Corresponde a los créditos otorgados a personas naturales o jurídicas destinados para

la iniciación, mejora o continuidad de actividades empresariales de reducida

dimensión por montos pequeños y estructurados con pagos diarios, semanales,

quincenales o mensuales.

(e) Créditos reestructurados

Corresponde a los saldos no vencidos de los créditos que han sido reestructurados

por el Banco, en vista de las dificultades presentadas por los clientes para el

cumplimiento de las condiciones pactadas inicialmente. Estas reestructuraciones se

documentan mediante un nuevo contrato en el que se modifican todas o algunas de

las condiciones originales de los mismos, tales como: monto, tipo de moneda, plazo,

tasa de interés, periodicidad de pago, entre otras.

(f) Créditos vencidos

Corresponde a los saldos de los créditos que se encuentran vencidos. Un crédito se

considera vencido cuando no es efectivamente pagado a la fecha de vencimiento

prevista en el contrato respectivo (créditos de un sólo vencimiento). Si transcurridos

91 días del vencimiento de una cuota no pagada, el deudor no ha regularizado

totalmente el pago de la misma, se debe trasladar a esta cuenta todo el saldo de

principal del crédito en mora. Los créditos corrientes de un sólo vencimiento que

no hubieran sido pagados en su fecha de vencimiento, se trasladarán a esta cuenta a

los 31 días calendarios, contados desde la fecha de vencimiento.

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

11

(g) Créditos en cobro judicial

Corresponde a los saldos de los créditos que se encuentran en proceso de cobro

mediante la vía judicial. Los créditos deben ser transferidos a esta cuenta cuando ha

sido presentada la demanda correspondiente que da inicio a la ejecución judicial.

Provisión para incobrabilidad

Las provisiones que son necesarias contabilizar ante la eventualidad de pérdidas originadas

por la incobrabilidad de la cartera de créditos directos se clasifican en el balance de situación

como provisión por incobrabilidad; y el monto de la pérdida se reconoce en el estado de

resultados en la cuenta de ingresos (gastos) netos por estimación preventiva para riesgos

crediticios.

Los créditos de consumo, hipotecarios y microcréditos se clasifican permanentemente con

base a su capacidad de pago medida en función de su grado de cumplimiento, reflejado en el

número de días mora. Para determinar la provisión para saneamiento de cartera e intereses

se calcula utilizando los siguientes porcentajes, netos de mitigantes de riesgos (valor de

garantías líquidas y reales):

(a) Créditos de consumo

Clasificación Días de atraso Provisión

A Riesgo normal Hasta 30 2%

B Riesgo potencial De 31 hasta 60 5%

C Riesgo real De 61 hasta 90 20%

D Dudosa recuperación De 91 hasta 180 50%

E Irrecuperable Más de 180 100%

Los créditos de consumo se sanean a los 181 días de vencidos.

(b) Créditos hipotecarios:

Clasificación Días de atraso Provisión

A Riesgo normal Hasta 60 1%

B Riesgo potencial De 61 hasta 90 5%

C Riesgo real De 91 hasta 120 20%

D Dudosa recuperación De 121 hasta 180 50%

E Irrecuperable Más de 180 100%

Los créditos hipotecarios se sanean a los 360 días de vencidos.

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

12

(c) Microcréditos:

Clasificación Días de atraso Provisión

A Riesgo normal Hasta 15 1%

B Riesgo potencial De 16 hasta 30 5%

C Riesgo real De 31 hasta 60 20%

D Dudosa recuperación De 61 hasta 90 50%

E Irrecuperable Más de 90 100%

Conforme la Norma sobre Gestión de Riesgo Crediticio, los microcréditos se sanean a

los 360 días de vencidos; sin embargo, el Banco aplica anticipadamente a los 181 días

de vencidos.

(d) Créditos comerciales

Los créditos comerciales se clasifican permanentemente a su nivel de riesgo tomando

en consideración los siguientes factores: 1) capacidad global de pago, 2) historial de

pago, 3) propósito del préstamo y 4) calidad de las garantías. La provisión se calcula

multiplicando el saldo contable del crédito a la fecha de evaluación neto del valor de las

garantías líquidas y reales utilizadas como mitigantes de riesgos, con los siguientes

porcentajes:

Clasificación Provisión

A Riesgo normal 1%

B Riesgo potencial 5%

C Riesgo real 20%

D Dudosa recuperación 50%

E Irrecuperable 100%

Los créditos comerciales se sanean a los 360 días de vencidos. Si el deudor posee más

de un préstamo, el porcentaje de provisión se aplica considerando la peor clasificación

Bienes de uso

Los bienes muebles e inmuebles del Banco destinados a su operación, se clasifican como

bienes de uso. Estos activos se valúan al costo de adquisición y se deprecian por el método

de línea recta en función de los años de vida útil estimada de los activos depreciables.

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

13

El porcentaje de depreciación anual estimado de estos activos es el siguiente:

Edificios 5%

Mobiliario y equipos de oficina 20%

Equipo de computación 50%

Vehículos 12.5% y 20%

Los terrenos, construcciones en proceso, biblioteca y obras de arte no se deprecian.

Los desembolsos que se incurren posteriormente a la adquisición de un activo, cuando los

mismos permiten mejorar sus condiciones y es probable que se deriven beneficios

económicos futuros en exceso a su costo original, se capitalizan al costo del activo. Los

gastos por reparaciones y mantenimiento que no extienden significativamente la vida útil de

estos activos se registran como gastos en el año en que se incurren.

Bienes recibidos en recuperación de créditos

Los bienes muebles e inmuebles recibidos en cancelación total o parcial de créditos

otorgados con anterioridad a un cliente, o los que por el mismo concepto le sean

adjudicados, en virtud de acción judicial promovida por el Banco contra sus deudores, se

clasifican como bienes recibidos en recuperación de créditos. Estos activos se registran a su

valor de incorporación o su valor de mercado, el que sea menor. El valor de incorporación

de un bien recibido en recuperación de créditos se determina como el menor entre los

siguientes criterios: a) el valor acordado en la transferencia en pago o el de adjudicación

determinado en remate judicial, según corresponda, b) el valor de realización determinado

por peritos valuadores a la fecha de incorporación del bien y, c) el saldo contable

correspondiente al principal del crédito más los intereses, más otras cuentas por cobrar

distintas a los costos transaccionales. El valor de los métodos de medición antes indicados,

incluye los costos transaccionales directamente atribuibles a la adquisición o realización de

dichos activos.

Si el valor de mercado fuese menor al valor de incorporación se contabiliza una provisión

para desvalorización; la cual con base en la antigüedad de la adjudicación no podrá ser

menor que los siguientes porcentajes:

a) Bienes inmuebles: La provisión que tenía asignada el crédito antes de la

adjudicación hasta los 6 meses de adjudicación; 30% después de 6 meses hasta los

12 meses de la adjudicación; 50% después de 12 meses hasta los 24 meses de

adjudicación; 75% después de 24 meses hasta los 36 meses de la adjudicación; y

100% de provisión después de 36 meses de la adjudicación.

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

14

b) Bienes muebles: 30% de provisión mínima desde su registro hasta los 6 meses de la

adjudicación del bien; 50% de la provisión después de 6 meses hasta 12 meses y

100% de provisión después de 12 meses de la adjudicación del bien.

Otros activos

Los otros activos se reconocen de acuerdo a las siguientes bases:

(a) Mejoras en propiedades arrendadas

Las mejoras en propiedades arrendadas se presentan como otros activos y representan el

importe de las mejoras en las edificaciones e instalaciones propiedad de terceros que

implican modificaciones significativas en la forma y condiciones de uso de dichos

inmuebles, y que han sido arrendados por el Banco para su uso. Estas mejoras se amortizan

mensualmente por el método de línea recta en un plazo no superior al estipulado en el

contrato de alquiler o en un plazo de cinco años, el que sea menor.

(b) Costos de licencias de programas informáticos

El costo de adquisición de licencias de programas informáticos corresponde a los montos de

los gastos incurridos en la adquisición a terceros del software para uso de la institución y se

registra como otros activos, amortizándose por el método de línea recta en un período de

cinco años contados a partir de su adquisición.

(c) Gastos pagados por anticipado

Las erogaciones que el Banco efectúa por anticipado, por concepto de gastos que se

devengarán posteriormente originados por bienes y servicios se clasifican como gastos

pagados por anticipado. Un gasto anticipado es una partida que se pagó y registró antes de

ser usada o consumida, una parte de la cual representa propiamente un gasto del período

actual y otra parte representa un derecho que se traslada para consumirse en períodos

futuros.

Obligaciones con el público

Las obligaciones derivadas de la captación de recursos provenientes del público y de otras

operaciones financieras o de servicios realizados se presentan en el balance de situación

como “obligaciones con el público”. Estas obligaciones se registran tomando como base el

valor contractual de la obligación, registrando los intereses devengados directamente en el

estado de resultados en la cuenta de “gastos financieros”.

Obligaciones con instituciones financieras y por otros financiamientos

Las obligaciones derivadas de la captación de recursos provenientes de financiación

interbancaria y por otros préstamos directos obtenidos por el Banco, así como sus intereses

devengados por pagar, se clasifican en el balance de situación como “obligaciones con

instituciones financieras y por otros financiamientos”.

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

15

Provisiones

Las provisiones de pasivos son reconocidas cuando el Banco tiene una obligación legal o

asumida como resultado de un suceso pasado que es probable que tenga una aplicación de

recursos para cancelar la obligación, y es susceptible de una estimación razonable del monto

relacionado.

Provisión para indemnizaciones laborales

Las compensaciones a favor de los empleados del Banco se acumulan según el tiempo de

servicio; es decir, un mes de salario por cada uno de los tres primeros años de trabajo y

veinte días de salario a partir del cuarto año, hasta alcanzar un máximo de cinco meses de

salario, y de acuerdo con las disposiciones del Código del Trabajo de Nicaragua deben ser

pagadas en caso de despido o renuncia del empleado. La política del Banco es registrar una

provisión equivalente al 100% de la obligación a la fecha del balance.

Impuesto sobre la renta

La provisión para el impuesto sobre la renta consiste en la cantidad de impuesto a ser pagada

en el año corriente.

Obligaciones subordinadas

Las obligaciones en las cuales los acreedores acuerdan, mediante pacto expreso, que en caso

de liquidación de la misma, renuncian a todo derecho de preferencia y aceptan que el pago

de sus acreencias se efectúe luego de canceladas las deudas a todos los demás acreedores no

subordinados se clasifican en el estado de situación como “obligaciones subordinadas”.

Capital social

El capital social está representado por acciones comunes y nominativas y se incluyen en la

sección del patrimonio.

Reserva legal

De acuerdo con el Artículo No. 21 de la Ley General de Bancos, Instituciones Financieras

No Bancarias y Grupos Financieros, debe constituirse una reserva de capital con el 15% de

las utilidades netas de cada año y presentarse en el estado de situación como “reservas

patrimoniales”. Cada vez que esta reserva alcanzare un monto igual al de su capital social

pagado o asignado; el 40% de dicha reserva se convertiría automáticamente en capital social

pagado o asignado, según el caso; emitiéndose nuevas acciones que se distribuirían entre los

accionistas existentes, en proporción al capital aportado por cada uno.

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

16

Declaración de dividendos

Los dividendos sobre utilidades se distribuyen mediante la autorización previa de la

Asamblea General de Accionistas y con la no objeción del Superintendente de Bancos; y

se registran en el pasivo con cargo al patrimonio en el período en que los mismos son

declarados.

Arrendamiento operativo

Los arrendamientos en donde el arrendador asume significativamente todos los riesgos y

posee todos los derechos de propiedad se clasifican como arrendamiento operativo. Los

pagos realizados por el Banco por estos arrendamientos son cargados por el método de línea

recta en los resultados del año en que se incurren, con base a los pagos definidos en los

contratos de arrendamiento.

Cuentas contingentes y de orden

En el curso ordinario de sus operaciones, el Banco incurre en ciertos compromisos y

obligaciones contingentes originados principalmente por garantías bancarias y otros. Estos

compromisos y obligaciones contingentes se controlan en cuentas fuera de las transacciones

del balance de situación y se divulgan en notas como cuentas contingentes y cuentas de

orden.

3. Registros contables, unidad monetaria y tipos de cambios

El Banco lleva sus registros contables y prepara sus estados financieros en córdobas,

representados con el símbolo C$. El tipo oficial de cambio al 31 de diciembre de 2012 era

de C$24.1255 por US$1 (C$22.9767 en 2011). Este tipo oficial de cambio tiene un

deslizamiento diario que es publicado en forma anticipada por el Banco Central de

Nicaragua. Los activos y pasivos denominados en moneda extranjera o sujetos a cláusulas

de mantenimiento de valor en los estados financieros adjuntos, han sido convertidos a

córdobas usando el tipo de cambio mencionado anteriormente. Las ganancias o pérdidas

cambiarias derivadas de esta conversión se registran en los resultados del año.

4. Administración del riesgo financiero

Factores de riesgo financiero

Las actividades del Banco, por su naturaleza, están expuestas a una variedad de riesgos

financieros. La principal función de los funcionarios del Banco a cargo de la

administración de riesgos es identificar todos los riesgos claves para el Banco, medirlos y

controlarlos a través de un adecuado programa de administración de riesgo. El Banco

revisa regularmente sus políticas y sistemas de administración de riesgos como resultado de

los cambios que surgen en el mercado y los productos ofrecidos.

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

17

El Banco tiene como objetivo lograr un balance apropiado entre riesgo y retorno, así como

minimizar los efectos adversos potenciales en el desempeño financiero del Banco.

El programa de administración de riesgos es efectuado por la unidad de riesgo, bajo políticas

por escrito aprobadas por la Junta Directiva. Estas políticas cubren riesgos financieros,

incluyendo riesgo de crédito, variaciones en tasa de cambio de monedas extranjeras, riesgo

de liquidez, variaciones en las tasas de interés y riesgos de flujos de efectivo.

Riesgo de crédito - El riesgo de crédito es el riesgo de sufrir una pérdida financiera en caso

de que algún cliente o contraparte no pueda cumplir sus obligaciones contractuales con el

Banco. Este riesgo surge principalmente por cartera de créditos originado como parte de las

actividades de financiamiento y representa el riesgo individualmente más significativo.

Para evitar una alta concentración de créditos en un solo deudor, unidades de interés,

segmento geográfico o industria, el Comité de Crédito y la Junta Directiva monitorean muy

cuidadosamente y de manera periódica que los préstamos otorgados a partes relacionadas

individuales, unidades de interés relacionadas y no relacionadas no sea superior al 30% de la

base de cálculo del capital. También, mensualmente evalúan la cartera de préstamos y

créditos contingentes mediante la aplicación de los procedimientos de evaluación y

clasificación de los activos de riesgo establecidos en la Norma sobre Gestión de Riesgo

Crediticio CD-SIBOIF-547-1-AGOST20-2008 y sus reformas, emitida por la

Superintendencia de Bancos y de Otras Instituciones Financieras.

Riesgo de tasa de interés - El riesgo de tasa de interés es el riesgo que flujos de efectivo

futuro de un activo o pasivo financiero fluctuará debido a cambios en las tasas de interés de

mercado. El Banco se expone en su posición financiera y flujos de efectivo a los efectos de

las fluctuaciones en los niveles de tasas de interés del mercado. El margen de interés puede

incrementarse como resultado de tales cambios, pero también puede reducirse o crear

pérdidas en el caso de que surjan movimientos inesperados. Para reducir este riesgo, el

Banco periódicamente revisa las tasas activas y pasivas por producto y monitorea los

indicadores de riesgo, los cuales son analizados por la Junta Directiva, el Comité de Activos

y Pasivos, la Gerencia General y la Gerencia Financiera. Adicionalmente, se mide el efecto

de las variaciones de las tasas de interés sobre el patrimonio y el valor económico del

capital.

Riesgo de flujos de efectivo - Es el riesgo de afectar el desempeño financiero del Banco

como resultado de fluctuaciones en las fechas y montos de los cobros y pagos de los

instrumentos financieros acordados con los deudores y emisores de los mismos. La

administración reduce este riesgo preparando anualmente un presupuesto de efectivo y

ejerciendo un control sobre los requerimientos mínimos de efectivo, de manera que se logre

obtener el máximo rendimiento económico de los excesos de efectivo.

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

18

Riesgo cambiario (Riesgo de moneda) - Es el riesgo de una pérdida originada por el

movimiento adverso en las tasas de cambio de monedas extranjeras. El Banco se expone en

su posición financiera y flujos de efectivo a los efectos de las fluctuaciones en las tasas de

cambio de moneda extranjera. El Banco da seguimiento mensual a estas fluctuaciones

mediante informes que presentan los calces entre activos y pasivos, los cuales están

divididos en dólares, córdobas con mantenimiento de valor respecto al dólar estadounidense

y córdobas sin mantenimiento de valor. Se ha definido que para proteger en todo momento

el patrimonio del Banco ante variaciones en las tasas de cambio, la posición de activos y

pasivos denominados en moneda extranjera más moneda nacional con mantenimiento de

valor respecto al dólar, tengan siempre una relación positiva de activos entre pasivos con

mantenimiento de valor y mayor a 1. Al 31 de diciembre de 2012 y 2011 la relación fue de

1.

Un resumen de la exposición al riesgo cambiario por moneda se presenta en la siguiente

página:

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

19

Moneda

extranjera

Córdobas con

mantenimiento

de valor

Córdobas sin

mantenimiento

de valor Total

31 de diciembre de 2012

Activos

Disponibilidades C$ 525,330,495 C$ - C$ 174,866,365 C$ 700,196,860 Cartera de crédito 2,042,572,222 73,732,993 - 2,116,305,215

Otras cuentas por cobrar 6,941,050 38,572 297,256 7,276,878

Bienes de uso - - 278,870,017 278,870,017

Bienes recibidos en recuperación de crédito,

neto - - 17,414,444 17,414,444

Otros activos - - 40,895,329 40,895,329

Total activos C$ 2,574,843,767 C$ 73,771,565 C$ 512,343,411 C$ 3,160,958,743

Pasivos

Obligaciones con el público C$ 2,069,655,149 C$ 254,811,302 C$ 134,199,845 C$ 2,458,666,296

Otras obligaciones 39,103,434 844,687 3,732,045 43,680,166 Obligaciones con instituciones financieras 72,453,903 - - 72,453,903

Obligaciones con el Banco Central de

Nicaragua - 30,323,497 - 30,323,497 Otras cuentas por pagar 26,081,282 - 8,060,011 34,141,293

Otros pasivos y provisiones 3,478,509 - 60,901,472 64,379,981

Obligaciones subordinadas 161,509,929 - - 161,509,929

Total pasivos C$ 2,372,282,206 C$ 285,979,486 C$ 206,893,373 C$ 2,865,155,065

Posición nominal neta corta C$ (212,207,921)

Posición nominal neta larga C$ 202,561,561

31 de diciembre de 2011

Activos

Disponibilidades C$ 460,719,071 C$ - C$ 167,665,990 C$ 628,385,061 Cartera de crédito 1,735,099,050 85,870,496 - 1,820,969,546

Otras cuentas por cobrar 9,609,497 34,046 - 9,643,543

Bienes de uso - - 285,078,304 285,078,304 Bienes recibidos en recuperación de crédito,

neto - - 43,068,860 43,068,860

Otros activos - - 34,764,779 34,764,779

Total activos C$ 2,205,427,618 C$ 85,904,542 C$ 530,577,933 C$ 2,821,910,093

Pasivos

Obligaciones con el público C$ 1,715,389,481 C$ 325,342,347 C$ 178,682,430 C$ 2,219,414,258

Otras obligaciones 30,418,233 889,197 4,356,789 35,664,219

Obligaciones con instituciones financieras 118,994 32,815 - 151,809 Obligaciones con el Banco Central de

Nicaragua - 51,303,896 - 51,303,896

Otras cuentas por pagar 10,254,085 - 4,399,239 14,653,324 Otros pasivos y provisiones 2,351,444 - 55,526,025 57,877,469

Obligaciones subordinadas 153,837,552 - - 153,837,552

Total pasivos C$ 1,912,369,789 C$ 377,568,255 C$ 242,964,483 C$ 2,532,902,527

Posición nominal neta corta C$ (291,663,713)

Posición nominal neta larga C$ 293,057,829

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

20

Conforme lo estipulado en el artículo No. 7 de la Resolución No. CD-SIBOIF-651-1-

OCTU27-2010, la posición nominal neta larga o corta que resultase mayor, en términos

absolutos, se considerará como el monto nocional de activos por riesgo cambiario para

propósitos de calcular la adecuación de capital (Nota 30).

Riesgo de liquidez - Es el riesgo de que el Banco no pueda cumplir con sus obligaciones

cuando éstas se vuelvan exigibles, como resultado de retiros de depósitos, requerimientos de

efectivo por compromisos contractuales y así como por otros requerimientos de efectivo.

Tales salidas de efectivo pudieran reducir sustancialmente las disponibilidades para

otorgamiento de crédito y en circunstancias extremas, la falta de liquidez pudiera resultar en

una venta de activos e inhabilidad para cumplir los compromisos de préstamos. El riesgo

de que el Banco presente dificultades de liquidez es inherente a todas las operaciones

bancarias y puede ser afectada por una gran variedad de factores internos y externos.

El Banco controla la exposición al riesgo de liquidez diariamente mediante la aplicación de

los procedimientos de políticas y gestión de liquidez establecidos en la Norma

CD-SIBOIF-521-1-FEB6-2008 dictada por la Superintendencia de Bancos y de Otras

Instituciones Financieras. También se rige conforme su propia Política de Administración

del Riesgo de Liquidez aprobada por la Junta Directiva. Asimismo, la Unidad de

Administración Integral de Riesgos diariamente genera y evalúa un reporte de seguimiento a

la liquidez del Banco que contiene, como mínimo, lo establecido por la norma antes referida

e incorpora diferentes escenarios en dichos calces, tales como información del

comportamiento diario de los depósitos.

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

21

Conforme lo indicado en la norma prudencial de administración de liquidez vigente, el descalce resultante de la sumatoria de las

Bandas I, II y III no podrá superar en más de una vez el patrimonio y el descalce resultante de la sumatoria de las Bandas I, II, III y

IV no podrá superar en más de dos veces el patrimonio. Para la preparación de las bandas en la cartera de crédito se considera

únicamente la cartera de crédito clasificada en A y B y el 25% de los saldos de los depósitos de ahorro.

A continuación se presenta la exposición del Banco (en miles de córdobas) al riesgo de liquidez:

Banda I

0 a 7 días

Banda II

8 a 15 días

Banda III

16 a 30 días

Banda IV

31 a 90 días

Banda V

91 a 180 días

Banda VI

Mayor

a 181 días

Banda VII

0 a 30 días

(I+II+III)

Banda VIII

0 a 90 días

(I+II+III+IV)

31 de diciembre de 2012

A. Activos

Disponibilidades C$ 697,784 C$ - C$ - C$ 2,413 C$ - C$ - C$ 697,784 C$ 700,197

Cartera de créditos 56,370 51,669 41,938 313,444 427,195 1,726,703 149,977 463,421 Otras cuentas por cobrar 7,277 - - - - - 7,277 7,277

Total activos C$ 761,431 C$ 51,669 C$ 41,938 C$ 315,857 C$ 427,195 C$ 1,726,703 C$ 855,038 C$ 1,170,895

B. Pasivos Depósitos a la vista C$ 312,627 C$ - C$ - C$ - C$ - C$ - C$ 312,627 C$ 312,627

Depósitos de ahorro 285,019 - - - - - 285,019 285,019

Depósitos a plazo 25,855 17,520 42,641 136,326 266,432 607,121 86,016 222,342 Otras obligaciones 25,973 - - - - - 25,973 25,973

Obligaciones con instituciones financieras y por otros

financiamientos - - 72,595 - - - 72,595 72,595 Obligaciones con el Banco Central de Nicaragua - 66 - 126 197 32,069 66 192

Otras cuentas por pagar y provisiones 34,141 - - - - - 34,141 34,141

Obligaciones subordinadas - - - - 5,830 267,931 - - Obligaciones contingentes - - - 18 362 48 - 18

Total pasivos C$ 683,615 C$ 17,586 C$ 115,236 C$ 136,470 C$ 272,821 C$ 907,169 C$ 816,437 C$ 952,907

C. Calce (descalce) (A-B) C$ 77,816 C$ 34,083 C$ (73,298) C$ 179,387 C$ 154,374 C$ 819,534 C$ 38,601 C$ 217,988

D. Base de cálculo de Capital C$ 438,144 C$ 438,144

Límite (C/D) 0.09 0.50

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

22

Banda I

0 a 7 días

Banda II

8 a 15 días

Banda III

16 a 30 días

Banda IV

31 a 90 días

Banda V

91 a 180 días

Banda VI

Mayor

a 181 días

Banda VII

0 a 30 días

(I+II+III)

Banda VIII

0 a 90 días

(I+II+III+IV)

31 de diciembre de 2011

A. Activos

Disponibilidades C$ 626,087 C$ - C$ - C$ 2,298 C$ - C$ - C$ 626,087 C$ 628,385

Cartera de créditos 43,348 27,328 49,337 255,471 370,668 1,517,542 120,013 375,484 Otras cuentas por cobrar 9,644 - - - - - 9,644 9,644

Total activos C$ 679,079 C$ 27,328 C$ 49,337 C$ 257,769 C$ 370,668 C$ 1,517,542 C$ 755,744 C$ 1,013,513

B. Pasivos

Depósitos a la vista C$ 328,003 C$ - C$ - C$ - C$ - C$ - C$ 328,003 C$ 328,003

Depósitos de ahorro 263,264 - - - - - 263,264 263,264 Depósitos a plazo 14,991 16,606 23,058 153,587 269,826 424,476 54,655 208,242

Otras obligaciones 17,878 - - - - - 17,878 17,878

Otras obligaciones con instituciones financieras y por otros financiamientos 152 - - - - - 152 152

Obligaciones con el Banco Central de Nicaragua - 79 164 471 36,464 15,445 243 714

Otras cuentas por pagar y provisiones 14,653 - - - - - 14,653 14,653 Obligaciones subordinadas - - - - 5,613 273,220 - -

Obligaciones contingentes 587 - 50 16 60 674 637 653

Total pasivos C$ 639,528 C$ 16,685 C$ 23,272 C$ 154,074 C$ 311,963 C$ 713,815 C$ 679,485 C$ 833,559

C. Calce (descalce) (A-B) C$ 39,551 C$ 10,643 C$ 26,065 C$ 103,695 C$ 58,705 C$ 803,727 C$ 76,259 C$ 179,954

D. Base de cálculo del capital C$ 439,566 C$ 439,566

Límite (C/D) 0.17 0.41

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

23

5. Disponibilidades

Un resumen de las disponibilidades se presenta a continuación:

2012 2011

Moneda nacional

Caja C$ 72,146,732 C$ 54,278,933

Depósitos en el Banco Central de Nicaragua 40,123,279 34,885,173

Depósitos en instituciones financieras del país 1,796,907 1,193,820

Disponibilidades restringidas (a) 60,799,447 75,692,390

Documentos al cobro - 1,615,674

174,866,365 167,665,990

Moneda extranjera

Caja 87,207,563 81,603,287

Depósitos en el Banco Central de Nicaragua 55,794,651 58,583,950

Depósitos en instituciones financieras del país 6,116,113 13,048,662

Disponibilidades restringidas (a) 305,085,494 252,535,905

Documentos al cobro 168,514 617,619

Depósitos en bancos del exterior 70,958,160 54,329,648

525,330,495 460,719,071

C$ 700,196,860 C$ 628,385,061

(a) Este saldo está compuesto por depósitos mantenidos en el Banco Central de

Nicaragua para dar cumplimiento con el encaje legal bancario mínimo establecido

en el Artículo No. 45 de su Ley Orgánica (Nota 29). Adicionalmente, el saldo en

moneda extranjera al 31 de diciembre de 2012 incluye C$2,412,550 (C$2,297,670

en 2011) correspondiente a depósito mantenido en el Commerzbank como garantía

para operaciones.

Los depósitos de ahorro en bancos locales en moneda nacional y extranjera al 31 de

diciembre de 2012 y 2011 no devengan intereses.

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

24

6. Cartera de créditos

Un resumen de la cartera de créditos se presenta a continuación:

31 de diciembre de 2012 Vigente

Reestruc-

turados Vencidos

Cobro

judicial

Total

Comerciales C$ 1,118,428,336 C$ 93,365,701 C$ 8,368,608 C$ 2,673,151 C$1,222,835,796

Microcréditos 760,224,857 26,850,758 5,603,431 136,452 792,815,498

Consumo 64,664,858 2,505,506 382,952 - 67,553,316

Hipotecarios 67,637,252 4,429,551 1,877,128 - 73,943,931

2,010,955,303 127,151,516 16,232,119 2,809,603 2,157,148,541

Intereses y comisiones por

cobrar 49,826,718 3,252,099 - -

53,078,817

2,060,782,021 130,403,615 16,232,119 2,809,603 2,210,227,358

Menos: Provisión para

incobrabilidad (42,749,400) (35,669,552) (12,693,588) (2,809,603) (93,922,143)

C$ 2,018,032,621 C$ 94,734,063 C$ 3,538,531 C$ - C$ 2,116,305,215

31 de diciembre de 2011 Vigente

Reestruc-

turados Vencidos

Cobro

judicial

Total

Comerciales C$ 933,625,069 C$113,127,575 C$ 8,400,554 C$ 12,780,595 C$1,067,933,793

Microcréditos 564,338,876 53,241,827 8,065,196 - 625,645,899

Consumo 77,780,990 3,906,954 573,867 56,593 82,318,404

Hipotecarios 98,119,641 6,521,463 1,494,528 41,789 106,177,421

1,673,864,576 176,797,819 18,534,145 12,878,977 1,882,075,517

Intereses y comisiones por

cobrar 43,203,509 5,944,008 - - 49,147,517

1,717,068,085 182,741,827 18,534,145 12,878,977 1,931,223,034

Menos: Provisión para

incobrabilidad (32,305,980) (48,968,419) (16,355,582) (12,623,507) (110,253,488)

C$1,684,762,105 C$133,773,408 C$ 2,178,563 C$ 255,470 C$ 1,820,969,546

Algunos asuntos relevantes de la cartera de créditos se presentan a continuación:

i) El Banco está dirigido a la micro, pequeña y mediana empresa y por regulaciones de

la Superintendencia de Bancos y de Otras Instituciones Financieras se deben

clasificar tomando en cuenta el objeto del crédito. De acuerdo a esta regulación, el

Banco clasifica como créditos comerciales los préstamos por montos mayores a

US$10,000 siempre que el objeto sea financiar los sectores productivos de la

economía.

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

25

ii) El movimiento registrado en la provisión para incobrabilidad se presenta a

continuación:

2012 2011

Saldo al inicio del año C$ 110,253,488 C$ 138,789,955

Más:

Constitución de reservas (Nota 20) 20,341,740 57,793,398

Mantenimiento de valor 5,025,063 6,112,486

Menos:

Saneamiento de préstamos por cobrar e

intereses (37,667,131) (70,247,336)

Reversión de provisión genérica (Nota 20) - (2,530,933)

Traslado a la reserva para bienes recibidos

en recuperación de créditos (Nota 9) (4,031,017) (19,664,082)

Saldo al final del año C$ 93,922,143 C$ 110,253,488

iii) Los intereses devengados por la cartera de préstamos que no han sido reconocidos

en los resultados del año (ingresos en suspenso), debido a que no han sido

percibidos, conforme la resolución No. CD-SIBOIF-547-1-AGOST20-2008 emitida

por el Consejo Directivo de la Superintendencia de Bancos y de Otras Instituciones

Financieras, se registran en cuentas de orden y ascienden a C$4,763,125

(C$7,956,880 en 2011).

7. Otras cuentas por cobrar, neto

El saldo de otras cuentas por cobrar se presenta a continuación:

2012 2011

Gastos por recuperar, netos de amortización

acumulada de C$12,726,186 (C$12,395,709

en 2011) C$ 18,580 C$ 3,083,939

Partes relacionadas (Nota 28) 596,835 1,937,974

Anticipos a proveedores - 26,355

Depósitos en garantía 1,808,047 1,492,032

Cuentas por cobrar a empleados 488,667 41,842

Otras partidas pendientes de cobro netos de

provisión por C$1,696,877 (C$1,538,563 en

2011) 4,364,749 3,061,401

C$ 7,276,878 C$ 9,643,543

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

26

8. Bienes de uso, neto

Un resumen de los bienes de uso se presenta a continuación:

Costo de

adquisición

Depreciación

acumulada

Valor neto

en libros

31 de diciembre de 2012

Edificios C$ 248,669,713 C$ (36,491,693) C$ 212,178,020

Mobiliario y equipo de oficina 89,464,450 (72,826,726) 16,637,724

Equipo de computación 87,942,722 (61,778,744) 26,163,978

Vehículos 5,771,954 (2,775,999) 2,995,955

Terrenos 20,637,484 - 20,637,484

Biblioteca y obras de arte 256,856 - 256,856

C$ 452,743,179 C$ (173,873,162) C$ 278,870,017

31 de diciembre de 2011

Edificios C$ 248,669,713 C$ (24,057,475) C$ 224,612,238

Mobiliario y equipos de oficina 83,806,443 (67,036,247) 16,770,196

Equipo de computación 75,828,745 (56,171,043) 19,657,702

Vehículos 6,038,326 (2,925,290) 3,113,036

Terrenos 20,637,484 - 20,637,484

Biblioteca y obras de arte 287,648 - 287,648

C$ 435,268,359 C$ (150,190,055) C$ 285,078,304

El movimiento contable de los bienes de uso se presenta a continuación:

Por el año que terminó el 31 de diciembre de 2012

Valor en

libros al 31

diciembre

de 2011 Adiciones Bajas Depreciación

Valor en

libros al 31

diciembre

de 2012

Edificios C$ 224,612,238 C$ - C$ - C$(12,434,218) C$ 212,178,020

Mobiliario y equipo de

oficina 16,770,196 9,608,364 (2,064,348) (7,676,488) 16,637,724

Equipo de computación 19,657,702 17,962,092 (41,556) (11,414,260) 26,163,978

Vehículos 3,113,036 1,088,512 (446,499) (759,094) 2,995,955

Terrenos 20,637,484 - - - 20,637,484

Bibliotecas y obras de arte 287,648 - (30,792) - 256,856

C$ 285,078,304 C$28,658,968 C$ (2,583,195) C$(32,284,060) C$ 278,870,017

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

27

Por el año que terminó el 31 de diciembre de 2011

Valor en

libros al 31

diciembre

de 2010 Adiciones Bajas Depreciación

Valor en

libros al 31

diciembre

de 2011

Edificios C$ 237,002,975 C$ 69,373 C$ - C$ (12,460,110) C$224,612,238

Mobiliario y equipo de oficina 23,034,517 4,927,245 (387,703) (10,803,863) 16,770,196

Equipo de computación 22,528,608 7,197,257 (301,031) (9,767,132) 19,657,702

Vehículos 7,724,700 857,283 (4,371,430) (1,097,517) 3,113,036

Terrenos 28,285,198 - (7,647,714) - 20,637,484

Bibliotecas y obras de arte 294,558 4,881 (11,791) - 287,648

C$ 318,870,556 C$ 13,056,039 C$(12,719,669) C$ (34,128,622) C$285,078,304

En el año 2012 el Banco otorgó en arrendamiento parte del edificio en donde se encuentran

sus oficinas principales. Los compromisos por arrendamiento se divulgan en la Nota 31.

El gasto de depreciación por el año que terminó el 31 de diciembre de 2012 ascendió a

C$32,284,060 (C$34,128,622 en 2011), el cual se presenta como parte de los gastos de

administración.

9. Bienes recibidos en recuperación de créditos, neto

Un resumen de estos activos se presenta a continuación:

Valor de

incorporación

Provisión

acumulada

Valor neto

en libros

31 de diciembre de 2012

Inmuebles C$ 164,747,478 C$(147,333,034) C$ 17,414,444

31 de diciembre de 2011

Inmuebles C$ 190,968,314 C$(147,899,454) C$403,068,860

Muebles 676,336 (676,336) -

C$ 191,644,650 C$(148,575,790) C$ 43,068,860

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

28

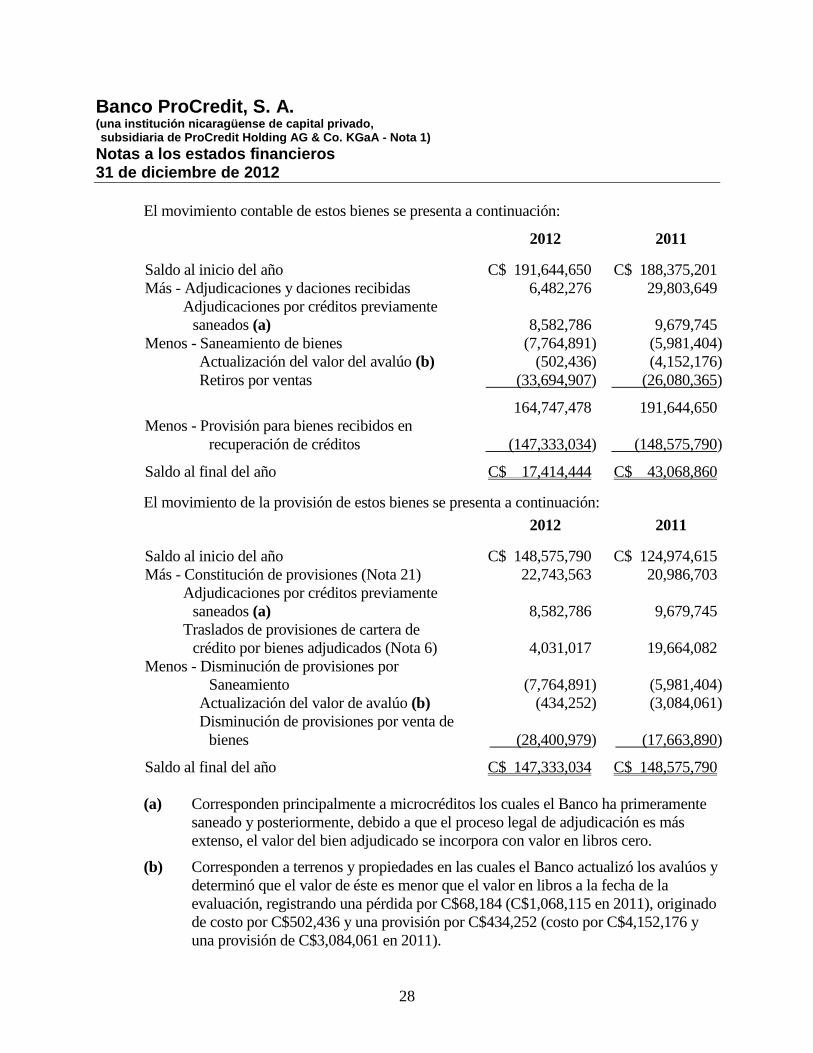

El movimiento contable de estos bienes se presenta a continuación:

2012 2011

Saldo al inicio del año C$ 191,644,650 C$ 188,375,201

Más - Adjudicaciones y daciones recibidas 6,482,276 29,803,649

Adjudicaciones por créditos previamente

saneados (a) 8,582,786 9,679,745

Menos - Saneamiento de bienes (7,764,891) (5,981,404)

Actualización del valor del avalúo (b) (502,436) (4,152,176)

Retiros por ventas (33,694,907) (26,080,365)

164,747,478 191,644,650

Menos - Provisión para bienes recibidos en

recuperación de créditos (147,333,034) (148,575,790)

Saldo al final del año C$ 17,414,444 C$ 43,068,860

El movimiento de la provisión de estos bienes se presenta a continuación:

2012 2011

Saldo al inicio del año C$ 148,575,790 C$ 124,974,615

Más - Constitución de provisiones (Nota 21) 22,743,563 20,986,703

Adjudicaciones por créditos previamente

saneados (a) 8,582,786 9,679,745

Traslados de provisiones de cartera de

crédito por bienes adjudicados (Nota 6) 4,031,017 19,664,082

Menos - Disminución de provisiones por

Saneamiento (7,764,891) (5,981,404)

Actualización del valor de avalúo (b) (434,252) (3,084,061)

Disminución de provisiones por venta de

bienes (28,400,979) (17,663,890)

Saldo al final del año C$ 147,333,034 C$ 148,575,790

(a) Corresponden principalmente a microcréditos los cuales el Banco ha primeramente

saneado y posteriormente, debido a que el proceso legal de adjudicación es más

extenso, el valor del bien adjudicado se incorpora con valor en libros cero.

(b) Corresponden a terrenos y propiedades en las cuales el Banco actualizó los avalúos y

determinó que el valor de éste es menor que el valor en libros a la fecha de la

evaluación, registrando una pérdida por C$68,184 (C$1,068,115 en 2011), originado

de costo por C$502,436 y una provisión por C$434,252 (costo por C$4,152,176 y

una provisión de C$3,084,061 en 2011).

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

29

10. Otros activos, neto

Un resumen de los otros activos se presenta a continuación:

2012 2011

Mejoras en propiedades arrendadas, neto de

amortización acumulada de C$52,725,939

(C$48,134,929 en 2011) C$ 10,634,104 C$ 9,025,738

Costos de licencias de programas informáticos,

neto de amortización acumulada de C$52,682,370

(C$41,122,935 en 2011) 10,562,778 9,888,295

Seguros pagados por anticipado 7,277,099 7,413,068

Anticipos del impuesto sobre la renta (Nota 25) 9,425,226 5,776,257

Comisiones pagadas por anticipado 600,808 -

Otros gastos por anticipado 723,849 776,917

Papelería, útiles de oficina y otros 1,671,465 1,884,504

C$ 40,895,329 C$ 34,764,779

El gasto por amortización por el año que terminó el 31 de diciembre de 2012 ascendió a

C$16,316,953 (C$14,829,137 en 2011) el cual se registra como parte los gastos de

administración.

11. Obligaciones con el público

Un resumen de las obligaciones con el público se presenta a continuación:

2012 2011

Depósitos en moneda nacional:

A la vista C$ 130,778,107 C$ 178,682,431

De ahorro 223,658,513 219,201,528

A plazo 34,574,526 106,140,819

389,011,146 504,024,778

Depósitos en moneda extranjera:

A la vista 181,774,332 149,320,822

De ahorro 915,462,871 816,352,280

A plazo 972,417,947 749,716,378

2,069,655,150 1,715,389,480

C$ 2,458,666,296 C$ 2,219,414,258

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

30

12. Otras obligaciones con el público

Un resumen de estas otras obligaciones se presenta a continuación:

2012 2011

En moneda nacional

Giros y cheques de gerencia C$ 1,702,774 C$ 1,847,552

Abonos recibidos para venta de bienes adjudicados 1,877,371 979,428

Otras obligaciones con el público 196,330 1,772,888

Intereses por pagar 800,258 1,159,572

4,576,733 5,759,440

En moneda extranjera

Giros y cheques de gerencia 5,328,218 4,136,592

Abonos recibidos para venta de bienes adjudicados 13,877,606 7,631,393

Otras obligaciones con el público 1,244,761 294,913

Documentos al cobro 1,146,080 1,215,571

Depósitos en garantía 600,335 -

Intereses por pagar 16,906,433 16,626,310

39,103,433 29,904,779

C$ 43,680,166 C$ 35,664,219

13. Obligaciones con instituciones financieras y por otros financiamientos

El saldo al 31 de diciembre de 2012 por C$72,453,903 corresponde línea de crédito de

ProCredit Holding AG & Co. KGaA (parte relacionada) por un total de US$6,000,000, de la

cual se recibió US$3,000,000 el 24 de septiembre de 2012 a un mes de plazo y renovado

tres veces consecutivas, con un saldo de principal de C$72,376,500 más intereses por pagar

de C$77,403, devenga una tasa de interés de 3.5%, pagado en enero de 2013.

El saldo al 31 de diciembre de 2011 por C$151,809 corresponde a saldo con el Banco del

Éxito, S. A. (en proceso de liquidación) de cuenta de ahorro.

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

31

14. Obligaciones con el Banco Central de Nicaragua

Corresponden a certificados de depósitos a plazo fijo, cuyo detalle se presenta a

continuación:

31 de diciembre de 2012 Fecha de Saldo de

Certificado No. Emisión Vencimiento Tasa Principal Intereses Total

363566740203 31-10-2012 30-04-2014 5.0% C$ 15,122,482 C$ 128,438 C$15,250,920

363570140203 14-12-2012 14-06-2014 5.2% 15,034,025 38,552 15,072,577

C$ 30,156,507 C$ 166,990 C$30,323,497

31 de diciembre de 2011 Fecha de Saldo de

Certificado No. Emisión Vencimiento Tasa Principal Intereses Total

363520100203 08/11/2010 08/05/2012 5.5% C$ 16,919,436 C$ 61,188 C$16,980,624

363521510203 26/11/2010 26/05/2012 5.4% 18,988,659 16,856 19,005,515

363543480203 22/10/2011 22/10/2012 6.0% 15,141,021 176,736 15,317,757

C$ 51,049,116 C$ 254,780 C$51,303,896

15. Otras cuentas por pagar

Un resumen de estas cuentas se presenta a continuación:

2012 2011

Proveedores C$ 23,225,902 C$ 8,075,894

Impuesto sobre la renta por pagar (Nota 25) 2,840,718 553,962

Impuestos y retenciones por pagar 1,671,936 1,346,599

Partes relacionadas (Nota 28) 1,916,525 1,471,701

Seguro social 549,821 521,930

Otras cuentas por pagar 3,936,391 2,683,238

C$ 34,141,293 C$ 14,653,324

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

32

16. Otros pasivos y provisiones

Un resumen de los otros pasivos y provisiones se presenta a continuación:

2012 2011

Otros pasivos

Ingresos diferidos por comisiones de

apertura de créditos C$ 27,030,395 C$ 22,491,112

Provisiones para obligaciones

Provisión para indemnización laboral (a) 24,158,190 20,654,803

Vacaciones y aguinaldo por pagar 7,069,423 8,594,289

Instituto Nicaragüense de Seguridad Social 1,600,572 1,515,859

Otras provisiones (b) 4,521,401 4,621,406

37,349,586 35,386,357

C$ 64,379,981 C$ 57,877,469

(a) El movimiento en la provisión para indemnizaciones laborales se presenta a

continuación:

2012 2011

Saldo al inicio del año C$ 20,654,803 C$ 17,096,305

Constitución de provisiones (Nota 23) 9,023,510 8,714,291

Pagos de indemnizaciones (5,520,123) (5,155,793)

Saldo al final del año C$ 24,158,190 C$ 20,654,803

(b) Corresponde a provisiones realizadas por el banco por servicios rutinarios como son:

servicios básicos (energía eléctrica, agua, teléfono y otros costos de comunicación),

asimismo como provisiones por compra de consumibles y otros proveedores.

17. Obligaciones subordinadas

El saldo al 31 de diciembre de 2012 por C$161,509,929 (C$153,837,552 en 2011),

corresponde al principal e intereses de deuda subordinada con ProCredit Holding AG &

Co. KGaA por US$6,500,000 , la cual devenga una tasa de interés fija que oscila entre el

11.49% y 12.70%, con último vencimiento el 5 de mayo de 2020.

La Superintendencia de Bancos y de Otras Instituciones Financieras, mediante

comunicaciones DS-DIB-DSES-0911-06-2008-VMUV del 5 de junio de 2008 y

DS-IB-DSES-0062-01-09-VMUV del 13 de enero de 2009 autorizó incorporar esta deuda

subordinada como capital secundario en la adecuación de capital del Banco.

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

33

18. Ingresos financieros

Un resumen de los ingresos financieros se presenta a continuación:

2012 2011

Cartera de créditos C$ 427,642,061 C$ 386,136,004

Disponibilidades en efectivo 5,308 11,760

Otros ingresos financieros 10,739 549,660

C$ 427,658,108 C$ 386,697,424

19. Gastos financieros

Un resumen de los gastos financieros se presenta a continuación:

2012 2011

Obligaciones con el público

A la vista C$ 2,725,397 C$ 542,436

Ahorro 11,132,283 9,312,690

Certificados de depósitos a plazo 44,075,713 45,579,391

57,933,393 55,434,517

Obligaciones con instituciones financieras y por

otros financiamientos 692,110 6,425,828

Obligaciones subordinadas 18,540,697 17,608,392

Obligaciones con el Banco Central de Nicaragua 1,677,040 3,958,233

Comisiones por cancelación de líneas de créditos 1,724,902 576,083

C$ 80,568,142 C$ 84,003,053

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

34

20. Ingresos (gastos) netos, por estimación preventiva para riesgos crediticios

Los ingresos (gastos) netos, por estimación preventiva para riesgos crediticios se presentan a

continuación:

2012 2011

Provisiones para cartera de crédito (Nota 6):

Provisiones para cartera de crédito C$ (20,341,790) C$ (57,793,398)

Reversión de provisión genérica - 2,530,933

(20,341,790) (55,262,465)

Provisiones de otras cuentas por cobrar (928,801) (74,089)

Saneamiento de activos financieros:

Recuperaciones de activos financieros saneados 38,453,502 32,863,384

Recuperaciones de otras cuentas por cobrar - 1,358,733

Gastos por saneamiento de ingresos financieros (14,834,459) (27,263,370)

23,619,043 6,958,747

2,348,452 (48,377,807)

Condonación de capital de créditos - (3,885,209)

Otras provisiones - (721,362)

C$ 2,348,452 C$ (52,984,378)

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

35

21. Ingresos (gastos) operativos diversos, neto

Un resumen de estos saldos se presenta a continuación:

2012 2011

Ingresos operativos diversos

Comisiones por servicios C$ 28,760,039 C$ 19,833,010

Ingresos por venta de bienes adjudicados 28,210,540 17,348,549

Operaciones de cambio y arbitraje 16,388,266 13,734,088

Ganancia en venta de bienes de uso 1,020,295 2,320,325

Recuperaciones de gastos legales incurridos

en el proceso judicial 9,320,321 5,623,267

Recuperaciones de otros gastos incurridos 7,431,265 5,849,394

Ingresos por arrendamiento de edificio 3,334,211 -

Otros ingresos operativos 2,624,185 744,349

97,089,122 65,452,982

Gastos operativos diversos

Comisiones por servicios (5,800,875) (5,370,281)

Gasto por provisión de bienes recibidos

en recuperación de créditos (Nota 9) (22,743,563) (20,986,703)

Gasto por otros activos (3,845,549) (4,490,465)

Gastos por recuperación de créditos (4,419,555) (2,983,838)

Pérdida por actualización del costo de bienes

recibidos en recuperación de créditos (Nota 9) (68,184) (1,068,115)

Pérdida por venta de bienes de uso (157,964) (961,099)

Gastos por operaciones de cambio y arbitraje (1,444,856) (449,218)

Otros gastos operativos diversos (277,236) (860,573)

(38,757,782) (37,170,292)

C$ 58,331,340 C$ 28,282,690

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

36

22. Gastos de administración

Un resumen de los gastos de administración se presenta a continuación:

2012 2011

Sueldos y beneficios al personal (Nota 23) C$ 177,221,648 C$ 166,675,040

Depreciación 32,284,060 34,128,622

Honorarios profesionales y asistencia técnica 41,536,688 40,830,986

Arrendamientos operativos (Nota 31) 16,911,787 15,117,028

Agua y energía eléctrica 19,380,347 18,120,466

Gastos de comunicación 10,989,411 10,516,470

Servicios de seguridad 14,357,659 12,622,517

Amortizaciones 16,316,953 14,829,137

Reparación y mantenimiento 8,599,985 6,173,929

Seguros y fianzas 3,309,204 3,333,047

Publicidad y promoción 8,186,391 7,265,382

Combustible, lubricantes y otros 5,019,643 2,082,947

Papelería y útiles de oficina 3,821,850 3,112,683

Pasajes y traslados 3,227,363 1,679,269

Gastos por traslados de efectivo y valores 2,845,646 2,447,546

Servicios de información 1,433,958 1,559,517

Gastos legales 701,512 1,291,521

Gastos de infraestructura 6,392,144 2,505,102

Impuestos y multas 3,795,160 1,926,205

Suscripciones y afiliaciones 1,387,883 1,354,209

Servicios de recuperación de cartera 2,073,202 2,046,156

Otros 5,676,726 2,070,876

C$ 385,469,220 C$ 351,688,655

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

37

23. Sueldos y beneficios al personal

Un resumen de los gastos de sueldos y beneficios al personal se presenta a continuación:

2012 2011

Sueldos C$ 88,132,769 C$ 85,909,781

Seguro social 16,521,387 16,197,580

Capacitación 26,771,176 15,763,094

Viáticos 4,879,944 10,277,868

Indemnizaciones (Nota 16) 9,023,510 8,714,291

Vacaciones 9,152,969 8,513,343

Aguinaldos 8,352,673 7,930,880

Seguro de gastos médicos 5,607,877 5,507,157

Instituto Nacional Tecnológico 2,269,086 2,215,926

Reembolso depreciación de vehículos 95,333 1,643,073

Subsidios 1,252,410 1,268,226

Alimentación 485,942 531,436

Uniformes 1,024,870 246,358

Otros gastos del personal 3,651,702 1,956,027

C$ 177,221,648 C$ 166,675,040

Al 31 de diciembre de 2012 el número de empleados del Banco es de 553 (557 en 2011).

24. Contribuciones por leyes especiales (Ley 563 y 564)

Un resumen de las contribuciones por leyes especiales se presenta a continuación:

2012 2011

Superintendencia de Bancos y de Otras

Instituciones Financieras (a) C$ 3,448,365 C$ 4,308,724

Fondo de Garantía de Depósito (b) 5,356,393 4,532,547

C$ 8,804,758 C$ 8,841,271

(a) Corresponde a los aportes efectuados por el Banco a la Superintendencia de Bancos

y de Otras Instituciones Financieras, en cumplimiento con el Artículo No. 29 de la

Ley de la Superintendencia de Bancos y de Otras Instituciones Financieras, el cual

establece que las instituciones y personas naturales y jurídicas sujetas a la vigilancia

de esta Superintendencia aportarán recursos para cubrir el presupuesto anual de la

misma hasta un máximo del 0.1% del total de sus activos calculados en base al

promedio observado de agosto a julio del siguiente año.

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

38

(b) Corresponde a los aportes efectuados por el Banco al Fondo de Garantía de

Depósitos (FOGADE), el cual se registra como gasto conforme la legislación

respectiva, calculado con base en los depósitos promedio del año anterior.

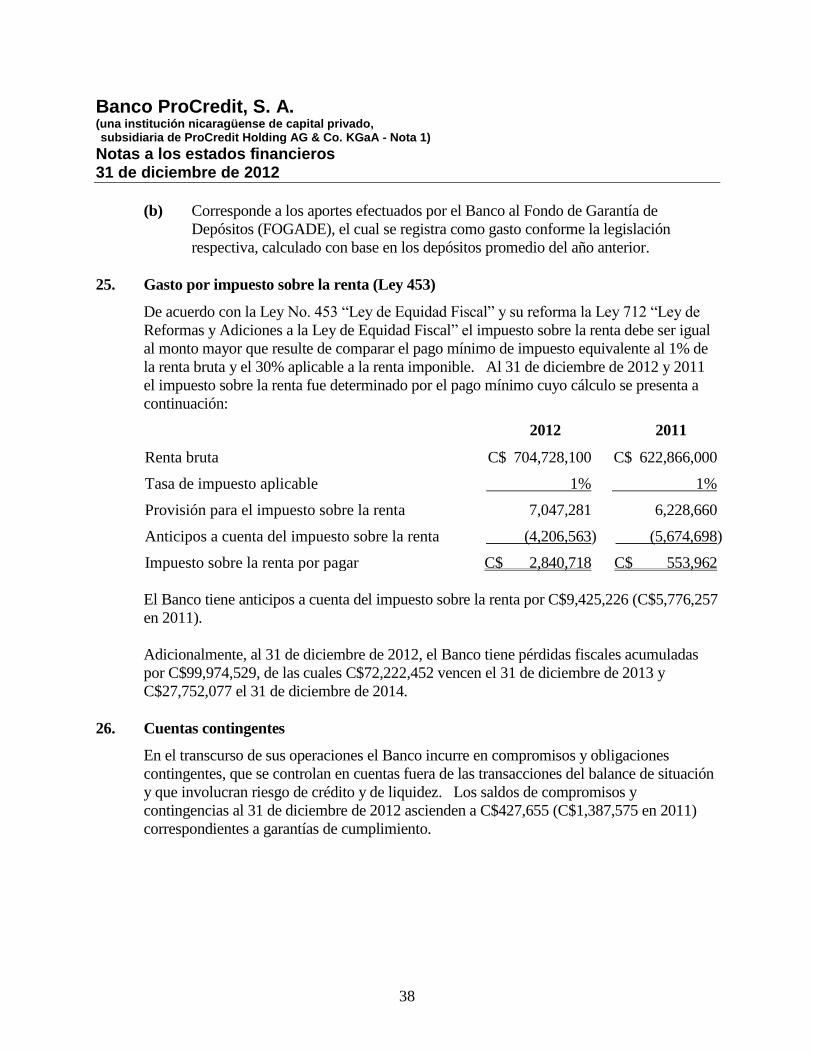

25. Gasto por impuesto sobre la renta (Ley 453)

De acuerdo con la Ley No. 453 “Ley de Equidad Fiscal” y su reforma la Ley 712 “Ley de

Reformas y Adiciones a la Ley de Equidad Fiscal” el impuesto sobre la renta debe ser igual

al monto mayor que resulte de comparar el pago mínimo de impuesto equivalente al 1% de

la renta bruta y el 30% aplicable a la renta imponible. Al 31 de diciembre de 2012 y 2011

el impuesto sobre la renta fue determinado por el pago mínimo cuyo cálculo se presenta a

continuación:

2012 2011

Renta bruta C$ 704,728,100 C$ 622,866,000

Tasa de impuesto aplicable 1% 1%

Provisión para el impuesto sobre la renta 7,047,281 6,228,660

Anticipos a cuenta del impuesto sobre la renta (4,206,563) (5,674,698)

Impuesto sobre la renta por pagar C$ 2,840,718 C$ 553,962

El Banco tiene anticipos a cuenta del impuesto sobre la renta por C$9,425,226 (C$5,776,257

en 2011).

Adicionalmente, al 31 de diciembre de 2012, el Banco tiene pérdidas fiscales acumuladas

por C$99,974,529, de las cuales C$72,222,452 vencen el 31 de diciembre de 2013 y

C$27,752,077 el 31 de diciembre de 2014.

26. Cuentas contingentes

En el transcurso de sus operaciones el Banco incurre en compromisos y obligaciones

contingentes, que se controlan en cuentas fuera de las transacciones del balance de situación

y que involucran riesgo de crédito y de liquidez. Los saldos de compromisos y

contingencias al 31 de diciembre de 2012 ascienden a C$427,655 (C$1,387,575 en 2011)

correspondientes a garantías de cumplimiento.

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

39

27. Cuentas de orden

Los saldos de las cuentas de orden se presentan a continuación:

2012 2011

Garantías recibidas C$ 6,306,494,711 C$ 5,597,181,095

Líneas de créditos pendientes de utilizar 923,227,438 718,448,689

Cuentas saneadas e ingresos en suspenso 463,290,234 449,973,450

Bienes adjudicados saneados 38,466,165 26,099,836

Otras cuentas de registro 8,462,857 10,769,838

C$ 7,739,941,405 C$ 6,802,472,908

28. Saldos y transacciones con partes relacionadas

De acuerdo con el artículo 55, numeral 1 de la Ley General de Bancos, Instituciones

Financieras no Bancarias y Grupos Financieros, se consideran partes relacionadas con un

banco, las siguientes:

a) Los accionistas que individualmente o en conjunto con otras personas naturales o

jurídicas con las que mantengan directa o indirectamente vinculaciones

significativas, posean un cinco por ciento (5%) o más del capital social pagado del

Banco.

b) Los miembros de su Junta Directiva, el Ejecutivo Principal, así como cualquier otro

funcionario con potestad, individual o colectiva, de autorizar créditos sustanciales,

calificados de acuerdo a normativas generales establecidas por el Consejo Directivo

de la Superintendencia de Bancos y de Otras Instituciones Financieras. De igual

forma estarán incluidas las personas jurídicas con las que tales miembros y

funcionarios mantengan directa o indirectamente vinculaciones significativas.

c) Los cónyuges y familiares hasta el segundo grado de consanguinidad y segundo de

afinidad de las personas naturales incluidas en alguna de los literales anteriores, así

como las personas jurídicas con las que tales cónyuges y familiares mantengan

directa o indirectamente vinculaciones significativas.

d) Las personas jurídicas con las cuales el Banco mantenga directa o indirectamente

vinculaciones significativas.

e) Las personas jurídicas miembros del grupo financiero, al cual el Banco pertenece,

así como sus directores y funcionarios.

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

40

Los saldos con partes relacionadas se presentan a continuación:

2012 2011

Operaciones activas

Préstamos e intereses por cobrar C$ 25,974 C$ 347,468

Otras cuentas por cobrar C$ 596,835 C$ 1,937,974

Operaciones pasivas

Obligaciones con instituciones financieras C$ 72,453,903 C$ -

Deuda subordinada C$ 161,509,929 C$ 153,837,552

Otras cuentas por pagar C$ 1,916,525 C$ 1,471,701

Un resumen de las principales transacciones con partes relacionadas se presenta a

continuación:

2012 2011

ProCredit Holding AG & Co. KGaA:

Honorarios profesionales (Nota 31) C$ 36,637,492 C$ 23,022,972

Préstamos recibidos C$ 72,376,500 C$ -

Pago de préstamos C$ - C$ 133,826,200

Gastos financieros por préstamos recibidos C$ 692,110 C$ 3,763,457

Gasto financiero por obligaciones subordinadas C$ 18,540,697 C$ 17,608,392

Aportes en efectivo de capital C$ - C$ 112,861,100

Límites de operaciones activas con partes relacionadas

La Ley General de Bancos, Instituciones Financieras no Bancarias y Grupos Financieros

establece en su artículo 56 numeral 4 que el monto de las operaciones activas por el Banco

con todas sus partes relacionadas, tanto individualmente consideradas como en conjunto con

aquellas personas naturales o jurídicas que integran con ella una misma unidad de interés

por la existencia directa o indirecta de vinculaciones significativas, o asunción frecuente de

riesgos compartidos, no podrá exceder al 30% de la base de cálculo del capital. Al 31 de

diciembre de 2012, los saldos de préstamos otorgados y otras cuentas por cobrar a grupos

relacionados ascienden a C$622 miles, lo cual representa el 0.14% de la base de cálculo del

capital (C$2,285.4 miles, el cual representa el 0.52% de la base de cálculo en 2011).

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

41

29. Encaje legal

Con fecha 9 de febrero de 2011 y resolución del Banco Central de Nicaragua (BCN)

CD-BCN-VI-1-11 del 9 de febrero de 2011 se reformó la Ley que regula el encaje legal,

creándose dos tipos de encaje tal como lo estipula el artículo 55 de la Ley antes indicada: i)

encaje diario obligatorio del 12% el cual se medirá en los días hábiles que opere el BCN y

ii) encaje obligatorio catorcenal del 15% el cual se medirá desde el lunes de una semana

hasta el domingo de la semana siguiente tomando como base los saldos de depósitos a la

vista, a plazo y de ahorro en todas sus modalidades. Los montos de encaje legal deben estar

depositados en su totalidad en el Banco Central de Nicaragua.

En el caso de incumplimiento del encaje catorcenal o del encaje diario por más de dos días

en una catorcena, sean estos continuos o discontinuos, el Superintendente de Bancos

aplicará una multa al Banco. La multa consistirá en aplicar al déficit observado, la tasa más

alta cobrada por los bancos comerciales y sociedades financieras para las operaciones de

crédito a corto plazo que estuvo vigente en el período de desencaje, más un uno por ciento

(1%). Además de esta multa y mientras dure la deficiencia de encaje catorcenal, el

Superintendente de Bancos podrá prohibir al Banco de efectuar nuevos préstamos e

inversiones.

Un resumen del cálculo del encaje legal de la última catorcena, expresado en miles se

presenta a continuación:

2012 2011

En miles de córdobas Encaje legal real promedio mantenido por

el Banco C$ 93,143 C$ 104,013 Monto mínimo promedio requerido por el Banco

Central de Nicaragua como encaje legal (60,799) (75,692)

Exceso de encaje C$ 32,344 C$ 28,321

En miles de dólares Encaje legal real promedio mantenido por

el Banco US$ 14,635 US$ 13,239

Monto mínimo promedio requerido por el Banco

Central de Nicaragua como encaje legal (12,546) (10,890)

Exceso de encaje US$ 2,089 US$ 2,349

Banco ProCredit, S. A. (una institución nicaragüense de capital privado, subsidiaria de ProCredit Holding AG & Co. KGaA - Nota 1)

Notas a los estados financieros 31 de diciembre de 2012

42

30. Adecuación de capital

De acuerdo con la Norma Prudencial sobre Adecuación de Capital CD-SIBOIF-651-1-

OCTU27-2010 y la Norma de Reforma emitida con Resolución CD-SIBOIF-665-4-Feb17-

2011 emitida por el Consejo Directivo de la Superintendencia de Bancos y de Otras

Instituciones Financieras, el Banco debe mantener un nivel de capital adecuado mínimo del

10% respecto a la suma del total de los activos netos ponderados por riesgo, más el monto

nocional de los activos por riesgo cambiario. Para efecto de lo anterior:

a) El capital adecuado comprende la suma del:

i) Capital primario que comprende : capital social, acciones preferentes, capital

donado, prima en colocación de acciones, aportes irrevocables recibidos para

incrementos de capital, reserva legal, participaciones minoritarias y

resultados de períodos anteriores en caso de pérdida y,

ii) Capital secundario que comprende: donaciones y otras contribuciones no

capitalizable, ajustes por revaluación de activos, otras reservas patrimoniales,

resultados del período actual, acciones preferentes acumulativas y otros

instrumentos híbridos de capital, deudas subordinadas a plazo y acciones

preferentes redimibles de vida limitada y provisiones genéricas constituidas

por la institución financiera para cubrir pérdidas no identificadas.

iii) Con fecha 17 de febrero de 2011 se emitió reforma a la Norma de

Adecuación de Capital con Resolución CD-SIBOIF-665-4-Feb17-2011 en la

cual establece que hasta esa fecha las pérdidas acumuladas de períodos

anteriores se restaban al capital secundario y posteriormente se le restarán al

capital primario.

iv) El capital secundario no puede ser superior al 100% del capital primario; y la

proporción de deuda subordinada en el capital secundario no puede ser

superior al 50% del capital primario.

b) Los activos netos ponderados por riesgo comprenden la suma ponderada de las

cuentas de activos y cuentas contingentes netas de provisiones, depreciaciones y

amortizaciones tal como lo establece el artículo 6 de la Norma de Reforma a la