banco bac san josé, s.a. (una compañía propiedad … · cuentas por cobrar por operaciones con...

TRANSCRIPT

Banco BAC San José, S.A.

(Una compañía propiedad total de Corporación Tenedora BAC San José, S.A.)

Estados Financieros

31 de marzo 2005

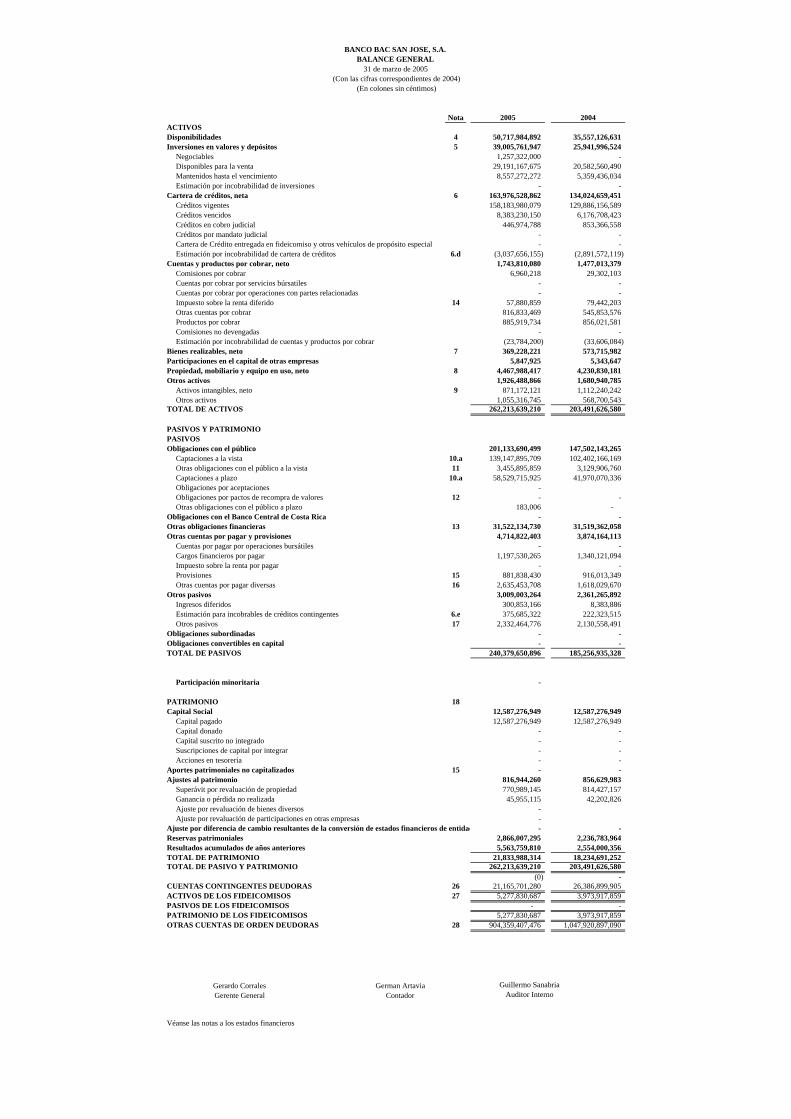

Nota 2005 2004ACTIVOSDisponibilidades 4 50,717,984,892 35,557,126,631 Inversiones en valores y depósitos 5 39,005,761,947 25,941,996,524

Negociables 1,257,322,000 - Disponibles para la venta 29,191,167,675 20,582,560,490 Mantenidos hasta el vencimiento 8,557,272,272 5,359,436,034 Estimación por incobrabilidad de inversiones - -

Cartera de créditos, neta 6 163,976,528,862 134,024,659,451 Créditos vigentes 158,183,980,079 129,886,156,589 Créditos vencidos 8,383,230,150 6,176,708,423 Créditos en cobro judicial 446,974,788 853,366,558 Créditos por mandato judicial - - Cartera de Crédito entregada en fideicomiso y otros vehículos de propósito especial - - Estimación por incobrabilidad de cartera de créditos 6.d (3,037,656,155) (2,891,572,119)

Cuentas y productos por cobrar, neto 1,743,810,080 1,477,013,379 Comisiones por cobrar 6,960,218 29,302,103 Cuentas por cobrar por servicios búrsatiles - - Cuentas por cobrar por operaciones con partes relacionadas - - Impuesto sobre la renta diferido 14 57,880,859 79,442,203 Otras cuentas por cobrar 816,833,469 545,853,576 Productos por cobrar 885,919,734 856,021,581 Comisiones no devengadas - - Estimación por incobrabilidad de cuentas y productos por cobrar (23,784,200) (33,606,084)

Bienes realizables, neto 7 369,228,221 573,715,982 Participaciones en el capital de otras empresas 5,847,925 5,343,647 Propiedad, mobiliario y equipo en uso, neto 8 4,467,988,417 4,230,830,181 Otros activos 1,926,488,866 1,680,940,785

Activos intangibles, neto 9 871,172,121 1,112,240,242 Otros activos 1,055,316,745 568,700,543

TOTAL DE ACTIVOS 262,213,639,210 203,491,626,580

PASIVOS Y PATRIMONIOPASIVOSObligaciones con el público 201,133,690,499 147,502,143,265

Captaciones a la vista 10.a 139,147,895,709 102,402,166,169 Otras obligaciones con el público a la vista 11 3,455,895,859 3,129,906,760 Captaciones a plazo 10.a 58,529,715,925 41,970,070,336 Obligaciones por aceptaciones - Obligaciones por pactos de recompra de valores 12 - - Otras obligaciones con el público a plazo 183,006 -

Obligaciones con el Banco Central de Costa Rica - - Otras obligaciones financieras 13 31,522,134,730 31,519,362,058 Otras cuentas por pagar y provisiones 4,714,822,403 3,874,164,113

Cuentas por pagar por operaciones bursátiles - - Cargos financieros por pagar 1,197,530,265 1,340,121,094 Impuesto sobre la renta por pagar - - Provisiones 15 881,838,430 916,013,349 Otras cuentas por pagar diversas 16 2,635,453,708 1,618,029,670

Otros pasivos 3,009,003,264 2,361,265,892 Ingresos diferidos 300,853,166 8,383,886 Estimación para incobrables de créditos contingentes 6.e 375,685,322 222,323,515 Otros pasivos 17 2,332,464,776 2,130,558,491

Obligaciones subordinadas - - Obligaciones convertibles en capital - - TOTAL DE PASIVOS 240,379,650,896 185,256,935,328

Participación minoritaria -

PATRIMONIO 18Capital Social 12,587,276,949 12,587,276,949

Capital pagado 12,587,276,949 12,587,276,949 Capital donado - - Capital suscrito no integrado - - Suscripciones de capital por integrar - - Acciones en tesorería - -

Aportes patrimoniales no capitalizados 15 - - Ajustes al patrimonio 816,944,260 856,629,983

Superávit por revaluación de propiedad 770,989,145 814,427,157 Ganancia o pérdida no realizada 45,955,115 42,202,826 Ajuste por revaluación de bienes diversos - Ajuste por revaluación de participaciones en otras empresas -

Ajuste por diferencia de cambio resultantes de la conversión de estados financieros de entidad - - Reservas patrimoniales 2,866,007,295 2,236,783,964 Resultados acumulados de años anteriores 5,563,759,810 2,554,000,356 TOTAL DE PATRIMONIO 21,833,988,314 18,234,691,252 TOTAL DE PASIVO Y PATRIMONIO 262,213,639,210 203,491,626,580

(0) - CUENTAS CONTINGENTES DEUDORAS 26 21,165,701,280 26,386,899,905 ACTIVOS DE LOS FIDEICOMISOS 27 5,277,830,687 3,973,917,859 PASIVOS DE LOS FIDEICOMISOS - - PATRIMONIO DE LOS FIDEICOMISOS 5,277,830,687 3,973,917,859 OTRAS CUENTAS DE ORDEN DEUDORAS 28 904,359,407,476 1,047,920,897,090

Véanse las notas a los estados financieros

BANCO BAC SAN JOSE, S.A.BALANCE GENERAL

31 de marzo de 2005

(En colones sin céntimos)(Con las cifras correspondientes de 2004)

Gerardo CorralesGerente General

German ArtaviaContador

Guillermo SanabriaAuditor Interno

Nota 2005 2004

Ingresos financierosPor disponibilidades 130,789,921 151,338,277 Por inversiones en valores y depósitos 20 718,769,850 596,417,619 Por cartera de créditos 21 5,485,439,620 4,039,912,332 Arrendamientos Financieros - - Por diferencial cambiario, neto 3,205,390,932 2,557,007,836 Por ajuste al valor de inversiones en valores negociables neto - Por ajuste al valor amortizado de las inversiones mantenidas al vencimiento - Liquidación de ganancia realizada en la venta de valores disponibles para la venta - - Ganancia por venta de inversiones en valores - Por derivados de cobertura - Por otros ingresos financieros 130,612,316 194,475,695

Total de ingresos financieros 9,671,002,639 7,539,151,759 Gastos financieros

Por obligaciones con el público 1,846,080,673 1,444,279,226 Por obligaciones con el Banco Central de Costa Rica - - Por obligaciones financieras 490,036,981 438,937,485 Por otras cuentas por pagar y provisiones - - Por obligaciones subordinadas - - Por obligaciones convertibles en capital - - Por diferencial cambiario, neto 2,733,857,841 2,180,219,447 Por ajuste al valor de inversiones en valores negociables neto - Por ajuste al valor amortizado de las inversiones mantenidas al vencimiento - Liquidación de pérdida no realizada en la venta de valores disponibles para la venta - Pérdida por venta de inversiones en valores - Por derivados de cobertura - Por otros gastos financieros 6,998,213 2,740,689

Total de gastos financieros 5,076,973,708 4,066,176,847 Gastos por deterioro de inversiones en valores y estimación

de incobrabilidad de la cartera de crédito 6 670,516,854 144,507,671 Ingresos por recuperación de activos financieros - -

RESULTADO FINANCIERO 3,923,512,077 3,328,467,241 Otros ingresos de operación

Por comisiones por servicios 22 2,374,298,057 1,472,852,674 Por bienes realizables 83,771,280 40,354 Por participaciones en el capital de otras empresas - - Por otros ingresos con partes relacionadas - - Por otros ingresos operativos 23 579,378,374 592,790,153

Total otros ingresos de operación 3,037,447,711 2,065,683,181 Otros gastos de operación

Por comisiones por servicios 197,725,968 126,909,874 Por bienes realizables 170,620,154 285,213,124 Por participaciones de capital en entidades - - Por bienes diversos 499,055 499,055 Por amortización de activos intangibles 103,736,856 100,776,821 Impuestos, patentes y contribuciones obligatorias 84,125,686 144,691,306 Por otros gastos con partes relacionadas - - Por otros gastos operativos 96,694,649 62,689,100

Total otros gastos de operación 653,402,368 720,779,280 RESULTADO OPERACIONAL BRUTO 6,307,557,420 4,673,371,142 Gastos administrativos

Gastos del personal 24 1,726,891,427 1,305,596,535 Otros gastos de administración 25 2,317,799,788 1,904,653,904

Total gastos administrativos 4,044,691,215 3,210,250,439 Ajuste por diferencia de cambio resultante de la conversión - de los estados financieros de operaciones en extranjero

RESULTADO OPERACIONAL NETO ANTES DE IMPUESTOS 2,262,866,205 1,463,120,703 Participaciones sobre la utilidad 113,322,734 -

Impuesto sobre la renta 14 300,026,307 168,608,930 RESULTADO DEL PERIODO 1,849,517,164 1,294,511,773

Véanse las notas a los estados financieros

BANCO BAC SAN JOSE, S.A.ESTADO DE RESULTADOS

Periodo terminado el 31 de marzo de 2005

(En colones sin céntimos)(Con las cifras correspondientes de 2004)

Gerardo CorralesGerente General

German ArtaviaContador

Guillermo SanabriaAuditor Interno

Superávit por Total Resultados Capital revaluación Pérdida de ajustes Reservas acumulados de

Nota social de propiedad no realizada al patrimonio patrimoniales años anteriores Total

Saldo al 31 de diciembre de 2003 12,587,276,949 814,427,157 (54,900,272) 759,526,885 2,236,783,964 3,379,488,582 18,963,076,380 Incremento en ganancia no realizada sobre inversiones - - 71,291,401 71,291,401 - - 71,291,401 Ganancia trasladada al estado de resultados - - - - - - - Utilidad reconocida directamente en el patrimonio - - 71,291,401 71,291,401 - - 71,291,401 Realización de superávit por revaluación - (43,438,012) - (43,438,012) - 43,438,012 - Dividendos pagados 18 - - - - - (2,120,000,000) (2,120,000,000) Utilidad neta del año - - - - - 6,377,167,387 6,377,167,387 Asignación de reserva legal - - - - 629,223,331 (629,223,331) - Saldo al 31 de diciembre de 2004 12,587,276,949 770,989,145 16,391,129 787,380,274 2,866,007,295 7,050,870,650 23,291,535,168 Incremento en ganancia no realizada sobre inversiones - - 29,563,986 29,563,986 - - 29,563,986 Ganancia trasladada al estado de resultados - - - - - - - Utilidad reconocida directamente en el patrimonio - - 29,563,986 29,563,986 - - 29,563,986 Realización de superávit por revaluación - - - - - - - Dividendos pagados - - - - - (3,336,595,000) (3,336,595,000) Utilidad neta del año - - - - - 1,849,517,164 1,849,517,164 Asignación de reserva legal - - - - - - - Saldo al 31 de marzo de 2005 12,587,276,949 770,989,145 45,955,115 816,944,260 2,866,007,295 5,563,792,814 21,834,021,318

- - - - 33,004.0 33,004.0

Véanse las notas a los estados financieros

Ajustes al patrimonio

BANCO BAC SAN JOSE, S.A.ESTADO DE CAMBIOS EN EL PATRIMONIO

31 de marzo de 2005

(En colones sin céntimos)(Con las cifras correspondientes de 2004)

Guillermo SanabriaAuditor Interno

Gerardo CorralesGerente General

German ArtaviaContador

Ajustes al patrimonioSuperávit por Total Resultados

Capital revaluación Pérdida de ajustes Reservas acumulados deNota social de propiedad no realizada al patrimonio patrimoniales años anteriores Total

Saldo al 31 de diciembre de 2003 previamente informados 12,587,276,949 814,427,156 (54,900,272) 759,526,884 2,236,783,964 3,379,488,583 18,963,076,380 Reestructuración de estados financieros 30 - - - - - - - Saldos al 31 de diciembre de 2003 reestructurados 12,587,276,949 814,427,156 (54,900,272) 759,526,884 2,236,783,964 3,379,488,583 18,963,076,380 Incremento en pérdida no realizada sobre inversiones - - 97,103,098 97,103,098 - - 97,103,098 Utilidad reconocida directamente en el patrimonio - - 97,103,098 97,103,098 - - 97,103,098 Capitalización de utilidades 18 - - - - - - - Dividendos pagados 18 - - - - - (2,120,000,000) (2,120,000,000) Utilidad neta del año - - - - - 1,294,511,773 1,294,511,773 Asignación de reserva legal - - - - - - - Saldo al 31 de marzo de 2004 12,587,276,949 814,427,156 42,202,826 856,629,982 2,236,783,964 2,554,000,356 18,234,691,251

- - - - (0) (0)

Véase la notas a los estados financieros

BANCO BAC SAN JOSE, S.A.ESTADO DE CAMBIOS EN EL PATRIMONIO

Periodo terminado el 31 de marzo de 2004(En colones sin céntimos)

Guillermo SanabriaAuditor InternoGerman Artavia

ContadorGerardo CorralesGerente General

Nota 2005 2004

Flujo de efectivo de las actividades de operaciónActividades operacionales:Resultados del año 1,849,517,164 1,294,511,773

Partidas aplicadas a resultados que no requieren uso de fondosEstimación por incobrabilidad de cartera de créditos 650,798,701 108,729,365 Estimación por incobrabilidad de cuentas y productos por cobrar - Estimación para incobrables de créditos contingentes - 39,927,152 Estimación para bienes realizables 135,329,108 285,015,003 Incremento de provisiones 131,509,398 161,634,487 Pérdidas por deterioro - Ganancia o pérdida no realizada por diferencial cambiario (118,845) Depreciaciones 276,775,122 Amortización de intangibles 103,736,856 100,776,821 Impuesto sobre la renta diferido (411,039,866) 20,941,171

Variación neta en los activos (aumento), o disminuciónCuentas y productos por cobrar (1,148,668) 231,574,325 Bienes realizablesActivos intangibles (90,537,338) (53,848,186) Otros activos 109,337,070 (24,177,929)

Variación neta en los pasivos aumento, o (disminución)Otras cuentas por pagar diversas 108,201,845 (549,892,929) Otros pasivos 351,266,154 47,384,716 Variación neta cartera de crédito (479,941,687) 6,897,372,950 Otras obligaciones con el público (4,208,931,521) Otras obligaciones con el público a plazo 8,316,752,628 (6,438,841,115) Efectivo recibido por obligaciones financieras (3,481,985,606) 72,263,403 Cancelación de obligaciones financierasIngresos diferidos (785,720)

Flujos netos de efectivo de actividades de operación 3,359,639,360 2,192,466,442 Flujos netos de efectivo provistos (usados) en las actividades de inversión:

Compra de inversiones 4,206,621,926 Venta de inversiones 3,275,479,482 Variación neta propiedad, mobiliario y equipo en uso (447,860,261) (99,168,424)

Flujos netos de efectivo (usados) provisto en las actividades de inversión 3,758,761,665 3,176,311,058 Flujos netos de efectivo usados en las actividades de financiamiento:

Pago de dividendos (3,336,595,000) (2,120,000,000) Flujos netos de efectivo usados en las actividades de financiamiento (3,336,595,000) (2,120,000,000)

Aumento neto en el efectivo y equivalentes 3,781,806,025 3,248,777,500 Efectivo y equivalentes al inicio del año 46,936,178,867 32,308,349,131 Efectivo y equivalentes al final del año 4 50,717,984,892 35,557,126,631

0 -

Intereses pagados 2,290,431,775 1,600,718,174 Intereses cobrados 6,542,609,733 4,820,652,861 Impuestos sobre la renta pagado 430,140,594 390,741,518

Véase la notas a los estados financieros

BANCO BAC SAN JOSE, S.A.ESTADO DE FLUJOS DE EFECTIVO

31 de marzo de 2005

(En colones sin céntimos)(Con las cifras correspondientes de 2004)

Gerardo CorralesGerente General

German ArtaviaContador

Guillermo SanabriaAuditor Interno

Banco BAC San José, S.A.

Notas a los Estados Financieros

31 de marzo de 2005

(1) Resumen de operaciones y políticas importantes de contabilidad

(a) Operaciones

El Banco BAC San José, S.A. (el Banco) es una sociedad anónima organizada el 17 de

julio de 1968, de conformidad con las leyes de la República de Costa Rica. Constituido como banco comercial privado, se encuentra regulado por la Ley Orgánica del Sistema Bancario Nacional, la Ley Orgánica del Banco Central de Costa Rica, el Consejo Nacional de Supervisión del Sistema Financiero (CONASSIF) y la Superintendencia General de Entidades Financieras. Durante el año 2003, cambió su razón social de Banco San José, S.A. a Banco BAC San José, S.A.

Su actividad principal es el otorgamiento de préstamos, garantías de participación y

cumplimiento, emisión de certificados de inversión, cuentas corrientes en colones y dólares, cartas de crédito y cobranzas, compra y venta de divisas, administración de fideicomisos, custodias y demás operaciones bancarias.

El domicilio legal de Banco BAC San José, S.A., es calle central, avenidas 3 y 5, San José,

Costa Rica. Para el Banco laboran 1101 (991 en el 2004) empleados, y cuenta con 38 sucursales y 141 cajeros automáticos.

La dirección del sitio WEB es www.bacsanjose.com.

Banco BAC San José, S.A. es una subsidiaria propiedad total de Corporación Tenedora

BAC San José, S.A.

(b) Base para la preparación de los estados financieros

Los estados financieros han sido preparados con base en las disposiciones legales, reglamentarias y normativa contable emitida por el Consejo Nacional de Supervisión del Sistema Financiero (CONASSIF) y por la Superintendencia General de Entidades Financieras (SUGEF).

(Continúa)

2

Banco BAC San José, S.A.

Notas a los Estados Financieros

(c) Moneda extranjera

Transacciones en moneda extranjera

Los activos y pasivos mantenidos en moneda extranjera son convertidos a colones a

la tasa de cambio prevaleciente a la fecha del balance general, con excepción de aquellas transacciones con tasas de cambio contractualmente acordadas. Las transacciones en moneda extranjera ocurridas durante el año son convertidas a las tasas de cambio que prevalecieron en las fechas de las transacciones. Las ganancias o pérdidas por conversión de moneda extranjera son reflejadas en forma neta en el estado de resultados.

(d) Base de valor razonable

Los estados financieros han sido preparados sobre la base de valor razonable para

los activos disponibles para la venta. Los otros activos y pasivos financieros y no financieros se registran al costo (amortizado) o al costo histórico. Las políticas de contabilidad se han aplicado en forma consistente.

(e) Instrumentos financieros

Se conoce como instrumentos financieros a cualquier contrato que origine un activo

financiero en una compañía y a la vez un pasivo financiero o instrumento patrimonial en otra compañía. Los instrumentos financieros incluyen lo que se denomina instrumentos primarios: cartera de créditos, cuentas por cobrar, depósitos, obligaciones y cuentas por pagar.

(i) Clasificación

Los instrumentos negociables son aquellos que el Banco mantiene con el propósito de generar utilidades en el corto plazo.

(Continúa)

3

Banco BAC San José, S.A.

Notas a los Estados Financieros

La cartera de créditos y las cuentas por cobrar se clasifican como instrumentos originados por el Banco, puesto que se establecieron con el fin de proveer fondos a un deudor y no para generar utilidades a corto plazo. Los activos disponibles para la venta son aquellos activos financieros que no se han mantenido para negociar ni se van a mantener hasta su vencimiento. Los instrumentos disponibles para la venta incluyen algunos títulos de deuda. Los activos mantenidos hasta el vencimiento constituyen aquellos activos financieros que se caracterizan por pagos fijos o determinables y un vencimiento fijo que el Banco tiene la intención y la capacidad de mantener hasta su vencimiento.

(ii) Reconocimiento

El Banco reconoce los activos disponibles para la venta en el momento en que se compromete a adquirir tales activos. A partir de esa fecha, cualquier ganancia o pérdida originada de los cambios en el valor razonable de los activos se reconoce en el patrimonio. Los activos mantenidos hasta el vencimiento, inversiones, préstamos y cuentas por cobrar originados por el Banco, se reconocen a la fecha de su liquidación, es decir, en el momento en que se transfieren al Banco.

(iii) Medición

Los instrumentos financieros se miden inicialmente al costo, que incluye los costos de transacción. Posterior al reconocimiento inicial, todos los activos disponibles para la venta se miden al valor razonable, excepto por las inversiones que no se cotizan en un mercado activo y cuyo valor razonable no se pueda medir de manera confiable, las cuales se registran al costo, incluyendo los costos de transacción menos las pérdidas por deterioro.

(Continúa)

4

Banco BAC San José, S.A.

Notas a los Estados Financieros

Todos los activos y pasivos financieros no negociables, préstamos y cuentas por cobrar originados, así como las inversiones mantenidas hasta el vencimiento se miden al costo (amortizado), menos las pérdidas por deterioro. Cualquier prima o descuento se incluye en el valor en libros del instrumento relacionado y se amortiza llevándolo al ingreso/gasto financiero.

(iv) Principios de medición del valor razonable

El valor razonable de los instrumentos financieros se basa en su precio de mercado cotizado a la fecha de los estados financieros, sin incluir cualquier deducción por concepto de costos de transacción.

(v) Ganancias y pérdidas en mediciones posteriores

Las ganancias y pérdidas producidas por una modificación en el valor razonable de los activos disponibles para la venta se reconocen directamente en el patrimonio hasta que una inversión se considere deteriorada, en cuyo momento la pérdida se reconoce en el estado de resultados. En el caso de la venta, cobro o disposición de los activos financieros, la ganancia o pérdida acumulada que se reconoce en el patrimonio se transfiere al estado de resultados.

(vi) Desreconocimiento

El reconocimiento de un activo financiero se reversa cuando el Banco pierde el control de los derechos contractuales que conforman al activo. Lo anterior ocurre cuando los derechos se hacen efectivos, se vencen o se ceden. En el caso de los pasivos financieros, éstos se desreconocen cuando se liquidan.

(f) Efectivo y equivalentes de efectivo

Se considera como efectivo y equivalentes de efectivo el saldo del rubro de

disponibilidades; los depósitos a la vista y a plazo, así como las inversiones en valores con vencimiento original no mayor a tres meses.

(Continúa)

5

Banco BAC San José, S.A.

Notas a los Estados Financieros

(g) Inversiones

Las inversiones que mantiene el Banco con el fin de generar utilidades a corto plazo

se clasifican como instrumentos negociables. Las inversiones que el Banco tiene la intención de mantener hasta su vencimiento se clasifican como activos mantenidos hasta el vencimiento. Las inversiones restantes se clasifican como activos disponibles para la venta.

(h) Cartera de crédito

La cartera de crédito se presenta a su valor principal pendiente de cobro. Los

intereses sobre los préstamos se calculan con base al valor principal pendiente de cobro y las tasas de interés pactadas, y se contabilizan como ingresos bajo el método contable de acumulación. Adicionalmente el Banco tiene la política de no acumular intereses sobre aquellos préstamos cuyo capital o intereses esté atrasado en más de 90 días.

(i) Estimación por incobrabilidad de cartera de crédito

La estimación para créditos de cobro dudoso se basa en la evaluación periódica de

la cobrabilidad de la cartera de créditos y considera varios factores, incluyendo la situación económica actual, experiencia previa de la estimación, la estructura de la cartera, la liquidez de los clientes y las garantías de los préstamos.

Adicionalmente, la evaluación considera las disposiciones establecidas por la

SUGEF, establecidas en el Acuerdo SUGEF 1-95. Tales disposiciones se resumen como sigue:

Todas las operaciones de crédito otorgadas a personas físicas o jurídicas cuyo saldo

de principal e intereses es igual o mayor a ¢17.000.000 (criterio 1 según Acuerdo SUGEF 1-95), excepto las operaciones de crédito para vivienda (criterio 3 según Acuerdo SUGEF 1-95), son clasificadas según su riesgo crediticio. Esta clasificación toma en consideración varios factores, incluyendo la situación económica actual, la capacidad de pago de los deudores y la calidad de las garantías recibidas.

(Continúa)

6

Banco BAC San José, S.A.

Notas a los Estados Financieros

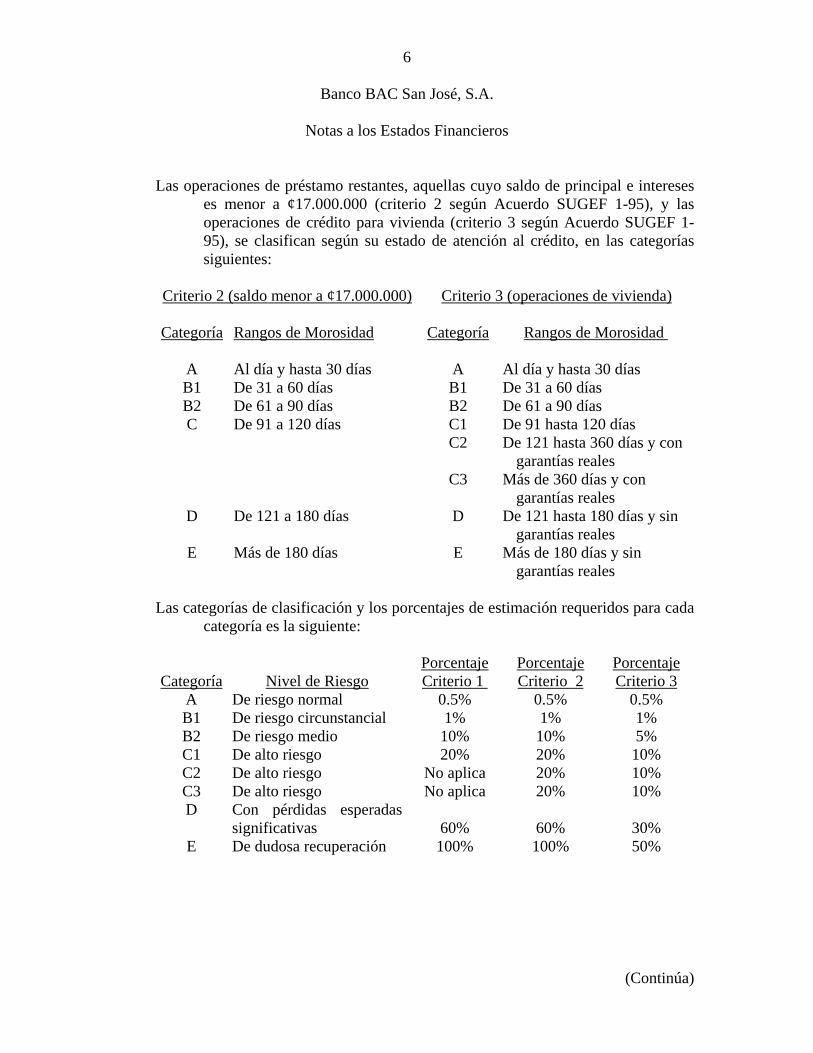

Las operaciones de préstamo restantes, aquellas cuyo saldo de principal e intereses

es menor a ¢17.000.000 (criterio 2 según Acuerdo SUGEF 1-95), y las operaciones de crédito para vivienda (criterio 3 según Acuerdo SUGEF 1-95), se clasifican según su estado de atención al crédito, en las categorías siguientes:

Criterio 2 (saldo menor a ¢17.000.000) Criterio 3 (operaciones de vivienda) Categoría Rangos de Morosidad Categoría Rangos de Morosidad

A Al día y hasta 30 días A Al día y hasta 30 días B1 De 31 a 60 días B1 De 31 a 60 días B2 De 61 a 90 días B2 De 61 a 90 días C De 91 a 120 días C1 De 91 hasta 120 días C2 De 121 hasta 360 días y con

garantías reales C3 Más de 360 días y con

garantías reales D De 121 a 180 días D De 121 hasta 180 días y sin

garantías reales E Más de 180 días E Más de 180 días y sin

garantías reales

Las categorías de clasificación y los porcentajes de estimación requeridos para cada categoría es la siguiente:

Categoría

Nivel de RiesgoPorcentaje Criterio 1

Porcentaje Criterio 2

Porcentaje Criterio 3

A De riesgo normal 0.5% 0.5% 0.5% B1 De riesgo circunstancial 1% 1% 1% B2 De riesgo medio 10% 10% 5% C1 De alto riesgo 20% 20% 10% C2 De alto riesgo No aplica 20% 10% C3 De alto riesgo No aplica 20% 10% D Con pérdidas esperadas

significativas

60%

60%

30% E De dudosa recuperación 100% 100% 50%

(Continúa)

7

Banco BAC San José, S.A.

Notas a los Estados Financieros

La estimación de incobrables por créditos contingentes se presenta en la sección de

pasivo del balance de situación, en la cuenta de otros pasivos. La Administración considera que la estimación es adecuada para absorber aquellas

pérdidas eventuales que se pueden incurrir en la recuperación de esa cartera.

(j) Valores comprados bajo acuerdos de recompra

El Banco mantiene transacciones de valores comprados bajo acuerdos de recompra a fechas futuras y a precios acordados. La obligación de recomprar valores vendidos es reflejada como un pasivo, en el balance general, y se presenta al valor del acuerdo original. Los valores relacionadas con los acuerdos se mantienen en las cuentas de activo. El gasto por interés reconocido por los acuerdos es reflejado en el estado de resultados y el interés acumulado por pagar en el balance general.

(k) Compensación de saldos

Los activos y pasivos financieros son compensados y el monto se reporta neto en

los estados financieros, cuando el Banco tiene el derecho legal de compensar estos saldos y cuando se tiene la intención de liquidarlos en una base neta.

(l) Propiedades, mobiliario y equipo en uso

(i) Activos propios

Las propiedades, mobiliario y equipo en uso se registran al costo, neto de la depreciación y amortización acumulada. Las mejoras significativas son capitalizadas, mientras que las reparaciones y mantenimientos menores que no extienden la vida útil o mejoran el activo son cargados directamente a gastos cuando se incurren. Adicionalmente el valor de las propiedades es actualizado con base a un avalúo de un perito independiente, el efecto de esta revaluación es llevado al patrimonio. El Banco no ha efectuado revaluaciones durante el año 2005.

(Continúa)

8

Banco BAC San José, S.A.

Notas a los Estados Financieros

(ii) Activos arrendados

Los arrendamientos en donde el Banco asume sustancialmente todos los riesgos y beneficios son clasificados como arrendamientos financieros. Propiedades, mobiliario y equipo adquiridos por arrendamiento financiero se registran al valor menor entre el valor justo y el valor presenta de los pagos mínimos a la fecha del inicio del arrendamiento, menos la depreciación acumulada y las pérdidas por deterioro.

(iii) Desembolsos posteriores

Los desembolsos incurridos para reponer componentes de propiedades, mobiliario y equipo son capitalizados y contabilizados separadamente. Los desembolsos posteriores solo se capitalizan cuando incrementan los beneficios económicos futuros, sino se reconocen en el estado de resultados conforme se incurren.

(iv) Depreciación

La depreciación y la amortización se cargan a las operaciones corrientes, utilizando el método de línea recta, sobre la vida útil estimada de los activos relacionados, tal como a continuación se señala:

Edificio 50 años Vehículos 10 años Mobiliario y equipo 10 años Equipo cómputo 5 años Mejoras a la propiedad 5 años

(m) Activos intangibles

(i) Plusvalía comprada

La plusvalía comprada se origina en las combinaciones de negocios y representa el exceso del costo sobre el valor justo de los activos netos adquiridos. Se registra al costo, menos la amortización y la pérdida por deterioro.

(Continúa)

9

Banco BAC San José, S.A.

Notas a los Estados Financieros

(ii) Otros activos intangibles

Otros activos intangibles adquiridos se registran al costo menos la amortización acumulada y las pérdidas por deterioro.

(iii) Desembolsos posteriores

Los desembolsos posteriores solo se capitalizan cuando incrementan los beneficios económicos futuros, sino se reconocen en el estado de resultados conforme se incurren.

(iv) Amortización

La amortización se carga a las operaciones corrientes, utilizando el método de línea recta, sobre la vida útil estimada de los activos relacionados, tal como a continuación se señala:

Intangibles 5 años

Programas de cómputo 5 años (n) Deterioro de activo

El monto en libros de un activo se revisa en la fecha de cada balance general, con el

fin de determinar si hay alguna indicación de deterioro. De haber tal indicación, se estima el monto recuperable de ese activo. La pérdida por deterioro se reconoce cuando el monto en libros del activo identificado excede su monto recuperable, tal pérdida se reconoce en el estado de resultados para aquellos activos registrados al costo, y se reconoce como una disminución en la revaluación para los activos registrados a montos revaluados.

El monto recuperable de los activos equivale al monto más alto obtenido después de

comparar el precio neto de venta con el valor en uso. El precio neto de venta equivale al valor que se obtiene en transacción libre y transparente. El valor en uso corresponde al valor actual de los flujos y desembolsos de efectivo futuros que se derivan del uso continuo de un activo y de su disposición al final.

Si en un período posterior disminuye el monto de una pérdida por deterioro y tal

disminución se puede relacionar bajo criterios objetivos a una situación que ocurrió después del castigo, el castigo se reversa a través del estado de resultados o de patrimonio según sea el caso.

(Continúa)

10

Banco BAC San José, S.A.

Notas a los Estados Financieros

(o) Bienes realizables

Los bienes realizables están registrados al valor mas bajo entre el valor en libros de

los préstamos y su valor estimado de mercado. El Banco considera prudente mantener una reserva para reconocer los riesgos asociados con la devaluación de mercado de los bienes que no han podido ser vendidos, la cual se registra contra los resultados de operaciones. La SUGEF requiere que aquellos activos que no sean vendidos en 2 años, se estimen al 100%. El Banco registra 1/24 cada mes por concepto de esta estimación.

(p) Cuentas por pagar

Las cuentas por pagar se registran al costo.

(q) Provisiones

Una provisión es reconocida en el balance general, cuando el Banco adquiere una

obligación legal o contractual como resultado de un evento pasado y es probable que se requiera un desembolso económico para cancelar tal obligación. La provisión realizada es aproximada a su valor de cancelación, no obstante puede diferir del monto definitivo. El valor estimado de las provisiones, se ajusta a la fecha del balance general afectando directamente el estado de resultados.

(r) Reserva legal

De conformidad con la legislación bancaria costarricense, el Banco asigna el 10%

de la utilidad de cada año para la constitución de dicha reserva.

(s) Superávit por revaluación

El superávit por revaluación que se incluye en el patrimonio se puede trasladar directamente a las utilidades no distribuidas en el momento de su realización. La totalidad del superávit se realiza cuando los activos se retiran de circulación o se dispone de ellos. El traslado del superávit por revaluación a utilidades no distribuidas no se registra a través del estado de resultados.

(Continúa)

11

Banco BAC San José, S.A.

Notas a los Estados Financieros

(t) Impuesto sobre la renta

(i) Corriente:

El impuesto sobre la renta corriente es el impuesto estimado a pagar sobre la renta gravable para el año, utilizando las tasas vigentes a la fecha del balance.

(ii) Diferido:

El impuesto de renta diferido se registra de acuerdo al método pasivo del balance. Tal método se aplica para aquellas diferencias temporales entre el valor en libros de activos y pasivos para efectos financieros y los valores utilizados para propósitos fiscales. De acuerdo con esta norma, las diferencias temporales se identifican ya sea como diferencias temporales gravables (las cuales resultaran en el futuro en un monto imponible) o diferencias temporales deducibles (las cuales resultaran en el futuro en partidas deducibles). Un pasivo diferido por impuesto representa una diferencia temporal gravable, y un activo diferido por impuesto representa una diferencia temporal deducible Los activos por impuesto diferido se reconocen sólo cuando existe una probabilidad razonable de su realización.

(u) Utilidad básica por acción

La utilidad básica por acción mide el desempeño de una entidad sobre el período reportado y la misma se calcula dividiendo la utilidad disponible para los accionistas comunes entre el promedio ponderado de acciones comunes en circulación durante el período.

(v) Uso de estimaciones

La administración ha efectuado un número de estimaciones y supuestos

relacionados con los activos, pasivos, resultados y la revelación de pasivos contingentes, al preparar estos estados financieros. Los resultados reales pueden diferir de estas estimaciones. Las estimaciones importantes que son particularmente susceptibles a cambios significativos se relacionan con la determinación de la reserva para posibles préstamos incobrables.

(Continúa)

12

Banco BAC San José, S.A.

Notas a los Estados Financieros

(w) Reconocimientos de ingresos y gastos

(i) Ingreso y gasto por intereses

El ingreso y el gasto por intereses se reconoce en el estado de resultados sobre la base de devengado, considerando el rendimiento efectivo o la tasa de interés. El ingreso y gasto por intereses incluye la amortización de cualquier prima o descuento durante el plazo del instrumento hasta el vencimiento.

(ii) Ingreso por honorarios y comisiones

Los honorarios y comisiones se originan por servicios que presta el Banco. Los honorarios y comisiones se reconocen cuando el servicio es brindado. En el caso que la comisión se difiera, de acuerdo a lo establecido por SUGEF, el diferimiento de la comisión se da paulatinamente: 25% en el 2003, 50% en el 2004 y el 100% en el 2005.

(iii) Ingreso neto sobre valores negociables

El ingreso neto sobre valores negociables incluye las ganancias y pérdidas provenientes de las ventas y los cambios en el valor razonable de los activos y pasivos mantenidos para negociar.

(iv) Gastos por arrendamientos operativos

Los pagos realizados bajo arrendamientos operativos son reconocidos en el estado de resultados durante el plazo del arrendamiento.

(Continúa)

13

Banco BAC San José, S.A.

Notas a los Estados Financieros

(2) Activos cedidos en garantía o sujetos a restricciones

Los activos cedidos en garantía o sujetos a restricciones, se detallan como sigue:

2005 2004

Disponibilidades ¢ 23,624,743,054 18,613,562,943 Inversiones ¢ 2,214,412,500 9,173,290,000 Cartera de créditos ¢ 18,853,544,185 23,332,904,235

(3) Saldos y transacciones con partes relacionadas

Los estados financieros incluyen saldos y transacciones con partes relacionadas, los cuales

se resumen así:

2005 2004Activos:

Disponibilidades ¢ 2,954,457,287 2,881,431,620 Créditos 912,742,546 3,370,286,469 Otras cuentas por cobrar 275,891,403 149,876,360

Total activos ¢ 4,143,091,236 6,401,594,449 Pasivos:

Captaciones a la vista y a plazo ¢ 6,216,227,949 2,956,873,803 Otras obligaciones financieras - 976,124,474 Otras cuentas por pagar y provisiones 112,866,551 568,321,960

Total pasivos ¢ 6,329,094,500 4,501,320,237 Ingresos:

Por intereses ¢ 31,186,463 19,288,473 Comisiones por servicios 1,119,549,405 498,409,126

Total ingresos ¢ 1,150,735,868 517,697,599 Gastos:

Por intereses ¢ 67,624,228 40,808,053 Comisiones por servicios 299,431,266 164,711,991 De administración - 433,425,359

Total gastos ¢ 367,055,494 638,945,403 Garantías -

31 de marzo

(Continúa)

14

Banco BAC San José, S.A.

Notas a los Estados Financieros

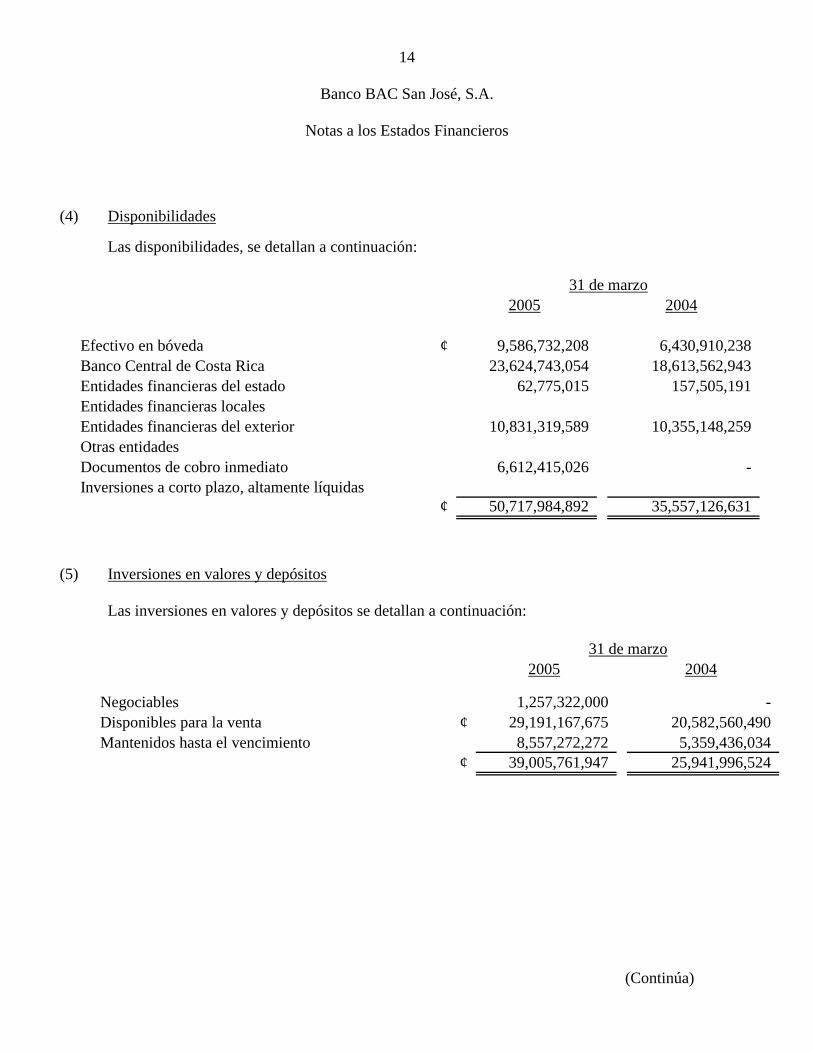

(4) Disponibilidades

Las disponibilidades, se detallan a continuación:

2005 2004

Efectivo en bóveda ¢ 9,586,732,208 6,430,910,238 Banco Central de Costa Rica 23,624,743,054 18,613,562,943 Entidades financieras del estado 62,775,015 157,505,191 Entidades financieras localesEntidades financieras del exterior 10,831,319,589 10,355,148,259 Otras entidadesDocumentos de cobro inmediato 6,612,415,026 - Inversiones a corto plazo, altamente líquidas

¢ 50,717,984,892 35,557,126,631

31 de marzo

(5) Inversiones en valores y depósitos

Las inversiones en valores y depósitos se detallan a continuación:

2005 2004

Negociables 1,257,322,000 - Disponibles para la venta ¢ 29,191,167,675 20,582,560,490 Mantenidos hasta el vencimiento 8,557,272,272 5,359,436,034

¢ 39,005,761,947 25,941,996,524

31 de marzo

(Continúa)

15

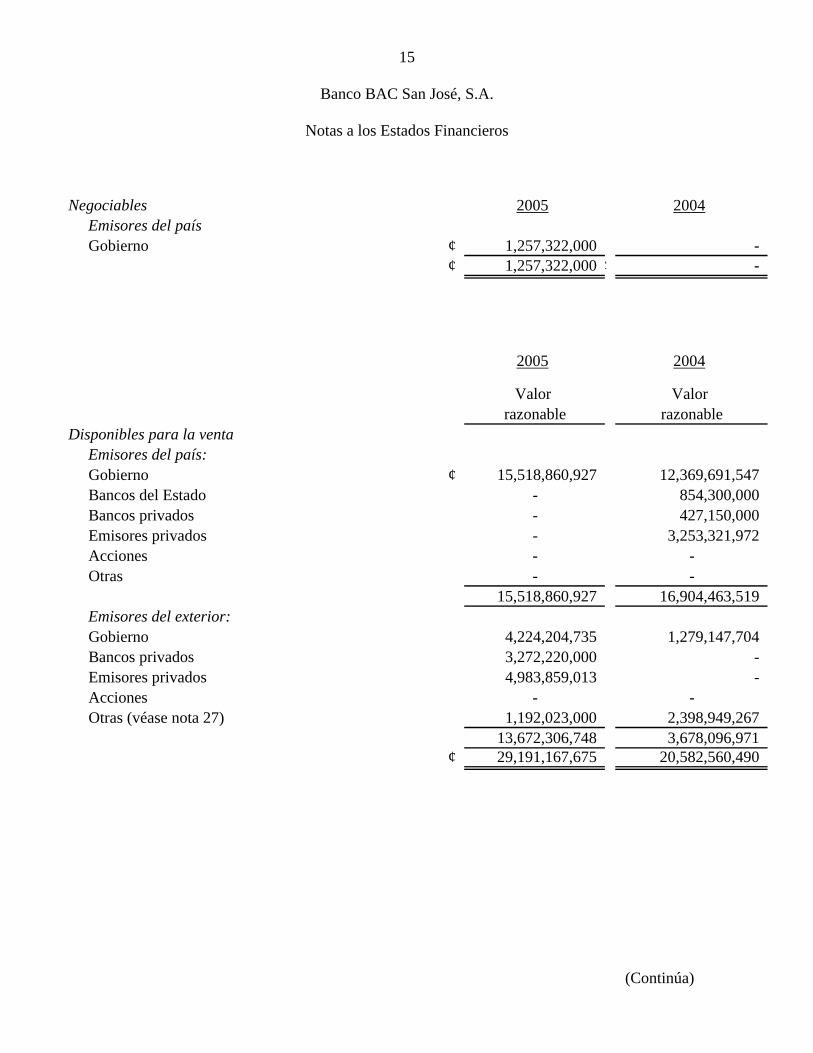

Banco BAC San José, S.A.

Notas a los Estados Financieros

Negociables 2005 2004Emisores del paísGobierno ¢ 1,257,322,000 -

¢ 1,257,322,000 ¢ -

2005 2004

Valor Valor razonable razonable

Disponibles para la ventaEmisores del país:Gobierno ¢ 15,518,860,927 12,369,691,547 Bancos del Estado - 854,300,000 Bancos privados - 427,150,000 Emisores privados - 3,253,321,972 Acciones - -Otras - -

15,518,860,927 16,904,463,519 Emisores del exterior:Gobierno 4,224,204,735 1,279,147,704 Bancos privados 3,272,220,000 - Emisores privados 4,983,859,013 - Acciones - -Otras (véase nota 27) 1,192,023,000 2,398,949,267

13,672,306,748 3,678,096,971 ¢ 29,191,167,675 20,582,560,490

(Continúa)

16

Banco BAC San José, S.A.

Notas a los Estados Financieros

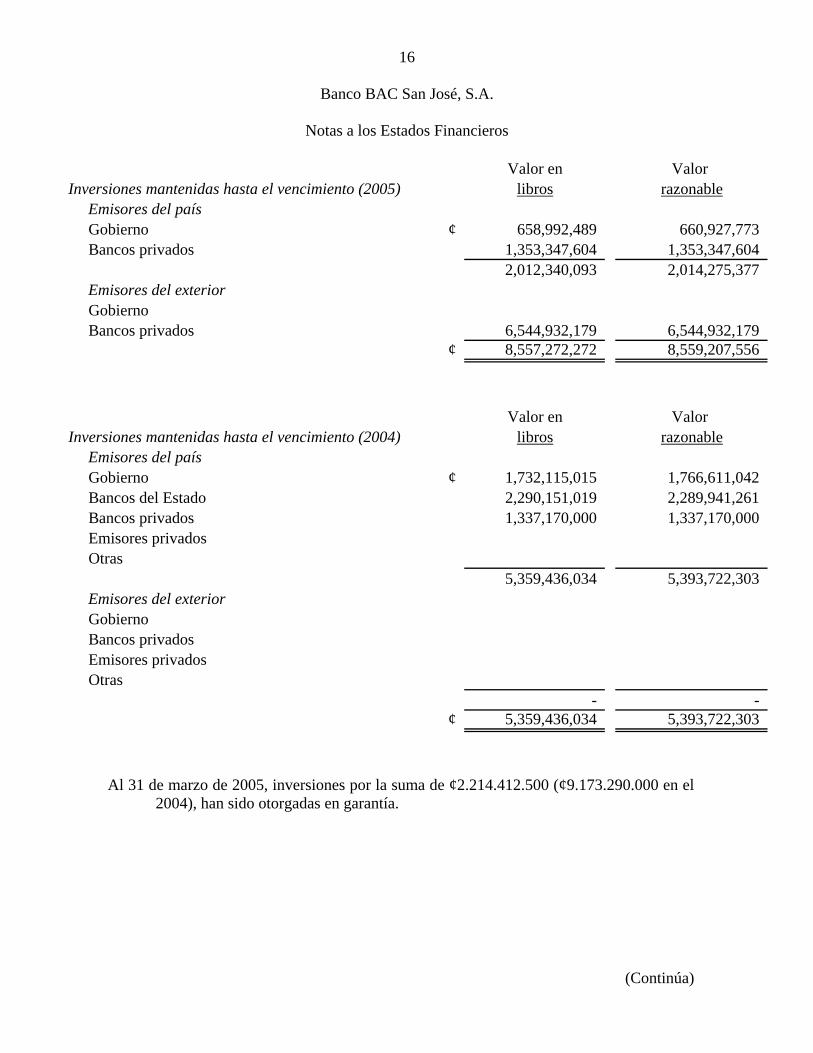

Valor en Valor Inversiones mantenidas hasta el vencimiento (2005) libros razonable

Emisores del paísGobierno ¢ 658,992,489 660,927,773 Bancos privados 1,353,347,604 1,353,347,604

2,012,340,093 2,014,275,377 Emisores del exteriorGobiernoBancos privados 6,544,932,179 6,544,932,179

¢ 8,557,272,272 8,559,207,556

Valor en Valor Inversiones mantenidas hasta el vencimiento (2004) libros razonable

Emisores del paísGobierno ¢ 1,732,115,015 1,766,611,042 Bancos del Estado 2,290,151,019 2,289,941,261 Bancos privados 1,337,170,000 1,337,170,000 Emisores privadosOtras

5,359,436,034 5,393,722,303 Emisores del exteriorGobiernoBancos privados Emisores privadosOtras

- - ¢ 5,359,436,034 5,393,722,303

Al 31 de marzo de 2005, inversiones por la suma de ¢2.214.412.500 (¢9.173.290.000 en el 2004), han sido otorgadas en garantía.

(Continúa)

17

Banco BAC San José, S.A.

Notas a los Estados Financieros

(6) Préstamos

(a) Cartera de préstamos por sector

La cartera de préstamos por sector, se detalla como sigue:

Al 31 de marzo de 2005 y 2004, la cartera comprada por el Banco asciende a ¢53.558.101.195 y ¢39.398.378.247, respectivamente. Al 31 de marzo de 2005, el Banco mantiene depósitos en bancos del Estado por la suma de ¢15.246.585.587 (¢18.883.284.394 en el 2004), en cumplimiento con el Artículo 59 de la Ley Orgánica del Sistema Bancario Nacional. Además, el Banco mantiene la suma de ¢3.606.958.598 (¢4.449.619.841 en el 2004), otorgados en garantía por líneas de crédito recibidas con entidades financieras del exterior (véase nota 2).

2005 2004

Comercio y servicios ¢ 23,986,353,402 21,844,282,973 Industria 14,877,659,195 10,965,802,438 Construcción 563,211,000 408,875,549 Agricultura 1,129,662,752 412,833,693 Consumo 1,516,183,693 1,094,295,018 Transportes 2,318,633,862 3,594,713,732 Turismo 726,138,954 628,033,778 Vivienda 40,504,706,491 30,822,063,165 Vehículos 11,483,750,754 7,980,313,702 Tarjetas de crédito 53,558,101,195 39,398,378,247 Otros 19,174,022 42,064,171 Arrendamientos financierosCobro judicial 446,974,787 853,366,558 Banca estatal 15,246,585,587 18,883,284,394 Cartas de crédito confirmadas y aceptadas 637,049,323 164,039,119

167,014,185,017 137,092,346,537 Estimación para incobrables (3,037,656,155) (2,891,572,119) Ingreso diferidos por comisiones sobre préstamos (176,114,967)

¢ 163,976,528,862 134,024,659,451

31 de marzo

(Continúa)

18

Banco BAC San José, S.A.

Notas a los Estados Financieros

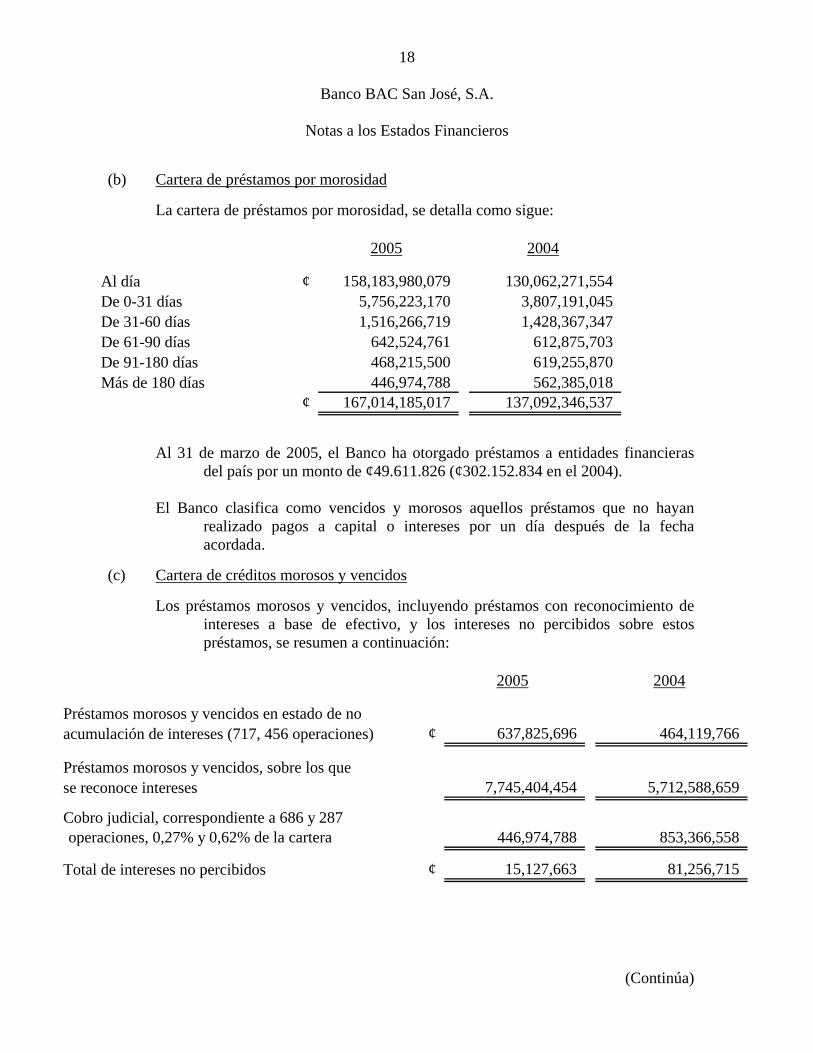

(b) Cartera de préstamos por morosidad

La cartera de préstamos por morosidad, se detalla como sigue:

2005 2004

Al día ¢ 158,183,980,079 130,062,271,554 De 0-31 días 5,756,223,170 3,807,191,045 De 31-60 días 1,516,266,719 1,428,367,347 De 61-90 días 642,524,761 612,875,703 De 91-180 días 468,215,500 619,255,870 Más de 180 días 446,974,788 562,385,018

¢ 167,014,185,017 137,092,346,537

Al 31 de marzo de 2005, el Banco ha otorgado préstamos a entidades financieras

del país por un monto de ¢49.611.826 (¢302.152.834 en el 2004). El Banco clasifica como vencidos y morosos aquellos préstamos que no hayan

realizado pagos a capital o intereses por un día después de la fecha acordada.

(c) Cartera de créditos morosos y vencidos

Los préstamos morosos y vencidos, incluyendo préstamos con reconocimiento de

intereses a base de efectivo, y los intereses no percibidos sobre estos préstamos, se resumen a continuación:

2005 2004

Préstamos morosos y vencidos en estado de noacumulación de intereses (717, 456 operaciones) ¢ 637,825,696 464,119,766

Préstamos morosos y vencidos, sobre los quese reconoce intereses 7,745,404,454 5,712,588,659

Cobro judicial, correspondiente a 686 y 287operaciones, 0,27% y 0,62% de la cartera 446,974,788 853,366,558

Total de intereses no percibidos ¢ 15,127,663 81,256,715

(Continúa)

19

Banco BAC San José, S.A.

Notas a los Estados Financieros

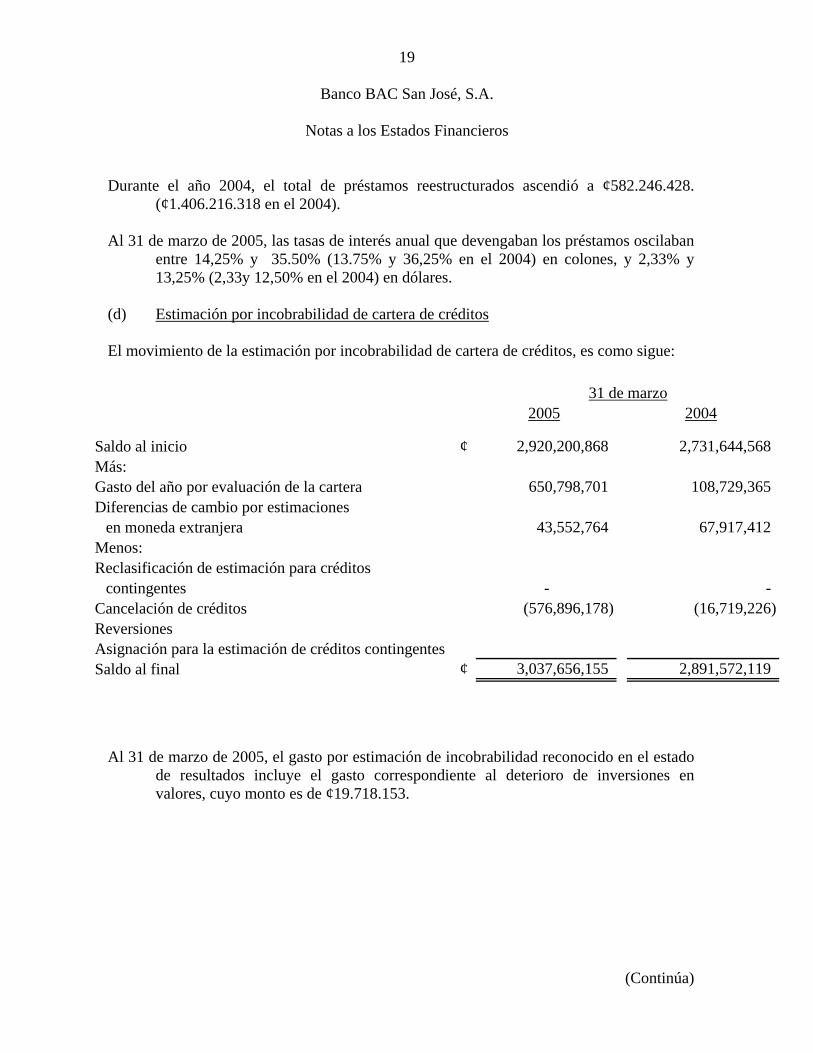

Durante el año 2004, el total de préstamos reestructurados ascendió a ¢582.246.428.

(¢1.406.216.318 en el 2004). Al 31 de marzo de 2005, las tasas de interés anual que devengaban los préstamos oscilaban

entre 14,25% y 35.50% (13.75% y 36,25% en el 2004) en colones, y 2,33% y 13,25% (2,33y 12,50% en el 2004) en dólares.

(d) Estimación por incobrabilidad de cartera de créditos

El movimiento de la estimación por incobrabilidad de cartera de créditos, es como sigue:

2005 2004

Saldo al inicio ¢ 2,920,200,868 2,731,644,568 Más:Gasto del año por evaluación de la cartera 650,798,701 108,729,365 Diferencias de cambio por estimaciones

en moneda extranjera 43,552,764 67,917,412 Menos:Reclasificación de estimación para créditos

contingentes - - Cancelación de créditos (576,896,178) (16,719,226) ReversionesAsignación para la estimación de créditos contingentesSaldo al final ¢ 3,037,656,155 2,891,572,119

31 de marzo

Al 31 de marzo de 2005, el gasto por estimación de incobrabilidad reconocido en el estado

de resultados incluye el gasto correspondiente al deterioro de inversiones en valores, cuyo monto es de ¢19.718.153.

(Continúa)

20

Banco BAC San José, S.A.

Notas a los Estados Financieros

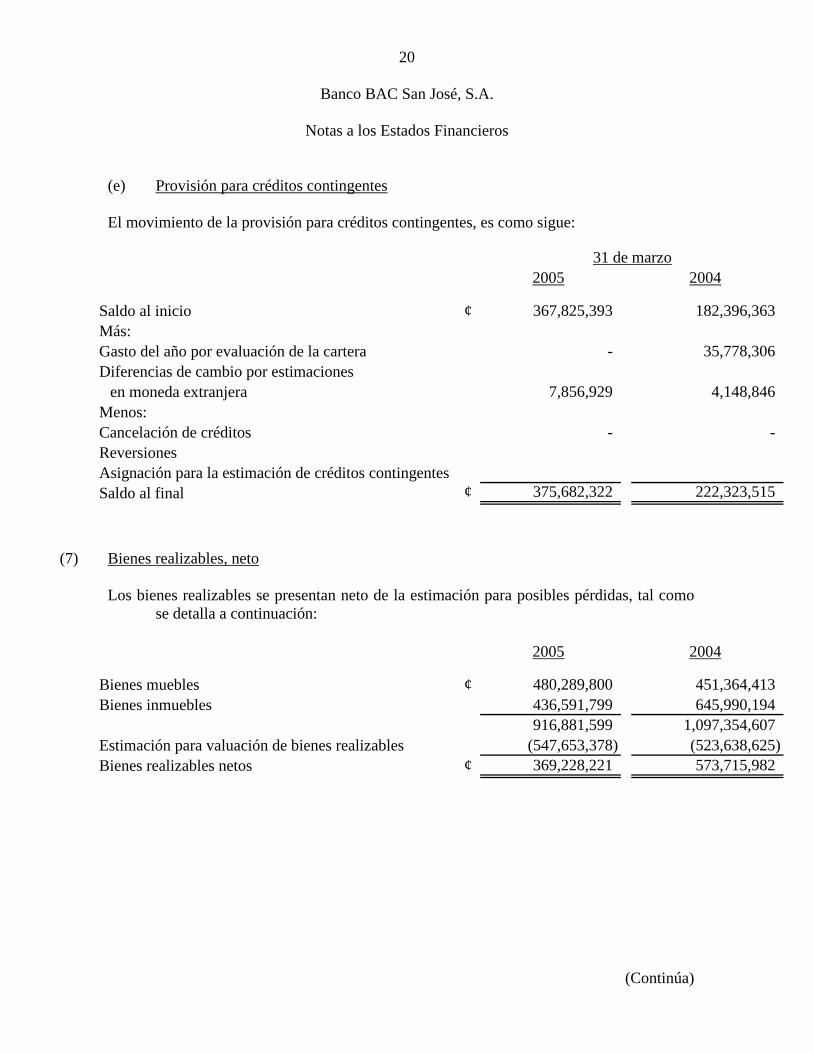

(e) Provisión para créditos contingentes

El movimiento de la provisión para créditos contingentes, es como sigue:

) Bienes realizables, neto

2005 2004

Saldo al inicio ¢ 367,825,393 182,396,363 Más:Gasto del año por evaluación de la cartera - 35,778,306 Diferencias de cambio por estimaciones

en moneda extranjera 7,856,929 4,148,846 Menos:Cancelación de créditos - - ReversionesAsignación para la estimación de créditos contingentesSaldo al final ¢ 375,682,322 222,323,515

31 de marzo

(7

Los bienes realizables se presentan neto de la estimación para posibles pérdidas, tal como

se detalla a continuación:

2005 2004

Bienes muebles ¢ 480,289,800 451,364,413 Bienes inmuebles 436,591,799 645,990,194

916,881,599 1,097,354,607 Estimación para valuación de bienes realizables (547,653,378) (523,638,625) Bienes realizables netos ¢ 369,228,221 573,715,982

(Continúa)

21

Banco BAC San José, S.A.

Notas a los Estados Financieros

El movimiento de la estimación para bienes realizables, es como sigue:

2005 2004

Saldo al inicio ¢ 636,595,276 257,503,083 Incrementos en la estimación 135,329,108 281,531,031 Liquidación de bienes realizables (224,271,006) (15,395,489) Saldo al final ¢ 547,653,378 523,638,625

(Continúa)

22

Banco BAC San José, S.A.

Notas a los Estados Financieros

(8) Propiedades, mobiliario y equipo en uso

Las propiedades, mobiliario y equipo en uso se detallan como sigue:

Mobiliario y

Terrenos Edificios equipo Vehículos TotalCosto:Saldo al 31 de diciembre de 2004 ¢ 135,590,000 1,873,163,197 6,415,111,402 256,262,003 8,680,126,602 Adiciones - 20,823,009 484,244,071 - 505,067,080 Retiros - - (606,328,473) - (606,328,473) Saldos al 31 de marzo de 2005 ¢ 135,590,000 1,893,986,207 6,293,027,000 256,262,003 8,578,865,210 Depreciación acumulada y deterioro:Saldo al 31 de diciembre de 2004 ¢ - 779,160,803 3,455,566,146 148,463,370 4,383,190,319 Gasto por depreciación - 26,781,134 244,182,642 5,811,346 276,775,122 Pérdida por deterioro - - - - - Retiros - - (549,088,648) - (549,088,648) Saldos al 31 de marzo de 2005 ¢ - 805,941,937 3,150,660,140 154,274,716 4,110,876,793 Saldos netos:31 de diciembre de 2004 ¢ 135,590,000 1,094,002,395 2,959,545,256 107,798,633 4,296,936,284 31 de marzo de 2005 ¢ 135,590,000 1,088,044,270 3,142,366,860 101,987,287 4,467,988,417

(Continúa)

23

Banco BAC San José, S.A.

Notas a los Estados Financieros

(9) Activos intangibles

Los activos intangibles, netos se detallan como sigue:

Otrosintangibles Software Total

Costo:Saldo al 31 de diciembre de 2004 ¢ 1,404,937,292 931,687,747 2,336,625,039 Adiciones - 90,537,337 90,537,337 Retiros - - - Saldos al 31 de marzo de 2005 1,404,937,292 1,022,225,084 2,427,162,376 Amortización acumulada y deterioro:Saldo al 31 de diciembre de 2004 889,793,619 562,459,781 1,452,253,400 Gasto por amortización 70,246,865 33,489,992 103,736,856 Pérdida por deterioro - - - Retiros - - - Saldos al 31 de diciembre de 2004 960,040,483 595,949,773 1,555,990,256 Saldos , netos:31 de diciembre de 2004 ¢ 515,143,673 369,227,966 884,371,639 31 de marzo de 2005 ¢ 444,896,809 426,275,311 871,172,121

(Continúa)

24

Banco BAC San José, S.A.

Notas a los Estados Financieros

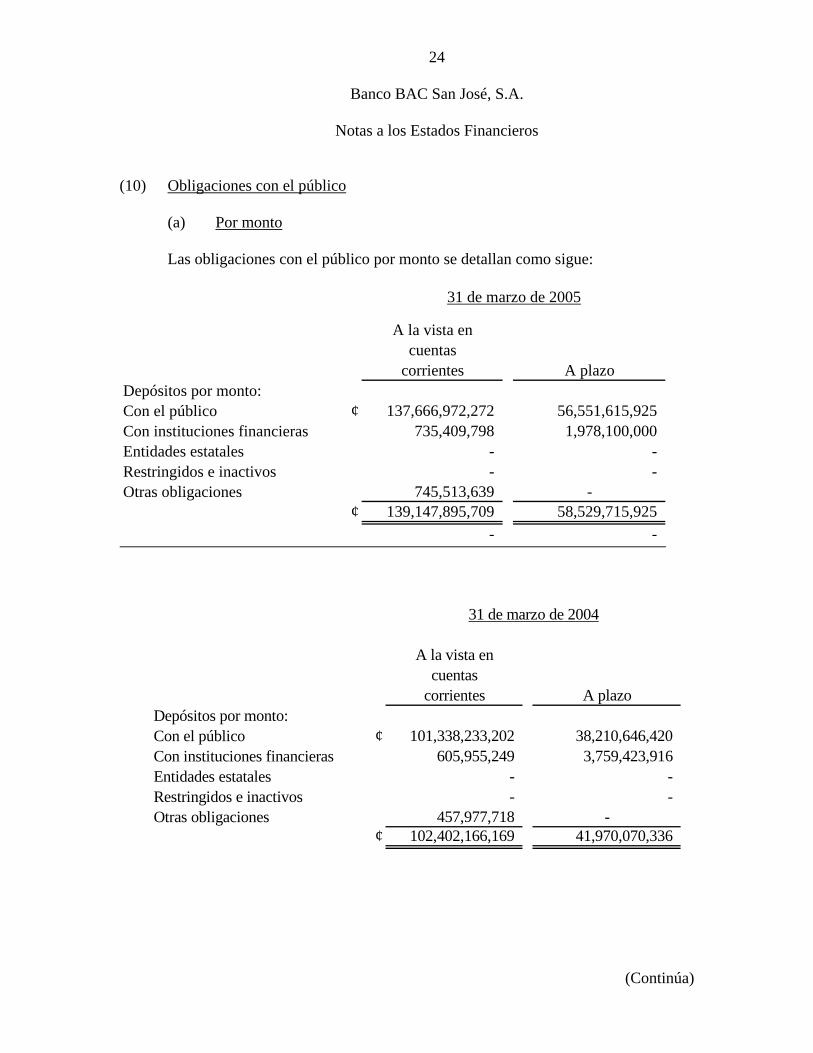

(10) Obligaciones con el público

(a) Por monto

Las obligaciones con el público por monto se detallan como sigue:

A la vista encuentas

corrientes A plazoDepósitos por monto:Con el público ¢ 137,666,972,272 56,551,615,925 Con instituciones financieras 735,409,798 1,978,100,000 Entidades estatales - - Restringidos e inactivos - - Otras obligaciones 745,513,639 -

¢ 139,147,895,709 58,529,715,925 - -

31 de marzo de 2005

A la vista encuentas

corrientes A plazoDepósitos por monto:Con el público ¢ 101,338,233,202 38,210,646,420 Con instituciones financieras 605,955,249 3,759,423,916 Entidades estatales - - Restringidos e inactivos - - Otras obligaciones 457,977,718 -

¢ 102,402,166,169 41,970,070,336

31 de marzo de 2004

(Continúa)

25

Banco BAC San José, S.A.

Notas a los Estados Financieros

(b) Por clientes

Las obligaciones con el público por clientes se detallan como sigue:

31 de marzo de 2005

A la vistaen cuentas

Depósitos por clientes: corrientes A PlazoCon el público 189,418 3,939 Con instituciones financieras 5 4 Entidades estatales - - Restringidos e inactivos - - Otras obligaciones 415 -

189,838 3,943

A la vistaen cuentas

Depósitos por clientes: corrientes A PlazoCon el público 152,959 3,644 Con instituciones financieras 7 7 Entidades estatales - Restringidos e inactivos - - Otras obligaciones 428 -

153,394 3,651

31 de marzo de 2004

(Continúa)

26

Banco BAC San José, S.A.

Notas a los Estados Financieros

(11) Otras obligaciones con el público a la vista

Las otras obligaciones con el público a la vista se detallan como sigue:

2005 2004

Cheques de gerencia ¢ 1,167,342,432 1,034,175,249 Obligaciones por comisiones de confianza 48,688,361 46,399,646 Recaudación de impuestos 2,209,948,089 1,933,895,373 Recaudación pagos tarjeta 29,916,977 77,296,167 Recaudación de servicios públicos - 38,140,324

¢ 3,455,895,859 3,129,906,760

(12) Contratos de recompra y de reventa

Recompras

El Banco capta fondos mediante contratos de venta de instrumentos financieros, en los cuales se compromete a comprar los instrumentos financieros en fechas futuras a un precio y rendimiento, previamente acordado. Un detalle de las recompras es como sigue:

Valorrazonable Saldo del Fecha de Precio dedel activo pasivo recompra recompra

Gobierno ¢ 544,268,353 476,676,801 07/02/05 476,676,801

¢ 544,268,353 476,676,801

Valorrazonable Saldo del Fecha de Precio dedel activo pasivo recompra recompra

Gobierno ¢ 2,906,551,000 2,713,651,391 05/05/04 2,713,651,391

¢ 2,906,551,000 2,713,651,391

31 de marzo de 2005

31 de marzo de 2004

(Continúa)

27

Banco BAC San José, S.A.

Notas a los Estados Financieros

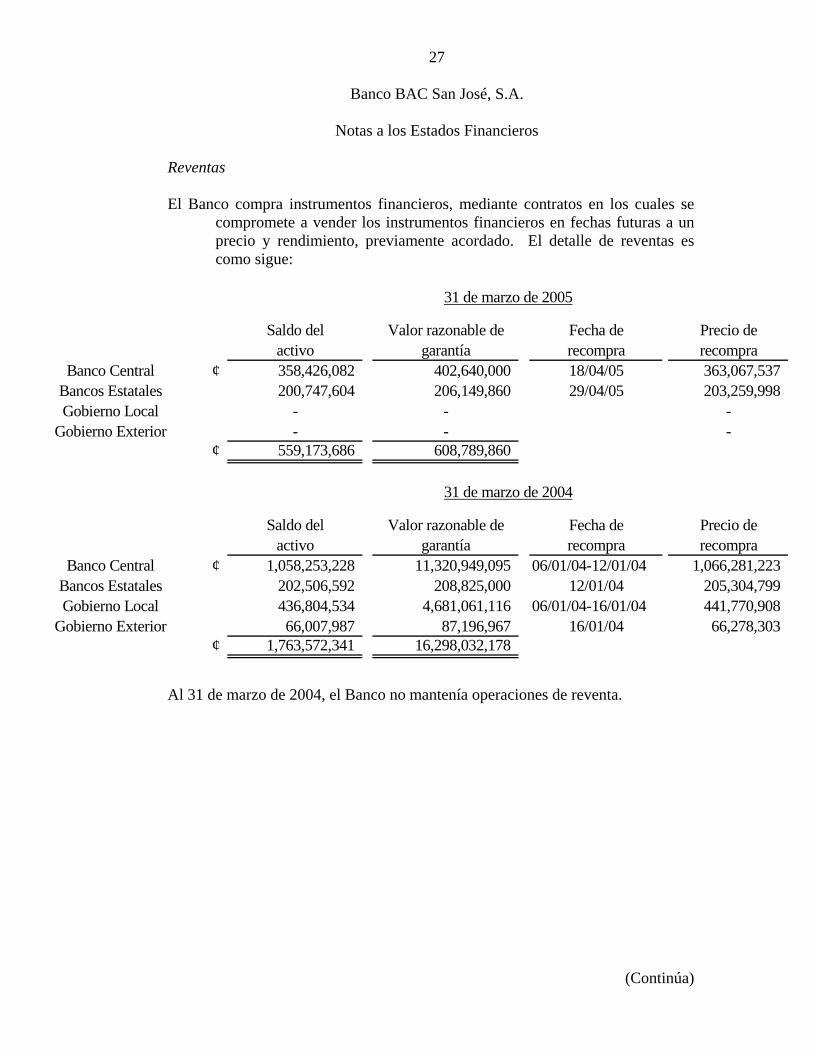

Al 31 de marzo de 2004, el Banco no mantenía operaciones de reventa.

Reventas

El Banco compra instrumentos financieros, mediante contratos en los cuales se compromete a vender los instrumentos financieros en fechas futuras a un precio y rendimiento, previamente acordado. El detalle de reventas es como sigue:

Saldo del Valor razonable de Fecha de Precio deactivo garantía recompra recompra

Banco Central ¢ 358,426,082 402,640,000 18/04/05 363,067,537 Bancos Estatales 200,747,604 206,149,860 29/04/05 203,259,998 Gobierno Local - - -

Gobierno Exterior - - -¢ 559,173,686 608,789,860

Saldo del Valor razonable de Fecha de Precio deactivo garantía recompra recompra

Banco Central ¢ 1,058,253,228 11,320,949,095 06/01/04-12/01/04 1,066,281,223 Bancos Estatales 202,506,592 208,825,000 12/01/04 205,304,799 Gobierno Local 436,804,534 4,681,061,116 06/01/04-16/01/04 441,770,908

Gobierno Exterior 66,007,987 87,196,967 16/01/04 66,278,303 ¢ 1,763,572,341 16,298,032,178

31 de marzo de 2004

31 de marzo de 2005

(Continúa)

28

Banco BAC San José, S.A.

Notas a los Estados Financieros

3) Otras obligaciones financieras(1

Las otras obligaciones financieras se detallan como sigue:

2005 2004

Operaciones de Recompra ¢ 476,676,801 2,713,651,391 Entidades financieras del país 6,049,279,067 4,534,039,119 Entidades financieras del exterior 11,006,252,555 9,746,596,422 Organismos internacionales 12,845,520,690 13,548,950,652 Arrendamientos financieros 1,144,405,617 976,124,474

¢ 31,522,134,730 31,519,362,058

(Continúa)

29

Banco BAC San José, S.A.

Notas a los Estados Financieros

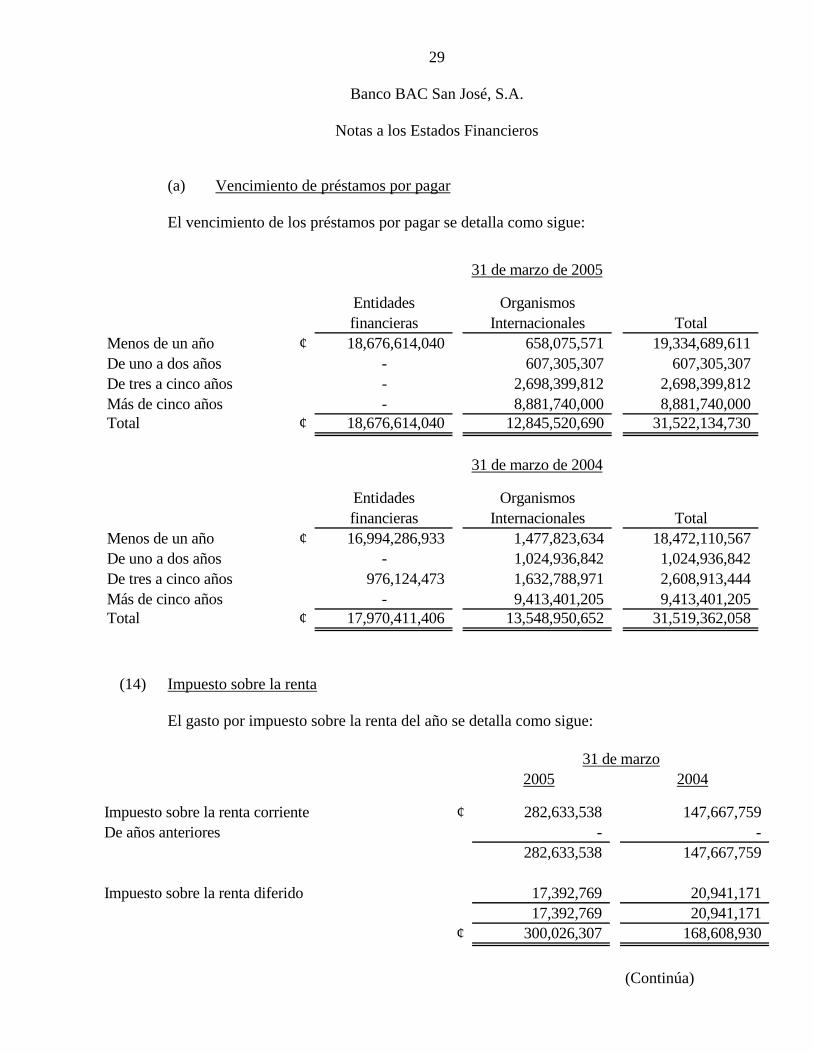

(a) Vencimiento de préstamos por pagar

El vencimiento de los préstamos por pagar se detalla como sigue:

Entidades Organismosfinancieras Internacionales Total

Menos de un año ¢ 18,676,614,040 658,075,571 19,334,689,611 De uno a dos años - 607,305,307 607,305,307 De tres a cinco años - 2,698,399,812 2,698,399,812 Más de cinco años - 8,881,740,000 8,881,740,000 Total ¢ 18,676,614,040 12,845,520,690 31,522,134,730

Entidades Organismosfinancieras Internacionales Total

Menos de un año ¢ 16,994,286,933 1,477,823,634 18,472,110,567 De uno a dos años - 1,024,936,842 1,024,936,842 De tres a cinco años 976,124,473 1,632,788,971 2,608,913,444 Más de cinco años - 9,413,401,205 9,413,401,205 Total ¢ 17,970,411,406 13,548,950,652 31,519,362,058

31 de marzo de 2005

31 de marzo de 2004

(14) Impuesto sobre la renta

El gasto por impuesto sobre la renta del año se detalla como sigue:

2005 2004

Impuesto sobre la renta corriente ¢ 282,633,538 147,667,759 De años anteriores - -

282,633,538 147,667,759

Impuesto sobre la renta diferido 17,392,769 20,941,171 17,392,769 20,941,171

¢ 300,026,307 168,608,930

31 de marzo

(Continúa)

30

Banco BAC San José, S.A.

Notas a los Estados Financieros

(Continúa)

31

Banco BAC San José, S.A.

Notas a los Estados Financieros

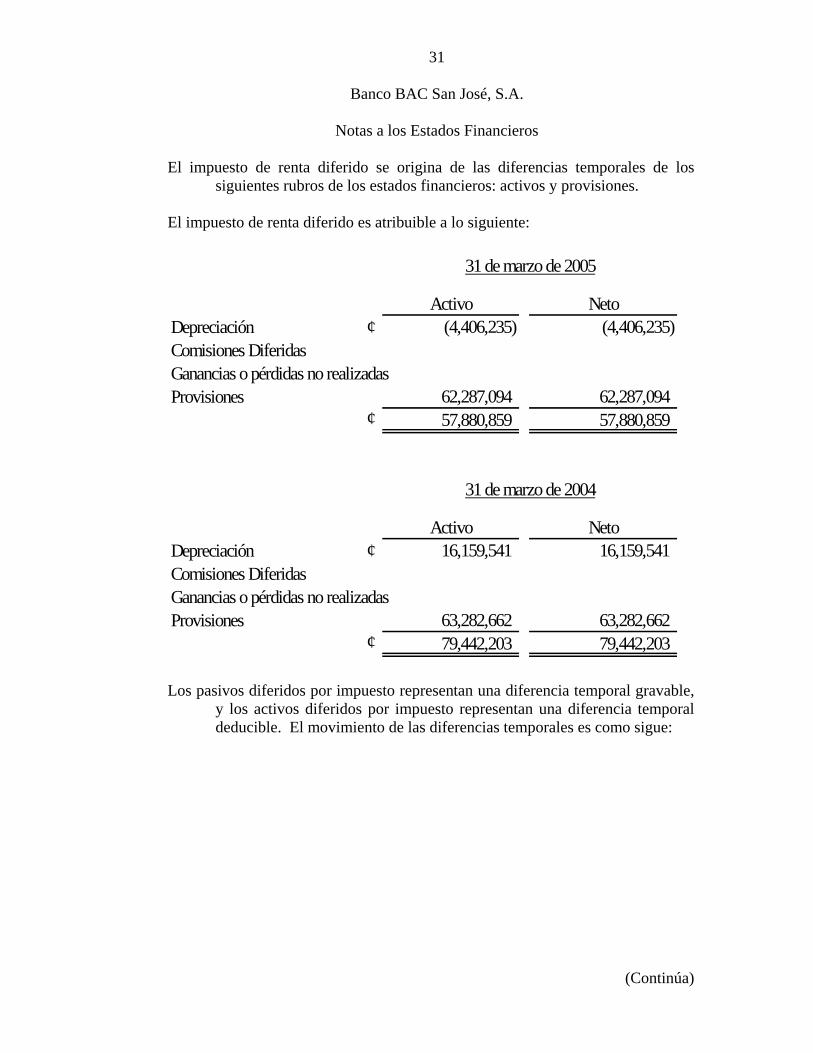

El impuesto de renta diferido se origina de las diferencias temporales de los siguientes rubros de los estados financieros: activos y provisiones.

El impuesto de renta diferido es atribuible a lo siguiente:

Los pasivos diferidos por impuesto representan una diferencia temporal gravable,

y los activos diferidos por impuesto representan una diferencia temporal deducible. El movimiento de las diferencias temporales es como sigue:

Activo NetoDepreciación ¢ (4,406,235) (4,406,235) Comisiones DiferidasGanancias o pérdidas no realizadasProvisiones 62,287,094 62,287,094

¢ 57,880,859 57,880,859

Activo NetoDepreciación ¢ 16,159,541 16,159,541 Comisiones DiferidasGanancias o pérdidas no realizadasProvisiones 63,282,662 63,282,662

¢ 79,442,203 79,442,203

31 de marzo de 2005

31 de marzo de 2004

(Continúa)

32

Banco BAC San José, S.A.

Notas a los Estados Financieros

(Continúa)

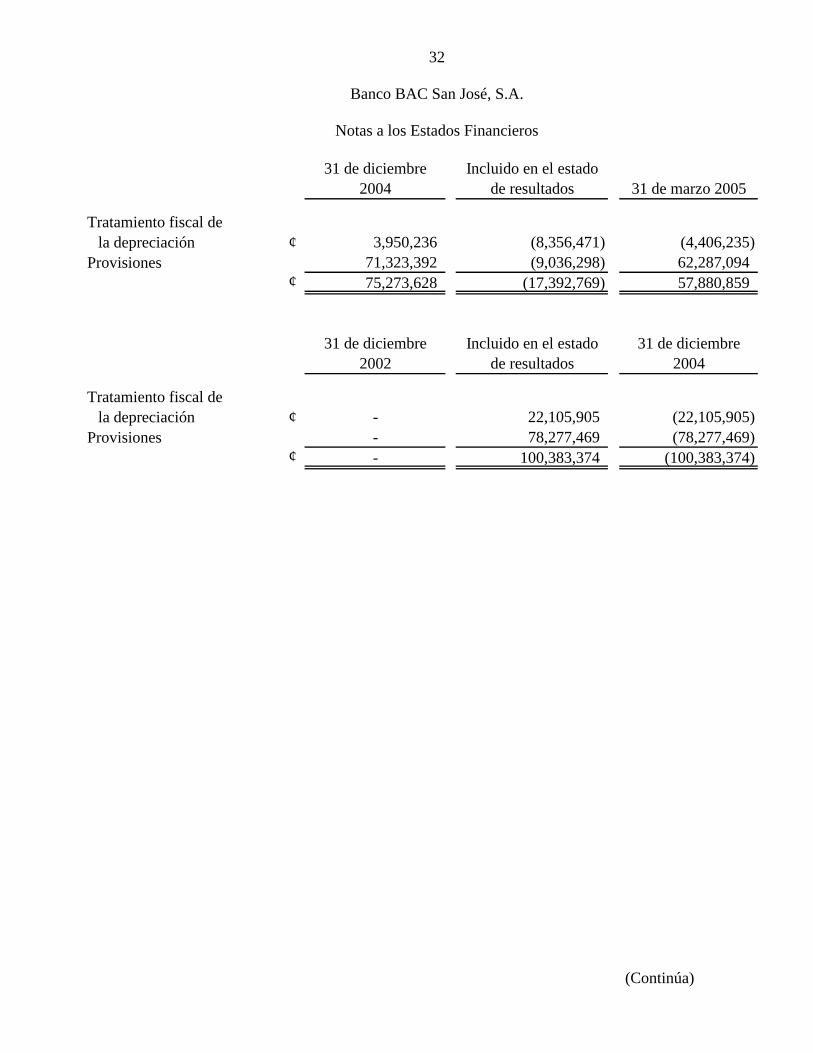

31 de diciembre 2004

Incluido en el estado de resultados 31 de marzo 2005

Tratamiento fiscal dela depreciación ¢ 3,950,236 (8,356,471) (4,406,235)

Provisiones 71,323,392 (9,036,298) 62,287,094 ¢ 75,273,628 (17,392,769) 57,880,859

31 de diciembre 2002

Incluido en el estado de resultados

31 de diciembre 2004

Tratamiento fiscal dela depreciación ¢ - 22,105,905 (22,105,905)

Provisiones - 78,277,469 (78,277,469) ¢ - 100,383,374 (100,383,374)

33

Banco BAC San José, S.A.

Notas a los Estados Financieros

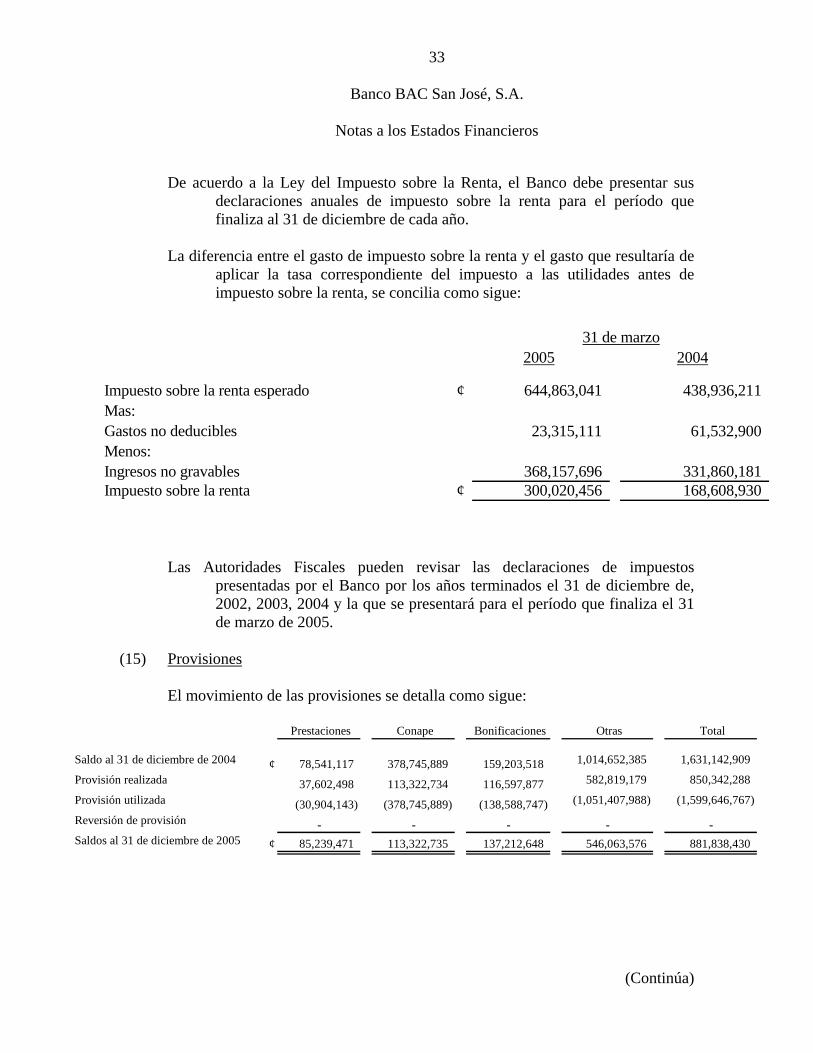

De acuerdo a la Ley del Impuesto sobre la Renta, el Banco debe presentar sus

declaraciones anuales de impuesto sobre la renta para el período que finaliza al 31 de diciembre de cada año.

La diferencia entre el gasto de impuesto sobre la renta y el gasto que resultaría de

aplicar la tasa correspondiente del impuesto a las utilidades antes de impuesto sobre la renta, se concilia como sigue:

Las Autoridades Fiscales pueden revisar las declaraciones de impuestos presentadas por el Banco por los años terminados el 31 de diciembre de, 2002, 2003, 2004 y la que se presentará para el período que finaliza el 31 de marzo de 2005.

2005 2004

Impuesto sobre la renta esperado ¢ 644,863,041 438,936,211 Mas:Gastos no deducibles 23,315,111 61,532,900 Menos:Ingresos no gravables 368,157,696 331,860,181 Impuesto sobre la renta ¢ 300,020,456 168,608,930

31 de marzo

(15) Provisiones

El movimiento de las provisiones se detalla como sigue:

Prestaciones Conape Bonificaciones Otras Total

Saldo al 31 de diciembre de 2004 ¢ 78,541,117 378,745,889 159,203,518 1,014,652,385 1,631,142,909

Provisión realizada 37,602,498 113,322,734 116,597,877 582,819,179 850,342,288

Provisión utilizada (30,904,143) (378,745,889) (138,588,747) (1,051,407,988) (1,599,646,767)

Reversión de provisión - - - - -Saldos al 31 de diciembre de 2005 ¢ 85,239,471 113,322,735 137,212,648 546,063,576 881,838,430

(Continúa)

34

Banco BAC San José, S.A.

Notas a los Estados Financieros

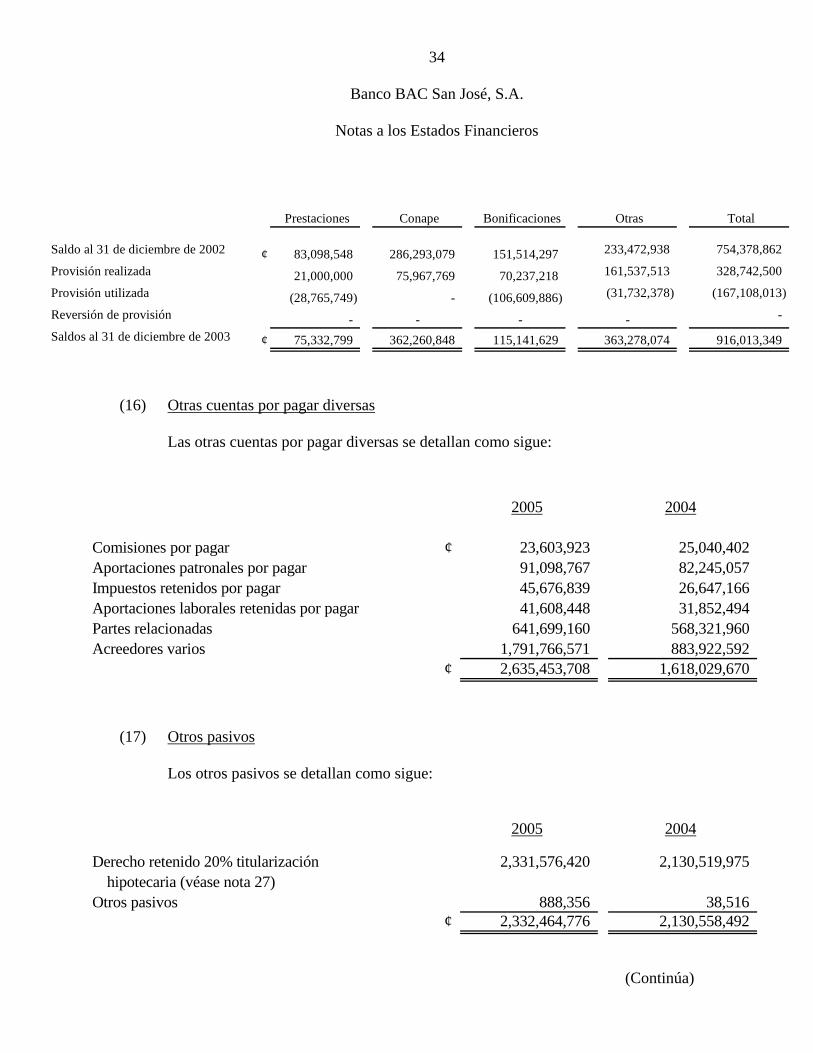

Prestaciones Conape Bonificaciones Otras Total

Saldo al 31 de diciembre de 2002 ¢ 83,098,548 286,293,079 151,514,297 233,472,938 754,378,862

Provisión realizada 21,000,000 75,967,769 70,237,218 161,537,513 328,742,500

Provisión utilizada (28,765,749) - (106,609,886) (31,732,378) (167,108,013)

Reversión de provisión - - - - -

Saldos al 31 de diciembre de 2003 ¢ 75,332,799 362,260,848 115,141,629 363,278,074 916,013,349

(16) Otras cuentas por pagar diversas

Las otras cuentas por pagar diversas se detallan como sigue:

2005 2004

Comisiones por pagar ¢ 23,603,923 25,040,402 Aportaciones patronales por pagar 91,098,767 82,245,057 Impuestos retenidos por pagar 45,676,839 26,647,166 Aportaciones laborales retenidas por pagar 41,608,448 31,852,494 Partes relacionadas 641,699,160 568,321,960 Acreedores varios 1,791,766,571 883,922,592

¢ 2,635,453,708 1,618,029,670

(17) Otros pasivos

Los otros pasivos se detallan como sigue:

2005 2004

Derecho retenido 20% titularización 2,331,576,420 2,130,519,975 hipotecaria (véase nota 27)

Otros pasivos 888,356 38,516 ¢ 2,332,464,776 2,130,558,492

(Continúa)

35

Banco BAC San José, S.A.

Notas a los Estados Financieros

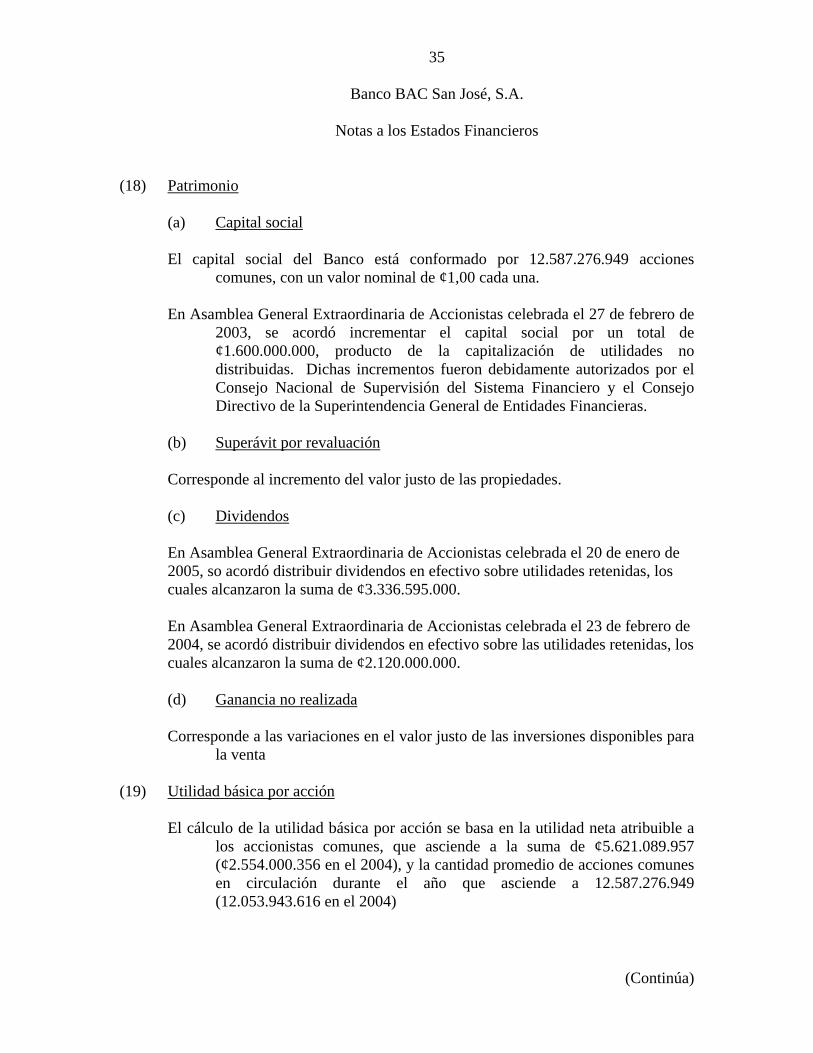

(18) Patrimonio

(a) Capital social

El capital social del Banco está conformado por 12.587.276.949 acciones comunes, con un valor nominal de ¢1,00 cada una.

En Asamblea General Extraordinaria de Accionistas celebrada el 27 de febrero de

2003, se acordó incrementar el capital social por un total de ¢1.600.000.000, producto de la capitalización de utilidades no

buidas. Dichas incrementos fueron debidamente autorizados por el Consejo Nacional de Supervisión del Sistema Financiero y el Consejo

Superintendencia General de Entidades Financieras.

distri

Directivo de la

(b) Superávit por revaluación

Corresponde al incremento del valor justo de las propiedades.

(c) Dividendos

mblea General Extraordinaria de Accionistas celebrada el 20 de enero de o acordó distribuir dividendos en efectivo sobre utilidades retenidas, los alcanzaron la suma de ¢3.336.595.000.

En Asa2005, scuales

ria de Accionistas celebrada el 23 de febrero de 2004, se acordó distribuir dividendos en efectivo sobre las utilidades retenidas, los

realizada

En Asamblea General Extraordina

cuales alcanzaron la suma de ¢2.120.000.000.

(d) Ganancia no

a

(19) tilidad básica por acción

Corresponde a las variaciones en el valor justo de las inversiones disponibles par

la venta

U

e a la suma de ¢5.621.089.957 (¢2.554.000.356 en el 2004), y la cantidad promedio de acciones comunes

te el año que asciende a 12.587.276.949 (12.053.943.616 en el 2004)

El cálculo de la utilidad básica por acción se basa en la utilidad neta atribuible a los accionistas comunes, que asciend

en circulación duran

(Continúa)

36

Banco BAC San José, S.A.

Notas a los Estados Financieros

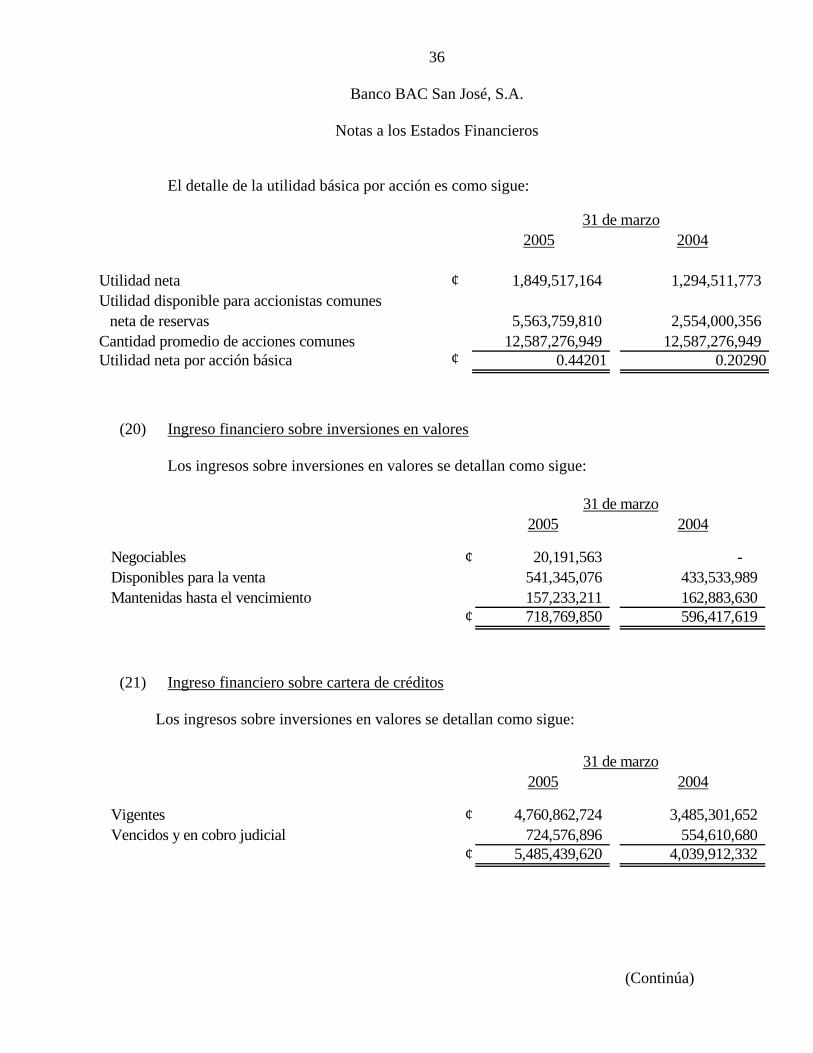

ica por acción es como sigue:

(20) Ingreso financiero sobre inversiones en valores

El detalle de la utilidad bás

2005 200431 de marzo

Utilidad neta 11,773Utilidad disponibl

neta de reservas 5,563,759,810 2,554,000,356 Cantidad promedio de acciones comunes 12,587,276,949 12,587,276,949 Utilidad neta por acción básic

¢ 1,849,517,164 1,294,5 e para accionistas comunes

a ¢ 0.44201 0.20290

Los ingresos sobre inversiones en valores se detallan como sigue:

(21) Ingreso financiero sobre cartera de créditos Los ingresos sobre inversiones en valores se detallan como sigue:

2005 2004

Negociables ¢ 20,191,563 - Disponibles para la venta 541,345,076 433,533,989 Mantenidas hasta el vencimiento 157,233,211 162,883,630

¢ 718,769,850 596,417,619

31 de marzo

2005 2004

Vigentes ¢ 4,760,862,724 3,485,301,652 Vencidos y en cobro judicial 724,576,896 554,610,680

¢ 5,485,439,620 4,039,912,332

31 de marzo

(Continúa)

37

Banco BAC San José, S.A.

Notas a los Estados Financieros

(22) Ingreso sobre comisiones por servicios

(23) tros ingresos operativos

Los ingresos sobre comisiones por servicios se detallan como sigue:

O

o sigue:

2005 2004

Comisiones por giros y transferencias ¢ 159,265,771 123,924,796 Comisiones por comercio exterior 20,273,529 21,584,626 Comisiones por fideicomisos 12,722,843 12,366,449 Comisiones por custodias 5,195,696 4,578,717 C 68,157,929 52,875,539 Com 192,979,607 146,345,525 Comision 5 8,580,805 Comisiones sobre cuentas corrientes 201,192,961 180,236,912 Comisiones por servicios administrativos 1,031,764,632 433,425,359 Comisiones cajeros automáticos 129,699,082 88,146,331 Comisiones tarjeta de débito 238,716,810 209,730,955 Comisión administración cartera titularizada 24,776,766 26,131,097 Otras comisiones 279,601,737 164,925,563

¢ 2,374,298,057 1,472,852,674

31 de marzo

Los otros ingresos operativos se detallan com

omisio es por cobranzasisiones por otras comisiones de confianza

n

es por tarjetas de crédito 9,950,69

2005 2004

Ingreso por cambios y arbitraje de divisas ¢ 417,886,082 395,328,481 Ingresos por alquiler de bienes 76,245,957 66,774,905 Ingresos por recuperación de gastos 63,137,512 60,361,532 Ingresos operativos varios 22,108,823 70,325,236

¢ 579,378,374 592,790,153

31 de marzo

(Continúa)

38

Banco BAC San José, S.A.

Notas a los Estados Financieros

(24) Gastos de personal

Los gastos de personal se detallan como sigue:

G

31 de marzo2005 2004

Sueldos y bonificaciones al personal permanente ¢ 1,047,322,453 833,253,368 Remuneraciones a directores y fiscales 18,574,885 14,192,092 Tiempo extraordinario 21,094,112 16,168,061 Viáticos 5,035,252 11,203,577 Decimotercer sueldo 88,668,229 70,275,539 Vacaciones 9,841,183 9,162,321 Incentivos 143,702,040 70,237,218 Preaviso y Cesantía 32,855,196 16,086,807 Cargas Sociales patronales 267,182,330 210,725,284 Refrigerios 8,763,166 2,577,435 Vestimenta 17,835,335 2,765,454 Capacitación 13,063,271 8,276,561 Seguros para el personal 20,474,492 17,182,552 Otros gastos de personal 32,479,483 23,490,268

¢ 1,726,891,427 1,305,596,535

(25) astos de administración

Los gastos de administración se detallan como sigue:

2005 2004

Gastos por servicios externos ¢ 794,262,481 538,385,758 Gastos de movilidad y comunicaciones 240,680,317 166,024,385 Gastos de infraestructura 923,538,496 742,286,603 Gastos generales 359,318,494 457,957,159

¢ 2,317,799,788 1,904,653,904

31 de marzo

(Continúa)

39

Banco BAC San José, S.A.

Notas a los Estados Financieros

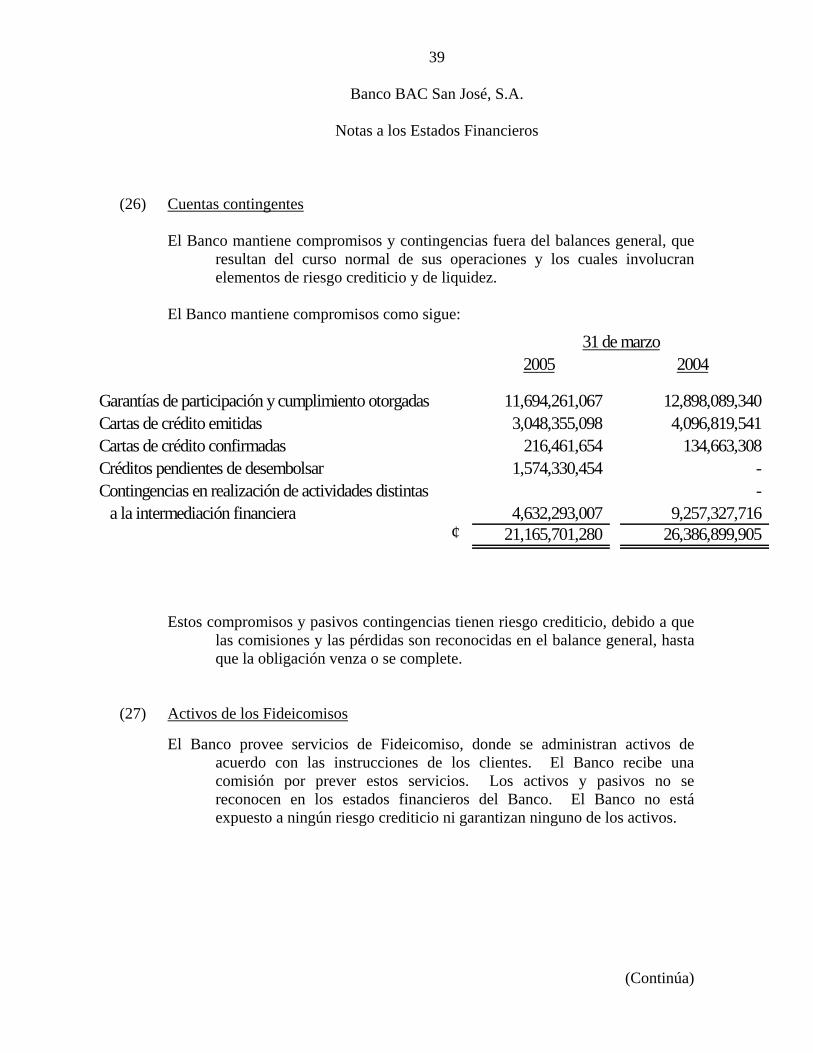

(26) Cuentas contingentes

El Banco mantiene compromisos y contingencias fuera del balances general, que

las comisiones y las pérdidas son reconocidas en el balance general, hasta venza o se complete.

(27)

resultan del curso normal de sus operaciones y los cuales involucran elementos de riesgo crediticio y de liquidez.

El Banco mantiene compromisos como sigue:

Estos compromisos y pasivos contingencias tienen riesgo crediticio, debido a que

que la obligación Activos de los Fideicomisos

El Banco provee servicios de Fideicomiso, donde se administran activos de

acuerdo con las instrucciones de los clientes. El Banco recibe una comisión por prever estos servicios. Los activos y pasivos no se reconocen en los estados financieros del Banco. El Banco no está expuesto a ningún riesgo crediticio ni garantizan ninguno de los activos.

2005 2004

Garantías de participación y cumplimiento otorgadas 11,694,261,067 12,898,089,340 Cartas de crédito emitidas 3,048,355,098 4,096,819,541 Cartas de crédito confirmadas 216,461,654 134,663,308 Créditos pendientes de desembolsar 1,574,330,454 - Contingencias en realización de actividades distintas -

a la intermediación financiera 4,632,293,007 9,257,327,716 ¢ 21,165,701,280 26,386,899,905

31 de marzo

(Continúa)

40

Banco BAC San José, S.A.

Notas a los Estados Financieros

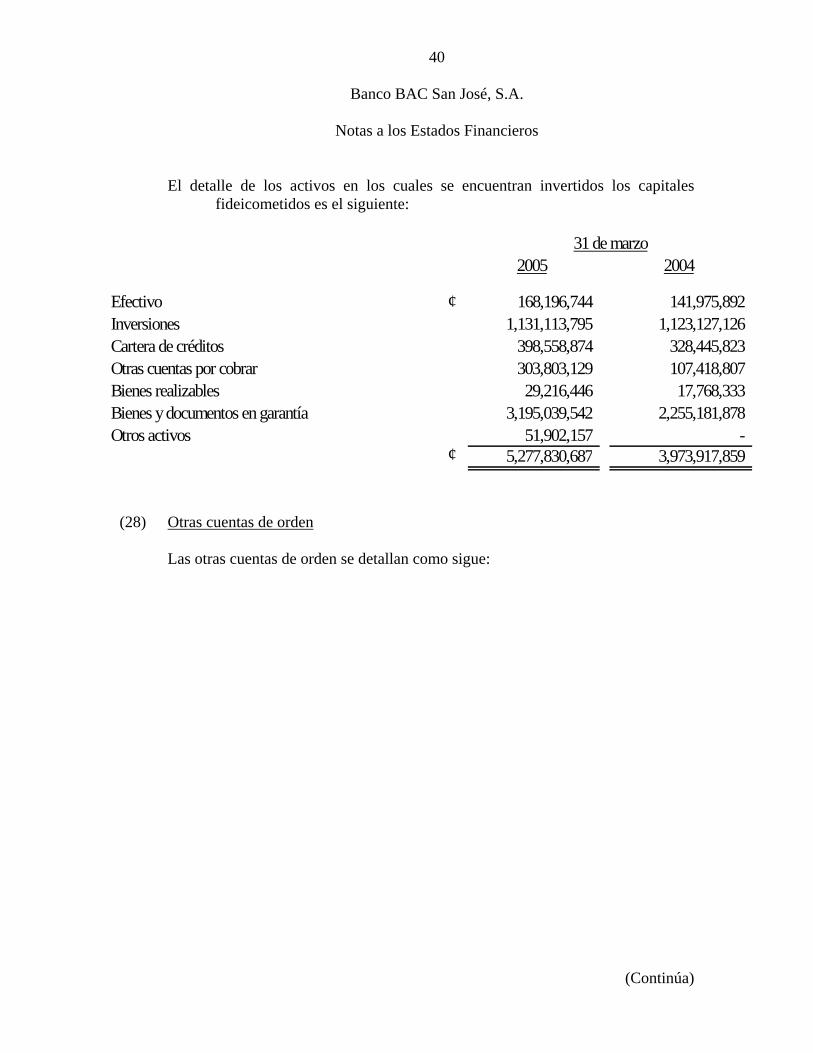

El detalle de los activos en los cuales se encuentran invertidos los capitales

es el siguiente:

fideicometidos

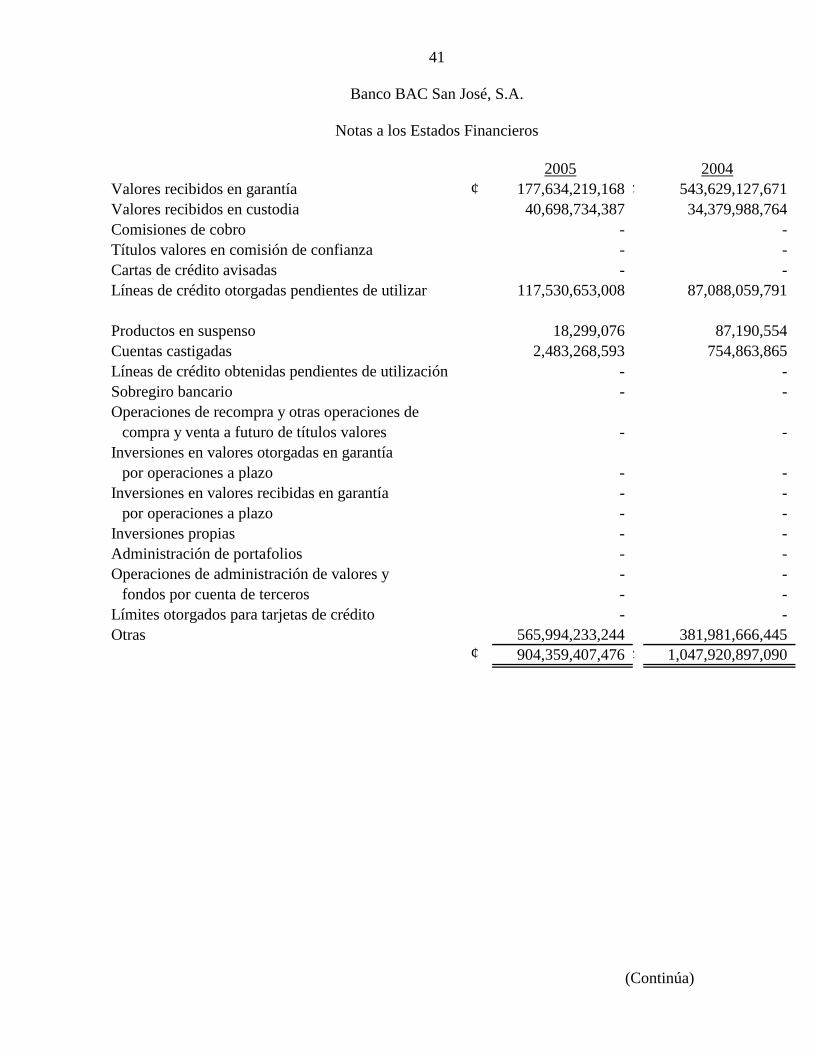

(28) Otras cuentas de orden

Las otras cuentas de orden se detallan como sigue:

2005 2004

E ctivo 168,196,744 141,975,892 Inversion 1,131,113,795 1,123,127,126 Cartera de créditos 398,558,874 328,445,823 Otras cuentas por cobrar 303,803,129 107,418,807 Bienes realizables 29,216,446 17,768,333 Bienes y documentos en garantía 3,195,039,542 2,255,181,878 Otros activos 51,902,157 -

¢ 5,277,830,68

fe ¢es

7 3,973,917,859

31 de marzo

(Continúa)

41

Banco BAC San José, S.A.

Notas a los Estados Financieros

2005 2004Valores recibidos en garantía ¢ 177,634,219,168 ¢ 543,

s en custodia629,127,671

Valores recibido 40,698,734,387 34,379,988,764 ---

--

-

-Inversiones en valores recibidas en garantía - -

por operaciones a plazo - - I - - Administración de portafolios - - Operacio - -

fondos por cuenta de terceros - - Límites otorgados para tarjetas de crédito - - Otras 565,994,233,244 381,981,666,445

¢ 904,359,407,476

Comisiones de cobro - Títulos valores en comisión de confianza - Cartas de crédito avisadas - Líneas de crédito otorgadas pendientes de utilizar 117,530,653,008 87,088,059,791

Productos en suspenso 18,299,076 87,190,554 Cuentas castigadas 2,483,268,593 754,863,865 Líneas de crédito obtenidas pendientes de utilización - Sobregiro bancario - Operaciones de recompra y otras operaciones de

compra y venta a futuro de títulos valores - Inversiones en valores otorgadas en garantía

por operaciones a plazo -

nversiones propias

nes de administración de valores y

¢ 1,047,920,897,090

(Continúa)

42

Banco BAC San José, S.A.

Notas a los Estados Financieros

(29) Titularización de créditos hipotecarios

Durante el mes de agosto del año 2002, se vendieron créditos hipotecarios (Banco

de San José, S.A.) por un monto de ¢10.640.842.336 (US$29.121.079) a través de una transacción de Titularización. Para esta transacción se creó un Fideicomiso de Titularización, el cual emitió Bonos A con un valor facial de US$24.938.780 y Bonos B con valor facial de US$6.103.958. Como parte de la transacción, el Banco debió comprar US$5.595.661 en Bonos B y crear reservas de liquidez por US$3.117.386. Al 31 de marzo de 2005, los Bonos B y las reservas de liquidez se presentan como inversiones disponibles para la venta por un monto total de ¢3.884.717.879 (¢3.488.181.767 en el 2004).

Como parte de la transacción se retiene la responsabilidad de prestar el servicio de

recaudación y cobro de los créditos, así como derechos subordinados. Adicionalmente se tiene el derecho de liquidar la estructura de titularización cuando el valor remanente de las hipotecas sea de un 20% del monto original. El valor en libros de los derechos retenidos al 31 de marzo de 2005 es de US$4.572.409 (US$5.066.345 en el 2003),la vida promedio de este derecho retenido es de 3,51 años(3,61años en el 2003), adicionalmente le pertenece el residuo de la estructura que a esta misma fecha tiene un valor justo de US$371.662 (US$458.962 en el 2003), ambas partidas se presentan en la cuenta de Inversiones disponibles para la venta por un monto total de ¢2.229.164.035 (¢2.115.959.190 en el 2003). Por otro lado, la obligación por los intereses retenidos es de ¢2.331.576.420 (¢2.130.519.975 en el 2003) la cual se presenta en la cuenta de Otros pasivos.

Dentro de las condiciones más importantes de la transacción se detallan las

siguientes: • Se recibirá una comisión anual por el servicio de recaudación y cobro de

los créditos por el 1% del saldo pendiente de cobro y tendrá derechos a los flujos futuros de efectivo, después de que los inversionistas del Fideicomiso de Titularización reciban el rendimiento de la inversión.

• Los inversionistas y el Fideicomiso de Titularización no tienen derecho a

otros activos, en el caso de que los deudores no realicen los pagos a la fecha de vencimiento, excepto por los activos relacionados con la titularización.

(Continúa)

43

Banco BAC San José, S.A.

Notas a los Estados Financieros

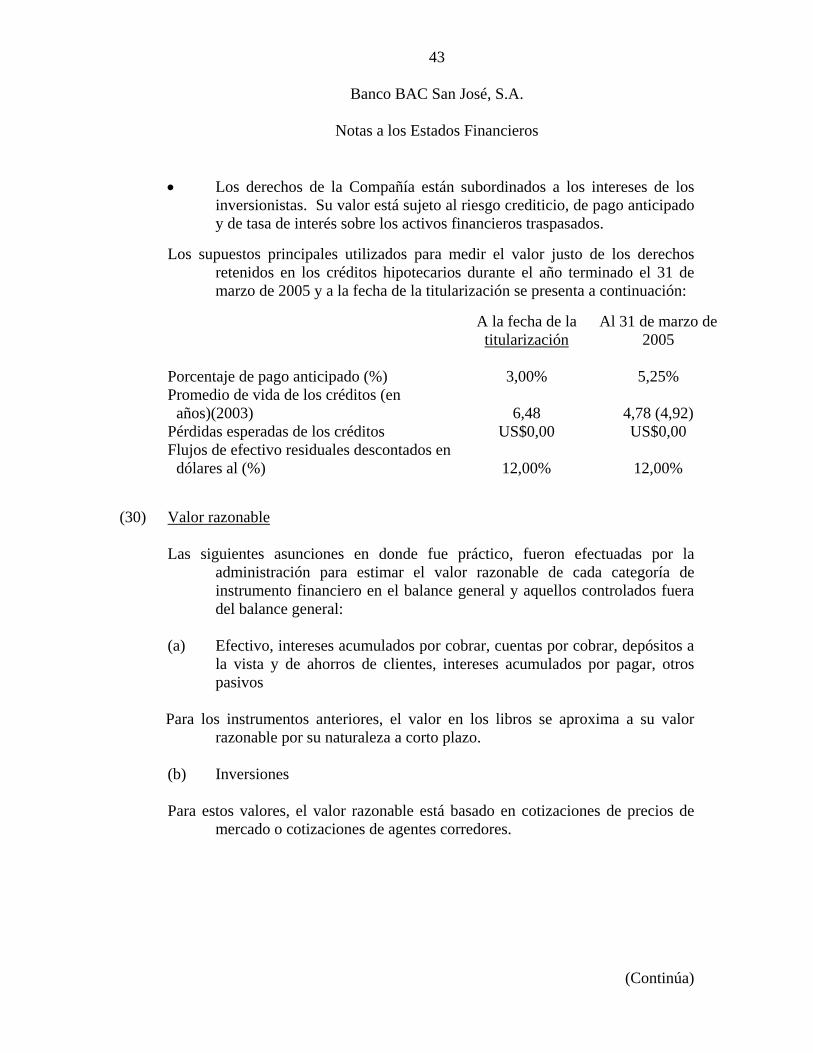

están subordinados a los intereses de los

Los su

• Los derechos de la Compañía inversionistas. Su valor está sujeto al riesgo crediticio, de pago anticipado y de tasa de interés sobre los activos financieros traspasados.

puestos principales utilizados para medir el valor justo de los derechos retenidos en los créditos hipotecarios durante el año terminado el 31 de marzo de 2005 y a la fecha de la titularización se presenta a continuación:

A la fecha de la titularización

Al 31 de marzo 2005

taje de pago anticipado (%) 3,00% 5,25%

de

Porcen

edio de vida de los créditos (en

PérdidaFlujos

dólare

(30) Valor r

Promaños)(2003) 6,48 4,78 (4,92)

s esperadas de los créditos US$0,00 US$0,00 de efectivo residuales descontados en s al (%) 12,00% 12,00%

azonable

uientes asunciones en donde fue práctico, fueron efectuadas por la administración para estimar el valor razonable de cada categoría de instrumento financiero en el balance general y aquellos controlados fuera del balance general:

Efectivo, intereses acumulados por cobrar, cuentas por cobrar, depósitos a

Las sig

(a)

la vista y de ahorros de clientes, intereses acumulados por pagar, otros

Para los instrum r en los libros se aproxima a su valor

(b)

Para es

pasivos

entos anteriores, el valorazonable por su naturaleza a corto plazo.

Inversiones

tos valores, el valor razonable está basado en cotizaciones de precios de mercado o cotizaciones de agentes corredores.

(Continúa)

44

Banco BAC San José, S.A.

Notas a los Estados Financieros

(c)

El valor en libros de lo

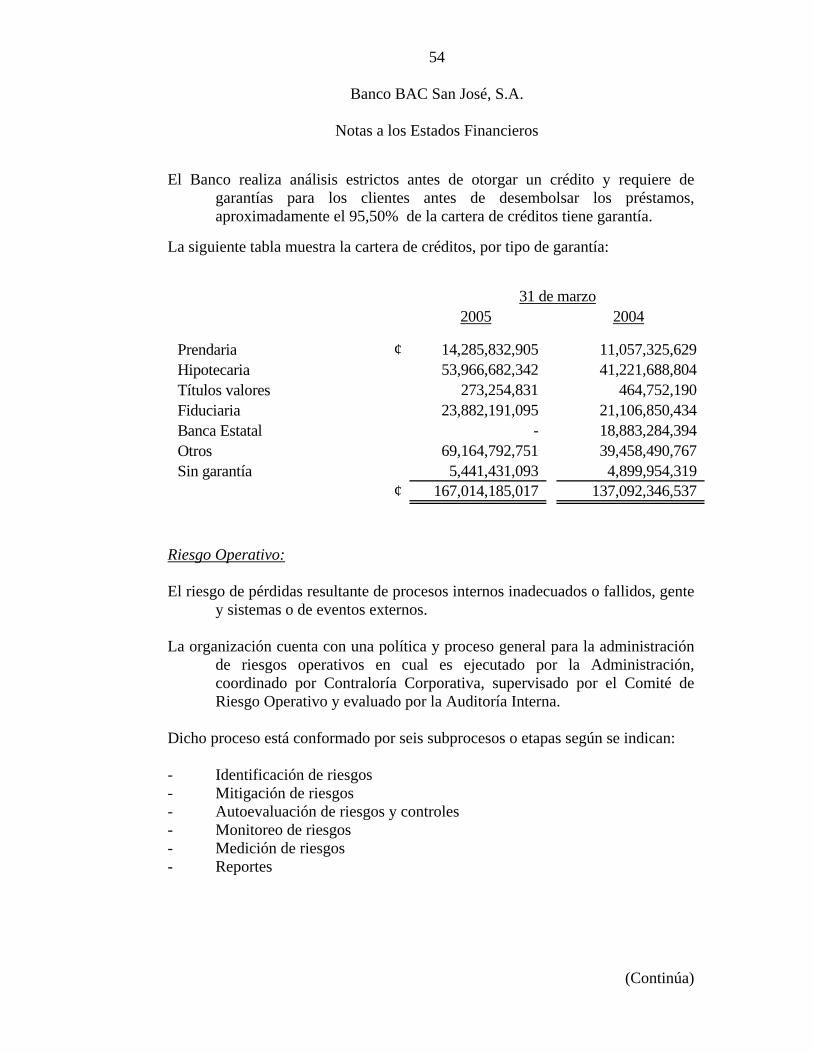

(d) Cartera de créditos

os con vencimie un o o m e le, por su naturaleza a corto plazo. La

áctico e el v or ranto de uno a cinco años o má por

(e) Depósitos y préstamos por pagar

El valor razonable de los depósitos a la vista y a plazo y los préstamos por pagar

r tasas de interés revisables en el corto plazo.

timados no reflejan cualquier prima o descuento que pueda resultar de la oferta para la venta de un instrumento financiero en

ementos de juicio significativo, por lo tanto, no pueden ser determinadas con exactitud. Cualquier cambio

ciones puede afectar en forma significativa las estimaciones.

Valores vendidos bajo acuerdos de recompra

s fondos adeudados bajo acuerdos de recompra con vencimiento de un año o menos, se aproxima a su valor razonable, por su naturaleza a corto plazo.

El valor razonable de los préstam ntos de añ enos, saproxima a su valor razonabgerencia ha determinado que no es pr stimar al zonable de

t los préstamos con vencimie s, ener tasasde interés revisables en el corto plazo.

con vencimiento de un año o menos, se aproxima a su valor razonable, por su naturaleza a corto plazo. La gerencia ha determinado que no es práctico estimar el valor razonable de los instrumentos financieros de uno a cinco años, por tene

Las estimaciones del valor razonable son efectuadas a una fecha determinada, basadas en informaciones de mercado y de los instrumentos financieros. Estos es

particular a una fecha dada. Estas estimaciones son subjetivas por su naturaleza, involucran incertidumbres y el

en las suposi

(Continúa)

45

Banco BAC San José, S.A.

Notas a los Estados Financieros

(31) in

Adm istración de riesgos

La administración de riesgos es un aspecto fundamental para el Banco, dada la naturaleza de su actividad. Como toda institución financiera, está expuesto a diferentes tipos de riesgos, entre ellos el riesgo crediticio, de liquidez, de mercado - que a su vez incluye el riesgo cambiario y de tasa de interés-, y los riesgos operativos. A continuación se detalla la forma en que el Banco

rentes riesgos: administra estos dife

Riesgo de liquidez y financiamiento

go de liquidez afecta en general la obtención de recursos por parte del Banco. Incluye tanto el riesgo de no poder fondear sus activos y compromisos en las diferentes fechas

El ries

de vencimiento, así como el riesgo de no poder liquidar activos a precios razonables y en un tiempo adecuado. Para atender sus requerimientos de liquidez de corto plazo y

lces de largo plazo, el Banco realiza un monitoreo continuo de su liquidez, identificando las necesidades de

ia para administrar el riesgo de liquidez, el Banco mantiene en sus carteras una

administrar proactivamente los ca

fondeo y las fuentes de recursos, para así definir estrategias y planes de acción adecuados que aseguren una administración oportuna y eficiente de la liquidez. El Banco cuenta con diferentes fuentes de fondeo, entre ellas la captación a la vista y a plazo, así como líneas de crédito aprobadas tanto con entidades locales como del exterior. Como parte de su estrateg

significativa inversión en activos líquidos y de la calidad necesaria para poder acceder recursos en los mercados institucionales.

(Continúa)

46

Banco BAC San José, S.A.

Notas a los Estados Financieros

(Continúa)

Al 31 de marzo de 2005, el calce de plazos de los activos y pasivos del Banco o igue:

Vencidosmás de 30 -365 Más de 365

ActivosDisponibilidades ¢ 10,292,841,387 - -Encaje legal 6,132,196,974 0, 9,480,449 -Inversiones - 8,166,387 3,179,659,079 Cartera de créditos 134,999,279 7, 7,541,969 28,406,348,248 Productos por cobrar 885,919,734 - -

17,445,957,374 8, 26,915,188,806 31,586,007,328 PasivosObligaciones con el público 58,442,214,848 6, 2,737,717,407 8,856,805,341 Obligaciones con entidades financieras 4,453,286,840 8,859 188,890,060 3,085,431,641 Cargos por pagar 1,197,530,265 - -

64,093,031,953 5,528 2,926,607,467 11,942,236,982 Brecha de activos y pasivos ¢ (46,647,074,579) 7,319) 23,988,581,338 19,643,770,346

91-180

-911,715,549

2,086,398,178 10,614,632,776

-13,612,746,503

12,730,926,135

378,197,629 -

13,109,123,764

503,622,739

181

3,82 4,04

19,03

es c

Días

1-30 31-60 61-90

- - -- 288,016,136 273,96

3,880,710,773 240,569 5,565,776,459 3,536,387,782 3,505,22

- - -9,446,487,231 3,824,644,487 3,779,18

6,235,114,089 4,021,772,098 3,825,50

605,732,341 283,833,837 244,76 - - -

6,840,846,430 4,305,605,935 4,070,27

2,605,640,801 (480,961,449) (291,08

mo s

737-

472

209

669

Moneda Nacional

47

Banco BAC San José, S.A.

Notas a los Estados Financieros

80 181-365 Más de 365ActivosDisponibilidades ¢ 16,800,400,453 - - - - - -Encaje legal 10,501,977,220 - 592,838,674 396,238,561 270,649,526 427,669,227 -Inversiones - 9,441,259,118 465,754,206 - 4,465,881,765 - 11,437,691,872 Cartera de Créditos 1,034,105,323 17,249,317,403 6,014,957,954 4,728,931,553 10,354,121,794 5,271,517,886 51,560,319,119 Productos por cobrar - - - - - - -

28,336,482,996 26,690,576,521 7,073,550,834 5,125,170,114 15,090,653,085 5,699,187,113 62,998,010,991 PasivosObligaciones con el público 92,873,999,250 2,559,412,404 3,826,071,549 2,557,250,654 1,746,722,166 300,703,177 419,474,712 Obligaciones con entidades financieras 2,634,539,135 1,566,467,305 3,212,339,243 1,215,396,000 2,721,820,587 501,071,243 10,430,360,009 Cargos por pagar - - - - - - -

95,508,538,385 4,125,879,709 7,038,410,793 3,772,646,654 4,468,542,753 801,774,420 10,849,834,721 Brecha de activos y pasivos ¢ (67,172,055,389) 22,564,696,812 35,140,042 1,352,523,460 10,622,110,332 4,897,412,693 52,148,176,271 Total Brecha consolidada en moneda local ¢ (113,819,129,968) 25,170,337,614 (445,821,407) 1,061,436,141 11,125,733,071 28,885,994,031 71,791,946,616

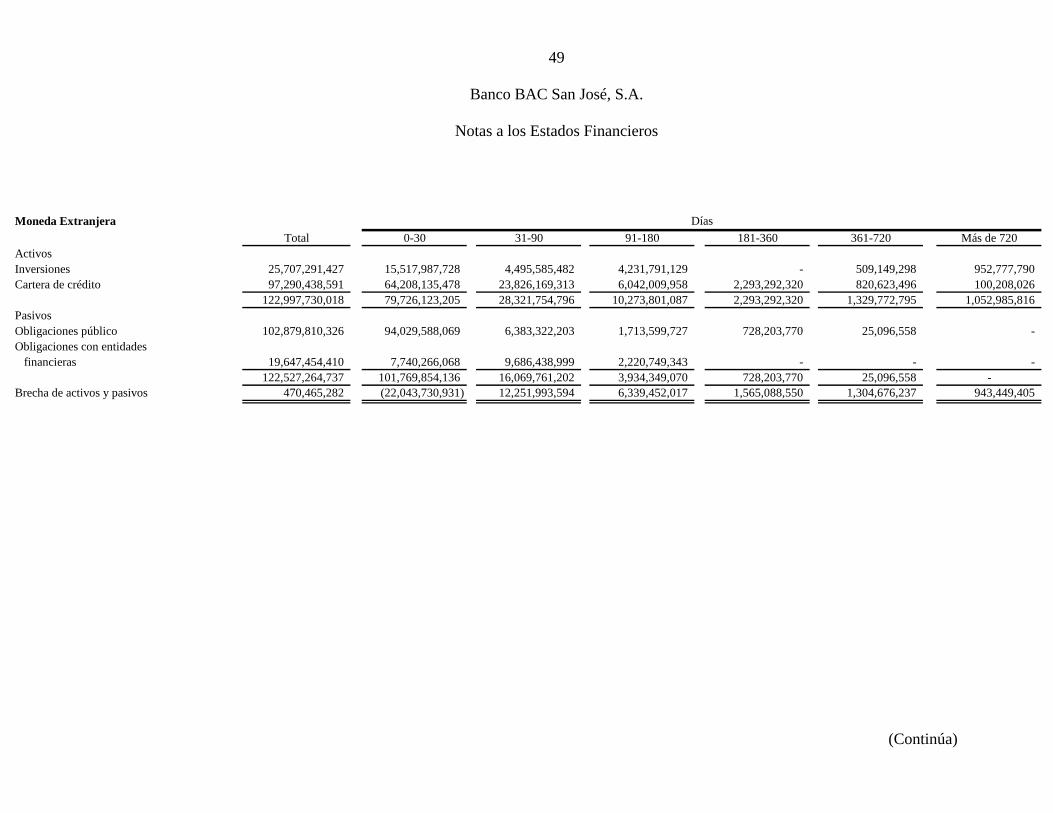

Moneda Extranjera DíasVencidosmás de 30 1-30 31-60 61-90 91-1

(Continúa)

48

Banco BAC San José, S.A.

Notas a los Estados Financieros

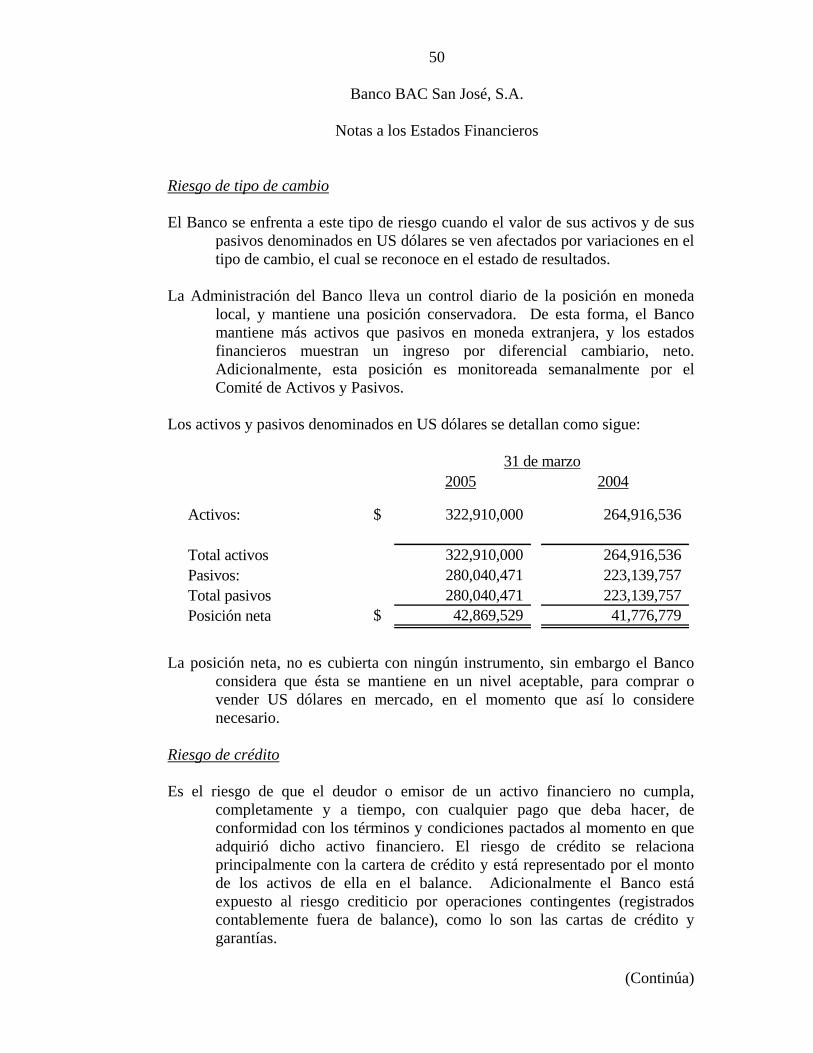

Riegos de mercado Riesgo de tasas de interés El riesgo a tasas de interés hace referencia a la exposición a pérdidas en el valor de un activo o pasivo financiero, que se origina debido a

fluctuaciones en las tasas de mercado. A nivel del balance, este es un riesgo implícito que se presenta en el descalce de tasas de las carteras activas y pasivas, cuando la entidad no cuenta con la flexibilidad requerida para un ajuste oportuno ante cambios en las tasas de mercado. El Banco realiza un monitorio periódico de este riesgo, tanto a nivel del balance como de sus carteras de inversión, con el fin de administrar oportunamente sus posiciones, dada la sensibilidad de sus activos y pasivos ante las diferentes frecuencias de revisión y ajuste en las tasas de interés. Adicionalmente, se consideran otros factores que pueden afectar la exposición al riesgo de tasa de interés, tales como los prepagos, atrasos en los pagos, las variaciones en las tasas de interés internacionales y locales, y la exposición al tipo de cambio.

El calce de plazos de tasas de interés sobre los activos y pasivos se detalla como sigue:

Moneda NacionalTotal 0-30 31-90 91-180 181-360 361-720 Más de 720

ActivosInversiones 13,298,470,520 4,034,136,075 230,412,069 2,535,284,678 4,048,166,387 2,450,230,949 240,362 Cartera de crédito 69,723,746,426 64,938,306,827 4,042,897,728 398,540,882 329,059,094 13,020,173 1,921,722

83,022,216,946 68,972,442,902 4,273,309,796 2,933,825,560 4,377,225,481 2,463,251,123 2,162,084 PasivosObligaciones público 98,253,880,173 64,880,666,533 11,847,358,767 12,057,921,319 5,193,218,201 4,274,715,353 -Obligaciones con entidades financieras 11,874,680,320 1,650,766,141 1,616,115,073 375,567,537 8,232,231,569 - -

110,128,560,493 66,531,432,674 13,463,473,840 12,433,488,856 13,425,449,770 4,274,715,353 - Brecha de activos y pasivos (27,106,343,547) 2,441,010,228 (9,190,164,044) (9,499,663,297) (9,048,224,289) (1,811,464,230) 2,162,084

Días

(Continúa)

49

Banco BAC San José, S.A.

Notas a los Estados Financieros

Total 0-30 31-90 91-180 181-360 361-720 Más de 720ActivosInversio s 25,707,291,427 15,517,987,728 4,495,585,482 4,231,791,129 - 509,149,298 952,777,790 Cartera d 100,208,026

1,052,985,816PasivosObligaciones pú - Obligaciones co financieras -

-Brecha de activ 943,449,405

Días

xtranjeraMoneda E

nee crédito 97,290,438,591 64,208,135,478 23,826,169,313 6,042,009,958 2,293,292,320 820,623,496

122,997,730,018 79,726,123,205 28,321,754,796 10,273,801,087 2,293,292,320 1,329,772,795

blico 102,879,810,326 94,029,588,069 6,383,322,203 1,713,599,727 728,203,770 25,096,558 n entidades

19,647,454,410 7,740,266,068 9,686,438,999 2,220,749,343 - - 122,527,264,737 101,769,854,136 16,069,761,202 3,934,349,070 728,203,770 25,096,558