balance y expectativas mensuales - itaú y expectativas... · ... se estima puedan conducir a un...

TRANSCRIPT

|

1

BBuenosdíasecoRch .bcentral.cl

Panorama internacional:

o Estados Unidos: La economía continúa impulsada por el desempeño del consumo. Este resultado, en

conjunto con las cifras positivas de creación de empleo, se estima puedan conducir a un ajuste de los salarios. Así, en medio de la consolidación del mercado laboral y la corrección de la inflación, esperamos que la Fed incremente de manera gradual la tasa, tres veces en el año.

Colombia: El crecimiento económico del último trimestre de 2016 habría sido bajo, equivalente a 1,2% a/a, llevando el crecimiento total del año a 1,7%. El bajo crecimiento continuaría estando impactado por la desaceleración en el sector minero energético y del de servicios públicos, a la vez que la construcción y el sector financiero habrían aportado positivamente al crecimiento total.

Inflación: Inflación de enero continúa con proceso de convergencia hacia la meta, pero disminuye su velocidad de ajuste. El proceso de indexación característico de la economía colombiana, y la implementación de la reforma tributaria, se hicieron evidentes. Para febrero estimamos que el proceso de ajuste a la reforma continúe y mantenemos la expectativa de cierre de 2017 en 4,30%.

Política monetaria: El Banco Central asumiría una postura más cauta en medio de amplia división. Bajo un escenario de expectativas de inflación elevadas e incertidumbre en el ámbito externo, es factible que la tasa REPO mantenga niveles promedio más elevados en el I semestre de 2017, respecto a lo contemplado, pero hacia finales de año mantenemos a previsión de 5,50%.

Moneda local: En un entorno de precios favorables del petróleo y menor percepción de riesgo país, estimamos que el tipo de cambio continuará registrando baja volatilidad en el primer trimestre del año. Sin embargo, ante el eventual incremento de tasas de la Fed, esperamos que para la segunda mitad del año la tasa de cambio supere la barrera de $3,000.

Renta Fija: El mercado local se ha caracterizado por contar con baja volatilidad en lo corrido de 2017, a pesar de la incertidumbre en torno a las decisiones de política monetaria y las posibles sorpresas inflacionarias. Estimamos que los TES de 2024 continuarán operando por debajo de 7% en el próximo mes.

Proyecciones anuales y mensuales Colombia

Balance y expectativas mensuales 20 de febrero de 2017

|

2

█ Estados Unidos La economía continúa impulsada por el desempeño del consumo. Este resultado, en conjunto con las cifras positivas de creación de empleo, se estima puedan conducir a un ajuste de los salarios. Así, en medio de la consolidación del mercado laboral y la corrección de la inflación, esperamos que la Fed incremente de manera gradual la tasa, tres veces en el año. El crecimiento de 2016 sorprendió con un incremento de 1,9%, cifra menor a la esperada. El resultado obedeció a un consumo débil y a una contracción en las exportaciones netas. En el trimestre anterior, el comercio jugó un papel importante en la aceleración del crecimiento aportando 0,85 pps y permitiendo así alcanzar 3,5%. En esta ocasión las exportaciones contribuyeron negativamente en 1,7 pps luego de que una caída en los envíos de soya opacaran los buenos resultados de los PMI, tanto manufacturero como de servicios, que aportaron señales de incremento de la actividad económica del país. Por su parte, el gasto del consumidor creció 2,5%, aportando a la actividad del trimestre 1,7 pps. Así, el crecimiento de todo 2016 fue de 1,9%, inferior a las expectativas de la Reserva Federal pero estable respecto a un año antes. Aunque las cifras no cumplieron con las expectativas, si evidencian un proceso de recuperación donde el consumo de los hogares sigue siendo el foco de dinamismo. En adelante, esperamos que la actividad tome algo más de tracción y se acelere a 2,2% t/t en el IT2017, teniendo en cuenta niveles muy favorables de confianza del consumidor. Para el consolidado de este año, estimamos que la economía se expanda 2,3%, sin desconocer que se tienen identificados algunos riesgos, como las medidas proteccionistas y los ajustes impositivos resultado de la llegada de Donald Trump a la presidencia. Hacia 2018, estimamos que el producto alcance un crecimiento de 2,4%. En este escenario, el mercado laboral sigue presentando señales de fortalecimiento donde el más reciente reporte de cambio en nóminas no agrícolas sorprendió con un ascenso de 227.000 puestos de trabajo, aumentando 71.000 en puestos respecto al registro del mes anterior. Este comportamiento se debe al crecimiento en la creación de plazas, especialmente de las pequeñas compañías, evidenciando un mercado laboral estable. Y aunque el salario creció 2,5% a/a, se estima que el indicador se recupere paulatinamente como consecuencia de una consolidación del empleo así como el ascenso de la inflación básica. De mantener esta tendencia, y con un nivel de creación de empleo de 175.000 nominas por mes a lo largo de 2017, estimamos que para la última parte del año la tasa de desempleo descienda hasta 4,3%, cuando a hoy se ubica en 4,8% A pesar de los resultados alentadores en términos de indicadores, la Reserva Federal tomó la decisión de mantener estable el rango de la tasa de referencia entre 0,50% y 0,75% en el mes de enero. En el comunicado se dio un parte de tranquilidad afirmando que el mercado laboral se mantiene sólido, la inflación se ha acelerado, el crecimiento económico continuó expandiéndose y se evidencian mejorías de las confianza en la economía; sin embargo, no se dieron señales firmes sobre el momento de la próxima alza de tasas. Al respecto, la entidad hizo referencia a una senda de ajuste gradual, que contuvo las preocupaciones del mercado. Sobre la inflación, a pesar de resaltar el repunte reciente, destacan que el indicador medido a través del PCE aún se mantiene debajo de la meta a largo plazo de 2% y que la inflación básica aún permanece baja. Para este encuentro, que fue la primera reunión de la Fed del año, el FOMC contó con algunos cambios de acuerdo a la institucionalidad establecida. William Dudley salió y en su remplazo entró Michael Strine, también como representante de New York. Los representantes de Boston, Kansas City, St. Louis y Cleveland

|

3

Inicial

Sector Part i ci pación I I IT-16 IVT-16Diferencia

(pbs)

F inanciero 20.6% 3.9% 3.9% 2.7

Social 15.4% 1.8% 1.9% 12.9

Comercio 12.1% 0.1% 1.9% 179.1

Industria 11.3% 2.0% 2.0% 9.6

Impuestos 10.0% 1.8% 1.2% -62.3

Mineria 6.6% -6.1% -13.5% -741.6

Transporte 7.0% -1.2% 1.9% 315.0

Construcción 7.3% 5.8% 4.4% -136.0

Agricultura 6.0% -1.7% 0.0% 166.5

Servicios P. 3.3% -1.8% -1.9% -3.4

Crecimiento anual 1.2% 1.2% 166.5

Fuente: DANE, cálculos CorpBanca Económico

Colombia: Estimaciones de crecimiento por componentes de oferta (a/a)

terminaron su participación en el comité dando entrada a Evans de Chicago, Harker de Philadelphia, Kaplan de Dallas y por último Kashkari por Minneapolis. Con esta nueva configuración, y teniendo en cuenta que se prevé continúe el proceso de consolidación del mercado laboral y que la inflación se mantenga persistentemente cercana a la meta de 2%, esperamos que la Reserva Federal retomé las alzas en el segundo trimestre del año. Consideramos que en mayo el comité decida ajustar la tasa al rango entre 0,75% y 1%. Ya para la segunda parte del año, se registrarían dos aumentos adicionales, que es un escenario menos expansionista a lo descontado a la fecha por el mercado.

█ Colombia El crecimiento económico del último trimestre de 2016 habría sido bajo, equivalente a 1,2% a/a, llevando el crecimiento total del año a 1,7%. El bajo crecimiento continuaría estando impactado por la desaceleración en el sector minero energético y del de servicios públicos, a la vez que la construcción y el sector financiero habrían aportado positivamente al crecimiento total. A finales de febrero se conocerán las cifras de crecimiento económico de Colombia para el último trimestre de 2016; datos que confirmarían el proceso de ajuste que ha evidenciado la economía colombiana ante el choque en los términos de intercambio, la devaluación, los niveles elevados de inflación y el paro camionero que afectó considerablemente los niveles de producción del país. En CorpBanca Económico estimamos que durante el IVT-2016 la economía colombiana creció a una tasa anual de 1,2%, frente a lo observado en el último trimestre de 2015. Esta variación del trimestre haría que durante todo 2016 la actividad económica se hubiera expandido a una tasa de 1,7%, cifra considerablemente inferior a lo observado un año antes cuando reportó un crecimiento anual de 3,1%. Los bajos niveles de expansión estarían asociados a la debilidad de los sectores transables y, en especial, a la desaceleración del sector de minas y energía. En términos de sectores, la construcción habría sido el que más habría crecido durante el último trimestre de 2016 con una tasa anual de 4,4%, soportada en una leve recuperación del sector de obras civiles (3,8%) y un crecimiento sostenido del sector de edificaciones de 5%. Por otra parte, el sector de servicios financieros habría crecido 3,9% durante el 4T-2016, manteniendo el ritmo de crecimiento del trimestre anterior, pero por debajo de lo observado un año antes cuando alcanzó 4,3%. Con estas estimaciones, el sector financiero sería el que más aportaría al total de la actividad económica, pues representa cerca del 20% del total del PIB. Por otra parte, los sectores que habrían reportado las variaciones anuales más bajas serían el de explotación de minas y canteras con una caída de 13,5%, y el de servicios públicos con una variación anual negativa de 1,9%. El sector de minería seguiría estando débil ante las fuertes reducciones en la producción de petróleo, carbón y gas cercanas a -14%. Vale la pena mencionar que aunque el sector continúa señalando un comportamiento débil, para los próximos trimestres podría empezar a recuperarse, ante un aumento en los precios de las materias primas. Al estimar el crecimiento económico por componentes de demanda, consideramos que la inversión habría presentado una leve recuperación, conduciendo a un ajuste de la demanda interna hasta 0% a/a, después que en el tercer trimestre de 2016 reportó una caída de 1,1% a/a, uno de los niveles más bajos no observados desde 2009. Por otra parte, el consumo de los hogares se habría recuperado

|

4

levemente, evidenciando una tasa de crecimiento anual de 1,5%, cuando en el tercer trimestre del año alcanzó un crecimiento anual de 1,2%. Por otra parte, al conocer el dato definitivo de crecimiento económico de 2016, se podrá establecer el comportamiento de cierre de año de la balanza de pagos. En CorpBanca económico estimamos que el déficit en cuenta corriente pasará de 6,4% del PIB en 2015 a 4,4% en 2016, una corrección marcada que evidenciaría el proceso de ajuste que ha presentado la economía colombiana después del choque en términos de intercambio y que estimamos que continúe en 2017 con un déficit en cuenta corriente equivalente a 3,6% del PIB. Vale la pena mencionar que aunque el déficit en cuenta corriente corregiría frente al máximo observado a finales de 2015, todavía se encuentra por encima del promedio observado desde el año 2000 de 2,3% del PIB. Adicionalmente, este déficit en cuenta corriente sería uno de los más altos de la región y sería dos veces más alto que el de los países que cuentan con una calificación BBB de 2% del PIB. En conclusión, el déficit en cuenta corriente evidencia el proceso de ajuste, pero todavía se encuentra en niveles altos, lo que mantiene elevada la vulnerabilidad de la economía colombiana a nuevos choques externos. Para 2017 esperamos que la demanda interna se mantenga en niveles bajos, a la expectativa de una desaceleración del consumo durante la segunda mitad del año, como respuesta al aumento en el IVA y otros impuestos, después que fuera aprobada la reforma tributaria. El crecimiento de este año, estimado en 2,3%, dependerá fuertemente de la evolución de los proyectos de cuarta generación, la recuperación del sector minero energético, del comportamiento de la producción agrícola y de las decisiones de política monetaria. En conclusión, la economía colombiana continúa en el proceso de ajuste al choque en los términos de intercambio, el fenómeno del niño y la devaluación. Consideramos que el crecimiento del último trimestre será bajo y de 1,2%, conduciendo a una variación del PIB de todo 2016 de 1,7%. Hacia adelante, la economía se recuperaría lentamente y en 2017 se expandiría 2,3%, sujeto a la evolución de las obras de cuarta generación. En términos de cuenta corriente, 2016 cerraría con un déficit de 4,4% del PIB y en 2017 esta cifra sería 3,6%.

█ Inflación

Inflación de enero continúa con proceso de convergencia hacia la meta, pero disminuye su velocidad de ajuste. El proceso de indexación característico de la economía colombiana, y la implementación de la reforma tributaria, se hicieron evidentes. Para febrero estimamos que el proceso de ajuste a la reforma continúe y mantenemos la expectativa de cierre de 2017 en 4,30%. Durante 2016 la inflación alcanzó máximos históricos, después de los choques de oferta vinculados al fenómeno del niño, la devaluación y el paro camionero. Desde septiembre el indicador de 12 meses empezó a evidenciar un proceso de corrección más fuerte de lo esperado y en enero continuó con este movimiento, llevando la inflación anual a 5,47%. Sin embargo, la inflación mensual observada en enero de 2017 sigue siendo alta y refleja el proceso de indexación típico de la economía colombiana y algo del impacto de la reforma tributaria aprobada en diciembre de 2016. En enero, la inflación mensual se ubicó en 1,02%, donde el grupo de alimentos presentó la mayor variación al anotar 1,62% m/m, contribuyendo con 45 pbs a la inflación total. Los otros grupos que crecieron por encima de la inflación total fueron Comunicaciones (1,58%), Salud (1,30%), Diversión (1,08%) y Gastos Varios (1,06%).

|

5

Vale la pena mencionar que frente a las expectativas de CorpBanca Económico (1,21% m/m), las mayores diferencias se encuentran en los componentes que esperábamos hubieran incorporado más rápido el efecto de la reforma tributaria como los sectores de Diversión, Gastos varios y Comunicaciones. Estos sectores serían los principales impactados por la reforma tributaria al incorporar el impuesto específico para las bebidas alcohólicas, la implementación general para los juegos de azar (que pasaron de 0% a 19%), los planes de celular; y finalmente del impoconsumo a 5% para algunos de los bienes que hacen parte de la canasta. La inflación en términos anuales continúa evidenciando variaciones inferiores a las observadas en 2016; sin embargo, todavía se ubican por encima del promedio observado desde 2010; tanto en términos anuales como en variaciones mensuales. La variación anual promedio entre 2010 y 2016 para el mes de enero fue 3,49%, mientras que la de 2017 alcanzó 5,47%, siendo la segunda inflación anual más alta en el periodo de análisis. En términos mensuales también se observa un comportamiento similar, pues mientras que entre 2010 y 2016 el promedio de variaciones fue 0,72%, la cifra de enero alcanzó 1,02%, superada únicamente por el dato observado en enero de 2016. Al analizar la información por clasificaciones se puede observar que el grupo de regulados presentó el mayor ajuste alcista, al pasar de 5,44% en diciembre de 2016 a 5,93% en enero, resultado del proceso de indexación característico de la economía colombiana. En el caso de los bienes transables, el indicador anual aumentó 6 pbs, ubicándose en 5,37%, mientras que el de no transables fue el único que disminuyó en términos anuales, pasando de 4,85% a 4,83%. El aumento en algunos de los indicadores de inflación también se ve reflejado en el índice de difusión calculado por CorpBanca Económico. Con este indicador se busca calcular el porcentaje de bienes que presentan una variación mensual más alta que un año antes, con el objetivo de controlar por los efectos estacionales que pueda tener el indicar total. Según el índice de difusión, en enero 38,8% de los bienes evidenciaron una variación mensual más alta que hace un año, donde los grupos de otros gastos y de transporte fueron los que más contribuyeron al análisis. Es importante mencionar que desde septiembre de 2016 el índice de difusión había presentado una tendencia decreciente marcada, después de haber alcanzado un máximo de 77% en enero de 2016 y un mínimo de 27,1% en noviembre del mismo año. Finalmente, los indicadores de inflación básica presentaron comportamientos mixtos. El IPC núcleo 20, que controla por los bienes más volátiles, se mantuvo estable en 6,18%; el IPC sin alimentos aumentó 12 pbs y alcanzó 5,26% después de haber reportado disminuciones mensuales desde octubre de 2016. El indicador sin alimentos ni regulados aumentó 1 pbs y se ubicó en 5,06%, mientras que el único indicador que se ajustó a la baja fue el de sin alimentos, regulados y combustibles que bajó 8 pbs y anotó una variación 12 meses de 5,95%, la más baja desde diciembre de 2015. Para febrero, estimamos que la inflación mensual anote una variación de 1,43%, donde la reforma tributaria habría contribuida con 33 pbs de esa variación. En términos anuales, el indicador habría reportado una variación de 5,63%, superior a la observada en enero de 5,47%. Para los meses siguientes, estimamos que el efecto de la reforma tributaria se irá diluyendo y en diciembre cerraríamos con una inflación de 4,3%; superando nuevamente el rango de inflación establecido por el Banco de la República. En conclusión, la inflación de enero continuó con el proceso de convergencia pero a una velocidad menor a la observada en meses anteriores. El proceso de

|

6

indexación típico de la economía colombiana y la implementación de la reforma tributaria explicaron parte de este comportamiento. Para febrero esperamos que los efectos de la reforma tributaria se vean reflejados en la inflación mensual, especialmente aquellos sectores que se vieron más afectados por la variación en la tarifa general del IVA de 16% a 19%, del impuesto al consumo y los impuestos específicos a las bebidas alcohólicas, los cigarrillos y los combustibles.

█ Política Monetaria

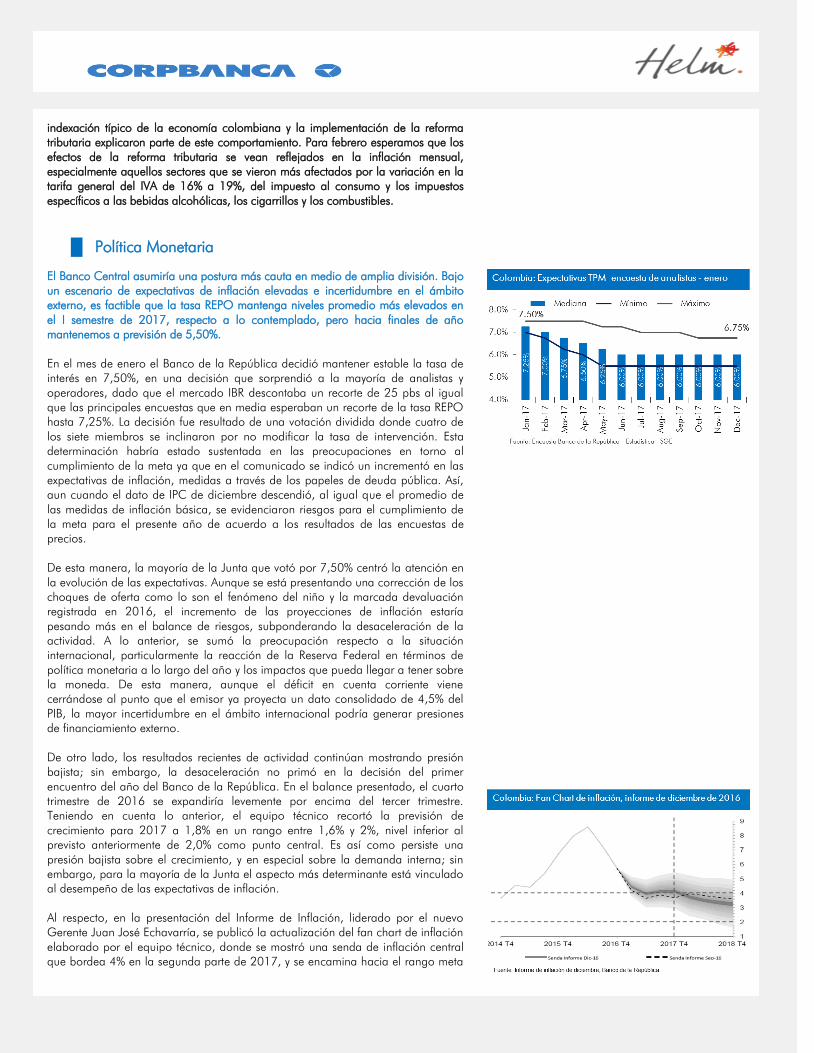

El Banco Central asumiría una postura más cauta en medio de amplia división. Bajo un escenario de expectativas de inflación elevadas e incertidumbre en el ámbito externo, es factible que la tasa REPO mantenga niveles promedio más elevados en el I semestre de 2017, respecto a lo contemplado, pero hacia finales de año mantenemos a previsión de 5,50%. En el mes de enero el Banco de la República decidió mantener estable la tasa de interés en 7,50%, en una decisión que sorprendió a la mayoría de analistas y operadores, dado que el mercado IBR descontaba un recorte de 25 pbs al igual que las principales encuestas que en media esperaban un recorte de la tasa REPO hasta 7,25%. La decisión fue resultado de una votación dividida donde cuatro de los siete miembros se inclinaron por no modificar la tasa de intervención. Esta determinación habría estado sustentada en las preocupaciones en torno al cumplimiento de la meta ya que en el comunicado se indicó un incrementó en las expectativas de inflación, medidas a través de los papeles de deuda pública. Así, aun cuando el dato de IPC de diciembre descendió, al igual que el promedio de las medidas de inflación básica, se evidenciaron riesgos para el cumplimiento de la meta para el presente año de acuerdo a los resultados de las encuestas de precios. De esta manera, la mayoría de la Junta que votó por 7,50% centró la atención en la evolución de las expectativas. Aunque se está presentando una corrección de los choques de oferta como lo son el fenómeno del niño y la marcada devaluación registrada en 2016, el incremento de las proyecciones de inflación estaría pesando más en el balance de riesgos, subponderando la desaceleración de la actividad. A lo anterior, se sumó la preocupación respecto a la situación internacional, particularmente la reacción de la Reserva Federal en términos de política monetaria a lo largo del año y los impactos que pueda llegar a tener sobre la moneda. De esta manera, aunque el déficit en cuenta corriente viene cerrándose al punto que el emisor ya proyecta un dato consolidado de 4,5% del PIB, la mayor incertidumbre en el ámbito internacional podría generar presiones de financiamiento externo. De otro lado, los resultados recientes de actividad continúan mostrando presión bajista; sin embargo, la desaceleración no primó en la decisión del primer encuentro del año del Banco de la República. En el balance presentado, el cuarto trimestre de 2016 se expandiría levemente por encima del tercer trimestre. Teniendo en cuenta lo anterior, el equipo técnico recortó la previsión de crecimiento para 2017 a 1,8% en un rango entre 1,6% y 2%, nivel inferior al previsto anteriormente de 2,0% como punto central. Es así como persiste una presión bajista sobre el crecimiento, y en especial sobre la demanda interna; sin embargo, para la mayoría de la Junta el aspecto más determinante está vinculado al desempeño de las expectativas de inflación. Al respecto, en la presentación del Informe de Inflación, liderado por el nuevo Gerente Juan José Echavarría, se publicó la actualización del fan chart de inflación elaborado por el equipo técnico, donde se mostró una senda de inflación central que bordea 4% en la segunda parte de 2017, y se encamina hacia el rango meta

|

7

solo hasta 2018. Para esta ocasión, Echavarría indicó que se tiene tranquilidad que la inflación retornará al rango incluso con la Reforma Tributaria; no obstante, en su discurso, reconoció que hay riesgos presentes e hizo hincapié en la importancia de la convergencia de la inflación dentro de la meta para asegurar la capacidad adquisitiva de los hogares. En este sentido indicó: “si la inflación se sale de control se puede acabar con la economía de un país”. De tal manera, aunque los choques sobre los precios estarían corrigiendo, el nuevo Gerente quisiera tener certeza que las expectativas de inflación se moderarían, y mostrarían una “reversión robusta”. En suma, desde nuestro punto de vista el Gerente evidenció un tono conservador en términos de política monetaria, ya que a pesar de que explicó que la desaceleración de la actividad es el resultado de la caída de los términos de intercambio, el mensaje lo centró en la importancia de asegurar que la inflación vuelva a converger a 3%. Asimismo, en varias ocasiones hizo referencia a la credibilidad del Banco de la República, lo que sería fundamental en su primer año liderando la entidad. Las previsiones de IPC que descuenta el mercado de deuda pública a 1 y 2 años se ubican en 5,4% y 4,6% respectivamente en el promedio corrido de febrero, y la descontada por la media de analistas es de 4,61% para cierre de 2017. En este contexto, estimamos que la senda de bajada en la tasa de intervención será mucho más lenta de lo que pronosticábamos inicialmente. Esto se fundamenta en que BanRep estaría más inclinado a realizar pausas en el ciclo, así como también monitoreará de cerca las expectativas de inflación. Bajo estas condiciones, BanRep optaría por mantener la tasa en el IT2017, y en el IIT2017 retomaría los recortes. En este escenario, solo hasta la segunda parte del año el emisor ejecutaría recortes continuos en la tasa de REPO al evidenciar niveles de inflación inferiores al 5% y volcar la atención en las expectativas de precios 12 meses adelante, las cuales podrían ser inferiores al 4% hacia 2018. Con esto, vemos un Banco Central más cauto aunque altamente dividido, y donde la nueva información disponible tendrá un gran peso en la toma de decisiones. Así, bajo un escenario de incertidumbre es factible que la tasa mantenga niveles promedio más elevados en el I semestre de 2017, pero hacia finales de año mantenemos a previsión de 5,50%. Ahora, será determinante evaluar la postura de los dos nuevos integrantes del Banco Central. Se estima que el primero de ellos arribará en febrero, y el segundo hacia el segundo trimestre. Y aunque pueden venir con un sesgo bajista al ser nombrados por el Presidente de la República, existe la posibilidad que no se inclinen por una senda de bajada tan rápida ya que también está en juego la reputación de la Junta en este año de reacomodación.

█ Moneda Local

En un entorno de precios favorables del petróleo y menor percepción de riesgo país, estimamos que el tipo de cambio continuará registrando baja volatilidad en el primer trimestre del año. Sin embargo, ante el eventual incremento de tasas de la Fed, esperamos que para la segunda mitad del año la tasa de cambio supere la barrera de $3,000. El peso colombiano ha registrado una tendencia apreciativa en lo corrido de 2017 como consecuencia de la confluencia de varios factores, que desde nuestro punto de vista, han presionado a la baja la cotización de la moneda. El primero de ellos es la valorización del petróleo, que empezó a ganar terreno desde el mes de diciembre como consecuencia del acuerdo de recorte en producción de países OPEP y países no OPEP liderados por Rusia, y que se ha mantenido sobre US$50 por barril en la primera parte del año. En segundo lugar, la aprobación de la

|

8

Denominación del t ítulo Vencimiento Tasa cupón

UVR 10-mar-2021 3,50%

Tasa fija 04-may-2022 7%

UVR 07-may-2025 3,50%

Tasa fija 26-ago-2026 7,50%

Tasa fija 18-sep-2030 7,75%

UVR 04-abr-2035 4,75%

Fuente: Ministerio de Hacienda

Colombia: Estructura de canje para 2017

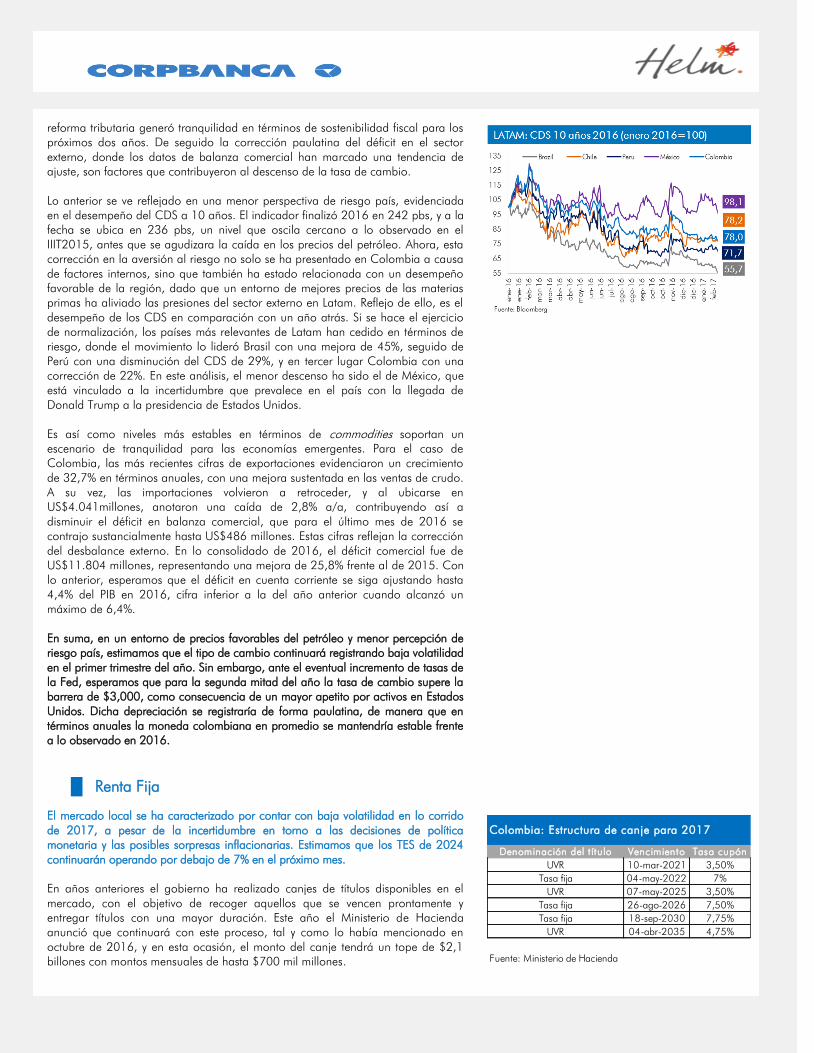

reforma tributaria generó tranquilidad en términos de sostenibilidad fiscal para los próximos dos años. De seguido la corrección paulatina del déficit en el sector externo, donde los datos de balanza comercial han marcado una tendencia de ajuste, son factores que contribuyeron al descenso de la tasa de cambio. Lo anterior se ve reflejado en una menor perspectiva de riesgo país, evidenciada en el desempeño del CDS a 10 años. El indicador finalizó 2016 en 242 pbs, y a la fecha se ubica en 236 pbs, un nivel que oscila cercano a lo observado en el IIIT2015, antes que se agudizara la caída en los precios del petróleo. Ahora, esta corrección en la aversión al riesgo no solo se ha presentado en Colombia a causa de factores internos, sino que también ha estado relacionada con un desempeño favorable de la región, dado que un entorno de mejores precios de las materias primas ha aliviado las presiones del sector externo en Latam. Reflejo de ello, es el desempeño de los CDS en comparación con un año atrás. Si se hace el ejercicio de normalización, los países más relevantes de Latam han cedido en términos de riesgo, donde el movimiento lo lideró Brasil con una mejora de 45%, seguido de Perú con una disminución del CDS de 29%, y en tercer lugar Colombia con una corrección de 22%. En este análisis, el menor descenso ha sido el de México, que está vinculado a la incertidumbre que prevalece en el país con la llegada de Donald Trump a la presidencia de Estados Unidos. Es así como niveles más estables en términos de commodities soportan un escenario de tranquilidad para las economías emergentes. Para el caso de Colombia, las más recientes cifras de exportaciones evidenciaron un crecimiento de 32,7% en términos anuales, con una mejora sustentada en las ventas de crudo. A su vez, las importaciones volvieron a retroceder, y al ubicarse en US$4.041millones, anotaron una caída de 2,8% a/a, contribuyendo así a disminuir el déficit en balanza comercial, que para el último mes de 2016 se contrajo sustancialmente hasta US$486 millones. Estas cifras reflejan la corrección del desbalance externo. En lo consolidado de 2016, el déficit comercial fue de US$11.804 millones, representando una mejora de 25,8% frente al de 2015. Con lo anterior, esperamos que el déficit en cuenta corriente se siga ajustando hasta 4,4% del PIB en 2016, cifra inferior a la del año anterior cuando alcanzó un máximo de 6,4%. En suma, en un entorno de precios favorables del petróleo y menor percepción de riesgo país, estimamos que el tipo de cambio continuará registrando baja volatilidad en el primer trimestre del año. Sin embargo, ante el eventual incremento de tasas de la Fed, esperamos que para la segunda mitad del año la tasa de cambio supere la barrera de $3,000, como consecuencia de un mayor apetito por activos en Estados Unidos. Dicha depreciación se registraría de forma paulatina, de manera que en términos anuales la moneda colombiana en promedio se mantendría estable frente a lo observado en 2016.

█ Renta Fija

El mercado local se ha caracterizado por contar con baja volatilidad en lo corrido de 2017, a pesar de la incertidumbre en torno a las decisiones de política monetaria y las posibles sorpresas inflacionarias. Estimamos que los TES de 2024 continuarán operando por debajo de 7% en el próximo mes. En años anteriores el gobierno ha realizado canjes de títulos disponibles en el mercado, con el objetivo de recoger aquellos que se vencen prontamente y entregar títulos con una mayor duración. Este año el Ministerio de Hacienda anunció que continuará con este proceso, tal y como lo había mencionado en octubre de 2016, y en esta ocasión, el monto del canje tendrá un tope de $2,1 billones con montos mensuales de hasta $700 mil millones.

|

9

El objetivo del canje es poder recoger papeles que se vencen en mayo de 2017 (denominados en UVR) y en octubre de 2018 (denominados en tasa fija) y entregar a cambio títulos tasa fija que vencen en 2022, 2026 y 2030 y UVRs de 2021, 2025 y 2035. Con este esquema de canjes el gobierno busca mejorar el perfil de la deuda y debería disminuir las presiones sobre las necesidades de colocación de 2017 y 2018; sin embargo, en el comunicado más reciente no se hace mención al impacto que tendría este nuevo canje sobre el fuentes y usos que fue presentado en el plan financiero, como si se había mencionado en ocasiones anteriores. Con respecto al perfil de deuda, en el informe de tenedores con corte a enero de 2017 se evidencia un cambio en la tendencia que se había observado recientemente. Desde la segunda mitad de 2016, los fondos de capital extranjero incrementaron consistentemente la tenencia de deuda pública colombiana, siendo generalmente los tenedores que más incrementaban su posición, mes a mes. En enero, los bancos comerciales fueron los más activos en términos de compras y aumentaron su tenencia en $2,5 billones, seguidos por los fondos de pensiones que compraron $1,7 billones en enero. En esta ocasión, los fondos de capital extranjero aumentaron su posición en $500 mil millones, después de haber realizado compras mensuales promedio por $1,7 billones durante todo 2016. En términos de participación, los fondos de pensiones siguen siendo los principales tenedores de deuda pública con una representación de 27,3%, seguidos de cerca por los fondos extranjeros que actualmente cuentan con 24,7% del total de una deuda interna de $234 billones y los bancos comerciales que cuentan con 15,9% del total. Estos tres agentes son los principales negociantes de los títulos de deuda pública y la participación constante de los fondos de capital extranjero tiene dos efectos contradictorios. El aumento de la compra de deuda por parte de los capitales externos muestra que en términos relativos, Colombia aún es un país atractivo, si se compara con los demás países de la región o con los otros países que tienen la misma calificación de Colombia (BBB). No obstante, es importante tener en cuenta que los fondos de capital extranjero constantemente están comparando los títulos que les dan mayor rentabilidad, por lo que son más sensibles a las noticias del país. Este tipo de inversionistas suele responder más rápidamente a cambios en las calificaciones de riesgo, a los anuncios vinculados a las modificaciones del perfil de gasto del gobierno colombiano, y del diferencial de tasas de interés; siendo este uno de los factores que tiene en cuenta el Banco de la República al tomar la decisión de política monetaria. La decisión sorpresiva del Banco de la República de mantener las tasas inalteradas en enero, y el ajuste del mercado a una expectativa monetaria menos laxa, ha impactado la curva de TES en lo corrido del año. Como primera medida, es importante resaltar que la volatilidad en los diferentes nodos ha sido baja, especialmente si se compara con el comportamiento de un año antes. En lo corrido de 2017 los títulos de 2024 han operado en un rango entre 6,53% y 6,87%, con una volatilidad de 35 pbs, inferior a los 74 pbs observados un año antes. De manera similar, los papeles que vencen en 2026 han contado con una volatilidad de 40 pbs (frente a 69 pbs un año antes), negociándose a una tasa promedio de 6,84%. Los títulos de 2018 han sido la excepción durante este periodo, contando una volatilidad de 50 pbs, similar a la observada un año antes. Estos papeles han operado en un rango entre 5,90% y 6,40%, alcanzando estos niveles máximos en la semana más reciente en la medida que el mercado empezó a incorporar mayores expectativas de riesgo y una política monetaria menos laxa.

|

10

La incertidumbre de los mercados con respecto a las decisiones de política monetaria se han empezado a incorporar recientemente, y solo hasta la tercera semana de febrero se evidenció un aumento en el empinamiento de la curva, especialmente cuando se compara el spread entre los títulos de 10 y 8 años versus el de 2 años, que subieron 26 y 16 pbs en una semana. En adelante, esperamos que los TES mantengan la baja volatilidad observada en lo corrido de 2017 y que los títulos de 2024 continúen negociándose por debajo de 7% en el próximo mes. Las decisiones del Banco de la República y la posible sorpresa inflacionaria de febrero continuarán generando incertidumbre en la economía, aunque la presencia de fondos de capital extranjero podría contrarrestar parte de estos efectos.

|

11

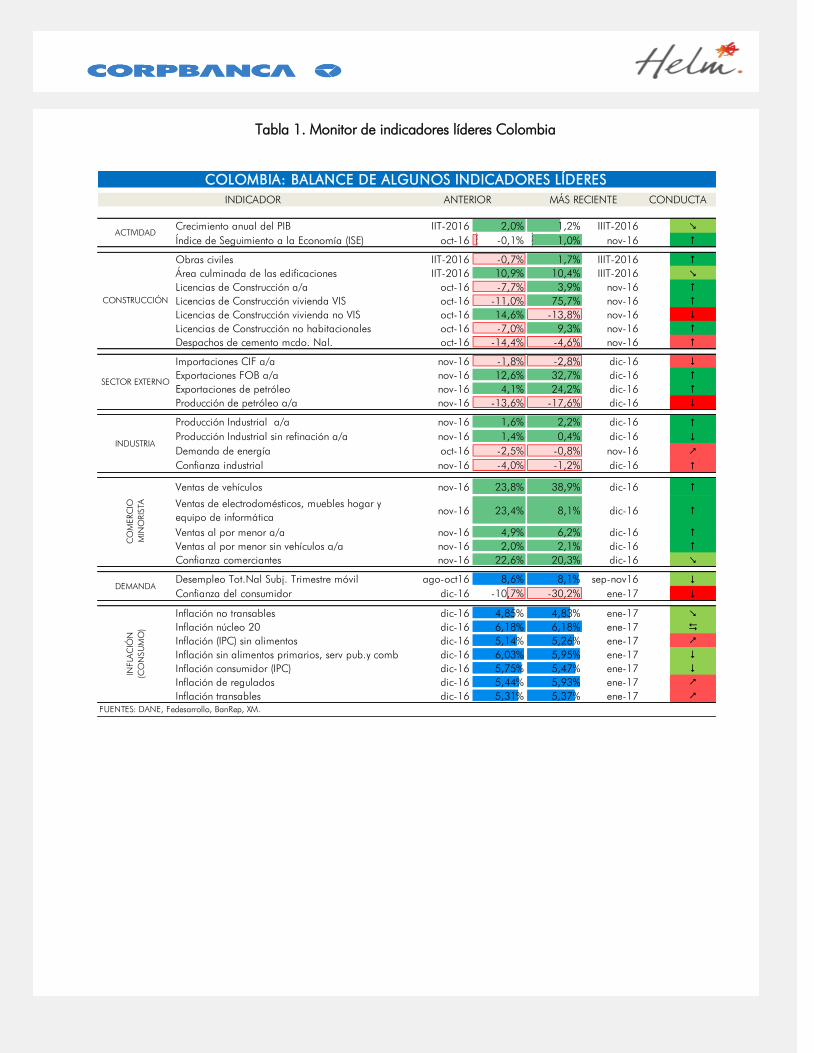

Tabla 1. Monitor de indicadores líderes Colombia

Crecimiento anual del PIB IIT-2016 2,0% 1,2% IIIT-2016 (

Índice de Seguimiento a la Economía (ISE) oct-16 -0,1% 1,0% nov-16 #

Obras civiles IIT-2016 -0,7% 1,7% IIIT-2016 #

Área culminada de las edificaciones IIT-2016 10,9% 10,4% IIIT-2016 (

Licencias de Construcción a/a oct-16 -7,7% 3,9% nov-16 #

Licencias de Construcción vivienda VIS oct-16 -11,0% 75,7% nov-16 #

Licencias de Construcción vivienda no VIS oct-16 14,6% -13,8% nov-16 $

Licencias de Construcción no habitacionales oct-16 -7,0% 9,3% nov-16 #

Despachos de cemento mcdo. Nal. oct-16 -14,4% -4,6% nov-16 #

Importaciones CIF a/a nov-16 -1,8% -2,8% dic-16 $

Exportaciones FOB a/a nov-16 12,6% 32,7% dic-16 #

Exportaciones de petróleo nov-16 4,1% 24,2% dic-16 #

Producción de petróleo a/a nov-16 -13,6% -17,6% dic-16 $

Producción Industrial a/a nov-16 1,6% 2,2% dic-16 #

Producción Industrial sin refinación a/a nov-16 1,4% 0,4% dic-16 $

Demanda de energía oct-16 -2,5% -0,8% nov-16 &

Confianza industrial nov-16 -4,0% -1,2% dic-16 #

Ventas de vehículos nov-16 23,8% 38,9% dic-16 #

Ventas de electrodomésticos, muebles hogar y

equipo de informáticanov-16 23,4% 8,1% dic-16 #

Ventas al por menor a/a nov-16 4,9% 6,2% dic-16 #

Ventas al por menor sin vehículos a/a nov-16 2,0% 2,1% dic-16 #

Confianza comerciantes nov-16 22,6% 20,3% dic-16 (

Desempleo Tot.Nal Subj. Trimestre móvil ago-oct16 8,6% 8,1% sep-nov16 $

Confianza del consumidor dic-16 -10,7% -30,2% ene-17 $

Inflación no transables dic-16 4,85% 4,83% ene-17 (

Inflación núcleo 20 dic-16 6,18% 6,18% ene-17 D

Inflación (IPC) sin alimentos dic-16 5,14% 5,26% ene-17 &

Inflación sin alimentos primarios, serv pub.y comb dic-16 6,03% 5,95% ene-17 $

Inflación consumidor (IPC) dic-16 5,75% 5,47% ene-17 $

Inflación de regulados dic-16 5,44% 5,93% ene-17 &

Inflación transables dic-16 5,31% 5,37% ene-17 &

ACTIVIDAD

COLOMBIA: BALANCE DE ALGUNOS INDICADORES LÍDERES

INDICADOR ANTERIOR MÁS RECIENTE CONDUCTA

FUENTES: DANE, Fedesarrollo, BanRep, XM.

INDUSTRIA

CO

MERC

IO

MIN

ORIS

TA

DEMANDA

INFLA

CIÓ

N

(CO

NSU

MO

)

SECTOR EXTERNO

CONSTRUCCIÓN

|

12

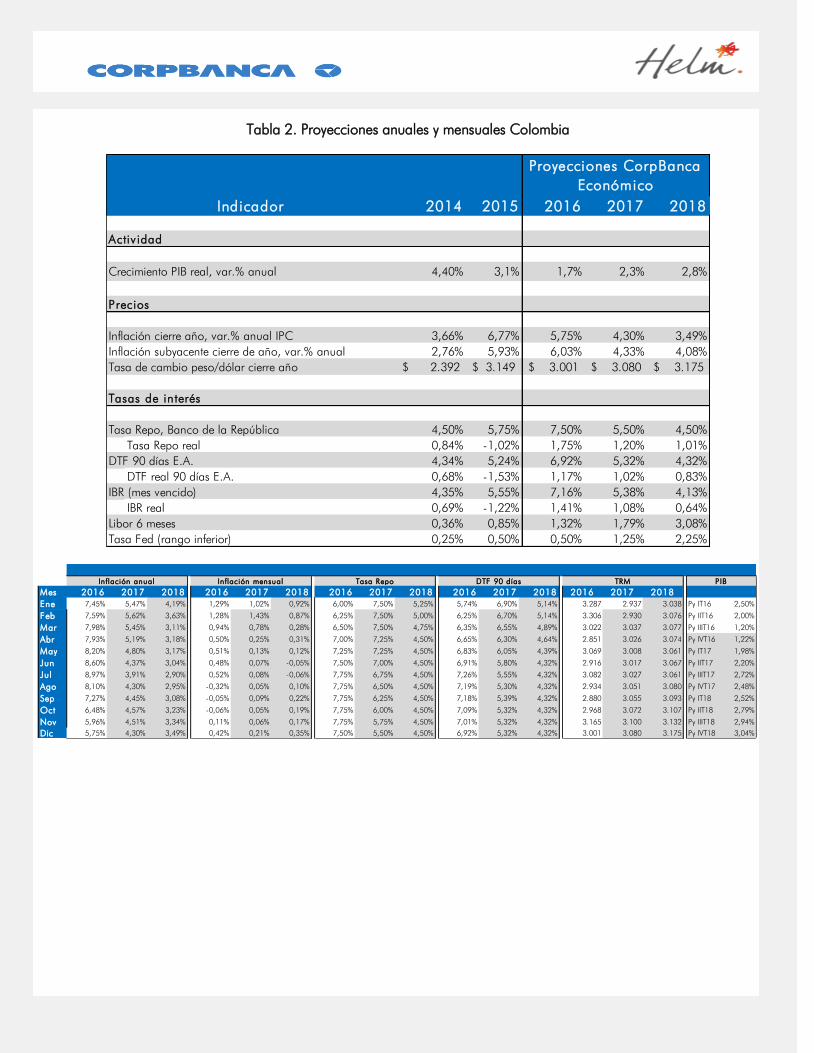

Tabla 2. Proyecciones anuales y mensuales Colombia

2014 2015 2016 2017 2018

4,40% 3,1% 1,7% 2,3% 2,8%

3,66% 6,77% 5,75% 4,30% 3,49%

2,76% 5,93% 6,03% 4,33% 4,08%

$ 2.392 $ 3.149 $ 3.001 $ 3.080 $ 3.175

Tasas de interés

4,50% 5,75% 7,50% 5,50% 4,50%

Tasa Repo real 0,84% -1,02% 1,75% 1,20% 1,01%

4,34% 5,24% 6,92% 5,32% 4,32%

DTF real 90 días E.A. 0,68% -1,53% 1,17% 1,02% 0,83%

4,35% 5,55% 7,16% 5,38% 4,13%

IBR real 0,69% -1,22% 1,41% 1,08% 0,64%

0,36% 0,85% 1,32% 1,79% 3,08%

0,25% 0,50% 0,50% 1,25% 2,25%Tasa Fed (rango inferior)

Tasa Repo, Banco de la República

DTF 90 días E.A.

IBR (mes vencido)

Crecimiento PIB real, var.% anual

P recios

Inflación cierre año, var.% anual IPC

Tasa de cambio peso/dólar cierre año

Inflación subyacente cierre de año, var.% anual

Activ idad

Proyecciones CorpBanca

Económico

Libor 6 meses

Indicador

Mes 2016 2017 2018 2016 2017 2018 2016 2017 2018 2016 2017 2018 2016 2017 2018

Ene 7,45% 5,47% 4,19% 1,29% 1,02% 0,92% 6,00% 7,50% 5,25% 5,74% 6,90% 5,14% 3.287 2.937 3.038 Py IT16 2,50%

Feb 7,59% 5,62% 3,63% 1,28% 1,43% 0,87% 6,25% 7,50% 5,00% 6,25% 6,70% 5,14% 3.306 2.930 3.076 Py IIT16 2,00%

Mar 7,98% 5,45% 3,11% 0,94% 0,78% 0,28% 6,50% 7,50% 4,75% 6,35% 6,55% 4,89% 3.022 3.037 3.077 Py IIIT16 1,20%

Abr 7,93% 5,19% 3,18% 0,50% 0,25% 0,31% 7,00% 7,25% 4,50% 6,65% 6,30% 4,64% 2.851 3.026 3.074 Py IVT16 1,22%

May 8,20% 4,80% 3,17% 0,51% 0,13% 0,12% 7,25% 7,25% 4,50% 6,83% 6,05% 4,39% 3.069 3.008 3.061 Py IT17 1,98%

Jun 8,60% 4,37% 3,04% 0,48% 0,07% -0,05% 7,50% 7,00% 4,50% 6,91% 5,80% 4,32% 2.916 3.017 3.067 Py IIT17 2,20%

Jul 8,97% 3,91% 2,90% 0,52% 0,08% -0,06% 7,75% 6,75% 4,50% 7,26% 5,55% 4,32% 3.082 3.027 3.061 Py IIIT17 2,72%

Ago 8,10% 4,30% 2,95% -0,32% 0,05% 0,10% 7,75% 6,50% 4,50% 7,19% 5,30% 4,32% 2.934 3.051 3.080 Py IVT17 2,48%

Sep 7,27% 4,45% 3,08% -0,05% 0,09% 0,22% 7,75% 6,25% 4,50% 7,18% 5,39% 4,32% 2.880 3.055 3.093 Py IT18 2,52%

Oct 6,48% 4,57% 3,23% -0,06% 0,05% 0,19% 7,75% 6,00% 4,50% 7,09% 5,32% 4,32% 2.968 3.072 3.107 Py IIT18 2,79%

Nov 5,96% 4,51% 3,34% 0,11% 0,06% 0,17% 7,75% 5,75% 4,50% 7,01% 5,32% 4,32% 3.165 3.100 3.132 Py IIIT18 2,94%

Dic 5,75% 4,30% 3,49% 0,42% 0,21% 0,35% 7,50% 5,50% 4,50% 6,92% 5,32% 4,32% 3.001 3.080 3.175 Py IVT18 3,04%

PIBInflación anual Inflación mensual Tasa Repo DTF 90 días TRM

|

13

La información contenida en el presente documento constituye simplemente una interpretación del mercado hecha por quienes aquí escriben. El contenido y alcance de tal interpretación puede variar sin previo aviso según el comportamiento de los mercados. No hay compromiso por parte de Banco CorpBancaS.A. acerca de que la información aquí contenida sea completa o cierta. El presente documento no constituye ni puede ser interpretado como una oferta en firme por parte del Banco CorpBanca S.A. La operativa en mercados financieros puede conllevar riesgos considerables y requiere una vigilancia constante de las posiciones que se adquieren y del entorno del mercado. La información aquí contenida no constituye asesoría o consejo alguno, ni inducción a la celebración de una operación específica. Banco CorpBanca S.A. no asume responsabilidad alguna por pérdidas derivadas de la aplicación de operativas, prácticas o procedimientos aquí descritos. Los informes, análisis y opiniones contenidos en este documento tienen carácter confidencial, por lo que queda prohibida su distribución sin el permiso explícito de los autores. Banco CorpBanca S.A. no asume responsabilidad alguna relacionada con la continuidad en el envío de esta publicación.

Contactos

CorpBanca Económico Gerente de Tesorería Head Trader Pymes y Empresas e Instituciones

Angela González Arbeláez Ricardo Castañeda Andrés Nemesio Rodríguez

[email protected] [email protected] [email protected]

(571) 6448024 (571) 6448931 (571) 6448935

Carolina Monzón Urrego Gerente Mesa Distribución y Ventas Head Trader Empresas e Instituciones y Personas

[email protected] Sergio Escobar Ruiz Luis Fernando Vanegas

(571) 6448006 [email protected] [email protected]

(571) 6448127 (571) 6448917

Laura Daniela González

(571) 6448000 ext 19563