ayuntamiento de cortes - navarra.es

TRANSCRIPT

AYUNTAMIENTO DE CORTES

Jesús Litago Zardoya, EN CALIDAD DE SECRETARIO DE ESTE ÓRGANO,

CERTIFICO:

Que en la sesión plenaria del Ayuntamiento de Cortes celebrada el 9 de abril de 2018 se adoptó el siguiente acuerdo:

Expediente 446/2018. Aprobación del Plan Económico Financiero del Ayuntamiento de Cortes

El ejercicio de 2017 presentó en el cierre de cuentas unos gastos que sobrepasaron en 336.416,05 € el techo de gasto no financiero fijado a partir de los datos de referencia del ejercicio 2017, incumpliendo por tanto la Regla de Gasto.

Así mismo se produjo un déficit o necesidad de financiación igual a 173.546,61 euros, incumpliendo por tanto con el objetivo de Estabilidad Presupuestaria.

De conformidad con lo dispuesto en la Ley Orgánica 2/2012 de Estabilidad Presupuestaria y Sostenibilidad Financiera, la administración incumplidora formulará un Plan económico- financiero que permita en el año en curso y el siguiente el cumplimiento de dichos objetivos.

Visto el Plan económico-financiero, el informe de intervención y el informe de la Comisión Especial de Cuentas de 28 de marzo de 2018 se adopta por 7 votos a favor de UPN, CET y CIC, y 4 votos en contra de PSN el siguiente acuerdo:

Primero.- Aprobar el Plan económico-financiero que tiene como objetivo cumplir en los ejercicios 2018 y 2019 con la Regla de Gasto y el objetivo de estabilidad presupuestaria establecidos en la Ley Orgánica 2/2012 de Estabilidad Presupuestaria y Sostenibilidad Financiera e incumplida en el ejercicio 2017 que se adjunta como anexo al presente acuerdo.

Segundo.- Trasladar este acuerdo a la Dirección General de Administración Local y proceder a su publicación en el BOLETIN OFICIAL de Navarra.

ANEXO

PLAN ECONOMICO FINANCIERO PARA CUMPLIMIENTO EN SIGUIENTES EJERCICIOS DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA Y REGLA DE GASTO INCUMPLIDA EN 2017 POR EL AYUNTAMIENTO DE CORTES

De acuerdo a lo dispuesto en el artículo 21.1 de la Ley Orgánica 2/2012, de Estabilidad Presupuestaria y Sostenibilidad Financiera, en caso de incumplimiento del objetivo de estabilidad presupuestaria, del objetivo de deuda

AYUNTAMIENTO DE CORTES

pública o de la regla de gasto, la Administración incumplidora formulará un plan económico-financiero que permita en el año en curso y el siguiente el cumplimiento de esos objetivos incumplidos.

El contenido de dicho Plan económico-financiero se concreta en el artículo 21.2 de la citada ley y en la Orden HAP/21015/2012 de 1 de octubre, por la que se desarrollan las obligaciones de suministro de información previstas en la Ley Orgánica 2/2012 de Estabilidad Presupuestaria y Sostenibilidad Financiera y en la Ley 27/2013 de racionalización y sostenibilidad de la Administración Local.

Conforme se dispone en el artículo 23.4 de la citada Ley, los planes económico-financieros elaborados por las Corporaciones Locales deberán estar aprobados por el Pleno de ese Ayuntamiento.

Los planes económicos se remitirán a la Comisión Nacional de Administración Local y al Departamento de Desarrollo Local, Medio Ambiente y Administración Local del Gobierno de Navarra y se les dará la misma publicidad que la establecida por las leyes para los Presupuestos del Ayuntamiento.

La Ley Orgánica 2/2012 establece en su Disposición Final Tercera, que la aplicación a la Comunidad Foral de Navarra se llevará a cabo, según lo establecido en el artículo 64 de la LORAFNA, conforme a lo dispuesto en el Convenio Económico entre el Estado y la Comunidad Foral de Navarra.

La normativa que se ha de seguir, en base a lo anteriormente expuesto, es la Guía nº3 “Aplicación de la estabilidad presupuestaria y sostenibilidad financiera en las entidades locales de Navarra, realizada por el Gobierno de Navarra.

En la liquidación del ejercicio 2017 se ha producido una situación de incumplimiento del objetivo de Estabilidad Presupuestaria y de la Regla de Gasto del Ayuntamiento de Cortes por lo que ha de realizarse un Plan Económico-Financiero que ha de ser aprobado por el Pleno municipal.

Análisis y diagnóstico de las reglas fiscales de la Ley 2/2012, LOEPSF

REGLA DE GASTO

El ejercicio de 2017 presentó en el cierre de cuentas unos gastos que sobrepasaron en 336.416,05 € el techo de gasto no financiero fijado a partir de los datos de referencia del ejercicio 2.016, incumpliendo por tanto la Regla de Gasto.

AYUNTAMIENTO DE CORTES

GASTOS NO FINANCIEROS

Obligaciones reconocidas

2016

Obligaciones reconocidas

2017

AYUNTAMIENTO DE CORTES

CAP I GASTOS DE PERSONAL 1.189.533,08 1.228.251,69 CAP II BIENES CORRIENTES Y SERVICIOS 1.646.952,41 1.756.251,25CAP III GASTOS FINANCIEROS 263,62 0,00CAP IV TRANSFERENCIAS CORRIENTES 188.699,66 186.247,93CAP VI INVERSIONES REALES 208.494,09 1.042.913,87CAP VII TRANSFERENCIAS DE CAPITAL 0,00 0,00 TOTAL gastos no financieros 3.233.942,86 4.213.664,74 AJUSTES (-) Gastos intereses de la deuda -263,62 0,00

(-) Enajenación de terrenos e inversiones 0,0

0 -2.800,00 (-) Gastos financiados con fondos finalistas de AAPP -423.305,63 -1.005.057,23 Ingresos del ejercicio -423.305,63 -854.708,57

Ingresos de ejercicios distintos 0,00 -150.348,66

TOTAL GASTO NO FINANCIERO AJUSTADO 2.810.373,61 3.205.807,51 Tasa de variación permitida 2016/2017 2,10% Techo de gasto no financiero para 2017 2.869.391,46

ESTABILIDAD PRESUPUESTARIA

De los datos de las cuentas del ejercicio de 2017 resulta un déficit o necesidad de financiación igual a 173.546,61 euros, incumpliendo por tanto con el objetivo de Estabilidad Presupuestaria.

INGRESOS NO FINANCIEROS

CAP I IMPUESTOS DIRECTOS 855.110,88CAP II IMPUESTOS INDIRECTOS 24.216,29CAP III TASAS,PRECIOS PUBLICOS Y OTROS INGRESOS 690.189,83CAP IV TRANSFERENCIAS CORRIENTES 1.450.435,05CAP V INGRESOS PATRIMONIALES Y COMUNALES 519.179,47CAP VI ENAJENACION INVERSIONES 2.800,00CAP VII TRANSF. Y OTROS ING. QUE FINANC GTOS. CAP. 398.340,80

AYUNTAMIENTO DE CORTES

TOTAL ingresos no financieros 3.940.272,32

GASTOS NO FINANCIEROS

CAP I GASTOS DE PERSONAL 1.228.251,69CAP II BIENES CORRIENTES Y SERVICIOS 1.756.251,25CAP III GASTOS FINANCIEROS 0,00CAP IV TRANSFERENCIAS CORRIENTES 186.247,93CAP VI INVERSIONES REALES 1.042.913,87CAP VII TRANSFERENCIAS DE CAPITAL 0,00

TOTAL gastos no financieros 4.213.664,74

RESULTADO PRESUPUESTARIO NO FINANCIERO -273.392,42

AJUSTES (SEGÚN MANUAL DE I.G.A.E.)

III.1 Criterio de caja Ingresos capítulos 1, 2 y 3 24.144,35

III.9 Ingresos obtenidos del presupuesto de la U.E. 75.701,46

Necesidad (-) o capacidad (+) de financiación -173.546,61

ENDEUDAMIENTO

La evolución de la deuda viva sobre los ingresos corrientes en los últimos ejercicios ha sido:

2014Evolución interanual 2015

Evolución interanual 2016

Evolución interanual 2017

Evolución periodo

Deuda viva 438.075,00 €

-6,8% 408.375,00 €

-7,3% 378.675,00 €

-100,0% - €

-100,0%

% sobre Ingresos corrientes 12,56% 11,42% 10,59%

0,00%

Durante el ejercicio 2017, en cumplimiento de la LOEPSF, se ha amortizado el único préstamo existente y a día de hoy el Ayuntamiento de Cortes no tiene deuda viva, cumpliendo el objetivo de Sostenibilidad Financiera

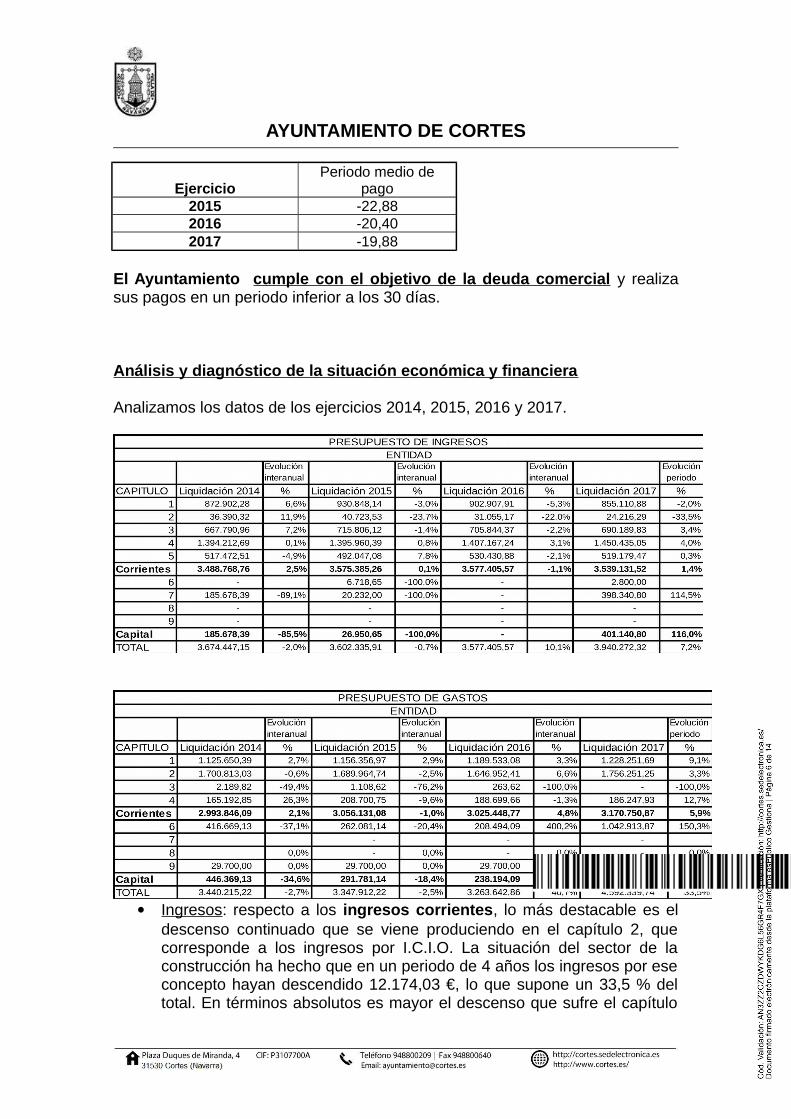

En cuanto a la deuda comercial, regulada por el Período Medio de Pago, los datos de los tres últimos ejercicios son los siguientes:

AYUNTAMIENTO DE CORTES

EjercicioPeriodo medio de

pago2015 -22,882016 -20,402017 -19,88

El Ayuntamiento cumple con el objetivo de la deuda comercial y realiza sus pagos en un periodo inferior a los 30 días.

Análisis y diagnóstico de la situación económica y financiera

Analizamos los datos de los ejercicios 2014, 2015, 2016 y 2017.

Ingresos: respecto a los ingresos corrientes, lo más destacable es el descenso continuado que se viene produciendo en el capítulo 2, que corresponde a los ingresos por I.C.I.O. La situación del sector de la construcción ha hecho que en un periodo de 4 años los ingresos por ese concepto hayan descendido 12.174,03 €, lo que supone un 33,5 % del total. En términos absolutos es mayor el descenso que sufre el capítulo

AYUNTAMIENTO DE CORTES

1, causado fundamentalmente por la caída de ingresos del impuesto de plusvalía que pasa en este periodo de 31.623,32 € a 6.148,65 € debido a la falta de liquidación de operaciones provocada por la incertidumbre legal existente en el ejercicio 2017 sobre el cobro de ese impuesto.No obstante, estos descensos se compensan con el aumento de ingresos en los capítulos 3, 4 y 5, resultando un aumento de un 1,4 % en los ingresos corrientes en el periodo estudiado.En cuanto a los ingresos de capital, se aprecia un gran aumento debido a que tras unos años sin subvenciones para inversión, en el 2017 se han ejecutado varias obras en parte subvencionadas, destacando la 2ª fase de la reforma de la casa consistorial, perteneciente al PIL 2009-2012.

Gastos: respecto a los gastos corrientes vemos un aumento total del 5,9 % a lo largo del periodo estudiado y este aumento, en distintos grados, se da en todos los capítulos exceptuando el capítulo 3 que es nulo en 2017 debido al descenso de los tipos de interés aplicables al préstamo que tenía concertado el Ayuntamiento con el BBVA.Por el lado de los gastos de capital se aprecia el fuerte aumento del 150,30 % producido en el capítulo 6 de inversiones reales así como en el capítulo 9 ya que en el año 2017 se produce la amortización del total de la deuda que estaba viva hasta ese momento.

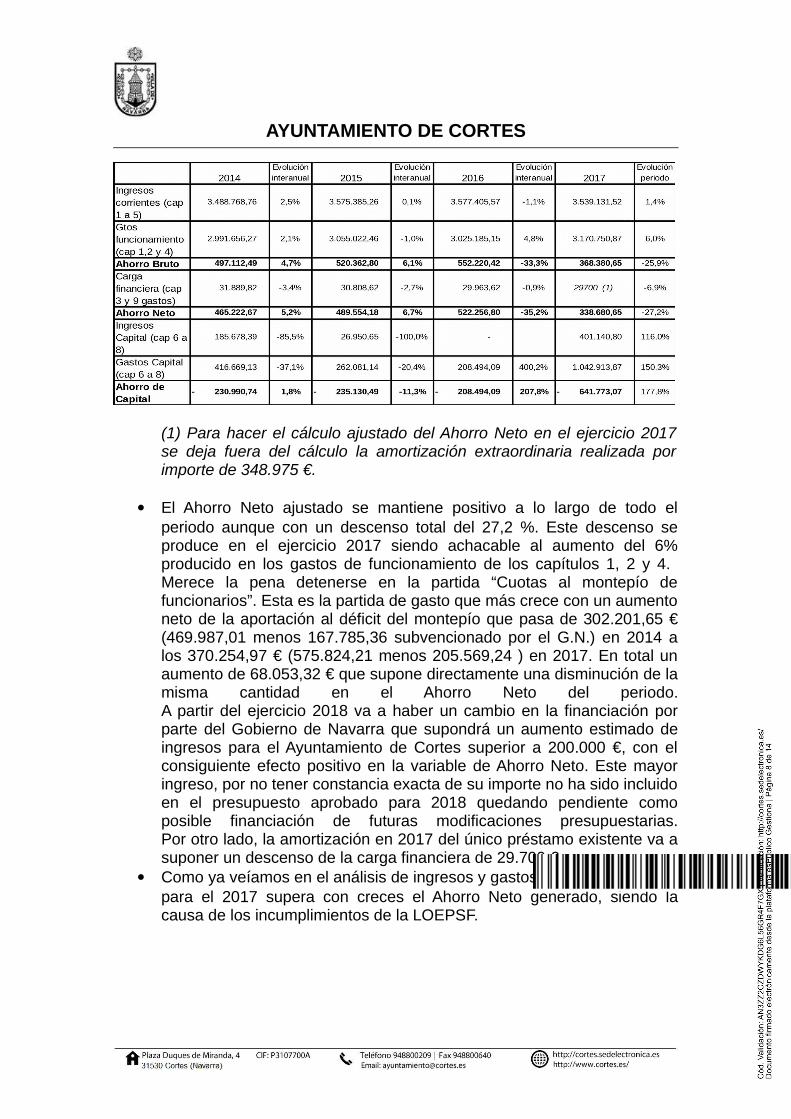

Conclusión: En el periodo 2014-2017 se aprecia un aumento del 33,5 % del total de gastos frente al 7,2 % del aumento en ingresos. Este desequilibrio es el que provoca los incumplimientos de la regla de gasto y del objetivo de estabilidad en 2017. A pesar del aumento experimentado por los gastos corrientes, éstos son siempre menores que los ingresos corrientes, resultando como veremos después un Ahorro Bruto y Neto positivo. La diferencia entre los ingresos y gastos de capital no financieros supone un importe de 641.773,07 €. Este déficit de capital es el que podemos señalar como causa de los incumplimientos.

Analizamos esta conclusión estudiando las principales variables financieras:

AYUNTAMIENTO DE CORTES

(1) Para hacer el cálculo ajustado del Ahorro Neto en el ejercicio 2017 se deja fuera del cálculo la amortización extraordinaria realizada por importe de 348.975 €.

El Ahorro Neto ajustado se mantiene positivo a lo largo de todo el periodo aunque con un descenso total del 27,2 %. Este descenso se produce en el ejercicio 2017 siendo achacable al aumento del 6% producido en los gastos de funcionamiento de los capítulos 1, 2 y 4. Merece la pena detenerse en la partida “Cuotas al montepío de funcionarios”. Esta es la partida de gasto que más crece con un aumento neto de la aportación al déficit del montepío que pasa de 302.201,65 € (469.987,01 menos 167.785,36 subvencionado por el G.N.) en 2014 a los 370.254,97 € (575.824,21 menos 205.569,24 ) en 2017. En total un aumento de 68.053,32 € que supone directamente una disminución de la misma cantidad en el Ahorro Neto del periodo.A partir del ejercicio 2018 va a haber un cambio en la financiación por parte del Gobierno de Navarra que supondrá un aumento estimado de ingresos para el Ayuntamiento de Cortes superior a 200.000 €, con el consiguiente efecto positivo en la variable de Ahorro Neto. Este mayor ingreso, por no tener constancia exacta de su importe no ha sido incluido en el presupuesto aprobado para 2018 quedando pendiente como posible financiación de futuras modificaciones presupuestarias.Por otro lado, la amortización en 2017 del único préstamo existente va a suponer un descenso de la carga financiera de 29.700 €.

Como ya veíamos en el análisis de ingresos y gastos, el déficit de capital para el 2017 supera con creces el Ahorro Neto generado, siendo la causa de los incumplimientos de la LOEPSF.

AYUNTAMIENTO DE CORTES

El Remanente de Tesorería se ha mantenido siempre positivo, alcanzando en 2017 los 1.164.718,17 €, lo que supone el 32,91% de los ingresos corrientes de ese año.

Análisis de la información relativa al ejercicio 2018

Para el análisis que estamos realizando debemos comprobar si el presupuesto aprobado para 2018 cumple con el objetivo de estabilidad presupuestaria y con la regla de gasto.

Respecto al principio de estabilidad:

INGRESOS NO FINANCIEROS

CAP I IMPUESTOS DIRECTOS 867.000,00CAP II IMPUESTOS INDIRECTOS 30.000,00CAP III TASAS,PRECIOS PUBLICOS Y OTROS INGRESOS 720.300,00CAP IV TRANSFERENCIAS CORRIENTES 1.434.710,00CAP V INGRESOS PATRIMONIALES Y COMUNALES 526.000,00CAP VI ENAJENACION INVERSIONES 0,00CAP VII TRANSF. Y OTROS ING. QUE FINANC GTOS. CAP. 0,00

TOTAL ingresos no financieros 3.578.010,00

GASTOS NO FINANCIEROS

CAP I GASTOS DE PERSONAL 1.246.300,00CAP II BIENES CORRIENTES Y SERVICIOS 1.900.000,00CAP III GASTOS FINANCIEROS 0,00CAP IV TRANSFERENCIAS CORRIENTES 213.000,00CAP VI INVERSIONES REALES 212.710,00CAP VII TRANSFERENCIAS DE CAPITAL 6.000,00

TOTAL gastos no financieros 3.578.010,00

RESULTADO PRESUPUESTARIO NO FINANCIERO 0,00

AJUSTES (SEGÚN MANUAL DE I.G.A.E.)

Necesidad (-) o capacidad (+) de financiación 0,00

De los datos se desprende que La suma de los capítulos 1 a 7 del presupuesto de ingresos para 2017 asciende a 3.578.010 euros, el mismo importe que

AYUNTAMIENTO DE CORTES

resulta de la suma de los capítulos 1 a 7 del presupuesto de gastos. Por tanto, el saldo no financiero es nulo y cumple de manera muy ajustada el principio de estabilidad. Hay que tener en cuenta, como se ha mencionado anteriormente en este documento, que este presupuesto para 2018 no incluye el mayor ingreso que se va a producir por la modificación de la subvención de la aportación al déficit del montepío por un importe que se estima por encima de 200.000€, lo que contribuirá al cumplimiento del objetivo de estabilidad.

Respecto a la Regla de Gasto:

GASTOS NO FINANCIEROSEjecutado

2017Presupuesto

2018 CAP I GASTOS DE PERSONAL 1.228.251,69 1.246.300,00CAP II BIENES CORRIENTES Y SERVICIOS 1.756.251,25 1.900.000,00CAP III GASTOS FINANCIEROS 0,00 0,00CAP IV TRANSFERENCIAS CORRIENTES 186.247,93 213.000,00CAP VI INVERSIONES REALES 1.042.913,87 212.710,00CAP VII TRANSFERENCIAS DE CAPITAL 0,00 6.000,00 TOTAL gastos no financieros 4.213.664,74 3.578.010,00 AJUSTES

(-) Gastos intereses de la deuda 0,00 0,00 (-) Enajenación de terrenos e inversiones 0,00 0,00

(-) Gastos financiados con fondos finalistas de AAPP -1.005.057,2

3 -415.860,00

TOTAL GASTO NO FINANCIERO AJUSTADO 3.205.807,51 3.162.150,00 Tasa de variación permitida 2017/2018 2,40% Techo de gasto no financiero para 2018 3.282.746,89

De la comparación con los datos de ejecución del presupuesto del 2017 podemos constatar que el presupuesto aprobado por el Pleno para 2018 cumple con la regla de gasto, teniendo un margen de 120.596,89 €Obviamente, aparte de otros datos que se irán viendo con la ejecución del presupuesto, el mayor ingreso por subvención del pago al montepío también contribuirá al cumplimiento de la regla de gasto ya que aumentan los “Gastos financiados con fondos finalistas de AAPP”.

Análisis de la información relativa al ejercicio 2019

AYUNTAMIENTO DE CORTES

Respecto al ejercicio 2019, habrá que hacer el estudio basándonos en la previsión de ingresos y gastos que contendrá el presupuesto de ese periodo. Estas previsiones, realizadas con prudencia son las siguientes:

En lo referente a los gastos, prevemos un aumento de los capítulos del 1 al 6 de un 3%.

En cuanto a los ingresos, mantenemos todos los capítulos con el valor del presupuesto de 2018 salvo el capítulo IV que lo aumentamos en 200.000 €, importe que estimamos que será superado con creces por el incremento de la aplicación presupuestaria que recoge la subvención recibida del Gobierno de Navarra para cubrir el déficit del Montepío.

Realizamos la comprobación de si ese presupuesto previsto para 2019 cumple con el objetivo de estabilidad presupuestaria y con la regla de gasto.

Respecto al principio de estabilidad:

INGRESOS NO FINANCIEROS

CAP I IMPUESTOS DIRECTOS 867.000,00CAP II IMPUESTOS INDIRECTOS 30.000,00CAP III TASAS,PRECIOS PUBLICOS Y OTROS INGRESOS 720.300,00CAP IV TRANSFERENCIAS CORRIENTES 1.634.710,00CAP V INGRESOS PATRIMONIALES Y COMUNALES 526.000,00CAP VI ENAJENACION INVERSIONES 0,00CAP VII TRANSF. Y OTROS ING. QUE FINANC GTOS. CAP. 0,00

TOTAL ingresos no financieros 3.778.010,00

GASTOS NO FINANCIEROS

CAP I GASTOS DE PERSONAL 1.283.689,00CAP II BIENES CORRIENTES Y SERVICIOS 1.957.000,00CAP III GASTOS FINANCIEROS 0,00CAP IV TRANSFERENCIAS CORRIENTES 219.390,00CAP VI INVERSIONES REALES 219.091,30CAP VII TRANSFERENCIAS DE CAPITAL 6.180,00

TOTAL gastos no financieros 3.685.350,30

RESULTADO PRESUPUESTARIO NO FINANCIERO 92.659,70

AJUSTES (SEGÚN MANUAL DE I.G.A.E.)

AYUNTAMIENTO DE CORTES

Necesidad (-) o capacidad (+) de financiación 92.659,70

El saldo no financiero es positivo y cumple el principio de estabilidad.

Respecto a la Regla de Gasto:

Tomamos como valor de referencia la previsión de gasto para 2018. Esta previsión es la recogida en el presupuesto aprobado.

GASTOS NO FINANCIEROS

Previsión = Presupuesto

2018Presupuesto

2019 CAP I GASTOS DE PERSONAL 1.246.300,00 1.283.689,00CAP II BIENES CORRIENTES Y SERVICIOS 1.900.000,00 1.957.000,00CAP III GASTOS FINANCIEROS 0,00 0,00CAP IV TRANSFERENCIAS CORRIENTES 213.000,00 219.390,00CAP VI INVERSIONES REALES 212.710,00 219.091,30CAP VII TRANSFERENCIAS DE CAPITAL 6.000,00 6.180,00 TOTAL gastos no financieros 3.578.010,00 3.685.350,30 AJUSTES

(-) Gastos intereses de la deuda 0,00 0,00 (-) Enajenación de terrenos e inversiones 0,00 0,00 (-) Gastos financiados con fondos finalistas de AAPP -415.860,00 -615.860,00

TOTAL GASTO NO FINANCIERO AJUSTADO 3.162.150,00 3.069.490,30 Tasa de variación prevista 2018/2019 2,70% Techo de gasto no financiero para 2019 3.247.528,05

El presupuesto previsto para 2019 cumple con la regla de gasto, teniendo un margen de 178.037,75 €

CONCLUSIONES

Incumplimiento del Objetivo de Estabilidad: se produce debido a inversiones realizadas en 2017 con cargo al remanente de tesorería.El importe del incumplimiento, 173.546,61 € se justifica suficientemente con la obra de la 2ª fase de rehabilitación de la Casa Consistorial perteneciente al PIL 2009-2012 que ha empleado para su financiación 173.639,85 €, tal como figura en el informe de liquidación del presupuesto 2017.

AYUNTAMIENTO DE CORTES

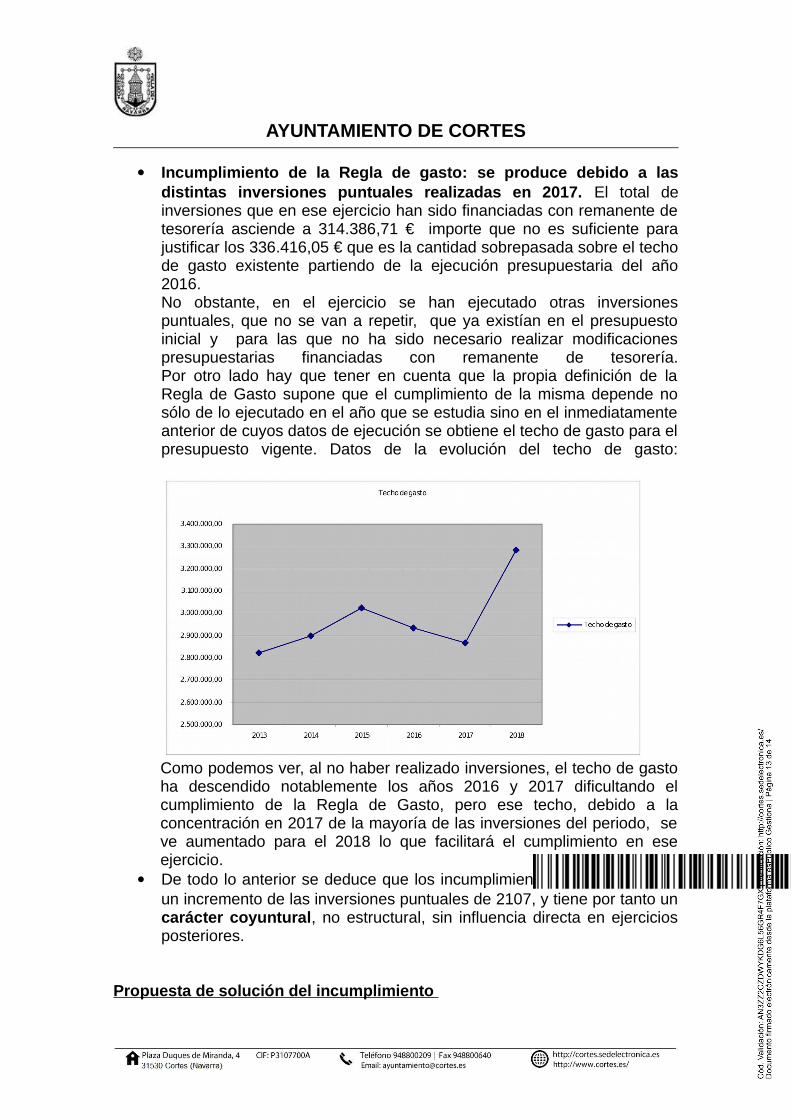

Incumplimiento de la Regla de gasto: se produce debido a las distintas inversiones puntuales realizadas en 2017. El total de inversiones que en ese ejercicio han sido financiadas con remanente de tesorería asciende a 314.386,71 € importe que no es suficiente para justificar los 336.416,05 € que es la cantidad sobrepasada sobre el techo de gasto existente partiendo de la ejecución presupuestaria del año 2016. No obstante, en el ejercicio se han ejecutado otras inversiones puntuales, que no se van a repetir, que ya existían en el presupuesto inicial y para las que no ha sido necesario realizar modificaciones presupuestarias financiadas con remanente de tesorería.Por otro lado hay que tener en cuenta que la propia definición de la Regla de Gasto supone que el cumplimiento de la misma depende no sólo de lo ejecutado en el año que se estudia sino en el inmediatamente anterior de cuyos datos de ejecución se obtiene el techo de gasto para el presupuesto vigente. Datos de la evolución del techo de gasto:

Como podemos ver, al no haber realizado inversiones, el techo de gasto ha descendido notablemente los años 2016 y 2017 dificultando el cumplimiento de la Regla de Gasto, pero ese techo, debido a la concentración en 2017 de la mayoría de las inversiones del periodo, se ve aumentado para el 2018 lo que facilitará el cumplimiento en ese ejercicio.

De todo lo anterior se deduce que los incumplimientos se han debido a un incremento de las inversiones puntuales de 2107, y tiene por tanto un carácter coyuntural, no estructural, sin influencia directa en ejercicios posteriores.

Propuesta de solución del incumplimiento

AYUNTAMIENTO DE CORTES

El presupuesto aprobado por el Pleno para 2018 supone la adecuación a los principios de estabilidad presupuestaria y regla de gasto y la previsión para finalizar el ejercicio es acabar en términos positivos de estabilidad presupuestaria y cumpliendo la regla del gasto.

Respecto al presupuesto del ejercicio 2019, con las hipótesis de variación de ingresos y gastos realizadas, cumple igualmente el objetivo de estabilidad presupuestaria y la regla de gasto.

No hay por tanto que aplicar medidas para corregir el presupuesto para 2018 aprobado por el Pleno y se prevé que el que se apruebe para 2019 seguirá la senda de cumplimiento de los objetivos de la LOEPSF.Se hace imprescindible el control de los gastos discrecionales, intentando en lo posible ceñirse a lo recogido en sus respectivas aplicaciones presupuestarias y buscando ahorros que no afecten a los servicios prestados.

Y para que conste, a los efectos oportunos en el expediente de su razón, de orden y con el V.º B.º de la Sra. Alcaldesa, con la salvedad prevista en el artículo 206 del Reglamento de Organización, Funcionamiento y Régimen Jurídico de las Entidades Locales aprobado por Real Decreto 2568/1986, de 28 de noviembre, se expide la presente.

En Cortes a 10 de abril de 2018

VºB. La Alcaldesa El Secretario

María Concepción Ausejo Gómez Jesús Litago Zardoya

DOCUMENTO FIRMADO ELECTRÓNICAMENTE