avances y desafíos de la integración económica en …©rica del sur en américa del sur predomina...

TRANSCRIPT

Avances y desafíos de la integración económica en América Latina y el

Caribe

Tania García MillánOficial de Asuntos Económicos

División de Comercio Internacional e IntegraciónCEPAL

Contenidos de la presentación

1. ¿Cómo se inserta nuestra región en el comercio internacional?

2. Racionalidad y diagnóstico de la integración económica en América Latina y el Caribe

3. Transformaciones en el entorno mundial de la producción y el comercio

4. Implicancias para la integración regional

¿Cómo se inserta nuestra región en el comercio internacional?

La participación de América Latina en las exportaciones mundiales de bienes es la misma que hace 35 años

Participación de regiones seleccionadas en las exportaciones mundiales de bienes, 1980-2014

(En porcentajes)

Fuente: Organización Mundial del Comercio.

36

36

0

5

10

15

20

25

30

35

40

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

África América Latina y el Caribe Asia en desarrollo

En la última década se intensifica la dependencia de la exportación de materias primas

52 4839 33 27 28

35 39 40 41

25 25

2422

18 1719

20 19 17

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1981-1982 1985-1986 1991-1992 1995-1996 1998-1999 2001-2002 2005-2006 2008-2009 2011-2012 2013

Manufacturas de alta tecnología Manufacturas de tecnología mediaManufacturas de baja tecnología Manufacturas basadas en recursos naturalesMaterias primas

América Latina y el Caribe: Composición de las exportaciones de bienes al mundo por intensidad tecnológica, 1981-82 a 2013

(En porcentajes)

Fuente: CEPAL, sobre la base de COMTRADE.

En 2014 la región completó tres años de estancamiento exportador; las proyecciones para 2015 arrojan una caída

superior al 10%

América Latina y el Caribe: variación anual del valor de las exportaciones totales de bienes, 2000-2014 (%)

Fuente: COMTRADE.

20

-4

1

9

2321 19

1315

-22

2724

10

-3

-30

-20

-10

0

10

20

30

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Crisis económica mundial

El desplome de las exportaciones regionales se relaciona directamente con la caída de precios de las materias primas

desde 2012

0

50

100

150

200

250

Energía Productos básicos no energéticosMaterias primas agropecuarias AlimentosMinerales y metales

Precios mundiales de grupos de productos básicos seleccionados, 2000-2015 a(En índices, 2005 = 100)

Fuente: CEPAL, sobre la base de datos del Banco Mundial, del Fondo Monetario Internacional y de The Economist Intelligence Unit.a Los valores para 2015 corresponden a estimaciones.

En nuestra región, muy pocas empresas exportan, y las exportaciones se concentran en muy pocas grandes

empresas

0,2

0,2

0,4

0,4

0,4

0,6

0,7

0,8

0,9

1,3

1,7

2,9

3,2

3,9

4,5

5,0

5,8

0 1 2 3 4 5 6

Paraguay

Argentina

Colombia

Brasil

Ecuador

Perú

México

Chile

Nicaragua

El Salvador

Uruguay

República de Corea

Costa Rica

España

Estados Unidos

Francia

Bélgica

Proporción de empresas exportadoras sobre el total de empresas, 2013 o último año disponible

(En porcentajes)

Participación del 1% superior de empresas exportadoras en el valor exportado, 2013 o último año disponible

(En porcentajes)

Fuente: R. Urmeneta, Dinámica de las empresas exportadoras en América Latina: Relevancia de las pymes (en preparación), sobre la base de microdatos de aduana de los países.

42

47

49

54

72

73

75

76

77

77

78

78

79

84

84

98

0 20 40 60 80 100

Uruguay

Panamá

El Salvador

Costa Rica

Argentina

México

Ecuador

Paraguay

Chile

Bolivia, EP

Brasil

Perú

Nicaragua

Colombia

Colombia

Venezuela, R.B.

Racionalidad y diagnóstico de la integración económica en América Latina y el Caribe

¿Por qué es importante la integración económica en América Latina?

El mercado regional es importante porque:

1. Es el más amigable con la diversificación exportadora

2. Es el nicho natural para las Pymes exportadoras

3. Es el espacio natural para los encadenamientos productivos

Pero además la integración regional es necesaria:

1. Para enfrentar desafíos comunes (infraestructura, energía, manejo recursos naturales compartidos, etc.)

2. Para ser un actor relevante en la escena internacional

Hoy la competitividad es regional más que nacional

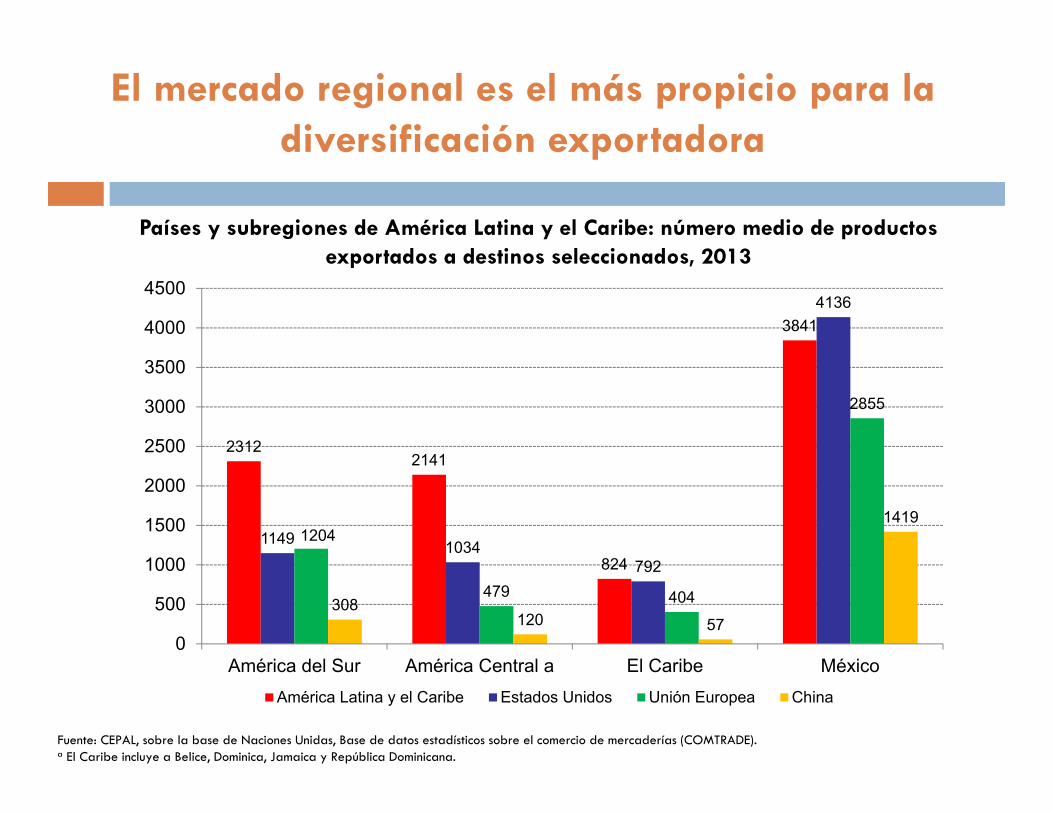

El mercado regional es el más propicio para la diversificación exportadora

23122141

824

3841

1149 1034792

4136

1204

479 404

2855

308120 57

1419

0

500

1000

1500

2000

2500

3000

3500

4000

4500

América del Sur América Central a El Caribe MéxicoAmérica Latina y el Caribe Estados Unidos Unión Europea China

Fuente: CEPAL, sobre la base de Naciones Unidas, Base de datos estadísticos sobre el comercio de mercaderías (COMTRADE).a El Caribe incluye a Belice, Dominica, Jamaica y República Dominicana.

Países y subregiones de América Latina y el Caribe: número medio de productos exportados a destinos seleccionados, 2013

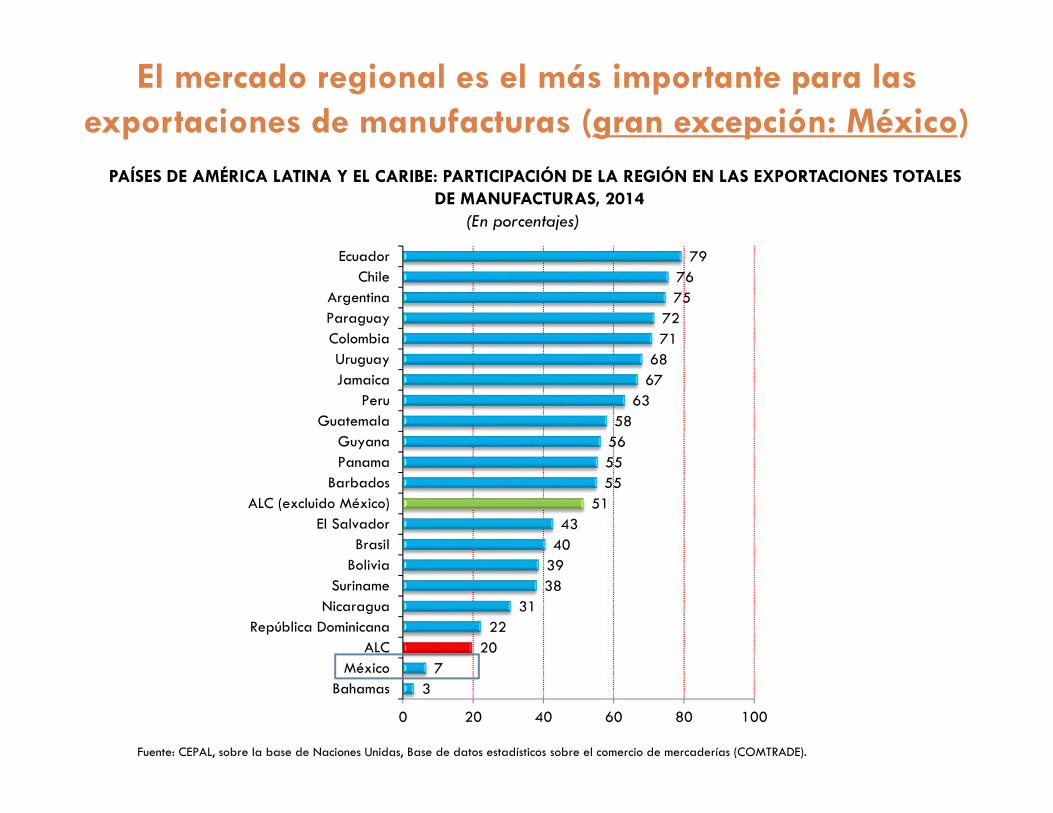

El mercado regional es el más importante para las exportaciones de manufacturas (gran excepción: México)

PAÍSES DE AMÉRICA LATINA Y EL CARIBE: PARTICIPACIÓN DE LA REGIÓN EN LAS EXPORTACIONES TOTALES DE MANUFACTURAS, 2014

(En porcentajes)

Fuente: CEPAL, sobre la base de Naciones Unidas, Base de datos estadísticos sobre el comercio de mercaderías (COMTRADE).

37

2022

3138394043

5155555658

636768

7172

7576

79

0 20 40 60 80 100

BahamasMéxico

ALCRepública Dominicana

NicaraguaSuriname

BoliviaBrasil

El SalvadorALC (excluido México)

BarbadosPanamaGuyana

GuatemalaPeru

JamaicaUruguay

ColombiaParaguayArgentina

ChileEcuador

63

5050

18

0

10

20

30

40

50

60

70

80

2008 2009 2010 2011 2012 2013 2014

Unión Europea (28) TLCAN ASEAN+5 ALC

Pero América Latina comercia poco consigo misma, comparada con otras regiones

Agrupaciones seleccionadas: participación del comercio intra-grupo en las exportaciones totales, 2008-2014 (%)

Fuente: COMTRADE.

El grado de integración productiva entre los países de la región también es comparativamente bajo

Fuente: CEPAL, sobre la base de COMTRADE.

Participación de las partes y componentes en el comercio intra-agrupación, 2000-2014(En porcentajes)

9

1817

37

0

5

10

15

20

25

30

35

40

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

América Latina y el Caribe NAFTA Unión Europea (28) ASEAN+5

El bajo comercio intrarregional tiene múltiples causas

La abundancia de materias primas en América del Sur favorece la exportación hacia mercados extrarregionales

La “gravedad” económica atrae a México hacia EE.UU. Carencias en infraestructura de transporte y logística

penalizan más al comercio intrarregional El mercado regional está altamente fragmentado:

Múltiples esquemas de integración, cada uno con sus propias reglas para el comercio de bienes y servicios y la inversión

Persisten barreras al comercio intra-grupo y entre grupos Pero la situación no es homogénea: la integración

productiva y comercial en Centroamérica es mucho mayor que en América del Sur y el Caribe

Transformaciones en el entorno mundial de la producción y el comercio

Las cadenas globales y regionales de valor están cambiando el panorama del comercio mundial

Una CGV/CRV es la fragmentación de la producción de un bien o servicio final entre varios países Ejemplos: sectores automotriz, electrónico, aeronáutico, vestuario

Fenómeno creciente desde mediados de los 80, debido a: reducción de barreras al comercio y la IED avances en transporte y TICs

Las CGV/CRV suelen estar lideradas por multinacionales Estas pueden decidir producir en otro país o contratar

proveedores locales

3 grandes “fábricas” mundiales: América del Norte, Asia oriental y Europa

Países en los que se producen partes para

un lector de disco duro ensamblado en

Tailandia

Las multinacionales ubicancada segmento del procesoproductivo en aquel paísdonde les resulta másconveniente, en función dediversas variables:•Costo de mano de obra•Tributación/incentivos fiscales•Marco regulatorio•Distancia a mercados, insumos•Logística•Capacidades tecnológicas•Red de acuerdos comerciales•Etc.

Representación esquemática de una cadena global de valor

En este contexto, surge una nueva generación de acuerdos comerciales “megarregionales”

Acuerdo Transpacífico de Asociación (TPP) Australia, Brunei, Canadá, Chile, Estados Unidos, Japón, Malasia,

México, Nueva Zelandia, Perú, Singapur, Viet Nam (12)

Acuerdo Transatlántico de Comercio e Inversión (TTIP) Entre los Estados Unidos y la Unión Europea

Asociación Económica Integral Regional (RCEP) Australia, China, India, Japón, Nueva Zelandia, República de

Corea y los 10 miembros de la ASEAN

TLC China-Japón-República de Corea TLC Unión Europea – Japón

Los acuerdos megarregionales se diferencian de la mayoría de los TLCs previos

Por el mayor peso económico de sus participantesPor su mayor alcance geográficoPor su mayor número de participantesPorque su motivación principal ya no es la reducción de

aranceles sino la armonización de las reglas nacionales, para facilitar la operación de las CV

Estos procesos apuntan a crear grandes espacios económicamente integrados, tanto regionales (en Asia) como transatlánticos y transpacíficos

Las negociaciones megarregionales buscan vincular a las tres grandes “fábricas” mundiales

RCEP

TPP

TTIP

TLC Japón-Unión Europea

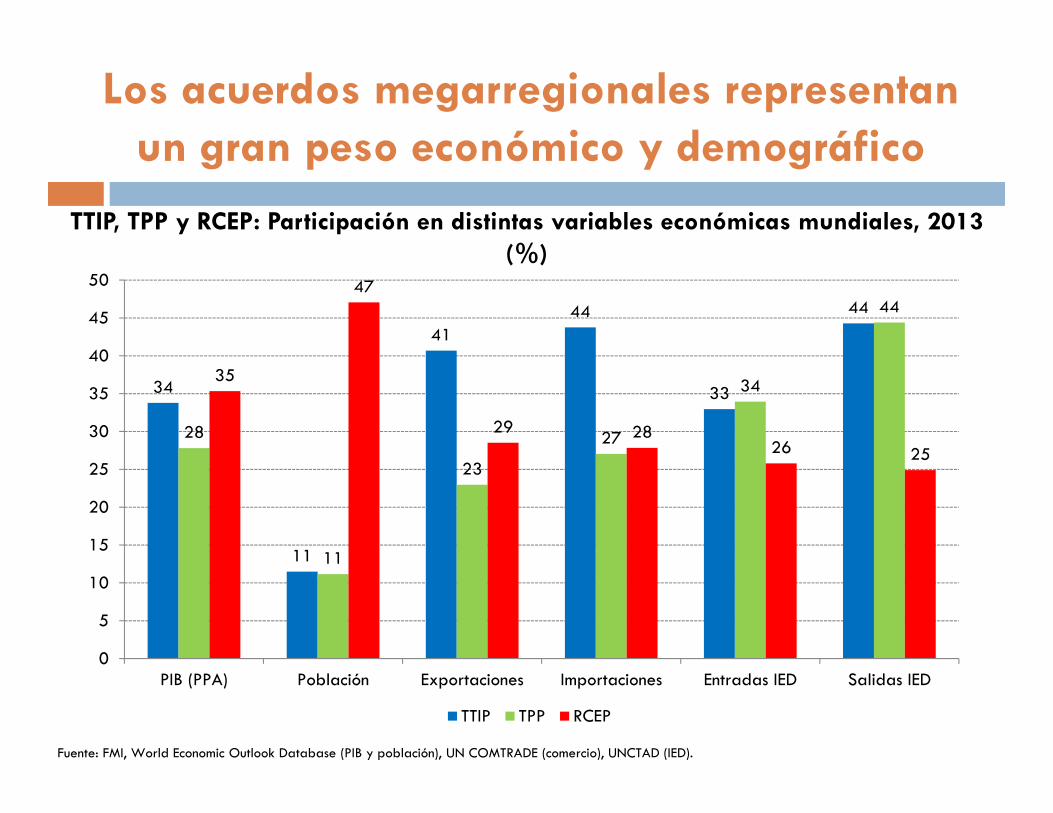

Los acuerdos megarregionales representan un gran peso económico y demográfico

34

11

4144

33

44

28

11

23

27

34

44

35

47

29 2826 25

0

5

10

15

20

25

30

35

40

45

50

PIB (PPA) Población Exportaciones Importaciones Entradas IED Salidas IED

TTIP TPP RCEP

TTIP, TPP y RCEP: Participación en distintas variables económicas mundiales, 2013 (%)

Fuente: FMI, World Economic Outlook Database (PIB y población), UN COMTRADE (comercio), UNCTAD (IED).

Implicancias para la integración regional y Conclusiones

Mientras el resto del mundo avanza hacia macrorregiones integradas, América Latina

permanece fragmentada

México y A. Central participan de la “Fábrica América del Norte” y tienen una baja integración productiva con América del Sur

En América del Sur predomina la especialización primario exportadora, orientada a mercados extrarregionales

El Caribe presenta baja integración consigo mismo y con Centroamérica y América del Sur

Persisten grandes diferencias entre países sobre los objetivos, características e instrumentos de la integración regional

Se requieren acciones en varios frentes para apoyar la integración productiva en la región

Abordar el déficit regional de infraestructura (transporte, telecomunicaciones, energía) UNASUR, Proyecto Mesoamérica

Superar obstáculos regulatorios a la formación de redes de producción intrarregionales: Ej. armonizar normas técnicas, sanitarias y fitosanitarias

Acumulación regional de origen Avances coordinados en facilitación del comercio

Ej. ventanillas únicas de comercio exterior, operador autorizado

Políticas industriales plurinacionales: Ej. apoyo a internacionalización Pymes, clusters, capacitación

En definitiva…

Se requiere pasar de una óptica exclusivamente nacional o subregional a una regional

Mirar la integración como una política de Estado, con mirada de largo plazo Evitar el proteccionismo en el comercio intrarregional Avanzar hacia un mercado regional con reglas comunes (trato

de IED, compras públicas, regulación de servicios, etc.)

Brasil y México debieran tener un rol central en este esfuerzo (convergencia Alianza del Pacífico-MERCOSUR)

Diálogo con las empresas translatinas también es crucial, promoviendo su encadenamiento con proveedores locales

Muchas gracias

Avances y desafíos de la integración económica en América Latina y el

Caribe

Tania García MillánOficial de Asuntos Económicos

División de Comercio Internacional e IntegraciónCEPAL