autocorrelación - todoeconometria.files.wordpress.com · west para corregir errores estándar 4....

TRANSCRIPT

Autocorrelación

TODO ECONOMETRÍA

Índice

• Definición

• Causas

• Consecuencias

• Detección

• Medidas correctivas

Definición de la autocorrelación

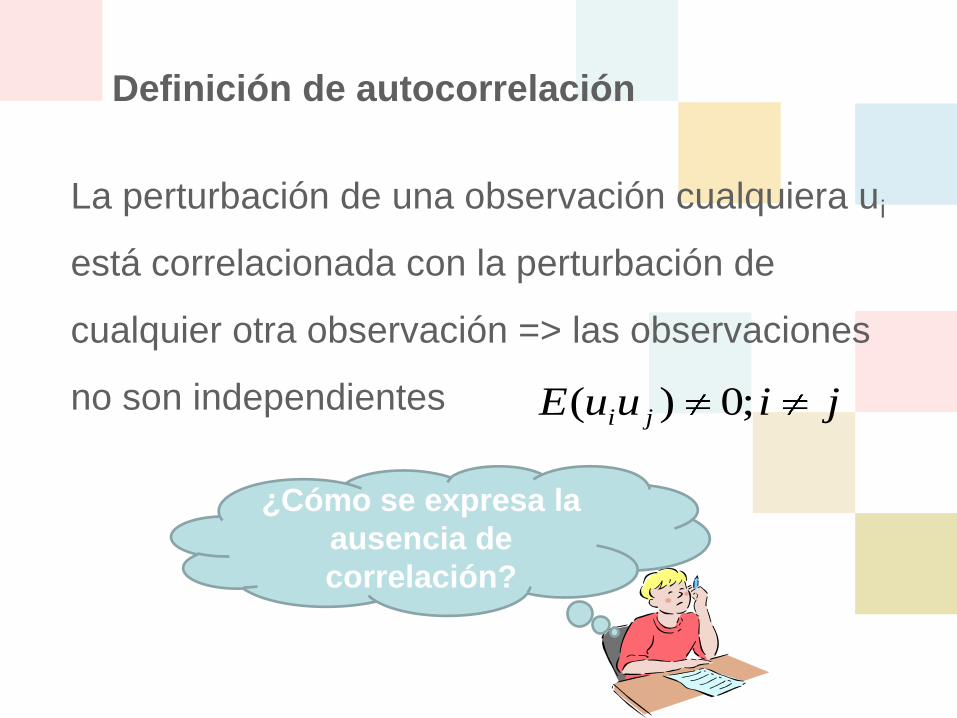

Definición de autocorrelación

La perturbación de una observación cualquiera ui

está correlacionada con la perturbación de

cualquier otra observación => las observaciones

no son independientes jiuuE ji ;0)(

¿Cómo se expresa la

ausencia de

correlación?

La autocorrelación es habitual en los datos de

series temporales => correlación serial

En los datos de sección cruzada es menos común,

aunque posible => correlación espacial

Definición de autocorrelación

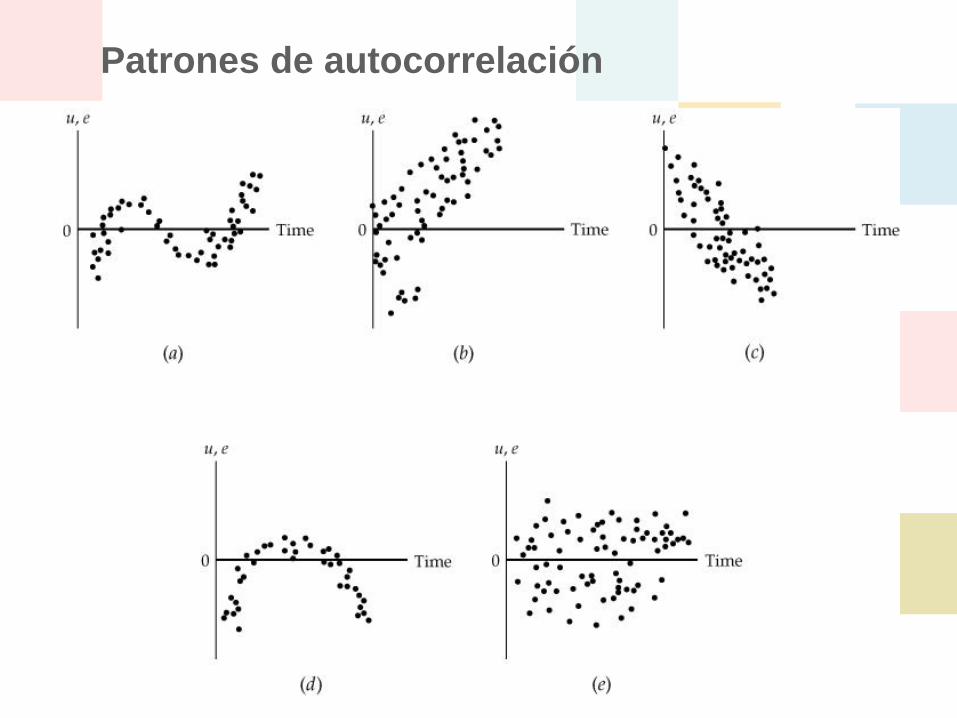

Patrones de autocorrelación

Causas de la autocorrelación

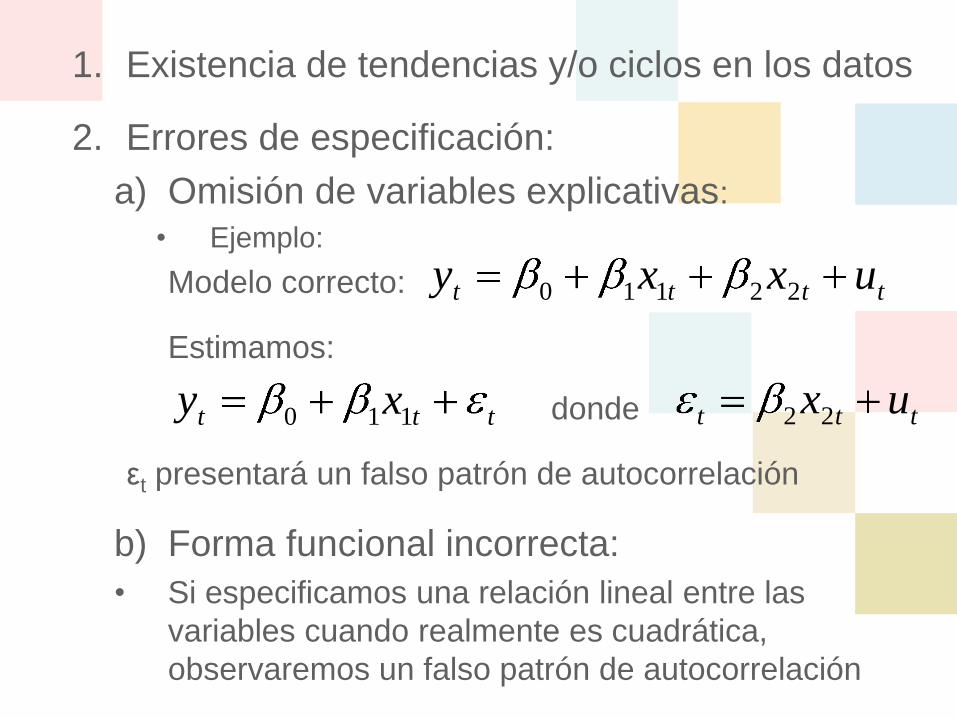

1. Existencia de tendencias y/o ciclos en los datos

2. Errores de especificación:

a) Omisión de variables explicativas:

• Ejemplo:

Modelo correcto:

Estimamos:

donde

εt presentará un falso patrón de autocorrelación

b) Forma funcional incorrecta:

• Si especificamos una relación lineal entre las

variables cuando realmente es cuadrática,

observaremos un falso patrón de autocorrelación

tttt uxxy 22110

ttt xy 110 ttt ux22

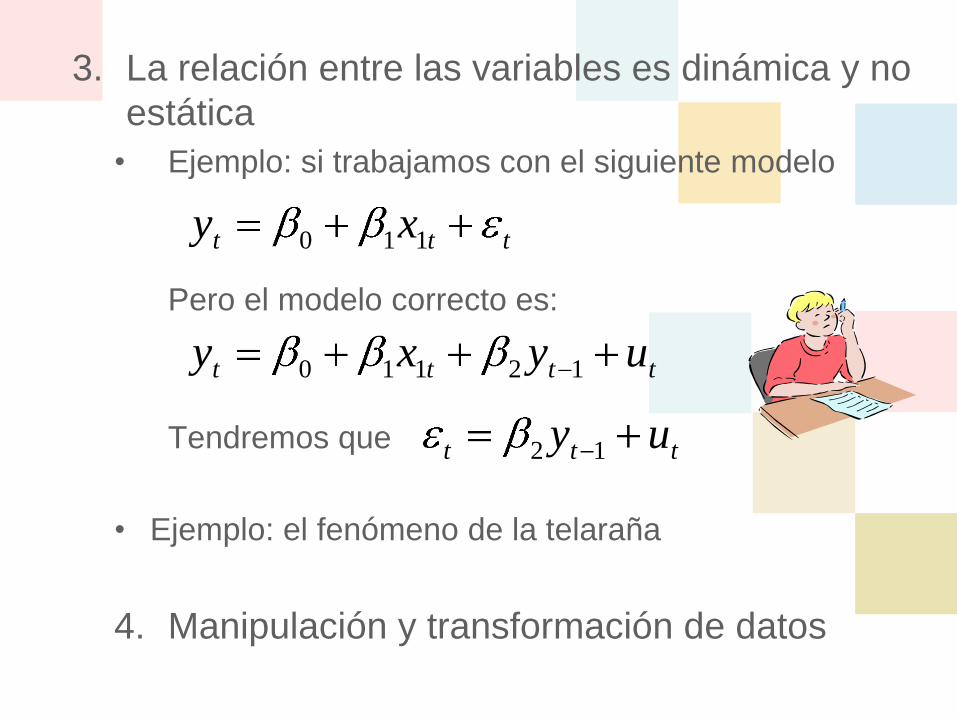

3. La relación entre las variables es dinámica y no

estática

• Ejemplo: si trabajamos con el siguiente modelo

Pero el modelo correcto es:

Tendremos que

• Ejemplo: el fenómeno de la telaraña

4. Manipulación y transformación de datos

ttt xy 110

tttt uyxy 12110

ttt uy 12

Consecuencias de la autocorrelación

Bajo los supuestos del Teorema Gauss- Markov

los estimadores MCO son ELIO.

Si no se satisface el supuesto de independencia:

Es decir,

-Los estimadores MCO son lineales.

-Los estimadores MCO son insesgados.

-Los estimadores MCO no son eficientes.

Consecuencias de la autocorrelación

¿Por qué no

son eficientes?

0;0)( suuE stt

Ya que los estimadores MCO no son eficientes:

i. las estimaciones de las varianzas de los

estimadores son sesgadas

ii. las contrastaciones de hipótesis y los intervalos

de confianza ya no son fiables.

Consecuencias de la autocorrelación

Detección de la autocorrelación

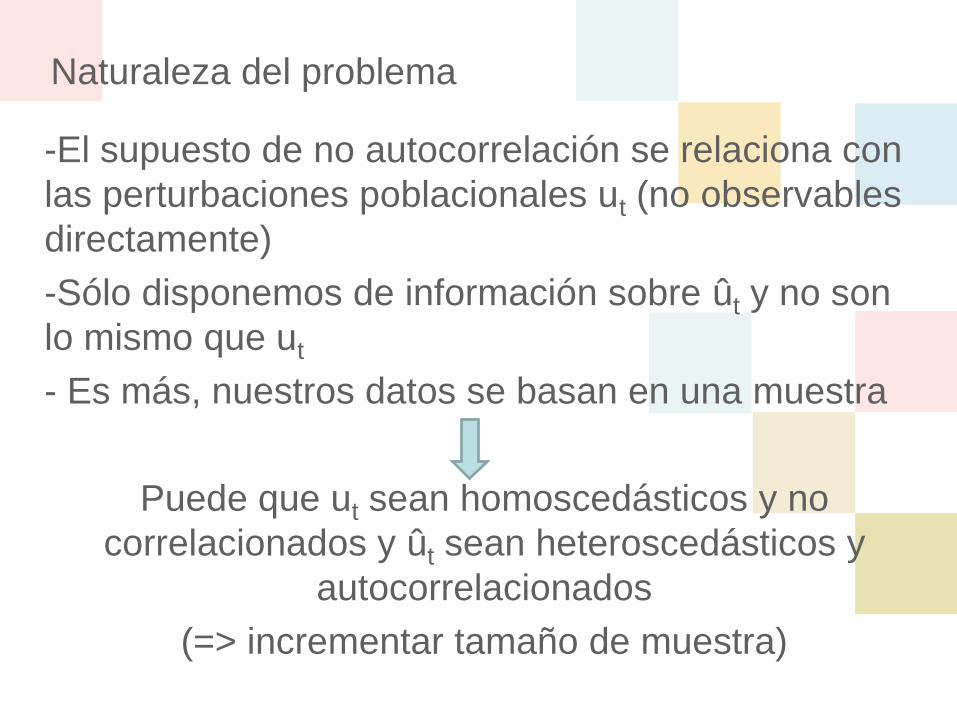

Naturaleza del problema

-El supuesto de no autocorrelación se relaciona con

las perturbaciones poblacionales ut (no observables

directamente)

-Sólo disponemos de información sobre ût y no son

lo mismo que ut

- Es más, nuestros datos se basan en una muestra

Puede que ut sean homoscedásticos y no

correlacionados y ût sean heteroscedásticos y

autocorrelacionados

(=> incrementar tamaño de muestra)

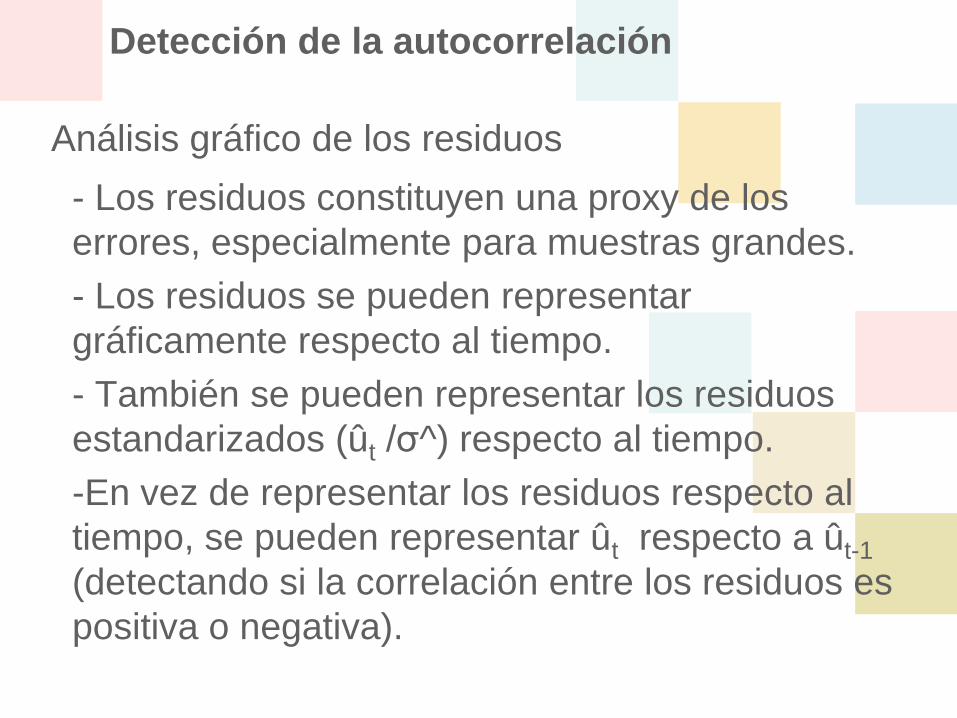

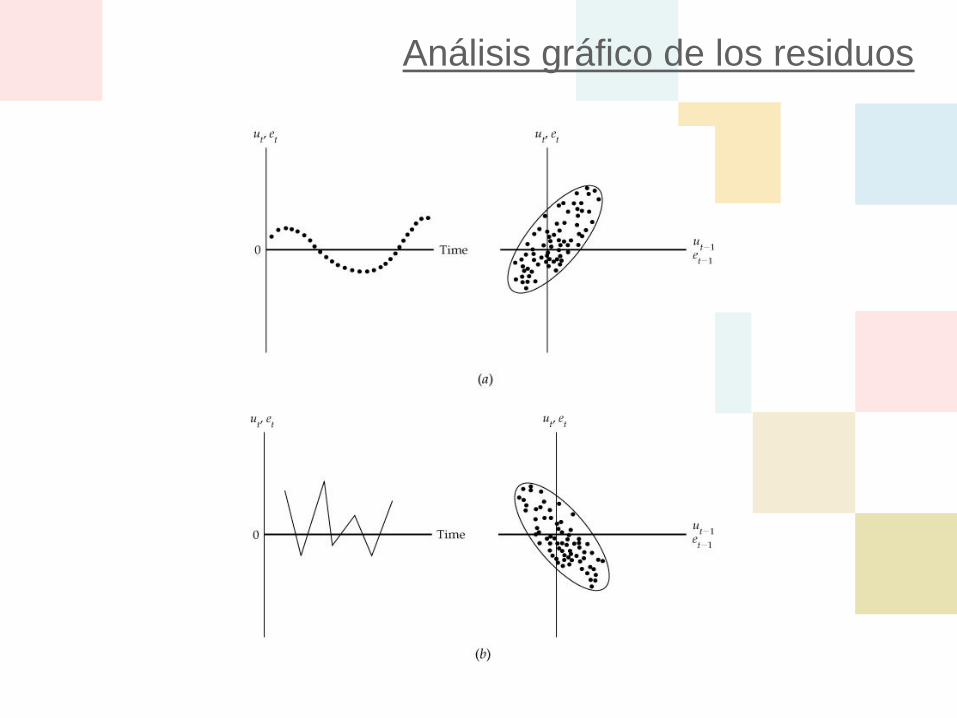

Detección de la autocorrelación

Análisis gráfico de los residuos

- Los residuos constituyen una proxy de los

errores, especialmente para muestras grandes.

- Los residuos se pueden representar

gráficamente respecto al tiempo.

- También se pueden representar los residuos

estandarizados (ût /σ^) respecto al tiempo.

-En vez de representar los residuos respecto al

tiempo, se pueden representar ût respecto a ût-1

(detectando si la correlación entre los residuos es

positiva o negativa).

Análisis gráfico de los residuos

Detección de la autocorrelación

Algunos test

-Prueba de las rachas o prueba de Geary

-Estadístico d de Durbin-Watson

(disponible en Eviews)

-Estadístico Breusch y Godfrey

(disponible en Eviews)

-Estadístico de Box y Pearce (Q-statistics)

(disponible en Eviews)

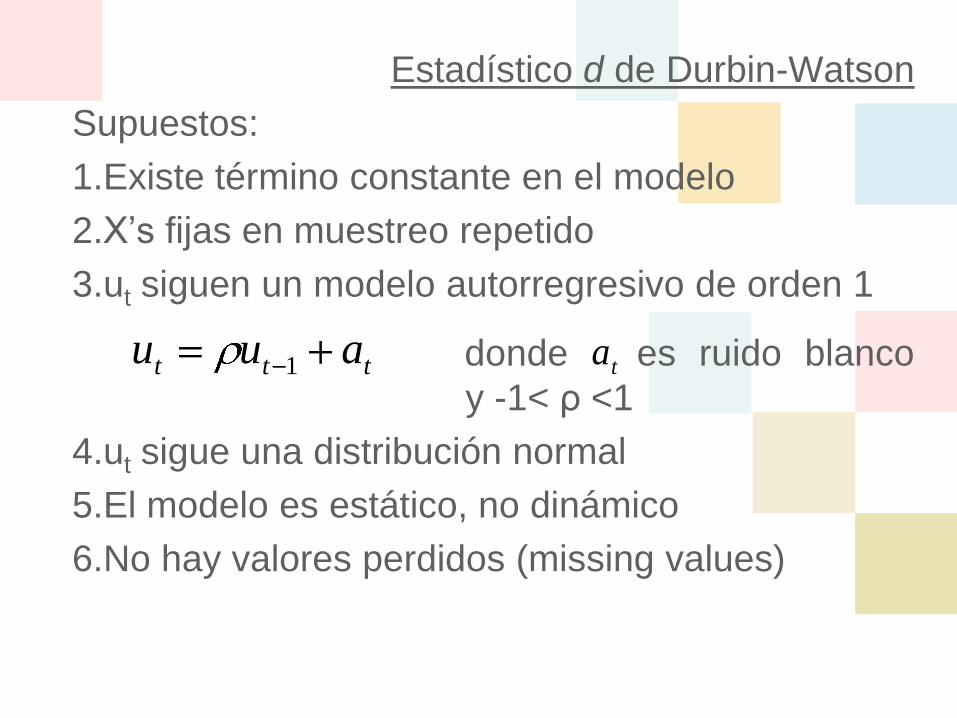

Estadístico d de Durbin-Watson

Supuestos:

1.Existe término constante en el modelo

2.X’s fijas en muestreo repetido

3.ut siguen un modelo autorregresivo de orden 1

donde es ruido blanco

y -1< ρ <1

4.ut sigue una distribución normal

5.El modelo es estático, no dinámico

6.No hay valores perdidos (missing values)

ttt auu 1 ta

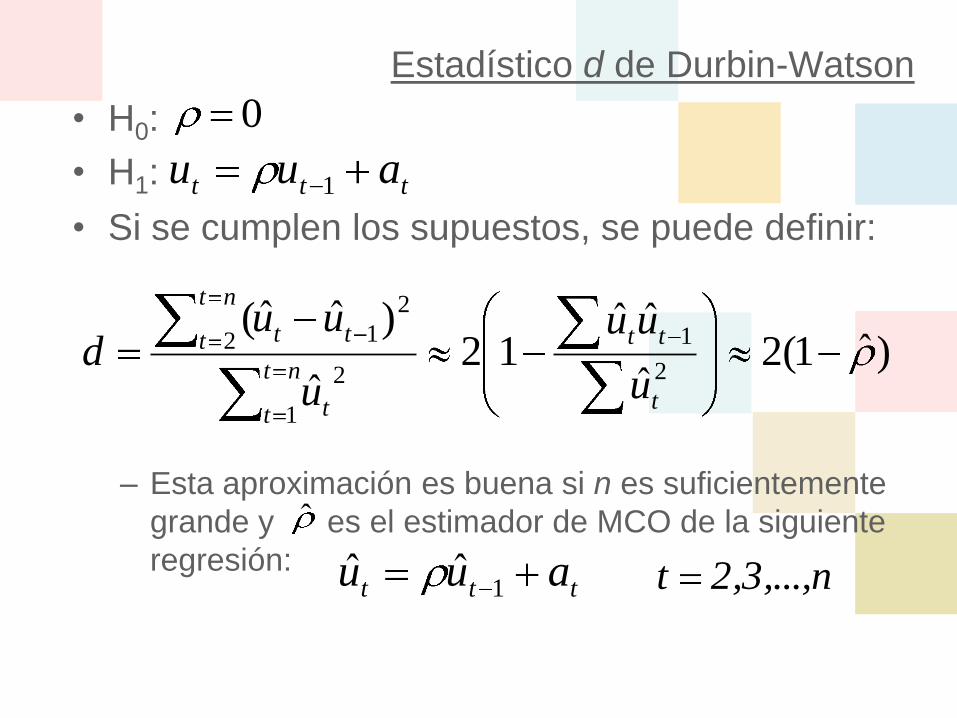

Estadístico d de Durbin-Watson

• H0:

• H1:

• Si se cumplen los supuestos, se puede definir:

– Esta aproximación es buena si n es suficientemente

grande y es el estimador de MCO de la siguiente

regresión:

)ˆ1(2ˆ

ˆˆ12

ˆ

)ˆˆ(2

1

1

2

2

12

t

tt

nt

t t

tt

nt

t

u

uu

u

uud

ttt auu 1

0

ˆ

ttt auu 1ˆˆ 2,3,...,nt

Estadístico d de Durbin-Watson

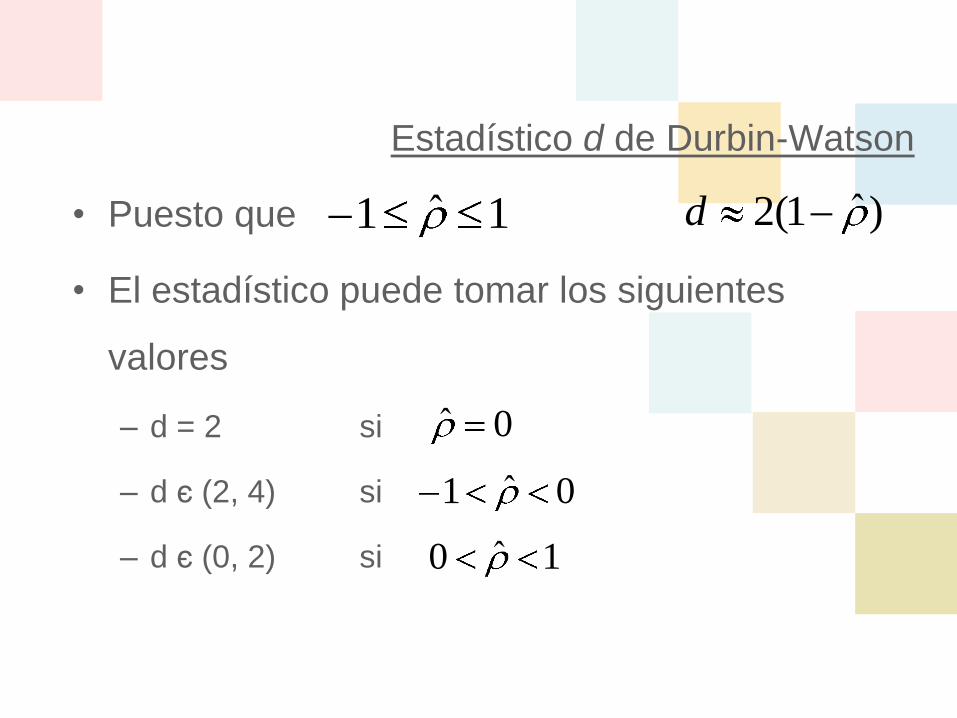

• Puesto que

• El estadístico puede tomar los siguientes

valores

– d = 2 si

– d є (2, 4) si

– d є (0, 2) si

1ˆ1

0ˆ

0ˆ1

1ˆ0

)ˆ1(2d

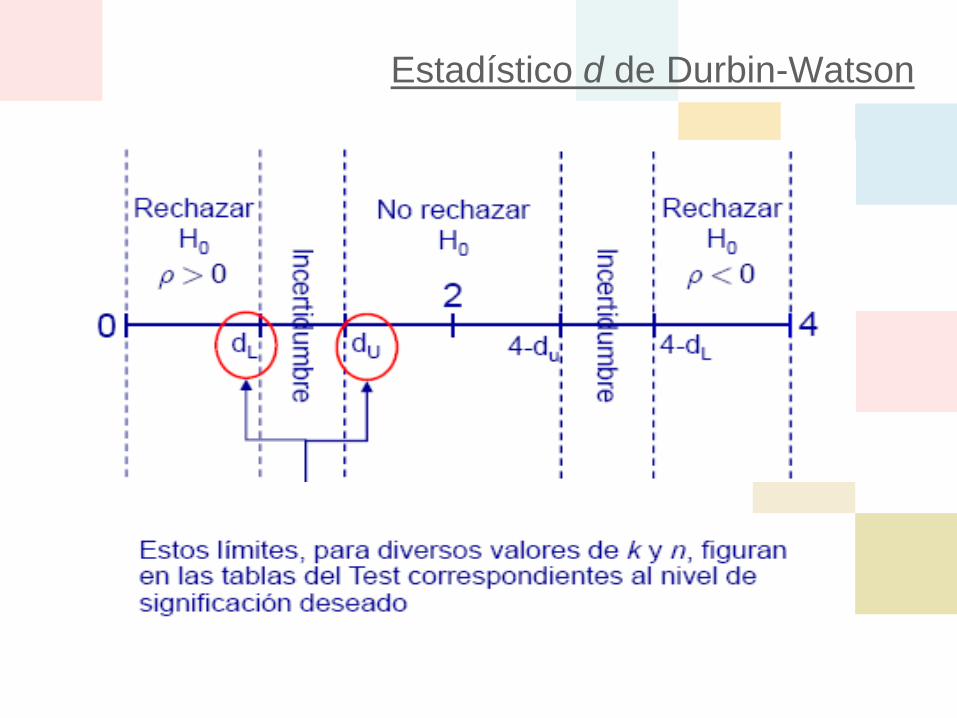

Estadístico d de Durbin-Watson

Estadístico d de Durbin-Watson

A modo de conclusión (pasos):

1. Estimar el modelo de regresión lineal y

obtener los residuos

2. Calcular el estadístico de DW

3. Encontrar los valores du y dl

4. Toma de decisiones

¿Qué ocurre si se

violan los supuestos?

Estadístico d de Durbin-Watson

Estadístico Breusch y Godfrey

Prueba BG o ML

Es una prueba general que permite:

1.Modelos dinámicos

2.ut siguen un modelo autorregresivo de orden p

3.Promedios móviles del término de error

H0: ausencia de correlación

H1: ut ~ AR(p) ó ut ~ MA (q)

Estadístico Breusch y Godfrey

Prueba BG o ML

Pasos

1.Estimar el modelo de regresión lineal

2.Regresar ût sobre X’s originales y ût-1, ût-2,…ût-p

3.Obtener el R-cuadrado de la regresión anterior

4.Breusch y Godfrey demostraron que

(n-p)R2 ~

Si el valor obtenido excede el valor crítico,

podemos rechazar la H0 y, al menos, un es

distinto de cero

2

p

Corrección de la autocorrelación

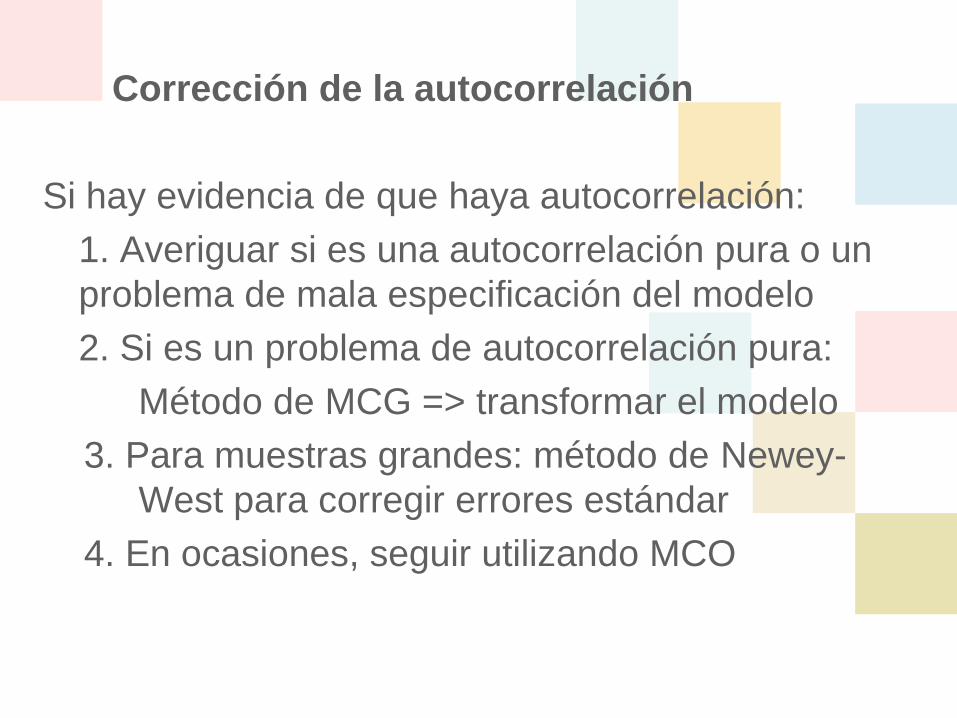

Corrección de la autocorrelación

Si hay evidencia de que haya autocorrelación:

1. Averiguar si es una autocorrelación pura o un

problema de mala especificación del modelo

2. Si es un problema de autocorrelación pura:

Método de MCG => transformar el modelo

3. Para muestras grandes: método de Newey-

West para corregir errores estándar

4. En ocasiones, seguir utilizando MCO

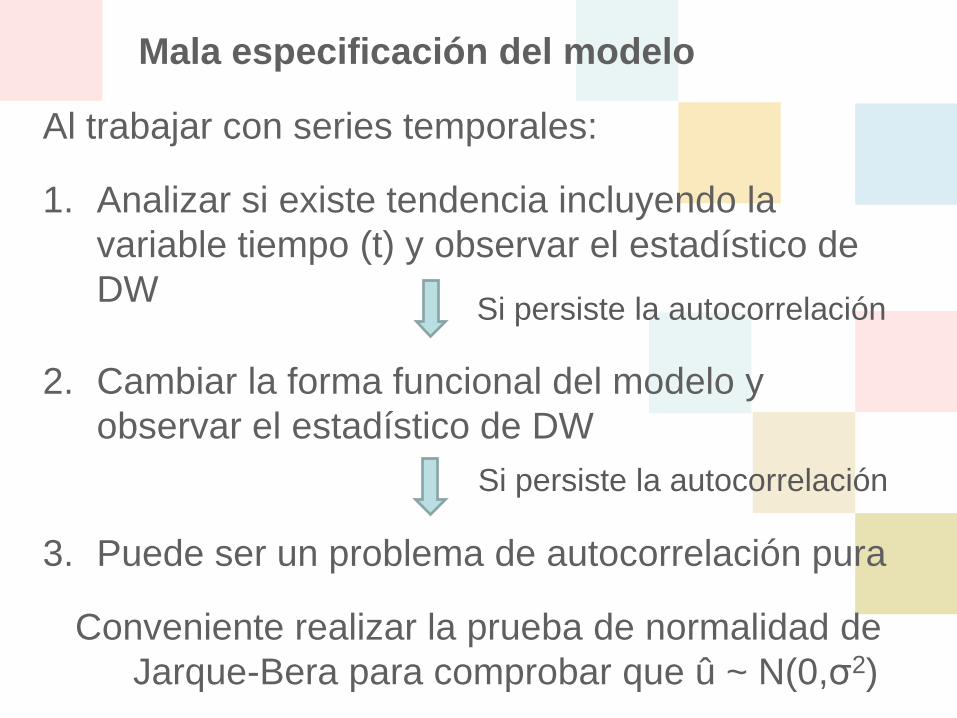

Mala especificación del modelo

Al trabajar con series temporales:

1. Analizar si existe tendencia incluyendo la

variable tiempo (t) y observar el estadístico de

DW

2. Cambiar la forma funcional del modelo y

observar el estadístico de DW

3. Puede ser un problema de autocorrelación pura

Conveniente realizar la prueba de normalidad de

Jarque-Bera para comprobar que û ~ N(0,σ2)

Si persiste la autocorrelación

Si persiste la autocorrelación

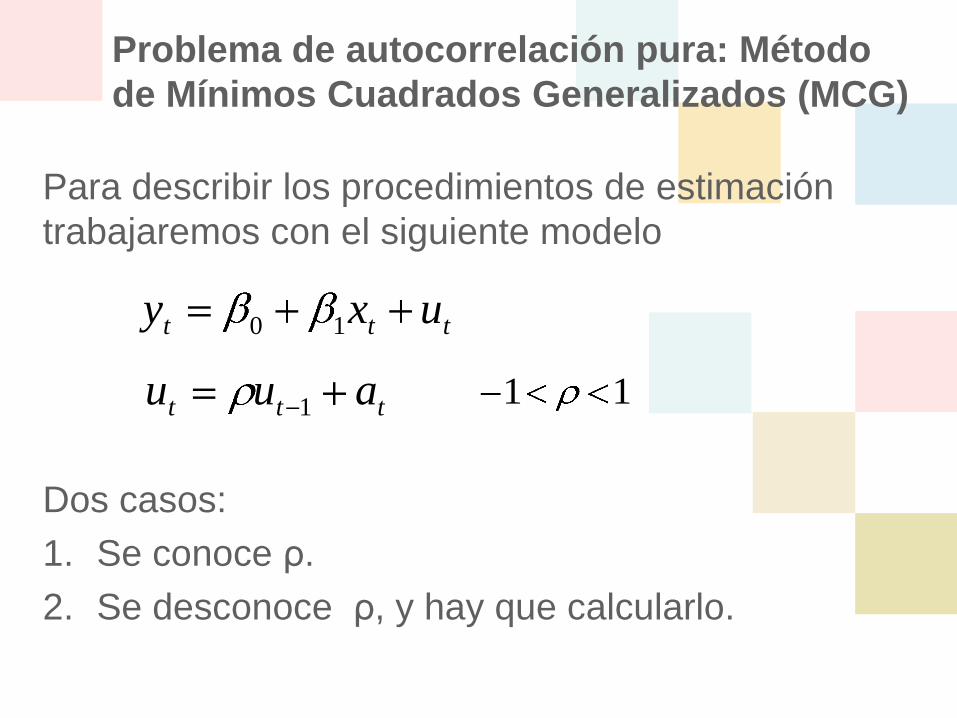

Problema de autocorrelación pura: Método

de Mínimos Cuadrados Generalizados (MCG)

Para describir los procedimientos de estimación

trabajaremos con el siguiente modelo

Dos casos:

1. Se conoce ρ.

2. Se desconoce ρ, y hay que calcularlo.

ttt uxy 10

ttt auu 1 11

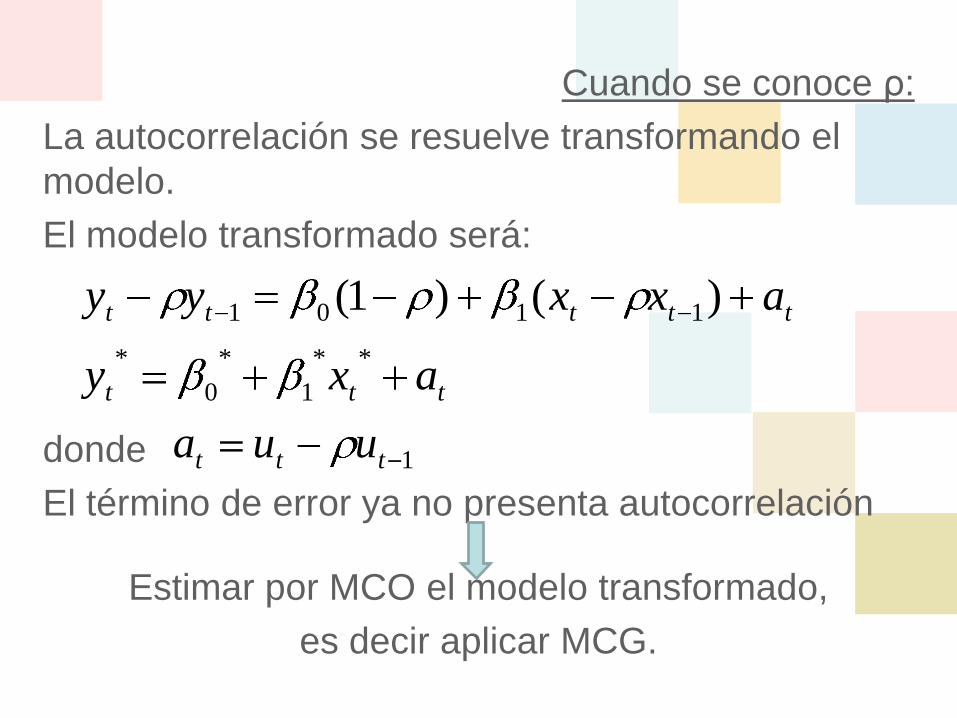

Cuando se conoce ρ:

La autocorrelación se resuelve transformando el

modelo.

El modelo transformado será:

donde

El término de error ya no presenta autocorrelación

Estimar por MCO el modelo transformado,

es decir aplicar MCG.

ttttt axxyy )()1( 1101

1ttt uua

ttt axy**

1

*

0

*

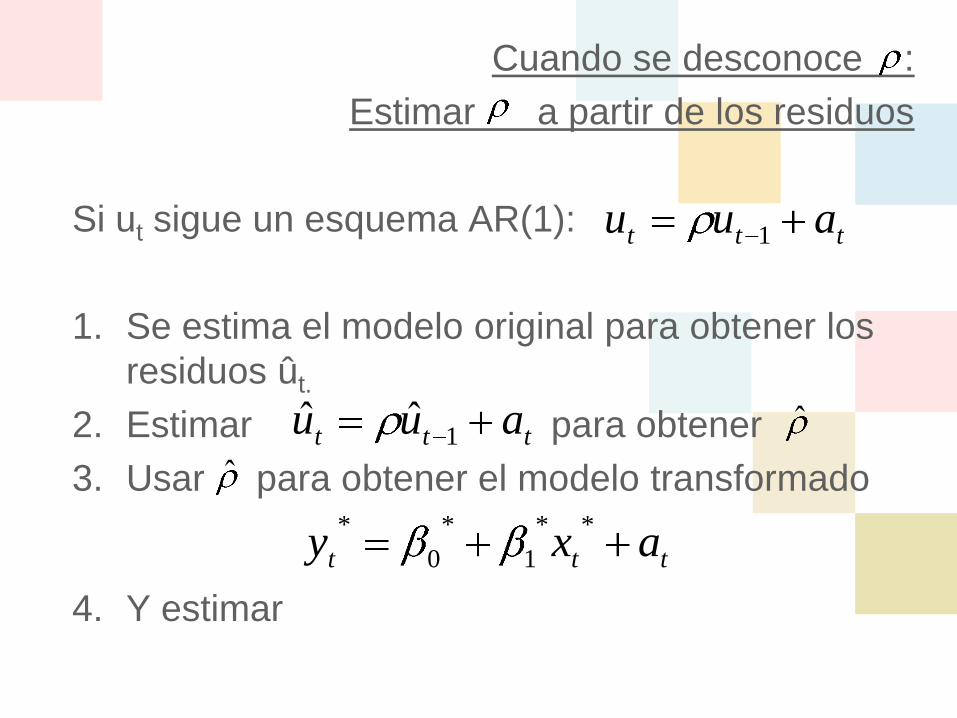

Cuando se desconoce :

Estimar a partir de los residuos

Si ut sigue un esquema AR(1):

1. Se estima el modelo original para obtener los

residuos ût.

2. Estimar para obtener

3. Usar para obtener el modelo transformado

4. Y estimar

ttt auu 1

ttt auu 1ˆˆ ˆ

ttt axy**

1

*

0

*

ˆ

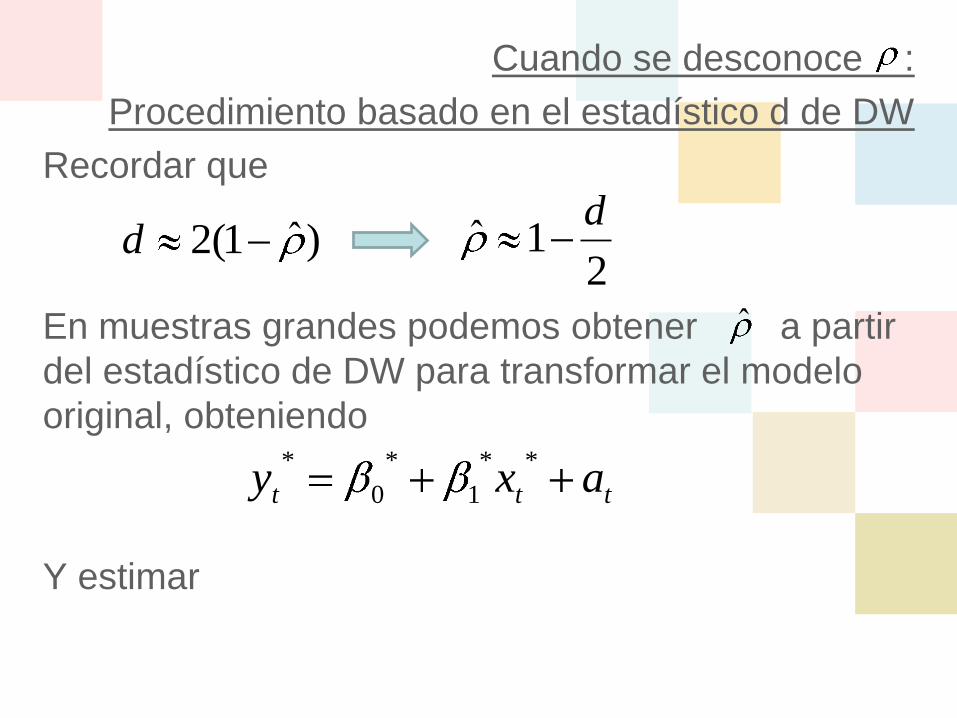

Cuando se desconoce :

Procedimiento basado en el estadístico d de DW

Recordar que

En muestras grandes podemos obtener a partir

del estadístico de DW para transformar el modelo

original, obteniendo

Y estimar

)ˆ1(2d2

1ˆd

ˆ

ttt axy**

1

*

0

*

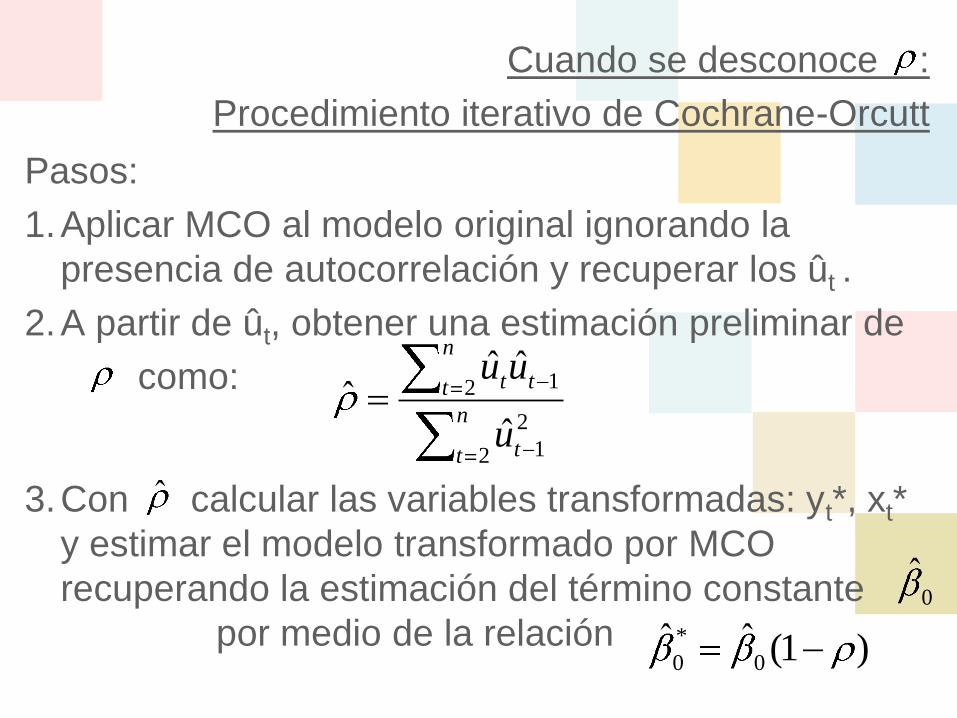

Cuando se desconoce :

Procedimiento iterativo de Cochrane-Orcutt

Pasos:

1.Aplicar MCO al modelo original ignorando la

presencia de autocorrelación y recuperar los ût .

2.A partir de ût, obtener una estimación preliminar de

como:

3.Con calcular las variables transformadas: yt*, xt*

y estimar el modelo transformado por MCO

recuperando la estimación del término constante

por medio de la relación

n

t t

n

t tt

u

uu

2

2

1

2 1

ˆ

ˆˆˆ

ˆ

)1(ˆˆ0

*

0

0ˆ

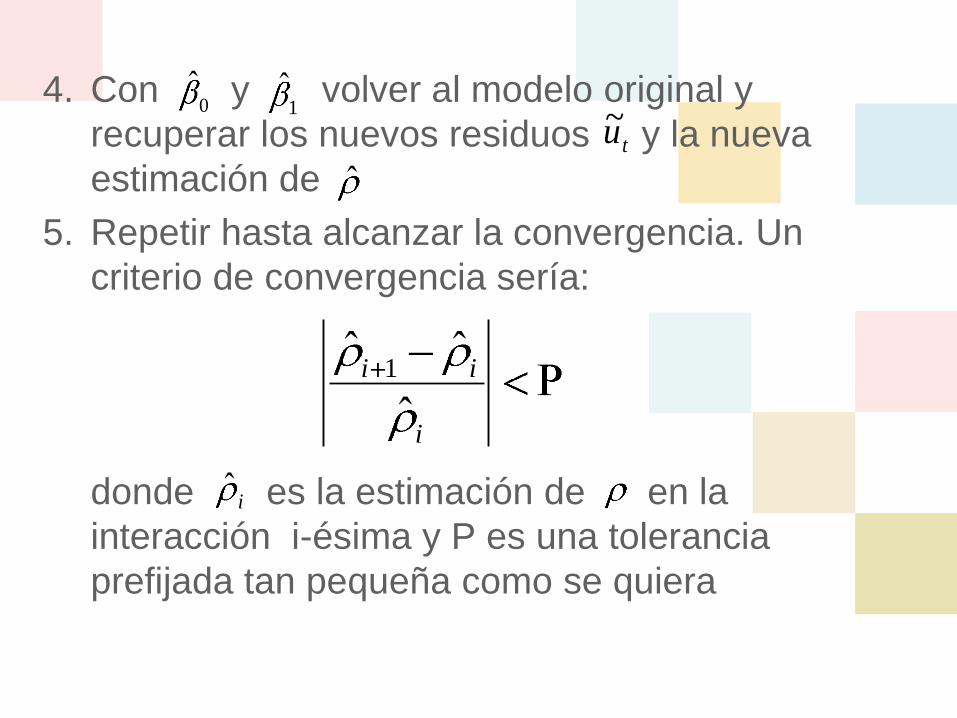

4. Con y volver al modelo original y

recuperar los nuevos residuos y la nueva

estimación de

5. Repetir hasta alcanzar la convergencia. Un

criterio de convergencia sería:

donde es la estimación de en la

interacción i-ésima y P es una tolerancia

prefijada tan pequeña como se quiera

0ˆ

1ˆ

tu~

ˆ

i

ii

ˆ

ˆˆ1

iˆ

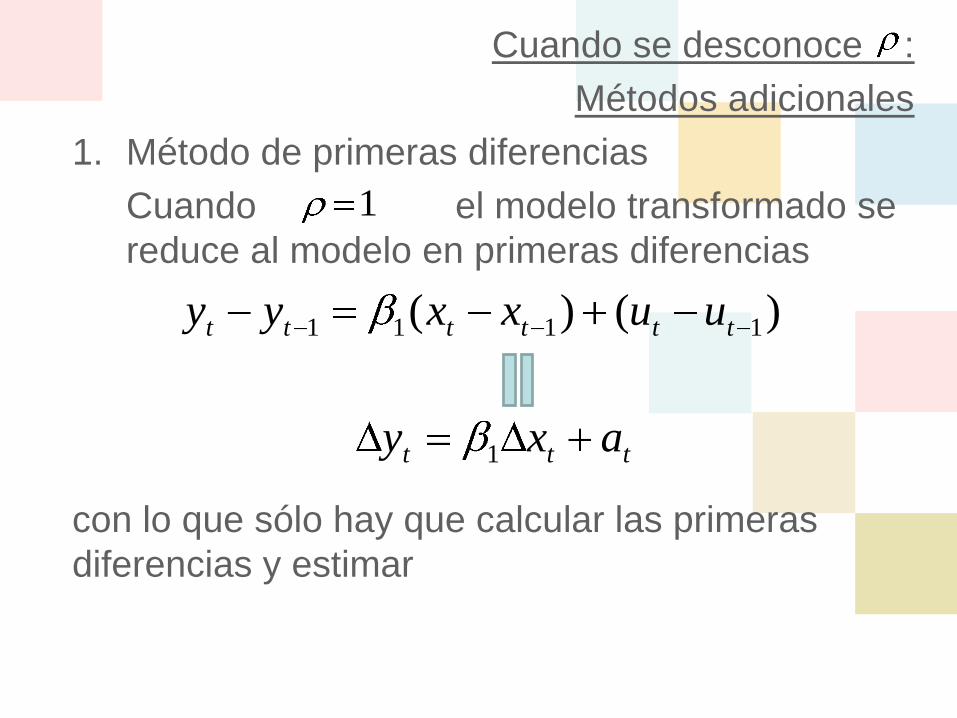

Cuando se desconoce :

Métodos adicionales

1. Método de primeras diferencias

Cuando el modelo transformado se

reduce al modelo en primeras diferencias

con lo que sólo hay que calcular las primeras

diferencias y estimar

1

)()( 1111 tttttt uuxxyy

ttt axy 1

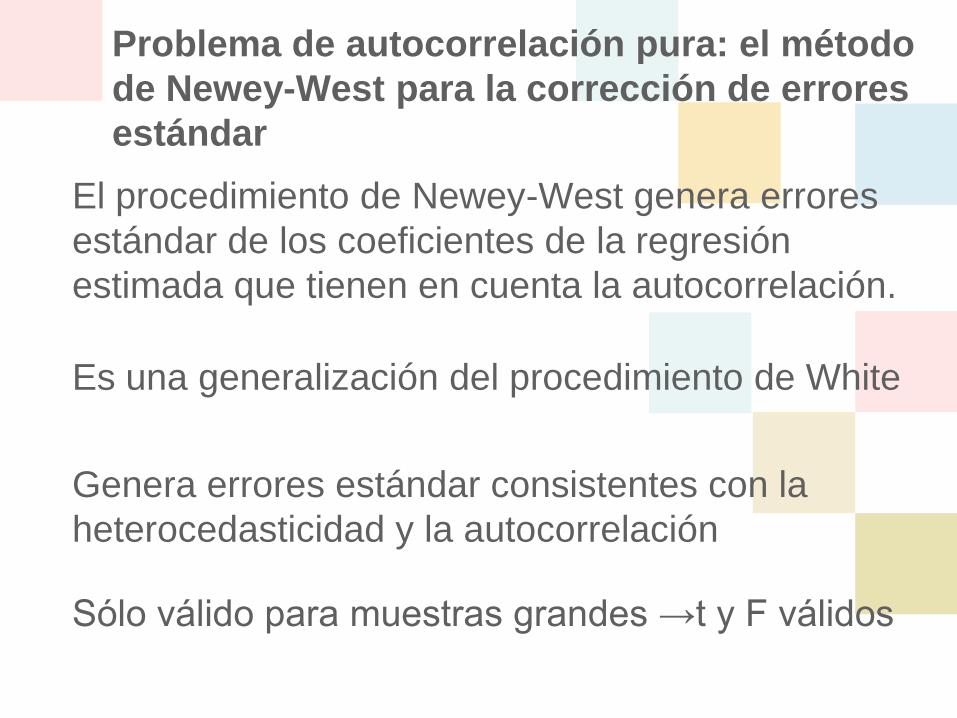

Problema de autocorrelación pura: el método

de Newey-West para la corrección de errores

estándar

El procedimiento de Newey-West genera errores

estándar de los coeficientes de la regresión

estimada que tienen en cuenta la autocorrelación.

Es una generalización del procedimiento de White

Genera errores estándar consistentes con la

heterocedasticidad y la autocorrelación

Sólo válido para muestras grandes →t y F válidos

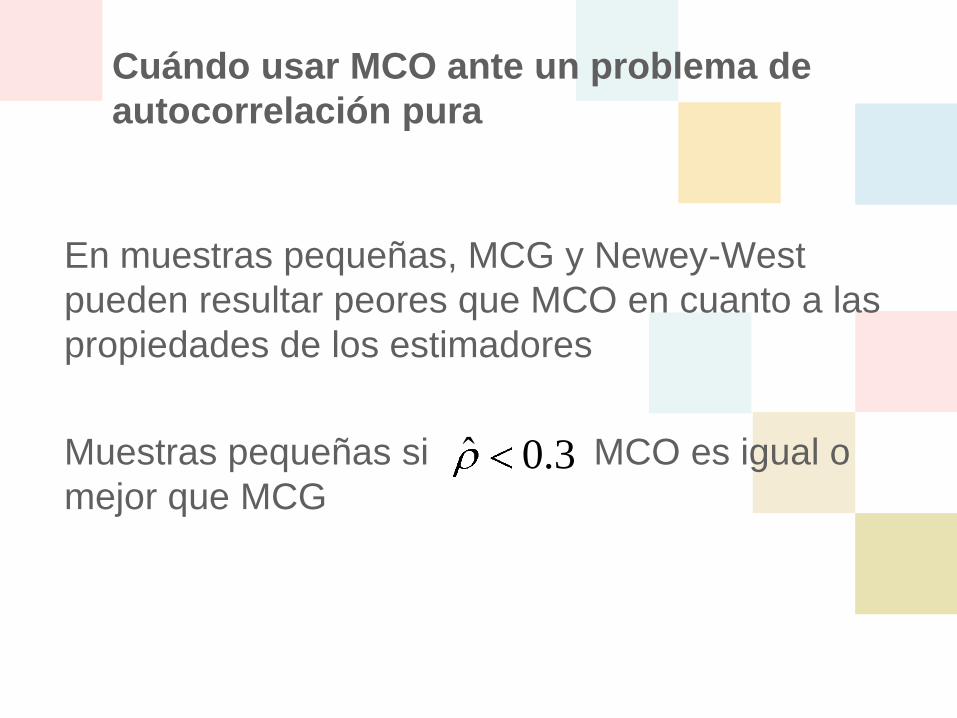

Cuándo usar MCO ante un problema de

autocorrelación pura

En muestras pequeñas, MCG y Newey-West

pueden resultar peores que MCO en cuanto a las

propiedades de los estimadores

Muestras pequeñas si MCO es igual o

mejor que MCG3.0ˆ

¿Y si el modelo de regresión contiene

variables explicativas cualitativas?

Reflexiones