auditoria integral

DESCRIPTION

AuditoriaTRANSCRIPT

AUDITORIA INTEGRAL IDocente: Dra. Aydé Pezo Bolívar

Mayo - 2013

UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚESCUELA DE POST GRADO

MAESTRIA EN CONTABILIDADMENCIÓN AUDITORIA INTEGRAL

I UNIDAD

MARCO CONCEPTUAL DE AUDITORIA INTEGRAL

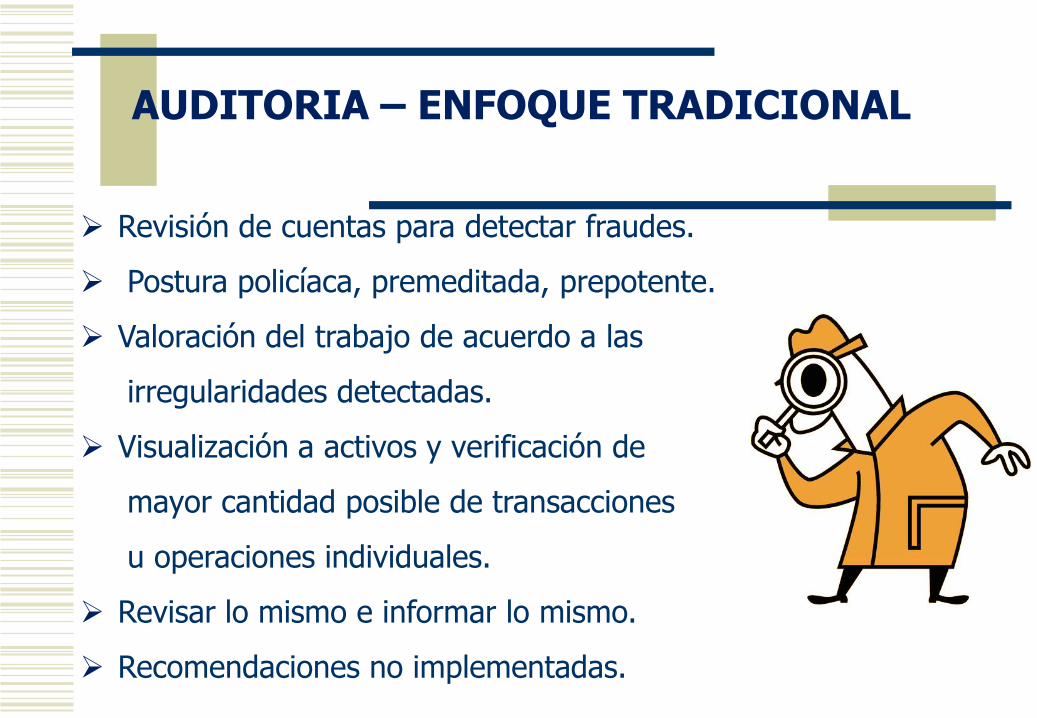

AUDITORIA – ENFOQUE TRADICIONAL

Revisión de cuentas para detectar fraudes.

Postura policíaca, premeditada, prepotente.

Valoración del trabajo de acuerdo a las

irregularidades detectadas.

Visualización a activos y verificación de

mayor cantidad posible de transacciones

u operaciones individuales.

Revisar lo mismo e informar lo mismo.

Recomendaciones no implementadas.

AUDITORIA – ENFOQUE MODERNO

Auditoría a medida.

Énfasis en el criterio profesional.

Planificación de arriba hacia abajo.

Evaluación de riesgos como eje

central de la Auditoria.

Enfoque hacia los controles.

Evaluación de rendimientos esperados.

Incidencia en la calidad total.

FRAUDE:Del latín ”fraus”, es una acción que resulta contraria a laverdad y a la rectitudEs un comportamiento por el que una persona trata deaprovecharse de otra sorprendiéndola en su honradez.

CORRUPCIÓNSegún la Real Academia Española, se utiliza para nombraral vicio o abuso en un escrito o en las cosas no materiales.Es la acción y efecto de corromper (depravar, echar a perder,sobornar a alguien, pervertir, dañar).Es el mal uso del poder encomendado para obtener beneficiosprivados.

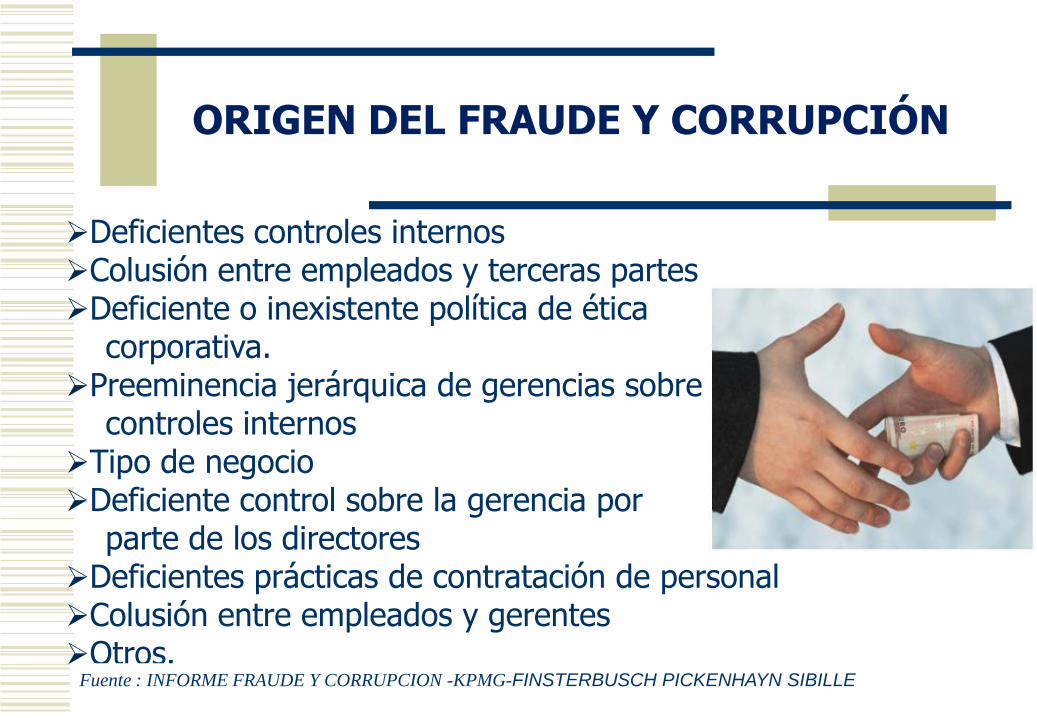

FRAUDE Y CORRUPCIÓN

Deficientes controles internosColusión entre empleados y terceras partesDeficiente o inexistente política de ética

corporativa.Preeminencia jerárquica de gerencias sobre

controles internosTipo de negocioDeficiente control sobre la gerencia por

parte de los directoresDeficientes prácticas de contratación de personalColusión entre empleados y gerentesOtros.

Fuente : INFORME FRAUDE Y CORRUPCION -KPMG-FINSTERBUSCH PICKENHAYN SIBILLE

ORIGEN DEL FRAUDE Y CORRUPCIÓN

RAZONES QUE INCREMENTAN EL FRAUDE Y CORRUPCIÓN

Tardía administración de justicia

Debilitamiento de los valores éticos de la sociedad

Inseguridad jurídica e institucional.

Crisis, económica política y social.

Falta de énfasis de prevención y detección.

Incremento de “organizaciones delictivas”.

Delincuentes “más sofisticados”.

Debilitamiento de controles internos por reducción de costos.

Falta de una política de ética empresarial.

Fuente : INFORME FRAUDE Y CORRUPCION -KPMG-FINSTERBUSCH PICKENHAYN SIBILLE

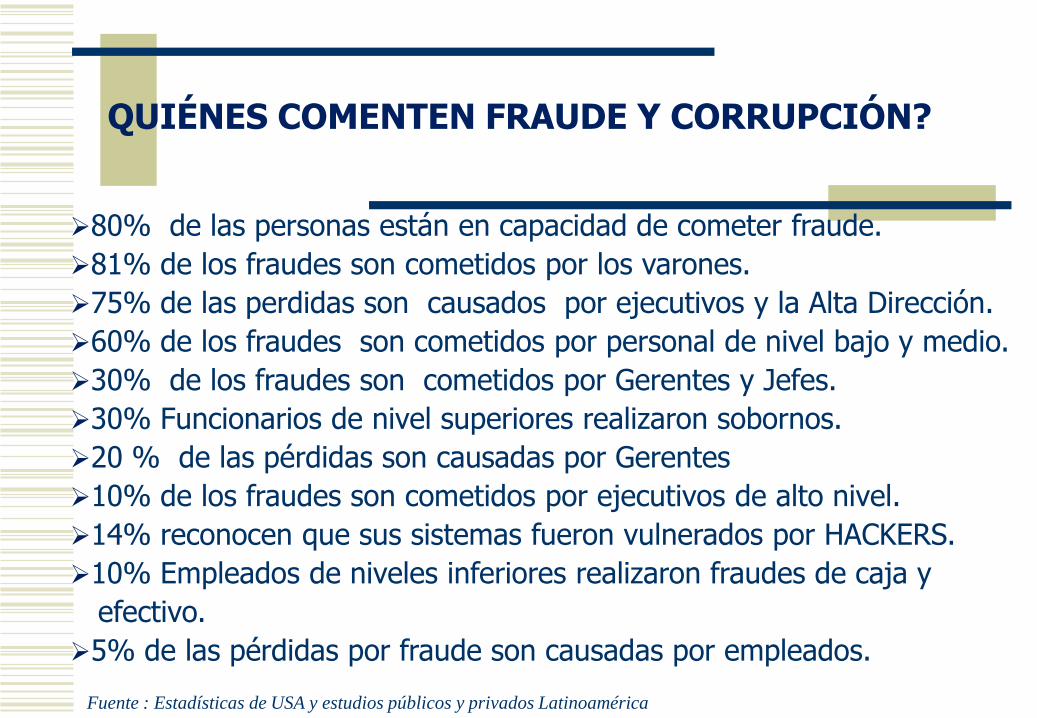

QUIÉNES COMENTEN FRAUDE Y CORRUPCIÓN?

80% de las personas están en capacidad de cometer fraude.

81% de los fraudes son cometidos por los varones.

75% de las perdidas son causados por ejecutivos y la Alta Dirección.

60% de los fraudes son cometidos por personal de nivel bajo y medio.

30% de los fraudes son cometidos por Gerentes y Jefes.

30% Funcionarios de nivel superiores realizaron sobornos.

20 % de las pérdidas son causadas por Gerentes

10% de los fraudes son cometidos por ejecutivos de alto nivel.

14% reconocen que sus sistemas fueron vulnerados por HACKERS.

10% Empleados de niveles inferiores realizaron fraudes de caja y

efectivo.

5% de las pérdidas por fraude son causadas por empleados.

t

Fuente : Estadísticas de USA y estudios públicos y privados Latinoamérica

10

Perú ¿Qué tan corrupta considera que es ...?

5

6

8

12

10

20

19

25

31

30

30

37

37

38

42

45

41

44

43

42

9

10

0 20 40 60 80 100

Ministerio de Educación /

Escuelas / Colegios

Contraloría General de la República

Fiscalía de la Nación

Fuerzas Armadas

Gobierno central

Gobiernos regionales

Municipalidades

Congreso

Partidos políticos

Policía Nacional

Poder Judicial

%

Muy corrupta Corrupta

73%

68%

63%

61%

55%

54%

48%

46%

45%

36%

35%

Fuente: Encuesta proetica -2006

ENTONCES, QUÉ ES NECESARIO ?

Optar por una medida de detección o de

prevención?

Informarse sobre el pasado o ver el futuro?

Examen de sistemas tradicionales o conocer nuevos

enfoques?

Lograr crear confianza y credibilidad?

Enfoques en actividades, controles y riesgos

menores?

Promover una cultura de rechazo al riesgo, o

comprender y valorarlo?

AUDITORIA

Recopilación y evaluación de datos sobre informacióncuantificable de una entidad económica, para determinar einformar sobre el grado de correspondencia entre lainformación y los criterios establecidos.

La auditoria debe ser realizada por una personacompetente e independiente.

Fuente: Auditoria un Enfoque Integral Alvin Arens y James Loebbecke. Prentice Hall.Hispanoamericana S.A

AUDITORIA INTEGRAL

Es la ejecución de exámenes estructurados de programas,organizaciones, actividades o segmentos operativos de unaentidad pública o privada, con el propósito de medir einformar sobre la utilización, de manera económica yeficiente, de sus recursos y el logro de sus objetivosoperativos.

Es el proceso que tiende a medir el rendimiento real conrelación al rendimiento esperado.

Fuente: Price Waterhouse. La Evaluación del Rendimiento Operativo. Cómo establecery administrar una Auditoría Integral.

Independencia

Objetividad

Permanencia

Certificación

Integridad

AUDITORIA INTEGRAL - PRINCIPIOS

Planeamiento

Supervisión

Oportunidad

Forma

Cumplimiento de las normas de la profesión

Revisar, medir y evaluar todas las actividades desarrolladaspor la empresa como un todo y en función del entorno yde la satisfacción de sus clientes.

Aumentar la relevancia, confiabilidad y oportunidad de lainformación y la eficiencia de las operaciones.

Verificar la efectividad de los sistemas de control y laconfiabilidad de los sistemas de información.

Proveer mayor valor agregado al cliente al considerar losprocesos del negocio, sus riesgos, controles y laidentificación de oportunidades de mejoramiento..

AUDITORIA INTEGRAL - OBJETIVOS

El control es completo, permite la cobertura del universo delente económico, no tiene por fin solo diagnosticar, sinotambién intervenir para proteger, prevenir y corregir.

Centra su atención en la evaluación total o integral del enteeconómico, incluido su entorno o contexto.

Ayuda a evaluar y manejar los riesgos generados por elambiente de incertidumbre que caracterizan a los negocios enla actualidad.

Sirve como herramienta de evaluación de las más diversasactividades, operaciones y hechos.

AUDITORIA INTEGRAL - IMPORTANCIA

La Auditoria Integral abarca todo el

ente económico y sus ciclos de

actividad, incluido el entorno que lo

rodea, su labor cubre todas las

fases, desde el inicio hasta la

culminación de las actividades y

operaciones que realiza la empresa.

AUDITORIA INTEGRAL – ALCANCE

Definición de la visión y misión de la empresa.

Conocimiento total del entorno con el cual interactúa laempresa.

Precisión de los objetivos y metas fijadas por la empresa.

Conocer las políticas y normas, tanto generales comoparticulares.

Conocer las debilidades y fortalezas que presenta la empresay el grado de vulnerabilidad frente a los desafíos y cambiosdel entorno.

Evaluación de la estructura del control interno.

AUDITORIA INTEGRAL - REQUISITOS

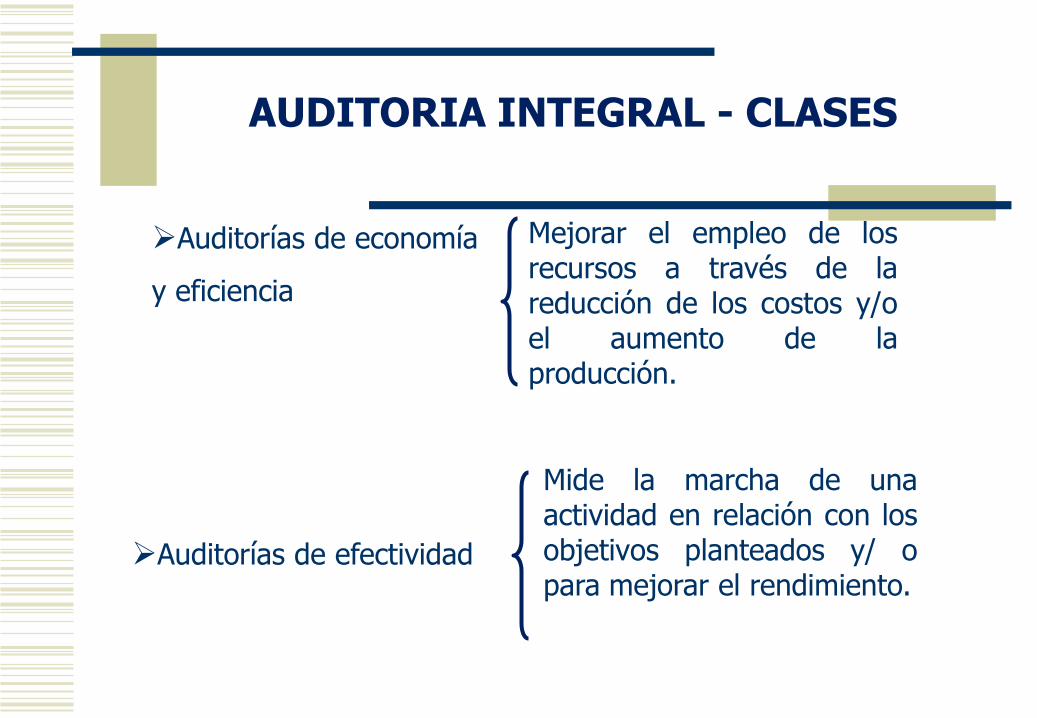

Auditorías de economía

y eficiencia

Auditorías de efectividad

Mejorar el empleo de losrecursos a través de lareducción de los costos y/oel aumento de laproducción.

Mide la marcha de unaactividad en relación con losobjetivos planteados y/ opara mejorar el rendimiento.

AUDITORIA INTEGRAL - CLASES

POR EL OBJETIVO

POR EL ALCANCE

POR LA NORMATIVIDAD QUE UTILIZA

POR EL PERSONAL QUE PARTICIPA

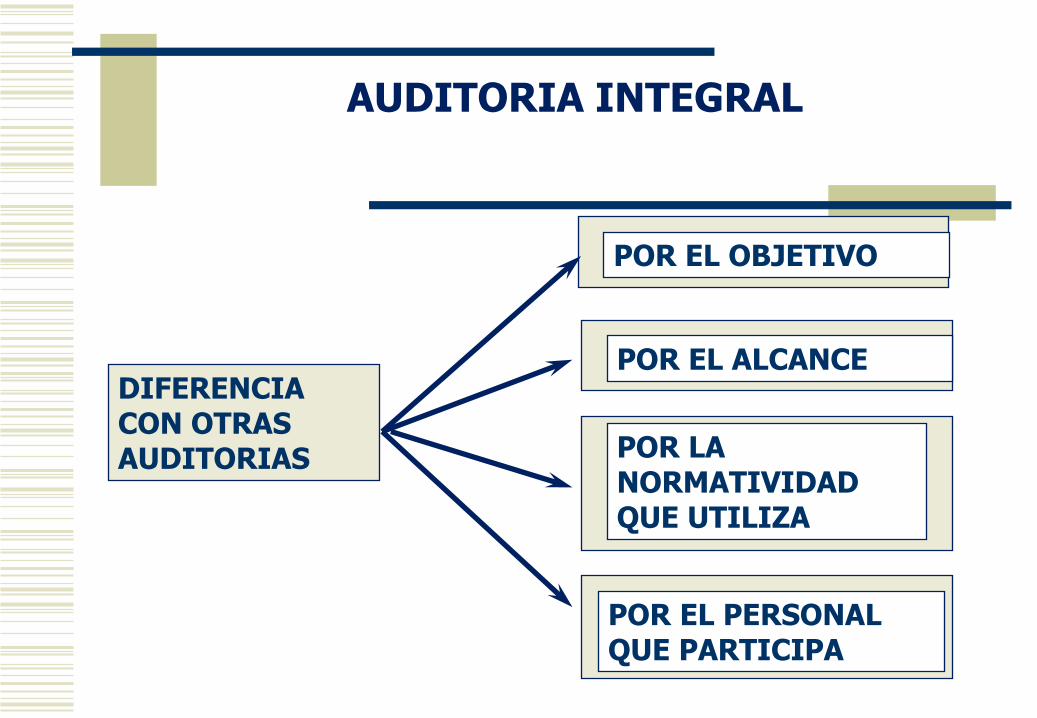

DIFERENCIA CON OTRAS AUDITORIAS

AUDITORIA INTEGRAL

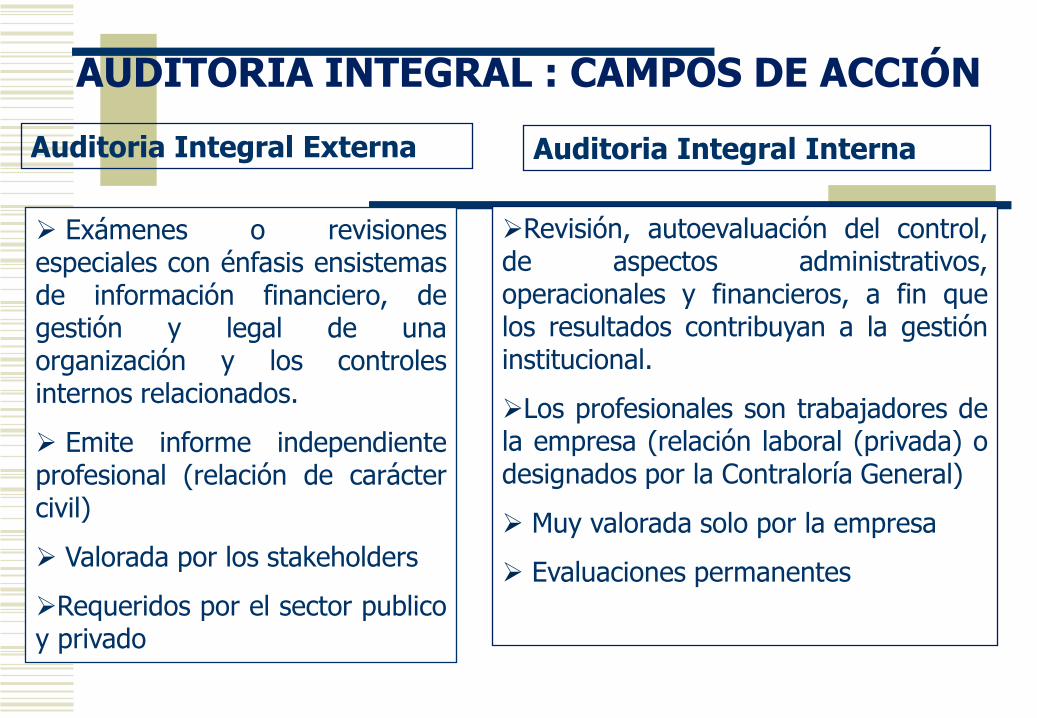

AUDITORIA INTEGRAL : CAMPOS DE ACCIÓN

Auditoria Integral Externa Auditoria Integral Interna

Exámenes o revisionesespeciales con énfasis ensistemasde información financiero, degestión y legal de unaorganización y los controlesinternos relacionados.

Emite informe independienteprofesional (relación de caráctercivil)

Valorada por los stakeholders

Requeridos por el sector publicoy privado

Revisión, autoevaluación del control,de aspectos administrativos,operacionales y financieros, a fin quelos resultados contribuyan a la gestióninstitucional.

Los profesionales son trabajadores dela empresa (relación laboral (privada) odesignados por la Contraloría General)

Muy valorada solo por la empresa

Evaluaciones permanentes

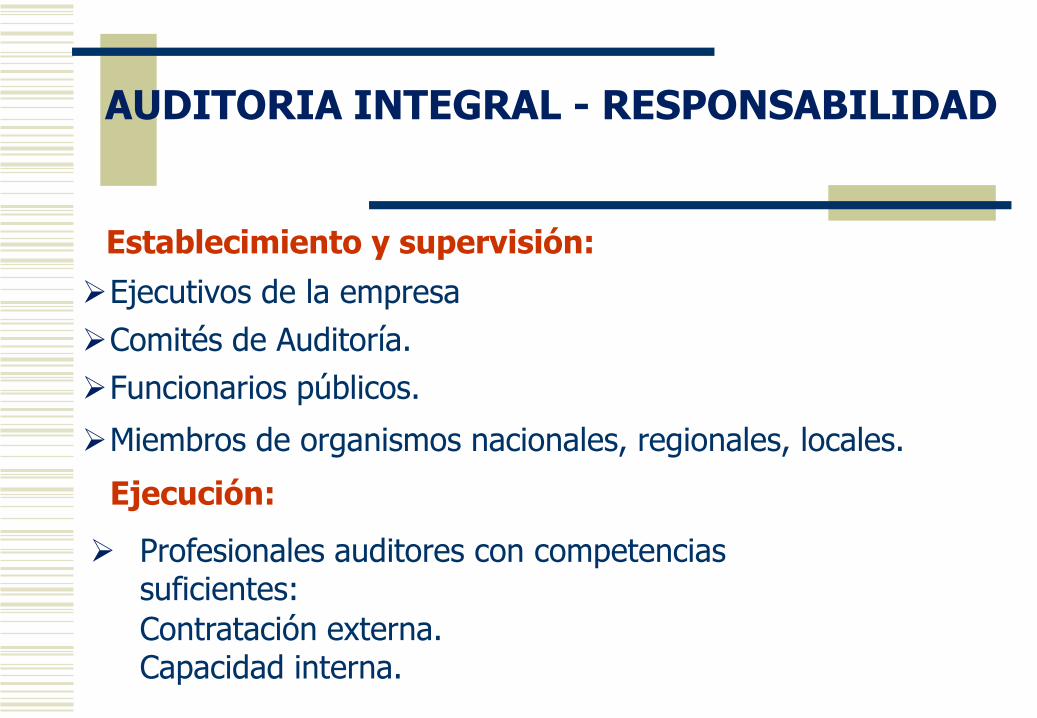

Establecimiento y supervisión:

Ejecutivos de la empresa

Comités de Auditoría.

Funcionarios públicos.

Miembros de organismos nacionales, regionales, locales.

Ejecución:

Profesionales auditores con competenciassuficientes:

Contratación externa.Capacidad interna.

AUDITORIA INTEGRAL - RESPONSABILIDAD

1. Conocimiento del probable cliente.

Sector y grupo económico al que pertenece.

Lugar donde desarrolla sus actividades.

Tamaño de la compañía.

Integridad de los directivos. “No relacionarse con clientes queestán comprometidos en actos dolosos”

Riesgo de negocio.

2. Condiciones de la contratación de la auditoria.

Comunicación con auditores antecesores.

Disposición de personal.

Rentabilidad

AUDITORIA INTEGRAL – ETAPA PREVIA ALA CONTRATACIÓN

1. Selección

HabilidadesEducación y experienciaEquilibrio de capacidades entre el personal.

2. Capacitación

Normas de auditoríaAdministración y relaciones interpersonalesObtención y análisis de evidencia de auditoríaDocumentación y elaboración de papeles de trabajo

Desarrollo de hallazgos de auditoría y recomendaciones.EntrevistasRedacción de informes.

AUDITORIA INTEGRAL – SELECCIÓN Y CAPACITACIÓN DE PERSONAL

1. Rol del cuerpo de control directivo

Aprobar áreas de énfasis de auditoría.

Revisar el progreso de auditorías específicas.

Implementar recomendaciones.

Apoyar a la unidad, área o equipo de auditoría.

2. Desarrollo de una relación positiva con losauditados.

Clarificar los objetivos de la auditoria y su alcance.

Dirigir la auditoría a la medición del rendimiento eimplantar mejoras, en lugar de concentrarse endeficiencias.

Considerar la exposición del informe preliminar ante elauditado.

AMBIENTE DE LA AUDITORIA INTEGRAL

Normas que aseguran la calidad de la auditoría.

Normas del Instituto de Contadores Públicos – AICPA.

Normas de la GAO (Contraloría General de los Estados Unidos).

Importancia:

Establecen orden y disciplina en la conducción de la labor deauditoría.

Producen auditorías completas y efectivas que proporcionanhallazgos y recomendaciones respaldados y defendibles.

Garantizan la veracidad y posibilitan discusión constructiva dehallazgos y recomendaciones.

AUDITORIA INTEGRAL – IMPORTANCIA DE LAS NORMAS DE AUDITORIA

NORMAS DE AUDITORIA

NAGAS NIAS NAGUS

GENERALES O PERSONALES

EJECUCION DEL TRABAJO

PREPARACION DEL INFORME

RESPONSABILIDAD

PLANEAMIENTO

C. INTERNO

GENERALES

PLANIFICACION

EJECUCION

OTRAS INFORME

JERARQUIA DE LAS NORMAS

1er. nivel

Constitución Política

2do. nivel-Leyes Orgánicas-Leyes Ordinarias y Especiales-Decretos Legislativos-Decretos Leyes

3er. nivel-Decreto Supremo-Resolución Suprema-Resolución Ministerial-Resolución Vice-Ministerial-Resolución Directoral

Consideración de problemas y debilidades conocidas.

Identificación de problemas y potenciales.

El examen de informes de otros auditores

Identificación de áreas para la auditoría a través derevisión sistemática.

AUDITORIA INTEGRAL – SELECCIÓN DEAREAS A AUDITAR

II UNIDAD

VISIÓN GENERAL DE LA TEORIA DEL RIESGO EN LOS NEGOCIOS

“El riesgo esta inherente en el compromiso de recursos actuales

hacia expectativas futuras.La meta principal...debe ser el

permitir que los negocios asuman el riesgo correcto”

PETER DRUCKER

Proviene del latín “risicare”, que significa atreverse o administrar por un sendero peligroso.

“Riesgo, es cualquier evento que pueda impedir o dificultar el cumplimiento de los objetivos establecidos por la empresa”

Todas las empresas independientemente de su tamaño, estructura, naturaleza o tipo de industria, encuentran riesgos en todos los niveles de su organización.

La decisión de establecer un negocio, crea un riesgo.

La gerencia debe decidir el nivel de riesgo aceptable y tratar de permanecer en ese nivel.

RIESGO

Posibilidad

Anticipación

Futuro

Posible perdida o daño

Acciones proactivas para disminuir el impacto o probabilidad del ocurrencia (daño)

Difícil de medir

Acción oportuna

Su manejo ayuda a la estabilidad-bajo costo

Aplica medidas preventivas

Promueve la innovación y manejo de la incertidumbre

Reconocimiento por respuesta oportuna

Estrategia de compartir, diversificar, transferir, evitar, controlar

Suceso, dificultad

Reacción.

Pasado y presente.

Perdida o daño realizado.

Resarcir- reparar daño, gasto o costo.

Fácil de cuantificar

Imprevisto

Manejo de la crisis puede generar caos-alto costo

Aplica medidas correctivas

Promueve reproceso, y experiencia de aprendizaje

Sanción al responsable que origino el problema

Actitud de abstención, rechazo

DECISIONES BASADAS EN RIESGOS DECISIONES BASADA EN PROBLEMAS

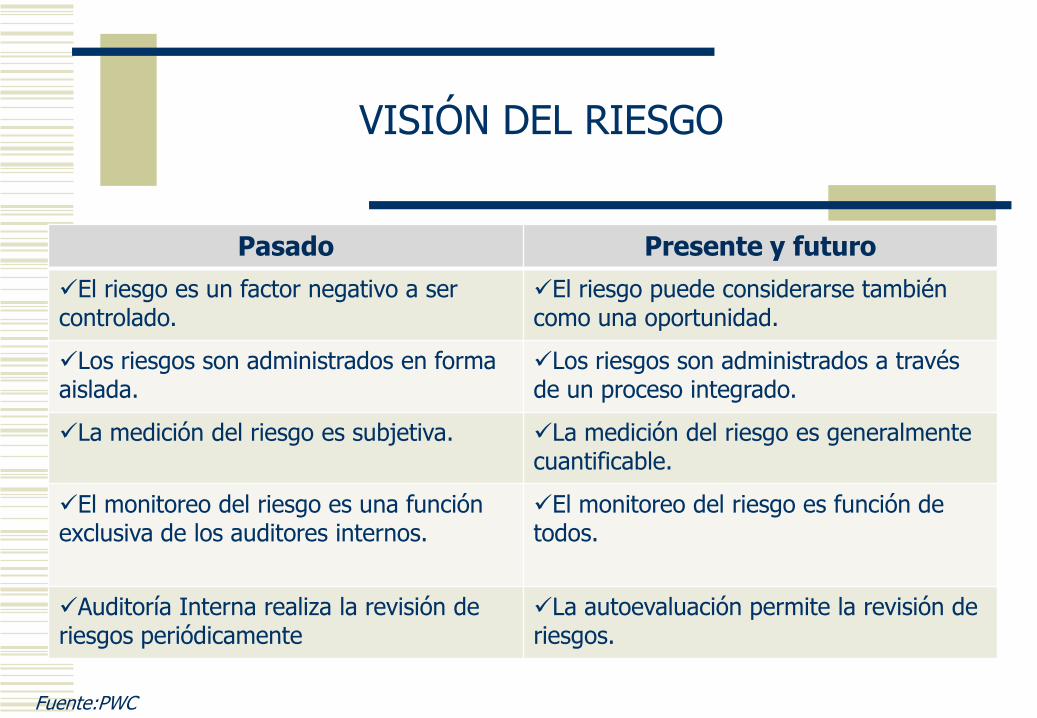

Fuente:PWC

Pasado Presente y futuro

El riesgo es un factor negativo a ser controlado.

El riesgo puede considerarse también como una oportunidad.

Los riesgos son administrados en forma aislada.

Los riesgos son administrados a través de un proceso integrado.

La medición del riesgo es subjetiva. La medición del riesgo es generalmente cuantificable.

El monitoreo del riesgo es una función exclusiva de los auditores internos.

El monitoreo del riesgo es función de todos.

Auditoría Interna realiza la revisión de riesgos periódicamente

La autoevaluación permite la revisión de riesgos.

VISIÓN DEL RIESGO

TIPOS DE RIESGOS Y LAS PRESIONES SOBRE ELLOS

RIESGOS DE NEGOCIOS

Concepto utilizado por la gerencia y los auditores paraexpresar su preocupación acerca de los probables efectos deun entorno incierto, o eventos internos de la organización.

Probabilidad de que un acontecimiento pueda afectar elalcance de los objetivos. El riesgo se mide en términos deconsecuencias

Resultado directo o indirecto de obtener pérdidas porprocesos , personas sistemas inadecuados o laconsecuencia de eventos externos.

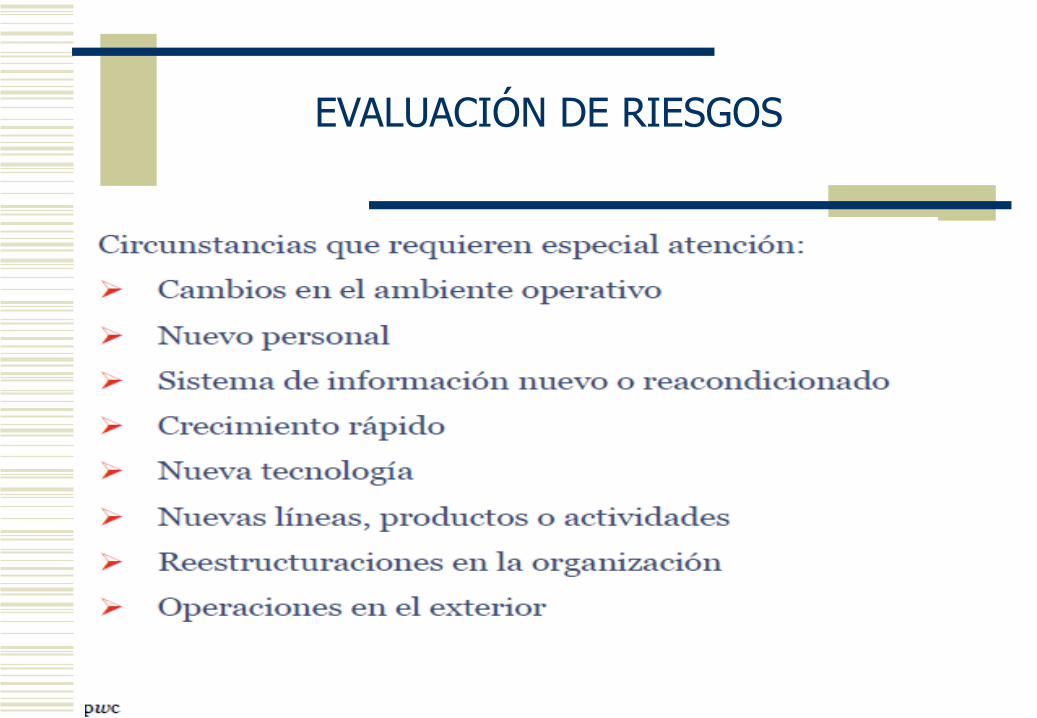

EVALUACIÓN DE RIESGOS

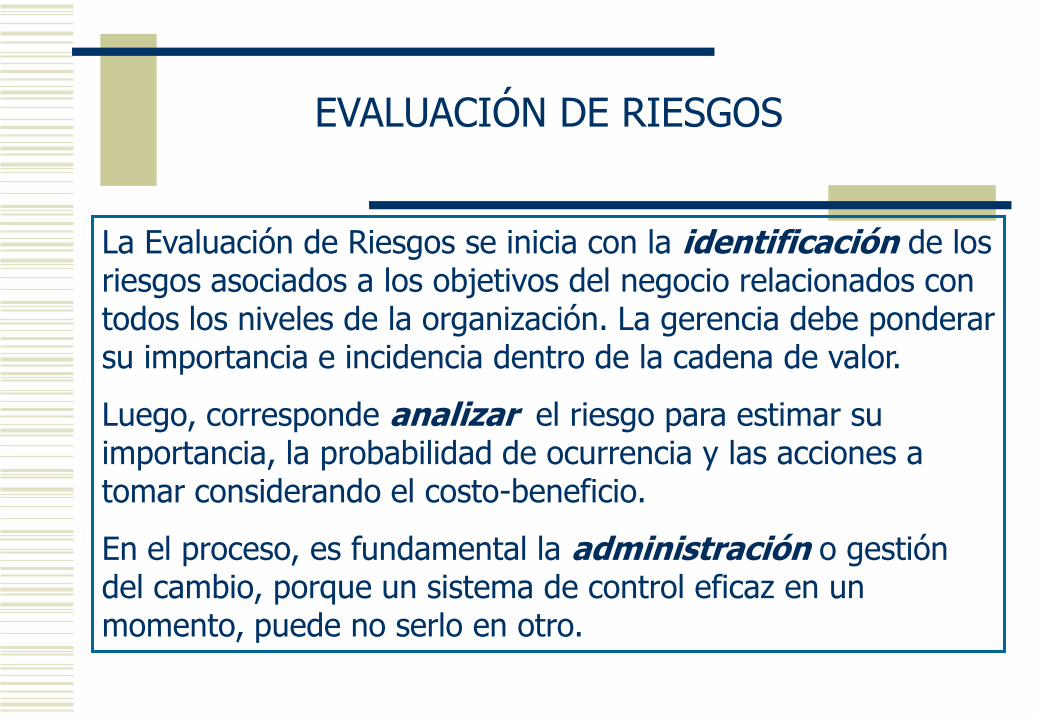

La Evaluación de Riesgos se inicia con la identificación de los riesgos asociados a los objetivos del negocio relacionados con todos los niveles de la organización. La gerencia debe ponderar su importancia e incidencia dentro de la cadena de valor.

Luego, corresponde analizar el riesgo para estimar su importancia, la probabilidad de ocurrencia y las acciones a tomar considerando el costo-beneficio.

En el proceso, es fundamental la administración o gestión del cambio, porque un sistema de control eficaz en un momento, puede no serlo en otro.

EVALUACIÓN DE RIESGOS

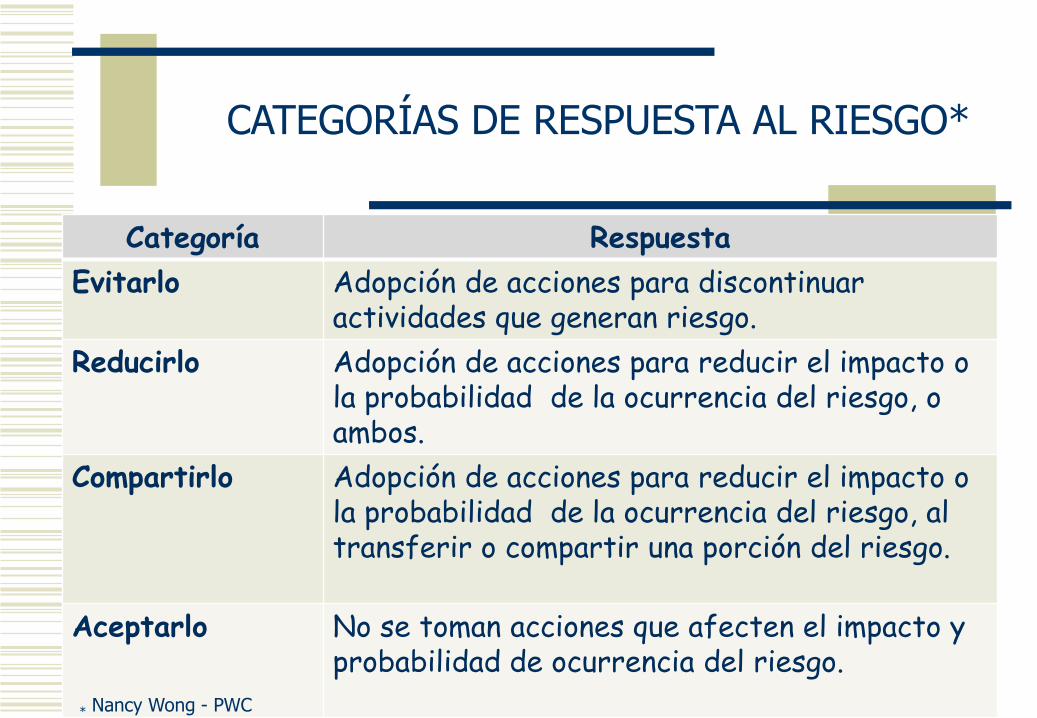

CATEGORÍAS DE RESPUESTA AL RIESGO*

Categoría Respuesta

Evitarlo Adopción de acciones para discontinuar actividades que generan riesgo.

Reducirlo Adopción de acciones para reducir el impacto o la probabilidad de la ocurrencia del riesgo, o ambos.

Compartirlo Adopción de acciones para reducir el impacto o la probabilidad de la ocurrencia del riesgo, al transferir o compartir una porción del riesgo.

Aceptarlo No se toman acciones que afecten el impacto y probabilidad de ocurrencia del riesgo.

* Nancy Wong - PWC

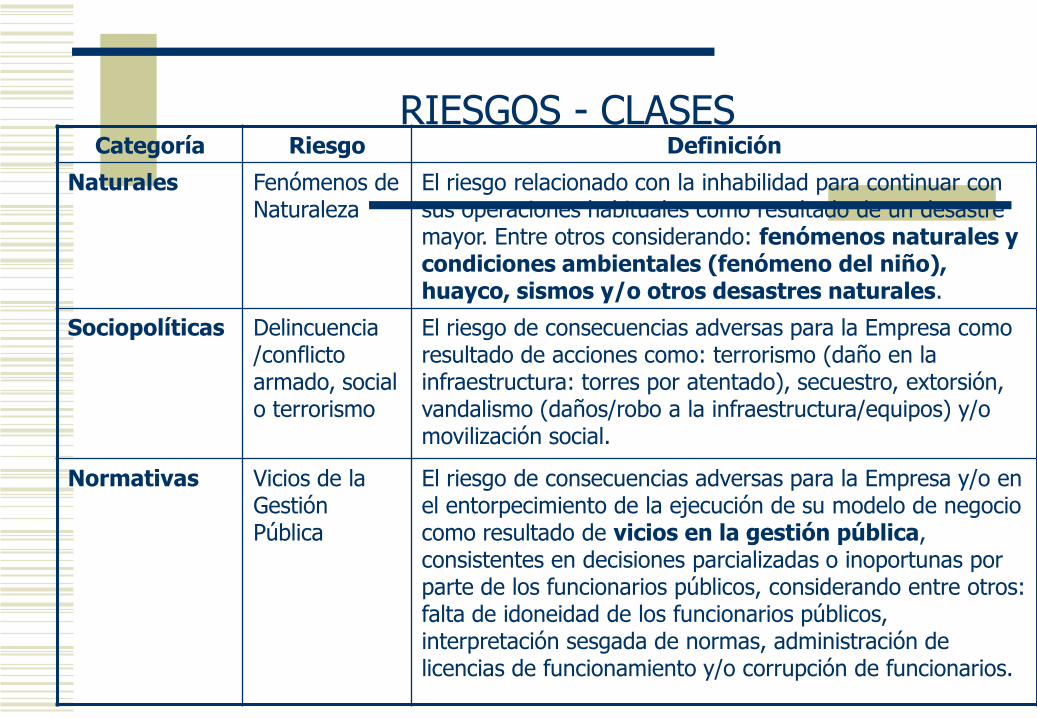

RIESGOS - CLASESCategoría Riesgo Definición

Naturales Fenómenos de Naturaleza

El riesgo relacionado con la inhabilidad para continuar con sus operaciones habituales como resultado de un desastre mayor. Entre otros considerando: fenómenos naturales y condiciones ambientales (fenómeno del niño), huayco, sismos y/o otros desastres naturales.

Sociopolíticas Delincuencia /conflicto armado, social o terrorismo

El riesgo de consecuencias adversas para la Empresa como resultado de acciones como: terrorismo (daño en la infraestructura: torres por atentado), secuestro, extorsión, vandalismo (daños/robo a la infraestructura/equipos) y/o movilización social.

Normativas Vicios de la Gestión Pública

El riesgo de consecuencias adversas para la Empresa y/o en el entorpecimiento de la ejecución de su modelo de negocio como resultado de vicios en la gestión pública, consistentes en decisiones parcializadas o inoportunas por parte de los funcionarios públicos, considerando entre otros: falta de idoneidad de los funcionarios públicos, interpretación sesgada de normas, administración de licencias de funcionamiento y/o corrupción de funcionarios.

RIESGOS - CLASES

Categoría Riesgo Definición

Normativas Inestabilidad Legal

El riesgo de incremento en la competencia y/o en la habilidad de la Empresa para conducir sus negocios eficientemente como resultado de cambios (o expectativas de cambios) en leyes o regulaciones, considerando entre otros: cambios regulatorios dados por el gobierno, cambios en la legislación tributaria, posibilidad de cambios en la legislación laboral.

Comerciales Cumplimiento del Contrato de Concesión

El riesgo derivado del incumplimiento parcial o total de las condiciones contractuales de la concesión, entre otros considerando: sanciones por incumplimiento de normas técnicas de calidad y/o pago de compensaciones y multas.

Comerciales Incumplimiento de la otra parte

El riesgo derivado del incumplimiento parcial o total de las condiciones contractuales o convenios por parte de un cliente, proveedor, contratista y en general cualquier entidad con la cual la empresa realice convenios o negociaciones.

RIESGOS - CLASESCategoría Riesgo Definición

Económicos Factores Macroeconómicos

El riesgo derivado de variaciones significativas, con respecto al valor esperado, en el precio de los activos y pasivos financieros (devaluación), tipos de indicadores (tasa de interés, inflación), índices (mercado de valores).

Dirección Incumplimiento o falta de alineación de la estructura empresarial

El riesgo de consecuencias adversas para la Empresa y/o en el entorpecimiento de la ejecución de su modelo de negocio como resultado de incumplimiento del esquema organizacional, el marco de actuación empresarial o de un esquema no coordinado con las necesidades actuales de la operación, considerando entre otros: falta de integración entre las áreas de operaciones y administración, alineación con las normas, políticas y/o estándares, incumplimiento de políticas, procedimientos y códigos, cultura organizacional débil.

Dirección Falta de oportunidad y calidad en la toma de decisiones

El riesgo de consecuencias adversas para la Empresa y/o en el entorpecimiento de la ejecución de su modelo de negocio como resultado de un proceso de toma de decisión lento o deficiente.

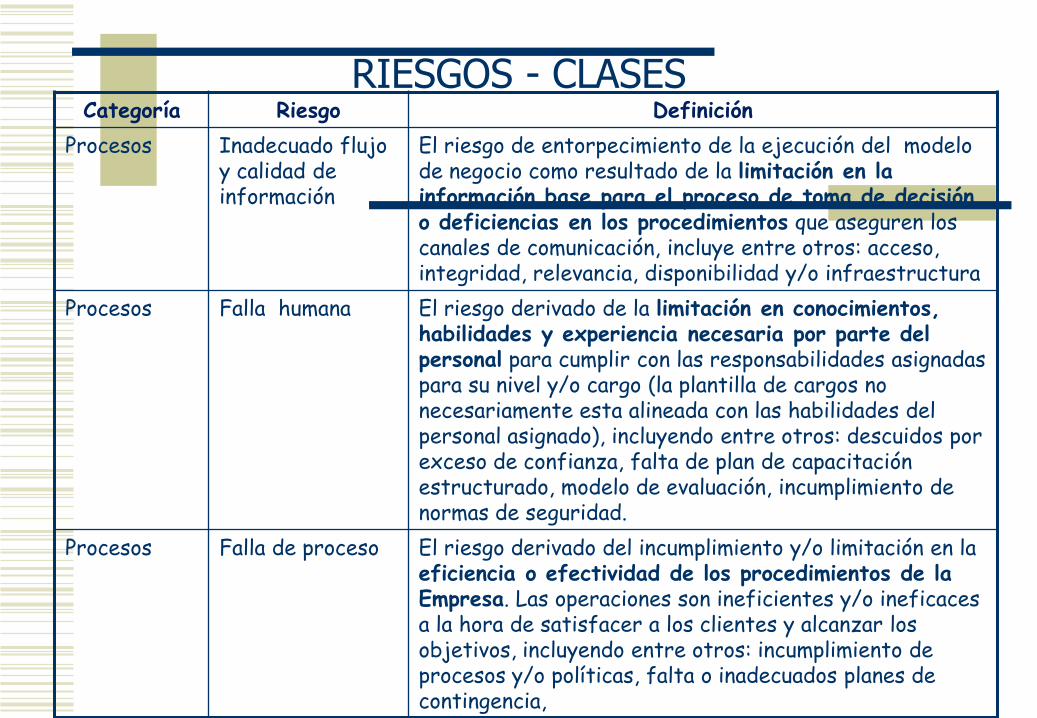

RIESGOS - CLASESCategoría Riesgo Definición

Procesos Inadecuado flujo y calidad de información

El riesgo de entorpecimiento de la ejecución del modelo de negocio como resultado de la limitación en la información base para el proceso de toma de decisión o deficiencias en los procedimientos que aseguren los canales de comunicación, incluye entre otros: acceso, integridad, relevancia, disponibilidad y/o infraestructura

Procesos Falla humana El riesgo derivado de la limitación en conocimientos, habilidades y experiencia necesaria por parte del personal para cumplir con las responsabilidades asignadas para su nivel y/o cargo (la plantilla de cargos no necesariamente esta alineada con las habilidades del personal asignado), incluyendo entre otros: descuidos por exceso de confianza, falta de plan de capacitación estructurado, modelo de evaluación, incumplimiento de normas de seguridad.

Procesos Falla de proceso El riesgo derivado del incumplimiento y/o limitación en la eficiencia o efectividad de los procedimientos de la Empresa. Las operaciones son ineficientes y/o ineficaces a la hora de satisfacer a los clientes y alcanzar los objetivos, incluyendo entre otros: incumplimiento de procesos y/o políticas, falta o inadecuados planes de contingencia,

RIESGOS - CLASES

Categoría Riesgo Definición

Sistemas y Equpos

Indisponibilidad de hardware, software y/o equipos

El riesgo derivado de la limitación de no tener disponibles recursos de hardware, software o equipos.

Entorno Manejo de comunidades

El riesgo derivado de tener mala imagen entre las comunidades.

Entorno Servidumbres Servidumbre se define como el derecho de usar un predio de propiedad de otra persona.

Entorno Relaciones con accionistas

El riesgo derivado de incumplimiento con los accionistas.

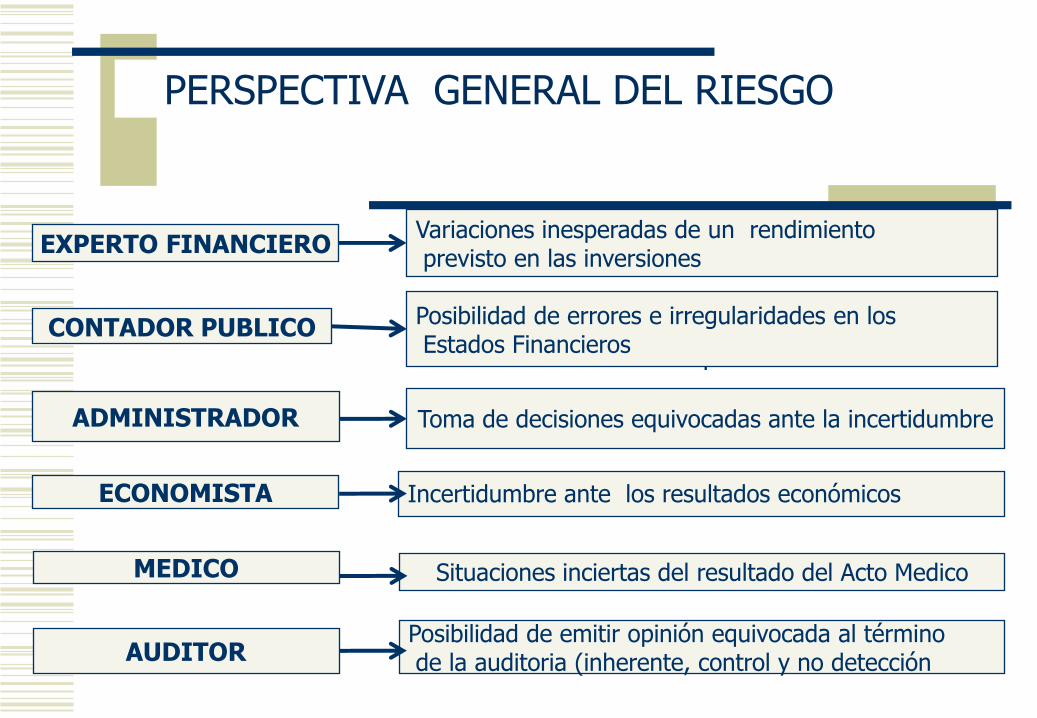

PERSPECTIVA GENERAL DEL RIESGO

EXPERTO FINANCIERO

ECONOMISTA

ADMINISTRADOR

CONTADOR PUBLICO

MEDICO

AUDITOR

Variaciones inesperadas de un rendimientoprevisto en las inversiones

Incertidumbre ante los resultados económicos

T

Toma de decisiones equivocadas ante la incertidumbre

Posibilidad de errores e irregularidades en losEstados Financieros

Situaciones inciertas del resultado del Acto Medico

Posibilidad de emitir opinión equivocada al términode la auditoria (inherente, control y no detección

1. Riesgo Operativo.- Es la posibilidad de incurrir en pérdidas por deficiencias, fallas o inadecuaciones, en el recurso humano, los procesos, la tecnología, la infraestructura o por la ocurrencia de acontecimientos externos.

2. Riesgo Legal.- Es la posibilidad de pérdida en que incurre una entidad al ser sancionada u obligada a indemnizar daños como resultado del incumplimiento de normas o regulaciones y obligaciones contractuales. El riesgo legal surge también como consecuencia de fallas en los contratos y transacciones, derivadas de actuaciones malintencionadas, negligencia o actos involuntarios que afectan la formalización o ejecución de contratos o transacciones.

3. Riesgo Reputacional.- Es la posibilidad de pérdida en que incurre una entidad por desprestigio, mala imagen, publicidad negativa, cierta o no, respecto de la institución y sus prácticas de negocios, que cause pérdida de clientes, disminución de ingresos o procesos judiciales.

OTROS TIPOS DE RIESGO

Riesgos Financieros

Riesgos Estratégicos

Riesgos de Eventos

peligrosos.

Riesgos Operacionales

Origen Interno

Riesgos Políticos

Riesgo Tecnológico

Intervención de Gobierno/

Regulación.

Pasivos generales/riesgos legales

Fraude

Crédito

Liquidez Manejo de capital de trabajo

Cambios en leyes Contables e impositivas

Riesgos de Materias primas

Valuación de activos

Terrorismo / Sabotaje

Paros/ Huelgas

Desacuerdos con sindicatos

Sobre-inversión en Capital

Calificación de Crédito (Rating)

Fusiones y Adquisiciones

Caída precipitada en la demanda de clientes

Cambios de Precios

Competencia no tradicional

Fluctuaciones en tasas de interés y tipos de cambio

Planeación estratégica

Contabilidad/Sistemas de Control

Interrupción en entrega de

proveedores

Asuntos de equipo en la cadena de

oferta

Liquidez de mercado

Clima

Riesgo Reputacional

Origen Externo

RIESGOS QUE ENFRENTAN LAS EMPRESAS

“Todo en la vida está relacionado con la administración de riesgos, no con su eliminación”Walter Wriston.

“No creceremos a menos que tomemos riesgos. Toda corporación exitosa está plagada de riesgos.”James E. Burke, Chairman, Johnson & Johnson (interview, 1976)

III UNIDAD

PROCESO DE LA AUDITORIA

INTEGRAL

PROCESO DE LA AUDITORIA INTEGRAL

PLANIFICACION EJECUCION CONCLUSIONETAPAS

Obtener elementos de juicio a través de la aplicación de los procedimientos planificados

Evidencias documentadas en papeles de trabajo

Emitir un juicio basado en la evidencia de auditoria obtenida en la etapa de ejecución

Informe y/o dictamen del auditor

Predeterminar procedimientos

Memorando de planificación y programas de trabajo

OBJETIVO

RESULTADO

COMPRENSION DEL AREA O ACTIVIDADA EXAMINAR

EXAMEN PRELIMINAR

Identificación de aspectosha examinar

Definición de criterios a utilizar

Recopilación de normas legales

Obtención de información

MEMORANDUM DE PROGRAMACION Y PLAN

APLICACIÓN DE PRUEBASY OBTENCION DE EVIDENCIAS

IDENTIFICACION Y EVALUACION DE IRREGULARRIDADESDESARROLLO HALLAZGOS

ASUNTOS RESPONSABILIDAD ADMINISTRATIVA

ASUNTOS RESPONSABILIDADCIVIL Y PENAL

CONCLUSIONES Y RECOMENDACIONES

PROCESO

DEL

EXAMEN

ELEMENTOS PARA EL ENTENDIMIENTO: LA ECUACION DE LA AUDITORIA

CONOCIMIENTO DEL ASUNTO

CORROBORACION

ENTENDIMIENTO

+

________________

==============

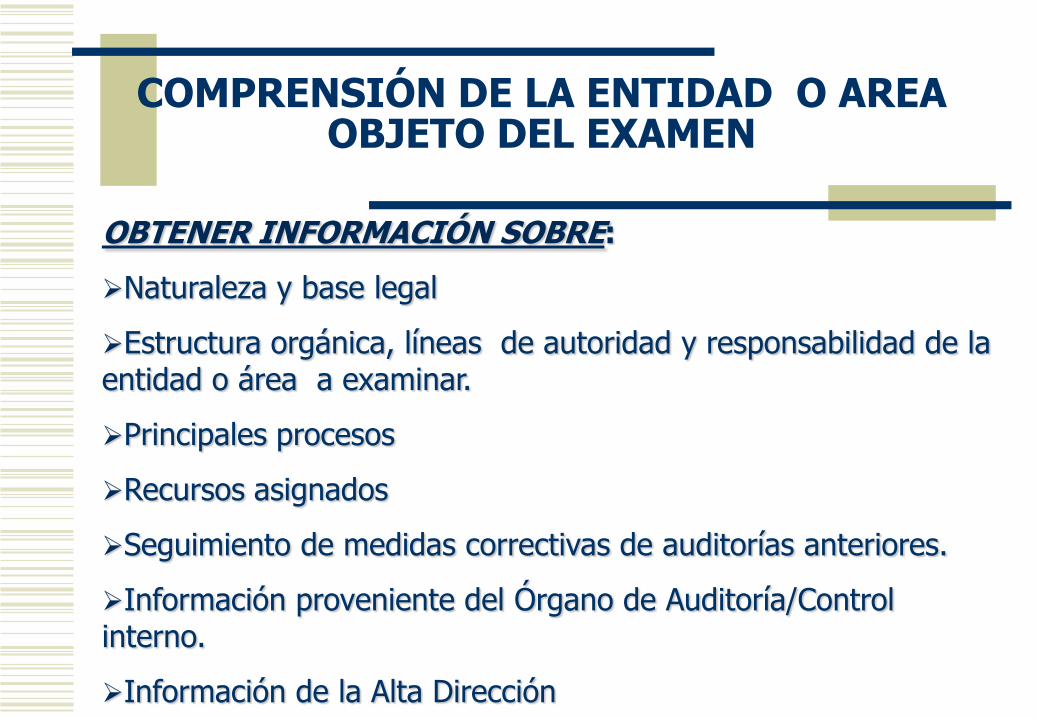

COMPRENSIÓN DE LA ENTIDAD O AREA OBJETO DEL EXAMEN

OBTENER INFORMACIÓN SOBRE:

Naturaleza y base legal

Estructura orgánica, líneas de autoridad y responsabilidad de la entidad o área a examinar.

Principales procesos

Recursos asignados

Seguimiento de medidas correctivas de auditorías anteriores.

Información proveniente del Órgano de Auditoría/Control interno.

Información de la Alta Dirección

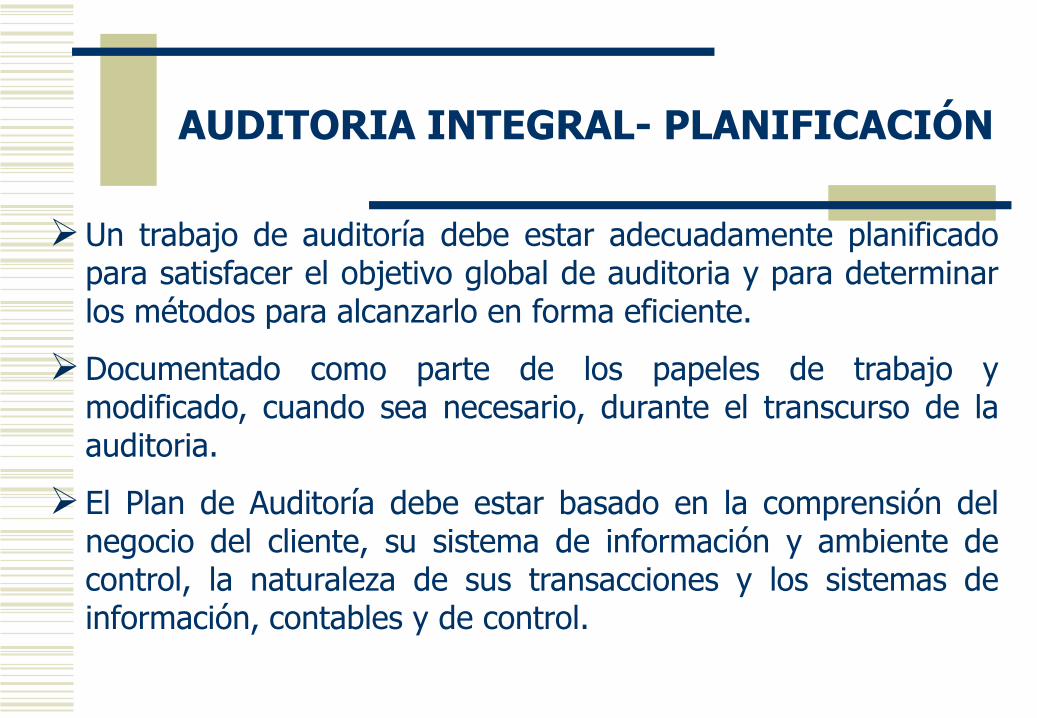

AUDITORIA INTEGRAL- PLANIFICACIÓN

Un trabajo de auditoría debe estar adecuadamente planificadopara satisfacer el objetivo global de auditoria y para determinarlos métodos para alcanzarlo en forma eficiente.

Documentado como parte de los papeles de trabajo ymodificado, cuando sea necesario, durante el transcurso de laauditoria.

El Plan de Auditoría debe estar basado en la comprensión delnegocio del cliente, su sistema de información y ambiente decontrol, la naturaleza de sus transacciones y los sistemas deinformación, contables y de control.

PROPÓSITOS Y BENEFICIOS DE LA PLANIFICACIÓN

Al considerar la significatividad y el riesgo, nosconcentramos en lo que es importante, especialmentelas cuestiones de alto riesgo.

Establecemos el alcance y fuentes previstas.

Consideramos formas alternativas para obtenerfuentes.

Consideramos la conveniencia de rotar el énfasis.

Consideramos la posibilidad de proporcionar serviciosadicionales al cliente.

AUDITORIA INTEGRAL – PLAN GLOBAL

Conocimiento de la entidad

Medición de los riesgos

Naturaleza, oportunidad y

alcance de los procedimientos.

AUDITORIA INTEGRAL – PROCESO DE PLANIFICACIÓN

Proceso o fase Actividad Propósito

Selección del área

principal

Estudio preliminar

de auditoría

Programas de audit.

Identificar área a ser auditadas

Reunir y revisar antecedentes

Familiarizarse con la naturaleza de las operaciones.

Definir objetivos específicos de la auditoría.

Identificar las actividades específicas a ser revisadas

Desarrollar la metodología a ser utilizada en la ejecución.

Identificar qué se va a hacer, quién lo va a hacer y cúando se va a hacer.

Identificar tareas específicas.

Identificar áreas a ser auditadasIdentificar áreas críticas

Reunir antecedentes

Revisar operaciones actividad

Definir objetivos de audit.

Definir alcance de audit.

Desarrollar estrategia

Elaborar Memo. Planific.

Definir procedimientos

AUDITORIA INTEGRAL – PLAN DE AUDITORIA-

1. OBJETIVOS DEL EXAMEN

Objetivos de la Auditoria Integral

Objetivo General

Objetivos Específicos

Objetivos de Auditoría de Alta Dirección

Objetivos de la Auditoría de Órganos de Apoyo

Objetivos de la Auditoría de Órganos de Línea

2. ALCANCE3. DESCRIPCIÓN DE LAS ACTIVIDADES DE LA ENTIDAD

3.1 Organigrama3.2 Características de los sistemas operativos aplicados en:

Alta DirecciónGerencia de Administración y FinanzasGerencia de InversionesGerencia de Promoción y Operaciones

3.3 Régimen laboral de los trabajadores3.4 Empresas subsidiarias y asociadas3.5 Principales clientes de la entidad, su monto estimado en

facturación, servicio prestado, modalidad de facturación y cobranza pactada.

AUDITORIA INTEGRAL – PLAN DE AUDITORIA-

3.6 Principales proveedores indicando el monto estimado de facturación anual a la entidad, el tipo de servicio y la forma de pago.

3.7 Principales competidores.

3.8 Impuestos a los que está obligado y las exoneraciones tributarias que goza. Fecha a partir de la cual es Agente Retenedor.

3.9 Principales financiamientos obtenidos, comparar variación obtenida entre el período vigente con el año anterior, con indicación de las fuentes de financiamiento (origen, importe, interés y plazo).

AUDITORIA INTEGRAL – PLAN DE AUDITORIA-

3.10 Participación en el accionariado del Capital

3.11 Relación de abogados externos o estudios de abogados

3.12 Información sobre las empresas prestadoras de servicios importantes.

3.13 Política adoptada respecto a la toma de inventarios en los rubros de existencias y activos fijos.

AUDITORIA INTEGRAL – PLAN DE AUDITORIA-

4. NORMATIVA APLICABLE A LA ENTIDAD, ESPECIALMENTE

RELACIONADAS CON LAS ÁREAS MATERIA DE EVALUACIÓN.

5. INFORMES A EMITIR Y FECHA DE PAGO.

6. IDENTIFICACIÓN DE ÁREAS CRÍTICAS Y SIGNIFICATIVAS.

7. PUNTOS DE ATENCIÓN.

8. FUNCIONARIOS DE LA ENTIDAD A EXAMINAR.

AUDITORIA INTEGRAL – PLAN DE AUDITORIA-

4. NORMATIVA APLICABLE A LA ENTIDAD, ESPECIALMENTE

RELACIONADAS CON LAS ÁREAS MATERIA DE EVALUACIÓN.

5. INFORMES A EMITIR Y FECHA DE PAGO.

6. IDENTIFICACIÓN DE ÁREAS CRÍTICAS Y SIGNIFICATIVAS.

7. PUNTOS DE ATENCIÓN.

8. FUNCIONARIOS DE LA ENTIDAD A EXAMINAR.

AUDITORIA INTEGRAL – PLAN DE AUDITORIA-

Se refieren a normas que serán utilizadas por el auditor para medir si satisfacen las expectativas en la efectividad, eficiencia y economía en las operaciones, diseño e implementación de los controles gerenciales.

Principios y prácticas de administración o gestión

Medidas de rendimiento operativo , financiero estratégico.

Normativa legal y reglamentaciones de cumplimiento obligatorio

AUDITORIA INTEGRAL – PLAN DE AUDITORIA-CRITERIOS A UTILIZAR

Normas financieras, contables, de calidad etc.

Mejores practicas administrativas sobre caso de éxito.

Buenas practicas en gestión.

La disposiciones deben ser explicitas y claras en su aplicación

Normas legales y reglamentarias o normas de los Sistemas Administrativos que la entidad se encuentra obligada a cumplir para el desarrollo de sus actividades y deben corresponder aquella vigente en que ocurrieron los asuntos que serán examinados

AUDITORIA INTEGRAL – PLAN DE AUDITORIA-CRITERIOS A UTILIZAR

– PLAN DE AUDITORIA-CRITERIOS A UTILIZAR-RECURSOS DE PERSONAL

Describir los nombres, cargos, profesiones para la realización del trabajo de auditoria indicando en forma detallada su participación desde el gerente hasta el auxiliar o asistente.

Fijar el tiempo en horas y días y establecer el costo del trabajo ha realizar por cada integrante.

Formulará un cronograma de trabajo por cada fase y proyecto de auditoria y luego se consolidará fin de administrar en forma conjunta.

Precisar el perfil y la experiencia y habilidades adquiridas de ser necesarios.

Identificar la tareas o encargos generales

Nombre Profesión Nivel Nº Horas Costo

Unitario

Costo

total

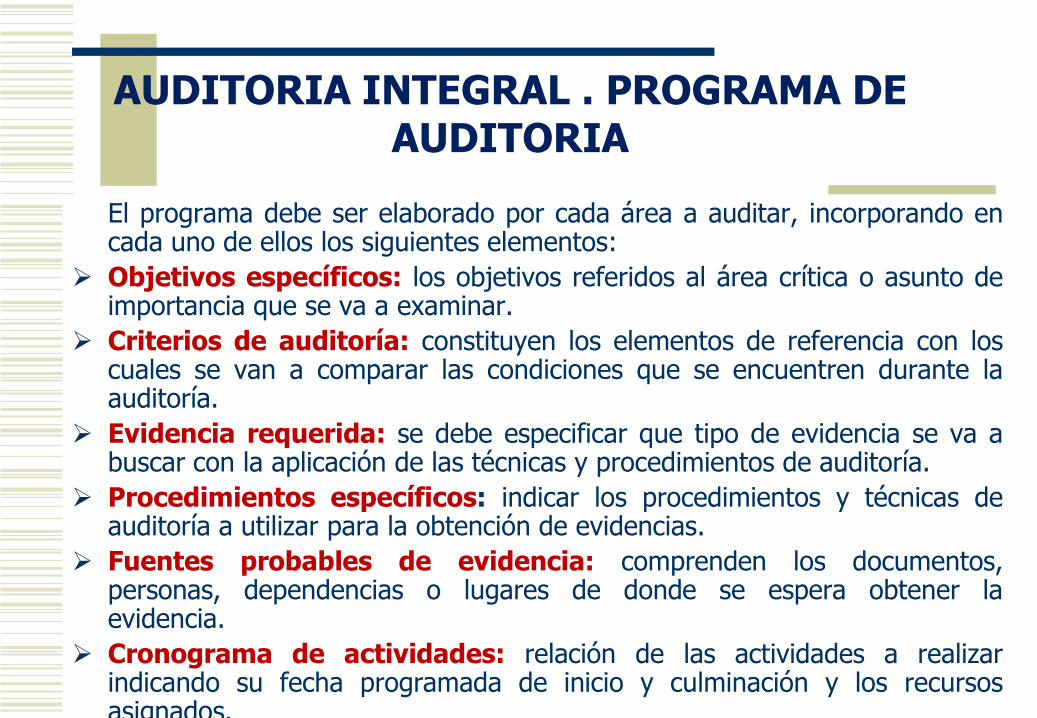

El programa debe ser elaborado por cada área a auditar, incorporando encada uno de ellos los siguientes elementos:

Objetivos específicos: los objetivos referidos al área crítica o asunto deimportancia que se va a examinar.

Criterios de auditoría: constituyen los elementos de referencia con loscuales se van a comparar las condiciones que se encuentren durante laauditoría.

Evidencia requerida: se debe especificar que tipo de evidencia se va abuscar con la aplicación de las técnicas y procedimientos de auditoría.

Procedimientos específicos: indicar los procedimientos y técnicas deauditoría a utilizar para la obtención de evidencias.

Fuentes probables de evidencia: comprenden los documentos,personas, dependencias o lugares de donde se espera obtener laevidencia.

Cronograma de actividades: relación de las actividades a realizarindicando su fecha programada de inicio y culminación y los recursosasignados.

AUDITORIA INTEGRAL . PROGRAMA DE AUDITORIA

68

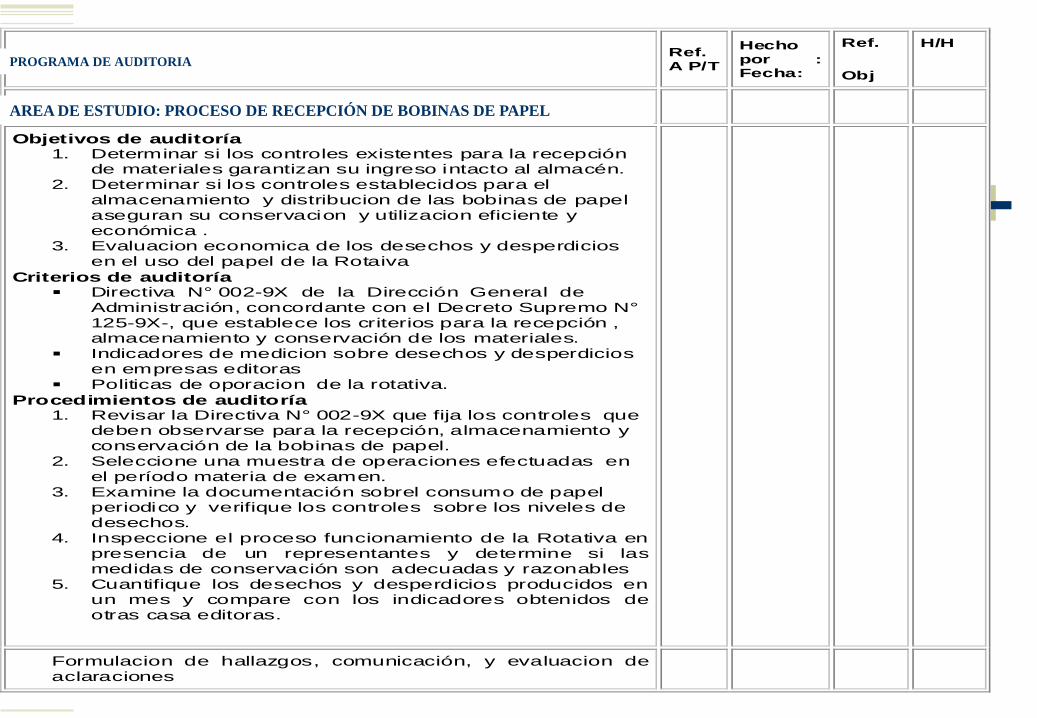

PROGRAMA DE AUDITORIA DE GESTION Ref. A P/T

Hecho por : Fecha:

Ref.

Obj

H/H

AREA DE ESTUDIO: PROCESO DE RECEPCION, CONSERVACION Y DISTRIBUCION DE LAS BOBINAS DE PAPEL PARA LA ROTATIVA.

Objetivos de auditoría 1. Determinar si los controles existentes para la recepción

de materiales garantizan su ingreso intacto al almacén. 2. Determinar si los controles establecidos para el

almacenamiento y distribucion de las bobinas de papel aseguran su conservacion y utilizacion eficiente y económica .

3. Evaluacion economica de los desechos y desperdicios en el uso del papel de la Rotaiva

Criterios de auditoría § Directiva N° 002-9X de la Dirección General de

Administración, concordante con el Decreto Supremo N° 125-9X-, que establece los criterios para la recepción , almacenamiento y conservación de los materiales.

§ Indicadores de medicion sobre desechos y desperdicios en empresas editoras

§ Politicas de oporacion de la rotativa.

Procedimientos de auditoría 1. Revisar la Directiva N° 002-9X que fija los controles que

deben observarse para la recepción, almacenamiento y conservación de la bobinas de papel.

2. Seleccione una muestra de operaciones efectuadas en el período materia de examen.

3. Examine la documentación sobrel consumo de papel periodico y verifique los controles sobre los niveles de desechos.

4. Inspeccione el proceso funcionamiento de la Rotativa en presencia de un representantes y determine si las medidas de conservación son adecuadas y razonables

5. Cuantifique los desechos y desperdicios producidos en un mes y compare con los indicadores obtenidos de otras casa editoras.

Formulacion de hallazgos, comunicación, y evaluacion de aclaraciones

PROGRAMA DE AUDITORIA

AREA DE ESTUDIO: PROCESO DE RECEPCIÓN DE BOBINAS DE PAPEL

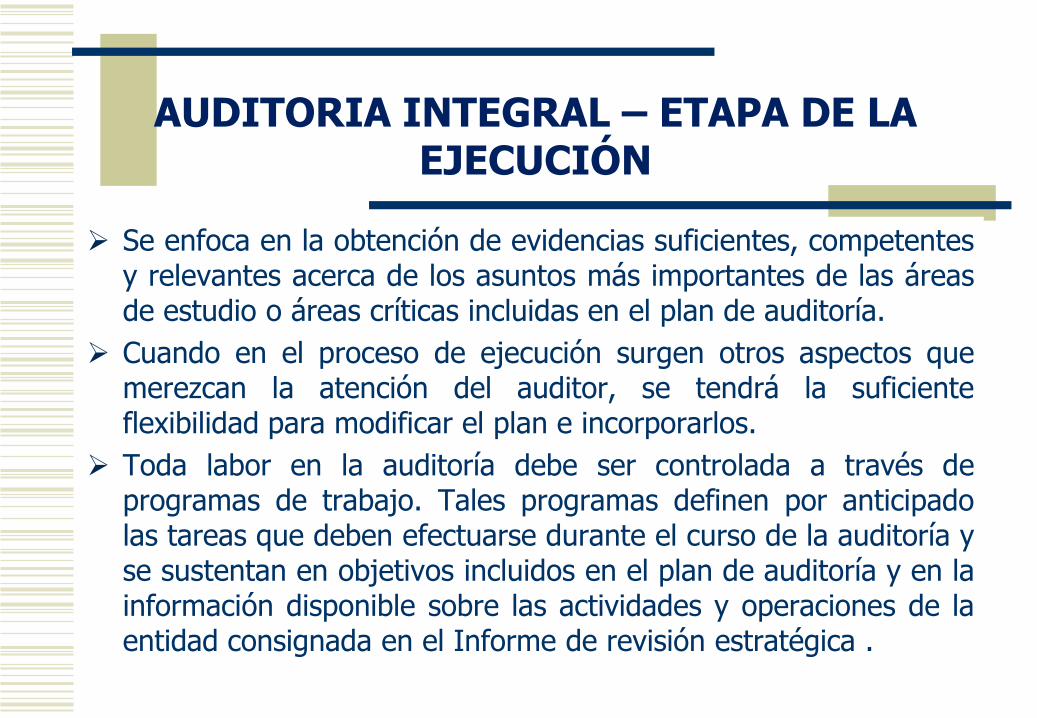

Se enfoca en la obtención de evidencias suficientes, competentesy relevantes acerca de los asuntos más importantes de las áreasde estudio o áreas críticas incluidas en el plan de auditoría.

Cuando en el proceso de ejecución surgen otros aspectos quemerezcan la atención del auditor, se tendrá la suficienteflexibilidad para modificar el plan e incorporarlos.

Toda labor en la auditoría debe ser controlada a través deprogramas de trabajo. Tales programas definen por anticipadolas tareas que deben efectuarse durante el curso de la auditoría yse sustentan en objetivos incluidos en el plan de auditoría y en lainformación disponible sobre las actividades y operaciones de laentidad consignada en el Informe de revisión estratégica .

AUDITORIA INTEGRAL – ETAPA DE LA EJECUCIÓN

1. Obtención de la evidencia

Suficiente

Competente

Pertinente

2. Documentación del trabajo

3. Desarrollo de hallazgos de auditoría

AUDITORIA INTEGRAL - PROCESO

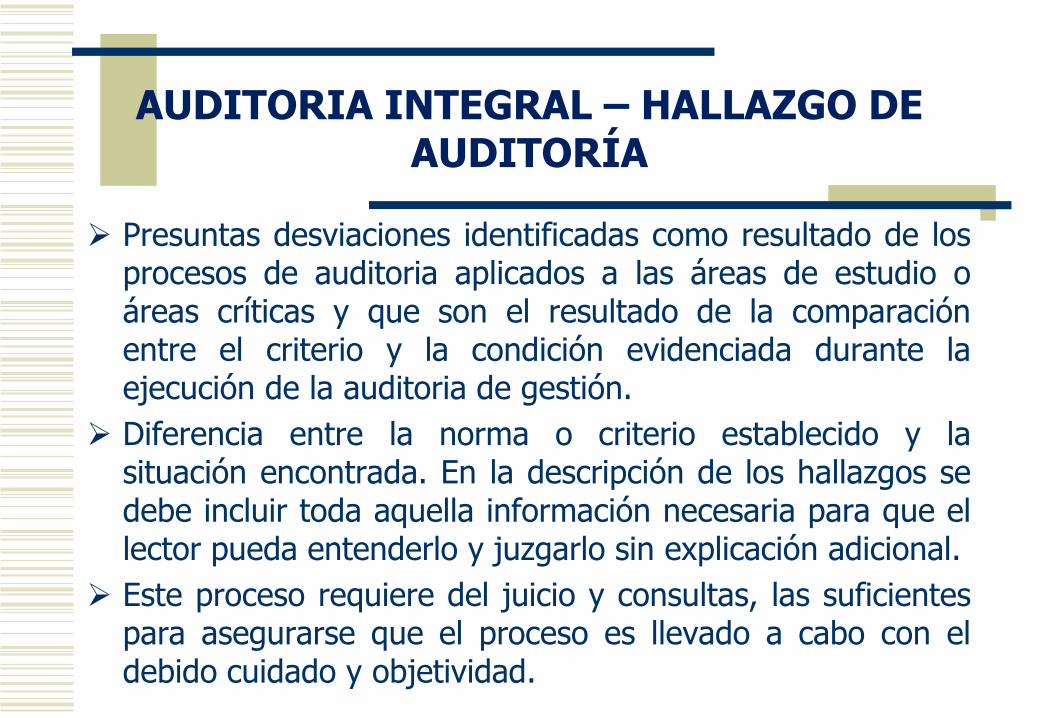

Presuntas desviaciones identificadas como resultado de losprocesos de auditoria aplicados a las áreas de estudio oáreas críticas y que son el resultado de la comparaciónentre el criterio y la condición evidenciada durante laejecución de la auditoria de gestión.

Diferencia entre la norma o criterio establecido y lasituación encontrada. En la descripción de los hallazgos sedebe incluir toda aquella información necesaria para que ellector pueda entenderlo y juzgarlo sin explicación adicional.

Este proceso requiere del juicio y consultas, las suficientespara asegurarse que el proceso es llevado a cabo con eldebido cuidado y objetividad.

AUDITORIA INTEGRAL – HALLAZGO DE AUDITORÍA

Significativo, debe ser losuficientemente importante quejustifique su desarrollo y posteriorcomunicación.

Objetivo, basado en hechos realesy evidencias respaldadas en papeles detrabajo.

Convincente, debe de convencer auna persona independiente que no hatomado parte en la auditoría.

REQUISITOS DEL HALLAZGO DE AUDITORÍA

identificación de la condición o asuntos presuntamente

deficientes o irregulares.

Identificación de las líneas de autoridad .

Verificación de la causa de la deficiencia.

Determinar si la deficiencia es un caso aislado o tiene

condición difundida.

Identificar si constituye una transgresión legal.

Determinación de efectos.

Comunicación de hallazgos.

PROCEDIMIENTOS PARA DETERMINAR HALLAZGOS

Condición

Criterio

Causa

Efecto

ATRIBUTOS QUE CONTIENEN LOS HALLAZGOS

75

ENTORNO METODO

INEFICIENCIA

Y SOBRE COSTO

EN OBRAS

PLANTAMATERIALES

PERSONAL

EQUIPAMIENTO

FALTA DEPROGRAMA

CLIMA

SIN SUPERVISION

DISEÑO INAPROPIADO

OBSOLESCENCIA

FALTA DE TECNOLOGIA

MALA CALIDAD

INOPORTUNIDAD

FALTA DE CAPACITACIONLEGISLACION

INADECUADA

SOBRE COSTO

INUTILIZADA

INSUFICIENTE

(EFECTO)

CAUSAS

SIN PRESUPUESTO NEGLIGENCIA

ACTITUD DELIBERADA

ANALISIS CAUSA - EFECTO

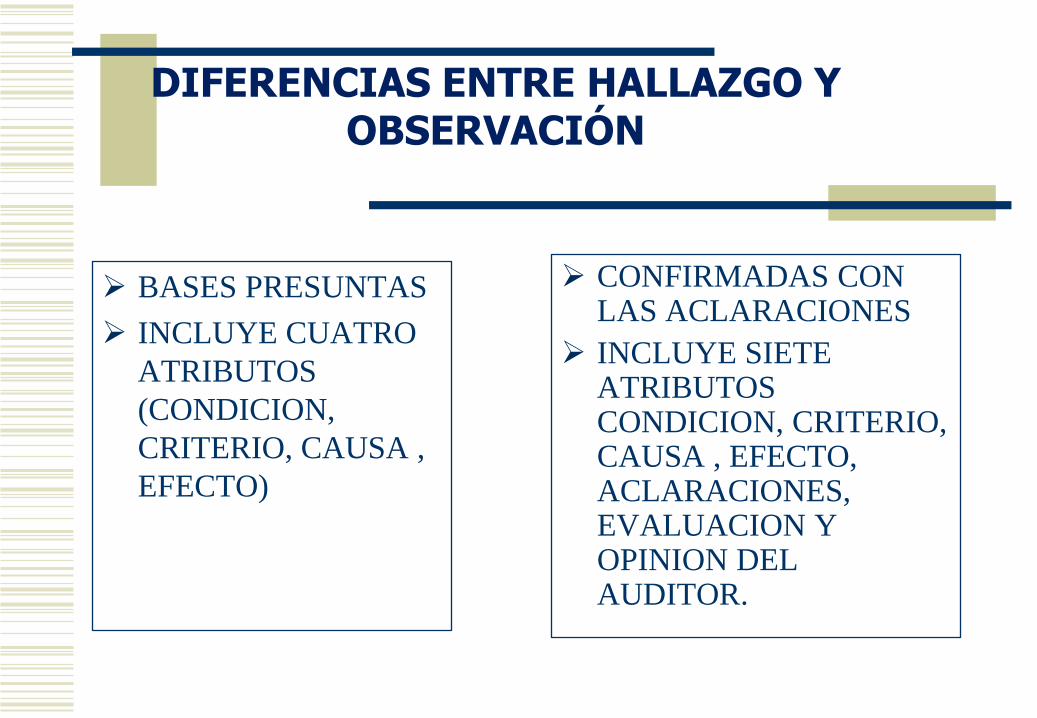

DIFERENCIAS ENTRE HALLAZGO Y OBSERVACIÓN

BASES PRESUNTAS

INCLUYE CUATRO

ATRIBUTOS

(CONDICION,

CRITERIO, CAUSA ,

EFECTO)

CONFIRMADAS CON LAS ACLARACIONES

INCLUYE SIETE ATRIBUTOS CONDICION, CRITERIO, CAUSA , EFECTO, ACLARACIONES, EVALUACION Y OPINION DEL AUDITOR.

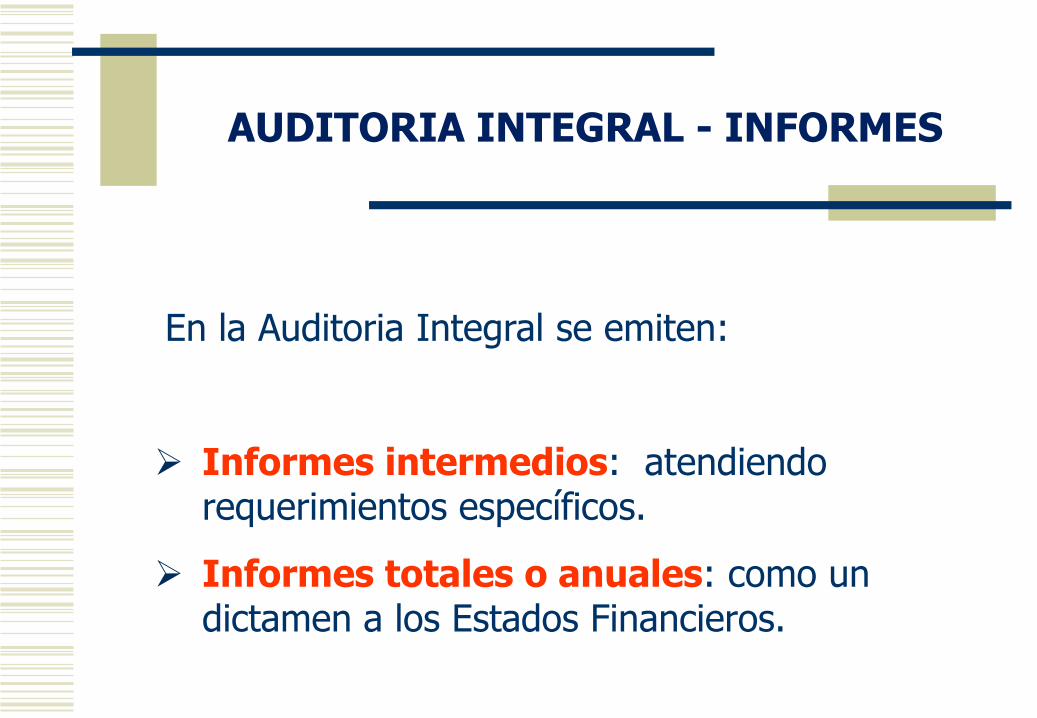

En la Auditoria Integral se emiten:

Informes intermedios: atendiendo requerimientos específicos.

Informes totales o anuales: como un dictamen a los Estados Financieros.

AUDITORIA INTEGRAL - INFORMES

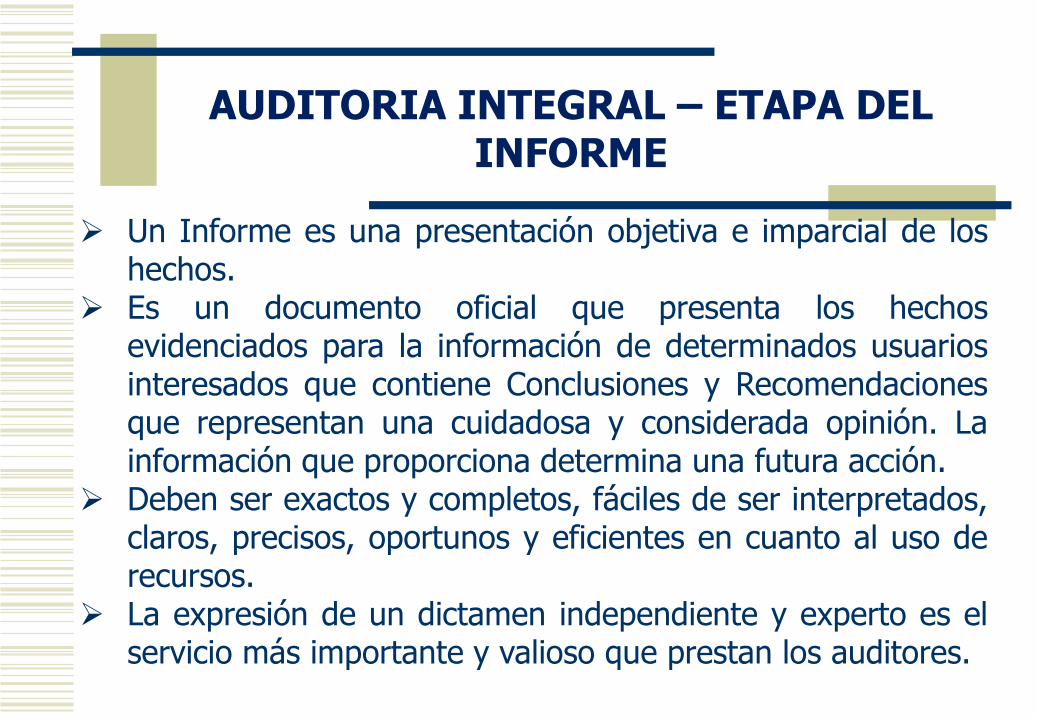

Un Informe es una presentación objetiva e imparcial de loshechos.

Es un documento oficial que presenta los hechosevidenciados para la información de determinados usuariosinteresados que contiene Conclusiones y Recomendacionesque representan una cuidadosa y considerada opinión. Lainformación que proporciona determina una futura acción.

Deben ser exactos y completos, fáciles de ser interpretados,claros, precisos, oportunos y eficientes en cuanto al uso derecursos.

La expresión de un dictamen independiente y experto es elservicio más importante y valioso que prestan los auditores.

AUDITORIA INTEGRAL – ETAPA DEL INFORME

Es el producto final del trabajo del auditor en el cual éstepresenta sus comentarios sobre los hallazgos, sus conclusionesy recomendaciones.

Mediante el informe, el auditor pone en conocimiento de laentidad examinada y/u otros organismos, los resultados de sutrabajo.

Los asuntos que se incluyen en el Informe, deben ser de lasuficiente importancia como justificar su contenido y paramerecer la atención de los usuarios.

AUDITORIA INTEGRAL – ETAPA DEL INFORME

Los objetivos de la Auditoria Integral, su alcance. Exposición con claridad los hallazgos significativos y

sus conclusiones. Análisis exhaustivo de los asuntos: cuantía, período,

etc. Respaldo adecuado. Utilidad Objetividad Tono constructivo Precisión Concisión

CONTENIDO DEL INFORME

Redactar en lenguaje sencillo, evitandoel uso de terminología especializada.

Evitar párrafos largos y complicados.

Incluir información suficiente y aspectossignificativos.

Asegurar la fácil comprensión del lector.

Utilizar tono constructivo.

RECOMENDACIONES PARA ELABORAR EL INFORME

Evitar:

Párrafos imprecisos, incompletos, sin la idea fuerza. Utilización de superlativos. Condición que se asemeje a la causa Causa que no se relacione con la condición Efecto que no tiene vinculación con la causa y viceversa Recomendaciones que no se vincula con la causa. Recomendación inviable. Conclusión que no está vinculada con los hallazgos. No utilizar siglas o abreviaturas que no hayan sido

declaradas previamente; salvo que sean muy conocidas. Utilizar adecuadamente los signos de puntuación.

RECOMENDACIONES PARA ELABORAR EL INFORME

ESTRUCTURA DEL INFORME

Información Introductoria

Observaciones

Conclusiones

Recomendaciones

IV UNIDAD

AUDITORIA INTEGRAL POR

AREAS FUNCIONALES

AUDITORIA DE ALTA

DIRECCIÓN

AUDITORIA DE LA ALTA DIRECCIÓN

La auditoria de la Ata Dirección es un asunto sensible. Sin

embargo, es importante involucrar a esta instancia en el

proceso de auditoria, invitarlos a las reuniones de apertura

y cierre, programar tiempo suficiente en el plan de auditoria

para entrevistar a los altos directivos, discutir los hallazgos

de la auditoría directamente con ellos, buscar evidencia de

su compromiso. Se recomienda que el auditor considere las

actividades de la alta dirección como procesos y los audite

de acuerdo a ello.

ISO 9004:2000, cláusula 8.2.1.3

“La alta dirección debería asegurar el establecimiento de unproceso de auditoria interna eficaz y eficiente para evaluarlas fortalezas y debilidades del sistema de gestión de lacalidad.El proceso de auditoria interna provee de una herramientaindependiente por emplear en la obtención de evidenciaobjetiva de que se cumplen los requisitos existentes, puestoque la auditoria interna evalúa la eficacia y la eficiencia de laorganización.”

Alta Dirección

La Gerencia tiene a su cargo la responsabilidad de establecer una redde procesos con el objetivo de controlar las operaciones de laOrganización, de manera que el Consejo Directivo tenga la certezarazonable de que:

Los datos y la información publicada ya sea interna o externamente esprecisa, confiable y oportuna.

Los directores, funcionarios y empleados cumplan con las políticas,normas, planes, procedimientos, leyes y reglamentaciones pertinentes ala organización.

Los recursos estén adecuadamente protegidos.

Los recursos se obtienen de manera económica y se utilizanrentablemente.

Se logran los planes, programas, metas y objetivos.

Alta Dirección

Planificación Identificar los procesos de la alta dirección Entender las expectativas/cultura corporativa. Comprender la organización y su estructura de gestión analizando

información tal como: organigramas, reportes anuales, planes de negocio,perfil de la organización, etc.

Comprender la cultura de la organización y de su alta dirección, con elfin de determinar el impacto sobre el plan de la auditoria.

Obtener información pertinente respecto al compromiso de la altadirección, entrevistando directamente a la alta dirección

Análisis de riesgos del sector y específicos para la organización. Evaluación de requisitos legales / reglamentarios. Selección adecuada del equipo auditor para lograr los objetivos de la

auditoria. Asignación adecuada de tiempo.

Alta Dirección

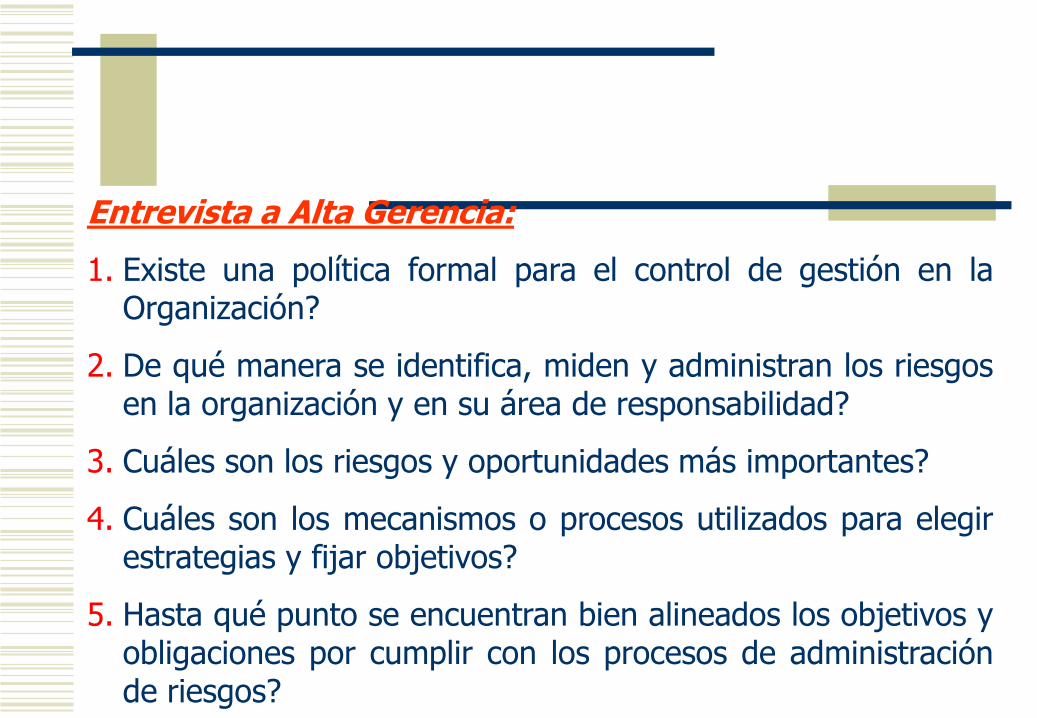

Entrevista a Alta Gerencia:

1. Existe una política formal para el control de gestión en laOrganización?

2. De qué manera se identifica, miden y administran los riesgosen la organización y en su área de responsabilidad?

3. Cuáles son los riesgos y oportunidades más importantes?

4. Cuáles son los mecanismos o procesos utilizados para elegirestrategias y fijar objetivos?

5. Hasta qué punto se encuentran bien alineados los objetivos yobligaciones por cumplir con los procesos de administraciónde riesgos?

Alta Dirección

Trabajo de campo/obtención de evidencias

Enfocarse más en el proceso y menos en los procedimientos Enfocarse más en los resultados y menos en los registros. Evaluar la eficacia de los procesos. Verificar: si se han planificado los procesos, si se están

llevando a cabo de acuerdo con el plan, si se están lograndolos resultados planificados, si se identifican e implementanrecomendaciones.

Asegurarse de obtener evidencia suficiente sobre elcompromiso de la alta dirección.

Alta Dirección

Informe

Los informes deben ser objetivos.

Incluir un resumen ejecutivo/síntesis gerencial del

informe de auditoria, donde se resalten los hallazgos

más importantes, tanto positivos como negativos, e

identificar las oportunidades de mejora.

Alta Dirección

AUDITORIA DE GESTIÓN FINANCIERA

“Situación Financiera de la empresa”

Situación Financiamiento

Situación Económica

Liquidez

Endeudamiento

Rentabilidad

Rendimiento

Los dirigentes de una organización, valiéndose deelementos y recursos humanos, materiales y financierosque tienen a su disposición implantan políticas y tomandecisiones que satisfacen la situación de la empresa.

Estas políticas y decisiones se pueden traducir enexpresiones financieras tales como gastos, costos,utilidades, etc. conforme se ven reflejadas en los estadosfinancieros.

GESTIÓN FINANCIERA

La gestión financiera está relacionada con la toma dedecisiones relativas al tamaño y composición de los activos, alnivel y estructura de la financiación y a la política de losdividendos.

La gestión financiera está dirigida hacia la utilización eficientedel capital de trabajo dentro de un equilibrio de los criteriosde riesgo y rentabilidad; así como orienta la estrategiafinanciera para garantizar la disponibilidad de fuentes definanciación y proporcionar el debido registro de lasoperaciones como herramientas de control de la gestión de laempresa.

GESTIÓN FINANCIERA

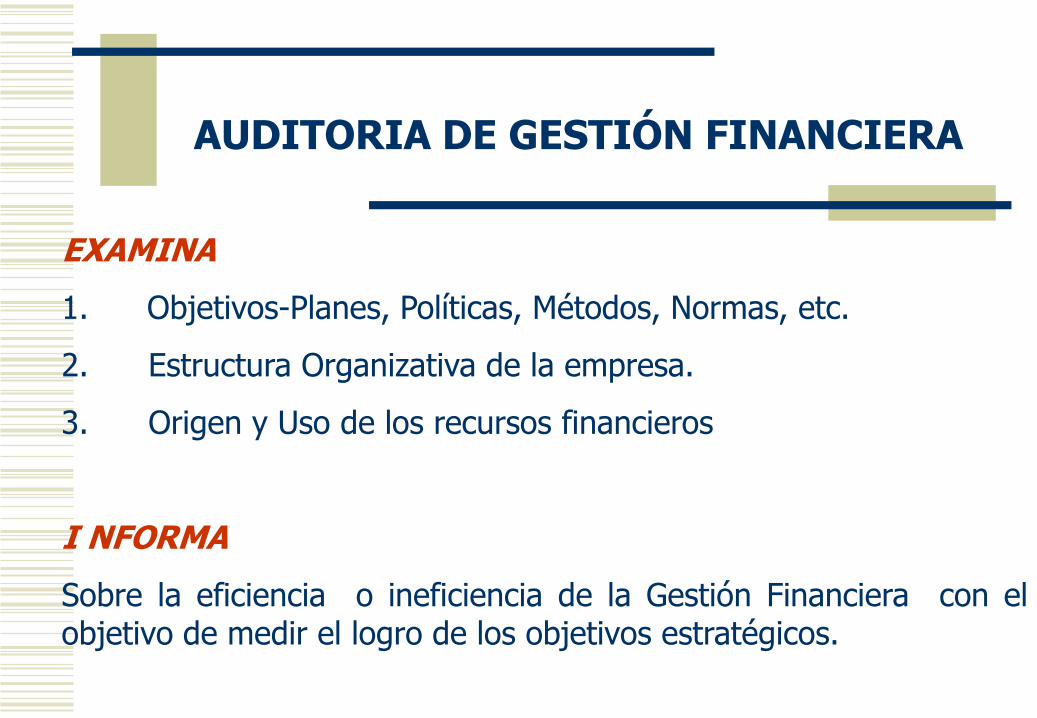

EXAMINA

1. Objetivos-Planes, Políticas, Métodos, Normas, etc.

2. Estructura Organizativa de la empresa.

3. Origen y Uso de los recursos financieros

I NFORMA

Sobre la eficiencia o ineficiencia de la Gestión Financiera con elobjetivo de medir el logro de los objetivos estratégicos.

AUDITORIA DE GESTIÓN FINANCIERA

FINES Resaltar oportunidades. Generar recursos y medios financieros Controlar el equilibrio entre rentabilidad y liquidez Reducir gastos operativos. Seguimiento de ingresos y gastos Observar la realización de los controles. Asegurarse de que las políticas y procedimiento sean bien

empleados Vigilar el cumplimiento de objetivos y planes de la empresa. Propiciar nuevas ideas e innovaciones que conduzcan a la

excelencia administrativa financiera.

AUDITORIA DE GESTIÓN FINANCIERA

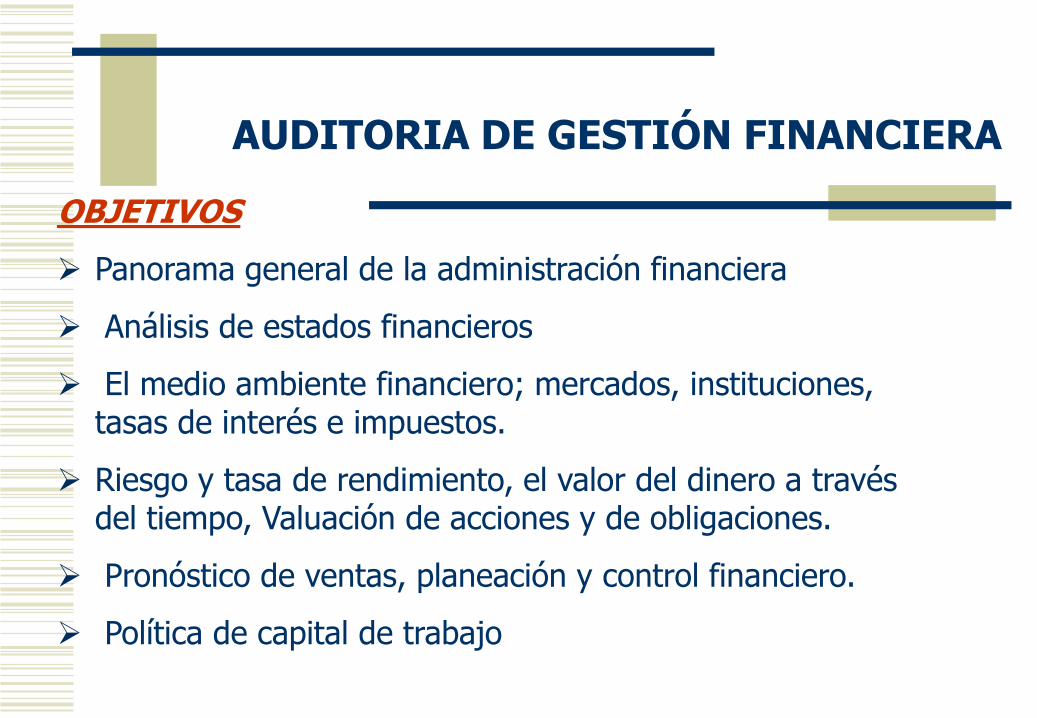

OBJETIVOS

Panorama general de la administración financiera

Análisis de estados financieros

El medio ambiente financiero; mercados, instituciones, tasas de interés e impuestos.

Riesgo y tasa de rendimiento, el valor del dinero a través del tiempo, Valuación de acciones y de obligaciones.

Pronóstico de ventas, planeación y control financiero.

Política de capital de trabajo

AUDITORIA DE GESTIÓN FINANCIERA

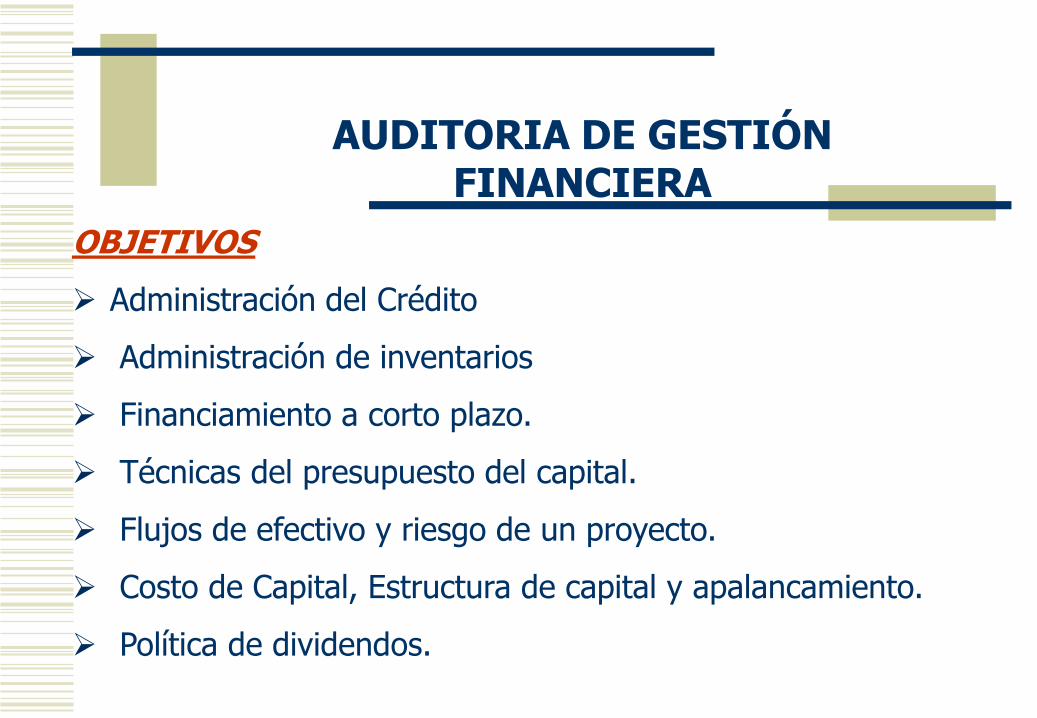

OBJETIVOS

Administración del Crédito

Administración de inventarios

Financiamiento a corto plazo.

Técnicas del presupuesto del capital.

Flujos de efectivo y riesgo de un proyecto.

Costo de Capital, Estructura de capital y apalancamiento.

Política de dividendos.

AUDITORIA DE GESTIÓN FINANCIERA

GESTION DE CAJA EN TESORERIA ESTRATEGICA

AUDITORIA DE GESTIÓN DE RECURSOS HUMANOS

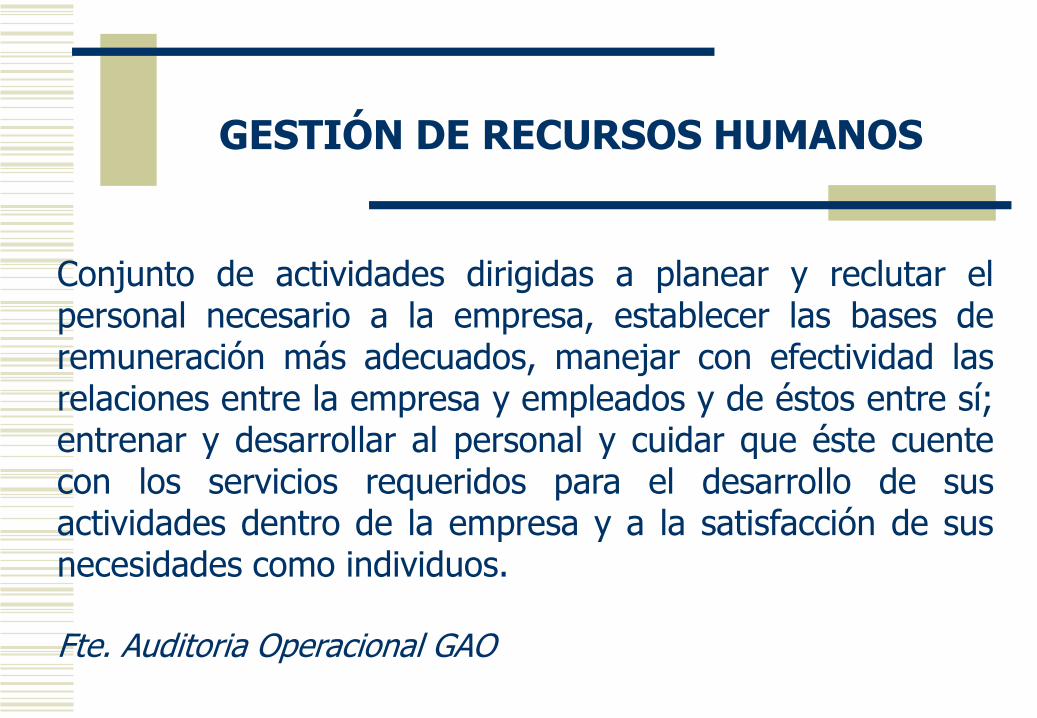

Conjunto de actividades dirigidas a planear y reclutar elpersonal necesario a la empresa, establecer las bases deremuneración más adecuados, manejar con efectividad lasrelaciones entre la empresa y empleados y de éstos entre sí;entrenar y desarrollar al personal y cuidar que éste cuentecon los servicios requeridos para el desarrollo de susactividades dentro de la empresa y a la satisfacción de susnecesidades como individuos.

Fte. Auditoria Operacional GAO

GESTIÓN DE RECURSOS HUMANOS

Auditoria de Recursos Humanos tiene por objeto revisar todas

las funciones y actividades que en materia de personal se

realizan en los distintos departamentos, para determinar si sé

ajustan a los programas establecidos, y evaluar si se cumplen

los objetivos y políticas fijados en la materia, sugiriendo, en su

caso, los cambios y mejoras que deban hacerse para el mejor

cumplimiento de los fines de la administración de personal.

AUDITORIA DE RECURSOS HUMANOS

AUDITORIA DE RECURSOS HUMANOS

Diagnóstico exhaustivo de las prácticas, métodos, políticas y

tratamiento de los recursos humanos asumido por la

organización en un período de tiempo determinado, que

permite establecer y proyectar políticas dirigidas a la

búsqueda de la calidad y el buen funcionamiento y desarrollo

de las acciones de los recursos humanos dentro de la

organización, además posibilita establecer un proceso de

comparación con las organizaciones que desarrollan su

actividad económica y social en el entorno de las mismas.

FIN

Mostrar cómo funciona el programa, localizando prácticas ycondiciones que son perjudiciales a la organización o que nocompensan su costo.

AUDITORIA DE RECURSOS HUMANOS

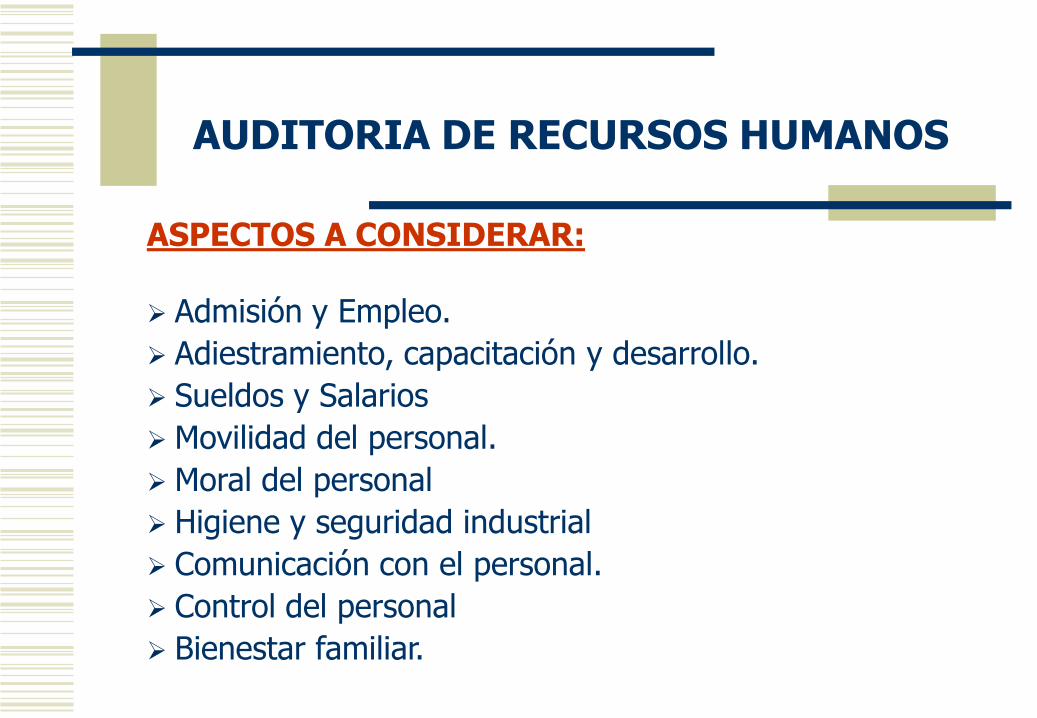

ASPECTOS A CONSIDERAR:

Admisión y Empleo.

Adiestramiento, capacitación y desarrollo.

Sueldos y Salarios

Movilidad del personal.

Moral del personal

Higiene y seguridad industrial

Comunicación con el personal.

Control del personal

Bienestar familiar.

AUDITORIA DE RECURSOS HUMANOS

PROCEDIMIENTOS DE AUDITORIA

1.Efectuar el estudio y evaluación del control interno del Área dePersonal aplicando el cuestionario pertinente

2.Verificar aspectos relacionados con el ingreso personal: Solicitar relación de personal que ha ingresado durante el

periodo examinado Comprobar a que áreas han sido asignadas Determinar si el requerimiento de personal está dirigido a

mejorar la productividad de la empresa. Comprobar si la selección de personal ha sido realizada por

concurso de meritos.

AUDITORIA DE RECURSOS HUMANOS

PROCEDIMIENTOS DE AUDITORIA

3. Comprobar el control de asistencia y permanencia delpersonal

4. Evaluar el registro del personal5. Verificar la relación de los trabajadores que se le depositen

por remuneraciones y honorarios.6. Redactar las observaciones ,conclusiones y

recomendaciones

AUDITORIA DE RECURSOS HUMANOS

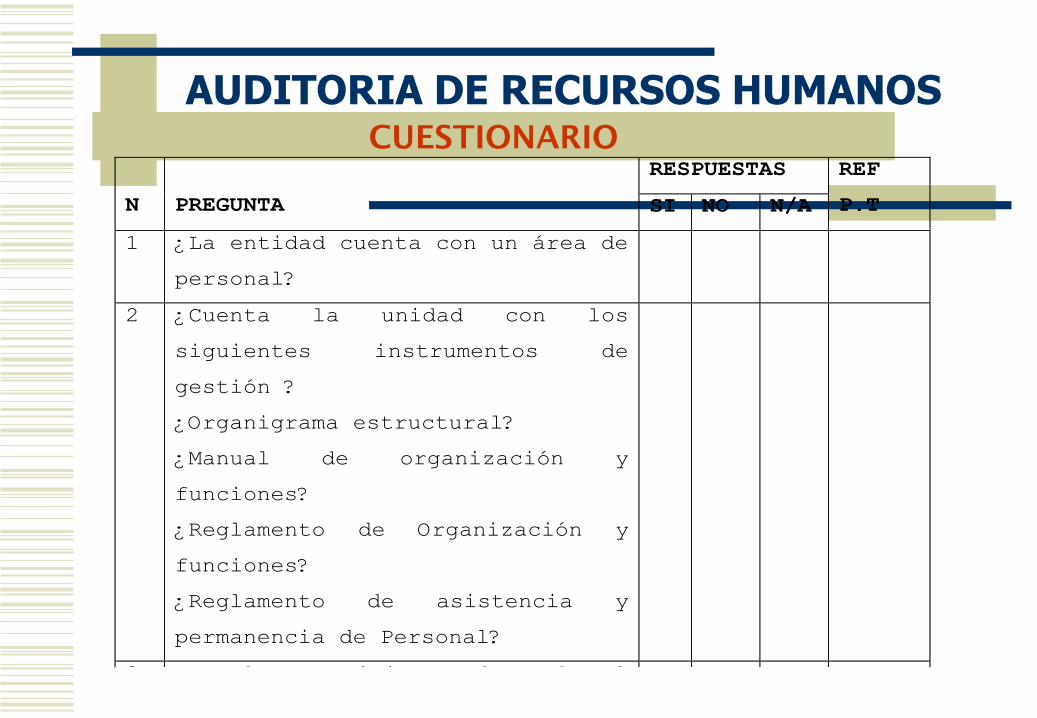

CUESTIONARIO

RESPUESTAS

N

PREGUNTA SI NO N/A

REF

P.T

1 ¿La entidad cuenta con un área de

personal?

2

¿Cuenta la unidad con los

siguientes instrumentos de

gestión ?

¿Organigrama estructural?

¿Manual de organización y

funciones?

¿Reglamento de Organización y

funciones?

¿Reglamento de asistencia y

permanencia de Personal?

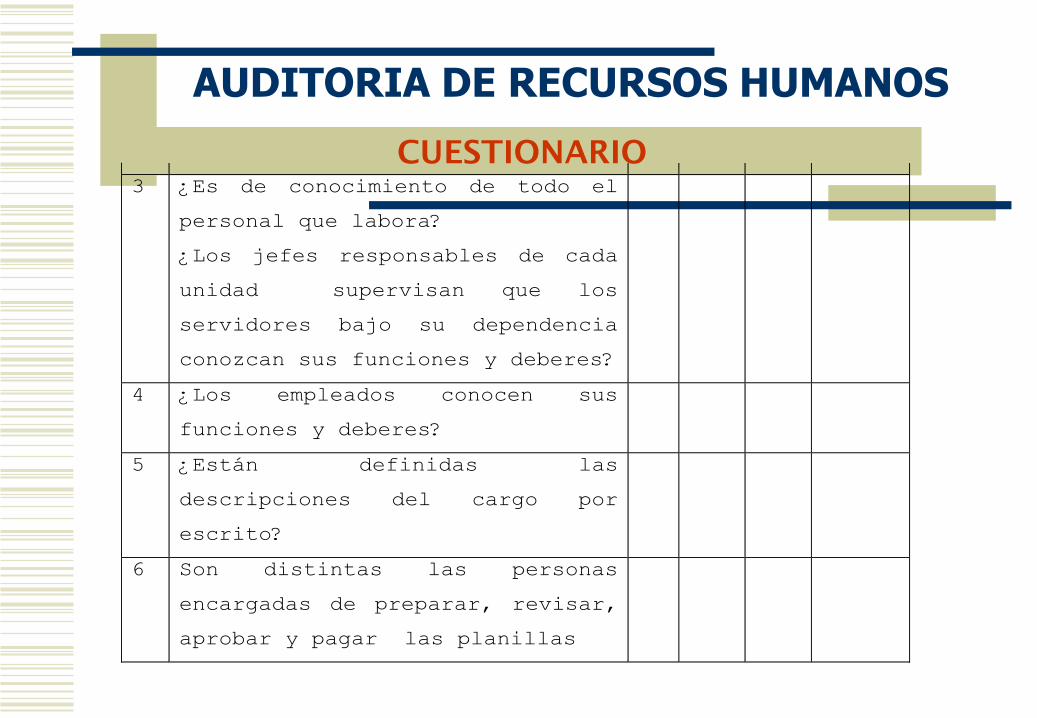

3 ¿Es de conocimiento de todo el

personal que labora?

¿Los jefes responsables de cada

unidad supervisan que los

servidores bajo su dependencia

conozcan sus funciones y deberes?

4 ¿Los empleados conocen sus

funciones y deberes?

5 ¿Están definidas las

descripciones del cargo por

escrito?

6 Son distintas las personas

encargadas de preparar, revisar,

aprobar y pagar las planillas

AUDITORIA DE RECURSOS HUMANOS

CUESTIONARIO

RESPUESTAS

N

PREGUNTA SI NO N/A

REF

P.T

1 ¿La entidad cuenta con un área de

personal?

2

¿Cuenta la unidad con los

siguientes instrumentos de

gestión ?

¿Organigrama estructural?

¿Manual de organización y

funciones?

¿Reglamento de Organización y

funciones?

¿Reglamento de asistencia y

permanencia de Personal?

3 ¿Es de conocimiento de todo el

personal que labora?

¿Los jefes responsables de cada

unidad supervisan que los

servidores bajo su dependencia

conozcan sus funciones y deberes?

4 ¿Los empleados conocen sus

funciones y deberes?

5 ¿Están definidas las

descripciones del cargo por

escrito?

6 Son distintas las personas

encargadas de preparar, revisar,

aprobar y pagar las planillas

AUDITORIA DE RECURSOS HUMANOS

AUDITORIA DE GESTIÓN LOGISTICA

La logística es una actividad transversal, fundamental y desoporte para la actividad productiva y la competitividad.

La logística integral debe considerar:

Uso de las nuevas tecnologías en su gestión.

Formación de cuadros directivos y personal competenteen la materia.

Disponibilidad de capacidad instalada y de infraestructura.

GESTIÓN LOGÍSTICA

El objetivo de la logística es disminuir los costos yoptimizar el funcionamiento de toda la cadenaproductiva y de distribución.

La gestión de Logística debe lograr:

Mejora de la competitividad

Mejora en el servicio al cliente.

Reducción de los costos logísticos.

Disminuir los niveles de inventario y de optimizar elfuncionamiento de toda la cadena de distribución.

GESTIÓN LOGÍSTICA

La Auditoria a la Gestión Logística se refiere a lacomprobación de :

eficiencia

eficacia y

Economía

Identificando las áreas críticas a fin de contribuir aincrementar beneficios y mejora en la organización.

AUDITORIA DE GESTIÓN LOGÍSTICA

PROCEDIMIENTOS:

Aplicar Cuestionario de Control Interno.

Revisar los objetivos, políticas, organización, flujo deoperaciones.

Visitar instalaciones de compras, incluyendo áreas derecepción, almacenaje, etc.

Analizar la información existente relativa a compras.

Evaluar las cifras estadísticas y proyecciones de compra,tanto en unidades, como en valores.

Comparar datos de compras con la de los ejerciciosanteriores y de ser posible con los de empresas similares.

AUDITORIA DE GESTIÓN LOGÍSTICA

PROCEDIMIENTOS

Revisar registros, formas, archivos relativos a comprasproveedores, requisiciones, análisis de precios,condiciones de compra, estadísticas, análisis de casossignificativos.

Verificar el posible efecto de cambios en algunosartículos, materiales y en los métodos de compra.

Revisar si se tiene establecida una política de rotaciónde compradores según el volumen de compras.Asimismo, si existe supervisión del personal que efectúadirectamente las compras.

AUDITORIA DE GESTIÓN LOGÍSTICA