aspectos de la - banco exterior€¦ · desarrollados hasta ahora, el banco central de venezuela...

TRANSCRIPT

ASPECTOS FUNDAMENTALES

DE LA RECONVERSIÓN MONETARIA

Versión 21 de noviembre de 2007

© Banco Central de Venezuela, 2007

Coordinación y producciónPrimera Vicepresidencia GerenciaConsultoría JurídicaVicepresidencia de AdministraciónVicepresidencia de EstudiosVicepresidencia de Operaciones NacionalesVicepresidencia de Operaciones InternacionalesGerencia de Comunicaciones Institucionales

Producción editorialGerencia de Comunicaciones InstitucionalesDepartamento de Publicaciones, BCVAvenida Urdaneta, esquina de Las CarmelitasTorre Financiera, piso 14, ala surCaracas 1010, VenezuelaTeléfonos: 801.55.14 / 801.83.80 / 801.52.35Fax: [email protected]: G-20000110-0

Coordinación de textosOmar MendozaDiseño portadaSylvina GutiérrezDiagramaciónLuzmila PerdomoCorrecciónGabriela Gazzaneo

Se permite la reproducción total o parcial de esta obra siempre y cuando se mencione la fuente.

AUTORIDADES

DIRECTORIO

Gastón Parra LuzardoPresidente

Rafael J. CrazutBernardo FerránArmando León RojasJosé Félix Rivas Alvarado

Jorge Giordani(Representantedel Ejecutivo Nacional)

ADMINISTRACIÓN

Gastón Parra LuzardoPresidente

José Manuel Ferrer NavaPrimer Vicepresidente Gerente

ÍNDICE

INTRODUCCIÓN .................................................................. 9

ASPECTOS BÁSICOS DE LA RECONVERSIÓNMONETARIA ........................................................................... 13

¿Qué es la reconversión monetaria? ........................................ 15

¿Cuándo comienza la reconversión monetaria? ...................... 16

Fechas clave ............................................................................. 17

Causas de la reconversión monetaria ..................................... 18

Propósito de la reconversión monetaria ................................. 18

El nuevo cono monetario ....................................................... 19

Equivalencias entre el cono monetario actualy el nuevo ............................................................................... 20

El fraccionamiento de la unidad monetaria ........................... 21

La moneda de 12,5 céntimos ................................................. 23

Efectos sobre el poder de compra .......................................... 24

El manejo simultáneo de las dos expresionesmonetarias (bolívares y bolívares fuertes) .............................. 25

Monedas y billetes desmonetizados ....................................... 26

El código ISO del bolívar ....................................................... 26

Los tipos de cambio ............................................................... 27

Instituciones que deben velar por el cumplimientodel Decreto-Ley de Reconversión Monetaria ........................ 28

Sanciones ................................................................................ 28

¿Dónde encontrar información oficial? .................................. 29

EL REDONDEO ..................................................................... 31

La regla de redondeo .............................................................. 33

Impacto sobre la inflación ...................................................... 35

4

Índice

¿Cuándo no aplica la regla de redondeo? ............................... 35

El caso de precios y tarifas muy pequeñas ............................. 36

LOS CHEQUES ....................................................................... 37

Las características de los cheques ........................................... 39

Cheques emitidos en 2008 .................................................... 39

Cheques emitidos en el año 2007 y cobradosen el año 2008 ....................................................................... 39

Compensación ........................................................................ 40

Obligación de los bancos de suministrarinformación a sus clientes ...................................................... 41

CARACTERÍSTICAS FÍSICAS DE LOS NUEVOS BILLETESY MONEDAS ........................................................................... 43

Características de los nuevos billetes ..................................... 46

Características de las nuevas monedas ................................... 52

Aspectos generales sobre los elementos de seguridad ............ 55

DISTRIBUCIÓN Y CANJE DE MONEDAS Y BILLETESDURANTE LA RECONVERSIÓN MONETARIA .............. 57

Etapa de transición ................................................................ 59

Distribución de monedas y billetes ....................................... 59

Gratuidad para los usuarios por operacionesde canje ................................................................................... 59

Recomendaciones a los usuarios sobreel canje .................................................................................... 60

Canje en bancos ..................................................................... 60

Cajeros automáticos ............................................................... 60

Aspectos fundamentales de la reconversión monetaria

5

PAGOS, VUELTOS Y DEPÓSITOS BANCARIOSDURANTE EL PERÍODO DE CIRCULACIÓNSIMULTÁNEA DE LAS DOS FAMILIASDE MONEDAS Y BILLETES ................................................. 63

Pagos en efectivo y vueltos ...................................................... 65

Pagos por medios electrónicos o en cheque ........................... 66

Depósitos bancarios ............................................................... 67

Recomendaciones generales a los bancos y comercios ........... 67

Recomendaciones para los cajeros .......................................... 67

Recomendaciones para los usuarios ....................................... 68

FACTURACIÓN, INVENTARIOS, CONTRATOSY OTRAS OBLIGACIONES DE PAGO ................................. 69

Exhibición de precios en bolívaresy en bolívares fuertes .............................................................. 71

Tratamiento de los precios en el cuerpode los productos ..................................................................... 71

Inventarios de productos con precios regulados .................... 72

Las facturas y la facturación ................................................... 72

Puntos de venta ...................................................................... 72

Los contratos y las obligaciones de pago ............................... 73

REGISTRO CONTABLE, ESTADOS FINANCIEROSY PRESUPUESTO ................................................................... 75

Registros contables ................................................................. 77

Estados financieros y la reconversión monetaria .................... 78

Sobre el presupuesto de 2008................................................ 79

ASPECTOS TRIBUTARIOS .................................................... 81

La unidad tributaria de 2007 ................................................ 83

Existencia de papel sellado, timbres fiscales,estampillas y/o sellos postales, a partirdel mes de enero de 2008 ...................................................... 83

6

Índice

El pago de impuestos en 2008 .............................................. 83

Declaración de Impuesto sobre la Renta de 2007 ................ 84

Tratamiento de las facturas emitidas en el año 2007que requieren ser anuladas en el año 2008 ............................ 84

Registro de facturas en el libro de compras ........................... 84

Tratamiento aplicable a las máquinas fiscalesal 31 de diciembre de 2007................................................... 84

ASPECTOS LABORALES ........................................................ 85

Los sueldos y salarios, pensiones, jubilacionesy demás prestaciones de carácter social .................................. 87

Las deducciones por nómina .................................................. 88

ADECUACIÓN TECNOLÓGICA ......................................... 89

¿En qué consiste la adecuación tecnológicaen el proceso de reconversión monetaria? .............................. 91

¿Quiénes deben adecuar o adaptar los sistemasde cómputo basados en la reconversión monetaria? .............. 91

Fecha límite para realizar la adecuación tecnológica ............. 91

Recomendaciones para realizar las adecuacionestecnológicas ............................................................................ 91

¿Cuáles son los sistemas o mecanismos que seránafectados por la reconversión monetaria? ............................... 93

Sistemas de cómputo que se ven afectados a partirdel 1° de octubre de 2007 ..................................................... 94

Sobre los sistemas de cómputo que manejan efectivo ............ 94

Sobre la conversión de datos a Bs.F. ....................................... 95

¿Se pueden dejar los datos históricos en bolívaresactuales (Bs.)? ......................................................................... 95

Algoritmos para la conversión y el redondeo ......................... 95

Recomendaciones finales sobre adecuación tecnológica ........ 95

Aspectos fundamentales de la reconversión monetaria

7

ESTRATEGIA DE COMUNICACIÓNDE LA RECONVERSIÓN MONETARIA............................. 97

Estrategia territorial de comunicación ................................... 101

Sala de control para la estrategia territorial de comunicaciónde reconversión monetaria ...................................................... 101

Objetivos de la estrategia de comunicaciónsobre reconversión monetaria ................................................. 102

Población objetivo .................................................................. 103

Recursos de comunicación sobre la reconversiónmonetaria ................................................................................ 103

Red de cooperación interinstitucional ................................... 106

El papel de los órganos, entes y empresas de la AdministraciónPública y de las instituciones financieras ............................... 107

Programa especial para jueces, fiscales, registradoresy notarios públicos ................................................................. 108

Encuesta sobre reconversión monetaria ................................. 108

ANEXOS ................................................................................... 109

Anexo A: Decreto con Rango, Valor y Fuerzade Ley de Reconversión Monetaria ........................................ 111

Anexo B: Resoluciones del Banco Central de Venezuelaen materia de reconversión monetaria ................................... 121

B.1. Normas que rigen la reexpresión monetariay el redondeo. Resolución N° 07-06-02 .......................... 121

B.2. Reglas aplicables al cheque en el procesode reconversión monetaria. Resolución N° 07-07-04 ...... 124

B.3. Normas que rigen aspectos comunicacionalesde la reconversión monetaria. Resolución N° 07-08-01 .. 126

B.4. Normas relativas a los documentos que se presentenante Registros y Notarías y al tratamiento del preciode las acciones que se cotizan en el mercado bursátil.Resolución N° 07-09-01 .................................................. 129

B.5. Normas que rigen aspectos relativos a los salariosy demás prestaciones de carácter social en el marcode la reconversión monetaria. Resolución N° 07-11-01 .. 131

B.6. Sobre el apoyo y colaboración de los entes y órganosde los poderes públicos en el proceso de reconversiónmonetaria. Resolución N° 07-11-02 ................................ 133

Anexo C: Lineamientos tecnológicos para la adaptaciónde los sistemas y tecnologías de información basadosen la reconversión monetaria .................................................. 136

Anexo D: Documentos de otros organismos ......................... 154

D.1. Pronunciamiento sobre el proceso de reconversiónmonetaria. Federación de Colegios de ContadoresPúblicos de Venezuela ....................................................... 154

INTRODUCCIÓN

Introducción

10

Aspectos fundamentales de la reconversión monetaria

11

El Banco Central de Venezuela (BCV), ente rector del proceso dereconversión monetaria, consciente del papel protagónico que tienenciudadanos, comunidades e instituciones en este proceso, pone a sudisposición la segunda versión de la guía titulada ASPECTOS FUNDAMENTALES

DE LA RECONVERSIÓN MONETARIA. Este trabajo tiene como objetivo documentary preparar a todas las audiencias sobre los diferentes aspectos de la reconversiónmonetaria para que se asuma con facilidad y confianza la nueva expresión oescala monetaria que entrará en vigencia a partir del 1° de enero de 2008. Ental sentido, se espera que esta guía sirva de referencia a la ciudadanía en general,a las empresas e instituciones públicas y privadas, principalmente a las quedeben realizar adecuaciones en sus sistemas de cómputo, y a los organismosque ejercen acciones de vigilancia y supervisión.

Igualmente, este documento es una referencia para los formadores einformadores del proceso de reconversión monetaria del Banco Central deVenezuela y de otras instituciones públicas y privadas que participen en eldesarrollo de actividades dirigidas a orientar y educar a la comunidad sobrelos diferentes aspectos de este proceso que representa la primera experienciade este tipo en la historia contemporánea del país. Es importante destacarque la reconversión monetaria es un proyecto de Estado que involucra atodos los sectores de la sociedad, razón por la cual el BCV abre los espaciosnecesarios y genera condiciones favorables para mantener informada a todala ciudadanía.

Esta segunda versión de los ASPECTOS FUNDAMENTALES DE LA

RECONVERSIÓN MONETARIA recoge, de manera muy concreta, la informacióndisponible sobre este proceso hasta el 21 de noviembre de 2007. Entre lasinnovaciones que se incluyen destacan tres nuevos capítulos uno, sobre lascaracterísticas físicas de los nuevos billetes y monedas otro, sobre pagos,

Introducción

12

vueltos y depósitos bancarios durante el período de circulación simultáneade las dos familias de monedas y billetes, y otro sobre aspectos laborales.También se incorporan nuevos elementos en el capítulo sobre la estrategiade comunicación de la reconversión monetaria y se agregaron dos nuevassecciones en el capítulo de aspectos básicos de la reconversión monetariasobre el fraccionamiento de la unidad monetaria y la moneda de 12,5céntimos. De igual modo, se reforzó la sección correspondiente al manejosimultáneo de las dos expresiones monetarias (bolívares y bolívares fuertes)con el propósito de aclarar que durante el período durante el cual circularánsimultáneamente las monedas y billetes del cono monetario actual y el nuevo,la ciudadanía puede pagar en efectivo y recibir vueltos en monedas y billetesdel cono monetario actual, en monedas y billetes del nuevo cono monetarioy en monedas y billetes de ambos conos monetarios.

Por otro lado, en el capítulo de distribución y canje de monedas ybilletes durante la reconversión monetaria se precisa que el 2 de enero de2008 será un día normal de operaciones bancarias en todo el territorio nacionaly que no es necesario acudir a cambiar todas las tenencias de monedas ybilletes actuales por las del nuevo cono monetario, toda vez que las monedasy billetes actuales podrán ser utilizados durante el período de transición pararealizar pagos y recibir vueltos.

En los anexos se incluyen dos nuevas resoluciones del BCV del día 20de noviembre de 2007. Una de ellas trata sobre las normas que rigen aspectosrelativos a los salarios y demás prestaciones de carácter social en el marco dela reconversión monetaria (anexo B.5). La otra resolución se refiere al apoyoy colaboración de los entes y órganos de los poderes públicos al proceso dereconversión monetaria, en especial de aquellos que detenten competenciassupervisoras, contraloras, de vigilancia y fiscalización (anexo B.6). Un resumende esta última resolución se encuentra en la sección sobre sanciones en elcapítulo de aspectos básicos de la reconversión monetaria.

En la medida en que surja nueva información que permita ampliarlos diferentes aspectos tratados en este documento o sobre otros aspectos nodesarrollados hasta ahora, el Banco Central de Venezuela realizará nuevasediciones mediante la incorporación de capítulos adicionales, ampliacionesy/o modificaciones a las secciones ya existentes, con el propósito de manteneractualizados a las diferentes audiencias y usuarios.

Aspectos fundamentales de la reconversión monetaria

13

ASPECTOS BÁSICOS

DE LA RECONVERSIÓN

MONETARIA

¿QUÉ ES LA RECONVERSIÓN MONETARIA?

La reconversión monetaria es una medida de política pública quesimplifica la comprensión, uso y manejo del dinero nacional, mediantesu expresión en una nueva y menor escala equivalente. Es decir, la reconversiónmonetaria consiste en eliminar un número específico de ceros al dinero yllevar a esa nueva escala monetaria todo aquello que se exprese en monedanacional. Abarca todos los importes: precios de los bienes y servicios que sevenden en el país, sueldos y salarios, ahorros, pensiones, deudas, alquileres ydemás compromisos de pago, tipo de cambio e impuestos, entre otros.

Durante algún tiempo se establecen mecanismos que ayudan a losciudadanos a establecer las equivalencias de las monedas y billetes de la escalamonetaria que se reconvierte, con las monedas y billetes de la nueva escala,para que las personas puedan utilizar ambas denominaciones monetarias confacilidad y confianza durante el tiempo que circulen conjuntamente las dosfamilias de monedas y billetes.

En el caso de Venezuela, la reconversión monetaria consiste en dividirentre mil (1.000) o eliminar tres ceros a la moneda nacional y adaptar esanueva escala monetaria a todo importe que se exprese en bolívares. La medidasignifica que todos los precios, salarios, pensiones y demás prestaciones decarácter social, bonos, tributos, sumas en moneda nacional contenidas enestados financieros u otros documentos contables o en títulos de crédito y,en general, cualquier operación o referencia en bolívares actuales deberá serconvertida a “bolívares fuertes” dividiendo sus montos entre mil (1.000).

Con la reconversión monetaria no habrá cambio en la denominaciónde la moneda nacional, la cual sigue siendo el bolívar, pero para lograr una

Aspectos básicos de la reconversión monetaria

16

familiarización más tranquila, efectiva y rápida con la nueva escala monetaria,durante un período transitorio se le añadirá el adjetivo “fuerte” a la palabra“bolívar”, para quedar “bolívar fuerte”. Éste se representará con el símbolo“Bs.F.”. Por ejemplo, un salario de 672.000 bolívares actuales (Bs.), al llevarloa la nueva escala monetaria equivaldrá a 672,00 bolívares fuertes (Bs.F.). Unpago de luz de 23.170 bolívares actuales (Bs.) equivaldrá a 23,17 bolívaresfuertes (Bs.F.), un kilo de harina de maíz de Bs. 1.400 equivaldrá a Bs.F.1,40 y un pasaje urbano de Bs. 900 equivaldrá a Bs.F. 0,90. Como se puedeobservar, para obtener la nueva escala monetaria lo que se hizo con los cuatroimportes monetarios utilizados en este ejemplo fue dividir entre mil (1.000)o correr la coma tres lugares hacia la izquierda:

Bs. 1.000 = Bs.F. 1

La reconversión monetaria forma parte de una política más generaldel Ejecutivo Nacional y del Banco Central de Venezuela, que tiene comofinalidad el crecimiento de la economía, el desarrollo socioeconómico delpaís y el fortalecimiento del bolívar. En este sentido, la reconversión monetariaes un elemento que acompaña la senda de crecimiento y estabilidad económicadel país.

Resulta oportuno señalar que la economía venezolana ha crecido demanera significativa y continua durante los últimos 15 trimestres, al alcanzaren ese período un incremento promedio interanual de 12,4%. Estecrecimiento se ha sustentado, fundamentalmente, en el dinamismo del sectorprivado no petrolero, en el cual destaca el comportamiento de las actividadesde manufactura, comercio, construcción e instituciones financieras y seguros.Tales hechos han contribuido a incrementar la participación del empleoformal y colocan a Venezuela a la vanguardia del crecimiento en Latinoamérica.

¿CUÁNDO COMIENZA LA RECONVERSIÓN MONETARIA?

La reconversión monetaria entrará en vigencia a partir del 1° de enerode 2008, pero desde el 1° de octubre de 2007 y con el objetivo de familiarizara toda la población con la nueva escala monetaria, los precios de bienes yservicios deben exhibirse en bolívares actuales y en bolívares fuertes. Para el1° de enero de 2008 cualquier operación que utilice la moneda nacional

Aspectos fundamentales de la reconversión monetaria

17

debe realizarse en la nueva escala monetaria. Esto quiere decir que todas lasempresas comerciales o industriales, alcaldías, registros y notarías, ministerios,gobernaciones, universidades, clínicas, hospitales, bancos, empresas de seguros,cooperativas y, en general, todos los ciudadanos debemos estar preparadospara hacer y registrar cualquier operación en la nueva escala monetaria. Esimportante tener en cuenta que para el 1° de enero de 2008 todo sistemacomputarizado que registre operaciones en la moneda nacional debe estaradecuado para trabajar con la nueva escala.

FECHAS CLAVE

• 6 de marzo de 2007. Publicación del Decreto con Rango, Valor yFuerza de Ley de Reconversión Monetaria.

• 1° de octubre de 2007. Muestra, oferta, exhibición o exposicióna la vista del público, en bolívares actuales y en bolívares fuertes, delos precios de los bienes y servicios a través de habladores, tarifarios,material publicitario o informativo u otros instrumentos quecumplan con la función de familiarizar a la colectividad con lanueva escala monetaria. Esto quiere decir que las facturas y otrascuentas no están incluidas dentro de los instrumentos queobligatoriamente deben mostrar la doble expresión, es decir,bolívares (Bs.) y bolívares fuertes (Bs.F.); las mismas se seguiránrealizando en bolívares actuales hasta el 31 de diciembre de 2007.

• 1° de enero de 2008. Comienzan a circular las monedas y billetesde la nueva familia, además de materializarse todos los demásaspectos relacionados con la medida de reconversión monetaria. Esdecir, facturas, contratos, cheques, sueldos y salarios, alquileres ytodo aquello que se compre, pague, exprese o registre en monedanacional, debe hacerse en la nueva escala monetaria.

Las obligaciones contraídas antes del 1° de enero de 2008 que debanpagarse a partir de esa fecha, deben entenderse automáticamente reexpresadasen la nueva escala monetaria. Por otra parte, y hasta que el Banco Central deVenezuela lo indique, debe continuarse con la muestra, oferta, exhibición oexposición a la vista del público de los precios de bienes y servicios en bolívaresactuales (Bs.) y en bolívares fuertes (Bs.F.), después del 1° de enero de 2008.

Aspectos básicos de la reconversión monetaria

18

CAUSAS DE LA RECONVERSIÓN MONETARIA

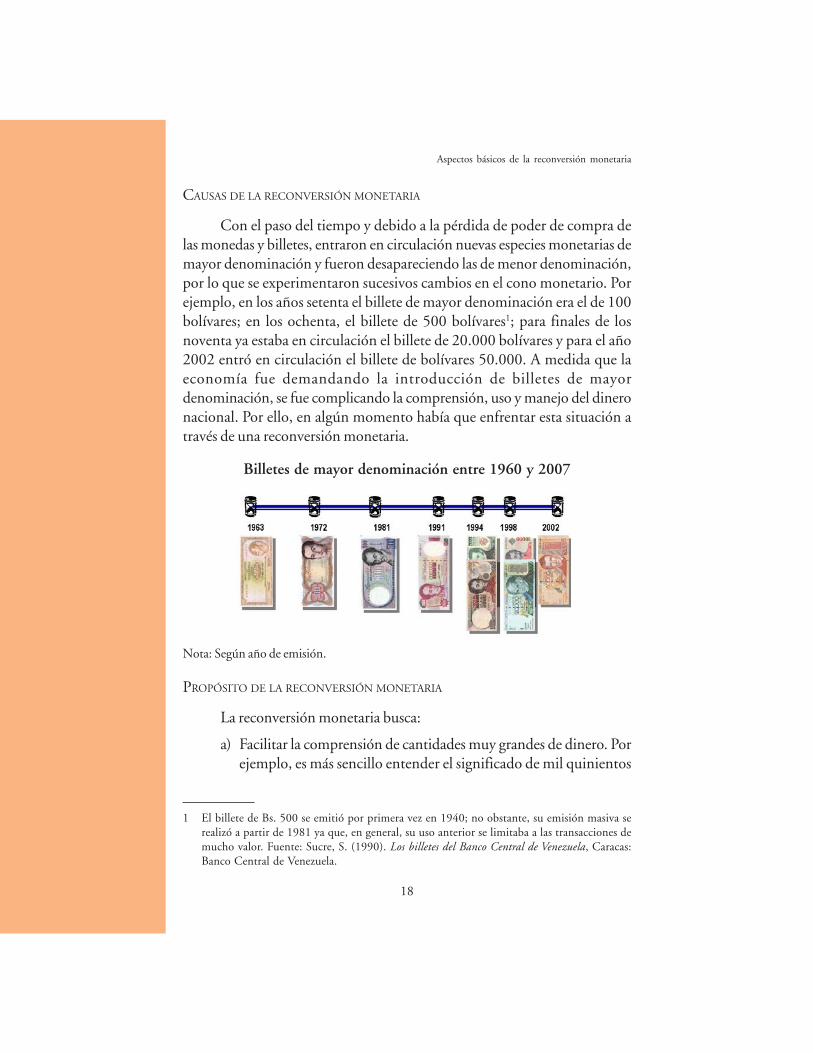

Con el paso del tiempo y debido a la pérdida de poder de compra delas monedas y billetes, entraron en circulación nuevas especies monetarias demayor denominación y fueron desapareciendo las de menor denominación,por lo que se experimentaron sucesivos cambios en el cono monetario. Porejemplo, en los años setenta el billete de mayor denominación era el de 100bolívares; en los ochenta, el billete de 500 bolívares1; para finales de losnoventa ya estaba en circulación el billete de 20.000 bolívares y para el año2002 entró en circulación el billete de bolívares 50.000. A medida que laeconomía fue demandando la introducción de billetes de mayordenominación, se fue complicando la comprensión, uso y manejo del dineronacional. Por ello, en algún momento había que enfrentar esta situación através de una reconversión monetaria.

1 El billete de Bs. 500 se emitió por primera vez en 1940; no obstante, su emisión masiva serealizó a partir de 1981 ya que, en general, su uso anterior se limitaba a las transacciones demucho valor. Fuente: Sucre, S. (1990). Los billetes del Banco Central de Venezuela, Caracas:Banco Central de Venezuela.

Billetes de mayor denominación entre 1960 y 2007

Nota: Según año de emisión.

PROPÓSITO DE LA RECONVERSIÓN MONETARIA

La reconversión monetaria busca:

a) Facilitar la comprensión de cantidades muy grandes de dinero. Porejemplo, es más sencillo entender el significado de mil quinientos

Aspectos fundamentales de la reconversión monetaria

19

millones de bolívares que de un billón quinientos mil millones debolívares.

b) Simplificar los cálculos aritméticos de importes denominados enmoneda nacional. Es más fácil dividir 20 entre 5, que 20.000 entre5.000.

c) Facilitar las transacciones en dinero. Es más fácil pagar con 50 o100 bolívares fuertes que con 50.000 o 100.000 bolívares.

d) Lograr un empleo más eficiente de los sistemas de cómputo yregistro contable. La utilización de bolívares fuertes permitirá elahorro de tres dígitos.

e) Dejar atrás las consecuencias del historial de inflaciones sobre lamoneda y reforzar la confianza en el signo monetario. Una menorescala monetaria mejora la percepción que los individuos tienensobre la economía nacional y, en consecuencia, refuerza la confianzaen su moneda.

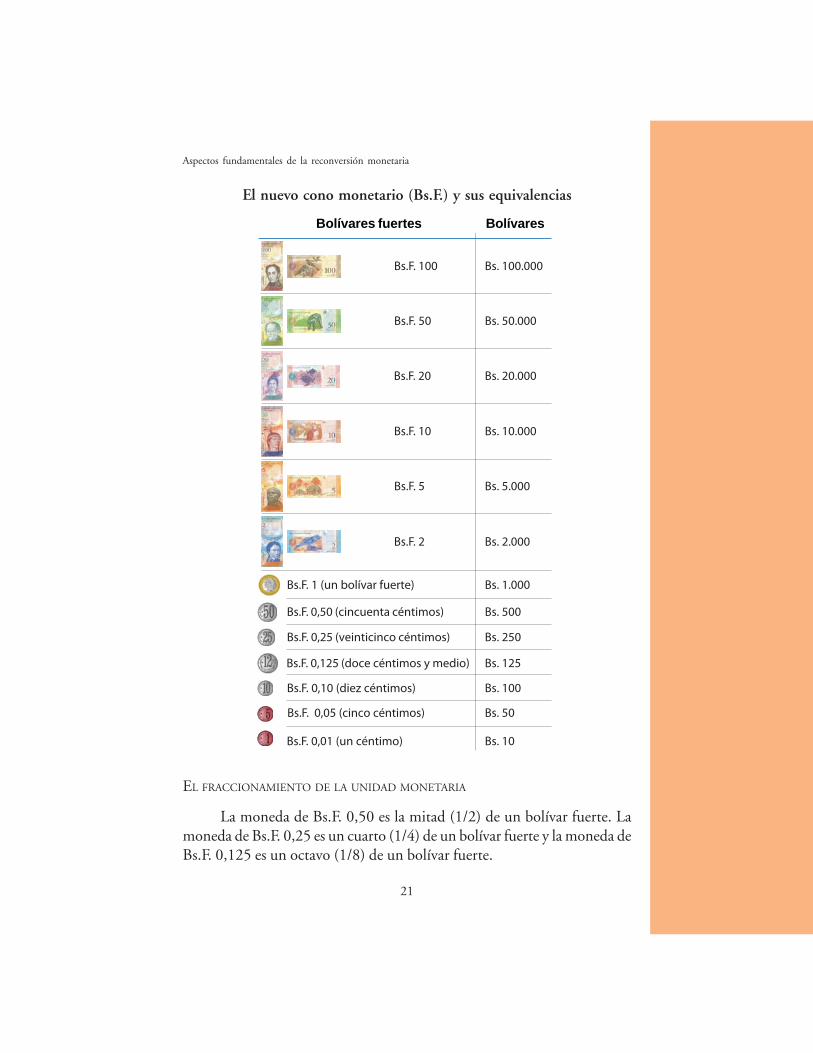

EL NUEVO CONO MONETARIO

Se llama cono monetario a la familia de billetes y monedas encirculación. El nuevo cono monetario contiene siete (7) monedas y seis (6)billetes. Las monedas son de 1 bolívar fuerte, 50 céntimos, 25 céntimos,12,5 céntimos, 10 céntimos, 5 céntimos y 1 céntimo. Los billetes son de lassiguientes denominaciones: Bs.F. 2, Bs.F. 5, Bs.F. 10, Bs.F. 20, Bs.F. 50 yBs.F. 100. Las nuevas monedas y billetes no contendrán la palabra “fuerte”,pero sus características permitirán diferenciarlos de la familia de billetes ymonedas actuales, por lo que se reconocerán fácilmente. El capítulo“Características físicas de los nuevos billetes y monedas” ofrece más detallessobre este punto.

Aspectos básicos de la reconversión monetaria

20

EQUIVALENCIAS ENTRE EL CONO MONETARIO ACTUAL Y EL NUEVO

Casi todas las monedas y billetes actuales tendrán su equivalente en elnuevo cono monetario: los billetes de 2.000, 5.000, 10.000, 20.000 y 50.000bolívares actuales tendrán su equivalente en los nuevos billetes de 2, 5, 10,20 y 50 bolívares fuertes. A esto se agrega el billete de Bs.F. 100, el cual notiene equivalente en el cono monetario actual y será el billete de más altadenominación.

Las monedas de 10, 50, 100, 500 y 1.000 bolívares actuales tambiéntendrán su equivalente en las monedas de 1 céntimo, 5 céntimos, 10céntimos, 50 céntimos y 1 bolívar, respectivamente. Las nuevas monedasque no tienen equivalente en el actual cono monetario son las de 25 céntimos(que equivale a 250 bolívares actuales) y las de 12,5 céntimos (que equivalea 125 bolívares actuales). La moneda de 20 bolívares actuales no tendrá unamoneda equivalente en el nuevo cono monetario.

El nuevo cono monetario (Bs.F.)

Monedas Billetes

Bs.F. 1 (un bolívar fuerte) Bs.F 100 (cien bolívares fuertes)

Bs.F. 0,50 (cincuenta céntimos) Bs.F. 50 (cincuenta bolívares fuertes)

Bs.F. 0,25 (veinticinco céntimos) Bs.F. 20 (veinte bolívares fuertes)

Bs.F. 0,125 (doce céntimos y medio) Bs.F. 10 (diez bolívares fuertes)

Bs.F. 0,10 (diez céntimos) Bs.F. 5 (cinco bolívares fuertes)

Bs.F. 0,05 (cinco céntimos) Bs.F.2 (dos bolívares fuertes)

Bs.F. 0,01 (un céntimo)

Aspectos fundamentales de la reconversión monetaria

21

EL FRACCIONAMIENTO DE LA UNIDAD MONETARIA

La moneda de Bs.F. 0,50 es la mitad (1/2) de un bolívar fuerte. Lamoneda de Bs.F. 0,25 es un cuarto (1/4) de un bolívar fuerte y la moneda deBs.F. 0,125 es un octavo (1/8) de un bolívar fuerte.

El nuevo cono monetario (Bs.F.) y sus equivalencias

Bolívares fuertes Bolívares

Aspectos básicos de la reconversión monetaria

22

La moneda de Bs.F. 0,10 es una décima parte (1/10) de un bolívarfuerte. La moneda de Bs.F. 0,05 es un veinteavo (1/20) de un bolívar fuertey la moneda de Bs.F. 0,01 (un céntimo) es una centésima parte (1/100) deun bolívar fuerte.

* En monedas de menor denominación.

Representación del valor de veinticinco (25) céntimos*

0,10

0,05

0,05

0,01 0,010,01

0,01

0,01

* En monedas de menor denominación.

Representación del valor de un (1) bolívar*

0,25

0,125 0,125

0,50

Aspectos fundamentales de la reconversión monetaria

23

LA MONEDA DE 12,5 CÉNTIMOS

La moneda de 12,5 céntimos, conocida popularmente como la locha,es un octavo de un bolívar fuerte. Cuando se utiliza en cantidades pares, lamoneda de Bs.F. 0,125 permite alcanzar equivalentes de otras especies delcono monetario o valores expresados en céntimos que igualmente puedenser obtenidos por otras combinaciones de monedas. Por ejemplo, con dos(2) monedas de Bs.F. 0,125 se obtienen Bs.F. 0,25; cuatro (4) monedas deBs.F. 0,125 alcanzan el valor de Bs.F. 0,50; seis (6) monedas de Bs.F. 0,125son Bs.F. 0,75 y ocho (8) monedas de Bs.F. 0,125 son iguales a Bs.F. 1,00.

Por otro lado, al emplear la moneda de Bs.F. 0,125 en cantidadesimpares se debe aproximar a Bs.F. 0,13 el valor de una sola de estas monedaspara lograr un monto con dos decimales. No es necesario aproximar el valorde las otras lochas utilizadas en esa transacción. Por ejemplo:

• Una (1) moneda de Bs.F. 0,125 = Bs.F. 0,13

• Tres (3) monedas de Bs.F. 0,125 = Bs.F. 0,38

• Cinco (5) monedas de Bs.F. 0,125 = Bs.F. 0,63

• Siete (7) monedas de Bs.F. 0,125 = Bs.F. 0,88

La moneda de Bs.F. 0,125 permitirá disminuir considerablemente lacantidad de monedas que se tengan que utilizar para pagos en efectivo y, enconsecuencia, redundará en un ahorro importante de tiempo durante latransacción. Así, por ejemplo, para el pago en efectivo de una cantidad quetermina en 38 céntimos de Bs.F, se pueden utilizar una moneda de Bs.F.0,25 y otra de Bs.F. 0,125; es decir, dos monedas. Estos mismos Bs.F. 0,38pueden ser pagados con una moneda de Bs.F. 0,25, una moneda de Bs.F.0,05 y tres monedas de Bs.F. 0,01. La combinación anterior implica utilizarcinco monedas en lugar de las dos monedas contabilizadas inicialmente.Este monto también puede ser pagado con otra combinación de monedasdel nuevo cono que no involucre monedas de 12,5 céntimos, no obstante,al utilizarla se favorece el ahorro en tiempo y cantidad de monedas.

Aspectos básicos de la reconversión monetaria

24

La moneda de 12,5 céntimos ya ha estado en circulación en la historiamonetaria de Venezuela. razón por la cual para muchos ciudadanos noconstituye una novedad2.

EFECTOS SOBRE EL PODER DE COMPRA

La reconversión monetaria no altera el poder de compra. Es decir, conlos ahorros y/o sueldos o salarios y con cualquier cantidad de dinero expresadaen Bs.F. puede comprarse la misma cantidad de bienes y servicios que secompraban antes de la reconversión. La reconversión monetaria no producealteración del valor de los bienes, servicios, créditos y deudas, cualquiera quesea su naturaleza.

Por ejemplo, actualmente con un salario de Bs. 672.000 y la harina demaíz a un precio por kilogramo de Bs. 1.400, si se quisiera gastar todo elsalario en harina de maíz se podrían comprar 480 kilos. Cuando entre envigencia la reconversión monetaria, el salario de 672.000 bolívares actualespasará a ser de Bs.F. 672,00 y la harina de maíz tendrá un precio de Bs.F.1,40. Si se quisiera gastar todo el salario en harina de maíz se compraríanigualmente 480 kilos.

Se puede simplificar el ejemplo: si con un billete de Bs. 2.000 secompra un kilo de harina de maíz cuyo precio es de Bs. 1.400, se recibe devuelto Bs. 600. Con la reconversión, el billete de Bs. 2.000 equivaldrá aBs.F. 2 e igualmente se podrá comprar el kilo de harina de maíz. En este casose recibirá de vuelto Bs.F. 0,60, lo cual es equivalente a 600 bolívares actuales.

En otras palabras, se mantiene el poder de compra actual, sólo que losprecios y los salarios se expresan en una escala menor, al igual que toda cantidadque se exprese en la moneda nacional.

2 La moneda de 12,5 céntimos fue acuñada por primera vez en el año 1896, en la Real Casa deMoneda de Berlín, Alemania. En esa oportunidad se acuñaron 6.000.000 de unidades. Fuente:De Pardo, M.C. (1989). Monedas venezolanas, tomo I, tercera edición, Colección Histórico-Económica Venezolana, Caracas: Banco Central de Venezuela.

Aspectos fundamentales de la reconversión monetaria

25

EL MANEJO SIMULTÁNEO DE LAS DOS EXPRESIONES MONETARIAS

(BOLÍVARES Y BOLÍVARES FUERTES)

A partir del 1° de enero de 2008, y hasta que el Banco Central dispongalo contrario, se podrán realizar pagos en efectivo y recibir vueltos en cualquierade las siguientes tres formas:

1) Con monedas y billetes del cono monetario actual

2) Con monedas y billetes del nuevo cono monetario

3) Con una combinación de monedas y billetes de ambos conos,siempre que se respeten las equivalencias

Por ejemplo, si se compra con efectivo una cocina cuyo precio es deBs.F. 800, hay tres opciones para realizar la compra: 1) con Bs. 800.000 delos actuales; 2) con Bs.F. 800 en monedas y billetes del nuevo cono monetario,o 3) una combinación de monedas y billetes del nuevo cono monetario ydel cono monetario que se sustituye. Por ello, se recomienda que loscompradores y los vendedores se familiaricen con las nuevas monedas y billetesy sus respectivas equivalencias en las monedas y billetes que circulanactualmente.

Asimismo, la compra de un periódico cuyo precio es Bs.F. 1,30 o Bs.1.300 puede realizarse en cualquiera de las tres formas antes mencionadas.Igualmente el vuelto, a que haya lugar, podrá recibirse en cualquiera de esastres opciones. Por ejemplo, el pago podrá realizarse con un billete de bolívares2.000, con dos monedas de 1 bolívar fuerte o con una moneda de un bolívarfuerte y una moneda de 1.000 bolívares de los actuales. Igualmente, el vueltode 0,70 bolívares fuertes o 700 bolívares de los actuales se podrá recibir de lasiguiente manera:

1) En monedas del cono monetario actual y cuyo proceso de susti-tución comenzará a partir del 1° de enero de 2008. Es importantetener en cuenta que mientras las monedas y los billetes del conomonetario actual sean de curso legal, se estará en la obligación derecibirlos. Esto será posible hasta que el Banco Central de Venezuelalo indique.

Aspectos básicos de la reconversión monetaria

26

2) En monedas del nuevo cono monetario, cuyo monto podría seralcanzado con una moneda de 50 céntimos y dos de 10 céntimos,o cualquier otra combinación de monedas del nuevo cono mone-tario que sume 70 céntimos.

3) En una combinación de monedas de ambas familias, la cual podríaser, 400 bolívares actuales (equivalentes a 40 céntimos de bolívarfuerte) y 30 céntimos de bolívar fuerte (equivalentes a 300 bolívaresde los actuales) o cualquier otra combinación en monedas de ambosconos monetarios que sume 0,70 bolívares fuertes3.

MONEDAS Y BILLETES DESMONETIZADOS

Las puyas, las lochas, los medios y los reales que dejaron de circular,así como los billetes de 5, 10, 20, 50, 100 y 500 bolívares, que tambiéndejaron de circular, no pueden utilizarse porque fueron desmonetizados porel Banco Central de Venezuela, es decir, dejaron de tener poder liberatoriode deudas y pagos y, por lo tanto, ya no son de curso legal.

Para la nueva escala monetaria que define la reconversión, el BCVemitirá billetes y acuñará monedas totalmente nuevas, que se correspondencon el nuevo valor de la moneda y los cambios consagrados por la Consti-tución y las leyes.

EL CÓDIGO ISO DEL BOLÍVAR

El código ISO (siglas en inglés de la Organización Internacional para laEstandarización) es un código internacional estándar, utilizado para identificarcada moneda en el mercado internacional y en algunos casos para el mercadolocal. Su estructura es de tres caracteres: actualmente para el bolívar sonutilizados los caracteres VEB. Cualquier modificación a una moneda debereflejarse en su código ISO.

3 Para más información sobre el manejo simultáneo de los dos conos monetarios, ver el capítulo“Pagos, vueltos y depósitos bancarios durante el período de circulación simultánea de las dosfamilias de monedas y billetes”.

Aspectos fundamentales de la reconversión monetaria

27

A partir del 1° de enero de 2008, el nuevo código ISO alfabético parala moneda venezolana será VEF. Este código tiene un equivalente numérico–también de tres dígitos– utilizado para el registro de operaciones específicascomo por ejemplo tarjetas de crédito. El nuevo código numérico será 937.

Cabe destacar que este nuevo código ISO del bolívar “VEF” seguirásiendo utilizado aun después de finalizado el período de transición, cuandoel adjetivo “fuerte” deje de utilizarse.

LOS TIPOS DE CAMBIO

Los tipos de cambio estarán sujetos a la misma regla de reconversiónde 1.000 a 1. En tal sentido, el proceso de reconversión monetaria será neutrofrente a las monedas del resto del mundo, es decir, la reconversión no implicala devaluación del bolívar.

Ejemplo con la moneda de Estados Unidos:

El tipo de cambio para la venta es de Bs. 2.150 por dólar. A este tipode cambio, con Bs. 215.000 se obtienen 100 dólares. En bolívares fuertes,el tipo de cambio será de Bs.F. 2,15 por dólar. Con Bs.F. 215,00 seobtendrán igualmente 100 dólares.

Por su parte, el tipo de cambio para la compra es de Bs. 2.144,60 pordólar. A este tipo de cambio, por 100 dólares se obtienen Bs. 214.460. Enbolívares fuertes, el tipo de cambio será de Bs.F. 2,1446 por dólar. Por 100dólares se obtendrán Bs.F. 214,46, monto equivalente a Bs. 214.460.

Ejemplo con la moneda de Colombia:

Si el tipo de cambio es de Bs. 1,09137056 por peso colombiano, conBs. 10.000 se obtienen 9.162,79 pesos colombianos. En bolívares fuertes,el tipo de cambio para el valor utilizado en el ejemplo será de Bs.F.0,00109137056 por peso colombiano. Con Bs.F. 10 se obtendránigualmente 9.162,79 pesos colombianos. Es decir, con Bs.F. 10 se obtendráen el exterior, bien sea en Colombia, Estados Unidos u otro país, la mismacantidad de bienes y servicios que se obtienen con Bs. 10.000.

De acuerdo con las normas que rigen la reexpresión monetaria y elredondeo, una vez que se divida entre mil (1.000), el número de decimales

Aspectos básicos de la reconversión monetaria

28

utilizado para los tipos de cambio de cada divisa será el que determine elBanco Central de Venezuela, que permita mantener el diferencial cambiarioentre los precios de compra y venta de cada moneda. Esta información estarádisponible en nuestra página web: www.bcv.org.ve.

Por lo tanto, la reconversión monetaria no afecta el valor de lasimportaciones y exportaciones del país. Por ejemplo, el productor colombianoque exporta a Venezuela recibirá por sus ventas a Venezuela la misma cantidadde pesos colombianos que recibe en la actualidad. Igualmente, un productorvenezolano que exporta a Colombia recibirá la cantidad de bolívares fuertesequivalentes a los bolívares actuales. De esta manera, el intercambio comercial deVenezuela con otros países no se verá afectado por la reconversión monetaria.

INSTITUCIONES QUE DEBEN VELAR POR EL CUMPLIMIENTO

DEL DECRETO-LEY DE RECONVERSIÓN MONETARIA

El cumplimiento de la ley será atendido por los siguientes organismos:

• Banco Central de Venezuela (BCV)

• Comisión Nacional de Valores (CNV)

• Superintendencia de Bancos y Otras Instituciones Financieras(Sudeban)

• Superintendencia de Seguros

• Servicio Nacional Integrado de Administración Aduanera yTributaria (Seniat)

• Defensoría del Pueblo

• Instituto Nacional de Defensa del Consumidor y el Usuario(Indecu)

SANCIONES

El Decreto-Ley de Reconversión Monetaria contempla dos supuestossancionatorios:

a) El artículo 9 prevé que aquellos que se nieguen a efectuar laconversión prevista en el artículo 1° del Decreto Ley o incumplan cualesquiera

Aspectos fundamentales de la reconversión monetaria

29

de las obligaciones establecidas en el mismo serán sancionados con una multaque oscila entre 10 unidades tributarias (U.T.) y 10.000 U.T. Esta multaserá impuesta y liquidada por el Indecu, de acuerdo con lo establecido en laLey de Protección al Consumidor y al Usuario o, en su defecto, por laSudeban si el sujeto infractor fuere una institución financiera.

b) La disposición transitoria décimo segunda establece que aquellosque se nieguen a recibir las especies monetarias de la familia actual, porconcepto de liberación de obligaciones dinerarias, serán sancionados con unamulta equivalente a cuatro veces la cantidad que se haya rehusado a recibir.Esta multa será impuesta y liquidada por el Banco Central de Venezuela.

En la Resolución del Banco Central de Venezuela N° 07-11-02, del20 de noviembre de 2007, se dispone que los entes y órganos concompetencias supervisoras, contraloras, de vigilancia y fiscalización según elartículo 7 del Decreto con Rango, Valor y Fuerza de Ley de ReconversiónMonetaria, facilitarán la infraestructura y el personal técnico a los fines deque se eduque, transmita e informe los aspectos básicos de la reconversiónmonetaria, y efectuarán, dentro del ámbito de sus competencias legales, lasinspecciones a que haya lugar en los centros de producción, comercios,establecimientos y demás dependencias dedicadas a la comercialización debienes o a la prestación de servicios, con el fin de determinar la comisiónde hechos violatorios del citado Decreto-Ley o de las disposiciones dictadaspor el BCV para su ejecución. Para ello, emplearán la normativa y losmateriales, los documentos y los instrumentos guía con contenidos referidosa la reconversión monetaria, que de manera oportuna le suministre el BCV.

¿DÓNDE ENCONTRAR INFORMACIÓN OFICIAL?

El Banco Central de Venezuela ha puesto a disposición del público unportal electrónico o página web exclusivamente dedicado a la reconversiónmonetaria. La dirección es la siguiente: www.reconversionbcv.org.ve. Allípuede encontrar información sobre aspectos generales y específicos de lareconversión monetaria en Venezuela. Desde el 1° de octubre de 2007 está adisposición del público la línea telefónica gratuita 0800-bolívar (0800-2654827). También se pueden enviar mensajes a la dirección de la Bibliotecadel BCV por el correo electrónico [email protected].

Aspectos básicos de la reconversión monetaria

30

4 Alcaldía Mayor, Metro de Caracas, Cantv, Gobernación de Yaracuy, Consejo Legislativo delEstado Bolívar, Colegio de Contadores del Estado Lara, Guarnición Militar de Yaracuy. Lalista de organismos que se suman a la lista de instituciones cooperantes crece cada día más,por lo que es difícil listarlos de una manera exhaustiva.

5 Entre las cuales se encuentran la Universidad de Carabobo (UC), la Universidad NacionalExperimental de las Fuerzas Armadas (Unefa, Yaracuy), la Universidad ExperimentalPolitécnica (Unexpo, Yaracuy), la Universidad Centro Occidental Lisandro Alvarado (UCLA),la Universidad Nacional Experimental de los Llanos Occidentales (Unellez, Barinas), laUniversidad Católica Andrés Bello (UCAB).

Además, la reconversión monetaria cuenta con un equipo de informa-dores y formadores, conformado por empleados del BCV y de otrosorganismos públicos y privados, entre los cuales se encuentran las institucionesfinancieras, el Ministerio del Poder Popular para las Industrias Ligeras yComercio, a través del Indecu, el Ministerio del Poder Popular para lasFinanzas, a través del Seniat, la red de bibliotecas nacionales, el Ministeriodel Poder Popular para la Alimentación, a través de Mercal, C.A., elMinisterio del Poder Popular para Ciencia y Tecnología, a través del CentroNacional de Innovación Tecnológica (Cenit) y la Fundación Infocentro, elInstituto Nacional de Tierras (INTI), entre otros4.

También algunas universidades5 se han unido al esfuerzocomunicacional sobre reconversión monetaria y desarrollan actividades deinformación para diferentes audiencias con sus estudiantes y empleados. Losempleados del BCV y de otras instituciones, así como los estudiantesdedicados a la actividad de información han sido debidamente formados enlos diversos temas de la reconversión monetaria y utilizan materialinformativo elaborado y/o autorizado por el BCV. El trabajo conjunto conotros organismos ha permitido informar a más ciudadanos.

Aspectos fundamentales de la reconversión monetaria

31

EL REDONDEO

El redondeo

32

Aspectos fundamentales de la reconversión monetaria

33

LA REGLA DE REDONDEO

Con la reconversión, al dividir los precios y cualquier importe o cantidadde dinero entre mil (1.000) a veces resultan cifras o cantidades con más dedos decimales, las cuales deben llevarse a dos decimales mediante la aplicaciónde la regla de redondeo, salvo algunas excepciones.

La regla general de redondeo es la siguiente:

• Cuando el tercer decimal de una cantidad convertida a Bs.F. seaigual o superior a 5, el segundo decimal se eleva en una unidad.

• Cuando el tercer decimal sea inferior a 5, el segundo decimal quedaigual.

Ejemplos:

Bs. 38.568 convertidos y redondeados, pasan a ser Bs.F. 38,57

Bs. 38.562 convertidos y redondeados, pasan a ser Bs.F. 38,56

Como toda regla puede tener excepciones; la regla de redondeo tienealgunas que se explican a continuación:

Se expresan con al menos tres decimales los precios unitarios de:

a) Combustibles para uso automotor (gasolina, GNV y gasoil)

b) Gas licuado del petróleo (GLP) que se comercializa a granel

c) Servicios de agua, electricidad, gas metano, telefonía e Internet

d) Acciones que se coticen en el mercado bursátil6

6 Según la Resolución N° 07-09-01 del BCV, publicada en Gaceta Oficial de la RepúblicaBolivariana de Venezuela N° 38.773 del 20 de septiembre de 2007, el precio en bolívares

El redondeo

34

Igualmente,

e) En la unidad tributaria se emplean tres decimales

f ) Para el caso de los tipos de cambio, el número de decimales es elque corresponda a cada divisa conforme a lo establecido porel BCV en su página web

Por ejemplo, el precio de un litro de gasolina de 95 octanos es Bs.97,00 y con la reconversión será Bs.F. 0,097. Asimismo, la unidad tributariaestablecida para el año 2007 de Bs. 37.632,00 será Bs.F. 37,632.

Aun cuando los precios e importes considerados como casos especialestengan al menos tres decimales, para efectos del pago o contabilizacióndeben redondearse a dos decimales. Dicho redondeo será aplicado sobre elresultado de multiplicar el precio por la cantidad de unidades consumidas,compradas o contabilizadas del bien, servicio o importe monetario. Así, porejemplo, si el precio de un litro de gasolina de 95 octanos es de Bs.F. 0,097y se adquieren 21 litros de gasolina, el resultado de multiplicar dicha cantidadpor el precio arroja 2,037. En este caso, para pagar debe redondearse esacantidad a dos decimales, conforme a lo establecido en la regla general deredondeo. Es decir, como el tercer decimal es siete (mayor que cinco), se lesuma uno al segundo decimal y quedan 2,04 bolívares fuertes.

Otro ejemplo es el de una empresa de electricidad que utiliceactualmente cinco (5) decimales en la tarifa de un kilovatio hora (kWh).Una vez que dicha tarifa sea reexpresada en Bs.F., la empresa podría utilizarla misma cantidad de decimales que emplea actualmente o un número mayor,pero el monto total a pagar por el consumo de electricidad en el mes debeser redondeado a dos decimales.

fuertes que se emplee para mostrar, ofertar, exhibir o exponer a la vista del público el valor delas acciones que se coticen en el mercado bursátil, reflejará al menos tres (3) decimales;obligación ésta que sólo es aplicable cuando la referida muestra, oferta, exhibición o exposicióna la vista del público, sea efectuada a través de medios distintos a los sistemas de cómputo. Apartir del 1 de enero de 2008, el precio para la cotización y cierre de las operaciones condichos títulos valores, se expresará con al menos dos (2) decimales.

Aspectos fundamentales de la reconversión monetaria

35

IMPACTO SOBRE LA INFLACIÓN

El impacto de la regla de redondeo sobre la inflación será prácticamentenulo porque dicha regla será aplicada a un porcentaje muy pequeño de losprecios de bienes y servicios que conforman la canasta de consumo delos hogares.

Es importante señalar que al analizar los precios que conformanactualmente la base de datos del índice de precios al consumidor (IPC) delárea metropolitana de Caracas (más de 22.000), se obtiene que:

a) Muy pocos terminan en decimales (alrededor de 1,5%).

b) Más del 90% termina en cero (ejemplo: es común encontrar precioscomo Bs. 2.450 y Bs. 3.280, entre otros).

Además, para garantizar que el impacto en la inflación sea mínimo, elBanco Central de Venezuela tomó la previsión de establecer casos especialesen los precios y tarifas de algunos bienes y servicios (gasolina, servicios deagua, electricidad, gas metano, telefonía, entre otros) que se consumen enmás de una unidad y que en la actualidad son inferiores a bolívares 1.000.Estos precios y tarifas se reexpresan con al menos tres decimales. Por lotanto, el redondeo presenta pocos problemas porque, además, la moneda deun céntimo (Bs. 0,01) permitirá efectuar pagos exactos.

¿CUÁNDO NO APLICA LA REGLA DE REDONDEO?

La regla de redondeo no se aplica cuando al dividir entre mil (1.000)el resultado obtenido arroja dos o menos decimales. Esto ocurre en aquellosimportes monetarios como precios, ingresos, ahorros y, en general, todo loque se exprese en moneda nacional que termine en cero y no contienedecimales.

Ejemplo:

• Precio “X” en Bs.: 11.420,00

• Conversión a Bs.F.: 11.420,00/1.000 = 11,420 = 11,42

• No aplica la regla de redondeo porque automáticamente se obtieneun nuevo precio expresado con céntimos o dos decimales

El redondeo

36

Dado que más del 90% de los precios que conforman la base de datosdel índice de precios al consumidor del área metropolitana de Caracas terminanen cero y no contienen decimales, la regla de redondeo no será de usogeneralizado en los precios de los bienes y servicios que conforman la canastade consumo de los hogares.

EL CASO DE PRECIOS Y TARIFAS MUY PEQUEÑAS

Si existiera un precio unitario que en bolívares actuales sea muypequeño, que no esté considerado dentro de los casos especiales de las normasde reexpresión monetaria y redondeo, y que al convertirlo sea igual a cero, serecomienda cambiar las prácticas de comercialización de dicho bien o servicio,de tal forma que arroje un precio significativo en la nueva escala monetaria.Por ejemplo, si el precio unitario de un bien Z es de Bs. 2, al dividirlo entre1.000 se obtiene 0,002. La regla de redondeo indicaría un precio de Bs.F. 0,pero como eso no tiene sentido económico, se recomienda establecer unprecio por decena o centena para que al ser reconvertido a bolívares fuertessea mayor a cero. Utilizando el mismo ejemplo, si se ofrece el bien Z enpaquetes de 10 unidades por Bs. 20, al reexpresarlo en la nueva escalamonetaria, el resultado será Bs.F. 0,02 por una decena. Con esta práctica nose alterarían los precios de estos bienes y se estaría en el marco de la ley, alrespetar los principios obligatorios de igualdad de valor y equivalencianominal.

Aspectos fundamentales de la reconversión monetaria

37

LOS CHEQUES

Los cheques

38

Aspectos fundamentales de la reconversión monetaria

39

LAS CARACTERÍSTICAS DE LOS CHEQUES

Con la reconversión monetaria, las características de los cheques y delas chequeras no cambiarán porque no será necesario escribir la expresiónbolívares fuertes o el símbolo Bs.F. en el espacio dispuesto en los chequespara escribir el monto en números y/o letras. Así que la manera de identificarsi un cheque está expresado en bolívares actuales o en bolívares fuertes es lafecha de emisión.

Es importante señalar que la utilización de la expresión “bolívaresfuertes” o el símbolo “Bs.F.” no constituirá causal de devolución o invalidacióndel cheque emitido.

CHEQUES EMITIDOS EN 2008

Los cheques emitidos a partir del 1° de enero de 2008 deben realizarseen la nueva escala monetaria, por lo que hay que tener especial cuidado almomento de emitir cheques para que los montos reflejen la reconversión.

CHEQUES EMITIDOS EN EL AÑO 2007 Y COBRADOS EN EL AÑO 2008

En el caso de que para el 1° de enero de 2008 se encuentren chequespendientes por cobrar, emitidos antes de esa fecha, se entenderá el montoautomáticamente reexpresado en bolívares fuertes; por ello, los montos delos mismos deben ser divididos entre mil (1.000) y redondeados al céntimomás cercano.

Por ejemplo, por un cheque de 158.000 bolívares con fecha de emisión23 de diciembre de 2007, que sea presentado por la taquilla de un banco enenero de 2008, el cajero pagará al portador el monto equivalente en la nueva

Los cheques

40

escala monetaria, es decir, 158 bolívares fuertes. El cheque podrá ser pagadocon monedas y billetes de la nueva familia, con monedas y billetes de laactual familia o con una combinación de monedas y billetes de ambasfamilias.

A continuación se presenta un ejemplo en el cual se debe redondear elmonto a pagar. Si el monto del cheque es Bs. 158.234, entonces el portadordel mismo recibirá Bs.F. 158,23 (ciento cincuenta y ocho bolívares fuertescon 23 céntimos). Igualmente, el mismo monto en bolívares fuertes seregistrará en la cuenta del cliente, si éste decide depositarlo en lugar de cobrarlopor taquilla.

Es importante tener en cuenta que el redondeo a dos decimales sólo seaplicará a los cheques emitidos en el año 2007 y cobrados en el año 2008que terminen en un número diferente a cero o que contengan decimales.Los cheques emitidos en el año 2008 deben contener dos decimales y, paracualquiera que sea el monto, existirán monedas y billetes que permitiránefectuar el pago exacto en caso de que el portador decida realizar el cobro enefectivo.

COMPENSACIÓN

La presentación ante la Cámara de Compensación Electrónica de loscheques emitidos en 2007 y que no hayan sido cobrados al 31 de diciembrede ese año, sólo podrá efectuarse durante el mes de enero de 2008. Estoquiere decir que sólo por el mes de enero se podrán depositar los cheques deun banco, emitidos en el año 2007, en las cuentas de otros bancos.

A partir del 1° de febrero de 2008, los cheques con fecha de emisiónde 2007 podrán ser cobrados únicamente a través de las taquillas bancariasrespectivas o mediante mecanismos de intercambio entre institucionesfinancieras, y su pago se realizará a través de la entrega indistinta de billetes y/o monedas del nuevo cono monetario o de los billetes y monedas del conomonetario que se sustituye.

Aspectos fundamentales de la reconversión monetaria

41

OBLIGACIÓN DE LOS BANCOS DE SUMINISTRAR INFORMACIÓN A SUS CLIENTES

Los bancos y demás instituciones financieras están en la obligación deinformar a sus clientes, a través de los medios más convenientes e idóneos,las reglas aplicables al pago de cheques en el proceso de reconversiónmonetaria.

CARACTERÍSTICAS FÍSICAS

DE LOS NUEVOS BILLETES

Y MONEDAS

Características físicas de los nuevos billetes y monedas

44

Aspectos fundamentales de la reconversión monetaria

45

Los seis billetes y las siete monedas que conforman el nuevo conomonetario que comenzará a circular a partir del 1° de enero de 2008, contienenlos siguientes elementos: el nombre del país emisor, República Bolivarianade Venezuela; imágenes del Libertador Simón Bolívar, próceres y distinguidaspersonalidades de la historia de diferentes orígenes étnicos; y diversoselementos naturales. Asimismo, muestran el Escudo Nacional y algunasalegorías a la Bandera Nacional.

Los nuevos billetes y monedas mantienen la denominación en bolívares(Bs.), pues la Constitución de la República Bolivariana de Venezuela estableceque la unidad monetaria del país es el “bolívar”. Sin embargo, durante laetapa de transición7 en la que circularán simultáneamente ambos conosmonetarios, a la nueva familia se le llamará “bolívar fuerte” (Bs.F.), con elobjetivo de diferenciarla de la que está en circulación actualmente.

Entre los elementos innovadores de los nuevos billetes se encuentranel diseño vertical del anverso y la introducción de la imagen de la mujer,representada por la heroína nacional Luisa Cáceres de Arismendi. Asimismo,se toma en cuenta la diversidad étnica, con la incorporación de figurasemblemáticas como el teniente Pedro Camejo y el cacique Guaicaipuro. Deigual modo, se incluyen figuras de animales autóctonos en peligro de extinciónpara sensibilizar a la ciudadanía sobre la importancia de la conservación yrespeto por la biodiversidad.

7 Para mayor información, véase el capítulo “Distribución y canje de monedas y billetes durantela reconversión monetaria”.

Características físicas de los nuevos billetes y monedas

46

Por otra parte, las monedas de 1, 5, 10, 25 y 50 céntimos se identificanen el anverso por sus respectivas denominaciones y las ocho estrellas de labandera nacional. La moneda de 12,5 céntimos está decorada con síntesisgráficas que simbolizan palmas. Por último, la moneda de 1 bolívar conservala efigie del Libertador. En el reverso, todas las monedas ostentan el EscudoNacional.

Con los nuevos diseños de monedas y billetes se honra a los forjadoresde la nacionalidad, a la vez que se contribuye con la creación de concienciasobre la importancia de la conservación de los espacios naturales y de lasdiferentes especies de la flora y la fauna que distinguen a esta patria única ysoberana, llamada Venezuela.

CARACTERÍSTICAS DE LOS NUEVOS BILLETES

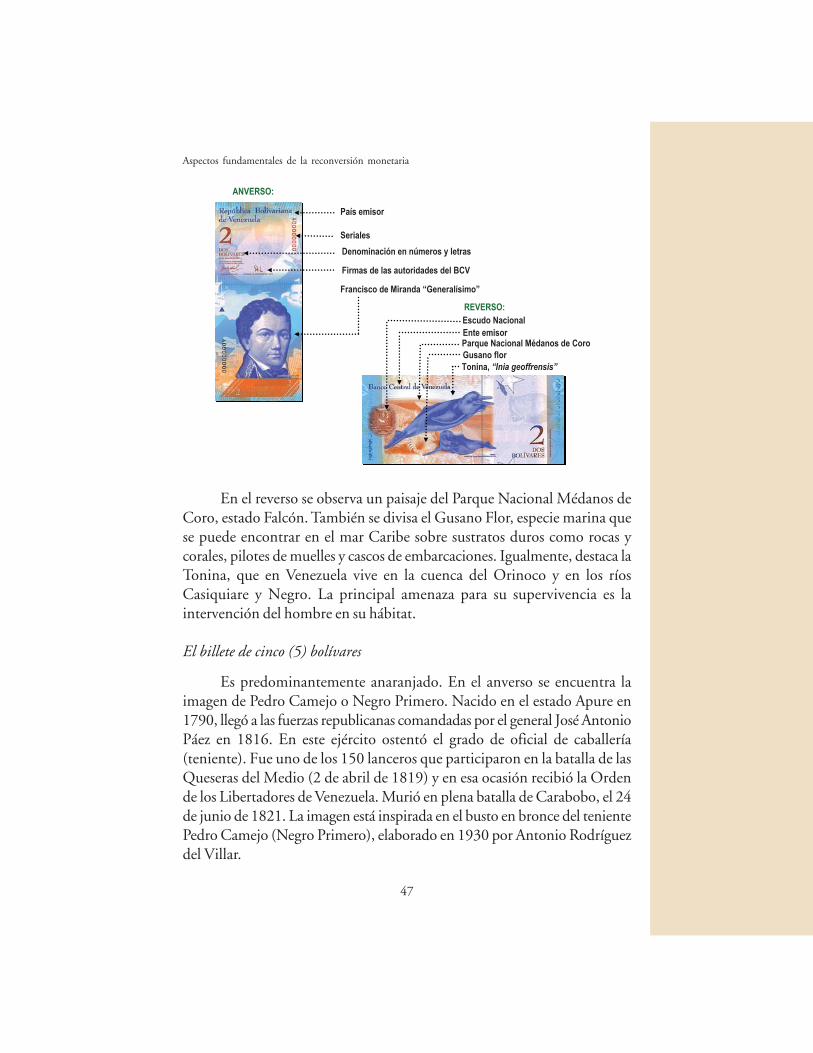

Como características generales, todos los billetes tienen en su anversoel país emisor, los seriales, la denominación en números y letras, y las firmasde las autoridades del BCV; y en el reverso el ente emisor y el Escudo Nacional.

El billete de dos (2) bolívares

Tiene el azul como color predominante. En el anverso se aprecia laimagen del “Generalísimo” Francisco de Miranda. Nacido en Caracas el 28de marzo de 1750, Miranda se convirtió en precursor de la Independencia deVenezuela e Hispanoamérica. Fue reconocido como el “primer criollouniversal” por su formación y espíritu viajero. Le dio a la nación la banderatricolor que izó en la Vela de Coro el 3 de agosto de 1806, y estampó sufirma en el Acta de Independencia. Murió en Cádiz (España), el 14 de juliode 1816. El retrato es una copia del original de Georges Rouget, elaboradapor Charles Ventrillon-Horber (sin fecha).

Aspectos fundamentales de la reconversión monetaria

47

En el reverso se observa un paisaje del Parque Nacional Médanos deCoro, estado Falcón. También se divisa el Gusano Flor, especie marina quese puede encontrar en el mar Caribe sobre sustratos duros como rocas ycorales, pilotes de muelles y cascos de embarcaciones. Igualmente, destaca laTonina, que en Venezuela vive en la cuenca del Orinoco y en los ríosCasiquiare y Negro. La principal amenaza para su supervivencia es laintervención del hombre en su hábitat.

El billete de cinco (5) bolívares

Es predominantemente anaranjado. En el anverso se encuentra laimagen de Pedro Camejo o Negro Primero. Nacido en el estado Apure en1790, llegó a las fuerzas republicanas comandadas por el general José AntonioPáez en 1816. En este ejército ostentó el grado de oficial de caballería(teniente). Fue uno de los 150 lanceros que participaron en la batalla de lasQueseras del Medio (2 de abril de 1819) y en esa ocasión recibió la Ordende los Libertadores de Venezuela. Murió en plena batalla de Carabobo, el 24de junio de 1821. La imagen está inspirada en el busto en bronce del tenientePedro Camejo (Negro Primero), elaborado en 1930 por Antonio Rodríguezdel Villar.

Características físicas de los nuevos billetes y monedas

48

En el reverso aparece un paisaje de los Llanos venezolanos y elCachicamo Gigante o Cuspón, que vive en Venezuela a lo largo de los bosquesdel piedemonte de las cordilleras de la Costa y Los Andes. Su principalamenaza es la cacería indiscriminada para el consumo humano y la utilizaciónde sus pezuñas en la fabricación de ornamentos.

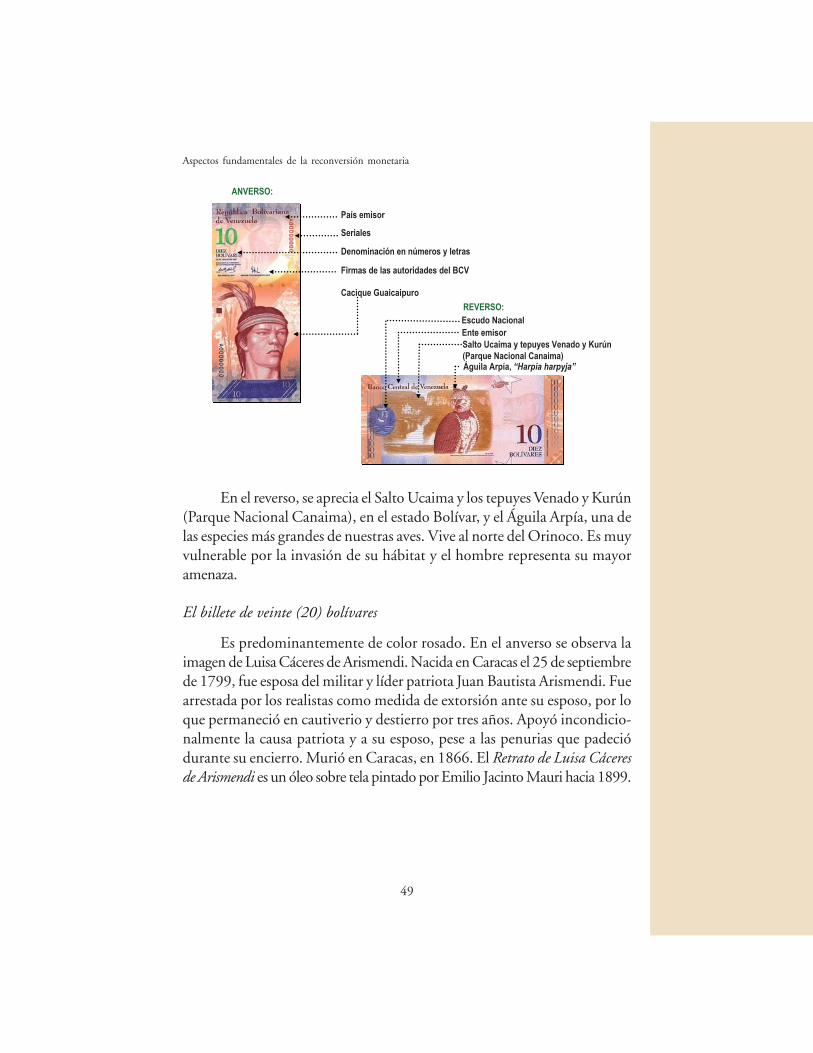

El billete de diez (10) bolívares

Es multicolor, predominantemente marrón. En el anverso se exhibela imagen de Guaicaipuro, cacique de los indios Teques y Caracas, quienlideró la resistencia ante la penetración europea en la zona norcentral deVenezuela durante la década de 1560. Los caciques Naiquatá, Guaicamacuto,Aramaipuro, Chacao, Baruta, Paramaconi y Chicuramay lo reconocieroncomo jefe supremo al impulsar el levantamiento de todas las tribus contralos españoles. Tras su frustrado ataque a la recién fundada ciudad de Caracas,en 1568, Diego de Losada ordenó su detención. Murió tras una emboscadaa su bohío. La imagen está tomada de la obra Mapas y alegorías venezolanas(sin fecha), óleo sobre tela de Pedro Centeno Vallenilla.

Aspectos fundamentales de la reconversión monetaria

49

En el reverso, se aprecia el Salto Ucaima y los tepuyes Venado y Kurún(Parque Nacional Canaima), en el estado Bolívar, y el Águila Arpía, una delas especies más grandes de nuestras aves. Vive al norte del Orinoco. Es muyvulnerable por la invasión de su hábitat y el hombre representa su mayoramenaza.

El billete de veinte (20) bolívares

Es predominantemente de color rosado. En el anverso se observa laimagen de Luisa Cáceres de Arismendi. Nacida en Caracas el 25 de septiembrede 1799, fue esposa del militar y líder patriota Juan Bautista Arismendi. Fuearrestada por los realistas como medida de extorsión ante su esposo, por loque permaneció en cautiverio y destierro por tres años. Apoyó incondicio-nalmente la causa patriota y a su esposo, pese a las penurias que padeciódurante su encierro. Murió en Caracas, en 1866. El Retrato de Luisa Cáceresde Arismendi es un óleo sobre tela pintado por Emilio Jacinto Mauri hacia 1899.

Características físicas de los nuevos billetes y monedas

50

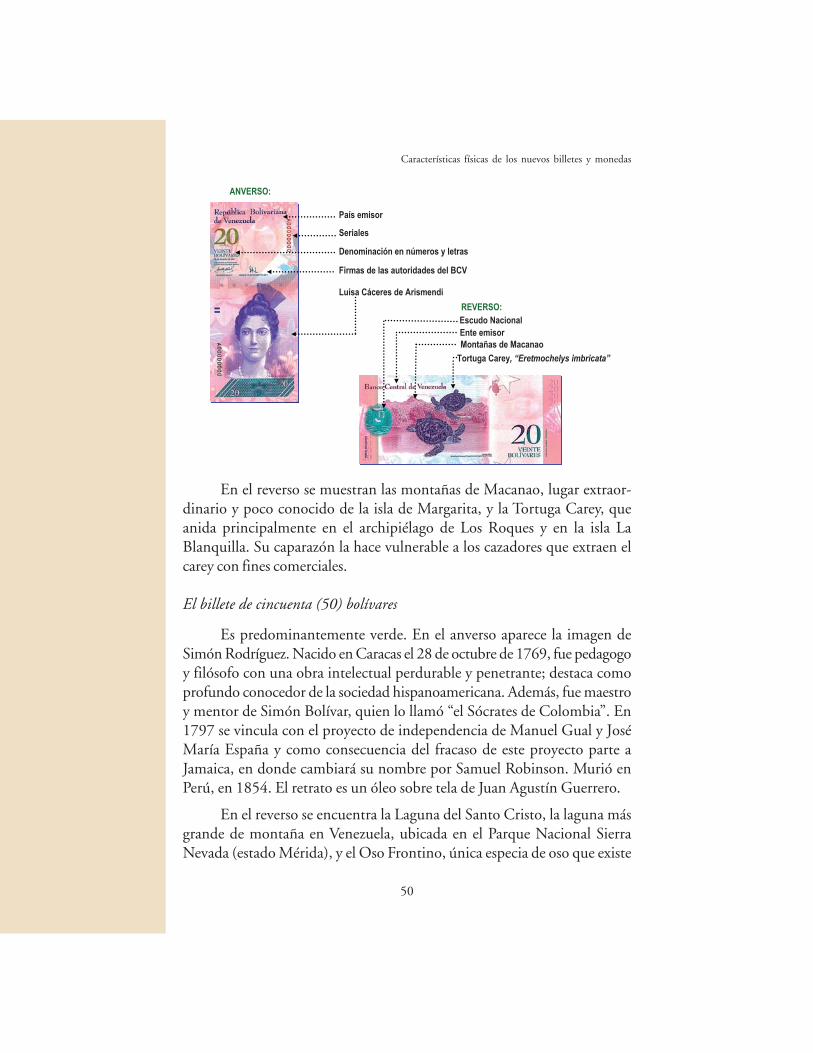

En el reverso se muestran las montañas de Macanao, lugar extraor-dinario y poco conocido de la isla de Margarita, y la Tortuga Carey, queanida principalmente en el archipiélago de Los Roques y en la isla LaBlanquilla. Su caparazón la hace vulnerable a los cazadores que extraen elcarey con fines comerciales.

El billete de cincuenta (50) bolívares

Es predominantemente verde. En el anverso aparece la imagen deSimón Rodríguez. Nacido en Caracas el 28 de octubre de 1769, fue pedagogoy filósofo con una obra intelectual perdurable y penetrante; destaca comoprofundo conocedor de la sociedad hispanoamericana. Además, fue maestroy mentor de Simón Bolívar, quien lo llamó “el Sócrates de Colombia”. En1797 se vincula con el proyecto de independencia de Manuel Gual y JoséMaría España y como consecuencia del fracaso de este proyecto parte aJamaica, en donde cambiará su nombre por Samuel Robinson. Murió enPerú, en 1854. El retrato es un óleo sobre tela de Juan Agustín Guerrero.

En el reverso se encuentra la Laguna del Santo Cristo, la laguna másgrande de montaña en Venezuela, ubicada en el Parque Nacional SierraNevada (estado Mérida), y el Oso Frontino, única especia de oso que existe

Aspectos fundamentales de la reconversión monetaria

51

en Suramérica. Su hábitat en Venezuela son los estados Barinas, Táchira,Mérida, Trujillo y Zulia. La cacería furtiva constituye la principal causa de ladisminución de las poblaciones de estos animales.

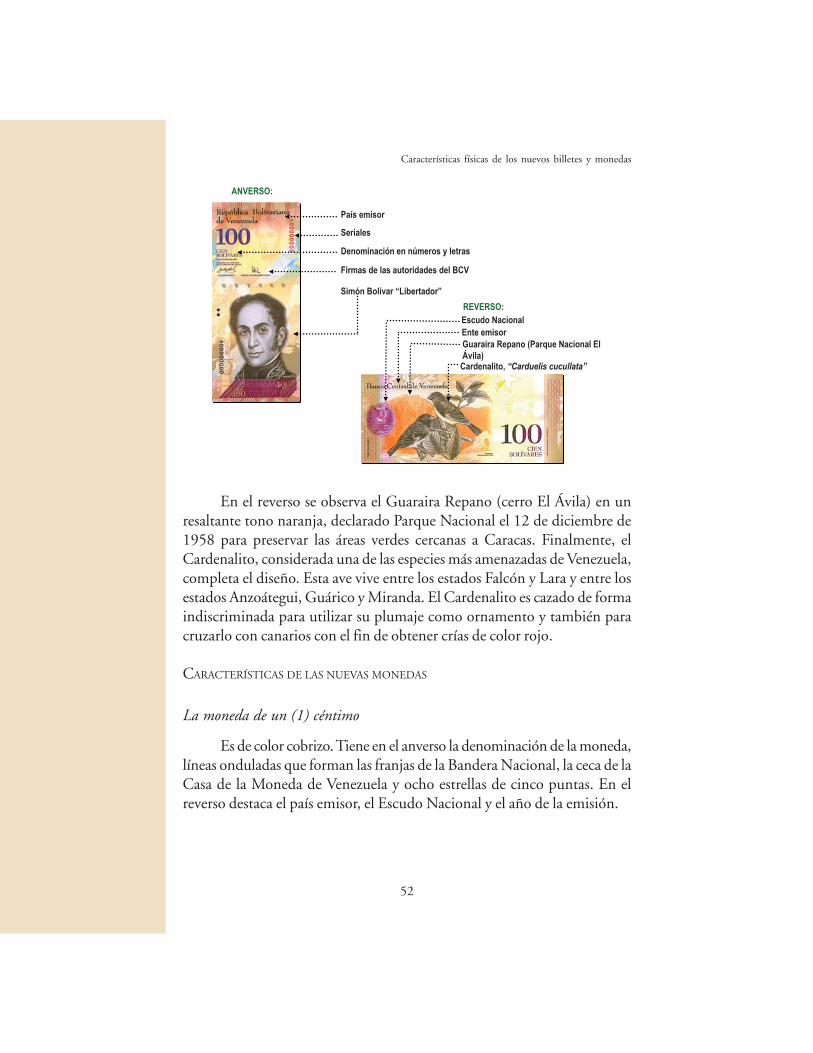

El billete de cien (100) bolívares

Es multicolor con una presencia importante de colores amarillos yocres. En el anverso se exhibe la imagen del Libertador y padre de la patria,Simón Bolívar, quien nació en Caracas el 24 de julio de 1783. Influenciadopor las ideas republicanas, fue uno de los propulsores ideológicos de laemancipación venezolana y suramericana. Bolivia, Colombia, Ecuador, Perúy Venezuela logran la independencia gracias a su pensamiento y acción.Estadista, militar y estratega, comandó diversas campañas con una vasta listade triunfos contra las fuerzas realistas. Entre sus obras figuran documentospolíticos invalorables como el “Manifiesto de Cartagena”, la “Carta deJamaica” y el “Discurso de Angostura”. Murió en Santa Marta, Colombia, el17 de diciembre de 1830. Este retrato del Libertador se inspira en el BolívarDiplomático (1860), realizado por la artista Rita Matilde de la Peñuela “Aita”,en óleo sobre tela.

Características físicas de los nuevos billetes y monedas

52

En el reverso se observa el Guaraira Repano (cerro El Ávila) en unresaltante tono naranja, declarado Parque Nacional el 12 de diciembre de1958 para preservar las áreas verdes cercanas a Caracas. Finalmente, elCardenalito, considerada una de las especies más amenazadas de Venezuela,completa el diseño. Esta ave vive entre los estados Falcón y Lara y entre losestados Anzoátegui, Guárico y Miranda. El Cardenalito es cazado de formaindiscriminada para utilizar su plumaje como ornamento y también paracruzarlo con canarios con el fin de obtener crías de color rojo.

CARACTERÍSTICAS DE LAS NUEVAS MONEDAS

La moneda de un (1) céntimo

Es de color cobrizo. Tiene en el anverso la denominación de la moneda,líneas onduladas que forman las franjas de la Bandera Nacional, la ceca de laCasa de la Moneda de Venezuela y ocho estrellas de cinco puntas. En elreverso destaca el país emisor, el Escudo Nacional y el año de la emisión.

Aspectos fundamentales de la reconversión monetaria

53

La moneda de cinco (5) céntimos

Con rasgos similares a la anterior, la moneda de cinco céntimos es decolor cobrizo, tiene en el anverso su denominación, las líneas onduladas queforman las franjas de la Bandera Nacional, la ceca de la Casa de la Monedade Venezuela y las ocho estrellas de cinco puntas. En el reverso destaca elEscudo Nacional, el país emisor y el año de la emisión.

La moneda de diez (10) céntimos

A diferencia de las anteriores es plateada, pero conserva en el anverso yen el reverso los mismos elementos gráficos. En el anverso, la denominaciónde la moneda, las líneas onduladas que forman las franjas de la banderanacional, la ceca de la Casa de la Moneda de Venezuela y las ocho estrellas decinco puntas. En el reverso, el Escudo Nacional, el país emisor y el año de laemisión.

Características físicas de los nuevos billetes y monedas

54

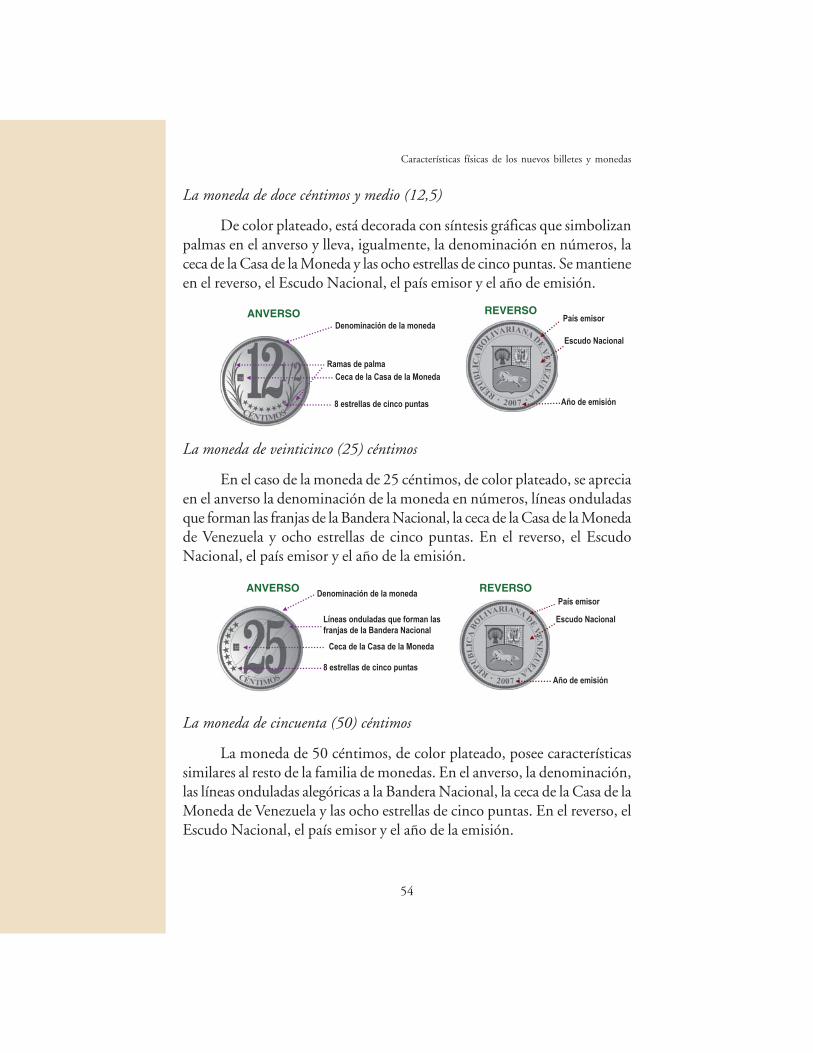

La moneda de doce céntimos y medio (12,5)

De color plateado, está decorada con síntesis gráficas que simbolizanpalmas en el anverso y lleva, igualmente, la denominación en números, laceca de la Casa de la Moneda y las ocho estrellas de cinco puntas. Se mantieneen el reverso, el Escudo Nacional, el país emisor y el año de emisión.

La moneda de veinticinco (25) céntimos

En el caso de la moneda de 25 céntimos, de color plateado, se apreciaen el anverso la denominación de la moneda en números, líneas onduladasque forman las franjas de la Bandera Nacional, la ceca de la Casa de la Monedade Venezuela y ocho estrellas de cinco puntas. En el reverso, el EscudoNacional, el país emisor y el año de la emisión.

La moneda de cincuenta (50) céntimos

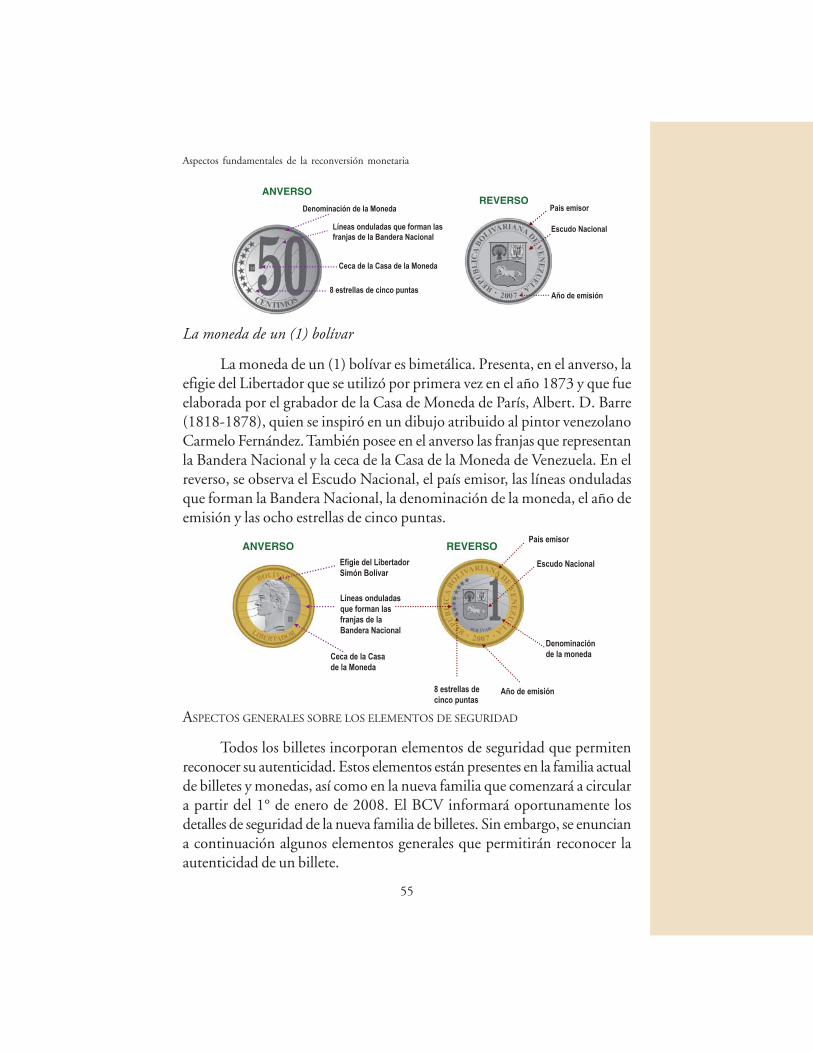

La moneda de 50 céntimos, de color plateado, posee característicassimilares al resto de la familia de monedas. En el anverso, la denominación,las líneas onduladas alegóricas a la Bandera Nacional, la ceca de la Casa de laMoneda de Venezuela y las ocho estrellas de cinco puntas. En el reverso, elEscudo Nacional, el país emisor y el año de la emisión.

Aspectos fundamentales de la reconversión monetaria

55

La moneda de un (1) bolívar

La moneda de un (1) bolívar es bimetálica. Presenta, en el anverso, laefigie del Libertador que se utilizó por primera vez en el año 1873 y que fueelaborada por el grabador de la Casa de Moneda de París, Albert. D. Barre(1818-1878), quien se inspiró en un dibujo atribuido al pintor venezolanoCarmelo Fernández. También posee en el anverso las franjas que representanla Bandera Nacional y la ceca de la Casa de la Moneda de Venezuela. En elreverso, se observa el Escudo Nacional, el país emisor, las líneas onduladasque forman la Bandera Nacional, la denominación de la moneda, el año deemisión y las ocho estrellas de cinco puntas.

ASPECTOS GENERALES SOBRE LOS ELEMENTOS DE SEGURIDAD

Todos los billetes incorporan elementos de seguridad que permitenreconocer su autenticidad. Estos elementos están presentes en la familia actualde billetes y monedas, así como en la nueva familia que comenzará a circulara partir del 1° de enero de 2008. El BCV informará oportunamente losdetalles de seguridad de la nueva familia de billetes. Sin embargo, se enunciana continuación algunos elementos generales que permitirán reconocer laautenticidad de un billete.

Características físicas de los nuevos billetes y monedas

56

Elementos de seguridad sensibles al tacto

• Papel: están hechos con papel de seguridad que tiene una texturafirme y resistente, y en nada se parece al papel corriente.

• Impresión en relieve: tienen marcas particulares para invidentes,pero además, en distintas partes del papel se siente el relieve de latinta.

Elementos de seguridad visuales

• Marca de agua: es una imagen casi transparente que se observa connitidez sólo al contrastar el billete con la luz. Esta marca general-mente representa el rostro del personaje histórico que identificacada billete.

• Registro perfecto: en el anverso y en el reverso se observa laparcialidad de una imagen que sólo se identifica completamente yen exacta coincidencia al ver el billete a contraluz.

• Hilo de seguridad: a simple vista el hilo luce aventanillado (franjasinterrumpidas), pero al contrastarlo con la luz se ve completo ycontinuo. Este hilo tiene pequeños textos que identifican el billete.

• Microfibrillas: son pequeñas fibras de colores que están dispersasen todo el billete.

• Tinta ópticamente variable: al girar el billete o ladearlo, se puedeobservar una figura que cambia de color por la incidencia de la luz.

• Efecto fluorescente: imágenes fluorescentes que son visibles conlámparas ultravioleta, utilizadas comúnmente por cajeros y comercios.

Aspectos fundamentales de la reconversión monetaria

57

DISTRIBUCIÓN Y CANJE

DE MONEDAS Y BILLETES

DURANTE LA RECONVERSIÓN

MONETARIA

Distribución y canje de monedas y billetes durante la reconversión monetaria

58

Aspectos fundamentales de la reconversión monetaria

59

ETAPA DE TRANSICIÓN

Se denomina así a la etapa del proceso de reconversión monetaria en laque circularán simultáneamente las monedas y billetes del cono monetariovigente y las del nuevo. Esta etapa durará al menos seis meses y se inicia el 1°de enero de 2008. Durante el período transitorio podrá pagarse cualquierbien o servicio con ambas monedas, al respetar las equivalencias. Por ejemplo,un billete de 50.000 bolívares de los actuales tendrá el mismo valor que unbillete de 50 bolívares de la nueva familia de monedas y billetes que entraráen circulación con la reconversión monetaria.

DISTRIBUCIÓN DE MONEDAS Y BILLETES

El BCV se encargará de la distribución de la nueva familia de monedasy billetes en todo el territorio nacional. Durante el proceso de distribuciónde la nueva familia monetaria en aquellas regiones de la geografía nacionalque no tienen una red bancaria local, se contará con el apoyo de otrasinstituciones gubernamentales. Se entregará mayor información a lacolectividad a su debido tiempo.

GRATUIDAD PARA LOS USUARIOS POR OPERACIONES DE CANJE

La realización de las operaciones de canje, es decir, el acto de cambiaro sustituir las monedas y billetes actuales por las especies del nuevo conomonetario que empezarán a circular a partir del 1° de enero de 2008 (unavez que entre en vigencia la reconversión monetaria), serán gratuitas para elconsumidor y el usuario, sin que suponga el cobro de gastos, comisiones,honorarios, precios o conceptos análogos.

Distribución y canje de monedas y billetes durante la reconversión monetaria

60

RECOMENDACIONES A LOS USUARIOS SOBRE EL CANJE

A partir del 1° de enero de 2008 se dará inicio al proceso de cambio osustitución de las monedas y billetes actuales por las especies del nuevo conomonetario. Las personas e instituciones pueden cambiar gradualmente sustenencias de monedas y billetes actuales a partir de dicha fecha.

El período de canje será lo suficientemente largo y se extenderá másallá de la transición, es decir, se mantendrá luego de que los billetes y monedasactuales dejen de tener circulación legal. El fin del período transitorio serádefinido previamente y dado a conocer al público con anticipación por elBanco Central de Venezuela.

CANJE EN BANCOS

Los bancos deberán realizar el canje de billetes y monedas actuales porespecies del nuevo cono monetario a sus clientes y “no clientes” que acudana sus oficinas. Las instituciones podrán establecer límites en los montos queserán canjeados en cada una de sus agencias, lo cual dependerá de ladisponibilidad de especies de la nueva familia, con el objeto de garantizar elsuministro al mayor número de personas posible.

El 2 de enero de 2008

El 2 de enero de 2008 será un día normal de operaciones bancarias entodo el territorio nacional. Ese día se iniciará el canje de la familia actual porlas nuevas especies monetarias en todas las agencias bancarias del territorionacional. Se recomienda a la ciudadanía no apresurarse a cambiar toda laposesión de monedas y billetes actuales por las del nuevo cono monetario,toda vez que las monedas y billetes actuales podrán ser utilizadas durante elperíodo de transición para realizar pagos y recibir vueltos. Finalizado esteperíodo, durante un tiempo suficientemente largo podrá canjearse en la bancay en el BCV.

CAJEROS AUTOMÁTICOS

A partir del 1° de enero de 2008, y mientras dure la cocirculación demonedas y billetes de ambos conos monetarios, los cajeros automáticos

Aspectos fundamentales de la reconversión monetaria

61

podrán dispensar bien sea bolívares actuales o bolívares fuertes, pero no unacombinación de billetes de la familia actual y la nueva. Es importantemencionar que como el artículo 1 del Decreto-Ley de Reconversión Monetariaestablece que a partir del 1° de enero de 2008 el bolívar resultante de lareconversión continuará representándose con el símbolo “Bs.”, loscomprobantes o recibos que emitan estos equipos continuarán indicando elsímbolo “Bs.”, independientemente de que el monto reflejado en los mismosesté expresado en la nueva escala.

Por ejemplo, si un cajero dispensa bolívares actuales y se solicita unretiro por Bs.F. 50, podría recibir un billete actual de Bs. 50.000 o variosbilletes de la familia actual que sumen el último monto. En este caso, elcomprobante indicará como monto del retiro: Bs. 50.

PAGOS, VUELTOS Y DEPÓSITOS

BANCARIOS DURANTE

EL PERÍODO DE CIRCULACIÓN

SIMULTÁNEA DE LAS DOS

FAMILIAS DE MONEDAS

Y BILLETES

Pagos, vueltos y depósitos bancarios durante el período de circulación simultánea de las dos familias...

64

Aspectos fundamentales de la reconversión monetaria

65

Con la reconversión monetaria, a partir del 1° de enero de 2008 entraráen circulación un nuevo cono monetario conformado por siete (7) monedasy seis (6) billetes, el cual mantiene la denominación en bolívares, pues laConstitución de la República Bolivariana de Venezuela establece que la unidadmonetaria del país es el bolívar. Sin embargo, las monedas y billetes nuevoscircularán, al mismo tiempo, con los de las monedas y billetes actuales poral menos seis meses. En ese período de transición, a las nuevas monedas ybilletes se les llamará “bolívares fuertes” para diferenciarlos de los que estánen circulación en la actualidad.

PAGOS EN EFECTIVO Y VUELTOS

Durante la transición, en el pago en efectivo se podrán emplear especiesde las dos familias de monedas y billetes o conos monetarios de maneraindistinta. Igualmente, el vuelto podría estar expresado en cualquiera de lastres opciones posibles:

1) con monedas y billetes del cono monetario actual

2) con monedas y billetes del nuevo cono monetario

3) con una combinación de monedas y billetes de ambas familias,siempre y cuando se respeten las equivalencias

Por ejemplo, si se compra una camisa cuyo precio es Bs.F. 96,00 o Bs.96.000 y se realiza el pago en efectivo, se podrán utilizar dos billetes de Bs.50.000 de los actuales, un billete de Bs.F. 100, o un billete de Bs. 50.000 yun billete de Bs.F. 50. Igualmente, se podrá recibir el vuelto de Bs.F. 4 o Bs.4.000 de la siguiente manera:

Pagos, vueltos y depósitos bancarios durante el período de circulación simultánea de las dos familias...

66

4) En monedas y billetes del cono monetario actual y cuyo procesode sustitución se iniciará durante los primeros días de 2008. Entodo caso, estas monedas y billetes sumarían 4.000 bolívares de losactuales y se estará en la obligación de recibirlos durante el períodode transición o de circulación simultánea de monedas y billetes delos dos conos monetarios.

5) En monedas del nuevo cono monetario, cuyo monto podría seralcanzado con dos billetes de Bs.F. 2, o con monedas del nuevocono monetario que sumen Bs.F. 4.

6) En una combinación de monedas y billetes de ambas familias, locual podría ser, un billete de Bs. 2.000 y un billete de Bs.F. 2, ocualquier otra combinación en monedas de ambos conos moneta-rios que sumen 4 bolívares fuertes.

Asimismo, si en una visita al abasto o supermercado se adquierenvarios artículos y la factura indica Bs. 36,78, se entenderá que ese montoestá expresado en bolívares fuertes y que el mismo equivale a 36.780 bolívaresde los actuales. Igualmente, ese monto podrá ser pagado en efectivo encualquiera de las tres opciones antes señaladas.

Por ello, se recomienda que los compradores y los vendedores sefamiliaricen con los nuevos billetes y monedas, así como con sus respectivasequivalencias en relación con las que circulan actualmente.

PAGOS POR MEDIOS ELECTRÓNICOS O EN CHEQUE