asociación de empresas ferroviarias privadas - portada · regulación ferroviaria, asignándole...

TRANSCRIPT

IMPULSO DEL TRANSPORTE DE MERCANCIAS POR

FERROCARRIL

AEFPAsociación de Empresas Ferroviarias Privadas

Manuel Pérez-Beato de CosPresidente de la AEFP

Ponente:

2

I N D I C E

1. AEFP.

2. Situación actual del transporte por ferrocarril

3. Conclusiones y Recomendaciones

1. AEFP

4

COMSA Rail Transport, S.A.

ACCIONA Rail Services

CONTINENTAL RAIL, S.A.

AZVI Tracción Rail

AEFPASOCIACIÓN DE EMPRESAS FERROVIARIAS PRIVADAS

5

1. AEFP

La Asociación de Empresas Ferroviarias Privadas esta constituida por Empresas con vinculación histórica al ferrocarril y, en varios casos, dentro de Grupos con presencia importante en el Transporte.

Sus integrantes son Acciona Rail Transport, Comsa Rail Transport, Continental Rail (Grupo ACS) y Tracción Rail (AZVI).

La asociación nació el 20 de Julio de 2.005, al amparo de la legislación sobre la liberalización del ferrocarril, y en la confianza de poder incrementar notablemente el transporte por este medio.

2. Situación Actual del Transporte de Mercancías por Ferrocarril

7

2. Situación actual del Transporte de Mercancías por Ferrocarril

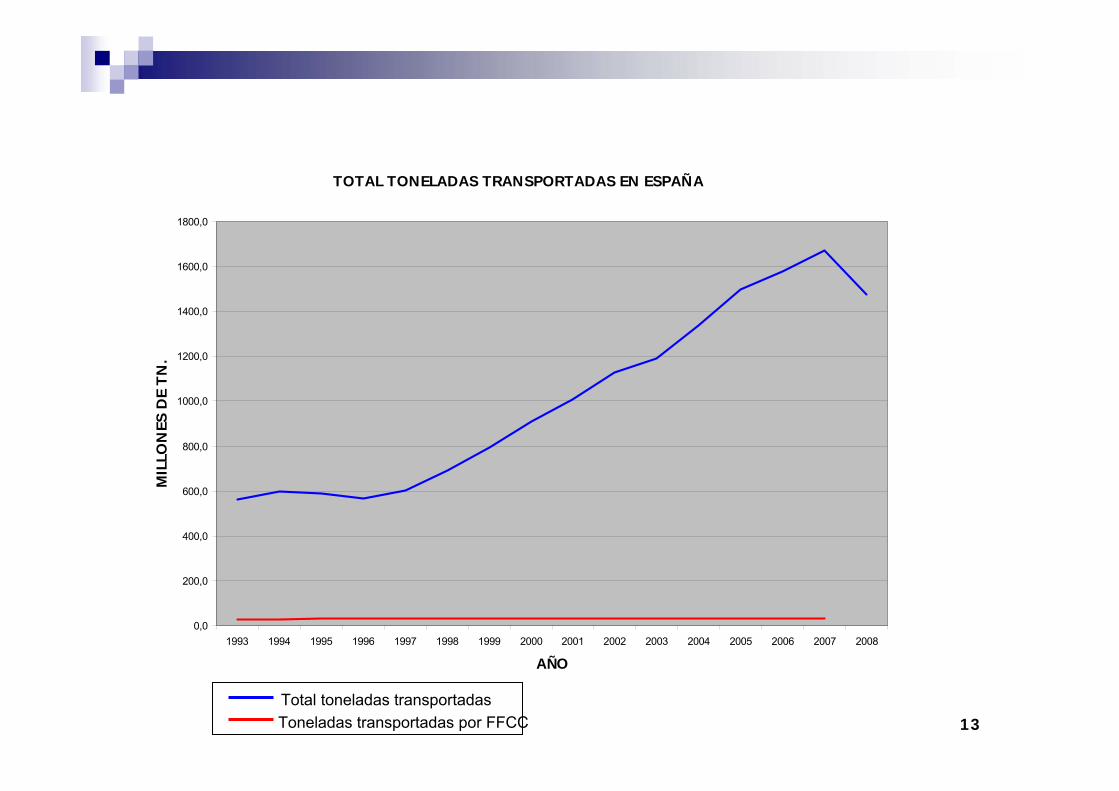

El transporte interior de mercancías en España, según el Ministerio de Fomento, representa 1,474 billones de Tn., de ellas aproximadamente 31 millones por ferrocarril (datos de 2.008)

AÑO Miles de Toneladas1993 560.3621994 594.9991995 588.1501996 566.9131997 603.5741998 690.8071999 793.9102000 907.7892001 1.006.1042002 1.128.4572003 1.187.8202004 1.338.8742005 1.496.4152006 1.578.5252007 1.673.5172008 1.474.552

Fuente: Boletin Estadístico. Ministerio de Fomento

TONELADAS TRANSPORTADAS EN ESPAÑA

8

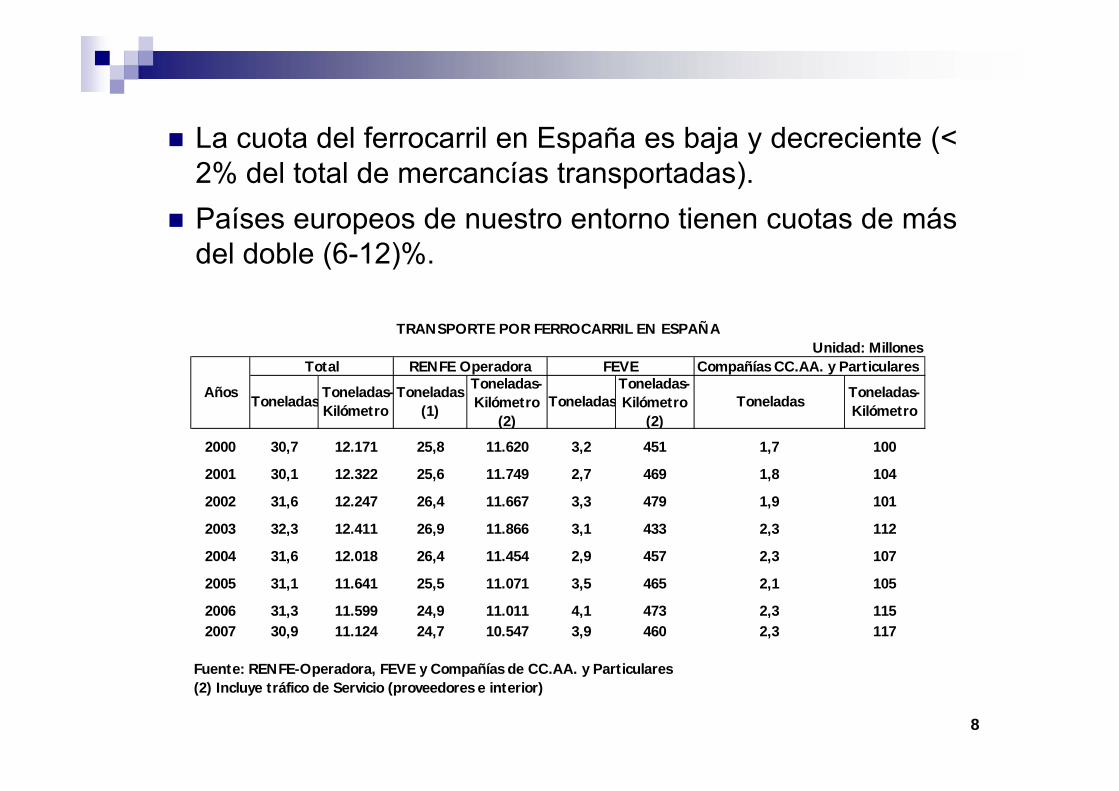

La cuota del ferrocarril en España es baja y decreciente (< 2% del total de mercancías transportadas).Países europeos de nuestro entorno tienen cuotas de más del doble (6-12)%.

2000 30,7 12.171 25,8 11.620 3,2 451 100

2001 30,1 12.322 25,6 11.749 2,7 469 104

2002 31,6 12.247 26,4 11.667 3,3 479 101

2003 32,3 12.411 26,9 11.866 3,1 433 112

2004 31,6 12.018 26,4 11.454 2,9 457 107

2005 31,1 11.641 25,5 11.071 3,5 465 105

2006 31,3 11.599 24,9 11.011 4,1 473 1152007 30,9 11.124 24,7 10.547 3,9 460 117

Fuente: RENFE-Operadora, FEVE y Compañías de CC.AA. y Particulares(2) Incluye tráfico de Servicio (proveedores e interior)

2,3

2,3

2,1

2,3

Unidad: Millones

Toneladas-Kilómetro

TRANSPORTE POR FERROCARRIL EN ESPAÑA

Compañías CC.AA. y ParticularesRENFE Operadora FEVEToneladas-Kilómetro

(2)

Toneladas(1) ToneladasAños Toneladas-

Kilómetro(2)

Total

Toneladas-KilómetroToneladas Toneladas

1,7

1,8

1,9

2,3

9

2001 2002 2003 2004 2005 2006 2007

EU (27 países) 18.6 (s) 18.1 (s) 18.4 (s) 17.9 (bs) 17.6 (s) 17.7 (s) 17.9 (s)

EU (25 países) 18 (s) 17.6 (s) 18 (s) 17.7 (bs) 17.4 (s) 17.5 (s) 17.8 (s)

EU (15 países) 14.3 (s) 13.9 (s) 14.1 (s) 14.0 (bs) 14 (s) 14.4 (s) 15.0 (s)

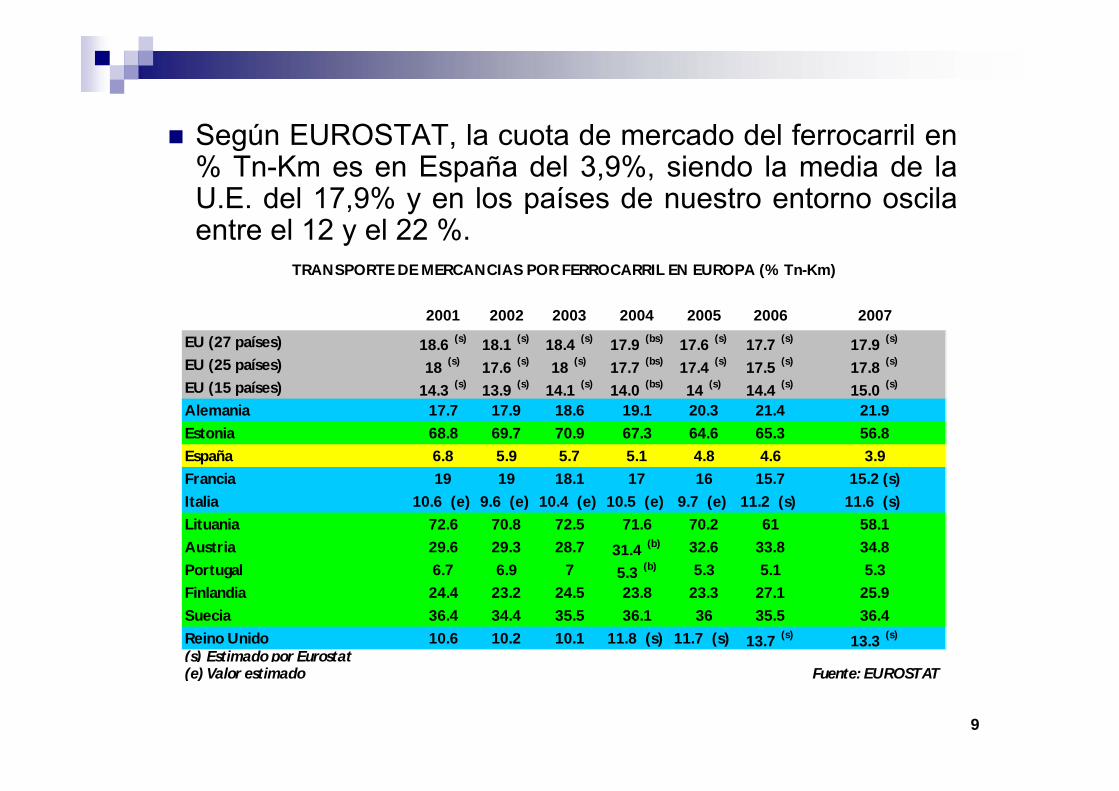

Alemania 17.7 17.9 18.6 19.1 20.3 21.4 21.9Estonia 68.8 69.7 70.9 67.3 64.6 65.3 56.8España 6.8 5.9 5.7 5.1 4.8 4.6 3.9Francia 19 19 18.1 17 16 15.7 15.2 (s)Italia 10.6 (e) 9.6 (e) 10.4 (e) 10.5 (e) 9.7 (e) 11.2 (s) 11.6 (s) Lituania 72.6 70.8 72.5 71.6 70.2 61 58.1Austria 29.6 29.3 28.7 31.4 (b) 32.6 33.8 34.8Portugal 6.7 6.9 7 5.3 (b) 5.3 5.1 5.3Finlandia 24.4 23.2 24.5 23.8 23.3 27.1 25.9Suecia 36.4 34.4 35.5 36.1 36 35.5 36.4Reino Unido 10.6 10.2 10.1 11.8 (s) 11.7 (s) 13.7 (s) 13.3 (s)

(s) Estimado por Eurostat(e) Valor estimado Fuente: EUROSTAT

TRANSPORTE DE MERCANCIAS POR FERROCARRIL EN EUROPA (% Tn-Km)

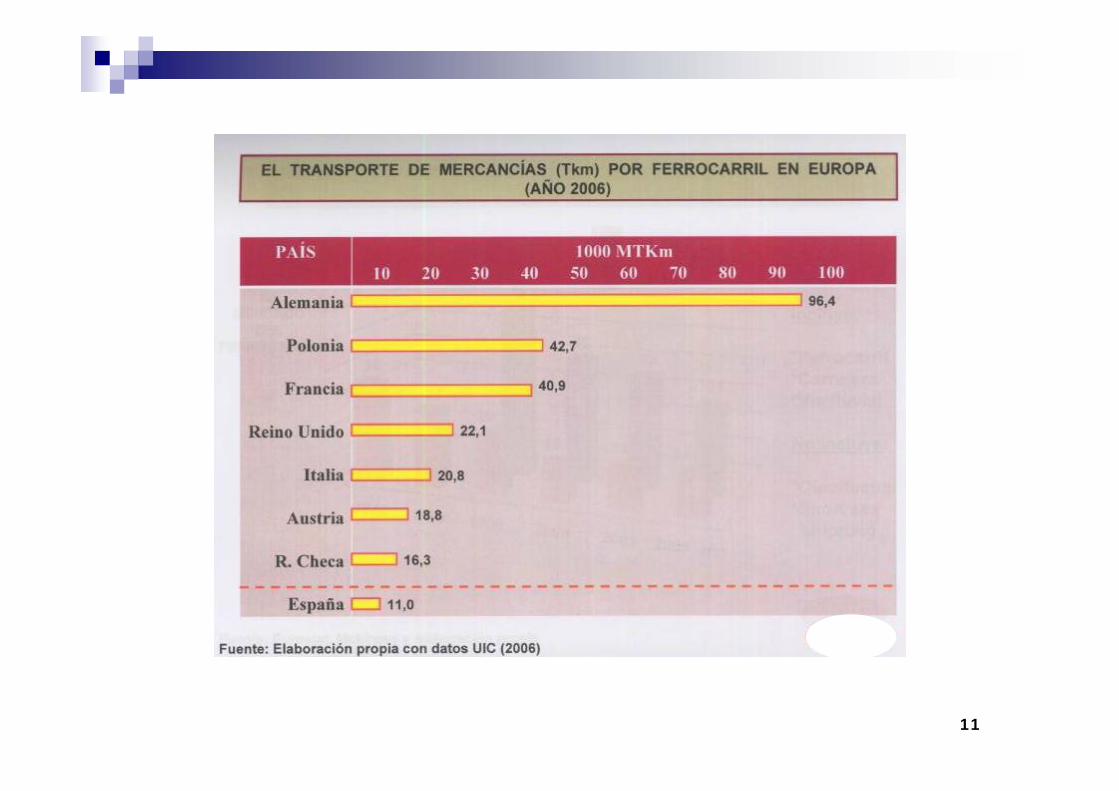

Según EUROSTAT, la cuota de mercado del ferrocarril en % Tn-Km es en España del 3,9%, siendo la media de la U.E. del 17,9% y en los países de nuestro entorno oscila entre el 12 y el 22 %.

10

Por nuestros puertos pasan 13,3 millones de TEUs. De ellos van al tráfico terrestre 6,31 millones de TEUs, y, de ellos a su vez… ¿cuántos se llevan por ferrocarril?... ¿600.000 ?

Nuestras carreteras están llenas de camiones. El tráfico estáen la carretera. La saturación, el medioambiente…, la sostenibilidad está en juego.

Intentemos llevar parte de ese tráfico al ferrocarril.

11

12

El negocio ferroviario es intensivo en consumo de capital, con ratios de la inversión no muy claros y el tiempo de maduración muy largo

Las decisiones de inversión tardan años en materializarse. No es fácil en la situación actual “vender” el ferrocarril en un Plan de Negocios.

El tráfico ferroviario de mercancías en España ha estado disminuyendo durante los últimos 30 años.

13

TOTAL TONELADAS TRANSPORTADAS EN ESPAÑA

0,0

200,0

400,0

600,0

800,0

1000,0

1200,0

1400,0

1600,0

1800,0

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

AÑO

MIL

LON

ES D

E TN

.

Total toneladas transportadasToneladas transportadas por FFCC

14

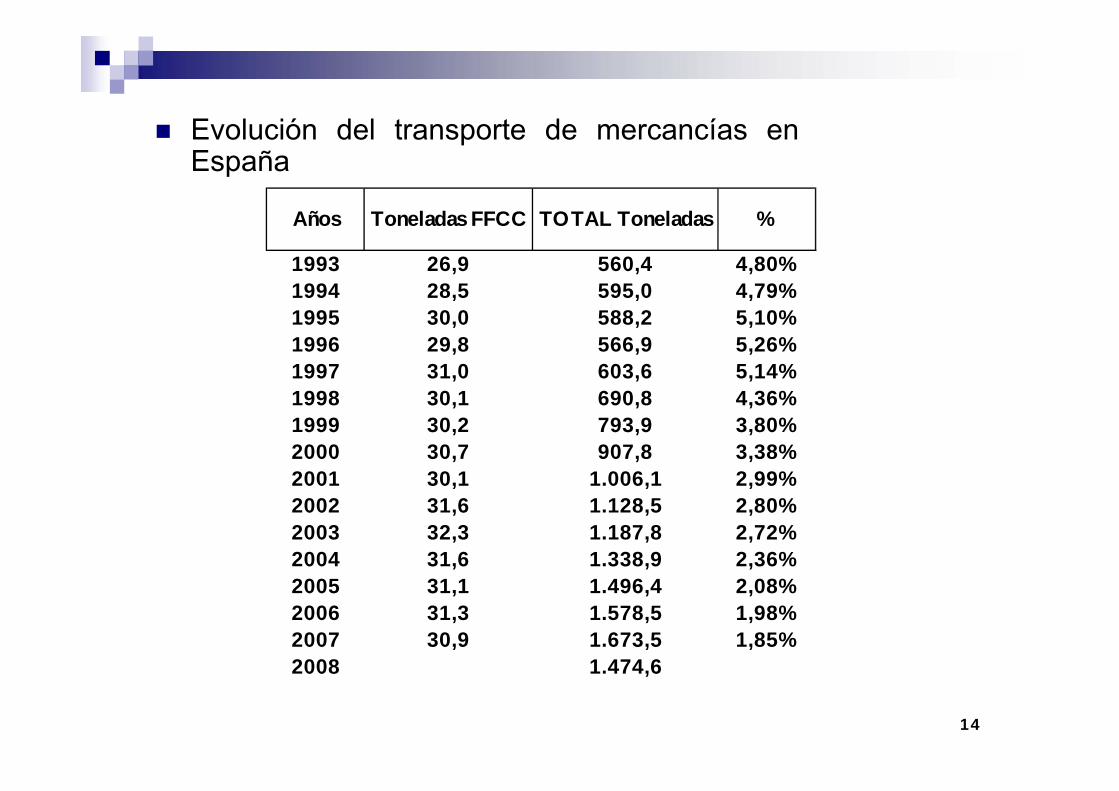

Evolución del transporte de mercancías en España

1993 26,9 560,4 4,80%1994 28,5 595,0 4,79%1995 30,0 588,2 5,10%1996 29,8 566,9 5,26%1997 31,0 603,6 5,14%1998 30,1 690,8 4,36%1999 30,2 793,9 3,80%2000 30,7 907,8 3,38%2001 30,1 1.006,1 2,99%2002 31,6 1.128,5 2,80%2003 32,3 1.187,8 2,72%2004 31,6 1.338,9 2,36%2005 31,1 1.496,4 2,08%2006 31,3 1.578,5 1,98%2007 30,9 1.673,5 1,85%2008 1.474,6

Años Toneladas FFCC TOTAL Toneladas %

15

Al mismo tiempo, las infraestructuras ferroviarias han ido mejorando notablemente con líneas independientes, dedicadas a los viajeros, dejando libres –o de próxima liberación- varios corredores.

La Ley del Sector Ferroviario entró en vigor el 1 de enero de 2.005, pero su desarrollo legislativo (Reglamento y Ordenes Ministeriales) ha sido muy lento.

Algunas empresas –al menos las que formamos parte de la AEFP- hemos creído en la liberalización. Necesitamos impulsos a nuestra confianza.

ADIF ha adoptado algunas medidas importantes como es el incremento a 600 metros de la longitud de los trenes en un corredor y otros incrementos en marcha o en estudio, con ninguna o escasa inversión.

16

La grave crisis actual no ayuda.

En resumen:

En España la cuota del ferrocarril sobre el transporte total es baja y decreciente.

< 2% sobre el total de mercancías transportadas (Ministerio de Fomento).

Liberalización del Sector Ferroviario = ∆ del transporte ferroviario de mercancías.

En los países donde se ha liberalizado el transporte ferroviario, la cuota del ferrocarril ha aumentado.

17

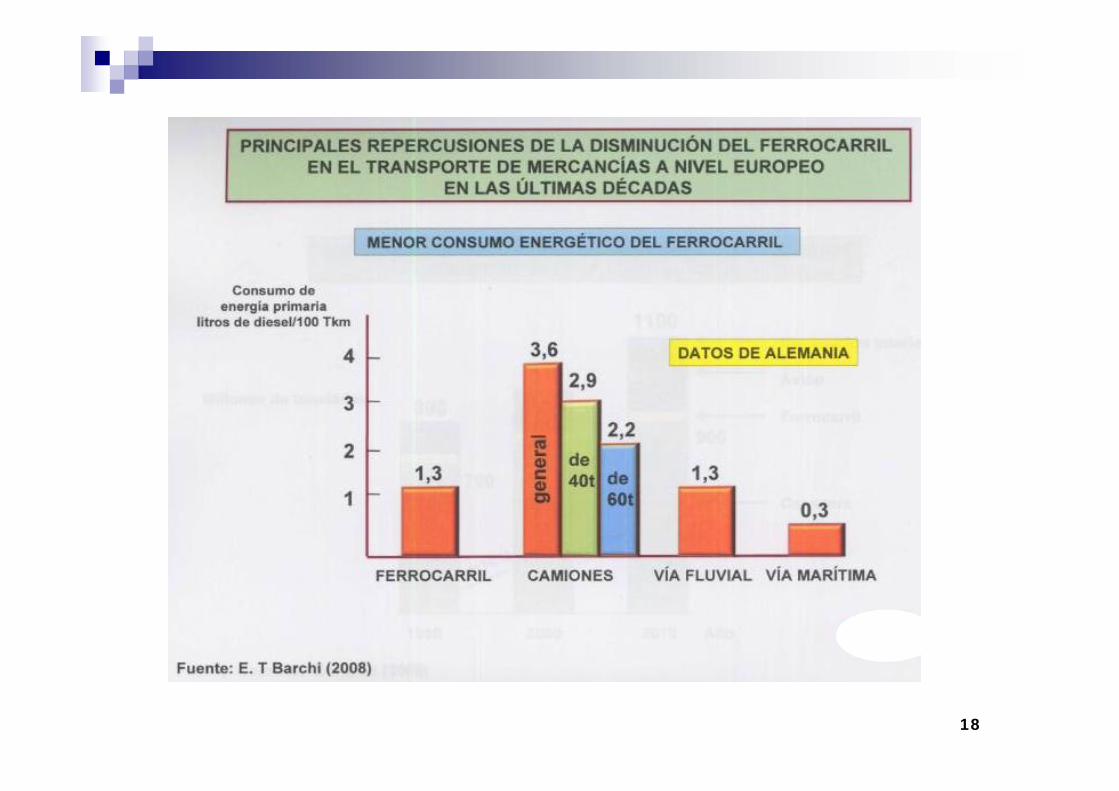

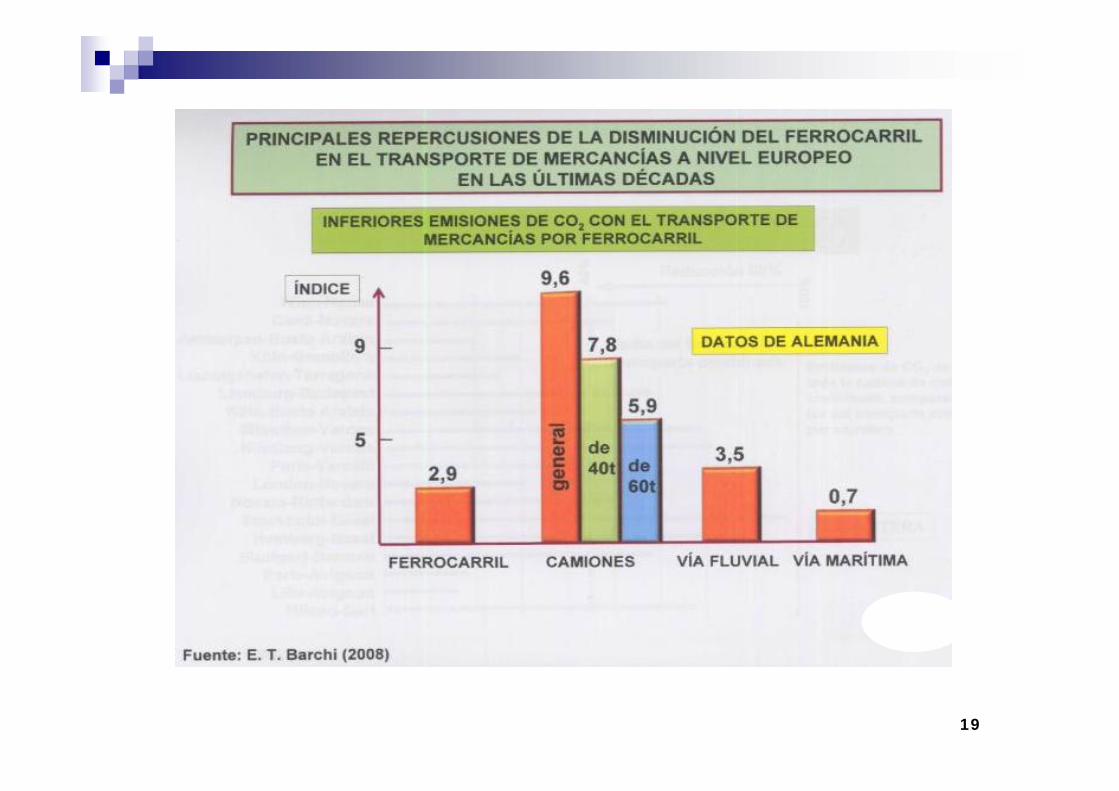

Tener presente las ventajas del ferrocarril:

Mayor eficiencia energética

Reducción emisiones CO2

Menos costes externos (contaminación, saturación, siniestralidad, sostenibilidad)

18

19

3. Conclusiones y Recomendaciones

21

3. Conclusiones y Recomendaciones

1. La liberalización de los servicios de transporte ferroviario de mercancías ha demostrado ser, en los países del entorno europeo:

La herramienta más eficaz para desarrollar el transporte de mercancías por ferrocarril.La forma de recuperar e incrementar notablemente la cuota de mercado del ferrocarril.

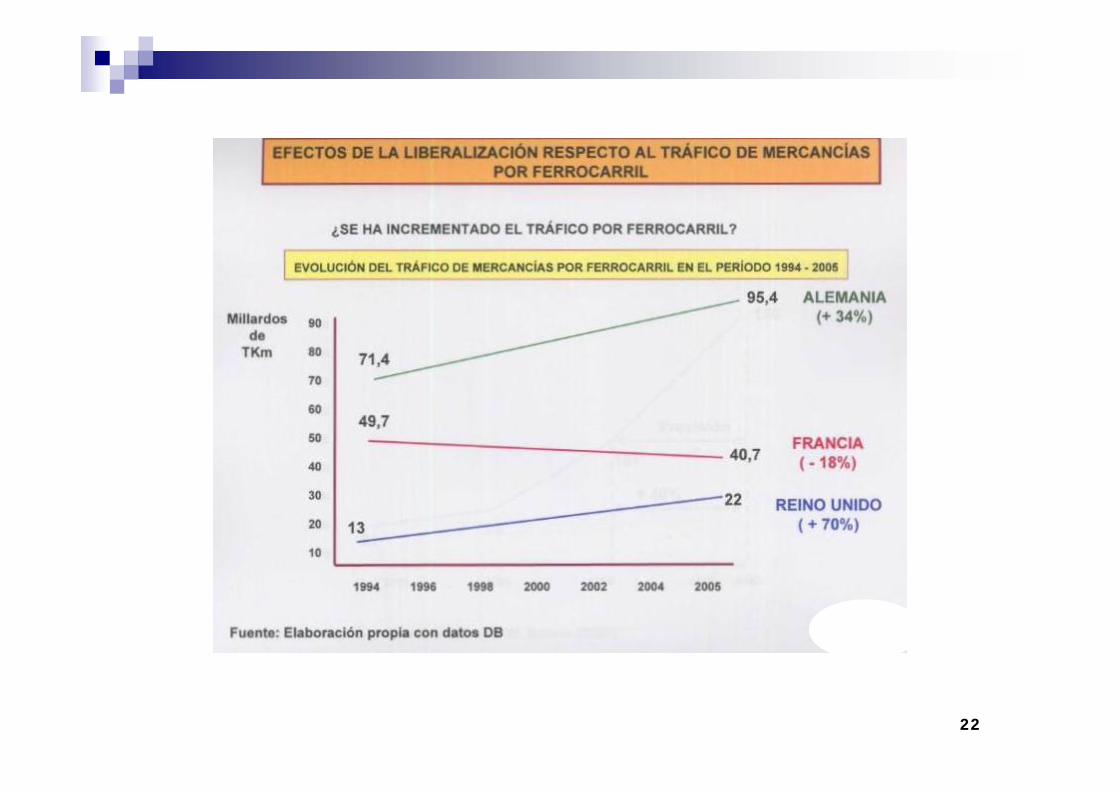

2. Como referencia explicita de los efectos de la liberalización se señala que en el período 1996 – 2006, el tráfico de mercancías por ferrocarril aumentó:

Un 60,7 % en el Reino UnidoUn 29,5 % en Alemania.

Ambos países se encuentran en la vanguardia europea de la liberalización y representan los dos modelos viables posibles.

22

23

3. Para que en España se disponga del grado de liberalización alcanzado en los citados países, y por tanto se posibilite el crecimiento del transporte de mercancías por ferrocarril es necesario:

En el Plano Legal:

Superar los aspectos que contrarían y desvirtúan la política de liberalización, en particular por lo que respecta a:

La posición y funciones del Comité de Regulación Ferroviaria.

La gestión de los servicios prestados en las terminales de mercancías

Las condiciones de formación y contratación del personal ferroviario cualificado.

La naturaleza jurídico-pública de Renfe Operadora, independizando jurídicamente el área de negocio de mercancías del de viajeros.

24

En el Plano Técnico:

Eliminar las restricciones que limitan o restringen las posibilidades de crecimiento del transporte de mercancías, como son:

La inadecuación de las instalaciones ferroviarias a las necesidades del transporte (longitud de vías de apartado, dimensionamiento de terminales, etc.)

La priorización de los trenes de viajeros respecto a los de mercancías, por su repercusión en la fiabilidad y el plazo de transporte de éstas.

La ausencia de líneas (convencionales) dedicadas total o preponderantemente al transporte de mercancías.

25

En el Plano Comercial:

Impedir que el operador público tradicional implemente estrategias competitivas que –no por resultar razonables en términos empresariales- conforman auténticas barreras de entrada, poniendo en riesgo el proceso liberalizador mismo.

Facilitar la transferencia del material motor y remolcado “excedente” de Renfe a los nuevos operadores entrantes (en vez de semivenderlos a Sudámerica o chatarrizarlos), al igual que se hizo en otras experiencias anteriores de “transición a la competencia”.

26

4. Recomendaciones Finales.Reformar institucional y funcionalmente el Comité de Regulación Ferroviaria, asignándole medios, potestades e independencia.

Establecer cauces oficiales y formales de participación de los operadores ferroviarios privados con el Regulador, Adif y el Ministerio de Fomento.

Segregar el área de negocio de mercancías de RENFE Operadora, bajo la forma jurídica de sociedad anónima independiente y viable.

Facilitar el acceso de los operadores privados a la contratación de personal ferroviario cualificado.

27

Actuar decididamente en la concepción de las Terminales, convirtiéndolas en muchos casos en verdaderos nudos de intermodalidad. Adecuar sus horarios a las necesidades de los tráficos. Revisar sus tarifas. Facilitar espacio para acopios de contenedores a precios competitivos. Gestión conjunta o privada. Liberalizar los servicios prestados.

Utilización preferente para mercancías de las vías liberadas por las Líneas AVE, con pequeñas inversiones. Definir, una red de líneas convencionales orientadas prioritariamente al tráfico de mercancías.

Prolongación de vías de apartado al menos hasta 750 m en algunos corredores y terminales, aumentando la longitud de los trenes. (Esto haría muy competitivo al tren con la carretera).

Mejorar las conexiones ferroviarias con los puertos.

29

Dadas las características del sector español (complejidad técnica, competencia externa, barreras de entrada, márgenes reducidos,

etc.) la falta de medidas adecuadas desincentivará a los operadores presentes y potenciales, con el riesgo de contracción

del mercado y pérdida de oportunidad para este medio.

Muchas gracias porsu atención