asociacion bonao de ahorros y prÉstamos ......3 asociaciÓn bonao de ahorros y prÉstamos balances...

TRANSCRIPT

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Estados Financieros

Contenido

Pág. Informe de los Auditores Independientes………………………………………………. 1/2 Balances Generales Activos………………………………………………………………………............. 3 Pasivos....................................................................….…….............…………........... 4 Estados de Resultados………………………..…………………………………………... 5 Estados de Flujos de Efectivo……………………..……………………….….................. 6/7 Estados de Patrimonio Neto…..………………….…………………................................ 8 Notas sobre los Estados Financieros…………………………………………..………….. 9/60

Informe de los Auditores Independientes Al Presidente y a la Junta de Directores Asociación Bonao de Ahorros y Préstamos Hemos auditado los balances generales sobre base regulada adjunto de la Asociación Bonao de Ahorros y Préstamos, al 31 de diciembre de 2010 y 2009, y los estados de resultados, de flujos de efectivo y de patrimonio neto sobre base regulada, por los años terminados en esas fechas y un resumen de las políticas contables importantes y otras notas aclaratorias. Responsabilidad de la administración por los estados financieros La administración es la responsable de la preparación y presentación razonable de estos estados financieros de acuerdo con las prácticas de contabilidad establecidas por la Superintendencia de Bancos de la República Dominicana, la cual es una base integral de contabilidad que difiere en algunos aspectos con las Normas Internacionales de Información financiera, promulgadas por la Junta de Normas Internacionales de Contabilidad. Esta responsabilidad incluye: diseñar, implementar y mantener el control interno relevante a la preparación y presentación razonable de los estados financieros que estén libres de representaciones erróneas de importancia relativa, ya sea debidas a fraude o error; seleccionando y aplicando políticas contables apropiadas, y haciendo estimaciones contables que sean razonables en las circunstancias. Responsabilidad de los auditores Nuestra responsabilidad es expresar una opinión sobre estos estados financieros con base en nuestra auditoría. Efectuamos nuestra auditoria de acuerdo con Normas Internacionales de Auditoría adoptadas en la República Dominicana. Dichas normas requieren que cumplamos con requisitos éticos así como que planeemos y desempeñemos la auditoria para obtener seguridad razonable sobre si los estados financieros están libres de representaciones erróneas de importancia relativa. Una auditoría incluye desempeñar procedimientos para obtener evidencia de auditoría sobre los montos y revelaciones en los estados financieros. Los procedimientos seleccionados dependen del juicio del auditor, incluyendo la evaluación de los riesgos de representación errónea de importancia relativa de los estados financieros, ya sea debida a fraude o error. Al hacer las evaluaciones de riesgos el auditor considera el control interno relevante a la preparación y presentación razonable de los estados financieros por parte de la Entidad, para diseñar los procedimientos de auditoria que sean apropiados en las circunstancias, pero no con el fin de expresar una opinión sobre la efectividad del control interno de la Entidad. Una auditoría también incluye evaluar la propiedad de las políticas hechas por la administración, así como evaluar la presentación general de los estados financieros.

2

Creemos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para proporcionar una base para nuestra opinión de auditoría. Opinión En nuestra opinión, los estados adjuntos presentan razonablemente, en todos sus aspectos importantes, la situación financiera de la Asociación Bonao de Ahorros y Préstamos al 31 de diciembre de 2010 y 2009, los resultados de sus operaciones, los flujos de efectivo y patrimonio neto por los años terminados en esas fechas de acuerdo con las prácticas de contabilidad para instituciones financieras establecidas por la Superintendencia de Bancos de la República Dominicana, según se describe en la Nota 2, a los estados financieros que se acompañan.

05 de marzo de 2011

3

ASOCIACIÓN BONAO DE AHORROS Y PRÉSTAMOS

Balances Generales

Al 31 de diciembre de 2010 2009 (En RD pesos) ACTIVOS Fondos disponibles (Notas2 y 5) Caja 27,216,800 19,594,400 Banco Central 138,787,553 108,811,315 Bancos del país 12,597,330 13,598,832 Otras disponibilidades 2,916,303 2,116,656

181,517,986 144,121,203 Inversiones (Notas 2 y 6) Otras inversiones en instrumentos de deuda 169,868,111 231,604,500 Rendimientos por cobrar 7,685,513 9,974,394 Provisión para inversiones (Notas 2 y 13)

(2,105,379)

(2,344,045)

175,448,245 239,234,849 Cartera de créditos (Notas 2,7 y 13) Vigente 1,161,389, 656 874,333,793 Vencida 6,989,359 15,240,603 Cobranza judicial 1,978,132 1,007,548 Rendimientos por cobrar 7,073,782 6,896,323 Provisiones para créditos (23,473,521) (26,781,442) 1,153,957,408 870,696,825 Cuentas por cobrar (Notas 8) Cuentas por cobrar 8,713,117 7,192,623 8,713,117 7,192,623 Bienes recibidos en recuperación de créditos (Notas 2 y9) Bienes recibidos en recuperación de créditos 10,797,145 14,080,035 Provisión por bienes recibidos en recuperación de créditos (Notas 2 y 13)

(10,650,486)

(13,897,094)

146,659 182,941 Inversiones en acciones (Notas 2 y 10) Inversiones en acciones 224,817 224,817 224,817 224,817 Propiedad, muebles y equipos (Notas 2 y 11) Propiedad , muebles y equipo 144,251,969 95,581,088 Depreciación acumulada (27,787,292) (24,632,113) 116,464,677 70,948,975 Otros activos (Notas2 y 12) Cargos diferidos 7,595,189 9,791,202 Intangibles 1,683,770 2,492,011 Activos diversos 1,338,199 2,396,904 10,617,158 14,680,117 TOTAL DE ACTIVOS 1,647,090,067 1,347,282,350 Cuentas contingentes (Nota 21) (3,941,647) (14,557,211) Cuentas de orden (Notas22) (6,064,478) (8,551,633)

Para ser leídos conjuntamente con las notas a los estados financieros.

4

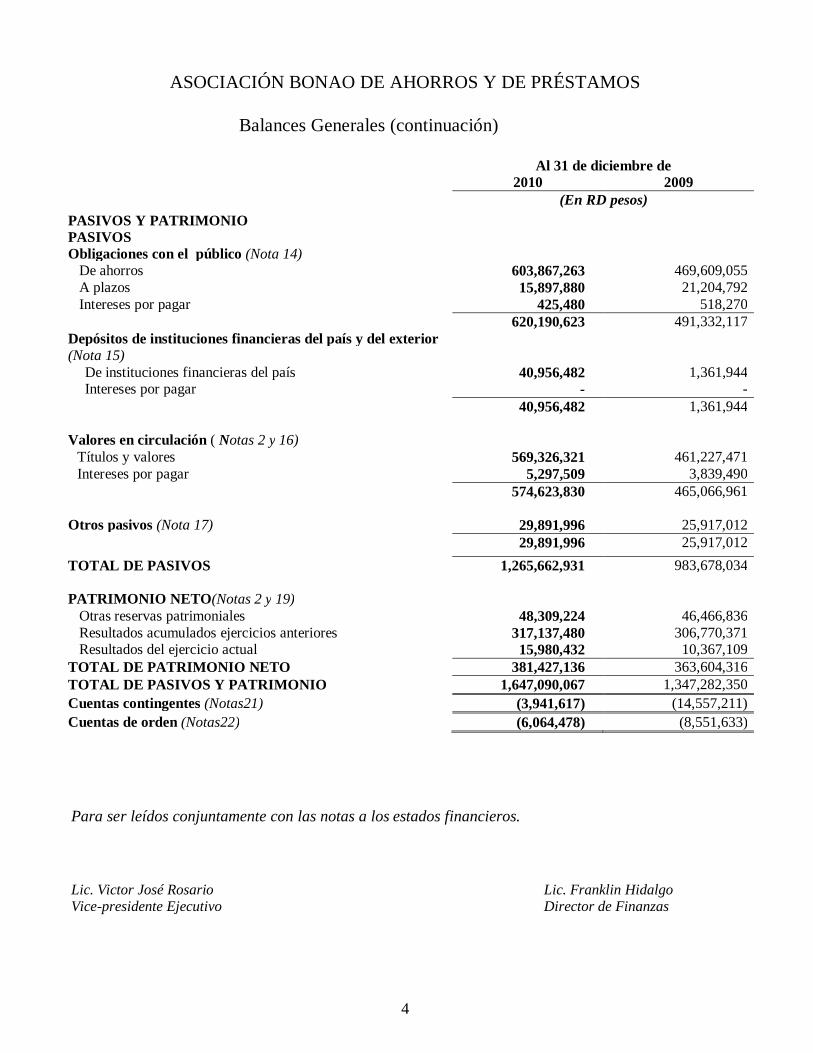

ASOCIACIÓN BONAO DE AHORROS Y DE PRÉSTAMOS

Balances Generales (continuación)

Al 31 de diciembre de 2010 2009

(En RD pesos) PASIVOS Y PATRIMONIO PASIVOS Obligaciones con el público (Nota 14) De ahorros 603,867,263 469,609,055 A plazos 15,897,880 21,204,792 Intereses por pagar 425,480 518,270

620,190,623 491,332,117 Depósitos de instituciones financieras del país y del exterior (Nota 15)

De instituciones financieras del país 40,956,482 1,361,944 Intereses por pagar - - 40,956,482 1,361,944

Valores en circulación ( Notas 2 y 16)

Títulos y valores 569,326,321 461,227,471 Intereses por pagar 5,297,509 3,839,490 574,623,830 465,066,961

Otros pasivos (Nota 17) 29,891,996 25,917,012 29,891,996 25,917,012 TOTAL DE PASIVOS 1,265,662,931 983,678,034

PATRIMONIO NETO(Notas 2 y 19) Otras reservas patrimoniales 48,309,224 46,466,836 Resultados acumulados ejercicios anteriores 317,137,480 306,770,371 Resultados del ejercicio actual 15,980,432 10,367,109 TOTAL DE PATRIMONIO NETO 381,427,136 363,604,316 TOTAL DE PASIVOS Y PATRIMONIO 1,647,090,067 1,347,282,350 Cuentas contingentes (Notas21) (3,941,617) (14,557,211) Cuentas de orden (Notas22) (6,064,478) (8,551,633) Para ser leídos conjuntamente con las notas a los estados financieros.

Lic. Victor José Rosario Lic. Franklin Hidalgo Vice-presidente Ejecutivo Director de Finanzas

5

ASOCIACIÓN BONAO DE AHORROS Y DE PRÉSTAMOS Estados de Resultados

Años terminados el 31 de diciembre de 2010 2009 (En RD pesos) Ingresos financieros (Nota 23) Intereses y comisiones por créditos 162,658,195 131,984,259 Intereses por inversiones 21,012,717 39,610,558 183,670,912 171,594,817 Gastos financieros (Nota 23) Intereses por captaciones (36,921,685) (47,119,638) Intereses y comisiones por financiamiento - -

(36,921,685) (47,119,638)

MARGEN FINANCIERO BRUTO 146,749,227 124,475,179 Provisiones para cartera de créditos (2,296,614) (2,555,135) Provisión para inversiones - - (2,296,614) (2,555,135)

MARGEN FINANCIERO NETO 144,452,613 121,920,044 Ingresos (Gastos) por diferencias de cambio 123,951 97,722 Otros ingresos operacionales (Nota 24) Comisiones por servicios 5,490,083 3,391,746 Ingresos diversos 1,183,108 1,703,231 6,673,191 5,094,977 Otros gastos operacionales (Nota 24) Comisiones por servicios (2,564,302) (2,414,549)

(2,564,302) (2,414,549) Gastos operativos Sueldos y compensaciones al personal (Nota 26) (63,446,435) (53,264,920) Servicios a terceros (14,590,012) (13,237,588) Depreciación y amortizaciones (8,237,654) (6,532,298) Otras provisiones (4,600,818) (7,577,817) Otros gastos (43,808,416) (32,812,332) (134,683,335) (113,424,955)

RESULTADO OPERACIONAL 14,002,118 11,273,239

Otros ingresos (gastos) (Nota 25) Otros ingresos 10,232,062 7,417,029 Otros gastos (1,580,732) (2,104,743) 8,651,330 5,312,286 RESULTADO ANTES DE IMPUESTO 22,653,448 16,585,525 Impuesto sobre la renta (Nota 18) (4,830,628) (4,335,374) RESULTADO DEL EJERCICIO 17,822,820 12,250,151 Para ser leídos conjuntamente con las notas a los estados financieros. Lic. Victor José Rosario Lic. Franklin Hidalgo Vice-presidente Ejecutivo Director de Finanzas

6

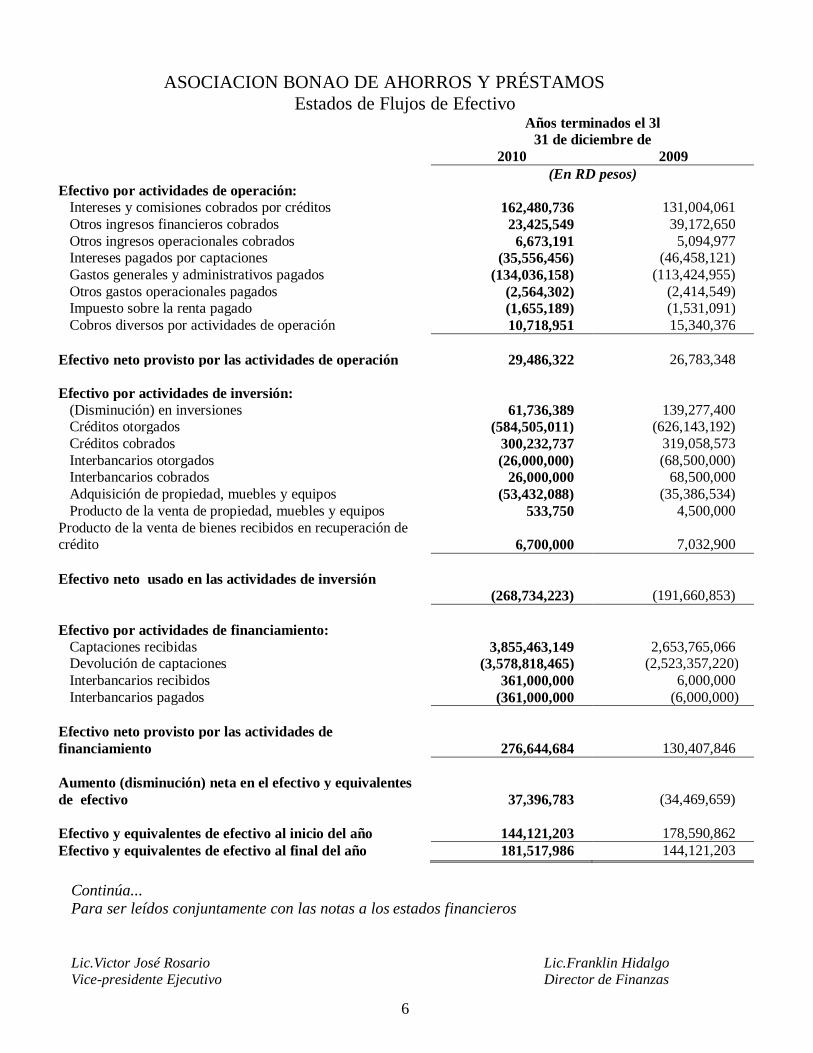

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS Estados de Flujos de Efectivo

Años terminados el 3l 31 de diciembre de

2010 2009 (En RD pesos) Efectivo por actividades de operación: Intereses y comisiones cobrados por créditos 162,480,736 131,004,061 Otros ingresos financieros cobrados 23,425,549 39,172,650 Otros ingresos operacionales cobrados 6,673,191 5,094,977 Intereses pagados por captaciones (35,556,456) (46,458,121) Gastos generales y administrativos pagados (134,036,158) (113,424,955) Otros gastos operacionales pagados (2,564,302) (2,414,549) Impuesto sobre la renta pagado (1,655,189) (1,531,091) Cobros diversos por actividades de operación 10,718,951 15,340,376 Efectivo neto provisto por las actividades de operación 29,486,322 26,783,348 Efectivo por actividades de inversión: (Disminución) en inversiones 61,736,389 139,277,400 Créditos otorgados (584,505,011) (626,143,192) Créditos cobrados Interbancarios otorgados Interbancarios cobrados

300,232,737 (26,000,000)

26,000,000

319,058,573 (68,500,000)

68,500,000 Adquisición de propiedad, muebles y equipos Producto de la venta de propiedad, muebles y equipos

(53,432,088) 533,750

(35,386,534) 4,500,000

Producto de la venta de bienes recibidos en recuperación de crédito

6,700,000

7,032,900

Efectivo neto usado en las actividades de inversión

(268,734,223)

(191,660,853) Efectivo por actividades de financiamiento: Captaciones recibidas 3,855,463,149 2,653,765,066 Devolución de captaciones Interbancarios recibidos Interbancarios pagados

(3,578,818,465) 361,000,000

(361,000,000

(2,523,357,220) 6,000,000

(6,000,000) Efectivo neto provisto por las actividades de financiamiento

276,644,684

130,407,846

Aumento (disminución) neta en el efectivo y equivalentes de efectivo

37,396,783

(34,469,659)

Efectivo y equivalentes de efectivo al inicio del año 144,121,203 178,590,862 Efectivo y equivalentes de efectivo al final del año 181,517,986 144,121,203

Continúa... Para ser leídos conjuntamente con las notas a los estados financieros

Lic.Victor José Rosario Lic.Franklin Hidalgo Vice-presidente Ejecutivo Director de Finanzas

7

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS Estados de Flujo de Efectivo (continuación)

Años terminado el

31 de diciembre de 2010 2009

(En RD pesos) Conciliación entre el resultado del ejercicio y el efectivo neto provisto por las actividades de operación:

Resultado del ejercicio 17,822,820 12,250,151 Ajustes para conciliar el resultado del ejercicio con el efectivo neto por las actividades de operación:

Provisiones: Cartera de crédito 2,296,614 2,555,135 Inversiones - - Bienes recibidos en recuperación de créditos - 1,820,675 Rendimientos por cobrar 2,565,531 5,660,764 Depreciaciones y amortizaciones 8,237,654 4,983,861 Otras provisiones 8,993,863 10,808,552 Liberación de provisiones Rendimientos por cobrar (3,591,008) (6,150,194) Bienes recibidos en recuperación de créditos (4,628,883) Castigo contra provisiones: Cartera de créditos (3,114,796) (135,376) Rendimientos por cobrar (320,653) (18,281) Pérdida en retiro de propiedad, muebles y equipos 383,535 Ganancia en venta de bienes recibidos en recup. De créditos Ganancia en venta de propiedad, muebles y equipos Otros ingresos (1,959,179) (431,486) Cambios netos en activos y pasivos: Cuentas por cobrar (1,520,494) (2,010,879) Rendimientos por cobrar 2,111,422 (1,515,828) Bienes recibidos en recuperación de créditos (450,610) (233,796) Cargos diferidos 2,196,013 5,802,554 Intangibles (750,778) 1,549,088 Activos diversos 1,058,705 (821,426) Cargos por pagar 1,365,229 661,517 Pasivos diversos (1,208,663) (7,991,683) Total de ajustes 11,663,502 14,533,197

Efectivo neto provisto por las actividades de operación 29,486,322 26,783,348

Para ser leídos conjuntamente con las notas a los estados financieros

Lic.Victor José Rosario Lic.Franklin Hidalgo Vice-presidente Ejecutivo Director de Finanzas

8

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS Estados de Patrimonio Neto

Años terminados el 31 de diciembre de 2010 y 2009 (Valores en RD pesos)

Otras reservas patrimoniales

Resultados acumulados

Resultado del

Ejercicio

Total Patrimonio Saldos al 1 de enero de 2009

44,583,794

295,325,693

11,444,678

351,354,165

Transferencia a resultados acumulados

11,444,678

(11,444,678)

-

Transferencia a reserva legal 1,883,042 (1,883,042) -

Resultado del ejercicio

12,250,151

12,250,151

Saldos al 31 de diciembre de 2009

46,466,836

306,770,371

10,367,109

363,604,316

Transferencia a resultados acumulados

10,367,109

(10,367,109)

-

Transferencia a reserva legal 1,842,388 (1,842,388) -

Resultado del ejercicio

17,822,820

17,822,820

Saldos al 31 de diciembre de 2010

48,309,224

317,137,480

15,980,432

381,427,136

Para ser leídos conjuntamente con las notas a los estados financieros Lic. Victor José Rosario Lic. Franklin Hidalgo Vice-presidente Ejecutivo Director de Finanzas

9

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS Notas sobre los Estados Financieros (continuación)

1. Entidad La Asociación Bonao de Ahorros y Préstamos para la Vivienda, es una entidad organizada bajo la Ley sobre Asociaciones de Ahorros y Préstamos para la vivienda No.5897 del 14 de mayo de 1962, sobre Asociaciones de Ahorros y Préstamos para la Vivienda, mediante la franquicia otorgada el 22 de abril del 1971 por el Banco nacional de Fomento de la Vivienda y la Producción. La Asociación concede, principalmente, préstamos con garantía hipotecaria de cuotas mensuales, para construcción y/o adquisición de viviendas y locales comerciales, préstamos de consumo, dentro de estos están los préstamos personales, también con garantía hipotecaria generalmente. Está ubicada en la calle 16 de Agosto esquina Sánchez, de la cuidad de Bonao, Prov. Monseñor Novel, Republica Dominicana. El detalle de los principales funcionarios es el siguiente: Nombre Posición Dr. Pedro Romero Confesor Presidente Junta de Directores Lic. Víctor José Rosario Vice-presidente Ejecutivo Lic. Franklin Hidalgo Director de Finanzas Licda. Gaudy Rodríguez Ing. Emil Peralta Licda. Annya Bourdier

Directora de Negocios Director de Operaciones y Tecnología Directora de Riesgos

En la actualidad la entidad posee una (1) oficina principal y cinco (5) sucursales. La ubicación de las oficinas y cajeros es como sigue: Ubicación Oficinas Cajeros Automáticos Zona Metropolitana - - Provincia Monseñor Nouel 4 5 Provincias y municipios 2 2 La Asociación reporta sus estados financieros en pesos dominicanos (RD$). La Asociación se rige por el Código Monetaria y Financiero (Ley No. 183-02) y sus reglamentos, así como por las resoluciones emitidas por la Junta Monetaria de la Republica Dominicana y de la Superintendencia de Bancos.

10

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 2. Resumen de las principales políticas de contabilidad a) Base contable de los estados financieros La Asociación presenta sus estados financieros de conformidad, en parte, con políticas y prácticas contables generalmente aceptadas o prescritas o permitidas por la Autoridad Monetaria y con principios de contabilidad generalmente aceptados en el país, los cuales concuerdan con los principios internacionales de contabilidad generalmente aceptados. Algunas de las políticas y prácticas contables prescritas o permitidas por la Autoridad Monetaria varían en algunos aspectos en relación con las políticas y prácticas contables generalmente aceptadas. El efecto financiero de algunas de las variaciones puede ser razonablemente determinado, pero determinar el efecto de algunas otras resulta generalmente impráctico. También, la Asociación presenta sus estados financieros usando formatos prescritos por la Autoridad Monetaria. Por tanto, los estados financieros que se acompañan no pretenden presentar la situación financiera, resultados de operaciones y flujos de efectivo de conformidad con las Normas Internacionales de Información Financiera. b) Principales estimaciones utilizadas Los estados financieros que se acompañan han sido preparados de acuerdo con Normas Internacionales de Información Financiera (NIIF), adoptadas en la República Dominicana. Estas requieren que la Gerencia de la Asociación haga estimaciones y supuestos para la determinación de los activos y pasivos, del monto de las contingencias y del reconocimiento de los ingresos y gastos. Si estas estimaciones y supuestos variaran en el futuro, como resultado de cambios en las premisas en que se sustentaron, los correspondientes saldos de los estados financieros serían corregidos en las fechas en que los cambios en las estimaciones y supuestos se produzcan. Las principales estimaciones incluyen la cobrabilidad de la cartera de créditos, la recuperación de las inversiones negociables y a vencimiento, el valor recuperable de los bienes adjudicados y la vida útil y el valor recuperable de la propiedad, muebles y equipos. c) Instrumentos financieros Las Normas Internacionales de Información Financiera (NIIF) requieren que se revele el valor razonable estimado de los instrumentos financieros, cuando fuere práctico estimar su valor comercial real.

11

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 2. Resumen de las principales políticas de contabilidad c) Instrumentos financieros (continuación) Los instrumentos financieros a corto plazo, tanto activos como pasivos, han sido valorizados con base en su valor en libros según están reflejados en los balances generales de la Asociación. En esta categoría están incluidos el efectivo en caja y bancos, depósitos a plazo fijo en otros bancos, aceptaciones bancarias, obligaciones de clientes en aceptaciones, intereses acumulados por cobrar, aceptaciones pendientes e intereses acumulados por pagar. El valor estimado de mercado de las inversiones en valores y valores en circulación es igual a su valor actual en libros, ya que no existe un mercado de valores en el país que provea la información requerida según las Normas Internacionales de Información Financiera (NIIF). La cartera de créditos está valuada al valor en libros, ajustada por el estimado para créditos dudosos para llevarlos al valor esperado de realización, según establecen las autoridades reguladoras. Los créditos fueron segregados por tipos tales como comerciales, hipotecarios para la vivienda y créditos de consumo d) Inversiones negociables y a vencimiento Las inversiones en valores se valúan al costo y no exceden sus valores realizables. Debido a que no hay un mercado abierto para los tipos de instrumentos de inversión que posee la Asociación, no es razonable medir su valor de mercado. Para la evaluación de riesgos correspondientes a las inversiones, deben considerarse los criterios de la cartera de créditos comerciales, ya que dichas variables no son conceptualmente diferentes a las que se aplican en este renglón por estar relacionadas con la solvencia y liquidez. e) Inversión en acciones Las inversiones en acciones se registran al costo y no exceden sus valores realizables.

12

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 2. Resumen de las principales políticas de contabilidad (continuación) f) Cartera de crédito y provisiones para créditos Provisiones para cubrir riesgos de incobrabilidad de la cartera de créditos y otros activos La determinación de las provisiones para cubrir riesgos de incobrabilidad de la cartera de créditos y otros activos se realiza en base a una autoevaluación ejecutada por la Asociación y aprobada por la Superintendencia de Bancos de la República Dominicana. El Reglamento de Evaluación de Activos, aprobado en la Primera Resolución de la Junta Monetaria en fecha 29 de diciembre de 2004, unificó los porcentajes de provisión requeridas para los créditos comerciales, de consumo e hipotecarios en la siguiente manera:

Categoría de riesgo Tipo de riesgo % Categoría de riesgo A Créditos de riesgos normal 1% Categoría de riesgo B Créditos de riesgos potencial 3% Categoría de riesgo C Créditos de riesgos deficiente 20% Categoría de riesgo D Créditos de difícil cobro 60% Categoría de riesgo E Créditos irrecuperables 100% Para periodos anteriores los % variaban dependiendo de la clase de créditos. Las provisiones requeridas se determinaran mensualmente sobre la base de la calificación trimestral del deudor y el valor ponderado de la garantía admisible reportada en la ultima evaluación de activos realizada por la entidad, tomando en consideración los balances de las operaciones de sus mayores deudores comerciales al cierre de cada mes. Por tanto, el monto de las provisiones constituidas deberá actualizarse mensualmente en base a los balances mensuales de abonos parciales o cancelaciones de préstamos y de incremento debido a aumentos en las obligaciones de los referidos clientes. En los casos de créditos otorgados en monedas extranjeras, clasificados en D y E, la entidad de intermediación financiera suspenderán el registro de ingresos generados por la diferencia positiva en el cambio de moneda. La suspensión se realizará mediante la creación de una provisión equivalente al 100% de los ingresos generados por la diferencia.

13

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 2. Resumen de las principales políticas de contabilidad (continuación) f) Cartera de crédito y provisiones para créditos Provisiones para cubrir riesgos de incobrabilidad de la cartera de créditos y otros activos Las entidades de intermediación financiera deberán registrar, como mínimo provisiones por el equivalente a la calificación en grado de riesgo C a los deudores con clasificación del saldo de los créditos D y E no vigentes, es decir, con más de 90 días de vencidos, o que se encuentre en cobranza judicial, en caso de que no se inicie el proceso de ejecución de la garantía en un plazo no mayor de 180 días a partir del momento en que entre el vencimiento o el crédito que se encuentre en proceso de reestructuración. Para que los créditos D y E se consideran vigentes, sus pagos no podrán provenir de un mayor endeudamiento del deudor. Transcurridos 2 (dos) años de haberse iniciado el proceso de ejecución de una garantía y que ésta no haya sido adjudicada por la entidad, esta no podrá ser utilizada para reducir el momento de la provisión. La estimación de la provisión para cubrir riesgos de incobrabilidad de la cartera de créditos se determina sustentada en un análisis categorizado de cada deudor en función de su solvencia y morosidad, a ser efectuado por la Asociación de forma trimestral para el 100% de su cartera y en porcentajes específicos según la clasificación del deudor. Para los créditos comerciales la evaluación se fundamenta en el análisis de la capacidad de pago, así como el comportamiento de pago; para los créditos de consumo y para los créditos hipotecarios para la vivienda la evaluación se realiza en base al nivel de morosidad. Los resultados de la evaluación individual determinará la categoría de riesgo en que será clasificado cada deudor y el porcentaje de provisión requerida acorde a la clasificación asignada. Las provisiones pueden ser específicas y genéricas. Las provisiones específicas requieren un tipo determinado de créditos y las genéricas son aquéllas que afectan la totalidad de las colocaciones y los intereses por cobrar, conforme lo disponga la Junta Monetaria. Provisiones específicas Las provisiones por los riesgos de la cartera de créditos comerciales son específicas y se calcularán sobre los saldo de capital.

14

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 2. Resumen de las principales políticas de contabilidad (continuación) f) Cartera de crédito y provisiones para créditos Provisiones para cubrir riesgos de incobrabilidad de la cartera de créditos y otros activos Provisiones genéricas Las provisiones genéricas son aquellas que la Superintendencia de Bancos se ve precisada a ordenar su registro debido a la reclasificación de un importante número de deudores o categorías a un riesgo superior. Castigos contra la cartera de créditos En los Artículos 61 al 65, del Reglamento de Evaluación de Activos, establecen el proceso de castigos sin especificar límite de tiempo, indicando que la entidad puede castigar el crédito el primer día que ingrese a cartera, sin embargo los créditos a vinculados solo se podrán castigar cuando se hayan agotado todas las gestiones de cobros y los funcionarios y empleados hayan cesado en sus funciones

15

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación)

2. Resumen de las principales políticas de contabilidad (continuación) Clasificación de la cartera de créditos y tipificación de las garantías (continuación) La clasificación de la cartera de créditos y operaciones contingentes se sustenta en los criterios establecidos en Reglamento de Evaluación de Activos. Atendiendo a su vencimiento la cartera de créditos está conformada de la siguiente manera: Créditos vigentes Conformado por los prestatarios que se encuentran al día en el cumplimiento del plan de pagos pactados o que no presentan atrasos mayores a 30 días, contados a partir de la fecha en que sus pagos se hayan hecho exigibles. Créditos vencidos de 31 a 90 días Conformado por los créditos que no han sido pagados o renovados a la fecha de sus vencimientos y cuyos atrasos son de 31 a 90 días; así como la parte del capital de las cuotas atrasadas por igual período, contados a partir de la fecha en que sus pagos se hayan hecho exigibles. Créditos vencidos por más de 90 días Conformado por los créditos que no han sido pagados después de transcurrido el plazo de 90 días contados a partir de la fecha en que sus pagos se hayan hecho exigibles. En caso de cuotas de préstamos vencidas a más de 90 días, se transfiere a cartera vencida la totalidad del préstamo. Las garantías que respaldan las operaciones de créditos serán clasificadas en función de sus múltiples usos y facilidades de realización en: Garantías polivalentes Son aquellas respaldadas por bienes que sean de uso múltiple por parte de negocios de distintas actividades empresariales, por diferentes agentes económicos, sin que existan limitaciones legales o administrativas que restrinjan apreciablemente su uso o la posibilidad de su venta, o sea, bienes que puedan ser de múltiples usos, valorables, fácil de ejecutar, transferibles sin costos excesivos y estables en su valor.

16

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación)

2. Resumen de las principales políticas de contabilidad (continuación) Clasificación de la cartera de créditos y tipificación de las garantías (continuación) Garantías no polivalentes Son las garantías respaldadas por bienes que, debido a su difícil realización, generalmente no pueden ser usados para realizar diferentes actividades. Son bienes no polivalentes las plantas industriales, los activos de explotación, los bienes semovientes (ganado), las cosechas, entre otros de esta naturaleza. Cada tipificación de garantía es considerada como un elemento secundario para el cómputo de la cobertura de las provisiones, en base a un monto admisible establecido en las Normas Bancarias de Evaluación de Activos para Instituciones Financieras. Provisión de los rendimientos por cobrar Los rendimientos por cobrar vigentes y de 31 a 90 días de vencidos, son reservados conforme a la clasificación otorgada al capital correlativo. Las entidades de intermediación financiera deberán suspender el reconocimiento de intereses por el método de lo devengado, cuando el crédito haya cumplido más de 90 (noventa) días de vencido y/o lo calificado en categoría de riesgo C o superior por capacidad de pago, si es que a pesar de no mostrar atrasos, sus pagos provienen de un mayor endeudamiento del deudor. g) Propiedad, muebles y equipo y depreciación La propiedad, muebles y equipos de la Asociación se registran al costo. Los costos de mantenimiento y las reparaciones que no mejoren o aumenten la vida útil de los activos se llevan a gastos cuando se incurren. Los costos de renovaciones y mejoras se capitalizan. Cuando los activos son retirados, sus costos y la correspondiente depreciación acumulada se eliminan de las respectivas cuentas, y cualquier ganancia o pérdida se incluye en los resultados.

17

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación)

2. Resumen de las principales políticas de contabilidad (continuación) g) Propiedad, muebles y equipo y depreciación (continuación) Los métodos y vidas útiles aplicadas a cada categoría de activo, se detallan a continuación: Categoría Vida útil (en años ) Método de depreciación Edificaciones 20 años Línea recta Mobiliarios y equipos 4 años Línea recta Equipos de transporte 4 años Línea recta Equipos de cómputos 4 años Línea recta Otros muebles y equipos Entre 6 y 7 años Línea recta La evaluación de los riesgos de los activos fijos consiste en verificar alguna sobrevaloración que puedan tener dichos activos, determinando la diferencia entre el valor contable de los bienes y el valor comercial de los mismos. Cuando el valor contable de los activos resulte superior al valor comercial, la diferencia deberá ser provisionada como riesgo que asume la entidad. Las instituciones financieras deben mantener títulos de propiedad de los bienes muebles e inmuebles, así como las tasaciones que amparan dichos bienes y toda información relativa a la calidad de los mismos. Los activos fijos propios de la institución, por tratarse de bienes útiles para el funcionamiento de la misma, por lo general no se castigarán, con la excepción de los casos de siniestros. Para fines fiscales, la depreciación de los activos se determina utilizando las bases establecidas por la Ley 11-92 y sus modificaciones. i) Bienes realizables y adjudicados Las regulaciones bancarias establecen que los bienes realizables y adjudicados deben ser provisionados en un plazo máximo de enajenación de tres años transcurridos a partir de los 120 días contados desde la fecha de la sentencia definitiva de adjudicación del bien o de la firma del contrato de dación, según el caso, de la siguiente manera: Bienes muebles 100% al término de dos años. Bienes inmuebles 50% al término del segundo año y el restante 50% al término del tercer

año. Las provisiones correspondientes a la cartera de créditos para deudores, cuyas garantías han sido adjudicadas a favor de la Asociación, así como las constituidas en sus rendimientos por cobrar, deberán ser transferidas a la provisión para bienes recibidos en recuperación de créditos.

18

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 2. Resumen de las principales políticas de contabilidad (continuación) i) Bienes recibidos en recuperación de créditos (continuación) Valuación de los bienes realizables y adjudicados Los bienes realizables y adjudicados se deben registrar sustentado en el menor valor entre: a) El valor acordado en la transferencia en pago o el de la adjudicación en remate judicial, según corresponda. b) El valor de mercado a la fecha de incorporación del bien. c) El saldo contable correspondiente al capital del crédito, más los intereses y/o cuenta por cobrar que se cancela. j) Cargos diferidos y el método de amortización utilizado Los cargos diferidos incluyen el impuesto y los seguros pagados por adelantados. k) Intangibles De conformidad con las regulaciones bancarias, los cargos diferidos se amortizan utilizando el método de línea recta y en plazos no mayores de cinco (5) años. Los activos intangibles están compuestos mayormente por la adquisición de software. No se podrá diferir gastos a menos que su diferimiento esté contemplado en las Normas Internacionales de Información Financiera (NIIF). l) Activos y pasivos en monedas extranjeras En las actividades principales de la Asociación no se generan, ni se realizan transacciones en montos importantes en monedas extranjeras, con excepción de compras de equipos y otros compromisos contraídos en esas monedas; por lo tanto su importancia no es material. Al 31 de diciembre de 2010, la tasa de cambio establecida por el Banco Central de la República Dominicana era de RD$37.40 (RD$36.09 en el 2009), en relación con el dólar de los Estados Unidos de América.

19

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 2. Resumen de las principales políticas de contabilidad (continuación) m) Costos de beneficios a empleados La Asociación registra los beneficios otorgados a sus empleados, tales como bonificaciones (como porcentaje sobre las ganancias) regalía pascual, prestaciones laborales (se carga resultados en base a provisiones aprobadas por la Junta de Directores), etc., en el caso de las vacaciones, cuando se incurren, todo de acuerdo a lo estipulado por las leyes laborales del país. Los costos incurridos por este concepto fueron en el 2010 de RD$10,431,261 (RD$9,999,898 en el 2009). n) Valores en circulación Los valores en circulación se componen de certificados financieros y contratos de participación. Los gastos de intereses sobre valores en circulación son registrados por el método de lo devengado, es decir cuando los mismos se generan, independientemente de cuando sean pagados. o) Reconocimiento de ingresos y gastos La Asociación reconoce sus ingresos en base al método de lo devengado, o sea cuando se ganan, independientemente de cuando se cobren. p) Provisiones Cuando ocurren, la Asociación registra las provisiones derivadas de eventos pasados con cargo a las operaciones de periodo, teniendo en cuenta la probabilidad de pago de dichos eventos. q) Impuesto sobre la renta El gasto de impuesto sobre la renta se basa en los resultados antes de impuesto sobre la renta reportado en los estados financieros base regulada. El impuesto sobre la renta corriente ha sido calculado sobre las bases establecidas en el Código Tributario de la República Dominicana (Ley 11-92).

20

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 2. Resumen de las principales políticas de contabilidad (continuación) r) Baja de un activo financiero Los activos financieros son dados de baja cuando la Asociación pierde el control y todos los derechos contractuales de los compromisos de esos activos. Esto ocurre cuando los derechos son realizados, expiran o son transferidos. s) Deterioro del valor de los activos La Asociación revisa sus activos de larga vida y sus intangibles identificados, a fin de determinar anticipadamente si los eventos o cambios en las circunstancias indican que el valor contable de estos activos será recuperado en las operaciones. La recuperabilidad de un activo que es mantenido y usado en las operaciones es medida mediante la comparación del valor contable del activo con los flujos de efectivo descontados que se espera serán generados por este activo en el futuro. Si luego de hacer esta comparación se determina que el valor contable del activo ha sido afectado negativamente, el monto a reconocer como pérdida sería el equivalente al exceso contable sobre el valor razonable de dicho activo. t) Contingencias Los activos y pasivos por concepto de contingencias y compromisos son registrados en base a las estimaciones que hace la Gerencia de acuerdo al nivel de probabilidad de pérdidas o ganancias de las situaciones presentadas. u) Diferencias significativas con Normas Internacionales de Información Financiera (NIIF) A continuación se describen las principales diferencias entre las Normas Internacionales de Información Financiera (NIIF), y las prácticas contables prescritas por la Autoridad Monetaria: i) La provisión para la cartera de créditos, excepto los créditos comerciales, es determinada sobre la base de la morosidad de la deuda, tomando como punto de partida la cuota más antigua. Sobre esta base se da una clasificación que va desde A hasta E, con porcentajes asignados para cada una. Las Normas Internacionales de Información Financiera establecen que la reserva para los créditos de dudosa recuperación debe ser el resultado de la evaluación de todos los riesgos que afecten a la cartera de créditos.

21

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 2. Resumen de las principales políticas de contabilidad (continuación) u) Diferencias significativas con Normas Internacionales de Información Financiera (NIIF) (Continuación) ii) Según las regulaciones, las asociaciones no deben poseer una inversión en propiedad, planta y equipos mayor al 100% del capital financiero, aunque puede llegar hasta un 125% siempre y cuando éste exceso sea financiado con préstamos a plazos menores de 10 años. Cualquier exceso debe ser castigado. Estas prácticas no están establecidas en las Normas Internacionales de Información Financiera. Estas tampoco permiten el castigo de propiedad, planta y equipos en funcionamiento, a menos que sea por deterioro u obsolescencia de los mismos. iii) Las regulaciones bancarias establecen que los bienes recibidos en recuperación de créditos deben ser provisionados en un plazo máximo de enajenación de tres años transcurridos a partir de los 120 días contados desde la fecha de la sentencia definitiva de adjudicación del bien o de la firma del contrato de dación, según el caso. A partir de esta fecha la provisión de los bienes inmuebles es determinada en un 50% al término del segundo año de haberse adjudicado y el 50% restante al término del tercer año. Para los bienes muebles la provisión es determinada en un 100% al término de dos años. Las Normas Internacionales de Información Financiera no requieren dicha provisión, a menos que el valor de mercado de dichos bienes sea menor al valor en libros. v) Nuevos pronunciamientos contables No hubo nuevas normas contables emitidas con posterioridad al cierre del ejercicio. 3. Cambios en políticas de contabilidad No hubo ningún cambio importante en las políticas contables de la Entidad durante el período 2010 y 2009.

22

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 4. Transacciones en monedas extranjeras y exposición al riesgo de cambio Al 31 de diciembre de 2010, se incluye en el balance general una cuenta de ahorros en moneda extranjera en el BPD Bank por importe de US$33,682 equivalente a RD$1,259,686 a una tasa de cambio promedio de RD$37.40 por dólar; asimismo en el Banco BHD una cuenta de ahorros en moneda extranjera por importe de US$1,208 equivalente a RD$45,197 a una tasa de cambio promedio de RD$37.40 por dólar. Se incluye certificado financiero en el Banco BHD por un monto de US$50,000 equivalente a RD$1,870,000 a una tasa de cambio promedio de RD$37.40 por dólar. 31 de diciembre de 2010 2009 US$ RD$ US$ RD$ Activos: Fondos disponibles 34,890 1,304,883 30,736 1,109,247 Inversiones en valores 50,000 1,870,000 50,000 1,804,500 Pasivos: Posición (corta) de moneda extranjera

84,890

3,174,883

80,736

2,913,747

5. Fondos disponibles Los fondos disponibles se componen de lo siguiente: Los fondos disponibles se componen de lo siguiente: 2010 2009 (En RD pesos) Caja 27,216,800 19,594,400 Banco Central (a) 138,787,553 108,811,315 Bancos del país 12,597,330 13,598,832 Otras disponibilidades 2,916,303 2,116,656 181,517,986 144,121,203 (a) Al 31 de diciembre de 2010 y 2009, el total depositado para fines de encaje legal excede la cantidad mínima requerida (ver nota 20).

23

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 6. Inversiones negociables y a vencimiento Las inversiones negociables y a vencimiento están compuestas como sigue: 2010

Tipo de Inversión Emisor Monto RD$ Tasa de interés Vencimiento

Certificado financieros Asociación Mocana de A y P 10,500,000 6.50% 02/02/11Certificado financieros Asociación Duarte de A y P 100,000 5.00% 28/01/11

Certificado financieros Asociación La Vega Real de A y P 10,000,000 6.50% 28/01/11

Certificado financiero Banco Ademi 5,000,000 8.25% 09/01/11Certificado financiero Banco BHD 1,865,000 2.00% 07/01/11Deposito a plazo Banco Caribe 35,011,111 9.00% 09/03/11Deposito a plazo Banco Promerica 6,000,000 8.25% 05/01/11Deposito a plazo Banco Santa Cruz 15,000,000 8.00% 14/01/11 Certificado a plazo fijo Banco Central de la Republica

Dominicana 11,092,000 14.22% 08/01/16Bonos Sec. de Estado de Hacienda 70,000,000 12.57% 08/01/14Depósitos remunerados Banco Central de la Republica

Dominicana 5,000,000 5.00% 03/01/11Certificado financiero Banco Dominicano Hispano (a) 300,000 - Indefinido 169,868,111 Los instrumentos financieros hasta 90 días, incluyen certificados de inversión en el Banco Central, bancos comerciales y asociaciones de ahorros y préstamos, mientras que los bonos de Hacienda tienen vencimientos de hasta 6 años. (a) Esta inversión corresponden a Banco feriado del sistema y cuentan con clasificación “C” por demás la Asociación cuenta con la validación de los depósitos a plazo de parte de la Superintendencia de Banco. Esta inversión se encuentra provisionada al 31 de diciembre del 2010 y 2009 y no generan intereses.

24

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 6. Inversiones negociables y a vencimiento (continuación) Las inversiones negociables y a vencimiento están compuestas como sigue: 2009

Tipo de Inversión Emisor Monto RD$ Tasa de interés Vencimiento

Certificado financieros Asociación Mocana de A y P 500,000 5.00% 01/01/10Certificado financieros Asociación Duarte de A y P 100,000 7.00% 28/03/10

Certificado financieros Banco de Ahorro y Crédito, Motor Crédito, S.A. 26,000,000 7.40% 15/02/10

Certificado financiero Banco de Ahorro y Crédito, Ademi 15,000,000 8.00% 06/02/10

Certificado financiero Banco BHD 1,804,500 2.00% 07/01/10Deposito a plazo Banco Caribe 34,000,000 7.85% 07/01/10Deposito a plazo Banco Promerica 22,000,000 7.73% 22/02/10Deposito a plazo Banco Santa Cruz 35,000,000 6.86% 18/04/10 Certificado a plazo fijo Banco Central de la Republica

Dominicana 13,400,000 13.75% 08/01/16Bonos Secretaria de Estado de

Hacienda 70,000,000 12.57% 08/01/14Depósitos remunerados Banco Central de la Republica

Dominicana 13,500,000 4.00% 04/01/2010Certificado financiero Banco Dominicano Hispano (a) 300,000 - Indefinido 231,604,500 Los instrumentos financieros hasta 90 días, incluyen certificados de inversión en el Banco Central, bancos comerciales y asociaciones de ahorros y préstamos. .

25

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 6. Inversiones negociables y a vencimiento (continuación) Rendimientos por cobrar por inversiones negociable Los rendimientos por cobrar por inversiones negociables y a vencimiento están compuestos como sigue: 2010

Tipo de Inversión Emisor Monto RD$ Tasa de interés Vencimiento

Certificados financieros Banco Ademi 254,579 8.25% 28/01/2011Certificados financieros Asociación La Vega Real de A y P 54,167 6.50% 28/01/2011Depósito a plazo fijo Banco Central de la República

Dominicana 2,657,671 14.22% 08/02/2011Deposito a plazo Banco Caribe 131,525 9.00% 11/01/2011Deposito a plazo Banco Promerica 147,969 8.25% 05/01/2011Bonos Secretaria de Estado de Hacienda 4,439,602 12.57% 10/02/2011 7,685,513 2009

Tipo de Inversión Emisor Monto RD$ Tasa de interés Vencimiento

Certificados financieros Banco de Ahorro y Crédito Motor Crédito, S.A. 1,650,450 7.40% 15/02/10

Certificados financieros Banco de Ahorro y Crédito Ademi 58,725 8.00% 31/12/09Depósito a plazo fijo Banco Central de la República

Dominicana 37,540 13.00% 31/12/09Deposito a plazo Banco Caribe 142,138 7.83% 07/01/10Deposito a plazo Banco Promérica 148,288 7.73% 22/02/10Deposito a plazo Banco Santa Cruz 561,067 6.86% 31/12/09Bonos Secretaria de Estado de Hacienda 7,376,186 12.75% 15/02/10 9,974,394

26

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 7. Cartera de créditos a) Desglose de la modalidad de la cartera por tipo de crédito: 2010 2009 (En RD pesos) Créditos comerciales Préstamos 388,168,757 288,123,403 388,168,757 288,123,403 Créditos de consumo Préstamos de consumo 351,529,822 269,436,923 351,529,822 269,436,923 Créditos hipotecarios Adquisición de viviendas 258,724,405 182,041,210 Construcción, remodelación, reparación, ampliación y otros

171,934,163

150,980,408

430,658,568 333,021,618 1,170,357,147 890,581,944

27

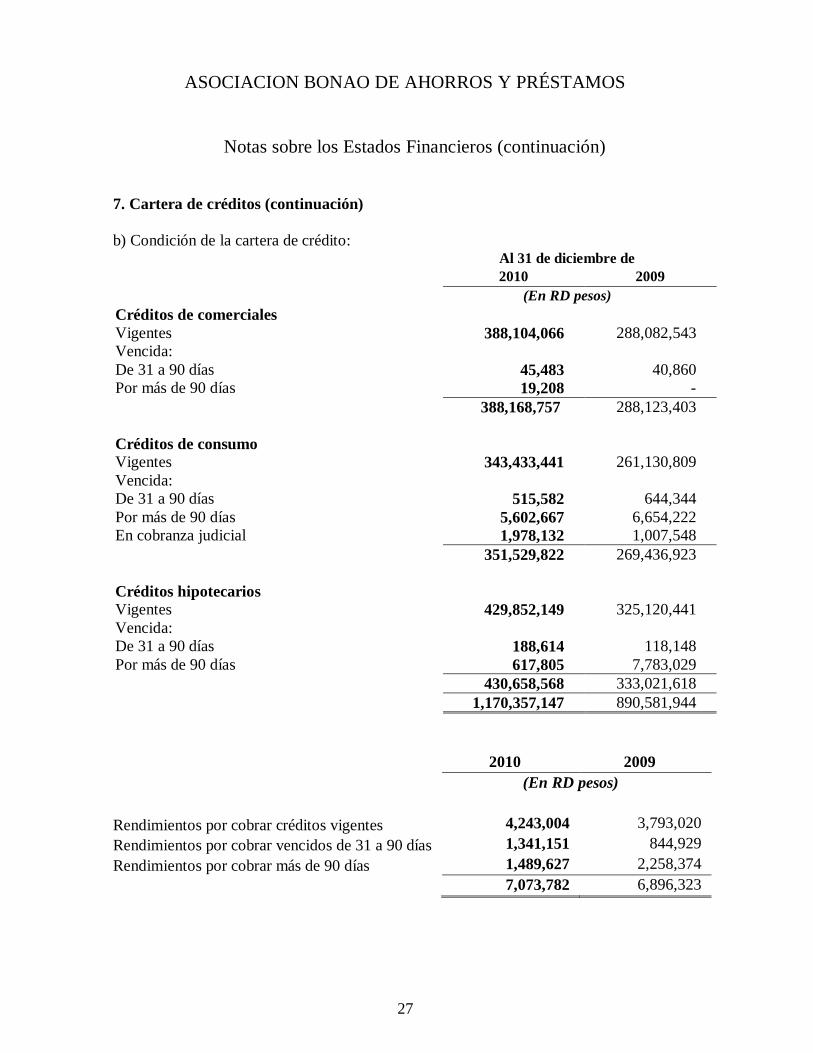

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 7. Cartera de créditos (continuación) b) Condición de la cartera de crédito: Al 31 de diciembre de 2010 2009 (En RD pesos) Créditos de comerciales Vigentes 388,104,066 288,082,543 Vencida: De 31 a 90 días 45,483 40,860 Por más de 90 días 19,208 - 388,168,757 288,123,403 Créditos de consumo Vigentes 343,433,441 261,130,809 Vencida: De 31 a 90 días 515,582 644,344 Por más de 90 días En cobranza judicial

5,602,667 1,978,132

6,654,222 1,007,548

351,529,822 269,436,923 Créditos hipotecarios Vigentes 429,852,149 325,120,441 Vencida: De 31 a 90 días 188,614 118,148 Por más de 90 días 617,805 7,783,029 430,658,568 333,021,618 1,170,357,147 890,581,944 2010 2009 (En RD pesos) Rendimientos por cobrar créditos vigentes 4,243,004 3,793,020 Rendimientos por cobrar vencidos de 31 a 90 días 1,341,151 844,929 Rendimientos por cobrar más de 90 días 1,489,627 2,258,374 7,073,782 6,896,323

28

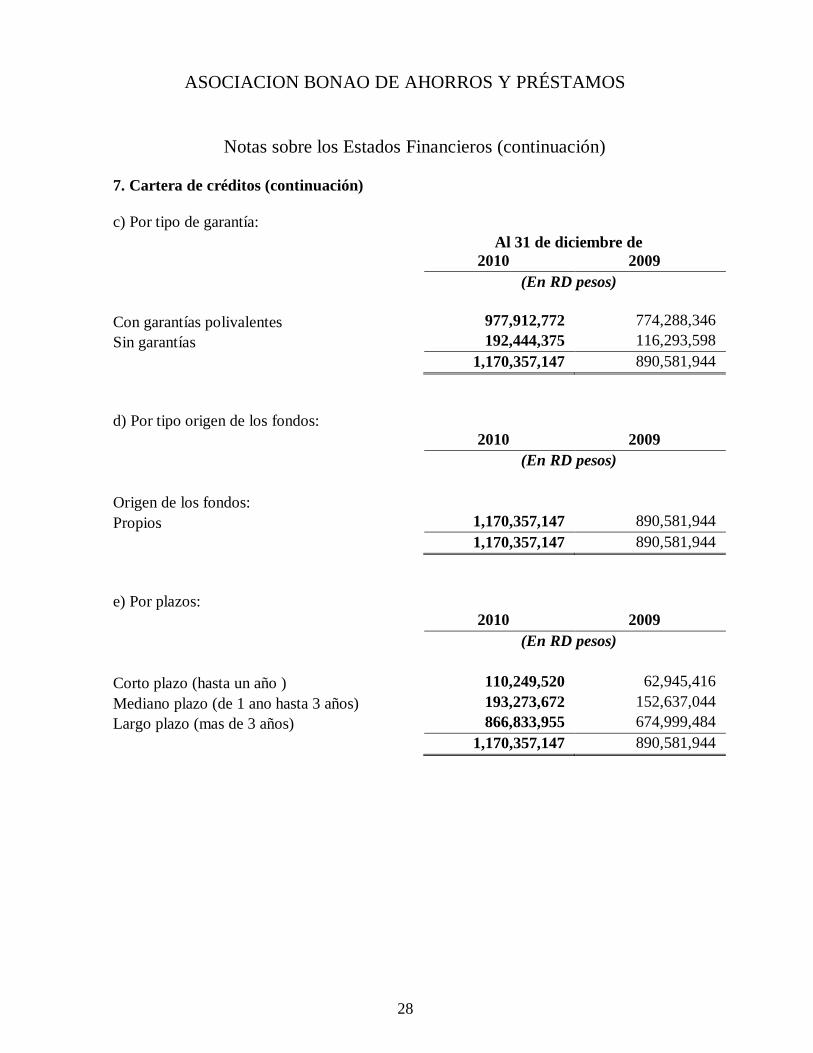

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 7. Cartera de créditos (continuación) c) Por tipo de garantía: Al 31 de diciembre de 2010 2009 (En RD pesos) Con garantías polivalentes 977,912,772 774,288,346 Sin garantías 192,444,375 116,293,598 1,170,357,147 890,581,944 d) Por tipo origen de los fondos: 2010 2009 (En RD pesos) Origen de los fondos: Propios 1,170,357,147 890,581,944 1,170,357,147 890,581,944 e) Por plazos: 2010 2009 (En RD pesos) Corto plazo (hasta un año ) 110,249,520 62,945,416 Mediano plazo (de 1 ano hasta 3 años) 193,273,672 152,637,044 Largo plazo (mas de 3 años) 866,833,955 674,999,484 1,170,357,147 890,581,944

29

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 7. Cartera de créditos (continuación) f) Por sectores económicos: 2010 2009 (En RD pesos) Construcción Comercio al por mayor y por menor, etc.

171,934,164 53,225,449

252,780,535 -

Hoteles y restaurantes 31,038,365 2,075,957 Otras actividades de servicios comunitarios, sociales y personales

2,386,007 911,773,162

- 635,725,452

1,170,357,147 890,581,944 Durante los año 2010 y 2009, la Asociación cumplió con la suspensión del devengo de la cartera vencida a más de 90 días, de acuerdo a lo establecido por la Resolución 12-01, de la Superintendencia de Bancos. Durante el año la Asociación no realizó ninguna operación de compra, venta y sustitución, o canje de cartera de crédito. 8. Cuentas por cobrar Las cuentas por cobrar están compuestas como sigue: 2010 2009 (En RD pesos) Cuentas por cobrar al personal Gastos por recuperar

2,565,969 14,000

1,693,512 -

Depósitos en garantías 2,239,498 1,785,992 Primas de seguros por cobrar 507,487 497,988 Otras cuentas a recibir diversas 3,386,163 3,215,131 8,713,117 7,192,623

30

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

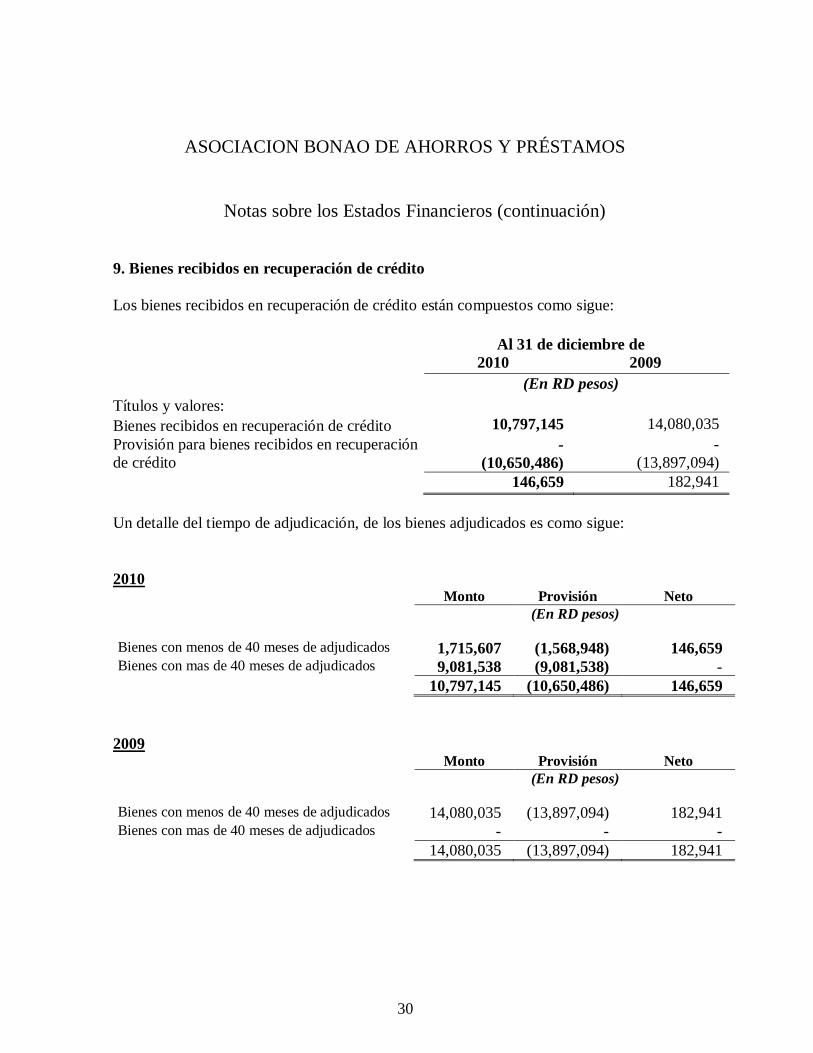

Notas sobre los Estados Financieros (continuación) 9. Bienes recibidos en recuperación de crédito Los bienes recibidos en recuperación de crédito están compuestos como sigue: Al 31 de diciembre de 2010 2009 (En RD pesos) Títulos y valores: Bienes recibidos en recuperación de crédito 10,797,145 14,080,035 Provisión para bienes recibidos en recuperación de crédito

- (10,650,486)

- (13,897,094)

146,659 182,941 Un detalle del tiempo de adjudicación, de los bienes adjudicados es como sigue: 2010 Monto Provisión Neto (En RD pesos) Bienes con menos de 40 meses de adjudicados 1,715,607 (1,568,948) 146,659 Bienes con mas de 40 meses de adjudicados 9,081,538 (9,081,538) - 10,797,145 (10,650,486) 146,659

2009 Monto Provisión Neto (En RD pesos) Bienes con menos de 40 meses de adjudicados 14,080,035 (13,897,094) 182,941 Bienes con mas de 40 meses de adjudicados - - - 14,080,035 (13,897,094) 182,941

31

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 10. Inversiones en acciones Las inversiones en acciones están compuestas como sigue: 2010

Monto de la

inversión Porcentaje de participación Tipo de acciones

Valor nominal Valor de mercado

Cantidad de

acciones

181,100 4.53% Comunes 100

No disponible 1,811

43,717 0.05% Comunes

1000 No disponible

29

224,817

2009

Monto de la

inversión Porcentaje de participación Tipo de acciones

Valor nominal Valor de mercado

Cantidad de

acciones

181,100 4.53% Comunes 100

No disponible 1,811

43,717 0.05% Comunes

1000 No disponible

29

224,817

32

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 11. Propiedad, muebles y equipos La propiedad, muebles y equipos esta compuesta como sigue: 2010

Terrenos y

Mejoras Edificaciones Mobiliario y Equipos

Diversos y Construcción en

Proceso Total

(En RD pesos)

Valor bruto al 1 de enero de 2010 15,203,080 10,379,782 39,502,719 30,495,507 95,581,088

Adquisiciones - - - 58,702,322 58,702,322

Retiros - - (4,761,207) - (4,761,207)

Reclasificación - - - (5,270,234) (5,270,234)

Transferencia -

681,840 9,249,426 (9,931,266) -

Valor bruto al 31 de diciembre de 2010 15,203,080 11,061,622 43,990,938 73,996,329 144,251,969 Depreciación acumulada al 1ro de enero de 2010 - 5,010,472 19,621,641 - 24,632,113

Gastos de depreciación - 513,800 6,164,835 - 6,678,635

Transferencia - - - - -

Retiros - - (3,523,456) - (3,523,456)

Depreciación acumulada al 31 de diciembre de 2010 - 5,524,272 22,263,020 - 27,787,292 Propiedad muebles y equipos netos al 31 de diciembre de 2010 15,203,080 5,537,350 21,727,918 73,996,329 116,464,677

33

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

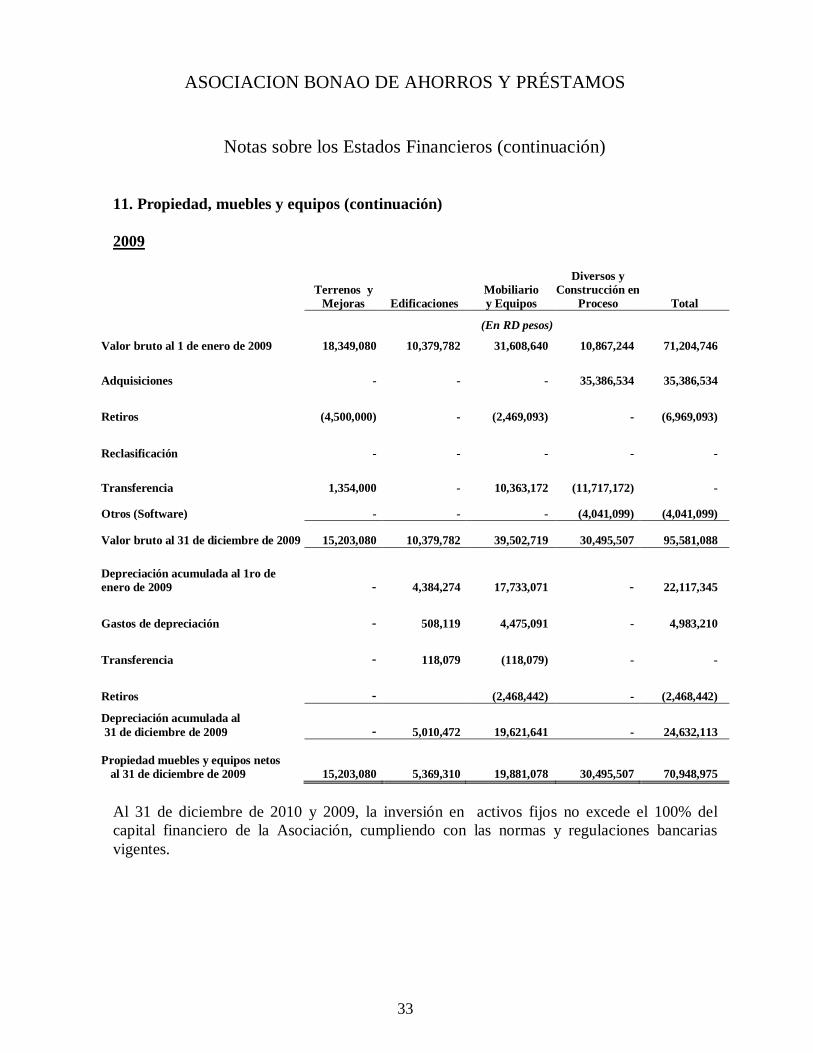

Notas sobre los Estados Financieros (continuación) 11. Propiedad, muebles y equipos (continuación) 2009

Terrenos y

Mejoras Edificaciones Mobiliario y Equipos

Diversos y Construcción en

Proceso Total

(En RD pesos)

Valor bruto al 1 de enero de 2009 18,349,080 10,379,782 31,608,640 10,867,244 71,204,746

Adquisiciones - - - 35,386,534 35,386,534

Retiros (4,500,000) - (2,469,093) - (6,969,093)

Reclasificación - - - - -

Transferencia 1,354,000 - 10,363,172 (11,717,172) -

Otros (Software) - - - (4,041,099) (4,041,099)

Valor bruto al 31 de diciembre de 2009 15,203,080 10,379,782 39,502,719 30,495,507 95,581,088 Depreciación acumulada al 1ro de enero de 2009 - 4,384,274 17,733,071 - 22,117,345

Gastos de depreciación - 508,119 4,475,091 - 4,983,210

Transferencia - 118,079 (118,079) - -

Retiros - (2,468,442) - (2,468,442)

Depreciación acumulada al 31 de diciembre de 2009 - 5,010,472 19,621,641 - 24,632,113 Propiedad muebles y equipos netos al 31 de diciembre de 2009 15,203,080 5,369,310 19,881,078 30,495,507 70,948,975

Al 31 de diciembre de 2010 y 2009, la inversión en activos fijos no excede el 100% del capital financiero de la Asociación, cumpliendo con las normas y regulaciones bancarias vigentes.

34

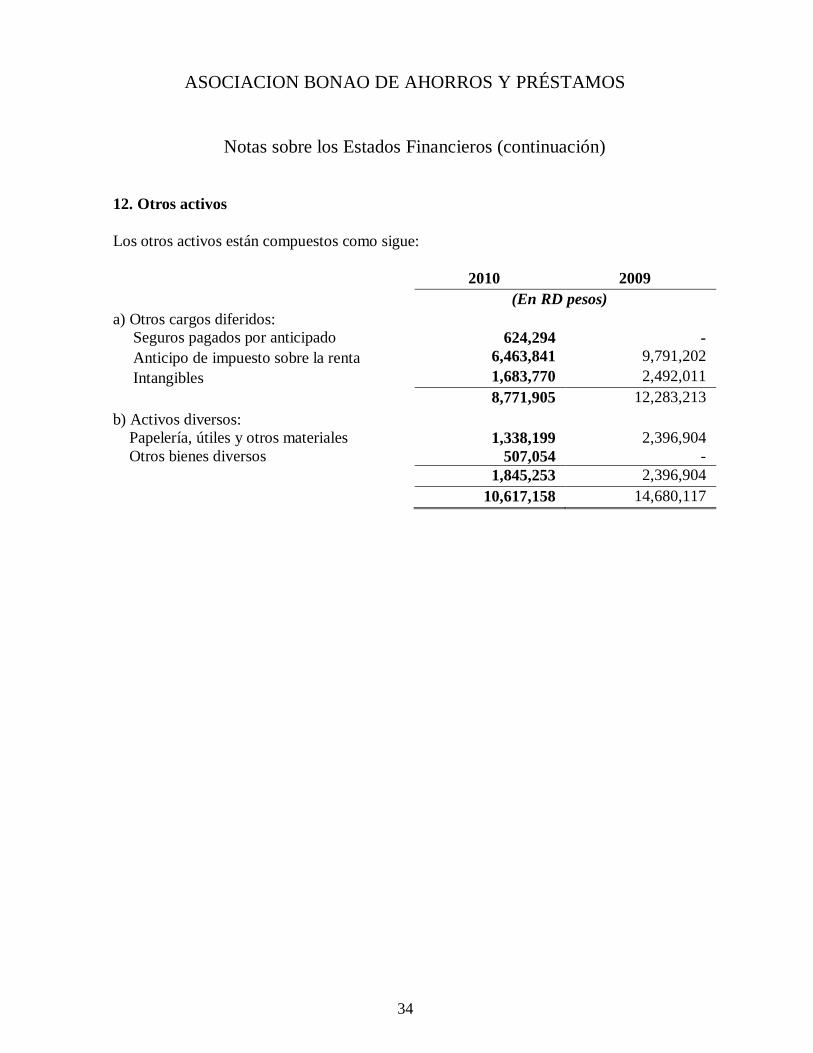

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS Notas sobre los Estados Financieros (continuación) 12. Otros activos Los otros activos están compuestos como sigue: 2010 2009 (En RD pesos) a) Otros cargos diferidos: Seguros pagados por anticipado

624,294 -

Anticipo de impuesto sobre la renta 6,463,841 9,791,202 Intangibles 1,683,770 2,492,011 8,771,905 12,283,213 b) Activos diversos: Papelería, útiles y otros materiales Otros bienes diversos

1,338,199 507,054

2,396,904 -

1,845,253 2,396,904 10,617,158 14,680,117

35

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

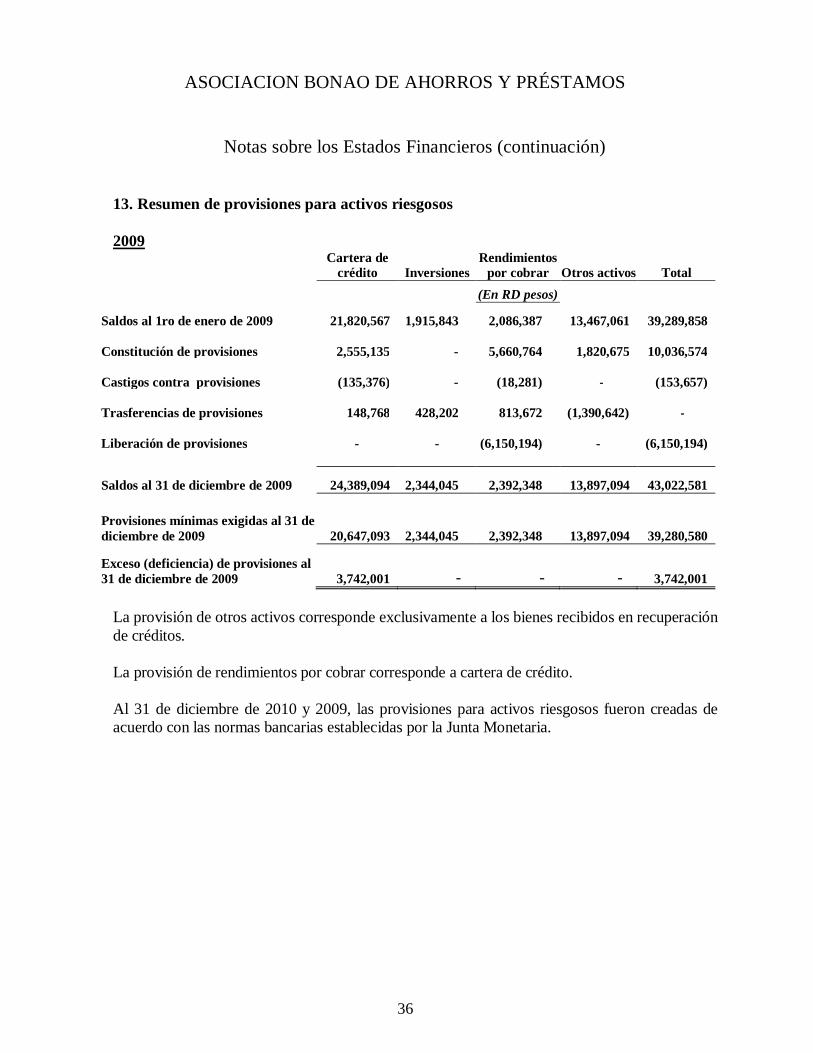

Notas sobre los Estados Financieros (continuación) 13. Resumen de provisiones para activos riesgosos Al 31 de diciembre de 2010, la Asociación mantiene provisiones para cubrir eventuales perdidas de sus activos por un total de RD$36,229,386 (RD$43,022,581 en el 2009). El movimiento de las provisiones para activos riesgosos se muestra a continuación: 2010

Cartera de

crédito Inversiones Rendimientos

por cobrar Otros activos Total

(En RD pesos)

Saldos al 1ro de enero de 2010 24,389,094 2,344,045 2,392,348 13,897,094 43,022,581 Constitución de provisiones 2,296,614 - 2,565,531 - 4,862,145 Castigos contra provisiones (3,114,796) - (320,653) - (3,435,449) Trasferencias de provisiones (1,756,647) (238,666) 613,038 1,382,275 -

Liberación de provisiones - - (3,591,008)

(4,628,883) (8,219,891)

Saldos al 31 de diciembre de 2010 21,814,265 2,105,379 1,659,256 10,650,486 36,229,386 Provisiones mínimas exigidas al 31 de diciembre de 2010 21,445,600 2,105,379 1,659,256 10,650,486 35,860,721

Exceso (deficiencia) de provisiones al 31 de diciembre de 2010 368,665 - - - 368,665

36

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 13. Resumen de provisiones para activos riesgosos 2009

Cartera de

crédito Inversiones Rendimientos

por cobrar Otros activos Total (En RD pesos)

Saldos al 1ro de enero de 2009 21,820,567 1,915,843 2,086,387 13,467,061 39,289,858 Constitución de provisiones 2,555,135 - 5,660,764 1,820,675 10,036,574 Castigos contra provisiones (135,376) - (18,281) - (153,657) Trasferencias de provisiones 148,768 428,202 813,672 (1,390,642) - Liberación de provisiones - - (6,150,194) - (6,150,194)

Saldos al 31 de diciembre de 2009 24,389,094 2,344,045 2,392,348 13,897,094 43,022,581 Provisiones mínimas exigidas al 31 de diciembre de 2009 20,647,093 2,344,045 2,392,348 13,897,094 39,280,580

Exceso (deficiencia) de provisiones al 31 de diciembre de 2009 3,742,001 - - - 3,742,001

La provisión de otros activos corresponde exclusivamente a los bienes recibidos en recuperación de créditos. La provisión de rendimientos por cobrar corresponde a cartera de crédito. Al 31 de diciembre de 2010 y 2009, las provisiones para activos riesgosos fueron creadas de acuerdo con las normas bancarias establecidas por la Junta Monetaria.

37

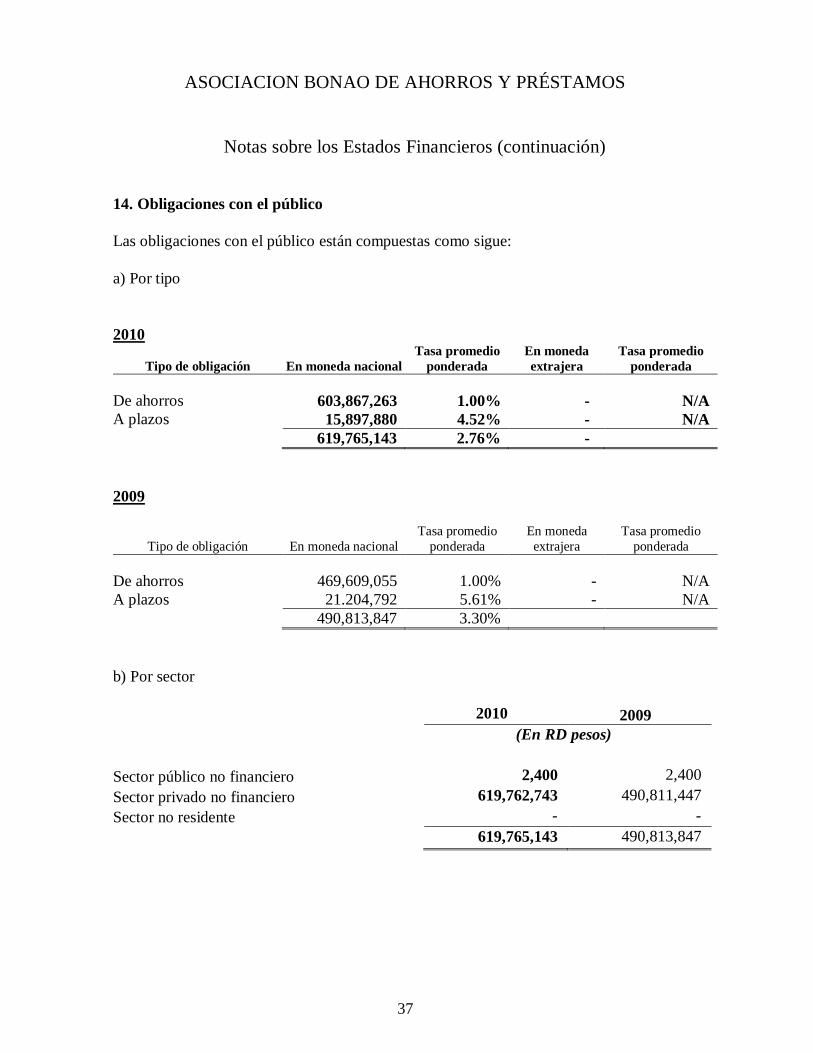

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 14. Obligaciones con el público Las obligaciones con el público están compuestas como sigue: a) Por tipo 2010

Tipo de obligación En moneda nacional Tasa promedio

ponderada En moneda extrajera

Tasa promedio ponderada

De ahorros 603,867,263 1.00% - N/A A plazos 15,897,880 4.52% - N/A 619,765,143 2.76% - 2009

Tipo de obligación En moneda nacional Tasa promedio

ponderada En moneda

extrajera Tasa promedio

ponderada De ahorros 469,609,055 1.00% - N/A A plazos 21.204,792 5.61% - N/A 490,813,847 3.30% b) Por sector 2010 2009 (En RD pesos) Sector público no financiero 2,400 2,400 Sector privado no financiero 619,762,743 490,811,447 Sector no residente - - 619,765,143 490,813,847

38

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 14. Obligaciones con el público (continuación) c) Por plazo de vencimiento 2010 2009 (En RD pesos) 0 a15 días 605,919,776 472,331,068 16 a30 días 1,775,318 2,917,460 31 a 60 días 2,647,660 3,746,960 61 a 90 días 3,137,095 4,010,765 91 a 180 días 2,124,637 2,318,937 181 a 360 días 3,759,827 5,118,627 Mas de 1 año 400,830 370,030 619,765,143 490,813,847 Al 31 de diciembre de 2010 y 2009, existen depósitos y valores en circulación restringidos, por causa de embargos o inactividad, según se detalla a continuación: 2010 2009 (En RD pesos) Cuentas de ahorros inactivas 19,999,932 18,762,264 Cuentas de ahorros embargadas 225,030 574,025 Cuentas de ahorros pignoradas 4,784,753 5,746,308 25,009,715 25,082,597

39

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

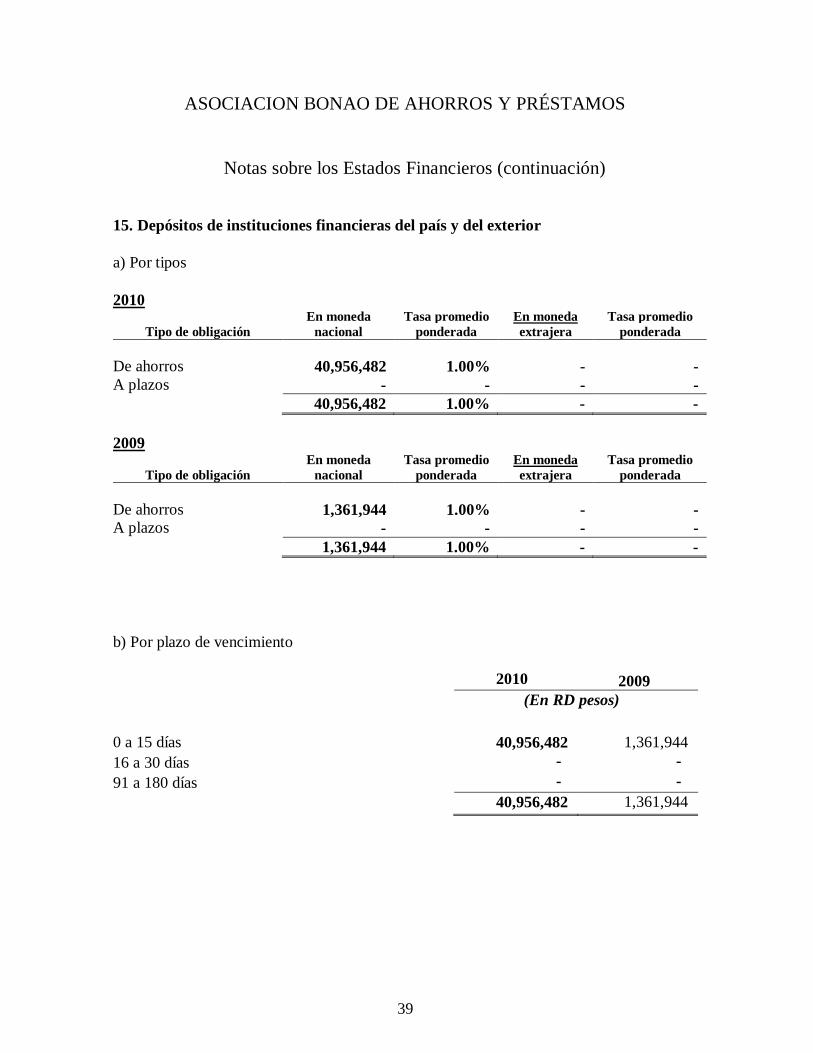

Notas sobre los Estados Financieros (continuación) 15. Depósitos de instituciones financieras del país y del exterior a) Por tipos 2010

Tipo de obligación En moneda

nacional Tasa promedio

ponderada En moneda extrajera

Tasa promedio ponderada

De ahorros 40,956,482 1.00% - - A plazos - - - - 40,956,482 1.00% - - 2009

Tipo de obligación En moneda

nacional Tasa promedio

ponderada En moneda extrajera

Tasa promedio ponderada

De ahorros 1,361,944 1.00% - - A plazos - - - - 1,361,944 1.00% - - b) Por plazo de vencimiento 2010 2009 (En RD pesos) 0 a 15 días 40,956,482 1,361,944 16 a 30 días - - 91 a 180 días - - 40,956,482 1,361,944

40

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

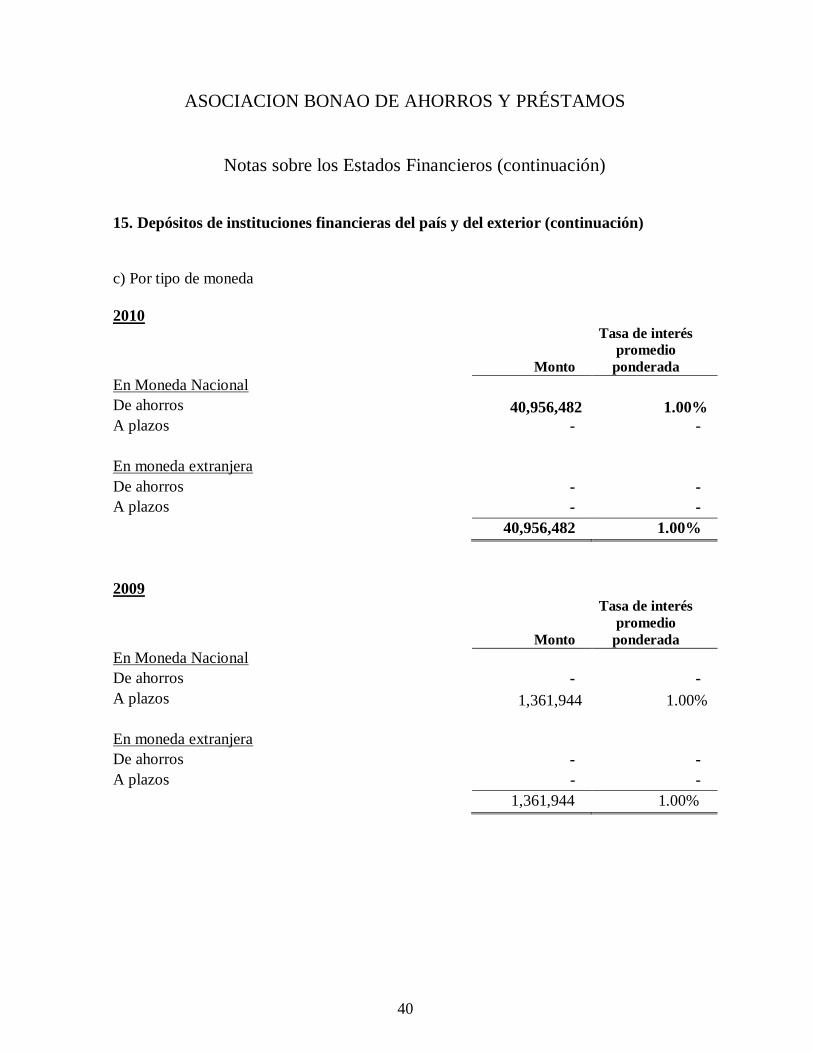

Notas sobre los Estados Financieros (continuación) 15. Depósitos de instituciones financieras del país y del exterior (continuación) c) Por tipo de moneda 2010

Monto

Tasa de interés promedio

ponderada En Moneda Nacional De ahorros 40,956,482 1.00% A plazos - - En moneda extranjera De ahorros - - A plazos - - 40,956,482 1.00% 2009

Monto

Tasa de interés promedio

ponderada En Moneda Nacional De ahorros - - A plazos 1,361,944 1.00% En moneda extranjera De ahorros - - A plazos - - 1,361,944 1.00%

41

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 16. Valores en circulación a) Por tipo 2010

Tipo de valores en circulación En moneda

nacional Tasa promedio

ponderada En moneda extrajera

Tasa promedio ponderada

Certificados financieros 546,867,464 4.07% - - Contratos de participación 22,458,857 6.40% - - 569,326,321 4.18% - - 2009

Tipo de valores en circulación En moneda

nacional Tasa promedio

ponderada En moneda extrajera

Tasa promedio ponderada

Certificados financieros 434,209,995 6.74% - - Contratos de participación 27,017,476 11.06% - - 461,227,471 6.99% - - b) Por sector 2010

Sector En moneda

nacional

Tasa promedio

ponderada En moneda extrajera

Tasa promedio

ponderada Sector público no financiero - - - - Sector privado no financiero 494,176,321 4.18% - - Sector financiero 75,150,000 7.49% - - Sector no residente - - - - 569,326,321 4.62% - -

42

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 16. Valores en circulación (continuación) 2009

Sector En moneda

nacional

Tasa promedio

ponderada En moneda extrajera

Tasa promedio

ponderada Sector público no financiero - - - - Sector privado no financiero 461,077,471 6.93% - - Sector financiero 150,000 5.50% - - Sector no residente - - - - 461,227,471 6.93% - - b) Por plazo de vencimiento 2010 2009 (En RD pesos) 0 a 15 días 109,482,243 63,703,226 16 a 30 días 88,206,469 61,514,863 31 a 60 días 105,758,669 77,275,243 61 a 90 días 69,811,563 71,036,200 91 a 180 días 96,329,619 85,202,933 181 a 360 días 75,569,402 95,507,102 Mas de 1 año 24,168,356 6,987,904 569,326,321 461,227,471

43

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 17. Otros pasivos 2010 2009 (En RD pesos) Obligaciones financieras a la vista 4,666,460 3,852,062 Acreedores diversos (a) 8,750,652 9,510,544 Otras provisiones (b) 11,644,256 8,219,032 Impuesto sobre la renta 4,830,628 4,335,374 29,891,996 25,917,012 a) Los acreedores diversos están conformados básicamente por deuda de primas de seguros de incendio y terremoto. b) Las otras provisiones se componen básicamente de provisiones para preaviso y cesantías y bonificaciones a empleados.

44

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

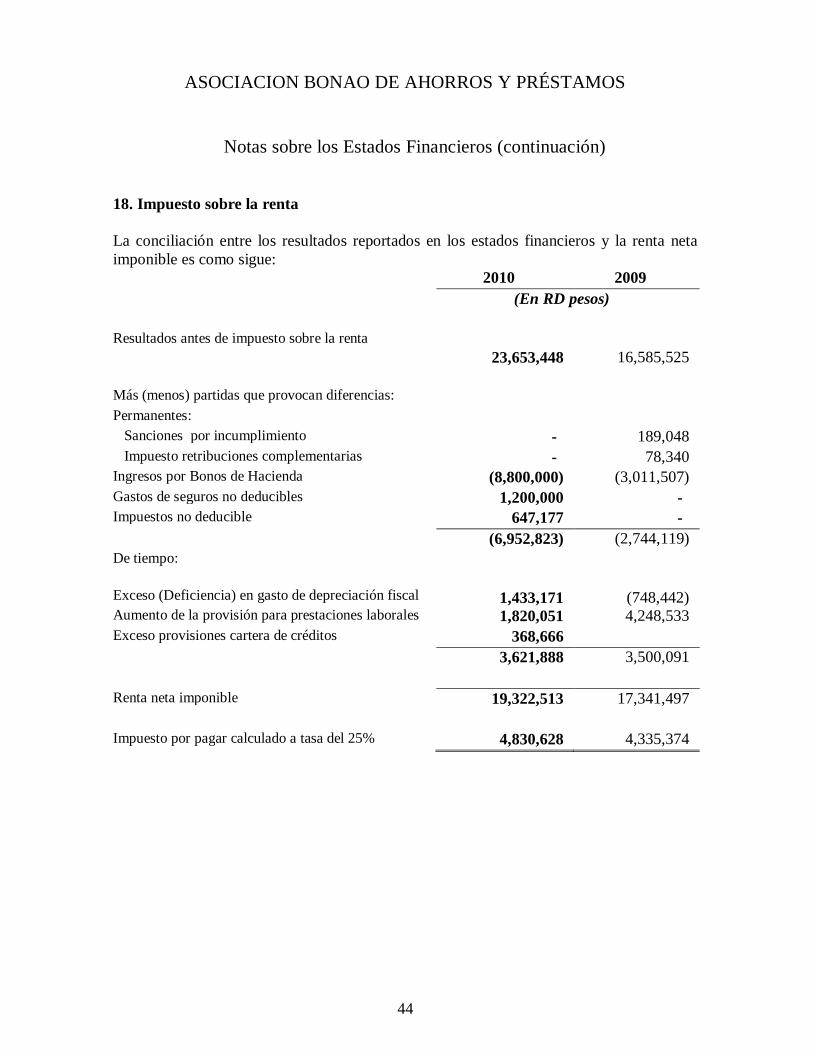

Notas sobre los Estados Financieros (continuación) 18. Impuesto sobre la renta La conciliación entre los resultados reportados en los estados financieros y la renta neta imponible es como sigue: 2010 2009 (En RD pesos) Resultados antes de impuesto sobre la renta

23,653,448

16,585,525 Más (menos) partidas que provocan diferencias: Permanentes: Sanciones por incumplimiento - 189,048 Impuesto retribuciones complementarias - 78,340 Ingresos por Bonos de Hacienda (8,800,000) (3,011,507) Gastos de seguros no deducibles 1,200,000 - Impuestos no deducible 647,177 - (6,952,823) (2,744,119) De tiempo: Exceso (Deficiencia) en gasto de depreciación fiscal

1,433,171

(748,442)

Aumento de la provisión para prestaciones laborales 1,820,051 4,248,533 Exceso provisiones cartera de créditos 368,666 3,621,888 3,500,091 Renta neta imponible 19,322,513 17,341,497 Impuesto por pagar calculado a tasa del 25% 4,830,628 4,335,374

45

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

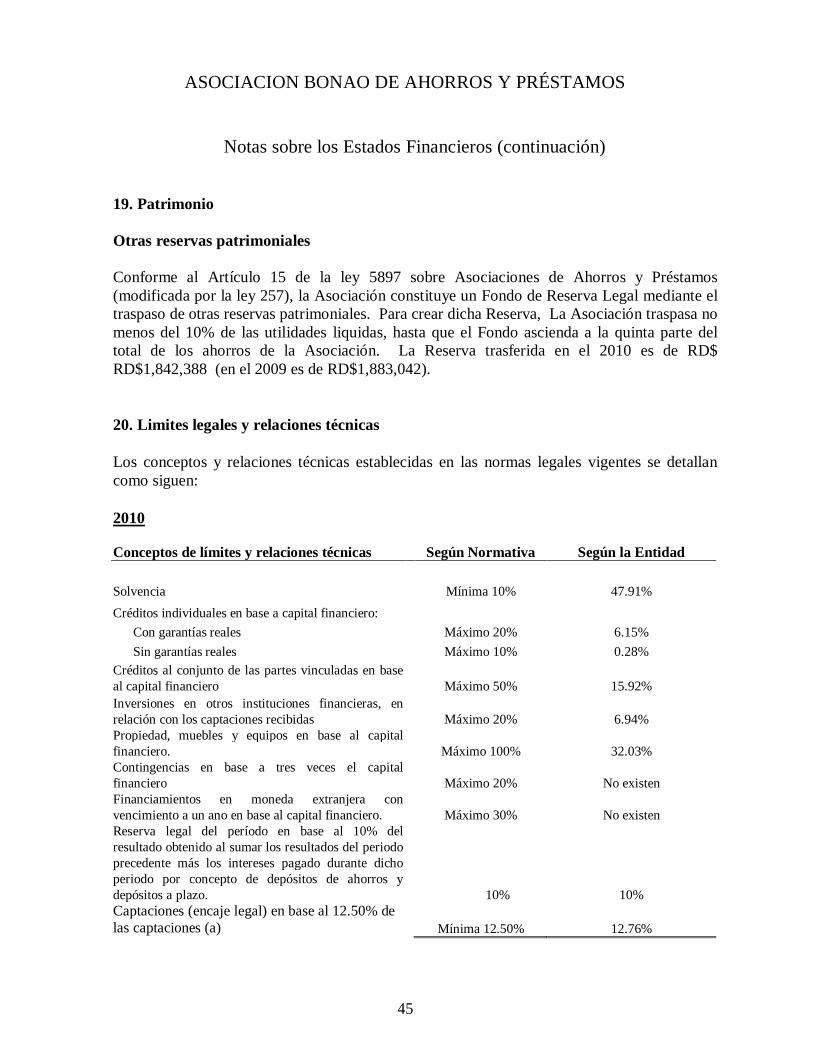

Notas sobre los Estados Financieros (continuación) 19. Patrimonio Otras reservas patrimoniales Conforme al Artículo 15 de la ley 5897 sobre Asociaciones de Ahorros y Préstamos (modificada por la ley 257), la Asociación constituye un Fondo de Reserva Legal mediante el traspaso de otras reservas patrimoniales. Para crear dicha Reserva, La Asociación traspasa no menos del 10% de las utilidades liquidas, hasta que el Fondo ascienda a la quinta parte del total de los ahorros de la Asociación. La Reserva trasferida en el 2010 es de RD$ RD$1,842,388 (en el 2009 es de RD$1,883,042). 20. Limites legales y relaciones técnicas Los conceptos y relaciones técnicas establecidas en las normas legales vigentes se detallan como siguen: 2010

Conceptos de límites y relaciones técnicas

Según Normativa

Según la Entidad Solvencia Mínima 10% 47.91% Créditos individuales en base a capital financiero: Con garantías reales Máximo 20% 6.15% Sin garantías reales Máximo 10% 0.28% Créditos al conjunto de las partes vinculadas en base al capital financiero

Máximo 50% 15.92%

Inversiones en otros instituciones financieras, en relación con los captaciones recibidas

Máximo 20% 6.94%

Propiedad, muebles y equipos en base al capital financiero.

Máximo 100% 32.03%

Contingencias en base a tres veces el capital financiero

Máximo 20% No existen

Financiamientos en moneda extranjera con vencimiento a un ano en base al capital financiero.

Máximo 30% No existen

Reserva legal del período en base al 10% del resultado obtenido al sumar los resultados del periodo precedente más los intereses pagado durante dicho periodo por concepto de depósitos de ahorros y depósitos a plazo.

10% 10% Captaciones (encaje legal) en base al 12.50% de las captaciones (a)

Mínima 12.50% 12.76%

46

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

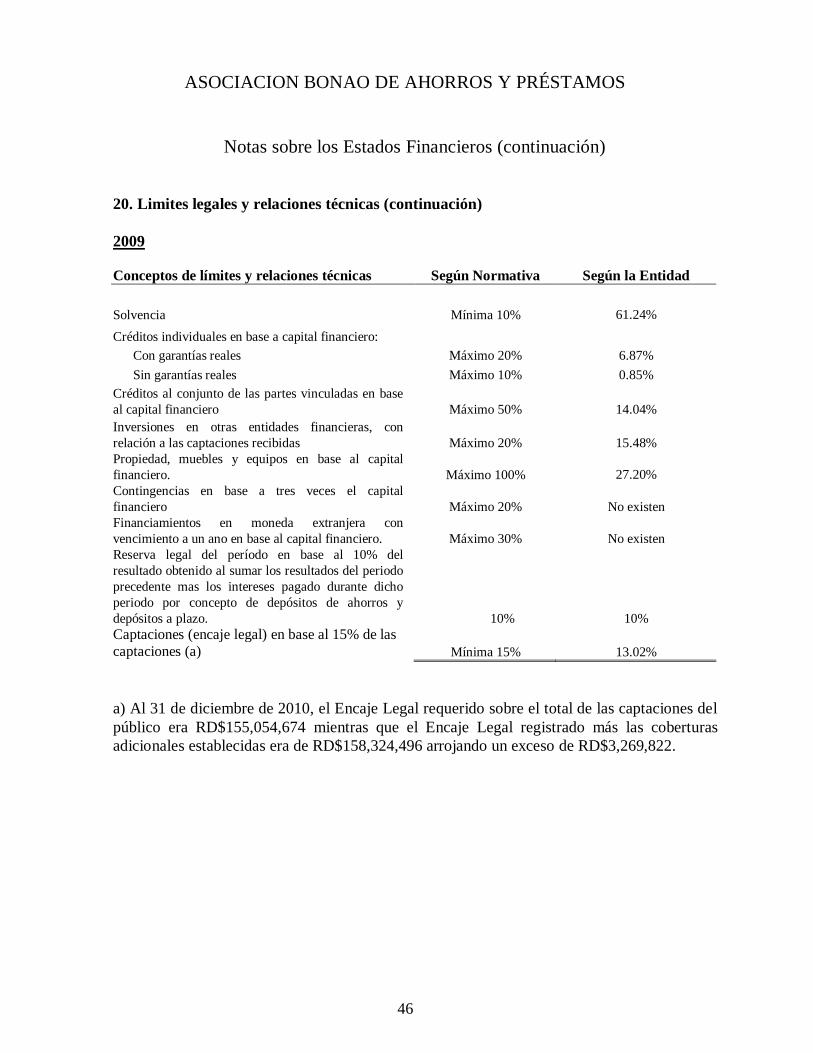

Notas sobre los Estados Financieros (continuación) 20. Limites legales y relaciones técnicas (continuación) 2009

Conceptos de límites y relaciones técnicas

Según Normativa

Según la Entidad Solvencia Mínima 10% 61.24%

Créditos individuales en base a capital financiero: Con garantías reales Máximo 20% 6.87% Sin garantías reales Máximo 10% 0.85% Créditos al conjunto de las partes vinculadas en base al capital financiero

Máximo 50% 14.04%

Inversiones en otras entidades financieras, con relación a las captaciones recibidas

Máximo 20% 15.48%

Propiedad, muebles y equipos en base al capital financiero.

Máximo 100% 27.20%

Contingencias en base a tres veces el capital financiero

Máximo 20% No existen

Financiamientos en moneda extranjera con vencimiento a un ano en base al capital financiero.

Máximo 30% No existen

Reserva legal del período en base al 10% del resultado obtenido al sumar los resultados del periodo precedente mas los intereses pagado durante dicho periodo por concepto de depósitos de ahorros y depósitos a plazo.

10% 10% Captaciones (encaje legal) en base al 15% de las captaciones (a)

Mínima 15% 13.02%

a) Al 31 de diciembre de 2010, el Encaje Legal requerido sobre el total de las captaciones del público era RD$155,054,674 mientras que el Encaje Legal registrado más las coberturas adicionales establecidas era de RD$158,324,496 arrojando un exceso de RD$3,269,822.

47

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 21. Compromisos y contingencias a) En el curso normal de los negocios, la Asociación adquiere distintos compromisos e incurre en determinados pasivos contingentes que aparecen reflejados en los estados financieros adjuntos. Los saldos más importantes de los compromisos y pasivos contingentes están compuestos como sigue: b) Al 31 de diciembre de 2010 la Asociación tiene compromisos de préstamos por desembolsar por importe de RD$3,941,617 (RD$14,557,211 en el 2009). c) Según las regulaciones locales la Asociación esta comprometida a pagar a sus empleados y funcionarios un auxilio de cesantía en aquellos casos cuyos contratos de trabajo sean cancelados. Al 31 de diciembre de 2010, la Asociación posee una contingencia por concepto de cesantía por un valor ascendente a RD$ 20,409,463; sin embargo a esa misma fecha existe una provisión registrada por un monto de RD$5,588,917. 22. Cuentas de orden Las cuentas de orden están compuestas como sigue: 2010 2009 (En RD pesos) Contingentes: Inversiones castigadas 1,000,000 1,000,000 Rendimientos en suspenso 1,624,029 4,717,428 Créditos castigados 3,435,449 2,829,205 Otras cuentas de registro 5,000 5,000 6,064,478 8,551,633

48

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 23. Ingresos y gastos financieros Los ingresos y gastos financieros están compuestos como sigue: 2010 2009 (En RD pesos) Ingresos financieros Por cartera de crédito: Por créditos comerciales 51,602,675 37,790,188 Por créditos de consumo 58,455,566 47,704,590 Por créditos hipotecarios 52,599,954 46,489,481 162,658,195 131,984,259 Por inversiones: Ingresos por inversiones mantenidas hasta su vencimiento

21,012,717

39,610,558

183,670,912 171,594,817 \ 2010 2009 (En RD pesos) Gastos financieros Por captaciones: Por depósitos del publico 5,581,172 6,580,268 Por valores en poder del publico 31,340,513 40,539,370 36,921,685 47,119,638

49

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación)

24. Otros ingresos (gastos) operacionales Los otros ingresos (gastos) operacionales están compuestos como sigue: 2010 2009 (En RD pesos) Otros ingresos operacionales Comisiones por servicios: Comisiones por cobranzas 2,898,551 1,174,508 Comisiones por tarjeta de crédito 42,370 5,598 Otras comisiones por cobrar 2,549,162 2,211,640 5,490,083 3,391,746 Otros ingresos diversos Ingresos por disponibilidades 135,124 204,344 Otros ingresos operacionales diversos 1,047,984 1,498,887 1,183,108 1,703,231 Otros gastos operacionales Por cobranzas 31 Por sistema integrado de pago electrónico 630,890 860,315 Por otros servicios 1,933,412 1,554,203 2,564,302 2,414,549

50

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 25. Otros ingresos (gastos) Los otros ingresos (gastos) están compuestos como sigue:

2010 2009 (En RD pesos) Otros ingresos Disminución de provisiones por activos riesgosos

8,219,891

6,150,943 Ganancia en ventas de bienes 1,959,179 431,486 Otros ingresos no operacionales 52,992 834,600 10,232,062 7,417,029 2010 2009 (En RD pesos) Otros gastos Gastos por bienes recibidos en recup. Cred.

524,463 1,535,735

Perdidas por venta de bienes 383,535 - Gastos por bienes diversos Otros gastos

186,734 486,000

192,180 376,828

1,580,732 2,104,743

51

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 26. Remuneraciones y beneficios sociales Las remuneraciones y beneficios sociales están compuestas como sigue: 2010 2009 (En RD pesos) Sueldos, salarios y participación en beneficios 43,686,339 35,854,491 Seguros sociales 3,890,835 4,249,117 Otros gastos de personal 15,869,261 13,161,312 63,446,435 53,264,920 La cantidad de empleados que laboran en la Asociación es de 124 personas, al 31 de diciembre de 2010, (105 en el 2009). 27. Evaluación de riesgos Riesgo de tasas de interés Los activos y pasivos sensibles a tasas, la posición neta y la exposión a este tipo de riesgo se esta compuesto como sigue: 2010

En Moneda Nacional

En Moneda Extranjera

(En RD pesos)

Activos sensibles a tasas 1,340,225,258 - Pasivos sensibles a tasas 1,230,047,946 - Posición neta 110,177,312 -

52

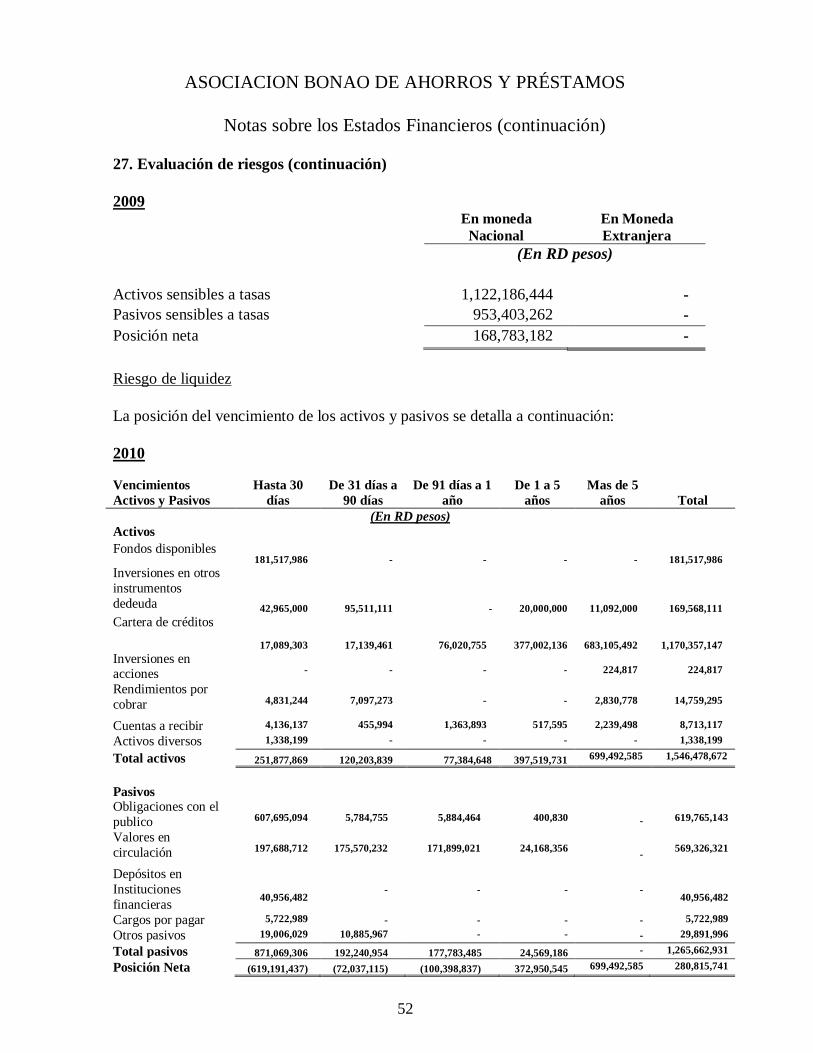

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS Notas sobre los Estados Financieros (continuación) 27. Evaluación de riesgos (continuación) 2009

En moneda Nacional

En Moneda Extranjera

(En RD pesos)

Activos sensibles a tasas 1,122,186,444 - Pasivos sensibles a tasas 953,403,262 - Posición neta 168,783,182 - Riesgo de liquidez La posición del vencimiento de los activos y pasivos se detalla a continuación: 2010

Vencimientos Activos y Pasivos

Hasta 30 días

De 31 días a 90 días

De 91 días a 1

año De 1 a 5

años

Mas de 5

años

Total (En RD pesos) Activos Fondos disponibles

181,517,986

-

-

-

-

181,517,986 Inversiones en otros instrumentos dedeuda

42,965,000

95,511,111

-

20,000,000

11,092,000

169,568,111 Cartera de créditos

17,089,303

17,139,461

76,020,755

377,002,136

683,105,492

1,170,357,147 Inversiones en acciones

-

-

-

-

224,817

224,817

Rendimientos por cobrar

4,831,244

7,097,273

-

-

2,830,778

14,759,295

Cuentas a recibir 4,136,137 455,994 1,363,893 517,595 2,239,498 8,713,117 Activos diversos 1,338,199 - - - - 1,338,199

Total activos 251,877,869 120,203,839 77,384,648 397,519,731 699,492,585 1,546,478,672

Pasivos Obligaciones con el publico

607,695,094

5,784,755

5,884,464

400,830

-

619,765,143

Valores en circulación

197,688,712

175,570,232

171,899,021

24,168,356

-

569,326,321

Depósitos en Instituciones financieras

40,956,482 - - - -

40,956,482

Cargos por pagar 5,722,989 - - - - 5,722,989 Otros pasivos 19,006,029 10,885,967 - - - 29,891,996

Total pasivos 871,069,306 192,240,954 177,783,485 24,569,186 - 1,265,662,931

Posición Neta (619,191,437) (72,037,115) (100,398,837) 372,950,545 699,492,585 280,815,741

53

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 27. Evaluación de riesgos (continuación) Riesgo de liquidez La posición del vencimiento de los activos y pasivos se detalla a continuación: 2009 Vencimientos Activos y Pasivos

Hasta 30 días

De 31 días a 90 días

De 91 días a

1 año De 1 a 5

años

Mas de 5

años

Total (En RD pesos) Activos Fondos disponibles

144,121,203

-

-

-

-

144,121,203

Inversiones negociables y a vencimiento

73,000,000

73,000,000

3,500,000

70,000,000

12,104,500

231,604,500 Cartera de créditos

21,209,492

8,034,581

33,701,343

328,377,918

499,258,610

890,581,944 Inversiones en acciones

-

-

-

-

224,817

224,817

Rendimientos por cobrar

6,391,228

7,376,186

-

-

3,103,303

16,870,717

Cuentas a recibir 7,192,623 - - 7,192,623 Activos diversos 2,396,904 - - - - 2,396,904

Total activos 254,311,450 88,410,767 37,201,343 398,377,918 514,691,230 1,292,992,708

Pasivos Obligaciones con el publico

472,531,067

10,475,185

7,437,564

370,031

-

490,813,847

Valores en circulación

125,368,089

148,161,443

180,710,035

6,987,904

461,227,471

Depósitos en Instituciones financieras

1,361,944

-

-

-

-

1,361,944 Cargos por pagar 4,357,760 - - - - 4,357,760 Otros pasivos 13,157,654 12,617,214 - - 142,144 25,917,012 Total pasivos 616,776,514 171,253,842 188,147,599 7,357,935 142,144 983,678,034 Posición Neta (362,465,064) (82,843,075) (150,946,256) 391,019,983 514,549,086 309,314,674

Las posiciones netas según se detalla en los cuadros anteriores, se debe principalmente a que, en razón de la naturaleza de los negocios de la Asociación, la mayoría de los préstamos se hacen a plazos largos, mientras que cuentas de pasivos tales como ahorros, certificados financieros, etc., se presentan como exigibles en un año, que aunque en la practica este plazo de exigibilidad muy raras veces se cumple.

54

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 27. Evaluación de riesgos (continuación) Razón de liquidez 2010

En moneda Nacional En Moneda Extranjera A 15 días ajustada integro 225% - A 30 días ajustada 233% - A 60 días ajustada 291% - A 90 días ajustada 276% - - - 2009

En moneda Nacional En Moneda Extranjera A 15 días ajustada integro 514% - A 30 días ajustada 496% - A 60 días ajustada 360% - A 90 días ajustada 263% - - - Posición 2010

Valor en libros Valor de mercado (En RD$ millones)

A 15 días ajustada 52.4 - A 30 días ajustada 83.7 - A 60 días ajustada 153.9 - A 90 días ajustada 153.6 - - -

55

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 27. Evaluación de riesgos (continuación) 2009

Valor en libros Valor de mercado (En RD$ millones)

A 15 días ajustada 108.4 - A 30 días ajustada 156.8 - A 60 días ajustada 182.4 - A 90 días ajustada 167.8 - - - 28. Valor razonable de los instrumentos financieros El valor razonable de los instrumentos financieros está compuesto como sigue: 2010

Valor en Libros

Valor de mercado

(En RD pesos) Activos financieros: Fondos disponibles 181,517,986 181,517,986 Inversiones en otros instrumentos de deuda 169,868,111 169,868,111 Cartera de crédito 1,170,357,147 No disponible Inversiones en acciones 224,717 No disponible 1,521,967,961 351,386,097 Pasivos financieros: Depósitos 619,765,143 490,615,147 Depósitos en instituciones del país 40,956,482 116,106,482 Valores en circulación 569,326,321 No disponible 1,230,047,946 606,721,629

56

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 28. Valor razonable de los instrumentos financieros (continuación) 2009

Valor en Libros

Valor de mercado

(En RD pesos) Activos financieros: Fondos disponibles 144,121,203 144,121,201 Inversiones negociables y a vencimiento 231,604,500 231,604,500 Cartera de crédito 890,581,944 No disponible Inversiones en acciones 224,717 No disponible 1,266,532,364 375,725,701 Pasivos financieros: Depósitos 490,813,847 490,813,847 Depósitos en instituciones del país 1,361,944 1,361,944 Valores en circulación 461,077,471 No disponible 953,253,262 492,175,791

El valor de mercado de los instrumentos financieros activos o pasivos de la Asociación, no ha podido ser estimado razonablemente debido a que no hay en el país mercados abiertos al público donde se lleven al cabo transacciones con ellos. Los instrumentos financieros, por tanto, son registrados al costo.

57

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS

Notas sobre los Estados Financieros (continuación) 29. Operaciones con partes vinculadas Las operaciones con partes vinculadas corresponden a créditos otorgados a personas físicas y morales, según se detalla a continuación: 2010 2009 (En RD pesos) Activos: Créditos hipotecarios para la vivienda a vinculados

32,096,045

27,620,100

Créditos de consumo a vinculados 23,798,951 32,038,167 Créditos comerciales a vinculados

2,004,801

992,927

57,899,797 60,651,194 Pasivos: Inversiones en certificados financieros 29,081,435 35,862,649 Inversiones en cuentas de ahorros 3,709,024 1,057,684 Ingresos: 32,790,459 36,920,333 Intereses y comisiones cobradas por créditos hipotecarios a vinculados

2,840,991

2,147,982

Intereses y comisiones cobradas por créditos de consumo a vinculados

2,608,360

3,014,776

Intereses y comisiones cobradas por créditos comerciales a vinculados

277,156

11,667

5,726,507 5,174,425 Gastos: Intereses pagados por inversión certificados financieros de vinculados

2,113,151

4,923,040

Intereses pagados por cuentas de ahorros de vinculados

14,783 8,703

2,126,934 4,931,743 Las operaciones con partes vinculadas se realizaron en condiciones similares a las pactadas por la institución con otras entidades no vinculadas.

58

ASOCIACION BONAO DE AHORROS Y PRÉSTAMOS