asociación de bancos de méxico · aprobación del crédito de que se trate. no estaba contemplada...

TRANSCRIPT

1

Asociación de Bancos de México

Diciembre 5, 2007

2

Agenda

1.1. EvoluciEvolucióón del Crn del Crééditodito

2. Bancarización

3. Transferencias Electrónicas No Reconocidas

4. PYMES: Modificación a la Circular Única de Bancos

5. Demandas Multimillonarias

6. Ley de Instituciones de Crédito

7. Tabasco y Chiapas

8. Convención Bancaria

3

Cartera Vigente al Sector Privado

** Variación con respecto al mismo periodo del 2006. Para los periodos restantes, las variaciones son a Diciembre

Fuente: Banco de México

849.9

1,133.3

1,412.7

27.1%28.1% 27.7%

0

200

400

600

800

1000

1200

1400

1600

2005 2006 Oct-07**

Mile

s de

mill

ones

de

peso

s

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Cartera vigente Variación real anual

Las condiciones macroeconómicas estables siguen facilitando el crecimiento en el crédito

4

La banca apoya con mayores recursos a todos los sectores del país

+437 mmdpen los en los úúltimos 12 mesesltimos 12 meses

12.7%

9.9%

2005 2006 Oct-07

15.5%

Crédito al Sector Privado% del PIB

Fuente: Banco de México, Financiamiento Directo al Sector Privado

* Se calcula tomando el último dato del PIB nominal publicado por el INEGI. En este caso corresponde a septiembre de 2007.

5

64.5

142.3269.7211.2

71.9

92.0

63.3

109.1

45.847.8%

36.0%21.8%

0

50

100

150

200

250

300

350

400

450

500

2005 2006 Oct-07**

Mile

s de

mill

ones

de

peso

s

-10%

10%

30%

50%

70%

90%

110%

Tarjetas de Crédito Bienes de Consumo Duradero Otros* Variación real anual

Cartera Vigente: Crédito al Consumo

* Incluye Crédito automotriz y créditos personales. ** Variación con respecto al mismo periodo del 2006; Para los periodos restantes, las variaciones son a diciembreNota: A partir de enero de 2007 y de acuerdo a las disposiciones de la CNBV, se reclasificaron algunas partidas de Bienes de Consumo Duradero que a partir de esa fecha forman parte de la categoría de Otros*. Fuente: Banco de México

259.9

367.8442.1

A través del financiamiento al consumo se promueve la incorporación a la banca, de nuevos segmentos de la

población

6

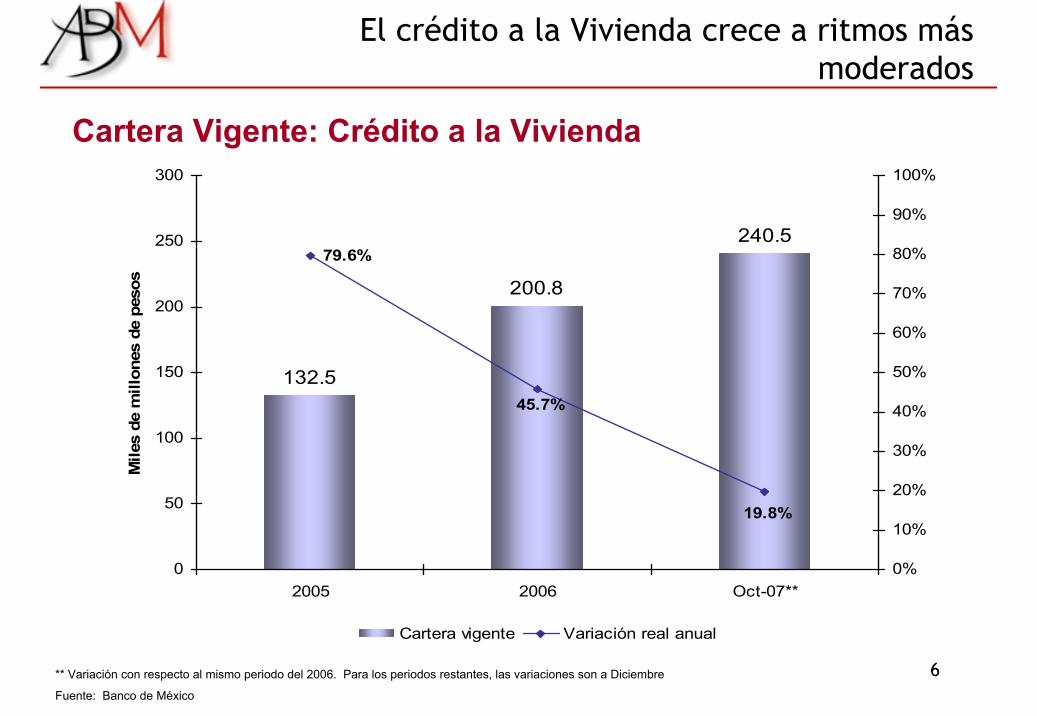

132.5

200.8

240.579.6%

19.8%

45.7%

0

50

100

150

200

250

300

2005 2006 Oct-07**

Mile

s de

mill

ones

de

peso

s

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Cartera vigente Variación real anual

El crédito a la Vivienda crece a ritmos más moderados

Cartera Vigente: Crédito a la Vivienda

** Variación con respecto al mismo periodo del 2006. Para los periodos restantes, las variaciones son a Diciembre

Fuente: Banco de México

7

Cartera Vigente: Crédito a Empresas

399.4

504.3

661.4

6.1%

36.4%

21.3%

0

100

200

300

400

500

600

700

2005 2006 Oct-07**

Mile

s de

mill

ones

de

peso

s

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Cartera vigente Variación real anual

** Variación con respecto al mismo periodo del 2006. Para los periodos restantes, las variaciones son a Diciembre

Fuente: Banco de México

En contraste, el financiamiento a empresas presenta un escenario de crecimiento más dinámico

8

MIPYMESSaldo Promedio Mensual de FinanciamientoMillones de Pesos

Fuente: ABM

La incursión de nuevos jugadores y mayor competencia impulsa la colocación de crédito incluso en segmentos

empresariales de menor tamaño

Dic-05 Dic-06 Sep-07

57,948

37,560

97% 78,589Últimos 12

meses +44.2%

9

Financiamiento a MIPYMES como proporción delFinanciamiento a Empresas*%

Fuente: ABM*Financiamiento a MIPYMES dividido entre la Cartera Vigente a Empresas

Dic-05 Dic-06 Sep-07

11.5%

9.4%

32% 12.4%

Cada vez es más relevante el financiamiento al sector de las MIPYMES respecto a la Cartera Vigente a Empresas

10

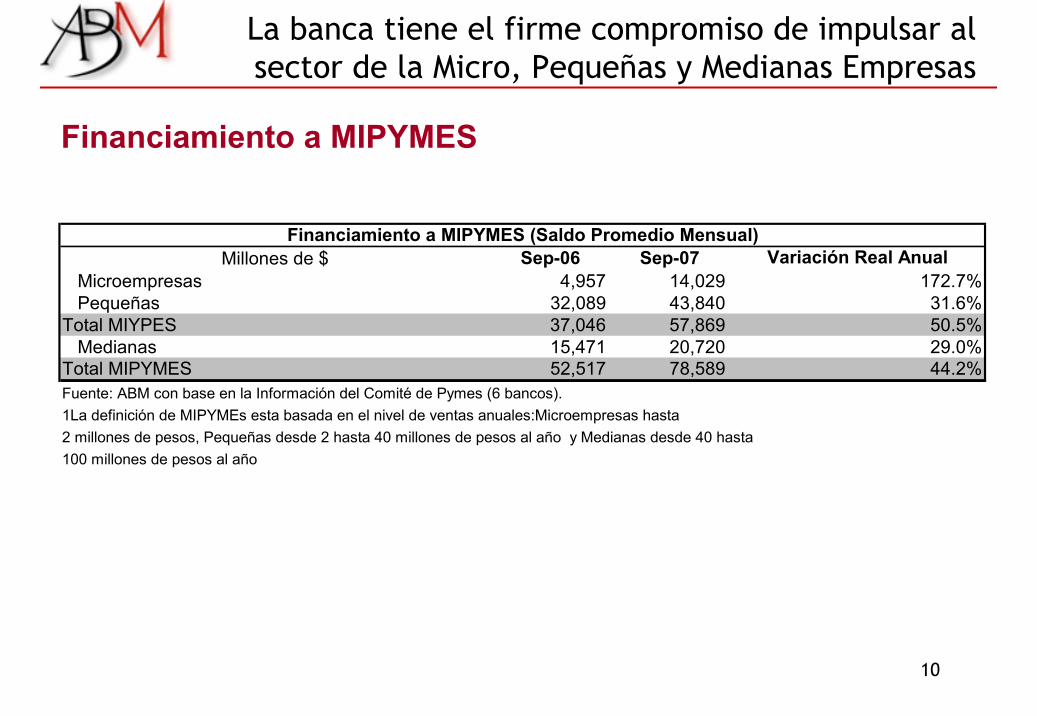

La banca tiene el firme compromiso de impulsar al sector de la Micro, Pequeñas y Medianas Empresas

Financiamiento a MIPYMES

Financiamiento a MIPYMES (Saldo Promedio Mensual)Millones de $ Sep-06 Sep-07 Variación Real Anual

Microempresas 4,957 14,029 172.7% Pequeñas 32,089 43,840 31.6%Total MIYPES 37,046 57,869 50.5% Medianas 15,471 20,720 29.0%Total MIPYMES 52,517 78,589 44.2%Fuente: ABM con base en la Información del Comité de Pymes (6 bancos). 1La definición de MIPYMEs esta basada en el nivel de ventas anuales:Microempresas hasta 2 millones de pesos, Pequeñas desde 2 hasta 40 millones de pesos al año y Medianas desde 40 hasta 100 millones de pesos al año

11

Índice de Morosidad

Índice de Morosidad = Cartera Vencida / Cartera TotalFuente: BANXICO y ABM

2.7% 3.0%

1.6%

2.2%2.0%

4.3%

2.1% 2.1%

0.9%

2.7%

1.0%

5.7%

Total Consumo Vivienda Empresas

20052006Oct-07

El crecimiento generalizado del crédito se acompaña de controles en el proceso de crédito y calidad en la

cartera

12

Cartera Vencida en tarjetas de crédito

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57 61 65

Meses

% d

e In

solv

enci

a

Fuente: ABM

CarteraJoven

Cartera en Crecimiento Cartera Madura

Evolución de riesgo típicoInsolvencia por antigüedad de la cartera

13

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57 61 65

Meses

% d

e In

solv

enci

a

Fuente: ABM

CarteraJoven

Evolución de riesgo típicoInsolvencia por antigüedad de la cartera

CarteraJoven

Cartera en Crecimiento Cartera Madura

2005

2006 2007

Cartera Vencida en tarjetas de crédito

14

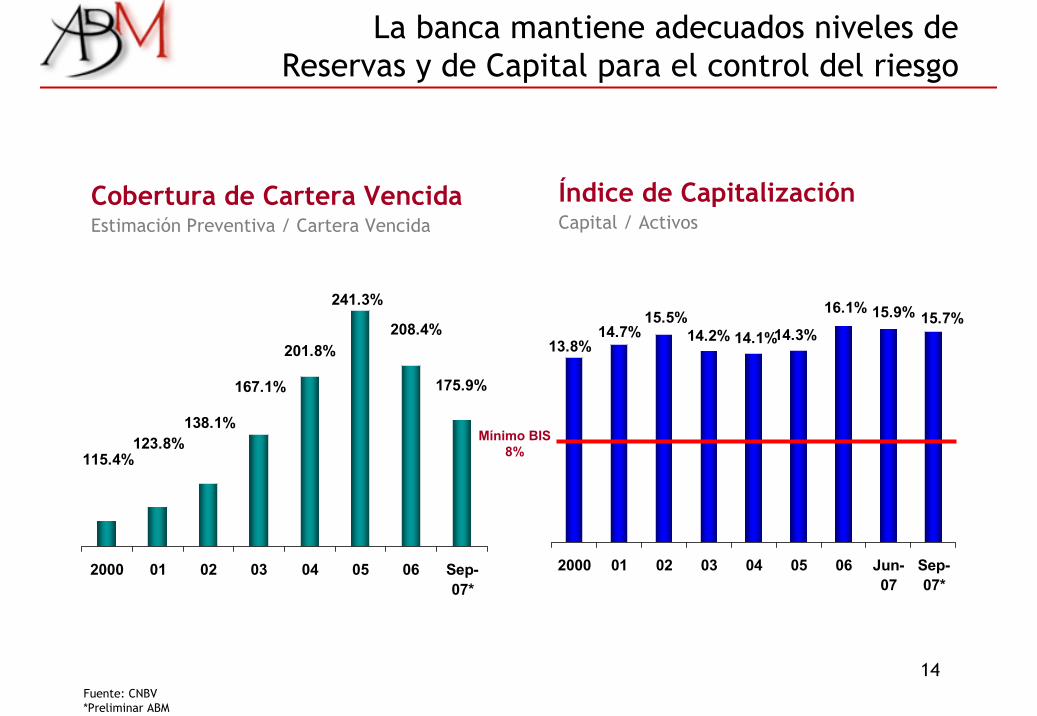

175.9%

208.4%

241.3%

201.8%

167.1%

138.1%123.8%

115.4%

2000 01 02 03 04 05 06 Sep-07*

Cobertura de Cartera VencidaEstimación Preventiva / Cartera Vencida

Índice de CapitalizaciónCapital / Activos

Mínimo BIS8%

Fuente: CNBV*Preliminar ABM

15.7%15.9%

13.8%14.7%

15.5%14.2% 14.1%14.3%

16.1%

2000 01 02 03 04 05 06 Jun-07

Sep-07*

La banca mantiene adecuados niveles de Reservas y de Capital para el control del riesgo

15

Agenda

1. Evolución del Crédito

2.2. BancarizaciBancarizacióónn

3. Transferencias Electrónicas No Reconocidas

4. PYMES: Modificación a la Circular Única de Bancos

5. Demandas Multimillonarias

6. Ley de Instituciones de Crédito

7. Tabasco y Chiapas

8. Convención Bancaria

16

SucursalesUnidades

Fuente: CNBV, Estimaciones ABM

2005 2006 Sep-07

8,739

7,990

9.4%

8,415

La Banca sigue expandiendo su cobertura

Últimos12 meses+4.4% equivalentea 369 sucursales (211 de bancos nuevos)

En los En los úúltimos 12 meses, ltimos 12 meses, la inversila inversióón estimada en n estimada en sucursales es de $1,851 sucursales es de $1,851

mdpmdp

211211

17

Cajeros AutomáticosUnidades

Se incrementa y actualizan los canales que permiten la disponibilidad de recursos a los clientes

Fuente: BANXICO y Estimaciones ABM

2005 2006 Sep-07

27,775

22,900

21.3% Últimos 12 meses+ 11.6% equivalentea 2,889 cajeros25,655

En los En los úúltimos 12 ltimos 12 meses la inversimeses la inversióón n

estimada en sucursales estimada en sucursales es de $416 es de $416 mdpmdp

18

La terminalización se enfoca a micro establecimientos

Terminales Punto de VentaUnidades

2005 2006 Sep-07

367,852

201,852

82.2% Últimos12 meses+ 41.8% equivalentea 108,583 TPV

286,691

En los En los úúltimos 12 ltimos 12 meses, la inversimeses, la inversióón n

estimada en estimada en TPVsTPVs es es de $905 de $905 mdpmdp

Fuente: BANXICO y Estimaciones ABM

19

Agenda

1. Evolución del Crédito

2. Bancarización

3.3. Transferencias ElectrTransferencias Electróónicas No Reconocidasnicas No Reconocidas

4. PYMES: Modificación a la Circular Única de Bancos

5. Demandas Multimillonarias

6. Ley de Instituciones de Crédito

7. Tabasco y Chiapas

8. Convención Bancaria

20

Transferencias Electrónicas No ReconocidasReclamaciones Totales

Fuente: ABM

657

150

Ene-Ago 06 Ene-Ago 07

Monto Millones de Pesos3,495 3,463

Ene-Ago 06 Ene-Ago 07

Número de Clientes

-0.9%

-78.1%

Sistemas de Pagos más seguros

21

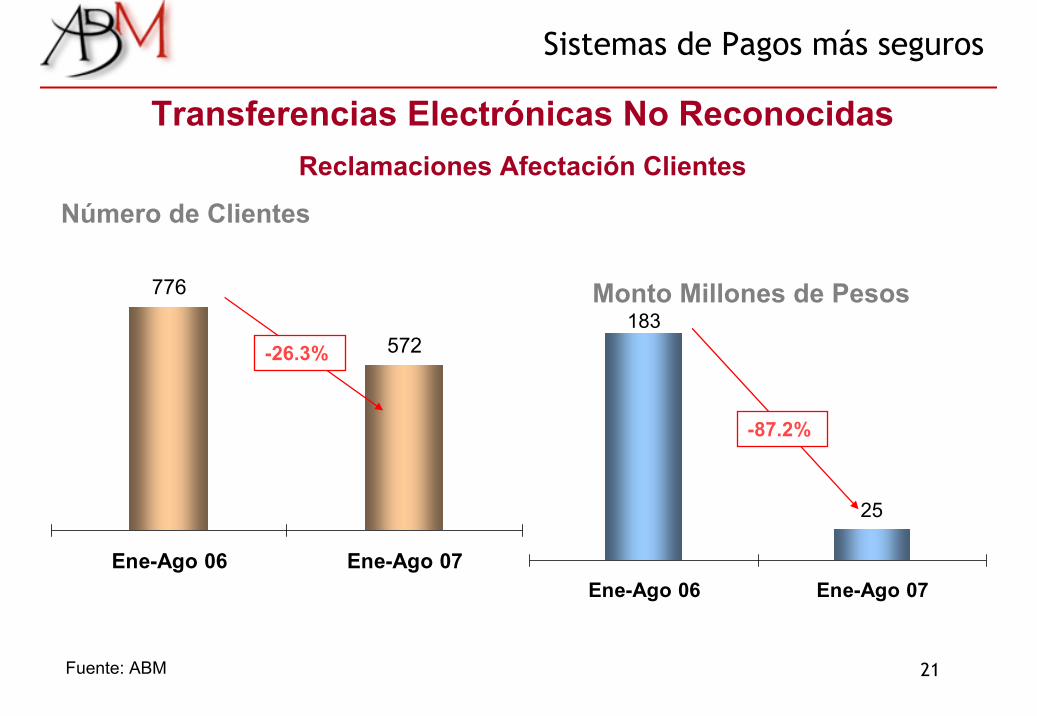

Transferencias Electrónicas No ReconocidasReclamaciones Afectación Clientes

Fuente: ABM

183

25

Ene-Ago 06 Ene-Ago 07

Monto Millones de Pesos776

572

Ene-Ago 06 Ene-Ago 07

Número de Clientes

-26.3%

-87.2%

Sistemas de Pagos más seguros

22

Agenda

1. Evolución del Crédito

2. Bancarización

3. Transferencias Electrónicas No Reconocidas

4.4. PYMES: ModificaciPYMES: Modificacióón a la Circular n a la Circular ÚÚnica de Bancosnica de Bancos

5. Demandas Multimillonarias

6. Ley de Instituciones de Crédito

7. Tabasco y Chiapas

8. Convención Bancaria

23

Las PYMES en la economía:

Fundamentales para el crecimiento económico del país (participación del 60% en el PIB)Son el 98% de las empresas en MéxicoGeneradoras de bienestar social ya que emplean a 17 millones de mexicanos

Exigencias:

El tiempo para la aprobación de créditos no responde a sus necesidadesTiempos de respuesta más cortos = oportunidadSe considere financiar a empresas con menos de dos años de existencia.

PYMEs: Prioritarias para México

24

Modificaciones a la Circular Única de Bancos

Producto de estas demandas por parte de las empresas, el 5 de noviembre de 2007 se publicó en el Diario Oficial de la Federación la ““RESOLUCION QUE MODIFICA LAS DISPOSICIONES DE CARACTER RESOLUCION QUE MODIFICA LAS DISPOSICIONES DE CARACTER GENERAL APLICABLES A LAS INSTITUCIONES DE CREDITOGENERAL APLICABLES A LAS INSTITUCIONES DE CREDITO””,, con la finalidad de:

1. Fomentar el financiamiento a las pequeñas y medianas empresas

2. Agilizar el otorgamiento y el proceso de crédito en los créditos comerciales que otorguen las instituciones de crédito

25

1. El contrato de crédito tiene la validez de la solicitud de crédito. Se elimina 1 trámite.

2. Para créditos menores a 25 mil UDIs, se solicita solamente evidencia de la capacidad de pago, sin existir antigüedad obligatoria de la operación.

3. Para créditos menores a 2 millones de UDIs, en el caso de personas morales se solicita la entrega de los estados financieros u otro documento que compruebe el volumen de las operaciones contemplando un año completo y el vigente con antigüedad no mayor a 6 meses.

1.Se requería la solicitud de crédito y contrato.2.La solicitud de estados financieros de los últimos 2 años completos.

Integración de Expedientes

Se exime de la aprobación de un área de control el otorgamiento de créditos por montos hasta 25,000 UDIS, en los que la posibilidad de disposiciones múltiples en cualquier tiempo se pacta desde la aprobación del crédito de que se trate.

No estaba contemplada esta posibilidad.

Renovación Automática

Para créditos menores a 2 millones de UDIS se permite la participación en el proceso de aprobación del crédito, a los funcionarios que lo promovieron.*

Comité de Riesgo de los bancos.

Toma de Decisiones

2 millones UDIs900 mil UDIsLímite Paramétrico para el otorgamiento de crédito

AHORAANTESCONCEPTO

La ABM impulsa en coordinación con el Gobierno la simplificación en los trámites

*Sujeto a las políticas internas de cada banco.

26

Agenda

1. Evolución del Crédito

2. Bancarización

3. Transferencias Electrónicas No Reconocidas

4. PYMES: Modificación a la Circular Única de Bancos

5.5. Demandas MultimillonariasDemandas Multimillonarias

6. Ley de Instituciones de Crédito

7. Tabasco y Chiapas

8. Convención Bancaria

27

Demandas Multimillonarias

La banca ha enfrentado alrededor de 200 demandas multimillonarias derivadas de inversiones realizadas en la década de los 80, época en la que se observaron máximos históricos de inflación y, en consecuencia, de tasas de interés. Algunas de estas contingencias serían a cargo del IPAB.

Los actores pretenden que los depósitos se renueven automática e indefinidamente manteniendo fija la tasa vigente en el momento en que se celebró la operación, lo que es absurdo e improcedente. La gran mayoría de las inversiones de tales demandas fueron pagadas.

Las pretensiones son absurdas debido a que:

No guardan proporción alguna con las inversiones en instrumentos de mercado, ni siquiera los más rentables. Los bancos en ninguna época o lugar del mundo han recibido depósitos a tasa fija a plazo indeterminado. Más absurdo es pensar que dichas operaciones se celebran en épocas hiperinflacionarias.Cualquier depositante hubiera tenido la fórmula para obtener rendimientos multimillonarios. Si las tasas suben, retira su inversión y realiza una nueva, si las tasas bajan la mantiene.En su conjunto las demandas superan varias veces el PIB nacional y en miles de veces el capital del sistema bancario.

28

Miles de pesos capitalizando intereses mensualmente

11 11

82

46

1,500,000

PretensiónTasa

91.35%

IPC BMV Cetes 28 Inflación Tasa 3meses

EUA

Bono 10años EUA

11

Demandas Multimillonarias

29

Demandas Multimillonarias

Son improcedentes debido a que:

En la fecha en que se realizaron las inversiones las operaciones bancarias, incluyendo los depósitos, eran reguladas ampliamente por el Banco de México.

La banca era un servicio público no sujeto a concesión regido por: la Constitución Política de los Estados Unidos Mexicanos; la Ley Reglamentaria del Servicio Público de Banca y Crédito; la Ley Orgánica de Banco de México y las disposiciones reglamentarias.

El Banco de México establecía semanalmente las tasas de interés aplicables a los depósitos. Tratándose de depósitos a plazo, las renovaciones debían llevarse a cabo con las tasas publicadas por Banco de México en la semana correspondiente.

Por lo anterior, la tasa aplicable a las renovaciones debe ser la vigente en la fecha de renovación y no la vigente en la fecha en que se realizó la operación.

Los argumentos anteriores han sido sostenidos en forma consistente por diversos Tribunales Colegiados de Circuito, como fue el muy notorio caso de Celia Reyes vs. Banco del Atlántico.

30

Demandas Multimillonarias

31

Demandas Multimillonarias

32

Demandas Multimillonarias

Por las razones antes expuestas la primera sala de la SCJ, a solicitud del segundo Tribunal Colegiado de Circuito de Chihuahua, decidió atraer el caso por su interés y trascendencia jurídica. El caso será resuelto por el pleno de la SCJ.

Debe destacarse que el fondo del asunto no tiene ninguna relación con el “anatocismo” (capitalización de intereses).

La banca pacta la capitalización de intereses tanto en créditos como en depósitos y respeta esos pactos.

Lo relevante de este asunto no es la capitalización de intereses sino la aplicación de tasas extraordinariamente mayores a las de mercado y a la inflación, lo que conlleva tasas reales excesivamente altas.

La resolución de la SCJ es muy importante para establecer un criterio aplicable a todos los otros casos. El número de casos ha venido creciendo, pues se ha creado una industria de abogados que está en búsqueda de estos asuntos, quienes normalmente los compran.

33

Agenda

1. Evolución del Crédito

2. Bancarización

3. Transferencias Electrónicas No Reconocidas

4. PYMES: Modificación a la Circular Única de Bancos

5. Demandas Multimillonarias

6.6. Ley de Instituciones de CrLey de Instituciones de Crééditodito

7. Tabasco y Chiapas

8. Convención Bancaria

34

Noviembre 29: Aprobación de la iniciativa de reformas enviada por el Ejecutivo a la Cámara de Diputados para modificar algunas disposiciones de la LIC.

Transmisión de facultades de SHCP a CNBV:Incluye entre otras las de autorizar la creación y operación de las instituciones de banca múltiple.

Tipos de autorización (de acuerdo a las actividades que realicen)Capital mínimo entre 36 y 90 millones de UDIS.

ComisionistasDeberán actuar a nombre y representación de las instituciones de crédito, siendo éstas las responsables.La Captación que se realice a través de comisionistas, tendrá límites agregados en la regulación secundaria que expida la CNBV.Nuevos requisitos de seguridad mínima para la captación por parte de terceros fuera de sucursales bancarias

Ley de Instituciones de Crédito

35

Bancos que tengan vínculos con establecimientos comercialesNuevas disposiciones de control interno e independencia en sus instalaciones. Límites a las personas que puedan ser consejeros

Ajuste a LímitesLímites para los créditos que se lleven a cabo con personas relacionadas. Modificación a los límites para las inversiones que se deseen realizar en acciones de instituciones de banca múltiple.

Cesión de carteraSe requiere autorización de la CNBV para las cesiones con responsabilidad de los bancos.

Banca ElectrónicaSe faculta a las instituciones de crédito para congelar y revertir operaciones en los casos de fraudes electrónicos.

Ley de Instituciones de Crédito

36

Agenda

1. Evolución del Crédito

2. Bancarización

3. Transferencias Electrónicas No Reconocidas

4. PYMES: Modificación a la Circular Única de Bancos

5. Demandas Multimillonarias

6. Ley de Instituciones de Crédito

7.7. Tabasco y ChiapasTabasco y Chiapas

8. Convención Bancaria

37

Gracias a la participación decidida de clientes e

instituciones bancarias, se recabó para Tabasco y Chiapas la

cantidad de$262$262’’866,086.24 pesos866,086.24 pesos

38

Tabasco y Chiapas

•• BANAMEXBANAMEX•• BANORTEBANORTE•• BBVA BANCOMERBBVA BANCOMER•• BANCO AZTECABANCO AZTECA•• VE POR MASVE POR MAS•• SANTANDERSANTANDER•• HSBCHSBC•• GRUPOGRUPO SCOTIABANKSCOTIABANK•• BANJERCITOBANJERCITO•• IXE BANCOIXE BANCO•• BANCO INBURSABANCO INBURSA•• BANCO DEL BAJBANCO DEL BAJÍÍOO•• BANCA MIFELBANCA MIFEL•• BANSEFIBANSEFI•• OTROS BANCOS OTROS BANCOS

Reconstrucción de Infraestructura y

reequipamiento (casas, escuelas, hospitales) así

como para la reactivación

Se entrega documento con detalle

39

Agenda

1. Evolución del Crédito

2. Bancarización

3. Transferencias Electrónicas No Reconocidas

4. PYMES: Modificación a la Circular Única de Bancos

5. Demandas Multimillonarias

6. Ley de Instituciones de Crédito

7. Tabasco y Chiapas

8.8. ConvenciConvencióón Bancarian Bancaria

40

71 Convención Bancaria

Fechas: 6 y 7 de Marzo del 2008

Lugar: Acapulco, Guerrero

Tema: Educación Financiera

80 Aniversario de la Asociación de Bancos de México

Contamos con su presencia

41

Asociación de Bancos de México

Diciembre 5, 2007