aplicaciÓn de la metodologÍa espacio … · 65 aplicaciÓn de la metodologÍa espacio-estado en...

TRANSCRIPT

65

APLICACIÓN DE LA METODOLOGÍA ESPACIO-ESTADOEN EL ANÁLISIS DE LAS SERIES DE DESEMPLEO:

CASO REGIÓN DEL BÍO-BÍO

A STATE-SPACE METHOD APPLICATION ON UNEMPLOYMENTSERIES ANALYSIS: THE REGION OF BÍO-BÍO CASE

SERGIO CONTRERAS E.1, OSVALDO PINO A.2 Y ADRIÁN PIZZINGA3

1 Depto. de Matemática, Universidad del Bío-Bío, Casilla 5-C, Concepción, Chile, e-mail: [email protected] Depto. de Economía y Finanzas, Universidad del Bío-Bío, Casilla 5-C, Concepción, Chile, e-mail: [email protected]

3 PUC - Río de Janeiro, Cx. Postal: 38097, Río de Janeiro, Brasil, e-mail: [email protected]

RESUMEN

La forma de espacio de estado proporciona una representación unificada para un amplio rango de modelosde series de tiempo, entre los que podemos mencionar los modelos de la familia ARIMA, los modelos deregresión variantes en el tiempo, los modelos lineales dinámicos, etc. Un importante modelo que puede serpuesto en forma de espacio de estado corresponde al modelo estructural de series temporales en que sesupone que la serie es formada por componentes que tienen interpretación directa, como la tendencia, laestacionalidad y el ciclo. La idea es estimar cada una de estas componentes por separado, junto con losparámetros del modelo, basado en la información proporcionada por las observaciones. En este trabajo seestudió por intermedio del enfoque estructural las series de desempleo para las provincias de la VIII Regióndel Bío-Bío, en la perspectiva de descomponer y evaluar sus componentes tendenciales y estacionales, en elcontexto de la actual controversia acerca de la dinámica del desempleo. Del análisis de la componente tendencialse concluye la vulnerabilidad de la región frente a los embates de los shocks y turbulencias externos, y respec-to a la componente estacional, se encontró un desfase en los picos estacionales entre las distintas provincias,información que puede ser relevante al momento de considerar políticas gubernamentales que busqueninfluir en la dinámica del empleo en la región.

PALABRAS CLAVES: Desempleo, espacio-estado, modelo estructural multivariado, tendencia y estacionalidad.

ABSTRACT

The state-space approach gives an unified representation for a wide range of time series models, such asARIMA family, time regression models, linear dynamic models. An important model that could be expressedin state-space form is the structural time series model, in which the series are formed by components thathave a direct interpretation. These components are trend, season and cycle. The idea is to estimate everycomponent separately together with the parameters of the model, based on the information data collectedfrom the observations. In this paper we use a structural approach in order to isolate and evaluate the trendand seasonal components for unemployment behavior in every province of the Bío-Bío Region, in the contextof the present controversy about unemployment dynamic behavior. From our trend component analysis weconcluded that there is a high vulnerability of the region when it is struck by external issues. From ourseasonal component analysis we concluded that there is a phase shift in seasonal peaks among provinces. Thisinformation may be relevant for policy makers when they want to influence on the employment dynamicbehavior.

KEYWORDS: Unemployment, state-space, trend and seasonal components, multivariate structural model.

Recepción: 21/11/05. Revisión: 03/05/06. Aprobación: 06/07/06.

Theoria, Vol. 15 (1): 65-78, 2006 ISSN 0717-196X

Artículo

66

Theoria, Vol. 15 (1): 2006

INTRODUCCIÓN

Una de las características del reciente cicloeconómico en Chile ha sido la lentitud conque la economía ha recuperado las tasas debajo desempleo que exhibía con anteriori-dad a la “crisis asiática” durante el periodode alto crecimiento del producto de la déca-da de los noventa. La situación para la Re-gión del Bío-Bío no es sustancialmente dis-tinta y contrasta con las altas expectativasque se habían generado de que la recupera-ción económica se traduciría en una impor-tante reducción en el desempleo.

En el marco de la actual controversia ge-nerada en relación a las causales explicatoriasde la dinámica del desempleo es que esteartículo define como su objetivo central es-tudiar empíricamente el efecto de las com-ponentes de tendencia y estacionalidad delas series de desempleo para las provinciasde la Octava Región del Bío-Bío. El conoci-miento de estas componentes, efectivamen-te, puede ayudar a comprender la contro-versia generada entre economistas y autori-dades acerca de las causales explicatorias dela actual dinámica del desempleo. Por otrolado, la cuantificación de estas componen-tes de las series provinciales tiene implican-cias significativas para el diseño e implemen-tación de políticas en el mercado del traba-jo. En efecto, una adecuada aplicación depolíticas en el mercado laboral requiere dis-tinguir la naturaleza del desempleo. Es de-cir, responder en qué medida su actual com-portamiento responde a factores de carácterpermanente o transitorio. En este sentido,una interrogante a la que se pretende darrespuesta se vincula con la distinción ycuantificación de las relaciones de causalidadde las altas tasas de desempleo con las com-ponentes tendencial y estacional de la series.

Para ello, inicialmente se realiza una pre-sentación y análisis de las series a fin de de-terminar la adopción del modelo estadístico

más apropiado para los objetivos de este es-tudio. Luego se realiza una breve descrip-ción de la metodología espacio-estados, elfiltro de Kalman, y se presenta el modeloestructural aditivo y multivariado elegido.A continuación se evalúa el potencial pre-dictivo del modelo estructural adoptado.Finalmente, se presentan las componentesde tendencia y estacionalidad estimadas y seprocede a analizar los resultados a la luz delos principales hitos que impactaron la acti-vidad económica de la región.

MATERIALES Y MÉTODOS

Presentación y análisis gráfico delas series mensuales de desempleo

Los datos utilizados en este artículo corres-ponden a las serie editada por la DirecciónRegional del Bío-Bío del Instituto Nacionalde Estadísticas (INE) correspondientes a lastasas de desocupación, Región del Bío-Bío porárea de estimación, para los trimestres móvi-les correspondiente al periodo enero/marzo1996 hasta junio/septiembre 2004.

De aquí en adelante se considera la si-guiente nomenclatura:

–pnub: serie mensual de desempleo de laProvincia de Ñuble, de enero de 1996 ajunio de 2004;

–pconce: serie mensual de desempleo de laProvincia de Concepción, de enero de1996 a junio de 2004;

–para: serie mensual de desempleo de laProvincia de Arauco, de enero de 1996 ajunio de 2004;

–pbio: serie mensual de desempleo de laProvincia de Bío-Bío, , de enero de 1996a junio de 2004;

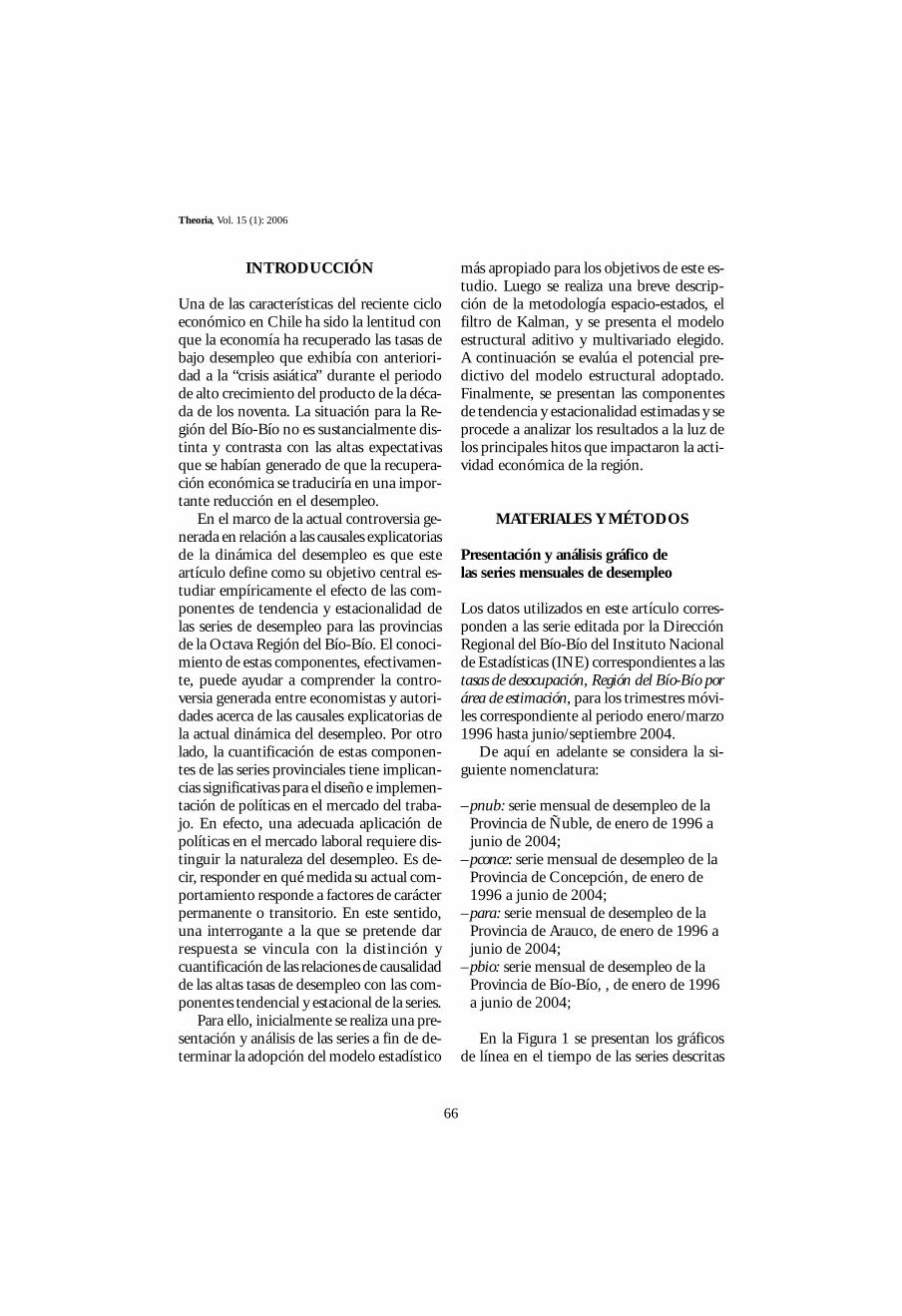

En la Figura 1 se presentan los gráficosde línea en el tiempo de las series descritas

67

anteriormente. En un análisis preliminar sedestacan las características siguientes:

–Un claro comportamiento de tendenciapara las series –con excepción tal vez dela serie para–, que no posee una direc-ción única, esto es, no presenta ni “creci-

miento” ni “decrecimiento” durante todoel período analizado.

–Indicios de movimientos estacionales, losque proporcionaran, más adelante,información sobre que meses tienden aser más o menos predispuestos a laincidencia del desempleo, en cada una delas provincias.

En la adopción del modelo más adecua-do, considerando la perspectiva regional delanálisis perseguido, se debe tener en cuentados tipos de razones. En primer lugar, lainexistencia de información confiable y re-gionalizada de las variables explicatorias uti-lizadas en los modelos tradicionales. Y, ensegundo lugar, que los modelos economé-tricos tradicionales, que hacen uso de infor-mación en forma de series de tiempo, co-múnmente son simplificaciones de la reali-dad que nos permiten obtener formas redu-cidas que puedan ser estimadas con lastécnicas estadísticas conocidas; también re-sulta necesario hacer supuestos acerca de la

FIGURA 1. Gráfico de línea de tiempo de las series de desempleo.

dinámica del sistema económico, mediantela imposición de restricciones sobre el nú-mero de retrasos con que una variable afectaa las demás. Es requisito, asimismo, cono-cer cuáles de las variables involucradas sonexógenas y cuáles son endógenas; por otrolado, existe también el problema en algunosmodelos de que se requiere tener en cuentalas expectativas del comportamiento de al-gunas variables (lo que ha dado origen enparticular a los modelos de expectativas ra-cionales). Por las evidencias anteriormentemencionadas y los objetivos perseguidos, sesugiere la adopción de un modelo estructu-ral de entre los posibles modelos estadísti-

Aplicación de la metodología espacio-estado en el análisis de las series de desempleo... / S. CONTRERAS E. ET AL.

68

Theoria, Vol. 15 (1): 2006

cos1 para la descripción de las series. Paratrabajar con el modelo estructural antes men-cionado se utilizara la metodología de estado-espacio (State-Space) o variables latentes.

Modelos2 estructurales para seriesde tiempo

El tratamiento estadístico de los modelosestructurales de series temporales basado enla metodología de espacio de estado (State-Space) o variables latentes, constituye unaherramienta de enorme potencial. Desde el

artículo de Kalman (1960) donde se demos-tró que una extensa clase de problemas po-día representarse mediante un modelo linealsimple en el espacio de estados, cuya natu-raleza markoviana permite que los cálculosnecesarios para su aplicación práctica se efec-túen de forma recursiva, el uso de esta me-todología ha ganado cada vez más adeptos.Si bien estas ideas son aplicadas inicialmen-te en el ámbito de la ingeniería, tan sólo apartir de la década de los ochenta el interésmostrado de parte de estadísticos y econó-metras por esta técnica ha crecido notable-mente.

En Chile el estudio reciente de Gallego yJohnson (Gallego y Johnson, 2001) presen-ta una detallada revisión de las principalesmetodologías para descomponer e identifi-car el componente tendencial del PIB, don-de constata que la metodología espacio-es-tado constituye la metodología principalpara el Banco Central de Inglaterra y es uti-lizada en calidad de adicional en Australia yNueva Zelandia y el Banco Central Euro-peo. Ver Cuadro N° 1 adjunto. En el ámbi-to del empleo, como lo demuestra Albagli etal. (2004), la metodología SVAR es propues-ta para medir la persistencia del desempleoen presencia de shocks, dado que ésta permi-te determinar si un nivel elevado de desem-pleo es causado por rigideces estructuralesdel mercado laboral, o por un conjunto deshocks adversos sucesivos. En lo referente ala utilización de la metodología espacio-esta-do aplicadas a la descomposición de las se-ries de desempleo en sus componentestendencial y estacional, no se registraronhallazgos en la literatura disponible.

1 La literatura confirma la diversidad de los métodosestadísticos existentes para el análisis de series de tiempo,sin necesidad de reproducir ninguna estructura económi-ca particular. En primer lugar, destacan los también deno-minados enfoques univariados mecánicos, que imponen unaestructura estadística que fuerza una descomposición de laserie en dos elementos, uno de carácter transitorio y otrode comportamiento más permanente o de largo plazo. En-tre estos métodos se puede mencionar el método de tenden-cia segmentada, los filtros de Hodrick-Presscot (HP), deBaxter-King, y de Wavelets, el método de “running mediasmoothing” y las estimaciones no-paramétricas tipo kernel.En segundo lugar, nacidos de la crítica de insuficiente es-pecificación de los modelos univariados están las metodo-logías de descomposición multivariadas, que relacionan unconjunto de variables con la variable estudiada, de manerade capturar con mayor certeza los componentes perma-nentes de esta última serie. Entre los enfoques más popu-lares en esta categoría se pueden mencionar la descomposi-ción de Cochrane, el método multivariado de Beveridge-Nelson, los VAR estructurales y la metodología de estado-es-pacio (State-Space) o variables latentes.

2 Un modelo otorga una medición cuantitativa acercade la forma como se comportó la economía en el pasadofrente a una serie de eventos, que pueden haber sido deci-siones de política monetaria o fiscal, o hechos de la econo-mía mundial. A su vez, el modelo permite cuantificar elefecto de la evolución previsible de estas variables a futuro,tomando en cuenta, además, la forma como los agentesreaccionan frente a las eventuales decisiones de política.Banco Central de Chile (2003).

69

Una breve descripción de la técnica

En líneas generales, un modelo estructuralpretende describir una o más series de tiem-po de interés a través del reconocimiento deque determinadas componentes no observa-bles –pero interpretables y estimables– estánpresentes en la serie (ver Harvey, 1989); porejemplo, se puede considerar la descompo-

sición clásica en que la serie es una suma detendencia, estacionalidad y una componen-te irregular. A partir de la adopción de unmodelo estructural correctamente especifica-do, es posible no sólo hacer previsiones devalores futuros de la serie de interés, sinotambién hacer interpretaciones consistentesde su evolución histórica. La ventaja es quetales componentes no observables –las que,

CUADRO 1. Metodologías de estimación del producto de tendencia: Bancos centrales y organismosinternacionales.

Método PaísesAustralia Canadá BCE Inglaterra Nueva Zelanda OECD

Función de producción

Tendencia segmentada

Hodrick-Prescott

Baxter-King

Running Media Smoothing

Wavelets

Kernel

Cochrane

Beveridge-Nelson

Var estructurales

State-Space

Otros:

-Tendencia lineal

-HP multivariado

-Ecuación calibrada

Nota: Adicional Principal Utilizado en el pasado

Fuente: Elaboración de los autores.

Aplicación de la metodología espacio-estado en el análisis de las series de desempleo... / S. CONTRERAS E. ET AL.

70

Theoria, Vol. 15 (1): 2006

en general, son entendidas como tendencias,estacionalidad y/o movimientos cíclicos–pueden ser estudiadas separadamente, estra-tegia que permite un mejor entendimientode las características específicas del proble-ma práctico considerado.

La forma más flexible de adoptar y deestimar un modelo estructural sería a travésdel enfoque espacio-estado3. En resumen,esta técnica de análisis de series de tiempoconsiste en representar un determinado mo-delo en términos de dos ecuaciones vecto-riales, una de las medidas o observaciones(en el caso, la serie de interés) y otra del es-tado (en este contexto, las componentes noobservables), de forma que un conjunto derecursiones muy bien establecidas en la lite-ratura –más específicamente, el Filtro deKalman– se puedan usar para la extracción/estimación de componentes no observables.

El filtro de Kalman es un conjunto de ecua-ciones matemáticas que proveen una solu-ción recursiva eficiente del método de mí-nimos cuadrados. Esta solución permitecalcular un estimador lineal, insesgado yóptimo del estado de un proceso en cadamomento del tiempo con base en la infor-mación disponible en el momento t-1, yactualizar, con la información adicional dis-

ponible en el momento t, dichas estima-ciones; este proceso es llamado filtraje. Tam-bién es posible obtener estimadores de lasvariables no observables condicional al co-nocimiento de todas las observaciones dis-ponibles hasta el momento, esto es, y = (y

1,

y2,..., y

T ), este proceso es llamado suaviza-

miento. El filtro de Kalman es el principalalgoritmo para estimar sistemas dinámicosespecificados en la forma de estado-espacio(State-space) (Solera, 2003).

Como excelentes referencias sobre losmodelos en espacio de estado se indican Harvey(1989), Brockwell y Davis (1996) y Durbiny Koopman (2001).

Expresiones teóricas para el “mejor”modelo estructural para las seriesmensuales de desempleo

Para las series pnub, pconce, para y pbio, sedeterminó, basándose en un trabajo que pasópor varias formulaciones alternativas, que elsiguiente modelo estructural aditivo (esto es,las componentes entran en la expresión deforma aditiva) y multivariado (de hecho: soncuatro series analizadas conjuntamente) esel más adecuado para los objetivos de esteestudio:

Ecuaciones de las medidas:

3 El estado o situación de un sistema en un momentodado del tiempo se describe a través de un conjunto devariables que forman el llamado vector de estado. El espa-cio de los estados es, por tanto, el espacio donde los sucesi-vos vectores de estado describen la evolución del sistemacomo función del tiempo. En un modelo estructural deseries temporales los elementos del vector de estado son loscomponentes no observables de la serie.

Yt,i = µ

t,i γ + ψ

t,i + ψ

t,1,i +

t,2,i + ε

t,i(1)

Ecuaciones del estado:

µt,i = µ

t-1,i + β

t-1,i + η

t,I (2)

71

βt,i = β

t-1,I + ξ

t,i(3)

γt,i = -γ

t-1,i - γ

t-2,i - ... -γ

t-11,i(4)

ψt,1,i

= 0,9x[ψt-1,1,i

cos(2π/5) + ψ*t-1,1,i

sen(2π/5)] + κt,1,i

(5)

ψ*t,1,i

= 0,9x[ψ*t-1,1,i

cos(2π/5) + ψt-1,1,i

sen(2π/5)] + κ*t,1,i

(6)

ψt,2,i

= 0,9x[ψt-1,2,i

cos(2π/7) + ψ*t-1,2,i

sen(2π/7)] + κt,2,i

(7)

ψ*t,2,i

= 0,9x[ψ*t-1,2,i

cos(2π/7) + ψt-1,2,i

sen(2π/7)] + κ*t,2,i

(8)

• κ*t,1

= (κ*t,1,1

, κ*t,1,2

, κ*t,1,3

, κ*t,1,4

)’ ~NID (0, Σκ1

);

• κ*t,2

= (κ*t,2,1

, κ*t,2,2

, κ*t,2,3

, κ*t,2,4

)’ ~NID (0, Σκ2

).

Las componentes de tendencia debencapturar movimientos a largo plazo de lasseries, los que deben, en teoría, abarcar cam-bios estructurales debido a cambios de go-bierno, políticas macroeconómicas, períodosde recesión, etc. Las estacionalidades, por suparte, intentan reflejar movimientos ligadosa las influencias específicas de los meses, quecorresponde a elementos coyunturales y tran-sitorios (elementos cíclicos, estaciónales eirregulares, entre otros). Las componentesirregulares son responsables por movimien-tos de naturaleza no interpretable y, consi-derando la analogía con los modelos de re-gresión lineal, representan los errores delmodelo.

El trabajo de implementación de las esti-maciones, pasando por ajustes de los mode-los intermedios citados hasta el modelo finaldiscutido anteriormente, fue realizado en elsoftware STAMP (Koopman et al., 2000).

t = 1996/jan, ..., 2004/juni = 1,2,3,4

Definiciones y supuestos:

• Yt,i es el proceso estocástico que represen-

ta el desempleo en el mes t para la i-ésimaprovincia (considere el orden presentadoen el inicio de la sección 1);

• µt,i es el proceso estocástico latente que

representa la componente de tendenciade Y

t,i;

• βt,i es el proceso estocástico latente que

representa la componente de pendientede la tendencia de µ

t,i;

• γt,i es la componente determinística refe-

rente a la estacionalidad de Yt,i;

• ψt,1,i

es el proceso estocástico latente querepresenta una componente estacionalauxiliar, con interpretación no muy cla-ra, de período 5 meses, referente a Y

t,i;

• ψt,2,i

es el proceso estocástico latente querepresenta una componente estacionalauxiliar, con interpretación también nomuy clara, de período 7 meses, referentea Y

t,i;;

• εt = (ε

t,1 , ε

t,2 , ε

t,3 , ε

t,4)’ ~ NID (0, Σε);

• ηt = (η

t,1 , η

t,2 , η

t,3 , η

t,4)’ ~ NID (0, Ση);

• ξt = (ξ

t,1 , ξ

t,2 , ξ

t,3 , ξ

t,4)’ ~ NID (0, Σξ);

Aplicación de la metodología espacio-estado en el análisis de las series de desempleo... / S. CONTRERAS E. ET AL.

72

Theoria, Vol. 15 (1): 2006

RESULTADOS Y DISCUSIÓN

Diagnósticos y poder predictivo delmodelo estructural adoptado

La verificación de la calidad del ajuste pue-de ser hecha a través de herramientas esta-dísticas analíticas (estadísticas descriptivas ytest de especificación) y gráficos. Aunque,por simplicidad no se presentan en este tra-bajo, todos los diagnósticos indican un ajustesatisfactorio para el modelo adoptado. Enrelación al poder predictivo, término referente

a la capacidad de reproducción de los datoscon base en las expresiones analíticas delmodelo, son pertinentes una gráfica y otraanalítica.

La Figura 2 muestra una comparaciónentre los valores reales de las series pnub,pconce, para y pbio con sus respectivos valo-res predichos por el modelo multivariadoadoptado. A juzgar por estos gráficos, seobserva claramente la bondad por parte delmodelo para reproducir, de forma satisfac-toria, las cuatro series en estudio.

FIGURA 2. Serie real versus serie predicha un paso al frente.

Respecto a la averiguación analítica, seeligió como medida de adherencia el ErrorPorcentual Absoluto Medio (MAPE), cuyaexpresión genérica es dada por:

La Tabla 1 muestra los valores del MAPEpara cada una de las cuatro series de desem-pleo. Por éstos, también se concluye que elmodelo tiene excelente capacidad predictiva,principalmente para la serie de desempleoen la provincia de Concepción.

MAPE = 100 –––– Σ –––––––– %1n - d

| Yt,i - Y

t,i/t-1|

Yt,i

n

t=d+1

ˆ

73

TABLA 1. MAPE para las series de desempleo.

Provincia MAPE

Ñuble 11,30%Concepción 3,99%Arauco 6,61%Bío-Bío 7,27%

Extracción e interpretación delas componentes estimadas

En esta sección se analizan las componentesde tendencia y de estacionalidad, extraídasusando el Filtro de Kalman.

El método de extracción –o, equivalen-temente, de estimación– será el de suaviza-miento, que usa toda la información prove-niente de las series observadas (en el caso,las de desempleo) para que se estimen, conmáxima precisión, las componentes no ob-servables (o sea, las tendencias y las estacio-nalidades).

Es conveniente explicitar que, como fuemencionado anteriormente, podemos con-siderar estimaciones de las componentes noobservables (vector de estado,

t ) mediante

filtraje y suavizamiento, en el caso de filtrajelos estimadores son de la forma,

t+1= E (

t+1| y

t ) y para suavizamiento corresponden a

t+1= E(

t+1 | ( y

1 , y

2 ,..., y

T ) , esto es todas las

observaciones disponibles.

Extracción e interpretación delas componentes de tendencia

En la Figura N° 3 se presentan los gráficosde línea en el tiempo de las componentes detendencia estimadas para las series pnub,pconce, para y pbio. En la misma figura seconfirman los cambios a lo largo del tiempode las mismas –esto es, ellas no son determi-nísticas– indicando movimientos tanto decrecimiento cuanto de decrecimento paradeterminados períodos de tiempo.

FIGURA 3. Tendencias extraídas para las series de desempleo.

ˆ

Aplicación de la metodología espacio-estado en el análisis de las series de desempleo... / S. CONTRERAS E. ET AL.

74

Theoria, Vol. 15 (1): 2006

De los resultados de la componentetendencial de la serie de desempleo se evi-dencia el hecho que, como consecuencia dela estrategia país de inserción económica in-ternacional, nuestra región se ha transfor-mado en una región abierta al mundo y, porende, el mercado laboral captura directamen-te los embates de los shocks y turbulenciasdel acontecer económico internacional.

Efectivamente, como puede apreciarse enla Figura N° 3, la “crisis asiática” de fines dela década de los noventa, y posteriormentelos shocks externos provenientes de USA enel año 2001, y las sucesivas turbulencias enArgentina y Brasil condicionan notoriamen-te la dinámica del desempleo tendencial enla provincias de la Octava Región del Bío-Bío.

Para las provincias se evidencia una co-rrelación positiva entre el grado de insercióninternacional de sus respectivas bases eco-nómicas y las tasas de desempleo. De estamanera, los mayores impactos se localizanen las provincias de Concepción y de Arauco,cuya base económica posee una vinculaciónmás profunda con las actividadesexportadoras (como son la harina de pesca-do, celulosa y la actividad portuaria). Y, enmenor medida, a las provincias de Bío-Bíoy Ñuble que en términos relativos poseenuna menor vinculación con el comercio in-ternacional.

Por otro lado, a la luz de los resultados sepuede inferir una posición con relación a la

controversia existente en el país con motivode las causas del comportamiento de la ac-tual dinámica del desempleo.

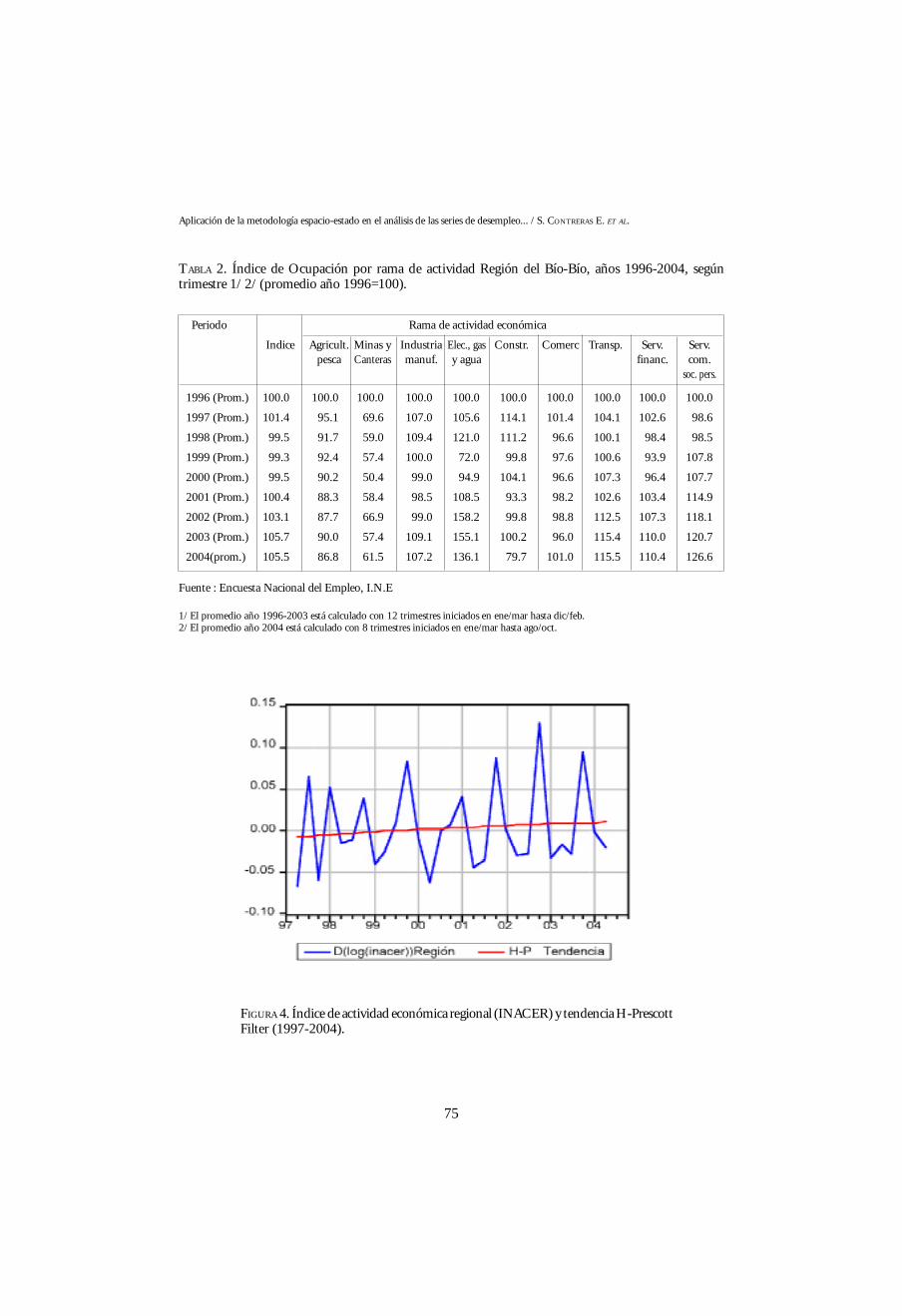

De las figuras anteriores se puede inferirque los índices aún se encuentran por sobrelos alcanzados con anterioridad a la deno-minada crisis asiática. En segundo lugar, quea partir de 1997 los hitos mencionados con-llevaron una fuerte desaceleración del em-pleo sectorial: Como se constata en la TablaN° 2 en la Región del Bío-Bío las activida-des más afectadas son: agricultura, caza ypesca, minas y canteras, construcción y co-mercio. En contraste, el sector terciario in-crementa su participación en el empleo, conacento en aquellas actividades vinculadas alos procesos de modernización y apertura,como la comunicación, los servicios finan-cieros, transporte, servicios comunales y per-sonales a empresas. El empleo en la indus-tria manufacturera, a pesar de la recupera-ción de los índices de empleo, los resultadoscontrastan con las expectativas de una ex-pansión del empleo de las actividades pro-ductoras de bienes transables de la Región.

Si los resultados se comparan con la di-námica del índice de actividad económicade la región (Figuras 3 y 4) parecieran evi-denciar la hipótesis de que en la región latendencia reciente del desempleo es de ca-rácter básicamente cíclico, y corresponde ala desaceleración del PIB. Tesis desarrolladainicialmente con relación a la dinámica deldesempleo país (Albagli et al., 2004).

75

TABLA 2. Índice de Ocupación por rama de actividad Región del Bío-Bío, años 1996-2004, segúntrimestre 1/ 2/ (promedio año 1996=100).

Periodo Rama de actividad económica

Indice Agricult. Minas y Industria Elec., gas Constr. Comerc Transp. Serv. Serv.pesca Canteras manuf. y agua financ. com.

soc. pers.

1996 (Prom.) 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0

1997 (Prom.) 101.4 95.1 69.6 107.0 105.6 114.1 101.4 104.1 102.6 98.6

1998 (Prom.) 99.5 91.7 59.0 109.4 121.0 111.2 96.6 100.1 98.4 98.5

1999 (Prom.) 99.3 92.4 57.4 100.0 72.0 99.8 97.6 100.6 93.9 107.8

2000 (Prom.) 99.5 90.2 50.4 99.0 94.9 104.1 96.6 107.3 96.4 107.7

2001 (Prom.) 100.4 88.3 58.4 98.5 108.5 93.3 98.2 102.6 103.4 114.9

2002 (Prom.) 103.1 87.7 66.9 99.0 158.2 99.8 98.8 112.5 107.3 118.1

2003 (Prom.) 105.7 90.0 57.4 109.1 155.1 100.2 96.0 115.4 110.0 120.7

2004(prom.) 105.5 86.8 61.5 107.2 136.1 79.7 101.0 115.5 110.4 126.6

Fuente : Encuesta Nacional del Empleo, I.N.E

1/ El promedio año 1996-2003 está calculado con 12 trimestres iniciados en ene/mar hasta dic/feb.2/ El promedio año 2004 está calculado con 8 trimestres iniciados en ene/mar hasta ago/oct.

FIGURA 4. Índice de actividad económica regional (INACER) y tendencia H-PrescottFilter (1997-2004).

Aplicación de la metodología espacio-estado en el análisis de las series de desempleo... / S. CONTRERAS E. ET AL.

76

Theoria, Vol. 15 (1): 2006

Sin embargo, la controversia respecto alas causas de la persistencia del desempleo anivel regional, nacional e incluso internacio-nal no está zanjada, ya que no es claro quelas altas tasas de desempleo para los años2002 y 2003 sean consecuencia exclusiva deun efecto retardado de la mencionada crisis.Otra de las hipótesis muy recurrente a la horade explicar este alto desempleo se vinculacon el concepto de flexibilidad del mercadolaboral. En la literatura nacional, un estu-dio reciente mide un indicador de flexibili-dad y concluye que: “el mercado laboral chi-leno está entre los más flexibles, detrás deCorea y Hong Kong, seguido por EstadosUnidos y México” (Albagli et al., 2004)4.Contrariamente, una segunda visión vincu-la la contracción de la demanda de trabajocon las transformaciones institucionales enel mercado laboral. Es decir, la persistenciade altas tasas de desocupación se explican

por los cambios en el salario mínimo, la in-demnización, los contratos a plazo fijo, lareducción de la jornada de trabajo. Reformasque han condicionado un encarecimiento delcosto de despido como de contratación.

Extracción e interpretación delas componentes estacionales

A continuación se describe un análisis de lasestacionalidades, las que deben reflejar com-portamientos periódicos a lo largo del año.Es decir, intentan reflejar movimientos liga-dos a las influencias específicas de los meses,que corresponde a elementos coyunturalesy transitorios (elementos cíclicos, estaciona-les e irregulares, entre otros).

Las estacionalidades estimadas se mues-tran en la Figura 5. Como se puede obser-var, son claramente determinísticas, en el

FIGURA 5. Estacionalidades extraídas para las series de desempleo.

4 Albagli et al. define el indicador como la vida mediadel desempleo luego que la economía es golpeada por unshock..., mientras más rápido converja el desempleo a sutasa natural después de un shock, más flexible será clasifica-do el país, independientemente de cuál sea la tasa natural.

77

sentido de que los picos relativos a los mesespermanecen constantes a lo largo de los años,y presentan una fuerte correlación con lanaturaleza de la temporada, mostrando unalto desempleo para la temporada invernaly bajo desempleo para la temporada estival.

Para hacer el estudio de la estacionalidadmás preciso la Tabla 3 muestra los valoresreferentes a los picos estacionales de cada mes.A través de éstos, se observan diferenciasentre los períodos estacionales de las cuatroprovincias. Por ejemplo, el mes más propen-

so a retracciones de la economía –aquí re-presentadas por el desempleo– de la provin-cia de Ñuble es abril, en cuanto que en lasprovincias de Arauco y Concepción el mescorrespondiente es junio y finalmente agos-to; para la provincia de Bío-Bío correspondeal mes de agosto. En la Tabla 3 tales meses“contractores de la economía” están en cur-sivas. Los que poseen efecto contrario –estoes, los que presentan menores índices de des-empleo– están en negrita.

TABLA 3. Valores de los picos estacionales para las series de desempleo.

Provincia/Mes Ene. Feb. Mar. Abr. May. Jun. Jul. Ago. Sept. Oct. Nov. Dic.

Ñuble -0,343 0,010 0,411 0,922 0,719 0,623 0,480 0,266 -0,251 -1,055 -0,985 -0,796

Concepción -0,068 0,111 0,327 0,121 0,375 0,661 0,656 0,272 -0,437 -0,652 -0,783 -0,582

Arauco -0,757 -0,644 -0,598 0,892 0,966 1,428 0,744 0,274 -0,548 -0,782 -0,626 -0,350

Bío-Bío 0,028 -0,443 -0,526 -0,165 0,265 0,750 1,032 1,069 0,067 -0,895 -0,845 -0,336

Fuente: Elaboración propia.

Por su comportamiento, de particularinterés es la dinámica mensual de los valo-res picos de las series de desempleo para lasprovincias de Ñuble y Bío-Bío. Con rela-ción a la provincia de Ñuble, la dinámicade valores picos corresponde y/o es conse-cuencia tanto del tipo de actividad agrícola,como de la importancia relativa de ésta enla estructura productiva de la provincia; porende, la componente estacional del empleocaptura plenamente la influencia del cicloagrícola. Por su parte, en la dinámica deldesempleo estacional de la provincia de Bío-Bío llama la atención la proximidad del picode máximo y mínimo desempleo. En granmedida, la presencia e importancia de lasactividades hortofrutícolas y forestal en suestructura productiva desplazan el pico demayor desempleo estacional hacia los mesesinvernales, donde estas actividades, intensi-

vas en mano de obra reducen sus activida-des a su más mínima expresión.

CONCLUSIONES

El enfoque estructural utilizado en la des-composición de las series de desempleo –considerando sus componentes estacional ytendencial– por provincia de la Octava Re-gión del Bío-Bío, entrega resultados satis-factorios, que se corroboran plenamente conla evidencia empírica disponible. Por lasbondades prácticas y predictivas de la meto-dología propuesta se sugiere la adopción deesta metodología en el estudio de otras va-riables macroeconómicas de interés regional.

De los resultados de la componentetendencial de la serie de desempleo se evi-dencia el hecho que nuestra región se ha

Aplicación de la metodología espacio-estado en el análisis de las series de desempleo... / S. CONTRERAS E. ET AL.

78

Theoria, Vol. 15 (1): 2006

transformado en una región abierta al mun-do y, por ende, el mercado laboral capturadirectamente los embates de los shocks yturbulencias del acontecer económico inter-nacional. Lo que indica que el desempleono puede continuar siendo visto como unresultado subordinado de la estabilidad ma-croeconómica y del mayor crecimiento y quese requiere nuevos esfuerzos políticos en esteámbito.

Siendo así, el conocimiento de la diná-mica estacional del desempleo adquiere ex-traordinaria importancia a la hora de tomaracciones mitigadores en dicho sentido, portanto permite inferir los tiempos e intensi-dad de los posibles programas de empleo deemergencia. Desde esta perspectiva, la tablade valores picos de la componente estacionaldel desempleo para las provincias de la Oc-tava Región del Bío-Bío constituye, en tér-minos prácticos, una herramienta de granimportancia para los gestores de los progra-mas de empleo de emergencia.

En la VIII Región del Bío-Bío el desem-peño poco satisfactorio de su mercado labo-ral se debe a las características de los proce-sos de transición hacia una nueva modali-dad de desarrollo. La profundización de laliberalización de la economía, caracterizadapor la firma de numerosos tratados de librecomercio, tienen para esta región un impactonegativo inmediato en el empleo; por ende,como consecuencia de las turbulencias ini-ciadas con la crisis asiática, se redujo la ca-pacidad de los sectores formales de generarempleo productivo. Debe destacarse un fre-no en la expansión del empleo en el sectormanufacturero. La agricultura, confirman-do una tendencia de largo plazo, continúareduciendo su participación en el empleo.En contraste, se observa una concentraciónde la generación de empleo en las activida-des terciarias.

Finalmente, siendo el desempleo una pro-blemática que se manifiesta y encuentra so-lución en términos de gobiernos comuna-les, la implementación de la presente meto-dología a las series de desempleo por ciuda-des del INE (6 en la región y 35 en el país)constituye un urgente desafío, cuyos resul-tados potenciarían tanto el diseño como elimpacto de las políticas proempleo imple-mentadas por ediles y gestores a nivel co-munal y regional.

REFERENCIAS BIBLIOGRÁFICAS

ALBAGLI, E., P. GARCIA Y J RESTREPO(2004) “Evaluación de la flexibilidad del mer-cado laboral chileno desde una perspectiva in-ternacional”. Revista de Economía Chilena.Volumen 7, N°2 / Agosto 2004. Banco Cen-tral de Chile.

BANCO CENTRAL DE CHILE. 2003.“Modelos macroeconómicos y proyeccionesdel Banco Central de Chile. 2003”.

BROCKWELL, P.J. & DAVIS, R.A. (1996)Introduction to Time Series and Forecasting.Springer Texts in Statistics.

DURBIN, J. & KOOPMAN, S.J. (2001) TimeSeries Analysis by State Space Methods. OxfordStatistical Science Series.

GALLEGO, F. & JOHNSON, C. (2001) Teoríasy métodos de medición del producto tenden-cia: una aplicación al caso de Chile. Revista deEconomía Chilena. Volumen 4, N° 2 / Agosto2001. Banco Central de Chile.

HARVEY, A.C. (1989) Forecasting, StructuralTime Series Models and The Kalman Filter.Cambridge University Press.

KALMAN, R.E. A new approach to linear filteringand prediction problem. J. Basic EngineeringTransaction ASMA, 1960:82, Series D, 35-45.

KOOPMAN, S.J. et al. (2000). Stamp-StructuralTime Series Analyser and Predictor. TimberlakeConsultants Ltd.

SOLERA RAMÍREZ, A. ( 2003) “El Filtro deKalman”; Banco Central de Costa Rica, Divi-sión Económica, Departamento de Investiga-ciones Económicas. Dic. 02 - 2003 -nt; NotaTécnica; julio del 2003.