anuario oic 20062007

Upload: teoria-sociologica-contemporanea-la-esfera-de-la-cultura-en-el-capitalismo-tardio

Post on 08-Apr-2018

221 views

TRANSCRIPT

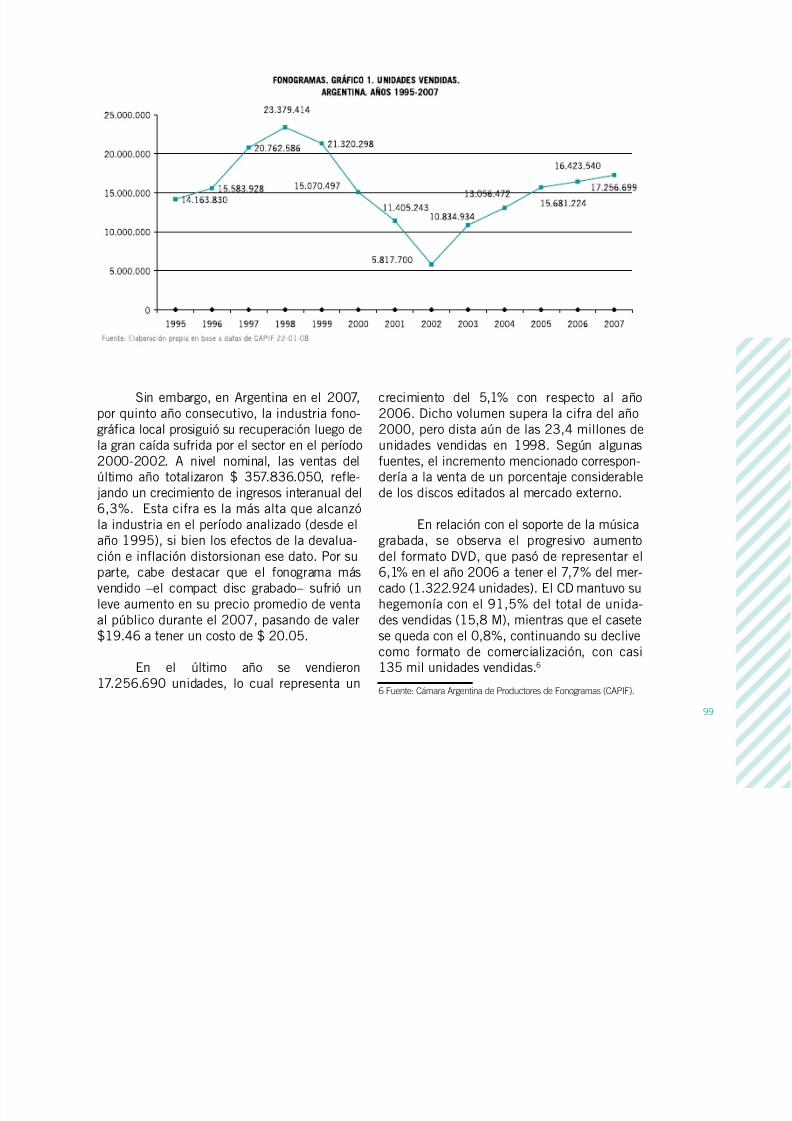

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 1/188

ANUARIO 2006 / 2007

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 2/188

1 Presentación 1.1AlejandraUngaro(DirectoradeIndustriasCreativasGCBA). 1.2IntroduccióndelequipodelObservatoriodeIndustriasCreativas.

2 Consumos y contenidos culturales: presente y perspectivas 2.1Industriasculturalesargentinas:entrelolocalyloglobal. PorAnaWortman 2.2TendenciasydesencuentrosenlasIndustriasCulturales. PorAlbertoQuevedo 2.3Dosorientacionesenlaculturaporteña. PorPabloSirven

3 Contexto económico nacional y local 3.1Evolucióndelaeconomíaargentina. 3.2EvolucióndelaeconomíadelaciudaddeBuenosAires.

4 Las Industrias Creativas en la ciudad de Buenos Aires Introducción 4.1EvolucióndelasIndustriasCreativasenlaciudaddeBuenosAires. 4.1.1ContribucióndelaculturaalaeconomíayelempleodelaCiudad. 4.1.2ComercioexteriordeBienesCulturales. 4.2Evoluciónporsectores. 4.2.1IndustriasCulturales:ActividadesDirectas.

4.2.1.1ComplejoAudiovisual. 4.2.1.1.1Cine. 4.2.1.1.2Video. 4.2.1.1.3Televisión. 4.2.1.1.4Radio. 4.2.1.1.5Fonograma. 4.2.1.2ComplejoEditorial. 4.2.1.2.1Libro. 4.2.1.2.2Diariosyrevistas. 4.2.2IndustriasIndirectasoAuxiliares. 4.2.3IndustriasyServiciosConexos. 4.2.3.1TecnologíasConexas. 4.2.3.2Publicidad. 4.2.4Diseño . 4.2.5ArtesEscénicas.

5 Derechos de autor

6 Gasto Público en Cultura

INDICE 030507

0910

14

18

212225

31323637455354

555572809498110110124135139140151157166

171

179

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 3/188

1Presentación

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 4/188

1.1

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 5/188

ConlaedicióndeestenuevoAnuariosedacontinuidadaunapublicaciónquepretendecontribuiralainstalaciónenlaagendapúblicadeuncampodeanálisisnovedosocomoeseldelaeconomíaculturaldelaindustriacreativa.

Enesesentido,esimportanteirconsolidandounsistemadeinformaciónsostenidoenel

tiempoquedécuentadelosprocesosdeevolución,tendenciasyperspectivasdelasactividadesculturalesenlaciudaddeBuenosAiresensudoblesignificación,simbólicayeconómica.

Lacontinuidaddeunsistemadeinformaciónestadísticadelsector,porunlado,salvaunasituacióndeorfandadenesesentido,almismotiempoquepromuevelacomprensióndelmismocomoconjuntoproductivodeimportanciaestratégicaparalaCiudaddeBuenosAires.Nuestraciudadcuentaconunenormepotencialcreativoenelcampodelaculturaqueempiezaaser

comprendidocomofactordedesarrolloproductivo.

LosdatosqueaportaesteAnuariosonelocuentes:elconjuntodelasactividadescreati-vasgeneranel7,5%delProductoBrutodelaCiudadylatasaanualpromediodecrecimientoenelvalorqueagreganentresaños(entre2003y2006)semantieneporencimadel15%.Losdatosmanifiestansindudaquenoesretóricohablardesuimportanciaestratégicaydesudina-mismocrecienteymultiplicadordeempleo,dondeenelprimersemestrede2007elsectorcreoalgomásde6.000puestosdetrabajoennuestraciudad.

María Alejandra Ungaro

DirectoradeIndustriasCreativasGCBA

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 6/188

1.2

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 7/188

IntroducciónEsteeselterceranuarioproducidoporelOIC,quehoyformapartedelaDireccióndeIndus-

triasCreativasdelMinisteriodeDesarrolloEconómicodelGCBA.Setratadeunacontinuidad,enlasistematizacióndeinformacióndelsector,prácticamenteinéditaentrelosorganismospúblicosdelaculturanacional.

Enestaoportunidad,laregularidadseinscribeen unprocesodetransiciónhaciaunnuevoenfoque,eldeIndustriasCreativas–taleslanuevadenominacióndelárea–,queimplicarálaaperturadelanálisisaunconjuntodeactividades–ademásdelasquehastaaquísevienenrelevandocomoIndustriasCulturales–quenoeranobjetodeseguimientoparticular,comoporejemplo,lasartesescé-nicas,lasvisuales,oeldiseñourbanoeindustrial.Yaenestaediciónseincorporalanuevasecciónde

ArtesEscénicas.

EntrelosobjetivosdelObservatorio–definidosaliniciarsusactividadesenelaño2004–seencuentraeldeaportaralmejoramientodelainformaciónrelativaalasindustriasdebaseculturalenlaCiudaddeBuenosAires,conelfindesubsanarlascarenciasexistentesycolocarlainformacióncomorecursoestratégicoquesirvatantoalagestiónpúblicacomoalosactoressocialesqueintervie-nenenlacreaciónyproduccióncultural.Deestamanera,sebusca,también,contribuiralavisualiza-cióndeesasindustriascomosectoreconómicoproductivoydesuimportanciaestratégicaentérmi-nossocialesyculturales.

Dentrodeesosobjetivosgenerales,losanuarios,enparticular,seorientanaconsolidarinfor-macióndecaráctercuantitativoapartirdeindicadoresdevaloragregado,empleo,comercioexterior,producción,comercializaciónyconsumodelosdistintossubsectoresqueconformanlaeconomíacul-tural.Estainformaciónestadísticatienesuorigenendiferentesfuentes:cámarasysindicatossectoria-les,organismosestadísticos,institucionesoficialesyprivadas.

Sinduda,losanuariosformanpartedeunprocesoenelquesonacompañadosdeotrosinstru-mentosdeinformación,comoanálisisydebatescríticostendientesamejorarlaspolíticaspúblicasyadarlesmayorcompetitividadalosprincipalesagentesdelsector:empresarios,técnicosyautoresdebienesyserviciosculturales.

Así,porejemplo,elOIChadesarrolladoenelúltimoañounaseriedeactividadesalserviciodesusobjetivos:unalaborperiódicaypermanentedeproducciónydistribucióndesusboletineselectró-nicosacasicincomilusuarios;laedicióndelarevistaObservatorio,cuyosaportesconceptualesinten-tancontribuiraunamayorreflexiónsobrelosdesafíosactualesdelasIC;larealizacióndeinvestiga-cionessobretemasdeinteréseconómicoysociocultural,comofueelrecienteestudio“Eltangoenla

economíadelaCiudaddeBuenosAires”,olaconvocatoriaaconcursodeensayos,juntoconotrasins-

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 8/188

titucionesdelcampoacadémico,parainducireneseespaciounamayorparticipaciónenlainvestiga-cióndelaincidenciadelasindustriasculturalesenlaeconomía,laculturaylasociedadlocales;asi-mismo,laactualizaciónalportalwebdelOICdetrabajospropiosydeterceros,importanteinforma-ciónylatotalidaddelasproduccionesrealizadas.

Tambiénenelúltimoperíodohasidoprolíficoeldesarrollodeactividadesconpropósitosseme-jantestantoanivellocalcomoenotrospaísesdeIberoamérica.Sehanefectuadomúltiplesencuen-trospropiciadospororganismospúblicosoinstitucionesacadémicasparaavanzarenelestudioytra-tamientodelasrelacionesentreeconomíaycultura,eneldesarrollodesistemasdemedicióncultu-ral,enlaarticulaciónregionaldelasaccionesdelosdistintosMinisteriosdeCulturaparaapreciarentérminoscuantitativosycualitativoselimpactodelaspolíticasdelsectorenlasdimensioneseconómi-cas,políticasysimbólicasquesoninherentesalacultura.Enmuchosdeestoseventos,seminarios,

talleresyencuentrospropiciadosporespaciosacadémicosogobiernosnacionales,elOICestuvopre-senteparaintercambiarideas,experienciasyproyectos.Enestecontextosedestacaelavancereali-zadoanivelregionalporlosMinisteriosdeCulturanacionalesenlaconformacióndeunaCuentaSaté-litedeCulturadelMERCOSUR.

TalcomopodráadvertirsealolargodeesteAnuario2006-2007,aligualqueseñalamosenel2005,lafrancarecuperacióndelasactividadesenelcampodelasindustriasculturalesyenlaecono-míadelpaíssetraduce,enestesectordelacultura,enunamayorcapacidadproductivadebienesyser-viciosjuntoconuncrecimientoenlasexportacionesylosintercambiosconotrospaíses.

Comoaportealosdatosmeramentecuantitativos,esteanuariohainiciado,también,laincorpora-cióndealgunosartículosdeanálisisyreflexionessobrelaincidenciadelasICenlaculturayenlasocie-dadengeneral,temaqueenfatizaelestudiodeladimensiónsimbólica,aquellaquelegitima,másqueningunaotra,laimportanciadeestasindustriasymediosenelmejoramientodelosimaginariossocialesdenuestraciudad.Motivoporelcuálsehayanincorporado,enestaedición,reflexionesdereconocidosexpertosdemediosycultura,comoAnaWortman,LuisAlbertoQuevedoyPabloSirvén.AgradecemoslasparticipacionesdeentidadesrepresentativasdelsectorcomoARGENTORESyCAPIF.ExtendemoselagradecimientoaotrasorganizacionescomoSICA,CAL,UAV,IVCyaorganismosestadísticoscomo

laDGEyC,dadoquesinsuaportecomofuentesdeinformaciónysugerenciasesteanuarionohubieselogradoelniveldecontinuidadydesarrolloconelquehoylohacemospúblico.

LaelaboracióndelmismocontóconlaparticipacióndelaeconomistaConstanzaZappalaydeLorenaJoaquíncomoasistenteyfuecoordinado,hastadiciembrepasado,porOctavioGetino.Atodosellosnuestroagradecimiento.

Fernando Arias

Gabriel Mateu

Gabriel Rotbaum

EquipodelObservatoriodeIndustriasCreativas(OIC)

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 9/188

2Consumos ycontenidos culturales:

presente y perspectivas

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 10/188

2.1

Industrias culturalesargentinas: entre lo local

y lo global.

El impacto de las nuevastecnologías de la comunicación yla información.

Por Ana Wortman 1

Los datos cuantitativos acerca de ladinámicadelaindustriadelcine,dellibroydelfonogramaexpresanalgunoscambiosconrespectoa años anteriores.Si bien elmovi-mientonoesabruptoylasmodificacionesson

leves,podríanquererdecirqueprocesosante-rioresestánadoptandonuevosrumbos.

Enprimerlugar,hayqueseñalarquenoconstituyeundatomenorelhechodequeelmodocomooperanlasindustriasculturalesenlaArgentinanoesmuydiferentedelamaneracomolohacenenotrospaíses.Lacrecienteconcentracióndedistintasindustriasengru-poseconómicosimprimeuncomportamientosimilaralnegocioculturalendistintospaísesdelmundo.Enesesentidoesmuyimportanteanalizar primeramenteen términos generales

1 Investigadora, Coordinadora del Grupo de Trabajo, Transforma- ciones del campo cultural y clases medias en la Argentina. Institutode Investigaciones Gino Germani, Facultad de Ciencias Sociales,

Universidad de Buenos Aires.

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 11/188

11

cómo son losprocesos de globalizacióncul-turalenelmarcodelosprocesosdeglobali-zacióneconómicacapitalistaposfordistaparaentender qué productos culturales se ofre-cenalmercadoconsumidoryatravésdequémecanismos:altarotacióndeproductos,lan-zamientoalmercadodeproductosgarantiza-dos de éxito, poco riesgo, poca innovación,presiónpublicitaria,marketing,apropiacióndelasnuevastecnologías.

Sinembargo,ladinámicadelasindus-

triasculturalesenestostiemposnoseexplicaexclusivamentepor cuestionesdeordeneco-nómico.Quelagenteelijadeterminadamúsicaen detrimento de otra, no puede explicarsesóloporlapresióneconómicadelasdiscográ-ficas,sinoqueestaelecciónseligaalacom-plejacuestióndelgusto,alasensibilidaddeépoca,aestilosdevidaeinclusiveproblemasdeidentidadcultural,lacualsepuedeirmodi-

ficandoporunamultiplicidaddefactores.Asítambién cuestiones de orden social, asocia-dasaprácticascotidianasyrelacionessocia-les,incidenenlosconsumosdelosproductosdelaindustriacultural.

Nospreguntamos quésignifica enton-ces la paulatina disminución del público decineargentino,públicoqueparecierahaberse

reconstituido con la emergencia del llamado“nuevo cine argentino” hacia fines de losnoventa y tuvo su punto cúlmine en el año2004. Seobserva precisamenteque desdeeseaño y particularmenteenel2006, estepúblicodisminuyeenuncontextodeaumentodelaproduccióndecineargentinoydecre-cienteaumentodelamatriculadealumnosenlasescuelasdecine.¿Seráunproblematéc-

nico?¿Seráunproblemadelenguajecinema-tográfico?¿Seráunproblemadetemas?¿Estoocurreenotrospaíses?¿Elpublicodecinedeotrospaísesespúblicodecinenacionalytam-

biénsiguelamismapauta,supreferenciaporel cine norteamericano? La Argentina supotenerunimportantísimopúblicodecinequeacompañósudesarrollosocial,culturalyeco-nómico.Sibienésteserecuperóencortoslap-sosdeoptimismopolítico,losañossesentaysetenta, nunca alcanzó los porcentajes pre-viosalosaños40.Comohasidoestudiado,

estosedebióalapresióndelaindustrianor-teamericanay aciertaspolíticaseconómicasnacionalesenrelaciónconlaindustrianacio-nalengeneral.Tambiénpodríaalegarseciertodesinterésnacional,precisamenteportemáti-casnacionales,oquizásciertareiteraciónenlaformadenarrarqueestecineproponeenlaactualidad.Esevidentequeelpúblicodecineargentinoesunpúbliconomasivo,másintelec-

tual;generalmente,espúblicotambiéndecineeuropeoyrechazaelcinecomercial,adiferen-cia delo que ocurría enlasprimeras cuatrodécadasdelsigloXX,cuandolapracticadeiralcineconvocabaalasllamadasclasestraba-jadorasenascenso.Quizásseahoradepre-guntarnoselporquédeléxitodelcineameri-cano,sunarrativa,suestética,queacompañacambiosculturalesglobales.Silafinalidaddel

consumoartísticoeslasublimación,lacatar-sis,entonces,enlasensibilidadcontemporá-neaéstapuederealizarseenmayorgradoconunthrilleramericano.Seráqueelcineameri-canohaconstruidounlenguajecinematográ-fico propio, quese articula conotras indus-trias globales también culturales, como elfastfood,juguete,ropa,viajes,autos,estilosde vida, imágenes corporales, etc. Probable-

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 12/188

mente,elcineargentinotambiéntengapro-blemas de distribución y comercialización.Estecinesueleserexhibidoensalasenveje-cidasypocoasociadasalconsumo,adiferen-

ciadelasmultisalasdeloscentroscomercia-les,lascualesofrecenciertaespectacularidadyestánvinculadasconunaculturadelentre-tenimientomásqueconladifusióndebienesculturales.Silosbrasileñosmanifiestanorgu-llofrenteasusproductosculturales,lasreite-radasytraumáticascrisisargentinashanpro-ducidoennuestropaísciertosentimientode

extrañamientoconrespectoa lonacional,enparticularentérminosvisuales.

Asimismo,estedesinterésporlonacio-nalno semanifiestaen lamúsicaniellibro.Aquílosdatospresentanotroselementos.Enelcaso de lamúsica, se manifiesta uncre-ciente interés por la música nacional. Porunlado,sepresentaelfenómenodeltango,

dondeseponeenescenalapracticadelbaileyelimpactodelturismoextranjero,quecons-truyeunaidentidadparaloargentinoyfunda-mentalmenteparaloporteño.Esllamativaenesesentidolacantidaddeespaciosdondesepracticaladanzaylavariedaddedanzasquehansurgidoenlapráctica.Tambiénsemani-fiestauncrecimientodelinterésporelfolklore.Ensegundolugar,seubicalacumbiaylabai-

lanta, en tercero, la llamada música latina,luegolasalsa,yenordendecrecienteelpop,elrockyotrosritmosextranjerosy máscom-plejos.Curiosamente,enunlugarmuylejanoseubicalamúsicabrasileña,locualrevelalainexistencia de políticas culturales delMER-COSURosuescasarelevancia.Entodocasola industria delfonograma capta cierto inte-résporelespañolyladimensióndelmercado

delespañol,dejandodeladoelfolklore,quequizásseasocieconunacrecienteprosperi-daddelcampoyunarevalorizacióndelmismoenrelaciónconunaimportanciamayordelos

productosagrícolasenelmundo,comocon-secuenciaestavezdecondicionesdeexpor-taciónfavorables.ElrestodelasmúsicasenespañolestánpromovidasporlaindustriadelfonogramaquesesitúaenMiami.Laglobali-zaciónculturaltambiénatraviesaallíelgustodelasclasespopulares.Éstasestáncooptadasporunaindustriaqueproduceparaestossec-

toresmúsicaenespañolyrockparalasclasesmediasymediasaltas.Sibienhacrecidoleve-mentelaventadeCD,perofundamentalmentedeDVD,quecontienenimágenesdelamúsica,loquecrecesignificativamenteeslaventademúsicadigital.Ahorabien,elaumentoenlaventa de música en este formato en formalegalesmássignificativoenrelaciónconlasindustriasdecelularesqueconlabajadade

musicadigitalvíabandaancha.Enefecto,elcelulartieneunlugardestacadoenlaventademúsicalegalpararingtones.Sibienhacre-cidolainscripcióndeloshogaresargentinosenlabandaancha,máshacrecidolaventadeloscelulares.Porotraparte,loscelularescadaveztienenmásfuncionesyenellossecon-densanvariasindustriasculturales.Elcelularnosólosirve–ycadavezmenos–comotelé-

fono móvil, sino queasume otras funciones:correo electrónico, web , mp3, canales infor-mativos, cámara digital, etc. La complejiza-cióndelcelularreemplazaparcialycreciente-mentealaPC.

También incide en la disminución delaventadeCDlautilizacióndesoftwareparabajarmúsicaporInternetatravésdeprogra-

1

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 13/188

masquepermitencompartirarchivosdecom-putadoraacomputadora.

Sepuedeafirmarquelaexpansiónde

lasnuevastecnologías de lacomunicaciónylainformaciónincidenenformadeterminanteenelacercamientodelasociedadalosbienesculturalesproducidosporlasindustrias.Siporunladohadisminuidolaasistenciaalcineengeneral,comotambiénhadisminuidolacom-pradeCDylaventadelibrosenelmercadolocal–pensamosquenoesundatomenorelencarecimientodela entradadecine,elaltocostodelosCDydeloslibros–,crecedíaadía la venta de tecnología para la reproduc-ciónhogareñademúsicayDVD:computado-ras,ventademp3ymp4,reproductoresdeDVD.Conunacomputadoraconconexióndebandaanchasepuedeaccederalamúsica,alcineyaloslibros.Piensoqueesedatoeselmássignificativodelaño2006.

Porsuparte,uncasoparadigmáticoloconstituyelaindustriadellibro,lacualmani-fiesta un creciente desarrollo. Esta indus-tria,comolasanteriores,revelalaimportan-ciaydimensióndelaconcentraciónmultime-diaqueexisteenlaactualidadanivelmun-dial.Porejemplo,elGrupoBertelsmannquehacompradoSudamericanaesungrupopro-

pietario decadenasde televisión,discográfi-cas,productorasdecine.LomismoelGrupoPlaneta,quehacompradoMinotauroyEmecé.Esteprocesoconcentracionarioincidefuerte-menteenlapolíticaeditorial.Así,paraasegu-rarseunmercado,laseditorialesnoarriesganyeditanautoresconocidosydegrantirada.Estoexigeunaaltarotacióndelasnovedadesylarealizaciónperiódicadeferiasdedifusión

dellibro,tantoanivellocal,comoenelinterioryfueradelpaís.Autoresnovelesyexperimen-talessonpromovidosporeditorialesindepen-dientes.Argentinahavueltoasernuevamente

unreferenteenlaedicióndelibrosenespañol,comolofueratresdécadasatrás.Tambiénseevidenciaunlevecrecimientodelibrosargen-tinosnoeditadosenBuenosAires,apartirdelapresenciadenuevaseditorialesenelinte-riordelpaís.Esimportanteseñalarqueantelanegativadelosgrandesgruposeditorialesdeeditarnuevasfigurasdetononoconven-cionalenlanarrativa,hansurgidoeditorialesindependientes.Tambiénexistenautoresqueseautofinanciansuspublicacionesy/odifun-densustextosenblogs.Laprosperidaddelaindustriadellibroargentinosesostieneporsudifusiónenelexterior–aunqueelaltocostodelpapelnocontribuye–másqueporelcre-cimientodeventaydelecturaenlaArgentina.Segúnindicanlasmedicionesdeconsumocul-

tural,hadisminuidolalecturadelibrosenlaArgentinaentreelaño2000yelañopasado.Semanifiestaunmayorinterésporlalecturaentrelosjóvenesylasmujeres.Sonlasper-sonasdemásde35añoslasquemanifiestansugustoporlalecturamásporplacerqueporobligación.

13

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 14/188

2.2

Tendencias ydesencuentros en las

Industrias CulturalesPor Alberto Quevedo 1

Elaño2006registróunfenómenodereactivación cultural que se vio reflejado endistintoscampos de las industrias culturales

ytambiénenlasprácticasyconsumosdelosargentinos.Sobretodo,sicomparamoscifrasdeeseañoconlasqueseregistrabanaprin-cipiosdeladécada.Peroaúndescartandolosaños(2001y2002)cuandolacrisisgolpeódemaneramásfuertealosconsumidores,lasindustriasyloscreadores,elaño2006mues-traunaprofundizacióndelatendenciaarecu-perar los niveles de actividad productiva, la

ofertaenlosdistintoscamposytambiénlosconsumosculturalesenlaArgentina.

¿Dóndeseasientaestecambio?Talvezenlaconvergenciadetresfactoresestratégi-cos:lamejorageneraldelosindicadoreseco-nómicosysocialesqueregistrólaArgentinaanivelmacroduranteeseaño,másunaactitudgeneraldelosciudadanosderecuperarcier-

tasprácticasyhábitosensusconsumoscul-turales,ytambiénuntercervectormuyimpor-tanteparaanalizarelcomportamientodelasindustriasculturalesqueconsisteenlasventa-

14

1 Director del Proyecto Comunicación de la Facultad Latinoameri-cana de Ciencias Sociales (FLACSO) y Director del posgrado Ges-tión y Política en Cultura y Comunicación en la misma institución.Es Profesor Titular de Sociología Política en la UBA y docente de la

Maestría en Periodismo de la Universidad de San Andrés y Clarín.

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 15/188

jasqueofrecenuestropaísenmateriadecon-diciones competitivas de producción –sobretodoenelterrenoaudiovisual–,loquepermi-tióundesarrollodeestesector,queseorientó

especialmentealmercadoexterno.

Este último punto puede constatarseen las cifras relacionadas con la produccióndepublicidady dealgunoslargometrajes(enespecialenlaproduccióndeserviciosparaelexterior),quesehatransformadoenunaimpor-tantefuentedeempleosytambiéndeaperturademercadosparalostalentosargentinos.Perotambiénenmateriadetelevisiónnuestropaíshasidocapazdedesarrollarunsegmentodeproductos (formatos, programas terminados,producciones,etc.)quesedefinenasímis-mos como “globales” y que apuntan a posi-cionaralaArgentinacomounpaísproductoryexportadorenmateriaaudiovisual.

Encuandoa larecuperacióndel gastoenmateriadeculturadelosargentinos,elSis-temaNacionaldeConsumosCulturales(SNCC)hamostradounavariaciónenelgastodentrodel presupuesto familiar que nos parece sig-nificativa.Enunaencuestadelaño2004,losargentinos–comopromediogeneralnacional–decíangastaren“esparcimientoycultura”el3,1%desupresupuestofamiliar.Dosañosdes-

pués,en2006,elmismorelevamientoarrojólacifrade 4,4% para elmismo rubro (comopromedionacional).Por supuesto, losargenti-nossigueninvirtiendosobretodoenlacanastabásica debienes y servicios, pero estavaria-ciónenelconsumoculturalmuestra–másqueunacifrasignificativaenelconjuntodegastos–unainclinacióndetodoslossectoressocialesainvertirmásenestetipodebienesyservicios.

Sin embargo, en algunos terrenos dela cultura estos fenómenos evidencian unacomplejidad que merece mayor atención.El caso del cine puede seruno deellos. Si

bienesciertoquelaproduccióndepelículasenArgentinasiguemostrandolamadurezdenuestro país eneste terreno, las cifras indi-canque–porsegundoañoconsecutivo–des-ciendeeltotaldeespectadoresdecine,tantoa nivel nacionalcomo enla Ciudadde Bue-nos Aires, que concentra la mayor cantidaddesalas.¿Porquésucedeesto?Tambiénaquíconcurrenunaseriedefactores:algunosesta-cionales,otrosvinculadosconelatractivodelasofertas,lacalidaddelosproductos,etc.Sianalizamos,porejemplo,lostítulosmásexito-sos(tantonacionalescomoextranjeros)vere-mosquelosprincipalesproductossedirigenalosniñosyjóvenes:lostresprincipalestítulosnacionalesdelaño2006correspondenaestetipodepelículas,yotrotantoocurreconlos

filmsextranjeros.Aquílaindustriasiguemos-trandosupoderyeficaciaalfuncionarcomouncomplejosub-sistemaculturalcapazdecom-binarpelículastaquillerasconloslibros,jue-gos electrónicos, álbumes, televisión, jugue-tes,merchandising,alimentos,Internet,etc.

Perotambiénesciertoqueelcinetieneun comportamiento especial, ya que es una

industriaquedebeanalizarse,cadavezmás,enrelación con la totalidad de la oferta delaudiovisual.Hoyelcine,almismotiempoqueproduce su sinergia en colaboración con losotroscamposdelaindustria,entraen“compe-tencia”conlosvideos(tantoloslegalescomolostruchos),latelevisión,Internet,etc.Aestefenómenodebeañadirseunelementomás:asícomoelcineescadavezmáseficientepara

1

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 16/188

convocar a los niños y jóvenes, ha perdidofuerzaensucapacidaddeseduciralosadul-tos;casinohaytítulosemblemáticosdeépocaqueseancapacesdemovilizaralosmayores.

Enpocaspalabras,enesteúltimoañoelcinenohasidocapazdeactuarcomounprovoca-dorsocial(sobretodoenlosmediosyentrelosintelectuales)atravésdepelículasquemovili-cendebatescomosupohacerloenotrasépo-cas.¿Essolamenteunacasualidadounrasgodeestetiempo?Esdifícildesaberlo;tambiénesciertoquelapoderosaindustrianorteameri-cana,lejosdevolcarsuinteréshacialostemaspolíticososocialesdeestaépoca,vienetraba-jandolosproductos“infantilesojuveniles”demaneratalqueinteresentambiénalosadul-tos(“Schrek”,“PiratasdelCaribe”,“X-Men”,“HarryPoter”,sonalgunosejemplos).

Ahora bien, si miramos de cerca elmundodelaindustriaeditorial,encontraremos

tambiénunfenómenodeciertodesencuentroentrelosaspectospositivosdelsector(creci-mientorécordtantodetítuloscomodelacan-tidaddeejemplares)conotrosaspectosmenosglamorosos. En primer lugar, en sus aspec-tosindustriales,losnúmerosdel2006mues-tranestecrecimientodeejemplaresytítulos,peroalmismotiempo,unagranconcentracióntantoentrelosqueproducenlibroscomoentre

quieneslosdistribuyen.Porejemplo,sibienseregistran casi3.500 entidades editoras, sonaproximadamente350lasqueeditanmásde10 títulos al año con una tirada de más de1.000ejemplares,ylagranmayoríasecon-centraenBuenosAires.

Perotambiénhayundesencuentroenelmundodeloslibrosquedeberíamossubra-

yarcuandomiramoselfenómenoindustrialalaluzdelcomportamientodelosconsumido-res.EnelestudioSNCCantescitado,seregis-trauncambiopositivoenmateriadelectura

de libros cuando consideramos la variaciónentreelaño2004yel2006.Enprimerlugar,crecióun19%elnúmerodeentrevistadosquedijohaberleídoalmenosunlibroduranteelaño(pasódel46,4%al55,2%)ytambiénelpromediodelibrosleídosduranteelaño:en2004el promedio nacional alcanzaba a 3.9librosleídosduranteelaño,mientrasqueenel2006lacifra(tambiénpromedio)erade4.6librosporaño.

Sin embargo, a la hora de mencionarescritoresytítulosdelibrosleídos,lahetero-geneidadydispersiónesinmensa.Enelcasodelostítulosmencionados,solodiezdeellossuperanel1%delasmenciones(elqueacu-mulómás enlos dos años considerados fue

LaBiblia)yelprimertítuloargentinoqueseregistraeselMartínFierroconel1,6%delasmenciones.Encuantoalosautorespasaotrotanto.Enlosregistrosdelaño2006muypocosautorestienenunacantidaddemencionesquesuperenel2%,yelprimerautorargentinoes,enconcordanciaconlostítulos,JoséHernán-dez.Losnombresmásmencionadoenlalistade autores de referencia son Paulo Coelho

(5,9%) y luego Jorge Bucay (5,8%),quienessoncapacesdeconvocarlecturasperonoelrecuerdodelostítulosdesusobrasquecasinoaparecenenlalistadetítulos.

Finalmente,una referenciaaldesarro-llodelmundodigital,lasindustriasculturalesyelconsumodelosjóvenes.Enesteterrito-riotambién se producen algunos fenómenos

16

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 17/188

particularesquerevelantendenciasalentado-rasyalgunosdesencuentros.Porunlado,elaño2006siguemostrandounarecuperacióngeneral tanto en la producción como en los

consumosdefonogramas:porcuartoañocon-secutivo,creciólaventadeCDyelnúmerodeobrasmusicalesregistradas.Perotambiénesciertoquecrecelaconcentraciónenlaventade discos (las dos principales cadenas dis-tribuidoras tienen en sus manos el 60% delas ventas) y tambiéncrece el comercio ile-gal(ventacallejeradeCD)yelusodeInternetparaescuchar(o“bajar”)música.

Este fenómeno es también difícil deevaluar,porquesibienaumentalacomercia-lizaciónoeluso“ilegal”deestosproductosculturales,tambiénesciertoqueInternetserevelacomounterrenoextraordinarioparalaventadeobrasmusicalesyvideos,factorquesehavueltomuyatractivoparalasindustrias

yestá enpermanentecrecimiento.Enelaño2006tambiénaumentódemaneramuysigni-ficativaladescargadeobrasmusicalespagasentodoelmundo(casi800millonesdecan-ciones),aunqueesciertoquesólorepresentanunapartepequeñadelacirculaciónenla web

deestetipodeobras.

Ennuestropaís,ydemaneramuygene-

ral,podemosdecirquelasindustriascultura-lescrecenensuactividadeconómica,ensucapacidaddeproducirempleoyaportaralPBInacional,altiempoquesuperfilexportadorseafianzatantoenlacolocacióndeproductosenmercadosinternacionales,comoenlaexporta-cióndetalentosodeknow how quesoncla-vesenlosdistintosterritoriosindustriales.Sinembargo,lascifrastambiénregistranlaten-

dencia persistente a la concentración indus-trial(sobretodoenmanosdeempresasextran-jeras) y también se verifica una importanteconcentracióndeestasactividadesenalgunas

ciudadescomoBuenosAires.Porsuparte,losconsumidoresjóvenessiguensiendolosmássensiblesalasofertasdelasindustrias(cine-matográficas, discográficas, digitales, etc.) ysonelmotordelosequipamientoselectrónicostantopersonalescomohogareños.Setratadeunpanoramatanalentador,porlosefectosdecortoplazo,comopreocupanteensusrasgosdemedianoylargoplazo.

1

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 18/188

2.3

Dos orientaciones en lacultura porteña

Por Pablo Sirvén 1

Laapetenciadelargentinoengeneralydelporteñoenparticularencultivarsusensi-bilidadoentretenerseconcurriendodemaneraconstante a variadosespectáculosabrevaenfuentesbiendiversasparaabastecersedelosmismos.

Sediríaquedosgigantescosbloques,muycontrastadosentresí,pulsanporcincelardemaneraabsolutamenteopuestalosgustosestéticosdelosargentinos.

En el primer bloque están, en ordennumérico,elaparataje televisivo (los canalescapitalinosabiertosqueproducencontenidos

controvertidosydegranatracciónpopularquedesdeBuenosAiresirradianatodoelpaís)ylacirculacióndetítuloscinematográficosenelterritorionacional,dominadaporlasdistribui-dorasfilialesdelasgrandescompañíasnorte-americanasdecinequehegemonizanelmer-cado mediante películas de impacto masivobienrespaldadasporsuostensiblemarketingpublicitario y sus desembarcos literalmente

“bélicos”(porelgrannúmerodecopiasconelquecopanelmayornúmerodesalasposi-bles).

En el segundo bloque, en las antípo-das delanterior, cuyo objetivo excluyente es

1

1 Secretario de Redacción del diario La Nación .

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 19/188

eléxitocomercialylafacturación,seencuen-tranlasiniciativasmotorizadasdesdeelsec-tor público,donde la acción desplegada porlaSecretaríadeCulturadelaNacióny,espe-

cialmente,porsuhomónimaporteña,ayudanaequilibrarlabalanzaconpropuestasdecali-dadquevandesdeelteatroclásicoaexpresio-nes más experimentales. Muestrasplásticas,ciclos de cine derepertorio y masivos festi-vales,dondelasexpresionesmásdiversassedancita,reúnenlomejordelámbitolocalconrefinadasexpresionesdelexterior.

En2006lacompetenciadelaTVpor-teñaporairefuereceptáculodeunanuevaypersistente anomalía: los corrimientos hora-rios.EldesembarcodeMarceloTinellienCanal13desafióelliderazgoderatingdeTelefé.Yentreamboscanalesprotagonizaronunalocapulseadaquefuellevandoloshorariosdelosprogramasnocturnosafranjascadavezmás

tardías,obligandoalosespectadoresatras-nochar si querían ver sus programas favori-tos.Lainformalidadenloshorariosdeterminóquemuchosciclosempezaransusemisionesdequinceacincuentaminutosmástardedeloprevisto.Ynosóloeso:tambiénsegenera-ronconstantescorrimientosdedíasenlasfre-cuenciashabitualesdealgunosprogramas.

OtrofenómenoqueempezóadarseenlaTVde2006fueunaapuestamásfuertepor la programación matutina lo que afectóalaradio,quedisminuyósuencendido.Losconcursosdebaileycantode“ShowMatch”comenzaronaserreplicadosenotrosciclos,enunfenómenoentoncesincipientequeadquiri-ríamuchamásfuerzaydefiniciónenlatem-poradapasada(dondejuntoconlassucesivas

ediciones de Gran Hermano hegemonizan lapantallaporlacantidaddehorasqueocupanensusrespectivaspantallasylareproducciónconstantequehacendetramosdeesosciclos

todosloscanalesencualquierhorario).Lains-talación de la tecnología “minuto a minuto”enlamedicióndelratingtambiéncomienzaatenernegativosefectossobrelaprogramacióntelevisivade2006,situaciónqueseagravaráalsiguienteaño.ElMundialdeFútboldeAle-maniapartióendoslatemporadatelevisivayduranteelmesquedurólaTVfueabsorbidaporesecertamen.

Entantoqueenlaradio,losoyentessiguieron migrando de la Amplitud Modu-lada (AM) a la Frecuencia Modulada (FM),la audiencia del cable se mantuvo estableenunaparticipaciónestimadaenun30porciento sobre el total del encendido. Actual-menteel62%deloshogaresporteños,del

GranBuenosAiresydelasprincipalesciuda-desdelinteriordeclaranposeercable.Esteporcentaje crece por los “colgados” al sis-temade manerainformaly,poreso mismo,esdifícildemedircuántosson.

Segúnalgunasmediciones,enInternetsebuscaprincipalmentemúsica(95%)ysólodespués el intercambio demails (80%)ola

participaciónenchats (78%).Durante2006sedescargaronen laArgentina608millonesymediodecancionesdesdelaweb sinpagarderechos(unañoanteslasdescargashabíanllegadoa412millones).

Sielcine,ennuestropaís,moviómuchodineroybastantesentradasen2006(casi36millones de localidades vendidas) generando

19

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 20/188

un polo de entretenimiento comercial muypoderoso e inclinado decididamente hacia laproducción norteamericana (8 de cada 10películasvistasteníanesaprocedencia),bien

puededecirsequelasaccionesemprendidasporelMinisteriodeCulturaporteñoendistin-tosámbitosdelespectáculotienengranpre-senciaygarantizangenerosavariedaddepro-puestas,valiosadiversidadenloscontenidosyaccesibilidadamuybajocostoogratis,loquepermiteun“reparto”delaculturaabsolu-tamentedemocratizanteyalentadordelespí-ritunaturalmenteinquietodelporteñoporlasexpresionesartísticasdetodotipo.

Másde8millonesdeasistentespartici-paronen2006dealgunasdeestasmúltiplesiniciativas:234milfueronalFestivaldeCineIndependiente; 322 mil pasaron por algunasdelas2.097funcionesbrindadasporlassalasdelComplejoteatraldeBuenosAires;175mil

abrevaron en el VIII Festival de Tango y109milenelIVMundialdeTango.Másdemediomillóndepersonasdisfrutódelosreci-talesdeloquedioenllamarseVerano06;25mil personas acompañaron a Daniel Baren-boim en su concierto de despedida del añoal pie del Obelisco. La lista es interminableeincluyemásymásgenteenmuseos,biblio-tecaspopulares,talleres,siguiendolospasos

delosgruposdeteatroitinerante.¿QuéseríaBuenosAireslibradasóloalazardelascapri-chosasreglascomerciales,sinoacompañasea la iniciativa privada, esta potentevitalidaddelestadocapitalinoporsumarsindesmayoactividadtrasactividadenlasdisciplinasmásdiversasdelarte?

Unaño,el2006,dondeBuenosAiressequedósinunodesusfarosmásreconocidosmundialmentedesusobresalientecultura:elTeatroColóncerrósuspuertasparadarpaso

aunambiciosoMaster Planaúnencursoqueprometedevolvernosanuestroprimercoliseocon todos sus brillos originales, talvezpara2010. Sin cerrar sus puertas, pero con unabajadelaactividadyalgunasmolestiassuple-mentariasparaelpúblico,tambiénelTeatroGeneral San Martín inició necesarios traba-josderemozamientodesuestructuraediliciaydiversosserviciosaunque,comosedijo,sinrenunciarasupresenciaenlacartelera.

Desdeelpuntodevistaaudiovisual,enunescenariotelevisivotandeprimentecomosedescribiómásarriba,laaparicióndelcanalEncuentro, promovido por el Ministerio deEducación de la Nación, fueuna bocanadadeaire fresco al que siguiósumandoen la

mismadirección,peroconunperfilmásbajo,laemisoraCiudadAbierta,delgobiernopor-teño,quesufriólosvaivenesensudirecciónylasincertidumbres,ahoramásdespejadas,traselcambiodegobiernoenlaciudad,asícomotambiénsupésimaubicaciónenlagri-lladecanales.

Muy importante como siempre, las

acciones encaradas para la formación denuevos públicos llevadas a cabo por el muyinquietoycreativoProgramaEscuelayMedios,tambiénmotorizadoporelMinisteriodeEdu-cación,queacercacadaañoa8.000chicosdeescuelassecundariasde bajosrecursosalcine,enmuchoscasosporprimeravez.

0

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 21/188

3Contexto económiconacional y local

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 22/188

Evolución de la economíaargentina1

LainformacióndeCuentasNacionalesparaelaño2006muestrauncrecimientodelProductoBrutoInterno(PIB)aprecioscons-tantesde8,5%.Condatosprovisoriosalter-certrimestrede2007sepuedeestimarqueelúltimoañomantieneunatasadecrecimientosimilar,loquecompletacincoañosseguidosde crecimiento en la actividad económica a

tasascercanasosuperioresal8,5%2

.

Asícomolaevoluciónde2003y2004fuelaexpresióndeunrápidoprocesoderecu-peración de la actividad económica en res-puesta a los nuevos precios relativos y demodificaciones de los lineamientos de polí-ticaenuncontextointernacionalfavorable–procesoqueduróhastaelprimertrimestrede

2005–, el año2006 reflejó claramente unaexpansiónbasadaenelincrementodelacapa-cidadproductiva.

Por el lado de la demanda, el princi-palmotordeestaevoluciónenelaño2006fue el gasto en Inversión (18,6%), seguidadelConsumoprivado(7,7%)ylasExportacio-nes(7,3%),entantoqueelConsumopúblicoexperimentó un crecimiento más moderado(5,2%).

1 Extraído del informe del CEDEM: “Coyuntura económicade la Ciudad de Buenos Aires”. Nº 0, mayo de 00. Los datos de la variación porcentual del PBI, estimados al ter-cer trimestre del 00 indican un acumulado del año respectoal acumulado de igual periodo del año anterior del ,4% corres-ponden al informe de avance del nivel de actividad del INDECdel 13 de diciembre de 00. Ver www.indec.mecon.gov.ar

3.1

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 23/188

Elcrecimientodelainversióncontinúaimpulsadofuertementeporlasostenidaexpan-sióndelaconstrucciónydelacapacidadins-taladadelaindustria.Enelpromediodelaño

2006,laInversiónBrutaInternaFija(IBIF)fuede21,6%delPIB,casidospuntosporcentua-lesporencimadelaparticipaciónde2005,quehabíaresultadohistóricamenteelevada.Laevo-lucióndelasexportacionesdebienesyservi-ciosmostraronuncrecimientoelevadoen2006(7,4%)entérminosdevolumenfísico.

Porelladodelaoferta,elcrecimientoentrebienesyserviciossemostrómásparejoqueenlosañosprevios,cuandolossectoresproductores de bienes lideraban claramentelaexpansióndelaactividad.Enelacumuladoanual,laproduccióndebienesaumentóleve-menteporencimadeladeservicios(8,8%y8,0%respectivamente),aunqueporelmayorpesodelosúltimos,sucontribuciónalavaria-

cióndelproductofuesuperior(lacontribuciónalavariacióndelPIBdelosserviciosfuede64,8%,entantoquelacorrespondientealosbienesfuede37,7%).

Alinteriordelossectoresproductoresdebienes,Construcciónobservóel mayorincre-mento interanual en 2006 (18,6%), seguidodeIndustriamanufacturera(8,9%),Electrici-

dad,gasyagua(5%)yActividadesprimariasyextractivas(2,4%),dentrodelascualessedestacalaevolucióndelaactividadpesquera(61,8%).

Alinteriordelosservicios,losquemáscrecieron en 2006 fueron Intermediaciónfinanciera(22%),Transporte,almacenamientoycomunicaciones(13,5%),Comercio(7,9%),

Otras actividades de servicios comunitarias,sociales, personales y servicio doméstico(7,8%),Hotelesyrestaurantes(7,2%),Admi-nistración pública y defensa (4,5%), Ense-

ñanza,serviciossocialesydesalud(4,2%)yActividades inmobiliarias,empresariales y dealquiler(4,2%).

Enloquerespectaalandustriamanu-facturera, los datos del Estimador MensualIndustrial(EMI)elaboradoporelINDECparaelaño2006muestranunincrementodel8,4%,manteniéndose lasaltas tasasde expansión.Estatasadecrecimientointeranualfuelógi-camentemenoralasobservadasen2003y2004, quehabíansido de 16,2% y 10,7%,respectivamente,aunquelevementesuperioralade2005(8%).

LasindustriasdeEdicióneimpresión,Sustanciasyproductosquímicos,Metalmecá-

nicaexcluyendoautomotriz,PapelycartóneIndustrias metálicas básicas se expandieronatasasalgomásmoderadasqueelconjuntodescrito(5,4%,5,4%,1,9%y1,8%,respec-tivamente),siendoPapelycartóneIndustriasmetálicasbásicaslasúnicasquerealmentesehallanenellímitedelusodesucapacidadins-talada(78,8%y92,2%respectivamente).

Sepuedeapreciarque,segúnlasvaria-bles analizadas por la Encuesta IndustrialMensual, durante 2006 continuó observán-doseunpanoramadecrecimientoenlaactivi-dadmanufacturera,comoyasehabíaexperi-mentadoenlosaños2003,2004y2005.Noobstanteello,debedestacarsequehubociertadesaceleracióndelatendenciaascendentedelas principales variables, como así también

3

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 24/188

deunbuennúmeroderamasqueaúnnohanalcanzadolosvaloresdetentadosconanterio-ridadalaúltimarecesióneconómica.Sedes-tacatambiénlaevolucióndelossalariosfor-

malesenelsector.

Elvaloragregadodelaactividadcomer-cialen2006evidencióunincrementode7,9%,levementepordebajodelaexpansióndelpro-ducto,luegodetresañosdecrecimientosig-nificativamentesuperioraldelconjuntodelaeconomía.Seobservaunapaulatinadesacele-raciónenestaserie,cuyocrecimientonodeja

deserconsiderable.

Enelaño2006,entérminosinteranua-les,elíndicegeneraldelossalariosobservóunincremento de17,9%. Alinteriorde losasa-lariados,elgrupoqueobtuvomayoressubasfueeldelostrabajadoresregistradosdelsec-torprivado,cuyossalariosaumentaron20,5%.

Los salarios de los trabajadores no registra-dos,queenlaúltimamitaddelañoaventa-jaron durante varios meses consecutivos alosregistrados,verificaronunavariacióninte-ranualde18,8%.Lasubadelossalariosdelsectorpúblicoquedómuypor detrás,conunguarismode10,5%.

Lasituaciónocupacionalalcuartotri-

mestrede2006denotalaimportantereduc-cióndeldesempleoenelúltimoaño,productodeunaexpansiónsuperiordelempleomásquedelaintencióndeparticiparenelmercadodetrabajo.Entérminoscomparativos,larealidadocupacional al cuarto trimestre de 2006 seexhibíacomoclaramentemásfavorablequelaevidenciadaunañoantes.Inclusosisecom-paralatasadedesocupaciónconlavigente

duranteelPlandeconvertibilidad,seconstataqueéstaseubicaenelnivelmásbajodesdeoctubrede1993,entantoqueladesubem-pleoresultalamenordesdeoctubrede1995.

Enelcuartotrimestrede2006,hubocaídadeladesocupaciónentodaslasregionesdelpaís,queseexplica–almenosenparte–porunaumentodelempleoentodosloscasos.Lasregionesordenadassegúneldescensodesutasadedesempleoenelcuartotrimestrefueron Cuyo, Pampeana, Noreste, Noroeste,Gran Buenos Aires y Patagónica. En cua-

trodelasseisregiones(Cuyo,Noreste,Pam-peanayPatagónica),elincrementodelatasadeempleofuesuperioraldelatasadeactivi-dad(ambospositivos).Enlasotrasdosregio-nes,latasadeactividadsemantuvoconstante(Gran Buenos Aires) o se redujo levemente(Noroeste).

4

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 25/188

3.2

Evolución de la economíade la ciudad de

Buenos Aires1

En el año 2006,losindicadoresdispo-niblescorrespondientesalosdiferentessecto-reseconómicosdelaCiudaddeBuenosAirescontinuaronmostrandouncrecimientogenera-lizado,loquesetradujoenmejorasenelmer-cadodetrabajo,enlasituaciónsocialyenlarecaudaciónimpositiva.

En 2007,laevolucióndelosindicado-resdeactividadeconómicadisponiblesparalaCiudad de BuenosAires continúa mostrandoun panorama positivo, con destacados nive-lesdeaumentodelempleoformalylaproduc-cióndebienesyservicios.Estaexpansiónseinsertaenelcrecimientonacional,ysedes-

tacaqueenlamayoríadelasactividadesyasehansuperadolosnivelesdeproducciónante-rioresalacrisisdefinesde2001e,incluso,enalgunoscasos,losregistrosmáselevadosdelaconvertibilidad.

En2006,la actividad industrialdelaCiudaddeBuenosAiressiguiómostrandounbuendesempeño,comopartedelprocesode

recuperación iniciado a principios de 2003.Así, se consolidó la tendencia alcista en losprincipalesindicadoresdelsector,productodeunaumentoenelconsumointernoyenformade sustitución de importaciones, así como

1 Lo correspondiente al año 006 está extraído del informe delCEDEM: “Coyuntura económica de la Ciudad de Buenos Aires”.Nº 0. Mayo de 00. La información relativa al año 00 estaelaborada en base a otro informe del CEDEM: “Informe Econó-mico de la Ciudad de Buenos Aires”. Nº 4. Diciembre de 00.

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 26/188

tambiénporunmejoraprovechamientodelasoportunidades abiertas tras la devaluación,especialmentedealgunosproductoscomolosdelasramasdemetal,maquinariasyequipos,

ydepapeleimprenta.LaEncuestaIndustrialMensualparaelámbitodelaCiudadmuestraque,en2006,laactividadindustrial,medidapor los ingresos fabriles a precios constan-tes,seelevó10,5%conrelacióna2005.Estasubaessuperioralaquetuvolugarenelañoanterior,cuandosehabíaacumuladouncreci-mientointeranualde7,7%.

Es posible identificar algunos indi-ciosdequelossectoresquehabíansidoloslíderesenelprimerperíododerecuperaciónrápidatienenenlaetapaactualunmenorcre-cimientorelativo.Estecomportamientopodríaestar asociado a una diferencia cualitativadelcrecimientodelossectoresquelideranlaexpansiónactual,queestaríanligadosaproce-sosdemáslargoplazoenlamejoradesupro-ductividad.

Conrelación a lacantidad de personalasalariado, se verifica que, en términos inte-ranuales,lasempresasdelaCiudadincremen-taron2,9%susdotacionesdurante2006,consi-derablementemásqueloobservadoelañoante-rior(0,6%).Enlacomparacióninteranual,hubo

sólodossegmentosquemostraronunadinámicanegativaensusplantasdepersonal:Maquina-ria,equiposyautomotores(-4,6%)yAlimentos,bebidasytabaco(-0,6%).Elrestodelasramastuvoincrementosqueestuvieronporencimadelpromedioenlamayoríadeloscasos.

En2006,lamayorpartedelosrubrosde la industria de la ciudad experimentóun

crecimientoenlashorastrabajadasdelperso-nalasalariado.LosquemásincrementaroneltiempodelaborfueronOtrasindustriasmanu-factureras (6,2%), Prendas de vestir (5%),

Metalesyproductosmetálicos(3,3%)yMedi-camentos de uso humano (2,6%), mientrasquemostraronlevescaídaslosrubrosTextiles(-0,1%)yPapeleimprenta(-0,2%).

En relación a la masa salarial en laindustria de la ciudad, en 2006 se observóunimportanteincrementorespectode2005(24,8%).Estaevoluciónfuegeneralizadapara

eltotaldelasramasdeactividad,fluctuandoentreun20,2%enPapeleimprentay34,3%paraelrubroOtrasindustriasmanufactureras.

En 2007 en tanto, los indicadoresdel mercado de trabajo, de acuerdo con laEncuestadeIndicadoresLaboralesdelaCiu-daddeBuenosAires,elempleo privado for-malenempresasconunmínimode10ocu-pados,arrojóenseptiembreunatasadecreci-mientointeranualde5,7%,quesibienmues-tra la continuidad de la desaceleración ini-ciadaenfebrero(ysólointerrumpidaenjunio),resultatodavíaunatasaelevada.Lavariaciónintermensualdeesteindicadorfuede0,4%yconrespectoalacumuladodelaño,elcreci-mientoalcanzó6,3%.Seestimaqueasep-

tiembreexistíanunos898.000empleadosfor-maleseneldistrito,el94,5%delosmismosconlamodalidaddecontrataciónpor tiempoindeterminado.

Hubo aumentos interanuales –datosaseptiembrede2007–enelempleoformaldetodaslasramasdeactividad,conlamayorsuba en Construcción (11,2%), seguida por

6

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 27/188

Servicios Financieros y a las Empresas (9%).Elrestodelasramas,creciópordebajodelpromedio. Todas ellas superaron entre 20%y32%elniveldeempleoformalquetenían

en2001,conexcepciónde Electricidad, Gas y Agua y Construcción, que constituyen doscasosextremos:enelprimero,elíndiceestárondandoelvalorqueteníaentoncesy,enelsegundo,elascensoessuperioral85%.

Encuantoalaevolucióneconómicaporsectores,laconstrucción fueelsectorquemásdinamismomanifestóenelámbitolocalen el

año 2006,enconsonanciaconsubuendes-empeñoanivelnacional2.

Enloquerespectaalaactividad comer-cialenlaCiudaddeBuenosAires,losdife-rentes indicadores analizados dancuentadeuncrecimientosostenido,productodelacon-tinuidadenlamejoradelosingresosylaevo-luciónfavorabledelasituaciónocupacionaldelosresidentes,loquesereflejóenunaumentodelconsumoengeneral.Laexpansióndelcré-dito –especialmente a través de tarjetas decréditoypréstamospersonalesparasegmen-tos de ingresos medios y altos– tuvo un rolimportantesobreelconsumo,enparticulardebienesdurables.Seagregóaestosfenómenoselimpactodelturismo,cuyaparticipaciónen

lasventas–sobretodoenlosshoppingcentersdelaciudad–siguiósiendoalta.

Los indicadores correspondientes a laactividadcomercialencentrosdecomprasde

En 00, en cambio, esta tendencia –de acuerdo a informaciónde la superficie solicitada para construir en el acumulado anoviembre de ese año se revirtió, con una caída del ,%.Fuente: “Informe Económico de la Ciudad de Buenos Aires”.Nº 4. CEDEM, Diciembre de 00.

laCiudaddeBuenosAiresmantienenlabuenatrayectoriainiciadaafinalesde2002,cuandoelturismomotorizabasurecuperación,aunquelohacenaunritmomenor.Segúndatosdel

INDEC,en2006,loscentrosdecomprasubi-cadosenlaCiudaddeBuenosAiresexpandie-ron susventas 11,5% en valores constantes(25,2%enfacturación).

La Encuesta de Electrodomésticos yArtículos para el hogar del INDEC, en basea información de comercios especializados,reflejaqueen2006lasventasdeesterubro

enlaCiudaddeBuenosAiresfueron39,3%superioresalasde2005(avaloresconstan-tes).

En 2007, los indicadores representa-tivos de la actividad del comercio minoristaquesedesarrollaenlaCiudadmuestranunacontinuidad del crecimiento. Las ventas delossupermercadosradicadosenlaCiudaddeBuenosAires,alcanzaronenoctubrede2007un total de $ 548,6M, lo que implicó unasuba de la facturación en valores corrientesde28,9%conrespectoaigualmesde2006,queluegodelaregistradaenagostopasadofuelamayordelaño,yseinscribejuntoaéstaenlasdosmáselevadasdesdeeliniciodelarecuperaciónposterioraladebacledelbienio

2001/2002. Sibien este incrementose ori-ginaenunimportanteaumentodelvolumenfísicodelasventas,cabedestacarelrolquehajugadoelcrecimientodelospreciosenlossupermercados (15,7%parael GranBuenosAires). Las ventas corrientes acumuladas enlosprimerosdiezmesesdelañotuvieronuncrecimientode21,5%.

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 28/188

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 29/188

fuesedede244exposiciones,esdecir,54%deltotaldelpaís.Asimismo,enlaCiudadserealizaron398congresos,esdecir,29,9%deltotalnacional.

Lasindustrias culturalessiguieronmos-trandonivelesdecrecimientoenel2006,con-tinuandolatendenciaalascensointeranualini-ciadoen2002.Estadinámicaseexplicaporlamejoraenlosingresosyexpectativasdelossegmentosquemayorpropensiónalconsumodeestosbienesmuestran,asícomotambiénporunaumentoenlasexportacionesdebie-

nes y servicios (libros, derechos musicales,traducciones,diseñodeportada,serviciosedi-torialesengeneral,etc.).

Podríadecirsequeprogresivamenteseestán recuperando algunos hábitos de con-sumoculturalquesehabíanperdidodurantelacrisisyqueexisteunmanifiestointerésdelpúblicoporlaofertacultural,laquesemulti-plicapermanentemente.Aloanteriorsesumalacompradeturistasinternacionalesenlaciu-dad,quemuestranpreferenciaporestospro-ductos.Enelcasodellibro,seagregantam-biénlascomprasdelEstadoparasuscampa-ñasdepromocióndellibroylalecturaylapro-visiónparabibliotecaspopularesyescolares.

En materia de inversiones, en el año2006seregistraronunnúmeroimportantededecisiones privadas en la Ciudad, orientadasadiferentesactividadeseconómicasybarrios,concapitalesdedistintaprocedencia.Noobs-tanteladiversidadantesmencionada,losseg-mentosdeactividadqueresultaronmásatrac-tivos tanto para inversiones realizadas comoanunciadas fueron Comercio e Infraestruc-

tura.Asimismo,losprincipalesbarriosdedes-tino para todas las series analizadas fueronPalermoyPuertoMadero,yelprincipalorigendelcapitalinvolucradocorrespondióainverso-

resnacionales,tantoparaelcasodelospro-yectosconcretadoscomoparaelcasodelosanunciosrealizados,aunqueesmenesterdis-tinguirparaesteúltimosegmentounaacusadaparticipacióndeinversoresespañoles.

Porotraparte,durante2006,lasexpor-taciones de bienes producidos en la ciudaddeBuenosAiressesituaronenU$S326M,

20,2%másqueenigualperíododelañoante-rior.Estasubasedebió,básicamente,alacon-tribuciónde algunos capítulosdeimportanteaporteeneltotalexportadoporlaCiudad.

Losquinceprimeroscapítulosexporta-dos por la Ciudad concentraron 86,3% delmontototalcomercializadodurante2006.LostresmásvendidosfueronProductosquímicosorgánicos(U$S55,6M),Productosfarmacéu-ticos(U$S45,7M)yCarnesydespojoscomes-tibles(U$S44,5M).

En lo que respecta a la recaudacióntributariadelGobiernodelaCiudaddeBue-nos Aires, en el año 2006 se recaudaron$ 6.155M,loquerepresentóunincrementodel

26,5%respectode2005,enlíneaconelcre-cimientoestimadodelaactividadeconómicadeldistrito.Comohechodestacabledelaevo-lución de la estructura tributaria del Gobi-ernodelaCiudad,seobservaenlosúltimosañosunapersistentecaídadelaimportanciadelrubrodebaseterritorial(ABL)yuncre-cimientodelarecaudacióndelimpuestoalosIngresosBrutos,demayorvinculacióncon el

9

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 30/188

cicloeconómicoylaactividadenotrasregio-nes del país. Esta evolución resulta en unamayorprociclicidaddelaestructuratributarialocal,loquejuegaencontradelaautonomía

financiera del distrito, principalmente anteeventualessituacionesdecrisis.

En2007larecaudacióntributariaacu-muladaenlosprimerosoncemesesseubicó26,3%porencimadelaalcanzadaenigualperíodo de 2006. Se destaca que en dichoperíodoelimpuestosobrelosIngresosBrutos,queeselrenglónmásimportantedelarecau-

dación,tuvounalzaporencimadelpromedio(29,7%),resultadodelamejoraenlosnivelesdeactividadeconómica,menorinformalidadydisminucióndelaevasión.

Enloquerespectaala situación ocu-pacional,duranteel cuarto trimestre de 2006hubounaimportanteretracciónenlatasadedesocupacióndelosresidentesenlaCiudadde Buenos Aires, que resultó más profundaquelacorrespondienteparaelconjuntodelos31aglomeradosurbanosdelpaís.Despuésdevarios períodos en los que lamejora econó-mico-productivase reflejó enuncrecimientocontinuodelempleoeneldistrito,enlasúlti-masmediciones,severificaunacaídaenlatasadeempleo,acontramanoconladinámica

anivelnacional.

La caída en la tasa de desocupación(17,5%)tienesuorigenenlamayorintensidaddedisminucióndelatasadeactividadquedelatasadeempleo(-2,2%y-0,8%respectiva-mente).Estaúltimapasóde50,1%a49,7%,loqueimplicaundescensode8.000perso-nasocupadas,entantoquelatasadeacti-

vidadbajóde54,4%a53,2%,esdecirqueunos33.000residentesseretirarondelmer-cadodetrabajo.

Latasade desocupaciónpasóde8%a 6,6%entreel cuarto trimestre de2005 eigualperíodode2006 3.Deestamanera,elnúmerodedesocupadosresidentesenlaCiu-dadseubicóen104.000personas.LatasadesubocupacióndelaCiudadtambiénevolucionómejorqueeneltotaldeaglomeradosreleva-dosporlaEncuestaPermanentedeHogares,reduciéndosede9,4%a8,7%(-7,4%)einvo-

lucrandoa137.000residentes.

El distrito presenta latercera tasa dedesocupaciónmásbajadelpaísylasegundadesubocupaciónmenor.Latasadedesocu-pación del cuarto trimestre de 2006 es lamenordesdeoctubrede1993,entantoqueladesubocupaciónestácercanaaladeigualperíodo de 1994. Asimismo, el distrito pre-sentalastasasdeactividadydeempleomásaltasdelasquesetengaregistro.

Laaperturadelospuestosdetrabajosegúndiferentesatributosdestacalaprepon-deranciamasculina,detrabajadoresmenoresde49añosydepuestosdecalificaciónopera-tivaysincalificación.Tambiénresaltanelalto

niveldeinstruccióndelapoblaciónocupada,lasubaenlatasadeasalarizaciónydeempleonoregistrado,yeldescensodelasobreocupa-ciónhorariaenelúltimoaño.

3 Al segundo trimestre de 00 la tasa de desocupación habíadescendido ligeramente, situándose en el 6,%.

30

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 31/188

4Las Industrias Creativasen la ciudad de

Buenos Aires

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 32/188

3

Introducción

Industrias Culturales: evolución

del conceptoEl concepto de Industria Cultural (IC)

surgeenlosaños40,enelanálisiscríticodeeseprocesoporpartedeTheodorAdornoyMaxHorkheimerde laEscueladeFrankfurt1.Hoy,eltérminosevieneutilizandoenelmarcodeestudiosquepretendenanalizarlasrelacio-nesentreeconomíaycultura.Enesesentidohay quesuperar ciertas prevenciones de losactores de ambas esferas. Esto implica unarupturaconlaideadelaculturaylaecono-míacomocamposseparados,comodominiosextrañosyhastaopuestoselunoalotro.

Un actor importante en el avance deesta conceptualización ha sido la UNESCO.

En1980enMontreal, Canadá,especialistasdediferentesdisciplinasdelascienciassocia-lesydelaculturaestablecieronunadefiniciónde“industriacultural”queponederelieveelcarácter económico-comercial de la produc-ciónindustrialenlossectoresdelainforma-ción,lacomunicaciónylacultura.Lamismaexpresabaque:

“Seestima,engeneral,queexisteuna‘industriacultural’cuandolosbienesylosser-viciosculturalesseproducen,reproducen,con-servanydifundensegúncriteriosindustrialesycomerciales,esdecir,enserieyaplicandouna

1 Adorno, Theodor y Horkheimer, Max, “La dia-léctica del Iluminismo”, Theodor Adorno, Edito-rial Sudamericana, Buenos Aires, 19.

estrategiadetipoeconómico,envezdeperse-guirunafinalidaddedesarrollocultural” 2.

Esteprimerintentodedefinirelcampo

y el modo operativo propios de las “indus-trias culturales”, si bien significó un avanceencuantoalestablecimientodeunconsensoterminológico–hasta allí inexistente–, seguíasoportandounaescisiónentreloscamposdelaculturaylaeconomía.

AldíadehoylaUNESCOharevisado

aquellavisióndelfenómenoporentoncespla-

gadadeseñalesderesistenciaencuantoavin-cularlo“auténticamentecultural”conloeco-nómico,yharedefinidolas“industriascultu-rales” como aquellas empresas que combi-nanlacreación,laproducciónylacomercia-lización de contenidos intangibles y cultura-lesprotegidosensumayorparteporlosdere-chosdeautorquepuedentomarlaformadebienes y servicios. Así describeactualmentelaUNESCOlosprincipales rasgos distintivosparaelcasodelasindustriasprincipalesdedi-cadasalaproduccióndecontenidos3:

-Sumateriaprimaesunacreaciónpro-tegidaporderechosdeautoryfijadasobre un soporte tangible o electró-nico.

-Enellasseincluyenlosbienesyservi-ciosculturalesfijadossobresoportestangiblesoelectrónicosyproducidos,conservadosydifundidosenserie,concirculacióngeneralmentemasiva.

Getino, Octavio, “El capital de la Cultura”, Senadode la Nación Argentina, Buenos Aires, 006.3 Ibidem.

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 33/188

33

-Poseenprocesosdeproducción,circu-laciónyapropiaciónsocial.

- Están articulados a las lógicas del

mercadoyalacomercializaciónotie-nenelpotencialparaentrarenellas.

-Sonlugaresdeintegraciónyproduc-ción de imaginarios sociales, confor-mación de identidades y promocióndeciudadanía.

Ahorabien,esosbienesyservicioscul-

turalespresentanunacaracterísticadistintiva:sondinamizadoresdelcapitalsimbólicodelassociedades,otorgándolesunvalorestratégicoen el desarrollo de las naciones. Este valorestratégico continúa acentuándose actual-menteconeldesarrollodelatecnologíadelascomunicacionesanivelmundial,laaparicióndeequiposmultimedia,lamejoraenlosequi-posutilizadosyladigitalizacióndelosconte-nidosculturales.

Enesecontexto,lasICcentralizanen

granmedidaloreferentealaproducción,crea-ción y comercialización de los bienes y ser-viciosde contenido cultural. Como señala laOEA–OrganizacióndeEstadosAmericanos–:“lasmismasconstituyenunodelosprincipa-

lesinstrumentosqueactualmenteposeenlasnacionesparaelintercambiodelosbienesyserviciosinherentesasusculturasytambiénparaeldesarrolloeconómico,lageneracióndeempleoylaintegración”4.

4 “Industrias Culturales. Incidencia Económica y Socio-cultural, Intercambios y Políticas de Integración Regio-nal”. Secretaría de Cultura y Medios de Comunica-ción. Organización de Estados Americanos. Año 000.

Laimportanciadelosbienesyservi-cios producidos es que cada vez en mayormedidaexisteunarelaciónentreéstosylainversiónencapitalfísicoyfinancierointerna-

cionalylasindustriasquefabricanlosinsu-mosutilizadosporlossectores.Sonartíficesdeunaintegracióntantoverticalcomohori-zontalquetrasciendelasfronterasnaciona-les.Esasíquelaculturaysusindustriascul-turalesresultanclavesenlasestrategiasparaalcanzareldominiointernacionaldelosnue-vosmercados.

Retomando la cuestión de la defini-ción conceptual de las Industrias Cultura-les, hay clasificaciones más restrictivas queotrasencuantoalasactividadesqueseinclu-yen.Engeneralseconsideranformandopartealasactividadesdeedicióneimpresión,lasproducciones fonográficas y cinematográfi-cas y los programas de contenidos audiovi-suales.Ladistinciónencuantoalasactivida-desquedebenserincluidasesaúnobjetodedebate.Inclusolaterminologíaconlaqueselasreconoce,dependiendodelcontextoy lospaíses,difiere. Sondenominadas enalgunospaíses“IndustriasCreativas” 5ysonconocidasen ámbitos económicos como “industrias defuturo”oenmediostecnológicoscomo“indus-triasdecontenido”.

El país pionero en la conceptualización del término Indus-trias Creativas es Gran Bretaña. El Departamento de Cul-tura, Medios y Deporte de ese país las define como “aque-llas industrias que tienen su origen en la creatividad, las habi-lidades y el talento y que buscan el bienestar y la crea-ción de trabajos a través de la generación y la explota-ción de la propiedad intelectual”. Ver: www.culture.gov.uk

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 34/188

34

Industrias Creativas:un concepto más amplio

El concepto Industrias Creativas“supone un conjunto más amplio de activi-dadesqueincluyealasindustriasculturales,más toda producciónartística o cultural, yaseanespectáculosobienesproducidosindi-vidualmente”6.Son,deacuerdoaestadefi-nición de la UNESCO, aquellas actividadesen las que el producto o servicio contieneun elemento artístico o creativo sustancial.

Asísegúnlosestudiosopaísesseincorpo-ranactividadescomolasArtesEscénicas,lasArtesVisuales,losmercadosdearteyanti-güedades,einclusolaArquitecturaóelSoft-

ware .

TalcomoseanticipaenlaIntroduccióngeneral,esteAnuarioesdetransiciónhaciaestenuevoenfoque,eldeIndustriasCreati-

vas,yestosereflejaenlaincorporaciónenelanálisisdelasactividadesvinculadasalasArtesEscénicas,condatosdelaevolucióndeespectadoresdeteatroenlosúltimosañosennuestraciudad. Enestaediciónelejecen-tral siguesiendo elanálisisdel conjuntodelasIndustriasCulturalestradicionales(secto-resaudiovisual,editorialydiscográfico),juntoconeldelasindustriasauxiliaresyconexas.

Ambostérminos –IndustriasCreativaseIndustriasCulturales–tienendistintascon-notacionesynosonintercambiables.PorlotantoseutilizaradeaquíenmáseltérminodeIndustriasCreativassóloparareferirnosaeseconjuntomasampliodeactividades,que

6 “Comprender las Industrias Creativas”. Documentode la UNESCO. En http://portal.unesco.org/culture/

incluyealasIndustriasCulturales(IC)tradi-cionales–comoelcine,laradio,latelevisiónóelsectoreditorialydiscográfico–juntoconotrasactividadesculturalesycreativascomo

lasartesescénicasyvisualesóestrictamenteculturalescomolosserviciosdebibliotecasymuseos.

Porejemplo,enelcapítuloendondesemideelaportedelaeconomíaculturalenlaciudaddeBuenosAires,alcontarconinfor-macióndeambosconjuntosdeactividades,se establece la contribución de las Indus-

triasCreativas–distinguiendoasuinterioralasIndustriasCulturalespropiamentedichasdelasactividadescreativasyculturales–7.EntantoqueenelcapítulodeComercioExteriorse mantiene el concepto de Industrias Cul-turalesyaquesetrabajasólocondatosdeexportacioneseimportacionesdebienescul-turalespropiosdeaquellas–comopelículas,discosylibros–.

Entantoqueenlasección4.2,alinte-riordelasIC,sedistingueentrelas“indus-trias principales” directamente relacionadasconlaproducción,distribuciónycomercializa-cióndecontenidos,ylas“industriasauxiliaresoconexas”sinlascualesaquellasnopodríandesarrollarsusactividades.

En esa sección (4.1.1) la sigla IC es usada como referencia deIndustrias Culturales y ACyE de las Actividades Culturales y deEntretenimiento. El conjunto de ambas categorías es el que sedescribe como Industrias Creativas. La distinción que utilizamosen este Anuario es provisoria, la propia UNESCO marca que “hayun acuerdo mucho mayor acerca de que actividades sostienen laamplitud del sector cultural que en lo que respecta a cómo estasactividades debieran ser agregadas en grupos o dominios mayo-res”. En “The 009 UNESCO Framework for Cultural Statistics –Borrador-“. Diciembre de 00.

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 35/188

3

LossectoresincluidosenlasICsonlossiguientes:

a)IndustriasPrincipalesoActividades

Directas

-SectorEditorialLibros Publicaciones Periódicas (Diarios y

Revistas)

-SectorAudiovisualCine

TVyRadioVideoDisco

b)IndustriasIndirectasoAuxiliares.

Nos referimos a las Industrias deSoporteeInsumos,esdeciraquellasquepro-ducenlasmáquinas,equiposeinsumosparalaproducciónyelconsumodebienesyservi-ciosculturales.

-Produccióndepapelparaelcomplejoeditorial.

-Instalacionesyequipamientoparalasindustriasdelcomplejoaudiovisualy

editorial(antenas,cámaras,películasparafilms,maquinariadeimprentas,etc.)ydeloshogares(fabricacióndevideos,televisores,aparatosderadio,etc.).

Nosecuentaconinformacióndelpeso

económico de estas actividades en la Ciu-daddeBs.As.,peroenlamedidaenquese

obtieneinformacióndeproduccióndealgunosde estos equipamientos e insumos a escalanacionaléstaesincluidaenelcapitulocorres-pondiente.

c)IndustriasyServiciosConexos.

Se trata de aquellas actividades deserviciosdegranimportanciaparalasdife-rentes IC o crecientemente relacionadas –especialmente a partir de la dinámica con-vergencia tecnológica de las últimas déca-das– como son las telecomunicaciones, la

informática e Internet, entre otras, común-mente denominadas Nuevas Tecnologías deInformaciónyComunicación(NTIC).Tambiénse incluye el subsector Publicidad en tantoproveedorespecíficodeserviciosenmateriade valores simbólicos, además de principalfuentedesostenimientoeconómicodealgu-nasindustriasculturalesymediosdecomuni-cación,comopublicacionesperiódicas,radio,televisión,etc.

Finalmente se incluyen las seccio-nescorrespondientesalDiseñoyladeArtesEscénicas, en el sentido mencionado de irincluyendoelanálisisdelaevolucióndelasactividades que forman partede las Indus-triasCreativas.

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 36/188

36

4.1Evolución de las IndustriasCreativas en la ciudad deBuenos Aires

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 37/188

3

4.1.1

Contribución de la culturaa la economía y el empleo

de la Ciudad.La última información desagregada

delValorAgregadodelasIndustriasCreati-vas(ICylasactividadesculturalesydeentre-namiento–ACyE–)correspondealaño2006,proporcionadaporlaDGEyC(DirecciónGene-raldeEstadísticayCensosdelGCBA) 1.Deacuerdo a esos datos, la economía cultural

aportabael7,5%delProductodelaciudaden2006(versiguientecuadro).EntérminosdeEmpleo(aquílosúltimosdatosdesagregadoscorrespondena2005),estesectorhaocupado119.167puestosdetrabajo,generandoalre-dedorde5.600puestosdetrabajomásqueenelaño20042.

1 Esta información se obtiene con la siguiente apertura deactividades:- Edición de periódicos, revistas y publicaciones periódicas- Otras actividades de edición e impresión; reproducción degrabaciones- Venta al por mayor de libros, revistas, diarios, papel, cartón,materiales de embalaje y artículos de librería- Servicios de transmisión de radio y televisión- Producción y distribución de filmes y videocintas- Exhibición de filmes y videocintas- Servicios de radio y televisión.- Servicios de publicidad- Servicios de transmisión n.c.p. de sonido, imágenes, datos y otra

información- Servicios de agencias de noticias y servicios de información.- Servicios teatrales y musicales y servicios artísticos n.c.p- Servicios de espectáculos artísticos y de diversión n.c.p.- Servicios de bibliotecas, archivos y museos y serviciosculturales n.c.p.- Servicios de entretenimiento Los datos definitivos publicados por la DGEyC para el año004 redujeron la cantidad de puestos de trabajo ocupados porel sector, pasando de 1 mil a 113 mil. De la misma forma,se corrigieron los valores correspondientes al Valor Agregado,pasando de 4.4 millones a 4.641 millones, medidos ambos aprecios constantes.

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 38/188

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 39/188

39

Noseincluyenalgunasactividadesdefi-nidasenlaIntroducciónpornotenerlainfor-maciónlosuficientementedesagregada–comoeselcasodelasquedefiníamoscomoindus-

triasauxiliares,lasdeproduccióndeinsumospara las IC– porque son actividades que notienenunaposiciónúnicaydiferenciadaenelnomenclador de ramas de actividad respec-tivo,comoeselcasodelDiseño3.

En otro caso, el correspondiente a“Otras actividades de Edición, impresión yreproduccióndegrabaciones”seprivilegiasu

inclusiónapesardequelaramanocorres-pondetotalmentealcampodelasindustriasculturales: el subsector de actividades deimpresiónincluyeatodotipodetrabajosdeimpresión,nosololasdeimpresióndelibrosopublicacionesperiódicas.Suinclusiónimplicaalgúnriesgodesobreestimacióndelpesodelconjuntodelsector,auncuandoestasobrees-timaciónpuedequedarcompensadaaunque

seaparcialmenteporlanoinclusióndeaque-llasotrasactividadesmencionasanteriormente(auxiliares,diseñoycomercializacióndelsec-tordiscográfico).

Medidoaprecioscorrientes,elVABdelaCiudadfuede153.168millonesdepesos.DeloscualeslasIC4, hangenerado 10.425millonesdepesos,medidosaprecioscorrien-tes. Esto significa un 6,8% de la economíalocal.EntantoquelasACyEgeneraronunos1.004millones(0,7%delPBGdelaCiudad).

3 El nomenclador de actividades es el CLANAE –del Sistema deCuentas Nacionales–.4 A estos fines se considera Industrias Culturalesa las actividadesde los sectores Editorial, Discográfico y Audiovisual (Cine, Radioy TV), junto con las de los Servicios de Publicidad, los Serviciosde transmisión de imágenes y datos y los Servicios de Agenciasde Noticias.

EncuantoalEmpleo,lasIndustriasCul-turalesgeneraban95.980puestosdetrabajoen2005(92%deltotal),deloscualeselsec-toresEditorialyGráficoreteníael57%delos

mismosyelsectorAudiovisualel25%.

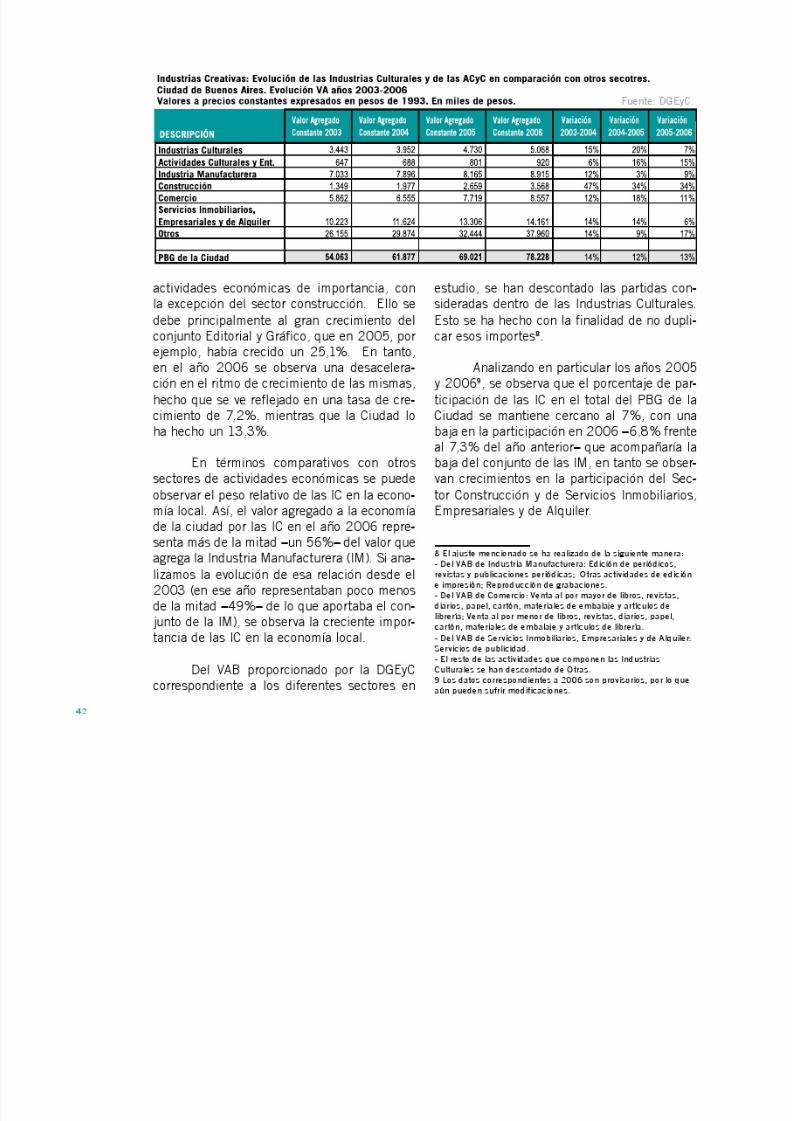

Evolución en el período 2003-20065

Según la última información disponi-bleprovistaporlaDirecciónGeneraldeEsta-

dísticasdelGobiernodelaCiudaddeBuenosAires,lasIndustriasCulturales(IC)hancrecidoun7,2%enelaño20066.

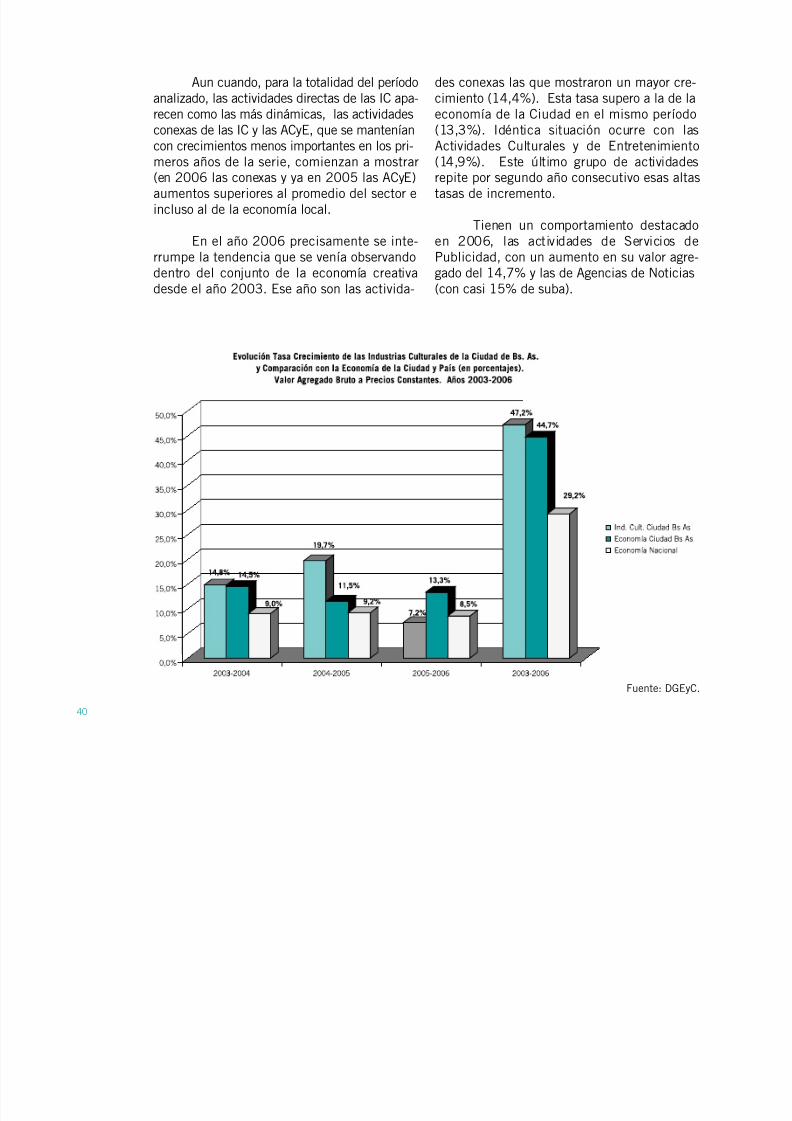

Si ampliamos el análisis al periodo2003-2006, se observa que las IndustriasCreativasseconsolidancomosectorproduc-tivodeimportanciaenlaCiudaddeBuenosAires.Estoseevidencia,porunlado,enque

elaportedelconjuntoalaeconomíalocalenesosañossemantuvoentreel7,5yel8%delProductodelaciudad.

Porotraparte,seobservaqueelcon-junto de la economía cultural ha crecido enelperíodomencionadoun46,4%,mantenién-dose por encima del crecimiento totalde laeconomía de la Ciudad (44,7%). Las IC porseparado lo hacen un 47,2%, en tanto quelasACyEporsisolaslohacenenelordendel42,1%.

Para ver la serie completa del comportamiento de las ICen la ciudad en el periodo 003-006 ingresar al portal delObservatorio: www.buenosaires.gov.ar/observatorio en la secciónEstadísticas.6 Valor medido a precios constantes. Actualizada a noviembre de00. Los valores correspondientes al año 006 son provisorios.

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 40/188

40

desconexaslasquemostraronunmayorcre-cimiento(14,4%).EstatasasuperoaladelaeconomíadelaCiudadenelmismoperíodo(13,3%). Idéntica situación ocurre con las

Actividades Culturales y de Entretenimiento(14,9%). Este último grupo de actividadesrepiteporsegundoañoconsecutivoesasaltastasasdeincremento.

Tienen un comportamiento destacadoen 2006, las actividades de Servicios dePublicidad,conunaumentoensuvaloragre-gadodel14,7%ylasdeAgenciasdeNoticias

(concasi15%desuba).

Auncuando,paralatotalidaddelperíodoanalizado,lasactividadesdirectasdelasICapa-recencomolasmásdinámicas,lasactividadesconexasdelasICylasACyE,quesemantenían

concrecimientosmenosimportantesenlospri-merosañosdelaserie,comienzanamostrar(en2006lasconexasyyaen2005lasACyE)aumentossuperioresalpromediodelsectoreinclusoaldelaeconomíalocal.

Enelaño2006precisamenteseinte-rrumpelatendenciaqueseveníaobservandodentro del conjunto de la economía creativa

desdeelaño2003.Eseañosonlasactivida-

Fuente:DGEyC.

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 41/188

41

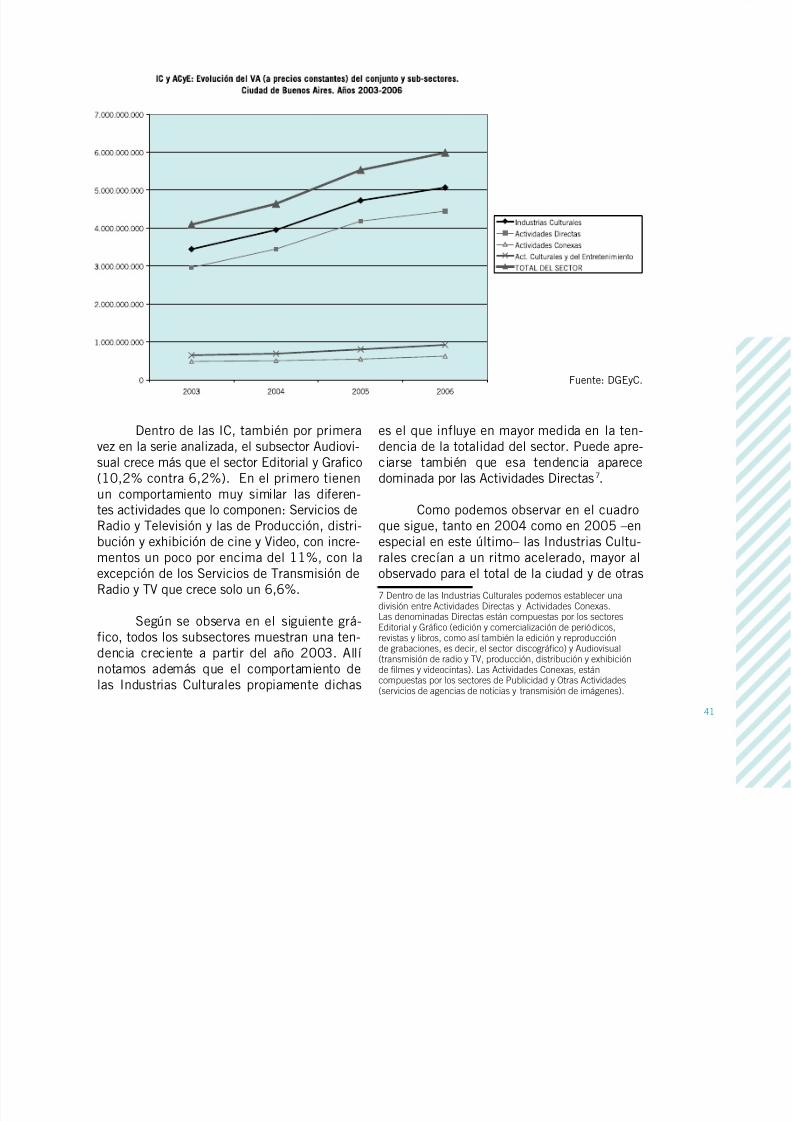

DentrodelasIC,tambiénporprimeravezenlaserieanalizada,elsubsectorAudiovi-sualcrecemásqueelsectorEditorialyGrafico(10,2%contra6,2%).Enelprimerotienenun comportamiento muy similar las diferen-tesactividadesquelocomponen:ServiciosdeRadioyTelevisiónylasdeProducción,distri-buciónyexhibicióndecineyVideo,conincre-mentosunpocoporencimadel11%,conlaexcepcióndelosServiciosdeTransmisióndeRadioyTVquecrecesoloun6,6%.

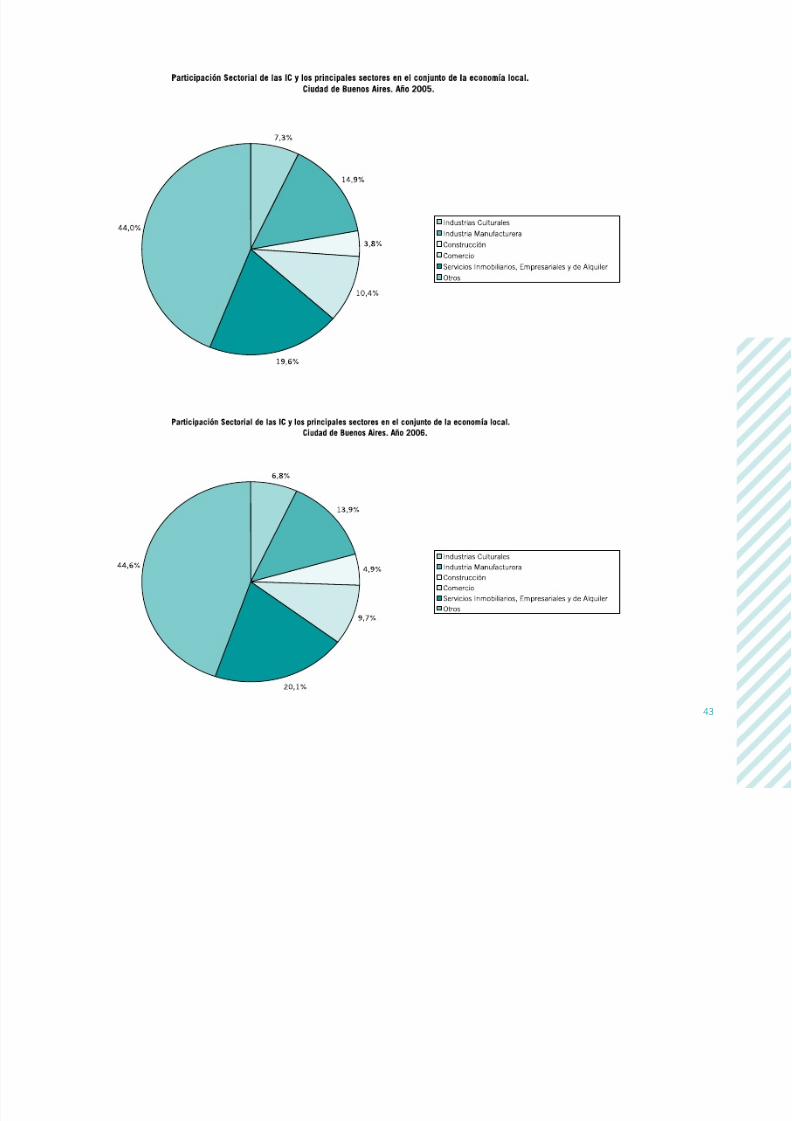

Segúnse observa enel siguiente grá-fico,todoslossubsectoresmuestranunaten-dencia creciente a partir del año 2003. Allínotamos además que el comportamiento delas Industrias Culturales propiamente dichas

eselqueinfluyeenmayormedidaenlaten-denciadelatotalidaddelsector.Puedeapre-ciarse también que esa tendencia aparecedominadaporlasActividadesDirectas 7.

Comopodemosobservarenelcuadroquesigue,tantoen2004comoen2005–enespecialenesteúltimo–lasIndustriasCultu-ralescrecíanaunritmoacelerado,mayoralobservadoparaeltotaldelaciudadydeotras

Dentro de las Industrias Culturales podemos establecer unadivisión entre Actividades Directas y Actividades Conexas.Las denominadas Directas están compuestas por los sectoresEditorial y Gráfico (edición y comercialización de periódicos,revistas y libros, como así también la edición y reproducciónde grabaciones, es decir, el sector discográfico) y Audiovisual(transmisión de radio y TV, producción, distribución y exhibiciónde filmes y videocintas). Las Actividades Conexas, estáncompuestas por los sectores de Publicidad y Otras Actividades(servicios de agencias de noticias y transmisión de imágenes).

Fuente:DGEyC.

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 42/188

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 43/188

43

Composición de las Industrias Al interior de las IC se debe resaltar la

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 44/188

44

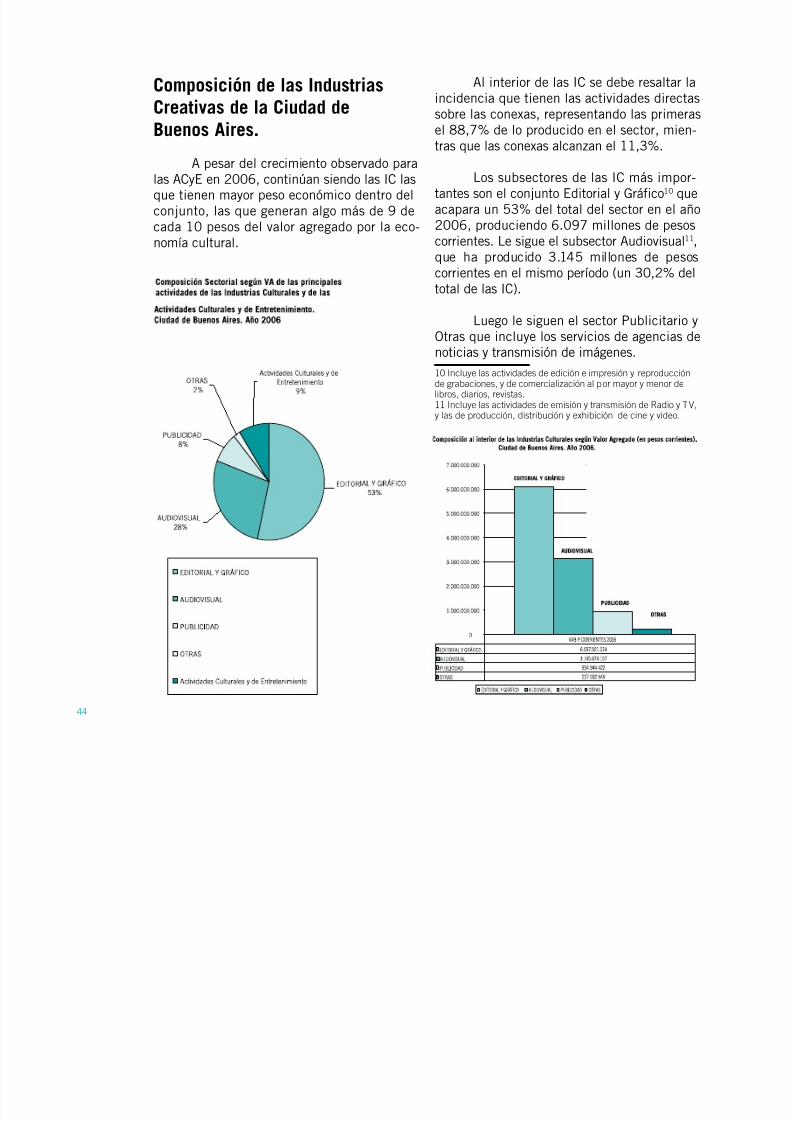

Composición de las IndustriasCreativas de la Ciudad deBuenos Aires.

ApesardelcrecimientoobservadoparalasACyEen2006,continúansiendolasIClasquetienenmayorpesoeconómicodentrodelconjunto,lasquegeneranalgomásde9decada10pesosdelvaloragregadoporlaeco-nomíacultural.

AlinteriordelasICsedeberesaltarlaincidenciaquetienenlasactividadesdirectassobrelasconexas,representandolasprimerasel88,7%deloproducidoenelsector,mien-

trasquelasconexasalcanzanel11,3%.LossubsectoresdelasICmásimpor-

tantessonelconjuntoEditorialyGráfico10queacaparaun53%deltotaldelsectorenelaño2006,produciendo6.097millonesdepesoscorrientes.LesigueelsubsectorAudiovisual11,que ha producido 3.145 millones de pesoscorrientesenelmismoperíodo(un30,2%del

totaldelasIC).

LuegolesiguenelsectorPublicitarioyOtrasqueincluyelosserviciosdeagenciasdenoticiasytransmisióndeimágenes.

10 Incluye las actividades de edición e impresión y reproducciónde grabaciones, y de comercialización al por mayor y menor delibros, diarios, revistas.11 Incluye las actividades de emisión y transmisión de Radio y TV,y las de producción, distribución y exhibición de cine y video.

Comercio exterior de

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 45/188

4

4.1.2

Comercio exterior deBienes Culturales

ArgentinaSe tratará aquí exclusivamente sobre

el comercio de bienes sin observar lo ocu-rridoconlosserviciosculturales,yaqueenlasestadísticasdecomercio exteriormundial nohayregistroalgunoparaestosúltimos.Comoejemplodeellopodemosmencionarquenose

computanenelcomercioexteriorloscontra-tossobreelusodelosderechosdeautorypro-piedaddeloscontenidos,asícomotampocosobre la distribución o puesta enescena deproducciones audiovisuales nacionales en elexterior.Noestánincluidasenlasestadísticasmedicionessobrelospagosqueserealizanporlosderechosdedifusiónoreproduccióntantodeproductosdelaradioytelevisión,asícomo

tampocoseregistranlosreferidosaladistri-buciónyreproduccióndepelículasdecineyvideo. Esta última circunstancia se ve agra-vadacuandolatransacciónesrealizadaentredossucursalesdelamismaempresaubicadasendospaísesdiferentes,yaquenoseproduceregistroalgunodeltraspasodeserviciosalnoexistiruncontratoentrefiliales.Estadeficien-ciaenlaregistracióndelosserviciosculturales

noesexclusivadelaArgentina,sinodecarác-termundial.

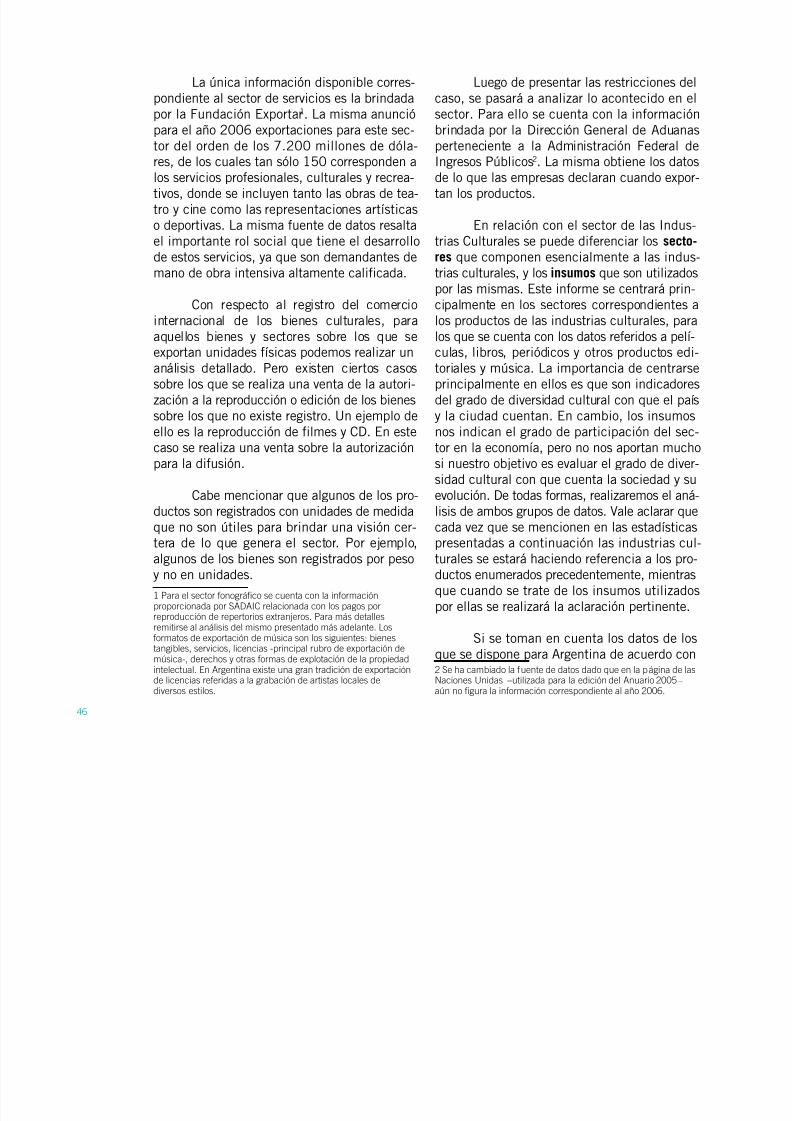

Laúnicainformacióndisponiblecorres- Luegodepresentarlasrestriccionesdel

8/7/2019 Anuario OIC 20062007

http://slidepdf.com/reader/full/anuario-oic-20062007 46/188

46

ppondientealsectordeservicioseslabrindadaporlaFundaciónExportar1.Lamismaanuncióparaelaño2006exportacionesparaestesec-tordelordendelos7.200millonesdedóla-res,deloscualestansólo150correspondenalosserviciosprofesionales,culturalesyrecrea-tivos,dondeseincluyentantolasobrasdetea-troycinecomolasrepresentacionesartísticasodeportivas.Lamismafuentededatosresaltaelimportanterolsocialquetieneeldesarrollodeestosservicios,yaquesondemandantesdemanodeobraintensivaaltamentecalificada.

Con respecto al registro del comerciointernacional de los bienes culturales, paraaquellos bienes y sectores sobre los que seexportanunidadesfísicaspodemosrealizarunanálisis detallado. Pero existen ciertos casossobrelosqueserealizaunaventadelaautori-zaciónalareproducciónoedicióndelosbienessobrelosquenoexisteregistro.Unejemplode

elloeslareproduccióndefilmesyCD.Enestecasoserealizaunaventasobrelaautorizaciónparaladifusión.

Cabemencionarquealgunosdelospro-ductossonregistradosconunidadesdemedidaquenosonútilesparabrindarunavisióncer-tera deloque generael sector. Por ejemplo,algunosdelosbienessonregistradosporpesoynoenunidades.1 Para el sector fonográfico se cuenta con la informaciónproporcionada por SADAIC relacionada con los pagos porreproducción de repertorios extranjeros. Para más detallesremitirse al análisis del mismo presentado más adelante. Losformatos de exportación de música son los siguientes: bienestangibles, servicios, licencias -principal rubro de exportación demúsica-, derechos y otras formas de explotación de la propiedadintelectual. En Argentina existe una gran tradición de exportaciónde licencias referidas a la grabación de artistas locales dediversos estilos.

g pcaso,sepasaráaanalizarloacontecidoenelsector.ParaellosecuentaconlainformaciónbrindadaporlaDirecciónGeneraldeAduanasperteneciente a la Administración Federal deIngresosPúblicos2.Lamismaobtienelosdatosdeloquelasempresasdeclarancuandoexpor-tanlosproductos.

EnrelaciónconelsectordelasIndus-triasCulturalessepuedediferenciarlos secto-resquecomponenesencialmentealasindus-triasculturales,ylosinsumosquesonutilizados