año ciii - 1522 | mayo de 2014 - bcr.com.ar de cultura/revista institucional/2014/mayo... · nales...

TRANSCRIPT

ISSN:5124367

A ñ o C I I I - 1 5 2 2 | M A Y O D E 2 0 1 4

AÑO CIII - 1522 / MAYO DE 2014REVISTA DE LA BOLSA DE COMERCIO DE ROSARIO

DirectorPresidente de la Bolsa de Comercio de RosarioRaúl R. Meroi

EDITORIALProyecto de ley sobre Impuesto Ecológico página 4

INTERNACIONALCiudades globales y seguridad Ana Botella página 6

AGRICULTURAEl mal del siglo Rubén Ferrero página 12

AGRICULTURA La segunda revolución de las pampasJuan Balbín página 14

POLíTICAS AGRíCOLAS Nueva Farm Bill: ¿quién paga?Agustín Tejeda R. página 18

MERCADO DE fUTURO Historia en dos ciudadesLuis A. Herrera página 30

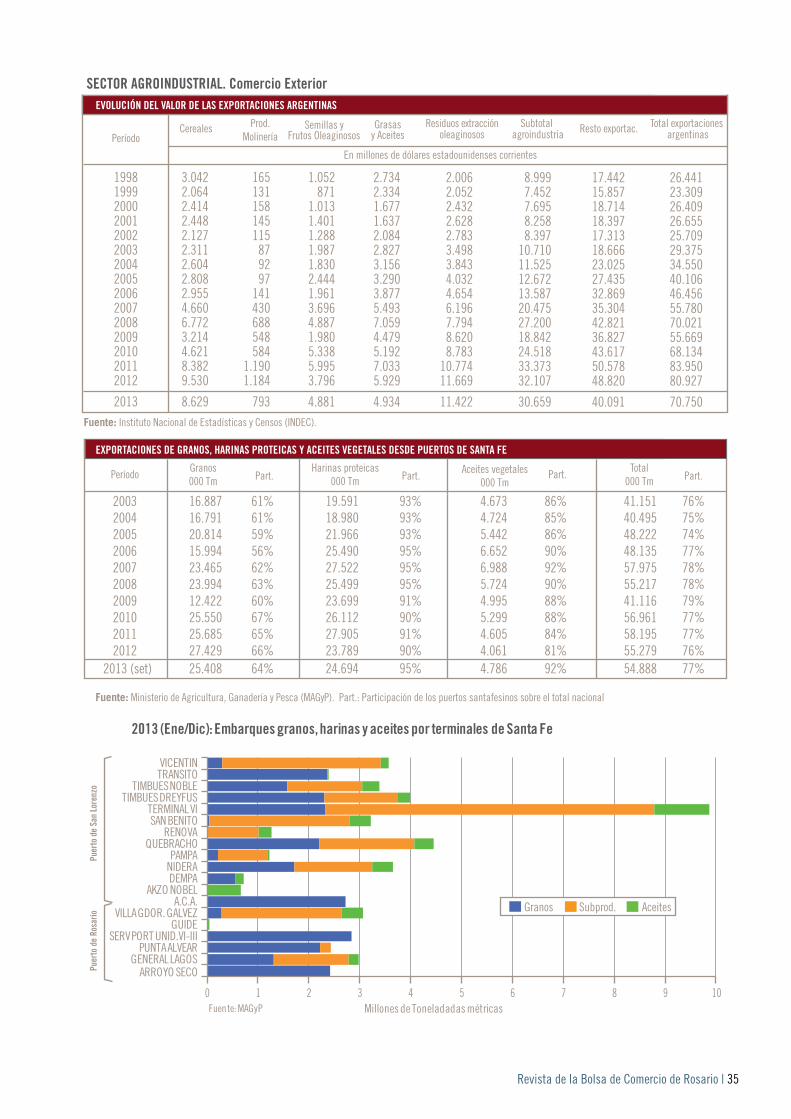

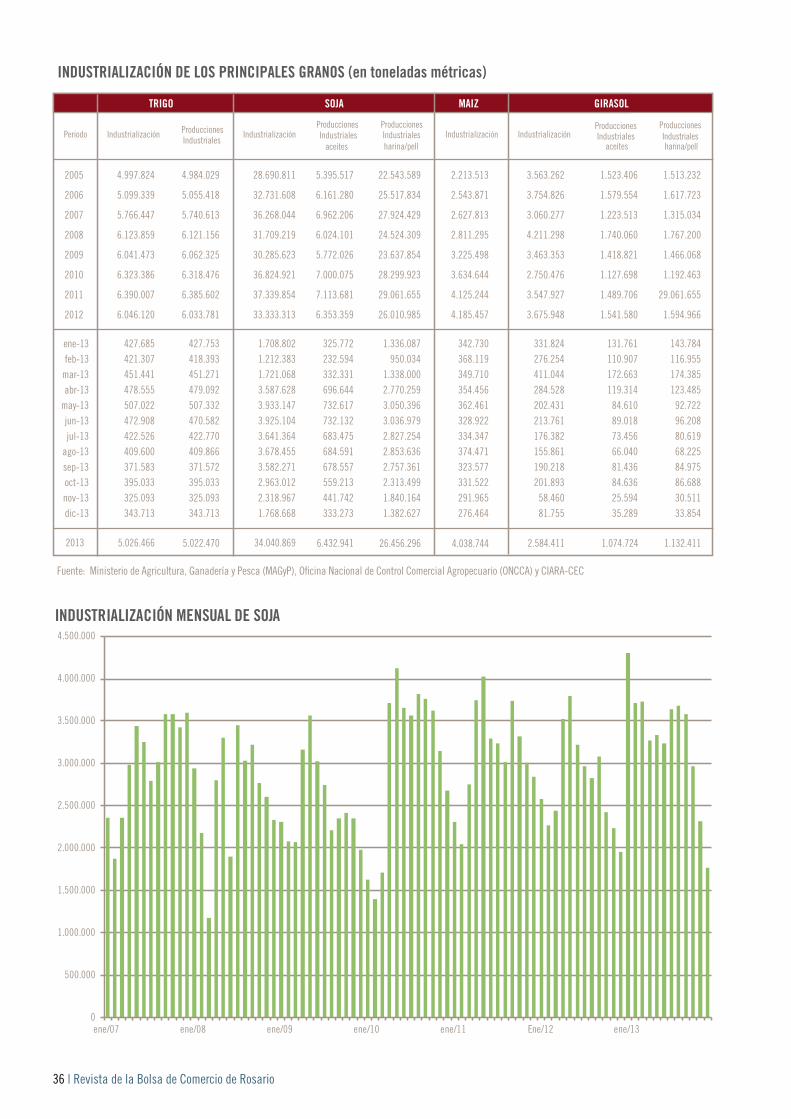

INDICADORES ESTADíSTICOS página 34

HISTORIALa Primera Guerra Mundial y el comercio de granos en la Argentina. Neutralidad y puja anglo-germanaMario Rapoport y Ricardo Lazzari página 38

INTERNACIONALNarcotráfico y seguridad en América Latina Adriana Rossi página 46

4 | Revista de la Bolsa de Comercio de Rosario

EDITORIAL

Proyecto de ley sobre Impuesto Ecológico

El Poder Ejecutivo de la Provincia de Santa Fe presentó ante la Cámara de Senadores de la Legislatura provincial, para su tra-tamiento en sesiones extraordinarias, un proyecto de ley en el que se propicia la incorporación al sistema tributario provincial del denominado Impuesto Ecológico, aunque su designación completa es “Impuesto por presión sobre el ambiente natural y construido”.

La Bolsa de Comercio de Rosario ha visto con preocupación el intento de creación de este nuevo impuesto, cuyo único objeti-vo parecería ser recaudatorio. Se trata de una iniciativa de una llamativa ambigüedad y vaguedad en la definición del objeto y hecho imponible: “grava la externalidad negativa generada por toda actividad económica que por su dimensión, ubicación, operatoria e infraestructura, ocasione impactos negativos sobre el ambiente o la población”.

Cabe tener presente que, para que constituyan externalidades negativas, los impactos provocados por una actividad deben ser concretos, definidos y comprobables. En cambio, este proyecto pretende gravar a ciertas actividades por el sólo hecho de la susceptibilidad de generar impactos negativos.

Por otra parte, en los considerandos iniciales del proyecto se declara que el impuesto busca “…reducir los efectos negativos producidos por los desechos contaminantes sobre el medio ambien-te”. Se pierde de vista que este objetivo ya está contemplado en la Ley Provincial 11.717 de Medio Ambiente y Desarrollo Sustentable, en su decreto reglamentario, en las resoluciones sobre efluentes gaseosos, líquidos y sólidos, y en el régimen de infracciones y sanciones ambientales de la Ley 13.060.

Dichas normas establecen que toda persona física o jurídica responsable de proyectos, obras o acciones que afecten o sean susceptibles de afectar el ambiente, está obligada a presentar ante la autoridad de aplicación un estudio e informe de eva-luación del impacto ambiental de todas sus etapas. A partir de dicho informe, cumplidas que fueren las condiciones, exigen-cias y normas que establezcan parámetros físicos, químicos y biológicos que determinen la calidad ambiental aceptable, la autoridad de aplicación otorga o no la habilitación correspon-diente. Desde ese momento, y sin perjuicio de quedar sometida a los controles e inspecciones que se establezcan, la actividad que se desarrolle no debería presentar consecuencias nocivas al medio ambiente.

Por ello, en primer lugar, cabe manifestar la contrariedad que causa la pretensión de imponer nuevas cargas a contribuyentes que no desarrollan conductas contaminantes o perjudiciales para el medio ambiente o la población.

Por otra parte, el proyecto violenta los principios del Derecho Ambiental argentino, con raigambre en los tratados internacio-nales de Río de Janeiro de 1992 y en el propio texto constitu-cional, cuyo artículo 41 establece que la protección ambiental es una obligación y no un derecho del Estado provincial a ob-tener recursos económicos por su alteración. Y, en el caso de producirse una modificación negativa del ambiente, “generará prioritariamente la obligación de recomponer”, con lo que si-quiera es admisible la posibilidad de sustituir el daño por una indemnización suficiente. En nuestro ámbito no existe la figura de “contaminante pagador”.

Revista de la Bolsa de Comercio de Rosario | 5

En lo que se refiere a la forma de cálculo de la base impo-nible establecida en el proyecto –de una notable compleji-dad–, se transgrede uno de los principios esenciales a los que deben ajustarse las normas jurídico-tributarias, que es el principio de certeza. Dicha fórmula viene a convalidar que el fin último del gravamen es meramente recaudatorio y no el de contribuir a preservar y mejorar el medio ambiente, los recursos naturales y la calidad de vida de la población. De otra forma no se explica que los factores que determi-nan la cuantía del tributo sean la capacidad de almacenaje de granos y el nivel de facturación total del sujeto pasivo, que no están asociados al comportamiento ambiental de la empresa y, por ende, no son indicativos de mayor capacidad contributiva.

Adicionalmente, esa fórmula polinómica atenta contra el principio de equidad tributaria, en el cual se pondera la dis-tribución de las cargas y de los beneficios o la imposición de gravámenes entre los contribuyentes para evitar que haya cargas excesivas o beneficios exagerados.

La fórmula de cálculo prevista en el proyecto constituye una clara y palpable discriminación hacia las actividades rela-cionadas con el comercio y el procesamiento de granos. En efecto, el factor AG (determinado por la capacidad de aco-pio de granos de la planta utilizada), que potencia el resulta-do impositivo, incide entre 3 y 30 veces más que la catego-rización de la actividad en función de parámetros realmente indicativos de impacto ambiental, como efluentes, residuos tóxicos, riesgos potenciales, etc.

Más allá de todo lo expresado, es indudable que el tributo proyectado traerá aparejados nuevos costos para las empre-sas alcanzadas, con caídas en sus márgenes de rentabilidad, y evidentes asimetrías intra e interprovinciales. Los sujetos pasivos perderán competitividad respecto de sus competi-dores no gravados, estén éstos radicados en el territorio san-tafesino o en otras jurisdicciones.

Un comentario final acerca del contexto en el que se pro-yecta este nuevo tributo. El país soporta un incremento de la presión tributaria global sin precedentes. Tomando valo-res del año 2012, la presión tributaria nacional alcanzó al 31,74% del PBI. Si se agrega la presión fiscal provincial del 5,6% y la de los municipios, estimada en un 2%, se totaliza el 39,34% del PBI. De esta forma, Argentina presenta una presión tributaria global más alta que los Estados Unidos (27% del PBI), Inglaterra y Alemania (36%) y levemente más baja que Francia e Italia (43%).

Pero estos guarismos se incrementan drásticamente si la presión se mide sobre los contribuyentes que efectivamente pagan sus impuestos. Si se asume, conservadoramente, que el PBI informal es del 30%, la carga tributaria global sobre los que realmente contribuyen alcanzaría al 56% del PBI.

Planificar en este escenario la creación de un nuevo impues-to provincial de las características apuntadas, puede cons-tituirse en un lastre difícil de soportar para las empresas alcanzadas, además de desalentar la radicación de nuevas inversiones, las que emigrarán a otras jurisdicciones con un tratamiento más favorable.

6 | Revista de la Bolsa de Comercio de Rosario

A lo largo de los últimos años, el mundo ha ido evolucio-nando desde un modelo en el que los países actuaban den-tro de un entorno local, circunscrito a sus fronteras, hacia un nuevo modelo en el que las economías mundiales com-piten en un entrono global.

En este contexto, las ciudades del siglo XXI, que concentran dos tercios de la población mundial y actúan como motores de las economías nacionales, tienen un papel protagonista. Por eso, si el siglo pasado fue el “Siglo de las Naciones”, cada vez es más evidente que el XXI va a ser – y está siendo – el “Siglo de las Ciudades”. Los grandes retos mundiales,

sus soluciones y sus respuestas solidarias e inteligentes pa-san por ellas. Así, la expresión “piensa globalmente, actúa localmente” ha dejado de ser un eslogan o una abstracción voluntarista y se ha convertido en una exigencia que debe estar presente en el día a día de cuantos asumimos respon-sabilidades públicas.

El balance de nuestra actuación se debe reflejar en las cla-sificaciones internacionales sobre esta materia, puesto que ahí se verá el posicionamiento en el ámbito internacional de una ciudad, sus fortalezas y debilidades y, lo que es más importante, la situación en la que se encuentran sus princi-

Ciudades globales y seguridad

INTERNACIONAL

Ana Botella (*)

(*) Alcaldesa de Madrid

Botella, Ana (2013) “Ciudades globales y seguridad”, foreign Affairs Latinoamérica, Vol. 13: Núm.2, pp.11-15

Revista de la Bolsa de Comercio de Rosario | 7

pales competidores.

Son muchas las dimensiones analizadas por estos estudios y, en todas ellas, la seguridad tendrá una influencia funda-mental en el desarrollo de toda la gran ciudad. El mejor o peor posicionamiento en cada una de las variables analiza-das dependerá, en gran medida, de la seguridad que ofrez-ca la ciudad analizada. Por tanto, no cabe renunciar a la seguridad si se quiere formar parte del grupo de referencia entre las grandes capitales mundiales, con independencia de la dimensión que se está analizando. De ahí que los pode-res públicos debamos garantizar la seguridad en nuestras ciudades, no sólo como valor jurídico, sino también social, pues es la base del desarrollo equitativo de toda sociedad avanzada y de cada uno de sus miembros.

En las ciudades modernas, más allá de un concepto estricto de seguridad, ésta pasa por la posibilidad de disponer de un espacio público compartido, en el que derechos y libertades de unos y de otros convivan sin conflicto. De ahí la im-portancia de enfocar la seguridad como una cuestión trans-versal e intersectorial para el desarrollo urbano sostenible y para mejorar la calidad de vida de los ciudadanos.

La seguridad se materializa, desde la perspectiva del desa-rrollo urbano, como una parte integral de la planificación de la ciudad; es uno de los pilares del buen gobierno y está en la base de la libertad y la igualdad de los ciudadanos. Las instituciones públicas y la sociedad civil deben asumir los múltiples desafíos a los que se enfrenta la seguridad en una ciudad global, pues es una de las demandas principales de los ciudadanos y es fundamental para su calidad de vida. Por eso, los poderes públicos debemos trabajar para inten-sificarla en nuestras ciudades. Y en esta tarea, hay que tener

en cuenta que es tan importante la seguridad real como la percepción de la misma, la sensación de que vivimos en un entorno sin riesgos; además, es tan importante garantizar los medios necesarios para actuar una vez que se ha produ-cido un hecho delictivo como evitar que éste pueda llegar a producirse. Esto supone que, para disminuir los niveles de inseguridad, tanto objetivos como percibidos, haya que implementar políticas preventivas para evitar los delitos.

En la actualidad, el concepto de seguridad va mucho más allá de una mera responsabilidad policial; es ya algo inhe-rente a todas las políticas y áreas sociales. El incremento de la presencia policial en las calles es una parte de la solución a la inseguridad. Gracias a ella, se conseguirá una sensación de seguridad subjetiva y podrán solucionarse los problemas que hayan surgido, pero ésta no es la solución más impor-tante, puesto que la labor policial no debe entenderse como un instrumento meramente represivo.

La respuesta para disminuir la sensación de inseguridad del ciudadano, ya hablamos de seguridad objetiva o subjetiva, pasa por un concepto de seguridad integral, en el que debe irse más allá de la respuesta policial o judicial. Debe basarse en una política preventiva, de integración de todas las po-líticas sociales de nuestro modelo de convivencia, de modo que tiendan a disminuirse o a evitarse, por ejemplo, los fo-cos de exclusión o la pérdida del entorno urbano, aspectos que, de forma directa o indirecta, también influyen. Ya no es suficiente con un enfoque aislado y en paralelo; hace falta un planteamiento integral que contemple tanto los factores individuales y colectivos como los preventivos y los asisten-ciales.

Por eso, la actuación policial debe dirigirse más a la preven-

8 | Revista de la Bolsa de Comercio de Rosario

ción del delito que a la reacción frente a él. Y ésta es la fina-lidad esencial de la Policía Municipal de Madrid, un cuerpo integrado por más de 7.000 personas, formado, uniformado y armado: garantizar la normal convivencia, la seguridad ciudadana y el libre ejercicio de los derechos fundamentales y las libertades públicas de las personas que conviven en Madrid, de sus ciudadanos y de quienes nos visitan. Con este objetivo, desde el Ayuntamiento de Madrid hemos ve-nido trabajando en el establecimiento de alianzas y acuerdos de colaboración con otras instituciones y administraciones, como el Ministerio del Interior o los Tribunales de Justicia, para lograr así una mayor y mejor comunicación y colabo-ración entre los diferentes agentes implicados. No obstante, no siempre es posible evitar las actuaciones delictivas y, una vez que se han producido, la misión de la Policía Munici-pal es intervenir de forma rápida, ágil, coordinada y eficaz, ofreciendo un servicio de proximidad que fomente la par-ticipación ciudadana y el uso eficiente de los recursos pú-blicos para la prestación el servicio con la máxima calidad.

Hace ya casi 10 años, les preguntamos a los madrileños cuá-les eran sus preocupaciones principales sobre la calidad de vida en la ciudad, y la inseguridad ciudadana se reveló como una de sus mayores inquietudes. Ante esta preocupación, les preguntamos qué creían que podíamos hacer, y contesta-ron casi unánimemente (más del 80%) que debíamos incre-mentar la presencia policial en las calles, centrar a la Policía Municipal en labores de seguridad ciudadana y mejorar los tiempos de respuesta y la implicación de la policía en la re-solución de los problemas reales de los ciudadanos.

Nos pusimos a trabajar inmediatamente siguiendo esas pre-misas y empezamos por diseñar un plan que contemplaba

que el servicio al ciudadano y la consecución de resultados tangibles iban a ser los principios que guiarían todas nues-tras actuaciones. Comenzamos por sacar a los policías de las oficinas y destinamos a funcionarios no policiales a esas tareas para las que están mejor preparados. Así pudimos incrementar la presencia policial en las calles. Se creó el cuerpo de Agentes de Movilidad, un cuerpo no armado que tiene como misión la ordenación del tráfico. De esta forma, se liberó de estas tareas a policías armados, que fueron des-tinados a las calles de la ciudad en labores de prevención y seguridad ciudadana. Además se contrató seguridad privada para prestar servicio en los edificios municipales durante las noches y los fines de semana para no detraer policías de las calles de la ciudad en esos momentos que demandan tanta presencia policial.

En los 4 primeros años, conseguimos pasar de tener 2.740 policías patrullando las calles a disponer de 4.670, un 70.4% más. De 2008 a 2012, manteniendo la plantilla esta-ble, se realizó un esfuerzo para aumentar la productividad y se introdujo una dirección por objetivos que ha permitido incrementar las jornadas de patrullaje en la calle un 8.5% que es el equivalente a una promoción de 350 policías.

Después de 10 años, podemos afirmar que la ciudad de Ma-drid es hoy mucho más segura. Así lo avala la tasa de delitos y faltas por habitante, que ha disminuido un 20% en la ciudad de Madrid, mientras en el resto de España, sin con-tar nuestra ciudad, ha aumentado cerca de un 10%. Otro indicador que refleja el trabajo bien hecho es la reducción en casi un 58% de las víctimas mortales en accidentes de tráfico entre 2003 y 2012. Estos datos ponen de manifiesto el resultado extraordinario de la implicación directa de la

Revista de la Bolsa de Comercio de Rosario | 9

Policía Municipal de Madrid en la seguridad ciudadana, y son refrendados por otro dato: Madrid, según estudios in-ternacionales sobra la materia, es considerada como una de las capitales más seguras de Europa, por delante de ciudades como París, Londres, Berlín, Bruselas o Lisboa.

Sin embargo, estas cifras objetivas no serían suficientes si el ciudadano de Madrid no percibiera esa seguridad como real. Por eso, lo más importante es que, cuando les pregun-tamos, el 73.2% dicen sentirse muy o bastante seguros, mientas que si les preguntamos por la seguridad percibida durante la noche, el incremento es mucho mayor. Se ha du-plicado el número de ciudadanos que se sienten seguros por la noche, hasta alcanzar un 63% de los encuestados. Esto se debe, sin duda, al incremento de la visibilidad policial du-rante las noches de los fines de semana, pues hemos pasado de las 75 patrullas nocturnas del año 2003 a más de 200 de las noches de los fines de semana que prestan servicio en la actualidad. Conviene destacar que los ciudadanos de Ma-drid valoran muy positivamente al Cuerpo de Policía Mu-nicipal y a cada uno de los funcionarios del Ayuntamiento que trabajan para hacer de esta ciudad un lugar más seguro: les otorgaron una nota al servicio de 7.6 sobre 10, que supera incluso a servicios similares como el Cuerpo Nacional de Policía o la Guardia Civil.

A pesar de estos datos, tenemos que trabajar para seguir me-jorando. Por eso, nos hemos marcado unos objetivos claros: seguir reduciendo la delincuencia en las calles de la ciudad en un 10%, disminuir las víctimas por accidentes de tráfico en un 20%, mejorar la seguridad ciudadana percibida por los madrileños en un 10% e incrementar la satisfacción ciu-dadana con el servicio recibido en un 10%.

Para lograr estos objetivos, establecimos unas líneas de tra-bajo en las que debemos ir avanzando.

La primera irá dirigida a la prevención del riesgo y a la actuación frente a la comisión de delitos. Se asegurará la presencia policial en las calles de Madrid y, en particular, durante la noche de los fines de semana; se atenderán las demandas urgentes en materia de seguridad con el compro-miso de acudir al lugar de los hechos en un plazo máximo de 8 minutos desde la recepción del aviso; se prestará una atención especial a las personas más vulnerables, como las víctimas de violencia doméstica y de género, a quienes se atenderá de forma individualizada y con personal especia-lizado, poniéndolas en contacto con los servicios jurídicos, sanitarios y sociales necesarios; se fomentará el uso de las nuevas tecnologías para aumentar la seguridad, y se desa-rrollarán planes específicos de seguridad dirigidos a ciertos sectores estratégicos, como el comercio y el turismo.

La segunda línea de trabajo buscará una mejor convivencia e integración. Para conseguirlo, se mejorará la protección y la seguridad de los espacios públicos, evitando y corrigiendo aquellas acciones que impidan su uso; se velará por la pro-tección del medio ambiente, garantizando el buen uso de los parques y jardines de la ciudad de Madrid y mejorando el cumplimiento de la normativa municipal en esta materia; se promoverá la participación de las asociaciones de vecinos, comerciantes, inmigrantes, mayores y asociaciones de pa-dres y madres de alumnos en los Consejos de Seguridad de Distrito; se fomentará la integración de los inmigrantes; se establecerán acuerdos de colaboración con la Administra-ción de Justicia para la reinserción social, y se dará respuesta en un plazo de 30 días a los problemas de convivencia ve-cinal planteados en las Oficinas de Atención al Ciudadano

10 | Revista de la Bolsa de Comercio de Rosario

de la Policía Municipal, contactando con el demandante, visitando el lugar de la incidencia e informando de la inter-vención realizada.

La tercera línea tendrá como objetivo mejorar la seguridad vial y atender los accidentes de tráfico. Entre otras actuacio-nes, se seguirán realizando controles preventivos de alcoho-lemia en nuestras calles; se impartirá formación en materia de seguridad vial en colegios, institutos, universidades y centros de mayores, y, en los casos de accidentes con vícti-mas, habrá un compromiso de acudir al lugar de los hechos en un tiempo máximo de 8 minutos desde la recepción de la demanda en el 80% de los casos.

Finalmente, la cuarta línea de trabajo se dirigirá a compar-tir con otras administraciones el uso de los recursos tecno-lógicos, como el convenio de colaboración suscrito con el Ministerio del Interior para el uso compartido de bases de datos y aplicaciones informáticas en las funciones de Policía Judicial. Así evitaremos una inversión duplicada por parte de Administraciones Públicas que trabajan con un objetivo común y que pueden compartir el uso de los recursos de tecnologías de la información y las comunicaciones.

Los problemas de inseguridad que afronta Madrid son si-milares a los que se observan en otras grandes ciudades de nuestro entorno, especialmente en ciudades de habla espa-ñola, por compartir muchas señas de identidad más allá de nuestro idioma. El verdadero reto al que se enfrentan hoy por hoy estas ciudades es el de generar un entorno que sea compatible con una mejora de la calidad de vida de los ciu-dadanos en los diferentes espacios públicos. Por eso, es ne-cesario avanzar hacia un modelo territorialmente más equi-librado y policéntrico, más sostenible y habitable. Esto pasa por conseguir una mayor igualdad de oportunidades, para lo que debemos avanzar hacia la igualdad real entre hom-bres y mujeres en el ámbito laboral y familiar. Asimismo, hay que conseguir la integración de los inmigrantes y un mayor reequilibrio territorial. Debemos corregir los desequi-librios sociales a través de las políticas y coberturas de los servicios públicos, y desarrollando planes específicos en las áreas más desfavorecidas.

Por último, partiendo de un diseño urbano más racional, debemos garantizar la seguridad y la convivencia ciudadana para seguir haciendo de Madrid una ciudad cada vez más segura, cohesionada y con la mejor calidad de vida para los madrileños.

12 | Revista de la Bolsa de Comercio de Rosario

El mal del sigloEl paciente:Doctor, un desaliento en la vidaque en lo íntimo de mí se arraiga y nace,el mal del siglo... el mismo mal de Werther,de Rolla, de Manfredo y de Leopardi.Un cansancio de todo, un absolutodesprecio por lo humano... un incesanterenegar de lo vil de la existenciadigno de mi maestro Schopenhauer;un malestar profundo que se aumentacon todas las torturas del análisis...

El médico:Eso es cuestión de régimen: caminede mañanita; duerma largo, báñese;beba bien; coma bien; cuídese mucho,¡Lo que usted tiene es hambre!...

José Asunción Silva

AGRICULTURA

Rubén ferrero (*)

(*) Presidente de CRA

Revista de la Bolsa de Comercio de Rosario | 13

Este poema plantea un conflicto entre “el paciente” y la reali-dad. Dicho de otro modo, “el paciente” no puede llamar a las cosas por su nombre, y por eso trata de disfrazar la realidad embelleciéndola, llenándola de atributos y distorsionando su significado. Cualquier parecido con “el relato” atribuible a este Gobierno es pura coincidencia, por supuesto: José Asun-ción Silva escribió este poema a fines del siglo XIX y ni en su sátira más refinada hubiera podido imaginar que sería supe-rado por el relato de la “década ganada”.

En efecto, hoy la visión de la realidad Argentina es obscena-mente contradictoria según sea quien la mire: hace apenas unos días el Jefe de Gabinete, estaba dando cifras elogiosas de la economía cuando un periodista le señaló la engorrosa situación de los jubilados (11 % de aumento tras 6 meses de congelamiento). A esto Capitanich respondió que “el poder adquisitivo aumentó drásticamente en los últimos años y que desde la oposición se siguen manipulando indicadores”. Sin embargo, desde la Dirección de Estadísticas y Censos de la ciudad de Buenos Aires pudo saberse que la canasta de ali-mentos para una familia tipo subió 40,1 % en un año, y re-cientemente el Observatorio social de la UCA ha informado que la pobreza ronda el 26 %, es decir, un porcentaje dolo-rosamente cuatro veces mayor al reconocido por el gobierno.

En la apertura de la Asamblea Legislativa la Presidente se ex-playó acerca de los supuestos logros y aciertos de la década ganada. Pero en la última semana el Fondo Monetario Inter-nacional advirtió al Club de París que la situación económica argentina resulta “extremadamente frágil” y que los acreedo-res deberían poder revisar las cuentas públicas, cosa que el Gobierno impide desde 2006.

Fiel a su teoría conspirativa, el Gobierno sostiene que el pro-ceso de suba de precios de enero y febrero no se debe a la

devaluación del peso sino en gran medida a maniobras espe-culativas de empresarios y comerciantes inescrupulosos. Pero un estudio reciente de la Universidad Católica Argentina y TNS Gallup revela que el 60 % de sus encuestados afirmó que los ingresos familiares le resultan insuficientes para vivir con decoro.

En “El mal del Siglo” José Asunción Silva critica las preten-siones del poeta, su desconocimiento de la realidad y los ries-gos de adoptar paradigmas que conduzcan a extremos noci-vos. La función de su lenguaje preciso y directo es la de entrar en contacto franco con la realidad evitando mediaciones que distorsionen su significado. Por eso “el médico” destruye el discurso del paciente -plagado de elaboraciones intelectuales- con una palabra tan contundente como básica: “hambre”.

Los argentinos necesitamos que quienes nos gobiernen en el futuro sean capaces de comprender e interpretar fielmente la realidad y los conflictos de todo el entramado productivo del país. Hoy el campo es una fruta que ha sido exprimida hasta el punto de ponerse en riesgo la continuidad de mu-chas de sus producciones. Aunque el Jefe de Gabinete diga que “este gobierno es el que más ha ayudado al desarrollo del sector agropecuario” la realidad muestra con vergüenza que tenemos menos carne, menos leche, menos maíz, menos trigo, que las economías regionales se desangran y que la imprevisibilidad económica sumada a la inseguridad jurídi-ca ahuyentan cualquier atisbo de inversión.

A esta altura pecaríamos de ingenuos si creyéramos que algún día el relato oficial va a articularse con la realidad. Estará en nosotros, como ciudadanos responsables y me-moriosos, optar por aquellos “médicos” que, por dura que sea, nos digan de frente la verdad de la situación para poder ocuparnos de ella.

14 | Revista de la Bolsa de Comercio de Rosario

En los últimos años se generaron cuatro pilares fundamen-tales para la producción agropecuaria: se aprovecharon los avances de la biotecnología, se implementó la siembra direc-ta, se profesionalizó la agricultura y, por último, se desarrolló el almacenamiento ilimitado de la producción de granos, lo que permitió suplir recurrentes problemas de infraestructura.

Cabe recordar que la soja RR y la implementación de la siembra directa simplificaron la agricultura y aumentaron los rendimientos. Además, se redujeron los costos, se incre-mentó la seguridad de logro del cultivo y se favoreció su desarrollo en potreros y zonas donde nunca antes se había implantado, expandiendo así la frontera agrícola.

La segunda revolución de las pampas

AGRICULTURA

Juan Balbín (*)

(*) Ex presidente de la Asociación Argentina de Consorcios Regionales de Experimentación Agrícola (AACREA).

Revista de la Bolsa de Comercio de Rosario | 15

La profesionalización de los agricultores fue otro hecho re-levante, porque se transformaron en empresarios al enten-der que el negocio agropecuario no empieza y termina en la tranquera sino que tiene una gran cantidad de vínculos con otros agentes que operan en la comunidad agroindustrial. Así, hoy se hacen contratos y acuerdos que generan una red de trabajo que empieza con el propietario del campo y se extiende desde los proveedores de insumos y servicios has-ta quienes procesan su producción. En el medio hay una intrincada red de actores que interactúan en el sistema y generan un nuevo nivel de productividad y de renta.

Es importante resaltar que heredamos un sistema de co-mercialización de granos envidiado en todo el mundo, pero que, en la actualidad, sufre la injerencia exacerbada de los organismos estatales. La demora en la entrega discrecional de los ROE y la implementación de cupos a la exportación genera incertidumbre en todo el mercado. Al fin y al cabo, se entorpece la función del productor y se dificulta la acti-vidad exportadora.

Con respecto al panorama internacional, la irrupción de los países del sudeste asiático como demandantes de proteí-nas vegetales, y ahora también de cereales, quebró la lógica instalada en las décadas posteriores a la Segunda Guerra Mundial, basada en la seguridad alimentaria de Europa y Japón. Los excedentes que se fueron acumulando y la poste-rior batalla de subsidios que se libró con los Estados Unidos perjudicaron seriamente a los países productores de mate-rias primas. En la última década ese equilibrio de fuerzas cambió y eso se ve reflejado en los precios.

Por otro lado, no podemos olvidar la importancia de los bio-combustibles. Se trata de una industria destinada a producir energía renovable que mitiga la dependencia respecto de los combustibles fósiles.

El escenario no puede ser más alentador para el sector, aun-que, por diferentes motivos, seguimos desaprovechando oportunidades para alcanzar el crecimiento productivo de las actividades agropecuarias en su conjunto.

16 | Revista de la Bolsa de Comercio de Rosario

El campo en movimiento hoy significaría alcanzar 157 mi-llones de toneladas de granos en 2020. Pero eso no sería todo: hay que considerar las capacidades para transformar gran parte de ellos en proteínas animales de alto valor agre-gado. Queda claro que esas capacidades las debemos desa-rrollar con espíritu innovador y estableciendo sinergias con los entes públicos y la comunidad en su conjunto.

Alcanzar el potencial enunciado implicaría que la produc-ción agropecuaria argentina podría alimentar a 632-745 millones de personas en vez de los 441 millones actuales. Expresado de otra manera: la producción alcanzaría para alimentar a 15,5 - 18,3 Argentinas, en vez de las 11 actuales.

Sin embargo, para que esa oportunidad se convierta en rea-lidad hace falta que se den varias condiciones imprescindi-bles: que el negocio sea rentable, que haya previsibilidad, que se puedan incorporar nuevas tecnologías, que haya ins-titucionalidad y que se establezcan políticas a largo plazo. Por otro lado, no debemos olvidar que aquellos países que alcanzaron un desarrollo económico sostenible en el tiempo fueron los que pudieron acortar la brecha entre la industria y el agro sin antinomias ni rivalidades de por medio.

Para finalizar, es preciso mencionar que será imprescindible trabajar integralmente en el desarrollo económico, social y ambiental de la agroindustria sin olvidar que la fertilidad genética de nuestros suelos da señales de agotamiento.

18 | Revista de la Bolsa de Comercio de Rosario

Casi un año y medio después del vencimiento de la legisla-ción anterior y tras encendidos debates entre demócratas y republicanos, el Congreso de Estados Unidos aprobó la nue-va Ley Agrícola (Farm Bill), que regulará los millonarios sub-sidios que recibirán los agricultores de ese país entre 2014 y 2018. La Agricultural Act of 2014 contará con un presupuesto de 488,6 mil millones de dólares para el total del próximo lustro.

La nueva Farm Bill representa un importante cambio respecto de su predecesora. Se eliminarán gran parte de los programas

actuales, como los pagos directos, los pagos contracíclicos, y el ACRE; y se los reemplazará por una serie de nuevos pro-gramas de subsidios que, junto con un fortalecimiento de los seguros agrícolas, le permitirán al productor un mejor mane-jo de los riesgos inherentes a su actividad y lo compensarán en caso de experimentar una disminución en su ingreso.

Estas modificaciones obedecen a dos objetivos puntuales. Por un lado, acallar las críticas de una opinión pública que se opo-ne a que agricultores cuyos ingresos promedio son superiores a los del resto de la economía reciban pagos directos por el

Nueva Farm Bill: ¿quién paga?

POLíTICAS AGRíCOLAS

Agustín Tejeda R. (*)

(*) El autor es economista jefe de la Fundación INAI

Revista de la Bolsa de Comercio de Rosario | 19

mero hecho de serlo, sin exigirles producción a cambio. Por el otro, terminar de dar forma a una fuerte red de seguridad que protege al productor, cubriéndolo de pérdidas no sólo por las variaciones de los precios de mercado de los cultivos, sino también por variaciones en los rendimientos de las cosechas.

Con esta ley, la estructura de subsidios de EE.UU. se vuelve más distorsiva para el comercio internacional. Se reemplaza-rán pagos directos desacoplados, que poseen menores efectos dañinos, por ayudas vinculadas a los niveles de producción y precios corrientes, que influyen en las decisiones del produc-tor incentivándolo a producir más. Argentina y el resto de países exportadores de productos agrícolas sufrirán las con-secuencias.

1. BREVE HISTORIA DE LA fARM BILL

Los programas de subsidios para el agro estadounidense fue-ron introducidos en respuesta a los efectos causados por la “Gran Depresión” de los años 30. Entre 1929 y 1932 los precios de los productos agrícolas disminuyeron en más de un 50%, causando –en conjunto con costos crecientes– una significativa caída en la rentabilidad del sector.

Este contexto de recesión económica llevó al Congreso a aprobar, bajo los lineamientos del “New Deal” de Franklin Roosevelt, el Acta Agrícola de 1933 (Agricultural Adjustment Act). Con ésta se crearon diversos mecanismos de apoyo a los agricultores, como programas de sostenimiento de los pre-cios y pagos directos, y se establecieron controles de oferta para aliviar el problema de sobre-producción. El objetivo era abastecer de los productos necesarios al país, y garantizar un determinado nivel de precios a los productores, cuyos ingre-sos disminuían en comparación con el de las actividades ur-banas.

Desde los inicios de la Farm Bill, cada cinco años el Legis-lativo norteamericano ha aprobado una nueva ley con la in-tención de actualizar los programas de ayudas al contexto vigente en ese momento. En el caso de que la legislación vi-gente expire sin ser reemplazada se vuelve a la situación dada por las leyes de 1938 y 1949, consideradas las leyes federales permanentes en materia agrícola.

A través de estas actualizaciones, se fueron incorporando nuevos objetivos y programas. Uno de los cambios trascen-dentales fue la inclusión a mediados de los 70 de los cupones para alimentos, que hoy representan más de la mitad del pre-supuesto de la ley.

Con el tiempo, el creciente costo de una política que mante-nía artificialmente altos los precios de los productos agrícolas y situaba los stocks gubernamentales en niveles récord co-menzó a ser cuestionado. En 1994 junto con el desconten-to surgió una nueva mayoría en el Congreso que fijó como prioridad equilibrar el presupuesto federal. Este movimiento, en un contexto internacional marcado por la creación de la OMC y el establecimiento de disciplinas multilaterales para los subsidios agrícolas, llevó a la aprobación de la Federal Agriculture Improvement and Reform Act of 1996.

Cuadro 1: Evolución de la Farm Bill

Década Objetivo Central

´30 Apoyo a la producción cerealera

4́0 Inclusión de medidas contracíclicas

´50 Apoyo a la producción láctea

6́0 Generalización de los programas de ayudas

´70 Inclusión de los cupones de alimentos

´80 Agrega el concepto de “Seguridad Alimentaria”

´90 Globalización de la legislación

2000-10 Inclusión de un capítulo sobre Bionergía

Fuente: Jaime, 2009

Considerada por muchos como innovadora y un ejemplo a seguir, la FAIR Act tomó medidas audaces hacia la orienta-ción al mercado, y fue vista como un punto de inflexión en la política agrícola norteamericana. Contenía disposiciones orientadas hacia la reducción progresiva de la asistencia a los agricultores.

Pero este optimismo reformista no duró mucho tiempo. El derrumbe de los precios mundiales redujo los ingresos del sector y llevó a que el Congreso aprobara sucesivos paquetes de emergencia, destinados a elevar la renta agrícola domés-tica.

La Farm Security and Rural Investment Act of 2002 fue la confirmación de que viejos elementos habían entrado nuevamente en juego. Se convirtieron en norma permanen-te muchos de los elementos de emergencia, volviéndose atrás sobre los pasos dados en 1996. Al reintroducirse muchos de los mecanismos que se habían considerado equivocados, las ayudas aumentaron considerablemente.

Luego, la Food, Conservation and Energy Act of 2008 mantuvo el rumbo adoptado con la ley de 2002. Las ayu-das otorgadas a los productores se volvieron, incluso, más dañinas para el comercio mundial. Con esta ley, EE.UU. comenzó a dar forma a una fuerte red de seguridad que incentiva al agricultor a aumentar su producción.

20 | Revista de la Bolsa de Comercio de Rosario

2. LA LEY AGRíCOLA DE 2014

En el actual proceso de reforma las posiciones estuvieron muy divididas, lo que dificultó enormemente su aproba-ción. Mientras la bancada republicana clamaba por recortes presupuestarios que contribuyeran a reducir el déficit fede-ral; los demócratas, con el presidente Obama a la cabeza, in-tentaban resistir los embates que buscaban cortes profundos en los fondos de ciertos programas claves.

Después de 17 meses de prórroga de la legislación anterior, la puja culminó el pasado 7 de febrero con la firma de la Agricultural Act of 2014, que significará una reducción del déficit de sólo 16,5 mil millones de dólares para los siguien-tes 10 años.

Cuadro 2: Comparación proyecciones Farm Bill 2008 y 2014 para 2014-2023 en millones de USD

ProgramaFarm Bill

2008Farm Bill

2014Diferencia

Subsidios a cultivos 58.765 44.458 -14.307

Conservación 61.567 57.600 -3.967

Seguros Agrícolas 84.105 89.827 5.722

Nutrición 764.432 756.433 -7.999

Otros 4.036 8.084 4.048

Total 972.905 956.402 -16.503

Fuente: Fundación INAI en base a CBO y CRS

El capítulo que generó mayores fricciones fue el referido a la asistencia nutricional. Este contiene el programa de cupones alimentarios (hoy denominados SNAP), que otorga subsidios para el consumo de alimentos a la población que se encuentra bajo la línea de pobreza. A pesar de las pretensiones republi-canas, con un recorte de 8 mil millones de dólares, los food stamps continuarán concentrando la mayor parte del presu-puesto de la ley (79%).

A partir de 2008, debido a la crisis económica, aumentó considerablemente el número de beneficiarios y con ellos el monto total destinado al programa. En 2013 más de 47 mi-llones de estadounidenses recibieron en promedio 167 dólares mensuales. Se proyectan gastos bajo este título de aproxima-damente 75,6 mil millones de dólares anuales.

Gráfico 1:Distribución del presupuesto de la Farm Bill 2014

Fuente: Fundación INAI en base a CBO y CRS

Este programa es crucial a la hora de comprender los apoyos que posee la Farm Bill en el Congreso norteamericano. A la presión del gran número de legisladores de zonas rurales y la in-fluencia del denominado “lobby agrícola”, preocupados por los programas de subsidios a los cultivos, se le suma el componente “urbano”, aquellos legisladores interesados en la continuidad de los programas de ayuda alimentaria interna. De esta manera, la naturaleza “ómnibus” de la Farm Bill (involucra programas relacionados con subsidios agrícolas, asistencia alimentaria, co-mercio agrícola, marketing, desarrollo rural, conservación de los recursos, energías renovables, e investigación, entre otras) crea una amplia coalición de apoyo entre intereses a veces con-flictivos en torno a ciertas políticas que, individualmente, po-drían no sobrevivir al proceso legislativo.

2.1. PRINCIPALES CAMBIOS EN SUBSIDIOS AL PRODUCTOR

La estructura de ayudas al productor norteamericano ha sido objeto de una importante reforma, que convirtió a los progra-mas de subsidios agrícolas en más distorsivos para el comercio internacional. Particularmente, se reemplazarán gran parte de los programas actuales por nuevos mecanismos que le permi-tirán al productor un mejor manejo de los riesgos inherentes a su actividad.

En relación a las ayudas agrupadas bajo el Título de Commodi-ties, la nueva ley elimina los siguientes programas:

- Pagos Directos (PD): subsidio anual fijo, basado en nive-les históricos de hectáreas sembradas y rendimientos. Al no encontrarse determinados por las variaciones corrientes de

5%6%

9%

79%

1%

Subsidios a cultivos

Conservación

Seguros Agricolas

Nutrición

Otros

5%6%

9%

79%

1%

Subsidios a cultivos

Conservación

Seguros Agricolas

Nutrición

Otros

Revista de la Bolsa de Comercio de Rosario | 21

producción y precios, son menos distorsivos para el comercio internacional (Caja Verde OMC). Disponible para produc-tores de trigo, maíz, sorgo, cebada, avena, algodón, arroz, soja, otras oleaginosas y maní. Se gastaban en este programa aproximadamente 5 mil millones dólares por año.

- Pagos Contra-Cíclicos (PCC): prevé subvenciones siempre que el “precio efectivo” que se reciba por la venta del cultivo caiga por debajo de un “precio meta” establecido por la ley. Como están determinados por el precio corriente de los pro-ductos son distorsivos para el comercio internacional (Caja Ámbar). Agrega a la cobertura de los PD a guisantes, lente-jas y garbanzos. Debido a que los precios internacionales se encuentran muy por encima de los garantizados, sólo se han gastado 200 millones de dólares anuales en este programa.

- Average Crop Revenue Election (ACRE): programa que otorga ayudas al productor siempre que su renta caiga por de-bajo de la garantizada por la ley, la cual está basada en niveles recientes de precios y rendimientos. Disponible para los mis-mos productos que el programa de PCC. Por su naturaleza contracíclica son subsidios distorsivos. Se han otorgado bajo este título, en promedio, 500 millones de dólares por año.

Sólo los Préstamos para la Comercialización (Marketing Loans) continuarán en funcionamiento. Bajo este programa se otorgan subsidios cuando los precios de mercado caen por deba-jo de un cierto nivel de precios sostén (loan rates). Para acceder, el productor deberá optar, para cualquier cantidad de cultivo producido en su establecimiento, por recibir un Préstamo de Asistencia para la Comercialización (Marketing Assistance Loan, MAL) o un Pago por Préstamos Deficientes (Loan De-ficiency Payment, LDP).

Si se decide por la primera opción, recibirá por parte del gobier-no un préstamo cuyo monto será igual a la producción que se compromete como garantía, multiplicada por un precio especí-fico por unidad de producción equivalente al loan rate. Luego de cumplido el plazo (9 meses), en el caso en que el precio de mercado del cultivo caiga por debajo del loan rate el agricultor podrá devolver el préstamo a una tasa menor (loan repayment rate). La parte del préstamo que no devuelve es el denominado Marketing Loan Gain y equivale al subsidio recibido. La cose-cha queda en manos del productor, quien luego podrá vender el cultivo cuando los precios sean más altos. A su vez, el préstamo puede ser devuelto en especie.

Por otro lado, los productores pueden optar por recibir direc-tamente un pago del gobierno (LDP) siempre que los precios de mercado sean inferiores a los fijados por la ley (loan rates). En este caso el agricultor no tendría que tomar un préstamo, colocando a su producción como garantía, para luego repagarlo.

Por estar relacionados con los precios y la producción corriente estos subsidios no pueden clasificarse como “desconectados” y por lo tanto son distorsivos en la jerga de la OMC, debiendo notificarse como Caja Ámbar. Además de los cultivos ya bene-

ficiados por los PCC se suman lana, mohair y miel. También debido a los buenos precios internacionales, las ayudas concedi-das bajo este programa han disminuido, situándose en torno a los 100 millones de dólares anuales. Debe notarse que la nueva Ley mantiene los niveles de precios sostén establecidos por la Farm Bill 2008.

Como contrapartida a la eliminación de los PD, los PCC y el ACRE, la Farm Bill 2014 crea dos nuevos mecanismos de sub-sidios. En los próximos meses el agricultor deberá elegir, para todo el período de vigencia de la Ley, ser beneficiario de alguno de los siguientes programas:

- Agriculture Risk Coverage (ARC): que compensa al pro-ductor siempre que su renta actual (actual crop revenue) caiga por debajo de una renta garantizada por la ley (agriculture risk coverage guarantee). Este podrá optar por una cobertura a nivel de condado o a nivel individual.

Si selecciona la primera, los pagos se activarán siempre que la renta actual promedio del condado donde se encuentra la explotación para un determinado cultivo caiga por debajo de la renta garantizada, equivalente al 86% de la renta de referencia para ese condado (benchmark revenue). La renta actual se calculará sobre la base del promedio del rendimien-to y el precio de mercado nacional del año en curso, y la garantizada del promedio olímpico(1) de los precios y rendi-mientos de los últimos 5 años. El pago dependerá de la dife-rencia entre ambas y de la cantidad de hectáreas base que el agricultor posee para ese cultivo (superficie histórica). Como máximo el pago podrá ser igual al 10% de la benchmark re-venue, estableciendo el rango de cobertura del subsidio entre el 86 y 76% de ese nivel de referencia.

Si elige la opción individual, tanto la renta actual como la garantizada dependerán de los niveles de precio y rendi-miento obtenidos por el agricultor en su propia explotación. A diferencia del enfoque anterior donde se calculan para cada cultivo por separado, en este caso se calcula una sola renta actual y una garantizada para todos los cultivos produ-cidos en la granja, basadas en un promedio que depende de la cantidad de superficie que el agricultor destinó a cada uno de ellos.

- Price Loss Coverage (PLC): programa de sostenimiento de precios similar a los anteriores pagos contracíclicos. El pro-ductor obtendrá un subsidio siempre que el precio efectivo recibido por su cultivo (precio de mercado promedio a nivel nacional para ese año) sea inferior al precio de referencia fija-do por la ley (reference price).

Si comparamos estos nuevos Precios de Referencia con los anteriores Precios Meta de los PCC, podemos concluir que la Farm Bill 2014 aumenta significativamente el nivel de los precios garantizados al productor, elevando la probabilidad de que se activen los subsidios, al acercar los precios sostén a los precios de mercado.

(1) Excluye el valor más alto y más bajo de la serie.

22 | Revista de la Bolsa de Comercio de Rosario

Debido al descenso de los precios internacionales en los úl-timos años, esta probabilidad es mayor en trigo y maíz. Te-niendo en cuenta los precios futuros de la Chicago Board of Trade, caídas del precio internacional del 13% y el 20% res-pectivamente de los niveles esperados para 2014 podrían dar lugar al desencadenamiento de subsidios.

Si bien el pago final que recibirá el productor por cada cultivo enrolado en el programa depende del rendimiento y la super-ficie cultivada durante un período histórico anterior (base); al permitir una actualización de ambas variables a lo acontecido en el período 2009-2012, la Farm Bill 2014 reconecta este tipo de programa a los niveles de producción actual.

Gráfico 2: Precio internacional vs precio de referencia (USD/Ton)

Elección entre PLC y ACREs difícil pronosticar cuántos productores optarán por el pro-grama de sostenimiento de renta y cuantos por el de precios. Gran parte de esta decisión dependerá de las expectativas de precios futuros. Si se espera que éstos se encuentren por en-cima de los precios de referencia del PLC, el ARC aparece, a priori, como una mejor opción. Si, por el contrario, se espera un descenso pronunciado de los precios el piso fijo del PLC ganaría adeptos.

Salvo para soja, si se supone que los precios de mercado de 2013 se mantendrán hasta 2018, los precios de referencia del PLC y los implícitos en la renta garantizada del ACR se en-

FB 2002 FB 2008 FB 2014 Variación 2012-14

(%)Producto 2004-2007 2008 2009 2010-2012 2014-2018

Trigo 144 144 144 153 202 32

Maíz 104 104 104 104 146 41

Sorgo 101 101 101 104 156 50

Cebada 103 103 103 121 227 88

Avena 84 84 84 104 139 34

Arroz 231 231 231 231 309 33

Soja 213 213 213 220 309 40

Otras oleaginosas 223 223 223 280 444 59

Maní 495 495 495 495 535 8

Guisantes secos s/d s/d 183,4 183,4 242,5 32

Lentejas s/d s/d 282,4 282,4 440,3 56

Garbanzos pequeños

s/d s/d 228,4 228,4 419,8 84

Garbanzos grandes s/d s/d 282,4 282,4 474,9 68

Cuadro 3: Variación precios garantizados para los cultivos (USD/Ton)

Fuente: Fundación INAI en base a leyes agrícolas EE.UU.

0

50

100

150

200

250

300

350

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Trigo

Precio Meta Precio Internacional

0

50

100

150

200

250

300

350

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Maíz

Precio Meta Precio Internacional

Fuente: Fundación INAI en base a leyes agrícolas EE.UU. y Banco Mundial

Revista de la Bolsa de Comercio de Rosario | 23

cuentran cercanos hacia el final del período. En trigo ambos son similares en 2014. Aquí tomarían relevancia las expecta-tivas sobre los rendimientos, dado que inciden en el cálculo de los pagos bajo el ACR.

No obstante, de acuerdo a cálculos realizados por la Univer-sidad de Illinois, los mayores subsidios podrían ser recibidos por aquellos que elijan la cobertura a nivel de condado del ARC. Esto debido a que se espera que los precios sean algo menores a los de años recientes, especialmente en maíz, cuya cotización estuvo vinculada al boom del etanol, lo que colo-caría la renta actual por debajo de la garantizada. Para este producto, si el precio durante 2014 cae por debajo de los 171 dólares por tonelada los pagos bajo el ARC podrían duplicar los otorgados el año pasado en pagos directos (Rogers, 2014).

La opción individual podría ser elegida por aquellos produc-tores cuyas tierras posean rendimientos promedios muy dife-rentes a los del condado.

Debe notarse, a su vez, que para aquellos que seleccionen el PLC estará disponible además la posibilidad de acceder con una prima subsidiada al Supplemental Insurance Coverage Option (SCO), que permitirá elevar la cobertura contratada bajo alguno de los programas de seguros.

Seguros Agrícolas

Estas modificaciones serán complementadas con un fortale-cimiento del Título de Seguros Agrícolas, que contará con un presupuesto estimado de 42 mil millones de dólares, lo que marca un gran cambio respecto de las leyes anteriores. Por primera vez, los desembolsos a través de este programa duplicarán los montos concedidos bajo el tradicional Título de Commodities.

El objetivo es proveer al agricultor de herramientas para pro-tegerse de pérdidas de rendimiento o ingreso en su explota-ción. Este debe contratar un seguro y pagar una porción de la prima que aumenta de acuerdo al nivel de cobertura elegida. El resto de la prima (entre el 60 y 70%) es abonado por el Gobierno, quien además cubre los costos operativos del pro-

grama y reasegura a las aseguradoras privadas que venden las pólizas.

Existen diversos tipos de seguros, la mayor parte de los cuales están basados en rendimiento o ingreso. En el primer caso, el productor puede recibir una indemnización siempre que éste caiga por debajo de un nivel considerado “normal”, por se-quías, inundaciones, granizo, vientos, heladas, insectos o en-fermedades. En el segundo, la indemnización puede activarse por pérdidas en el ingreso del cultivo debido a una disminu-ción de rendimiento, precio o ambos. Otros seguros protegen contra un descenso en el ingreso de toda la granja (en lugar de un cultivo individual), o contra caídas en el margen bruto de la producción ganadera.

Es el programa con mayor cobertura de productos y regiones, asegurando más del 80% de la producción norteamericana. Cuatro cultivos –maíz, algodón, soja y trigo– representan tres cuartos del total de la superficie enrolada. A diferencia de los anteriores, estos pagos dependen directamente de la superficie plantada. Actualmente, EE.UU. los notifica como parte de su Caja Ámbar.

La Farm Bill de 2014 expande la cobertura de los programas actuales y pondrá a disposición del agricultor nuevos tipos de seguros. Como se mencionó, se crea la Supplemental Covera-ge Option para aquellos productores que seleccionen el PLC, vinculando directamente ambos títulos de la ley. Además, se ofrecerán seguros para algodón, maní, frutas y verduras, cul-tivos orgánicos, specialities y nuevos productores.

Nunca antes hubo una Farm Bill que combine los tradiciona-les subsidios basados en sostenimiento de precios con un títu-lo tan robusto vinculado a los seguros agrícolas. Con la nueva Ley, en un escenario de caída en los precios internacionales se activarían los programas de naturaleza contracíclica del título de commodities descriptos en el apartado anterior, al tiempo que disminuirían los costos del título de seguros. En cambio, en un escenario de suba de precios donde no se activarían los programas de commodities, los subsidios a las primas de los seguros agrícolas se verían incrementados.

Precio Implicito en la Renta Garantizada ARC asumiendo precio 2013 para 2014-2018

Cultivo WASDE 2013 Crop Year Price

Loan Rate Precio Refe-rencia

2014 2015 2016 2017 2018

Maíz 177 77 146 180 180 172 152 152

Soja 467 184 309 384 399 401 401 401

Trigo 250 108 202 208 219 219 215 215

Cuadro 4: Variación precios garantizados para los cultivos (USD/Ton)

Fuente: Fundación INAI en base a Farm Bill 2014 y USDA

24 | Revista de la Bolsa de Comercio de Rosario

Programas de ConservaciónEl Título de Conservación, que incluye programas destinados al cuidado de los recursos naturales, aunque objeto de varios cambios, también sale fortalecido con la presente reforma. El programa más importante continuará siendo el Conservation Reserve Program, que otorga un pago al agricultor a cambio de que retire sus tierras de la producción y las someta a prácticas especiales de recuperación y conservación. No obstante, la su-perficie total que podrá enrolarse en el programa disminuirá a lo largo del período de vigencia de la ley, liberando hacia 2018 algo más de 3,2 millones de hectáreas, que ingresarán nuevamente al circuito productivo.

En relación, debe notarse que para ser beneficiarios de los sub-sidios a los cultivos los agricultores deben cumplir con ciertas prácticas básicas relacionadas con la conservación de tierras, para mantenerlas en buenas condiciones agrarias y medioam-bientales. Estas prácticas serán también exigidas a aquellos que decidan contratar seguros agrícolas.

2.2. COMPARACIóN CON ANTERIORES LEYES

Mirando en perspectiva la composición de los presupuestos de las tres últimas leyes agrícolas de EE.UU. se puede apreciar la

importancia que adquieren los seguros agrícolas, que constitu-yen hoy un pilar fundamental de la red de seguridad para el productor. La ley de 2014 significa un aumento de casi 150% en los fondos destinados a este título. Los pagos por programas de conservación también se han fortalecido con el correr de los años, incrementándose un 78% entre ambas leyes.

Por el contrario, el presupuesto destinado a los programas de subsidios a los cultivos ha disminuido notoriamente (-60%), de-bido a que el incremento de los precios internacionales a partir de mediados de la década pasada no permitió la activación de los programas de sostenimiento de precios y renta. Un pronós-tico de precios internacionales todavía por encima de los garan-tizados por la ley, en conjunto con la eliminación de los pagos directos, fortalece esta tendencia para los próximos años.

A partir del año 2009, con el fuerte impacto de la crisis sobre la economía norteamericana, comenzaron a crecer significati-vamente los fondos destinados al programa de cupones de ali-mentos. Si bien el presupuesto de los food stamps para el total de los 5 años aumentará nuevamente con la Farm Bill 2014, se espera que con la recuperación de la economía y la consecuente menor cantidad de beneficiarios los gastos anuales comiencen a disminuir a partir de 2015.

0

20

40

60

80

100

Subsidios a la prod. y exp. Food Stamps Seguros agrícolas Total

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

0

50

100

150

200

250

300

350

400

450

Commodities Conservation Crop Insurance Food Stamps

Farm Bill 2002 Farm Bill 2008 Farm Bill 2014

Gráfico 3: Evolución del Gasto en principales títulos en miles de millones de USD

Fuente: Fundación INAI en base a CBO y CRS

Fuente: Fundación INAI en base a CBO y CRS

Gráfico 4: Evolución de los principales programas agrícolas en miles de millones de USD

Revista de la Bolsa de Comercio de Rosario | 25

2.3. CONSECUENCIAS PARA EL COMERCIO INTERNACIONAL

El impacto en el comercio internacional de los programas analizados en este trabajo dependerá, en última instancia, de cómo afecten éstos a las decisiones del productor vincu-ladas a cuánto y qué producir. Cuando el productor decide sobre la base de las políticas y no de las señales de precios que brinda el mercado, los resultados tienen efectos de dis-torsión del comercio.

De esta manera, si bien la Farm Bill 2014 podría aumentar los montos de subsidios otorgados a los agricultores nortea-mericanos –aún en un escenario de precios altos, en donde los gatillos de sostenimiento de precios no se activen, pero los rendimientos de los cultivos sean lo suficientemente ba-jos como para que la renta de los agricultores caiga por de-bajo de los niveles referenciados en la ley– más importante que los desembolsos efectivos resultan los incentivos al au-mento de producción que se generan.

La OECD señala que el objetivo principal de la política de ayuda a la agricultura ha sido aumentar la producción o mantenerla en un cierto nivel. En consecuencia, casi todas las políticas están estrechamente vinculadas con la produc-ción. Desde un punto de vista teórico, es difícil afirmar que una política puede ser totalmente desacoplada en el sentido de no tener efecto en la producción (OECD, 2006).

¿Cómo afectan los subsidios a las decisiones del productor? En el corto plazo, cuando el agricultor no puede modificar el monto de sus costos fijos y el nivel de sus ingresos fijos no cambia, su decisión de producción se basa en la diferencia entre los ingresos y los costos variables; esto es, el margen de ganancia neto. En el largo plazo, cuando puede modificar todos sus costos e ingresos, su decisión se basa en la dife-

rencia entre ingresos y costos totales (margen bruto). Los subsidios vinculados con el nivel de producción pueden ser considerados como un ingreso variable y los desvinculados como uno fijo. Por lo tanto, los primeros influyen sobre la decisión de producción de corto plazo, y los segundos en la de largo plazo (Galperín y Doporto Miguez, 2009).

Según la OCDE, los subsidios agrícolas afectan la pro-ducción a través de un número de canales. Los “efectos de mercado” ocurren cuando las ayudas cambian los precios relativos de los productos e insumos a los cuales responde el agricultor. Estos efectos difieren sustancialmente del tipo de programa, siendo los basados en el producto obtenido o el insumo utilizado los más distorsivos (Antón, 2001).

El análisis de los efectos de mercado asume que no hay ries-go ni incertidumbre afectando la decisión del agricultor. Pero debido a que en el mundo real existe cierto grado de incertidumbre, y los productores son adversos al riesgo, los programas de subsidios pueden tener “efectos de riesgo” si reducen la variabilidad de la renta o aumentan el ingreso del agricultor. De acuerdo a análisis econométricos, los efectos relacionados con el riesgo son significativos, e incluso supe-riores a los de mercado.

Finalmente, los “efectos dinámicos” ocurren cuando se adhiere una dimensión temporal. El nivel de producción actual y futuro depende del nivel de inversión, y éste pue-de ser afectado por el subsidio a través de cambios en los precios relativos que aumenten el retorno de capital en la agricultura en comparación con otras alternativas. También la política podría afectar la decisión del productor si mo-difica las expectativas de los agricultores acerca del futuro comportamiento del gobierno. Todos estos efectos pueden ocurrir simultáneamente y son acumulativos.

26 | Revista de la Bolsa de Comercio de Rosario

Como se describió, la nueva política agrícola norteamericana termina de conformar una fuerte red de seguridad que protege al agricultor de pérdidas en su ingreso por caída en los rendi-mientos de la cosecha o descensos en los precios. A través de esta red el agricultor traslada gran parte de los riesgos climáti-cos y de mercado a los que debe enfrentarse al Estado.

Además del fortalecimiento de los “efectos de riesgo”, la suba de los precios sostén aumentará los “efectos de mercado” y la posibilidad de actualizar los rendimientos y superficies base in-crementará los “efectos dinámicos”.

Por lo tanto, la Farm Bill 2014 agrava los efectos de distorsión del comercio de los programas de subsidios estadounidenses, dado que incrementa los incentivos que poseen los agricultores para producir cantidades superiores a las que hubieran produ-cido de no mediar estas políticas. Dado que Estados Unidos es uno de los principales productores y exportadores de productos agrícolas del mundo, la sobre-oferta provocará cambios signi-ficativos en el volumen y la dirección del comercio mundial, así como un descenso –o un menor aumento del que tendría lugar sin estos programas– de los precios internacionales de las commodities agrícolas.

Los países en desarrollo que originan productos básicos serán los más afectados. Sus agricultores deben competir en desigual-dad de condiciones con los de países que subsidian su produc-ción, como EE.UU. y la UE. No sólo no pueden acceder a los mercados subvencionados, sino que, además, no pueden com-petir con los productos de éstos en terceros mercados (FAO, 1999, CEPAL, 2003). Los descensos en los precios internacio-nales algunas veces tornan inviable la producción, afectando sobre todo a aquellos países en donde la gran mayoría de los pobres son campesinos. Países con condiciones naturales para la producción y exportación de productos agrícolas hoy se han convertido en importadores netos de alimentos.

Babcock y Paulson (2012) estimaron que bajo un escenario de precios bajos, menores a los utilizados por la Oficina de Pre-

supuesto del Congreso de EE.UU., la nueva Farm Bill podría generar un aumento en la producción de algodón (+13%), arroz (+1%) y trigo (+6%), y un descenso en la de maíz (-1%) y soja (-2.3%), respecto de los niveles que se obtendrían de no mediar la Ley.

2.4. CONSECUENCIAS PARA LAS NEGOCIACIONES INTERNACIONALES

Estados Unidos reemplazará pagos directos desacoplados, que poseen menores efectos distorsivos sobre el comercio interna-cional, por ayudas vinculadas a los niveles de producción y precios corrientes.

De acuerdo a la normativa de la OMC, todas las subvenciones consideradas dañinas para la producción y el comercio están comprendidas en el Compartimiento Ámbar. En él se incluyen las medidas de sostenimiento de los precios, las subvenciones directamente relacionadas con el volumen de producción, y las ayudas vinculadas a los factores utilizados en la producción. Los montos que los países pueden otorgar en concepto de es-tas ayudas están sujetos a límites dados por la Medida Global de Ayuda, que para EE.UU. es 19,1 mil millones de dólares anuales.

Las medidas de ayuda interna que se supone no distorsionan el comercio o, a lo sumo, lo hacen en grado mínimo, son inclui-das dentro del Compartimiento Verde y están permitidas sin límites. Se incluyen los pagos directos que se encuentran “des-conectados” de los niveles de producción o precios actuales.

Según su última notificación, EE.UU. otorgó 4.654 millones de dólares en subsidios de Caja Ámbar durante 2011. Podría aumentar estas ayudas un 300% sin violar el límite del Acuer-do sobre la Agricultura. Por lo tanto, por más que todos los nuevos programas deberán notificarse dentro de esta Caja, EE.UU. no debería tener mayores problemas para cumplir la normativa internacional durante los próximos años. Salvo que un escenario de descenso de precios dispare los subsidios.

Gráfico 5: Evolución de la Ayuda Interna de EE.UU. en miles de millones de USD

Fuente: Fundación INAI en base a notificaciones EE.UU. a OMC

0

20

40

60

80

100

120

140

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Caja Ambar De mínimis Caja Azul Caja Verde Ayuda interna global

Revista de la Bolsa de Comercio de Rosario | 27

No obstante, éste no sería el caso de aprobarse las reducciones a estos límites previstas en las negociaciones de la Ronda Doha. La actual Ronda presenta a los subsidios al agro como pilar fun-damental en las conversaciones sobre la agricultura. La reduc-ción de estas ayudas es considerada trascendental para llegar a un acuerdo mundial que permita avanzar en la liberalización del comercio y acotar la brecha existente entre países desarrollados y en desarrollo.

De acuerdo al último borrador de modalidades, EE.UU. ten-dría un techo de 14,5 mil millones de dólares anuales para el total de su ayuda interna distorsiva para el comercio, que además de la Caja Ámbar incluye los subsidios que se benefician de la excepción de mínimis(2) y los que integran la Caja Azul(3). En 2011 el total de la ayuda interna distorsiva para el comercio de Estados Unidos fue de 14,37 mil millones de dólares. Así, con la implementación de los nuevos programas, es alta la probabilidad de que ante un menor descenso de los precios EE.UU. no pueda cumplir con los compromisos que surjan de la Ronda Doha.

De esta manera, esta Ley significa un nuevo revés para las nego-ciaciones comerciales multilaterales. El Congreso estadouniden-se avanza en una dirección contraria a la oferta que realizaron sus propios negociadores para reducir los límites permitidos para el otorgamiento de subsidios dañinos para el comercio.

Nuevamente, las posibles consecuencias comerciales de la ley no han formado parte del proceso de elaboración de la mis-ma. La Farm Bill 2014 erosiona las bases de credibilidad de la OMC para mantener un orden de comercio justo y equi-tativo, al demostrar la indiferencia con la que actúan los ha-cedores de política estadounidenses frente a la posibilidad de ser objeto de nuevas demandas en el Órgano de Solución de Diferencias.

3. COMENTARIOS fINALES

Con un contexto favorable para una reforma que acerque a sus productores a las señales de mercado, Estados Unidos demostró la fortaleza de su política agrícola. El escenario de altos precios internacionales y la necesidad de reducir el déficit fiscal para encontrar una salida a la crisis económica no fueron lo suficientemente fuertes como para contrarres-tar los poderosos intereses que sustentan la ley. Los nuevos paquetes de ayudas serán, incluso, más perjudiciales para los países en desarrollo exportadores de alimentos, al implicar un preocupante retroceso hacia programas más distorsivos para el mercado internacional. Quienes todavía conservaban la es-peranza de que los países desarrollados desmantelaran unila-teralmente sus ayudas, deberán comprender que los subsidios agrícolas están para quedarse. Al menos, por varios años más.

(2) Las ayudas distorsivas denominadas “de minimis” (menores al 5% del valor total de la producción agrícola para ayudas no específicas y menores al 5% de la producción del producto

para una ayuda específica) se encuentran exentas de los compromisos de la Caja Ámbar.

(3) En la Caja Azul se encuentran los pagos directos realizados en el marco de programas de limitación de la producción. El Acuerdo sobre la Agricultura no establece límites para los gastos

en este tipo de subvenciones.

Spiri

t of a

mer

ica

Shu

tters

tock

.com

28 | Revista de la Bolsa de Comercio de Rosario

BIBLIOGRAfíA

Antón, “Decoupling: a conceptual overview”. OECD, 2001.

Babcock, Bruce, “Can the United States meet its prospective Doha commitments under the 2008 Farm Bill?”. Programa de Inserción Agrícola, 2009.

Babcock and Paulson, “Potential Impact of Proposed 2012 Farm Bill Commodity Programs on Developing Countries”. International Centre for Trade and Sustainable Develop-ment, 2012.

Basco, Bussellato, Delich y Tussie, “La nueva Ley de Segu-ridad Agrícola y de Inversión Rural de los Estados Unidos (Farm Bill). Un análisis de sus implicancias comerciales”. CEPAL, 2003.

Chite, Ralph M., “The 2014 Farm Bill: summary and side by side”. Congressional Research Service, February 2014.

Copes Jonathan and Paulson Nick, “Agricultural Risk Cove-rage and Price Loss Coverage in the 2014 Farm Bill”. Univer-sity of Illinois, February 2014.

Falconer Crawford, “Proyecto Revisado de Modalidades para la Agricultura (TN/AG/W/4/Rev.4)”. OMC, diciembre de 2008.

FAO, “El Acuerdo sobre la Agricultura de la Ronda Uruguay: repercusiones en los países en desarrollo”. Materiales de capa-citación para la planificación agrícola, 1999.

Galperín y Doporto Miguez, “Subsidios de caja verde y la ayuda distorsiva al comercio: ¿hay un impacto acumulativo?”. Revista del CEI, noviembre de 2009.

INAI, “Boletines Estado de Situación de las Negociaciones”.

Organización Mundial del Comercio, “Acuerdo sobre la Agricultura”.

Organización Mundial del Comercio, “Notificaciones sobre los compromisos en materia de ayuda interna” de USA.

OECD, “Decoupling Agricultural Support from Produc-tion”. Policy Brief November 2006.

OECD, “The impact on production incentives of different risk reducing policies”, 2005.

OECD, “The impact on investment and production of diffe-rent agricultural policy instruments”, 2005.

Rogers, David, “Senate Advances: Five Year Farm Bill”. www.politico.com. February 4, 2014.

Tejeda Rodriguez, Agustín, “La Nueva Ley Agrícola Esta-dounidense (Farm Bill 2008-2013) y sus repercusiones en el Sistema Multilateral de Comercio”. IRI, diciembre de 2009.

United States Government (House of Representatives and Senate), “Agricultural Act of 2014”.

Wescott and Young, “US Farm Program Benefits: links to planting decisions and agricultural markets”. Economic Re-search Service, USDA, 2000.

30 | Revista de la Bolsa de Comercio de Rosario

Confieso que el título fue elegido al solo efecto de atraer la atención de lectores y que por supuesto estoy infinitamente menos dotado que Charles Dickens para la narración. Por otro lado, las ciudades a las que me voy a referir no son París y Lon-dres, sino Chicago y nuestra más modesta Rosario.

Eric Hoffer nos dijo: “En tiempos de cambio quienes estén abiertos al aprendizaje se adueñarán del futuro, mientras que aquellos que creen saberlo todo estarán bien equipados para un mundo que ya no existe”. No tengo dudas sobre estas dos cosas: vivimos efectivamente tiempos de cambio y el pasado, aunque no pueda ser cambiado, es sí una fuente inagotable de aprendizaje; por lo que la recomendación de Mr. Hoffer me resulta altamente pertinente.

Si bien creo que algunos paralelismos existen entre nuestra ciudad y su hermana del hemisferio norte, no pretendo deta-llarlos aquí. Sólo pondré el foco en sus respectivos mercados de futuros, tratando de relatar parte de la historia del Chicago Board of Trade (CBOT) para aplicarla al aprendizaje de lo que el futuro puede deparar a Rofex.

El CBOT fue fundado en 1848, y en septiembre de 1925 se creó una nueva sociedad denominada Chicago Board of Trade Clearing Corporation (BOTCC), que tenía por objeto realizar la compensación y liquidación de las operaciones que se nego-ciaban en el mercado. En cuanto a Rofex, éste fue creado en 1909 y en 1999, siguiendo el modelo internacional, se realizó una escisión patrimonial y se constituyó Argentina Clearing,

Historia en dos ciudades

MERCADO DE fUTURO

Luis A. Herrera (*)

(*) Presidente del Mercado a Término de Rosario S.A. (ROFEX).

Kum

ikoM

urak

amiC

ampo

s S

hutte

rsto

ck.c

om

Revista de la Bolsa de Comercio de Rosario | 31

otorgándoles a los accionistas del mercado acciones de la nue-va sociedad que, mediante gestión independiente de riesgos y administración de garantías, daba mayor solidez y seguridad a la operatoria.

En el caso de CBOT los accionistas eran los aproximadamente 1.400 miembros operadores plenos. Recordemos que, hasta el año 2005, el funcionamiento estaba organizado bajo un sis-tema mutualizado, es decir que los dueños del mercado eran los propios operadores. Sobre el tema desmutualización, reco-miendo la lectura del artículo de Gilberto Mifano en el nú-mero 1.503 del año 2007 de esta misma Revista Institucional. Los propietarios de la BOTCC constituían un grupo mucho menos numeroso por cuanto sus accionistas eran la porción de participantes habilitados como miembros compensadores.

En nuestro caso, por su origen, los dueños del mercado y de la clearing son hasta el día de hoy prácticamente los mismos y el proceso de desmutualización se efectuó entre 2002 y 2003.

A partir de la década del ’70, en EEUU se fue dando un fenó-meno de creciente participación de especuladores en los mer-cados de futuros, lo que trajo aparejada la incorporación de entidades financieras internacionales al negocio, especialmente en el área de compensación y liquidación, donde paralelamente se asistía a una concentración de firmas cada vez mayor y de mayor envergadura.

Podemos decir, entonces, que se produjo una globalización de la operatoria que generaba un lento apartamiento de los intere-ses de los tradicionales operadores de piso y los de los grandes especuladores que se incorporaban. Éstos estaban vinculados principalmente a entidades bancarias, que a su vez tenían pre-ferencia por plataformas electrónicas de negociación, de mucha mayor eficiencia en términos de costos y velocidad de ejecu-ción, lo que agravaba el conflicto.

En 1998 se había creado en Europa el Eurex, resultante de la fusión entre DTB (Deutsche Terminbörse) y SOFFEX (Swiss Options and Financial Futures Exchange). En febrero de 2004 se crea en Estados Unidos el Eurex US como bolsa electróni-ca, cuyo objetivo era el de competir con el CBOT en la nego-ciación de bonos, por esos días el contrato más rentable que tenían.

Con lo descripto podemos imaginar la situación de tensión que existía en Chicago, a lo cual debemos agregarle que el princi-pal competidor del CBOT, el Chicago Mercantile Exchange (CME), rápidamente procuró un acercamiento al Eurex US, ofreciéndole sus servicios de clearing para así quitarle a su cole-ga la liquidez de su principal producto.

Los bancos con sede en Nueva York, que tenían fuerte influen-cia en la BOTCC, ante esa amenaza resolvieron a su vez ofrecer los servicios de compensación al Eurex US, entrando así en un

32 | Revista de la Bolsa de Comercio de Rosario

proceso de guerra de precios que redujo los derechos de bolsa en hasta veinte veces. Esta decisión fue interpretada por los in-tegrantes del CBOT como una traición y dio lugar al inicio de una negociación con el CME que incluyó acuerdos de no competencia en los contratos que tenían listados y otras ga-rantías adicionales, concluyendo en la contratación del CME como cámara compensadora y el consiguiente abandono de la BOTCC después de casi ochenta años de relación.

Si bien finalmente el Eurex US fracasó y hubo quienes sostu-vieron que no habría sido necesaria la adopción de medidas tan drásticas, el desafío de competencia que planteaba el nuevo mercado había sido real. Como dijo el presidente del CBOT Charles Carey al Financial Times en 2005: “Ellos tenían tu plataforma, ellos tenían tus clientes y ellos tenían tu cámara compensadora, cómo podrías decir que no eran una amenaza”.

La clearing terminó perdiendo sus clientes y debió ser capi-talizada ante la falta de ingresos. En 2007 sus propietarios eran sólo diecisiete firmas (Bank of America, Bear Sterns, Citigroup, Credit Suisse, Deutsche Bank, Goldman Sachs, JP Morgan, Lehman Brothers, Merril Lynch, MF Global, Morgan Stanley, UBS, Eurex, GFI Group, ICAP, Creditex y Markit). En 2008 fue vendida a la Intercontinental Exchange (ICE), reconvirtiéndose a garantizar el mercado de Credit De-fault Swaps (CDS) a partir de 2009, siendo actualmente líder en ese servicio.

El proceso de acercamiento entre CME y CBOT concluyó en 2007 con la adquisición, por un valor de 11.300 millones de dólares, del segundo por parte del primero, que había sido la

primera bolsa norteamericana en hacer oferta pública de sus acciones en 2002 y cuyo valor había aumentado un 450 % en tres años.

Es evidente que existen muchas similitudes entre nuestros mercados: nuestro origen granario, nuestra exitosa expansión hacia productos financieros, la utilización de una cámara com-pensadora independiente, el abandono de esquemas mutuali-zados y la creciente participación de especuladores.

El conocer la historia de nuestros colegas nos debe facilitar evi-tar en el futuro próximo las dificultades que debieron enfrentar ellos y a las que podríamos estar igualmente expuestos, con el agravante de contar seguramente con menores alternativas para atenuar pérdidas de valor patrimonial.