año 10 - número 11 - febrero de 2015 - enrique dussel … · 2015-02-17 · igae total y de la...

TRANSCRIPT

Año 10 - número 11 - febrero de 2015

[2]

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO

Rector: José Narro Robles

Secretario General: Eduardo Bárzana García

Secretario Administrativo: Leopoldo Silva Gutiérrez

Secretaría de Desarrollo Institucional: Francisco José Trigo Tavera

Secretario de Servicios a la Comunidad Universitaria: Enrique Balp Díaz

Abogado General: Luis Raúl González Pérez

FACULTAD DE ECONOMÍA

Director: Leonardo Lomelí Vanegas

Secretario General: Eduardo Vega López

Secretario Administrativo: Porfirio Díaz Rodríguez

Coordinadora de Extensión Académica y Cultural: María de los Ángeles Comesaña

Concheiro

Coordinador de Publicaciones: Ricardo Iglesias Flores

CENTRO DE ESTUDIOS CHINA-MÉXICO

Coordinador: Enrique Dussel Peters

Responsable: Yolanda Trápaga Delfín

Domicilio: Facultad de Economía, UNAM. División de Estudios de Posgrado, Edificio B, segundo

piso, Circuito Interior, Ciudad Universitaria. México, Distrito Federal, C. P. 04510, tel. 56-22-

21-95

Contacto: [email protected]

MONITOR DE LA MANUFACTURA MEXICANA

Coordinadores: Enrique Dussel Peters y Samuel Ortiz Velásquez

Domicilio: Edificio B de la Facultad de Economía, segundo piso, Circuito Interior, Ciudad

Universitaria, México, D.F., 04510, Tel: 56 22-2195

Contacto: [email protected]

ISSN: registro en trámite

Certificado de licitud de título y contenido en trámite

Monitor de la Manufactura Mexicana se terminó de imprimir en febrero de 2015

La información de este documento se puede obtener en:

http://www.economia.unam.mx/cechimex/ y http://dusselpeters.com/monitor.html

Envíe sus comentarios a: [email protected]

[3]

ÍNDICE

PRESENTACIÓN 5

INTRODUCCIÓN 6

I. PANORAMA INTERNACIONAL 7

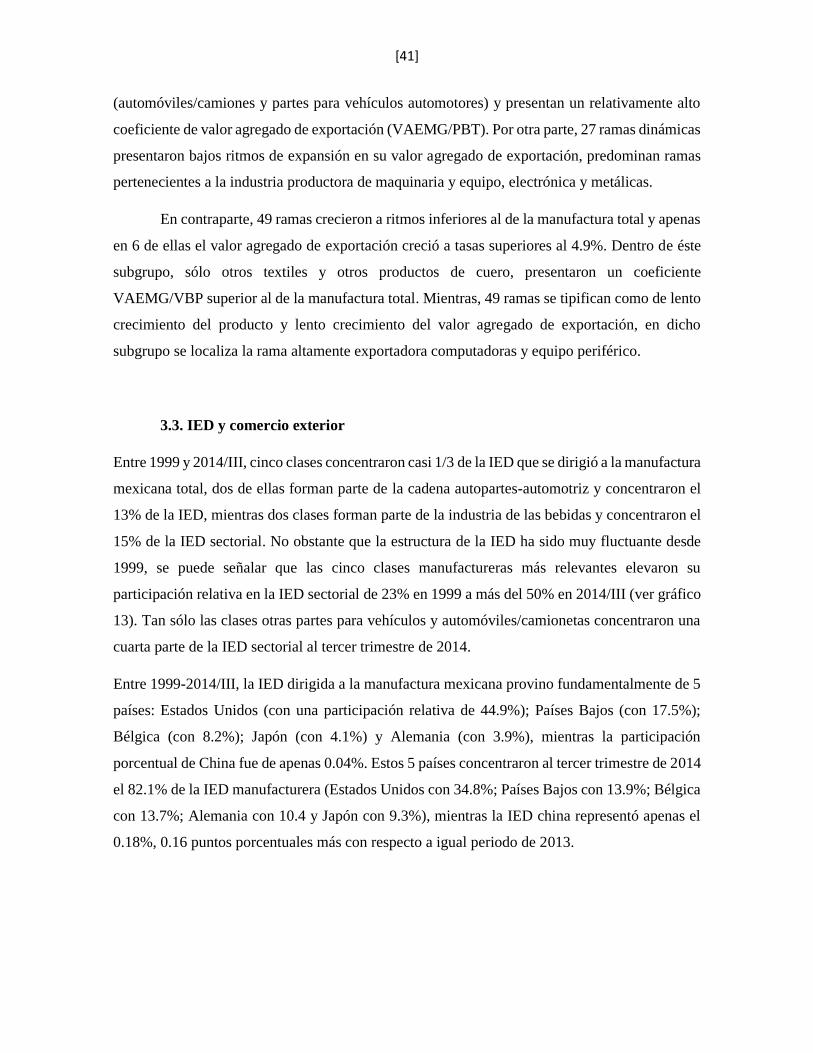

II. TENDENCIAS MACROECONÓMICAS 13

2.1 Producto, empleo e inversión 13

2.2 Comercio exterior e inversión extranjera directa 24

III. DESEMPEÑO DE LA MANUFACTURA 30

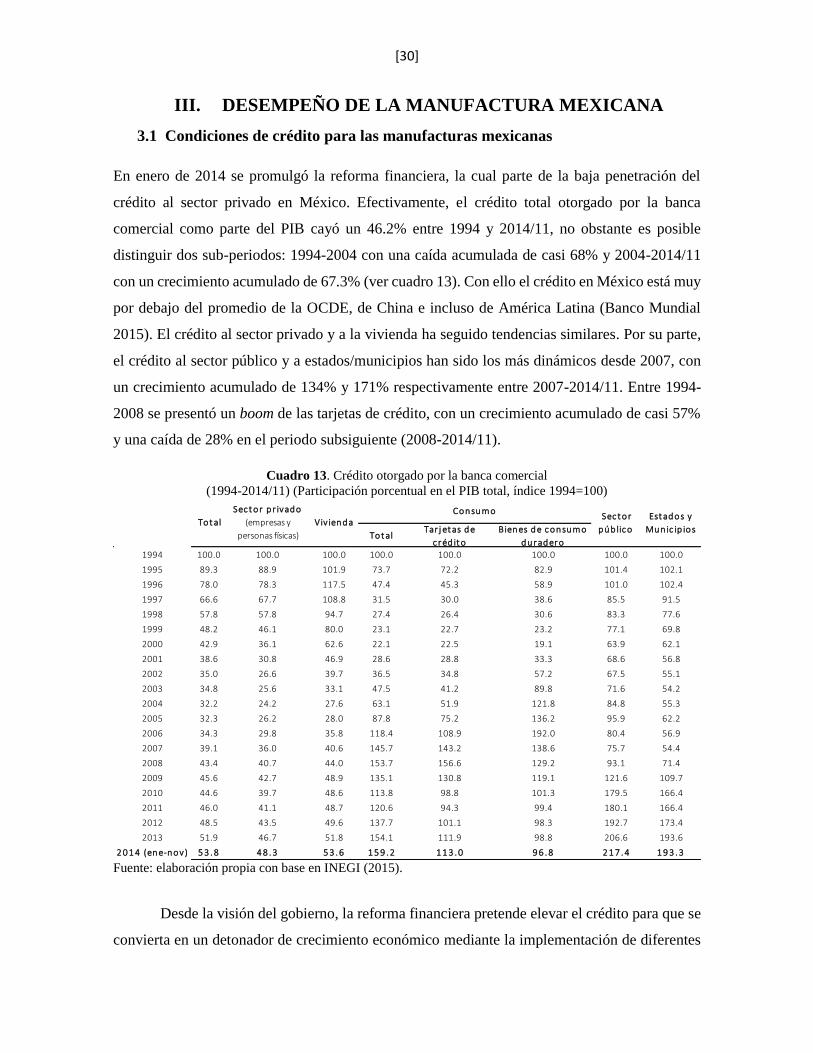

3.1 Condiciones de crédito para las manufacturas mexicanas 30

3.2 Producto, empleo, productividad y remuneraciones 33

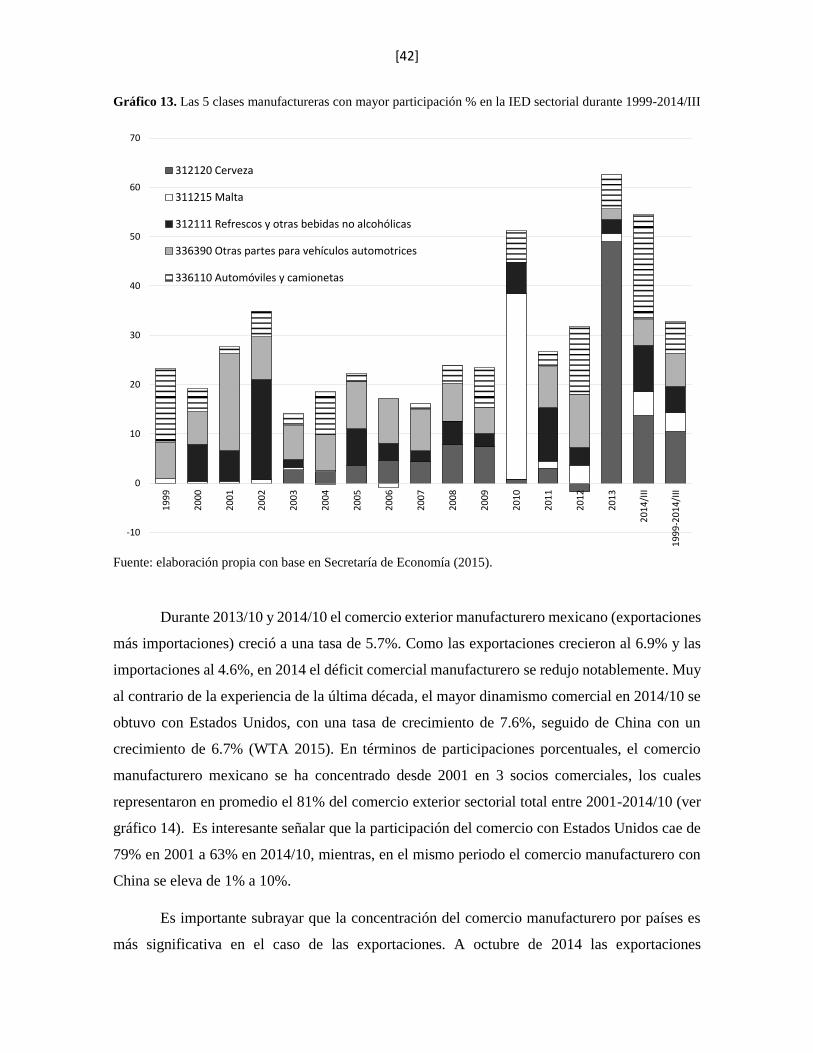

3.3 IED y comercio exterior 41

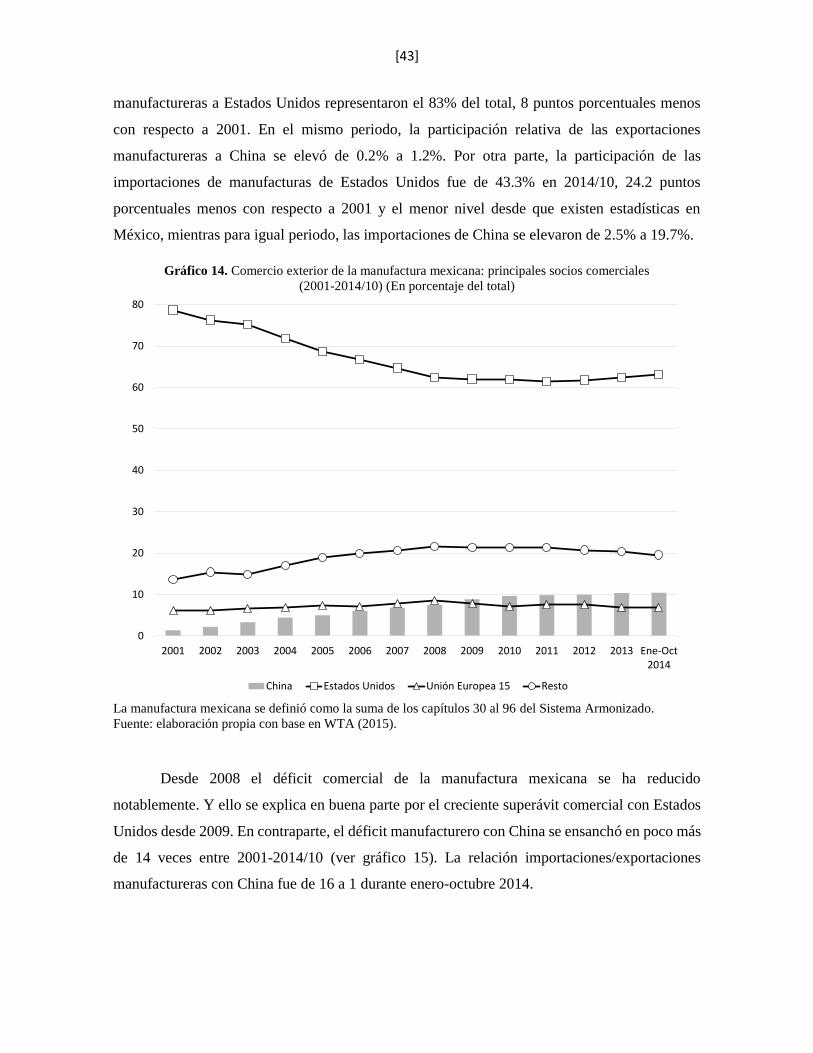

IV. TORTILLÍMETRO

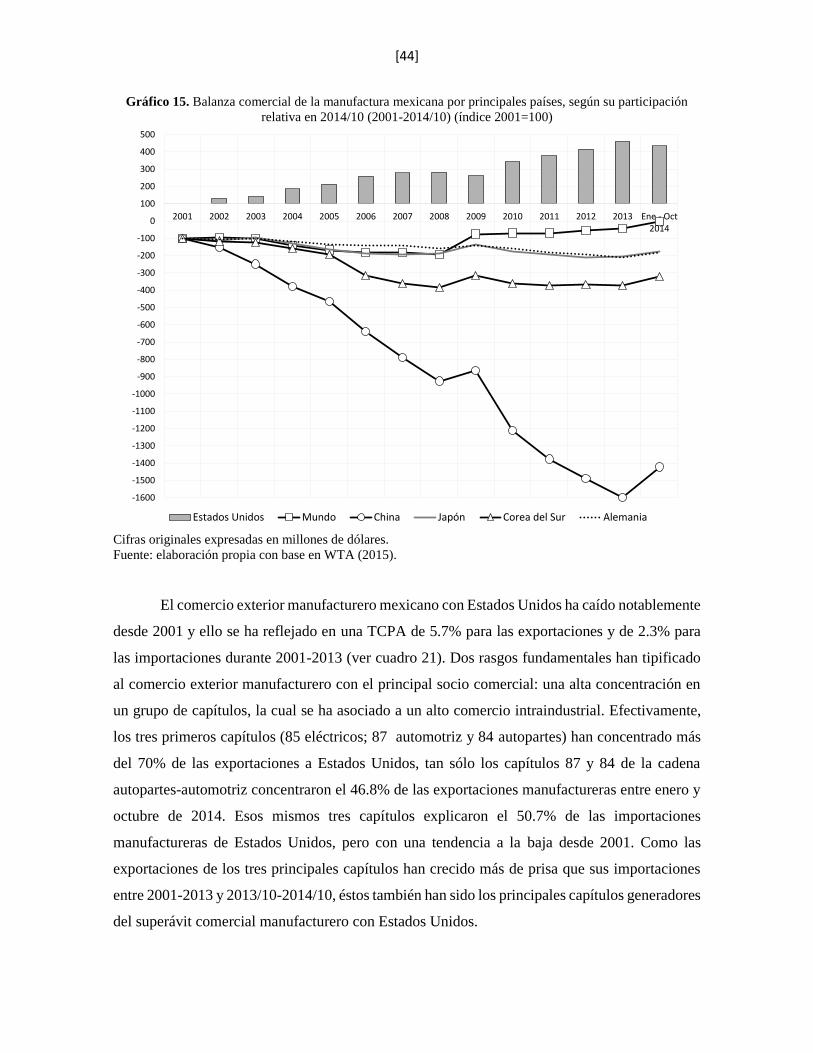

48

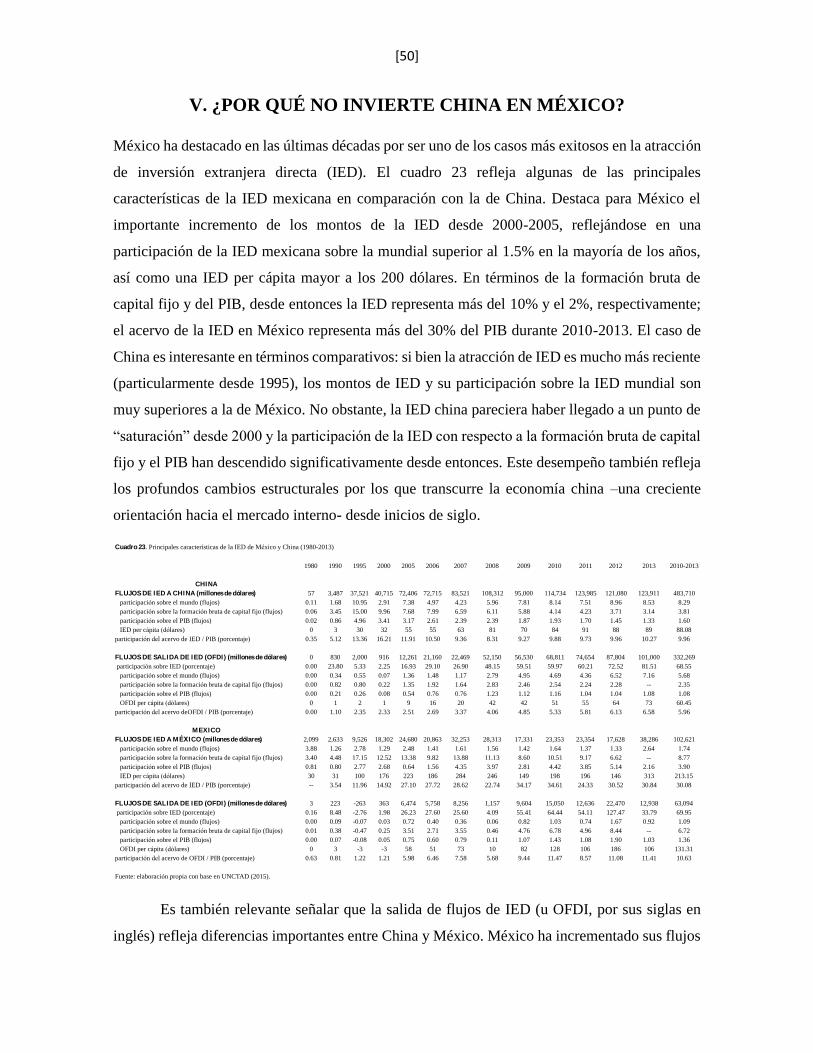

V. ¿POR QUÉ NO INVIERTE CHINA EN MÉXICO? 50

REFERENCIAS 56

[4]

CUADROS 1. Proyecciones de crecimiento de la economía mundial para 2014-2017 7

2. Valor agregado industrial real por países seleccionados (1991-2013) (Índice: 2000=100) 10

3. Empleo y producto industrial de países seleccionados (1980-2013) 11

4. Expectativas de crecimiento para México en 2014 y 2015 13

5. Tasas de crecimiento anual (TCA) del producto, empleo y productividad (2007/III-2014/III) (Índice real 2008=100) 18

6. PIB por sectores (1994-2014/III) (precios constantes de 2008) 19

7. Trabajadores asegurados al IMSS (1994-2014/12) 21

8. Inversión fija bruta (IFB) total y sus agregados (1994-2014/III) (precios constantes de 2008) 23

9. Comercio exterior mexicano total por regiones y países (1994-2014/11) 25

10. Comercio exterior con Estados Unidos por principales capítulos (1993-2014/10) 27

11. Comercio exterior con China por principales capítulos (1993-2014/10) 28

12. IED por tipo, por sectores de destino, por país de origen y por entidad federativa de destino, según su participación

relativa entre 1999-2014/III 29

13. Crédito otorgado por la banca comercial (1994-2014/11) (Participación porcentual en el PIB total, 1994=100) 30

14. Crédito otorgado por la banca comercial a los subsectores manufactureros (1994-2014/10) 31

15. Crédito otorgado y sus principales características (Julio-septiembre de cada año) (en porcentaje) 33

16. Producto manufacturero por entidad federativa, según contribución al crecimiento en 2012-2013 (2003-2014/9)

(Precios constantes de 2008) 34

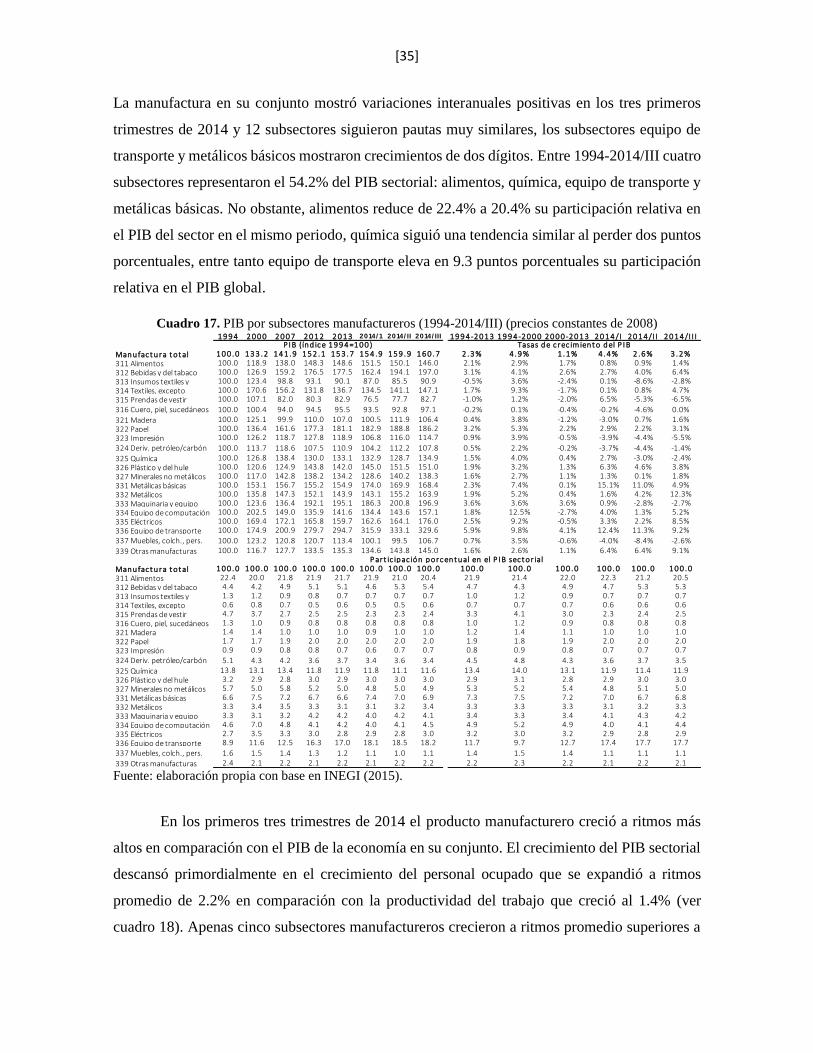

17. PIB por subsectores manufactureros (1994-2014/III) (precios constantes de 2008) 35

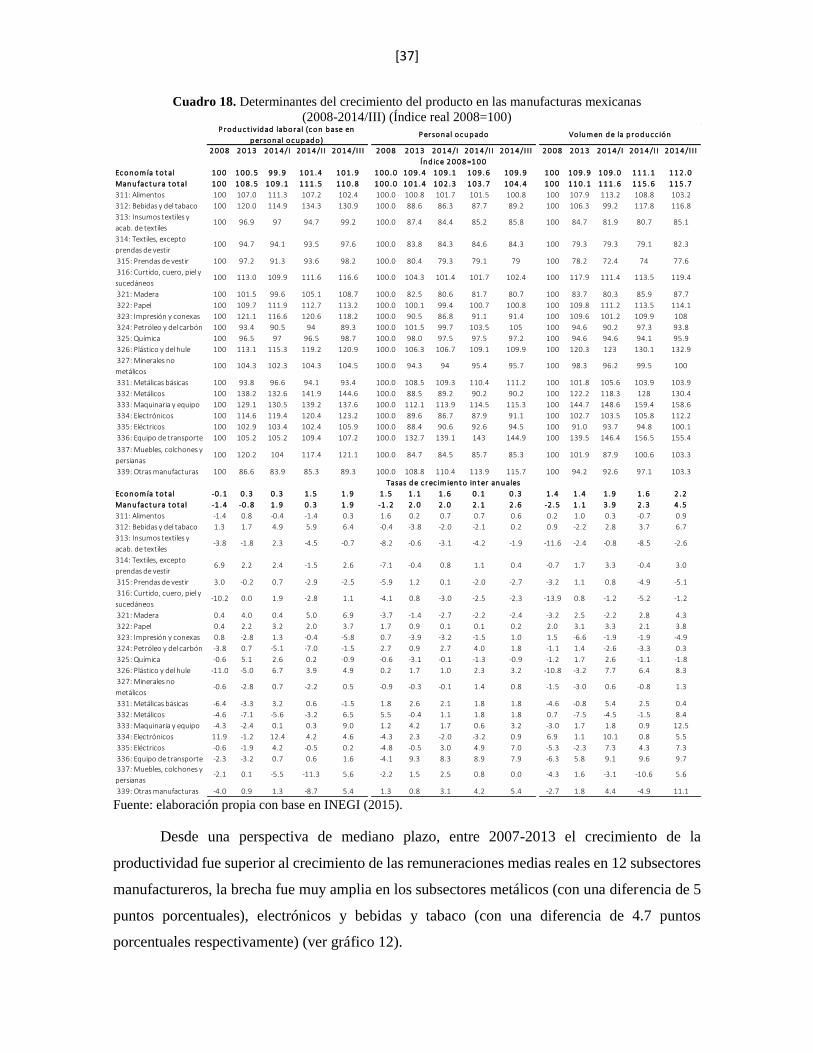

18. Determinantes del crecimiento del producto en las manufacturas mexicanas (2008-2014/III) (Índice real 2008=100) 37

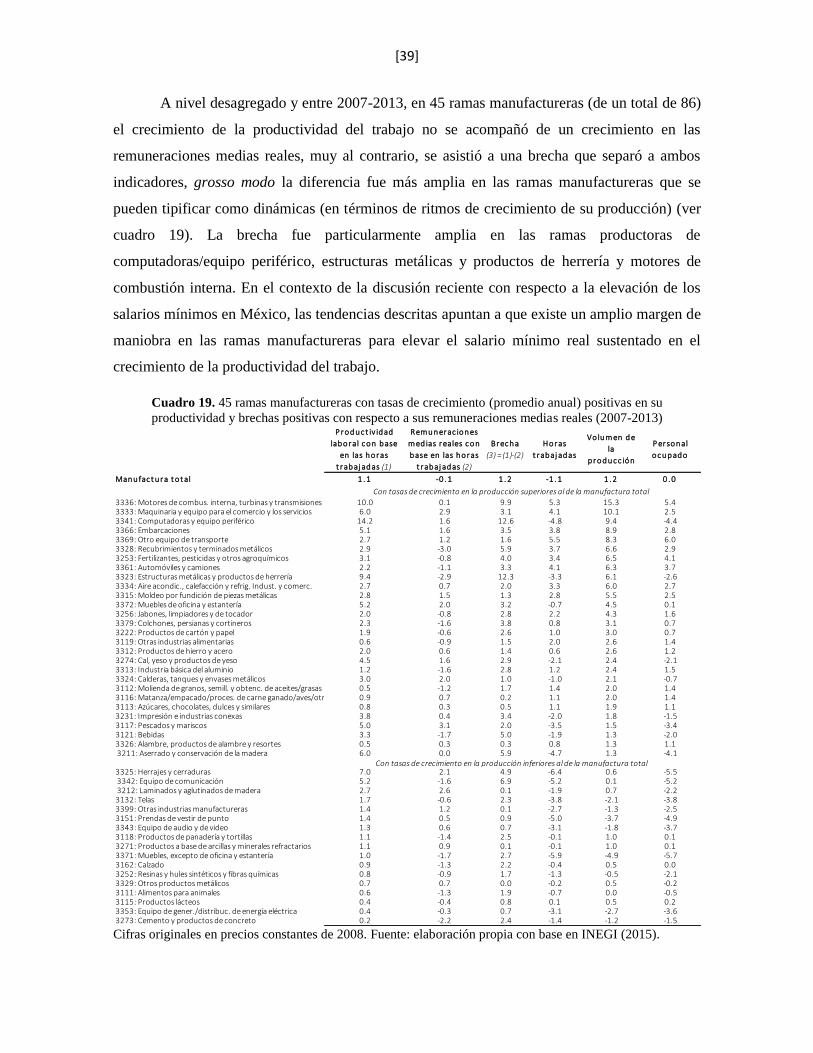

19. 45 ramas manufactureras con tasas de crecimiento (promedio anual) positivas en su productividad y brechas

positivas con respecto a sus remuneraciones medias reales (2007-2013) 39

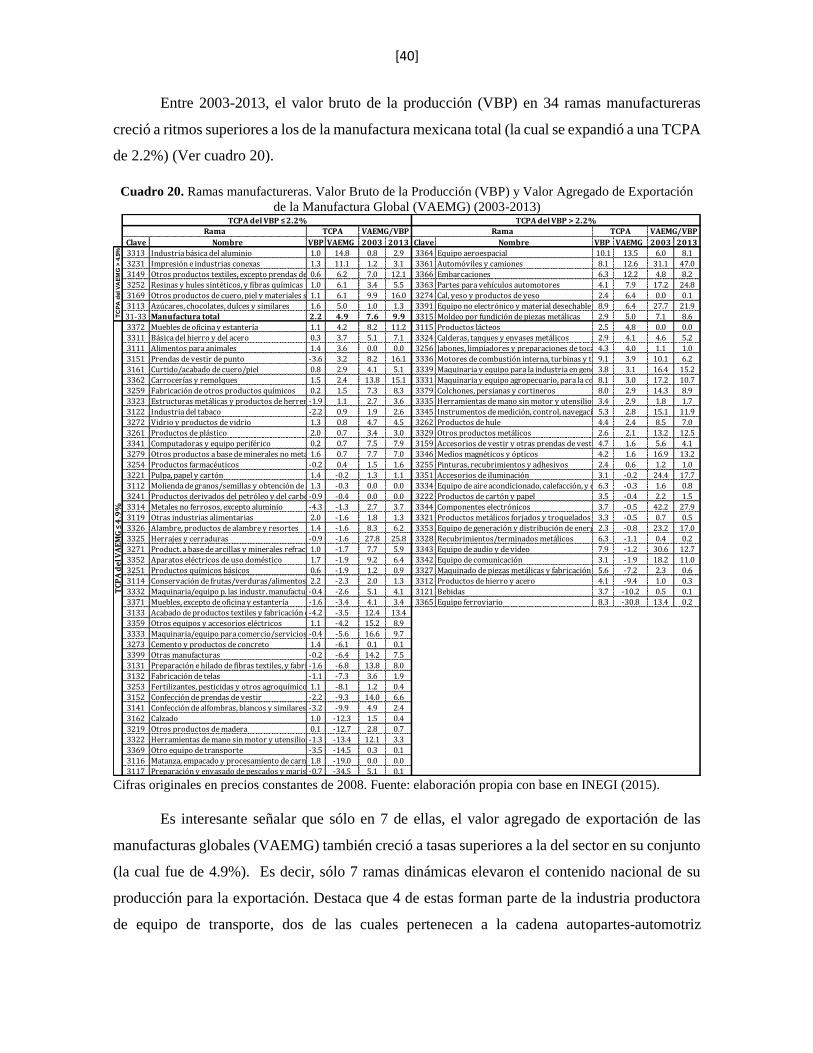

20. Ramas manufactureras. Valor Bruto de la Producción (VBP) y Valor Agregado de Exportación de la Manufactura

Global (VAEMG) (2003-2013) 40

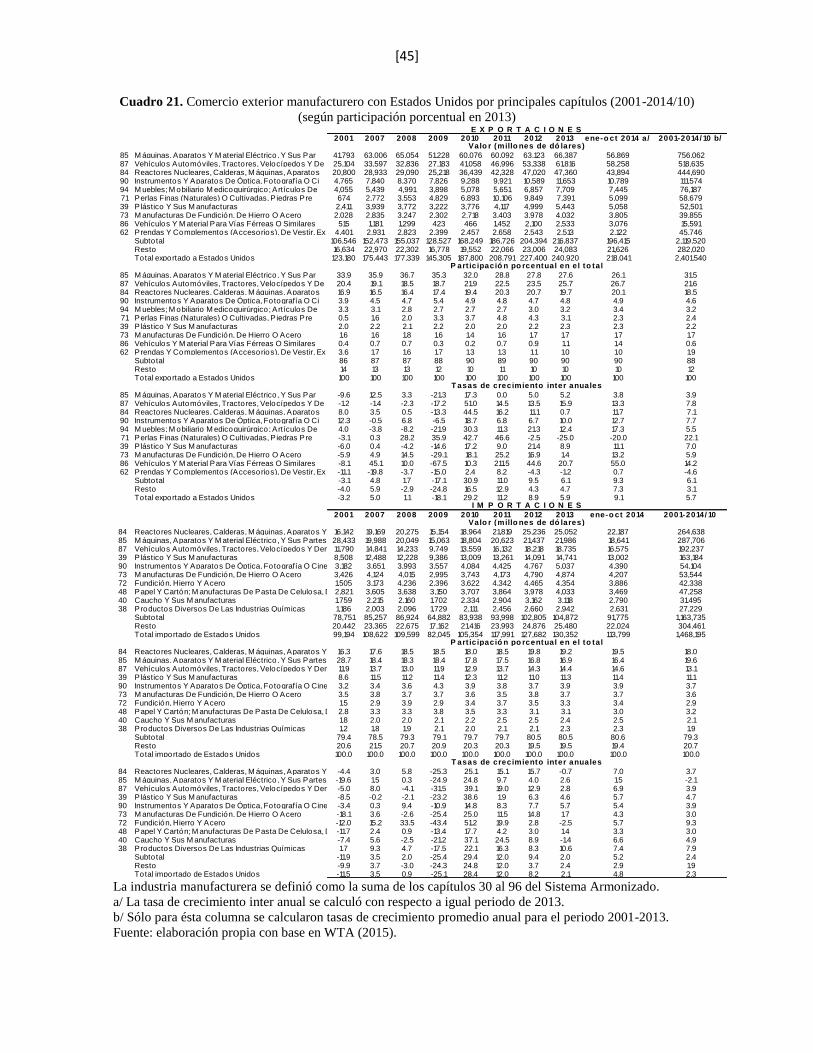

21. Comercio exterior manufacturero con Estados Unidos por principales capítulos (2001-2014/10) (según

participación porcentual en 2013) 45

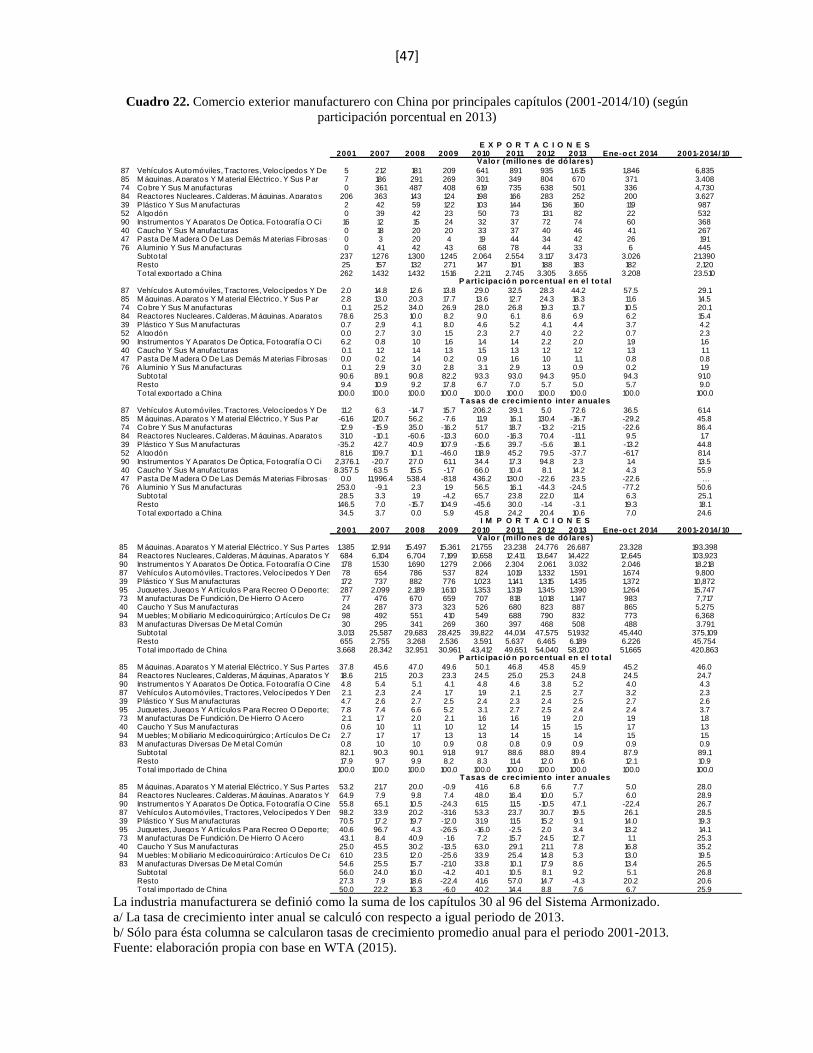

22. Comercio exterior manufacturero con China por principales capítulos (2001-2014/10) (según participación

porcentual en 2013) 47

23. Principales características de la IED de México y China (1980-2013) 50

24. México: Inversión Extranjera Directa por país de origen (1999-2013) (millones de dólares) 53

GRÁFICOS

1. Estados Unidos y China. Tasas de crecimiento interanuales del PIB total y manufacturero (2008/I-2014/IV) (Precios

constantes en moneda local) 8

2. Seguimiento del precio del petróleo (2005/1-2015/1) (Dólares por barril) 9

3. Crecimiento anual de los salarios reales por región (2006-2013) 12

4. Principales factores que podrían obstaculizar el crecimiento en México en los próximos meses (porcentaje de

respuestas) 14

5. IGAE total y de la industria manufacturera, series desestacionalizadas (2007/01-2014/10) (2008=100) 16

6. Índice de confianza del consumidor, series desestacionalizadas (2007/01-2014/12) (base 2003/01=100) 17

7. Tasa de desempleo abierto total y tasa de subocupación total, series desestacionalizadas (2007/01-2014/12) 20

8. México. Empleo registrado en el IMSS (1995/01-2014/12) (Tasas de crecimientos mensuales suavizadas por un

filtro HP) 22

9. Índice del tipo de cambio real (ITCR) (1994/01-2014/12) (índice base 1990=100) 24

10. México. Participación relativa del comercio exterior con Estados Unidos y China (1993-2014/11) 26

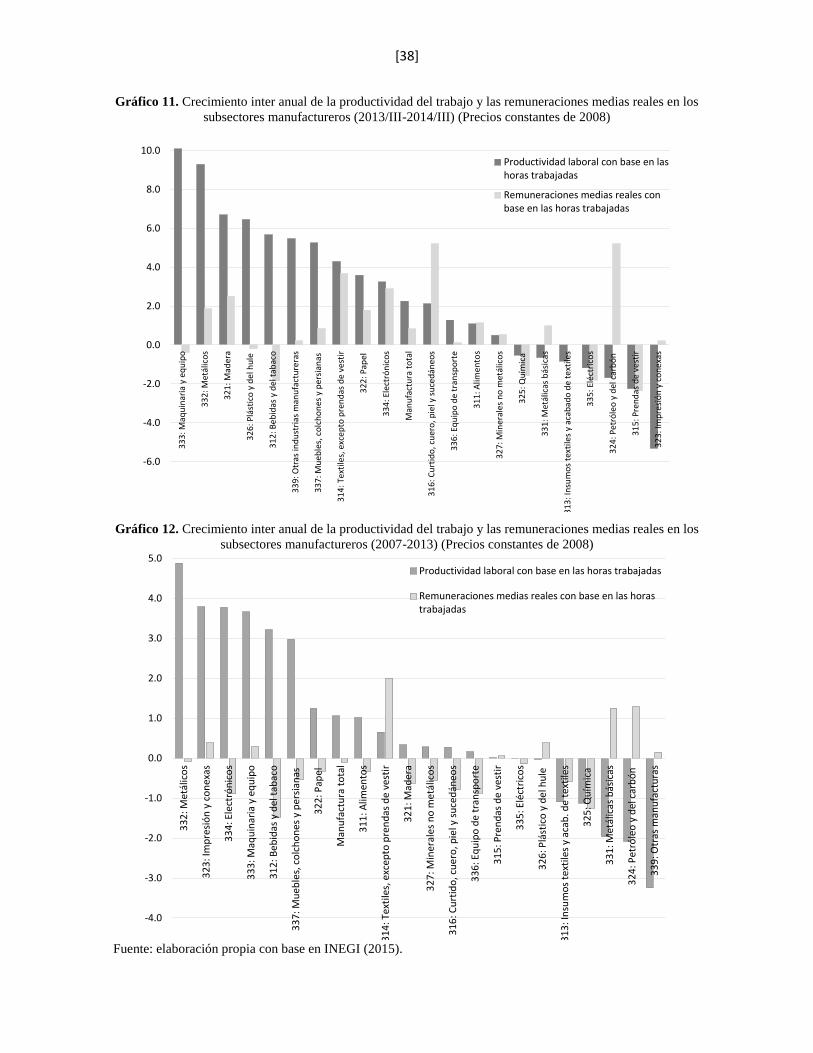

11. Crecimiento inter anual de la productividad del trabajo y las remuneraciones medias reales en los subsectores

manufactureros (2013/III-2014/III) (Precios constantes de 2008) 38

12. Crecimiento inter anual de la productividad del trabajo y las remuneraciones medias reales en los subsectores

manufactureros (2007-2013) (Precios constantes de 2008) 38

13. Las 5 clases manufactureras con mayor participación % en la IED sectorial durante 1999-2014/III 42

14. Comercio exterior de la manufactura mexicana: principales socios (2001-2014/10) (En porcentaje del total) 43

15. Balanza comercial de la manufactura mexicana por principales países, según su participación relativa en 2014/10

(2001-2014/10) (índice 2001=100) 44

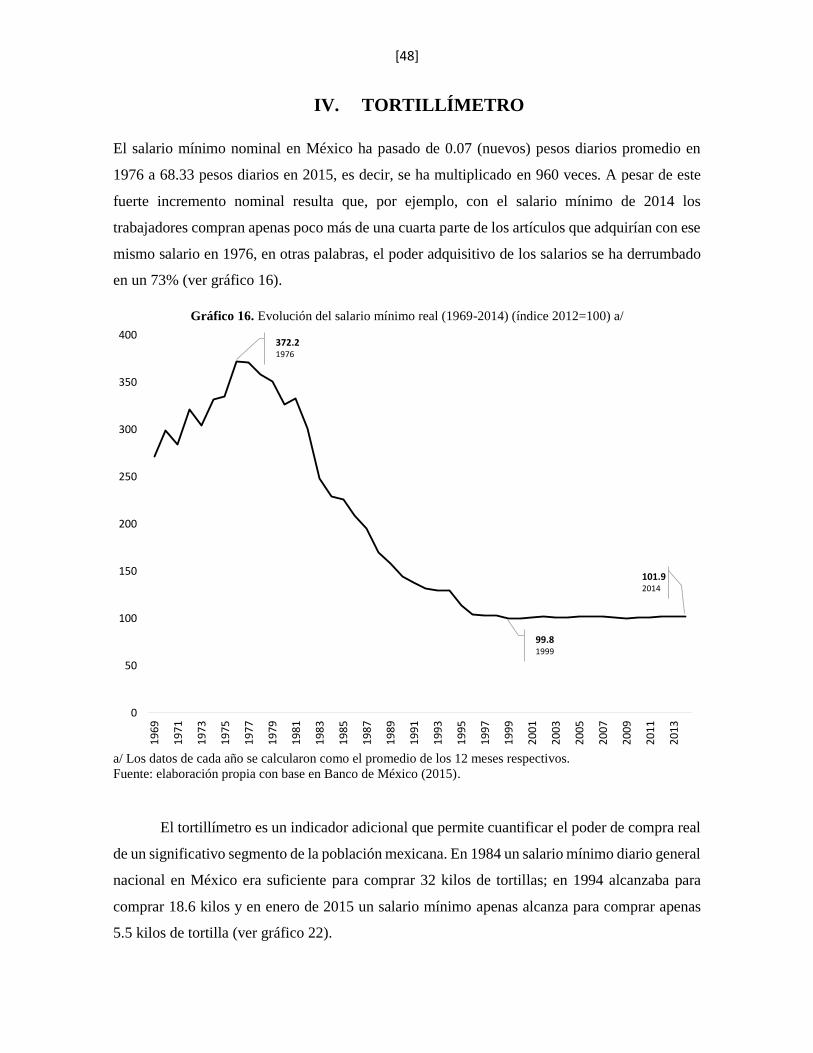

16. Evolución del salario mínimo real (1969-2014) (índice 2012=100) 48

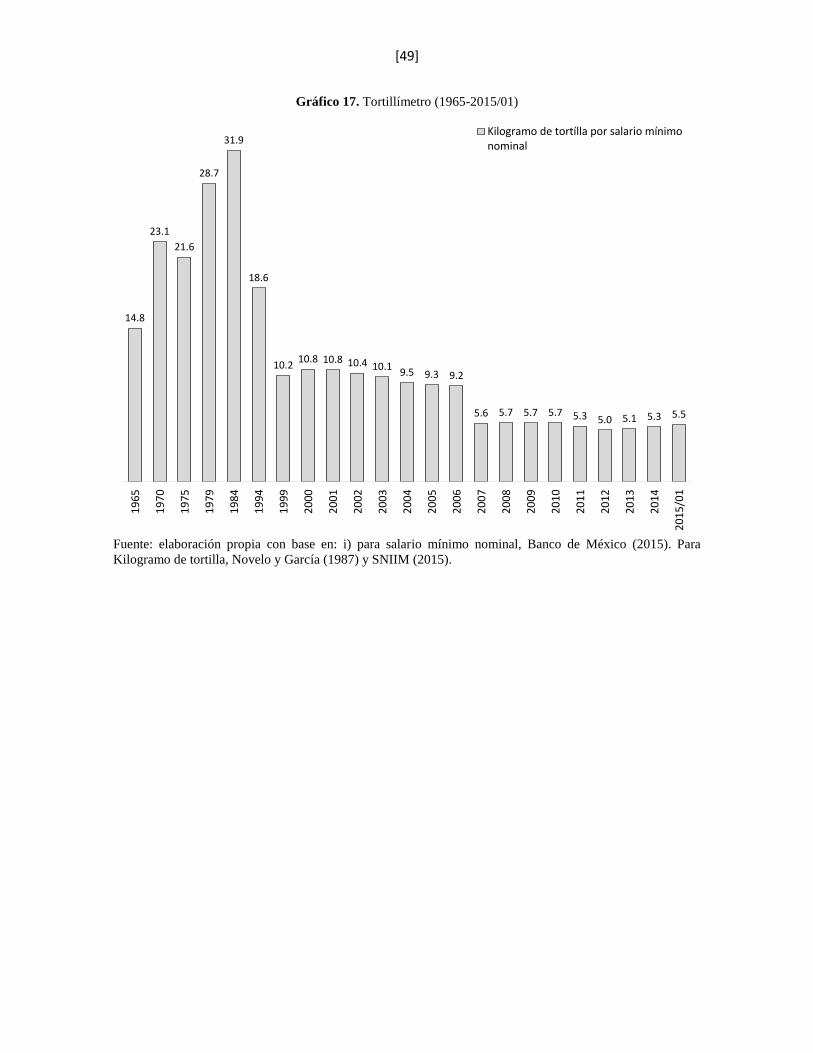

17. Tortillímetro (1965-2015/01) 49

[5]

PRESENTACIÓN

La Facultad de Economía de la Universidad Nacional Autónoma de México (UNAM) y el Centro

de Estudios China-México (CECHIMEX) de la Facultad de Economía de la UNAM se congratulan

de poner a disposición de empresarios, académicos, estudiantes, funcionarios, expertos y público

en general interesado en el sector manufacturero mexicano, así como de sus respectivas

instituciones, el Monitor de la Manufactura Mexicana. El objetivo de la publicación es presentar

en forma impresa y digital información estadística de las principales variables económicas de la

manufactura en nuestro país. Se pretende brindar periódicamente información veraz y oportuna,

a partir de las principales fuentes de información nacionales e internacionales, que permita al

industrial, al funcionario público, al micro, pequeño y mediano empresario, al académico y al

público en general, contar con un instrumento ágil y preciso que les sea de utilidad para el mejor

desarrollo de las múltiples tareas que llevan a cabo las empresas establecidas en México.

Adicionalmente, la publicación pretende generar mayor interés y conciencia en los

medios de comunicación sobre el sector manufacturero en virtud de la relevancia socioeconómica

y territorial que éste representa para México. Monitor de la Manufactura Mexicana, cuya

publicación es coordinada por Enrique Dussel Peters y Samuel Ortiz Velásquez, aspira a generar

bases analíticas para fortalecer un diálogo propositivo en beneficio del debate nacional en la

materia entre empresarios, académicos, estudiantes, funcionarios, expertos y otros interesados en

la manufactura mexicana y mejorar sus condiciones en el corto, mediano y largo plazos. Es

importante señalar que esta publicación no pretende sustituir o duplicar los esfuerzos de las

instituciones nacionales e internacionales que se ocupan de la materia. Por el contrario, se

reconoce puntualmente su aporte.

Monitor de la Manufactura Mexicana incluye en cada número una breve introducción,

un apartado sobre diversas variables comparativas internacionales y otra sección sobre las

condiciones macroeconómicas vinculadas a la manufactura. El principal apartado presentará un

análisis y un grupo de variables sobre la manufactura mexicana. Adicionalmente, cada una de las

secciones incluye tendencias coyunturales y también de largo plazo. De igual forma, se brindará

acceso digital a cada una de las variables y gráficas usadas en el documento, así como al

documento en su conjunto. Con el propósito de presentar un documento que incorpore una clara

orientación analítica y sea, al mismo tiempo, breve y accesible para lectores no especializados,

es posible que su estructura inicial varíe en el futuro, considerando las necesidades de un manejo

ágil de la información y las propuestas de los propios lectores.

Leonardo Lomelí Vanegas

DIRECTOR

FACULTAD DE ECONOMÍA,

UNAM

Enrique Dussel Peters

COORDINADOR

CECHIMEX, UNAM

[6]

INTRODUCCIÓN

Monitor de la Manufactura Mexicana ha logrado varias docenas de miles de consultas desde sus

inicios. El Monitor de la Manufactura Mexicana presenta las principales tendencias del sector,

en su dimensión internacional y nacional, hasta finales de 2014. Por tal motivo el documento se

estructura en cinco apartados.

El primer apartado presenta las principales tendencias internacionales de los sectores

industriales: producto, empleo, salarios y comercio exterior. Se incluyen diversos aspectos de la

actual crisis productiva y financiera global. El segundo apartado titulado “Tendencias

Macroeconómicas”, examina las principales tendencias del producto, empleo, salarios,

productividad, comercio exterior, inversión fija bruta e inversión extranjera directa para la

economía mexicana hasta 2014. El tercer apartado profundiza sobre aspectos clave de la

manufactura mexicana –a nivel de subsector, rama y clase manufacturera- hasta finales de 2014.

El cuarto apartado examina la evolución del coeficiente que denominamos “tortillímetro”, el cual

busca estimar el desempeño reciente del poder adquisitivo en México. La quinta sección analiza

diversos aspectos coyunturales de la inversión extranjera directa (IED) de China en México y

temas vinculados con su trayectoria y contradicciones.

Como en los números anteriores, las fuentes originales de información –y el detallado

Anexo Estadístico- son fácilmente accesibles para los lectores, pudiendo ser consultadas a través

de diversos portales electrónicos.1

Agradecemos a nuestros lectores sus comentarios, sugerencias y difusión para mejorar

futuros números de Monitor de la Manufactura Mexicana.2 Esperamos, de igual forma, que el

documento contribuya al debate actual sobre políticas orientadas a mejorar la competitividad de

la manufactura mexicana. El análisis puede no coincidir con las instituciones participantes y es

responsabilidad única de sus coordinadores.

Enrique Dussel Peters y Samuel Ortiz Velásquez

COORDINADORES

MONITOR DE LA MANUFACTURA MEXICANA

1 Consulte: http://www.economia.unam.mx/cechimex/ y http://dusselpeters.com/monitor.hml. 2 Enviar comentarios directamente a: [email protected].

[7]

I. PANORAMA INTERNACIONAL

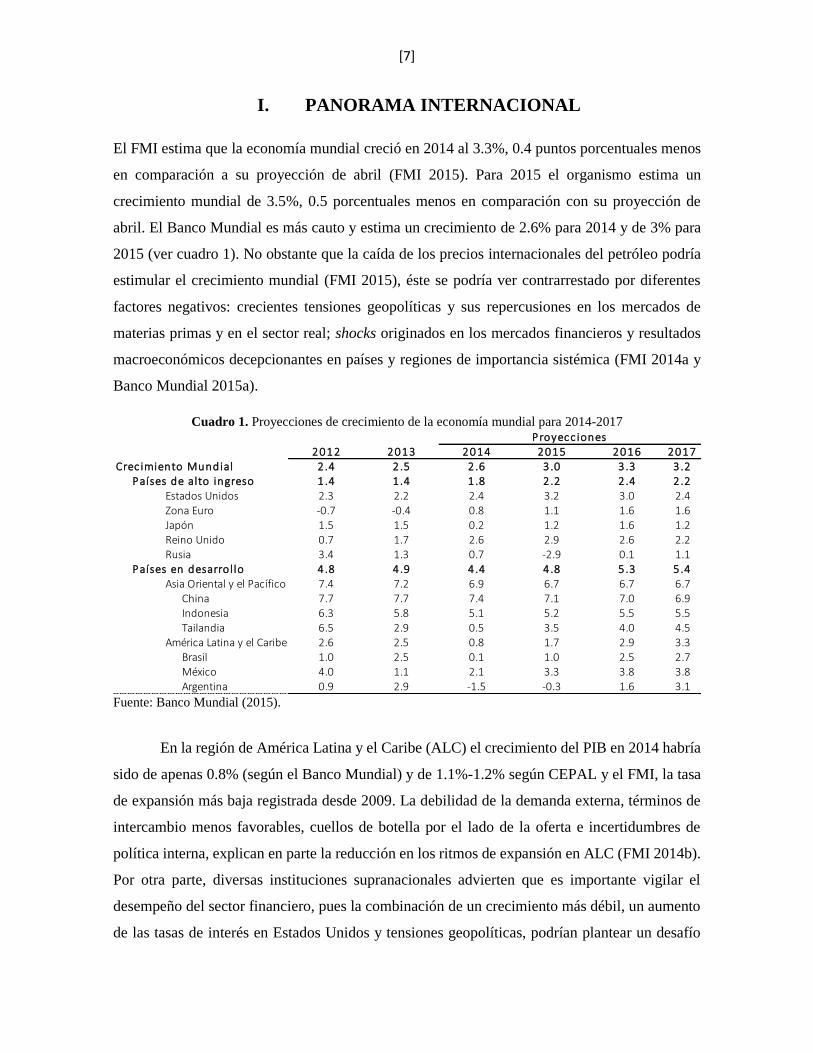

El FMI estima que la economía mundial creció en 2014 al 3.3%, 0.4 puntos porcentuales menos

en comparación a su proyección de abril (FMI 2015). Para 2015 el organismo estima un

crecimiento mundial de 3.5%, 0.5 porcentuales menos en comparación con su proyección de

abril. El Banco Mundial es más cauto y estima un crecimiento de 2.6% para 2014 y de 3% para

2015 (ver cuadro 1). No obstante que la caída de los precios internacionales del petróleo podría

estimular el crecimiento mundial (FMI 2015), éste se podría ver contrarrestado por diferentes

factores negativos: crecientes tensiones geopolíticas y sus repercusiones en los mercados de

materias primas y en el sector real; shocks originados en los mercados financieros y resultados

macroeconómicos decepcionantes en países y regiones de importancia sistémica (FMI 2014a y

Banco Mundial 2015a).

Cuadro 1. Proyecciones de crecimiento de la economía mundial para 2014-2017

Fuente: Banco Mundial (2015).

En la región de América Latina y el Caribe (ALC) el crecimiento del PIB en 2014 habría

sido de apenas 0.8% (según el Banco Mundial) y de 1.1%-1.2% según CEPAL y el FMI, la tasa

de expansión más baja registrada desde 2009. La debilidad de la demanda externa, términos de

intercambio menos favorables, cuellos de botella por el lado de la oferta e incertidumbres de

política interna, explican en parte la reducción en los ritmos de expansión en ALC (FMI 2014b).

Por otra parte, diversas instituciones supranacionales advierten que es importante vigilar el

desempeño del sector financiero, pues la combinación de un crecimiento más débil, un aumento

de las tasas de interés en Estados Unidos y tensiones geopolíticas, podrían plantear un desafío

2012 2013 2014 2015 2016 2017Crec imiento Mundial 2 .4 2.5 2.6 3.0 3.3 3.2

Países de alto ingreso 1.4 1.4 1.8 2.2 2.4 2.2Estados Unidos 2.3 2.2 2.4 3.2 3.0 2.4Zona Euro -0.7 -0.4 0.8 1.1 1.6 1.6Japón 1.5 1.5 0.2 1.2 1.6 1.2Reino Unido 0.7 1.7 2.6 2.9 2.6 2.2Rusia 3.4 1.3 0.7 -2.9 0.1 1.1

Países en desarrol lo 4 .8 4.9 4.4 4.8 5.3 5.4Asia Oriental y el Pacífico 7.4 7.2 6.9 6.7 6.7 6.7

China 7.7 7.7 7.4 7.1 7.0 6.9Indonesia 6.3 5.8 5.1 5.2 5.5 5.5Tailandia 6.5 2.9 0.5 3.5 4.0 4.5

América Latina y el Caribe 2.6 2.5 0.8 1.7 2.9 3.3Brasil 1.0 2.5 0.1 1.0 2.5 2.7México 4.0 1.1 2.1 3.3 3.8 3.8Argentina 0.9 2.9 -1.5 -0.3 1.6 3.1

Proyecc iones

[8]

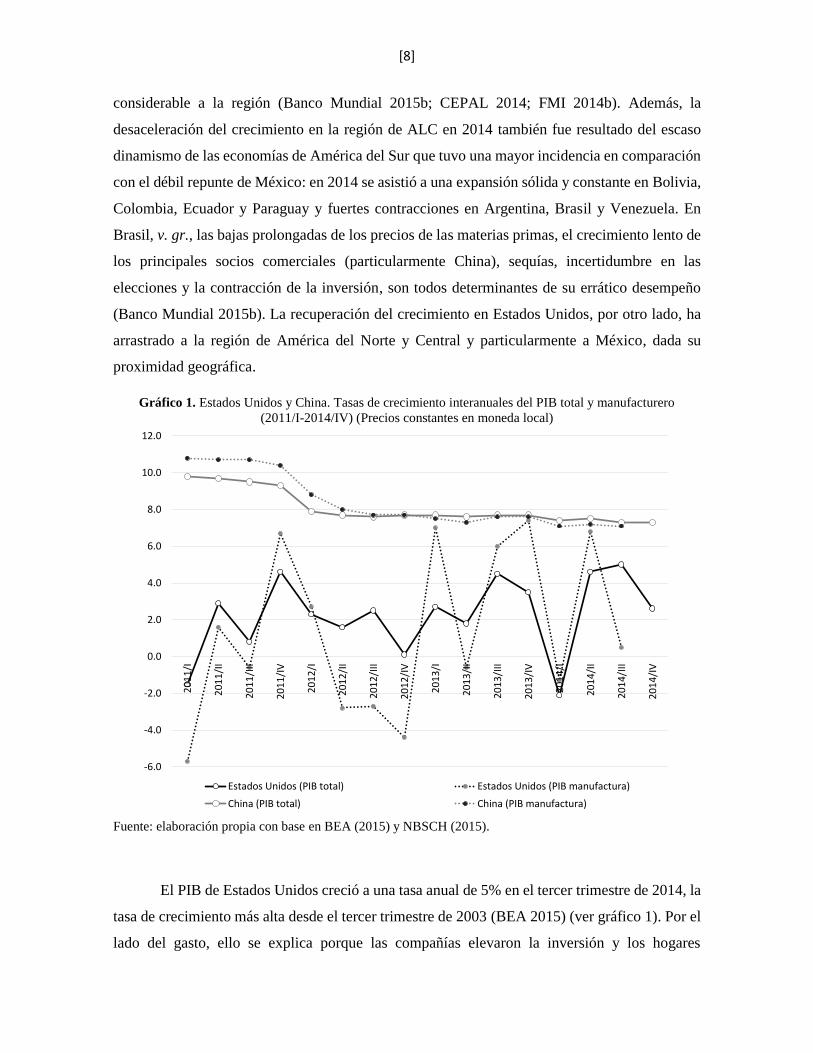

considerable a la región (Banco Mundial 2015b; CEPAL 2014; FMI 2014b). Además, la

desaceleración del crecimiento en la región de ALC en 2014 también fue resultado del escaso

dinamismo de las economías de América del Sur que tuvo una mayor incidencia en comparación

con el débil repunte de México: en 2014 se asistió a una expansión sólida y constante en Bolivia,

Colombia, Ecuador y Paraguay y fuertes contracciones en Argentina, Brasil y Venezuela. En

Brasil, v. gr., las bajas prolongadas de los precios de las materias primas, el crecimiento lento de

los principales socios comerciales (particularmente China), sequías, incertidumbre en las

elecciones y la contracción de la inversión, son todos determinantes de su errático desempeño

(Banco Mundial 2015b). La recuperación del crecimiento en Estados Unidos, por otro lado, ha

arrastrado a la región de América del Norte y Central y particularmente a México, dada su

proximidad geográfica.

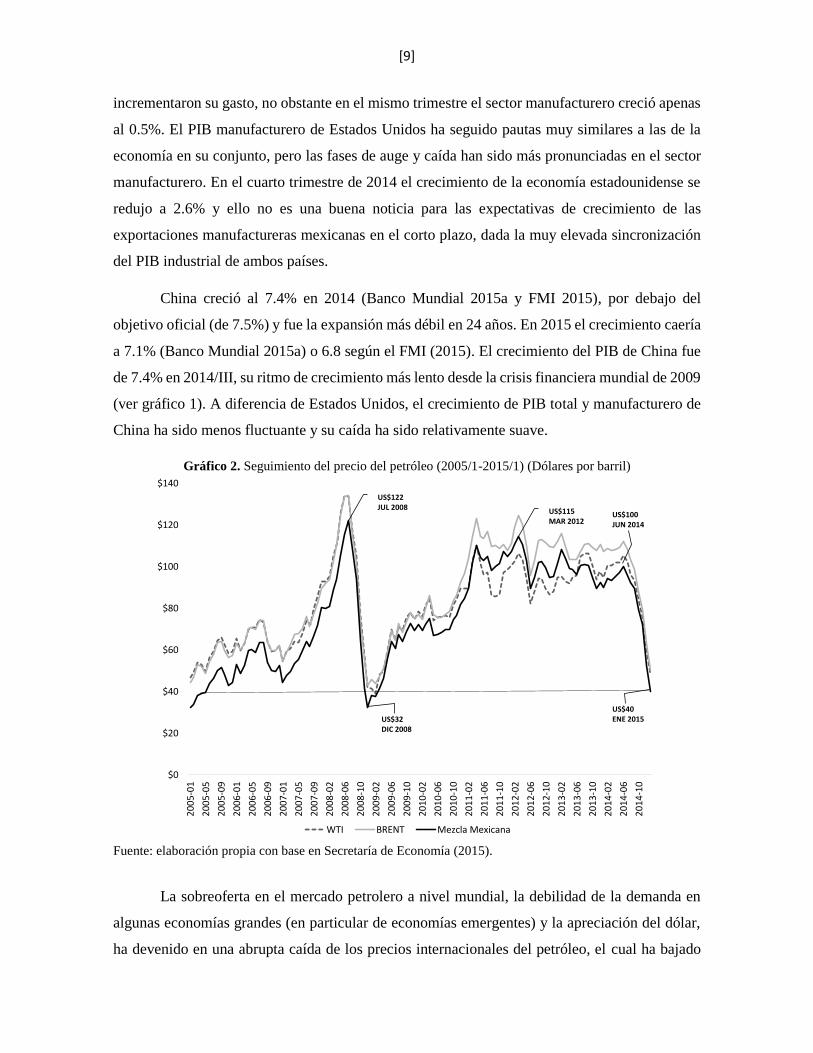

Gráfico 1. Estados Unidos y China. Tasas de crecimiento interanuales del PIB total y manufacturero

(2011/I-2014/IV) (Precios constantes en moneda local)

Fuente: elaboración propia con base en BEA (2015) y NBSCH (2015).

El PIB de Estados Unidos creció a una tasa anual de 5% en el tercer trimestre de 2014, la

tasa de crecimiento más alta desde el tercer trimestre de 2003 (BEA 2015) (ver gráfico 1). Por el

lado del gasto, ello se explica porque las compañías elevaron la inversión y los hogares

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

20

11

/I

20

11

/II

20

11

/III

20

11

/IV

20

12

/I

20

12

/II

20

12

/III

20

12

/IV

20

13

/I

20

13

/II

20

13

/III

20

13

/IV

20

14

/I

20

14

/II

20

14

/III

20

14

/IV

Estados Unidos (PIB total) Estados Unidos (PIB manufactura)

China (PIB total) China (PIB manufactura)

[9]

incrementaron su gasto, no obstante en el mismo trimestre el sector manufacturero creció apenas

al 0.5%. El PIB manufacturero de Estados Unidos ha seguido pautas muy similares a las de la

economía en su conjunto, pero las fases de auge y caída han sido más pronunciadas en el sector

manufacturero. En el cuarto trimestre de 2014 el crecimiento de la economía estadounidense se

redujo a 2.6% y ello no es una buena noticia para las expectativas de crecimiento de las

exportaciones manufactureras mexicanas en el corto plazo, dada la muy elevada sincronización

del PIB industrial de ambos países.

China creció al 7.4% en 2014 (Banco Mundial 2015a y FMI 2015), por debajo del

objetivo oficial (de 7.5%) y fue la expansión más débil en 24 años. En 2015 el crecimiento caería

a 7.1% (Banco Mundial 2015a) o 6.8 según el FMI (2015). El crecimiento del PIB de China fue

de 7.4% en 2014/III, su ritmo de crecimiento más lento desde la crisis financiera mundial de 2009

(ver gráfico 1). A diferencia de Estados Unidos, el crecimiento de PIB total y manufacturero de

China ha sido menos fluctuante y su caída ha sido relativamente suave.

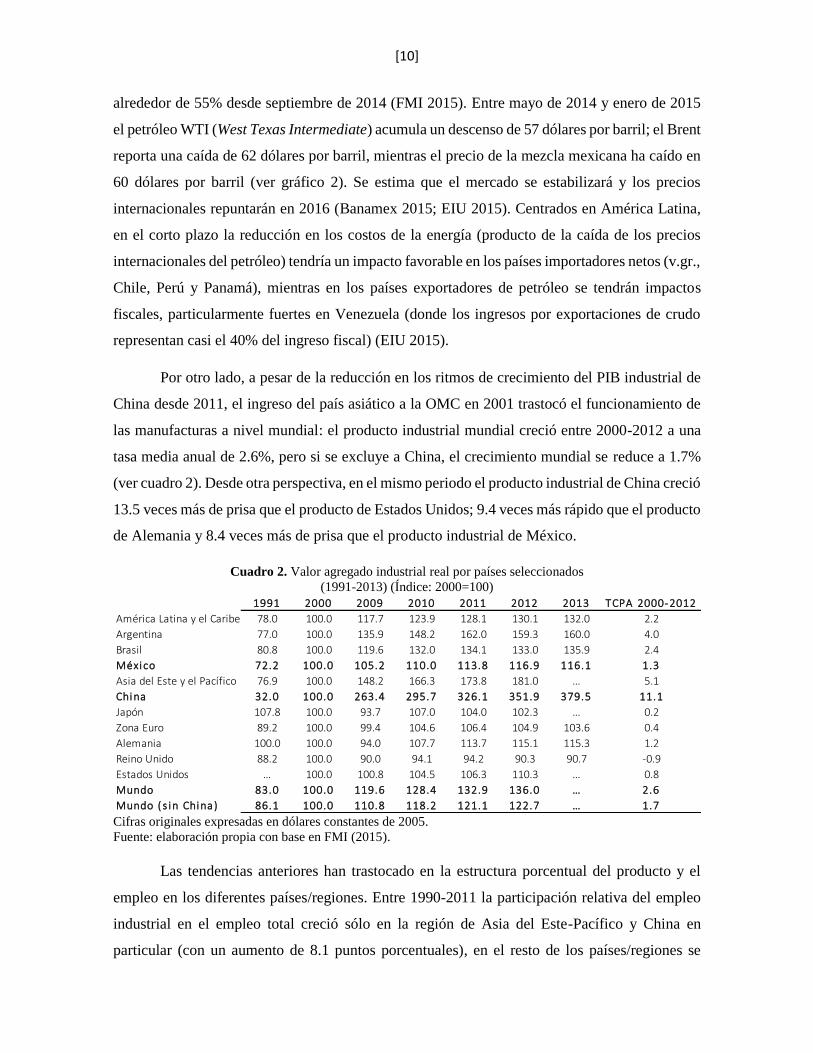

Gráfico 2. Seguimiento del precio del petróleo (2005/1-2015/1) (Dólares por barril)

Fuente: elaboración propia con base en Secretaría de Economía (2015).

La sobreoferta en el mercado petrolero a nivel mundial, la debilidad de la demanda en

algunas economías grandes (en particular de economías emergentes) y la apreciación del dólar,

ha devenido en una abrupta caída de los precios internacionales del petróleo, el cual ha bajado

$0

$20

$40

$60

$80

$100

$120

$140

20

05

-01

20

05

-05

20

05

-09

20

06

-01

20

06

-05

20

06

-09

20

07

-01

20

07

-05

20

07

-09

20

08

-02

20

08

-06

20

08

-10

20

09

-02

20

09

-06

20

09

-10

20

10

-02

20

10

-06

20

10

-10

20

11

-02

20

11

-06

20

11

-10

20

12

-02

20

12

-06

20

12

-10

20

13

-02

20

13

-06

20

13

-10

20

14

-02

20

14

-06

20

14

-10

WTI BRENT Mezcla Mexicana

US$122JUL 2008 US$115

MAR 2012US$100JUN 2014

US$40ENE 2015US$32

DIC 2008

[10]

alrededor de 55% desde septiembre de 2014 (FMI 2015). Entre mayo de 2014 y enero de 2015

el petróleo WTI (West Texas Intermediate) acumula un descenso de 57 dólares por barril; el Brent

reporta una caída de 62 dólares por barril, mientras el precio de la mezcla mexicana ha caído en

60 dólares por barril (ver gráfico 2). Se estima que el mercado se estabilizará y los precios

internacionales repuntarán en 2016 (Banamex 2015; EIU 2015). Centrados en América Latina,

en el corto plazo la reducción en los costos de la energía (producto de la caída de los precios

internacionales del petróleo) tendría un impacto favorable en los países importadores netos (v.gr.,

Chile, Perú y Panamá), mientras en los países exportadores de petróleo se tendrán impactos

fiscales, particularmente fuertes en Venezuela (donde los ingresos por exportaciones de crudo

representan casi el 40% del ingreso fiscal) (EIU 2015).

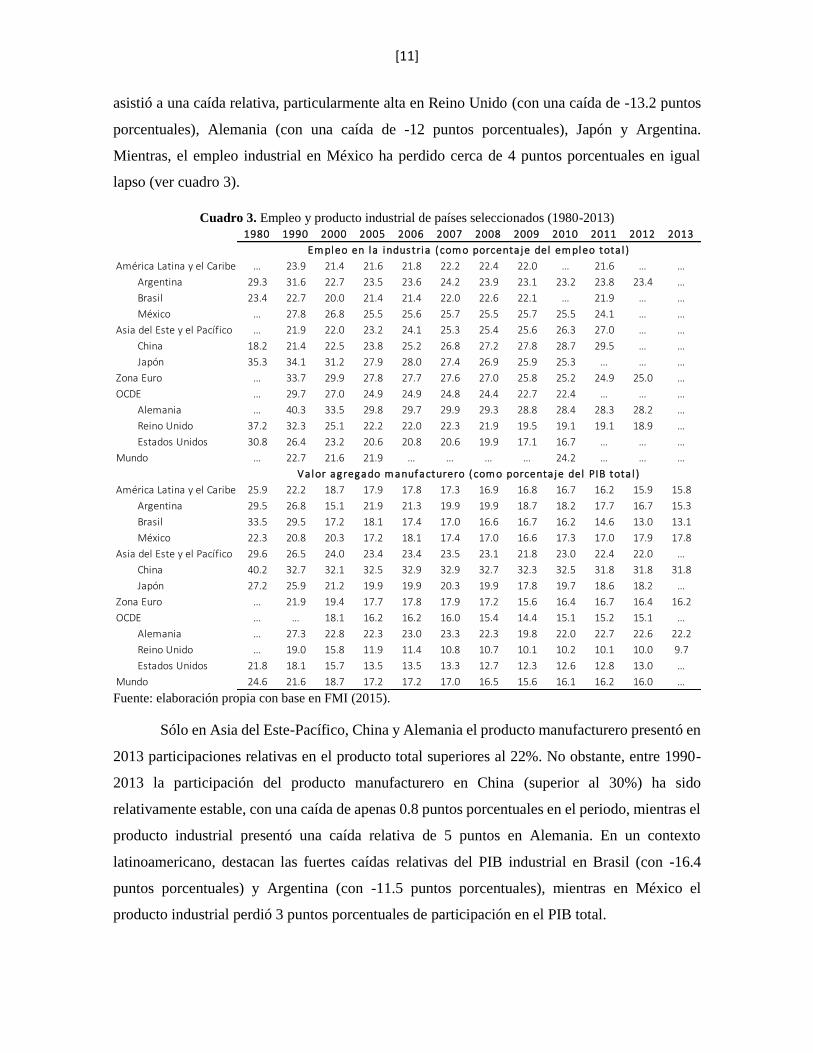

Por otro lado, a pesar de la reducción en los ritmos de crecimiento del PIB industrial de

China desde 2011, el ingreso del país asiático a la OMC en 2001 trastocó el funcionamiento de

las manufacturas a nivel mundial: el producto industrial mundial creció entre 2000-2012 a una

tasa media anual de 2.6%, pero si se excluye a China, el crecimiento mundial se reduce a 1.7%

(ver cuadro 2). Desde otra perspectiva, en el mismo periodo el producto industrial de China creció

13.5 veces más de prisa que el producto de Estados Unidos; 9.4 veces más rápido que el producto

de Alemania y 8.4 veces más de prisa que el producto industrial de México.

Cuadro 2. Valor agregado industrial real por países seleccionados

(1991-2013) (Índice: 2000=100)

Cifras originales expresadas en dólares constantes de 2005.

Fuente: elaboración propia con base en FMI (2015).

Las tendencias anteriores han trastocado en la estructura porcentual del producto y el

empleo en los diferentes países/regiones. Entre 1990-2011 la participación relativa del empleo

industrial en el empleo total creció sólo en la región de Asia del Este-Pacífico y China en

particular (con un aumento de 8.1 puntos porcentuales), en el resto de los países/regiones se

1991 2000 2009 2010 2011 2012 2013 TCPA 2000-2012

América Latina y el Caribe 78.0 100.0 117.7 123.9 128.1 130.1 132.0 2.2

Argentina 77.0 100.0 135.9 148.2 162.0 159.3 160.0 4.0

Brasil 80.8 100.0 119.6 132.0 134.1 133.0 135.9 2.4

México 72.2 100.0 105.2 110.0 113.8 116.9 116.1 1.3

Asia del Este y el Pacífico 76.9 100.0 148.2 166.3 173.8 181.0 … 5.1

China 32.0 100.0 263.4 295.7 326.1 351.9 379.5 11.1

Japón 107.8 100.0 93.7 107.0 104.0 102.3 … 0.2

Zona Euro 89.2 100.0 99.4 104.6 106.4 104.9 103.6 0.4

Alemania 100.0 100.0 94.0 107.7 113.7 115.1 115.3 1.2

Reino Unido 88.2 100.0 90.0 94.1 94.2 90.3 90.7 -0.9

Estados Unidos … 100.0 100.8 104.5 106.3 110.3 … 0.8

Mundo 83.0 100.0 119.6 128.4 132.9 136.0 … 2.6

Mundo ( s in China) 86.1 100.0 110.8 118.2 121.1 122.7 … 1.7

[11]

asistió a una caída relativa, particularmente alta en Reino Unido (con una caída de -13.2 puntos

porcentuales), Alemania (con una caída de -12 puntos porcentuales), Japón y Argentina.

Mientras, el empleo industrial en México ha perdido cerca de 4 puntos porcentuales en igual

lapso (ver cuadro 3).

Cuadro 3. Empleo y producto industrial de países seleccionados (1980-2013)

Fuente: elaboración propia con base en FMI (2015).

Sólo en Asia del Este-Pacífico, China y Alemania el producto manufacturero presentó en

2013 participaciones relativas en el producto total superiores al 22%. No obstante, entre 1990-

2013 la participación del producto manufacturero en China (superior al 30%) ha sido

relativamente estable, con una caída de apenas 0.8 puntos porcentuales en el periodo, mientras el

producto industrial presentó una caída relativa de 5 puntos en Alemania. En un contexto

latinoamericano, destacan las fuertes caídas relativas del PIB industrial en Brasil (con -16.4

puntos porcentuales) y Argentina (con -11.5 puntos porcentuales), mientras en México el

producto industrial perdió 3 puntos porcentuales de participación en el PIB total.

1980 1990 2000 2005 2006 2007 2008 2009 2010 2011 2012 2013

… 23.9 21.4 21.6 21.8 22.2 22.4 22.0 … 21.6 … …

Argentina 29.3 31.6 22.7 23.5 23.6 24.2 23.9 23.1 23.2 23.8 23.4 …

Brasil 23.4 22.7 20.0 21.4 21.4 22.0 22.6 22.1 … 21.9 … …

México … 27.8 26.8 25.5 25.6 25.7 25.5 25.7 25.5 24.1 … …

… 21.9 22.0 23.2 24.1 25.3 25.4 25.6 26.3 27.0 … …

China 18.2 21.4 22.5 23.8 25.2 26.8 27.2 27.8 28.7 29.5 … …

Japón 35.3 34.1 31.2 27.9 28.0 27.4 26.9 25.9 25.3 … … …

… 33.7 29.9 27.8 27.7 27.6 27.0 25.8 25.2 24.9 25.0 …

… 29.7 27.0 24.9 24.9 24.8 24.4 22.7 22.4 … … …

Alemania … 40.3 33.5 29.8 29.7 29.9 29.3 28.8 28.4 28.3 28.2 …

Reino Unido 37.2 32.3 25.1 22.2 22.0 22.3 21.9 19.5 19.1 19.1 18.9 …

Estados Unidos 30.8 26.4 23.2 20.6 20.8 20.6 19.9 17.1 16.7 … … …

… 22.7 21.6 21.9 … … … … 24.2 … … …

25.9 22.2 18.7 17.9 17.8 17.3 16.9 16.8 16.7 16.2 15.9 15.8

Argentina 29.5 26.8 15.1 21.9 21.3 19.9 19.9 18.7 18.2 17.7 16.7 15.3

Brasil 33.5 29.5 17.2 18.1 17.4 17.0 16.6 16.7 16.2 14.6 13.0 13.1

México 22.3 20.8 20.3 17.2 18.1 17.4 17.0 16.6 17.3 17.0 17.9 17.8

29.6 26.5 24.0 23.4 23.4 23.5 23.1 21.8 23.0 22.4 22.0 …

China 40.2 32.7 32.1 32.5 32.9 32.9 32.7 32.3 32.5 31.8 31.8 31.8

Japón 27.2 25.9 21.2 19.9 19.9 20.3 19.9 17.8 19.7 18.6 18.2 …

… 21.9 19.4 17.7 17.8 17.9 17.2 15.6 16.4 16.7 16.4 16.2

… … 18.1 16.2 16.2 16.0 15.4 14.4 15.1 15.2 15.1 …

Alemania … 27.3 22.8 22.3 23.0 23.3 22.3 19.8 22.0 22.7 22.6 22.2

Reino Unido … 19.0 15.8 11.9 11.4 10.8 10.7 10.1 10.2 10.1 10.0 9.7

Estados Unidos 21.8 18.1 15.7 13.5 13.5 13.3 12.7 12.3 12.6 12.8 13.0 …

24.6 21.6 18.7 17.2 17.2 17.0 16.5 15.6 16.1 16.2 16.0 …

Asia del Este y el Pacífico

Zona Euro

OCDE

Mundo

Em pleo en la industria ( com o porcenta je del em pleo tota l )

Va lor agregado m anuf acturero ( com o porcenta je del PIB tota l )

América Latina y el Caribe

Asia del Este y el Pacífico

Zona Euro

OCDE

Mundo

América Latina y el Caribe

[12]

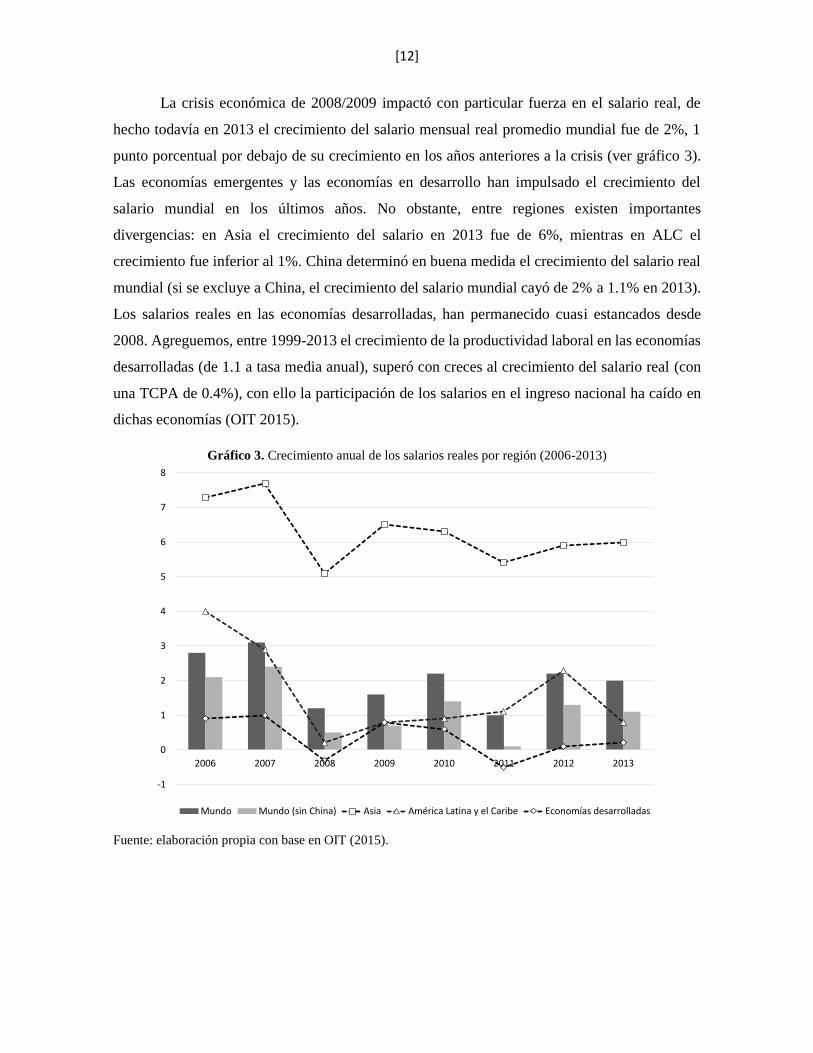

La crisis económica de 2008/2009 impactó con particular fuerza en el salario real, de

hecho todavía en 2013 el crecimiento del salario mensual real promedio mundial fue de 2%, 1

punto porcentual por debajo de su crecimiento en los años anteriores a la crisis (ver gráfico 3).

Las economías emergentes y las economías en desarrollo han impulsado el crecimiento del

salario mundial en los últimos años. No obstante, entre regiones existen importantes

divergencias: en Asia el crecimiento del salario en 2013 fue de 6%, mientras en ALC el

crecimiento fue inferior al 1%. China determinó en buena medida el crecimiento del salario real

mundial (si se excluye a China, el crecimiento del salario mundial cayó de 2% a 1.1% en 2013).

Los salarios reales en las economías desarrolladas, han permanecido cuasi estancados desde

2008. Agreguemos, entre 1999-2013 el crecimiento de la productividad laboral en las economías

desarrolladas (de 1.1 a tasa media anual), superó con creces al crecimiento del salario real (con

una TCPA de 0.4%), con ello la participación de los salarios en el ingreso nacional ha caído en

dichas economías (OIT 2015).

Gráfico 3. Crecimiento anual de los salarios reales por región (2006-2013)

Fuente: elaboración propia con base en OIT (2015).

-1

0

1

2

3

4

5

6

7

8

2006 2007 2008 2009 2010 2011 2012 2013

Mundo Mundo (sin China) Asia América Latina y el Caribe Economías desarrolladas

[13]

II. TENDENCIAS MACROECONÓMICAS

2.1. Producto, empleo e inversión

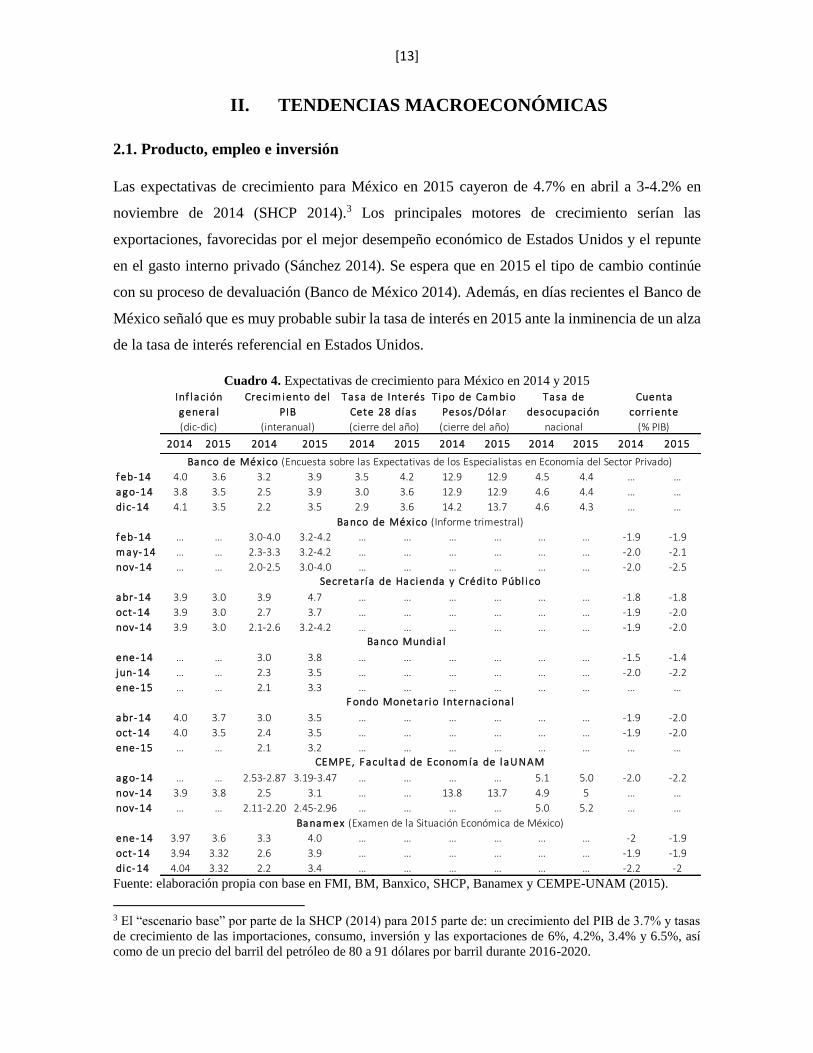

Las expectativas de crecimiento para México en 2015 cayeron de 4.7% en abril a 3-4.2% en

noviembre de 2014 (SHCP 2014).3 Los principales motores de crecimiento serían las

exportaciones, favorecidas por el mejor desempeño económico de Estados Unidos y el repunte

en el gasto interno privado (Sánchez 2014). Se espera que en 2015 el tipo de cambio continúe

con su proceso de devaluación (Banco de México 2014). Además, en días recientes el Banco de

México señaló que es muy probable subir la tasa de interés en 2015 ante la inminencia de un alza

de la tasa de interés referencial en Estados Unidos.

Cuadro 4. Expectativas de crecimiento para México en 2014 y 2015

Fuente: elaboración propia con base en FMI, BM, Banxico, SHCP, Banamex y CEMPE-UNAM (2015).

3 El “escenario base” por parte de la SHCP (2014) para 2015 parte de: un crecimiento del PIB de 3.7% y tasas

de crecimiento de las importaciones, consumo, inversión y las exportaciones de 6%, 4.2%, 3.4% y 6.5%, así

como de un precio del barril del petróleo de 80 a 91 dólares por barril durante 2016-2020.

2014 2015 2014 2015 2014 2015 2014 2015 2014 2015 2014 2015

f eb-14 4.0 3.6 3.2 3.9 3.5 4.2 12.9 12.9 4.5 4.4 … …

ago-14 3.8 3.5 2.5 3.9 3.0 3.6 12.9 12.9 4.6 4.4 … …

dic-14 4.1 3.5 2.2 3.5 2.9 3.6 14.2 13.7 4.6 4.3 … …

f eb-14 … … 3.0-4.0 3.2-4.2 … … … … … … -1.9 -1.9

m ay-14 … … 2.3-3.3 3.2-4.2 … … … … … … -2.0 -2.1

nov-14 … … 2.0-2.5 3.0-4.0 … … … … … … -2.0 -2.5

abr-14 3.9 3.0 3.9 4.7 … … … … … … -1.8 -1.8

oct-14 3.9 3.0 2.7 3.7 … … … … … … -1.9 -2.0

nov-14 3.9 3.0 2.1-2.6 3.2-4.2 … … … … … … -1.9 -2.0

ene-14 … … 3.0 3.8 … … … … … … -1.5 -1.4

jun-14 … … 2.3 3.5 … … … … … … -2.0 -2.2

ene-15 … … 2.1 3.3 … … … … … … … …

abr-14 4.0 3.7 3.0 3.5 … … … … … … -1.9 -2.0

oct-14 4.0 3.5 2.4 3.5 … … … … … … -1.9 -2.0

ene-15 … … 2.1 3.2 … … … … … … … …

ago-14 … … 2.53-2.87 3.19-3.47 … … … … 5.1 5.0 -2.0 -2.2

nov-14 3.9 3.8 2.5 3.1 … … 13.8 13.7 4.9 5 … …

nov-14 … … 2.11-2.20 2.45-2.96 … … … … 5.0 5.2 … …

ene-14 3.97 3.6 3.3 4.0 … … … … … … -2 -1.9

oct-14 3.94 3.32 2.6 3.9 … … … … … … -1.9 -1.9

dic-14 4.04 3.32 2.2 3.4 … … … … … … -2.2 -2

(% PIB)

Inf lación

genera l

Crecim iento del

PIB

Tasa de Interés

Cete 28 días

T ipo de Cam bio

Pesos/Dólar

Tasa de

desocupación

Cuenta

corriente

(dic-dic) (interanual) (cierre del año) (cierre del año) nacional

Banam ex (Examen de la Situación Económica de México)

Banco de México (Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado)

Banco de México (Informe trimestral)

Secretaría de Hacienda y Crédi to Públ i co

Banco Mundia l

F ondo Monetario Internaciona l

CEMPE, F acul tad de Econom ía de laUNAM

[14]

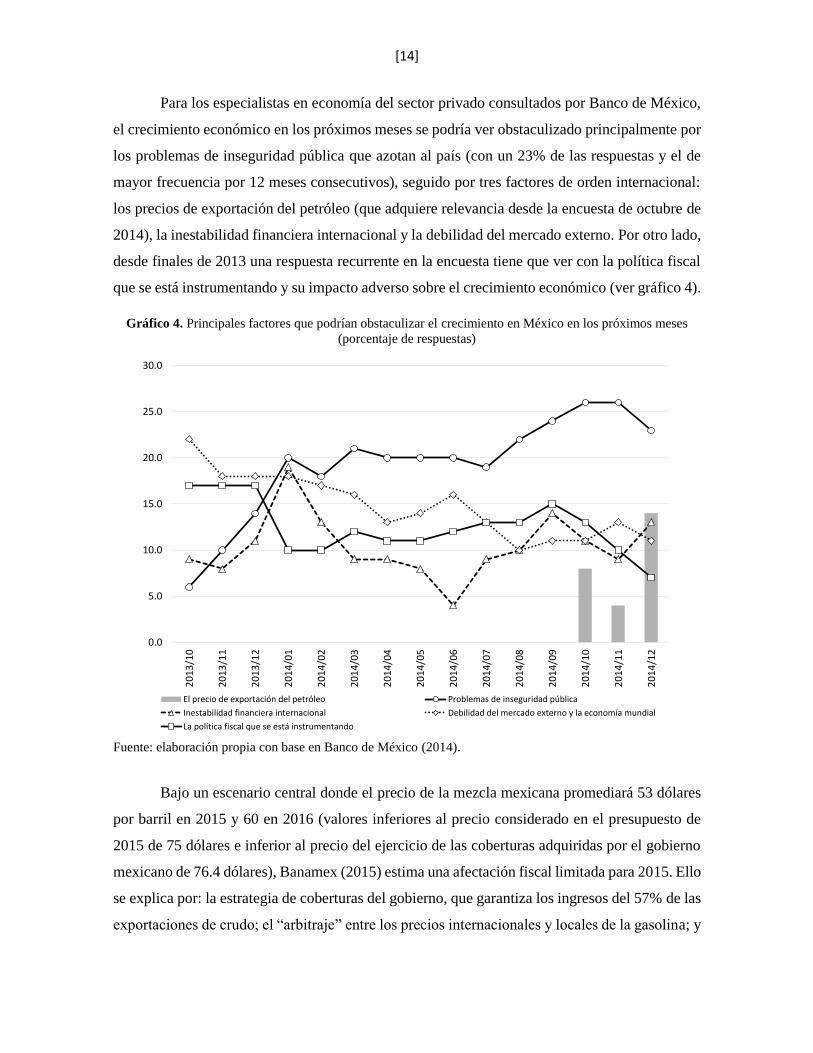

Para los especialistas en economía del sector privado consultados por Banco de México,

el crecimiento económico en los próximos meses se podría ver obstaculizado principalmente por

los problemas de inseguridad pública que azotan al país (con un 23% de las respuestas y el de

mayor frecuencia por 12 meses consecutivos), seguido por tres factores de orden internacional:

los precios de exportación del petróleo (que adquiere relevancia desde la encuesta de octubre de

2014), la inestabilidad financiera internacional y la debilidad del mercado externo. Por otro lado,

desde finales de 2013 una respuesta recurrente en la encuesta tiene que ver con la política fiscal

que se está instrumentando y su impacto adverso sobre el crecimiento económico (ver gráfico 4).

Gráfico 4. Principales factores que podrían obstaculizar el crecimiento en México en los próximos meses

(porcentaje de respuestas)

Fuente: elaboración propia con base en Banco de México (2014).

Bajo un escenario central donde el precio de la mezcla mexicana promediará 53 dólares

por barril en 2015 y 60 en 2016 (valores inferiores al precio considerado en el presupuesto de

2015 de 75 dólares e inferior al precio del ejercicio de las coberturas adquiridas por el gobierno

mexicano de 76.4 dólares), Banamex (2015) estima una afectación fiscal limitada para 2015. Ello

se explica por: la estrategia de coberturas del gobierno, que garantiza los ingresos del 57% de las

exportaciones de crudo; el “arbitraje” entre los precios internacionales y locales de la gasolina; y

0.0

5.0

10.0

15.0

20.0

25.0

30.0

20

13

/10

20

13

/11

20

13

/12

20

14

/01

20

14

/02

20

14

/03

20

14

/04

20

14

/05

20

14

/06

20

14

/07

20

14

/08

20

14

/09

20

14

/10

20

14

/11

20

14

/12

El precio de exportación del petróleo Problemas de inseguridad pública

Inestabilidad financiera internacional Debilidad del mercado externo y la economía mundial

La política fiscal que se está instrumentando

[15]

por las mejores expectativas de crecimiento en Estados Unidos. Con ello, Banamex (2015) estima

que los ingresos que dejarán de recaudarse en el 2015 acumularán 1.7 mil millones de dólares

(0.13% del PIB), los cuales se podrían obtener del Fondo de Estabilización de los Ingresos

Petroleros. Mientras, el escenario para 2016 sería muy diferente, con una probable reducción del

gasto en 0.3% del PIB.

Por otra parte, en enero de 2014 entró en vigor la reforma hacendaria, la cual busca:

aumentar la capacidad financiera del estado; mejorar la equidad; reducir la informalidad y la

evasión fiscal y simplificar el pago de impuestos (SHCP 2014). Entre las principales medidas

que se implementaron destacan: i) la homologación del IVA en la frontera y la eliminación de su

exención a las importaciones temporales; ii) la eliminación del Impuesto Empresarial a Tasa

Única (IETU), el Impuesto a los Depósitos en Efectivo (IDE) y el régimen de consolidación

fiscal; iii) el ISR personal avanza a un sistema más progresivo con un impuesto al 10% a los

ingresos personales por dividendos y ganancias de capital por venta de acciones en bolsa y se

elevó la tasa marginal del ISR para personas con altos ingresos; iv) se sustituye al Régimen de

Pequeños Contribuyentes (REPECO) por el Régimen de Incorporación Fiscal (RIF), mediante el

cual, con diferentes incentivos temporales, los contribuyentes se preparan para una eventual

inserción al régimen general para fines tributarios y de seguridad social; v) se crean impuestos

especiales a la gasolina, plaguicidas, herbicidas, fungicidas, a las bebidas azucaradas y alimentos

con alta densidad calórica. Desde su implementación, la reforma ha sido objeto de críticas por

parte del sector empresarial (v.gr., COPARMEX, CANACINTRA) y ello se refleja en los 7,101

amparos que se han presentado en contra de la misma hasta enero de 2015 (El Economista 2015)

y también en las encuestas del Banco de México (ver gráfico 4).

Para Bárcena (2013) la reforma se puede tipificar como poco ambiciosa (1.2% del PIB el

primer año hasta alcanzar el 3% en tres años), pues no cambia significativamente la redistribución

del ingreso y no resuelve el tema de los subsidios generales regresivos. Pero da importantes pasos

en materia de seguridad social, avanza en la progresividad del sistema tributario y se aleja de la

ortodoxia al contemplar la opción de gestión fiscal contra cíclica. No obstante que es muy

prematuro realizar una evaluación de los efectos de la reforma hacendaria, la SHCP (2014)

identifica un grupo de tendencias sobre el impacto de la reforma en algunas variables clave al

primer semestre de 2014: aumento moderado de la inflación, particularmente en los primeros

meses de su implementación y como consecuencia de los impuestos especiales y no se esperan

[16]

impactos significativos en la región fronteriza producto de la homologación del IVA (en términos

de inflación, producción y empleo).

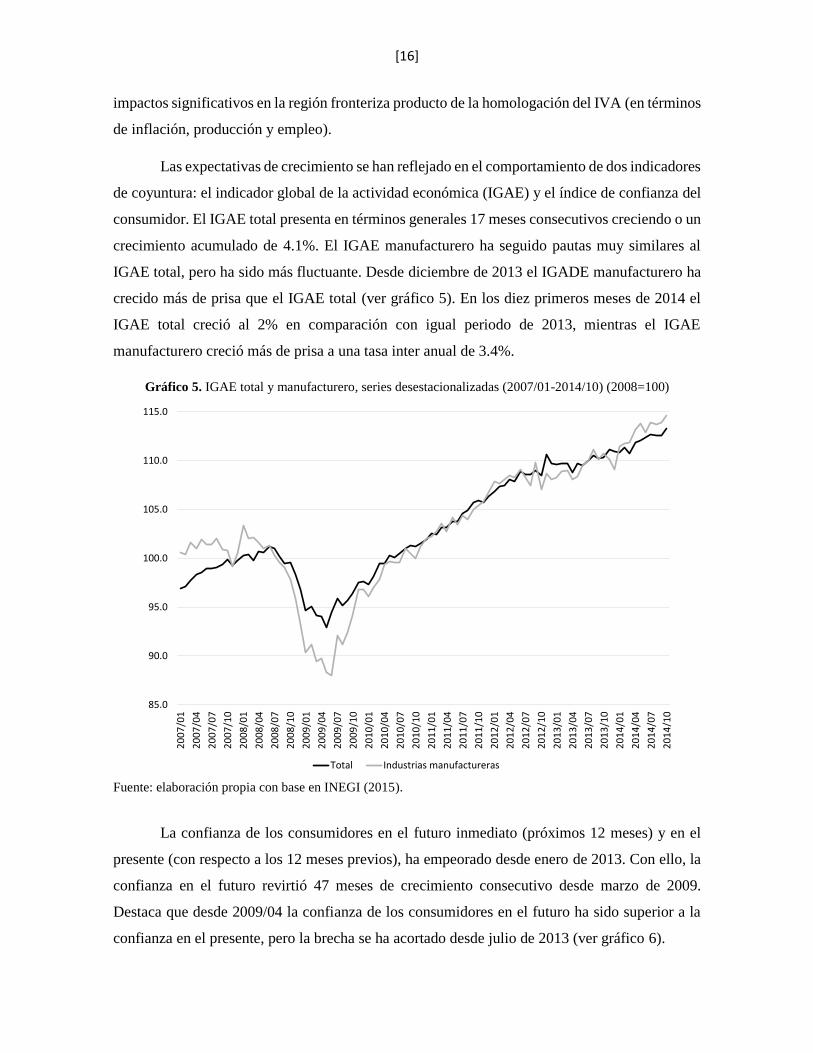

Las expectativas de crecimiento se han reflejado en el comportamiento de dos indicadores

de coyuntura: el indicador global de la actividad económica (IGAE) y el índice de confianza del

consumidor. El IGAE total presenta en términos generales 17 meses consecutivos creciendo o un

crecimiento acumulado de 4.1%. El IGAE manufacturero ha seguido pautas muy similares al

IGAE total, pero ha sido más fluctuante. Desde diciembre de 2013 el IGADE manufacturero ha

crecido más de prisa que el IGAE total (ver gráfico 5). En los diez primeros meses de 2014 el

IGAE total creció al 2% en comparación con igual periodo de 2013, mientras el IGAE

manufacturero creció más de prisa a una tasa inter anual de 3.4%.

Gráfico 5. IGAE total y manufacturero, series desestacionalizadas (2007/01-2014/10) (2008=100)

Fuente: elaboración propia con base en INEGI (2015).

La confianza de los consumidores en el futuro inmediato (próximos 12 meses) y en el

presente (con respecto a los 12 meses previos), ha empeorado desde enero de 2013. Con ello, la

confianza en el futuro revirtió 47 meses de crecimiento consecutivo desde marzo de 2009.

Destaca que desde 2009/04 la confianza de los consumidores en el futuro ha sido superior a la

confianza en el presente, pero la brecha se ha acortado desde julio de 2013 (ver gráfico 6).

85.0

90.0

95.0

100.0

105.0

110.0

115.0

20

07

/01

20

07

/04

20

07

/07

20

07

/10

20

08

/01

20

08

/04

20

08

/07

20

08

/10

20

09

/01

20

09

/04

20

09

/07

20

09

/10

20

10

/01

20

10

/04

20

10

/07

20

10

/10

20

11

/01

20

11

/04

20

11

/07

20

11

/10

20

12

/01

20

12

/04

20

12

/07

20

12

/10

20

13

/01

20

13

/04

20

13

/07

20

13

/10

20

14

/01

20

14

/04

20

14

/07

20

14

/10

Total Industrias manufactureras

[17]

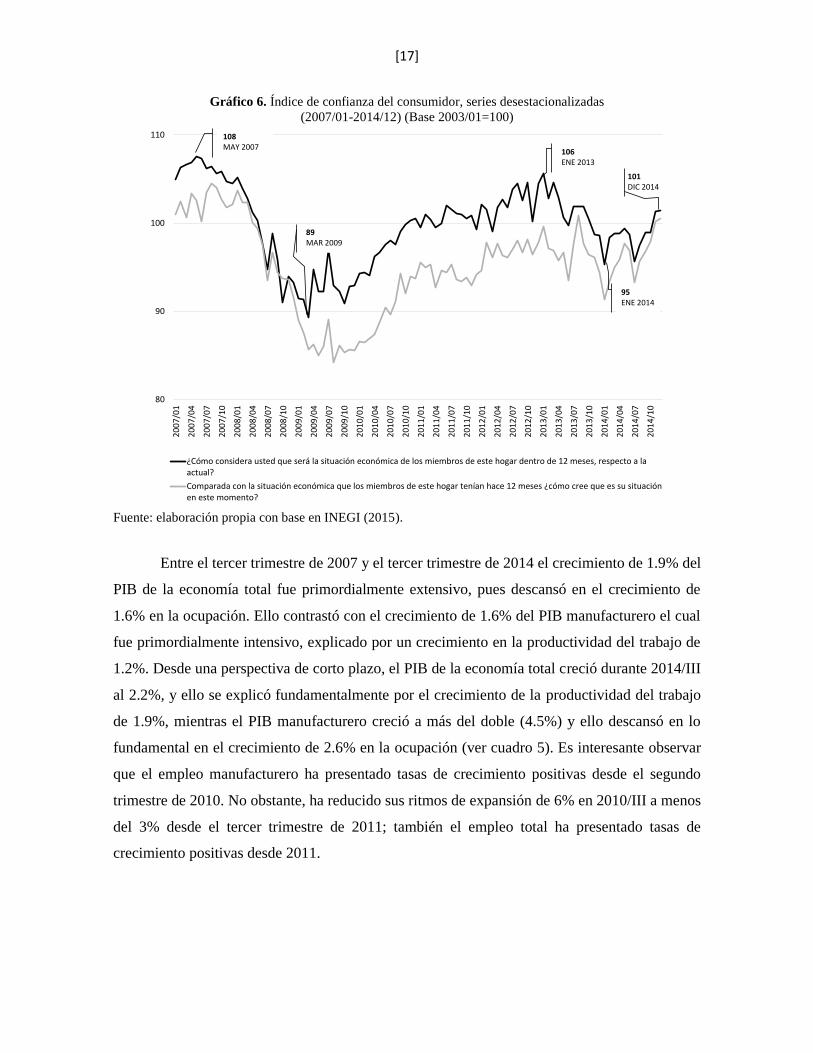

Gráfico 6. Índice de confianza del consumidor, series desestacionalizadas

(2007/01-2014/12) (Base 2003/01=100)

Fuente: elaboración propia con base en INEGI (2015).

Entre el tercer trimestre de 2007 y el tercer trimestre de 2014 el crecimiento de 1.9% del

PIB de la economía total fue primordialmente extensivo, pues descansó en el crecimiento de

1.6% en la ocupación. Ello contrastó con el crecimiento de 1.6% del PIB manufacturero el cual

fue primordialmente intensivo, explicado por un crecimiento en la productividad del trabajo de

1.2%. Desde una perspectiva de corto plazo, el PIB de la economía total creció durante 2014/III

al 2.2%, y ello se explicó fundamentalmente por el crecimiento de la productividad del trabajo

de 1.9%, mientras el PIB manufacturero creció a más del doble (4.5%) y ello descansó en lo

fundamental en el crecimiento de 2.6% en la ocupación (ver cuadro 5). Es interesante observar

que el empleo manufacturero ha presentado tasas de crecimiento positivas desde el segundo

trimestre de 2010. No obstante, ha reducido sus ritmos de expansión de 6% en 2010/III a menos

del 3% desde el tercer trimestre de 2011; también el empleo total ha presentado tasas de

crecimiento positivas desde 2011.

80

90

100

110

20

07

/01

20

07

/04

20

07

/07

20

07

/10

20

08

/01

20

08

/04

20

08

/07

20

08

/10

20

09

/01

20

09

/04

20

09

/07

20

09

/10

20

10

/01

20

10

/04

20

10

/07

20

10

/10

20

11

/01

20

11

/04

20

11

/07

20

11

/10

20

12

/01

20

12

/04

20

12

/07

20

12

/10

20

13

/01

20

13

/04

20

13

/07

20

13

/10

20

14

/01

20

14

/04

20

14

/07

20

14

/10

¿Cómo considera usted que será la situación económica de los miembros de este hogar dentro de 12 meses, respecto a laactual?

Comparada con la situación económica que los miembros de este hogar tenían hace 12 meses ¿cómo cree que es su situaciónen este momento?

106ENE 2013

101DIC 2014

95ENE 2014

89MAR 2009

108MAY 2007

[18]

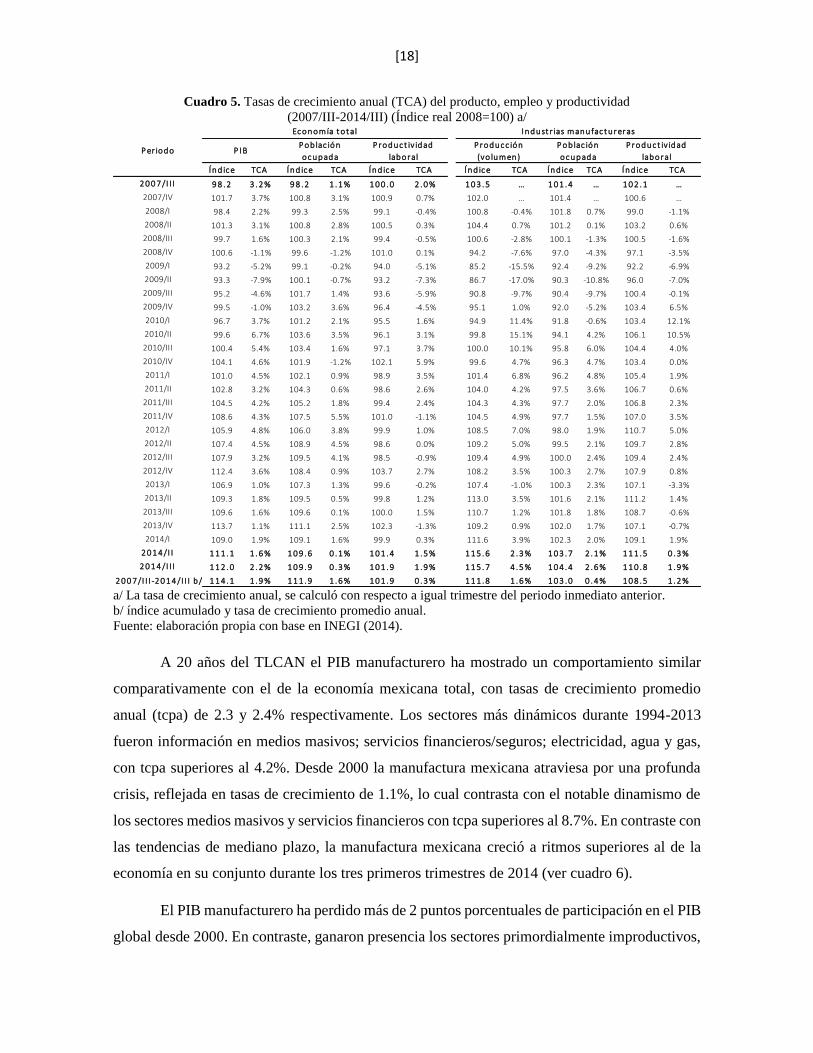

Cuadro 5. Tasas de crecimiento anual (TCA) del producto, empleo y productividad

(2007/III-2014/III) (Índice real 2008=100) a/

a/ La tasa de crecimiento anual, se calculó con respecto a igual trimestre del periodo inmediato anterior.

b/ índice acumulado y tasa de crecimiento promedio anual.

Fuente: elaboración propia con base en INEGI (2014).

A 20 años del TLCAN el PIB manufacturero ha mostrado un comportamiento similar

comparativamente con el de la economía mexicana total, con tasas de crecimiento promedio

anual (tcpa) de 2.3 y 2.4% respectivamente. Los sectores más dinámicos durante 1994-2013

fueron información en medios masivos; servicios financieros/seguros; electricidad, agua y gas,

con tcpa superiores al 4.2%. Desde 2000 la manufactura mexicana atraviesa por una profunda

crisis, reflejada en tasas de crecimiento de 1.1%, lo cual contrasta con el notable dinamismo de

los sectores medios masivos y servicios financieros con tcpa superiores al 8.7%. En contraste con

las tendencias de mediano plazo, la manufactura mexicana creció a ritmos superiores al de la

economía en su conjunto durante los tres primeros trimestres de 2014 (ver cuadro 6).

El PIB manufacturero ha perdido más de 2 puntos porcentuales de participación en el PIB

global desde 2000. En contraste, ganaron presencia los sectores primordialmente improductivos,

Í nd ic e TCA Í nd ic e TCA Í n d ic e TCA Í nd ic e TCA Í n d ic e TCA Í nd ic e TCA

2 0 0 7 /I I I 9 8 . 2 3 . 2 % 9 8 . 2 1 . 1 % 1 0 0 . 0 2 . 0 % 1 0 3 . 5 … 1 0 1 . 4 … 1 0 2 . 1 …

2007/IV 101.7 3.7% 100.8 3.1% 100.9 0.7% 102.0 … 101.4 … 100.6 …

2008/I 98.4 2.2% 99.3 2.5% 99.1 -0.4% 100.8 -0.4% 101.8 0.7% 99.0 -1.1%

2008/II 101.3 3.1% 100.8 2.8% 100.5 0.3% 104.4 0.7% 101.2 0.1% 103.2 0.6%

2008/III 99.7 1.6% 100.3 2.1% 99.4 -0.5% 100.6 -2.8% 100.1 -1.3% 100.5 -1.6%

2008/IV 100.6 -1.1% 99.6 -1.2% 101.0 0.1% 94.2 -7.6% 97.0 -4.3% 97.1 -3.5%

2009/I 93.2 -5.2% 99.1 -0.2% 94.0 -5.1% 85.2 -15.5% 92.4 -9.2% 92.2 -6.9%

2009/II 93.3 -7.9% 100.1 -0.7% 93.2 -7.3% 86.7 -17.0% 90.3 -10.8% 96.0 -7.0%

2009/III 95.2 -4.6% 101.7 1.4% 93.6 -5.9% 90.8 -9.7% 90.4 -9.7% 100.4 -0.1%

2009/IV 99.5 -1.0% 103.2 3.6% 96.4 -4.5% 95.1 1.0% 92.0 -5.2% 103.4 6.5%

2010/I 96.7 3.7% 101.2 2.1% 95.5 1.6% 94.9 11.4% 91.8 -0.6% 103.4 12.1%

2010/II 99.6 6.7% 103.6 3.5% 96.1 3.1% 99.8 15.1% 94.1 4.2% 106.1 10.5%

2010/III 100.4 5.4% 103.4 1.6% 97.1 3.7% 100.0 10.1% 95.8 6.0% 104.4 4.0%

2010/IV 104.1 4.6% 101.9 -1.2% 102.1 5.9% 99.6 4.7% 96.3 4.7% 103.4 0.0%

2011/I 101.0 4.5% 102.1 0.9% 98.9 3.5% 101.4 6.8% 96.2 4.8% 105.4 1.9%

2011/II 102.8 3.2% 104.3 0.6% 98.6 2.6% 104.0 4.2% 97.5 3.6% 106.7 0.6%

2011/III 104.5 4.2% 105.2 1.8% 99.4 2.4% 104.3 4.3% 97.7 2.0% 106.8 2.3%

2011/IV 108.6 4.3% 107.5 5.5% 101.0 -1.1% 104.5 4.9% 97.7 1.5% 107.0 3.5%

2012/I 105.9 4.8% 106.0 3.8% 99.9 1.0% 108.5 7.0% 98.0 1.9% 110.7 5.0%

2012/II 107.4 4.5% 108.9 4.5% 98.6 0.0% 109.2 5.0% 99.5 2.1% 109.7 2.8%

2012/III 107.9 3.2% 109.5 4.1% 98.5 -0.9% 109.4 4.9% 100.0 2.4% 109.4 2.4%

2012/IV 112.4 3.6% 108.4 0.9% 103.7 2.7% 108.2 3.5% 100.3 2.7% 107.9 0.8%

2013/I 106.9 1.0% 107.3 1.3% 99.6 -0.2% 107.4 -1.0% 100.3 2.3% 107.1 -3.3%

2013/II 109.3 1.8% 109.5 0.5% 99.8 1.2% 113.0 3.5% 101.6 2.1% 111.2 1.4%

2013/III 109.6 1.6% 109.6 0.1% 100.0 1.5% 110.7 1.2% 101.8 1.8% 108.7 -0.6%

2013/IV 113.7 1.1% 111.1 2.5% 102.3 -1.3% 109.2 0.9% 102.0 1.7% 107.1 -0.7%

2014/I 109.0 1.9% 109.1 1.6% 99.9 0.3% 111.6 3.9% 102.3 2.0% 109.1 1.9%

2 0 1 4 /I I 1 1 1 . 1 1 . 6 % 1 0 9 . 6 0 . 1 % 1 0 1 . 4 1 . 5 % 1 1 5 . 6 2 . 3 % 1 0 3 . 7 2 . 1 % 1 1 1 . 5 0 . 3 %

2 0 1 4 /I I I 1 1 2 . 0 2 . 2 % 1 0 9 . 9 0 . 3 % 1 0 1 . 9 1 . 9 % 1 1 5 . 7 4 . 5 % 1 0 4 . 4 2 . 6 % 1 1 0 . 8 1 . 9 %

2 0 0 7 /I I I -2 0 1 4 /I I I b / 1 1 4 . 1 1 . 9 % 1 1 1 . 9 1 . 6 % 1 0 1 . 9 0 . 3 % 1 1 1 . 8 1 . 6 % 1 0 3 . 0 0 . 4 % 1 0 8 . 5 1 . 2 %

I n d ust r ias m an ufac t ureras

P rod u c t iv idad

lab oral

Ec onom ía t ot al

P er iod o P I BP ob lac ión

oc upada

P roduc t iv idad

laboral

P rod uc c ión

(vo lum en )

P ob lac ión

oc upad a

[19]

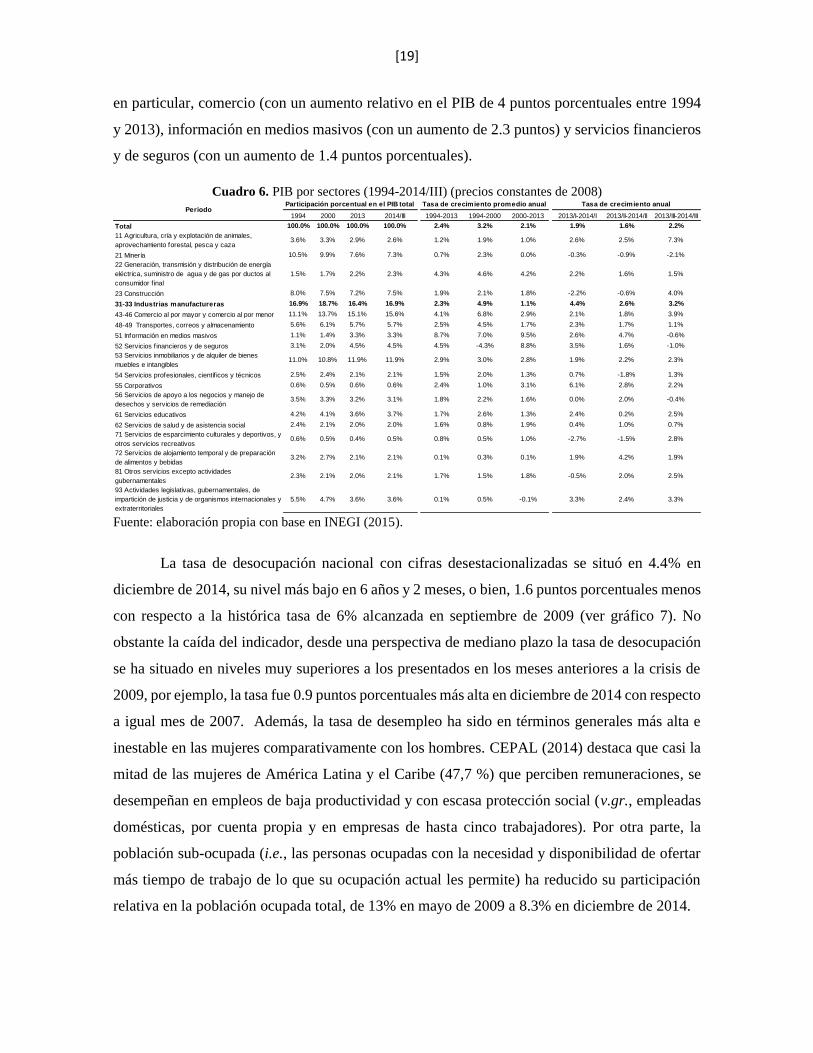

en particular, comercio (con un aumento relativo en el PIB de 4 puntos porcentuales entre 1994

y 2013), información en medios masivos (con un aumento de 2.3 puntos) y servicios financieros

y de seguros (con un aumento de 1.4 puntos porcentuales).

Cuadro 6. PIB por sectores (1994-2014/III) (precios constantes de 2008)

Fuente: elaboración propia con base en INEGI (2015).

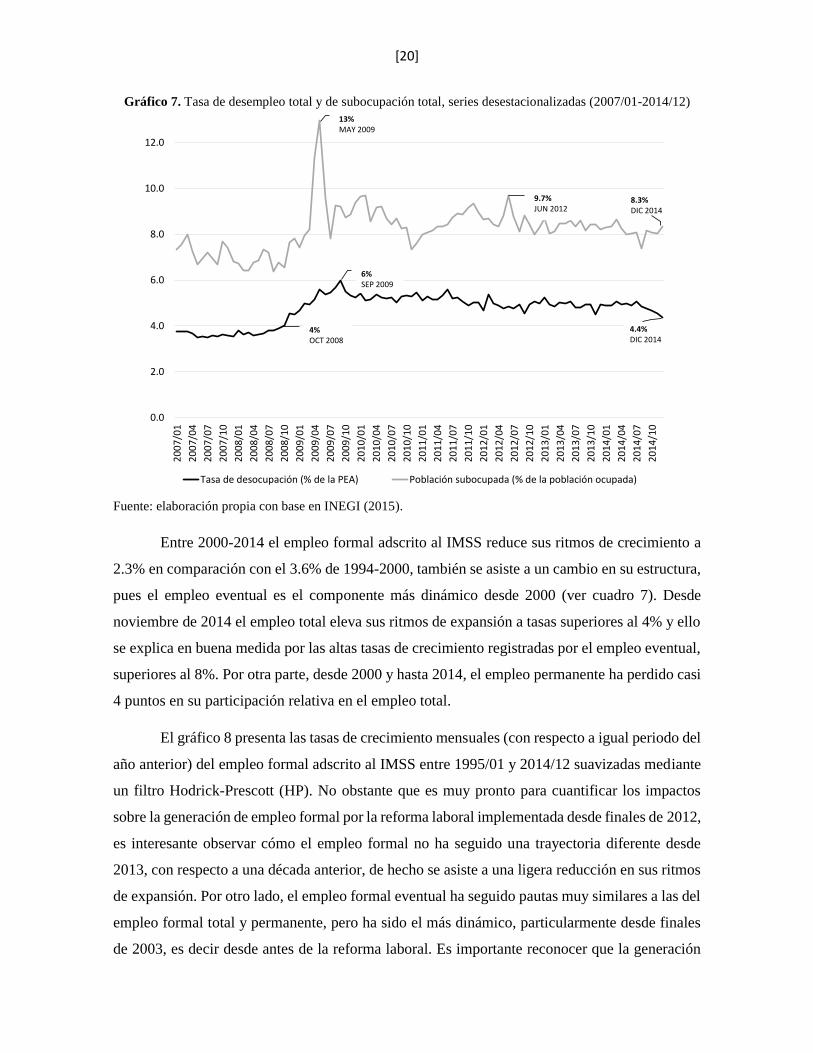

La tasa de desocupación nacional con cifras desestacionalizadas se situó en 4.4% en

diciembre de 2014, su nivel más bajo en 6 años y 2 meses, o bien, 1.6 puntos porcentuales menos

con respecto a la histórica tasa de 6% alcanzada en septiembre de 2009 (ver gráfico 7). No

obstante la caída del indicador, desde una perspectiva de mediano plazo la tasa de desocupación

se ha situado en niveles muy superiores a los presentados en los meses anteriores a la crisis de

2009, por ejemplo, la tasa fue 0.9 puntos porcentuales más alta en diciembre de 2014 con respecto

a igual mes de 2007. Además, la tasa de desempleo ha sido en términos generales más alta e

inestable en las mujeres comparativamente con los hombres. CEPAL (2014) destaca que casi la

mitad de las mujeres de América Latina y el Caribe (47,7 %) que perciben remuneraciones, se

desempeñan en empleos de baja productividad y con escasa protección social (v.gr., empleadas

domésticas, por cuenta propia y en empresas de hasta cinco trabajadores). Por otra parte, la

población sub-ocupada (i.e., las personas ocupadas con la necesidad y disponibilidad de ofertar

más tiempo de trabajo de lo que su ocupación actual les permite) ha reducido su participación

relativa en la población ocupada total, de 13% en mayo de 2009 a 8.3% en diciembre de 2014.

1994 2000 2013 2014/III 1994-2013 1994-2000 2000-2013 2013/I-2014/I 2013/II-2014/II 2013/III-2014/III

Total 100.0% 100.0% 100.0% 100.0% 2.4% 3.2% 2.1% 1.9% 1.6% 2.2%

11 Agricultura, cría y explotación de animales,

aprovechamiento forestal, pesca y caza3.6% 3.3% 2.9% 2.6% 1.2% 1.9% 1.0% 2.6% 2.5% 7.3%

21 Minería 10.5% 9.9% 7.6% 7.3% 0.7% 2.3% 0.0% -0.3% -0.9% -2.1%

22 Generación, transmisión y distribución de energía

eléctrica, suministro de agua y de gas por ductos al

consumidor f inal

1.5% 1.7% 2.2% 2.3% 4.3% 4.6% 4.2% 2.2% 1.6% 1.5%

23 Construcción 8.0% 7.5% 7.2% 7.5% 1.9% 2.1% 1.8% -2.2% -0.6% 4.0%

31-33 Industrias manufactureras 16.9% 18.7% 16.4% 16.9% 2.3% 4.9% 1.1% 4.4% 2.6% 3.2%

43-46 Comercio al por mayor y comercio al por menor 11.1% 13.7% 15.1% 15.6% 4.1% 6.8% 2.9% 2.1% 1.8% 3.9%

48-49 Transportes, correos y almacenamiento 5.6% 6.1% 5.7% 5.7% 2.5% 4.5% 1.7% 2.3% 1.7% 1.1%

51 Información en medios masivos 1.1% 1.4% 3.3% 3.3% 8.7% 7.0% 9.5% 2.6% 4.7% -0.6%

52 Servicios f inancieros y de seguros 3.1% 2.0% 4.5% 4.5% 4.5% -4.3% 8.8% 3.5% 1.6% -1.0%

53 Servicios inmobiliarios y de alquiler de bienes

muebles e intangibles 11.0% 10.8% 11.9% 11.9% 2.9% 3.0% 2.8% 1.9% 2.2% 2.3%

54 Servicios profesionales, científ icos y técnicos 2.5% 2.4% 2.1% 2.1% 1.5% 2.0% 1.3% 0.7% -1.8% 1.3%

55 Corporativos 0.6% 0.5% 0.6% 0.6% 2.4% 1.0% 3.1% 6.1% 2.8% 2.2%

56 Servicios de apoyo a los negocios y manejo de

desechos y servicios de remediación 3.5% 3.3% 3.2% 3.1% 1.8% 2.2% 1.6% 0.0% 2.0% -0.4%

61 Servicios educativos 4.2% 4.1% 3.6% 3.7% 1.7% 2.6% 1.3% 2.4% 0.2% 2.5%

62 Servicios de salud y de asistencia social 2.4% 2.1% 2.0% 2.0% 1.6% 0.8% 1.9% 0.4% 1.0% 0.7%

71 Servicios de esparcimiento culturales y deportivos, y

otros servicios recreativos0.6% 0.5% 0.4% 0.5% 0.8% 0.5% 1.0% -2.7% -1.5% 2.8%

72 Servicios de alojamiento temporal y de preparación

de alimentos y bebidas3.2% 2.7% 2.1% 2.1% 0.1% 0.3% 0.1% 1.9% 4.2% 1.9%

81 Otros servicios excepto actividades

gubernamentales2.3% 2.1% 2.0% 2.1% 1.7% 1.5% 1.8% -0.5% 2.0% 2.5%

93 Actividades legislativas, gubernamentales, de

impartición de justicia y de organismos internacionales y

extraterritoriales

5.5% 4.7% 3.6% 3.6% 0.1% 0.5% -0.1% 3.3% 2.4% 3.3%

Tasa de crecimiento anual Periodo

Participación porcentual en el PIB total Tasa de crecimiento promedio anual

[20]

Gráfico 7. Tasa de desempleo total y de subocupación total, series desestacionalizadas (2007/01-2014/12)

Fuente: elaboración propia con base en INEGI (2015).

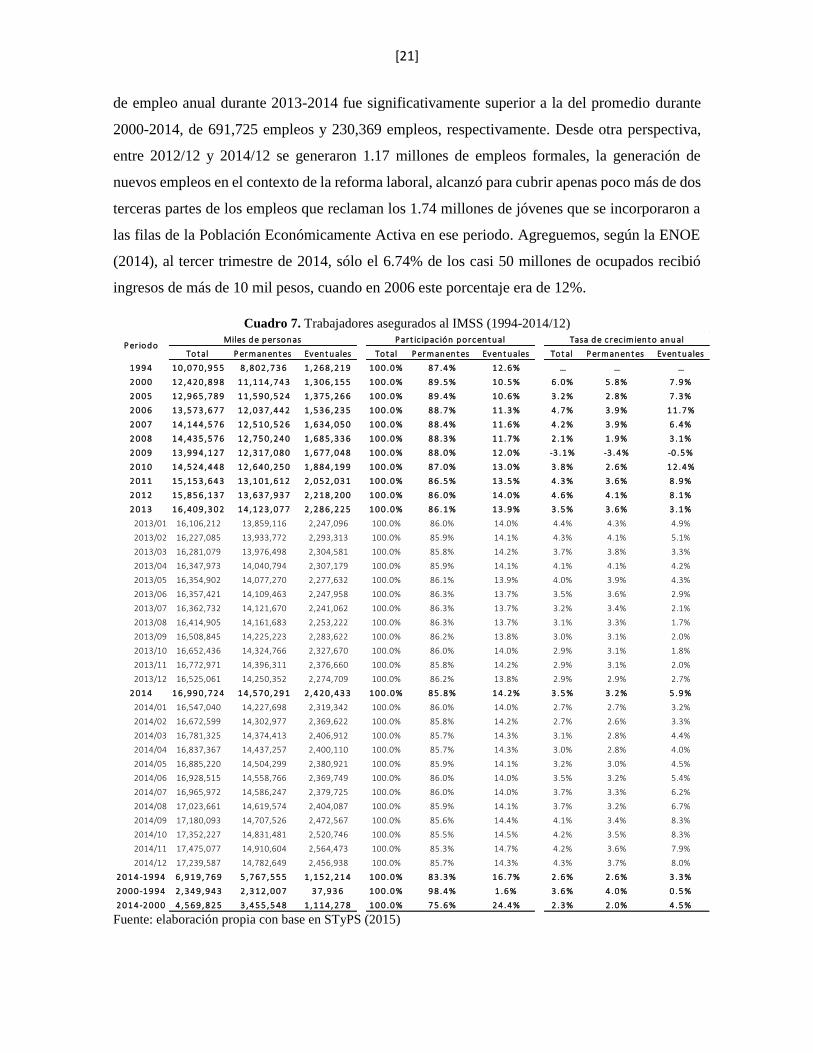

Entre 2000-2014 el empleo formal adscrito al IMSS reduce sus ritmos de crecimiento a

2.3% en comparación con el 3.6% de 1994-2000, también se asiste a un cambio en su estructura,

pues el empleo eventual es el componente más dinámico desde 2000 (ver cuadro 7). Desde

noviembre de 2014 el empleo total eleva sus ritmos de expansión a tasas superiores al 4% y ello

se explica en buena medida por las altas tasas de crecimiento registradas por el empleo eventual,

superiores al 8%. Por otra parte, desde 2000 y hasta 2014, el empleo permanente ha perdido casi

4 puntos en su participación relativa en el empleo total.

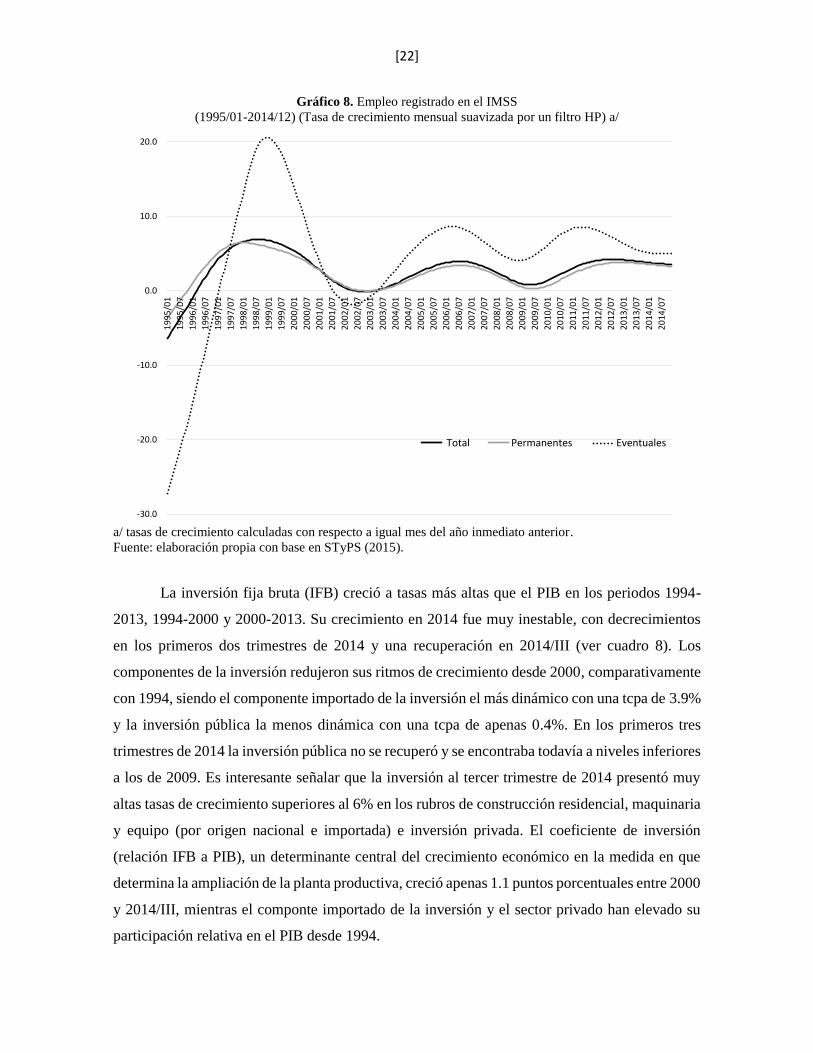

El gráfico 8 presenta las tasas de crecimiento mensuales (con respecto a igual periodo del

año anterior) del empleo formal adscrito al IMSS entre 1995/01 y 2014/12 suavizadas mediante

un filtro Hodrick-Prescott (HP). No obstante que es muy pronto para cuantificar los impactos

sobre la generación de empleo formal por la reforma laboral implementada desde finales de 2012,

es interesante observar cómo el empleo formal no ha seguido una trayectoria diferente desde

2013, con respecto a una década anterior, de hecho se asiste a una ligera reducción en sus ritmos

de expansión. Por otro lado, el empleo formal eventual ha seguido pautas muy similares a las del

empleo formal total y permanente, pero ha sido el más dinámico, particularmente desde finales

de 2003, es decir desde antes de la reforma laboral. Es importante reconocer que la generación

0.0

2.0

4.0

6.0

8.0

10.0

12.0

20

07

/01

20

07

/04

20

07

/07

20

07

/10

20

08

/01

20

08

/04

20

08

/07

20

08

/10

20

09

/01

20

09

/04

20

09

/07

20

09

/10

20

10

/01

20

10

/04

20

10

/07

20

10

/10

20

11

/01

20

11

/04

20

11

/07

20

11

/10

20

12

/01

20

12

/04

20

12

/07

20

12

/10

20

13

/01

20

13

/04

20

13

/07

20

13

/10

20

14

/01

20

14

/04

20

14

/07

20

14

/10

Tasa de desocupación (% de la PEA) Población subocupada (% de la población ocupada)

13%MAY 2009

9.7%JUN 2012

8.3%DIC 2014

6%SEP 2009

4.4%DIC 2014

4%OCT 2008

[21]

de empleo anual durante 2013-2014 fue significativamente superior a la del promedio durante

2000-2014, de 691,725 empleos y 230,369 empleos, respectivamente. Desde otra perspectiva,

entre 2012/12 y 2014/12 se generaron 1.17 millones de empleos formales, la generación de

nuevos empleos en el contexto de la reforma laboral, alcanzó para cubrir apenas poco más de dos

terceras partes de los empleos que reclaman los 1.74 millones de jóvenes que se incorporaron a

las filas de la Población Económicamente Activa en ese periodo. Agreguemos, según la ENOE

(2014), al tercer trimestre de 2014, sólo el 6.74% de los casi 50 millones de ocupados recibió

ingresos de más de 10 mil pesos, cuando en 2006 este porcentaje era de 12%.

Cuadro 7. Trabajadores asegurados al IMSS (1994-2014/12)

Fuente: elaboración propia con base en STyPS (2015)

To t al P erm an en t es Even t u ales To t al P erm an en t es Even t u ales To t al P erm an en t es Even t u ales

1 9 9 4 1 0 , 0 7 0 , 9 5 5 8 , 8 0 2 , 7 3 6 1 , 2 6 8 , 2 1 9 1 0 0 . 0 % 8 7 . 4 % 1 2 . 6 % … … …

2 0 0 0 1 2 , 4 2 0 , 8 9 8 1 1 , 1 1 4 , 7 4 3 1 , 3 0 6 , 1 5 5 1 0 0 . 0 % 8 9 . 5 % 1 0 . 5 % 6 . 0 % 5 . 8 % 7 . 9 %

2 0 0 5 1 2 , 9 6 5 , 7 8 9 1 1 , 5 9 0 , 5 2 4 1 , 3 7 5 , 2 6 6 1 0 0 . 0 % 8 9 . 4 % 1 0 . 6 % 3 . 2 % 2 . 8 % 7 . 3 %

2 0 0 6 1 3 , 5 7 3 , 6 7 7 1 2 , 0 3 7 , 4 4 2 1 , 5 3 6 , 2 3 5 1 0 0 . 0 % 8 8 . 7 % 1 1 . 3 % 4 . 7 % 3 . 9 % 1 1 . 7 %

2 0 0 7 1 4 , 1 4 4 , 5 7 6 1 2 , 5 1 0 , 5 2 6 1 , 6 3 4 , 0 5 0 1 0 0 . 0 % 8 8 . 4 % 1 1 . 6 % 4 . 2 % 3 . 9 % 6 . 4 %

2 0 0 8 1 4 , 4 3 5 , 5 7 6 1 2 , 7 5 0 , 2 4 0 1 , 6 8 5 , 3 3 6 1 0 0 . 0 % 8 8 . 3 % 1 1 . 7 % 2 . 1 % 1 . 9 % 3 . 1 %

2 0 0 9 1 3 , 9 9 4 , 1 2 7 1 2 , 3 1 7 , 0 8 0 1 , 6 7 7 , 0 4 8 1 0 0 . 0 % 8 8 . 0 % 1 2 . 0 % -3 . 1 % -3 . 4 % -0 . 5 %

2 0 1 0 1 4 , 5 2 4 , 4 4 8 1 2 , 6 4 0 , 2 5 0 1 , 8 8 4 , 1 9 9 1 0 0 . 0 % 8 7 . 0 % 1 3 . 0 % 3 . 8 % 2 . 6 % 1 2 . 4 %

2 0 1 1 1 5 , 1 5 3 , 6 4 3 1 3 , 1 0 1 , 6 1 2 2 , 0 5 2 , 0 3 1 1 0 0 . 0 % 8 6 . 5 % 1 3 . 5 % 4 . 3 % 3 . 6 % 8 . 9 %

2 0 1 2 1 5 , 8 5 6 , 1 3 7 1 3 , 6 3 7 , 9 3 7 2 , 2 1 8 , 2 0 0 1 0 0 . 0 % 8 6 . 0 % 1 4 . 0 % 4 . 6 % 4 . 1 % 8 . 1 %

2 0 1 3 1 6 , 4 0 9 , 3 0 2 1 4 , 1 2 3 , 0 7 7 2 , 2 8 6 , 2 2 5 1 0 0 . 0 % 8 6 . 1 % 1 3 . 9 % 3 . 5 % 3 . 6 % 3 . 1 %

2013/01 16,106,212 13,859,116 2,247,096 100.0% 86.0% 14.0% 4.4% 4.3% 4.9%

2013/02 16,227,085 13,933,772 2,293,313 100.0% 85.9% 14.1% 4.3% 4.1% 5.1%

2013/03 16,281,079 13,976,498 2,304,581 100.0% 85.8% 14.2% 3.7% 3.8% 3.3%

2013/04 16,347,973 14,040,794 2,307,179 100.0% 85.9% 14.1% 4.1% 4.1% 4.2%

2013/05 16,354,902 14,077,270 2,277,632 100.0% 86.1% 13.9% 4.0% 3.9% 4.3%

2013/06 16,357,421 14,109,463 2,247,958 100.0% 86.3% 13.7% 3.5% 3.6% 2.9%

2013/07 16,362,732 14,121,670 2,241,062 100.0% 86.3% 13.7% 3.2% 3.4% 2.1%

2013/08 16,414,905 14,161,683 2,253,222 100.0% 86.3% 13.7% 3.1% 3.3% 1.7%

2013/09 16,508,845 14,225,223 2,283,622 100.0% 86.2% 13.8% 3.0% 3.1% 2.0%

2013/10 16,652,436 14,324,766 2,327,670 100.0% 86.0% 14.0% 2.9% 3.1% 1.8%

2013/11 16,772,971 14,396,311 2,376,660 100.0% 85.8% 14.2% 2.9% 3.1% 2.0%

2013/12 16,525,061 14,250,352 2,274,709 100.0% 86.2% 13.8% 2.9% 2.9% 2.7%

2 0 1 4 1 6 , 9 9 0 , 7 2 4 1 4 , 5 7 0 , 2 9 1 2 , 4 2 0 , 4 3 3 1 0 0 . 0 % 8 5 . 8 % 1 4 . 2 % 3 . 5 % 3 . 2 % 5 . 9 %

2014/01 16,547,040 14,227,698 2,319,342 100.0% 86.0% 14.0% 2.7% 2.7% 3.2%

2014/02 16,672,599 14,302,977 2,369,622 100.0% 85.8% 14.2% 2.7% 2.6% 3.3%

2014/03 16,781,325 14,374,413 2,406,912 100.0% 85.7% 14.3% 3.1% 2.8% 4.4%

2014/04 16,837,367 14,437,257 2,400,110 100.0% 85.7% 14.3% 3.0% 2.8% 4.0%

2014/05 16,885,220 14,504,299 2,380,921 100.0% 85.9% 14.1% 3.2% 3.0% 4.5%

2014/06 16,928,515 14,558,766 2,369,749 100.0% 86.0% 14.0% 3.5% 3.2% 5.4%

2014/07 16,965,972 14,586,247 2,379,725 100.0% 86.0% 14.0% 3.7% 3.3% 6.2%

2014/08 17,023,661 14,619,574 2,404,087 100.0% 85.9% 14.1% 3.7% 3.2% 6.7%

2014/09 17,180,093 14,707,526 2,472,567 100.0% 85.6% 14.4% 4.1% 3.4% 8.3%

2014/10 17,352,227 14,831,481 2,520,746 100.0% 85.5% 14.5% 4.2% 3.5% 8.3%

2014/11 17,475,077 14,910,604 2,564,473 100.0% 85.3% 14.7% 4.2% 3.6% 7.9%

2014/12 17,239,587 14,782,649 2,456,938 100.0% 85.7% 14.3% 4.3% 3.7% 8.0%

2 0 1 4 -1 9 9 4 6 , 9 1 9 , 7 6 9 5 , 7 6 7 , 5 5 5 1 , 1 5 2 , 2 1 4 1 0 0 . 0 % 8 3 . 3 % 1 6 . 7 % 2 . 6 % 2 . 6 % 3 . 3 %

2 0 0 0 -1 9 9 4 2 , 3 4 9 , 9 4 3 2 , 3 1 2 , 0 0 7 3 7 , 9 3 6 1 0 0 . 0 % 9 8 . 4 % 1 . 6 % 3 . 6 % 4 . 0 % 0 . 5 %

2 0 1 4 -2 0 0 0 4 , 5 6 9 , 8 2 5 3 , 4 5 5 , 5 4 8 1 , 1 1 4 , 2 7 8 1 0 0 . 0 % 7 5 . 6 % 2 4 . 4 % 2 . 3 % 2 . 0 % 4 . 5 %

Miles d e p erso n as P art ic ip ac ió n p o rc en t u al Tasa d e c rec im ien t o an u alP er io d o

[22]

Gráfico 8. Empleo registrado en el IMSS

(1995/01-2014/12) (Tasa de crecimiento mensual suavizada por un filtro HP) a/

a/ tasas de crecimiento calculadas con respecto a igual mes del año inmediato anterior.

Fuente: elaboración propia con base en STyPS (2015).

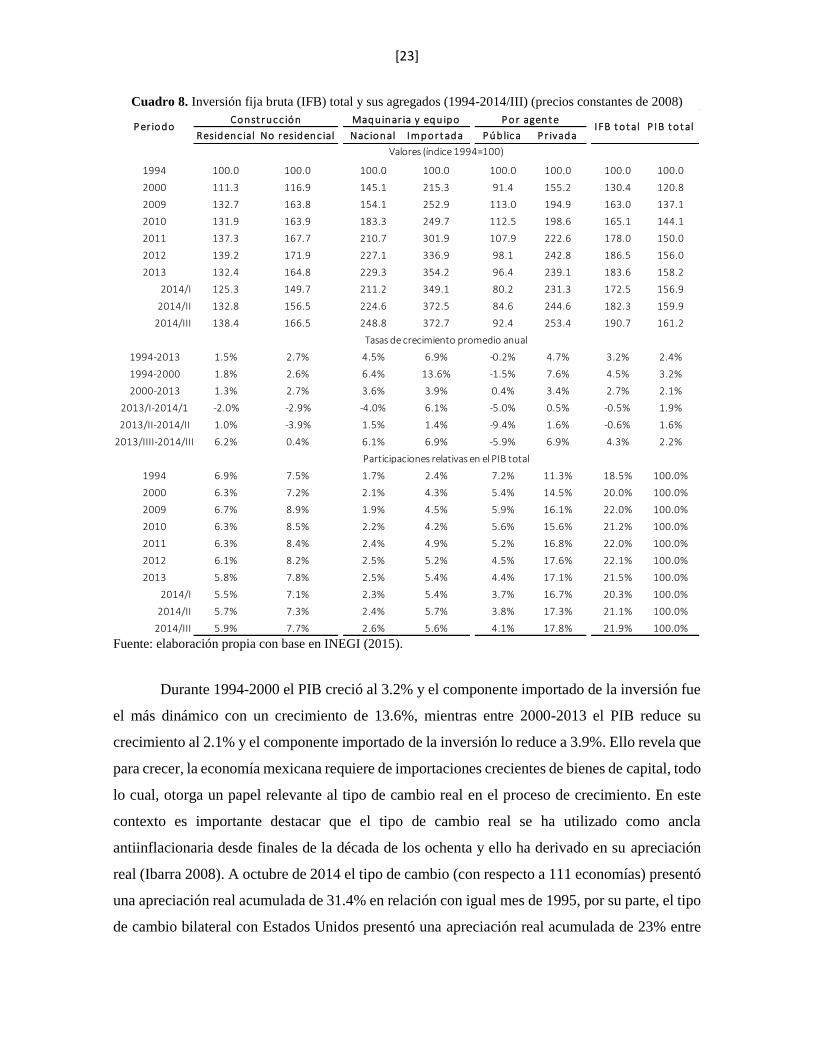

La inversión fija bruta (IFB) creció a tasas más altas que el PIB en los periodos 1994-

2013, 1994-2000 y 2000-2013. Su crecimiento en 2014 fue muy inestable, con decrecimientos

en los primeros dos trimestres de 2014 y una recuperación en 2014/III (ver cuadro 8). Los

componentes de la inversión redujeron sus ritmos de crecimiento desde 2000, comparativamente

con 1994, siendo el componente importado de la inversión el más dinámico con una tcpa de 3.9%

y la inversión pública la menos dinámica con una tcpa de apenas 0.4%. En los primeros tres

trimestres de 2014 la inversión pública no se recuperó y se encontraba todavía a niveles inferiores

a los de 2009. Es interesante señalar que la inversión al tercer trimestre de 2014 presentó muy

altas tasas de crecimiento superiores al 6% en los rubros de construcción residencial, maquinaria

y equipo (por origen nacional e importada) e inversión privada. El coeficiente de inversión

(relación IFB a PIB), un determinante central del crecimiento económico en la medida en que

determina la ampliación de la planta productiva, creció apenas 1.1 puntos porcentuales entre 2000

y 2014/III, mientras el componte importado de la inversión y el sector privado han elevado su

participación relativa en el PIB desde 1994.

-30.0

-20.0

-10.0

0.0

10.0

20.0

19

95

/01

19

95

/07

19

96

/01

19

96

/07

19

97

/01

19

97

/07

19

98

/01

19

98

/07

19

99

/01

19

99

/07

20

00

/01

20

00

/07

20

01

/01

20

01

/07

20

02

/01

20

02

/07

20

03

/01

20

03

/07

20

04

/01

20

04

/07

20

05

/01

20

05

/07

20

06

/01

20

06

/07

20

07

/01

20

07

/07

20

08

/01

20

08

/07

20

09

/01

20

09

/07

20

10

/01

20

10

/07

20

11

/01

20

11

/07

20

12

/01

20

12

/07

20

13

/01

20

13

/07

20

14

/01

20

14

/07

Total Permanentes Eventuales

[23]

Cuadro 8. Inversión fija bruta (IFB) total y sus agregados (1994-2014/III) (precios constantes de 2008)

Fuente: elaboración propia con base en INEGI (2015).

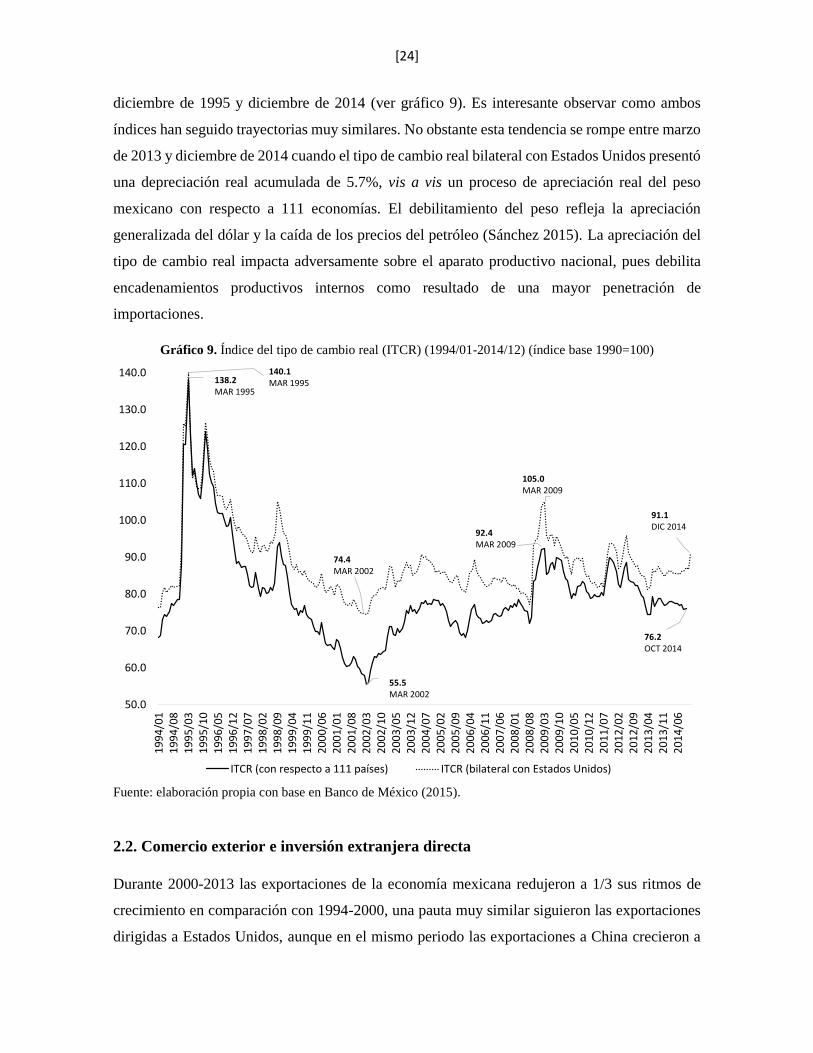

Durante 1994-2000 el PIB creció al 3.2% y el componente importado de la inversión fue

el más dinámico con un crecimiento de 13.6%, mientras entre 2000-2013 el PIB reduce su

crecimiento al 2.1% y el componente importado de la inversión lo reduce a 3.9%. Ello revela que

para crecer, la economía mexicana requiere de importaciones crecientes de bienes de capital, todo

lo cual, otorga un papel relevante al tipo de cambio real en el proceso de crecimiento. En este

contexto es importante destacar que el tipo de cambio real se ha utilizado como ancla

antiinflacionaria desde finales de la década de los ochenta y ello ha derivado en su apreciación

real (Ibarra 2008). A octubre de 2014 el tipo de cambio (con respecto a 111 economías) presentó

una apreciación real acumulada de 31.4% en relación con igual mes de 1995, por su parte, el tipo

de cambio bilateral con Estados Unidos presentó una apreciación real acumulada de 23% entre

Residenc ial No residenc ial Nac ional I m port ad a P ú b lic a P r ivad a

1994 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0

2000 111.3 116.9 145.1 215.3 91.4 155.2 130.4 120.8

2009 132.7 163.8 154.1 252.9 113.0 194.9 163.0 137.1

2010 131.9 163.9 183.3 249.7 112.5 198.6 165.1 144.1

2011 137.3 167.7 210.7 301.9 107.9 222.6 178.0 150.0

2012 139.2 171.9 227.1 336.9 98.1 242.8 186.5 156.0

2013 132.4 164.8 229.3 354.2 96.4 239.1 183.6 158.2

2014/I 125.3 149.7 211.2 349.1 80.2 231.3 172.5 156.9

2014/II 132.8 156.5 224.6 372.5 84.6 244.6 182.3 159.9

2014/III 138.4 166.5 248.8 372.7 92.4 253.4 190.7 161.2

1994-2013 1.5% 2.7% 4.5% 6.9% -0.2% 4.7% 3.2% 2.4%

1994-2000 1.8% 2.6% 6.4% 13.6% -1.5% 7.6% 4.5% 3.2%

2000-2013 1.3% 2.7% 3.6% 3.9% 0.4% 3.4% 2.7% 2.1%

2013/I-2014/1 -2.0% -2.9% -4.0% 6.1% -5.0% 0.5% -0.5% 1.9%

2013/II-2014/II 1.0% -3.9% 1.5% 1.4% -9.4% 1.6% -0.6% 1.6%

2013/IIII-2014/III 6.2% 0.4% 6.1% 6.9% -5.9% 6.9% 4.3% 2.2%

1994 6.9% 7.5% 1.7% 2.4% 7.2% 11.3% 18.5% 100.0%

2000 6.3% 7.2% 2.1% 4.3% 5.4% 14.5% 20.0% 100.0%

2009 6.7% 8.9% 1.9% 4.5% 5.9% 16.1% 22.0% 100.0%

2010 6.3% 8.5% 2.2% 4.2% 5.6% 15.6% 21.2% 100.0%

2011 6.3% 8.4% 2.4% 4.9% 5.2% 16.8% 22.0% 100.0%

2012 6.1% 8.2% 2.5% 5.2% 4.5% 17.6% 22.1% 100.0%

2013 5.8% 7.8% 2.5% 5.4% 4.4% 17.1% 21.5% 100.0%

2014/I 5.5% 7.1% 2.3% 5.4% 3.7% 16.7% 20.3% 100.0%

2014/II 5.7% 7.3% 2.4% 5.7% 3.8% 17.3% 21.1% 100.0%

2014/III 5.9% 7.7% 2.6% 5.6% 4.1% 17.8% 21.9% 100.0%

P er iodoConst ruc c ión Maq u inar ia y equ ipo P or agen t e

Valores (índice 1994=100)

Tasas de crecimiento promedio anual

I FB t ot al P I B t ot al

Participaciones relativas en el PIB total

[24]

diciembre de 1995 y diciembre de 2014 (ver gráfico 9). Es interesante observar como ambos

índices han seguido trayectorias muy similares. No obstante esta tendencia se rompe entre marzo

de 2013 y diciembre de 2014 cuando el tipo de cambio real bilateral con Estados Unidos presentó

una depreciación real acumulada de 5.7%, vis a vis un proceso de apreciación real del peso

mexicano con respecto a 111 economías. El debilitamiento del peso refleja la apreciación

generalizada del dólar y la caída de los precios del petróleo (Sánchez 2015). La apreciación del

tipo de cambio real impacta adversamente sobre el aparato productivo nacional, pues debilita

encadenamientos productivos internos como resultado de una mayor penetración de

importaciones.

Gráfico 9. Índice del tipo de cambio real (ITCR) (1994/01-2014/12) (índice base 1990=100)

Fuente: elaboración propia con base en Banco de México (2015).

2.2. Comercio exterior e inversión extranjera directa

Durante 2000-2013 las exportaciones de la economía mexicana redujeron a 1/3 sus ritmos de

crecimiento en comparación con 1994-2000, una pauta muy similar siguieron las exportaciones

dirigidas a Estados Unidos, aunque en el mismo periodo las exportaciones a China crecieron a

50.0

60.0

70.0

80.0

90.0

100.0

110.0

120.0

130.0

140.0

19

94

/01

19

94

/08

19

95

/03

19

95

/10

19

96

/05

19

96

/12

19

97

/07

19

98

/02

19

98

/09

19

99

/04

19

99

/11

20

00

/06

20

01

/01

20

01

/08

20

02

/03

20

02

/10

20

03

/05

20

03

/12

20

04

/07

20

05

/02

20

05

/09

20

06

/04

20

06

/11

20

07

/06

20

08

/01

20

08

/08

20

09

/03

20

09

/10

20

10

/05

20

10

/12

20

11

/07

20

12

/02

20

12

/09

20

13

/04

20

13

/11

20

14

/06

ITCR (con respecto a 111 países) ITCR (bilateral con Estados Unidos)

138.2MAR 1995

55.5MAR 2002

92.4MAR 2009

76.2OCT 2014

91.1DIC 2014

74.4MAR 2002

105.0MAR 2009

140.1MAR 1995

[25]

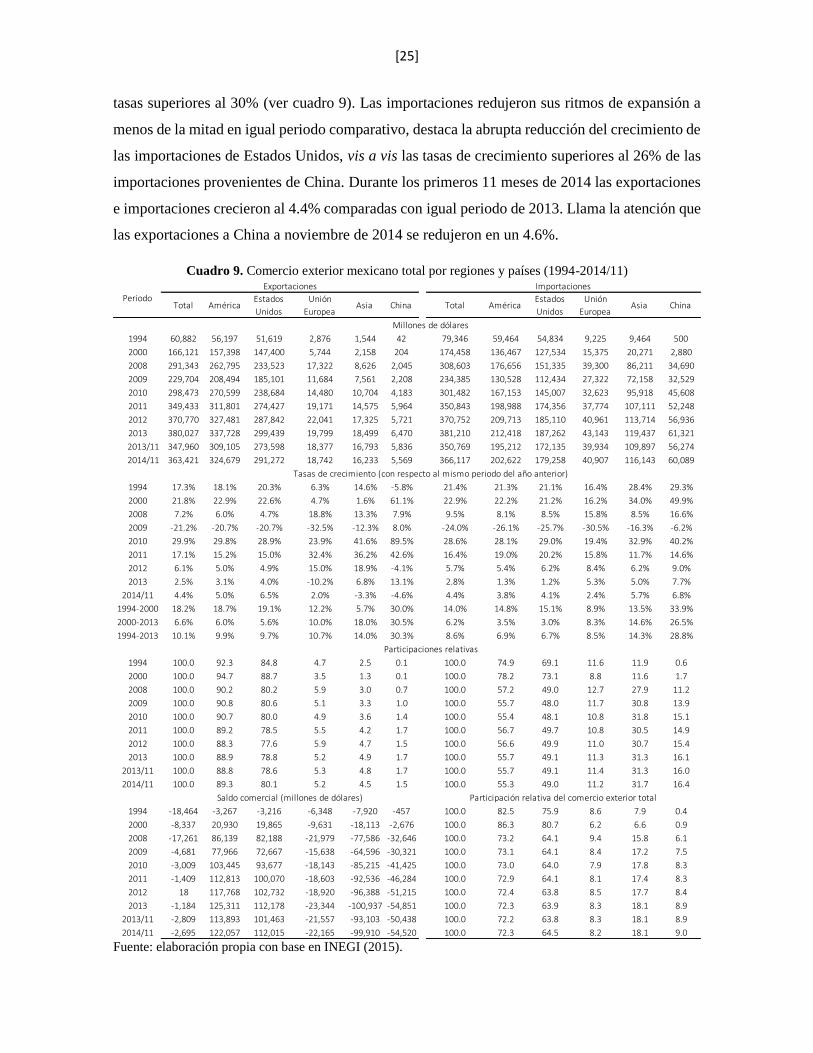

tasas superiores al 30% (ver cuadro 9). Las importaciones redujeron sus ritmos de expansión a

menos de la mitad en igual periodo comparativo, destaca la abrupta reducción del crecimiento de

las importaciones de Estados Unidos, vis a vis las tasas de crecimiento superiores al 26% de las

importaciones provenientes de China. Durante los primeros 11 meses de 2014 las exportaciones

e importaciones crecieron al 4.4% comparadas con igual periodo de 2013. Llama la atención que

las exportaciones a China a noviembre de 2014 se redujeron en un 4.6%.

Cuadro 9. Comercio exterior mexicano total por regiones y países (1994-2014/11)

Fuente: elaboración propia con base en INEGI (2015).

Total AméricaEstados

Unidos

Unión

EuropeaAsia China Total América

Estados

Unidos

Unión

Europea Asia China

1994 60,882 56,197 51,619 2,876 1,544 42 79,346 59,464 54,834 9,225 9,464 500

2000 166,121 157,398 147,400 5,744 2,158 204 174,458 136,467 127,534 15,375 20,271 2,880

2008 291,343 262,795 233,523 17,322 8,626 2,045 308,603 176,656 151,335 39,300 86,211 34,690

2009 229,704 208,494 185,101 11,684 7,561 2,208 234,385 130,528 112,434 27,322 72,158 32,529

2010 298,473 270,599 238,684 14,480 10,704 4,183 301,482 167,153 145,007 32,623 95,918 45,608

2011 349,433 311,801 274,427 19,171 14,575 5,964 350,843 198,988 174,356 37,774 107,111 52,248

2012 370,770 327,481 287,842 22,041 17,325 5,721 370,752 209,713 185,110 40,961 113,714 56,936

2013 380,027 337,728 299,439 19,799 18,499 6,470 381,210 212,418 187,262 43,143 119,437 61,321

2013/11 347,960 309,105 273,598 18,377 16,793 5,836 350,769 195,212 172,135 39,934 109,897 56,274

2014/11 363,421 324,679 291,272 18,742 16,233 5,569 366,117 202,622 179,258 40,907 116,143 60,089

1994 17.3% 18.1% 20.3% 6.3% 14.6% -5.8% 21.4% 21.3% 21.1% 16.4% 28.4% 29.3%

2000 21.8% 22.9% 22.6% 4.7% 1.6% 61.1% 22.9% 22.2% 21.2% 16.2% 34.0% 49.9%

2008 7.2% 6.0% 4.7% 18.8% 13.3% 7.9% 9.5% 8.1% 8.5% 15.8% 8.5% 16.6%

2009 -21.2% -20.7% -20.7% -32.5% -12.3% 8.0% -24.0% -26.1% -25.7% -30.5% -16.3% -6.2%

2010 29.9% 29.8% 28.9% 23.9% 41.6% 89.5% 28.6% 28.1% 29.0% 19.4% 32.9% 40.2%

2011 17.1% 15.2% 15.0% 32.4% 36.2% 42.6% 16.4% 19.0% 20.2% 15.8% 11.7% 14.6%

2012 6.1% 5.0% 4.9% 15.0% 18.9% -4.1% 5.7% 5.4% 6.2% 8.4% 6.2% 9.0%

2013 2.5% 3.1% 4.0% -10.2% 6.8% 13.1% 2.8% 1.3% 1.2% 5.3% 5.0% 7.7%

2014/11 4.4% 5.0% 6.5% 2.0% -3.3% -4.6% 4.4% 3.8% 4.1% 2.4% 5.7% 6.8%

1994-2000 18.2% 18.7% 19.1% 12.2% 5.7% 30.0% 14.0% 14.8% 15.1% 8.9% 13.5% 33.9%

2000-2013 6.6% 6.0% 5.6% 10.0% 18.0% 30.5% 6.2% 3.5% 3.0% 8.3% 14.6% 26.5%

1994-2013 10.1% 9.9% 9.7% 10.7% 14.0% 30.3% 8.6% 6.9% 6.7% 8.5% 14.3% 28.8%

1994 100.0 92.3 84.8 4.7 2.5 0.1 100.0 74.9 69.1 11.6 11.9 0.6

2000 100.0 94.7 88.7 3.5 1.3 0.1 100.0 78.2 73.1 8.8 11.6 1.7

2008 100.0 90.2 80.2 5.9 3.0 0.7 100.0 57.2 49.0 12.7 27.9 11.2

2009 100.0 90.8 80.6 5.1 3.3 1.0 100.0 55.7 48.0 11.7 30.8 13.9

2010 100.0 90.7 80.0 4.9 3.6 1.4 100.0 55.4 48.1 10.8 31.8 15.1

2011 100.0 89.2 78.5 5.5 4.2 1.7 100.0 56.7 49.7 10.8 30.5 14.9

2012 100.0 88.3 77.6 5.9 4.7 1.5 100.0 56.6 49.9 11.0 30.7 15.4

2013 100.0 88.9 78.8 5.2 4.9 1.7 100.0 55.7 49.1 11.3 31.3 16.1

2013/11 100.0 88.8 78.6 5.3 4.8 1.7 100.0 55.7 49.1 11.4 31.3 16.0

2014/11 100.0 89.3 80.1 5.2 4.5 1.5 100.0 55.3 49.0 11.2 31.7 16.4

1994 -18,464 -3,267 -3,216 -6,348 -7,920 -457 100.0 82.5 75.9 8.6 7.9 0.4

2000 -8,337 20,930 19,865 -9,631 -18,113 -2,676 100.0 86.3 80.7 6.2 6.6 0.9

2008 -17,261 86,139 82,188 -21,979 -77,586 -32,646 100.0 73.2 64.1 9.4 15.8 6.1

2009 -4,681 77,966 72,667 -15,638 -64,596 -30,321 100.0 73.1 64.1 8.4 17.2 7.5

2010 -3,009 103,445 93,677 -18,143 -85,215 -41,425 100.0 73.0 64.0 7.9 17.8 8.3

2011 -1,409 112,813 100,070 -18,603 -92,536 -46,284 100.0 72.9 64.1 8.1 17.4 8.3

2012 18 117,768 102,732 -18,920 -96,388 -51,215 100.0 72.4 63.8 8.5 17.7 8.4

2013 -1,184 125,311 112,178 -23,344 -100,937 -54,851 100.0 72.3 63.9 8.3 18.1 8.9

2013/11 -2,809 113,893 101,463 -21,557 -93,103 -50,438 100.0 72.2 63.8 8.3 18.1 8.9

2014/11 -2,695 122,057 112,015 -22,165 -99,910 -54,520 100.0 72.3 64.5 8.2 18.1 9.0

Periodo

Millones de dólares

Tasas de crecimiento (con respecto al mismo periodo del año anterior)

Participaciones relativas

Saldo comercial (millones de dólares) Participación relativa del comercio exterior total

Exportaciones Importaciones

[26]

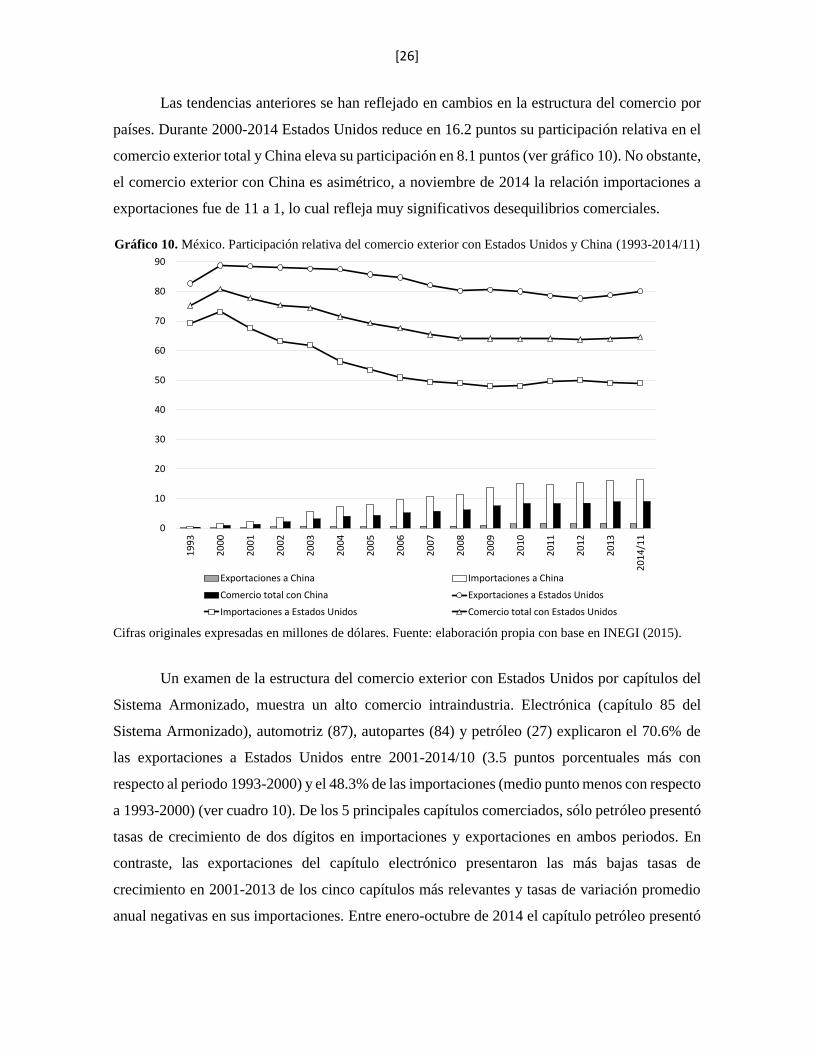

Las tendencias anteriores se han reflejado en cambios en la estructura del comercio por

países. Durante 2000-2014 Estados Unidos reduce en 16.2 puntos su participación relativa en el

comercio exterior total y China eleva su participación en 8.1 puntos (ver gráfico 10). No obstante,

el comercio exterior con China es asimétrico, a noviembre de 2014 la relación importaciones a

exportaciones fue de 11 a 1, lo cual refleja muy significativos desequilibrios comerciales.

Gráfico 10. México. Participación relativa del comercio exterior con Estados Unidos y China (1993-2014/11)

Cifras originales expresadas en millones de dólares. Fuente: elaboración propia con base en INEGI (2015).

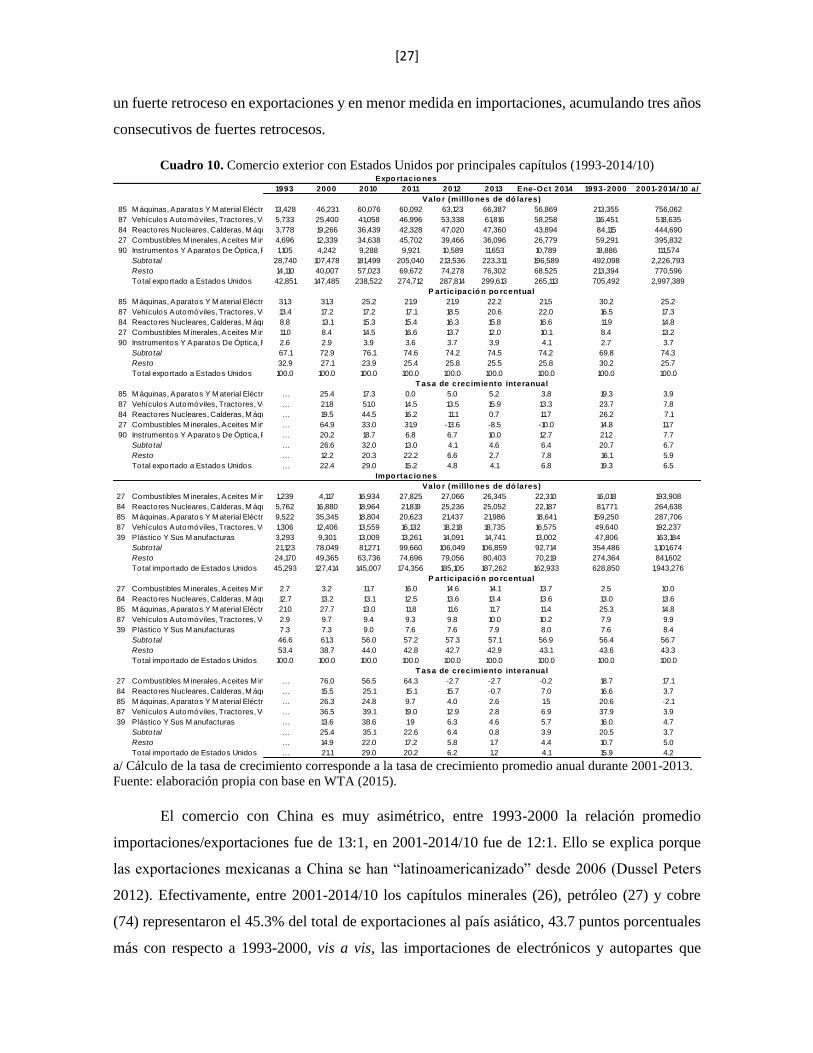

Un examen de la estructura del comercio exterior con Estados Unidos por capítulos del

Sistema Armonizado, muestra un alto comercio intraindustria. Electrónica (capítulo 85 del

Sistema Armonizado), automotriz (87), autopartes (84) y petróleo (27) explicaron el 70.6% de

las exportaciones a Estados Unidos entre 2001-2014/10 (3.5 puntos porcentuales más con

respecto al periodo 1993-2000) y el 48.3% de las importaciones (medio punto menos con respecto

a 1993-2000) (ver cuadro 10). De los 5 principales capítulos comerciados, sólo petróleo presentó

tasas de crecimiento de dos dígitos en importaciones y exportaciones en ambos periodos. En

contraste, las exportaciones del capítulo electrónico presentaron las más bajas tasas de

crecimiento en 2001-2013 de los cinco capítulos más relevantes y tasas de variación promedio

anual negativas en sus importaciones. Entre enero-octubre de 2014 el capítulo petróleo presentó

0

10

20

30

40

50

60

70

80

90

19

93

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

/11

Exportaciones a China Importaciones a China

Comercio total con China Exportaciones a Estados Unidos

Importaciones a Estados Unidos Comercio total con Estados Unidos

[27]

un fuerte retroceso en exportaciones y en menor medida en importaciones, acumulando tres años

consecutivos de fuertes retrocesos.

Cuadro 10. Comercio exterior con Estados Unidos por principales capítulos (1993-2014/10)

a/ Cálculo de la tasa de crecimiento corresponde a la tasa de crecimiento promedio anual durante 2001-2013.

Fuente: elaboración propia con base en WTA (2015).

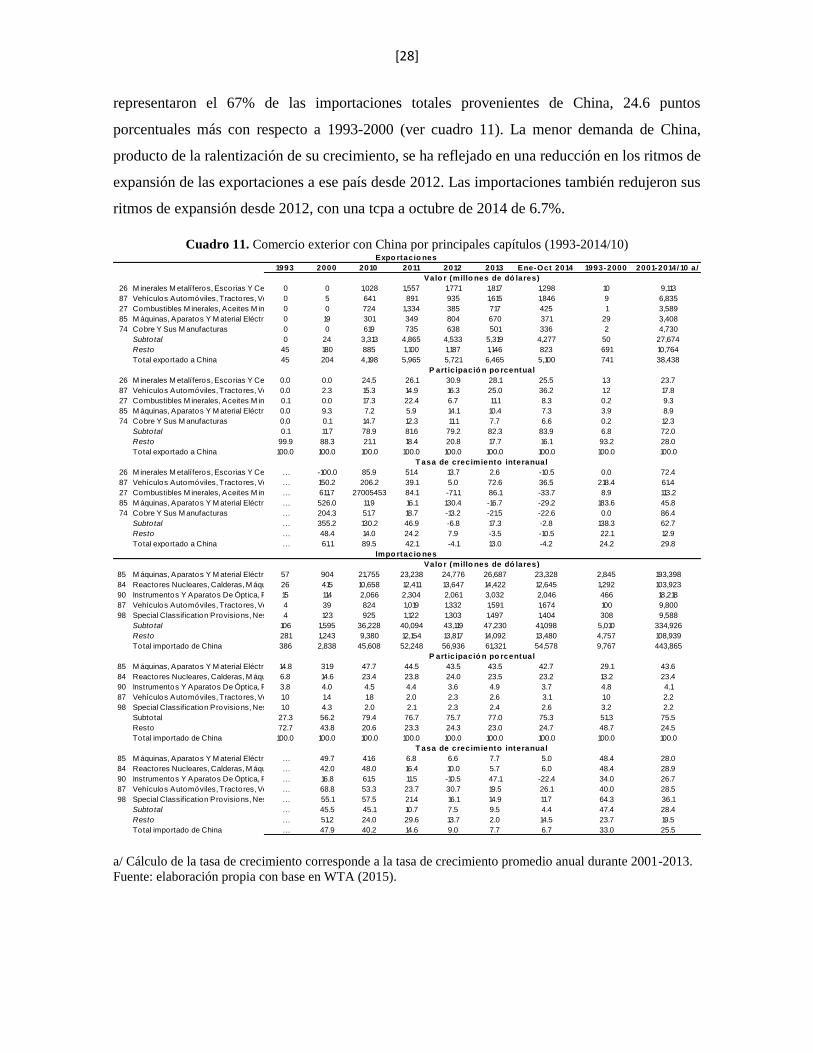

El comercio con China es muy asimétrico, entre 1993-2000 la relación promedio

importaciones/exportaciones fue de 13:1, en 2001-2014/10 fue de 12:1. Ello se explica porque

las exportaciones mexicanas a China se han “latinoamericanizado” desde 2006 (Dussel Peters

2012). Efectivamente, entre 2001-2014/10 los capítulos minerales (26), petróleo (27) y cobre

(74) representaron el 45.3% del total de exportaciones al país asiático, 43.7 puntos porcentuales

más con respecto a 1993-2000, vis a vis, las importaciones de electrónicos y autopartes que

1993 2000 2010 2011 2012 2013 Ene-Oct 2014 1993-2000 2001-2014/ 10 a/

85 M áquinas, Aparatos Y M aterial Eléctrico, Y Sus Par13,428 46,231 60,076 60,092 63,123 66,387 56,869 213,355 756,062

87 Vehículos Automóviles, Tractores, Velocípedos Y De5,733 25,400 41,058 46,996 53,338 61,816 58,258 116,451 518,635

84 Reactores Nucleares, Calderas, M áquinas, Aparatos3,778 19,266 36,439 42,328 47,020 47,360 43,894 84,115 444,690

27 Combustibles M inerales, Aceites M inerales Y Produc4,696 12,339 34,638 45,702 39,466 36,096 26,779 59,291 395,832

90 Instrumentos Y Aparatos De Óptica, Fotografía O Ci1,105 4,242 9,288 9,921 10,589 11,653 10,789 18,886 111,574

Subtotal 28,740 107,478 181,499 205,040 213,536 223,311 196,589 492,098 2,226,793

Resto 14,110 40,007 57,023 69,672 74,278 76,302 68,525 213,394 770,596

Total exportado a Estados Unidos 42,851 147,485 238,522 274,712 287,814 299,613 265,113 705,492 2,997,389

85 M áquinas, Aparatos Y M aterial Eléctrico, Y Sus Par31.3 31.3 25.2 21.9 21.9 22.2 21.5 30.2 25.2

87 Vehículos Automóviles, Tractores, Velocípedos Y De13.4 17.2 17.2 17.1 18.5 20.6 22.0 16.5 17.3

84 Reactores Nucleares, Calderas, M áquinas, Aparatos8.8 13.1 15.3 15.4 16.3 15.8 16.6 11.9 14.8

27 Combustibles M inerales, Aceites M inerales Y Produc11.0 8.4 14.5 16.6 13.7 12.0 10.1 8.4 13.2

90 Instrumentos Y Aparatos De Óptica, Fotografía O Ci2.6 2.9 3.9 3.6 3.7 3.9 4.1 2.7 3.7

Subtotal 67.1 72.9 76.1 74.6 74.2 74.5 74.2 69.8 74.3

Resto 32.9 27.1 23.9 25.4 25.8 25.5 25.8 30.2 25.7

Total exportado a Estados Unidos 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0

85 M áquinas, Aparatos Y M aterial Eléctrico, Y Sus Par… 25.4 17.3 0.0 5.0 5.2 3.8 19.3 3.9

87 Vehículos Automóviles, Tractores, Velocípedos Y De… 21.8 51.0 14.5 13.5 15.9 13.3 23.7 7.8

84 Reactores Nucleares, Calderas, M áquinas, Aparatos… 19.5 44.5 16.2 11.1 0.7 11.7 26.2 7.1

27 Combustibles M inerales, Aceites M inerales Y Produc… 64.9 33.0 31.9 -13.6 -8.5 -10.0 14.8 11.7

90 Instrumentos Y Aparatos De Óptica, Fotografía O Ci… 20.2 18.7 6.8 6.7 10.0 12.7 21.2 7.7

Subtotal … 26.6 32.0 13.0 4.1 4.6 6.4 20.7 6.7

Resto … 12.2 20.3 22.2 6.6 2.7 7.8 16.1 5.9

Total exportado a Estados Unidos … 22.4 29.0 15.2 4.8 4.1 6.8 19.3 6.5

27 Combustibles M inerales, Aceites M inerales Y Productos De Su Destilación; M aterias Bituminosas; Ceras M inerales1,239 4,117 16,934 27,825 27,066 26,345 22,310 16,018 193,908

84 Reactores Nucleares, Calderas, M áquinas, Aparatos Y Artefactos M ecánicos; Partes De Estas M áquinas O Aparatos5,762 16,880 18,964 21,819 25,236 25,052 22,187 81,771 264,638

85 M áquinas, Aparatos Y M aterial Eléctrico, Y Sus Partes; Aparatos De Grabación O Reproducción De Sonido, Aparatos De Grabación O Reproducción De Imágen Y Sonido En Televisión, Y Las Partes Y Accesorios De Estos Aparatos9,522 35,345 18,804 20,623 21,437 21,986 18,641 159,250 287,706

87 Vehículos Automóviles, Tractores, Velocípedos Y Demás Vehículos Terrestres, Sus Partes Y Accesorios1,306 12,406 13,559 16,132 18,218 18,735 16,575 49,640 192,237

39 Plástico Y Sus M anufacturas 3,293 9,301 13,009 13,261 14,091 14,741 13,002 47,806 163,184

Subtotal 21,123 78,049 81,271 99,660 106,049 106,859 92,714 354,486 1,101,674

Resto 24,170 49,365 63,736 74,696 79,056 80,403 70,219 274,364 841,602

Total importado de Estados Unidos 45,293 127,414 145,007 174,356 185,105 187,262 162,933 628,850 1,943,276

27 Combustibles M inerales, Aceites M inerales Y Productos De Su Destilación; M aterias Bituminosas; Ceras M inerales2.7 3.2 11.7 16.0 14.6 14.1 13.7 2.5 10.0

84 Reactores Nucleares, Calderas, M áquinas, Aparatos Y Artefactos M ecánicos; Partes De Estas M áquinas O Aparatos12.7 13.2 13.1 12.5 13.6 13.4 13.6 13.0 13.6

85 M áquinas, Aparatos Y M aterial Eléctrico, Y Sus Partes; Aparatos De Grabación O Reproducción De Sonido, Aparatos De Grabación O Reproducción De Imágen Y Sonido En Televisión, Y Las Partes Y Accesorios De Estos Aparatos21.0 27.7 13.0 11.8 11.6 11.7 11.4 25.3 14.8

87 Vehículos Automóviles, Tractores, Velocípedos Y Demás Vehículos Terrestres, Sus Partes Y Accesorios2.9 9.7 9.4 9.3 9.8 10.0 10.2 7.9 9.9

39 Plástico Y Sus M anufacturas 7.3 7.3 9.0 7.6 7.6 7.9 8.0 7.6 8.4