consultas igae 2007 2009

DESCRIPTION

Subvenciones 11-1-2007 Control Financiero Reintegro Fondo Español de Garantía Agrícola ORGANO-EMISOR DESCRIPTORES FECHA-EMISION TEXTO TITULOTRANSCRIPT

Consulta 11-1-2007 en relación a la aplicación de la Ley General de Subvenciones al seguimiento de los controles derivados del R.D. 4045/89................................................................7

Informe de la IGAE, de 17 enero de 2007, por el que se resuelve consulta planteada en relación con diversas cuestiones relacionadas con la intervención de la comprobación material de la inversión derivadas de un contrato de obras que ya ha sido objeto de resolución...................8

ESCRITO-CIRCULAR de la IGAE de 14 de marzo de 2007 por la que se contestan consultas recibidas en relación con los convenios, contratos-programa y encomiendas de gestión que, con arreglo a la nueva redacción dada al apartado 5 del artículo 74 de la Ley General Presupuestaria por la Ley 42/2006, de 28 de diciembre de Presupuestos Generales del Estado para 2007, requieren autorización del Consejo de Ministros..........................................................13

INFORME de la IGAE de 21 de marzo de 2007, que resuelve la cuestión planteada por una intervención territorial sobre si la asistencia a cursos de perfeccionamiento, indemnizada como residencia eventual al amparo del art.7 del RD 462/2002, de 24 de mayo, posibilita el ahorro del porcentaje correspondiente de la dieta completa el día de regreso al no haber pernoctado, o con exclusión de la cuantía correspondiente al alojamiento ....................................16

INFORME de la IGAE de 22 de marzo de 2007, por el que se resuelve consulta en relación con el órgano competente para el abono de las indemnizaciones por traslado que pudieran corresponder a un funcionario de la Carrera Diplomática, destinado en el extranjero por su regreso a España como consecuencia de su cese, por cumplimiento del plazo máximo de permanencia en el extranjero, de acuerdo con el artº. 8.4 del RD 674/1993, de 7 de mayo...........19

INFORME de la IGAE de 17 de abril de 2007, por el que se resuelve consulta planteada por una intervención territorial sobre si, de acuerdo con la normativa reguladora de las subvenciones y de los pagos a la Hacienda Publica, resulta posible efectuar el pago de una subvención a una empresa de "factoring" que, no obstante, no se subroga en la posición juridica del beneficiario de la subvención ......................................................................................22

Consulta 26-4-2007 acerca del régimen aplicable al procedimiento de reintegro derivado de un informe de control de Ayudas cofinanciadas por la Unión Europea. ........................................34

Informe de 27-4-2007 sobre Expediente de reintegro de subvenciones en Planes Provinciales. ...37

Informe de la IGAE de 3 de mayo de 2007, por el que se resuelven cuestiones relacionadas con la tramitación de los Convenios de Gestión directa entre el Ministerio de Medio Ambiente y las Sociedades Estatales de Aguas, al amparo del artículo 132 del Real Decreto legislativo 1/2004, de 20 de julio, que aprueba el Texto Refundido de la Ley de Aguas. .............40

Se resuelve consulta relativa al alcance que ha de darse al artº 2.2 de la Ley General de Subvenciones en su redacción dada por la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para 2007......................................................................................................47

INFORME de la IGAE de 24 de mayo de 2007, por el que se resuelven cuestiones relacionadas con la tramitación de subvenciones nominativas, sobre si el hecho de que el objeto de la subvención vaya a ejecutarse a lo largo de varios ejercicios, significa que estemos ante un gasto imputable a ejercicios posteriores, en el sentido que establece el artº. 57 del RLGS ..............................................................................................................................................52

informe de 20 de junio de 2007, por el que se resuelve consulta planteada por la Intervención Delegada en un organismo, sobre diversas cuestiones relacionadas con la deuda que mantiene el citado organismo derivada de las liquidaciones de la tasa de dominio público hidráulico giradas por la Confederación Hidrográfica del Guadiana correspondientes a los ejercicios 2000, 2001, 2002, 2003 Y 2004......................................................................................................60

INFORME de 20 de junio de 2007 en el que se plantean diversas cuestiones relacionadas con la aplicación del artículo 3.1.c) del Texro Refundido de la Ley de Contratos de las Administraciones públicas en la redacción dada al citado precepto por el artículo 34.3 del

Real Decreto-Ley 5/2005, de 11 de marzo, de Reformas Urgentes para el impulso a la productividad y para la mejora de la contratación pública. ............................................................67

Informe de la IGAE de 28 de junio de 2007, por el que se resuelve consulta sobre pagos en concepto de gastos de locomoción que deban efectuarse al personal de los Cuerpos Facultativos de Sanidad Penitenciaria y ATS de Instituciones Penitenciarias cuando esos desplazamientos no se encuentran entre los supuestos indemnizables del artº. 1 del R.D. 462/2002, de 24 de mayo. ...............................................................................................................71

informe de 10 de julio de 2007, de la Intervención General de la Administración del Estado, sobre ejercicio de la función interventora en los expedientes de arrendamientos a concertar por la Administración General del Estado. .....................................................................................74

INFORME de la IGAE, de 26 de septiembre de 2007, por el que se resuelve consulta sobre la posibilidad de que las entidades que se relacionan con el Organismo Servicio Público de Empleo Estatal en materia de subvenciones públicas, puedan presentar documentación no original compulsada por graduados sociales. .................................................................................76

INFORME de la IGAE, de 11 de octubre de 2007, por el que se resuelve escrito de una Intervención Territorial en el que se plantea la procedencia de la constitución de avales por parte de una empresa para responder de anticipos por acopio de materiales en su actuación como medio propio en la ejecución de obras por la Administración General del Estado. .............83

INFORME de la IGAE, de 30 de octubre de 2007, por la que se resuelve consulta planteada por una Intervención Delegada acerca del control a ejercer en el procedimiento de pago de las nóminas de prestación por desempleo. ...........................................................................................85

Informe de la IGAE de 12 de febrero de 2008 por el que se contesta consulta planteada por una Intervención Delegada sobre la intervención material del pago de las órdenes de transferencia remitidas en archivos al Banco de España, cuando el soporte informático utilizado no incorpora la firma electrónica reconocida de las personas autorizadas a disponer de los fondos de la cuenta. ..............................................................................................................89

Informe de la IGAE de 14 de febrero de 2008, por el que se contesta a la consulta formulada por el Instituto nacional de estadística, sobre si la Presidenta del INE, contratada con carácter previo en régimen laboral en el ICO, puede percibir el complemento de antigüedad a que se refiere el artículo 26.3 de la LPGE para el 2008.............................................................................93

Informe de 25 de febrero de 2008 de la Intervención General de la Administración del Estado, por el que se resuelve discrepancia planteada por el Presidente del Organismo Autónomo Parques Nacionales con el reparo formulado por la Intervención Delegada en dicho Organismo, relativo a la fiscalización de un libramiento de fondos “a justificar” a favor del Cajero Pagador de Servicios Centrales para abonar al Consorcio de Transportes de la Comunidad de Madrid los abonos transportes para el 2008 de 65 trabajadores de Parques Nacionales.......................................................................................................................................95

informe sobre la consulta planteada por el alcalde-presidente del excelentísimo ayuntamiento de ........., en relación con un convenio de aplazamiento de deudas derivadas de un contrato de prestación de servicios con una empresa. .......................................................................................99

informe sobre la consulta planteada por el director del área de Economía, Hacienda y Personal de la diputación de ......., en relación con el tratamiento presupuestario y contable de las devoluciones de ingresos. .............................................................................................................102

DICTAMEN 43/2008 de la JUNTA CONSULTIVA DE CONTRATACIÓN ADMINISTRATIVA, de 28-7-2008, sobre regulación de modificaciones de contratos y obligaciones que la Ley de Contratos del Sector Público en su artículo 76 impone a los órganos de contratación de calcular el valor estimado de los contratos. ......................................104

informe de la IGAE de 12 de mayo de 2008, por el que se resuelve consulta planteada sobre la necesidad de publicación de las encomiendas de gestión del grupo TRAGSA en su condición

de medio propio instrumental de la Administración General del Estado, las Cc.Aa y los poderes adjudicadores dependientes de ellas................................................................................117

informe de la IGAE de 5 de junio de 2008, por el que se resuelve discrepancia en relación con el abono de una nómina de gratificaciones de guardias de incendios del año 2006.....................119

informe de la IGAE de 16 de junio de 2008, por el que se resuelve consulta acerca de la calificación jurídica y del régimen de fiscalización aplicable a un expediente que tiene por objeto la participación del Ministerio de Industria, Turismo y Comercio en la convocatoria realizada por una empresa para ejecutar una iniciativa tecnológica conjunta sobre sistemas de computación empotrados. .............................................................................................................122

informe de la IGAE de 16 de junio de 2008, por el que se resuelve consulta acerca de la calificación jurídica y del régimen de fiscalización aplicable a un expediente que tiene por objeto la participación del ministerio en la convocatoria realizada por la empresa común artemis para ejecutar una iniciativa tecnológica conjunta sobre sistemas de computación empotrados....................................................................................................................................126

informe de la IGAE de 9 de julio de 2008, por el que se resuelve consulta relacionada con la fiscalización de expedientes en los que concurren en su financiación distintos departamentos ministeriales y el instituto nacional de gestión sanitaria...............................................................130

informe de la IGAE de 16 de julio de 2008, por el que se resuelve consulta relativa a la aplicación del 1% cultural previsto en el artículo 68 de la ley 16/1985, de 25 de junio, del patrimonio histórico español, a las entidades gestoras y servicios comunes de la seguridad social. ............................................................................................................................................133

informe de la IGAE de 22 de julio de 2008, por el que se resuelve consulta en relación con el régimen de resarcimiento aplicable a funcionarios que realizan funciones de escolta a un ex ministro. ........................................................................................................................................137

informe de la IGAE de 2 de octubre de 2008, por el que se resuelve discrepancia planteada sobre la cuestión de si la dirección provincial del servicio público de empleo estatal en Madrid, como organismo peticionario del suministro y montaje de aire acondicionado a través del sistema de adquisición centralizada, debe solicitar, con carácter previo a la operación, oferta de al menos tres empresas capaces de realizar el objeto del contrato. ...............................141

informe de la IGAE, de 2 de octubre de 2008, por el que se resuelve consulta planteada acerca de quien debe expedir la certificación que acredite que contra la adjudicación provisional de un contrato no se ha interpuesto el recurso especial en materia de contratación o, en su caso, certificación de los recursos interpuestos. ....................................................................................145

INFORME de la IGAE, de 4 de noviembre de 2008, en el que se resuelve consulta de una Intervención delegada sobre si el otorgamiento de avales para garantizar valores de renta fija emitidos por los Fondos de Titulización de activos para favorecer la financiación empresarial está sujeto a función interventora. ................................................................................................147

INFORME de la IGAE, de 21 de noviembre de 2008, por el que se resuelve discrepancia en relación con el reparo formulado por la Intervención Delegada en el Ministerio de Fomento relativo a la intervención del gasto derivado de la liquidación de un contrato de consultoría y asistencia técnica...........................................................................................................................152

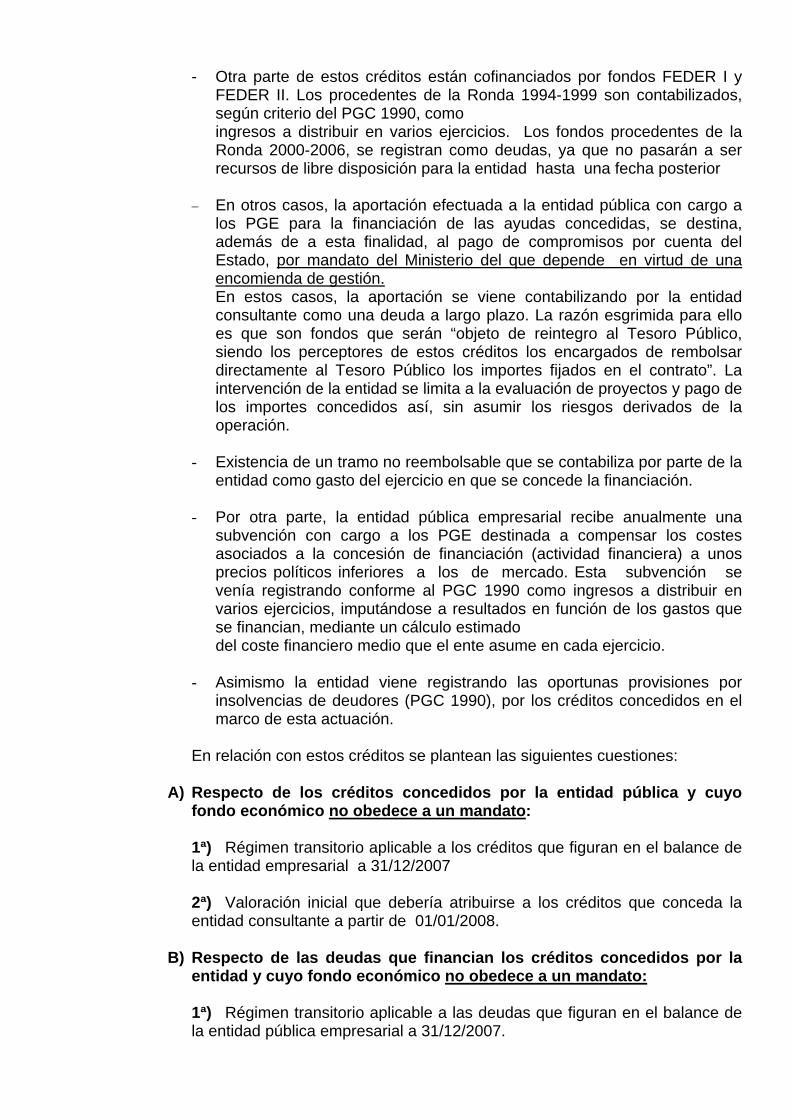

CONSULTA PGC 1/2008, de 4 de diciembre de 2008, sobre el régimen transitorio aplicable a los créditos y a las deudas que los financian, concedidos por una entidad pública empresarial para la financiación de determinados proyectos. ..........................................................................158

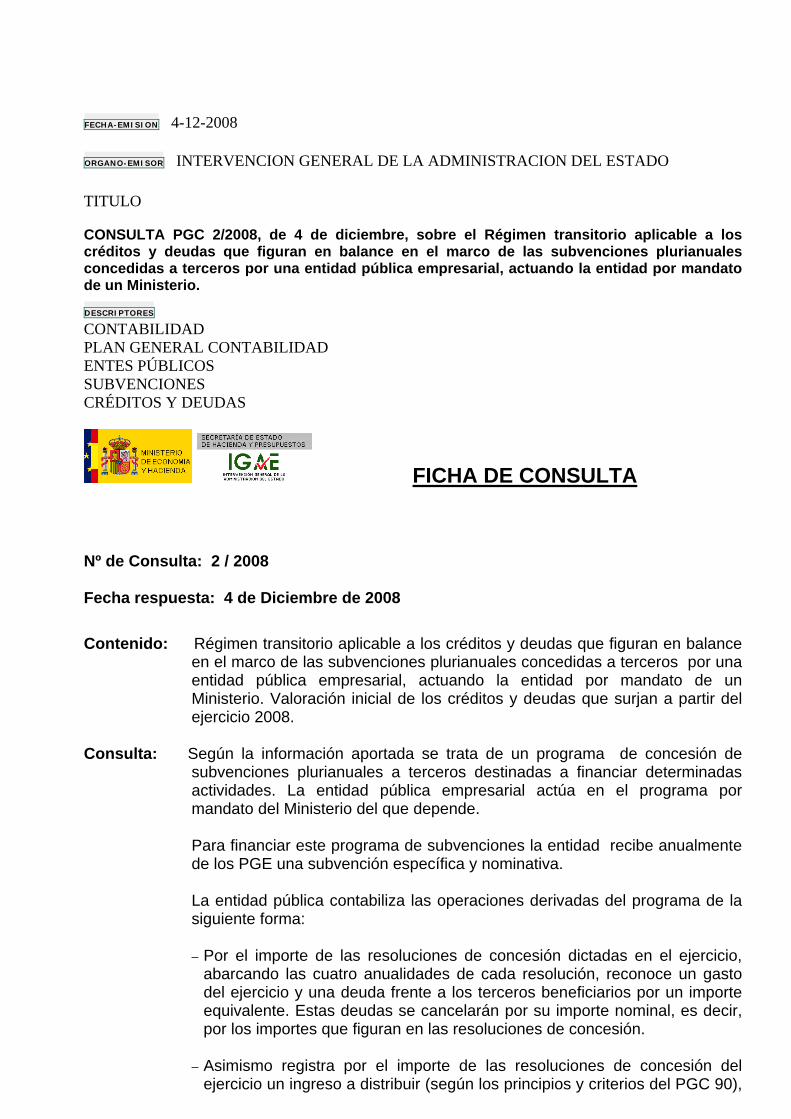

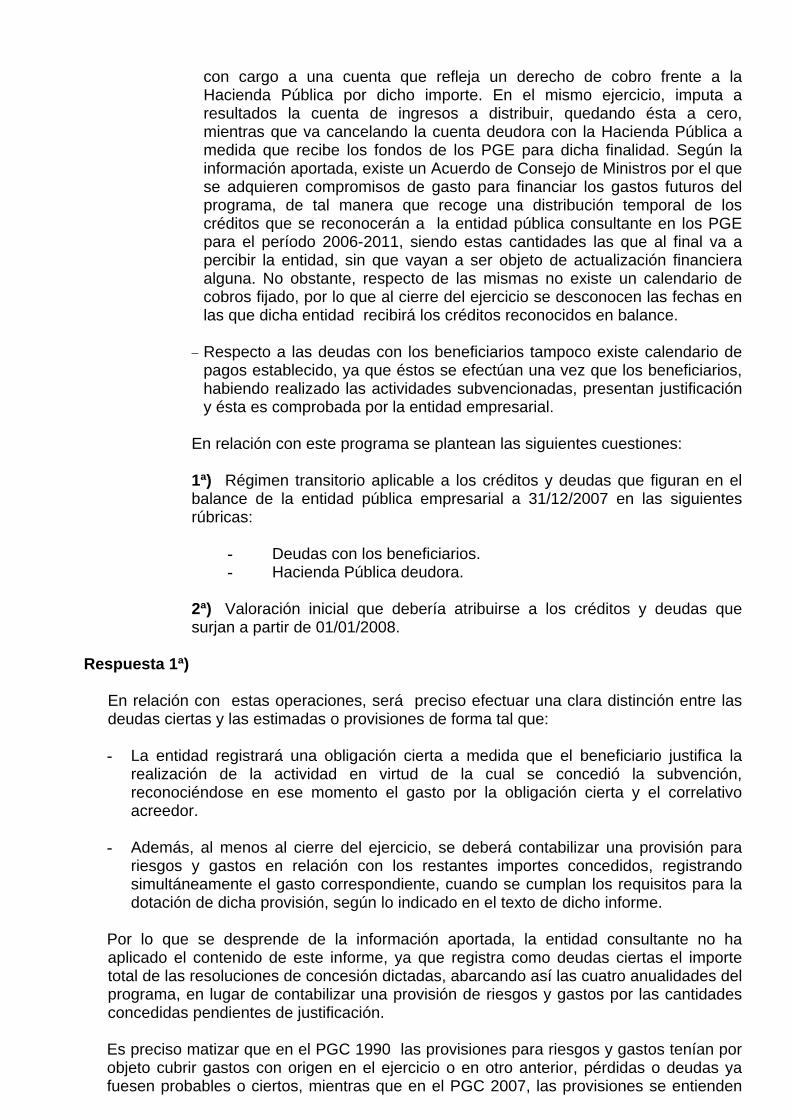

CONSULTA PGC 2/2008, de 4 de diciembre, sobre el Régimen transitorio aplicable a los créditos y deudas que figuran en balance en el marco de las subvenciones plurianuales concedidas a terceros por una entidad pública empresarial, actuando la entidad por mandato de un Ministerio. ...........................................................................................................................166

INFORME de la IGAE, de 11 de diciembre de 2008, por el que se resuelve discrepancia en relación con el reparo formulado por una Intervención Delegada relativo a la fiscalización

previa de la propuesta de pago a justificar con objeto de atender la ampliación del crédito para gastos derivados del expediente de emergencia de la reparación de un edificio. .........................169

INFORME de la IGAE, de 23 de diciembre de 2008, por el que se resuelve consulta sobre cuál es el órgano de control competente para fiscalizar las operaciones relativas al otorgamiento de los avales previstos en el Real Decreto Ley 7/2008, de 13 de octubre, de medidas urgentes en materia económico-financiera en relación con el Plan de Acción Concertada de los Países de la Zona Euro. ...................................................................................178

Informe de 21 de enero de 2009, por el que se resuelve discrepancia planteada con el reparo formulado por la Intervención Delegada en el Ministerio de Fomento relativo a la fiscalización previa del expediente de modificación número 1 del proyecto “Corredor norte-noreste de alta velocidad. Variante ferroviaria de Burgos. Electrificación.”................................181

Informe de la IGAE de 9 de febrero de 2009, por el que se contesta consulta sobre informe de la IGAE de 3 de marzo de 2008, acerca de la indemnización de los desplazamientos de personal al servicio de la Administración fuera del término municipal donde tengan su residencia oficial, con ocasión de la realización de pruebas selectivas previas a cursos de promoción interna. ........................................................................................................................189

Informe de la IGAE, de 9 de febrero de 2009, por el que se resuelve consulta planteada por una Intervención Delegada acerca del carácter nominativo de una subvención contenida en una propuesta de gasto con cargo al concepto presupuestario de transferencias corrientes a los Ayuntamientos de Ceuta y Melilla, para compensar los costes de funcionamiento de las plantas desalinizadoras y, en su caso, los del transporte de agua según convenio. ......................193

Informe de la IGAE de 12 de febrero de 2009, por el que se resuelven cuestiones planteadas por una Intervención Delegada relativas a la posibilidad de abonar a TRAGSA o a sus filiales los excesos de medición que se produzcan en la ejecución de las obras que les sean encomendadas. ..............................................................................................................................196

Informe de la IGAE de 13 de febrero de 2009, sobre una consulta planteada por una Intervención Delegada sobre la posibilidad de considerar vinculantes los créditos presupuestarios que reflejan el destino final del Fondo Especial del Estado para la Dinamización de la Economía y el Empleo creado por RD Ley 9/2008, de 28 de noviembre. ...199

Informe de la IGAE de 16 de febrero de 2009, por el que se resuelve consulta planteada por una Intervención Delegada relacionada con la justificación de las prestaciones por ayudas asistenciales. .................................................................................................................................201

Informe de la IGAE de 18 de febrero de 2009, por el que se da contestación a diversas cuestiones suscitadas en torno a la acreditación del cumplimiento de obligaciones tributarias por parte de los centros docentes públicos no universitarios que reciben subvenciones..............206

CONSULTA PGC 1/2009, de 27 de febrero, en relación con el significado y alcance del concepto "actividades de interés público o general" de la norma de registro y valoración 18ª Subvenciones, donaciones y legados recibidos del Plan general de Contabilidad aprobado por Real Decreto 1514/2007, de 16 de noviembre..............................................................................210

CONSULTA PGC 2/2009, de 16 de marzo, sobre el tratamiento contable de las aportaciones del Estado percibidas por las entidades del sector público empresarial de acuerdo con la norma de registro y valoración 18ª Subvenciones, donaciones y legados del Plan General de Contabilidad..................................................................................................................................214

CONSULTA PGC 3/2009, de 16 de marzo, sobre el tratamiento contable de las obligaciones derivadas de un ERE (Plan de prejubilaciones y bajas incentivadas) y de la subvención recibida para su financiación. .......................................................................................................220

CONSULTA PGC 4/2009, de 16 de marzo, sobre sobre el tratamiento como permuta de las operaciones de remodelación urbanística que suponen la sustitución de unos espacios por otros con el fín de producir liberalización del suelo para usos urbanos. ......................................222

Informe de la IGAE de 17 de marzo de 2009, por el que se contesta consulta planteada sobre la calificación jurídica de unos convenios que celebra el Real Patronato de Discapacidad, con determinadas entidades de carácter privado. ................................................................................224

INFORME de 20 de abril de 2009, por el que se resuelven cuestiones planteadas por una Intervención Territorial sobre la naturaleza jurídica de los contratos que han de celebrarse para proporcionar los carteles publicitarios de las obras financiadas por el Fondo de Inversión Local para el empleo, a que se refiere la Resolución de 13 de enero de 2009 de la Secretaría de Estado de Cooperación Territorial. ..........................................................................................228

CONSULTA PGC 5/2009, de 22 de abril, sobre el tipo de interés a aplicar en los créditos concedidos por una entidad pública empresarial destinados a la financiación de determinados proyectos de desarrollo e innovación tecnológica y de investigación industrial concertada........231

Informe de la IGAE de 11 de mayo de 2009, se contesta consulta sobre la naturaleza jurídica de las prestaciones económicas que reciben las personas que, con carácter voluntario, realizan tareas de observación meteorológica, así como la forma en que deben ser instrumentadas dichas prestaciones en función de su naturaleza jurídica..............................................................234

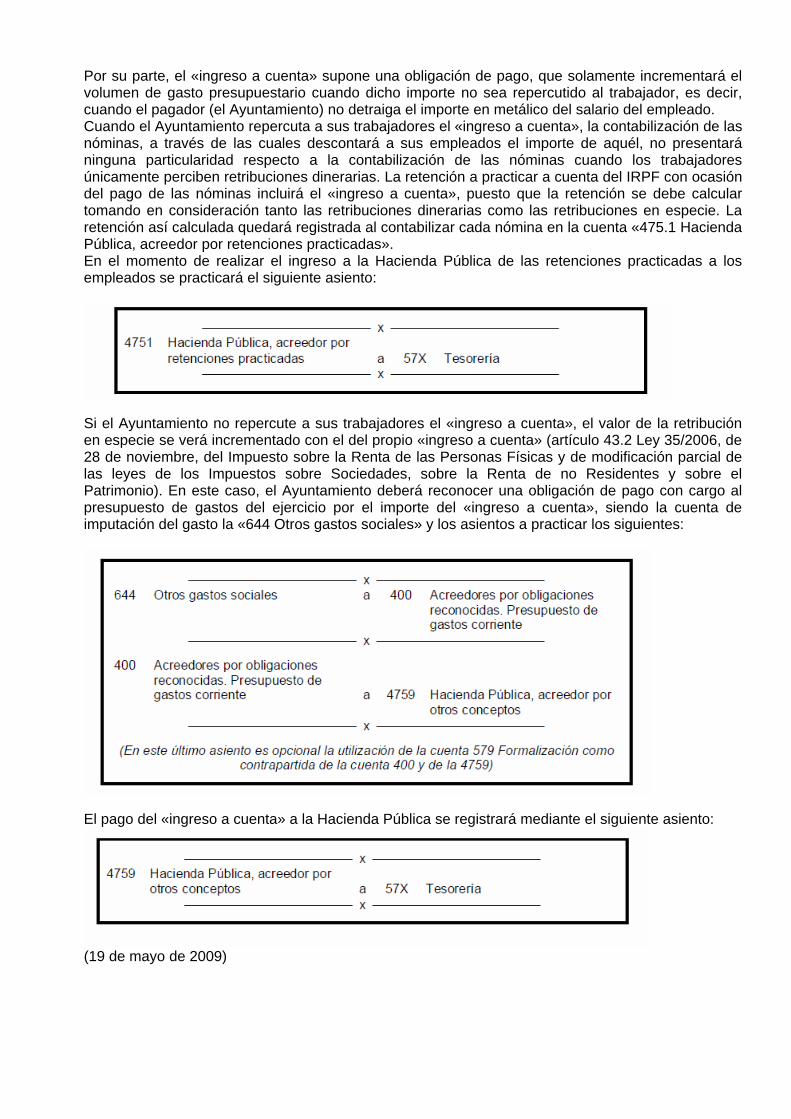

consulta nº 1/2009, de 19 de mayo, formulada por un ayuntamiento en relación con el tratamiento contable de determinadas retribuciones en especie. ..................................................236

Informe de la IGAE de 1 de junio de 2009, se resuelve discrepancia planteada sobre un reparo formulado por una Intervención Delegada, relativo a la fiscalización de una Addenda a un Convenio de colaboración que tiene por objeto la permuta de inmuebles. ..................................238

Informe de la IGAE de 1 de junio de 2009, se resuelve consulta sobre el régimen jurídico aplicable a los convenios que pueda celebrar el ICAC con determinadas Corporaciones que agrupan a auditores privados y que tengan por objeto realizar controles de calidad de auditoria, y si pueden ser tratados como un contrato de servicios................................................243

CONSULTA PGC 6/2009, de 9 de junio, sobre la valoración de los derechos de cobro a largo plazo a las Administraciones públicas, básicamente en concepto de subvenciones de capital concedidas por la Unión europea correspondientes a Fondos de Cohesión y Fondos Europeos de Desarrollo regional, para los cuales se desconoce la fecha exacta de cobro............................249

Informe de la IGAE de 16 de junio de 2009, se contesta consulta planteada por una Intervención Territorial sobre si procede solicitar representante de la Intervención General para la asistencia a un acto de comprobación material de la inversión en los contratos menores cuya cuantía supere los 30.050,61 euros.......................................................................................250

Escrito de la Dirección General de Presupuestos de 19 de junio de 2009, por el cual se resuelve consulta formulada por una oficina presupuestaria sobre el concepto presupuestario al que deben imputarse los gastos postales y de mensajería.........................................................251

CONSULTA PGC 7/2009, de 24 de junio, sobre el tratamiento de las aportaciones del Estado para la financiación de la construcción de inversiones de titularidad de una entidad pública empresarial....................................................................................................................................252

CONSULTA PGC 8/2009, de 24 de junio, sobre el momento en que deben reconocerse las subvenciones de capital no reintegrables......................................................................................255

INFORME de la IGAE de 30 de julio de 2009, por el que se resuelve consulta sobre la necesidad de solicitar representante del Interventor General de la Administración del Estado para la comprobación de las prestaciones encomendadas. ...........................................................258

INFORME de la IGAE de 15 de octubre de 2009, por el que se resuelve discrepancia con el reparo formulado por la Intervención de la Delegación de Economía y Hacienda en Melilla, en la intervención de una subvención otorgada por la Dirección Provincial del SPEE a la Federación Melillense de Fútbol, en cumplimiento del Plan Nacional de Formación e Inserción Profesional. ...................................................................................................................260

INFORME de la IGAE de 4 de noviembre de 2009, por el que se plantea consulta acerca de si es posible o no indemnizar por razón del servicio a una funcionaria del Organismo autónomo Parques Nacionales, con ocasión de la concesión de una beca Fulbright por el Ministerio de Medio Ambiente y cuál es el órgano que debe pagar el coste dichas indemnizaciones por razón del servicio. .........................................................................................................................265

INFORME de la IGAE, de 12 de noviembre de 2009, por el que se resuelve consulta planteada por una Intervención Delegada relativa a la gestión de los créditos presupuestarios que reflejan el destino final del Fondo Especial del Estado para la Dinamización de la Economía y el Empleo creado por Real Decreto Ley 9/2008, de 28 de noviembre. ....................271

FECHA-EMISION 11-1-2007

ORGANO-EMISOR DIRECCIÓN OFICINA NACIONAL DE AUDITORÍA

TITULO

Consulta 11-1-2007 en relación a la aplicación de la Ley General de Subvenciones al seguimiento de los controles derivados del R.D. 4045/89. DESCRIPTORES

Reintegro

Control Financiero

Subvenciones

Fondo Español de Garantía Agrícola

TEXTO Se ha recibido, en esta Dirección de la Oficina Nacional de Auditoría, consulta de la División de Control Financiero de Fondos Comunitarios, en relación con el régimen aplicable al procedimiento de reintegro derivado del artículo 51 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones (LGS), en aquellos supuestos en los cuales el órgano de control financiero que ejecuta el control pertenece a una Comunidad Autónoma, mientras que el órgano responsable de la gestión de los fondos y, por lo tanto, de la incoación e instrucción del procedimiento de reintegro se inserta en la Administración del Estado. De acuerdo con los antecedentes remitidos, la Secretaría General del Fondo Español de Garantía Agrícola (FEGA) ha comunicado a la División de Control de Fondos Comunitarios que se está tramitando procedimiento administrativo de reintegro como resultado del control financiero relativo a las subvenciones percibidas en la campaña 1996/1997 por la “entidad A”, en concepto de ayudas al Plan de Mejora de la calidad y comercialización de frutos con cáscara y algarroba realizado por la Intervención General de la Comunidad Autónoma de Illes Balears, al amparo de lo dispuesto en el Reglamento (CEE) nº. 4045/89, del Consejo. Igualmente, se ha comunicado a la División de Control de Fondos Comunitarios que se ha elaborado propuesta con el parecer del organismo, a efectos de que, antes de continuar el procedimiento, se dé cumplimiento a lo establecido en el artículo 51.3 de la LGS. El análisis de la cuestión consultada exige determinar si el artículo 51 de la LGS es aplicable a aquellos supuestos en que el órgano de control y el órgano u organismo controlado no dependen de una misma Administración Pública. Conforme establece la disposición final primera de la LGS, el artículo 51 de la LGS no tiene carácter básico, por lo que no procedería su aplicación directa e inmediata en el ámbito de actuación de una Comunidad Autónoma. No en vano, el artículo 51 de la LGS se refiere exclusivamente, en clave estatal, al procedimiento de reintegro resultante de los informes de control financiero sobre beneficiarios de la Intervención General de la Administración del Estado (apartado primero del artículo 51 LGS), por lo que sólo puede extender sus efectos a los procedimientos de reintegro en los que el órgano gestor pertenezca al sector público estatal. Es más, y tal como se reconoce en el propio escrito de consulta, ni siquiera el artículo tiene extensión objetiva sobre las actuaciones de control de ayudas practicadas por la Agencia Estatal de Administración Tributaria, cuyas particularidades materiales y procesales han sido reguladas en la disposición adicional octava del Real Decreto 887/2006, de 21 de julio, por el que se aprueba el Reglamento de la Ley 38/2003, de 17 de noviembre, General de Subvenciones (RGLGS).

Por consiguiente, el procedimiento establecido en el artículo 51 de la LGS está previsto exclusivamente para tramitación de informes de control financiero de subvenciones nacionales en los que el órgano de control y el organismo gestor de la subvención se incardinan en la Administración del Estado. Teniendo en cuenta el supuesto suscitado en la consulta, no cabe sino concluir que no procede aplicar directamente el artículo 51 de la LGS a estas situaciones. En coherencia con lo manifestado en este escrito, y habida cuenta que se considera que esa División es incompetente para emitir el informe del artículo 51.3 de la LGS, debería procederse a comunicar a la Secretaría General del FEGA que, en atención a los argumentos expresados en la presente consulta, no procede emitir informe por parte de la Intervención General de la Administración del Estado, sin perjuicio del deber que corresponde al FEGA de continuar el procedimiento hasta su terminación. FECHA-EMISION 17-1-2007

ORGANO-EMISOR INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO

PUBLICACION Boletín Informativo de la IGAE nº 96, año 2007

TITULO

Informe de la IGAE, de 17 enero de 2007, por el que se resuelve consulta planteada en relación con diversas cuestiones relacionadas con la intervención de la comprobación material de la inversión derivadas de un contrato de obras que ya ha sido objeto de resolución.

DESCRIPTORES

Contrato Obras

TEXTO

Ha tenido entrada en esta Intervención General escrito de la Intervención Regional de Murcia, mediante el que se plantea consulta en relación con diversas cuestiones relacionadas con la intervención de la comprobación material de la inversión derivada del contrato de obras “Proyecto 01/95 de Redes Principales y Secundarias de riego, caminos y desagües de la zona regable de Lorca y Valle de Guadalentín, Sector VIII. Subsector II. Cazalla y Tamarchete. Lorca.”, teniendo en cuenta que el contrato ha sido objeto de resolución.

Del examen de la documentación remitida, se ponen de manifiesto los siguientes

ANTECEDENTES

La licitación de las mencionadas obras por parte de la Secretaría de Estado de Aguas y Costas en el Ministerio de Medio Ambiente fue publicada mediante anuncio en el Boletín Oficial del Estado el día 16 de noviembre de 2001.

El contrato fue adjudicado por Resolución de la Dirección General de Obras Hidráulicas y Calidad de las Aguas de 8 de julio de 2002 a la empresa "X" S.A, por un importe de 10.717.793,04 euros.

El acto de comprobación del replanteo tuvo lugar el 1 de agosto de 2002. En el acta suscrita al efecto por la Dirección de obra y el representante de la empresa adjudicataria, se hacía constar que con fecha 16 de octubre de 2001, con carácter previo a publicación en el B.O.E. del concurso de las obras citadas, se había remitido un informe en el que se ponía de manifiesto la necesidad de introducir variantes en el proyecto motivadas por normativa de obligado cumplimiento en relación con los materiales a utilizar en la ejecución del mismo, así como otras variaciones de carácter técnico motivadas por el número de años transcurridos desde la redacción del proyecto. Sin perjuicio de lo anterior, el acta concluye determinando la viabilidad del proyecto y autorizando el comienzo de las obras el día siguiente.

El 27 de febrero de 2003 se levantó acta de suspensión temporal total de las obras. Figura un anejo a dicho acta, de fecha 7 de abril de 2003, en el se hace constar que en esta obra no se ha certificado ni por obra ejecutada, ni por acopio de materiales.

A pesar de esta afirmación, se acompaña copia de dos certificaciones de obra emitidas por el Director de las obras con fecha anterior al acta de suspensión temporal total. La primera, de 10 de diciembre de 2002, acredita un importe líquido de 601.012,10 euros, en concepto de anticipo a cuenta. La segunda, de 31 de enero de 2003, acredita un importe líquido de 2.086,47 euros, resultado de deducir 4.644,08 euros (por el anticipo a cuenta) a la obra ejecutada y acreditada por importe de 6.730,55 euros. De conformidad con la relación valorada a origen que acompaña esta certificación, el importe de la obra ejecutada se corresponde con partidas de instalaciones eléctricas, instalaciones de higiene y bienestar, y medicina preventiva y primeros auxilios.

Por otra parte, consta, entre la documentación remitida, acuerdo de resolución de este contrato de la Ministra de Medio Ambiente de 31 de agosto de 2005, al amparo de la causa prevista en el artículo 149 c) del TRLCAP (suspensión de las obras por un plazo superior a ocho meses acordada por la Administración).

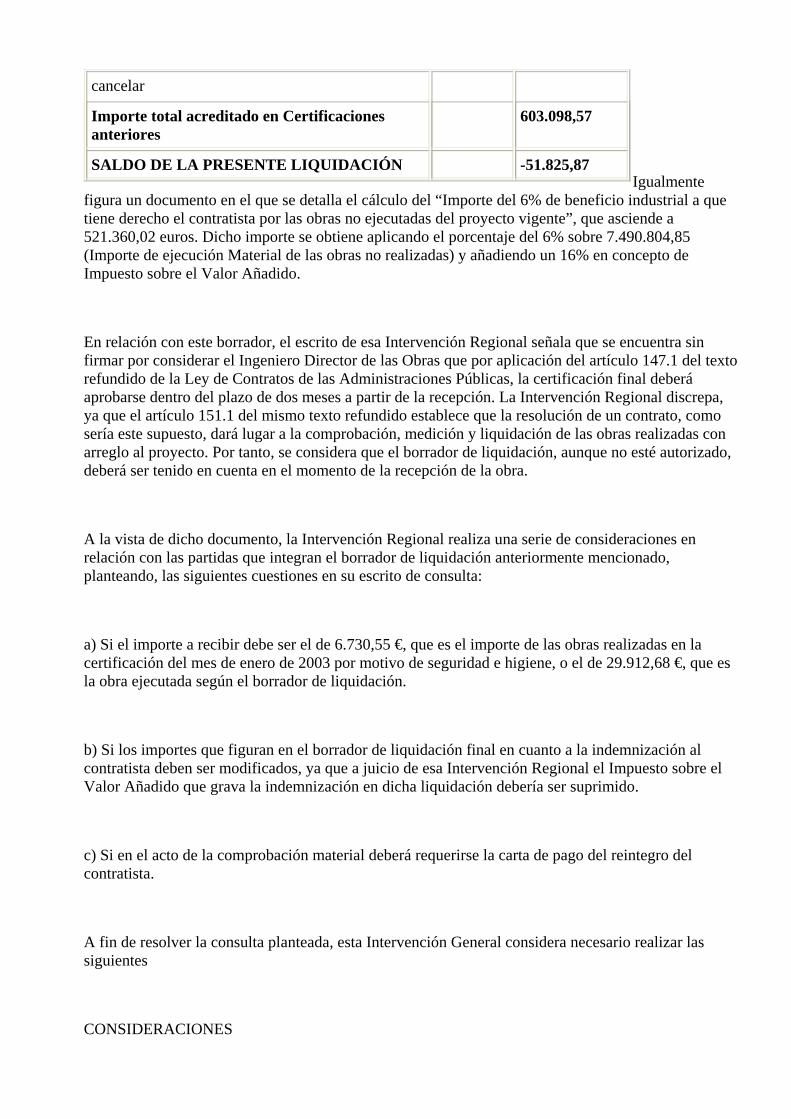

Acompaña finalmente a la documentación remitida un borrador de liquidación del contrato de referencia con los siguientes datos:

Valoración Líquida Obra Ejecutada 29.912,68

Valoración Beneficio Industrial s/obra no ejecutada 521.360,02

Importe Total Líquido de la presente Liquidación

551.272,70

Importe acreditado en certificaciones anteriores por obra

6.730,55

Importe anticipo de Maquinaria pendiente de cancelar

596.368,02

Igualmente figura un documento en el que se detalla el cálculo del “Importe del 6% de beneficio industrial a que tiene derecho el contratista por las obras no ejecutadas del proyecto vigente”, que asciende a 521.360,02 euros. Dicho importe se obtiene aplicando el porcentaje del 6% sobre 7.490.804,85 (Importe de ejecución Material de las obras no realizadas) y añadiendo un 16% en concepto de Impuesto sobre el Valor Añadido.

En relación con este borrador, el escrito de esa Intervención Regional señala que se encuentra sin firmar por considerar el Ingeniero Director de las Obras que por aplicación del artículo 147.1 del texto refundido de la Ley de Contratos de las Administraciones Públicas, la certificación final deberá aprobarse dentro del plazo de dos meses a partir de la recepción. La Intervención Regional discrepa, ya que el artículo 151.1 del mismo texto refundido establece que la resolución de un contrato, como sería este supuesto, dará lugar a la comprobación, medición y liquidación de las obras realizadas con arreglo al proyecto. Por tanto, se considera que el borrador de liquidación, aunque no esté autorizado, deberá ser tenido en cuenta en el momento de la recepción de la obra.

A la vista de dicho documento, la Intervención Regional realiza una serie de consideraciones en relación con las partidas que integran el borrador de liquidación anteriormente mencionado, planteando, las siguientes cuestiones en su escrito de consulta:

a) Si el importe a recibir debe ser el de 6.730,55 €, que es el importe de las obras realizadas en la certificación del mes de enero de 2003 por motivo de seguridad e higiene, o el de 29.912,68 €, que es la obra ejecutada según el borrador de liquidación.

b) Si los importes que figuran en el borrador de liquidación final en cuanto a la indemnización al contratista deben ser modificados, ya que a juicio de esa Intervención Regional el Impuesto sobre el Valor Añadido que grava la indemnización en dicha liquidación debería ser suprimido.

c) Si en el acto de la comprobación material deberá requerirse la carta de pago del reintegro del contratista.

A fin de resolver la consulta planteada, esta Intervención General considera necesario realizar las siguientes

CONSIDERACIONES

cancelar

Importe total acreditado en Certificaciones anteriores

603.098,57

SALDO DE LA PRESENTE LIQUIDACIÓN

-51.825,87

Las cuestiones planteadas por la Intervención Regional en su escrito de consulta se encuentran referidas al contenido y finalidad de las funciones de intervención de la comprobación material de la inversión que corresponden a la Intervención.

En relación con dichas cuestiones conviene destacar que en el ámbito contractual la intervención de la comprobación material de la inversión está ligada a la terminación de los contratos, ya sea, de conformidad con el artículo 109 del TRLCAP, por cumplimiento o por resolución.

Así, respecto al cumplimiento de los contratos, el acto de recepción constituye la manifestación de la “regla del servicio hecho” recogida en el artículo 21.2 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria. En este sentido, el artículo 110 del texto refundido de la Ley de Contratos de las Administraciones Públicas (en adelante TRLCAP) señala en su apartado primero que el contrato se entenderá cumplido por el contratista cuando éste haya realizado, de acuerdo con los términos del contrato y a satisfacción de la Administración, la totalidad de su objeto. El apartado segundo añade lo siguiente: “En todo caso su constatación exigirá por parte de la Administración un acto formal y positivo de recepción o conformidad dentro del mes siguiente de haberse producido la entrega o realización del objeto del contrato, o en el plazo que se determine en el pliego de cláusulas administrativas particulares por razón del objeto del contrato. A la Intervención de la Administración correspondiente le será comunicado, cuando dicha comunicación sea preceptiva, el acto para su asistencia potestativa al mismo en sus funciones de comprobación de la inversión”.

De lo señalado anteriormente se deduce que con el acto de recepción de un contrato de obras, no se pretende cuantificar con exactitud la valoración de las obras ejecutadas a efectos de determinar la posición deudora o acreedora del adjudicatario respecto de la Administración. Esta cuantificación no se realiza sino posteriormente mediante la correspondiente medición general y la aprobación de la certificación final por el órgano de contratación.

De igual manera, la intervención de la comprobación de la inversión, que se desarrolla al mismo tiempo que la recepción, tiene por objeto, de acuerdo con el artículo 28.1 del Real Decreto 2188/1995, de 28 de diciembre, por el que se desarrolla el régimen del control interno ejercido por la Intervención General de la Administración del Estado, verificar materialmente la efectiva realización de las obras, servicios y adquisiciones financiadas con fondos públicos y su adecuación al contenido del correspondiente contrato.

A este respecto, y con la finalidad de determinar el alcance de la intervención de la comprobación material de la inversión, resulta útil acudir al informe de esta Intervención General de 13 de diciembre de 2001, por el que se resolvió consulta acerca de la vinculación del importe que figura en la designación de representante para acudir al acto de recepción. En dicho informe se señala lo siguiente:

“(…) en la comprobación material de la inversión la actuación del Interventor Delegado debe dirigirse a comprobar y verificar que el objeto de la recepción se ajusta estrictamente a las prescripciones establecidas, siendo ésta la finalidad que persigue la designación de representante de la Intervención General para acudir al acto de recepción. El resultado de esta actuación debe consignarse en un acta que el Interventor designado suscribirá siguiendo las instrucciones establecidas en la mencionada Circular 3/1996.

Por lo que respecta al problema planteado en la consulta acerca de la cuantificación exacta de la inversión, este es un extremo que se realiza a posteriori, es decir una vez efectuado el acto de recepción y por tanto la comprobación material de la misma. En este sentido, la legislación de contratos aplicable al contrato que motiva la consulta (la Ley de Contratos del Estado aprobada por Decreto 923/1965, de 8 de abril, y el Reglamento General de Contratación del Estado, aprobado por Decreto 3410/1975, de 25 de noviembre), establece, para los contratos de obras, que después de la denominada recepción provisional deberá procederse a la medición general y definitiva de las unidades de obra ejecutadas y recibidas, dando lugar su valoración a la liquidación provisional del contrato. Posteriormente, realizada la recepción definitiva de la obra, se procederá a la liquidación definitiva del contrato. De forma análoga, tanto la Ley 13/1995 de Contratos de las Administraciones Públicas, como el Texto Refundido de la Ley de Contratos de las Administraciones Pública aprobado por Real Decreto Legislativo 2/2000, de 16 de junio, regulan el acto de liquidación del contrato de obras como un acto posterior al acto de recepción.

Por otro lado, si bien, como se señala en la consulta, el acta de recepción forma parte del expediente de liquidación, la finalidad de la misma es, como ya se ha puesto de manifiesto, verificar que se ha ejecutado el contrato de conformidad con los términos del mismo y a satisfacción de la Administración, siendo un acto previo a la valoración económica de la obligación, valoración económica que es necesaria para que la obligación resulte líquida y exigible.”

Por su parte, en el supuesto de que un contrato de obras termine por declararse resuelto, como sería el caso que nos ocupa, el artículo 151.1 del TRLCAP establece que: “La resolución del contrato dará lugar a la comprobación, medición y liquidación de las obras realizadas con arreglo al proyecto, fijando los saldos pertinentes a favor o en contra del contratista. Será necesaria la citación de éste, en el domicilio que figure en el expediente de contratación, para su asistencia al acto de comprobación y medición”.

Por tanto, la resolución del contrato de obras implica, en primer término, que se lleve a cabo la comprobación y medición de los trabajos ejecutados hasta el momento de la extinción de la relación contractual, de manera que la Administración esté en condiciones de determinar materialmente el alcance de las prestaciones llevadas a cabo por el contratista y si éstas se han desarrollado conforme a las prescripciones del contrato. Posteriormente con la liquidación de las obras realizadas se procederá a la cuantificación de las prestaciones cuya realización se ha comprobado. En cualquier caso, para la realización del acto de comprobación y medición que precede a la liquidación de las obras ejecutadas, deberá citarse al contratista y al representante de la Intervención que, en su caso, haya sido designado por el Interventor General para llevar a cabo la intervención de la comprobación material de la inversión.

De todo lo anterior se sigue que la función del Interventor, al asistir al acto de comprobación y medición de un contrato resuelto, no difiere de las funciones de intervención de la comprobación material que ejerce en la recepción de los contratos finalizados a satisfacción del órgano de contratación, por lo que sería plenamente de aplicación lo indicado en el escrito de 13 de diciembre de 2001 arriba citado. Es decir, que la función del interventor en los actos de comprobación y medición de los contratos resueltos , no es la de verificar la exactitud de la valoración económica de los trabajos realizados, puesto que dicha valoración de acuerdo con el citado artículo 151.1 del TRLCAP se realiza posteriormente, en la liquidación por la que el órgano de contratación determina el saldo a favor o en

contra del contratista, acto éste que será objeto de la preceptiva intervención previa, de carácter formal y no material, por parte de la Intervención Delegada correspondiente.

Lo que se comunica para su conocimiento y efectos.

FECHA-EMISION 14-3-2007

ORGANO-EMISOR INTERVENCION GENERAL DE LA ADMINISTRACION DEL ESTADO

PUBLICACION BOLETÍN INFORMATIVO DE LA IGAE nº 92, año 2007

TITULO

ESCRITO-CIRCULAR de la IGAE de 14 de marzo de 2007 por la que se contestan consultas recibidas en relación con los convenios, contratos-programa y encomiendas de gestión que, con arreglo a la nueva redacción dada al apartado 5 del artículo 74 de la Ley General Presupuestaria por la Ley 42/2006, de 28 de diciembre de Presupuestos Generales del Estado para 2007, requieren autorización del Consejo de Ministros.

DESCRIPTORES

Contratación

Convenio Colaboración

Contratos-programa

Encomienda Gestión

TEXTO

Esta Intervención General ha recibido diversas consultas en relación con los convenios, contratos-programa y encomiendas de gestión que, con arreglo a la nueva redacción dada al apartado 5 del artículo 74 de la Ley General Presupuestaria por la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para 2007, requieren autorización del Consejo de Ministros.

Así el citado precepto establece:

“Los órganos de los departamentos ministeriales, de sus organismos autónomos y de las entidades gestoras y servicios comunes de la Seguridad Social, competentes para la suscripción de convenios de colaboración o contratos-programa con otras Administraciones públicas o con entidades públicas o privadas, así como para acordar encomiendas de gestión, necesitarán autorización del Consejo de Ministros cuando el importe del gasto que de aquéllos o de éstas se derive, sea superior a doce millones de euros.

Asimismo, las modificaciones de convenios de colaboración, contratos-programa o encomiendas de gestión autorizados por el Consejo de Ministros conforme a lo dispuesto en el párrafo anterior, requerirán la autorización del mismo órgano cuando impliquen una alteración del importe global del

gasto o del concreto destino del mismo.

La autorización del Consejo de Ministros implicará la aprobación del gasto que se derive del convenio, contrato-programa o encomienda.

Con carácter previo a la suscripción de cualquier convenio, contrato-programa o acuerdo de encomienda se tramitará el oportuno expediente de gasto, en el cual figurará el importe máximo de las obligaciones a adquirir, y en el caso de que se trate de gastos de carácter plurianual, la correspondiente distribución por anualidades. En los supuestos en que, conforme a los párrafos anteriores, resulte preceptiva la autorización del Consejo de Ministros, la tramitación del expediente de gasto se llevará a cabo antes de la elevación del asunto a dicho órgano.”

De la comparación de los supuestos que requieren autorización, según la redacción transcrita y la anterior a la reforma, se desprende que la finalidad perseguida ha sido la de someter a la tutela del Consejo de Ministros únicamente aquellos negocios que conllevan un gasto de cierta relevancia cuantitativa (de manera similar a lo que ocurre con los contratos y las subvenciones), así como las alteraciones cuantitativas o cualitativas del gasto inherente a los negocios previamente autorizados.

Asimismo, resulta novedosa la referencia expresa a las encomiendas de gestión, figura antes comprendida, en la mayoría de los casos, en la categoría de los convenios de colaboración, pero que tras la reforma operada en el Texto Refundido de la Ley de Contratos de las Administraciones Públicas por la Ley 5/2005, de 11 de marzo, y posteriormente por la propia Ley 42/2006, de 28 de diciembre, ha adquirido una sustantividad y relevancia propias.

Por otra parte, el precepto señala que la autorización del Consejo de Ministros implicará la aprobación del gasto derivado del negocio en cuestión, frente a la regulación anterior en que la aprobación del gasto se mantenía en el ámbito del Ministerio u Organismo proponente. Lo anterior tiene su incidencia en la tramitación económico-financiera del convenio, contrato-programa o encomienda, ya que el expediente de gasto deberá tramitarse antes de que el asunto se eleve al Consejo de Ministros. Por aplicación de las normas que rigen la función interventora, tal circunstancia implica que el momento en que el expediente debe someterse a fiscalización previa ha de ser el inmediatamente anterior a la elevación del asunto a la consideración del Consejo de Ministros, que la competencia para ejercer la función interventora corresponderá al Interventor General, y que el régimen de fiscalización aplicable a estos expedientes será el régimen general, y no el de requisitos básicos.

Establecido lo anterior, cabe señalar que el art. 74.5, antes transcrito, sienta en su primer párrafo una regla general de tutela de la competencia para la suscripción inicial o la modificación de los convenios de colaboración, contratos-programa o encomiendas de gestión: necesidad de autorización cuando el gasto que se vaya a generar sea superior a 12 millones de euros.

Junto a esa regla general y superponiéndose a la misma, el segundo párrafo del art. 74.5 LGP añade una regla específica para la suscripción de modificaciones de convenios, contratos-programa y encomiendas de gestión previamente autorizados conforme a la regla anterior: necesidad de nueva autorización si se altera el importe global del gasto o el destino en su día autorizados.

En relación con tales reglas cabe plantearse, asimismo, si las modificaciones de convenios, contratos-programa y encomiendas a las que se aplican son aquellas derivadas de negocios autorizados por el Consejo de Ministros antes o después de la entrada en vigor de la Ley 42/2006, de Presupuestos Generales del Estado para 2007, en virtud de la cual se dio nueva redacción al art. 74.5 de la LGP.

A este respecto, debe señalarse que la citada Ley de Presupuestos no ha establecido ningún régimen transitorio, por lo que resulta de aplicación a aquellos convenios, contratos-programa y encomiendas cuya tramitación se inicie a partir de su entrada en vigor, tanto si dicha tramitación se encamina a crear un vínculo ex novo como a modificar uno preexistente. En consecuencia, el régimen previsto por el art. 74.5 LGP, en redacción dada por la Ley 42/2006, es aplicable en aquellos casos en que se vayan a

instrumentar modificaciones de negocios suscritos bajo el régimen anterior.

Ahora bien, dicha afirmación requiere una explicación en lo que concierne a los supuestos encuadrables en el segundo párrafo del art. 74.5 LGP, es decir, aquellas modificaciones que requieran autorización por alterar el importe global o el objeto del negocio que se autorizó “conforme a lo dispuesto en el párrafo anterior”. Es evidente que los negocios suscritos bajo el régimen anterior fueron, en su caso, autorizados por motivos distintos de los actuales (gasto plurianual o de cuantía indeterminada frente a gasto superior a 12 millones de euros). No obstante, una interpretación coherente con el espíritu de la norma aconseja la asimilación al supuesto actual de aquéllos en los que se produjo autorización por el Consejo de Ministros, al amparo del art. 74.5 de la LGP –aunque fuera por los motivos tasados en el anterior régimen- y el gasto del convenio o contrato programa autorizado superaba los 12 millones de euros.

En consecuencia, a juicio de este Centro procede dar un tratamiento homogéneo a las modificaciones de convenios, contratos-programa y encomiendas, tanto si éstos se autorizaron bajo el régimen anterior a la Ley 42/2006 como si lo fueron con posterioridad.

A la vista de todo lo anteriormente expuesto, necesitan autorización del Consejo de Ministros de conformidad con el artículo 74.5 de la Ley General Presupuestaria:

I) Por aplicación de lo que hemos denominado regla general, contenida en el primer párrafo: La suscripción inicial o modificación de los convenios de colaboración, contratos-programa y encomiendas de gestión de los que se derive un gasto superior a 12 millones de euros.

En relación con lo anterior, debe precisarse que, de concurrir varios Ministerios u Organismos autónomos, a efectos de cálculo de dicho importe, se deben agregar las cuantías parciales.

Asimismo, conviene señalar que, por aplicación del literal del precepto, debe atenderse al gasto que aisladamente provoca la suscripción de la modificación, sin que proceda, a efectos del cálculo del límite cuantitativo, acumular las cuantías del negocio inicial y las eventuales modificaciones que hubiese podido sufrir.

II) Por aplicación de lo que hemos denominado regla especial, contenida en el segundo párrafo: Las modificaciones de los convenios de colaboración, contratos-programa y encomiendas de gestión que en su día generaron un gasto superior 12 millones de euros y fueron autorizados por el Consejo de Ministros en virtud del artículo 74.5 de la LGP, siempre que dicha modificación suponga una alteración del importe global del gasto o del concreto destino del mismo. Ello determina que una modificación provocada por un cambio en las anualidades inicialmente previstas, no requerirá autorización si no altera el monto total.

En relación con lo anterior, debe subrayarse que la determinación de la necesidad de autorización de Consejo de Ministros o no, exige tener en cuenta los antecedentes de la modificación que se propone, lo que implica analizar no sólo la suscripción inicial del convenio, contrato-programa o encomienda, sino también las eventuales modificaciones que pudieron sucederse, de modo que si el negocio inicial o alguna de sus modificaciones, aisladamente considerados, generaron un gasto superior a 12 millones de euros y requirieron autorización del Consejo de Ministros, (primer párrafo artículo 74.5 LGP), las sucesivas modificaciones podrán requerir nueva autorización si cumplen las condiciones específicas del segundo párrafo (alteración de la cuantía global o del objeto).

Una última matización cabe hacer en relación con el tema planteado y es que las autorizaciones que estamos analizando son las derivadas del artículo 74.5 de la LGP, esto es, propias del régimen de los

convenios de colaboración, contratos-programa y encomiendas de gestión y ligadas al importe del gasto que dichos negocios generan. Sobre esta afirmación cabe realizar algunas consideraciones en relación con dos grupos de negocios que cuentan con un régimen específico de autorización por el Consejo de Ministros.

Un primer grupo lo constituyen aquellos negocios formalizados como convenios, pero que se encuentran sometidos al Texto Refundido de la Ley de Contratos de las Administraciones Públicas (TRLCAP) o a la Ley General de Subvenciones (LGS) por instrumentar auténticos contratos o subvenciones (art. 3 TRLCAP y art. 28 LGS). Como se desprende del propio art. 3 TRLCAP y del art. 2.1 del RGS y es principio general de nuestro Derecho, hay que atender a la verdadera naturaleza jurídica del negocio cualquiera que sea la denominación que las partes le den. Ello determina que el régimen de autorizaciones en los casos de contratos y subvenciones sea el de su normativa específica (art. 12 TRLCAP y art. 10 LGS), sin que quepa acumular a la misma, por razón de la forma dada al negocio, la disciplina del art. 74.5 LGP. Por otra parte, en estos casos dicho solapamiento resultaría imposible, habida cuenta que para un mismo supuesto de hecho (gasto superior a 12 millones de euros) el régimen de autorizaciones previstas tiene consecuencias jurídicas distintas e incompatibles (aprobación del gasto en el art. 74.5 LGP y no aprobación del gasto en los art. 12 TRLCAP y 10 LGS).

El segundo grupo de negocios lo constituyen aquellos convenios o encomiendas calificados como tales en sus propias normas por reunir dicha condición, cuyo régimen específico de autorización por el Consejo de Ministros es independiente del volumen de gasto que generan. Son los casos previstos, por ejemplo, en el artículo 158 de la Ley 15/1996, de Medidas fiscales, administrativas y del orden social, en el Real Decreto Legislativo 1/2001, de 17 de julio, por el que se aprueba el texto refundido de la Ley de Aguas o en la Ley 39/2003, de 17 de noviembre, del Sector Ferroviario. En tales casos, sobre un mismo negocio confluyen dos regímenes de autorización por el Consejo de Ministros que, en tanto que basados en parámetros diferentes y compatibles, admiten una aplicación simultánea cuando concurran los respectivos supuestos de hecho. Por tanto, las eventuales autorizaciones al amparo de las normas especiales antes citadas, si no concurre el supuesto de hecho previsto en el art. 74.5, no inciden ni se ven afectadas por los criterios interpretativos vertidos en el presente escrito.

FECHA-EMISION 21-3-2007

ORGANO-EMISOR INTERVENCION GENERAL DE LA ADMINISTRACION DEL ESTADO

PUBLICACION BOLETÍN INFORMATIVO DE LA IGAE nº 92, año 2007

TITULO

INFORME de la IGAE de 21 de marzo de 2007, que resuelve la cuestión planteada por una intervención territorial sobre si la asistencia a cursos de perfeccionamiento, indemnizada como residencia eventual al amparo del art.7 del RD 462/2002, de 24 de mayo, posibilita el ahorro del porcentaje correspondiente de la dieta completa el día de regreso al no haber pernoctado, o con exclusión de la cuantía correspondiente al alojamiento.

DESCRIPTORES

Personal

Retribuciones

Dietas

Indemnización Servicio

TEXTO

Se ha recibido en esta Intervención General escrito de la Intervención Territorial de Ourense, en el que se plantea la cuestión de si la asistencia a cursos de perfeccionamiento, indemnizada como residencia eventual al amparo de lo dispuesto en el artículo 7 del Real Decreto 462/2002, de 24 de mayo, sobre indemnizaciones por razón del servicio, posibilita el abono del porcentaje correspondiente de la dieta completa el día de regreso, al no haber pernoctado, o con exclusión de la cuantía correspondiente al alojamiento.

Según se expone: “Tomando en consideración lo dispuesto en el artículo 16 de la citada norma, según el cual la cuantía de la indemnización de residencia eventual será fijada por la autoridad que confiera la comisión dentro del límite máximo del 80% del importe de las dietas enteras, estos organismos abonan, cuando el último día del curso coincide con el de regreso, el 80% de la dieta entera (manutención y alojamiento) correspondiente a dicho día, sea cual fuere la hora de regreso, con independencia de que se haya pernoctado o no fuera de la residencia oficial del funcionario o personal laboral. En muchos casos, y habida cuenta de la hora fijada como de regreso en la propia liquidación de la comisión (así por ejemplo, las 18:30 del propio día de finalización del curso, o las 00:05 del día siguiente) es manifiesto que no pudo haberse pernoctado fuera y, a pesar de ello, se abona la dieta como se acaba de exponer.

El criterio de esta Intervención es el de abonar, en todo caso, el 80% (o el porcentaje que se haya fijado en la orden de comisión) de lo que correspondería si se tratase de una comisión de servicios ordinaria. Y así, si el regreso tuvo lugar a las 18:00 horas, por ejemplo, se abonaría el 80% del 50% del importe de la manutención; si tuvo lugar a las 23:00 correspondería el 80% del 100% de la manutención y si, finalmente, el regreso tuvo lugar a las 11:00 horas del día siguiente, se abonaría (en todo caso, sí) el 80% de la dieta entera (alojamiento más manutención). En todos los casos, sin necesidad de justificación documental, de acuerdo con lo ordenado por el artículo 16 del Real Decreto 462/2002”.

CONSIDERACIONES

La cuestión objeto de consulta se centra en determinar la cuantía de la indemnización que corresponde abonar por el día de finalización de un curso, cuando la asistencia al mismo tiene la consideración de residencia eventual, en el supuesto de que ese día coincida con el de regreso del comisionado a su residencia oficial.

Esta Intervención General se pronunció al amparo de la normativa anteriormente vigente sobre indemnizaciones por razón del servicio, constituida por el Real Decreto 236/1988, de 4 de marzo, mediante informe de fecha 12 de enero de 1999, en el que se resolvió una consulta similar a la ahora planteada. En dicho escrito se analizaba la interpretación que había de otorgarse al artículo 7 del derogado Real Decreto, deduciéndose unos criterios que siguen siendo válidos al amparo de la regulación actual de la materia.

En efecto, el artículo 7.1 del Real Decreto 462/2002, de 24 de mayo, hace referencia a las comisiones derivadas de la asistencia a cursos convocados por la Administración, a los requisitos que deberá

reunir dicha asistencia para poder ser indemnizada y a la posibilidad de que lo sean con dietas o con indemnización de residencia eventual.

En el apartado 2 de ese mismo artículo se recogen dos supuestos indemnizables con la consideración de residencia eventual: la asistencia a las pruebas selectivas previas al curso de promoción para el ascenso por antigüedad de los miembros de las Fuerzas y Cuerpos de Seguridad del Estado y a los cursos selectivos para ingreso en Cuerpos o Escalas por promoción interna.

Por último, y en cuanto afecta a la consulta, el apartado 3 del artículo 7 de Real Decreto antes citado, establece “En cualquier caso, los días anteriores y posteriores al periodo de desarrollo de los cursos estrictamente indispensables para efectuar la ida y el regreso hasta y desde el centro de estudios, se indemnizarán si procediera, de acuerdo con lo dispuesto con carácter general para las comisiones de servicio”.

Del apartado anterior se deduce que la consideración de la comisión de servicio ha de abarcar, y así ha de figurar en la correspondiente orden, al periodo de desarrollo de los cursos y, en su caso, a los días anteriores y posteriores que sean estrictamente indispensables para efectuar el desplazamiento hasta y desde el centro de estudios.

Por otra parte, el concepto de las distintas clases de indemnizaciones por razón del servicio, aparece contemplado en el artículo 9 del Real Decreto regulador de dicha materia. En particular, se definen:

1. “Dieta” es la cantidad que se devenga diariamente para satisfacer los gastos que origina la estancia fuera de la residencia oficial en los casos previstos en el artículo 5 del presente Real Decreto.

2. “Indemnización de residencia eventual” es la cantidad que se devenga diariamente para satisfacer los gastos que origina la estancia fuera de la residencia oficial en los casos de los artículo 6 y 7 de este Real Decreto.

(…)

Respecto a la cuantía de las indemnizaciones, las correspondientes a dietas de alojamiento y manutención, aparecen reguladas en los artículos 10 a 15, estableciendo el artículo 12 una serie de criterios para el devengo y cálculo de las dietas, con distintos supuestos en función de la duración de la comisiones, así como de la hora de inicio y de la conclusión de la misma. Por otra parte, el artículo 16 recoge la cuantía de indemnización de residencia eventual, señalando “que será fijada por la misma autoridad que confiera la comisión dentro del límite máximo, sin que se necesite justificación documental, del 80% del importe de las dietas enteras que corresponderían con arreglo a lo dispuesto en los anexos II y III del presente Real Decreto, según se trate de comisiones de servicio en territorio nacional o extranjero, respectivamente.”

Por consiguiente, del conjunto de los artículos mencionados se desprenden los siguientes criterios en relación con el régimen de indemnización de las comisiones derivadas de la asistencia a cursos

convocados por la Administración:

1. La asistencia a los cursos que, de acuerdo con los requisitos establecidos en el artículo 7, tengan la consideración de residencia eventual, se indemnizará como tal durante los días que comprenda el respectivo curso.

2. Si el desplazamiento para la asistencia al referido curso se produce el mismo día del inicio de aquél, o el regreso se produce el mismo día de su conclusión, los citados días han de ser, en consecuencia, indemnizados como de residencia eventual, con arreglo a lo dispuesto en el artículo 16 del Real Decreto, es decir, aplicando el porcentaje fijado en la correspondiente orden de comisión al importe de la dieta entera (alojamiento más manutención) que corresponda según los anexos II y II de la norma citada, sin necesidad de justificación documental.

3. Por último, si los citados desplazamientos se produjeran con anterioridad al día inicial del curso, o con posterioridad al día de su finalización, los días que antecedan o sigan a los del desarrollo de los cursos, serán indemnizados como dietas ordinarias, siempre que fueran estrictamente indispensables para efectuar la ida y regreso, respectivamente.

A la vista de las consideraciones anteriores, esta Intervención General llega a la siguiente

CONCLUSIÓN

Si el regreso del comisionado al lugar de su residencia oficial se produce el mismo día de la finalización del curso, ese día se indemnizará como residencia eventual, en los términos fijados en el artículo 16 del Real Decreto 462/2002, de 24 de mayo, esto es, aplicando el porcentaje fijado en la orden de comisión de servicio al importe de la dieta entera (alojamiento más manutención) que corresponda, sin necesidad de justificación documental.

FECHA-EMISION 22-3-2007

ORGANO-EMISOR INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO

PUBLICACION BOLETÍN INFORMATIVO DE LA IGAE Nº 92, año 2007

TITULO

INFORME de la IGAE de 22 de marzo de 2007, por el que se resuelve consulta en relación con el órgano competente para el abono de las indemnizaciones por traslado que pudieran corresponder a un funcionario de la Carrera Diplomática, destinado en el extranjero por su regreso a España como consecuencia de su cese, por cumplimiento del plazo máximo de

permanencia en el extranjero, de acuerdo con el artº. 8.4 del RD 674/1993, de 7 de mayo.

DESCRIPTORES

Indemnizaciones

Traslado

Extranjero

Funcionario Extranjero

Ministerio Asuntos Exteriores

TEXTO

Se ha recibido en esta Intervención General escrito de la Intervención Delegada en el Ministerio de Asuntos Exteriores y de Cooperación, en el cual se plantea consulta en relación con el órgano competente para el abono de las indemnizaciones por traslado que pudieran corresponder a un funcionario de la Carrera Diplomática, destinado en el extranjero, por su regreso a España como consecuencia de su cese, motivado por cumplimiento del plazo máximo de permanencia en el extranjero, de acuerdo con lo previsto en el artículo 8.4 del Real Decreto 674/1993, de 7 de mayo, sobre provisión de puestos de trabajo y ascensos de los funcionarios de la Carrera Diplomática.

Concretamente, se plantea si el abono de tales indemnizaciones corresponde al Ministerio de Asuntos Exteriores y de Cooperación, Departamento en el que el funcionario tenía su destino (Embajada de España en Panamá) o por el Consorcio Casa de América, al que el funcionario se incorporó tras su regreso a España como Director de la Tribuna Americana. En el citado Consorcio participan, además de ese Ministerio, la Comunidad Autónoma y el Ayuntamiento de Madrid.

CONSIDERACIONES

El Real Decreto 462/2002, de 24 de mayo, sobre indemnizaciones por razón del servicio, contempla en su artículo primero los supuestos que dan derecho a indemnización o compensación, recogiendo como tales: comisiones de servicio con derecho a indemnización, desplazamientos dentro del término municipal por razón del servicio, traslados de residencia y asistencias por concurrencia a Consejos de Administración, participación en tribunales de oposiciones y concursos o realización de actividades de colaboración en centros de formación y perfeccionamiento del personal de las Administraciones Públicas.

Dentro del Capítulo IV se contemplan los traslados de residencia y, entre ellos, el artículo 24 recoge normas generales sobre traslados al extranjero. Dicho precepto precisa en su apartado primero:

El personal que sea destinado de España a algún puesto de la Administración española en el extranjero o, una vez destinado desde España, cambie de país o de población dentro del mismo país, por razón de nuevo destino, o regrese a España por la misma causa o por cese definitivo o jubilación tendrá derecho al abono de sus gastos de viaje; y en los casos en que el destino se prevea por un tiempo superior a dieciocho meses, tendrá derecho además al abono de los gastos de viaje de los miembros de su familia que efectivamente se trasladen y al transporte de mobiliario y enseres (…)

De acuerdo con este artículo, se distinguen tres causas por las que el funcionario destinado en el extranjero puede verse obligado a regresar a España y, por tanto, tendría derecho a la indemnización por traslado: por razón de nuevo destino, por cese definitivo o por jubilación.

Respecto al órgano competente para satisfacer las indemnizaciones, la Disposición adicional primera del Real Decreto 462/2002, de 24 de mayo establece que “cada Ministerio, Entidad y Organismo sufragará las indemnizaciones y demás compensaciones que se devenguen en los servicios que de él dependan, cualquiera que sea el ramo de la Administración a que pertenezca el personal que haya de realizarlos, dentro de los créditos presupuestarios asignados al efecto (…)”

Por otra parte, para el caso de que los puestos de procedencia y de destino pertenezcan a áreas de departamentos ministeriales diferentes, la Orden de 8 de noviembre de 1994, sobre justificación y anticipos de las indemnizaciones por razón del servicio, establece en su apartado 3.5. d) que “en los casos de traslado de residencia, tanto en territorio nacional como en el extranjero, que se produzcan por pasar a ocupar el funcionario de que se trate nuevo destino en el área de un departamento ministerial distinto al de procedencia, las correspondientes indemnizaciones deberán ser sufragadas por el Ministerio, organismo o entidad a que pertenezca el puesto de trabajo del nuevo destino.”

En consecuencia, en los supuestos de regreso a España de un funcionario destinado en el extranjero, por los motivos antes señalados, estará obligado a satisfacer las indemnizaciones del artículo 24.1 del Real Decreto 462/2002, de 24 de mayo, el Ministerio, organismo o entidad al que esté adscrito el puesto en el exterior, salvo que el regreso sea motivado por “nuevo destino en el área de un departamento ministerial distinto al de procedencia”, supuesto en el que las indemnizaciones se sufragarán por el Ministerio, organismo o entidad al que pertenezca el puesto de trabajo del nuevo destino.

Realizadas las consideraciones anteriores, corresponde determinar, para el supuesto que motiva la consulta, cuál es la causa, de las contempladas en el citado artículo 24.1, que determina el regreso a España del funcionario, si es por cese definitivo o por obtención de nuevo destino, de tal forma que sólo en el segundo supuesto procedería analizar si resulta o no de aplicación lo dispuesto en el apartado 3.5.d) de la Orden de 8 de noviembre de 1994. A este respecto, se considera oportuno traer a colación el informe de la Dirección General de la Función Pública, de fecha 14 de febrero de 2002, en el que se daba respuesta a la cuestión ahora planteada, si bien referida a un profesor de enseñanza secundaria. En el citado informe se concluye:

“En el caso que nos ocupa, si bien el cese del funcionario ha tenido lugar por cumplimiento del tiempo máximo de permanencia en el puesto de destino en el extranjero, conforme a la normativa vigente, lo cierto es que el regreso del funcionario a España se produce por cese definitivo, y no porque haya

obtenido un nuevo destino, ya que éste lo obtiene con posterioridad al cese, por lo que el criterio de esta Dirección General es que no sería de aplicación a este supuesto lo dispuesto en el apartado 3.5 d) de la Orden de 8 de noviembre de 1994, y que de conformidad con la Disposición Final primera del Real Decreto 236/1988, de 4 de marzo, correspondería al Ministerio en el que presta sus servicios abonar las indemnizaciones de traslado que pudieran corresponder al funcionario, por devengarse en el destino que ocupaba.”

Para terminar, cabe señalar que la entrada en vigor del Real Decreto 462/2002, de 24 de mayo, no altera la argumentación del anterior informe, toda vez que, en los traslados al extranjero, la determinación de los supuestos que dan origen a indemnización, así como la del órgano competente para satisfacerlas, permanecen invariables en cuanto afecta a la consulta.

A la vista de las consideraciones anteriores esta Intervención General concreta su parecer en la siguiente

CONCLUSIÓN

Dado que el funcionario, por su condición de diplomático, cesa en el puesto que desempeñaba por cumplir el plazo máximo de permanencia en el extranjero que señala el Real Decreto 674/1993, de 7 de mayo, los gastos de traslado a que pueda tener derecho por su regreso a España deberán ser sufragados por el Ministerio de Asuntos Exteriores y de Cooperación, por devengarse en dicho puesto las indemnizaciones.

FECHA-EMISION 17-4-2007

ORGANO-EMISOR INTERVENCION GENERAL DE LA ADMINISTRACION DEL ESTADO

PUBLICACION BOLETIN INFORMATIVO DE LA IGAE nº93, año 2007

TITULO

INFORME de la IGAE de 17 de abril de 2007, por el que se resuelve consulta planteada por una intervención territorial sobre si, de acuerdo con la normativa reguladora de las subvenciones y de los pagos a la Hacienda Publica, resulta posible efectuar el pago de una subvención a una empresa de "factoring" que, no obstante, no se subroga en la posición juridica del beneficiario de la subvención.

DESCRIPTORES

SUBVENCIONES

PAGO

CESIÓN CRÉDITO

TEXTO

Por la Intervención Territorial de Jaén ha sido planteada ante esta Intervención General consulta acerca de las repercusiones sobre el pago a realizar a un Ayuntamiento beneficiario de una subvención que puedan derivarse de la existencia de un contrato entre dicho Ayuntamiento y una empresa de factoring, mediante el cual han sido cedidos todos los pagos pendientes derivados de subvenciones concedidas al mismo por el Servicio Público de Empleo Estatal.

De la documentación remitida se deducen los siguientes

ANTECEDENTES

El Director Provincial del Servicio Público de Empleo Estatal de Jaén comunicó a dicha Intervención Territorial haber recibido una notificación notarial mediante la que se manifestaba “la formalización de un contrato de factoring en el que son partes el Excmo. Ayuntamiento de Villacarrillo y la mercantil BBVA Factoring E.F.C., S.A., comprensivo del importe de diversas subvenciones que, acogidas al R. D. 939/1997 y O.M. de 26 de octubre de 1998, la corporación local firmante tiene pendiente de abono”.

Asimismo, le comunicaba que, “con independencia de que no se ha remitido texto íntegro del contrato, lo que resulta imprescindible dado que al no existir regulación legal del contrato de factoring su estructuración está determinada en función del particular contenido contractual que las partes quieran darle, lo cierto es que como esta tipología contractual viene caracterizada como una cesión global de créditos e implica, en este caso, una novación en la titularidad de los derechos que derivados de la resolución concesoria de una subvención pública ostenta la corporación local contratante, ante la duda de que tal transmisión pueda desplegar eficacia en la relación jurídica administrativa, se solicita informe sobre el proceder que ha de seguirse en el proceso de pagos ante la notificación recibida”.

Asimismo, de la documentación remitida se desprende que las subvenciones a que se refiere la consulta fueron concedidas a la entidad local beneficiaria en virtud de lo dispuesto en las siguientes disposiciones:

- Real Decreto 939/1997, regulador de la afectación al programa de fomento de empleo agrario, de créditos para inversiones de las Administraciones Públicas en las Comunidades Autónomas de Andalucía y Extremadura y en zonas rurales deprimidas.

- Orden del Ministerio de Trabajo y Asuntos Sociales de 26 de octubre de 1998, de bases para la concesión de subvenciones por el INEM, en el ámbito de colaboración con las corporaciones locales para la contratación de trabajadores desempleados en la realización de obras y servicios de interés

general y social.

- Resolución del Instituto Nacional de Empleo 30 de marzo de 1999, de desarrollo de dicha Orden Ministerial.

- Orden TAS/816/2005, de 21 de marzo de 2005, por el que se adecuan al régimen jurídico establecido en la Ley 38/2003, de 17-11-2003, General de Subvenciones, las normas reguladoras de subvenciones que se concedan por el Servicio Público de Empleo Estatal en los ámbitos de empleo y de formación profesional ocupacional.

A la vista de ello, se plantean las siguientes cuestiones:

1.- Si es posible el pago derivado de una subvención a una empresa de factoring.

2.- En tal caso, cuáles son los requisitos para efectuar dicho pago.

Con el fin de responder a las cuestiones planteadas, se considera procedente efectuar las siguientes

CONSIDERACIONES

I

Para dilucidar adecuadamente la cuestión relativa a la procedencia del pago de la subvención a una sociedad de factoring, se estima oportuno conocer previamente lo que determinan al respecto tanto las normas reguladoras del régimen jurídico del gasto de referencia, como las normas reguladoras de los pagos de la Hacienda Pública.

Según las primeras, las subvenciones que originaron la consulta tienen por objeto subvencionar los costes laborales por la contratación de trabajadores desempleados, para la ejecución de obras y servicios de interés general y social, en el ámbito de colaboración con las Corporaciones Locales o Entidades dependientes o vinculadas a una Administración Local.

Las entidades que vayan a realizar obras o servicios con los requisitos exigidos y aspiren a dicha subvención, han de presentar su solicitud ante la Dirección Provincial del Servicio Público de Empleo Estatal, acompañada de la documentación establecida al efecto, concediéndose aquélla, en su caso, una vez finalizado el procedimiento correspondiente, mediante resolución del Director General del

organismo.

En cuanto al pago de estas subvenciones, se encuentra regulado en el artículo 11 de la Orden Ministerial de 26 de octubre de 1998 y en el apartado III de la Resolución de 30 de marzo de 1999, que determinan la siguiente operatoria específica:

1.Iniciada la obra o servicio, la entidad solicitante ha de presentar ante la Dirección Provincial del Servicio Público de Empleo Estatal (antes Instituto Nacional de Empleo) la certificación de inicio de la misma, en el plazo de diez días naturales.

2. Recibida la documentación anterior, la Dirección Provincial del Servicio Público de Empleo Estatal transfiere a la entidad correspondiente una cantidad equivalente al 50 por 100 del total de la subvención concedida, remitiendo ésta en el plazo de diez días la documentación acreditativa de la recepción de los fondos.