análisis sectorial n° 2€¦ · • en 1956king hubbert pronosticóque estadosunidos alcanzaría...

TRANSCRIPT

Biocombustibles

Análisis Sectorial N° 2

www.pwc.com/ar

PwC Argentina Research & Knowledge CenterOficina RosarioAño 2011

PwC Argentina R&KC

Índice

Biocombustibles2

Año 2011

Clasificación de biocombustibles ……………………………………………………………… 3

Cadena de valor de biocombustibles …………………………………………………………. 7

Panorama energético mundial …………………………………………………………………. 9

Panorama energético argentino ……………………………………………………………….. 18

Biocombustibles en Argentina …………………………………………………………………. 20

Biodiesel en Argentina ……………………………………………………………………………. 22

Bioetanol en Argentina ……………………………………………………………………………. 28

Biocombustibles en Argentina y Brasil ……………………………………………………… 31

Esquema impositivo y regulatorio argentino …………………………………………….. 32

Aspectos técnicos y económicos del Biodiesel ……………………………………………. 34

Aspectos técnicos y económicos del Bioetanol …………………………………………… 38

Matriz FODA …………………………………………………………………………………………. 43

Conclusiones ………………………………………………………………………………………….. 44

PwC Argentina R&KC

Clasificación de biocombustibles

3Año 2011

Fuente: “La Argentina y los biocombustibles de segunda y tercera generación”, Carlos St. James, Cámara Argentina de Energías Renovables (CADER)

Biocombustibles

PrimeraGeneración

SegundaGeneración

TerceraGeneración

Basados en materia primacomestible (aceite de soja,caña de azúcar, maíz).Plantean el problema “foodfor oil”, incrementando elprecio de los alimentos aldemandarlos para producirbiocombustibles.

Basados en materia primano comestible (jatropha,camelina, salicornia, algas),cuyo precio es inferior a losalimentos debido a que nocompite en dos mercados(energía y alimentos).

En este caso la materia primaes celulosas nocomestibles (residuos demadera o variedades depastos). Se producen a partirde nuevas tecnologías endesarrollo, comercialmente noviables aún. El más conocidoes un proceso llamado“Fischer – Tropsch”, queconvierte la celulosa acombustible a través de lagasificación de sólidos.

PwC Argentina R&KC 4Año 2011Biocombustibles

Biodiesel

Gasoil

Principalmenteaceites

oleaginosos

Bioetanol

Nafta

Principalmentecaña de azúcar(Brasil) y maíz

(EE.UU.)

Sustituyen

2 tipos básicos debiocombustibles

Materia prima paraproducción

Clasificación de biocombustibles de Primera Generación

Clasificación de biocombustibles

PwC Argentina R&KC

Biodiesel dejatropha (2da.generación)

La jatropha es unarbusto originario deAmérica Central, quecontiene un aceite en susemilla no apto paraconsumo humano.Argentina se encuentraaún en etapa deinvestigación yexperimentación,aunque pareciera ser uncultivo apropiado parala zona Noreste. ElInstituto Nacional deTecnologíaAgropecuaria (I.N.T.A.)lanzó un plan nacionalpara desarrollar elcultivo en Argentina.

5Año 2011

Fuente: La industria debiocombustibles en Argentina”Rozemberg; Salsavsky y Svarzman

Biocombustibles

Clasificación de biocombustibles

Biodiesel de ricino(2da. generación)

El ricino o tártago es, aligual que la jatropha, unarbusto que contiene unelevado grado de aceiteen su semilla. Laproducción nacional deeste cultivo se ubica entorno a las 3 toneladasanuales y se concentraen la provincia deMisiones.

Biodiesel de Algas(2da. generación)

Este biodiesel podríareemplazar el 50% delcombustible vehicularconsumido en EstadosUnidos, utilizando sólode 2 a 4,5 millones dehectáreas. Este nivel deuso de tierra essignificativamentemenor a la requeridapor la jatropha y soja.En Argentina existe unproyecto deinvestigación ydesarrollo conjunto dela empresa Oil Fox ydistintas Universidades.El proyecto cuenta conuna planta de piletonesinstalados en lalocalidad de SanNicolás.

Etanol de Celulosa(3ra. generación)

Producidos a partir denuevas tecnologías queconvierten la celulosa acombustible a través deun proceso degasificación de sólidos.Existen diversos tiposde materialescelulósicos que sirvencomo materia prima:residuos de madera,aserrín, el tallo delmaíz.

Clasificación de biocombustibles de Segunda y Tercera Generación

PwC Argentina R&KC

• Argentina produce principalmentebiocombustibles de primera generación,(materia prima comestible).

• Si bien se espera que el mercado debiocombustibles de primera generación sigavigente durante varios años, se hace necesarioplantear lineamientos para avanzar haciabiocombustibles de segunda generación,basados en jatropha o algas y promover eldesarrollo de los de tercera generación.

• Lo mencionado anteriormente permitiría,además de evitar el uso de materia primacomestible para su producción, promover eldesarrollo productivo en provincias coneconomías poco desarrolladas y áreasmarginales de producción agrícola.

6Año 2011

Fuente: “La Argentina y los biocombustibles de segunda y tercera generación”, Carlos St. James, Cámara Argentina de Energías Renovables (CADER)

Biocombustibles

Clasificación de biocombustibles

PwC Argentina R&KC

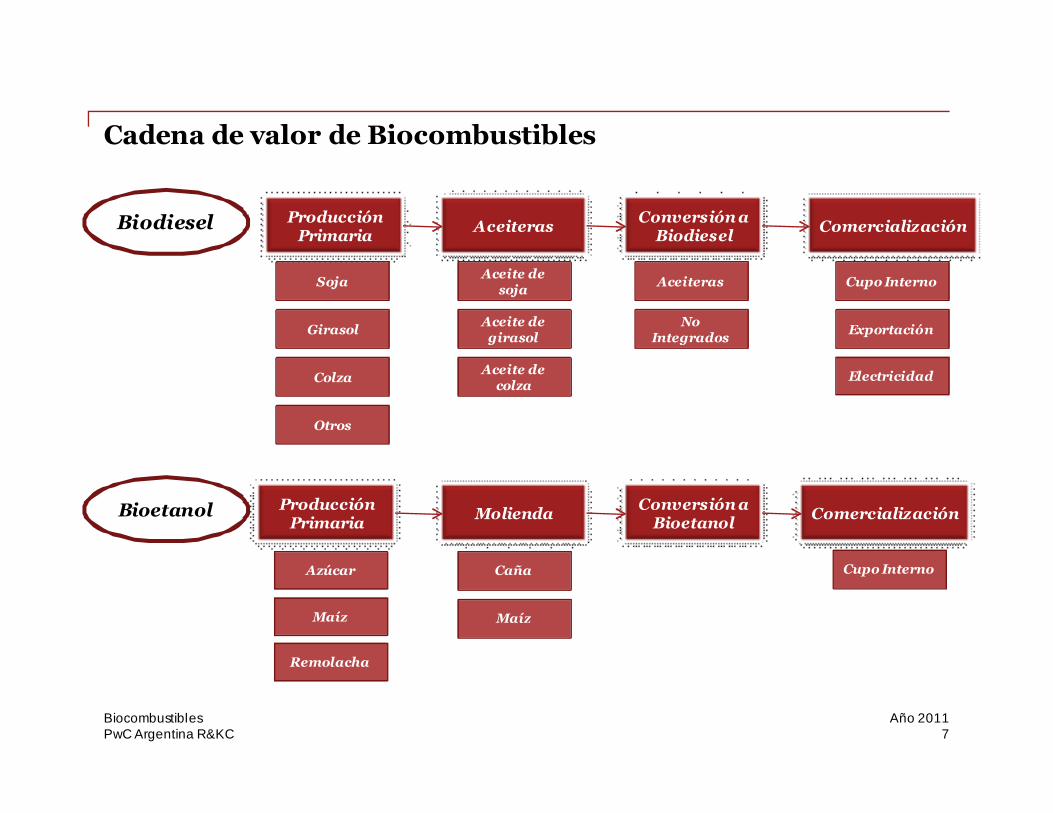

Cadena de valor de Biocombustibles

7Año 2011

ProducciónPrimaria

AceiterasConversión a

BiodieselComercialización

Soja

Girasol

Aceite desoja

Aceite degirasol

ColzaAceite de

colza

Cupo Interno

Exportación

Electricidad

Otros

ProducciónPrimaria

Azúcar

Maíz

Comercialización

Cupo Interno

Conversión aBioetanol

Remolacha

Molienda

Caña

Maíz

Biodiesel

Bioetanol

Aceiteras

NoIntegrados

Biocombustibles

PwC Argentina R&KC

Producción primaria: los principalesproductosutilizados para su producción sonmaíz y azúcar. Laproducción de maíz proviene fundamentalmente de laregión centro, mientrasque la producción de azúcarse origina en ingenios localizadosen el noroeste delpaís.

Molienda: con este proceso se obtiene almidón demaíz o jugo de caña, según el producto del que setrate.

Conversión a bioetanol: si bien existenalgunosemprendimientos para producción de bioetanol apartir de maíz, en Argentinase producefundamentalmente a partir de azúcar.En este sentido,ingeniosintegrados, que tambiénobtienen el jugo decaña, llevan adelante la producción.

Com ercialización: a diferencia delcaso delbiodiesel donde existe un fuerte componente deexportaciones,el bioetanol producido apenasalcanzapara cubrir el cupo interno, con lo cual se destinafundamentalmente a las refineríasparael corte con lanafta.

Biocombustibles8

Año 2011

Producción Primaria: se producefundamentalmente a partir de oleaginosas.Lasprincipalesmaterias primas son la soja, la colzay elgirasol.

Aceiteras: estas plantas reciben los granosy seencargan de la producción de aceites oleaginososdedistintas fuentes.

Conversión a biodiesel: este proceso puede serrealizado en formaintegrada por las mismascompañías aceiteras,o bienpor tercerosindependientes sin acceso a materia primapropia (seproveen de aceitesde las compañías aceiteras).

Com ercialización: aproximadamente el 43%deltotal producido se vende a las compañías petrolerascon el fin de cumplir conel corte obligatorio con gasoil(“b7”). Una pequeña parte (6%aproximadamente) sedestina a la producción de energíaeléctrica, mientrasque el saldo (51%) se exporta, ya sea a través determinalesportuarias propias de las empresas o bienvía terminales de terceros.

Biodiesel

Cadena de valor de Biocombustibles

Análisis de la cadena

Bioetanol

PwC Argentina R&KC

Panorama energético mundial

• La matriz energética mundial presenta enla actualidad una elevada dependenciadel uso de combustibles fósiles, tantopara uso primario como secundario1.

• Si bien los combustibles fósilescontinuarán teniendo una participaciónmayoritaria, durante los próximos 25años se prevén algunos cambios en laestructura de la matriz energética a nivelmundial.

• Cabe analizar qué rol juegan losbiocombustibles en esta transformación,en pos de determinar cuáles son lasproyecciones de demanda y desarrollotecnológico en torno a esta fuenteenergética.

9

1 El uso secundario de energía refiere a la utilización de una fuente energética para la producción de otra.

Año 2011Biocombustibles

PwC Argentina R&KC

• Como se observa en el gráfico,se espera que las energíasrenovables y los biocombustiblesganen participación en la matrizenergética mundial,compensando parcialmente lacaída en la participación quetendrán los combustibles fósiles.

• Los biocombustibles duplicaránsu participación en la matrizenergética, pero esta seguirásiendo relativamente baja conrelación a otras formas deenergía.

10Año 2011Biocombustibles

Panorama energético mundial

Ti po de combustible 2007 2035 Δ

Renovables (sin biocombustibles) 9.9% 13.5% 3.6%

Biocombustibles 0.5% 1.1% 0.6%

Carbón 26.7% 27.9% 1.2%

Gas N atural 22.6% 21.9% -0.7%

Petróleo y otros combustibles líquidos 34.8% 29.1% -5.7%

Energía nuclear 5.5% 6.4% 0.9%

• De acuerdo a proyecciones, se espera que la energía nuclear cubra parte de la pérdida de participaciónde los combustibles fósiles. No obstante, a partir de la desconfianza en este tipo de energía posterior alos hechos de Japón, puede estar reduciéndose la participación esperada. En este escenario, se exigiráun mayor incremento de producción de energías renovables y de biocombustibles.

+4.2%

-5.2%

Participación relativa de cada tipo de energía en la matrizenergética mundial

Fuente: “La catástrofe de Japón y sus efectos sobre la matriz energética mundial”. JorgeVasconcellos y Juan Manuel Garzón. IERAL, Fundación Mediterránea. Marzo 2011

PwC Argentina R&KC

• Estados Unidos es el mayorconsumidor de energía a nivelmundial, alcanzando el 21% deltotal, y el principal consumidormundial de combustiblesfósiles.

• Las perspectivas en EstadosUnidos siguen la línea de loprevisto a nivel mundial, conuna reducción de laparticipación de combustiblesfósiles y un incremento en elconsumo de energíasrenovables y biocombustibles.

11Año 2011Biocombustibles

Panorama energético mundial

Concepto EE.UU.A ni vel

mundial% Ranking

Consu mo primario de energía(Cu atrillones BTU)

102 482 21% 1

Consu mo de petróleo (Miles de barrilespor día)

19.563 85.662 23% 1

Fuente: US Energy Information Administration, adaptado por PwC Argentina Research & Knowledge Center. Datoscorrespondientes al año 2007.

Fuente: US Energy Information Administration. Annual Energy Outlook 2011 EarlyRelease Overview.

+5%

-5%

Consumo de energía por tipo de combustible en EE.UU.(1980-2035)

PwC Argentina R&KC 12Año 2011Biocombustibles

Panorama energético mundial

(a)Agotamiento de

reservas

(b)Emisión de

gases de efectoinvernadero

La necesidad de reducción de la utilización delos combustibles fósiles como fuente energéticamundial, se origina en dos causas principales:

PwC Argentina R&KC

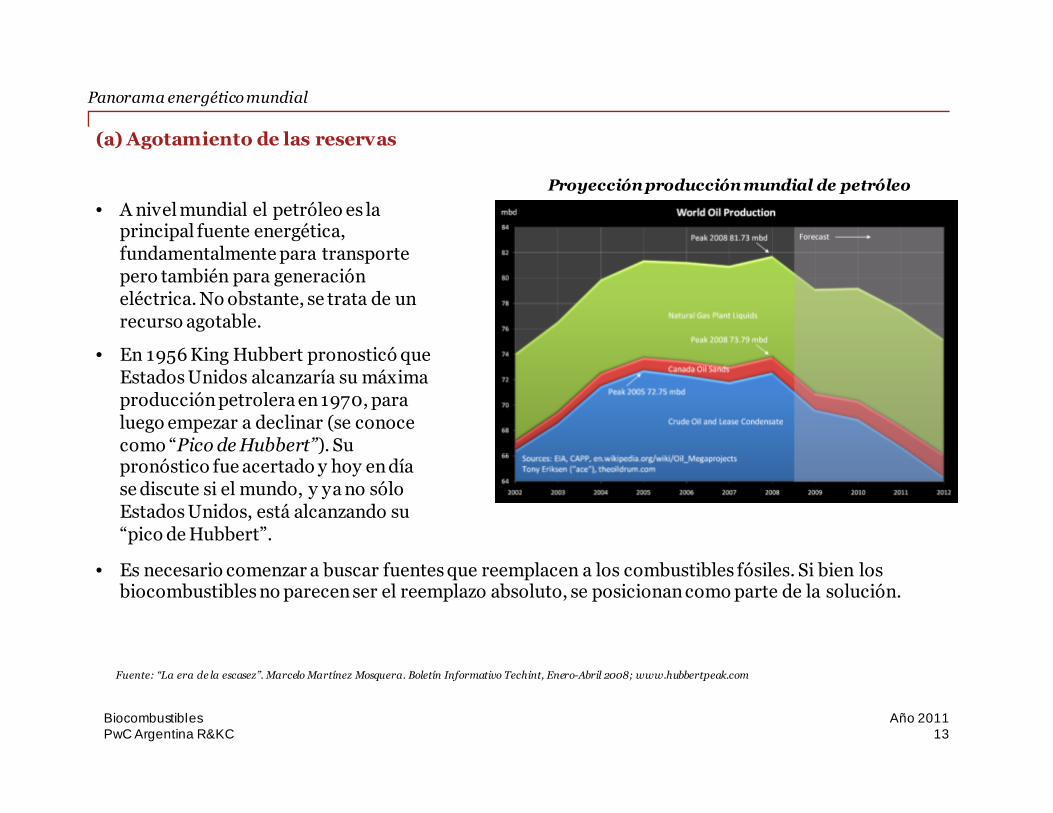

• A nivel mundial el petróleo es laprincipal fuente energética,fundamentalmente para transportepero también para generacióneléctrica. No obstante, se trata de unrecurso agotable.

• En 1956 King Hubbert pronosticó queEstados Unidos alcanzaría su máximaproducción petrolera en 1970, paraluego empezar a declinar (se conocecomo “Pico de Hubbert”). Supronóstico fue acertado y hoy en díase discute si el mundo, y ya no sóloEstados Unidos, está alcanzando su“pico de Hubbert”.

13

Fuente: “La era de la escasez”. Marcelo Martínez Mosquera. Boletín Informativo Techint, Enero-Abril 2008; www.hubbertpeak.com

Año 2011Biocombustibles

Panorama energético mundial

(a) Agotamiento de las reservas

Proyección producción mundial de petróleo

• Es necesario comenzar a buscar fuentes que reemplacen a los combustibles fósiles. Si bien losbiocombustibles no parecen ser el reemplazo absoluto, se posicionan como parte de la solución.

PwC Argentina R&KC 14Año 2011

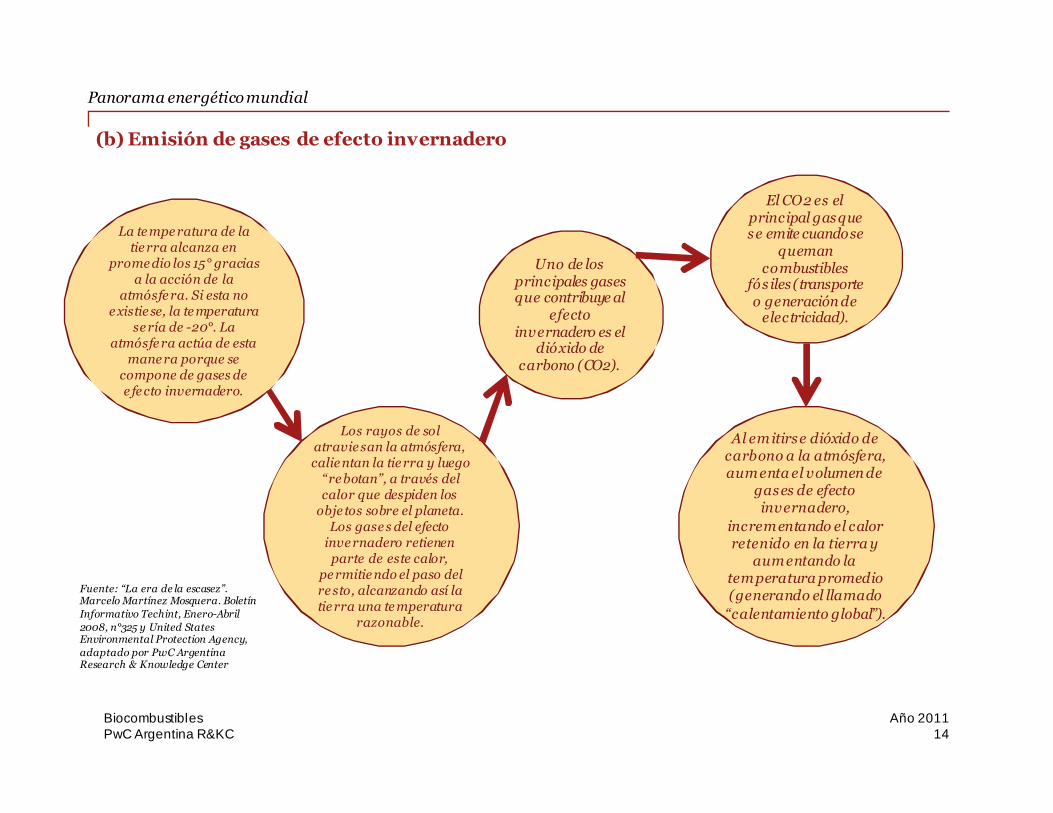

La te mpe ratura de latie rra alcanza en

prome dio los 15° graciasa la acción de la

atmósfe ra. Si esta noe xistie se, la te mperatura

se ría de -20°. Laatmósfe ra actúa de esta

mane ra porque secompone de gases dee fe cto invernadero.

Los rayos de solatravie san la atmósfera,calie ntan la tie rra y luego

“re botan”, a través delcalor que despiden los

obje tos sobre el planeta.Los gase s del efecto

inve rnadero retienenparte de este calor,

pe rmitie ndo el paso delre sto, alcanzando así latie rra una te mperatura

razonable.

Uno de losprincipales gasesque contribuye al

efectoinvernadero es el

dióxido decarbono (CO2).

Al em itirse dióxido decarbono a la atmósfera,aum enta el volumen de

gases de efectoinvernadero,

increm entando el calorretenido en la tierra y

aum entando latem peratura promedio(generando el llamado

“calentamiento global”).

Fuente: “La era de la escasez”.Marcelo Martínez Mosquera. BoletínInformativo Techint, Enero-Abril2008, n°325 y United StatesEnvironmental Protection Agency,adaptado por PwC ArgentinaResearch & Knowledge Center

El CO2 es elprincipal gasquese emite cuandose

quemancombustibles

fós iles(transporteo generación de

electricidad).

Biocombustibles

Panorama energético mundial

(b) Emisión de gases de efecto invernadero

PwC Argentina R&KC

• Durante la década del 90, este tema tomaestado público a través del protocolo deKyoto.

• Recién actualmente se está llegando auna completa aceptación de que lasemisiones causadas por el hombre estánincrementando progresivamente elcontenido de CO2 de la atmósfera y latemperatura promedio de la tierra.

• El efecto invernadero es una causaadicional a la necesidad de reemplazo delos combustibles fósiles.

• Ha sido una cuestión controversial si losbiocombustibles contribuiránefectivamente a reducir la emisión deCO2 a la atmósfera. En este sentido,algunos especialistas plantean que laenergía necesaria para producirlos dalugar a un balance energético negativo.

15Año 2011Biocombustibles

Panorama energético mundial

Fuente:”Balance energético de la producción de biodiesel a partir de soja en laRepública Argentina”, Donato-Huerga-Hilbert, (INTA); “Los biocombustibles noahorran emisiones de CO2” (Diario El País); Programa Nacional de Biocombustibles(Dirección de Agricultura).

PwC Argentina R&KC 16Año 2011

Fuente:”Balance energético de la producción de biodiesel a partir de soja en la República Argentina”, Donato-Huerga-Hilbert, (INTA); “Los biocombustibles no ahorranemisiones de CO2” (Diario El País); Programa Nacional de Biocombustibles (Dirección de Agricultura).

Biocombustibles

Panorama energético mundial

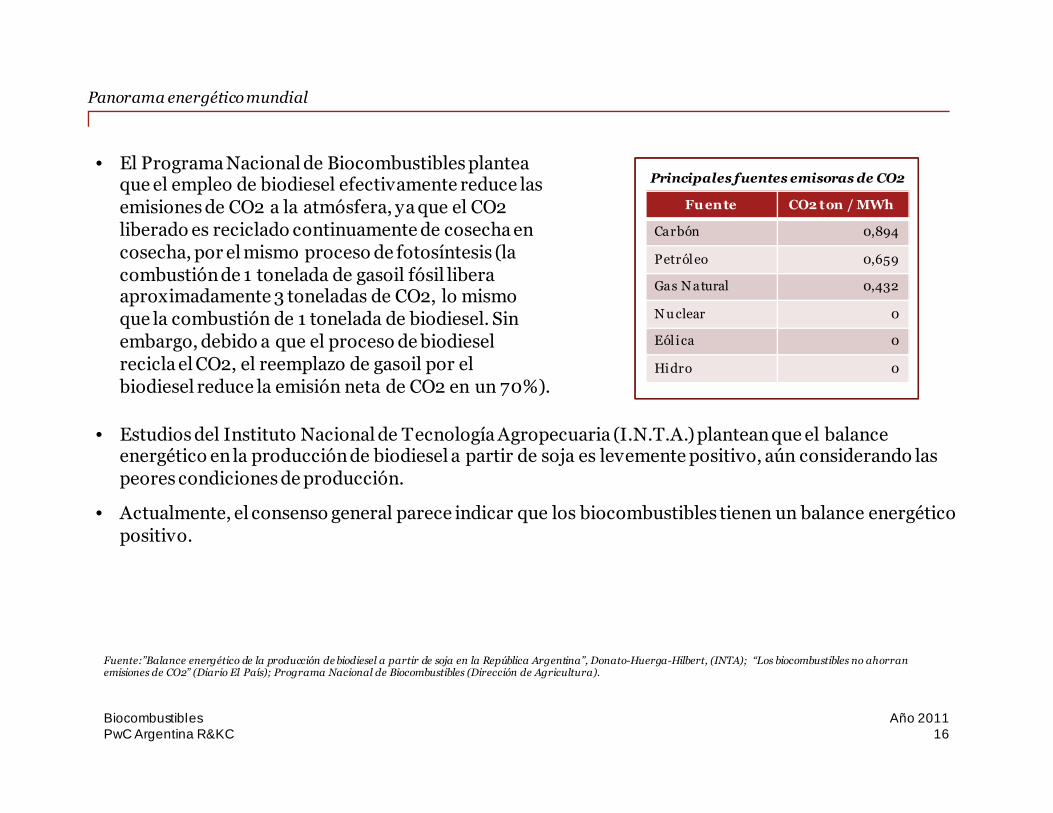

Fuente CO2 ton / MWh

Carbón 0,894

Petróleo 0,659

Gas N atural 0,432

N u clear 0

Eól ica 0

Hidro 0

Principales fuentes emisoras de CO2• El Programa Nacional de Biocombustibles plantea

que el empleo de biodiesel efectivamente reduce lasemisiones de CO2 a la atmósfera, ya que el CO2liberado es reciclado continuamente de cosecha encosecha, por el mismo proceso de fotosíntesis (lacombustión de 1 tonelada de gasoil fósil liberaaproximadamente 3 toneladas de CO2, lo mismoque la combustión de 1 tonelada de biodiesel. Sinembargo, debido a que el proceso de biodieselrecicla el CO2, el reemplazo de gasoil por elbiodiesel reduce la emisión neta de CO2 en un 70%).

• Estudios del Instituto Nacional de Tecnología Agropecuaria (I.N.T.A.) plantean que el balanceenergético en la producción de biodiesel a partir de soja es levemente positivo, aún considerando laspeores condiciones de producción.

• Actualmente, el consenso general parece indicar que los biocombustibles tienen un balance energéticopositivo.

PwC Argentina R&KC

Conclusiones

17

• Si bien se espera un crecimiento en laparticipación de los biocombusitbles en lamatriz energética mundial, no parecenperfilarse como los sustitutos únicos ydefinitivos de los combustibles fósiles.

• La principal causa de lo mencionadoanteriormente es la falta de flexibilidad en laproducción, planteando un dilema “food foroil”.

• Estimaciones plantean que si todos los aceitesde oleaginosas que se producen a nivel mundialse dedicaran a la generación de biodiesel, elresultado representaría sólo el 7% de lanecesidad mundial de gasoil. Asimismo, estosestudios indican que si todo el maíz y el azúcarque se producen en el mundo se dedicaran aproducir nafta, representarían sólo el 20% de lanecesidad mundial de este combustible.

• El incremento en la utilización de aceites, maízy azúcar para la producción de biocombustiblescontribuye a la elevación de precios de estoscommodities, incrementando los problemasalimenticios que padece buena parte de lapoblación a nivel mundial.

• Será necesario estar atento al desarrollo quepuedan tener los llamados “biocombustibles desegunda y tercera generación” (por ejemplo losproducidos a partir de algas), ya que podríancontribuir a evitar el problema del “food foroil”.

• Diversos países (Europa en su totalidad, China,Estados Unidos y Argentina, entre otros), hanplanteado cortes obligatorios debiocombustibles con naftas y gasoil. Esto otorgaun piso de demanda a nivel mundial,favoreciendo la realización de inversiones en elsector.

Fuente: “La era de la escasez”. Marcelo Martínez Mosquera. Boletín Informativo Techint, Enero-Abril 2008, n°325.; US Energy Information Administration.

Año 2011Biocombustibles

Panorama energético mundial

PwC Argentina R&KC

Panorama energético argentino

• Existe en Argentina una considerableinfluencia estatal en el mercado energético,tanto en control de precios como enotorgamiento de subsidios. Adicionalmente, elpaís presenta una elevada necesidad deimportación de combustibles.

• Entre 2006 y 2010 se observa un incrementoen las importaciones, las cuales pasaron deUS$ 1.740 millones a US$ 4.443 (157% en 5años), ocasionado por una producciónprácticamente constante y una demandacreciente.

• Durante el primer bimestre del año 2011, lasimportaciones se incrementaron un 256,5%interanual, pasando de 164 millones a 596millones de dólares.

18

Fuente: “La importación de combustible en Argentina se disparó en enero y febrero”, Diario el Mundo; “Energía: los subsidios arrancaron con todo y van para insostenibles”,Suplemento iEco, Clarin; “La industria de biocombustibles en argentina”, Rozemberg; Salsavsky y Svarzman

Año 2011Biocombustibles

• Argentina corre riesgo tener déficit en su balanza comercial energética. Con exportaciones en declive eimportaciones en escalada, el superávit retrocedió de US$ 6.030 millones a US$ 1.958millones(período 2006 a 2010).

PwC Argentina R&KC

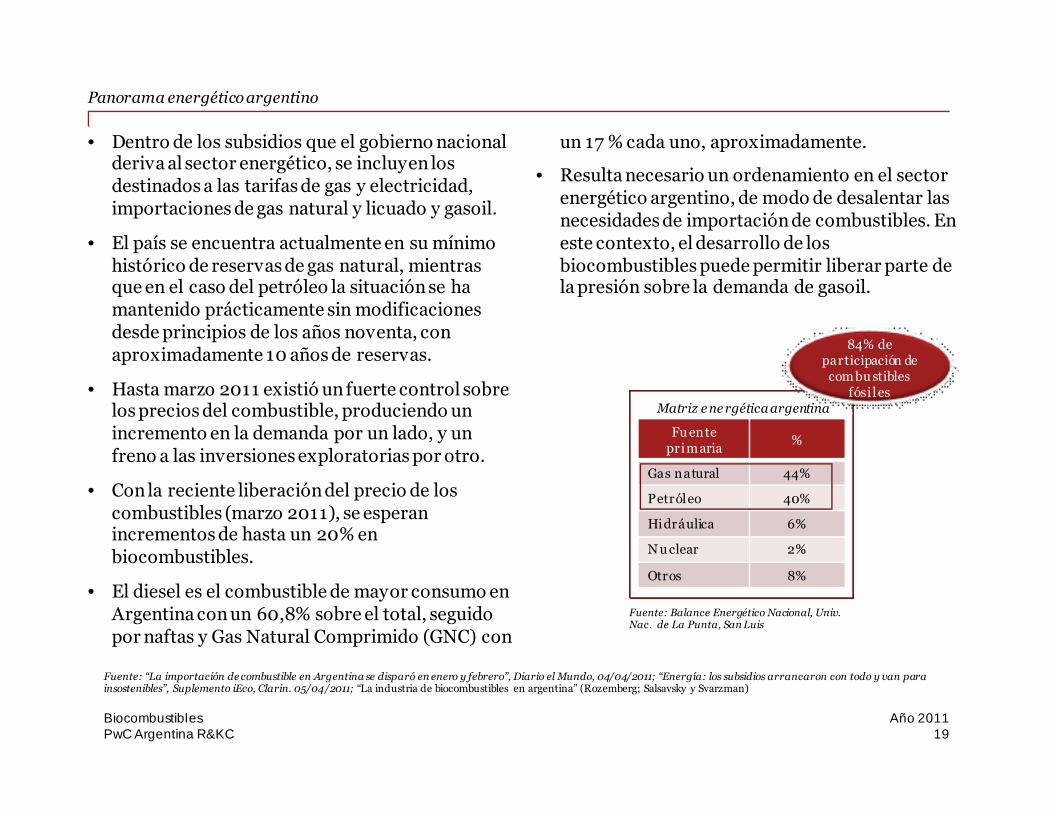

• Dentro de los subsidios que el gobierno nacionalderiva al sector energético, se incluyen losdestinados a las tarifas de gas y electricidad,importaciones de gas natural y licuado y gasoil.

• El país se encuentra actualmente en su mínimohistórico de reservas de gas natural, mientrasque en el caso del petróleo la situación se hamantenido prácticamente sin modificacionesdesde principios de los años noventa, conaproximadamente 10 años de reservas.

• Hasta marzo 2011 existió un fuerte control sobrelos precios del combustible, produciendo unincremento en la demanda por un lado, y unfreno a las inversiones exploratorias por otro.

• Con la reciente liberación del precio de loscombustibles (marzo 2011), se esperanincrementos de hasta un 20% enbiocombustibles.

• El diesel es el combustible de mayor consumo enArgentina con un 60,8% sobre el total, seguidopor naftas y Gas Natural Comprimido (GNC) con

un 17 % cada uno, aproximadamente.

• Resulta necesario un ordenamiento en el sectorenergético argentino, de modo de desalentar lasnecesidades de importación de combustibles. Eneste contexto, el desarrollo de losbiocombustibles puede permitir liberar parte dela presión sobre la demanda de gasoil.

19Año 2011

Fuente: “La importación de combustible en Argentina se disparó en enero y febrero”, Diario el Mundo, 04/04/2011; “Energía: los subsidios arrancaron con todo y van parainsostenibles”, Suplemento iEco, Clarin. 05/04/2011; “La industria de biocombustibles en argentina” (Rozemberg; Salsavsky y Svarzman)

Biocombustibles

Panorama energético argentino

Fu enteprimaria

%

Gas natural 44%

Petróleo 40%

Hidráulica 6%

N u clear 2%

Otros 8%

Matriz e ne rgética argentina

Fuente: Balance Energético Nacional, Univ.Nac. de La Punta, San Luis

84% departicipación de

combu stiblesfósi les

PwC Argentina R&KC

Biocombustibles en Argentina

• La ley 26.093 del año 2006 (“Régimen deRegulación y Promoción para la Producción yUso Sustentables de Biocombustibles”) dio unfuerte impulso a la producción, al establecer uncorte obligatorio de combustibles fósiles con un5% de biocombustibles (b5). Esto se amplió al 7%en el segundo semestre de 2010 (b7), y ya sehabla de una posible ampliación al 10% (b10).

• Argentina ha desarrollado mayormente laproducción de biodiesel, mientras que en el casodel bioetanol lo producido apenas alcanza paracumplir con el corte obligatorio.

• Si bien todos los países han adelantado laampliación de sus cortes obligatorios, ninguno loha hecho tan rápidamente como Argentina. Elcorte obligatorio permite bajar la presión paraimportar gasoil fósil (principalmente) y naftafósil (en menor medida).

• Luego de un período de fuerte control de precios,Argentina ha liberado recientemente el precio delas naftas, con lo que se esperan incrementos deaproximadamente 20% en biocombustibles parael cupo nacional.

• En Argentina el 26% del total producido de sojase destina a Biodiesel (de los 55 millones que secosecharon en 2010, 14 millones se destinaronpara tal fin).

• El Estado asigna el cupo de biocombustiblesnecesario para cumplir con el corte obligatorioentre todas las empresas del mercado.

• Las empresas dividen sus ventas entre este cuponacional y el mercado externo. Algunas empresasde menor escala destinan el total de suproducción a cubrir el corte obligatorio.

20Año 2011

Fuente: “Tras la liberación de precios, el biodiesel aumentará 20 por ciento” Diario El Cronista, Marzo 2011; “Estado de la industria argentina del biodiesel”, cuarto trimestre2010, Cámara Argentina de Energías Renovables (CADER); Resolución 554/2010, Secretaría de Energía de la Nación.

Biocombustibles

PwC Argentina R&KC

• Para el cupo nacional, la Secretaría de Energía dela Nación es el organismo encargado de fijar elprecio de venta de biodiesel y bioetanol por partede las empresas productoras a las petroleras.

• En diciembre de 2010 el valor del biodieselestaba estipulado en $4.268/Ton. y, si bien aúnno figuran actualizados, se espera que los nuevosprecios oscilen en los $5.000 /Ton. En lo quehace a bioetanol, el precio creció de $2.956/litroen diciembre 2010 a $3.123 /litro en abril 2011.

• Las exportaciones argentinas continúancreciendo, aunque se dio una reciente pequeñacaída a partir del aumento del mercado nacionala un “b7”, puesto que muchas PyMEsincorporadas al cupo nacional tieneninconvenientes para poner en marcha susplantas, obligando a las exportadoras a cubrir elmercado local con volúmenes adicionales a losoriginalmente comprometidos.

21Año 2011

Fuente: “Tras la liberación de precios, el biodiesel aumentará 20 por ciento” Diario El Cronista, Marzo 2011; “Estado de la industria argentina del biodiesel”, cuarto trimestre2010, Cámara Argentina de Energías Renovables (CADER); Resolución 554/2010, Secretaría de Energía de la Nación.

Biocombustibles

Biocombustibles en Argentina

PwC Argentina R&KC

Biodiesel en Argentina

• Argentina se consolidó en2009 como quinto productormundial, con una producciónaproximada de 1,2 millones detoneladas anuales (13% de laproducción mundial,aproximadamente).

• En 2010 nuestro país pasó aocupar el cuarto lugar a nivelmundial, con una producciónde 1,9 millones de toneladasanuales, aproximadamente.

22Año 2011

Fuente: “Biocombustibles: Argentina es el cuarto productor mundial de biodiesel”, Diario La Capital, 20 de Marzo de 2011.

Biocombustibles

Ranking 2007 2008 2009 2010 (proy.)

1 A lemania A lemania A lemania A lemania

2 EE.UU. EE.UU. Francia Francia

3 Francia Francia EE.UU. Brasil

4 Ital ia Brasil Brasil Argentina

5 Brasil Argentina Argentina EE.UU.

6 A u stria Ital ia España

7 Argentina Malasia Ital ia

8 Portu gal Bélgica Malasia

• A nivel mundial, Francia ha mostrado un grancrecimiento, con índices de producción sobrecapacidad instalada de los más elevados delmundo. Brasil también está ganandoparticipación, mientras que Estados Unidosmuestra una tendencia inversa (pasó de

segundo productor en 2008, a quinto lugar en2010). Se prevé que la reinstalación del subsidiofederal en diciembre 2010 colabore para revertiresta tendencia.

Fuente: “Estado de la industria argentina de biodiesel” (4to trimestre 2010). Cámara Argentina de EnergíasRenovables.

Posición a nivel mundial

PwC Argentina R&KC

A rgentina presenta un númeroredu cido de plantas. Noobstante, muestran enpromedio una elevada

capacidad de procesamiento.

Plantas productivas

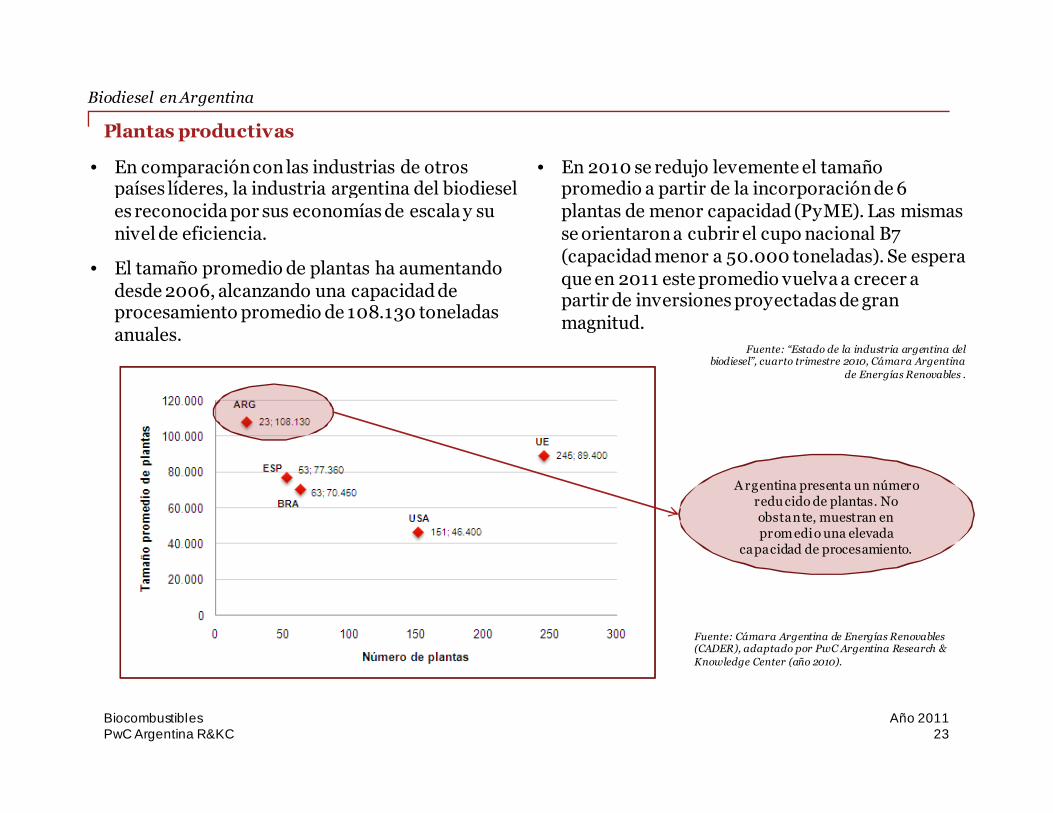

• En comparación con las industrias de otrospaíses líderes, la industria argentina del biodieseles reconocida por sus economías de escala y sunivel de eficiencia.

• El tamaño promedio de plantas ha aumentandodesde 2006, alcanzando una capacidad deprocesamiento promedio de 108.130 toneladasanuales.

• En 2010 se redujo levemente el tamañopromedio a partir de la incorporación de 6plantas de menor capacidad (PyME). Las mismasse orientaron a cubrir el cupo nacional B7(capacidad menor a 50.000 toneladas). Se esperaque en 2011 este promedio vuelva a crecer apartir de inversiones proyectadas de granmagnitud.

23Año 2011

Fuente: “Estado de la industria argentina delbiodiesel”, cuarto trimestre 2010, Cámara Argentina

de Energías Renovables .

Biocombustibles

Biodiesel en Argentina

Fuente: Cámara Argentina de Energías Renovables(CADER), adaptado por PwC Argentina Research &Knowledge Center (año 2010).

PwC Argentina R&KC

Evolución de la capacidad productiva

24Año 2011

1 30

5 60

1 354

2 087

2 487

3 084

0

500

1000

1500

2000

2500

3000

3500

2006 2007 2008 2009 2010 2011*

Capacidad productiva de biodiesel en Argentina (miles de tons.)

*Proyectado

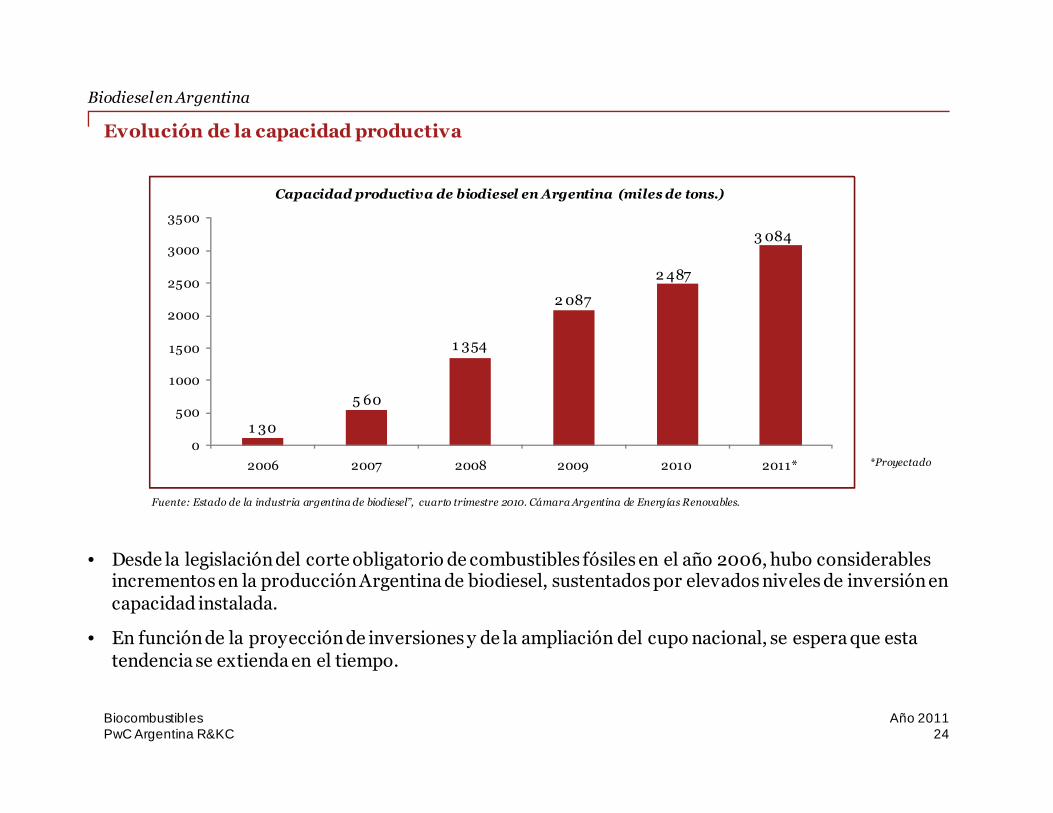

• Desde la legislación del corte obligatorio de combustibles fósiles en el año 2006, hubo considerablesincrementos en la producción Argentina de biodiesel, sustentados por elevados niveles de inversión encapacidad instalada.

• En función de la proyección de inversiones y de la ampliación del cupo nacional, se espera que estatendencia se extienda en el tiempo.

Fuente: Estado de la industria argentina de biodiesel”, cuarto trimestre 2010. Cámara Argentina de Energías Renovables.

Biocombustibles

Biodiesel en Argentina

PwC Argentina R&KC

Distribución de cupo y capacidad instalada

25Año 2011

Empre saCapacidad Instalada

(Tons./año)Cupo B7

(Tons./año)

Renova S.A. 480.000 51.016

LDC A rgentina S.A. 305.000 44.398

Patagonia Bioenergia S.A. 250.000 49.241

Ecofu el S.A. 240.000 45.428

Unitec Bio 230.000 122.537

V iluco S.A. 200.000 117.082

Explora S.A. 120.000 93.875

Mol inos Rio de la Plata 100.000 41.217

Diaser S.A. 96.000 83.203

Biomadero S.A. 72.000 45.277

V icentín S.A. 63.400 48.841

Resto 330.600 330.600

Total 2.487.000 1.072.715

Plantas de capacidad superior a 50.000tone ladas anuales – de stinan su produccióna e xportación y al mercado interno

Plantas de capacidad anual menor a 50.000tone ladas - destinan el total de su producciónal cupo nacional

Fuente: Resolución 554/2010 de la Secretaría de Energía de la Nación

Biocombustibles

Biodiesel en Argentina

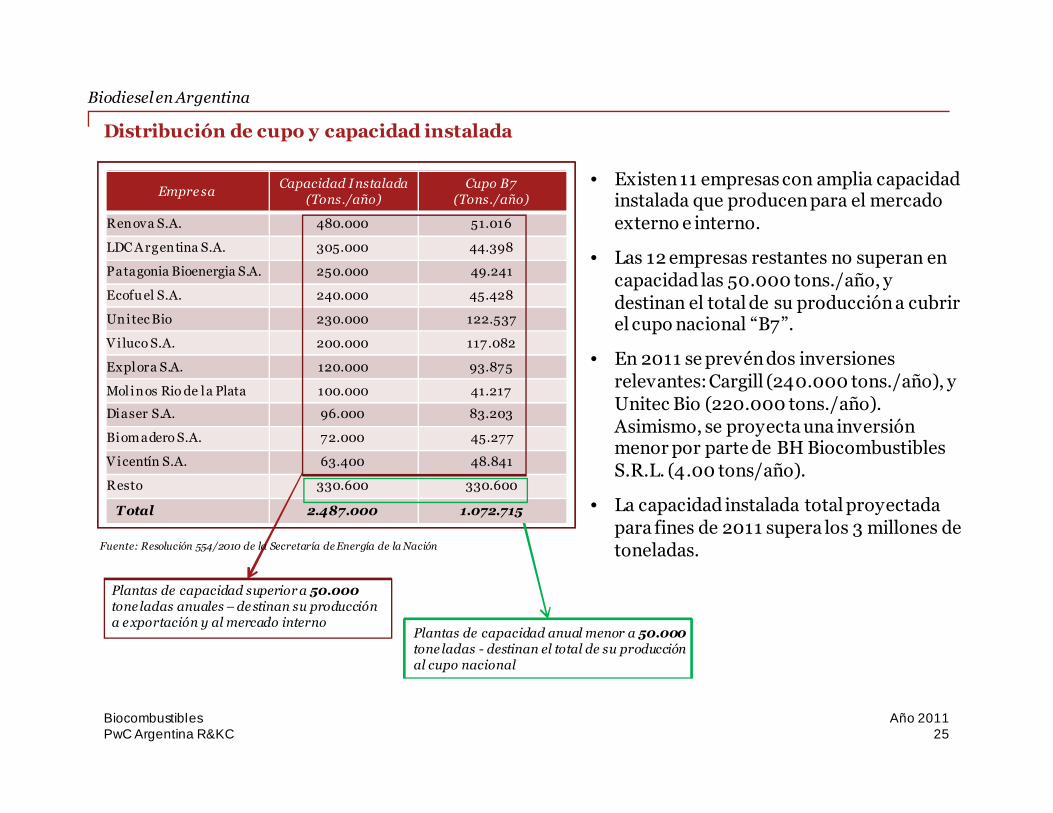

• Existen 11 empresas con amplia capacidadinstalada que producen para el mercadoexterno e interno.

• Las 12 empresas restantes no superan encapacidad las 50.000 tons./año, ydestinan el total de su producción a cubrirel cupo nacional “B7”.

• En 2011 se prevén dos inversionesrelevantes:Cargill (240.000 tons./año), yUnitec Bio (220.000 tons./año).Asimismo, se proyecta una inversiónmenor por parte de BH BiocombustiblesS.R.L. (4.00 tons/año).

• La capacidad instalada total proyectadapara fines de 2011 supera los 3 millones detoneladas.

PwC Argentina R&KC

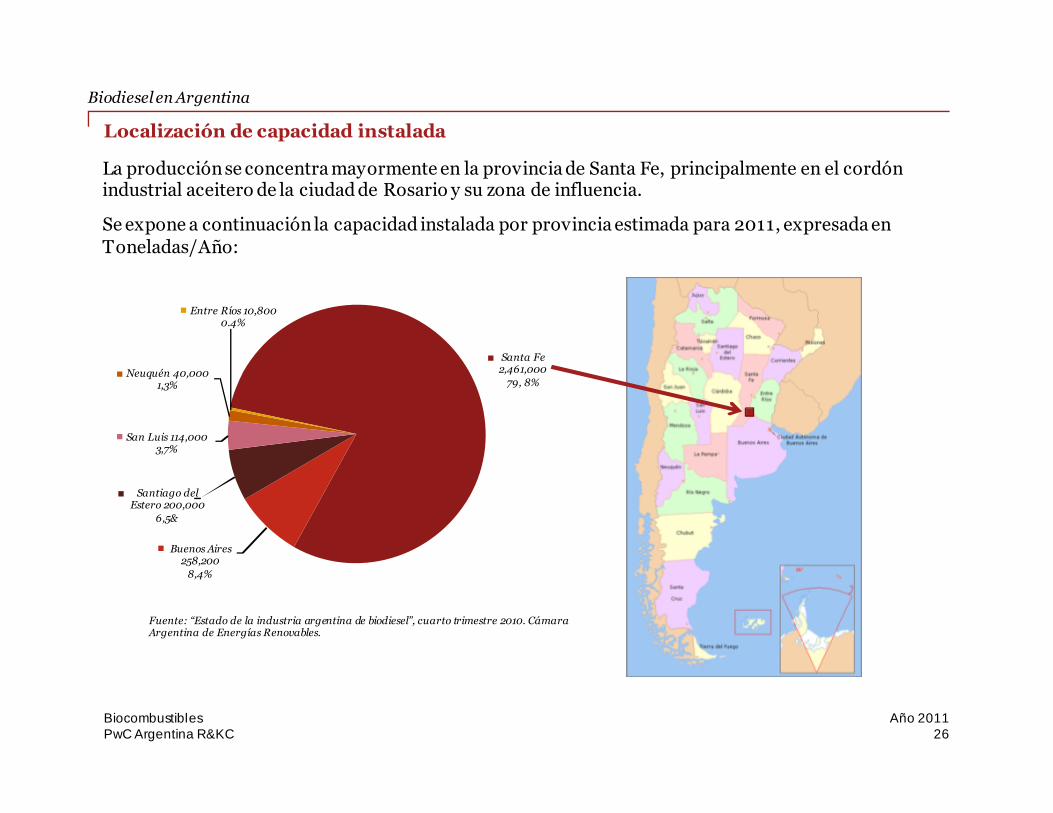

Localización de capacidad instalada

La producción se concentra mayormente en la provincia de Santa Fe, principalmente en el cordónindustrial aceitero de la ciudad de Rosario y su zona de influencia.

Se expone a continuación la capacidad instalada por provincia estimada para 2011, expresada enToneladas/Año:

26Año 2011

Santa Fe2,461,000

79, 8%

Buenos Aires258,200

8,4%

Santiago delEstero 200,000

6,5&

San Luis 114,0003,7%

Neuquén 40,0001,3%

Entre Ríos 10,8000.4%

Fuente: “Estado de la industria argentina de biodiesel”, cuarto trimestre 2010. CámaraArgentina de Energías Renovables.

Biocombustibles

Biodiesel en Argentina

PwC Argentina R&KC 27Año 2011

Exportación1,26451%

Corte ObligatorioB7

1,07343%

GenRen(Electricidad)

1506%

Fuente: “Estado de la industria argentina de biodiesel”, cuarto trimestre 2010.Cámara Argentina de Energías Renovables.

• La mayor parte de la capacidad de producciónse distribuye entre el cupo nacional destinadoal corte obligatorio y las exportaciones.

• Los principales destinos de exportación sonEspaña (40,5%), Países Bajos (38,8%) e Italia(12,9%).

• Hasta el año 2008 Estados Unidos era elprincipal destino de exportación. No obstante,desde diciembre de ese año las ventas a laUnión Europea se incrementaron hastaconvertirse en el único destino (influenciadoesto por la eliminación del subsidio federal parafomentar el uso de biocombustibles en EstadosUnidos).

• Una parte mínima de capacidad se destinará ala generación de electricidad a partir debiodiesel. Esto se da como parte de un proyectodel estado para generar 1,015 megawatts(MW) a partir de fuentes renovables, de loscuales 150 MW serían a partir de biodiesel. Aúnno se consumieron estas 150.000 tons. dadoque las plantas no han sido instaladas.

Biocombustibles

Biodiesel en Argentina

Principales destinos para la producción

• Se exponen a continuación los principales destinosde la capacidad instalada, expresado en Miles detoneladas/año:

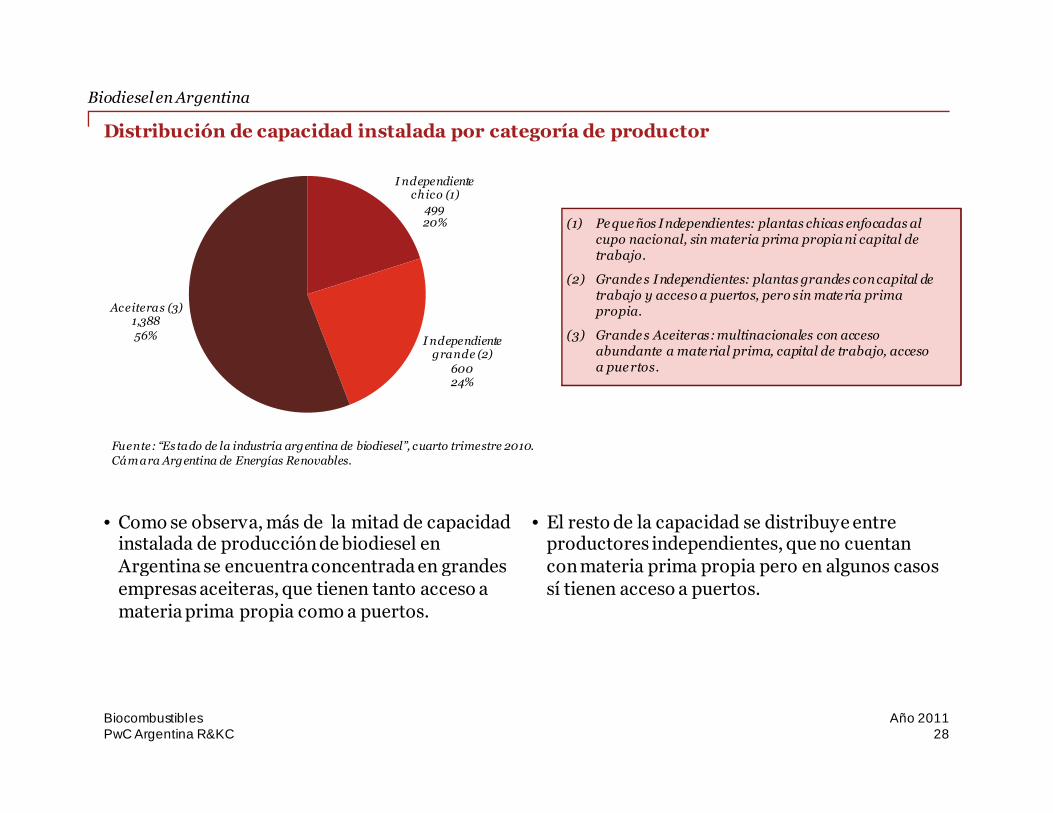

PwC Argentina R&KC 28Año 2011

I ndependientechico (1)

49920%

I ndependientegrande (2)

60024%

Aceiteras (3)1,38856%

(1) Pe que ños Independientes: plantas chicas enfocadas alcupo nacional, sin materia prima propia ni capital detrabajo.

(2) Grande s Independientes: plantas grandes concapital detrabajo y acceso a puertos, pero sin mate ria primapropia.

(3) Grande s Aceiteras:multinacionales con accesoabundante a mate rial prima, capital de trabajo, accesoa pue rtos.

Fuente: “Es tado de la industria argentina de biodiesel”, cuarto trimestre 2010.Cám ara Argentina de Energías Renovables.

• Como se observa, más de la mitad de capacidadinstalada de producción de biodiesel enArgentina se encuentra concentrada en grandesempresas aceiteras, que tienen tanto acceso amateria prima propia como a puertos.

• El resto de la capacidad se distribuye entreproductores independientes, que no cuentancon materia prima propia pero en algunos casossí tienen acceso a puertos.

Biocombustibles

Biodiesel en Argentina

Distribución de capacidad instalada por categoría de productor

PwC Argentina R&KC

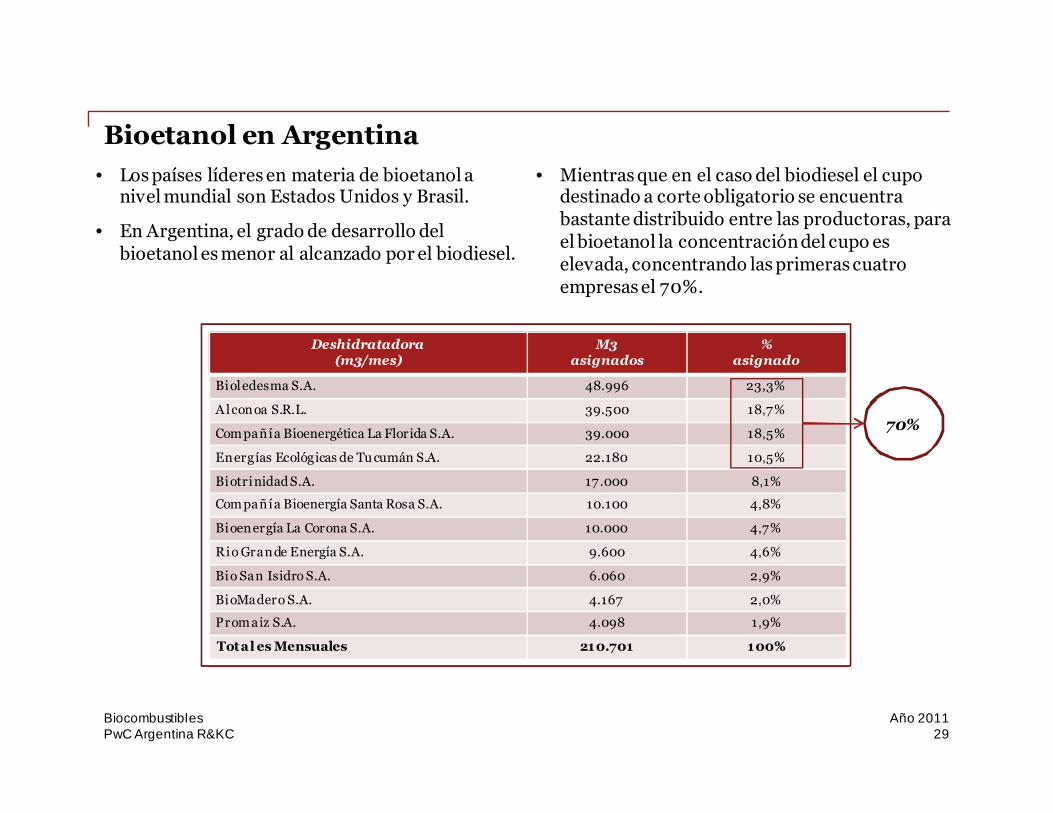

• Los países líderes en materia de bioetanol anivel mundial son Estados Unidos y Brasil.

• En Argentina, el grado de desarrollo delbioetanol es menor al alcanzado por el biodiesel.

• Mientras que en el caso del biodiesel el cupodestinado a corte obligatorio se encuentrabastante distribuido entre las productoras, parael bioetanol la concentración del cupo eselevada, concentrando las primeras cuatroempresas el 70%.

29Año 2011

Deshidratadora(m3/mes)

M3asignados

%asignado

Bioledesma S.A. 48.996 23,3%

A lconoa S.R.L. 39.500 18,7%

Compañía Bioenergética La Florida S.A. 39.000 18,5%

Energías Ecológicas de Tu cumán S.A. 22.180 10,5%

Biotrinidad S.A. 17.000 8,1%

Compañía Bioenergía Santa Rosa S.A. 10.100 4,8%

Bioenergía La Corona S.A. 10.000 4,7%

Rio Grande Energía S.A. 9.600 4,6%

Bio San Isidro S.A. 6.060 2,9%

BioMadero S.A. 4.167 2,0%

Promaiz S.A. 4.098 1,9%

Total es Mensuales 210.701 100%

70%

Biocombustibles

Bioetanol en Argentina

PwC Argentina R&KC

• En Argentina, a partir del corte obligatorioestablecido por ley, las petrolerasdemandan 280 millones de litros de etanol,siendo los principales abastecedoresemprendimientos azucareros ubicados enSalta, Tucumán y Jujuy. El corte obligatorioestablecido para naftas es del 5%.

• La Asociación de Cooperativas Argentinas(A.C.A.) proyecta para junio de este año laconstrucción de una planta con capacidadde 100 mil toneladas/año, destinada a laproducción de etanol a partir de maíz. Esteproyecto se suma al de la empresa BIO4, enla localidad de Río Cuarto, la cual yadispone de cupo asignado por la Secretaríade Energía de la Nación para el año 2012, yque procesará 140 mil toneladas de maíz.

30Año 2011

Fuente: “ACA Iniciará en Junio la construcción de una planta de etanol”, La Voz de Interior, 19 de Abril de 2011.

Biocombustibles

Bioetanol en Argentina

PwC Argentina R&KC

Biocombustibles: comparación Argentina – Brasil

Argentina Brasil

El biocombustible más desarrollado es el biodiesel, a partir de losaceites oleaginosos.

El biocombustible más desarrollado es el bioetanol , a partir de lacaña de azúcar.

En 2011 alcanzará una capacidad instalada para producción debiodiesel que superará las 3 millones de toneladas/año.

Brasil cuenta con una capacidad instalada para producción debiodiesel de aproximadamente4,5 millones de toneladas/año.

Destina parte de la producción de biodiesel a cubrir el cupo nacionalpara el corte obligatorio, exportando el saldo (aproximadamente50% de la producción).

Si bien Brasil es el tercer productor mundial de biodiesel, aún nologra exportar.

El cu po de bioetanol se distribuye entre 11 firmas, concentrando las4 primeras el 70%.

Brasil cuenta con 330 ingenios para producción de bioetanol. Uningenio promedio tiene una capacidad de molienda cercana a 1,4millones de toneladas anuales. Se observa qu e los diez mayoresingenios responden por un 15% del total de materia primaprocesada.

El etanol qu e se elabora en el país, básicamente a partir de caña deazú car, no alcanza para cortar la totalidad de las naftas. Laspetroleras disponen de flexibilidad para seleccionar qu é productoscortar con etanol , qu é porcentaje del biocombustible incorporar(dentro del parámetro establecido) y en qu é regiones del paísvender la mezcla.

Brasil es uno de los principales productores mundiales de bioetanol.En 2010 las exportaciones de estebiocombustible superaron elbi l lón de US$. Adicionalmente, Brasil es el principal productor decaña de azúcar y destina la mitad de dicha producción parabioetanol.

31Año 2011

Fuente: PwC Research & Knowledge Center, en base a “Bioetanol de caña de azucar” (BNDES, CGEE, FAO y CEPAL), Año 2008; “Tres empresas se quedan con el 60% del cupo debiocombustibles para cortar naftas” (www.agritotal.com.ar); La industria de biocombustibles en Argentina” Rozemberg; Salsavsky y Svarzman.

Biocombustibles

PwC Argentina R&KC

Esquema impositivo y regulatorio argentino

• La ley 26.093 del año 2006 (“Régimen deRegulación y Promoción para la Producción yUso Sustentables de Biocombustibles”) es lapiedra basal de los biocombustibles enArgentina.

• La misma plantea el corte obligatorio de 5% decombustibles fósiles (“b5”), dando un impulso ala producción de biocombustibles en nuestropaís.

• La ley abarca dos grandes temas:

(a) Régimen regulatorio: estableceregulaciones de carácter permanentesobre toda la actividad.

(b) Régimen de promoción: implementa unrégimen de promoción de la actividad decarácter temporal, mediante incentivosfiscales de naturaleza federal. Estosincentivos están orientados, en principio,a pequeños y medianos proyectosorientados al desarrollo de la industria

local con fines de abastecimiento interno(cobertura del corte obligatorio). Lavigencia de este régimen de promoción esde 15 años contados a partir de abril de2006.

• Existen regímenes de promoción provincialesen Buenos Aires (Ley 13.719), Córdoba (Ley9.397) y Santa Fe (Ley 12.692), adhiriéndose ala ley nacional 26.093 y estableciendoexenciones impositivas a nivel provincial paraaquellos proyectos que se instalen en susrespectivas jurisdicciones.

• La ley 26.334 del año 2008 genera un régimende promoción para el bioetanol.

32Año 2011

Fuentes: “”El marco regulatorio de los biocombustibles en la RepúblicaArgentina”, Gustavo Topalian y Tomás Lanardonne; Resolución 554/2010 de laSecretaría de Energía de la Nación, “Biocombustibles: la resolución 6/10establece especificaciones de calidad que deberá cumplir el biodiesel”, 8 de febrero2010 en www.biodiesel.com.ar; “En Argentina la producción de biodieseldemandó el 26% de la última cosecha”, Infocampo, 18 de Abril de 2011; “Estado dela Industria Argentina de Biocombustibles”, Cámara Argentina de EnergíasRenovables, Mayo 2010; “La industria de biocombustibles en Argentina”Rozemberg; Salsavsky y Svarzman

Biocombustibles

Esquema impositivo

PwC Argentina R&KC 33Año 2011

Fuentes: “”El marco regulatorio de los biocombustibles en la República Argentina”, Gustavo Topalian y Tomás Lanardonne; Resolución 554/2010 de la Secretaría de Energía,“Biocombustibles: la resolución 6/10 establece especificaciones de calidad que deberá cumplir el biodiesel”, 8 de febrero 2010 en www.biodiesel.com.ar; “En Argentina la producción debiodiesel demandó el 26% de la última cosecha”, Infocampo, 18 de Abril de 2011; “Estado de la Industria Argentina de Biocombustibles”, Cámara Argentina de Energías Renovables,Mayo 2010; “La industria de biocombustibles en Argentina” Rozemberg; Salsavsky y Svarzman

Biocombustibles

Esquema impositivo y regulatorio argentino

Esquema regulatorio

Secretaría de Energía de la NaciónMinisterio de Economía de la Nación

Cumple las siguientes funciones con relación alesquema productivo de biocombustibles:

(i) Dicta normativas técnicas aplicables a lasplantas de producción;

(ii) Calcula cantidades necesarias paraproceder con el corte obligatorio;

(iii) Selecciona proyectos candidatos a serbeneficiados por el régimen de promoción;

(iv) Establece precio de referencia para losbiocombustibles en el mercado interno.

Interviene en el mercado de biocombustibles apartir, fundamentalmente, de las siguientesfunciones:

(i) Dicta reglamentaciones en el orden de lofiscal y/tributario;

(ii) Determina el monto máximo previsto enel presupuesto nacional disponible parabeneficios promocionales;

(iii) Asigna los cupos fiscales correspondientesa cada proyecto

• La resolución6/10 de la Secretaría de Energíade la Naciónestablece las especificaciones de calidad que debecumplir el biodiesel destinado a corte obligatorio.

• El biodiesel presentaun esquema de retenciones másfavorables con respecto a otros productos,y aque estágravado con el 14%frente al 35%del poroto y al 32%del aceite.

PwC Argentina R&KC

Aspectos técnicos y económicos del Biodiesel

• Este producto muestra una rentabilidadaltamente fluctuante, dependiente de cuatrofactores clave:

34Año 2011

Volatilidad enel precio del

biodiesel

Volatilidad enel precio de la

soja y delaceite de soja

Variacionesen el preciodel metanol

(insumo) y laglicerina

(subproducto)

Variacionesen el precio

del gasnatural

Fuentes:”Tracking Biodiesel Profitability”, Don Hofstrand, AgDM Newsletter, July 2009, “Soybeans & Biodiesel: Key Price and Relationships”, United Soybean Board, 2009

Biocombustibles

• En el caso del biodiesel producido a partir deaceites oleaginosos, estos representan elprincipal costo de producción.

• Para el caso puntual del aceite de soja, esterepresenta el 80% del costo de producir 1 litrode biodiesel.

• Al representar el costo de la materia prima unporcentaje tan elevado del costo total, es unfactor crítico determinante de la rentabilidadde esta producción (¿hasta cuánto puedo pagarpor materias primas y seguir siendo rentable?).

• Es pertinente profundizar en la relaciónexistente entre el precio del aceite desoja y la rentabilidad del biodiesel.

PwC Argentina R&KC 35Año 2011

Relación entre precio del diesel, aceite de soja yrentabilidad en la producción de biodiesel

Grado de correlación entre el precio del petrodiesel yel biodiesel

Fuente: “Soybeans & Biodiesel: Key Price and Relationships”, United Soybean Board, 2009

Biocombustibles

Aspectos técnicos y económicos del Biodiesel

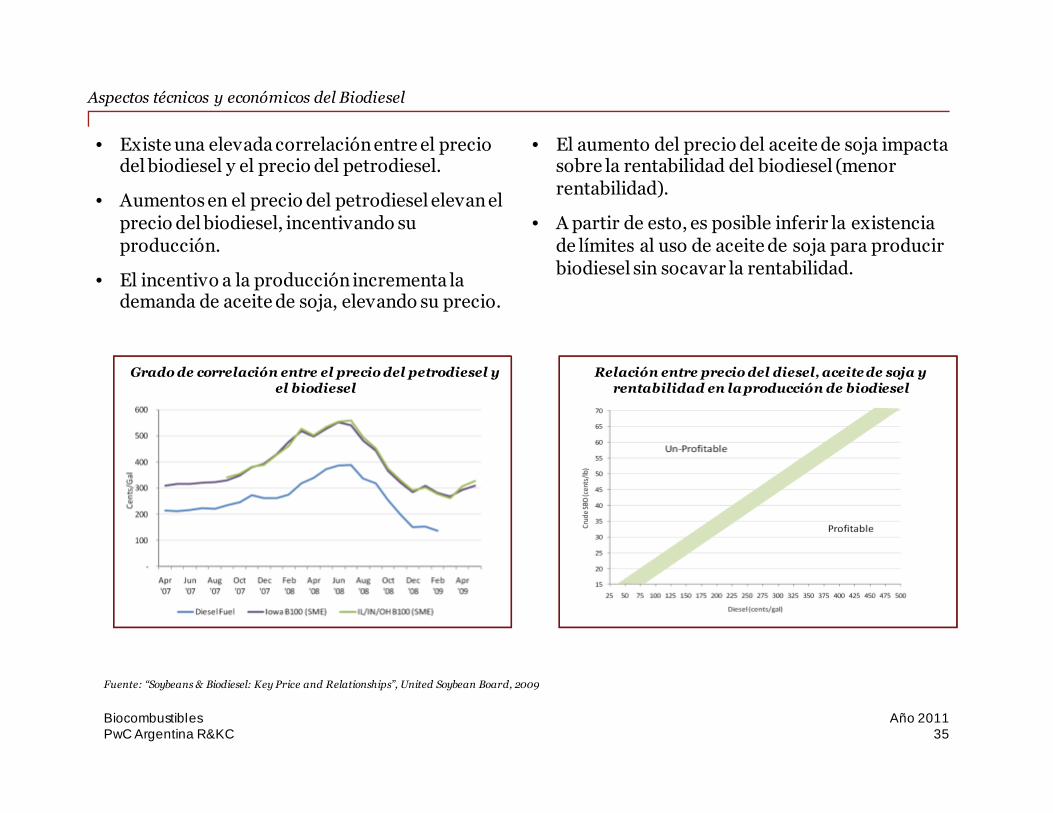

• Existe una elevada correlación entre el preciodel biodiesel y el precio del petrodiesel.

• Aumentos en el precio del petrodiesel elevan elprecio del biodiesel, incentivando suproducción.

• El incentivo a la producción incrementa lademanda de aceite de soja, elevando su precio.

• El aumento del precio del aceite de soja impactasobre la rentabilidad del biodiesel (menorrentabilidad).

• A partir de esto, es posible inferir la existenciade límites al uso de aceite de soja para producirbiodiesel sin socavar la rentabilidad.

PwC Argentina R&KC

10%Metanol

1% Hidróxido deSodio

36Año 2011

1,03 toneladas deAceite de Soja

1 tonelada deBiodiesel

( + 10% de glicerinacomo subproducto)

Fuente: “La era de la escasez”. Marcelo Martínez Mosquera. Boletín Informativo Techint, Enero-Abril 2008, n°325; “Biocombustibles: ¿Hacia una renovación energética?”. DiarioLa Nación, Abril 2007.

Biocombustibles

Características técnicas biodiesel a partir de aceite de soja

1tonelada de

soja

18% aceite

82%Pellets

Se necesitanaproximadamente 5

toneladas de sojapara producir 1

tonelada de biodiesel

Se necesitanaproximadamente 5

toneladas de sojapara producir 1

tonelada de biodiesel

Aspectos técnicos y económicos del Biodiesel

PwC Argentina R&KC

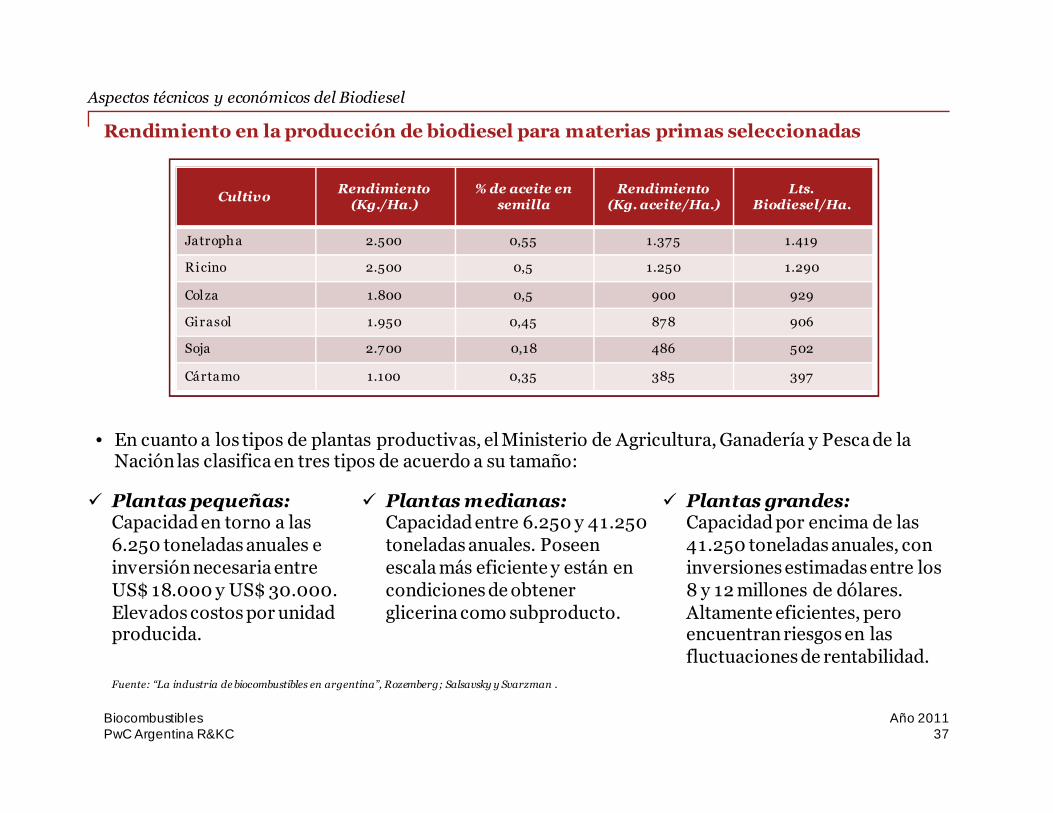

CultivoRendimiento

(Kg./Ha.)% de aceite en

semillaRendimiento

(Kg. aceite/Ha.)Lts.

Biodiesel/Ha.

Jatropha 2.500 0,55 1.375 1.419

Ricino 2.500 0,5 1.250 1.290

Colza 1.800 0,5 900 929

Girasol 1.950 0,45 878 906

Soja 2.700 0,18 486 502

Cártamo 1.100 0,35 385 397

37Año 2011

Fuente: “La industria de biocombustibles en argentina”, Rozemberg; Salsavsky y Svarzman .

Biocombustibles

Rendimiento en la producción de biodiesel para materias primas seleccionadas

• En cuanto a los tipos de plantas productivas, el Ministerio de Agricultura, Ganadería y Pesca de laNación las clasifica en tres tipos de acuerdo a su tamaño:

Plantas pequeñas:Capacidad en torno a las6.250 toneladas anuales einversión necesaria entreUS$ 18.000 y US$ 30.000.Elevados costos por unidadproducida.

Plantas medianas:Capacidad entre 6.250 y 41.250toneladas anuales. Poseenescala más eficiente y están encondiciones de obtenerglicerina como subproducto.

Plantas grandes:Capacidad por encima de las41.250 toneladas anuales, coninversiones estimadas entre los8 y 12 millones de dólares.Altamente eficientes, peroencuentran riesgos en lasfluctuaciones de rentabilidad.

Aspectos técnicos y económicos del Biodiesel

PwC Argentina R&KC

Aspectos técnicos y económicos del Bioetanol

• Por cada tonelada fermentada de maíz seobtienen 380 litros de bioetanol, mientras queen el caso del azúcar el rendimiento es de 630litros de este combustible.

• En ambos casos se debe llegar al alcoholanhidro, lo que hace que el proceso sea máscomplejo y costoso con respecto a laproducción de biodiésel.

• A diferencia del biodiésel, cuya utilización noimplica modificaciones en los motores, elbioetanol sólo puede mezclarse hastaE10/E15 sin modificaciones en elvehículo. A partir de este nivel se debenutilizar los novedosos autos “flex fuel”, queaceptan cualquier nivel de mezcla de bioetanoly nafta (dichos autos son actualmente furor enBrasil).

• Tiene un rendimiento energético de 2/3respecto de la nafta. No obstante, elconsumo de energía externa en el proceso deproducción es bajo.

• La producción de etanol a partir de azúcarresulta mucho más rentable que laproducción a partir de maíz.

• La competitividad de Brasil en el mercadointernacional de azúcar y etanol se debe engran medida al bajo costo de producción de lacaña de azúcar. En este sentido, el costo deproducción de la caña de azúcar necesaria paraproducir un metro cúbico de combustible deetanol, es aproximadamente US$ 80, lo cualrepresenta aproximadamente 1/3 del costo deproducción a partir de maíz, para producir lamisma cantidad de etanol.

38Año 2011

Fuente: “La era de la escasez”. Marcelo Martínez Mosquera. Boletín InformativoTechint, Enero-Abril 2008, n°325;. “La situación de la producción de Etanol enBrasil”; Octávio Antonio Valsechi, Encuentro regional sobre biocombustibles yenergías renovables.

Biocombustibles

PwC Argentina R&KC 39Año 2011

Bioetanol

Moliendaseca

Fuente: PwC Argentina Research & Knowledge Center en base a “La industria de biocombustibles en argentina” Rozemberg; Salsavsky y Svarzman

Biocombustibles

Procesos productivos

Producto Materia Prima Proceso

Maíz

Caña de Azúcar

Moliendahúmeda

Como subproductodel azúcar

Medianteconversión de jugo

de caña

Aspectos técnicos y económicos del Bioetanol

PwC Argentina R&KC

(a) Producción a partir de maíz

Existen dos procesos posibles:

• Molienda seca: requiere de menor capital, tantopara construir como para operar la planta. Si bienesta industria existe en Argentina (capacidad anualaproximada de 200mil tons.), aún no ha desarrolladola producción de etanol. El subproducto de lamolienda seca son los llamados “granos destiladossecos y solubles” (DDGS).

• Molienda húmeda: se trata de un método decapital intensivo, de mayor complejidad que elanterior debido a que el grano se separa en suscomponentes, fermentándose el almidón yobteniendo subproductos de mayor valor agregadocomo aceite de maíz, gluten feed y gluten meal(utilizables como alimento forrajero). En Argentinaexisten 7 fábricas de este tipo, con una capacidad deprocesamiento de 1 millón de toneladas de maíz y50mil toneladas de trigo. Firmas como Arcor(Córdoba), Lules (Tucumán), Productos de Maíz,Chacabuco y Varadero (Buenos Aires), Ledesma (SanLuis), Glutal, Esperanza (Santa Fe), se dedican a lamolienda de maíz.

40Año 2011

Fuente: La industria de biocombustibles en argentina” Rozemberg;Salsavsky y Svarzman

Biocombustibles

Aspectos técnicos y económicos del Bioetanol

PwC Argentina R&KC

• Una forma de obtener etanol es comosubproducto de la elaboración de azúcar(melaza). El proceso comienza con laobtención del jugo mediante la molienda de lacaña, a partir del cual se obtiene azúcar ymelaza. Este subproducto puede ser tratado,fermentado y refinado, obteniéndose etanol enpequeñas cantidades (1 metro cúbico cada 10toneladas de azúcar producida).

• Una segunda forma de producción de etanolconsiste en la conversión de jugo de cañaen etanol (sin llegar al azúcar). Al igual que elcaso anterior, se obtiene el jugo mediante lamolienda de la caña. En este caso no hayproducción de azúcar sino que la totalidad deljugo es tratado, fermentado y refinado. Con esteproceso se obtienen aproximadamente 85 litrosde etanol por cada tonelada de caña procesada.

• La caña de azúcar es el cultivo de mayorrendimiento, alcanzando los 4.875 litros porhectárea. A pesar de presentar una tasa de

conversión baja respecto a los cereales, elrendimiento por hectárea lo convierte en elcultivo de mayor productividad.

• Brasil es líder en la producción de etanol apartir de caña de azúcar, mientras que enEE.UU. se produce mayormente a partir demaíz (pero la rentabilidad es menor).

• En Argentina existen 22 ingenios azucareros,siendo la capacidad total de producción de250mil toneladas anuales, aproximadamente.Asimismo, la mayor parte de la producción se daa partir de melaza, existiendo también empresasque producen a partir de jugo de caña.

• Existen emprendimientos anunciados y enconstrucción (Bioetanol Rio Cuarto, ACA,Adecoagro) para producir etanol a partir demaíz.

41Año 2011

Fuente: La industria de biocombustibles en argentina” Rozemberg; Salsavsky ySvarzman , La industria de biocombustibles en argentina” Rozemberg; Salsavsky ySvarzman

Biocombustibles

(b) Producción a partir de la caña de azúcar

Aspectos técnicos y económicos del Bioetanol

PwC Argentina R&KC

65.000

42Año 2011Biocombustibles

Fuente: “La industria de biocombustibles en Argentina” Rozemberg; Salsavsky y Svarzman

Rendimiento en la producción de bioetanol para materias primas seleccionadas

CAÑA DEAZÚCAR

MAÍZ

SORGO

75 4.875

7.500 400 3.000

5.000 400 2.000

Rendimiento(kg./ha.)

Etanol(Litros/Ton.)

Etanol(Litros/Ha..)

Aspectos técnicos y económicos del Bioetanol

PwC Argentina R&KC

Matriz FODA

43Año 2011Biocombustibles

Fortalezas

Oportunidades

Amenazas

Debilidades

Plantas con la mayor capacidad deprocesamiento en el mundo ytecnológicamente sofisticadas.

Abundante materia prima y facilidad deacceso a los puntos de procesamiento.

Compañías aceiteras integradas haciaadelante, con un amplio know how en lamolienda de soja.

La necesidad de reemplazo a nivelmundial de combustibles fósiles,generará una tendencia a incrementar lademanda.

Orientación hacia biocombustibles desegunda generación, elaborados en basea materia prima no comestible

Escaso desarrollo en bioetanol.

La ampliación del corte obligatorioimpulsa la producción pero puede reducirsaldos exportables.

Rol de Brasil en el desarrollo delbiodiesel.

Volatilidad en los determinantes de larentabilidad.

PwC Argentina R&KC

Conclusiones

• Si bien los biocombustibles no surgen como lasolución definitiva para el reemplazo de loscombustibles fósiles, ganarán participación enla matriz energética mundial en los próximos25 años.

• Muchos países establecen cortes obligatoriosque representan pisos de demanda a nivelmundial.

• La rentabilidad de los biocombustibles siguehoy dependiendo de numerosas variablesaltamente fluctuantes.

• Argentina es uno de los países líderes en laproducción de biodiesel, mientras que seencuentra rezagada en lo que hace a laproducción de bioetanol.

• Nuestro país cuenta con las plantas deproducción de biodiesel de mayor escala ycomplejidad tecnológica a nivel mundial.

• Existe un fuerte componente de localización enla producción de biocombustibles. La provinciade Santa Fe se posiciona como la principalprovincia productora.

• La ampliación del corte obligatorio a 7% hasido un factor impulsor de la producción.Asimismo, se prevén ampliaciones del mismohasta el 10%.

• Teniendo en cuenta lo dicho anteriormente,más la gradual liberación del precio de lasnaftas, puede inferirse que las perspectivaspara la producción de biocombustibles sonbuenas en lo que hace a mercado interno.

• Se necesita avanzar hacia biocombustibles desegunda y tercera generación, ya que losmismos no generen conflictos con el precio delos alimentos.

44Año 2011Biocombustibles

PwC Argentina Research & Knowledge Center

Esta publicación ha sido preparada para una orientación general acerca de asuntos de interéssolamente, y no constituye asesoramiento profesional. Los receptores de la misma no debenactuar en base a la inf ormación contenida en esta publicación sin obtener asesoramientoindependiente. No se ef ectúa manifestación ni se otorga garantía alguna (expresa o implícita)con respecto a la exactitud o integridad de la inf ormación contenida en esta publicación y, enla medida en que lo permite la ley , PwC Argentina, sus miembros, empleados y agentes noaceptan ni asumen ninguna responsabilidad, ni deber de cuidado por cualquier consecuenciade su accionar, o del accionar de terceros, o de negarse a actuar, conf iando en la inf ormacióncontenida en esta publicación, o por ninguna decisión basada en la misma.

© 2010 En Argentina, las f irmas miembro de la red global de PricewaterhouseCoopersInternational Limited son las sociedades Price Waterhouse & Co. S.R.L., Price Waterhouse &Co. Asesores de Empresas S.R.L. y PricewaterhouseCoopers Jurídico Fiscal S.R.L., que enf orma separada o conjunta son identif icadas como PwC Argentina.