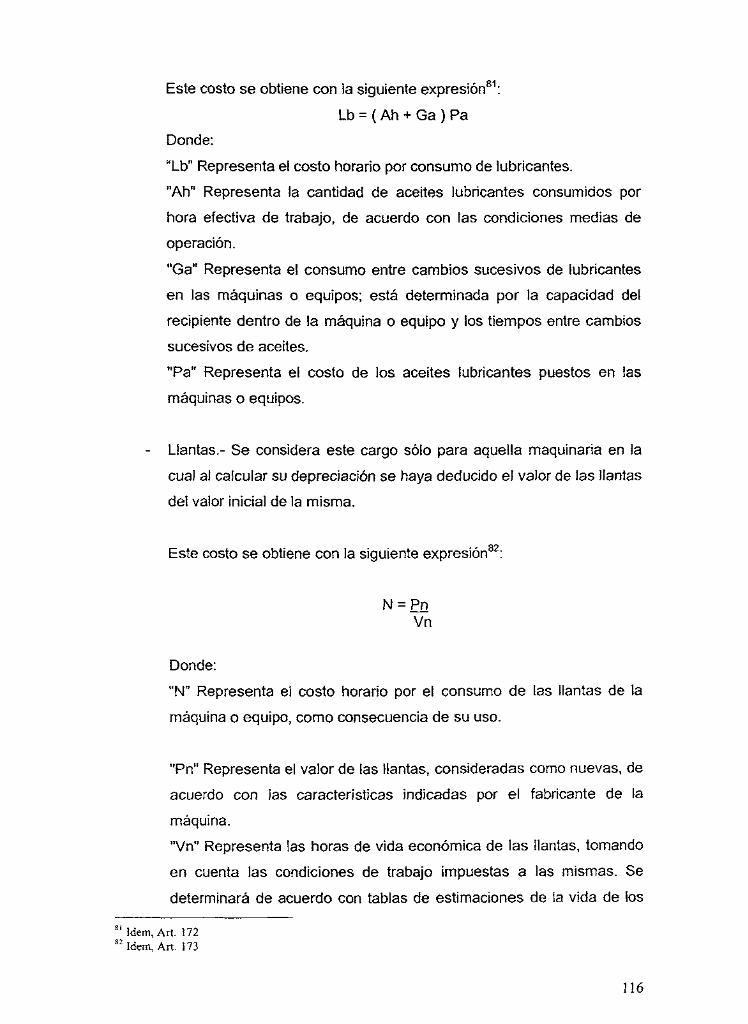

análisis de métodos para la obtención del valor neto de ... · pdf...

TRANSCRIPT

INSTITUTO TECNOLÓGIO DE LA CONSTRUCCIÓN, A.C.

d2^

TESIS

'ANÁLISIS DE MÉTODOS PARA LA OBTENCIÓN DEL VALOR

NETO DE REPOSICIÓN DE BIENES INMUEBLES"

Que para obtener el grado de:

MAESTRO EN VALUACIÓN INMOBILIARIA E INDUSTRIAL

Presenta:

ING. JULIO CÉSAR ENRIQUE MALDONADO MERCADO

ASESOR:

Dr. JOSÉ BERNARDO VARGAS NEGRETE

Estudios con reconocimiento de validez oficial por la Secretaría de Educación Pública, conforme al acuerdo R.V.O.E. No. 2024306 de fecha 9 de Diciembre de 2002.

México, D.F. Agosto de 2008

DEDICATORIA

A mi Papá Ing. Mario Maldonado Sanchez (q.e.p.d.) quien me inicio en el

arte de la valuación desde temprano y a mi mamá Dra. Luz Maria Mercado por su

apoyo en todo momento.

A mis hermanos Lie. Mario César, Ing. Cesar Rafael y Dr. Cesar Octavio por

su apoyo en el logro de mis metas.

A mi sobrina Betzabé por ser una alegría para todos.

2

AGRADECIMIENTOS

Al Instituto Tecnológico de la Construcción, A.C. por su apoyo para realizar

esta Maestría en Valuación inmobiliaria e Industrial.

Al Dr. Bernardo Vargas Negrete por la dirección de este trabajo y por su

amistad.

A mis compañeros Maestros del ITC con los que he compartido

innumerables anécdotas en los cursos y viajes por México.

A los directivos y administrativos del ITC por su apoyo en todo momento. En

especial al MVII Arturo Benítez Morales y a la Lie. Yoselín Pina Zapata por

motivarme a terminar este trabajo.

A los alumnos que he conocido en los seis años que tengo impartiendo

clases en esta institución, pues siempre ha sido una retroalimentación no solo de

conocimientos sino también de experiencia y amistad.

3

"ANÁLISIS DE MÉTODOS PARA LA OBTENCIÓN DEL VALOR NETO DE REPOSICIÓN DE BIENES INMUEBLES"

RESUMEN

En la tesis se analizan tres métodos para obtener el Valor Neto de

Reposición de Bienes Inmuebles: Método Paramétrico, Método de Ensamble de

Costos y Método de Precios Unitarios. Se aplican estos métodos a un edificio poco

común: una unidad multidisciplinaria de investigación por lo que se adapta la

información de los modelos disponibles al edificio considerado.

Al comparar los resultados, considerando como base el Valor Neto de

Reposición obtenido con el Método de Precios Unitarios (100%) se encuentra que

el Método Paramétrico resulta inferior en 8.17% y el Método de Ensamble de

Costos superior en 5.26%, siendo en este último caso menor la diferencia, por lo

que podemos concluir que el Método de Ensambles fue mas preciso. En base a lo

anterior se pudo comprobar la hipótesis planteada "La precisión en el cálculo del

costo de la construcción depende del método que se utilice para obtener el Valor

Neto de Reposición". Se recomienda continuar investigando la aplicación del

Método de Ensambles a diferentes modelos para así contar con una base de

datos más amplia y confiable.

4

ÍNDICE

Pag

INTRODUCCIÓN 7

I. ANTECEDENTES Y PROBLEMÁTICA 11

II. MARCO TEÓRICO 15

2.1 BASES DEL AVALUÓ

2.1.1 Distinción entre precio, mercado, costo y

valor

2.1.2 Factores económicos del valor

2.1.3 Principios de la valuación de inmuebles

2.1.4 Fuerzas que influyen en los valores de los

inmuebles

2.2 ENFOQUE DE COSTOS

2.2.1 Enfoques de valuación

2.2.2 Valor de Reposición Nuevo, Valor de

Reproducción Nuevo y Valor Neto de

Reposición. y. .

2..1."3> Características de los costos v ¿C \joy¿<£M¿&^.

2.2.4 Estimación del costo

2.2.5 Métodos de estimación de costos de

construcción

III. ANÁLISIS DE LOS MÉTODOS PARA LA

OBTENCIÓN DEL VALOR NETO DE

REPOSICIÓN DE BIENES INMUEBLES 54

3.1 MÉTODO PARAMETRICO W L J I / - '

4/tcJ 3.1.1 Características básicas que afectan el j . A ^

costo por metro cuadrado

3.1.2 Factores de ajuste

3.1.3 Desarrollo del Método Paramétrico ^ ^ f/^J&f

3.2 MÉTODO DE ENSAMBLES DE COSTOS

3.2.1 Alcance de los ensambles

3.2.2 Ejemplo de un concepto de ensamble

3.2.3 Estructura de los estimados por

ensambles

3.2.4 Programa de computo (metros cuadrados)

3.3 MÉTODO DE PRECIOS UNITARIOS

3.3.1 Estructuración del Precio Unitario

3.3.2 Integración del Costo Directo

3.3.3 Costo Indirecto

3.3.4 Financiamiento

3.3.5 Utilidad

3.3.6 Cargos Adicionales

3.3.7 Factor de Sobrecosto para obtener el

Precio de Venta

IV. EJEMPLO DE APLICACIÓN 1

CONCLUSIONES Y RECOMENDACIONES 1

BIBLIOGRAFÍA 1

ANEXOS 1

GLOSARIO DE TÉRMINOS

INTRODUCCIÓN

En los últimos años la valuación inmobiliaria ha alcanzando un grado de

profesionalización muy alto, pues ahora se ha pasado de la practica casi artesanal

donde un maestro transmitía su conocimiento a su aprendiz, a una educación mas

moderna en donde se cuenta con instituciones educativas que imparten

especialidades y maestrías como es el caso de la Maestría en Valuación

Inmobiliaria e Industrial del Instituto Tecnológico de la Construcción, A.C.; sin

embargo, sucede todavía en el medio que una parte de las ideas y conocimientos

que en un principio fueron restringidos a pocas personas y eran manejadas casi

como secretos han tardado en trasmitirse a todo el gremio, aplicándose en

algunos casos en forma rutinaria sin saber su origen e inclusive hasta

erróneamente.

Esperando que esta tesis sirva para aclarar las inquietudes de los

valuadores y futuros valuadores sobre uno de lo temas básicos para realizar el

enfoque de costos: como calcular el valor neto de reposición de las

construcciones.

OBJETIVO

• Objetivo General:

Analizar los métodos empleados en la práctica valuatoria que permitan obtener

resultados óptimos en el cálculo del valor neto de reposición de inmuebles

• Objetivos Específicos:

- Describir los métodos utilizados en la valuación de bienes inmuebles:

Paramétrico, Ensambles y Precios Unitarios.

7

- Distinguir los factores de demerito que se utilizan para calcular el Valor

Neto de Reposición de las Construcciones.

- Aplicar los métodos: Paramétrico, de Ensambles y de Precios unitarios a

un caso.

- Explicar las ventajas y desventajas de cada método utilizado.

JUSTIFICACIÓN

Durante los últimos seis años que he impartido la materia de Análisis de

Costos en diversas sedes de la Cámara Mexicana de la Industria de la

Construcción, y en mi experiencia como Valuador Independiente de la Tesorería

del D.F. me he encontrado con que algunos valuadores no conocen a fondo en

que se basan los costos por metro cuadrado que utilizan de los manuales para

obtener el valor de reposición nuevo de la construcción, ni tampoco que tan

preciso es dicha información y desconocen la posibilidad de utilizar otros

métodos. Por lo que considero que este documento puede ayudar a los

valuadores a conocer mejor y aplicar correctamente los métodos paramétrico, de

ensamble de costos y realizar el análisis de precios unitarios si fuera necesario.

Esto redundará en un mejor servicio a su cliente, pues se tendrá un valor más

realista de su propiedad.

HIPÓTESIS

La precisión en el cálculo del costo de las construcciones, depende del

Método que se utilice para obtener el Valor Neto de Reposición.

8

DISEÑO DE LA INVESTIGACIÓN

El tipo de investigación es no experimental pues no se manipulan las

variables, transeccional ya que se recolectan los datos en un momento único y

correlacional, pues se pretende indagar sobre la relación del método utilizado en el

resultado del valor neto de reposición.

En el Capitulo I, Antecedentes y Problemática, se menciona de donde se

parte para realizar la investigación y cual es la problemática que se presenta en el

gremio valuador en referencia con el cálculo del Valor Neto de Reposición de las

construcciones.

En el Capitulo II se presenta el Marco Teórico, definiendo en el Subcapitulo

2.1: las Bases del Avalúo conceptos como precio, mercado, costo y valor. Se

mencionarán los factores económicos que crean el valor, los principios en que se

basa la valuación inmobiliaria y las fuerzas que influyen en los valores de los

inmuebles. Además se describen los tres enfoques utilizados en la valuación

inmobiliaria.

En el Subcapitulo 2.2 Enfoque de Costos se explica en que consiste el

enfoque de costos, describiendo las características de los costos y que elementos

los afectan. Se definen los términos valor de reposición nuevo, valor de

reproducción nuevo, valor neto de reposición y depreciación. Se menciona

además el propósito del estimado y fuentes de Información

En el Capitulo III, Análisis de los Métodos para la Obtención del Valor Neto de

Reposición de Bienes Inmuebles se describen en el Subcapitulo 3.1, las

características del Método Parametrico, se establecen los factores de ajuste que

se deben aplicar al costo por metro cuadrado para obtener un valor mas preciso.

Se define el procedimiento a seguir para aplicar el Método Parametrico.

9

En el Subcapitulo 3.2: Método de Ensambles de Costos se indica el alcance

de dichos ensambles. Se establece la estructura que sigue un estimado por

ensambles. Además se describe un programa de computo que existe en el

mercado que utiliza dicho método.

En el Subcapitulo 3.3 Método de Precios Unitarios se describe en que

consiste y cuales son los elementos que lo integran.

En el Capitulo IV se muestra un Ejemplo aplicando los tres métodos

mencionados y se analizan los resultados.

En la parte de Conclusiones y Recomendaciones se comentan los

resultados obtenidos y futuras líneas de investigación.

10

i

I. ANTECEDENTES Y PROBLEMÁTICA

1.1ANTECEDENTES

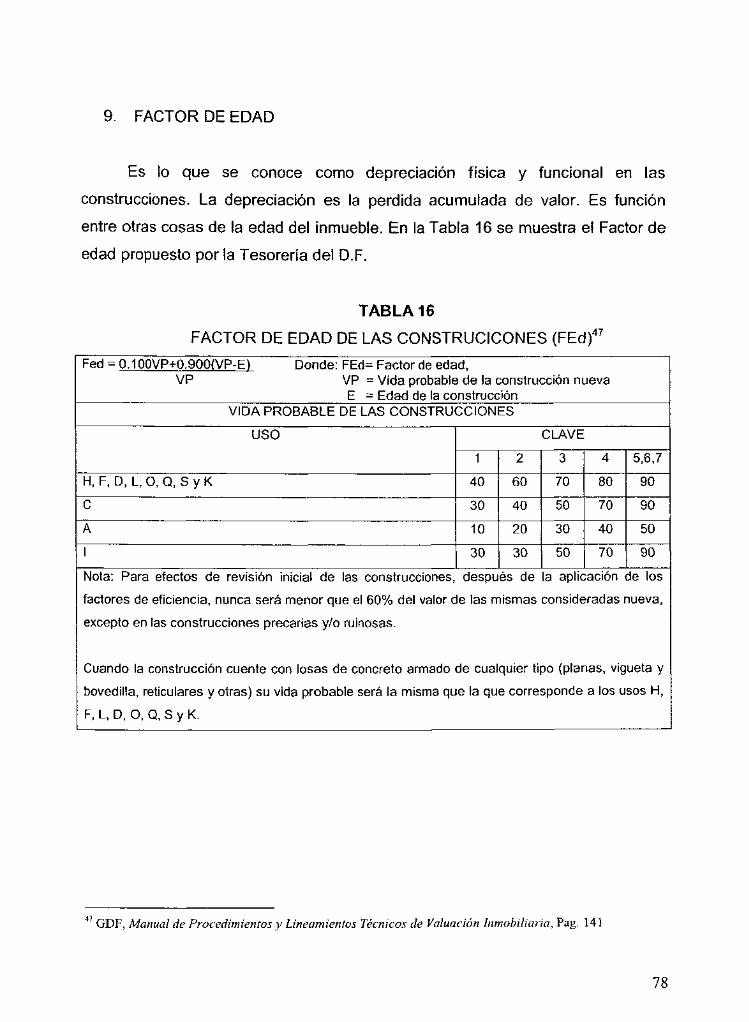

La Tesorería del D.F. en su Manual de Procedimientos y Lineamientos

Técnicos de Valuación Inmobiliaria1, define al avalúo como el dictamen técnico

practicado por persona autorizada o registrada ante la autoridad fiscal, que

permite determinar el valor de mercado de un bien inmueble, con base en su uso,

características físicas y urbanas de la zona en que se ubica, así como en la

investigación, análisis y ponderación del mercado inmobiliario y que es plasmado

en un documento que reúne los requisitos de forma y contenido establecidos en el

Manual y sirve como base para determinar alguna de las contribuciones

establecidas en el Código Financiero del D.F.

Para el Instituto de Administración y Avalúos de Bienes Nacionales

(Indaabin), antes CABIN el avalúo es el resultado del proceso de estimar el valor

de un bien, determinando la medida de su poder de cambio en unidades

monetarias y a una fecha determinada. Es también un dictamen técnico en el que

se indica el valor de un bien a partir de sus características físicas, su ubicación, su

uso y de una investigación y análisis de mercado.2

Dependiendo de la naturaleza del bien a valuar, así como de los términos

del contrato para el servicio de valuación, el estado del mercado y las

características especificas relacionadas, además del uso y propósito de informe de

valuación, el valuador debe obtener el valor comercial o conclusivo, mediante los

siguientes tres enfoques:

' G.D.F.Manual de Procedimientos y Lineamientos Técnicos de Valuación Inmobiliaria, Pag.4 2 Indaabin, Glosario de términos, pag. 4

11

a) Enfoque físico o de costos que es un análisis aplicable en la valuación que

se fundamenta en el costo actual de su reproducción, reposición o

reemplazo de un inmueble.

b) Enfoque de capitalización o de ingresos, en donde se calcula el valor de un

bien con base en la cantidad de las rentas o beneficios netos futuros que se

obtienen durante la vida económica del bien, de una tasa que involucra la

productividad y, de todos los riesgos asociados con el bien.

c) Enfoque comparativo de mercado que es el análisis que se fundamenta en

el examen de datos de ofertas, transacciones o comportamiento de

mercado.

En el enfoque físico o de costos, para obtener el valor de un inmueble es

necesario calcular el valor del terreno, el valor de las construcciones y el de las

instalaciones especiales, elementos accesorios y obras complementarias. El valor

de las construcciones se basa en el Valor de Reposición Nuevo (VRN) el cual a su

vez puede ser calculado con alguno de los tres métodos siguientes:

• Método Paramétrico donde se obtiene un costo por unidad ($/unidad)

por ejemplo para hoteles: costo por habitación ($/habitación), en

hospitales: costo por cama de hospital ($/cama), en escuelas: costo por

alumno ($/alumno), siendo lo mas común utilizar en la valuación el costo

por metro cuadrado de construcción ($/m2).

• Método de Ensamble de Costos que consiste en dividir la construcción

en piezas constructivas completas (zapatas o pilotes para cimentación,

muros, losa en la estructura, etc).

• Método de Análisis de Precios unitarios, es el desarrollo detallado de

la cantidad de insumos, mano de obra, herramienta y equipo, que

12

intervienen en la elaboración de una partida. Para todo lo anterior se

toma en cuenta la unidad de medida y pago, desperdicios, rendimientos,

mando intermedio y en su caso, el factor de sobrecosto por indirectos.

Cada uno de los métodos mencionados requiere diferente tipo de

información y cantidad de tiempo para su aplicación, lo que además se ve

reflejado en la precisión del resultado obtenido.

Al Valor de Reposición Nuevo (VRN) de las construcciones se le aplica

después diversos factores, para considerar las diferencias entre el modelo

considerado nuevo y el bien a valuar por ejemplo, demerito por edad y estado de

conservación para obtener así el Valor Neto de Reposición (VNR), que es el que

finalmente se utiliza en el enfoque de costos.

1.2PROBLEMATICA

El valuador profesional se enfrenta en su trabajo diario a una doble presión,

por una parte que realice su avalúo en el menor tiempo posible y por otro se le

exige que sea con la mayor precisión para que refleje el valor comercial que tiene

una propiedad en un momento y lugar preciso. El valuador utiliza para calcular el

valor de reposición nuevo como herramientas manuales de costos paramétricos,

en los cuales muchas veces no se describe a detalle en que se basan, además

por rutina utiliza las mismas tablas y método para todos los casos, desconociendo

o dejando a un lado otros métodos que podrían ser mas precisos.

A continuación se mencionan los métodos que se desarrollarán en la tesis y

algunos de los problemas que se presentan en su aplicación.

En el método paramétrico en algunas ocasiones hay grandes diferencias

entre el bien a valuar y el modelo del cual se obtuvo ese costo por metro cuadrado

13

($/m2) lo que puede influir en el costo final. Además de que el valuador no siempre

conoce que factores utilizar para mejorar su precisión.

En el caso del método del ensamble, también su aplicación ha ido

aumentando en el gremio de los valuadores pero también existe falta de

información sobre dicho método y en que casos utilizarlo.

En el caso del análisis de precios unitario, los ingenieros y arquitectos

conocen mejor su desarrollo y aplicación, aunque debido al esfuerzo y tiempo

requerido muchas veces no se aplica en los avalúos, siendo que podría ser la

mejor opción en algunos casos.

Por lo anterior es importante saber en que se basan estos métodos (paramétrico,

ensamble de costo y precios unitarios) y cual es nivel de precisión, para que de

esta forma el perito valuador los conozca y utilice correctamente.

14

II. MARCO TEÓRICO

2.1 BASES DEL AVALUÓ

2.1.1 Distinciones entre precio, mercado, costo y valor

Las consideraciones de valor son de suma importancia dentro del campo de

la valuación, sin embargo en el uso cotidiano con mucha frecuencia se aplica el

término valor en forma imprecisa, pues se le confunde con conceptos como precio,

mercado y costo. A continuación se presentan las definiciones de estos términos:

a) Precio.- es la cantidad de dinero que se paga por determinado producto3.

Para el Instituto Americano de Valuación (Appraisal Institute)4 el precio

representa la cantidad que determinado comprador acepta pagar y que

determinado vendedor está dispuesto a aceptar como pago, de acuerdo

con las circunstancias de la operación.

b) Mercado es un conjunto de convenios que unen a compradores y

vendedores a través del mecanismo del precio. Un mercado de bienes

raíces es la interacción de individuos que intercambian derechos sobre

propiedades por otros bienes tales como dinero.

c) Costo es la cantidad de dinero que se necesita para fabricar un bien o

articulo. En el caso de los bienes raíces, la cantidad de dinero que se

necesitó para construir determinado inmueble.5 Los valuadores utilizan el

término costo en relación con la producción, no con el intercambio. Los

costos pueden identificarse dentro de la fase que le corresponde en el

Antuñano Iturbide, Antonio, El avalúo de los bienes raices,, Pag. 21 Appraisal Institute, El avalúo de Bienes Raíces, Pag. 17

3 Antuñano, Op. Cit. Pag. 21

15

proyecto, es decir, el costo efectivo de la construcción o el costo total de la

urbanización. El costo de la construcción, o sea el precio de postura del

contratista normalmente incluye los costos directos de la mano de obra y

materiales más sus costos indirectos (gastos de oficina central y de obra,

financiamiento y utilidad del constructor). El costo de urbanización que se

distingue del costo de las mejoras (construcciones), es el costo que

representa crear una propiedad incluyendo el terreno y llevarla a un estado

eficiente de operación. El costo de urbanización incluye la utilidad necesaria

para compensar al empresario por su tiempo y riesgo al crear el proyecto.

Los gastos relacionados con los bienes raíces se encuentran directamente

ligados al precio de bienes y servicios en mercados competitivos. Se

determinan los costos de materiales de acuerdo con la interacción de oferta

y demanda en áreas especificas6.

d) Valor es la cantidad de dinero que se estima que tiene en el mercado un

inmueble (u otro producto) y que puede diferir del precio que se pague por

él ya sea un precio bajo o alto e independiente del costo, ya sea que haya

costado mas o menos de la cantidad en que podría venderse7.

Valor de utilidad y valor de intercambio

Estos valores casi siempre difieren. Por ejemplo un chaleco salvavidas

puede tener un cierto valor de intercambio en la tienda en que se vende pero en el

caso de un naufragio puede tener un valor infinito y por el contrario un timbre de

correo raro puede tener un gran valor de intercambio y un valor de uso muy bajo.

6 Appraisal Institute. Op. Cit. Pag. 18 Antuñano, Op. Cit. Pag.21

16

Valor y precio

El valor es una medida de comparación para diferenciar cosas incluyendo

los bienes raíces. El valor de una propiedad depende, fundamentalmente de que

tanto de otros bienes o servicios se pueden obtener a cambio de una propiedad, o

de los servicios que esta representa. En la práctica, la relativa importancia de los

bienes raíces se refleja en los precios, los cuales son valores expresados en

términos monetarios, debido a que el mercado de bienes raíces no esta altamente

organizado, los precios pagados pueden no coincidir con sus valores, sin

embargo, precio y valor tenderán a ser idénticos bajo condiciones de perfección.

Valor y costo

Tratándose de bienes raíces, los costos de nuevos desarrollos inmobiliarios

son importantes. Los costos deben ser considerados desde la adquisición de un

lote y las construcciones que necesita, a fin de ser utilizado para una vivienda. Los

costos de desarrollo y construcción no son realizados a menos que los

propietarios o empresarios crean que las recuperaciones serán las suficientes

para realizar estos costos, incluyendo los riesgos incurridos. Por lo tanto cuando

los precios o rentas de las propiedades son altos, en relación con los costos de

construcción y de la tierra, habrá una tendencia a construir. Por el contrario

cuando los costos sean altos en relación con los precios o rentas muy pocas o

ninguna serán las construcciones en ese lugar. Se puede decir que lo costos

afectan los valores y precios, solamente en la medida en que afectan la oferta.

Basándose en la suposición de que nadie paga por una construcción el

doble de su costo, se dice que una construcción nueva, recién terminada es

cuando tiene su máximo valor; sin embargo el costo no es lo mismo que el valor.

Un inmueble tiene su máximo valor cuando es funcional y no tiene construcciones

agregadas que sean obsoletas, ya que una casa obsoleta y mal distribuida puede

17

tener el mismo costo que tiene una bien proyectada, bien hecha y bonita.

Suponiendo para el caso que las dos fueran de la misma superficie y calidad de la

construcción y que hubieran tenido el mismo costo pero la mejor proyectada y

distribuida tendría mayor valor.

Valor comercial8

Para el Instituto Americano de Valuación el valor de mercado es el precio

mas probable que una propiedad pudiera lograr bajo todas las siguientes

condiciones:

1. La consumación de la renta ocurre en una fecha específica.

2. Existe un mercado abierto y competitivo para la propiedad valuada.

3. Tanto el comprador como el vendedor están actuando con prudencia y

conocimiento de los hechos.

4. El precio no se encuentra afectado por un incentivo indebido.

5. El comprador y el vendedor se encuentran típicamente motivados.

6. Las dos partes están procediendo de acuerdo con lo que consideran sus

mejores intereses.

7. Los esfuerzos en el mercado fueron adecuados y se concedió un periodo

de tiempo razonable para dar a conocer la propiedad en el mercado abierto.

8. El pago se hizo de contado, en moneda local o bajo términos financieros

comparables.

9. El precio representa el valor normal de la propiedad vendida y no se ha

visto afectado por financiamiento especial ni por concesiones de venta

otorgadas por cualquier persona asociada con la venta.

Appraisal Institute, Op. Cit.,Pag.22

18

2.1.2 Factores económicos del valor

El valor es externo al producto, bien o servicio al que se suscribe. Se crea

en las mentes de las personas que constituyen el mercado. Son complejas las

relaciones que crean valor y los valores cambian cuando cambian los factores que

lo influyen. Para el Instituto Americano de Valuación 9 son cuatro los factores

económicos interdependientes que crean valor: utilidad, escasez, deseo y poder

adquisitivo real. Los cuatro factores deben estar presentes para que una

propiedad tenga valor.

a) Utilidad

La utilidad es la habilidad de un producto de satisfacer una carencia,

necesidad o deseo humano. Todas las propiedades deben tener una utilidad

para sus inquilinos, dueños/inversionistas o dueños/ocupantes. Por ejemplo,

las propiedades residenciales satisfacen la necesidad de albergue. Los

atractivos de estas propiedades se conocen como amenidades. El valor de las

amenidades está relacionado con cuan deseables y útiles son al

dueño/ocupante o al inquilino.

Que tanto influye la utilidad de la propiedad sobre el valor, depende de las

características de la misma propiedad. Elementos tales como tamaño, diseño,

ubicación y otros que sean de utilidad, pueden ejercer una influencia

significativa sobre el valor de una propiedad.

Los beneficios de la tenencia de la propiedad se derivan del conjunto de

derechos que el dueño posee. Restricciones sobre los derechos del dueño

podrían inhibir el flujo de beneficios y por ende, diminuir el valor de la

propiedad. En forma similar, una propiedad solo podrá alcanzar su valor más

Appraisal Institute, Op. Cit. Pag. 27

19

alto si puede legalmente realizar su función más útil. Reglamentaciones

ambientales, de urbanización, de escrituras y otras limitaciones sobre los

derechos de tenencia podrían mejorar o restar utilidad y por ende, valor a la

propiedad.

b) Escasez

Se define como la relación entre la oferta actual o anticipada de

determinado bien, en relación con la demanda que exista para el mismo. En

términos generales, si la demanda es constante, la escasez del bien lo hace

más valioso. Por ejemplo la tierra todavía es abundante, sin embargo, tierra útil

y deseable es relativamente escasa por lo mismo tiene mayor valor. Ningún

objeto, incluyendo la propiedad puede tener valor a menos que la escasez se

combine con la utilidad. El aire que tiene un gran nivel de utilidad, carece de un

valor económico definible por que es abundante.

c) Deseo

Se define como la esperanza de un comprador de que un bien satisfaga sus

necesidades básicas (por ejemplo albergue) o necesidades humanas mas allá

de los requerimientos elementales para el sostenimiento de la vida. Al igual

que con los factores utilidad y escasez, el deseo solo se materializa con poder

adquisitivo o poder de compra.

d) Poder Adquisitivo Real

Es la habilidad de una persona o grupo para participar en un mercado, es

decir, poder adquirir bienes y servicios mediante el pago de contado o su

equivalente. (La valuación de una propiedad debe incluir un análisis de la

capacidad del mercado para efectivamente pagar la propiedad).

20

Oferta y Demanda

La compleja interacción de los cuatro factores que crean un valor se refleja

en el principio económico básico de oferta y demanda. La demanda de un bien

es propiciada por su utilidad y afectada por su escasez. La demanda también

se ve incluida por las fuerzas que crean y estimulan el deseo. Aún cuando el

deseo humano podría no tener limites para algunas cosas, tal deseo se ve

reprimido por un poder de compra efectivo. Por lo mismo, la inhabilidad de

comprar cosas caras afecta la demanda.

En forma similar, la oferta de un bien se ve influenciado por su utilidad, y

restringida por su escasez. La disponibilidad de un bien se ve afectada por

cuan deseable es. La tierra es un bien limitado y un terreno ubicado en un área

apropiada para un fin especifico se vuelve mas escaso entre mayor sea la

necesidad percibida. Un poder de compra lento tiende a frenar el factor oferta.

Si se amplia el poder adquisitivo, se reduce la oferta de un bien relativamente

fijo y esto, a su vez induce al mercado a incrementar la oferta.

En la teoría económica el principio de oferta y demanda señala que el

precio del articulo, bien o servicio varía directamente, aunque no

necesariamente en forma proporcional, de acuerdo con la demanda,

inversamente, aunque no necesariamente en forma proporcional, de acuerdo

con la oferta. Por lo mismo un incremento de la oferta de un artículo o una

disminución en la demanda de un artículo tienden a reducir el precio de

equilibrio. Condiciones contrarias producen un efecto contrario. Es posible que

la relación entre oferta y demanda no sea directamente proporcional, pero la

interacción de estas fuerzas es fundamental para la teoría económica. La

interacción de proveedores y demandantes, o sea vendedores y compradores,

constituye un mercado. Generalmente, los valores de las propiedades varían

21

de acuerdo con los cambios en la oferta. Si las propiedades para determinado

uso se vuelven más abundantes de lo que eran anteriormente, en relación con

la demanda, su valor de equilibrio declina. En contraste, si las propiedades se

vuelven mas escasas y la oferta disminuye en relación con la demanda, se

eleva el precio de equilibrio de las propiedades. La oferta y demanda de bienes

siempre tiende a un equilibrio. En este punto teórico (que prácticamente nunca

ocurre), el valor, precio y costo del mercado son iguales.

En los bienes raíces, oferta se define como la cantidad de determinado tipo

de propiedad que se encuentra disponible para su venta o arrendamiento a

diversos precios, en un mercado y periodo de tiempo determinados,

asumiendo que los costos de producción se mantienen constantes.

Se conoce como elasticidad de la demanda al cambio en la demanda de

bienes raíces como respuesta un cambio de precio. En forma similar, el cambio

en la oferta de bienes raíces en respuesta a un cambio de precio se conoce

como elasticidad de la oferta.

2.1.3 Principios de la valuación de inmuebles

Un principio es una idea en la que se basa una ciencia, en el caso de la

valuación no es la excepción, a continuación se menciona los principios que se

siguen actualmente. El INDAABIN10 en su glosario define los siguientes principios,

además Antuñano11 los comenta en la obra citada y el Instituto Americano de

Valuación12 los considera como los cimientos del avalúo.

a) Principio de Anticipación.- El valor actual de una propiedad se toma como

una medida de los beneficios que se espera producirá en el futuro. El

valuador deberá conocer que ha ocurrido en el pasado y suponer que

10 Indaabin, Op. Cit., Pag.28 a 29 11 Antuñano, Op. Cit.,Pag. 11

Appraisal Institute, Op. Cit.,Pag. 32

22

ocurrirá en el futuro y cuales son las recuperaciones posibles de obtener.

Debe tomar en cuenta los ingresos pasados, el estatus de desarrollo o

decadencia de la ciudad y del vecindario y los precios a los cuales están

siendo vendidos o rentados propiedades similares. Este principio

fundamenta el valor por capitalización de rentas o por el enfoque de

ingresos.

b) Principio de Competencia.- Es la ganancia quien anima a la competencia.

La ganancia excesiva produce competencia ruinosa por un exceso de

oferta. La competencia entre compradores o inquilinos representa los

esfuerzos interactivos de dos o más compradores o inquilinos potenciales

para realizar una compra o concertar un contrato de arrendamiento. Entre

vendedores o propietarios, la competencia representa los esfuerzos

interactivos de dos o más vendedores o propietarios potenciales para

realizar una venta o concertar un contrato de arrendamiento. La

competencia es fundamental a la dinámica de la oferta y la demanda, en un

sistema económico de libre empresa que procura los máximos

rendimientos. Los vendedores y compradores de propiedades actúan

dentro del marco de un mercado competitivo. En esencia cada propiedad

compite con todas las otras propiedades de otros segmentos de mercado.

Por ejemplo, fraccionamientos residenciales existentes compiten con

nuevos fraccionamientos. A través del tiempo, las fuerzas competitivas del

mercado tienden a reducir utilidades inusualmente altas. Las ganancias

fomentan la competencia, pero utilidades excesivas tiende a propiciar una

competencia ruinosa.

c) Principio de Conformidad (Conocido también como Principio de

Regresión).- Es el valor máximo de un inmueble, se logra cuando en el

vecindario está presente un grado razonable de homogeneidad social y

económica. Este principio se basa en los siguiente: entre dos propiedades

diferentes, el valor de la mejor propiedad puede ser afectado adversamente

23

por la presencia de otras de menor valor y también en que una propiedad

de menor valor puede tener un precio incrementado debido a la proximidad

de propiedades de mayor valor. Los estilos y usos de las propiedades en un

área determinada pueden concordar por diversas razones, incluyendo

presiones económicas, las preferencias de propietarios por ciertos tipos de

estructuras, amenidades y servicios. La imposición y cumplimiento de la

reglamentación sobre desarrollo urbano y los planes de los gobiernos

locales para reglamentar el uso de la tierra también contribuyen a la

conformidad. Las normas de conformidad fijadas por el mercado se

encuentran sujetas a cambio. Los reglamentos de construcción que tienden

a producir una conformidad en las características fundamentales de la

propiedad, tales como tamaño, estilo y diseño, frecuentemente son difíciles

de cambiar y pudieran acelerar la obsolescencia. Los mercados individuales

también fijan patrones de conformidad, sobre todo en términos de precio.

d) Principio de Crecimiento, Equilibrio y Declinación (Conocido también

como Principio de Cambio) Son los efectos del deterioro físico ordinario y

de la demanda de mercado, dictan que toda propiedad pase por las

siguientes etapas:

• Crecimiento: cuando se están construyendo mejoras y la demanda

aumenta.

• Equilibrio: cuando el vecindario está prácticamente saturado y las

propiedades parecen sufrir pocos cambios.

• Declinación: cuando las propiedades requieren cada vez mayor

mantenimiento, en tanto que la demanda por ellas disminuye.

• Renovación

Nada permanece estático, el futuro más que el pasado es de primera

importancia en la estimación del valor. Por lo que es necesario definir la fase

de vida cíclica en que se encuentra el inmueble que se valúa.

24

El cambio se produce por el carácter dinámico de las fuerzas sociales,

económicas, gubernamentales y ambientales que influyen en el valor de la

propiedad. Aún cuando el cambio es inevitable y continuo, el proceso puede

ser paulatino y no fácil de percibir. En mercados activos, el cambio puede

ocurrir rápidamente. Se ofrecen y venden a diario propiedades. La fuerza del

cambio salta a la vista en el mercado de bienes raíces, donde las fuerzas

sociales, económicas, gubernamentales y ambientales que afectan la

propiedad se encuentran en constante transición. Los cambios en estas

fuerzas influyen en la demanda y oferta de bienes raíces y por ende, en los

valores de propiedades particulares. Los valuadores procuran identificar los

cambios actuales y anticiparlos, ya que pudieran afectar los valores actuales

de las propiedades. Sin embargo, puesto que no pueden predecir el cambio,

las valuaciones podrán resultar válidas únicamente para un periodo

relativamente corto después de la fecha especificada del avalúo. El cambio

también queda de manifiesto por alteraciones en las preferencias del mercado.

Los bienes raíces no pueden adaptarse fácilmente a los nuevas preferencias

de consumidores y por consiguiente, frecuentemente padecen de

obsolescencia.

El deterioro físico, funcional y económico que se observa en edificios con el

tiempo, se convierte en depreciación, que se define como pérdida en el valor

de una propiedad, por cualquier motivo. La depreciación puede verse como la

diferencia entre el costo para reproducir o reponer una propiedad y su valor

actual. Por lo general, las perdidas en el valor de una propiedad son el

resultado de deterioro u obsolescencia. Puesto que la obsolescencia puede

iniciarse en la fase de diseño y el deterioro puede comenzar mientras un

edificio aún se encuentra en construcción o renovación, los diversos tipos de

deterioro y obsolescencia que aparecen en una propiedad tienen implicaciones

únicas en el avalúo.

25

e) Principio de Equilibrio.- Existe un punto de armonía entre la oferta y la

demanda. Un cambio entre ellas, afectará el valor de un bien. La demanda

para un bien económico está limitada por los ingresos, los precios y los

gustos. En cambio la oferta se integra por la disponibilidad de las

mercancías. El valor se establece y se mantiene cuando hay equilibrio,

tanto en la cantidad como en la ubicación de los inmuebles.

Este principio rige en las relaciones entre diversos componentes de la

propiedad. La tierra, mano de obra, capital y participación o coordinación

empresarial son los agentes de la producción, pero en la mayor parte de los

bienes raíces la combinación crítica consiste en la tierra y sus mejoras

(construcciones). El equilibrio económico se logra cuando la combinación

de tierra y mejoras es óptima es decir, cuando no se logra ningún beneficio

marginal o utilidad si se agrega otra unidad de capital. La ley de

rendimientos decrecientes sostiene que incrementos en los agentes de

producción que se agreguen a una parcela producen mayores rendimientos

solo hasta cierto punto. Es en ese punto, el llamado punto de rendimientos

decrecientes, que puede determinarse el valor máximo. Según la ley de

rendimientos decrecientes, ningún gasto adicional logrará producir un

rendimiento que justifique la inversión adicional. Al llegar a este punto,

cualquier nuevo incremento en los agente de producción hará que la

productividad se reduzca proporcionalmente. Un ejemplo es el caso de un

desabollador de vivienda que está tratando de determinar cuantos

recamaras incluir en una casa unifamiliar que esta construyendo para su

venta en el mercado residencial. La típica casa unifamiliar en este mercado

residencial tiene tres recamas. Podría resultar antieconómico incluir una

cuarta recamara, si el costo de construirla excede el valor que agrega a la

propiedad.

El principio de equilibrio también rige en la relación que existe entre

una propiedad y su medio ambiente. Una mezcla adecuada de diversos

tipos de usos de suelo en un área crea y sostiene el valor, una residencia

26

localizada cerca de otras residencias tendrá mayor atractivo en el mercado

que una ubicada junto a un terraplén.

Los principios de equilibrio, contribución y conformidad son

interdependientes y cruciales en un análisis de mayor y mejor uso de la

propiedad y en la estimación de su valor de mercado. Estos conceptos

forman los cimientos teóricos para estimar todas las formas de depreciación

en el enfoque de costos, para calcular los ajustes en la valuación por

comparación de ventas y para calcular las ganancias esperadas en la

valuación por capitalización de ingresos.

f) Principio de Mayor y Mejor Uso.- El mayor y mejor uso para un bien, es

aquel que es físicamente posible, legalmente permitido, económicamente

viable y que resulta en el mayor valor del bien que se está valuando. El

mayor uso productivo de una propiedad determinada es el uso al cual es

apta la propiedad y que por el habrá una demanda idónea en un futuro

razonable cercano y que por los servicios que preste se obtenga el mayor

rendimiento; ya sea en términos de dinero o uso. Al identificar e interpretar

las fuerzas locales y regionales del mercado que afectan una propiedad

determinada, el valuador puede determinar el mayor y mejor uso de dicha

propiedad. El mayor y mejor uso es fundamental en el avaluó de bienes

raíces por que enfoca el análisis del mercado sobre la propiedad y la

viabilidad de un posible aprovechamiento externo. Esto permite al valuador

identificar el uso óptimo de la propiedad de acuerdo con las condiciones del

mercado en una fecha determinada. El mayor y mejor uso refleja una

suposición básica sobre el comportamiento del mercado de bienes raíces y

es que el precio que un comprador pagará o que un vendedor aceptará por

una propiedad, se fundamenta en el empleo más provechoso del terreo o

propiedad. De tal forma, las propiedades tiende a ser puestas al servicio de

su mayor y mejor uso. Sin embargo, el mayor y mejor uso de una

propiedad no necesariamente concordará con el uso que se le esté dando

27

en ese momento. Para determinar el mayor y mejor uso de una propiedad,

se debe tomar en cuenta cuidadosamente las condiciones prevalecientes

en el mercado, las tendencias que lo afectan, cambios potenciales y el uso

actual de la propiedad.

Puesto que el uso de la tierra puede restringirse por la presencia de

construcciones, el mayor y mejor uso se determina en forma dual para un

terreno: considerándolo como si estuviera vacante y listo para utilizarse en

la mejor forma posible y tomando en cuenta las construcciones existentes.

La primera determinación (el mejor aprovechamiento del terreno)

como si estuviera vacante, refleja el hecho de que el valor de la tierra se

deriva de su utilización potencial. La tierra tiene un valor limitado, a menos

que exista un uso actual o anticipado de la misma. Su valor depende del

uso anticipado. Entre todos los usos razonables y alternativos, y

considerando el terreno como si estuviera vacante el mayor y mejor uso

será el que produzca el mayor valor actual para la tierra, una vez hechos los

pagos por mano de obra, capital y coordinación. En decir, el mejor

aprovechamiento del terreno, considerándolo como si estuviera vacante, es

el que logre el mas alto rendimiento, una vez compensados los otros tres

agentes de la producción.

Para determinar el mayor y mejor uso del terreno, como si estuviera

vacante, el valuador debe suponer que no se han hecho construcciones en

la parcela. La pregunta a contestar es: Si el terreno estuviera vacante, ¿qué

uso produciría el mayor valor actual a la tierra?

La segunda determinación (el mejor aprovechamiento de la propiedad tal

como está construida), se refiere a la utilización óptima de la propiedad

tomando en cuenta las estructuras existentes. Un análisis del mayor y mejor

uso de una propiedad construida da a entender que la construcción

existente debe renovarse o retenerse mientras siga contribuyendo al valor

28

del mercado de la propiedad, o hasta que el rendimiento de una nueva

construcción compense el costo de demoler el edificio existente y de

construir uno nuevo. Por ejemplo, una gran casa vieja podría seguir

utilizándose como residencia unifamiliar, o podría convertirse en

departamentos u oficinas. La decisión depende de rentas o precios que

pudieran cobrarse por la propiedad de acuerdo con los usos alternativos y

como estas cantidades se comparan con los costos de conversión al otro

uso. Aunque la construcción actual no represente el mejor aprovechamiento

del sitio, considerándolo como si estuviera vacante, no necesariamente

debe ser demolida. La demolición procede cuando el valor del terreno,

considerándolo como vacante, menos el costo de demoler las mejoras

existentes, es superior al valor actual de la propiedad.

Determinar el mayor y mejor uso de la tierra como si estuviera

vacante, resulta útil para el avalúo del terreno. Determinar una mejor

utilización de una propiedad construida debe hacerse con las

construcciones (es decir, rehabilitación, modernización, o remodelación) o

las construcciones deben demolerse.

g) Principio de Sustitución.- Es una teoría económica que dice que un

comprador prudente no pagaría más por el bien, que el costo de adquirir un

substituto igual o semejante. El más probable costo de adquisición de la

mejor alternativa, sea de un sustituto o una réplica, tiende a establecer el

Valor Justo de Mercado. Este principio da por hecho que el comportamiento

del mercado es racional y se comporta con prudencia, sin que surjan costos

indebidos a consecuencia de demoras. Puede considerarse la substitución

de una propiedad por otra en términos de su uso, diseño estructural o los

ingresos que produce. El costo de adquisición puede ser el costo que

representa compra un terreno similar y construir un edificio de utilidad

equivalente, asumiendo que no existieran costos indebidos a consecuencia

de demoras. Este es la base para el enfoque de costos en la valuación.

29

Por otra parte, el costo de adquisición podría ser el precio de una propiedad

existente de igual utilidad nuevamente asumiendo la inexistencia de costos

indebidos por demoras. Esta es la base pare el enfoque de comparación de

ventas en valuación. El principio de substitución resulta igualmente

aplicable a propiedades como casas compradas por sus atributos

generadores de amenidades, así como propiedades adquiridas por su

capacidad para generar ingresos. Los atributos productores de amenidades

de propiedades residenciales incluyen la excelencia de diseño, la calidad de

la mano de obra o materiales de construcción superiores. Por lo que

respecta a propiedades productoras de ingresos, una propiedad substituía

igualmente deseable podría ser una que ofreciera una inversión alterna y

que redituara en ganancias con un riesgo equivalente. Los limites de los

precios, rentas y tasas de una propiedad tienden a ser fijados por los

precios, rentas y tasas prevalecientes en propiedades substituías

igualmente deseables. El Principio de Substitución es fundamental en los

tres enfoques tradicionales utilizados en la valuación inmobiliaria: enfoque

de mercado, enfoque de costo y capitalización de rentas. Aun cuando el

Principio de Substitución rige en la mayoría de las situaciones, en algunas

ocasiones el mercado percibe las características de un producto como

singular. La demanda que tales productos podrían tener como resultado un

precio fuera de lo usual.

h) Principio de Uso Consistente.- Un bien inmueble en transición a otro uso

no deberá valuarse considerando un uso para la tierra y otro distinto para

las mejoras o construcciones, sino un mismo uso para ambos.

30

Antuñano menciona dos principios adicionales

i) Principio del Incremento y Decremento de la Retribución.- El valor de

una propiedad está determinado por el balance de los tres factores de la

producción que son:

• Trabajo (Salarios)

• Organización (Gastos de operación)

• Capital (Interés)

El trabajo es el primer factor que debe ser retribuido; los gastos de

operación deben ser pagados después. El remanente del ingreso bruto va a

satisfacer el capital y la tierra. Con el aumento de los montos destinados a los

factores de producción, se incrementa el valor hasta un punto determinado a

partir del cual el aumento en los montos destinados a los factores no logra

incrementos al valor proporcionales a la inversión.

j) Principio de Contribución.- El principio de contribución señala que el valor

de un componente determinado se mide en términos de su contribución o

aportación al valor de toda la propiedad. También se define como la

cantidad que, de no existir el componente, se restaría del valor de la

propiedad. El costo del componente no necesariamente equivale a su valor.

Su aportación al factor valor puede ser menor o mayor a su costo. Por lo

mismo, en algunos casos, es posible que no aumente el valor de mercado

de una propiedad aun cuando los bienes raíces hayan sido objeto de

alteración, modificación o rehabilitación. La aportación de mejoras

existentes podría no encontrase en equilibrio con toda la propiedad. El

grado de utilización de la propiedad podría ser inferior a lo esperado, sobre

todo en áreas de rápida transición. No obstante, se mantendrá un uso

inferior al óptimo, denominado utilización temporal, hasta que resulte

económicamente factible para un urbanizador absorber los costos de

31

convertir la propiedad, ya sea demoliéndola y reponiendo o rehabilitando las

mejoras existente.

El Instituto Americano de Valuación maneja otro principio adicional a los antes

mencionados:

k) Principio de Exterioridades.- Este principio señala que factores externos a

una propiedad pueden ejercer un efecto positivo o negativo sobre su valor.

Cuando un producto o servicio afecta a un gran número de personas,

generalmente se trata de algo suministrado por el gobierno como pueden

ser puentes y carreteras, servicios esenciales son factores externos

positivos, proporcionados muy eficientemente mediante adquisición del

gobierno. Los factores externos negativos surgen cuando, a consecuencia

de las acciones de otros, se imponen molestias a los propietarios. Por

ejemplo, una empresa que viola reglamentos ambientales con la descarga

de materiales nocivos y logra evadir sus responsabilidades, impone los

costos de limpieza en otras personas. Los bienes raíces se ven afectados

por factores externos quizás en grado mucho mayor que cualquier otro

bien, servicio o producto. Siendo físicamente inmóvil, la propiedad se

encuentra sujeta a muchos tipos de influencias externas. Estas influencias

podrían consistir en el uso o atributos físicos de propiedades cercanas o de

las condiciones económicas que afectan el mercado en que compite la

propiedad. Por ejemplo, un incremento en el área comercial de determinado

establecimiento, sin duda que ejerce un efecto positivo sobre las ventas

potenciales (generadoras de ingresos) de la propiedad. Las influencias

extemas pueden ser de origen internacional o nacional o pueden surgir de

la región, comunidad o vecindad. Los factores externos pueden ser tan

generales como el tipo de cambio de la moneda (pesos, dólares o euros),

precio del oro, o tan específicos como el grado de mantenimiento de la

propiedad de un vecino. Los valuadores observan y analizan como

influencias externas afectan los bienes raíces objeto del avalúo. A niveles

32

internacionales y nacionales, la eficiencia de procesos de fabricación, tasas

de interés y prioridades socioeconómicas afectan los valores de bienes

raíces. La política sobre el comercio nacional influye en la demanda de

estos bienes en mercados regionales. Un creciente comercio exterior eleva

el producto interno bruto y fortalece la demanda regional de la propiedad

inmueble. En la frontera de México con los E.E.U.U. los mercados de

bienes raíces frecuentemente se ven beneficiados al estimularse el

comercio entre estos países. La política fiscal nacional, también desempeña

un papel importante en la economía. A niveles de comunidad y de

vecindario, los valores de las propiedades se ven afectados por leyes

locales, por la política y administración de gobiernos locales, por impuestos

prediales, crecimiento económico y actitudes sociales. Es posible encontrar

tendencias distintas sobre el valor de propiedades en comunidades de la

misma región y entre vecindarios de la misma comunidad. Los valuadores

deben estar familiarizados con los factores externos que pudieran tener un

impacto sobre los valores inmuebles.

2.1.4 Fuerzas que influyen en los valores de los

inmuebles13

El valor de la propiedad refleja y se ve afectado por la interacción de cuatro

fuerzas fundamentales que influyen en la actividad humana: tendencias sociales,

circunstancias económicas, controles y reglamentos gubernamentales y

condiciones ambientales. Las fuerzas son interactivas. Ejercen presión sobre las

actividades humanas y a su vez se ven afectadas por estas actividades. La

interacción de estas actividades influye en el valor de cada parcela de bienes

raíces en el mercado. Para estimar un valor, el valuador investiga como ve el

mercado una determinada propiedad. El alcance de la investigación no se limita a

condiciones estáticas actuales. En lugar de ello, el valuador analiza las tendencias

Appraisal Institute, Op. Cit. Pag. 40

33

en las fuerzas que influyen sobre el valor, a fin de determinar la dirección,

velocidad, duración, fuerza y limite de dichas tendencias.

a) Fuerzas sociales

Las fuerzas sociales que estudian los valuadores se relacionan

principalmente con las características de la población. Puesto que la composición

demográfica de la población revela la demanda potencial para bienes raíces, se

requiere un análisis e interpretación correcta de las tendencias demográficas. Los

valores de la propiedad no solo se ven afectados por cambios y características de

la población, sino también por el espectro completo de actividades humanas. La

población total, su composición por sexo y edad, y la tasa de formación y

disolución de hogares influyen notablemente en los valores de la propiedad. Las

fuerzas sociales también se manifiestan en actitudes sobre la educación, la ley y el

orden y opciones sobre estilos de vida.

b) Fuerzas Económicas

Las fuerzas económicas son también significativas en el valor de la

propiedad. Los valuadores analizan la relación fundamental entre la oferta y la

demanda actual y anticipada y la capacidad económica de la población para

satisfacer sus carencias y necesidades a través de su poder adquisitivo. En el

análisis de fuerzas económicas, se consideran muchas características específicas

del mercado tales como empleo, niveles de sueldos, expansión industrial, la base

económica de la región y de la comunidad, niveles de precios y el costo y

disponibilidad de créditos hipotecarios. También se investiga la disponibilidad y

calidad de las propiedades vacantes o construidas, nuevos desarrollos urbanos en

construcción, o en la etapa de planificación, la tasa de ocupación los patrones de

alquiler y los precios de propiedades ya existentes, así como los costos de

construcción. Podrán tomarse en cuenta otras tendencias económicas al ir

34

enfocándose el análisis del valuador en áreas geográficas sucesivamente más

pequeñas.

c) Fuerzas gubernamentales

Las actividades gubernamentales, políticas y legales a todos los niveles

pueden ejercer un gran impacto en los valores de la propiedad. El clima legal en

determinado momento o en determinado lugar puede sobreponerse a las fuerzas

naturales del mercado de oferta y demanda. Como se menciono anteriormente, el

gobierno aporta muchos servicios necesarios que afectan los patrones sobre el

uso de la tierra. Es por tal motivo que los vaiuadores deben identificar y examinar

como los siguientes factores podrían influir sobre los valores de la propiedad:

- Servicios públicos tales como de policía y bomberos, luz, gas y agua,

recolección de basura y redes de transporte.

- Reglamentación urbanística y códigos sobre construcciones y

salubridad, sobre todo aquellos que obstaculicen o apoyen el uso de

la tierra.

- La política fiscal nacional, estatal y local.

- Legislación especial que influya sobre los valores generales de la

propiedad, por ejemplo, leyes sobre, restricciones sobre la tenencia

de la propiedad, tales como las impuestas sobre condominios,

legislación sobre medio ambiente que reglamente nuevas secciones

residenciales, así como el control de materiales peligrosos o tóxicos,

legislación afectando los tipos de prestamos, las condiciones de los

prestamos y el poder de inversión de instituciones dedicadas a

prestamos hipotecarios.

35

d) Fuerzas Ambientales

Tanto las fuerzas ambientales como las creadas por el hombre influyen en

los valores de una propiedad. Las fuerzas ambientales que podrían analizarse

para los fines de avalúo de bienes raíces incluyen condiciones climatológicas,

nevadas, precipitación pluvial, temperatura y humedad; topografía y tierra;

contaminantes tóxicos como asbestos; barreras naturales a un desarrollo futuro,

tales como ríos, montañas, lagos y mares, sistemas de transporte, incluyendo

sistemas de carreteras, ferrocarriles, aeropuertos y vías fluviales navegables, así

como el carácter (vocación) que tenga y lo deseable que resulte el área inmediata

a la propiedad. Todos estos factores son ambientales, aún cuando los

participantes en el mercado generalmente asocian el término con la conservación

de los recursos naturales (vida silvestre, tierras forestales, etc.) y la

reglamentación sobre contaminación provocada por el hombre.

Las fuerzas ambientales que afectan el valor de determinados bienes raíces

puede comprenderse en cuanto a su relación con la ubicación de la propiedad. La

ubicación toma en cuenta la relación tiempo-distancia, o el enlace entre una

propiedad o vecindad y todos los posibles orígenes y destinos de residentes que

vienen o van a la propiedad o vecindario. La ubicación reviste un carácter

ambiental y económico. El tiempo y la distancia son medidas de acceso relativo

que pueden considerarse en términos de la llegada y salida del sitio, de las

características de las zonas que deben atravesar, el tráfico yendo y viniendo del

sitio y de los costos de transporte para ir y venir. Para analizar la influencia que la

ubicación pude tener sobre el valor, se identifican los enlaces entre la propiedad y

los puntos a los lugares importantes fuera de la propiedad, así como la distancia

que los separa y tiempo requeridos para cubrir estas distancias, mediante los

medios de transporte mas comúnmente utilizados. Según el área y tipo de

propiedad, el valuador podrá investigar el acceso de la propiedad al transporte

publico, escuelas, tiendas, establecimientos de servicios, parques, instalaciones

recreativas y culturales, centros religiosos, fuentes de trabajo, mercados de

36

productos, proveedores de materiales para la producción y centros para el

procesamiento de materia primas. En el avalúo de bienes raices, es fundamental

comprender la importancia de todos los factores externos que pueden influir en el

valor de la propiedad. Aunque las cuatro fuerzas se tratan por separado aquí, de

hecho trabajan en conjunto para afectar los valores de las propiedades.

37

2.2 ENFOQUE DE COSTOS

2.2.1 Enfoques de valuación

La práctica de la valuación establece tres enfoques básicos para valuar un

inmueble: costo, ingresos y mercado, considerando en su aplicación aquellos

factores o condiciones particulares que influyan o puedan influir significativamente

en los valores, razonando y ponderando los resultados de la valuación por los

enfoques utilizados en función de las características, condición y vocación del

inmueble.

En el evento que por alguna circunstancia plenamente fundamentada, algún

enfoque de valuación no pudiese aplicarse, este hecho deberá indicarse en el

avalúo, ya sea en las limitaciones al propio avalúo o bien, en las declaraciones al

mismo.

A continuación se describen los tres enfoques:

a) Enfoque de Ingresos

Este enfoque estima valores con relación al valor presente de los beneficios

futuros derivados del bien y es generalmente medido a través de la capitalización

de un nivel específico de ingresos. Se deberán considerar debidamente

fundamentados y soportados, la tasa de capitalización utilizada, así como, entre

otros: renta real, renta estimada, deducción por vacíos, impuestos, servicios,

gastos generales. La estimación de la renta deberá hacerse en forma unitaria para

cada tipo de construcción o, en su caso, por unidad rentable, debiendo estar

sustentado en una investigación de mercado de rentas de bienes comparables.

CNBV, Circular 1492

38

b) Enfoque de Mercado

Este enfoque supone que un comprador bien informado no pagará por un

bien más del precio de compra de otro bien similar. Se identificarán cuando menos

tres bienes que presenten características y condiciones iguales o parecidas a las

del bien valuado en la zona de ubicación del inmueble o en una zona similar y se

especificarán claramente los factores de homologación que, en su caso, se vayan

a utilizar, tanto para terrenos como para construcciones. Su utilización se deberá

justificar y el método se describirá dentro del avalúo.

c) Enfoque de Costo

El enfoque de costos se basa en la suposición de que los participantes en el

mercado relacionan el valor con el costo. Este enfoque establece que el valor de

un bien es comparable al costo de reposición o reproducción de uno nuevo

igualmente deseable y con utilidad o funcionalidad semejante a aquél que se

valúa. Se deberá tomar en consideración lo siguiente:

• Terreno: Se deberá valuar como si estuviera baldío, según sus características

físicas, de uso y de servicios.

• Construcciones: Se estimará el valor de reposición o de reproducción nuevo de

las construcciones, tomando en cuenta sus características físicas.

• Equipos, instalaciones especiales, elementos accesorios y obras

complementarias: Se estimará el valor de reposición o reproducción nuevo de

éstos, siempre que formen parte integral del inmueble, tomando en cuenta sus

características físicas.

• Deméritos: Se estimará la pérdida de valor debido a deterioro físico por edad y

estado de conservación, para cada tipo de construcción apreciado y, en su

caso, la obsolescencia económica, funcional y tecnológica del bien, de acuerdo

con sus características particulares.

39

Este enfoque resulta especialmente útil al valorar construcciones nuevas o

casi nuevas, así como propiedades que no se intercambian con frecuencia en el

mercado. También puede emplearse el enfoque de costos para obtener la

información necesaria para la comparación de ventas y la capitalización de

ingresos.

Los costos actuales para realizar las construcciones pueden obtenerse de

quienes preparan presupuestos de costos, de manuales de costos, de

constructores y de contratistas. La depreciación se determina a través de la

investigación de mercado y la aplicación de procedimientos específicos. En el

enfoque de costos el valor del terreno se calcula por separado.

2.2.2 Valor de Reposición Nuevo, Valor de Reproducción Nuevo y Valor Neto de

Reproducción

En el enfoque de costos, el valor de las construcciones se basa en el valor

de reposición nuevo al que se descuenta los deméritos para obtener el valor neto

de reposición. A continuación se definen dichos términos.

VALOR DE REPOSICIÓN NUEVO

Es el valor presente de las construcciones considerándolas como nuevas

con las características que la técnica hubiera introducido dentro de los modelos

considerados equivalentes.

Este valor considera los costos necesarios para sustituir o reponer las

construcciones en condiciones similares, analizadas en base a los conceptos que

integran las partidas de las diferentes calidades de prototipos, mismos que

deberán actualizarse periódicamente, según las variaciones en el tiempo que

experimente los costos de materiales y mano de obra.

40

VALOR DE REPRODUCCIÓN NUEVO

Este considera los costos necesarios para reproducir una construcción

idéntica a la original, es decir, respetando las características y técnicas que se

hubieran utilizado en la fecha de su edificación.

VALOR NETO DE REPOSICIÓN

Este valor será la diferencia que resulta de restarle al Valor de Reposición

Nuevo, el demérito correspondiente.

DEMÉRITO O DEPRECIACIÓN

Es la perdida de valor ocasionada por la depreciación acumulada, originada

esta por el deterioro físico, así como por las obsolescencias funcionales y/o

económicas, según el caso.

En el índice físico o directo se considerara la depreciación por deterioro

físico debido a:

• Edad

• Estado de conservación

Las construcciones y sus accesorios tienden a quedar fuera de uso a través

del tiempo. Esto tiene lugar por lo general gradualmente; la pérdida de valor, no

solo es resultado del uso y destrucción, sino también de la presencia de mejores

construcciones con mejor equipo. La primera situación se denomina depreciación

y la segunda obsolescencia15

15 Antuñano, Op. Cit., pag. 15

41

Para Antuñano la depreciación consiste en la disminución de valor de las

construcciones e instalaciones especiales de un inmueble y se produce

generalmente por la edad, el desgaste de las construcciones, cambios en las

colonias, etc.

Las principales causas de la depreciación son las siguientes.

a) Caída en desuso o depreciación económica

b) Perdida de utilidad o depreciación funcional

c) Deterioro o depreciación física

a) Caída en desuso o depreciación económica

Este tipo de depreciación se produce por causas como cambios en la

vecindad, cambio de un uso bueno a otro inferior, disminución o aumento rápido

de la población, cambio de habitantes de una clase social mas alta a otra mas

baja, cambios en el uso del inmueble que pueden ser discordantes, incongruentes,

ilegales y hasta inmorales. Exagerada subdivisión de los inmuebles por

modificación del tipo de edificios en las colonias, legislación que modifique el uso

del suelo permitiendo la aparición de edificios fuera de armonía con los existentes,

reglamentación que afecten a los inmuebles.

b) Perdida de utilidad o depreciación funcional

La depreciación funcional corresponde casi exclusivamente a la

construcción existente y está relacionada con el proyecto arquitectónico y con la

distribución, los estilos arquitectónicos cuando tiene gruesos muros innecesarios o

alturas exageradas y con decoraciones de mal gusto, instalaciones anticuadas,

pórticos y patios inútiles, falta de lugares de estacionamiento, baños insuficientes,

y mala utilización de los materiales, falta de closet, ventanas chicas, elevadores

viejos, sistemas de calefacción gastados, falta de aire acondicionado en ciertos

tipos de edificios y toda clase de instalaciones o construcciones deficientes.

16 ídem, Pag. 27

42

c) Deterioro o depreciación física

Es la forma más fácil de palpar la depreciación y son los desperfectos que se

producen en el inmueble. El desgaste natural se presenta en todas las

construcciones y puede notarse en la oxidación de las estructuras metálicas, en

erosiones y grietas en la mampostería, así como también en grietas y desgaste en

las banquetas de concreto, pavimentos, destrucción de drenajes y cañerías, falta

de pintura de aplanados y otras causas. Este deterioro se produce por falta de

mantenimiento.

2.2.3 Caracter íst icas de los Costos1 7

Suárez Salazar, establece que para poder realizar adecuadamente el análisis

del costo, que se puede definir como la evaluación de un proceso determinado, es

necesario conocer sus características, las cuales son las siguientes:

• El análisis del costo es aproximado

Al no existir dos procesos constructivos iguales, e intervenir la habilidad

personal del operario, y basarse en condiciones "promedio" de consumos,

insumos y desperdicios, se puede decir que la evaluación monetaria del costo,

no puede ser matemáticamente exacta.

• El análisis del costo es específico

Si cada proceso constructivo se integra en base a condiciones

determinadas de tiempo, lugar y secuencia de eventos, el costo no puede ser

genérico.

• El análisis del costo es dinámico

Suarez Salazar, Carlos, Costo y Tiempo en la Edificación, Pag. 23

43

El mejoramiento constante de materiales, equipos, procesos constructivos,

técnicas de planeación, organización, dirección, control, incrementos de costos

de adquisiciones, de prestaciones sociales, etc., implica la necesidad de

actualizar constantemente los análisis de costos.

• El análisis del costo puede elaborarse inductiva o deductivamente

Si la integración de un costo, se inicia por sus partes conocidas, si de los

hechos inferimos el resultado, estaremos analizando nuestro costo

inductivamente. En cambio si a través del razonamiento partimos del todo

conocido, para llegar a las partes desconocidas, estaremos analizando nuestro

costo deductivamente.

• El costo está precedido de costos anteriores y éste a su vez es integrante

de costos posteriores

El costo del concreto por ejemplo, lo constituyen los costos de los

agregados pétreos, el aglutinante, el agua, el equipo para su mezcla, etc., el

agregado a su vez, se integra de costos de extracción, de costos de

explosivos, de costos de equipo, etc., y el costo del concreto puede ser a su

vez parte del costo de una columna, y esta de una estructura y esta de un

edificio, etc.

Ajuste de los elementos que afectan al costo18

Existen elementos que afectan al costo y que al variar pueden crear una

amplia disparidad entre el costo tal como lo desarrolla el valuador y el real. Por

eso es importante que el valuador se familiarice con los siguientes elementos y

haga ajustes en aquellos que considere que lo requieran:

a) Ganancias.- Las ganancias son un factor variable en la mayor parte de

los proyectos de construcción porque dependen de las condiciones

18 Antuñano, Op.Cit. Pag. 54

44

existentes por ejemplo: competencia, que tanto el contratista desea el

trabajo, la complejidad del proyecto. Generalmente un contratista quiere

ganar 10% por sus servicios, pero en muchos trabajos se contrata por

mucho menos porcentaje, dependiendo de la ganancia bruta.

b) Dirección y administración.- Es una partida variable dependiendo del

tamaño de la compañía del constructor.

c) Servicios arquitectónicos y de ingeniería.- Los proyectos de construcción

los proporciona generalmente un arquitecto y/o ingeniero civil.

d) Costo de materiales.- Depende de si se consiguen descuentos por

compras en cantidades grandes de materiales de construcción.

e) Condiciones anormales o poco usuales en el terreno y lugar.- Entre

estas se encuentran terrenos rellenados, construcciones en ladera de

cerros u otros factores que afectan el diseño y hacen que se requiera

mayor cimentación o terraplenes.

f) Ubicación.- La localización afecta al costo por la variación de prácticas

constructivas, reglamentos de construcción, leyes de planificación,

acarreos, pagos a subcontratistas, clima, competencia.

g) Retrasos en la construcción.- Puede deberse a imprevistos, problemas

laborales, escasez de algunos materiales, prolongación del tiempo

normal de la obra, etc.; entonces aumentan los gastos del contratista,

gastos de supervisión y gastos de intereses durante la construcción u

otras fases del contrato.

45

h) Trabajos de construcción que no hayan formado parte del contrato

original.- Pueden consistir en trabajo cubierto por otros contratos o

completado por otro propietario.

i) Gastos financieros.- Son variables, dependiendo de los prestamos y

pueden incluirse descuentos, pueden variar las tasas durante la

construcción.

j) Eficiencia del contratista (o constructor).- Depende de varios factores,

tales como la experiencia de dicho contratista, sus relaciones con

proveedores o subcontratistas, sus relaciones y trato con el personal,

así como sus hábitos de trabajo.

k) Eficiencia de la mano de obra.- Se refleja en el volumen de trabajo

desarrollado por varios trabajadores. El volumen desarrollado en un

determinado periodo varía con el tiempo; cuando la construcción está en

periodo creciente el contratista se encuentra limitado en la selección de

sus trabajadores y esto da como resultado general la disminución de la

eficiencia. Si el negocio de la construcción va despacio, se puede

obtener fácilmente buen personal y la competencia por los empleos

levanta la calidad de la mano de obra.

I) Condiciones del clima.- El mal clima puede causar diferencias entre el

presupuesto de la construcción y el costo final, por ejemplo, tiempo extra

de maestros de obra, salario generales y otros que deben pagarse para

recuperar el tiempo, también puede caerse en castigos debidos al

incumplimiento de entrega en la fecha acordada.

m) Factores de diseño.-Considerados en el costo original, pueden afectar el

costo futuro de la construcción por ejemplo: la cimentación se ha

diseñado para una casa de tres pisos, pero solo se puede construir un

46

piso actualmente, o si se cambian las especificaciones de los materiales

y elementos de construcción del proyecto.

n) Cambios hechos por el propietario durante la construcción.-

Generalmente resultan en un incremento de costos, porque por ejemplo,

el propietario puede requerir un cambio en los materiales ordenados o

hacer revisiones en tamaño, trazo, acabados y otros detalles.

2.2.4 Estimación del costo

La estimación del costo significa establecer la cantidad de dinero requerido

para realizar una determinada mejora en un tiempo dado. Este costo estimado

puede aplicarse ya sea a una construcción existente o en proyecto. La

construcción de cualquier estructura requiere de una estimación final del costo; la

mejor estimación es aquella que, tomando todos los elementos del costo y las

diversas características de construcción dentro del cálculo, se acerca al costo final

real. Los requisitos de una estimación apropiada, por consiguiente son aquellos

que producen los resultados más exactos en una estimación en que se da el peso

apropiado a todas las partidas.

Los requisitos incluyen:

• El trabajo de la construcción y sus condiciones.

• Un eficiente sistema para estimar el costo, incluyendo amplios

archivos de datos sobre costos.

• Consulta con un arquitecto o ingeniero civil cuando sea necesario.

• Invertir suficiente tiempo y dedicación para obtener una aproximación

razonable.

Debido a su naturaleza, la estimación del costo no es un proceso exacto,

puede diferir de la realidad hasta en el caso en que todos los factores

conocidos se hayan considerado en la estimación del costo tomando todas las

47

precauciones necesarias para su exactitud. Numerosos cambios pueden

ocurrir y se pueden presentar situaciones inesperadas durante el periodo de

construcción y cualquiera de ellas, o todas, pueden afectar el costo final. Dos

edificios pueden parecer idénticos, una vez terminados, pero no tienen el

mismo costo exacto, ya que ambas estructuras han sido hechas en

condiciones diferentes.

Propósito del estimado19

a) Establecer niveles de costo para evaluaciones económicas e inversión

financiera y determinar la posible rentabilidad de un proyecto.

b) Avalúos, para tener el valor de reposición nuevo (VRN) de un inmueble

c) Concurso de obra

d) Control de costo en la ejecución de un proyecto.

Fuentes de información

Para hacer un Estimado de costo para un inmueble por construir o ya

construido, se tiene varios métodos de trabajo y fuentes de información:

a) Estadístico

Consiste en recabar, ordenar y registrar experiencias y datos

históricos que permitan inferir resultados en conceptos de trabajo y

construcciones similares.

Várela Alonso, Leopoldo, Costo por Metro Cuadrado de Construcción, Pag. 15

48

b) Modelos

Se basa en modelos de construcciones con características típicas y

estandarizadas, en donde son incorporadas dimensiones, crujías y plantas

regulares.

c) Publicaciones.

Deben utilizarse como datos referenciales y como orientación,

complementando siempre con la experiencia y buen juicio del Ingeniero de

Costo y Valuadores. Estas publicaciones por lo general ofrecen

parámetros y pocas veces explican lo que contienen o no, cada tipo de

obra.

d) Mixtos

Lo más común es que el especialista haga uso de una conjunción de

fuentes, criterios y métodos para llegar a sus resultados.

2.2.5 Métodos de estimación de costos de construcción

Para Antuñano20 los diferentes métodos para estimar el costo de las

construcciones son los siguientes:

a) Por la cantidad de materiales.- En este método se determina primero la

cantidad de materiales que se emplean en la obra, las horas de trabajo y

todos los otros componentes utilizados en el proceso de construcción, así

detalles de mano de obra. Para el constructor, este método sirve de control

y planeación del trabajo y le es útil para controlar sus gastos y preparar las

cantidades de dinero que necesitará para proseguir la obra; también sirve

20 Antuñano, Op. Cit. Pag. 56

49

para conocer la cantidad de materiales que se necesitarán, y de los cuales

deberá hacerse una lista y la cantidad de mano de obra necesaria. Este