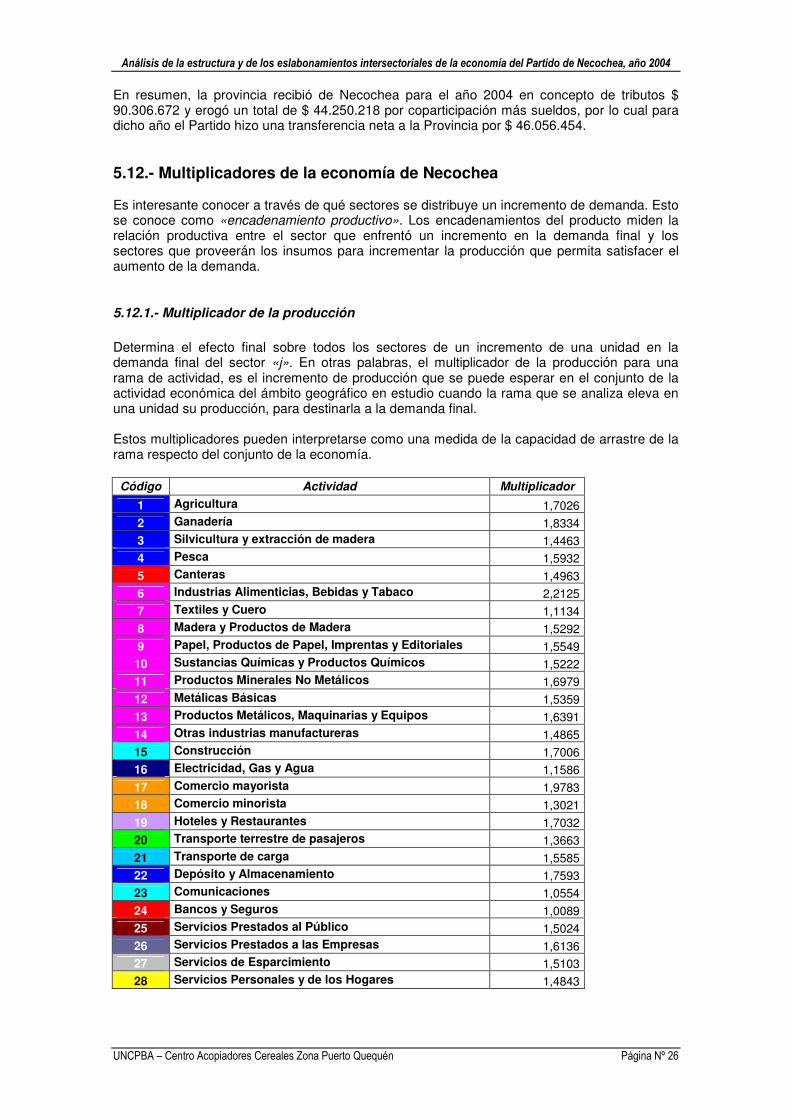

análisis de la estructura y de los eslabonamientos ... · multiplicadores de la producción,...

TRANSCRIPT

Análisis de la estructura y de los eslabonamientos intersectoriales de la economía del Partido de Necochea, año

2004

Universidad Nacional del Centro de la Pcia. de Buenos Aires Rectorado

Estudio encomendado por el Centro de Acopiadores de Cereales Zona Puerto Quequén

Convenio de Colaboración refrendado el 19 de febrero de 2005

Dr. Daniel Alberto Lauría

Tandil

Enero de 2006

I

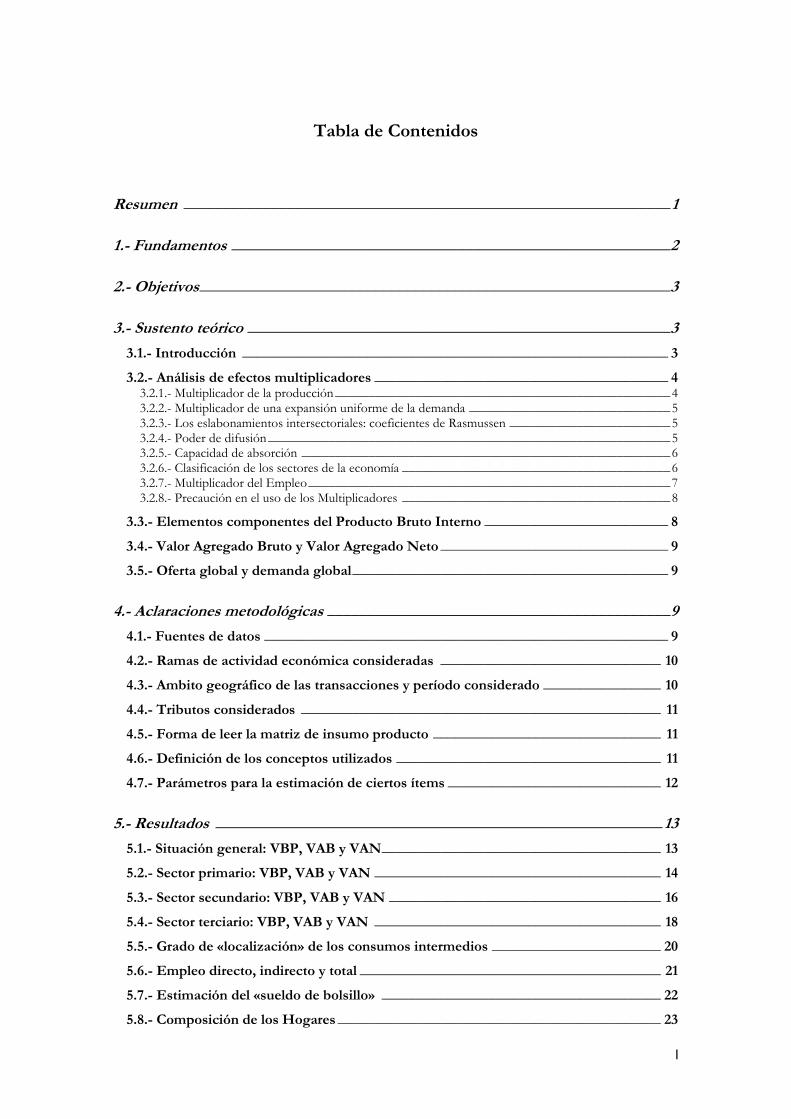

Tabla de Contenidos

Resumen _____________________________________________________________1

1.- Fundamentos _______________________________________________________2

2.- Objetivos___________________________________________________________3

3.- Sustento teórico _____________________________________________________3

3.1.- Introducción __________________________________________________________ 3

3.2.- Análisis de efectos multiplicadores ________________________________________ 4 3.2.1.- Multiplicador de la producción__________________________________________________4 3.2.2.- Multiplicador de una expansión uniforme de la demanda ______________________________5 3.2.3.- Los eslabonamientos intersectoriales: coeficientes de Rasmussen ________________________5 3.2.4.- Poder de difusión____________________________________________________________5 3.2.5.- Capacidad de absorción _______________________________________________________6 3.2.6.- Clasificación de los sectores de la economía ________________________________________6 3.2.7.- Multiplicador del Empleo______________________________________________________7 3.2.8.- Precaución en el uso de los Multiplicadores ________________________________________8

3.3.- Elementos componentes del Producto Bruto Interno _________________________ 8

3.4.- Valor Agregado Bruto y Valor Agregado Neto_______________________________ 9

3.5.- Oferta global y demanda global___________________________________________ 9

4.- Aclaraciones metodológicas ___________________________________________9

4.1.- Fuentes de datos _______________________________________________________ 9

4.2.- Ramas de actividad económica consideradas ______________________________ 10

4.3.- Ambito geográfico de las transacciones y período considerado ________________ 10

4.4.- Tributos considerados _________________________________________________ 11

4.5.- Forma de leer la matriz de insumo producto _______________________________ 11

4.6.- Definición de los conceptos utilizados ____________________________________ 11

4.7.- Parámetros para la estimación de ciertos ítems _____________________________ 12

5.- Resultados ________________________________________________________13

5.1.- Situación general: VBP, VAB y VAN______________________________________ 13

5.2.- Sector primario: VBP, VAB y VAN _______________________________________ 14

5.3.- Sector secundario: VBP, VAB y VAN _____________________________________ 16

5.4.- Sector terciario: VBP, VAB y VAN _______________________________________ 18

5.5.- Grado de «localización» de los consumos intermedios _______________________ 20

5.6.- Empleo directo, indirecto y total _________________________________________ 21

5.7.- Estimación del «sueldo de bolsillo» ______________________________________ 22

5.8.- Composición de los Hogares ____________________________________________ 23

II

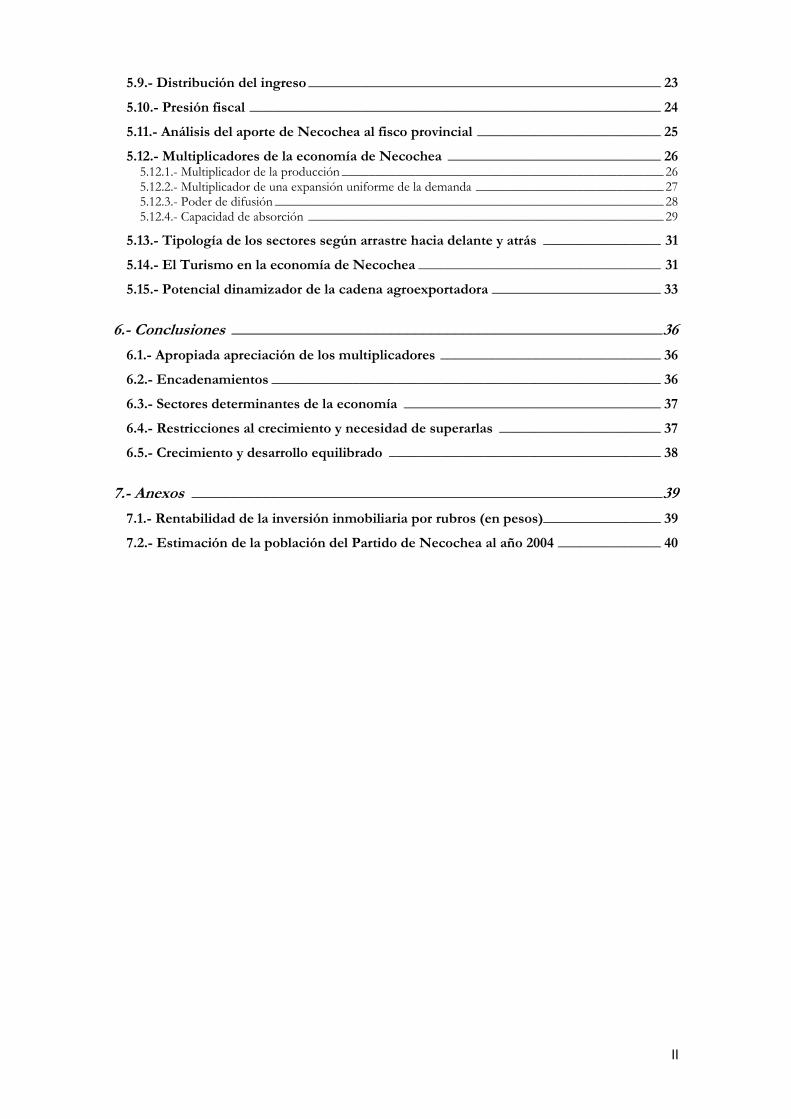

5.9.- Distribución del ingreso________________________________________________ 23

5.10.- Presión fiscal ________________________________________________________ 24

5.11.- Análisis del aporte de Necochea al fisco provincial _________________________ 25

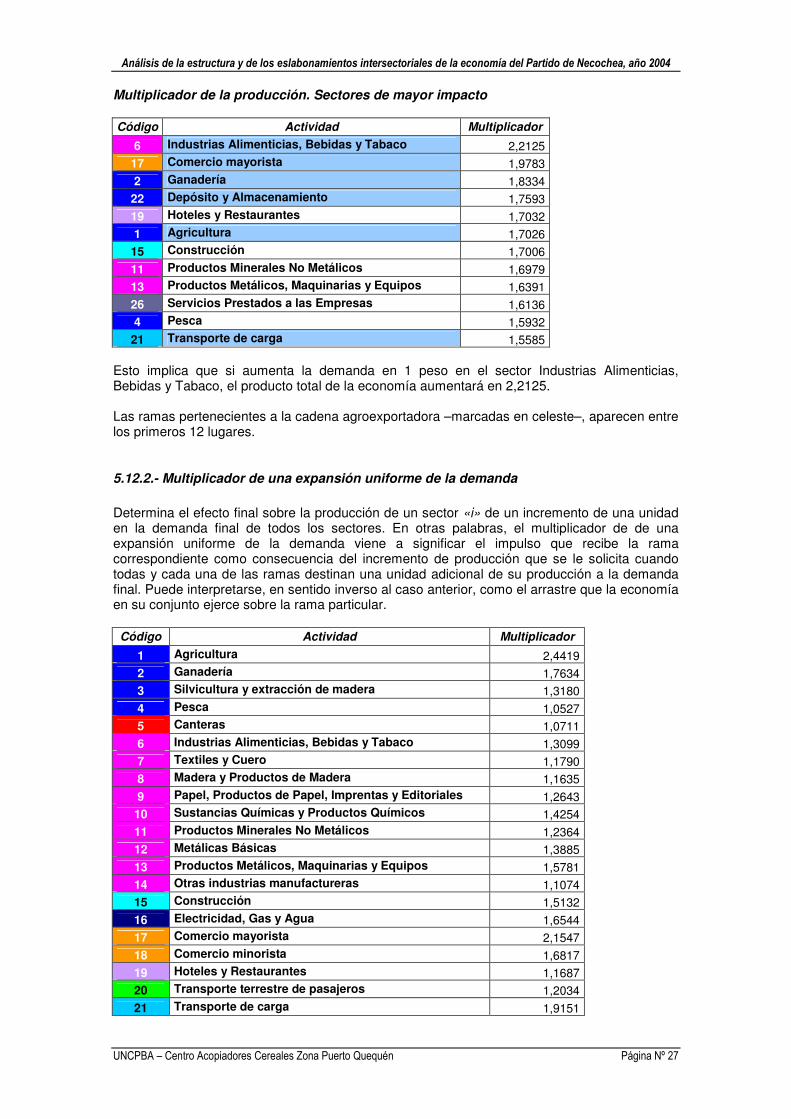

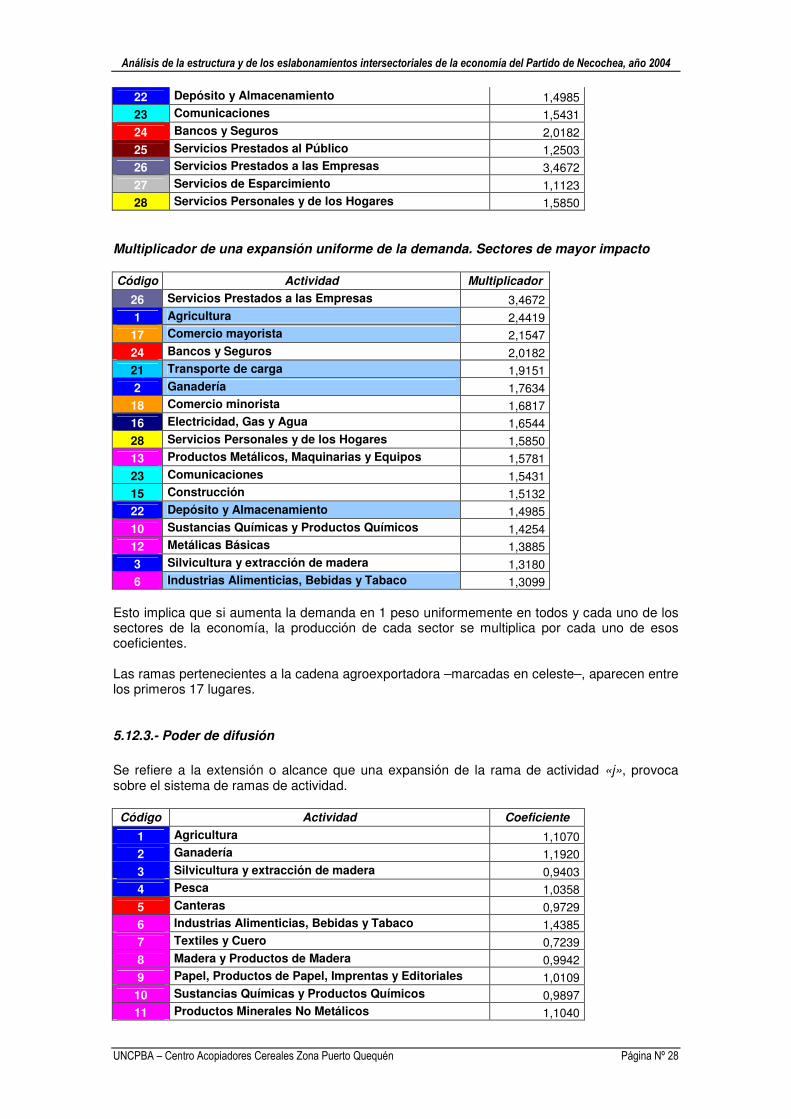

5.12.- Multiplicadores de la economía de Necochea _____________________________ 26 5.12.1.- Multiplicador de la producción ________________________________________________ 26 5.12.2.- Multiplicador de una expansión uniforme de la demanda ____________________________ 27 5.12.3.- Poder de difusión __________________________________________________________ 28 5.12.4.- Capacidad de absorción _____________________________________________________ 29

5.13.- Tipología de los sectores según arrastre hacia delante y atrás ________________ 31

5.14.- El Turismo en la economía de Necochea _________________________________ 31

5.15.- Potencial dinamizador de la cadena agroexportadora _______________________ 33

6.- Conclusiones ______________________________________________________36

6.1.- Apropiada apreciación de los multiplicadores ______________________________ 36

6.2.- Encadenamientos _____________________________________________________ 36

6.3.- Sectores determinantes de la economía ___________________________________ 37

6.4.- Restricciones al crecimiento y necesidad de superarlas ______________________ 37

6.5.- Crecimiento y desarrollo equilibrado _____________________________________ 38

7.- Anexos ___________________________________________________________39

7.1.- Rentabilidad de la inversión inmobiliaria por rubros (en pesos)________________ 39

7.2.- Estimación de la población del Partido de Necochea al año 2004 ______________ 40

Análisis de la estructura y de los eslabonamientos intersectoriales de la economía del Partido de Necochea, año 2004

UNCPBA – Centro Acopiadores Cereales Zona Puerto Quequén Página Nº 1

Resumen El propósito del presente es compartir los resultados de un estudio realizado recientemente y que perseguía –a través de una metodología basada en un análisis matricial y de sus coeficientes tecnológicos, cálculo de multiplicadores y de encadenamientos productivos– evaluar ventajas y distinguir en la estructura productiva del Partido de Necochea aquellas ramas de la economía local con potencialidades para transformarse en ejes dinamizadores del crecimiento. El análisis comparativo de las estructuras tecnológicas se realiza mediante la utilización de las respectivas tablas insumo-producto1 de 28 x 28 sectores para el año 2004. A partir de la matriz inversa, se procede a estimar los multiplicadores e índices respectivos. Inicialmente, los multiplicadores de la producción, multiplicadores de la expansión uniforme de la demanda y, finalmente, construir sobre esta base los índices de Poder de Difusión y Capacidad de absorción, conceptos que permiten cuantificar la naturaleza de los “encadenamientos” sectoriales, hacia adelante y hacia atrás (forward and backward linkages). Posteriormente se caracterizan estas actividades en sectores claves, estratégicos, impulsores e islas. La presentación de los resultados se realiza sobre la base de un conjunto de tablas, que persiguen entregar una visión de los encadenamientos intersectoriales de las actividades gravitatorias de la economía local. Adicionalmente al cálculo del PBI per cápita, se ha llevado a cabo un análisis de distribución del ingreso a través de la curva de Lorenz2 y el coeficiente de Gini3 así como de la presión fiscal recibida por el sector productivo.

1 La Matriz Insumo-Producto (MIP) es un sistema de doble entrada que revela la estructura de la economía ligando a cada sector con todos los demás. Establece las relaciones entre el producto de un sector y los diferentes insumos que recibe de otros sectores. Dicha relación se registra como un coeficiente (ratio) entre cada insumo y el producto total del conjunto de la economía. Leontief, W., (1983) Análisis económico input-output, Madrid, Orbis 2 La curva de Lorenz es una forma gráfica de mostrar la distribución de la renta en una población. En ella se relacionan los porcentajes acumulados de población con porcentajes acumulados de la renta que esta población recibe. 3 Es un indicador de la desigualdad en la distribución del ingreso. Varía entre 0 y 1. El 0 representaría la igualdad perfecta en la distribución del ingreso y el 1 la desigualdad absoluta.

Análisis de la estructura y de los eslabonamientos intersectoriales de la economía del Partido de Necochea, año 2004

UNCPBA – Centro Acopiadores Cereales Zona Puerto Quequén Página Nº 2

1.- Fundamentos Aunque las actividades de valor son los tabiques de la ventaja competitiva, la cadena de valor no es una colección de actividades independientes, sino un sistema de actividades interdependientes. Las actividades de valor están relacionadas por eslabones dentro de la cadena de valor. Los eslabones son las relaciones entre la manera en que se desempeña una actividad y el costo o desempeño de otra. La Matriz Insumo Producto (MIP), que es un registro ordenado de las transacciones entre los sectores productivos orientados a la satisfacción de bienes para la demanda final, así como de bienes intermedios que se compran y venden entre sí, resulta la herramienta ideal para analizar cadenas de valor. A través de la MIP se puede comprender la interrelación entre los diversos sectores productivos y los impactos directos e indirectos que tiene sobre estos un incremento en la demanda final. La Matriz Insumo Producto • permite cuantificar el incremento de la producción de todos los sectores, derivado del

aumento de uno de ellos en particular. • es un importante instrumento analítico que describe en forma cuantitativa las relaciones

entre sectores, productos e insumos de la economía. • constituye una herramienta central en el análisis económico ya que permite indagar las

repercusiones sectoriales frente a variaciones que son consecuencia de las decisiones de los particulares o de los responsables de la definición de la política económica.

La MIP presenta las siguientes utilidades - En materia de decisiones empresariales

Para el empresario, que conoce bien el sector de actividad en donde están ubicados los compradores de los bienes y servicios que produce, pero que conoce menos sobre la rama de actividad de los clientes de sus compradores, la MIP ofrece una descripción detallada de la ruta que siguen los bienes y servicios hasta llegar a la demanda final; y le brinda la participación relativa de su empresa en el total de una determinada rama de actividad con sus consecuentes posibilidades de expansión de mercado.

- En políticas de empleo

Así como la MIP permite medir los impactos directos e indirectos en la producción como consecuencia de cambios en la demanda final, lo mismo puede decirse con respecto a las decisiones tendientes a reducir el desempleo: por ejemplo, la expansión de la actividad de la construcción, ya sea de obras públicas como derivadas de estímulos ofrecidos al sector privado, repercutirá en la actividad en sí misma, así como en todos los sectores vinculados a ella, de aquí que el efecto completo en los requerimientos de empleo directos e indirectos se pueda cuantificar sólo con una matriz de estas características.

Cada intersección entre una fila y una columna de la MIP, explica la relación entre los sectores en fila (eslabonamientos hacia atrás) y también entre los sectores en columna (eslabonamientos hacia adelante). Los eslabonamientos hacia adelante indican a cuales sectores en columna el sector fila «i» vende su producto y el valor de cada venta; los eslabonamientos hacia atrás indican a cuales sectores en fila el sector columna «j» les compra los insumos y el valor de cada compra. Hefner y Guimaraes (1994) postulan que el tamaño del eslabonamiento, juega un papel significativo en las decisiones de localización de un sector y esto funcionaría como ayuda para los planificadores de los sectores objetivo. Si el sector «j» exhibe un importante eslabonamiento hacia atrás, entonces los planificadores deberían establecer como objetivo a empresas de ese sector para que se localicen en la región. Un importante eslabonamiento hacia atrás indica la proximidad del sector «j» a su proveedor del insumo, «i». Esta proximidad es más probablemente debida a bajos costos del transporte e inventarios “justo a tiempo”. Similarmente, si el sector «i» exhibe un importante eslabonamiento hacia adelante, los planificadores deberían establecer como objetivo a empresas de ese sector

Análisis de la estructura y de los eslabonamientos intersectoriales de la economía del Partido de Necochea, año 2004

UNCPBA – Centro Acopiadores Cereales Zona Puerto Quequén Página Nº 3

para que se localicen en la región. Eslabonamientos hacia adelante importantes indican la proximidad del sector «i» a su mercado potencial, «j». Los eslabonamientos débiles indican que los compradores y/o los proveedores de bienes y servicios pueden estar localizados fuera de la región4. Esta discusión de eslabonamientos intersectoriales apunta a un mayor nivel de análisis por la sustentabilidad de la ventaja competitiva de una región: encontrar la agrupación sectorial dinámica. Una agrupación sectorial consiste de un sector dinámico y de aquellos sectores con los que tiene fuertes eslabonamientos hacia atrás. Basados en la matriz inversa, se pueden rastrear los fuertes eslabonamientos hacia atrás de un sector dinámico para sus proveedores de bienes y servicios. Intuitivamente, si cualquier miembro del grupo falla, entonces se resentirá el crecimiento económico y el desarrollo en la región.

2.- Objetivos El primero es contribuir al conocimiento económico del Partido de Necochea a través de la estimación del Producto Bruto Geográfico por la vía de cuantificar la naturaleza de los “eslabonamientos” sobre la base de una matriz de 28 x 28 ramas de actividad de la economía local. El segundo es servir de referencia a planificadores, tomadores de decisión y potenciales inversores que tengan interés por los razonamientos subyacentes en la medición de los encadenamientos intersectoriales de las actividades económicas, realizada sobre la base de las matrices insumo producto. Desde esta perspectiva, lo interesante de los resultados empíricos (multiplicadores e índices) obtenidos, y que se presentan en este trabajo, se relaciona, en primer lugar, con la posibilidad de evaluar el impacto y coherencia existente entre las políticas macroeconómicas y la estructura tecnológica local. En segundo lugar, visualizar los problemas de incongruencias de las características de la oferta y la demanda, hecho fundamental cuando se quiere evitar los problemas de “estrangulamiento” característicos de economías dinámicas y emergentes. En tercer lugar, los resultados representan una contribución a los estudios de localización de ejes de crecimiento, necesarios en la planificación de toda política de crecimiento y desarrollo. Más específicamente, las metas son la estimación de:

1. la conformación e impacto de cada sector a la economía local (en su faz económico-social)

2. el aporte tributario de cada sector a los diferentes niveles gubernamentales

3. el potencial dinamizador de cada uno de las sectores en la economía local

4. el impacto del aumento del producto total ante impactos sub-sectoriales

3.- Sustento teórico 3.1.- Introducción «El desarrollo depende no tanto de encontrar las combinaciones óptimas para los recursos y factores de producción, como de provocar e incorporar para el desarrollo, recursos y capacidades que están ocultos, diseminados o mal utilizados» (Hirschman, 1958). En el marco de esta estrategia, aparece el concepto “eslabonamiento”, que exige valorar las decisiones de invertir, en primer lugar, en consideración de su efecto o contribución inmediata al producto y,

4 Hefner y Guimares 1994

Análisis de la estructura y de los eslabonamientos intersectoriales de la economía del Partido de Necochea, año 2004

UNCPBA – Centro Acopiadores Cereales Zona Puerto Quequén Página Nº 4

( ) 1

iijj AIi00

−−== ∑ ´αα α

en segundo lugar, por sus eslabones, es decir, los probables estímulos adicionales que dichas decisiones ejercen sobre las inversiones primarias. En este contexto se distingue dos tipos de eslabonamiento: “hacia atrás” y “hacia adelante”. Hacia atrás, cuando la dirección del estímulo que promueve la ampliación de la inversión discurre desde el producto terminado hacia las materias primas o semiprocesadas que se utilizan en la fabricación del producto. Hacia adelante, cuando una producción determinada (A) que actúa como insumo para otra producción (B) opera como estímulo para un tercer producto (C), que puede servir también en calidad de insumo para el producto (A). Los estímulos que generan un incremento de la inversión son bastante diferentes para los eslabones hacia atrás y hacia adelante. La magnitud de los estímulos, en cualquier dirección, difiere para cada actividad, en parte como consecuencia del comportamiento empresarial, grado de integración de las estructuras industriales, de factores institucionales –legislación laboral y tributaria, impuestos, instituciones de política industrial, de apertura comercial y de las políticas públicas vigentes– (Raj, 1975). Una política de sustitución de importaciones se vincula con los esfuerzos tendientes a reforzar los estímulos hacia atrás. Por el contrario, las presiones en los eslabonamientos hacia adelante se vinculan fundamentalmente con las estrategias de ampliación y diversificación de mercados actuales para sus productos. Generalmente las políticas estatales favorecen los eslabonamientos hacia atrás y son promovidas con promesas de protección arancelaria, tasa de cambio sobrevaluada y asignaciones preferenciales de divisas; la principal resistencia surge de empresarios ya establecidos que prefieren continuar confiando en los insumos importados por razones de precio y calidad. En contraste con los eslabones hacia atrás, para los eslabones hacia adelante sólo los productores ya existentes ofrecerán su respaldo total (Hirschman, 1958). En este trabajo los eslabonamientos se estudiaron a partir del enfoque de Rasmussen (1956). En la definición de los parámetros requeridos para el análisis de los multiplicadores y los índices de Poder de difusión y Capacidad de absorción de Rasmussen, se encuentra un elemento prioritario y del cual se desprenden todos los cálculos posteriores: la Matriz Inversa Insumo-Producto. Sobre la base de los multiplicadores de Rasmussen, se presenta la metodología de clasificación de las actividades económicas en claves, estratégicas, impulsoras de la economía e islas. Posteriormente se presentan los resultados mediante un conjunto de tablas, que persiguen entregar a los lectores una visión de los encadenamientos intersectoriales de las actividades gravitantes de la economía local. También se presenta para cada uno de los enfoques, un listado jerarquizado de aquellas actividades líderes en términos de su capacidad de arrastre. Sobre la base de los multiplicadores de Rasmussen, para la localidad se clasifican las actividades económicas en claves, islas, impulsoras de la economía y estratégicas. 3.2.- Análisis de efectos multiplicadores Los multiplicadores respectivos para un enfoque de demanda se pueden definir de la siguiente manera: Multiplicador de la producción y Multiplicador de una expansión uniforme de la demanda.

3.2.1.- Multiplicador de la producción

Define el efecto final sobre todos los sectores de un incremento de una unidad en la demanda final del sector «j». Su expresión, es la siguiente: donde «j» es la j-ésima columna de la matriz inversa. Expresado de otra manera, simplemente se trata de la sumatoria de las variaciones que experimenta el Valor Bruto de la Producción, ante distintos requerimientos de demanda.

Análisis de la estructura y de los eslabonamientos intersectoriales de la economía del Partido de Necochea, año 2004

UNCPBA – Centro Acopiadores Cereales Zona Puerto Quequén Página Nº 5

( ) iAITT1

jiji

−−== ∑

αα α

[ ] [ ] 11DITDI0

−−−=−= δδ

3.2.2.- Multiplicador de una expansión uniforme de la demanda

Define el efecto final sobre la producción de un sector «i» de un incremento de una unidad en la demanda final de todos los sectores. Su expresión, es la siguiente: donde «i» es la i-ésima fila de la matriz inversa. En el enfoque de oferta, los multiplicadores de oferta o de oferta de insumos y de una expansión uniforme de insumos, respectivamente en sus expresiones matriciales se definen como:

3.2.3.- Los eslabonamientos intersectoriales: coeficientes de Rasmussen

La tabla insumo-producto, además de proporcionar información estadística integrada acerca de las relaciones económicas entre los sectores productivos, permite al analista conocer, por una parte, cuáles son las ramas productivas que por su demanda de consumos intermedios son capaces de promover la aparición de actividades proveedoras de los mismos, esto es, ramas con fuertes eslabonamientos hacia atrás. Por otro lado, también es posible apreciar las vinculaciones que una rama de actividad genera al producir determinados productos que otras ramas emplearán en sus respectivos procesos productivos; en este caso se trata de ramas con intensos eslabonamientos hacia delante. Para llevar a cabo este tipo de análisis es preciso calcular unos coeficientes que midan estos eslabonamientos industriales. En este estudio se ha optado por el cálculo de los coeficientes de Rasmussen. Además de su gran popularidad en los estudios de economía regional, tienen una interpretación clara e intuitiva. El autor, sobre la base de los multiplicadores anteriormente definidos, propone el cálculo de dos índices que permiten detectar los efectos relativos de “encadenamiento”, hacia atrás o hacia adelante de un sector, independiente del tamaño de éste. Pero antes de introducir la definición de tales índices, es oportuno establecer algunas precisiones conceptuales, señalar qué es lo que se entiende por efectos de “arrastre” o encadenamiento “hacia atrás” y “hacia adelante” (Pulido y Fontela, 1993).

– El efecto de arrastre hacia atrás, se define como la cadena de efectos que va produciéndose hacia los proveedores, producto de mayores necesidades de insumos intermedios.

– El efecto de arrastre hacia adelante, se define como el impacto que mayores producciones tienen sobre las posibilidades de compra de los sectores clientes.

En este sentido, los presentados con anterioridad, los multiplicadores de: producción, del modelo de demanda y de oferta de insumos, del modelo de oferta, miden en forma inmediata respectivamente el «eslabonamiento hacia atrás» y «eslabonamiento hacia adelante». Es decir, permiten la identificación de los sectores claves de la economía, los cuales se vinculan con un alto efecto multiplicador en demanda y/o oferta, dado que representan un elevado impacto a través de las compras que realiza a otros sectores y/o mediante la influencia en los suministros a otros sectores.

3.2.4.- Poder de difusión

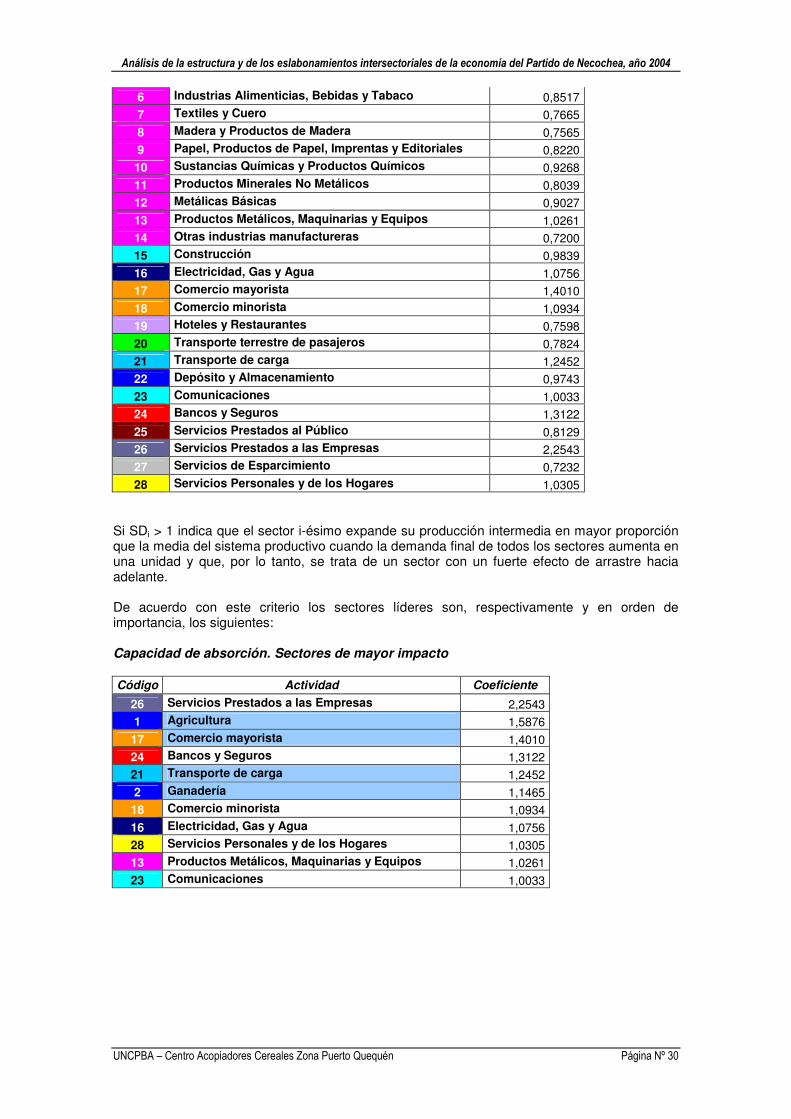

Según Rasmussen, “el índice de poder de difusión describe la extensión relativa sobre la que un aumento de la demanda final de los productos de la rama de actividad económica «j» se dispersa a través del sistema de ramas de actividad”. En otras palabras, es la extensión o alcance que una expansión de la rama «j» provoca sobre el sistema de ramas de actividad. Su expresión matemática es la siguiente:

Análisis de la estructura y de los eslabonamientos intersectoriales de la economía del Partido de Necochea, año 2004

UNCPBA – Centro Acopiadores Cereales Zona Puerto Quequén Página Nº 6

donde el numerador es la proporción del multiplicador de la producción por rama de actividad (no ponderado), y el denominador, la media global (promedio de las medias sectoriales) que sirve para normalizar los resultados y facilitar las comparaciones intersectoriales. Si PDj > 1, significa que los requisitos de insumos intermedios generados por un aumento unitario de la demanda final del

sector j-ésimo son mayores para este sector que para la media de la economía y, por lo tanto, que se trata de un sector con un fuerte poder relativo de arrastre hacia atrás sobre el sistema productivo. El encadenamiento productivo hacia atrás es una medida del uso de insumos que un sector hace de otros sectores de la economía. Este se calcula a partir de la demanda de insumos de un sector e incluye los efectos directos e indirectos e inducidos. Si PD>1, se debe concluir que se esta frente a una actividad altamente interconectada; por esto un incremento en su demanda se irradia a las restantes actividades, estimulando la producción y el crecimiento. Por el contrario, si PD<1 su encadenamiento será débil y su impacto sobre la economía poco significativo.

3.2.5.- Capacidad de absorción

Según Rasmussen, “expresa la extensión o medida en que el sistema de ramas de actividad económica pesa sobre la rama de actividad «i»”. En otros términos, es la medida en que la rama «i» es afectada por una expansión en el sistema de ramas de actividad. Su expresión analítica es la siguiente:

donde el numerador es la proporción del multiplicador de una expansión uniforme de la demanda por rama de actividad (no ponderado), y el denominador, la media global. Si SDi > 1 indica que el sector i-ésimo expande su producción intermedia en mayor proporción que la media del sistema productivo cuando la demanda final de todos los sectores aumenta en una unidad y que, por lo tanto, se trata de un

sector con un fuerte efecto de arrastre hacia adelante.

3.2.6.- Clasificación de los sectores de la economía

El valor que resulta del cálculo individual de estos índices, así como también de la apreciación combinada de ambos, permite clasificar los sectores de la economía en: − Claves: Cuando el efecto de arrastre es superior a la media tanto de un sector cualquiera

sobre otros sectores, como de otros sectores sobre él. Tal condición se cumplirá para: PDj > 1 y SDi > 1. Es decir, por un aumento en la demanda y por efecto de arrastre hacia atrás, aumenta la producción de toda la economía, y a su vez si aumenta su oferta –y por arrastre hacia adelante–, hace que aumente la demanda de toda la economía.

matriz. la deelementos los todos de Sumatoria

columna. la deelementos los de (vertical) Sumatoria

matriz. la deelementos de total del Número n

(j). columna o (i) fila la deelementos de Número n

n

1

n

1

PD

i jij

iij

2

i jij2

iij

j

=

=

=

=

=

∑∑

∑

∑∑

∑

α

α

α

α

matriz. la deelementos los todos de Sumatoria

fila. la deelementos los de l)(horizonta Sumatoria

matriz. la deelementos de total del Número n

(j). columna o (i) fila la deelementos de Número n

n

1

n

1

SD

i jij

jij

2

i jij2

jij

i

=

=

=

=

=

∑∑

∑

∑∑

∑

α

α

α

α

Análisis de la estructura y de los eslabonamientos intersectoriales de la economía del Partido de Necochea, año 2004

UNCPBA – Centro Acopiadores Cereales Zona Puerto Quequén Página Nº 7

− Estratégicos: Cuando el efecto de arrastre es inferior a la media de un sector cualquiera sobre otros sectores, pero mayor a ésta, en el efecto de otros sectores sobre él. La denominación de “estratégicos” apunta al hecho de que son sectores que pueden constituir posibles estrangulamientos del sistema económico. Tal condición se cumplirá para: PDj < 1 y SDi > 1. Es decir, por un aumento en su oferta –y por arrastre hacia adelante–, hace que aumente la demanda de toda la economía, sin embargo si aumenta la demanda y por falta de efecto de arrastre hacia atrás, no genera un significativo aumento de la producción de toda la economía.

− Impulsores del crecimiento: Cuando el efecto de arrastre es superior a la media de un

sector cualquiera sobre otros sectores, pero inferior a ésta, en el efecto de otros sectores sobre él. Es decir, produce efectos mayores sobre la economía que los efectos que se centran en él. Tal condición se cumplirá para: PDj > 1 y SDi < 1. Es decir, por un aumento en la demanda y por efecto de arrastre hacia atrás, aumenta la producción de toda la economía, sin embargo, si aumenta su oferta –y por falta de arrastre hacia adelante–, no provoca que aumente significativamente la demanda de toda la economía.

− Islas: Ramas de actividad para las cuales ambos índices son menores a la media. Son

sectores poco importantes, dado que no provocan efectos de arrastre significativos en el sistema económico, ni reaccionan en forma importante ante el efecto de arrastre provocado por variaciones en la demanda de otros sectores. Tal condición se cumplirá para: PDj < 1 y SDi < 1. Es decir, por un aumento en la demanda y por falta de efecto de arrastre hacia atrás, no genera un aumento significativo de la producción de toda la economía, y a su vez si aumenta su oferta –y por falta de arrastre hacia adelante–, tampoco provoca que aumente significativamente la demanda de toda la economía.

3.2.7.- Multiplicador del Empleo

El multiplicador del empleo es la variación total, directa e indirecta, originada en el empleo del sistema económico ante un cambio unitario en el empleo de una rama productiva. Aplicando los valores de las variaciones observadas del producto de los distintos sectores sobre la Matriz de Requerimientos Directos e Indirectos de Empleo se obtiene la variación del empleo sectorial. La fundamentación teórica de este análisis es que dada una cierta estructura de producción y de costos lo único que generará variaciones en la producción son las variaciones de la demanda final o de bienes terminados (que en equilibrio es igual a la oferta de bienes finales y por lo tanto al PBI). Esta demanda al ser exógena explica las causas de las variaciones de la producción bruta (de bienes intermedios y finales) y del empleo y hace necesaria su estimación para definir correctamente que política aplicar. El uso de la matriz de insumo producto implica reconocer los supuestos restrictivos de la misma. En primer lugar se supone una función de producción con requerimientos constantes de insumos por unidad de producción y sin posibilidades de sustitución entre factores o insumos; es decir que la producción se incrementará solo con aumentos proporcionales en el uso de todos y de cada uno de los insumos. Otro supuesto es la estabilidad de las estructuras productivas y de costos en el mediano plazo. Este supuesto es razonable porque las estructuras no cambian en el corto plazo, excepto por catástrofes naturales (se mantiene aún con catástrofes económicas porque el hecho de no usar algo no implica que ya no sirva; lo que si genera este fenómeno es el aceleramiento del cambio de las estructuras porque la depreciación es mayor a falta de buen mantenimiento y reposición). Todo sector produce para cubrir las necesidades de la demanda intermedia (es decir para abastecerse a si mismo y a los demás sectores, sectores que demandan de acuerdo con sus necesidades de producción) y a los consumidores finales (que demandan de acuerdo con sus expectativas y con sus posibilidades de consumo o de inversión)5. Como todo sector para

5 En términos matriciales se expresaría:

Análisis de la estructura y de los eslabonamientos intersectoriales de la economía del Partido de Necochea, año 2004

UNCPBA – Centro Acopiadores Cereales Zona Puerto Quequén Página Nº 8

VALOR BRUTO DE PRODUCCION – INSUMOS = PRODUCTO BRUTO INTERNO

producir necesita que alguien elabore y combine los insumos, relacionando la MIP con el número de trabajadores por unidad de producción se obtiene el número de trabajadores que necesitara cada sector para operar con cada uno de los insumos utilizados y se establecerá así una matriz de requerimientos directos de empleo.

3.2.8.- Precaución en el uso de los Multiplicadores

La herramienta utilizada –Matriz de insumo producto– resulta sumamente eficaz para comprender la interacción entre sectores. Sin embargo, el modelo no presenta restricciones de capacidad, ni en la producción ni en la oferta de insumos primarios. Esto implica que los multiplicadores hallados no necesariamente puedan transformarse en una variación concreta del producto total de la economía si existiera algún “cuello de botella” de capacidades productivas, logísticas o de capital. 3.3.- Elementos componentes del Producto Bruto Interno Desde un punto de vista macroeconómico, el valor bruto de producción está constituido por la suma de las producciones de todas las actividades económicas del ámbito geográfico y del lapso considerado, medidas en valores monetarios. El Producto Bruto Interno, en cambio, está integrado exclusivamente por la adición de las producciones de los bienes y servicios finales de dicho ámbito geográfico, en el período establecido y aplicando el mismo patrón. Se deduce de lo anterior que el primer concepto (valor bruto de producción) contiene al segundo (Producto Bruto Interno). En efecto, en el primer caso se suman varias veces las mismas cosas; por ejemplo, el grano de un cereal vuelve a ser computado al ser molido y nuevamente al formar parte de un panificado. En el cálculo del Producto Bruto Interno cada bien o servicio participa una sola vez: en el momento en que se incorpora al proceso productivo. El vínculo entre estas dos variables puede ser expresado por la siguiente ecuación: Esto significa que si al valor total de lo producido en todos los niveles del proceso productivo se le sustrae el valor de los bienes y servicios intermedios, se obtiene un valor neto, libre de duplicaciones, al que se denomina “Producto Bruto Interno”. En otras palabras, el Producto Bruto Interno está constituido por la suma de los valores agregados que se incorporan al mismo. De tal modo, se llega a otra ecuación:

A su vez, ese “valor agregado bruto” no es otra cosa que la suma de la retribución de los factores de la producción que son:

Factor Retribución - Trabajo - Salario - Tierra - Renta - Capital - Interés - Capacidad de dirección - Beneficio

A ellos debe añadirse los impuestos (netos de subsidios) para terminar de conformar el valor agregado. X= A*X + Df Donde A es la matriz de requerimientos directos (indica los insumos necesarios por unidad de producción del sector), Df es el vector de demanda final (o Vector del PBI sectorial) y X es el vector de producción sectorial. Formalmente se puede ver que conociendo A y X se puede estimar DF.

VALOR BRUTO DE PRODUCCION – INSUMOS = PRODUCTO BRUTO INTERNO = VALOR AGREGADO BRUTO

Análisis de la estructura y de los eslabonamientos intersectoriales de la economía del Partido de Necochea, año 2004

UNCPBA – Centro Acopiadores Cereales Zona Puerto Quequén Página Nº 9

3.4.- Valor Agregado Bruto y Valor Agregado Neto Una de las características esenciales de los bienes de capital es su condición de productos duraderos. En tal sentido, estos medios de producción poseen una vida útil relativamente prolongada, y sufren un desgaste gradual que se va operando durante su afectación al proceso de producción. El cálculo cronológico de las depreciaciones de los bienes de capital se efectúa estimativamente. Cuando para la determinación del producto se prescinde de ese consumo experimentado por los bienes de capital, se trata del Producto Bruto Interno. En cambio, cuando se estima la depreciación se obtiene el Producto Neto. Respectivamente –por la igualdad ya citada– se trata del Valor Agregado Bruto y del Valor Agregado Neto. 3.5.- Oferta global y demanda global El total de la actividad económica de un determinado ámbito geográfico en un período definido, es decir su Producto Bruto Interno en ese lapso, puede ser computado desde el punto de vista de la oferta global o desde el enfoque de la demanda global. En el primer caso, se trata de la formación de valor; en el segundo, de su aplicación. Por ser dos maneras diferentes de integrar un mismo universo, el monto resultante, tanto por uno como por otro camino es el mismo. Se constituye, entonces, una identidad: Si se desea arribar a ese total desde el lado de la oferta, se debe sumar el Producto Bruto Interno del período considerado más las compras al exterior del ámbito geográfico considerado –para el caso del PBI nacional, son las importaciones– realizadas en dicho lapso. En esta adición están comprendidos todos los bienes y servicios que el ámbito geográfico de estudio ofrece en ese período; por lo tanto, constituye su oferta global.

Si se enfoca desde el lado de la demanda, se deben sumar las retribuciones a los factores de la producción, que son los ingresos que cada uno obtiene por su aporte al proceso productivo global, que en suma resulta necesariamente igual al valor de ese producto total.

4.- Aclaraciones metodológicas 4.1.- Fuentes de datos Para la elaboración de la matriz insumo producto se priorizó la utilización de información secundaria y solamente se procedió a la construcción del dato primario en aquellos casos en que no se contó con el dato necesario. En tal sentido, las fuentes de datos han sido organismos gubernamentales nacionales –Secretaría de Agricultura, Ganadería, Pesca y Alimentación, Senasa delegación Necochea, INTA delegación Necochea y Banco Central de la República Argentina–, provinciales – Dirección Provincial del Registro de las Personas – Municipalidad de Necochea – en sus sectores Producción y Planeamiento, Obras Públicas y Privadas y Turismo –, Centro de Acopiadores de Cereales Zona Puerto Quequén, Consorcio de Gestión del Puerto Quequén, Cámara de Actividades Portuarias de Necochea y Quequén, Fundación Necochense de Lucha Antiaftosa, Cámara Arbitral de la Bolsa de Cereales, Usina Popular Cooperativa de Necochea, Cámara Comercial de Necochea, Asociación de Hoteleros de Necochea, Camuzzi Gas Pampeana delegación Necochea e informantes calificados de diversos sectores.

OFERTA GLOBAL = DEMANDA GLOBAL

PBI Agr-gan + PBI Minero + PBI Industria + PBI Comercio + PBI Servicios + Importaciones = OFERTA GLOBAL

Salarios + Renta + Interés + Beneficios + Impuestos = DEMANDA GLOBAL

Análisis de la estructura y de los eslabonamientos intersectoriales de la economía del Partido de Necochea, año 2004

UNCPBA – Centro Acopiadores Cereales Zona Puerto Quequén Página Nº 10

En lo concerniente al sector agrícolo-ganadero, se realizaron “grupos de enfoque” representativos que permitieron establecer la situación del sector para el Partido. Para los sectores secundario y terciario se llevó a cabo una encuesta por muestreo dirigida a locales industriales, comerciales y de servicios seleccionados por métodos probabilísticos. 4.2.- Ramas de actividad económica consideradas Se ha realizado una apertura de la economía de Necochea en 28 sectores, de los cuales los primeros 5 (códigos 1 a 5) corresponden al sector primario (agropecuario, pesca y Minería), los segundos 11 (códigos 6 a 16) al sector secundario (industria, construcción y electricidad, gas y agua) y los últimos 12 (códigos 17 a 28) al sector terciario (comercio y servicios). Código Rama de actividad

1 Agricultura

2 Ganadería

3 Silvicultura y extracción de madera

4 Pesca

5 Canteras

6 Industrias Alimenticias, Bebidas y Tabaco

7 Textiles y Cuero

8 Madera y Productos de Madera

9 Papel, Productos de Papel, Imprentas y Editoriales

10 Sustancias Químicas y Productos Químicos

11 Productos Minerales No Metálicos

12 Metálicas Básicas

13 Productos Metálicos, Maquinarias y Equipos

14 Otras industrias manufactureras

15 Construcción

16 Electricidad, Gas y Agua

17 Comercio mayorista

18 Comercio minorista

19 Hoteles y Restaurantes

20 Transporte terrestre de pasajeros

21 Transporte de carga

22 Depósito y Almacenamiento

23 Comunicaciones

24 Bancos y Seguros

25 Servicios Prestados al Público

26 Servicios Prestados a las Empresas

27 Servicios de Esparcimiento

28 Servicios Personales y de los Hogares

Sector Primario

Sector Secundario

Sector Terciario

4.3.- Ambito geográfico de las transacciones y período considerado El cálculo del Producto Bruto para una región o localidad es similar a como se hace a nivel país, con algunas adaptaciones. La oferta global del producto bruto incluye las importaciones (caso de un país), pero debido a que lo que en definitiva interesa medir es el grado en que «tracciona» la economía del ámbito geográfico considerado, estas deben quedar fuera de las transacciones intersectoriales. Para el caso de un ámbito geográfico menor al del país –región o localidad–, en lugar de «importaciones» lo correcto será referirse a «compras fuera de la localidad», que por supuesto

Análisis de la estructura y de los eslabonamientos intersectoriales de la economía del Partido de Necochea, año 2004

UNCPBA – Centro Acopiadores Cereales Zona Puerto Quequén Página Nº 11

incluye las importaciones, pero es un concepto más amplio, ya que una compra hecha a un proveedor de cualquier punto fuera del ámbito geográfico considerado, debe detraerse por la simple razón que no pertenece a la economía de la localidad en estudio, en este caso, el Partido de Necochea. El período para el cual se ha llevado a cabo la estimación del Producto Bruto del Partido de Necochea es el año 2004. 4.4.- Tributos considerados Los impuestos pueden englobarse en tres tipos: • a la renta (ganancias) • al patrimonio • al consumo Dado que el análisis realizado es desde la oferta, o el sector de la producción, los impuestos pertinentes son aquellos que afectan a la producción y a las empresas y que no son trasladables. Por tal motivo el IVA no se lo ha considerado ya que se tributa por el consumo y no por la producción. Las empresas actúan como agentes de percepción y/o retención pero no son quienes los terminan soportando –excepto en casos particularísimos en que no existe el traslado, caso agropecuario y en la porción no trasladable–. Si bien también se ha realizado un análisis desde la demanda –Valor Agregado– este ha sido hecho desde la óptica de la remuneración a los factores de la producción, es decir, sus ingresos. Esos ingresos, los particulares los destinan a consumo o a ahorro –este último no es más que un consumo que se dilata en el tiempo– y estos son quienes soportarán el IVA. El IVA terminará siendo pagado por los rentistas, capitalistas, trabajadores y empresarios en sus consumos personales, por lo tanto será una detracción de sus ingresos y no un mayor costo para las empresas. Los tributos considerados han sido Impuesto a las Ganancias, Impuesto a los Ingresos Brutos, Impuesto de Sellos, Impuesto Inmobiliario, Impuesto a la Patente Automotor, Impuesto a los débitos bancarios, Tasa por Red Vial, Tasa de Seguridad e Higiene, entre los más destacados. 4.5.- Forma de leer la matriz de insumo producto La matriz de insumo producto es una matriz cuadrada en cuyas filas se hallan los sectores que venden y en las columnas los que compran. De tal modo, al leer una fila se observan los bienes intermedios vendidos por ese sector a cada uno de los sectores que se hallan en columna. El total de la fila da la demanda intermedia, es decir los insumos que utilizan otros sectores para elaborar su producción. Si, en cambio, se lee una columna, se aprecia las compras que ese sector realizó a cada uno de los demás. En este caso si se añade lo comprado fuera de las fronteras del ámbito geográfico considerado se tendrá la totalidad de insumos requeridos por ese sector para elaborar su producción. Si, además, se añade la remuneración a los factores de la producción, impuestos y depreciaciones, se halla el Valor Bruto de Producción de ese sector. 4.6.- Definición de los conceptos utilizados Valor bruto de producción: El valor bruto de producción de las unidades productivas, comprende los ingresos devengados en el año calendario por los siguientes conceptos: ventas de bienes producidos, trabajos industriales, reparación de maquinaria y equipos que pertenecen a terceros, margen bruto generado por actividades comerciales, comisiones por la intermediación en la venta de bienes y servicios de terceros, prestación de servicios, generación y distribución de electricidad y gas, regalías por el uso de marcas, patentes y

Análisis de la estructura y de los eslabonamientos intersectoriales de la economía del Partido de Necochea, año 2004

UNCPBA – Centro Acopiadores Cereales Zona Puerto Quequén Página Nº 12

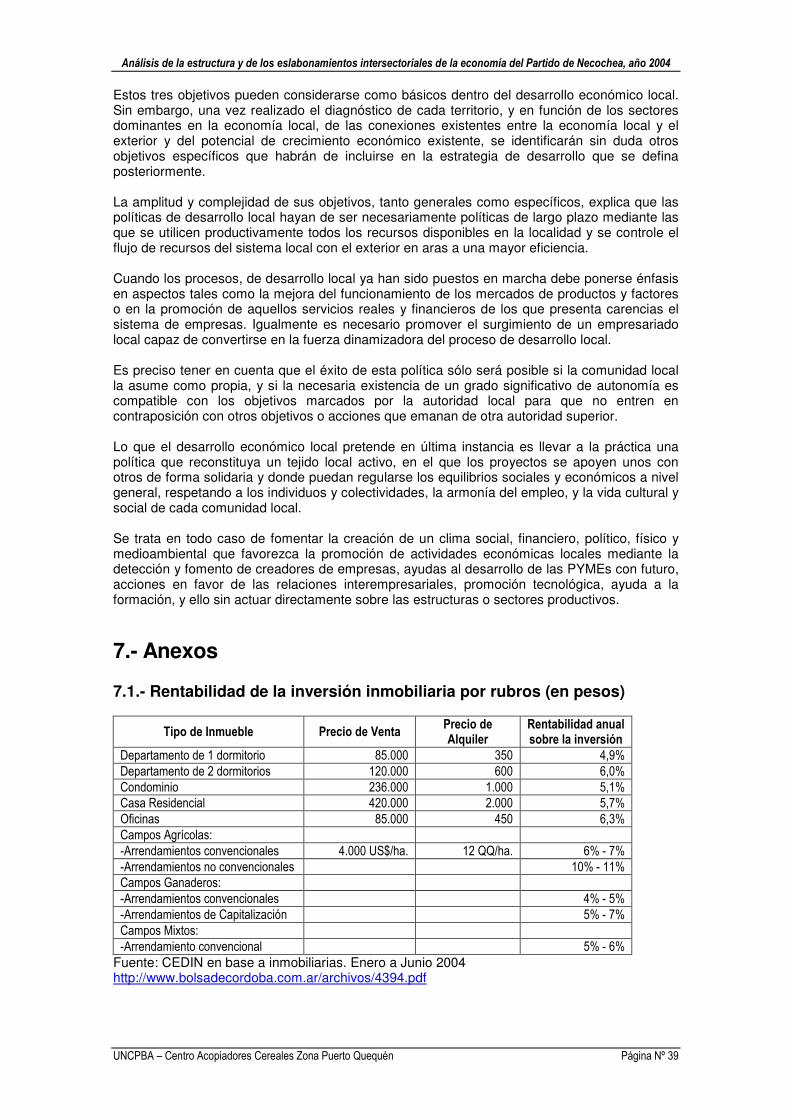

similares, alquiler de inmuebles y de maquinaria y equipo y otros ingresos operativos; más el valor de la variación de existencias de productos terminados y en proceso, y el valor de bienes de capital e intangibles producidos, cuya construcción y/o producción ha sido efectuada por la empresa para uso propio. Consumo Intermedio: Comprende los costos devengados en el año calendario por la adquisición a terceros, de materias primas y materiales y de otros bienes y servicios consumidos para la producción de bienes y la prestación de servicios. El valor de los bienes y servicios consumidos en el proceso de producción incluye todos los gastos necesarios para su puesta a disposición en el local. Depreciaciones: Desgaste sufrido por los bienes de capital durante un determinado lapso. Constituye la porción del producto necesaria para sustituir el capital fijo consumido en la producción de ese período. Representa las previsiones que se consideraron en cada actividad para cubrir el desgaste y obsolescencia presunta de maquinaria, equipos e inmuebles. Valor agregado bruto: El valor agregado se obtiene como diferencia entre el valor de producción y el consumo intermedio. Incluye los sueldos y salarios, las contribuciones sociales, la renta de la tierra, los impuestos, las depreciaciones y el excedente neto de explotación. Corresponde a la suma de remuneraciones de los factores generadas en el proceso productivo. Valor agregado neto: Es el valor agregado bruto al que se le han restado las depreciaciones del capital fijo. Remuneración de los asalariados: Comprende los salarios remunerativos, no remunerativos y las contribuciones sociales. Renta: Precio por el usufructo temporal de inmuebles. Intereses: Ganancia producida al dueño del capital o precio de su usufructo. 4.7.- Parámetros para la estimación de ciertos ítems Cabe destacar que la remuneración a los factores de la producción –trabajo–, está asignada según roles y no personas. Esto es que la Renta, Interés y Utilidad podrían corresponder a una sola persona –incluso el salario–. Esto se puede ver claramente en el caso –hipotético– de un empresario agropecuario que es el dueño de la tierra y de las maquinarias y construcciones, pero que también trabaja el mismo operando las maquinarias y además es quien decide la mejor combinación de factores para lograr el objetivo empresario. El estado de resultados de este empresario casi seguramente no mostrará la cuenta “Sueldos y Salarios”, ni “Renta de la tierra”, tal vez tampoco intereses y si “Utilidad del Ejercicio”. En verdad, esa “Utilidad del Ejercicio” incluye en forma implícita las retribuciones que él mismo obtiene por los cuatro roles desempeñados: capitalista, rentista, trabajador y empresario. El desglose de estos conceptos permite establecer si se es eficiente en las tareas desempeñadas, y para ello se ha considerado un “costo de oportunidad” para la Renta y para el Capital. En el primer caso, y según estadísticas6, se ha tomado como tasa general un 6% anual sobre el valor de las propiedades inmuebles y en arrendamientos un promedio estimativo de 12 QQ/ha, mientras que para el capital el costo de oportunidad ha sido la tasa promedio para imposiciones a plazo fijo de 30 a 59 días que para la plaza considerada ha sido de un promedio del 2,5% anual.

6 Véase en Anexo punto 7.1. “Rentabilidad de las inversiones inmobiliarias”

Análisis de la estructura y de los eslabonamientos intersectoriales de la economía del Partido de Necochea, año 2004

UNCPBA – Centro Acopiadores Cereales Zona Puerto Quequén Página Nº 13

Valor Agregado Neto Necochea 2004

Sector Primario35,8%

Sector Secundario

16,4%

Sector Terciario47,8%

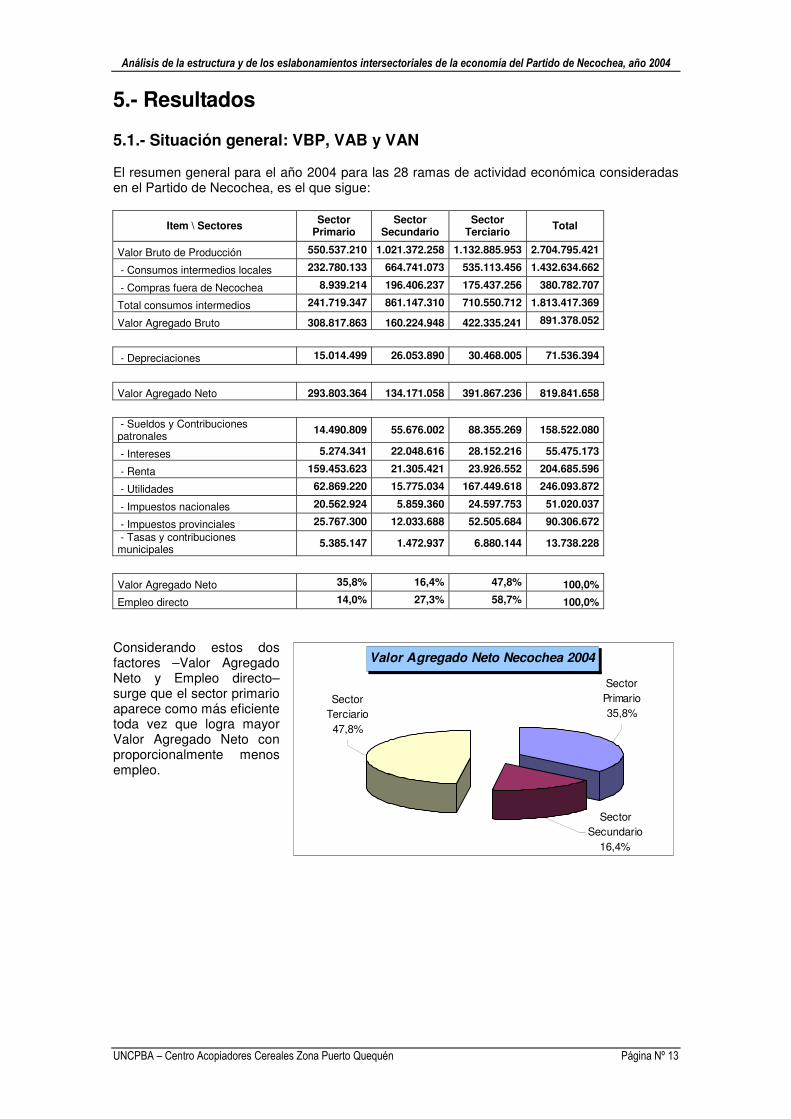

5.- Resultados 5.1.- Situación general: VBP, VAB y VAN El resumen general para el año 2004 para las 28 ramas de actividad económica consideradas en el Partido de Necochea, es el que sigue:

Item \ Sectores Sector

Primario Sector

Secundario Sector

Terciario Total

Valor Bruto de Producción 550.537.210 1.021.372.258 1.132.885.953 2.704.795.421

- Consumos intermedios locales 232.780.133 664.741.073 535.113.456 1.432.634.662

- Compras fuera de Necochea 8.939.214 196.406.237 175.437.256 380.782.707

Total consumos intermedios 241.719.347 861.147.310 710.550.712 1.813.417.369

Valor Agregado Bruto 308.817.863 160.224.948 422.335.241 891.378.052

- Depreciaciones 15.014.499 26.053.890 30.468.005 71.536.394

Valor Agregado Neto 293.803.364 134.171.058 391.867.236 819.841.658

- Sueldos y Contribuciones patronales

14.490.809 55.676.002 88.355.269 158.522.080

- Intereses 5.274.341 22.048.616 28.152.216 55.475.173

- Renta 159.453.623 21.305.421 23.926.552 204.685.596

- Utilidades 62.869.220 15.775.034 167.449.618 246.093.872

- Impuestos nacionales 20.562.924 5.859.360 24.597.753 51.020.037

- Impuestos provinciales 25.767.300 12.033.688 52.505.684 90.306.672

- Tasas y contribuciones municipales

5.385.147 1.472.937 6.880.144 13.738.228

Valor Agregado Neto 35,8% 16,4% 47,8% 100,0%

Empleo directo 14,0% 27,3% 58,7% 100,0%

Considerando estos dos factores –Valor Agregado Neto y Empleo directo– surge que el sector primario aparece como más eficiente toda vez que logra mayor Valor Agregado Neto con proporcionalmente menos empleo.

Análisis de la estructura y de los eslabonamientos intersectoriales de la economía del Partido de Necochea, año 2004

UNCPBA – Centro Acopiadores Cereales Zona Puerto Quequén Página Nº 14

Empleo directo sectorial Necochea 2004

Sector Terciario58,7%

Sector Secundario

27,3%

Sector Primario14,0%

El sector terciario aparece como el mayor empleador de los tres sectores de la economía, seguido por el sector secundario. Claro está, se trata solamente de un análisis del empleo directo y no desde un enfoque de encadenamientos.

Otra manera de visualizar el Valor Agregado Neto es desde los perceptores de las remuneraciones de los factores de la producción más impuestos. Casi una quinta parte son sueldos y contribuciones patronales, una cuarta parte renta de la tierra, poco menos de un tercio las utilidades, una cifra cercana a un quinto los tributos y el resto para el capital. 5.2.- Sector primario: VBP, VAB y VAN

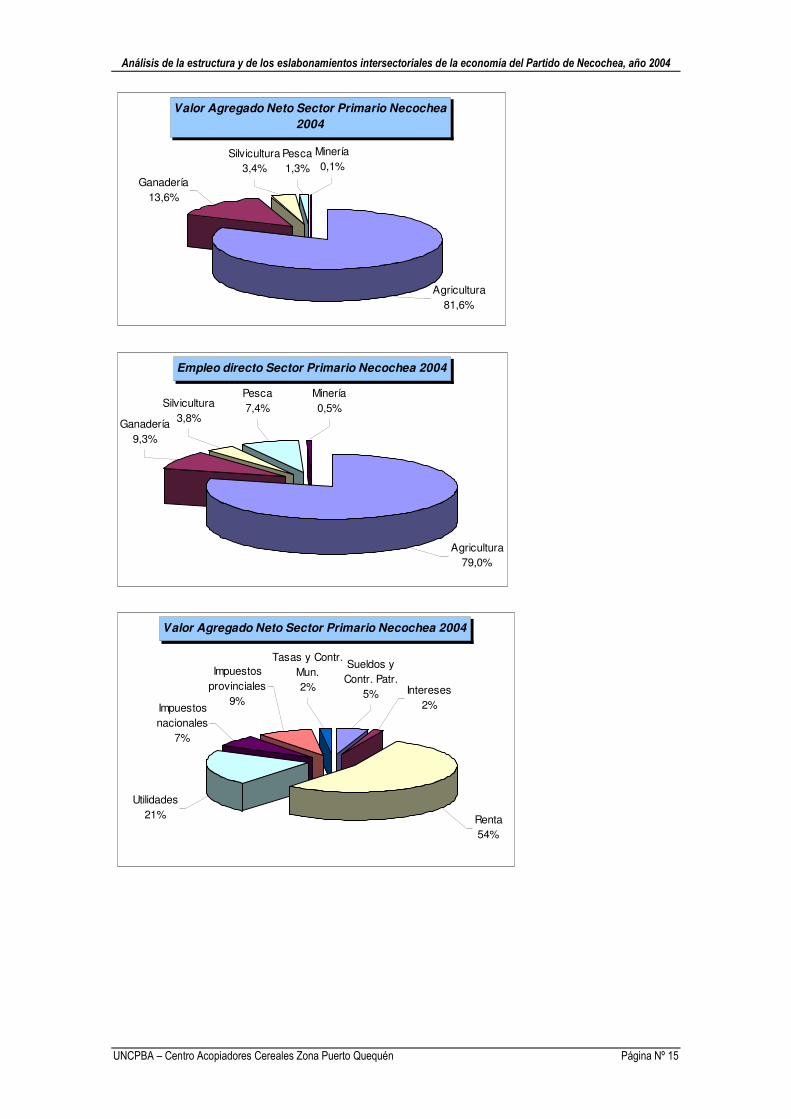

Item \ Sectores Agricultura Ganadería Silvicultura Pesca Minería Total

Valor Bruto de Producción 439.735.200 87.761.516 15.562.499 6.825.126 652.869 550.537.210

- Consumos intermedios locales 182.647.280 42.525.612 4.799.763 2.578.853 228.625 232.780.133

- Compras fuera de Necochea 4.491.327 4.103.349 118.027 63.414 163.097 8.939.214

Total consumos intermedios 187.138.607 46.628.961 4.917.790 2.642.267 391.722 241.719.347

Valor Agregado Bruto 252.596.593 41.132.555 10.644.709 4.182.859 261.147 308.817.863

- Depreciaciones 12.713.951 1.164.400 648.206 428.531 59.411 15.014.499

Valor Agregado Neto 239.882.642 39.968.155 9.996.503 3.754.328 201.736 293.803.364

- Sueldos y Contr. Patr. 10.728.785 1.421.000 643.284 1.615.480 82.260 14.490.809

- Intereses 4.218.149 360.200 511.125 168.643 16.224 5.274.341

- Renta 139.303.603 17.369.200 1.566.000 1.201.031 13.789 159.453.623

- Utilidades 37.237.356 17.990.455 7.109.588 493.937 37.884 62.869.220

- Impuestos nacionales 18.960.458 1.408.800 92.800 85.197 15.669 20.562.924

- Impuestos provinciales 24.601.233 926.300 34.800 172.977 31.990 25.767.300

- Tasas y Contr. Mun. 4.833.058 492.200 38.906 17.063 3.920 5.385.147

Valor Agregado Neto 81,6% 13,6% 3,4% 1,3% 0,1% 100,0%

Empleo directo 79,0% 9,3% 3,8% 7,4% 0,5% 100,0%

Valor Agregado Neto Necochea 2004

Tasas y contribuciones

municipales2%

Impuestos provinciales

11%Impuestos nacionales

6%

Utilidades30%

Renta25%

Intereses7%

Sueldos y Contribuciones

patronales19%

Análisis de la estructura y de los eslabonamientos intersectoriales de la economía del Partido de Necochea, año 2004

UNCPBA – Centro Acopiadores Cereales Zona Puerto Quequén Página Nº 15

Valor Agregado Neto Sector Primario Necochea

2004

Pesca1,3%

Minería0,1%

Silvicultura3,4%

Ganadería13,6%

Agricultura81,6%

Empleo directo Sector Primario Necochea 2004

Agricultura79,0%

Ganadería9,3%

Silvicultura3,8%

Minería0,5%

Pesca7,4%

Valor Agregado Neto Sector Primario Necochea 2004

Sueldos y Contr. Patr.

5% Intereses2%

Renta54%

Utilidades21%

Impuestos nacionales

7%

Impuestos provinciales

9%

Tasas y Contr. Mun.2%

Análisis de la estructura y de los eslabonamientos intersectoriales de la economía del Partido de Necochea, año 2004

UNCPBA – Centro Acopiadores Cereales Zona Puerto Quequén Página Nº 16

Item

\ Sec

tore

s

Indus

trias

Alim

entic

ias,

Bebid

as y

Taba

co

Texti

les y

Cuer

o

Made

ra y

Prod

ucto

s de

Made

ra

Pape

l, Pro

ds. d

e

Pape

l, Imp

r. y

Edit

Susta

ncias

Quím

icas y

Prod

ucto

s

Quím

icos

Prod

ucto

s

Mine

rales

No

Metál

icos

Metál

icas

Básic

as

Prod

ucto

s

Metál

icos,

Maqu

inaria

s y

Equip

os

Otra

s ind

ustri

as

manu

factu

rera

sCo

nstru

cción

Elec

tricid

ad, G

as

y Agu

aTo

tal

Valor

Bruto

de Pr

oduc

ción

862.7

99.99

84.0

53.76

12.3

51.56

19.3

26.81

112

2.429

1.022

.794

1.921

.155

13.05

7.966

348.0

3382

.566.6

5443

.801.0

961.0

21.37

2.258

- Con

sumo

s inter

medio

s loca

les61

1.354

.176

334.6

7581

7.728

3.326

.687

41.58

547

3.805

644.8

735.4

08.59

511

3.968

37.46

3.228

4.761

.753

664.7

41.07

3

- Com

pras f

uera

de N

ecoc

hea

160.8

51.82

22.4

03.88

181

2.636

2.996

.990

43.15

290

.566

522.8

782.7

44.06

883

.554

4.162

.581

21.69

4.109

196.4

06.23

7

Total

cons

umos

inter

medio

s77

2.205

.998

2.738

.556

1.630

.364

6.323

.677

84.73

756

4.371

1.167

.751

8.152

.663

197.5

2241

.625.8

0926

.455.8

6286

1.147

.310

Valor

Agreg

ado B

ruto

90.59

4.000

1.315

.205

721.1

973.0

03.13

437

.692

458.4

2375

3.404

4.905

.303

150.5

1140

.940.8

4517

.345.2

3416

0.224

.948

- Dep

reciac

iones

16.35

2.160

218.9

0312

6.984

503.6

486.6

1155

.231

103.7

4270

5.130

18.79

44.4

58.59

93.5

04.08

826

.053.8

90

Valor

Agreg

ado N

eto74

.241.8

401.0

96.30

259

4.213

2.499

.486

31.08

140

3.192

649.6

624.2

00.17

313

1.717

36.48

2.246

13.84

1.146

134.1

71.05

8

- Sue

ldos y

Con

tr. Pa

tr.27

.617.2

2241

9.563

301.0

041.7

34.12

619

.186

45.00

311

8.916

1.252

.075

33.67

09.5

61.21

914

.574.0

1855

.676.0

02

- Inte

reses

17.83

8.720

100.7

3658

.436

231.7

713.0

4225

.416

47.74

132

4.490

8.649

2.051

.781

1.357

.834

22.04

8.616

- Ren

ta18

.222.3

3685

.615

49.66

519

6.982

2.586

21.60

140

.575

275.7

847.3

501.7

43.80

865

9.119

21.30

5.421

- Utilid

ades

3.070

.962

172.1

6851

115

9.398

758

230.8

8329

1.619

1.322

.774

70.21

516

.643.9

56-6.

188.2

1015

.775.0

34

- Imp

uesto

s nac

ionale

s2.2

76.98

696

.885

56.20

218

.654

2.081

24.44

545

.916

312.0

855.9

171.9

73.34

31.0

46.84

65.8

59.36

0

- Imp

uesto

s prov

inciales

4.650

.084

197.4

1811

4.521

130.5

752.8

1649

.810

93.56

063

5.923

4.872

4.020

.996

2.133

.113

12.03

3.688

- Tas

as y

Contr

. Mun

.56

5.530

23.91

713

.874

27.98

061

26.0

3411

.335

77.04

21.0

4448

7.143

258.4

261.4

72.93

7

Valor

Agreg

ado N

eto55

,3%0,8

%0,4

%1,9

%0,0

%0,3

%0,5

%3,1

%0,1

%27

,2%10

,3%10

0,0%

Emple

o dire

cto21

,6%1,9

%1,4

%6,4

%0,1

%0,2

%0,5

%5,4

%0,3

%52

,7%9,5

%10

0,0%

5.3.- Sector secundario: VBP, VAB y VAN

Análisis de la estructura y de los eslabonamientos intersectoriales de la economía del Partido de Necochea, año 2004

UNCPBA – Centro Acopiadores Cereales Zona Puerto Quequén Página Nº 17

Valor Agregado Neto Sector Secundario Necochea 2004

Textiles y Cuero0,82%

Papel, Prods. de Papel, Impr. y Edit

1,86%

Sustancias Químicas y Productos Químicos

0,02%

Industrias A limenticias, Bebidas y Tabaco

55,33%

Electricidad, Gas y Agua10,32%

Construcción27,19%

M adera y Productos de M adera0,44%

Productos M etálicos, M aquinarias y Equipos

3,13%

Otras industrias manufactureras

0,10%

M etálicas Básicas0,48%

Productos M inerales No M etálicos

0,30%

Empleo directo Sector Secundario Necochea 2004

Construcción52,70%

Electricidad, Gas y Agua9,53%

Industrias A limenticias, Bebidas y Tabaco

21,65%

M adera y Productos de M adera1,39%

Textiles y Cuero1,92%

Papel, Prods. de Papel, Impr. y Edit6,42%

Otras industrias manufactureras

0,26% Productos M etálicos, M aquinarias y Equipos

5,43%

Productos M inerales No M etálicos

0,17%

Sustancias Químicas y Productos Químicos

0,07%

M etálicas Básicas0,46%

Valor Agregado Neto Sector Secundario Necochea 2004

Tasas y Contr. Mun.1%

Impuestos provinciales

9%Impuestos nacionales

4%

Utilidades12%

Renta16% Intereses

16%

Sueldos y Contr. Patr.42%

Análisis de la estructura y de los eslabonamientos intersectoriales de la economía del Partido de Necochea, año 2004

UNCPBA – Centro Acopiadores Cereales Zona Puerto Quequén Página Nº 18

Item

\ Sec

tore

sCo

merc

io

mayo

rista

Come

rcio

mino

rista

Hotel

es y

Resta

uran

tes

Tran

spor

te de

pasa

jeros

Tran

spor

te de

carg

a

Depó

sito y

Alma

cena

mien

t

o

Comu

nicac

ione

s

Banc

os y

Segu

ros

Serv

icios

Pres

tados

al

Públi

co

Serv

icios

Pres

tados

a las

Empr

esas

Serv

icios

de

Espa

rcim

iento

Serv

icios

Pers

onale

s y

de lo

s Hog

ares

Total

Valor

Bruto

de Pr

oduc

ción

638.5

41.84

117

8.289

.352

15.90

5.450

4.147

.757

71.92

6.599

126.5

50.54

923

.378.6

7910

.059.2

3414

.397.2

6334

.780.2

287.5

51.65

57.3

57.34

61.1

32.88

5.953

- Con

sumo

s inter

medio

s loc

ales

374.8

57.56

835

.188.1

326.3

02.63

41.0

50.88

627

.367.8

7964

.793.9

5495

8.313

66.54

04.8

65.60

514

.601.8

362.5

69.76

42.4

90.34

553

5.113

.456

- Com

pras f

uera

de N

ecoc

hea

37.89

7.349

90.48

3.766

2.495

.996

731.2

6521

.944.4

545.1

66.31

98.6

24.80

43.2

60.54

41.1

25.65

51.1

91.80

31.7

41.28

677

4.015

175.4

37.25

6

Total

cons

umos

inter

medio

s41

2.754

.917

125.6

71.89

88.7

98.63

01.7

82.15

149

.312.3

3369

.960.2

739.5

83.11

73.3

27.08

45.9

91.26

015

.793.6

394.3

11.05

03.2

64.36

071

0.550

.712

Valor

Agreg

ado B

ruto

225.7

86.92

452

.617.4

547.1

06.82

02.3

65.60

622

.614.2

6656

.590.2

7613

.795.5

626.7

32.15

08.4

06.00

318

.986.5

893.2

40.60

54.0

92.98

642

2.335

.241

- Dep

reciac

iones

16.60

2.088

2.496

.051

349.9

2058

.069

1.006

.972

1.771

.708

7.149

.806

213.2

5614

3.973

462.5

7794

.396

119.1

8930

.468.0

05

Valor

Agreg

ado N

eto20

9.184

.836

50.12

1.403

6.756

.900

2.307

.537

21.60

7.294

54.81

8.568

6.645

.756

6.518

.894

8.262

.030

18.52

4.012

3.146

.209

3.973

.797

391.8

67.23

6

- Sue

ldos y

Con

tr. Pa

tr.34

.481.2

608.4

84.00

13.7

17.43

31.2

25.15

92.6

37.20

320

.048.7

023.1

98.78

23.2

09.99

25.6

93.17

83.1

26.95

81.3

43.09

11.1

89.51

088

.355.2

69

- Inte

reses

15.86

7.765

4.430

.490

395.2

5010

3.072

1.787

.376

3.144

.781

580.9

6024

9.972

357.7

7286

4.289

187.6

5918

2.830

28.15

2.216

- Ren

ta13

.486.0

043.7

65.47

133

5.923

87.60

11.5

19.09

02.6

72.74

849

3.758

212.4

5130

4.070

734.5

5815

9.491

155.3

8723

.926.5

52

- Utilid

ades

95.22

4.272

20.60

4.608

1.059

.717

643.6

6911

.362.4

1421

.384.6

1553

7.030

2.056

.829

776.8

2411

.067.9

6086

3.162

1.868

.518

167.4

49.61

8

- Imp

uesto

s nac

ionale

s15

.261.1

501.7

82.89

438

0.140

99.13

11.7

19.04

63.0

24.55

855

8.750

240.4

1634

4.095

831.2

4718

0.485

175.8

4124

.597.7

53

- Imp

uesto

s prov

incial

es31

.096.9

889.8

05.91

477

4.595

124.4

332.1

57.79

83.7

96.51

61.1

38.54

248

9.885

701.1

471.6

93.79

736

7.766

358.3

0352

.505.6

84

- Tas

as y

Contr

. Mun

.3.7

67.39

71.2

48.02

593

.842

24.47

242

4.367

746.6

4813

7.934

59.34

984

.944

205.2

0344

.555

43.40

86.8

80.14

4

Valor

Agreg

ado N

eto53

,4%12

,8%1,7

%0,6

%5,5

%14

,0%1,7

%1,7

%2,1

%4,7

%0,8

%1,0

%10

0,0%

Emple

o dire

cto12

,4%15

,8%11

,0%2,2

%5,0

%28

,6%2,0

%1,7

%8,7

%6,8

%2,4

%3,5

%10

0,0%

5.4.- Sector terciario: VBP, VAB y VAN

Análisis de la estructura y de los eslabonamientos intersectoriales de la economía del Partido de Necochea, año 2004

UNCPBA – Centro Acopiadores Cereales Zona Puerto Quequén Página Nº 19

Valor Agregado Neto Sector Terciario Necochea 2004

Comercio mayorista53,4%

Comunicaciones1,7%

Bancos y Seguros1,7%

Servicios Prestados a las Empresas

4,7%

Servicios de Esparcimiento

0,8%

Servicios Personales y de los Hogares

1,0%

Servicios Prestados al Público

2,1%

Depósito y A lmacenamiento

14,0%

Transporte de carga5,5%

Hoteles y Restaurantes1,7%

Transporte de pasajeros0,6%

Comercio minorista12,8%

Empleo directo Sector Terciario Necochea 2004

Comercio minorista15,8%

Transporte de pasajeros

2,2%

Hoteles y Restaurantes11,0%

Transporte de carga5,0%

Depósito y A lmacenamiento

28,6%

Servicios Prestados al Público

8,7%

Servicios Personales y de los Hogares

3,5%

Servicios de Esparcimiento

2,4%

Servicios Prestados a las Empresas

6,8%

Bancos y Seguros1,7%

Comunicaciones2,0%

Comercio mayorista12,4%

Valor Agregado Neto Sector Terciario Necochea 2004

Tasas y Contr. Mun.2%

Impuestos provinciales

13%Impuestos nacionales

6%

Utilidades43%

Renta6%

Intereses7%

Sueldos y Contr. Patr.23%

Análisis de la estructura y de los eslabonamientos intersectoriales de la economía del Partido de Necochea, año 2004

UNCPBA – Centro Acopiadores Cereales Zona Puerto Quequén Página Nº 20

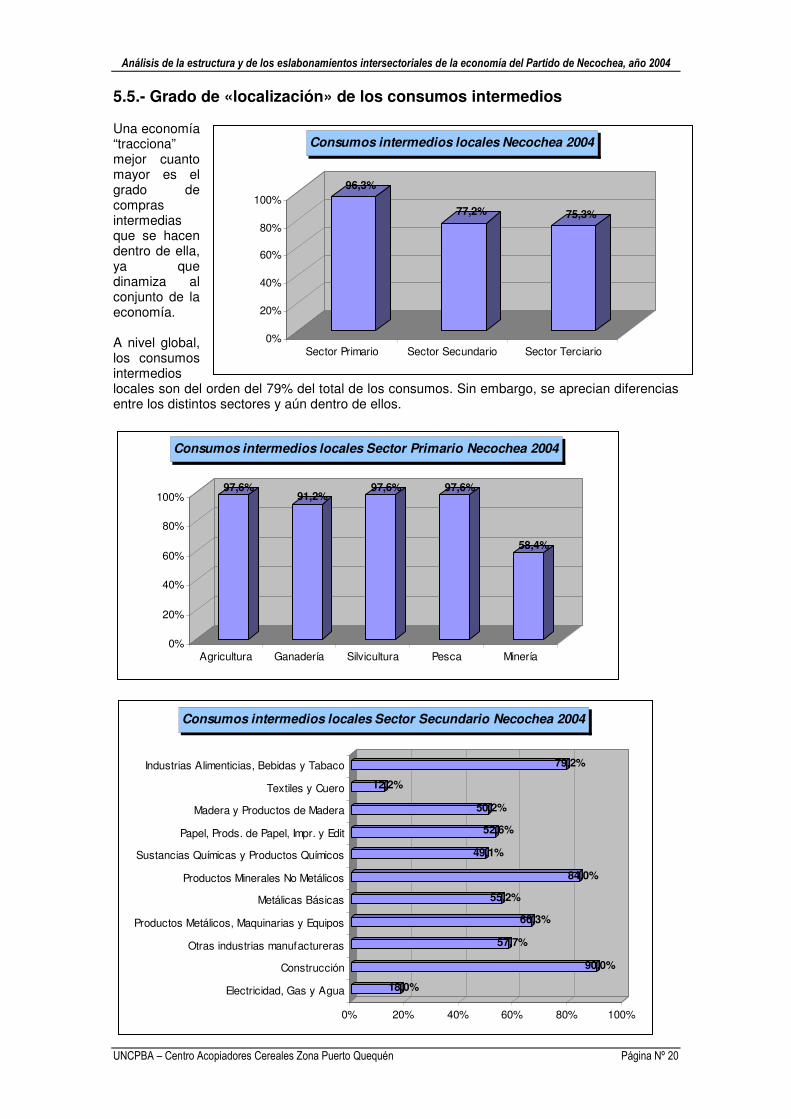

96,3%

77,2% 75,3%

0%

20%

40%

60%

80%

100%

Sector Primario Sector Secundario Sector Terciario

Consumos intermedios locales Necochea 2004

97,6%91,2%

97,6% 97,6%

58,4%

0%

20%

40%

60%

80%

100%

Agricultura Ganadería Silvicultura Pesca Minería

Consumos intermedios locales Sector Primario Necochea 2004

18,0%

90,0%

57,7%

66,3%

55,2%

84,0%

49,1%

52,6%

50,2%

12,2%

79,2%

0% 20% 40% 60% 80% 100%

Electricidad, Gas y Agua

Construcción

Otras industrias manufactureras

Productos Metálicos, Maquinarias y Equipos

Metálicas Básicas

Productos Minerales No Metálicos

Sustancias Químicas y Productos Químicos

Papel, Prods. de Papel, Impr. y Edit

Madera y Productos de Madera

Textiles y Cuero

Industrias Alimenticias, Bebidas y Tabaco

Consumos intermedios locales Sector Secundario Necochea 2004

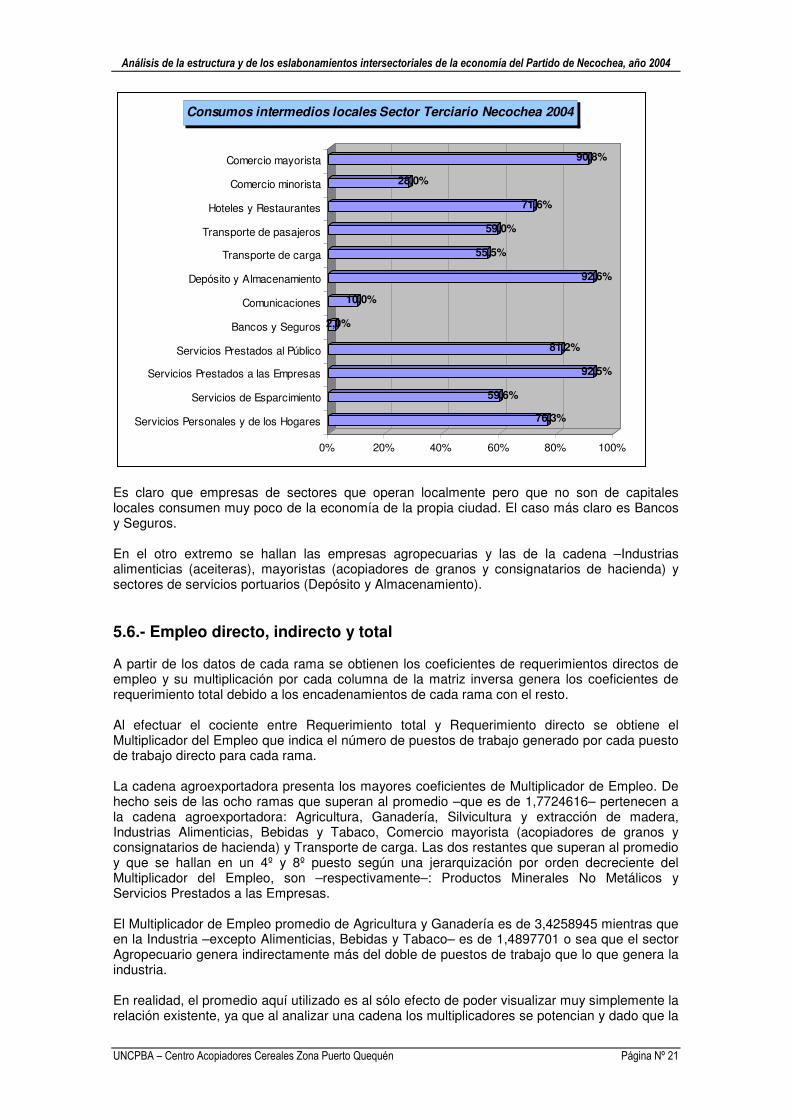

5.5.- Grado de «localización» de los consumos intermedios Una economía “tracciona” mejor cuanto mayor es el grado de compras intermedias que se hacen dentro de ella, ya que dinamiza al conjunto de la economía. A nivel global, los consumos intermedios locales son del orden del 79% del total de los consumos. Sin embargo, se aprecian diferencias entre los distintos sectores y aún dentro de ellos.

Análisis de la estructura y de los eslabonamientos intersectoriales de la economía del Partido de Necochea, año 2004

UNCPBA – Centro Acopiadores Cereales Zona Puerto Quequén Página Nº 21

76,3%

59,6%

92,5%

81,2%

2,0%

10,0%

92,6%

55,5%

59,0%

71,6%

28,0%

90,8%

0% 20% 40% 60% 80% 100%

Servicios Personales y de los Hogares

Servicios de Esparcimiento

Servicios Prestados a las Empresas

Servicios Prestados al Público

Bancos y Seguros

Comunicaciones

Depósito y Almacenamiento

Transporte de carga

Transporte de pasajeros

Hoteles y Restaurantes

Comercio minorista

Comercio mayorista

Consumos intermedios locales Sector Terciario Necochea 2004

Es claro que empresas de sectores que operan localmente pero que no son de capitales locales consumen muy poco de la economía de la propia ciudad. El caso más claro es Bancos y Seguros. En el otro extremo se hallan las empresas agropecuarias y las de la cadena –Industrias alimenticias (aceiteras), mayoristas (acopiadores de granos y consignatarios de hacienda) y sectores de servicios portuarios (Depósito y Almacenamiento). 5.6.- Empleo directo, indirecto y total A partir de los datos de cada rama se obtienen los coeficientes de requerimientos directos de empleo y su multiplicación por cada columna de la matriz inversa genera los coeficientes de requerimiento total debido a los encadenamientos de cada rama con el resto. Al efectuar el cociente entre Requerimiento total y Requerimiento directo se obtiene el Multiplicador del Empleo que indica el número de puestos de trabajo generado por cada puesto de trabajo directo para cada rama. La cadena agroexportadora presenta los mayores coeficientes de Multiplicador de Empleo. De hecho seis de las ocho ramas que superan al promedio –que es de 1,7724616– pertenecen a la cadena agroexportadora: Agricultura, Ganadería, Silvicultura y extracción de madera, Industrias Alimenticias, Bebidas y Tabaco, Comercio mayorista (acopiadores de granos y consignatarios de hacienda) y Transporte de carga. Las dos restantes que superan al promedio y que se hallan en un 4º y 8º puesto según una jerarquización por orden decreciente del Multiplicador del Empleo, son –respectivamente–: Productos Minerales No Metálicos y Servicios Prestados a las Empresas. El Multiplicador de Empleo promedio de Agricultura y Ganadería es de 3,4258945 mientras que en la Industria –excepto Alimenticias, Bebidas y Tabaco– es de 1,4897701 o sea que el sector Agropecuario genera indirectamente más del doble de puestos de trabajo que lo que genera la industria. En realidad, el promedio aquí utilizado es al sólo efecto de poder visualizar muy simplemente la relación existente, ya que al analizar una cadena los multiplicadores se potencian y dado que la

Análisis de la estructura y de los eslabonamientos intersectoriales de la economía del Partido de Necochea, año 2004

UNCPBA – Centro Acopiadores Cereales Zona Puerto Quequén Página Nº 22

cadena agroexportadora posee los mayores multiplicadores su efecto final es aún mayor que el considerado individualmente. Del procesamiento de la matriz de transacciones intersectoriales surgen los siguientes coeficientes de empleo directo, indirecto y total para cada una de las 28 ramas consideradas.

Código Actividad Requerimiento

Directo Requerimiento

Total Multiplicador

de Empleo

1 Agricultura 0,0027793 0,0082313 2,9616560 2 Ganadería 0,0016345 0,0063583 3,8901331

3 Silvicultura y extracción de madera 0,0037462 0,0071221 1,9011719 4 Pesca 0,0169137 0,0252645 1,4937242

5 Canteras 0,0120163 0,0172390 1,4346296 6 Industrias Alimenticias, Bebidas y Tabaco 0,0027704 0,0125771 4,5397518 7 Textiles y Cuero 0,0142484 0,0155434 1,0908889

8 Madera y Productos de Madera 0,0178806 0,0226506 1,2667680 9 Papel, Productos de Papel, Imprentas y Editoriales 0,0208350 0,0274563 1,3177939

10 Sustancias Químicas y Productos Químicos 0,0182432 0,0240046 1,3158096 11 Productos Minerales No Metálicos 0,0048367 0,0122638 2,5355680

12 Metálicas Básicas 0,0073008 0,0124026 1,6987951 13 Productos Metálicos, Maquinarias y Equipos 0,0125255 0,0184270 1,4711627 14 Otras industrias manufactureras 0,0237332 0,0289872 1,2213747

15 Construcción 0,0192818 0,0265552 1,3772206 16 Electricidad, Gas y Agua 0,0065714 0,0089204 1,3574443

17 Comercio mayorista 0,0036528 0,0089981 2,4633136 18 Comercio minorista 0,0057374 0,0087320 1,5219540 19 Hoteles y Restaurantes 0,0448320 0,0515149 1,1490659

20 Transporte terrestre de pasajeros 0,0350200 0,0407048 1,1623294 21 Transporte de carga 0,0044860 0,0127836 2,8496441

22 Depósito y Almacenamiento 0,0146718 0,0259655 1,7697530 23 Comunicaciones 0,0055606 0,0062298 1,1203347

24 Bancos y Seguros 0,0111341 0,0112605 1,0113521 25 Servicios Prestados al Público 0,0391941 0,0492475 1,2565021 26 Servicios Prestados a las Empresas 0,0126651 0,0232231 1,8336297

27 Servicios de Esparcimiento 0,0204529 0,0277298 1,3557883 28 Servicios Personales y de los Hogares 0,0307937 0,0388422 1,2613663

5.7.- Estimación del «sueldo de bolsillo» A los efectos del cálculo del Producto Bruto y para el factor Trabajo, la remuneración se ha denominado “Sueldos y Contribuciones patronales” y ello es lógico porque es el costo total que enfrenta la empresa para este factor. Sin embargo, desde el punto de vista del perceptor del ingreso, esta cifra se ve mermada tanto por las Contribuciones Patronales cuanto por las Retenciones –Jubilación, Obra Social, etc.–. En función de los datos obtenidos en que estaban desglosados los Salarios Brutos de las Contribuciones Patronales, se pudo establecer que –en promedio– las Contribuciones Patronales son un 13,51% de los Salarios Brutos, lo que implica un 11,9% del total de Salarios Brutos más Contribuciones Patronales7.

7 Según fórmula de Matemática Financiera por la cual la tasa de descuento (d) es igual a la tasa de interés (i) dividida por la unidad más la tasa de interés. Para el caso: 13,51% / (1+13,51%) = 11,90%

Análisis de la estructura y de los eslabonamientos intersectoriales de la economía del Partido de Necochea, año 2004

UNCPBA – Centro Acopiadores Cereales Zona Puerto Quequén Página Nº 23

Actividad Hogares

Empleo Sector Privado 11.059

Empleo Sector Público 4.052

Comerciantes 3.321

Profesionales 1.636

Agricultor / Adm. Campos 828

Empresarios 65

Rentistas 218

Artesanos 97

Jubilados / pensionados 3.100

Estudiantes / Ama de casa / Otros 172

Desocupados 1.966Total hogares 26.514

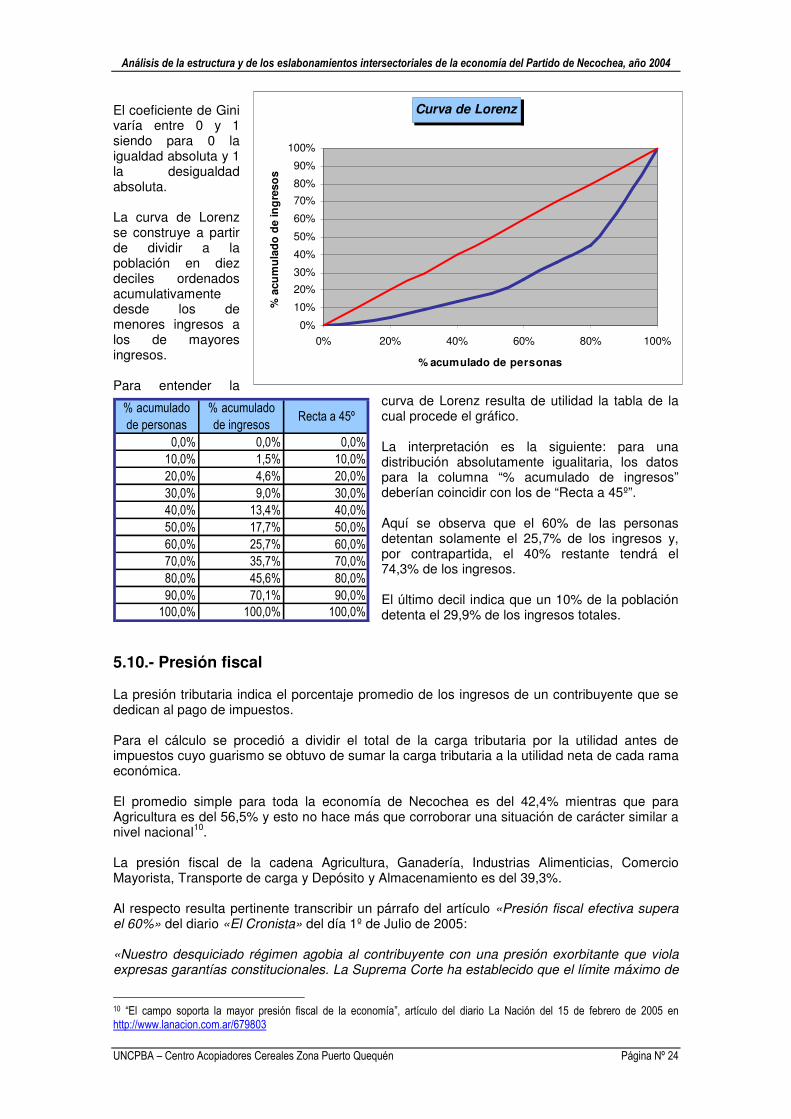

Por otra parte, si se consideran Retenciones de un 7% para Jubilación, un 3% para Ley 19.032 y otro 3% para Obra Social, se obtiene un 13% por este concepto. Si se parte del total de Salarios Brutos más Contribuciones Patronales, para llegar al salario de bolsillo primeramente deberían detraerse las Contribuciones Patronales. Esto se logra al multiplicar por la unidad menos el porcentaje de Contribuciones Patronales (11,9%). Una vez obtenido el importe de Salarios Brutos, el paso siguiente para hallar el «salario de bolsillo» consiste en multiplicar por la unidad menos el porcentaje de retenciones. El efecto combinado de (1-11,9%)·(1-13%) es de 76,65% y este sería el coeficiente a utilizar para estimar el «salario de bolsillo» de la economía de Necochea. Dado que el total de Sueldos y Contribuciones Patronales es de $ 158.522.080 al multiplicar por el coeficiente hallado, el monto resultante para los «salarios de bolsillo» es de $ 121.507.174 (esto solamente de la actividad privada que se ha considerado, ya que los sueldos de la actividad pública son un consumo de los tributos pagados por la actividad privada). Dado que el total de trabajadores –formales– de la actividad privada relevados asciende a 11.059 personas, eso da un salario medio anual «de bolsillo» de $ 10.987,18. Suponiendo trece sueldos por el Sueldo Anual Complementario, el salario medio mensual «de bolsillo» es de $ 845,17. 5.8.- Composición de los Hogares En función de datos proporcionados por la Usina Popular Cooperativa de Necochea respecto del número de usuarios para consumo residencial, se estimaron a estos como número de hogares. Por otra parte se realizó una elaboración propia de datos suministrados por la Dirección de Planeamiento de la Municipalidad de Necochea recabados a través del Sistema Municipal de Información Territorial (SMIT) y así se pudo estimar la composición de los hogares. El cuadro aquí presentado supone que cada unidad de actividad conforma un hogar. Los desocupados surgen del total dividido por la densidad media de los hogares que es de 3,43 personas / hogar. 5.9.- Distribución del ingreso Un primer indicador de la generación de riqueza es el cálculo del PBI per cápita. Para Necochea y para el año 2004 es de $ 9.789 o de US$ 3.263 mientras que el PNI8 es de $ 9.004 y US$ 3.001 anuales para todos los casos9. Este indicador es un promedio útil pero insuficiente, ya que falta saber como se reparte el ingreso, es decir cuanto desvío existe respecto al promedio. Para ello existen dos indicadores de utilidad: el coeficiente de Gini y la curva de Lorenz. Para Necochea y para el año 2004, se estimó al coeficiente de Gini en 41,2%.

8 Producto Neto Interno, que es el resultado del PBI menos las depreciaciones o Valor Agregado Neto 9 La población considerada es la resultante de una actualización por estimación. Véase en Anexos punto 7.2. “Estimación de la población del Partido de Necochea al año 2004”