análisis de inversionescon flujos de dinero que ocurren en diferentes períodosdetiempo. ......

TRANSCRIPT

Análisis de inversiones

Ignacio Vélez Pareja

Universidad Tecnológica de Bolívar

2012

Análisis de rentabilidadValor del dinero en el tiempo

Ignacio Vélez Pareja

Universidad Tecnológica de Bolívar

2012

Copyright Ignacio Vélez Pareja © 3

CAPÍTULO 2

� Concepto de Interés y de Equivalencia

� "Se habla mucho de depositar confianza,pero nadie dice qué interés te pagan."

� (Quino. Manolo, en, ...y yo digo)

Copyright Ignacio Vélez Pareja © 4

Análisis de rentabilidad

�Este libro estudia elproblema que se plantea elinversionista al enfrentarsecon flujos de dinero queocurren en diferentesperíodos de tiempo.

Copyright Ignacio Vélez Pareja © 5

Análisis de rentabilidad

Los individuos tienen preferenciapor consumir ahora y no aplazarese consumo. Cualquier individuoprefiere tener una suma dedinero hoy y no tener que esperarun cierto tiempo para poder contarcon la misma cantidad de dineroofrecida para hoy.

Copyright Ignacio Vélez Pareja © 6

Análisis de rentabilidad

Sobre esta base se desarrolla lo quese conoce como MatemáticasFinancieras. En realidad debe serAritmética Financiera Para elmanejo de esta herramienta sólo esnecesario saber contar y aplicarlas operaciones básicas de laaritmética y algo de sentido comúny cierta capacidad de análisis desituaciones.

Copyright Ignacio Vélez Pareja © 7

Niveles de comprensión

• Aquí se pueden presentar tresniveles de comprensión:

• Conceptual. Entender conceptos

• Operativa o instrumental. Uso delos instrumentos aritméticoso computacionales

• Situacional. Descripción de larealidad

Copyright Ignacio Vélez Pareja © 8

Ojos despiertos y oídos atentos

� Esto indica que hay queagudizar la vista y el oído.Hay que leer con atención yescuchar al otro paraentender de qué se trata lasituación a analizar.

Copyright Ignacio Vélez Pareja © 9

... nadie dice qué interés te pagan

El concepto de interés, sinser intuitivo, estáprofundamente arraigado enla mentalidad de quienesviven en un sistemacapitalista.

Copyright Ignacio Vélez Pareja © 10

Interés, ¿es lo justo?

No se necesita formación académicapara entender que cuando se recibedinero en calidad de préstamo, es"justo" pagar una suma adicional aldevolverlo. La aceptación de estarealidad económica, es común atodos los estratos socio-económicos.

Copyright Ignacio Vélez Pareja © 1119/02/98

Interés: Lo que me gano

�Se puede definir el interés, en formamuy simple como:

�Provecho, ganancia, utilidad.

�Lucro producido por el capital.

�El interés puede definirse, también,como el precio pagado en dinero, por eluso del dinero de otro.

Copyright Ignacio Vélez Pareja © 12

... capital, tiempo y riesgo

� “En economía, el interés se liga a losconceptos de capital, tiempo y riesgo; porlo tanto, puede ser considerado comola compensación que el poseedor deldinero recibe, .. por la cesión a otros,(y) por la utilización (por ese tercero)durante un período de tiempo ... (de)un capital determinado, empleo que ensí mismo, es siempre arriesgado".

Copyright Ignacio Vélez Pareja © 13

Interés

En otras palabras, el interés, I, es lacompensación que reciben los individuos,firmas o personas naturales, por elsacrificio en que incurren al ahorrar unasuma P. El mercado brinda la posibilidadde invertir o la de recibir en préstamo; elhecho de que existan oportunidades deinversión o de financiación, hace queexista el interés.

Copyright Ignacio Vélez Pareja © 14

PIi =

Interés es la compensación

�Este fenómeno económico real, se midecon la tasa de interés, i, la cual, a su vez,se representa por un porcentaje. Esteporcentaje se calcula dividiendo el interésI recibido o pagado por un período, por elmonto inicial, P; de modo que la tasa deinterés será:

Copyright Ignacio Vélez Pareja © 15

Los componentes de la tasa de interés

�Se puede considerar que la magnitud dela tasa de interés corriente, o sea la quese encuentra en el mercado (la que usanlos bancos o cualquier otra entidadfinanciera) tiene tres componentes ocausas�La inflación

�El riesgo

�El interés real

Copyright Ignacio Vélez Pareja © 16

El efecto de la inflación

�El efecto de la inflación o mejor, lasexpectativas de inflación, que es propiode la economía donde se presenta elproblema de inversión. La inflación mideel aumento del nivel general de precios, através de la canasta familiar; su efecto senota en la pérdida del poder adquisitivode la moneda.�A mayor inflación, mayor tasa de interés.

Copyright Ignacio Vélez Pareja © 17

¿Cómo se relacionan interés e inflación?

�Una rápida exploración a los valores delas tasas de interés del mercado dealgunos países, muestra la influencia dela inflación sobre la tasa de interés (cifrasde 1997, The Economist Feb. 7th 1998,pp 108-110).

Copyright Ignacio Vélez Pareja © 18

En países desarrollados

� PAIS INTERES INFLACION

�

� Japón 1.97% 1.6%

� Canadá 5.43% 1.7%

� U.S.A. 5.58% 2.3%

� Alemania 4.94% 1.8%

� Reino Unido 5.96% 3.0%

Copyright Ignacio Vélez Pareja © 19

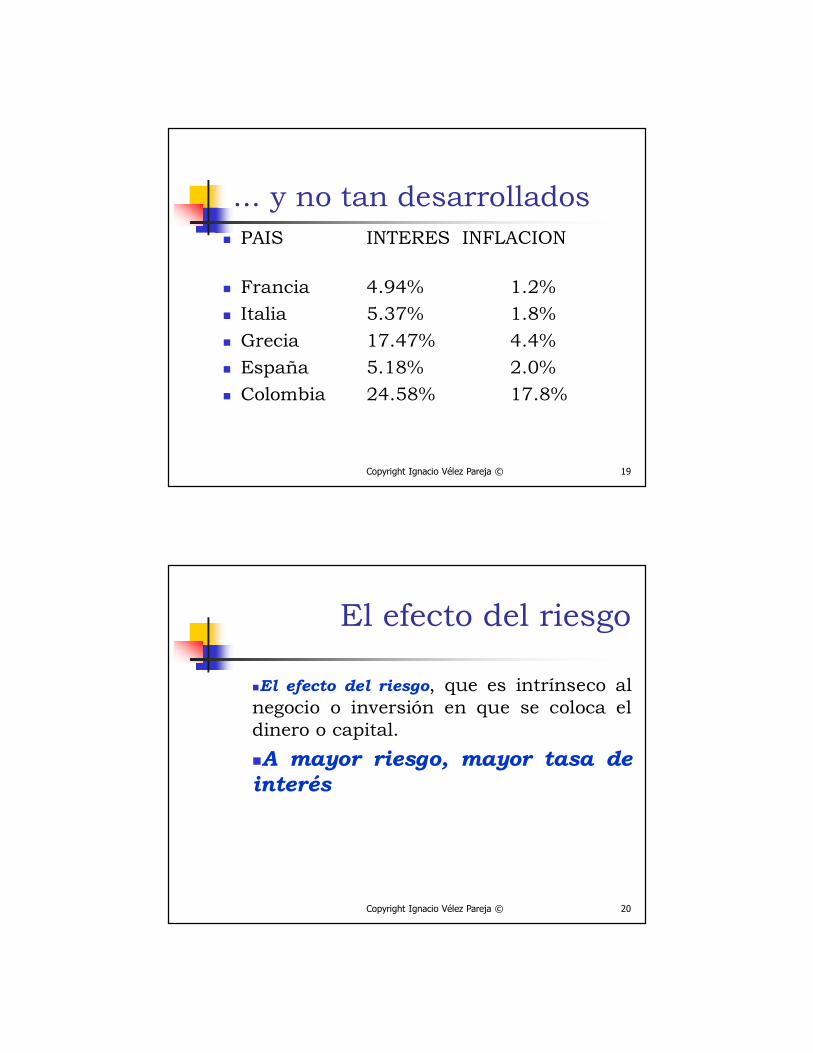

... y no tan desarrollados

� PAIS INTERES INFLACION

� Francia 4.94% 1.2%

� Italia 5.37% 1.8%

� Grecia 17.47% 4.4%

� España 5.18% 2.0%

� Colombia 24.58% 17.8%

Copyright Ignacio Vélez Pareja © 20

El efecto del riesgo

�El efecto del riesgo, que es intrínseco alnegocio o inversión en que se coloca eldinero o capital.

�A mayor riesgo, mayor tasa deinterés

Copyright Ignacio Vélez Pareja © 21

El interés real

El interés real o la productividad en suuso, que es un efecto intrínseco delcapital, independiente de la existencia deinflación o riesgo. Refleja también laabundancia o escasez de dinero en elmercado (grado de liquidez del mercado).Tiende a ser constante y con un valorcercano al 3%-6% anual.

Copyright Ignacio Vélez Pareja © 22

Diagrama de Flujo de Caja

� El eje del tiempo

0 1 2 3 4 5 6............ .....n

Copyright Ignacio Vélez Pareja © 23

Diagrama de Flujo de Caja

� Los egresos0 1 2 3

120

450

Copyright Ignacio Vélez Pareja © 24

Diagrama de Flujo de Caja

� Los ingresos

250

350

0 1 2 3

Copyright Ignacio Vélez Pareja © 25

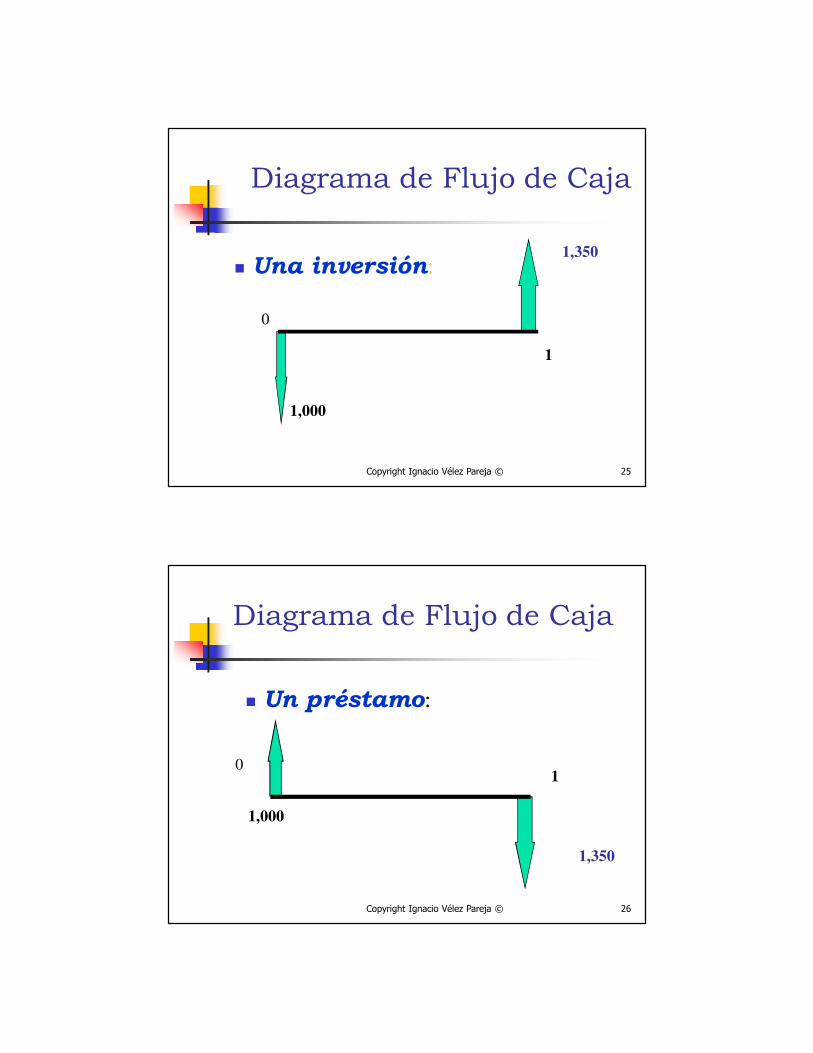

Diagrama de Flujo de Caja

� Una inversión:1,350

1,000

0

1

Copyright Ignacio Vélez Pareja © 26

Diagrama de Flujo de Caja

� Un préstamo:

0

1,000

1,350

1

Copyright Ignacio Vélez Pareja © 27

El Concepto de Equivalencia

A continuación se van a expresar unasideas que conducen a un mismo

concepto: equivalencia. Losindividuos obtienen satisfacción alconsumir y se puede cambiar consumoactual por consumo futuro, siempreque la utilidad o satisfacción de esteúltimo sea al menos equivalente a ladel consumo actual.

Copyright Ignacio Vélez Pareja © 28

Hagamos un trato...

Si usted tiene el derecho a recibir hoy$1 millón, (Le debo $1 millón y se lo debo pagar hoy.

No puedo hacerlo y le pido un plazo de un año.) ¿quésuma de dinero dentro de un añoestaría dispuesto a recibir en lugar del$1 millón hoy? Escriba en secreto lasuma de dinero que aceptaría.

Copyright Ignacio Vélez Pareja © 29

La tasa de equivalencia

La suma que se escribió es equivalente a$1 millón hoy. La suma adicional que seexige sobre $1 millón medida como una

fracción es la tasa de equivalencia.Esa tasa de equivalencia espersonal y depende de lainformación que tenga cadapersona.

Copyright Ignacio Vélez Pareja © 30

Olvídese de sumar en tiempos diferentes

Como la gente tiene una preferenciasubjetiva a consumir hoy, aplazar unconsumo actual, implica exigir una mayorcantidad de consumo futuro, para alcanzaruna satisfacción equivalente. Así, se llegafácilmente a la conclusión que ya no sepueden sumar unidades monetarias dediferentes períodos de tiempo, porque noson comparables.

Copyright Ignacio Vélez Pareja © 31

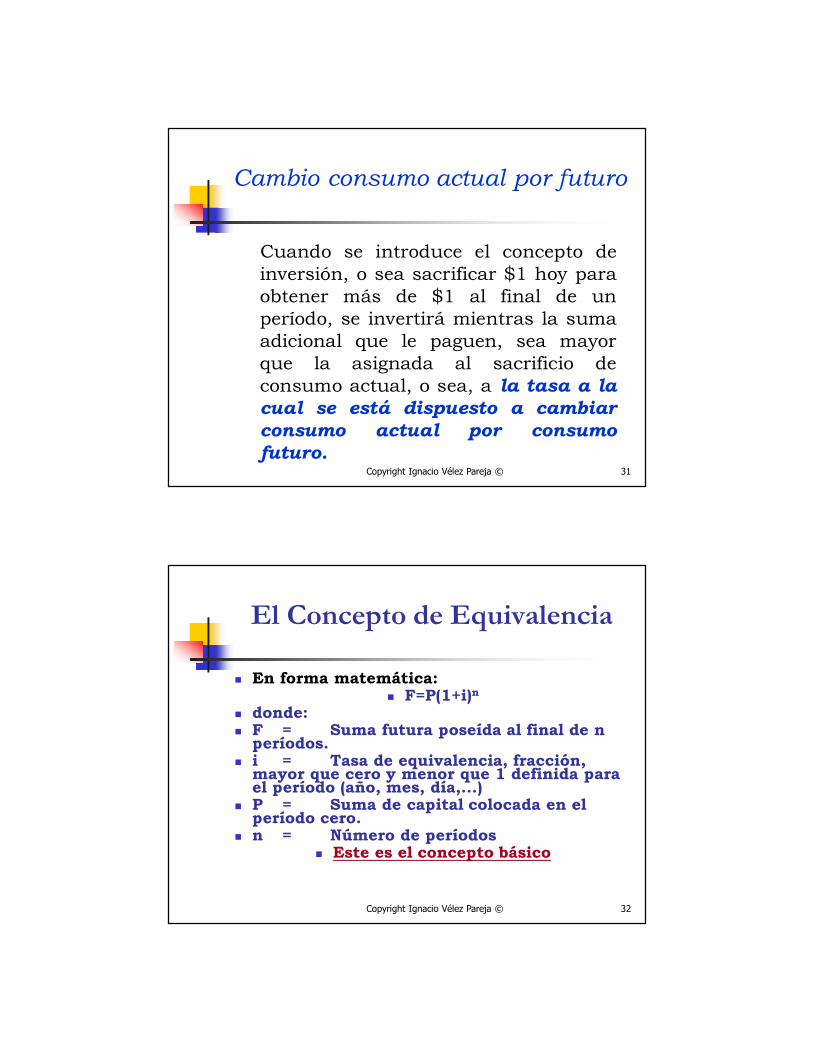

Cambio consumo actual por futuro

Cuando se introduce el concepto deinversión, o sea sacrificar $1 hoy paraobtener más de $1 al final de unperíodo, se invertirá mientras la sumaadicional que le paguen, sea mayorque la asignada al sacrificio deconsumo actual, o sea, a la tasa a lacual se está dispuesto a cambiarconsumo actual por consumofuturo.

Copyright Ignacio Vélez Pareja © 32

El Concepto de Equivalencia

� En forma matemática:� F=P(1+i)n

� donde:� F = Suma futura poseída al final de n períodos.

� i = Tasa de equivalencia, fracción, mayor que cero y menor que 1 definida para el período (año, mes, día,...)

� P = Suma de capital colocada en el período cero.

� n = Número de períodos� Este es el concepto básico

Copyright Ignacio Vélez Pareja © 33

Soy indiferente entre P y F

Este modelo y los párrafos anteriorespermiten expresar de otro modo elconcepto de equivalencia. Se dice quedos sumas son equivalentes, aunqueno iguales, cuando la persona esindiferente entre recibir una suma dedinero hoy (P) y recibir otra diferente(F) -mayor- al final de un período detiempo.

Copyright Ignacio Vélez Pareja © 34

La diferencia es por el sacrificio

Esta diferencia entre P y F responde

por el “valor” que le asigna el

individuo al sacrificio de consumo

actual y al riesgo que percibe y

asume al posponer el ingreso. Al

hablar de equivalencia se ha

involucrado -en forma implícita- una

tasa de equivalencia i%, en general,

diferente de cero.

Copyright Ignacio Vélez Pareja © 35

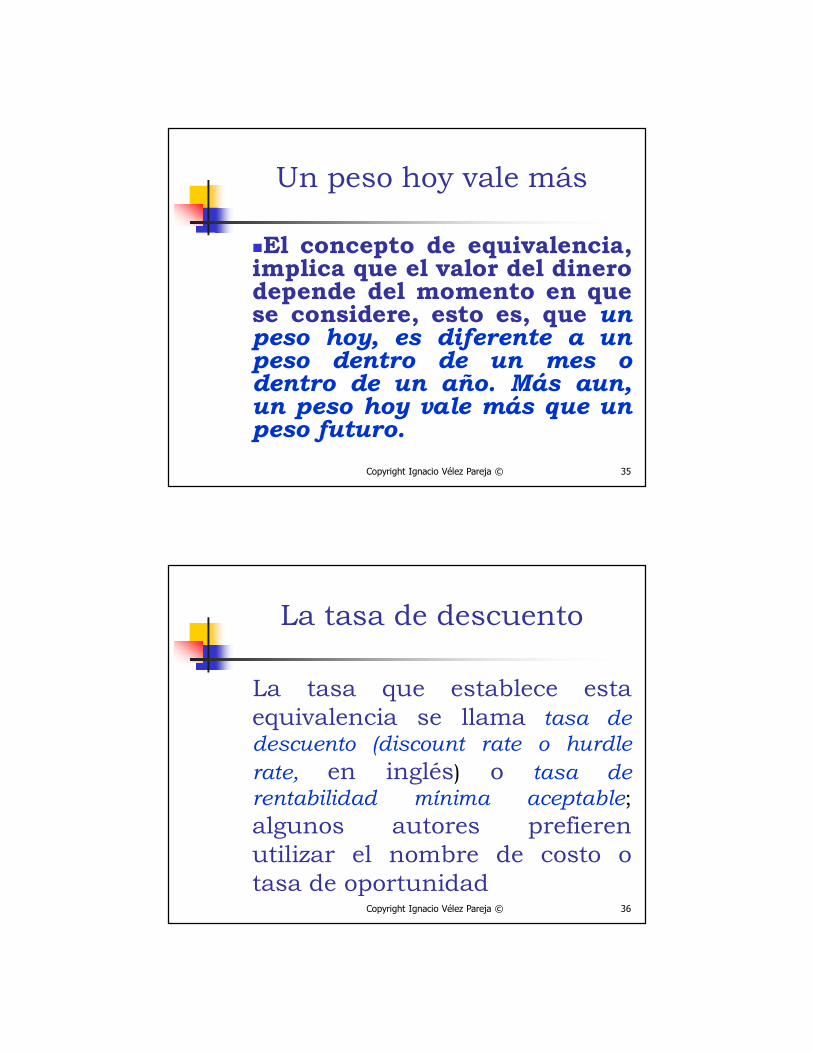

Un peso hoy vale más

�El concepto de equivalencia,implica que el valor del dinerodepende del momento en quese considere, esto es, que unpeso hoy, es diferente a unpeso dentro de un mes odentro de un año. Más aun,un peso hoy vale más que unpeso futuro.

Copyright Ignacio Vélez Pareja © 36

La tasa de descuento

La tasa que establece estaequivalencia se llama tasa dedescuento (discount rate o hurdle

rate, en inglés) o tasa derentabilidad mínima aceptable;

algunos autores prefierenutilizar el nombre de costo otasa de oportunidad

Copyright Ignacio Vélez Pareja © 37

Interés Simple y Compuesto

La tasa de interés puede considerarse

simple o compuesta. El interés simpleocurre cuando éste se genera únicamentesobre la suma inicial, a diferencia del

interés compuesto, que generaintereses sobre la suma inicial y sobreaquellos intereses no pagados, queingresan o se suman al capital inicial.

19/02/98 Copyright Ignacio Vélez Pareja © 38

Forma de calcular VP con tasas variables

� La acumulación de las tasas en el cálculo del valor presente con tasas variables se puede hacer usando la fórmula de la derecha. Abajo a la derecha se presenta un ejemplo. Para el año 0 se tiene 10,74 = (8,81+3)/(1+10%)

Año 0 1 2 3

FC 3 4 6

Tasa 10% 9% 7%

VP 10,74 8,81 5,61

1t

1t1t

ti1

FCVPVP

+

++

+

+=

1

Análisis de rentabilidad

Ignacio Vélez Pareja

Universidad Tecnológica de Bolívar

2012

19/02/98 Copyright Ignacio Vélez Pareja © 2

CAPÍTULO 2

Inversiones y Tasa de Descuento“Me inauguras el día con tus brazos

Que me acogen, me salvan, me consuelan

Del empuje del tiempo velocísimo

Donde somos el mar y el navegante.”

(Jorge Guillén. Más tiempo.)

2

19/02/98 Copyright Ignacio Vélez Pareja © 3

Contabilidad y Evaluación de alternativas

Hay diferencias entre la Contabilidad

y la

Evaluación de Alternativas

19/02/98 Copyright Ignacio Vélez Pareja © 4

La Contabilidad

a) recopila la información sobre ingresos y gastos pasados y se refiere a decisiones pasadas;

b) tiene relación con costos promedios;

c) implica asignación de costos pasados contra períodos futuros y causación;

d) no considera el cambio de valor del dinero a través del tiempo.

3

19/02/98 Copyright Ignacio Vélez Pareja © 5

La Evaluación de alternativas de inversión

a) implica alternativas con consecuenciasfuturas

b) se relaciona con las diferencias entre las

alternativas en el futuro;

c) se interesa en la diferencia entre costos y nola asignación, ni la causación de costos e

ingresos;

d) considera diferentes sumas iguales de dineroen distintos puntos en el tiempo.

19/02/98 Copyright Ignacio Vélez Pareja © 6

Concepto de inversión

Una inversión es cualquiersacrificio de recursos hoy con laesperanza de recibir algún beneficioen el futuro.

4

19/02/98 Copyright Ignacio Vélez Pareja © 7

Clases de Alternativas de Inversión

�Dependientes

�Independientes

�Mutuamente excluyentes.

19/02/98 Copyright Ignacio Vélez Pareja © 8

Costo muerto

Es aquel costo común a todas lasalternativas. Los costos muertos no sonpertinentes y son irrecuperables. Loscostos muertos no se toman en cuenta,ni se deben asignar a ninguna de lasalternativas, puesto que no establecendiferencias al compararlas y hanocurrido antes de tomar la decisión.

5

19/02/98 Copyright Ignacio Vélez Pareja © 9

Hay que tener cuidado en su tratamiento

Cuando se dice que el costo muerto no es pertinentepara la toma de decisiones de inversión, hay queaclarar que su costo histórico (en el caso de unainversión), no debe ser tenido en cuenta, paracuantificar la inversión, en caso de considerarmantener la situación actual. Otros efectos, como losahorros en impuestos por depreciación -por ejemplo-sí deben tenerse en cuenta. Ver ejercicio de

autocorrección del capítulo 6.

19/02/98 Copyright Ignacio Vélez Pareja © 10

... lo que deja de ganar ...

es el costo de oportunidad... es el valor de la mejor alternativa quese desecha. Es lo máximo que se puedeobtener de un recurso que se utiliza enuna alternativa. Concepto que es la basede los métodos adecuados para evaluaralternativas de inversión. Para el dinero,es la máxima tasa que me paga elmercado.

6

19/02/98 Copyright Ignacio Vélez Pareja © 11

Costo del dinero

Cuando una firma invierte, losrecursos que utiliza tienen uncosto. Este costo puede ser lo quepaga por utilizar el dinero de otros oel costo medido por lo que deja deganar al disponer los recursos paraesa inversión.

19/02/98 Copyright Ignacio Vélez Pareja © 12

Costo de oportunidad del dinero

Cuando se habla de costo deoportunidad del dinero, se supone que elinversionista está en capacidad deidentificar todas sus posibilidades deinversión comparables, en términos deriesgo y determinar la mejor tasa deinterés de esas posibles inversiones,como tasa de oportunidad del dinero.

7

19/02/98 Copyright Ignacio Vélez Pareja © 13

¿Cómo se determina?

a) Mercado de capitales

b) Mercado bursátil y

c) Alternativas de inversión de lafirma

19/02/98 Copyright Ignacio Vélez Pareja © 14

LA TASA DE DESCUENTO

La tasa de descuento es aquella tasa deinterés que establece las relaciones deequivalencia de un decisor cuando seenfrenta ante varias alternativas para suevaluación. O sea, la tasa de interés, i,que hace al decisor indiferente entre $1hoy y $(1+i) al final de un período.

8

19/02/98 Copyright Ignacio Vélez Pareja © 15

Costo de capital de la firma

Una firma obtiene fondos de diversas fuentes.Los accionistas, los proveedores, los empleadosy la misma firma a través de reservas hanprovisto los fondos que utiliza para su actividadeconómica. Esto es una gran canasta de fondos,los cuales se usan para las inversiones. El costopromedio de estos fondos, es el costo promediode capital de la firma (CPC). En inglés, WeightedAverage Cost of Capital (WACC).

19/02/98 Copyright Ignacio Vélez Pareja © 16

Componentes del CPC

� Como se dijo, los fondos de la firmaprovienen de terceros y de susaccionistas. Entonces el CPC tienedos componentes:

� Costo de la deuda y

� Costo de los fondos de losaccionistas

9

19/02/98 Copyright Ignacio Vélez Pareja © 17

El CPC y sus componentes

Costo de capital

Costo de la deuda (pasivos)

Costo del capital de los accionistas(patrimonio)

19/02/98 Copyright Ignacio Vélez Pareja © 18

... el primero

� Es lo que paga la firma a susacreedores por utilizar susrecursos: bancos, Estado,empleados, proveedores de bienes yservicios, etcétera. Su cálculo esrelativamente sencillo: lo que sepaga dividido por los recursosutilizados de terceros.

10

19/02/98 Copyright Ignacio Vélez Pareja © 19

... el segundo.

� Es la remuneración queesperan recibir los accionistaspor aportar su dinero y asumirlos riesgos de invertir en elnegocio. Se compone a su vezde las utilidades repartidas y delas retenidas en la firma.

19/02/98 Copyright Ignacio Vélez Pareja © 20

¿Cómo se determina la tasa de descuento?

Haciendo la valoración de la firma ya queel WACC depende de los flujos de caja(del valor).

De manera simplificada, se obtiene unponderado entre el costo de la deuda y elcosto del patrimonio.

1

Análisis de rentabilidadValor Presente Neto, VPN

Ignacio Vélez Pareja

Universidad Tecnológica de Bolívar

2012

19/02/98 Copyright Ignacio Vélez Pareja © 2

CAPÍTULO 3

Valor Presente y Valor Presente Neto

"30 de abril

Viendo que había disminuido mucho mi provisión de pandecidí poner más cuidado en su consumo, reduciéndolo auna galleta por día, lo cual me entristeció mucho."

Daniel Defoe, Robinson Crusoe

2

19/02/98 Copyright Ignacio Vélez Pareja © 3

¿Cuando es buena una alternativa?

Cuando los beneficios son mayores que los costos.

19/02/98 Copyright Ignacio Vélez Pareja © 4

Significado del Valor Presente Neto

El significado del VPN, se puede ilustrar de lasiguiente manera: cuando se hace unainversión se espera recibir un valor igual a lasuma invertida y una suma adicional; esassumas que recibe, las "entrega" el proyecto oinversión a lo largo de su vida. La sumaadicional consiste de lo que se ganaría por fueradel proyecto (costo del dinero) más algo extra.Esta suma extra es lo que aumenta el valor dela firma.

3

19/02/98 Copyright Ignacio Vélez Pareja © 5

En otras palabras...

el VPN es el remanente neto que produce elproyecto, en pesos de hoy, después de descontarlos flujos futuros a la tasa de descuento. Otambién, después de descontar de los ingresosla suma correspondiente a los intereses de latasa de descuento. Es como si el inversionista"le prestara" al proyecto un dinero que debe serdevuelto con intereses a la tasa de descuento yalgo adicional, que es el beneficio que recibe porhaber realizado la inversión.

19/02/98 Copyright Ignacio Vélez Pareja © 6

Otra forma de ver el VPN

Esta idea se puede ilustrar también con unagráfica. Los ingresos de un proyecto se puedendescomponer en tres partes:

� El valor de la inversión que debe devolver el proyecto.

� El valor que ya ganaba en su alternativa, que le permitió definir el costo de oportunidad, o lo que se paga por haber prestado el dinero.

� El remanente.

4

19/02/98 Copyright Ignacio Vélez Pareja © 7

VPN como un dibujo

Cuando se lleva al

período cero, es el VPN o

la generación de valor.

Es el interés que ¨paga¨el

proyecto por ël

préstamo¨de la inversión.

Es la devolución del

dinero, recibido para la

inversión.

Remanente

Costo del dinero

Inversión

19/02/98 Copyright Ignacio Vélez Pareja © 8

Con números...Año Flujo

0 -1,000

1 1,500

Si la tasa de descuento es 30%, entonces los 1,500,

equivalentes a la gráfica anterior, se

descomponen así:

Inversión 1,000

Costo del dinero 300

Remanente 200

5

19/02/98 Copyright Ignacio Vélez Pareja © 9

...y los resultados sonSi se calcula el valor presente de 200 al 30%, se obtiene 153.85.

Por el otro lado, si se calcula el VPN de esa inversión se tiene:

VPN = 1,500/1.3 - 1000 = 1,153.85 - 1,000

VPN = 153.85 que es lo mismo calculado con el remanente.

19/02/98 Copyright Ignacio Vélez Pareja © 10

Si la tasa de descuento crece, el VPN baja

En el dibujo se puede observar que para

un proyecto dado, si la tasa de descuento

aumenta, aumentará el área

correspondiente y el área de remanente

disminuirá, por lo tanto el VPN será

menor.

6

19/02/98 Copyright Ignacio Vélez Pareja © 11

Así...

Cuando se lleva al

período cero, es el VPN o

generación de valor..

Es el interés que “paga” el

proyecto por el “préstamo”

de la inversión.

Es la devolución del

dinero, recibido para la

inversión.

Remanente

Costo del dinero

Inversión

19/02/98 Copyright Ignacio Vélez Pareja © 12

Resultados del VPN

Se puede presentar entonces, lo siguiente:

Cuando el remanente es positivo y se lleva aperíodo cero, entonces el VPN es positivo.

Cuando el remanente es cero, el VPN es cero alllevar todo a período cero.

Cuando el remanente es negativo, el costo deldinero (área del centro de la gráfica anterior)supera lo que el proyecto produce además de lainversión, entonces el VPN es negativo.

7

19/02/98 Copyright Ignacio Vélez Pareja © 13

Valor Presente

Valor Presente

Donde:

Ij = suma en el período j

i = Tasa de descuento

j = Período

∑+

=

=

n

jj

j

i

IVP

1 1

19/02/98 Copyright Ignacio Vélez Pareja © 14

Valor Presente en Excel

=VA(i;n;C;F;tipo) cuando se trata de convertir unaserie uniforme C o una suma futura F o lacombinación de ambas.

=VNA(i;rango) cuando se trata de un flujo de cajano uniforme. En este caso hay que tener encuenta, que el rango debe iniciarse con la celdacorrespondiente al período y el valor calculadoestará expresado en pesos del período 0.

8

19/02/98 Copyright Ignacio Vélez Pareja © 15

Valor Presente Neto (VPN)

El Valor Presente Neto es la

diferencia entre los beneficios y los

costos de una alternativa de

inversión.

19/02/98 Copyright Ignacio Vélez Pareja © 16

Cálculo del Valor Presente Neto

Se puede calcular el Valor Presente de los

Ingresos y de los Egresos de una alternativa. El

Valor Presente Neto es la diferencia entre el

Valor Presente de los Ingresos o Beneficios (VPB)

y el Valor Presente de los Egresos o Costos

(VPC), o sea VPB- VPC.

9

19/02/98 Copyright Ignacio Vélez Pareja © 17

VPN en forma matemática

En forma matemática compacta, se puedeexpresar el Valor Presente Neto como:

Donde:Ij = Ingreso en el período jEj= Egreso en el período ji = Tasa de descuentoj = Período

∑+

−∑+

=

==

n

jj

jn

jj

j

i

E

i

IVPN

11 11

19/02/98 Copyright Ignacio Vélez Pareja © 18

VPN depende de la tasa de descuento

Obsérvese que no tiene sentido hablar del VPN odel VP, sin definir una tasa de descuento.Aunque en esta expresión se indica el VPN enfunción de una tasa de descuento única, sinembargo, esta tasa puede variar con el tiempo, osea que para cada período puede existir unatasa de descuento diferente. El cálculo del VPNen estas condiciones es muy fácil con hojaselectrónicas como EXCEL.

10

19/02/98 Copyright Ignacio Vélez Pareja © 19

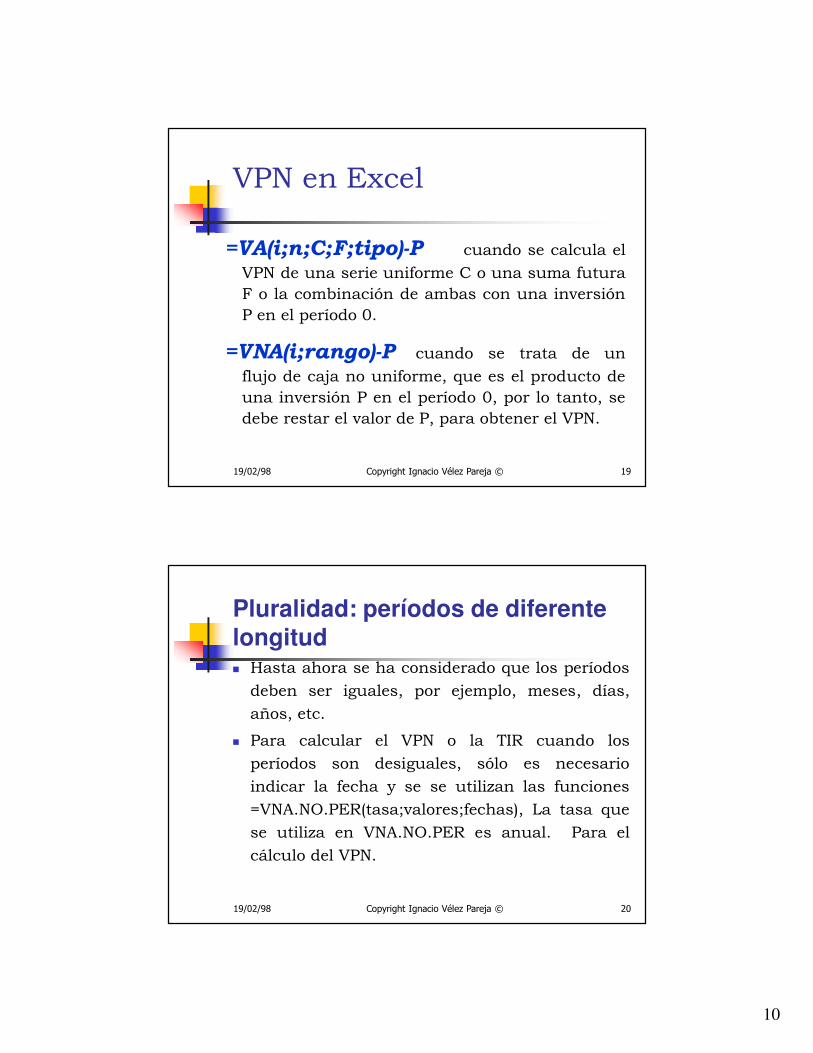

VPN en Excel

=VA(i;n;C;F;tipo)-P cuando se calcula el

VPN de una serie uniforme C o una suma futuraF o la combinación de ambas con una inversiónP en el período 0.

=VNA(i;rango)-P cuando se trata de un

flujo de caja no uniforme, que es el producto deuna inversión P en el período 0, por lo tanto, sedebe restar el valor de P, para obtener el VPN.

19/02/98 Copyright Ignacio Vélez Pareja © 20

Pluralidad: períodos de diferente longitud� Hasta ahora se ha considerado que los períodos

deben ser iguales, por ejemplo, meses, días,

años, etc.

� Para calcular el VPN o la TIR cuando los

períodos son desiguales, sólo es necesario

indicar la fecha y se se utilizan las funciones

=VNA.NO.PER(tasa;valores;fechas), La tasa que

se utiliza en VNA.NO.PER es anual. Para el

cálculo del VPN.

11

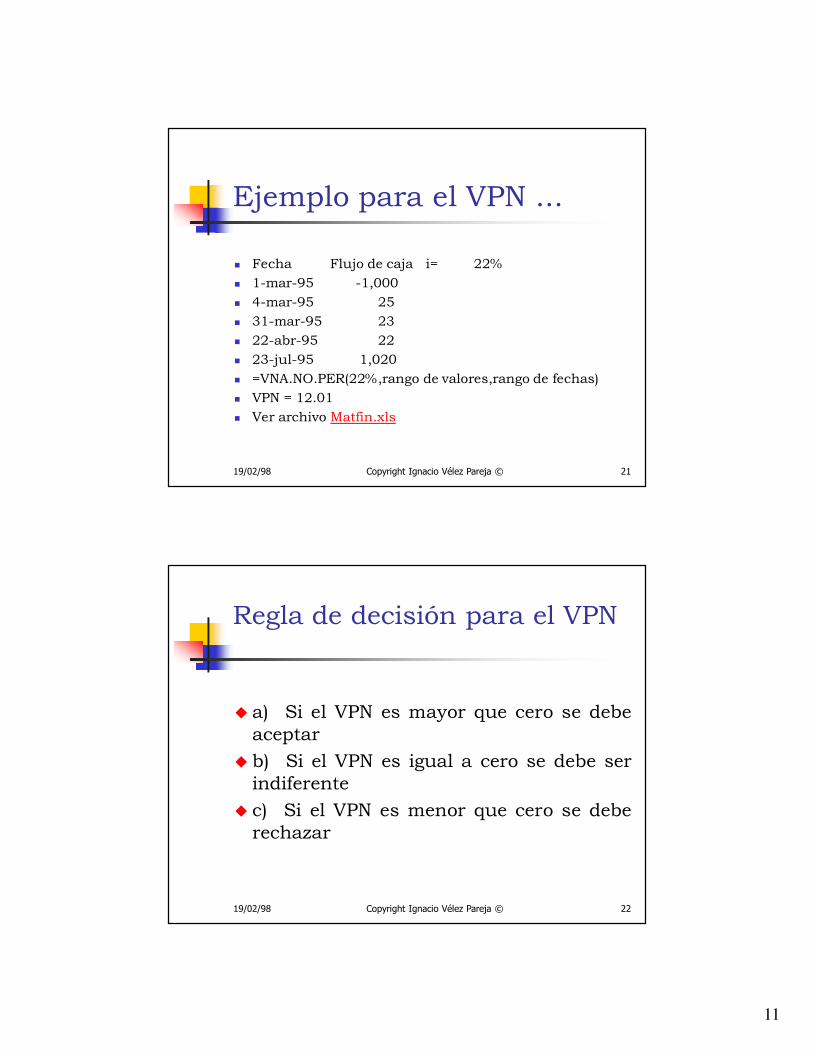

19/02/98 Copyright Ignacio Vélez Pareja © 21

Ejemplo para el VPN ...

� Fecha Flujo de caja i= 22%

� 1-mar-95 -1,000

� 4-mar-95 25

� 31-mar-95 23

� 22-abr-95 22

� 23-jul-95 1,020

� =VNA.NO.PER(22%,rango de valores,rango de fechas)

� VPN = 12.01

� Ver archivo Matfin.xls

19/02/98 Copyright Ignacio Vélez Pareja © 22

Regla de decisión para el VPN

� a) Si el VPN es mayor que cero se debeaceptar

� b) Si el VPN es igual a cero se debe serindiferente

� c) Si el VPN es menor que cero se deberechazar

12

19/02/98 Copyright Ignacio Vélez Pareja © 23

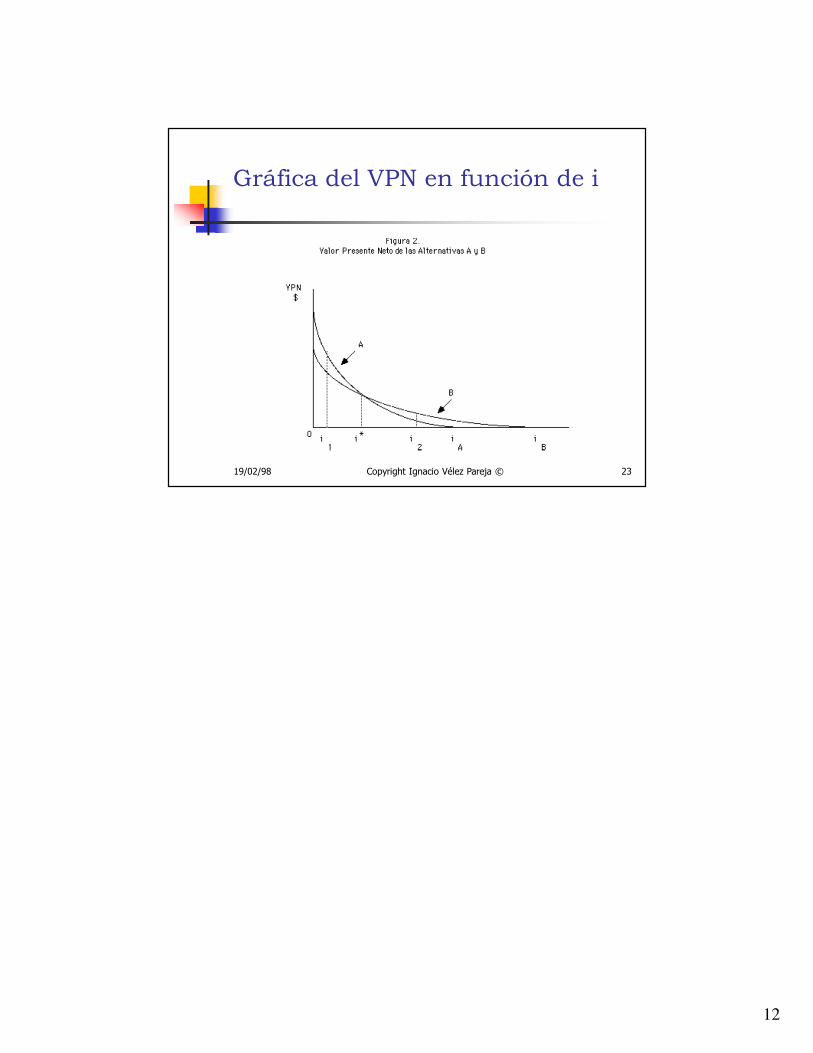

Gráfica del VPN en función de i

1

Análisis de rentabilidadTasa interna de rentabilidad TIR

Ignacio Vélez Pareja

Universidad Tecnológica de Bolívar

2012

19/02/98 Copyright Ignacio Vélez Pareja © 2

CAPÍTULO 4

Tasa Interna de Rentabilidad

“Interés, cuanto valés”

Refrán colombiano

2

19/02/98 Copyright Ignacio Vélez Pareja © 3

Tasa Interna de Rentabilidad (TIR)

La Tasa Interna de Rentabilidad

es una medida porcentual de la

magnitud de los beneficios que le

reporta un proyecto a un

inversionista.

19/02/98 Copyright Ignacio Vélez Pareja © 4

La TIR definida como...

todo lo que un proyectoproduce, por encima de lainversión inicial, en términosporcentuales y se expresacomo una tasa de interés.

3

19/02/98 Copyright Ignacio Vélez Pareja © 5

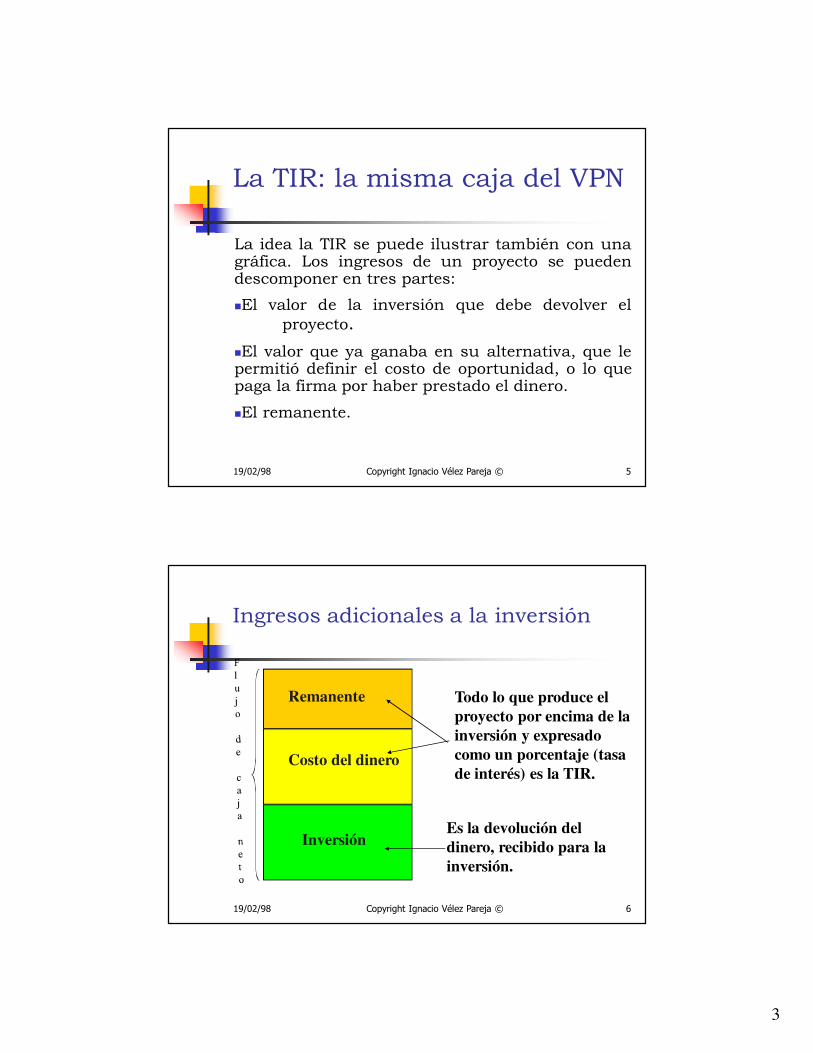

La TIR: la misma caja del VPN

La idea la TIR se puede ilustrar también con unagráfica. Los ingresos de un proyecto se puedendescomponer en tres partes:

�El valor de la inversión que debe devolver elproyecto.

�El valor que ya ganaba en su alternativa, que lepermitió definir el costo de oportunidad, o lo quepaga la firma por haber prestado el dinero.

�El remanente.

19/02/98 Copyright Ignacio Vélez Pareja © 6

Ingresos adicionales a la inversión

Todo lo que produce el

proyecto por encima de la

inversión y expresado

como un porcentaje (tasa

de interés) es la TIR.

Es la devolución del

dinero, recibido para la

inversión.

Remanente

Costo del dinero

Inversión

4

19/02/98 Copyright Ignacio Vélez Pareja © 7

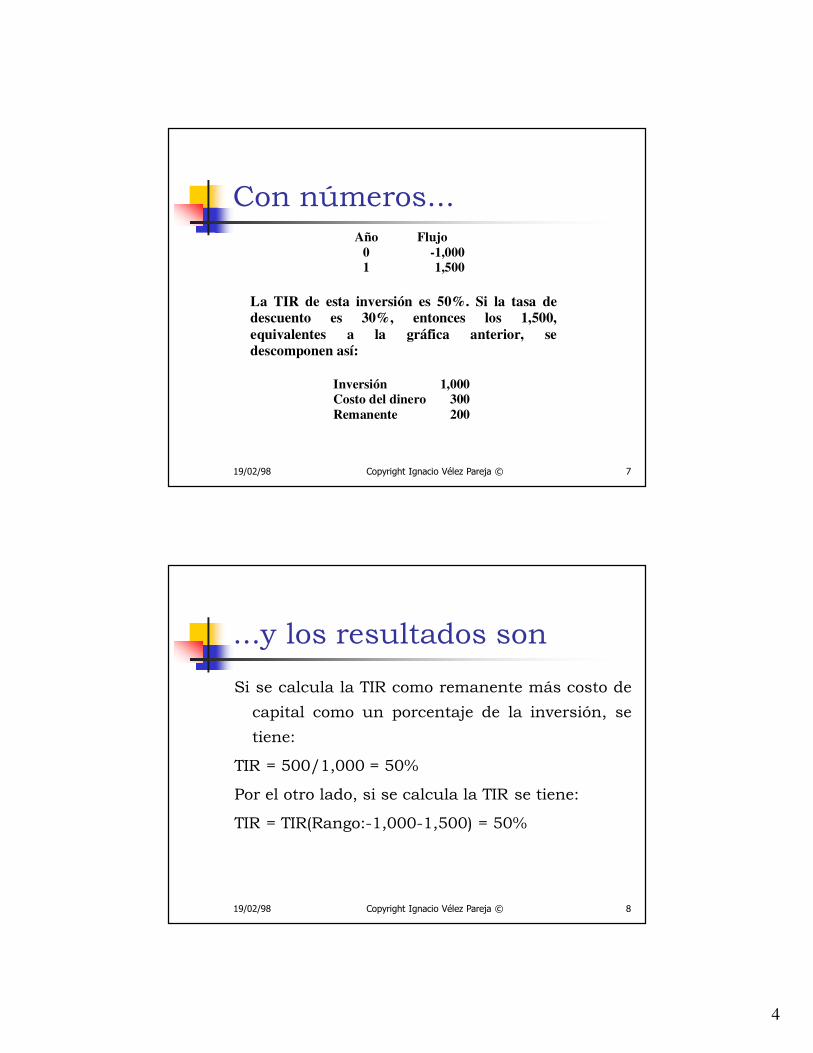

Con números...Año Flujo

0 -1,000

1 1,500

La TIR de esta inversión es 50%. Si la tasa de

descuento es 30%, entonces los 1,500,

equivalentes a la gráfica anterior, se

descomponen así:

Inversión 1,000

Costo del dinero 300

Remanente 200

19/02/98 Copyright Ignacio Vélez Pareja © 8

...y los resultados son

Si se calcula la TIR como remanente más costo de

capital como un porcentaje de la inversión, se

tiene:

TIR = 500/1,000 = 50%

Por el otro lado, si se calcula la TIR se tiene:

TIR = TIR(Rango:-1,000-1,500) = 50%

5

19/02/98 Copyright Ignacio Vélez Pareja © 9

Resultados de la TIR

�Se pueden presentar las siguientesposibilidades:

�Cuando el remanente es positivo entoncessumado al costo del dinero, significa que eseporcentaje -la TIR- es mayor que la tasa dedescuento.

�Cuando el remanente es cero, entonces elcosto del dinero es igual a la TIR.

�Cuando el remanente es negativo, el costodel dinero (área del centro de la gráficaanterior) supera lo que el proyecto produceademás de la inversión, entonces la TIR esmenor que la tasa de descuento.

19/02/98 Copyright Ignacio Vélez Pareja © 10

... para la TIR ...

� Fecha Flujo de caja i= 22%

� 1-mar-95 -1,000

� 4-mar-95 25

� 31-mar-95 23

� 22-abr-95 22

� 23-jul-95 1,020

� =TIR.NO.PER(Rango de valores;Rango de fechas)

� TIR = 25.97%

� Ver archivo Matfin.xls

6

19/02/98 Copyright Ignacio Vélez Pareja © 11

La TIR y la tasa de descuento

En la gráfica se puede observar quepara un proyecto dado, si la tasa dedescuento aumenta, aumentará elárea correspondiente y el área deremanente disminuirá y ladiferencia entre la TIR y la tasa dedescuento disminuirá.

19/02/98 Copyright Ignacio Vélez Pareja © 12

Así...

Es la devolución del

dinero, recibido para la

inversión.

Remanente

Costo del dinero

Inversión

Todo lo que produce el

proyecto por encima de

la inversión y expresado

como un porcentaje

(tasa de interés) es la

TIR.

7

19/02/98 Copyright Ignacio Vélez Pareja © 13

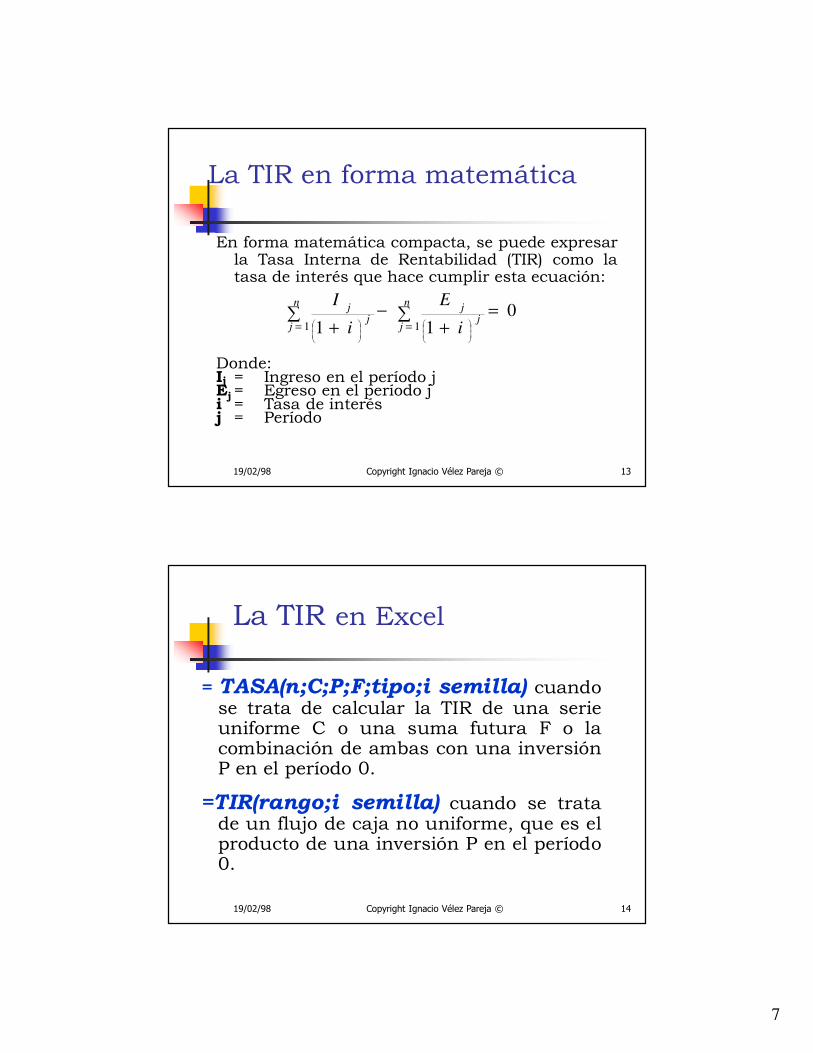

La TIR en forma matemática

En forma matemática compacta, se puede expresarla Tasa Interna de Rentabilidad (TIR) como latasa de interés que hace cumplir esta ecuación:

Donde:Ij = Ingreso en el período jEj= Egreso en el período ji = Tasa de interésj = Período

011 11

=∑+

−∑+ ==

n

jj

jn

jj

j

i

E

i

I

19/02/98 Copyright Ignacio Vélez Pareja © 14

La TIR en Excel

= TASA(n;C;P;F;tipo;i semilla) cuandose trata de calcular la TIR de una serieuniforme C o una suma futura F o lacombinación de ambas con una inversiónP en el período 0.

=TIR(rango;i semilla) cuando se tratade un flujo de caja no uniforme, que es elproducto de una inversión P en el período0.

8

19/02/98 Copyright Ignacio Vélez Pareja © 15

Cuando los períodos son desiguales

Para esta operación se utiliza

=TIR.NO.PER.(valores;fechas;estimar). La tasa que

calcula TIR.NO.PER es efectiva anual.

19/02/98 Copyright Ignacio Vélez Pareja © 16

Regla de Decisión para la TIR

�a) Si la TIR es mayor que la tasa dedescuento, se debe aceptar.

�b) Si la TIR es igual a la tasa dedescuento, se debe ser indiferente.

�c) Si la Tir es menor que la tasa dedescuento se debe rechazar

9

19/02/98 Copyright Ignacio Vélez Pareja © 17

La TIR en la gráfica

01/11/2012

1

Análisis de rentabilidad

Contradicciones entre VPN y TIR

Ignacio Vélez Pareja

Universidad Tecnológica de Bolívar

2012

19/02/98 Copyright Ignacio Vélez Pareja © 2

CAPÍTULO 5

Contradicciones en alternativas mutuamente excluyentes

� "Con tu indecisión...envenenaste de dolor mi corazón. Con tu

indecisión... cambiaste tú mi orgullo en humillación."

� Indecisión. Bolero. Canta Olga Guillot.

01/11/2012

2

19/02/98 Copyright Ignacio Vélez Pareja © 3

Contradicciones entre los métodos

Por las diferentes suposiciones que tienen los

tres métodos, pueden resultar en

“recomendaciones” diferentes. Aquellos métodos

que son medidas relativas, como porcentajes

(TIR) ocultan la magnitud de las cifras.

19/02/98 Copyright Ignacio Vélez Pareja © 4

Ejemplo

Alternativa TIR

A 500%

B 500%

C 500%

D 50%

01/11/2012

3

19/02/98 Copyright Ignacio Vélez Pareja © 5

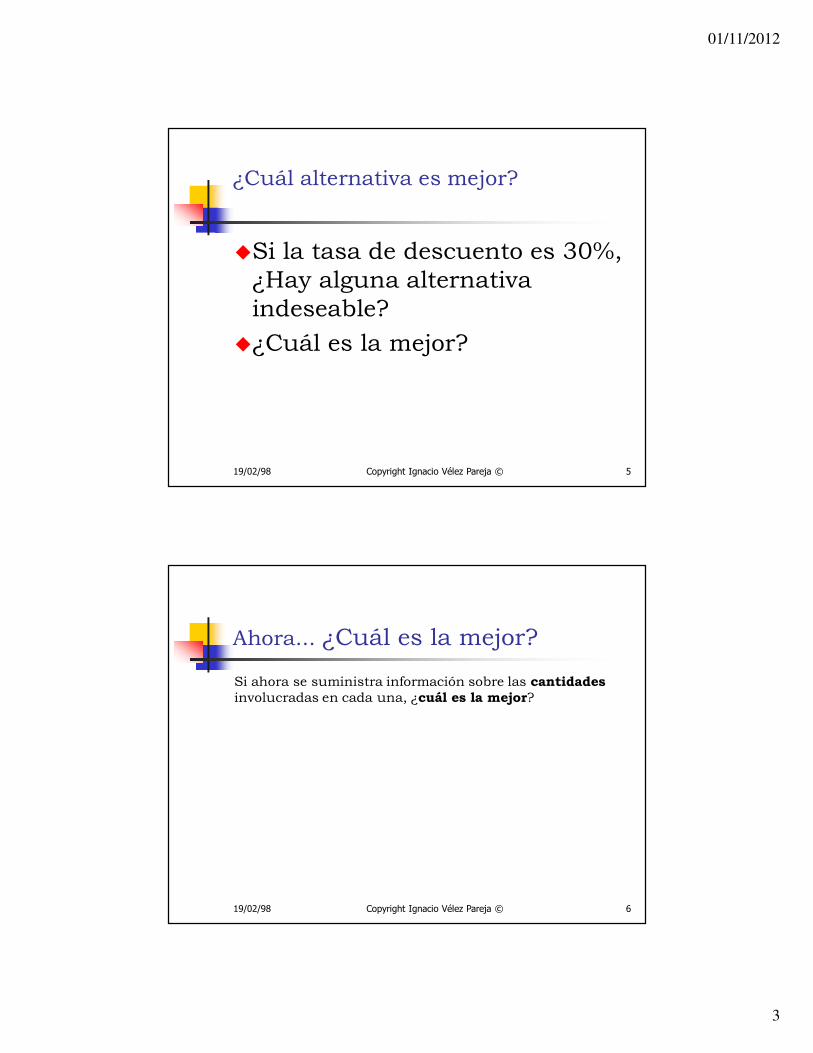

¿Cuál alternativa es mejor?

�Si la tasa de descuento es 30%, ¿Hay alguna alternativa indeseable?

�¿Cuál es la mejor?

19/02/98 Copyright Ignacio Vélez Pareja © 6

Ahora... ¿Cuál es la mejor?

Si ahora se suministra información sobre las cantidadesinvolucradas en cada una, ¿cuál es la mejor?

01/11/2012

4

19/02/98 Copyright Ignacio Vélez Pareja © 7

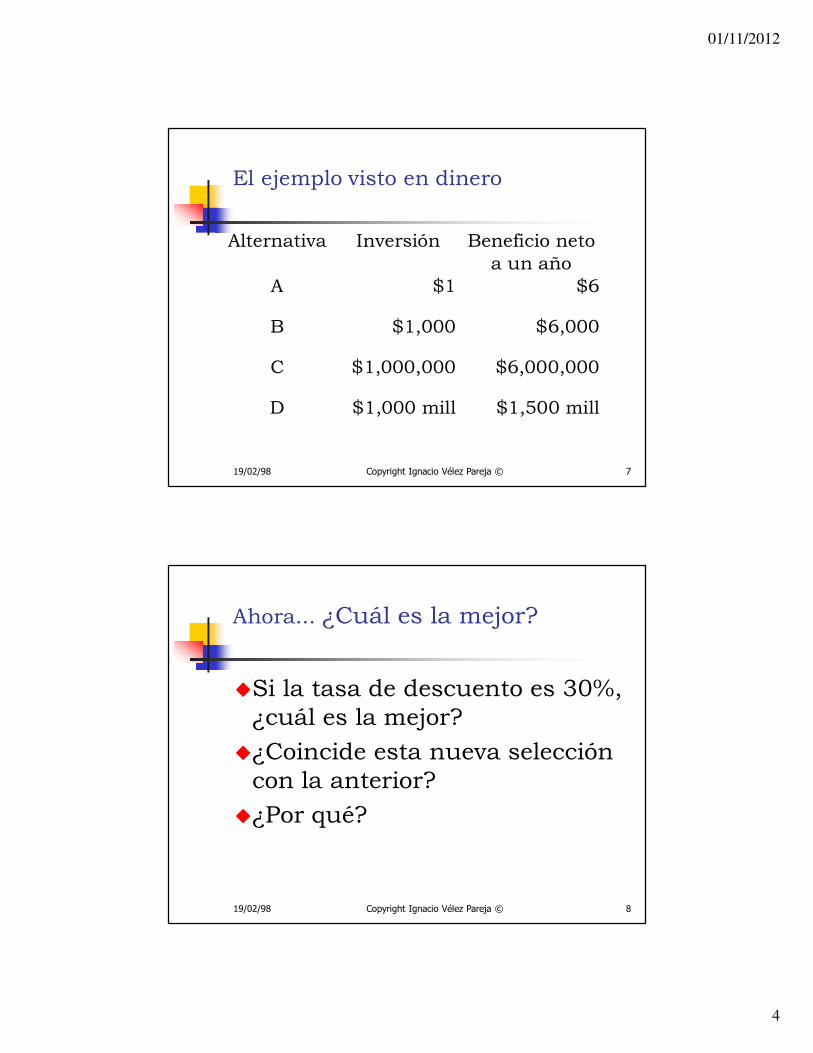

El ejemplo visto en dinero

Alternativa Inversión Beneficio neto a un año

A $1 $6

B $1,000 $6,000

C $1,000,000 $6,000,000

D $1,000 mill $1,500 mill

19/02/98 Copyright Ignacio Vélez Pareja © 8

Ahora... ¿Cuál es la mejor?

�Si la tasa de descuento es 30%, ¿cuál es la mejor?

�¿Coincide esta nueva selección con la anterior?

�¿Por qué?

01/11/2012

5

19/02/98 Copyright Ignacio Vélez Pareja © 9

El ejemplo visto en VPN

Alternativa VPN(30%)

A 3,62

B 3,615.38

C 3,615,384.62

D $153,846,153.85

19/02/98 Copyright Ignacio Vélez Pareja © 10

Decisiones de inversión

� Ahora, ¿cuál es la mejor?

� Esto indica que la TIR (al igual que la Relación Beneficio/Costo, por ser medidas relativas, no sirven para escoger proyectos mutuamente excluyentes.

01/11/2012

6

19/02/98 Copyright Ignacio Vélez Pareja © 11

Ahora... ¿Cuál es la mejor?

�Si la tasa de descuento es 30%, ¿cuál es la mejor?

�¿Coincide esta nueva selección con la anterior?

�¿Por qué?

19/02/98 Copyright Ignacio Vélez Pareja © 12

Las contradicciones en gráfica

01/11/2012

7

19/02/98 Copyright Ignacio Vélez Pareja © 13

Tabla resumen

Método

1 Valor Presente

Neto VPN

2 Tasa Interna

de Rentabilidad

TIR

3 Relación (B/C)

Justificación

1 Adecuado

2. Adecuado

3 Adecuado

Ordenamiento

1 Adecuado

2 Inadecuado

3 Inadecuado

19/02/98 Copyright Ignacio Vélez Pareja © 14

Use siempre el VPN

La recomendación final es utilizar el VPN cuando sedesea escoger entre alternativas mutuamenteexcluyentes y como complemento calcular la TIRúnicamente de la alternativa seleccionada. Si hayescasez de dinero no se puede usar el criterio deescoger la alternativa con mayor VPN.

1

Análisis de rentabilidadRacionamiento de capital

Ignacio Vélez Pareja

Politécnico Grancolombiano - Alfaomega

19/02/98 Copyright Ignacio Vélez Pareja © 2

CAPÍTULO 6

Selección de proyectos con racionamiento de capital

Cada uno se estira hasta donde le alcance su cobija.

Pinzón, C. E. y G. Fandiño Dichos y refranes oídos en Colombia.

2

19/02/98 Copyright Ignacio Vélez Pareja © 3

No alcanza el dinero

Cuando existen alternativasindependientes e indivisibles, las reglasdel VPN o TIR no son adecuadas. Se debeescoger el grupo que produzca mayorVPN total con la siguiente relación:

INVERSIONLADEVALOR

VPN

19/02/98 Copyright Ignacio Vélez Pareja © 4

Adiós a los pivotes: Solver

� Cuando se trata de muchas alternativas

y de restricciones múltiples, se debe

utilizar la Programación Lineal -PL-

(Simple, entera o binaria).

� En Excel, se puede utilizar el Solver.

3

19/02/98 Copyright Ignacio Vélez Pareja © 5

EJEMPLO

� Supóngase que un inversionista tiene una restricción de capital de $90 millones y estudia la posibilidad de emprender 5 proyectos:

19/02/98 Copyright Ignacio Vélez Pareja © 6

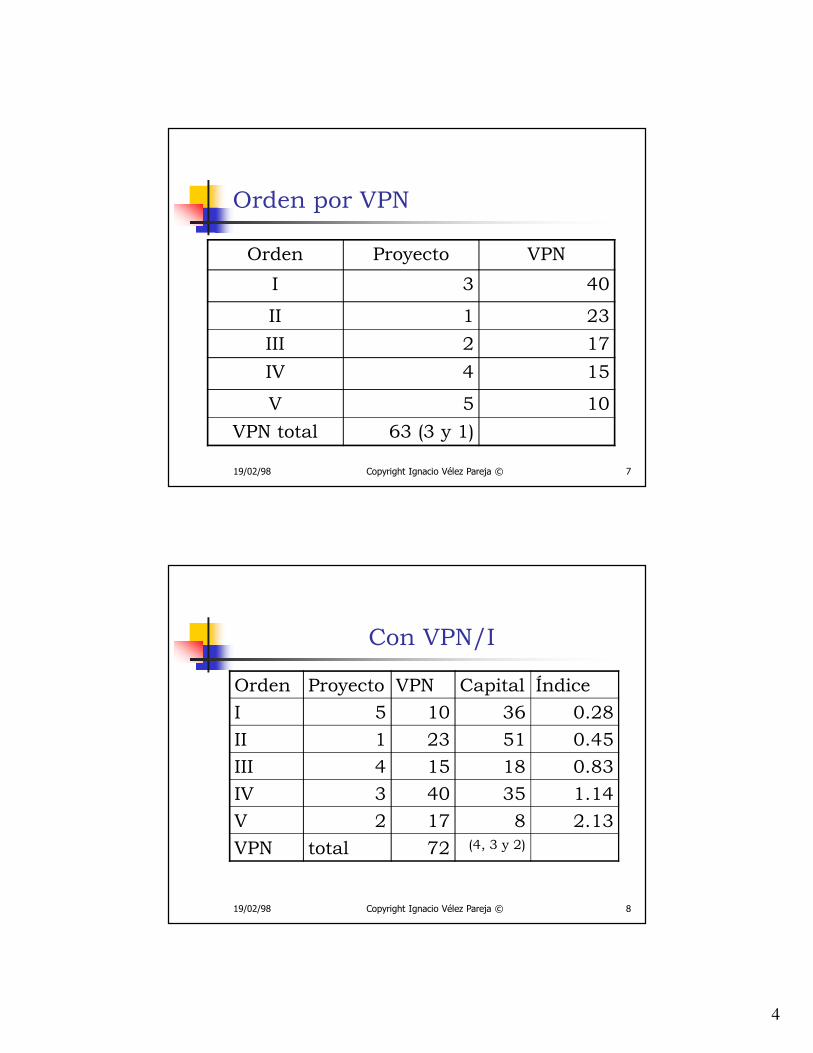

Tabla de inversión y VPN

Proyecto Inversión VPN

1 51 23

2 8 17

3 35 40

4 18 15

5 36 10

4

19/02/98 Copyright Ignacio Vélez Pareja © 7

Orden por VPN

Orden Proyecto VPN

I 3 40

II 1 23

III 2 17

IV 4 15

V 5 10

VPN total 63 (3 y 1)

19/02/98 Copyright Ignacio Vélez Pareja © 8

Con VPN/I

Orden Proyecto VPN Capital Índice

I 5 10 36 0.28

II 1 23 51 0.45

III 4 15 18 0.83

IV 3 40 35 1.14

V 2 17 8 2.13

VPN total 72 (4, 3 y 2)

5

19/02/98 Copyright Ignacio Vélez Pareja © 9

Cómo se plantea un problema de PL

� El planteamiento básico de un problema deProgramación Lineal es:

)(

)(0

..

..

1

1

nRestricció

nRestricció

jlastodasparaBxb

ilastodasparax

as

objetivoFunciónxOF

j

ni

i

iij

i

ni

i

i

≤

≥

=

∑

∑

=

=

=

=