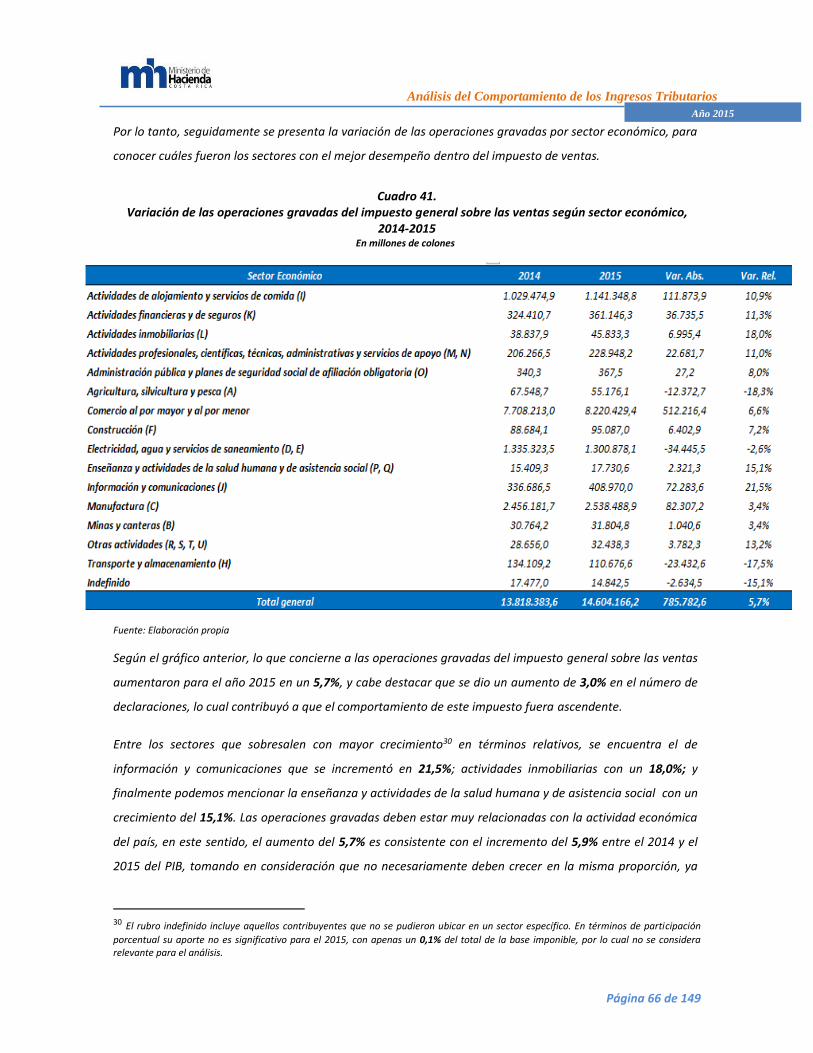

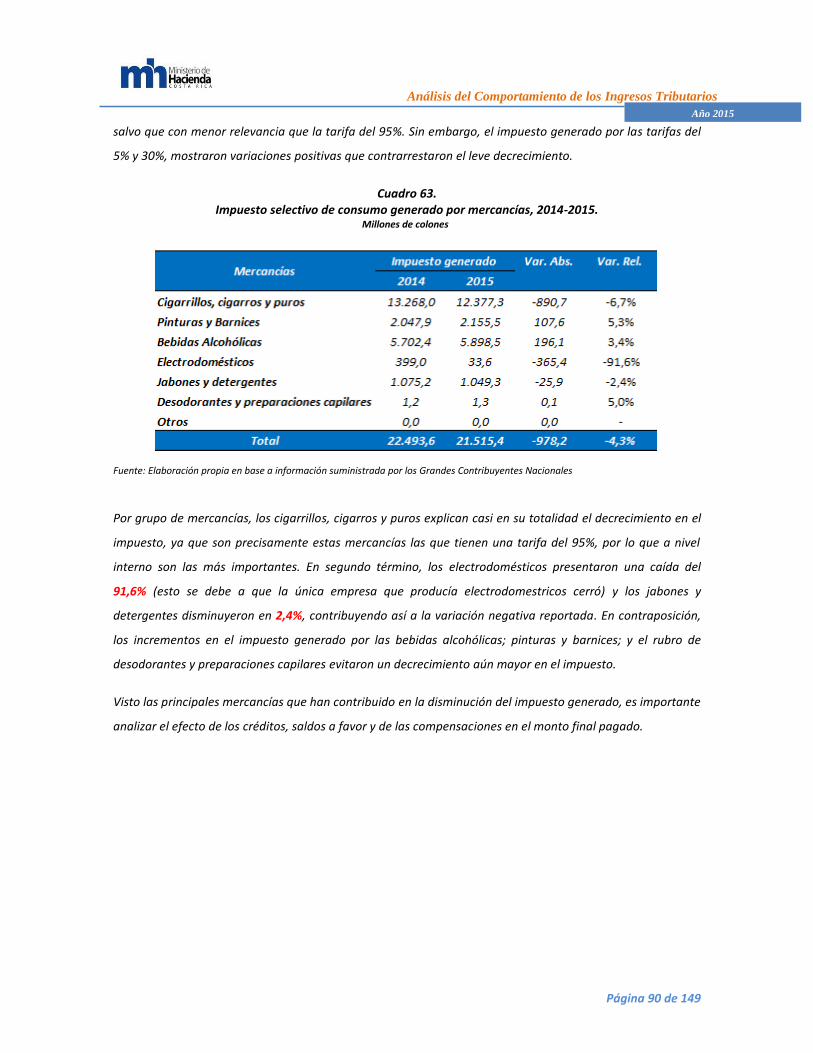

análisis del comportamiento de los ingresos tributarios · composición porcentual de la cantidad...

TRANSCRIPT

Análisis del Comportamiento de los Ingresos Tributarios

Página 1 de 149

Año 2015

Análisis del Comportamiento de los Ingresos Tributarios1

Año: 2015

Estadísticas Fiscales, División de Política Fiscal, Dirección General de Hacienda

Julio, 2016

1 Elaborado por:

Emerson Núñez, Analista Estadísticas Fiscales Jorge Richard Muñoz, Encargado Estadísticas Fiscales

Análisis del Comportamiento de los Ingresos Tributarios

Página 2 de 149

Año 2015

REPUBLICA DE COSTA RICA

Ministerio de Hacienda Dirección General de Hacienda

Priscilla Piedra Campos Directora General de Hacienda

Análisis del Comportamiento de los Ingresos Tributarios

Página 3 de 149

Año 2015

Publicación elaborada por la Unidad de Estadísticas Fiscales, División de Política Fiscal, DGH Julio, 2016 Año 6, N°6 Responsable de la edición, Jorge Richard Muñoz Núñez Analista Económico, Emerson Núñez Alvarado Colaboración recibida: Se agradecen los valiosos aportes recibidos en este estudio por parte de los colaboradores: José Luis Leon Barquero, Director de Política Fiscal; así como a Oscar Fonseca Villalobos y Karen Brenes Moya, integrantes de la Unidad de Estadísticas Fiscales. Propietario de la publicación, Ministerio de Hacienda, Costa Rica Por comentarios o consultas dirigirse a: [email protected] No está autorizada su reproducción y el contenido de esta publicación puede mencionarse citando la fuente.

Análisis del Comportamiento de los Ingresos Tributarios

Página 4 de 149

Año 2015

La presente investigación, sintetiza y explica las

valoraciones más relevantes sobre aspectos de la

recaudación tributaria durante el año 2015.

Esta edición anual incluye 6 apartados

principales y un anexo estadístico. El apartado 1,

contiene un análisis general sobre la coyuntura

económica más destacable del país durante el

año 2015. En los apartados 2 y 3, se abordan

tanto los ingresos nacionales totales así como los

ingresos tributarios totales. Seguidamente, las

secciones 4 y 5 detallan los ingresos tributarios

internos y externos respectivamente, para

concluir con el apartado 6, el cual muestra un

desglose y explicaciones sobre el

comportamiento de cada uno de los principales

impuestos administrados por las Direcciones

Generales de Tributación y Aduanas.

Finalmente, para el análisis respectivo, se

recopiló y utilizó información diversa de la

recaudación ingresada durante el año por los

contribuyentes de todo el país en los sistemas

informáticos, datos contenidos en las

declaraciones juradas presentadas, indicadores

macroeconómicos de actividad económica, así

como información suministrada por otras

instituciones, tales como el BCCR, Tesorería

Nacional, Contabilidad Nacional, Aduanas, Banco

Crédito Agrícola de Cartago, Instituto Nacional

de Seguros, y la Dirección de Recaudación de la

DGT entre otras.

Análisis del Comportamiento de los Ingresos Tributarios

Página 5 de 149

Año 2015

1. INDICE

1. INDICE ................................................................................................................... 5

1.1 Índice de gráficos ......................................................................................................... 8

1.2 Índice de cuadros .......................................................................................................... 10

2. COYUNTURA ECONÓMICA .................................................................................... 14

2.1 Producción .................................................................................................................. 14

2.2 Sector externo .............................................................................................................. 17

2.3 Precios .......................................................................................................................... 20

2.4 Empleo ......................................................................................................................... 22

2.5 Tasas de interés ............................................................................................................ 23

3. INGRESOS TOTALES .............................................................................................. 25

4. INGRESOS TRIBUTARIOS ....................................................................................... 27

4.1 Apartado de análisis sobre los ingresos tributarios totales ........................................... 29

4.2 Evolución del nivel de presión, estructura y boyanza tributaria .................................... 30

5. INGRESOS TRIBUTARIOS, DGT ............................................................................... 33

5.1 Apartado de análisis sobre los ingresos tributarios administrados por la DGT .............. 36

6. INGRESOS TRIBUTARIOS, RECAUDADOS POR LA DGA ............................................ 39

7. ANÁLISIS DE LOS IMPUESTOS ADMINISTRADOS POR LA DGT Y LA DGA .................. 41

7.1 Impuesto sobre la renta ................................................................................................ 41

7.1.1 Apartado de análisis al impuesto sobre la renta ........................................................... 43

Análisis del Comportamiento de los Ingresos Tributarios

Página 6 de 149

Año 2015

7.2 Impuesto general sobre las ventas ............................................................................... 63

7.2.1 Apartado de análisis al Impuesto general sobre las ventas .......................................... 65

7.3 Impuesto único a los combustibles ............................................................................... 73

7.3.1 Apartado de análisis al impuesto único a los combustibles .......................................... 74

7.4 Impuesto a la propiedad de vehículos, aeronaves y embarcaciones ............................. 76

7.4.1 Apartado de análisis al impuesto sobre la propiedad de vehículos, aeronaves y

embarcaciones ...................................................................................................................................... 78

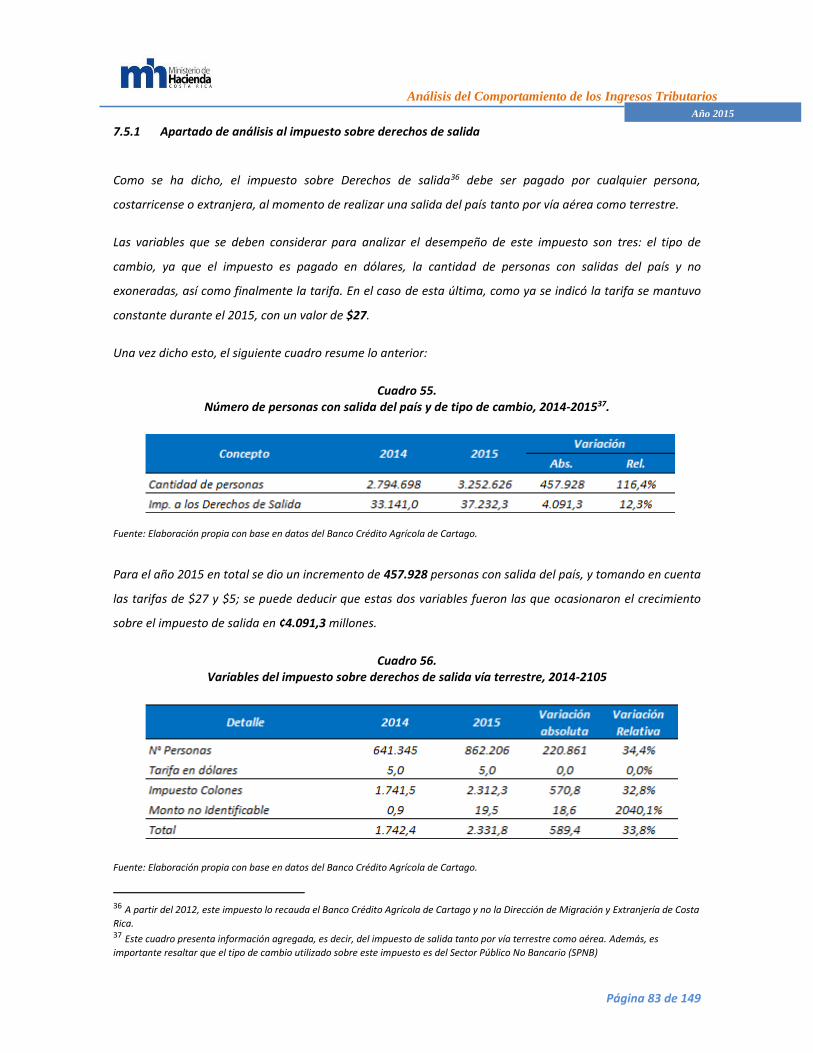

7.5 Impuesto sobre derechos de salida ............................................................................... 80

7.5.1 Apartado de análisis al impuesto sobre derechos de salida .......................................... 83

7.6 Impuesto a la exportación de mercancías por vía terrestre........................................... 84

7.6.1 Apartado de análisis al Impuesto a la exportación de mercancías por vía terrestre .... 85

7.7 Impuesto selectivo de consumo .................................................................................... 87

7.7.1 Apartado de análisis al impuesto selectivo de consumo ............................................... 89

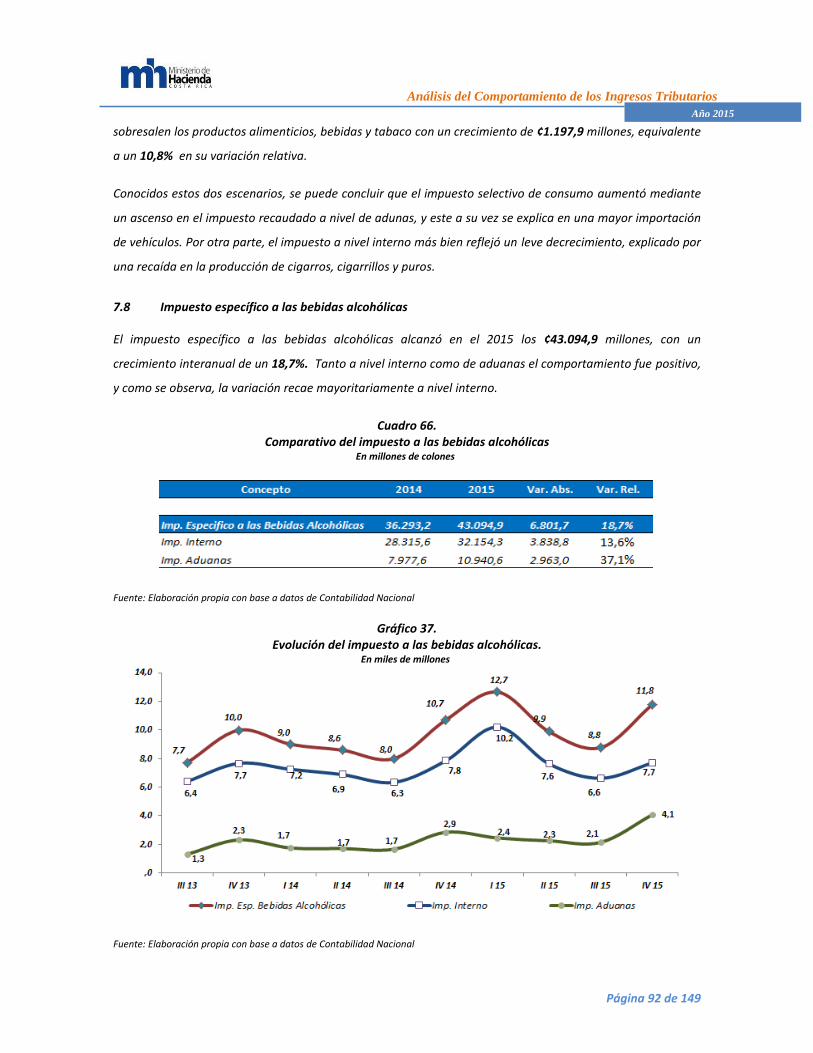

7.8 Impuesto específico a las bebidas alcohólicas ............................................................... 92

7.8.1 Análisis del impuesto específico a las bebidas alcohólicas ............................................ 93

7.9 Impuesto específico a las bebidas no alcohólicas y jabones de tocador ........................ 97

7.9.1 Apartado de análisis al impuesto específico sobre bebidas no alcohólicas y jabones de

tocador 98

7.10 Impuesto al traspaso de bienes inmuebles ................................................................. 101

7.10.1 Apartado de análisis al impuesto al traspaso de bienes inmuebles ............................ 103

7.11 Impuesto a la transferencia de vehículos, aeronaves y embarcaciones ....................... 105

Análisis del Comportamiento de los Ingresos Tributarios

Página 7 de 149

Año 2015

7.11.1 Apartado de análisis al impuesto a la transferencia de vehículos .............................. 107

7.12 Impuesto a casinos y salas de juego ........................................................................... 110

7.12.1 Apartado de análisis del impuesto a casinos y salas de juego .................................... 111

7.13 Impuesto a las empresas de enlace de llamadas de apuestas electrónicas: ................ 114

7.14 Impuesto del timbre de educación y cultura: .............................................................. 116

7.15 Impuesto solidario de vivienda ................................................................................... 117

7.15.1 Apartado de análisis del impuesto solidario ............................................................... 119

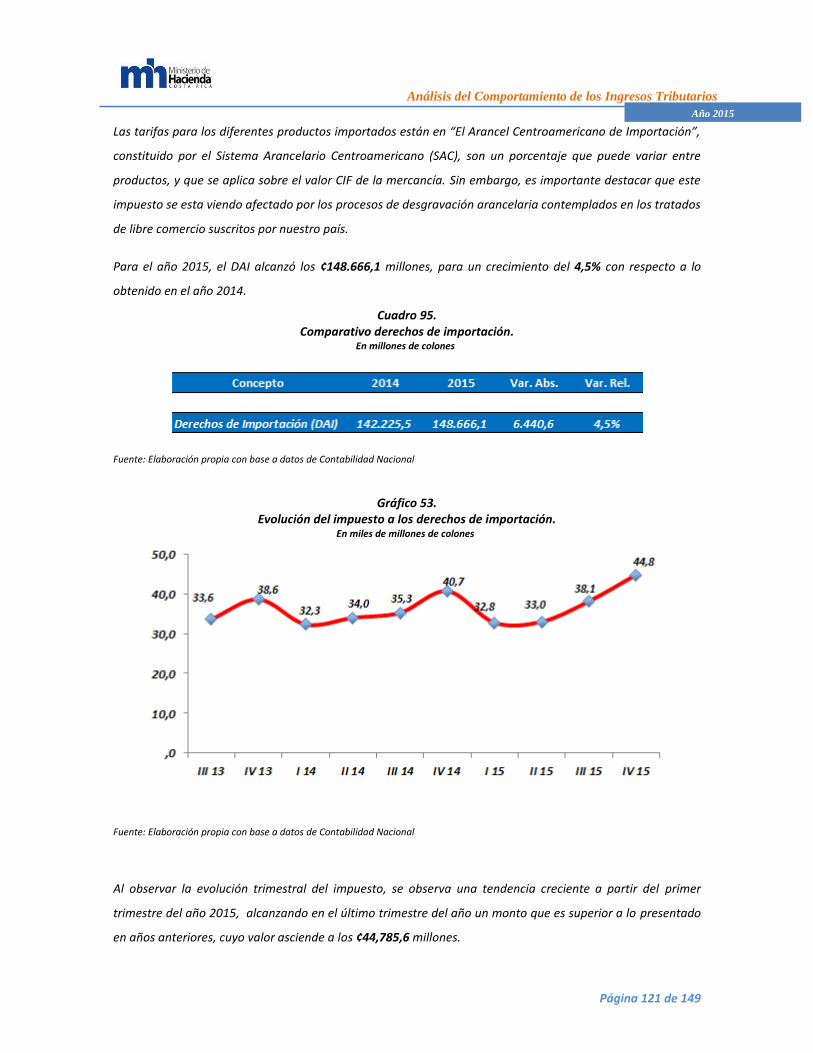

7.16 Impuesto a los derechos de importación (DAI) ............................................................ 120

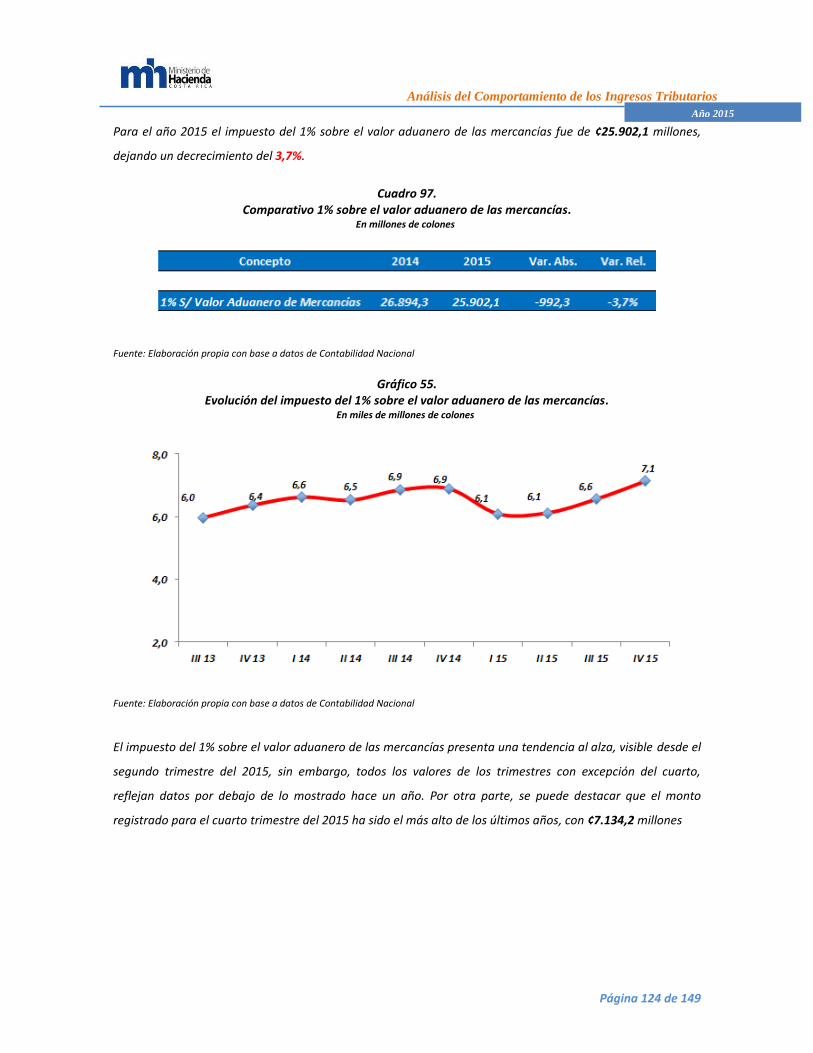

7.17 Impuesto del 1% sobre el valor aduanero de las mercancías ...................................... 123

7.18 Derechos de exportación del banano .......................................................................... 126

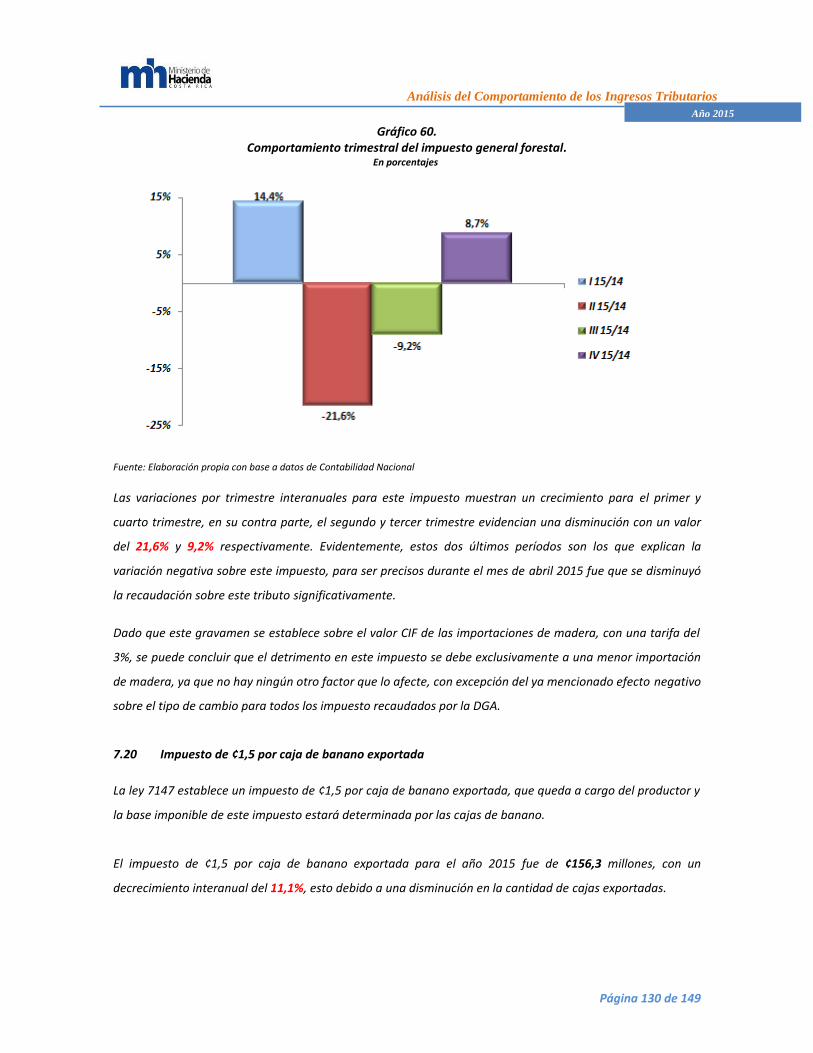

7.19 Impuesto general forestal ........................................................................................... 128

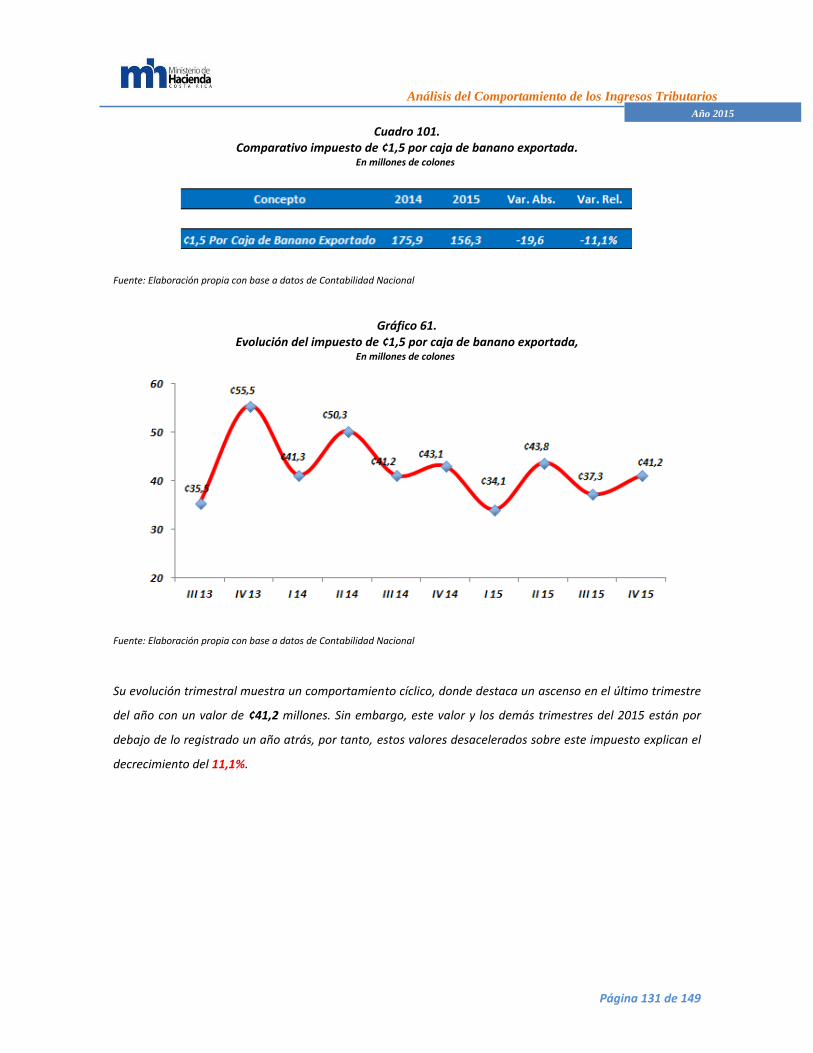

7.20 Impuesto de ¢1,5 por caja de banano exportada ........................................................ 130

7.21 Impuesto a la producción de tabaco ........................................................................... 132

ANEXOS ESTADISTICOS ......................................................................................................... 134

8. NOTAS METODOLOGICAS ................................................................................... 149

Análisis del Comportamiento de los Ingresos Tributarios

Página 8 de 149

Año 2015

1.1 Índice de gráficos

Gráfico 1. Comportamiento anual del PIB y de los sectores económicos. ...................................... 15

Gráfico 2. Comportamiento trimestral del PIB por componente del gasto. ...................................... 17

Gráfico 3. Déficit comercial, periodo diciembre 2013 - diciembre 2015............................................ 19

Gráfico 4. Variación interanual del tipo de cambio nominal, periodo 2013-2015. ........................... 20

Gráfico 5. Tasa de interés pasiva y activa promedio. ....................................................................... 24

Gráfico 6. Composición de los ingresos totales. .............................................................................. 26

Gráfico 7. Evolución de los ingresos totales. ................................................................................... 26

Gráfico 8. Composición de los ingresos tributarios. ......................................................................... 28

Gráfico 9. Evolución trimestral de los ingresos tributarios. ............................................................... 29

Gráfico 10. Balance anual del gobierno central. .............................................................................. 30

Gráfico 11. Composición y nivel de la presión tributaria. .................................................................. 31

Gráfico 12. Evolución de la presión y la boyanza tributaria. ............................................................ 32

Gráfico 13. Evolución de los ingresos internos, DGT. ...................................................................... 34

Gráfico 14. Composición de los Ingresos Internos, DGT 2015. ....................................................... 34

Gráfico 15. Comportamiento trimestral de los ingresos internos de la DGT, 2014-2015. ................ 35

Gráfico 16. Evolución de los ingresos tributarios, DGA. ................................................................... 40

Gráfico 17. Comportamiento trimestral de los ingresos de la DGA, 2014-2015. .............................. 40

Gráfico 18. Evolución trimestral del impuesto sobre la renta. ........................................................... 42

Gráfico 19. Comportamiento trimestral del impuesto sobre la renta, 2014-2015. ............................ 42

Gráfico 20. Composición porcentual de la cantidad de trabajadores según tarifa del impuesto, 2014-

2015. .................................................................................................................................................. 58

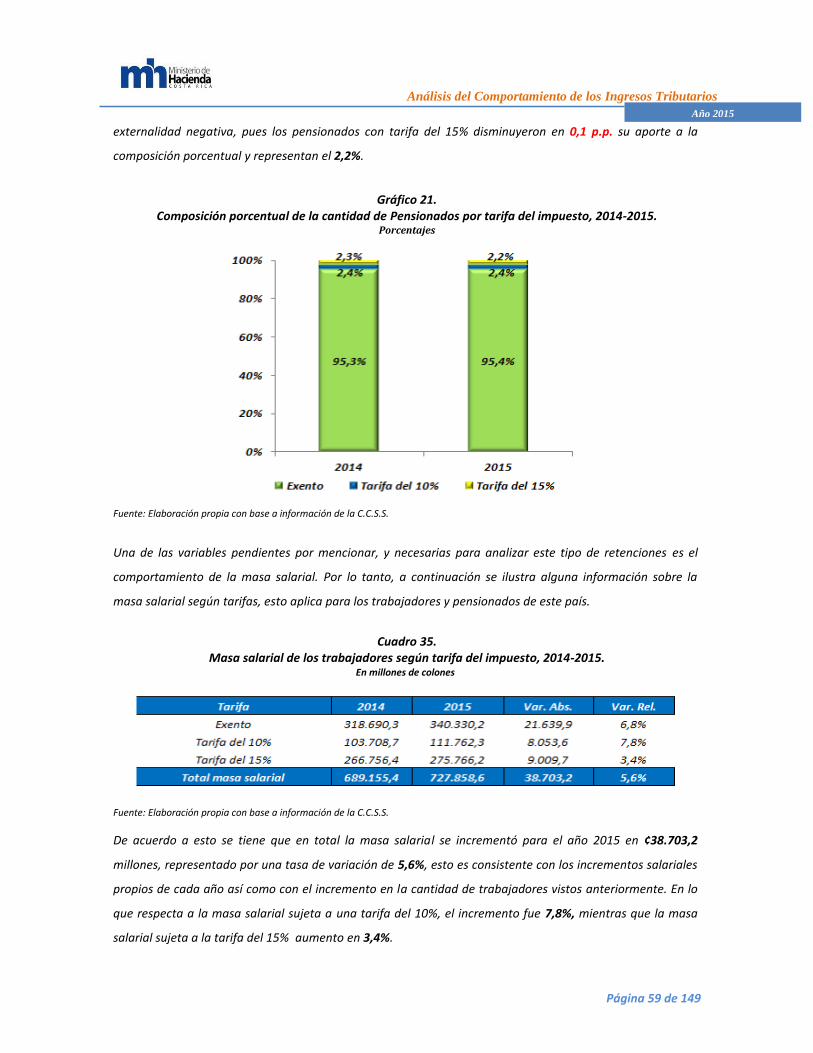

Gráfico 21. Composición porcentual de la cantidad de Pensionados por tarifa del impuesto, 2014-

2015. .................................................................................................................................................. 59

Gráfico 22. Evolución del impuesto general sobre las ventas. ......................................................... 64

Gráfico 23. Comportamiento trimestral del impuesto general sobre las ventas, 2014-2015. ........... 65

Gráfico 24. Participación porcentual en el crecimiento de las operaciones gravadas del impuesto

general sobre las ventas según sector económico, 2014-2015. ....................................................... 67

Gráfico 25. Explicación de la variación del impuesto por grupo de mercancía, 2014-2015. ............ 72

Gráfico 26. Evolución del impuesto único a los combustibles. ......................................................... 73

Gráfico 27. Comportamiento trimestral del impuesto único a los combustibles, 2014-2015. ........... 74

Gráfico 28. Evolución del impuesto a la propiedad de vehículos. .................................................... 77

Gráfico 29. Comportamiento trimestral del impuesto a la propiedad de vehículos. ......................... 78

Gráfico 30. Participación porcentual sobre la variación del impuesto a la propiedad de vehículos

según tipo de vehículo, 2014-2015. .................................................................................................. 79

Gráfico 31. Cantidades de vehículos según tipo de vehículo, 2014-2015 ........................................ 80

Análisis del Comportamiento de los Ingresos Tributarios

Página 9 de 149

Año 2015

Gráfico 32. Evolución del impuesto sobre derechos de salida. ........................................................ 81

Gráfico 33. Comportamiento trimestral del impuesto sobre derechos de salida. ............................. 82

Gráfico 34 Evolución del Imp. a la exportación de mercancías por vía terrestre En millones de

colones .............................................................................................................................................. 85

Gráfico 35. Evolución del impuesto selectivo de consumo. .............................................................. 88

Gráfico 36. Comportamiento trimestral del impuesto selectivo de consumo. .................................. 88

Gráfico 37. Evolución del impuesto a las bebidas alcohólicas. ........................................................ 92

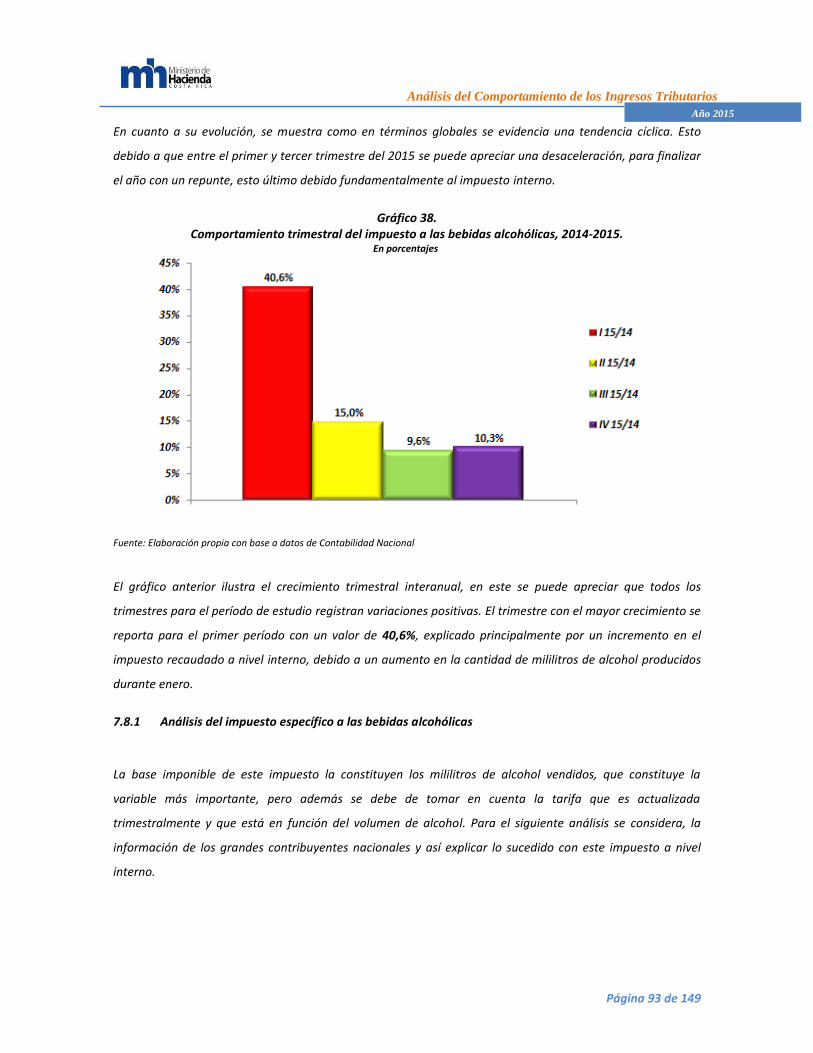

Gráfico 38. Comportamiento trimestral del impuesto a las bebidas alcohólicas, 2014-2015. .......... 93

Gráfico 39. Evolución del impuesto de bebidas no alcohólicas y jabones. ..................................... 97

Gráfico 40. Comportamiento trimestral del impuesto de bebidas no alcohólicas y jabones............. 98

Gráfico 41. Evolución del impuesto de traspaso de bienes inmuebles........................................... 102

Gráfico 42. Comportamiento trimestral del impuesto de traspaso de bienes inmuebles. ............... 103

Gráfico 43. Evolución del impuesto a la transferencia de vehículos. ............................................. 106

Gráfico 44. Comportamiento trimestral del impuesto a la transferencia de vehículos. .................. 107

Gráfico 45. Evolución del impuesto a casinos y salas de juego. ................................................... 110

Gráfico 46. Comportamiento trimestral del impuesto a casinos y salas de juego ......................... 111

Gráfico 47. Ingresos brutos, gastos e ingresos netos por la explotación de casinos y salas de

juego. ............................................................................................................................................... 112

Gráfico 48. Evolución del impuesto a las empresas de enlace de llamadas de apuestas

electrónicas. .................................................................................................................................... 115

Gráfico 49. Evolución del impuesto al timbre de educación y cultura. ............................................ 116

Gráfico 50. Comportamiento trimestral del impuesto al timbre de Educación y cultura. ................ 117

Gráfico 51. Evolución del impuesto solidario de la vivienda. ......................................................... 118

Gráfico 52. Comportamiento trimestral del impuesto solidario de la vivienda. .............................. 118

Gráfico 53. Evolución del impuesto a los derechos de importación. .............................................. 121

Gráfico 54. Comportamiento trimestral del DAI. ............................................................................ 122

Gráfico 55. Evolución del impuesto del 1% sobre el valor aduanero de las mercancías. .............. 124

Gráfico 56. Comportamiento trimestral del impuesto del 1% sobre el valor aduanero de las

mercancías. ..................................................................................................................................... 125

Gráfico 57. Evolución del impuesto sobre los derechos de exportación de banano. ..................... 127

Gráfico 58. Comportamiento trimestral de los derechos de exportación de banano. ..................... 128

Gráfico 59. Evolución del impuesto general forestal. ...................................................................... 129

Gráfico 60. Comportamiento trimestral del impuesto general forestal. ........................................... 130

Gráfico 61. Evolución del impuesto de ¢1,5 por caja de banano exportada, ................................. 131

Gráfico 62. Comportamiento trimestral del impuesto de ¢1,5 por caja de banano exportada....... 132

Gráfico 63. Evolución del impuesto a la producción de tabaco. ..................................................... 133

Análisis del Comportamiento de los Ingresos Tributarios

Página 10 de 149

Año 2015

1.2 Índice de cuadros

Cuadro 1. Exportaciones totales FOB, por principales productos. .................................................. 18

Cuadro 2. Importaciones totales CIF, por categoría económica. ..................................................... 19

Cuadro 3. Indicadores de precios. ................................................................................................... 21

Cuadro 4. Índice de precios al consumidor, según grupos de consumo. ......................................... 21

Cuadro 5. Fuerza de trabajo por sector institucional y desempleo. ................................................. 22

Cuadro 6. Ocupados por actividad económica. ................................................................................ 23

Cuadro 7. Comparativo de ingresos totales. ..................................................................................... 25

Cuadro 8. Comparativo de ingresos tributarios. ............................................................................... 27

Cuadro 9. Deficit Fiscal del gobierno central. ................................................................................... 29

Cuadro 10. Presión tributaria del gobierno central, años 2012-2015. .............................................. 30

Cuadro 11. Comparativo de ingresos internos DGT. ........................................................................ 33

Cuadro 12 Ingresos tributarios administrados por la DGT según sector económico, 2014-2015. .. 36

Cuadro 13. Ponderación PIB e ingresos tributarios administrados por la DGT según sector

económico, año 2015. ....................................................................................................................... 38

Cuadro 14. Comparativo de ingresos tributarios DGA. ..................................................................... 39

Cuadro 15. Comparativo de impuesto sobre la renta. ...................................................................... 41

Cuadro 16. Desglose del ISR recaudado según origen de renta, periodo natural 2014-2015. ........ 44

Cuadro 17. Desglose del impuesto a las utilidades, periodo natural 2014-2015. ............................. 44

Cuadro 18. Desglose del impuesto a las utilidades, período natural 2014-2015 ............................ 45

Cuadro 19. Desglose del impuesto a las utilidades recaudado según tipo de persona, período fiscal

2014-2015. ........................................................................................................................................ 46

Cuadro 20. Renta bruta, costos e impuesto a las utilidades antes de deducciones de las personas

jurídicas, 2014-2015. ......................................................................................................................... 47

Cuadro 21. Efectos en impuesto a las utilidades antes de deducciones de las personas jurídicas,

2014-2015. ........................................................................................................................................ 48

Cuadro 22. Impuesto a las utilidades antes de deducciones de las personas jurídicas según

provincia, 2014-2015 En millones de colones ................................................................................... 48

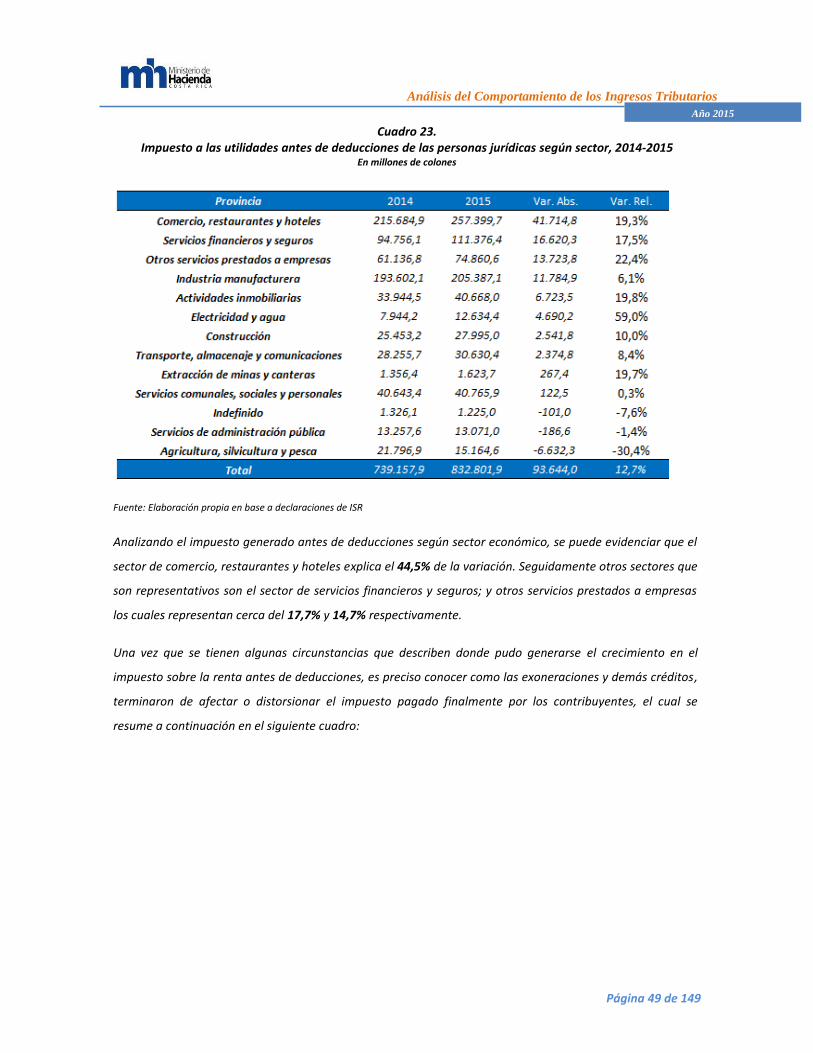

Cuadro 23. Impuesto a las utilidades antes de deducciones de las personas jurídicas según sector,

2014-2015 En millones de colones ................................................................................................... 49

Cuadro 24. Impuesto a las utilidades antes de deducciones e impuesto sobre la renta pagado por

las personas jurídicas, 2014-2015. ................................................................................................... 50

Cuadro 25. Exoneración de las zonas francas, 2014-2015. ............................................................. 50

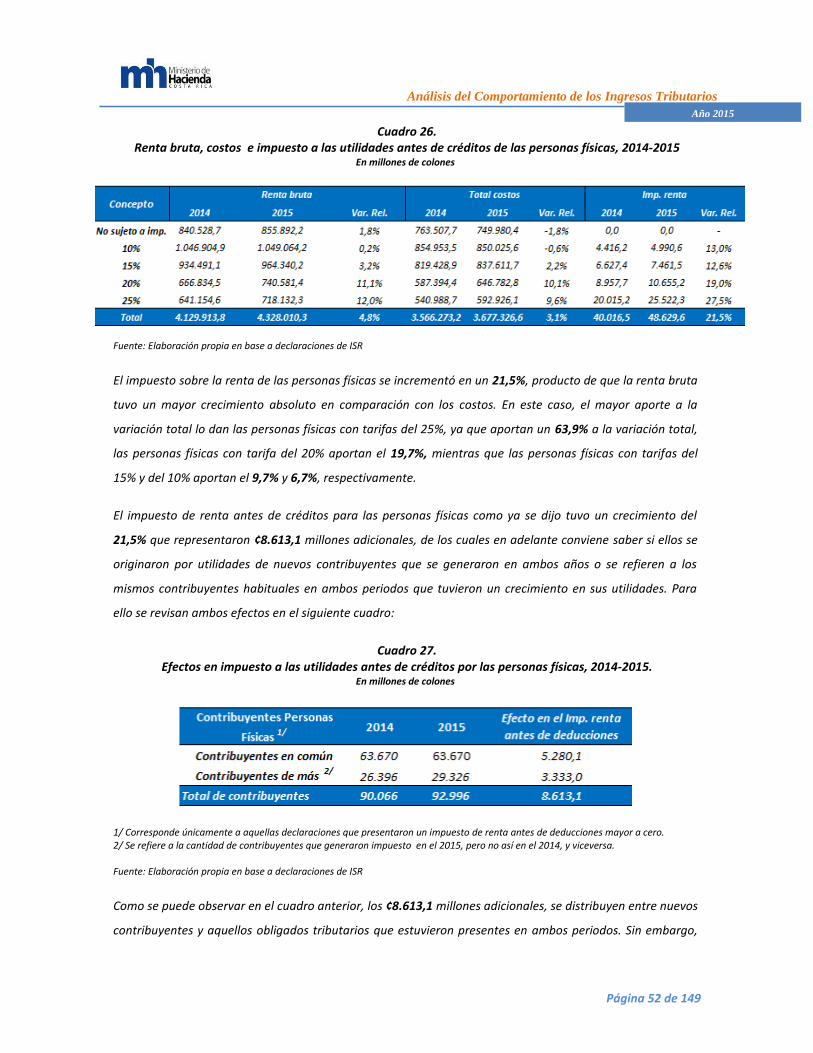

Cuadro 26. Renta bruta, costos e impuesto a las utilidades antes de créditos de las personas

físicas, 2014-2015 ............................................................................................................................. 52

Análisis del Comportamiento de los Ingresos Tributarios

Página 11 de 149

Año 2015

Cuadro 27. Efectos en impuesto a las utilidades antes de créditos por las personas físicas, 2014-

2015. .................................................................................................................................................. 52

Cuadro 28. Impuesto a las utilidades antes de créditos de las personas físicas según provincia,

2014-2015 En millones de colones ................................................................................................... 53

Cuadro 29. Impuesto a las utilidades antes de créditos de las personas físicas según sector, 2014-

2015 En millones de colones ............................................................................................................ 53

Cuadro 30. Impuesto a las utilidades antes de deducciones e impuesto sobre la renta pagado por

las personas físicas, 2014-2015........................................................................................................ 54

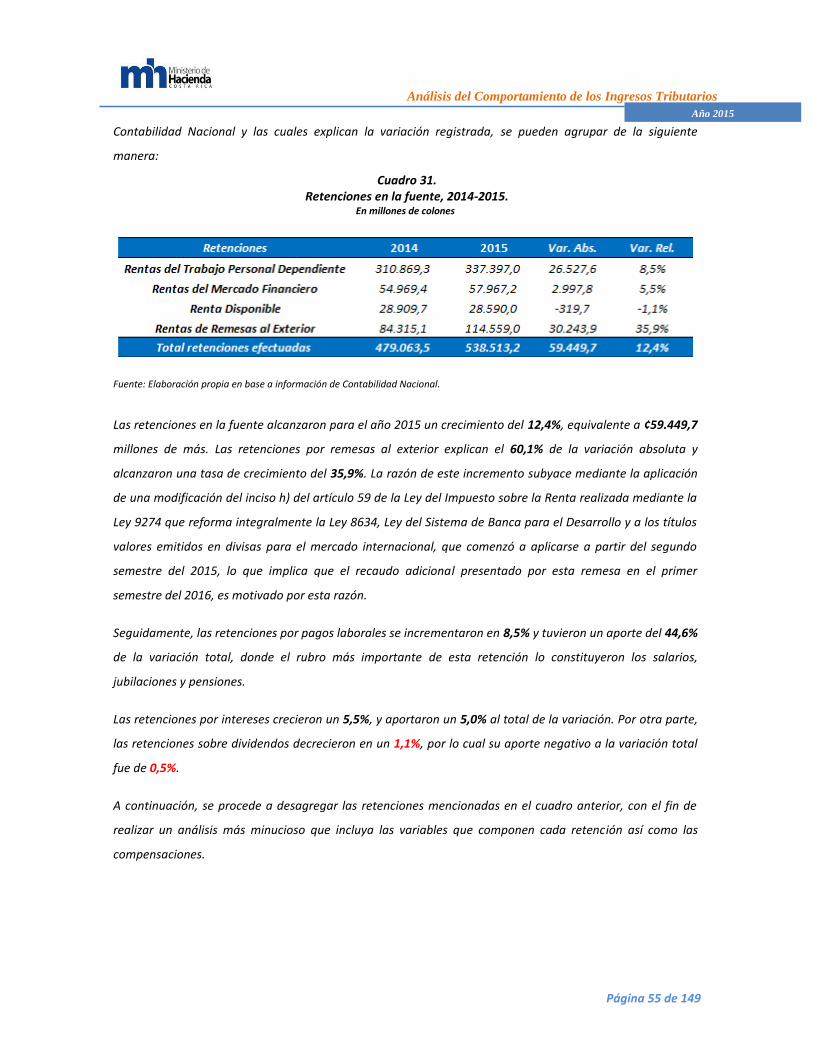

Cuadro 31. Retenciones en la fuente, 2014-2015. ........................................................................... 55

Cuadro 32. Rentas del trabajo personal dependiente, 2014-2015 ................................................... 56

Cuadro 33. Cantidad de trabajadores. .............................................................................................. 57

Cuadro 34. Cantidad de pensionados. .............................................................................................. 58

Cuadro 35. Masa salarial de los trabajadores según tarifa del impuesto, 2014-2015. ..................... 59

Cuadro 36. Masa salarial de los pensionados según tarifa del impuesto, 2014-2015 ..................... 60

Cuadro 37. Rentas del mercado financiero, 2014-2015 .................................................................. 61

Cuadro 38. Renta disponible, 2014-2015 ......................................................................................... 61

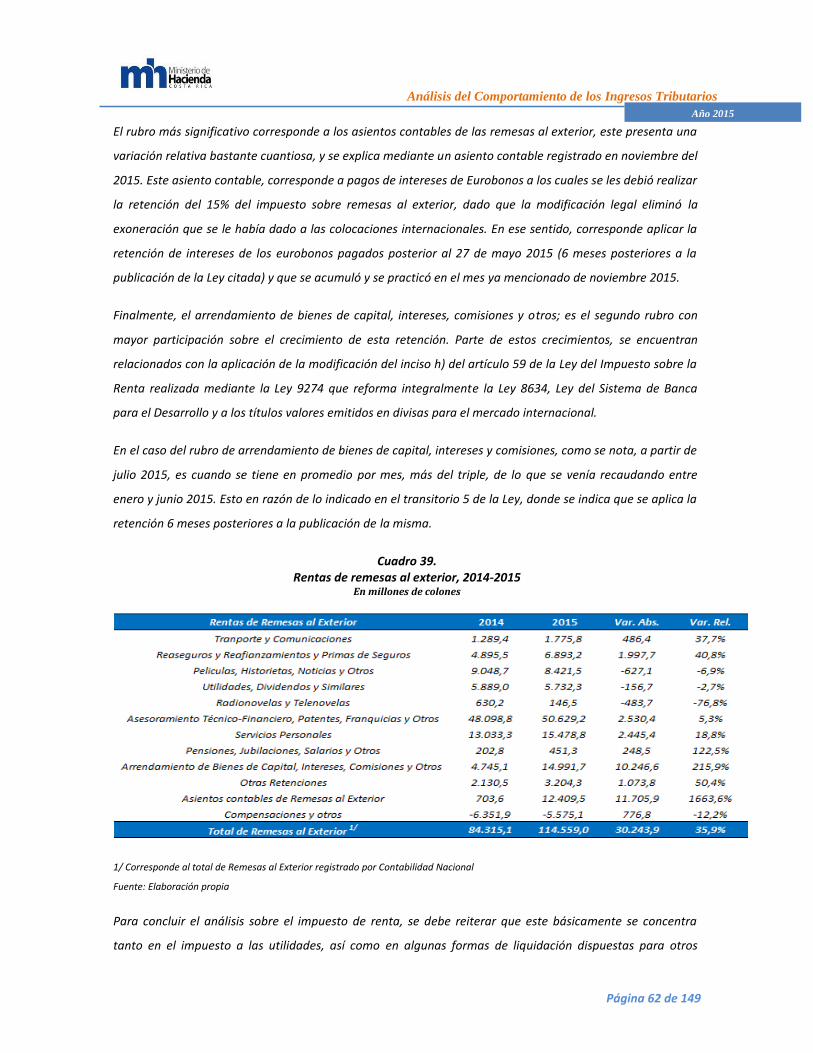

Cuadro 39. Rentas de remesas al exterior, 2014-2015 .................................................................... 62

Cuadro 40. Comparativo impuesto general sobre las ventas. .......................................................... 63

Cuadro 41. Variación de las operaciones gravadas del impuesto general sobre las ventas según

sector económico, 2014-2015 ........................................................................................................... 66

Cuadro 42. Detalle del impuesto generado por las operaciones, 2014-2015. .................................. 68

Cuadro 43. Efectos en impuesto generado por operaciones gravadas 2014-2015. ........................ 69

Cuadro 44. Impuesto generado por operaciones gravadas según provincia, 2014-2015 ................ 69

Cuadro 45. Impuesto generado por operaciones gravadas según sector económico, 2014-2015 .. 70

Cuadro 46. Monto pagado por impuesto de ventas, 2014-2015. ...................................................... 71

Cuadro 47. Comparativo del impuesto general sobre las ventas por grupos de mercancía. ........... 72

Cuadro 48. Comparativo del impuesto único a los combustibles. .................................................... 73

Cuadro 49. Cantidad de litros e impuesto interno según tipo de combustible, 2014-2015. ............. 75

Cuadro 50. Impuesto del periodo e impuesto pagado a nivel interno............................................... 75

Cuadro 51. Cantidad de litros producidos e impuesto aduanero según tipo de combustible, 2014-

2015. .................................................................................................................................................. 76

Cuadro 52. Comparativo de impuesto sobre propiedad de Vehículos. ............................................ 77

Cuadro 53. Aporte al impuesto por tipo de vehículos, 2014-2015. ................................................... 79

Cuadro 54. Comparativo del impuesto sobre derechos de salida. ................................................... 81

Cuadro 55. Número de personas con salida del país y de tipo de cambio, 2014-2015. .................. 83

Cuadro 56. Variables del impuesto sobre derechos de salida vía terrestre, 2014-2105 .................. 83

Análisis del Comportamiento de los Ingresos Tributarios

Página 12 de 149

Año 2015

Cuadro 57. Variables del impuesto sobre derechos de salida vía aérea, 2014-2015 ...................... 84

Cuadro 58 Comparativo de Imp. a la exportación de mercancías por vía terrestre En millones de

colones .............................................................................................................................................. 85

Cuadro 59 Variación absoluta del impuesto y DUAS a la exportación de mercancías por vía

terrestre, según modalidad de régimen para el 2015-2014 En millones de colones ........................ 86

Cuadro 60 Variación absoluta del impuesto y DUAS a la exportación de mercancías por vía

terrestre, según aduana de control para el 2015-2014 En millones de colones ............................... 87

Cuadro 61. Comparativo del impuesto selectivo de consumo. ......................................................... 87

Cuadro 62. Impuesto selectivo de consumo interno generado por tarifas, 2014-2015. .................. 89

Cuadro 63. Impuesto selectivo de consumo generado por mercancías, 2014-2015. ...................... 90

Cuadro 64. Monto pagado por concepto de impuesto selectivo de consumo, 2014-2015. ............. 91

Cuadro 65. Impuesto selectivo de consumo de aduanas por grupo de mercancía, 2014-2015. ..... 91

Cuadro 66. Comparativo del impuesto a las bebidas alcohólicas .................................................... 92

Cuadro 67. Comportamiento del volumen de alcohol vendido y monto del impuesto según el

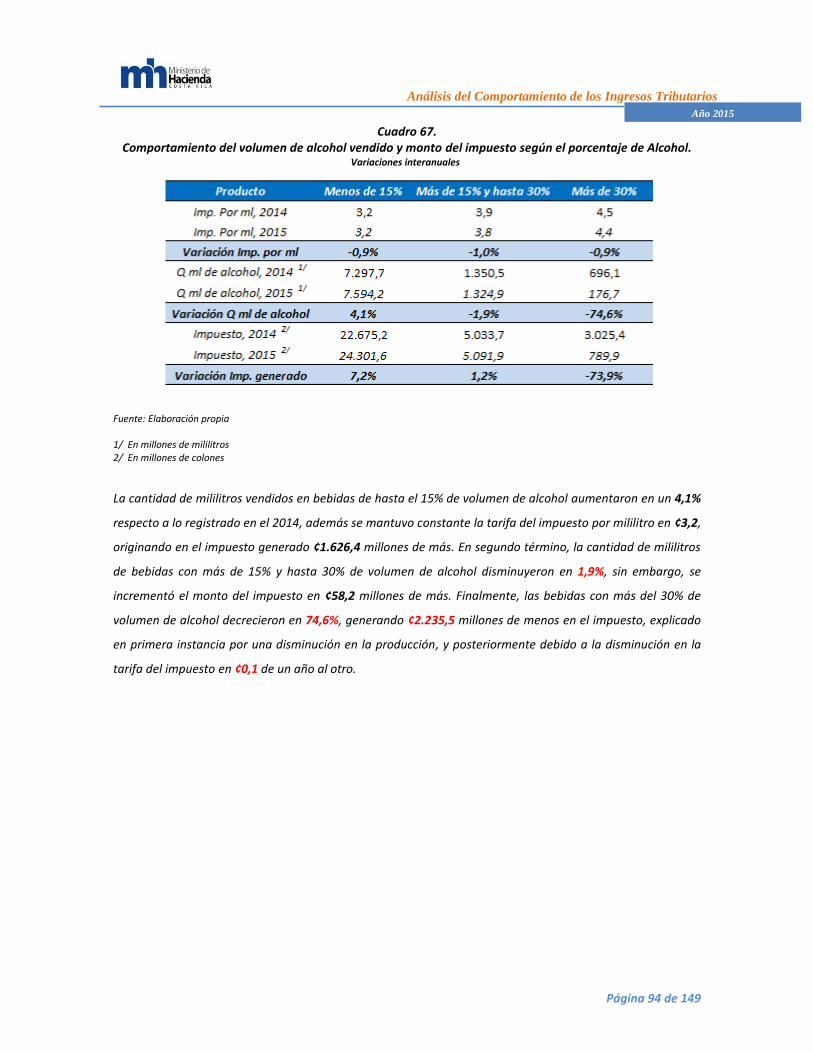

porcentaje de Alcohol. ....................................................................................................................... 94

Cuadro 68. Impuesto generado de bebidas alcohólicas a nivel interno según tipo de bebida. ........ 95

Cuadro 69. Desglose del impuesto de bebidas alcohólicas a nivel interno. En millones de colones

........................................................................................................................................................... 95

Cuadro 70. Impuesto de bebidas alcohólicas de aduanas según volumen de alcohol. ................... 96

Cuadro 71. Comparativo de impuesto de bebidas no alcohólicas y jabones. ................................. 97

Cuadro 72. Impuesto por unidad de consumo de bebidas no alcohólicas, cantidad demandada y

monto recaudado a nivel interno. ...................................................................................................... 99

Cuadro 73. Impuesto por gramo de jabón, cantidad demandada y monto recaudado a nivel interno.

......................................................................................................................................................... 100

Cuadro 74. Desglose del impuesto de bebidas no alcohólicas y jabones a nivel interno. En millones

de colones ....................................................................................................................................... 100

Cuadro 75. Impuesto de bebidas no alcohólicas y jabones recaudado en aduanas. ..................... 101

Cuadro 76. Comparativo de impuesto de traspaso de bienes inmuebles. ..................................... 102

Cuadro 77. Monto pagado por impuesto al traspaso de bienes inmuebles, 2014-2015. .............. 104

Cuadro 78. Cantidad de traspasos de bienes inmuebles según monto de la base imponible, 2014-

2015. ................................................................................................................................................ 104

Cuadro 79. Cantidad de traspasos de bienes inmuebles según monto de la base imponible, periodo

2014-2015. ...................................................................................................................................... 105

Cuadro 80. Cantidad de traspasos de bienes inmuebles según monto de la base imponible, periodo

2014-2015. ...................................................................................................................................... 105

Cuadro 81. Comparativo impuesto a la transferencia de vehículos. .............................................. 106

Análisis del Comportamiento de los Ingresos Tributarios

Página 13 de 149

Año 2015

Cuadro 82. Monto pagado por impuesto a la transferencia de vehículos, periodo 2014-2015. ..... 108

Cuadro 83. Cantidad de contribuyentes e impuesto a la transferencia de vehículos, aeronaves y

embarcaciones con tarifa del 2,5%. ................................................................................................ 108

Cuadro 84. Cantidad de contribuyentes e impuesto a la transferencia de vehículos, aeronaves y

embarcaciones con tarifa del 30%. ................................................................................................. 109

Cuadro 85. Comparativo de impuesto a casinos y salas de juego. ............................................... 110

Cuadro 86. Impuesto por ingreso neto. .......................................................................................... 113

Cuadro 87. Número de mesas de juego autorizadas e impuesto declarado. ................................ 113

Cuadro 88. Número de tragamonedas e impuesto declarado. ....................................................... 113

Cuadro 89. Total pagado del impuesto a los casinos y salas de juego por los grandes

contribuyentes y GETES ................................................................................................................. 114

Cuadro 90. Comparativo impuesto a las empresas de enlace de llamadas de apuestas electrónicas.

......................................................................................................................................................... 115

Cuadro 91. Comparativo impuesto timbre educación y cultura. ..................................................... 116

Cuadro 92. Comparativo impuesto solidario de vivienda ................................................................ 117

Cuadro 93. Cantidad de pagos efectuados del impuesto solidario, según tarifas. ........................ 119

Cuadro 94. Impuesto solidario pagado, según tarifa ..................................................................... 120

Cuadro 95. Comparativo derechos de importación. ........................................................................ 121

Cuadro 96. Comparativo del impuesto a derechos de importación por grupos de mercancía. ...... 123

Cuadro 97. Comparativo 1% sobre el valor aduanero de las mercancías...................................... 124

Cuadro 98. Comparativo del impuesto 1% sobre mercancías por grupos de mercancía. ............. 126

Cuadro 99. Comparativo derechos de exportación de banano. .................................................... 127

Cuadro 100. Comparativo impuesto general forestal...................................................................... 129

Cuadro 101. Comparativo impuesto de ¢1,5 por caja de banano exportada. ................................ 131

Cuadro 102. Comparativo impuesto a la producción de tabaco. .................................................... 132

Análisis del Comportamiento de los Ingresos Tributarios

Página 14 de 149

Año 2015

2. COYUNTURA ECONÓMICA

2.1 Producción

Se estima que durante el año 2015 la actividad económica del país, medida por el Producto Interno Bruto

(PIB), creció en un 3,7% en términos reales, mostrando una leve aceleración de 0,7 puntos porcentuales (p.p.)

con respecto a lo acontecido un año atrás.

Lo planteado anteriormente se puede apreciar en el gráfico 1, y refleja la tendencia ascendente sobre la

variable del PIB, dado que durante el 2014 registró un valor del 3,0% y durante el año 2015 este dato fue de

un 3,7%. Las razones del comportamiento del PIB así como de otras variables económicas importantes se

exponen a continuación, con base a los informes mensuales de coyuntura del Banco Central de Costa Rica

(BCCR) y la memoria anual 2015 del mismo ente.

En la evolución del PIB, influyó especialmente el crecimiento anual del sector terciario2 con un 4,6%,

constituyendo de esta forma 3,2 p.p de la variación total del PIB. En segunda instancia, el crecimiento del

sector secundario3 fue de un 1,9%, este valor constituye un 0,4 p.p del PIB. Sin embargo, el sector primario4

tuvo un decrecimiento del 3,9%, minimizando así el auge de los dos sectores mencionados anteriormente en

0,2 p.p de la variación del PIB. Finalmente, los restantes 0,3 p.p que constituyen el crecimiento del 3,7% del

PIB lo constituyen los impuestos a los productos y las importaciones (netos de subvenciones).

2 Electricidad, agua y servicios de saneamiento; comercio al por mayor y al por menor; actividades de alojamiento y servicios de comida;

información y comunicaciones; actividades financieras y de seguros; actividades inmobiliarias; actividades profesionales, científicas, técnicas, administrativas y servicios de apoyo; administración pública y planes de seguridad social de afiliación obligatoria; enseñanza y actividades de la salud humana y de asistencia social; y otras actividades. 3 Minas y canteras, manufacturera y construcción. 4 Agricultura, silvicultura y pesca.

Análisis del Comportamiento de los Ingresos Tributarios

Página 15 de 149

Año 2015

Gráfico 1. Comportamiento anual del PIB y de los sectores económicos5.

Tasas de variación interanuales en %.

Fuente: Elaboración propia con base a datos del Banco Central de Costa Rica

El sector primario explica su decrecimiento mediante la reducción en la producción de piña y banano influida

por condiciones climáticas asociadas al fenómeno ENOS. También incidió la menor producción de flores y

follajes. Sin embargo, estas particularidades fueron amortiguadas parcialmente por el desempeño de la

actividad cafetalera, que en los últimos meses del año aumentó ante el inicio de la cosecha de plantaciones

del Programa Nacional de Renovación Cafetalera y la menor incidencia del hongo de la roya por la ejecución

del programa de control de plantaciones.

Dentro de los sectores que si mostraron un incremento en su producción, se encuentra el sector secundario.

Este fue impulsado por las tasas de crecimiento anuales de las actividades económicas de construcción,

minas y canteras, y finalmente la manufacturera con valores de 6,1%, 4,2% y 0,4% respectivamente. La

industria de la construcción siguió el proceso de recuperación observado desde finales de 2014, explicado

por el efecto conjunto de la construcción con destino privado (6,7%) y público (5,1%), donde sobresalen las

edificaciones comerciales, industriales y habitacionales, además del inicio de la construcción de la Terminal

de Contenedores de Moín y la ejecución de proyectos de generación eléctrica e infraestructura vial.

El sector terciario, es la industria que mayor aporte efectuó a la variación total de la actividad económica del

país. De forma anual todas las actividades que conforman este sector presentaron crecimientos, así la tasa

media de crecimiento para este sector económico fue del 5,4%. Entre las actividades que presentaron un

dinamismo sobresaliente que influyó sobre este sector se encuentra la actividad de información y

5 Volumen a precios del año anterior encadenado, referencia 2012

Análisis del Comportamiento de los Ingresos Tributarios

Página 16 de 149

Año 2015

comunicaciones (con una tasa de crecimiento del 9,0%), el incremento continuó siendo explicado por la

demanda de servicios de telefonía celular y el servicio telefónico por Internet e Internet vía cable modem.

Desde el punto de vista del gasto se tiene un crecimiento real en la demanda interna6 del 4,5%, aportando

4,7 p.p. a la variación del PIB; en donde el gasto de consumo final creció un 4,1% y la formación bruta de

capital sufrió una variación de 8,3%, a continuación se procede a explicar el porqué de la variación de estas

dos variables.

El incremento en el gasto de consumo final estuvo explicado principalmente por un incremento en el gasto de

consumo final privado, especialmente en el consumo de bienes durables y semiduraderos importados

(automóviles, electrodomésticos, muebles para el hogar y prendas de vestir), servicios financieros, así como

servicios privados de educación y salud; lo cual está directamente relacionado con el comportamiento del

ingreso nacional disponible real y con condiciones financieras que propiciaron la expansión del crédito.

En lo que respecta a la formación bruta de capital su aceleración está asociada tanto a la inversión pública

como la privada, aunque esta última contribuyó mayoritariamente (con un aporte de 6,5%). Esta última

mostró una aceleración en el componente de equipo de transporte y maquinaria industrial (10,3%, 3,2% un

año atrás) y finalmente en proyectos de comercio, industria y vivienda.

Por otro lado, las exportaciones de bienes y servicios para el 2015 crecieron en un 1,9%, mostrando de esta

forma una reducción de 1,2 p.p. respecto a lo acontecido un año atrás. Esta situación se debe a la

desaceleración en las exportaciones de bienes, efecto compensado en parte por la mayor venta externa de

servicios.

Finalmente, las importaciones de bienes y servicios presentaron un crecimiento del 4,4%, lo cual representa

una desaceleración de 1,8 p.p. con respecto al año anterior. Esta variación se debe a que las importaciones

sobre bienes crecieron un 2,3%, impulsadas por las mayores compras de bienes de consumo final (vehículos,

productos farmacéuticos y para el hogar, prendas de vestir) y de capital, en forma de equipo de transporte y

telecomunicaciones. Por su lado, las importaciones de servicios crecieron 19,3%, en especial por servicios de

transporte y viajes de residentes.

6 Gasto de consumo final, más la formación bruta de capital fijo y la variación de existencias.

Análisis del Comportamiento de los Ingresos Tributarios

Página 17 de 149

Año 2015

Gráfico 2. Comportamiento trimestral del PIB por componente del gasto7.

Tasas de variación interanuales en %-

Fuente: Elaboración propia con base a datos del Banco Central de Costa Rica

2.2 Sector externo

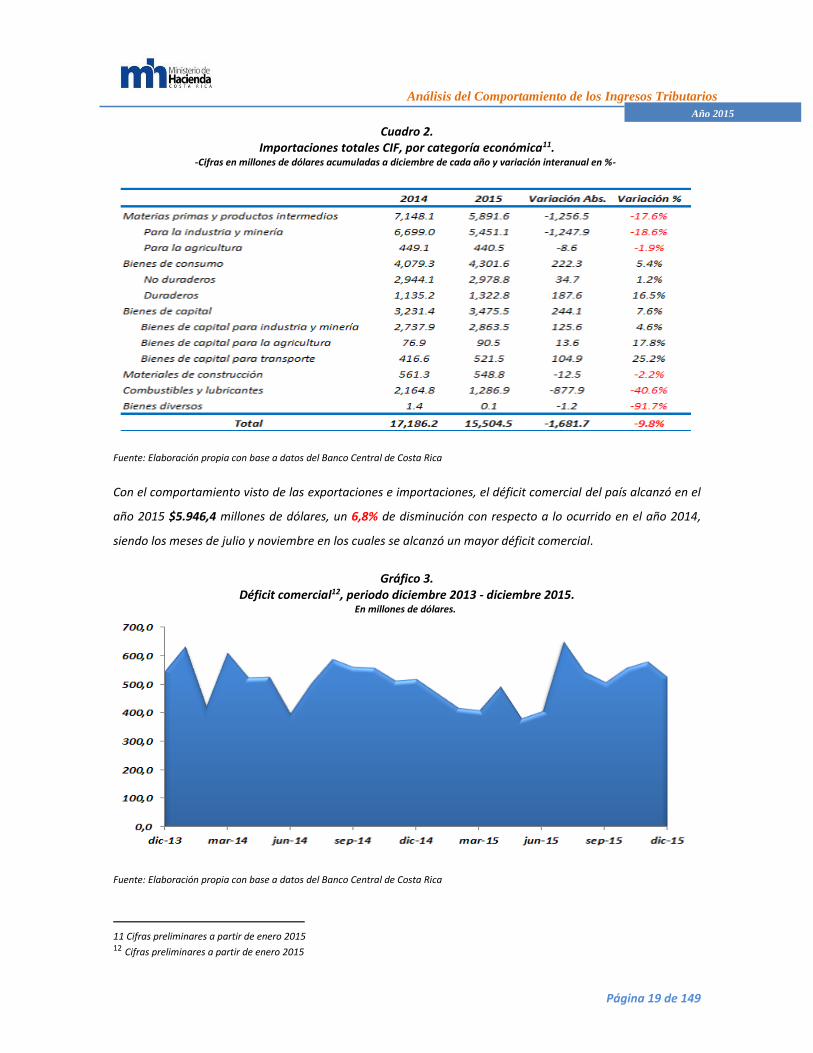

Para el año 2015, tanto las exportaciones como las importaciones de bienes presentaron una disminución.

Las exportaciones FOB8 acumuladas a diciembre del año 2015 fueron de $9.579,9 millones de dólares,

mostrando un decrecimiento de 14,9% en relación con el mismo periodo del año 2014. Según se puede

observar en el siguiente cuadro, se presentaron variaciones positivas y negativas en los diversos productos de

exportación, sin embargo, la variación que mayor impacto generó en el decrecimiento fue la de zonas

francas con un 21,7%, esta variación repercutió de forma negativa sobre el rubro de otros productos que

explican el desacelerado crecimiento del sector externo.

7 Volumen a precios del año anterior encadenado, referencia 2012 8 Free on board.

Análisis del Comportamiento de los Ingresos Tributarios

Página 18 de 149

Año 2015

Cuadro 1. Exportaciones totales FOB, por principales productos9.

-Cifras en millones de dólares acumuladas a diciembre de cada año y variación interanual en %-

Fuente: Elaboración propia con base a datos del Banco Central de Costa Rica

En el ámbito de las importaciones CIF10, a diciembre del año 2015 fueron de $15.504,5 millones de dólares, lo

cual significó una disminución del 9,8% con respecto al mismo periodo del año anterior. Cada una de las

categorías económicas de las importaciones, reflejó un crecimiento disímil. En lo que respecta al aporte

negativo de la variación total, destacan las Materias Primas y Productos Intermedios con un decrecimiento

del 17,6%, minimizando de esta forma el aporte positivo que ejercieron la variaciones de los Bienes de

Capital y Consumo a la variación total de las importaciones.

9 Cifras preliminares a partir de enero 2015 10 Cost, Insurance and Freight (Costo, seguro y flete)

Análisis del Comportamiento de los Ingresos Tributarios

Página 19 de 149

Año 2015

Cuadro 2. Importaciones totales CIF, por categoría económica11.

-Cifras en millones de dólares acumuladas a diciembre de cada año y variación interanual en %-

Fuente: Elaboración propia con base a datos del Banco Central de Costa Rica

Con el comportamiento visto de las exportaciones e importaciones, el déficit comercial del país alcanzó en el

año 2015 $5.946,4 millones de dólares, un 6,8% de disminución con respecto a lo ocurrido en el año 2014,

siendo los meses de julio y noviembre en los cuales se alcanzó un mayor déficit comercial.

Gráfico 3. Déficit comercial12, periodo diciembre 2013 - diciembre 2015.

En millones de dólares.

Fuente: Elaboración propia con base a datos del Banco Central de Costa Rica

11 Cifras preliminares a partir de enero 2015 12 Cifras preliminares a partir de enero 2015

Análisis del Comportamiento de los Ingresos Tributarios

Página 20 de 149

Año 2015

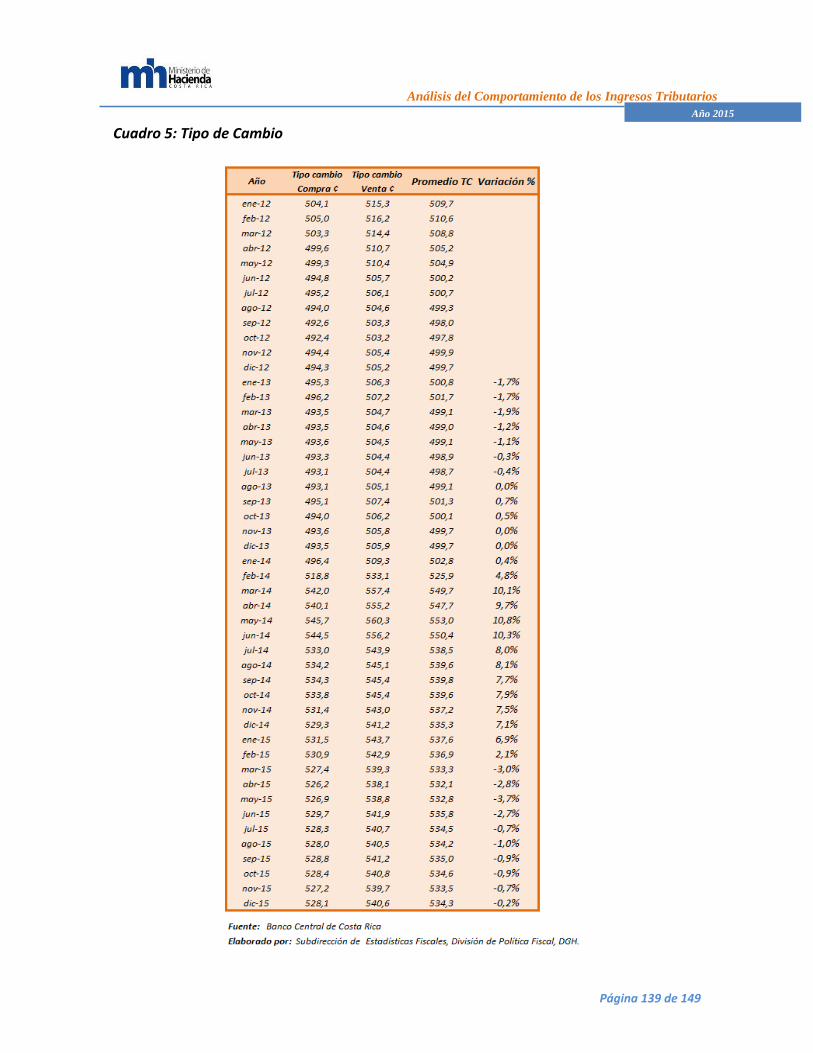

En relación al tipo de cambio promedio de la compra y venta, este sufrió una variación negativa de 0,2% a

diciembre de 2015 en relación con el mismo mes del año anterior, pasando de ¢535,3 por dólar a ¢534,3 por

dólar. En términos generales, durante todo el año 2015 el colón costarricense se apreció con respecto al

dólar. Este comportamiento se debió al resultado superavitario de las ventanillas y la menor demanda de

divisas, ambas incidieron en la reducción del tipo de cambio promedio ponderado de Monex, la cual estuvo

reforzada en aquellos meses en que los intermediarios cambiarios redujeron su PPAD13.

Gráfico 4.

Variación interanual del tipo de cambio nominal, periodo 2013-2015. En porcentajes

Fuente: Elaboración propia con base a datos del Banco Central de Costa Rica

2.3 Precios

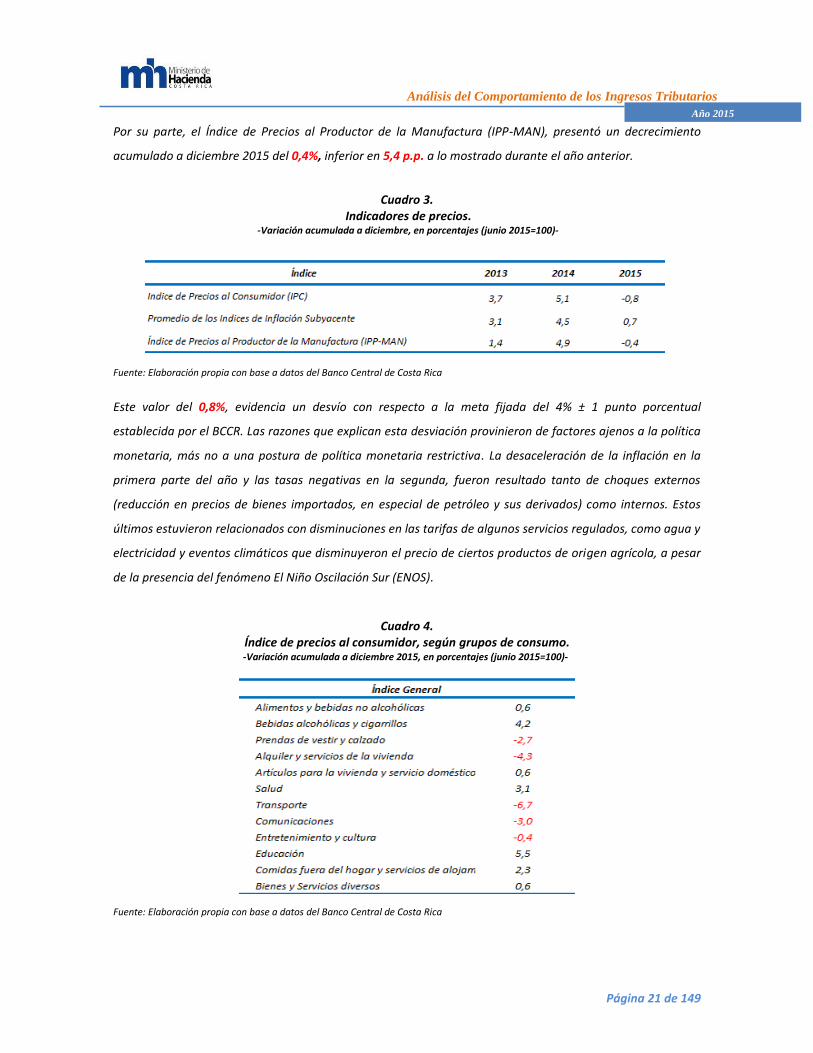

La inflación general acumulada medida por la variación del índice de precios al consumidor (IPC), fue de 0,8%

durante el año 2015, 5,9 p.p. inferior a la presentado durante el año 2014.

El Banco Central de Costa Rica (BCCR) formula índices de Inflación Subyacente, estos procuran medir

movimientos de precios atribuibles a presiones monetarias, eliminando el efecto distorsionador que, sobre la

medida de inflación, tienen las variaciones pasajeras o extremas generalmente asociadas con factores

climáticos, estacionales o institucionales. Los indicadores de este cuadro se calculan a partir de la canasta del

IPC base junio 2015. De esta forma cabe destacar que el promedio de las variaciones de los índices de

inflación subyacente a diciembre del 2015 fue de 0,7%, es decir, 3,8 p.p. menor a lo observado un año atrás.

13 La PPAD corresponde a la diferencia entre los activos y pasivos totales en moneda extranjera del intermediario cambiario a una fecha

determinada, más la posición neta en divisas por las operaciones con derivados cambiarios.

Análisis del Comportamiento de los Ingresos Tributarios

Página 21 de 149

Año 2015

Por su parte, el Índice de Precios al Productor de la Manufactura (IPP-MAN), presentó un decrecimiento

acumulado a diciembre 2015 del 0,4%, inferior en 5,4 p.p. a lo mostrado durante el año anterior.

Cuadro 3.

Indicadores de precios. -Variación acumulada a diciembre, en porcentajes (junio 2015=100)-

Fuente: Elaboración propia con base a datos del Banco Central de Costa Rica

Este valor del 0,8%, evidencia un desvío con respecto a la meta fijada del 4% ± 1 punto porcentual

establecida por el BCCR. Las razones que explican esta desviación provinieron de factores ajenos a la política

monetaria, más no a una postura de política monetaria restrictiva. La desaceleración de la inflación en la

primera parte del año y las tasas negativas en la segunda, fueron resultado tanto de choques externos

(reducción en precios de bienes importados, en especial de petróleo y sus derivados) como internos. Estos

últimos estuvieron relacionados con disminuciones en las tarifas de algunos servicios regulados, como agua y

electricidad y eventos climáticos que disminuyeron el precio de ciertos productos de origen agrícola, a pesar

de la presencia del fenómeno El Niño Oscilación Sur (ENOS).

Cuadro 4. Índice de precios al consumidor, según grupos de consumo. -Variación acumulada a diciembre 2015, en porcentajes (junio 2015=100)-

Fuente: Elaboración propia con base a datos del Banco Central de Costa Rica

Análisis del Comportamiento de los Ingresos Tributarios

Página 22 de 149

Año 2015

Por agrupaciones de consumo, se observan 5 grupos que reflejaron una deflación, tal es el caso de: prendas

de vestir y calzado, alquiler y servicios de la vivienda, transporte, comunicaciones, y finalmente

entretenimiento y cultura.

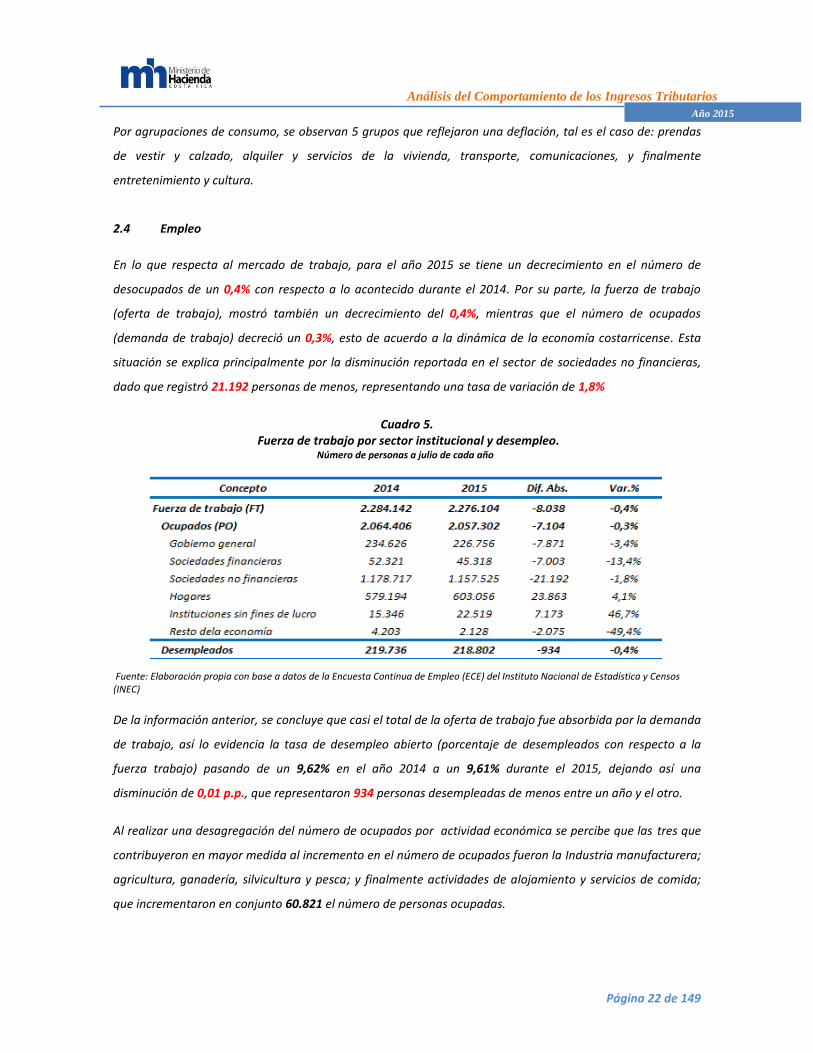

2.4 Empleo

En lo que respecta al mercado de trabajo, para el año 2015 se tiene un decrecimiento en el número de

desocupados de un 0,4% con respecto a lo acontecido durante el 2014. Por su parte, la fuerza de trabajo

(oferta de trabajo), mostró también un decrecimiento del 0,4%, mientras que el número de ocupados

(demanda de trabajo) decreció un 0,3%, esto de acuerdo a la dinámica de la economía costarricense. Esta

situación se explica principalmente por la disminución reportada en el sector de sociedades no financieras,

dado que registró 21.192 personas de menos, representando una tasa de variación de 1,8%

Cuadro 5. Fuerza de trabajo por sector institucional y desempleo.

Número de personas a julio de cada año

Fuente: Elaboración propia con base a datos de la Encuesta Continua de Empleo (ECE) del Instituto Nacional de Estadística y Censos (INEC)

De la información anterior, se concluye que casi el total de la oferta de trabajo fue absorbida por la demanda

de trabajo, así lo evidencia la tasa de desempleo abierto (porcentaje de desempleados con respecto a la

fuerza trabajo) pasando de un 9,62% en el año 2014 a un 9,61% durante el 2015, dejando así una

disminución de 0,01 p.p., que representaron 934 personas desempleadas de menos entre un año y el otro.

Al realizar una desagregación del número de ocupados por actividad económica se percibe que las tres que

contribuyeron en mayor medida al incremento en el número de ocupados fueron la Industria manufacturera;

agricultura, ganadería, silvicultura y pesca; y finalmente actividades de alojamiento y servicios de comida;

que incrementaron en conjunto 60.821 el número de personas ocupadas.

Análisis del Comportamiento de los Ingresos Tributarios

Página 23 de 149

Año 2015

Sin embargo, este efecto positivo se contrarrestó fundamentalmente por disminuciones en ciertas

actividades económicas, entre las cuales se pueden mencionar tres como lo son el comercio al por mayor-

menor y reparación de vehículos automotores y motocicletas; transporte y almacenamiento; y finalmente

actividades profesionales, científicas y técnicas que en total sumaron 67.815 personas empleadas de menos.

Cuadro 6. Ocupados por actividad económica.

Número de personas a julio de cada año

Fuente: Elaboración propia con base a datos de la Encuesta Continua de Empleo (ECE) del Instituto Nacional de Estadística y Censos (INEC)

2.5 Tasas de interés

La Tasa Básica Pasiva (TBP)14, cerró a diciembre del 2015 con un 6,0% siendo este el valor más bajo

registrado durante los últimos años (este valor se explica mediante un cambio metodológico). Este valor es

1,2 p.p inferior a lo registrado hace un año.

La tasa de interés pasiva bruta promedio15 del Sistema Financiero Nacional (SFN) para depósitos en moneda

local a diciembre del año 2015 se ubicó en 3,6%, disminuyendo en 1,3 p.p. en relación con el mismo mes del

14 Corresponde a una tasa de interés bruta. La TBP a partir de febrero 2015 se define como un promedio ponderado de las tasas de

interés brutas de captación a plazo en colones, de los distintos grupos de intermediarios financieros, que conforman las Otras Sociedades de Depósito (OSD). Este promedio se redondeará al veinteavo de punto porcentual más cercano. 15 Corresponde al promedio ponderado de las tasas de interés (1,3, y 6 meses) suministradas por los intermediarios financieros al Banco

Central cada miércoles. Los ponderadores son los saldos de depósitos de cada intermediario.

Análisis del Comportamiento de los Ingresos Tributarios

Página 24 de 149

Año 2015

año anterior. Su comportamiento evidenció una tendencia hacia la baja, alcanzado su punto mínimo en

diciembre 2015.

La disminución en las tasas de interés se encuentra fundamentado por: “…la Junta Directiva del BCCR aprobó

reducciones en la TPM por un total de 350 p.b., del cual se hizo efectivo en el año 300 p.b., con fundamento

en el comportamiento de la inflación y sus determinantes macroeconómicos. De igual modo, la Junta

también decidió ajustar la estructura de los Depósitos electrónicos a plazo (DEP) con disminuciones, en

términos netos, entre 167 y 190 p.b en plazos menores a 360 días” (Memoria Anual BCCR, 2015).

Gráfico 5. Tasa de interés pasiva y activa promedio.

En porcentajes

Fuente: Elaboración propia con base a datos del Banco Central de Costa Rica

Por su parte, la tasa de interés activa16 promedio del SFN para préstamos en moneda nacional, mostró una

disminución de 1,5 p.p., al pasar de 17,0% en diciembre del 2014 a 15,5% a diciembre del 2015. Esta baja es

congruente con lo sucedido en la tasa pasiva, ya que ambas guardan una relación directa, por lo tanto se

espera que disminuciones en la tasa pasiva provoquen reducciones en la tasa activa.

16 Corresponde al promedio ponderado de las tasas de interés suministradas por los intermediarios financieros al Banco Central cada

miércoles. Los ponderadores son los montos de nuevas colocaciones por cada intermediario.

Análisis del Comportamiento de los Ingresos Tributarios

Página 25 de 149

Año 2015

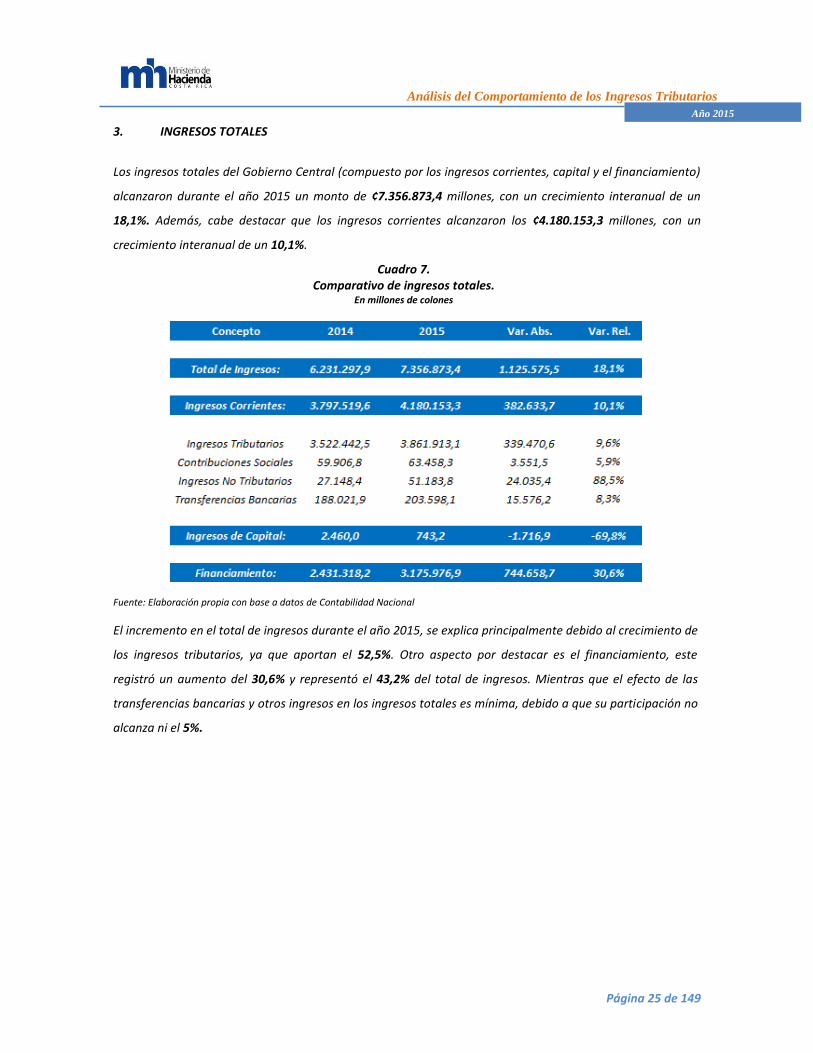

3. INGRESOS TOTALES

Los ingresos totales del Gobierno Central (compuesto por los ingresos corrientes, capital y el financiamiento)

alcanzaron durante el año 2015 un monto de ¢7.356.873,4 millones, con un crecimiento interanual de un

18,1%. Además, cabe destacar que los ingresos corrientes alcanzaron los ¢4.180.153,3 millones, con un

crecimiento interanual de un 10,1%.

Cuadro 7. Comparativo de ingresos totales.

En millones de colones

Fuente: Elaboración propia con base a datos de Contabilidad Nacional

El incremento en el total de ingresos durante el año 2015, se explica principalmente debido al crecimiento de

los ingresos tributarios, ya que aportan el 52,5%. Otro aspecto por destacar es el financiamiento, este

registró un aumento del 30,6% y representó el 43,2% del total de ingresos. Mientras que el efecto de las

transferencias bancarias y otros ingresos en los ingresos totales es mínima, debido a que su participación no

alcanza ni el 5%.

Análisis del Comportamiento de los Ingresos Tributarios

Página 26 de 149

Año 2015

Gráfico 6. Composición de los ingresos totales.

En porcentajes

Fuente: Elaboración propia con base a datos de Contabilidad Nacional

Al analizar los ingresos totales de forma trimestral para el año 2015 se puede apreciar un comportamiento

cíclico; este se explica en buena parte debido a la necesidad de financiamiento para cubrir el salario escolar,

aguinaldo, los ajustes salariales y el servicio de la deuda. Ubicando el punto más alto en el segundo

trimestre, siendo este valor el más significativo de los últimos años. Por otra parte, para el tercer trimestre

se registra el valor más desacelerado, sin embargo, al cerrar el año se ubica un repunte considerable que se

aproxima a los ¢2.019,6 millones.

Gráfico 7.

Evolución de los ingresos totales. Miles de millones

Fuente: Elaboración propia con base a datos de Contabilidad Nacional

Análisis del Comportamiento de los Ingresos Tributarios

Página 27 de 149

Año 2015

4. INGRESOS TRIBUTARIOS17

Durante el año 2015, los resultados de las cuentas del Gobierno Central muestran que los ingresos tributarios

ascendieron a ¢3.861.913,1 millones, con un crecimiento interanual de un 9,6%.

Cuadro 8. Comparativo de ingresos tributarios.

En millones de colones

Fuente: Elaboración propia con base a datos de Contabilidad Nacional

Este crecimiento se debe principalmente al aporte que realizaron durante el año 2015 los impuestos sobre los

bienes y servicios, en segundo término por el incremento en los impuestos a los ingresos y utilidades, además

del impuesto a la propiedad y finalmente sobre el comercio exterior y transacciones internacionales.

En primera instancia, es relevante destacar que los impuestos sobre los bienes y servicios, poseen diversas

razones que explican su dinamismo. El Impuesto General Sobre las Ventas presentó un repunte en

comparación a lo observado un año atrás, y representa el 42,7% de la variación total. El impuesto selectivo

de consumo y los combustibles presentaron un incremento, y ambos constituyen el 50,4% sobre la variación

reportada.

En lo que respecta al impuesto sobre los ingresos y utilidades, el crecimiento recae en diversos motivos que

serán detallados y analizados más adelante en el presente documento. Sin embargo, se puede anticipar que

la variable que explica principalmente la tasa de crecimiento es el impuesto a los ingresos y utilidades de las

personas jurídicas.

Finalmente, en lo que respecta a los impuestos a la propiedad su evolución se debe básicamente al impuesto

a la propiedad de vehículos, el cual explica prácticamente la variación total.

17 El análisis de este estudio se basa en comparar lo acontecido durante el período 2015-2014. En caso de requerir datos de años

anteriores, ver los anexos.

Análisis del Comportamiento de los Ingresos Tributarios

Página 28 de 149

Año 2015

En términos generales, en la composición de los ingresos tributarios se aprecian leves disminuciones en los

aportes de los impuestos sobre bienes y servicios; los impuestos al comercio y finalmente los impuestos a la

propiedad. Esta situación se ve contrarrestada por la variación positiva que reflejaron los impuestos a los

ingresos y utilidades, como se puede visualizar en el siguiente gráfico.

Gráfico 8. Composición de los ingresos tributarios.

En porcentajes

Fuente: Elaboración propia con base a datos de Contabilidad Nacional

Al analizar la tendencia de los ingresos tributarios trimestralmente, muestran un patrón descendente para

los primeros dos trimestres del año, mientras que a partir del tercer trimestre se observa como esta serie de

datos empieza ascender hasta alcanzar una cima, siendo este el valor máximo registrado en los dos últimos

años.

Análisis del Comportamiento de los Ingresos Tributarios

Página 29 de 149

Año 2015

Gráfico 9. Evolución trimestral de los ingresos tributarios.

Miles de millones

Fuente: Elaboración propia con base a datos de Contabilidad Nacional

4.1 Apartado de análisis sobre los ingresos tributarios totales

El resultado financiero18 del Gobierno Central para el año 2015 fue del 5,9% como porcentaje del PIB, lo cual

evidencia un deterioro con respecto al 2014, incrementándose en 0,2 p.p., esto fue provocado por que los

ingresos totales se incrementaron en una menor proporción que los gastos totales. A pesar de las medidas

para minimizar esta situación, el déficit fiscal reportado para el 2015 es el más negativo durante los últimos

años.

Cuadro 9. Deficit Fiscal del gobierno central.

En porcentaje del PIB

Fuente: Elaboración propia con base a datos de Contabilidad Nacional y la Dirección de Crédito Público.

El comportamiento de los ingresos corrientes más los ingresos de capital como porcentaje del PIB, evidencia

una leve mejora en el año 2015 con respecto al año 2014, ya que pasó de un 14,2% a un 14,8%. Sin embargo,

los gastos totales representaron en el año 2015 el 20,7% del PIB, es decir, 0,7 p.p. más de lo que registró en

el año 2014. Debido a esta situación el déficit financiero como porcentaje del PIB aumentó, ubicándose en el

5,9% mencionado.

18 Ingresos totales menos gastos totales (incluyen intereses).

Análisis del Comportamiento de los Ingresos Tributarios

Página 30 de 149

Año 2015

Los gastos totales y su incremento como porcentaje del PIB se deben concretamente al rubro de los gastos

corrientes totales, estos representan el 90,9% de los gastos, y presentaron una tasa de variación del 9,4%.

Además de la inversión en los gastos de capital que representan un 9,0% de los gastos, y reflejaron un

crecimiento del 13,2%, siendo este el otro factor que explica el crecimiento del gasto total. A continuación se

ilustra el balance anual entre ingresos y gastos totales del gobierno central.

Gráfico 10. Balance anual del gobierno central.

En porcentajes del PIB

Fuente: Elaboración propia con base a datos de Contabilidad Nacional y la Dirección de Crédito Público.

4.2 Evolución del nivel de presión, estructura y boyanza tributaria

A continuación se analiza la presión tributaria19para el periodo 2012-2015. A través de este indicador se

puede conocer la medida en que un país grava a sus contribuyentes y caracterizar de una mejor forma el

sistema tributario de un país.

Cuadro 10. Presión tributaria del gobierno central, años 2012-2015.

En porcentajes del PIB

Fuente: Elaboración propia con base a datos de Contabilidad Nacional y BCCR

19 Calculada a partir de la relación: recaudación de impuestos del Gobierno Central sobre el producto interno bruto (PIB).

Análisis del Comportamiento de los Ingresos Tributarios

Página 31 de 149

Año 2015

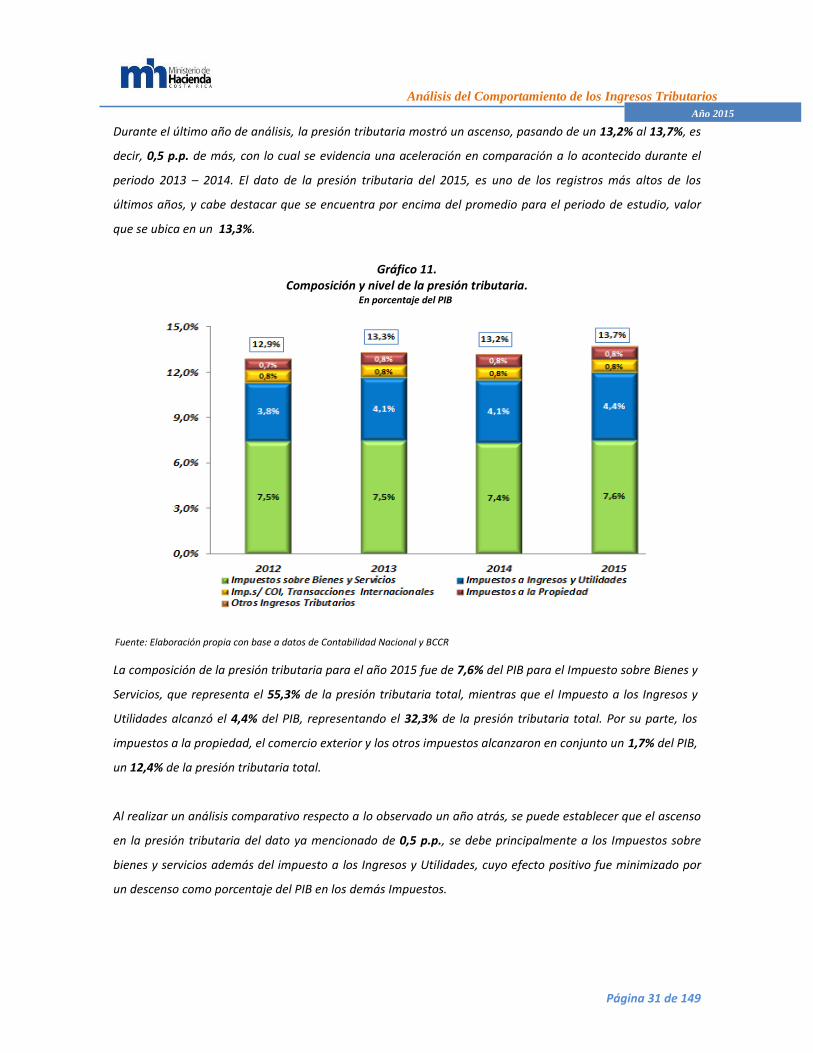

Durante el último año de análisis, la presión tributaria mostró un ascenso, pasando de un 13,2% al 13,7%, es

decir, 0,5 p.p. de más, con lo cual se evidencia una aceleración en comparación a lo acontecido durante el

periodo 2013 – 2014. El dato de la presión tributaria del 2015, es uno de los registros más altos de los

últimos años, y cabe destacar que se encuentra por encima del promedio para el periodo de estudio, valor

que se ubica en un 13,3%.

Gráfico 11. Composición y nivel de la presión tributaria.

En porcentaje del PIB

Fuente: Elaboración propia con base a datos de Contabilidad Nacional y BCCR

La composición de la presión tributaria para el año 2015 fue de 7,6% del PIB para el Impuesto sobre Bienes y

Servicios, que representa el 55,3% de la presión tributaria total, mientras que el Impuesto a los Ingresos y

Utilidades alcanzó el 4,4% del PIB, representando el 32,3% de la presión tributaria total. Por su parte, los

impuestos a la propiedad, el comercio exterior y los otros impuestos alcanzaron en conjunto un 1,7% del PIB,

un 12,4% de la presión tributaria total.

Al realizar un análisis comparativo respecto a lo observado un año atrás, se puede establecer que el ascenso

en la presión tributaria del dato ya mencionado de 0,5 p.p., se debe principalmente a los Impuestos sobre

bienes y servicios además del impuesto a los Ingresos y Utilidades, cuyo efecto positivo fue minimizado por

un descenso como porcentaje del PIB en los demás Impuestos.

Análisis del Comportamiento de los Ingresos Tributarios

Página 32 de 149

Año 2015

Gráfico 12. Evolución de la presión y la boyanza tributaria.

En porcentajes

Fuente: Elaboración propia con base a datos de Contabilidad Nacional y BCCR

El gráfico anterior evidencia la evolución de los ingresos tributarios para el año 2015 en comparación con el

crecimiento del PIB corriente, se observa que el crecimiento de los ingresos tributarios ha sido superior que el

crecimiento de la economía nacional. El crecimiento del PIB corriente fue de 5,9%, mientras que el de los

ingresos tributarios fue de 9,6%, dejando una boyanza tributaria20 de 1,6. Es decir, por un incremento en el

PIB del 1% los ingresos tributarios se incrementaron en 1,6%, lo cual originó el alza en la presión tributaria.

Tomando en cuenta lo acontecido durante todo el periodo de estudio 2012-2015, se puede señalar que el

indicador de boyanza del 2015 es el más alto de todo el periodo en análisis. La explicación de este valor recae

en una combinación de razonamientos, en primera instancia el PIB corriente presentó una desaceleración en

su tasa de crecimiento nominal con respecto al año 2014, y finalmente en el caso de los ingresos tributarios

presentaron una aceleración, ambas variaciones influyeron en la boyanza registrada.

20 Mide los cambios en la recaudación como consecuencia de cambios en el PIB.

Análisis del Comportamiento de los Ingresos Tributarios

Página 33 de 149

Año 2015

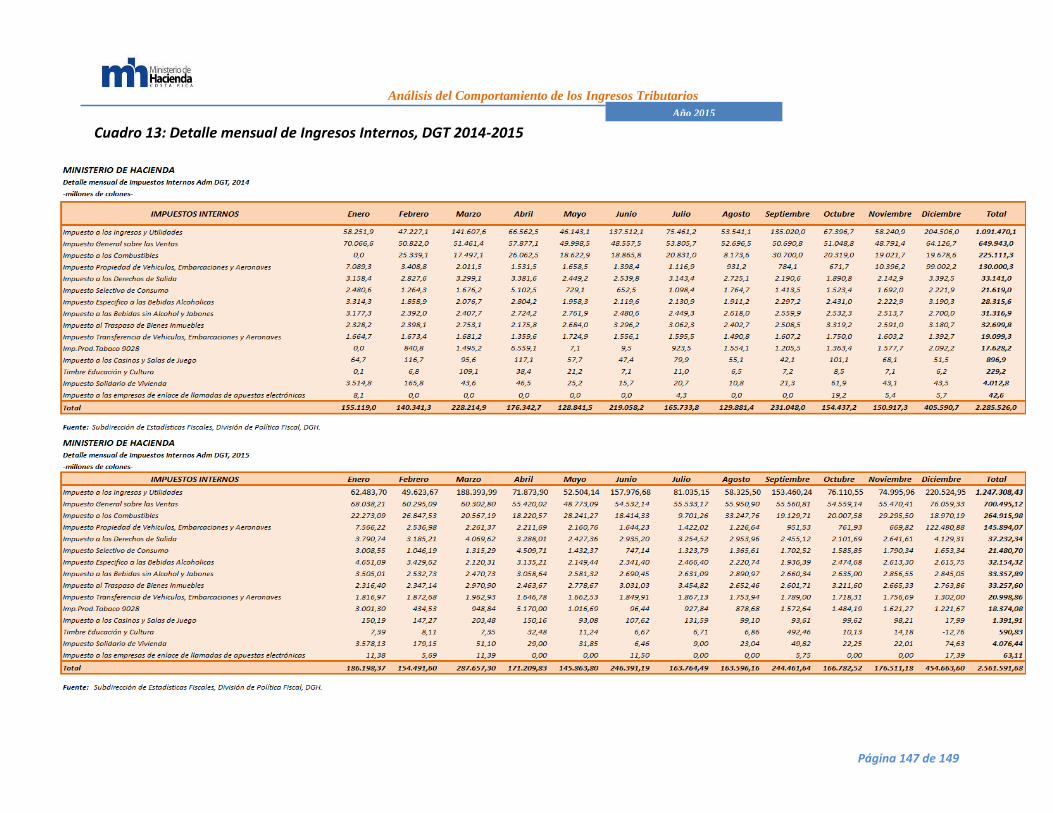

5. INGRESOS TRIBUTARIOS, DGT21

El total de ingresos tributarios internos ascendió en el 2015 a ¢2.561.591,7 millones, con un crecimiento

interanual de un 12,1%.

Cuadro 11.

Comparativo de ingresos internos DGT. En millones de colones

Fuente: Elaboración propia con base a datos de Contabilidad Nacional

Esta variación positiva se debe al crecimiento en los impuestos a los ingresos y utilidades quienes aportaron

un 56,4% del total de la variación, específicamente sobresale el impuesto a ingresos y utilidades de las

personas jurídicas. En segunda instancia, realizaron un aporte significativo los Impuestos sobre bienes y

servicios, representando este grupo de impuestos un 35,3%, fundamentalmente el Impuesto general sobre

las ventas. Seguidamente, aportó pero en una menor proporción los impuestos a la propiedad, este grupo

constituye un 6,8% de la variación y sobresale el impuesto a la propiedad de vehículos, embarcaciones y

aeronaves. Finalmente, en lo que respecta a los impuestos sobre el comercio exterior y las transacciones

internacionales, se encuentran los derechos de salida, representando el restante 1,5% de la variación total.

Al analizar la evolución de los ingresos internos por trimestre, se puede apreciar que durante los primeros

trimestres del 2015 se percibió una tendencia desacelerada. Sin embargo, durante el tercer y cuarto

21 Dirección General de Tributación

Análisis del Comportamiento de los Ingresos Tributarios

Página 34 de 149

Año 2015

trimestre se observa un repunte que le permite mostrar la variación mencionada anteriormente. A

continuación el detalle de la tendencia durante los últimos dos años.

Gráfico 13. Evolución de los ingresos internos, DGT.

Miles de millones

Fuente: Elaboración propia con base a datos de Contabilidad Nacional

Gráfico 14.

Composición de los Ingresos Internos, DGT 2015. En porcentajes

Fuente: Elaboración propia con base a datos de Contabilidad Nacional

Para el año 2015, los ingresos internos administrados por la DGT estuvieron constituidos en un 48,7% por los

impuestos a los ingresos y utilidades, en un 41,9% por los impuestos sobre los bienes y servicios, mientras

que los impuestos a la propiedad representaron el 8,0% y los impuestos sobre el comercio exterior y las

transacciones internacionales un 1,5%.

Análisis del Comportamiento de los Ingresos Tributarios

Página 35 de 149

Año 2015

Gráfico 15. Comportamiento trimestral de los ingresos internos de la DGT, 2014-2015.

En porcentajes

Fuente: Elaboración propia con base a datos de Contabilidad Nacional

Al realizar el análisis del comportamiento trimestral, podemos mencionar que en términos relativos, se

tienen crecimientos en todos los trimestres del periodo 2014-2015, alcanzado el punto máximo en el primer

trimestre del año.

El primer trimestre, registró la variación más alta para el periodo de estudio, con un valor de 20,0%. Este

crecimiento se debe al impuesto sobre la renta, impuesto a los combustibles y el impuesto general sobre las

ventas.

Por su parte, el segundo trimestre mostró la variación más baja para el 2015, con un valor de 7,5%. Esta

estadística se debe al desempeño desacelerado de varios impuestos entre ellos combustibles y el general

sobre las ventas.

Para el tercer trimestre, el crecimiento del 8,6%, se explica nuevamente por el impuesto sobre la renta.

También aporto el impuesto general sobre las ventas, además del impuesto a los combustibles; estos

impuestos lograron contrarrestar el decrecimiento del impuesto a la producción de tabaco.

Finalmente, para el cuarto trimestre destaca el crecimiento en el impuesto sobre la renta, impuesto general

sobre las ventas y el impuesto sobre la propiedad; estos tributos aportaron a la variación del 12,2% como se

visualiza en el gráfico anterior. Sin embargo, este efecto positivo se vio minimizado por una disminución en el

impuesto selectivo de consumo y a la producción de tabaco.

Análisis del Comportamiento de los Ingresos Tributarios

Página 36 de 149

Año 2015

5.1 Apartado de análisis sobre los ingresos tributarios administrados por la DGT

En este apartado se analiza con mayor detalle las principales razones que explican el comportamiento de los

Ingresos Tributarios Administrados por la DGT. Para ello se han distribuido los ingresos administrados por la

DGT entre los distintos sectores económicos del PIB22, así posteriormente se puede analizar si existe algún

tipo de correlación con el crecimiento económico del país, medido a través del PIB nominal23.

Por ello sólo se han tomado en cuenta los ingresos que pueden distribuirse en algún sector económico, y de

estos los ingresos con los cuales se cuenta información. Así se logró obtener información de

aproximadamente un 88,9% de los ingresos que podían distribuirse en algún sector económico. Los

resultados obtenidos fueron los siguientes:

Cuadro 12 Ingresos tributarios administrados por la DGT según sector económico, 2014-2015.

En millones de colones

1/ Dentro de esta categoría se encuentran: Impuesto a la Propiedad de Vehículos, Embarcaciones y Aeronaves; Impuesto a los Derechos de Salida; Impuesto al Traspaso de Bienes Inmuebles; y finalmente el Impuesto de Transferencia de Vehículos, Embarcaciones y Aeronaves. 2/ En el rubro de información no disponible, se encuentra el total de salarios del gobierno central y ajustes de contabilidad nacional, los cuales no son distribuibles por sector económico. Fuente: Elaboración propia

22 Se utiliza la Clasificación Industrial Internacional Uniforme de todas las actividades económicas, revisión 4 (CIIU 4) 23 En este caso se utiliza el PIB en términos nominales y no reales para realizar una comparación adecuada con los impuestos DGT.

Análisis del Comportamiento de los Ingresos Tributarios

Página 37 de 149

Año 2015

Estos Ingresos Tributarios Administrados por la DGT tuvieron un crecimiento de ¢285.777,3 millones,

equivalente a un incremento del 14,3%. El sector de actividades financieras y de seguros; y el de

manufactura son los que presentaron la mayor variación positiva, y por ende los que explican en mayor

proporción este crecimiento, ya que alcanzaron un aumento de ¢79.673,1 millones y ¢63.852,1 millones,

representando de esta forma el 27,9% y 22,3% de la variación total respectivamente. También aportó el

sector de comercio al por mayor y al por menor, con un crecimiento del 13,5% pero que explica el 21,1% de

la variación, mientras que el cuarto sector en importancia son las actividades profesionales, científicas,

técnicas, administrativas y servicios de apoyo con una variación relativa del 23,4%, y que representa el 7,6%

de la variación total. Cabe destacar que el sector de electricidad, agua y servicios de saneamiento es el único

que reporta un decrecimiento en su tasa de variación.

Una vez visualizado esto, se pueden realizar las comparaciones de acuerdo a lo observado con la actividad

económica del país. En primera instancia se debe indicar que el PIB nominal creció en un 5,9%, sin embargo,

un crecimiento en el PIB no necesariamente implica un crecimiento en la misma proporción de los ingresos.

Esto porque existen sectores con una alta participación dentro del PIB, pero que no implican una mayor

recaudación o bien viceversa; además de que algunas actividades económicas no se encuentran gravadas.

Por esto, seguidamente se presenta la ponderación de cada sector en el PIB y en la recaudación de los

Ingresos Tributarios Administrados por la DGT, y así analizar mejor los aportes que realizaron algunos

sectores económicos según su nivel de producción.

Análisis del Comportamiento de los Ingresos Tributarios

Página 38 de 149

Año 2015

Cuadro 13. Ponderación PIB e ingresos tributarios administrados por la DGT según sector económico, año 201524.

En millones de colones

Fuente: Elaboración propia

Para ejemplificar lo mencionado anteriormente, analicemos los sectores más destacados en el desempeño

de la recaudación tributaria. En primera instancia, la industria manufacturera representó el 29,3% de la

recaudación durante el 2015, pero apenas el 12,7% dentro del PIB. Seguidamente otro caso es el sector de

comercio al por mayor y al por que menor refleja una participación del 10,3% en el PIB, mientras que un

22,3% sobre la recaudación, por lo tanto se observa como un sector de la economía puede impactar más en

la recaudación tributaria que sobre el PIB. Finalmente, el sector de actividades financieras y de seguros,

explica un 13,7% de la recaudación, pero apenas el 5,7% dentro del PIB.

Más adelante en la investigación, se presentará un apartado para cada uno de los impuestos internos

administrados por la Dirección General de Tributación (DGT).

24 Para esta estimación se utiliza el PIB a precios básicos, la cual no incluye las subvenciones e impuestos sobre los productos; debido a

que se desconoce el peso que cada uno ejerce sobre cada sector económico. Por lo tanto, en aras de no sesgar el dato se considera este valor.

Análisis del Comportamiento de los Ingresos Tributarios

Página 39 de 149

Año 2015

6. INGRESOS TRIBUTARIOS, RECAUDADOS POR LA DGA25

El total de ingresos tributarios recaudados por aduanas incrementó en el 2015 a ¢1.243.511,6 millones, con

un crecimiento interanual de un 6,0%.

Cuadro 14. Comparativo de ingresos tributarios DGA.

En millones de colones

Fuente: Elaboración propia con base a datos de Contabilidad Nacional

Este ascenso en los impuestos administrados por la DGA es debido fundamentalmente al aumento en los

impuestos sobre bienes y servicios, estos representaron el 92,8% del total de la variación, entre los que

sobresalen el impuesto general sobre las ventas, el de los combustibles y el selectivo de consumo. El restante

7,2% de la variación, se explica mediante el incremento mostrado en los impuestos sobre las transacciones

internacionales, específicamente por el aumento en el impuesto sobre los derechos arancelarios a la

importación (DAI).

Respecto a la evolución trimestral, en términos generales se evidencia una tendencia creciente durante el

periodo 2015. En primera instancia, del primer al segundo trimestre se aprecia una desaceleración, sin

embargo, de este último trimestre hasta finales del año se muestra nuevamente un crecimiento exponencial,

siendo este valor muy superior respecto a lo observado un año atrás. Además, es relevante destacar que los

valores del segundo semestre del 2015, presentan tasas interanuales positivas, respecto al año 2014.

25 Dirección General de Aduanas.

Análisis del Comportamiento de los Ingresos Tributarios

Página 40 de 149

Año 2015

Gráfico 16. Evolución de los ingresos tributarios, DGA.

Miles de millones

Fuente: Elaboración propia con base a datos de Contabilidad Nacional

Propiamente para el año 2015, los ingresos administrados por la DGA estuvieron representados en un 85,5%

por los impuestos sobre bienes y servicios, donde sobresalen el impuesto general sobre las ventas que

constituye el 51,1%, y el selectivo de consumo un 16,3% para este período. En el caso de los impuestos al

comercio internacional el más relevante por su nivel de participación son los derechos arancelarios a la

importación, que representaron el 12,0%.

Gráfico 17. Comportamiento trimestral de los ingresos de la DGA, 2014-2015.

En porcentajes

Fuente: Elaboración propia con base a datos de Contabilidad Nacional

Análisis del Comportamiento de los Ingresos Tributarios

Página 41 de 149

Año 2015

Al analizar el comportamiento trimestral, el primer trimestre del 2015 mostró el decrecimiento más bajo, con

un valor del 0,8% en comparación a lo acontecido en con el primer trimestre del 2014. Esta variación se debe

a la disminución en los impuestos que a nivel de aduanas tienen la mayor relevancia y que se mencionaron

anteriormente, los cuales son: el impuesto general sobre las ventas y el impuesto único a los combustibles.

Para el segundo trimestre, se registró otro decrecimiento que oscila el 0,4%, la razón primordial que respalda

esta disminución se fundamenta en una caída significativa en el impuesto a los combustibles, por segundo

trimestre de forma consecutiva. El impuesto selectivo de consumo a nivel de aduanas tuvo un crecimiento

considerable, sin embargo, no fue suficiente para contrarrestar el peso ejercido por los combustibles.

En lo que respecta a la segunda mitad del año, se puede observar que la variación interanual es positiva y

con una tendencia acelerada, así lo refleja el tercer trimestre con una variación del 11,4%. El responsable de

esta situación en primera instancia es el impuesto a los combustibles, el cual registró un repunte respecto a

lo mostrado en la primera mitad del año, posteriormente también contribuyeron el impuesto general sobre