analisis de la informacion segmentada en … · secundarios, número de segmentos y análisis de...

TRANSCRIPT

70A

ANALISIS DE LA INFORMACION SEGMENTADA EN ESPAÑA: EFECTOS DE DE LA

PRIMERA APLICACIÓN DE LA NIC 14

Begoña Navallas Labat

Domi Romero Fúnez

Universidad Autónoma de Madrid

Facultad de CC. Económicas y Empresariales

Departamento de Contabilidad

Area temática: A) información financiera y normalización contable

Palabras clave: información segmentada, normativa internacional

Idioma: español

1

ANALISIS DE LA INFORMACION SEGMENTADA EN ESPAÑA: EFECTOS DE DE LA

PRIMERA APLICACIÓN DE LA NIC 14

(Analysis of Segment disclosure in Spain: effects of IAS 14 first application)

Resumen

Como consecuencia del proceso de armonización internacional en España desde el

1 de Enero de 2005 es preceptivo para los grupos de sociedades cotizados que elaboren

sus estados financieros consolidados de conformidad con las Normas Internacionales de

Contabilidad (NIC) y Normas Internacionales de Información Financiera (NIIF), que

requieren, además de otra información novedosa y cambios de criterios, la revelación de

información segmentada en la memoria incluida en las Cuentas Anuales consolidadas. El

objetivo del presente trabajo es analizar el grado de información y los criterios seguidos por

las empresas españolas en la elaboración de la misma: conocer los principales criterios

seguidos en la definición de los segmentos sobre los que se informa, número de items de

información revelados así los criterios en la determinación de segmentos principales y

secundarios, número de segmentos y análisis de los factores que explican la decisión de

informar.

Abstract

This paper aims to identify the main lines of segment information for FY 2005 by

Spanish companies, as it is the very first year for International Accounting Standards for

Spanish listed companies. According to IAS nº 14 revised, companies must decide the first

and the second segment criteria definition. This research examines the criteria chosen by

Spanish companies more frequently to determine main and second segment identification

(line of business or geographic areas), number of segments disclosed and number of items

of information disclosed about each segment. And finally, the main common characteristics if

any, for our sample.

2

1.- INTRODUCCIÓN.

Los estados financieros consolidados a 31 de Diciembre de 2005 de sociedades

cotizadas son los primeros estados financieros que deben formularse conforme a las normas

internacionales de contabilidad y normas internacionales de información financiera. Una de

dichas normas, la NIC nº 14, se refiere al contenido y presentación de la información

segmentada, cuestión poco tratada en la normativa contable española a esa fecha.

La importancia de la información segmentada ha sido destacada no sólo por los

reguladores, sino fundamentalmente por los inversores internacionales. La Association for

Investment Management and Research (AIMR, 1993), consideran que la información

segmentada no sólo es necesaria sino que es “...esencial para el análisis de las

inversiones”. En el año 2001 el Financial Accounting Board norteamericano (FASB) publica

su Steering Committee Report, en que constata la aparición de nuevas necesidades de

información financiera. Cuatro años más tarde, en 2005 el EBR (Enhanced Business

Report), Consorcio norteamericano en el que participan además de grandes empresas,

sociedades de auditoria e inversores institucionales, la American Institute of Certified Public

Accountants (AICPA), pone de manifiesto la necesidad de profundizar en la información

financiera que se revela a los usuarios, y recomienda entre otras cuestiones incrementar la

revelación de información financiera y no financiera correspondiente a los principales

segmentos. Dicho Consorcio considera que el modelo actual de información financiera

cuanto menos es incompleto, por lo que no satisface las necesidades reales de información

de los usuarios.

En resumen, una de las principales demandas de información por parte de los

inversores se refiere a la revelación de información segmentada. La publicación de esta

información se ha demostrado útil en la reducción de los errores de predicción de los

analistas (Kinney,1971; Collins, 1976; Emmanuel y Gray, 1977; Baldwin, 1984;

Swaminathan, 1991; Boatsman et al, 1993; Ahadiat, 1993; Berger y Hann, 2003), así como

en la mejora de la valoración de las acciones (Kinney, 1971; Collins y Simmonds,1979; Tse,

1989).

La revelación de esta información tiene carácter obligatorio tanto en la norma

norteamericana como en la norma internacional, por lo que la decisión de presentar esta

información como parte de los estados financieros no puede calificarse de voluntaria. Sin

embargo tanto el contenido de la información como la decisión relativa al tamaño de los

segmentos, selección del criterio principal y secundario, así como el número de segmentos

3

pueden considerarse como decisión voluntaria de la empresa, voluntariedad que no en

todos los casos es compartida (Harris, 1998) . En resumen, consideramos que este

componente discrecional ha permitido el análisis de las razones que pueden explicar la

decisión de revelar información segmentada.

La decisión de revelar determinada información segmentada puede explicarse a

través de la teoría del coste de propiedad (Verrecchia, 1983; Dye, 1986). De acuerdo con

la teoría, ante la ausencia de costes relacionados, una entidad tendría los incentivos para

revelar toda la información demandada por el mercado, con objeto de reducir la asimetría

informativa y el coste de capital (Prencipe, 2004).. Los costes derivados de la revelación de

esta información son de dos tipos: por un lado los costes relacionados con la elaboración de

la propia información, y por otro aquellos costes derivados revelar información sensible a la

competencia. Así, Gray (1981) considera que revelar determinada información puede

incrementar la competencia en ciertos segmentos, por lo que la empresa se muestra

reticente a publicar dicha información. Edward y Smith (1996) comprueban como para el

caso de las empresas británicas la ventaja competitiva era una de las principales razones

para no revelar información segmentada, mientras que autores ya citados como Harris

(1998) y Botosan y Standford (2005) demuestran empíricamente como los administradores

buscan ocultar información relativa a aquellos segmentos que operan en sectores poco

competitivos. De esta forma, las principales características de las empresas que revelan

esta información vienen determinadas por el tamaño y el sector en el que operan,

fundamentalmente. A continuación se presenta la siguiente tabla en la que se recogen las

principales conclusiones sobre las características de las entidades que revelan con mayor

frecuencia dicha información segmentada :

Autor Decisión relacionada con: Bradbury (1992) Tamaño, nivel de endeudamiento McKinnon y Dalimunthe (1993)

Tamaño, sector

García Benau y Monterrey (1993)

Exportaciones, sector

Herman y Thomas (1996) País, tamaño, mercados de capitales

Príncipe (2001) Tamaño, propiedad, nivel de endeudamiento, antigüedad de la cotización, segmentos identificables

Hossain y Mitra (2004) Tamaño, nivel de endeudamiento

Fuente: elaboración propia

Los estudios empíricos realizados en España sobre las causas que pueden dar lugar

a la revelación de este tipo de información, tales como el de Apellániz y Zardoya (1995),

4

muestran que la incorporación de información segmentada aparece con mayor frecuencia en

aquellas empresas con presencia en diferentes industrias no diversificadas, si bien no existe

relación entre la publicación de dicha información y el tamaño de la empresa. Estos

resultados están en sintonía con los obtenidos por García Benau y Monterrey (1993), al no

encontrar relación directa entre tamaño y publicación de información segmentada.

En cuanto al análisis de la calidad de la información segmentada, Gray, Radebaugh y

Lee (1984) comparan la información segmentada de 58 multinacionales norteamericanas y

38 británicas. Gray, Street y Nichols (1999) analizan el efecto de la NIC nº 14 revisada sobre

algunas de las sociedades que presentan sus Estados Financieros conforme a las normas

de contabilidad del IASB. Posteriormente, Street, Nichols y Gray (2000), analizan el efecto

de la FASB nº 131 realizando un estudio de la información segmentada de las 480

sociedades de mayor tamaño en los mercados norteamericanos. Los mismos autores,

Nichols, Street y Gray (2000), realizaron un trabajo similar para una muestra algo menor

(236) comparando la información de 1998 y 1997. Por último Botosan y Harris (2000)

observan como cerca del 60% de las empresas de su muestra incorporan información

segmentada voluntariamente en sus informes trimestrales.

El objeto del presente trabajo es estudiar los cambios que ha producido la aplicación

obligatoria de la norma internacional NIC 14 en la revelación de la información segmentada.

En concreto se pretende analizar el grado de información y los criterios seguidos por las

empresas españolas en la elaboración de la misma: conocer los principales criterios

seguidos en la definición de los segmentos principales y secundarios, número de segmentos

sobre los que se informa, número de items de información revelados así como determinar

los factores que determinan la evelación de este tipo de información. Con este propósito se

ha seleccionado una muestra de empresas españolas no financieras cotizadas tomada de la

base de datos Thomson One Banker referidas a los ejercicios 2004 y 2005. Se han

obtenido de las mismas los datos relativos a las cuentas anuales consolidadas

correspondientes al ejercicio 2004 y 2005, primer ejercicio para el que deben formularse las

cuentas anuales consolidadas de acuerdo con la normativa internacional. A continuación se

ha seleccionado de la memoria la información relativa a los segmentos de actividad y se ha

elaborado un cuadro resumen con los criterios aplicados para la selección de los segmentos

principales y los segmentos secundarios. Finalmente, se analizan los resultados obtenidos.

El trabajo se estructura como sigue. En primer lugar se realiza un recorrido histórico

sobre la regulación en materia de información segmentada. A continuación se presenta la

5

muestra seleccionada y los datos obtenidos para finalizar con el análisis y las principales

conclusiones obtenidas.

2.- LA INFORMACIÓN SEGMENTADA Y EL MARCO REGULADOR.

En 1976 se publicó la SFAS nº 14, en la que se establece la obligación de presentar

información por segmentos a todas las empresas. Posteriormente la SFAS nº 18 considera

en 1977 que este tipo de información sólo debe ser incorporada en los estados anuales, y

en 1978, la SFAS nº 21 delimita la obligación a las empresas cotizadas. En 1997, se revisa

el contenido de la norma mediante la SFAS 131, y pasa a considerarse como base para la

determinación de los diferentes segmentos la estructura organizativa de la empresa, en

línea con la NIC nº 14 Revisada, si bien para la SFAS nº 131 no es necesario que dichos

segmentos internos deban identificarse como áreas geográficas o áreas de actividad

necesariamente, utilizando en este caso el concepto de segmento operativo. Este cambio

de enfoque viene a responder a las críticas recibidas por la norma original al permitir en

exceso la discrecionalidad en la definición de los segmentos, y la falta de consistencia entre

los segmentos reportados y la organización interna (Emmanuel y Gray, 1978, Gray y

Radebaugh, 1984). A estas críticas se sumó en el año 1994 el AICPA (American Institute for

Certified Public Accountants), a través de su informe del Special Committee on Financial

Reporting, al reclamar además de mayor información relativa a cada uno de los segmentos,

una mayor consistencia de la información, y coherencia con otros apartados del informe

anual.

En resumen, la SFAS nº 131, puede ser entendida como la respuesta del organismo

regulador ante las demandas de analistas, que consideraban que la SFAS nº14 permitía

demasiada flexibilidad en la definición de los segmentos, lo que provocaba que en

determinados casos sirviera para justificar su ausencia de información, o el hecho de que

grandes compañías cotizadas reportaran un único segmento operativo, definido de forma

excesivamente amplia (Association for Investment Management Research, AIMR, 1993).

Este cambio normativo ha sido valorado muy positivamente en cuanto a

transparencia y coherencia de la información financiera: tanto Street, Nicholson y Gray

(2000), como Herrman y Thomas (2000), demuestran cómo la aplicación de la nueva SFAS

nº 131 ha permitido que un mayor número de empresas pasen de reportar un único

segmento a incluir información sobre más de un segmento, así como constatar un aumento

de la información revelada y de la consistencia de la información con el resto de los estados

financieros. Una de las posibles razones por las cuales los directivos ocultaban información

6

con la norma anterior (SFAS nº 14) se debe a un intento por proteger los resultados de

determinados segmentos de sectores poco competitivos (Harris,1998, Botosan y Stansford,

2005), y no como un intento de ocultar resultados mediocres.

Otro efecto positivo de la nueva norma sobre información segmentada corresponde a

la percepción y utilidad de dicha información por parte de los usuarios de los estados

financieros. Así, Bergen y Hann (2003), demuestran cómo la aplicación de la SFAS nº 131

permite una disminución del error de predicción de resultados por parte de los analistas.

La evolución de la norma internacional relativa a información segmentada ha

presentado una evolución similar a la norma norteamericana. La NIC nº 14 se aprobó en

1981, y posteriormente se revisa en 1994 y en 1998. Una de las principales críticas a la

norma original son las referidas a la discrecionalidad permitida en su aplicación (Nichols y

Street, 2007), de tal forma que las recomendaciones provinientes de la OCDE, del IOSCO y

otros organismos hacia 1990 se realizaron en esa dirección. La postura de los analistas

internacionales fue similar, reclamando una mayor definición de los segmentos así como la

necesidad de revelación de un mayor número de elementos de información .

Como consecuencia de las presiones del IOSCO a finales de los noventa para la

obtención de información armonizada, además de otras normas de información financiera, el

IASC decide acercar su norma sobre información segmentada a la correspondiente del

FASB. De esta manera, la NIC 14 revisada define cuales deben ser las bases del segmento

principal y de los segmentos secundarios regulando que debe identificar cual es el área de

actividad o área geográfica que es la principal fuente del riesgo y de rentabilidad de la

entidad, que normalmente determinará la organización interna de la empresa . De esta

forma, si la empresa define como criterio principal los segmentos por productos, el criterio

secundario será por áreas geográficas y viceversa.

En resumen, la revisión de la norma internacional ha supuesto que la mayoría de las

empresas opten por aplicar como principal criterio los segmentos por línea de negocio, y por

áreas geográficas como criterio secundario (Nichols y Street, 2002), mientras que estudios

empíricos demuestran como la discrecionalidad no ha desaparecido en su totalidad por

cuanto los administradores continúan ocultando aquellos segmentos especialmente

competitivos (Nichols y Street, 2007) .

Con fecha 30 de Noviembre de 2006, el IASB publica la NIIF nº 8, que sustituye a la

NIC nº14, cuya entrada en vigor será en los ejercicios posteriores al 1 de Enero de 2009.

7

Esta nueva norma aparece como consecuencia del proceso de aproximación del IASB a las

normas norteamericanas dentro de un proceso de convergencia superior. En este sentido, el

IASB decide adoptar el “management aproach” de la norma americana, de manera que la

selección de segmentos debe realizarse conforme a la organización interna de la empresa y

la información debe ser presentada “... de acuerdo con el criterio empleado por los

administradores para la evaluación del comportamiento de los segmentos y empleado en la

distribución de recursos entre ellos”. Por ello, la nueva norma demanda una mayor

información respecto a las bases de elaboración de la información, y una conciliación con

las cifras contenidas en la los estados financieros. Las razones que explican el nuevo

enfoque por parte del IASB son en primer lugar la necesidad de emplear la propia visión de

los segmentos utilizada por los administradores, de forma que el resto de usuarios de los

estados financieros puedan tener esa misma visión. En segundo lugar por una razón

eminentemente práctica: si se utiliza el criterio interno de la empresa, los costes de

elaboración de la información se reducen de manera sustancial, ya que la información ha

sido previamente elaborada para uso interno.

Otra de las novedades de la NIIF nº8 se refiere a las operaciones internas entre

segmentos. Si bien la NIC nº 14 limitaba la definición de los segmentos de la empresa a

aquellos que realizaban operaciones con el exterior de la misma, la NIIF nº 8 considera que

un segmento de la empresa que vende a otro segmento de la misma empresa debe ser

identificado e informar sobre sus operaciones, siempre que la organización interna de la

entidad así lo demande. En resumen, el IASB consigue un importante acercamiento a la

norma americana, de forma que las diferencias existentes entre la SFAS nº 131 y la NIIF nº

8 quedan limitadas a cuestiones menores, si bien el hecho de emplear el “management

approach” puede suponer una mayor discrecionalidad en la definición de los segmentos, en

relación con la aplicación de la NIC nº14.

A continuación, presentamos las principales diferencias de la NIIF nº 8 respecto a la

NIC nº 14:

NIC Nº 14 NIIF Nº 8

8

Definición de los

segmentos

En base a las ventas

externas

De acuerdo con la

organización interna de

la entidad

Criterios de presentación Por áreas geográficas y

productos

De acuerdo con la

organización interna de

la entidad

Información a revelar Se definen: Ingresos,

Gastos, Resultado de

cada segmento

No se definen cada uno

de los elementos pero se

exige información sobre

cómo se han calculado

los resultados, activos y

pasivos de cada

segmento

Otra información

adicional

-- Principales clientes de la

entidad

Principales áreas

geográficas

Políticas de elaboración

de la información

Las mismas que se

emplean en la

elaboración de los

estados financieros

consolidados

Las empleadas por la

dirección

En el caso español, el Libro Blanco (2002) consideró que era necesaria una mayor

atención por parte del órgano emisor de normas en la revelación de información

segmentada. De hecho, la postura manifestada por la Comisión de Expertos incide en el

hecho de que “.. no se podrá avanzar en la calidad de la información si no se convence o se

obliga a las empresas diversificadas a pensar en la estructura de la información segmentada

como la forma normal de ofrecer, comentar y analizar su información”(Libro Blanco 2002)

9

La inclusión de información por segmentos, ya sea por productos o por segmentos

geográficos, aparece regulada en España por la Ley de Sociedades Anónimas (1989) en el

que se refiere a la obligación de incorporar información detallada por segmentos a todas

aquellas empresas que no puedan presentar Balance abreviado.

El Texto Refundido de la Ley de Sociedades Anónimas (TRLSA) regula en su artículo

nº 200 que “.. se presentará la distribución del importe neto de la cifra de negocios tanto por

categoría de actividades como por mercados geográficos, en la medida en que difieran entre

sí considerablemente no se presentará esta información cuando sea perjudicial para la

sociedad”. Similar regulación aparece en el Plan General de Contabilidad de 1990, en el que

se hace referencia a que se deberá incorporar la distribución del importe neto de la cifra de

negocios correspondientes a las actividades ordinarias de la empresa, por categorías de

actividad y por mercados geográficos, siempre que la publicación de esa información no sea

perjudicial para la sociedad, en cuyo caso deberá justificarse la omisión de la misma en la

Memoria. En 1998, se publica en España el Real Decreto 437/1998 de 20 Marzo, de

adaptación sectorial del Plan General de Contabilidad a las empresas del sector eléctrico,

que regula el contenido de la información por actividades establecido en la Ley 54/1997, de

27 de noviembre. De esta forma, la adaptación sectorial determina la obligatoriedad de

presentar información detallada por actividades, y dicha información se incorpora como

parte de la Memoria.

En relación a la información requerida en el Nuevo Plan General de Contabilidad

(2007) sedice revelarse información por segmentos en los siguientes términos “..La empresa

informará de la distribución del importe neto de la cifra de negocios correspondiente a sus

actividades ordinarias, por categorías de actividades, así como por mercados geográficos,

en la medida en que, desde el punto de vista de la organización de la venta de productos y

de la prestación de servicios u otros ingresos correspondientes a las actividades ordinarias

de la empresa, esas categorías y mercados difieran entre sí de una forma considerable. Las

empresas que puedan formular cuenta de pérdidas y ganancias abreviada podrán omitir

esta información” (PGC 2007). En definitiva, parece que las exigencias informativas

recogidas en el nuevo Plan General de Contabilidad no recogen suficientemente la inquietud

de los autores del Libro Blanco, y se mantiene lejos del tratamiento normativo dado a la

información segmentada por parte de las Normas Internacionales de Contabilidad.

10

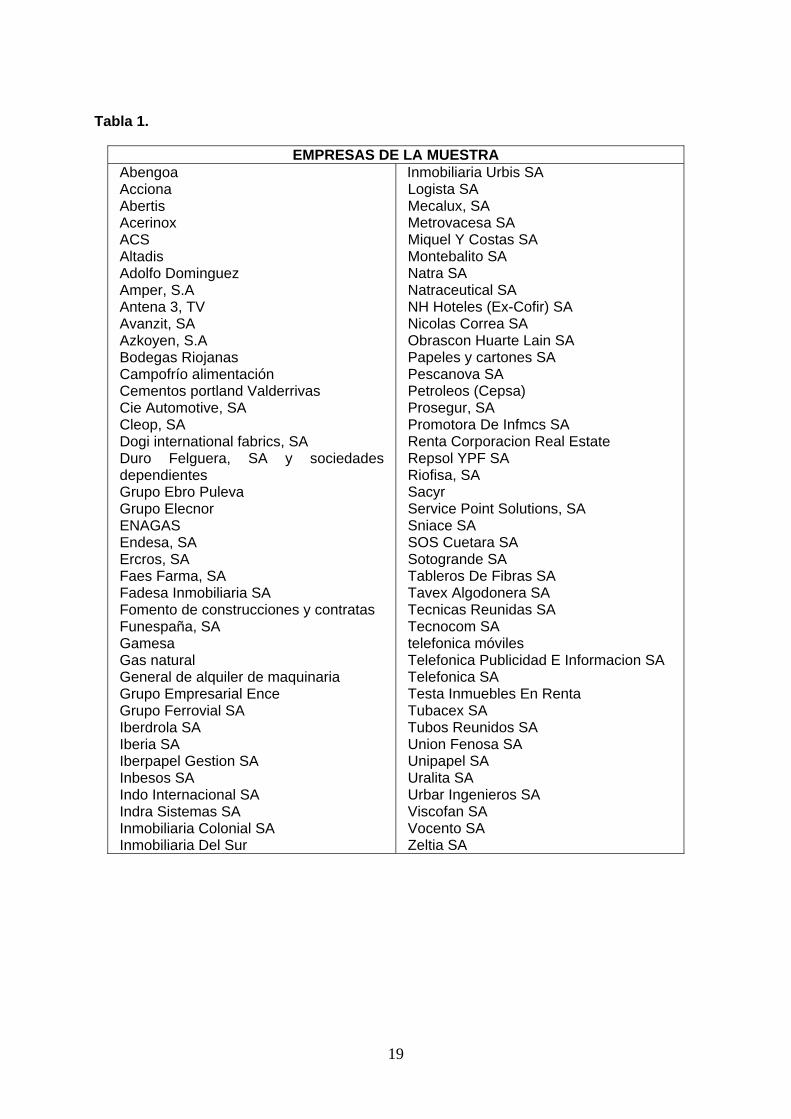

3.- PRESENTACIÓN DE LA MUESTRA Y ANÁLISIS.

Los datos utilizados en este estudio se han obtenido de la base de datos Thomson

One Banker y de la CNMV seleccionando las empresas españolas cotizadas no financieras.

Se han eliminado aquellas empresas que no aportan información completa, así como

aquellas cuyo cierre es distinto al ejercicio anual. Las empresas resultantes se presentan en

la Tabla 1.

Por lo que respecta al ejercicio 2004 únicamente las empresas del sector eléctrico

han revelado información por actividades en cumpliendo así los requerimientos exigidos por

la Adaptación Sectorial del Plan General de Contabilidad al sector eléctrico (RD 437/1998 de

20 de marzo). En cuanto a la información revelada en las cuentas anuales consolidadas por

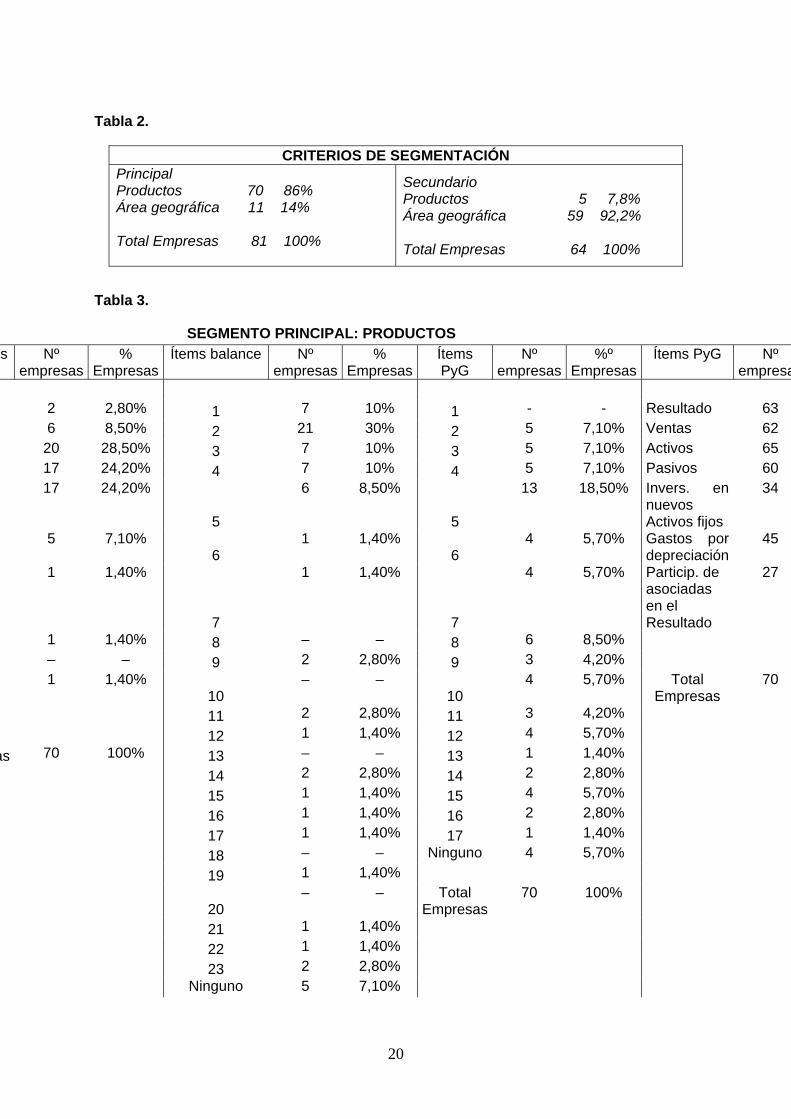

todas las compañías de la muestra referidas al ejercicio económico 2005, elaborada bajo las

prescripciones de la normativa internacional, pone de manifiesto que el criterio principal de

segmentación por productos ha sido adoptado por un 86% de las empresas de la muestra,

mientras que sólo 11 empresas han adoptado el criterio por áreas geográficas como

principal, lo que representa el 14% sobre el total. Estos resultados están en línea con los

obtenidos por Nichols y Street, 2002, ya mencionados. En lo que respecta al criterio

secundario fundamentalmente se realiza por áreas geográficas, que ha sido adoptado por

59 empresas, frente al criterio de segmentación por productos que ha sido elegido por el

7,8% de las empresas. (Tabla 2), de forma que del total de empresas de nuestra muestra 17

de ellas no presentan información relativa al criterio secundario de segmentación elegido.

En relación a aquellas empresas que han seleccionado como criterio principal de

segmentación la línea de negocio (Tabla 3), el 76,9% de ellas revelan información entre 3 y

5 segmentos, y el 68,5% aportan datos sobre entre 1 y 5 ítems de balance. En lo que

respecta a la información relativa a pérdidas y ganancias, el 63,9% de las empresas tienden

a revelar información sobre 2 a 9 ítems. Por último, en lo relativo a la información sobre el

resultado, la cifra de ventas, el volumen de activos y pasivos son datos revelados entre el

85% y el 93% de las empresas, siendo la participación de las asociadas en el resultado el

ítem del que ofrecen información menos empresas, el 38%.

Las empresas que adoptan como criterio de segmentación principal el área

geográfica (Tabla 4) representan el 14% de la muestra. Dichas empresas presentan un

menor número de segmentos, y revelan menos información tanto del balance (el 36% de las

mismas revela información de 2 items del balance), como de la cuenta de pérdidas y

ganancias (el 27% revela información sobre 6 o menos ítems de la cuenta de resultados).

11

Este mismo análisis procede realizarlo para el criterio secundario de segmentación.

Todas las empresas que han adoptado como la línea de negocio (Tabla 5), revelan

información sobre otros segmentos adicionales y aunque varía el número de los mismos la

proporción de las empresas se mantiene. En cuanto a los ítems de balance, el 80% de las

mismas revelan información al respecto. Más disperso es el resultado que obtiene en el

caso de la cuenta de pérdidas y ganancias. El 80% de las empresas revelan información,

siendo un 60% las que aportan datos sobre 1 ítem y el 20% restante sobre 4, mientras que

el otro 20% no lo hace.

En cuanto a las empresas que han adoptado como criterio secundario el área

geográfica (Tabla 6) el 91,4% ofrecen información sobre otros segmentos adicionales que

varían entre 2 y 5. Por lo que se refiere a la información de balance, el 57,6% revelan

información sobre 1 ítem, el 18,6% no lo hacen sobre ninguno y el 1,7% (1 empresa) informa

sobre 23 que representa el máximo. La información revelada de la cuenta de pérdidas y

ganancias es menor. El 62,7% de las empresas informan sobre 1 ítem y el 18,6% no lo hace

sobre ninguno.

La relación entre la revelación de información segmentada y el tamaño (medido en

función del activo) de la empresa se presenta en las Tablas 7 y 8 respectivamente. Por lo

que respecta a la información relativa al segmento principal, las empresas con un tamaño

superior a la media, 16 de las 81 de la muestra, ofrecen más información en cuanto al

número de segmentos, número de ítems de balance y de pérdidas y ganancias que aquellas

empresas con un tamaño inferior a la media. Si se realiza un análisis más pormenorizado

(Tabla 8) puede observarse que la revelación de información sobre variables como

resultado, volumen de ventas, activos o pasivos es independiente del tamaño, mientras que

la información sobre inversión en activos nuevos fijos, gastos por depreciación o

participación de asociadas en el resultado es revelada en mayor medida por las empresas

de mayor tamaño.

Por lo que respecta a la información revelada en relación al segmento secundario,

las empresas de tamaño superior a la media presentan más información que las de menor

tamaño, siendo especialmente acusada la diferencia en la información relativa al balance.

Presentamos en la tabla número 9 los resultados por sectores de actividad (Tabla 9),

con el propósito de analizar si existe relación entre el sector en el que opera la empresa y la

revelación de información segmentada. Para la clasificación sectorial se ha utilizado el

criterio seguido por la Comisión Nacional del Mercado de Valores (CNMV). Por lo que

12

respecta al segmento principal los sectores que revelan mayor volumen de información en

cuanto a número de segmentos, ítems de balance y de pérdidas y ganancias (Tabla 10) son

el de la construcción, el de energía y agua y el de medios de comunicación. El sector del

transporte, comunicaciones, aparcamientos y autopistas es el que menos lo hace. Por lo que

se refiere a información sobre el resultado, volumen de ventas, activos y pasivos (Tabla 11)

todos los sectores a excepción del de industrias metálicas básicas ofrecen prácticamente la

misma información. No ocurre así con variables como la inversión en nuevos activos fijos,

gasto por depreciación o participación de asociadas en el resultado que son informadas en

menor medida por todos los sectores, aunque de nuevo vuelven a destacar el sector de

energía y agua como los más proclives a revelar este tipo de información. Destaca de nuevo

el sector de industrias metálicas básicas, que no presenta grandes diferencias con respecto

a las anteriores variables.

En lo que respecta a la información revelada en relación al sector secundario, el

sector de energía y agua es el que ofrece mayor volumen de información sobre el número

de segmentos, el número de ítems del balance y de la cuenta de pérdidas y ganancias. Por

el contrario el sector de medios de comunicación, el sector de transportes y comunicaciones,

aparcamientos y autopistas y el de transportes y comunicaciones (comunicaciones) son los

menos información revelan al respecto.

4.- CONCLUSIONES.

Después del análisis de los datos puede concluirse en primer lugar que la aplicación

de la normativa internacional ha supuesto un cambio significativo en la revelación de la

información segmentada por las compañías de la muestra. Se ha pasado de una revelación

de información ceñida a las empresas del sector eléctrico a una práctica común para todas

las compañías de la muestra seleccionada, aunque con algunas diferencias entre ellas. Se

observa en primer lugar la preferencia como criterio principal de segmentación el de

productos frente al de áreas geográficas. La elección de uno u otro criterio ha condicionado

la información revelada por las empresas. Por un lado cuando el elemento principal

seleccionado por las empresas ha sido el de productos, se tiende a revelar mayor

información sobre segmentos que cuando se ha elegido como principal el área geográfica.

Sin embargo en este último caso el comportamiento de las empresas es más homogéneo.

Lo mismo puede decirse en relación a la información revelada sobre el balance y la cuenta

de pérdidas y ganancias. Aunque las empresas que han elegido como criterio principal de

segmentación los productos revelan un mayor número de ítems, el comportamiento es

13

menos disperso en el caso de las empresas que aplican como criterio principal de

segmentación el de áreas geográficas, si bien la elección de un criterio u otro no influye

cuando se revela información sobre determinadas variables como resultado, ventas, activos,

pasivos, inversión en activos fijos nuevos, gastos por depreciación o participaciones en el

resultado de las asociadas. En este caso el número de empresas que ofrecen información

sobre la participación de las asociadas en el resultado es el menor en ambos casos, y

similar cuando se trata del resto de variables.

En cuanto al criterio secundario de segmentación, el comportamiento es similar de

manera que las empresas que presentan el criterio principal de productos revelan mayor

información también en la clasificación secundaria por áreas geográficas. De la misma

forma, las empresas que eligen la distribución geográfica como criterio principal presentan

una menor información tanto en dicho criterio principal como el secundario.

Por su parte, el tamaño es una variable que condiciona el volumen de información

revelada. Las empresas de mayor tamaño revelan más información tanto sobre el segmento

principal como sobre el secundario. En el primer caso, el tamaño parece no afectar a la

información revelada sobre el resultado, el volumen de ventas, los activos y los pasivos ya

que todas las empresas revelan este tipo de información. Sin embargo cuando se trata de

informar sobre la inversión en activos nuevos fijos, los gastos por depreciación o la

participación de asociadas en el resultado las empresas de mayor tamaño lo hacen en

mayor proporción que las de menor tamaño.

También se concluye después del análisis de la muestra que el sector influye el

volumen de información segmentada que revelan las empresas, tanto en el segmento

principal como en el secundario. Únicamente no parece relevante cuando se informa sobre

variables del segmento principal como el resultado, el volumen de activos, los activos y

pasivos, pero sí lo es cuando se trata de informar sobre la inversión en nuevos activos fijos,

sobre la depreciación o sobre la participación de las asociadas en el resultado.

Una vez conocida la situación actual de la información segmentada para los grupos

cotizados objeto del estudio, consideramos que es necesario realizar un análisis

econométrico con objeto de conocer las variables explicativas que determinan la información

a revelar. Estimamos que las variables independientes a emplear son tamaño de la

empresa, sector en el que opera y grado de internacionalización.

14

Por último, dado que el ejercicio 2005 es el primer ejercicio para el que es obligatorio la

aplicación de la normativa internacional, el presente trabajo puede ampliarse a los ejercicios

posteriores, y de esa forma conocer si se produce un cambio en el tiempo de los criterios de

selección de los segmentos así como del tamaño de los mismos. Por último, la reciente

aprobación de la NIIF 8 abre nuevas posibilidades pudiéndose analizar los cambios de

hecho que la nueva normativa producirán en la información revelada.

BIBLIOGRAFIA

AHADIAT, N. (1993): “Geographic segment disclosure and the predictive ability of the

earnings data”. Journal of International Business Studies. Vol. 2, pp 357-371.

AMERICAN INSTITUTE OF CERTIFIED PUBLIC ACCOUNTANTS –AICPA- (1994):

“Report of the Special Committee on Financial Reporting Enhanced Business”.

AMERICAN INSTITUTE OF CERTIFIED PUBLIC ACCOUNTANTS –AICPA- (2005):

“Enhanced Business Report”

APELLÁNIZ, P. y ZARDOYA, A.I. (1995): “La publicación de información por segmentos no

regulada. Perfil característico de las empresas españolas”. AECA VIII Congreso. Sevilla.

ASSOCIATION FOR INVESTMENT MANAGEMENT RESEARCH (1993). Financial

Reporting in the 199O's and Beyond: A Position Paper of the Association for Investment

Management and Research. Charlottesville, VA: AIMR.

BALDWIN, B. (1984): “Segment earnings disclosure and the ability of security análisis to

forecast earnings per share”. The Accounting Review. July pp 376-389.

BERGER, P.G. Y HANN, R. (2003): “The impact of SFAS nº 131 on information an

monitoring”. Journal of Accounting Research, supplement. Pp 163-224.

BOATSMAN, J., BEHN, B. Y PATZ D (1993): “A test of the use of geographical segment

disclosures”. Journal of Accounting Research, supplement pp 46-64.

15

BOTOSAN, C.Y STANDFORD, M. (2005): “Managers´ motives to withhold segment

disclosures and the effect of SFAS 131 on analysts´ Information Enviroment”. The

Accounting Review, July, 80,3 pp 751-770.

BOTOSAN, C Y HARRIS, M (2000): “Motivations for changes in disclosure frecuency and its

consequences: an examination of voluntary quarterly segment disclosure” Journal of

Accounting Research, autumm pp 329-354.

BRADBURY, M. (1992): “Voluntary disclosure of financial segment data: New Zealand

evidence”. Accounting and Finance, vol 32, pp 15-26.

CABEDO, J.D. y TIRADO, J.M. (2002): “La información segmentada en España: Factores

determinantes de su publicación”. Revista Valenciana de Economía y Hacienda. Nº5 pp

107-125.

COLLINS, D. (1976): “Predicting earnings with sub-entity data: some further evidence”.

Journal of Accounting Research, spring, pp 163-177.

COLLINS, D Y SIMONDS, R. (1979):”SEC Line-of-business disclosure and market risk

adjustments”. Journal of Accounting Research, Autumn, pp 352-383.

DYE R. A. (1986): Proprietary and nonproprietary disclosures, Journal of Business, 59(2),

pp. 331–366.

EDWARDS, P. Y SMITH, R.A. (1996): “Competitive disadvantage and voluntary disclosure:

the case of segment disclosure”. British Accounting Review 80 (3), pps 751-771.

EMMANUELLE, C.R. y GRAY, S. (1977): “Segmental Disclosures and the segment

identification problem”. Accounting and Business

FINANCIAL ACCOUNTING STANDARDS BOARD –FASB- (1976). Financial Reporting for

Segments of a Business Enterprise. Statement of Financial Accounting Standards No. 14..

FINANCIAL ACCOUNTING STANDARDS BOARD –FASB- (1996). Reporting

Disaggregated Information about a Business Enterprise.

FINANCIAL ACCOUNTING STANDARDS BOARD –FASB- (1997). Disclosures about

Segments of an Enterprise and Related Information. Statement of Financial Accounting

Standards No. 131.

FINANCIAL ACCOUNTING STANDARDS BOARD –FASB- (2001): “Improving Business

Reporting: Insights into Enhancing Voluntary Disclosures”. Steering Committee Report,

Business Reporting Project”.

16

GARCÍA BENAU, M.A. y MONTERREY, J.(1993):” Revelación voluntaria en las compañías

españolas cotizadas en Bolsa”. Revista Española de Financiación y Contabilidad”, vol XXIII,

nº 74 enero-marzo, pp: 53-70.

GRAY, S. (1981): “Segmental or desaggregated financial statements. In TA Lee (Ed).

Developments in financial reporting. Oxford, Philip Allan Publs.

GRAY, S., RADEBAUGH L.H., y LEE, H. (1984): “International segment disclosure by US

and UK multinational enterprises: A descriptive study”. Journal of Accounting Research vol

22, primavera, pp 351-360.

GRAY, S., STREET, D. y NICHOLS, N.B. (1999): “ A new era of segment reporting”.

Accountancy, pags 76-78.

HARRIS, M.S. (1998): “The association between competition and managers ´business

segment reporting decisions”. Journal of Accounting Reseatch, 36(1), pps 111-128.

HERMANN , D. Y THOMAS, T.W. (1996): “Segment Reporting in the European Union:

Analyzing the effects of country size, industry and listing. “Journal of International

Accounting, Auditing and Taxation. Vol. 5 pp 1-19.

HOSSAIN, M. Y MITRA, S. (2004): “Firm characteristics and voluntary disclosure of

geographic segment data by US multinational companies”. International Journal of

Accounting, Auditing and Performance Evaluation, tomo 1, n 3, pp. 288

INSTITUTO DE CONTABILIDAD Y AUDITORÍA DE CUENTAS –ICAC (2002)-: “Informe

sobre la situación actual de la contabilidad en España y líneas básicas para su reforma.

Libro Blanco para la Reforma de la Contabilidad

KINNEY, W. (1971): “Predicting earning: Entity versus sub-entity data”. Journal of

Accounting Research, spring, 127-136.

LEY 54/1997 de 27 de Noviembre, del Sector Eléctrico.

LOPEZ, A., DE ANDRES, J., LORCA, P. Y RODRÍGUEZ, E. (2002): “La revelación

voluntaria de la cuenta de pérdidas y ganancias analítica en la Memoria”. VIII Jornadas de

Trabajo sobre Análisis Contable, ASEPUC, Valladolid.

McKINNON, S. y DALIMUNTHE, L. (1983): “Voluntary disclosure of segments information

by australian diversifies companies”. Accounting and Finance, vol. 33 pp 33-50

17

NICHOLS, N Y STREET, D.L. (2002): “LOB and geographic segment disclosures: an

analysis of the impact of IAS 14 revised”. Journal of International Accounting, Auditing and

Taxation 11(2), pp 91-113.

NICHOLS, N Y STREET, D.L. (2007): The relationship between competition and business

segment reporting decisions under the management approach of IAS 14 Revised. Journal of

International Accounting, Auditing and Taxation 16(1), pp 51-68.

NICHOLS, N., STREET, D. Y GRAY, S. (2000): “Geographic segment disclosure in the

United States: reporting practices enter a new era”. Journal of International Accounting,

Auditing & taxation, 9(1), 59-82.

PRENCIPE, A (2004) “Propietary costs and determinants of voluntary segment disclosure:

evidence from Italian listed companies”. European Accounting Review, vol 13, nº2, pags

319-340.

REAL DECRETO LEGISLATIVO 1546/1989 de 22 de Diciembre, por el que se aprueba el

Texto Refundido de la Ley de Sociedades Anónimas (BOE 27/12/89)

REAL DECRETO 1643/1990 de 20 de Diciembre, por el que se aprueba el Plan General de

Contabilidad

REAL DECRETO 437/1998 de 20 de marzo, por el que se aprueba la adaptación sectorial

del Plan General de Contabilidad al sector eléctrico

REAL DECRETO 1514/2007 de 16 de Noviembre, por el que se aprueba el Plan General de

Contabilidad

STREET, D., NICHOLS, N.B. y GRAY, S. (2000): “Segment disclosures under SFAS nº 131:

Has segment reporting improved?”. Accounting Horizons, pags 259-285.

SWAMINATHAN, S (1991): “The impact of SEC mandated segment data on price variability

and divergence of beliefs”. The Accounting Review, January, pp 23-41.

TSE, S (1989): “Attributes of Industry, industry segment, and firm specific information in

security valuation”. Contemporary Accounting Research, 5. pp 592-614.

VERRECCHIA, R.E.(1983): ‘Discretionary disclosure’, Journal of Accounting and Economics, vol. 5,pp. 179–94.

18

Tabla 1.

EMPRESAS DE LA MUESTRA Abengoa Acciona Abertis Acerinox ACS Altadis Adolfo Dominguez Amper, S.A Antena 3, TV Avanzit, SA Azkoyen, S.A Bodegas Riojanas Campofrío alimentación Cementos portland Valderrivas Cie Automotive, SA Cleop, SA Dogi international fabrics, SA Duro Felguera, SA y sociedades dependientes Grupo Ebro Puleva Grupo Elecnor ENAGAS Endesa, SA Ercros, SA Faes Farma, SA Fadesa Inmobiliaria SA Fomento de construcciones y contratas Funespaña, SA Gamesa Gas natural General de alquiler de maquinaria Grupo Empresarial Ence Grupo Ferrovial SA Iberdrola SA Iberia SA Iberpapel Gestion SA Inbesos SA Indo Internacional SA Indra Sistemas SA Inmobiliaria Colonial SA Inmobiliaria Del Sur

Inmobiliaria Urbis SA Logista SA Mecalux, SA Metrovacesa SA Miquel Y Costas SA Montebalito SA Natra SA Natraceutical SA NH Hoteles (Ex-Cofir) SA Nicolas Correa SA Obrascon Huarte Lain SA Papeles y cartones SA Pescanova SA Petroleos (Cepsa) Prosegur, SA Promotora De Infmcs SA Renta Corporacion Real Estate Repsol YPF SA Riofisa, SA Sacyr Service Point Solutions, SA Sniace SA SOS Cuetara SA Sotogrande SA Tableros De Fibras SA Tavex Algodonera SA Tecnicas Reunidas SA Tecnocom SA telefonica móviles Telefonica Publicidad E Informacion SA Telefonica SA Testa Inmuebles En Renta Tubacex SA Tubos Reunidos SA Union Fenosa SA Unipapel SA Uralita SA Urbar Ingenieros SA Viscofan SA Vocento SA Zeltia SA

19

Tabla 2.

CRITERIOS DE SEGMENTACIÓN Principal Productos 70 86% Área geográfica 11 14% Total Empresas 81 100%

Secundario Productos 5 7,8% Área geográfica 59 92,2% Total Empresas 64 100%

Tabla 3.

SEGMENTO PRINCIPAL: PRODUCTOS

s Nº empresas

% Empresas

Ítems balance Nº empresas

% Empresas

Ítems PyG

Nº empresas

%º Empresas

Ítems PyG Nº empresa

2 2,80% 1 7 10% 1 - - Resultado 63 6 8,50% 2 21 30% 2 5 7,10% Ventas 62

20 28,50% 3 7 10% 3 5 7,10% Activos 65 17 24,20% 4 7 10% 4 5 7,10% Pasivos 60 17 24,20%

5

6 8,50%

5

13 18,50% Invers. en nuevos Activos fijos

34

5 7,10% 6

1 1,40% 6

4 5,70% Gastos por depreciación

45

1 1,40%

7

1 1,40%

7

4 5,70% Particip. de asociadas en el Resultado

27

1 1,40% 8 – – 8 6 8,50% – – 9 2 2,80% 9 3 4,20% 1 1,40%

10 – –

10 4 5,70% Total

Empresas 70

11 2 2,80% 11 3 4,20% 12 1 1,40% 12 4 5,70%

s 70 100% 13 – – 13 1 1,40% 14 2 2,80% 14 2 2,80% 15 1 1,40% 15 4 5,70% 16 1 1,40% 16 2 2,80% 17 1 1,40% 17 1 1,40% 18 – – Ninguno 4 5,70% 19 1 1,40%

20 – – Total

Empresas70 100%

21 1 1,40% 22 1 1,40% 23 2 2,80% Ninguno 5 7,10%

a

20

total empresas 70 100%

Tabla 4

SEGMENTO PRINCIPAL: AREAS GEOGRÁFICAS Nº

empresas %

Empresas Ítems balance

Nº empresas

% Empresas

Ítems PyG Nº

empresas %º

Empresas Ítems PyG

Nºempre

- - 1 - - 1 - - Resultado 112 18,18% 2 4 36% 2 2 18,18% Ventas 92 18,18% 3 - - 3 - - Activos 92 18,18% 4 1 9% 4 1 9,09% Pasivos 9

2 18,18% 5 1 9% 5 - - Inversión en nuevos Activos fijos

6

2 18,18% 6 1 9% 6 1 9,09% Gastos por depreciación

9

1 9,09% 13 1 9% 7 - -

Particip. de asociadas en el Resultado

4

14 1 9% 8 1 9,09% Ninguno 2 18% 9 2 18,18%

11 100% 10 1 9,09% Total

Empresas 11

11 1 9,09% total empresas 11 100% 12 1 9,09% 13 1 9,09% total empresas 11 100,00%

21

Tabla 6 SEGMENTO SECUNDARIO: PRODUCTOS

Nº segmentos Nº empresas

% Empresas

Ítems balance Nº empresas

% Empresas

Ítems PyG Nº empresas E

1 - - 1 2 40,00% 1 3 62 1 20,00% 2 2 40,00% 2 - 3 1 20,00% Ninguno 1 20,00% 3 - 4 - - 4 1 25 1 20,00% total empresas 5 100% Ninguno 1 26 - - 7 - - total empresas 5 18 1 20,00% 9 - -

10 1 20,00%

total empresas 5 60%

22

23

Tabla 7.

RESULTADOS POR TAMAÑO segmento principal segmento secundario

número de

empresas nº de

segmentosnº items balance

nº items pyg

nº de segmentos

nº items balance

nº items pyg

> media 35 4,37 7,51 8,44 4,09 2,48 2,16 < media 46 3,87 3,88 7,11 2,60 0,95 0,93 total empresas 81 4,09 5,53 7,67 3,27 1,64 1,47

Tabla 8.

INFORMACIÓN REVELADA EN EL SEGMENTO PRINCIPAL

resultado ventas Activos pasivos

inversión en

nuevos activos

fijos

gasto por depreciación

participación de

asociadas en el rdo.

tamaño > media 0,89 0,86 0,97 0,94 0,54 0,74 0,49 tamaño < media 0,93 0,89 0,87 0,78 0,46 0,61 0,30 total empresas 0,91 0,88 0,91 0,85 0,49 0,67 0,38

Tabla 9.

DISTRIBUCIÓN SECTORIAL DE LAS EMPRESAS cemento Cementos portland Valderrivas Cemento, vidrio y

materiales de construcción vidrio y mat de constr Uralita

Acciona ACS Cleop, SA Fomento de construcciones y contratas Grupo Ferrovial SA Obrascon Huarte Lain SA

construcción --

Sacyr ENAGAS

agua y gas Gas natural Endesa, SA Iberdrola SA energía eléctrica Union Fenosa SA Petroleos (Cepsa)

energia y agua

petróleo Repsol YPF SA Ercros, SA

industria química -- Faes Farma, SA Fadesa Inmobiliaria SA Inbesos SA Inmobiliaria Colonial SA Inmobiliaria Del Sur Inmobiliaria Urbis SA Metrovacesa SA Montebalito SA Renta Corporacion Real Estate Riofisa, SA Sotogrande SA

inmobiliarias --

Testa Inmuebles En Renta Antena 3, TV Promotora De Infmcs SA medios de comunicación -- Vocento SA Acerinox Cie Automotive, SA metálicas básicas -- Tubos Reunidos SA Abengoa Amper, S.A Avanzit, SA Indra Sistemas SA Natraceutical SA Tecnocom SA Telefonica Publicidad E Informacion SA

nuevas tecnologías --

Zeltia SA Altadis Bodegas Riojanas

otras industrias de transformación

alimentación, bebidas y tabaco

Campofrío alimentación

24

25

DISTRIBUCIÓN SECTORIAL DE LAS EMPRESAS Grupo Ebro Puleva Natra SA Pescanova SA SOS Cuetara SA Viscofan SA Adolfo Dominguez Dogi international fabrics, SA Gamesa Indo Internacional SA Sniace SA Tableros De Fibras SA

otras industrias manufactureras

Tavex Algodonera SA Grupo Empresarial Ence Iberpapel Gestion SA Miquel Y Costas SA Papeles y cartones SA

papel y artes gráficas

Unipapel SA Azkoyen, S.A Duro Felguera, SA y sociedades dependientes Grupo Elecnor General de alquiler de maquinaria Mecalux, SA Nicolas Correa SA Tecnicas Reunidas SA

transformación de metales

industria transformadora de metales

Tubacex SA Aparcamientos y

autopistas Abertis

telefonica móviles comunicaciones

Telefonica SA

transportes y comunicaciones

transportes Iberia SA

Tabla 10.

RESULTADOS POR SECTOR DE ACTIVIDAD.

segmento principal segmento secundario

sectores

número de

empresas

nº de segment

os

nº items balance

nº items pyg

nº de segment

os

nº items balance

nº items pyg

Cemento, vidrio y materiales de construcción:cemento 1 5,00 2,00 5,00 4,00 2,00 1,00

Cemento, vidrio y materiales de construcción:vidrio y mat de constr

1 6,00 5,00 7,00 3,00 2,00 1,00

Construcción 7 5,00 13,71 11,57 3,50 3,00 0,33

energía y agua:agua y gas 2 4,00 2,00 6,00 2,50 0,50 0,50

energía y agua:energía eléctrica 3 6,67 12,33 11,67 4,00 12,33 12,33

energía y agua: petróleo 2 5,00 2,00 5,00 4,00 1,00 1,00

industria química 2 4,50 3,50 7,00 3,50 1,00 1,50

Inmobilarias 11 3,55 4,73 5,55 2,86 1,00 1,14

medios de comunicación 3 4,33 3,00 13,00 0,67 0,33 0,67

metálicas básicas 3 2,67 2,33 5,00 3,33 2,00 1,67

nuevas tecnologías 8 3,63 3,00 7,00 4,38 1,13 1,25

otras industrias de transformaciónalimentación, bebidas y tabaco

8 4,13 6,38 8,88 4,00 1,71 1,00

otras industrias de transformación:otras industrias manufactureras

8 4,13 6,75 7,38 3,83 0,50 0,83

otras industrias de transformación:papel y artes gráficas

5 3,00 2,20 4,80 3,50 2,00 3,00

26

RESULTADOS POR SECTOR DE ACTIVIDAD.

segmento principal segmento secundario

sectores

número de

empresas

nº de segment

os

nº items balance

nº items pyg

nº de segment

os

nº items balance

nº items pyg

industria transformadora de metales 8 4,00 4,00 4,75 3,14 0,86 0,71

Transportes y comunicaciones aparcamientos y autopistas

1 6,00 0,00 0,00 5,00 0,00 0,00

transportes y comunicaciones comunicaciones 2 5,50 2,50 8,50 2,00 0,50 0,50

transportes y comunicaciones:transportes 1 5,00 5,00 7,00 3,00 0,00 1,00

comercio y otros servicios 5 2,80 4,20 6,40 2,60 0,60 0,60

total empresas 81 4,09 5,26 7,20 3,37 1,69 1,49

27

Tabla 11.

INFORMACIÓN REVELADA EN EL SEGMENTO PRINCIPAL

sectores Resultado ventas activos pasivos

inversión en nuevos

activos fijos

gasto por depreciacion

participación de

asociadas en el rdo

Cemento, vidrio y materiales de construcción:cemento 1,00 1,00 1,00 1,00 0,00 0,00 1,00

Cemento, vidrio y materiales de construcción:vidrio y mat de constr

1,00 1,00 1,00 1,00 0,00 1,00 0,00

Construcción 0,88 0,88 1,00 0,88 0,25 0,63 0,63

energía y agua:agua y gas 1,00 0,50 1,00 1,00 0,50 0,50 0,00

energía y agua:energía eléctrica 1,00 1,00 1,00 1,00 0,67 1,00 0,67

energía y agua: petróleo 0,50 1,00 1,00 1,00 1,00 1,00 1,00

industria química 1,00 1,00 1,00 1,00 0,00 0,50 0,00

Inmobilarias 1,00 1,00 1,00 1,00 0,55 0,73 0,36

medios de comunicación 1,00 0,67 1,00 1,00 0,33 1,00 1,00

metálicas básicas 0,33 0,33 0,67 0,67 0,67 0,33 0,33

nuevas tecnologías 0,88 0,88 0,88 0,75 0,25 0,63 0,13

otras industrias de transformaciónalimentación, bebidas y tabaco

1,00 0,88 1,00 0,75 0,38 0,63 0,50

otras industrias de transformación:otras industrias manufactureras

1,00 1,00 1,00 1,00 0,25 0,50 0,00

otras industrias de transformación:papel y artes gráficas

1,00 1,00 0,83 0,83 0,83 0,67 0,17

industria transformadora de metales 0,88 0,75 0,88 0,75 0,50 0,50 0,13

28

29

INFORMACIÓN REVELADA EN EL SEGMENTO PRINCIPAL

sectores Resultado ventas activos pasivos

inversión en nuevos

activos fijos

gasto por depreciacion

participación de

asociadas en el rdo

Transportes y comunicaciones: aparcamientos y autopistas

1,00 1,00 0,00 0,00 1,00 1,00 0,00

Transportes y comunicaciones: comunicaciones 1,00 1,00 1,00 1,00 1,00 1,00 1,00

Transportes y comunicaciones: transportes 1,00 1,00 1,00 1,00 1,00 1,00 1,00

comercio y otros servicios 0,80 0,80 0,80 0,80 0,80 0,60 0,60

total empresas 0,91 0,88 0,91 0,85 0,49 0,67 0,38