análisis de la avicultura nacional y regional 2013 · leche 46 kgs. alfonso medrano samamé ......

TRANSCRIPT

Alfonso Medrano SamaméMolino La Perla SAC

La Libertad

Análisis de la Avicultura Nacional y Regional 2013

Encuentro Regional de La LibertadBanco Central de Reserva

Alfonso Medrano SamaméMolino La Perla SAC

• La Venta anualizada de Aves en el Perú es deaproximadamente S/. 6,160 MM, que representa el 3%del Producto Bruto Interno. La Costa concentra el 90%de la Producción Nacional.

• Principales Zonas Productoras de Pollos:Lima 55%.La Libertad 19%.Arequipa 9%.

2

Importancia de la Industria Avícola en el Perú

Alfonso Medrano SamaméMolino La Perla SAC

1. Pollos2. Huevos3. Maíz Amarillo Duro (MAD)4. Soya5. Precios Internacionales6. Conclusiones

3

Agenda

Alfonso Medrano SamaméMolino La Perla SAC

4

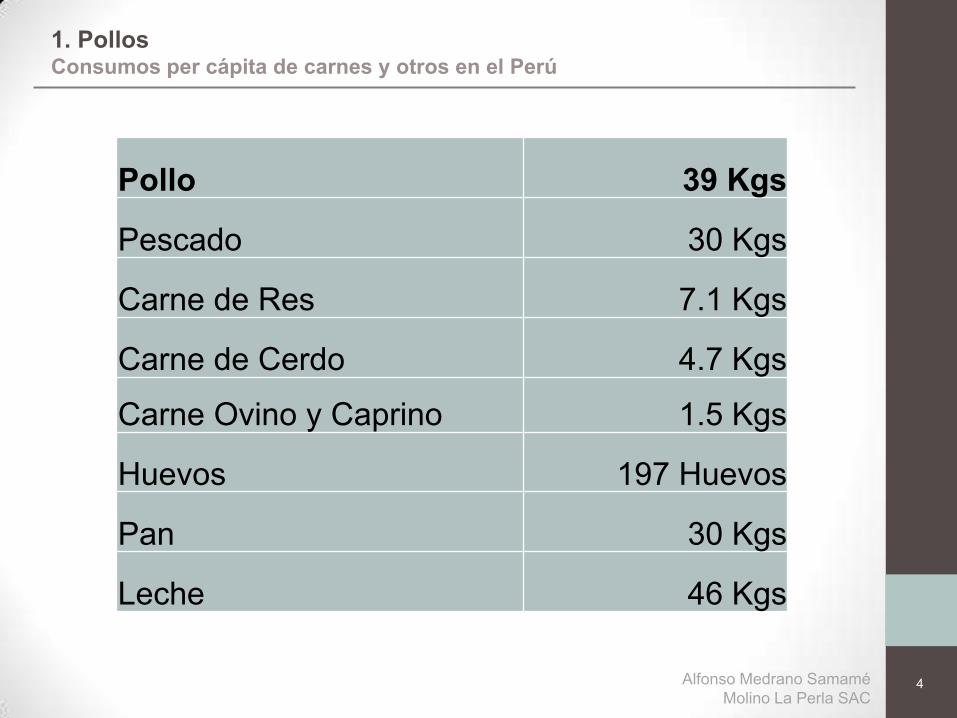

1. PollosConsumos per cápita de carnes y otros en el Perú

Pollo 39 Kgs

Pescado 30 Kgs

Carne de Res 7.1 Kgs

Carne de Cerdo 4.7 Kgs

Carne Ovino y Caprino 1.5 Kgs

Huevos 197 Huevos

Pan 30 Kgs

Leche 46 Kgs

Alfonso Medrano SamaméMolino La Perla SAC

5

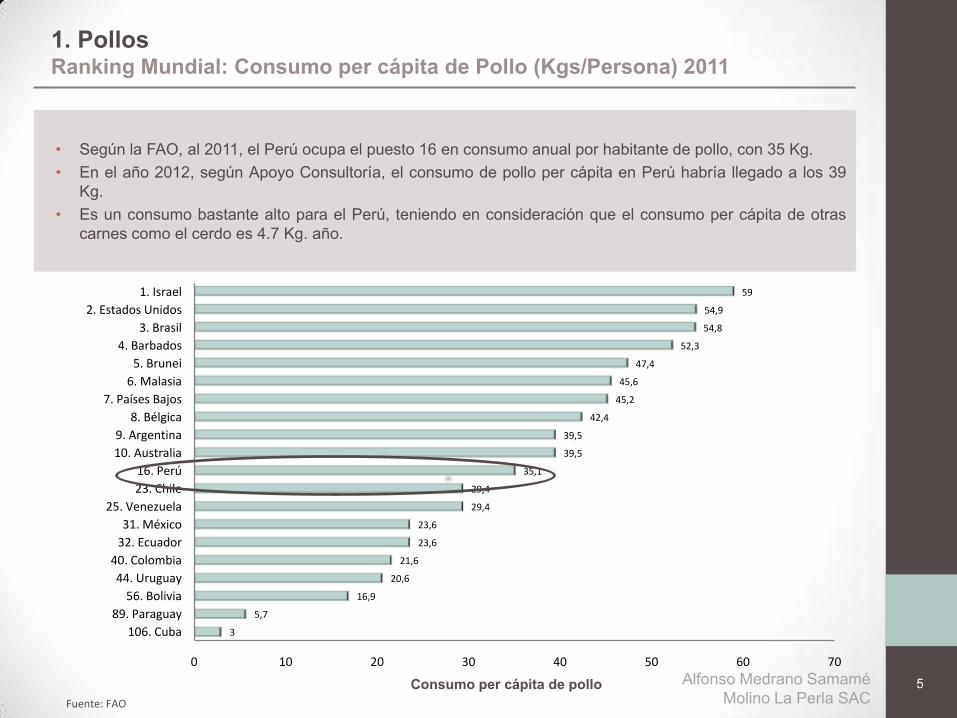

1. PollosRanking Mundial: Consumo per cápita de Pollo (Kgs/Persona) 2011

• Según la FAO, al 2011, el Perú ocupa el puesto 16 en consumo anual por habitante de pollo, con 35 Kg.• En el año 2012, según Apoyo Consultoría, el consumo de pollo per cápita en Perú habría llegado a los 39

Kg.• Es un consumo bastante alto para el Perú, teniendo en consideración que el consumo per cápita de otras

carnes como el cerdo es 4.7 Kg. año.

3

5,7

16,9

20,6

21,6

23,6

23,6

29,4

29,4

35,1

39,5

39,5

42,4

45,2

45,6

47,4

52,3

54,8

54,9

59

0 10 20 30 40 50 60 70

106. Cuba

89. Paraguay

56. Bolivia

44. Uruguay

40. Colombia

32. Ecuador

31. México

25. Venezuela

23. Chile

16. Perú

10. Australia

9. Argentina

8. Bélgica

7. Países Bajos

6. Malasia

5. Brunei

4. Barbados

3. Brasil

2. Estados Unidos

1. Israel

Fuente: FAO

Consumo per cápita de pollo

Alfonso Medrano SamaméMolino La Perla SAC

6

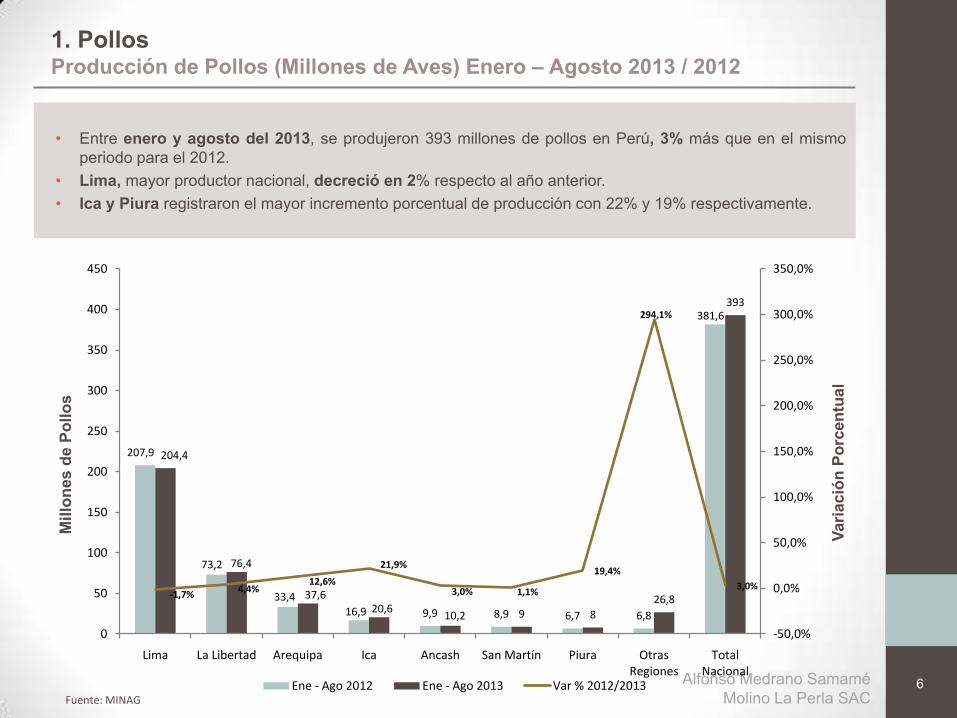

1. PollosProducción de Pollos (Millones de Aves) Enero – Agosto 2013 / 2012

• Entre enero y agosto del 2013, se produjeron 393 millones de pollos en Perú, 3% más que en el mismoperiodo para el 2012.

• Lima, mayor productor nacional, decreció en 2% respecto al año anterior.• Ica y Piura registraron el mayor incremento porcentual de producción con 22% y 19% respectivamente.

207,9

73,2

33,416,9 9,9 8,9 6,7 6,8

381,6

204,4

76,4

37,620,6

10,2 9 8

26,8

393

-1,7%4,4%

12,6%

21,9%

3,0% 1,1%

19,4%

294,1%

3,0%

-50,0%

0,0%

50,0%

100,0%

150,0%

200,0%

250,0%

300,0%

350,0%

0

50

100

150

200

250

300

350

400

450

Lima La Libertad Arequipa Ica Ancash San Martín Piura Otras Regiones

Total Nacional

Ene - Ago 2012 Ene - Ago 2013 Var % 2012/2013Fuente: MINAG

Mill

ones

de

Pollo

s

Varia

ción

Por

cent

ual

Alfonso Medrano SamaméMolino La Perla SAC

7

1. PollosProducción de Pollo

• En cuanto a la participación regional, en el primer lugar se encuentra Lima con el 55% del polloproducido en Perú.

• La región La Libertad ocupa el segundo lugar en producción de pollo, representando el 19% de laproducción nacional.

Fuente: MINAG – Oficina de Información Agraria. *Enero – Agosto 2013

Lima 55%

La Libertad 19%

Arequipa 10%

Ica 5%

Ancash 3%

San Martín 2%

Piura 2%Otros 7%

Perú: Participación de la Producción de Pollo – 2013*

Alfonso Medrano SamaméMolino La Perla SAC

8

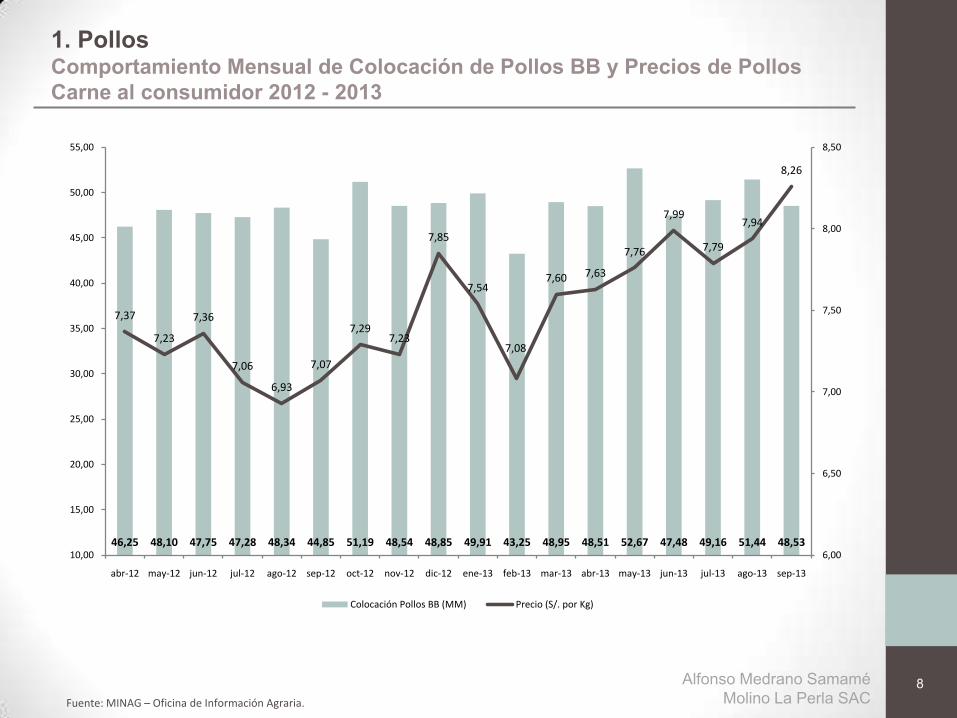

1. PollosComportamiento Mensual de Colocación de Pollos BB y Precios de Pollos Carne al consumidor 2012 - 2013

Fuente: MINAG – Oficina de Información Agraria.

46,25 48,10 47,75 47,28 48,34 44,85 51,19 48,54 48,85 49,91 43,25 48,95 48,51 52,67 47,48 49,16 51,44 48,53

7,37

7,23

7,36

7,06

6,93

7,07

7,297,23

7,85

7,54

7,08

7,60 7,63

7,76

7,99

7,79

7,94

8,26

6,00

6,50

7,00

7,50

8,00

8,50

10,00

15,00

20,00

25,00

30,00

35,00

40,00

45,00

50,00

55,00

abr-12 may-12 jun-12 jul-12 ago-12 sep-12 oct-12 nov-12 dic-12 ene-13 feb-13 mar-13 abr-13 may-13 jun-13 jul-13 ago-13 sep-13

Colocación Pollos BB (MM) Precio (S/. por Kg)

Alfonso Medrano SamaméMolino La Perla SAC

9

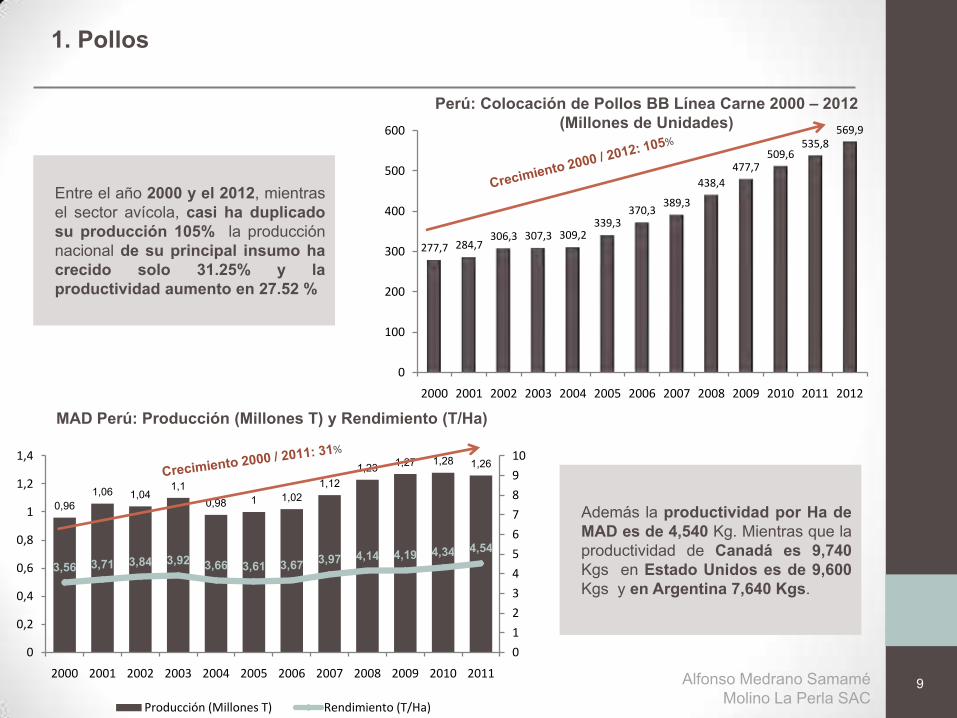

1. Pollos

Entre el año 2000 y el 2012, mientrasel sector avícola, casi ha duplicadosu producción 105% la producciónnacional de su principal insumo hacrecido solo 31.25% y laproductividad aumento en 27.52 %

Perú: Colocación de Pollos BB Línea Carne 2000 – 2012 (Millones de Unidades)

0,961,06 1,04

1,10,98 1 1,02

1,121,23 1,27 1,28 1,26

3,56 3,71 3,84 3,92 3,66 3,61 3,67 3,97 4,14 4,19 4,34 4,54

0

1

2

3

4

5

6

7

8

9

10

0

0,2

0,4

0,6

0,8

1

1,2

1,4

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Producción (Millones T) Rendimiento (T/Ha)

Además la productividad por Ha deMAD es de 4,540 Kg. Mientras que laproductividad de Canadá es 9,740Kgs en Estado Unidos es de 9,600Kgs y en Argentina 7,640 Kgs.

MAD Perú: Producción (Millones T) y Rendimiento (T/Ha)

277,7 284,7306,3 307,3 309,2

339,3370,3

389,3

438,4

477,7509,6

535,8569,9

0

100

200

300

400

500

600

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Alfonso Medrano SamaméMolino La Perla SAC

2. HuevosRanking Mundial: Consumo per cápita de Huevos (Unid/Persona/Año) 2011

10

• De acuerdo al reporte 2011 de la FAO, en el Perú, el consumo per cápita es de 197 huevos al año. Nosubicamos en el puesto 42 del ranking mundial.

121

138

171

184

197

200

216

223

261

289

296

329

346

356

368

369

397

420

606

613

0 100 200 300 400 500 600 700

79. Ecuador

68. Bolivia

56. Chile

48. Colombia

42. Perú

49. Brasil

32. Cuba

29. Argentina

19. Uruguay

14. España

12. Estados Unidos

9. Japón

8. Malasia

7. China

6. Ucrania

5. Belarús

4. Paraguay

3. México

2. Eslovaquia

1. Países Bajos

Fuente: FAO

Consumo per cápita de huevos

Alfonso Medrano SamaméMolino La Perla SAC

11

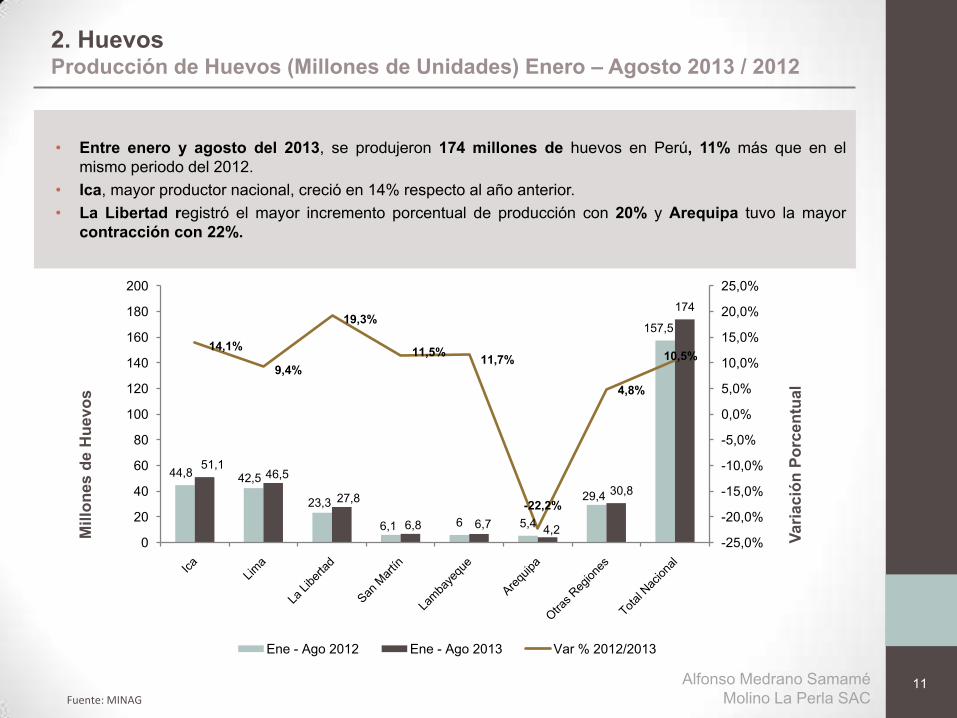

2. HuevosProducción de Huevos (Millones de Unidades) Enero – Agosto 2013 / 2012

• Entre enero y agosto del 2013, se produjeron 174 millones de huevos en Perú, 11% más que en elmismo periodo del 2012.

• Ica, mayor productor nacional, creció en 14% respecto al año anterior.• La Libertad registró el mayor incremento porcentual de producción con 20% y Arequipa tuvo la mayor

contracción con 22%.

Fuente: MINAG

44,8 42,5

23,3

6,1 6 5,4

29,4

157,5

51,146,5

27,8

6,8 6,7 4,2

30,8

174

14,1%

9,4%

19,3%

11,5% 11,7%

-22,2%

4,8%

10,5%

-25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

0

20

40

60

80

100

120

140

160

180

200

Ene - Ago 2012 Ene - Ago 2013 Var % 2012/2013

Mill

ones

de

Hue

vos

Varia

ción

Por

cent

ual

Alfonso Medrano SamaméMolino La Perla SAC

12

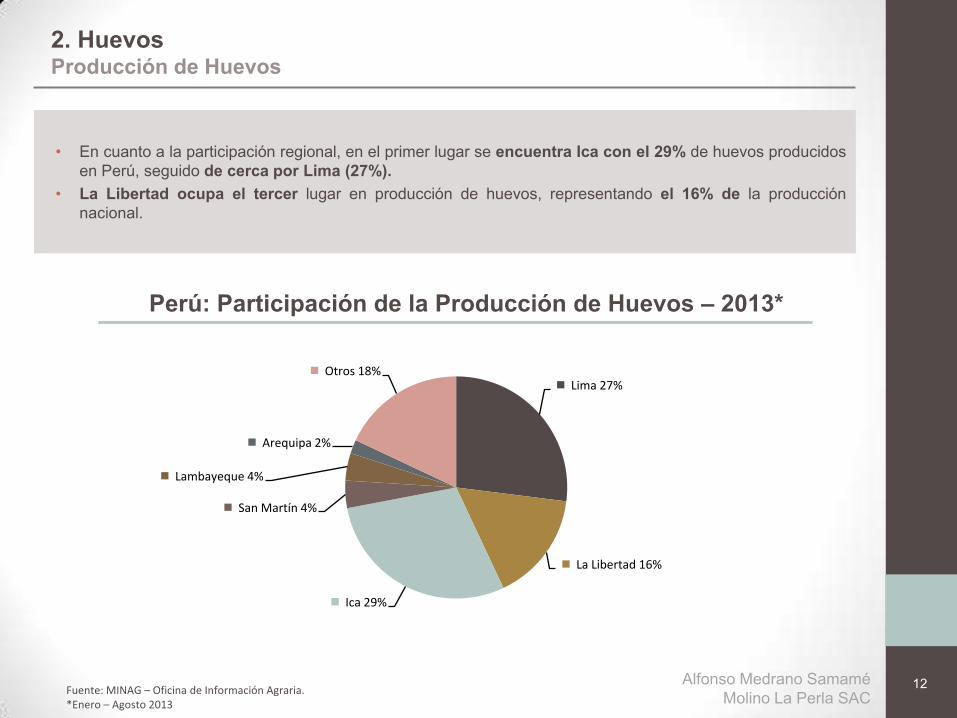

2. HuevosProducción de Huevos

• En cuanto a la participación regional, en el primer lugar se encuentra Ica con el 29% de huevos producidosen Perú, seguido de cerca por Lima (27%).

• La Libertad ocupa el tercer lugar en producción de huevos, representando el 16% de la producciónnacional.

Fuente: MINAG – Oficina de Información Agraria. *Enero – Agosto 2013

Perú: Participación de la Producción de Huevos – 2013*

Lima 27%

La Libertad 16%

Ica 29%

San Martín 4%

Lambayeque 4%

Arequipa 2%

Otros 18%

Alfonso Medrano SamaméMolino La Perla SAC

13Fuente: MINAG – Oficina de Información Agraria. *Enero 2012 – Abril 2013

2. HuevosColocación de Pollas BB Postura (MM) y Precio del Huevo (S/. / Kilogramo)

1,521,47

1,531,57

1,65

1,55

1,81

1,70

1,56

1,751,72

1,66 1,66

1,47

1,63 1,62

4,42

4,69

5,17

5,66

5,43

4,934,77 4,74

4,834,69

4,57 4,51

4,294,09

4,46

5

0

1

2

3

4

5

6

1,00

1,10

1,20

1,30

1,40

1,50

1,60

1,70

1,80

1,90

ene-12 feb-12 mar-12 abr-12 may-12 jun-12 jul-12 ago-12 sep-12 oct-12 nov-12 dic-12 ene-13 feb-13 mar-13 abr-13

Colocación Pollas BB (MM) Precio (S/. por Kg)

Alfonso Medrano SamaméMolino La Perla SAC

14

3. MADProducción Anual de Maíz Amarillo Duro 2008 2012

• La producción nacional de MAD, ha crecido 13.6% entre el año 2008 y el 2012, periodo en el cual alcanzó1millón 400 mil toneladas.

• La región La Libertad, es la primera en producción de MAD nacional, ha crecido 22.13% entre el año2008 y el 2012, periodo en el cual alcanzó las 309 mil toneladas.

Nº Departamento 2008 2009 2010 2011 20121 La Libertad 253 227 262 260 3092 Lima 244 251 268 264 269

3 Lambayeque 110 138 123 109 151

4 San Martín 133 133 102 102 127

5 Ica 71 114 94 93 108

6 Loreto 54 62 65 83 79

7 Áncash 87 53 80 74 77

8 Cajamarca 81 78 75 64 69

9 Piura 61 67 76 82 65

10 Huánuco 29 37 34 36 37

Demás regiones 108 113 105 91 109

Total Nacional 1.232 1.274 1.284 1.260 1.400

Perú: Ranking de Producción de maíz amarillo duro 2008 - 2012 (Miles de Toneladas)

Alfonso Medrano SamaméMolino La Perla SAC

15

3. MADProducción de MAD

• El 61% de la producción nacional de MAD se concentra en las regiones: La Libertad, Lima, Lambayequey San Martín.

• En el año 2012, la producción nacional (1.4 millones de toneladas) solo cubrió el 34% de la demanda deMAD.

• La industria avícola y porcina demandaron 3.3 millones de toneladas de MAD en el 2012.

Fuente: INEI

Perú: Producción MAD por regiones (%) – 2012Lima 19%

La Libertad 22%

Lambayeque 11%San Martín 9%

Ica 8%

Loreto 6%

Ancash 5%

Cajamarca 5%

Piura 5%

Otras 10%

Alfonso Medrano SamaméMolino La Perla SAC

16

3. MADImportación de MAD

• El consumo de MAD, de la industriaavícola y porcina peruana es mayora la oferta nacional.

• En el año 2012 se consumieron 3.2millones de toneladas aprox. Por ellose importaron 1.8 millones detoneladas, el 56% del consumoanual.

• Entre enero y septiembre del presenteaño, las importaciones de MAD hancrecido en 34% respecto al mismoperiodo del 2012.

Mes 2011 2012 2013Enero 150 120 137Febrero 106 88 144Marzo 159 130 60Abril 108 148 218Mayo 168 175 131Junio 125 139 160Julio 207 127 254Agosto 160 161 156Septiembre 191 147 399Octubre 194 264Noviembre 152 171Diciembre 173 142Total año (a sept 2013) 1.893 1.813 1.659

Acum Ene-Sep 1.235 1.659Crecimiento (Ene - Sep) 2013 / 2012 34%

Perú: Importación MAD 2011, 2012, 2013*

(Miles de Toneladas)

Fuente: SUNAT – AgrodataPerú* Información a Septiembre

Alfonso Medrano SamaméMolino La Perla SAC

17

3. MADPrecios Promedio de MAD importado

• El precio promedio por Tonelada deMAD en los primeros 9 meses de añofue de US$ 271 por tonelada.

• El promedio del año 2012 fue de US$298 por tonelada.

Fuente: Banco Mundial* Información a Octubre

Mes 2012 2013

Enero 273 303

Febrero 279 303

Marzo 281 309

Abril 274 280

Mayo 269 295

Junio 267 297

Julio 333 279

Agosto 332 235

Septiembre 321 207

Octubre 322 202

Noviembre 322

Diciembre 309

Promedio año (a sept 2013) 298 271

Precio promedio MAD Importado 2012 - 2013*(USD por Tonelada)

Alfonso Medrano SamaméMolino La Perla SAC

18

4. Precios InternacionalesPrecio Internacional del Maíz (USD/Tonelada Métrica)

273279 281

274269 267

333 332

321 322 322

309303 303

309

280

295 297

279

235

207202

-20,00%

-15,00%

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

0

50

100

150

200

250

300

350

Precio (USD) Variación %

Fuente: Banco Mundial

Alfonso Medrano SamaméMolino La Perla SAC

19

4. Precios InternacionalesProducción de Soya

• La producción nacional de Soya, ha decrecido 42% entre el año 2008 y el 2012, periodo en el cual seprodujeron sólo Mil 946 toneladas.

• La región Amazonas, es la primera en producción de Soya nacional, en el 2012 alcanzó las 607toneladas.

Nº Región 2008 2009 2010 2011 2012

1 Amazonas 1.155 287 194 167 607

2 Piura 239 790 356 758 584

3 Cajamarca 516 546 1.474 1.483 378

4 San Martín 299 412 116 186 94

5 Loreto 35 59 55 64

6 Junín 124 96 96 159 63

7 Ucayali 419 516 51

Demás regiones 591 735 298 175 104

Total Nacional 3.378 3.441 2.534 2.982 1.946

Perú: Ranking de Producción de Soya 2008 - 2012(Toneladas)

Alfonso Medrano SamaméMolino La Perla SAC

20

4. Precios InternacionalesProducción de Soya

• El 81% de la producción nacional de Soya se concentra en las regiones: Amazonas, Piura y Cajamarca.( 1,576 TM)

• En el año 2012, la producción nacional (casi 2 mil toneladas) solo cubrió el 2% de la demanda de Soya.• La industria avícola y porcina demandaron 94 mil toneladas de Soya en el 2012.

Amazonas 31%

Piura 30%

Cajamarca 20%

San Martín 5%

Loreto 3%

Junín 3%

Ucayali 3% Otras 5%

Perú: Producción SOYA por regiones (%) – 2012

Alfonso Medrano SamaméMolino La Perla SAC

21

4. Precios InternacionalesImportación de Soya

• El consumo de Soya de la industriaavícola y porcina peruana es mayor a laoferta nacional.

• En el año 2012 se consumieron 94 miltoneladas aprox. De este consumo, seimportaron 92 mil toneladas, el 98% delconsumo anual.

• Entre enero y septiembre del presente año,las importaciones de Soya han crecidoen 151% respecto al mismo periodo del2012.

Mes 2012 2013Enero 7 16Febrero 1 24Marzo 9 12Abril 10 21Mayo 4 20Junio 5 8Julio 7 23Agosto 12 7Septiembre 4 17Octubre 15Noviembre 5Diciembre 13Total año (a sept 2013) 92 148

Acum Ene-Sep. 59 148

Crecimiento (Ene - Sep.) 2013 / 2012 151%

Perú: Importación SOYA 2012 - 2013*

(Miles de Toneladas)

Fuente: SUNAT – AgrodataPerú* Información a Septiembre

Alfonso Medrano SamaméMolino La Perla SAC

22

4. Precios InternacionalesPrecios promedio de Soya importada

• El precio promedio por Tonelada de Soya enlos primeros 9 meses del año fue de US$477 por tonelada.

• El promedio del año 2012 fue de US$ 473por tonelada.

Fuente: Banco Mundial* Información a Octubre

Mes 2012 2013

Enero 348 457

Febrero 364 469

Marzo 405 468

Abril 441 446

Mayo 459 477

Junio 464 504

Julio 553 528

Agosto 586 471

Septiembre 560 490

Octubre 520 461

Noviembre 491

Diciembre 490

Promedio año (a oct 2013) 473 477

Precio promedio SOYA importada 2012 - 2013*(USD por Tonelada)

Alfonso Medrano SamaméMolino La Perla SAC

23

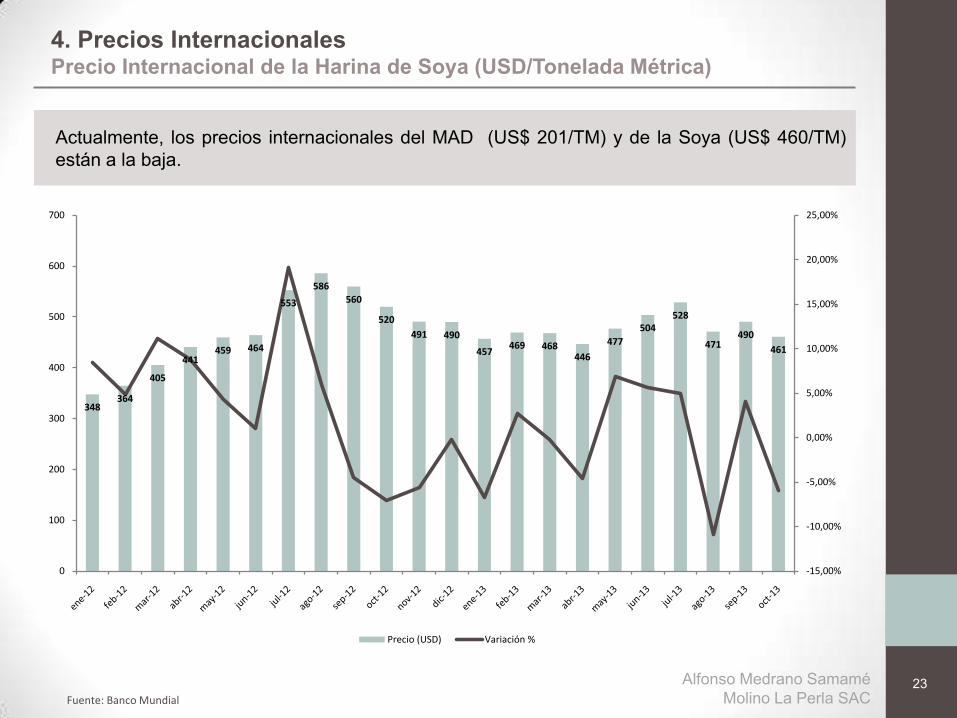

4. Precios InternacionalesPrecio Internacional de la Harina de Soya (USD/Tonelada Métrica)

Actualmente, los precios internacionales del MAD (US$ 201/TM) y de la Soya (US$ 460/TM)están a la baja.

Fuente: Banco Mundial

348364

405

441459 464

553

586

560

520

491 490

457469 468

446

477

504528

471490

461

-15,00%

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

0

100

200

300

400

500

600

700

Precio (USD) Variación %

Alfonso Medrano SamaméMolino La Perla SAC

24

5. Conclusiones

• En el Perú la Costa es la región que tiene una mayor participación de consumo de pollosversus la Selva y la Sierra que casi viven del autoconsumo los que nos hace inferir querealmente el consumo per cápita del Perú esta en aprox. 50 kilos de pollo y en Lima cercaa los 60 kilos y La Libertad en los 42 kilos per capita

• La Libertad siendo la primera productora de MAD; ¿Por qué el gobierno no promueve lasiembra de este cultivo vía una serie de prerrogativas o incentivos creativos que generaríanmayores puestos de trabajo, ahorro importantísimo de divisas y siendo Chavimochic lamejor herramienta para este fin

Alfonso Medrano SamaméMolino La Perla SAC

25

5. Conclusiones

• Impulsemos la producción de soya en el país; si en las selvas de Paraguay, Brasil, Bolivia ylas pampas de Argentina lo hacen….la gran interrogante es porqué no lo hacemos ennuestra Selva? Si existe un tremendo mercado insatisfecho donde el 98.0 % de lasnecesidades pecuarias de soya son de importación?

• ¿Qué espera el MINAG para promover este cultivo?

Alfonso Medrano SamaméMolino La Perla SAC

26

5. Conclusiones

• La Libertad es el segundo productor de pollos del Perú, segundo productor decerdos, tercer productor de huevos, primer productor de maíz; invoco alGobierno y a la Banca apuesten por nuestra Región con leyes menos lesivas alempresario privado dado el exceso de las regulaciones existentes; que nosallanen el camino para el aumento de la producción, de la competitividad, de laexcelencia, de la generación masiva de empleos; ya que con normas como laLey General de Personas con Discapacidad, Ley de Estabilidad Laboral, Ley deComida Saludable, Ley de Seguridad y Salud en el Trabajo, Juicios Penales alos empresarios, Aplicación de la Franja de Precios a la importación del maízamarillo duro (MAD), establecida mediante Decreto Supremo 115-2001-EF estándesmotivando y debilitando la situación de las empresas; así mismo a la Banca eInstituciones financieras les invocamos a que nos apoyen financieramente yapuesten y asuman el reto por nuestra Región.

• Finalmente….

Alfonso Medrano SamaméMolino La Perla SAC

27

5. Conclusiones

• Nuestro sector avícola, se vislumbra para el año 2014 como un año decrecimiento y consolidación dado que pareciera que los precios internacionalesde los granos como el MAD y la Soya no deberían subir de precio por lasmejoras climáticas en su siembra y cosecha a nivel mundial por un lado y porotro, apostamos por el Perú que seguirá creciendo y mejorando su ingreso percápita.

• El futuro de la humanidad y de las próximas generaciones dependerá de laalimentación así que no hay que temer por estas inversiones del corto,mediano y largo plazo.