alejandro trapé - la economía en un mundo turbulento

DESCRIPTION

Exposición de Alejandro Trapé - La economía en un mundo turbulento en la #CADEPanama 2012TRANSCRIPT

LA ECONOMIA DEL FUTURO LA ECONOMIA DEL FUTURO DESARROLLO Y CRECIMIENTO ECONOMICO DESARROLLO Y CRECIMIENTO ECONOMICO

LA ECONOMIA EN UN LA ECONOMIA EN UN LA ECONOMIA EN UN LA ECONOMIA EN UN MUNDO TURBULENTOMUNDO TURBULENTO

Mg Alejandro TrapéPANAMÁ - Abril 2012

EN 2012 EL MUNDO NO SE ACABA, PERO SIGUE COMPLICADO…

• Estados Unidos a paso lento.

• Europa al borde de un ataque de nervios

• ¿Los emergentes serán la salvación?

• Sin embargo, el primer trimestre de 2012 no fue tan malo…

CRECIMIENTO 2011 Y PROYECCIONES PARA 2012FMI Outlook - BMStats - The Econmist intelligence Unit

Realizado en set 2011

Realizado en enero 2012

Realizado en abril 2012

Mundo 3.8 4.0 3.3 3.5

EEUU 1.6 1.8 1.8 2.1

Euro Area 1.6 1.1 -0.5 -0.3

Alemania 3.0 1.3 0.3 0.6

2011

Pronósticos para 2012

Alemania 3.0 1.3 0.3 0.6

Francia 1.6 1.4 0.2 0.5

Italia 0.4 0.3 -2.2 -1.9

España 0.7 1.1 -1.7 -1.8

UK 0.9 1.6 0.6 0.8

Japón -0.9 2.3 1.7 2.0

Rusia 4.1 4.1 3.3 4.0

China 9.2 9.0 8.2 8.2

India 7.4 7.5 7.0 6.9

Brasil 2.9 3.6 3.0 3.0

Mex 4.1 3.6 3.5 3.6

LAC 4.6 4.0 3.6 3.7

3

4

5

6

120

130

140

150

160

La recuperac ión mundial es " anémica"Indice base 2000=100 y tasa de c rec anualFuente: FMI

-1

0

1

2

80

90

100

110

120

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Tasa crec (eje derecha) Indice PIB mundial

ESTE ES UN RESULTADO DE UN MUNDO “DESACOPLADO”

4

6

8

10

Un poco de histor ia: el r ol de AVANZADOS y EMERGENTES en la salida de las recesiones

FMI - Tasas de c recimiento anualesColetazos de la segunda crisis

petrolera (1979-82)

Salida “armónica” entre desarrollados

y emergentes

Salida “armónica” entre desarrollados

y emergentes

-6

-4

-2

0

2

4

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

Mundo EEUU

Emergentes Avanzados

Colapso URSS + Guerra del Golfo

(1990/91)

Crisis Puntocom + Torres Gemelas

(2001)DESACOPLE

ESTADOS UNIDOS SE RECUPERA,

A PASO LENTO

10,000

11,000

12,000

13,000

14,000

15,000

2003.1

2003.3

2004.1

2004.3

2005.1

2005.3

2006.1

2006.3

2007.1

2007.3

2008.1

2008.3

2009.1

2009.3

2010.1

2010.3

2011.1

2011.3

EEUU - PRODUCTO BRUTO INTERNOBillones de dólares de 2005, serie tr imestral desestacionalizada

Fuente: BEA

7,8% por debajo de la tendencia

A fines de 2011 observábamos que EEUU ya

alcanzaba los valores de PIB previos a la crisis…

…pero aún estaba LEJOS de su crecimiento de largo plazo.

Se configuraba un “TRILEMA”:

• Debilidad sector privado

• Escasez de instrumentos de PE

• Elecciones

SIN EMBARGO LA NOTICIAS DEL PRIMER TRIMESTRE DE 2012 HAN SIDO ALGO MAS AUSPICIOSAS…

7,000

7,500

8,000

8,500

9,000

9,500

10,000

10,500

2003.1

2003.3

2004.1

2004.3

2005.1

2005.3

2006.1

2006.3

2007.1

2007.3

2008.1

2008.3

2009.1

2009.3

2010.1

2010.3

2011.1

2011.3

EEUU - CONSUMO PRIVADOBillones de dólares de 2005, serie tr imestral desestacionalizada

Fuente: BEA

8,2% por debajo de la tendencia

1,000

1,200

1,400

1,600

1,800

2,000

2,200

2,400

2,600

2,800

3,000

2003.1

2003.3

2004.1

2004.3

2005.1

2005.3

2006.1

2006.3

2007.1

2007.3

2008.1

2008.3

2009.1

2009.3

2010.1

2010.3

2011.1

2011.3

EEUU - INVERSION PRIVADABillones de dólares de 2005, serie trimestral desestacionalizada

Fuente: BEA

29% por debajo de la tendencia

40

45

50

55

60

65

70

75

80

85

ene-08

mar-08

may-08

jul-08

sep-08

nov-08

ene-09

mar-09

may-09

jul-09

sep-09

nov-09

ene-10

mar-10

may-10

jul-10

sep-10

nov-10

ene-11

mar-11

may-11

jul-11

sep-11

nov-11

ene-12

mar-12

Se

ntim

ien

to d

e lo

s Co

nsu

mid

ore

s en

EE

UU

Unive

rsid

ad

de M

ichig

an

-4.5

0

-4.0

0

-3.5

0

-3.0

0

-2.5

0

-2.0

0

-1.5

0

-1.0

0

-0.5

0

0.0

0

0.5

0

1.0

0

ene-07mar-07may-07

jul-07sep-07nov-07ene-08mar-08may-08

jul-08sep-08nov-08ene-09mar-09may-09

jul-09sep-09nov-09ene-10mar-10may-10

jul-10sep-10nov-10ene-11mar-11may-11

jul-11sep-11nov-11ene-12

Ind

ice d

e A

ctividad

Econ

óm

ica en

EEUU

FED

de

Ch

icag

o

0 1 2 3 4 5 6 7 8 9

10

ene-07

abr-07

jul-07

oct-07

ene-08

abr-08

jul-08

oct-08

ene-09

abr-09

jul-09

oct-09

ene-10

abr-10

jul-10

oct-10

ene-11

abr-11

jul-11

oct-11

ene-12

EEUU

-Tasa d

e D

ese

mp

leo

Fue

nte

: Bu

reau

Labo

r Statistics

8,2

%

Wa

shin

gto

n P

ost +

Ca

de

na

AB

C (fe

b2

01

2)

enemarmay

enemarmay

enemarmay

enemarmay

enemarmay

ene

EUROPA… ¿AL BORDE DE UN ATAQUE DE NERVIOS?

PROBLEMA DE SOLVENCIA FISCAL

Flujos: Déficits fiscales

Stocks: Deudas acumuladas

PROBLEMA DE LA ECONOMIA REAL

Bajo crecimiento

Alto desempleo

100%

120%

140%

160%

Europa - Países con problemas reales y potenciales de solvencia fiscal

Fuente: FMI, OCDE, BMSTAT

Deuda/PIB

Irlanda

Grecia

Italia

España

PortugalBelgica

Francia

0%

20%

40%

60%

80%

-16% -14% -12% -10% -8% -6% -4% -2% 0% 2%

ResFisc/PIB

UK

España Francia

IslandiaHolanda

Alemania

Polonia

Austria

73% del PIB europeo tiene problemas de solvencia

40% tiene GRAVES problemas de solvencia

15

20

25

Desempleo y "Output Gap" en Europa - 2011Fuente: FMI, BMSTAT

España

Grecia

Países con severas dificultades para superar el “ciclo recesivo”

Tasa Desempleo

0

5

10

15

0.0% 0.5% 1.0% 1.5% 2.0% 2.5% 3.0% 3.5%

AlemUK

FranciaRusia Italia

Hol

Polonia

Suecia

Austria

Noruega

Portugal

Checa

Rumania

Países con problemas de empleo

Países que representan el 80% del PIB de Europa presentan problemas REALES (para recuperar el empleo y el producto)

Output gap

¿ALGUIEN PODRÁ SALVARNOS?

36.6%

17.5%20%

25%

30%

35%

40%

Responsabilidad en el crecimiento mundial luego de la crisis% de explicación del crecimiento 2008-2011

Las barras suman 100%

9.7%

5.4%

1.1% 1.2%3.8%

1.0% 1.1%

12.3%

2.4%1.1%

2.4%1.0% 1.1% 1.4% 1.1%

17.5%

0%

5%

10%

15%

20%

EE

UU

Eu

rop

a

Arg

en

tin

a

Au

str

ali

a

Bra

zil

Can

ad

a

Ch

ina

Eg

yp

t

Ind

ia

Ind

on

esia

Jap

an

Ko

rea

Mexic

o

Nig

eri

a

Taiw

an

Tu

rkey

Resto

M

un

do

2

4

6

8

10

12

Crecimiento observado y esperadoFuente FMI+The Economist

Brasil

China

India

Indonesia

Corea

Taiwan2

4

6

8

10

12

14

Inflación observada y esperadaFuente FMI+The Economist

Brasil

China

India

Indonesia

Corea

Taiwan

0

2010 2011 2012

0

2010 2011 2012

2

3

4

5

6

7

8

2010 2011 2012

Desempleo observado y esperadoFuente FMI+The Economist

Brasil

China

India

Indonesia

Corea

Taiwan

El crecimiento es levemente inferior al de 2011 y varios puntos menor al de 2010

La inflación es también más baja que en 2011 y se parece (o es más baja) que en 2010

El desempleo se mantiene igual que en 2011 o aumenta

LOS”MOTORES” DE LA RECUPERACION MUNDIAL SE ESTAN ENFRIANDO Y TIENEN MENOS CAPACIDAD PARA “EMPUJAR” AL MUNDO.

SIN EMBARGO, EL PRIMER TRIMESTRE DE 2012 NO FUE TAN MALO…

(¿DESPEGUE O “VERANITO”?)

90

100

110

120

130

Los e

fecto

s de

las do

s EXPA

NSIO

NES M

ON

ETAR

IAS

de

la FED (Q

E1 y Q

E2)

Ind

ices b

ursá

tiles -

Me

dia

s mó

vile

s -0

6/0

5/1

0=

10

0

QE1

: Efe

cto d

uró

13

me

ses

S&

P 5

00

sub

ió 7

5%

QE2

: Efe

cto d

uró

7 m

ese

s

S&

P 5

00

sub

ió 1

2%

40

50

60

70

80

90

03/03/2008

03/05/2008

03/07/2008

03/09/2008

03/11/2008

03/01/2009

03/03/2009

03/05/2009

03/07/2009

03/09/2009

03/11/2009

03/01/2010

03/03/2010

03/05/2010

03/07/2010

03/09/2010

03/11/2010

03/01/2011

03/03/2011

03/05/2011

03/07/2011

03/09/2011

03/11/2011

03/01/2012

03/03/2012

Bra

sil

Eu

rop

aS

P 5

00

Ja

pó

n

100

120

140

160

Efector de las grandes expansiones monetarias sobre los precios de commodities

Indices Precios Commodities - Enero08=100

QE1: Efecto duró 13 meses

General subió 49%

40

60

80

100

ene-

08

mar

-08

may

-08

jul-

08

sep

-08

no

v-08

ene-

09

mar

-09

may

-09

jul-

09

sep

-09

no

v-09

ene-

10

mar

-10

may

-10

jul-

10

sep

-10

no

v-10

ene-

11

mar

-11

may

-11

jul-

11

sep

-11

no

v-11

ene-

12

mar

-12

GENERAL AyB InsIndu Energia Metales

QE2: Efecto duró 6 meses

General subió 22%

¿Por qué nos interesa esto ahora?

Porque debido a la anemia de la recuperación (ya observada a fines de 2011), lasautoridades de muchos BC comenzaron a realizar agresivas políticas monetariasexpansivas, consistentes en emisión de dinero y recortes de tasas .(GME – “Mini-tsunami of liquidity”).

MORGAN STANLEY:MORGAN STANLEY:

“De los 33 Bancos Centrales que monitoreamos habitualmente,

16 han relajado su PM desde el IVT-2011 (7 de países

desarrollados y 9 de países emergentes), mientras que 5 más han

dado señales de que lo harán en un futuro muy futuro cercano.”

90

100

110

120

130

Los efectos de las dos EXPANSIONES MONETARIASde la FED (QE1 y QE2)

Indices bursátiles - Medias móviles - 06/05/10=100

QE1: Efecto duró 13 meses

S&P 500 subió 75%

QE2: Efecto duró 7 meses

S&P 500 subió 12%

GME

40

50

60

70

80

90

03/0

3/20

08

03/0

5/20

08

03/0

7/20

08

03/0

9/20

08

03/1

1/20

08

03/0

1/20

09

03/0

3/20

09

03/0

5/20

09

03/0

7/20

09

03/0

9/20

09

03/1

1/20

09

03/0

1/20

10

03/0

3/20

10

03/0

5/20

10

03/0

7/20

10

03/0

9/20

10

03/1

1/20

10

03/0

1/20

11

03/0

3/20

11

03/0

5/20

11

03/0

7/20

11

03/0

9/20

11

03/1

1/20

11

03/0

1/20

12

03/0

3/20

12

Brasil Europa SP 500 Japón

100

120

140

160

Efector de las grandes expansiones monetarias sobre los precios de commodities

Indices Precios Commodities - Enero08=100

QE1: Efecto duró 13 meses

General subió 49%

40

60

80

100

ene-

08

mar

-08

may

-08

jul-

08

sep

-08

no

v-08

ene-

09

mar

-09

may

-09

jul-

09

sep

-09

no

v-09

ene-

10

mar

-10

may

-10

jul-

10

sep

-10

no

v-10

ene-

11

mar

-11

may

-11

jul-

11

sep

-11

no

v-11

ene-

12

mar

-12

GENERAL AyB InsIndu Energia Metales

QE2: Efecto duró 6 meses

General subió 22%

PROBLEMA: NO A TODOS LOS PAISES LOS AFECTA POR IGUAL

GME

MUCHAS GRACIAS MUCHAS GRACIAS POR SU ATENCIÓNPOR SU ATENCIÓN

Mg Alejandro TrapéPANAMÁ - Abril 2012

31 30

28

25

30

26

23

2022

19

Part icipación de Europa en el PBI mundial

Fuente FMI

3.5%

1.9%

1.8%

Polonia

Suecia

Austria

El " top ten" europeoPar t ic ipac ión de cada país en el PBI de Europa

(promedio 2000-2010)Fuente FMI

80% del PBI de EUROPA

17

14

Prom 80 Prom 90 Prom 00 2011

Europa Union Europea Euro-zona16.0%

12.0%

11.7%

11.1%

10.2%

7.5%

3.7%

0% 5% 10% 15% 20%

Alemania

Reino unido

Francia

Rusia

Italia

España

Holanda

5

10

15

Un poco de historia: PANAMA frente al desempeño de LAC y el Mundo

Tasa de crecimiento anual PIB

Estimaciones combinadas FMI-BMstats

-15

-10

-5

0

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Est

PANAMA

Mundo

Latinoamerica

Dos décadas de desempeño por encima del promedio

4.1% 4.2% 4.3% 4.5%4.7%

5.0%

5.6%6.0%

6.7%

7.5% 7.6%7.9%

8.1%

Latinoamér ica: Salida de la cr isis a "dos velocidades" diferentesEstimaciones combinadas FMI-BID-BMstats

Crec promedio 2010/2011

-0.1%

0.2%

0.9% 1.1%

1.6% 1.8%2.1%

2.8%3.1% 3.2%

3.7% 3.9%4.1% 4.2% 4.3% 4.5%

Ve

ne

z

Ja

ma

ica

Ba

ha

m

TyT

El S

alv

ad

or

Ha

iti

Be

lize

Gu

at

Ho

nd

Ec

ua

do

r

Nic

ara

gu

a

Me

xic

o

Gu

ya

na

Co

sta

Ric

a

Bo

liv

ia

Co

lom

bia

Su

rin

am

e

Re

p D

om

Ch

ile

Bra

zil

Uru

gu

ay

Pa

na

ma

Arg

Pa

rag

ua

y

Pe

ru

0%

5%

10%

15%

20%

Análisis de las CUENTAS EXTERNAS de Panamá% del PIB

FUENTE: Cepal + FMI

Cuenta Capital funciona

Ss aporta solidez

y “salva”

-25%

-20%

-15%

-10%

-5%

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

SALDO Balance Comercial (Exp-Imp) Balance Servicios (ss+ I+U)

Balance Transferencias Balance de capitales

BC muy negativo que se profundiza

Cuenta Capital funciona

“en espejo” del BC

40%

60%

80%

Análisis de la BALANZA COMERCIAL de PANAMÁ% del PIB

FUENTE: Cepal + FMI

Las EXPO no pueden seguir el ritmo de crecimiento del PIB

Las IMPO sí mantienen una

elasticidad UNITARIA con el PIB

-40%

-20%

0%

20%

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

SALDO EXPO IMPO

Las EXPO no pueden seguir el ritmo de crecimiento del PIB

(dolarización-competitividad cambiaria)

17%15%

29%

16%

Estructura del PIB de PANAMAPromedio ultimos 15 años

FUENTE: Cepal + FMI+ BMStats

SECTORES PRODUCTORES DE BIENES: 21%SECTORES PRODUCTORES DE SERVICIOS: 79%

6%

1%

8%

3%5%

15% 16%

1%

Ag

rop

ec

ua

rio

Min

erí

a

ind

ust

ria

EG

A

Co

nst

ruc

cio

n

Co

me

rcio

Tra

nsp

ort

e

Inte

r

Fin

an

cie

ra

Ad

m p

ub

lic

a

Otr

os

serv

icio

s

TEMAS A DESARROLLAR

1. En 2012 el mundo no se acaba, pero sigue complicado…

2. La economía de Panamá en este contexto.

3. La competitividad del país, bajo el análisis del Instituto de Competitividad de ADEN.

DOS FORMAS DE MEDIR LA COMPETITIVIDAD

Comparándose con uno mismo, en distintos momentos del tiempo

SERIE DE TIEMPOICC

AbrilOct Oct

Comparándose con otros, en el mismo momento

CORTE TRANSVERSALRANKING

100102.42 102.17 102.67

100

105

110

115

Indicador Complejo de Competitividad PANAMA

Base Año 2010=100FUENTE: INSTITUTO DE COMPETITIVIDAD ADEN

60

65

70

75

80

85

90

95

Año 2010 abr-11 oct-11 abr-12

Panamá

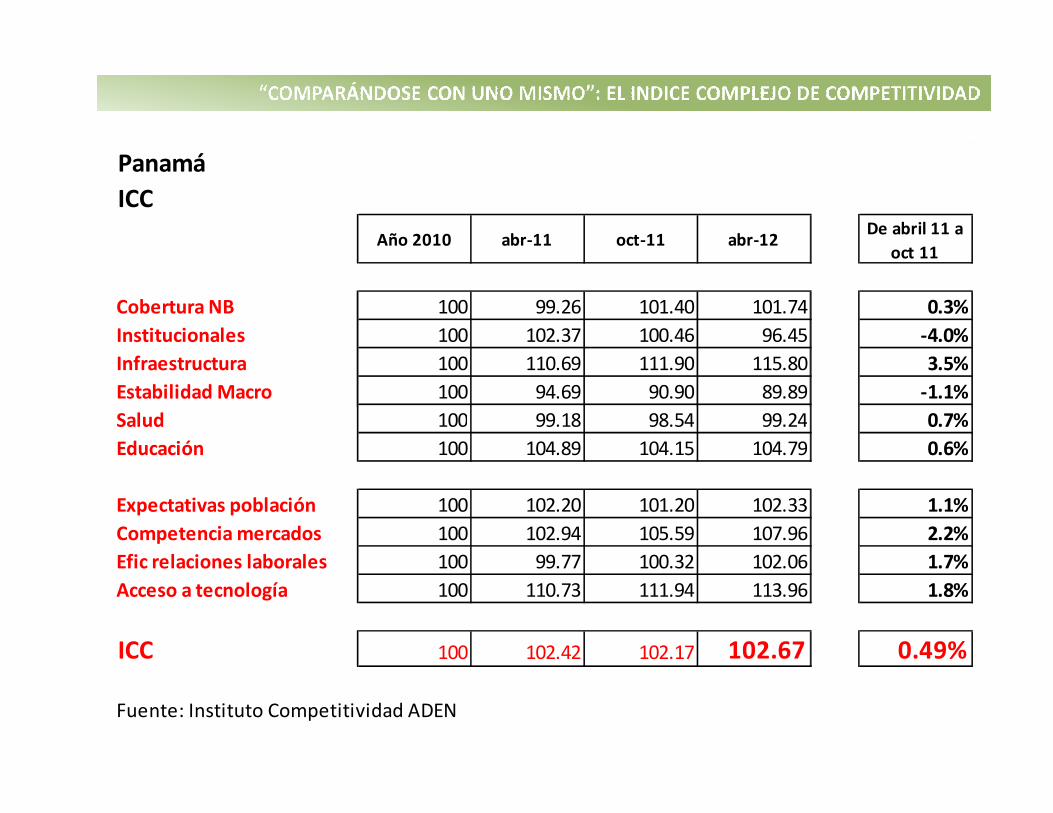

ICC

Año 2010 abr-11 oct-11 abr-12De abril 11 a

oct 11

Cobertura NB 100 99.26 101.40 101.74 0.3%

Institucionales 100 102.37 100.46 96.45 -4.0%

Infraestructura 100 110.69 111.90 115.80 3.5%

Estabilidad Macro 100 94.69 90.90 89.89 -1.1%

Salud 100 99.18 98.54 99.24 0.7%Salud 100 99.18 98.54 99.24 0.7%

Educación 100 104.89 104.15 104.79 0.6%

Expectativas población 100 102.20 101.20 102.33 1.1%

Competencia mercados 100 102.94 105.59 107.96 2.2%

Efic relaciones laborales 100 99.77 100.32 102.06 1.7%

Acceso a tecnología 100 110.73 111.94 113.96 1.8%

ICC 100 102.42 102.17 102.67 0.49%

Fuente: Instituto Competitividad ADEN

81.476.0

72.2 71.8 71.6 71.2 69.3 67.6 66.7 63.1 62.0 60.0 59.8 59.2 57.8 57.8 57.7 54.9

4045505560657075808590

RANKING DE COMPETITIVIDAD ADEN Mayo 2012

FUENTE: INSTITUTO DE COMPETITIVIDAD ADEN

05

10152025303540

Chi

le

Pan

amá

Méj

ico

Co

sta

Ric

a

Uru

gua

y

Bra

sil

Co

lom

bia

Per

ú

Arg

entin

a

Ecu

ado

r

El S

alva

do

r

Gua

tem

ala

Par

agua

y

Ho

ndur

as

Rep

Do

min

ic

Nic

arag

ua

Ven

ezue

la

Bo

livia

Puesto Puntos Puesto Puntos Puesto Puntos

Chile 1 81.4 1 81.5 0 -0.1

Panamá 2 76.0 2 74.7 0 1.3

Méjico 3 72.2 3 73.5 0 -1.3

Costa Rica 4 71.8 5 70.6 1 1.2

Uruguay 5 71.6 6 70.5 1 1.1

jul-11 Diferenciamay-12

RANKING DE COMPETITIVIDAD HOY Y HACE UN AÑO

Brasil 6 71.2 4 71.4 -2 -0.2

Colombia 7 69.3 7 69.6 0 -0.4

Perú 8 67.6 9 67.8 1 -0.2

Argentina 9 66.7 8 68.7 -1 -2.0

Ecuador 10 63.1 11 62.7 1 0.4

El Salvador 11 62.0 10 63.9 -1 -2.0

Guatemala 12 60.0 12 60.5 0 -0.4

Paraguay 13 59.8 14 60.0 1 -0.2

Honduras 14 59.2 13 60.1 -1 -0.9

Rep Dominic 15 57.8 15 58.4 0 -0.6

Nicaragua 16 57.8 16 58.1 0 -0.4

Venezuela 17 57.7 17 56.7 0 1.1

Bolivia 18 54.9 18 53.4 0 1.4

INFRAESTRUCTURA 10,3 / 12 - Rank 2

ACCESO A LA TECNOLOGIA 5,2 / 7 – Rank 1

SALUD 8,3 /12 - Rank 10

ASPECTOS INSTITUCIONALES 8,4 / 12 - Rank 5

BREVISIMA HISTORIA DE LA UNION EUROPEA Y SU COMPOSICION

Tratado de MAASTRICH: Creación de la UNION EUROPEA1993

Criterios de “convergencia”:• Inflación no mayor 1,5% del promedio de los tres mas bajos

• DF no superior a 3% del PIB

• Deuda no superior a 60% del PIB

• Tasa interés LP no mayor en 2% a la del promedio de los 3 países con menor inflación

Entran 12: Alemania, Francia, Italia, Luxemburgo, Holanda, Bélgica, Dinamarca, Irlanda,

Reino Unido, Grecia, España y Portugal.

En 1995 entran 3 más: Austria, Finlandia y Suecia.

Se crea la EUROZONA2002

El EURO comienza a circular como moneda común.

Sin embargo, pero RU, Suecia y Dinamarca no lo adoptan (UE: 15 países, E-Z: 12 países)

Ampliación de la UE2004/2007

Ingresan a la UE 12 países: Chipre, Eslovaquia, Eslovenia, Estonia, Hungría, Letonia,

Lituania, Malta, Polonia, República Checa, Bulgaria y Rumania

(UE: 27 países, E-Z: 12 países)

Ampliación de la EUROZONA2007/2009

Cuatro son admitidos en la EZ: Chipre, Eslovaquia, Eslovenia y Malta.

(UE: 27 países, E-Z: 16 países)

Ra

dio

gra

fía d

el P

IB e

uro

pe

o(so

bre

la b

ase

de

l pro

me

dio

ultm

os d

iez a

ño

s)F

ue

nte

FM

I

Eu

ro-zo

na

(16

pa

íses): 5

9,3

%

Re

sto E

uro

pa

: 16

,3%

Un

ión

Eu

rop

ea

(27

pa

íses): 8

3,7

%

AlemaniaFrancia

ItaliaEspaña

HolandaBélgicaAustriaGrecia

PortugalFinlandIreland

EslozaquiaLux

EsloveniaMalta

Chipre

UKPoland

SwedenCheco

RomaniaDenmarkHungaryBulgariaEstonia

LithuaniaLatvia

RussiaUcrania

SuizaNorwaySerbia

MontCroatiaBosniaAlbaniaGeorgiaIceland

YugoEritrea

LA PROPUESTA MERKEL-SARKOZY¿Un giro a la ortodoxia? (Realizada en diciembre 2011 para que lo firmen los 27 países de la UE

y comience a funcionar en marzo 2012)

RESPONSABILIDAD FISCAL: Medidas de control cuantitativo (techos) de DEFICITS (3%) y DEUDAS

(60%), establecidas en Constituciones Nacionales, con control del Tribunal de Justicia Europeo y

sanciones a países que no las cumplan.

Para la EZ: dotarse de normas de “equilibrio presupuestario” con rango constitucional.

INDEPENDENCIA DEL BCE: Los países no opinarán ni comentarán sus decisiones de política INDEPENDENCIA DEL BCE: Los países no opinarán ni comentarán sus decisiones de política

monetaria. No se le pedirá que compre deuda de países con problemas (Merkel vs resto).

NO A LOS EUROBONOS: Se considera que emitir un bono “europeo” para absorber a los demás

no es la solución en ningún caso ni para salvar ninguna situación particular (Draghi más flexible: no

a un QE europeo pero dispuesto a comprar bonos a cambio de austeridad fiscal previa).

NO A LOS DEFAULTS HACIA ACREEDORES PRIVADOS: Salvo casos muy excepcionales (como ya

fue Grecia, que “no se repetirá”), los acreedores privados no deben quedar expuestos a defaults

soberanos ni aún a quitas parciales.

“MEE” EN LUGAR DE “FEEF”: El Fondo Europeo de Estabilidad Financiera (que comenzó en 2010)

será capitalizado y transformado en el Mecanismo Europeo de Estabilidad, que comenzará a

funcionar en 2012 (en vez de 2013 como se había previsto). Que no lo financie el BCE.

LATINOAMERICA

Buen desempeño a la salida de la crisis, pero con disparidadescrisis, pero con disparidades

2

4

6

8

Los ult imos treinta años de Lat inoamér ica y el mundoTasa de crec imiento anual del PIB

Fuente: Cepal, FMI y BMstatsCrisis de la DEUDA latinoamericana: la “década perdida” Impacto de las crisis de

Asia, Rusia, Brasil, Argentina y Puntocom

-4

-2

0

2

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

Promedio LA Promedio Desarrollados Promedio Mundo

Recuperación con altibajos en los 90 frente a un mundo debilitado

BOOM de commodities y baja de tasas en EEUU

0

2

4

6

8

10

Latinoamér ica: Tasas de crecimiento durante la cr isis (2009) y luego de la cr isis (2010-2011)

Estimaciones combinadas FMI-BMstats

Hay una clara recuperación de la REGION pero con disparidades entre países

-8

-6

-4

-2

0

Arg

Ba

ha

m

Be

lize

Bo

livia

Bra

zil

Ch

ile

Co

lom

bia

Co

sta

Ric

a

Re

p D

om

Ecu

ad

or

El S

alv

ad

or

Gu

at

Gu

yan

a

Ha

iti

Ho

nd

Jam

aic

a

Me

xico

Nic

ara

gu

a

Pa

na

ma

Pa

rag

ua

y

Pe

ru

Su

rin

am

e

TyT

Uru

gu

ay

Ve

ne

z

2009

Promedio 2010/2011

20

0

2

4

6

8

10

Latinoamér ica: Saliendo de la cr isis a "dos velocidades" diferentes

Estimaciones combinadas FMI-BID-BMstats

2009

Promedio 2010/2011

Crecimiento promedio 2,1% anual

-8

-6

-4

-2

0

Ve

ne

z

Ja

ma

ica

Ba

ha

m

TyT

El S

alv

ad

or

Ha

iti

Be

lize

Gu

at

Ho

nd

Ec

ua

do

r

Nic

ara

gu

a

Me

xic

o

Gu

ya

na

Co

sta

Ric

a

Bo

liv

ia

Co

lom

bia

Su

rin

am

e

Re

p D

om

Ch

ile

Bra

zil

Uru

gu

ay

Pa

na

ma

Arg

Pa

rag

ua

y

Pe

ru

Crecimiento promedio 4,8% anual

¿A QUÉ SE DEBEN ESTOS DOS RITMOSDIFERENTES PARA SALIR DE LA CRISIS?

Grupo de crecimiento “vigoroso”Guyana

Costa Rica

Bolivia

Colombia

Suriname

República Dominicana

Chile

Brasil

Uruguay

Panamá

Argentina

Paraguay

• Exportadores netos de commodities de alto precio en mercados internacionales.

• Baja dependencia comercial de EEUU y Europa.• Baja dependencia de remesas de EEUU y Europa.• Situación fiscal controlada.• Estabilidad variables macroeconómicas (inflación y

Grupo de crecimiento “débil”

Paraguay

Perú

Venezuela

Jamaica

Bahamas

Trinidad y Tobago

El Salvador

Haiti

Belize

Guatemala

Honduras

Ecuador

Nicaragua

México

• Estabilidad variables macroeconómicas (inflación y tasa de cambio).

• Importadores netos de commodities de alto precio en mercados internacionales (petróleo).

• Estrecha dependencia comercial de EEUU y en menor medida Europa.

• Alta dependencia de remesas de EEUU y Europa.• Problema de competitividad asociados a seguridad e

inestabilidad macro.• Deficiencias infraestructura.