alcances, estado actual y conclusiones€¦ · presupuesto por resultados (ppr) se implementa desde...

TRANSCRIPT

FINANCIAMIENTO PARA LA GESTIÓN DESCENTRALIZADA Y DESCENTRALIZACIÓN FISCAL.

Financiamiento para la gestion descentralizada y descentralizacion fiscal.

5

ALCANCES, ESTADO ACTUAL Y CONCLUSIONES

Marco Conceptual

A casi diez años de implementado el proceso de descentralización:

Se continúa con un esquema de transferencias de recursos �nancieros del GN a los gobiernos descentralizados.

La desigual disponibilidad de recursos �nancieros por parte de los gobiernos descentralizados es una de las principales limitaciones para la gestión descentralizada.

Los gobiernos descentralizados han recibido nuevas responsabilidades (funciones) pero no han ido acompañadas del diseño e implementación progresiva de un modelo de �nanciamiento distinto. Persiste la dependencia de los gobiernos regional y locales de parte del GN.

La descentralización �scal implica que los gobiernos regionales y locales cuenten con capacidades �nancieras y con su�cientes recursos para asumir las responsabilidades y funciones transferidas.

En general, un modelo de descentralización �scal propone el incremento de la autonomía �nanciera de los gobiernos descentralizados, asignándoles lo recaudado por determinados tributos en su zona y estableciendo un sistema de transferencias intergubernamentales para complementar lo que recauden, en especial en las zonas pobres y de bajo desarrollo.

5.1

Marco Normativo

2004

2004

2005

2007

2010

20062012

Ley de Descentralización Fiscal, D. Leg. N° 955.

Ley que modi�ca artículos de la Ley de Canon, Ley N° 27506.

Reglamento de la Ley de Descentralización Fiscal, D.S. N° 114-2005-EF.

Leyes de Presupuesto para el Sector Público desde los Años Fiscales 2006 al 2012.

Ley que establece la implementación y el funcionamiento del Fondo de Promoción a la Inversión Pública Regional y Local – FONIPREL, Ley N° 29125.

Decretos Supremos que norman los procedimientos, metas y asignación de recursos del PMM y del PI, D.S. Nº 002-2010-EF y D.S. Nº 003-2010-EF respectivamente.

5.2

Diseño y estado a mayo de 2012

Diseño Ley de Descentralización Fiscal establece dos etapas:

1ª. Asignación de recursos provenientes de transferen-cias presupuestales realizadas por el Gobierno Nacional. Neutralidad.

2ª. Recursos provenientes de transferencias presupuestales; recaudación efectiva de cada región; co-participación en determinados impuestos nacionales (50% de lo recauda-do); incentivos al esfuerzo �scal; y convenios de la coope-ración interinstitucional.

Segunda etapa se condicionó a la conformación de regiones.

Estado actualLas transferencias a los gobiernos subnacionales provienen de dos fuentes: recursos ordinarios y recursos determinados (canon, FONCOMUN, Renta de Aduanas, etc.):

Mayor parte de las transferencia que reciben los GR provienen de recursos ordinarios y cubren gasto corriente. Reciben 20% del canon destinado a gasto de inversión, originando este ingreso, brechas entre departamentos.En los GL predominan las transferencias por recursos determinados y la de recursos ordinarios es menor.

Las transferencias no se realizan en función a responsabilidades de gasto:No tienen relación con el costo de las responsabilidades, no son predecibles ni equitativas.Tienden a agudizar las desigualdades entre gobiernos descentralizados.

En los últimos cinco años se ha observado una tendencia positiva en la asignación del presupuesto a favor del Gobierno Nacional:

Presupuesto 2010: 62% GN / 19% GR / 19% GLPresupuesto 2011: 71% GN / 16% GR / 14% GLPresupuesto 2012: 68% GN / 15% GR / 17% GL

Ley de Presupuesto Público de Año Fiscal 2010 creó la Comisión Multisectorial en materia de Descentralización Fiscal que elaboró una propuesta técnica con un nuevo modelo de descentralización �scal. Fue entregada en diciembre de 2010.Ley N° 29854, establece medidas en materia �scal y reconstituye Comisión Técnica encargada de evaluar y elaborar una propuesta para perfeccionar el marco normativo macro�scal vigente. Conformación a través R.S. N° 115-2012-PCM.Implementación del Programa de Modernización Municipal (PMM) y Plan de Incentivos (PI) a la gestión municipal, asignando recursos en base al cumplimiento de metas que generen autosostenibilidad �nanciera y e�cacia en la prestación de servicios. Ha dado buenos resultados.La Ley de Presupuesto Público del Año Fiscal 2012 fusiona el PMM y el PI.Cambios en Metodología de PpR: Programas Presupuestales.

5.3

Principales aspectos

1. Estructura de �nanciamiento de los gobiernos descentralizados.

2. Presupuesto público descentralizado.

3. Política de descentralización �scal.

5.4

Estado actual

1. Estructura de �nanciamiento de los gobiernos descentralizadosCaracterísticas de la distribución de recursos �nancieros entre los gobiernos descentralizados:

DiscrecionalPoco predecibleNo promueve la equidad entre los gobiernos regionales y las municipalidades.

No existe una delimitación clara de las funciones que corresponden a cada nivel de gobierno y se carece de una estimación técnica de los recursos necesarios para el cumplimiento efectivo de cada una de ellas.

Fuentes de �nanciamiento:Recursos ordinarios (impuestos, FONCOR, etc.).Recursos determinados (canon, sobrecanon, FONCOMUN, etc.).Recursos directamente recaudados (tasas, contribuciones, etc.).Recursos por operaciones o�ciales de crédito.Donaciones y transferencias.

5.5

Diferencias en la estructura de �nanciamiento de los GR y GL

Gobiernos Regionales (GR)

Mayores ingresos provienen de transferencias por recursos ordinarios, destinadas a gastos corrientes y determinadas por criterios establecidos desde el nivel nacional. Menor grado de autonomía.

Transferencias por recursos determinados, orientadas a gastos de inversión, son desiguales e inequitativas:

Sólo 12 GR reciben ingresos por canon minero (mayor rentabilidad).La mayoría de los GR reciben transferencias a través del FONCOR, en base a negociaciones con el MEF.

En el período 2007-2011, la transferencia de recursos determinados se ha incrementado en 53%.

Gobiernos Locales (GL)

Predominan transferencias �nanciadas por recursos determinados (más del 70% de los ingresos de las municipalidades).

Menor autonomía en el caso de municipios rurales: transferencias por concepto de recursos determinados ascienden al 80%. En el caso del ámbito urbano, no superan el 40%.

En el período 2007-2011, la transferencia de recursos determinados se ha incrementado en 68%.

5.6

Estado actual

En los últimos cinco años el incremento en el volumen de las transferencias por recursos determinados se explica por:

El precio de las materias primas a nivel internacional se ha elevado y, por ende, existe mayor recaudación del Impuesto a la Renta que generan las empresas extractivas. Actualmente el precio de las materias primas tiene una tendencia a la baja.

Los recursos de canon se han multiplicado por diez.

La economía nacional se ha mantenido estable y ha permitido que se eleve la recaudación del IGV y se han duplicado los recursos del FONCOMUN.

El mayor volumen de recursos transferidos ha ocasionado:

Desbalance horizontal: los departamentos, provincias y distritos que reciben mayores ingresos sólo son aquellos de donde se extraen los recursos naturales.

“Pereza �scal” por parte de municipalidades y mayor presión �scal desde el nivel nacional.

5.7

Estado actual

2. Presupuesto público descentralizadoLa tendencia en la participación del presupuesto de los gobiernos descentralizados se ha incrementado; no obstante, la mayor parte del mismo corresponde al Gobierno Nacional. ANGR, AMPE y REMURPE han expresado la necesidad de contar con mayores recursos en base a sus nuevas responsabilidades y funciones; así como por su capacidad de gasto y ejecución.La tendencia del gasto realizado por los tres niveles de gobierno ha sido positiva, pero es una tarea pendiente veri�car si su calidad ha estado en relación con la provisión de bienes y servicios destinados a satisfacer los intereses y derechos de los ciudadanos y ciudadanas.

% de asignación del presupuesto público por nivel de gobiernoPeríodo 2007 - 2011

70%

60%65%

16%

22%

18%

24%19%

19%19% 18%

21%

60% 60%56%

62%

50%

40%

30%

20%

10%

0%2007

Gobierno Nacional Gobierno Regionales Gobierno Locales

2008 2009 2010 2011

5.8

Estado actual

Correspondería que los gobiernos descentralizados ejecuten sus presupuestos en base a una adecuada plani�cación y a criterios de calidad del gasto, porque en la práctica:

Se presentan desviaciones en cuanto a la previsión de los gastos; esto se debe a:

La falta de claridad y cambios constantes en las directivas presupuestales del MEF.

La carencia de planes institucionales con indicadores y metas por parte de gobiernos descentralizados. Problemática aplicable también al nivel nacional.

Debido a cambios en la plani�cación inicial, los gobiernos descentralizados, se rezagan en el logro de sus metas de ejecución; puesto que la asignación de los nuevos recursos que solicitan les son transferidos durante el último semestre del año.

Para asegurar la ejecución del presupuesto según los objetivos institucionales del año, el MEF ha establecido la formulación de una Programación de Compromisos Anual (PCA) como pauta para la ejecución de presupuestos institucionales de todos los niveles de gobierno. Resulta importante evaluar su impacto.

5.9

Estado actual

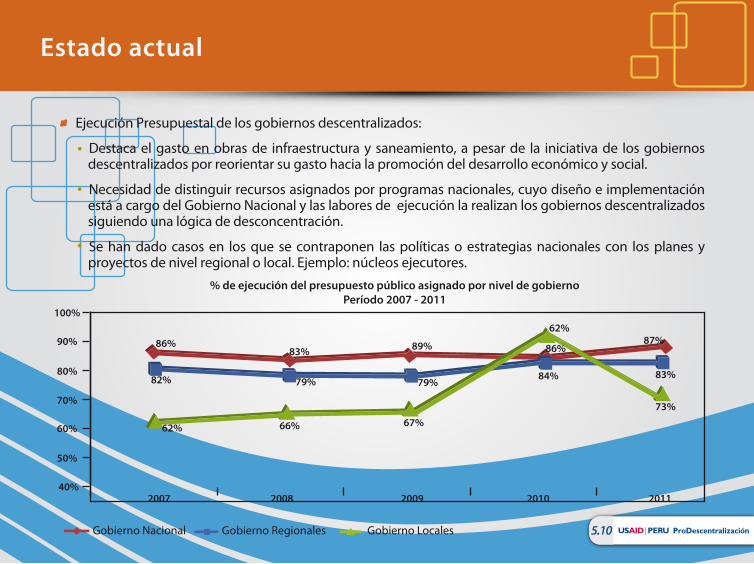

Ejecución Presupuestal de los gobiernos descentralizados:

Destaca el gasto en obras de infraestructura y saneamiento, a pesar de la iniciativa de los gobiernos descentralizados por reorientar su gasto hacia la promoción del desarrollo económico y social.

Necesidad de distinguir recursos asignados por programas nacionales, cuyo diseño e implementación está a cargo del Gobierno Nacional y las labores de ejecución la realizan los gobiernos descentralizados siguiendo una lógica de desconcentración.

Se han dado casos en los que se contraponen las políticas o estrategias nacionales con los planes y proyectos de nivel regional o local. Ejemplo: núcleos ejecutores.

% de ejecución del presupuesto público asignado por nivel de gobiernoPeríodo 2007 - 2011

100%

86%

82% 79% 79%84% 83%

73%67%66%62%

83%87%89% 86%

62%90%

80%

70%

60%

50%

40%2007

Gobierno Nacional Gobierno Regionales Gobierno Locales

2008 2009 2010 2011

5.10

Estado actual

Presupuesto por Resultados (PpR)

Se implementa desde 2007 aplicando programas estratégicos de�nidos por el Estado (a inicios de 2011, 26 programas estratégicos).

En marzo de 2011 la programación presupuestal se realiza en base al diseño de programas presupuestales estratégicos con enfoque de resultados a través del SIAF: de sólo 7 programas estratégicos a nivel nacional.

En el diseño de los programas estratégicos la participación de los gobiernos descentralizados es limitada. Participan en la identi�cación de productos que forma parte de la etapa de ejecución.

El diseño de los programas estratégicos hubiese sido una oportunidad para que los GR y GL articulen sus objetivos de desarrollo territorial con las políticas y objetivos nacionales, utilizando esta herramienta de plani�cación estratégica.

5.11

Estado actual

3. Política de descentralización �scal

Propuestas de reforma �scal planteadas por ANGR, REMURPE y AMPE coinciden en promover un sistema de coparticipación de ingresos tributarios nacionales, adecuado a las necesidades reales de gasto de los gobiernos descentralizados.

Comisión Multisectorial en materia de Descentralización Fiscal, conformada en 2010, elaboró una Propuesta Técnica de Descentralización Fiscal que se encuentra pendiente de aprobación y sus principales recomendaciones son:

Revisión del sistema de transferencias: incorporar criterios de equidad y predictibilidad.

Adopción de un sistema de coparticipación tributaria.

Revisión del sistema de recaudación de gobiernos locales considerando heterogeneidad.

Análisis de posible asignación de impuestos a GR.

Revisión de reglas �scales.

La Ley N° 29854 establece medidas en materia �scal y constituye una Comisión Técnica encargada de evaluar y elaborar una propuesta para perfeccionar el marco normativo macro�scal vigente. Esta Comisión fue creada por R.S. N° 115-2012-PCM y se encargará de evaluar la implementación de las medidas contenidas en la Propuesta Técnica de Descentralización Fiscal, así como elaborar el plan de acción correspondiente.

5.12

Estado actual

Otros mecanismos de asignación de recursos condicionados a resultados implementados durante el 2010 fueron: Plan de Incentivos a la mejora de la gestión municipal (PI) y Programa de Modernización Munici-pal (PMM).

Objetivo: Asignar mayores recursos a los municipios que presenten mejor desempeño en la gestión y la promoción de la competitividad de su territorio.Montos comprometidos: S/. 600 millones para el PMM y S/. 700 millones para el PI.Se establecieron criterios de clasi�cación municipal para ambos programas, tales como: población, IDH, recaudación, indicadores de simpli�cación administrativa, entre otros.

Resultados al 2010: En el PMM 61% de municipios cumplieron las metas propuestas.En el PI 76% de municipios cumplieron con las metas propuestas.

Resultados al 2011:De las 1834 municipalidades adscritas al PMM, sólo 81 no recibieron transferencia de recursos adicionales por el cumplimiento de las metas establecidas, mientras que 1803 recibieron recursos adicionales.

De las 1834 municipalidades adscritas al PI, 309 no recibieron transferencia de recursos adicionales por el cumplimiento de las metas establecidas, mientras que 1525 si lo hicieron.

La Ley de Presupuesto Público del año 2012 ha fusionado ambos programas en el Plan de Incentivos a la mejora de la gestión y modernización municipal, reduciendo sus recursos a S/. 782 millones.

5.13

Conclusiones

1. Las responsabilidades de gasto y resultados de la gestión tendrían que ser el referente de las transferencias presupuestales

Actualmente las transferencias presupuestales se asignan en base a algunos indicadores de pobreza y no en base a las necesidades de gasto o indicadores de e�ciencia en la gestión (transferencia condicionada a resultados).Esta forma de distribución provoca efectos adversos:

El desbalance horizontal obedece al manejo discrecional de directivas sectoriales relacionadas al contexto económico o político, lo cual genera brechas entre departamentos. La pereza �scal se genera en las municipalidades quienes optan por continuar bajo un esquema de transferencia de recursos, antes que promover la recaudación �scal, debilitando la administración municipal.

Este modelo resulta inconsistente a largo plazo, puesto que da señales poco claras para las autoridades locales y regionales.

2. Desequilibrio entre gasto corriente y gasto de inversiónLos recursos asignados a los GR y GL correspondientes a gasto corriente, vinculados con las nuevas funciones transferidas y prestación de servicios son insu�cientes. Los mayores recursos que actualmente tienen los gobiernos descentralizados corresponden a recursos determinados (FONCOMUN y canon) que sólo excepcionalmente pueden destinarse a gasto corriente.En la práctica los gobiernos descentralizados se ven restringidos en el uso de recursos (contratación de personal, compra de bienes e insumos) y limitados de atender necesidades en la provisión de servicios básicos (educación y salud).

5.14

Conclusiones

3. El Presupuesto Público Descentralizado demanda una necesaria vinculación con las necesidades reales de gasto de los gobiernos descentralizados.

Crecimiento del monto asignado a GR y GL es solo nominal, mientras el Gobierno Nacional continúa recibiendo la mayor parte de los recursos presupuestales. Existe, de esta forma, distorsión entre los recursos asignados y las necesidades de gasto de cada nivel de gobierno.

La ejecución presupuestal de los gobiernos descentralizados ha mejorado, pero ello no asegura la calidad de las inversiones realizadas y su vinculación con la mejora de los servicios brindados a la población.

Se ha adoptado el enfoque de presupuesto por resultados para la formulación del presupuesto público, sin embargo, los programas presupuestales aún siguen siendo de�nidos por el nivel nacional con escasa participación de los gobiernos regionales y locales.

5.15

Conclusiones

4. Construcción de una nueva política de descentralización �scal orientada a la autonomía �nanciera de los GR y GL en el largo plazo.

El modelo de descentralización �scal actual se encuentra centrado en un esquema de transferencias presupuestales y condicionado a la conformación de regiones.

Un factor que limita el diseño e implementación de un nuevo modelo es la descon�anza por parte del MEF y el Poder Ejecutivo en general, respecto de la gestión y el uso de los recursos asignados a los GR y GL.

Los GR y GL, por su parte, enfrentan problemas para cumplir con la ejecución presupuestal, tales como: falta de cuadros profesionales y técnicos; carencia de un sistema de costeo técnico de las reales necesidades del territorio; falta de planes de desarrollo territorial expresados en resultados veri�cables; fallas de coordinación; entre otros.

El diseño de una nueva política de descentralización �scal debe:Basarse en criterios de equidad, racionalidad y predictibilidad, según las propuestas desarrolladas por la Comisión Multisectorial de Descentralización Fiscal. Revisar y modi�car los criterios establecidos para la transferencia del canon, puesto que producen inequidades entre los departamentos, provincias y distritos.

5.16

Conclusiones

5. Los programas de incentivos condicionados a resultados constituyen un avance positivo en relación al actual esquema de transferencia de recursos.

El PMM y PI son mecanismos complementarios al actual modelo de descentralización �scal, cuya lógica es la transferencia de recursos por el cumplimiento de metas en la gestión municipal.

Desde su implementación se ha observado resultados positivos relacionados con la efectividad en la gestión y prestación de servicios a la ciudadanía.

En el presupuesto del año 2012 ambos programas se han fusionado con el objetivo de evitar duplicidad en diseño de las metas, sin embargo:

No se cuenta con información respecto a cuáles han sido lo criterios para tomar dicha decisión ni si se he considerado realizar cambios en las clasi�cación de municipalidades, la forma de asignación de recurso o los instrumentos de monitoreo y evaluación. Tal fusión ha supuesto la disminución de los recursos asignados en el presupuesto público.

Su continuidad requiere del acompañamiento del MEF y, además, debe ser entendida como un paso transitorio a la aprobación de un nuevo esquema de descentralización �scal.

5.17