ahorrar al heredar - ocu.org · aceptación de la herencia 31 partición de la herencia 37 el...

TRANSCRIPT

AHORRAR AL HEREDARPAGAR MENOS EN IMPUESTOS DE SUCESIÓN

ES_FISCALIDAD_Book.indb 3 22/06/2018 10:09:12

INTRODUCCIÓN 7

CUESTIONES DE DERECHO CIVIL EN LA PLANIFICACIÓN SUCESORIA 11

LA HERENCIA 12

Cuestiones generales 12

Derechos forales 14

Sucesión internacional 16

Testamento y sucesión ab intestato 17

Herederos forzosos y legítimas 21

Legados 26

Desheredación 29

Aceptación de la herencia 31

Partición de la herencia 37

EL MATRIMONIO 39

Sus regímenes económicos 39

Disolución de la sociedad de gananciales 44

DONACIONES 49

Formas y validez 49

Efectos 50

Estipulaciones especiales 50

LEY DE PROTECCIÓN PATRIMONIAL DE LAS PERSONAS CON DISCAPACIDAD 52

EL IMPUESTO SOBRE SUCESIONES Y DONACIONES 57

¿QUIÉNES ESTÁN OBLIGADOS A PAGAR EL IMPUESTO? 58

NORMATIVA APLICABLE SEGÚN DÓNDE SE TRIBUTE 60

LA HERENCIA. ¿QUÉ TRIBUTA? 65

ADICIONES DE BIENES Y DEUDAS DEDUCIBLES. EL AJUAR DOMÉSTICO 70

REDUCCIONES Y OTROS BENEFICIOS FISCALES 73

Adquisiciones por herencia 73

Adquisiciones por donación 76

BENEFICIOS DE LA EMPRESA FAMILIAR 78

La empresa familiar como sociedad de capital 78

La empresa familiar como empresario individual 83

Requisitos adicionales en el caso de transmisiones por donación inter vivos 83

¿CUÁNTO SE PAGA? LA TARIFA DEL IMPUESTO 84

BENEFICIOS FISCALES GENERALES EN LA CUOTA TRIBUTARIA 88

La deducción por doble imposición internacional 88

La bonificación de Ceuta y Melilla 89

LIQUIDACIÓN Y PAGO 90

ÍNDICE

ES_FISCALIDAD_Book.indb 4 22/06/2018 10:09:12

OTROS IMPUESTOS DE LA HERENCIA 93

EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS 94

Valoración de los bienes recibidos por herencia 94

Beneficios fiscales para determinadas transmisiones gratuitas de bienes 99

Disolución del régimen económico del matrimonio y conmutación del usufructo viudal 102

LA PLUSVALÍA MUNICIPAL 103

¿Cómo afecta la plusvalía municipal a la herencia? 104

Cálculo del impuesto y beneficios fiscales 104

LEY DE PROTECCIÓN PATRIMONIAL DE LAS PERSONAS CON DISCAPACIDAD 105

PLANIFICACIÓN FISCAL DE LA SUCESIÓN 109

BENEFICIOS FISCALES GENERALES EN EL IMPUESTO SOBRE SUCESIONES Y DONACIONES 110

Beneficios generales en la normativa de las comunidades autónomas 110

Elegir la normativa más favorable 112

RUPTURA DE LA PROGRESIVIDAD DEL IMPUESTO SOBRE SUCESIONES Y DONACIONES 119

Adelanto de donaciones y acumulación 120

Sucesión por estirpes 122

EFECTOS EN EL IRPF DE LAS DONACIONES PREVIAS AL FALLECIMIENTO 124

Planificación de la plusvalía del muerto 124

Financiación de donaciones 126

Las donaciones por causa de muerte en derecho civil foral y autonómico 129

EL UNIT-LINKED. PROBLEMAS Y RIESGOS 131

Consideraciones generales 131

Optimización fiscal sucesoria vía unit-linked 135

LA EMPRESA FAMILIAR EN EL IMPUESTO SOBRE SUCESIONES Y DONACIONES 136

Regulación de las comunidades autónomas 139

Alternativas de planificación en la transmisión de la empresa familiar 145

ANEXO NORMATIVO 147

NORMATIVA BÁSICA ESTATAL 148

NORMATIVA DE LAS COMUNIDADES AUTÓNOMAS 149

ES_FISCALIDAD_Book.indb 5 22/06/2018 10:09:12

INTRODUCCIÓN

ES_FISCALIDAD_Book.indb 7 22/06/2018 10:09:12

8

AHORRAR AL HEREDAR

Una buena planificación sucesoria es fundamental, no solo desde el punto de vista fiscal, sino también y sobre todo familiar. Si se lleva a cabo con la suficiente anticipación, puede suponer un importante ahorro, de dinero y de quebraderos de cabeza, además de que permite ir actualizando o modifi-cando lo que convenga en función de las diferentes circunstancias familiares.

Por eso, el principal objetivo de esta guía consiste en acercar a los contri-buyentes algunas de esas estrategias de planificación, tanto fiscales como organizativas e incluso familiares, para la transmisión del patrimonio.

Sobre las razones que hacen relevante esta guía práctica, conviene tener en cuenta dos consideraciones:

• La recaudación del impuesto sobre sucesiones y donaciones en España se ha movido, desde 1995, entre el 0,2 y el 0,3 % del PIB (2.900 millones de euros en su época de mayor esplendor justo antes de la crisis).

Sin embargo, la tributación efectiva en una herencia concreta puede lle-gar a superar el 80 % del valor total de la herencia.

• Madrid, Andalucía y Cataluña concentran más de la mitad (50,6 %) de la recaudación total en España del Impuesto de Sucesiones y Donaciones.

Sin embargo, las herencias entre padres e hijos en Madrid no tributan ni siquiera al 1 % de tipo efectivo.

Pero, quizás, el dato más grave de todos ellos es el que muestra un volu-men total de renuncias a herencias superior a 200.000 durante la crisis. En ocasiones, más de un 10 % de los herederos ha renunciado a una herencia no siempre porque las deudas fueran superiores a los activos de la misma, sino por tratarse de una herencia mal planificada, que impedía la generación de liquidez para pagar el impuesto con la suficiente rapidez.

Por todo ello, esta obra pretende hacer un análisis detallado de la norma-tiva civil y tributaria que rodea a una adecuada planificación de la sucesión hereditaria y terminar planteando estrategias de planificación fiscal que permitan, siempre dentro de la más estricta legalidad y de conformidad con los criterios administrativos y jurisprudenciales más recientes, optimizar al máximo una transmisión familiar del patrimonio.

Así, el primer capítulo está dedicado principalmente a los aspectos civiles que rodean la sucesión: desde los tipos de sucesión existentes, las legítimas, y las cláusulas de sustitución más habituales, pasando por las donaciones y cláusulas de protección generales hasta llegar a tocar los regímenes matri-moniales y la disolución de la sociedad de gananciales.

ES_FISCALIDAD_Book.indb 8 22/06/2018 10:09:12

9

INTRODUCCIÓN

El segundo capítulo es la base de toda la guía. Está dedicado exclusi-vamente a la regulación del Impuesto sobre Sucesiones y Donaciones en España. Se tratan principalmente los criterios de aplicación de la normativa de la comunidad autónoma que corresponda, una cuestión fundamental para una adecuada planificación, como se puede ver posteriormente en el capítulo 4. También, se tratan con detalle la forma de valoración de los bie-nes, de cálculo de la cuota tributaria mediante la aplicación de la tarifa y de los coeficientes multiplicadores por parentesco y patrimonio preexistente.

Por su parte, el capítulo 3 trata de las cuestiones tributarias relativas a las sucesiones y donaciones que escapan al Impuesto sobre Sucesiones y Donaciones: los efectos de la “plusvalía del muerto” en el Impuesto sobre la Renta de las Personas Físicas y el impacto de la “plusvalía municipal” (Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana o IIVTNU) en las transmisiones por sucesión o donación que impli-quen bienes inmuebles.

Por último, el capítulo 4 pretende establecer determinadas estrategias que permitan planificar y optimizar la herencia desde un punto de vista tri-butario, pero siempre sin olvidar las necesidades patrimoniales y de organi-zación familiares.

Como es habitual en nuestras guías prácticas, se trata de presentar todas las cuestiones planteadas anteriormente con un lenguaje llano y a la vez téc-nicamente correcto, para que pueda acudir a su asesor de confianza con las ideas más claras, y poder discutir con conocimiento de causa las diferentes alternativas que se le ofrecen a la hora de planificar su herencia. Tómese su tiempo para analizar las consecuencias fiscales de sus decisiones y su margen de maniobra, para conseguir así que su sucesión llegue a buen puerto.

ES_FISCALIDAD_Book.indb 9 22/06/2018 10:09:12

CUESTIONES DE DERECHO CIVIL EN LA PLANIFICACIÓN SUCESORIA

En este capítulo se explican cuestiones relevantes desde el punto de vista del derecho civil, relacionadas con la herencia, los regímenes económicos del matrimonio, las donaciones y la compraventa.

También se añaden algunas consideraciones sobre la situación de las parejas de hecho y de las personas con discapacidad.

ES_FISCALIDAD_Book.indb 11 22/06/2018 10:09:12

12

AHORRAR AL HEREDAR

LA HERENCIA

Cuestiones generalesLa sucesión por causa de muerte supone la transmisión de todos los dere-

chos y obligaciones de una persona (fallecido o causante) a otras (herederos y legatarios), en el momento de su muerte. El heredero, además, será quien sustituya al fallecido en todas las relaciones jurídicas transmisibles que no se extingan por el hecho del fallecimiento. El legatario, sin embargo, es solo un sucesor a título particular, en bienes o derechos concretos, al que no se le trasmiten las cargas y obligaciones del causante.

Es decir, no forman parte de la herencia y, por tanto, no se transmiten en ningún caso los derechos y obligaciones personalísimos, como pueden ser los derechos de uso y habitación, la obligación de prestar alimentos o las responsabilidades penales o sanciones administrativas.

CASO PRÁCTICOImaginemos que el causante ha fallecido dejando una deuda con Hacien-da derivada de una inspección por el IRPF del año 2016. Dicha inspección emitió una liquidación tributaria y, además, se le impuso una sanción. Ambos actos tributarios estaban recurridos y pendientes de resolución en el momento del fallecimiento. Tras este, los herederos seguirán siendo responsables de la deuda por la liquidación de IRPF en caso de que el recurso no les sea favorable. Sin embargo, la deuda derivada de la sanción no se transmitirá y la Administración, o en su defecto los tribunales, deberán dejarla sin efecto una vez que conste el fallecimiento. Dicha constancia puede obtenerse de diversas formas, como con la exhibición de la partida de defunción o con la declaración judicial de fallecimiento.

La sucesión se puede ordenar por voluntad del causante a través del tes-tamento (véase un modelo de testamento en Modelo 1. Testamento notarial abierto, al final del capítulo) o por disposición de la ley. La primera es la suce-sión testamentaria; la segunda, la sucesión legal o abintestato. En los territorios forales hay una tercera vía, que admite los adelantos de herencia en vida de los causantes (por ejemplo, Galicia a través del pacto de mejora o de la aporta-ción), lo que permite disfrutar de las mismas ventajas fiscales de una herencia, normalmente mucho más beneficiosa en su tratamiento que las donaciones.

ES_FISCALIDAD_Book.indb 12 22/06/2018 10:09:12

13

CUESTIONES DE DERECHO CIVIL EN LA PLANIFICACIÓN SUCESORIA

Hay que tener en cuenta que, en nuestro derecho común, no se deja a la plena disposición del testador el destino de todos sus bienes, sino que las dis-posiciones del Código Civil a estos efectos limitan la voluntad testamentaria en favor de los denominados herederos forzosos o legitimarios, salvo que estos no existan.

Mención especial merecen los seguros de vida, a los que volveremos más adelante. En este caso, las cantidades percibidas por los beneficiarios de dichos seguros no se integran en la herencia del asegurado, aunque el bene-ficiario haya sido designado en el testamento.

El derecho hereditario es el que le corresponde al heredero sobre una cuota ideal (o sobre la totalidad de los bienes si es el único llamado a here-dar) de la totalidad del patrimonio hereditario. No es una parte concreta de cada bien, sino una participación en dicho patrimonio como un todo, la llamada herencia yacente, que se concretará en derechos sobre bienes con-cretos tras la aceptación y partición de la herencia.

La aceptación de la herencia se puede realizar de forma expresa (mediante una declaración de voluntad en documento público o privado) o tácita (mediante la realización de actos que suponen necesariamente la voluntad del heredero de aceptar dicha herencia). Y los actos de mera conservación o administración de la herencia no implican la aceptación de la misma.

La existencia de la herencia yacente y la posibilidad de aceptación tácita plantean un problema fundamental a la hora de delimitar los actos de mera conservación o administración de la misma y la propia aceptación. A este respecto, la jurisprudencia mayoritaria establece que se deben considerar, a priori y sin ser una lista cerrada, como actos relativos a la disposición del derecho hereditario (aceptación tácita) los incluidos en el artículo 1000 del Código Civil:

• Cuando el heredero vende, dona o cede su derecho a un extraño, a todos sus coherederos o a alguno de ellos.

• Cuando el heredero renuncia a ella, aunque sea gratuitamente, a benefi-cio de uno o más de sus coherederos.

• Cuando renuncia a ella por precio a favor de todos sus coherederos indis-tintamente. Sin embargo, en sentido contrario, si la renuncia fuera pura y simple (gratuita y sin condiciones) y los coherederos a cuyo favor se hace fueran quienes deben aumentar la porción renunciada, no se considerará aceptada la herencia.

ES_FISCALIDAD_Book.indb 13 22/06/2018 10:09:12

14

AHORRAR AL HEREDAR

SITUACIONES DE ACEPTACIÓN TÁCITALo que subyace en estas situaciones de aceptación tácita es una presunta aceptación previa a la disposición de los derechos hereditarios adquiridos a favor de un tercero. Por ello, en los casos en que se ceden los derechos he-reditarios a terceros por un precio, o bien cuando se renuncia a los mismos pero a favor de personas concretas, se debe entender que esas disposi-ciones no se pueden realizar si no se ha adquirido la propiedad de dichos derechos mediante la mencionada aceptación. En sentido contrario, cuando la aceptación se realiza de forma pura y simple, no se llega a adquirir nada, pues la transmisión no beneficia a nadie en particular, sino a todos los here-deros que acepten la herencia por igual.

Por otra parte, también la jurisprudencia entiende que existen acciones del heredero que, aunque pudieran entenderse como una intención de aceptar la herencia en el futuro, por sí mismas no deben considerarse como aceptación tácita de la misma:

• Instar la declaración de herederos intestada, ya que así se tiene la certeza de ser llamado a la herencia con la condición de heredero.

• Pagar deudas hereditarias con bienes propios del potencial heredero, puesto que esto se puede deber a la urgente necesidad de preservar el patrimonio hereditario.

• Incluso la propia presentación de la autoliquidación tributaria por el Impuesto sobre Sucesiones y Donaciones, tampoco se puede entender como aceptación tácita de la herencia.

Derechos foralesEl Estado tiene la competencia exclusiva sobre el derecho civil español,

sin perjuicio del desarrollo de los derechos forales propios de algunas comu-nidades autónomas.

En España, además del Derecho Común contenido en el Código Civil, hay derechos forales aplicables según la vecindad civil del fallecido en la fecha de su muerte, en Aragón, Baleares, Cataluña, País Vasco, Galicia y Navarra.

La Ley personal civil aplicable a cada ciudadano viene determinada por su vecindad civil, diferente de la vecindad administrativa, determinada en función del empadronamiento o la condición política autonómica.

ES_FISCALIDAD_Book.indb 14 22/06/2018 10:09:12

15

CUESTIONES DE DERECHO CIVIL EN LA PLANIFICACIÓN SUCESORIA

La vecindad civil “de origen” viene asignada por la vecindad civil de los padres en el momento del nacimiento. En los casos en que la vecindad civil de los padres sea diferente, la vecindad civil del nacido vendrá determinada en primer lugar por la vecindad civil del progenitor respecto del cual se haya determinado antes la filiación del nacido. En su defecto, vendrá determinada por el lugar del nacimiento y, en caso de que este haya sido en el extranjero, se aplicará la vecindad civil de territorio común. A pesar de esto, durante los primeros seis meses de vida, los padres podrán acordar asignar al nacido la vecindad civil de cualquiera de ellos.

Además, la vecindad civil se puede adquirir por:

• Residencia continuada durante dos años, siempre que el interesado manifieste su voluntad de modificar su vecindad civil de acuerdo con dicha residencia.

• Residencia continuada durante el plazo de diez años, sin que exista una manifestación de voluntad en sentido contrario durante dicho plazo.

CASO PRÁCTICOImaginemos una persona nacida en Madrid de padres madrileños. Tras su traslado a Vigo con 25 años, reside en dicha ciudad durante seis años. En ese momento decide modificar su vecindad civil a Galicia por propia voluntad, manifestada expresamente ante notario. A partir de ese momen-to, podrá testar acogiéndose a las especialidades de la normativa foral gallega. En caso de no manifestar su voluntad expresamente, la vecindad civil se obtendrá por el mero transcurso del tiempo una vez pasados cuatro años más allí.

En el caso de los extranjeros, cuando adquieran la nacionalidad española, deberán optar por alguna de las siguientes vecindades:

• La del lugar de residencia.

• La del lugar de nacimiento.

• La última vecindad de cualquiera de sus progenitores.

• La del cónyuge.

Con el fin de ayudar a los contribuyentes con vecindad civil en alguno de los territorios mencionados, a lo largo de la obra se realizarán algunos comentarios sobre alternativas de planificación. En particular, respecto de las

ES_FISCALIDAD_Book.indb 15 22/06/2018 10:09:12

16

AHORRAR AL HEREDAR

especialidades de la normativa foral, caben destacar los pactos sucesorios en relación con la planificación de la sucesión.

Sucesión internacionalEn lo que respecta a la sucesión en el Derecho Internacional Privado, el

artículo 9.8 del Código Civil establece que la sucesión se regirá por la ley nacional del causante en el momento de su fallecimiento, independiente-mente de la naturaleza y localización de los bienes.

Sin embargo, en los casos de cambio de nacionalidad, las disposicio-nes testamentarias realizadas conforme a la legislación del causante en el momento en que fueron otorgadas conservan su validez, aunque la ley apli-cable a la sucesión sea otra. No obstante, las legítimas se deberán ajustar a la ley aplicable según la nacionalidad en el momento del fallecimiento.

Por otra parte, los derechos que la ley hereditaria asigne al cónyuge del fallecido se regirán por la ley que regule los efectos del matrimonio entre los cónyuges.

Esta norma ha sido desplazada, no obstante, por la entrada en vigor del Reglamento de la Unión Europea 650/2012, para las sucesiones abiertas a partir del 17 de agosto de 2015. Este reglamento regula ciertas disposicio-nes específicas en las sucesiones internacionales dentro de la propia Unión Europea (excluyendo a Inglaterra, Irlanda y Dinamarca), permitiendo la posi-ble aplicación de legislaciones de dos o más Estados, incluso en los casos de nacionales de terceros Estados, siempre y cuando sean residentes en la Unión Europea en el momento de su fallecimiento.

En esta norma se determina que, con carácter general, la legislación aplicable sobre las sucesiones con componentes transfronterizos o interna-cionales será la de la residencia habitual del causante en el momento de su fallecimiento. Existen, sin embargo, ciertas excepciones a esta regla general, en los siguientes aspectos:

• Si el causante ha determinado en su propio testamento que la ley apli-cable a su sucesión sea la de su nacionalidad y no la de su residencia habitual. Esta decisión debe realizarse de forma expresa en documento público, preferentemente en las últimas voluntades del causante.

• Si el causante tiene una relación o vinculación más estrecha con otro Estado que con aquel en el que consta su residencia habitual. La aplicación

ES_FISCALIDAD_Book.indb 16 22/06/2018 10:09:12

17

CUESTIONES DE DERECHO CIVIL EN LA PLANIFICACIÓN SUCESORIA

de esta excepción resulta más controvertida al tener que probar adecua-damente dicho vínculo con el país que no es el de su residencia. Por ello, puede ser objeto de judicialización entre los herederos cuando alguno o algunos de ellos se puedan ver perjudicados por la aplicación de la norma correspondiente al país donde tenga esos vínculos más estrechos, frente a la normativa del país de residencia habitual.

Testamento y sucesión ab intestatoDilatar el momento de hacer testamento ha sido siempre una práctica

habitual en la sociedad española, bien por considerarlo un trámite desa-gradable, bien por no querer tratar cuestiones patrimoniales en el seno del matrimonio o por considerarlo innecesario en la medida en que se pretende que todos los hijos hereden por partes iguales.

Vistas las estadísticas actuales, no parece que esta práctica vaya a cam-biar al menos a corto plazo. Sin embargo, son pocos los casos en los que no resulta beneficioso otorgar testamento frente a la sucesión intestada (véase el Modelo 2. Declaración de herederos ab intestato por acta de notoriedad, al final del capítulo).

En términos generales, las ventajas del testamento son las siguientes:

• Suele evitar conflictos entre los herederos, puesto que el testador puede distribuir los bienes discrecionalmente (siempre respetando las legítimas, como veremos a continuación), simplificando la partición hereditaria, acelerando los trámites sucesorios y, en muchos casos, reduciendo los costes del procedimiento legal.

• Permite hacer distribuciones no equivalentes entre los herederos forzo-sos, con el objetivo de reforzar la protección de los hijos más jóvenes o con peor situación económica, o incluso del cónyuge viudo.

• Permite la creación de legados específicos para herederos o terceras personas.

• Permite establecer disposiciones no patrimoniales, para proteger deter-minados bienes inmateriales del fallecido o de la familia: protección de los hijos menores mediante nombramiento de tutor, protección de la memoria del testador mediante obligaciones de carácter no patrimonial a los herederos, nombramiento de albaceas, reconocimiento de hijos, cuestiones relativas a exequias y ritos religiosos o, en caso de ruptura de parejas, casadas o de hecho, evitar que el otro progenitor administre los bienes que pueda heredar el menor, incluso estableciendo prohibiciones

ES_FISCALIDAD_Book.indb 17 22/06/2018 10:09:12

18

AHORRAR AL HEREDAR

de disponer, sin el consentimiento de la persona designada, hasta que los hijos alcancen determinada edad.

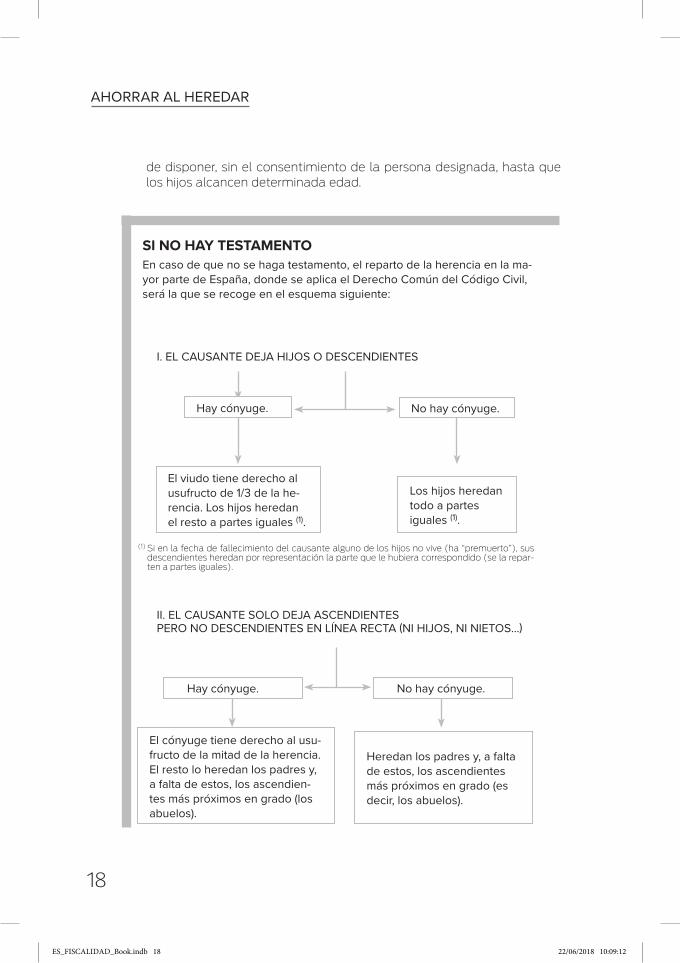

SI NO HAY TESTAMENTOEn caso de que no se haga testamento, el reparto de la herencia en la ma-yor parte de España, donde se aplica el Derecho Común del Código Civil, será la que se recoge en el esquema siguiente:

I. EL CAUSANTE DEJA HIJOS O DESCENDIENTES

El viudo tiene derecho al usufructo de 1/3 de la he-rencia. Los hijos heredan el resto a partes iguales (1).

Los hijos heredan todo a partes iguales (1).

Hay cónyuge. No hay cónyuge.

(1) Si en la fecha de fallecimiento del causante alguno de los hijos no vive (ha “premuerto”), sus descendientes heredan por representación la parte que le hubiera correspondido (se la repar-ten a partes iguales).

II. EL CAUSANTE SOLO DEJA ASCENDIENTES PERO NO DESCENDIENTES EN LÍNEA RECTA (NI HIJOS, NI NIETOS…)

Hay cónyuge. No hay cónyuge.

El cónyuge tiene derecho al usu-fructo de la mitad de la herencia. El resto lo heredan los padres y, a falta de estos, los ascendien-tes más próximos en grado (los abuelos).

Heredan los padres y, a falta de estos, los ascendientes más próximos en grado (es decir, los abuelos).

ES_FISCALIDAD_Book.indb 18 22/06/2018 10:09:12

19

CUESTIONES DE DERECHO CIVIL EN LA PLANIFICACIÓN SUCESORIA

La preparación de un testamento suele ser relativamente sencilla y rápida, y sin costes elevados (entre 40 y 70 euros aproximadamente, según su exten-sión, y no según el valor de los bienes).

El testamento es revocable, por lo que la voluntad del testador no es inmutable, sino que puede modificarse en un futuro, teniendo en cuenta los cambios de las circunstancias personales, familiares o patrimoniales. En el caso de que se haya otorgado más de un testamento, será válido el de fecha más reciente, salvo que se manifieste de manera expresa la voluntad del

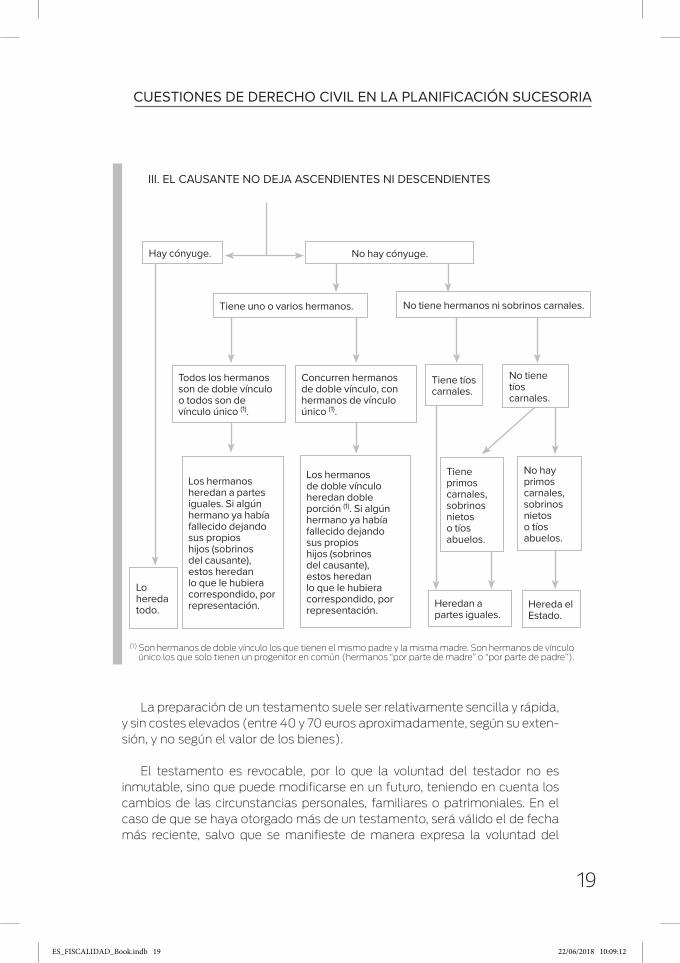

III. EL CAUSANTE NO DEJA ASCENDIENTES NI DESCENDIENTES

Heredan a partes iguales.

Hereda el Estado.

Lo hereda todo.

Hay cónyuge. No hay cónyuge.

Tiene uno o varios hermanos.

Todos los hermanos son de doble vínculo o todos son de vínculo único (1).

No tiene hermanos ni sobrinos carnales.

Tiene tíos carnales.

Concurren hermanos de doble vínculo, con hermanos de vínculo único (1).

Los hermanos heredan a partes iguales. Si algún hermano ya había fallecido dejando sus propios hijos (sobrinos del causante), estos heredan lo que le hubiera correspondido, por representación.

Los hermanos de doble vínculo heredan doble porción (1). Si algún hermano ya había fallecido dejando sus propios hijos (sobrinos del causante), estos heredan lo que le hubiera correspondido, por representación.

No tiene tíos carnales.

Tiene primos carnales, sobrinos nietos o tíos abuelos.

No hay primos carnales, sobrinos nietos o tíos abuelos.

(1) Son hermanos de doble vínculo los que tienen el mismo padre y la misma madre. Son hermanos de vínculo único los que solo tienen un progenitor en común (hermanos “por parte de madre” o “por parte de padre”).

ES_FISCALIDAD_Book.indb 19 22/06/2018 10:09:12