actualizacióndematricesconinformaciónlimitadadentrodel...

TRANSCRIPT

Actualización de matrices con información limitada dentro del

marco input-output

Xosé Luis Quiñoá López∗y Xesús Pereira López†

Mayo 2007

Abstract

Este artículo trata el problema que surge en el momento de efectuar distintas estimaciones de variables

para esos períodos amplios en los que no se publican tablas Input-Output y para los que se dispone de alguna

información básica.

Dentro de este contexto, el principal objetivo consiste en introducir una técnica de actualización mane-

jable: el método biproporcional de información limitada. Este método actúa sobre la matriz de Leontief

de un año base, o incluso sobre su inversa, para estimar matrices desconocidas. Se comprueba como este

procedimiento alternativo evita la aplicación de otro tipo de técnicas más sofisticadas y para los que se

precisaría una mayor información. La comparación con el método de ajuste y actualización más utilizado

(el RAS) permitió desarrollar una variante de la técnica propuesta que actúa directamente sobre la matriz

de coeficientes técnicos.

∗Departamento de Economía Cuantitativa de la Universidade de Santiago de Compostela.†Departamento de Economía Cuantitativa de la Universidade de Santiago de Compostela - Sociedade de Imaxe e Promoción

Turística de Galicia S.A. (Turgalicia).

1

1 Introducción

La elaboración de las tablas input-output (TIO) representa un coste elevado, por lo tanto no es viable

disponer de versiones anuales de las mismas y lo más habitual es que estas tablas sean publicadas más o menos

cada lustro1 .

Aun así, ante la falta de estas tablas para cada anualidad, en el análisis input-output se acostumbra a estimar

el vector de producción, por sectores económicos o por productos, para un período de tiempo t en función de

la demanda final neta de importaciones para ese mismo período amparándose en la estructura productiva del

último ejercicio para el cual se elaboraron las tablas2 Matricialmente;

xt = (I −A(0))−1yt,

donde A(0) es la matriz de coeficientes técnicos relativa al año base. Aunque el transcurso de tiempo sea corto

y se intuya que el cambio de la estructura productiva de la economía sea mínimo, es muy probable que la

estimación obtenida acerca del vector de producción diste en buena medida de los datos reales. En definitiva,

se trata de un inconveniente significativo si se procede de la forma indicada.

Con el propósito de realizar simulaciones para períodos de tiempo para los que no se dispone de la TIO y

admitiendo una distancia de la realidad al suponer que los coeficientes técnicos (totales o interiores) se mantienen

estables, a lo largo del tiempo distintas investigaciones han contribuido a la estimación de matrices de consumos

intermedios o de matrices de coeficientes técnicos para evitar el problema mencionado. Dejando al margen

procedimientos más específicos, cabe destacar el método biproporcional RAS3 y la programación matemática4

como las herramientas más empleadas a la hora de abordar las estimaciones.

Dentro de este contexto de actualización de matrices en este documento se introduce una técnica aplicable en

aquellos casos donde se dispone de una información limitada y no es posible acudir a los métodos mencionados.

2 Actualización de matrices con información limitada: un nuevo

método biproporcional

Se introduce una técnica de ajuste biproprocional que no se corresponde con un procedimiento multietápico5 .

Esta técnica actúa bien sobre la matriz de Leontief de un año base o bien sobre su inversa (en modelo de

demanda) para estimar las mismas con el fin de cuantificar magnitudes vectoriales para períodos para los que

no se elaboraron tablas y para los que se posee cierta información que se puede calificar como básica. Incluso no

1De hecho, la recomendación general efectuada por la Oficina de Estadística del Departamento de Asuntos Económicos y Sociales

de las Naciones Unidas indica que se debe hacer un esfuerzo en su publicación cada cinco o diez años, dependiendo de la estabilidad

de los coeficientes y de los recursos disponibles.2Se entiende siempre y cuándo se trabaje con modelo de demanda en el entorno de la tabla simétrica.3El método RAS es un método biproporcional propuesto inicialmente por Richard Stone (1961) y que luego presentó conjunta-

mente con Brown (1962) dentro del Cambridge Computable Model of Economic Growth.4Hay muchos autores que explotaron esta técnica proponiendo distintas variantes, así entre otros se pude acudir a Jackson y

Murray (2004), y a Manrique y Santos (2000).5Este método fue introducido en la tesis doctoral "Elaboración e Análise de Modelos Económicos Baseados no Marco Input-

Output", defendida por Xesús Pereira en marzo de 2006, aunque su idea original fue de Xosé Luis Quiñoá. Hay que agradecer

la colaboración del profesor Melchor Fernández por todas sus observaciones realizadas, que conjuntamente con Quiñoá codirijió la

mencionada tesis.

2

sería necesario recurrir a otro tipo de métodos más sofisticados y para los que se precisaría una mayor información

(los márgenes de las distintas matrices, o en otras palabras, el vector de demanda intermedia y el vector de

consumos intermedios relativos al nuevo período). Además es muy probable encontrarse con situaciones donde

no se disponga de la misma y como consecuencia no se podrían aplicar los métodos conocidos.

Son muchos los casos donde se precisan las estimaciones mencionadas, así se destacan a modo de ejemplo,

estudios del impacto del turismo en una economía con información limitada para un año posterior e que fue

publicada una TIO. Otra posibilidad, en el entorno de la búsqueda de la nueva inversa de Leontief, sería posible

estudiar la modificación de multiplicadores a lo largo de un período de tiempo más o menos corto ante la escasez

de datos.

Se consideran distintos modelos de comportamiento construidos a partir de la tabla simétrica para indicar

en que consiste la técnica mencionada. También se indica como es posible aplicar este método a los modelos

obtenidos a partir de las tablas de origen y destino, incluso cuándo aparecen matrices rectangulares. Por

último, en la búsqueda de semejanzas como método RAS, se introduce una variante de esta técnica que actúa

directamente sobre la matriz de coeficientes técnicos con una información mínima, o sea, desconociendo una de

los márgenes, en concreto la suma por columnas de los consumos intermedios.

2.1 Ajustes en modelos de demanda

Se considera el modelo de demanda de flujos totales relativo a la tabla simétrica para un período de tiempo

determinado:

x(0) = (I −A(0))−1y(0),

para lo cual se conoce el vector de producción, x(0), el vector de demanda final (neta de importaciones), y(0)6 ,

y la matriz de coeficientes técnicos totales, A(0).

Como se va a actuar sobre la matriz de Leontief, se expresa el sistema del siguiente modo:

(I −A(0))x(0) = y(0),

y ahora se admite que se dispone de la información acerca de la producción y demanda final para un período

posterior, x(1) y y(1) respectivamente, pero no se dispone la matriz de coeficientes técnicos para ese período.

Por lo tanto, se indicará como se puede estimar (I− A(1)) de acuerdo a un método biproporcional que nos

asegure la compatibilidad del nuevo sistema:

(I −A(1))x(1) = y(1).

La idea consiste en rectificar la matriz de Leontief del año inicial mediante unas matrices diagonales para

obtener la estimación mencionada. Aprovechando la información disponible, la que se opta calificar como básica,

puede verse como se elaboran matrices diagonales que servirán para detectar los correspondientes coeficientes

de corrección a usar.

Por un lado, cabe señalar que el vector de producción, x(1), puede escribirse de acuerdo a:

6Por comodidad se emplea esta notación, aunque en muchos casos se expresa el vector por [y(0)−m(0)].

3

x(1) = R x(0),

donde R es una matriz diagonal. Matricialmente;

R = [∧

x(1)][∧

x(0)]−1,

donde los elementos de la diagonal principal son, rii = xi(1)/xi(0), se entiende que los xi(1) y los xi(0)

representan las producciones de las distintas ramas (o productos) de los períodos 1 y 0, es decir, los elementos

de la diagonal de R se corresponden con las tasas brutas de crecimiento de la producción7 en ese intervalo de

tiempo.

Por otro lado, el vector de demanda final, y(1), también se puede expresar mediante:

y(1) = P y(0),

donde P es una matriz diagonal. Entonces de forma matricial:

P = [∧

y(1)][∧

y(0)]−1,

de tal modo que los elementos de la diagonal principal son de la forma; pii = yi(1)/yi(0), donde yi(1) y yi(0)

representan la demanda final de las distintas ramas para los años 1 y 0; o sea, los elementos de la diagonal

principal se corresponden con las tasas brutas de crecimiento de la demanda final de las distintas ramas de

actividad.

2.2 Actualización de la matriz de Leontief

A continuación se indica en que consiste esta técnica biproporcional para actualizar la matriz de Leontief.

Se toma el modelo de demanda para el año inicial:

(I −A(0))x(0) = y(0),

acto seguido se multiplica por la izquierda ambos miembros de la identidad matricial por P :

P (I −A(0))x(0) = P y(0),

ahora, ya que R−1R = In, se introduce R−1R en el miembro de la izquierda,

P (I −A(0))R−1R x(0) = P y(0).

A partir de aquí, realizando las sustitucións pertinentes, se obtiene:

P (I −A(0))R−1x(1) = y(1).

7Se habla de tasas brutas de crecemiento, aunque se podría hablar de tasas brutas de variación ya que también es creible que

algún elemento (p.e. demanda final de un producto) decrezca en el transcurso del tiempo.

4

Por lo tanto, se deduce que P (I −A(0))R−1 se corresponde con (I −A(1)), se tiene luego:

(I −A(1)) = P (I −A(0))R−1,

al ser R una matriz diagonal es inmediato calcular R−1, de modo que la misma también será una matriz diagonal

donde los elementos de su diagonal principal resultarán de los cocientes entre los xi(0) y los xi(1).

Una vez que se ha introducido el procedimiento, se destaca la relación que guardan los elementos de la matriz

(I −A(1)) (se simboliza el elemento genérico de A(1) por aij(1)) con los elementos de la matriz (I −A(0)) (se

denota el elemento característico de A(0) por aij(0)).

Desta forma, centrándose en la matriz P (I−A(0))R−1, por un lado se ve como los elementos de la diagonal

principal son;

(1− aii(1)) = pii(1− aii(0))1

rii=

yi(1)

yi(0)(1− aii(0))

xi(0)

xi(1),

y con vistas a su interpretación económica se expresan de acuerdo a;

(1− aii(1)) =yi(1)/yi(0)

xi(1)/xi(0)(1− aii(0)), ∀i ∈ {1, 2, ..., n}.

Se observa como se multiplican los elementos considerados por el cociente entre las tasas brutas de crecimiento

de la demanda final y producción.

El resto de los elementos de la matriz (i �= j) resultan de la siguiente forma:

pii(−aij(0))1

rjj=

yi(1)

yi(0)(−aij(0))

xj(0)

xj(1),

o sea, se tiene que;

(−aij(1)) =yi(1)/yi(0)

xj(1)/xj(0)(−aij(0)).

Si el objetivo fuese encontrar la matriz A(1) que asegurase la compatibilidad del sistema, entonces la misma

resultaría de la siguiente manera:

A(1) = I − P (I −A(0))R−1,

donde sus elementos son:

si i = j, aii(1) = 1−yi(1)/yi(0)

xi(1)/xi(0)(1− aii(0))

y si i �= j, aij(1) =yi(1)/yi(0)

xj(1)/xj(0)aij(0).

Se ve como se estimarían los elementos de la diagonal principal, donde en esa función de doble corrección

intervienen los cocientes entre tasas de crecimiento brutas de la demanda final y la producción de los distintos

sectores. En principio, cabe esperar que en transcursos de tiempo cortos, salvo cambios excepcionales en una

5

economía, el cociente entre dichas tasas para un sector sea próximo a 1. En relación a los demás elementos,

estos son rectificados mediante el cociente entre la tasa de crecimiento de la demanda final del output del sector

i y la tasa del crecimiento de la producción del sector j. El hecho de que se incremente la producción del

sector j implica un mayor nivel de consumos intermedios, pero este no tiene porque ser proporcional. De algún

modo surge la corrección paralela por filas basándose en las tasas brutas de crecimiento de la demanda final.

También procede indicar que aunque se incremente la producción del sector suministrador i, eso no implica que

se provoque un incremento proporcional en la demanda intermedia y en la demanda final.

Entre otros muchos autores, Pulido y Fontela (1993, p. 226) indican que "El RAS es un procedimiento de

cuadre automático de una matriz por filas y columnas, pero eso no resta al proceso una cierta justificación

económica. En algún sentido, las rectificaciones por filas responden a efectos sustitución de los inputs de unos

sectores por los otros y las rectificaciones por columnas, representan efectos fabricación, propios del cambio de

tecnología de la producción de cada sector". Así que en contraste con el RAS, la interpretación económica de

este método introducido es más clara y las tasas que se emplean desempeñan los efectos indicados. En todo

caso, hay que ser conscientes de las limitaciones que puede presentar este último, se entienda que el incluso se

va a aplicar en las situaciones comentadas actuando sobre la matriz de Leontief y no con la meta de estimar la

matriz de coeficientes técnicos, cuándo el método iterativo sí lo hace actuando directamente sobre la matriz de

coeficientes técnicos del año base, aunque después se emplee la nueva matriz de Leontief para cuantificar algún

vector. Más adelante se buscan comparaciones, pero en contextos semejantes.

Tradicionalmente, las distintas técnicas de ajuste actúan sobre A para después situarse en los modelos de

comportamiento y obtener la inversa de Leontief correspondiente. De ahí, esa necesidad constante de observar

de que forma es esa nueva matriz de coeficientes técnicos, pero ese paso es evitable ya que se puede acudir

directamente a la matriz de Leontief o incluso a su inversa.

Otro aspecto a comentar es que para poder a aplicar el RAS se necesita una mayor información, en concreto

hay que disponer a mayores de los datos relativos a los inputs intermedios, o alternativamente de los datos de

los inputs primarios, dado que los inputs intermedios se pueden obtener como diferencia entre la producción de

la rama de actividad y los inputs primarios. Mientras que este método se aplica disponiendo de la información

relativa a la producción y demanda final para el año 1, tal como se señaló anteriormente.

También hay que subrayar, en comparación con el método RAS, que este método al ajustar la matriz por

columnas de acuerdo a las producciones de los sectores ofrece una mayor libertad que el RAS, pues en cuyo

caso los sucesivos ajustes siempre se realizan sobre el vector de consumos intermedios, que en este contexto se

admite desconocer.

En definitiva, se trata de un método de ajuste por filas y columnas que se apoya en los datos relativos a la

producción y demanda final de los períodos 0 y 1. Presenta una ventaja notable frente al RAS, pues en este

último también se recurre a un ajuste por filas y por columnas basándose en los datos relativos a la demanda

intermedia y a los inputs intermedios; pero es más laborioso ya que al ser un método iterativo y si se desea una

buena aproximación es muy probable que haya que acudir la bastantes etapas.

2.3 Actualización de la inversa de Leontief

A efectos prácticos se entiende más acertado aplicar directamente este método sobre la inversa de Leontief,

ya que se facilitan los cálculos. A continuación se ve como hay dos posibilidades para realizar el ajuste. Una de

las mismas consiste en apoyarse en el desarrrollo anterior relativo a la matriz de Leontief. Así, si se retoma;

6

P (I −A(0))R−1x(1) = y(1),

y se multiplican ambos miembros de la identidad por la izquierda por la inversa de [P (I − A(0))R−1]8 . La

matriz (I −A(0)) normalmente es una matriz de diagonal dominante y las tasas brutas de crecimiento con las

que se trabaja cabe suponer que no distan mucho del valor 1. Entonces se tiene que:

[P (I −A(0))R−1]−1P (I −A(0))R−1x(1) = [P (I −A(0))R−1]−1y(1),

y ahora simplificando se obtiene:

x(1) = [P (I −A(0))R−1]−1y(1).

Atendiendo a la propiedad de la inversa de un producto de matrices queda:

x(1) = R(I −A(0))−1P−1y(1).

La otra posibilidad que se comentaba consiste en considerar el sistema en la forma inicial:

x(0) = (I −A(0))−1y(0),

después se multiplica por la izquierda por la matriz de coeficientes correctores R (anteriormente definida)

R x(0) = R(I −A(0))−1y(0),

y acto seguido se introduce la matriz identidad de acuerdo a P−1P (siendo P la otra matriz diagonal de

coeficientes correctores que también se ha introducido previamente)

R x(0) = R(I −A(0))−1P−1Py(0).

Por lo tanto, dado que x(1) = Rx(0) e y(1) = Py(0), una vez hechas las oportunas sustituciones se obtiene

de nuevo la expresión a la que se llegó por la otra vía.

En definitiva, la inversa de Leontief relativa al período 1, (I − A(1))−1, se estima rectificando por filas y

columnas a la inversa de Leontief del período 0 mediante las matrices R y P−1;

(I −A(1))−1 = R(I −A(0))−1P−1.

A continuación se trata la interpretación económica de los elementos de la matriz estimada. Siendo las

notaciones empleadas para simbolizar los elementos de las inversas de Leontief de los períodos en cuestión las

siguientes;

(I −A(0))−1 = (αij(0)) ∈Mn y (I −A(1))−1 = (αij(1)) ∈Mn.

8Obsérvese que esta matriz es cuadrada y en este entorno puede considerarse de rango completo.

7

También se recuerda, aunque sea evidente, que la interpretación económica del elemento característico de

(I −A)−1, αij , se corresponde con la cantidad adicional producida por el sector isi la demanda final del sector

j se incrementa en una unidad monetaria.

Para una mejor compresión se considera acertado expresar con detalle la matriz

R(I −A(0))−1P−1;

r11 0 · · · 0

0 r22 · · · 0...

.... . .

...

0 0 · · · rnn

α11(0) α12(0) · · · α1n(0)

α21(0) α22(0) · · · α2n(0)...

.... . .

...

αn1(0) αn2(0) · · · αnn(0)

1/p11 0 · · · 0

0 1/p22 · · · 0...

.... . .

...

0 0 · · · 1/pnn

Por lo tanto, el elemento genérico de la matriz estimada es de la siguiente manera:

αij(1) = riiαij(0)1

pjj=

xi(1)

xi(0)αij(0)

yj(0)

yj(1),

o, de modo alternativo:

αij(1) =xi(1)/xi(0)

yj(1)/yj(0)αij(0). ∀i, j ∈ {1, 2, ..., n}.

Se ve como se multiplican los elementos de la inversa de Leontief inicial por un cociente de tasas brutas de

crecimiento de la producción del sector i y de la demanda final del sector j, es decir, se corrigen paralelamente

los elementos de la matriz (I−A(0))−1, de tal forma que la correción de las filas viene dada por la multiplicación

de los mismos por la tasa bruta de crecimiento de la producción del i-ésimo sector y la correción por columnas

viene dada por la división de los mencionados elementos por la tasa bruta de crecimiento de la demanda final

del j-ésimo sector.

Dada la importancia de la matriz de Leontief en el análisis económico, también es interesante fijarse en los

multiplicadores resultantes en la matriz estimada, (I−A(1))−1, para ver de que modo suceden las rectificaciones

comentadas. A modo de ejemplo, se escogen los relativos a las columnas, conocidos como multiplicadores de la

producción; se sabe que estos multiplicadores recogen el efecto total sobre los distintos sectores de la economía

ante un incremento de una unidad monetaria de demanda final del sector j-ésimo. Los mismos se expresan en

base a:

n∑

i=1

αij(1) = α1j(1) + α2j(1) + · · ·+ αnj(1), ∀j ∈ {1, 2, ..., n}.

Para una mayor claridad y en base al señalado anteriormente en relación a los αij(1), una vez realizadas las

sustitucións, se tiene que

n∑

i=1

αij(1) = [x1(1)

x1(0)α1j(0) + · · ·+

xn(1)

xn(0)αnj(0)]

1

yj(1)/yj(0), ∀j ∈ {1, 2, ..., n},

así, para la columna j, se ve como aparecen las correcciones de acuerdo a las n filas, cada una en relación

a las distintas tasas brutas de crecimiento de producción de los n sectores que componen la economía, y la

rectificación de la columna en función de la tasa bruta de crecimiento de la demanda final del sector j.

8

2.4 Extensiones del método biproporcional con información limitada

2.4.1 Ajustes en modelos de precios

Otro de los modelos utilizado en el análisis económico es el sistema dual de precios de Leontief, siendo una

de sus expresiones en la forma compacta para un año determinado la siguiente:

pt(0)(I −A(0)) = wt(0).

Se tiene por objetivo estimar (I−A(1)), una vez conocidos el vector de precios para el año 1, p(1), y el vector

de inputs primarios por unidad de output para ese mismo año w(1), de modo que nos asegure la compatibilidad

del siguiente sistema:

pt(1)(I −A(1)) = wt(1).

Así, se indica como se puede expresar los vectores de precios y de consumos primarios por unidad de output

para el año 1 en función de las magnitudes vectoriales que miden los mismos fenómenos para el año 0 9 ;

pt(1) = pt(0)R y wt(1) = wt(0)P.

El proceso a seguir para obtener la estimación de (I − A(1)) es análogo al expuesto en los otros casos; se

multiplica por la derecha por P ambos miembros del sistema inicial:

pt(0)(I −A(0))P = wt(0)P,

a continuación se introduce la matriz identidad en el miembro de la izquierda mediante RR−1 :

pt(0)RR−1(I −A(0))P = wt(0)P.

Y por último, dado que pt(0)R = pt(1) y vt(0)P = wt(1), se obtiene:

pt(1)R−1(I −A(0))P = wt(1).

En definitiva, la matriz a estimar se obtiene multiplicando (I −A(0)) por la izquierda por la inversa de R y

por la derecha por P :

(I −A(1)) = R−1(I −A(0))P,

siendo la estimación de la matriz de coeficientes técnicos para el ejercicio 1 por esta vía la siguiente:

A(1) = I −R−1(I −A(0))P.

9Siempre se simbolizan las matrices de coeficientes correctores por R y P , pero se debe indicar que en cada contexto son (ou

poden ser) diferentes.

9

En este contexto, la matriz de coeficientes técnicos A(1) se obtiene de acuerdo a la información relativa a

los precios y a los coeficientes de los inputs primarios.

Alternativamente, se puede expresar el modelo de precios para el año de referencia, período 0, como

(I −A(0)t)p(0) = w(0)

y en base a una de las propiedades de la trasposición de matrices se ve como la matriz que se pretende obtener

se puede expresar de acuerdo a

I −A(1)t = (I −A(1))t.

Ahora, sustituyendo A(1)se obtiene:

(I −A(1))t = (R−1(I −A(0))P )t =

= P t(I −A(0))t(R−1)t,

y de nuevo, teniendo presente que las matrices P y R son diagonales, P t = P e (R−1)t = R−1,se tiene que:

I −A(1)t = P (I −A(0)t)R−1.

La traspuesta de la matriz A(1) se podía obtener directamente, pero a partir del anterior se obtiene que;

A(1)t = I − P (I −A(0)t)R−1.

Por último, en relación al modelo de precios de Leontief se ve como se aplica este método biproporcional

sobre la inversa de Leontief. Así que si se retoma este modelo en la forma;

pt(1)(I −A(1)) = wt(1),

y a continuación se expresa los precios en función del vector de inputs primarios por unidad de producto;

pt(1) = wt(1)(I −A(1))−1.

Teniendo presente que la nueva matriz de Leontief era estimada (I − A(1)) = R−1(I − A(0))P, sólo nos

queda realizar la sustitución correspondiente:

pt(1) = wt(1)(R−1(I −A(0))P )−1,

y, en base a la inversa de un producto de matrices, se obtiene:

pt(1) = wt(1)P−1(I −A(0))−1R,

o sea, (I −A(1))−1 = P−1(I −A(0))−1R.

10

Ahora ya se puede observar como son los elementos de la inversa de Leontief estimada. Si se emplean las

notaciones que surgieron en el modelo de demanda, se ve que los mismos son de la siguiente manera:

αij(1) =1

piiαij(0)rjj , ∀i, j ∈ {1, 2, ..., n},

y en base a la construcción de las matrices de coeficientes correctores, se obtiene de modo alternativo;

αij(1) =wi(0)

wi(1)αij(0)

pj(1)

pj(0)=

pj(1)/pj(0)

wi(1)/wi(0)αij(0), ∀i, j ∈ {1, 2, ..., n}.

En este caso los elementos de la inversa de Leontief son rectificados mediante los cocientes que aparecen entre

las tasas brutas de crecimiento de los precios del input j y las tasas brutas de crecimiento de los coeficientes de

inputs primarios correspondientes al sector i-ésimo.

2.4.2 Ajustes en modelos de oferta

Aunque los modelos de oferta no son tan empleados en el análisis económico, también se puede ver, ahora

ya de una forma más fluida, como se puede aplicar este método a este tipo de modelos relativos a una tabla

simétrica. Más adelante se indicara como se procede cuándo se trabaja con modelos obtenidos directamente de

las tablas de origen y destino.

Se considera el modelo de Ghosh para un año determinado, el cual se toma como base:

xt(0)(I −D(0)) = vt(0),

y asumiendo que se conoce la producción por sectores x(0) y los inputs primarios v(0) de los distintos sectores

para ese año, al igual que la matriz de coeficientes de distribución, D(0).

Para exponer la técnica, una vez más hay que situarse en un contexto en el que se conoce x(1) y v(1) y en

el que se sabe que ante el transcurso del tiempo los coeficientes de distribución variaron. Si se pretende realizar

algún análisis relativo en este período 1, supóngase a modo de ejemplo, que se quiere cuantificar en esa economía

la parte de los inputs primarios motivados por el turismo a partir de ciertos datos, será de recibo estimar la

nueva matriz de Ghosh, para lograr así una buena aproximación en base al sistema;

xt(1)(I −D(1)) = vt(1).

Anteriormente se apuntaba como se expresaba x(1) en función de x(0);

x(1) = R x(0),

así aplicándole la trasposición se obtiene:

xt(1) = xt(0)R.

Cabe señalar que Rt = R, ya que R es una matriz diagonal.

Del mismo modo, sabiendo que v(1) = Pv(0) y que P t = P, se tiene que:

11

vt(1) = vt(0)P,

en este contexto, la matriz de coeficientes correctores, P , se construye apoyándose en los datos de los inputs

primarios de los períodos 0 y 1, o sea, matricialmente P = [∧

v(1)][∧

v(0)]−1.

En este caso se multiplica por la derecha los miembros de la expresión xt(0)(I −D(0)) = vt(0) por P ;

xt(0)(I −D(0))P = vt(0)P,

a continuación se introduce la matriz identidad mediante RR−1 :

xt(0)RR−1(I −D(0))P = vt(0)P.

Entonces se puede expresar vt(1) en función de xt(1) conforme a;

xt(1)R−1(I −D(0))P = vt(1).

Por lo tanto, la estimación de la nueva matriz de Ghosh que asegura la compatibilidad del sistema recurriendo

a esta técnica es la siguiente;

I −D(1) = R−1(I −D(0))P.

La matriz de coeficientes de distribución estimada para el año 1 por esta vía será;

D(1) = I −R−1(I −D(0))P,

siendo sus elementos de la siguiente manera:

si i = j, dii(1) = 1−vi(1)/vi(0)

xi(1)/xi(0)(1− dii(0)),

si i �= j, dij(1) =vj(1)/vj(0)

xi(1)/xi(0)dij(0).

En este tipo de modelos el ajuste biproporcional realizado sobre la matriz de Ghosh inicial, (I−D(0)), radica

en rectificar los elementos de las filas dividiéndolos por las tasas brutas de crecimiento de la producción de las

distintas ramas y rectificando las columnas de acuerdo al producto de las tasas brutas de crecimiento de los

inputs primarios de los sectores correspondientes. En esta situación hay una mayor libertad en el ajuste de las

filas ya que nos remitimos al total, o sea, a la producción de los distintos sectores. En todo caso, recordar que

la perspectiva ahora es por columnas, es decir, los modelos de oferta explican la producción en base al vector

de inputs primarios o viceversa.

En los modelos de oferta es habitual expresar el vector de inputs primarios en función del vector de producción

sin necesidad de trasponer dichos vectores. Por lo tanto, el modelo para el año 1 se expresaría:

(I −D(1)t)x(1) = v(1).

12

Se ve de inmediato como se corregiría la matriz inicial, (I −D(0)t). Se sabe que;

(I −D(1)t) = (I −D(1))t,

ahora sustituyendo (I −D(1)) y aplicando la propiedad de la trasposición de un producto de matrices:

(I −D(1))t = (R−1(I −D(0))P )t = P t(I −D(0))t(R−1)t,

pero como P y R son matrices diagonales P t = P y (R−1)t = R−1, de ahí que:

(I −D(1)t) = P (I −D(0))tR−1,

o alternativamente:

(I −D(1)t) = P (I −D(0)t)R−1.

Si el objetivo fuera a estimar la traspuesta de D(1), la misma sería del siguiente modo;

D(1)t = I − P (I −D(0)t)R−1.

Incluso sería más inmediato si se acude ya directamente a la traspuesta de D(1), se recuerda que D(1) =

I −R−1(I −D(0))P, sea, se ve fácilmente como;

D(1)t = (I −R−1(I −D(0))P )t = It − (R−1(I −D(0))P )t =

= I − P t(I −D(0))t(R−1)t = I − P (I −D(0)t)R−1

Rápidamente se señala como se procede para estimar la inversa de Ghosh, para eso hay que apoyarse en la

estimación de la matriz (I −D(1)); o sea

(I −D(1))−1 = (R−1(I −D(0))P )−1 = P−1(I −D(0))−1R,

asegurando la misma la compatibilidad del sistema

xt(1) = vt(1)(I −D(1))−1.

2.4.3 Aplicación del método a modelos origen-destino

Como el procedimiento para aplicar este método biproporcional a modelos obtenidos directamente de las

tablas de origen y destino es análogo al visto en el entorno de la tabla simétrica, sólo se indica como se procede

en el caso del denominado modelo "simple" de demanda para poner de manifiesto que la técnica de ajuste que

se resalta también es aplicable a matrices rectangulares.

Así que se considera el modelo "simple" de demanda relativo a los flujos totales10 ;

10Para mayor detalle se puede acudir a Pereira (2006), capítulos 2 y 3.

13

g = (C −B)xy.

A continuación se toma como referente el siguiente sistema de ecuaciones correspondiente al año 0;

(C(0)−B(0))g(0) = y(0),

por comodidad se expresa abreviadamente la matriz diferencia entre los coeficientes de especialización y los

coeficientes técnicos totales (no homogéneos), (C(0) − B(0)), de acuerdo a F (0). Así que alternativamente se

tiene:

F (0)g(0) = y(0).

Una vez más, se indica que son conocidos los vectores de producción de las ramas de actividad y de demanda

final (por productos) para el año 0, g(0) y y(0), de forma respectiva.

Análogamente a lo que sucedía en los modelos de demanda obtenidos a partir de la tabla simétrica, ahora

se conoce g(1) y y(1) pero se supone que se desconoce F (1)11 . Se trata luego de estimar F (1) en base a la

información de g(1) y y(1), de tal forma que sea compatible el sistema:

F (1)g(1) = y(1).

En contraste con los modelos anteriores, en estos las matrices de coeficientes correctores, P y R, en general

no son de la misma orden. Así que apoyándose en las matrices mencionadas, se ve como se puede expresar la

demanda final del año 1;

y(1)m×1 = Pm×m y(0)m×1 ,

y la producción por ramas de actividad no homogéneas (n. h.) para ese mismo año;

g(1)n×1 = Rn×n g(0)n×1 .

Por lo tanto, se se multiplica por la izquierda el sistema F (0)g(0) = y(0) por la matriz P ;

PF (0)g(0) = Py(0)

y a continuación se introduce la matriz identidad (de orden n) en el primero miembro del sistema;

PF (0)Ing(0) = PF (0)R−1Rg(0) = Py(0).

Ahora sólo resta realizar las sustitucións pertinentes;

PF (0)R−1g(1) = y(1),

11Hay que indicar que las tablas de origen y destino en algunos casos son publicadas más a menudo.

14

para concluir que la estimación de F (1), o si se quiere de [C(1)−B(1)], en base a este método es la siguiente:

F (1) = PF (0)R−1.

Por lo tanto, se ve como los elementos de la matriz estimada resultan:

cij(1)− bij(1) =yi(1)

yi(0)(cij(0)− bij(0))

gj(0)

gj(1), ∀i = {1, 2, ...,m} y ∀j = {1, 2, ..., n},

o, alternativamente;

cij(1)− bij(1) =yi(1)/yi(0)

gj(1)/gj(0)(cij(0)− bij(0)), ∀i = {1, 2, ...,m} y ∀j = {1, 2, ..., n}.

Se ve en este contexto, al igual que en el modelo de demanda obtenido en base a la tabla simétrica, como el

elemento corrector viene dado por el cociente entre tasa bruta de crecimiento de la demanda final del producto

y la tasa bruta de crecimiento de la producción por ramas de actividad.

Pero a efectos prácticos, lo habitual es estudiar el impacto del incremento de la demanda final de un producto

sobre la producción de los sectores (n. h.). Por lo tanto, es de interés ver como se estima la pseudo-inversa de

Leontief para el período 1, (C(1)−B(1))x, así que de forma semejante a la procedida en el modelo de demanda

correspondiente a la tabla simétrica, se considera el modelo relativo al año 0 expresado de la siguiente manera12 :

g(0) = (C(0)−B(0))xy(0),

se multiplica ambos miembros por la izquierda por la matriz diagonal R :

R g(0) = R(C(0)−B(0))xy(0),

después se introduce la matriz Im, hay que tener en cuenta que al ser P una matriz diagonal P−1P = Im, o

sea, se obtiene que:

R g(0) = R(C(0)−B(0))xImy(0) = R(C(0)−B(0))xP−1Py(0)

Por último, al saber como se pueden expresar los vectores g(1) y y(1), se tiene:

g(1)n×1 = Rn×n(C(0)−B(0))x n×mP−1m×my(1)m×1,

es decir, la pseudo-inversa de Leontief estimada para el año 1 que asegura la compatibilidad del sistema es la

siguiente:

(C(1)−B(1))x = R(C(0)−B(0))xP−1.

En lo que respecta a la interpretación de los elementos de esta matriz, si se opta por simbolizar el elemento

genérico de (C(1)−B(1))x por βij(1) y el elemento genérico de (C(0)−B(0))x por βij(0), los mismos resultan;

12Es preciso que el número de productos sea mayor o igual que el número ramas de actividad.

15

βij(1) = riiβij(0)1

pjj=

gi(1)

gi(0)βij(0)

yj(0)

yj(1), ∀j ∈ {1, 2, ...,m} y ∀i ∈ {1, 2, ..., n},

o de modo alternativo;

βij(1) =gi(1)/gi(0)

yj(1)/yj(0)βij(0), ∀j ∈ {1, 2, ...,m} y ∀i ∈ {1, 2, ..., n}.

Se ve luego como el elemento característico estimado de la pseudo-inversa de Leontief para el período 1,

βij(1), que representaría el incremento en la producción de la rama de actividad i ante el incremento de una

unidad monetaria en la demanda final del producto j en el nuevo ejercicio, surge de la doble corrección hecha

sobre βij(0) correspondiente con el cociente entre la tasa bruta de crecimiento de la producción del sector i-ésimo

y la tasa bruta de crecimiento de la demanda final del producto j.

3 Aplicación del RAS a la Inversa de Leontief; comparación con el

nuevo método propuesto

3.1 Desarrollo del método RAS

Aunque lo más habitual es que esta técnica, o sus variantes, sean aplicadas bien sobre la matriz de consumos

intermedios o bien sobre la matriz de coeficientes técnicos, comentar que hay trabajos donde aplican directamente

el método RAS sobre la inversa de Leontief e incluso sobre la [(I−A)−1−I] (Mun-Heng, T., 1998: 4 y siguientes).

A continuación se indica como se procede para aplicar el método RAS a la inversa de Leontief siguiendo el

documento mencionado, aunque se introducen ciertos cambios en las notaciones con vistas a buscar semejanzas

al método introducido. Al mismo tiempo también se realiza alguna matización que se estima de interés.

Se consideran la inversa de Leontief inicial y la actualizada de acuerdo a, (I − A(0))−1 y (I − A(1))−1, de

forma respectiva; siendo;

(I −A(1))−1 = R (I −A(0))−1S.

De modo que el modelo de demanda de Leontief para el período 1 se expresaría de la siguiente manera;

x(1) = (I −A(1))−1y(1) = R (I −A(0))−1Sy(1)

una vez más se simboliza la producción por sectores para el período 1 y la demanda final para el período 1 por

x(1) e y(1), asumindo que las mismas son conocidas.

Las matrices diagonales, R y S, representan los efectos fabricación y sustitución. Es aconsejable en esta

última afirmación, ya que el autor le asigna la función de factores de sustitución a los elementos de R y considera

los elementos de S como factores de fabricación indistintamente si se aplica el método RAS sobre la matriz de

coeficientes técnicos o sobre la inversa de Leontief, pero se entiende que este contexto la rectificación por filas

se corresponde con un efecto sustitución y la rectificación por columnas con un efecto fabricación.

Para eso, se acude al modelo de demanda, de tal manera que se aplique el RAS sobre la matriz de Leontief,

pues también cabe esa posibilidad:

16

(I −A(1))x(1) = R∗(I −A(0))S∗x(1) = y(1),

evidentemente R∗ y S∗ serían las matrices diagonales resultantes de la iteración sobre (I−A). Por una parte, se

tiene que la variación de las sumas por filas de los elementos de la matriz de Leontief a lo largo del tiempo refleja

el efecto sustitución en el que se ahorran un tipo de inputs a costa de otros. Y por otra parte, la variación de

la suma por columnas de los elementos de la misma matriz se correspondería con el efecto fabricación debido a

la innovación tecnológica, en el que el peso de los inputs intermedios variaría en relación a los inputs primarios.

Eso implica que;

x(1) = [R∗(I −A(0))S∗]−1y(1),

o sea;

x(1) = S∗−1(I −A(0))−1R∗−1y(1).

Por lo tanto las matrices de coeficientes de corrección en relación a la inversa de Leontief, en realidad vienen

a ser R = S∗−1 y S = R∗−1.

Una vez realizada la correspondiente matización, se indica que las distintas ecuaciones del sistema de de-

manda se pueden expresar:

xi(1) =n∑

j=1

αij(1)yj(1), ∀i ∈ {1, 2, ..., n},

pero al saber como se estiman los distintos αij(1) :

xi(1) =n∑

j=1

riαij(0)sjyj(1), ∀i ∈ {1, 2, ..., n}.

De ahí que los distintos factores ri sean:

ri =xi(1)

n∑

j=1

αij(0)sjyj(1), ∀i ∈ {1, 2, ..., n}.

Aunque el autor sólo se centra en el coeficiente global, se indica que los coeficientes de rectificación por filas

de las distintas correcciones resultan del cociente entre la producción real del sector i-ésimo para el período 1 y

la producción estimada en las distintas fases del proceso; a modo de ejemplo, en la primera etapa el denominador

se correspondería con la estimación de la producción de la rama i dada por el producto de (I − A(0))−1 por

y(1).

Para obtener los valores de los distintos factores sj es preciso recurrir el modelo de precios de Leontief:

p(1) = (I −A(1)t)−1w(1) = [(I −A(1))−1]tw(1),

siendo, una vez más, p(1) y w(1) los vectores de precios y de consumos intermedios por unidad de producto del

período 1.

17

Así que, atendiendo a la estimación de (I−A(1))−1, de acuerdo a Mun-Cheng, señalar que se puede expresar;

p(1) = [(I −A(1))−1]tw(1) = [R(I −A(0))−1S]tw(1) = S(I −A(0)t)−1Rw(1).

Las ecuaciones del modelo se pueden escribir de la siguiente manera:

pj(1) =n∑

i=1

αij(1)wi(1), ∀j ∈ {1, 2, ..., n},

y ahora, de nuevo, atendiendo la estimación de los αij(1) :

pj(1) =n∑

i=1

sjαij(0)riwi(1) = sj

n∑

i=1

αij(0)riwi(1).

Por lo tanto, los factores sj surgen de los siguientes cocientes:

sj =pj(1)

n∑

i=1αij(0)riwi(1)

, ∀j ∈ {1, 2, ..., n}

Por último, indicar que los coeficientes correctores por columnas en las distintas fases se construyen de

acuerdo a los cocientes entre los precios reales y los estimados en base a la matriz estimada en la fase anterior.

Queda así resaltado como se procede para estimar los distintos elementos de las diagonales principales cuándo

se aplica el RAS sobre la inversa de Leontief.

La idea central, como es evidente, consiste en rectificar una matriz sistemáticamente por filas y columnas,

luego la matriz a corregir tiene que ser la misma. Puede surgir una dificultad para aplicar este método dado

que habitualmente las tablas publicadas se expresan en términos de valor; así que, si se conocen los consumos

intermedios en unidades monetarias pero se desconocen los precios de los inputs no se puede disponer de las

unidades físicas. De ahí que a efectos prácticos el método expuesto no sea manejable en muchos casos dado

el problema existente para encontrar los datos relativos a las unidades físicas. Se entiende que una alternativa

consiste en asumir que los precios sean unitarios y en vez de hablar de cantidades físicas hablar de cantidades

expresadas en unidades monetarias. De proceder de esta manera se facilitaría la labor.

Se introduce esta matización para evitar un empleo erróneo de esta técnica. Con el fin de reforzar la misma,

se hace una breve mención acerca de las matrices de coeficientes con las que se puede trabajar.

En primero lugar, se recuerda cuál es la diferencia entre la matriz de coeficientes técnicos cuánticos, A, y

la matriz de coeficientes en términos de valor A∗. Sus elementos genéricos se definen de acuerdo al cociente

entre los consumos intermedios y la producción de las distintas ramas de actividad, en un caso en términos de

cantidades y en el otro en términos de valor. Es así que la relación entre los mismos sea:

a∗ij =xijpixjpj

= aijpipj

,

siendo a∗ij el elemento característico de A∗ y aij el elemento característico de A, pi y pj son los precios de

los inputs i y j, respectivamente; y xij y xj representan los inputs intermedios y la producción de la rama en

términos de cantidades13 .13Este aspecto es explicado por Lozano (1977, p. 197-98).

18

Matricialmente se tiene que:

A∗ =∧

pA[∧

p]−1

siendo∧

p la matriz diagonal de los precios y [∧

p]−1 su inversa. En el caso de que p = i, se ve la coincidencia entre

las matrices A∗ y A.

En segundo lugar, recordar que aunque se mantenga la estructura productiva constante se sabe que modifi-

caciones de coeficientes en términos de valor pueden recoger simples alteraciones de precios.

Y atendiendo a la definición de los coeficientes técnicos relativos a los inputs intermedios y primarios se sabe

que la suma por columnas de la inversa de Leontief para los períodos 0 y 1 (asumiendo ya que las cantidades se

expresan en unidades monetarias y los precios iguales a un) son iguales a 1, de ahí que:

n∑

i=1

aij(0) + wj(0) = 1, ∀j ∈ {1, 2, ..., n},

n∑

i=1

aij(1) + wj(1) = 1, ∀j ∈ {1, 2, ..., n},

o sea, la limitación por columnas viene dada por el valor 1.

En definitiva, si se procede como se acaba de señalar, los coeficientes de rectificación sj serían:

sj =1

n∑

i=1αij(0)riwi(1)

, ∀j ∈ {1, 2, ..., n}

3.2 Diferencias y consideraciones

Acudiendo al método introducido para estimar la inversa de Leontief para un período determinado;

(I −A(1))−1 = R(I −A(0))−1P−1,

y en relación a la obtención de los factores ri del método RAS, se ve como se se considera;

sj =1

pjj=

yj(0)

yj(1), ∀j ∈ {1, 2, ..., n}

y se sustituye

ri =xi(1)

n∑

j=1αij(0)

yj(0)yj(1)

yj(1), ∀i ∈ {1, 2, ..., n}

queda:

ri =xi(1)

n∑

j=1αij(0)yj(0)

, ∀i ∈ {1, 2, ..., n}

19

o sea, como cabía esperar los coeficientes tienen que ser iguales las tasas brutas de crecimiento de la producción,

que juegan el papel de efectos fabricación 14 ;

ri =xi(1)

xi(0), ∀i ∈ {1, 2, ..., n}.

A modo de conclusión y entrando en comparación con esta variante del RAS mencionada en el documento

de Mun-Cheng, indicar que como método biproporcional que es, guarda una semejanza con este otro método,

ya que en los dos casos la inversa de Leontief inicial queda multiplicada tanto por la izquierda como por

la derecha por matrices diagonales. De acuerdo al proceso iterativo, estas matrices diagonales aparecen de

productos de varias matrices diagonales representando las mismas los efectos "fabricación" y "sustitución". En

la técnica introducida las matrices diagonales empleadas, R y P−1, tienen una interpretación nítida y precisa

que viene dada por el cociente entre tasas. Y por último, indicar que no se necesita de tanta información para

realizar la correspondiente actualización de la inversa de Leontief, que incluso es muy probable que la misma

sea desconocida.

3.3 El problema de la información limitada

Por último, se introduce una variante de la técnica con la que se trabajo hasta el momento, pero en este caso

aplicada directamente sobre la matriz de coeficientes técnicos, o sea, se trata de estimar una nueva matriz de

coeficientes disponiendo de la información correspondiente a la producción por sectores y a la demanda final.

En contraste con esta técnica, en otros métodos biproporcionales empleados en este entorno, como el RAS y

Synthetic Biproportional Projector (Andréosso-O´Callaghan, 2.000) y sus variantes, se precisa disponer de las

márgenes de las matrices para llevar a cabo los distintos procesos sucesivos para estimar la matriz.

Por lo tanto, partiendo de la relación contable dada por el equilibrio entre la oferta y la demanda para un

período inicial15 :

x(0) = X(0)i+ y(0),

alternativamente, en base a la definición de los coeficientes técnicos y su estabilidad, puede expresarse;

x(0) = A(0)x(0) + y(0).

Para el siguiente ejercicio, se admite conocer x(1) e y(1), de ahí que por diferencia se conozca la demanda

intermedia:

u(1) = x(1)− y(1).

Lo interesante es estimar A(1) con la información disponible, sabiendo que la demanda intermedia para el

año 1 se puede expresar:

u(1) = A(1)x(1),

14Que no conduzca a confusión, dado que al comparar estes dos métodos surge una coincidencia de notaciones a la hora de

simbolizar distintas matrices de coeficientes correctores por R.15Se entiende que para el mismo fue elaborada la tabla simétrica.

20

y que la misma resulta del siguiente producto matricial:

u(1) = R u(0),

siendo R una matiz diagonal donde sus elementos se corresponden con las tasas brutas de crecimiento de la

demanda intermedia de los distintos sectores. Y que la producción para el año 1

x(1) = P x(0)

siendo P una matriz diagonal construida con las tasas de crecimiento brutas de la producción.

Se trata de acudir a la igualdad:

u(0) = A(0)x(0)

y multiplicar ambos miembros de la misma por la izquierda por R e introducir la matriz identidad en base a

P−1P, es decir;

R u(0) = RA(0)P−1P x(0),

a partir de ahí, se recurre a las sustitucións oportunas y se obtiene:

u(1) = RA(0)P−1x(1),

Luego se cumplirá el equilibrio entre oferta y demanda para el año 1:

x(1) = RA(0)P−1x(1) + y(1).

Pudiendo expresar el modelo conforme a esta estimación hecha de A(1) :

x(1) = (I −RA(0)P−1)−1y(1).

A continuación se aborda la interpretación de la estimación en la nueva matriz de coeficientes técnicos en

base a una información limitada, tal como se comento anteriormente. Se tiene que

A(1) = RA(0)P−1

y expresando con detalle este producto matricial16 :

r11 0 · · · 0

0 r22 · · · 0...

.... . .

...

0 0 · · · rnn

a11(0) a12(0) · · · a1n(0)

a21(0) a22(0) · · · a2n(0)...

.... . .

...

an1(0) an2(0) · · · ann(0)

1/p11 0 · · · 0

0 1/p22 · · · 0...

.... . .

...

0 0 · · · 1/pnn

16Se recuerda que anteriormente se simbolizo el elemento genérico de A(1) por aij(1) y el de A(0) por aij(0).

21

Teniendo presente a la construcción de las matrices diagonales R y P , donde sus elementos de la diago-

nal principal venían dados por las tasas brutas de crecimiento de la demanda intermedia y de la producción

(respectivamente); se ve fácilmente de que forma es el elemento genérico de la matriz estimada, A(1):

aij(1) = riiaij(0)1

pjj=

ui(1)

ui(0)aij(0)

xj(0)

xj(1),

o, de forma alternativa;

aij(1) =ui(1)/ui(0)

xj(1)/xj(0)aij(0), ∀i, j ∈ {1, 2, ..., n}.

Así, se observa como se multiplican los elementos de la matriz de coeficientes técnicos inicial, A(0), por un

cociente de tasas brutas de crecimiento de la demanda intermedia del sector i y de la producción del sector j, o

sea, se rectifican paralelamente los elementos de dicha matriz, de tal forma que la corrección de las filas viene

dada por la multiplicación de los mismos por la tasa bruta de crecimiento de la demanda intermedia del i-ésimo

sector y la corrección por columnas viene dada por la división de los elementos por la tasa bruta de crecimiento

de la producción del j-ésimo sector.

Anteriormente, cuándo se aplicaba esta técnica sobre la matriz de Leontief (o sobre su inversa), ya se

comentaba que el verdadero objetivo en esos casos era obtener una estimación de la inversa de Leontief con el

fin de estimar distintas magnitudes vectoriales dentro del análisis económico, pero también se introduce una

posible estimación de la matriz de coeficientes para el nuevo período con la idea de buscar semejanzas con el

método RAS.

Siguiendo en esa línea, aunque se tratan de métodos distintos, se sabe que para pueder aplicar el RAS es

necesario disponer del vector de consumos intermedios a mayores cuándo en esta técnica no se emplea esta

información, y además en algunos casos puede ser desconocida. En el caso de disponer de esa información se

puede optar por el método iterativo y, como es evidente, se estaría en condiciones de comparar los resultados,

observando así la distancia entre las matrices estimadas.

Indicar que en esta técnica la limitación por columnas viene dada por el vector relativo a la producción en vez

de los consumos intermedios, de ahí que exista un mayor grado libertad por columnas. Pero de alguna forma, el

vector de producción debe facilitar una aproximación al vector de los inputs intermedios, o dicho de otro modo,

del vector de los inputs primarios ya que este se obtine por diferencia entre la producción y el anterior; es decir,

dentro de la interrelación que guardan entre sí las distintas magnitudes en una tabla input-output cabe esperar

que la estimación que se puede obtener por esta vía del vector de consumos primarios se aproxime bastante a

la realidad.

Con vistas a comprobar la posible eficacia del método que aquí se introduce se opta por acompañar algunas

gráficas donde se pueden observar por una parte la distancia existente entre los coeficientes técnicos interiores

no homogéneos17 de algunas ramas productivas de la economía española del año 1998 y el año 2000, y por otra

parte la distancia entre los mismos coeficientes para el año 1998 y los estimados de acuerdo a esta técnica para

el año 200018 .

17Por lo tanto, se toma tabla de destino.18En este documento solo se recurre a las tres primeras ramas de actividad no homogéneas, pero en Pereira (2.006) hay más

gráficas comparativas, en concreto en el Anexo 5.

22

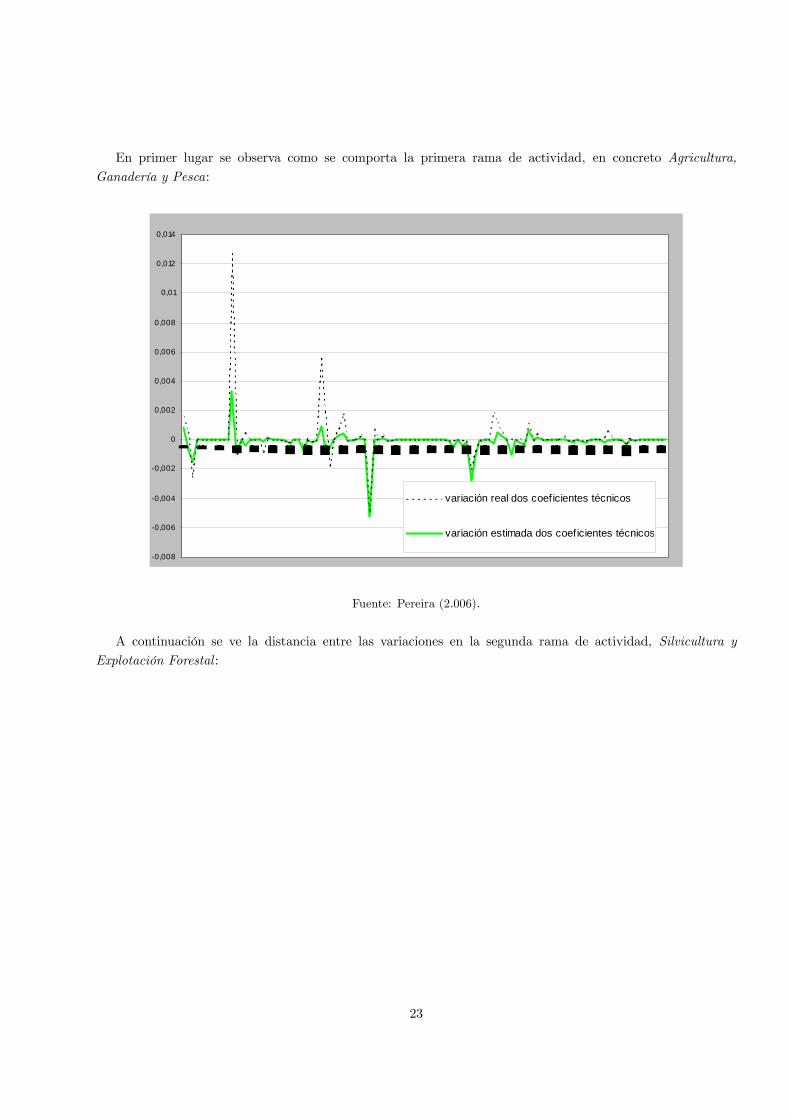

En primer lugar se observa como se comporta la primera rama de actividad, en concreto Agricultura,

Ganadería y Pesca:

-0,008

-0,006

-0,004

-0,002

0

0,002

0,004

0,006

0,008

0,01

0,012

0,014

variación real dos coeficientes técnicos

variación estimada dos coeficientes técnicos

Fuente: Pereira (2.006).

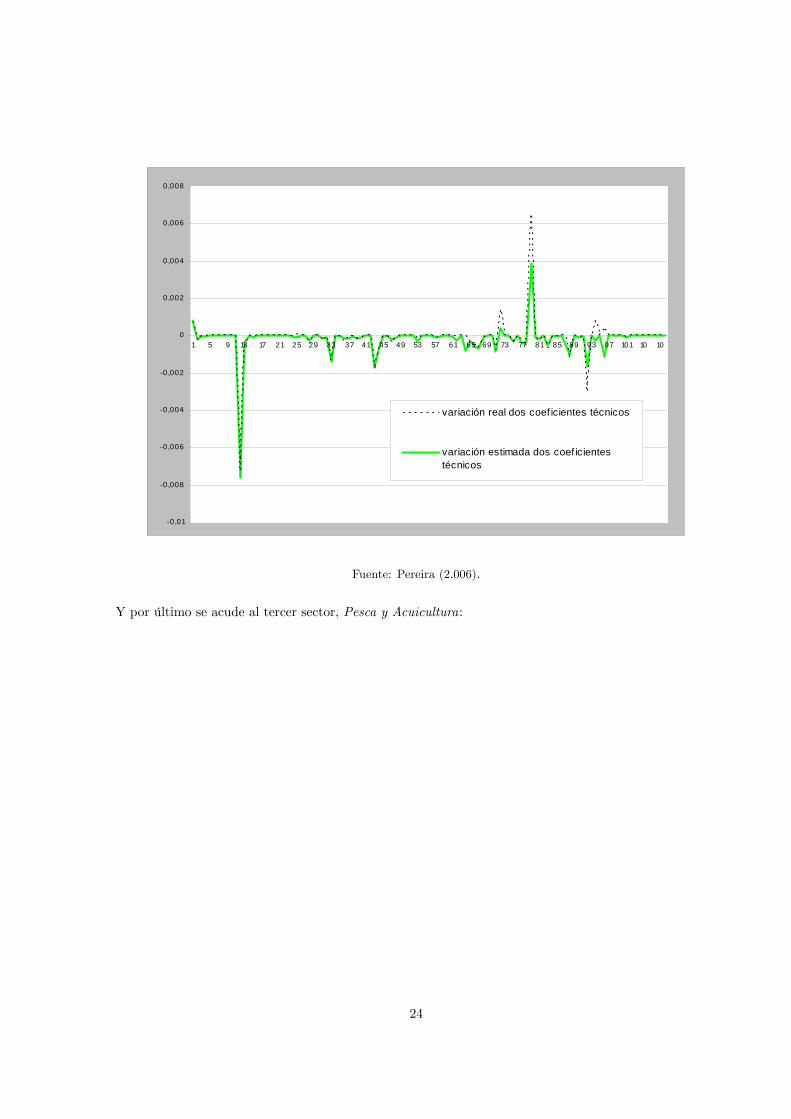

A continuación se ve la distancia entre las variaciones en la segunda rama de actividad, Silvicultura y

Explotación Forestal :

23

-0,01

-0,008

-0,006

-0,004

-0,002

0

0,002

0,004

0,006

0,008

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57 61 65 69 73 77 81 85 89 93 97 101 10 10

variación real dos coef icientes técnicos

variación estimada dos coef icientestécnicos

Fuente: Pereira (2.006).

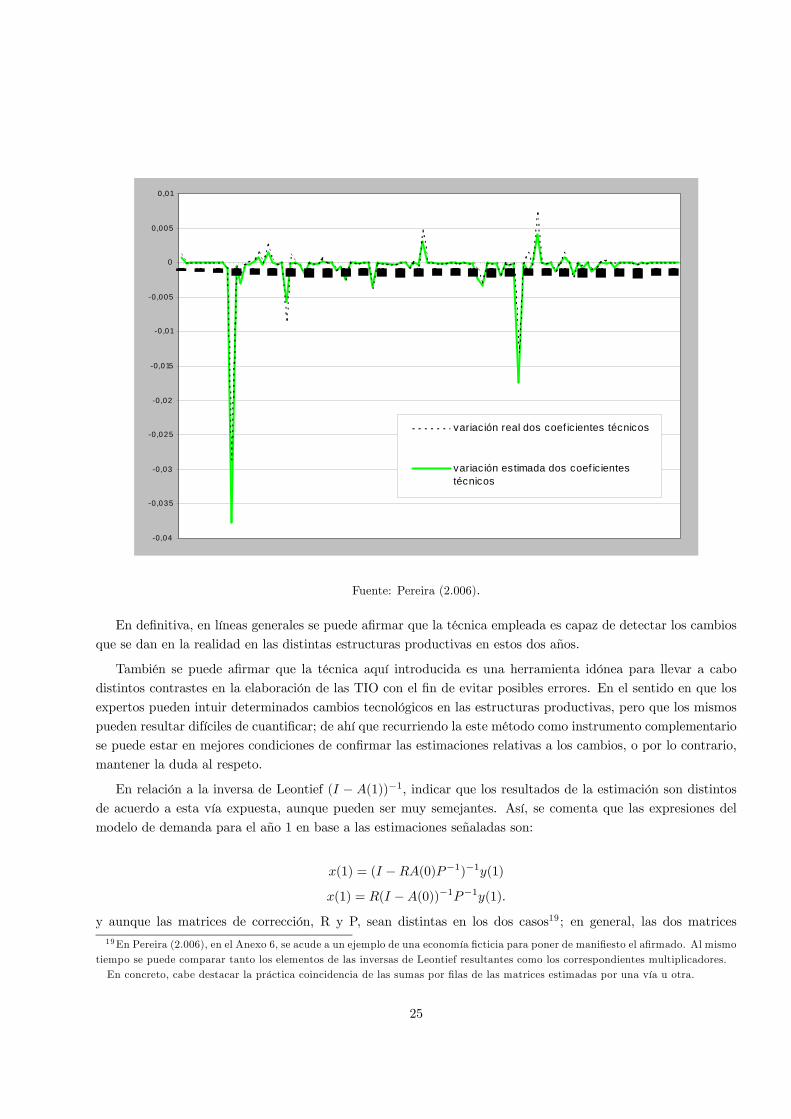

Y por último se acude al tercer sector, Pesca y Acuicultura:

24

-0 ,04

-0 ,035

-0 ,03

-0 ,025

-0 ,02

-0 ,015

-0 ,01

-0 ,005

0

0,005

0,01

variación real dos coef ic ientes técnicos

variación estimada dos coef ic ientestécnicos

Fuente: Pereira (2.006).

En definitiva, en líneas generales se puede afirmar que la técnica empleada es capaz de detectar los cambios

que se dan en la realidad en las distintas estructuras productivas en estos dos años.

También se puede afirmar que la técnica aquí introducida es una herramienta idónea para llevar a cabo

distintos contrastes en la elaboración de las TIO con el fin de evitar posibles errores. En el sentido en que los

expertos pueden intuir determinados cambios tecnológicos en las estructuras productivas, pero que los mismos

pueden resultar difíciles de cuantificar; de ahí que recurriendo la este método como instrumento complementario

se puede estar en mejores condiciones de confirmar las estimaciones relativas a los cambios, o por lo contrario,

mantener la duda al respeto.

En relación a la inversa de Leontief (I − A(1))−1, indicar que los resultados de la estimación son distintos

de acuerdo a esta vía expuesta, aunque pueden ser muy semejantes. Así, se comenta que las expresiones del

modelo de demanda para el año 1 en base a las estimaciones señaladas son:

x(1) = (I −RA(0)P−1)−1y(1)

x(1) = R(I −A(0))−1P−1y(1).

y aunque las matrices de corrección, R y P, sean distintas en los dos casos19 ; en general, las dos matrices

19En Pereira (2.006), en el Anexo 6, se acude a un ejemplo de una economía ficticia para poner de manifiesto el afirmado. Al mismo

tiempo se puede comparar tanto los elementos de las inversas de Leontief resultantes como los correspondientes multiplicadores.

En concreto, cabe destacar la práctica coincidencia de las sumas por filas de las matrices estimadas por una vía u otra.

25

estimadas hacen compatible el sistema pero:

(I −RA(0)P−1)−1 �= R(I −A(0))−1P−1

4 Conclusiones

El método biproporcional en base a una información limitada presenta una notable ventaja frente al RAS.

Para aplicar este último se precisa una mayor información, en concreto hay que disponer de los datos relativos

a los inputs intermedios y a la demanda intermedia; cuándo para la aplicación del método introducido basta

con los datos del vector de demanda intermedia y del vector de producción.

A efectos prácticos es aconsejable aplicar este método biproporcional directamente sobre la inversa de Leontief

sin necesidad de aplicarlo previamente sobre la matriz de Leontief o sobre la matriz de coeficientes técnicos. La

verdad es que, debido a los avances alcanzados en el terreno de la informática, hoy por hoy se superaron aquellas

dificultades existentes años atrás en relación al cálculo de inversas de matrices de una dimensión considerable;

pero aun así es evidente que al proceder del modo indicado se facilita la labor, donde el cálculo de inversas de

matrices se convierte en un trámite innecesario.

Este método biproporcional es una herramienta válida para evitar posibles errores en la elaboración de las

TIO. Aunque los expertos en TIO pueden intuir determinados cambios tecnológicos en las estructuras produc-

tivas, estos pueden resultar difíciles de cuantificar. Por lo tanto, recurriendo a este método como instrumento

de contraste se puede estar en las condiciones idóneas de ratificar los coeficientes estimados, o por lo contrario

de mantener la duda al respecto.

Debido al enfoque que se le ha dado a esta investigación, se encuentra en la misma una escasez de aplicaciones

prácticas; pero cierto es que, dentro de esa escasez y gracias a la publicación existente de matrices de consumos

intermedios de la economía española para dos períodos de tiempo, se prueba la eficacia del método biproporcional

con información limitada, llegando así asegurar que la matriz estimada se ajustaba bastante a la real. De ahí que

siguiendo esta línea y con la idea de reforzar más la utilidad de este método, se considera acertado e interesante

tratar en futuras investigaciones la comparación del mismo con otros métodos de actualización de matrices

conocidos.

En la actualización de matrices, según se trabaja con una técnica u otra así surgen distintas estimaciones

de la matriz de Leontief de tal forma que las mismas hacen compatible, o prácticamente compatible, el sistema

de Leontief. También cabe suponer que las distancias entre las matrices estimadas por una vía u otra sean

pequeñas y al mismo tiempo que estas se aproximen en buena mediada a la real, pero otro aspecto que se debe

tener en cuenta es la existencia de las correspondientes inversas y su significado económico. Por lo tanto, en

ese sentido se concluye que al emplear técnicas biproporcionales como las aquí tratadas, donde se construyen

matrices de coeficientes correctores en función de los datos reales; se debe tener cuidado de que estos últimos no

hayan mudado de forma drástica. Dado que, de darse cambios radicales en las magnitudes que se toman como

base los resultados obtenidos serían de dudosa validez.

26

5 Bibliografía

• Andréosso-O´Callaghan, B. y Yue, G. (2000) ”An Analysis of Structural Change in China using Bipro-

portional Methods”. Economics Systems Research. 12 (1), 99-111.

• Beutel, J. (2000) "Updating Input-Output Tables". Trabajo presentado en la 13th International Conference

on Input-Output Techniques. Macerata, 21-25 Agosto.

• INE (1997) "Sistema Europeo de Cuentas Nacionales y Regionales SEC-1995" Ed. INE.

• Jackson, R y Murray, A (2004) "Alternate Input-Output Matrix Updating Formulations". Economics

Systems Research. 16 (2), 135-48.

• Leontief, W. (1941) The Structure of the American Economy 1919-39. Oxford University Press, New York.

• Lozano, E (1977) "La Matriz A de Coeficientes Técnicos y los Análisis sobre Cambios Estructurales".

Investigaciones Económicas 3, 197-202.

•Manrique, C. y Santos, D. (2000) "A Nonlinear Approach for the Adjustment and Updating of IO Accounts".

Trabajo presentado en XIII International Conference on Input-Output Techniques. University of Macerata,

Italy, August 21-25th.

• Mun-Cheng, Toh (1998) "Projecting the Leontief Inverse Directly by the RAS Method". Trabajo presen-

tado en la 12th International Conference on Input-Output Techniques, New York, 18-22 Maio.

• Pereira López, Xesús (2006) Elaboración e Análise de Modelos Económicos baseados no Marco Input-

Output. Tesis doctoral. Universidade de Santiago de Compostela.

• Pulido, A. y Fontela, E. (1993) Análisis Input-Output. Modelos, Datos y Aplicaciones. Ed. Pirámide.

• Stone, R. y Brown, A (1962) A Computable Model of Economic Growth. Vol I. Londres, Chapman and

Hall.

27