acercando los mercados de seguros y fianzas a las ......microseguros. primera regulación en materia...

TRANSCRIPT

RETOS Y DESAFÍOS DE LOS MERCADOS DE SEGUROS Y FIANZAS ACORDE A LAS NECESIDADES DE PROTECCIÓN

Mtra. Norma Alicia Rosas RodríguezPresidenta CNSF

Octubre 2018

CONTENIDO

Comportamientoy evolución de los

sectores asegurador y

afianzador

Desarrollo de productos

Retos para mejorar la Revelación de Información al consumidor

1

2

3

1. Comportamiento y evolución de los sectores asegurador y afianzador

50 50 50 51 53 55 55 58 58 57 55 55

59 64 62 63 64 64 63 63 59 59 60 57

2007

(10

9)

2008

(11

4)

2009

(11

2)

2010

(11

4)

2011

(11

7)

2012

(11

9)

2013

(11

8)

2014

(12

1)

2015

(11

7)

2016

(11

6)

2017

(11

5)

2T 2

018

(112

)

Instituciones de capital nacional

109

58%

42%

PARTICIPACIÓN DE MERCADO(JUNIO 2018)

Instituciones filialesInstituciones de capital nacional

Estructura del sector por origen del capital

Fuente: CNSF

112

Evolución del número de Instituciones de Seguros y Fianzas

117 4 2119

1 2118 5

2 121

4 1171

3115

3 3115

3112

100

105

110

115

120

125

2011 2012 2013 2014 2015 2016 2017 jun.-2018

AutorizacionesRevocaciones

Fuente: CNSF

Instituciones de Caución

Se dictaminaron favorablemente para inicio de operaciones:

• Aseguradora Aserta S.A. de C.V. GF. Aserta• Aseguradora Insurgentes S.A. de C.V. GF. Aserta

Instituciones en proceso de certificación

Están en proceso de transformación de Afianzadora a Aseguradora de Caución:

• Fianzas Atlas, S.A.• Afianzadora Sofimex, S.A.• Fianzas Guardiana Inbursa, S.A.• ACE Fianzas Monterrey, S.A.• Fianzas Dorama, S.A.

59

112

0

20

40

60

80

100

120

Instituciones de Seguros y Fianzas

1990

Instituciones Supervisadas

Jun 2018

Aseguradoras y Afianzadoras1990 vs 2018

Fuente: CNSF

25,631

54,512

0

15,000

30,000

45,000

60,000

Intermediarios

Ejercicio jun-18

Agentes de Seguros y Fianzas (persona física) y Apoderados 52,688

Agentes de Seguros y Fianzas (persona moral) 991

Empleados y Apoderados Persona Moral (Art. 102 LISF) 833

Total Intermediarios 54,512

Ajustadores 7,358

Auditores externos 67

Actuarios 656

Dictaminadores Jurídicos 102

Intermediarios de Reaseguro 32

Oficinas de representación 11

Reaseguradoras Extranjeras Registradas 251

Fondos de Aseguramiento Agropecuario y Rural 532

Otras Personas Supervisadas

1990

Jun 2018

Intermediarios1990 vs 2018

Fuente: CNSF

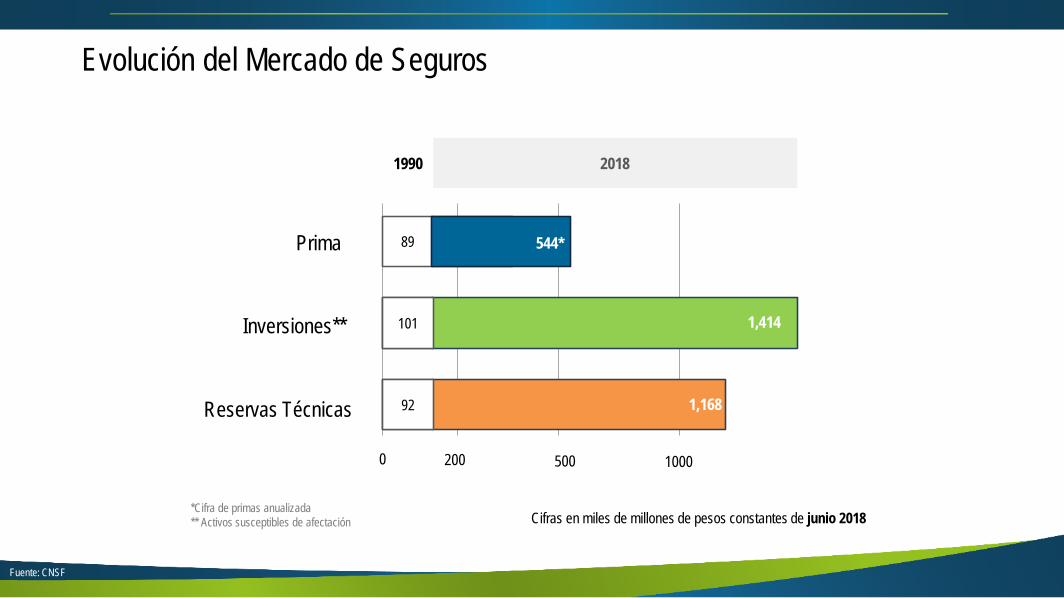

0 200 500 1000

89Prima

Inversiones**

Reservas Técnicas

101

92

272

1,414

1,168

544*

Evolución del Mercado de Seguros

*Cifra de primas anualizada** Activos susceptibles de afectación Cifras en miles de millones de pesos constantes de junio 2018

20181990

Fuente: CNSF

1990; 89

0

100

200

300

400

500

600

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

544

Dic. 2018*

Sector Asegurador

1990; 3.5

0.01.53.04.56.07.59.0

10.512.0

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

9.2 10.5

Dic. 2018*

Sector Afianzador

Tasa Promedio Anual de Crecimiento Real 1990-20187.0% 4.2% Tasa Promedio Annual de Crecimiento Real

1990-2018

34.55% 15.38%

Evolución de los Sectores Asegurador y Afianzador (Prima Directa 1990- 2018)

*Cifra de primas anualizada Cifras en miles de millones de pesos constantes de junio 2018

Fuente: CNSF

2.7%1.82%

3.2%

18.3%

14.1%

23.4%

0%

10%

20%

30%

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

ROA ROE

Rentabilidad del Sector Asegurador

Fuente: CNSF

10.5%

6.12%8.3%

23.7%

15.8%

20.0%

0%

10%

20%

30%

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

ROA ROE

Rentabilidad del Sector Afianzador

Fuente: CNSF

5.1%

4.2%

3.8%

0%

2%

4%

6%

2005

2008

2011

2014

2017

2020

2023

2026

2029

Primas/PIBCrecimiento Dinámico del PIB (5%)Crecimiento Moderado del PIB (3%)Crecimiento inercial del PIB (1.9%)

1990; 1.1%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%19

90

1993

1996

1999

2002

2005

2008

2011

2014

2017

2.2%Dic. 2018*

2,2%

*Cifra de primas anualizada

Penetración de Seguros Primas / PIB

Fuente: CNSF, INEGI, BANXICO

1990; 1.8%

0.0%

1.5%

3.0%

4.5%

6.0%

7.5%

1990

1993

1996

1999

2002

2005

2008

2011

2014

2017

Jun 2018

Activos / PIB

12.5%11.4%

10.1%

8.3%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

SIEFORES Seguros Fondos deInversión

BancaComercial

Tasa promedio de crecimiento AnualActivos, 2012-2017

Fuente: CNSF, BANXICO

Penetración de Seguros Activos/PIB y Tasa de crecimiento de Activos

6.6%

Fuente: CNSF, INEGI

2003; 3.8%

0%

1%

2%

3%

4%

5%

6%

7%

8%

2003 2005 2007 2009 2011 2013 2015 2017

5,3%

2017

Participación en el Ahorro Financiero

Reservas Técnicas / Ahorro Financiero

Fuente: CNSF, CNBV

2010; 5.4%

0%

1%

2%

3%

4%

5%

6%

7%

8%

2010 2011 2012 2013 2014 2015 2016 2017 2018

6.36%

Jun 2018

Responsabilidades / PIB

Responsabilidades de Fianzas en Vigor

280 80 - 10 100 240 280 100

1,800

350 53 150 225 200 750

1,200 400

2,000

3,720

670 1,700

790 900 1,260

360

2,200

3,200

2,150

1,447

3,750

1,075 900

3,950

1,300

1,900

4,000

-500

500

1,500

2,500

3,500

4,500

5,500

6,500

Mx85(9/85)

Gilberto(9/88)

Beatriz(6/93)

Ismael(9/95)

Opal(9/95)

Roxanne(10/95)

Isidoro(9/02)

Stan(10/05)

Wilma(10/05)

El caido(11/07)

Alex(7/10)

Karl(9/10)

Sequía*(2011)

Ingrid(9/13)

Manuel(9/13)

Odile(9/14)

Oax17(9/17)

Mx17(9/17)

Costos Catástrofes,Cifras en US Miles de Millones

Cubierto No Cubierto

Participación Sector Asegurador en Catástrofes (1985-2017)

Fuente: Munich Re https://natcatservice.munichre.com

Terremotos (% cubierto)• Mx85 7.0%• Oax1717.4%• Mx17 33.3%

Huracanes (% cubierto)• Gilberto88 10.7%• Wilma05 36.0%• Odile14 48.0%

7.58% 6.48%

16.31%

28.36%

0%

5%

10%

15%

20%

25%

30%

1980-1990 1990-2000 2000-2010 2010-2017

Grandes Catástrofes (%)

826 579

3,331

6,488

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

1980-1990 1990-2000 2000-2010 2010-2017

Grandes Catástrofes ($)Cifras en US Miles de Millones

Participación Sector Asegurador en Catástrofes (1985-2017)

Fuente: Munich Re https://natcatservice.munichre.com

Evolución regulatoria

This text is editable. You can enter your own text here.

Se crea la Comisión Nacional de Seguros y Fianzas

Solvencia I

Primer esquema técnico de solvencia. Eliminación de barreras de entrada al mercado y liberación de tarifas.

1990 1993 1996 1997

Seguridad Social (IMSS)

Implantación de los seguros de pensiones para trabajadores asegurados del IMSS.

Apertura de los mercados

Establecimiento de filiales y eliminación de las inversiones obligatorias. Creación de los sistemas estadísticos.

Supervisión basada en riesgo

Implementación de un esquema de supervisión basada en riesgos.

Regulación de reaseguro

Nueva regulación de reaseguro basada en la calidad crediticia de las contrapartes.

Solvencia I

Fuente: CNSF

This text is editable. You can enter your own text here.

Tecnificación de Fianzas

Primer esquema de Solvencia Dinámica

1998 1999 2000 2002

Seguros de salud

Regularización del mercado de servicios de medicina pre-pagada dentro del ámbito asegurador.

Regulación de seguros de terremoto

Empleo de modelos para estimar primas de riesgo y pérdidas máximas probables (PML).

Gobierno Corporativo

Incorporación de normas en materia de gobierno corporativo.

Fuente: CNSF

Evolución regulatoria

This text is editable. You can enter your own text here.

Evaluación de intermediarios

Modernización del esquema de evaluación de intermediarios de seguros y fianzas.

2003 2004 2006 2007

Revelación de la información

Incorporación de estándares y mejores prácticas internacionales en materia de revelación de la información.

Estándares y certificación de actuarios

Adopción de estándares de práctica actuarial y de un sistema de certificación de actuarios.

Regulación de seguros de huracán

Empleo de modelos para estimar primas de riesgo y pérdidas máximas probables (PML).

Inicio de proyecto de Solvencia II

Inicio de trabajos para adoptar un esquema tipo Solvencia II, como parte de un proyecto de nueva legislación.

Fuente: CNSF

Evolución regulatoria

This text is editable. You can enter your own text here.

Microseguros

Primera regulación en materia de micro-seguros para ampliar la protección de la población de bajos ingresos.

2008 2009 2011 2013

Convergencia contableAdopción Supletoria de las Normas de Información Financiera (NIF’S).

Seguridad Social (ISSSTE)

Ampliación del ámbito de los seguros de pensiones, para cubrir a los trabajadores del ISSSTE.

Promulgación de la LISF

Fase final de implementación (2013-2015). Inicio del proceso de equivalencia con Solvencia II.

Fuente: CNSF

Evolución regulatoria

This text is editable. You can enter your own text here.

Entrada en vigor de la LISF

4 de Abril de 2015:Entrada en vigor del nuevo marco regulatorio tipo Solvencia II.

Equivalencia con Solvencia II

5 de Junio de 2015:Anuncio de equivalencia de México con Solvencia II

2015 2016 2017- 2018

LISF

Conclusión del proceso de instrumentación de la LISF

LISF

Fortalecimiento y adecuación del esquema de supervisión CNSF (procedimientos y sistemas)

Revisión de la regulación sobre medios electrónicos (CUSF)

Solvencia IIFuente: CNSF

Evolución regulatoria

0123456789

10Ve

nezu

elaRe

públi

ca…

Arge

ntina

Hond

uras

Boliv

iaNi

cara

gua

Pana

máTu

rquía

El S

alvad

orPa

ragu

ayGu

atema

laEc

uado

rUr

ugua

yInd

ones

iaCo

sta R

ica Perú

Chile

Filipi

nas

Colom

biaJa

pón

Puer

to Ri

coNu

eva Y

ork

Mass

achu

ssets

Alas

kaBr

asil

EUA-

NAIC

Austr

alia

Méxic

oIC

S (R

isk m

argin

-2)

ICS

(Risk

mar

gin-1

)UE

Solv

encia

II

Elementos Tipo S-I Elementos de transición Elementos tipo S-II

Modelos analizados [I-RBR]

Fuente: Servicios de Estudios Mapfre

Evaluación del índice de proximidad hacia una regulación basada en riesgo

2019 - 2022

Eficiencia del marco regulatorio e impulso al crecimiento

InclusiónNuevas Tecnologías Nuevo requerimiento global de capital (IAIS)Reestructura CNSFSeguros cibernéticosRiesgo tecnológicoRevisión nuevas normas contables Supervisión riesgos tecnológicosNuevos productos (estudios de mercado)Conducta de mercado Transparencia

Fuente: CNSF

Evolución regulatoria

2. Desarrollo de productos

55 58 94 114

46 76

112 95 61

96 65

101 34 42

62 44

85

99

100 100

132

169

120

150

70 96

124

240

161

139

151

119 86

150

96

119

-

50

100

150

200

250

300

350

400

450

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 SEP. -18

Vida Daños Acc. y Enf.

Número de nuevos productos registrados

Fuente: CNSF

Panorama del registro de productos

Diseño de productos

• Identificar las necesidades delcliente

• Generación y gestión de ideas

• Diseño del producto.• Marketing y proceso de ventas

Monitoreo, Reacción y Post-Venta

Factibilidad, viabilidad, evaluación

Comercialización,Implementación y Lanzamiento

SOA - Desarrollo de productos

Fuente: Society of Actuaries, Understanding the Product Development Process of Life Insurance and Annuity Companies, Marzo 2017

A continuación veremos algunos de los resultados que arrojó dicha encuesta.

En marzo de 2017 la Sociedad de Actuarios (SOA) publicó los resultados de una encuestasobre prácticas en el desarrollo de productos, en donde se consultó a 39 institucionesde seguros, que operan vida y rentas vitalicias.

En primera instancia, la encuesta se enfocó al mercado de seguros de Estados Unidos yCanadá, posteriormente, a través de Reinsurance Group of America la encuesta se aplicóa nivel internacional.

Fuente: Society of Actuaries, Understanding the Product Development Process of Life Insurance and Annuity Companies, Marzo 2017

Resultados de la encuesta sobre desarrollo de productos SOA

Factores más importantes en el Desarrollo de Productos

Factores Tecnológicos más Relevantes

0% 10% 20% 30% 40%

Productos nuevos y con alto valor dediferenciación

Productos con nichos de mercadoespecíficos no atendidos en productos

tradicionales

Productos tradicionales con alto valor dediferenciación

Productos de bajo costo

No existe una estrategia universal definida

Principal estrategia del diseño de productos

0% 10% 20% 30% 40% 50%

Simplificación de procesos / agilización desuscripción

Big Data / Nuevas fuentes de información

Modelos predictivos

Desarrollo de aplicaciones

Programas de bienestar / Dispositivospersonales

Internet

Tecnologías más importantes para el desarrollo de productos

Fuente: Society of Actuaries, Understanding the Product Development Process of Life Insurance and Annuity Companies, Marzo 2017

Resultados de la encuesta sobre desarrollo de productos SOADistribución del tiempo destinado a una función

específica en el desarrollo de productos

30% 27% 25% 30%

16% 16% 17% 13%

12% 12% 13% 15%

12% 12% 13% 12%

12% 12% 12% 13%11% 11% 7% 10%7% 7% 12% 6%

Estados Unidos América Asia-Pacífico Europa

Administración de Sistemas Precio del ProductoGestion de Productos Comercialización del ProductoSistemas de Ilustración Gestión de Proyectos y CoordinaciónRedacción del Contrato Otros

Fuente: Society of Actuaries, Understanding the Product Development Process of Life Insurance and Annuity Companies, Marzo 2017

Resultados de la encuesta sobre desarrollo de productos SOA

¿Cuáles son las dos fuentes de información más importantes para el diseño de un producto de seguros?

0

10

20

30

40

50

60

70

Competencia /practicasexistente

Intermediarios Reaseguradores Encuestas demercado

Mercadoobjetivo

Centros deGrupo

0

10

20

30

40

50

60

70

Competencia /practicasexistente

Intermediarios Reaseguradores Encuestas demercado

Mercadoobjetivo

Centros deGrupo

Fuente #1Fuente #2 Productos de Riesgo Productos de Ahorro

Fuente #1Fuente #2

Información proveniente del Cliente

Información proveniente del Cliente

Con información de International Survey realizada por RGA in 2014

Fuente: Society of Actuaries, Understanding the Product Development Process of Life Insurance and Annuity Companies, Marzo 2017

Resultados de la encuesta sobre desarrollo de productos SOATiempo promedio destinado al desarrollo de un nuevo producto

Desde la idea hasta lanzamientoEne Feb Mar Abr May Jun Jul Ago Sept Oct Nov Dic Ene Feb Mar

Ahorro

11.4 meses10.2 meses

6.3 meses

6.0 meses

Riesgo

9.0 meses8.4 meses

6.3 meses

6.2 meses

Vida

14.6 meses11.9 meses

8.7 meses7.1 meses

2o AñoEstados Unidos

América

Asia-Pacífico

Europa

8 meses

7.1 meses

9.4 meses

Global

3. Retos para mejorar la Revelación de información al consumidor

Proceso de revelación de información

Obligaciones de la CNSF

Obligaciones de las Instituciones

Usuarios de la información para análisis

CNSF

Instituciones

Externos:Calificadoras, auditores, terceros independientes, investigadores, académicos, público interesado.

Toma de decisiones

Fuente: CNSF

Obligaciones de revelación de las Instituciones

Transparencia y revelación de Información

Reporte sobre la Solvencia y Condición Financiera (RSCF)

Dictamen del Auditor Externo

Calificaciónde CalidadCrediticia

Estados Financieros y

sus Notas

OtrasObligacionesde revelación

Fuente: CNSF

1 3 5 7

2 4 6 8

ResumenEjecutivo

Descripción General del negocio y resultados

Gobiernocorporativo

Perfil de Riesgos

Evaluación de solvencia

Gestión de Capital

Modelo interno

Anexo de información cuantitativa

• Requerimiento de Capital de Solvencia• Información Financiera• Portafolio de Inversión• Reservas Técnicas• Desempeño y Resultados de la Operación• Siniestros• Reaseguro

Obligaciones de revelación de las InstitucionesApartados del Reporte sobre la Solvencia y Condición Financiera

Fuente: CNSF

Calificaciones de los sectores asegurador y afianzador

2017Fuente: CNSF

La información señalada se da a conocer a través de la Página Web de la Comisión

Obligaciones de revelación de la CNSF

Información sobre sanciones impuestas

Información sobre el incumplimiento a planes de regularización

Información estadística

Información sobre el

cumplimiento de parámetros regulatorios

Información contable, técnica

y financiera

InformaciónGeneral.

Transparenciay Revelación

de información

Fuente: CNSF

Aprovechamiento de la revelación de información

El aprovechamiento de la información revelada por las instituciones representa una excelente oportunidad para elanálisis de estrategias que coadyuven al desarrollo del sector y al beneficio de los asegurados.

Asociaciones de consumidores a menudo juegan un papel activo en la inclusión del consumidor a través de laexplotación de la información disponible.

Objetivos de las asociaciones de consumidores

• Desarrollo de productos que cubran necesidades especificas que los consumidores demandan.

• Complementar la disciplina de mercado a través de análisis de información revelada.

• Coadyuvar en la protección de los derechos de los usuarios de servicios financieros.

• Fomentar el uso adecuado de los productos de seguros y fianzas.

Aprovechamiento de la revelación de información

RETOS Y DESAFÍOS DE LOS MERCADOS DE SEGUROS Y FIANZAS ACORDE A LAS NECESIDADES DE PROTECCIÓN

Mtra. Norma Alicia Rosas RodríguezPresidenta CNSF

Octubre 2018