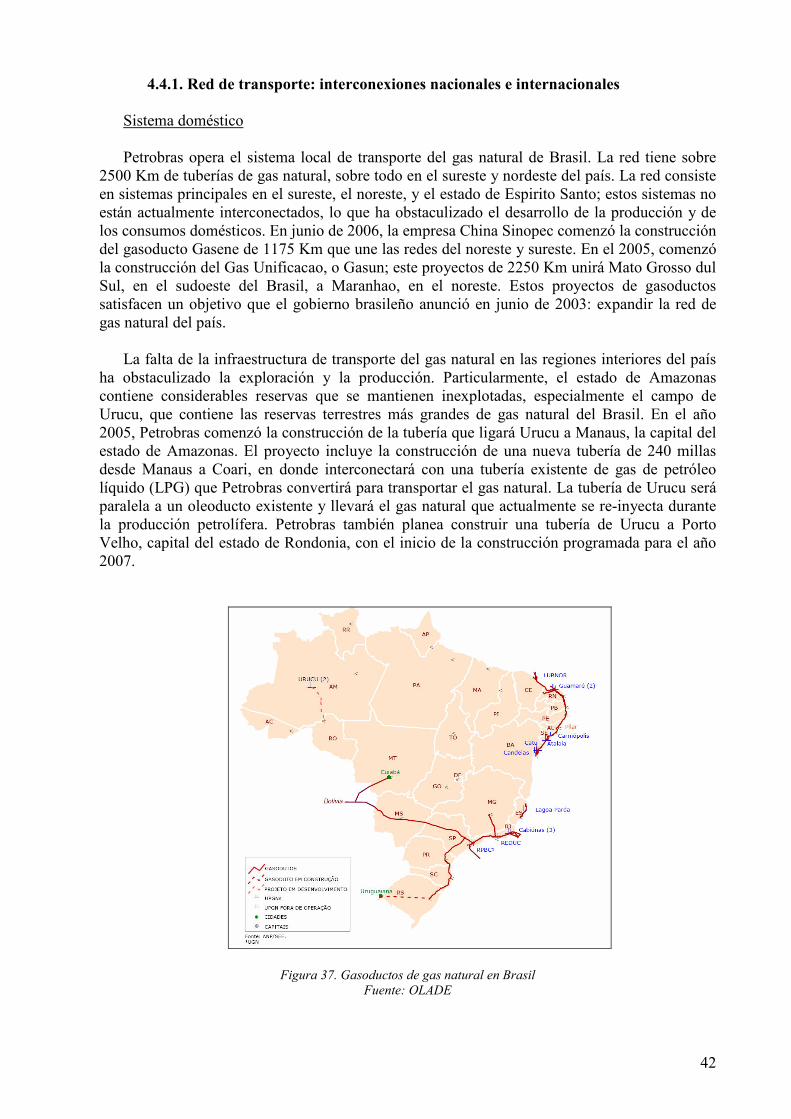

abastecimiento de gas natural -...

TRANSCRIPT

Pontificia Universidad Católica de Chile Departamento de Ingeniería Eléctrica IEE3372 Mercado Eléctricos

Abastecimiento de Gas Natural

Profesor: Hugh Rudnick

Profesor Guía: Rodrigo Moreno Integrantes: Hugo Tapia Claudio Torres

Santiago, Miércoles 23 de Mayo de 2007.

2

Índice 1. Introducción………………………………………………………………………………... ... 3

2. Panorama energético en el cono sur…………………………………………………….. ... 4

2.1. Breve descripción del mercado………………………………………………………... ... 4 2.2. Breve descripción de la crisis energética Chile-Argentina……………………………. ... 18 2.3. Situación actual: cambios provocados por la crisis …………………………………...... 19

3. El mercado internacional del gas natural…………………………………………………….. 21

3.1. Oferta y demanda mundial…………………………………………………………….. .. 21 3.2. Factores que fijan el precio mundial: Henry Hub……………………………………... ... 22 3.3. Reservas probadas, probables y posibles……………………………………………… ... 26 3.4. Productos sustitutos……………………………………………………………………... 26 3.5. Panorama futuro……………………………………………………………………….. .. 27

4. Evaluación de la situación actual de los mercados electro-gasíferos………………………… 29

4.1. Análisis del mercado chileno………………………………………………………….. .. 29 4.1.1. Red de transporte: interconexiones nacionales e internacionales……………… .. 29 4.1.2. Equilibrios de mercado: Oferta y Demanda……………………………………… 30

4.2. Análisis del mercado argentino…………………………………………………………. 33 4.2.1. Red de transporte: interconexiones nacionales e internacionales………………... 35 4.2.2. Equilibrios de mercado: Oferta y Demanda……………………………………… 36 4.2.3. Características de las interconexiones regionales………………………………... 37

4.3. Análisis del mercado boliviano…………………………………………………………. 37 4.3.1. Red de transporte: interconexiones nacionales e internacionales………………... 39 4.3.2. Equilibrios de mercado: Oferta y Demanda……………………………………… 40 4.3.3. Características de las interconexiones regionales………………………………... 41

4.4. Análisis del mercado brasileño………………………………………………………….. 41 4.4.1. Red de transporte: interconexiones nacionales e internacionales………………... 42 4.4.2. Equilibrios de mercado: Oferta y Demanda……………………………………… 43

4.5. Balance energético internacional…………………………………………………………45 4.6. Consecuencias para Chile y panorama de corto plazo…………………………………... 48

5. Evaluación de la situación futura de estos mercados………………………………………… 49 5.1. Equilibrios de corto - mediano plazo (2008 – 2009)……………………………………. 49 5.2. Equilibrios de mediano - largo plazo (2010 – 2015)……………………………………. 54 5.3. Balance energético internacional de mediano plazo…………………………………….. 57 5.4. Proyectos Internacionales de Gasoductos y potenciales nuevos proveedores: Perú y

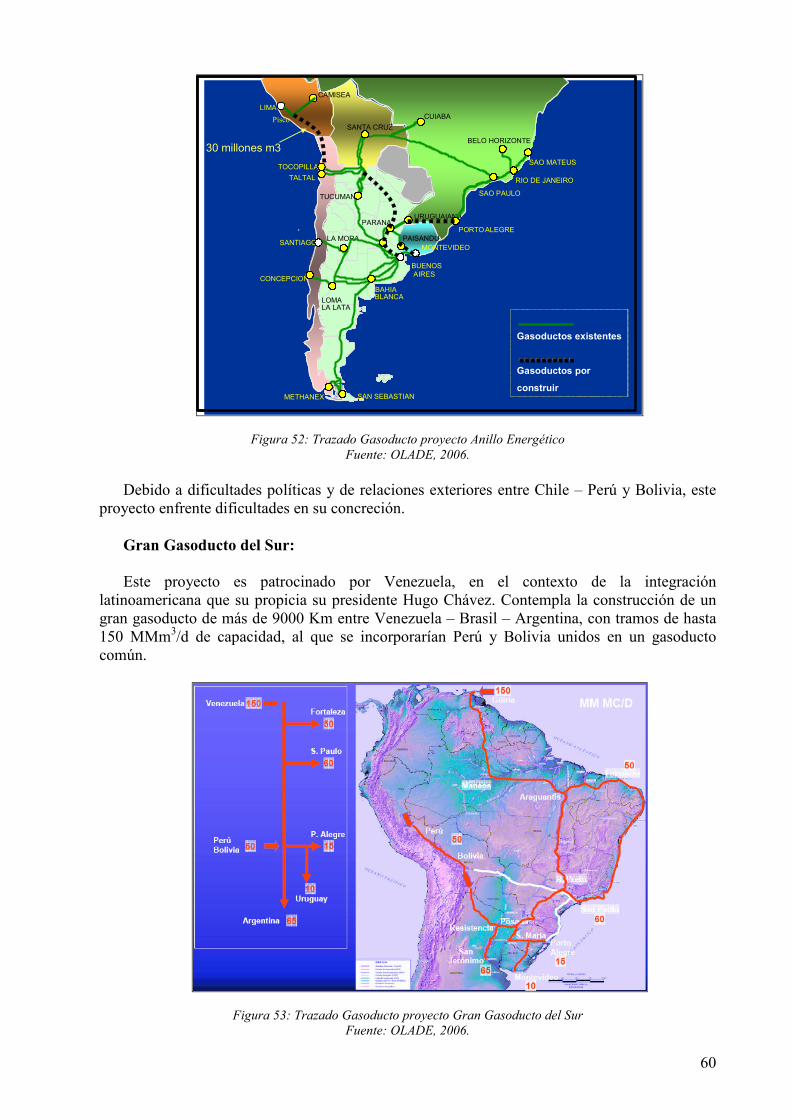

Venezuela………………………………………………………………………………... 59 5.5. Desarrollo de una institucionalidad para la estabilidad de los mercados……………….. 61

6. Conclusiones…………………………………………………………………………………. 63

3

1. Introducción

El mercado del gas natural en Argentina está viviendo momentos complicados debido a la creciente demanda del recurso y a la poca inversión efectuada para mantener los niveles de crecimiento actuales necesarios en producción. Es esta situación, la que ha influido en los importantes recortes de exportación de gas natural a Chile. Provocando incertidumbre en cuanto al futuro de la oferta de gas a nivel chileno, y especialmente generando preocupación en los sectores energéticos e industriales.

Es así como se ha provocado un cambio en la matriz energética nacional, cambios en cuanto a los combustibles utilizados en la industria, y cambios en cuanto al pensamiento futuro de abastecimiento, dando el vamos a proyectos como el de gas natural licuado.

Esta situación no es un problema aislado, donde sólo existen dos participantes: Chile y Argentina. Debido a las interconexiones tanto energéticas como gasíferas entre los países latinoamericanos, es importante considerar especialmente lo que sucede en Bolivia y Brasil, los cuales generan una dependencia para Chile dada tanto por señales de consumo como por la estabilidad política de cualquiera de estos países.

Con el fin de realizar un estudio de las futuras condiciones de abastecimiento de gas natural para nuestro país, se estudiaran los antecedentes tanto a nivel mundial como regional que influyen en el mercado del gas natural.

Además, se estudiaran los mercados a nivel nacional de cada uno de los países mencionados, tomando en cuenta sus ofertas, demandas, equilibrios económicos, niveles de inversión e interconexiones y capacidades de transporte, tanto nacionales como internacionales. Siempre con el objetivo claro, de analizar como influyen estos datos en la oferta de gas natural chilena.

Finalmente, y en función de los datos investigados y los análisis hechos, interesa obtener una proyección en el mediano plazo de las posibilidades que tiene el mercado del gas natural chileno.

4

2. Panorama energético en el cono sur.

Latinoamérica es una región que cuenta con muchos recursos naturales energéticos distribuidos

entre las naciones, y sus niveles de explotación y producción son muy variables según sea el mercado y los mecanismos de incentivo que existan.

A continuación se describirán las principales características de los mercados energéticos de la

región, poniendo énfasis en los mercados eléctricos y de gas natural, que son los relevantes para los objetivos de este estudio.

2.1. Breve descripción del mercado

a) Recursos y Capacidades de la Región

En términos generales, el recurso energético más utilizado en la región es el petróleo y sus derivados, destacando la alta participación que tiene el gas natural en Venezuela y Argentina, debido a que se ha alentado su consumo a precios bajísimos en comparación al nivel de precios internacional de este insumo. (Ver figura 1)

PARTICIPACIÓN DE ENERGÍAS PRIMARIAS EN PAISES SUDAMERICANOS. (AÑO 2005)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Argentina Brazil Chile Colombia Ecuador Peru Venezuela

PAIS

[%]

Oil Natural Gas Coal Nuclear Energy Hydro electric

Figura 1: Participación de energías primarias en países Sudamericanos (2005)

Fuente: BP, 2006

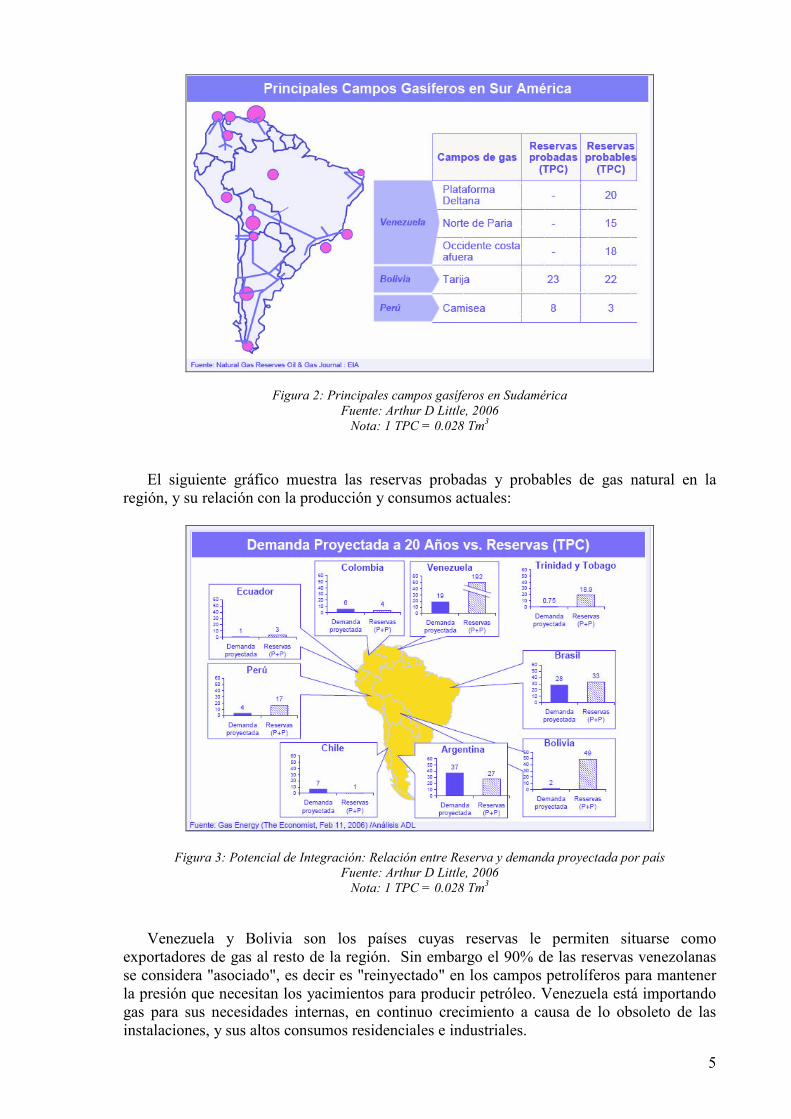

En la siguiente figura se observan los principales campos gasíferos de Sudamérica, y su

nivel de reservas probadas y probables.

5

Figura 2: Principales campos gasíferos en Sudamérica

Fuente: Arthur D Little, 2006

Nota: 1 TPC = 0.028 Tm3

El siguiente gráfico muestra las reservas probadas y probables de gas natural en la región, y su relación con la producción y consumos actuales:

Figura 3: Potencial de Integración: Relación entre Reserva y demanda proyectada por país

Fuente: Arthur D Little, 2006

Nota: 1 TPC = 0.028 Tm3

Venezuela y Bolivia son los países cuyas reservas le permiten situarse como

exportadores de gas al resto de la región. Sin embargo el 90% de las reservas venezolanas se considera "asociado", es decir es "reinyectado" en los campos petrolíferos para mantener la presión que necesitan los yacimientos para producir petróleo. Venezuela está importando gas para sus necesidades internas, en continuo crecimiento a causa de lo obsoleto de las instalaciones, y sus altos consumos residenciales e industriales.

6

Otro aspecto necesario de considerar cuando se estudia la complementariedad entre recursos energéticos, es el potencial hidroeléctrico de los países de la región.

260

93

62

46 45 4026 23

68

93

14 100 5 2

813

0

50

100

150

200

250

300

Potencial

Capacidadexplotada

Figura 4: Potencial Hidroeléctrico y capacidad explotada al 2005 (Valores en GW)

Fuente: CIER y OLADE

No es posible desarrollar todo el potencial hidroeléctrico debido a altos requerimientos de capital, altos costos de transmisión y requisitos ambientales cada vez más exigentes.

Sin embargo, la energía hidroeléctrica continúa siendo con gran margen la principal fuente primaria para la generación eléctrica en la región, como se aprecia en la siguiente figura:

0% 20% 40% 60% 80% 100%

Argentina

Bolivia

Brasil

Chile

Colombia

Ecuador

Paraguay

Perú

Uruguay

Venezuela

Región CIER

Hidroeléctrico

Termico

Nuclear

Autoproducción

Figura 5: Composición del abastecimiento de energía eléctrica en 2005

Fuente: CIER

[GW]

7

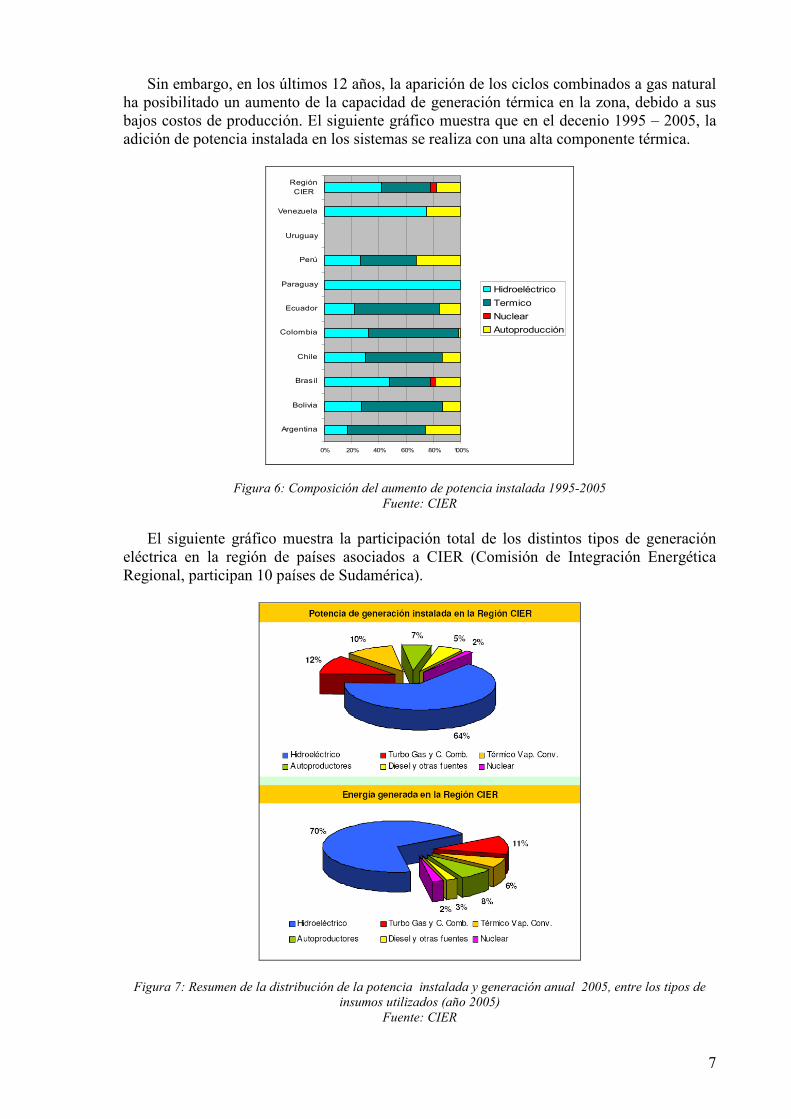

Sin embargo, en los últimos 12 años, la aparición de los ciclos combinados a gas natural ha posibilitado un aumento de la capacidad de generación térmica en la zona, debido a sus bajos costos de producción. El siguiente gráfico muestra que en el decenio 1995 – 2005, la adición de potencia instalada en los sistemas se realiza con una alta componente térmica.

0% 20% 40% 60% 80% 100%

Argentina

Bolivia

Brasil

Chile

Colombia

Ecuador

Paraguay

Perú

Uruguay

Venezuela

RegiónCIER

Hidroeléctrico

Termico

Nuclear

Autoproducción

Figura 6: Composición del aumento de potencia instalada 1995-2005

Fuente: CIER

El siguiente gráfico muestra la participación total de los distintos tipos de generación

eléctrica en la región de países asociados a CIER (Comisión de Integración Energética Regional, participan 10 países de Sudamérica).

Figura 7: Resumen de la distribución de la potencia instalada y generación anual 2005, entre los tipos de

insumos utilizados (año 2005)

Fuente: CIER

8

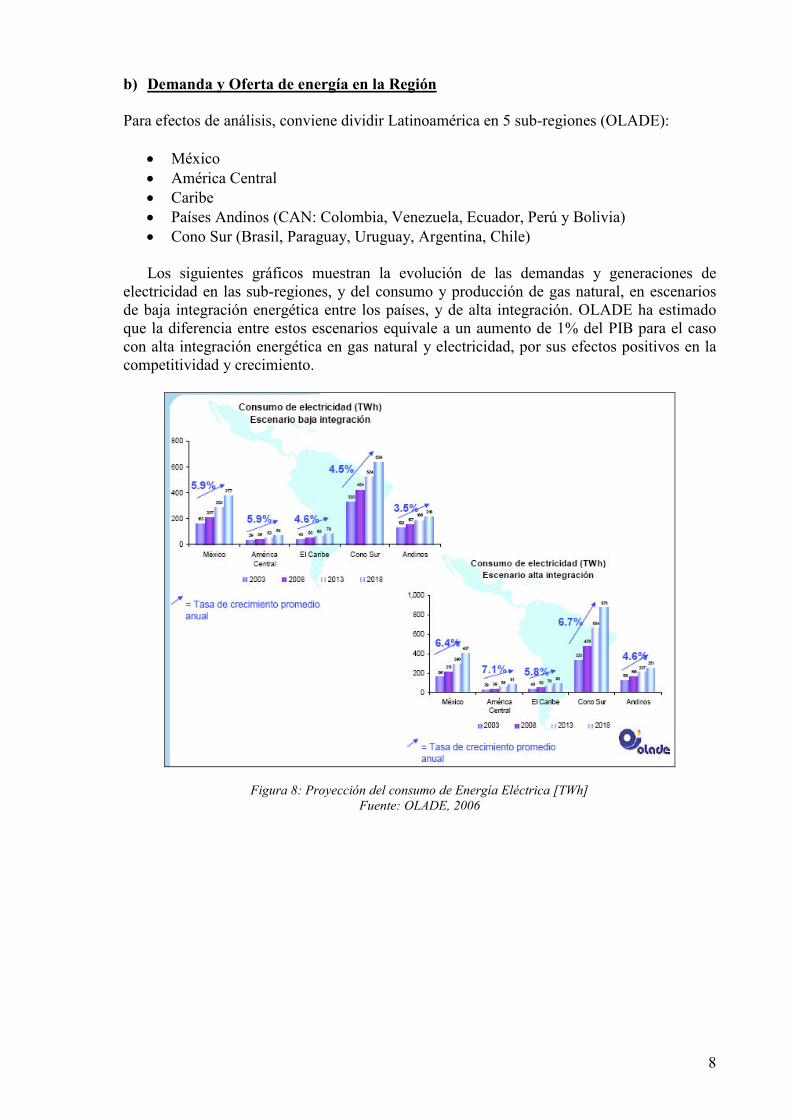

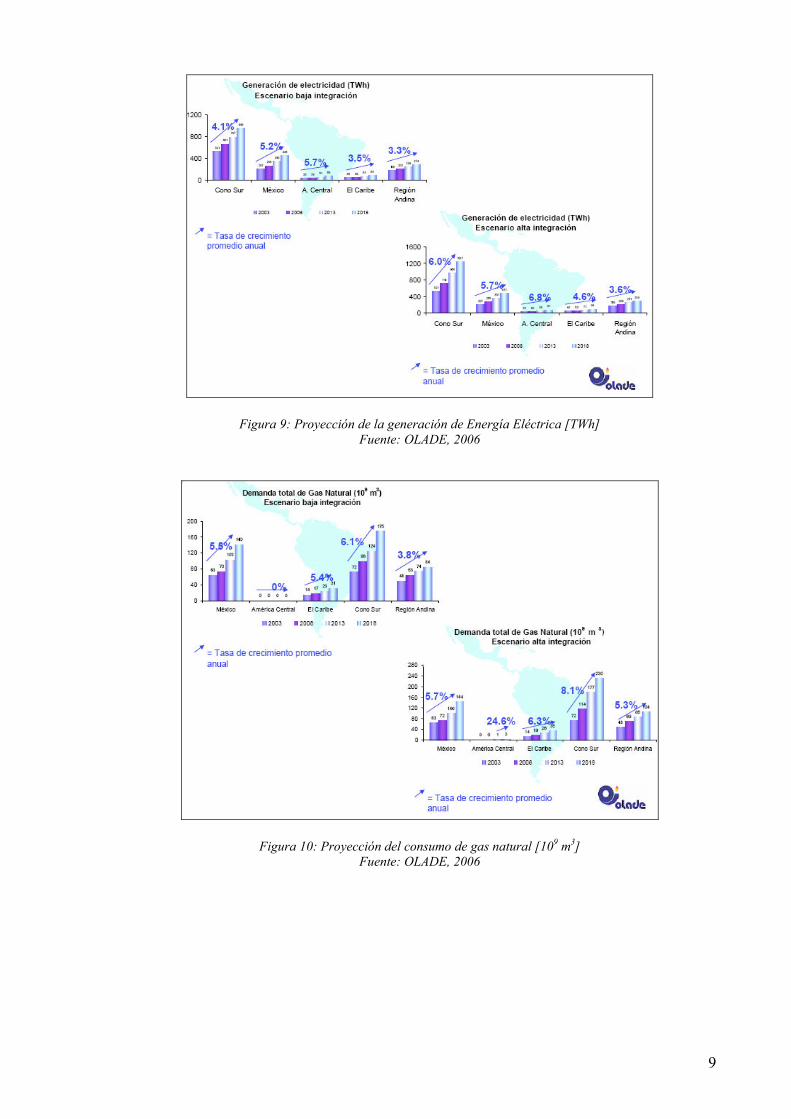

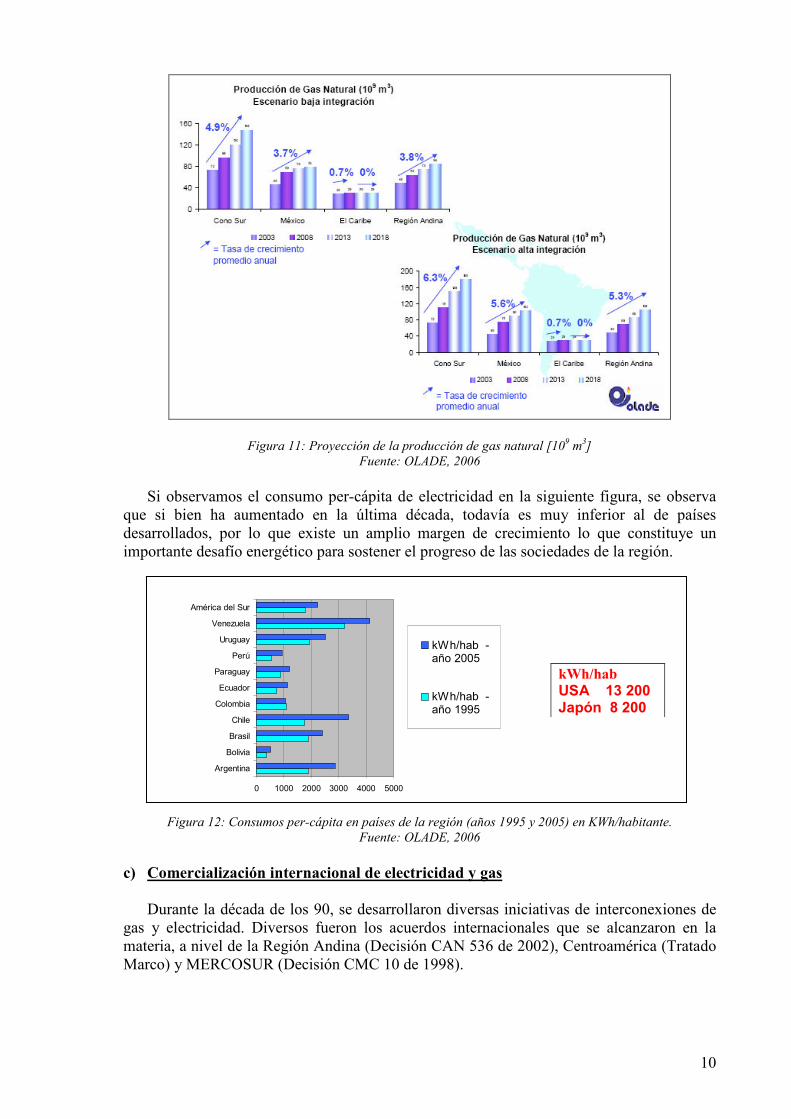

b) Demanda y Oferta de energía en la Región Para efectos de análisis, conviene dividir Latinoamérica en 5 sub-regiones (OLADE):

• México • América Central • Caribe • Países Andinos (CAN: Colombia, Venezuela, Ecuador, Perú y Bolivia) • Cono Sur (Brasil, Paraguay, Uruguay, Argentina, Chile)

Los siguientes gráficos muestran la evolución de las demandas y generaciones de

electricidad en las sub-regiones, y del consumo y producción de gas natural, en escenarios de baja integración energética entre los países, y de alta integración. OLADE ha estimado que la diferencia entre estos escenarios equivale a un aumento de 1% del PIB para el caso con alta integración energética en gas natural y electricidad, por sus efectos positivos en la competitividad y crecimiento.

Figura 8: Proyección del consumo de Energía Eléctrica [TWh]

Fuente: OLADE, 2006

9

Figura 9: Proyección de la generación de Energía Eléctrica [TWh]

Fuente: OLADE, 2006

Figura 10: Proyección del consumo de gas natural [109 m

3]

Fuente: OLADE, 2006

10

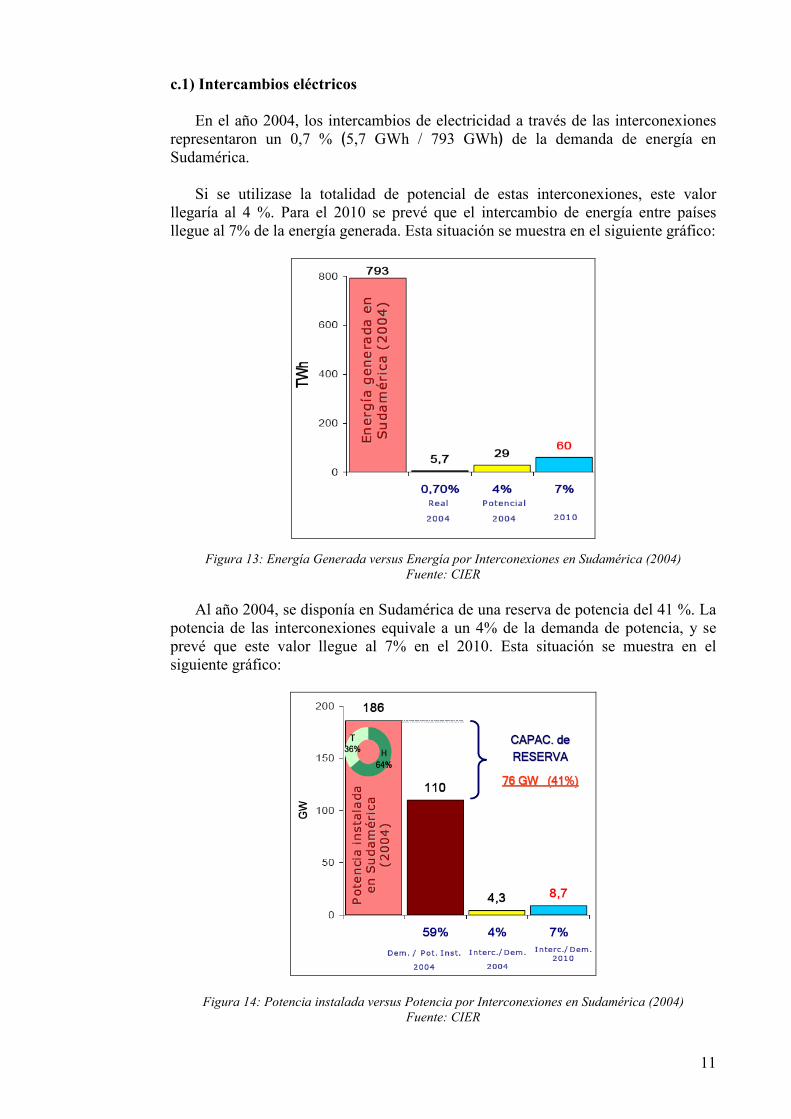

Figura 11: Proyección de la producción de gas natural [109 m

3]

Fuente: OLADE, 2006

Si observamos el consumo per-cápita de electricidad en la siguiente figura, se observa

que si bien ha aumentado en la última década, todavía es muy inferior al de países desarrollados, por lo que existe un amplio margen de crecimiento lo que constituye un importante desafío energético para sostener el progreso de las sociedades de la región.

Figura 12: Consumos per-cápita en países de la región (años 1995 y 2005) en KWh/habitante.

Fuente: OLADE, 2006

c) Comercialización internacional de electricidad y gas

Durante la década de los 90, se desarrollaron diversas iniciativas de interconexiones de gas y electricidad. Diversos fueron los acuerdos internacionales que se alcanzaron en la materia, a nivel de la Región Andina (Decisión CAN 536 de 2002), Centroamérica (Tratado Marco) y MERCOSUR (Decisión CMC 10 de 1998).

kWh/hab USA 13 200 Japón 8 200

0 1000 2000 3000 4000 5000

Argentina

Bolivia

Brasil

Chile

Colombia

Ecuador

Paraguay

Perú

Uruguay

Venezuela

América del Sur

kWh/hab -año 2005

kWh/hab -año 1995

11

c.1) Intercambios eléctricos

En el año 2004, los intercambios de electricidad a través de las interconexiones

representaron un 0,7 % L5,7 GWh / 793 GWhN de la demanda de energía en Sudamérica.

Si se utilizase la totalidad de potencial de estas interconexiones, este valor

llegaría al 4 %. Para el 2010 se prevé que el intercambio de energía entre países llegue al 7% de la energía generada. Esta situación se muestra en el siguiente gráfico:

Figura 13: Energía Generada versus Energía por Interconexiones en Sudamérica (2004)

Fuente: CIER

Al año 2004, se disponía en Sudamérica de una reserva de potencia del 41 %. La

potencia de las interconexiones equivale a un 4% de la demanda de potencia, y se prevé que este valor llegue al 7% en el 2010. Esta situación se muestra en el siguiente gráfico:

Figura 14: Potencia instalada versus Potencia por Interconexiones en Sudamérica (2004)

Fuente: CIER

12

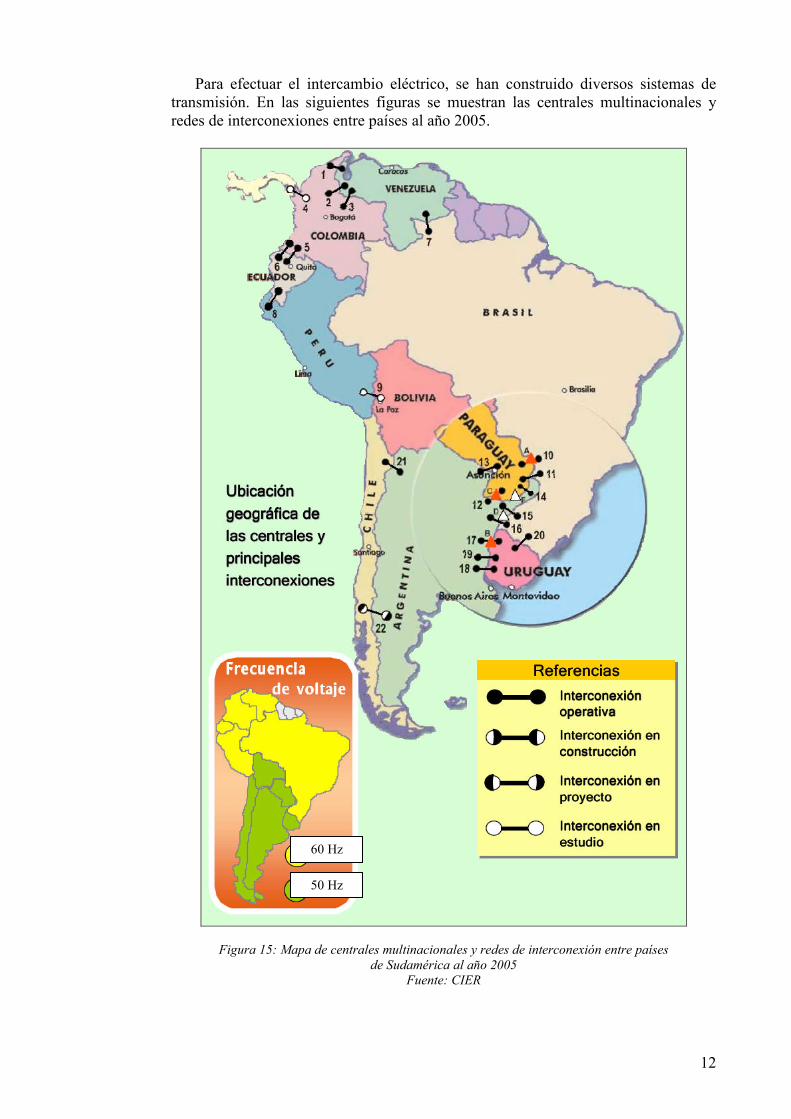

Para efectuar el intercambio eléctrico, se han construido diversos sistemas de transmisión. En las siguientes figuras se muestran las centrales multinacionales y redes de interconexiones entre países al año 2005.

Figura 15: Mapa de centrales multinacionales y redes de interconexión entre países

de Sudamérica al año 2005

Fuente: CIER

60 Hz

50 Hz

13

Figura 16: Tabla de centrales multinacionales y redes de interconexión entre países

de Sudamérica al año 2005

Fuente: CIER

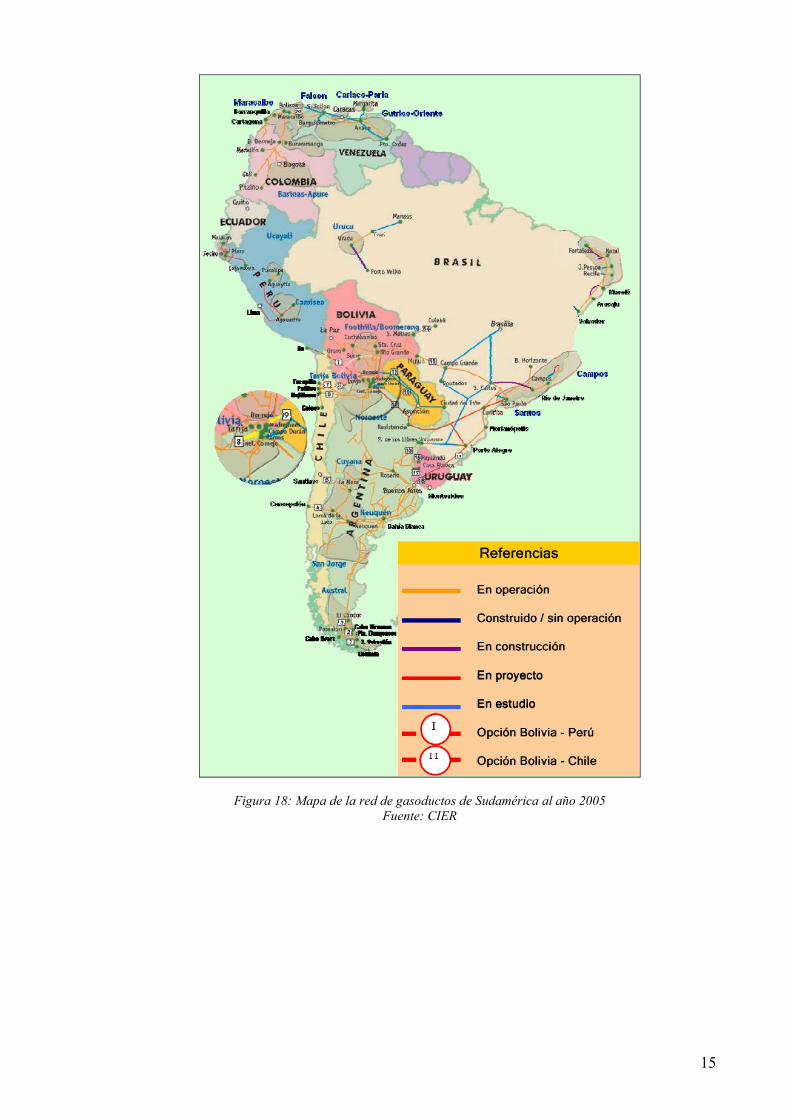

c.2) Intercambios gasíferos

Entre las décadas de 1960 y de 1990, las exportaciones de Bolivia a Argentina

fueron los únicos casos de intercambio en base al gas. La expansión de la generación térmica con gas natural dio lugar a una ampliación en el comercio regional de gas natural, con Bolivia y Argentina como exportadores. Entre 1996 y 2002 se construyen 7 gasoductos Argentina - Chile, Gasoducto Bolivia - Brasil (3150 km), Gasoducto Argentina - Brasil y Gasoducto Argentina – Uruguay.

La siguiente figura muestra los intercambios de gas alcanzados en el período en

millones de metros cúbicos por día.

14

Figura 17: Intercambios en el Mercado regional de Gas Natural al año 2004

Fuente: CIER.

Sin embargo, desde comienzos de la presente década ha surgido una crisis en los

procesos de integración, originada en variados factores:

• Incremento significativo en los precios del petróleo (del orden de 70 US$/barril) y del precio internacional del gas que puede alcanzar valores que superan a los 7 US$/MMBTU.

• Inestabilidad política/económica en los países de la región, donde ha existido

retroceso de los procesos liberalizadores iniciales, como en Bolivia y Argentina. Ello ha tensionado las perspectivas de integración entre Bolivia-Brasil y Argentina-Chile, llegando a situaciones de ruptura unilateral de contratos de largo plazo.

Ello ha impulsado a Chile y Brasil a considerar alternativas de abastecimiento

que incluyen el uso de GNL y biocombustibles para diversificar sus fuentes de energéticos.

Para el intercambio gasífero en la región, se han construido diversos gasoductos. En las siguientes figuras se muestra la red de gasoductos actual.

MMm3/d

15

0,4

5,5

24

111

3

36.2

15

Figura 18: Mapa de la red de gasoductos de Sudamérica al año 2005

Fuente: CIER

16

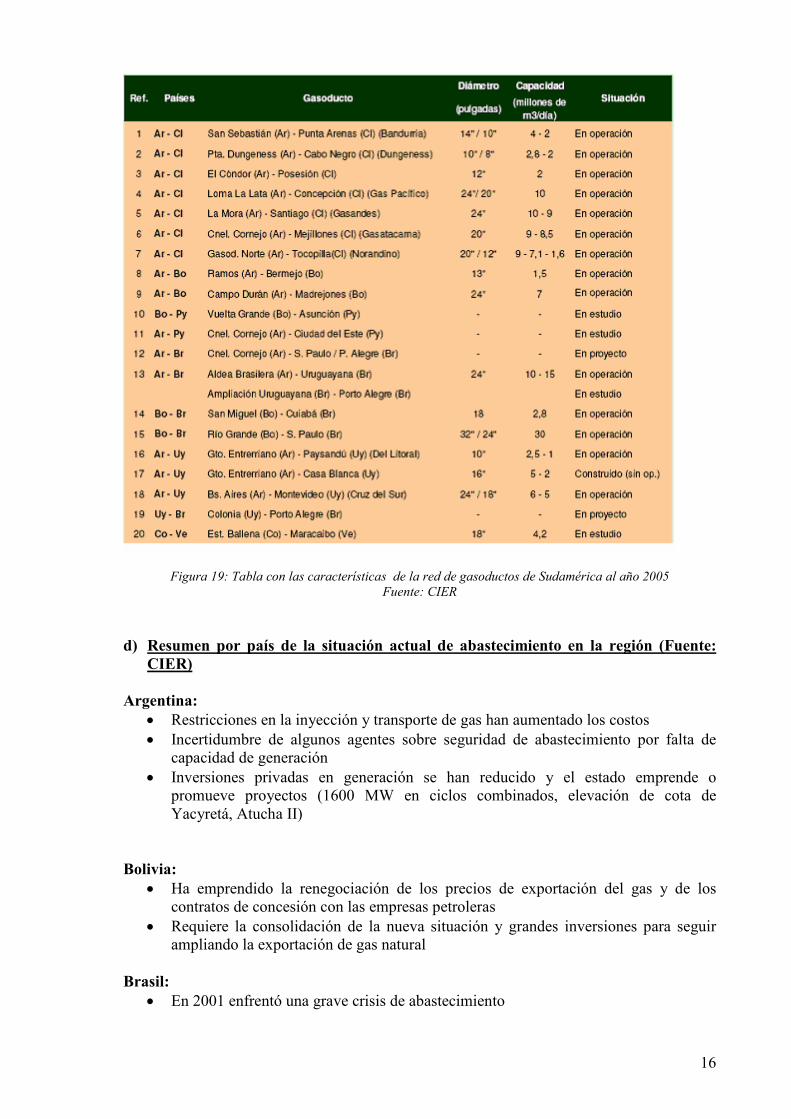

Figura 19: Tabla con las características de la red de gasoductos de Sudamérica al año 2005

Fuente: CIER

d) Resumen por país de la situación actual de abastecimiento en la región (Fuente: CIER)

Argentina:

• Restricciones en la inyección y transporte de gas han aumentado los costos • Incertidumbre de algunos agentes sobre seguridad de abastecimiento por falta de

capacidad de generación • Inversiones privadas en generación se han reducido y el estado emprende o

promueve proyectos (1600 MW en ciclos combinados, elevación de cota de Yacyretá, Atucha II)

Bolivia:

• Ha emprendido la renegociación de los precios de exportación del gas y de los contratos de concesión con las empresas petroleras

• Requiere la consolidación de la nueva situación y grandes inversiones para seguir ampliando la exportación de gas natural

Brasil:

• En 2001 enfrentó una grave crisis de abastecimiento

17

• A partir de 2004 ha desarrollado un nuevo modelo regulatorio con la expansión planificada mediante subastas centralizadas para la construcción de nueva capacidad

• La construcción de los grandes “proyectos estructurantes” hidráulicos requiere altas inversiones y resolución de problemas ambientales

• La disponibilidad de gas natural es aún limitada Colombia:

• La vulnerabilidad al fenómeno de El Niño es menor que en el pasado gracias a la expansión térmica, pero aún genera algunas incertidumbres

• Para garantizar la expansión en la generación se acaba de aprobar una nueva metodología para el Cargo por Confiabilidad que mejora la remuneración de los generadores

Chile:

• El 72% del consumo bruto de energía primaria proviene de importaciones (petróleo, carbón, gas natural). En los últimos 10 años, la participación del gas natural en la generación eléctrica pasó del 0% al 36%.

• La reducción del suministro de gas argentino ha aumentado los precios y obligado a una estrategia de diversificación (GNL, carbón, fuentes renovables)

• Cambio regulatorio establece licitaciones a largo plazo de los distribuidores para obtener contratos de abastecimiento

Ecuador:

• La falta de capacidad de generación ocasiona problemas en los períodos de estiaje, solucionados parcialmente con importaciones (TIEs) de Colombia. El gobierno lanza un plan de emergencia de ahorro energético.

• El aumento del consumo se dará sobre todo en el sector industrial con un 7,9% en los próximos 10 años. Están previstos nuevos proyectos de generación, fundamentalmente hidroeléctricos, a los que se agrega el segundo enlace con Colombia (Enero/2007) y la operación de la interconexión con Perú.

Paraguay:

• Las centrales binacionales podrían asegurar abastecimiento ilimitado, pero existen problemas de transmisión

• El precio de la capacidad de las binacionales ha generado interés en proyectos alternativos.

• El Plan Estratégico del Sector Eléctrico de ese país prevé la inserción del gas natural a la matriz energética nacional, para lo cual se está trabajando en la búsqueda de yacimientos económicamente rentables y el desarrollo de proyectos de integración gasífera con Bolivia.

Perú:

• La sequía del año 2004, con distribuidoras sin contratos, suscitó dudas sobre la seguridad del abastecimiento. Cambio regulatorio importante para asegurar inversiones de generación: ley 28832 de julio de 2006.

• Se espera encontrar más gas en Camisea, llevando a ahorros en el precio de electricidad e incorporando nuevos proyectos de generación con esta fuente.

Uruguay:

• El retraso de inversiones hace vulnerable al sistema ante la sequía. • Carencia de fuentes fósiles nacionales y de nuevos proyectos hidráulicos dificulta la

expansión.

18

Venezuela:

• El país posee enormes recursos en fuentes primarias pero requiere grandes inversiones en capacidad de generación y abastecimiento de gas. Existen restricciones a la disponibilidad de gas para generación térmica en la zona occidental.

• Para un escenario alto, se prevé que los requerimientos de generación se incrementen en un 37% para el 2012. Ya se tiene previsto instalar 4.140 MW en los próximos dos años

2.2. Breve descripción de la crisis energética Chile-Argentina Tras la pasificación y el congelamiento de los precios internos regulados del gas natural

durante 2002 en Argentina, ese mercado presentó un creciente desequilibrio entre oferta y demanda. La distorsionada señal de precios produjo un fuerte aumento del consumo, al mismo tiempo que desincentivó la realización de inversiones en mayor capacidad de producción y transporte de combustible.

Para manejar el problema de desabastecimiento interno, el gobierno argentino intervino el

mercado de gas natural en marzo de 2004. Mediante la Resolución N° 265 y la Disposición N° 27, se suspendió indefinidamente la entrega de nuevos permisos de exportación y se estableció programas de corte en la producción y transporte de gas natural destinado a exportación, limitando a cada cliente a no sobrepasar la demanda del año anterior. Esto creó incertidumbre en la continuidad de los envíos de gas natural hacia Chile.

En Junio del 2004, se dictó la Resolución N° 659 que flexibilizó la administración de los

cortes, ordenando a los productores redireccionar el gas suficiente para cubrir la demanda interna. Ello dio origen a numerosas operaciones de “swaps” en que generadores chilenos accedían al gas argentino a cambio de cubrir los costos adicionales de reemplazar esta generación con combustibles alternativos en el mercado argentino.

Cabe mencionar que en invierno aumenta la demanda de gas natural en Argentina para calefacción y generación de energía eléctrica.

En mayo del 2005 se emitió la Resolución N° 752, orientada a modificar los esquemas de

comercialización de gas natural en el mercado mayorista argentino. En Argentina, algunas medidas tomadas por el gobierno para reducir la falta de gas han sido:

importación de gas desde Bolivia, importación de fuel-oil para generación eléctrica, importación de energía eléctrica desde Brasil y la búsqueda de acuerdos para aumentar la capacidad de transporte interno de gas natural.

Esta situación sorprendió a Chile con una alta dependencia del gas natural argentino, tanto

para consumo final, generación eléctrica actual y también futura. Cabe señalar que los planes de expansión del sistema de generación estaban casi completamente basados en unidades de gas natural al menos para los próximos 10 años. Esta situación de disponibilidad y bajos precios se interrumpió abruptamente, y el país debió comenzar a soportar las consecuencias de la escasez del insumo y a prepararse tanto operativa como regulatoriamente para un cambio en la matriz energética nacional.

En la siguiente sección se resumen las principales consecuencias que ha tenido para Chile

esta crisis de abastecimiento de gas.

19

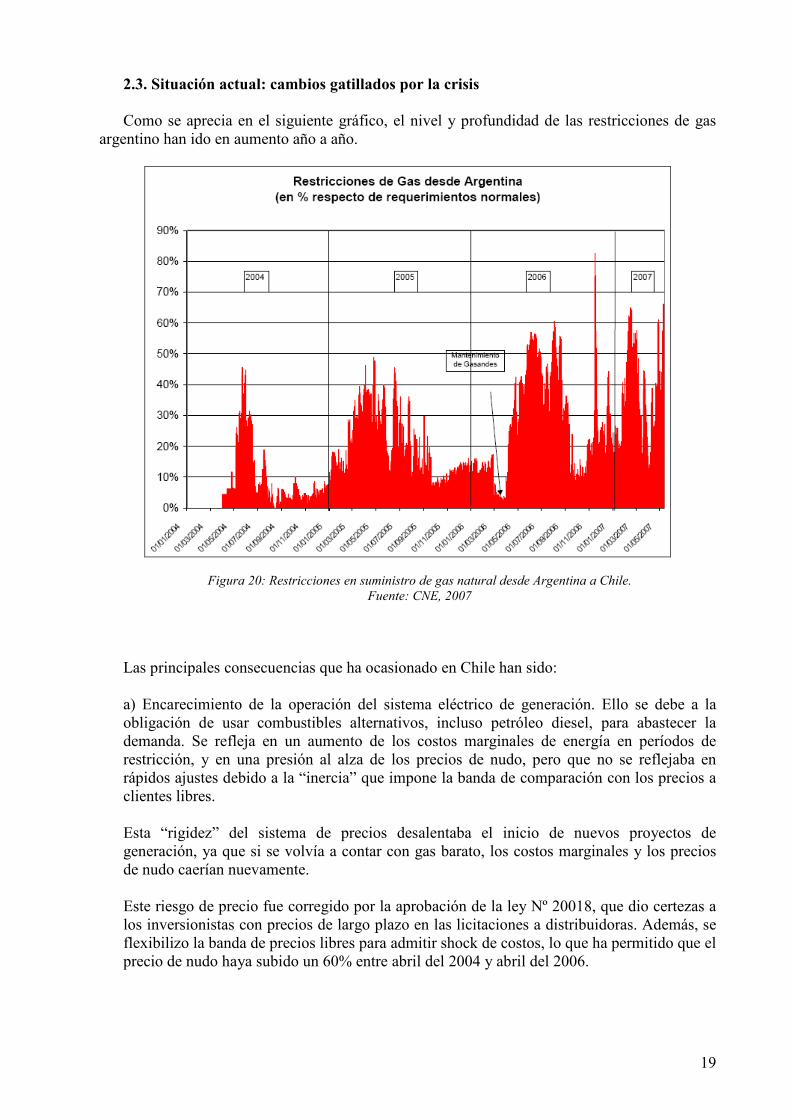

2.3. Situación actual: cambios gatillados por la crisis Como se aprecia en el siguiente gráfico, el nivel y profundidad de las restricciones de gas

argentino han ido en aumento año a año.

Figura 20: Restricciones en suministro de gas natural desde Argentina a Chile.

Fuente: CNE, 2007

Las principales consecuencias que ha ocasionado en Chile han sido: a) Encarecimiento de la operación del sistema eléctrico de generación. Ello se debe a la obligación de usar combustibles alternativos, incluso petróleo diesel, para abastecer la demanda. Se refleja en un aumento de los costos marginales de energía en períodos de restricción, y en una presión al alza de los precios de nudo, pero que no se reflejaba en rápidos ajustes debido a la “inercia” que impone la banda de comparación con los precios a clientes libres. Esta “rigidez” del sistema de precios desalentaba el inicio de nuevos proyectos de generación, ya que si se volvía a contar con gas barato, los costos marginales y los precios de nudo caerían nuevamente. Este riesgo de precio fue corregido por la aprobación de la ley Nº 20018, que dio certezas a los inversionistas con precios de largo plazo en las licitaciones a distribuidoras. Además, se flexibilizo la banda de precios libres para admitir shock de costos, lo que ha permitido que el precio de nudo haya subido un 60% entre abril del 2004 y abril del 2006.

20

b) Se estableció que la ausencia de gas no era motivo de fuerza mayor para no dar suministro, y se castigan la potencia firme de las centrales que no pueden operar con combustible sustituto. c) Se encargo a ENAP liderar un proyecto de planta regasificadora de gas natural licuado, para dejar de depender del gas argentino. Dicho proyecto tiene fecha de entrada a mediados del año 2009. d) Se da mayor autonomía a los CDEC, dando estabilidad a sus ejecutivos. e) Se abre posibilidad de que generadores ofrezcan incentivos a disminuir consumos, lo que puede ser útil en períodos de estrechez. f) Usuarios industriales han debido respaldar sus operaciones con turbinas de emergencia. g) Se incentiva el desarrollo de ERNC y PMG a través de acceso al mercado de clientes finales, subsidios en etapas de estudios, y otros, para diversificar la matriz energética. h) Los nuevos contratos de grandes clientes libres, han venido de la mano de la adición de generación nueva, básicamente a carbón, para respaldar los contratos.

21

3. El mercado internacional del gas natural

El mercado de gas natural es actualmente un mercado emergente, con mucho potencial aún por desarrollar. En la medida en que el mismo logre gradualmente el status de “commodity” (bien transable) comercializado globalmente, como lo es el petróleo, tendrá impactos significativos en la economía mundial, con mayores oportunidades pero también mayores riesgos, interdependencias y alineamientos geopolíticos.

3.1. Oferta y demanda mundial

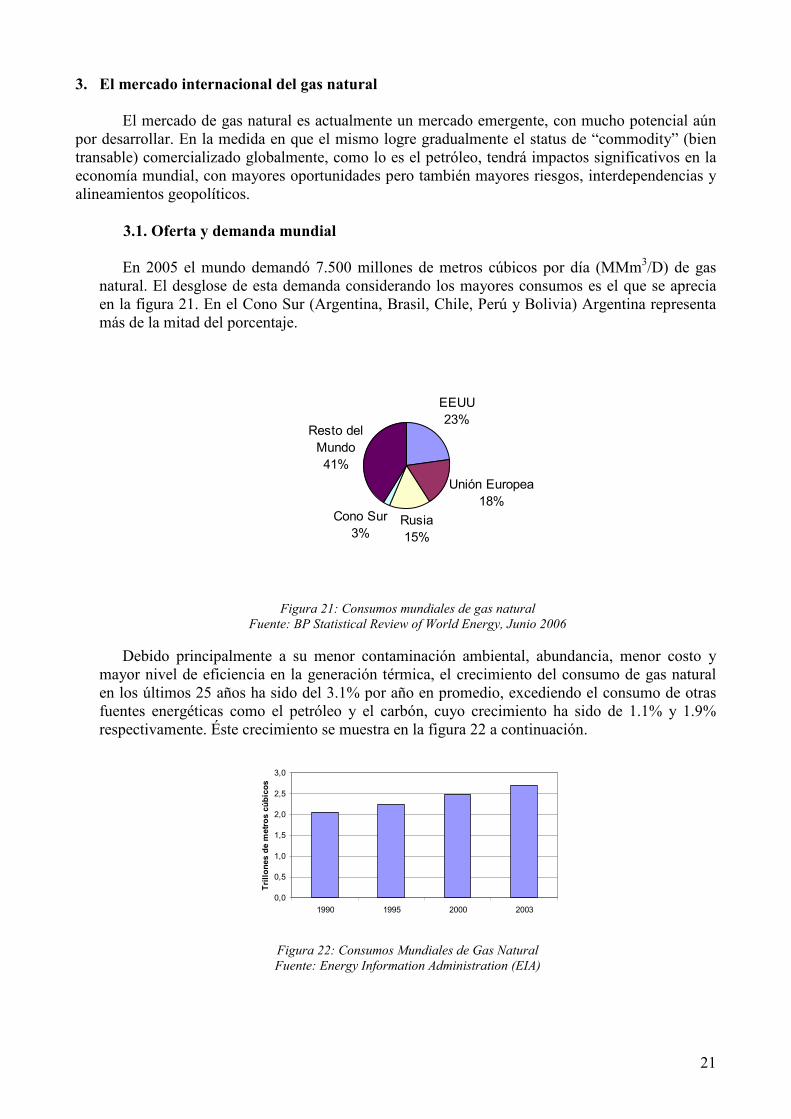

En 2005 el mundo demandó 7.500 millones de metros cúbicos por día (MMm3/D) de gas natural. El desglose de esta demanda considerando los mayores consumos es el que se aprecia en la figura 21. En el Cono Sur (Argentina, Brasil, Chile, Perú y Bolivia) Argentina representa más de la mitad del porcentaje.

EEUU23%

Unión Europea18%

Rusia15%

Cono Sur3%

Resto del Mundo41%

Figura 21: Consumos mundiales de gas natural

Fuente: BP Statistical Review of World Energy, Junio 2006

Debido principalmente a su menor contaminación ambiental, abundancia, menor costo y mayor nivel de eficiencia en la generación térmica, el crecimiento del consumo de gas natural en los últimos 25 años ha sido del 3.1% por año en promedio, excediendo el consumo de otras fuentes energéticas como el petróleo y el carbón, cuyo crecimiento ha sido de 1.1% y 1.9% respectivamente. Éste crecimiento se muestra en la figura 22 a continuación.

0,0

0,5

1,0

1,5

2,0

2,5

3,0

1990 1995 2000 2003

Trillones de metros cúbicos

Figura 22: Consumos Mundiales de Gas Natural

Fuente: Energy Information Administration (EIA)

22

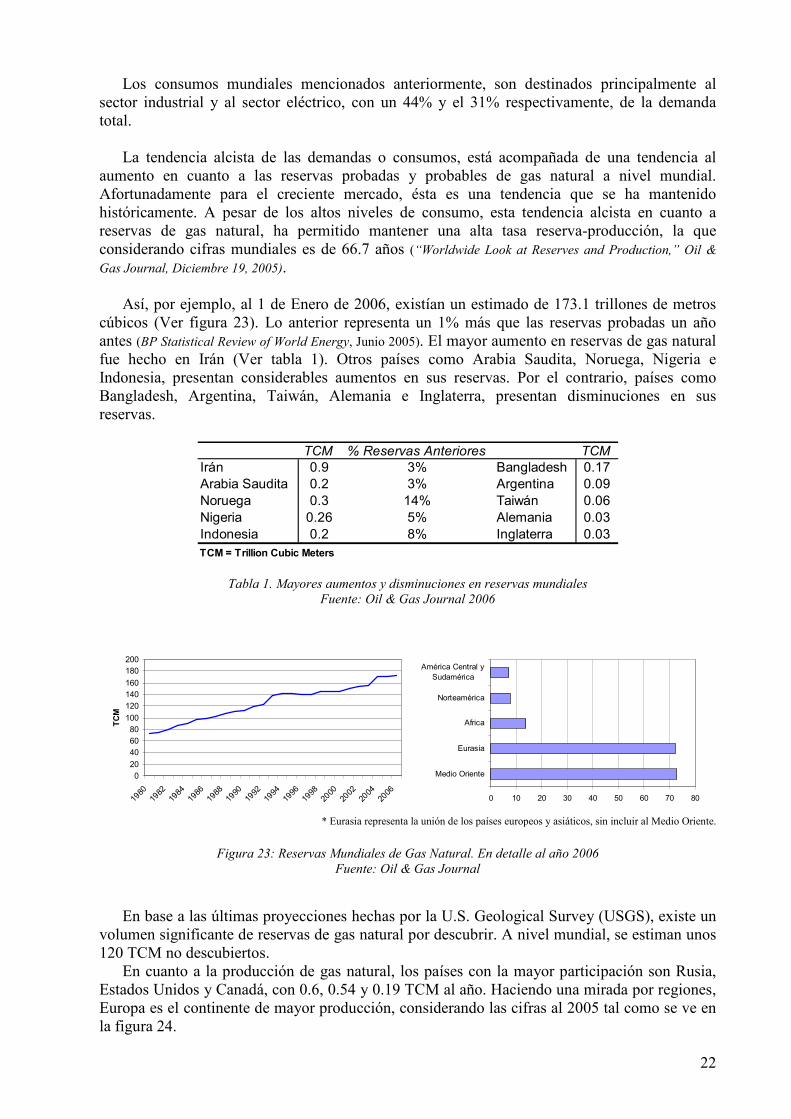

Los consumos mundiales mencionados anteriormente, son destinados principalmente al sector industrial y al sector eléctrico, con un 44% y el 31% respectivamente, de la demanda total.

La tendencia alcista de las demandas o consumos, está acompañada de una tendencia al aumento en cuanto a las reservas probadas y probables de gas natural a nivel mundial. Afortunadamente para el creciente mercado, ésta es una tendencia que se ha mantenido históricamente. A pesar de los altos niveles de consumo, esta tendencia alcista en cuanto a reservas de gas natural, ha permitido mantener una alta tasa reserva-producción, la que considerando cifras mundiales es de 66.7 años (“Worldwide Look at Reserves and Production,” Oil &

Gas Journal, Diciembre 19, 2005).

Así, por ejemplo, al 1 de Enero de 2006, existían un estimado de 173.1 trillones de metros cúbicos (Ver figura 23). Lo anterior representa un 1% más que las reservas probadas un año antes (BP Statistical Review of World Energy, Junio 2005). El mayor aumento en reservas de gas natural fue hecho en Irán (Ver tabla 1). Otros países como Arabia Saudita, Noruega, Nigeria e Indonesia, presentan considerables aumentos en sus reservas. Por el contrario, países como Bangladesh, Argentina, Taiwán, Alemania e Inglaterra, presentan disminuciones en sus reservas.

TCM % Reservas Anteriores TCM

Irán 0.9 3% Bangladesh 0.17Arabia Saudita 0.2 3% Argentina 0.09Noruega 0.3 14% Taiwán 0.06Nigeria 0.26 5% Alemania 0.03Indonesia 0.2 8% Inglaterra 0.03TCM = Trillion Cubic Meters

Tabla 1. Mayores aumentos y disminuciones en reservas mundiales

Fuente: Oil & Gas Journal 2006

0

20

40

60

80

100

120

140

160

180200

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

TCM

0 10 20 30 40 50 60 70 80

Medio Oriente

Eurasia

Africa

Norteamérica

América Central ySudamérica

* Eurasia representa la unión de los países europeos y asiáticos, sin incluir al Medio Oriente.

Figura 23: Reservas Mundiales de Gas Natural. En detalle al año 2006

Fuente: Oil & Gas Journal

En base a las últimas proyecciones hechas por la U.S. Geological Survey (USGS), existe un volumen significante de reservas de gas natural por descubrir. A nivel mundial, se estiman unos 120 TCM no descubiertos.

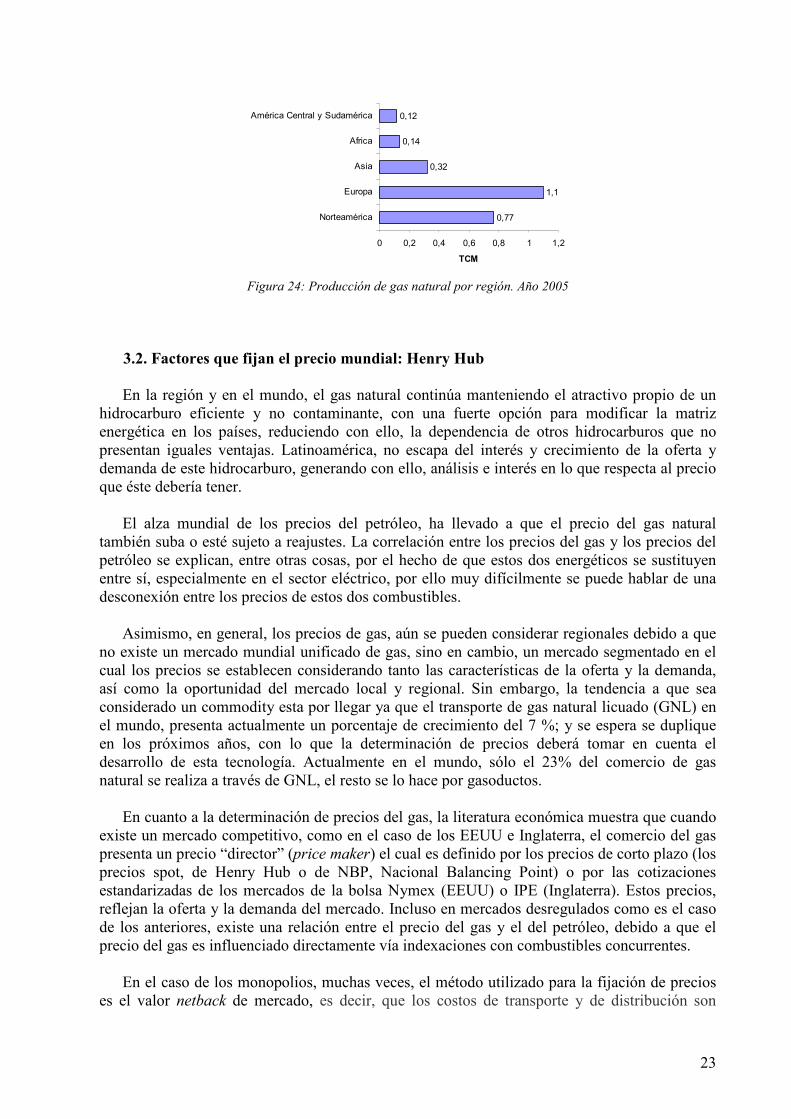

En cuanto a la producción de gas natural, los países con la mayor participación son Rusia, Estados Unidos y Canadá, con 0.6, 0.54 y 0.19 TCM al año. Haciendo una mirada por regiones, Europa es el continente de mayor producción, considerando las cifras al 2005 tal como se ve en la figura 24.

23

0,77

1,1

0,32

0,14

0,12

0 0,2 0,4 0,6 0,8 1 1,2

Norteamérica

Europa

Asia

Africa

América Central y Sudamérica

TCM

Figura 24: Producción de gas natural por región. Año 2005

3.2. Factores que fijan el precio mundial: Henry Hub

En la región y en el mundo, el gas natural continúa manteniendo el atractivo propio de un

hidrocarburo eficiente y no contaminante, con una fuerte opción para modificar la matriz energética en los países, reduciendo con ello, la dependencia de otros hidrocarburos que no presentan iguales ventajas. Latinoamérica, no escapa del interés y crecimiento de la oferta y demanda de este hidrocarburo, generando con ello, análisis e interés en lo que respecta al precio que éste debería tener.

El alza mundial de los precios del petróleo, ha llevado a que el precio del gas natural también suba o esté sujeto a reajustes. La correlación entre los precios del gas y los precios del petróleo se explican, entre otras cosas, por el hecho de que estos dos energéticos se sustituyen entre sí, especialmente en el sector eléctrico, por ello muy difícilmente se puede hablar de una desconexión entre los precios de estos dos combustibles.

Asimismo, en general, los precios de gas, aún se pueden considerar regionales debido a que no existe un mercado mundial unificado de gas, sino en cambio, un mercado segmentado en el cual los precios se establecen considerando tanto las características de la oferta y la demanda, así como la oportunidad del mercado local y regional. Sin embargo, la tendencia a que sea considerado un commodity esta por llegar ya que el transporte de gas natural licuado (GNL) en el mundo, presenta actualmente un porcentaje de crecimiento del 7 %; y se espera se duplique en los próximos años, con lo que la determinación de precios deberá tomar en cuenta el desarrollo de esta tecnología. Actualmente en el mundo, sólo el 23% del comercio de gas natural se realiza a través de GNL, el resto se lo hace por gasoductos.

En cuanto a la determinación de precios del gas, la literatura económica muestra que cuando existe un mercado competitivo, como en el caso de los EEUU e Inglaterra, el comercio del gas presenta un precio “director” (price maker) el cual es definido por los precios de corto plazo (los precios spot, de Henry Hub o de NBP, Nacional Balancing Point) o por las cotizaciones estandarizadas de los mercados de la bolsa Nymex (EEUU) o IPE (Inglaterra). Estos precios, reflejan la oferta y la demanda del mercado. Incluso en mercados desregulados como es el caso de los anteriores, existe una relación entre el precio del gas y el del petróleo, debido a que el precio del gas es influenciado directamente vía indexaciones con combustibles concurrentes.

En el caso de los monopolios, muchas veces, el método utilizado para la fijación de precios es el valor netback de mercado, es decir, que los costos de transporte y de distribución son

24

deducidos del precio medio de las energías concurrentes en el mercado final. Como en Francia, Bélgica, Holanda, España e Italia.

En el mercado del gas natural, existen contratos de compraventa de mediano o largo plazo, los cuales se establecen antes de invertir cualquier suma importante de dinero en la fase de explotación.

Tales contratos contienen obligaciones firmes de entrega y toma del gas, respaldadas por garantías de pago en el caso de incumplimiento de esas obligaciones (llamadas “deliver-or-pay” y “take-or-pay”, respectivamente). Los precios del gas suelen fijarse en base a fórmulas o indexaciones de manera que perduren el término completo del contrato, los cuales comúnmente llegan a 20 años o más, especialmente en el caso de proyectos integrados con transporte y consumo (como por ejemplo el suministro dedicado a una termoeléctrica).

En los años 50, cuando se empezaron los intercambios gasíferos a grandes distancias, particularmente Estados Unidos y Europa utilizaron ésta última técnica de contratos a largo plazo. Hoy en día, estos mercados funcionan en forma dual, utilizando técnicas de tarificación a largo plazo o tarificando a precio spot.

En el caso latinoamericano los precios del gas natural, por lo general, se obtiene de la suma de los precios de gas en boca de pozo, más las tarifas de transporte (en función de las distancias y volúmenes) y las tarifas de distribución. En otros casos, los precios resultan de una negociación bilateral entre los países involucrados.

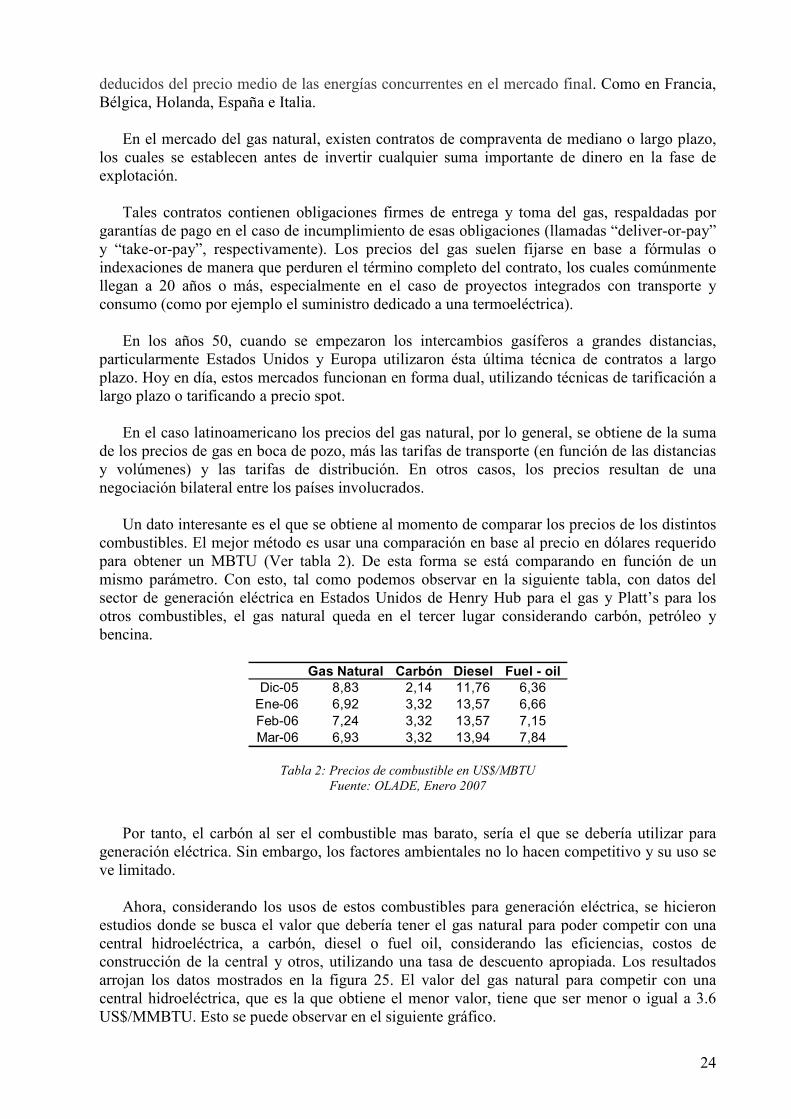

Un dato interesante es el que se obtiene al momento de comparar los precios de los distintos combustibles. El mejor método es usar una comparación en base al precio en dólares requerido para obtener un MBTU (Ver tabla 2). De esta forma se está comparando en función de un mismo parámetro. Con esto, tal como podemos observar en la siguiente tabla, con datos del sector de generación eléctrica en Estados Unidos de Henry Hub para el gas y Platt’s para los otros combustibles, el gas natural queda en el tercer lugar considerando carbón, petróleo y bencina.

Gas Natural Carbón Diesel Fuel - oil

Dic-05 8,83 2,14 11,76 6,36Ene-06 6,92 3,32 13,57 6,66Feb-06 7,24 3,32 13,57 7,15Mar-06 6,93 3,32 13,94 7,84

Tabla 2: Precios de combustible en US$/MBTU

Fuente: OLADE, Enero 2007

Por tanto, el carbón al ser el combustible mas barato, sería el que se debería utilizar para

generación eléctrica. Sin embargo, los factores ambientales no lo hacen competitivo y su uso se ve limitado.

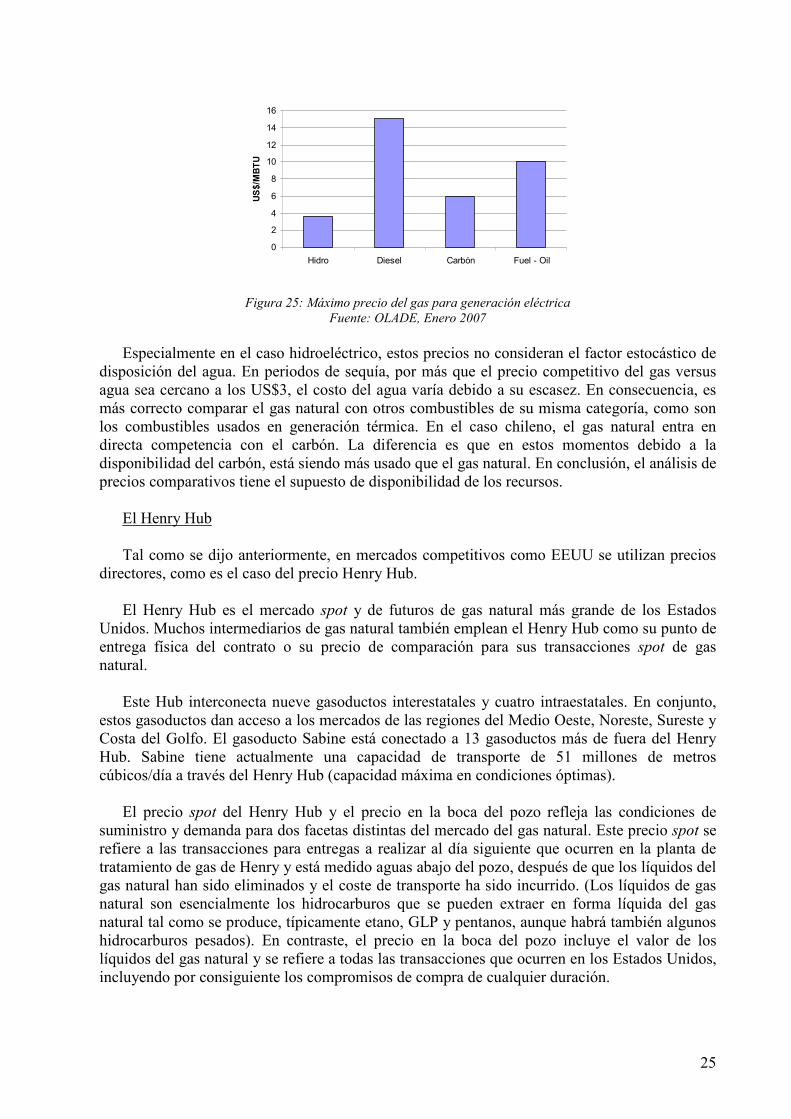

Ahora, considerando los usos de estos combustibles para generación eléctrica, se hicieron estudios donde se busca el valor que debería tener el gas natural para poder competir con una central hidroeléctrica, a carbón, diesel o fuel oil, considerando las eficiencias, costos de construcción de la central y otros, utilizando una tasa de descuento apropiada. Los resultados arrojan los datos mostrados en la figura 25. El valor del gas natural para competir con una central hidroeléctrica, que es la que obtiene el menor valor, tiene que ser menor o igual a 3.6 US$/MMBTU. Esto se puede observar en el siguiente gráfico.

25

0

2

4

6

8

10

12

14

16

Hidro Diesel Carbón Fuel - OilUS$/MBTU

Figura 25: Máximo precio del gas para generación eléctrica

Fuente: OLADE, Enero 2007

Especialmente en el caso hidroeléctrico, estos precios no consideran el factor estocástico de

disposición del agua. En periodos de sequía, por más que el precio competitivo del gas versus agua sea cercano a los US$3, el costo del agua varía debido a su escasez. En consecuencia, es más correcto comparar el gas natural con otros combustibles de su misma categoría, como son los combustibles usados en generación térmica. En el caso chileno, el gas natural entra en directa competencia con el carbón. La diferencia es que en estos momentos debido a la disponibilidad del carbón, está siendo más usado que el gas natural. En conclusión, el análisis de precios comparativos tiene el supuesto de disponibilidad de los recursos.

El Henry Hub

Tal como se dijo anteriormente, en mercados competitivos como EEUU se utilizan precios directores, como es el caso del precio Henry Hub.

El Henry Hub es el mercado spot y de futuros de gas natural más grande de los Estados Unidos. Muchos intermediarios de gas natural también emplean el Henry Hub como su punto de entrega física del contrato o su precio de comparación para sus transacciones spot de gas natural.

Este Hub interconecta nueve gasoductos interestatales y cuatro intraestatales. En conjunto, estos gasoductos dan acceso a los mercados de las regiones del Medio Oeste, Noreste, Sureste y Costa del Golfo. El gasoducto Sabine está conectado a 13 gasoductos más de fuera del Henry Hub. Sabine tiene actualmente una capacidad de transporte de 51 millones de metros cúbicos/día a través del Henry Hub (capacidad máxima en condiciones óptimas).

El precio spot del Henry Hub y el precio en la boca del pozo refleja las condiciones de suministro y demanda para dos facetas distintas del mercado del gas natural. Este precio spot se refiere a las transacciones para entregas a realizar al día siguiente que ocurren en la planta de tratamiento de gas de Henry y está medido aguas abajo del pozo, después de que los líquidos del gas natural han sido eliminados y el coste de transporte ha sido incurrido. (Los líquidos de gas natural son esencialmente los hidrocarburos que se pueden extraer en forma líquida del gas natural tal como se produce, típicamente etano, GLP y pentanos, aunque habrá también algunos hidrocarburos pesados). En contraste, el precio en la boca del pozo incluye el valor de los líquidos del gas natural y se refiere a todas las transacciones que ocurren en los Estados Unidos, incluyendo por consiguiente los compromisos de compra de cualquier duración.

26

3.3. Reservas probadas, probables y posibles Cuando se hace una estimación de reservas de gas natural, siempre es necesario aclarar cuál

es el grado de certeza con que se hacen esas estimaciones. El método que adopta la industria en todo el mundo es clasificar las reservas como “Probadas”, “Probables” y “Posibles”.

La reservas probadas tienen una certeza prácticamente absoluta, casi no hay dudas de que

existen. Los expertos dicen que hay un 90% de probabilidad de que realmente están bajo tierra. Las reservas probables, en cambio, son algo más inciertas, generalmente se asocian a zonas de los campos productores que están alejadas de los pozos que ya existen y de las que se conoce poco, la probabilidad de que la suma de reservas probadas más probables sea del tamaño que se las plantea es del 50% en este caso.

Finalmente, las reservas posibles son aún más dudosas y fruto de cálculos extremadamente

optimistas, a tal punto que su existencia es más cuestionable, la probabilidad de que la suma de reservas probadas más probables más posibles sea del tamaño que se plantea es de sólo el 10%.

Cuando se hacen grandes inversiones en gasoductos, LNG, GTL, termoeléctricas, etc., con

el propósito de capitalizar las reservas y también para que los proyectos sean sostenibles en el tiempo, generalmente se hacen verificando que la suma de reservas probadas más probables sea suficiente para una vida de los proyectos de 20 a 30 años. 3.4. Productos Sustitutos

Desde el punto de vista de generación, los productos sustitutos al gas natural son los

combustibles utilizados con anterioridad a éste: carbón, petróleo, fuel-oil. No se considera como producto sustituto al agua, debido a que es un elemento renovable, además de que no es utilizado como combustible sino que es un elemento mediante el cual es posible generar electricidad, tal como el viento, sol o geotermia.

La oferta de estos elementos es relativamente estacionaria. En el caso del petróleo, la oferta depende altamente de su demanda en los grandes países como Estados Unidos y Europa, especialmente en las épocas invernales donde su uso presenta una gran alza. De la tasa de producción de los grandes productores y de las medidas tomadas por la OPEP. Todo lo anterior influye fuertemente en las variaciones de precio. El carbón depende de la producción de este más que de su consumo. Esto se debe a que su uso esta en decadencia frente a otros combustibles, especialmente el gas natural. Una de las grandes razones de la baja en la demanda es por factores medio ambientales.

Finalmente es interesante volver a las comparaciones hechas en el punto anterior, donde se hace un paralelo entre todos estos combustibles y se analizan en función de su eficiencia (Precio del combustible por BTU generado), lo que da una idea real sobre que combustible es preferible.

27

3.5. Panorama Futuro

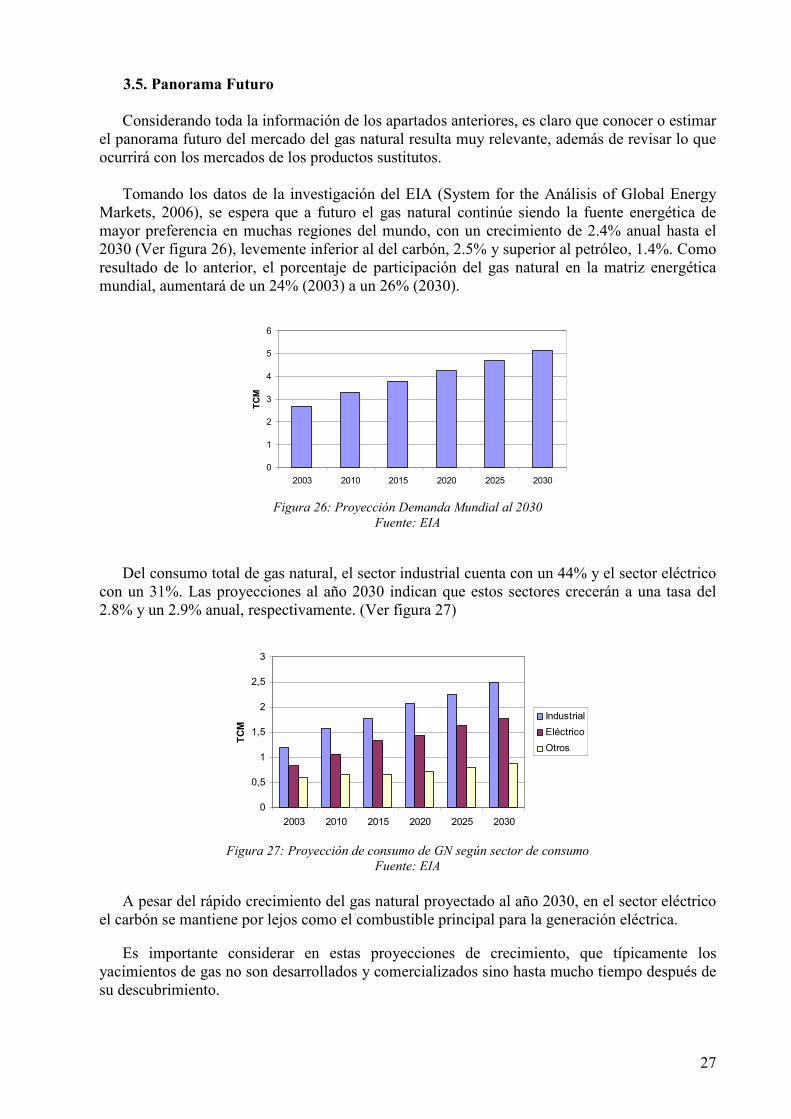

Considerando toda la información de los apartados anteriores, es claro que conocer o estimar el panorama futuro del mercado del gas natural resulta muy relevante, además de revisar lo que ocurrirá con los mercados de los productos sustitutos.

Tomando los datos de la investigación del EIA (System for the Análisis of Global Energy Markets, 2006), se espera que a futuro el gas natural continúe siendo la fuente energética de mayor preferencia en muchas regiones del mundo, con un crecimiento de 2.4% anual hasta el 2030 (Ver figura 26), levemente inferior al del carbón, 2.5% y superior al petróleo, 1.4%. Como resultado de lo anterior, el porcentaje de participación del gas natural en la matriz energética mundial, aumentará de un 24% (2003) a un 26% (2030).

0

1

2

3

4

5

6

2003 2010 2015 2020 2025 2030

TCM

Figura 26: Proyección Demanda Mundial al 2030

Fuente: EIA

Del consumo total de gas natural, el sector industrial cuenta con un 44% y el sector eléctrico con un 31%. Las proyecciones al año 2030 indican que estos sectores crecerán a una tasa del 2.8% y un 2.9% anual, respectivamente. (Ver figura 27)

0

0,5

1

1,5

2

2,5

3

2003 2010 2015 2020 2025 2030

TCM

Industrial

Eléctrico

Otros

Figura 27: Proyección de consumo de GN según sector de consumo

Fuente: EIA

A pesar del rápido crecimiento del gas natural proyectado al año 2030, en el sector eléctrico

el carbón se mantiene por lejos como el combustible principal para la generación eléctrica.

Es importante considerar en estas proyecciones de crecimiento, que típicamente los yacimientos de gas no son desarrollados y comercializados sino hasta mucho tiempo después de su descubrimiento.

28

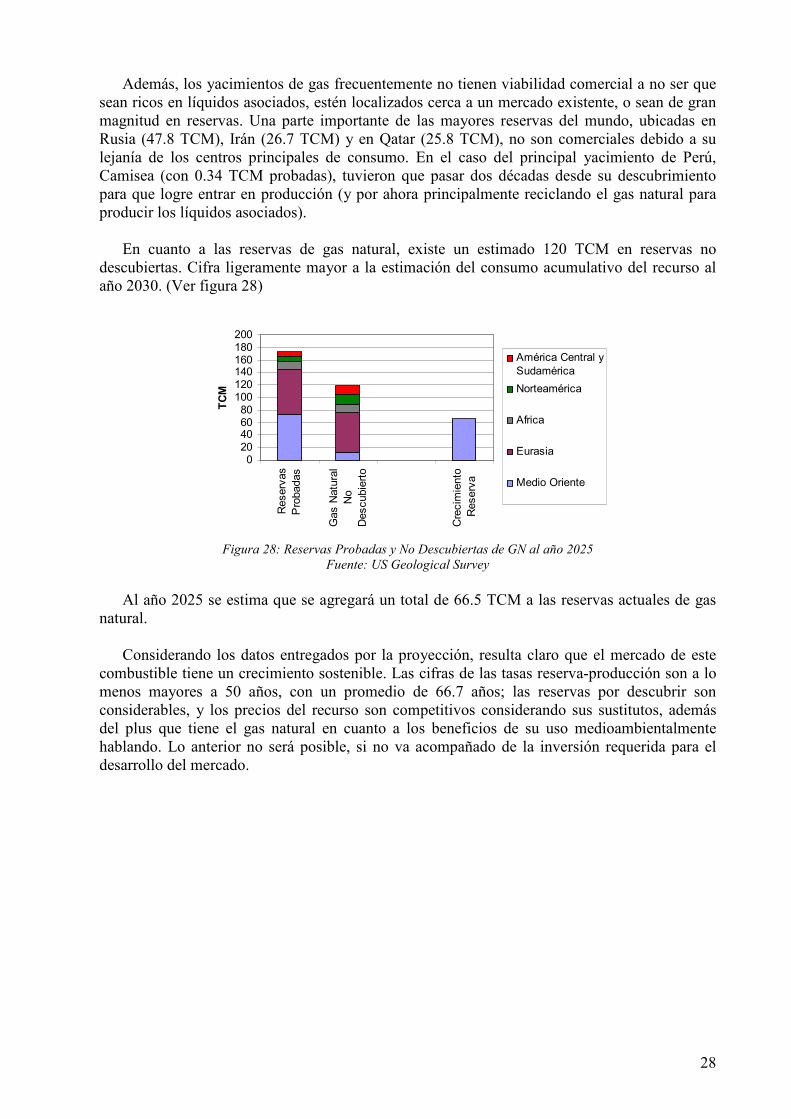

Además, los yacimientos de gas frecuentemente no tienen viabilidad comercial a no ser que sean ricos en líquidos asociados, estén localizados cerca a un mercado existente, o sean de gran magnitud en reservas. Una parte importante de las mayores reservas del mundo, ubicadas en Rusia (47.8 TCM), Irán (26.7 TCM) y en Qatar (25.8 TCM), no son comerciales debido a su lejanía de los centros principales de consumo. En el caso del principal yacimiento de Perú, Camisea (con 0.34 TCM probadas), tuvieron que pasar dos décadas desde su descubrimiento para que logre entrar en producción (y por ahora principalmente reciclando el gas natural para producir los líquidos asociados).

En cuanto a las reservas de gas natural, existe un estimado 120 TCM en reservas no descubiertas. Cifra ligeramente mayor a la estimación del consumo acumulativo del recurso al año 2030. (Ver figura 28)

020406080100120140160180200

Reservas

Probadas

Gas Natural

No

Descubierto

Crecimiento

Reserva

TCM

América Central ySudamérica

Norteamérica

Africa

Eurasia

Medio Oriente

Figura 28: Reservas Probadas y No Descubiertas de GN al año 2025

Fuente: US Geological Survey

Al año 2025 se estima que se agregará un total de 66.5 TCM a las reservas actuales de gas

natural.

Considerando los datos entregados por la proyección, resulta claro que el mercado de este combustible tiene un crecimiento sostenible. Las cifras de las tasas reserva-producción son a lo menos mayores a 50 años, con un promedio de 66.7 años; las reservas por descubrir son considerables, y los precios del recurso son competitivos considerando sus sustitutos, además del plus que tiene el gas natural en cuanto a los beneficios de su uso medioambientalmente hablando. Lo anterior no será posible, si no va acompañado de la inversión requerida para el desarrollo del mercado.

29

4. Evaluación de la situación actual de los mercados electro-gasíferos

4.1. Análisis del mercado chileno

Chile posee recursos energéticos domésticos limitados. En consecuencia, el país debe importar el grueso de sus necesidades energéticas. La confianza cada vez mayor de Chile en las importaciones de energía, particularmente de gas natural, no ha sido sin consecuencias. En abril del año 2004, Argentina comenzó a restringir exportaciones del gas natural a Chile, con cortes que han alcanzando recientemente casi el 100 por ciento de volúmenes contratados. Chile, en cambio, comenzó a reconsiderar su política energética, que, antes de las restricciones de importación, había asumido un uso creciente de importaciones de gas natural y de energía desde Argentina. Mas aún, Chile ha comenzado a investigar otras fuentes de gas natural, tales como el gas natural licuado (GNL) o gas por cañerías desde otros países.

4.1.1. Red de transporte: interconexiones nacionales e internacionales

Sistema doméstico ENAP opera una red de las tuberías de gas natural que conectan campos de producción en el

pozo de Magallanes, con el centro de consumo importante. Gasoductos de importación Siete gasoductos, todos construidos a finales de los años 90, conectan Argentina con Chile.

Tres en el sur: Tierra del Fuego, El Cóndor-Posesión, y Patagonia abastecen las plantas de metanol operadas por Methanex, el productor más grande de metanol del mundo. Methanex exporta la mayor parte de su producción a Norteamérica y Asia. Las plantas de Methanex han sido afectadas por la interrupción de las importaciones de gas natural desde Argentina, forzando algunas plantas a cerrar o reducir su funcionamiento.

En el norte, el gasoducto de GasAtacama viene desde Cornejo, Argentina, a Mejillones,

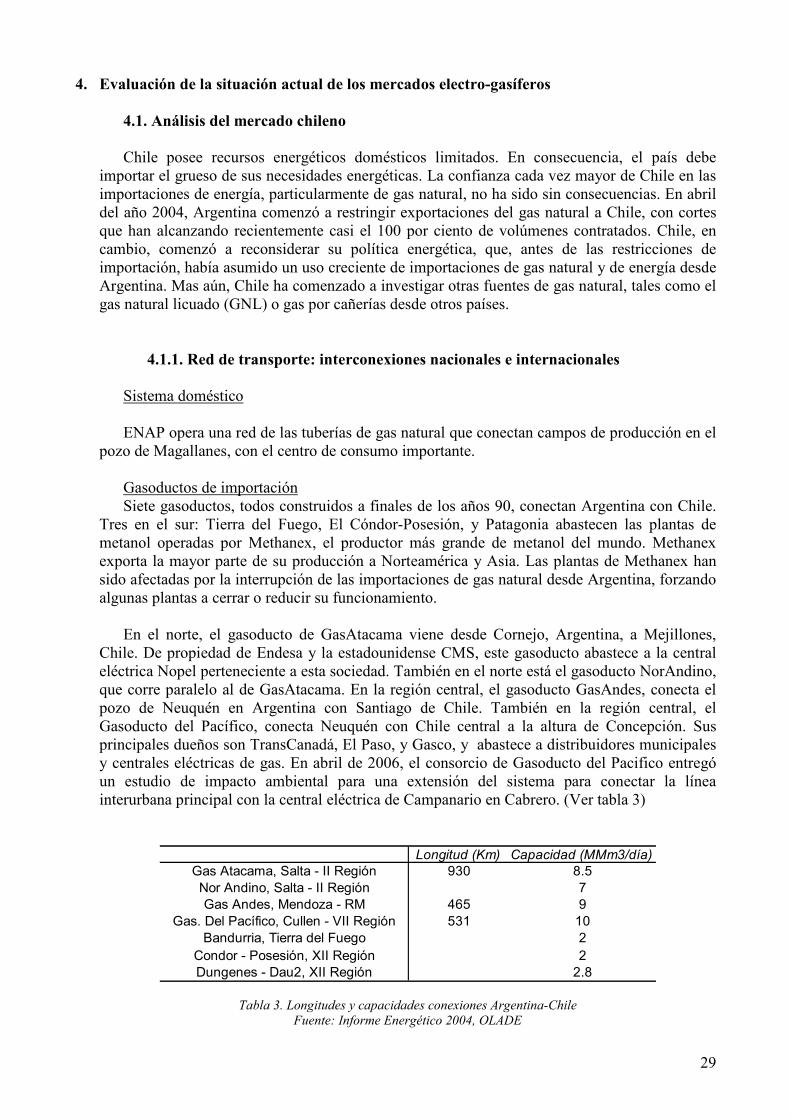

Chile. De propiedad de Endesa y la estadounidense CMS, este gasoducto abastece a la central eléctrica Nopel perteneciente a esta sociedad. También en el norte está el gasoducto NorAndino, que corre paralelo al de GasAtacama. En la región central, el gasoducto GasAndes, conecta el pozo de Neuquén en Argentina con Santiago de Chile. También en la región central, el Gasoducto del Pacífico, conecta Neuquén con Chile central a la altura de Concepción. Sus principales dueños son TransCanadá, El Paso, y Gasco, y abastece a distribuidores municipales y centrales eléctricas de gas. En abril de 2006, el consorcio de Gasoducto del Pacifico entregó un estudio de impacto ambiental para una extensión del sistema para conectar la línea interurbana principal con la central eléctrica de Campanario en Cabrero. (Ver tabla 3)

Longitud (Km) Capacidad (MMm3/día)

Gas Atacama, Salta - II Región 930 8.5Nor Andino, Salta - II Región 7Gas Andes, Mendoza - RM 465 9

Gas. Del Pacífico, Cullen - VII Región 531 10Bandurria, Tierra del Fuego 2

Condor - Posesión, XII Región 2Dungenes - Dau2, XII Región 2.8

Tabla 3. Longitudes y capacidades conexiones Argentina-Chile

Fuente: Informe Energético 2004, OLADE

30

4.1.2. Equilibrios de mercado: Oferta y Demanda

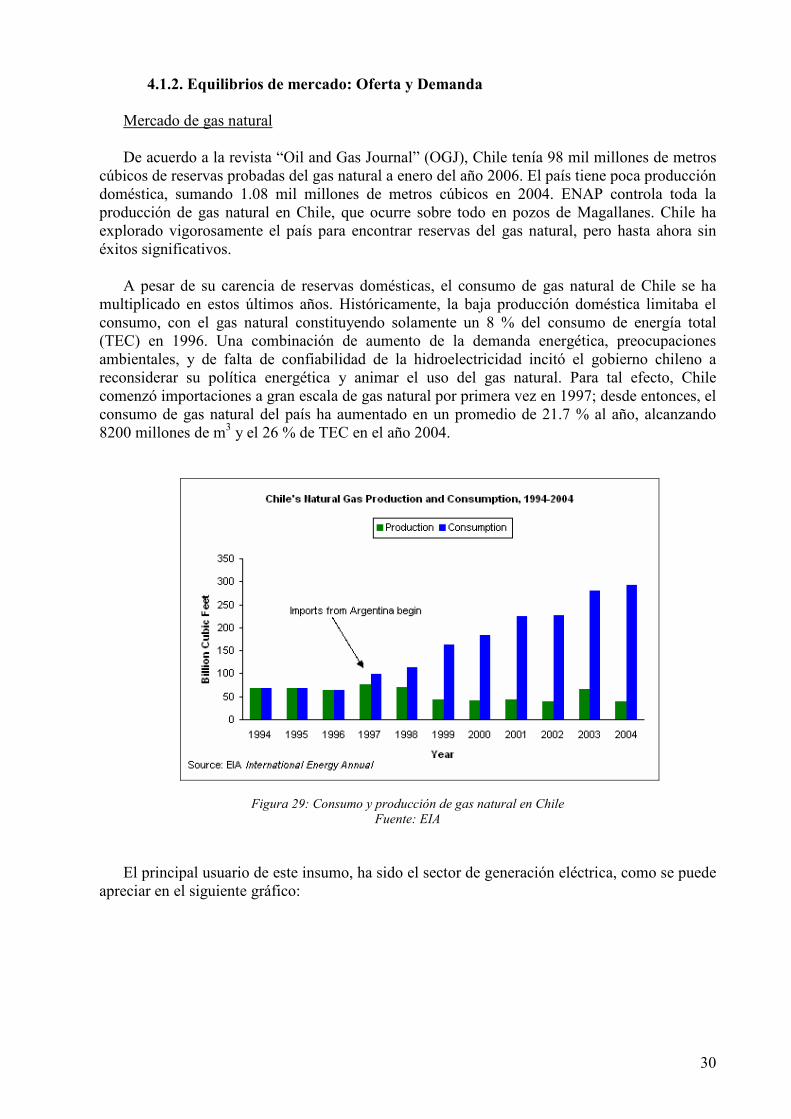

Mercado de gas natural De acuerdo a la revista “Oil and Gas Journal” (OGJ), Chile tenía 98 mil millones de metros

cúbicos de reservas probadas del gas natural a enero del año 2006. El país tiene poca producción doméstica, sumando 1.08 mil millones de metros cúbicos en 2004. ENAP controla toda la producción de gas natural en Chile, que ocurre sobre todo en pozos de Magallanes. Chile ha explorado vigorosamente el país para encontrar reservas del gas natural, pero hasta ahora sin éxitos significativos.

A pesar de su carencia de reservas domésticas, el consumo de gas natural de Chile se ha

multiplicado en estos últimos años. Históricamente, la baja producción doméstica limitaba el consumo, con el gas natural constituyendo solamente un 8 % del consumo de energía total (TEC) en 1996. Una combinación de aumento de la demanda energética, preocupaciones ambientales, y de falta de confiabilidad de la hidroelectricidad incitó el gobierno chileno a reconsiderar su política energética y animar el uso del gas natural. Para tal efecto, Chile comenzó importaciones a gran escala de gas natural por primera vez en 1997; desde entonces, el consumo de gas natural del país ha aumentado en un promedio de 21.7 % al año, alcanzando 8200 millones de m3 y el 26 % de TEC en el año 2004.

Figura 29: Consumo y producción de gas natural en Chile

Fuente: EIA

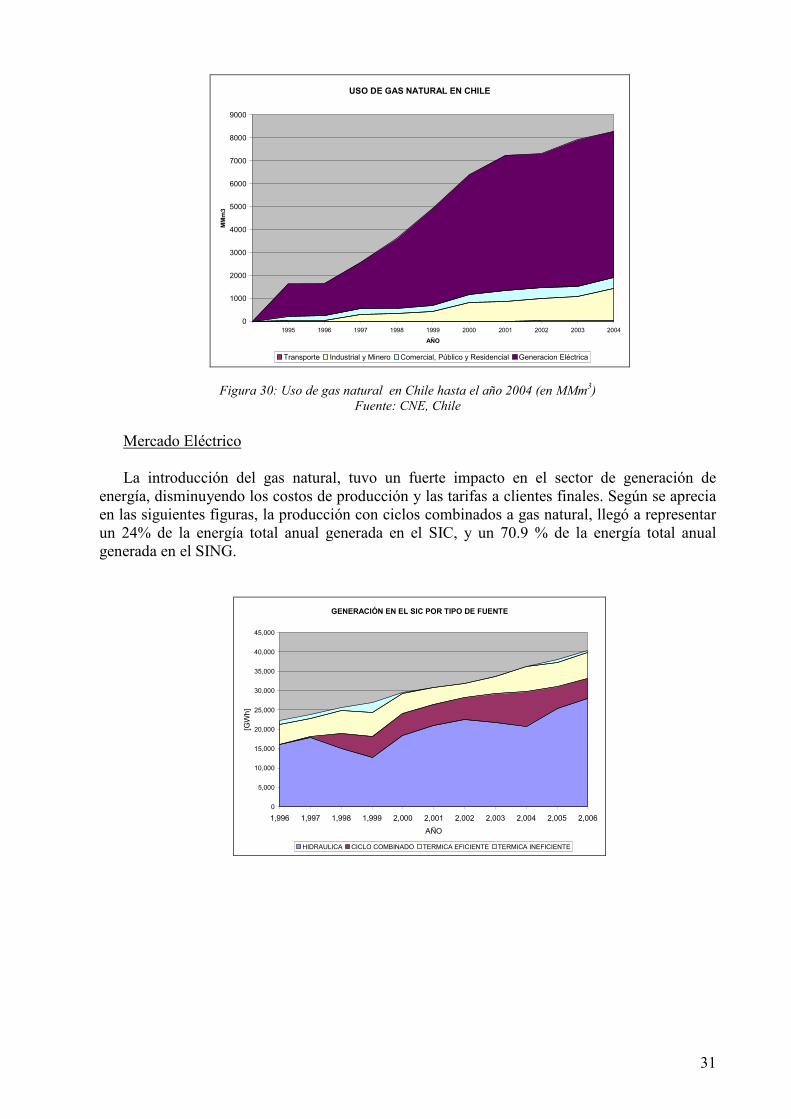

El principal usuario de este insumo, ha sido el sector de generación eléctrica, como se puede

apreciar en el siguiente gráfico:

31

USO DE GAS NATURAL EN CHILE

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

AÑO

MMm3

Transporte Industrial y Minero Comercial, Público y Residencial Generacion Eléctrica

Figura 30: Uso de gas natural en Chile hasta el año 2004 (en MMm3)

Fuente: CNE, Chile

Mercado Eléctrico La introducción del gas natural, tuvo un fuerte impacto en el sector de generación de

energía, disminuyendo los costos de producción y las tarifas a clientes finales. Según se aprecia en las siguientes figuras, la producción con ciclos combinados a gas natural, llegó a representar un 24% de la energía total anual generada en el SIC, y un 70.9 % de la energía total anual generada en el SING.

GENERACIÓN EN EL SIC POR TIPO DE FUENTE

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

1,996 1,997 1,998 1,999 2,000 2,001 2,002 2,003 2,004 2,005 2,006

AÑO

[GWh]

HIDRAULICA CICLO COMBINADO TERMICA EFICIENTE TERMICA INEFICIENTE

32

GENERACIÓN EN EL SING POR TIPO DE FUENTE

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

1,999 2,000 2,001 2,002 2,003 2,004 2,005 2,006

AÑO

[GWh]

HIDRAULICA CICLO COMBINADO TERMICA EFICIENTE TERMICA INEFICIENTE

Figura 31: Generación de energía eléctrica por tipo de fuente en Chile (en GWh)

Fuente: CNE, Chile

Sin embargo, la crisis del gas ha provocado un cambio en la matriz de expansión del sector, privilegiando el uso del carbón como insumo para la generación térmica, y el GNL como medio de respaldo. Ello provoca una disminución de la proyección de demanda de gas natural del país para los próximos años.

Factores que afectan y/o distorsionan este equilibrio

Estos últimos años, las interrupciones periódicas en el flujo del gas natural de Argentina a Chile han afectado el mercado chileno de gas natural. En el año 2004, la Argentina sufrió una crisis energética, forzándolo a cortar sus exportaciones de gas natural a Chile. Desde entonces, las exportaciones a Chile han fluctuado entre 20-50 por ciento debajo de volúmenes contraídos, con el flujo de gas natural cesando totalmente en algunas ocasiones. Por ejemplo, Argentina cortó totalmente las exportaciones a Chile por dos semanas en agosto de 2006. Los cortes de la importación han causado detenciones de centrales eléctricas y de las instalaciones del metanol, así como ha forzado a los consumidores a cambiarse a combustibles más costosos. Junto con los cortes en volúmenes, la Argentina también ha aumentado los precios del gas natural: en julio de 2006, la Argentina aumentó su impuesto de exportación de gas natural a 45 %, a partir de un 20 % inicial. La mantención de estas dificultades estructurales en el sector del gas natural de Argentina, podrían conducir a continuos problemas de suministro en el futuro.

Gas natural licuado (GNL)

Como se ha mencionado, Chile ha comenzado a considerar el GNL como medio para diversificar su fuente de gas natural fuera de Argentina. En febrero de 2006, ENAP licitó por $US 400 millones al grupo BG, la construcción de un terminal de regasificación de GNL cercano a Quintero, en Chile central. BG ha comenzado la construcción este año y espera traer la planta operando en el 2009. La planta tendrá una capacidad estimada de producción de 10 MMm3/d, ampliable a 20 MMm3/d. ENAP ha firmado ya contratos de abastecimiento con grandes distribuidores. Paralelamente, SONACOL se ha iniciado un proyecto de gasoducto de gas natural entre Santiago y Concepción, para respaldar las operaciones en el sur.

También ha habido proyecciones sobre un segundo terminal de importación de GNL. En

agosto de 2006, el gobierno chileno anunció que Codelco conduciría un esfuerzo de desarrollar un terminal en la parte norte del país, que proveería a centrales eléctricas y a consumidores industriales importantes. Suez también ha considerado la idea de construir un terminal norteño del GNL.

33

4.2. Análisis del mercado argentino

El mercado del gas natural en Argentina presenta una demanda creciente, con tarifas relativamente bajas y con una actividad económica creciente. El problema de este mercado, es que existe un estancamiento en la oferta del recurso. Lo anterior se debe primordialmente a los precios.

Así, se hace necesaria la inversión de privados, tanto a corto como a largo plazo, para

terminar con este estancamiento. Mientras se siguen trabajando los pozos actuales, se requiere continuar con las exploraciones en las distintas cuencas sedimentarias, lo cual a su vez hace que sean necesarias estas grandes inversiones.

Argentina, cuenta con 24 cuencas sedimentarias con una superficie de 1.845.000 Km2. De

estas, sólo 5 son cuencas productivas con una superficie que alcanza los 590.400 Km2 (32%), entre ellas la cuenca de Neuquén, la Austral y la Noroeste; y el resto son no productivas (1.254.600 Km2, 68%). Es en estas cuencas no productivas, donde existe un alto potencial exploratorio que necesita de estímulos efectivos para alentar inversiones de alto riesgo.

Debido a los pocos incentivos a la inversión que presenta este mercado, y a la creciente

demanda, en los últimos años se han presentado variadas restricciones a las exportaciones, especialmente a Chile. El periodo más crítico fue el vivido en Mayo del 2004, donde Argentina había recortado sus exportaciones a Chile en un 50%.

En la tabla 3 se aprecian las exportaciones tanto a Brasil, Chile y Uruguay de los últimos

años.

Año Brasil Chile Uruguay Total

2001 2.0 14.0 0.1 16.12002 1.3 14.6 0.1 15.92003 0.9 17.1 0.2 18.22004 1.2 18.6 0.3 20.12005 0.9 17 0.3 18.22006 1.3 15.7 0.3 17.3

compromiso 2.5 33.0 2.5 38

Tabla 4: Exportaciones de Gas Natural en Argentina en MMm3/día

Fuente: Secretaría de Energía

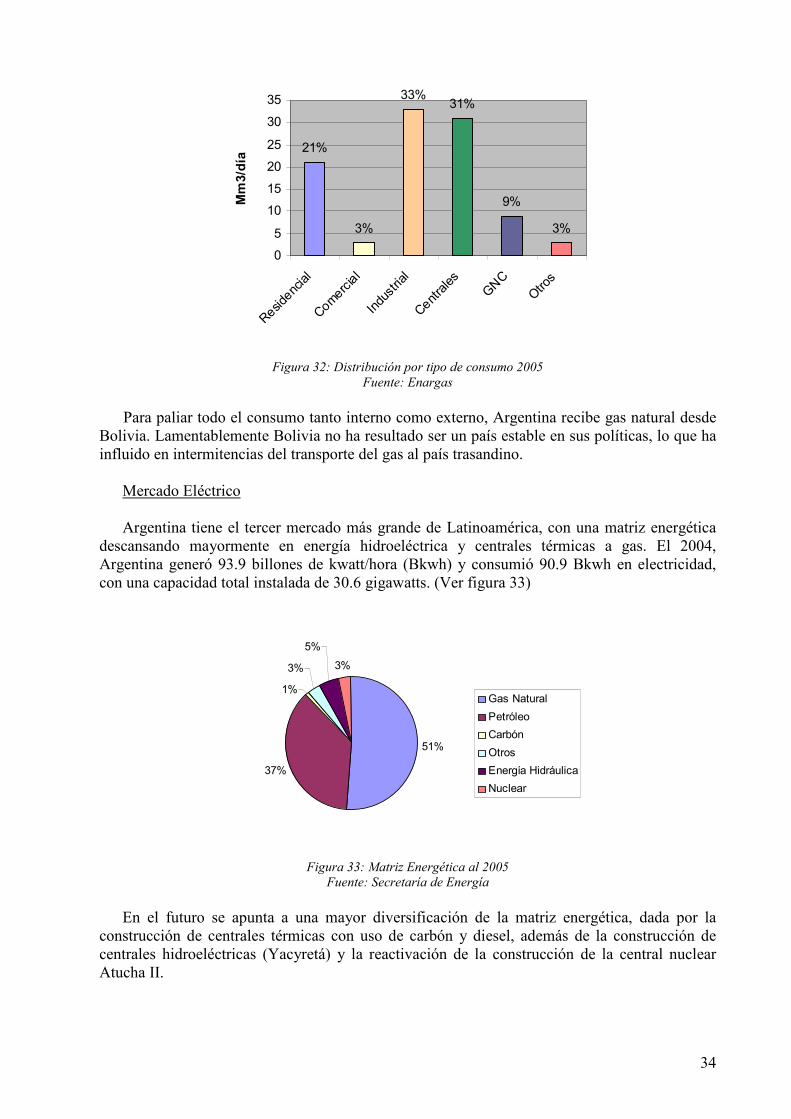

Debido a sus grandes reservas gasíferas, Argentina es un país donde el consumo de gas

natural es muy elevado. Se utiliza tanto en el área industrial, energética, automotriz como en el consumo doméstico (Ver figura 32). Así, presentando altos niveles de consumo interno, más los compromisos de envíos del recurso a otros países junto a una baja tasa de crecimiento en cuanto a la inversión en el mercado, se asoma (de hecho se está viviendo) un panorama no muy alentador.

34

3%

9%

31%33%

3%

21%

0

5

10

15

20

25

30

35

Residencial

Comercial

Industrial

Centrales

GNC

Otros

Mm3/día

Figura 32: Distribución por tipo de consumo 2005

Fuente: Enargas

Para paliar todo el consumo tanto interno como externo, Argentina recibe gas natural desde

Bolivia. Lamentablemente Bolivia no ha resultado ser un país estable en sus políticas, lo que ha influido en intermitencias del transporte del gas al país trasandino.

Mercado Eléctrico Argentina tiene el tercer mercado más grande de Latinoamérica, con una matriz energética descansando mayormente en energía hidroeléctrica y centrales térmicas a gas. El 2004, Argentina generó 93.9 billones de kwatt/hora (Bkwh) y consumió 90.9 Bkwh en electricidad, con una capacidad total instalada de 30.6 gigawatts. (Ver figura 33)

51%

37%

1%

3%

5%

3%

Gas Natural

Petróleo

Carbón

Otros

Energía Hidráulica

Nuclear

Figura 33: Matriz Energética al 2005

Fuente: Secretaría de Energía

En el futuro se apunta a una mayor diversificación de la matriz energética, dada por la

construcción de centrales térmicas con uso de carbón y diesel, además de la construcción de centrales hidroeléctricas (Yacyretá) y la reactivación de la construcción de la central nuclear Atucha II.

35

4.2.1. Red de transporte: interconexiones nacionales e internacionales

Sistema doméstico

El sistema de transmisión de gas natural está bajo el control de la Transportadora de Gas del

Sur (TGS) y Transportadora de Gas del Norte (TGN). TGS, emprendimiento conjunto de Petrobras Energía y la Enron de los EEUU, opera como la empresa de transporte por ductos más grande de la región. La empresa entrega un 60% del total de gas natural que se consume en Argentina, principalmente en la zona del Gran Buenos Aires. TGS opera el gasoducto de San Martín, que tiene 3430 kilómetros de extensión y 29 millones de metros cúbicos por día (MMm3/día) de capacidad; vincula la parte austral del país con Buenos Aires, así como con los ductos Neuba I y II. TGN opera dos ductos grandes. Uno es el gasoducto Norte de 1450 kilómetros y 23 MMm3/día, que conduce desde el Campo Duran hasta la planta principal de compresores en San Jerónimo, llegando finalmente a Buenos Aires, mientras que el otro es el gasoducto Centro Oeste de 1820 kilómetros y 33 MMm3/día que atraviesa desde el campo de Loma La Lata, provincia de Neuquén, hasta San Jerónimo.

La crisis energética del 2004 hizo comprender que la red nacional argentina para

transmisión de gas natural no podía satisfacer la creciente demanda. Por lo tanto, el Gobierno buscó corregir el problema instituyendo medidas directas para promover las inversiones en el sistema. Los dos primeros proyectos ejecutados bajo este nuevo programa fueron la ampliación por US$285 millones de la planta de San Martín de TGS, la que aumentará su capacidad en un 10%, y la ampliación por US$169 millones de los oleoductos del Norte de la TGN.

Gasoductos de exportación e importación Argentina también tiene extensas conexiones con los ductos de sus vecinos. Destaca en

especial la red de ductos que conectan Argentina a Chile, que consta de tres grandes redes: al sur, la red de Tierra del Fuego, El Cóndor-Posesión, y Patagonia, que abastece a plantas de metanol en Chile; al norte, están el gasoducto de GasAtacama (Ver Tabla 3) que pasa desde Cornejo, Argentina hasta Mejillones, Chile. También en el norte está el ducto NorAndino, tendido en un recorrido paralelo al ducto de GasAtacama; y en la región central, el ducto de GasAndes, el que conecta la cuenca de Neuquén en Argentina con Santiago de Chile. También en la región central está el Gasoducto del Pacífico, que conecta Neuquén con la parte central de Chile.

Adicionalmente, como se aprecia en la Tabla 5, está el ducto Paraná-Uruguayana, el que conecta Argentina y Brasil. La sección argentina es operada por la Transportadora de Gas de Mercosur, mientras que la sección brasileña es operada por la Transportadora Sul Brasileira de Gas. Existen planes para construir una extensión del ducto de 618 kilómetros desde Uruguayana hasta Porte Alegre, donde abastecería a centrales termoeléctricas. Argentina también provee de gas natural a Montevideo, Uruguay, por el Gasoducto Cruz del Sur (GCDS). Éste proyecto incluyó una concesión que cubre la posible extensión desde Uruguay hasta Porto Alegre al sur del Brasil. Por el lado de las importaciones, Argentina recibe gas de Bolivia a través del gasoducto Yacimientos-Bolivian Gulf (Yabog). Para facilitar sus crecientes importaciones, el Gobierno argentino solicitó propuestas para construir un Gasoducto Noreste Argentino de mil millones de dólares y 969 kilómetros, entre los dos países.

36

Longitud (Km) Capacidad (MMm3/día)

Paraná-Uruguayana 442 3Gas. Cruz del Sur 402 5.4Yac. Bolivian Gulf 441 7.5

Tabla 5. Longitudes y capacidades conexiones internacionales

Fuente: Informe Energético 2004, OLADE

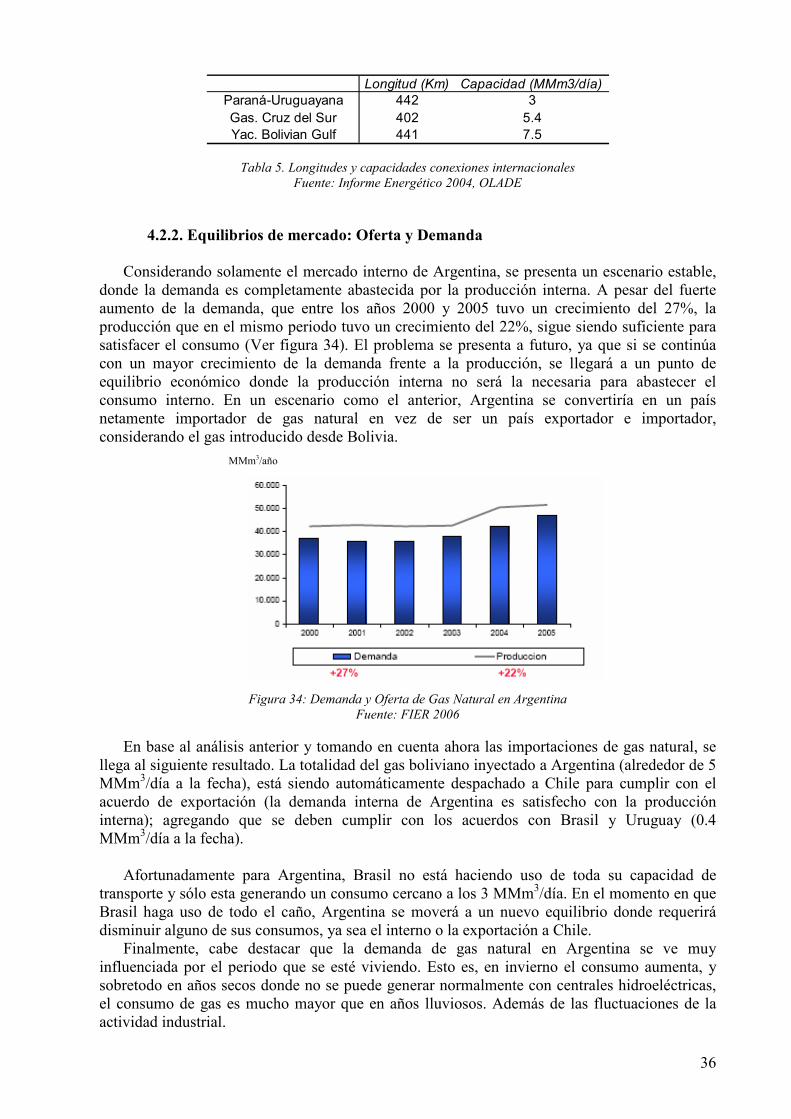

4.2.2. Equilibrios de mercado: Oferta y Demanda

Considerando solamente el mercado interno de Argentina, se presenta un escenario estable,

donde la demanda es completamente abastecida por la producción interna. A pesar del fuerte aumento de la demanda, que entre los años 2000 y 2005 tuvo un crecimiento del 27%, la producción que en el mismo periodo tuvo un crecimiento del 22%, sigue siendo suficiente para satisfacer el consumo (Ver figura 34). El problema se presenta a futuro, ya que si se continúa con un mayor crecimiento de la demanda frente a la producción, se llegará a un punto de equilibrio económico donde la producción interna no será la necesaria para abastecer el consumo interno. En un escenario como el anterior, Argentina se convertiría en un país netamente importador de gas natural en vez de ser un país exportador e importador, considerando el gas introducido desde Bolivia.

Figura 34: Demanda y Oferta de Gas Natural en Argentina

Fuente: FIER 2006

En base al análisis anterior y tomando en cuenta ahora las importaciones de gas natural, se llega al siguiente resultado. La totalidad del gas boliviano inyectado a Argentina (alrededor de 5 MMm3/día a la fecha), está siendo automáticamente despachado a Chile para cumplir con el acuerdo de exportación (la demanda interna de Argentina es satisfecho con la producción interna); agregando que se deben cumplir con los acuerdos con Brasil y Uruguay (0.4 MMm3/día a la fecha).

Afortunadamente para Argentina, Brasil no está haciendo uso de toda su capacidad de transporte y sólo esta generando un consumo cercano a los 3 MMm3/día. En el momento en que Brasil haga uso de todo el caño, Argentina se moverá a un nuevo equilibrio donde requerirá disminuir alguno de sus consumos, ya sea el interno o la exportación a Chile.

Finalmente, cabe destacar que la demanda de gas natural en Argentina se ve muy influenciada por el periodo que se esté viviendo. Esto es, en invierno el consumo aumenta, y sobretodo en años secos donde no se puede generar normalmente con centrales hidroeléctricas, el consumo de gas es mucho mayor que en años lluviosos. Además de las fluctuaciones de la actividad industrial.

MMm3/año

37

Factores que afectan y/o distorsionan este equilibrio

En el caso Argentino, el equilibrio del gas natural se ve alterado por dos grandes motivos. Uno de ellos ha si el político, tal como ocurrió el año 2004 donde la intervención estatal provocó un alto en la inversión, de la que hasta hoy en día se vive.

Por otro lado, Argentina se ve influida por las importaciones que recibe desde Bolivia. Si estas son alteradas, tal como se analizó en el punto anterior, la oferta no es la suficiente para abastecer su demanda.

En la actualidad, Bolivia envía a Argentina entre cuatro y cinco millones de metros cúbicos diarios de gas, pero se ha comprometido a subir este año a 7,7 millones, en 2008 a 16 millones y desde 2010 a 27,7 millones de metros cúbicos. El compromiso fue suscrito en octubre pasado en Santa Cruz por Evo Morales y su colega argentino, Néstor Kirchner. Estas importaciones vendrán a aliviar el mercado del gas natural en Argentina.

4.2.3. Características de las interconexiones regionales

Tomando en consideración los momentos vividos en el último tiempo, y la información entregada en la web, la política de despacho en Argentina es abastecer prioritariamente la demanda interna. Las exportaciones son en función de los excedentes del gas a nivel de consumo nacional.

Como ejemplo de lo anterior, se puede tomar lo vivido en el año 2004. Este año, la oferta del gas no fue la necesaria para cumplir con los compromisos a nivel internacional. Como consecuencia de esto, las exportaciones a Chile disminuyeron en un momento al 50%.

4.3. Análisis del mercado boliviano

El mercado de los hidrocarburos ha dado un nuevo empuje a la economía boliviana. Bolivia

cuenta con la segunda reserva de gas natural más grande de Latinoamérica después de Venezuela. Además con la llegada del nuevo presidente, Evo Morales, los hidrocarburos fueron nacionalizados y la economía boliviana fue muy beneficiada.

En este nuevo periodo de los hidrocarburos, se ve la necesidad de que la normativa del sector se actualice y considere ahora la nueva situación de Bolivia como país excedente de reservas para otorgarles un mejor aprovechamiento. Impulsando así, el desarrollo de nuevos proyectos y nuevos mercados. Asimismo, si bien la política de mediano y largo plazo hasta el momento habría sido enfocada a la exportación de este energético, se hace necesario desarrollar políticas que incentiven el uso doméstico del gas, en vista de las abundantes reservas y su bajo costo con relación a otros energéticos.

A partir de la promulgación de la nueva ley de hidrocarburos en 1996 se incentivó tanto la exploración como la explotación de hidrocarburos. Sin embargo, de cara al contrato de venta con el Brasil, la vocación gasífera del país quedó definida, ya que los volúmenes acordados en principio no eran abastecidos con las reservas certificadas en ese momento, por cuanto la necesidad de certificar mayores reservas fue evidente.

38

Para incentivar esta inversión, los pozos existentes o descubiertos con anterioridad a la promulgación de la ley tributan el 50% del valor de producción y los nuevos el 18%. Estos contratos no podrán exceder un plazo de cuarenta años de adjudicación. El objetivo de diferenciar entre campos existentes y nuevos, fue el de promocionar las inversiones en exploración y explotación de nuevos pozos.

Toda esta activa participación y rápido crecimiento de la actividad se puede ver en las tablas 6 y 7, donde se puede observar la evolución de las exportaciones de gas natural a Brasil y Argentina respectivamente.

Año MMm3/día

1999 2.22000 9.12001 13.32002* 20.4 - 24.62003* 24.6 - 30.08

2004 al 2019 30.08 *Los volúmenes acordados inicialmente en el contrato de compra-venta son los que se muestran a

la izquierda y los renegociados en agosto de 2001 los de la derecha.

Tabla 6. Exportaciones de gas natural a Brasil.

Fuente: VMEH (Viceministerio de Energía e Hidrocarburos)

Los contratos firmados con Brasil a partir del año 2004, son contratos del tipo Take or Pay.

Años MMm3

1972 - 1979 121961980 - 1989 219521990 - 1999 18695

Tabla 7. Exportaciones a Argentina según década.

Fuente: YPFB

En la actualidad, Bolivia presenta una exportación diaria aproximada de 5.5 MMm3/día

hacia Argentina y de 26 MMm3/día hacia Brasil. Como se dijo, con la llegada de Evo Morales la economía fue muy beneficiada, pero con la

“nacionalización de los hidrocarburos” decretada con la ley del 1 de Mayo de 2006, las inversiones extranjeras entraron en un periodo de inestabilidad. Esto puede afectar fuertemente el mercado de los hidrocarburos en Bolivia, ya que gran parte de la inversión en gas natural proviene del extranjero.

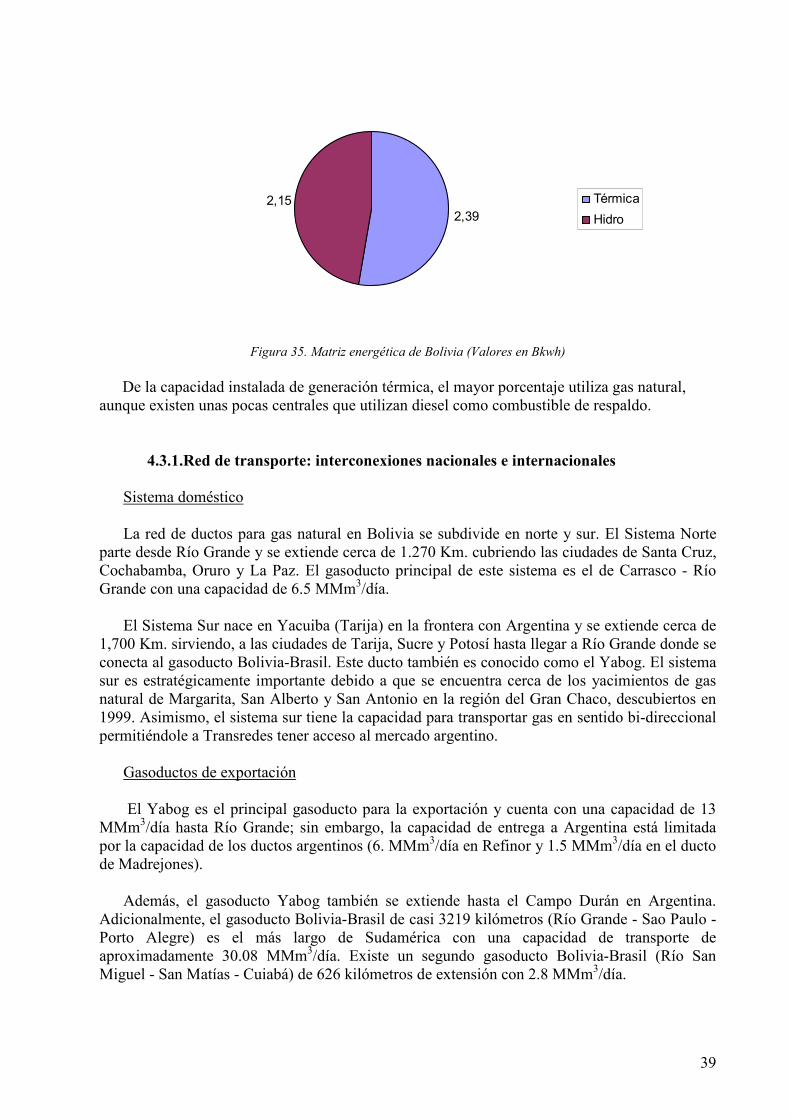

Mercado Eléctrico Bolivia cuenta con una matriz energética predominantemente térmica, balanceada con

generación hidroeléctrica. El 2004, Bolivia contaba con 1.4 gigawatts de capacidad total instalada, generando 4.5 billones de kwatt/hora (Bkwh) y consumiendo 4.2 Bkwh de electricidad. Estos datos no incluyen la electricidad generada en áreas rurales donde existe generación con biomasa, la cual no presenta organización, es descentralizada y difícil de cuantificar. (Ver figura 35)

39

2,392,15 Térmica

Hidro

Figura 35. Matriz energética de Bolivia (Valores en Bkwh)

De la capacidad instalada de generación térmica, el mayor porcentaje utiliza gas natural, aunque existen unas pocas centrales que utilizan diesel como combustible de respaldo.

4.3.1.Red de transporte: interconexiones nacionales e internacionales

Sistema doméstico

La red de ductos para gas natural en Bolivia se subdivide en norte y sur. El Sistema Norte

parte desde Río Grande y se extiende cerca de 1.270 Km. cubriendo las ciudades de Santa Cruz, Cochabamba, Oruro y La Paz. El gasoducto principal de este sistema es el de Carrasco - Río Grande con una capacidad de 6.5 MMm3/día.

El Sistema Sur nace en Yacuiba (Tarija) en la frontera con Argentina y se extiende cerca de 1,700 Km. sirviendo, a las ciudades de Tarija, Sucre y Potosí hasta llegar a Río Grande donde se conecta al gasoducto Bolivia-Brasil. Este ducto también es conocido como el Yabog. El sistema sur es estratégicamente importante debido a que se encuentra cerca de los yacimientos de gas natural de Margarita, San Alberto y San Antonio en la región del Gran Chaco, descubiertos en 1999. Asimismo, el sistema sur tiene la capacidad para transportar gas en sentido bi-direccional permitiéndole a Transredes tener acceso al mercado argentino.

Gasoductos de exportación El Yabog es el principal gasoducto para la exportación y cuenta con una capacidad de 13

MMm3/día hasta Río Grande; sin embargo, la capacidad de entrega a Argentina está limitada por la capacidad de los ductos argentinos (6. MMm3/día en Refinor y 1.5 MMm3/día en el ducto de Madrejones).

Además, el gasoducto Yabog también se extiende hasta el Campo Durán en Argentina. Adicionalmente, el gasoducto Bolivia-Brasil de casi 3219 kilómetros (Río Grande - Sao Paulo - Porto Alegre) es el más largo de Sudamérica con una capacidad de transporte de aproximadamente 30.08 MMm3/día. Existe un segundo gasoducto Bolivia-Brasil (Río San Miguel - San Matías - Cuiabá) de 626 kilómetros de extensión con 2.8 MMm3/día.

40

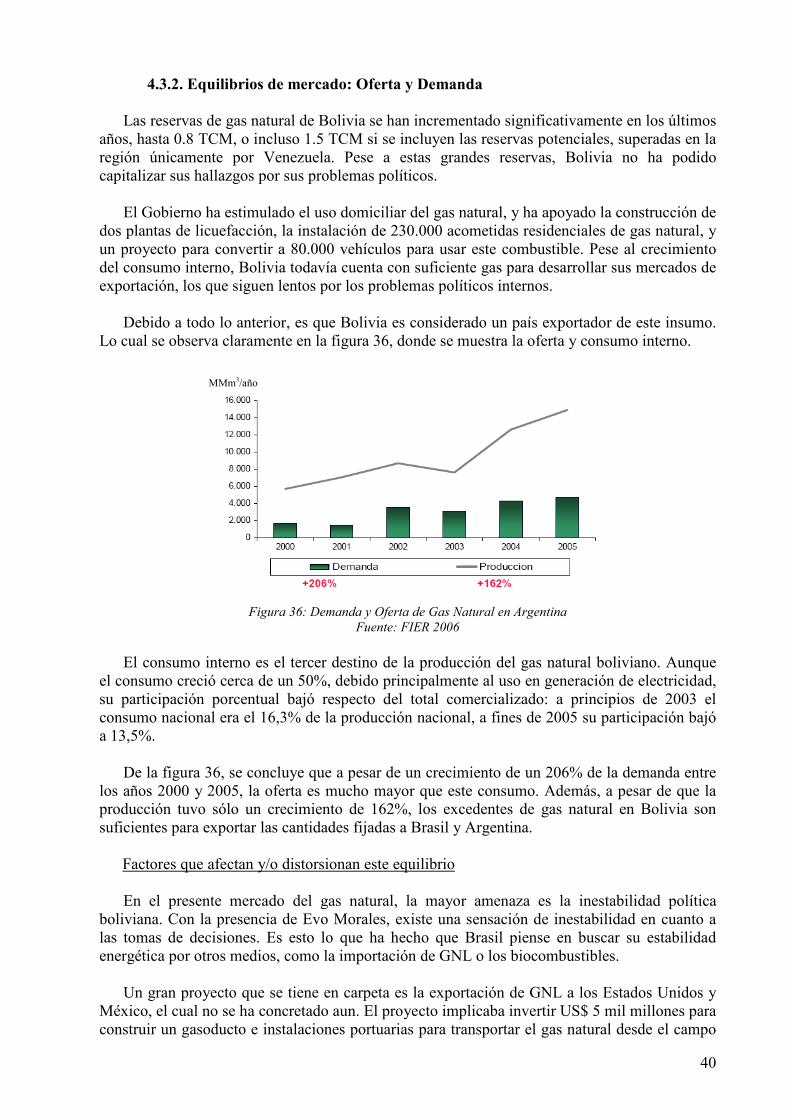

4.3.2. Equilibrios de mercado: Oferta y Demanda

Las reservas de gas natural de Bolivia se han incrementado significativamente en los últimos

años, hasta 0.8 TCM, o incluso 1.5 TCM si se incluyen las reservas potenciales, superadas en la región únicamente por Venezuela. Pese a estas grandes reservas, Bolivia no ha podido capitalizar sus hallazgos por sus problemas políticos.

El Gobierno ha estimulado el uso domiciliar del gas natural, y ha apoyado la construcción de dos plantas de licuefacción, la instalación de 230.000 acometidas residenciales de gas natural, y un proyecto para convertir a 80.000 vehículos para usar este combustible. Pese al crecimiento del consumo interno, Bolivia todavía cuenta con suficiente gas para desarrollar sus mercados de exportación, los que siguen lentos por los problemas políticos internos.

Debido a todo lo anterior, es que Bolivia es considerado un país exportador de este insumo. Lo cual se observa claramente en la figura 36, donde se muestra la oferta y consumo interno.

Figura 36: Demanda y Oferta de Gas Natural en Argentina

Fuente: FIER 2006

El consumo interno es el tercer destino de la producción del gas natural boliviano. Aunque

el consumo creció cerca de un 50%, debido principalmente al uso en generación de electricidad, su participación porcentual bajó respecto del total comercializado: a principios de 2003 el consumo nacional era el 16,3% de la producción nacional, a fines de 2005 su participación bajó a 13,5%.

De la figura 36, se concluye que a pesar de un crecimiento de un 206% de la demanda entre los años 2000 y 2005, la oferta es mucho mayor que este consumo. Además, a pesar de que la producción tuvo sólo un crecimiento de 162%, los excedentes de gas natural en Bolivia son suficientes para exportar las cantidades fijadas a Brasil y Argentina.

Factores que afectan y/o distorsionan este equilibrio

En el presente mercado del gas natural, la mayor amenaza es la inestabilidad política boliviana. Con la presencia de Evo Morales, existe una sensación de inestabilidad en cuanto a las tomas de decisiones. Es esto lo que ha hecho que Brasil piense en buscar su estabilidad energética por otros medios, como la importación de GNL o los biocombustibles.

Un gran proyecto que se tiene en carpeta es la exportación de GNL a los Estados Unidos y México, el cual no se ha concretado aun. El proyecto implicaba invertir US$ 5 mil millones para construir un gasoducto e instalaciones portuarias para transportar el gas natural desde el campo

MMm3/año

41

Margarita en el sur de Bolivia hasta la costa del Pacífico. Pacific LNG había preferido la ciudad portuaria chilena de Patillos antes que el puerto peruano de Ilo, ya que éste hubiera costado unos $600 millones más para construir el ducto. Finalmente esta decisión se transformó en un problema político, donde se ofreció “gas por mar”, debido a la escasez de gas natural en Chile. Esto no fue aceptado por el gobierno chileno.

Por otro lado, la nacionalización de los hidrocarburos decretada en Mayo de 2006, ha provocado un estancamiento de la inversión extranjera. Este ambiente ha generado problemas como tomas de refinerías por indígenas bolivianos, con la consiguiente alteración de envíos de gas natural a Argentina en el mes de Abril de 2007.

El último paso en la toma del poder se vivió el 12 de Mayo de 2007, con la toma simbólica de dos pequeñas pero estratégicas refinerías que acordó recomprar a la estatal brasileña Petrobras, en el proceso de nacionalización de la industria petrolera iniciado hace poco más de un año.

4.3.3. Características de las interconexiones regionales

En función de su posición exportadora de gas natural, Bolivia ha firmado contratos de

exportación con Brasil y acuerdos de exportación Argentina y Uruguay. Además, presenta proyectos de exportación a California (EEUU) y México por 37.8 MMm3/día, los cuales actualmente están detenidos.

El contrato con Brasil es de 30 Mm3/día, con Argentina se ha comprometido a subir este año a 7,7 millones, en 2008 a 16 millones y desde 2010 a 27,7 millones de metros cúbicos diarios y con Uruguay de 4 Mm3/día.

4.4. Análisis del mercado brasileños

La economía brasileña se está recuperando de un período de lento crecimiento a inicios de la década, cuando el crecimiento real del producto interno bruto (GDP) alcanzó un promedio de sólo 1.3% durante 2001-2003. La economía creció un 4.9% en 2004 y, aunque se retarda a 2.3% en 2005, el año 2006 alcanzó un 3.7%. Mantener la inflación controlada ha sido una prioridad de la política económica del Brasil, lo que se reflejó en 6.9% en 2005 y un histórico 3.1% en el 2006, una mejora dramática de la hiperinflación vista en los años 90. Otra prioridad económica ha sido reducir la deuda pública.

Brasil es el 10º mayor consumidor de energía en el mundo, y el tercer más grande del

hemisferio occidental, detrás de los Estados Unidos y del Canadá. El consumo de energía primaria total en el Brasil ha aumentado significativamente estos últimos años. Además, Brasil ha tomado medidas en la última década para aumentar su producción energética total, particularmente en lo que respecta al petróleo. El aumento de la producción petrolífera doméstica ha sido una meta a largo plazo del gobierno brasileño.

42

4.4.1. Red de transporte: interconexiones nacionales e internacionales

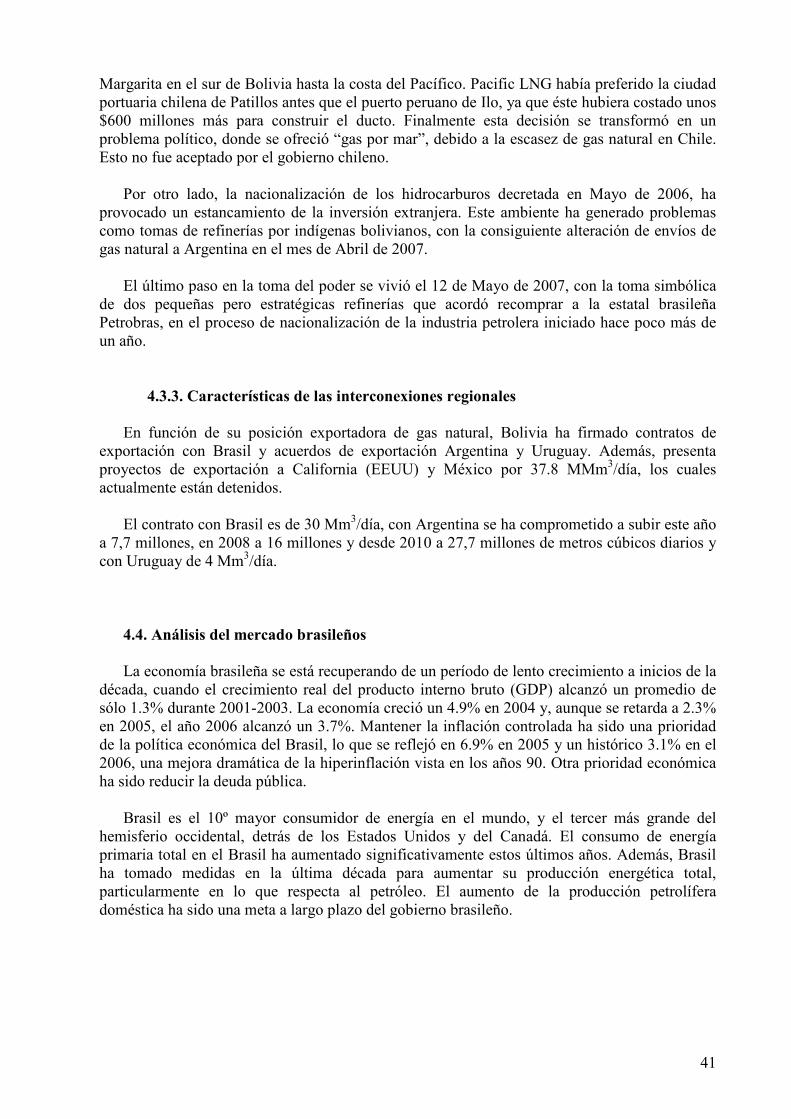

Sistema doméstico Petrobras opera el sistema local de transporte del gas natural de Brasil. La red tiene sobre

2500 Km de tuberías de gas natural, sobre todo en el sureste y nordeste del país. La red consiste en sistemas principales en el sureste, el noreste, y el estado de Espirito Santo; estos sistemas no están actualmente interconectados, lo que ha obstaculizado el desarrollo de la producción y de los consumos domésticos. En junio de 2006, la empresa China Sinopec comenzó la construcción del gasoducto Gasene de 1175 Km que une las redes del noreste y sureste. En el 2005, comenzó la construcción del Gas Unificacao, o Gasun; este proyectos de 2250 Km unirá Mato Grosso dul Sul, en el sudoeste del Brasil, a Maranhao, en el noreste. Estos proyectos de gasoductos satisfacen un objetivo que el gobierno brasileño anunció en junio de 2003: expandir la red de gas natural del país.

La falta de la infraestructura de transporte del gas natural en las regiones interiores del país

ha obstaculizado la exploración y la producción. Particularmente, el estado de Amazonas contiene considerables reservas que se mantienen inexplotadas, especialmente el campo de Urucu, que contiene las reservas terrestres más grandes de gas natural del Brasil. En el año 2005, Petrobras comenzó la construcción de la tubería que ligará Urucu a Manaus, la capital del estado de Amazonas. El proyecto incluye la construcción de una nueva tubería de 240 millas desde Manaus a Coari, en donde interconectará con una tubería existente de gas de petróleo líquido (LPG) que Petrobras convertirá para transportar el gas natural. La tubería de Urucu será paralela a un oleoducto existente y llevará el gas natural que actualmente se re-inyecta durante la producción petrolífera. Petrobras también planea construir una tubería de Urucu a Porto Velho, capital del estado de Rondonia, con el inicio de la construcción programada para el año 2007.

Figura 37. Gasoductos de gas natural en Brasil

Fuente: OLADE

43

Gasoductos de importación Brasil importa el gas natural de Bolivia a través del gasoducto de Gasbol que une a Santa

Cruz, Bolivia con Porto Alegre, Brasil, pasando por Sao Paulo. El Gasbol tiene una capacidad máxima de 30 MMm3/d, aunque su utilización en el primer trimestre de 2006 eran solamente 23.5 MMm3/d. Gasbol también tiene una extensión de 275 Km, 2.8 MMm3/d que se conecta con una central eléctrica de gas natural en Cuibana.

Gasbol ha sido una continua fuente de conflicto entre Brasil y Bolivia. El acuerdo entre los

dos países es un contrato tipo “take or pay”, lo que significa que Brasil debe pagar a menudo por gas natural que no usa realmente. Ha habido épocas en el pasado en que, debido al bajo desarrollo económico, Brasil no ha podido utilizar el volumen entero. Además, Bolivia ha objetado el bajo precio que Brasil paga por el gas natural del sistema Gasbol, que ha promediado los $3.60 US$ por pie cúbico durante el primer trimestre de 2006, bastante por debajo de los niveles internacionales.

A pesar de esta situación, Petrobras anunció en enero de 2005 que le gustaría aumentar la