abante pangea insights - amazon s3 · de su zona normal, estableciendo esa ^zona normal como...

TRANSCRIPT

1

La información contenida en esta Nota Informativa es de carácter general y no constituye asesoramiento. Cualquier decisión o actuación basada en su contenido deberá ser objeto del adecuado asesoramiento profesional. La presente Nota Informativa ha sido elaborada a fecha 14/5/2013 y ABANTE ASESORES no asume compromiso alguno de actualización o revisión de su contenido. Si desea dejar de recibir este documento puede mandar un mail a [email protected]

@abanteasesores Abante abanteasesores.com

PATHFINDER 2014 Mi hoja de ruta para el año 2014 se cimenta en una serie de reflexiones generales que expuse en la última conferencia a inversores: "Nos encontramos ante condiciones anormales de economía que han creado condiciones anormalmente

positivas para el comportamiento de las bolsas, pero estas condiciones están languideciendo"

"Es obvio que la economía se encuentra en una mejor pauta de crecimiento y que los ajustes se han producido

pero el problema original de deuda sigue estando muy enquistado"

"El déficit te asegura el crecimiento pero la deuda lo limita"

"La volatilidad se incrementará en 2014 a medida que vayamos comprobando que la FED retira estímulos, que

los beneficios no crecen al ritmo esperado y que la situación de emergentes es más peligrosa de lo estimada"

"Tipos ultra bajos, bonos por debajo del 4%, tipos a corto reales negativos, balance de los bancos centrales,

rentabilidad por dividendo sostenible y niveles de deuda de las compañías bajos son razones para pensar que

esperar un "crack" puede ser como esperar ver a un cisne negro en el desierto de Gobi"

Dentro de los cuatro estadios de inversión que suponen la flexibilidad de Abante Pangea, seguiremos en el más conservador con una exposición de entre el 0% y el 35% en renta variable ya que no apreciamos las condiciones necesarias para obtener rentabilidades con “suficiente margen de seguridad”. Aunque el mandato del fondo no es la preservación de capital, no quiero poner en riesgo de pérdidas el dinero de los clientes. Sólo una corrección superior al 15% en los principales mercados nos permitiría subir al siguiente estadio de inversión y pasar a una exposición entre el 30% y el 75% a renta variable. Mantendremos la cartera de acciones y la cobertura mediante la venta de futuros de S&P 500 hasta que se produzca un evento significativo de cambio en los mercados financieros. Las principales temáticas de inversión de 2014 serán: Venta de futuros de S&P 500, con potencial de caída hasta la zona de 1.600/1.550 puntos desde los 1.830

actuales.

Venta de futuros de DAX con objetivo de caída en 8.200 puntos frente 9.435 actuales.

Compra de dólares con objetivo 1,25 dólares por euros frente a los 1,36 actuales.

Compra del bono americano en la zona del 3,5%.

Compra del bono alemán en la zona del 2,25%.

Mineras de oro (10% del fondo): objetivo de precio del oro en la zona de 1.400 $/oz que correlaciona con un

“HUI Index” en la zona de 300 frente al 204 actual.

Cobre (5% del fondo): Dadas las mejores perspectivas del activo para 2015 y el bajo valor que el mercado está

asignando a las reservas de las compañías de cobre como Antofagasta (3%), que goza de los mejores márgenes

del sector con una caja neta del 17% sobre su capitalización bursátil, nos parece una buena inversión.

Utilities (5% del fondo): a destacar GDF Suez y EON que han entrado recientemente en cartera y que podrían

llegar a tener un mayor peso en un entorno de caídas de mercado.

abante Pangea Insights

9 de enero de 2014 www.abanteasesores.com

Por A lber to Espe los ín

Número VIII

2

La información contenida en esta Nota Informativa es de carácter general y no constituye asesoramiento. Cualquier decisión o actuación basada en su contenido deberá ser objeto del adecuado asesoramiento profesional. La presente Nota Informativa ha sido elaborada a fecha 14/5/2013 y ABANTE ASESORES no asume compromiso alguno de actualización o revisión de su contenido. Si desea dejar de recibir este documento puede mandar un mail a [email protected]

@abanteasesores Abante abanteasesores.com

Energía (10% del fondo): Galp (4%): compañía con las mejores perspectivas de producción en 2014 y mayor

infravaloración de las reservas; BG (3%): con continuo crecimiento en LNG; Petrobras (1%): infravalorada frente

al valor de sus reservas; Gazprom (1%): con opción de valoración relativa muy barata; y Tullow Oil (0.5%): en

busca de petróleo en África, la nueva frontera de crecimiento.

KPN (7% del fondo): a la espera de la aprobación de la operación de E-Plus, a que Carlos Slim decida qué hacer

con su paquete de acciones (30%), que no creo que sea vendido por debajo de 3€, o a que la compañía sea

opada en 2,8€/acción.

Telecom Italia (5% del fondo): a la espera de la resolución del “culebrón” de Brasil, que si se valora a los precios

de transacción de mercado arroja una valoración de un 1 euro por acción frente a los 0,76 actuales.

Orange (5% del fondo): baja valoración relativa frente al mercado y muy poco recomendada cuando el valor

oculto es enorme dado el fuerte potencial de reducción de costes y estabilización de las caídas de márgenes que

aún le permite cotizar con un Free Cash-flow Yield superior al 10%. El 30% de la plantilla se jubila de aquí a

finales de la década.

Colt (2,5% del fondo): posibilidad de una OPA por parte de alguna telecom y caja neta que representa de 14%

sobre la capitalización bursátil.

C&C (3% del fondo): alta confianza de buenas ventas en Estados Unidos y reorganización de la red de

distribución le permitiría generar un flujo de caja que le sitúe con caja neta positiva en 2015/2016.

Carlsberg (2,8% del fondo): cotiza por debajo de su media histórica en un entorno de mejora de márgenes y

recuperación de Rusia.

Ansaldo, Dieteren, Lufthansa, Suedzucker (precio compra 20,30 €/acción) y Samsung son algunas otras de las

ideas de inversión de contado que el fondo ostenta.

Venta de S&P 500 por encima de 1.800 No soy un “permanente bajista”; lo soy temporalmente dada la situación actual de mercado caracterizada por algunas “creencias” asentadas entre los agentes: El dinero infinito que nos proporciona la FED solucionará los problemas de la economía americana

Las bolsas pueden subir de manera ininterrumpida

Los beneficios crecen siempre independientemente de que suban los salarios

La complacencia

El PIB se ha recuperado de forma sostenible

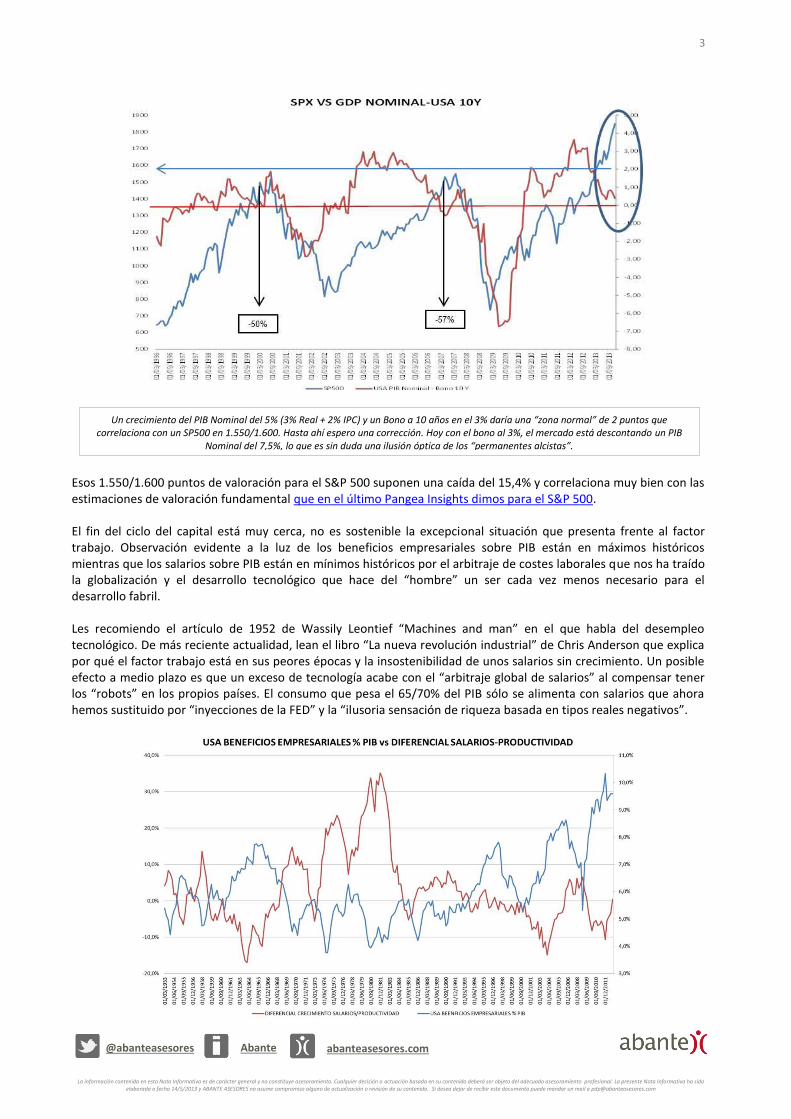

Hay aspectos que me hacen ser temeroso con respecto al año 2014 como el final del ciclo de beneficios, las tensiones en los mercados de bonos, el reconocimiento de que la deuda sigue en máximos y sin expectativa de reducirse, las divisas destrozadas por las imprentas de los bancos centrales, los desajustes sociales difíciles de resolver, la negación a la expansión del PER por la simple razón de que no existe inversión alternativa y una sensación de que los bancos de inversión siguen alimentado ballenas. Sé que no está bien visto ser “bajista flexible temporal” pero dar explicaciones de pérdidas de dos dígitos es una actividad que no me gustaría desarrollar… Cuando la deseada corrección se dé, incrementaré mis niveles de riesgo dentro de mi capacidad. No creo que vaya a suceder un “crack” ya que los Bancos Centrales aún tienen munición y, además, deberíamos entrar en una severa recesión económica, que no es el caso. En el siguiente gráfico se observa cómo las fuertes caídas en Bolsa se producen cuando la diferencia entre el PIB Nominal y el Bono a 10 años americano se va a territorio negativo. Ahora estamos cerca de ello pero la FED y su “control del Bono a 10 años” hace poco probable que se produzca dicho “crack” que los “permanentes bajistas” desean y codician. Eso sí, apreciamos que la Bolsa se encuentra muy alejada de su zona normal, estableciendo esa “zona normal” como aquella que supone un crecimiento real del PIB del 3% + IPC del 2% = PIB Nominal del 5%. Con un Bono a 10 años en la zona del 3/4%, obtenemos un diferencial de1/2 puntos que cuadraría más con un S&P 500 en la zona de 1.550/1.600 puntos.

3

La información contenida en esta Nota Informativa es de carácter general y no constituye asesoramiento. Cualquier decisión o actuación basada en su contenido deberá ser objeto del adecuado asesoramiento profesional. La presente Nota Informativa ha sido elaborada a fecha 14/5/2013 y ABANTE ASESORES no asume compromiso alguno de actualización o revisión de su contenido. Si desea dejar de recibir este documento puede mandar un mail a [email protected]

@abanteasesores Abante abanteasesores.com

Esos 1.550/1.600 puntos de valoración para el S&P 500 suponen una caída del 15,4% y correlaciona muy bien con las estimaciones de valoración fundamental que en el último Pangea Insights dimos para el S&P 500. El fin del ciclo del capital está muy cerca, no es sostenible la excepcional situación que presenta frente al factor trabajo. Observación evidente a la luz de los beneficios empresariales sobre PIB están en máximos históricos mientras que los salarios sobre PIB están en mínimos históricos por el arbitraje de costes laborales que nos ha traído la globalización y el desarrollo tecnológico que hace del “hombre” un ser cada vez menos necesario para el desarrollo fabril. Les recomiendo el artículo de 1952 de Wassily Leontief “Machines and man” en el que habla del desempleo tecnológico. De más reciente actualidad, lean el libro “La nueva revolución industrial” de Chris Anderson que explica por qué el factor trabajo está en sus peores épocas y la insostenibilidad de unos salarios sin crecimiento. Un posible efecto a medio plazo es que un exceso de tecnología acabe con el “arbitraje global de salarios” al compensar tener los “robots” en los propios países. El consumo que pesa el 65/70% del PIB sólo se alimenta con salarios que ahora hemos sustituido por “inyecciones de la FED” y la “ilusoria sensación de riqueza basada en tipos reales negativos”.

Un crecimiento del PIB Nominal del 5% (3% Real + 2% IPC) y un Bono a 10 años en el 3% daría una “zona normal” de 2 puntos que correlaciona con un SP500 en 1.550/1.600. Hasta ahí espero una corrección. Hoy con el bono al 3%, el mercado está descontando un PIB

Nominal del 7,5%, lo que es sin duda una ilusión óptica de los “permanentes alcistas”.

4

La información contenida en esta Nota Informativa es de carácter general y no constituye asesoramiento. Cualquier decisión o actuación basada en su contenido deberá ser objeto del adecuado asesoramiento profesional. La presente Nota Informativa ha sido elaborada a fecha 14/5/2013 y ABANTE ASESORES no asume compromiso alguno de actualización o revisión de su contenido. Si desea dejar de recibir este documento puede mandar un mail a [email protected]

@abanteasesores Abante abanteasesores.com

Para todos aquellos que crean en la recuperación del empleo y en una tasa de paro por debajo del 6,5% deben entender que eso conllevará un aumento de salarios que provocará, tal y como se ve en el gráfico anterior, que los beneficios hagan máximo y vuelvan a normalizarse dado el efecto negativo que esto tendrá en bolsa. Desde que se inició la recuperación a finales del tercer trimestre de 2008, no tiene mucho sentido que los beneficios empresariales, según datos de contabilidad nacional, hayan crecido cerca de un 70% (1.058,7Bn USD vs 1.708Bn USD) mientras que la mediana de ingresos reales de las familias haya caído un 3%, disparándose todos los coeficientes de desigualdad social. La FED ha solucionado la crisis poniendo otra burbuja encima de la anterior. Lo más grave es que la deuda sigue en máximos y que no se saben los efectos de “salida del QE” o de una “nueva entrada en QE” si la economía no crece de forma natural por el crecimiento poblacional y de salarios. Mis principales razones para vender S&P 500 por encima de 1.800 e incluso desafiar el “Don´t fight the FED”, son: Los analistas siguen siendo muy optimistas respecto al consenso de beneficios del S&P 500 sin tener en cuenta

el “efecto pico” provocado por las menores ganancias de competitividad. A falta de conocer el dato del último

trimestre, 2013 acabará con un Beneficio Por Acción (BPA) de 106 dólares (107,2 estimados hoy con un BPA 4T

2013 previsto de +21,7%, quizás demasiado optimista), dato que supone una subida del 9,5%, que no está nada

mal. El consenso para 2014 espera un beneficio de 121,4 dólares por acción (+14,6%), lo que sin duda es otra

“locura estimativa que se revisará a la baja como siempre”. Desde 1985 el consenso siempre se ha revisado a la

baja excepto en el año 2005 y 2006. Lo sensato es pensar en un BPA que crezca, en el mejor de los casos, un 5%

lo que supone 111 dólares por acción.

Por otro lado, los alcistas, para justificar un S&P 500 por encima de 2.000 puntos, deben pagar un PER de 17

veces, difícil de entender en un mercado subvencionado por la “ilusión de la liquidez y cerca del pico de

beneficios empresariales”. El otro día me quedé boquiabierto al ver como Thomas Lee, Jefe Estrategia USA de JP

Morgan, emitía su precio objetivo para finales de 2014 para el S&P 500 fijándolo en 2.075, aplicando un PER de

15,7 veces a un BPA de 135 dólares por acción estimados para 2015. Lo dicho, boquiabierto. Lo más curioso es

que para llegar a esos 135 dólares por acción de 2015 parten de 110 dólares por acción en 2013, cifra que

debería actualizar a no ser que espere que los beneficios crezcan un 34% en el 4T13. Lo divertido es que, como

le piden la cifra de estimación para cierre de 2014, asume que debe poner el BPA del 2015 porque el mercado, a

finales de este año que empieza, descontará las cifras de 2015. Además le aplica un PER de 15,7 veces cuando la

media de PER “forward” de los últimos diez años es de 14 veces, o de 13,1 durante los últimos cinco. Al final, lo

que espera es que el BPA suba un 27% desde los 106 dólares de finales de 2013 hasta 2015. Les refresco que en

el 1T de 2010 el BPA era de 66 dólares por acción (82,5 dólares por acción es el pico anterior finales 2007), o sea

más que doblar. Claro que sí, así se hinchan las cifras del consenso y cuando vengan las pérdidas “ya vendrá la

FED a sacarnos del problema”. Pague un PER de 15 veces por 110 dólares por acción y piense que 1.650 puntos

es más que suficiente para el S&P 500. Más vale ser sensato y comprar por debajo de 1.600 para poder batir a

los bonos.

La recuperación económica en Estados Unidos es uno de los argumentos más utilizados en esta última fase de

“estiramiento artificial de las valoraciones” pero no se engañe porque todo el argumento es débil. Además más

a menudo de lo que creemos la economía real va bien y los beneficios no. La recuperación es débil porque no

está cimentada en un mercado laboral sólido: las mejoras son reales en las cifras pero la baja tasa de

participación hace que la tasa real de paro sea muy superior e incluso de dos dígitos lo que hace que la

temporalidad y el no-crecimiento de los salarios sea la nota principal que hace que la economía siga necesitando

la manguera de liquidez. Yo, sí creo en la recuperación, y soy optimista, pero ésta pasa por una mejora del factor

trabajo, y sus remuneraciones, que hará languidecer el ciclo de beneficios empresariales. Desde el año 50 ha

habido 21 ocasiones (33% de las veces) en las que los beneficios han caído a pesar de que la economía ha

crecido en términos nominales. En los dos próximos años creo que eso puede volver a suceder ya que la longitud

temporal de este ciclo empresarial y sus orígenes no serán fáciles de ver de nuevo.

5

La información contenida en esta Nota Informativa es de carácter general y no constituye asesoramiento. Cualquier decisión o actuación basada en su contenido deberá ser objeto del adecuado asesoramiento profesional. La presente Nota Informativa ha sido elaborada a fecha 14/5/2013 y ABANTE ASESORES no asume compromiso alguno de actualización o revisión de su contenido. Si desea dejar de recibir este documento puede mandar un mail a [email protected]

@abanteasesores Abante abanteasesores.com

El PER aplicable a los BPA estimados a 12 meses vista (forward) es por definición, en términos de media

histórica, inferior a los BPA (trailing o ya conocidos). Cuando todo el mundo habla de PER 15x como la media

histórica, es para los conocidos; mientras que un PER de 14/13 veces es la media normal para los estimados a 12

meses. Lo que el mercado siempre hace es tomar los BPA forward y aplicarle un “PER trailing” con lo que las

valoraciones siempre son al alza. Para este año lo correcto sería poner un PER 15 a los 106 dólares por acción

conocidos que daría una cotización de 1.590 puntos para el S&P 500.

La expansión del PER en EEUU por tipos bajos hasta 17 veces es otro de los argumentos utilizados para decirnos

que “esta vez es diferente”. Si cree en esto, tenga en cuenta que por el momento la economía americana no

puede aguantar tipos a 10 años por encima del 3,5% ya que la recuperación se basa en la sensación irreal de

riqueza por tipos bajos. Miren el “Housing Affordability Index” y vean el impacto que ha tenido una subida de la

rentabilidad del bono al 3%. Un bono por encima del 3,5% no será la consecuencia de una economía potente y

sólida basada en demanda interna sino porque a la FED se le ha ido de las manos el mercado de bonos. En esa

situación, no creo que el mercado expanda el PER ya que estaríamos en la antesala de otro desastre. Si por el

contrario, utilizando la alquimia, mantienen el bono en el 2,5/3% generarán una mayor burbuja de activos y más

discrepancias sociales. Pregúntense de verdad, ¿pagaría un 13% más que la media histórica de PER por una

economía con 17,2 trillones de dólares de deuda (6,4Tn $ en 2003) y que necesita imprimir billetes -que cada vez

valen menos- para poder mantenerse a flote? El “no cometer errores graves” en la gestión del patrimonio a

medio plazo proviene de contestar a cosas muy sencillas como en la época de las tecnológicas y las inmobiliarias.

De las 107 compañías americanas que han emitido estimaciones de beneficios para el último trimestre del año,

94 han emitido una guía de estimaciones negativas. Un 88% de pre-anuncios negativos es un porcentaje muy

alto respecto a la media histórica de los últimos cinco años que se sitúa en el 64%. Esto no cuadra con los

argumentos alcistas del BPA del último trimestre que “como siempre se revisará a la baja”.

La volatilidad sigue en niveles muy bajos y puede que la capitulación, antesala de la caída, no se produzca hasta

que la veamos por debajo de 10, pero a los niveles actuales (13,7), no existe margen de seguridad. Tengan las

carteras preparadas para ver el índice VIX por encima de 25 en menos de 6 meses.

La media semanal de 200 semanas en el S&P 500 se encuentra en 1.372, un 25% por debajo de 1.831 que es

donde cerró el índice el día 3 de enero. El poder de la media semanal de 200 es muy potente y lecturas tan

alejadas ofrecen pocas garantías de éxito a los niveles actuales.

Nos acercamos a los 600 días seguidos sin una corrección superior al 10% lo que sólo ha ocurrido dos veces

desde el año 1929. Aunque sean muy alcistas, el mercado, si es racional, necesita un descanso en dicha

magnitud a no ser que vaya “dopado”.

En gráfico semanal, el RSI sigue por encima de 70 lo que es sin duda una señal de sobrecompra muy importante

que da poco margen de seguridad.

El “CBOE Skew Index” (índice derivado del precio de S&P 500 “tail risk” -riesgo de retornos dos o más

desviaciones típicas fuera de la media y que se forma con opciones fuera de dinero-) ha llegado a tocar en

semanas pasadas el 143,20, la segunda mayor lectura desde que se empezó a publicar el índice en 1990 y sólo

superado por la lectura de 146,2 de octubre de 1998.

Podría seguir aburriéndoles con argumentos para una corrección pero creo que el mercado está haciendo una gran distribución, que podría durar hasta el verano, después de la cual vendrá una severa caída. Siento insistirles tantas veces con el tema de la venta de S&P 500 y ruego disculpen este ejercicio auto psicológico de convencimiento basado en fundamentales para poder justificar mi decisión. No sé si acertaré, e incluso cabe que hagamos nuevos máximos, pero por lo menos me quedará la tranquilidad de que he “razonado y trabajado”.

6

La información contenida en esta Nota Informativa es de carácter general y no constituye asesoramiento. Cualquier decisión o actuación basada en su contenido deberá ser objeto del adecuado asesoramiento profesional. La presente Nota Informativa ha sido elaborada a fecha 14/5/2013 y ABANTE ASESORES no asume compromiso alguno de actualización o revisión de su contenido. Si desea dejar de recibir este documento puede mandar un mail a [email protected]

@abanteasesores Abante abanteasesores.com

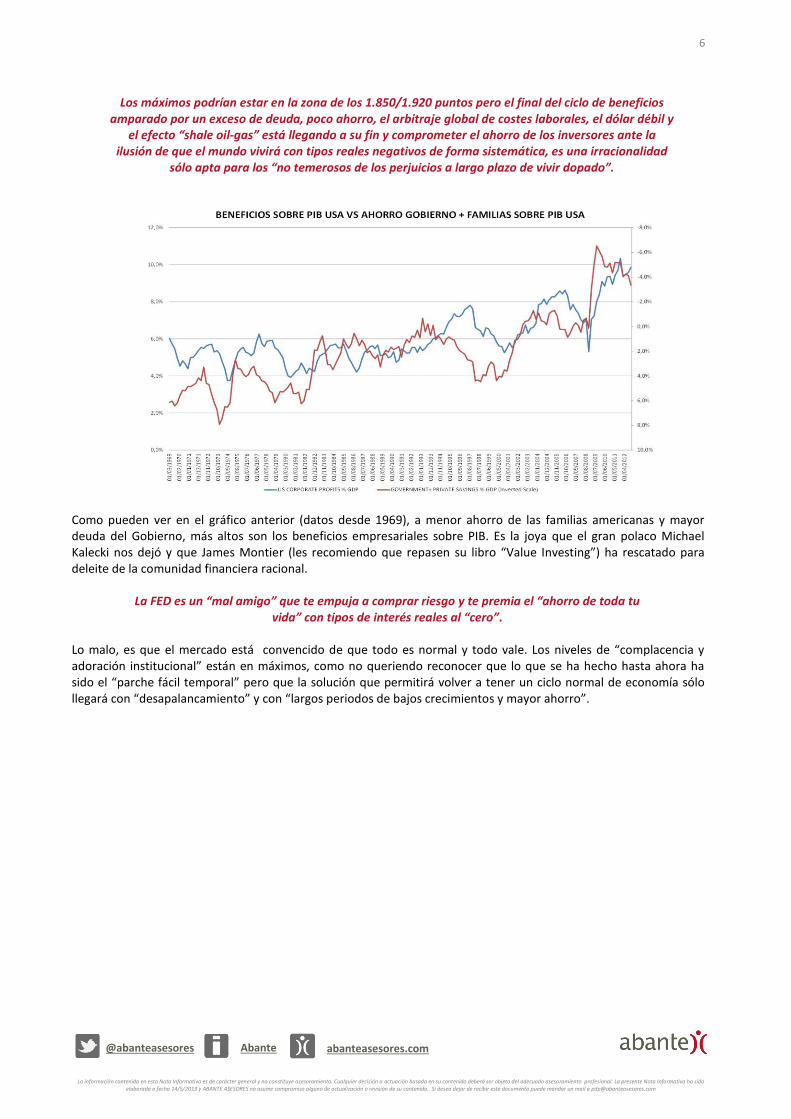

Los máximos podrían estar en la zona de los 1.850/1.920 puntos pero el final del ciclo de beneficios amparado por un exceso de deuda, poco ahorro, el arbitraje global de costes laborales, el dólar débil y

el efecto “shale oil-gas” está llegando a su fin y comprometer el ahorro de los inversores ante la ilusión de que el mundo vivirá con tipos reales negativos de forma sistemática, es una irracionalidad

sólo apta para los “no temerosos de los perjuicios a largo plazo de vivir dopado”.

Como pueden ver en el gráfico anterior (datos desde 1969), a menor ahorro de las familias americanas y mayor deuda del Gobierno, más altos son los beneficios empresariales sobre PIB. Es la joya que el gran polaco Michael Kalecki nos dejó y que James Montier (les recomiendo que repasen su libro “Value Investing”) ha rescatado para deleite de la comunidad financiera racional.

La FED es un “mal amigo” que te empuja a comprar riesgo y te premia el “ahorro de toda tu vida” con tipos de interés reales al “cero”.

Lo malo, es que el mercado está convencido de que todo es normal y todo vale. Los niveles de “complacencia y adoración institucional” están en máximos, como no queriendo reconocer que lo que se ha hecho hasta ahora ha sido el “parche fácil temporal” pero que la solución que permitirá volver a tener un ciclo normal de economía sólo llegará con “desapalancamiento” y con “largos periodos de bajos crecimientos y mayor ahorro”.

7

La información contenida en esta Nota Informativa es de carácter general y no constituye asesoramiento. Cualquier decisión o actuación basada en su contenido deberá ser objeto del adecuado asesoramiento profesional. La presente Nota Informativa ha sido elaborada a fecha 14/5/2013 y ABANTE ASESORES no asume compromiso alguno de actualización o revisión de su contenido. Si desea dejar de recibir este documento puede mandar un mail a [email protected]

@abanteasesores Abante abanteasesores.com

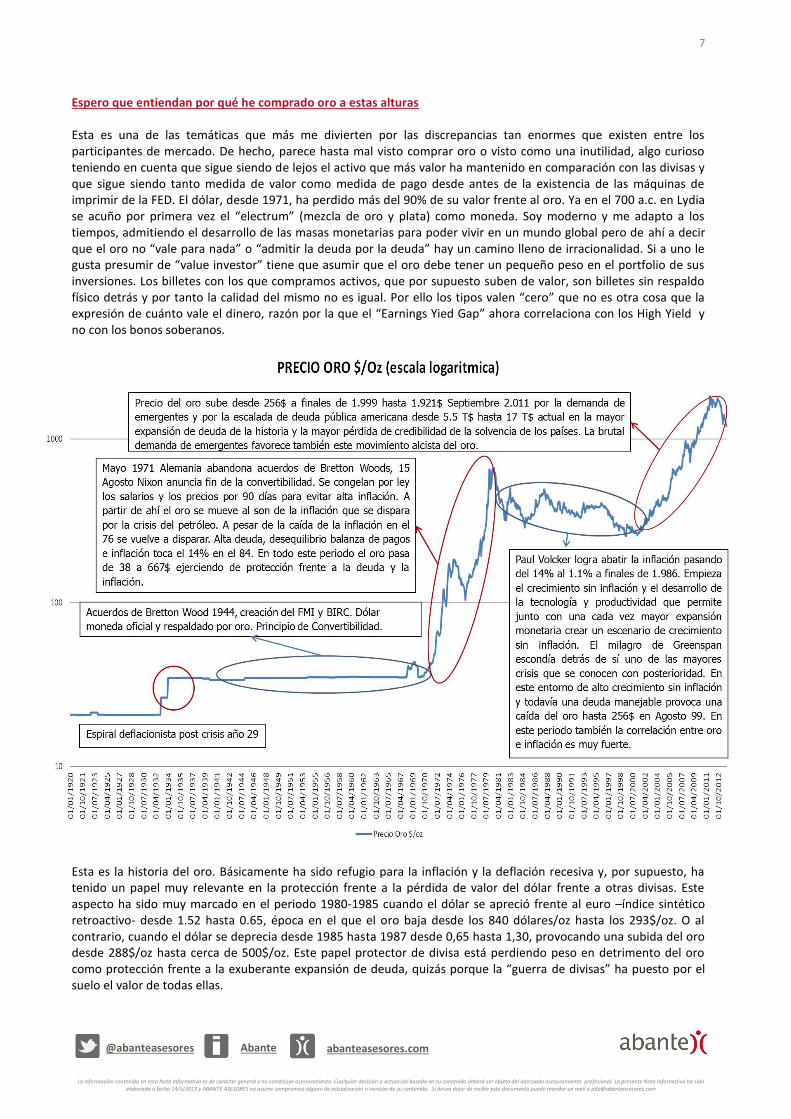

Espero que entiendan por qué he comprado oro a estas alturas Esta es una de las temáticas que más me divierten por las discrepancias tan enormes que existen entre los participantes de mercado. De hecho, parece hasta mal visto comprar oro o visto como una inutilidad, algo curioso teniendo en cuenta que sigue siendo de lejos el activo que más valor ha mantenido en comparación con las divisas y que sigue siendo tanto medida de valor como medida de pago desde antes de la existencia de las máquinas de imprimir de la FED. El dólar, desde 1971, ha perdido más del 90% de su valor frente al oro. Ya en el 700 a.c. en Lydia se acuño por primera vez el “electrum” (mezcla de oro y plata) como moneda. Soy moderno y me adapto a los tiempos, admitiendo el desarrollo de las masas monetarias para poder vivir en un mundo global pero de ahí a decir que el oro no “vale para nada” o “admitir la deuda por la deuda” hay un camino lleno de irracionalidad. Si a uno le gusta presumir de “value investor” tiene que asumir que el oro debe tener un pequeño peso en el portfolio de sus inversiones. Los billetes con los que compramos activos, que por supuesto suben de valor, son billetes sin respaldo físico detrás y por tanto la calidad del mismo no es igual. Por ello los tipos valen “cero” que no es otra cosa que la expresión de cuánto vale el dinero, razón por la que el “Earnings Yied Gap” ahora correlaciona con los High Yield y no con los bonos soberanos.

Esta es la historia del oro. Básicamente ha sido refugio para la inflación y la deflación recesiva y, por supuesto, ha tenido un papel muy relevante en la protección frente a la pérdida de valor del dólar frente a otras divisas. Este aspecto ha sido muy marcado en el periodo 1980-1985 cuando el dólar se apreció frente al euro –índice sintético retroactivo- desde 1.52 hasta 0.65, época en el que el oro baja desde los 840 dólares/oz hasta los 293$/oz. O al contrario, cuando el dólar se deprecia desde 1985 hasta 1987 desde 0,65 hasta 1,30, provocando una subida del oro desde 288$/oz hasta cerca de 500$/oz. Este papel protector de divisa está perdiendo peso en detrimento del oro como protección frente a la exuberante expansión de deuda, quizás porque la “guerra de divisas” ha puesto por el suelo el valor de todas ellas.

8

La información contenida en esta Nota Informativa es de carácter general y no constituye asesoramiento. Cualquier decisión o actuación basada en su contenido deberá ser objeto del adecuado asesoramiento profesional. La presente Nota Informativa ha sido elaborada a fecha 14/5/2013 y ABANTE ASESORES no asume compromiso alguno de actualización o revisión de su contenido. Si desea dejar de recibir este documento puede mandar un mail a [email protected]

@abanteasesores Abante abanteasesores.com

Desde finales de 1999, la fuerte subida del oro se explica por la brutal demanda de emergentes y la expansión irracional de la deuda promovida por Greenspan, acentuada por Bernanke y explotada en las manos de Yellen en un futuro. Pero algo falla: el mercado desde hace tiempo ha perdido el miedo a la deuda y así se observa en el siguiente gráfico donde se muestra la perdida de correlación del oro y la deuda del gobierno americano.

Como pueden ver, la correlación entre la deuda se ha roto de manera abrupta en desde el año 2011. La retirada del mercado financiero con la venta masiva de ETFs junto con los nuevos impuestos en la India, han fomentado que esto suceda. La zona actual de los 1.180/1.240$/oz es una zona crítica tanto desde el punto de vista técnico como desde el punto de vista industrial ya que por debajo de 1.150$ se estima que un 50% de la industria está con cash-flow negativo. La ventaja de ser una industria real es que los ajustes de costes se están realizando, se están cerrando minas. Las restricciones de oferta unido a los menores grados de pureza que encarece los costes, hace que la zona de los 1.150/1.000$ pudiese ser alcanzada por pánico pero durante poco tiempo. Estamos cerca de un suelo en el precio del oro ya que la complacencia del mercado ante semejantes niveles de deuda no puede durar mucho más. Veamos distintos escenarios y como se podría comportar el oro: La economía se acelera más de lo previsto y la FED cumple con éxito su propósito: el oro inicialmente podría

seguir cayendo pero la inflación reaparece saliendo del “modo deflación” en el que estamos y el oro empieza a

subir. En este escenario que ya no está el QE y todo es fabuloso, el dólar se aprecia fuertemente lo que hace que

los beneficios del S&P 500 (40% vienen del exterior) se estanquen, las bolsas caigan al haberse expandido ya el

PER y el oro sube por la fuerte corrección de los beneficios y la bolsa.

La economía sigue en una pauta anémica de crecimiento por debajo de la media histórica y la retirada de

estímulos es lenta y deben seguir inyectando. El mercado empieza a descontar que la deflación pueda seguir

avanzando y que no son capaces de reducir la deuda. En ese escenario, el oro avanza por miedo a

estancamiento adicional y sin poder aplicar políticas monetarias normales.

Los emergentes ante la retirada de estímulos de la FED y la acumulación de déficit por cuenta corriente de

alguno de ellos entran en espirales de devaluación que provoca una crisis generalizada y compras masivas de

oro por parte de emergentes para protegerse de la pérdida de valor de sus monedas.

La Reserva Federal no es capaz de hacer llegar los mecanismos de transmisión monetaria del QE a la sociedad,

los salarios siguen sin subir y el PIB empieza a languidecer alimentándose una nueva recesión en la que no hay

salida sin una default de deuda de países occidentales. El oro no tardaría en reaccionar y se dispararía por

encima de los 2.000$.

9

La información contenida en esta Nota Informativa es de carácter general y no constituye asesoramiento. Cualquier decisión o actuación basada en su contenido deberá ser objeto del adecuado asesoramiento profesional. La presente Nota Informativa ha sido elaborada a fecha 14/5/2013 y ABANTE ASESORES no asume compromiso alguno de actualización o revisión de su contenido. Si desea dejar de recibir este documento puede mandar un mail a [email protected]

@abanteasesores Abante abanteasesores.com

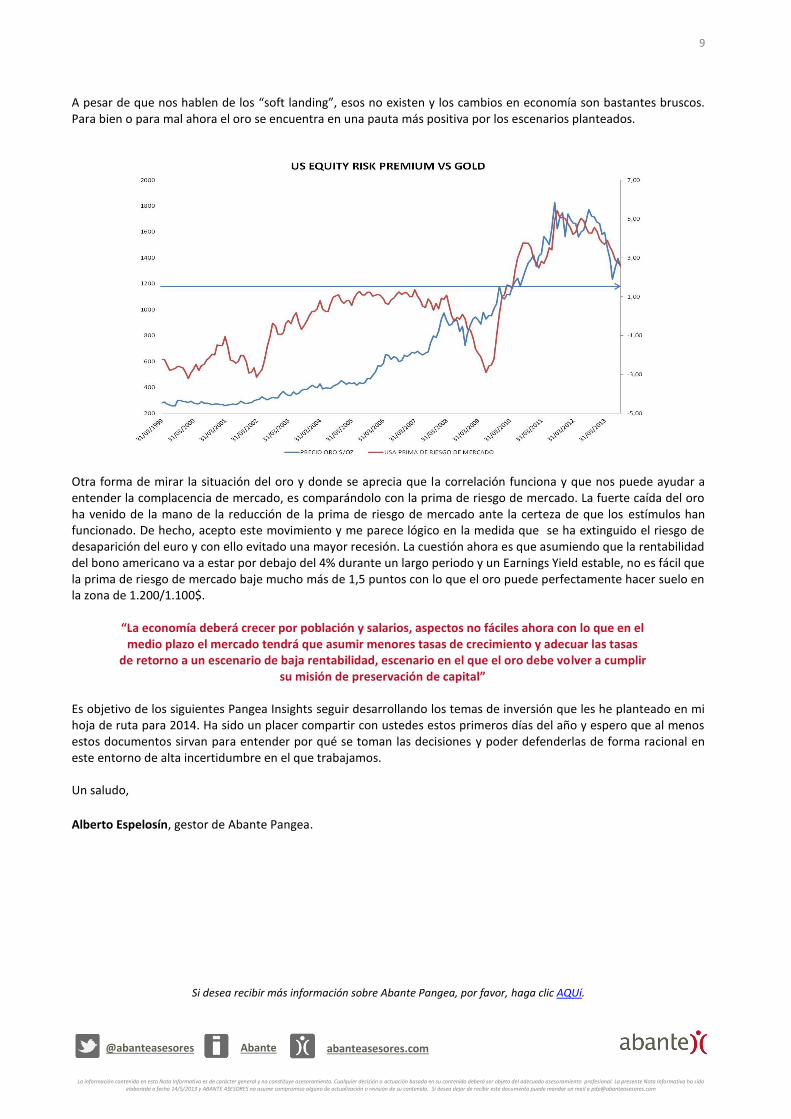

A pesar de que nos hablen de los “soft landing”, esos no existen y los cambios en economía son bastantes bruscos. Para bien o para mal ahora el oro se encuentra en una pauta más positiva por los escenarios planteados.

Otra forma de mirar la situación del oro y donde se aprecia que la correlación funciona y que nos puede ayudar a entender la complacencia de mercado, es comparándolo con la prima de riesgo de mercado. La fuerte caída del oro ha venido de la mano de la reducción de la prima de riesgo de mercado ante la certeza de que los estímulos han funcionado. De hecho, acepto este movimiento y me parece lógico en la medida que se ha extinguido el riesgo de desaparición del euro y con ello evitado una mayor recesión. La cuestión ahora es que asumiendo que la rentabilidad del bono americano va a estar por debajo del 4% durante un largo periodo y un Earnings Yield estable, no es fácil que la prima de riesgo de mercado baje mucho más de 1,5 puntos con lo que el oro puede perfectamente hacer suelo en la zona de 1.200/1.100$.

“La economía deberá crecer por población y salarios, aspectos no fáciles ahora con lo que en el medio plazo el mercado tendrá que asumir menores tasas de crecimiento y adecuar las tasas

de retorno a un escenario de baja rentabilidad, escenario en el que el oro debe volver a cumplir su misión de preservación de capital”

Es objetivo de los siguientes Pangea Insights seguir desarrollando los temas de inversión que les he planteado en mi hoja de ruta para 2014. Ha sido un placer compartir con ustedes estos primeros días del año y espero que al menos estos documentos sirvan para entender por qué se toman las decisiones y poder defenderlas de forma racional en este entorno de alta incertidumbre en el que trabajamos. Un saludo,

Alberto Espelosín, gestor de Abante Pangea.

Si desea recibir más información sobre Abante Pangea, por favor, haga clic AQUí.