5_clase_gdf

DESCRIPTION

Impustos 2TRANSCRIPT

IMPUESTOS IIIMPUESTOS II

Facultad de Ciencias Económicas U.N.T.

Periodo lectivo 2014

Elementos constitutivos del hecho imponible

Objetivo: ¿Qué hechos grava la ley?

Espacial: ¿Dónde deben realizarse los hechos?

Subjetivo: ¿A quién atribuye la ley la obligación de pagar el impuesto?

Temporal: ¿Cuándo se genera la obligación de pagar el impuesto?

3/24 Generación del Débito Fiscal Introducción

Definidos los aspectos objetivo, subjetivo y espacial del hecho imponible, corresponde definir su:

Aspecto temporal

Descripción del momento de vinculación del hecho imponible con el instante en que nace la obligación tributaria

Momento en que acontecido el HI , previsto por el legislador, nace la obligación tributaria que se genera por la operación gravada.

Generación del Débito Fiscal Introducción

4/24

Generación del débito fiscal Introducción

Aspecto temporalEn el impuesto al valor agregado lo denominamos

momento de: Generación del débito fiscal , ó Imputación del débito fiscal

La generación del débito fiscal es de naturaleza instantánea.

Importancia: la alícuota aplicable al hecho gravado es la vigente al momento de generación del débito fiscal

5/24

Contenido

GENERACIÓN DEL DÉBITO FISCALen el Impuesto al Valor Agregado

Articulo 5º de la ley de IVA En nuestro criterio, aquello que la ley denomina

como ¨nacimiento¨ o ¨perfeccionamiento¨ del hecho imponible es el momento en que se genera el Débito Fiscal.

GDF

2/24

Articulo 5º, ley de IVA Estructura

El artículo 5º de la ley define la generación del débito fiscal según el hecho imponible que resulte alcanzado

1er párrafo Inciso a): Venta de cosas muebles Inciso b): Prestaciones de servicios y locaciones Inciso c): Trabajos sobre inmuebles de terceros Inciso d): Locaciones de cosas muebles Inciso e): Obras realizadas sobre inmueble propio Inciso f): Importación definitiva de cosas muebles Inciso g): Locación de cosas muebles con opción a compra Inciso h): Importación de servicios2do párrafoSeñas o anticipos que congelan precio

Generación del débito fiscal 6/24

Análisis del articulo 5º,1º párrafo, inciso a), ley

GDF para la venta de cosas muebles Copete : dispone el principio general

Cuatro (4) párrafos: establecen excepciones al principio general.

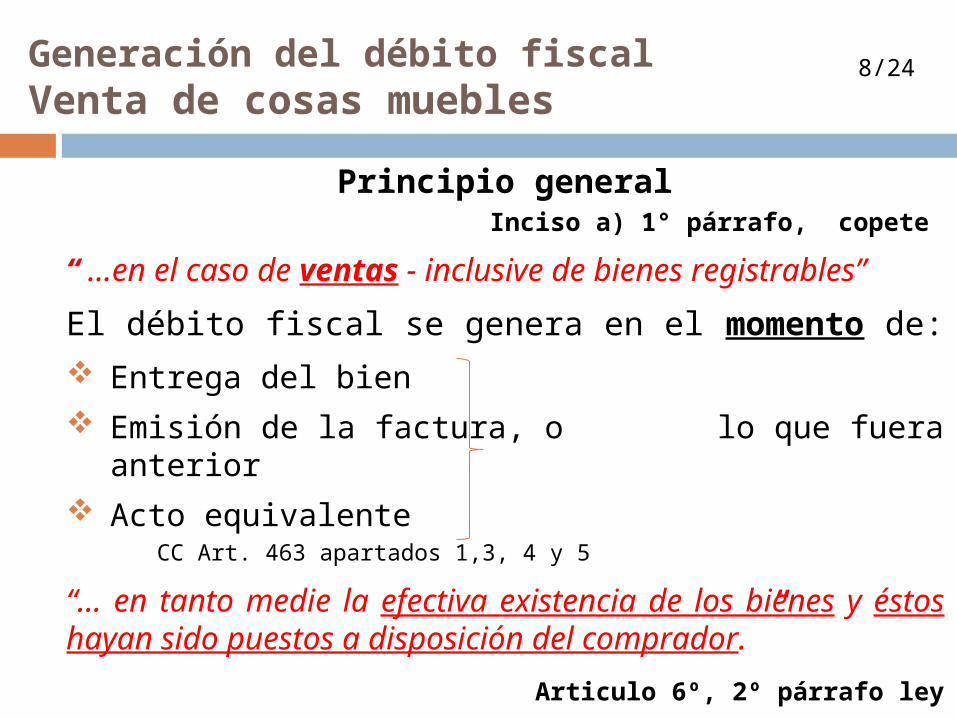

7/24Generación del débito fiscal

Principio general Inciso a) 1° párrafo, copete

“ …en el caso de ventas - inclusive de bienes registrables”

El débito fiscal se genera en el momento de:

Entrega del bien

Emisión de la factura, o lo que fuera anterior

Acto equivalente CC Art. 463 apartados 1,3, 4 y 5

“… en tanto medie la efectiva existencia de los bienes y éstos hayan sido puestos a disposición del comprador. ”

Articulo 6º, 2º párrafo ley

Generación del débito fiscalVenta de cosas muebles

8/24

Ejemplo

Sr. Juárez. Actividad: Venta de artículos para el hogar.El 16/08/2014 entrega a un cliente, con remito, un ventilador. Emite la factura 02/09/2014.

¿Cuándo se genera el débito fiscal?

G.D.F.: 16/08/2014, con la entrega de la cosa mueble.

La obligación de declarar el débito fiscal surge el 16/08/2014, a pesar de no estar emitida la factura.

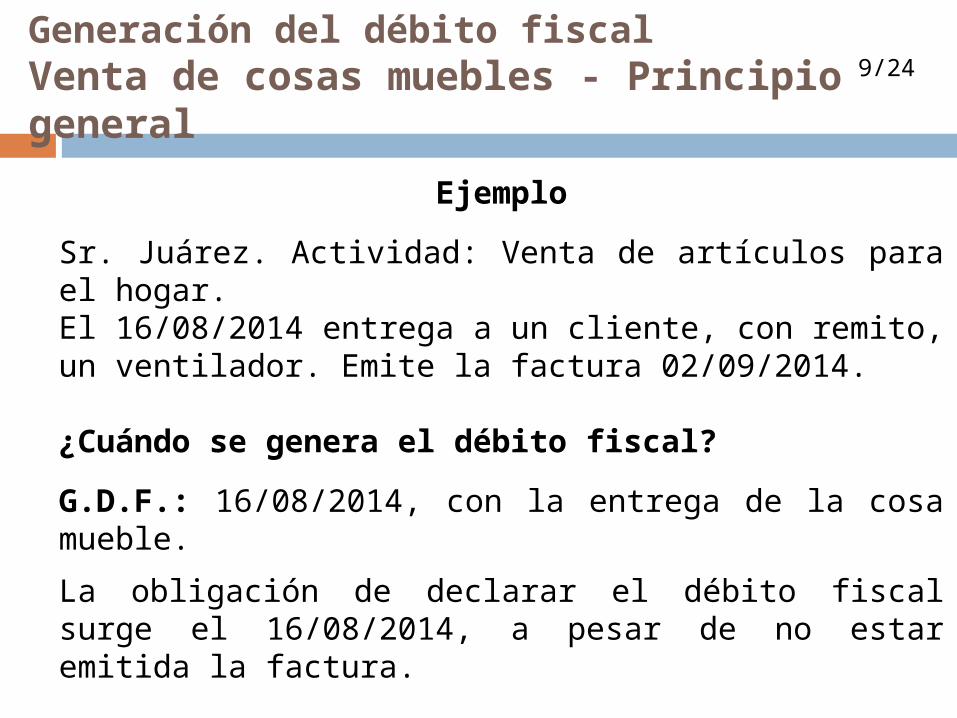

Generación del débito fiscalVenta de cosas muebles - Principio general

9/24

Ejemplo

Sr. Juárez. Actividad: Venta de artículos para el hogar.Vende al Sr. Pérez 10 (diez) ventiladores. Acuerdan que la mercadería será retirada, por Pérez, del depósito. El 03/09/2014 Juárez le entrega las llaves del mismo.Pérez retira los ventiladores el 08/10/2014.Juárez emite la factura el 15/10/2014.

¿Cuándo se genera el débito fiscal?

G.D.F.: el 03/09/2014 acto equivalente a entrega. Hay tradición simbólica de las cosas muebles.

CC artículo 463, apartado 1

Generación del débito fiscalVenta de cosas muebles - Principio general

10/45

Ejemplo

Sr. Juárez. Actividad venta de artículos para el hogar.El 26/08/2014 emite factura por la venta de un sillón que su proveedor le entrega el 29/09/2014. El 30/09/2014 Juárez lo pone a disposición del cliente, quien lo retira el 05/10/2014.

¿Cuándo se genera el débito fiscal?G.D.F.: 30/09/2014, con la puesta a disposición. La factura fue emitida con anterioridad.

El 26/08/2014, la mera emisión de la factura no genera débito fiscal porque es necesario que el bien exista y esté a disposición del cliente.

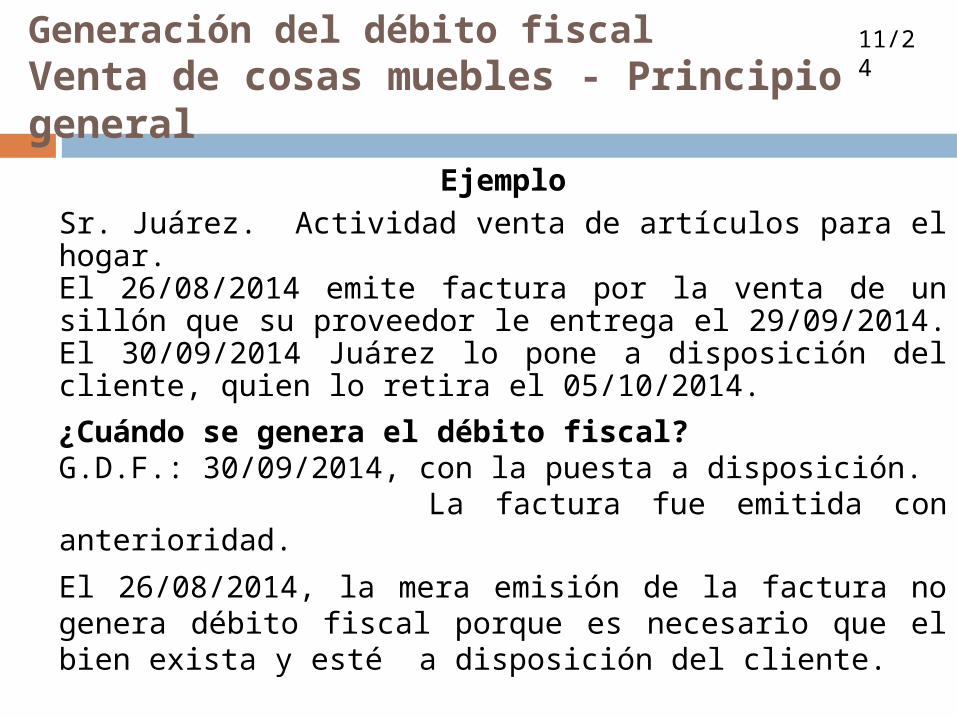

Generación del débito fiscalVenta de cosas muebles - Principio general

11/24

inciso a)

párrafos 1º al 4ºdisponen

excepciones al principio general

de

Generación del Débito fiscal para determinados hechos imponibles referidos a

Venta de cosas muebles

Generación del débito fiscal Venta de cosas muebles

12/24

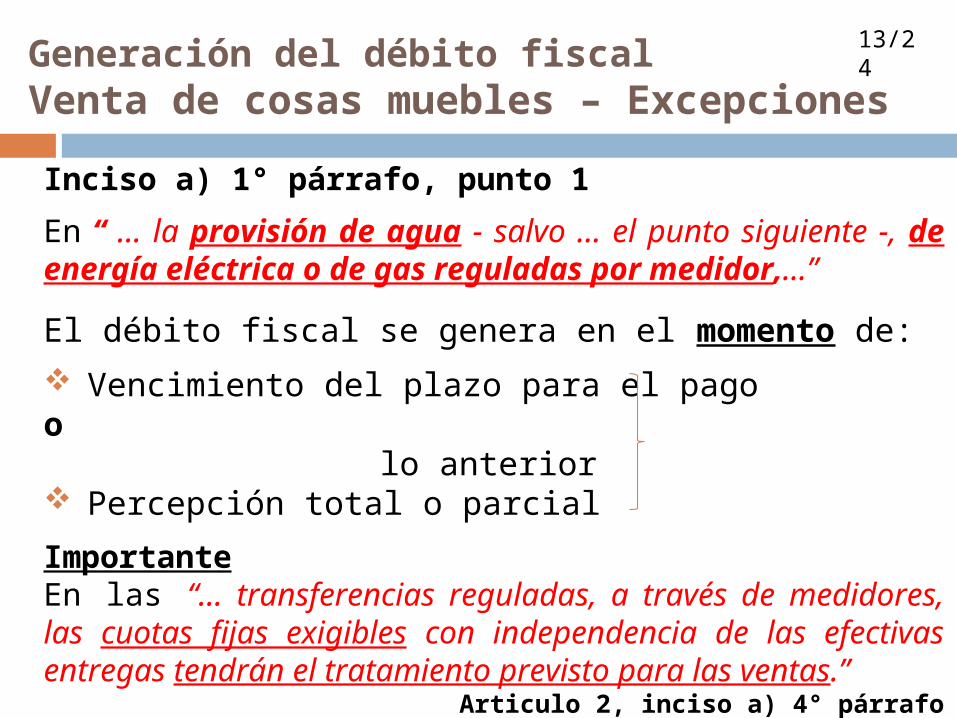

Inciso a) 1° párrafo, punto 1

En “ … la provisión de agua - salvo … el punto siguiente -, de energía eléctrica o de gas reguladas por medidor,…”

El débito fiscal se genera en el momento de:

Vencimiento del plazo para el pagoo lo anterior Percepción total o parcial

ImportanteEn las “… transferencias reguladas, a través de medidores, las cuotas fijas exigibles con independencia de las efectivas entregas tendrán el tratamiento previsto para las ventas.”

Articulo 2, inciso a) 4° párrafo

Generación del débito fiscalVenta de cosas muebles – Excepciones

13/24

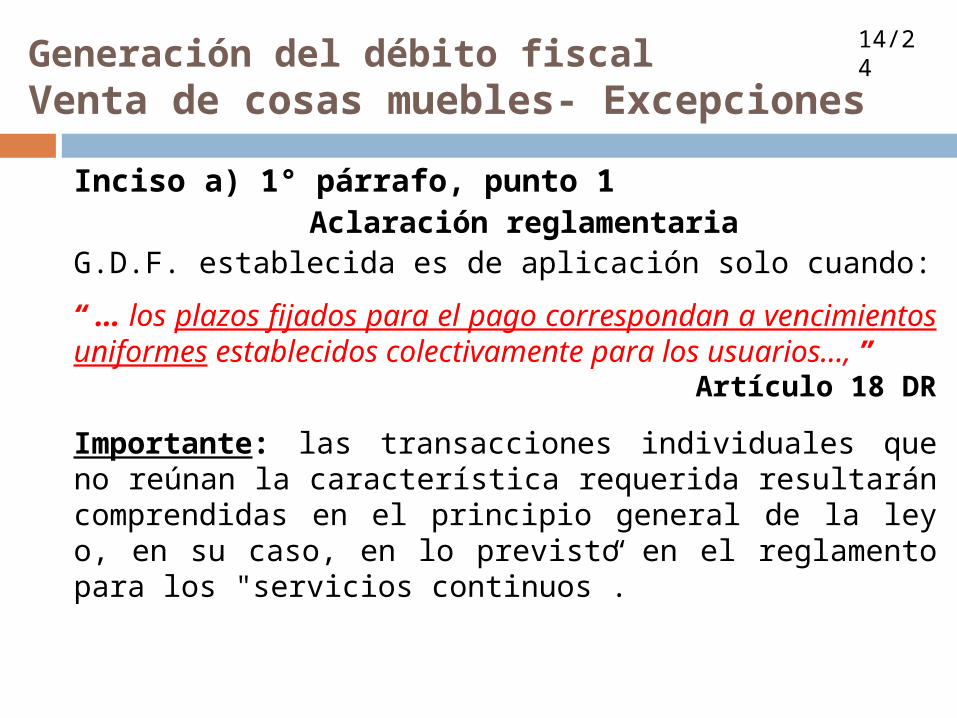

Inciso a) 1° párrafo, punto 1 Aclaración reglamentaria

G.D.F. establecida es de aplicación solo cuando:

“ … los plazos fijados para el pago correspondan a vencimientos uniformes establecidos colectivamente para los usuarios…, ”

Artículo 18 DR

Importante: las transacciones individuales que no reúnan la característica requerida resultarán comprendidas en el principio general de la ley o, en su caso, en lo previsto en el reglamento para los "servicios continuos”.

Generación del débito fiscalVenta de cosas muebles- Excepciones

14/24

EjemploProvisión de gas regulada por medidor

con plazo para el pago fijado contractualmente

Una empresa contrata individualmente con Gas- Nor SA la provisión de gas con medidor para su sector fabril con formas de pago especiales.

¿Cuándo se genera el débito fiscal?

G.D.F.: con la entrega del gas o la emisión de la factura, lo anterior, por aplicación del principio general para la venta de cosas muebles (Inciso a) 1º párrafo, copete)

Generación del débito fiscalVenta de cosas muebles – Excepciones

15/24

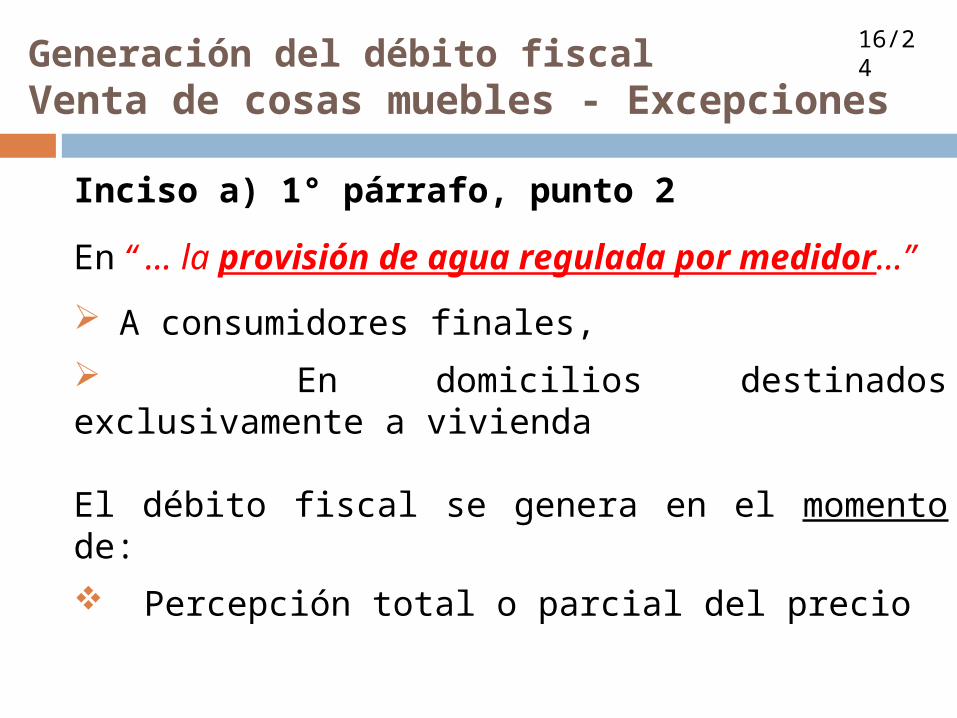

Inciso a) 1° párrafo, punto 2

En “ … la provisión de agua regulada por medidor…”

A consumidores finales,

En domicilios destinados exclusivamente a vivienda

El débito fiscal se genera en el momento de:

Percepción total o parcial del precio

Generación del débito fiscalVenta de cosas muebles - Excepciones

16/24

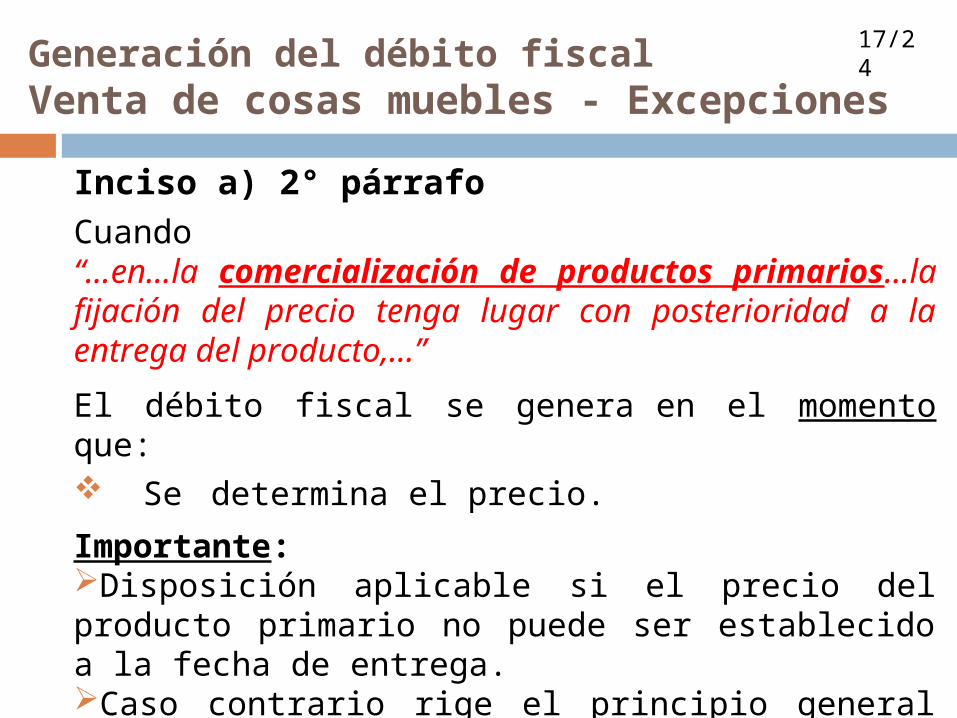

Inciso a) 2° párrafo

Cuando “…en...la comercialización de productos primarios…la fijación del precio tenga lugar con posterioridad a la entrega del producto,…”

El débito fiscal se genera en el momento que: Se determina el precio.

Importante: Disposición aplicable si el precio del producto primario no puede ser establecido a la fecha de entrega. Caso contrario rige el principio general para la venta de cosas muebles.

Generación del débito fiscalVenta de cosas muebles - Excepciones

17/24

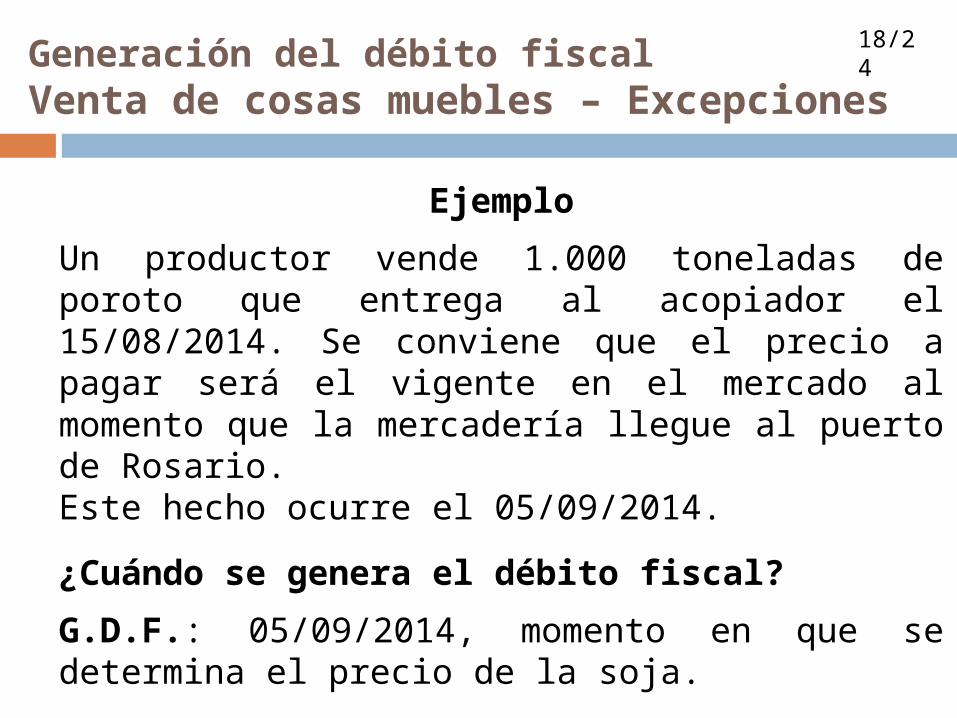

Ejemplo

Un productor vende 1.000 toneladas de poroto que entrega al acopiador el 15/08/2014. Se conviene que el precio a pagar será el vigente en el mercado al momento que la mercadería llegue al puerto de Rosario. Este hecho ocurre el 05/09/2014.

¿Cuándo se genera el débito fiscal?

G.D.F.: 05/09/2014, momento en que se determina el precio de la soja.

Generación del débito fiscalVenta de cosas muebles – Excepciones

18/24

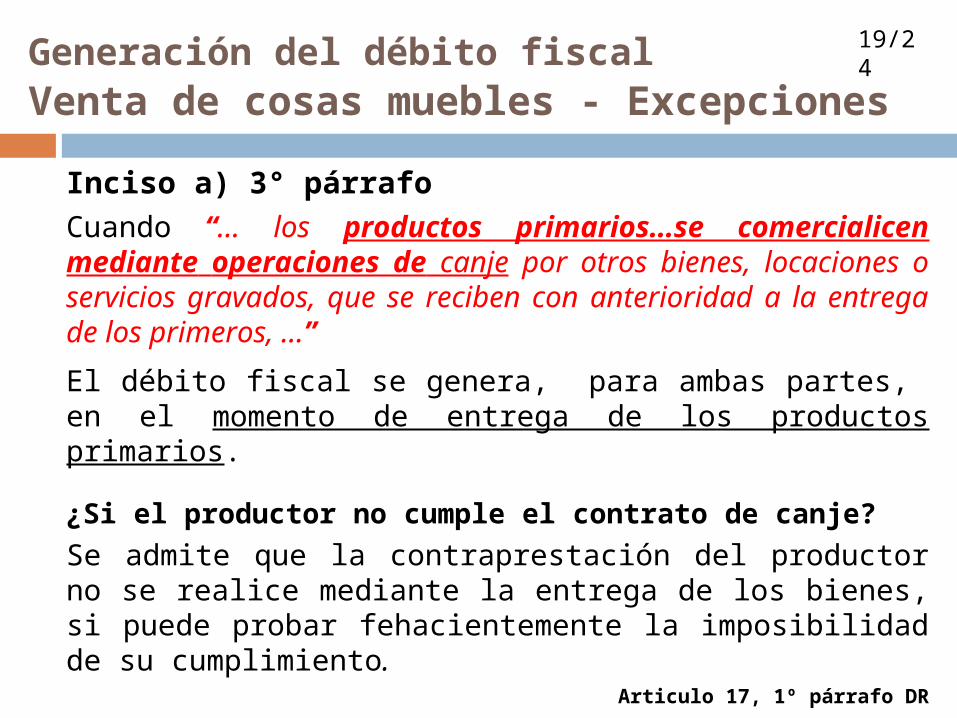

Generación del débito fiscalVenta de cosas muebles - Excepciones

Inciso a) 3° párrafo

Cuando “… los productos primarios…se comercialicen mediante operaciones de canje por otros bienes, locaciones o servicios gravados, que se reciben con anterioridad a la entrega de los primeros, …”

El débito fiscal se genera, para ambas partes, en el momento de entrega de los productos primarios.

¿Si el productor no cumple el contrato de canje?

Se admite que la contraprestación del productor no se realice mediante la entrega de los bienes, si puede probar fehacientemente la imposibilidad de su cumplimiento.

Articulo 17, 1º párrafo DR

19/24

Generación del débito fiscalVenta de cosas muebles - Excepciones

Precisemos el caso:El productor primario recibe bienes, locaciones o servicios gravados que abonará posteriormente con la entrega del producto primario que obtenga.El débito fiscal, para ambas partes, se genera cuando el productor entrega los productos primarios a su proveedor de bienes o servicios.

Para el proveedor de bienes o servicios la generación del débito fiscal se difiere al mismo momento en que se genera el débito fiscal para el productor.

Canje parcial: la norma se aplica a la proporción atribuible a la operación de canje. Articulo 17, 2º párrafo DR

20/24

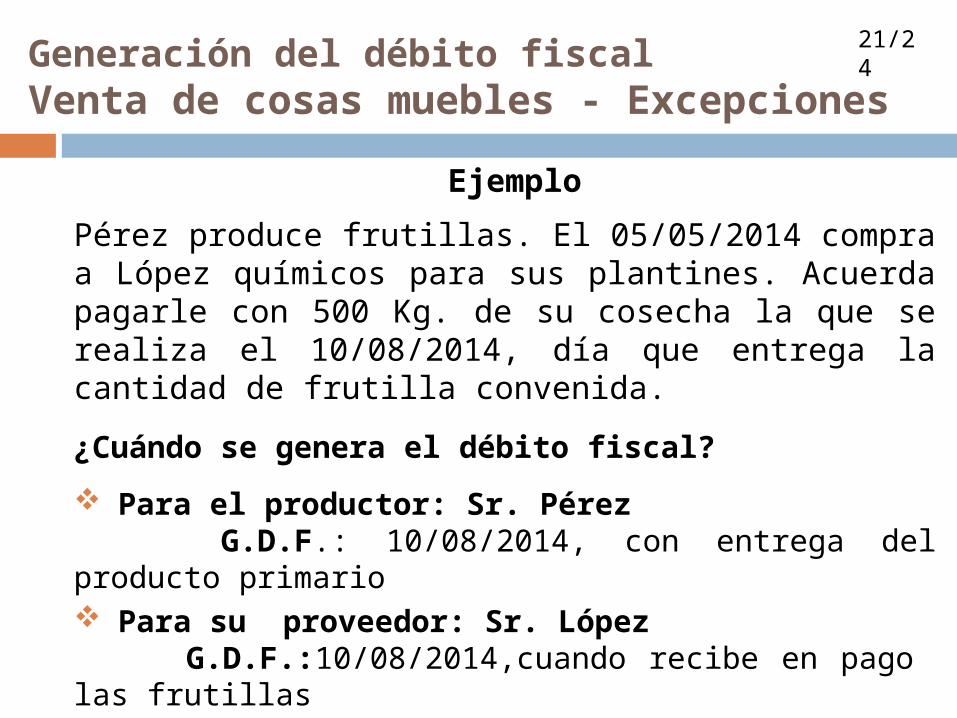

Ejemplo

Pérez produce frutillas. El 05/05/2014 compra a López químicos para sus plantines. Acuerda pagarle con 500 Kg. de su cosecha la que se realiza el 10/08/2014, día que entrega la cantidad de frutilla convenida.

¿Cuándo se genera el débito fiscal?

Para el productor: Sr. Pérez G.D.F.: 10/08/2014, con entrega del producto primario Para su proveedor: Sr. López G.D.F.:10/08/2014,cuando recibe en pago las frutillas

Generación del débito fiscalVenta de cosas muebles - Excepciones

21/24

Alternativas: (del ejemplo anterior)

El 16/06/2014 la caída de granizo destruyó la frutilla, por lo cual paga los químicos el 20/07/2014. 1.El productor puede probar fehacientemente. 2.El productor no puede probar la destrucción

¿Cuándo se genera el débito fiscal?

1. Para el productor: no se genera débito fiscal Para el proveedor: G.D.F. el 16/06/2014

2. Para el productor: no se genera débito fiscal Para el proveedor: G.D.F. el 05/05/2014

Generación del débito fiscalVenta de cosas muebles - Excepciones

22/24

EjemploCanje parcial de productos primarios

Pérez produce frutillas. El 05/05/2014 compra a López químicos para sus plantines. El pago se acuerda, 30% en efectivo y el resto con frutillas de su cosecha, que realiza el 10/08/2014, día en que entrega la frutilla convenida.

¿Cuándo se genera el débito fiscal?Proveedor, por el 30% de los químicos no canjeados G.D.F.: 05/05/2014, con la entrega de los químicos

Productor y proveedor, por el canje parcial (70%) G.D.F.: 10/08/2014, con la entrega del producto primario

Generación del débito fiscalVenta de cosas muebles - Excepciones

23/24

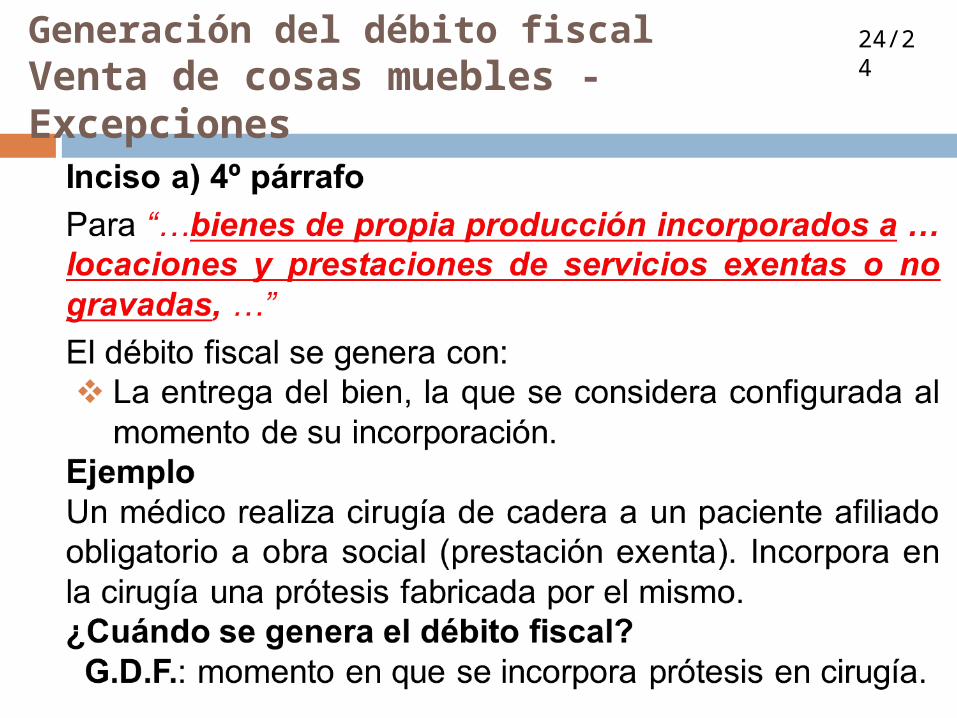

Generación del débito fiscalVenta de cosas muebles - Excepciones

24/24