5. tecnicas y procedimientos de auditoria [actualizado...

TRANSCRIPT

Fernando Rada Barona.

5. Técnicas y procedimientos de auditoria

AUDITORIA ADMINISTRATIVA

PRUEBAS DE AUDITORIA

Son técnicas o procedimientos que utiliza el auditor para la obtención de evidenciacomprobatoria.

Las pruebas pueden ser de tres tipos:

i. Pruebas de Controlii. Pruebas Analíticasiii. Pruebas Sustantivas

Las pruebas de control están relacionadas con el grado de efectividad del control internoimperante.

Las pruebas analíticas se utilizan haciendo comparaciones entre dos o más estadosfinancieros o haciendo un análisis de las razones financieras de la entidad para observarsu comportamiento.

Las pruebas sustantivas son las que se aplican a cada cuenta en particular en busca deevidencias comprobatorias. Ejemplo, un arqueo de caja chica, circulación de saldos de losclientes, etc.

LAS PRUEBAS DE AUDITORIA

La evidencia es la certeza manifiesta y perceptible sobre un hecho específico, que nadie pueda racionalmente dudar de ella.

En la auditoría la evidencia es toda la documentación elaborada u obtenida por el auditor durante el proceso de la auditoría que respalda sus conclusiones y opiniones.

La evidencia puede ser de muchas formas, desde testimonios verbales del auditado, comunicaciones por escrito con personas externas y observaciones que hace el auditor. Es importante conseguir una calidad y volumen suficiente de evidencia para satisfacer el propósito de la auditoría. El determinar los tipos y cantidades de evidencia necesaria y evaluar si la información cuantificable corresponde a los criterios establecidos es una parte importante de toda auditoría.

¿QUÉ ES LA EVIDENCIA DE AUDITORÍA?

Una vez efectuada la evaluación del control interno, el auditor podrá diseñar en forma congruente con dicha evaluación pruebas sustantivas y de cumplimiento bien balanceadas que le permitan emitir una opinión sobre el objeto de la auditoría.

En algunos casos, el auditor puede llegar a la conclusión de no confiar en ninguno de los controles internos relacionados con el objeto de la auditoría, y por lo tanto, eliminar la necesidad de probar el cumplimiento de controles. En estos casos, el efecto de estas transacciones en los estados financieros de la entidad, será probado por el auditor a través de un mayor alcance de sus pruebas sustantivas. Por otra parte, la revisión del control interno de un ciclo, indicará aquellos campos en los que el auditor puede confiar en los controles internos de la entidad para reducir el alcance de sus pruebas sustantivas.

¿CÓMO SE OBTIENE LA EVIDENCIA DE AUDITORÍA?

Las técnicas de auditoría se refieren a los métodos usados por el auditor para recolectar evidencia. Los ejemplos incluyen, entre otras, la revisión de la documentación, entrevistas, cuestionarios, análisis de datos y la observación física.

El examen de cualquier operación, actividad, área, programa, proyecto o transacción, se realiza mediante la aplicación de técnicas, y el auditor debe conocerlas para seleccionar la más adecuada, de acuerdo con las características y condiciones del trabajo que realiza.

En el trabajo de Auditoría, se pueden utilizar las técnicas de general aceptación, las cuales se clasifican generalmente sobre la base de la acción que se va a efectuar, es así que tenemos las siguientes:

Verbales o testimoniales Documentales Físicas Analíticas Informáticas

¿QUÉ SON LAS TÉCNICAS DE AUDITORÍA?

ESTUDIO GENERAL

CLASIFICACION DE LAS TECNICAS DE AUDITORIA.-Las Técnicas de Auditoría se pueden clasificar de la siguiente forma:

Apreciación sobre la fisonomía o características generales de la empresa, de sus estados financieros de los rubros y partidas importantes, significativas o extraordinaria. Esta apreciación se hace aplicando el juicio profesional, que basado en su preparación y experiencia, podrá obtener de los datos e información de la empresa que va a examinar, situaciones importantes o extraordinarias que pudieran requerir atención especial

ESTUDIO GENERAL

Por ejemplo, el auditor puede darse cuenta de las características fundamentales de un saldo, por la simple lectura de la redacción de los asientos contables, evaluando la importancia relativa de los cargos y abonos anotados. En esta forma semejante, el auditor podrá observar la existencia de operaciones extraordinarias, mediante la comparación de los estados de resultados del ejercicio anterior y del actual. Esta técnica sirve de orientación para la aplicación antes de cualquier otra.

El estudio general, deberá aplicarse con cuidado y diligencia, por lo que es recomendable que su aplicación la lleve a cabo un auditor con preparación, experiencia y madurez, para asegurar un juicio profesional sólido y amplio.

ANÁLISIS.

Clasificación y agrupación de los distintos elementos individuales que forman una cuenta o una partida determinada, de tal manera que los grupos constituyan unidades homogéneas y significativas.

El análisis generalmente se aplica a cuentas o rubros de los estados financieros para conocer cómo se encuentran integrados y son los siguientes:

ANALÍSIS

a. Análisis de saldos

Existen cuentas en las que los distintos movimientos que se registran en ellas son compensaciones unos de otros, por ejemplo, en una cuenta de clientes, los abonos por pagos, devoluciones, bonificaciones, etc., son compensaciones totales o parciales de los cargos por ventas. En este caso, el saldo de la cuenta está formado por un neto que representa la diferencia entre las distintas partidas que se registraron en la cuenta. En este caso, se pueden analizar solamente aquellas partidas que forman parte del saldo de la cuenta. El detalle de las partidas residuales y su clasificación en grupos homogéneos y significativos, es lo que constituye el análisis de saldo.

b. Análisis de movimientos

En otras ocasiones, los saldos de las cuentas se forman no por compensación de partidas, sino por acumulación de ellas, por ejemplo, en las cuentas de resultados; y en algunas cuentas de movimientos compensados, puede suceder que no sea factible relacionar los movimientos acreedores contra los movimientos deudores, o bien. Por razones particulares no convenga hacerlo. En este caso, el análisis de la cuenta debe hacerse por agrupación, conforme a conceptos homogéneos y significativos de los distintos movimientos deudores y acreedores que constituyen el saldo de la cuenta.

INSPECCION

Examen físico de los bienes materiales o de los documentos, con el objeto de cerciorarse de la existencia de un activo o de una operación registrada o presentada en los estados financieros.

En diversas ocasiones, especialmente por lo que hace a los saldos del activo, los datos de la contabilidad están representados por bienes materiales, títulos de crédito u otra clase de documentos que constituyen la materialización del dato registrado en la contabilidad.

CONFIRMACIÓN

Obtención de una comunicación escrita de una persona independiente de la empresa examinada y que se encuentre en posibilidad de conocer la naturaleza y condiciones de la operación y, por lo tanto, confirmar de una manera válida.

Esta técnica se aplica solicitando a la empresa auditada que se dirija a la persona a quien se pode la confirmación, para que conteste por escrito al auditor, dándole la información que se solicita y puede ser aplicada de diferentes formas:

CONFIRMACIÓN

Positiva.- Se envían datos y se pide que contesten, tanto si están conformes como si no lo están. Se utiliza este tipo de confirmación, preferentemente para el activo.

Negativa.- Se envían datos y se pide contestación, sólo si están inconformes. Generalmente se utiliza para confirmar pasivo o a instituciones de crédito

INVESTIGACIÓN.

Obtención de información, datos y comentarios de los funcionarios y empleados de la propia empresa.

Con esta técnica, el auditor puede obtener conocimiento y formarse un juicio sobre algunos saldos u operaciones realizadas por la empresa. Por ejemplo, el auditor puede formarse su opinión sobre la contabilidad de los saldos de deudores, mediante informaciones y comentarios que obtenga de los jefes de los departamentos de crédito y cobranzas de la empresa.

DECLARACIÓN.

Manifestación por escrito con la firma de los interesados, del resultado de las investigaciones realizadas con los funcionarios y empleados de la empresa.

Esta técnica, se aplica cuando la importancia de los datos o el resultado de las investigaciones realizadas lo ameritan.

Aun cuando la declaración es una técnica de auditoria conveniente y necesaria, su validez está limitada por el hecho de ser datos suministrados por personas que participarlo en las operaciones realizadas o bien, tuvieron injerencia en la formulación de los estados financieros que se está examinando.

CERTIFICACIÓN.

Obtención de un documento en el que se asegure la verdad de un hecho, legalizado por lo general, con la firma de una autoridad. Esto con la finalidad de esclarecer hechos o cosas, pero aún deben tenerse en cuenta que una certificación no constituye definitivamente la evidencia, salvo excepciones. Muchas veces las certificaciones son medios para seguir buscando la evidencia.

OBSERVACIÓN.

Presencia física de cómo se realizan ciertas operaciones o hechos.

El auditor se cerciora de la forma como se realizan ciertas operaciones, dándose cuenta ocularmente de la forma como el personal de la empresa las realiza. Por ejemplo, el auditor puede obtener la convicción de que los inventarios físicos fueron practicados de manera satisfactoria, observando cómo se desarrolla la labor de preparación y realización de los mismos.

CALCULO.

Verificación matemática de alguna partida.

Hay partidas en la contabilidad que son resultado de cómputos realizados sobre bases predeterminadas. El auditor puede cerciorarse de la corrección matemática de estas partidas mediante el cálculo independiente de las mismas.

En la aplicación de la técnica del cálculo, es conveniente seguir un procedimiento diferente al ampliado originalmente en la determinación de las partidas. Por ejemplo, el importe de los intereses ganados originalmente calculados sobre la base de cómputos mensuales sobre operaciones individuales, se puede comprobar por un cálculo global aplicando la tasa de interés anual al promedio de las inversiones del periodo.

Los procedimientos de auditoría son el conjunto de técnicas de investigación aplicadas por el auditor en forma secuencial; desarrolladas para comprender la actividad o el área objeto del examen; para recopilar la evidencia de auditoría para respaldar una observación o hallazgo; para confirmar o discutir un hallazgo, observación o recomendación con la administración.

¿QUÉ SON LOS PROCEDIMIENTOS DE AUDITORÍA?

PRUEBAS DE CUMPLIMIENTO

Una prueba de cumplimiento es la comprobación de que uno o más procedimientos de control interno estaban en operación durante el periodo auditado. Incluye la verificación de: Que los procedimientos y el sistemas de control

están funcionando con eficacia, y Que han estado funcionando durante todo el

período objeto de la auditoría

Proporcionan evidencia de que los controles clave existen y de que son aplicados efectiva y uniformemente. Aseguran o confirman la comprensión de los sistemas del ente, particularmente de los controles clave dentro de dichos sistemas, y corroboran su efectividad.

Esta evidencia respalda las afirmaciones sobre los componentes de los estados financieros y en consecuencia, nos permite tomar decisiones para modificar el alcance, naturaleza y oportunidad de las pruebas sustantivas.

Las pruebas sustantivas tienen como objeto obtener evidencias relacionadas con la existencia, integridad, propiedad, valuación, y presentación de la información auditada.

La característica principal de la prueba sustantiva es que la misma está diseñada para llegar a una conclusión con respecto a un saldo de una cuenta, sin importar los controles internos sobre los flujos de transacciones que se reflejan en el saldo.

Las pruebas sustantivas incluyen técnicas tales como: confirmaciones, observación física, cálculo, inspección, investigación, etc. Es importante señalar que una prueba sustantiva no es necesariamente una verificación detallada o del 100%. Así por ejemplo, en la auditoría financiera se aplicarán pruebas sustantivas con la finalidad de validar los siguientes extremos:

Que los activos y pasivos existen en una fecha dada.

Que los activos son bienes o derechos de la entidad y los pasivos son obligaciones, a una fecha dada.

PRUEBAS SUSTANTIVAS

Proporciona evidencia directasobre la validez de lastransacciones y saldos incluidosen los registros contables oestados financieros y, porconsiguiente, sobre la validez delas afirmaciones.

PRUEBAS SUSTANTIVAS

Considerando que los procedimientos de auditoría constituyen el conjunto de técnicas de investigación que el auditor aplica a la información sujeta a revisión, mediante las cuales obtiene evidencia para sustentar su opinión profesional; las técnicas constituyen un detalle del procedimiento.

¿CUÁL ES LA RELACIÓN ENTRE TÉCNICAS Y PROCEDIMIENTOS DE AUDITORÍA?

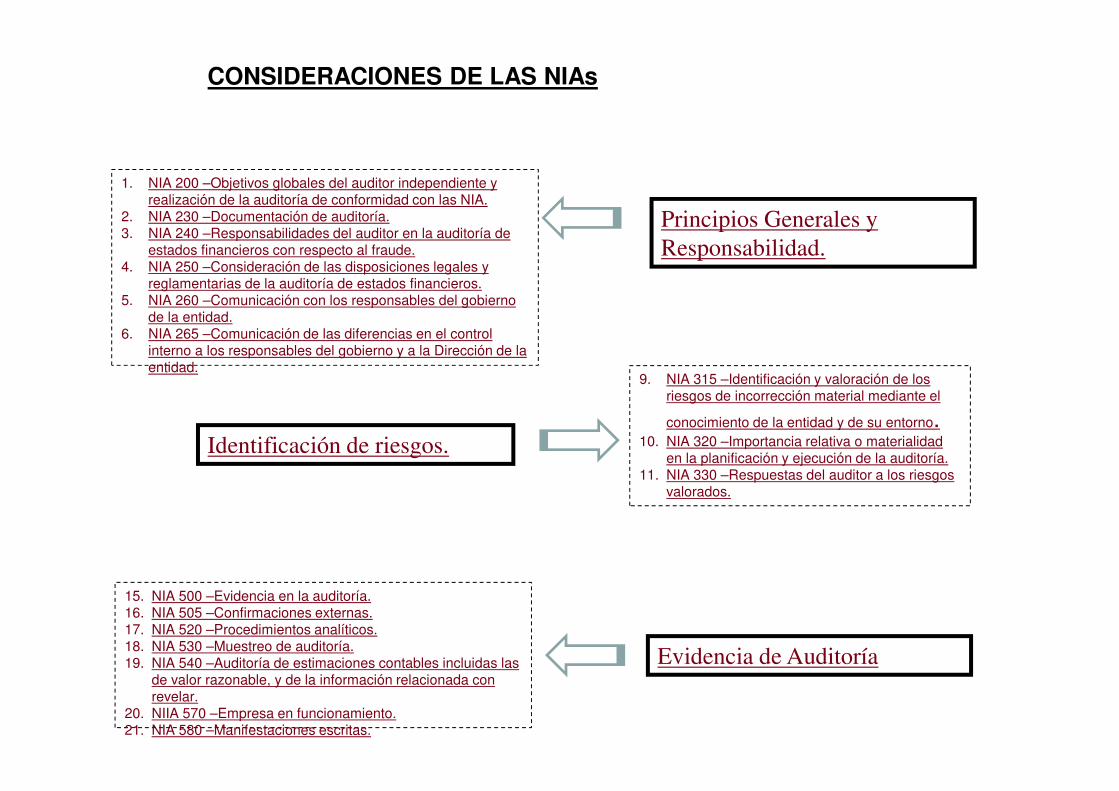

1. NIA 200 –Objetivos globales del auditor independiente y realización de la auditoría de conformidad con las NIA.

2. NIA 230 –Documentación de auditoría.3. NIA 240 –Responsabilidades del auditor en la auditoría de

estados financieros con respecto al fraude.4. NIA 250 –Consideración de las disposiciones legales y

reglamentarias de la auditoría de estados financieros.5. NIA 260 –Comunicación con los responsables del gobierno

de la entidad.6. NIA 265 –Comunicación de las diferencias en el control

interno a los responsables del gobierno y a la Dirección de la entidad.

9. NIA 315 –Identificación y valoración de los riesgos de incorrección material mediante el

conocimiento de la entidad y de su entorno.10. NIA 320 –Importancia relativa o materialidad

en la planificación y ejecución de la auditoría.11. NIA 330 –Respuestas del auditor a los riesgos

valorados.

Principios Generales y

Responsabilidad.

Identificación de riesgos.

15. NIA 500 –Evidencia en la auditoría.16. NIA 505 –Confirmaciones externas.17. NIA 520 –Procedimientos analíticos.18. NIA 530 –Muestreo de auditoría.19. NIA 540 –Auditoría de estimaciones contables incluidas las

de valor razonable, y de la información relacionada con revelar.

20. NIIA 570 –Empresa en funcionamiento.21. NIA 580 –Manifestaciones escritas.

Evidencia de Auditoría

CONSIDERACIONES DE LAS NIAs

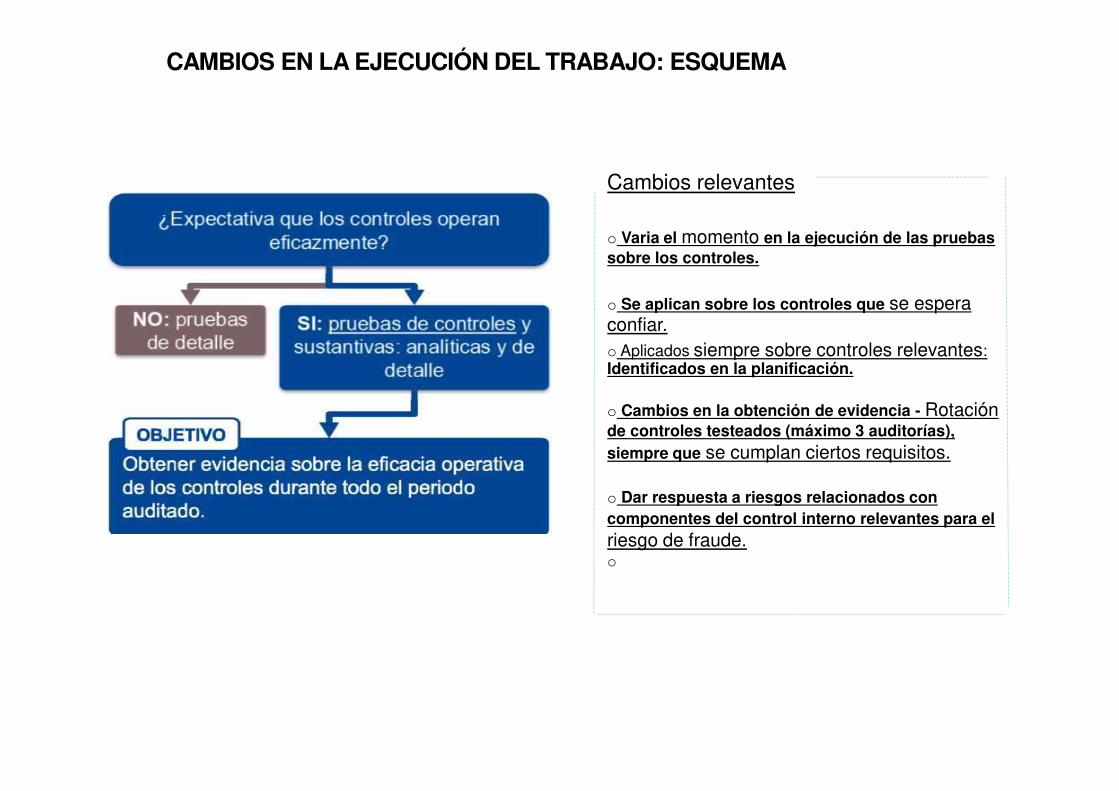

CAMBIOS EN LA EJECUCIÓN DEL TRABAJO: ESQUEMA

Rie

sgos

eva

luad

os

Globales

Afirmaciones

Cambios relevantes

o Varia el momento en la ejecución de las pruebas sobre los controles.

o Se aplican sobre los controles que se espera confiar.o Aplicados siempre sobre controles relevantes: Identificados en la planificación.

o Cambios en la obtención de evidencia - Rotación de controles testeados (máximo 3 auditorías), siempre que se cumplan ciertos requisitos.

o Dar respuesta a riesgos relacionados con componentes del control interno relevantes para el riesgo de fraude.o

CAMBIOS EN LA EJECUCIÓN DEL TRABAJO: ESQUEMA

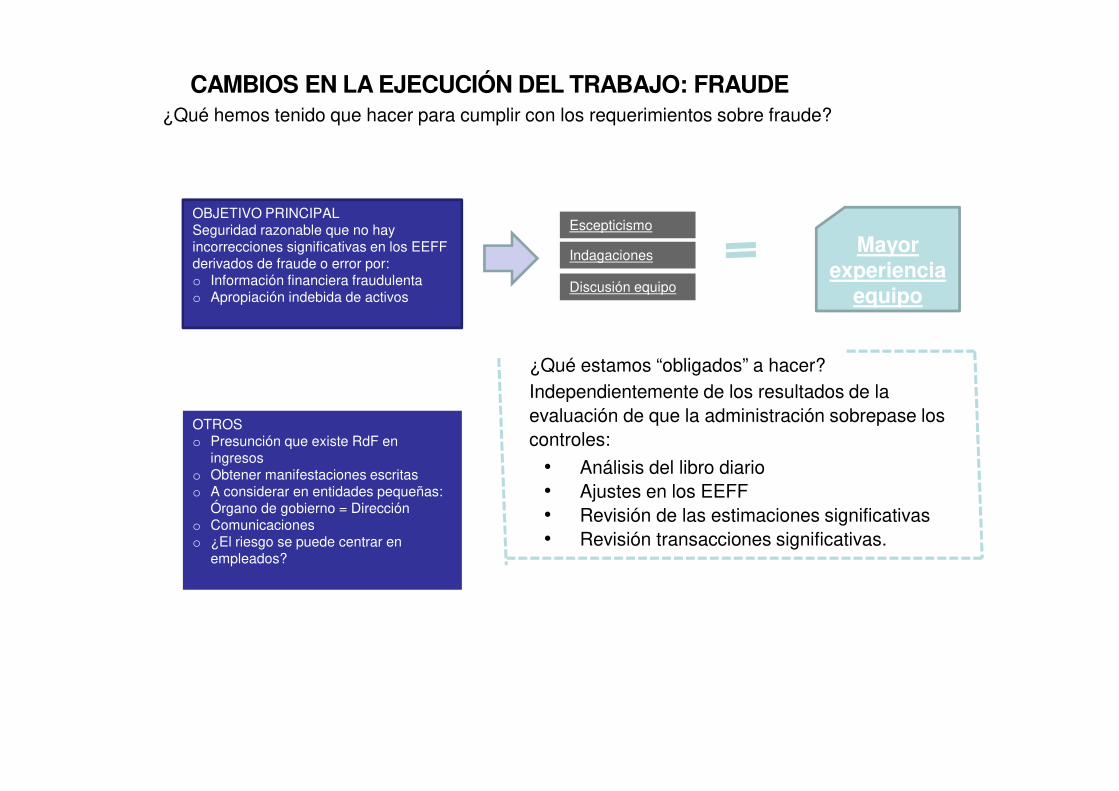

CAMBIOS EN LA EJECUCIÓN DEL TRABAJO: FRAUDE¿Qué hemos tenido que hacer para cumplir con los requerimientos sobre fraude?

OBJETIVO PRINCIPALSeguridad razonable que no hay incorrecciones significativas en los EEFF derivados de fraude o error por:o Información financiera fraudulentao Apropiación indebida de activos

OTROSo Presunción que existe RdF en

ingresoso Obtener manifestaciones escritaso A considerar en entidades pequeñas:

Órgano de gobierno = Direccióno Comunicacioneso ¿El riesgo se puede centrar en

empleados?

Indagaciones

Escepticismo

Discusión equipo

Mayor experiencia

equipo

¿Qué estamos “obligados” a hacer?Independientemente de los resultados de la evaluación de que la administración sobrepase los controles:

• Análisis del libro diario• Ajustes en los EEFF• Revisión de las estimaciones significativas• Revisión transacciones significativas.

CAMBIOS EN LA EJECUCIÓN DEL TRABAJO: PRUEBAS DE DETALLE

EXAMEN DEL LIBRO DIARIO:

Forma parte de los procedimientos de respuesta del auditor frente al fraudeSiempre deberemos aplicar procedimientos a los asientos del diario. Como guía, los asientos a analizar deberán incluir:

o Asientos no recurrenteso Asientos significativoso Asientos realizados por personal inapropiado (ej. Director general)o Asientos realizados en días inapropiados (ej. Fin de semana o festivo)o Asientos manuales en cuentas automáticas (ej. Ventas en entorno SAP)o Asientos realizados en fechas cercanas al cierre del ejercicio o cono posterioridad.o Asientos que forman parte del proceso de cierre.

Deberíamos intentar obtener un diario con la mayor cantidad de información posible (El usuario y la hora y día del asiento es información que a estos efectos nos interesa).

Para los asientos anteriores, debemos buscarlos en el diario y analizar su corrección, ya sea a efectos de localizar incorrecciones materiales o como respuesta extendida a riesgos de fraude

Son los archivos o legajos que maneja el auditor y que contienen todos los documentosque sustentan su trabajo efectuado durante la auditoria.

Estos archivos se dividen en Permanentes y Corrientes; el archivo permanente estáconformado por todos los documentos que tienen el carácter de permanencia en laempresa, es decir, que no cambian y que por lo tanto se pueden volver a utilizar enauditorias futuras; como los Estatutos de Constitución, contratos de arriendo, informe deauditorias anteriores, etc.

El archivo corriente está formado por todos los documentos que el auditor va utilizandodurante el desarrollo de su trabajo y que le permitirán emitir su informe previo y final.

Los papeles de trabajo constituyen la principal evidencia de la tarea de auditoriarealizada y de las conclusiones alcanzadas que se reportan en el informe de auditoria.

PAPELES DE TRABAJO

DOCUMENTACION

De acuerdo a la Norma 230, ¨ El auditor deberá documentar losasuntos que son importantes para apoyar la opinión de auditoria y darevidencia de que la auditoria se llevo a cabo de acuerdo con lasnormas internacionales.. ¨

El auditor deberá registrar en papeles de trabajo la planeación, lanaturaleza, oportunidad y el alcance de los procedimientos de auditoriadesarrollados, y por lo tanto los resultados y, las conclusionesextraídas de la evidencia en la auditoria obtenida

JUSTIFICACION

• El auditor deberá obtener evidenciasuficiente apropiada de auditoríapara poder extraer conclusionesrazonables sobre las cuales basar laopinión de auditoría

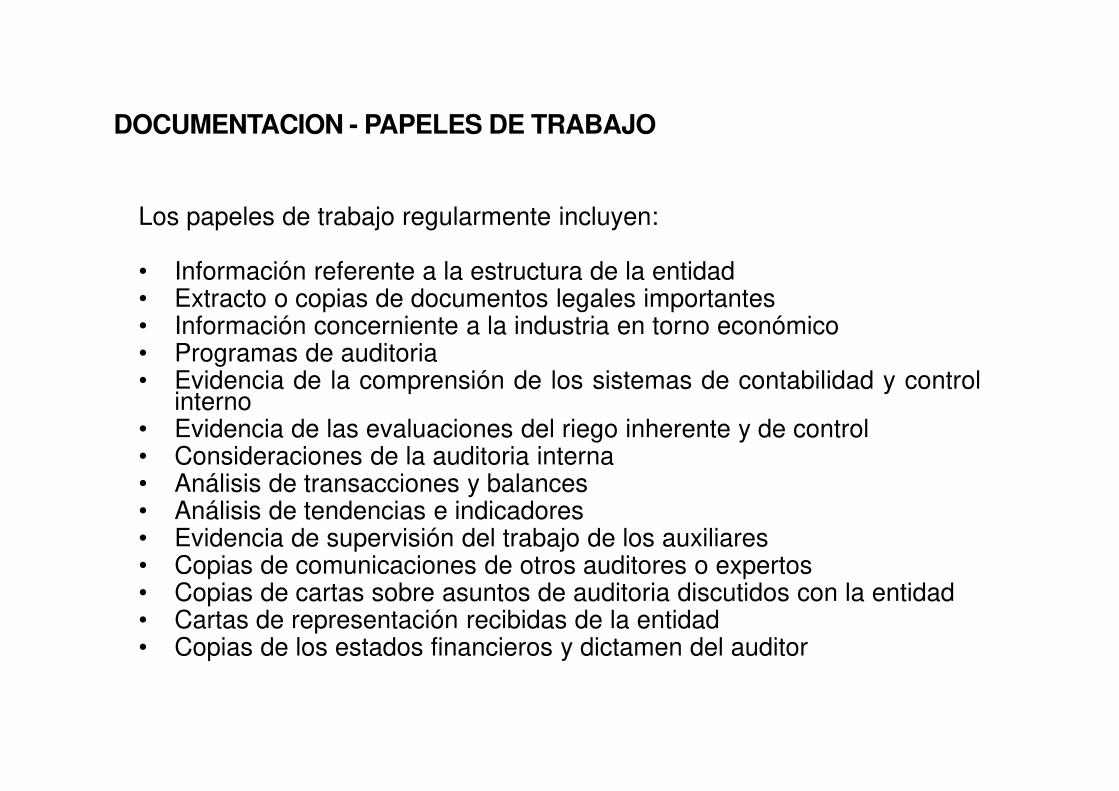

DOCUMENTACION - PAPELES DE TRABAJO

Los papeles de trabajo regularmente incluyen:

• Información referente a la estructura de la entidad• Extracto o copias de documentos legales importantes• Información concerniente a la industria en torno económico• Programas de auditoria• Evidencia de la comprensión de los sistemas de contabilidad y control

interno• Evidencia de las evaluaciones del riego inherente y de control• Consideraciones de la auditoria interna • Análisis de transacciones y balances• Análisis de tendencias e indicadores• Evidencia de supervisión del trabajo de los auxiliares• Copias de comunicaciones de otros auditores o expertos• Copias de cartas sobre asuntos de auditoria discutidos con la entidad • Cartas de representación recibidas de la entidad• Copias de los estados financieros y dictamen del auditor

Los papeles de trabajo son utilizados para:

a) Registrar el conocimiento de la entidad y su sistema de control interno.b) Documentar la estrategia de auditoria.c) Documentar la evaluación detallada de los sistemas, las revisiones de transacciones ylas pruebas de cumplimiento.d) Documentar los procedimientos de las pruebas de sustentación aplicadas a lasoperaciones de la entidad.e) Mostrar que el trabajo de los auditores fue debidamente supervisado y revisadof) Registrar las recomendaciones para el mejoramiento de los controles observadosdurante el trabajo.

El formato y el contenido de los papeles de trabajo es un asunto relativo al juicioprofesional del auditor; no hay sentencias disponibles que indiquen lo que se debe incluiren ellos, sin embargo, es esencial que contengan suficiente evidencia del trabajorealizado para sustentar las conclusiones alcanzadas. La efectividad de los papeles detrabajo depende de la calidad, no de la cantidad.En las cédulas que se utilizan para soportar el trabajo realizado se debe considerar laReferenciación de los papeles de trabajo y las Marcas.

EVIDENCIA SUFICIENTE APROPIADA DE LA AUDITORIA

Para formar la opinión de auditoría, el auditor ordinariamente no examina todala información disponible porque se puede llegar a conclusiones sobre un saldode una cuenta o clase de transacciones por medio del juicio profesional o elmuestreo.

La cantidad de la evidencia de la auditoria esta afectada por el riesgo. Amayor riesgo mas evidencia.

También se encuentra afectada por la calidad de la evidencia. A mayor calidadse requiere menos evidencia.

La confiabilidad de la evidencia esta influenciada porsu fuente:

Es mas confiable cuando se obtiene de fuentesindependientes externas a la entidad.

La evidencia que es generada internamente es masconfiable cuando son efectivos los controles de laentidad.

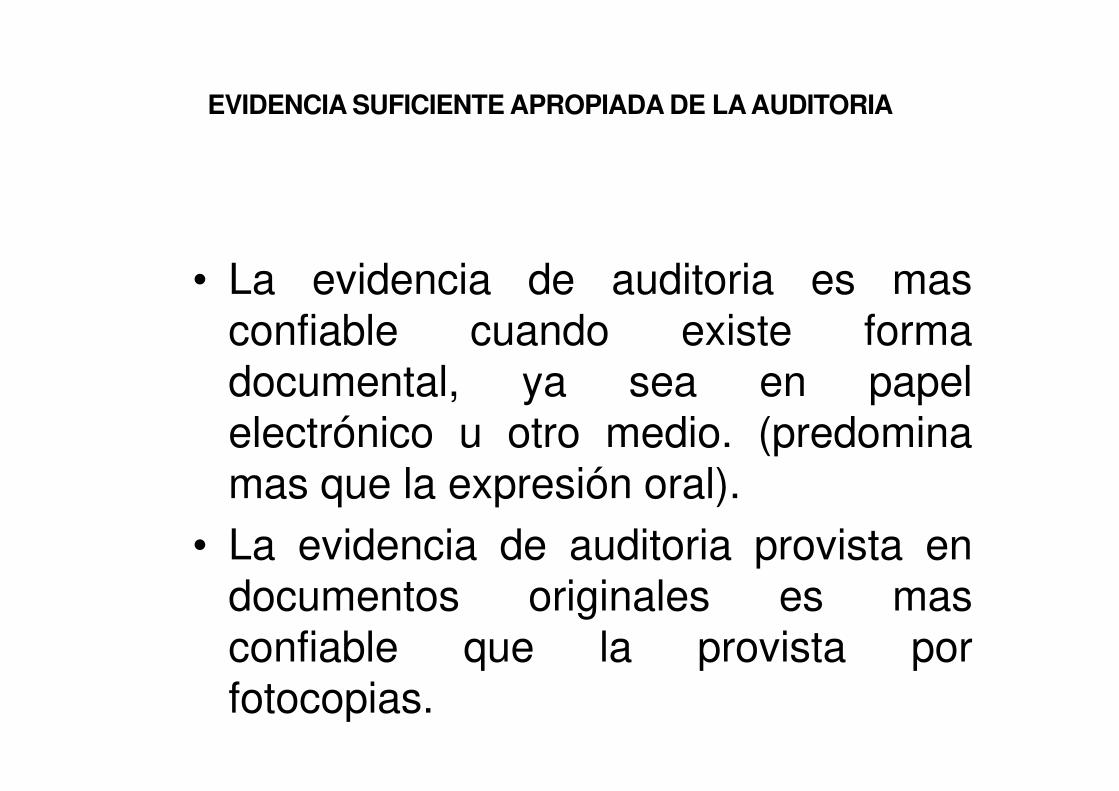

EVIDENCIA SUFICIENTE APROPIADA DE LA AUDITORIA

• La evidencia de auditoria es masconfiable cuando existe formadocumental, ya sea en papelelectrónico u otro medio. (predominamas que la expresión oral).

• La evidencia de auditoria provista endocumentos originales es masconfiable que la provista porfotocopias.

EVIDENCIA SUFICIENTE APROPIADA DE LA AUDITORIA

EVIDENCIA SUFIENTE

Es la medida de la cantidadde evidencia de auditoria

Confiara en informacióntomada de diversas fuentes,para lograr probar lasllamadas aseveracionescontables incorporadas en losestados financieros