4. anÁlisis termoeconÓmico -...

TRANSCRIPT

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 78

4. ANÁLISIS TERMOECONÓMICOEn este capítulo se tratan conjuntamente los resultados obtenidos del análisis

termodinámico y económico mediante procedimientos que serán explicados a

continuación. En primer lugar se expone la teoría en que se basa el análisis

termoeconómico y los resultados que se obtienen de dicho análisis. En los apartados

posteriores se aplican esos procedimientos a los datos obtenidos en los capítulos

relativos al análisis termodinámico y económico.

4.1 TEORÍA PARA EL ANÁLISIS Y EVALUACIÓN TERMOECONÓMICA1

La termoeconomía es una rama de la ingeniería que combina el análisis

exergético con principios económicos con el objeto de optimizar el diseño de un

sistema térmico o la operación de éste con información no disponible a través del

análisis energético convencional, y que es crucial para un buen diseño y operación con

una ótima relación coste-efectividad.

El análisis termoeconómico está basado en el concepto de exergía como ayuda

fundamental para la minimización de costes debido a que gracias a él se obtiene una

información más completa del proceso térmico que se quiere analizar.

Para sistemas con más de un producto, como la planta de cogeneración motivo

de este proyecto, el objetivo es obtener el coste de producción de cada uno de ellos. Este

es un problema común a plantas químicas y térmicas donde la potencia eléctrica, el agua

enfriada, aire comprimido y vapor a diferentes presiones son generados en un

departamento y vendidos o traspasados a otro. El operador de la planta desea conocer el

coste real de cada una de las utilidades generadas. Los costes son entonces evaluados

según el uso que se le da a cada corriente, teniendo en cuenta las ineficacias del proceso.

De acuerdo con lo expuesto, el objetivo de un análisis termoeconómico debe ser:

1) Calcular los costes de cada producto generado en la planta.

2) Comprender la formación de costes y flujos monetarios en el sistema.

3) Optimizar variables específicas asociadas a cada uno de los componentes.

4) Optimizar el sistema completo.

1) La teoría expuesta en el apartado 4.1 se obtiene en su totalidad de las referencias [1] y [2] de estecapítulo

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 79

4.1.1 Fundamentos de Termoeconomía

Antes de exponer los procedimientos en que se basa el análisis termoeconómico

es necesario definir algunos conceptos que caracterizan los diferentes tipos de flujo

exergético que pueden darse en la instalación: fueles, productos, exergía perdida y

exergía destruida.

Se define el producto de un equipo como el resultado deseado, la finalidad para

la que se adquiere y para la que opera. El fuel de un equipo está constituido por los

recursos utilizados para generar dicho producto. La exergía perdida de un componente

es la exergía asociada a las corrientes exergéticas que salen de él sin ser aprovechadas

por otro equipo de la instalación. Por último, la exergía destruida por un equipo es

aquella que se calculó en el análisis termodinámico a través de la ecuación de

Gouy-Stodola.

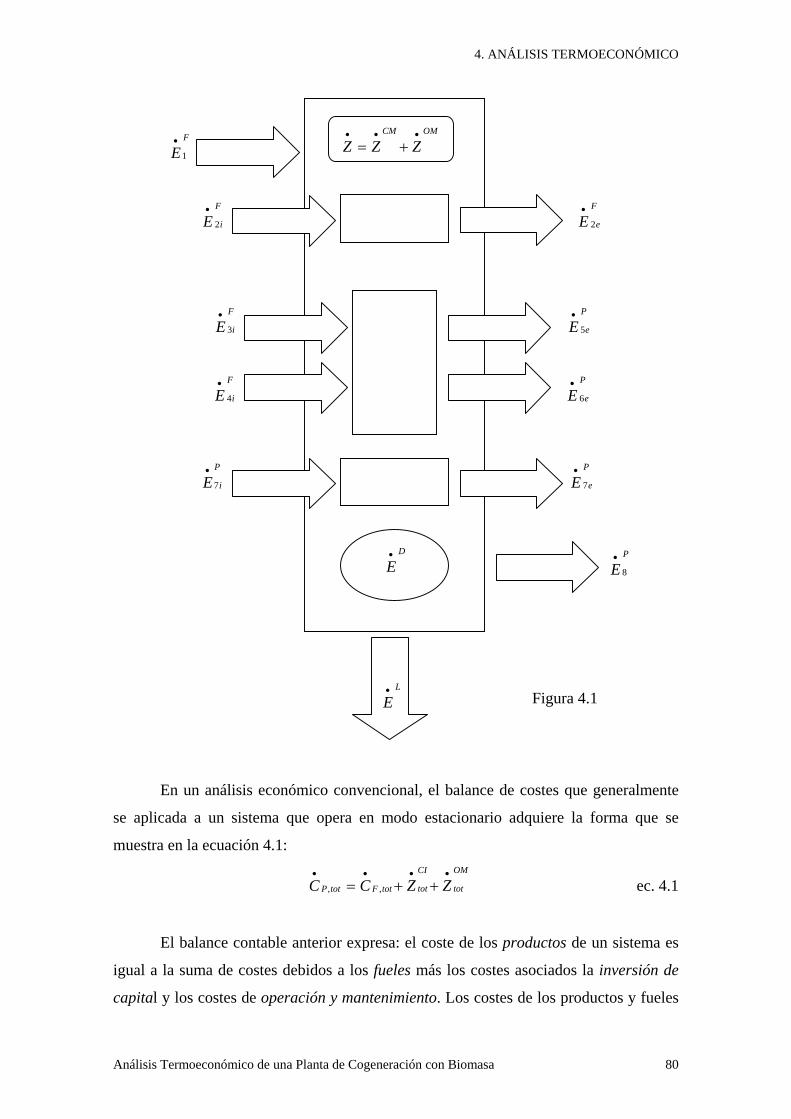

Por claridad y a modo de ejemplo, en la figura 4.1 de la página siguiente se

muestran las diferentes posibilidades para la definición de los productos y fueles que se

pueden dar en una máquina genérica.

En general, los fueles y productos de un equipo están definidos por corrientes

exergéticas simples o compuestas. Las corrientes simples son flujos de materia, calor o

trabajo que entran o salen de la máquina (corrientes 1i y 8e), mientras que las corrientes

compuestas están definidas por la variación de potencia energética entre una entrada y

una salida (corrientes 2i-2e y también 7e-7i). En el caso de reacciones químicas, los

reactantes se consideran fueles y los productos como productos (3i y 4i son fueles y 5e

y 6e son productos). El primer paso del análisis termoeconómico debe ser definir cuáles

son los fueles, los productos y las corrientes de exergía perdida para todos los equipos

de la instalación conforme a sus definiciones y teniendo en cuenta la situación y función

de cada equipo dentro de la planta. Nunca se debe estudiar un equipo con una visión

reducida, es importante analizar la instalación desde un punto de vista global que

permita distinguir el papel de cada una de las corrientes exergéticas. El tratamiento de

corrientes de un mismo equipo difiere en función del sistema en que ese componente

está integrado.

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 80

F

E1•

F

iE 2• F

eE 2•

F

iE 3• P

eE 5•

F

iE 4•

P

eE 6•

P

iE7•

P

eE 7•

P

E 8•

Figura 4.1

En un análisis económico convencional, el balance de costes que generalmente

se aplicada a un sistema que opera en modo estacionario adquiere la forma que se

muestra en la ecuación 4.1:OM

tot

CI

tottotFtotP ZZCC••••

++= ,, ec. 4.1

El balance contable anterior expresa: el coste de los productos de un sistema es

igual a la suma de costes debidos a los fueles más los costes asociados la inversión de

capital y los costes de operación y mantenimiento. Los costes de los productos y fueles

OMCM

ZZZ•••

+=

D

E•

L

E•

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 81

son costes exergéticos temporales, se asocian a cada corriente del sistema y su

formación se explica en el siguiente apartado. Los costes de capital junto con los de

operación y mantenimiento, no son costes exergéticos, y se calculan dividiendo la

contribución anual total de estos costes por el número de horas al año que la planta se

encuentra funcionando. La suma de esos dos costes dan lugar a una variable

fundamental para el análisis termoeconómico:OMCI

ZZZ•••

+= ec. 4.2

Este coste no exergético que se denota por•

Z se obtiene para cada uno de los

componentes en que se divide la planta. Son costes temporales [€/tiempo], e indican

cuánto cuesta mantener funcionando un equipo concreto por unidad de tiempo de

funcionamiento. La forma en que se calculan se explica más adelante.

4.1.2 Costes exergéticos temporales

Para sistemas que funcionan de forma estacionaria, existe un número concreto

de entradas y salidas asociadas a un aporte o cesión de materia y energía a través de los

límites de cada equipo o componente con su entorno. Asociada a estas transferencias de

materia y energía existe una transferencia de exergía de entrada o salida, al igual que

una destrucción de exergía debida a las irreversibilidades internas del sistema. El

motivo por el que se usa la exergía para la asignación de costes en sistemas térmicos

reside en que es el valor termodinámico que realmente mide las ineficiencias de cada

proceso.

Es por ello que se han obtenido en el análisis termodinámico las exergías

asociadas a cada corriente del sistema, ya sea de entrada o salida, debida a un flujo de

calor o de trabajo. El coste exergético temporal de una corriente genérica i es el

producto de dos valores:

iii EcC••

⋅= ec. 4.3

donde:

iC•

es el coste exergético temporal de la corriente i en [€/tiempo],

ci es el coste exergético unitario de la corriente i [€/unidad exergética],

iE•

es la potencia exergética de la corriente i [exergía/tiempo], obtenida mediante el

análisis termodinámico.

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 82

4.1.3 Ecuación básica de la Termoeconomía: balance exergético contable

Una vez comprendidos cada uno de los términos del balance de costes se puede

establecer la ecuación que se plantea para cada equipo de la instalación:

kkeks ZCC•••

+= ,, ec. 4.4

donde:

ksC ,

•

es el coste exergético temporal de todas las salidas del k-ésimo equipo,

keC ,

•

es el coste exergético temporal de todas las entradas del k-ésimo equipo,

kZ•

es el coste temporal no exergético debido a los costes de operación y mantenimiento

más los costes de capital del equipo k-ésimo.

La ecuación 4.4 indica que el coste total de las corrientes exergéticas de salida es

debido al coste de todas la corrientes exergéticas de entrada más los costes temporales

de capital y operación y mantenimiento de un componete genérico k de la instalación, o

lo que es lo mismo, se atribuyen a las salidas todos los costes en que se incurren para

producirlas. No se diferencia entre fueles, productos y pérdidas, que serán considerados

en el siguiente subapartado.

4.1.4 Relaciones auxiliares necesarias para la resolución del problema

termoeconómico

Cuando se comienza el análisis termoeconómico, los datos disponibles son las

potencias exergéticas iE•

de cada corriente másica y energética del sistema junto con

los costes no exergéticos kZ•

asociados a cada uno de los equipos.

Cuando se aplica el balance exergético contable a cada uno de los equipos del

sistema, se obtienen tantas ecuaciones como número de equipos componen la planta.

Sin embargo el número de incógnitas del problema, que son los costes exergéticos

unitarios ci, es mayor que el número total de ecuaciones. Por este motivo, es necesario

establecer una serie de ecuaciones adicionales que permitan completar el sistema de

ecuaciones y de esta forma poder resolver el problema termoeconómico.

Una vez identificadas las funciones de cada corriente de la instalación y

establecidos los balances exergéticos contables para cada equipo, es necesario realizar

hipótesis para el planteamiento de las ecuaciones auxiliares. De los posibles

planteamientos existentes, el más habitual es el que se propone a continuación:

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 83

1) Cuando el producto es una única corriente exergética, el coste exergético

unitario de esa corriente se calcula directamente de la ecuación de balance exergético

contable planteada anteriormente. Las ecuaciones auxiliares se formulan para el resto

corrientes exergéticas de salida, dependiendo de que hayan sido consideradas fuel o

exergía perdida.

2) Cuando el producto incluye m corrientes de salida hay que establecer m-1

ecuaciones adicionales que relacionen los costes exergéticos unitarios de las corrientes

de los productos. Para ello, la ecuación utilizada se basa en considerar constante el

incremento de los costes exergéticos para todas las corrientes de productos:

)( salidaPctec P ∈∀=∆ ec. 4.5

Esta ecuación supone admitir que cada unidad de exergía aportada a un producto

tiene el mismo coste medio para todas las corrientes.

3) Cuando la definición de fuel implica la diferencia entre dos corrientes de la

misma materia, el incremento del coste exergético unitario es nulo, o sea, es el mismo

coste para las dos corrientes. Se expresa a través de la siguiente ecuación:Fe

Fs

F ccc =⇒=∆ 0 ec. 4.6

Esta ecuación supone admitir que el coste total asociado con la disminución de

la exergía debe ser igual al coste medio de suministro de esa exergía aguas arriba del

componente analizado.

Estas son las hipótesis generalmente más adoptadas para la caracterización del

coste exergético unitario de fueles y productos, pero no basta con ellas para completar el

problema termoeconómico. Para tener tantas ecuaciones como incógnitas, es necesario

valorar la exergía perdida en cada componente. Esto se explica más adelante.

4.1.5 Costes exergéticos unitarios promedio de fueles y productos

Una vez fijadas las corrientes de fuel, producto y pérdidas, se definen los costes

exergéticos unitarios promedio de fueles y productos para un componente o un sistema.

El coste exergético unitario promedio del fuel representa el coste medio al que es

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 84

suministrada cada unidad de exergía a ese componente. Aplicando la definición a la

máquina de la figura 4.1 del subapartado anterior, el coste se obtendría como se indica

la ecuación 4.7.

F

i

F

i

F

e

F

i

F

Fii

F

iiFee

Fii

F

F

FF

EEEEE

EcEcEcEcEc

E

Cc43221

4433222211

)(•••••

••••

•

•

++−+

⋅+⋅+⎟⎟⎠

⎞⎜⎜⎝

⎛⋅−⋅+⋅

== ec. 4.7

El coste exergético unitario promedio del producto se define como el coste

medio de la unidad de exergía generada por un componente o un sistema. La ecuación

5.8 muestra la obtención de tal coste para la máquina de la figura 5.1.

PP

i

P

e

P

e

P

e

PP

ii

P

ee

P

eePee

P

PP

EEEEE

EcEcEcEcEc

E

Cc87765

8877776655

)(

)(•••••

•••••

•

•

+−++

⋅+⋅−⋅+⋅+⋅== ec. 4.8

La obtención de los costes exergéticos unitarios promedio de fueles y productos

para cada una de las máquinas permite apreciar el encarecimiento de la unidad

exergética en cada componente, factor importante a tener en cuenta a la hora de tomar

decisiones sobre el diseño final de un sistema térmico.

4.1.6 Caracterización termodinámica y valoración de las exergías destruidas y

perdidas

Una vez que se han caracterizado los costes exergéticos unitarios de las

corrientes de fueles y productos, es necesario atribuir un coste a la unidad de exergía

perdida para poder resolver el problema termoeconómico.

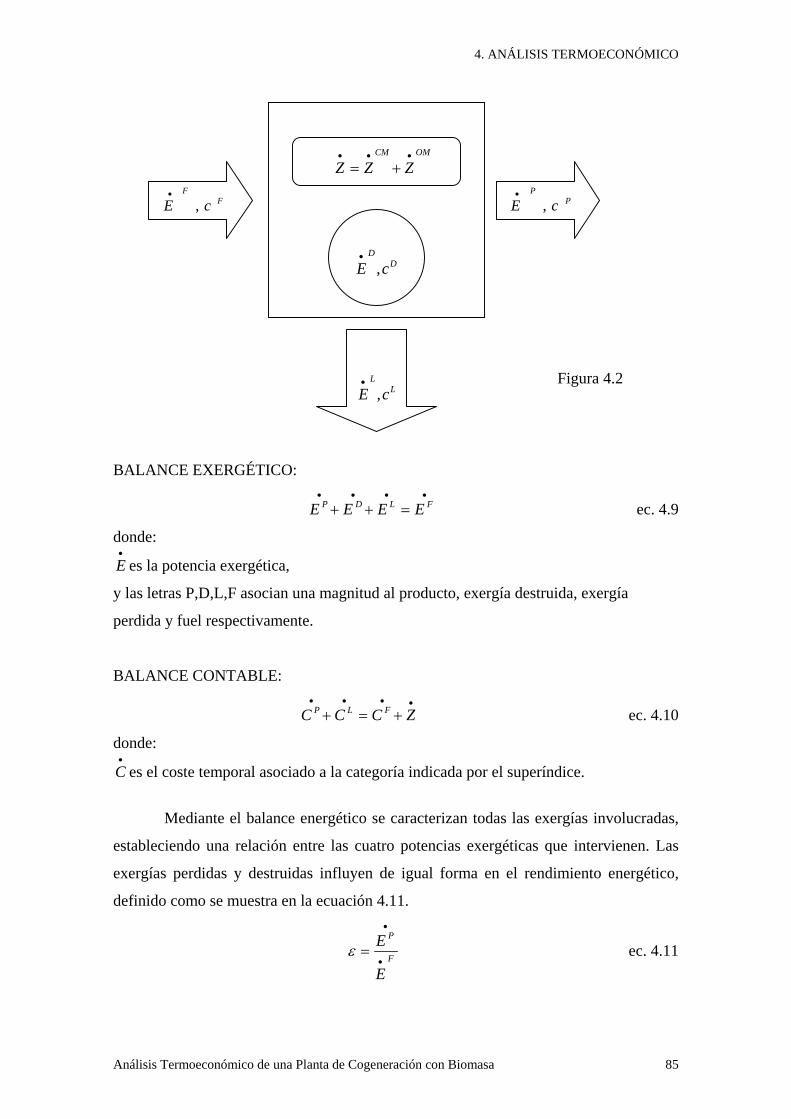

La figura 4.1 que representa una máquina genérica puede ser simplificada a

partir de los costes promedio de fueles y producto anteriormente obtenidos, resultando

la figura 4.2, que va a ser utilizada para la caracterización termodinámica y la

asignación de costes exergéticos unitarios de las exergías destruidas y perdidas, así

como de los productos, conocidos los datos de los fueles y de los costes temporales

anualizados mantenidos y de operación y mantenimiento de la máquina (•

Z ).

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 85

Figura 4.2

BALANCE EXERGÉTICO:••••

=++ FLDP EEEE ec. 4.9

donde:•

E es la potencia exergética,

y las letras P,D,L,F asocian una magnitud al producto, exergía destruida, exergía

perdida y fuel respectivamente.

BALANCE CONTABLE:••••

+=+ ZCCC FLP ec. 4.10

donde:•

C es el coste temporal asociado a la categoría indicada por el superíndice.

Mediante el balance energético se caracterizan todas las exergías involucradas,

estableciendo una relación entre las cuatro potencias exergéticas que intervienen. Las

exergías perdidas y destruidas influyen de igual forma en el rendimiento energético,

definido como se muestra en la ecuación 4.11.

F

P

E

E•

•

=ε ec. 4.11

OMCM

ZZZ•••

+=

DD

cE ,•

FF

cE ,•

PP

cE ,•

LL

cE ,•

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 86

Sin embargo, desde un punto de vista técnico y económico –incluso ambiental-,

ambas ineficiencias no son equivalentes. La exergía destruida es una magnitud

imputable directamente a la máquina, mientras que la exergía perdida es un subproducto

no utilizado y por tanto no debe ser imputada a la máquina sino al sistema en su

conjunto. Si otra máquina se introdujera en el sistema para aprovechar una corriente de

exergía anteriormente perdida, ésta se correspondería con una corriente de fuel de la

nueva máquina. En cambio, la exergía destruida es, como su propio nombre indica,

posteriormente inutilizable.

La valoración de estas exergías ofrece diferentes alternativas. Uno de los

objetivos del análisis termoeconómico es comprender la formación de costes y flujos

monetarios del sistema además de optimizar el funcionamiento de cada componente y el

sistema en su conjunto. Por ello, cada corriente exergética perdida o destruida debe ser

valorada económicamente como una posibilidad de incremento de la eficiencia del

sistema, y por tanto su valoración económica mediante la asignación de un coste

exergético unitario debe cumplir estos objetivos.

Como se ha dicho, un componente no debe ser penalizado por su exergía

perdida, sino todo el sistema. Un criterio utilizado para esta valoración consiste en

suponer que la exergía perdida tiene como consecuencia una reducción de la exergía del

producto y de esta forma debe ser valorada, suponiendo que el coste exergético unitario

promedio del producto permanece constante cuando varía la exergía perdida. La

siguiente expresión expresa esta consideración:

kLkPkL EcC ,,,

••

⋅= ec. 4.12

donde:•

kLC , es el coste temporal de la exergía perdida asociada al equipo k,

kPc , es el coste exergético unitario promedio del producto asociado al equipo k,•

kLE , es la potencia exergética perdida en el k-ésimo equipo.

Otra forma de valorar la exergía perdida por un componente es suponer que la

pérdida de exergía en un determinado componente se cubre mediante el suministro de

más fuel, manteniéndose constante el coste exergético unitario promedio del fuel al

variar la exergía perdida. La ecuación 4.13 expresa este criterio:

kLkFkL EcC ,,,

••

⋅= ec. 4.13

donde kFc , es el coste exergético unitario promedio del fuel asociado al k-ésimo.

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 87

Por último queda considerar el criterio convencional usado para la consideración

de corrientes no aprovechadas, que consiste en no atribuir ningún coste a estas

corrientes. Este tipo de consideración no debe ser utilizada ya que penaliza al producto

de ese equipo con las ineficiencias que son responsabilidad del sistema en su conjunto.

Una vez valoradas las corrientes de exergía perdida de cada componente, junto

con los datos termodinámicos y económicos, y asumidas las hipótesis explicadas en el

apartado 4.1.4, se pueden obtener los costes exergéticos unitarios promedio de los

productos del sistema. Se obtiene de esta forma un coste temporal para cada corriente de

la instalación. Posteriormente, el coste asociado a las corrientes de exergía perdida de la

instalación debe ser imputado al sistema. Esto se consigue repartiendo

proporcionalmente entre los productos las perdidas económicas derivadas de tales

corrientes.

El coste asociado a la exergía destruida por un componente o proceso es un coste

oculto, pero muy importante, que solamente se pone de manifiesto con el análisis

termoeconómico. La influencia de la exergía destruida, que sí es imputable a la

máquina, se puede calcular despejando del balance exergético de la máquina la potencia

energética del fuel y sustituyéndola en la ecuación de balance económico, donde la

potencia exergética perdida está ya valorada al coste exergético unitario promedio del

producto. De esta forma la exergía destruida aparece valorada al coste exergético

unitario promedio del fuel.

kDkFkD EcC ,,,

••

⋅= ec. 4.14

donde:•

kDC , es el coste temporal de la exergía destruida en el equipo genérico k.

La ecuación 4.14 se establece suponiendo que el coste exergético unitario

promedio del fuel es independiente de la exergía destruida, y permite interpretar el coste

de la exergía destruida como el coste adicional del fuel que hay que introducir en el

k-ésimo equipo para obtener el producto deseado, teniendo en cuenta la exergía

destruida. De esta forma la destrucción de exergía supone un aumento del consumo de

fuel para la misma cantidad de producto.

Existe otra forma de valorar la exergía destruida, que se obtiene despejando de la

ecuación de balance exergético la potencia energética del producto y sustituyéndola en

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 88

la ecuación de balance económico, con lo que la exergía destruida aparece valorada al

coste exergético unitario promedio del producto.

kDkPkD EcC ,,,

••

⋅= ec. 4.15

Esta valoración se hace suponiendo que el coste exergético unitario promedio

del fuel es independiente de la exergía destruida, y permite interpretar el coste de la

exergía destruida como la pérdida económica que supone la reducción en la exergía del

producto cuando la exergía del fuel permanece constante y aumenta la exergía

destruida.

Las ecuaciones 4.14 y 4.15 son aproximaciones plausibles del coste de la exergía

destruida, la primera de ellas proporciona una estimación inferior al valor real, mientras

que la segunda da un valor superior al real.

Existe la opción de valorar a coste nulo la exergía destruida, pero esta visión

elimina posibilidades de mejora que son importantes en el diseño de un sistema térmico.

En este proyecto, el coste de la exergía destruida se considera a coste exergético

unitario del fuel, decisión que se justifica teniendo en cuenta que para conseguir una

determinada potencia exergética en el producto, el aumento de la exergía destruida

conduce irremisiblemente a un aumento en la potencia exergética del fuel, y por lo tanto

parece lógico valorar esa destrucción de exergía como el coste adicional de fuel que es

necesario aportar para obtener la misma cantidad de producto.

Por último, un aspecto importante que hay que tener presente es que la

importancia económica de la exergía destruida y perdida en un componente depende de

la posición relativa de dicho componente con respecto al fuel y al producto del sistema.

Así, un cambio en la exergía destruida y perdida en un componente cercano al producto

final, generalmente tiene un mayor impacto en el fuel suministrado que un cambio de la

misma magnitud en un componente cercano al equipo en que el fuel es suministrado a

todo el sistema.

4.1.6 Variables termoeconómicas para la evaluación del sistema

Una vez que se ha calculado el coste exergético unitario y el coste temporal de

todas las corrientes se definen una serie de parámetros termoeconómicos que permiten

realizar una evaluación del sistema. Los parámetros termoeconómicos utilizados en este

proyecto son los siguientes:

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 89

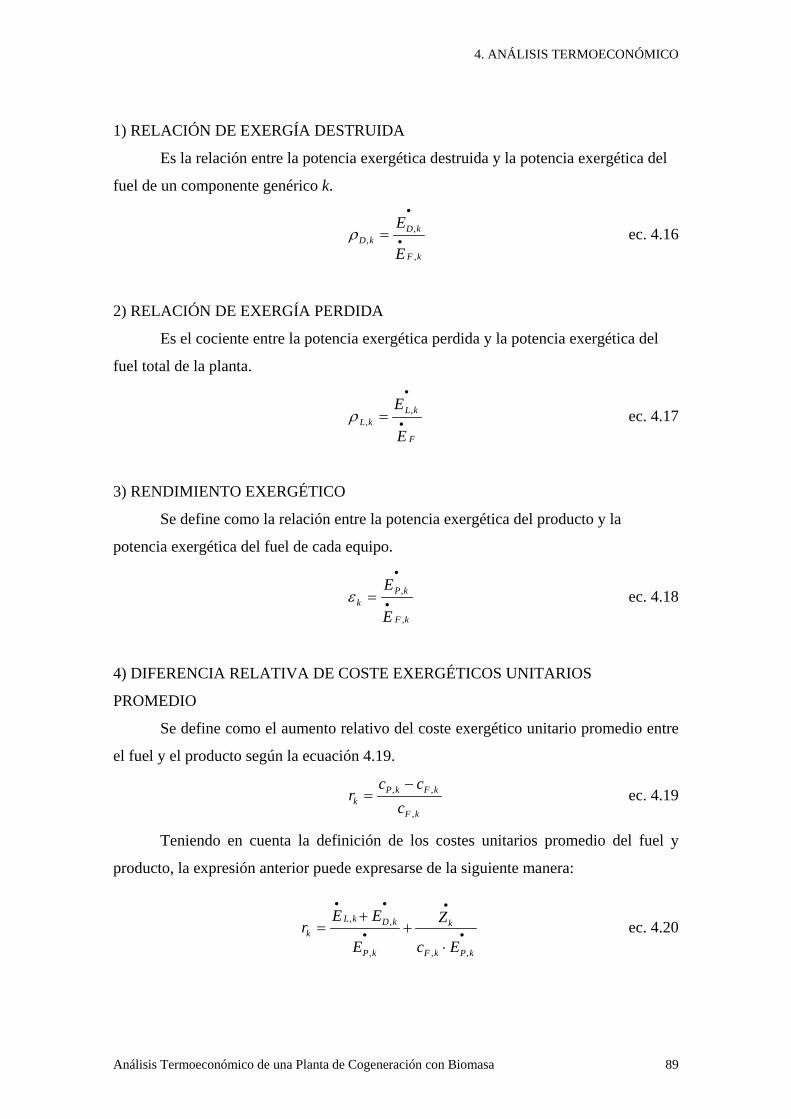

1) RELACIÓN DE EXERGÍA DESTRUIDA

Es la relación entre la potencia exergética destruida y la potencia exergética del

fuel de un componente genérico k.

kF

kDkD

E

E

,

,, •

•

=ρ ec. 4.16

2) RELACIÓN DE EXERGÍA PERDIDA

Es el cociente entre la potencia exergética perdida y la potencia exergética del

fuel total de la planta.

F

kLkL

E

E•

•

= ,,ρ ec. 4.17

3) RENDIMIENTO EXERGÉTICO

Se define como la relación entre la potencia exergética del producto y la

potencia exergética del fuel de cada equipo.

kF

kPk

E

E

,

,•

•

=ε ec. 4.18

4) DIFERENCIA RELATIVA DE COSTE EXERGÉTICOS UNITARIOS

PROMEDIO

Se define como el aumento relativo del coste exergético unitario promedio entre

el fuel y el producto según la ecuación 4.19.

kF

kFkPk c

ccr

,

,, −= ec. 4.19

Teniendo en cuenta la definición de los costes unitarios promedio del fuel y

producto, la expresión anterior puede expresarse de la siguiente manera:

•

•

•

••

⋅+

+=

kPkF

k

kP

kDkLk

Ec

Z

E

EEr

,,,

,,ec. 4.20

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 90

La ecuación 4.20 pone de manifiesto que el aumento del coste exergético

unitario promedio del producto respecto al fuel en el equipo k, es decir, el incremento

del coste de la unidad de exergía, se debe a tres factores, que son: la exergía destruida,

la exergía perdida y los costes de inversión y de operación y mantenimiento del k-ésimo

equipo.

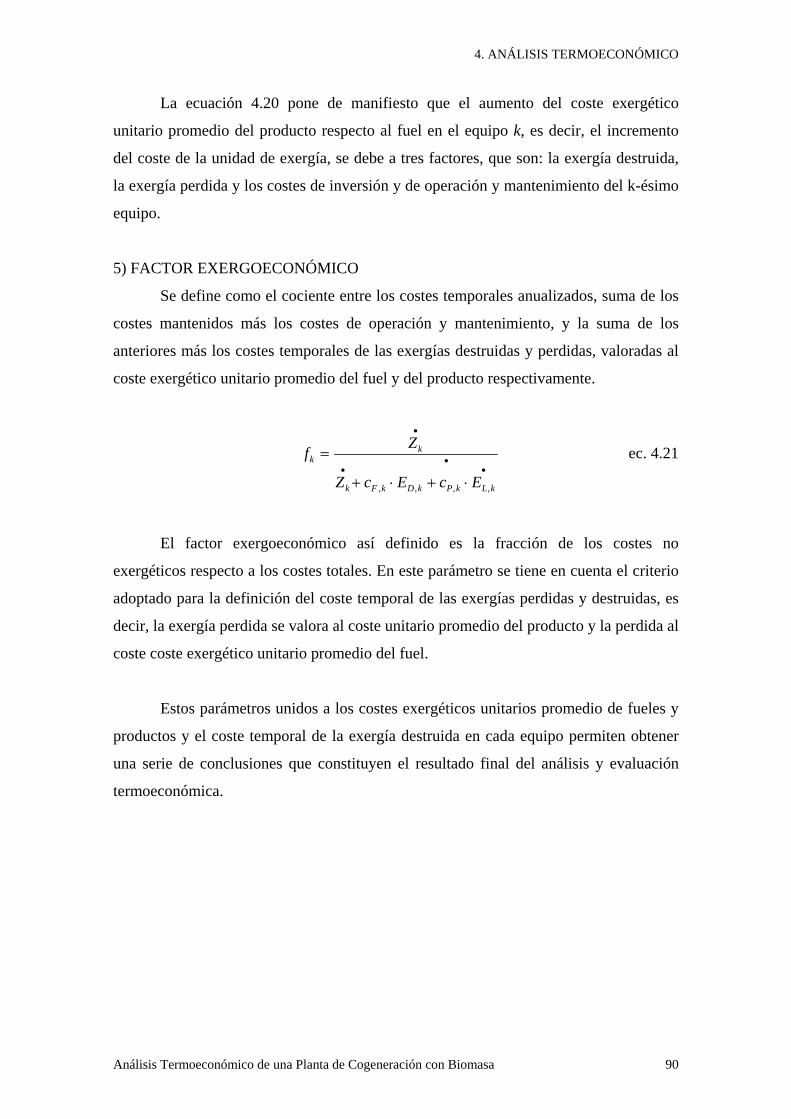

5) FACTOR EXERGOECONÓMICO

Se define como el cociente entre los costes temporales anualizados, suma de los

costes mantenidos más los costes de operación y mantenimiento, y la suma de los

anteriores más los costes temporales de las exergías destruidas y perdidas, valoradas al

coste exergético unitario promedio del fuel y del producto respectivamente.

•••

•

⋅+⋅+

=

kLkPkDkFk

kk

EcEcZ

Zf

,,,,

ec. 4.21

El factor exergoeconómico así definido es la fracción de los costes no

exergéticos respecto a los costes totales. En este parámetro se tiene en cuenta el criterio

adoptado para la definición del coste temporal de las exergías perdidas y destruidas, es

decir, la exergía perdida se valora al coste unitario promedio del producto y la perdida al

coste coste exergético unitario promedio del fuel.

Estos parámetros unidos a los costes exergéticos unitarios promedio de fueles y

productos y el coste temporal de la exergía destruida en cada equipo permiten obtener

una serie de conclusiones que constituyen el resultado final del análisis y evaluación

termoeconómica.

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 91

4.2 PLANTEAMIENTO DE LAS ECUACIONES Y RESULTADOS

TERMOECONÓMICOS

El análisis termoeconómico utiliza como datos de entrada los costes anualizados

de combustible, los costes anualizados de operación y mantenimiento y los costes

mantenidos anualizados, además de los costes de adquisición de equipos, resultados

todos ellos del análisis económico. Del análisis termodinámico se obtienen las potencias

exergéticas de todas las corrientes y las potencias exergéticas destruidas en cada equipo.

Con todos estos datos, mediante el análisis termoeconómico se calcula el coste de la

unidad de exergía de cada corriente, además de la unidad de exergía perdida y destruida

en cada equipo.

Las ecuaciones y las hipótesis utilizadas son las expuestas en el apartado

anterior. A continuación se plantean las ecuaciones particularizadas para cada equipo y

para la planta de cogeneración completa. Las conclusiones se exponen en el capítulo 5.

En primer lugar se obtienen los costes temporales no exergéticos de cada uno de

los equipos, posteriormente se analiza uno por uno cada componente y finalmente se

exponen los resultados para toda la planta en conjunto.

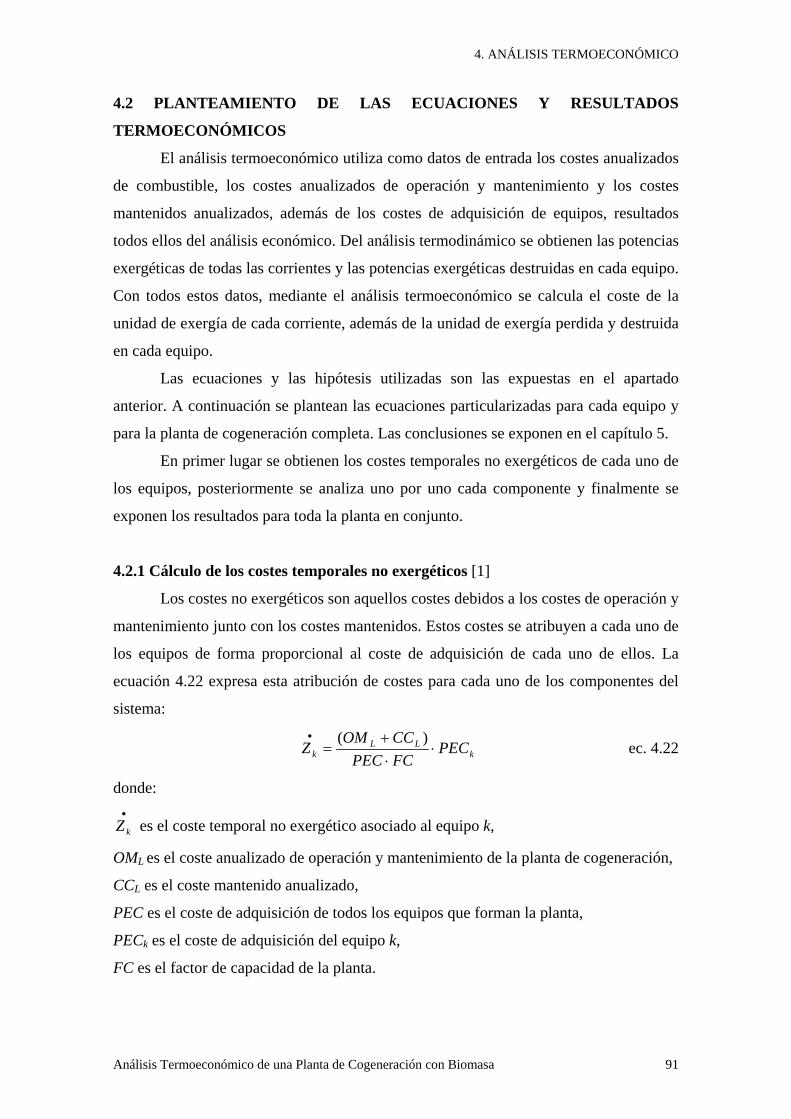

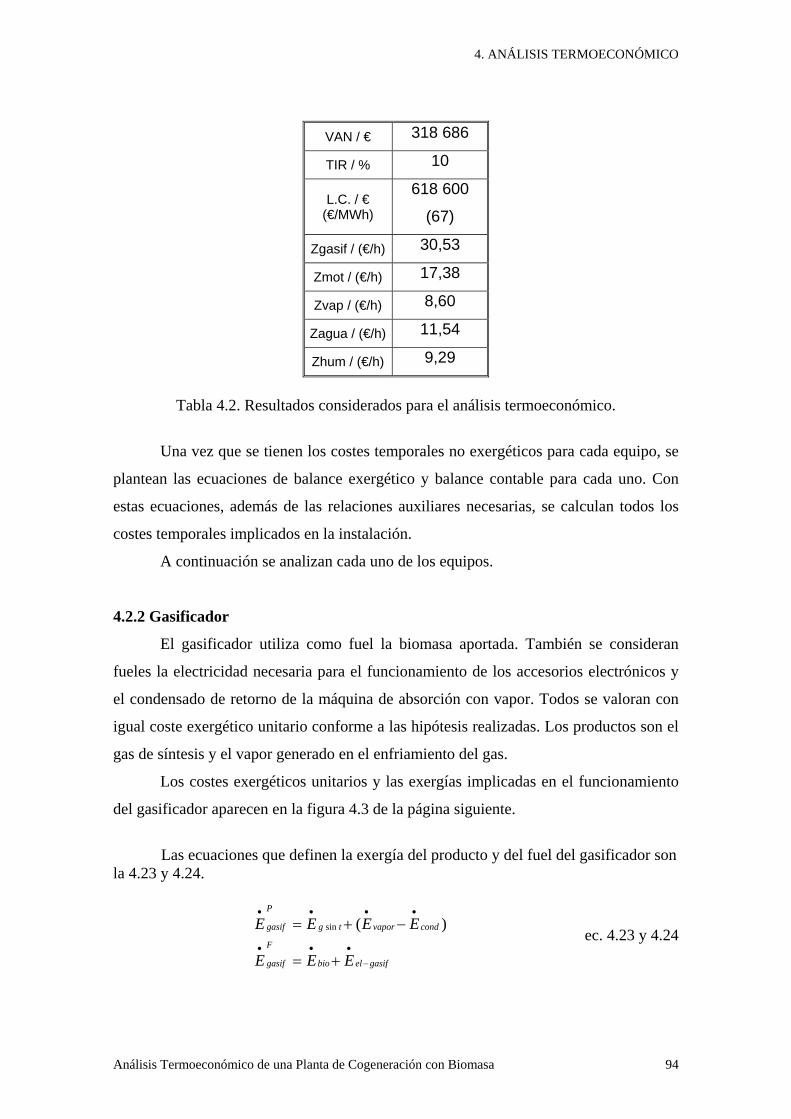

4.2.1 Cálculo de los costes temporales no exergéticos [1]

Los costes no exergéticos son aquellos costes debidos a los costes de operación y

mantenimiento junto con los costes mantenidos. Estos costes se atribuyen a cada uno de

los equipos de forma proporcional al coste de adquisición de cada uno de ellos. La

ecuación 4.22 expresa esta atribución de costes para cada uno de los componentes del

sistema:

kLL

k PECFCPECCCOMZ ⋅⋅+

=• )( ec. 4.22

donde:•

kZ es el coste temporal no exergético asociado al equipo k,

OML es el coste anualizado de operación y mantenimiento de la planta de cogeneración,

CCL es el coste mantenido anualizado,

PEC es el coste de adquisición de todos los equipos que forman la planta,

PECk es el coste de adquisición del equipo k,

FC es el factor de capacidad de la planta.

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 92

El factor de capacidad es el parámetro que indica el número de unidades de

tiempo que la planta opera en un año.

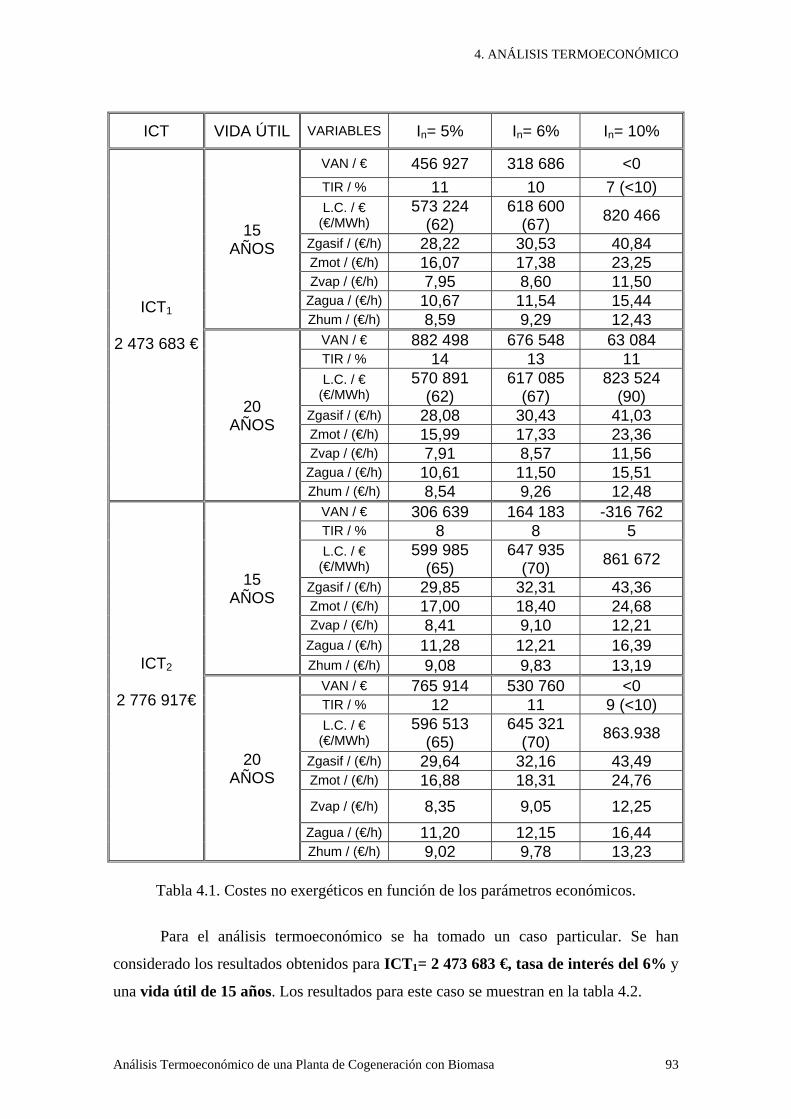

Como se explicó en el capítulo del análisis económico, se tomaron variables

algunos parámetros, y en función de su valor se obtuvieron distintos resultados

económicos. Esta diferencia en los resultados económicos, concretamente en los gastos

mantenidos hace que se obtengan diferentes valores para los coste no exergéticos

asociados a los equipos. En la tabla de la página siguiente se muestran los resultados

económicos para los diferentes casos posibles, junto con los valores de los costes no

exergéticos obtenidos para cada uno de los equipos.

Los resultados muestran que la vida útil ejerce una influencia importante en los

resultados económicos (VAN y TIR), pero en cambio, los costes no exergéticos de los

equipos no se ven afectados prácticamente al variar la vida útil.

La tasa de interés afecta significativamente tanto en los resultados económicos

como termoeconómicos, es decir, al aumentar el interés el coste temporal no exergético

de los equipos se ve incrementado de forma importante.

Por último, es importante decir que los ingresos por energía vendida, ya sea

calor o energía eléctrica, no tienen influencia termoeconómica. Esto no se puede saber

con la interpretación de la tabla 4.1 solamente, pero para un cambio en los ingresos se

obtienen mayor valor actualizado neto (VAN) y una menor tasa interna de rentabilidad

(TIR) mientras que no se aprecia variación para los costes temporales no exergéticos ya

que los costes mantenidos no dependen de los ingresos.

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 93

ICT VIDA ÚTIL VARIABLES In= 5% In= 6% In= 10%

VAN / € 456 927 318 686 <0TIR / % 11 10 7 (<10)L.C. / €

(€/MWh)573 224

(62)618 600

(67) 820 466

Zgasif / (€/h) 28,22 30,53 40,84Zmot / (€/h) 16,07 17,38 23,25Zvap / (€/h) 7,95 8,60 11,50

Zagua / (€/h) 10,67 11,54 15,44

15AÑOS

Zhum / (€/h) 8,59 9,29 12,43VAN / € 882 498 676 548 63 084TIR / % 14 13 11L.C. / €

(€/MWh)570 891

(62)617 085

(67)823 524

(90)Zgasif / (€/h) 28,08 30,43 41,03Zmot / (€/h) 15,99 17,33 23,36Zvap / (€/h) 7,91 8,57 11,56

Zagua / (€/h) 10,61 11,50 15,51

ICT1

2 473 683 €

20AÑOS

Zhum / (€/h) 8,54 9,26 12,48VAN / € 306 639 164 183 -316 762TIR / % 8 8 5L.C. / €

(€/MWh)599 985

(65)647 935

(70) 861 672

Zgasif / (€/h) 29,85 32,31 43,36Zmot / (€/h) 17,00 18,40 24,68Zvap / (€/h) 8,41 9,10 12,21

Zagua / (€/h) 11,28 12,21 16,39

15AÑOS

Zhum / (€/h) 9,08 9,83 13,19VAN / € 765 914 530 760 <0TIR / % 12 11 9 (<10)L.C. / €

(€/MWh)596 513

(65)645 321

(70) 863.938

Zgasif / (€/h) 29,64 32,16 43,49Zmot / (€/h) 16,88 18,31 24,76Zvap / (€/h) 8,35 9,05 12,25

Zagua / (€/h) 11,20 12,15 16,44

ICT2

2 776 917€

20AÑOS

Zhum / (€/h) 9,02 9,78 13,23

Tabla 4.1. Costes no exergéticos en función de los parámetros económicos.

Para el análisis termoeconómico se ha tomado un caso particular. Se han

considerado los resultados obtenidos para ICT1= 2 473 683 €, tasa de interés del 6% y

una vida útil de 15 años. Los resultados para este caso se muestran en la tabla 4.2.

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 94

VAN / € 318 686

TIR / % 10

L.C. / €(€/MWh)

618 600

(67)

Zgasif / (€/h) 30,53

Zmot / (€/h) 17,38

Zvap / (€/h) 8,60

Zagua / (€/h) 11,54

Zhum / (€/h) 9,29

Tabla 4.2. Resultados considerados para el análisis termoeconómico.

Una vez que se tienen los costes temporales no exergéticos para cada equipo, se

plantean las ecuaciones de balance exergético y balance contable para cada uno. Con

estas ecuaciones, además de las relaciones auxiliares necesarias, se calculan todos los

costes temporales implicados en la instalación.

A continuación se analizan cada uno de los equipos.

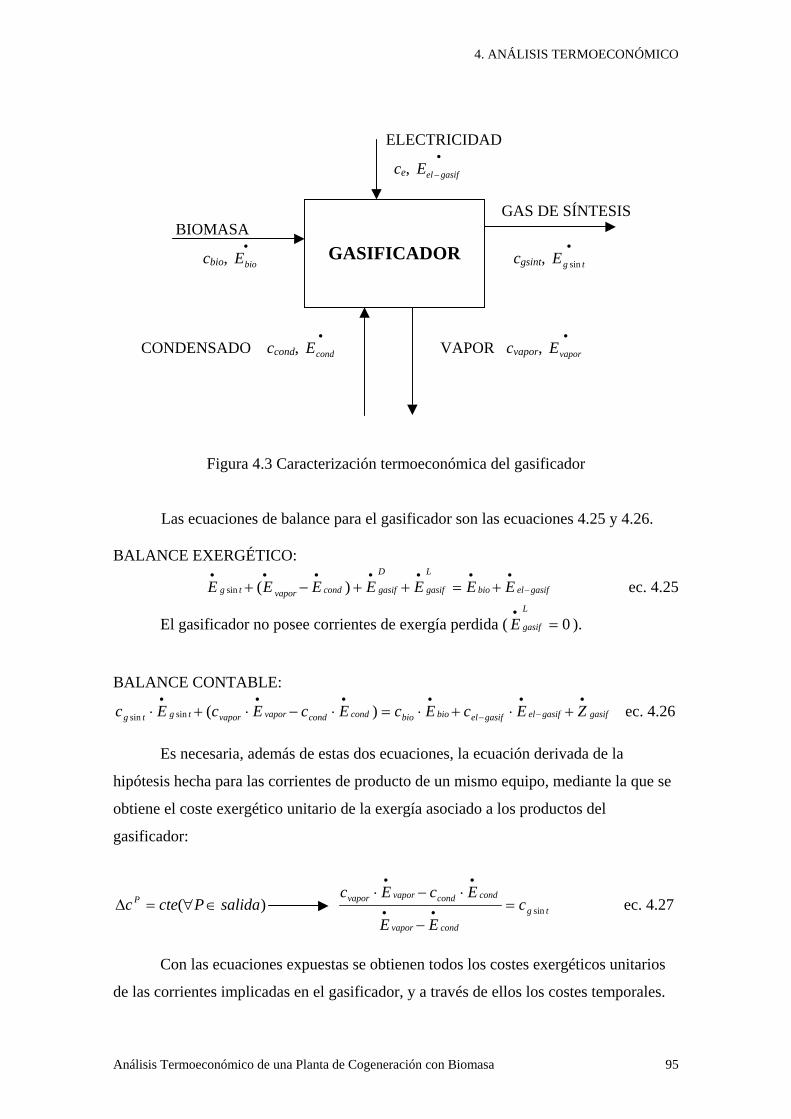

4.2.2 Gasificador

El gasificador utiliza como fuel la biomasa aportada. También se consideran

fueles la electricidad necesaria para el funcionamiento de los accesorios electrónicos y

el condensado de retorno de la máquina de absorción con vapor. Todos se valoran con

igual coste exergético unitario conforme a las hipótesis realizadas. Los productos son el

gas de síntesis y el vapor generado en el enfriamiento del gas.

Los costes exergéticos unitarios y las exergías implicadas en el funcionamiento

del gasificador aparecen en la figura 4.3 de la página siguiente.

Las ecuaciones que definen la exergía del producto y del fuel del gasificador sonla 4.23 y 4.24.

gasifelbio

F

gasif

condvaportg

P

gasif

EEE

EEEE

−

•••

••••

+=

−+= )(sin ec. 4.23 y 4.24

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 95

ELECTRICIDAD

ce, •

−gasifelE

GAS DE SÍNTESISBIOMASA

cbio, •

bioE cgsint, •

tgE sin

CONDENSADO ccond, •

condE VAPOR cvapor, •

vaporE

Figura 4.3 Caracterización termoeconómica del gasificador

Las ecuaciones de balance para el gasificador son las ecuaciones 4.25 y 4.26.

BALANCE EXERGÉTICO:

gasifelbio

L

gasif

D

gasifcondvaportg EEEEEEE −

•••••••

+=++−+ )(sin ec. 4.25

El gasificador no posee corrientes de exergía perdida ( 0=• L

gasifE ).

BALANCE CONTABLE:

gasifgasifelgasifelbiobiocondcondvaporvaportgtg ZEcEcEcEcEc•

−

•

−

••••

+⋅+⋅=⋅−⋅+⋅ )(sinsin ec. 4.26

Es necesaria, además de estas dos ecuaciones, la ecuación derivada de la

hipótesis hecha para las corrientes de producto de un mismo equipo, mediante la que se

obtiene el coste exergético unitario de la exergía asociado a los productos del

gasificador:

)( salidaPctec P ∈∀=∆ tg

condvapor

condcondvaporvapor cEE

EcEcsin=

−

⋅−⋅••

••

ec. 4.27

Con las ecuaciones expuestas se obtienen todos los costes exergéticos unitarios

de las corrientes implicadas en el gasificador, y a través de ellos los costes temporales.

GASIFICADOR

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 96

4.2.3 Sistema de generación eléctrica

En el análisis de este componente se considera que sólo hay un fuel, el gas de

síntesis, cuyo coste exergético unitario es ya conocido. Los productos son varios,

electricidad, agua caliente y gases de combustión.

En la siguiente figura aparecen los costes exergéticos unitarios y las potencias

exergéticas asociadas al sistema de generación eléctrica.

GAS DE SÍNTESIS

cgsint, •

tgE sin ELECTRICIDAD

cel-mot, •

−motelE

REFRIGERACIÓN GASES AUXILIAR ESCAPE

caux2; 2auxE•

REFRIGERACIÓN cgcomb, •

gcombE PRINCIPAL

caux1; 1auxE•

crp1 crp2

1rpE•

2rpE•

Figura 4.4 Caracterización termoeconómica del sistema de generación eléctrica

Las ecuaciones 4.27 y 4.28 muestran la definición de la exergía del producto y

del fuel para el sistema de generación de energía eléctrica.

)( 21 rprpgcombmotel

P

mot EEEEE•••

−

••

−++= ec. 4.27

tg

F

mot EE sin••

= ec. 4.28

A continuación aparecen las ecuaciones de balance para el sistema de generación

de energía eléctrica.

BALANCE EXERGÉTICO:

tg

D

motauxauxrprpgcombmotel EEEEEEEE sin2121 )()(•••••••

−

•

=+−+−++ ec. 4.29

SISTEMA DEGENERACIÓNELÉCTRICA

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 97

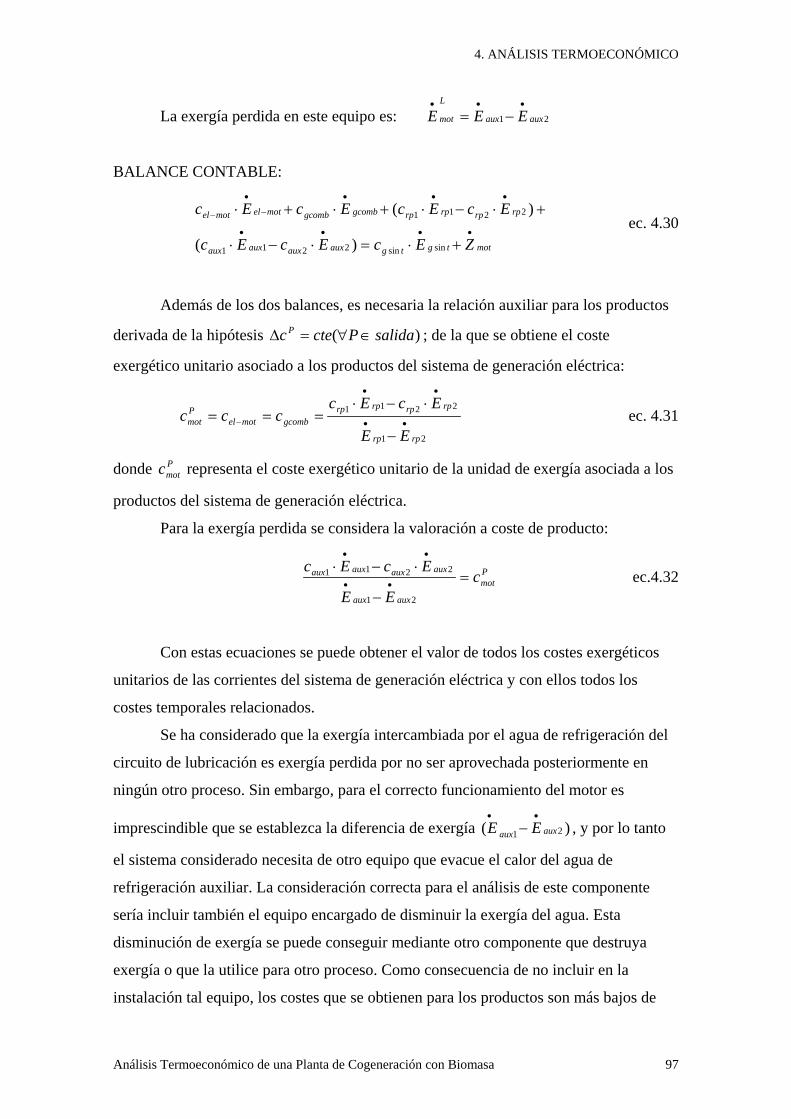

La exergía perdida en este equipo es: 21 auxaux

L

mot EEE•••

−=

BALANCE CONTABLE:

mottgtgauxauxauxaux

rprprprpgcombgcombmotelmotel

ZEcEcEc

EcEcEcEc••••

•••

−

•

−

+⋅=⋅−⋅

+⋅−⋅+⋅+⋅

sinsin2211

2211

)(

)( ec. 4.30

Además de los dos balances, es necesaria la relación auxiliar para los productos

derivada de la hipótesis )( salidaPctec P ∈∀=∆ ; de la que se obtiene el coste

exergético unitario asociado a los productos del sistema de generación eléctrica:

21

2211

rprp

rprprprpgcombmotel

Pmot

EE

EcEcccc ••

••

−

−

⋅−⋅=== ec. 4.31

donde Pmotc representa el coste exergético unitario de la unidad de exergía asociada a los

productos del sistema de generación eléctrica.

Para la exergía perdida se considera la valoración a coste de producto:

Pmot

auxaux

auxauxauxaux cEE

EcEc=

−

⋅−⋅••

••

21

2211 ec.4.32

Con estas ecuaciones se puede obtener el valor de todos los costes exergéticos

unitarios de las corrientes del sistema de generación eléctrica y con ellos todos los

costes temporales relacionados.

Se ha considerado que la exergía intercambiada por el agua de refrigeración del

circuito de lubricación es exergía perdida por no ser aprovechada posteriormente en

ningún otro proceso. Sin embargo, para el correcto funcionamiento del motor es

imprescindible que se establezca la diferencia de exergía )( 21 auxaux EE••

− , y por lo tanto

el sistema considerado necesita de otro equipo que evacue el calor del agua de

refrigeración auxiliar. La consideración correcta para el análisis de este componente

sería incluir también el equipo encargado de disminuir la exergía del agua. Esta

disminución de exergía se puede conseguir mediante otro componente que destruya

exergía o que la utilice para otro proceso. Como consecuencia de no incluir en la

instalación tal equipo, los costes que se obtienen para los productos son más bajos de

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 98

los que se obtendrían considerando el sistema completo, ya que no se está teniendo en

cuenta el coste kZ•

asociado al componente encargado de la disminución de la exergía

del agua.

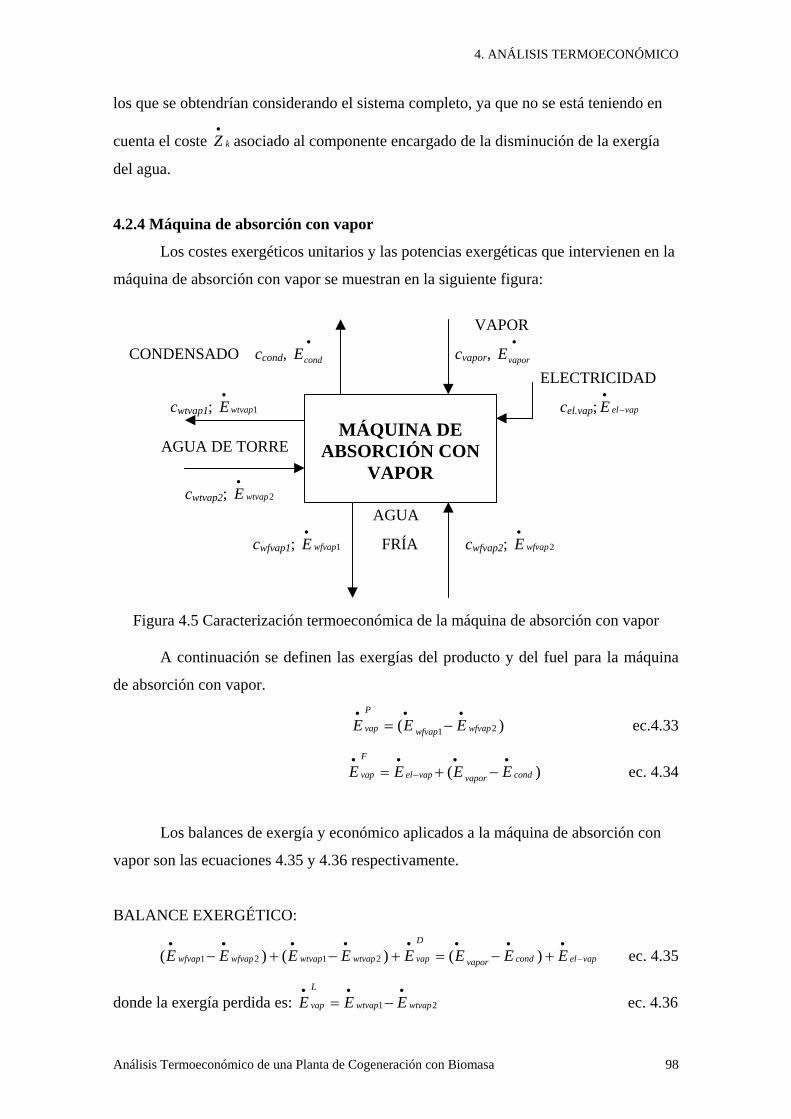

4.2.4 Máquina de absorción con vapor

Los costes exergéticos unitarios y las potencias exergéticas que intervienen en la

máquina de absorción con vapor se muestran en la siguiente figura:

VAPOR

CONDENSADO ccond, •

condE cvapor, •

vaporE ELECTRICIDAD

cwtvap1; 1wtvapE•

cel.vap; vapelE −

•

AGUA DE TORRE

cwtvap2; 2wtvapE•

AGUA

cwfvap1; 1wfvapE•

FRÍA cwfvap2; 2wfvapE•

Figura 4.5 Caracterización termoeconómica de la máquina de absorción con vapor

A continuación se definen las exergías del producto y del fuel para la máquina

de absorción con vapor.

)( 21 wfvapwfvap

P

vap EEE•••

−= ec.4.33

)( condvaporvapel

F

vap EEEE••

−

••

−+= ec. 4.34

Los balances de exergía y económico aplicados a la máquina de absorción con

vapor son las ecuaciones 4.35 y 4.36 respectivamente.

BALANCE EXERGÉTICO:

vapelcondvapor

D

vapwtvapwtvapwfvapwfvap EEEEEEEE −

••••••••

+−=+−+− )()()( 2121 ec. 4.35

donde la exergía perdida es: 21 wtvapwtvap

L

vap EEE•••

−= ec. 4.36

MÁQUINA DEABSORCIÓN CON

VAPOR

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 99

BALANCE CONTABLE:

ec. 4.37

En el caso de la máquina de absorción con vapor, se reciben fueles con distinta

procedencia. El vapor proviene del gasificador, mientras que la electricidad se valora a

coste de producto del motor alternativo. Esos costes unitarios ya están por tanto

caracterizados. Para los productos, agua fría y condensado, se aplica la hipótesis de

incremento constante del coste exergético unitario, y la exergía perdida se valora a coste

exergético unitario de producto.

)( salidaPctec P ∈∀=∆ 21

2211

wfvapwfvap

wfvapwfvapwfvapwfvapPvap

EE

EcEcc ••

••

−

⋅−⋅= ec. 4.38

donde Pvapc representa el coste exergético unitario de la unidad de exergía del producto

de la máquina de absorción con vapor.

Y para la exergía perdida de esta máquina se considera:

Pvap

wtvapwtvap

wtvapwtvapwtvapwtvap cEE

EcEc=

−

⋅−⋅••

••

21

2211 ec. 4.39

De esta forma se caracteriza termoeconómicamente la máquina de absorción con

vapor; todos los costes exergéticos unitarios y costes temporales se obtienen de las

ecuaciones anteriores.

Considerar la disminución de exergía del agua del circuito de condensación

como exergía perdida tiene ciertas implicaciones que es necesario mencionar. Al igual

que el motor requiere de un equipo que evacue el calor del agua de refrigeración, para el

correcto funcionamiento de la máquina de absorción es necesario un equipo que

disminuya la exergía del agua de condensación, ya sea destruyéndola o utilizándola para

otro proceso. Al no considerar los costes temporales no exergéticos asociados a la torre

de condensación, los costes que se obtienen para los productos son más bajos de lo que

serían si se analizara el sistema completo.

vapvapelvapelcondcondvaporvapor

wtvapwtvapwtvapwtvapwfvapwfvapwfvapwfvap

ZEcEcEc

EcEcEcEc•

−

•

−

••

••••

+⋅+⋅−⋅=

=⋅−⋅+⋅−⋅

)(

)()( 22112211

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 100

Exactamente igual ocurre con las corrientes asociadas al agua de condensación

de las otras dos máquinas de absorción.

4.2.5 Máquina de absorción con agua caliente

La máquina de absorción con agua caliente utiliza como fuel la diferencia de

exergía entre las corrientes de agua que evacuan el calor del motor además de la

electricidad necesaria para el accionamiento de los dispositivos electrónicos. Los costes

relativos a los fueles son todos conocidos de los análisis de las máquinas anteriores. El

producto, como en el resto de máquinas de absorción es agua fría. La exergía perdida es

la diferencia disminución de exergía experimentada por el agua de torre; han de tenerse

en cuenta las implicaciones derivadas de esta consideración expuestas en el subapartado

anterior.

A continuación se muestra un diagrama donde aparecen todos los costes

exergéticos unitarios y exergías relacionadas con la máquina de absorción con agua

caliente.

AGUA REFRIGERACIÓN

crp2, •

2rpE crp1, •

2rpE ELECTRICIDAD

cwtag1; 1wtagE•

cel.ag; agelE −

•

AGUA DE TORRE

cwtag2; 2wtagE•

AGUA

cwfag1; 1wfagE•

FRÍA cwfag2; 2wfagE•

Figura 4.6 Caracterización termoeconómica de la máquina de absorción con agua

Las definiciones del producto y del fuel para la máquina de absorción con agua

aparecen en las ecuaciones 4.40 y 4.41.

)( 21 wfagwfag

P

ag EEE•••

−= ec. 4.40

)( 21 rprpagel

F

ag EEEE••

−

••

−+= ec. 4.41

MÁQUINA DEABSORCIÓN CON

AGUA

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 101

Las ecuaciones de balance para este componente son:

BALANCE EXERGÉTICO:

agelrprp

D

vapwtagwtagwfagwfag EEEEEEEE −

••••••••

+−=+−+− )()()( 212121 ec. 4.42

donde la exergía perdida es: 21 wtagwtag

L

ag EEE•••

−= ec. 4.43

BALANCE CONTABLE:

agagelagelrprprprp

wtagwtagwtagwtagwfagwfagwfagwfag

ZEcEcEc

EcEcEcEc•

−

•

−

••

••••

+⋅+⋅−⋅=

=⋅−⋅+⋅−⋅

)(

)()(

2211

22112211 ec. 4.44

Las relaciones auxiliares necesarias afectan sólo al producto, ya que los costes

exergéticos unitarios de los fueles eran ya conocidos de las máquinas anteriores.

)( salidaPctec P ∈∀=∆ 21

2211

wfagwfag

wfagwfagwfagwfagPag

EE

EcEcc ••

••

−

⋅−⋅= ec. 4.45

donde Pagc representa el coste exergético unitario de la unidad de exergía del producto de

este equipo.

Para la exergía perdida se considera:

Pag

wtagwtag

wtagwtagwtagwtag cEE

EcEc=

−

⋅−⋅••

••

21

2211 ec. 4.46

Con estas ecuaciones se pueden conocer todos los costes exergéticos unitarios

relacionados a las corrientes exergéticas de la máquina de absorción con agua caliente, y

por tanto todos los costes temporales asociados.

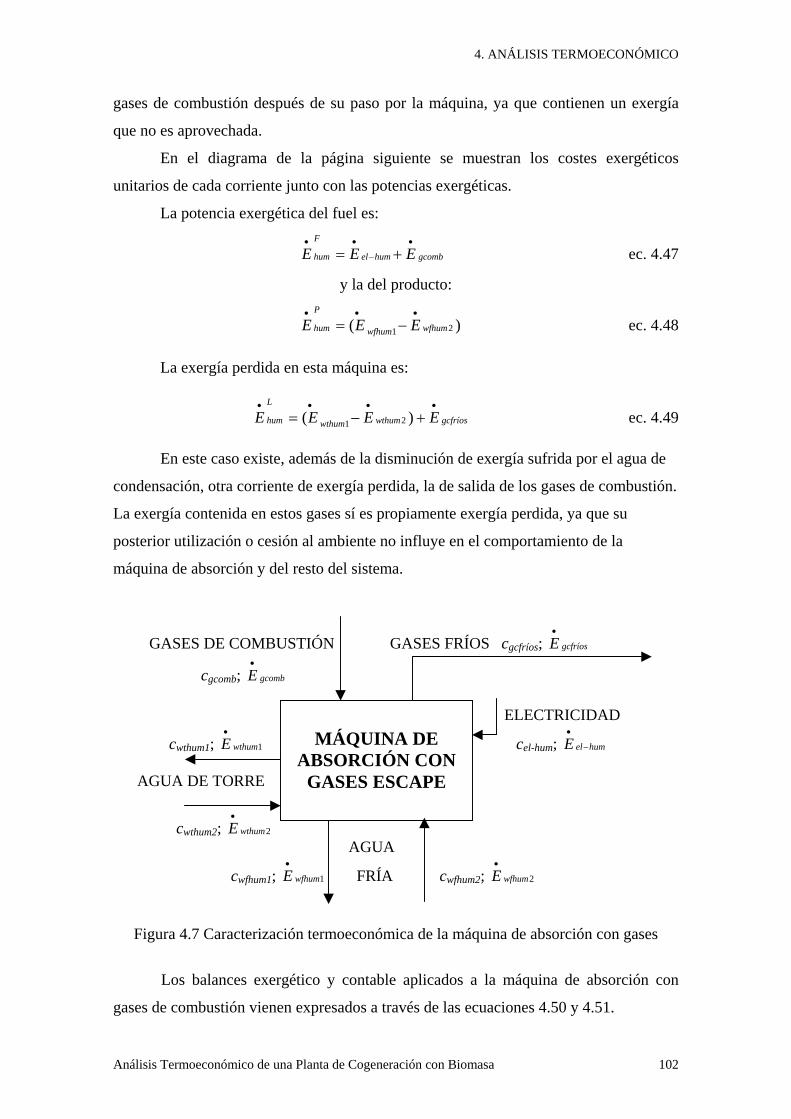

4.2.6 Máquina de absorción con gases de combustión

La máquina de absorción gases de combustión utiliza como fuel los gases de

escape del motor alternativo, además de la electricidad necesaria para el accionamiento

de los componentes electrónicos. Los costes exergéticos unitarios de estos fueles son ya

conocidos. El producto es agua fría. La exergía perdida en este componente no es sólo

la disminución exergética del agua de torre, también se considera exergía perdida los

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 102

gases de combustión después de su paso por la máquina, ya que contienen un exergía

que no es aprovechada.

En el diagrama de la página siguiente se muestran los costes exergéticos

unitarios de cada corriente junto con las potencias exergéticas.

La potencia exergética del fuel es:

gcombhumel

F

hum EEE•

−

••

+= ec. 4.47

y la del producto:

)( 21 wfhumwfhum

P

hum EEE•••

−= ec. 4.48

La exergía perdida en esta máquina es:

gcfríoswthumwthum

L

hum EEEE••••

+−= )( 21 ec. 4.49

En este caso existe, además de la disminución de exergía sufrida por el agua de

condensación, otra corriente de exergía perdida, la de salida de los gases de combustión.

La exergía contenida en estos gases sí es propiamente exergía perdida, ya que su

posterior utilización o cesión al ambiente no influye en el comportamiento de la

máquina de absorción y del resto del sistema.

GASES DE COMBUSTIÓN GASES FRÍOS cgcfríos; gcfríosE•

cgcomb; gcombE•

ELECTRICIDAD

cwthum1; 1wthumE•

cel-hum; humelE −

•

AGUA DE TORRE

cwthum2; 2wthumE•

AGUA

cwfhum1; 1wfhumE•

FRÍA cwfhum2; 2wfhumE•

Figura 4.7 Caracterización termoeconómica de la máquina de absorción con gases

Los balances exergético y contable aplicados a la máquina de absorción con

gases de combustión vienen expresados a través de las ecuaciones 4.50 y 4.51.

MÁQUINA DEABSORCIÓN CON

GASES ESCAPE

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 103

BALANCE EXERGÉTICO:

humelgcomb

D

gasgcfríoswthumwthumwfhumwfhum EEEEEEEE −

••••••••

+=++−+− )()( 2121 ec.4.50

BALANCE CONTABLE:

humhumelhumelgcombgcombgcfríosgcfríos

wthumwthumwthumwthumwfhumwfhumwfhumwfhum

ZEcEcEc

EcEcEcEc•

−

•

−

••

••••

+⋅+⋅=⋅+

+⋅−⋅+⋅−⋅ )()( 22112211 ec. 4.51

Para valorar el producto se aplica la siguiente relación auxiliar:

)( salidaPctec P ∈∀=∆ 21

2211

wfhumwfhum

wfhumwfhumwfhumwfhumPhum

EE

EcEcc ••

••

−

⋅−⋅= ec. 4.52

donde Phumc representa el coste exergético unitario del agua fría producida por la máquina

de absorción.

Para la exergía perdida se considera:

Phumgcfríos

wthumwthum

wthumwthumwthumwthumLhum cc

EE

EcEcc ==

−

⋅−⋅= ••

••

21

2211 ec. 4.53

Con todas las ecuaciones expuestas se resuelven los costes exergéticos unitarios

y los costes temporales de la máquina de absorción con humos, y con ello todo el

sistema.

4.2.7 Resultados termoeconómicos

Una vez que se han planteado todas las ecuaciones pertinentes, se pueden

obtener todos los costes temporales de cada una de las corrientes exergéticas de la

planta. Para la valoración de las exergías destruidas se ha considerado el coste

exergético unitario del fuel para cada uno de los equipos.

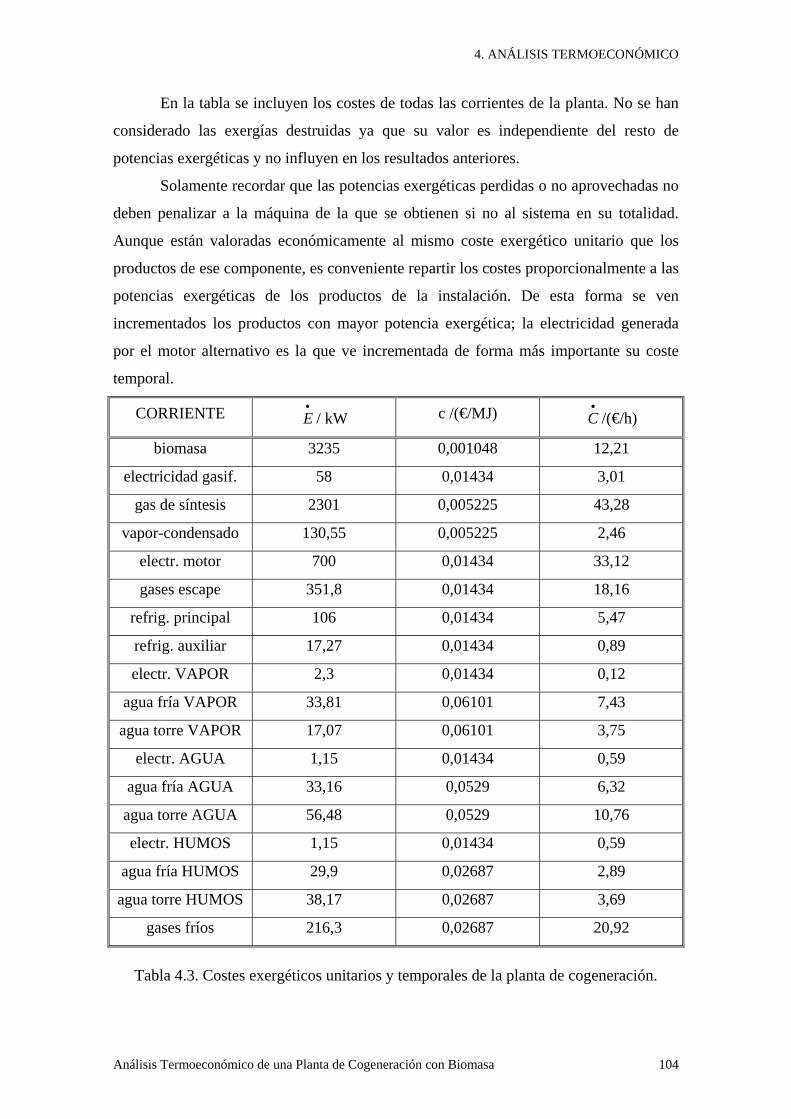

En la tabla 4.3 de la página siguiente aparecen todos los costes exergéticos

unitarios y todos los costes temporales que se han obtenido para cada corriente

exergética. Se encuentran en negrita los costes asociados a los productos de la

instalación.

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 104

En la tabla se incluyen los costes de todas las corrientes de la planta. No se han

considerado las exergías destruidas ya que su valor es independiente del resto de

potencias exergéticas y no influyen en los resultados anteriores.

Solamente recordar que las potencias exergéticas perdidas o no aprovechadas no

deben penalizar a la máquina de la que se obtienen si no al sistema en su totalidad.

Aunque están valoradas económicamente al mismo coste exergético unitario que los

productos de ese componente, es conveniente repartir los costes proporcionalmente a las

potencias exergéticas de los productos de la instalación. De esta forma se ven

incrementados los productos con mayor potencia exergética; la electricidad generada

por el motor alternativo es la que ve incrementada de forma más importante su coste

temporal.

CORRIENTE •

E / kW c /(€/MJ) •

C /(€/h)

biomasa 3235 0,001048 12,21

electricidad gasif. 58 0,01434 3,01

gas de síntesis 2301 0,005225 43,28

vapor-condensado 130,55 0,005225 2,46

electr. motor 700 0,01434 33,12

gases escape 351,8 0,01434 18,16

refrig. principal 106 0,01434 5,47

refrig. auxiliar 17,27 0,01434 0,89

electr. VAPOR 2,3 0,01434 0,12

agua fría VAPOR 33,81 0,06101 7,43

agua torre VAPOR 17,07 0,06101 3,75

electr. AGUA 1,15 0,01434 0,59

agua fría AGUA 33,16 0,0529 6,32

agua torre AGUA 56,48 0,0529 10,76

electr. HUMOS 1,15 0,01434 0,59

agua fría HUMOS 29,9 0,02687 2,89

agua torre HUMOS 38,17 0,02687 3,69

gases fríos 216,3 0,02687 20,92

Tabla 4.3. Costes exergéticos unitarios y temporales de la planta de cogeneración.

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 105

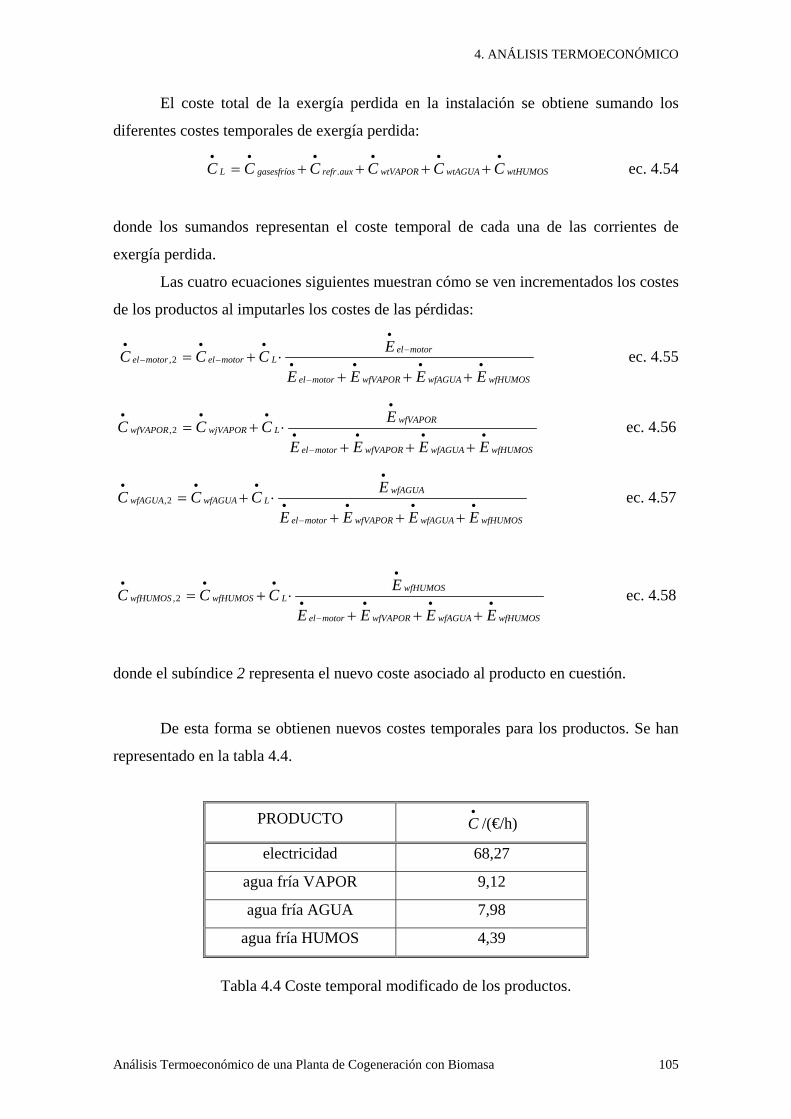

El coste total de la exergía perdida en la instalación se obtiene sumando los

diferentes costes temporales de exergía perdida:

wtHUMOSwtAGUAwtVAPORauxrefrgasesfríosL CCCCCC••••••

++++= . ec. 4.54

donde los sumandos representan el coste temporal de cada una de las corrientes de

exergía perdida.

Las cuatro ecuaciones siguientes muestran cómo se ven incrementados los costes

de los productos al imputarles los costes de las pérdidas:

wfHUMOSwfAGUAwfVAPORmotorel

motorelLmotorelmotorel

EEEE

ECCC •••

−

•

−

••

−

•

−

•

+++⋅+=2, ec. 4.55

wfHUMOSwfAGUAwfVAPORmotorel

wfVAPORLwjVAPORwfVAPOR

EEEE

ECCC •••

−

•

••••

+++⋅+=2, ec. 4.56

wfHUMOSwfAGUAwfVAPORmotorel

wfAGUALwfAGUAwfAGUA

EEEE

ECCC •••

−

•

••••

+++⋅+=2, ec. 4.57

wfHUMOSwfAGUAwfVAPORmotorel

wfHUMOSLwfHUMOSwfHUMOS

EEEE

ECCC •••

−

•

••••

+++⋅+=2, ec. 4.58

donde el subíndice 2 representa el nuevo coste asociado al producto en cuestión.

De esta forma se obtienen nuevos costes temporales para los productos. Se han

representado en la tabla 4.4.

PRODUCTO •

C /(€/h)

electricidad 68,27

agua fría VAPOR 9,12

agua fría AGUA 7,98

agua fría HUMOS 4,39

Tabla 4.4 Coste temporal modificado de los productos.

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 106

Se observa cómo las pérdidas exergéticas, que son corrientes utilizables no

aprovechadas, suponen un incremento del coste de producción de los productos de la

planta y por tanto un coste económico extra a soportar por la entidad responsable. Se

entiende que la disminución de la exergía perdida en una instalación es siempre un

objetivo importante a tener en cuenta.

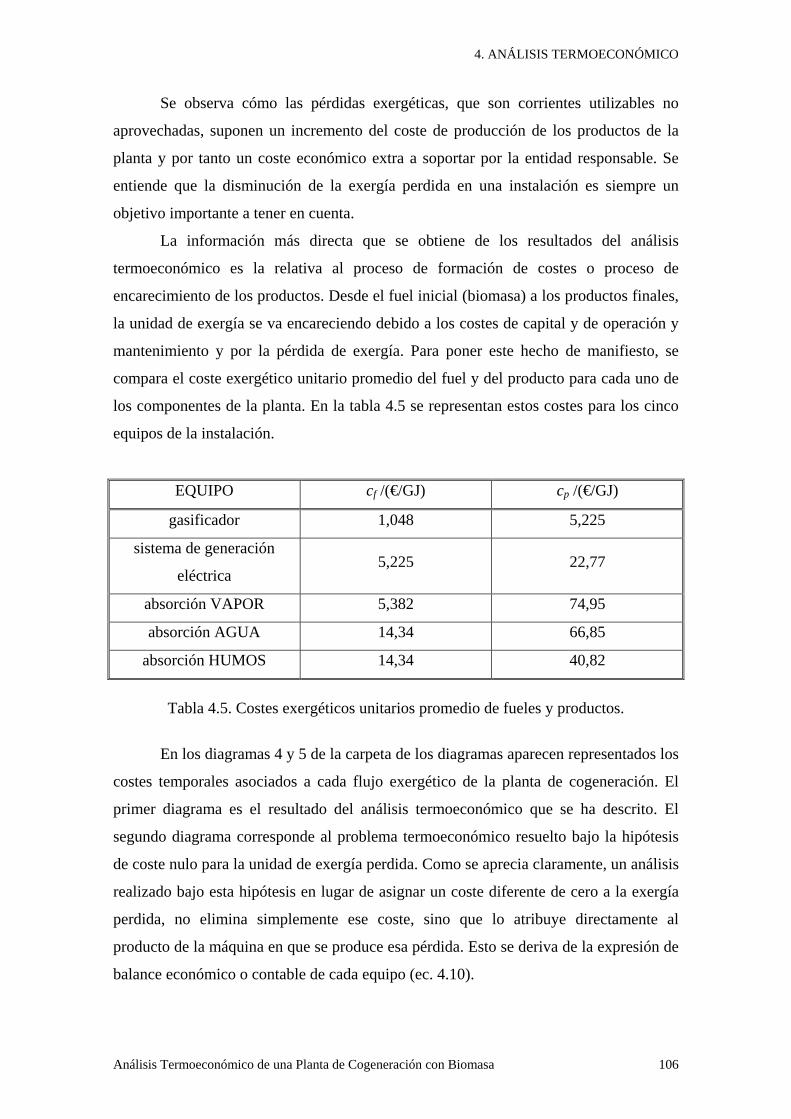

La información más directa que se obtiene de los resultados del análisis

termoeconómico es la relativa al proceso de formación de costes o proceso de

encarecimiento de los productos. Desde el fuel inicial (biomasa) a los productos finales,

la unidad de exergía se va encareciendo debido a los costes de capital y de operación y

mantenimiento y por la pérdida de exergía. Para poner este hecho de manifiesto, se

compara el coste exergético unitario promedio del fuel y del producto para cada uno de

los componentes de la planta. En la tabla 4.5 se representan estos costes para los cinco

equipos de la instalación.

EQUIPO cf /(€/GJ) cp /(€/GJ)

gasificador 1,048 5,225

sistema de generación

eléctrica5,225 22,77

absorción VAPOR 5,382 74,95

absorción AGUA 14,34 66,85

absorción HUMOS 14,34 40,82

Tabla 4.5. Costes exergéticos unitarios promedio de fueles y productos.

En los diagramas 4 y 5 de la carpeta de los diagramas aparecen representados los

costes temporales asociados a cada flujo exergético de la planta de cogeneración. El

primer diagrama es el resultado del análisis termoeconómico que se ha descrito. El

segundo diagrama corresponde al problema termoeconómico resuelto bajo la hipótesis

de coste nulo para la unidad de exergía perdida. Como se aprecia claramente, un análisis

realizado bajo esta hipótesis en lugar de asignar un coste diferente de cero a la exergía

perdida, no elimina simplemente ese coste, sino que lo atribuye directamente al

producto de la máquina en que se produce esa pérdida. Esto se deriva de la expresión de

balance económico o contable de cada equipo (ec. 4.10).

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 107

Como se ha explicado anteriormente, no se deben imputar los costes por exergía

perdida al componente que las produce, ya que se trata de un subproducto no utilizado.

Todo esto simplemente indica que valorar la exergía perdida a coste nulo se

corresponde con un análisis que no representa de forma objetiva las posibilidades de

mejora de la instalación.

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 108

4.3 VARIABLES TERMOECONÓMICAS

Una vez resuelto el problema termoeconómico, lo que se calcula a continuación

son las variables que permiten realizar una evaluación termoeconómica de la planta. Las

variables termoeconómicas asociadas a cada uno de los componentes son: rendimiento

exergético, la relación de exergía destruida respecto a la exergía del fuel total de la

planta, diferencia relativa de costes y factor exergoeconómico.

Todas las variables termoeconómicas fueron definidas en el apartado 4.1. En la

tabla 4.6 se muestran las variables termoeconómicas relacionadas directamente con la

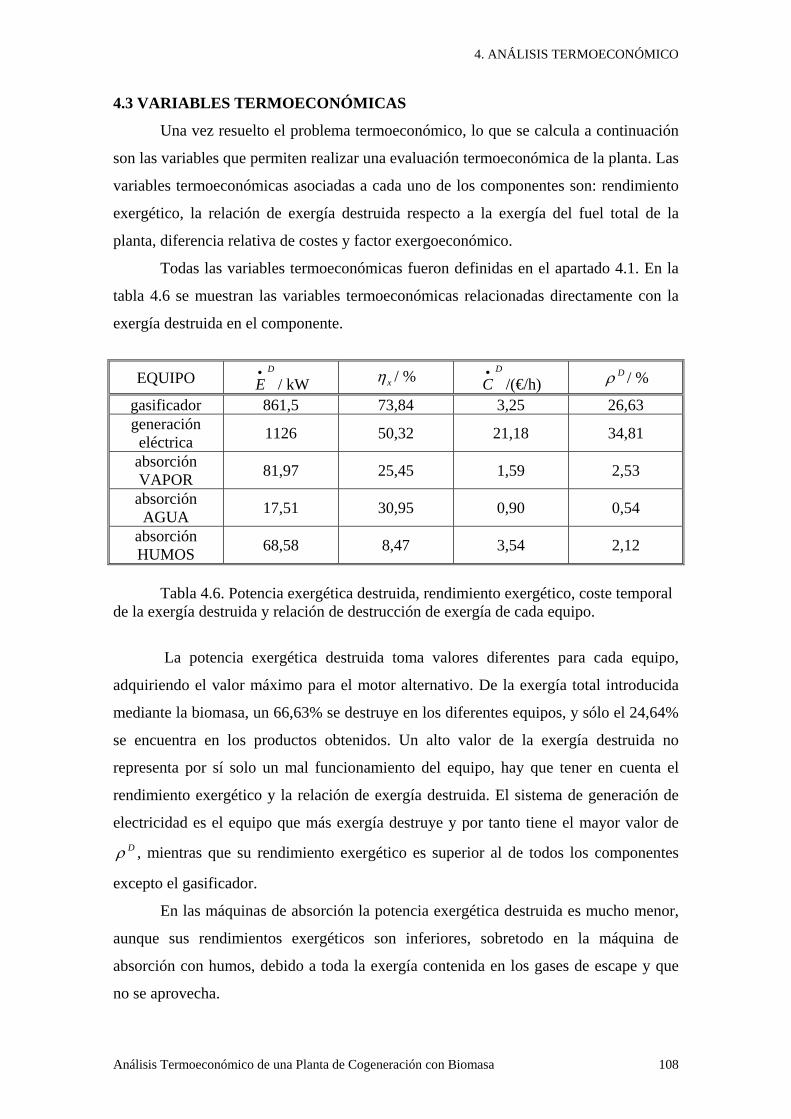

exergía destruida en el componente.

EQUIPOD

E•

/ kW xη / % D

C•

/(€/h)Dρ / %

gasificador 861,5 73,84 3,25 26,63generacióneléctrica 1126 50,32 21,18 34,81

absorciónVAPOR 81,97 25,45 1,59 2,53

absorciónAGUA 17,51 30,95 0,90 0,54

absorciónHUMOS 68,58 8,47 3,54 2,12

Tabla 4.6. Potencia exergética destruida, rendimiento exergético, coste temporalde la exergía destruida y relación de destrucción de exergía de cada equipo.

La potencia exergética destruida toma valores diferentes para cada equipo,

adquiriendo el valor máximo para el motor alternativo. De la exergía total introducida

mediante la biomasa, un 66,63% se destruye en los diferentes equipos, y sólo el 24,64%

se encuentra en los productos obtenidos. Un alto valor de la exergía destruida no

representa por sí solo un mal funcionamiento del equipo, hay que tener en cuenta el

rendimiento exergético y la relación de exergía destruida. El sistema de generación de

electricidad es el equipo que más exergía destruye y por tanto tiene el mayor valor deDρ , mientras que su rendimiento exergético es superior al de todos los componentes

excepto el gasificador.

En las máquinas de absorción la potencia exergética destruida es mucho menor,

aunque sus rendimientos exergéticos son inferiores, sobretodo en la máquina de

absorción con humos, debido a toda la exergía contenida en los gases de escape y que

no se aprovecha.

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 109

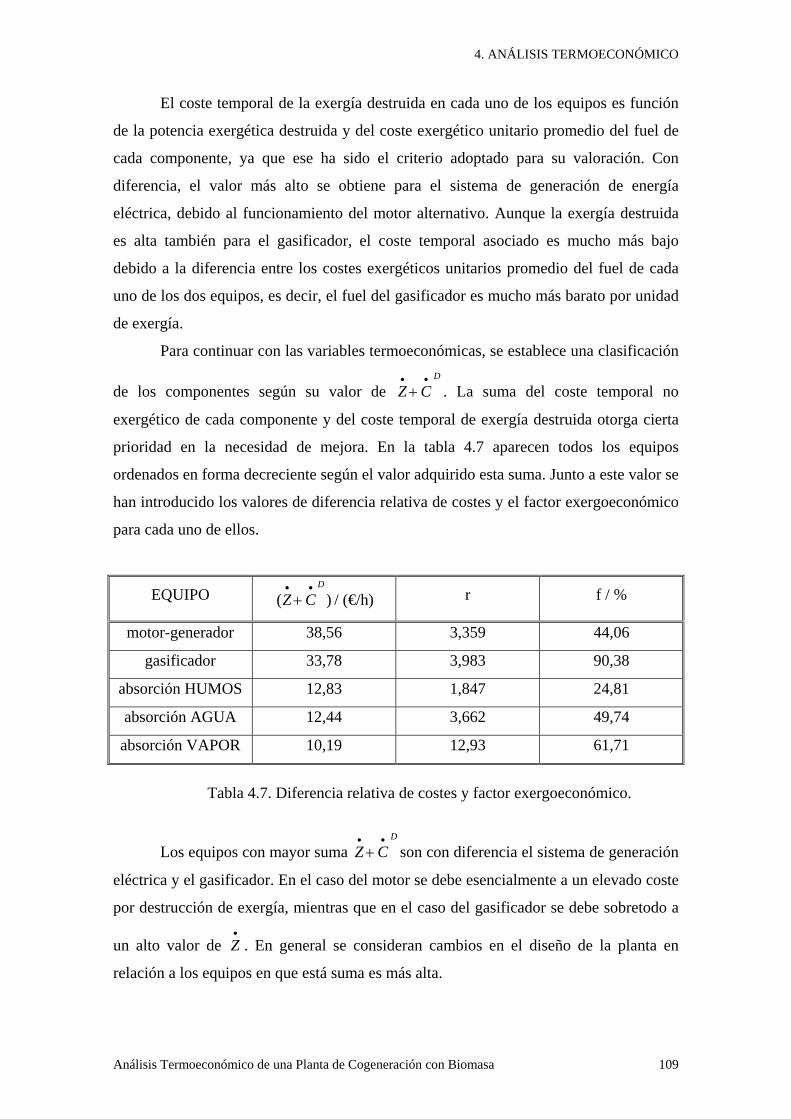

El coste temporal de la exergía destruida en cada uno de los equipos es función

de la potencia exergética destruida y del coste exergético unitario promedio del fuel de

cada componente, ya que ese ha sido el criterio adoptado para su valoración. Con

diferencia, el valor más alto se obtiene para el sistema de generación de energía

eléctrica, debido al funcionamiento del motor alternativo. Aunque la exergía destruida

es alta también para el gasificador, el coste temporal asociado es mucho más bajo

debido a la diferencia entre los costes exergéticos unitarios promedio del fuel de cada

uno de los dos equipos, es decir, el fuel del gasificador es mucho más barato por unidad

de exergía.

Para continuar con las variables termoeconómicas, se establece una clasificación

de los componentes según su valor de D

CZ••

+ . La suma del coste temporal no

exergético de cada componente y del coste temporal de exergía destruida otorga cierta

prioridad en la necesidad de mejora. En la tabla 4.7 aparecen todos los equipos

ordenados en forma decreciente según el valor adquirido esta suma. Junto a este valor se

han introducido los valores de diferencia relativa de costes y el factor exergoeconómico

para cada uno de ellos.

EQUIPO )(D

CZ••

+ / (€/h) r f / %

motor-generador 38,56 3,359 44,06

gasificador 33,78 3,983 90,38

absorción HUMOS 12,83 1,847 24,81

absorción AGUA 12,44 3,662 49,74

absorción VAPOR 10,19 12,93 61,71

Tabla 4.7. Diferencia relativa de costes y factor exergoeconómico.

Los equipos con mayor suma D

CZ••

+ son con diferencia el sistema de generación

eléctrica y el gasificador. En el caso del motor se debe esencialmente a un elevado coste

por destrucción de exergía, mientras que en el caso del gasificador se debe sobretodo a

un alto valor de •

Z . En general se consideran cambios en el diseño de la planta en

relación a los equipos en que está suma es más alta.

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 110

Los cambios a considerar dependen de los valores abtenidos para r y f en ese

componente. Un valor alto de r para un cierto componente, indica que la unidad de

exergía en ese componente se encarece más que en los demás. En nuestro caso, el valor

máximo lo tiene la máquina de absorción con vapor, pero en cambio toma el valor más

bajo para la suma D

CZ••

+ , por lo que no es excesivamente grave.

Respecto al factor exergoeconómico f, un valor alto significa una mayor

importancia de•

Z dentro de la suma LD

CCZ•••

++ para el componente en cuestión. Se

observa un valor muy alto para el gasificador, debido a que es un elemento con un alto

precio de adquisición y elevado valor de operación y mantenimiento.

Generalmente, un alto valor de la diferencia relativa de costes está asociado a un

alto valor del factor exergoeconómico. Esto se traduce en que una máquina cara, por lo

general encarece la unidad exergética del producto respecto al fuel a su paso por ella.

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 111

4.4 EVALUACIÓN TERMOECONÓMICA

La evaluación termoeconómica de la planta se realiza analizando los parámetros

y resultados anteriores para cada uno de los equipos. Se analizan los componentes por

orden decreciente de D

CZ••

+ , considerando los posibles cambios de diseño o mejoras

según convenga.

4.4.1 Sistema de generación de energía eléctrica

Este equipo posee el mayor valor de la suma de costes temporales no exergéticos

y coste temporal debido a la destrucción de exergía (D

CZ••

+ = 38,56 €/h). Del balance

exergético se obtiene un rendimiento exergético de 50,3%. Es el segundo más alto de la

instalación después del gasificador.

La diferencia relativa de costes vale 3,359, sin embargo, este elevado

encarecimiento de la unidad exergética se debe a que el coste por exergía perdida en la

instalación se imputa casi totalmente a la electricidad generada en este equipo, por ser el

producto con mayor potencia exergética asociada. Sin esta imputación extra de costes,

la diferencia relativa de costes sería de 1,8, un valor mucho más bajo que el anterior.

El factor exergoeconómico es de 0,441, que en relación al resto de componentes

no resulta excesivamente alto.

Es importante hacer notar que la tecnología de los motores alternativos es

bastante robusta. Las posibles mejoras que se pueden introducir son en relación a la

potencia del mismo, lo que influye directamente en el coste de adquisición y operación

y mantenimiento. Su rendimiento exergético y por tanto los costes por exergía destruida

no se verían alterados significativamente si fuese cambiado por otro modelo de distinta

potencia, es más, este rendimiento se puede considerar alto gracias a la aplicación de

cogeneración, que mejora considerablemente el aprovechamiento del combustible.

Además, como se ha dicho, es la imputación de los costes de exergía perdida lo que

empeora sus características termoeconómicas, mientras que los costes de exergía

perdida generada en el motor son de 0,9 €/h, valor insignificante si se compara con

otras máquinas.

Desde un punto de vista termoeconómico, se puede decir que no parece

conveniente buscar una mejora en el diseño de la planta alterando este componente.

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 112

4.4.2 Gasificador

El gasificador es el segundo elemento con mayor suma D

CZ••

+ , con un valor de

33,78 €/h. El rendimiento exergético de este componente es el más alto ( 74%), y como

es el primero desde el punto de vista del transcurso de las transformaciones energéticas,

el coste exergético unitario al que se valora la unidad de exergía destruida es mucho

más bajo que en el resto de equipos. De esta forma se obtiene queD

CZ••

>> , o lo que es

lo mismo, los mayores costes imputables al equipo se deben a un elevado coste de

adquisición y de operación y mantenimiento, que son mucho más altos que en el resto

de componentes. De estas apreciaciones se obtiene una información importante desde el

punto de vista termoeconómico: las ineficiencias es mucho mejor tenerlas al inicio del

proceso de formación de costes, porque los costes exergéticos unitarios a los que son

valoradas son más bajos. Siendo la exergía destruida poco menor que la destruida en el

motor (D

motor

D

gasif EE••

⋅= 75,0 ), su coste temporal asociado es sustancialmente más bajo

(D

motor

D

gasif CC••

⋅= 15,0 ).

Debido a los altos costes de adquisición y operación y mantenimiento, la

diferencia relativa de costes y el factor exergoeconómico son altos ( r = 3,98; f = 0,904).

Esto implica un elevado encarecimiento del producto, por lo que en el caso del

gasificador sería conveniente estudiar la posibilidad de adquirir otra máquina que

encarezca menos la unidad de exergía a costa de un peor rendimiento exergético.

4.4.3 Máquina de absorción con gases de escape

La máquina de absorción con gases de escape posee un valor de la sumaD

CZ••

+ bastante más bajo que el gasificador y el motor alternativo, por lo que posibles

modificaciones no influirán de una forma tan significativa en el global del sistema.

Para este elemento se observa un alto coste temporal asociado a la destrucción

de exergía en relación a las otras máquinas. Esto no se debe solamente aun valor alto de

la potencia exergética destruida, se debe también a una posición muy negativa para la

producción de ineficiencias, justo al final del proceso. Además su rendimiento

exergético es muy bajo ( xη = 8,5%).

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 113

Pero lo más importante es que, aunque las pérdidas exergéticas no son

achacables a ningún componente concreto sino a todo el sistema, es en este elemento

donde existen las mayores pérdidas exergéticas. Además, al ser un equipo que se

encuentra al final del proceso de formación de costes, el coste exergético unitario al que

se valoran es muy alto.

En lo referente al factor exergoeconómico y diferencia relativa de costes, hay

que decir que son los más bajos de la instalación ( r = 1,85; f = 0,248), por lo que la

unidad exergética no se encarece excesivamente a su paso por este componente en

relación al resto de elementos.

El mayor problema de esta máquina es que los gases salen de ella con excesiva

exergía. Esta potencia podría ser utilizada para otro proceso, ya que son gases a 280 ºC.

Para este componente se plantean dos posibilidades de mejora:

- Aprovechamiento de los gases en un proceso posterior.

- Adquisición de una máquina que, a costa de incrementar r y f, mejorara la

eficiencia exergética del proceso y con ello los costes asociados a las

exergías destruida y perdida.

4.4.4 Máquina de absorción con agua

La máquina de absorción con agua, al igual que la anterior, no tendrá una

influencia fuerte en el global del sistema ya que la suma de los costes temporales no

exergéticos y los costes asociados a la destrucción de exergía son bastante más bajos

que la de los elementos más importantes del sistema, concretamente 12,44 €/h.

Esta máquina tiene prácticamente el mismo valor de la suma D

CZ••

+ que la de

absorción con humos, pero su rendimiento exergético es sustancialmente más alto ( xη =

30,95%). Sin embargo, tanto la diferencia relativa de costes como el factor

exergoeconómico son altos, por lo que la unidad de exergía se encarece de forma más

importante en este caso.

Las posibilidades de mejora del diseño son para este componente justo las

contrarias que para el anterior. Convendría obtener un máquina más barata que

encarezca menos el producto a costa de mayores ineficiencias.

Hay que decir también, que tanto para esta máquina de absorción como para las

otras, se puede establecer una mejora aprovechando el calor cedido a la torre de

absorción para cualquier otro proceso. Las torres de absorción se encuentran fuera de

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 114

los límites del sistema escogido para el análisis precisamente para obtener información

acerca del efecto de un posible aprovechamiento de esas corrientes. Las torres de

absorción tienen como objetivo la disminución de la exergía, necesario en una de las

etapas del ciclo de refrigeración mediante absorción. Cualquier aprovechamiento de esa

disponibilidad térmica mejoraría la eficiencia de todo el sistema.

4.4.5 Máquina de absorción con vapor

La máquina de absorción con vapor tiene la suma D

CZ••

+ más baja de toda la

instalación, con un valor de 10,19 €/h. El mayor problema de esta máquina es que la

potencia exergética que destruye es bastante alta en relación a la exergía del producto.

Sin embargo, esta exergía está valorada a un coste relativamente bajo debido a que su

fuel es un producto del gasificador y no del motor alternativo como ocurre en las otras

máquinas de absorción, para las que el coste exergético unitario del fuel es más alto.

La diferencia relativa de coste es con diferencia la más alta de toda la instalación

(r = 12,93), lo cual indica un alto encarecimiento de la unidad exergética. El factor

exergoeconómico es también alto ( f = 0,62), por lo que los costes de adquisición son

importantes respecto a los costes asociados a la exergía perdida y destruida.

Teniendo en cuenta la escasa influencia de esta máquina en el sistema en su

conjunto, no tiene mucho sentido hacer ningún cambio. Adquirir una máquina con

menores ineficiencias a costa de mayor •

Z aumentaría r y f mientras que no disminuiría

mucho los costes por exergía destruida. Por otro lado, adquirir una máquina más barata

aumentaría los costes de las ineficiencias para disminuir poco el encarecimiento del

producto.

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 115

4.5 COMPARACIÓN CON VALORACIÓN EN BASE ENERGÉTICA

La termoeconomía tiene como objetivo principal la obtención de los costes de

producción en sistemas térmicos mediante una valoración exergética. Se atribuyen

costes a la unidad de exergía para todas las corrientes de la instalación, pudiendo

obtenerse el coste de cada uno de los productos.

Los costes de producción pueden obtenerse mediante cualquier otro criterio. En

este apartado se calculan los costes de producción mediante una valoración energética

de las corrientes de la planta.

4.5.1 Planteamiento del problema en base energética

Para una valoración en base energética, lo único que cambia respecto del análisis

termoeconómico es el uso de la energía como criterio a la hora de asignar los costes a

las corrientes en lugar de la exergía. Los costes que se obtienen son costes energéticos

unitarios, y se obtienen de aplicar las mismas ecuaciones de balance económico a cada

uno de los equipos de la planta.

Los costes temporales no exergéticos que se obtienen del análisis económico de

la instalación se mantienen puesto que son independientes de la valoración realizada.

Estos costes atribuyen a cada equipo unos costes en función de su precio de adquisición

y de operación y de combustible, pero no dependen de las potencias energéticas o

exergéticas implicadas.

A diferencia de la valoración exergética, en la que cada equipo destruye cierta

cantidad de exergía, la energía se conserva, siendo la toda la energía de entrada en un

componente transferida a una corriente de salida o disipada al ambiente.

Del balance energético en cada equipo se obtiene la energía correspondiente a

cada corriente y la potencia disipada al ambiente. En el análisis en base energética se

considera energía perdida la energía asociada a las corrientes no aprovechadas y la

energía disipada al ambiente por cada equipo, ya que toda esta energía al final acaba

cedida en forma de calor al ambiente y es susceptible de ser utilizada. De nuevo, al igual

que en el planteamiento exergético, la consideración como energía perdida del calor

cedido a las torres de refrigeración y el cedido en la refrigeración auxiliar del motor

hace que los costes obtenidos sean inferiores a los reales, ya que no se han considerado

los costes derivados de los equipos necesarios para la realización de tal función

imprescindible para el correcto funcionamiento del sistema en su conjunto.

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 116

En lo referente a las relaciones auxiliares necesarias, se realizan las mismas

hipótesis para fueles y productos. Se considera constante el incremento de costes

exergéticos unitarios para los productos, y nulo para los fueles.

De esta forma el problema energético queda totalmente caracterizado,

obteniéndose los costes energéticos unitarios para todas las corrientes y mediante ellos

los costes temporales en base energética.

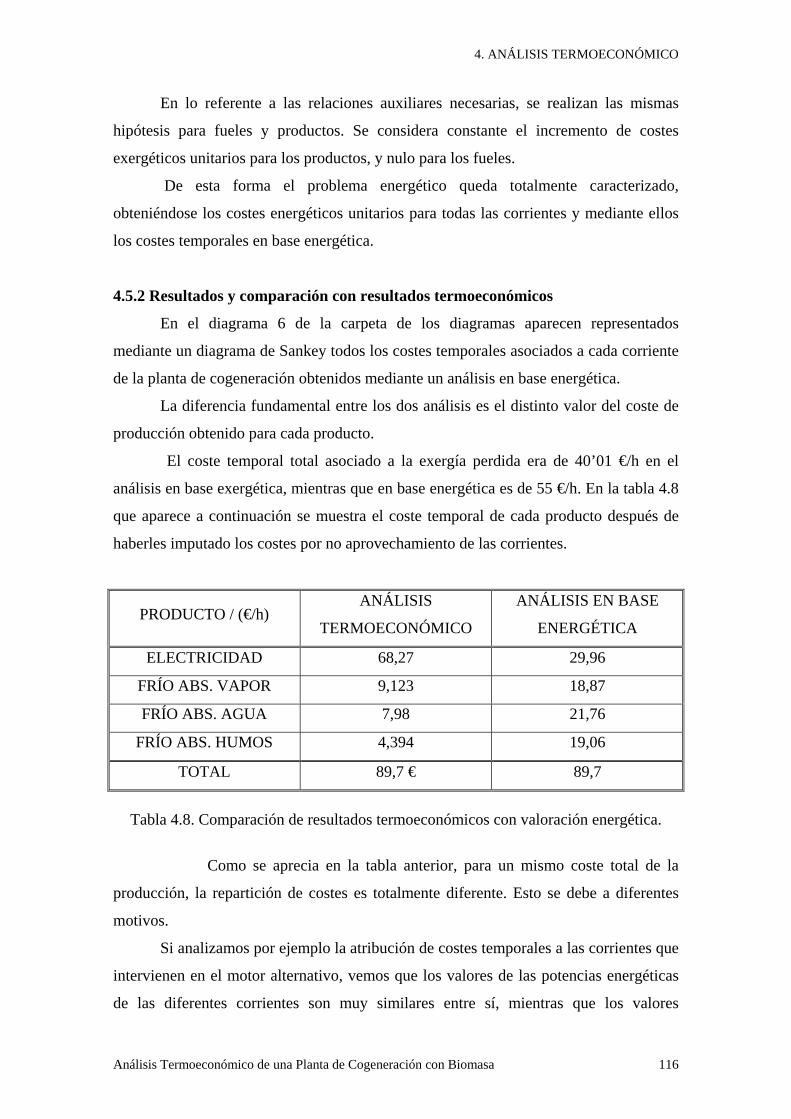

4.5.2 Resultados y comparación con resultados termoeconómicos

En el diagrama 6 de la carpeta de los diagramas aparecen representados

mediante un diagrama de Sankey todos los costes temporales asociados a cada corriente

de la planta de cogeneración obtenidos mediante un análisis en base energética.

La diferencia fundamental entre los dos análisis es el distinto valor del coste de

producción obtenido para cada producto.

El coste temporal total asociado a la exergía perdida era de 40’01 €/h en el

análisis en base exergética, mientras que en base energética es de 55 €/h. En la tabla 4.8

que aparece a continuación se muestra el coste temporal de cada producto después de

haberles imputado los costes por no aprovechamiento de las corrientes.

PRODUCTO / (€/h)ANÁLISIS

TERMOECONÓMICO

ANÁLISIS EN BASE

ENERGÉTICA

ELECTRICIDAD 68,27 29,96

FRÍO ABS. VAPOR 9,123 18,87

FRÍO ABS. AGUA 7,98 21,76

FRÍO ABS. HUMOS 4,394 19,06

TOTAL 89,7 € 89,7

Tabla 4.8. Comparación de resultados termoeconómicos con valoración energética.

Como se aprecia en la tabla anterior, para un mismo coste total de la

producción, la repartición de costes es totalmente diferente. Esto se debe a diferentes

motivos.

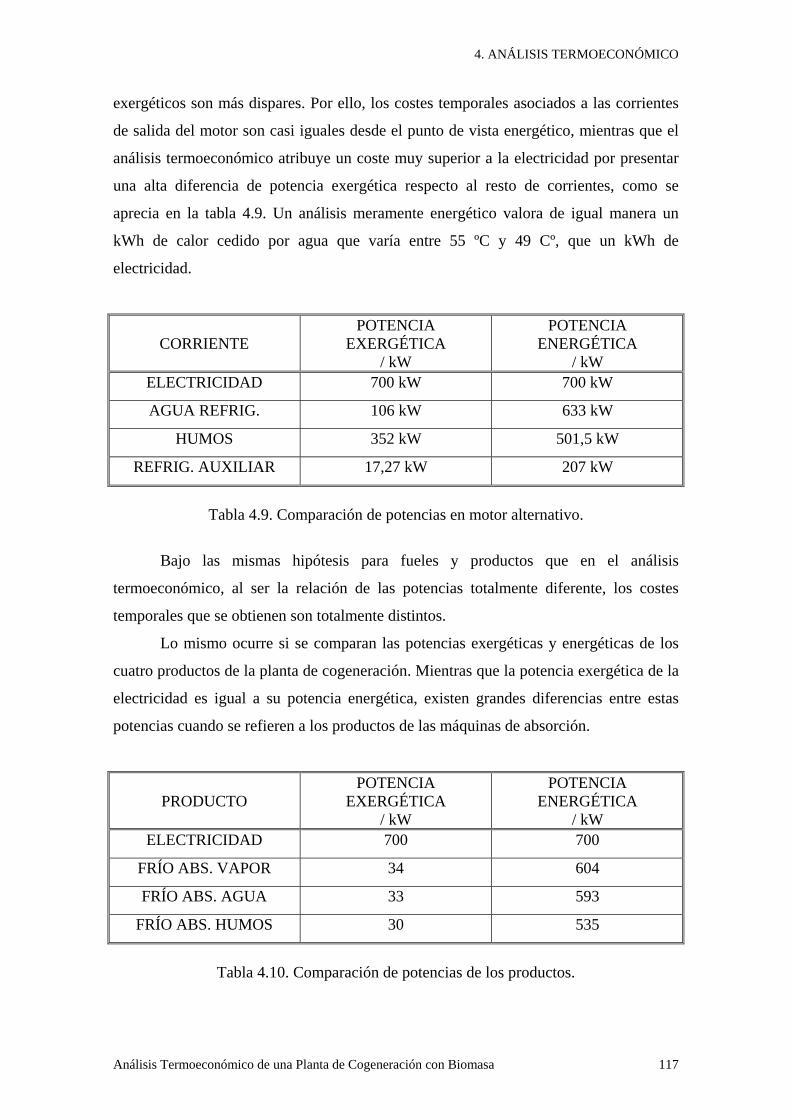

Si analizamos por ejemplo la atribución de costes temporales a las corrientes que

intervienen en el motor alternativo, vemos que los valores de las potencias energéticas

de las diferentes corrientes son muy similares entre sí, mientras que los valores

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 117

exergéticos son más dispares. Por ello, los costes temporales asociados a las corrientes

de salida del motor son casi iguales desde el punto de vista energético, mientras que el

análisis termoeconómico atribuye un coste muy superior a la electricidad por presentar

una alta diferencia de potencia exergética respecto al resto de corrientes, como se

aprecia en la tabla 4.9. Un análisis meramente energético valora de igual manera un

kWh de calor cedido por agua que varía entre 55 ºC y 49 Cº, que un kWh de

electricidad.

CORRIENTEPOTENCIA

EXERGÉTICA/ kW

POTENCIAENERGÉTICA

/ kWELECTRICIDAD 700 kW 700 kW

AGUA REFRIG. 106 kW 633 kW

HUMOS 352 kW 501,5 kW

REFRIG. AUXILIAR 17,27 kW 207 kW

Tabla 4.9. Comparación de potencias en motor alternativo.

Bajo las mismas hipótesis para fueles y productos que en el análisis

termoeconómico, al ser la relación de las potencias totalmente diferente, los costes

temporales que se obtienen son totalmente distintos.

Lo mismo ocurre si se comparan las potencias exergéticas y energéticas de los

cuatro productos de la planta de cogeneración. Mientras que la potencia exergética de la

electricidad es igual a su potencia energética, existen grandes diferencias entre estas

potencias cuando se refieren a los productos de las máquinas de absorción.

PRODUCTOPOTENCIA

EXERGÉTICA/ kW

POTENCIAENERGÉTICA

/ kWELECTRICIDAD 700 700

FRÍO ABS. VAPOR 34 604

FRÍO ABS. AGUA 33 593

FRÍO ABS. HUMOS 30 535

Tabla 4.10. Comparación de potencias de los productos.

4. ANÁLISIS TERMOECONÓMICO

Análisis Termoeconómico de una Planta de Cogeneración con Biomasa 118

Además de haber grandes diferencias en la atribución de los costes de

producción a los productos, los costes por energía perdida se distribuyen de forma

proporcional a la potencia energética. A diferencia con el análisis termoeconómico,

donde casi el total de los costes por exergía perdida se atribuyen a la electricidad por

disponer de una mayor potencia exergética, en el caso energético la distribución de este

coste resulta ser más homogénea entre los diferentes productos.