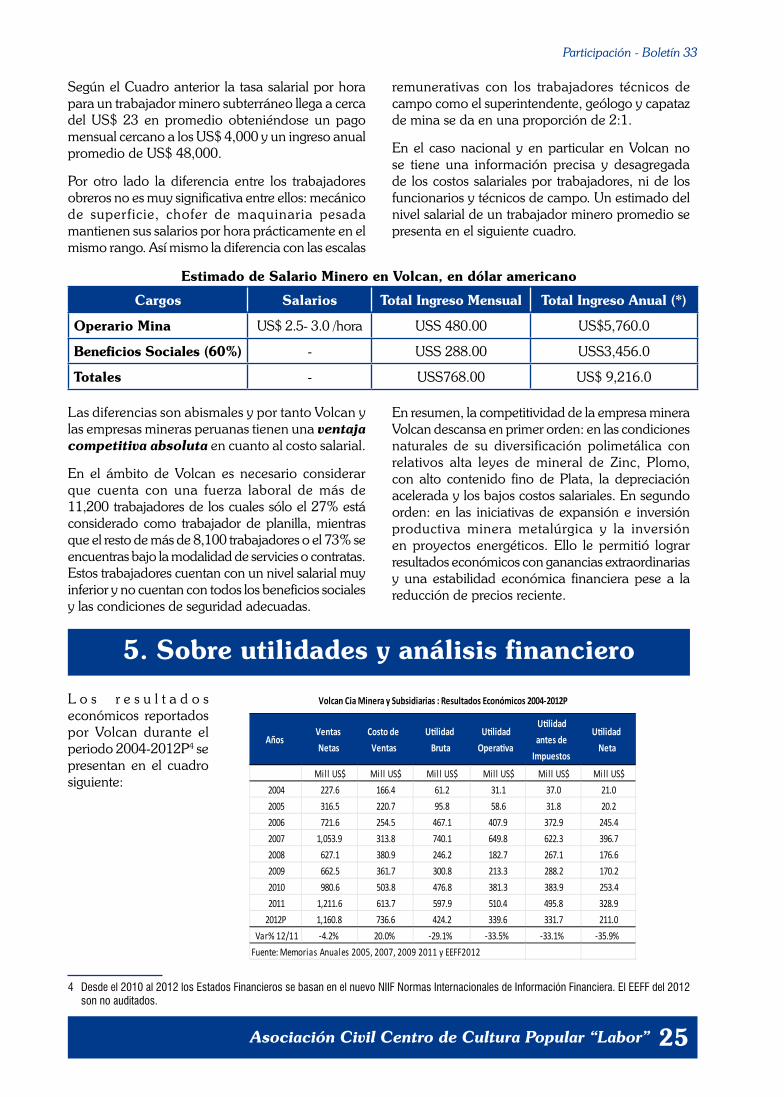

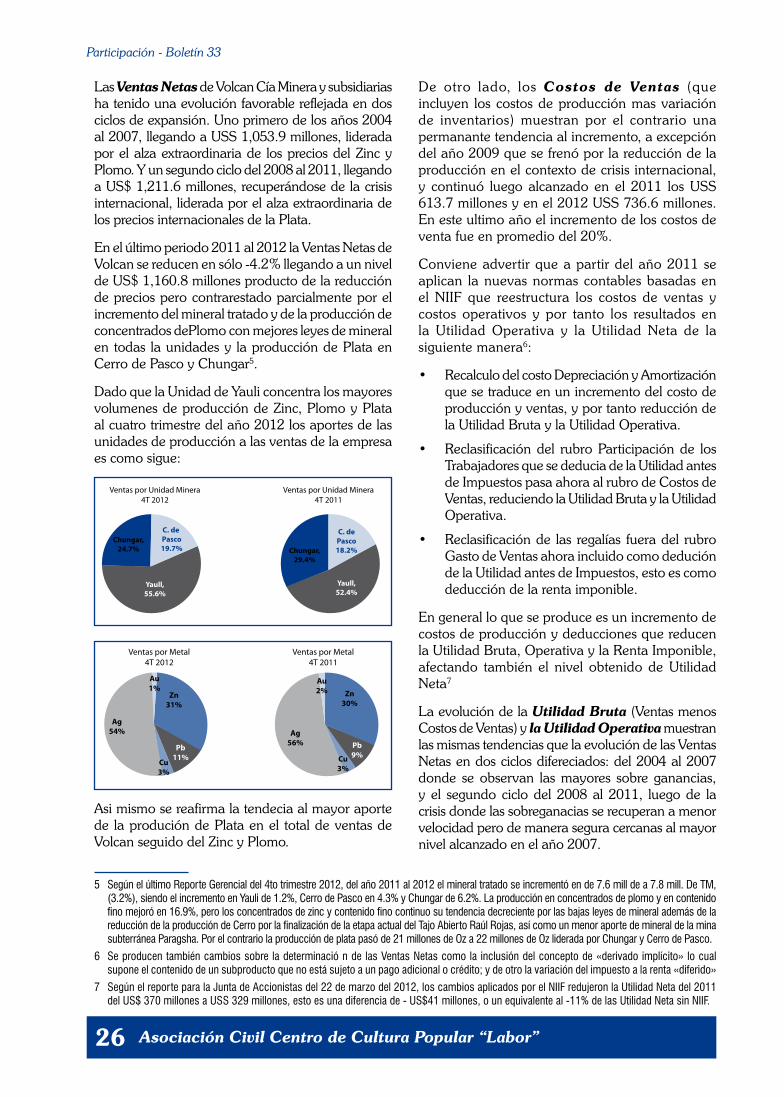

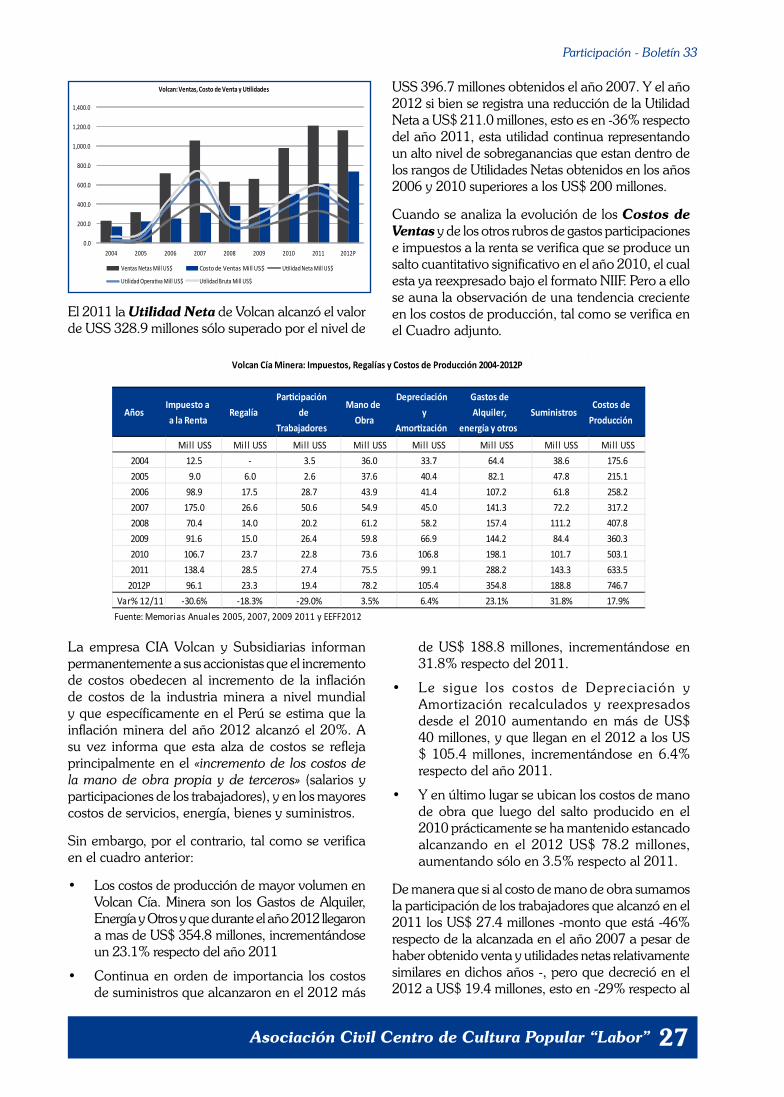

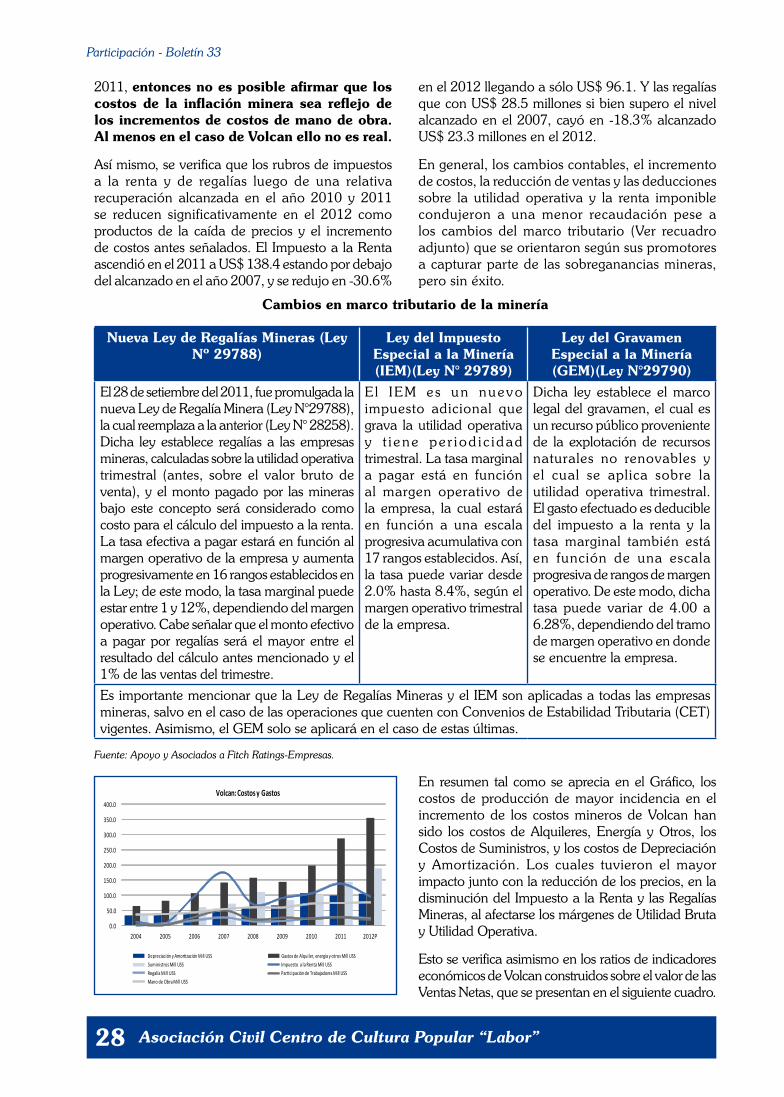

33 - laborpascoperu.org.pelaborpascoperu.org.pe/images/stories/pdfs_boletines/boletin33.pdf · de...

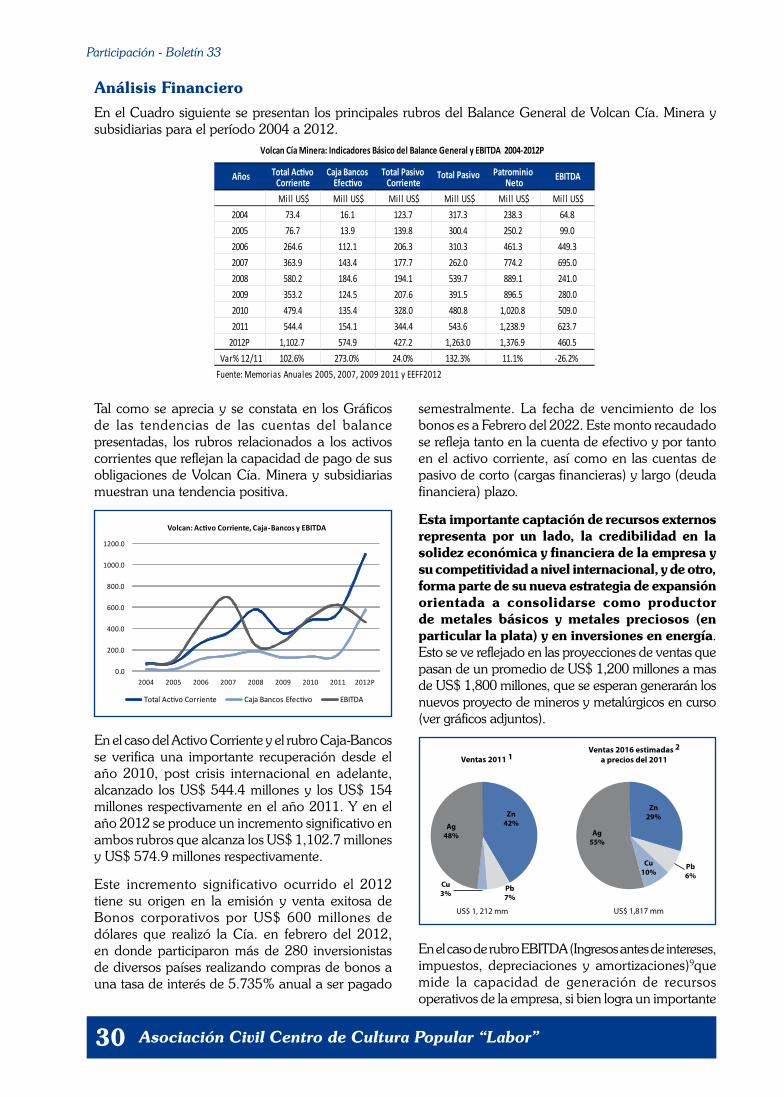

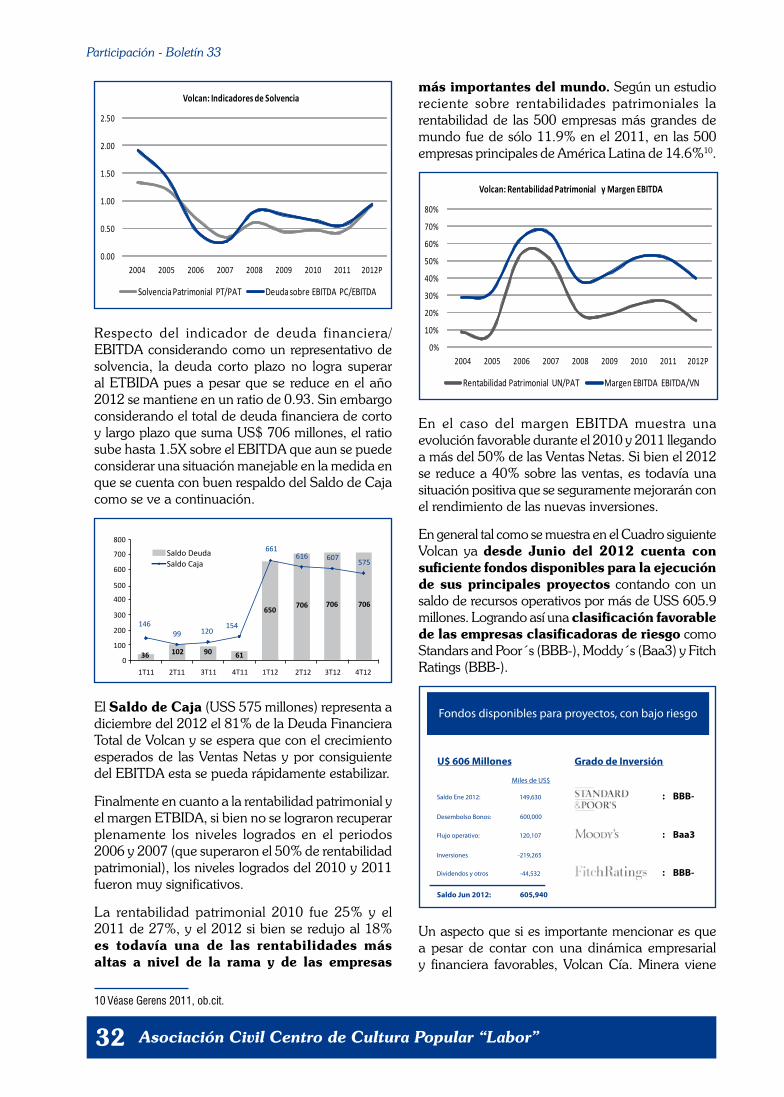

TRANSCRIPT

33Abril de 2013

“El futuro de las generaciones venideras se construye hoy”

Sit

uaci

ón e

conó

mic

a-fi

nanc

iera

de

Vol

can

Com

pañí

a M

iner

a S

.A.A

. 2007-2

012

CO

NT

EN

IDO

1. Antecedentes del Grupo VolcAn / 2

2. extrActiVismo, competitiVidAd espuriA y rentAs minerAs / 4

3. precios Al AlzA, VAlorizAción minerA y expAnsión productiVA en VolcAn / 6

4. lA competitiVidAd de VolcAn y los costos sAlAriAles / 20

5. sobre utilidAdes y Análisis finAnciero / 25

6. conclusiones y desAfíos de VolcAn, los trAbAjAdores y el estAdo / 35

Ela

bora

do p

or:

Eco

n. A

ndré

s Q

uisp

e M

artí

nez

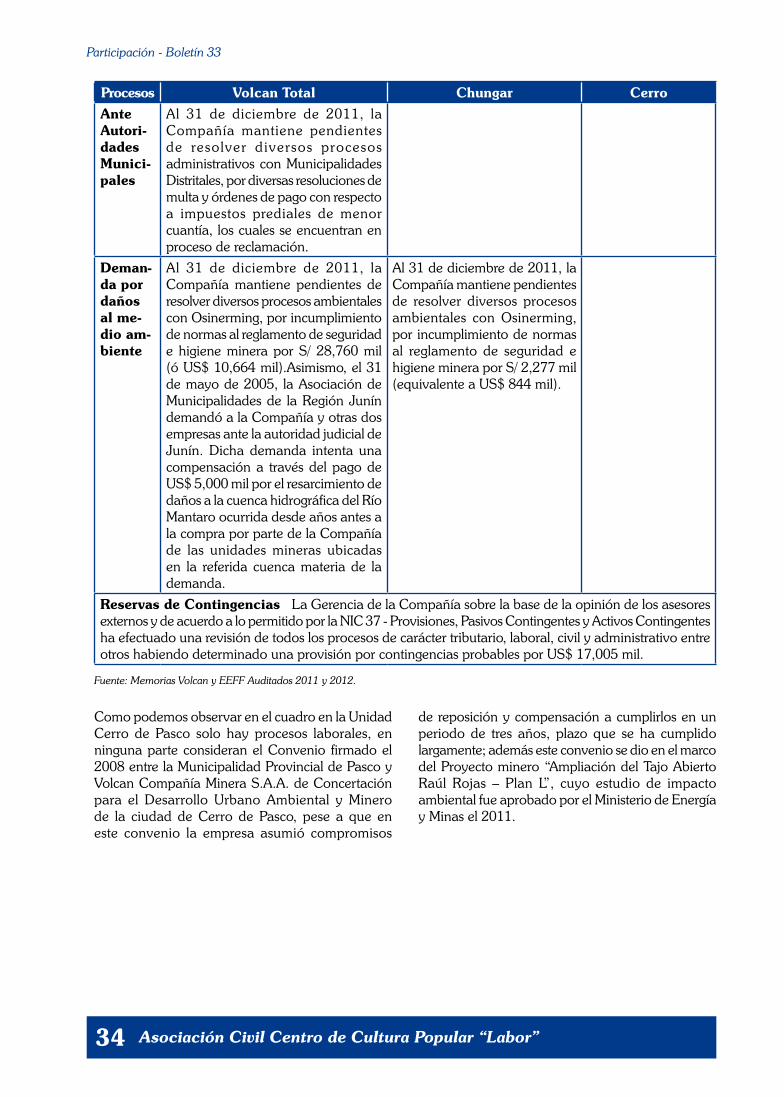

Archivo fotográfico Centro Labor, “Tajo abierto Raúl Rojas - Cerro de Pasco”, Enero 25 del 2013.

Participación - Boletín 33

Asociación Civil Centro de Cultura Popular “Labor”2

Año Empresa Unidades Productivas Inversión Compromiso de Inversión

1977 marth túnelconcentradora de marth túnel y minas de san cristóbal y Andaychagua en yauli, junín

uss 127.7 millones us$ 60 millones

1999 paragsha concentradora de san expedito, tajo abierto y mina de cerro de pasco us$ 62.0 millones us$ 70 millones

1. Los iniciosla historia de la formación del Grupo minero Volcan, se remonta al año 1943, donde a través de una empresa de mediana escala denominada Volcan mines company, se inician las primeras labores mineras a más de 4,818 m.s.n.m. asumiendo las concesionas otorgadas por el estado peruano primero de la mina ticlio, localizada en el valle de Anticona, y luego en la mina carahuacra, localizada en el distrito y provincia de yauli del departamento de junín. el inicio de operaciones de la empresa se da en el año 1944 y la producción de minerales con contenido de zinc, plomo y plata eran vendidos a las concentradoras de mahr túnel, perteneciente en esa época a la cerro de pasco corporation.

Volcan mines company, era una subsidiaria de un grupo empresarial norteamericano de propiedad de leon james rosenshine y tenía como socios a diversos inversionistas peruanos. en 1965 ya producía concentrados de plomo y zinc con contenido de plata por valor de us$ 3.6 millones. no fue sino hasta 1972 que la familia letts colmenares entra al directorio de la empresa Volcan mines company y hacia 1974 a otros directorios de empresas de mediana minería como castrovirreyna cía. minera s. A. y sociedad minera río pallanga ambas también ubicadas en la provincia de yauli, departamento de junín. todas estas empresas eras productoras y proveedoras de minerales y concentrados de zinc, plomo con contenidos de plata a la refinería de la oroya propiedad ya de centromín perú.

Posicionamiento en Volcan la experiencia de letts en el control y gestión de la empresa sociedad minera río pallanga en la década del 80 no fue positiva generando su quiebra económica y sobre-endeudamiento con las entidades de financiamiento comercial del estado (banco minero perú comercial, cofide, fondo de consolidación minera) por más de 16 millones, deuda que quedó prácticamente impaga. de manera que reconcentró su prioridad en mejorar su posición accionaria en el directorio de Volcan.

Hacia 1985 los principales accionistas de Volcan ya eran inversionistas nacionales. roberto letts entre otras inversiones tenía el 1.6% de las acciones de Volcan y para inicios del 90 ya era prácticamente el accionista mayoritario con más del 25% del accionariado, era miembro del directorio con el cargo de Vicepresidente y colocó como presidente a francisco moreyra García sayán, influyente abogado del estudio del mismo nombre, con quien desarrolló una estrategia de expansión empresarial sin precedentes en el marco del proceso de privatización implementado por el gobierno de fujimori.

La expansión por privatizaciónla privatización de centromín perú fue un proceso lleno de controversias y graves irregularidades, sobre las cuales aún hoy se sigue asumiendo altos costos sociales, económicos y ambientales para la población del ámbito de influencia y el país.

tras el fracaso de la privatización global, el gobierno de fujimori dio curso a una privatización fragmentada que permitió la venta de todas las unidades productivas y el complejo metalúrgico de la oroya por separado, previo saneamiento financiero, reducción laboral forzosa, asignación mayoritaria de pasivos ambientales todo ello asumido por el estado. ello se dio bajo un nuevo marco legal y ambiental que privilegió con incentivos tributarios especiales a la inversión privada, estabilidad jurídica y contratos al amparo de la constitución de 1993, y una política de fiscalización ambiental permisiva, con estándares ambientales muy por debajo de los estándares internacionales. Así surgieron los programas de Adecuación y manejo Ambiental y los estudios de impacto Ambiental, y se inicio un ciclo de expansión minera desordenada sobre el territorio nacional.

las unidades de la ex centromín fragmentada que Volcan adquirió por privatización, las unidades de explotación, el monto de inversión y el compromiso de inversión se detallan en el cuadro siguiente.

Asociación Civil Centro de Cultura Popular “Labor”

Participación - Boletín 33

3

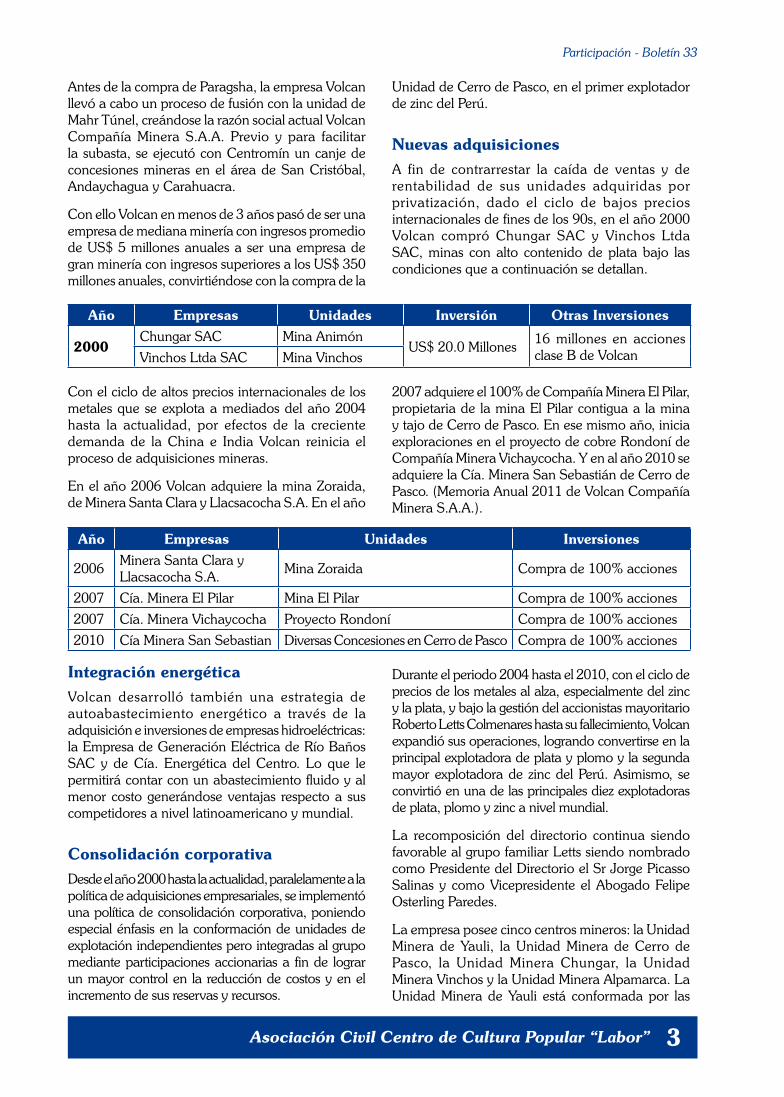

Antes de la compra de paragsha, la empresa Volcan llevó a cabo un proceso de fusión con la unidad de mahr túnel, creándose la razón social actual Volcan compañía minera s.A.A. previo y para facilitar la subasta, se ejecutó con centromín un canje de concesiones mineras en el área de san cristóbal, Andaychagua y carahuacra.

con ello Volcan en menos de 3 años pasó de ser una empresa de mediana minería con ingresos promedio de us$ 5 millones anuales a ser una empresa de gran minería con ingresos superiores a los us$ 350 millones anuales, convirtiéndose con la compra de la

unidad de cerro de pasco, en el primer explotador de zinc del perú.

Nuevas adquisicionesA fin de contrarrestar la caída de ventas y de rentabilidad de sus unidades adquiridas por privatización, dado el ciclo de bajos precios internacionales de fines de los 90s, en el año 2000 Volcan compró chungar sAc y Vinchos ltda sAc, minas con alto contenido de plata bajo las condiciones que a continuación se detallan.

Año Empresas Unidades Inversión Otras Inversiones

2000chungar sAc mina Animón

us$ 20.0 millones 16 millones en acciones clase b de VolcanVinchos ltda sAc mina Vinchos

con el ciclo de altos precios internacionales de los metales que se explota a mediados del año 2004 hasta la actualidad, por efectos de la creciente demanda de la china e india Volcan reinicia el proceso de adquisiciones mineras.

en el año 2006 Volcan adquiere la mina zoraida, de minera santa clara y llacsacocha s.A. en el año

2007 adquiere el 100% de compañía minera el pilar, propietaria de la mina el pilar contigua a la mina y tajo de cerro de pasco. en ese mismo año, inicia exploraciones en el proyecto de cobre rondoní de compañía minera Vichaycocha. y en al año 2010 se adquiere la cía. minera san sebastián de cerro de pasco. (memoria Anual 2011 de Volcan compañía minera s.A.A.).

Año Empresas Unidades Inversiones

2006 minera santa clara y llacsacocha s.A. mina zoraida compra de 100% acciones

2007 cía. minera el pilar mina el pilar compra de 100% acciones

2007 cía. minera Vichaycocha proyecto rondoní compra de 100% acciones

2010 cía minera san sebastian diversas concesiones en cerro de pasco compra de 100% acciones

Integración energéticaVolcan desarrolló también una estrategia de autoabastecimiento energético a través de la adquisición e inversiones de empresas hidroeléctricas: la empresa de Generación eléctrica de río baños sAc y de cía. energética del centro. lo que le permitirá contar con un abastecimiento fluido y al menor costo generándose ventajas respecto a sus competidores a nivel latinoamericano y mundial.

Consolidación corporativadesde el año 2000 hasta la actualidad, paralelamente a la política de adquisiciones empresariales, se implementó una política de consolidación corporativa, poniendo especial énfasis en la conformación de unidades de explotación independientes pero integradas al grupo mediante participaciones accionarias a fin de lograr un mayor control en la reducción de costos y en el incremento de sus reservas y recursos.

durante el periodo 2004 hasta el 2010, con el ciclo de precios de los metales al alza, especialmente del zinc y la plata, y bajo la gestión del accionistas mayoritario roberto letts colmenares hasta su fallecimiento, Volcan expandió sus operaciones, logrando convertirse en la principal explotadora de plata y plomo y la segunda mayor explotadora de zinc del perú. Asimismo, se convirtió en una de las principales diez explotadoras de plata, plomo y zinc a nivel mundial.

la recomposición del directorio continua siendo favorable al grupo familiar letts siendo nombrado como presidente del directorio el sr jorge picasso salinas y como Vicepresidente el Abogado felipe osterling paredes.

la empresa posee cinco centros mineros: la unidad minera de yauli, la unidad minera de cerro de pasco, la unidad minera chungar, la unidad minera Vinchos y la unidad minera Alpamarca. la unidad minera de yauli está conformada por las

Participación - Boletín 33

Asociación Civil Centro de Cultura Popular “Labor”4

minas carahuacra, san cristóbal, Andaychagua, ticlio y zoraida, ubicadas en la provincia de yauli, departamento de junín. la unidad minera de cerro de pasco está conformada por la mina subterránea, el tajo abierto raúl rojas y la mina el pilar tanto en su operación tajo abierto como mina subterránea.

la unidad minera chungar está compuesta por la mina Animón ubicada en el distrito de Huayllay, provincia y departamento de pasco, así como de las minas islay, shalca, Alpamarca y del sistema de Hidroeléctricas. la unidad minera Vinchos comprende la mina Vinchos ubicada en el distrito de pallanchacra, provincia y departamento de pasco.

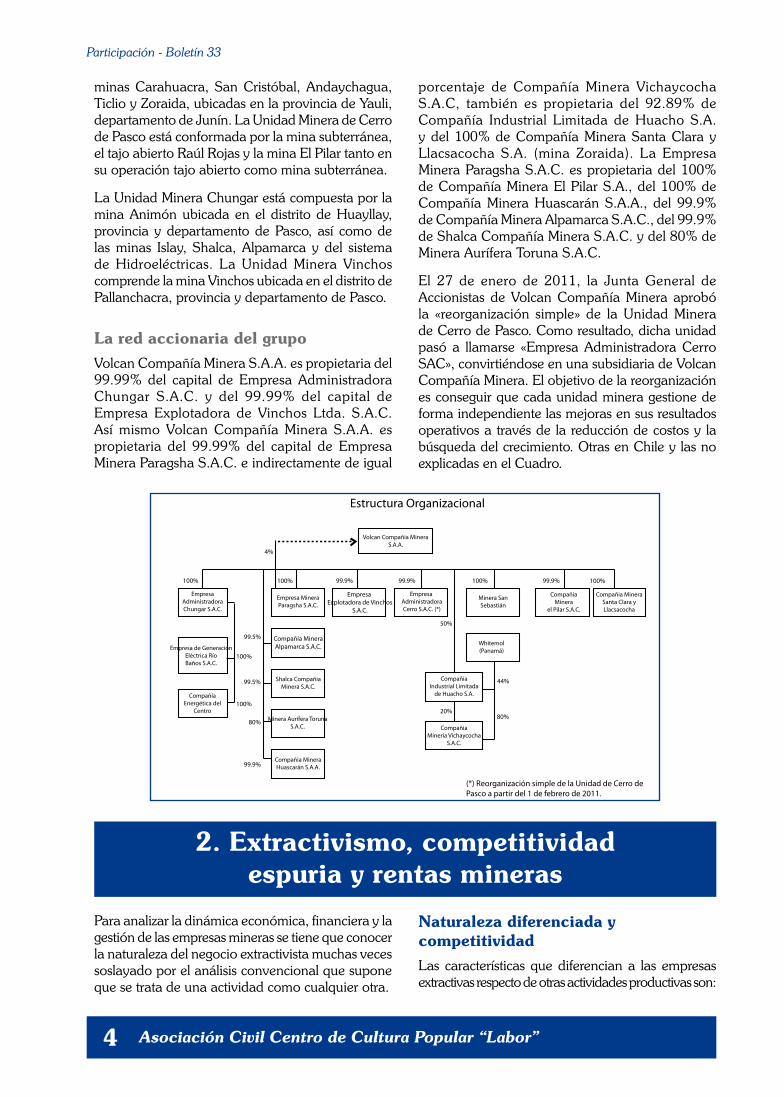

La red accionaria del grupoVolcan compañía minera s.A.A. es propietaria del 99.99% del capital de empresa Administradora chungar s.A.c. y del 99.99% del capital de empresa explotadora de Vinchos ltda. s.A.c. Así mismo Volcan compañía minera s.A.A. es propietaria del 99.99% del capital de empresa minera paragsha s.A.c. e indirectamente de igual

porcentaje de compañía minera Vichaycocha s.A.c, también es propietaria del 92.89% de compañía industrial limitada de Huacho s.A. y del 100% de compañía minera santa clara y llacsacocha s.A. (mina zoraida). la empresa minera paragsha s.A.c. es propietaria del 100% de compañía minera el pilar s.A., del 100% de compañía minera Huascarán s.A.A., del 99.9% de compañía minera Alpamarca s.A.c., del 99.9% de shalca compañía minera s.A.c. y del 80% de minera Aurífera toruna s.A.c.

el 27 de enero de 2011, la junta General de Accionistas de Volcan compañía minera aprobó la «reorganización simple» de la unidad minera de cerro de pasco. como resultado, dicha unidad pasó a llamarse «empresa Administradora cerro sAc», convirtiéndose en una subsidiaria de Volcan compañía minera. el objetivo de la reorganización es conseguir que cada unidad minera gestione de forma independiente las mejoras en sus resultados operativos a través de la reducción de costos y la búsqueda del crecimiento. otras en chile y las no explicadas en el cuadro.

Minera SanSebastián

Whitemol(Panamá)

CompañiaIndustrial Limitada

de Huacho S.A.

CompañiaMineria Vichaycocha

S.A.C.

CompañiaMinera

el Pilar S.A.C.

Compañia MineraSanta Clara yLlacsacocha

100%99.9%100%

44%

80%20%

50%

99.9%99.9%100%

99.5%

100%

99.5%

100%

80%

99.9%

100%

4%

(*) Reorganización simple de la Unidad de Cerro de Pasco a partir del 1 de febrero de 2011.

Estructura Organizacional

Volcan Compañia MineraS.A.A.

EmpresaAdministradoraChungar S.A.C.

Empresa de GeneraciónEléctrica RíoBaños S.A.C.

CompañíaEnergética del

Centro

Empresa MineraParagsha S.A.C.

Shalca CompañiaMinera S.A.C.

Compañia MineraAlpamarca S.A.C.

Minera Aurífera TorunaS.A.C.

Compañia MineraHuascarán S.A.A.

Empresa Explotadora de Vinchos

S.A.C.

Empresa AdministradoraCerro S.A.C. (*)

para analizar la dinámica económica, financiera y la gestión de las empresas mineras se tiene que conocer la naturaleza del negocio extractivista muchas veces soslayado por el análisis convencional que supone que se trata de una actividad como cualquier otra.

Naturaleza diferenciada y competitividad las características que diferencian a las empresas extractivas respecto de otras actividades productivas son:

2. Extractivismo, competitividad espuria y rentas mineras

Asociación Civil Centro de Cultura Popular “Labor”

Participación - Boletín 33

5

• forma parte de una rama globalizada a nivel mundial cuyos estándares tecnológicos, de explotación, ambientales, costos y valorizaciones comerciales son de carácter internacional y se deben medir y comparar bajo esos patrones.

• la extracción de recursos naturales no renovables tiene una ventaja absoluta respecto a otras industrias porque no asume el costo de producción de la materia prima, esto es el contenido fino del mineral que es provisto por la naturaleza, que es de todos los ciudadanos.

• como consecuencia las empresas extractivas asumen sólo los costos de extracción, procesamiento y puesta en mercado, generando por tanto un margen bruto y operativo mayor que otros negocios, que debe ser adecuadamente capturado y redistribuido.

• los precios internacionales están dados por las condiciones de oferta y demanda del mercado, de manera que las empresas minera nacionales son precio aceptantes, sin capacidad de influencia sobre su nivel por lo que se debe poner especial énfasis en su competitividad.

• la competitividad de las empresas extractivas están relacionadas de manera directa en primer orden a la calidad de los recursos naturales, en segundo orden a la tecnología de extracción y procesamiento, y en tercer orden al nivel y

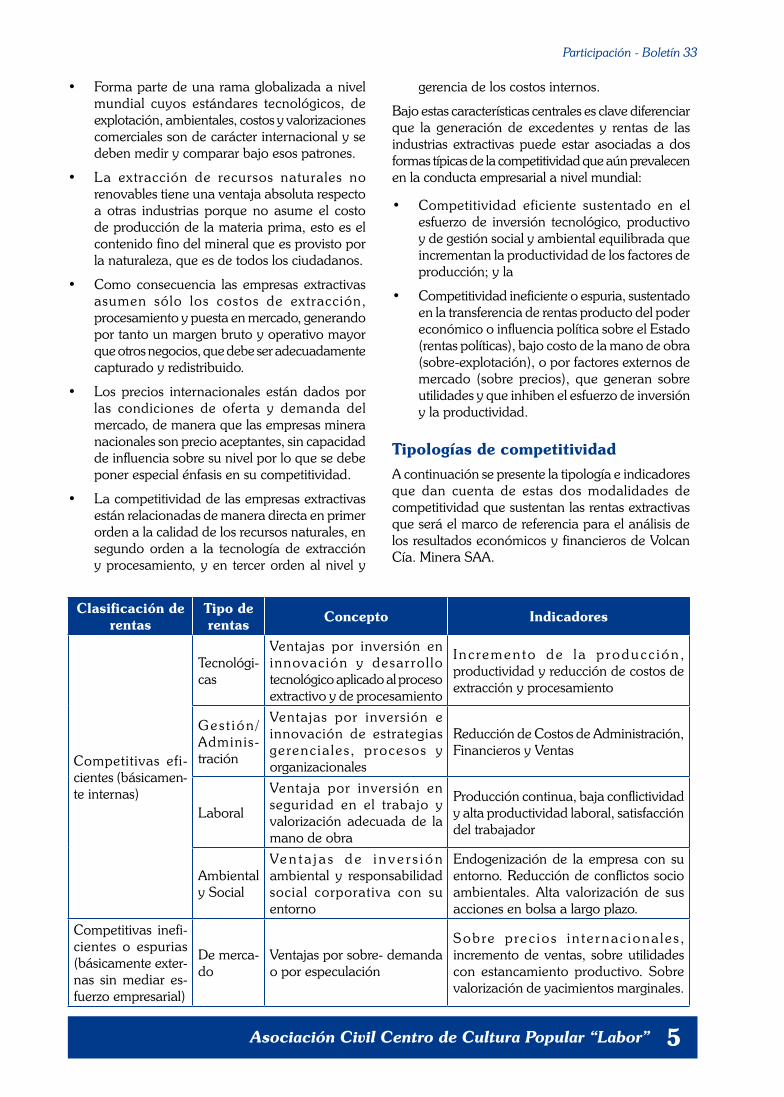

Clasificación de rentas

Tipo de rentas Concepto Indicadores

competitivas efi-cientes (básicamen-te internas)

tecnológi-cas

Ventajas por inversión en innovación y desar rol lo tecnológico aplicado al proceso extractivo y de procesamiento

inc remen to de l a p roducc ión , productividad y reducción de costos de extracción y procesamiento

Ges t ión /Adminis-tración

Ventajas por inversión e innovación de estrategias gerenc ia les , procesos y organizacionales

reducción de costos de Administración, financieros y Ventas

laboral

Ventaja por inversión en seguridad en el trabajo y valorización adecuada de la mano de obra

producción continua, baja conflictividad y alta productividad laboral, satisfacción del trabajador

Ambiental y social

Ve n t a j a s d e i n v e r s i ó n ambiental y responsabilidad social corporativa con su entorno

endogenización de la empresa con su entorno. reducción de conflictos socio ambientales. Alta valorización de sus acciones en bolsa a largo plazo.

competitivas inefi-cientes o espurias (básicamente exter-nas sin mediar es-fuerzo empresarial)

de merca-do

Ventajas por sobre- demanda o por especulación

sobre p rec ios in te r nac iona le s , incremento de ventas, sobre utilidades con estancamiento productivo. sobre valorización de yacimientos marginales.

gerencia de los costos internos.

bajo estas características centrales es clave diferenciar que la generación de excedentes y rentas de las industrias extractivas puede estar asociadas a dos formas típicas de la competitividad que aún prevalecen en la conducta empresarial a nivel mundial:

• competitividad eficiente sustentado en el esfuerzo de inversión tecnológico, productivo y de gestión social y ambiental equilibrada que incrementan la productividad de los factores de producción; y la

• competitividad ineficiente o espuria, sustentado en la transferencia de rentas producto del poder económico o influencia política sobre el estado (rentas políticas), bajo costo de la mano de obra (sobre-explotación), o por factores externos de mercado (sobre precios), que generan sobre utilidades y que inhiben el esfuerzo de inversión y la productividad.

Tipologías de competitividadA continuación se presente la tipología e indicadores que dan cuenta de estas dos modalidades de competitividad que sustentan las rentas extractivas que será el marco de referencia para el análisis de los resultados económicos y financieros de Volcan cía. minera sAA.

Participación - Boletín 33

Asociación Civil Centro de Cultura Popular “Labor”6

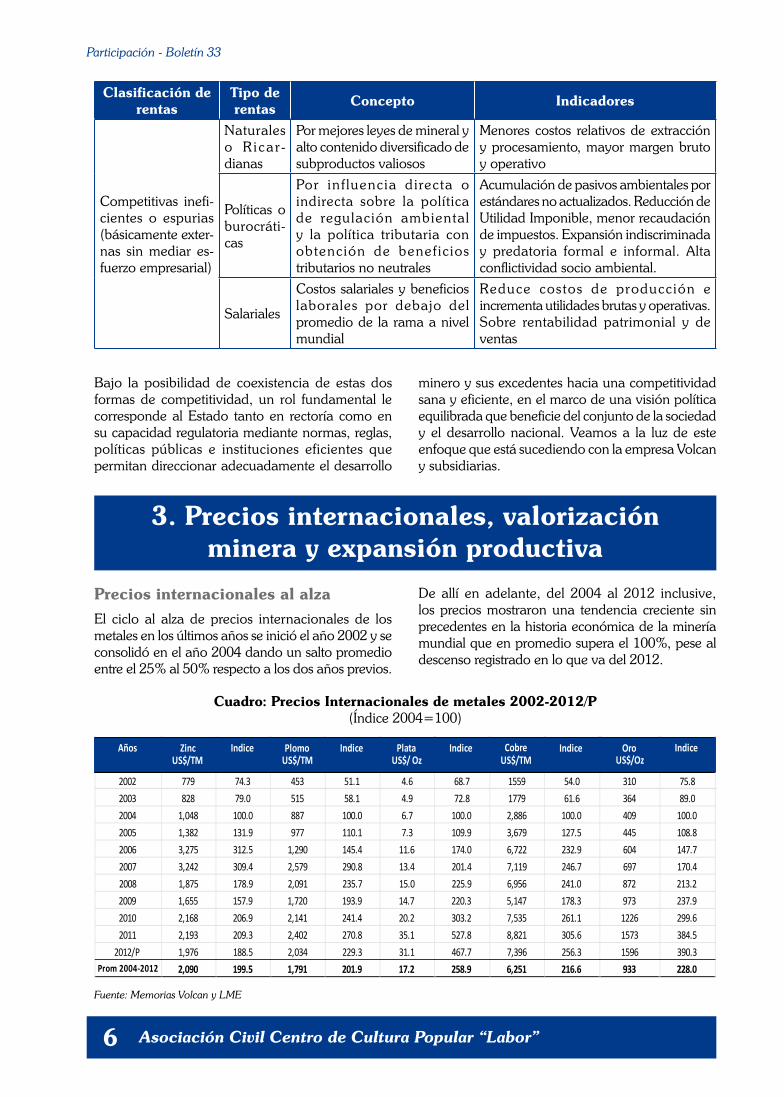

Precios internacionales al alzael ciclo al alza de precios internacionales de los metales en los últimos años se inició el año 2002 y se consolidó en el año 2004 dando un salto promedio entre el 25% al 50% respecto a los dos años previos.

de allí en adelante, del 2004 al 2012 inclusive, los precios mostraron una tendencia creciente sin precedentes en la historia económica de la minería mundial que en promedio supera el 100%, pese al descenso registrado en lo que va del 2012.

3. Precios internacionales, valorización minera y expansión productiva

Cuadro: Precios Internacionales de metales 2002-2012/P (índice 2004=100)

Años Zinc Indice Plomo Indice Plata Indice Cobre Indice Oro IndiceUS$/TM US$/TM US$/ Oz US$/TM US$/Oz

2002 779 74.3 453 51.1 4.6 68.7 1559 54.0 310 75.8

2003 828 79.0 515 58.1 4.9 72.8 1779 61.6 364 89.0

2004 1,048 100.0 887 100.0 6.7 100.0 2,886 100.0 409 100.0

2005 1,382 131.9 977 110.1 7.3 109.9 3,679 127.5 445 108.8

2006 3,275 312.5 1,290 145.4 11.6 174.0 6,722 232.9 604 147.7

2007 3,242 309.4 2,579 290.8 13.4 201.4 7,119 246.7 697 170.4

2008 1,875 178.9 2,091 235.7 15.0 225.9 6,956 241.0 872 213.2

2009 1,655 157.9 1,720 193.9 14.7 220.3 5,147 178.3 973 237.9

2010 2,168 206.9 2,141 241.4 20.2 303.2 7,535 261.1 1226 299.6

2011 2,193 209.3 2,402 270.8 35.1 527.8 8,821 305.6 1573 384.5

2012/P 1,976 188.5 2,034 229.3 31.1 467.7 7,396 256.3 1596 390.3Prom 2004-2012 2,090 199.5 1,791 201.9 17.2 258.9 6,251 216.6 933 228.0

Fuente: Memorias Volcan y LME

Clasificación de rentas

Tipo de rentas Concepto Indicadores

competitivas inefi-cientes o espurias (básicamente exter-nas sin mediar es-fuerzo empresarial)

naturales o r i ca r-dianas

por mejores leyes de mineral y alto contenido diversificado de subproductos valiosos

menores costos relativos de extracción y procesamiento, mayor margen bruto y operativo

políticas o burocráti-cas

por inf luencia directa o indirecta sobre la política de regulación ambiental y la política tributaria con obtención de benefic ios tributarios no neutrales

Acumulación de pasivos ambientales por estándares no actualizados. reducción de utilidad imponible, menor recaudación de impuestos. expansión indiscriminada y predatoria formal e informal. Alta conflictividad socio ambiental.

salariales

costos salariales y beneficios laborales por debajo del promedio de la rama a nivel mundial

reduce costos de producción e incrementa utilidades brutas y operativas. sobre rentabilidad patrimonial y de ventas

bajo la posibilidad de coexistencia de estas dos formas de competitividad, un rol fundamental le corresponde al estado tanto en rectoría como en su capacidad regulatoria mediante normas, reglas, políticas públicas e instituciones eficientes que permitan direccionar adecuadamente el desarrollo

minero y sus excedentes hacia una competitividad sana y eficiente, en el marco de una visión política equilibrada que beneficie del conjunto de la sociedad y el desarrollo nacional. Veamos a la luz de este enfoque que está sucediendo con la empresa Volcan y subsidiarias.

Asociación Civil Centro de Cultura Popular “Labor”

Participación - Boletín 33

7

el año 2004 se ha considerado como año base dado que Volcan cía. minera logra superar sus condiciones económicas y financieras críticas (principalmente por sobreendeudamiento) e inicia un periodo de expansión económica y generación de ventas y utilidades netas.

los precios de los principales productos de Volcan, como el zinc y el plomo, alcanzaron su más alto nivel durante el periodo 2004 al 2007 llegando a niveles superiores al 200%, reportando ventas y utilidades extraordinarias a la empresa. y si bien durante el periodo 2006 al 2012 se registra menores niveles de precios en estos dos metales básicos, ellos se ubican aún 100% en promedio por encima del año base 2004.

pero además, gracias a las condiciones extraordinarias de la naturaleza polimetálica de los yacimientos, este menor nivel de precios del plomo y zinc fueron contrarrestados de manera exitosa a partir del año 2008 por el alza sostenida del precio de la plata, dado el alto contenido de plata con que cuentan los concentrados de plomo y zinc producidos por Volcan en todas su unidades de producción, llegando incluso a constituirse en el principal ingreso de la empresa.

la evolución de los precios de los metales de zinc, plomo y plata puede verse en el gráfico siguiente donde se verifica el incremento sustancial del precio de la plata en un promedio superior al 400% pasando de 6.7 uss/oz el 2004 a 35.1 us$/oz el 2011, bajando a uss 31.1/oz en el 2012.

0.0

100.0

200.0

300.0

400.0

500.0

600.0

2004 2005 2006 2007 2008 2009 2010 2011 2012/P

Precios Internacionales de Zinc, Plomo y Plata 2004 -2011(Indices 2004=100)

Zinc Plomo Plata

la estrategia de Volcan bajo estas nuevas condiciones de precios mundiales se tradujo en una nueva visión en la que se definió constituirse al 2021 en una «empresa líder a nivel latinoamericano diversificada en la producción de metales básicos y metales preciosos»1. por ello han iniciado inversiones para consolidar y expandir su posición en plata.

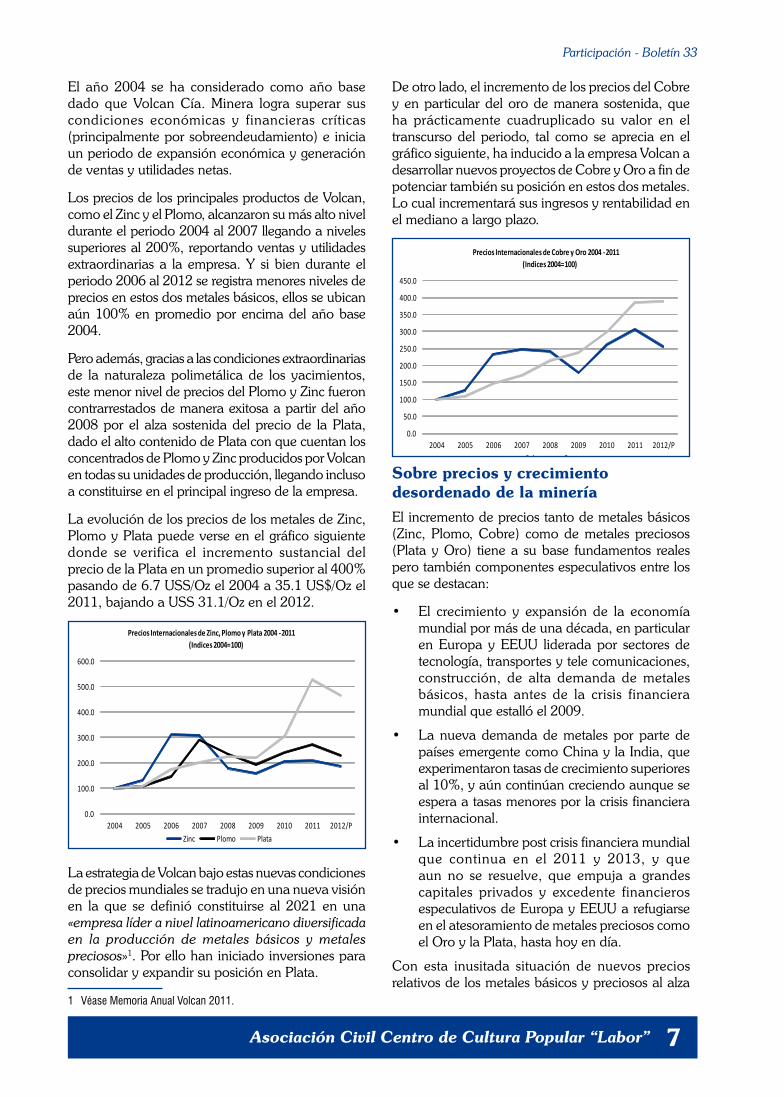

de otro lado, el incremento de los precios del cobre y en particular del oro de manera sostenida, que ha prácticamente cuadruplicado su valor en el transcurso del periodo, tal como se aprecia en el gráfico siguiente, ha inducido a la empresa Volcan a desarrollar nuevos proyectos de cobre y oro a fin de potenciar también su posición en estos dos metales. lo cual incrementará sus ingresos y rentabilidad en el mediano a largo plazo.

0.0

50.0

100.0

150.0

200.0

250.0

300.0

350.0

400.0

450.0

2004 2005 2006 2007 2008 2009 2010 2011 2012/P

Precios Internacionales de Cobre y Oro 2004 -2011(Indices 2004=100)

Cobre Oro

Sobre precios y crecimiento desordenado de la mineríael incremento de precios tanto de metales básicos (zinc, plomo, cobre) como de metales preciosos (plata y oro) tiene a su base fundamentos reales pero también componentes especulativos entre los que se destacan:

• el crecimiento y expansión de la economía mundial por más de una década, en particular en europa y eeuu liderada por sectores de tecnología, transportes y tele comunicaciones, construcción, de alta demanda de metales básicos, hasta antes de la crisis financiera mundial que estalló el 2009.

• la nueva demanda de metales por parte de países emergente como china y la india, que experimentaron tasas de crecimiento superiores al 10%, y aún continúan creciendo aunque se espera a tasas menores por la crisis financiera internacional.

• la incertidumbre post crisis financiera mundial que continua en el 2011 y 2013, y que aun no se resuelve, que empuja a grandes capitales privados y excedente financieros especulativos de europa y eeuu a refugiarse en el atesoramiento de metales preciosos como el oro y la plata, hasta hoy en día.

con esta inusitada situación de nuevos precios relativos de los metales básicos y preciosos al alza

1 Véase Memoria Anual Volcan 2011.

Participación - Boletín 33

Asociación Civil Centro de Cultura Popular “Labor”8

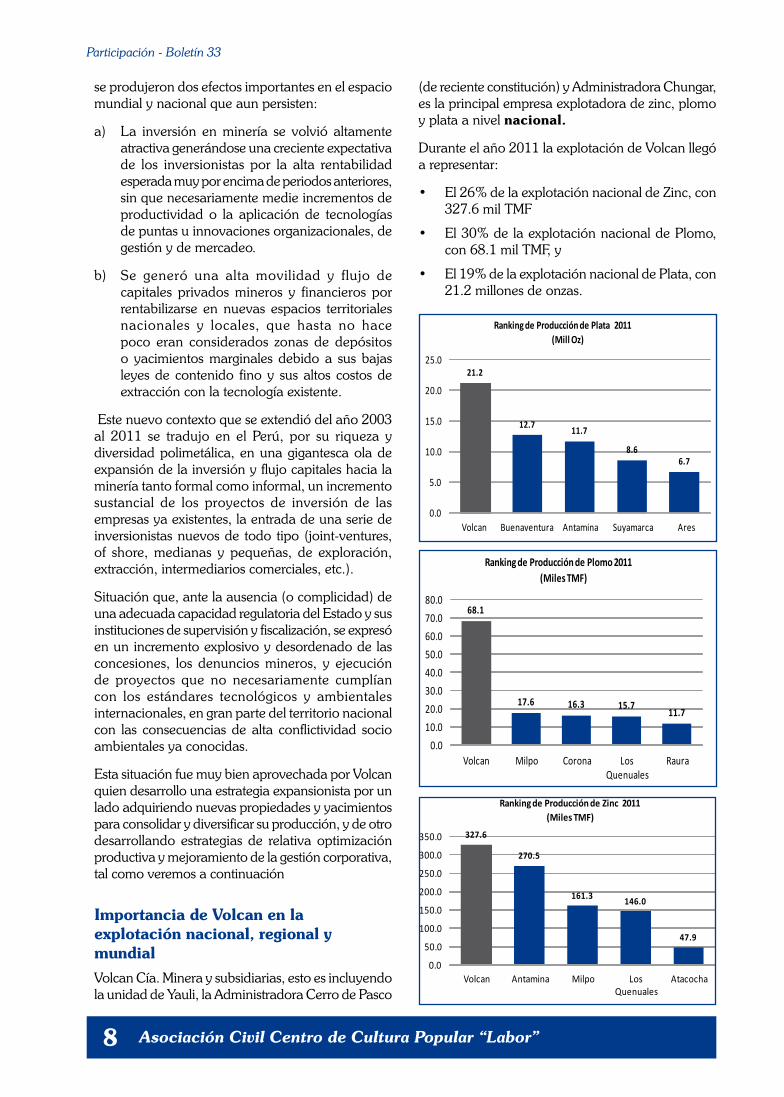

(de reciente constitución) y Administradora chungar, es la principal empresa explotadora de zinc, plomo y plata a nivel nacional.

durante el año 2011 la explotación de Volcan llegó a representar:

• el 26% de la explotación nacional de zinc, con 327.6 mil tmf

• el 30% de la explotación nacional de plomo, con 68.1 mil tmf, y

• el 19% de la explotación nacional de plata, con 21.2 millones de onzas.

21.2

12.711.7

8.66.7

0.0

5.0

10.0

15.0

20.0

25.0

Volcan Buenaventura Antamina Suyamarca Ares

Ranking de Producción de Plata 2011 (Mill Oz)

68.1

17.6 16.3 15.711.7

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

Volcan Milpo Corona Los Quenuales

Raura

Ranking de Producción de Plomo 2011 (Miles TMF)

327.6

270.5

161.3 146.0

47.9

0.0

50.0

100.0

150.0

200.0

250.0

300.0

350.0

Volcan Antamina Milpo Los Quenuales

Atacocha

Ranking de Producción de Zinc 2011 (Miles TMF)

se produjeron dos efectos importantes en el espacio mundial y nacional que aun persisten:

a) la inversión en minería se volvió altamente atractiva generándose una creciente expectativa de los inversionistas por la alta rentabilidad esperada muy por encima de periodos anteriores, sin que necesariamente medie incrementos de productividad o la aplicación de tecnologías de puntas u innovaciones organizacionales, de gestión y de mercadeo.

b) se generó una alta movilidad y flujo de capitales privados mineros y financieros por rentabilizarse en nuevas espacios territoriales nacionales y locales, que hasta no hace poco eran considerados zonas de depósitos o yacimientos marginales debido a sus bajas leyes de contenido fino y sus altos costos de extracción con la tecnología existente.

este nuevo contexto que se extendió del año 2003 al 2011 se tradujo en el perú, por su riqueza y diversidad polimetálica, en una gigantesca ola de expansión de la inversión y flujo capitales hacia la minería tanto formal como informal, un incremento sustancial de los proyectos de inversión de las empresas ya existentes, la entrada de una serie de inversionistas nuevos de todo tipo (joint-ventures, of shore, medianas y pequeñas, de exploración, extracción, intermediarios comerciales, etc.).

situación que, ante la ausencia (o complicidad) de una adecuada capacidad regulatoria del estado y sus instituciones de supervisión y fiscalización, se expresó en un incremento explosivo y desordenado de las concesiones, los denuncios mineros, y ejecución de proyectos que no necesariamente cumplían con los estándares tecnológicos y ambientales internacionales, en gran parte del territorio nacional con las consecuencias de alta conflictividad socio ambientales ya conocidas.

esta situación fue muy bien aprovechada por Volcan quien desarrollo una estrategia expansionista por un lado adquiriendo nuevas propiedades y yacimientos para consolidar y diversificar su producción, y de otro desarrollando estrategias de relativa optimización productiva y mejoramiento de la gestión corporativa, tal como veremos a continuación

Importancia de Volcan en la explotación nacional, regional y mundialVolcan cía. minera y subsidiarias, esto es incluyendo la unidad de yauli, la Administradora cerro de pasco

Asociación Civil Centro de Cultura Popular “Labor”

Participación - Boletín 33

9

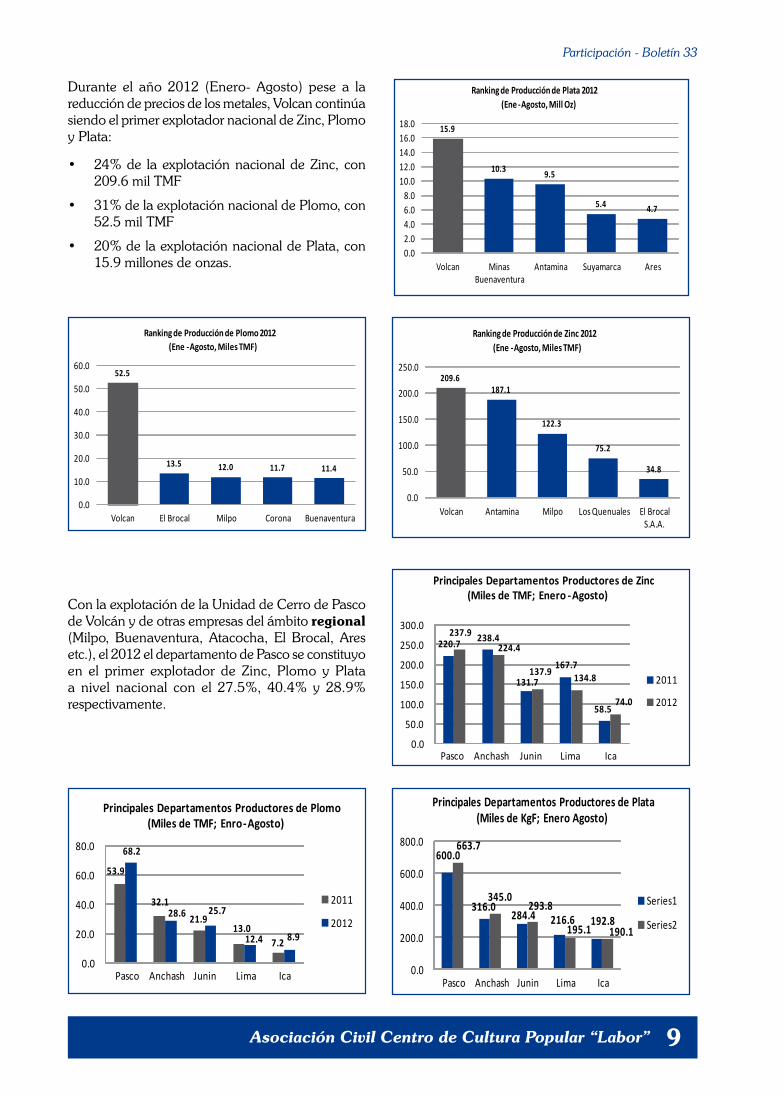

durante el año 2012 (enero- Agosto) pese a la reducción de precios de los metales, Volcan continúa siendo el primer explotador nacional de zinc, plomo y plata:

• 24% de la explotación nacional de zinc, con 209.6 mil tmf

• 31% de la explotación nacional de plomo, con 52.5 mil tmf

• 20% de la explotación nacional de plata, con 15.9 millones de onzas.

con la explotación de la unidad de cerro de pasco de Volcán y de otras empresas del ámbito regional (milpo, buenaventura, Atacocha, el brocal, Ares etc.), el 2012 el departamento de pasco se constituyo en el primer explotador de zinc, plomo y plata a nivel nacional con el 27.5%, 40.4% y 28.9% respectivamente.

52.5

13.5 12.0 11.7 11.4

0.0

10.0

20.0

30.0

40.0

50.0

60.0

Volcan El Brocal Milpo Corona Buenaventura

Ranking de Producción de Plomo 2012 (Ene -Agosto, Miles TMF)

209.6187.1

122.3

75.2

34.8

0.0

50.0

100.0

150.0

200.0

250.0

Volcan Antamina Milpo Los Quenuales El Brocal S.A.A.

Ranking de Producción de Zinc 2012 (Ene -Agosto, Miles TMF)

15.9

10.39.5

5.4 4.7

0.02.04.06.08.0

10.012.014.016.018.0

Volcan Minas Buenaventura

Antamina Suyamarca Ares

Ranking de Producción de Plata 2012 (Ene -Agosto, Mill Oz)

220.7 238.4

131.7

167.7

58.5

237.9

224.4

137.9134.8

74.0

0.0

50.0

100.0

150.0

200.0

250.0

300.0

Pasco Anchash Junin Lima Ica

Principales Departamentos Productores de Zinc (Miles de TMF; Enero -Agosto)

2011

2012

600.0

316.0284.4 216.6 192.8

663.7

345.0293.8

195.1 190.1

0.0

200.0

400.0

600.0

800.0

Pasco Anchash Junin Lima Ica

Principales Departamentos Productores de Plata (Miles de KgF; Enero Agosto)

Series1

Series2

53.9

32.1

21.913.0

7.2

68.2

28.6 25.7

12.4 8.9

0.0

20.0

40.0

60.0

80.0

Pasco Anchash Junin Lima Ica

Principales Departamentos Productores de Plomo (Miles de TMF; Enro-Agosto)

2011

2012

Participación - Boletín 33

Asociación Civil Centro de Cultura Popular “Labor”10

46.6

38.6

37.3

24.3

23.0

19.4

17.8

17.3

16.8

14.4

257

239

187

162

114

81

72

65

64

55

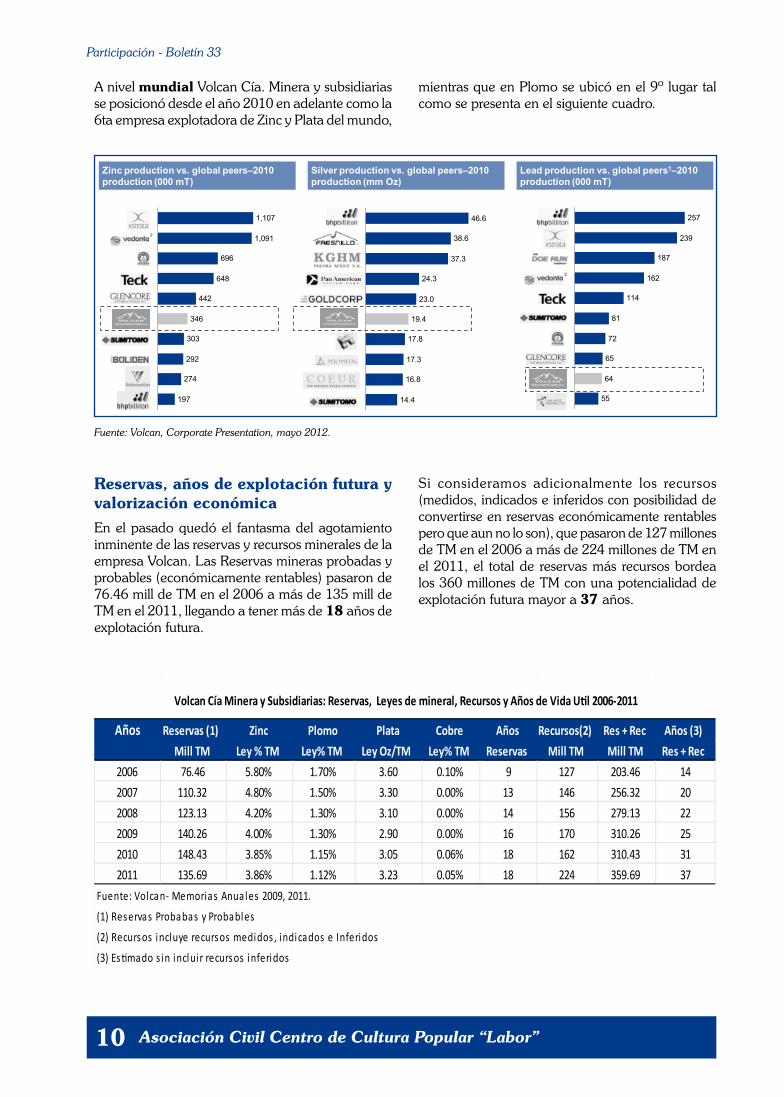

Lead production vs. global peers1–2010 production (000 mT)

Silver production vs. global peers–2010 production (mm Oz)

Zinc production vs. global peers–2010 production (000 mT)

1,107

1,091

696

648

442

346

303

292

274

197

2

2

Fuente: Volcan, Corporate Presentation, mayo 2012.

Años Reservas (1) Zinc Plomo Plata Cobre Años Recursos(2) Res + Rec Años (3)

Mill TM Ley % TM Ley% TM Ley Oz/TM Ley% TM Reservas Mill TM Mill TM Res + Rec

2006 76.46 5.80% 1.70% 3.60 0.10% 9 127 203.46 14

2007 110.32 4.80% 1.50% 3.30 0.00% 13 146 256.32 20

2008 123.13 4.20% 1.30% 3.10 0.00% 14 156 279.13 22

2009 140.26 4.00% 1.30% 2.90 0.00% 16 170 310.26 25

2010 148.43 3.85% 1.15% 3.05 0.06% 18 162 310.43 31

2011 135.69 3.86% 1.12% 3.23 0.05% 18 224 359.69 37

Fuente: Volcan- Memorias Anuales 2009, 2011.

(1) Reservas Probabas y Probables

(2) Recursos incluye recursos medidos , indicados e Inferidos

(3) Estimado s in inclui r recursos inferidos

Volcan Cía Minera y Subsidiarias: Reservas, Leyes de mineral, Recursos y Años de Vida Util 2006-2011

A nivel mundial Volcan cía. minera y subsidiarias se posicionó desde el año 2010 en adelante como la 6ta empresa explotadora de zinc y plata del mundo,

Reservas, años de explotación futura y valorización económicaen el pasado quedó el fantasma del agotamiento inminente de las reservas y recursos minerales de la empresa Volcan. las reservas mineras probadas y probables (económicamente rentables) pasaron de 76.46 mill de tm en el 2006 a más de 135 mill de tm en el 2011, llegando a tener más de 18 años de explotación futura.

si consideramos adicionalmente los recursos (medidos, indicados e inferidos con posibilidad de convertirse en reservas económicamente rentables pero que aun no lo son), que pasaron de 127 millones de tm en el 2006 a más de 224 millones de tm en el 2011, el total de reservas más recursos bordea los 360 millones de tm con una potencialidad de explotación futura mayor a 37 años.

mientras que en plomo se ubicó en el 9º lugar tal como se presenta en el siguiente cuadro.

Asociación Civil Centro de Cultura Popular “Labor”

Participación - Boletín 33

11

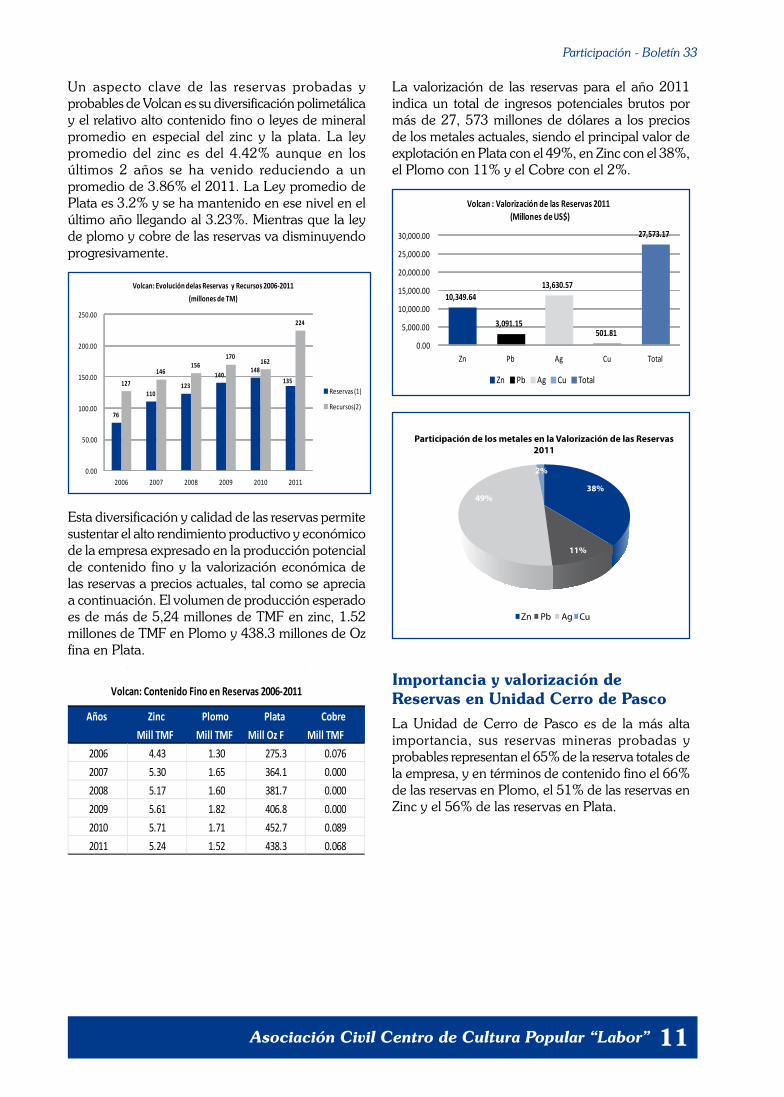

un aspecto clave de las reservas probadas y probables de Volcan es su diversificación polimetálica y el relativo alto contenido fino o leyes de mineral promedio en especial del zinc y la plata. la ley promedio del zinc es del 4.42% aunque en los últimos 2 años se ha venido reduciendo a un promedio de 3.86% el 2011. la ley promedio de plata es 3.2% y se ha mantenido en ese nivel en el último año llegando al 3.23%. mientras que la ley de plomo y cobre de las reservas va disminuyendo progresivamente.

76

127

224

0.00

50.00

100.00

150.00

200.00

250.00

2006 2007 2008 2009 2010 2011

Volcan: Evolución delas Reservas y Recursos 2006-2011

(millones de TM)

135

162

110

146

123

156140.

Reservas (1)

148

170

Recursos(2)

esta diversificación y calidad de las reservas permite sustentar el alto rendimiento productivo y económico de la empresa expresado en la producción potencial de contenido fino y la valorización económica de las reservas a precios actuales, tal como se aprecia a continuación. el volumen de producción esperado es de más de 5,24 millones de tmf en zinc, 1.52 millones de tmf en plomo y 438.3 millones de oz fina en plata.

Años Zinc Plomo Plata Cobre

Mill TMF Mill TMF Mill Oz F Mill TMF

2006 4.43 1.30 275.3 0.076

2007 5.30 1.65 364.1 0.000

2008 5.17 1.60 381.7 0.000

2009 5.61 1.82 406.8 0.000

2010 5.71 1.71 452.7 0.089

2011 5.24 1.52 438.3 0.068

Volcan: Contenido Fino en Reservas 2006-2011

la valorización de las reservas para el año 2011 indica un total de ingresos potenciales brutos por más de 27, 573 millones de dólares a los precios de los metales actuales, siendo el principal valor de explotación en plata con el 49%, en zinc con el 38%, el plomo con 11% y el cobre con el 2%.

10,349.64

3,091.15

13,630.57

501.81

27,573.17

0.00

5,000.00

10,000.00

15,000.00

20,000.00

25,000.00

30,000.00

Zn Pb Ag Cu Total

Volcan : Valorización de las Reservas 2011 (Millones de US$)

Zn Pb Ag Cu Total

Zn Pb Ag Cu

Participación de los metales en la Valorización de las Reservas2011

49%

2%

38%

11%

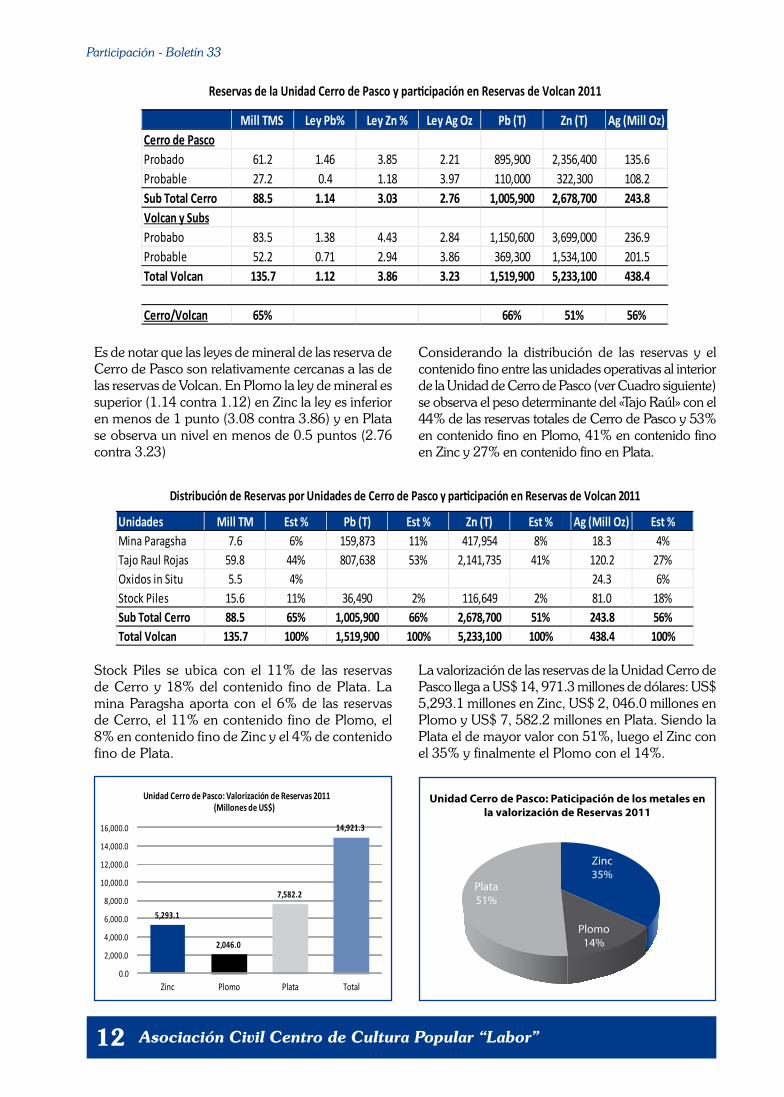

Importancia y valorización de Reservas en Unidad Cerro de Pascola unidad de cerro de pasco es de la más alta importancia, sus reservas mineras probadas y probables representan el 65% de la reserva totales de la empresa, y en términos de contenido fino el 66% de las reservas en plomo, el 51% de las reservas en zinc y el 56% de las reservas en plata.

Participación - Boletín 33

Asociación Civil Centro de Cultura Popular “Labor”12

la valorización de las reservas de la unidad cerro de pasco llega a us$ 14, 971.3 millones de dólares: us$ 5,293.1 millones en zinc, us$ 2, 046.0 millones en plomo y us$ 7, 582.2 millones en plata. siendo la plata el de mayor valor con 51%, luego el zinc con el 35% y finalmente el plomo con el 14%.

Unidades Mill TM Est % Pb (T) Est % Zn (T) Est % Ag (Mill Oz) Est %Mina Paragsha 7.6 6% 159,873 11% 417,954 8% 18.3 4%Tajo Raul Rojas 59.8 44% 807,638 53% 2,141,735 41% 120.2 27%Oxidos in Situ 5.5 4% 24.3 6%Stock Piles 15.6 11% 36,490 2% 116,649 2% 81.0 18%Sub Total Cerro 88.5 65% 1,005,900 66% 2,678,700 51% 243.8 56%Total Volcan 135.7 100% 1,519,900 100% 5,233,100 100% 438.4 100%

Distribución de Reservas por Unidades de Cerro de Pasco y participación en Reservas de Volcan 2011

Unidad Cerro de Pasco: Paticipación de los metales enla valorización de Reservas 2011

Plata51%

Zinc35%

Plomo14%

5,293.1

2,046.0

7,582.2

14,921.3

0.0

2,000.0

4,000.0

6,000.0

8,000.0

10,000.0

12,000.0

14,000.0

16,000.0

Zinc Plomo Plata Total

Unidad Cerro de Pasco: Valorización de Reservas 2011(Millones de US$)

Mill TMS Ley Pb%

Reservas de la Unidad Cerro de Pasco y participación en Reservas de Volcan 2011

Ley Zn % Ley Ag Oz Pb (T) Zn (T) Ag (Mill Oz)Cerro de PascoProbado 61.2 1.46 3.85 2.21 895,900 2,356,400 135.6Probable 27.2 0.4 1.18 3.97 110,000 322,300 108.2Sub Total Cerro 88.5 1.14 3.03 2.76 1,005,900 2,678,700 243.8Volcan y SubsProbabo 83.5 1.38 4.43 2.84 1,150,600 3,699,000 236.9Probable 52.2 0.71 2.94 3.86 369,300 1,534,100 201.5Total Volcan 135.7 1.12 3.86 3.23 1,519,900 5,233,100 438.4

Cerro/Volcan 65% 66% 51% 56%

es de notar que las leyes de mineral de las reserva de cerro de pasco son relativamente cercanas a las de las reservas de Volcan. en plomo la ley de mineral es superior (1.14 contra 1.12) en zinc la ley es inferior en menos de 1 punto (3.08 contra 3.86) y en plata se observa un nivel en menos de 0.5 puntos (2.76 contra 3.23)

stock piles se ubica con el 11% de las reservas de cerro y 18% del contenido fino de plata. la mina paragsha aporta con el 6% de las reservas de cerro, el 11% en contenido fino de plomo, el 8% en contenido fino de zinc y el 4% de contenido fino de plata.

considerando la distribución de las reservas y el contenido fino entre las unidades operativas al interior de la unidad de cerro de pasco (ver cuadro siguiente) se observa el peso determinante del «tajo raúl» con el 44% de las reservas totales de cerro de pasco y 53% en contenido fino en plomo, 41% en contenido fino en zinc y 27% en contenido fino en plata.

Asociación Civil Centro de Cultura Popular “Labor”

Participación - Boletín 33

13

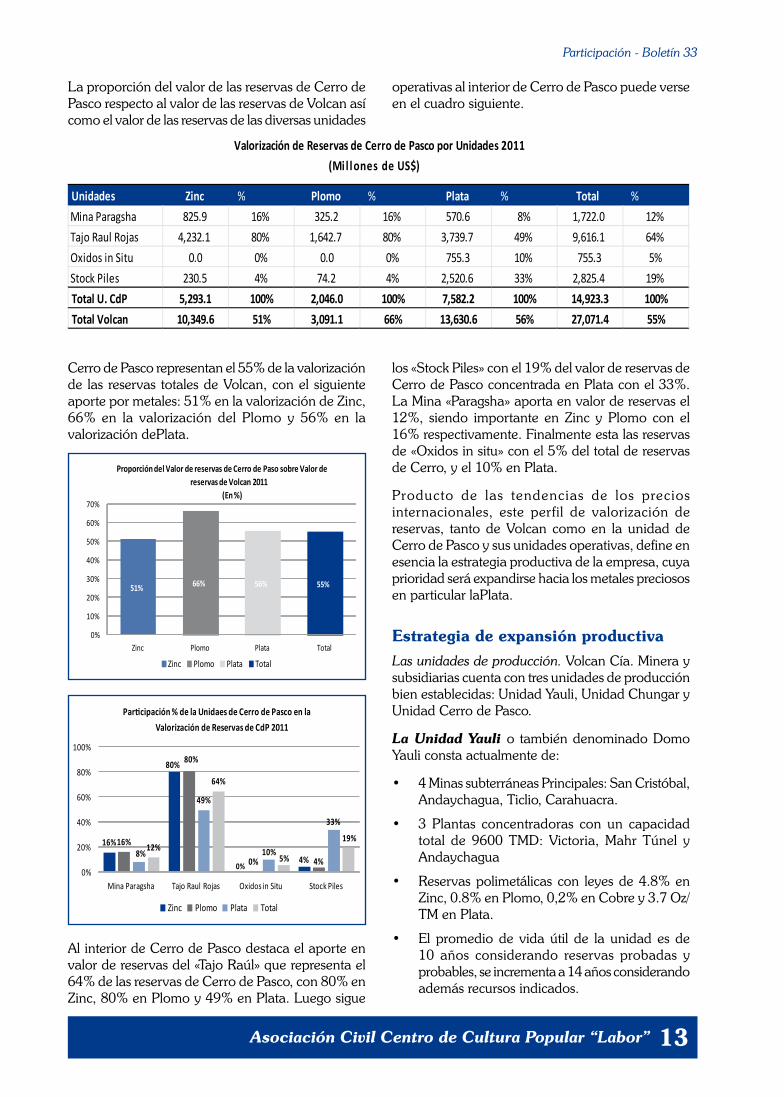

cerro de pasco representan el 55% de la valorización de las reservas totales de Volcan, con el siguiente aporte por metales: 51% en la valorización de zinc, 66% en la valorización del plomo y 56% en la valorización deplata.

51% 66% 56% 55%

0%

10%

20%

30%

40%

50%

60%

70%

Zinc Plomo Plata Total

Proporción del Valor de reservas de Cerro de Paso sobre Valor de reservas de Volcan 2011

(En %)

Zinc Plomo Plata Total

16%

0%4%

16%

80%

0% 4%8%

49%

33%

12%

64%

5%

19%

0%

20%

40%

60%

80%

100%

Mina Paragsha Tajo Raul Rojas Oxidos in Situ Stock Piles

Participación % de la Unidaes de Cerro de Pasco en la Valorización de Reservas de CdP 2011

80%

Zinc Plomo Plata Total

10%

Al interior de cerro de pasco destaca el aporte en valor de reservas del «tajo raúl» que representa el 64% de las reservas de cerro de pasco, con 80% en zinc, 80% en plomo y 49% en plata. luego sigue

los «stock piles» con el 19% del valor de reservas de cerro de pasco concentrada en plata con el 33%. la mina «paragsha» aporta en valor de reservas el 12%, siendo importante en zinc y plomo con el 16% respectivamente. finalmente esta las reservas de «oxidos in situ» con el 5% del total de reservas de cerro, y el 10% en plata.

producto de las tendencias de los precios internacionales, este perfil de valorización de reservas, tanto de Volcan como en la unidad de cerro de pasco y sus unidades operativas, define en esencia la estrategia productiva de la empresa, cuya prioridad será expandirse hacia los metales preciosos en particular laplata.

Estrategia de expansión productiva Las unidades de producción. Volcan cía. minera y subsidiarias cuenta con tres unidades de producción bien establecidas: unidad yauli, unidad chungar y unidad cerro de pasco.

La Unidad Yauli o también denominado domo yauli consta actualmente de:

• 4 minas subterráneas principales: san cristóbal, Andaychagua, ticlio, carahuacra.

• 3 plantas concentradoras con un capacidad total de 9600 tmd: Victoria, mahr túnel y Andaychagua

• reservas polimetálicas con leyes de 4.8% en zinc, 0.8% en plomo, 0,2% en cobre y 3.7 oz/tm en plata.

• el promedio de vida útil de la unidad es de 10 años considerando reservas probadas y probables, se incrementa a 14 años considerando además recursos indicados.

Unidades Zinc % Plomo % Plata % Total %Mina Paragsha 825.9 16% 325.2 16% 570.6 8% 1,722.0 12%Tajo Raul Rojas 4,232.1 80% 1,642.7 80% 3,739.7 49% 9,616.1 64%Oxidos in Situ 0.0 0% 0.0 0% 755.3 10% 755.3 5%Stock Piles 230.5 4% 74.2 4% 2,520.6 33% 2,825.4 19%Total U. CdP 5,293.1 100% 2,046.0 100% 7,582.2 100% 14,923.3 100%Total Volcan 10,349.6 51% 3,091.1 66% 13,630.6 56% 27,071.4 55%

Valorización de Reservas de Cerro de Pasco por Unidades 2011(Mil lones de US$)

la proporción del valor de las reservas de cerro de pasco respecto al valor de las reservas de Volcan así como el valor de las reservas de las diversas unidades

operativas al interior de cerro de pasco puede verse en el cuadro siguiente.

Participación - Boletín 33

Asociación Civil Centro de Cultura Popular “Labor”14

La Unidad Chungar consta de:

• 2 minas subterráneas: Animón, islay

• 1 planta concentradora de 4,200 tmd: Animón.

• reservas polimetálicas con leyes de 5.8% en zinc, 1.6% en plomo, 0.1% en cobre y 3.3 oz/tm en plata.

• la vida útil de la unidad es estimada en 7 años con base en las reservas probadas y probables y de 11 años incluyendo recursos indicados.

La Unidad Cerro de Pasco tiene las siguientes características:

• 1 mina subterránea y 1 mina de tajo abierto o tajo raúl rojas.

• 2 plantas concentradoras de 12,500 tmd de capacidad: paragsha y san expedito

• reservas polimetálicas con leyes de 2.1% en zinc, 1% en plomo y 3.1 oz/tm en plata

• la vida útil de la unidad se estima en 32 años con reservas probabas y probables y cerca de 40 años incluyendo recursos indicados.

con lo cual se verifica que el domo yauli posee la mayor capacidad productiva de extracción y de procesamiento con altos contenidos de zinc y plata. en segundo orden esta la unidad cerro de pasco por su capacidad de extracción y procesamiento aunque sus leyes de mineral son relativamente menores que yauli y chungar. por otro lado chungar si bien tiene la menor capacidad productiva en extracción y procesamiento cuenta con los mejores contenidos de zinc y plata.

sin embargo, se debe tener en cuenta que en términos de años de vida útil, la unidad cerro de pasco se constituye en el principal soporte productivo de la empresa Volcan en el largo plazo, con 32 años a futuro, a diferencia de yauli y chungar cuyo destino no sobrepasa los 10 años en promedio. por tanto Volcan requiere lograr el mayor aprovechamiento productivo de yauli y chungar en el corto a mediano plazo.

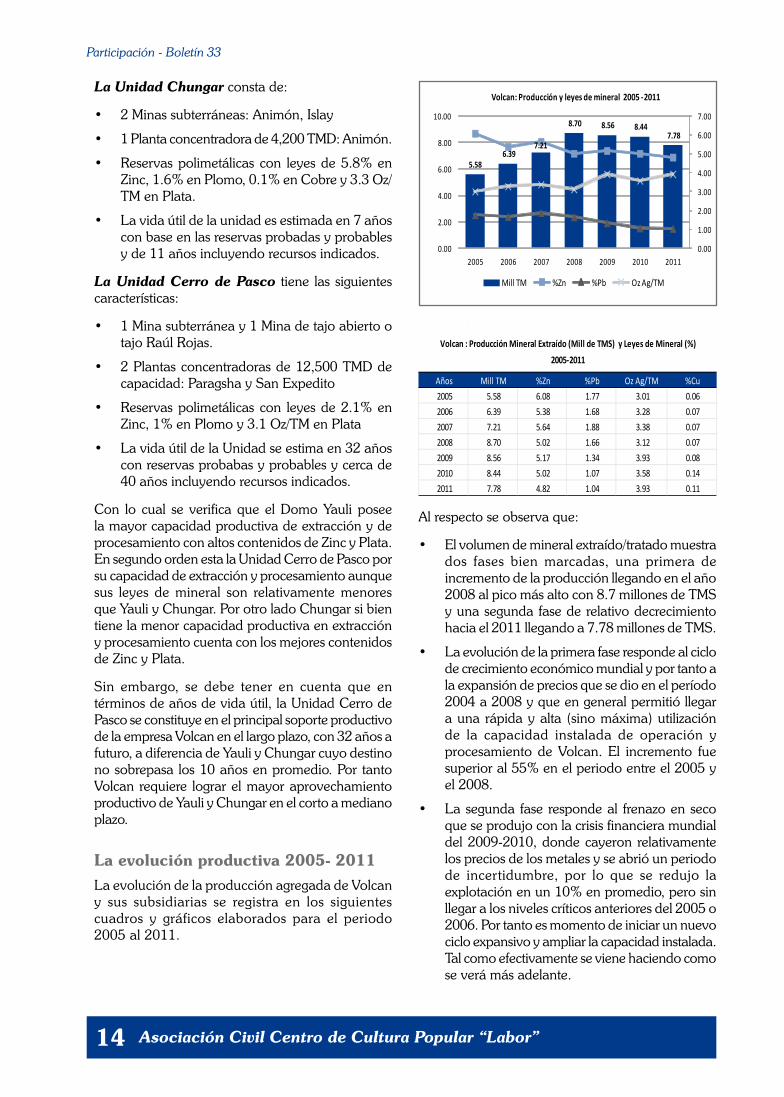

La evolución productiva 2005- 2011la evolución de la producción agregada de Volcan y sus subsidiarias se registra en los siguientes cuadros y gráficos elaborados para el periodo 2005 al 2011.

5.586.39

7.21

8.70 8.56 8.447.78

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

0.00

2.00

4.00

6.00

8.00

10.00

2005 2006 2007 2008 2009 2010 2011

Volcan: Producción y leyes de mineral 2005 -2011

Mill TM %Zn %Pb Oz Ag/TM

Años Mill TM %Zn %Pb Oz Ag/TM %Cu

2005 5.58 6.08 1.77 3.01 0.06

2006 6.39 5.38 1.68 3.28 0.07

2007 7.21 5.64 1.88 3.38 0.07

2008 8.70 5.02 1.66 3.12 0.07

2009 8.56 5.17 1.34 3.93 0.08

2010 8.44 5.02 1.07 3.58 0.14

2011 7.78 4.82 1.04 3.93 0.11

Volcan : Producción Mineral Extraído (Mill de TMS) y Leyes de Mineral (%)

2005-2011

Al respecto se observa que:

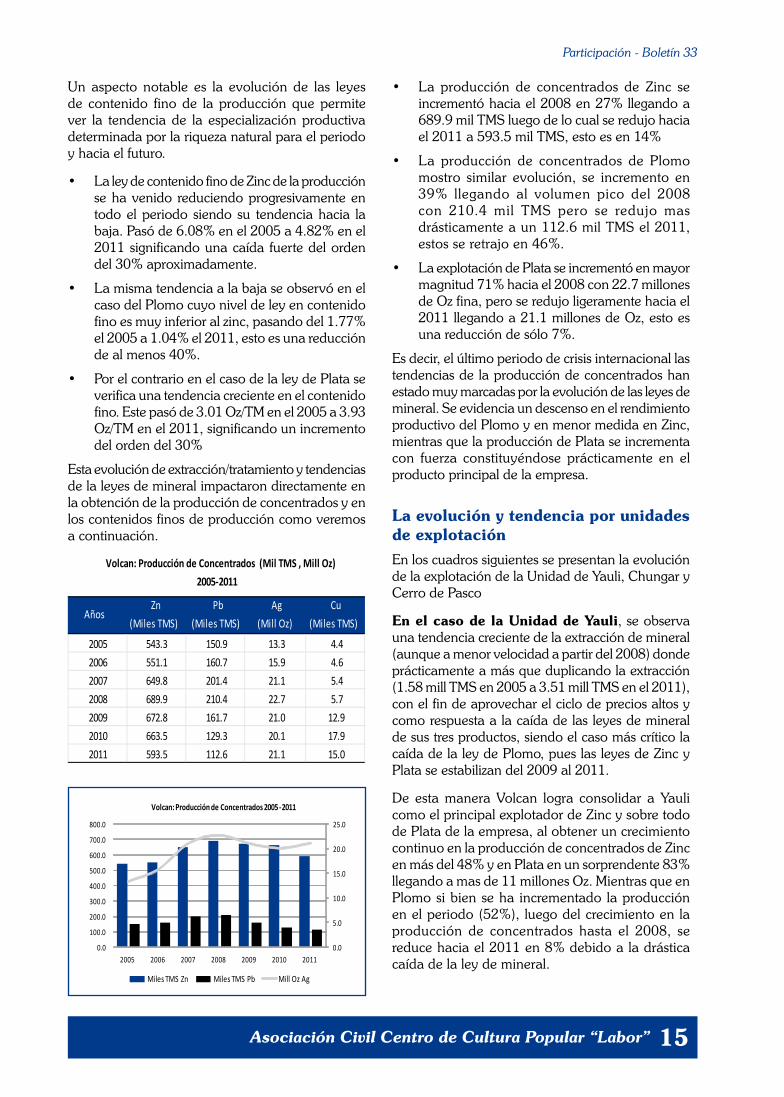

• el volumen de mineral extraído/tratado muestra dos fases bien marcadas, una primera de incremento de la producción llegando en el año 2008 al pico más alto con 8.7 millones de tms y una segunda fase de relativo decrecimiento hacia el 2011 llegando a 7.78 millones de tms.

• la evolución de la primera fase responde al ciclo de crecimiento económico mundial y por tanto a la expansión de precios que se dio en el período 2004 a 2008 y que en general permitió llegar a una rápida y alta (sino máxima) utilización de la capacidad instalada de operación y procesamiento de Volcan. el incremento fue superior al 55% en el periodo entre el 2005 y el 2008.

• la segunda fase responde al frenazo en seco que se produjo con la crisis financiera mundial del 2009-2010, donde cayeron relativamente los precios de los metales y se abrió un periodo de incertidumbre, por lo que se redujo la explotación en un 10% en promedio, pero sin llegar a los niveles críticos anteriores del 2005 o 2006. por tanto es momento de iniciar un nuevo ciclo expansivo y ampliar la capacidad instalada. tal como efectivamente se viene haciendo como se verá más adelante.

Asociación Civil Centro de Cultura Popular “Labor”

Participación - Boletín 33

15

• la producción de concentrados de zinc se incrementó hacia el 2008 en 27% llegando a 689.9 mil tms luego de lo cual se redujo hacia el 2011 a 593.5 mil tms, esto es en 14%

• la producción de concentrados de plomo mostro similar evolución, se incremento en 39% llegando al volumen pico del 2008 con 210.4 mil tms pero se redujo mas drásticamente a un 112.6 mil tms el 2011, estos se retrajo en 46%.

• la explotación de plata se incrementó en mayor magnitud 71% hacia el 2008 con 22.7 millones de oz fina, pero se redujo ligeramente hacia el 2011 llegando a 21.1 millones de oz, esto es una reducción de sólo 7%.

es decir, el último periodo de crisis internacional las tendencias de la producción de concentrados han estado muy marcadas por la evolución de las leyes de mineral. se evidencia un descenso en el rendimiento productivo del plomo y en menor medida en zinc, mientras que la producción de plata se incrementa con fuerza constituyéndose prácticamente en el producto principal de la empresa.

La evolución y tendencia por unidades de explotación en los cuadros siguientes se presentan la evolución de la explotación de la unidad de yauli, chungar y cerro de pasco

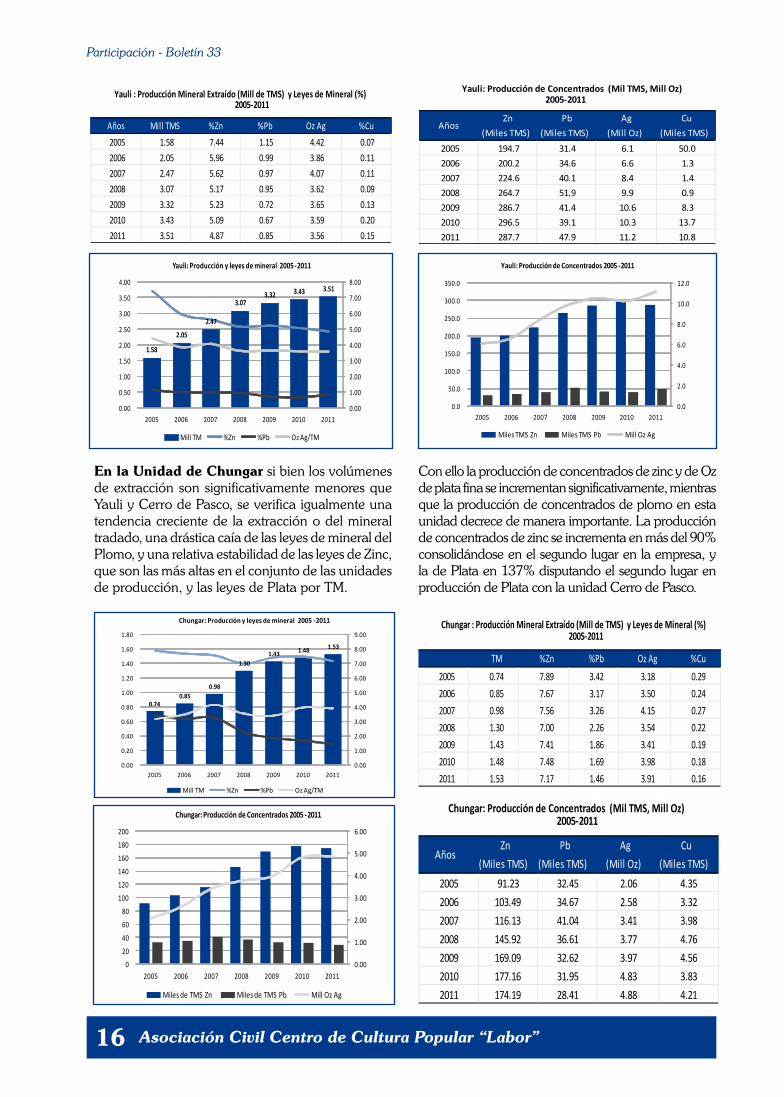

En el caso de la Unidad de Yauli, se observa una tendencia creciente de la extracción de mineral (aunque a menor velocidad a partir del 2008) donde prácticamente a más que duplicando la extracción (1.58 mill tms en 2005 a 3.51 mill tms en el 2011), con el fin de aprovechar el ciclo de precios altos y como respuesta a la caída de las leyes de mineral de sus tres productos, siendo el caso más crítico la caída de la ley de plomo, pues las leyes de zinc y plata se estabilizan del 2009 al 2011.

de esta manera Volcan logra consolidar a yauli como el principal explotador de zinc y sobre todo de plata de la empresa, al obtener un crecimiento continuo en la producción de concentrados de zinc en más del 48% y en plata en un sorprendente 83% llegando a mas de 11 millones oz. mientras que en plomo si bien se ha incrementado la producción en el periodo (52%), luego del crecimiento en la producción de concentrados hasta el 2008, se reduce hacia el 2011 en 8% debido a la drástica caída de la ley de mineral.

un aspecto notable es la evolución de las leyes de contenido fino de la producción que permite ver la tendencia de la especialización productiva determinada por la riqueza natural para el periodo y hacia el futuro.

• la ley de contenido fino de zinc de la producción se ha venido reduciendo progresivamente en todo el periodo siendo su tendencia hacia la baja. pasó de 6.08% en el 2005 a 4.82% en el 2011 significando una caída fuerte del orden del 30% aproximadamente.

• la misma tendencia a la baja se observó en el caso del plomo cuyo nivel de ley en contenido fino es muy inferior al zinc, pasando del 1.77% el 2005 a 1.04% el 2011, esto es una reducción de al menos 40%.

• por el contrario en el caso de la ley de plata se verifica una tendencia creciente en el contenido fino. este pasó de 3.01 oz/tm en el 2005 a 3.93 oz/tm en el 2011, significando un incremento del orden del 30%

esta evolución de extracción/tratamiento y tendencias de la leyes de mineral impactaron directamente en la obtención de la producción de concentrados y en los contenidos finos de producción como veremos a continuación.

AñosZn

(Miles TMS)Pb

(Miles TMS)Ag

(Mill Oz)Cu

(Miles TMS)

2005 543.3 150.9 13.3 4.42006 551.1 160.7 15.9 4.62007 649.8 201.4 21.1 5.42008 689.9 210.4 22.7 5.72009 672.8 161.7 21.0 12.92010 663.5 129.3 20.1 17.92011 593.5 112.6 21.1 15.0

Volcan: Producción de Concentrados (Mil TMS , Mill Oz)2005-2011

0.0

5.0

10.0

15.0

20.0

25.0

0.0

100.0

200.0

300.0

400.0

500.0

600.0

700.0

800.0

2005 2006 2007 2008 2009 2010 2011

Volcan: Producción de Concentrados 2005-2011

Miles TMS Zn Miles TMS Pb Mill Oz Ag

Participación - Boletín 33

Asociación Civil Centro de Cultura Popular “Labor”16

1.58

2.05

2.47

3.073.32 3.43 3.51

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

2005 2006 2007 2008 2009 2010 2011

Yauli: Producción y leyes de mineral 2005 -2011

Mill TM %Zn %Pb Oz Ag/TM

0.0

2.0

4.0

6.0

8.0

10.0

12.0

0.0

50.0

100.0

150.0

200.0

250.0

300.0

350.0

2005 2006 2007 2008 2009 2010 2011

Yauli: Producción de Concentrados 2005 -2011

Miles TMS Zn Miles TMS Pb Mill Oz Ag

TM %Zn %Pb Oz Ag %Cu2005 0.74 7.89 3.42 3.18 0.292006 0.85 7.67 3.17 3.50 0.242007 0.98 7.56 3.26 4.15 0.272008 1.30 7.00 2.26 3.54 0.222009 1.43 7.41 1.86 3.41 0.192010 1.48 7.48 1.69 3.98 0.182011 1.53 7.17 1.46 3.91 0.16

Chungar : Producción Mineral Extraído (Mill de TMS) y Leyes de Mineral (%)2005-2011

0.740.85

0.98

1.301.43 1.48 1.53

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

0.00

0.20

0.40

0.60

0.80

1.00

1.20

1.40

1.60

1.80

2005 2006 2007 2008 2009 2010 2011

Chungar: Producción y leyes de mineral 2005 -2011

Mill TM %Zn %Pb Oz Ag/TM

AñosZn

(Miles TMS)Pb

(Miles TMS)Ag

(Mill Oz)Cu

(Miles TMS)2005 91.23 32.45 2.06 4.352006 103.49 34.67 2.58 3.322007 116.13 41.04 3.41 3.982008 145.92 36.61 3.77 4.762009 169.09 32.62 3.97 4.562010 177.16 31.95 4.83 3.832011 174.19 28.41 4.88 4.21

2005-2011Chungar: Producción de Concentrados (Mil TMS, Mill Oz)

0.00

1.00

2.00

3.00

4.00

5.00

6.00

0

20

40

60

80

100

120

140

160

180

200

2005 2006 2007 2008 2009 2010 2011

Chungar: Producción de Concentrados 2005 -2011

Miles de TMS Zn Miles de TMS Pb Mill Oz Ag

En la Unidad de Chungar si bien los volúmenes de extracción son significativamente menores que yauli y cerro de pasco, se verifica igualmente una tendencia creciente de la extracción o del mineral tradado, una drástica caía de las leyes de mineral del plomo, y una relativa estabilidad de las leyes de zinc, que son las más altas en el conjunto de las unidades de producción, y las leyes de plata por tm.

con ello la producción de concentrados de zinc y de oz de plata fina se incrementan significativamente, mientras que la producción de concentrados de plomo en esta unidad decrece de manera importante. la producción de concentrados de zinc se incrementa en más del 90% consolidándose en el segundo lugar en la empresa, y la de plata en 137% disputando el segundo lugar en producción de plata con la unidad cerro de pasco.

Años Mill TMS %Zn %Pb Oz Ag %Cu2005 1.58 7.44 1.15 4.42 0.072006 2.05 5.96 0.99 3.86 0.112007 2.47 5.62 0.97 4.07 0.112008 3.07 5.17 0.95 3.62 0.092009 3.32 5.23 0.72 3.65 0.132010 3.43 5.09 0.67 3.59 0.202011 3.51 4.87 0.85 3.56 0.15

2005-2011Yauli : Producción Mineral Extraído (Mill de TMS) y Leyes de Mineral (%)

AñosZn

(Miles TMS)Pb

(Miles TMS)Ag

(Mill Oz)Cu

(Miles TMS)2005 194.7 31.4 6.1 50.02006 200.2 34.6 6.6 1.32007 224.6 40.1 8.4 1.42008 264.7 51.9 9.9 0.92009 286.7 41.4 10.6 8.32010 296.5 39.1 10.3 13.72011 287.7 47.9 11.2 10.8

Yauli: Producción de Concentrados (Mil TMS, Mill Oz)2005-2011

Asociación Civil Centro de Cultura Popular “Labor”

Participación - Boletín 33

17

en resumen la empresa Volcan y sus unidades productivas están transitando hacia una nueva estructura de explotación con una firme tendencia al decrecimiento de la explotación de plomo y una mayor especialización en plata y zinc en ese orden de importancia. se verifica igualmente la explotación intensiva que se ha priorizado sobre las unidades yauli y chungar, dado el menor nivel de reservas, y por tanto la menor vida útil en años, y las tendencia a la reducción de sus leyes de mineral, a fin de aprovechar al máximos el nivel de precios actuales. mientras que en el caso de cerro de pasco, Volcan busca que el proceso de reestructuración llevado a cabo permita reorientar su estructura productiva hacia un aporte mayor en plata en un horizonte de largo plazo.

TM %Zn %Pb Oz Ag %Cu2005 3.16 5.16 1.72 2.012006 3.34 4.65 1.75 2.542007 3.54 5.41 2.19 3.432008 4.09 4.52 2.03 3.312009 3.51 4.58 1.72 2.922010 3.33 4.06 1.20 2.24 0.062011 2.55 4.44 1.05 4.44 0.03

Pasco : Producción Mineral Extraído (Mill de TMS) y Leyes de Mineral (%)2005-2011

3.163.34

3.54

4.09

3.513.33

2.55

0.00

1.00

2.00

3.00

4.00

5.00

6.00

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

2005 2006 2007 2008 2009 2010 2011

Pasco: Producción y leyes de mineral 2005 -2011

Mill TM %Zn %Pb Oz Ag/TM

AñosZn

(Miles TMS)Pb

(Miles TMS)Ag

(Mill Oz)Cu

(Miles TMS)2005 257.3 85.4 4.42006 247.4 85.4 5.52007 309.0 112.5 7.72008 280.0 114.0 7.42009 214.7 76.0 5.2 0.12010 185.0 54.3 4.5 0.12011 131.5 36.3 5.1

Pasco: Producción de Concentrados (Mil TMS, Mill Oz)2005-2011

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

0.0

50.0

100.0

150.0

200.0

250.0

300.0

350.0

Pasco: Producción de Concentrados 2005 -2011

Miles TMS Zn Miles TMS Pb Mill Oz Ag

2005 2006 2007 2008 2009 2010 2011

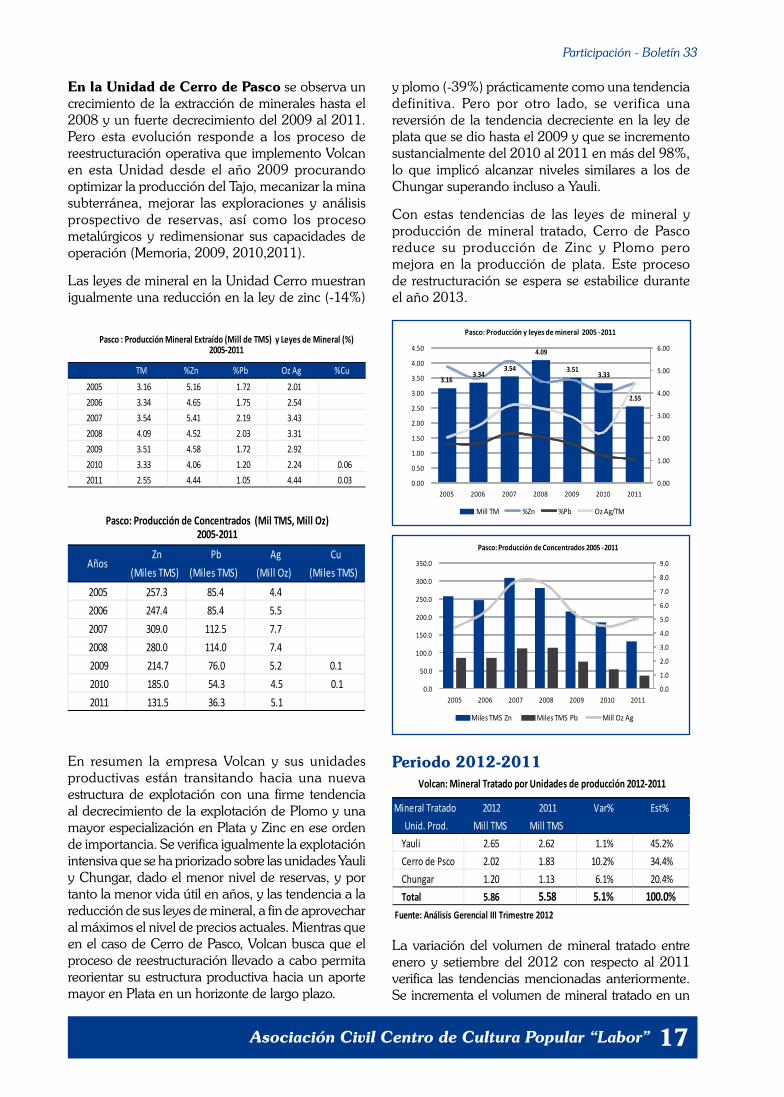

En la Unidad de Cerro de Pasco se observa un crecimiento de la extracción de minerales hasta el 2008 y un fuerte decrecimiento del 2009 al 2011. pero esta evolución responde a los proceso de reestructuración operativa que implemento Volcan en esta unidad desde el año 2009 procurando optimizar la producción del tajo, mecanizar la mina subterránea, mejorar las exploraciones y análisis prospectivo de reservas, así como los proceso metalúrgicos y redimensionar sus capacidades de operación (memoria, 2009, 2010,2011).

las leyes de mineral en la unidad cerro muestran igualmente una reducción en la ley de zinc (-14%)

y plomo (-39%) prácticamente como una tendencia definitiva. pero por otro lado, se verifica una reversión de la tendencia decreciente en la ley de plata que se dio hasta el 2009 y que se incremento sustancialmente del 2010 al 2011 en más del 98%, lo que implicó alcanzar niveles similares a los de chungar superando incluso a yauli.

con estas tendencias de las leyes de mineral y producción de mineral tratado, cerro de pasco reduce su producción de zinc y plomo pero mejora en la producción de plata. este proceso de restructuración se espera se estabilice durante el año 2013.

Periodo 2012-2011

Mineral Tratado 2012 2011 Var% Est%Unid. Prod. Mill TMS Mill TMS

Yauli 2.65 2.62 1.1% 45.2%Cerro de Psco 2.02 1.83 10.2% 34.4%Chungar 1.20 1.13 6.1% 20.4%Total 5.86 5.58 5.1% 100.0%

Fuente: Análisis Gerencial III Trimestre 2012

Volcan: Mineral Tratado por Unidades de producción 2012-2011

la variación del volumen de mineral tratado entre enero y setiembre del 2012 con respecto al 2011 verifica las tendencias mencionadas anteriormente. se incrementa el volumen de mineral tratado en un

Participación - Boletín 33

Asociación Civil Centro de Cultura Popular “Labor”18

Domo Yauli50%

Adm Cerro18%

Adm Chungar32%

Volcan Cia Minera: Participación % de Unidades Productivas en la Producción de Zinc 2012

Volcan Cia Minera: Participación % de UnidadesProductivas en la Producción de Zinc 2012

Adm chungar32%

Adm Cerro18%

Domo Yauli50%

Volcan Cia Mineria: Participación % de UnidadesProductivas en la Producción de Plomo 2012

Adm Chungar30%

Domo Yauli39%

Adm Cerro31%

Domo Yauli50%

Adm Cerro26%

Adm Chungar24%

Volcan Cia Minera: Participación % de Unidades Productivas en la Producción de Plata 2012

Volcan Cia Minera: Participación % de UnidadesProductivas en la Producción de Plata 2012

Adm chungar24%

Domo Yauli50%

Adm Cerro26%

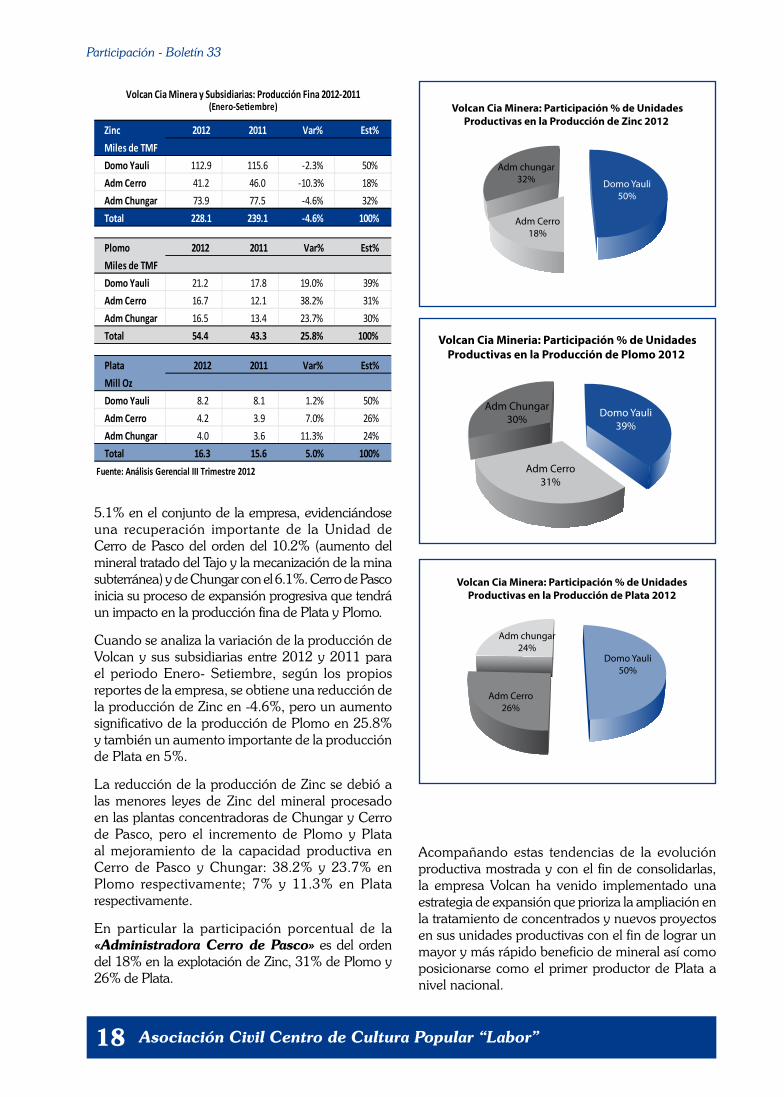

5.1% en el conjunto de la empresa, evidenciándose una recuperación importante de la unidad de cerro de pasco del orden del 10.2% (aumento del mineral tratado del tajo y la mecanización de la mina subterránea) y de chungar con el 6.1%. cerro de pasco inicia su proceso de expansión progresiva que tendrá un impacto en la producción fina de plata y plomo.

cuando se analiza la variación de la producción de Volcan y sus subsidiarias entre 2012 y 2011 para el periodo enero- setiembre, según los propios reportes de la empresa, se obtiene una reducción de la producción de zinc en -4.6%, pero un aumento significativo de la producción de plomo en 25.8% y también un aumento importante de la producción de plata en 5%.

la reducción de la producción de zinc se debió a las menores leyes de zinc del mineral procesado en las plantas concentradoras de chungar y cerro de pasco, pero el incremento de plomo y plata al mejoramiento de la capacidad productiva en cerro de pasco y chungar: 38.2% y 23.7% en plomo respectivamente; 7% y 11.3% en plata respectivamente.

en particular la participación porcentual de la «Administradora Cerro de Pasco» es del orden del 18% en la explotación de zinc, 31% de plomo y 26% de plata.

Acompañando estas tendencias de la evolución productiva mostrada y con el fin de consolidarlas, la empresa Volcan ha venido implementado una estrategia de expansión que prioriza la ampliación en la tratamiento de concentrados y nuevos proyectos en sus unidades productivas con el fin de lograr un mayor y más rápido beneficio de mineral así como posicionarse como el primer productor de plata a nivel nacional.

Zinc 2012 2011 Var% Est%Miles de TMFDomo Yauli 112.9 115.6 -2.3% 50%Adm Cerro 41.2 46.0 -10.3% 18%Adm Chungar 73.9 77.5 -4.6% 32%Total 228.1 239.1 -4.6% 100%

Plomo 2012 2011 Var% Est%Miles de TMFDomo Yauli 21.2 17.8 19.0% 39%Adm Cerro 16.7 12.1 38.2% 31%Adm Chungar 16.5 13.4 23.7% 30%Total 54.4 43.3 25.8% 100%

Plata 2012 2011 Var% Est%Mill OzDomo Yauli 8.2 8.1 1.2% 50%Adm Cerro 4.2 3.9 7.0% 26%Adm Chungar 4.0 3.6 11.3% 24%Total 16.3 15.6 5.0% 100%

Fuente: Análisis Gerencial III Trimestre 2012

Volcan Cia Minera y Subsidiarias: Producción Fina 2012-2011(Enero-Setiembre)

Asociación Civil Centro de Cultura Popular “Labor”

Participación - Boletín 33

19

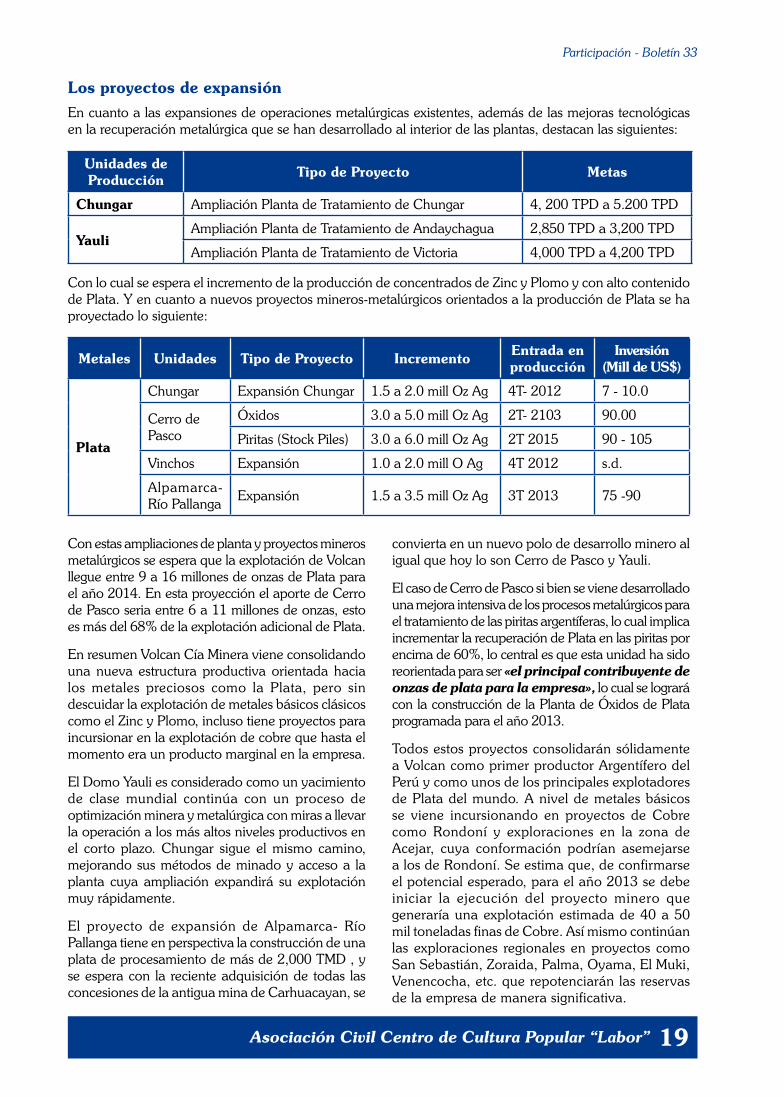

Los proyectos de expansiónen cuanto a las expansiones de operaciones metalúrgicas existentes, además de las mejoras tecnológicas en la recuperación metalúrgica que se han desarrollado al interior de las plantas, destacan las siguientes:

Unidades de Producción Tipo de Proyecto Metas

Chungar Ampliación planta de tratamiento de chungar 4, 200 tpd a 5.200 tpd

YauliAmpliación planta de tratamiento de Andaychagua 2,850 tpd a 3,200 tpd

Ampliación planta de tratamiento de Victoria 4,000 tpd a 4,200 tpd

con lo cual se espera el incremento de la producción de concentrados de zinc y plomo y con alto contenido de plata. y en cuanto a nuevos proyectos mineros-metalúrgicos orientados a la producción de plata se ha proyectado lo siguiente:

Metales Unidades Tipo de Proyecto Incremento Entrada en producción

Inversión (Mill de US$)

Plata

chungar expansión chungar 1.5 a 2.0 mill oz Ag 4t- 2012 7 - 10.0

cerro de pasco

óxidos 3.0 a 5.0 mill oz Ag 2t- 2103 90.00

piritas (stock piles) 3.0 a 6.0 mill oz Ag 2t 2015 90 - 105

Vinchos expansión 1.0 a 2.0 mill o Ag 4t 2012 s.d.

Alpamarca-río pallanga expansión 1.5 a 3.5 mill oz Ag 3t 2013 75 -90

con estas ampliaciones de planta y proyectos mineros metalúrgicos se espera que la explotación de Volcan llegue entre 9 a 16 millones de onzas de plata para el año 2014. en esta proyección el aporte de cerro de pasco seria entre 6 a 11 millones de onzas, esto es más del 68% de la explotación adicional de plata.

en resumen Volcan cía minera viene consolidando una nueva estructura productiva orientada hacia los metales preciosos como la plata, pero sin descuidar la explotación de metales básicos clásicos como el zinc y plomo, incluso tiene proyectos para incursionar en la explotación de cobre que hasta el momento era un producto marginal en la empresa.

el domo yauli es considerado como un yacimiento de clase mundial continúa con un proceso de optimización minera y metalúrgica con miras a llevar la operación a los más altos niveles productivos en el corto plazo. chungar sigue el mismo camino, mejorando sus métodos de minado y acceso a la planta cuya ampliación expandirá su explotación muy rápidamente.

el proyecto de expansión de Alpamarca- río pallanga tiene en perspectiva la construcción de una plata de procesamiento de más de 2,000 tmd , y se espera con la reciente adquisición de todas las concesiones de la antigua mina de carhuacayan, se

convierta en un nuevo polo de desarrollo minero al igual que hoy lo son cerro de pasco y yauli.

el caso de cerro de pasco si bien se viene desarrollado una mejora intensiva de los procesos metalúrgicos para el tratamiento de las piritas argentíferas, lo cual implica incrementar la recuperación de plata en las piritas por encima de 60%, lo central es que esta unidad ha sido reorientada para ser «el principal contribuyente de onzas de plata para la empresa», lo cual se logrará con la construcción de la planta de óxidos de plata programada para el año 2013.

todos estos proyectos consolidarán sólidamente a Volcan como primer productor Argentífero del perú y como unos de los principales explotadores de plata del mundo. A nivel de metales básicos se viene incursionando en proyectos de cobre como rondoní y exploraciones en la zona de Acejar, cuya conformación podrían asemejarse a los de rondoní. se estima que, de confirmarse el potencial esperado, para el año 2013 se debe iniciar la ejecución del proyecto minero que generaría una explotación estimada de 40 a 50 mil toneladas finas de cobre. Así mismo continúan las exploraciones regionales en proyectos como san sebastián, zoraida, palma, oyama, el muki, Venencocha, etc. que repotenciarán las reservas de la empresa de manera significativa.

Participación - Boletín 33

Asociación Civil Centro de Cultura Popular “Labor”20

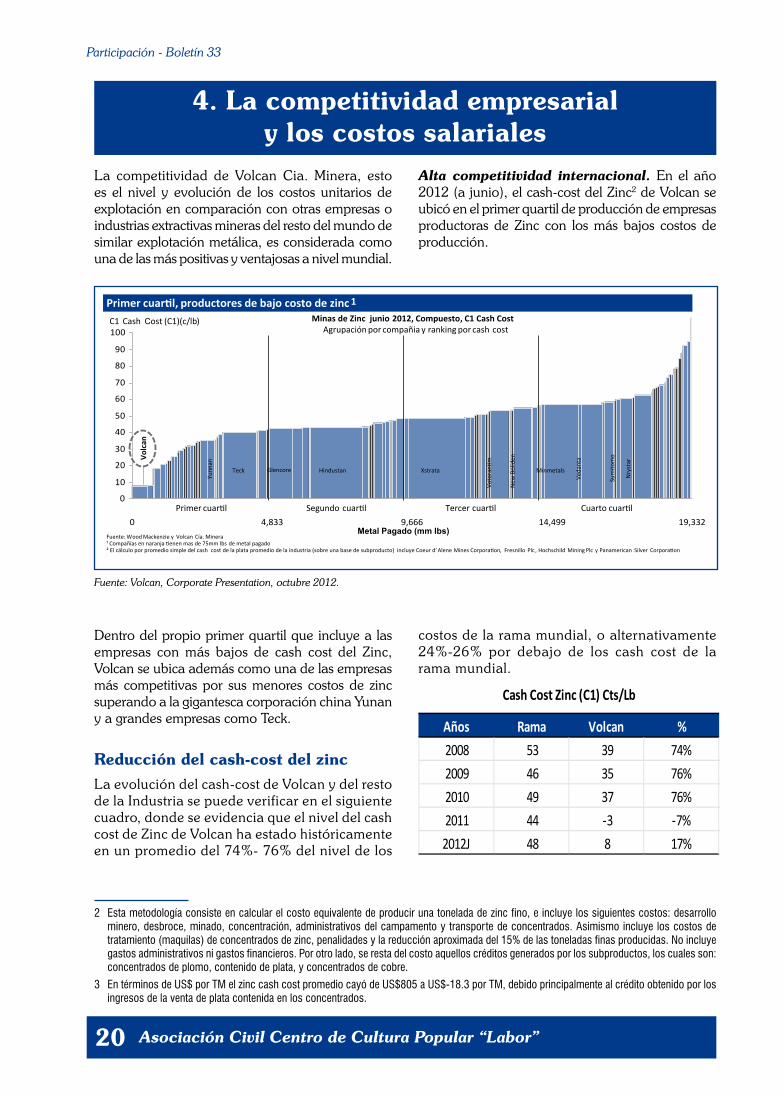

la competitividad de Volcan cia. minera, esto es el nivel y evolución de los costos unitarios de explotación en comparación con otras empresas o industrias extractivas mineras del resto del mundo de similar explotación metálica, es considerada como una de las más positivas y ventajosas a nivel mundial.

4. La competitividad empresarial y los costos salariales

Alta competitividad internacional. en el año 2012 (a junio), el cash-cost del zinc2 de Volcan se ubicó en el primer quartil de producción de empresas productoras de zinc con los más bajos costos de producción.

0

10

20

30

40

50

60

70

80

90

100

0 4,833 9,666 14,499 19,332Fuente: Wood Mackenzie y Volcan Cía. Minera ¹ Compañías en naranja tienen mas de 75mm lbs de metal pagado ² El cálculo por promedio simple del cash cost de la plata promedio de la industria (sobre una base de subproducto) incluye Coeur d’ Alene Mines Corporation, Fresnillo Plc , Hochschild Mining Plc y Panamerican Silver Corporation

Metal Pagado (mm lbs)

Primer cuartil Segundo cuartil Tercer cuartil Cuarto cuartil

Volc

an

C1 Cash Cost (C1)(c/lb) Minas de Zinc junio 2012, Compuesto, C1 Cash Cost Agrupación por compañia y ranking por cash cost

Primer cuartil, productores de bajo costo de zinc 1

Yunn

an

Teck Hindustan Xstrata Minmetals Glencore

Voto

ranti

m

New

Bol

iden

Veda

nta

Nry

star

Sum

itom

o

Fuente: Volcan, Corporate Presentation, octubre 2012.

2 Esta metodología consiste en calcular el costo equivalente de producir una tonelada de zinc fino, e incluye los siguientes costos: desarrollo minero, desbroce, minado, concentración, administrativos del campamento y transporte de concentrados. Asimismo incluye los costos de tratamiento (maquilas) de concentrados de zinc, penalidades y la reducción aproximada del 15% de las toneladas finas producidas. No incluye gastos administrativos ni gastos financieros. Por otro lado, se resta del costo aquellos créditos generados por los subproductos, los cuales son: concentrados de plomo, contenido de plata, y concentrados de cobre.

3 En términos de US$ por TM el zinc cash cost promedio cayó de US$805 a US$-18.3 por TM, debido principalmente al crédito obtenido por los ingresos de la venta de plata contenida en los concentrados.

dentro del propio primer quartil que incluye a las empresas con más bajos de cash cost del zinc, Volcan se ubica además como una de las empresas más competitivas por sus menores costos de zinc superando a la gigantesca corporación china yunan y a grandes empresas como teck.

Reducción del cash-cost del zinc la evolución del cash-cost de Volcan y del resto de la industria se puede verificar en el siguiente cuadro, donde se evidencia que el nivel del cash cost de zinc de Volcan ha estado históricamente en un promedio del 74%- 76% del nivel de los

costos de la rama mundial, o alternativamente 24%-26% por debajo de los cash cost de la rama mundial.

Cash Cost Zinc (C1) Cts/Lb

Años Rama Volcan %2008 53 39 74%2009 46 35 76%2010 49 37 76%2011 44 -3 -7%2012J 48 8 17%

Asociación Civil Centro de Cultura Popular “Labor”

Participación - Boletín 33

21

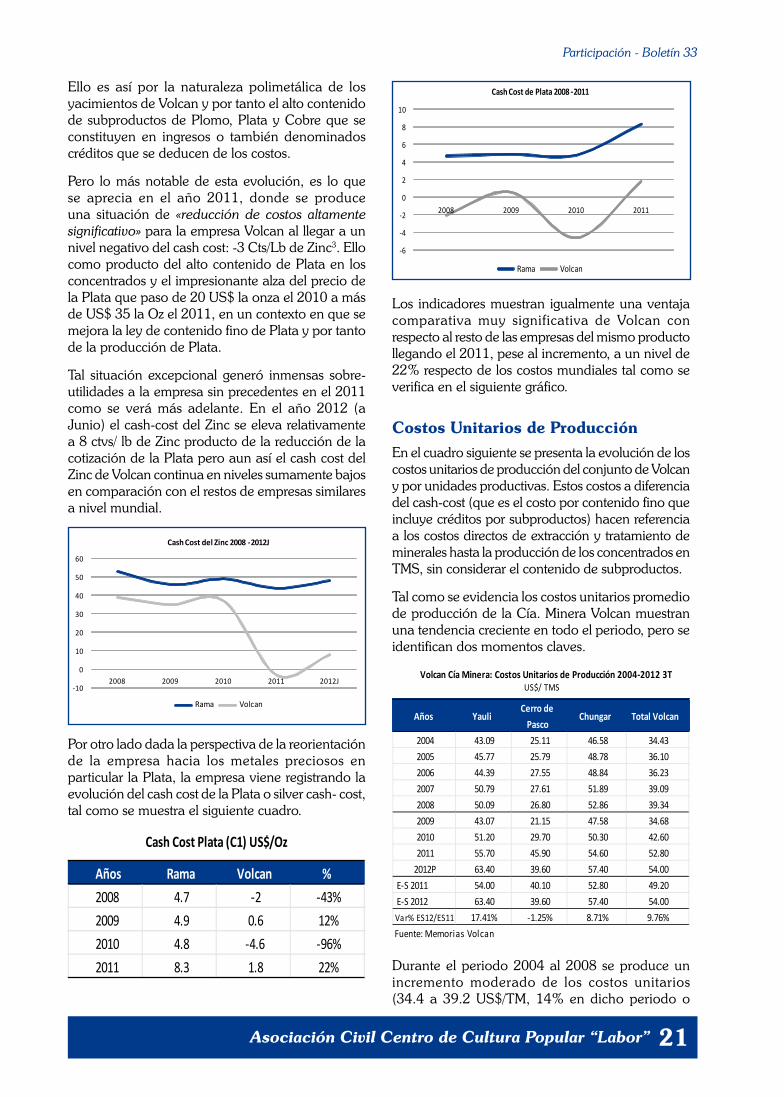

ello es así por la naturaleza polimetálica de los yacimientos de Volcan y por tanto el alto contenido de subproductos de plomo, plata y cobre que se constituyen en ingresos o también denominados créditos que se deducen de los costos.

pero lo más notable de esta evolución, es lo que se aprecia en el año 2011, donde se produce una situación de «reducción de costos altamente significativo» para la empresa Volcan al llegar a un nivel negativo del cash cost: -3 cts/lb de zinc3. ello como producto del alto contenido de plata en los concentrados y el impresionante alza del precio de la plata que paso de 20 us$ la onza el 2010 a más de us$ 35 la oz el 2011, en un contexto en que se mejora la ley de contenido fino de plata y por tanto de la producción de plata.

tal situación excepcional generó inmensas sobre-utilidades a la empresa sin precedentes en el 2011 como se verá más adelante. en el año 2012 (a junio) el cash-cost del zinc se eleva relativamente a 8 ctvs/ lb de zinc producto de la reducción de la cotización de la plata pero aun así el cash cost del zinc de Volcan continua en niveles sumamente bajos en comparación con el restos de empresas similares a nivel mundial.

-10

0

10

20

30

40

50

60

2008 2009 2010 2011 2012J

Cash Cost del Zinc 2008 -2012J

Rama Volcan

por otro lado dada la perspectiva de la reorientación de la empresa hacia los metales preciosos en particular la plata, la empresa viene registrando la evolución del cash cost de la plata o silver cash- cost, tal como se muestra el siguiente cuadro.

Cash Cost Plata (C1) US$/Oz

Años Rama Volcan %2008 4.7 -2 -43%2009 4.9 0.6 12%2010 4.8 -4.6 -96%2011 8.3 1.8 22%

-6

-4

-2

0

2

4

6

8

10

2008 2009 2010 2011

Cash Cost de Plata 2008 -2011

Rama Volcan

los indicadores muestran igualmente una ventaja comparativa muy significativa de Volcan con respecto al resto de las empresas del mismo producto llegando el 2011, pese al incremento, a un nivel de 22% respecto de los costos mundiales tal como se verifica en el siguiente gráfico.

Costos Unitarios de Producción en el cuadro siguiente se presenta la evolución de los costos unitarios de producción del conjunto de Volcan y por unidades productivas. estos costos a diferencia del cash-cost (que es el costo por contenido fino que incluye créditos por subproductos) hacen referencia a los costos directos de extracción y tratamiento de minerales hasta la producción de los concentrados en tms, sin considerar el contenido de subproductos.

tal como se evidencia los costos unitarios promedio de producción de la cía. minera Volcan muestran una tendencia creciente en todo el periodo, pero se identifican dos momentos claves.

Años YauliCerro de

PascoChungar Total Volcan

2004 43.09 25.11 46.58 34.432005 45.77 25.79 48.78 36.102006 44.39 27.55 48.84 36.232007 50.79 27.61 51.89 39.092008 50.09 26.80 52.86 39.342009 43.07 21.15 47.58 34.682010 51.20 29.70 50.30 42.602011 55.70 45.90 54.60 52.80

2012P 63.40 39.60 57.40 54.00E-S 2011 54.00 40.10 52.80 49.20E-S 2012 63.40 39.60 57.40 54.00Var% ES12/ES11 17.41% -1.25% 8.71% 9.76%Fuente: Memorias Volcan

US$/ TMSVolcan Cía Minera: Costos Unitarios de Producción 2004-2012 3T

durante el periodo 2004 al 2008 se produce un incremento moderado de los costos unitarios (34.4 a 39.2 us$/tm, 14% en dicho periodo o

Participación - Boletín 33

Asociación Civil Centro de Cultura Popular “Labor”22

3.5% anual), lo cual responde a que - a pesar del natural proceso de inflación de costos - este fue contrarrestado en parte por el importante ciclo de expansión productiva y las mejores leyes de mineral tratado en respuesta a los extraordinarios precios del zinc y plomo que se dieron hasta el 2008.

sin embargo durante el periodo 2009 al 2012 los costos unitarios de producción se incrementaron sustancialmente (34.6 a 54.0 us$/tm, 56% en el periodo, 18% anual) como producto del incremento de la inflación de costos por la crisis internacional (principalmente de costos de petróleo y suministros), pero también tuvo su causa en la reducción del nivel de rendimiento productivo en concentrados de zinc y plomo de Volcan desde el año 2009 en adelante, como producto de la tendencia de la caída de las leyes de mineral de dichos productos, tal como se ha verificado anteriormente.

la misma situación de incrementos de costos unitarios se replica en las tres unidades de producción, en particular para el último periodo 2009 al 2012, pero es importante destacar que comparativamente los costos unitarios de producción de yauli y chungar son significativamente superiores (en un 35% a 40%) a los costos unitarios de la unidad de cerro de pasco que muestra el nivel de costos más bajos de la empresa.

0.00

10.00

20.00

30.00

40.00

50.00

60.00

70.00

2004 2005 2006 2007 2008 2009 2010 2011 2012P

Volcan: Costos Unitarios de Producción por Unidades (US$/TMS)

Total Volcan Yauli Cerro de Pasco Chungar

por tanto dichas unidades de yauli y chungar marcan en mayor medida la tendencia de los costos de la empresa en general, tal como se verifica en el siguiente gráfico.

en estas tendencias es necesario tener en cuenta que el incremento del costo unitario en la unidad de cerro de pasco desde el años 2004 al 2012, tiene un origen distinto pues responde básicamente a que entró en proceso de reajuste productivo lo que implico una reducción de la producción de mineral tratado, y por tanto de concentrados de zinc y plomo, lo cual repercutió en el incremento de sus costos unitarios.

en el periodo que va de enero a setiembre 2012 con relación al mismo periodo del año 2011, los costos

unitarios de Volcan se incrementaron en 9.7% (54 vs 49.2 us$/tms), reflejando el incremento de costo de yauli con el 17.4% (54 a 63.4 us$/tms) y chungar con el 8.7% (52.8 a 57.4 us$/tm), mientras que los costos unitarios de cerro de pasco descendieron en -1.7% (40.1 a 39.6 us$/m). esto último como productos de la normalización de la producción en cerro de pasco

en resumen el incremento de costos unitarios tiene como factores por un lado ciertamente la inflación de costos que se agudiza con la crisis externa, pero también una tendencia a la caída de las leyes de mineral que repercuten en una reducción del rendimiento en los volúmenes de producción de concentrados de zinc y plomo.

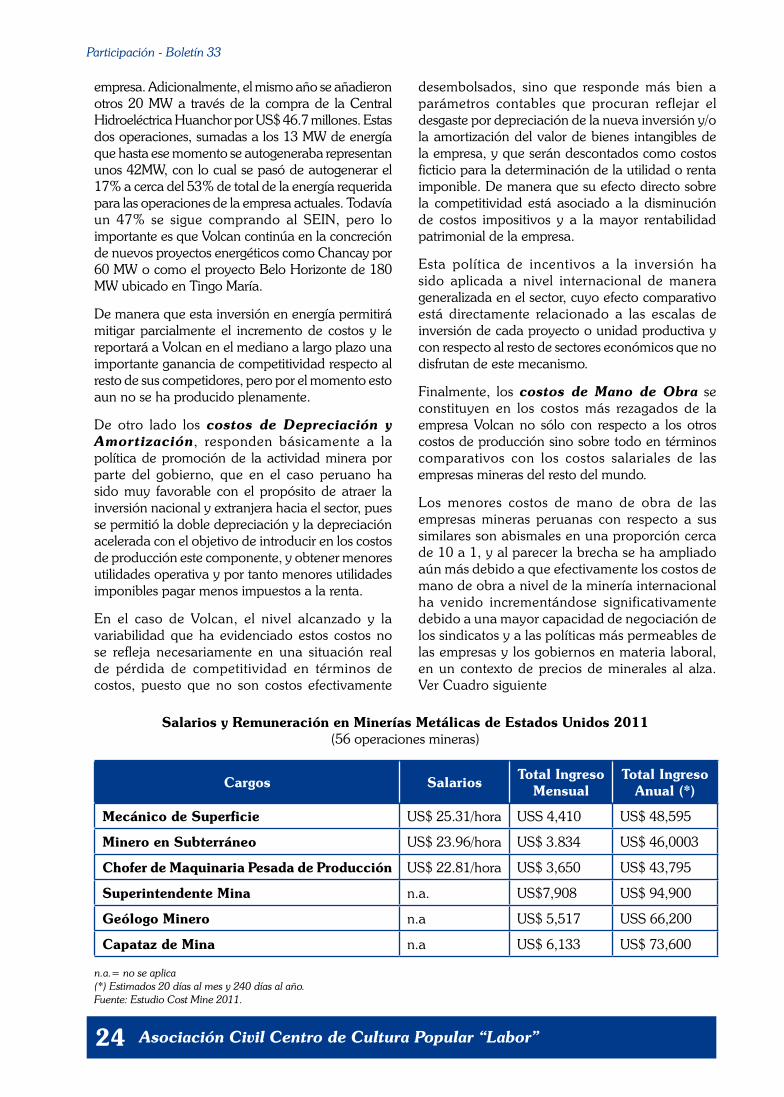

Estructura de costos de producciónpero ¿cuáles son los principales componentes de los costos de producción que más se han incrementado?

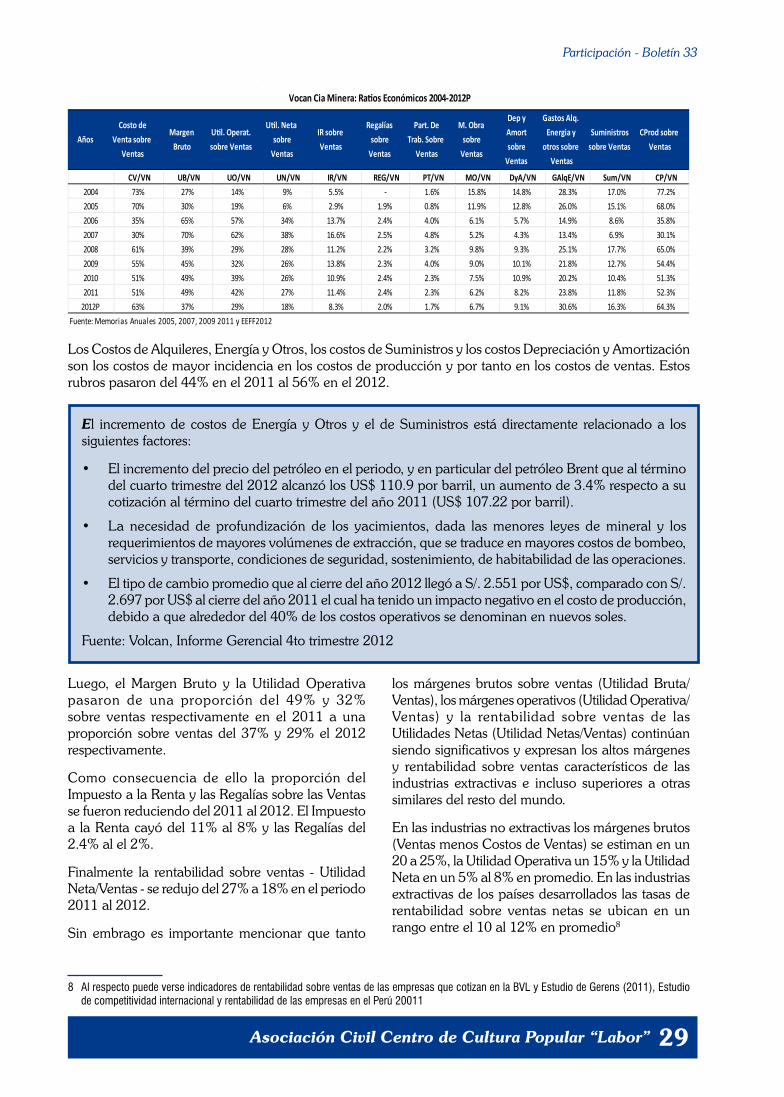

en el cuadro siguiente se registra los principales costos de producción de Volcan para el periodo 2004 al 2012 (tercer trimestre). estos rubros representan más del 96% de los costos de producción total de la empresa Volcan por lo que son altamente representativos de su nivel y tendencias.

AñosMano de

ObraDepre y Amortiz

Gast Alq, Energia y

OtrosSuministros

Total Rubros

Mill USS Mill USS Mill USS Mill USS MillUSS2004 36.0 33.7 64.4 38.6 172.82005 37.6 40.4 82.1 47.8 207.92006 43.9 41.4 107.2 61.8 254.32007 54.9 45.0 141.3 72.2 313.42008 61.2 58.2 157.4 111.2 388.12009 59.8 66.9 144.2 84.4 355.32010 73.6 106.8 198.1 101.7 480.32011 75.5 99.1 288.2 143.3 606.1

Var % 11/04 110% 194% 347% 271% 251%Var % 11/09 26% 48% 100% 70% 71%

2011 3T 55.4 75.5 149.5 152.2 432.52012 3T 57.5 65.4 272.2 129.7 524.9

Var% 3T12/11 4% -13% 82% -15% 21%Fuente: Memorias Volcan, EEFF auditados , BVL

(Mill de US S)Volcan: Principales Costos de Producción 2004-2012 3T

según el cuadro mostrado los costos de la empresa Volcan cía minera por orden de importancia en magnitud o monto en millones de dólares son: los costos de gastos de alquileres, energía y otros. los costos de suministros. los costos de depreciación y amortización de inmuebles maquinarias y equipos. y en último lugar, los costos de mano de obra.

Así mismo se identifica que es el rubro de Gastos de Alquileres y energía el que muestran un mayor

Asociación Civil Centro de Cultura Popular “Labor”

Participación - Boletín 33

23

escalamiento de costos en cerca de un 347% en el periodo 2004 al 2011, siendo su crecimiento en el periodo 2009 al 2011 del 100%. le siguen los costos de suministros que se incrementan en el periodo total en 271%, y entre el 2009 al 2011 en 70%.

los costos de depreciación y Amortización se incrementan en el periodo 2004 al 2011 en 194% y en el periodo 2009-2011 en 48%. mientras que los costos de mano de obra se incrementan en el periodo global en 110% y en el periodo reciente 2009 al 2011 en sólo 26%. esta tendencia de crecimiento de los costos puede verse en el gráfico adjunto.

0.0

50.0

100.0

150.0

200.0

250.0

300.0

350.0

2004 2005 2006 2007 2008 2009 2010 2011

Volcan: Evolución de Costos de Producción básicos 2004 -2011

Mano de Obra Depre y Amortiz Gast Alq, Energía y Otros Suministros

como consecuencia de ello, la participación porcentual de los costos de producción ha ido variando en el tiempo. tal como se verifica en el siguiente cuadro los costos de Alquiler y energía, así como los costos de suministros han consolidado su mayor participación en los costos de producción representando el 2011 el 48% y el 24% respectivamente, siendo su participación anterior en el 2004 de 37% y 22%.

los costos de depreciación y Amortización, muestran una participación variable del inicial 20% del total de costos en el 2004 se redujo progresivamente hacia el 2008 a un 15%, pero incrementó su participación porcentual en el 2009 y 2010 al 19% y 22% respectivamente, para luego reducirse al 16% en el 2011.

AñosMano de

Obra

Depre y

Amortiz

Gastos Alq,

Energía y

otros

SuministrosTotal

Rubros

Mill USS Mill USS Mill USS Mill USS MillUSS

2004 21% 20% 37% 22% 100%

2005 18% 19% 40% 23% 100%

2006 17% 16% 42% 24% 100%

2007 18% 14% 45% 23% 100%

2008 16% 15% 41% 29% 100%

2009 17% 19% 41% 24% 100%

2010 15% 22% 41% 21% 100%

2011 12% 16% 48% 24% 100%

2011 3T 13% 17% 35% 35% 100%

2012 3T 11% 12% 52% 25% 100%

Fuente: Memorias Volcan, EEFF auditados , BVL

Volcan: Estructura % de Costos de Producción 2004-2012 3T

mientras que, a diferencia de los otros costos, los costos de mano de obra muestran una tendencia a una reducción permanente y sostenida en la estructura de costos, pasando del inicial 21% en el 2004 a 16% en el 2008 y a sólo 12% en el 2011.

A setiembre del 2012 pese a la reducción de los costos de depreciación y Amortización y los costos de suministro con respecto al mismo periodo del año 2011, las tendencia en la estructura porcentual prácticamente se mantiene, aunque habría que esperar el fin de año cuando se ajustan los costos sobre todo de depreciación y Amortización de activos y los costos de suministros.

Competitividad en base a Depreciación acelerada y bajos costos de mano de obra.por tanto cabe una pregunta ¿finalmente en que se sustenta la competitividad de la empresa Volcan cía minera?