2.la reforma del sistema de salud de los estados unidos de america.pdf

TRANSCRIPT

SALU

D C

OLEC

TIVA

, La Plata, 1(2): 129-153, Mayo - A

gosto,2005

129ARTÍCULO / ARTICLE

RESUMEN El objetivo de este artículo es describir el proceso de reformas desarrollado en el sis-tema de salud de los Estados Unidos en la década del ‘90, proceso desarrollado de acuerdo a unalógica individualista y de mercado, y realizar un análisis del impacto de las reformas en la perfor-mance del sistema. Se llevó a cabo una investigación bibliográfica sobre el asunto tratado, y a par-tir de ella se realizó la descripción del sistema de salud y el análisis de las reformas, siguiendo lametodología de Evans (1), que propone un abordaje integrado de las dimensiones de organizacióny gestión, de financiamiento y de atención y provisión.Observamos que el sistema de salud de los Estados Unidos continúa centrado en los valores del indi-vidualismo y de la competencia, compatibilizando medidas de protección pública a grupos socialesespecíficos con la producción de servicios regidos por el mercado. El predominio de la lógica demercado no ha impedido la creciente intervención del Estado en la búsqueda de su regulación.Finalmente, se puede constatar que si bien la competencia ha permitido el desarrollo de innumera-bles innovaciones en la gestión financiera, permitiendo el avance de la eficiencia en el nivel microde la gestión, el creciente aumento del gasto total en salud como porcentaje del PBI y la persisten-cia de una parte significativa de la población sin cobertura, llevan a la conclusión de que el sistemano es eficiente en el nivel macro.PALABRAS CLAVE Reforma del Sector Salud; Programas Controlados de Atención en Salud;Conflicto de Intereses; Eficiencia; Regulación Gubernamental.

ABSTRACT This article's objectives are to describe the health care reform process during the 90'sin the United States of America and to analyze its consequences for health system performance.We performed a literature search on US health care reform during the 90's. The methodology ofanalysis was taken from Evans (1), who developed an approach that integretes the dimensions oforganization and management, financing and, attention and provision.We verified that the US health care system continued to be based upon individualism and compe-tition, combining actions of public protection for specific social groups with the production of ser-vices by the market. The market’s logic has not prevented growing state intervention through regu-lation. Competition generated many innovations in financial management, which improved effi-ciency at the micro level. Nevertheless, the increase of total health care expenditures as a percen-tage of GDP and the existence of a significant part of the population without coverage, highlight theinefficiency of the system at the macro level.KEY WORDS Health Sector Reform; Managed Care Programs; Conflict of Interest; Efficiency;Government Regulation.

La Reforma del Sistema de Salud de los Estados Unidos de América en los Años ‘90

US Health Care Reform during the 90's

Trajano Augustus Tavares Quinhoes1

Sonia Fleury2

1Economista, alumno de docto-rado en Administración en laEscuela Brasileña deAdministración Pública y deEmpresas - EBAPE/FGV. [email protected]

2Doctora en Ciencias Políticasen IUPERJ, profesora de laEscuela Brasileña deAdministración Pública y deEmpresas - EBAPE/FGV.Miembro del Consejo deDesarrollo Económico y Socialdel actual gobierno brasileñ[email protected]

SALU

D C

OLE

CTI

VA

, La

Plat

a, 1

(2):

129-

153,

May

o - A

gost

o,20

05

130 TRAJANO AUGUSTUS TAVARES QUINHOES, SONIA FLEURY

1. INTRODUCCIÓN

Los sistemas de salud se encuentranante importantes desafíos. En las últimas décadas,se han buscado en todo el mundo mejores for-mas de regular, financiar y prestar servicios desalud. Una diversidad de países, de todos losniveles de desarrollo y con todos los sistemaspolíticos, ha realizado procesos de reforma ensus sistemas sanitarios en un sentido de innova-ción eminente. El resultado final es incierto, peroes posible que la búsqueda conduzca a nuevosmodelos conceptuales y prácticos para los siste-mas de salud (2).

Este estudio busca realizar un análisis dela reforma del sistema de salud norteamericano enlos años ‘90 y verificar sus resultados en funciónde la integralidad, la eficiencia y la equidad en loscuidados de salud. Pretendemos también verificarsi el reciente proceso de reforma en EstadosUnidos significó una rediscusión de su modelosanitario o sólo algún tipo de readecuación.

En la década del ‘90 se realizaron inten-sos debates en los EE.UU. con respecto al diseñodel sistema de cuidados de la salud, que condu-jeron a la propuesta de reforma radical de 1993,a las reformas focalizadas de 1996 y 1997 y a lascontrarreformas de 1999 y 2000.

Estas propuestas tuvieron su origen enproblemas que se manifestaban desde hacíamucho tiempo. En los años ‘80 los gastos desalud en los EE.UU. aumentaron considerable-mente con respecto a las décadas anteriores ycon relación a los otros países de la Organizationfor Economic Co-operation and Development(OCDE). Esto ocurrió a pesar de los mecanismosimplantados de control de gastos y de costos ensalud. A comienzos de la década del ‘90, las esti-maciones para gastos sanitarios seguían siendoextremadamente elevadas y existía una expectati-va de quiebra tanto para el sistema público comopara el programa gubernamental de seguro desalud Medicare (a). Paralelamente, el número depersonas sin cobertura continuaba siendo eleva-do y con tendencia creciente.

El resultado de las acciones implemen-tadas en los años ‘90 fue limitado. El éxito delcontrol de gastos realizado a mediados del dece-nio fue temporal y significó una reducción realmínima en su ritmo de crecimiento. Los planes

de salud transfirieron a sus pacientes parte delcosto de sus servicios, se redujo la cobertura, seimpusieron las coparticipaciones (b), la reduc-ción de servicios y la disminución de camas.Hubo un pequeño aumento de la cobertura, peroel número de no asegurados en el 2000 aún eraalto, ya que alcanzaba los 38,7 millones, y supe-rior al de 1990, que había sido de 34 millones.

Después de más de una década de cam-bios en el sistema de salud norteamericano, enlos años 2000 y 2001 reaparecieron sus dosmayores problemas: se redujo la cobertura, regis-trándose un incremento de no asegurados y desub-asegurados, y aumentaron los gastos en saluden el sector público y en el privado, en los gastosdirectos y en los co-pagos.

El momento actual es de crisis de pers-pectivas. Los intentos de control de gastos, topesmáximos para la producción de servicios y énfa-sis en la competencia entre prestadoras y asegu-radoras de salud no promovieron mayores nive-les de eficacia, eficiencia o efectividad. El pesi-mismo y el determinismo actuales sobre las difi-cultades de lograr cambios en las curvas de gas-tos de largo plazo son diferentes a los consensosde la comunidad durante los años ‘70 y ‘80.

El estudio del caso estadounidense esimportante y la experiencia de la reforma de losaños ‘90 es enriquecedora, entre otros aspectos,para el análisis de los instrumentos de gestión ycontención empleados para el control de los gas-tos en salud. Este modelo sanitario es paradigmá-tico, se basa en los seguros privados de salud yestá centrado en una lógica de mercado. Según latipología propuesta por Londoño y Frenk (2),puede caracterizarse como un modelo privadoatomizado, donde las funciones de regulación,financiamiento y prestación se realizan separada-mente, y en el que el financiamiento y la organi-zación prestacional son verticalizadas y fragmen-tadas en grandes grupos. Estados Unidos es elejemplo más importante de país organizado deesta forma y constituye además el único país des-arrollado que aún enfrenta el problema de cober-tura insuficiente de cuidados de salud.

Este trabajo se inicia con el análisis delos antecedentes de la reforma del sistema sani-tario de los años ‘90. A continuación se describeel modelo de cuidados de salud norteamericanosegún tres ítems: gestión, cobertura y acceso y

SALU

D C

OLEC

TIVA

, La Plata, 1(2): 129-153, Mayo - A

gosto,2005

131LA REFORMA DEL SISTEMA DE SALUD DE LOS ESTADOS UNIDOS DE AMÉRICA EN LOS AÑOS ‘90

financiamiento. Luego se aborda la reforma delsistema de salud americano en los años ‘90 orga-nizada en tres temas: contexto, iniciativas dereforma y resultados alcanzados. Finalmente,exponemos nuestras conclusiones, enfocadas enla experiencia de esa década, y analizamos susefectos en el modelo de cuidados norteamerica-no y vemos qué lecciones pueden extraerse.

2. ANTECEDENTES DE LA REFORMA

Se describen a continuación, los princi-pales antecedentes de la atención de la saludestadounidense, previos a la década del ‘90: lacreación del Medicare y del Medicaid (c) en1965, y la expansión del Managed Care (d) en losaños ‘80. El objetivo de esta sección es identificaren estas iniciativas los elementos que condujerona la situación que derivó en la reforma de media-dos de los años ‘90.

2.1. 1965 - CREACIÓN DEL MEDICARE Y EL MEDICAID,

UN PAQUETE DE BENEFICIOS DE SALUD Y MEJORAS

SIN PRECEDENTES EN LA SEGURIDAD SOCIAL

La creación de los programas guberna-mentales Medicare y Medicaid en 1965 fue con-secuencia de un largo proceso, iniciado muchosaños antes con la Seguridad Social y con lasluchas políticas alrededor de la cuestión social enlos EE.UU.

La política social estadounidense secaracteriza por su desarrollo tardío en compara-ción a Europa y América Latina: el seguro socialfue iniciado en 1935, y por la participación redu-cida del sector público en la protección social. Elcapitalismo norteamericano transformó los prin-cipios del liberalismo en un código social eimpuso valores como el individualismo, la pro-tección a la propiedad privada y la necesidad degobierno mínimo. Aunque tuvo un inicio tardío,el seguro norteamericano mantuvo una tenden-cia expansiva e incremental, tanto en gastoscomo en cobertura y beneficios. La ausencia degrandes cambios en el modelo original de segurode carácter restrictivo caracteriza la contradicto-ria y singular trayectoria norteamericana (3).

La confianza en el mercado y la familia y,por extensión, en las organizaciones comunitarias

como canales de respuesta a las demandas socia-les, determinó el predominio de las institucionesprivadas filantrópicas en asuntos sociales. En1904, solamente 485 de las 4.207 institucionesde beneficencia en los EE.UU. eran públicas yatendían a menos de un tercio de los internos;hacia 1927, el gasto privado filantrópico excedíalos mil millones de dólares, mientras que el gastopúblico alcanzaba los 161 millones, consideran-do todos los niveles de gobierno. Estas accionesestaban inspiradas en las Poor Laws inglesas, queclasificaban a las personas en poor o pauper, esdecir, descuidados y flojos, y buscaban restaurarla capacidad de los individuos para autosostener-se y enfrentar la "pauperización" con penas y pér-dida de derechos civiles (3).

A comienzos del siglo XX, la agendagubernamental empezó a cambiar. Con el creci-miento del desempleo en las ciudades, losgobiernos locales adoptaron algunas medidasde protección, como la creación de abrigos paralos miserables (almshouses), lo que incrementólos gastos sociales y la reivindicación de unnuevo tratamiento de las demandas sociales porparte del sector público. Los ancianos surgieroncomo una preocupación entre los años 1900 y1929, mientras se desarrollaba, con menorintensidad, la lucha de los trabajadores por elSeguro Social.

Sin embargo, estos asuntos recién tuvie-ron un marco legal en 1935, después de la cam-paña electoral de 1934, cuando las cuestionessociales se tornaron importantes. Las consecuen-cias de la crisis de 1929 y de la Gran Depresiónfueron los hechos que cambiaron la historia deesos años y precipitaron la emergencia de ladimensión social.

El Social Insurance Act, de 1935, fueuna expansión sin precedentes del rol del gobier-no federal, que retiró el problema de la anciani-dad de la responsabilidad del voluntariado. Lapropuesta era simple: planteaba que los benefi-cios serían proporcionales a las ganancias y sepagarían solamente a quienes los costeaban, quela cobertura sería limitada y que el sistema debíaacumular reservas y autofinanciarse. La legisla-ción posterior respetó el sistema básico de pro-tección, pero alteró sus principios originales.

La estructura del sistema de protecciónsocial reflejaba el compromiso entre las ideas de

SALU

D C

OLE

CTI

VA

, La

Plat

a, 1

(2):

129-

153,

May

o - A

gost

o,20

05

132 TRAJANO AUGUSTUS TAVARES QUINHOES, SONIA FLEURY

la sociedad norteamericana acerca del individua-lismo, la libertad y la independencia, y el impac-to causado por la crisis de 1929, que había debi-litado la fe en la infalibilidad del mercado y losprincipios de culpabilidad del necesitado y de nointerferencia estatal (3).

El Seguro Social evolucionó en base aenmiendas a la legislación social de 1935. Lassucesivas enmiendas de los años 1939, 1952,1954, 1956 y 1958 fueron todas de carácter libe-ral y convirtieron al sistema en bipartidario. Esteproceso, iniciado en 1935 por un presidentedemócrata, tuvo su momento de mayor expan-sión con un presidente republicano: Eisenhower.Las sucesivas reformas permitieron ampliar lacobertura, y diversificar e incluir beneficios norelacionados a contribuciones pretéritas; tam-bién produjeron el incremento continuo delvalor de los beneficios y de las contribuciones, ylos cambios en el financiamiento por reparticiónsimple. Sin embargo, a pesar de las enmiendas,no hubo cambios profundos: apenas se modificóla atención de demandas específicas.

Fue necesario esperar otra década paraque las resistencias fueran vencidas y surgieranlos programas de salud al interior de la estructu-ra del Seguro Social, en los años ‘60. La tenden-cia a la ampliación de la asistencia inició los cam-bios con los programas de asistencia médica paraancianos, el Medicare, y la asistencia médicapara los pobres, el Medicaid, ambos en 1965 (3).

La coyuntura de los años ‘60 permitió lacreación de estos programas, venciendo resisten-cias y debilitando la ideología liberal. Por prime-ra vez, la igualdad apareció como una problemá-tica política, como parte de las estrategias decombate a la pobreza y la discriminación de lasminorías, como consecuencia de la politizacióndel problema racial. La problemática de la igual-dad de derechos dejó de ser vista como una meraconsecuencia de la igualdad de oportunidades,requiriendo medidas de discriminación positiva.Es necesario recordar que en los gobiernos de lospresidentes Kennedy y Johnson hubo circunstan-cias especiales, como el retorno de los demócra-tas al poder, una amplia mayoría en el Congreso,la promesa de la liberación de los pueblos deVietnam y de prosperidad para los pobres deAmérica, y el apoyo de la burocracia del SeguroSocial a las medidas expansionistas (3).

La creación de los seguros públicos desalud gubernamentales Medicare y Medicaid fueprobablemente la mayor modificación realizadaen el sistema sanitario norteamericano en el sigloXX. Su implantación se dio en medio de intermi-nables polémicas con los médicos, en especial laAmerican Medical Association (AMA), que recha-zaba cualquier forma de intervención estatal.

Pero si en la década del ‘60, Medicare yMedicaid contribuyeron a disminuir las desigual-dades en salud, ampliando el acceso a los servi-cios y la cobertura, en los años ‘70 serían respon-sables del aumento en los presupuestos federal yestatal. Según Lobato (4), al inicio de la décadadel ‘70, los servicios médicos fueron objeto deun programa de estabilización económica quecongeló precios y creó agencias específicas–Professional Standards Review Organizations–,para monitorear y controlar los costos de los ser-vicios prestados a los programas gubernamenta-les. Almeida refiere que las medidas no tuvieronefecto, ya que inmediatamente después del findel congelamiento los precios aumentaron nue-vamente y estas agencias fueron rápidamentecontroladas por las organizaciones médicas (4).

Los precios de los servicios médicos yhospitalarios prestados al Medicare estaban basa-dos en el sistema fee-for-service, cuyo valor teníacomo base el sistema conocido como UCR(usual, customary and reasonable), o de acuerdocon el promedio tradicional de cobranza. De esaforma, según Enthoven, en los programas guber-namentales había un exceso permanente dedemanda, dada por la combinación de un exten-so seguro con un sistema de Guild Model (e).

2.2. AÑOS ‘80 - EXPANSIÓN DEL MANAGED CARE

"Agotada la fase de expansión y predo-minio de los valores y estrategias vinculadas aligualitarismo (1960-1980), se inauguró en losaños ochenta una nueva etapa, con el recrudeci-miento del individualismo y de las medidas dereducción del gasto social de la era Reagan"(Fleury, 1997). Se retomaba la ideología de laretirada del Estado de la protección social comoforma de fortalecimiento de la propia sociedad, yse partía del principio que la retirada del gobier-no central de esas actividades promovería unaumento de prosperidad, por el fortalecimiento

SALU

D C

OLEC

TIVA

, La Plata, 1(2): 129-153, Mayo - A

gosto,2005

133LA REFORMA DEL SISTEMA DE SALUD DE LOS ESTADOS UNIDOS DE AMÉRICA EN LOS AÑOS ‘90

del mercado y de los niveles locales. Los princi-pales cambios fueron: el retroceso en la protec-ción social exclusivamente para los desemplea-dos; la revisión y restricción de los criterios deincorporación a los planes; la sustitución del roldel gobierno central de promotor de incentivos anormatizador; y el retorno de los programas a losestados y municipios, restringiendo la participa-ción directa del gobierno central.

Si por un lado la ideología era bastan-te clara, la realidad era demasiado complejadebido a la reducción de los gastos sociales ylos recortes de partidas presupuestarias en losprogramas federales.

Los recortes en Medicare y Medicaideran difíciles de ser realizados, tanto por razonessociales –ya que afectaba a individuos con nece-sidades urgentes, en condiciones mínimas pararesolver sus problemas de salud y de sustento–como por razones relativas a las estructuras deesos programas. El programa Medicare, por ejem-plo, privilegia el uso de servicios médicos priva-dos y de tecnología de alta complejidad, y cuen-ta con el apoyo de poderosos grupos de presión.

Los principales cambios en los años ‘80en la salud norteamericana fueron la introduc-ción de medidas eminentemente económicas, decontrol de gastos y de recorte de los beneficios.El Managed Care y la Managed Competition (f),que fueron algunas de las iniciativas más conoci-das, serán analizadas más adelante.

Otro cambio importante fue la expan-sión de las Health Maintenance Organizations(HMOs) (g). Esta antigua forma de asistencia per-maneció en segundo plano durante décadas. Ensus inicios, enfrentada a la fuerte oposición de lacorporación médica, fue apoyada por los movi-mientos de trabajadores y consumidores, queconsideraban los planos de pre-pagos una formamás solidaria de asistencia y con mayor facilidadde control sobre la práctica profesional.

En 1973, por medio de la HMOs Act, elgobierno de Nixon se apropió del término yredefinió la práctica de grupo de pre-pagos acu-ñándola con el nombre de HMO. La principalcaracterística de las HMOs en comparación conlas aseguradoras de salud tradicionales era lapráctica del Managed Care. Esto consistía en laimposición de controles sobre la oferta de servi-cios de salud a los prestadores de servicios y a

los consumidores, con la finalidad de contenerlos costos, de preservar la hegemonía de los pres-tadores privados y para controlar el sistema depagadores privados (5). Se creía que sustituyendola regulación por la competencia, al mantener unsistema de mercado tipo managed competition ocompetencia administrada de Alain Enthoven,sería posible alcanzar mayor equidad. La compe-tencia administrada alentaba la competencia enel mercado de servicios de salud como forma depromover la eficiencia y el acceso a los servicios,y para tal fin proponía la creación de los spon-sors: consumidores inteligentes, públicos o priva-dos, que actuarían según intereses de los consu-midores finales, negociando precios, cobertura,tiempo de internación, etc. El mercado, restringi-do a la acción de dos grandes fuerzas, los terce-ros pagadores y los consumidores, superaría estalimitación al incluir a los sponsors (4).

El modelo HMO generó diversas formassimilares, tales como:

- Preferred Provided Organizations: las diferen-cias con relación a las HMOs son la no obligato-riedad de consulta inicial al médico generalista,la posibilidad de recurrir a prestadores no inclui-dos en el plantel y menores riesgos a los portado-res. Fue introducida en respuesta a las HMOs porlos propios médicos, que negociaban descuentoscon prestadoras específicas.

- Point of Service Plan: este sistema tambiénpermite consultar prestadoras fuera del plantel,pero los co-pagos son altos (4).

Los programas de atención administra-da del tipo HMO presentan tres tipos básicos deorganización: el staff model, en el que los médi-cos son contratados como asalariados directa-mente por la HMO para atender la clientela; elmodelo de grupo, donde la HMO contrataempresas médicas para la atención de los inte-grantes de plan; y el modelo independent practi-ce association, en el que se contratan a profesio-nales, solos o en pequeños grupos. Éste fue eltipo que más creció en la década del ‘80 (5).

Las diferentes formas de HMOs y elManaged Care se expandieron rápidamente enlos años ‘80. La modalidad de pre-pagos se difun-dió entre los prestadores.

SALU

D C

OLE

CTI

VA

, La

Plat

a, 1

(2):

129-

153,

May

o - A

gost

o,20

05

134 TRAJANO AUGUSTUS TAVARES QUINHOES, SONIA FLEURY

Aunque la competencia administradaestá sustentada en las fuerzas de mercado, una delas medidas más importantes en ese período tuvoun carácter regulador: el cambio del modelo depagos a los servicios hospitalarios del Medicare,que no fue más por servicios sino por los GruposRelacionados de Diagnóstico (GRD) (h). El siste-ma GRD modificó el sistema de pago de los ser-vicios públicos: el Estado pasaba de simple repar-tidor de recursos a comprador de servicios, conlo que debió extender la burocracia para monito-rear el nuevo sistema. El segmento hospitalariocomenzó a utilizar el mismo sistema para el pagode los médicos no dependiente de hospitales.

Los gobiernos europeos constituyeronsus modelos de salud aboliendo la competen-cia, siguiendo un camino opuesto al norteame-ricano. La diferencia se explica, de acuerdo conAlmeida (5), por la actuación de las corporacio-nes médicas. En el caso norteamericano, laAMA se opuso terminantemente a la incorpora-ción de los médicos a ese tipo de práctica,mientras que en Europa fue precisamente el cre-cimiento de los seguros lo que movilizó a losmédicos a organizarse contra las compañías ase-guradoras y a presionar al Estado para obtenerlos retiros protegidos de la competencia delmercado. No es casual que las HMOs resurgie-ran en los EE.UU. justamente cuando impera-ban las políticas de debilitamiento de las corpo-raciones médicas y se priorizaba la competenciaentre los proveedores de cuidados.

El surgimiento de las HMOs como unactor importante en el sistema de salud tornócada vez más detallada la administración de losservicios médicos hospitalarios, provocandotensiones entre los proveedores de servicios ylas aseguradoras. Las dificultades impuestas alacceso a los servicios también ocasionaron con-flictos entre las asociaciones de usuarios y deconsumidores y las corporaciones médicas con-tra las aseguradoras.

Las HMOs también contribuyeron a laconsolidación de los mercados locales y regiona-les, concentrando la oferta de servicios de salud,y al estrechamiento de las relaciones del com-plejo médicos-industria, intensificando la utiliza-ción de alta tecnología en equipamientos y fár-macos. En ese período también se verificó latransnacionalización de esas empresas.

Otro aspecto de lo ocurrido en los años‘70 y ‘80, fue la transformación de los hospitalessin fines de lucro en organizaciones de lucro,constituyendo administraciones empresarialesmuy poderosas. Estas organizaciones, surgidas en1968, al principio representaban una parcela muypequeña de las camas hospitalarias, pero a fines delos años ‘80 ya eran amplia mayoría (5).

En conclusión, verificamos que, mien-tras las reformas en los años ‘60 apuntaron a lainclusión y al aumento de la cobertura, las de losaños ‘70 y ‘80 tuvieron un énfasis preponderantesobre el control de costos y de gastos en salud,alternando discursos y prácticas pro-regulación opro-competencia. A pesar del continuo empeñofinanciero, como veremos más adelante, los gas-tos y los costos, con pocos momentos de alivio,permanecieron altos en los años ‘90, y el accesoa los cuidados en salud registró una tendenciadeclinante.

3. EL MODELO DE CUIDADOS DE SALUD

En esta sección se describe el modelode cuidados de salud de EE.UU., subdividido entres temas: gestión, cobertura y acceso, y finan-ciamiento de servicios. De acuerdo a las funcio-nes y a la tipología propuesta (i) por Londoño yFrenk (2), el caso estadounidense se aproxima alModelo Privado Atomizado, puesto que contem-pla las funciones de prestación y de financia-miento; no contempla la función de modulación,y la de articulación no es efectuada específica-mente por ningún agente, sino que es realizadaentre los financiadores y los prestadores de servi-cios. La cuestión prestacional es abordada juntocon cobertura y acceso, y el financiamiento estáanalizado en una sección aparte.

3.1. GESTIÓN

El sistema de salud norteamericano estácompuesto por cuatro grandes sectores: el quedepende del gobierno federal, el de los gobiernosestatales, el de los gobiernos locales (ciudades,condados y comarcas) y el sector privado.

Uno de los papeles prominentes delgobierno federal en el cuidado de salud es el decomprador de seguros de salud y de tercer pagador

SALU

D C

OLEC

TIVA

, La Plata, 1(2): 129-153, Mayo - A

gosto,2005

135LA REFORMA DEL SISTEMA DE SALUD DE LOS ESTADOS UNIDOS DE AMÉRICA EN LOS AÑOS ‘90

por cuidados. El gobierno federal es responsablede la atención de 39 millones de ancianos y per-sonas discapacitadas, 9 millones de empleadosdel gobierno federal y sus dependientes, y 6millones de militares activos y sus familiares.Financia también, junto con los estados, progra-mas de seguros públicos para pobres y niños pró-ximos a la pobreza. Provee directamente el siste-ma de cuidados en salud que atiende a los solda-dos veteranos. El sistema sanitario funciona, ade-más, como receptor primario de información yconstituye la principal fuente de financiamientopara los servicios de investigación. Notablemente,no asume la función de planeamiento nacional ensalud.

Los gobiernos estatales son los responsa-bles de regular la actividad de los proveedores decuidados de salud y de las compañías asegurado-ras, e impone los requerimientos pertinentes a lasolvencia financiera, la calidad del seguro, losbeneficios y otras características del seguro deproductos. Ellos establecen licencias y requeri-mientos de certificación para hospitales, médicosy otros proveedores. Otro papel crítico de los esta-dos es la administración y financiamiento, juntocon el gobierno federal, de los programas públi-cos para proveer el seguro o el cuidado directo ensalud para los niños y las familias pobres. Ellostambién adquieren seguros de salud en nombrede los empleados del gobierno estatal, influen-ciando de este modo en los mercados locales.Hay una variación significativa en la forma en quelos estados realizan sus actividades regulatorias,gerenciales y de adquisición de servicios. Losestados generalmente utilizan la tradición del pro-fesionalismo como forma de auto-regulación paracrear y promover compromiso con los patronesde desempeño y responsabilidad.

Los gobiernos locales, en conjunto conlos estatales, asumen un papel importante enfinanciar la llamada "red de proveedores deseguridad" que sirve a los indigentes y mantienelos sistemas de servicios responsables por laemergencia.

La mayoría de las instalaciones de cuida-dos de salud es propia y operada por la iniciativaprivada. Los planes de seguro de salud también sonprivados y la mayor parte opera con finalidad lucra-tiva, con la excepción significativa de los planesBlue Cross y Blue Shield. Algunos funcionan como

contratantes para el Medicare y son responsablesde funciones administrativas como el pago a lasprestadoras de cuidados de salud y a los profesio-nales. En las últimas dos décadas, las HMOs sur-gieron como un actor importante y contribuyerona la tendencia a la concentración y centralizaciónen la provisión de servicios.

3.2. COBERTURA y ACCESO

La cobertura del sistema de salud nortea-mericano está segmentada en tres grandes grupos.La mayor parte de la población económicamenteactiva y sus dependientes está afiliada a planes deseguro-salud (j) provistos por el empleador.

El Medicare, programa federal de segu-ro social, cubre virtualmente a todos los ciuda-danos mayores de 65 años y los calificadoscomo discapacitados (después de un período deespera de dos años). Es un programa estandariza-do, con un paquete de beneficios uniforme ydecisiones centralizadas. No cubre la prescrip-ción de medicamentos y muchos de los serviciospreventivos han quedado afuera. Sus disposicio-nes de división de costos incluyen deduccionesanuales, co-pagos y un límite en los beneficiosque coloca a los asegurados en riesgo para losgastos por larga estadía en los hospitales.Muchos de los comprometidos con el programatradicional tienen alguna forma de seguro com-plementario que cubre parte o todo el co-pago yque llena los vacíos del paquete de servicios. Elmayor de estos seguros complementarios es elMedigap, cuyo mercado está fuertemente regula-do por el gobierno y que cubre cerca de un ter-cio de los beneficiarios del Medicare.

El aporte financiero de Medicarepuede dividirse en dos partes: la parte A, quepaga los beneficios a los hospitales y el cuidadodomiciliario calificado de enfermería, y la parteB, que contribuye a pagar las cuentas médicas ylos servicios ambulatorios. El Medicare parte Bes opcional y requiere el pago de una primamensual. Hay algunas condiciones especialespara incorporarse a ese programa. Ciertos bene-ficiarios pueden presentar, además, las condi-ciones para el programa Qualified MedicareBeneficiary o el Special Low-Income MedicareBeneficiary, que pueden contribuir al pago delas deducciones y de los co-pagos.

SALU

D C

OLE

CTI

VA

, La

Plat

a, 1

(2):

129-

153,

May

o - A

gost

o,20

05

136 TRAJANO AUGUSTUS TAVARES QUINHOES, SONIA FLEURY

Medicaid y State Children's HealthInsurance Program (SCHIP) sirven como una redde asistencia social que cubre a los más pobres ya aquellos cuyos gastos médicos consumen granparte de su renta, extendiendo sus beneficios alos niños próximos a la pobreza.

Ciertas brechas en las condiciones deincorporación a los programas públicos, la inca-pacidad o la falta de disposición para adquirir unseguro privado y otras barreras para la afiliación,dejan a una parte significativa de la población sincobertura de salud. Según Davis (6), en el año2000, 13,3% de la población de hasta 64 añosestuvo sin cobertura durante todo el períodoanual y el 12,6% tuvo falta de seguro durantealguna parte del año. Considerando estos dossegmentos de la población, el 26% de las perso-nas hasta los 64 años no tuvo cobertura en todoel año o parte de él, dejando su salud y finanzasen riesgo (7).

Los individuos que no cuentan concobertura de seguro-salud tienen asegurado porley el acceso a los servicios de emergencia. Losdepartamentos de emergencias están obligados aatender y estabilizar a cualquier paciente, inde-pendientemente de su seguro y capacidad depago. Sin embargo, esta es una forma cara e inefi-ciente de proveer cuidados. Baker y colaborado-res afirman que las personas no aseguradas tienenun 50% más de posibilidades de requerir aten-ción de mayor complejidad, y también menoresposibilidades de recibir cuidados preventivos y derutina para evitar enfermedades crónicas (8).

El número de beneficiados por elMedicaid varió inversamente al nivel de la activi-dad y a los ciclos de la economía norteamerica-na. Creció casi 50% en la primera mitad de losaños ‘90, como reflejo del lento comportamientode la economía, y declinó cuando la producciónaumentó y el desempleo disminuyó.

Los que cuentan con la doble coberturade Medicare y Medicaid, utilizan el primero comopagador primario mientras que el segundo contri-buye a cubrir el co-pago, las deducciones y elpago de los cuidados no cubiertos por el primero,como la prescripción de medicamentos y los cui-dados de larga evolución. La capacidad de losestados para controlar la doble cobertura es limita-da ya que que las provisiones federales permiten alos beneficiados del Medicare escoger libremente

entre los prestadores. El Medicaid es el únicogran proveedor de cuidados de larga duración,cuidados que no son cubiertos por el Medicare nipor la mayoría de los planes privados.

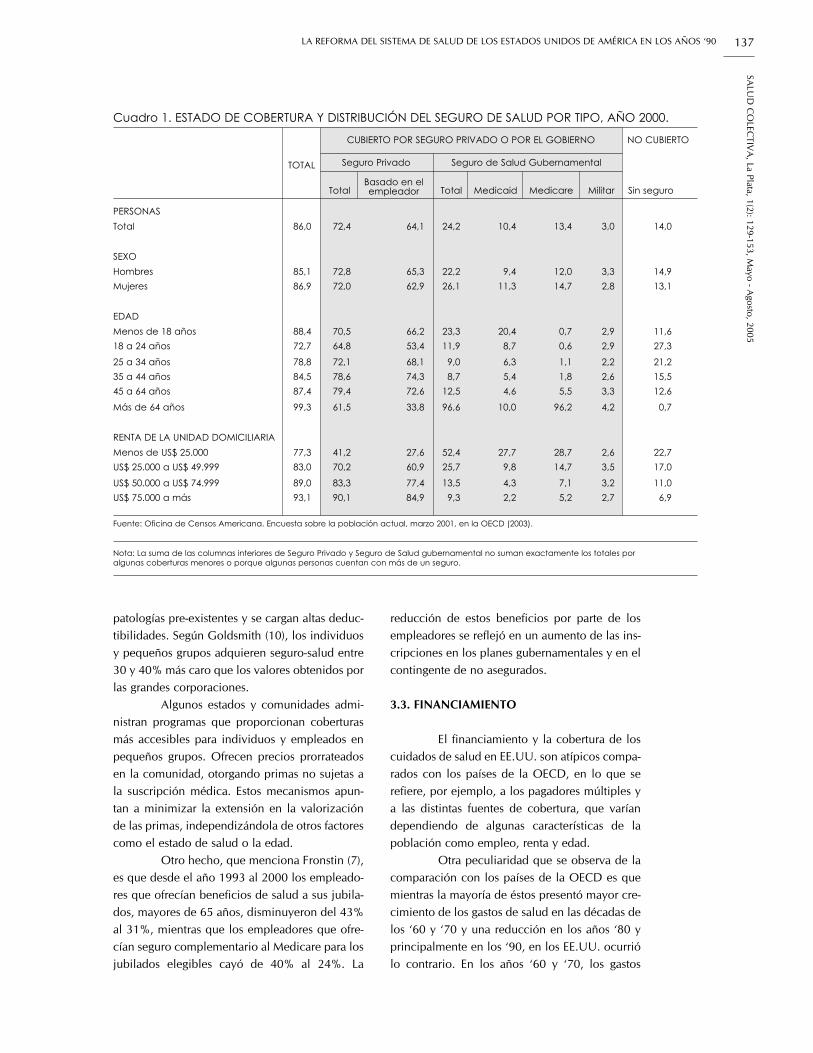

Según estadísticas del año 2000, el 86%de la población norteamericana posee seguro desalud. De esa parte de la población, 72,4% poseeseguro privado (64,1% basado en el empleador)y 24,2% presenta seguro de salud gubernamen-tal. El beneficio gubernamental se distribuye en10,4% del Medicaid, 13,4% del Medicare y 3%otorgado por las fuerzas militares (ver Cuadro 1).

La amplia mayoría de los no aseguradosson pobres o casi pobres, pero no les otorgan segu-ros debido a que la mayor parte son empleados opertenecen a una familia trabajadora. Los niños yjóvenes menores de 18 años son más propensos aser asegurados y su cobertura aumentó en los años‘90, como resultado del Programa SCHIP. El pro-blema de acceso a los servicios de salud por partede la población de baja renta se agrava aún más enla medida en que se les impone los mecanismos dedesembolso y coparticipación (9).

La política de la mayor parte de lasempresas de seguro privado es ofrecer planes alos empleadores tanto de pequeños como degrandes grupos, que son los que ofrecen la mayordistribución de riesgo. La legislación no obliga alos empleadores a asegurar a sus funcionarios,pero las facilidades tributarias los estimulan.

La mayoría de los empleadores grandesy medianos auto-financia la cobertura del segurode salud de sus funcionarios. Los planes auto-financiados no son regulados ni por los estados nipor el gobierno federal, que no define pautaspara el plan, la administración o la protección delconsumidor. La ley federal ERISA, de 1974, pro-hibió que los estados normalicen, regulen oimpongan tributos a esos planes.

Una parte relativamente pequeña de lapoblación está cubierta directamente por losseguros sobre bases no grupales o por empresa(menos de 8%). Ese mercado está caracterizadopor un mayor costo administrativo. Para los queestán enfermos, no se encuentran asegurados ybuscan cobertura, el seguro ofrecido individual-mente no suele ser atractivo ni accesible, porqueen la mayoría de los estados, las primas se ajustanal riesgo según las características individuales, yfrecuentemente se excluyen de la cobertura a las

SALU

D C

OLEC

TIVA

, La Plata, 1(2): 129-153, Mayo - A

gosto,2005

137LA REFORMA DEL SISTEMA DE SALUD DE LOS ESTADOS UNIDOS DE AMÉRICA EN LOS AÑOS ‘90

patologías pre-existentes y se cargan altas deduc-tibilidades. Según Goldsmith (10), los individuosy pequeños grupos adquieren seguro-salud entre30 y 40% más caro que los valores obtenidos porlas grandes corporaciones.

Algunos estados y comunidades admi-nistran programas que proporcionan coberturasmás accesibles para individuos y empleados enpequeños grupos. Ofrecen precios prorrateadosen la comunidad, otorgando primas no sujetas ala suscripción médica. Estos mecanismos apun-tan a minimizar la extensión en la valorizaciónde las primas, independizándola de otros factorescomo el estado de salud o la edad.

Otro hecho, que menciona Fronstin (7),es que desde el año 1993 al 2000 los empleado-res que ofrecían beneficios de salud a sus jubila-dos, mayores de 65 años, disminuyeron del 43%al 31%, mientras que los empleadores que ofre-cían seguro complementario al Medicare para losjubilados elegibles cayó de 40% al 24%. La

reducción de estos beneficios por parte de losempleadores se reflejó en un aumento de las ins-cripciones en los planes gubernamentales y en elcontingente de no asegurados.

3.3. FINANCIAMIENTO

El financiamiento y la cobertura de loscuidados de salud en EE.UU. son atípicos compa-rados con los países de la OECD, en lo que serefiere, por ejemplo, a los pagadores múltiples ya las distintas fuentes de cobertura, que varíandependiendo de algunas características de lapoblación como empleo, renta y edad.

Otra peculiaridad que se observa de lacomparación con los países de la OECD es quemientras la mayoría de éstos presentó mayor cre-cimiento de los gastos de salud en las décadas delos ‘60 y ‘70 y una reducción en los años ‘80 yprincipalmente en los ‘90, en los EE.UU. ocurriólo contrario. En los años ‘60 y ‘70, los gastos

PERSONASTotal 86,0

Total Total Medicaid Medicare Militar Sin seguroBasado en elempleador

Seguro Privado Seguro de Salud Gubernamental

CUBIERTO POR SEGURO PRIVADO O POR EL GOBIERNO NO CUBIERTO

TOTAL

SEXOHombresMujeres

EDADMenos de 18 años18 a 24 años

25 a 34 años35 a 44 años45 a 64 años

Más de 64 años

RENTA DE LA UNIDAD DOMICILIARIAMenos de US$ 25.000US$ 25.000 a US$ 49.999

US$ 50.000 a US$ 74.999US$ 75.000 a más

Cuadro 1. ESTADO DE COBERTURA Y DISTRIBUCIÓN DEL SEGURO DE SALUD POR TIPO, AÑO 2000.

Fuente: Oficina de Censos Americana. Encuesta sobre la población actual, marzo 2001, en la OECD (2003).

72,4 64,1

85,186,9

88,472,7

78,884,587,4

99,3

77,383,0

89,093,1

72,872,0

70,564,8

72,178,679,4

61,5

41,270,2

83,390,1

65,362,9

66,253,4

68,174,372,6

33,8

27,660,9

77,484,9

24,2 10,4 13,4 3,0 14,0

22,226,1

23,311,9

9,08,7

12,5

96,6

52,425,7

13,59,3

9,411,3

20,48,7

6,35,44,6

10,0

27,79,8

4,32,2

12,014,7

0,70,6

1,11,85,5

96,2

28,714,7

7,15,2

Nota: La suma de las columnas interiores de Seguro Privado y Seguro de Salud gubernamental no suman exactamente los totales poralgunas coberturas menores o porque algunas personas cuentan con más de un seguro.

3,32,8

2,92,9

2,22,63,3

4,2

2,63,5

3,22,7

14,913,1

11,627,3

21,215,512,6

0,7

22,717,0

11,06,9

SALU

D C

OLE

CTI

VA

, La

Plat

a, 1

(2):

129-

153,

May

o - A

gost

o,20

05

138 TRAJANO AUGUSTUS TAVARES QUINHOES, SONIA FLEURY

tuvieron un crecimiento real modesto con rela-ción a la variación del PBI, inferior al promediode los países de la OECD. En los años ‘80, estosgastos casi duplicaron en datos reales la relacióncon el PBI y fueron 5,5 veces mayores que lavariación promedio de los países de la OECD.En los años ‘90 hubo una reducción del creci-miento de gastos, pero con todo fueron superio-res en un 44% al aumento promedio de los paí-ses de la OECD.

Casi tres cuartas partes de la poblaciónnorteamericana está cubierta por seguros desalud privados, que corresponden a poco más deuna tercera parte de los gastos (ver Cuadro 2).Esta estadística es a veces aprovechada comodemostración de la eficiencia de los seguros pri-vados en detrimento de los públicos, aunque notiene en cuenta que atienden a grupos distintos yque el grupo de mayor riesgo y peor perfil epide-miológico está bajo la responsabilidad de los pla-nes gubernamentales. El valor de la prima estáexcluido del cálculo de los rendimientos tributa-bles de los empleados, y ni ellos ni los emplea-dores pagan impuestos sobre este monto.

En el Cuadro 2 puede observarse tam-bién el aumento del financiamiento público y laparticipación del Medicare al que le correspondela quinta parte de los gastos. El Medicare está

financiado por una combinación de impuestossobre la planilla de pagos tributables de los traba-jadores y empleadores y de pagos de primas porlos beneficiarios. Según describían Skinner ycolaboradores (9), para el año 2000 las diferen-cias en el nivel de gastos del Medicare entre losestados era notable. Si estos gastos se redujeran alos niveles de los estados con menores egresos, eldesembolso global del Medicare disminuiría enalrededor del 30%.

El Medicare Part A Trust Fund estáfinanciado parcialmente por tasas federales apli-cadas sobre las planillas de pagos (FICA taxes) deempleados y empleadores, en un porcentaje de7,65% y 1,45%, mientras que el restante es paga-do por los propios beneficiarios. El Medicare PartB es costeado por los ingresos generales en apro-ximadamente el 75%, y por las primas mensualesde los beneficiarios en alrededor del 25%.

El gobierno federal y los estados indivi-dualmente financian el Medicaid con un sistemaen el cual los recursos estatales se recaudan deacuerdo a una tasa determinada por los nivelesde renta de sus residentes. Cada estado diseña yadministra su propio programa, lo cual resulta enuna significativa variación en cobertura, benefi-cios y pagos. La participación federal varía de50% a 83%. Con pocas excepciones, el nivel

1960 1970

FONDOS PRIVADOS

1980 1990 1995 2000

COPARTICIPACIONES

SEGURO PRIVADO

OTROS

FONDOS PÚBLICOS

FONDOS FEDERALES

Medicare

Medicaid

OTROS

FONDOS LOCALES Y ESTATALES

Medicaid

OTROS

78,6

55,2

21,4

2,0

64,8 59,7 61,0 55,4 56,7

39,7

22,3

2,8

27,1

28,3

4,3

22,5

33,4

5,0

16,9

33,4

5,1

17,2

34,6

5,0

21,4

8,7

–

–

8,7

12,6

–

12,6

35,2

22,9

11,5

4,3

7,1

12,3

3,7

8,6

40,3

29,3

16,9

6,4

6,0

11,1

5,1

5,9

39,0

28,6

17,6

6,6

4,4

10,5

4,8

5,6

44,6

34,1

20,6

9,5

4,0

10,5

6,2

4,3

43,3

32,8

19,2

9,8

3,8

10,5

6,9

3,6

Cuadro 2. GASTOS EN CUIDADOS DE SALUD PERSONAL, DISTRIBUCIÓN PORCENTUALSEGÚN FUENTES DE FINANCIAMIENTO

Fuente: Centros para los Servicios Medicare y Medicaid (CMS), en la OECD (2003)

SALU

D C

OLEC

TIVA

, La Plata, 1(2): 129-153, Mayo - A

gosto,2005

139LA REFORMA DEL SISTEMA DE SALUD DE LOS ESTADOS UNIDOS DE AMÉRICA EN LOS AÑOS ‘90

federal también paga la mitad de los costos admi-nistrativos del Medicaid. La contribución federalpromedio es aproximadamente de 60% habién-dose modificado poco en la última década.

A pesar de que niños y adultos de fami-lias de baja renta constituyen tres cuartos de lapoblación cubierta por el Medicaid, el gasto estáfuertemente concentrado en los programas paraancianos y discapacitados. Además de la cobertu-ra de cuidados agudos y servicios preventivos, elMedicaid es el único organismo importante quepaga cuidados crónicos o de larga evolución.

En los últimos años, los empleadoreshan reducido beneficios en la cobertura demedicamentos, han aumentado los co-pagos (k)y realizaron deducciones en todos los tipos deplanes, casi siempre para compartir costos conlos usuarios, lo que se refleja en el aumento delos pagos directos. El objetivo es hacer participaral consumidor del servicio en el gasto, parahacerlo más consciente de los costos involucra-dos en el cuidado, tornándolo costo-efectivo.Este aumento en la coparticipación de lospacientes se debe a los riesgos morales que

implican para él mismo tomar decisiones relati-vas al consumo de servicios de salud utilizandorecursos de terceros.

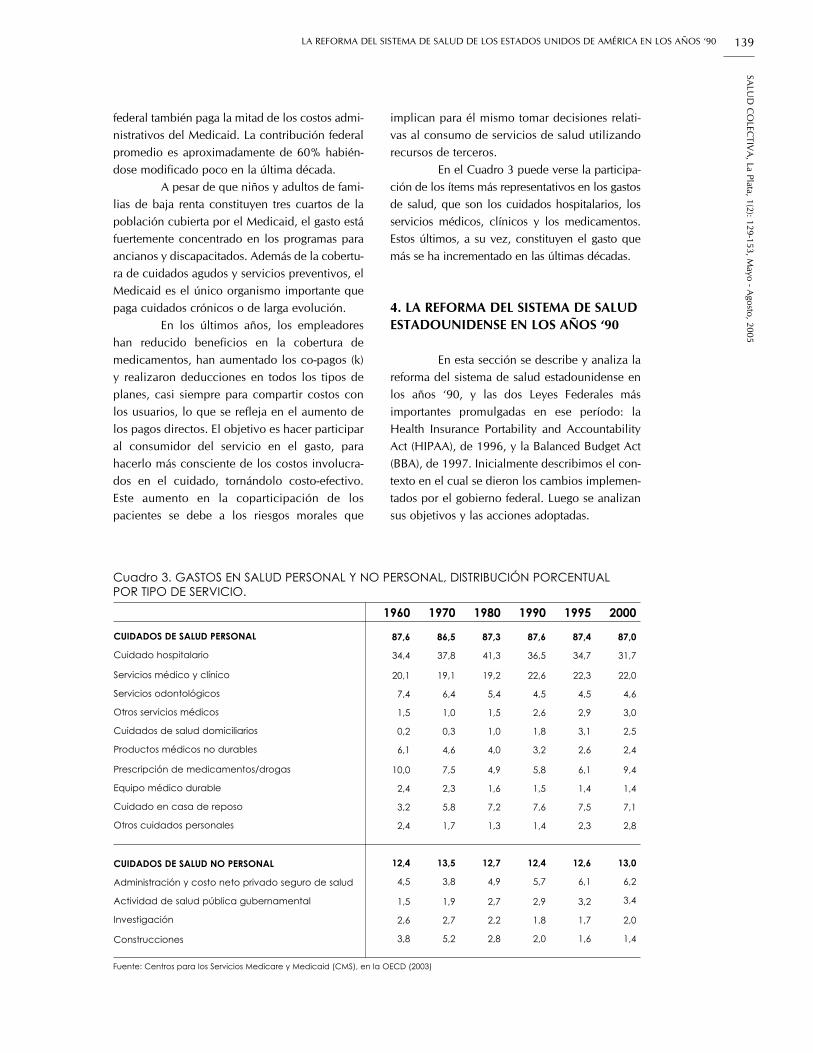

En el Cuadro 3 puede verse la participa-ción de los ítems más representativos en los gastosde salud, que son los cuidados hospitalarios, losservicios médicos, clínicos y los medicamentos.Estos últimos, a su vez, constituyen el gasto quemás se ha incrementado en las últimas décadas.

4. LA REFORMA DEL SISTEMA DE SALUD ESTADOUNIDENSE EN LOS AÑOS ‘90

En esta sección se describe y analiza lareforma del sistema de salud estadounidense enlos años ‘90, y las dos Leyes Federales másimportantes promulgadas en ese período: laHealth Insurance Portability and AccountabilityAct (HIPAA), de 1996, y la Balanced Budget Act(BBA), de 1997. Inicialmente describimos el con-texto en el cual se dieron los cambios implemen-tados por el gobierno federal. Luego se analizansus objetivos y las acciones adoptadas.

1960 1970

CUIDADOS DE SALUD PERSONAL

1980 1990 1995 2000

Cuidado hospitalario

Servicios médico y clínico

Servicios odontológicos

Cuidados de salud domiciliarios

Productos médicos no durables

Cuidado en casa de reposo

Otros cuidados personales

CUIDADOS DE SALUD NO PERSONAL

87,6

34,4

20,1

7,4

86,5 87,3 87,6 87,4 87,0

37,8

19,1

6,4

41,3

19,2

5,4

36,5

22,6

4,5

34,7

22,3

4,5

31,7

22,0

4,6

0,2

6,1

10,0

2,4

3,2

2,4

12,4

4,5

0,3

4,6

7,5

2,3

5,8

1,7

13,5

3,8

1,0

4,0

4,9

1,6

7,2

1,3

12,7

4,9

1,8

3,2

5,8

1,5

7,6

1,4

12,4

5,7

3,1

2,6

6,1

1,4

7,5

2,3

12,6

6,1

2,5

2,4

9,4

1,4

7,1

2,8

13,0

6,2

Cuadro 3. GASTOS EN SALUD PERSONAL Y NO PERSONAL, DISTRIBUCIÓN PORCENTUALPOR TIPO DE SERVICIO.

Fuente: Centros para los Servicios Medicare y Medicaid (CMS), en la OECD (2003)

Otros servicios médicos

Prescripción de medicamentos/drogas

Equipo médico durable

Administración y costo neto privado seguro de salud

Actividad de salud pública gubernamental

Investigación

Construcciones

1,5

1,5

2,6

3,8

1,0 1,5

1,9

2,7

5,2

2,7

2,2

2,8

2,6

2,9

1,8

2,0

2,9

3,2

1,7

1,6

3,0

3,4

2,0

1,4

SALU

D C

OLE

CTI

VA

, La

Plat

a, 1

(2):

129-

153,

May

o - A

gost

o,20

05

140 TRAJANO AUGUSTUS TAVARES QUINHOES, SONIA FLEURY

4.1. EL CONTEXTO

La reforma sanitaria estadounidense delos años ‘90 se desarrolló en un contexto que pre-sentó cuatro aspectos de importancia: un ampliomovimiento y una fuerte sensibilidad alrededorde los derechos del paciente; el problema delaumento de la población no asegurada; la pre-sión del aumento de los gastos en salud sobre laeconomía; y la propuesta Clinton de reformasanitaria 1993/1994, que fue rechazada por elCongreso norteamericano.

Los años ‘90 fueron un período demayor consideración hacia los derechos delpaciente y de retroceso del Managed Care. Aprincipios de la década, los empleadores utiliza-ron la modalidad del Managed Care para contro-lar el rápido aumento de los costos en salud. Lasestrategias de limitación de elección de prestado-res por parte de los pacientes, la intervención delos gestores en las decisiones médicas y la contra-tación selectiva de proveedores alternativos con-dujeron a una gran insatisfacción y a una reac-ción contra las características más restrictivas delManaged Care.

La continua presión política ejercidahasta mediados de los años ‘90 obligó a muchosestados a aprobar leyes reconociendo los dere-chos de los pacientes con requerimiento decoberturas especiales, estableciendo jornadashospitalarias en ciertas condiciones y más ade-lante, otros derechos del prestador. A nivel nacio-nal, el Congreso debatió una ley para establecerciertos derechos de los pacientes. El asunto quegeneró un obstáculo en el Congreso fue aquelrelacionado a la extensión de los daños que elpaciente puede recibir si un plan, equivocada-mente, niega cobertura (8). La noción de dere-chos de los pacientes persiste como una causapolíticamente popular.

Un marco importante para la protec-ción de los derechos del consumidor fue el nom-bramiento de la Advisory Commission onConsumer Protection and Quality in the HealthCare Industry, en 1997. Esta comisión tenía porobjetivo: informar al presidente sobre los cam-bios en el sistema, recomendar medidas para ase-gurar la calidad en los cuidados, y valorizar yproteger a consumidores y trabajadores. Enmarzo de 1998 fue presentado el documento

final Consumer Bill of Rights and Responsabilities,con recomendaciones en ocho áreas de derechosy responsabilidades del consumidor.

Muchos proveedores, incluyendo elgobierno federal, han incorporado a sus planesde salud algunas de las prestaciones propuestaspor el Congreso. Esto hizo que las mejoras seextendieran a más personas, pero la tensión sola-mente se redujo al introducir los cambios en losplanes de gestión más restrictivos.

A comienzos de la década del ‘90, elproblema de los no asegurados constituía otroítem importante en la agenda de salud. A pesarde las acciones para promover mayor competen-cia entre prestadores y planes de salud en losaños ‘80 e inicio de los años ‘90, la población noasegurada creció continuamente durante eseperíodo: de 30 millones de personas en 1980aumentó hasta alcanzar un pico de 34 millonesen 1995.

El tercer aspecto importante al inicio delos años ‘90 era el comportamiento de los gastosy los costos en salud. Los años ‘80 fueron espe-cialmente preocupantes desde el punto de vistadel crecimiento de los gastos reales y de los pre-cios de los cuidados individuales en salud. Lasestimaciones para los años siguientes tampocoeran alentadoras.

Finalmente, el aspecto más importanteen el contexto de las reformas de los años ‘90 fuela propuesta enviada por el presidente Clinton alCongreso en octubre de 1993, el Health SecurityAct (HSA). Durante la campaña, Clinton habíaprometido una reforma del sistema de cuidadosde salud, pero su propuesta colapsó en 1994. Losprincipales puntos del HSA eran:

1. cobertura universal; 2. beneficios uniformes y comprehensivos; 3. creación de las Health Alliances (l); 4. principio del mandato del empleador (m); 5. libre elección universal; 6. oferta de los planes de salud en las Alianzas

regionales; 7. principio del mandato único de las Alianzas.

El HSA proponía una reorganizaciónprofunda en el sistema de salud que establecía,entre otras cosas, la universalidad del acceso alos cuidados de salud. Esta reorganización estaba

SALU

D C

OLEC

TIVA

, La Plata, 1(2): 129-153, Mayo - A

gosto,2005

141LA REFORMA DEL SISTEMA DE SALUD DE LOS ESTADOS UNIDOS DE AMÉRICA EN LOS AÑOS ‘90

apoyada en los principios de la managed compe-tition, que buscaba estimular la competenciaentre las alianzas regionales, los planes y los pro-veedores de salud; imponía a los empleadores laobligatoriedad de aportar como mínimo el 80%de las primas de los seguros de sus funcionarios;y otorgaba a las Alianzas de Salud un podermonopólico para la contratación centralizada delos servicios de salud o de un plan para asegurarla cobertura de sus afiliados. Habría sólo unaAlianza regional por área, y todos los grupos conmenos de 5.000 empleados estarían obligados abuscar cobertura en aquella alianza.

La coyuntura de finales de 1993 y princi-pio de 1994 era favorable a la aprobación del HSApor el Congreso. La opinión pública acompañabael debate y era favorable a las reformas y al PlanClinton. Un estudio revelaba que el 82% de lapoblación apoyaba las reformas específicas y queel 43% apoyaba todo el Plan. Los cuidados de lasalud y la reforma del sistema era el segundo temade mayor interés, después de la economía. Se esti-ma que al momento del discurso presidencial, lanoche del 22 de septiembre de 1993, el 78% de lapoblación percibía que su sistema de salud noatendía a la mayoría de la población (11).

El año 1994 era de elecciones para elCongreso, y de renovación de un tercio delSenado. La oposición republicana se preocupabapor mostrar una postura responsable y constructi-va con relación al Plan, evitando ataques más agre-sivos. El Partido Demócrata y el presidente Clintontambién comenzaron con una ventaja especial:solamente en cuatro ocasiones, en los últimos 50años, el ocupante de la Casa Blanca era del parti-do que controlaba el Senado y la Cámara baja.

El Presidente demostró desde el inicio sucompromiso con la reforma de la salud, y su porta-voz en la comunidad médica afirmó que todo eranegociable. Un grupo de republicanos, la mayorparte moderada, que presentó un plan con similitu-des al de Clinton pero con diferencias en cuanto alfinanciamiento, reconocía también la necesidad decuidados universales y que el gobierno debía deter-minar el paquete mínimo de beneficios.

Otras señales positivas eran que dos gru-pos poderosos apoyaban el Plan: la AsociaciónAmericana de Jubilados, con 32 millones demiembros, y la Federación Americana del Trabajoy Congreso Industrial de Organizaciones, con 14

millones. Los pequeños empresarios y el sector deseguros rechazaban la propuesta, y grupos comoAMA mantuvieron una oposición cautelosa.

Si el Plan Clinton contaba con apoyopúblico para la reforma, un Congreso dominadopor el mismo partido y muchos de los potencia-les opositores con miedo de reacción, ¿por quéno fue aprobado por el Congreso?

Había importantes intereses contra elPlan Clinton. Más de 1.100 asociaciones relacio-nadas con los cuidados de la salud se verían afec-tadas. Centenas de aseguradoras de salud estarí-an forzadas a salir del mercado, expulsadas porlas HMOs y por las redes prestadoras. Se estima-ba que de las más de 500 compañías de seguros,sólo 5 ó 6 grandes sobrevivirían. Tampoco habríalugar para los agentes de seguro con el funciona-miento de las Alianzas. Los pequeños empresa-rios, a su vez, también serían perjudicados por-que estarían obligados a costear el 80% de losgastos en salud de cada empleado, y se estimabaque muchos pequeños empresarios quebrarían.Según algunos informes, la administración reco-nocía que en los 5 años siguientes a la implanta-ción del nuevo sistema, más de 200 mil personasperderían sus empleos (12).

El Plan, que fue presentado como algosimple, tenía 1.342 páginas y era en realidad bas-tante complejo. Contemplaba la creación de 59nuevos programas y agencias federales, la expan-sión de 20 órganos, se imponía a más de 75 man-datos federales y requería modificaciones delCódigo Tributario (13). Según Rothschild (14), elPlan colocaría 14% más de la economía norteame-ricana bajo el control de los burócratas federales.

Muchos puntos del Plan eran observa-dos como poco claros. Robbins (15) cita, porejemplo, la creación de dos nuevas burocraciascomplejas, las Regional Alliances y el NationalHealth Board; que la reducción de gastos privile-giaría sólo a la parte correspondiente al gobiernofederal, que caería del 52% hasta el 43% en 2005;que no debería ocurrir la reducción de precios porla managed competition; y que no estaban claraslas nuevas fuentes de financiamiento. Cuneo (12)y Goldsmith (10) interrogaban sobre las formas definanciamiento del Plan. El presidente no habíadiscutido ese punto ni con el Congreso ni con lapoblación. La administración calculó que el Plancostaría US$ 100 mil millones, pero se basaba en

SALU

D C

OLE

CTI

VA

, La

Plat

a, 1

(2):

129-

153,

May

o - A

gost

o,20

05

142 TRAJANO AUGUSTUS TAVARES QUINHOES, SONIA FLEURY

importantes ahorros en el Medicare y Medicaid,que muchos demócratas criticaban. La creación deimpuestos sobre cigarros y bebidas, además dedifícil, probablemente no cubriría los gastos adi-cionales. El resultado fue un plan principalmentecosteado por un seudo-impuesto, el mandato delempleador, cuya fuente era el subsidio de US$ 60mil millones en impuestos federales, en seguro desalud provisto por el empleador, que sería retiradodespués de 10 años. Los republicanos veían estefinanciamiento como inaceptable, porque recaíasobre los pequeños empresarios y firmas conmuchos empleados sin cobertura, y porque se gas-tarían más dólares donde ya existía una mayorcobertura.

Las Alianzas Regionales causaban ungran temor, y un seguro nacional de salud no erafactible en los EE.UU. Según Goldsmith (10), apesar de estas limitaciones, lo que imposibilitó elPlan Clinton no fue la intransigencia republicana,sino la falla en movilizar a los moderados de supropio partido. Esta propuesta (16) preocupabaen varios aspectos:

1. La exigencia que obligaba a los planes a con-tratar o reembolsar a sus prestadores principa-les durante los primeros cinco años de progra-ma, imposibilitándolos de contratarlos sólopor la utilización de los servicios.

2. La fluctuación en el número de afiliaciones, espe-cialmente al principio, podría crear problemas.

3. El control de costos por medio de techos deprimas y tablas de honorarios no era coheren-te con el espíritu de competencia y libre elec-ción del consumidor.

4. La inclusión del Medicaid en las Alianzasregionales. EL HSA proponía pagar los planesal 95% de lo que Medicaid pagaba. ComoMedicaid ya pagaba menos que el costo en lamayor parte de los estados, los planes quetuvieran una mayor parte de esos beneficiariosestarían en desventaja y hasta en desequili-brio. Adicionalmente, las alianzas corporati-vas no tendrían responsabilidad sobre elMedicaid, y la tasa del 1% sobre la prima queellas deberían pagar a la Alianza Regional nocubriría los costos del Medicaid.

5. Las HMOs debían ofrecer la opción del planpoint-of-service, facilitando los cambios de pla-nes, sin restricción a la elección de médicos

aunque limitada para otros servicios. Sinembargo, este beneficio era muy diferente alos planes point-of-service corrientes, ya queno contemplaba una posibilidad de deduc-ción por cubrir todos los servicios y requeríaun 40% de co-seguro para el usuario.

6. El número de 5.000 personas para componer lasAlianzas regionales sería inicialmente muy gran-de. Una propuesta con grupos más pequeños,de 100 hasta 200 empleados para el comienzo,hubiera despertado un menor rechazo.

Según Landau (17), la reforma no fun-cionó porque el Presidente perdió más tiempomodificando la propuesta que negociando, retra-sándola en el Congreso y perdiendo el apoyopúblico. Para asegurar el apoyo, nuevos benefi-cios fueron ofrecidos a los constituyentes demó-cratas: beneficios de jubilación federalizados des-pués de los 55 años para trabajadores sindicaliza-dos; una nueva cobertura de drogas y eventual-mente cuidado crónico para ancianos; atenciónde salud mental en el paquete básico; y otros (10).

Para Rothschild (14), el Plan diseñadopor Hillary Clinton e Ira Magaziner, coordinadorade la Comisión de Cuidados de Salud, reflejaba elpensamiento clásico de la edad de las máquinas:centralizaba decisiones por medio del podermonopolista, aseguraba estabilidad por medio decontroles rigurosos, insistía en un estándar de tama-ño único, planificaba de antemano hasta los míni-mos detalles y no abría espacio para la innovación.

Gabel (18), en una investigación sobreel seguro de salud de EE.UU. en 1993, concluyóque aunque la reforma no fuera aprobada, conti-nuando los cambios corrientes, en el futuro el sis-tema de salud no contrastaría mucho con elimperante décadas atrás. El fracaso de la reformadejó un clima de ansiedad y la sensación de quealgo debía hacerse. Landau (17) predijo que lareforma sería nuevamente colocada en la agendanacional en la forma de "los niños primero" y enreformas estado por estado.

4.2 LAS INICIATIVAS DE REFORMA

En agosto de 1996, el Congreso aprobóel Health Insurance Portability and AccountabilityAct (HIPAA). Su intención principal era protegerla cobertura del seguro de salud para trabajadores

SALU

D C

OLEC

TIVA

, La Plata, 1(2): 129-153, Mayo - A

gosto,2005

143LA REFORMA DEL SISTEMA DE SALUD DE LOS ESTADOS UNIDOS DE AMÉRICA EN LOS AÑOS ‘90

y sus familias cuando perdían o cambiaban susempleos, estableciendo modelos de manteni-miento de la protección. Reconociendo que estanueva protección impondría una carga adminis-trativa adicional a los proveedores de cuidados,pagadores y otros, la ley incluyó una sección quepretendía promover la transparencia electrónicade información en salud entre organizaciones,para aumentar la eficiencia y el costo-efectividaddel sistema de cuidados.

La medida permitió a los trabajadoresasegurados elegibles (que presentan ciertascondiciones) mantener su cobertura aunquedejasen sus empleos y eliminó el rechazo decobertura para aquellos con condiciones pree-xistentes (riesgos o patologías). También esta-bleció un programa de cobertura de enfermeda-des catastróficas para empleados de pequeñasempresas, los trabajadores por cuenta propia ylos no asegurados.

El HIPAA afectó más al mercado depequeños grupos que al mercado individual,porque estableció requisitos de acceso al segu-ro con reglas de determinación de primas y sudisponibilidad. Sin embargo, el limitado alcan-ce de la ley no disminuyó los 40 millones de noasegurados. La aprobación del HIPAA se dio enmedio de un discurso por parte de la CasaBlanca, donde se decía que había más porhacerse y que se estaba realizando un importan-te paso incremental.

El Congreso aprobó en agosto de 1997,los proyectos de ley Balanced Budget Act (BBA)y Taxpayer Relief Act. Esta iniciativa buscabamantener los gastos federales bajo control. Conla primera ley se pretendía efectuar recortes deUS$ 198 mil millones en los gastos federales enel período 1998-2002. La segunda ley buscabarealizar recortes de US$ 80 mil millones enimpuestos (19).

Los recortes previstos por el BBA 1997en los gastos federales en salud apuntaron alMedicaid y fundamentalmente al Medicare, anteel inminente riesgo de quiebra en 2001 y con laexpectativa de mantener su equilibrio hasta 2007(20, 21). Para los 5 años siguientes se calculabauna reducción de gastos de US$ 112 mil millo-nes en el Medicare, basada en una disminuciónde US$ 98,6 mil millones en pagos de beneficios(incluyendo US$ 44 mil millones en los pagos a

hospitales y US$ 9 mil millones en cuidadoshospitalarios, domiciliarios y servicios califica-dos de enfermería), y un aumento de las primasen US$ 13,4 mil millones. En cuanto alMedicaid, el recorte proyectado era de US$ 7,2mil millones para el mismo período.

Las principales acciones impulsadas porel BBA 1997 fueron: la creación deMedicare+Choice Program; la implementaciónde medidas para combatir los fraudes y el abusoen los dos programas (n), y la introducción de unnuevo sistema de pagos, el Prospective PaymentSystem (PPS) para pagos en las partes A y B delMedicare. Además, promovió una disminucióndel uso de los servicios de cuidado domiciliario ycreó los Programs of All-Inclusive Care for theElderly (PACE) para extender los cuidados deenfermería a individuos con 55 años o más, y elState Children's Health Insurance Program(SCHIP) para aumentar la cobertura de niños noasegurados. Analizamos a continuación losaspectos más importantes.

El Medicare+Choice Program fue crea-do en base a un programa existente que permitíala participación en el Medicare sólo a las HMOs.El programa +Choice abrió la posibilidad deinclusión a las preferred provided organizationsy a otros tipos de planes de Managed Care, comoplanes fee-for-service de administración privada yde algunas organizaciones médicas con condi-ciones determinadas.

Los planes +Choice ofrecen unpaquete de beneficios ligeramente más amplioque el programa tradicional. En esta modalidad,los planes privados reciben reembolsos por el95% del costo del tratamiento de un afiliadocomún del Medicare, en el mismo condado, enel sistema fee-for-service (o). El valor reintegra-do es del 95% porque se considera que con elManaged Care se podría y se debería ahorraralgún recurso.

El BBA 1997 también estableció nuevossistemas de pagos prospectivos en el Medicare(p), que posteriormente fueron utilizados con lasagencias de salud domiciliaria, atención ambula-toria y cuidados de enfermería en domicilio. Elnuevo sistema de pagos prospectivos (PPS) fueimplantado en las partes A y B del Medicare y estábasado en tasas fijadas en forma prospectiva paracada prestación, calculadas sobre un promedio

SALU

D C

OLE

CTI

VA

, La

Plat

a, 1

(2):

129-

153,

May

o - A

gost

o,20

05

144 TRAJANO AUGUSTUS TAVARES QUINHOES, SONIA FLEURY

nacional ajustado y normalizado por varios facto-res, como la renta y la ubicación. Después de unprimer año (1997) de mantenimiento en los nive-les de gastos se preveía obtener reducciones paralos principales ítems del Medicare durante el perí-odo 1998-2002.

El Medicare, que históricamente reem-bolsaba 90% de los costos de los servicios ambu-latorios, después de la aprobación del BBA 1997vendría a remunerar 82%, y después de laimplantación del PPS para los cuidados ambula-torios se reduciría a 78% (22). Por primera vez seintroducía un sistema de pagos prospectivos paraservicios de internación y de cuidado domicilia-rio de enfermería.

El BBA 1997 estipuló topes máximospara gastos no restringidos, y por primera vez loshospitales recibirían una tasa menor de reembol-so por pacientes derivados para cuidados post-agudos. A pesar de las críticas de la Asociaciónde Hospitales Americanos, que argumentaba queesto penalizaría a los hospitales, que se veríanobligados a reducir los tiempos de permanenciapara mejorar su eficiencia, la HCFA entendía quese trataba de una buena política, dada la elevadaproporción de pacientes Medicare admitidospara cuidados post-agudos después de haber reci-bido cuidados agudos.

También fueron definidas previsionesde impacto en el financiamiento, incluso de pro-gramas de graduación médica, estableciendo untecho nacional de puestos de residencia en elMedicare, una reducción progresiva de cincoaños en el cálculo del apoyo indirecto de educa-ción médica, la reducción en pagos para hospita-les de servicios de internación y otros.

Finalmente, se creó el SCHIP paraextender la cobertura de los niños sin seguro.Bajo este programa, los estados obtienen finan-ciamiento federal con una alta tasa de contrapar-tida. Según Bergen (1997), en un histórico com-promiso, con una inversión de US$ 24 mil millo-nes al año, sería efectuada la más grande expan-sión del programa de salud del niño desde la con-cepción del Medicaid, incorporando a la cobertu-ra a más de dos millones de niños en todo el país.

El BBA 1997 fue adecuado en muchosaspectos. Contenía, además, algunas de las pro-puestas del HSA de Clinton, pero también fuemuy duro, y ocasionó los más grandes cambios

en el Medicare desde la concepción del progra-ma en 1965 (23). Las medidas ejecutadas tuvie-ron consecuencias no previstas en el BBA 1997,que cuadruplicaron y más el impacto de losrecortes, aumentando las reducciones en losgastos de los programas de US$ 16,2 miles demillones previstos a más de US$ 70 mil millonesen los primeros cinco años del nuevo sistema(24). Según el GHA (23), el recorte esperado enel sector hospitalario, de US$ 44 mil millones almomento de la aprobación de la ley, fue recalcu-lado en US$ 76,6 mil millones. El BBA 1997 tuvoefectos colaterales que traumatizaron la industriay ocasionaron serias distorsiones (25). Además,Craig (20) aún mostraba que el HCFA no eracapaz de implementar las reformas del BBA 1997en la manera y el tiempo adecuados.

En virtud de la intensidad de los recortesprevistos y no previstos, de las reacciones opues-tas de los prestadores de servicios al Medicare yde la disminución del interés por la afiliación alMedicare+Choice, lo que se tradujo en clausurade camas y de servicios en salud, en 1999 fueaprobado el Budget Refinement Act (BBRA) y enel 2000, el Benefits Improvement and ProtectionAct (BIPA), que pretendían reducir algunos de losefectos negativos del BBA. De una forma general,el BBRA 1999 y el BIPA 2000 prorrogaron plazosdel BBA 1997, establecieron excepcionalidades yalteraron parámetros y cálculos.

El BBRA restablecería un monto de US$17 mil millones de los recortes en el Medicareestimados para los 5 años siguientes y aproxima-damente US$ 8,4 mil millones para los hospita-les. Estos valores corresponden a menos del 10%de los recortes originales. La mayor parte de surecomposición se da por la naturaleza transicio-nal de los hospitales rurales, de los estableci-mientos de cuidados especializados de enferme-ría y de los cuidados ambulatorios.

Entre los elementos más importantesdel BBRA 1999 se destacan:

1. El 20% de aumento para 15 de los Grupos deUtilización de Recursos (RUG) (q) que perma-necerían hasta afinar la reclasificación del mixde casos RUG. Una vez completado el refina-miento, los pagos del Medicare a los estable-cimientos de enfermería especializada seríanreducidos en US$ 1.000 millones al año.

SALU

D C

OLEC

TIVA

, La Plata, 1(2): 129-153, Mayo - A

gosto,2005

145LA REFORMA DEL SISTEMA DE SALUD DE LOS ESTADOS UNIDOS DE AMÉRICA EN LOS AÑOS ‘90

2. El aumento temporal de 4% en el pago de lacuota federal de la tasa de ajuste diario, previs-ta para durar dos años y medio, estimada enUS$ 600 millones al año (26).

El BIPA 2000 fue aprobado en diciem-bre de 2000 y contiene muchas previsiones afec-tando políticas de pagos de internaciones, convarias fechas para entrar en vigor. El BIPA 2000proporcionó cambios en el presupuesto federaldel 2001 para pagos de internaciones; beneficiosa hospitales comunitarios, centros de referenciarurales y otros pequeños hospitales urbanos yrurales; pequeños hospitales rurales dependientesdel Medicare; revisión de los montos de los pagosPPS; educación medica indirecta; disminución delas reducciones de los pagos a grandes hospitales;extensión de la reclasificación de pagos; aumentodel incentivo pagado a hospitales y unidades psi-quiátricas excluidas; aumento en el recurso ajus-tado en 75% del techo para pagos a hospitales decuidados crónicos; y aumento en el reembolsopara débitos mal efectuados de hospitales (27).

El BIPA 2000 proporcionó un aumentodel 16,7% al componente de enfermería, con unaduración temporal de 18 meses y un valor anualestimado de US$ 1,1 mil millones; 6,7% deaumento en 14 pagos de RUG para servicios derehabilitación; y la eliminación del índice de reduc-ción en 1% del Market Basket por el BBA 1997.

4.3 RESULTADOS

El sistema sanitario norteamericanovivió tres momentos clave durante la décadadel ‘90: el intento de reforma de 1992, que fueabortada por el Congreso en 1994; las reformasde 1996 y 1997, orientadas a la ampliación delacceso y el control de gastos; y las contrarrefor-mas de 1999 y 2000, que buscaban atenuar loselevados controles y los rígidos techos de gastosestablecidos por el BBA 1997.

Pero después de estos tres momentos,todos durante la gestión Clinton (1992-2000),¿cuál fue el resultado de esta década de reformas?Inicialmente analizamos el impacto de las refor-mas en función de los gastos en salud y de los pro-gramas gubernamentales Medicare y Medicaid.Posteriormente, analizaremos la cobertura y elacceso a los cuidados.

Los gastos en salud realmente tuvieronun aumento menor entre 1993 y 2000 (29,7%).El porcentaje es elevado pero inferior, a cálculoanualizado, al de los periodos 1988/1993 y2000/2003, cuando tuvieron un crecimiento realde 35,7% y 20,3% respectivamente. El compo-nente fármacos es el ítem que más creció y losfactores de ese aumento son: desarrollo de nue-vos medicamentos, preferencia por el tratamien-to con drogas; anuncios que estimulan la deman-da; y la cobertura por los planes, exceptoMedicare. En el año 2000, el 68% de los recur-sos de prescripción eran cubiertos por el seguro,en oposición al 41% de 1990.

Las reformas de mediados de los años‘90 fueron temporalmente exitosas en la conten-ción de gastos de Medicare. Este programa presen-tó un crecimiento no sustentable de cerca del 9%anual entre 1993 y 1996, y se creía que eso conti-nuaría. El BBA 1997 buscaba reducir ese creci-miento. Antes de ser aprobado, el CongressionalBudget Office estimaba que los gastos delMedicare crecerían 5,8% después de 2002, y 7,2%después de 2007. Luego ya se calculaba en 4,5%al año en los cinco años siguientes, y 6,5% en lospróximos diez años. Los gastos del Medicare en lasegunda mitad de la década del ‘90 decayeronpara luego volver a crecer más lentamente. Estocontribuyó a que el costo total del Medicaid y delSCHI se aproximaran al del Medicare.

En 2001, el 86% de los beneficiarios delMedicare estaban cubiertos por el programa tradi-cional y el resto estaba matriculado en el +Choice(7). El +Choice falló en llamar la atención de lasHMOs para que participaran del negocio. En lostres primeros años del programa, el total de benefi-ciarios aumentó progresivamente hasta finales de1999, cuando alcanzó el máximo de 6,3 millones.Dos años después se redujo a 5,5 millones, elmismo número de 1997. Esta iniciativa falló enatraer nuevos planes de salud y muchos se retirarono restringieron su participación, reduciendo benefi-cios o incrementando coparticipaciones. ElMedicare ha ofrecido pagos poco atractivos en cier-tas localidades, y exige que los planes participantesdivulguen información sobre la calidad de serviciosy performance (desempeño), adicionando costos.

Los resultados financieros del +Choiceson cuestionables. Sus planes cuentan con benefi-ciarios más saludables que el promedio del

SALU

D C

OLE

CTI

VA

, La

Plat

a, 1

(2):

129-

153,

May

o - A

gost

o,20

05

146 TRAJANO AUGUSTUS TAVARES QUINHOES, SONIA FLEURY

Medicare, lo que no se refleja en primas más bajas.Además, sus costos administrativos varían amplia-mente, del 3% al 32%, con ítems extraños, lo queda como resultado US$ 1.000 millones anuales ensobrepagos. Una vez que los planes +Choice sonremunerados de acuerdo con el 95% del promediode los pagos FFS Medicare, también son beneficia-dos con el costo del fraude y de los abusos deaquel sistema. De acuerdo con Stark (28), esto oca-siona una pérdida de 7% del gasto total.

El resultado de los cambios en elMedicare, y la rapidez con que ocurrieron, tam-bién generó protestas por parte de los prestadoresy de los planes de salud, por el creciente núme-ro de requerimientos regulatorios modificables ycomplicados.

Con respecto a Medicaid, los aumentospresupuestarios estatales animaron una renovadaexpansión del programa en 1999, pero que debióenfrentar problemas debido a la falta de robustezde la economía y a la escalada de los costos ensalud. Como respuesta, los estados controlaronsus gastos, con medidas como el corte de pagosa prestadores y la revisión de los criterios de ele-gibilidad. Se estima que las matrículas en 2001han excedido los niveles de mediados de losaños ‘90, y se esperan significativas presiones alos programas estatales dedicados al cuidado cró-nico de ancianos y discapacitados (7).

Con respecto al total de asegurados, enel 2000 el número fue superior al de 1990, peroinferior al de 1980. Esto se debió a diversos fac-tores, como un pobre desempeño de la econo-mía, la reducción en la cobertura de los emplea-dores y la incapacidad de las políticas públicaspara incorporar más personas. El impacto de lareforma en cuanto a ampliar la cobertura fue muypequeño, restringido a dos pequeños grupos dela población no asegurada: los niños de familiascon baja renta y las personas en riesgo de perderel seguro. En el primer caso, hubo una baja tasade incorporación, a pesar de que más de trescuartas partes de todos los niños no aseguradosson elegibles para la cobertura ofrecida por elMedicaid o el SCHIP (7).

Después del período de relativo peque-ño crecimiento al final de los años ‘90, las primascorrespondientes al empleador volvieron a creceren 2001, alcanzando el 11%. Desde entonces, sucrecimiento fue acelerándose, hasta aproximarse

a los niveles de los años ‘80 (15% a 20% anua-les). Este aumento es consecuencia del ciclo deseguro-salud, del crecimiento en los costos peri-féricos y del aumento de la rentabilidad de losplanes. En 2002, los empleadores contribuyeroncon el 15% en promedio del costo de coberturaindividual y 27% para la cobertura familiar (7).

La primera mitad de los años ‘90 fue unperíodo de rápida expansión del Managed Care,que vio perder su atractivo al final de la década.Un reflejo de este crecimiento puede percibirseen la sustitución del fee-for-service por el GRD.La modalidad fee-for-service, dominante en elinicio de los años ‘90, cayó al 27% en 1996 yllegó al 7 % en 2001 (7).

La retracción del Managed Care y la valo-rización de los derechos de los pacientes hicieronque las aseguradoras ofrecieran nuevos productoscon pocos controles, redes más extensas y mayorcobertura fuera de la red. Los actores-clave se hanadaptado a los cambios de financiamiento, organi-zación y provisión de servicios. El número deHMOs cayó 9,4% de 2001 a 2002, año en que secontabilizaban 490 unidades. La previsión para2004 era que llegaran a 425, con una caída de25% frente a las 570 existentes en 1995. En 2001las preferred provided organizations reunían al48% de los trabajadores, contra el 28% de 1996.Los planes point of service, que permiten recibiratención fuera de la red bajo diferentes arreglos decost-sharing, aumentaron su mercado de 14% a22% en ese período. Esos planes reemplazaron alas HMOs como forma predominante.

Finalmente, durante los años ‘90 hubouna concentración del sector en un númeromenor de prestadores de servicios, y un aumentoen los costos de administración del sistema. Elnúmero de hospitales cayó un 14% durante ladécada, la mayor parte hospitales comunitarios,dos tercios de ellos privados sin fines de lucro. Lareducción del número de hospitales fue acompa-ñada de una reducción del número de camas, de4,9‰ en 1990 a 3,6‰ en 2000, uno de losmenores en los países de la OECD. Esta disminu-ción de la oferta de servicios se explica por lossiguientes factores: