2das. jornadas de infraestructura, modelos y...

TRANSCRIPT

2das. Jornadas de Infraestructura, Modelos y Estrategias

Ing. Máximo Fioravanti 25 de septiembre de 2015

La COMPETITIVIDAD

en el TRANSPORTE de CARGAS

La participación de los ferrocarriles

REFLEXIONES

Datos básicos: CNRT

El pasado ferroviario

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

ton.km (milmillones) ton (millones)

Gestión estatal Gestión privada

Transición

El pasado Reciente - CONCESIONES 2000-2014

Datos básicos: CNRT

Producción de CEREALES Y OLEAGINOSAS 2000-2015

Datos básicos: Ministerio de Agricultura, Ganadería y Pesca

• El costo específico del transporte por ferrocarril es del orden del

50% que por camión

VENTAJAS DEL USO DEL FERROCARRIL - COSTOS

TARIFAS de CARGA de GRANOS - CAMIONES Y FERROCARRIL

Tarifa ($/Tn/km)

Año 1992 1993 1994 1995 1996 1997 1998 1999

Camión - 300 km (1) 0.0430 0.0423 0.0490 0.0540 0.0557 0.0623 0.0680 0.0617

FC (Ferroexpreso

Pampeano) (2) 0.0314 0.0251 0.0258 0.0262 0.0239 0.0285 0.0334 0.0297

Brecha Tarifa Camión/FC 37% 69% 90% 106% 133% 118% 104% 107%

(1) Tarifa proporcionada por CATAC

(2) La tarifa promedio corresponde a un recorrido promedio levemente superior a los 300 km

FIEL – Doc. de Trabajo N° 75 - Infraestructura y costos de logística en la Argentina

LOS MODOS DE TRANSPORTE EN EL MUNDO

• Salvo China, Rusia/URSS e India, los demás países han disminuido

la extensión en explotación de la red ferroviaria de cargas

(Porcentaje, ton-km)

Camión F.Carril Otros

Canadá 33 56 11

EEUU 44 43 13

Australia 39 42 19

Brasil 61 26 13

Méjico 78 14 8

Argentina 93,1 5,4 1,5

Fuente: José Barbero 2013:

CIPPEC, sobre la base de Price Waterhouse Coopers (2010),

estadísticas de Transporte de América del Norte (2011),

Plan Nacional de Logística y Transporte de Brasil (2010)

Camión F.CarrilFluvio/

MarítimoOtros

Canadá 26 44 5 25

EEUU 36 43 7 14

Australia 43 57

Brasil 58 25 13 4

Méjico 73 13 4 10

Argentina 94 5 1

Fuente: ITF, 2014

Fuente: BID – Observatorio Regional de Transporte

de Cargas y Logística

• Participación del ferrocarril

falta de información !!

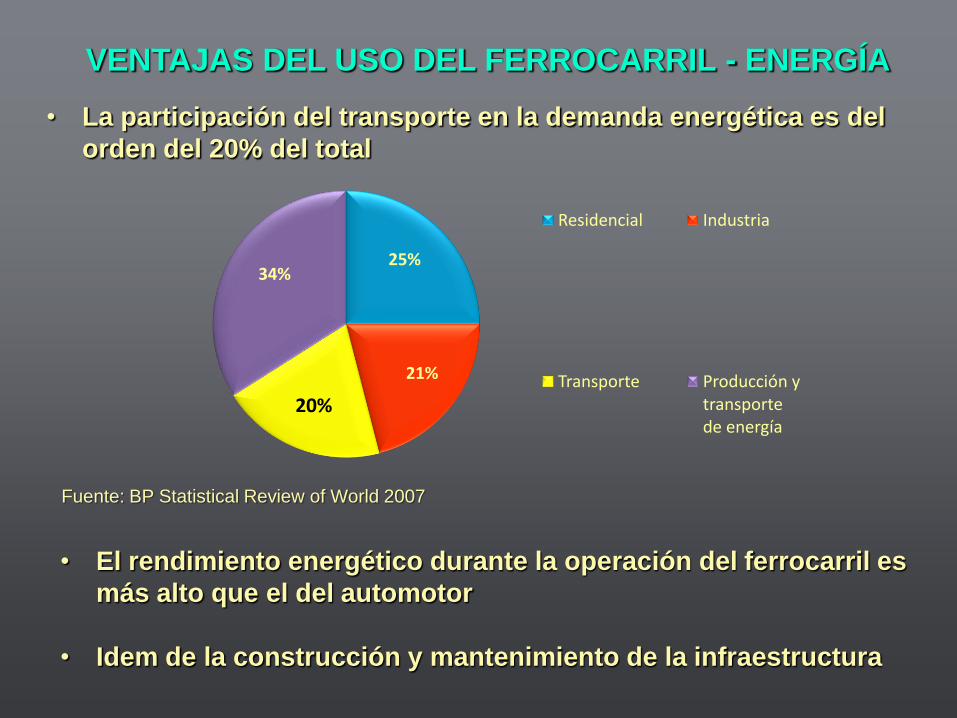

• El rendimiento energético durante la operación del ferrocarril es

más alto que el del automotor

• Idem de la construcción y mantenimiento de la infraestructura

VENTAJAS DEL USO DEL FERROCARRIL - ENERGÍA

Fuente: BP Statistical Review of World 2007

• La participación del transporte en la demanda energética es del

orden del 20% del total

25%

21%

20%

34%

Residencial Industria

Transporte Producción y transporte de energía

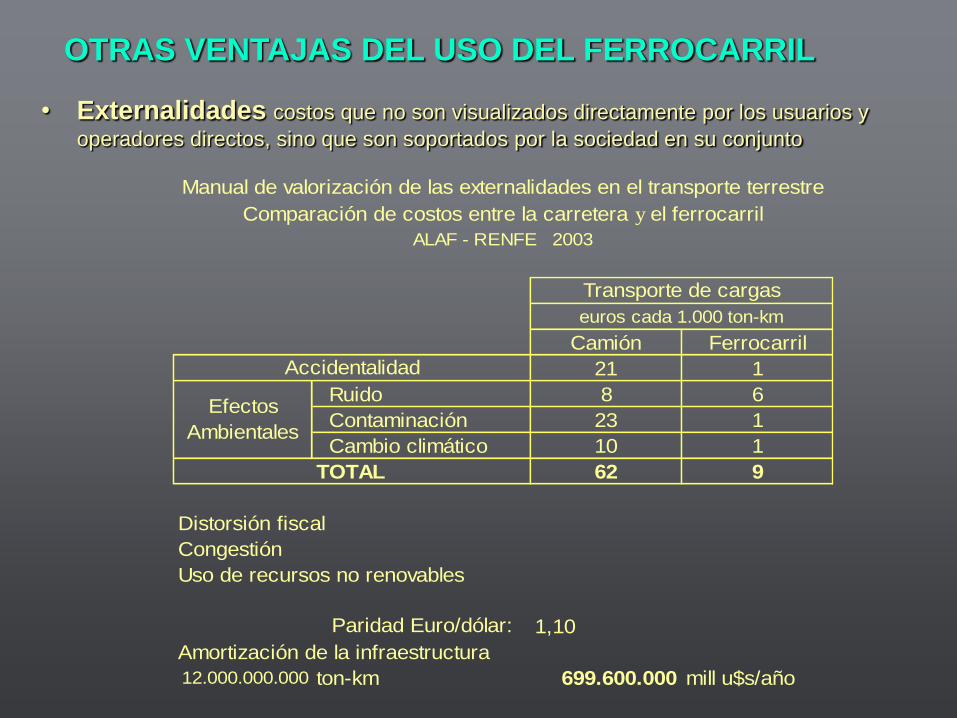

• Externalidades costos que no son visualizados directamente por los usuarios y

operadores directos, sino que son soportados por la sociedad en su conjunto

OTRAS VENTAJAS DEL USO DEL FERROCARRIL

Camión Ferrocarril

21 1

Ruido 8 6

Contaminación 23 1

Cambio climático 10 1

TOTAL 62 9

Distorsión fiscal

Congestión

Uso de recursos no renovables

1,10

Amortización de la infraestructura

12.000.000.000 ton-km 699.600.000 mill u$s/año

Accidentalidad

Efectos

Ambientales

Paridad Euro/dólar:

Manual de valorización de las externalidades en el transporte terrestre

Comparación de costos entre la carretera y el ferrocarril

ALAF - RENFE 2003

Transporte de cargas

euros cada 1.000 ton-km

INCONVENIENTES que impiden el desarrollo del FC

Competencia desleal del camión

Accesos portuarios y playas de maniobras

Intrusión de las vías y cortes por piquetes

Deficiencias en la infraestructura - El estado actual de las vías

permite velocidades máximas entre 30 y 40 km/h

Las concesiones se consumieron parte del capital

De los fondos del SIFER se invirtió muy poco en infraestructura de

los ferrocarriles de carga

Falta de economía de escala

LA COMPETENCIA DESLEAL DEL AUTOMOTOR

Los ferrocarriles deben absorber como costo pleno el que corresponde a

su infraestructura y, a diferencia de la carretera, carecen de un equivalente

en el tránsito ferroviario al de los autos que subsidian cruzadamente a los

camiones:

el daño de 1 camión

equivale al de 10.000

automóviles

El costo es de más del 1% anual, sobre el valor patrimonial de la red

pavimentada de jurisdicción nacional y provincial, que es pagada por la

comunidad a través de los impuestos, y originada por la transgresión del

transporte automotor de carga con sobrepeso.

Si se estima que el 30% de los camiones circula con un sobrepeso

del 20%, el costo adicional sobre la red vial nacional pavimentada

de 35.000 km más la red provincial pavimentada de 42.000 km el

efecto alcanza la cifra de 740 millones de u$s anuales!

Desde hace décadas, la normativa es clarísima pero su violación

está muy difundida, principalmente en el transporte de graneles

(cereales y piedra).

La experiencia internacional demuestra que se trata de un

problema solucionable, pero se requiere decisión y consenso en la

política a aplicar, y el alineamiento permanente de todos los

poderes del Estado.

LA COMPETENCIA DESLEAL DEL AUTOMOTOR

LOS ACCESOS A LOS PUERTOS

• El acceso a los puertos y circunvalaciones (Rosario y Bs. Aires)

400 millones de u$s

• Grandes restricciones o inexistencia de los accesos y descarga

en las terminales portuarias y plantas industriales de

transformación

LOS ACCESOS A PLAYAS DE CARGA

La presencia del ferrocarril en el acopio en origen es muy limitado,

debido principalmente a la ausencia de infraestructura de vías y de

procesos de carguío de trenes de alta eficiencia.

TRANSPORTE TERRESTRE DE AGROGRANELES - MEJORAS EN LA COMPETITIVIDAD PARA LA EXPORTACIÓN –

CEEDS – Centro de Estudios Estratégicos para el Desarrollo Sostenible

Almacenaje y acceso del ferrocarril

La pampa 26 52 36

Salta 5 8 7

Tucumán 4 3 6

Jujuy 2 2

Córdoba 93 122 310

Buenos Aires 214 203 724

Santa Fe 103 141 444

San Luis 1 1 4

S. del Estero 1 3

Catamarca 1 3

Chaco 4 7 40

Entre Ríos 18 22 168

TOTAL 472 559 1747

Provincia No poseenDesvío propio Lote lindero

Porcentaje de plantas sin acceso del ferrocarril: 83%

Fuente: CEEDS sobre datos del ONCCA

Encuesta del ONCCA del año 2004: sólo el 15% de las casi 3.000

plantas de acopio relevadas utilizan normalmente el ferrocarril

Intrusión en

las vías

VILLA 31

RETIRO

Buenos Aires

abril 1982

mayo 2014

Ocupación

ilegal de

Playas

Ferroviarias

• Acciones ilegales (piquetes de camioneros)

portal de trenes – 23 de septiembre de 2014

Línea RED (km) Fin

Concesión

Concesionario

Concesionado Operación

NCA MITRE 4.750 3.701 22/12/2022

FEPSA SARMIENTO/ROCA 5.094 2.863 01/11/2021

FERROSUR ROCA 3.377 2.907 11/03/2023

SAN MARTIN SAN MARTIN 5.254 2.655

URQUIZA URQUIZA 2.704 1.486

BELGRANO BELGRANO 7.347 4.897

28.526 18.509

SITUACIÓN ACTUAL

de la RED

NCA Cereales, productos alimenticios y minerales

FEPSA Cereales y productos alimenticios

FERROSUR Minerales y materiales de construcción

SAN MARTIN Cereales y minerales

URQUIZA Minerales, maderas, químicos, cereales y

contenedores

BELGRANO Cereales y productos alimenticios

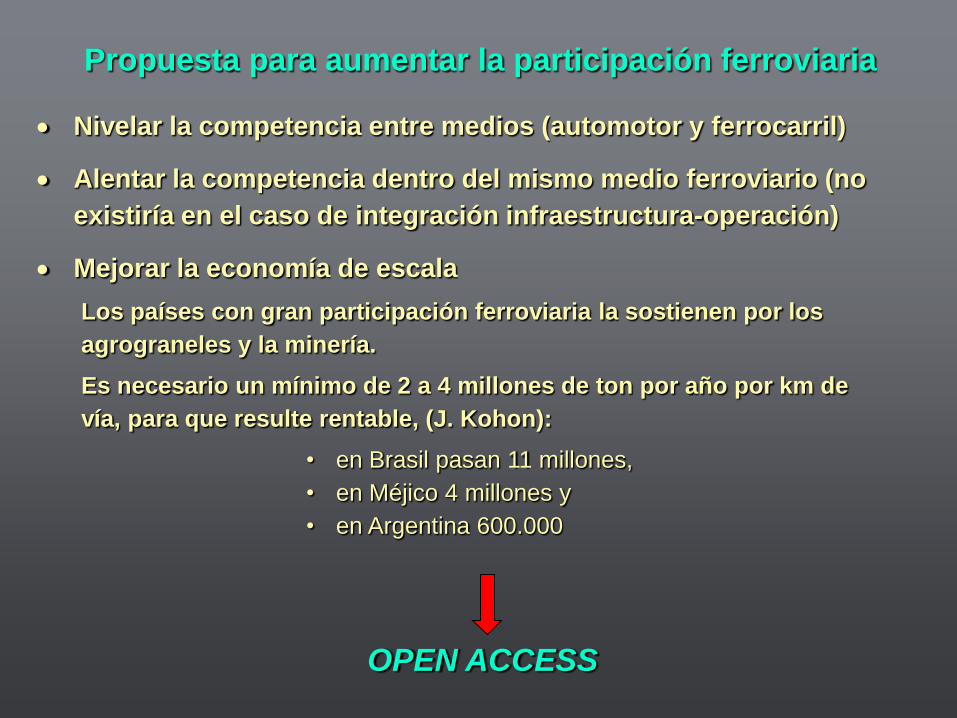

Propuesta para aumentar la participación ferroviaria

Nivelar la competencia entre medios (automotor y ferrocarril)

Alentar la competencia dentro del mismo medio ferroviario (no

existiría en el caso de integración infraestructura-operación)

Mejorar la economía de escala

Los países con gran participación ferroviaria la sostienen por los

agrograneles y la minería.

Es necesario un mínimo de 2 a 4 millones de ton por año por km de

vía, para que resulte rentable, (J. Kohon):

• en Brasil pasan 11 millones,

• en Méjico 4 millones y

• en Argentina 600.000

OPEN ACCESS

A - Lineamientos de una Política de Transporte de Cargas, en el

marco general de la movilidad sustentable, valorados según

criterios:

• económicos – aumento de la competitividad (disminución de los

tiempos y de los costos – logística),

• sociales, consideración de la disminución de accidentes,

• ambientales (disminución del consumo energético y de la

contaminación),

• de integración regional y con otros medios de transporte.

OBJETIVO BÁSICO

Mejoramiento del sistema de transporte de cargas

B - Plan estratégico de inversiones a cargo del Estado para mejorar la eficiencia del sistema

• sistema de información para la planificación,

• Definición de qué sería eficiente transportar por ferrocarril,

con su origen y destino para poder definir las inversiones

sobre la vía.

CONDICIÓN BÁSICA

Planeamiento Estratégico

• Definición de la prioridad de inversiones en infraestructura

fija: liberación de la traza, reconstrucción o mejoramiento de

vías, señalización, comunicaciones, sobre la base de criterios

económicos (costos directos, sociales y externalidades), de

integración regional y con otros medios de transporte, por

una Institución (dependiente de la Secretaría de Transporte?)

profesionalizada.

Declárase de interés público nacional y como objetivo prioritario de la

República Argentina la política de reactivación de los ferrocarriles de

pasajeros y de cargas

La promoción de condiciones de libre accesibilidad a la red nacional

ferroviaria de cargas y de pasajeros, basada en los principios de

objetividad, transparencia y no discriminación

Establécese la modalidad de acceso abierto a la red ferroviaria nacional

para la operación de los servicios de transporte de cargas y de pasajeros.

Permitirá que cualquier operador pueda transportar la carga con origen y

destino en cualquier punto de la red, independientemente de quien

detente la titularidad o tenencia de las instalaciones del punto de carga o

destino.

La ley habilita el Open Access

Ley Nº 27.132/15 - Ferrocarriles Argentinos

Política de reactivación de los ferrocarriles de pasajeros y de cargas,

renovación y mejoramiento de la infraestructura ferroviaria, incorporación

de tecnologías y servicios.

La infraestructura

● Definición de los proyectos ferroviarios a cargo de ADIF mediante

la contratación de consultoría

● Contratación y financiamiento de la reconstrucción de la

infraestructura a cargo de ADIF. Convendría realizarlo mediante

contratos tipo C.Re.Ma.

El material rodante y tractivo

La inversión, las reparaciones y el mantenimiento, a cargo de

particulares habilitados, quienes operarían los trenes.

Sería necesario definir el uso de playas y talleres

El acceso al sistema

El costo asociado al uso (operación y mantenimiento) deberá

definirse mediante el pago de un tarifario o peaje

El ordenamiento del tráfico y el gerenciamiento del

sistema de operación

Para cada una de las 6 líneas ferroviarias habría un responsable, por

ejemplo el concesionario actual, que tendría a su cargo el cobro del peaje

y el pago del canon al Estado

Problemática en el caso de uso de la vía para transporte de pasajeros

Según la Ley Nº 27.132/15 – Asignación a ADIF

● La gestión de los sistemas de control de circulación de trenes y el

mantenimiento de la infraestructura ferroviaria por sí o por intermedio de

los operadores ferroviarios a los que se les asigne dicha tarea;

● La diagramación de los servicios y en su caso la aprobación de los

diagramas presentados por los operadores de carga o de pasajeros.

El acceso a la infraestructura deberá asegurarse con equidad y sin

discriminación entre los operadores.

Las demoras de actuación del estado pueden perjudicar el desarrollo del

mercado, evitando la aparición de competencia, a favor de los operadores

existentes

ORGANISMO DE CONTROL

El control del cumplimiento de los contratos y de la

seguridad

Cualquier política requiere capacidad del Estado para imponer la ley.

El Órgano de Control (CNRT) requiere:

• Autonomía con atribuciones independientes del poder político, para evitar la tendencia a la permisividad.

• Recursos Humanos con estabilidad y altamente Profesionalizados

Deberá resolver:

• Conflictos entre usuarios

• Conflictos entre usuarios y la autoridad de aplicación

CONDICIONES BÁSICAS

● Estabilidad macroeconómica

● Inserción en el mercado de capitales

● Control de cargas en las rutas

● Control de la evasión impositiva, y controles técnicos y de peso

en automotores.

● Reglamentación de la Ley 26.732/15

● Plan de inversiones del Estado

Rubro Sub-rubro CantidadCosto

unitarioCosto total

Valor

residual

(25%)

Inversión

Neta

Alta densidad 8.800 km 0,67/km 5.896,00 1.474,00 4.422,00

Media densidad 4.900 km 0,365/km 1.788,50 447,1 1.341,40

Baja densidad 5.600 km 0,217/km 1.215,20 303,8 911,40

Sub-total 8.899,70 6.674,80

Intervenciones en

obra básicaPuentes

Un puente

cada 50 km0,3/un. 115,80 - 115,80

Playas de maniobra Vías a incorporar 809 km 0,15/km 158,00 - 158,00

Cruces en desnivel

Un cruce cada 40 km

sobre red de alta

densidad

220 cruces 5/un 1.100,00 - 1.100,00

Red alta densidad 8.800 km 0,075/km 660,00 - 660,00

Red de media densidad 4.900 km 0,0375/km 183,80 - 183,80

Sub-total 843,80 - 843,80

140 desvíos 1/km 140,00 - 140,00

en millones de u$s TOTAL 11.257,30 9.032,40

Vías

Señalamiento

Desvíos de cruce adicionales

Fuente: Alberto Müller - CESPA-FCE-UBA

INVERSIONES NECESARIAS

INVERSIONES NECESARIAS

Fuente: Cámara Argentina de la Construcción

Año 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

$ (*) u$s

489 650 971 907 493 108 108 108 108 108 4.050 1.083

0 10 245 235 243 223 215 215 215 215 1.816 486

702 2.560 2.728 2.720 2.236 1.510 1.513 1.000 1.000 1.000 16.969 4.539

227 437 462 372 117 77 77 67 57 57 1.950 522

279 349 349 369 324 369 489 569 609 424 4.130 1.105

33 27 357 402 403 600 600 500 500 500 3.922 1.049

32.837 8.784

(*) en millones de pesos de noviembre de 2010

Nuevo Central Argentino

Línea

Total

ALL Mesopotámico

Ferroexpreso Pampeano

Belgrano Cargas

Ferrosur

ALL Central

Monto al que se debería agregar acceso a puertos y circunvalaciones: u$s 700

• Resultados sin considerar el crecimiento vegetativo del transporte

1 dólar = $ 12

Año 1 2 3 4 5 6 7 8 9 10

Inversiones mill. u$s 10.000 (1.000) (1.000) (1.000) (1.000) (1.000) (1.000) (1.000) (1.000) (1.000) (1.000)

Participación en la carga (t-

km) 5% 6% 7% 8% 9% 10% 10% 10% 10% 10%

Externalidades mill. u$s 700 700 840 980 1.120 1.260 1.400 1.400 1.400 1.400 1.400

Flujo Anual mill. u$s -300 -160 -20 120 260 400 400 400 400 400

Flujo Acumulado mill. u$s -300 -460 -480 -360 -100 300 700 1.100 1.500 1.900

Tasa Interna de Retorno 32,81%

Valor Neto Presente (6,00%) $1.106

RENTABILIDAD ECONÓMICA – Inversiones vs. Externalidades