2. proceso de convergencia

DESCRIPTION

proceso de convergencia las NIIfTRANSCRIPT

PRINCIPIOS DE CONTABILIDAD Y

NORMAS INTERNACIONALES

ANDRES ROJAS APONTE MARZO 2015

PROCESO CONVERGENCIA

ANDRES ROJAS APONTE

AGENDA

ANDRES ROJAS APONTE

INFORME ROSC

ANTECEDENTES NORMATIVOS2

1

LEY 1314 DE 20093

DIRECCIONAMIENTO ESTRATEGICO CTCP4

NORMATIVIDAD EN APLICACION5

AGENDA

ANDRES ROJAS APONTE

INFORME ROSC

ANTECEDENTES NORMATIVOS2

1

LEY 1314 DE 20093

DIRECCIONAMIENTO ESTRATEGICO4

NORMATIVIDAD EN APLICACION5

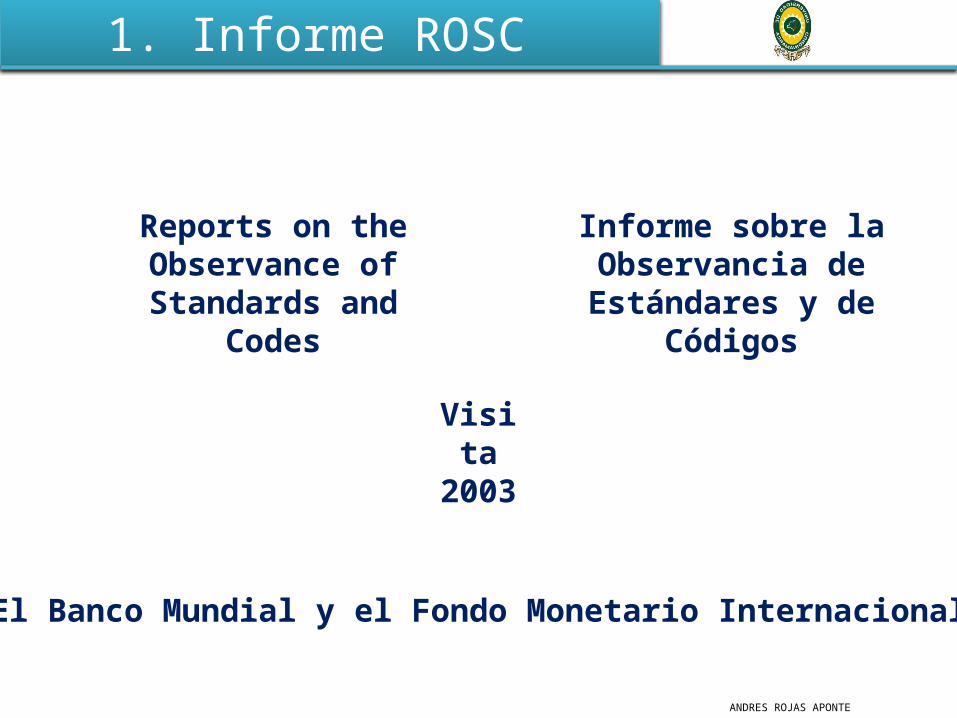

1. Informe ROSC

ANDRES ROJAS APONTE

Reports on the Observance of

Standards and Codes

Informe sobre la Observancia de

Estándares y de Códigos

Visita 2003

El Banco Mundial y el Fondo Monetario Internacional

1. Informe ROSC Observaciones y Recomendaciones

ANDRES ROJAS APONTE

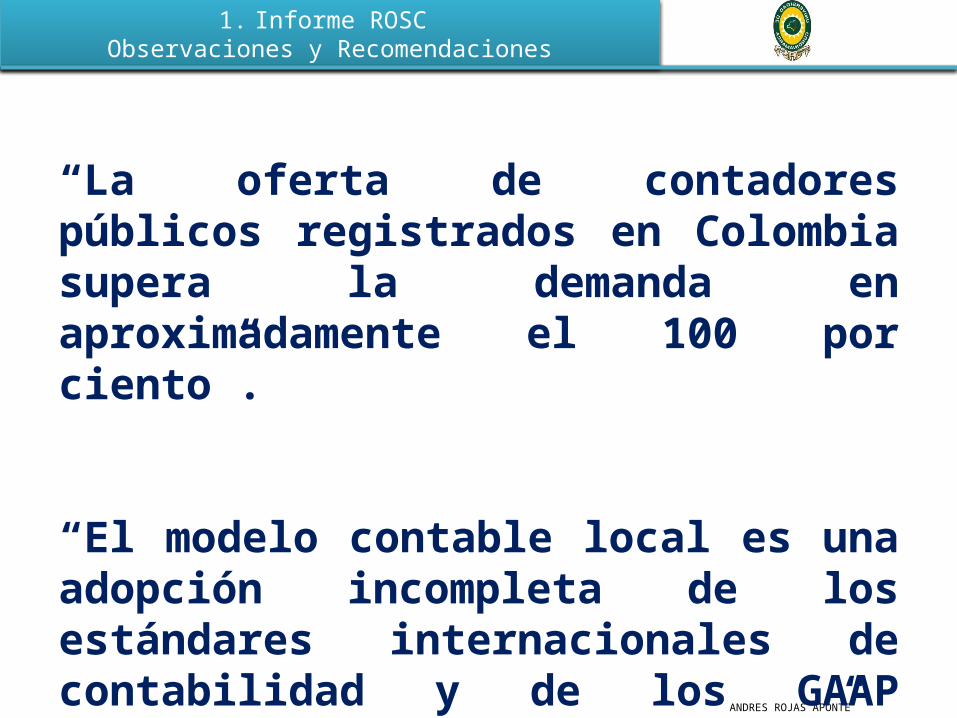

“La oferta de contadores públicos registrados en Colombia supera la demanda en aproximadamente el 100 por ciento”.

“El modelo contable local es una adopción incompleta de los estándares internacionales de contabilidad y de los GAAP americanos del siglo anterior”.

1. Informe ROSC Observaciones y Recomendaciones

ANDRES ROJAS APONTE

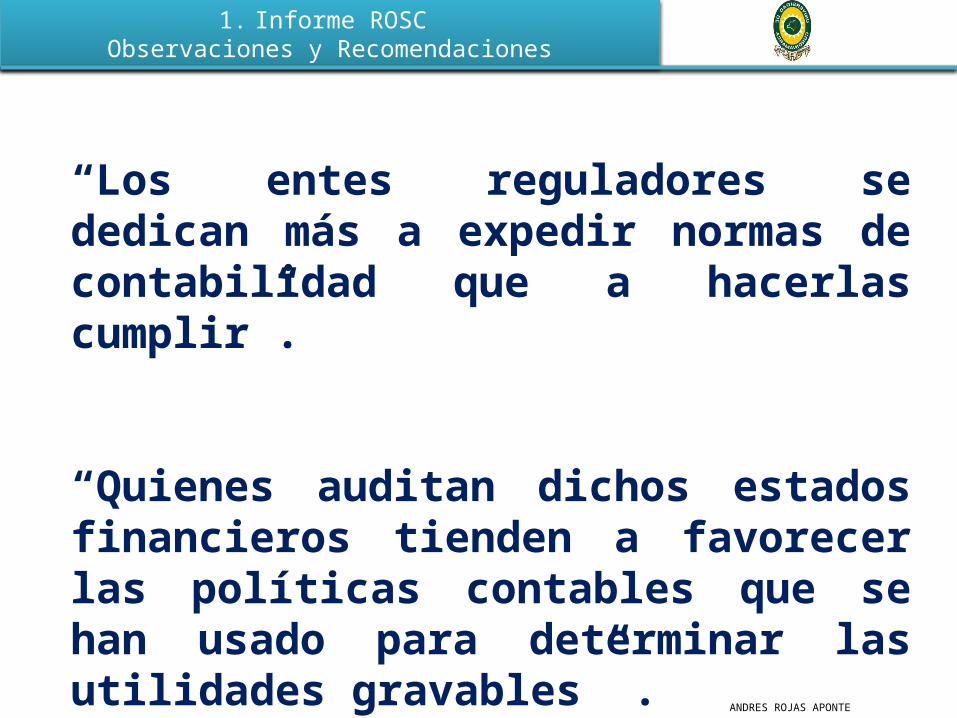

“Los entes reguladores se dedican más a expedir normas de contabilidad que a hacerlas cumplir”.

“Quienes auditan dichos estados financieros tienden a favorecer las políticas contables que se han usado para determinar las utilidades gravables” .

1. Informe ROSC Observaciones y Recomendaciones

ANDRES ROJAS APONTE

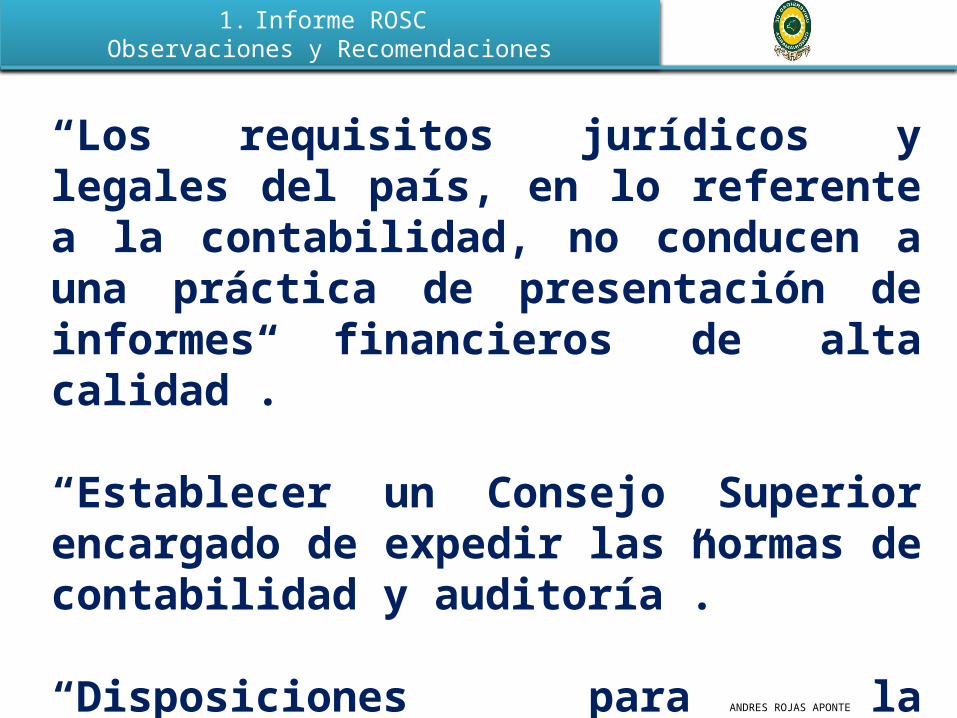

“Los requisitos jurídicos y legales del país, en lo referente a la contabilidad, no conducen a una práctica de presentación de informes financieros de alta calidad”.

“Establecer un Consejo Superior encargado de expedir las normas de contabilidad y auditoría”.

“Disposiciones para la presentación de informes financieros por parte de las pequeñas y medianas empresas (Pyme)”.

AGENDA

ANDRES ROJAS APONTE

INFORME ROSC

ANTECEDENTES NORMATIVOS2

1

LEY 1314 DE 20093

DIRECCIONAMIENTO ESTRATEGICO CTCP4

NORMATIVIDAD EN APLICACION5

2. Antecedentes Normativos

ANDRES ROJAS APONTE

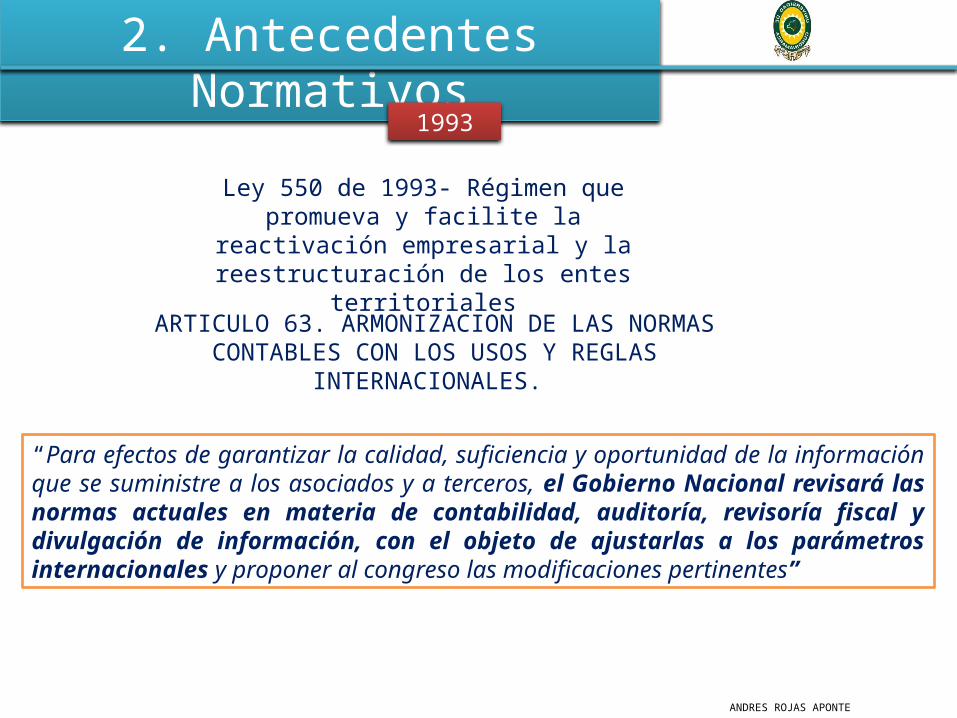

Ley 550 de 1993- Régimen que promueva y facilite la reactivación empresarial y la

reestructuración de los entes territoriales

“Para efectos de garantizar la calidad, suficiencia y oportunidad de la información que se suministre a los asociados y a terceros, el Gobierno Nacional revisará las normas actuales en materia de contabilidad, auditoría, revisoría fiscal y divulgación de información, con el objeto de ajustarlas a los parámetros internacionales y proponer al congreso las modificaciones pertinentes”

ARTICULO 63. ARMONIZACION DE LAS NORMAS CONTABLES CON LOS USOS Y REGLAS INTERNACIONALES.

1993

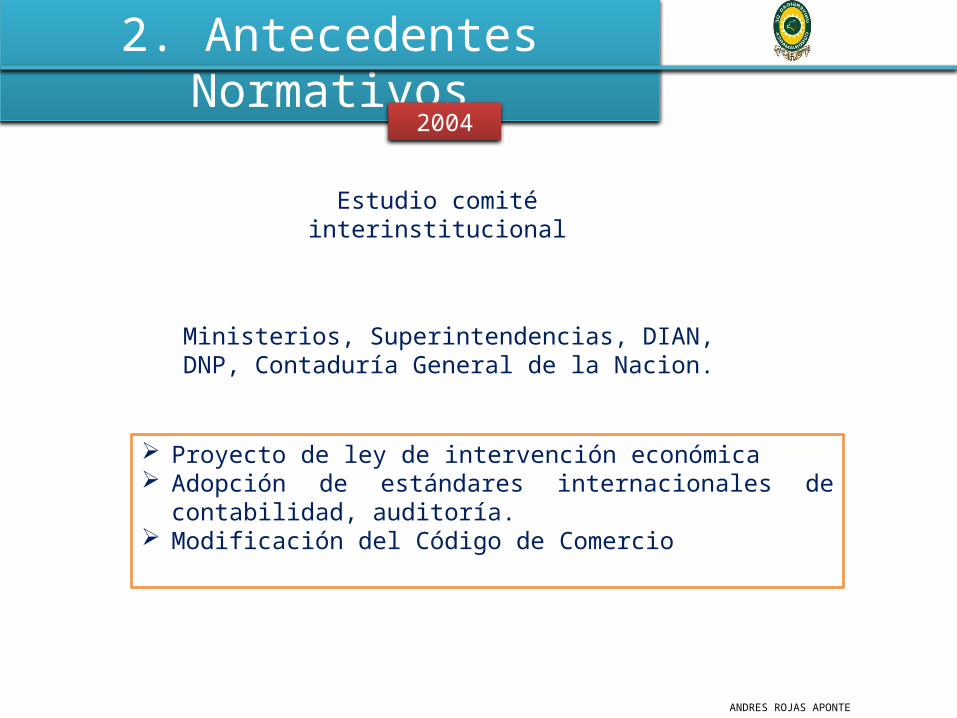

2. Antecedentes Normativos

ANDRES ROJAS APONTE

Estudio comité interinstitucional

Proyecto de ley de intervención económica Adopción de estándares internacionales de contabilidad, auditoría. Modificación del Código de Comercio

Ministerios, Superintendencias, DIAN, DNP, Contaduría General de la Nacion.

2004

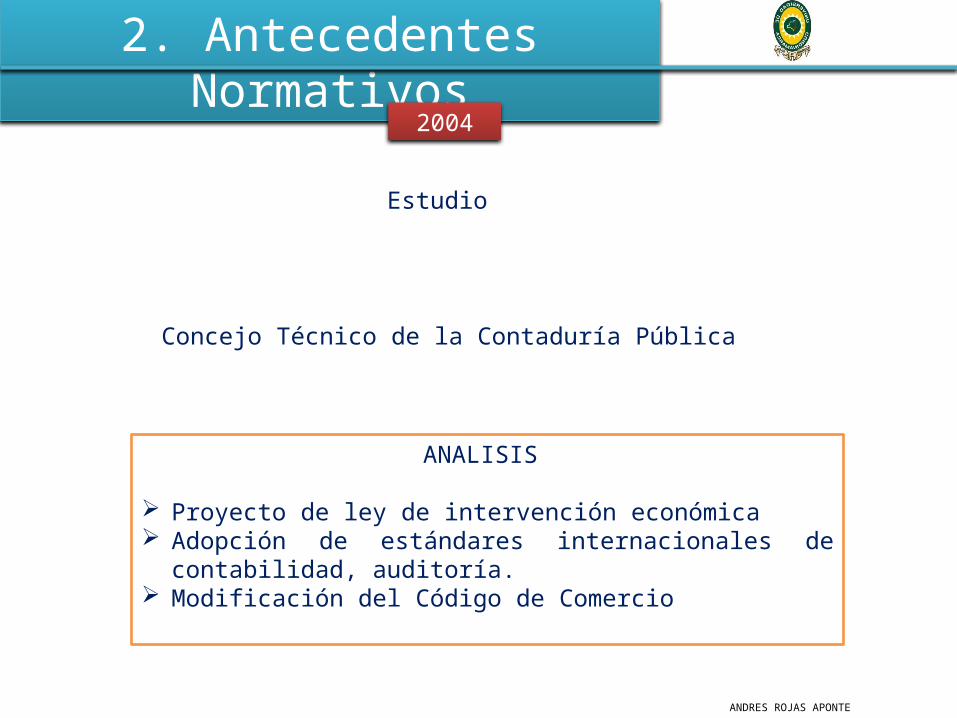

2. Antecedentes Normativos

ANDRES ROJAS APONTE

Estudio

ANALISIS

Proyecto de ley de intervención económica Adopción de estándares internacionales de contabilidad, auditoría. Modificación del Código de Comercio

Concejo Técnico de la Contaduría Pública

2004

2. Antecedentes Normativos

ANDRES ROJAS APONTE

Ley 1116 de 2006 - Régimen de insolvenciaempresarial

“Para efectos de garantizar la calidad, suficiencia y oportunidad de la información que se suministre a los asociados y a terceros, el Gobierno Nacional revisará las normas actuales en materia de contabilidad, auditoría, revisoría fiscal y divulgación de información, con el objeto de ajustarlas a los parámetros internacionales y proponer al congreso las modificaciones pertinentes”

ARTÍCULO 122. ARMONIZACIÓN DE NORMAS CONTABLES Y SUBSIDIO DE LIQUIDADORES .

2006

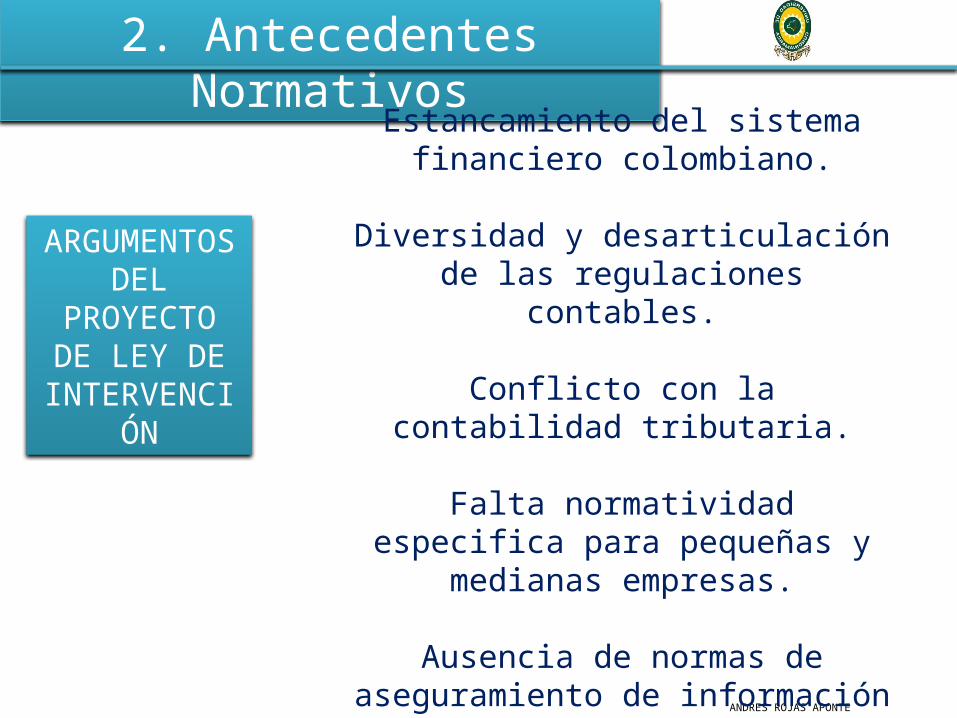

2. Antecedentes Normativos

ANDRES ROJAS APONTE

Estancamiento del sistema financiero colombiano.

Diversidad y desarticulación de las regulaciones contables.

Conflicto con la contabilidad tributaria.

Falta normatividad especifica para pequeñas y medianas empresas.

Ausencia de normas de aseguramiento de información

ARGUMENTOS DEL PROYECTO

DE LEY DE INTERVENCIÓN

AGENDA

ANDRES ROJAS APONTE

INFORME ROSC

ANTECEDENTES NORMATIVOS2

1

LEY 1314 DE 20093

DIRECCIONAMIENTO ESTRATEGICO CTCP4

NORMATIVIDAD EN APLICACION5

3. Ley 1314 julio 13 de 2009

ANDRES ROJAS APONTE

Por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento.

3. Ley 1314 julio 13 de 2009

ANDRES ROJAS APONTE

Por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento.

Ley de ConvergenciaLey de Convergencia

Ley de Convergencia Ley de Convergencia

3. Ley 1314 julio 13 de 2009

ANDRES ROJAS APONTE

Facilitar el acercamiento de las normas colombianas al sistema internacional, resuelve la diversidad y desarticulación de regulaciones, así como los conflictos con contabilidad tributaria

BENEFICIOS

BENEFICIOS

Establece normas de contabilidad e información financiera que conforman un sistema único y homogéneo de alta calidad, lo cual facilita el control de la información contable relacionada con la inversión extranjera

3. Ley 1314 julio 13 de 2009

ANDRES ROJAS APONTE

BENEFICIOS

BENEFICIOS

La transparencia en los reportes financieros, reduce los costos de transacción para las empresas, facilitan el desarrollo del mercado de capitales y posibilitan la interpretación uniforme y comparable con compañías de otras latitudes.

La nueva ley aplica a todas las personas naturales y jurídicas que de acuerdo con la normatividad vigente, estén obligadas a llevar contabilidad, así como a los contadores públicos, funcionarios y demás personas encargadas de la preparación, promulgación y aseguramiento de los estados financieros e información financiera.

3. Ley 1314 julio 13 de 2009

ANDRES ROJAS APONTE

CONVERGENCIA:Con estándares internacionales de aceptación mundial con mejores practicas con rápida evolución de los negocios.

La palabra convergencia proviene del vocablo latino “convergens”, de donde “con” es reunión” y “vergens” significa inclinación; y se refiere a dirigirse dos cosas, líneas, series numéricas, calles, pensamientos, etcétera, hacia un mismo punto, resultado, fin u objetivo.

3. Ley 1314 julio 13 de 2009

ANDRES ROJAS APONTE

OBJETIVOS El estado interviene en la economía para expedir las normas relacionadas con la materia, con el fin de conformar un sistema único y homogéneo de alta calidadEN PRO DE LAS

INTERNACIONALIZACIÓN DE LAS RELACIONES

ECONOMICAS Se podrá permitir u ordenar que el sistema documental contable, los informes de gestión y la información contable sean preparados, conservados y difundidos electrónicamente.Art. 1

3. Ley 1314 julio 13 de 2009

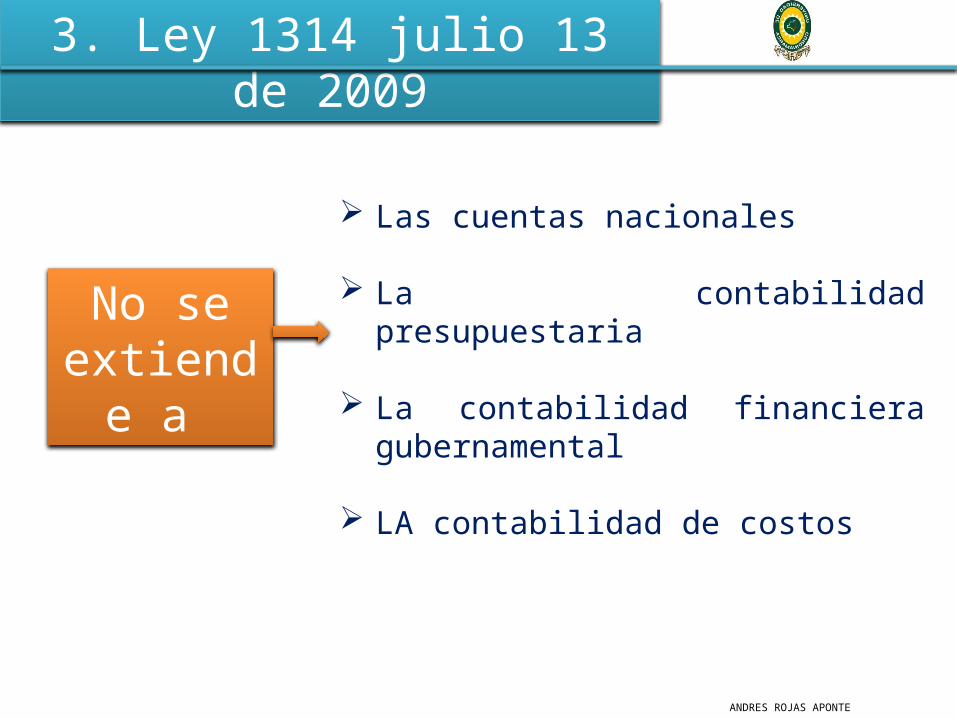

ANDRES ROJAS APONTE

No se extiende a

Las cuentas nacionales

La contabilidad presupuestaria

La contabilidad financiera gubernamental

LA contabilidad de costos

3. Ley 1314 julio 13 de 2009

ANDRES ROJAS APONTE

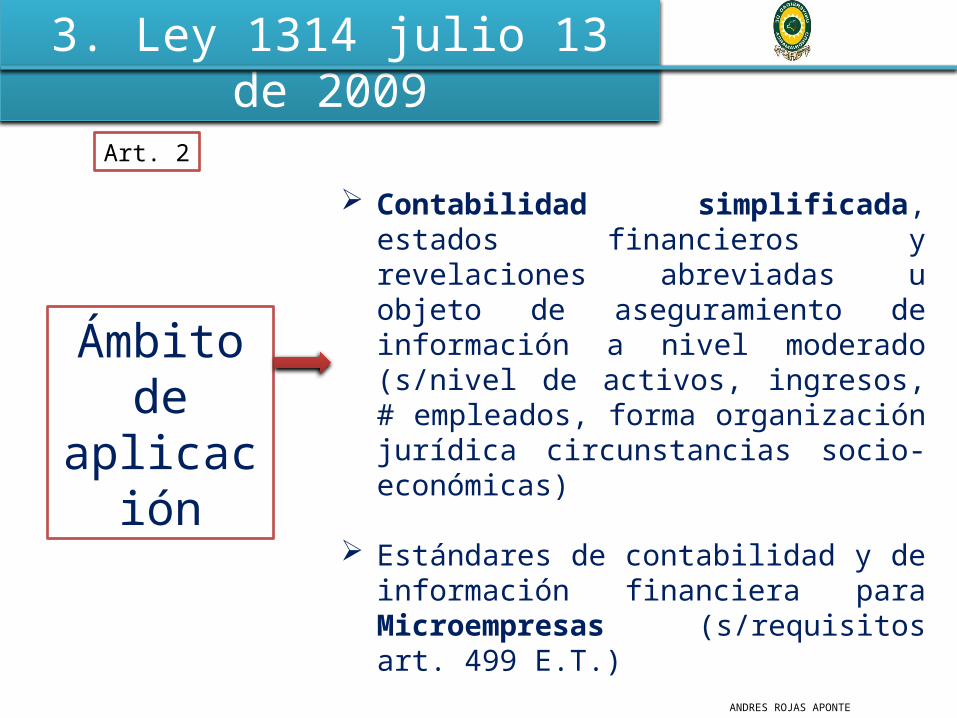

Ámbito de aplicación

Todas las personas naturales y jurídicas que estén obligadas a llevar contabilidad.

Contadores públicos, funcionarios y demás personas encargadas de la preparación, de los estados financieros y otra información financiera, de su promulgación y aseguramiento.

Quienes sin estar obligados a observarla pretender hacer valer su información como medio de prueba

Art. 2

3. Ley 1314 julio 13 de 2009

ANDRES ROJAS APONTE

Ámbito de aplicación

Contabilidad simplificada, estados financieros y revelaciones abreviadas u objeto de aseguramiento de información a nivel moderado (s/nivel de activos, ingresos, # empleados, forma organización jurídica circunstancias socio-económicas)

Estándares de contabilidad y de información financiera para Microempresas (s/requisitos art. 499 E.T.)

Art. 2

3. Ley 1314 julio 13 de 2009

ANDRES ROJAS APONTE

Independencia y autonomía de

las normas tributarias

frente a las de contabilidad y

de información financiera

Las normas expedidas en desarrollo de esta ley, únicamente tendrán efecto impositivo cuando las leyes tributarias remitan expresamente a ellas o cuando estas no regulen la materia

Las declaraciones tributarias y sus soportes deberán ser preparados según lo determine la legislación Fiscal.

Ante la incompatibilidad, prevalece las fiscales.

Art. 4

3. Ley 1314 julio 13 de 2009

ANDRES ROJAS APONTE

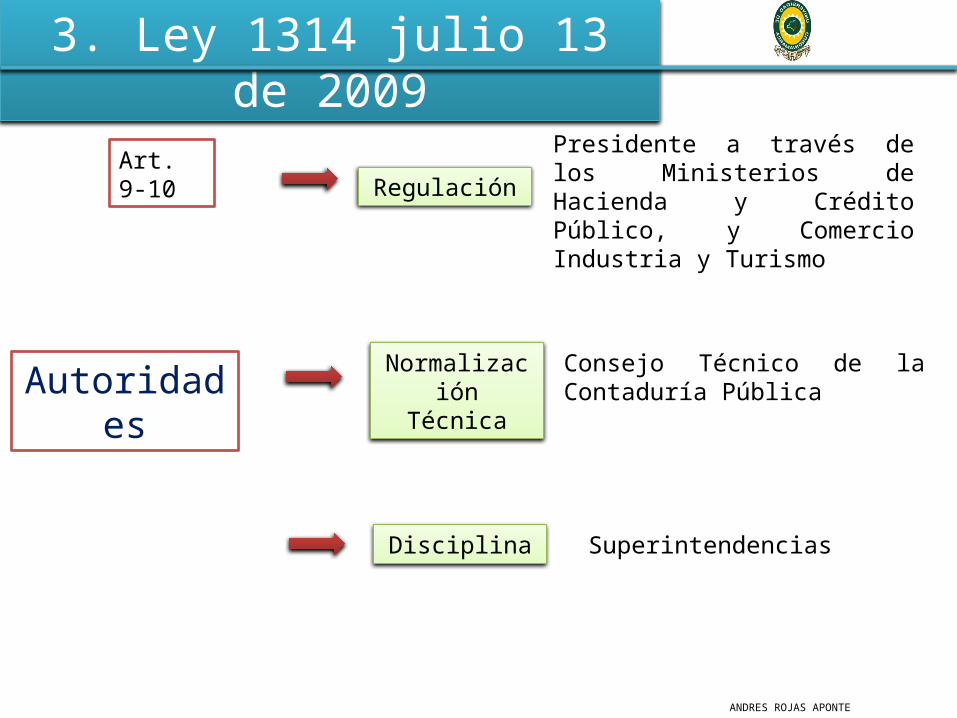

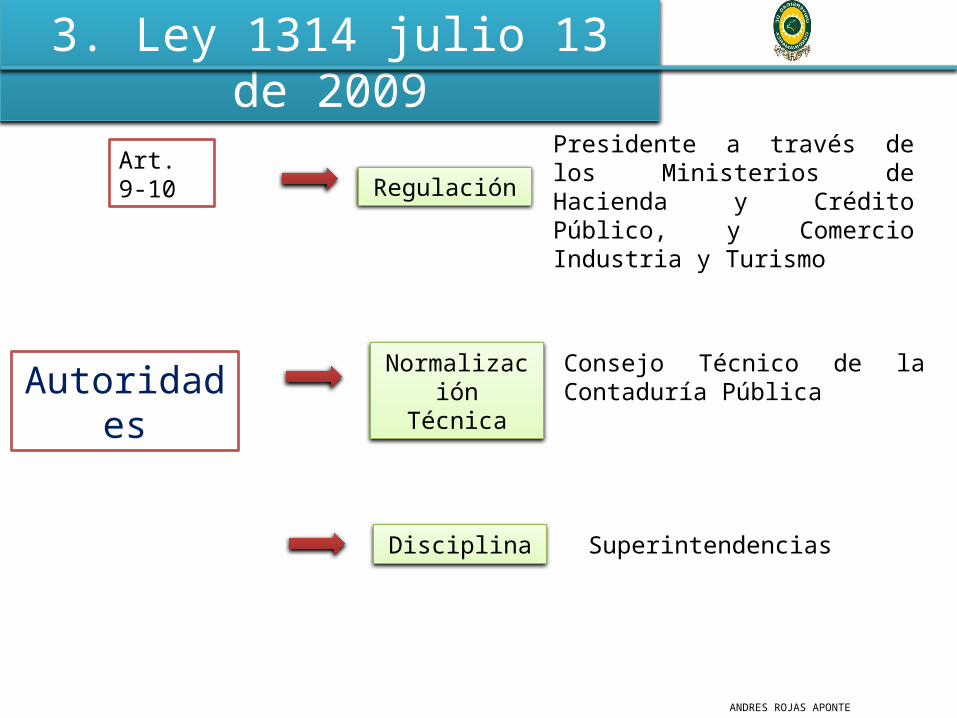

Autoridades

Art. 9-10Regulación

Presidente a través de los Ministerios de Hacienda y Crédito Público, y Comercio Industria y Turismo

Normalización Técnica

Consejo Técnico de la Contaduría Pública

Disciplina Superintendencias

3. Ley 1314 julio 13 de 2009

ANDRES ROJAS APONTE

Autoridades

Art. 9-10Regulación

Presidente a través de los Ministerios de Hacienda y Crédito Público, y Comercio Industria y Turismo

Normalización Técnica

Consejo Técnico de la Contaduría Pública

Disciplina Superintendencias

AGENDA

ANDRES ROJAS APONTE

INFORME ROSC

ANTECEDENTES NORMATIVOS2

1

LEY 1314 DE 20093

DIRECCIONAMIENTO ESTRATEGICO CTCP4

NORMATIVIDAD EN APLICACION5

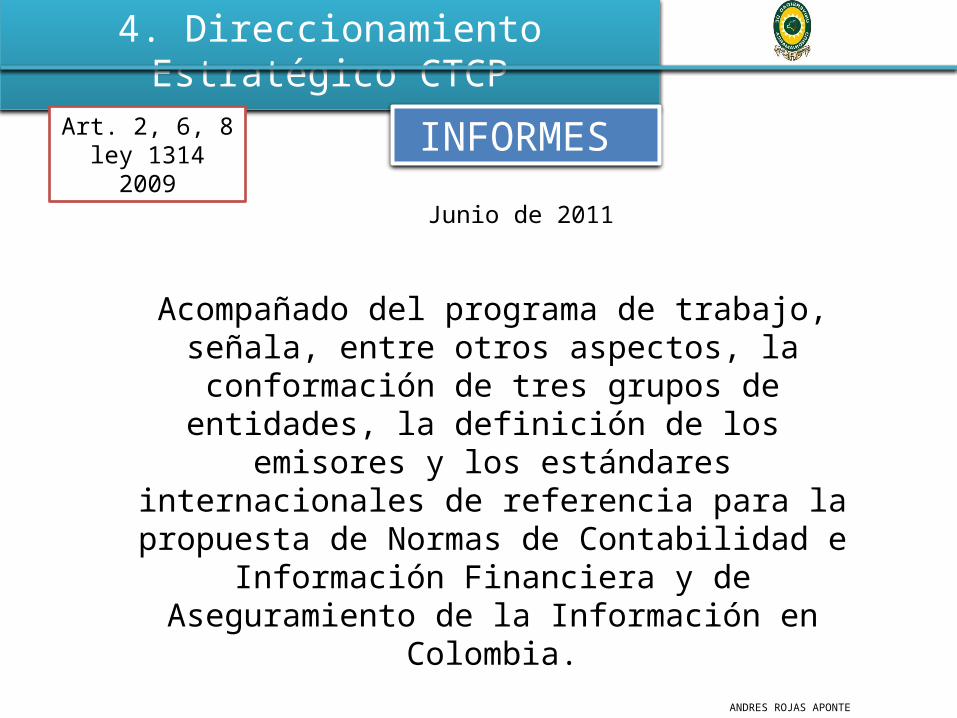

4. Direccionamiento Estratégico CTCP

ANDRES ROJAS APONTE

INFORMES

Junio de 2011

Art. 2, 6, 8 ley 1314 2009

Acompañado del programa de trabajo, señala, entre otros aspectos, la conformación de tres grupos de

entidades, la definición de los emisores y los estándares internacionales de referencia para la propuesta de Normas de Contabilidad e Información Financiera y de

Aseguramiento de la Información en Colombia.

4. Direccionamiento Estratégico CTCP

ANDRES ROJAS APONTE

INFORMES

Actualización diciembre de 2012

Art. 2, 6, 8 ley 1314 2009

Modificar el documento de Direccionamiento Estratégico presentado por el Consejo Técnico de la Contaduría Pública (en adelante CTCP) el 22 de junio de 2011. Orientar el desarrollo efectivo del proceso de convergencia hacia las normas de contabilidad e información financiera y de aseguramiento de la información, con estándares internacionales. Teniendo en cuenta todos los comentarios recibidos con base en el documento propuesta publicado el 15 de diciembre de 2011, el CTCP actualizó este documento.

AGENDA

ANDRES ROJAS APONTE

INFORME ROSC

ANTECEDENTES NORMATIVOS2

1

LEY 1314 DE 20093

DIRECCIONAMIENTO ESTRATEGICO CTCP4

NORMATIVIDAD EN APLICACION5

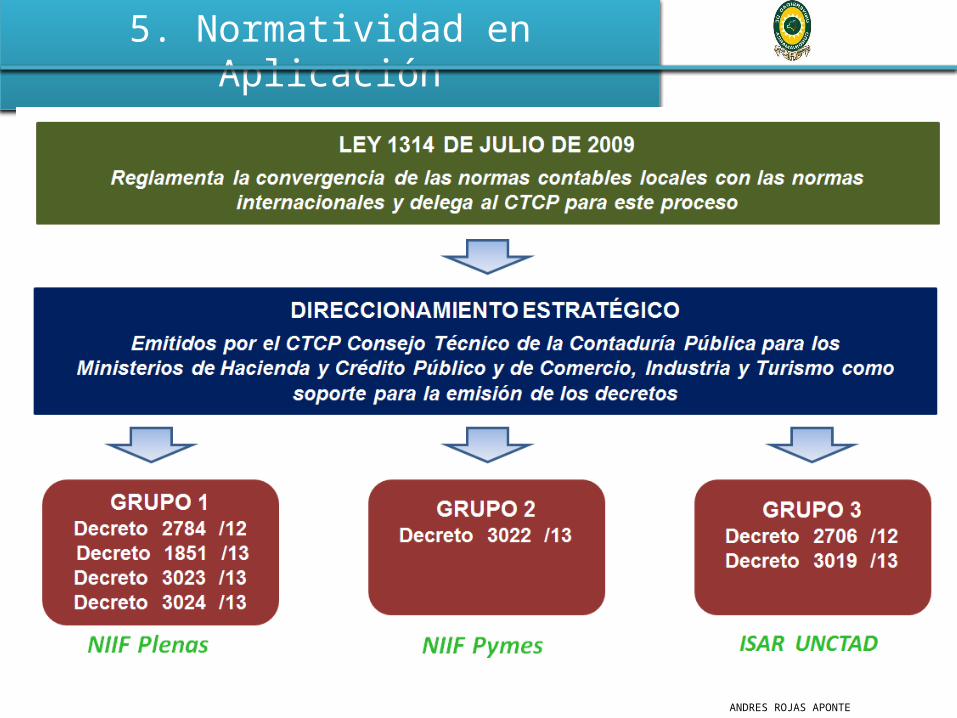

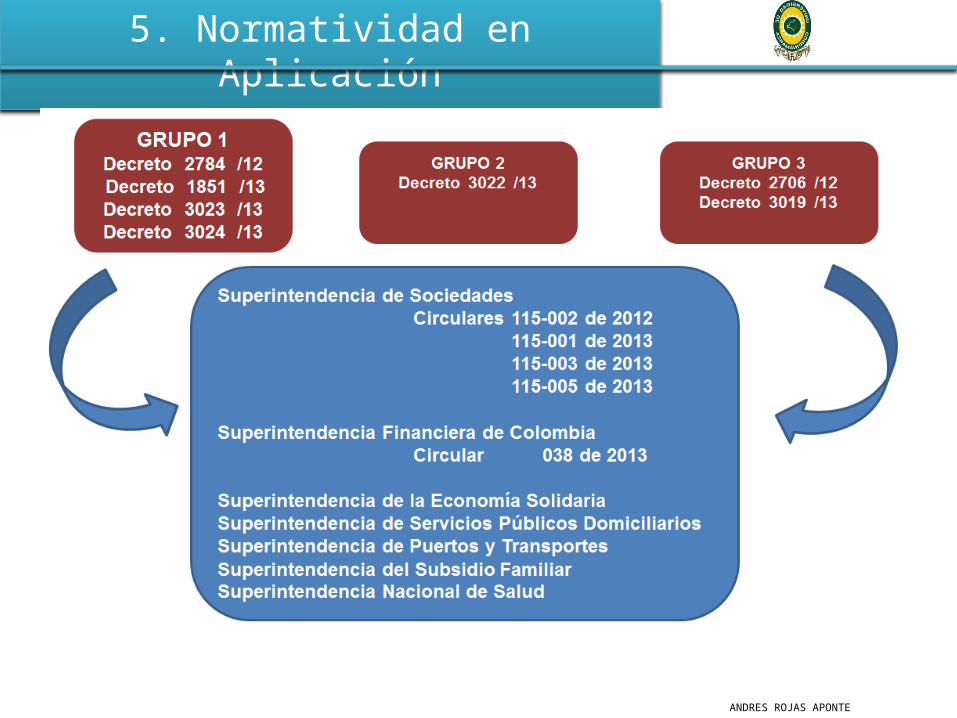

5. Normatividad en Aplicación

ANDRES ROJAS APONTE

5. Normatividad en Aplicación

ANDRES ROJAS APONTE